MADE IN GERMANY

19

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015 www.olivetree.pt

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of MADE IN GERMANY

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

www . o l i v e t r e e . p t

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

ORIGEM DA MERCADORIA vs

“MADE IN”

“MADE IN” é uma informação complementar e muitas vezes de caráter apenas comercial.

Com exeção de alguns países e de alguns produtos (sobretudo alimentares) não existe

uma definição para a designação “Made IN” nem regras sobre a sua aplicação . A

indicação “Made in” não define a origen das mercadorias para efeitos aduaneiros

MADE IN GERMANY

ORIGEM DAS MERCADORIAS vs

MARCAÇÃO CE

A marcação CE aplica-se a um conjunto definido de produtos para poderem sertransacionados na EU.

Aplica-se quer a produtos produzidos na EU quer a produtos importados. Respeita apenasà conformidade do produto com regras definidas na União Europeia.

Não confere uma origem comunitária a uma mercadoria.

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

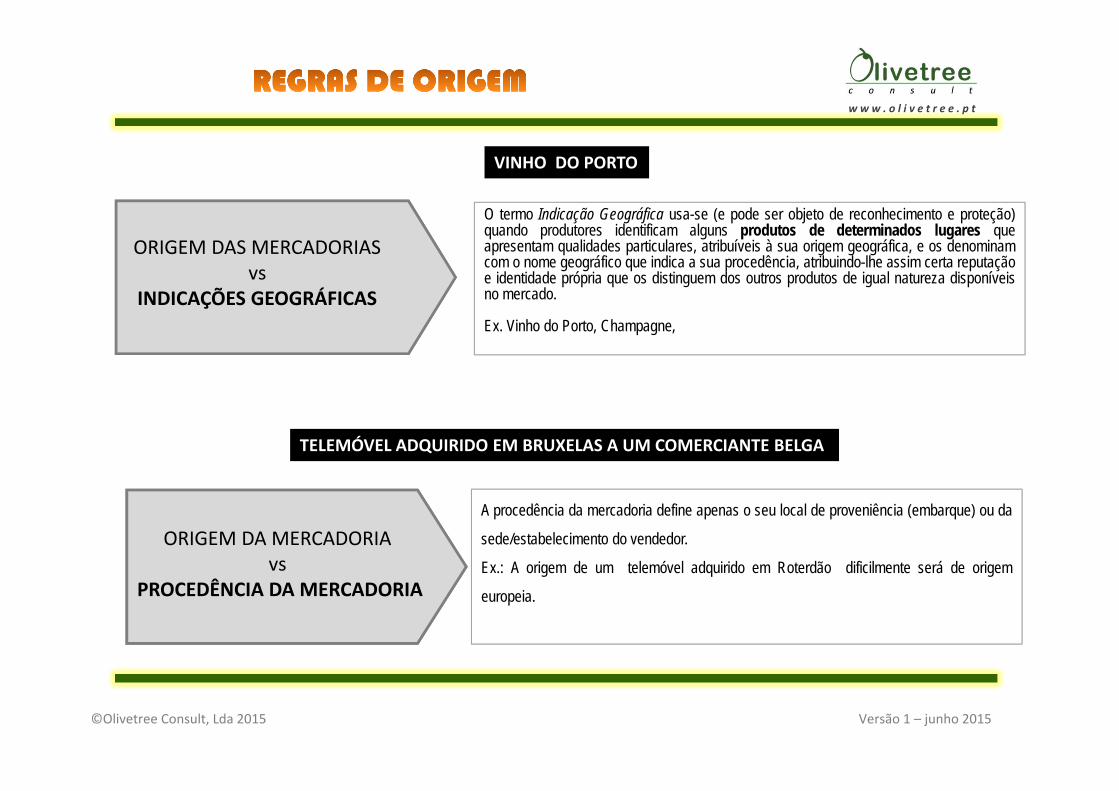

A procedência da mercadoria define apenas o seu local de proveniência (embarque) ou da

sede/estabelecimento do vendedor.

Ex.: A origem de um telemóvel adquirido em Roterdão dificilmente será de origem

europeia.

ORIGEM DA MERCADORIA vs

PROCEDÊNCIA DA MERCADORIA

TELEMÓVEL ADQUIRIDO EM BRUXELAS A UM COMERCIANTE BELGA

ORIGEM DAS MERCADORIAS vs

INDICAÇÕES GEOGRÁFICAS

O termo Indicação Geográfica usa-se (e pode ser objeto de reconhecimento e proteção)quando produtores identificam alguns produtos de determinados lugares queapresentam qualidades particulares, atribuíveis à sua origem geográfica, e os denominamcom o nome geográfico que indica a sua procedência, atribuindo-lhe assim certa reputaçãoe identidade própria que os distinguem dos outros produtos de igual natureza disponíveisno mercado.

Ex. Vinho do Porto, Champagne,

VINHO DO PORTO

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

ORIGEM DAS MERCADORIAS vs

ESTATUTO DAS MERCADORIAS

Estatuto das mercadorias: “Comunitário” ou “Não comunitário”Mercadorias Comunitáriasa) Inteiramente obtidas no Território Aduaneiro da Comunidade (TAC)b) Importadas de países ou territórios exteriores ao TAC e introduzidas em livre prática;c) Obtidas no TAC a partir de mercadorias importadas de países ou territórios externos aoTAC e introduzidas em livre prática, ou de uma combinação destas com mercadoriastotalmente obtidas no território aduaneiro da ComunidadeMercadorias Não Comunitárias - todas as outras

Ex. Telemóvel importado da China que cumpriu todas as disposições aduaneiras da UE

MERCADORIA COMUNITÁRIA

Conceito de ORIGEM DAS MERCADORIAS

A origem é a nacionalidade «económica» das mercadorias, no âmbito do comércio internacional.

Por esse motivo a origem está associada a um processo produtivo.

Assim, esta nacionalidade é obtida mediante:• regras específicas (Regras de Origem) e• contra a apresentação das respetivas provas (Provas de Origem)

Então, que se entende por ORIGEM DE UMA MERCADORIA?

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

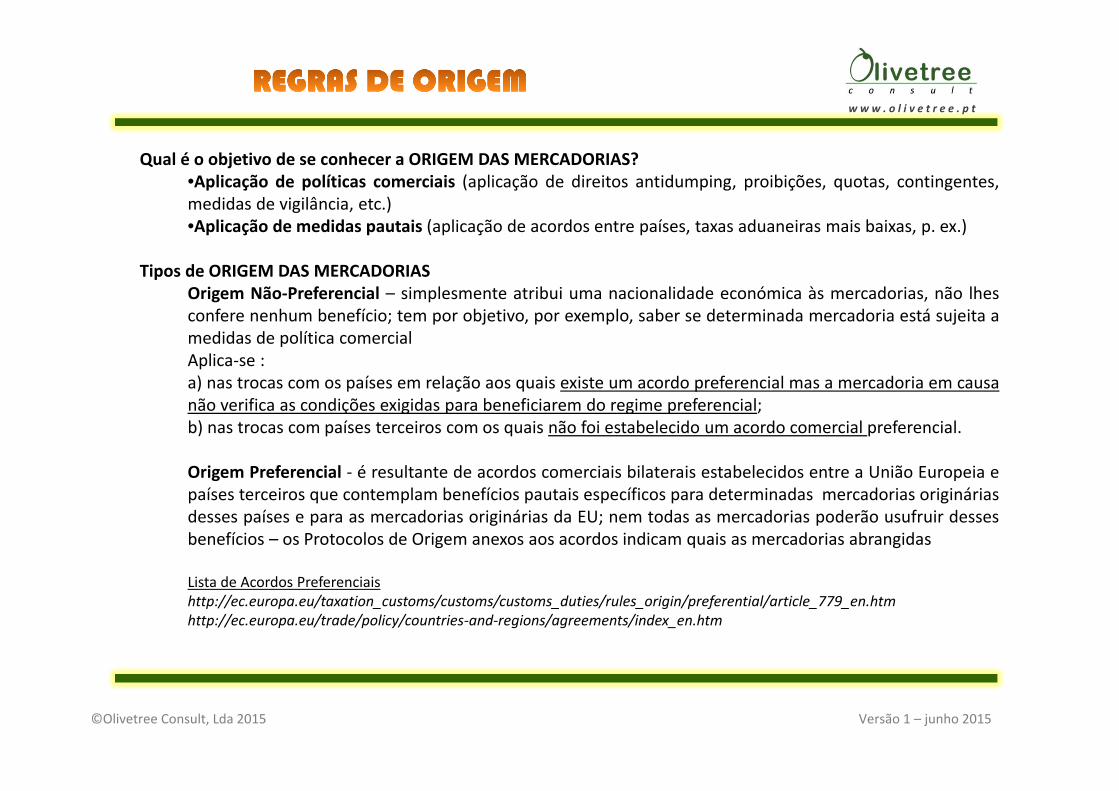

Qual é o objetivo de se conhecer a ORIGEM DAS MERCADORIAS?•Aplicação de políticas comerciais (aplicação de direitos antidumping, proibições, quotas, contingentes,medidas de vigilância, etc.)•Aplicação de medidas pautais (aplicação de acordos entre países, taxas aduaneiras mais baixas, p. ex.)

Tipos de ORIGEM DAS MERCADORIASOrigem Não‐Preferencial – simplesmente atribui uma nacionalidade económica às mercadorias, não lhesconfere nenhum benefício; tem por objetivo, por exemplo, saber se determinada mercadoria está sujeita amedidas de política comercialAplica‐se :a) nas trocas com os países em relação aos quais existe um acordo preferencial mas a mercadoria em causanão verifica as condições exigidas para beneficiarem do regime preferencial;b) nas trocas com países terceiros com os quais não foi estabelecido um acordo comercial preferencial.

Origem Preferencial ‐ é resultante de acordos comerciais bilaterais estabelecidos entre a União Europeia epaíses terceiros que contemplam benefícios pautais específicos para determinadas mercadorias origináriasdesses países e para as mercadorias originárias da EU; nem todas as mercadorias poderão usufruir dessesbenefícios – os Protocolos de Origem anexos aos acordos indicam quais as mercadorias abrangidas

Lista de Acordos Preferenciaishttp://ec.europa.eu/taxation_customs/customs/customs_duties/rules_origin/preferential/article_779_en.htmhttp://ec.europa.eu/trade/policy/countries‐and‐regions/agreements/index_en.htm

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

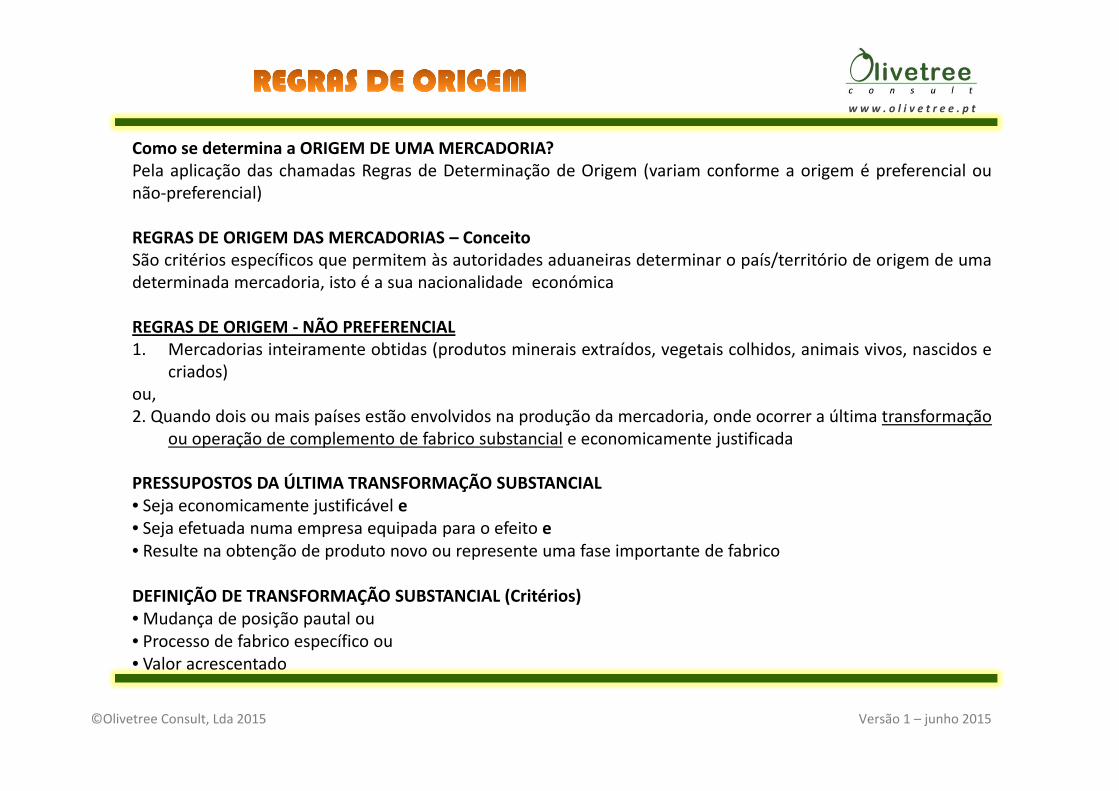

Como se determina a ORIGEM DE UMAMERCADORIA?Pela aplicação das chamadas Regras de Determinação de Origem (variam conforme a origem é preferencial ounão‐preferencial)

REGRAS DE ORIGEM DAS MERCADORIAS – ConceitoSão critérios específicos que permitem às autoridades aduaneiras determinar o país/território de origem de umadeterminada mercadoria, isto é a sua nacionalidade económica

REGRAS DE ORIGEM ‐ NÃO PREFERENCIAL1. Mercadorias inteiramente obtidas (produtos minerais extraídos, vegetais colhidos, animais vivos, nascidos e

criados)ou,2. Quando dois ou mais países estão envolvidos na produção da mercadoria, onde ocorrer a última transformação

ou operação de complemento de fabrico substancial e economicamente justificada

PRESSUPOSTOS DA ÚLTIMA TRANSFORMAÇÃO SUBSTANCIAL• Seja economicamente justificável e• Seja efetuada numa empresa equipada para o efeito e• Resulte na obtenção de produto novo ou represente uma fase importante de fabrico

DEFINIÇÃO DE TRANSFORMAÇÃO SUBSTANCIAL (Critérios)• Mudança de posição pautal ou• Processo de fabrico específico ou• Valor acrescentado

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

ORIGEM NÃO ‐ PREFERENCIAL

A mercadoria éinteiramente obtida num país

•produtos minerais extraídos•vegetais colhidos• animais vivos, nascidos e criados

A produção da mercadoria a envolve dois ou mais países

A origem da mercadoria é esse país

País onde ocorrer a última transformação ou operação de

fabrico substancial

A origem da mercadoria é esse país

PRESSUPOSTOS DA ÚLTIMA TRANSFORMAÇÃO SUBSTANCIAL• Seja economicamente justificável e• Seja efetuada numa empresa equipada para o efeito e• Resulte na obtenção de produto novo ou represente uma fase importante de fabrico

DEFINIÇÃO DE TRANSFORMAÇÃO SUBSTANCIAL (Critérios)• Mudança de posição pautal ou• Processo de fabrico específico ou• Valor acrescentado

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

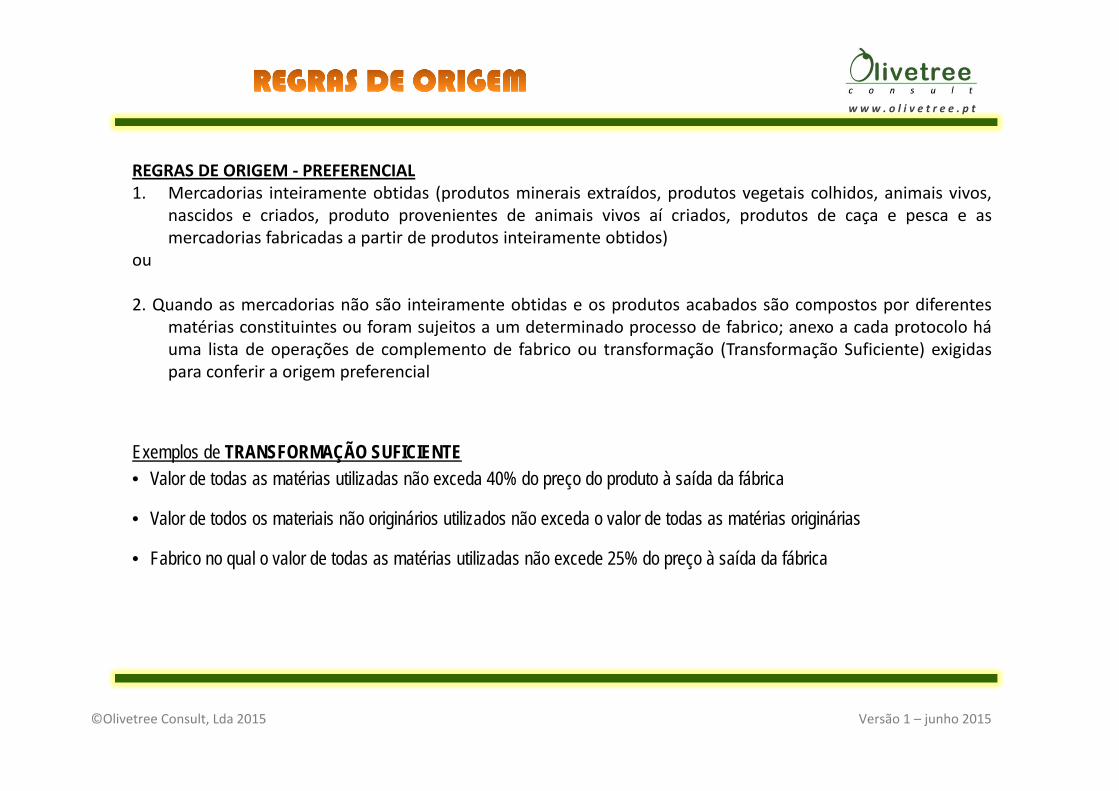

REGRAS DE ORIGEM ‐ PREFERENCIAL1. Mercadorias inteiramente obtidas (produtos minerais extraídos, produtos vegetais colhidos, animais vivos,

nascidos e criados, produto provenientes de animais vivos aí criados, produtos de caça e pesca e asmercadorias fabricadas a partir de produtos inteiramente obtidos)

ou

2. Quando as mercadorias não são inteiramente obtidas e os produtos acabados são compostos por diferentesmatérias constituintes ou foram sujeitos a um determinado processo de fabrico; anexo a cada protocolo háuma lista de operações de complemento de fabrico ou transformação (Transformação Suficiente) exigidaspara conferir a origem preferencial

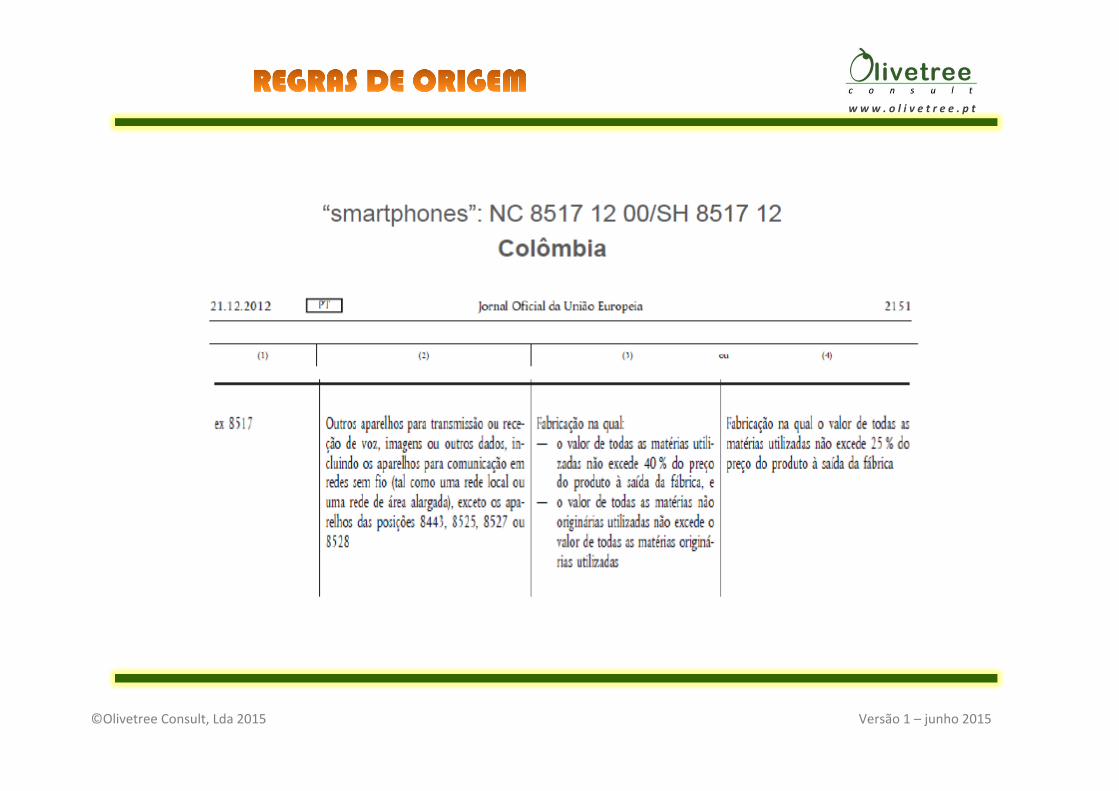

Exemplos de TRANSFORMAÇÃO SUFICIENTE• Valor de todas as matérias utilizadas não exceda 40% do preço do produto à saída da fábrica

• Valor de todos os materiais não originários utilizados não exceda o valor de todas as matérias originárias

• Fabrico no qual o valor de todas as matérias utilizadas não excede 25% do preço à saída da fábrica

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

ORIGEM PREFERENCIAL

A mercadoria éinteiramente obtida num país

• produtos minerais extraídos• vegetais colhidos• animais vivos, nascidos e criados• mercadorias fabricadas a partir de produtos inteiramente obtidos

Mercadorias obtidas, resultantes de materiais não inteiramente obtidos

A origem da mercadoria é esse país / UE A origem da mercadoria é esse país /UE

Aplicável a países com os quais a EU tem acordos comerciais/aduaneiros específicos (*)

Sujeitas a operações de complemento de fabrico ou de transformação

suficiente definida nos acordos (*)

+

Exemplos de TRANSFORMAÇÃO SUFICIENTE• Valor de todas as matérias utilizadas não exceda 40% do

preço do produto à saída da fábrica• Valor de todos os materiais não originários utilizados não

exceda o valor de todas as matérias originárias• Fabrico no qual o valor de todas as matérias utilizadas

não excede 25% do preço à saída da fábrica(*) Lista de Acordos Preferenciaishttp://ec.europa.eu/taxation_customs/customs/customs_duties/rules_origin/preferential/article_779_en.htmhttp://ec.europa.eu/trade/policy/countries‐and‐regions/agreements/index_en.htm

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

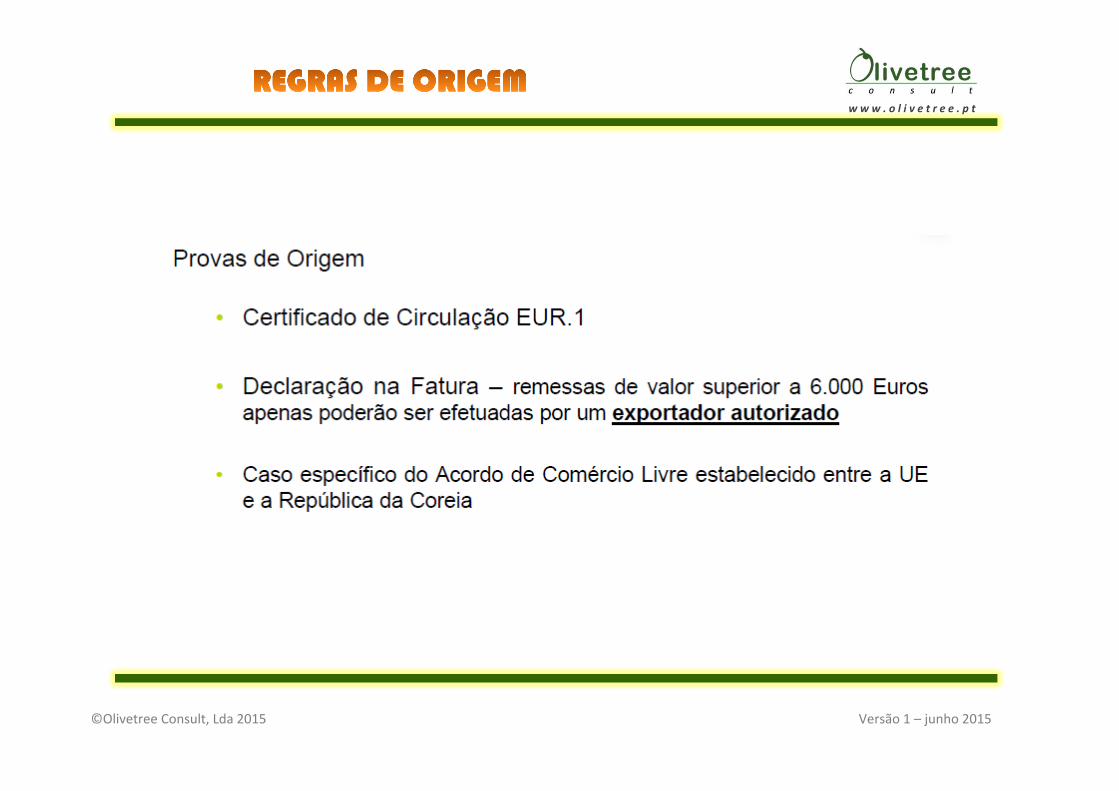

EXPORTADOR AUTORIZADOEstatuto conferido a um operador pelas autoridades alfandegárias dos países da EU conferindo‐lhe algunsprivilégios.

O estatuto de Exportador Autorizado confere a um operador económico o direito de ser ele próprio aemitar na própria fatura a declaração de origem das mercadorias substituindo assim a declaração EUR.1

Além de outras vantagens o estatuto de Exportador Autorizado confere ao operador económico umamaior credibilidade junto das autoridades aduaneiras e até de alguns importadores

CONCESSÃO DO ESTATUTO DE EXPORTADOR AUTORIZADOA concessão do estatuto de exportador autorizado está subordinada à apresentação pelo operadoreconómico um pedido feito por escrito dirigido ao Director‐Geral das Alfândegas e dos Impostos Especiaissobre o Consumo.

O pedido deverá ser acompanhado de um dossier, em duplicado, de onde conste diversa documentação.

Será concedido o estatuto de Exportador Autorizado, mediante a atribuição de um número deautorização aduaneira, que deverá constar da declaração na factura.

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

OBRIGAÇÕES DE UM EXPORTADOR AUTORIZADO• Comprometer‐se a só emitir declarações de origem no que respeita a mercadorias relativamente às quais possua todas as provas ou elementos contabilísticos necessários no momento da emissão;

• Assumir inteira responsabilidade pela utilização da autorização, designadamente no caso de declarações de origem incorrectas ou de qualquer outra utilização incorrecta da autorização;

• Assumir a responsabilidade de que a pessoa responsável, na empresa, pelo preenchimento das declarações de origem conhece e compreende as regras de origem;

• Comprometer‐se a conservar todos os documentos justificativos de origem durante um período de, pelo menos, cinco anos, a contar da data em que a declaração de origem foi efectuada;

• Comprometer‐se a apresentar, em qualquer momento, às autoridades aduaneiras os elementos de prova de origem e aceitar ser por estas controlado em qualquer altura.

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

www . o l i v e t r e e . p t

©Olivetree Consult, Lda 2015 Versão 1 – junho 2015

Av. Dr. António José de Almeida, 292 – 1º3720‐239 Oliveira de Azeméis

Portugal

Tlf: : +351 256 193 864 Fax: +351 256 192 302

Email: [email protected]

Coordenadas: 40o 50´ 17” N8o 28´ 37” W

José Brandão de Sousa