Les enjeux de la fiscalité directe dans les systèmes financiers et fiscaux des villes castillanes...

39

ESTRATTO

Transcript of Les enjeux de la fiscalité directe dans les systèmes financiers et fiscaux des villes castillanes...

ESTRATTO

PRESIDENTE DELLA FONDAZIONE: PIETRO VESTRI Vice Presidente: Irene Sanesi

Segretario generale: Giampiero Nigro

Comitato scientifico

Presidente: Wim Blockmans

Vicepresidenti:

Michele Cassandro, Miguel Ángel Ladero Quesada

Direttore scientifico: Giampiero Nigro

Giunta esecutiva:

Wim Blockmans, Giorgio Borelli, Bruce M.S. Campbell, Michele Cassandro, Murat Çizakça, Antonio Di Vittorio, Laurence Fontaine, Alberto Grohmann,

Miguel Ángel Ladero Quesada, Giampiero Nigro, Michael North, Adam Manikowski, Paola Massa, John Munro

Altri membri del Comitato scientifico:

Erik Aerts, Michel Balard, Maxine Berg, Marco Cattini, Giovanni Cherubini, Markus A. Denzel, Tommaso Fanfani, Antonia Ida Fontana, Gerhard Fouquet, Luciana Frangioni, Alberto Guenzi, Paulino Iradiel Murugarren, Sergej Pavlovič

Karpov, Paul Klep, Chryssa Maltezou, Anthony Molho, W. Mark Ormrod, Paola Pierucci, Claudio Rotelli, Diana Toccafondi, Michael Toch, François Walter,

Giovanni Zalin

Comitato d’Onore

Maurice Aymard, Jean-François Bergier, Philippe Contamine, Mario Del Treppo, Aldo De Maddalena, Domenico Demarco, Arnold Esch, Jean Favier,

Richard Goldtwhaite, Elio Lodolini, Rosalia Manno Tolu, Peter Mathias, Giorgio Mori, Giuseppe Pansini, Hans Pohl, Carlo Poni, Henryk Samsonowicz,

Christopher Smout, Jean-Pierre Sosson, Rolf Sprandel, Ugo Tucci, Hermann van der Wee, Valentín Vázquez de Prada, Immanuel Wallerstein

FONDAZIONE ISTITUTO INTERNAZIONALE DI STORIA ECONOMICA “F. DATINI”

PRATO

Serie II – Atti delle “Settimane di Studi” e altri Convegni 39

LA FISCALITÀ

NELL’ECONOMIA EUROPEA

SECC. XIII-XVIII

* *

FISCAL SYSTEMS

IN THE EUROPEAN ECONOMY

FROM THE 13TH TO THE 18 TH CENTURIES

* *

Atti della “Trentanovesima Settimana di Studi” 22-26 aprile 2007

a cura di Simonetta Cavaciocchi

Firenze University Press 2008

La fiscalità nell’economia europea secc. XIII-XVIII = Fiscal systems in the European economy from the 13th to the 18th centuries : atti della “Trentanovesima settimana di studi”, 22-26 aprile 2007 / a cura di Simonetta Cavaciocchi. – Firenze : Firenze University Press, 2008. (Atti) http://digital.casalini.it/9788884537034 ISBN 978-88-8453-703-4 (online) ISBN 978-88-8453-702-7 (print) 343 (20 ed.)

La Settimana di Studi è stata realizzata con il contributo di: Ministero per i Beni e le Attività Culturali Ministero dell’Università e della Ricerca La pubblicazione del presente volume è stata realizzata con il contributo di:

La Fondazione Datini si dichiara fin d’ora disponibile ad assolvere i suoi obblighi per l’utilizzo delle immagini contenute nel volume nei confronti di eventuali aventi diritto. © 2008 Firenze University Press Università degli Studi di Firenze Firenze University Press Borgo Albizi, 28 50122 Firenze, Italy http://epress.unifi.it/ Printed in Italy

INDICE

Domenica 22 aprile – APERTURA DEI LAVORI WIM BLOCKMANS, Presidente del Comitato scientifico .............................................. pag. 3 ALBERTO GROHMANN, La fiscalità nell‟economia europea, secc. XIII-XVIII ....... » 5 Lunedì 23 aprile – EVOLUZIONE COMPARATA DEI SISTEMI FISCALI / 1 Relazioni WANTJE FRITSCHY, Indirect Taxes and Public Debt in „the World of Islam‟ before 1800 .......................................................................................................................... pag. 51

LUCIANO PEZZOLO, ENRICO STUMPO, L‟imposizione diretta in Italia dal Medioevo alla fine dell‟ancien régime ...................................................................... » 75 MANUEL SÁNCHEZ, ANTONI FURIÓ, J. ÁNGEL SESMA MUÑOZ, Old and New Forms of Taxation in the Crown of Aragon (13th-14th Centuries) ........................... » 99 PATRICK K. O‟BRIEN, Historical Conditions for the Evolution of a Successful Fiscal State. Great Britain and its European Rivals from the Treaty of Munster to the Treaty of Vienna ..................................................................................................... » 131 EBERHARD ISENMANN, Prinzipien, Formen und wirtschaftliche Auswirkungen von Besteuerung – Steuergerechtigkeit und Steuergleichheit im 15. Jahrhundert (Deutschland und Italien) ................................................................................................. » 153 Dibattito (AERTS, AGNOLETTO, BLOCKMANS, CAMPBELL, CARRASCO, CIRIACONO, ÇIZAKÇA, DENZEL, FONTAINE, FRITSCHY, FURIÓ, ISENMANN, MATHIAS, MUNRO, NORTH, OSTUNI, O‟BRIEN, PEZZOLO, PIOLA CASELLI, SAHIN, SÁNCHEZ MARTÍNEZ, SANSA,

STUMPO, VILLANUEVA MORTE ) .............................................................................................. pag. 185 Comunicazioni: TERHI KIVISTÖ, The Beginning of Crown Taxation in Finland ............................... » 205 ELOÍSA RAMÍREZ VAQUERO, La irrupción de las imposiciones extraordinarias en Navarra: para qué y sobre quién................................................................................. » 217 ELEFTHERIA ZEI, La terre et la taxe dans la Méditerrannée orientale latine (XIVe-XVIIIe siècles) ......................................................................................................... » 233 ALESSANDRA BULGARELLI LUKACS, The Fiscal System in the Kingdom of Naples. Tools for Comparison with the European Reality (13th-18th Centuries) .... » 241 ROGER SCHOFIELD, The Geographical Distribution of Wealth in England, 1334-1515 ............................................................................................................................ » 259 GRZEGORZ MYŚLIWSKI, From Feudal Rents towards a Tax System in Central Europe (the Thirteenth to the Fifteenth Century) ....................................................... » 271 Dibattito (AERTS, BLOCKMANS, BULGARELLI, FRITSCHY, GROHMANN, KARPOV, KIVISTÖ, MASSA, MORELLI, MYŚLIWSKI, MUNRO, PIOLA CASELLI, RAMÍREZ VAQUERO, SCHOFIELD,

TOCH, ZÉI) ............................................................................................................................ pag. 279

INDICE VIII

Martedì 24 aprile – EVOLUZIONE COMPARATA DEI SISTEMI FISCALI / 2

Relazioni PETER RAUSCHER, Comparative Evolution of the Tax Systems in the Habsburg Monarchy, c. 1526–1740: The Austrian and the Bohemian Lands ............................ pag. 291 FRANÇOISE BAYARD; Fiscalité directe, fiscalité indirecte : les choix raisonnés de la monarchie française au XVIIe siècle ........................................................................... » 321 GILBERT LARGUIER, Fiscalité municipale, fiscalité royale, fiscalité provinciale en Languedoc (France), XIVe-XVIIIe siècles. Nature, poids, évolution ................... » 351 NICOLA OSTUNI, The State Budget, Taxation, and Public Expenditure in the Kingdom of Naples during the 18th Century ................................................................ » 371 ALBERT RIGAUDIERE, L‟assiette de l‟impôt direct dans les villes du Midi français au bas Moyen Age d‟après leurs livres d‟estimes .......................................................... » 425 Dibattito (BAYARD, BERGIER, BORELLI, BULGARELLI, CIRIACONO, FONTAINE, LARGUIER,

MENJOT, MUNRO, O‟BRIEN, OSTUNI, PEZZOLO, POHL, RAUSCHER, SAHIN) ........................ pag. 483 Comunicazioni DONATELLA STRANGIO, Debito pubblico e sistema fiscale a Roma e nello Stato pontificio tra ‟600 e ‟700 ......................................................................................... pag. 499 DOMINIQUE LE PAGE, La fiscalité indirecte dans un pays d‟états. La Bretagne aux XVIe-XVIIe siècles ...................................................................................................... » 509 MARÍA ASENJO GONZÁLEZ, Ciudades y deuda pública en Castilla. La adaptación fiscal del impuesto de la “alcabala real” a las nuevas exigencias de la sociedad política (1450-1520) ................................................................................. » 531 FILIPA RIBEIRO DA SILVA, Transferring European Fiscal System Overseas: A Comparison between the Portuguese Home and Colonial Fiscal Systems .......... » 545 VALERIA CHILESE, Le città dei domini di Terraferma della Repubblica Veneta e la politica fiscale veneziana: negoziazioni, conflitti e diversificazioni verso la metà del Seicento ............................................................................................................ » 569 JUAN CARRASCO PEREZ, Fiscalidad y finanzas públicas del Reino de Navarra bajo el gobierno de la Casa de Francia (1315-1325) ..................................................... » 577 KRZYSZTOF MIKULSKI, Poll-tax (pogłówne) in Fiscal System of Poland in Early-modern Times 16th-17th Century .......................................................................... » 591 Dibattito (ASENJO GONZÁLEZ, BLOCKMANS, BOISSELLIER, CARRASCO, CATTINI, DA SILVA, FERRARESE, FONTAINE, FURIÓ, MENJOT, MUNRO, SANCHEZ MARTÍNEZ,

STRANGIO, TOCH) .................................................................................................................. pag. 599 Mercoledì 25 aprile – LE POLITICHE FISCALI Relazioni JUAN M. CARRETERO ZAMORA, La fiscalidad de las Asambleas Representativas en la Monarquía Hispánica : Un modelo de fiscalidad comparada (Castilla y el Franco Condado), siglos XVI y XVII) .................................................................... pag 611 W. MARK ORMROD, Poverty and Privilege: The Fiscal Burden in England (XIIIth-XVth Centuries) ...................................................................................................... » 637 MARC BOONE, Systèmes fiscaux dans les principautés à forte urbanisation des Pays-Bas méridionaux (Flandre, Brabant, Hainaut, Pays de Liège) au bas moyen âge (XIVe-XVIe siècle) ............................................................................. » 657

INDICE IX

ANDREAS RANFT, Die Finanzverwaltung norddeutscher Städte. Entwicklung – Organisation – Politik ........................................................................................................ pag. 685 DENIS MENJOT, Les enjeux de la fiscalité directe dans les systèmes financiers et fiscaux des villes castillanes aux XIVe et XVe siècles .............................................. » 699

Dibattito (ASENJO GONZALEZ, BLOCKMANS, BOISSELLIER, BOONE, CAMPBELL, CARRETERO, DENZEL, FURIO, LADERO, MENJOT, MUNRO, ORMROD, POHL, RANFT,

VAN DER WEE) ................................................................................................. pag. 731 Comunicazioni WILLIAM SHEILS, Modernity, Taxation and the Clergy: the Disappearance of Clerical Taxation in Early Modern England .......................... pag. 745 PETER ERICSSON, Corporative Privileges Undermined. The Meaning of Extra-Ordinary Taxation in Sweden in the 17th and 18th Centuries .......................... » 757 ISTVÁN NÉMETH, Die finanziellen Auswirkungen der osmanischen Expansion auf die Städteentwicklung in Ungarn. Die Steuerlasten der ungarischen königlichen reistädte im 16. und 17. Jahrhundert ......................................................... » 771 MARK SPOERER, The Revenue Structures of Brandenburg-Prussia, Saxony and Bavaria (Fifteenth to Nineteenth Centuries): Are They Compatible with the Bonney-Ormrod Model? ........................................................................................... » 781 DAVID ALONSO GARCÍA, Capital privado y fiscalidad regia en Castilla a comienzos de la Edad Moderna ...................................................................................... » 793 BERND FUHRMANN, Die Bedeutung direkter und indirekter Steuern in ausgewählten Städten des Deutschen Reichs (Römischen Reichs) vom 14. bis ins 17. Jahrhundert » ................................................................................................ » 801 STEFANO AGNOLETTO, Il meccanismo dell‟appalto per l‟esazione delle entrate fiscali. Il caso del dazio della mercanzia e della ferma generale del sale nello stato di Milano al principio del Settecento .................................................................... » 819 MATHIEU CAESAR, « Gabelle cedunt in minori dampno ». Les politiques fiscales de la Communauté de Genève entre rupture et continuité (fin XIVe - début XVIe s.) ..................................................................................................................... » 833 JUAN VICENTE GARCÍA MARSILLA, Las empresas del fisco. Arrendamiento y gestión privada de los impuestos en el reino medieval de Valencia (siglos XIV-XV) .................................................................................................................. » 851 FRANCESCO GUIDI BRUSCOLI, Banchieri appaltatori e aumento della pressione fiscale nello Stato pontificio tra Quattro e Cinquecento ............................................. » 863 CLAIRE BILLEN, À la recherche d‟un prélèvement fiscal équitable. Pratiques, discours et porte-parole, dans les Pays-Bas méridionaux (XIIIe-XIVe siècles) ....... » 871 MARIO RIZZO, “La maggiore, et più sentita gravezza, che si provi in questo stato”. Oneri militari, politica fiscale e corpi contribuenti nella Lombardia spagnola (1550-1620) ......................................................................................................... » 881

Dibattito (AERTS, AGNOLETTO, BERGIER, BLOCKMANS, CAESAR, ÇIZAKÇA, FRITSCHY, FUHRMANN, GUIDI BRUSCOLI, NÉMETH, NORTH, ORMROD, POHL, SELOUNSKAJA, SPOERER,

TOCH) ................................................................................................................................. pag. 897

INDICE X

Giovedì 26 aprile – EFFETTI DELLA TASSAZIONE, POSITIVI E NEGATIVI , SULL‟ECONOMIA Relazioni CHRISTOPHER DYER, Costs and Benefits of English Direct Taxation, 1275-1525 ............................................................................................................................ pag. 909 ANDREA FERRARESE, Il problema della decima e i suoi effetti sul settore primario nell‟Europa mediterranea ................................................................................. » 925 ERIK THOEN, TIM SOENS, The Social and Economic Impact of Central Government Taxation on the Flemish Countryside (end 13th-18th Centuries) ....... » 957 JOHN MUNRO, The Usury Doctrine and Urban Public Finances in Late-Medieval Flanders (1220-1550): Rentes (Annuities), Excise Taxes, and Income Transfers from the Poor to the Rich ........................................................ » 973

Dibattito (CAMPBELL, CASSANDRO, ÇIZAKÇA, DYER, FERRARESE, FRITSCHY, MATHIAS,

MENJOT, MUNRO, THOEN, VAN DER WEE) ................................................................ pag. 1027 Comunicazioni WILLIAM J. ASHWORTH, Revenue, Production and the Early-Modern English/British Fiscal State .............................................................................................. pag. 1045 ANNE CONCHON, Ressources fiscales et financement des infrastructures en France au XVIIIe siècle ................................................................................................ » 1055 LUCIANO PALERMO, Manovre fiscali per lo sviluppo delle infrastrutture portuali e stradali nello Stato della Chiesa (secoli XVI-XVIII) .................................. » 1065 STEPHANE BOISSELLIER, Les rapports entre prélèvement fiscal et mécanismes économiques : leurs représentations dans les Cortes au Portugal dans la première moitié du XIVe siècle........................................................................... » 1079 MAXINE BERG, HELEN CLIFFORD, Luxury Goods and British Taxation in the Late 18th Century ..................................................................................................... » 1101

Dibattito (ASHWORTH, BAYARD, BERG, COISSELLIER, CASTRO HENRIQUES, CONCHON,

MATHIAS, MENJOT, MUNRO, NIGRO, SPOERER) ........................................................... pag. 1115

Abstracts .............................................................................................................................. pag. 1123

S. Cavaciocchi (a cura di), La fiscalità nell’economia europea secc. XIII-XVIII = Fiscal systems in the European economy from the 13th to the 18th centuries : atti della ―Trentanovesima settimana di studi‖, 22-26 aprile 2007. ISBN 978-88-8453-703-4 (online), ISBN 978-88-8453-702-7 (print), 2008 © Firenze University Press.

Denis Menjot

Les enjeux de la fiscalité directe dans les systèmes financiers et fiscaux des villes castillanes aux XIVe et XVe siècles

Au cours des trois derniers siècles du Moyen Age, les villes castillanes, comme les autres cités, principautés et monarchies d’Europe Occidentale1, se dotent progressivement d’un système fiscal, c’est-à-dire d’un ensemble de procédures d’imposition et de techniques de prélèvement qui se combinent pour que nulle source de richesse n’échappe à la ponction et entre lesquelles il existe une interdépendance2. L’impôt, d’abord occasionnel et improvisé, se transforme progressivement en prélèvement obligatoire d’intérêt public, général et régulier, ses modalités de perception se précisent en même temps que s’organise une administration financière.

Dans la Couronne de Castille, la chronologie de l’évolution des finances urbaines est maintenant assez précisément établie3. Elles naissent avec les concilia dans les dernières décennies du XIe siècle à l’occasion du « repeuplement » qui accompagne la grande avancée de la « reconquête »4. Elles s’étoffent au moment des troubles politiques de la fin du XIIIe siècle, qui contraignent les communautés urbaines, regroupées pour la circonstance en « fraternités » (hermandades) et qui se substituent au pouvoir royal défaillant, à accroître leurs ressources pour mieux assurer la défense de leurs territoires5. Les fiscalités municipales se précisent et se perfectionnent ensuite parallèlement à la fiscalité royale, avec laquelle en Castille

1 G. ARDANT, Histoire de l’impôt, Paris 1971 (Fayard), t.1, livre I, naissance de l’impôt, pp. 29-173. 2 R.A. MUSGRAVE, Fiscal Systems, Yale 1971 (Yale University Press) (l’ouvrage traite des systèmes

financiers en général). M. DUVERGER, Finances publiques, Paris 1971 (Collection Thémis), p. 462 utilise cette définition poétique : ―Les systèmes fiscaux sont des constellations dont les impôts sont les étoiles ’’

3 D. MENJOT, A. COLLANTES DE TERÁN, La génesis de la fiscalidad municipal en Castilla: primeros enfoques, dans ―Revista d’Historia Medieval‖, 7, 1996, pp. 53-80.

4 La Castille, ne constitue absolument pas un cas particulier. En Catalogne, Max TURULL souligne aussi la relation étroite entre la naissance des municipalités et de la fiscalité, El naixement de la fiscalitat municipal a Lleida (1149-1289), dans Col.loqui Corona, municipis i fiscalitat a la Baixa Edat Mitjana, Lleida 1997 (Institut d’Estudis Ilerdencs), p. 220. « Chercher l’origine de la fiscalité directe, c’est chercher l’origine de la commune », écrit, à la lecture de l’historiographie des communes ―italiennes‖. P. Boucheron, Les enjeux de la fiscalité directe dans les communes italiennes (XIIIe-XVe siècle) dans D. MENJOT, M. SANCHEZ MARTINEZ (dir.), La fiscalité des villes au Moyen Âge (Occident méditerranéen), 2, Les systèmes fiscaux, Toulouse 1999 (Privat), p. 156.

5 J. GAUTIER-DALCHÉ, Historia ur bana de León y Castilla en la Edad Media (siglos IX-XIII), Madrid 1979 (Siglo XXI).

DENIS MENJOT 700

également, elles constituent ―deux systèmes liés et concurrents‖6. Leur maturation s’achève sous les Trastamare (1369-1474) sous le règne desquels elles acquièrent leur caractère définitif. C’est alors, et ce n’est probablement pas un hasard de la conservation, que les documents comptables apparaissent progressivement parce que le développement des structures financières rend nécessaire leur rédaction et leur conservation aux yeux des milieux dirigeants.

L’impôt n’a pas seulement pour but de couvrir des dépenses publiques. Le choix des types de prélèvements des ressources privées, la détermination du corps des contribuables et des assiettes, la fixation du taux des taxations ainsi que les formes de redistribution influent aussi bien sur le développement économique, pour le soutenir ou l’entraver, que sur la dynamique sociale pour l’accélérer ou la bloquer et sur la genèse des structures administratives. Ils constituent donc des enjeux entre les élites dirigeantes et le commun.

Ces enjeux apparaissent plus clairement durant la période de stabilisation de l’impôt entre l’avènement d’Henri II de Trastamare en 1369 et celui d’Isabelle la Catholique en 1474 comme en témoigne en premier lieu la place que les questions fiscales et financières occupent dans les préoccupations des autorités municipales et monarchiques. Ils semblent plus particulièrement importants dans la fiscalité traditionnellement appelée « directe », en fonction de la technique d’imposition et qui recouvre la notion économique d’impôt sur le capital et sur le revenu qui se distingue des impôts « indirects » sur la production, la circulation et la consommation7.

Les travaux, nombreux, mais très dispersés, et très majoritairement monographiques qui se sont multipliés depuis une vingtaine d’années sur les finances et la fiscalité municipales autorisent et nécessitent une synthèse8. Ils concernent un éventail de villes très différentes par leur importance démographique, leur taille, leurs activités, leur situation géographique, leur appartenance au domaine royal ou à un seigneur laïque ou ecclésiastique, depuis les

6 B. CHEVALIER, Fiscalité municipale et fiscalité d’Etat en France du XIVe à la fin du XVe siècles. deux

systèmes liés et concurrents, dans Genèse de l’Etat moderne, prélévement et redistribution. Actes du colloque de Fontevraud (1984), éd. J.-PH. GENET , M. LE MENE, Paris 1987 (CNRS), pp. 137-151. Sur la fiscalité royale en Castille, voir M.A. LADERO QUESADA, La Hacienda Real de Castilla en el siglo XV, La Laguna 1973 et IDEM, Fiscalidad y poder real en Castilla (1252-1369), Madrid 1993. D. MENJOT, L’établissement du système fiscal étatique en Castille (1268-1432), dans Genèse médiévale de l’Etat moderne: Castille et Navarre (1250-1379), Valladolid 1987 (Ámbito), pp. 149-172.

7 Le critère de la ressource économique atteinte par le prélèvement fiscal me paraît plus précis et plus opératoire que le critère juridique qu’il n’annule cependant pas. Sur les grandes options de la fiscalité et la classification des impôts, je renvoie aux manuels de finances publiques comme celui de P.M. GAUDEMET, J. MOLINIER, Finances publiques, 2, Fiscalité, Paris 19976 (Montchrestien), pp. 82-157. Sur les notions de capital, fortune et patrimoine, voir H. LAUFENBURGER, Traité d’Économie et de Législation financières, Paris, Sirey, 1950, I, p. 7.

8 Pour une première approche globale de la fiscalité municipale, voir A. COLLANTES DE TERÁN, D. MENJOT, Hacienda y fiscalidad concejiles en la Corona de Castilla en la edad media, dans ―Historia, Instituciones, Documentos‖, 23, 1996, pp. 213-254, M.A. LADERO QUESADA, Las haciendas concejiles en la Corona de Castilla (una visión de conjunto), dans Finanzas y fiscalidad municipal, V Congreso de Estudios Medievales, León 1997, pp. 7-71. Y. GUERRERO NAVARRETE, J.A. JARA FUENTE, J.C. PADILLA

RODRÍGUEZ, J.MA. SÁNCHEZ BENITO, C. SÁNCHEZ PABLOS, Fiscalidad de ámbito municipal en las dos Castillas (siglos XIV y XV) : un estado de la cuestión, dans « Medievalismo. Boletín de la Sociedad Española de Estudios Medievales »’, 11, Madrid 2001, pp. 225-277.

LES VILLES CASTILLANES 701

grandes cités comme Séville et Burgos jusqu’à des bourgades comme Piedrahita, Huete ou Paredes de Nava, en passant par des villes moyennes et petites comme Murcie, Ségovie et Cuenca (carte 1)9. Ces travaux n’ont pas la même importance, d’une part, parce que l’approche de certains est purement ―budgétaire‖10, et, d’autre part et surtout, à cause de la rareté des sources et de leur très inégale répartition dans l’espace et dans le temps11 qui font que, dans beaucoup de localités, elles se réduisent à quelques mentions éparses jusqu’au milieu du XVe siècle12.

Précisons qu’en Castille, les communautés urbaines (concejos) jouissent d’une autonomie de gestion qui se concrétise, à partir du XIIIe siècle, par l’apparition d’une administration fiscale constituée par un trésorier-payeur (mayordomo)13 puis, plus tardivement, dans quelques cités, par des auditeurs des comptes et se traduit par le droit de « hacer las rentas », c’est-à-dire de choisir le mode de perception et d’affecter les fonds. Toutefois dans certaines communautés, au moins à partir du XVe siècle, les conseils municipaux ne sont pas les seules institutions à jouir de prérogatives fiscales et à pouvoir répartir des impôts pour couvrir leurs propres nécessités ou, par leur intermédiaire, payer les impôts royaux, ils les partagent, de façon extrêmement inégale et qui reste à étudier, avec une autre, officiellement reconnue, le Común de Pecheros qui représente les contribuables14. Toutefois ni les conseils municipaux ni, à fortiori, ces représentations des pecheros, ne peuvent, en droit, instaurer de nouveaux prélèvements sans l’accord du monarque ou du seigneur.

9 J’ai déjà abordé cette fiscalité dans un article que je reprends en partie et révise ici à la lumière

des nouveaux travaux parus depuis sa parution, La fiscalité directe dans les systèmes financiers des villes castillanes, dans D. MENJOT, M. SANCHEZ MARTINEZ (dir.), La fiscalité des villes, cit., pp. 223- 258.

10 A quelques très rares exceptions près dont la plus remarquable est J.MA. MONSALVO ANTON, El sistema político concejil. El ejemplo del señorío medieval de Alba de Tormes y su concejo de villa y tierra, Salamanque 1988.

11 La documentation fiscale castillane a fait l’objet d’une synthèse très complète par A. ROMERO

MARTINEZ, Los papeles del fisco. Estudio diplomático de la documentación fiscal castellana bajomedieval, Grenade 1998. Sur les sources de la fiscalité muncipale, on ajoutera A. COLLANTES DE TERAN, D. MENJOT, Hacienda y fiscalidad concejiles, cit., les pages 214 à 216 et plus particulièrement sur les fonds sévillan et murcien, A. COLLANTES DE TERAN, Documentation pour l’étude de la fiscalité et des finances municipales de Séville au bas Moyen Age, dans La fiscalité des villes médiévales au Moyen Âge, 1. Etude des sources, Toulouse 1996 (Privat), pp. 37-44. D. MENJOT, Les sources fiscales de Murcie: apports et limites d’une documentation normative et comptable, dans ibid., pp. 67-77.

12 Y compris dans des villes importantes, comme par exemple, Valladolid, A. RUCQUOI, Valladolid au Moyen Age, Paris 1992 (Publisud).

13 E. CORRAL, El mayordomo de concejo en la Corona de Castilla (s. XIII- s. XVIII), Madrid 1991. 14 Ces institutions, repérées dans les régions entre Duero et Tage, sont extrêmement mal connues

faute de sources et d’études; une première approche institutionnelle a été tentée par J. Ma. MONSALVO

ANTÓN, La participación política de los pecheros en los municipios castellanos de la Baja Edad Media. Aspectos organizativos, dans « Studia Histórica, Medieval », VII, 1989, pp. 37-93. A Soria, seule ville où il a véritablement été étudié, ce común est doté au XVe siècle d’un appareil fiscal et financier aussi développé que celui du propre conseil et ses attributions ne se limitent pas à la perception des impôts mais s’étendent à la détermination de la politique fiscale, au moins dans la ville, une autre institution, la Universidad de la Tierra, exerçant dans le territoire des prérogatives fiscales qui restent bien floues, faute de sources. M. DIAGO HERNANDO, La política fiscal del común de pecheros de Soria en el siglo XV y primeras décadas del XVI, dans « Anuario de Estudios Medievales », 22, 1992, pp. 821-852.

DENIS MENJOT 702

1. Les conditions du recours aux prélèvements directs

Le premier enjeu est celui de la place et de la part accordés à l’impôt direct dans les systèmes fiscaux et financiers des villes castillanes et des conditions auxquelles elles y recourent. Ce type de prélèvement constitue à l’origine la recette principale des communautés d’habitants car son paiement, au même titre que la participation personnelle à des tâches collectives, apparaît comme la manifestation de l’indispensable solidarité des pionniers face aux nécessités militaires et économiques.

Les communautés de colons doivent, en effet, assurer la défense de la frontière, notamment l’entretien des murailles qui constitue incontestablement la charge la plus onéreuse, qu’alourdit encore la mise en place des infrastructures (halle aux grains, moulins, fours ...), la rémunération de rares officiers et le paiement des impôts que les souverains lèvent traditionnellement sur leurs sujets dont le petitum, impôt personnel à caractère extraordinaire qui se généralise à partir du milieu du XIIe siècle15.

Pour faire face à ces dépenses communes, la monarchie octroie dans les fueros diverses ressources aux concejos qui s’en approprient aussi certaines: parts des recettes royales (portazgo, martiniega ...), du butin et des amendes pour infractions aux ordonnances, notamment dans l’utilisation des biens communaux16; à partir du début du XIIIe siècle, elle leur concède un patrimoine immobilier, intra et extra-muros « que da fruto de sí o renta » et qui constitue la base des propios17. De nombreux fueros du XIIIe siècle reconnaissent le droit des communautés à imposer l’ensemble ou une partie des « citoyens » pour financer des oeuvres d’intérêt collectif18; d’autres comme ceux d’Oviedo en 1145 et de Peñafiel en 1222, font obligation aux habitants de la localité de payer un tel impôt19. Aux cités récemment reconquises d’Andalousie et de Murcie, auxquelles leur situation de « frontière des maures » impose des charges défensives considérables, Alphonse X donne aussi le droit de lever annuellement sur le patrimoine des habitants un impôt direct, la vecindad (citoyenneté)20. Dans cette dernière localité, en 1277, Alphonse X contraint tous les habitants à contribuer aux pechos levés par le Concejo pour les besoins de la

15 CL. SÁNCHEZ-ALBORNOZ, Notas para el estudio del petitum, dans Homenaje a don Ramón Carande,

Madrid 1963, II, pp. 383-418. Le petitum royal est habituellement payé par une taille que les villes sont chargées de lever et dont le monarque réglemente la perception à Ségovie en 1256. A. REPRESA, Segovia en los siglos XII-XIII, dans « Estudios Segovianos », 1949, pp. 290-294.

16 A. NIETO, Bienes comunales, Madrid 1964. 17 A. BERMÚDEZ AZNAR, Bienes concejiles de propios en la Castilla bajomedieval, dans Actas del III

Symposium Historia de la Administración, Madrid 1974 (Instituto de Estudios Administrativos), pp. 825-853. 18 T. MUÑOZ Y ROMERO, Colección de fueros municipales y cartas pueblas de los reinos de Castilla, Léon,

Corona de Aragon y Navarra, Madrid 1847, réed. Madrid 1978. 19 J.I. RUIZ DE LA PEÑA, Las Haciendas concejiles en el norte de la península: el ejemplo ovetense, dans

Finanzas y fiscalidad municipal, V Congreso de Estudios Medievales, León 1997, p. 517, J. GAUTIER-DALCHÉ, Historia urbana, cit., p. 278.

20 A Murcie, La vecindad est concédée avec un ensemble de ressources dont le ―denier de Dieu‖ sur les transactions commerciales‖ et une part des successions. Sur la fiscalité murcienne, D. MENJOT, Le système fiscal de Murcie (1264-1474), dans Finanzas y fiscalidad municipal, V Congreso de Estudios Medievales, León 1997, pp. 431-481.

LES VILLES CASTILLANES 703

ville. Dans plusieurs villes, il est fait allusion à des « pechos et cogechas » extraordinaires: ainsi à Ubeda, à Burgos21 et à Séville; dans cette dernière ville, les documents normatifs laissent supposer que ces contributions étaient levées avant que la ville ne soit dotée par le souverain de ressources propres22. En 1277, Alphonse X légalise le système de répartition mis au point par les citoyens de Burgos. Toutefois, si l’impôt direct est signalé dans de nombreuses localités, aucune source ne permet ni d’apprécier sa périodicité réelle ni d’estimer sa part dans l’ensemble complexe et diversifié des recettes des finances urbaines en gestation.

Quand les finances municipales se structurent véritablement à partir du règne d’Alphonse X qui multiplie et diversifie les donations de ressources propres aux villes et leur concède une administration pour en assurer la gestion23, elles reposent non sur l’impôt direct mais sur les revenus des biens fonciers et surtout - ces derniers se révélant insuffisants malgré leur accroissement par les souverain successifs - plus ou moins rapidement et nettement sur l’impôt indirect24. Celui-ci apparaît dans les années 1270 25 et prend une place croissante dans les finances municipales à partir des années 1340 avec la création du regimiento qui institutionnalise au pouvoir une aristocratie urbaine26.

Ainsi les autorités murciennes et sévillanes renoncent très vite à percevoir le droit de vecindad, au plus tard dès le début du XIVe siècle - à supposer qu’elle l’ait levé annuellement - au profit de taxes sur la circulation et surtout la consommation des denrées alimentaires. Dans la seconde moitié du XVe siècle, on constate que dans la plupart des cités castillanes l’essentiel des rentrées fiscales provient de ce type d’impositions. C’est le cas dans les grandes métropoles commerciales de Burgos et de Séville, la première vit surtout du produit d’un impôt général sur la dépense, l’alcabala qui a été concédé à la ville en 126827, la seconde, d’un ensemble de taxes indirectes diverses perçues dans le territoire et englobées dans l’almojarifazgo et l’almotacenazgo28. Il en est de même dans des centres régionaux comme Léon, Astorga et Oviedo dont les principales ressources proviennent respectivement de

21 MA.J. PAREJO DELGADO, Baeza y Ubeda en la baja Edad Media, siglos XIII-primer tercio del XVI,

Madrid 1986. T.F.RUIZ, Una nota sobre la estuctura y relaciones fiscales del Burgos bajomedieval, dans « En la España Medieval », 1982, pp. 395-397.

22 J.D. GONZÁLEZ ARCE, Cuadernos de ordenanzas y otros documentos sevillanos del reinado de Alfonso X, dans « Historia, Instituciones, Documentos », 16, 1989, pp. 103-132.

23 A. COLLANTES DE TERÁN, Alfonso X y los Reyes Católicos: la formación de las haciendas municipales, dans « En la España medieval », 13, 1990, pp. 253-270.

24 A. COLLANTES DE TERAN, D. MENJOT, Hacienda y fiscalidad concejiles en la corona de Castilla en la edad media, dans « Historia, Instituciones, Documentos », 23, 1996, pp 213-254; les rares données chiffrées sont présentées dans des tableaux des pages 250 et 251.

25 M.A. LADERO QUESADA, Los primeros pasos de la alcabala castellana, de Alfonso X a Pedro I, dans « Anuario de Estudios Medievales », 22, 1992, pp. 785-800.

26 M.A. LADERO QUESADA, El poder central y las ciudades en España del siglo XIV al final del Antiguo Régimen, dans « Revista de Administración Pública‖, 34, 1981, pp.173-198.

27 J.A. PARDOS MARTÍNEZ, La renta de alcabala vieja, portazgo y barra ... del concejo de Burgos durante el siglo XV (1429-1503), dans Historia de la Hacienda española, Madrid 1982 (Instituto de Estudios Fiscales), pp. 607-680.

28 A.COLLANTES DE TERAN, Les impôts municipaux indirects ordinaires et extraordinaires de Séville, dans D. MENJOT, M. SANCHEZ MARTINEZ (dir.), La fiscalité des villes, 2, cit., pp. 463-483.

DENIS MENJOT 704

l’alcabalina et de la sisa vieja29, Zamora, Cuenca, Tolède, Cordoue ainsi que dans une moindre mesure - car les amendes, cens fonciers et monopoles représentent une part appréciable - les petites bourgades seigneuriales comme Benavente, Palencia, Piedrahita, Alba de Tormes, Huete, Ciudad Real, Alcalá de Henares et Guadalajara30. Chacune de ces localités choisit de taxer soit un ensemble de produits, soit seulement un ou plusieurs d’entre eux parmi les plus rentables31.

L’impôt direct ne disparaît cependant pas et constitue même une recette ordinaire dans quelques petites localités à l’économie fondamentalement agraire. Ainsi à Soria, aucune sisa n’est levée, la fiscalité repose sur la derrama de San Juan ou San Miguel répartie entre les cinq circonscriptions du territoire et gérée par l’Universidad de la Tierra de Soria, auxquelles s’ajoutent des répartitions pour travaux publics, appelées de fuente y puente depuis au plus tard 136532. A Cuenca, les habitants des villages (aldeas) contribuent chaque année au pecho dit de San Miguel, parce qu’il est perçu à cette date, et au pedido forero pour payer le salaire de divers magistrats municipaux33. Alcaraz et Albacete lèvent aussi annuellement un impôt direct34. A Oviedo, le droit de vecindad est encore levé à la fin du XVe siècle sur les habitants de territoire urbain (alfoz). Astorga répartit les frais habituels de réparations des tours et des fortifications, dite renta de las torres entre les citoyens de la ville et du territoire. Piedrahita impose aux ruraux du territoire le servicio ordinaire du seigneur de Valdecorneja35. Paredes de Nava tire la plus grande partie de ses revenus de la fiscalité directe qui se régularise au début du XVe siècle sous forme de tailles levées chaque année36. Un document du règne des Rois Catholiques indique

29 E. BENITO RUANO, La alcabalina, dans León y su historia, León 1969, pp. 283-300. J.A. MARTÍN

FUERTES, El concejo de Astorga, siglos XIII-XVI, León 1987. M. CUARTAS RIVERO, Oviedo y el Principado de Asturias a fines de la Edad Media, Oviedo 1983.

30 Pour les localités andalouses, voir A. COLLANTES DE TERÁN, Ciudades y fiscalidad, dans Actas del VI coloquio internacional de historia medieval de Andalucía. Las ciudades andaluzas (siglos XIII-XVI), Málaga 1991 (Universidad de Málaga), pp. 129-149. IDEM, Ciudades y villas andaluzas: variedad impositiva y diversidad ante el hecho fiscal, dans Finanzas y fiscalidad, cit., pp. 483- 506. Pour les villes du nord de la Meseta, Y.GUERRERO NAVARRETE, Impuestos y contribuyentes en los concejos de la Meseta Norte, dans ibid pp. 353-394; pour celles du sud de la Meseta, J. MA. SÁNCHEZ BENITO, Las Haciendas de los concejos en la submeseta sur (siglos XIV y XV), dans ibid. pp. 395-430.

31 M.A. LADERO QUESADA, Las haciendas concejiles, cit., indique les dates d’apparition de quelques unes de ces sisas et alcabalas et en présente une typologie sommaire, pp. 37-38.

32 MA. ASENJO GONZÁLEZ, Estructura y forma de una hacienda local a fines del siglo XV: la ciudad de Soria y su tierra, dans « Celtiberia », 1983, pp. 111-124. M. DIAGO HERNANDO, La política fiscal del común de pecheros de Soria en el siglo XV y las primeras décadas del XVI, dans « Anuario de Estudios Medievales », 22, 1992, pp. 821-852.

33 Y.GUERRERO NAVARRETE, J. MA. SÁNCHEZ BENITO, Cuenca en la baja Edad Media: un sistema de poder urbano, Cuenca 1994 (Area de Cultura de la Diputación).

34 A. PRETEL MARÍN, Una ciudad castellana en los siglos XIV y X (Alcaraz 1300-1475), Albacete 1978, p. 88. C. AYLLÓN GUTIÉRREZ, Propios y gestión económica en un concejo bajomedieval (Albacete, 1435-1505), dans « Al-Basit », 1989, pp. 187-88, cités par J.MA. SÁNCHEZ BENITO, Las Haciendas, cit., p. 400.

35 C. LUIS LÓPEZ, La Comunidad de Villa y Tierra de Piedrahita en el tránsito de la Edad Media a la Moderna, Ávila 1987, p. 294.

36 Mª.J. FUENTE PÉREZ, Finanzas y ciudades. El tránsito del siglo XV al XVI, Madrid 1992 (Banco de España), J.C MARTÍN CEA, El mundo rural castellano a fines de la edad media, Valladolid 1991, p. 227.

LES VILLES CASTILLANES 705

que les habitants de Úbeda ont coutume depuis toujours d’acquitter 4 maravédis pour la solde des gardes et des sentinelles de Quesada37.

Dans de nombreuses villes l’impôt direct sert cependant surtout à financer une augmentation extraordinaire des dépenses provoquées par des demandes royales, le paiement du salaire d’un corregidor ou des indemnités des procureurs aux Cortès, les nécessités de la défense, tout particulièrement élevées pour les villes méridionales de la frontière de Grenade, ainsi que par l’obligation d’effectuer de toute urgence de gros travaux de réparations du système d’irrigation, des chemins ou des infrastructures économiques38.

Pour faire face à ces charges imprévues, certaines villes recourent à l’impôt indirect et à l’emprunt utilisés conjointement ou concurremment avec l’impôt direct. La levée d’accises (sisas, imposiciones), principalement sur les produits de consommation courante, a la nette préférence des dirigeants de Séville et Burgos qui renoncent pratiquement à l’impôt direct jusqu’au milieu du XVe siècle39. Carmona ne recourt qu’à des sisas, tout comme Orense qui au cours du XVe siècle, ne lève une taille qu’à une occasion, en 145440. L’imposition de surtaxes tempo-raires sur des denrées déjà taxées a plutôt la faveur des autorités murciennes.

Le crédit reste un recours assez exceptionnel pour faire face à des besoins immédiats. Quelles que soient les formes qu’il prend: affermage anticipé de taxes indirectes ou emprunts à intérêt, forcés ou non, sur toute la population ou seulement certaines catégories, il est toujours à court terme et remboursable41. Les villes castillanes, à l’exception unique et tardive (1476) de Burgos ne créent pas de dette publique à la différence de leurs voisines catalanes et valenciennes.

Le recours à des prélèvements directs : derramas, pechos, tributos, pedidos, tallas, repartimientos, apparaît toutefois comme la forme, la plus couramment, parfois la seule, utilisée, pour payer les pedidos royaux. Les villes obtiennent d’ailleurs d’Alphonse XI le droit - qu’elles conservent jusqu’à la fin du XVe siècle - de répartir jusqu’à 3 ou 4000 maravédis sans demander l’autorisation préalable du roi42. Souvent, même habituellement à Séville ou à Astorga, les dirigeants profitent de

37 A. COLLANTES, Ciudades y fiscalidad, cit. p. 138. 38 Dans bien des villes, les sources sont trop lacunaires pour révéler autre chose que l’existence

de levées sporadiques. Le catalogue en a été fait par M.A LADERO QUESDA, Las haciendas, cit., et dans les différentes régions par les articles cités note 29.

39 Y. GUERRERO NAVARRETE, Organización y gobierno en Burgos durante el reinado de Enrique IV de Castilla (1453-1476), Madrid 1986 (Universidad Autónoma).

40 M. GONZALEZ JIMÉNEZ, El Concejo de Carmona a fines de la edad media (1464-1523), Séville 1973, pp. 231-233, A. LÓPEZ CARREIRA, A cidade de Ourense no século XV. Sociedad urbana na Galicia baixmedieval, Ourense 1998 (Diputación Provincial) p. 413.

41 J.A. PARDOS MARTÍNEZ, Constitución política y comunidad en Burgos a fines del siglo XV (Reflexiones en torno a un documento de 1475), dans La ciudad hispánica durante los siglos XIII al XVI, Madrid 1985 (Universidad Complutense), I, pp. 545-580.

42 M.A. LADERO QUESADA, Las haciendas concejiles en la corona de Castilla, dans Finanzas y fiscalidad municipal, cit., p. 17; autorisation rappelée aux Cortes de Madrid de 1433, Cortes de los antiguos reinos de León y Castilla, III, Madrid, 1866, p. 166. Cette concession, à partir de cette dernière date tout au moins, ne se limite pas aux concejos urbains mais concerne aussi les institutions de gouvernement local institutionnalisées comme les ―communautés villageoises‖ ou les communautés de pecheros, voir M. DIAGO HERNANDO, La política fiscal del común de pecheros de Soria, cit., p. 826

DENIS MENJOT 706

l’occasion de la levée d’un pedido, pour majorer la somme demandée par le roi d’un montant nécessaire à la couverture de besoins municipaux; Il en est de même dans la petite bourgade seigneuriale de Pontevedra qui profite aussi de la levée d’un servicio épiscopal pour répartir un pecho municipal43. Les autorités trouvent ainsi le moyen peut-être de masquer le prélèvement d’une taille, et ainsi d’obtenir son paiement par une population, nous le verrons, réticente aux derramas, en tout cas de simplifier le recouvrement et d’en réduire le coût administratif44.

Ce recours à la taille est habituel dans les bourgades des alfoces municipaux des villes d’Andalousie à commencer par Séville45 qui manquent de ressources ordinaires propres, - sauf quelques amendes, cens fonciers et monopoles - mais aussi dans les concejos dépendant de seigneurs laïcs et ecclésiastiques comme Piedrahita46, Alcalá de Henares47, Morón de la Frontera, même pour des dépenses modestes comme la construction d’un four ou pour envoyer un représentant auprès du roi. Ségovie est une des rares, sinon la seule, villes moyennes, qui finance ses besoins essentiellement par des derramas et des pechos qui, d’extraordinaires, deviennent ordinaires à la fin du XVe siècle, moment où la municipalité commence, pour les remplacer, à lever des sisas extraordinaires qui vont au XVIe siècle devenir le moyen habituel de collecter des pechos et des servicios48. Bien d’autres villes couvrent leurs dépenses extraordinaires par des répartitions d’impôts entre les habitants de la ville et de leur territoire, notamment Zamora, après l’accord de 143449, tout comme Alba de Tormes50, Ciudad Rodrigo51 et les villes basques de Lequeito, fondée en 1325 par le seigneur de Biscaye et de Laguardia, incorporée à la couronne de Castille en 146152.

La part de l’impôt direct dans les finances municipales varie considérablement d’une ville à l’autre, mais aussi dans une même ville d’une année à l’autre en fonction des besoins. Malheureusement les sources ne permettent qu’exception-

43 J. ARMAS CASTRO, Pontevedra en los siglos XII a XV. Configuración y desarrollo de una villa marinera en

la Galicia medieval, Pontevedra 1992 (Instituto P.Sarmiento de Estudios Gallegos). 44 A Murcie, le concejo l’interdit en 1438 après avoir réparti en 1436 une somme supérieure de 5%

au pedido demandé par le roi, MA. DE LOS LLANOS MARTÍNEZ CARRILLO, Servicios castellanos y política municipal (1420-1450), dans « Miscelánea Medieval Murciana », XIV, 1987-1988, p. 296.

45 A. COLLANTES DE TERÁN, Ciudades y villas andaluzas: varieda impositiva y diversidad ante el hecho fiscal, dans Finanzas y fiscalidad municipal, León 1997, pp. 483-506.

46 C. LUIS LÓPEZ, La comunidad de villa y tierra de Piedrahita en el tránsito de la Edad Media a la Moderna, Ávila 1987 (Institución Gran Duque de Alba).

47 A. CASTILLO GÓMEZ, Alcalá de Henares en la baja Edad Media, Madrid 1989, p. 366. 48 MA. ASENJO GONZÁLEZ, Segovia. La ciudad y su tierra a fines del medievo, Ségovie 1986. 49 M.F. LADERO QUESADA, La ciudad de Zamora en la época de los Reyes Católicos. Economía y gobierno,

Zamora 1991. 50 J. MA. MONSALVO ANTON, El sistema político concejil. El ejemplo del señorío medieval de Alba de

Tormes, Salamanque 1988. 51 A. BERNAL ESTÉVEZ, El concejo de Ciudad Rodrigo y su tierra durante el siglo XV, Salamanque 1989. 52 E. GARCÍA FERNÁNDEZ, Finanzas y fiscalidad de la villa de Lequeito (1325-1516), dans « Anuario de

Estudios Medievales‖, 22, 1992, pp.711-738, IDEM, Laguardia en la Baja Edad Media (1350-1516), Vitoria 1985 (Diputación Foral de Álava).

LES VILLES CASTILLANES 707

nellement de la préciser car les données sérielles sont chichement comptées avant le règne des Rois Catholiques.

Le fait qu’il ne soit levé qu’occasionnellement, ne doit cependant pas amener à conclure qu’il ne constitue toujours en moyenne qu’une recette complémentaire très secondaire53. C’est le cas à Burgos et à Séville, mais dans la toute petite ville seigneuriale de Piedrahita, les derramas perçues dans le territoire urbain constituent une source de revenus appréciable dont la part diminue cependant dans la seconde moitié du XVe siècle quand la ville lève régulièrement une taxe indirecte, le cornado de la cerca (fig. 1). A Cuenca, en 1459, le produit cumulé des tailles ordinaires levées dans le territoire et des tailles extraordinaires représentent 53,1% des recettes de l’exercice. A Madrid en trente ans, de 1364 à 1397, les derramas représentent en moyenne 49,5% des recettes54. A Zamora, dans la dernier quart du XVe siècle, les recettes extraordinaires constituées essentiellement de derramas représentent 50% des rentrées.

A Murcie aussi, la fiscalité directe est une recette extraordinaire d’importante très variable (figures 2 et 3). Les autorités murciennes n’en abusent qu’au cours de l’exercice 1364-1365 quand la guerre entre la Castille et l’Aragon entre dans une phase décisive. Habituellement, elles choisissent de répartir des impôts, en dehors des travaux d’intérêt public de conservation des murailles et de la huerta, presque uniquement, d’une part, pour subvenir à des dépenses militaires excessives, principalement en temps de guerre et, d’autre part et surtout, pour acquitter les nombreux et lourds impôts de répartition que sont les pedidos - et, à certains moments, les monedas et quelques emprunts forcés - réclamés par les souverains55. En effet, alors que ces derniers demandent toujours au concejo de répartir les pedidos entre ses administrés, celui-ci cherche parfois à se procurer les sommes nécessaires — ou au moins une partie — autrement que par l’impôt direct. Il le fait parce alors que les contribuables doivent déjà payer les monedas, les pedidos catalysent les mécontentements et provoquent l’émigration d’une population, déjà trop peu nombreuse et pauvre dans l’ensemble, qu’il faut absolument conserver. Cependant, comme la municipalité ne peut les remplacer que par l’emprunt et l’affermage anticipé des taxes sur la consommation, elle ne fait ainsi souvent que différer le moment de la répartition et n’apporte qu’un soulagement momentané aux Murciens.

La place et le poids de l’impôt direct apparaissent donc d’une grande diversité dans l’ensemble de la couronne de Castille. En généralisant, il semble toutefois qu’ils soient inversement proportionnels à l’importance de la ville, à quelques exceptions près comme la bourgade de Palencia dans laquelle les impositions

53 Au même titre que les servicios royaux dont le montant en 1429, s’élève à 45.000.000, presque

autant que les alcabalas 46.724.110 alors que toutes les autres recettes ordinaires se montent à 11.643.571, chiffres fournis par M.A. LADERO QUESADA, La Hacienda Real de Castilla en el siglo XV, Ténerife 1973, p. 218.

54 MA.A. MONTURIOL, El ingreso en la hacienda municipal de Madrid: su estructura y evolución (1464-1497), dans « En la España Medieval », 7, 1985, pp. 1027-1057.

55 D. MENJOT, Murcie castillane, une ville au temps de la frontière (1243 - milieu du XVe siècle), Madrid 2002 (Casa de Velázquez), pp. 1087-1091, C.VEAS, Fiscalidad concejil en la Murcia de fines del Medievo (1423-1482), Murcie 1991, p. 183.

DENIS MENJOT 708

indirectes dominent et la ville moyenne de Ségovie dans laquelle ces dernières sont secondaires. Leur part, dans les recettes municipales à tendance à diminuer au cours du XIVe siècle et de la première moitié du XVe siècle et à augmenter ensuite quelque peu quand la fiscalité extraordinaire se développe car celle-ci repose sur des prélèvements directs. Les dirigeants préfèrent habituellement recourir à ceux-ci pour couvrir les dépenses imprévues et les déficits causés par la baisse des recettes traditionnelles plutôt que de faire appel à l’emprunt ou à des taxes sur la circulation ou la consommation. Mais qu’il constitue une recette ordinaire ou extraordinaire, l’impôt direct est toujours de répartition.

Comment expliquer cette situation et cette évolution? Il n’y a que dans les territoires municipaux qui manquent de propios et où l’autoconsommation domine, que l’impôt direct est le seul prélèvement rentable. Certes, les revenus domaniaux fournissent des recettes régulières substantielles à de nombreuses villes moyennes et petites quand le patrimoine foncier est conséquent, ce qui n’est pas le cas à Burgos, et la main d’oeuvre suffisante pour les exploiter, ce qui n’est pas le cas à Murcie. Mais, partout, le développement des échanges permet de rentabiliser des accises sur la circulation et la consommation des denrées; dans les grands centres et les villes moyennes, ces taxes suffisent à couvrir l’essentiel des besoins et même, par des surtaxes, à faire face à des dépenses extraordinaires, souvent imprévisibles, parfois soudaines et indispensables56. L’impôt direct s’avère, par ailleurs, plus difficile à asseoir et suscite davantage de résistances57. Mais son recul traduit certainement aussi la victoire de l’oligarchie qui préfère imposer une contribution qui pèse sur tous en fonction de leurs besoins et non de leurs moyens, victoire que sanctionne la monarchie en créant le regimiento58. Le lieu commun qui veut que, moins favorable aux classes aisées, il soit plus développé dans les villes où le gouvernement est plus « démocratique », doit être nuancé en Castille aussi. En effet, si à Soria, où le Común des Pecheros a, semble-t-il, plus de pouvoir que dans n’importe quelle autre ville, la taille est la principale recette ordinaire, à Palencia, où les catégories populaires participent au gouvernement de la ville, l’impôt direct est presque inexistant et sa suppression souhaitée au milieu du XVe siècle, alors qu’à Paredes, le pouvoir

56 I ALVAREZ DE CIENFUEGOS CAMPOS, Notas para el estudio de la formación de las haciendas

municipales, dans Homenaje a Don Ramón Carande, Madrid 1963 p. 12 explique l’abandon des tailles par la nécessité pour les municipalités ―de chercher des recettes plus stables‖, ce qui ne rend pas compte du choix de l’impôt indirect car des revenus fixes et fermes peuvent très bien être obtenus par l’impôt direct.

57 A BURGOS, J. PARDOS, La renta de alcabala, cit., p. 629, avance une autre raison pour expliquer le choix de l’impôt indirect, l’effritement de la proprieté immobilière des contribuables qui se traduit par un enrichissement considérable du patrimoine foncier du chapitre cathédral, constaté par T.F. RUIZ, Sociedad y poder real en Castilla, Barcelona 1981, tableau p. 166 et par H. CASADO ALONSO, La propiedad eclesíastica en la ciudad de Burgos en el siglo XV: el cabildo catedralicio, Valladolid 1980.

58 A. RUCQUOI, Pouvoir royal et oligarchies urbaines d’Alfonso X à Fernando IV, dans Genèse de l’Etat moderne: Castille et Navarre (1250-1370), éd. A. RUCQUOI, Valladolid 1987 (Ámbito), pp. 173-192; H. CASADO ALONSO, Las relaciones poder real-ciudades en Castilla en la primera mitad del siglo XIV, dans ibid., pp. 193-216

LES VILLES CASTILLANES 709

seigneurial fait le choix de la taille59. Pour savoir à qui profite vraiment l’impôt direct, il faut examiner en détail son assiette et sa répartition sociale.

2. La détermination des procédures d’imposition : assiette et liquidation

La détermination de l’assiette et de la liquidation de l’impôt direct depuis les modes de dénombrement et d’estimation des biens jusqu’à la fixation des taux d’imposition en passant par l’établissement des bases d’imposition et la détermination du corps des contribuables donne lieu à des conflits d’intérêts entre les différentes catégories sociales qui ont laissé peu de traces dans les sources, essentiellement normatives, dont nous disposons.

Quel que soit le nom donné au prélèvement : derrama, pecho, tributo, pedido, talla, repartimiento, il s’agit toujours d’impôts synthétiques, c’est-à-dire qui frappent la globalité de la fortune et des revenus d’un contribuable60. Je n’ai rencontré des exemples d’impôts analytiques (qui ne frappent qu’un élément du patrimoine ou une catégorie de revenus) que dans deux localités castillanes : Murcie et Paredes de Nava. Dans la première ville, l’acequiaje est une imposition foncière perçue, comme son nom l’indique, pour le curage et les réparations du réseau de canalisations - à commencer par l’entretien du barrage -, sur tous les Murciens, sans exception, qui possèdent des terres dans la huerta, proportionnellement à l’étendue de leurs propriétés, donc à leur consommation d’eau, répartie de façon strictement égalitaire61. Elle est donc assimilable à une taxe pour l’accès à l’eau. La seconde, qui est une petite bourgade seigneuriale, offre un exemple unique, dans l’état actuel des connaissances, de deux impôts analytiques portant, l’un, le raiz, sur les biens-fonds, l’autre, le mueble, sur les biens meubles, c’est-à-dire essentiellement le bétail62.

Ces impôts sont quelquefois, mais exceptionnellement semble-t-il, répartis de façon non proportionnelle par feu : ainsi à Murcie, 5 deniers en 1376, 4 maravédis en 1390, 1,5 maravédis en 1406, 6 en 1459, 20 en 1460, 15 en 1463 et en 1466, 30 en 1480. Á Oviedo, le droit de vecindad est levé à la fin du XVe siècle sur les habitants de l’alfoz à raison de 26 maravédis annuels par tête. A Paredes de Nava, le fumazgo est une capitation au taux variable. A Piedrahita entre 1457 et 1464, les pedidos levés pour le roi le sont sous forme de capitation, comme à Salamanque63.

59 MA.J. FUENTE PÉREZ, La ciudad de Palencia en el siglo XV. Aportación al estudio de las ciudades

castellanas en la Baja Edad Media, Madrid 1989, pp. 567-573. 60 Les spécialistes des finances publiques ont coutume d’affirmer : « que le sens de l’histoire, c’est

le passage d’un système fiscal formé d’impôts analytiques à un système fiscal composé d’impôts synthétiques. En effet l’impôt synthétique est à la fois plus neutre économiquement et d’un meilleur rendement que l’impôt analytique », P. BELTRAME, La fiscalité en France, Paris 1993 (Hachette, les Fondamentaux), p. 19. Cette affirmation se révèle inexacte si l’on remonte en-deçà de l’époque moderne puisqu’au Moyen Age, l’impôt direct frappe plus généralement tous les éléments, mobiliers et immobiliers confondus, de la fortune des contribuables.

61 D. MENJOT, Murcie castillane, cit, pp. 1091-1092. 62 Mª.J. FUENTE PEREZ, Les modes d’imposition directe dans une ville castillane au XVe siècle : Paredes de

Nava dans D. MENJOT, M. SANCHEZ MARTINEZ (dir.), La fiscalité des villes au Moyen Âge, cit, pp. 289-304. 63 M. GONZÁLEZ GARCÍA, Salamanca en la baja Edad Media, Salamanque 1982, p. 78.

DENIS MENJOT 710

Le plus souvent cependant, les autorités optent pour une répartition en rapport avec la fortune de chaque foyer, ce qui dénote, à priori, un souci d’adapter plus équitablement l’impôt aux possibilités de chacun. Dès la concession du fuero à Peñafiel en 1222, Ferdinand III fait obligation aux habitants de la localité de payer un impôt « proportionnel » à leur fortune64. Á Cordoue en 1241, une ordonnance fixe la contribution maximale et précise que chacun doit payer selon son avoir65. Á Ségovie, en 1256, il est fait allusion à 4 classes de contribuables: le « contribuable entier », le « demi », le « quart » et le « huitième »; à Burgos en 1277, à huit classes. La « vecindad » accordée à Murcie est un impôt direct perçu à raison de 2 sous pour les patrimoines supérieurs à 100 maravédis et d’un sou pour ceux qui se situent entre 100 et 10 maravédis, valeur qui constitue le seuil de non-imposition66. Pour être citoyen, les immigrants qui s’installent à Murcie, doivent acquitter 2 ou 1 maravédi selon que la valeur de leurs biens dépassent ou non 100 maravédis. A Séville, On perçoit aussi la « vecindad » par « puestas », la mayor cuantía de 5000 maravédis paie 50 maravédis à raison d’un maravédi pour 100 de capital. Dans cette même ville, dans les pechos extraordinaires, la population est divisée en deux groupes selon des critères, soit militaires et sociaux: les caballeros paient alors 1 maravedi, les peones 1/2, soit économiques, ceux qui possèdent 500 maravédis et plus paient 3 maravédis, ceux qui possèdent moins, 1,5 maravédis. Aux siècles suivants, la proportionnalité continue à l’emporter très largement dans toutes les villes connues et étudiées, mais toujours selon des systèmes relativement complexes - que nous examinerons par la suite - de taux proportionnels à des niveaux de base d’imposition et non à la base d’imposition de chaque contribuable.

Pour asseoir de telles contributions, il faut effectuer successivement trois opérations: dénombrer les personnes et les biens dans la ville et son territoire pour déterminer la matière imposable, ensuite, estimer cette matière en affectant aux différents éléments du patrimoine et aux revenus des taux de taxation pour déterminer la base d’imposition puis, en appliquant à cette base le tarif de l’impôt en fonction de la somme totale à répartir, déterminer la quote-part de chaque contribuable. Ces opérations devraient donc donner lieu à trois registres: un dénombrement des biens, un livre d’estimations et enfin un rôle d’imposition pour chaque contribution. En Castille, outre ces derniers, seuls quelques padrones de cuantía ont été conservés, principalement à Séville dont les archives en recèlent une quinzaine, plus ou moins incomplets, entre 1384 et 1463.

Ces documents sont en fait des rôles de bases d’impositions des habitants de la ville et du territoire, circonscription par circonscription, quartier par quartier, rue par rue67. Ils sont donc le résultat de l’estimation et de l’allivrement des différents

64 J. GAUTIER-DALCHÉ, Historia urbana, cit., p. 278. 65 J.D. GONZÁLEZ ARCE, Ordenanzas y fuero concedido a Córdoba por Fernando III, dans « Cuadernos

de Estudios Medievales y Ciencias y Técnicas Historiográficas »’, 17, 1992, pp. 399-411. 66 Ce seuil semble traditionnel puisqu’on le retrouve déjà dans le fuero de Salamanque du début du

XIIe siècle, Fueros leoneses de Zamora, Salamanca, Ledesma y Alba de Tormes, éd. A. CASTRO, F. DE ONIS, Madrid 1916, p.155.

67 La cuantía sert d’abord dans les villes méridionales à déterminer le nombre de ceux qui atteignent le niveau de fortune minimal pour combattre à cheval et qui sont pour cette raison appelés caballeros de cuantía. J. TORRES FONTES, La caballería de alarde murciana en el siglo XV, dans « Anuario de

LES VILLES CASTILLANES 711

éléments de l’avoir de chaque feu dont le détail ne figure pas, comme c’est le cas dans les estimes et compoix méridionaux, les catasti italiens ou encore les nommées lyonnaises. Ces registres ne sont, par conséquent, pratiquement d’aucune utilité pour la connaissance des procédures d’imposition. Il faut se tourner vers d’autres sources constituées, d’une part, d’ordonnances sur la façon d’élaborer les rôles et de taxer les biens et, d’autre part, de réclamations de contribuables qui s’estiment lésés; elles sont rarissimes et n’existent guère qu’à Séville dont les archives renferment aussi un irremplaçable rapport des enrôleurs sur le travail réalisé et un barème d’estimation daté de 1438. Cette réalité documentaire pose le problème de la représentativité du cas sévillan, seul à autoriser véritablement avant la fin du XVe siècle une comparaison entre la norme et la pratique68.

Comment la cuantía est-elle calculée ? Il faut préalablement déterminer la matière imposable. Théoriquement, comme dans les impôts royaux, elle comprend tous les biens - immeubles et meubles69 - et revenus à quelques exceptions près qui peuvent varier. Ainsi, ces dernières sont elles limitées à Séville dans une ordonnance de 1432 à l’habitation principale avec son mobilier et son linge, aux vêtements, aux céréales et au vin destinés à la consommation de la maisonnée et « aux autres choses semblables »; en 1438, dans la même ville, un « estimateur » déclare qu’il n’a pas pris en compte non plus ni le cheval ni l’orge. Á Piedrahita, l’exemption comprend aussi les boeufs de labour et une vache laitière. Sont aussi imposables à Séville, et très probablement ailleurs, les revenus de la terre, des activités commerciales et artisanales ainsi que du travail salarié.

Comment cette matière imposable est-elle connue? Comme dans beaucoup d’autres villes européennes, les habitants sont tenus de déclarer eux-mêmes, publiquement et sous serment l’ensemble de leurs biens meubles et immeubles et de leurs revenus à une commission d’enrôleurs (empadronadores) qui n’est pas chargée de recenser la matière imposable, ni de constater les changements intervenus depuis le précédent recensement, mais peut se livrer à des enquêtes et à des vérifications70. Celles-ci semblent toutefois tout à fait exceptionnelles et entreprises seulement sur plaintes de contribuables qui n’acceptent pas leur estimation. Le seul contrôle effectif semble en fait celui des voisins et il est probablement efficace à une époque où les structures communautaires sont fortes; à Séville, non seulement les habitants font leur « confession fiscale » publiquement, mais ils sont ensuite invités à déclarer en privé l’avoir de leurs voisins. Les déclarations, orales ou écrites, doivent être enregistrées et conservées pour servir de preuve en cas de litige, ce que les

Historia del Derecho Español », 1968. M. GONZÁLEZ JIMÉNEZ, La caballería popular en Andalucía (siglos XIII al XVI), dans « Anuario de Estudios Medievales », 15, 1985.

68 Les deux ordonnnances sur la réalisation des rôles de cuantía de 1432 dans la ville de Séville et dans son territoire ont été étudiées par F.J. ROMERO ROMERO, Sevilla y los pedidos de Cortes en el siglo XV, Séville 1997 et éditées en appendice. Le rapport de 1438 l’a été par A. COLLANTES DE TERÁN, Un informe sobre la confección de los padrones de cuantías de Sevilla y su tierra en 1438, dans « Historia, Instituciones, Documentos », 19, 1992, pp. 149-159.

69 L. GARCÍA DE VALDEAVELLANO, Bienes muebles e inmuebles en el Derecho español medieval dans « Cuadernos de Historia de España »’, XI, 1949, pp. 105-123.

70 A Séville, les absents s’exposent à être taxés directement par les officiers municipaux sans pouvoir présenter de réclamations.

DENIS MENJOT 712

« enrôleurs » ont tout intérêt à faire pour se prémunir contre toute accusation. Cette obligation rend apparemment encore plus incompréhensible l’absence de ces documents dans les archives71. Cependant, une fois calculées les cuantías, à l’établissement desquelles ils servent de base et celles-ci acceptées par les contribuables, il n’y a plus vraiment d’intérêt à les conserver, ils peuvent donc avoir été détruits, mais aucun ordre de destruction systématique n’a jamais été pris par les autorités urbaines.

Par qui la matière imposable est-elle évaluée ? La tâche revient aux « empadronadores » appelés à Séville « acontiadores »; terme qui révèle clairement la tâche confiée à ces personnages, nommés par les autorités municipales, faire la cuantía. Ils ne constituent des commissions que tardivement, semble-t-il72. A Murcie, en 1385, celles-ci se composent dans chaque paroisse d’un des seize regidores à vie assisté de quatre ou cinq hombres buenos, tous membres de l’élite, ce qui n’est pas une garantie de justice fiscale. Dans la petite bourgade de Huete, les jurados se chargent eux-mêmes de cette tâche. A Piedrahita, la taxation est faite par 6 individus, 2 riches, 2 « moyens » et 2 pauvres. A Séville, les acontiadores forment au début du XVe siècle, deux équipes, portées à cinq en 1432, une pour la ville et quatre pour les circonscriptions de son territoire. Elles sont formées chacune d’un veinticuatro (conseiller viager) et d’un jurado, assistés des officiers municipaux et de quelques habitants, hommes de confiance, « connaisseurs des patrimoines de leurs voisins » choisis par les membres de la commission ou élus par les habitants; leur nombre varie de 2 à 1373. Mais on peut supposer que dans un certain nombre de villes petites et moyennes les enrôleurs fixent la cuantía sur simple déclaration des contribuables, voire que ces derniers s’auto-estiment74. A Murcie, les immigrants acceptés comme « nouveaux citoyens », doivent, au moins jusqu’en 1395, déclarer leur cuantía au moment de leur acceptation par les autorités.

Comment la matière imposable est-elle estimée ? Avant la fin du XVe siècle, on ignore pratiquement tout des barèmes d’estimation, et même jusqu’à leur existence, sauf à Séville en 1438. Le cas est particulièrement révélateur. Comme A. Collantes l’a parfaitement souligné, dans ce document une très grande liberté de manoeuvre est accordée à la commission qui doit estimer « en conscience ». En effet, des barèmes précis ne sont établis que pour le bétail - treize catégories d’animaux exactement - et encore différent-ils parfois entre les quatre circonscriptions rurales. Les biens immeubles, à l’exception des ruches et des vignobles - mais pas des olivettes, la principale richesse de l’oligarchie sévillane - sont laissés à l’appréciation des estimateurs comme les rentes et autres gains, profits, salaires et émoluments,

71 Aucun dénombrement complet des personnes et des biens n’a été conservé dans aucune ville

avant le règne des Rois Catholiques. Le premier conservé date de 1482 et concerne la ville de Séville. 72 On n’en trouve pas trace dans le fuero de Cuenca, qui ne mentionnent que des collectores pecuniae

concilie, un par paroisse, responsables devant le juge; l’un d’eux détient le rôle des contribuables, Fuero de Cuenca, éd. R. DE UREÑA Y SMENJAUD, Madrid 1935.

73 A. COLLANTES DE TERÁN, Un informe, cit., pp. 151-152. 74 L’auto-estimation est aussi de règle dans les villes catalanes, M. TURULL, L’assiette de l’impôt direct

dans les villes catalanes au Moyen Âge, dans D. MENJOT, M. SANCHEZ MARTINEZ (dir.), La fiscalité des villes au Moyen Âge, cit, pp. 201-223 et dans certaines villes allemandes comme Nuremberg, L. BUCHHOLZER, L’impôt direct à Nuremberg, dans « Cahiers d’Histoire », 44, 1999, 2, pp. 195-217.

LES VILLES CASTILLANES 713

dont la difficulté de déterminer la valeur avec certitude est explicitement reconnue75; les biens fonciers sont estimés à leur valeur marchande et ne bénéficient d’aucun allégement76. Les autorités n’accordent explicitement aucun abattement en fonction, par exemple, de l’âge et de l’état de santé des contribuables, de la localisation de leurs parcelles, de la qualité des constructions et de leur éloignement par rapport à la ville, de la nature des rentes. Les estimateurs s’en chargent qui déclarent moduler leurs estimations; l’un précise qu’il favorise les plus âgés. Les « travailleurs, en âge de travailler, qui vivent de leur travail et de leur bras », sont taxés au minimum. Ce système d’estimations, par sa souplesse, peut, et probablement veut, être plus équitable car il est à même de prendre en compte les situations et les cas particuliers que les acontiadores sont les mieux placés pour connaître, mais par son caractère arbitraire et occulte, il conduit à une personnalisation77, qui introduit des inégalités, génératrices de tensions parfois vives entre les contribuables et la municipalité78.

Les barèmes de 1500 et de 1512 qui concernent deux quartiers de la métropole sévillane ne sont pas plus complets, bien au contraire, puisqu’ils ne fixent des valeurs que pour le cheptel. Dans la bourgade de Piedrahita où des tailles sont régulièrement réparties, le bétail est aussi le seul à faire l’objet d’un barème jusqu’en 1456, date à laquelle s’ajoutent les propriétés foncières, qui jusque-là, comme tous les autres biens, étaient taxées librement par les enrôleurs. L’imprécision des ordonnances ne constitue donc pas une particularité sévillane qui aurait pu s’expliquer par le rôle très minoritaire que joue l’impôt direct dans la ville, mais une constante. Elle pourrait refléter une situation socio-politique où domine sans partage une élite composée essentiellement de gros propriétaires de terres et de troupeaux ou de marchands qui ne tient pas à une exacte connaissance de sa richesse. Elle traduit à l’évidence que l’on se contente d’une estimation sommaire. L’inadéquation des rôles est de toute façon accrue du fait que dans aucune ville ils ne sont remis à jour périodiquement pour tenir compte de l’évolution économique et sociale, mais utilisés pendant de nombreuses années : ainsi à Séville, les rôles

75 Nous ignorons si les rentes sont capitalisées; nous en avons la certitude que bien plus tard,

lorsqu’en 1497, le déclarant capitalise alors lui-même sa rente, ARCHIVO MUNICIPAL SEVILLA, Sección XVI, n° 368.

76 Á Burgos, en 1277, Alphonse X confirme l’ordonnance qui prévoyait que les biens meubles devaient être deux fois plus taxés que les immeubles, document publié par E. GONZALEZ DIEZ, Colleción diplomática del concejo de Burgos (884-1369), Burgos 1984, cité par A. ROMERO, Les procédures de prélèvement de l’impôt direct dans les villes de la couronne de Castille au bas Moyen Age dans La fiscalité des villes médiévales au Moyen Âge, 2. Les systèmes fiscaux, cit, p. 281-282. Cette surimposition du meuble est une constante dans beaucoup de villes européennes pour protéger la propriété foncière et compenser les fraudes relativement faciles sur les fortunes mobilières.

77 Une forte personnalisation peut réduire à rien la contribution des plus riches, c’est le cas, par exemple, à Saint-Flour, A. RIGAUDIERE, L’assiette de l’impôt direct à la fin du XIVe siècle. Le livre d’estimes des consuls de Saint-Flour pour les années 1380-1385, Paris 1979 ou à Pérouse, A. GROHMANN, L’imposizione diretta nei communi dell’Italia centrale nel XIII secolo: le libra di Perugia del 1285, Pérouse-Rome 1986.

78 Devant le tollé de protestations soulevé par le rôle de cuantía, un mois seulement après son achèvement, le concejo ordonne aux enrôleurs de se réunir à nouveau avec les officiers dans les villages et avec les jurados des paroisses de la ville pour réviser les cuantías. A. COLLANTES DE TERAN, Un informe, cit., p. 154.

DENIS MENJOT 714

confectionnés entre 1450 et 1455 restent en vigueur plus de 20 ans79 ! A Murcie, celui élaboré au plus tard en 1375, n’est pas refait avant 1385, au plus tôt. Cette longue durée de vie de ces rôles n’est pas une garantie de justice fiscale même si dans les petites villes les changements de situation sont limités du fait que les patrimoines se révèlent relativement stables puisqu’ils se composent essentiellement, pour ne pour ne pas dire uniquement, de terres, de maisons et de troupeaux.

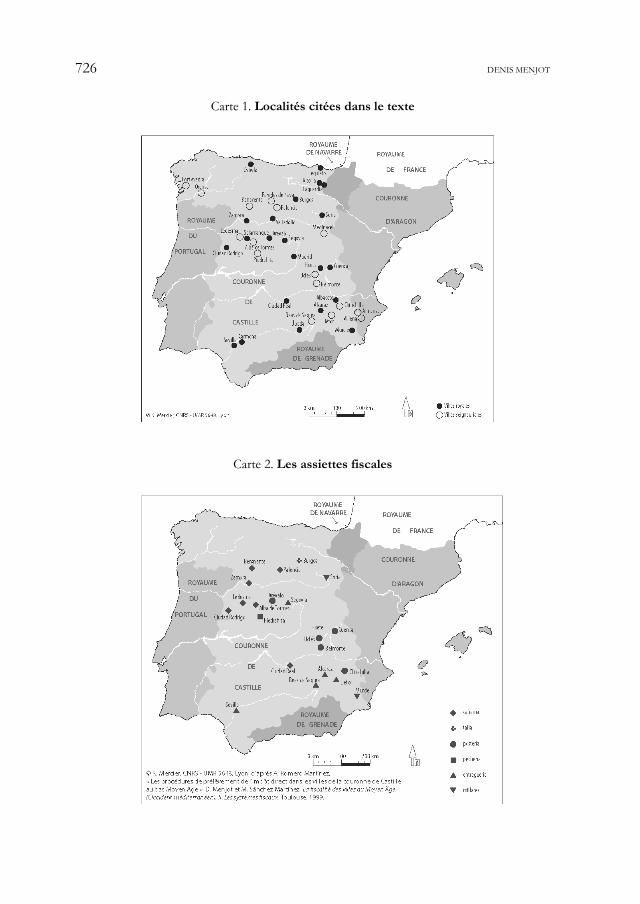

Le total, affecté ou non d’un abattement global, des valeurs estimées des différents éléments du patrimoine d’un contribuable ne constitue pas la base d’imposition à laquelle on appliquerait le tarif de l’impôt pour obtenir le montant de sa dette fiscale80. La base effective résulte d’une opération que les textes appellent enpareja « couplage » ou yguala « égalisation » et qui consiste - les termes sont révélateurs - à coupler les valeurs d’estimation à des valeurs fiscales selon un système d’équivalence adopté par les autorités urbaines et qui s’apparente à la procédure d’allivrement qui est pratiquée dans les villes du Languedoc81. Dans plusieurs travaux dans lesquels elle a examiné avec une extrême attention une documentation indigente et bien peu explicite, Adelina Romero en a remarquablement démonté le mécanisme technique relativement complexe et mis parfaitement en évidence des modèles théoriques d’imposition82. L’opération consiste en premier lieu à fixer un plafond au niveau duquel s’arrête l’estimation. Celui-ci varie dans le temps et dans l’espace: 5000 maravédis à Murcie en 1399, 200 000 dans la cité de Séville et 100 000 dans le territoire en 1432, 4000 à Cuenca en 1440,10 000 à Piedrahita avant 1456, 12 000 à Ségovie, 5000 à Alba de Tormes à la fin du XVe siècle. Cette estimation maximale est igualada en une « unité » fiscale de base, elle aussi variable, par exemple, elle est fixée à 1000 maravédis à Séville et

79 Cette « négligence » du Concejo vis à vis des estimes rappelle la situation toulousaine et

lyonnaise, PH. WOLFF, Les Estimes toulousaines des XIVe et XVe siècles, Toulouse 1956, p. 33 et J. ROSSIAUD, Problèmes fiscaux urbains de la fin du Moyen Age, II, Les documents lyonnais et le rôle du “Vaillant”, dans « Cahiers d’histoire », X, 1965, pp. 5-35. On ne sait si la décision prise par Henri III aux Cortès de Tolède en 1401, de refaire les ―estimes‖ fut appliquée à Murcie, Cortes de León y Castilla, Tolède 1401. Celle des régents de 1409, le fut certainement puisque le notaire Pedro Ingles toucha 200 maravedis de 3 blancas pour ce travail de révision.

80 L’ambiguité vient du fait que le même terme de cuantía est utilisé pour désigner aussi bien la base d’imposition avant qu’après « égalisation » comme on peut le constater ar exemple à Séville dans le rôle de 1432, : … que el toviere contía de doscientos mill mrs e dende arriba … que sea puesto en contía de mill mrs e todas las otras contías sean dende ayuso poniendo a cada uno en su contía .. . F.J. ROMERO ROMERO, Sevilla y los pedidos, cit., p. 102.

81 Un bel exemple a été étudié par A. RIGAUDIERE, L’assiette de l’impôt direct à la fin du XIVe siècle. Le Livre d’estimes des consuls de Saint-Flour pour les années 1380-1385, Paris 1977.

82 Dans plusieurs travaux : Proceso recaudatario y mecanismos fiscales en los concejos de la Corona de Castilla, dans « Anuario de Estudios Medievales », 22, 1992, pp. 739-764. Sobre mecanismos de recaudación fiscal en las ciudades castellanas. Huete a comienzos del siglo XV, dans En el umbral de la modernidad. El Mediterraneo europeo y las ciudades en el tránsito de los siglos XV-XVI, II, Alicante 1994, pp. 533-545. Les procédures de prélèvement de l’impôt direct dans les villes de la couronne de Castille au bas Moyen Age dans La fiscalité des villes médiévales au Moyen Âge, 2, Les systèmes fiscaux, cit, pp. 259-288. Fisco y recaudación. Impuestos directos y sistemas de cobro en la Castilla medieval, Grenade 1999. L.R. VILLEGAS DIAZ, J.M. MENDOZA GARRIDO, La villa de Chillón en el tránsito a la modernidad, Ciudad Real 1991, à partir de l’analyse du rôle de 1525, ont été les premiers à émettre l’hypothèse d’un modèle théorique d’imposition.

LES VILLES CASTILLANES 715

500 dans son territoire, soit 1 maravédi pour 200 d’estimation83 ou de 800, soit 1 maravédi pour 50 d’estimation à Cuenca. Cette « unité » porte un nom : cañama, postería, talla, pechería, entreguería, millar, qui diffère selon les localités et désigne le système que les villes adoptent pour des raisons qui nous échappent (voir carte 2). Ces systèmes se réduisent finalement à trois, celui des quarts, des huitièmes et des dizaines selon le nombre de subdivisions de l’unité en quatre, huit ou dix niveaux toujours séparés par la même différence. Le système des cañamas a quatre niveaux de base d’imposition, ceux des posterías, tallas, pecherías et entreguerías en ont huit (appelés « centaines » sauf le dernier, le huitième, qui porte le nom du système) et celui du millar, dix. Le dernier niveau - 10 maravédis à Séville, 5 dans le territoire en 1432, 10 aussi à Cuenca en 1440 - correspond au seuil de non-imposition. Chaque contribuable est ensuite reclassé en fonction de sa valeur d’estimation dans l’un de ces niveaux. En divisant la somme globale à répartir par le total des « unités » fiscales, on obtient la contribution de la dite « unité » et par de simples opérations arithmétiques, celle des sous-unités et donc des contribuables de chacune d’elles84.