LE SYSTÈME FISCAL FRANÇAIS LIBÉRAL DU XIXe SIÈCLE : BUREAUCRATIE OU CAPITALISME ?

63

LE SYSTÈME FISCAL FRANÇAIS LIBÉRAL DU XIXe SIÈCLE : BUREAUCRATIE OU CAPITALISME ? Bruno Théret IRIS/CNRS Université Paris Dauphine Novembre 1990 Etude publiée dans ÉTUDES ET DOCUMENTS N° III, 1991 Revue du Comité pour l'histoire économique et financière de la France Ministère de l'Économie, des Finances et du Budget. Encore tout récemment, on a pu réaffirmé en y voyant "une rupture ou un tournant décisif" que "tout un champ d'activités financières «capitalistes» sous l'Ancien Régime passe (…) dans la sphère publique à la suite de la Révolution"(1). Or si on ne se borne pas à une vue juridique et impressionniste sur les transformations révolutionnaires comme nous y incitent lesrécents travaux de M. Bruguière et de P. F. Pinaud(2), un tel jugement apparaît par bien des côtés comme un des derniers avatars de cette "légende administrative"(3) dont furent imprégnés les premiers les agents du système eux-mêmes(4). L'approfondissement en cours de la connaissance du fonctionnement réel du système fiscal du XIXe siècle conduit au contraire à considérer qu'il existe dans le domaine fisco-financier à cette époque un contraste "violent entre la théorie et le fait"(5) et qu'on ne peut plus admettre sans discussion des affirmations comme celles qui voudraient que "la perception directe par l'État avec (…) mise en place d'une administration fiscale moderne" succède à la vénalité des offices de finance et «au trafic des finances royales par les fermiers et traitants»(6). Toutefois, alors qu'il commence à exister moult études d'histoire sociale sur les financiers du XVIe, XVIIe et XVIIIe siècles, études qui permettent de se faire une idée d'ensemble sur leur place économique, politique et sociale(7), il n'y a pas encore de recherches systématiques du même type sur le groupe social correspondant des receveurs et trésoriers payeurs généraux du XIXe siècle. Tout se passe comme si le nouvel attribut de fonctionnaires dont ils sont désormais gratifiés continuait de les protéger de la curiosité de la plupart des historiens et des sociologues qui s'intéressent au nouveau monde bourgeois. Les travaux de M. Bruguière et P.F. Pinaud font certes exception et sont tout à fait précieux à ce titre puisqu'ils livrent déjà un faisceau fort important d'indices permettant de soupçonner l'importance de cette fraction "fisco-financière" de la haute bourgeoisie(8). Mais, même si on fait abstraction du fait que ces auteurs se sont surtout attachés dans leurs publications au premier XIXe siècle et nous laissent donc sur notre faim quant au devenir des financiers sous

Transcript of LE SYSTÈME FISCAL FRANÇAIS LIBÉRAL DU XIXe SIÈCLE : BUREAUCRATIE OU CAPITALISME ?

LE SYSTÈME FISCAL FRANÇAIS LIBÉRAL DU XIXe SIÈCLE : BUREAUCRATIE OU CAPITALISME ? Bruno Théret IRIS/CNRS Université Paris Dauphine Novembre 1990 Etude publiée dans ÉTUDES ET DOCUMENTS N° III, 1991 Revue du Comité pour l'histoire économique et financière de la France Ministère de l'Économie, des Finances et du Budget. Encore tout récemment, on a pu réaffirmé en y voyant "une rupture ou un tournant décisif" que "tout un champ d'activités financières «capitalistes» sous l'Ancien Régime passe (…) dans la sphère publique à la suite de la Révolution"(1). Or si on ne se borne pas à une vue juridique et impressionniste sur les transformations révolutionnaires comme nous y incitent lesrécents travaux de M. Bruguière et de P. F. Pinaud(2), un tel jugement apparaît par bien des côtés comme un des derniers avatars de cette "légende administrative"(3) dont furent imprégnés les premiers les agents du système eux-mêmes(4). L'approfondissement en cours de la connaissance du fonctionnement réel du système fiscal du XIXe siècle conduit au contraire à considérer qu'il existe dans le domaine fisco-financier à cette époque un contraste "violent entre la théorie et le fait"(5) et qu'on ne peut plus admettre sans discussion des affirmations comme celles qui voudraient que "la perception directe par l'État avec (…) mise en place d'une administration fiscale moderne" succède à la vénalité des offices de finance et «au trafic des finances royales par les fermiers et traitants»(6). Toutefois, alors qu'il commence à exister moult études d'histoire sociale sur les financiers du XVIe, XVIIe et XVIIIe siècles, études qui permettent de se faire une idée d'ensemble sur leur place économique, politique et sociale(7), il n'y a pas encore de recherches systématiques du même type sur le groupe social correspondant des receveurs et trésoriers payeurs généraux du XIXe siècle. Tout se passe comme si le nouvel attribut de fonctionnaires dont ils sont désormais gratifiés continuait de les protéger de la curiosité de la plupart des historiens et des sociologues qui s'intéressent au nouveau monde bourgeois. Les travaux de M. Bruguière et P.F. Pinaud font certes exception et sont tout à fait précieux à ce titre puisqu'ils livrent déjà un faisceau fort important d'indices permettant de soupçonner l'importance de cette fraction "fisco-financière" de la haute bourgeoisie(8). Mais, même si on fait abstraction du fait que ces auteurs se sont surtout attachés dans leurs publications au premier XIXe siècle et nous laissent donc sur notre faim quant au devenir des financiers sous

la Troisième République, il subsiste dans leurs travaux certaines ambiguités qui empêchent encore à "l'Histoire sainte de l'Etat" d'être véritablement désacralisée. M. Bruguière, par exemple, laisse entendre parfois que "l'Ancien Régime (…)est mort (…)en 1814, avec la primauté du pouvoir militaire et de ses exigences", "le service moderne et civil de l'État" étant ainsi né "sous les frères de Louis XVI (…) avec la responsabilité ministérielle"(9). Ailleurs, il considère que c'est avec la fusion des fonctions de payeur et de receveur en 1865 qu'on en serait enfin arrivé à l'abolition de "l'univers des fermiers, traitants et prêteurs" de l'Ancien Régime(10). Quant à P. F. Pinaud, il admet également que c'est à cette date que le Trésor Public arrive véritablement à "se libérer du joug" des receveurs généraux, sa puissance étant suffisante désormais pour qu'il puisse "asseoir son crédit sans être obligé de faire appel à des affairistes"(11). Or, certains de ses propres travaux, mais aussi d'autres sources comme Stourm (1912) par exemple, montrent qu'il n'en est rien et que, même si elle subit une certaine dérive pour toute une série de raisons, la puissance des nouveaux Trésoriers Payeurs Généraux dans période 1865-1914 est encore très importante. Ne faut-il pas attendre 1890 pour que soient supprimées les commissions et remises qui leur sont allouées au titre des impôts, ces fonctionnaires-banquiers passant alors au traitement fixe intégral pour leurs activités proprement fiscales tout en conservant leurs fonctions de banquiers ? N'est-ce point seulement en 1915 ou 1918(12) que le système du cautionnement sur leurs biens propres qui fait des comptables supérieurs du Trésor Public de véritables officiers d'Ancien Régime disparaît au profit d'une caisse de "cautionnement mutuel" ? En somme, nous faisons partie de ces lecteurs un peu déçus que les trop rares auteurs qui se sont intéressés aux receveurs généraux du XIXe siècle en pressentant leur formidable importance pour la compréhension de ce siècle n'aient pas cru "nécessaire de succomber à (ce qu'ils appellent) la tendance actuelle de l'histoire sociale" en nous fournissant "une approche plus économique du rôle de ces fonctionnaires banquiers"(13). C'est pourquoi nous voudrions dans cet article apporter une contribution en ce sens en rassemblant un certain nombre de "données" encore éparses et en les faisant fonctionner comme une recherche de preuves ou pour le moins d'indices à l'égard des soupçons que ces auteurs ont aidés à faire (re)naître(14). En effet, en tant qu'économiste cherchant à saisir la nature contemporaine des relations entre l'Etat et l'économie par contraste avec celles qui prévalaient aux époques antérieures, nous avons été conduit à endosser la thèse d'A. Mayer - quoiqu'avec des arguments différents et complémentaires des siens - selon laquelle, en Europe, il y a persistance de l'Ancien Régime politique jusqu'à la Première Guerre mondiale, la guerre de Trente ans du XXe siècle (Legendre 1975) - c'est-à-dire la séquence guerre-crise-guerre des années 1914-1945 - correspondant à la véritable crise structurelle de mutation d'un tel régime(15). Selon nous, cet auteur a raison d'affirmer que "jusqu'ici les historiens ont trop insisté sur l'essor de la science et des techniques, du capitalisme industriel et mondial, de la bourgeoisie et des classes moyennes, de la société civile démocratique et du modernisme culturel". En se préoccupant davantage "de ces forces novatrices et de l'avènement de la société nouvelle que de ces forces d'inertie et de résistance qui ont freiné le déclin de l'ordre ancien", "les historiens et les spécialistes des sciences humaines du monde occidental" ont "donc eu une nette tendance à sous-estimer, voire à dévaloriser, la capacité d'endurance des vieilles forces et des vieilles idées, et leur habileté à assimiler, retarder, neutraliser et subjuguer la modernisation capitaliste, y compris l'industrialisation. Il en résulte une vision partielle et déformée du XIXe et du début du XXe siècle". Bref, "pour parvenir à une vue plus équilibrée, les historiens devraient prendre en compte non seulement le drame du changement progressif mais aussi la tragédie implacable de la persévérance historique tout en étudiant leur interaction dialectique"(16). Il faut donc "réviser les périodisations globales traditionnelles, qui sont pour l'essentiel un héritage idéologique du XIXe siècle, et qui présupposent ce qui reste précisément à démontrer : l'évolution grossièrement concomitante

des éléments les plus divers d'un ensemble, à l'intérieur de la période considérée", le problème étant "dès lors de cerner, à l'intérieur d'un ensemble de données de nature différente quels sont les niveaux en évolution rapide, ou en transformation décisive, et quels sont les secteurs à forte inertie, dans le moyen ou le long terme"(17). Il n'y a que dans cette perspective que l'on pourra admettre que "le XIXe siècle a vu se réaliser ce dont avaient rêvé les monarques absolus du XVIIe siècle ou leurs ministres : des Etats centralisés, dotés d'une administration nombreuse, hiérarchisée, des armées importantes dès le temps de paix, réunissant en temps de guerre de tels effectifs que l'art de les mettre en mouvement devint une des principales conditions des succès militaires"(18), tout en concevant que la réalisation de ce rêve a eu pour contrepartie le maintien du type de relation entre l'Etat et le "capitalisme" qui caractérisait déjà l'Ancien Régime. Bref, si l'Etat reste un champ essentiel d'accumulation pour une bourgeoisie qui épouse encore en fait dans sa masse l'idéal terrien aristocratique devenu idéal rentier dans sa version libérale du XIXe siècle, il faut s'intéresser de plus près aux financiers et à la Finance en examinant si derrière les changements de formes et les améliorations techniques ne subsistent pas des rapports sociaux inchangés sur le fond. C'est dans cette perspective que cet article, d'une part, reprend d'une manière systématique le questionnement "bruguiérien" de l'affirmation, désormais traditionnelle quoiqu'en fait établie au vu de la période 1770-1795, selon laquelle "la Révolution française avait fait passé le système fisco-financier du capitalisme à la bureaucratie" (Bosher 1970), et d'autre part, cherche à poser les prémices d'une interrogation plus systématique à venir sur la place du capitalisme financier d'Etat dans tout le grand XIXe siècle (1815-1935) en montrant à partir d'un certain nombre d'évaluations que ce rôle, en dépit de son extrême discrétion, n'a pu être que très important. I. La bureaucratie fiscale contre le capitalisme financier ? Limites d'une prétendue opposition. Peut-on véritablement opposer la bureaucratie au capitalisme ? S'il n'est pas dans notre objet d'apporter une réponse générale à cette question, il nous est néanmoins possible d'affirmer que tel n'est pas le cas en matière fisco-financière. Si, en effet, en ce domaine, le terme de bureaucratie veut dire tout d'abord étatisation complète et disparition de la gestion capitaliste marchande des fonds publics et de la dépendance de l'Etat vis-à-vis de la bourgeoisie financière, on ne peut pas dire qu'il y a eu passage du capitalisme à la bureaucratie au XIXe siècle pour quatre raisons essentielles que l'on peut ainsi résumer : - d'une part, pendant tout le siècle, les fonctions fiscales de base sont assurées par des agents - fonctionnaires ou non - qui, pour la plupart, ne sont pas rémunérés pour l'essentiel par des traitements fixes mais continuent de toucher des "remises" proportionnelles à leur chiffre d'affaires fiscal; - d'autre part, certaines fonctions financières fondamentales sont encore exercées par les "banquiers-fonctionnaires" installés à leur compte, les receveurs généraux appellés ensuite trésoriers payeurs généraux dès qu'ils concentrent également entre leurs mains les fonctions de payeurs des dépenses; - ensuite, l'unité de trésorerie de l'Etat est en fait assurée par l'intermédiaire de la Banque de France, banque commerciale privée dominée par la Haute Banque et qui, bénéficiant de la concession du privilège étatique de l'émission monétaire, négocie contractuellement avec l'Etat le niveau et la qualité de ses contreparties en "services"; - enfin, la Haute Banque puis les grandes banques de dépôts sont également très présentes dans la gestion des emprunts publics longs et le placement des rentes perpétuelles sur l'Etat.

Par contre, si on entend par bureaucratie quelque chose d'ordre plus "technique" correspondant à un développement des bureaux repérable quantitativement et éventuellement assimilable à une certaine rationalisation ou modernisation, on peut considérer que le XIXe siècle a connu un développement de la bureaucratisation, voire "une véritable «révolution bureaucratique»" (Bruguière 1975). Toutefois ces transformations, d'une part, ne peuvent être assimilées à une gestion directe par l'Etat de ses finances comme on vient de le suggérer, d'autre part, ne sauraient être imputées à la Révolution qui renverse la monarchie absolutiste, laquelle a plutôt introduit le désordre dans le système fisco-financier notamment en supprimant les impôts indirects et en recourant à l'élection des receveurs. La rationalisation de l'administration a en fait commencé bien avant la Révolution et ne s'est pas arrêtée après, ayant fait plutôt l'objet d'un développement sans solution de continuité au delà des aléas révolutionnaires. On peut même affirmer que la Ferme Générale est un des principaux "coupables" en ce domaine, elle qui cherchait, ce faisant, à faire rendre mieux, pour son propre compte, le prélèvement fiscal qu'opérait ses 35 000 agents(19). Il faut admettre que la bureaucratisation de l'administration des finances, quelque soit le sens dans lequel on l'entend et dans les limites de son effectivité, n'est guère imputable sur le fond au processus révolutionnaire et n'est pas non plus réductible à une administration directe par une bureaucratie non marchande. Il convient donc de considérer que les modifications apportées par la Révolution et l'avènement du libéralisme politique sont d'un autre ordre et résident plutôt dans l'accroissement de la légitimité de l'impôt et l'instauration d'un contrôle externe sur la bureaucratie d'Etat, étant entendu que l'abandon des privilèges fiscaux de droit et le vote de l'impôt et des dépenses publiques n'empêchent pas en eux-mêmes ni le développement de la bureaucratie au niveau de l'administration des prélèvements étatiques, ni la croissance du pouvoir économique, voire politique, du capitalisme financier investi dans les finances publiques. Le libéralisme étant au niveau de l'Etat essentiellement fondé sur le vote de l'impôt, les changements qu'il introduit et qui conduisent à cette nouvelle légitimité de l'impôt concernent les formes des prélèvements et les procédures de fixation de leur niveau. L'impôt-contribution suppose l'adhésion, et cette adhésion recherchée ne peut être obtenue en permanence que si l'Etat se conforme à une bonne gestion de son économie. Bref, à travers le vote de l'impôt, le libéralisme veut un "Etat léger" se comportant en "bon père de famille", un "État à bon marché" au "budget modique" (Bouvier 1972). Mais ne se soucie-t-il pour autant que d'équilibre budgétaire comme on pourrait le penser en s'arrêtant à l'énoncé du programme dogmatique des économistes libéraux ? En fait, comme en témoignent la "restauration" très impopulaire des impôts indirects, la limitation censitaire du droit de vote associé aux contributions directes et la récurrence des révoltes anti-fiscales et des moments révolutionnaires, la légitimité de l'Etat fiscal au XIXe siècle conçerne encore "moins les masses que les cadres" de la société - les propriétaires terriens et rentiers parmi lesquels se trouvent désormais noblesses et bourgeoisie - tout comme celle du régime monarchique ne conçernait que ses "cadres", à savoir le roi, sa bureaucratie, le cour, les propriétaires terriens (petits et grands) et quelques marchands (Wallerstein 1980). Or ces cadres sont ceux-là même qui peuvent être intéressés à ce que le crédit public se développe, et crédit public veut dire endettement public et donc déficit budgétaire. On ne peut nier cependant que la légitimité du fisc soit également liée aux modalités du recouvrement de l'impôt pour une opinion libérale qui veut, on vient de le voir, un Etat "à bon marché". Le passage de l'impôt tribut monarchique à la "contribution" bourgeoisie va ainsi avec l'instauration d'un principe d'économicité également bourgeois dans la gestion de ces contributions assurant sa pleine efficacité et qui voudrait l'administration fiscale directe et l'élimination de la "finance privée" parasitaire. Mais là-encore entre le discours et la pratique, il y a disjonction, ne serait-ce toujours que parce que la doctrine elle-même est

paradoxale. Dans le cadre d'une économie d'ancien type où continuent de prédominer les valeurs terriennes et plus largement rentières, la "modernisation" du système de prélèvement correspond, en effet, à la fois à une prise de contrôle de la bourgeoisie dans son ensemble sur l'Etat et à l'affermissement du pouvoir d'une bourgeoisie d'Etat. Contrôler l'Etat, c'est alors non seulement accéder au régime politique, c'est aussi maîtriser son "économie" et pourquoi pas la "mettre en valeur" en la considérant comme une source directe d'accumulation via une (re)distribution de revenu dont on peut améliorer le rendement par une rationalisation bureaucratique. Ainsi, en pratique, il n'est pas sur le fond contradictoire avec le libéralisme de concéder à des capitalistes «l'industrie» de la finance publique. N'est-ce-pas d'ailleurs en ce sens que l'on peut interprêter le Dictionnaire des finances de 1894 lorsqu'il nous dit que "les économistes convaincus que l'industrie privée est dans beaucoup de cas plus apte que l'Etat à rendre aux citoyens les services qu'ils réclament, limitent à un petit nombre les fonctions de la collectivité et réduisent l'impôt au minimum"(20). I.1.Le changement de fond : le vote annuel de l'impôt par le Parlement. C'est donc dans l'apparition d'un régime parlementaire, c'est-à-dire d'un nouveau réglement de co-propriété de l'Etat territorial dans lequel le vote de l'impôt, puis celui des dépenses publiques, occupent une place centrale, que réside la rupture révolutionnaire fondamentale. Dorénavant, le pouvoir législatif est séparé de l'exécutif et est mis en place un ensemble d'institutions qui sanctionnent les nouvelles relations entre les "cadres" de la société - entre les différentes fractions ou groupes de propriétaires - et dont les rapports mutuels et le fonctionnement propre sont codifiés dans une Constitution écrite. En ce qui conçerne plus particulièrement la fiscalité, c'est dès le début de la période révolutionnaire que les Constitutions nouvelles reprennent à leur compte les revendications de l'aristocratie et de la bourgeoisie d'Ancien Régime : abandon des privilèges de droit moyennant de véritables droits politiques dont celui essentiel du consentement à l'impôt, déclaration des droits de l'homme et du citoyen stipulant que "tous les citoyens ont le droit de constater par eux-mêmes ou par leurs représentants la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi et d'en déterminer la quotité, l'assiette, le recouvrement et la durée". La Constitution de 1791 (celle de la brève première monarchie constitutionnelle) déclare, quant à elle, que "les contributions publiques sont fixées chaque année par le corps législatif". Néanmoins ces principes restant largement inappliqués jusqu'à la Restauration, c'est seulement sous celle-ci que la France "fit sa première expérience suivie de régime représentatif. La société issue de la Révolution, dernière forme de la société française ancienne, se stabilise (alors) provisoirement avant de subir le choc du machinisme et que se fasse sentir le poids d'un prolétariat ouvrier"(21). La Charte de 1814 met ainsi en place deux chambres représentant la Nation : l'une héréditaire que le roi complète à son gré; l'autre élue au suffrage censitaire, la Chambre des députés des départements. Ces chambres votent les lois et contrôlent un budget dont elles n'ont pas néanmoins l'initiative. "Aucun impôt ne peut être établi ni perçu s'il n'a pas été voté par les deux chambres et sanctionné par le roi" (art. 48 de la Charte). A partir de ce simple droit de voter l'impôt, "la bourgeoise foncière qui tient la Chambre des députés", vu les conditions de cens (contributions directes acquittées) requises pour être électeur et éligible, s'attribue des prérogatives nouvelles(22). Dès 1817, elle se fait reconnaître le droit de contrôler les dépenses ministère par ministère; en 1827, ce droit est étendu aux grands service publics à l'intérieur de chaque ministère, et en 1831, aux divers chapitres budgétaires(23). En cela, rien que de logique pour "les véritables actionnaires de la société" (selon l'expression de "l'idéologue" Daunou), car "celui qui a le droit de voter l'impôt, mais qui n'en a le devoir qu'autant qu'il est indispensable et jusqu'à concurrence de

ce qui est indispensable, a nécessairement le droit d'examiner s'il est demandé pour les nécessités de l'Etat, de vérifier ces nécessités, les dépenses et leurs motifs, de surveiller l'emploi des fonds et de s'assurer qu'ils n'ont pas été distraits de la destination pour laquelle seulement ils ont été accordés"(24). Et malgré ses penchants initiaux pour l'absolutisme, "le Second Empire parcourut à nouveau ces différentes étapes : en 1852, on revint au vote par ministères, en 1861, le vote par sections fut rétabli, le vote par chapitres en 1869"(25). Ainsi la "bourgeoisie", quelques soient ses fractions - et ce terme inclut désormais la noblesse elle-même -, s'est fait reconnaître un pouvoir financier global, géré par un Parlement qui la représente de façon plus ou moins large. Les grands principes de l'orthodoxie budgétaire classique qui fondent la conception juridique et libérale de la "science des finances" sont par là-même institués, formant le carcan de règles budgétaires, législatives ou simplement coutumières, qui va constituer la trame du nouveau système fisco-financier. Les contraintes juridiques d'élaboration et d'exécution du budget. Tandis que sous l'Ancien Régime, on finissait toujours par dépenser sans tenir compte des ressources disponibles, ces nouvelles règles budgétaires introduisent des relations obligées entre dépenses et recettes publiques. Dorénavant, le "sacrifice" que constitue une dépense publique au financement de laquelle les propriétaires participent doit "être strictement subordonné aux possibilités et proportionnel aux ressources individuelles"(26). La nouveauté n'est pas tant ici dans le fait budgétaire lui-même, puisque, contrairement à ce qu'affirme la science financière classique, "l'idée d'une monarchie d'Ancien Régime sans budget, juste quant au droit, ne l'est pas dans les faits. La pratique financière de l'Etat suppos(ait déjà) des mécanismes que l'on peut qualifier de budgétaires, en retenant du mot les concepts de prévisions, de comptabilisation et de vérification des dépenses et des recettes"(27). La nouveauté est interne à la «procédure budgétaire». Le budget doit respecter certaines contraintes de présentation et d'élaboration. Il est voté, fait l'objet d'une publicité et son exécution est contrôlée. Les contraintes institutionnelles qui pèsent sur la présentation du budget avant qu'il ne soit soumis au vote des représentants sont en général regroupées, rappellons-le, en cinq règles majeures : unité, universalité, annualité, spécialité et équilibre. Toutefois la dernière de ces règles n'est pas du même ordre que les autres dans la mesure où elle n'est pas dotée comme celles-ci d'un caractère légalement contraignant et il convient de l'envisager à part. La règle de l'unité tout d'abord veut que l'ensemble des recettes et des dépenses budgétaires soit présenté dans un seul document. Elle a un objectif politique précis : permettre le contrôle efficace du parlement sur le gouvernement en évitant de vider de son contenu le document budgétaire soumis à l'approbation parlementaire(28). Poursuivant le même objectif que la règle de l'unité qu'elle complète en la précisant, la règle d'universalité budgétaire consiste "à fondre en une seule masse les ressources fiscales et autres produits et à imputer l'ensemble des dépenses publiques sur cette masse de recettes"(29). Elle est composée de deux sous-règles, celle du produit brut (qui, par exemple, implique de ne pas comptabiliser les recettes fiscales déduction faite des frais de recouvrement) et celle de la non-affectation des recettes (qui interdit l'assignation d'une recette spécifique à une dépense et implique donc la centralisation des caisses publiques). La règle de l'annualité budgétaire veut, de son côté, que le budget soit établi chaque année pour un an, les dépenses de l'année devant correspondre à des recettes de l'année. Elle est destinée à empêcher les anticipations de recettes - fuite en avant dans le déficit - permettant ainsi un contrôle plus serré des dépenses et une maîtrise plus grande de la fiscalité. La règle de la spécialité, enfin, veut que ce soit "sur des unités relativement réduites de crédit" - des chapitres ou des sections budgétaires qui aient un sens -

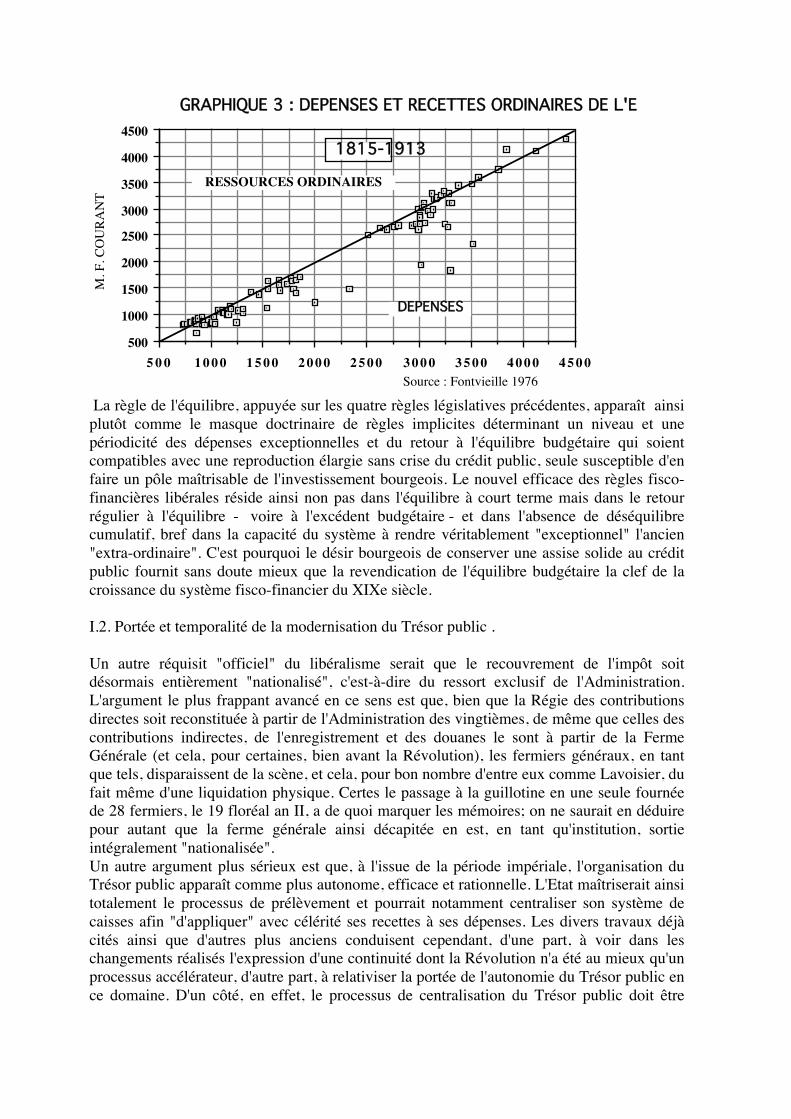

que porte l'autorisation parlementaire. Elle est alors un puissant moyen de contrôler l'activité gouvernementale(30). Le contrôle budgétaire. Aux règles juridiques de présentation du budget, il faut adjoindre celles qui ont trait au contrôle de l'exécution des budgets votés, car, pour que la procédure bien réglée du vote budgétaire soit opérationnelle, encore faut-il que le pouvoir exécutif respecte le budget voté. D'où la nécessité d'un contrôle parlementaire sur les finances publiques réellement pratiquées. "Ce contrôle parlementaire fut constitué par une série de lois votées en quelques années; une loi du 28 avril 1817 obligea les ministres à soumettre annuellement au Parlement leurs comptes définitifs. Une loi du 15 mai 1818 créa la loi de réglement des budgets, par laquelle le Parlement était appelé à vérifier et à apurer les budgets exécutés (...); la loi de réglement, qui cloturait le cycle budgétaire ouvert par le vote du budget, permettait de vérifier la correcte application par l'Administration des décisions prises lors du vote du budget. Une ordonnance du 10 décembre 1825 créa une commission de vérification des comptes des ministres, chargée d'examiner leur comptabilité et de communiquer ses observations au ministre des finances et aux chambres; les irrégularités constatées devaient faire l'objet de sanctions"(31). Les chambres demandèrent en outre l'assistance de la Cour des Comptes dont les "déclarations de conformité" initialement réservées au Chef de l'Etat lui furent communiquées, ce qui permit d'améliorer un contrôle de régularité et d'opportunité des pratiques financières de l'exécutif qui néanmoins ne s'exerca qu'a posteriori. Ce contrôle entraina certaines mesures exemplaires comme l'obligation qui fut faite à un ministre de rembourser sur ses fonds personnels des travaux effectués bien que non budgétisés. Mais il avait surtout pour but de contraindre le gouvernement à rendre publiquement des comptes, publicité qui était à la fois un trait fondamental du régime représentatif et une condition sine qua non d'un renforcement du crédit public et de la puissance financière de l'Etat et de ses bailleurs de fonds. La règle doctrinaire de l'équilibre. Enfin, bien qu'elle n'ait pas le caractère législatif des règles d'élaboration et de contrôle du budget, la règle de l'équilibre budgétaire est néanmoins fort importante dans le libéralisme fisco-financier en tant qu'élément normatif jouant sur les discours et attitudes des représentants des "actionnaires" de l'Etat. Cette règle implique d'abord que les recettes proprement administratives - contributions et revenus du domaine public - compensent les dépenses ordinaires. Elle veut ensuite que le recours à l'emprunt soit réduit et proportionné aux dépenses exceptionnelles - dépenses d'équipement et, le cas échéant, dépenses de guerre - qui excèdent la capacité contributive annuelle du pays; elle va donc de pair avec cette autre règle de doctrine qui veut qu'à dépenses exceptionnelles correspondent des recettes exceptionnelles. Cependant, formulée de la sorte, cette doctrine n'aurait pas été désavouée par l'Ancien Régime, et ce qui la fait apparaître dorénavant comme véritablement normative, c'est qu'elle semble avoir été mieux respectée et/ou que l'on s'y soit référé en permanence. Au vu des graphiques 1 et 2, on voit en effet qu'effectivement l'équilibre budgétaire a bien été apparemment un objectif qu'on s'est efforçé de respecter, le déficit ayant été à peu près "côtoyé" - selon l'expression consacrée - la plupart du temps, en tous cas beaucoup plus souvent que sous l'Ancien Régime. Toutefois, il est clair également qu'il ne s'agit pas non plus d'une règle annuelle à portée immédiate car nombreuses restent les années où, à court terme, le déficit n'est pas véritablement contenu (cf. graphique 3, zoom sur la période 1815-1813). Paradoxalement, d'ailleurs, l'emprunt public long, la rente perpétuelle

sur l'Etat, ne connut jamais de croissance aussi importante que dans cette période d'affichage d'une stricte orthodoxie budgétaire où la charge de la dette, en conséquence, représentait une part considérable des dépenses publiques(32).

1 02 1 03 1 04 1 051 02

1 03

1 04

1 05GRAPHIQUE 1 : DEPENSES ET RECETTES ORDINAIRES DE L'ETAT

DEPENSES

RESSOURCES ORDINAIRES

1815-1939

M. F

. CO

URA

NT

Source : Fontvieille 1976

1 01 1 02 1 031 01

1 02

1 03GRAPHIQUE 2 : DEPENSES ET RESSOURCES ORDINAIRES DE L'ETAT

DEPENSES

REVENU.NET

1600-1780

M. LIVRES TOURNOISSource : Guéry 1978

5 0 0 1 0 0 0 1 5 0 0 2 0 0 0 2 5 0 0 3 0 0 0 3 5 0 0 4 0 0 0 4 5 0 0500

1000

1500

2000

2500

3000

3500

4000

4500

GRAPHIQUE 3 : DEPENSES ET RECETTES ORDINAIRES DE L'ETAT

DEPENSES

RESSOURCES ORDINAIRES

1815-1913

M. F

. CO

URA

NT

Source : Fontvieille 1976 La règle de l'équilibre, appuyée sur les quatre règles législatives précédentes, apparaît ainsi plutôt comme le masque doctrinaire de règles implicites déterminant un niveau et une périodicité des dépenses exceptionnelles et du retour à l'équilibre budgétaire qui soient compatibles avec une reproduction élargie sans crise du crédit public, seule susceptible d'en faire un pôle maîtrisable de l'investissement bourgeois. Le nouvel efficace des règles fisco-financières libérales réside ainsi non pas dans l'équilibre à court terme mais dans le retour régulier à l'équilibre - voire à l'excédent budgétaire - et dans l'absence de déséquilibre cumulatif, bref dans la capacité du système à rendre véritablement "exceptionnel" l'ancien "extra-ordinaire". C'est pourquoi le désir bourgeois de conserver une assise solide au crédit public fournit sans doute mieux que la revendication de l'équilibre budgétaire la clef de la croissance du système fisco-financier du XIXe siècle. I.2. Portée et temporalité de la modernisation du Trésor public . Un autre réquisit "officiel" du libéralisme serait que le recouvrement de l'impôt soit désormais entièrement "nationalisé", c'est-à-dire du ressort exclusif de l'Administration. L'argument le plus frappant avancé en ce sens est que, bien que la Régie des contributions directes soit reconstituée à partir de l'Administration des vingtièmes, de même que celles des contributions indirectes, de l'enregistrement et des douanes le sont à partir de la Ferme Générale (et cela, pour certaines, bien avant la Révolution), les fermiers généraux, en tant que tels, disparaissent de la scène, et cela, pour bon nombre d'entre eux comme Lavoisier, du fait même d'une liquidation physique. Certes le passage à la guillotine en une seule fournée de 28 fermiers, le 19 floréal an II, a de quoi marquer les mémoires; on ne saurait en déduire pour autant que la ferme générale ainsi décapitée en est, en tant qu'institution, sortie intégralement "nationalisée". Un autre argument plus sérieux est que, à l'issue de la période impériale, l'organisation du Trésor public apparaît comme plus autonome, efficace et rationnelle. L'Etat maîtriserait ainsi totalement le processus de prélèvement et pourrait notamment centraliser son système de caisses afin "d'appliquer" avec célérité ses recettes à ses dépenses. Les divers travaux déjà cités ainsi que d'autres plus anciens conduisent cependant, d'une part, à voir dans les changements réalisés l'expression d'une continuité dont la Révolution n'a été au mieux qu'un processus accélérateur, d'autre part, à relativiser la portée de l'autonomie du Trésor public en ce domaine. D'un côté, en effet, le processus de centralisation du Trésor public doit être

considéré comme étant déjà en voie d'achèvement à l'orée du processus révolutionnaire; dès avant la Révolution, la tendance historique est à la centralisation du Trésor Royal - réalisée officiellement en 1788 - et à un meilleur contrôle administratif des opérations fisco-financières. De l'autre, l'administration directe par l'Etat du procès de prélèvement est au contraire loin d'être définitivement acquise. L'unité de trésorerie et le contrôle des opérations fisco-financières. Dès 1777, Necker avait établi "le premier réglement général de la comptabilité publique et (…) tenté de substituer à un imbroglio de receveurs, de payeurs et de contrôleurs, de trésoriers, de régisseurs, un service de la Trésorerie simple et bien hiérarchisé, comportant une caisse centrale et des commis qui n'étaient pas propriétaires de leurs offices". Et "la France aurait sans doute réalisé l'unité de la Trésorerie dès la fin du XVIIIe siècle si la Révolution n'avait pas interrompu l'effort que Necker et Calonne avaient entrepris parallèlement à celui des anglais. A la veille de la Révolution, tous les principes essentiels étaient posés; mais il a fallu attendre le Premier Empire et la Restauration pour les mettre en application"(33). Dit autrement, en ce domaine, la Révolution aurait plutôt freiné le processus qu'elle ne l'a accéléré. Premier constat. L'oeuvre d'unification des régimes comptables et de suppression des caisses particulières fut, en fait, "réalisée grosso modo en une cinquantaine d'années, du règne de Louis XVI à la Monarchie de Juillet"(34). L'établissement par Mollien de la Caisse de service en 1806, puis de la Direction du mouvement général des fonds - l'ancêtre de l'actuelle Direction du Trésor - au sein même du Ministère des finances par le Baron Louis en 1814, et enfin l'unification des caisses en une caisse centrale ainsi que l'institution d'un payeur unique du Trésor sous le titre de directeur des dépenses par Corvetto en 1817(35), ne sont ainsi que l'aboutissement d'une logique technico-administrative qui se développe dans un temps long. Il faut ainsi encore attendre la fin du Second Empire pour que le Trésor Public acquiert pour l'essentiel la forme institutionnelle qu'on lui connait aujourdhui : "C'est seulement en 1865 que les fonctions de receveur général et de payeur dans chaque département sont réunies et qu'apparaît la figure du trésorier-payeur général. Jusqu'alors la fusion n'avait été faite qu'au sommet : aux échelons locaux, il y avait encore des comptables spécialisés dans les recettes et des comptables spécialisés dans les dépenses"(36). Deuxième constat. Quant au principe désormais codifié de la séparation des ordonnateurs des recettes et dépenses publiques d'avec les comptables chargés du recouvrement et du paiement effectif, il n'est pas non plus une innovation révolutionnaire. Ce principe était déjà, en effet, appliqué de facto sous la Monarchie absolue (mise en place des intendants flanqués ensuite des directeurs des vingtièmes, assignations des dépenses à des recettes conservées dans les caisses des financiers qui n'avaient ainsi plus aucun rôle d'ordonnancement). Il y a certes mise en place sous le Premier Empire d'un double contrôle centralisé des comptables publics : contrôle judiciaire par la Cour des Comptes, instituée en 1807, qui met en jeu a posteriori leur responsabilité pécuniaire, mais celle-ci est l'héritière directe des Chambres des Comptes des anciens Parlements(37); et contrôle administratif par l'Inspection générale du Trésor (1801) puis des finances (1816) qui s'exerce de façon interne et disciplinaire pendant l'exécution des opérations sur l'ensemble des agents des Administrations fiscales, mais là-encore, cette institution relève de cette logique interne déjà à l'oeuvre au XVIIIe siècle et qui pousse à la "modernisation" de la structure administrative de l'Etat. Un perfectionnement administratif, fruit de l'absolutisme napoléonien.

Pour s'en convaincre, il suffit de considérer qu'en la matière, c'est Napoléon Bonaparte, le "roi de la Révolution" selon l'expression de F. Furet(38), qui, poussant à un terme encore jamais atteint l'absolutisme centralisateur, a parrainé l'institution de la plupart de ces pratiques administratives. Or l'épisode napoléonien constitue en un espace de temps réduit un cycle complet et caricatural de vie d'un régime politique absolutiste : ralliement-maintien dans une dépendance curiale d'une large fraction de l'ancienne aristocratie et création d'une nouvelle noblesse d'origine militaire et financière, exaltation des valeurs de l'ancienne société à ordres et restauration du rôle de l'église avec recherche d'une légitimité d'ordre religieux (sacre), guerre permanente, patrimonialisme et mercantilisme, méfiance à l'égard du crédit, attachement exclusif à la monnaie métallique, restrictions au fonctionnement des organes représentatifs des classes dominantes et, pour finir, abandon du consentement à l'impôt(39). Ainsi, si le Consulat et le Premier Empire s'appuient sur la bourgeoisie financière - les receveurs généraux et la Haute Banque qui connait à cette époque un "âge d'or" (Soboul 1976, Pernoud 1981) -, c'est encore à la manière ancienne, celle qui liait l'ancienne monarchie absolue à ses financiers. Mais ce point mérite d'être précisé. Jusqu'en 1806, l'Etat impérial dépend en matière fiscale simultanément des receveurs généraux (rétablis en 1795 et dont les modalités de cautionnement sont fixées en 1799) et d'un "groupe de banquiers et de fournisseurs nommés faiseurs de service" (40) chargés d'escompter les rescriptions des receveurs. A partir du Consulat, en effet, les receveurs départementaux (généraux) souscrivent au début de l'exercice fiscal des engagements mensuels de paiements par douzième des impôts directs, et l'échéance de ces engagements étant retardée de quatre mois, cela a pour effet, d'un côté, de nécessiter un escompte immédiat de ces engagements par des banquiers - Stourm parle à ce propos "de taux usuraires demandés et obtenus par les anciens spéculateurs du Directoire"(41) -, de l'autre, "de réserver d'importantes jouissances d'intérêt aux receveurs", puisque ces derniers acquittaient en seize mois ce qui devait leur être payé en douze. La tentative faite en 1802 de faire escompter les engagements des receveurs généraux par une Agence qui leur fut propre ayant échoué, ce fut la compagnie financière privée dite des Négociants réunis qui finit en 1804 par bénéficier du marché de cet escompte. Mais celle-ci, lançée dans une spéculation malheureuse qui la met à court d'argent, ne tarde pas, tout en continuant à récupérer les encaisses des receveurs, à utiliser le réescompte de la Banque de France, ce qui a pour effet, à l'heure des échéances, de mettre cette dernière au bord de la faillite(42). Banqueroute des faiseurs de service donc, renvoi du ministre Barbé-Marbois et arrivée de Mollien comme nouveau ministre, réforme administrative, voilà encore une séquence qui rappelle à souhait l'Ancien Régime. La réforme qui doit "libérer le Trésor des intrusions étrangères" - c'est-à-dire des banquiers et spéculateurs peu scrupuleux - consiste alors à "créer à leur place, dans le sein même de l'administration des finances, des banquiers-fonctionnaires"(43), lesquels ne sont cependant autres que les receveurs départementaux en place et déjà assimilés aux anciens receveurs généraux. La caisse de service, nouvellement chargée d'appliquer les recettes aux dépenses dans les départements, ouvre pour cela des comptes courants rémunérés à tous les receveurs généraux dans lesquels ceux-ci sont incités par des bonifications d'intérêt à déposer les recettes fiscales au fur et à mesure qu'elles rentrent dans leur caisse et non plus seulement selon l'échéancier préétabli. On aura l'occasion de revenir sur cette institution définitivement mise au point en 1820(44), "invention géniale" qui solidarisait les intérêts de l'Etat avec ceux de ses financiers et que l'on peut à juste titre considérer comme la véritable «révolution» du point de vue financier(45). Bornons-nous, pour l'instant, à constater qu'en 1806 donc, sous l'appellation nouvelle de fonctionnaire-banquier et selon un mécanisme nouveau, le receveur général est confirmé dans ses anciennes prérogatives de financier privé de l'Etat : ce qui le rend "fonctionnaire", c'est uniquement qu'il doit officiellement cesser d'employer ses

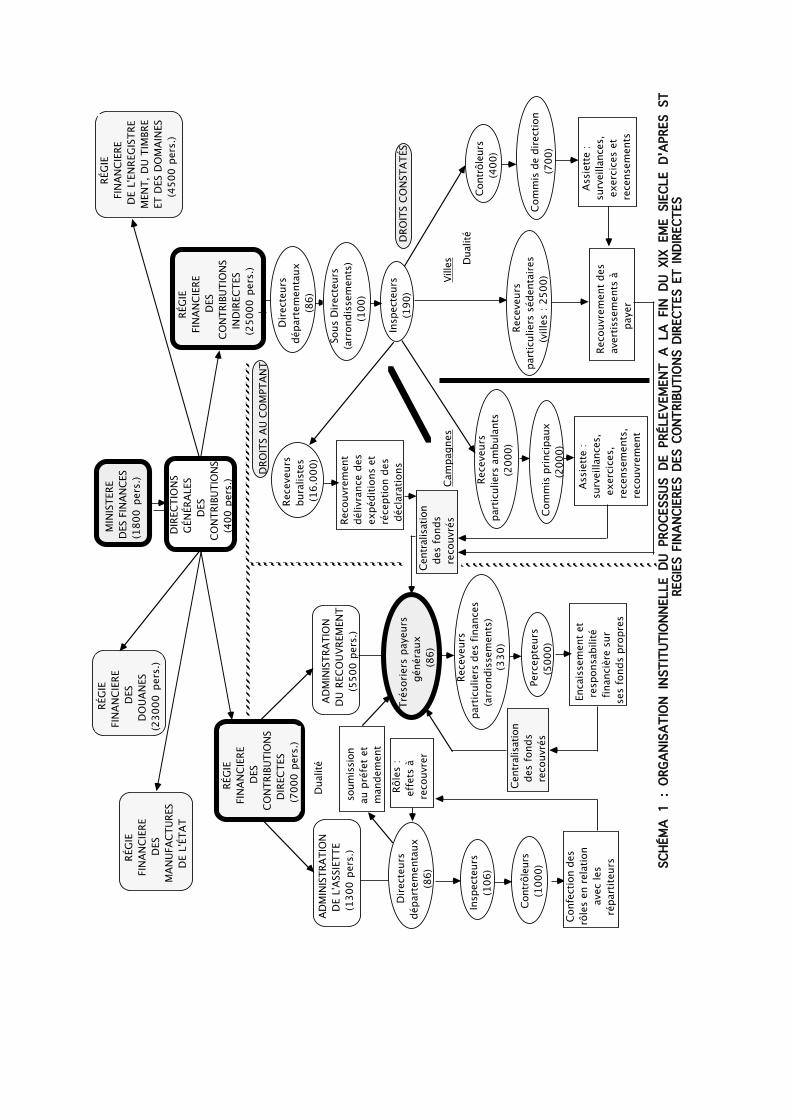

excédents de recettes fiscales dans des placements de son choix, et que pour cela, l'Etat lui verse des commissions et des intérêts sur ses propres impôts. Comme a pu le dire Mollien lui-même, l'instigateur de la réforme, «la caisse de service complète les rapports du Trésor avec tous les comptables; elle appelle au Trésor public le produit des impôts directs, avant l'époque même fixée par les souscriptions et les engagements des receveurs généraux… C'est au nom de leur propre intérêt qu'elle porte les comptables à accélérer leurs versements au Trésor» (c'est nous qui soulignons). En d'autres termes, l'amélioration technique que constitue la caisse de service ne libère pas pour autant l'Etat de l'intérêt personnel des financiers chargés du recouvrement des impôts, et elle constitue une innovation qui s'inscrit dans les tendances structurelles de l'Etat centralisateur et ne rompt pas le rapport de cet Etat à ses financiers capitalistes. II. La persistance de «la finance» dans le recouvrement des contributions et "l'application" des recettes aux dépenses. La teneur des principaux changements qui affectent, à l'issue de la période révolutionnaire et impériale, le système fiscal pris comme un tout étant précisée, attachons-nous maintenant à évaluer plus précisément ce qui le situe dans la continuité d'un modèle de relation Etat/capitalisme hérité de l'Ancien Régime. Car si "l'administration financière de l'Etat au XIXe siècle" a été "le résultat subtil d'une décantation (…) des ingrédients les plus efficaces du système antérieur : une bureaucratie abondante et notée comme à la Ferme et à la Régie; des chefs puissants et bien rémunérés, comme les Intendants des Finances et du Trésor de 1788; des percepteurs et des comptables intéressés aux affaires de l'Etat, grâce à un bénéfice personnel, comme les anciens Fermiers Généraux"(46), il est alors intéressant d'essayer de préciser la portée de cette décantation, tant au niveau de son "rendement" économique que de sa longévité, et cela aux deux niveaux de ce que l'on peut appeller respectivement le processus technique de prélèvement et celui de sa "mise en valeur" socio-économique. II.1.La continuité dans le travail de recouvrement : les nouvelles régies, filles de la ferme générale et des offices de finances. Nous avons retracé dans les schémas 1 et 2 l'organisation institutionnelle du système de prélèvement issu de la période révolutionnaire et impériale et tel qu'on le retrouve juste avant la guerre de 1914-18(47). Au sommet de l'édifice, il y a le ministère des finances avec ses deux types de services; les uns sont placés sous l'autorité directe du ministre, comme la direction de la comptabilité publique, la direction du mouvement général des fonds, la direction de la dette inscrite, la direction du contrôle des administrations financières et de l'ordonnancement…; les autres "relevant moins directement du ministre"(48) sont dirigées par un directeur général assisté d'un conseil d'administration, à savoir les cinq directions générales constituant la tête des régies financières des "contributions directes", des "contributions indirectes", des "douanes", de "l'enregistrement, du timbre et des domaines", des "manufactures de l'Etat" enfin.

MIN

ISTE

RE

DES

FIN

ANCE

S(1

800

pers

.)

DIR

ECTI

ON

S

GÉN

ÉRA

LES

DES

CON

TRIB

UTIO

NS

(4

00 p

ers.

)

RÉG

IE F

INAN

CIER

E

DES

MAN

UFAC

TURE

S

DE

L'ÉT

AT

RÉG

IE F

INAN

CIER

E

DES

D

OUA

NES

(230

00 p

ers.

)

RÉG

IE

FIN

ANCI

ERE

DE

L'EN

REG

ISTR

EM

ENT,

DU

TIM

BRE

ET D

ES D

OM

AIN

ES

(450

0 pe

rs.)

RÉG

IE F

INAN

CIER

E

DES

CON

TRIB

UTIO

NS

IN

DIR

ECTE

S (

2500

0 pe

rs.)

D

irec

teur

sdé

part

emen

taux

(8

6)

Insp

ecte

urs

(

190)

Sou

s D

irect

eurs

(arr

ondi

ssem

ents

)

(100

)

Rece

veur

spa

rtic

ulie

rs s

éden

taire

s

(vill

es :

2500

)

DRO

ITS

CON

STAT

ÉS

Dua

lité

Cont

rôle

urs

(400

)

Com

mis

de

dire

ctio

n

(7

00)

As

siet

te :

surv

eilla

nces

, e

xerc

ices

et

rece

nsem

ents

Reco

uvre

men

t des

aver

tisse

men

ts à

pay

er

Ville

s

Rece

veur

spa

rtic

ulie

rs a

mbu

lant

s

(

2000

)

Com

mis

prin

cipa

ux

(2

000)

Cam

pagn

es

As

siet

te :

surv

eilla

nces

, e

xerc

ices

,re

cens

emen

ts,

reco

uvre

men

t

DRO

ITS

AU C

OM

PTAN

T

Rece

veur

sbu

ralis

tes

(16

.000

)

Reco

uvre

men

tdé

livra

nce

des

expé

ditio

ns e

tré

cept

ion

des

déc

lara

tions

Cent

ralis

atio

n d

es f

onds

rec

ouvr

és

RÉG

IE F

INAN

CIER

E

DES

CON

TRIB

UTIO

NS

D

IREC

TES

(7

000

pers

.)

ADM

INIS

TRAT

ION

DE

L'AS

SIET

TE

(130

0 pe

rs.)

Dua

lité

AD

MIN

ISTR

ATIO

ND

U R

ECO

UVR

EMEN

T

(55

00 p

ers.

)

Rôl

es :

eff

ets

àre

couv

rer

sou

mis

sion

au p

réfe

t et

man

dem

ent

D

irec

teur

sdé

part

emen

taux

(8

6)

Insp

ecte

urs

(

106)

Cont

rôle

urs

(1

000)

Con

fect

ion

des

rôle

s en

rel

atio

n

av

ec le

s

répa

rtite

urs

Trés

orie

rs p

ayeu

rs

géné

raux

(86)

Rece

veur

spa

rtic

ulie

rs d

es fi

nanc

es

(arr

ondi

ssem

ents

)

Perc

epte

urs

(5

000)

Enc

aiss

emen

t et

res

pons

abili

té f

inan

cièr

e su

rse

s fo

nds

prop

res

Cent

ralis

atio

n d

es f

onds

rec

ouvr

és

SCHÉ

MA

1 :

ORGA

NISA

TION

INS

TITU

TION

NELL

E DU

PRO

CESS

US D

E PR

ÉLEV

EMEN

T A

LA F

IN D

U XI

X EM

E SI

ECLE

D'A

PRES

STO

URM

(19

12)

:

REGI

ES F

INAN

CIER

ES D

ES C

ONTR

IBUT

IONS

DIR

ECTE

S ET

INDI

RECT

ES

(330

)

DIR

ECTI

ON

S

GÉN

ÉRA

LES

DES

CON

TRIB

UTIO

NS

(4

00 p

ers.

)

RÉG

IE

FIN

ANC

IERE

DE

L'EN

REG

ISTR

EM

ENT,

DU

TIM

BRE

ET D

ES D

OM

AIN

ES

(450

0 pe

rs.)

Cent

ralis

atio

n d

es f

onds

rec

ouvr

és

Trés

orie

rs p

ayeu

rs

géné

raux

(86)

SERV

ICES

SÉD

ENTA

IRES

Rece

veur

s pa

rtic

ulie

rs

o

u bu

ralis

tes

Cont

rôle

urs

Co

mm

is

Reco

uvre

men

t

des

dro

its

Liqu

idat

ion

des

droi

ts

Rece

veur

s pr

inci

paux

Vérif

icat

eurs

Vi

site

des

mar

chan

dise

s

RÉG

IE F

INAN

CIE

RE

DES

MAN

UFAC

TURE

S

DE

L'ÉT

AT M

ON

OPO

LE D

ESTA

BACS

et P

OUD

RES

Vent

e

Entr

epos

eurs

(rec

eveu

rs p

rinc

ipau

x

ou p

artic

ulie

rs)

D

ébita

nts

(don

t rec

eveu

rs

bura

liste

s)

(48

000)

Vent

e

SERV

ICE

ACTI

F

(200

00)

RÉG

IE F

INAN

CIE

RE

DES

D

OU

ANES

(230

00 p

ers.

)

D

irec

teur

s

(23)

Ins

pect

eurs

div

isio

nnai

res

(125

)

Capi

tain

es

(169

)

Lie

uten

ants

et

Sous

-Lie

uten

ants

(3

29)

Brig

adie

rs

(360

0)

Prép

osés

(14

600)

Sur

veill

ance

des

fron

tière

s

D

irec

teur

sdé

part

emen

taux

(8

7)

Insp

ecte

urs

(

108)

V

érifi

cate

urs

(Sou

s-in

spec

teur

s)

(466

)

Enre

gist

rem

ent,

vent

e de

pap

ier

timbr

é et

de

timbr

es fi

scau

x

Rece

veur

s

(282

2)

MO

NO

POLE

DES

ALL

UM

ETTE

S

Com

pagn

ie f

erm

ière

Adju

dica

tion

Mis

e à

ferm

e

SCHÉ

MA

2 :

ORGA

NISA

TION

INS

TITU

TION

NELL

E DU

PRO

CESS

US D

E PR

ÉLEV

EMEN

T A

LA F

IN D

U XI

X EM

E SI

ECLE

D'A

PRES

STO

URM

(19

12)

:

REGI

ES F

INAN

CIER

ES D

E L'

ENRE

GIST

REM

ENT

ET D

U TI

MBR

E,

DES

MAN

UFAC

TURE

S, E

T DE

S DO

UANE

S

Rece

veur

spa

rtic

ulie

rs d

es fi

nanc

es

Les agents des nouvelles régies

Comme on l'a déjà signalé, l'organisation interne de l'ensemble de ces institutions, les procédures multiples de contrôle hiérarchique et croisé, etc… sont pour l'essentiel directement héritées, avec bien entendu quelques perfectionnements éventuels, de celles qui prévalaient antérieurement. Elles recopient les schèmes et méthodes mis au point par les intendances de généralité et l'administration des vingtièmes en ce qui concerne l'administration de l'assiette des contributions directes, par les offices des receveurs généraux pour l'administration de leur recouvrement, et la ferme générale pour l'ensemble des droits indirects(49). Ainsi on peut montrer, par exemple, que "l'administration de l'enregistrement et des domaines, créée et organisée par la Ferme Générale à partir de 1726, a traversé à peu près intacte les bouleversements politiques de la fin du XVIIIe siècle. Ce n'est donc pas à la loi du 22 frimaire an VII, comme le prétendait une mémoire administrative hémiplégique, que remontent ses principes essentiels, ses méthodes, et jusqu'à ses formulaires ou son vocabulaire : c'est à la minutie rigoureuse des Fermiers de Louis XV (…)"(50). Mais laissons de côté ici cet aspect le plus couramment rappellé de la continuité administrative pour nous intéresser essentiellement à la question plus délaissée du statut socio-juridique des collecteurs. Statuts. Observons d'abord à ce propos qu'entre 1875 et 1890, le monopole des allumettes nouvellement créé (1872) fait l'objet, dans la plus pure tradition d'Ancien Régime, de mises à ferme par adjudications successives, ce qui est déjà, à son échelle, révélateur de la permanence de la dépendance de l'Etat à l'égard du capitalisme pour la gestion de ses ressources. On doit également remarquer que si cette procédure d'affermage n'est plus qu'un cas isolé au niveau de l'Etat central, elle semble avoir perduré de manière plus significative encore au niveau local puisqu'à ce niveau, "le système de fermage n'a pas complètement disparu", une loi de 1816 permettant "aux communes de faire percevoir les droits d'octrois par un fermier"(51). Mais d'une portée plus importante est le constat que, d'une manière générale, les statuts et les modes de rémunération des collecteurs des diverses régies ne sauraient être réduits à ceux de salariés à traitements fixes. Les statuts sont au contraire très diversifiés, ce qui rend extrêmement ambigü le qualificatif de fonctionnaire qu'on leur donne usuellement, celui-ci ne revêtant pas du tout la même signification qu'actuellement. On peut ainsi discerner des agents fonctionnaires à traitements fixes (intégral ou partiel), des agents fonctionnaires rémunérés par des remises, des non-fonctionnaires rémunérés également par des remises, des commis "privés" rémunérés comme salariés par les catégories précédentes, et enfin des "surnuméraires" en général non rémunérés qui commencent de cette manière leur carrière dans l'administration. Dans leur ensemble, les régies financières mobilisent donc au début du XXe siècle autour de 100.000 personnes dont moins de la moitié seulement sont des fonctionnaires spécialisés. De plus au minimum 8.000 des 40.000 fonctionnaires ne sont rémunérés que par des remises sur leur chiffre d'affaires comme les non fonctionnaires, et plus de 400 fonctionnaires parmi les plus importants ont un traitement fixe qui ne représente qu'une faible partie de l'ensemble de leurs émoluments. Les 8.000 fonctionnaires "à remise", percepteurs et receveurs des contributions directes et de l'enregistrement implantés au niveau des cantons, représentent d'ailleurs près de la moitié des fonctionnaires des régies financières si l'on fait abstraction des douaniers du "service actif" dont les fonctions ne sont pas strictement fiscales. Ainsi, en dépit du fait que le manque d'information sur les receveurs des "droits constatés" des contributions indirectes et sur ceux des douanes ne nous permette

pas de statuer sur leur cas(52), on peut déjà considérer que le recouvrement d'au moins 70 % des recettes fiscales se fait en rémunérant les collecteurs de base par des remises à partir desquelles ils doivent assurer le bon fonctionnement de leur office; ces remises apparaissent ainsi, pour une part, comme la contrepartie du risque entrepreneurial pris par les collecteurs et qui consiste à engager leur responsabilité personnelle et leurs propres capitaux dans le recouvrement des fonds publics dont ils acceptent de se charger. Examinons alors successivement les deux principales régies pour lesquelles on dispose d'informations afin de se faire une idée plus précise des revenus officiels de ces divers collecteurs d'impôt. Dans l'administration des contributions directes d'abord, comme sous l'Ancien Régime avec la séparation des intendances de généralité et des directions des vingtièmes d'avec les offices de receveurs, on peut constater dans le schéma 1 que les 1300 personnes qui participent à la confection des rôles - administration de l'assiette - sont séparées institutionnellement de celles qui assurent le recouvrement réel (on parle de "dualité"). Les premier sont des fonctionnaires à traitement fixe(53) tandis que les 5.400 receveurs et percepteurs, soumis au cautionnement et qui sont responsables sur leurs fonds propres des "effets à recouvrer" que constituent les rôles émis, ne touchent que des traitements fixes qui sont relativement faibles par rapport au total de leurs émoluments (voire nuls pour les percepteurs) en pourcentage de leur "chiffre d'affaires"; en fait, ils se payent pour l'essentiel directement sur l'impôt. Comme on aura à revenir sur le cas des receveurs généraux dans la mesure où ils sont les seuls, en tant que comptables supérieurs, à hériter des fonctions financières proprement dites qui leur permettent de "mettre en valeur" à l'ancienne manière les ressources qu'ils centralisent, on peut se contenter ici d'évoquer la situation des percepteurs. Ceux-ci ont pris la place en 1804 des collecteurs et "adjudicataires de la perception à la moins dite", et de "simples entrepreneurs de recouvrement qu'ils étaient", ils sont devenus fonctionnaires nommés et dépendants d'une hiérarchie (receveurs particuliers et receveurs généraux)(54). Toutefois, il semble bien, même si on ne dispose pas d'indications précises sur leur mode de recrutement, que ce sont les mêmes "professionnels" qui restent en fonction et que ceux-ci continuent de gérer leur affaire d'une manière très proche de celle qui prévalait lorsqu'ils n'étaient qu'adjudicataires. La responsabilité "sur leurs propres deniers" des fonds à recouvrer qu'ils continuent d'endosser nécessite de leur part de posséder un capital initial, capital transmissible et qui indique que la perception est une sorte de charge ou d'office constituant un fond de commerce(55). De plus, dans la mesure où ils sont assujettis comme leurs collègues receveurs de rangs supérieurs à disposer de leurs propres locaux et personnels, ils sont bien de véritables entrepreneurs ou si l'on veut des officiers ministériels privés. S'expliquent ainsi ces pratiques courantes qui "conduisaient à ressusciter l'hérédité et la vénalité des charges", "les démissions conditionnelles des fonctionnaires" se faisant fréquemment à prix d'argent comme en témoignent des "exemples (…) nombreux, notamment dans l'administration des finances, à tous les degrés de la hiérarchie, aussi bien pour le recrutement des percepteurs ou des receveurs particuliers des finances que pour celui des receveurs généraux ou des conseillers référendaires de la cour des comptes"(56). Par ailleurs, des fiches prosopographiques sur les receveurs généraux et trésoriers payeurs généraux élaborées par P.F. Pinaud(57), il ressort que la perception a pu être une première étape, pour les moins bien dotés au départ, dans une stratégie d'accumulation financière personnelle ou familiale menant jusqu'au stade suprême de fonctionnaire-banquier. Ce type de trajectoire déjà repérable dans la cohorte des receveurs généraux de 1795 à 1865, devient assez courant après cette dernière date, ce qui d'ailleurs correspond sans doute au fait que les trésoriers payeurs généraux du second XIXe siècle sont en moyenne "issus de milieux moins riches" que les receveurs généraux du premier(58).

Emoluments. Tentons alors d'estimer le revenu de ces percepteurs en 1913 en considérant d'abord que chaque percepteur draine en moyenne 180.000 francs(59). En appliquant les taux moyens estimés de frais de perception de 4,4 % et de 7,65 % rapportés par J.-J. Clamagéran pour 1853 et 1854 (cf. infra tableau 1), on obtient un revenu brut moyen par percepteur compris entre 7.900 et 13.800 francs. Bien qu'on ne connaisse pas la répartition interne au sein de la hiérarchie des contributions directes des frais de fonctionnement de l'administration (entre percepteurs, receveurs particuliers et receveurs généraux), on peut néanmoins estimer que la part des frais de personnel et de matériel représente environ 30 % du chiffre d'affaires public des trésoreries générales (cf. infra, tableau 2) et que ce coefficient peut sans doute être réduit pour les percepteurs, par exemple à 20%. On arrive ainsi à une rémunération nette moyenne pour les percepteurs comprise entre 6.300 et 11.000 francs. Compte tenu d'une dispersion probable de ces revenus qui ne comprennent pas d'ailleurs les rémunérations "accessoires" comme celle des cautionnements, on peut alors considérer qu'une bonne partie des percepteurs disposait d'un revenu annuel largement supérieur à 7.000 francs et devait même atteindre assez aisément les 10.000 francs au début du XXe siècle. Grâce au travail récemment publié de J.-P. Massaloux, on a également quelques informations sur les 2800 receveurs de l'enregistrement "rémunérés au moyen de remises proportionnelles à l'importance des recettes de leur bureau, avec minimum garanti pour chaque classe"(60). Même si l'auteur est rapide sur l'évolution de la Direction de l'enregistrement, des domaines et du timbre à partir de 1815, on peut ainsi se faire une idée plus précise que pour les autres régies de l'ensemble de ses effectifs et des rémunérations en son sein. En 1900, on sait que la Direction générale est composé d'un Directeur Général au traitement annuel de 25.000 francs assisté de 70 fonctionnaires dont 3 administrateurs avec traitement variant selon l'ancienneté entre 12.000 et 15.000 francs, de 10 chefs de bureaux touchant de 7.000 à 10.000 francs, de 15 sous-chefs, 19 rédacteurs principaux et 23 commis du "cadre auxiliaire" "aidés il est vrai par de nombreux employés de bureaux non titulaires". La même année, les 87 directeurs départementaux touchent selon leur classe 8.000, 10.000 et 12.000 francs auxquels s'ajoutent "des indemnités de frais de bureaux variant, selon l'importance de leurs postes entre 1.900 et 9.300 francs et destinées à compenser forfaitairement les dépenses de service qu'ils supportent (loyer et chauffage des locaux, salaires des commis, etc.)". Les 591 employés supérieurs (551 inspecteurs et sous-inspecteurs) ont un traitement fixe qui s'échelonne entre 3.500 en début de carrière et 6.000 francs, auxquels s'ajoute des indemnités de frais de tournées variant entre 800 et 1.000 francs. "A la même époque, la rémunération des receveurs est encore constituée par des remises, comme celle des contrôleurs sous l'Ancien Régime. Mais alors les bureaux sont répartis en six classes et leur classement est établi tous les cinq ans d'après la moyenne des produits. Dans la dernière, le traitement annuel du receveur ne peut être inférieur à 2.000 francs, dans la première à 7.000"(61). Au total donc, environ 4500 agents titulaires dont 3600 du niveau receveur (cadre principal dont, en plus des receveurs-collecteurs, près de 400 conservateurs des hypothèques, environ 200 receveurs-contrôleurs et rédacteurs, et 200 agents détachés en Algérie), et si l'on ajoute les surnuméraires et les commis rémunérés par les agents titulaires, un effectif global de 7.000 personnes(62). Toujours selon le même auteur, les rémunérations échouant aux personnels de cette régie ne sont pas inférieures au XIXe siècle à celles qu'ils percevaient à l'époque de la Ferme Générale ou de l'Administration Générale des Domaines et Droits domaniaux. Il n'y a que les directeurs qui, en perdant leur fonction de comptable en deniers, désormais exclusivement assurée par les trésoriers payeurs généraux et les receveurs particuliers, ont subi une réduction de leurs

émoluments. Mais avec un revenu annuel supérieur ou égal à 10.000 francs pour la plupart d'entre eux, ils continuent de faire partie de la haute bourgeoisie. On doit regretter que J.-P. Massaloux ne nous donne pas les taux de remise concédés aux receveurs à la même époque. Il nous semble, en effet, qu'il a tendance à sous-estimer les revenus des receveurs en cette fin de siècle et à n'attirer l'attention que sur la relative faiblesse des gains des receveurs débutants(63). Or, cette faiblesse du revenu des fonctionnaires débutant est un trait général de la fonction publique libérale (également hérité de l'ancien régime comme le non paiement des surnuméraires), trait qui avait pour fonction de sélectionner dans les fonctions ceux qui avaient les moyens de subsister sans revenu ou avec un revenu insuffisant pendant quelques années(64). Il y a donc pour la même fonction de receveur une grande dispersion des rémunérations dont il aurait été intéressant d'avoir une idée. On ne peut ici que tenter une évaluation à partir d'informations sur les taux de remise concernant 1791 et 1801. A l'époque de la «Régie des droits d'enregistrement et autres y réunis» créée en 1791, la remise des receveurs était de 1,75% pour des recettes comprises entre 300.000 et 400.000 livres, de 2,5% dans les bureaux produisant de 100.000 à 150.000 livres et 5% dans ceux encaissant moins de 10.000 livres, les receveurs devant alors constituer un cautionnement égal au quart de leur recette annuelle quoique ne pouvant excéder 40.000 livres(65). On constate ainsi que si la moyenne des émoluments des receveurs n'est que de 590 livres alors que celle d'un directeur départemental est de 7.200 et celle d'un inspecteur de 3.250, cela n'empêche pas que les receveurs les mieux dotés puissent toucher presqu'autant qu'un directeur : dans les bureaux les plus riches, ils reçoivent entre 5250 et 7000 livres et dans les bureaux intermédiaires entre 2.500 et 3.750 livres. On note également que le cautionnement des directeurs n'est que de 20.000 livres alors que celui des receveurs dans les bureaux intermédiaires est déjà de 25.000. On dispose également d'informations pour l'année 1801 où "sauf dans les bureaux chargés uniquement de la gestion des domaines nationaux, les remises variaient de 5 centimes à 1,6666 centimes par franc selon le montant des encaissements annuels. A l'époque rares étaient les bureaux recouvrant moins de 20.000 francs, et pour ce résultat, les remises étaient de 916 francs. Par ailleurs les produits dits ordinaires évalués à 145 millions pour l'an IX, étaient perçus par 2.700 receveurs environ. La moyenne des recouvrements par bureau ressortait donc à 55.000 francs et les remises correspondantes s'élevaient à 1.900 francs en chiffre rond. Mais les bureaux importants qui réalisaient des recettes supérieures à 100.000 francs procuraient à leurs titulaires des rémunérations atteignant 3.000 ou même 4.000 francs. Enfin, le barême était tel qu'en pratique aucun receveur ne touchait plus de 6.000 francs". A la même époque, le traitement des directeurs s'étalait de 9.000 (3e classe) à 12.000 francs (1e classe), les inspecteurs touchant environ 6.000 et les vérificateurs 3.700 francs(66). Le taux moyen de remise était donc alors de 3,5 % (1.900/55.000) et la dispersion dans les gains des receveurs allait sans doute de 1 à 6. Si l'on pose comme plausible le même niveau moyen de remise, vu l'immobilisme de l'institution, nous pouvons calculer les revenus des receveurs en 1913 à partir des données fournies par R. Stourm. Cette année-là, en effet, chaque receveur de l'enregistrement collecte environ 340.000 francs(67) et un remise de 3,5 % leur assurerait donc en moyenne 11.900 francs par an. Avec une dispersion de un à trois entre cette moyenne et le revenu le plus élevé comme en 1801, on obtient 35.700 francs environ pour ce dernier. Toutefois, il est certain que les receveurs susceptibles de toucher un tel revenu ne pouvaient le faire qu'en engageant à leur compte un certain nombre de commis. On peut alors estimer que les frais généraux des grosses recettes sont de l'ordre d'un tiers du revenu brut des receveurs, chiffre qui correspond à peu près au taux estimé pour les trésoreries générales et à l'évaluation fournie par Massaloux pour les conservations des hypothèques en 1801(68); le revenu net des plus gros receveurs pourrait ainsi atteindre 23.800 francs. En prenant le rapport entre les

indemnités maximales de frais de bureaux (9.300 francs) et le traitement des directeurs de première classe (12.000 francs) en 1900 pour obtenir un ratio de frais, on aboutit à près de 44 %, ce qui, appliqué à la rémunération brute des plus gros receveurs, leur laisse alors encore près de 20.000 francs de revenu net. Enfin, si l'on privilégie, par contre, l'hypothèse d'une hiérarchie stable des gains des receveurs entre 1801 et 1900, on arrive seulement à un revenu net des plus gros receveurs de 12.000 francs (6 fois le minimum légal de 2.000 francs). Il apparaît donc, en tout état de cause, comme fort probable qu'un certain nombre de receveurs pouvait obtenir à un certain stade de leur carrière des revenus - de l'ordre de 10.000 francs et plus - égaux voire supérieurs à ceux des directeurs départementaux. En prenant une large marge, on peut ainsi estimer que le groupe social des collecteurs de base des prélèvements - percepteurs et receveurs rémunérés à la remise - gagnent à la fin du siècle, à partir d'un certain stade de leur carrière, au moins voire plus de 10.000 francs par an. Ce chiffre est à comparer, d'un côté, avec le fait que, en 1894, par exemple, sur 415.000 fonctionnaires civils de l'Etat et des collectivités locales, seulement 3.000 hauts fonctionnaires gagnent plus de 7.000 F par an, et 1.985 plus de 10.000 F, de l'autre, avec cette autre information selon laquelle ces mêmes hauts fonctionnaires, par la valeur moyenne de leurs successions, "font partie des privilégiés de la fortune" et arrivent en deuxième position dans l'échelle de la richesse "derrière les «propriétaires» sous la Restauration et la Monarchie de Juillet, après la bourgeoisie d'affaires à la Belle Epoque; et à toutes les époques devant les cadres supérieurs et les professions libérales"(69). On voit alors qu'il est fort probable que les percepteurs et les receveurs faisaient partie de cette "bonne bourgeoisie" dont les revenus personnels étaient insuffisants pour vivre en rentiers mais, qui ajoutés à un traitement (ici des émoluments) relativement élevé, permettaient "de vivre sur le pied de la grande bourgeoisie"(70). Ceci nous paraît confirmé par une anecdote(71) selon laquelle, en 1815, le directeur de la comptabilité publique limogé par le baron Louis et dont le remplaçant plus jeune se retrouve avec un traitement de 12.000 francs, est nommé receveur particulier au Havre, ce qui indique à peu près le niveau hiérarchique où se trouve cette fonction financière qui, si elle conçerne les contributions indirectes et les douanes, n'est sans doute pas à un niveau supérieur à celui d'un percepteur de grande ville(72). Certes, en l'absence d'information plus précise sur l'ensemble de ces collecteurs, notamment en ce qui conçerne la nature exacte de leur charge, leur mode de recrutement, le mode de constitution et de transmission de leurs capitaux, les taux de remises, leurs opérations annexes éventuelles, leur insertion dans le tissu social local, etc…, bref sur leur stratégie de reproduction, il est sans doute prématuré de les qualifier simplement de capitalistes, même s'il ne semble pas faire de doute que, sur le plan financier, les percepteurs et les receveurs particuliers, du moins, sont des sous-traitants à leur propre compte des receveurs généraux(73) ; ils payent eux-mêmes leur personnel, ils sont propriétaires (ou locataires) de leurs locaux professionnels et ils font seulement l'objet d'une surveillance externe de la part des maillons supérieurs de la hiérarchie des finances. C'est pourquoi, d'ores et déjà, il paraît difficile de parler à leur propos de bureaucratie impersonnelle salariée et il faut sans doute plutôt y voir une bourgeoisie d'office. Pour aller plus loin et pouvoir apporter un éclairage plus précis sur le niveau de bureaucratie (administrative ou capitaliste) prévalant au XIXe siècle dans l'administration des finances ainsi que sur le degré d'importance et de concentration monopoliste de l'investissement bourgeois dans la gestion des finances publiques, il faudrait prolonger l'étude en cours des sommets du système par des recherches sur ses niveaux inférieurs. Toutefois, si le doute peut être encore permis au niveau de la collecte fiscale de base quant aux types de rapports sociaux qui y prévalent, il est beaucoup moins légitime, on va le voir maintenant, en ce qui conçerne les quelques 87 receveurs ou trésoriers payeurs généraux qui se partagent désormais la gestion au niveau départemental de la totalité des recettes fiscales

recouvrées dans leur territoire. Mais avant d'entrer dans la description de cette nouvelle organisation, il est utile de faire un premier constat en ce qui conçerne son efficacité économique globale. La faible amélioration du rendement du procès de prélèvement. En 1913, la moisson respective des diverses régies est la suivante : les contributions directes récoltent 1.193 millions dont 577 pour le compte des collectivités locales; les indirectes stricto sensu 826 millions (dont 215 pour les droits au comptant), les douanes 662, l'enregistrement 1.189 et les monopoles 573 millions(74). Avec 17% des recettes et une armée de plus 20.000 hommes, les douanes sont financièrement les moins rentables; viennent ensuite les indirectes avec 21 % des recettes collectées par 8.000 fonctionnaires du service général et 15.000 receveurs buralistes non fonctionnaires, puis les monopoles avec 15 % de la recette globale et 48.000 détaillants sans compter les entreposeurs (pour la plupart déjà receveurs particuliers ou principaux). En ce début du XXe siècle, l'enregistrement semble avoir la meilleure productivité du travail puisqu'il collecte 31% des impôts avec seulement 4.500 agents titulaires directement rémunérés, dépassant ainsi les contributions directes qui n'en rapportent autant qu'avec un personnel bien supérieur (7.000 agents titulaires). Il serait intéressant de savoir si ces différences de productivité se retrouvent sous la forme de différences dans les rémunérations, traitements et taux des remises, mais en l'état actuel de la recherche historiographique, cela est impossible. On peut considérer toutefois qu'elles se retrouvent sous la forme de différences dans les coûts de recouvrement puisque le taux moyen des frais de perception évaluable, selon les sources, à 10 % ou 14,36 % en 1853-1854, se distribuerait respectivement en 4,2 % ou 4,87 % pour l'enregistrement, le timbre et le domaine, 4.4 % ou 7.65 % pour les contributions directes, 11.2 % ou 13.95 % pour les boissons et droits divers, et 17.7 % ou 21.32 % pour les douanes et les sels(75). TABLEAU 1 : LES COÛTS DE PRÉLÈVEMENT : COMPARAISON XVIIIe / XIXe SIÈCLES(76)

Types 1726 1768-72 1774 ? 1783 1786 1786 1786 1786 1788 1798 1853 1854 1864 Typesd'impôts d'impôtsSources : Clamagéran Lavoisier Durand Boiteau-Necker Necker Marion Dict. Encycl. Necker de Chabrol Necker de Parieu Ponthier

Massaloux Mathias-O'Brien Massaloux Mathias-O'Brien Massaloux Mathias-O'Brien Clamagéran Clamagéran Clamagéran Massaloux Massaloux Clamagéran Clamagéran Clamagéran(Offices) 10,70%

Impôts directs 6,05% 6% 5,70% 4,40% 7,65% contributionstailles, vingtièmes directes

(Régie 1780) 10,95% 11,77% 8,70% 7,50%Domaine et (maximum) 14,50% 10,38% 12,92% 10,71% (évaluation 4,20% 4,87% Enregistrement

droits domaniaux budgétaire) domainetimbre

(Ferme) 12,08% 11,84% 13,45%Droits de contributions

consommation 10,20% (Lavoisier) 14,32% 14,20% 20% indirectesdont aides 13% 13,70% 11,20% 13,95% dont droits int.et traites 15% 17,70% 21,32% et douanes

10,19% (octrois)Ensemble 10,56% 10,80% 13,96% 10% 14,36% Ensemble

Il est alors frappant de constater (cf. tableau 1) que le coût de collecte du prélèvement n'a pas été véritablement bouleversé par rapport à l'Ancien Régime. Ainsi, ce coût se situerait en 1786 entre 10.6 et 14 % selon les sources, soit un ordre de grandeur tout à fait comparable à celui qui prévaut au milieu du XIXe siècle. Plus précisément, on aurait pour les impôts directs avant la Révolution un taux de frais variant entre 5.7 % et 6.1 % à comparer avec les estimations ci-dessus de 4.4 % à 7.6 %; pour l'enregistrement, le timbre et le domaine, un taux situé entre 12 % et 9 % avant 1789, taux estimé à 7.5 % en 1798 et 7% en 1801 et de l'ordre de 4 à 5 % après; et pour les impôts de consommation, un coût estimé avant la Révolution à 14 % ou à 20 % selon les estimations, coût comparable aux taux de 14 % à 21 % fournis par Ponthier de Chamaillart pour 1854. Ainsi, s'il paraît bien y avoir eu un net