La médiation bancaire I) Notion

23

La médiation bancaire I) Notion Un mode de règlement des différends survenus entre les établissements de crédit et leur clientèle. II) Médiation et notions voisines. 1) Médiation et arbitrage. Point commun : objet des différends : ne doivent pas relever de matières touchant à l’ordre public (faillite, délit d’émission de chèque sans provision, enfreinte à la réglementation des changes,…).

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of La médiation bancaire I) Notion

La médiation bancaire

I) Notion

Un mode de règlement des différends survenus entre les établissements de crédit et leur clientèle.

II) Médiation et notions voisines.

1) Médiation et arbitrage.

Point commun : objet des différends : ne doivent pas relever de matières touchant à l’ordre public (faillite, délit d’émission de chèquesans provision, enfreinte à la réglementation des changes,…).

Points de distinction :

la sentence arbitrale, a dès qu’elle est rendue, l’autorité de la chose jugée : le différend ne peut plus être soumis devant les juridictions.

l’engagement d’une procédure et la solution proposée par le médiateur ne privent ni le client, ni l’établissement de crédit du droit de porter le litige devant la juridiction compétente.

la sentence arbitrale peut faire l’objet d’une exécution forcée parordonnance d’exequatur.

la solution proposée par le médiateur est dépourvue de force obligatoire.

2

la sentence arbitrale est susceptible de recours (appel/annulation).

la solution proposée par le médiateur n’est pas susceptible de recours.

3

2) Médiation et transaction.

Point commun : objet des différends : matières ne touchant pas à l’ordre public.

Point de distinction : la transaction est un contrat qui tient lieu de loi entre les parties.

la solution proposée par le médiateur n’a aucunevaleur

contraignante pour les parties.

4

III) Avantages de la médiation.

Préserve mieux l’image de marque des établissements de crédit qu’uneforte fréquence de recours judiciaires qui peut être interprétée comme un signe de mauvaise gestion et d’absence de confiance entre la clientèle et l’établissement.

Convient aux litiges couverts par le secret professionnel en ce sensque le médiateur et l’établissement de crédit sont tenus d’une obligation de discrétion.

La rapidité de résolution du différend permettant un gain précieux de temps : la longueur de la procédure caractérise généralement les recours judiciaires, alors que le médiateur doit proposer une solution dans un délai assez court.

Renforce les chances d’un arrangement à l’amiable pouvant intervenirà n’importe quel moment de la procédure.

5

La gratuité du recours : Les clients y trouveront refuge surtout pour les différends de faibles montants.

6

IV) Désignation du médiateur.

La désignation est faite soit :

- par le conseil d’administration, sur proposition du PDG ou du DG ;

- par le conseil de surveillance, sur proposition du président du directoire.

La désignation est constatée par une convention entre l’établissement et le médiateur conformément à une convention-type approuvée par le conseil de l’APTBEF.

7

V) Facteurs de succès du choix du médiateur.

Le succès de la médiation dépend essentiellement du choix du médiateur.

Pour atteindre cet objectif le décret n°2006-1881 exige le respect de certaines conditions visant à assurer l’indépendance et la compétence du médiateur et investit la BCT d’un droit de contrôle a posteriori sur la désignation du médiateur.

8

a) Les conditions assurant l’indépendance du médiateur.

Le souci de l’indépendance se dégage à travers :

1. les interdictions.

Ainsi, ne peut être nommé comme médiateur toute personne :

- liée par une relation de travail avec l’établissement.

- ayant un lien avec l’établissement au sens de l’article 23 de la loin°2001-65 du 10 juillet 2001 (actionnaire détenant plus que 5% du capital de l’établissement, filiale, membre du conseil d’administration…).

9

2. la stabilité dans les fonctions.

Le décret n°2006-1881 prévoit que :

le médiateur est désigné pour une durée de 3 années renouvelables une seule fois.

il ne peut être mis fin aux fonctions du médiateur qu’au cas où il aurait commis une faute grave dans l’exercice de ces fonctions.

Un médiateur révocable ad nutum serait tenté de ménager les intérêts de l’établissement qui l’a désigné et d’enfreindre la règle d’impartialité pour garder ses fonctions.

La stabilité conforte le statut du médiateur qui n’a pas à craindre une révocation tant qu’il préserve son indépendance et observe la règle d’impartialité.

10

b) Condition de compétence.

Statuer sur les différends entre les établissements de crédit et leur clientèle requiert de la personne qui en est chargée un profil particulier du fait de la complexité des contrats bancaires et de la densité du dispositif légal applicable.

Pour que le médiateur soit apte à statuer sur les différends, le décret n°2006-1881 réserve cette fonction aux seules personnes justifiant d’une expérience minimale de 10 ans dans le domaine bancaire.

11

c) Le contrôle de la désignation du médiateur.

Tout établissement de crédit doit informer la BCT de la désignation du médiateur.

La BCT s’assure ainsi que la désignation est conforme aux conditions prévues par le décret n°2006-1881.

La BCT peut s’opposer à la désignation dans un délai d’un mois àpartir de la date d’information.

12

VI) La saisine du médiateur.

A) Coût de la saisine :

La saisine du médiateur est gratuite pour le client.

Ni l’établissement de crédit ,ni le médiateur ne peuvent donc lui réclamer une rémunération ou un remboursement de frais au titre de la procédure de médiation.

B) procédure de saisine du médiateur :

1- Procédure préalable à l’introduction de la requête :

Le médiateur n’intervient et n’examine la plainte que lorsque celle-ci n’a pu être réglée dans le cadre de la procédure interne d’examen des plaintes par l’établissement de crédit (le recours gracieux).

Pour s’assurer de l’accomplissement de cette procédure, le client doit,pour que sa requête soit recevable par le médiateur, apporter la preuve de

13

l’épuisement de la procédure interne d’examen des plaintes (une copie de la réponse de l’établissement de crédit, une copie de sa plainte déposée auprès de l’établissement de crédit depuis plus de 15 jours ouvrables dans les banques et restée sans réponse,…).

2- Forme et contenu de la requête :

Pour que sa plainte soit recevable, le client doit saisir le médiateur par une requête écrite et signée.

Une requête verbale doit par conséquent être déclarée irrecevable par le médiateur.

Cette requête doit comporter les réclamations du client et être accompagnée des justificatifs à sa disposition.

14

VII) Les investigations du médiateur.

Le médiateur est investi d’un droit d’information vis-à-vis de l’établissement de crédit et vis-à-vis du client.

Ce droit se manifeste par la faculté de demander au client et à l’établissement de crédit de lui communiquer tous les documents qu’il juge nécessaires pour l’accomplissement de sa mission.

Le médiateur peut également fixer un délai à l’établissement de crédit pour lui communiquer les documents et informations qu’il juge utiles.

Pour les établissements de crédit, la communication des informations etdocuments au médiateur et la facilitation de sa mission est une obligation légale. Le non respect de cette obligation constitue une violation de la réglementation bancaire au sens de l’article 42 de la loi du 10 juillet 2001 et expose l’établissement contrevenant aux sanctions disciplinaires.

15

Au contraire, le client ne s’expose à aucune sanction en cas de refus ou en cas de communication tardive.

Toutefois, le client a tout intérêt à coopérer avec le médiateur ; le refus de communication des informations pourrait déboucher à un avis qui lui est défavorable.

VIII) L’avis du médiateur.

A) Délai d’émission de l’avis (ou de la solution proposée) :

Le médiateur est considéré saisi de la plainte dans un délai maximum de8 jours à compter de la réception de la requête du client.

B) La Communication de l’avis :

Le médiateur est tenu d’informer l’établissement de crédit et le clientde son avis.

16

L’information est effectuée par un écrit signé par le médiateur.

17

C) Valeur juridique et sort de l’avis du médiateur.

Tel qu’il ressort des dispositions de l’article 31 quater de la loi du 10 juillet 2001 et de l’article 12 du décret n° 2006-1881, l’avis du médiateur est dépourvu de toute valeur contraignante : ni le client, ni l’établissement de crédit ne peuvent se prévaloir de cet avis si l’un d’entreeux le conteste.

Le médiateur est d’ailleurs tenu d’informer les parties de son avis, enprévoyant dans l’écrit qu’il leur adresse, que cet avis ne les lie pas et qu’il n’est susceptible d’aucun recours.

Les parties peuvent toutefois donner effet à l’avis du médiateur en acceptant ses termes ou en constatant cet avis par une transaction.

Quelle que soit l’attitude des parties, celles-ci doivent dans les 10 jours ouvrables dans les banques qui suivent la réception de l’avis du médiateur, l’informer du sort qui a été réservé à son avis (refus ou acceptation).

18

19

IX) Les obligations du médiateur.

Le médiateur est tenu d’une obligation de non-divulgation des secretsdont il a pris connaissance du fait de l’accomplissement de son activité, sauf dans les cas permis par la loi, et sous peine des sanctions prévues par l’article 254 du Code Pénal.

Le médiateur doit établir un rapport annuel sur son activité qu’il adresse à l’observatoire des services bancaires au plus tard le 31 mars de chaque année.

Le médiateur ne peut représenter l’une des parties devant la justice à propos du litige.

20

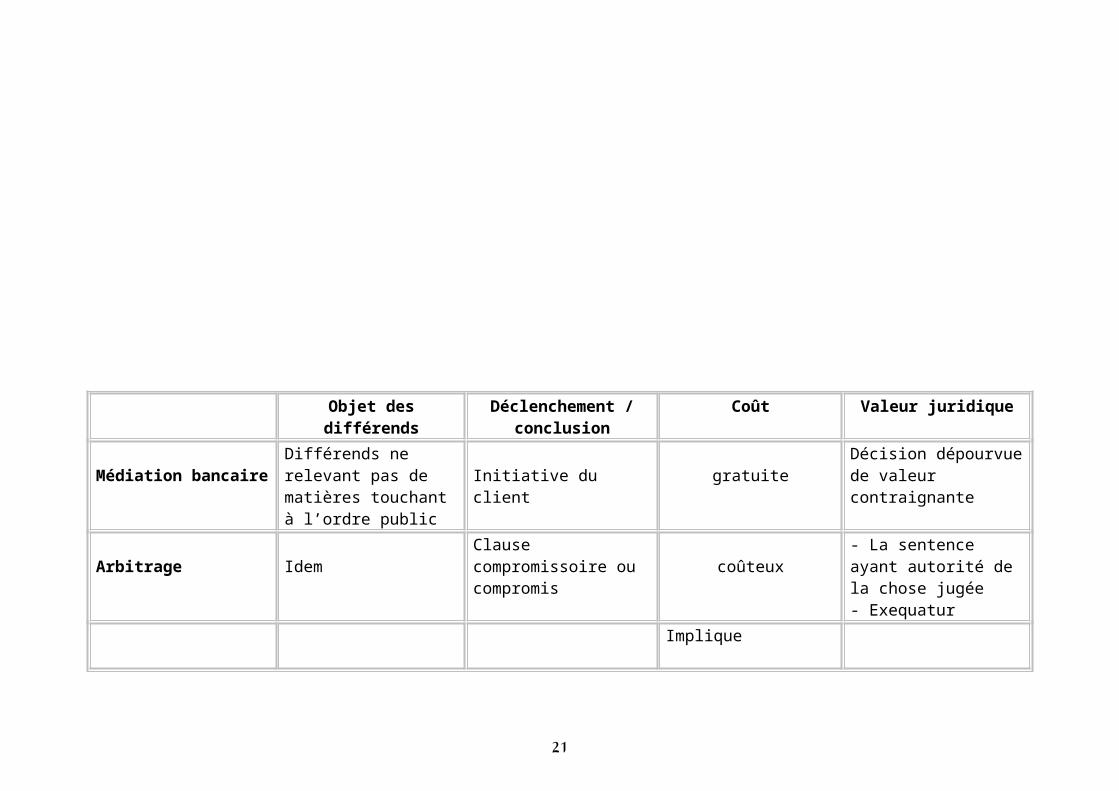

Objet desdifférends

Déclenchement /conclusion

Coût Valeur juridique

Médiation bancaireDifférends ne relevant pas de matières touchant à l’ordre public

Initiative du client

gratuiteDécision dépourvuede valeur contraignante

Arbitrage IdemClause compromissoire ou compromis

coûteux- La sentence ayant autorité de la chose jugée- Exequatur

Implique

21

Transaction IdemConsentement des parties

renonciation réciproque des parties à des droits ou à des prétentions.

Contrat tenant lieu de loi entre les parties

Médiation et institutions voisinesDéfinition Objet des

différendsDéclenchement /

conclusionCoût Valeur juridique Recours

Médiation Procédure structurée dans laquelle le médiateur assiste les parties en vuede parvenir à un accord négocié.

Différends nerelevant pas de

matières touchantà l’ordre public

Requête gratuiteDécision dépourvue

de valeurcontraignante

Aucune voie derecours

22

ArbitrageUn procédé privé de règlement de certains litiges par un tribunal arbitral.

Idem - Clause compromissoire

- compromis

coûteux exécutoire-susceptible d’appel devant le juge à condition d’un accord préalable entre les parties sur cerecours.( recours exclu en cas d’amiable composition)

- Annulation

Transaction

Un contrat par lequel les partiesterminent ou préviennent une contestation moyennant la renonciation de chacune d’elle à une partie de ses prétentions ou la cession qu’elle fait d’une valeur,d’un droit à l’autre partie.

IdemConsentement des

partiesImplique

renonciationréciproque desparties à des

droits ou à desprétentions

Contrat tenantlieu de loi entre

les parties

Résolutionjudiciaire

Conciliation Procédure informelle dans laquelle un tiers s’efforce d’amenerles parties à un accord en donnant son interprétationsur les points litigieux.

Idem Consentement desparties

Gratuite /rémunération

Décision dépourvuede valeur contraignante

Aucune voie derecours

23