KRIISIN- KESTÄVÄ KEMIRA - Suomen Osakesäästäjät

52

LEHTI SUOMALAISELLE SIJOITTAJALLE 6/2020 HINTA 9,50 € VIISASRAHA.FI Satavuotiaan Kemiran hajautettu tuotanto kestää koronan lisäksi kauppasodatkin, sillä kemikaaleja ei yleensä kuljeteta pitkälle. ANALYYSI Turvadatalla kasvava kysyntä KAKSINTAISTELU Julkinen tase myyntiin RAHASTOT Matalakuluisilla parempi tuotto Osakesäästäjillä uusi toimitusjohtaja KRIISIN- KESTÄVÄ KEMIRA JARI ROSENDAL JA

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of KRIISIN- KESTÄVÄ KEMIRA - Suomen Osakesäästäjät

LEHTI SUOMALAISELLE SIJOITTAJALLE 6/2020 HINTA 9,50 € VIISASRAHA.FI

Satavuotiaan Kemiran hajautettu tuotanto

kestää koronan lisäksi kauppasodatkin, sillä

kemikaaleja ei yleensä kuljeteta pitkälle.

ANALYYSI

Turvadatalla kasvava kysyntä

KAKSINTAISTELU

Julkinen tase

myyntiinRAHASTOT

Matalakuluisillaparempi tuotto

Osakesäästäjillä uusi toimitusjohtaja

KRIISIN-KESTÄVÄ KEMIRA

JARI ROSENDAL JA

vr_6_20_taitto.indd 1vr_6_20_taitto.indd 1 25.9.2020 11.2925.9.2020 11.29

nordnet.fi/indeksirahastot

Breaking News!

Yksi rahasto, 500 yhtiötä. Kuukausisäästä edullisin kuluin uuteen Nordnet USA -indeksirahastoomme.

Sinun tulee perehtyä rahastoesitteeseen ja avaintietoesitteeseen ennen kuin sijoitat rahastoihin. Rahastoesitteen saat rahastoyhtiöltä ja avaintietoesitteen löydät nordnet.fi-sivustolta rahaston yleiskatsaus -sivulta sekä toimeksiantosivulta.

vr_6_20_taitto.indd 2vr_6_20_taitto.indd 2 25.9.2020 11.2925.9.2020 11.29

pääkirjoitus | timo rothovius

Kirjoittaja on Viisas Raha -lehden vt. päätoimittaja ja Suomen Osakesäästäjien puheenjohtaja.

Tervetuloa Osakesäästäjiin, Victor

Suomen Osakesäästäjät, joka jul-kaisee tätäkin kädessäsi olevaa Viisas Raha -lehteä, on löytänyt vetäjäkseen uuden ja tuoreen henkilön, Victor Heinäsen, tai tulevalta nimeltään Snellmanin. Voit lukea Victorin haastattelun lehden sivulta kymmenen.

Hakuprosessi kesti pidempään kuin oli suunniteltu. Suurelta osin saamme kiittää siitä korona-tilannetta, mutta myös ha-kijoiden suuri määrä yllätti iloisesti. Ehdokkaiden jou-kossa oli paljon hyviä, toinen toistaan parempia hakijoita, joiden asettaminen parem-muusjärjestykseen oli haas-tava tehtävä.

Nyt olemme kuitenkin saaneet par-haan mahdollisen toimitusjohtajan. Ajankohta on sikäli mielenkiintoinen ja myös otollinen, että osakesääs-tämisen suosio Suomessa lisääntyy edelleen kovaa vauhtia. Osakesäästäjien määrä lähentelee jo 900 000, näin korkea lukema ei ole koskaan ennen ollut.

Tuo luku käsittää pelkästään ne, jotka si-joittavat suoraan osak-keisiin eli joilla on arvo-osuustili. Lisäksi rahas-tosäästäjiä on noin mil-joona, joista suuri osa siis sijoittaa pörssiosakkeisiin

epäsuorasti. Vain pieni osa sijoittaa pelkästään korkorahastoihin. Kaiken kaikkiaan osakkeisiin säästäviä lienee Suomessa lähes puolitoista mil-joonaa.

Me Osakesäästäjissä toivomme, että tämäkin on vasta alkua. Emmekä pelkästään toivo vaan teemme päivittäin töitä sen eteen, että säästä-jien ja sijoittajien määrä kasvaisi edelleen. Se on meidän kaikkien, niin yksittäisten ihmisten

kuin koko kansakunnan, etu.Tästä syystä on tärkeätä,

että yhteiskunta kannustaa kansalaisiaan osakesäästä-jiksi. Ilahduttavaa kyllä, tässä on viime aikoina nähty posi-tiivista kehitystä. Osakesääs-tötili tulee ensimmäisenä mieleen, mutta muutakin tapahtuu, esimerkiksi Lex

Sipilä (katso juttu sivulla 20), joka hel-pottaa oman yhtiön osakkeiden han-

kintaa yrityksen henkilökunnalle.Tällaisia positiivisia esimerkkejä tar-

vitaan lisää. Niiden edistämiseksi uudella toimitusjohtajallamme

on paljon annettavaa. Unoh-tamatta tietenkään muita tärkeitä tehtäviämme, joihin myös on riitettävä aikaa. Haasteita kyllä riittää, on-neksi niistä suurin osa on kui-tenkin positiivisia.

Tervetuloa edistämään meidän kaikkien yhteistä asiaa, Victor!

”Olemme saaneet parhaan

mahdollisen toimitusjohtajan.”

nordnet.fi/indeksirahastot

Breaking News!

Yksi rahasto, 500 yhtiötä. Kuukausisäästä edullisin kuluin uuteen Nordnet USA -indeksirahastoomme.

Sinun tulee perehtyä rahastoesitteeseen ja avaintietoesitteeseen ennen kuin sijoitat rahastoihin. Rahastoesitteen saat rahastoyhtiöltä ja avaintietoesitteen löydät nordnet.fi-sivustolta rahaston yleiskatsaus -sivulta sekä toimeksiantosivulta.

6/2020 VIISAS RAHA 3

vr_6_20_taitto.indd 3vr_6_20_taitto.indd 3 25.9.2020 11.2925.9.2020 11.29

34Turvallisuusdatan

kysyntä kasvaa kohisten.

tässä numerossa 6 | 2020

06 lyhyestiALV-alennus ei paranna ostovoimaa. K-kirjain kuvaa talouden nykytilaa.

10 osakesäästäjätSuomen Osakesäästäjien uusi toimitusjohtaja on Victor Snellman.

12 valokeilassaKemiralle sivutuotteiden hyödyntäminen on sekä ylpeys että haaste.

17 kysy poisMiten vertailuindeksiä vaihtanutta rahastoa voi tarkastella pitkällä aikavälillä?

18 yhtiötFondia uskoo markkinaraon löytyvän Ruotsista. Enersense veti kesällä ässän hihastaan.

20 lakiuudistusLex Sipilä tarjoaa keinon henkilöstön sitouttamiseen.

22 kaksintaisteluOnko hyvinvointivaltio taakka vai tavoite?

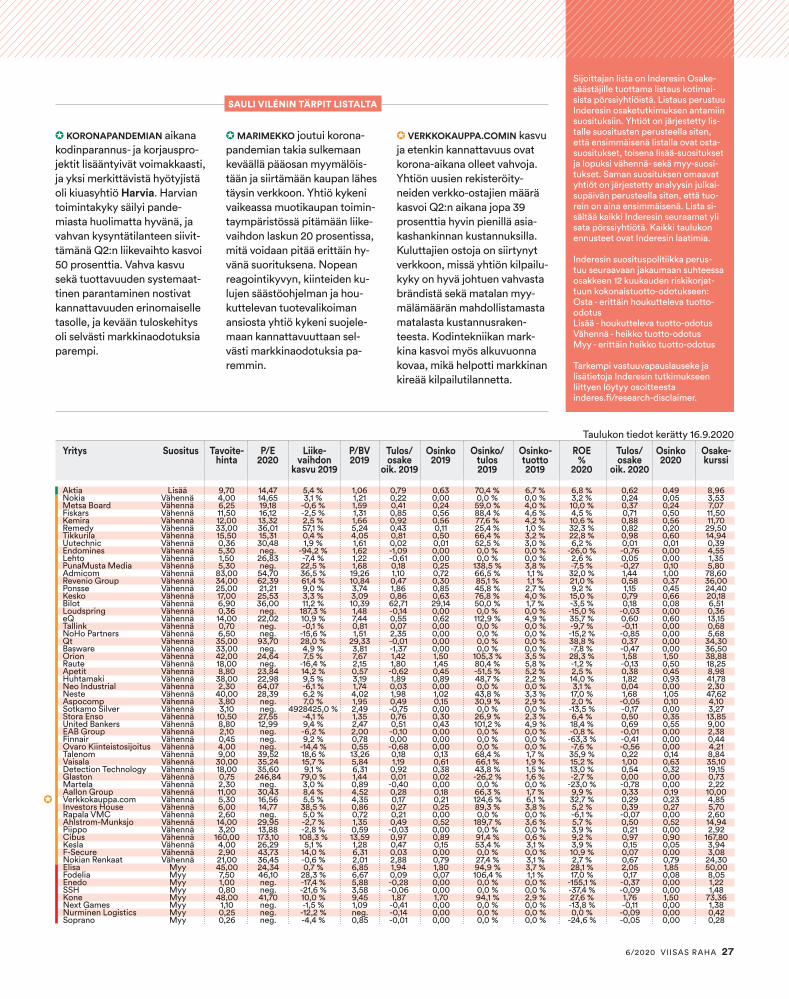

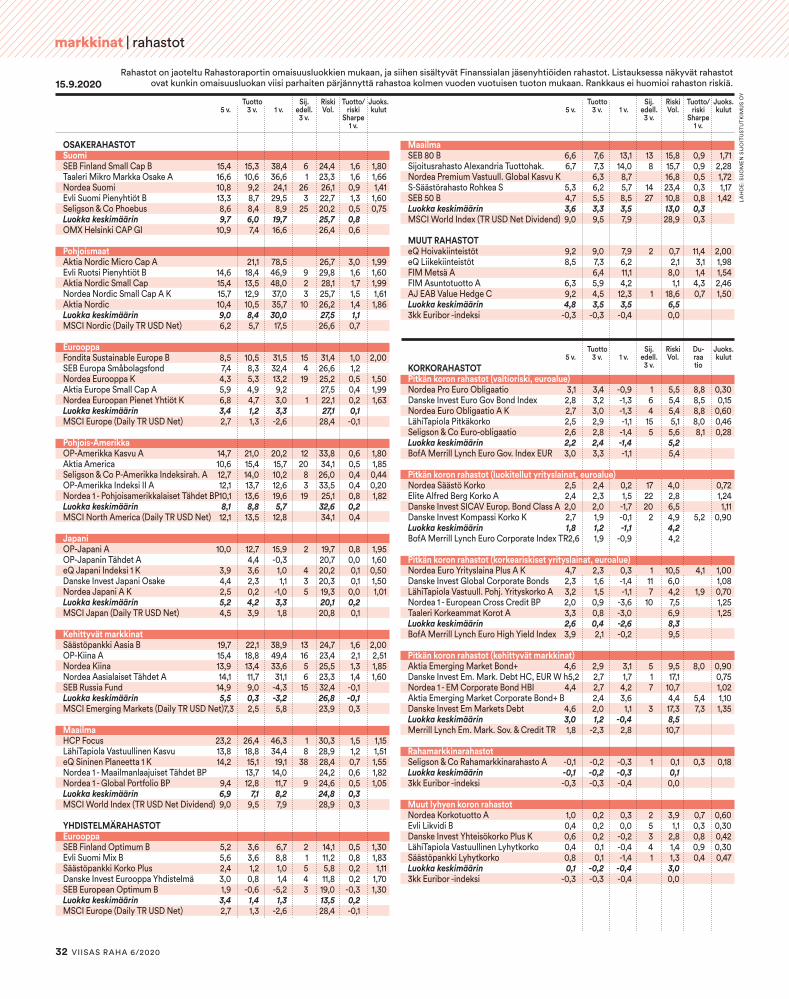

26 sijoittajan listaMonet pörssiyhtiöt kestivät kevään kriisin pelättyä paremmin.

”Se, onko tuotto osinkoa vai

arvonnousua, on ollut minulle

yhdentekevää.” Aki Pyysing, sivu 51

Twitter @viisasraha Facebook.com/Viisasrahawww.viisasraha.fi

VIIMEINEN SANA

4 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 4vr_6_20_taitto.indd 4 25.9.2020 11.2925.9.2020 11.29

28

Vastuullisuuskeskustelu

käy nyt kuumana monella

tasolla.

Entiset pörssiyhtiöt: Sanitec

konserniin kuului myös Gustavsbergin ja Idon

brändit.

40

Victor Heinänen on Osake

säästäjien uusi toimitusjohtaja.

10

28 asiantuntijaSijoittajat uskovat yhä vahvemmin, että vas-tuulliset yhtiöt ovat tulevaisuuden voittajia.

30 rahastotPhoebus ja Arvo Markka peränpitäjinä.

34 analyysiTurvallisuusdatalla riittää kysyntää.

38 koronasalkkuMutulla hyvään tulokseen.

40 entiset pörssiyhtiötSaniteettiposliinia valmistetaan yhä Suomessa.

42 kirjaGurujen opit kestävät aikaa ja tarjoavat sijoittajille ajattelemisen aihetta.

44 koulutusWebinaarit mahdollistavat koulutuksiin osallistumisen koronasta huolimatta.

48 vapaallaSijoitusasuntoja tarjotaan sisäpiiriläisille alle markkinahintojen.

51 viimeinen sanaÄlkäämme edes me fundamenttisijoittajat tuomitko teknisen analyysin propellipäitä, kirjoittaa Aki Pyysing.

Twitter @viisasraha Facebook.com/Viisasraha

Lehti suomalaiselle sijoittajalle.

Julkaisija Suomen Osakesäästäjät ry

Vt. päätoimittaja Timo Rothovius, [email protected]

Kustantaja ja toimitus Omnipress Oy

Toimituspäällikkö Juha Peltonen, [email protected]

Toimitussihteeri Maarit Krok, [email protected]

Ulkoasu Teemu Kavasto, [email protected]

Verkkolehden tuottaja Vaula Aunola, [email protected]

Kannen kuva Timo Porthan

Paino Punamusta Oy, Joensuu

Mediamyynti Hanna Reinikainen

040 672 1686 [email protected]

Osoitteenmuutokset [email protected],

puh. 040 682 5144

ISSN 1797-3503. Jakelulevikki 25 500 kpl

Katso jäsenedut:

osakeliitto.fi/ jasenyys

6/2020 VIISAS RAHA 5

vr_6_20_taitto.indd 5vr_6_20_taitto.indd 5 25.9.2020 11.2925.9.2020 11.29

lyhyesti | uutisia

Vientiteollisuudella synkät näkymätTeollisuuden uusien tilausten arvo sukelsi Tilastokeskuksen mukaan heinäkuussa lähes 30 prosenttia vuoden takaiselta

tasoltaan. Pudotus oli suuri, mutta isompikin huolenaihe löytyy: teollisuuden tilaukset ovat laskeneet nyt jo

seitsemän perättäistä kuukautta.

TILASTOKESKUKSEN mukaan yritykset saivat heinäkuussa uusia tilauksia vähemmän kuin vertailuajankohtana vuosi sitten kaikilla tar-kasteltavilla päätoimialoilla. Esimerkiksi ke-mianteollisuudessa tilaukset laskivat 7,7 pro-senttia edellisvuodesta ja paperi- ja karton-kituotteiden valmistuksen toimialalla jopa 31,7 prosenttia.

Elinkeinoelämän keskusliitto EK:n ekono-misti Jouko Kangasniemen mukaan suo-malaisen teollisuusrakenteen jälkisyklisyys näkyy talousluvuissa juuri nyt selvästi. Tilas-

tokeskuksen mukaan Suomen bruttokan-santuote supistui huhti–kesäkuussa 6,4 pro-senttia, kun koko EU-alueella laskua tuli 14 prosenttia.

– Toisin kuin monessa muussa Euroopan maassa, jossa on jouduttu turvautumaan kokonaisten tuotantolaitosten sulkemisiin ja seisokkeihin, meillä rakentaminen on jat-kunut lähes normaalisti ja teollisuuden pit-käaikaiset tilaukset pitäneet vielä kevään ja kesän aikana teollisuudet rattaat pyöri-mässä.

Kangasniemi muistuttaa, että maailman-talouden kasvu oli Suomen teollisuuden nä-kökulmasta hiljenemässä jo ennen korona-kriisin alkamista.

– Koronakriisi vain voimistaa tätä kehi-tystä. Nyt arvioidaan, että syksy ja talvi tu-levat olemaan vaikeata aikaa Suomen vienti-teollisuudelle, Kangasniemi sanoo.

Myös muita huolenaiheita Suomen teolli-suudella on – esimerkiksi investoinnit.

– Matalan kysynnän aika ei kannusta in-vestointeihin, vaikka toki yritysten välisiä eroja löytyy – jopa saman toimialan sisällä, Kangasniemi toteaa.

Esimerkiksi kemian alan toimijoista nel-jäsosa ennakoi koronakriisin vähentävän investointeja Suomeen seuraavan kolmen vuoden aikana, selvisi Kemianteollisuus ry:n koronakyselystä kesäkuussa.

Danske Bankin ekonomisti Jukka Appelqvist näkee nykytilanteessa kuitenkin myös myönteistä.

– Yhdysvalloissa ja euroalueella on jo ollut elpymistäkin näkyvissä, ja tämä tulee toden-näköisesti jonkin verran heijastumaan loppu-vuodesta myös Suomen vientiteollisuuteen.

Heinäkuun teollisuuden tilauskannan ro-mahdusta selittää Appelqvistin mukaan osaltaan myös vuoden takainen korkea ver-tailuluku.

Teollisuuden uusien tilausten arvo oli Ti-lastokeskuksen mukaan vuoden 2019 heinä-kuussa 18,1 prosenttia suurempi kuin vuotta aikaisemmin. Yritykset saivat tuolloin uusia tilauksia vuodentakaista enemmän muun muassa metalliteollisuudessa.

– Jo viime syksynä teollisuuden tilaukset kehittyivät heikosti, ja koronakriisi vauhditti luisua. Nyt useamman laskukuukauden jäl-keen tilauskanta on jo varsin heikko. Toki tämä vaikuttaa loppuvuoden ja ensi talven kasvulukuihin, Appelqvist myöntää.

Danske Bankin viimeisen suhdanne-en-nusteen mukaan Suomen BKT tulee supis-tumaan tänä vuonna 4,5 prosenttia ja kasva-maan 2,5 prosenttia ensi vuonna.

– Meidän näkymämme on se, että talous elpyy, mutta elpymisen tahti on vaisumpi kuin alun perin odotimme.

NINA GARLO-MELKAS

”Elpymisen tahti on vaisumpi

kuin alun perin odotimme.”

Sataman nostureita Vuosaaren satamassa

heinäkuussa 2020.

SA

KA

RI R

OY

SK

O/L

EH

TIK

UV

A

6 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 6vr_6_20_taitto.indd 6 25.9.2020 11.2925.9.2020 11.29

7%KUUKAUDEN NUMERO

Vain 7 prosenttia large cap -yhtiöiden nimitystoimikunnan jäsenistä oli naisia vuonna 2020. Mid cap -yhtiöillä vastaava luku oli 20 prosenttia. Small cap -yhtiöillä nimitystoimikunnat ovat harvinaisia, ja naisten osuus niissä oli 8 prosenttia. LÄHDE: KESKUSKAUPPAKAMARI

TOISAALTA

Henki pihisee

”Suomi on ainut valtio maailmassa, jossa kansa on huolestuneempi valtion velasta kuin jalkapallo-

menestyksestä. Meillä sylivauvatkin osaavat tästä ahdistua. Kumma juttu, että ollaan vielä hengissä, kun kaikki on aina niin kamalassa jamassa.”Toimittaja ja johtamisvalmentaja Pekka Sep-

pänen Helsingin Sanomissa.

Hymy hyytyy

”Kun ahertaa sen eteen, että saisi kuntaan tasapainossa olevan bud-jetin, koska alijäämää on katetta-

vana mukavasti ja hallitus kertoo hy-myssä suin, että 10 miljardin alijäämä on ihan ok. Minkähän vuoksi edes yrittää?”Siikalatvan kunnanjohtaja Pirre Seppänen

Twitterissä.

Lisää luottoa

”Ihmisten täytyy oppia koronasta huolimatta luottamaan tulevaisuu-teen ja käyttämään rahaa normaa-

listi. Meille käy huonosti, jos ihmiset menevät mökeilleen ja alkavat keittää nokkosista keittojaan.”Taloustieteen professorina toiminut ja SOK:n

johdossa pitkään ollut Kari Neilimo Myynti &

Markkinointi -lehdessä.

Globaalia viestintää

”Jos käyttötili tyhjänä, soijarouhe-makaronimössöä itähelsinkiläi-sessä kaupungin asunnossa syö-

dessä joku olisi neuvonut parsimaan sukkia korkoa korolle -ilmiö kirkkaana mielessä, olisi saattanut muutamat kansainväliset käsimerkit heilahdella.”Laura Linkoneva Mimmit sijoittaa -blogissa.

Lukiolaisten sijoittajakoulu starttaaTALOUS ja nuoret TAT aloittaa syksyllä 2020 Lukiolaisten sijoittajakoulu -pilotin, jonka tarkoitus on perehdyttää nuoria pitkäjän-teisesti sijoittamisen maailmaan. Kolmivuo-tisen kurssin aikana lukiolaiset pääsevät avaamaan myös arvo-osuustilin.

– Kurssin aikana lukiolaiset saavat realis-tisen kuvan siitä, mitä sijoittaminen on, ja oppivat ajattelemaan pitkäjänteisesti, Eng-lantilaisen koulun yhteiskuntaopin opettaja Timo Holmström kertoo.

Holmström on luonut sijoittajakoulun konseptin ja järjestänyt kurssia jo reilut kolme vuotta.

Kurssille osallistuminen ei edel-lytä omaa pääomaa. Holmström toivoo, että kurssi tavoittaisi erityisesti ne nuoret, jotka eivät saa kotona sijoituskas-vatusta.

– Ensi vuodelle on tar-koitus rakentaa hyvänteke-

väisyyssalkku. Yritykset voivat sponsoroida nuorille salkun, jonka sijoittamisesta nuoret vastaavat. Lukion lopussa katsotaan, kuinka paljon salkku on tuottanut, ja tuotto laite-taan nuorten valitsemaan hyväntekeväi-syyskohteeseen.

Pilotin jälkeen Lukiolaisten sijoittajakoulu on tarkoitus laajentaa kaikkiin Suomen lu-kioihin. Konseptille etsitään parhaillaan lisää yhteistyökumppaneita. Mukana ovat Suomen Osakesäästäjät ja Inderes.

Jäsenmaksulasku seuraavan Viisaan

Rahan mukana

SUOMEN Osakesäästäjien

vuoden 2021 jäsenmaksulasku

lähetetään marraskuussa

ilmestyvän Viisaan Rahan

välissä.

Kurssille osallistuminen

ei edellytä omaa

pääomaa.

6/2020 VIISAS RAHA 7

vr_6_20_taitto.indd 7vr_6_20_taitto.indd 7 25.9.2020 11.2925.9.2020 11.29

lyhyesti | uutisia

1 Nasdaq Helsingissä listattujen osakkeiden markkinaarvo on ollut

suurin vuonnaa) 1999 b) 2009 c) 2019.

2 Rahastojen ja sijoitustyylien yhteydessä lyhenne ETF tulee

englannin sanoistaa) Evaluated Topic Fund b) Exchange Traded Fund c) Ensured Trust Fund.

3 Brasilian teollisuustuotannon volyymi oli viime vuonna suunnilleen samalla

tasolla kuin vuonna 2005. Samana ajanjaksona Intian teollisuustuotannon volyymi kasvanut noina) 50 b) 75 c) 100 prosenttia.

4 Seuraavista kuvitteellinen henkilö ona) Handelsbankenin pääekonomisti

Antti Saari b) Nordean päästrategi Antti Saari c) OP:n pääanalyytikko Antti Saari.

5 Viimeksi kuluneen vuoden aikana kantohinnaltaan edullisin kuitupuu

Suomessa on olluta) mänty b) kuusi c) koivu.

Katso oikeat vastaukset osoitteessa viisasraha.fi/viisastenklubi.

VIISASTEN KLUBI

Yhdenvertainen oikeus yhtiö-kokoukseenSUOMEN Osakesäästäjät antoi talous-valiokunnalle lausunnon korona-ajan yhtiökokousmenettelyistä:

– Korostamme edelleen, että yh-tiökokous on yrityksen ylin, ja samalla ainoa päättävä elin, jossa jokainen yri-tyksen omistaja on oikeutettu vaikut-tamaan omistamansa yrityksen asi-oihin.

Lue lisää: viisasraha.fi/yhtiokokous

Kahtiajako talouden kehityksessäYHDYSVALTALAISEN William & Mary -tutki-musyliopiston dosentti Peter Atwater kirjoitti kesällä The Financial Timesissä K-kirjaimen muotoisesta talouskehityksestä. Nousua ja laskua on nähtävissä Suomessakin.

– Isolla osalla ihmisistä tilanne on ihan hyvä ja osalla taas hyvin heikko verrattuna vuoden takaiseen. Helsinki GSE on seu-rannut tarkkaan lomautuksia ja palkka-summan kehitystä, ja Suomessakin näkyy, että pahiten kriisi on osunut majoitus- ja ra-vintola-alaan, Helsinki Graduate School of Economicsin makrotaloustieteen professori Niku Määttänen kuvaa.

Nousu taas näkyy erityisesti osakemark-kinoilla, mikä kertoo Määttäsen mukaan luottamuksesta talouden elpymiseen. Toi-

saalta hän nostaa esille eriarvoistumisen, sillä myös osakevarallisuus jakautuu kotita-louksille hyvin epätasaisesti.

K-malli voidaan nähdä myös laajemmin talouden elpymisen kuvaajana.

– Yleisemmin ajattelen, että K-malli kertoo siitä, että pahimmilta kerrannaisvai-kutuksilta vältyttiin. Kriisin alussa pelättiin, että tästä voi tulla hyvin suuria kerrannais-vaikutuksia ja hyvin syvä lama. Silloin se ei olisi koskenut vain yksittäisiä toimialoja, vaan ongelmat olisivat heijastuneet laajasti koko talouteen. Uskon myös, että tilanne muuttuu pidemmän päälle hyväksi heillekin, jotka nyt ovat huonossa asemassa työmark-kinoilla, jos tilanne jatkuu sellaisena, mitä markkinat nyt nähdäkseni ennakoivat.

BLOGI / HENRI HÄKKILÄ

Europa putosi härän selästä

”KUN Euroopassa on jääty käyttämään suitsia uuden edessä ja puo-lustamaan hanakasti vanhaa, on Amerikassa

ja Aasiassa oltu vastaan-ottavaisempia teknologiselle kehityk-selle ja aiempia käytäntöjä haastaville uusille konsepteille.”

Kirjoittaja on Suomen Osakesäästäjillä työskentelevä piensijoittaja.

Lue koko blogi: viisasraha.fi/blogit

K-kirjain kuvaa talouden

kahtiajakoa

Talous romahti keväällä, mutta romahdusta seurasi elvytyksen myötä nopea

nousu. Osa toimialoista ja kotitalouk sista on selvinnyt

selvästi toisia paremmin.

Nopea elpyminen näkyy esimerkiksi teknologia-

alalla ja vauraimmilla kotitalouksilla.

Lasku jatkuu esimerkiksi matkailu- ja ravintola-alalla

sekä matalapalkkatyötä tekevillä.

8 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 8vr_6_20_taitto.indd 8 25.9.2020 11.2925.9.2020 11.29

ALV-alennus ei ole ratkaisuVÄLIAIKAISTA ALV-alennusta on ehdotettu keinoksi tukea koronakriisin kurittamia aloja. Veronalennuksen on toivottu las-kevan hintoja ja parantavan kuluttajien osto-voimaa, mutta näin ei käynyt: 60 prosenttia hinnoista ei muuttunut lainkaan ALV-alen-nuksen myötä. Sen sijaan melkein kaikki yritykset korottivat hintojaan 80–120 pro-senttia ALV-nostosta.

– Tulos on sikäli yllättävä, että yleisesti ajatellaan ALV-alennusten ja -korotusten vaikutusten siirtyvän symmetrisesti kulut-tajahintoihin. Tulostemme mukaan näin ei

tosiaankaan ole, toteaa tutkimusprofessori Jarkko Harju Valtion taloudellisesta tutki-muskeskuksesta (VATT).

Harju oli mukana tutkimuksessa, jossa ar-vioitiin Suomen parturialan lisäksi kaikkia ALV-muutoksia EU:n alueella eri toimialoilla vuodesta 2005 sisältäen myös ruuan arvon-

lisäveroissa tapahtuneet muutokset.– Tuloksemme ovat hyvin samanlaisia eri

tuoteryhmien ja palveluiden välillä, joten voi sanoa, että tulokset yleistyvät hyvin laajasti eri hyödykkeisiin, myös ruokaan.

Tulokset yleistyvät hyvin muillekin toimi-aloille.

– EU-tason aineistossa myös tarkaste-lemme ALV-muutosten vaikutuksia eri ta-loustilanteissa, ja tuloksemme ovat hyvin sa-mankaltaisia oli käynnissä sitten lama, taan-tuma tai nousukausi, sanoo Harju.

Tutkimus: Youssef Benzarti, Dorian Carloni, Jarkko Harju ja Tuomas Kosonen (2020) What Goes Up May Not Come Down: Asym-metric Incidence of Value-Added Taxes. Journal of Political Economy.

Sijoittajan sixpack auttaa erottelemaan jyvät akanoista

TOMI SALON laatimassa Sijoittajan sixpack -sar-jassa Viisaan Rahan verkkosivuilla perehdy-

tään keskeisiin yrityksen luvuista kumpuaviin tun-

nuslukuihin, jotka ovat hyödyksi so-pivia sijoituskohteita seulovalle.

osa 1. Osakkeen hinnan ja osakekoh-taisen tuloksen suhdetta kuvaava P/E

osa 2. Kumpi kertoo sijoittajalle enemmän: ROI vai ROE?

osa 3. Osakkeen hinnan suhde osake-kohtaiseen omaan pääomaan (P/B)

osa 4. Mitä kertoo yhtiön omavarai-suusaste?

osa 5. Mitä tarkoittaa gearing eli net-tovelkaantumisaste?

osa 6. Nyt paneudutaan osakkeen osinkotuottoon

Lue lisää: viisasraha.fi/sixpack

Vastuullisuus ei syö tuottoaOP Rahastoyhtiö Oy ilmoitti syyskuussa, että viisi sen indeksirahastoa siirtyy seuraamaan vastuullista indeksiä. Muutos koskee OP Amerikka-, OP Maailma-, OP Eurooppa-, OP Aasia- ja OP Pohjoismaat -indeksirahas-toja.

– Instituutiosijoittajilta alkoi tulla ensim-mäisiä merkkejä siitä, että he nostivat vas-tuullisuuden yhdeksi ulottuvuudeksi sijoi-tuspäätöksissään. Sitten myös piensijoit-tajilta alkoi tulla samanlaista palautetta in-deksirahastojen vastuullisuusnäkökulmien huomioimisesta, OP Rahastoyhtiö Oy:n toi-mitusjohtaja Juha Takala kertoo.

Takalan mukaan vastuullisesti toimivalla yhtiöllä on vähintään yhtä hyvät mahdol-lisuudet tuottaa lisäarvoa kuin muillakin yh tiöillä. Sijoittajien ei siis tarvitse tinkiä tuotto-odotuksistaan.

– Lähdemme siitä, että meidän indeksi-rahastomme ovat jatkossakin laajasti hajau-tettuja ja että tuottoprofiili pysyy vähintään ennallaan. Perusperiaate on se, että vastuul-lisesti toimivat yritykset saavat rahastois-samme aiempaa suuremman painon, mutta maantieteelliset toimialajakaumat pyritään pitämään samaan tapaan hajautettuina kuin ennenkin, Takala sanoo.

Tutkimuksessa arvioitiin parturialan lisäksi kaikkia ALVmuutoksia

eri toimialoilla.

ISTOCK

6/2020 VIISAS RAHA 9

vr_6_20_taitto.indd 9vr_6_20_taitto.indd 9 25.9.2020 11.3025.9.2020 11.30

Suomen Osakesäästä-jien uusi toimitusjoh-taja tulee finanssialan ulkopuolelta. Victor Snellman on diplomi-insinööri ja kauppa-

tieteiden maisteri, joka on viimeksi toiminut funktionaalisia materiaa-leja valmistavan Premixin liiketoi-minnan kehittäjänä.

– Voi olla jopa etu, että osaan katsoa asioita tuorein silmin, hän sanoo.

Sijoituspiireissä Snellman on tehnyt itselleen nimeä Twitter-tunnuksella @wiscoosi, jonka live-twiitit yhtiökokouksista ja sijoitus-tapahtumista ovat herättäneet kes-kustelua talousmedioiden palstoilla.

Nimi @wiscoosi’n takana vaihtuu Victor Heinäsen astuttua avioon syyskuussa. Hän ottaa vaimonsa kanssa uuden yhteisen sukunimen Snellman. Syyt nimenmuutokseen ovat pragmaattisia; nimi ilman ääk-kösiä toimii paremmin sekä passissa että sähköpostissa.

Kansallisesti tärkeä asiaSnellman pitää uutta tehtäväänsä mahdollisuutena vaikuttaa kansal-lisesti tärkeään asiaan: osakesäästä-miseen ja ihmisten vaurastumiseen. Vaikka sijoittaminen on tällä het-kellä jopa muotia, on siihen liittyvän tiedon lisääminen edelleen Osake-säästäjien tärkein tehtävä.

– Se ei tarkoita välttämättä kou-luttamista, vaan sen mahdollista-mista, että kouluttamiselle on puit-teet. Uskon sikäli markkinatalou-teen, että jos tiedolle on kysyntää, joku taho sitä jakaa. Tärkeintä on huolehtia tiedon oikeellisuudesta. Tämän mahdollistaminen ja toi-saalta verotukseen vaikuttaminen on liitolle ensiarvoisen tärkeä rooli, Snellman sanoo.

Hän kiinnittää huomiota osin-kojen ja pääomatulojen verotuksen systemaattiseen kiristymiseen.

– Vaurastumisella ja kansalaisten omaisuuden kerryttämisellä tuntuu olevan koko ajan enemmän kapu-loita rattaissa. Osakesäästötili on pitkään aikaan ensimmäinen uu-distus, joka mahdollistaa korkoa korolle -ilmiön hyödyntämisen käy-

tännössä kaikille. Aiemmin kapita-lisaatiosopimukset ovat olleet aika valikoidun joukon saatavilla.

Sijoittamisen suosiosta saattaa seurata myös lieveilmiöitä. Uuden toimitusjohtajan mielestä liiton tehtäviin kuuluu varoittaa sijoi-tusilmiöistä, jotka ovat liian hyviä ollakseen totta. Sen sijaan eri omai-suuslajeja ei aseteta paremmuusjär-jestykseen.

– Joskus näkee joissain medioissa, että Osakesäästäjät vastustaisi esi-merkiksi rahastoihin, raaka-aineisiin tai metsään sijoittamista. Se on virheellinen väite. Osakesäästäjät puhuu kaiken sijoittamisen puolesta, vaikka pääpaino on osakkeissa. Ra-hastotkin ovat useimmiten osakesi-joituksia, mutta toisessa muodossa.

Snellman palaa jälleen tiedon li-säämiseen, jota hän pitää liiton pää-tehtävänä.

– Kerromme, miten eri omaisuuslajit käyttäy-tyvät sijoituskohteina ja millaisia lainalaisuuksia niissä on. Tämähän näkyy esimerkiksi Viisaan Rahan sisäl-lössä.

Ei sapelinkalisteluaUusi toimitusjohtaja ei pidä Osakesäästäjiä sapelinkalistelijana. Sellaiseen tarvittaisiin vastapuoli.

Victor Snellman

• 35-vuotias diplomi-insinööri, Teknillinen korkeakoulu (2009), ja kauppatieteiden maisteri, LUT-yliopisto (2020)

• Suomen Osakesäästäjien toimitusjohtaja 15.9.2020–• Erikoismuoveja ja funktionaalisia materiaaleja valmis-

tavan perheyhtiö Premixin myynnin ja liiketoiminnan kehitystehtävissä 2016–2020

• Realtonic.fi yhtiön perustajaomistaja 2017–• Helsinki Capital Partners, hallituksen jäsen 2015–2017• Aiemmin konsulttina, kehitystehtävissä ja tutkijana mm.

Aalto-yliopistossa• Asuu kävelyetäisyydellä Osakesäästäjien toimistolta.• Tuore aviomies, harrastaa juoksua, punttisalia, höntsä-

palloilua sekä äänikirjojen ja podcastien kuuntelemista ja talousmedian seuraamista.

osakesäästäjät | nimitys

Toimitusjohtajan nimi vaihtuu

Osakesäästäjien toimitusjohtajaksi valittiin elokuussa Victor Heinänen. Sukunimi vaihtuu Snellmaniksi, kunhan Digi- ja väestötietovirasto ehtii rekisteröidä muutoksen.

TEKSTI: Juha Peltonen KUVA: Timo Porthan

10 VIISAS RAHA 5/2020

vr_6_20_taitto.indd 10vr_6_20_taitto.indd 10 25.9.2020 11.3025.9.2020 11.30

– Emme ole ketään vastaan. Osa-kesäästäjät, jotka maksavat jäsen-

maksua, ovat asiakkaitamme. Sijoittamisesta riippuvaiset välittäjäpankit, varainhoitajat ja analyysitalot ovat meille yh-teistyökumppaneina samalla puolella pöytää, ja politiikassa kaikki haluavat Suomelle pa-rasta, Snellman luettelee.

Liiton vaikuttavuus ja pai-noarvo yhteiskunnallisessa keskustelussa kasvaa jäsen-määrän noustessa, ja noin

30 000 jäsentä on paljon. Vaikka Osakesäästäjien jäsen-

määrä on viime vuosina kasvanut nopeasti, on se kuitenkin alle viisi

prosenttia osakkeita omistavien suomalaisten määrästä.

– Toki jäsenmäärän pitäisi olla suurempi. Jäsenmäärän kasvu johtaa liiton tulovirran kasvuun, entistä parempiin jäsenetuihin ja liiton vaikuttavuuteen, eli sillä on positiivinen kehävaikutus. Vain kas-vamalla voidaan kehittää toimintaa ja osakesäästämisen tulevaisuutta oikeaan suuntaan

Snellman pohtii myös, voisiko jä-senyydessä olla erilaisia kategorioita kuten Ruotsissa ja Tanskassa.

– Näistä käyn keskustelua liiton hallituksen ja jäsenten kanssa, hän lupaa.

Sukanvarresta osakkeisiinSnellman aloitti osakkeisiin sijoit-tamisen vuonna 2011, kun nuorella insinöörillä alkoi kertyä rahaa su-kanvarteen. Jo sijoittamisensa alku-vaiheilla hän liittyi Osakesäästäjiin.

– Pääsyy oli, että sain vähän edul-lisemmat transaktiokulut ja Viisaan Rahan. Nyttemmin hyviä jäsenetuja on tullut paljon lisää. Osakesäästä-jien jäsenyyden ROI on tosi hyvä.

Itseään Snellman luonnehtii buy and hold -sijoittajaksi. Salkun painavimmat firmat ovat Revenio ja Neste, jotka ovat tämän hetken kurssitasoon nähden hyvin pienellä hankintahinnalla ostettuja.

– Välillä kuitenkin poltan näppini erikoisjärjestelyissä. Senkin virheen olen tehnyt, että aikanaan tasapai-notin salkkua myymällä Nestettä puolet pois. Reveniota en ole on-neksi koskaan keventänyt, olen vain nauttinut kyydistä.

Snellmanilla on kokemusta myös yritystoiminnasta. Päätyönsä ohella hän omistaa yhtiökumppaninsa kanssa puoliksi premium-virvok-keita maahantuovan ja valmistavan yhtiön. Suosikkijuomakseen hän mainitseekin gin tonicin oman yri-tyksensä tonic-vedellä. n

”Jäsenyyden ROI on tosi hyvä.”

5/2020 VIISAS RAHA 11

vr_6_20_taitto.indd 11vr_6_20_taitto.indd 11 25.9.2020 11.3025.9.2020 11.30

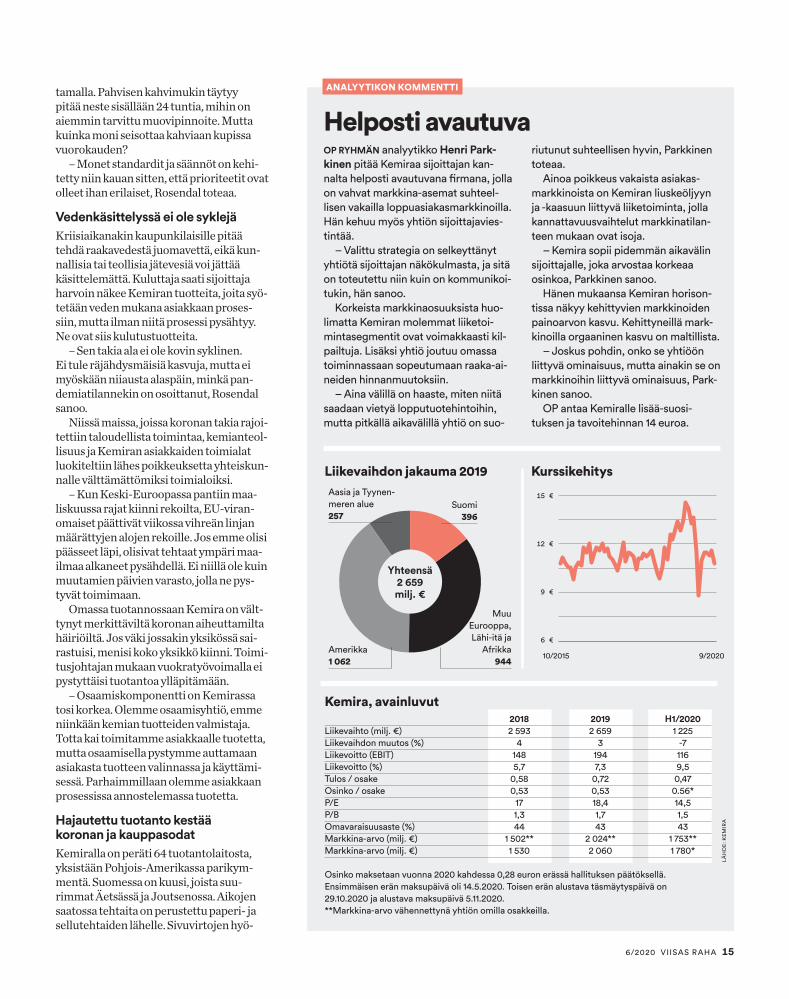

valokeilassa | kemira

Kannattavuutta paranta-maan Kemiran toimi-tusjohtajaksi palkattiin vuonna 2014 Outotecilta tullut Jari Rosendal. Hän sai tehtäväkseen parantaa

varsinkin Kemiran suhteellista kannatta-vuutta – ja onkin siinä onnistunut. Korona-vuoden ensimmäisellä puoliskolla opera-tiivinen käyttökate nousi 18,1 prosenttiin, vaikka liikevaihto laski 12 prosenttia vuoden takaisesta.

Kuusi vuotta sitten, eli Rosendalin aloit-taessa, Kemira oli saanut maaliin toistakym-mentä vuotta kestäneen portfoliojärjes-telyn, minkä aikana yhtiörakenne muuttui merkittävästi. Maaleista ja lannoitteista Kemira irtaantui listaamalla Tikkurilan ja Kemira Growhown pörssiin. Tikkurila jatkaa itsenäisenä yhtiönä, mutta Growhow päätyi norjalaiselle Yaralle pari vuotta lis-tautumisensa jälkeen. Valtio myi vuonna 2007 omistamansa 30 prosenttia lannoite-yhtiöstä Yaralle, joka teki muille omistajille lunastustarjouksen. Titaanidioksidin val-mistuksesta Kemira luopui myynnin kautta.

Viimeinen suuri myynti oli Oulun muura-haishappotehdas vuonna 2014. Vastaavasti useita vedenkäsittelyyn ja metsäteollisuu-teen liittyviä firmoja ostettiin.

– Silloin lähdettiin keskittymään näihin markkinoihin ja asiakkuuksiin, joita tä-näkin päivänä palvelemme, ja hakemaan niissä kasvua ja kannattavuutta, Rosendal sanoo.

Hänen aikanaan yhtiön liikevaihto on kasvanut 2,1 miljardista lähes 2,7 miljar-diin euroon. Käyttökate osui tavoitteeksi asetettuun 15–17 prosentin haarukkaan jo viime vuonna. Kuluvan vuoden ensim-mäinen puolisko oli edellä viime vuoden vauhtia, mikä on tänä aikana harvinaista.

Metsäteollisuutta ja vedenkäsittelyäSellu- ja paperisegmentti tuo 58 prosenttia Kemiran liikevaihdosta. Noin 16 prosentin markkinaosuudellaan yhtiö on siinä glo-baalisti markkinakakkonen. Amerikka-lainen Solenis tuli liikevaihdoltaan hieman suuremmaksi, kun se fuusioitui BASFin vastaavien liiketoimintojen kanssa muu-tama vuosi siten.

Satavuotias Kemira kestää

koronan ja kauppasodat

Koronakriisin alkaessa valtiot tunnistivat vesien-käsittelyn ja sellupohjaisen pakkausteollisuuden

välttämättömyyksiksi, joita ei suljeta kriisissä-kään. Kemiralle se tarkoittaa käytännössä koko

arvoketjua. Yhtiön kannattavuus paranee jo viidettä vuotta peräkkäin.

TEKSTI: Juha Peltonen KUVAT: Kemira ja Timo Porthan

12 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 12vr_6_20_taitto.indd 12 25.9.2020 11.3025.9.2020 11.30

Kuluttaja saati sijoittaja harvoin näkee Kemiran tuotteita, mutta

ilman niitä prosessi

pysähtyy.

6/2020 VIISAS RAHA 13

vr_6_20_taitto.indd 13vr_6_20_taitto.indd 13 25.9.2020 11.3025.9.2020 11.30

Julkisen sektorin ja teollisuuden ve-denkäsittelykemikaaleissa Kemira on markkinajohtaja Euroopassa ja Pohjois-Amerikassa. Täällä markkinaosuus on noin 30 prosenttia, Atlantin takana lähes saman verran. Segmentti tuo 42 prosenttia liike-vaihdosta, ja siihen lasketaan kuuluviksi myös liuskeöljy- ja kaasuteollisuudelle me-nevät kemikaalit.

Toimitusjohtajan mukaan näihin asia-kasalueisiin keskitytään jatkossakin.

– Niissä riittää meille markkinaa otet-tavaksi. Kestävä kehitys ja kierrätys ovat koko ajan nousevia teemoja. Olemme jo niiden ytimessä, mutta jatkossa vieläkin enemmän erityisesti biopohjaisten ja kier-rätettävien kemikaalien kehittämisessä mutta myös asiakkaiden auttamisessa ta-voitteidensa saavuttamisessa, kuten muo-vien korvaamisessa, Rosendal sanoo.

Hän näkee vahvan aseman sellun, peh-mopapereiden ja papereiden markkinalla positioksi, jota tukee sekä kuluttajien että viranomaisten puolelta tuleva noste. Sellusta tehdään pahvin ja paperin lisäksi jatkossa paljon muutakin, kuten kankaita. Tuotekehityksessä kemikaaleilla on tärkeä rooli, sillä kuitumateriaaleihin tarvitaan aina liimoja ja erilaisia täyteaineita.

T&K ottaa aikansaSuomessa usein valitellaan tuotekehi-tyksen vähyyttä, mutta Rosendalin mu-kaan sekä Kemira että sen asiakkaat, kuten

suomalaiset metsäjätit, satsaavat paljon. Yhtiöllä on Espoon Suomenojalla 160 tut-kijaa työllistävä tuotekehityskeskus, joka pääsee patenttien lukumäärässä Suomen kärkikolmikkoon joka vuosi.

Rosendal muistuttaa T&K-toiminnan pitkästä aikajänteestä. Varsinainen tuote-kehitysprosessi ei välttämättä kestä kuin vuoden tai kaksi, mutta hyväksyntäpro-sessi sen perään on toiset kaksi vuotta.

– Sen jälkeen menemme asiakkaalle, joka rupeaa testaamaan ja kokeilemaan tuotetta. Seuraavaksi asiakas kysyy omilta asiakkailtaan, kelpaako tällainen tuote, jonka sisällä on uusi biopohjainen kemi-kaali. Se prosessi kestää aikansa, ja sielläkin on tiettyjä viranomaishyväksyntöjä. Niin pitää tietysti ollakin, varsinkin ihmiskon-taktissa olevissa tuotteissa, mutta tätä tur-vallisuuden takaavaa kehityskaarta ei aina muisteta. Yön yli tai yhden vuoden aikana-kaan tapahtuvia ihmeitä ei ole.

Joissain tapauksissa uudet materiaa lit mahdollistuvat vanhoja standardeja muut-

Jari Rosendal• 55-vuotias diplomi-insinööri• Kemiran toimitusjohtaja vuodesta

2014• Aiemmin yhteensä 25 vuotta Outo-

tecin ja Outokumpu-konsernin palve-luksessa, muun muassa johtoryhmän jäsen (2006–2014), Americas-alueen johtaja (2013–2014) ja Non-ferrous Solutions liiketoiminta-alueen johtaja (2010–2013)

• Nesteen hallituksen jäsen 2018–• Kemianteollisuuden hallituksen jäsen

2015–• Asuu Espoossa.• Naimisissa, kaksi lasta• Harrastaa metsästystä ja golfia.

valokeilassa | kemira

”Emme vie tuotteita merien ja rajojen yli kovin paljon, vaan valmistamme ne

asiakkaiden lähellä.”

14 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 14vr_6_20_taitto.indd 14 25.9.2020 11.3025.9.2020 11.30

tamalla. Pahvisen kahvimukin täytyy pitää neste sisällään 24 tuntia, mihin on aiemmin tarvittu muovipinnoite. Mutta kuinka moni seisottaa kahviaan kupissa vuorokauden?

– Monet standardit ja säännöt on kehi-tetty niin kauan sitten, että prioriteetit ovat olleet ihan erilaiset, Rosendal toteaa.

Vedenkäsittelyssä ei ole syklejäKriisiaikanakin kaupunkilaisille pitää tehdä raakavedestä juomavettä, eikä kun-nallisia tai teollisia jätevesiä voi jättää käsittelemättä. Kuluttaja saati sijoittaja harvoin näkee Kemiran tuotteita, joita syö-tetään veden mukana asiakkaan proses-siin, mutta ilman niitä prosessi pysähtyy. Ne ovat siis kulutustuotteita.

– Sen takia ala ei ole kovin syklinen. Ei tule räjähdysmäisiä kasvuja, mutta ei myöskään niiausta alaspäin, minkä pan-demiatilannekin on osoittanut, Rosendal sanoo.

Niissä maissa, joissa koronan takia rajoi-tettiin taloudellista toimintaa, kemianteol-lisuus ja Kemiran asiakkaiden toimialat luokiteltiin lähes poikkeuksetta yhteiskun-nalle välttämättömiksi toimialoiksi.

– Kun Keski-Euroopassa pantiin maa-liskuussa rajat kiinni rekoilta, EU-viran-omaiset päättivät viikossa vihreän linjan määrättyjen alojen rekoille. Jos emme olisi päässeet läpi, olisivat tehtaat ympäri maa-ilmaa alkaneet pysähdellä. Ei niillä ole kuin muutamien päivien varasto, jolla ne pys-tyvät toimimaan.

Omassa tuotannossaan Kemira on vält-tynyt merkittäviltä koronan aiheuttamilta häiriöiltä. Jos väki jossakin yksikössä sai-rastuisi, menisi koko yksikkö kiinni. Toimi-tusjohtajan mukaan vuokratyövoimalla ei pystyttäisi tuotantoa ylläpitämään.

– Osaamiskomponentti on Kemirassa tosi korkea. Olemme osaamisyhtiö, emme niinkään kemian tuotteiden valmistaja. Totta kai toimitamme asiakkaalle tuotetta, mutta osaamisella pystymme auttamaan asiakasta tuotteen valinnassa ja käyttämi-sessä. Parhaimmillaan olemme asiakkaan prosessissa annostelemassa tuotetta.

Hajautettu tuotanto kestää koronan ja kauppasodatKemiralla on peräti 64 tuotantolaitosta, yksistään Pohjois-Amerikassa parikym-mentä. Suomessa on kuusi, joista suu-rimmat Äetsässä ja Joutsenossa. Aikojen saatossa tehtaita on perustettu paperi- ja sellutehtaiden lähelle. Sivuvirtojen hyö-

Helposti avautuvaOP RYHMÄN analyytikko Henri Parkkinen pitää Kemiraa sijoittajan kan-nalta helposti avautuvana firmana, jolla on vahvat markkina-asemat suhteel-lisen vakailla loppuasiakasmarkkinoilla. Hän kehuu myös yhtiön sijoittajavies-tintää.

– Valittu strategia on selkeyttänyt yhtiötä sijoittajan näkökulmasta, ja sitä on toteutettu niin kuin on kommunikoi-tukin, hän sanoo.

Korkeista markkinaosuuksista huo-limatta Kemiran molemmat liiketoi-mintasegmentit ovat voimakkaasti kil-pailtuja. Lisäksi yhtiö joutuu omassa toiminnassaan sopeutumaan raaka-ai-neiden hinnanmuutoksiin.

– Aina välillä on haaste, miten niitä saadaan vietyä lopputuotehintoihin, mutta pitkällä aikavälillä yhtiö on suo-

riutunut suhteellisen hyvin, Parkkinen toteaa.

Ainoa poikkeus vakaista asiakas-markkinoista on Kemiran liuskeöljyyn ja -kaasuun liittyvä liiketoiminta, jolla kannattavuusvaihtelut markkinatilan-teen mukaan ovat isoja.

– Kemira sopii pidemmän aikavälin sijoittajalle, joka arvostaa korkeaa osinkoa, Parkkinen sanoo.

Hänen mukaansa Kemiran horison-tissa näkyy kehittyvien markkinoiden painoarvon kasvu. Kehittyneillä mark-kinoilla orgaaninen kasvu on maltillista.

– Joskus pohdin, onko se yhtiöön liittyvä ominaisuus, mutta ainakin se on markkinoihin liittyvä ominaisuus, Park-kinen sanoo.

OP antaa Kemiralle lisää-suosi-tuksen ja tavoitehinnan 14 euroa.

Kemira, avainluvut 2018 2019 H1/2020Liikevaihto (milj. €) 2 593 2 659 1 225Liikevaihdon muutos (%) 4 3 -7Liikevoitto (EBIT) 148 194 116Liikevoitto (%) 5,7 7,3 9,5Tulos / osake 0,58 0,72 0,47Osinko / osake 0,53 0,53 0.56*P/E 17 18,4 14,5P/B 1,3 1,7 1,5Omavaraisuusaste (%) 44 43 43Markkina-arvo (milj. €) 1 502** 2 024** 1 753**Markkina-arvo (milj. €) 1 530 2 060 1 780*

Osinko maksetaan vuonna 2020 kahdessa 0,28 euron erässä hallituksen päätöksellä. Ensimmäisen erän maksupäivä oli 14.5.2020. Toisen erän alustava täsmäytyspäivä on 29.10.2020 ja alustava maksupäivä 5.11.2020. **Markkina-arvo vähennettynä yhtiön omilla osakkeilla.

LÄ

HD

E: K

EM

IRA

ANALYYTIKON KOMMENTTI

KurssikehitysLiikevaihdon jakauma 2019

Amerikka 1 062

10/2015 9/2020

Yhteensä 2 659 milj. €

Suomi 396

Muu Eurooppa, Lähi-itä ja

Afrikka 944

Aasia ja Tyynen-meren alue 257

6/2020 VIISAS RAHA 15

vr_6_20_taitto.indd 15vr_6_20_taitto.indd 15 25.9.2020 11.3025.9.2020 11.30

dyntäminen on kemianteollisuudelle tyy-pillistä.

– Aina kun tehdään kemiaa, eli monesta aineesta yksi, syntyy jotakin sivutuotetta. Meille on sekä ylpeys että haaste, että sivu-virrat hyödynnetään, Rosendal sanoo.

Kemira ottaa sivutuotteita myös muilta. Esimerkiksi muoviteollisuuden sivu-tuotteena syntyvä suolahappo on Kemi-ralle saos tuskemikaalien raaka-ainetta, ja saattaa tulla muovitehtaalta suoraan putkea pitkin. Pitkän matkan kuljetukset eivät ole kustannustehokkaita.

– Monet tuotteemme ovat sellaisia, ettei vät ne kulje taloudellisesti kovin pit-källe. Saostuskemikaaleissa voi pitää nyrk-kisääntönä, että yli 500 kilometrin päähän rahtikustannus alkaa tappaa kannatta-vuutta, Rosendal kertoo.

Niinpä jo Keski-Euroopan kokoisella alueella tarvitaan useita tuotantolaitoksia. Monet niistä ovat pieniä, ja työvuoroa kohden saattaa olla vain puoli tusinaa työn-tekijää. Korona-aikana hajautettu tuotanto on osoittautunut hyväksi. Jos yksi laitos pi-täisi sulkea, sen asiakkaita voitaisiin auttaa naapurilaitoksesta. Koronan ohella hajau-tettu tuotanto kestää myös kauppasodat ja niiden uhkat.

– Emme vie tuotteita merien ja rajojen yli kovin paljon, vaan valmistamme ne asiak kaiden lähellä. Silloin olemme taval-laan suojassa kauppasotien uhkalta. Sa-masta syystä Kemiralla ei juuri ole kaupan-käynnin kautta tulevaa valuuttariskiäkään.

Globaalisti Kemiran suurimmat tehdas-yksiköt ovat Ruotsissa ja Kiinassa. Helsing-borgin lähellä olevan laitoksen tuotanto on noin miljoona tonnia vuodessa, minkä li-säksi Helsingborgin kaupungille syntyy si-vutuotteena kaukolämpöä. Tämän vuoden alussa Kiinassa käynnistynyt tehdas tuottaa biopohjaista AKD-vahaa, jolla pah-veista tehdään kosteuden kestäviä. Molem-missa tehtaissa on noin 250 työntekijää.

Enemmän hyökkääjä kuin myyjäVahatehtaan Kemira osti keskeneräisenä ja rakensi valmiiksi. Toimitusjohtajan

”Osaamis- komponentti on

Kemirassa tosi korkea.”

valokeilassa | kemira

mukaan yhtiö jatkaa kasvuaan ja kan-nattavuutensa kehittämistä orgaanisilla investoinneilla, mutta yritysostotkin ovat mahdollisia. Viime aikoina se onkin ollut yrityskaupoissa ostolaidalla.

– Joitain pieniä paloja on myytykin, mutta kyllä me olemme enemmän hyök-kääjä kuin myyjä, Rosandal luonnehtii.

Hänestä Kemiran paletti ei suinkaan ole vielä täydellinen. Ostoilla voidaan tavoi-tella tuotteita, osaamista tai maantieteel-listä vahvistumista.

– Ala on jatkuvan konsolidaation tiellä. Pieniä ja keskisuuria toimijoita on paljon, mutta myös isot saattavat myydä joitain rönsyjä pois.

Ainoa syklinen bisnes Kemiralla liittyy Pohjois-Amerikan kaasuun ja öljyyn, jossa yhtiöllä on kolmenlaista bisnestä: liuskeöljyn särötyksessä tarvittavissa kitkanvähentäjissä Kemira on markkina-kakkonen, sen kemikaaleilla pidennetään vanhojen öljykenttien tuotannollista ikää, ja Kanadan öljyhiekka-alueilla yhtiö on mukana jätealtaiden puhdistamisessa.

USA:n öljyteollisuudessa on käynnissä valtava rakennemuutos. Pienet ja kes-kisuuret toimijat ovat kasvattaneet lius-keöljybisnestään velkavetoisesti, ja nyt alan jätit ovat alkaneet ostaa pienempiään markkinoilta. Öljyn hinnan alentuminen on vaikeuttanut liuskeöljybisnestä. Kemi-ralle kyseessä oli viime vuonna alle 150 mil-joonan euron bisnes, joten alan heilahtelut eivät tunnu suurina kokonaisuudessa.

Juhlavuoden osinkoihin ehtii vieläKemira täytti tänä vuonna sata vuotta. Juhlavuodesta alkaen osinkoja maksetaan kahdesti vuodessa. Edelliset kahdeksan vuotta osinko pysyi vakaasti 0,53 eurossa, viime vuodelta maksetaan 0,56. Koronan takia hallitus sai yhtiökokoukselta val-tuuden päättää, maksetaanko syksyllä osinkoa. Päätös tehdään lokakuussa. Edel-lisvuotta paremmin sujuneen vuosipuo-liskon jälkeen hallituksen voisi olla vaikea perustella, ettei osingon toista puolikasta maksettaisikaan. Juhlavuoden osingonja-koon ehtii siis vielä. Toisen erän alustava täsmäytyspäivä on 29. lokakuuta.

Osinkopolitiikka ei määrittele osinkoa osuutena tuloksesta vaan siten, että se on vakaa ja kilpailukykyinen. n

Toimitusjohtaja Jari Rosendalin mukaan Kemira ja sen asiakkaat panostavat vahvasti tuotekehitykseen. Kemiralla on oma tuotekehityskeskus, joka työllistää 160 tutkijaa.

16 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 16vr_6_20_taitto.indd 16 25.9.2020 11.3025.9.2020 11.30

Suomen Osakesäästäjien pitkäaikainen asiantuntija ja sijoittaja Tomi Salo vastaa

tällä palstalla lukijoita askarruttaviin kysymyksiin. Kysymykset on valittu Osakesäästäjien toimistolle tulleista

kysymyksistä. Katso aiemmat kysymykset ja vastaukset: viisasraha.fi/kysypois

kysy pois | tomi salo vastaa

1 ONKO tilanteita, joissa yleishyödyllinen yhdistys, joka ei ole arvonlisäverovelvollinen, joutuisi

maksamaan osinkoveroa tai pörssiosakkeiden myyntivoiton veroa?

ETSIN yleisesti saatavilla olevista läh-teistä tietoa yleishyödyllisistä yhtei-söistä sekä niiden verokohtelusta ja ko-kosin seuraavan vastauksen tiivistel-mänä näistä tiedoista.

Yhdistystä tai säätiötä pidetään ve-rotuksessa yleishyödyllisenä, jos se täyttää kaikki seuraavat kriteerit:

• Yhdistys tai säätiö toimii yksinomaan ja välittömästi yleiseksi hyväksi. Yleinen hyvä voi olla aineellista, hen-kistä, eettistä tai yhteiskunnallista.

• Yhdistyksen tai säätiön toiminta ei kohdistu vain rajattuun henkilöpiiriin.

• Yhdistys tai säätiö ei tuota toimintaan osallistuville taloudellista etua osin-kona, voitto-osuutena eikä kohtuul-lista suurempana palkkana tai muuna hyvityksenä.

Kun yleishyödyllisyyttä arvioidaan, päähuomio kiinnitetään yhdistyksen tai säätiön tosiasialliseen toimintaan. Toisaalta tietyt kohdat tai maininnat säännöissä saattavat estää sen, että yhdistystä tai säätiötä voitaisiin pitää yleishyödyllisenä. Yleishyödyllisyyden esteenä voi olla esimerkiksi se, että yhdistys jakaa jäsenilleen voittoa tai yh-distyksen purkautuessa varallisuus jae-taan jäsenille.

Yhdistystä tai säätiötä ei voida pitää yleishyödyllisenä, jos liiketoiminnasta muodostuu niin merkittävä osa toi-mintaa, että sitä voidaan pitää tärkeänä toimintamuotona tai jopa toiminnan painopisteenä. Rekisteröimätön yh-distys ei voi olla yleishyödyllinen yh-distys. Rekisteröimätöntä yhdistystä pidetään verotuksessa yhtymänä, jonka tulo verotetaan sen jäsenten tulona.

Yleishyödyllinen yhteisö on TVL 23 §:n mukaan verovelvollinen saamastaan elinkeinotulosta. Lisäksi se on verovel-vollinen muuhun kuin yleiseen tai yleis-hyödylliseen tarkoitukseen käytetyn kiinteistön tai kiinteistön osan tuotta-masta tulosta kunnalle ja seurakunnalle. Tältä osin kysymys on yleensä henki-lökohtaisen tulolähteen tulosta. Muilta osin yleishyödyllinen yhteisö ei ole ve-rovelvollinen henkilökohtaisen tulo-

lähteen tuloista. Verovapaita henkilö-kohtaisen tulolähteen tuloja voivat olla muun muassa osakehuoneiston vuokra-tulot, luovutusvoitot ja osinkotulot.

Yleensä yleishyödyllisen yhteisön omistamat osakkeet kuuluvat henki-lökohtaiseen tulolähteeseen, ja osak-keiden luovutushinnat ovat tämän vuoksi verovapaata tuloa. Se, että osak-keet on saatu vastikkeena liiketoiminta-siirrossa tai muunlaisessa yleishyödyl-lisen yhtiön elinkeinotoiminnan yhtiöit-tämisessä, ei merkitse, että osakkeet kuuluisivat yleishyödyllisen yhteisön elinkeinotulolähteeseen.

Edellisiin viitaten yleishyödyllinen yh-distys voi joutua maksamaan osinko- tai luovutusvoiton veroa, jos yleishyödylli-syyden kriteerit eivät täyty.

2 USEAT rahastot ovat yhdistyneet tai vaihtaneet seuraamaansa indeksiä. Miten tällaista rahastoa

voi tarkastella pitkällä aikavälillä?

YKSINKERTAISESTI vastattuna: ei miten-kään. Kun rahasto sulautuu toiseen tai se vaihtaa vertailuindeksiään, samalla katkeaa rahaston historia. Toki se ra-hasto, joka on “syönyt” tavallisesti pie-nemmän rahaston, säilyttää historiansa, mutta sulautettu rahasto häivyttää sen.

Miksi tällaista sulautumista tehdään, jos se on sijoittajan kannalta epäedul-lista? Rahaston koko saattaa olla niin pieni, että sen on vaikea toteuttaa sijoi-tusfilosofiaansa, tai toisaalta rahaston toimiala on kutistunut tai teknologinen kehitys on ajanut ohi rahaston seu-raamasta toimialasta. Tällöin rahasto saattaa yhdistymällä suurempaan ra-hastoon saada volyymietua.

Samalla tavoin kuihtuvaa toimi-alaa seuranneen rahaston sulautuessa uuden toimialan rahastoon on miele-kästä samalla vaihtaa vertailuindeksiä, joka paremmin kuvaa rahaston uuden toimialan kehitystä.

Suuruuden edut johtavat myös siihen, että rahastot tai rahastoyh-tiöt yhdistävät toimintojaan, jolloin ra-haston koko ja asiakasmäärät kasvavat ja tällä tavoin pirstaleisia rakenteita yk-sinkertaistetaan ja hallinnointi keskittyy. Tässä yhdistämisessä on merkitystä myös kunkin maan kansallisella sään-telyllä ja valvontaviranomaisen toimin-nalla.

6/2020 VIISAS RAHA 17

vr_6_20_taitto.indd 17vr_6_20_taitto.indd 17 25.9.2020 11.3025.9.2020 11.30

yhtiö | enersense

OPTIMISTI: Projektiosaajana Enersense saa Empowerin kuntoon ja saa siitä skaa-

laetuja ja uskottavuutta ulkomaille laajentumiseen, jolloin visiot ja tavoi-tehinnat voivat olla hyvinkin saavu-tettavissa.

PESSIMISTI: Rahastuksen jäl-kimaku ja uusien aktiivisi-joittajien iso rooli ei välttä-

mättä lupaa hyvää toimintaa sivusta seuraaville yksityissijoittajille.

YAH

OO

Avainluvut H1/2020Liikevaihto 31Liikevaihdon muutos 20Liikevoitto oik. (EBIT) 547Ebit, oik (%) 244Tulos/osake 0,04Osinko/osake -P/E (2021e) 9Omavaraisuusaste (%) 27Markkina-arvo (milj.€) 45

Enersense, kurssikehitys

4/2018 9/2020

Yritysosto tuplasi kurssinTyövoimavuokraajasta tuli energia-alan palveluyhtiö.

ENERSENSE osti yllätyskaupalla sähkö- ja televerkkojen ylläpitäjän Empowerin yh-dellä eurolla. Uusilla omistajilla saattaa olla hyväkin visio tulevaisuudesta, mutta yk-sityissijoittajalle uusi Enersense on vielä melkoinen arvoitus.

Jos on joskus katsonut FOX-kanavalta ohjelmaa Jättimäiset rakennusurakat, ym-märtää, että monimutkaisiin hankkeisiin tar-vitaan eri vaiheissa erityyppistä osaamista ja organisointia. Nykyaikaisilla sutjakoina pysy-mään pyrkivillä rakennusyhtiöillä ei ole varaa pitää omissa kirjoissaan kaikkia osaajia, joten työvoiman vuokrauksella on kysyntää.

Alihankinnan ja ulkoistamisen kasvaessa Olkiluoto 3:n työmaan henkilöstövuokrauk-sesta liikkeelle lähtenyt Enersense on kiin-nostava sijoituskohde. Valitettavasti Suo-messa Olkiluodon tai Äänekosken biotuote-tehtaan kokoisia mittavia projekteja ei riitä loputtomiin eikä Suomi toimintaympäristö-näkään välttämättä nyt houkuttele, varsin-kaan jos seuraa loppukesän julkista nokit-telua hallituksen ja suurteollisuuden välillä.

Viimeistään sitten kun Olkiluoto 3 val-mistuu, on Enersensen saatava asiakkaita myös ulkomailta. Sitä varten yhtiö haki pörssilistautumisella pääomaa vuonna 2018, ja onhan se vähän saanutkin jalkaa oven väliin ulkomaisten kumppaniensa, kuten Arevan ja Rosatomin, avulla.

Toisaalta ulkomailla toimiminen tuo haasteita. Jos yhtenä valttina on ollut hoitaa eri maista Suomeen rek-rytoitujen työntekijöiden asiakirjat ja luvat, voi vastaavan paperisodan hoitaminen vaikkapa Romaniasta Turkkiin siirtyville työntekijöille olla huomattavasti haasteellisempaa.

Listautumisen jälkeen yhtiö näyttikin pian pahasti heikkeneviä lukuja ja 5,9 euron listautumishinta osoittautui vähin-tään ylioptimistiseksi. Ostosuosituksen antanut Inderesin Petri Gostowski myönsi tulosvaroituksen jälkeen avoimesti, että ”vihkoon meni” koko analyysi.Kurssi painui alimmillaan 1,19 euroon

ennen kuin yhtiö veti ässän hihastaan ja osti heinäkuussa itseään suuremman Empo-werin velkoineen yhden euron hintaan ja sai vielä neuvoteltua velkaantuneen yhtiön ve-loista 80 miljoonaa anteeksi.

Samalla se hankki suunnatulla annilla tun-nettuja sijoittajia mukaan, muiden muassa Tokmannista ja Afarakista tunnetun Kyösti Kakkosen.

Enersensen perustaja ja pääomistaja Aaron Michelin myi jo viime vuoden lopulla pääosan osakkeistaan alle kahden euron hintaan johdolle ja sijoittajaryhmälle, johon kuului myös Afarakista tunnettu aktiivisijoit-taja Markku Kauneela.

Aaron Michelinin yhtiö Corporatum omistaa enää kahdeksan prosenttia osak-keista. Michelin tunnettiin – ainakin Porissa – juppi- ja kasinotalouden aikaan nimellä Aaron Saleh.

Empower-kaupan myötä Enersensen kurssi kaksinkertaistui muutamassa päi-

vässä, joten aktiivisijoittajat tekivät hyvät kaupat.

Se, miksi Empower myytiin juuri Enersenselle, on toistaiseksi aika avoin kysymys. Siksi vain kaksi kertaa vuodessa raportoivan yhtiön

vuosikertomuksesta tulee mielenkiin-toista luettavaa.

PEKKA VIROLAINEN

Toimitusjohtaja Jussi Holopainen

EN

ER

SE

NS

E

YH

TIÖ

ESIT

TELY

LÄ

HD

E: E

NE

RS

EN

SE

OV

K 1

H20

20,

IND

ER

ES

L

ÄH

DE

EN

ER

SE

NS

E 3

1.8.

2020

Kymmenen suurinta osakkeenomistajaa % osakkeistaMBÅ Invest Oy 28,83Joensuun Kauppa ja Kone Oy 15,98Verman Oy Ab 13,09Corporatum Oy 8,89Taloustieto Incrementum Oy 8,78Ilmarinen 2,88Siementila Suokas Oy 2,52ProUp Oy 1,77Holopainen Jussi Samuli 1,66Hallqvist Ab 1,27

18 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 18vr_6_20_taitto.indd 18 25.9.2020 11.3025.9.2020 11.30

yhtiö | fondiaFO

ND

IA

Fondia, kurssikehitys

9/2017 9/2020

OPTIMISTI: Asiantuntijatyö ei yleensä skaalaudu, mutta jos Fondia onnistuu digi-

taalisissa hankkeessaan, se saa lisä-potkua toiminnan kansainväliseen skaalautuvuuteen.

PESSIMISTI: Kilpailu kiristyy, kun ruotsalainen online-la-kitoimisto Lexly rantautui

Suomeen keväällä ja sen hallitusta johtaa Suomessa Fondiasta tuttu mies, Mårten Janson.

YAH

OOFondia onnistui etänäkin

Lakipalveluja yrityksille tarjoava Fondia selvisi koronakeväästä kohtalaisesti.

FONDIAN liikevaihtoa laski lähinnä korona-tilanteen vaikeuttama uusasiakashankinta ja joidenkin asiakasprojektien viivästy-minen. Perinteisen lakitoimiston kannatta-vuustasolle Fondialla on vielä matkaa.

Etätyöt onnistuivat fondialaisilta sen verran hyvin, että kannattavuus kasvoi en-simmäisellä vuosipuoliskolla, vaikka liike-vaihto hieman laskikin. Fondia on panos-tanut digitaalisiin palveluihin poikkeuksellisen paljon jo ennen koronaa. Sillä on oma digitaa-linen alusta, My Fondia, joka edesauttaa juris-tien ja asiakkaiden välistä vuorovaikutusta.

Vuorovaikutus sijoittajien kanssa paranee myös hieman, kun yhtiö alkaa raportoida puolivuotiskatsauksen ohella myös liiketoi-mintakatsauksia ensimmäiseltä ja kolman-nelta kvartaalilta.

Vuonna 2004 perustettu Fondia uudistaa muutenkin toimialaansa myymällä lakipal-veluita yrityksille kuukausimaksua vastaan. Se siis myy lakiosaamista palveluna, josta muodikas ict-alalta tuttu termi as-a-service, LDaaS eli Legal Department as a Service.

Yritysten lakipalvelujen markkinat kasvat tasaisesti muun muassa globalisaation, digi-talisaation ja EU-sääntelyn vuoksi. Juridisia palveluja myydään Suomessa noin miljar-dilla eurolla vuodessa. Muiden kuin asian-ajotoimistojen osuus potista on noin kol-mannes, ja siitä Fondian osuus on noin kuu-dennes.

Vuoden 2017 listautumisen piti li-sätä Fondian tunnettuutta entises-tään, niin asiakkaiden kuin tule-vien työntekijöiden keskuudessa. Niin se varmaan tekikin, mutta eri-koinen riita perustajan Marianna Saarikko Jansonin ja tämän puo-lison Mårten Jansonin ja Fondian

välillä toi myös negatiivista julkisuutta, kun pariskunta sai potkut yhtiöstä ja haastoi Fondian oikeuteen. Asia sovittiin viime lokakuussa, jolloin Fondia sitoutui maksamaan 170 000 euron korvaukset. Pian sen jälkeen Jansonit myivät pois nel-jänneksen omistuksensa yhtiöstä noin

kahdeksan euron kurssilla.Sovinto ja kauppa käänsivät osakekurssin

nousuun, mutta korona painoi sen takaisin alle seitsemään. Nyt kurssi liikkuu jo vuoden 2017 listautumishinnan, 7,65 euron, tuntu-massa. Fondian markkina-arvo kävi par-haimmillaan 50 miljoonassa eurossa, nyt se on noin 30 miljoonaa.

Listautumisen jälkeen Fondia satsasi etenkin Ruotsin toimintojen käynnistämi-seen. Ruotsista piti tulla Suomea suurempi, mutta henkilövalinnat eivät menneet ihan nappiin ja siellä tehdään edelleen tappiota.

Toimitusjohtaja Leena Hellfors kertoi osavuosikatsauksen infotilaisuudessa, että organisaation rakenteeseen on Ruotsissa nyt panostettu.

– Uskomme Ruotsiin, siellä on kysyntää meidän konseptillemme, ja markkina on tuplasti suurempi kuin meillä. Pitää vaan löytää oikeat toimintatavat ja toimenpiteet ja hankkia lokaalia osaamista myynnistä, Hellfors kertoi.

Yhtiössä on henkilöstön osakesäästöoh-jelma sekä optio-ohjelma, joka mahdol-

listaa osakkeen merkitsemisen ensi huhtikuuhun asti hintaan 6,67 euroa osakkeelta.

Inderesin analyytikko Juha Kinnunen nosti viimeksi Fondian suosi-

tuksen vähennä-tasolta lisää-tasolle tavoitehintana 8,2 euroa.

PEKKA VIROLAINEN

YH

TIÖ

ESIT

TELY

Toimitusjohtaja Leena Hellfors

Avainluvut 2020eLiikevaihto 10,5Liikevaihdon muutos (%) -2,5Liikevoitto oik. (EBIT) 1,1Tulos/osake 0,19Osinko/osake 0P/E 2020 24Omavaraisuusaste (%) 62,7Markkina-arvo(milj.€) 29,6Henkilöstömäärä 133

LÄ

HD

E: I

ND

ER

ES

, FO

ND

IAKymmenen suurinta osakkeenomistajaa % osakkeistaHypericus Ab 16,63Placereri Ab 16,63Lamy Oy 10,14Lindfors Arto Kalervo 4,16Aktia Nordic Micro Cap Sr 3,29 Vainio, Salla Tuulia 3,11 Sr. eQ Pohjoismaat, Pienyhtiö 2,74 Sr. Säästöpankki, Kotimaa 2,53 Sr. Säästöpankki Pienyhtiöt 2,41Hyvärinen, Erkki Tapani 2,13

15 €

12 €

9 €

6 €

6/2020 VIISAS RAHA 19

vr_6_20_taitto.indd 19vr_6_20_taitto.indd 19 25.9.2020 11.3025.9.2020 11.30

Hallitus esittää tuloverola-kiin muutoksia koskien listaamattomien yhtiöiden henkilöstöanteja. Uuden säännöksen myötä yritysten työntekijöillä olisi mahdol-

lisuus merkitä yhtiön osakkeita edullisesti joko kokonaan ilman veroseuraamuksia tai maltillisin ansiotuloveroseuraamuksin.

Veroseuraamuksen määrittäisi yhtiön nettovarallisuuteen perustuva matemaat-tinen arvo.

Uudistuksen nähdään hyödyttävän etenkin startup-yrityksiä, joilla nettova-rallisuuteen perustuva arvo voi olla huo-mattavastikin yrityksen markkina-arvoa alhaisempi.

Partneri Tuomas Kosonen Inventu-resta pitää lakiesitystä positiivisena.

– Optiot eivät korkean verotuksensa takia ole välttämättä kovin mielekäs pal-kitsemiskeino. Lakimuutos antaisi niin ollen startup-yrityksille yhden lisäkeinon sitouttaa yhtiöön kokeneita tekijöitä, Ko-sonen pohtii.

osakkeet | lakiuudistus

Osakeannista henkilöstön

sitouttamiskeino Lex Sipiläksi nimetty lakiuudistus antaa

yrityksen työntekijöille mahdollisuuden hankkia yhtiön osakkeita edullisesti. Etenkin startup-

yrityksille tämä tarjoaa hyvän mahdollisuuden sitouttaa henkilöstöä.

TEKSTI: Tiina Parikka KUVITUS: Bjorn Rune Lie/Ikon/Lehtikuva

20 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 20vr_6_20_taitto.indd 20 25.9.2020 11.3025.9.2020 11.30

Vilppi pyritty rajaamaan poisVerottomuuden edellytyksenä on, että anti on suunnattu henkilöstön enemmistölle. Pienen sisäpiirin keinottelumahdolli-suutta ei siis ole. Kososen mukaan yrityk-sessä täytyy miettiä tarkkaan, milloin ja millä kriteereillä anti on mielekäs. Palkit-seminen liian varhaisessa vaiheessa voi kääntyä myös itseään vastaan.

– Tuore yritys hakee vasta muotoaan. Sen toiminta voi alkuvuosina muuttua merkittävästikin. Jos uusi työntekijä kokeekin muutoksen sellaiseksi, ettei haluakaan olla siinä mukana, varhainen palkitseminen voi osoittautua virheeksi. Yrityksessä on hyvä miettiä ennakkoon, miten näihin tilanteisiin suhtaudutaan, Kosonen sanoo.

Toisaalta hän näkee henkilöstöannin keinona saada kokeneita tekijöitä siirty-mään epävarmankin bisneksen pariin.

Veroetua ei ole mahdollista saada, jos työntekijä tai hänen perheenjäsenensä omistaa yli kymmenen prosenttia yri-tyksen osakkeista tai vastaavan osuuden yhtiön kaikkien osakkeiden äänimäärästä.

Myynnistä verotetaan normaalistiOsakkeiden myyntiä ei ole millään tavoin rajattu. Periaatteessa työntekijä voi myydä ne vaikka seuraavana päivänä merkin-nästä. Myynnistä syntyvää voittoa kui-tenkin verotetaan normaalisti pääomatu-loverotuksen mukaan.

Syyskuussa eduskunnan lähetekes-kustelussa olleen muutoksen arvioidaan vähentävän optioverotuloja mutta kas-vattavan vastaavasti pitkällä aikavälillä pääomatuloveroja. Esiin nousi myös huoli verotulojen karkaamisesta ulkomaille, jos työntekijä myy osakkeet vasta muutet-tuaan Suomesta.

– Kaikkiin etuihin liittyy riski, että niitä käytetään hyväksi. Uskon, että suurim-massa osassa tällainen palkitsemismah-dollisuus herättää kuitenkin arvostusta en-nemmin kuin ahneutta, Kosonen sanoo.

Voimaantulo viivästynytLakimuutoksella halutaan hallitusoh-jelman mukaisesti edistää suomalaista osaamista. Koska etu koskee kaikkia työn-tekijöitä, veroetu nähdään myös keinona

Palkitseminen liian varhaisessa vaiheessa

voi kääntyä myös itseään vastaan.

Merkintähinta ja matemaattinen arvo verotuksen perustana

LAKIMUUTOKSEN myötä yhtiön net-tovarallisuuteen perustuva mate-maattinen arvo ja henkilöstön osa-keannin merkintähinta määrittävät, minkä verran työntekijä joutuu mak-samaan ansiotuloveroja osakkeista. Mikäli merkintähinta on sama kuin yrityksen osakkeille määritelty ma-temaattinen arvo, veroseuraamuksia ei synny.

Startup-yrityksillä merkintähinta on usein huomattavastikin alhai-sempi kuin matemaattinen arvo, jol-loin yritykset voivat hyödyntää hen-kilöstöantia työntekijöiden palkitse-miskeinona.

Myyntitilanteessa osakekaupoista syntynyt voitto määräytyy vähentä-mällä luovutushinnasta osakkeiden hankintameno. Se on osakkeista maksetun hinnan ja palkkana mah-dollisesti verotetun määrän summa. Luovutusvoitosta maksetaan pää-omatuloveroa.

houkutella Suomeen osaajia ulkomailta. Yritys voi käyttää antiin myös omistamiaan osakkeita.

Veroetuus edellyttää, että yritys toimii merkintähetkellä säännöllisenä palkkaa maksavana työnantajana ja kuuluu en-nakkoperintärekisteriin. Sen tulee toimia Euroopan alueella tai maassa, jonka kanssa Suomella on tietojenvaihtosopimus vero-asioista.

Lakimuutoksen oli määrä astua voi-maan jo heinäkuun alussa, mutta sen kä-sittely viivästyi keväällä koronaepidemian vuoksi. Uutta voimaanastumisajankohtaa ei vielä ole asetettu. Lakia sovellettaisiin sen voimaantulopäivästä lähtien tehdyissä osakeanneissa. n

– Kaikkiin etuihin liittyy riski, että niitä käytetään hyväksi, Tuomas Kosonen

Inventuresta sanoo.

6/2020 VIISAS RAHA 21

vr_6_20_taitto.indd 21vr_6_20_taitto.indd 21 25.9.2020 11.3025.9.2020 11.30

kaksintaistelu | roininen & kaukoranta

Hyvinvointival-tiolla on vähän vastustajia. Oikeistolaisim-matkin poliitikot puolustavat nä-kemyksiään usein hyvinvointivaltion

pelastamisen tavoitteella. Petri Roinisen kirjassa Maailman paras paikka yrittää ”hyvinvointivaltio on yksi tehokkaimmista pääomien kasautumisen estäjistä ja sellai-sena rajoittaa uusien yritysten kasvua”.

Roinisen uusin eli kolmas kirja on hänen kirjoittamistaan yhteiskunnallisin ja kan-taaottavin. Hän kirjoittaa itselleen lähei-sistä aiheista. Pörssiyhtiö Investors Housen toimitusjohtaja on perustanut Suomeen useita yrityksiä ja vetänyt esimerkiksi Suomen Yrittäjien Kasvuyrittäjäverkostoa.

Kirjan mukaan ”hyvinvointivaltion ra-kenteiden ylläpitämiseen tarvittavien vero-

ja sivukulujen johdosta entistä harvempi työntekijä pystyy tuottamaan työllään

sellaisen lisäarvon, että työnantaja kykenisi maksamaan työpaikan kustannukset.” Roi-

nisen mielestä asia on hyvin yksinkertainen:– Mikäli verot ja sivukulut olisivat alemmat,

tulisi valtava määrä työtä tarjolle ja hallituksen

Miten päästäisiin eroon hyvinvointi-

valtiosta?Onko hyvinvointivaltio taakka vai tavoite?

Petri Roininen kuvaa uusimmassa kirjassaan, kuinka pohjoismaisen hyvinvointivaltion

malli on tehnyt Suomesta yhden sukupolven aikana tukitalouden, josta olisi päästävä

yrittäjyystalouteen. Roinisen ratkaisut ovat radikaaleja: hän supistaisi julkisen sektorin

menoja ja tasetta noin 30 prosentilla.

TEKSTI: Juha Peltonen KUVAT: Timo Porthan

Ilkka Kaukoranta, pääekonomisti,

SAK

22 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 22vr_6_20_taitto.indd 22 25.9.2020 11.3025.9.2020 11.30

tavoittelema 75 prosentin työllisyysaste olisi aikaa sitten saavutettu, hän sanoo.

Roinisen vastaväittäjäksi kutsuimme SAK:n pääekonomisti Ilkka Kauko-rannan, joka kommentoi kirjan näke-myksiä.

– Kansainvälisesti korkeimmat työlli-syysasteet ovat itse asiassa korkean vero-tuksen Pohjoismaissa. Vahvana selityksenä sille on kaiketi, että korkean verotuksen avulla meillä on luotu paljon sellaisia jul-kisia palveluja ja infraa, jotka tukevat ja mahdollistavat työssäkäyntiä, niin kuin lasten päivähoito ja vanhusten hoiva, Kau-koranta vastaa.

Rekrytoinnin kynnystä alasRoinisen mielestä ylivertainen tapa luoda lisää työpaikkoja on alentaa rekrytoinnin taloudellista kustannusta. Kaukoranta näkee ristiriitaiseksi samanaikaisen palk-katuen vastustamisen.

– Palkkatuki on yksi tapa alentaa rekry-toinnin kynnystä. Siinä Roininen on kyllä oikeilla jäljillä, että palkkatuki tuskin kas-vattaa kokonaistyöllisyyttä merkittävissä määrin.

Roininen laskee, että työntekijän palk-kaamiseksi kolmen tonnin kuukausipal-kalla asiakkailta pitäisi saada vuodessa sata tonnia rahaa.

– Silloin palkkatuen pitäisi olla ihan eri mittakaavassa, ja se taas ei ole järkevää, Roininen arvioi.

Kaukoranta muistuttaa, ettei rekry-toinnin kynnys irtisanomisen helppouden näkökulmastakaan juuri vaikuta kokonais-työllisyyteen.

– Viime vaalikaudella useampikin tut-kija teki hallituksen pyynnöstä metatut-kimusta. Tulos oli, että irtisanomisen vai-keudella voi olla vaikutusta työsuhteiden kiertoon, mutta ei kovinkaan paljon niiden kokonaismäärään.

Velka otettu yhden sukupolven aikanaJulkinen sektori on monessa maassa vel-kaantunut, mutta Suomessa velkaantu-minen on tapahtunut verrattain nopeasti.

– Velalla on luotu meille yhden suku-polven aikana hyvinvointi-illuusio, Roi-ninen sanoo.

Hänen mukaansa paljon puhuttua juus-tohöylää ei ole käytetty.

– Jokainen hallitus on lisännyt julkisia menoja, jopa reaalisesti tarkasteltuna. Vain Lipposen ja Sipilän hallitukset ovat

onnistuneet pysäyttämään velan kasvun. Jos kehitystä peilaa poliittiseen karttaan, niin oikeistopuolueet ovat olleet kovimpia velan kasvattajia, Kataisen hallitus kaik-kein katastrofaalisin.

Roininen leikkaisi julkisen sektorin me-noja 30 prosentilla. Reaalisesti se tarkoit-taisi paluuta vuoden 2002 tasolle.

– Silloin yhteiskunta ei ollut ihan kauhea eikä alikehittynyt.

Kaukoranta ei pidä Roinisen ajatusta kovin realistisena.

– Se vaatisi aika syvälle meneviä leikkauk sia. Esimerkiksi julkisessa tervey-denhuollossa noin suuri meno-säästö edellyttäisi, että myös palvelutarjonta supistuisi ra-justi. Kirjassa puhutaan myös, että sosiaalista turvaverkkoa tarvitaan, mutta pysyvät tuet ovat vääristäviä. Py-syviä tukia meillä ovat lä-hinnä työkyvyttömyys- ja vanhuuseläkkeet. En oikein tiedä, mikä on se 30 prosentin markkinatalous-puolue, joka lähtisi edistämään näiden merkittävää leik-kaamista, mutta sinänsä tämä on raikasta kyseen-alaistamista, Kau-koranta muotoilee.

Julkinen tase pienemmäksiRoinisen mukaan palveluleik-kausten ei tarvitsisi olla suu-riakaan, jos leikattaisiinkin julkisen sektorin omistuksista. Toisin sanoen pienennettäi-siin julkista tasetta.

– Minkä ihmeen takia esimerkiksi Helsingin kaupungin pitää omistaa niin paljon toimitiloja ja asuntoja. Miksei se myy niitä pois ja käytä rahoja

Petri Roininen, toimitusjohtaja, Investors House

Roininen leikkaisi julkisen sektorin

menoja 30 prosentilla.

6/2020 VIISAS RAHA 23

vr_6_20_taitto.indd 23vr_6_20_taitto.indd 23 25.9.2020 11.3025.9.2020 11.30

palveluihin? Samalla kaupunki vapautuisi kaikesta korjausvelasta, jota kiinteistökan-taan on muodostunut, Roininen sanoo.

Hänestä julkiselle kiinteistöomaisuu-delle on kyllä ostajia, sillä kansainvälinen pääoma etsii sijoituskohteita.

– Kaikkea ei tietenkään pidä myydä ker-ralla. Ja myynti voisi tapahtua kauppakir-jaehdoilla, jotka turvaavat vuokralaisten asemaa.

Kaukoranta pitää ajatusta lyhytjäntei-senä.

– Eihän taseen keventäminen rikastuta kuntaa, siinä varallisuus vain muuttaa muotoaan. Vähän kummastelen kirjan ajatusta, että rahat laitettaisiin määräaikai-seen verohelpotukseen.

Kaukoranta ei innostu myöskään ehdo-tuksesta, että kunnat luopuisivat kaikesta liiketoiminnasta. ”Kunnat voisivat huo-letta luopua ruokahuollon, siivouksen ja

kiinteistöhuollon palveluista. Yksityisessä omistuksessa ne laajentaisivat toimivia markkinoita ja antaisivat kunnalle itsel-leen mahdollisuuden hankkia aina hinta-laatusuhteeltaan kilpailukykyisiä palve-luja,” kirjassa sanotaan.

– Se, kuka päiväkotien ruuat tekee, ei kokonaishintalappua olennaisesti muuta. Olennainen hinta tulee siitä, että ne yli-päätään tehdään. Jos lakkautetaan koulu-ruokailut, sillä on jo jonkinnäköinen sääs-tövaikutus, ja koulujen lakkauttamisella vielä suurempi. Mutta keittäjien työnan-

tajan vaihtaminen ei rahoita 30 prosentin leikkauksia vielä millään tavalla.

Kaavoilla muunneltavuuttaKirjasta huomaa Roinisen taustan kiin-teistöliiketoiminnassa, sillä iso osa hänen ehdotuksistaan liittyy asumiseen ja kaavoitukseen. Hän pitää nykyisiä kaavamääräyk siä liian yksityiskohtaisina, ja ennustaa tulevaisuudessa edellytettävän monimuotoisuutta jo kaavoituksella. Vielä sellaisesta ei kuitenkaan näy merkkejä.

– Olemme aika huonosti nähneet etä-työn ja yhden henkilön talouksien kasvun. Suomessa on 2,8 miljoonaa kotia, joissa ei juuri ole etätyötä varten suunniteltuja. Kaavoituksella pitäisi varautua raken-nusten muuntojoustavuuteen.

Kaukorantakin näkee rakennusten muunneltavuudessa hyötyjä, mutta arvelee sillä olevan myös kustannusvaikutuksia. n

Teesit ja antiteesitPetri Roininen valitsi kirjastaan kolme keskeisintä teemaa, joihin pyysimme Ilkka Kaukorannalta saman mittaiset näkemykset.

1 Verotuksen radikaali muutos: matalampia

vuokria ja ympäristötekoja

PETRI: Uuden asunnon rakenta-misen kustannuksista 45 pro-senttia on veroja, mikä tekee niistä kalliita ja vuokrista kor-keita. Lasketaan vero-osuus 30 prosenttiin. Siirretään erotus veroneutraalisti kiinteistön elinkaarelle päästö- ja haitta-veroina. Syntyy edullisempia asuntoja, matalampia vuokria, lisää kasvua, työllisyyttä, ym-päristötekoja ja -investointeja. Näin verotamme enemmän haittoja (joita emme halua) ja vähemmän kasvua ja työllistä-mistä (joita haluamme).

ILKKA: Verorasituksen siirtä-minen rakennusvaiheesta myö-hempään vaiheeseen raken-nusten elinkaarta alentaisi myyn-tihintoja, mutta samalla omis-tamisen kulut nousisivat, jolloin vaikutus asumisen hintaan koko-naisuutena ei olisi kummoinen-

kaan. Tällä olisi kuitenkin tulonja-kovaikutuksia. Esimerkiksi asun-nonomistajien omaisuuden arvo alenisi ja samalla verorasitus kasvaisi. Lisäksi kiinteistön elin-kaaren aikaiset verot kohtelevat ihmisiä eri tavoin riippuen sijain-nista tai lämmitysratkaisusta.

2 Viiden veron kiilan pienentäminen:

kasvua ja työllisyyttä

PETRI: Yrittäjä ja yrityksen omis-taja maksavat viittä veroa (ar-vonlisä- ja ansiotulovero, työn-tekijän ja -antajan sivukulut sekä yhteisö- ja pääomatulovero). Nämä voivat muodostaa jopa 2/3 asiakkaalta tulevista mak-suista. Pienennetään verokiilaa, mikä parantaa Suomen kansain-välistä kilpailukykyä ja työllisty-misen edellytyksiä. Nettopalkat eivät ole liian suuria, mutta viiden veron kiila on myrkkyä isänmaallisenkin yrittäjän inves-tointi- ja työllistämisaikeille.

ILKKA: Suomessa, kuten muis-sakin Pohjoismaissa, verokiila on kokonaisuutena varsin iso. Verokiilan merkittävä alenta-minen edellyttäisi vastaavasti merkittäviä leikkauksia hyvin-vointivaltion palveluihin tai etuuksiin. Koska isoimmat me-noerät ovat terveydenhuolto ja eläkkeet, isot veronkevennykset johtaisivat näihin kohdistuviin leikkauksiin. Hyvinvointivaltion ystävänä en innostu tästä aja-tuksesta.

3 Julkisesti omistettujen kiinteistöjen myynti –

rahat veronalennuksiin ja velkojen maksuun

PETRI: Rahoitetaan veronalen-nukset ja velanmaksu myy-mällä valtion ja kuntien omis-tamia kiinteistöjä. Yksin Helsinki omistaa valtavasti toimitiloja sekä 56 000 asuntoa. Pelkäs-tään asuntojen arvo on yh-deksän miljardin euron luokkaa. Esimerkinomaisesti: myymällä

asunnot kaupunki voisi maksaa pois kaikki emokaupungin velat ja sen lisäksi alentaa kuntaveroa 18 prosentista 13 prosenttiin 11 vuoden ajaksi. Kunnilla on kaikki keinot harjoittaa asuntopoli-tiikkaa ilman omistamistakin. Palautetaan siis valtion ja kun-tien seiniin sidotut rahat kun-talaisille, lyhennetään julkista velkaa ja satsataan palveluihin.

ILKKA: Julkiset kiinteistöomis-tukset eivät ole itseisarvo, mutta niistä on monenlaista hyötyä. Ne voivat esimerkiksi helpottaa in-vestointien rahoittamista, kun investoinnin hyödyt realisoi-tuvat kunnan omistusten arvoon. Omistuksista saadaan myös juoksevia tuottoja. Jos omis-tukset myydään ja myyntitulot käytetään tilapäisiin veronkeven-nyksiin, niin sitten kun myynnistä saadut rahat loppuvat ja kiinteis-töistä ei enää tule tuottoja, ve-roastetta pitää nostaa nykyistä korkeammalle. Tämä ei vaikuta kaukonäköiseltä politiikalta.

kaksintaistelu | roininen & kaukoranta

”Eihän taseen keventäminen

rikastuta kuntaa.”

24 VIISAS RAHA 6/2020

vr_6_20_taitto.indd 24vr_6_20_taitto.indd 24 25.9.2020 11.3025.9.2020 11.30

markkinat | toimitukselta

YKSITYISSIJOITTAJIA on enemmän kuin kos-kaan, ja naisten osuus kasvaa koko ajan. Nordnet uutisoi alkuvuodesta, että heidän asiakaskunnastaan 34 prosenttia on naisia ja että naisasiakkaiden määrä oli kasvanut kahdessa vuodessa peräti 87 prosenttia. Vertailun vuoksi mainittakoon, että mies-asiakkaiden määrä kasvoi samassa ajassa 44 prosenttia.

Voimakas kasvu näkyy viiveellä yhtiöi den sijoittajakunnassa. Euroclear Finlandin mu-kaan kolmannes pörssiyhtiöiden kotita-lousomistajista on naisia. Osakeomistukset jakautuvat vieläkin epätasaisemmin: vain 22 prosenttia osakeomistuksista kuuluu naisille. Toki joukkoon mahtuu myös niitä yhtiöitä, joiden omistajista yli puolet on naisia: Marimekko, Stockmann ja Elisa. Näistäkin yhtiöistä vain Marimekossa myös osake-enemmistö on naisilla.

Keskuskauppakamarin teettämän nais-johtajakatsauksen mukaan pörssiyhtiöiden hallituksissa vajaa kolmannes on naisia. Large cap -yhtiöillä tilanne on piirun verran tasavertaisempi, niiden hallituksissa naisia on 34 prosenttia.

On mahdotonta sanoa, että naisten si-joitusblogit, -podcastit ja -kirjat olisivat syy siihen, että naisten kiinnostus sijoittami-seen on kasvanut. Tuskin yksinään ovat-kaan, mutta näiden vaikutusta on mah-dotonta kiistääkään. Nuoret Osakesääs-täjät auttaa nuorta ikäluokkaa ymmärtä-mään sijoittamisen tarjoaman taloudellisen turvan, ja samaan tapaan sijoittamisen 35-vuotiaa na äitiysvapaalla aloittanut Merja Mähkä voi monelle naiselle olla se kaikista helpoimmin lähestyttävä salkun-rakentaja.

On sijoittajia – ja on naissijoittajia. Sa-maan tapaan johtaja saa etuliitteen, jos sattuu olemaan nainen. Monesti hävettää puhua naissijoittajista ja naisjohtajista. Se tuntuu lyövän eriarvoista leimaa yhä tiu-kemmin. Toisinaan siitä puheesta tuntuu silti olevan hyötyä. Vuodesta 2008 hallin-nointikoodi on suosittanut, että pörssiyh-tiöiden hallituksissa kummatkin sukupuolet ovat edustettuina. Kyse ei ole vaatimuk-sesta vaan itsesääntelyyn pohjautuvasta suosituksesta. Sen ansiosta hallituksissa istuu nyt 18 prosenttiyksikköä enemmän naisia kuin vuonna 2008.

MAARIT KROK

Kirjoittaja on Viisaan Rahan toimitussihteeri.JO

HN

HO

LCR

OF

T/IK

ON

/LE

HT

IKU

VA

Naisasiakkaista tulee asiakkaita

Naiset saavat sijoittajina ja johtajina etuliitteen, joka määrittää heidän sukupuolensa. Puhe tuntuu eriarvoistavalta, mutta sen tarkoi-tusperät voivat olla tyystin toiset.

6/2020 VIISAS RAHA 25

vr_6_20_taitto.indd 25vr_6_20_taitto.indd 25 25.9.2020 11.3025.9.2020 11.30