;'JL,v - JDIHN

92

PEilIERINTAH KABUPATEN BEilGl(ULU UTARA PERATURAN BUPATI BENGI(ULU UTARA NOMOR: 37 TAHUII 20{4 TENTA]IIG SISTETUI SISTETI AIU}ITANSI PEilIERII{TAH DAN BAGA}I AI(UI{ STAilDAR ](ABUPATEil BEI{GIULU UTARA .' )k 'r', ;'JL,v ",r: *irY KABUPATET BEIIGI(UIU UTARA

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of ;'JL,v - JDIHN

PEilIERINTAH KABUPATEN BEilGl(ULU UTARA

PERATURAN BUPATI BENGI(ULU UTARA

NOMOR: 37 TAHUII 20{4

TENTA]IIG

SISTETUI SISTETI AIU}ITANSI PEilIERII{TAH

DAN BAGA}I AI(UI{ STAilDAR

](ABUPATEil BEI{GIULU UTARA

.' )k 'r',;'JL,v",r: *irY

KABUPATETBEIIGI(UIU UTARA

t

i

-.* ^ PERATURAN BUPATI BENGKULU UTARATENTANG

SISTEM AKUNTANSI PEMERINTAHKABUPATEN BENGKULU UTARA

'...)

I

BUPATI BENGKULU UTARA

PERAruRAN BUPATI BENGKULU UTARA

NOMOR 37 TAHUN 2OI4

TENTANG

SISTET AKUNTAT{SI PEHERINTAH KABUPATEN BENGKULU UTARA

DENGAN RAHiIAT TUHAN YANG TIiAHA ESA

BUPATIBENGKULU UTARA

a-

b.

c.

Bahwa berdasarkan Peraturan Pemerintah Nomor 71 Tahun2010 tentang Standar Akuntansi Pemerintahan pasal 6 ayat (3)yang menyatakan bahura Sistem Akuntansi Pemerintahan padapemerintah daerah diatur dengan peraturan bupati yangmengacu pada pedoman umum Sistem AkuntansiPemerintahan;Bahwa penerapan standar akuntansi pemerintahan berbasisakrual sebagaimana diatur dalam Peraturan Pemerintah No 71Tahun 2010 harus segera diterapkan namun memerlukan masatransisi;Bahwa berdasarkan pertimbangan sebagaimana dimaksuddalam huruf a dan b untuk tertib administrasi pengelolaankeuangan daerah, perlu ditetapkan Peraturan Bupati BengkuluUtara tentang Kebijakan Akuntansi Pemerintah Bupati BengkuluUtara;

: Mengingat 1. Undang-Undang Nomor 28 Tahun 1999 tentangPenyelenggaraan Negara yang Bersih dan Bebas Korupsi,Kolusi dan Nepotisme;

2. Undang-Undang Nomor 17 Tahun 2003 tentang KeuanganNegara (Lembaran Negara Republik lndonesla Tahun 2003Nomor 47, Tambahan Lembaran Negara Republik lndonesiaNomor 4286);

3. Undang-Undang Nomor 1 Tahun 20ol tentang PerbendaharaanNegara (Lembaran Negara Republik lndonesia Tahun 20(XNomor 5, Tambahan Lembaran Negara Republik lndonesiaNomor 4355);

4. Undang-Undang Nomor '15 Tahun 2004 tentang PemeriksaanPengelolaan dan Tanggungjawab Keuangan Negara;

Menimbang

5. Undang-Undang Nomor 32 Tahun 2004 tentang PemerintahanDaerah (Lembaran Negara Republik lndonesia Tahun 20O4Nomor 125, Tambahan Lembaran Negara Republik lndonesiaNomor 4437) sebagaimana telah diubah dengan Undang-Undang Nomor 8 Tahun 2005 tentang Penetapan PeraturanPemerintah Pengganti Undang-Undang Nomor 3 Tahun 2005tentang Perubahan Undang-Undang Nomor 32 Tahun 2fi)4tentang Pemerintahan Daerah menjadi Undang-Undang(Lembaran Negara Republik lndonesia Tahun 2005 Nonror 108,Tambahan Lembaran Negara Republik lndonesia nomor 4548);

6. Undang-Undang Nomor 33 Tahun 2dX tentang PerimbanganKeuargan Antara Pemerintah Pusat dan Pemerintah Daerah(Lembaran Negara Republik lndonesia Tahun 2fi)4 Nomor 126,Tambahan Lembaran Negara Republik lndonesia Nomor 4438);

7. Peraturan Pemerintah Nomor 23 Tahun 2005 tentangPengelolaan Keuangan Badan Layanan Umum (LembaranNegara Republik lndonesia Tahun 2005 Nomor 48, TambahanLembaran Negara Republik lndonesia Nomor 4502);

L Peraturan Menteri Dalam Negeri Nomor 64 Tahun 20'13 tentangPenerapan Standar Akuntansi Pemerintah Berbasis Akrualpada Pemerintah Daerah;

MEMUTUSKAN

BAB I

KETENTUAN UMUMPasal 1

Dalam Peraturan Bupati ini yang dimaksud dengan:'1. Pemerintah Daerah adalah Pemerintah Kabupaten

Bengkulu Utara.2. Kepala Daerah adalah Bupati Bengkulu Utara3. Akuntansi adalah proses identifikasi, pencatatan,

pengukuran, pengklasifikasian, pengikhtisaran transaksidan kejadian keuangan, penyajian laporan, sertapeqginterpretasian atas hasilnya.

4. Standar Akuntansi Pemerintahan, yang selaniutnyadisingkat SAP, adalah prinsip-prinsip akuntansi yangditerapkan dalam menyusun dan menyajikan laporankeuangan pemerintah.

5. Pedoman Umum Sistem Akuntansi Pemerintahan, yangselanjutnya disingkat PUSAP, adalah Peraturan MenteriKeuangan yang bertujuan untuk memberikan pedomanbagi Pemerintah dalam rangka penyusunan Sistem

2

I

Ii

J

Menetapkan : PERATURAN BUPATI TENTANG SISTEM AKUNTANSIPEMERINTAH KABUPATEN BENGKULU UTARA

I

I

Akuntansi Pemerintahan yang mengacu pada SAPberbasis Akrual dan penerapan statistik keuanganpemerintah daerah untuk penyusunan konsolidasi fiskaldan statistik keuangan secara nasional.

6. Sistem Akuntansi Pemerintahan Daerah, yang selanjutnyadisingkat SAPD, adalah rangkaian sistematik dari prosedur,penyelenggara, peralatan, dan elemen lain untukmewujudkan fungsi akuntansi sejak analisis transaksisampai dengan pehporan keuangan di lingkunganorganisasi pemerintah Kabupaten Bengkulu t ltara.

7. Kebijakan Akuntansi Pemerintah Daerah terdiri atasprinsipprinsip, dasardasar, konvensi{<onvensi, aturan-aturan, dan praKik-praktik spesifik yang dipilih olehPemerintah Kabupaten Bengkulu Utara dalam penyusunandan penyajian laporan keuangan.

8. Bagan Akun Standar,yang selanjutnya disingkat BAS,adalah kode perkiraan buku besar akuntansi yang terdiridari kumpulan akun nominal dan akun riil secara lengkapyang digunakan di dalam pembuatan jumal, buku besar,neraca lajur, neraca percobaan, dan laporan keuangan.

9. Anggaran Pendapatan dan Belanja Daerah yangselanjutnya disingkat APBD adalah rencana keuangantahunan pemerinbhan daerah yang dibahas dan disetujuibersama oleh pemerintah daerah dan DPRD danditetapkan dengan peraturan daerah.

10. Basis Akrual adalah basis akuntansi yang mengakuipengaruh transaksi dan peristiwa lainnya pada saattransaksi dan peristiwa itu terjadi, tanpa memperhatikansaat kas atau setara kas diterima atau dibayar.

11. Basis Kas adalah basis akuntansi yang mengakuipengaruh transaksi dan peristiwa lainnya pada saat kasatau setara kas diterima atau dibayar.

12. Basis Kas Menuju Akrual adalah basis akuntansi yangmengakui pendapatan, belania dan pembiayaan berbasiskas serta mengakui aset, utang dan ekuitas dana berbasisakrual.

'13. Pengakuan adalah proses penetapan terpenuhinya kriteriapencatatan suatu kejadian atau peristiwa dalam catatanakuntansi sehingga akan menjadi bagian yang melengkapiunsur aset, kentajiban, ekuitas, pendapatan-LRA, belanja,pembiayaan, pendapatan-LO dan beban, sebagaimanaakan termuat pada laporan keuangan entitas pelaporanyang bersangkutan.

14. Pengukuran adalah proses penetapan nilai uang untukmengakui dan memasukkan setiap pos dalam laporankeuangan.

15. Pengungkapan adalah berupa iaporan keuangan yangmenyajikan secara lengkap informasi yang dibutuhkan olehpengguna.

J

16. Laporan Realisasi Anggaran yang selanjutnya disingkatLRA adalah laporan yang menyajikan informasi realisasipendapatan-LRA, belanja, transfer, surplus/defisit-LRA danpembiayaan, sisa lebih/kurang pembiayaan anggaran yangmasing-masing diperbandingkan dengan anggarannyadalam satu periode.

17. Laponn Perubahan Saldo Anggaran Lebih yangselanjutnya disingkat LPSAL adalah laporan yangmenyajikan informasi kenaikan dan penurunan SAL tahunpelaporan yang terdiri dari SAL awal, SiLPA/S|I(PA, koreksidan SAL akhir.

'18. Neraca adalah laporan yarg menyajikan informasi peisikeuangan suafu entitas pelaporan mengenai aset,kewajiban dan ekuitas pada tanggal tertentu.

19. Laporan Operasional yang selanjuUrya disingkat LO adalahlaporan yang menyajikan informasi mengenai seluruhkegiatan operasional keuangan entitas pelaporan yangtercerminkan dalam pendapatan-LO, beban dansurplus/defisit operasional dari suatu entitas pelaporanyang penyajiannya disandingkan dengan periodesebelumnya.

20. Laporan Arus Kas yang selanjuhya disingkat l-AK adalahlaporan yang menyajikan informaEi mengenai sumber,penggunaan, perubahan kas dan setara kas selama safuperiode akuntansi, dan saldo kas dan setara kas padatanggal pelaporan.

2l.Laporan Perubahan Ekuitas yang selanjutnya disingkatLPE adalah laporan yang menyajikan informasi mengenaiperubahan ekuitas yang terdiri dari ekuitas awal,surplus/defisit-LO, koreksi dan ekuitas akhir.

22. Catatan atas Laporan Keuangan yang selanjutnyadisingkat CaLK adalah laporan yang menyajikan informasitentang penjelasan atau daftar terinci atau analisis atasnilai suatu pos yang disajikan dalam LRA, LPSAL, LO,LPE, Neraca dan LAK dalam rangka pengungkapan yangmemadai.

23. Satuan Kerja Perangkat Daerah yang selanjutnya disingkatSKPD adalah perangkat daerah pada pemerintah daerahselaku pengguna anggaran/pengguna barang

24. Pejabal Pengelola Keuangan Daerah yang selanjutnyadisingkat PPKD adalah Kepala Satuan Kerja PengelolaKeuangan Daerah yang mempunyai tugas melaksanakanpengelolaan APBD dan bertindak sebagai bendaharaumum daerah.

25. Entitas Akuntansi adalah unit pemerintahan penggunaanggaran/pengguna barang dan oleh karenanya wajibmenyelenggarakan akuntansi dan menyusun laporankeuangan untuk digabungkan pada entitas pelaporan.

26. Entitas Pelaporan adalah unit pemerintahan yang terdiridari satu atau lebih entitas akuntansi atau entitias

4

pelaporan yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporanpertanggungiawaban berupa laporan keuangan.

27. Rekening Kas Umum Daerah adalah rekening tempatpenyimpanan uang daerah yang ditentukan oleh kepaladaerah untuk menampung seluruh penerimaan daerah dandigunakan untuk membayar seluruh pengeluaran daerahpada bank yang ditetapkan.

28. Pendagatan-LRA adalah semua penerimaan Rekening KasUmum Daerah !"ang menambah Saldo Anggaran Lebihdalam periode tahun anggaran yang bersangkutan yangmenjadi hak pemerintah dan tidak perlu dibayar kembalioleh pemerintah.

29. Belanja adalah semua pengeluaran dari Rekening KasUmum Daerah yang mengurangi Saldo Anggaran Lebihdalam periode tahun anggaran bersangkutan yang tidakakan diperoleh pembayarannya kembali oleh pemerintah.

30. Pembiayaan Daerah adalah semua penerimaan yang perludibayar kembali dan/atau pengeluaran yang akan diterimakembali, baik pada tahun anggaran yang bersangkutanmaupun pada tahun-tahun anggaran berikutnya.

31. Pendapatan-LO adalah hak pemerintah pusaUdaerah yangdiakui sebagai penambah ekuitas dalam periode tahunanggaran yang bersangkutan dan tidak perlu dibayarkembali.

32. Beban adalah penurunan manfaat ekonomi atau potensijasa dalam periode pelaporan yang menurunkan ekuitas,yang dapat berupa pengeluaran atau konsumsi aset atautimbulnya kevrajiban.

33. Pos luar biasa adalah pendapatan luar biasa atau bebanluar biasa yang terjadi karena kejadian atau transaksi yangbukan merupakan operasi biasa, tidak diharapkan seringatau rutin terjadi, dan berada di luar kendali atau pengaruhentitas bersangkutan.

34. Aset adalah sumber daya ekonomi yang dikuasai dan/ataudimiliki oleh pemerintah sebagai akibat dari peristiwa masalalu dan dari mana manfaat ekonomi danlabu sosial dimasa depan diharapkan dapat diperoleh, baik olehpemerintah maupun masyarakat serta dapat diukur dalamsatuan uang, termasuk sumber daya nonkeuangan yangdiperlukan unfuk penyediaan jasa bagi masyarakat umumdan sumber-sumber daya yang dipelihara karena alasansejarah dan budaya.

35. lnvestasi adalah penggunaan aset untuk memperolehmanfaat ekonomis seperti bunga, deviden, royalti, manfaatsosial dan/atau !'nanfaat lainnya sehingga dapatmeningkatkan kemampuan pemerintah dalam rangkaplayanan kepada masyarakat. Ekuitas adalah kekayaanbersih pemerintah yang merupakan selisih antara aset dankewajiban pemerintah.

)

36. Kewajiban adalah utang yang timbul dari peristiwa masalalu yang penyelesaiannya mengakibatkan aliran keluarsumber daya ekonomi pemerintah.

37- Ekuitas adalah kekayaan bersih pemerintah yangmerupakan selisih antara aset dan kewajiban pemerintah.

38. Koreksi adalah tindakan pembetulan secara akuntansi agarakun/pos yang tersaji dalam laporan keuangan entitasmenjadi sesuai dengan yang seharusnya.

39. Penyesuaian adalah transaksi penyesuaian pada akhirperiode untuk mengakui pos-pos seperti persediaan,piutang, utjang dan yang lain yang berkaitan denganadanya perbedaan waktu pencatatan dan yang bdumdicatat pada bansaksi berjalan atau pada periode yangberjalan.

8AB IISISTEM AKUNTANSI PEMERINTAH DAERAH

Pasal2Sistem akuntansi pemerintah daerah terdiri dari:a. Sistem Akuntansi SKPD;b. Sistem Akuntansi PPKD; danc. BaganAkun Standar.

Pasal 3(1) Sistem akuntansi SKPD sebagaimana dimaksud pada

pasal 2 huruf a mencakup teknik pencatatan, pengakuandan pengungkapan atas pendapatan-LO, beban,pendapatan-LF{A, belanja, aset, kewajiban, ekuitas,penyesuaian dan koreksi serta penyusunan laporankeuangan SKPD.

(2) Sistem akuntansi PPKD sebagaimana dimaksud padapasal 2 huruf b mencakup teknik pencatatan, pengakuandan pengungkapan atas pendapatan-LO, beban,pendapatan-l-RA, belanja, transfer, pembiayaan, aset,kewaliban, ekuitas, penyesuaian dan koreksi, penyusunanlaporan keuangan PPKD serta penyus;{rnan laporankeuangan konsolidasian pemerintah daerah

(3) Sistem akuntansi SKPD sebagaimana dimaksud pada ayat(1) tercantum dalam Lampiran I sebagai bagian yang tidakterpisahkan dari Peraturan Bupati ini.

(4) Sistem akuntansi PPKD sebagaimana dimaksud oada ayat(2) tercantum dalam Lampiran ll sebagai bagian yang tidakterpisahkan dari Peraturan Bupati ini.

Pasal 4(1) BAS sebagaimana dimaksud dalam pasal 2 huruf c

sebagai menjadi pedoman bagi pemerintah daerah dalammelakukan kodefikasi mencakup akun-akun yang

6

menggambarkan struktur laporan keuangan secaralengkap.

(2) BAS sebagaimana dimaksud pada ayat (1) terdiri atas levelI sampai dengan level 5, meliputi:a. level I (satu) menunjukkan kode akun;b. level 2 (dua) menunjukkan kode kelompok;c. level 3 (tiga) menunjukkan kode jenis;d. level 4 (empat) menunjukkan kode obyek; dane. level 5 (lima) menunjukkan kode rincian obyek.

(3) BAS sebagaimana dimaksud padadalam ayat (1)digunakan di dabm pencatatan transaksi pada buku jumal,pengklasifikasian pada buku besar dan pengikhtisaranpada neraca saldo, dan penyajian pada laporan keuangan.

(4) BAS sebagaimana dimaksud pada ayat (1) tercantumdalam Lampiran lll Peraturan Bupati ini.

BAB lIIKETENTUAN PERALIHAN

Pasal 5(1) Ketentuan Sebagaimana dimaksud dalam Pasal 2

dilaksanakan mulai tahun 2015.(2) Penyusunan Laporan lGuangan trahun 2014 rnengacu

kepada sistem akuntansi sebelumnya yang berlaku padapemerintah daerah.

BAB IVKETENTUAN PENUTUP

Pasal 6(1) Peraturan Bupati Bengkulu Utara ini mulai berlaku pada

tanggal 1 Januari 2015.

(2) Agar setiap orang mengetahuinya, memerintahkanpengundangan Peraturan Bupati Bengkulu Utara inidengan menempatkannya dalam Lembaran DaerahKabupaten Bengkulu Utara

Diteta diPada

BUP G U UTARA

7

BE

.M.tI ROSYADI

2014

SISTEM AKUNTANSI PIUTANG

:. PihakTeiait.......................

2. Dokumen yang Ter*ait.........................

3. Sistem dan Prosedur Pencatatan Akuntansi......

SISTEM AKUNTANSI PERSEDIAAN

1. PihakTed(ait.....................-.

2. Dokumen yang Tert€it....................

3. Sistem dan Prosedur Pencatatan 4kuntansi..............-..

PROSEDUR AKUNTANSI ASET TETAP...

1. Pihak-Pihak yang Terftait..

2. Dokumen Sumbor

SISTEM AKUNTANSI ASET LAINNYA

1. Pihak Terkait

9

10

10

10

t2

t2

13

13

15

15

16

16

19

19

20

20

25

25

26

2. Dokumen yang Terkait.....

3. Sistem dan Prosedur Pencatan Akuntansi

SISTEM AKUNTANSI PENDAPATAN.......,...........

1. Pihak Terkait

2. Dokumen yang Terkait.....

3. Sistem dan Prosedur Akuntansi b€serta pencatatannya.

SISTEM AKUNTANSI BEBAN DAN BELANJA

1. Pihak yang terkait

2. Dokumen yang terkait......

3. Sistem dan prosedurakuntansi......................

SISTEM AKUNTANSI KOREKSI KESALAHAN

1 . Koreksi Kesalahan yang Berulang dan Sistemik....

2. Koreksi Kesalahan yang Tidak Berulang

27

30

31

32

32

37

37

38

44PENYAJIAN KEMBALI (RESTATEMENT) NERACA .....

DAFTAR ISI

3. Sistem dan prosedur akuntansi......................

I

LAIIPIRAII I : PERATURAII BT,PATI BEXGT(ULU UTARAMrroR 37 TAllUIr 2014TAIIGGAL 16 DES|E}IBER 2O1'

SISTEITI AKU ifTAilSI SKPD

1. Pendahuluan

Sistem akuntransi SKPD mencakup teknik pencatahn, pengakuan dan

pengungkapan atas pendapatan-LO, beban, pendapatan-LRA, belanja,

aset, karajiban, ekuitas, penyesuaian dan koreksi serta penyusunan

laporan keuangan SKPD.

Sistem akuntansi SKPD meliputi dehpan sistem akuntansi pokok, yaitu:

a. Sistem Akuntansi Piutang;

b. Sistem Akuntansi Persediaan;

c. SistemAkuntansiAsetTetap;

d. Sistem Akuntansi Aset Lainnya;

e. Sistem Akuntansi Pendapatan;

f. Sistem Akuntansi Beban dan Belanja;

g. Sistem Akuntansi Koreksi Kesalahan;

h. Penyajian Kembali (Restatement) Neraca

9

2. Sisbm Akuntansi Piutang

Piutang daerah adalah .iumlah uang yang wajib dibayar kepada

pemerintah daerah dan/atau hak pemerintah daerah yang dapat dinilai

dengan uang sebagai akibat perjanjian atau akibat lainnya yang sah. Aset

berupa piutang di Neraca harus terjaga agar nilainya sama dengan nilai

bersih yang dapat direalisasi (net rcalizable value).

Alat untuk menyesuaikan adalah dengan melakukan penyisihan piutang

tak tertagih. Penyisihan piutang tak tertagih adalah taksiran nilai piutang

yang kemungkinan tllak dapat diterima pembayarannya dimasa akan

datang dari seseorang dan/atau korporasi dan/atau entitas hin.

Prosedur akuntansi piutang pada SKPD meliputi pencatatan dan

pelaporan akuntansi atas hansaksi-transaksi yang mengakibatkan

penambahan maupun pengurangan nilai piutang.

lamdran l: Peraturan Bopat Sengkulu tltanilomor Tahun 2Ol4Tanggnl 2014

L Pendahuluan

Sistem akuntansi SKPD rnencakup teknik pencatatan, perBakuan dan

pengungkapan atas pendapatan-LO, beban, pendapatan-LRA, belanja,

aset, kannjiban, ekuitas, penyesuaian dan koreksi serta penyusunan

laporan keuangan SKPD.

Sistem akuntansi SKPD meliputi delapan sistem akuntansi pokok, yaitu:

a. Sistem Akuntansi Piutang;

b. Sistem Akuntansi Persediaan;

c. Sistem Akuntansi Aset Tetap;

d. Sistem Akuntansi Aset Lainnya;

e. SistemAkuntansi Pendapatan;

f. Sistem Akuntansi Beban dan Belania;

S. Sistem Akuntansi Koreksi Kesalahan;

h. Penyajian Kembali (Restatement) Neraca

2. Sistem Akuntansi Piutang

Piutang daerah adalah jumlah uang yang wajib dibayar kepada

pemerintah daerah dan/atau hak pemerintah daerah yang dapat dinilai

dengan uang sebagai akibat perjanjian atau akibat lainnya yang sah. Aset

berupa piutang di Neraca harus tedaga agar nilainya sama dengan nilai

bersih yang dapat direalisasi (net rcalizable value).

Alat untuk menyesuaikan adalah dengan melakukan penyisihan piutang

tak tertagih. Penyisihan piutang tak tertagih adalah traksiran nilai piutang

yang kemungkinan tidak dapat diterima pembayarannya dimasa akan

datang dari seseorang dan/atau korporasi dan/atau entitas lain.

Prosedur akuntansi piutang pada SKPD meliputi pencatatan dan

pelaporan akuntansi atas transaksi-transaksi yang mengakbatkan

penambahan maupun pengurangan nilai piutang.

9

SISTEITI AKUNTANSI SKPD

l) Pihak yang Terkait

Pihak yang terkail dalam sistem akuntasi piutang adalah Pejabat

Penatausahaan Keuangan SKPD (PPK-SKPD), yang memiliki tugas

sebagai berikut:

(1)Mencatat transaksi/kejadian piutang berdasarkan bukti-bukti

transaksi yang yang belum diterima pembayarannya ke Buku

Jumal;

(2) Melakukan postirp jumaljumal transaksi/kejadian pendapatan-

LO ke dalam Buku Besar masing+nasing rekening.

2) Ilokumen dan Formulir yang Digunakan

Dokumen yang terkait dahm prosedur akuntansi Piutang SKPD:

r Surat Ketetapan Pajak Daerah;

o Surat Ketetapan Retribusi Daerah;

o Bukti Memorial;

o Dokumen hin yang serupa.

3) Sisbm dan Prosedur Pencatatan Akuntansi

Perlakuan akuntansi untuk transaksi piutang pada SKPD adalah:

a. Melakukan rekonsiliasi terhadap dokumen penetapan yang belum

diterima pembayarannya

Pada saat penyusunan laporan keuangan,PPK-SKPD melakukan

inventarisasi atas dokumen penetapan Pendapatan-LO yang belum

diterima pembayarannya. Terhadap SKP/R-Daerah yang belum

dibayar tersebut, PPK-SKPD mencatat pengakuan Pendapatan-LO

dan Piutang sebagai jumal penyesuaian.

Di awal tahun berikutnya, PPK-SKPD melakukan jumal balik atas

jumal penyesuaian pendapatan yang dilakukan pada saat penyusunan

laporan keuangan, untuk menghindari duplikasi pencatatan

Pendapatan-LO.

Melakukan rekonsiliasi terhadap dokumen penetapan yang belum

diterima pembayarannya.

l0

t(dilon Unbn ofeflttu) ,oldil&/)1.1.3.u8.1.1.ru,

mnang.. ...

Pendawtan .....,+Oxxx[

xxxxx

Mencatat penerimaan kas atas pendapatan-LO yang sudah diakui

tahun sebelumnya.

b. Pengakuan Bagian Lancar Piutang Jangka Panjang yang jatuh tempo

pada periode akuntansi berikutnya

Pada saat penyusunan laporan keuangan, PPK€KPD berdasarkan

bukti memorial melakukan reklasifikasi Piutang Jangka Panjang ke

Bagian Lancar Piutang Jangka Panjang, yaitu piutang yang akan jatuh

tempo dalam satu tahun ke depan.

c. Menetapkan umur piutang sebagai dasar tingkat kolektabilitas piutang

(aging schedulel

Berdasarkan buku piutang, PPK-SKPD membuat buki memorial atas

jumlah piutang yang tak teftagih. Berdasar bukti memorial tersebut,

PPK-SKPD mencatat pengakuan Beban Penyisihan Piutang Tidak

Tertagih dan pembentukan Penyisihan Piutang Tidak Tertagih.

Penyisihan piutang tak tertagih tidak bersifat akumulatif tetapi

diterapkan pada saat penyusunan laporan keuangan, sesuai dengan

perkembangan kualitas piutang.

d. Mencatat Penghapusbukuan dan Penghapustagihan Piutang

Berdasarkan keputusan Kepala Daerah terkait penghapusbukuan dan

penghapustagihan piutang, maka PPK SKPD akan mencatat

.KtLAhin IhD€((8pl ,(rfittu)1.1

1.1

t.c23.s

l(asdi8prldah*aPewimanPtunaN.......

logfi,

1.1.4.s1.5.1.xx

Bagiill.arrrrfaqriltarl-Tagihan Pinjanan

Wxxxxx

ffiffiffi ffi,fE{ffi6il8trSE

i(dAloeit Iteb, w@) ,odil@)9.1.8.n1.1.5.n

Br,bar Penyisilm PinagPenyUhan Piutang

mfixxxxx

ll

xnxx

penghapusbukuan piutang dengan mengurangkan Penyisihan Piutang

Trdak Tertagih dan Piutang.

Sedangkan untuk penghapustagihan piutang PPK tidak melakukan

pencatatan ke dalam jumal.

Untuk Piutang yang penlsihan piutangnya belum seluruhnya

disisihkan.

3. Slgbm Akuntansi Persediaan

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan

yang dimaksudkan untuk mendukung kegiatan operasional pemerintah

dan barang-bamng yang dimaksudkan untuk dijual dan/atau diserahkan

dalam rangka pelayanan kepada masyarakat. Akuntansi Persediaan pada

SKPD meliputi pencatatan dan pelaporan atas transaksi-transaksi yang

terkait dengan persediaan.Terdapat dua metode yang mempengaruhi

sistem akuntansi persediaan, yaitu metode periodik dan metode perpetual.

l) Pihak yang Terkait

Pihak-pihak yang terkait dahm sistem akuntansi persediaan antara

lain adalah:

a. Penyimpan Barang

Dalam sistem akuntansi persediaan, penyimpan barang bertugas

untuk menyiapkan dan menyampaikan dokumeniokumen atas

pengelolaan persedhan.

b. Bendahara Pengeluaran

XW

1.1.5.n9.1.8.u1.1.3.s

tunydtfltrarHdaqBefrrrtunyMhnPhnary

PittW.......

ffiW,

xxxd.1.1.5.s1.1.3.n

Penyisihm PiltargPiddg.......

ffi,fr,{tr#lFfl EffiJcDIEIffiilffifl

t2

Untuk Piutang yang penyisihan piutangnya telah seluruhnya

disisihkan.

Dalam sistem akuntansi persediaan, bendahara pengeluaran

bertugas unfuk menyiapkan dan menyampaikan dokumen-

dokumen atas transaksi tunai yang berkaitan dengan persediaan.

c. Pejabat Pelaksana Teknis Kegiatan

Dalam sistem akuntansi persediaan, pejabat pelaksana

teknis kegiatan bertugas untuk menyiapkan dokumen atas beban

pengeluaran pelaksanaan pengadaan persediaan.

d. PPK€KPD

Dalam sislem akuntansi persediaan, pejabat penatausahaan

keuangan SKPD bertugas unfuk melakukan proses akuntansi

persediaan yang dimulai dari jumal hingga penyajian laporan

keuangan SKPD.

2) D,okumen dan Formulir yang Digunakan

Dokurnen yarq b*ait dalam prosedur akuntansi Persediaan antara lain:

r Bukti Belanja Persediaan;

o Berita Acara Serah Terima Barang;

o Berita Acara Stock Opname Akhir Tahun;

o SP2D LS.

3) Sisbm dan Prosedur Pencatatan Akuntansi

Perlakuan akuntansi untuk transaksi persediaan pada SKPD adalah:

(1) Pencatatan Persediaan dengan Metode Periodik

a. Pada awal tahun

Berdasar Bukti Memorial, PPK-SKPD mencatat pengakuan Beban

Persediaan dan pengurangan Persediaan atas persediaan awal

pada neraca.

b. Pada saat pembelian

Berdasarkan tembusan SP2D dari BUDllnvoice, PPK-SKPD akan

mencatat Beban Persediaan dan Kas di Bendahara Pengeluaran.

9.1.2.t21.1.7.n

8r,barfur*diaanPersrdliaan

)exxxlxxx

l3

*triffiiri M,s+ "ern++,qlrlbrF..fr*ri+.+sf',?liigis€ ts TRDF i:lfiefrlfub

kl.Akn Unbn w@) ,(,edn/F!,)9.1.2.021.1.1.N

Mbatfur*diaanlGsdi *nddnn furuetuann

xxyJd

xxm

c. Pemakaian persediaan pada periode berjalan tidak dibukukan

d. Pada saat penyusunan laporan keuangan, berdasarkan tembusan

berita acara hasil opname tisik persediaan dari bagian gudang.

PPK€KPD akan melakukan pencatatan Persediaan (akhir) dan

pengurangan Beban Persediaan.

(2) Pencatatan Persediaan dengan Metode Perpetual

a. Di awal tahun tidak dilakukan perjumalan;

b. Pada saat pembelian:

Berdasarkan tembusan SP2D dari BUDllnvoie, PPK€KPD

akan mencatat Persediaan dan Kas di Bendahara Pengeluaran

c. Penggunaan/Pemakaian persediaan pada periode berjalan

Pada saat penggunaan/pemakaian persediaan, PPK-SKPD

akan mencatat pengakuan Beban Persediaan dan pengurangan

Persediaan

d. Tidak terdapat jumal pada saat penyusunan laporan keuangan,.

Persediaan akhir merupakan saUo Persediaan Awal +

Pembelian - Pemakaian Persediaan selama tahun berjalan.

1.1.7.n9.1.2.t2

fursrdkm,nfufurfurscdianr

frfrx

Itr/lAltini Unlan w(tu) ,(tdit(fut1.1.7.u1.1.1.03

Per*diqanKas di kdahan Pengeluann

xxxxxxxxxx

,dAfuA Unian De0et{Rp, ,(rdit(tu)9.1.2.C2

1.1.7.n8pvbanfursedian

Pervdiaannm

xxxxx

l4

WX

4. Sisbm Akuntansi AsetTetap

Aset tetap adalah aset berwujud yary, rnempunyai masa rnanfad lebih

dad 12 buhn untuk d(;unakan, atau dimaksudkan untuk dQunakan dahm

kegiatan pmerintah atau dimanfaatkan oleh masyarakat umum.

ltiteria yang harus dipenuhi agar suatr as€t dapat diakui sebagal aset

tetap, yaitu (1) benmrttd, (2) mempunyai masa manfaat lebih dari 12

bulan, (3) biaya perolehan as€t dapaft diukur secara andal, (4) tidak

dirnaksudkan untuk dijual dabm operasi norrnal entitas, dan (5) diperoleft

du dibangun dengan maksud untuk dQunakan.

l5

1l Pihak yang Terkait

Pihak4ihak yang terkait dahm sistem akuntarsi aset tetap antana lain

adalah:

a. Penyimpan Barang dan Pengurus Bararg

Dalam sistem akuntansi aset tetap, penyimpan

barang/pengurus banang bertLrgas unfuk menyiapkan dan

menyampaikan dokumen dokumen atas pengelolaan aset tetap.

b. Bendahara Pengeluaran

Dalam sistem akuntansi aset tetap, bendahana pengeluaran

berfugas untuk menyiapkan dan menyampaikan dokumen-

dokumen atas transaksi tunai yang berkaitan dengan aset tetap.

c. Pejabat Pelaksana Teknis Kegiatan

Dalam sistem akuntansi aset tetap, peiabat pehksana teknis

kegiatan bertugas untuk menyiapkan dokumen atas beban

pen geluara n pelaksanaan pengadaan aset tetap.

d. Pejabat Penatausahaan Keuangan

Dalam sbtem akuntansi aset Etap, pejabat penatausahaan

keuangan SKPD bertugas untuk melakukan proses akuntansi

aset teilap yang dimulai dari jumal hingga penyajian laporan

keuargan SKPD.

2| Ilokumen dan Formulir yang Digunakan

tlokrunren4okumen yang dilunakan dalam sistem akuntansi aset

tetap adalah:

oBerita Acara Serah Terima Barang/Pekerjaan;

.SP2D LS;

rSPJ;

oSurat Permdronan Kepah SKPD tentang PerBhapusan Aset

Tetap;

oSurat Keputusan Kepala Daerah tentang Penghapusan Aset;

oDokumen lain yang serupa.

3) Sisbm dan Proeedur Pencatatan Akuntangi

Sistem dan prosedur penambahan nilai aset tetap serta sistem dan

prosedur akuntansi pengurangan nilai aset tetap.

a. Penambahan

1) Berdasarkan SPJ yang dibuat Bendahara Pengeluaran untuk

pengadaan aset tetap kepada pihak ketiga, PPK-SKPD akan

mencatat dalam buku jumal.

Setelah SP2D GU/Nihil diterbitkan oleh tungsi perbendaharaan

2) Berdasarkan SP2D LS yang diterbitkan BUD untuk membayar

penyelesaian pekerjaan pengadaan aset tetap kepada pihak

ketfua, PPK-.SKPD akan mencatat dalam buku jumal, dua jumal

berikut:

lU.Atun Uaian D€,plt(tu) ,Odit(Rp)1.3.x.xx1.1.1.03

Aset Ietap .......Kas di bdahan Pergeluann

xxxxxxxt\x

'641frnt llnhn M(M) ,e9dtitfu)5.2.x.n7.3.4.01

%lanjahlcdalPerubahan SltL

roua

Kd.Atun lhlkut w@t l(Nr't@)1.3.x.u2.1.7.01

AsrltTdap.......RK.PPKD

xxxx

l6

xxfrx

xxxxx

,<dAtun5.2.x.n7.3.4.01

Unlan w@)8rulartrjahfodral

PerubhanSr'/-xxxxx

,odit@)

fixxx

3) Berdasarkan naskah hibah dari pihak ketiga dan berita acara

serah terima, PPK-SKPD akan mencatat dalam buku jumal.

b. Pengurangan

1) Reklasifikasi aset tetap ke aset lainnya berdasarkan Surat

Permohonan Kepala SKPD untuk penghapusan aset tetap,

PPK€KPD akan mencatatdalam buku Jumal.

2) Penghapusan aset tetap yang telah di reklafikasi ke aset

lainnya berdasarkan Surat Keputusan Kepala Daerah tentang

penghapusan aset tetap, PPK-SKPD akan mencatat dalam

buku Jurnal.

3) Penjualan dan pertukaran aset tetap berdasarkan surat

perjanjian, PPK-SKPD akan melakukan pefiitungan

penyusutan terhadap aset yang dijual atau pertukaran masa

awal tahun s.d bulan penjualan dan membukukan dalam buku

jumal.

4) Surplus penjualan aset tetap (nilai jual lebih besar dari nilai

buku), PPK-SKPD akan mencatat dalam buku jumal.

:,ltd,M DoDe((Rp, t(rdt(b|.1.3.x.s8.3.1.s.

Aset l€tap .......tuNaqtatHi}rit{.O

Wwxxx

Kd-Non Unhn &0pt(Rp) ,odtttu)Asr/.lainnyaAfurubsiPenpstan

AsrdTetap.,.....

W,W,

W,

Unlan &ept(Rp) l<tgdlit(Rp)9.3.3.01

1.5.1.01Defsil PaBhapa n A*t Ldnnya

A*t Lainnya xxxxx

I&LAhtn lffin DdEt(tu) ,<redit(Rp)Bebn Penpsdan .....

Akunulasi Penp$tan Asr;t Telapxxx

t7

. -: tffin

1.5.1.01

1.3.7. n1.3.xu

Kd.Atunxxxxx

9.1.7.n1.3.7.xx xxxxx

, t<d,Ahrn Unhn W(Re) tofitfu)2.1.7.01

1.3.7.n1.3.x.n8.4.1.01

RKPPKDAfunulasi Penyuslan Asr;t Tetap .......

AsetTetap .......Surplus Penjualan A*t TebpLO

ilfixfrxxx

xxxxxW

Pencatatat hasil penjualan aset tetap dibukukan sebagai

pendapatan LRA sebesar nilai uang yang ditedma

5) Defisit penjualan aset tetap (nilai jual lebih kecil dari nilai buku),

PPK-SKPD akan mencatat dalam buku jurnal.

Pencatatat hasil penjualan aset tetap dibukukan sebagai

pendapatan LRA sebesar nilai uang yang diterima

6) Pertukaran aset tetap yang menghasilkan keuntungan karena

nilai aset yang masuk lebih tinggi dari aset yang keluar

7.3.4.01

1.1.4.01

Ferubahar $41Hasll Penjuabn Asel yary TktakApisahka*LRA

WXxxxxx

ffi,ffi fficrc5rffiffiY8

t./f,r[;Ahiifii:;, Unian , Deld/Rp) tk&(tuL.2.1.7.011.3.7.n9.3.1.011.3.x.n

RKPPKDAfu nwlasi Penyuattan A*t TetapDefis;it Peniualat Ad TetayLO

AsrltTdap.......

WXXW,W,

xwx

Kd.Atun Unhn Dof,et(Rp) l<Nit(Rp)7.3.4.014.1.4.01

Perubahan SALHasil Penjuabn Asel yang TidakDipishkan-LRA

xxxxxxxxxx

KLAhn.,, Unian wttu) t<ditw)1.3.x.n1.3.7.n

1-3.x.xx

8.4.1.01

Aset letap (yang masuk)

Akunwlasi funywtai'l. Asel Tetap (yang

keluar)Asel Ietap (yang keluar)

Surplus Penjualan lsel Non LanarLOxxxxxxxxxx

18

W,fixfr,

7) Pemberian hibah atas aset yang belum disusutkan berdasarkan

surat keputusan kepala daerah tentang hibah dan naskah

pemberian hibah, PPK-SKPD membukukan pada buku jurnal:

5. Sistem Akuntansi Aset Lalnnya

Aset lainnya merupakan aset pemerintah daerah yang tidak dapat

diklasifikasikan sebagai aset lancar, investasi jangka panjang, aset tetap

dan dana cadangan. Termasuk di dalamnya aset tak benrtuiud, tagihan

penjualan angsuran yang jatuh tempo lebih dari 12 (dua belas) bulan,

yang aset kerjasama dengan pihak ketiga dan kas yang dibatasi

penggunaannya.

l) Pihak yang Terkait

Pihak-pihak yang terkait dalam sistem akuntansi aset lainnya antiara

lain adalah:

a. Bendahara Penerimaan

Dalam sistem akuntansi aset lainnya, Bendahara Penerimaan

SKPD memiliki tugas menyiapkan dan menyampaikan dokumen-

dokumen atas transaksi yang terkait dengan proses pelaksanaan

sistem akuntansi aset lainnya ke PPK-SKPD.

b. BendaharaPengeluaran

Dalam sistem akuntansi aset lainnya, Bendahara Pengeluaran

SKPD memiliki tugas menyiapkan dan menyampaikan dokumen-

dokumen atas lransaksa yang terkait dengan proses pelaksanaan

sistem akuntansi aset lainnya ke PPK-SKPD.

l(d,.Ahn lrn:En w@) ,[email protected]

8p,balHibahAsrltTetap

Wxxxlx

1.3.6.ru1.S.x.u

Kon*uksi Daln PerqelaanA*tTetap.......

W,xfl.

l9

8) Pengakuan Konstruksi Dalam Pengerjaan dilakukan pada saat

penyusunan laporan keuangan dengan jumal.

C. PPK-SKPD

Dalam sistem akuntansi aset lainnya, PPK-SKPD melaksanakan

fungsi akuntansi SKPD, memiliki tugas sebagai berikut:

o Mencatat transaksi/kejadian aset lainnya berdasarkan bukti-

bukti transaksi yang sah ke Buku Jumal Umum.

r Memposting jumal-jumal transaksi/kejadian aset lainnya ke

dalam Buku Besar masing-masing rekening (rincian objek).

2) Ilokumen dan Fomulir yang Digunakan

Dokumen yang terkait dalam prosedur akuntansi aset lainnya antara

lain:

r KontnaUPefanjian Penjualan secara Angsuran/tserita Acara

Penjualanrlang Dipersamakan

. Keputusan Pembebanan Tunhrtan Ganti Kerugian Daerah dar/

atau Dokurnen yang Dipersamakan

. KontraUPe{anjian- Sewaryang Dipercamakan

o Kontralr/Perjanjian Kerjasama- Pemanfaatan/dokurnen yang

Dipercamakan

o Kontrak/Perjanjian Kerjasama- BOT/Dokumen yang Dipersamakan

. KontraUPerjanjian Kerjasama- BOT& BAST/Dokumen yang

Dipersamakan

o Bukti Pembelian atau Dokumen yangDipersamakan

o Surat Lisensi dan Frenchise/ljin dari pemegang Haki Hak Cipta,

Pden/Dokumen yang Dipersamakan

o Surat Usulan Penghapusan/Dokumen yang dipersamakan.

3) Sistem dan Prosedur Pencatatan Akuntansi

Perlakuan akuntansi untuk transaksi aset lainnya pada SKPD adalah:

('l ) Pada saat pengakuan/pembelian

a. Tagihan Penjualan Angsuran

Ketika dilaksanakan penjualan aset ini secara angsuran, maka

PPK-SKPD akan membuat jurnal pengakuan tagihan penjualan

20

angsuran berdasarkan dokumen transaksi terkait penjualan

dengan angsuran.

Selisih nilai penjualan dan nilai buku posilil:

Selisih nilai penjualan dan nilai buku negatif:

b. Tuntutan Ganti Rugi

Tuntutan Ganti Kerugian fl'GR) ini diakui ketika putusan

Pembebanan dan/atau dokumen yang dipersamakan

diterbitkan. Berdasarkan dokumen tersebut, PPK-SKPD akan

membuat jumal pengakuan tagihan tuntutan kerugian daerah.

c. Kemitraan dengan Pihak Ketiga - Sewa

Diakui pada saat terjadi perjanjian kerjasarna/kemitraan, yaitu

dengan perubahan klasifikasi aset dari aset tetap menjadi aset

kerjasama/kemilraan-sewa.

.&lAlatn Untut Da{r,fu| todia@)1.5.1.01

1.3.7.t28.4.1.01

Tqiharr'rg.vl,.art.Panltutl*umulasi Pa11zua/arn Gdung dat &lngunar

Surphrc tunjualan Aset - Gdug danfungamn+OA*tTdapMutgdnfuwunm

xxfix

1.3,3.xx

1.5.1.s,1.3.7.n9.3.1.01

Taglhan r'ogsutdt funjtafuAfurnulasi Penyuattm Gdung da 8erqunanDefisit Peniualan At - Gedung danhttgunanlO

Aset Tetap-Ged ww d an BW u nm

W,W,xxxxx

xxxxx

Kd.Atun Unian Drsot(Rp) l<rdit(Rp)1.5.1.02

8.1.4.05Tuntutan Ganti Rugi

PedaptanTGR-I-On$xx

xx.xxx

: l(d.Ahn lhehn H(&' ,o#t(fi)1.5.2ru,1.3.x.s

Kenib-aan Dengan Prltsk IGW+.......A*tTetap.......

Wxxfrx

21

1.3.3.n

WXruw.

xwx

d. Kemitraan dengan Pihak Ketiga - Kerjasama Pemanfaatan

Diakui pada saat terjadi perjanjian kerjasamaftemitraan, yaitu

dengan perubahan klasffikasi aset dari aset letap menjadi aset

kerjasama/kemitraan pemanfaatan (KSP).

llnlan w(tu) t(rfitfu)Kemibaan Dengan Hhak lal$*.......

A tTetap/A tLain-lainnxfi

xfixx

e. Kemitraan dengan Pihak Ketiga - Bangun Guna Serah (BOT)

BGS dicatat sebesar nilai aset yang diserahkan oleh

pemerintah daerah kepada pihak keligarnvestor untuk

membangun aset BGS tersebut. Aset yang berada dalam

BGS ini disajikan terpisah dari Aset Tetap.

f. Kemitraan dengan Pihak Ketiga - Bangun Serah Guna (BTO)

BSG diakui pada saat pengadaan/pembangunan gedung

dan/atau sarana berikut fasilitasnya selesai dan siap digunakan

untuk dQunakan/dioperasikan. Penyerahan setelah pihak

ketiga/investor kepada pemerintah daerah disertai dengan

kewajiban pemerintah daerah untuk melakukan pembayaran

kepada pihak ketiga/investor. Pembayaran oleh pemerintah

daerah ini dapat juga dilakukan secara bagi hasil.

Pada saat kontrak ditandatangani dan dibuat BAST, tanah milik

Pemda dikerjasamakan

Pada saat bangunan dengan BTO telah selesai dan diserahkan

ke Pemda dengan BAST

:KiEAkun Unlan w(tu) ,QtdittuFEangun Guna Setuh pOn-.......

Tanafu.......)(iXXX

xxx

lG.Atun Unhn w(tu) ,ofitfu)8rrngtn Serfi Guna (BTO)-.......

Tanafu.......xxxfr

xxxxx

i(rlA/an Unian Irebe{(8p, ,(,fit@,Eangun Serah Gna (BTO)-.......

WaN Jangka Paniaq Lainnyafr)M

22

t$.Ahin

xxx

g. AsetTidak Benrujud

Diakui Pada saat Aset Tidak Benrujud diperoleh, maka PPK-

SKPD membuat jumal pengakuan aset tidak berwujud.

h. Aset Lain-lain

Aset lain-lain diakui pada saat dihentikan dari penggunaan aktif

pemerintah daerah dan direklasifikasikan kedalam aset lain-

lain. Pada saat suatu aset direklasifikasi menjadi aset lainnya,

PPK-SKPD akan membuat jumal pengakuan aset lainJain dan

penghapusan akumulasi penyusutan aset tetap yang

direklasifikasi.

(2) Penyesuaian Tagihan Penjualan Angsuran Jangka Panjang

Karena tagihan tersebut bersifat jangka panjang maka pada saat

penyusunan laporan keuangan, PPK-SKPD akan melakukan

reklasifikasi untuk mengakui piutang yang akan jatuh tempo dalam

satu tahun (12 bulan) ke depan.

a- Tagihan Penjualan Angsuran

b. Tuntutan Ganti Rugi

',RLAhtn ttu D0sf,fu) ,fifittu)A*tTtulakhmujud

RlKPPKDxxxxx

l,srillain-hinAkunulasi Penyuaian Axt Tetap

Aset Tdap

W,W,

xxxxx

;",fffi Wffiit'--T.Effifffi

KlAhtr Uraian Dftf,tu) ,ofrt(tu)fugim Lancar Tagihan Penjualan Angv,nn-

T agihan Ang su nn Penjualan

[)ffi

xxxxx

,<d.Altron Unhn DeDe{(&) l<,8dittro)bgian Lzncar Tuntutan Ganti Rugi-.......

Tunfilan Gaili Rugi

xxxxxxxnu

xxffi

23

(3) Reklasifikasi Aset Tetap yang Rusak Berat keAset Lainnya

Aset lain-lain diakui pada saat dihentikan dari penggunaan aktif

pemerintah daerah dan direklasifikasikan kedalam Aset Lainnya.

Pada saat suatu aset direklasifikasi menjadi Aset Lainnya, PPK-

SKPD akan membuat jumal pengakuan Aset Lainnya dan

penghapusan akumulasi penyusutan aset tetap yang direklasifikasi.

(4) Penyusutan KSO/BTO

Penyusutan terhadap KSO/BTO dilakukan dengan jumal

penyesuaian:

(5) Amortisasi

Amortisasi terhadap aset tidak beruujud dilakukan dengan jurnal

penyesuaian:

AsotLainnyaAhtnulasi Penyuatn A*t Tetap

AsfltTetap

xmW

xxxxx

,8ffi6reli

,:.ii..r,.. lltfitt,::\,,!ir!1'rri:-i.9-,::,i.,., ,.fr03C'lRDl.: ,,|(trudit(Bsi:.

8rlbar Penytwtar.......Akunuhsi tunpst)bn A*t KSO /8TO.......

W,

Kd.Atun Unian orsplt(Rp) Kndit(Rp)Beban Anoiissi-. -.....

Akunulasi Amoilissi.... -.

xfrxxxxxxx

"reAmn -r(itrf(Rit-Tanah-.. . ....

Eanguna*... ....

Bangun Gum Senh @On.......Pendaqtan Lainny*LO

.ffiWX

xxxxxxxxxx

24

xxx

(6) Pada saat selesai dikerjasamakan

Penyerahan aset oleh pihak ketiga/investor kepada pemerintah

daerah disertai dengan kewajiban pemerintah daerah untuk

melakukan pembayaran kepada pihak ketigafnvestor.

a Kemitraan denganPihak Ketiga - Bangun Guna Serah (BOT)

mosf{E

', t<d.Ahti ,lnkn OeDo(fip, t$&t(tu)Tana .......

Bangunan-. .. . ...

hwun Senh Guna (BTO)

W,XW

xfixx

6. Sisbm Akuntansi Pendapatan

Akuntansi Pendapatan pada lingkup SKPD dilakukan hanya untuk

mengakui, mencatat, dan melaporkan Pendapatan Asli Daerah (PAD)

yang berada dalam wewenang SKPD. Pendapatan tersebut terdiri dari

Pendapatan Pajak, Pendapatan Retribusi, dan Lain-lain PAD yang Sah .

Adapun Lain-lain PAD yang Sah meliputi pendapatan hasil penjualan

kekayaan daerah yang tidak dipisahkan; jasa giro; pendapatan bunga;

penerimaan atas funtutan ganti kerughn daerah; penerimaan komisi,

potongan atau pun bentuk lain sebagai akibat dari penlualan dan/atau

pengadaan barang dan/atau jasa oleh daerah; penerimaan keunfungan

dari selisih nilai tukar rupiah terhadap mata uang asing; pendapatan

denda atas keterlambatan pelaksanaan pekerjaan; pendapatian denda

pajak; pendapatan denda retribusi; pendapatan hasil eksekusi atas

jaminan;pendapatan dari penyelenggaraan pendidikan dan pelatihan;

pendapatan hasil pemanfaatan kekayaan daerah;dan pendapatan dari

angsuran/cicilan penjualan.

l) Pihak yang Terkait

Pihak yang terkait dalam sistem akuntansi pendapatan pada SKPD

adalah Pengguna Anggaran/Kuasa Pengguna Anggaran (PA/KPA),

Pejabat Penatausahaan Keuangan SKPD (PPK- SKPD), Bendahara

Penerimaan SKPD, BUD, dan Pihak Ketiga.

(1) PA/KPA

r menandatangani/mensahkan dokumen surat ketetapan

pajaUretribusi daerah/dokumen lain yang dipersamakan;

(2) Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD)

o mencatat transaksi/kejadian pendapatan LO dan Pendapatan

25

b. Kemitraan denganPihak Ketiga - Bangun Serah Guna (BTO)

2) Dokumen dan Formulir yang Digunakan

Dokumen yang terkait dalam prosedur akuntansi Pendapatan-LO dan

Pendapatan-LRA secara umum dikelompokkan sebagai berikut:

o Surat Ketetapan Pajak Daerah (SKP-Daerah)

o Surat Ketetapan Retribusi Daerah (SKRD)

. Tanda Bukti Penerimaan (l'BP)

r Surat Tanda Setoran (STS)

o Bukti transfer/setor

o Nota kredit bank

o Bukti memorial

. Bukti transaksi penerimaan kas lainnya

26

LRA berdasarkan bukti bukti transaksi yang sah dan valid ke

Buku Jumal LRA dan Buku Jumal LO dan Neraca;

o Melakukan penyesuaian di akhir tahun terhadap dokumen

pendapatan yang belum diterima pembayarannya

. Melakukan penyesuaian di akhir tahun terhadap dokumen

pendapatan yang penerimaan yang melewati periode

diterbitkannya dokumen pendapatan

(3) Bendahara Penerimaan SKPD

. mencatat dan membukukan semua penerimaan pendapatan

kedalam buku kas perprimaan;

. melakukan penyetoftrn uang yang diterima ke kas daerah

setiap hari.

(4) BUD

Menerima realisasi pendapatan yang dibayarkan baik oleh fihak

ketiga ataupun melalui bendahara p€nerimaan.

(5) Pihak Ketiga

Pihak ketiga disini adalah Wajib Pajak, Wajib Retribusi, atau

pihak lainnya yang terkail dengan penerimaan pendapatan.

3) Sisbm dan Prosedur Pencatatan Akuntansi

Pencatatan akuntansi untuk pendapatan pada SKPD adalah :

a. Selama tahun berjalan, Pendapatan-LO diakui bersamaan dengan

penerimaan kas (Pendapaian-LRA); dan

b. Pada saat penyusunan laporan keuangan, terdapat dua kondisi

pengakuan Pendapatan-LO yaitu :

b.1) Pendapatan-LO dhkui sebelum penerimaan kas; dan

b.2) Pendapatan-LO diakui setelah penerimaan kas.

(1) Selama tahun berjalan, Pendapatan-LO diakui bersamaan

dengan Penerimaan Kas (Pendapatan-l-RA)

a. \&PAA/R/pihak ketiga lainnya melakukan pembayaran melalui

Bendahara Penerimaan, dan atas pembayaran tersebut,

Bendahara Penerimaan menerbid<an TBP. Selanjutnya TBP

tersebut ditembuskan pada PPK-SKPD untuk membukukan

penambahan kas di Bendahara Penerimaan, pengakuan

Pendapatan-LO, dan pengakuan Pendapatan-LFlA. Berdasar

TBP tersebul, Bendahara Penerimaan membuat STS untuk

menyetorkan penerimaan tersebut ke Kas Daerah. Selanjutnya

STS tersebut ditembuskan kepada PPK-SKPO untuk

membukukan R/K PPKD dan pengurangan kas di Bendahara

Penerimaan.

b. Apabila WPMF/pihak ketiga lainnya melakukan pembayaran

langsung ke Kas Daerah, Kas Daerah akan menerbitkan bukti

transfer/setor untuk \A/PM/R/pihak ketba dan nota kredit untuk

PPK-SKPD untuk membukukan FyK PPKD, pengakuan

Pendapatian-LO, dan pengakuan Pendapatan-LRA.

Pendapatan-LO dan Pendapatan-LRA diakui pada saat kas

diterima dengan atau tanpa terbitnya dokumen penetapan.

Pendapatan baik dengan metode offical assemenf ataupun se/f

assemenf diperlakukan sama yaitu saat kas diterima.

27

a) Pada saat kas diterima oleh Bendahara Penerimaan, maka

dicatat dengan jumal sebagai berikut:

Pada saat kas disetor oleh Bendahara Penerimaan ke Kas Daerah,

dicatat dengan jurnal sebagai berikut:

b) Bila pihak ketiga langsung menyetor ke Kas Daerah, maka dicatat

dengan iumal sebagai berikut:

,l{rlAhtn. Itntu D0,p,iF,/) tt?dtfu)lGsdibndalnn Percdmaan

Pedapatat40xxgx

xxfrx

PenlDphal SAL.......PeNaMar/-RA

g,w.ru

ffi a a

fixxxxw.

RlKPPKDks diBenddpn futefinaan

xxx\xxxxxx

RlKPPKDPendapatanlO

,<d. Ahtn Unlan W(RD) ,odtt(tu)PeruMhanSAL

Pendapatan-LRAxxxxx

xxxxx

28

(2) Pada saat penyusunan laporan keuangan

(2.1) Pendapatan-LO diakui s€belum Penerimaan Kas

. PPK-SKPD melakukan rekonsiliasi atas dokumen

penetapan Pendapatan yang belum diterima

pembayarannya dengan membuat buku memorial.

Terhadap dokumen penetapan pendapatan yang belum

dibayar tersebut, PPK-SKPD mencatat pengakuan

Pendapatan-LO dan Piutang sebagai jumal

penyesuaian;

. PPK-SKPD melakukan rekonsiliasi atas dokumen

penetapan pendapatan yang pendapatan-LO telah

(2.21

diakui di tahun sebelumnya, untuk menghindari duplikasi

pencatatan Pendapatan-LO.

Pada saat penyusunan laporan keuangan, apabila dalam

hal proses transaksi pendapatan daerah terdapat

penetapan hak pendapatan daerah yang belum diikuti

penerimaan kas daerah, maka Pendapatan-LO harus

diakui wahupun kas belum diterima. PPK€KPD

melakukan rekonsiliasi dokumen penetapan pendapatan

yang belum dibayar untuk selanjuhya dibuat buku

memorial.

a) Jumal Penyesuaian pada saat penyusunan laporan

keuangan, atas dokumen pendapatan yang belum

diterima pembayarannya

b) Jumal penyesuaian pada akhir tahun untuk dokumen

penetapan pendapatan yang sudah diakui Pendapatan-

LO nya tahun sebelumnya.

Pendapatan-LO diakui setelah Penerimaan Kas

PPK-SKPD melakukan penyesuaian terhadap Pendapatan-

LO yang telah diakui saat kas diterima dengan membuat

buku memorial.Penyesuaian dilakukan atas kas yang telah

diterima namun bararg{asa belum seluruhnya diserahkan

oleh pemerintah daerah kepada pihak lain (belum

seluruhnya menjadi hak pemda). Atas kejadian ini maka

Pendapatan-LO yang telah diakui dilakukan penyesuaian

sesuai yang benar-benar menjadi hak pemerintah daerah

dengan akun pasangannya Pendapatan Diterima Dimuka.

Phnwo

\frxxxxfrx

t(dA,lan Untan Op&,et6pz) ,terlit(MPedapatanlO

PhtaNfrxxx

xxxxx

29

PPK€KPD melakukan jumal penyesuaian terhadap

Pendapatan-LO yang telah diakui saat kas diterima dengan

membuat buku memorial sebagai berikut:

Sehin itu, PPK SKPD juga melakukan jumal penyesuaian

pada saat penyusunan laporan keuangan, atas pendapatan

diterima dimuka (hasil penyesuaian tahun sebelumnya) yang

benar-benar telah menjadi hak pemerintah daerah di tahun

berjalan.

7. Sistem Akuntansi Beban dan Belanja

Pendaqtu+OAtefimDinuka

frxg.xxx

Pendaqtn Dileirna Dinukao

mogW,

w{ffi

30

Berdasarkan PP No. 71 Tahun 2010 dan Permendagri Nomor 64 Tahun

2013 dikenal istilah beban dan belanja. Perlakuan akuntansi yang berbeda

atas beban dan belanja merupakan implikasi berlakunya basis akrual

sebagaimana di atur dalam PP No. 71 Tahun 20't0 dan Permendagri

NomorO4 Tahun 2013.

Akuntansi Beban pada lingkup SKPD melingkupi pengakuan, pencatatan,

dan pelaporan beban gaji dan tunjangan, beban honorarium/lembur/

vakasi/tunjangan khusus dan beban pegawai transito, beban kontribusi

sosial, beban barang, beban jasa, beban perneliharaan, beban perialanan

dinas, dan beban mumi akrual.

Pembahasan akuntansi beban dan belanja meliputi pihak yang terkait,

dokumen yang terkait serta sistem dan prosedur akuntansi, yang akan

dijelaskan di bawah ini.

't) Pihak yang Terkait

(1) Kepala SKPD selaku Pengguna Anggaran

Dalam kegiatan ini mempunyai tugas memberikan pengesahan

atas pegeluaran anggaran dan kewajiban yang sudah timbul dari

setiap transaksi yang ada di lingkungan SKPD yang dipimpinnya

melalui dokumen SPM dan Pengesahan SPJ.

(2) PPKD selaku BUD

Dalam Kegiatan ini mempunyai tugas menerbitkan SF2D untuk

melakukan pembayaran.

(3) Bendahara Pengeluaran

Dalam kegiatan ini mempunyai tugas:

o Menerima buKi tagihan dari pihak ketiga/dokumen bukti

pembayaran/dokumen sumber lainnya.

o Membuatkan dokumen pertanggungjawaban beserta tembusan

bukti tagihan/dokumen bukti pembayaran/dokumen sumber

lainnya dan menyerahkannya kepada PPK SKPD untuk

dilakukan verifikasi.

o Melakukan pembayaran terhadap tagihan yang diterima dengan

uang persediaan atau membuat SPP;

o Melakukan proses penatausahaan sesuai dengan sistem dan

prosedur yang bedaku untuk melakukan pembayaran atas

tagihan yang diterimanya;

o Menyerahkan tembusan dokumen tagihan dan dokumen

pembayaran seperti SP2D yang diterimanya/dokumen sumber

lainnya kepada PPK SKPD.

(4) PPK SKPD

Dalam kegiatan ini mempunyai fugas:

. Menerima dokunen pertanggungjawaban dari bendahara

pengeluar:rn dan melakukan verifikasi bukti.

o Menerima tembusan bukti tagihan dari bendahara pengeluaran

dan membuatkan Memo Jumal.

3I

. Melakukan pencatatan ke dalam buku jumal atas setiap

transaksi sesuai dengan dokumen akuntansif\,iemo Jurnal yang

telah dibuat;

o Melakukan posting atas transaksi sesuai dengan akun yang

bersangkutan ke Buku Besar;

. Membuat jumal koreksi, penyesuaian, dan penutup dan

menyusun Laporan Keuangan.

(5) Pihak Ketiga/Pihak Terkait Lainnya

Dalam keghtan ini Pihak Keliga akan menyerahkan barang{asa

berdasarkan BAST, melakukan penagihan, menerima pembayaran

dari Bendahara Pengeluaran atau BUD menggunakan dokumen

bukti pembayaran SP2D .

2) Dokumen yang Terkait

Dokumen Sumberadalah dokumen yang berhubungan dengan transaksi

keuangan pemerintah daerah yang digunakan sebagai sumber atau bukti

untuk menghasilkan data akuntansi. Dokumen sumber yang digunakan

sebagai dasar pencatatan pada Akuntansi Beban dan Belanja SKPD

meliputi:

o Berita Acara Serah Terima (BAST) atau Berita Acara Kemajuan

Pekerjaan

. Surat Tagihan dari pihak ketiga dan dokumen pendukung tagihan

r Surat Bukti Pengeluaran/Belanja

o Surat Pertanggungjawaban (SPJ) Bendahara Pegeluaran

r Surat Pengesahan Pertanggungjawaban (SPPJ)

o SP2D LS/GUNihil

. DokumenKontraUPerjanjian

. Dokumen lainnya

3) Sistem dan prosedur akuntansi

Akuntansi untuk Beban dan Belanja pada SKPD adahh :

a- Selama tahun berjalan, pengakuan beban dan belanja dibagi

sebagai berikut:

32

- Melalui Uang Persediaan

Beban dicatat ketika bendahara pengeluaran membuat

pertanggungungjawaban (SPJ) dan belanja dicatat pada saat

pengeluaran tersebut di sahkan oleh fungsi perbendaharaan.

- Melalui Kas daerah (LS)

Beban dan belanja dicatat bersamaan pada saat terbihya

SP2D"LS.

b. Pada saat penyusunan laporan keuangan, terdapat dua kondisi

pengakuan Beban yaitu

1) Beban diakui sebelum pengeluaran kas; dan

2) Beban diakui setelah pengeluaran kas

Beban diakui bereamaan dengan pengeluaran kas sepanjang

tahun

Dalam hal ttuiak terjadi perbedaan waktu yang signifikan antara

penetapan kauajiban (pengakuan beban) dan pengeluaran kas

serta masih dalam periode pelaporan, maka beban dapat diakui

pada saat pengeluaran kas, pada saat penerbitan SPJ

Bendahara Pengeluaran. Misalnya terbitnya tagihan listrik

dengan pembayaran tagihan listrik tersebut yang biasanya dengan

jangka waktu tidak terlalu lama. Oleh sebab itu ditinjau dari

manfaat dan biaya, transaksi ini akan lebih efisien apabila diakui

secara pada saat terjadi pengeluaran kas.

Kebijakan akuntansi terkait pengakuan beban bersamaan dengan

pengeluaran kas ini dapat juga dilakukan atas transaksi dengan

pertimbangan:

a) Perbedaan waktu tidak signifikan

Apabila perbedaan waKu antiara pengakuan beban (timbulnya

dokumen penetapan) dan pengeluaran kas tidak signifikan dan

masih dalam periode akuntansi jika ditinjau dari manfaat dan

biaya maka lransaksi ini akan memberikan manfaat yang sama

dan lebih efisien dibanding dengan pedakuan akuntansi

33

(acaunting treatmenfl dimana beban diakui pada saat

timbulnya dokumen penetapan.

b) Nilai tagihan dan nilai pembayaran sama

Pelaksanaan anggaran belanja operasional umumnya dimulai

dari tagihan pihak ketiga yang merupakan ka,vajiban

pemerintah daerah dan diakhiri dengan pengeluaran kas atas

tagihan tersebut seblah diverifikasi. Nilai tagihan setelah

dverifikasi dan pengeluaran kas atas tagihan tersebut umumnya

sama sehingga tidak menimbulkan utang atau nilai beban yang

merupakan korajiban pemerintah daerah dibayar lunas melalui

mekanisme pengeluaran kas.

c) Karateristik belanja operasional

Sifat dari anggaran belanja operasional hanya untuk keperluan

satu tahun anggarEln yang juga merupakan periode akuntansi

dan kelentuan bahwa pemerintah daerah dilarang melakukan

komitnen yang tidak ada anggarannya atau tidak boleh punya

utang.

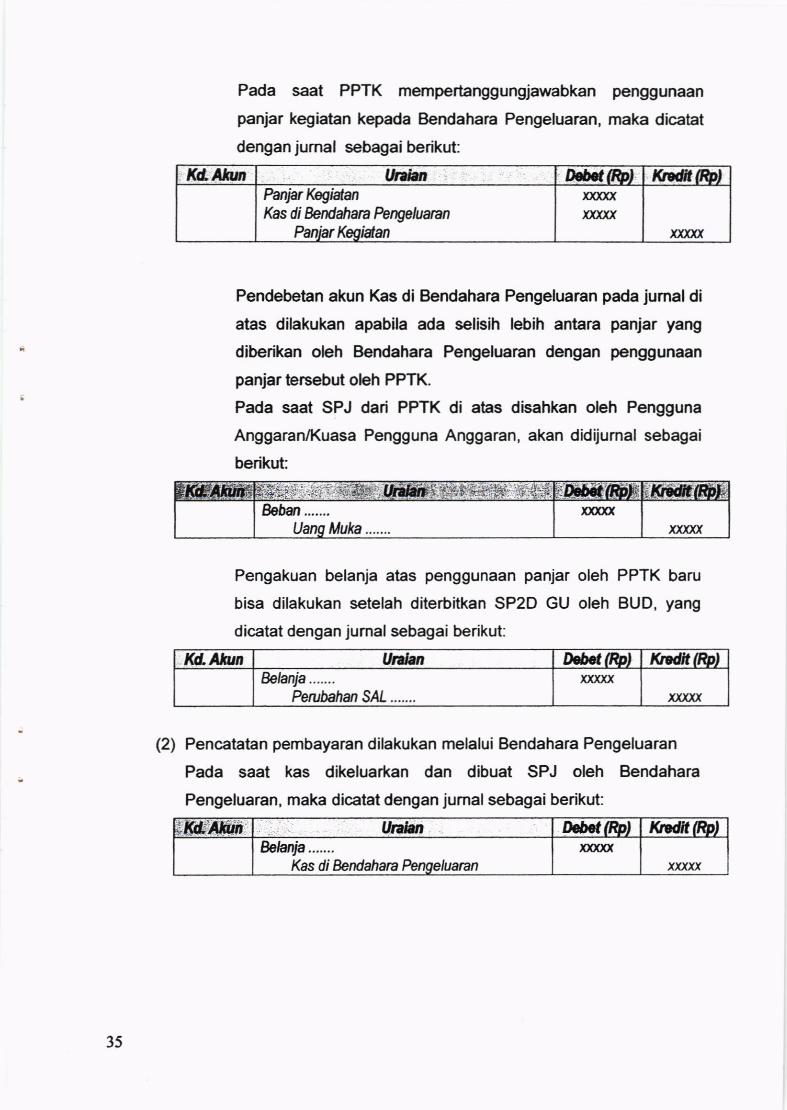

(1) Pencatatan atas pembayaran melalui PPTK

Pada saat Bendahara Pengeluaran memberikan panjar

kegiatan kepada PPTK maka perlu dilakukan pencatatan

sebagai berikut:

.nEA Urr IMT'97 ^rwr(9,Panjar lGgid.anKas di bdahan PerBeluann

wxxxrtxx

Terkait dengan pengakuan beban pada saat pengeluaran kas

dapat dilakukan pencatatan sesuai dengan dokumen sumbemya.

Tembusan dokumen sumber yang dijadikan dasar pencatatan

dapat berasal dari Bendahara Pengeluaran dan Bendahara Umum

Daerah (BUD).

34

Pendebetan akun Kas di Bendahara Pengeluaran pada jumal di

atas dilakukan apabila ada selisih lebih antara panjar yang

diberikan oleh Bendahara Pengeluaran dengan penggunaan

panjar tersebut oleh PPTK.

Pada saat SPJ dari PPTK di atas disahkan oleh Pengguna

Anggaran/Kuasa Pengguna Anggaran, akan didijumal sebagai

berikut:

Pengakuan belanja atas penggunaan panjar oleh PPTK baru

bisa dilakukan setelah diterbitkan SP2D GU oleh BUD, yang

dicatat dengan jumal sebagai berikut:

(2) Pencatatan pembayaran dilakukan melalui Bendahara Pengeluaran

Pada saat kas dikeluarkan dan dibuat SPJ oleh Bendahara

Pengeluaran, maka dicatat dengan jumal sebagai berikut:

KdA,hN Unhn Dotd{Rp, l<rditfu)Panjar KegidanKas di kdahan PerBeluann

PanjarKqidan xffix

Beban .......Muka.......

Wxxxxx

i3ffi lit

Kd.Atun Unlan Dt6ct(Rp) t(Ntt(Rp)klanja.......

Perubahan SALxxxxx

xxxxx

i.&*&in Untan oet(tu) todit(Rp)W1ia.......

Kas di kdahan Pengeluannxfrfi

xxxxx

35

Pada saat PPTK mempertanggungjawabkan penggunaan

panjar kegiatan kepada Bendahara Pengeluaran, maka dicatat

dengan jumal sebagai berikut:

Wfr,wx

(3) Pencatatan pembayaran dilakukan melalui kas daerah (BUD)

Apabila pengeluaran dilakukan langsung dari Kas Daerah melalui

mekanisme LS maka dicatat dengan jumal sebagai berikut:

Sedangkan Belanja diakui dan dicatat dengan jumal sebagai berikut:

Pada saat penyusunan laporan keuangan, terdapat dua kondisi

pengakuan Beban yaitu:

'l) Beban diakui sebelum pengeluaran kas

Pada saat penyusunan laporan keuangan apabila terdapat dokumen

penagihan yang sudah menjadi beban dan belum dilakukan

pembayaran maka dilakukan pencatatan dengan jurnal sebagai

berikut:

;KL:Afr,l} D€,f,(tu) ,ofdt&/)8p,barr.......

Uangbhnnx)o(

xxxxx

2) Beban diakui setelah pengeluaran kas.

Pada saat penyusunan laporan keuangan apabila terdapat dari

pengeluaran kas yang dilakukan oleh pemerintah daerah belum

menjadi beban maka dilakukan jumal penyesuaian sebagai berikut:

Kd.Ahrn Uralan ,Jfeflt(tu) t(tfitfip:)8r,lanh.......

Peruip/tatSALxfixx

xxxxx

Bobdt.......R]KPPKD

WXxwx

:th?dttful8r,ban.......

Peru}rllwrSlLxxxfr

W

36

Apabila telah diterbitkan SP2D GU dari BUD, maka dicatat dengan

jumal sebagai berikut:

t(d,All.tn Unian 08sf,fu) l(rditfu)8c,bat Dibayr Etinuka

bban.......)CUM(

xxxxx

8. Sistem Akuntansi Koreksi Kesalahan

Koreksi adalah tindakan pembetulan secara akuntansi karena adanya

kesalahan agar akun-akun yang tersaji dalam laporan keuangan entitas

menjadi sesuai dengan yang seharusnya. Kesalahan dalam penyusunan

laporan keuangan dapat terjadi pada satu atau beberapa periode

sebelumnya yang baru ditemukan pada periode berialan.

Kesalahan dapat terjadi karena adanya:

- Keterlambatan penyampaian bukti transaksi oleh pengguna anggaran,

- Kesalahanperhitunganmatematis,

- Kesalahan dalam penerapan standar dan kebijakan akuntansi,

- Kesalahan interpretasi fakta,

- Kecurangan, atau

- Kelalaian.

Ditinjau dari sifat kejadiannya, kesalahan dikelompokkan ke dalam dua

jenis, yaitu kesalahan yang berulang dan sistemik serta kesalahan yang

tidak berulang.

1) Korcksi Kealahan yang Berulang dan Sistemik

Kesalahan ini disebabkan sifat alamiah (normal) dari jenis-jenis

transaksi tertentu yang diperkirakan akan terjadi secara berulang.

Koreksi ini biasanya terjadi pada penerimaan pajak dari Wajib Pajak

(WP) berupa kelebihan atau kekurangan bayar pajak. Berdasarkan

SAP, jurnal koreksi tidak perlu dibuat untuk kesalahan seperti ini,

tetapi dicatat pada saat tedadi pengeluaran/penerimaan kas untuk

mengembalikan kelebihan/kekurangan pendapatan dengan

mengurangilmenambah Pendapatan-LRA maupun Pendapatan-LO

yang bersangkutan.

37

Jumal siandar untuk koreksi ini sebagai berikut:

a. Transaksi Wajib Pajak Lebih Bayar:

.: .:-. Ul,?lhn. : r: . oo0scGpl t0.6{[email protected].......{RA

fututpltartS//-W

wfr

I

kLAhtn lrnkn DddGP, ,(rfit(fi)xDqx

xxxxx

WXxgxx

Kasdil/ras DarrnhPedapah PaW .......+O

. Kd.Atun Unhn Da[r[(Rp) tO?dftfip/r.Perubahan SAI

Pedantm Paiak .......+RAxta)fi

38

b. Transaksi Wajib Pajak Kurang Bayar

2) Korekai Kesalahan yang Tldak Berulang

Koreksi ini merupakan koreksi atas kesalahan yang diharapkan tidak

akan tedadi kembali pada masa-masa yang akan datang. Koreksi ini

dapat terjadi pada periode berjalan maupun pada periode.periode

sebelumnya.

(1) Koreksi Kesalahan yang Tidak Berulang pada Periode Berjalan

Baik mempengaruhi posisi Kas maupun tidak, koreksi atas

kesalahan ini dilakukan dengan pembetulan pada akun yang

bersangkutan dalam periode berjalan, baik pada akun

Pendapatan-LRA atau akun Belanja, maupun akun Pendapatan-

LO atau akun Beban. Apabila tidak mempengaruhi posisi Kas,

pembetulan hanya dilakukan pada akun-akun neraca terkait pada

periode kesalahan ditemukan.

Pedapatm Pajak .......{OKasdi Kas D*nh

xfrxx

(2) Koreksi Kesalahan yang fidak Berulang pada Periode.Periode

Sebelumnya

a Apabila laporan keuangan belum dilerbitkan:

- Jika mempengaruhi posisi Kas, koreksi dilakukan dengan

pembetulan pada akun yang bersangkutan, baik pada akun

Pendapatan-LRA atau akun Belanja, maupun akun

Pendapatan-LO atau akun Beban.

-Jika tidak mempengaruhi posisi kas, pembetulan dilakukan

pada akun-akun neraca terkait, pada periode kesalahan

ditemukan.

b. Apabila laporan keuangan telah diterbitkan

- Koreksi kesalahan yang tidak mempengaruhi posisi Kas,

pembetulan dilakukan pada akun-akun neraca terkait, pada

periode kesalahan ditemukan.

- Kesalahan atas kelebihan pengeluaran belanjarbeban

sehingga mengakibatkan penerimaan kembali belanja/beban

dan menambah posisi Kas, maka pembetulan dilakukan

pada akun Kas, Pendapatan LainJain-LRA, dan Pendapatan

Lain-lain-LO.

Kesalahan atas kekurangan pengeluaran belanjarbeban

sehingga mengakibatkan penambahan belanja/beban dan

mengurangi posisi Kas, maka pembetulan dilakukan pada akun

Kas, Ekuitas, dan SiLPA/S|KPA

Kd-Atun Unian De&,ot(fu) Xrdit(fu)Kas di Kas DaerahtBendahan Pengeluaran

PeNaNtm Lainnn .......+O

yJcx.xx

xxxxx

|{rtA/on Unhn DE6[,w) ,odtit/ffr|)Perubahan SAL

Pedapatan Lainn@ .......+RAvxx

xxxxx

39

Kesalahan atas kekurangan pengeluaran beban akan dijumal:

Koreksi kesalahan atas kekurangan Pendapatian sehingga

mengakibatkan penambahan Pendapatan-LO/Pendapatan-

LRA dan menambah posisi Kas, dilakukan dengan pembetulan

pada akun Kas, Ekuitas, dan S|LPA/S|KPA.

|t$fic(Fp.ilw di F,* D€enhtBeildwa fupehnrar

EkuitasW,

xwx

,<d"ahro Unian Df,€lttu) t<rgdit(fu)Peruhhan SAL

SiLPA / SiKPA

xxxxxxxxxx

[email protected] w@) l<rrdlt(fu)Ekuilas

IGs di Kas D*nhlbndahanPengeluann

)om(xxxxx

,,KrEltl.ulr,, ltut DoDe((&l- l(rrdlt(fu}SiLPA/ SiKPA

turuta,har.Slt-W

frW

:WAtiu* lliaian Do!o(Gp) ,<t*t(fu,Ekuilas

Kas di Kas Daenh/BendahanPengeluann

xxxxxxx

KiLAlnll, Unian Ihb€a{Rp, ,<rfrtfu)SiLPA / SiKPA

Perubhan SALxxfrx

xxxxx

40

- Koreksi kesalahan atas kelebihan Pendapatan sehingga

mengakibatkan pengembalian Pendapatan-LO/Pendapatan-

LRA dan mengurangi posisi Kas, dilakukan dengan

pembetulan pada akun Kas, Ekuitas, dan S|LPA/S|KPA.

lrnhn

Koreksi kesalahan atas penerimaan atau pengeluaran

pembiayaan sehingga mengakibatkan penambahan maupun

pengurangan posisi Kas, pembetulan dilakukan pada akun

Kas, SiLPA/SiKPA, dan akun neraca yang terkait.

(1) Penerimaan Pembiayaan - mengakibatkan penambahan

posisi Kas.

Kesalahan atas kekurangan Penerimaan Pembiayaan

sehingga mengakibatkan penambahan posisi Kas

Contoh: Pemda menerima setoran atas kekurangan

pembayaran angsuEn pokok pinjaman tahun lalu dari

BUMD, akan dijumal sebagai berikut:

(2) Penerimaan Pembiayaan - mengakibatkan pengumngan

posisi Kas.

Kesalahan atas kelebihan Penerimaan Pembiayaan

sehingga mengakibatkan pengurzrngan posisi Kas

Contoh: Pemda mengembalikan kelebihan setoran

angsuran pokok pinjaman tahun lalu kepada BUMD, akan

dijumal sebagai berikut:

xxxxxxxxx

Kas diKas DaerahPinjaman Jangka Panjang kepda BUMD

ffiffi ffiffiffirffi!

xxxxxxxxxx

Perubahan SALSiLPA / SIKPA

H:ffiffi Itl:allFrnrlrrH *tzEt-?n€rut{,--.i -I bjr_if gr:ld.il tlrg

l(d,If,un Unian DfeEt/&,) l(rfrt@)Pinjanan Jaryka Panjmg kepda BUMD

Kas di Kas Daerahxxw.

xfrxx

KdAtun Unian Ddl,fu) t(rdt@-l)snPA/s,,@A

Perubahan SAL)firu

4t

xxxxx

(4) Pengeluaran Pembiayaan - mengakibatkan pengurangan

posisi Kas.

Kesalahan atas kekurangan Pengeluaran Pembiayaan

sehingga mengakibatkan pengurangan posisi Kas.

Contoh : Terdapat pembayaran angsuran utang jangka

panjang tahun lalu kepada pemerintah pusat yang belum

dicatat, akan dikoreksi sebagai berikut:

Koreksi kesalahan atas perolehan aset selain Kas dan

menambah atau mengurangi posisi Kas, dilakukan dengan

pembetulan pada akun Kas, S|LPA/S|KPA, dan akun Aset

bersangkutan.

Ferubahan $4LSilLPA/ SiKPA

noc(xxxfr.

xxxrx.W

Kasdi lGs DaerahPeneintah fusat

ffifftaffirdm

kLAhtn Unlan w(tu) ,(rfit(tu)Wang Pemerintah Pusri.

Kas diKas D*nh)axfr

xxxxx

,<d,Ak.n Unian Debc{fRp, ,(rdrt(fu)s[PAlSi'(PA

Perubahan SltL)wfr

wxx

(3) Pengeluaran Pembiayaan - mengakibatkan penambahan

posisi Kas.

Kesalahan atas kelebihan Pengeluaran Pembiayaan

sehingga mengakibatkan penambahan posisi Kas

Contoh : Pemda menerima kelebihan pembayaran

angsuran utang jangka panjang tahun lalu kepada

pernerintah pusat, akan dijumal sebagai berikut:

42

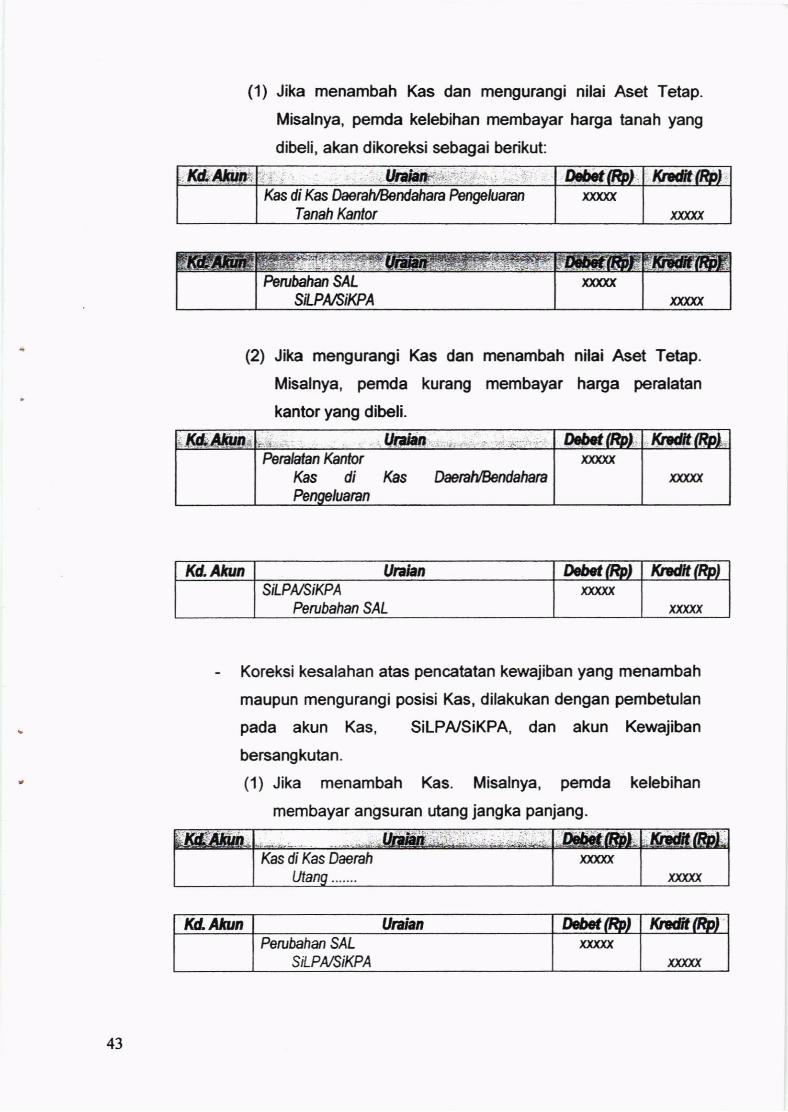

(1) Jika menambah Kas dan mengurangi nilai Aset Tetap.

Misalnya, pernda kelebihan membayar harga tanah yang

dibeli, akan dikoreksi sebagai berikut:

KLAfun odErfu) t(t*tfutKx di Kas MnhlBoildnn Pengeluarat

Tanah kntorrW

xfrxx

(2) Jika mengurangi Kas dan menambah nilai Aset Tetap.

Misalnya, pemda kurang membayar harga penalatan

kantor yang dibeli.

Koreksi kesalahan atas pencatatan kewajiban yang menambah

maupun mengurangi posisi Kas, dilakukan dengan pembetulan

pada akun Kas, S|LPA/S|KPA, dan akun Kewajiban

bersangkutan.

(1) Jika menambah Kas. Misalnya, pemda kelebihan

membayar angsuran utang jangka panjang.

;,//fE:Ahn D&mpl- )@t(tuLKas di Kas Daerah

Uanq.......frm

l(ilAtun Unian ,]6e[,m) ,(re@)Perubahan SAL

SiLPNSiKPAxxxxx

xxxxx

FerubalmS{tSWA/SiKPA

ffixxxu.

KL&n Uniaa w(tu l<rdttltu).Perabtanlhntor

,Gs diPeWluann

IGs Denltlbndahanx,txx

xfrfr

Kd.Atun Unhn I]€[E/&,) t$dtt(fu)SiLPNSiKPA

Perubahan SALflxxx

xxxxx

43

xxxxl.

(2) Jika mengurangi Kas. Misalnya, Pemda kurang membayar

angsuran utang jangka panjang.

9. Penyaiian Kemball R*fa/,enenfl Neraca

Penyajian Kembali (rcstatemen$ adalah perlakuan akuntansi yang

dilakukan atas posfos dalam Neraca yang perlu dilakukan penyaiian

kembali pada ar,t al periode ketika Pemerintah Daerah unfuk pertama kali

akan mengimplementasikan kebijakan akuntansi yang baru dari semuh

basis Kas Menuju Akrual menjadi basis Akrual penuh.

Penyajian kembali diperlukan untuk pos+os Neraca yang kebijakannya

belum mengikuti basis akrual penuh.Karena untuk penyusunan neraca

ketika pertama kali disusun dengan basis akrual, neraca akhir tahun

periode sebelumnya masih menggunakan basis Kas Menuju Akrual (cash

toward accruai). Berdasarkan identifikasi ini maka perlu disajikan kembali

antara lain untuk akun sebagai berikut:

- Piutang, yang menampilkan nilai wajar setelah dikurangi penyisihan

piutang;

- Beban Dibayar Dimuka, sebelumnya diakui seluruhnya sebagai

behnja, apabila masih belum dimanfaatkan seluruhnya, maka

disajikan sebagai akun beban dibayar di muka. Hal tersebut tidak

dilakukan penyesuaian di tahun sebelumnya, oleh karena itu akun ini

pedu disajikan kembali;

- Aset Tetap, yang menampilkan nilai buku setelah dikurangi akumulasi

penyusutan;

- Aset Tidak Berwujud, perlu disajikan kembali dengan nilai buku

setelah dikurangi akumulasi amortisasi;

,<d.Ahtn lhahn w(tu) ,(rfitfu)Wang.......

Kasdi//csDaralr)ocpu

xxxxx

Sfl.PAlSi,@APeruHlerl.SAL

Wfr

44

W

1) Tahapan Penyajian Kembali

Tahapan yang perlu dilakukan oleh Pemerintah Daerah untuk

melakukan penyajian kembali Neraca adalah :

(1) Menyiapkan data yang rebvan untuk dasar pengakuan akun-akun

terkait seperti misalnya untuk dasar menghitung dan mencatat

beban penyisihan piutang dan cadangan penyisihan piutang; beban

penyusutan dan akumulasi penyusutan; beban amortisasi dan

akumulasi amortisasi; dst

(2) Menyajikan kembali akun-akun neEca yang belum sama perlakuan

kebijakannya, dengan cara menerapkan kebijakan yang berlaku

yaitu basis akrual, sesuai dengan Peraturan Kepala Daerah tentang

kebijakan akuntansi berbasis akrual.

2) Jumal Standar

Jumal standar untuk melakukan penyajian kembali Neraca adalah sebagai

berikut:

('l) Penyajian kembali nilai rrtrajar piutang

t@ lhahn , w@) to*ftt(tutEkuf,as

PenyUhat PittwW,

uxxx(untuk mencatat koreksi penyajian kembali menambah akun

akumulasi penyisihan piutang trak tertagih sebesar jumlah cadangan

piutang yang seharusnya dicadangkan s/d tahun terakhir sebelum

pelaksanaan basis akrual).

45

- utang Bunga, perlu disajikan kembali terkait dengan akrual utang

bunga akibat adanya utang jangka pendek yang sudah jatuh tempo;

- Pendapatan Diterima Dimuka, perlu disajikan kembali karena pada

periode sebelumnya belum disajikan;

- Ekuitas, perlu disajikan kembali karena kebijakan yang digunakan

dalam pengklasifi kasian ekuitas berbeda.

(2) Penyajian kembali nilai beban dibayar dimuka

(untuk mencatat koreksi penyajian kembali menambah nilai beban

dibayar dimuka).

(3) Penyajian kembali nilai buku aset tetap

(untuk mencatat koreksi penyajhn kembali menambah nilai Akumulasi

penyusutan).

(4) Penyajian kembali nilai buku akiva tidak benrujud

(unfuk rnencatat koreksi penyajian kembali menambah nilai akumulasi

penyusutan).

(5) Penyajian kembali nilai utang bunga

(untuk mencatat koreksi penyajian kembali menambah nilai utang

bunga).

(6) Penyajian kembali nilai pendapatan diterima dimuka

l(d.Ahtn nM(tut ,(rfrfu|,Ekurfas

Pedaptan Abina Dimukaxxxfi

xxxxx(untuk mencatat koreksi penyajian kembali menambah nilai

pendapatan diterima dimuka).

,,$.Atwr Unian Despdfu' l(Ni't4,r&i)Beban Dibayar Amuka

EkuitasXDJX

Ekuilaslt/rl.truldsifunyus.,ta/,

Wxxxxx

EkuiasItknulasi Atrpttispsi

frfrxxfrxx

Kd. lttun Unhn Hp/t(tu) t(rdit(tu)Ekuitas

UtaN BuNaxx_frx

xxxxx

46

xxxxx

I lhatut '. -:

(7) Penyajian kembali nilai Ekuitas

(untuk mencatat koreksi penyajian kembali reklasifikasi ekuitas).

UTARA

Efuitas DataEtuitas

)ooffixwx

r:?rrffirr @iE'rrwfrrHl

47

I

DAFTAR ISI

A. Akuntansi Piutang PPKD..............

B.

c.D.

E.

F.

Akuntansi lnvestasi PPKD..............

48

5l

1

LAIIPIRATI II: PERATURAT BT,PATI BEIIGXULU UTARANOtrlOR 37 TAHUII 2014TATIG1GAL 16 DESE}IBER 2014

SISTEM AKUNTANSI PPKD

Pendahuluan

Sistem akuntiansi PPKD nrencakup teknik pencatatan, pengakuan dan

pengungkapan atas Pendapatan-LO (Laporan Operasional), Beban,

Pendapatan-LRA (Laporan Realisasi Anggaran), Belanja, Transfer,

Pembiayaan, Aset, Piutang, Kewajiban, Ekuitas, dan Koreksi Pemerintah

Daerah. Sistem akuntansi PPKD meliputi enam sistem akuntansi

pokok,yaitu:

a. Sistem Akuntansi Piutang PPKD;

b. Sistem Akuntansi lnvestasi PPKD;

c. Sistem Akuntansi Ken'ajiban PPKD;

d. Sistem Akuntansi Pendapatan-LO dan Pendapatan-LRA PPKD;

e. Sistem Akuntansi Belanja dan Beban PPKD;

f. Sistem Akuntansi Koreksi PPKD.

2. Sigbm Akuntansi Piutang

Piutang Daerah adalah jumlah uang yang wajib dibayar kepada pemerintah

daerah dan/atau hak pemerintah daerah yang dapat dinilai dengan uang

sebagai akibat perjanjian atau akibat lainnya yang sah. Aset berupa piutang di

Neraca harus terjaga agar nilainya sama dengan nilai bersih yang dapat

direalisasi (net realizable value). Alal untuk menyesuaikan adalah dengan

melakukan penyisihan piutang tak tertagih. Penyisihan piutang tak tertagih

adalah taksiran nilai piutang yang kemungkinan tidak dapat diterima

pembayarannya dimasa akan datang dari seseorang dan/atau korporasi

dan/atau entitas lain.

Prosedur akuntansi piutang pada PPKD meliputi pencatatan dan pelaporan

akuntansi atas transaksi-transaksi yang mengakibatkan penambahan maupun

pengurangan nilai piutang.

48

,) Pihak yang Terl<ait

Pihak yang terkait dalam sistem akuntasi piutang adalah Pejabat

Penatausahaan Keuangan PPKD (PPK-PPKD), yang memiliki tugas

sebagai berikut:

- Mencalat fansaksi/kejadian piutang berdasarkan bukti- bukti

transaksi yang sah dan valid dan Buku Jumal-LO dan Neraca.

- Melakukan posting jumal transaksiftejadian pendapatan LO kedalam

Buku Besar masing-masing rekening.

2) Dokumen dan Formullr yang Digunakan

Dokumen yang blkait dalam prosedur akuntansi Piutang PPKD:

- Hasil RUPS (Rapat Umum Pemegang Saham BUMD)/dokumen lain

yang serupa;

- PMK (Peraturan Menteri Keuangan) untuk Bagi Hasil Pajak, Bagi Hasil

Bukan Pajak, DAK (Dana Alokasi Khusus), Bukan Hasil Pajak, Dana

Otsus, Dana Penyesuaian, dan Piutang Dana BOS Kurang Salur;

- Perpres untuk DAU (Dana Alokasi Umum):

Keputusan Kepala Daerah Bagi Hasil Pajak, Bantuan Keuangan dan

Bagian Lancar Tagihan Jangka Panjang;

Keputusan Kepala Daerah/PMl(dokumen lain yang serupa.

3) Slctem dan Prosedur Pencatatan Akuntansi

Perlakuan akuntansi untuk transaksi Piutang pada PPKD adalah:

('l) Melakukan rekonsiliasi terhadap dokumen penetapan yang belum

diterima pembayarannya.

Pada akhir tahun, PPK-PPKD melakukan inventarisasi atas dokumen

penetapan Pendapatan-LO yang belum diterima pembayarannya.

Terhadap dokumen penetapan tersebut, PPK€KPD mencatat

pengakuan Pendapatan-LO dan Piutang sebagai jumal penyesuaian.

49

?4

Di awal tahun berikutnya, PPK-SKPD melakukan jumal balik atas

jumal penyesuaian pendapatan yang dilakukan diakhir tahun untuk

menghindari duplikasi pencatatian Pendapatan-LO.

Jumal rekonsiliasi terhadap dokurnen penetapan yang belum dilerima

pembayarannya sebagai berikut:

Mencatat penerimaan kas atas pendapatan-LO yang sudah diakuitahun sebelumnya:

(2) Pengakuan Bagian Lancar Piutang Jangka Panjang yang jatuh

tempo pada periode akuntansi berikutnya

Setiap akhir periode akuntansi PPK-PPKD berdasarkan bukti

memorial melakukan reklasifikasi Piutang Jangka Panjang ke

Bagian Lancar Piutang Jangka Panjang, yaitu piutang yang akan

jatuh tempo dalam satu tahun (12 bulan) ke depan dengan jurnal

sebagai berikut:

(3) Menetapkan umur piutang sebagai dasar tingkat kolektabilitas piutang

(aging schedule)

Berdasarkan buku piutang, PPK-PPKD membuat bukti memorial ahsjumlah piutang yang tak tertagih. Berdasar bukti memorial tersebut,

PPK-PPKD mencatat pengakuan Beban Penyisihan Piutang Tidak

Tertagih dan pembentukan Penyisihan Piutang Tidak Tedagih dengan

jumal sebagai berikut:

1.1.3.n8.1.xn

PilfrarytudMar+O xxxfr

1.41

3.s1.1

1.1

lGs dilGs DaerahPtutaru

frxxxxxxxx

.KnAkw, llnhn IraDet(Rp, ,(rdit(fu)1.1.1.u1.5.1.s,

@imLarwrTagihnT4ihat Pinjanan

xxxfixxx

50

i,'r., ltl , Effi-'iFFW

,(dAhD Unian Irebdf8p) ,osdttu)9.1.8.u1.1.5.n

8etnn tunyislhn Phnang .......tunyisihar Phnaq .......

xxx.uxfrxx

(4) Mencatat Penghapusbukuan dan Penghapustagihan Piutang

Berdasarkan keputusan Kepala Daerah terkait penghapusbukuan dan

penghapustagihan piutang, maka PPK-PPKD akan mencatat

penghapusbukuan piutang dengan mengumngkan Penyisihan Piutang

Trdak Tertagih dan Piutarg, sedangkan untuk penghapustagihan

piutang PPK tidak melakukan pencatatan ke dalam jumal.