Initiation Report - PANIN SEKURITAS

13

PEMEGANG SAHAM STATISTIK SAHAM PT Medco Energi Internasional Tbk adalah perusahaan yang bergerak di bidang energi dan sumber daya alam terintegrasi. PT Medco Daya Abadi Lestari : 50% Diamond Bridge PTE LTD : 21% Publik : 29% Initiation Report MEDC: Turning brighter PT Medco Energi Internasional Tbk (MEDC) adalah perusahaan yang bergerak di bidang energi dan sumber daya alam terintegrasi. MEDC memiliki 3 segmen bisnis utama, yaitu: (1) minyak dan gas, (2) ketenagalistrikan, serta (3) pertambangan. MEDC melalui PT Medco Energi Power (88% kepemilikan) mengoperasikan gas, panas bumi dan tenaga air. Sementara melalui Amman Mineral Nusa Tenggara (AMNT) perseroan mengoperasikan tambang emas dan tembaga. Kami menginisiasi BUY dengan target harga di Rp400, dengan menggunakan metodologi valuasi 5% implied EV/EBITDA discount to peers (implied EV/EBITDA 6,2x di 2021). Outlook yang positif ini didorong oleh: (1) bisnis yang terdiversifikasi ditengah pelemahan harga minyak serta (2) ekspektasi peningkatan laba bersih di 2021F didukung dari peningkatan permintaan akan energi terutama minyak dan gas seiring dengan pemulihan ekonomi di 2021F. *Transfer coverage from Iqbal Nurrahman to Juan Oktavianus Berkembang menjadi grup pertambangan multi-aset yang terdiversifikasi. MEDC adalah perusahaan yang bergerak di bidang energi dan sumber daya alam terintegrasi, dengan 3 segmen bisnis utama: (1) minyak dan gas, (2) ketenagalistrikan, serta (3) pertambangan. MEDC melalui PT Medco Energi Power (88% kepemilikan) mengoperasikan gas, panas bumi dan tenaga air. Sementara melalui Amman Mineral Nusa Tenggara (AMNT) mengoperasikan tambang emas dan tembaga. Permintaan minyak mengalami penurunan di 2Q20 karena pandemi Covid19. Dari awal tahun 2020 hingga pertengahan tahun, harga minyak terus melemah hingga ke level USD42 per bbl. Hal ini disebabkan adanya pandemi Covid19 yang mengakibatkan negara-negara melakukan kebijakan lockdown, yang mengurangi aktivitas ekonomi dan mobilitas masyarakat. Seiring dengan hal ini, permintaan akan minyak global pada 2Q20 tercatat menurun menjadi 83 MMBPD (-11,5% YoY). Dari permintaan minyak oleh anggota OECD, Amerika mencatatkan penurunan terbesar dengan penurunan permintaan akan minyak menjadi 20 MMBPD (-17,0% QoQ; -20,6% YoY) lalu Eropa mencatatkan penurunan permintaan ke 11 MMBPD (-17,8% QoQ; -22,7% YoY) serta Asia Pasifik tercatat turun menjadi 7MMBPD (-15,0%QoQ; -11,1% YoY). Bisnis yang terdiversifikasi ditengah pelemahan harga minyak Ditengah pelemahan harga minyak, mayoritas perusahaan migas mengalami penurunan kerja yang signifikan. Namun patut diketahui, MEDC mencatatkan produksi migas dengan komposisi 60% gas dan 40% minyak. Secara rinci, 55,6% dari total kontrak gas MEDC menggunakan skema harga jual tetap dengan kontrak jangka panjang berkisar 7-20 tahun. Selain itu, segmen ketenagalistrikan juga turut menjadi cushion bagi pelemahan harga minyak dengan kontribusi pendapatan sebesar 14,4% di 1H20. Memperkuat struktur modal ditengah pandemi. Di awal tahun, MEDC menerbitkan obligasi denominasi dolar sebesar USD650 juta melalui anak usahanya yaitu, Medco Bell Pte. Ltd, ini setara dengan Rp8,84 triliun dengan asumsi kurs Rp13.600/USD dengan tingkat bunga tetap sebesar 6,4% per tahun. Dana ini akan digunakan untuk pembayaran hutang yang akan jatuh tempo pada 2020- 2022 dengan salah satu alokasi terbesar atau sebesar USD400 juta akan digunakan untuk melakukan refinancing surat utang yang jatuh tempo di 2022, dengan tingkat bunga 8,75%. Selain itu, MEDC juga berencana untuk merealisasikan penerbitan saham baru dengan hak memesan efek terlebih dahulu (HMETD) atau right issue sebanyak-banyaknya 7,5 miliar saham biasa dengan nilai nominal Rp25 dengan target dana hingga USD 150 juta. Mengestimasikan rugi laba di 2020F, namun mencatatkan laba bersih di 2021F. Kami mengestimasikan pendapatan MEDC akan menurun pada 2020F menjadi USD1,1 miliar (-20,4% YoY) disebabkan oleh menurunnya volume penjualan minyak dan gas, seiring dengan melemahnya permintaan akan energi terutama migas akibat adanya pandemi Covid-19. Selain itu, kontribusi dari AMNT juga akan memperberat kinerja perseroan. Berdasarkan hal ini, kami memperkirakan MEDC akan mencatatkan rugi laba sebesar USD1 juta di 2020 (2019 rugi laba: USD 27 juta). Namun pendapatan diperkirakan akan meningkat menjadi USD1,3 miliar (+12,8% YoY) di 2021F, didorong oleh perbaikan harga jual serta volume migas, didorong oleh membaiknya perekonomian global serta peningkatan permintaan akan energi. Seiring peningkatan pada pendapatan, kami mengestimasikan MEDC akan mencatatkan laba bersih di 2021F sebesar USD 51 juta. Inisiasi BUY dengan target harga di Rp400. Dengan metodologi valuasi 5% implied EV/EBITDA discount to peers (implied EV/EBITDA 6,2x di 2021). Outlook yang positif ini didorong oleh: (1) bisnis yang terdiversifikasi ditengah pelemahan harga minyak, serta (2) ekspektasi peningkatan laba bersih di 2021F karena peningkatan permintaan akan energi, terutama minyak dan gas seiring dengan ekspektasi pemulihan ekonomi di 2021F. BUY Target Harga : Rp400 Harga Penutupan : Rp352 Upside/(Downside) : +13,6% Juan Oktavianus [email protected] +6221 5153055 Rabu, 14 Oktober 2020 KINERJA SAHAM PERIODE 1 TAHUN PROFIL PERUSAHAAN Kapitalisasi pasar (miliar) : Rp8.822 Saham beredar (juta) : 25.062 Harga tertinggi (52 minggu) : Rp834 Harga terendah (52 minggu) Kinerja YTD : : Rp259 -51,9%

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of Initiation Report - PANIN SEKURITAS

PEMEGANG SAHAM

STATISTIK SAHAM

PT Medco Energi Internasional Tbk adalah perusahaan yang bergerak di bidang energi dan sumber daya alam terintegrasi.

PT Medco Daya Abadi Lestari : 50% Diamond Bridge PTE LTD : 21% Publik : 29%

Initiation Report

MEDC: Turning brighter

PT Medco Energi Internasional Tbk (MEDC) adalah perusahaan yang bergerak di bidang energi dan sumber daya alam terintegrasi. MEDC memiliki 3 segmen bisnis utama, yaitu: (1) minyak dan gas, (2) ketenagalistrikan, serta (3) pertambangan. MEDC melalui PT Medco Energi Power (88% kepemilikan) mengoperasikan gas, panas bumi dan tenaga air. Sementara melalui Amman Mineral Nusa Tenggara (AMNT) perseroan mengoperasikan tambang emas dan tembaga. Kami menginisiasi BUY dengan target harga di Rp400, dengan menggunakan metodologi valuasi 5% implied EV/EBITDA discount to peers (implied EV/EBITDA 6,2x di 2021). Outlook yang positif ini didorong oleh: (1) bisnis yang terdiversifikasi ditengah pelemahan harga minyak serta (2) ekspektasi peningkatan laba bersih di 2021F didukung dari peningkatan permintaan akan energi terutama minyak dan gas seiring dengan pemulihan ekonomi di 2021F. *Transfer coverage from Iqbal Nurrahman to Juan Oktavianus Berkembang menjadi grup pertambangan multi-aset yang terdiversifikasi. MEDC adalah perusahaan yang bergerak di bidang energi dan sumber daya alam terintegrasi, dengan 3 segmen bisnis utama: (1) minyak dan gas, (2) ketenagalistrikan, serta (3) pertambangan. MEDC melalui PT Medco Energi Power (88% kepemilikan) mengoperasikan gas, panas bumi dan tenaga air. Sementara melalui Amman Mineral Nusa Tenggara (AMNT) mengoperasikan tambang emas dan tembaga. Permintaan minyak mengalami penurunan di 2Q20 karena pandemi Covid19. Dari awal tahun 2020 hingga pertengahan tahun, harga minyak terus melemah hingga ke level USD42 per bbl. Hal ini disebabkan adanya pandemi Covid19 yang mengakibatkan negara-negara melakukan kebijakan lockdown, yang mengurangi aktivitas ekonomi dan mobilitas masyarakat. Seiring dengan hal ini, permintaan akan minyak global pada 2Q20 tercatat menurun menjadi 83 MMBPD (-11,5% YoY). Dari permintaan minyak oleh anggota OECD, Amerika mencatatkan penurunan terbesar dengan penurunan permintaan akan minyak menjadi 20 MMBPD (-17,0% QoQ; -20,6% YoY) lalu Eropa mencatatkan penurunan permintaan ke 11 MMBPD (-17,8% QoQ; -22,7% YoY) serta Asia Pasifik tercatat turun menjadi 7MMBPD (-15,0%QoQ; -11,1% YoY). Bisnis yang terdiversifikasi ditengah pelemahan harga minyak Ditengah pelemahan harga minyak, mayoritas perusahaan migas mengalami penurunan kerja yang signifikan. Namun patut diketahui, MEDC mencatatkan produksi migas dengan komposisi 60% gas dan 40% minyak. Secara rinci, 55,6% dari total kontrak gas MEDC menggunakan skema harga jual tetap dengan kontrak jangka panjang berkisar 7-20 tahun. Selain itu, segmen ketenagalistrikan juga turut menjadi cushion bagi pelemahan harga minyak dengan kontribusi pendapatan sebesar 14,4% di 1H20. Memperkuat struktur modal ditengah pandemi. Di awal tahun, MEDC menerbitkan obligasi denominasi dolar sebesar USD650 juta melalui anak usahanya yaitu, Medco Bell Pte. Ltd, ini setara dengan Rp8,84 triliun dengan asumsi kurs Rp13.600/USD dengan tingkat bunga tetap sebesar 6,4% per tahun. Dana ini akan digunakan untuk pembayaran hutang yang akan jatuh tempo pada 2020-2022 dengan salah satu alokasi terbesar atau sebesar USD400 juta akan digunakan untuk melakukan refinancing surat utang yang jatuh tempo di 2022, dengan tingkat bunga 8,75%. Selain itu, MEDC juga berencana untuk merealisasikan penerbitan saham baru dengan hak memesan efek terlebih dahulu (HMETD) atau right issue sebanyak-banyaknya 7,5 miliar saham biasa dengan nilai nominal Rp25 dengan target dana hingga USD 150 juta. Mengestimasikan rugi laba di 2020F, namun mencatatkan laba bersih di 2021F. Kami mengestimasikan pendapatan MEDC akan menurun pada 2020F menjadi USD1,1 miliar (-20,4% YoY) disebabkan oleh menurunnya volume penjualan minyak dan gas, seiring dengan melemahnya permintaan akan energi terutama migas akibat adanya pandemi Covid-19. Selain itu, kontribusi dari AMNT juga akan memperberat kinerja perseroan. Berdasarkan hal ini, kami memperkirakan MEDC akan mencatatkan rugi laba sebesar USD1 juta di 2020 (2019 rugi laba: USD 27 juta). Namun pendapatan diperkirakan akan meningkat menjadi USD1,3 miliar (+12,8% YoY) di 2021F, didorong oleh perbaikan harga jual serta volume migas, didorong oleh membaiknya perekonomian global serta peningkatan permintaan akan energi. Seiring peningkatan pada pendapatan, kami mengestimasikan MEDC akan mencatatkan laba bersih di 2021F sebesar USD 51 juta. Inisiasi BUY dengan target harga di Rp400. Dengan metodologi valuasi 5% implied EV/EBITDA discount to peers (implied EV/EBITDA 6,2x di 2021). Outlook yang positif ini didorong oleh: (1) bisnis yang terdiversifikasi ditengah pelemahan harga minyak, serta (2) ekspektasi peningkatan laba bersih di 2021F karena peningkatan permintaan akan energi, terutama minyak dan gas seiring dengan ekspektasi pemulihan ekonomi di 2021F.

08 Fall

BUY Target Harga : Rp400

Harga Penutupan : Rp352 Upside/(Downside) : +13,6%

Juan Oktavianus [email protected] +6221 5153055

Rabu, 14 Oktober 2020

KINERJA SAHAM PERIODE 1 TAHUN

PROFIL PERUSAHAAN

Kapitalisasi pasar (miliar) : Rp8.822 Saham beredar (juta) : 25.062 Harga tertinggi (52 minggu) : Rp834 Harga terendah (52 minggu) Kinerja YTD

: :

Rp259 -51,9%

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

2

BUSINESS OVERVIEW Berkembang menjadi grup pertambangan multi-aset yang terdiversifikasi. MEDC adalah perusahaan yang bergerak di bidang energi dan sumber daya alam terintegrasi, dengan tiga segmen bisnis utama, yaitu: (1) minyak dan gas, (2) ketenagalistrikan, serta (3) pertambangan. Selain itu, MEDC melalui PT Medco Energi Power (88% kepemilikan) juga mengoperasikan gas, panas bumi dan tenaga air. Sementara MEDC melalui Amman Mineral Nusa Tenggara (AMNT) mengoperasikan tambang emas dan tembaga. Aset minyak dan gas sebagai kontributor utama pendapatan. MEDC memiliki enam belas aset minyak dan gas di Indonesia. Perseroan mengelola blok produksi Indonesia di lima area bisnis, yaitu: (1) Lepas Pantai Blok B Laut Natuna Selatan, (2) Senoro -Toili, (3) Blok A Aceh, (4) Kawasan Sumatera Selatan, serta (5) Madura & Sampang. Dari enam belas aset minyak dan gas tersebut, delapan di antaranya saat ini sudah berproduksi. Semua aset saat ini dikontrak berdasarkan skema bagi hasil (PSC). Selain itu, Blok Tarakan dan Rimau akan dikontrak berdasarkan kontrak gross split baru masing-masing di 2022 dan 2023. Aset minyak dan gas di luar negeri. Selain dari aset nasional, MEDC juga memiliki aset minyak di luar negeri seperti Bualuang di Thailand, Blok 12W di Vietnam, Blok 9 Mlaik di Yaman, Karim Small Fields di Oman, Blok 10 di Meksiko, PM322 di Malaysia, Area 47 di Liibya , serta Block 1 di Tanzania. Patut diketahui, berbeda dengan mayoritas kontrak kerja kilang MEDC yang menggunakan PSC, aset minyak dan gas Bualuang di Thailand menggunakan kontrak kerja Royalty & tax dimana hal ini akan translasi pada MEDC menanggung seluruh biaya eksplorasi yang terjadi. Jenis kontrak pembagian hasil aset minyak dan gas. Patut diketahui, Production Sharing Contract (PSC) merupakan model kontrak kerjasama pada bisnis hulu migas dimana kontraktor dan BP Migas melakukan pembagian hasil produksi untuk setiap periode berdasarkan suatu rasio yang disetujui oleh keduanya sebelum memperhitungkan biaya. Jenis kontrak PSC dibagi menjadi tiga, yaitu PSC Gross Split, PSC Joint Operating Body (JOB) serta PSC Cost Recovery, dimana di cost recovery kontraktor dapat memulihkan biaya yang dikeluarkan kepada pemerintah berdasarkan referensi atas harga minyak yang berlaku di Indonesia dan harga gas aktual. Berbeda dengan cost recovery, skema gross split menghapus tanggung jawab pemerintah untuk mengganti sebagian biaya operasi perminyakan. Sementara itu, dalam skema JOB, 50% dari produksi merupakan milik pemerintah dan sisanya merupakan bagian dari kontraktor di lapangan. Namun biaya yang dikeluarkan oleh Pertamina merupakan hutang kepada kontraktor yang diganti kembali dari bagian hasil produksi Pertamina. Fleksibilitas untuk memilih skema kontrak untuk menggairahkan investasi migas, Menteri Energi dan Sumber Daya Mineral baru menandatangani Peraturan Menteri ESDM Nomor 12 tahun 2020 tentang perubahan ketiga atas Peraturan Menteri ESDM Nomor 08 tahun 2017 tentang kewajiban implementasi PSC Gross Split. Dengan adanya perubahan ini, kontraktor migas dapat leluasa untuk memilih skema kontrak sesuai dengan kebutuhan kontraktor. Kami melihat ini sebagai katalis positif dimana dengan kontraktor migas dapat memilih skema kontrak, maka kontraktor dapat mengendalikan biaya sesuai dengan karakteristik kilang yang dikerjakan.

Gambar 1. Perbedaan Skema Gross split dan Cost Recovery

Sumber: ESDM,PANS

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

3

Tabel 1. Aset minyak dan gas MEDC di Indonesia

Asset Type of Contract Expiry Status Participating Interest

South Natuna Sea Block B PSC 2028 Production 40%

Senoro-Toili PSC JOB 2027 Production 30%

Block A PSC 2031 Production 85%

South Sumatra PSC 2033 Production 65%

Rimau PSC/Gross Split 2023/2043 Production 60%

Lematang PSC 2027 Production 100%

Madura -Peluang & Maleo PSC 2027 Production 68%

Sampang PSC 2027 Production 45%

Bangkanai PSC 2033 Production 70%

Tarakan PSC 2022/2042 Production 100%

Simenggaris PSC JOB 2028 Production 63%

Madura- Meliwis PSC 2027 Development 78%

North Sokang PSC 2040 Exploration 100%

South Sokang PSC 2040 Exploration 100%

Bengara PSC 2029 Exploration 100%

West Bangkanai PSC 2043 Exploration 70%

Sumber: MEDC,PANS

Akuisisi Ophir menjadikan MEDC salah satu terbesar di Asia Tenggara Di 2019, MEDC mengakuisisi Ophir dengan harga sebesar 408,4 juta poundsterling, atau setara dengan Rp 7,62 triliun menggunakan asumsi kurs Rp 18.669/poundsterling. Berdasarkan hal ini, pada 2019, MEDC mampu mencatatkan produksi minyak dan gas pada level 103 MBOEPD seiring dengan kontribusi Ophir dimulai pada 1 Juni 2019. Secara pro-forma, MEDC mencatatkan produksi 115 MBOEPD, melebihi estimasi pada 2019 di level 110 MBOEPD. Seiring dengan hal ini, biaya unit minyak dan gas pada 2019 tercatat sebesar USD 9,3 per BOE.

Tabel 2. Aset minyak dan g as MEDC di luar negeri

Asset Type of Contract Expiry Status Participating Interest

Bualuang B8/38 Block Royalty & Tax 2025 Production 100%

Sinphuhorm, EU1 & E5N Royalty & Tax 2031 Production 28%

Block 12 W Chim Sao PSC 2030 Production 32%

Block 9 Malik PSA 2030 Production 25%

Karim Small Fields Service Agreement 2040 Production 75%

Block 56, Oman PSC 2020 Exploration 50%

Block 10, Mexico PSC 2023 Exploration 20%

Block 12, Mexico PSC 2023 Exploration 20%

PM322, Malaysia PSC 2020 Exploration 85%

Area 47, Libya EPSA IV under review Exploration 50%

Block 1 & 4, Tanzania PSA under review Pre Development 20%

Sumber: MEDC,PANS

Grafik 1. Komposisi kontrak MEDC Grafik 2. Trend produksi MEDC (MBOEPD)

32% 32%22% 26% 27%

28%35%

39% 34% 33%

40%33%

39% 39% 40%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2017 2018 2019 1H19 1H20

Indexed Priced Gas Fixed Priced Gas Liquids

0

20

40

60

80

100

120

2017 2018 2019 1H19 1H20

Liquids Gas

87 85

103

96101

Sumber: MEDC, PANS Sumber: MEDC, PANS

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

4

Grafik 3. 2P Reservers (MBOEPD) Grafik 4. Contingent Resources (MBOEPD)

0

50

100

150

200

250

300

350

1H16 1H17 1H18 1H19 1H20

Liquids Gas

268

323 303

267294

0

200

400

600

800

1.000

1.200

1H16 1H17 1H18 1H19 1H20

Liquids Gas

182252 264

1.104

949

Sumber: MEDC, PANS Sumber: MEDC, PANS

Ketenagalistrikan sebagai diversifikasi. MEDC melalui Medco Power memiliki 4 segmen, yaitu: (1) Independent Power Producer (IPP) gas ke tenaga listrik, (2) IPP panas bumi (geothermal), (3) IPP terbarukan lainnya, seperti air (hidro), tenaga surya, dan angin, serta (4) operation & maintenance (O&M) services di 12 lokasi di Indonesia. Secara rinci, MEDC mempunyai lima IPP gas di Batam dan Sumatera Selatan, serta fasilitas geotermal Sarulla di Sumatera Utara. Selain itu, perseroan juga mengoperasikan pembangkit listrik pihak ketiga melalui kontrak O&M. Patut diketahui, mini-hidro merupakan pembangkit listrik berskala kecil dengan output berada di antara 1MW-10MW yang memanfaatkan aliran air sebagai sumber tenaga.

Grafik 3. Aset minyak dan gas MEDC di luar negeri

Pembangkit Lokasi Jenis Bahan Bakar 2017 2018 2019 Mitra Energi Batam Batam Gas 587 557 586 Dalle Energi Batam Batam Gas 609 618 500 Energi Listrik Batam Batam Gas 420 499 521 TM2500 Batam Gas 13 5 33 Energi Prima Elektrika Sumatera Selatan Gas 78 81 73 Mulitdaya Prima Elektrindo Sumatera Selatan Gas 80 80 80 Singa Sumatera Selatan Gas 30 21 5 Total Gas

1.817 1.861 1.798

Operasional Sarulla Sumatera Utara Geotermal 352 809 748 Total Geotermal

352 809 748

Pembangkita Pusaka Parahiangan Jawa Barat Mini-hidro

11 30 Bio Jatropha Indonesia, Cibalapulang Jawa Barat Mini-hidro 5 23 24 Total Mini-hidro

5 34 54

Total (GWH) 2.174 2.704 2.600

Sumber: MEDC,PANS

Tambang Batu Hijau sebagai kontributor di masa depan. PT AMNT memiliki dan mengoperasikan Tambang Batu Hijau, dimana tambang ini merupakan open pit mining yang menghasilkan tembaga dan emas sebesar 45 Mlbs dan 16 Koz secara berurutan di 1Q20. Per 2019, tambang ini memiliki cadangan yang diperkirakan sebesar 4.220 Mlbs tembaga dan 3.990 Koz emas. Sebelumnya, selama pengembangan fase 7, operasi pemrosesan masih menggunakan stockpile di lokasi tersebut. Namun, AMNT sudah melakukan produksi pada April 2020 sebesar 106 Mbls tembaga dan 37 Koz emas Berfokus pada eksplorasi di Tambang Elang. Aktivitas eksplorasi yang berpusat di Elang memiliki cadangan mineral yang diperkirakan mencapai 10,5 miliar lbs tembaga dan 15,3 juta oz emas. Sejak 2017, AMNT secara kumulatif telah menggali 569 lubang dengan total kedalaman 116.508 m untuk pengeboran cadangan, metalurgi, geoteknikal dan hidrogeologi di Elang.

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

5

INDUSTRY OUTLOOK Permintaan akan minyak mengalami penurunan di 2Q20 diakibatkan oleh pandemi Covid-19. Dari awal tahun 2020 hingga pertengahan tahun, harga minyak terus melemah hingga ke level USD42 per bbl. Hal ini disebabkan adanya pandemi Covid-19 yang mengakibatkan negara-negara melakukan kebijakan lockdown yang mengurangi aktivitas ekonomi dan mobilitas masyarakat. Seiring dengan hal ini, permintaan akan minyak global pada 2Q20 tercatat menurun menjadi 83 million barrels per day (MMBPD) (-11,5% YoY). Dari permintaan minyak oleh anggota OECD, Amerika mencatatkan penurunan terbesar dengan penurunan permintaan akan minyak menjadi 20 MMBPD (-17,0% QoQ; -20,6% YoY) dilanjutkan dengan Eropa yang mencatatkan penurunan permintaan menjadi 11 MMBPD (-17,8% QoQ; -22,7% YoY) serta Asia Pasifik juga tercatat menurun menjadi 7MMBPD (-15,0%QoQ;-11,1% YoY). OPEC melakukan pemangkasan produksi. Seiring dengan penurunan pada permintaan akibat Covid19, OPEC bersama sekutunya yang tergabung dalam OPEC+, menyepakati untuk memangkas produksi minyak sebesar 9,7 MMBDP hingga bulan Juli. Lalu pemangkasan ini mengalami penurunan menjadi 7,7 MMBPD hingga September 2020. Seiring dengan hal ini, produksi akan minyak global turun signifikan di 2Q20 menjadi 92 MMBPD (-8,5% YoY). Dari penurunan tersebut, produksi OPEC tercatat menurun menjadi 31 MMBPD (-8,3% YoY). Patut diketahui, OPEC berkontribusi sebesar 32% dari produksi minyak global. Namun persediaan masih tercatat meningkat. Walaupun OPEC bersama sekutunya yang tergabung dalam OPEC+ sudah melakukan pemangkasan produksi, namun hal ini belum dapat mengkompensasi penurunan permintaan akan minyak akibat dari kebijakan lockdown yang diterapkan negara-negara untuk memutus rantai penyebaran Covid-19. Hal ini tercermin dari terus meningkatnya persediaan global ke level tertingginya sejak 2018. Tercatat untuk persediaan minyak US mengalami peningkatan menjadi 1,4 juta barel (+10,0% QoQ; +11,4% YoY). Selain itu, peningkatan juga dialami dari anggota Organization for Economic Co-operation and Development (OECD) dimana persediaan minyak meningkat menjadi 3,2 juta barel (+7,4% QoQ; +9,7% YoY).

Grafik 5. Trend permintaan dan penawaran minyak Grafik 6. Produksi minyak OPEC Vs Non-OPEC

80

85

90

95

100

105

2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20

Oil Products Demand (MMBPD) Oil Products Supply (MMBPD)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20

Total OPEC Supply Total Non-OPEC Supply

Sumber: IEA,PANS Sumber: IEA,PANS

Grafik 7. Trend persediaan minyak US & OECD Grafik 8. Estimasi harga minyak global (USD/bbl)

2,8

2,9

2,9

3,0

3,0

3,1

3,1

3,2

3,2

1,2

1,3

1,3

1,4

1,4

1,5

1,5

2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20

US Inventory OECD Inventory

0

10

20

30

40

50

60

70

80

2017 2018 2019 2020F 2021F

Sumber: Bloomberg,PANS Sumber: Bloomberg,PANS

Permintaan diekspektasikan masih akan lemah di 2H20. Hal ini seiring dengan terus bertambahnya kasus positif Covid-19 di banyak negara. Hal ini mendorong pemerintah untuk memberlakukan kembali kebijakan pembatasan wilayah yang dapat berkontribusi pada penurunan permintaan minyak. Dengan adanya ekspektasi pelemahan pada permintaan, akan ada upaya antisipasi untuk menangani hal tersebut. Hal ini sudah tercermin dari kebijakan Arab Saudi melakukan pemangkasan harga jual resmi di bulan Oktober untuk minyak mentah Arab Light yag dijual ke wilayah Asia. Selain itu, dengan beroperasinya kembali lapangan minyak Libya juga turut menjadi katalis negatif. Namun akan mengalami perbaikan yang moderat di 2021F. Hal ini berdasarkan kombinasi dari: (1) ekspektasi akan meningkatnya permintaan akan minyak global seiring dengan pulihnya aktivitas perekonomian, namun (2) belum pulihnya consumer confidence akan translasi pada peningkatan permintaan minyak yang relatif moderat. Berdasarkan hal ini. kami memproyeksikan harga rerata minyak global yang cukup konservatif pada 2020F dan 2021F berada di level USD 43/bbl dan USD52/bbl secara berurutan. Sebagai informasi, rerata harga emas global pada 2019 berada di level USD 42/bbl.

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

6

Migas sebagai motor penggerak ekonomi nasional. Minyak dan gas bumi adalah salah satu sumber energi yang dominan untuk menggerakkan roda perekonomian suatu negara, khususnya Indonesia. Seiring dengan adanya pandemi Covid19 yang mengakibatkan perkonomian melemah, menteri keuangan kembali merevisi turun pertumbuhan ekonomi untuk 2020 menjadi -0,6% hingga -1,7%. Hal ini menjadi sentimen negatif bagi pemain migas, dimana kementerian ESDM memperkirakan setiap kenaikan 1% PDB diperkirakan akan memerlukan 1% tambahan energi. Dimana ini menjadi katalis negatif untuk permintaan energi terutama minyak dan gas bumi.

Grafik 9. Pertumbuhan PDB vs Konsumsi Gas Grafik 10. Produksi vs Konsumsi Indonesia (Billion Cubic Metres)

41,5

42

42,5

43

43,5

44

44,5

45

45,5

46

4,5

4,6

4,7

4,8

4,9

5

5,1

5,2

5,3

2015 2016 2017 2018 2019

Pertumbuhan PDB (LHS) (%) Konsumsi gas (RHS) (Billion cubic metres)

0

10

20

30

40

50

60

70

80

2015 2016 2017 2018 2019

Produksi gas Konsumsi gas

Sumber: Bank Indonesia, BP Review 2019 Sumber: BP Review 2019, PANS

Program pemerintah sebagai katalis positif. Pemerintah menargetkan akan terus meningkatkan pembangkit listrik di 2025 dan 2050 menjadi 115 GW dan 430 GW secara berurutan, target ini cukup tinggi, mengingat hingga saat ini kapasitas pembangkit listrik terpasang baru sebesar 61 GW. Selain itu pemerintah juga akan terus meningkatkan kontribusi energi terbarukan menjadi 23% dan 31% di 2025 dan 2050. Kami melihat hal ini menjadi sentimen positif bagi MEDC seiring dengan pendapatan perseroan juga meliputi sektor energi terbarukan dan juga pembangkit listrik.

Grafik 11. Target nasional 2025 Grafik 12. Target nasional 2050

23%

25%30%

22%

Renewable Energy Oil Coal Natural Gas

Target 2025:400 MTOE

31%

20%

25%

24%

Renewable Energy Oil Coal Natural Gas

Target 2050:1.102 MTOE

Sumber: ESDM Sumber: ESDM

Cadangan gas Indonesia yang melimpah. Menurut rilis data dari BP Review 2020, Indonesia memiliki cadangan gas ketiga terbesar di Asia Pasifik di tahun 2020, mencatatkan cadangan gas sebesar 50,5 trilion cubic feet (TCF) atau setara dengan 0,7% dari cadangan dunia. Dengan cadangan gas yang sekarang, Indonesia mempunyai umur produksi yang cukup hingga 21,2 tahun kedepan. Selain itu Indonesia masih mempunyai cadangan gas bumi yang masih belum diproduksi sebesar 53 TCF. Berdasarkan hal ini, kami melihat masih banyak ruang pertumbuhan industri gas di Indonesia untuk dapat dikembangkan.

Grafik 13. Cadangan gas di Asia Pasifik (TCF) Grafik 14. Cadangan gas per wilayah (‘TCF)

0

50

100

150

200

250

300

China Australia Indonesia

0

500

1.000

1.500

2.000

2.500

3.000

NorthAmerica

S & Cent.America

Europe CIS Middle East Africa Asia Pacific

Sumber:,BP Review 2020;PANS Sumber: BP Review 2020,PANS

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

7

BUSINESS UPDATE & OUTLOOK Penurunan pendapatan akibat lemahnya permintaan minyak global. MEDC mencatatkan pendapatan 2Q20 sebesar USD262 juta (-9,5% QoQ; -16,2% YoY) membawa penurunan pada pendapatan di 1H20 menjadi USD552 juta. Penurunan pada pendapatan disebabkan oleh penurunan segmen penjualan minyak dan gas menjadi USD471 juta (-11% YoY). Hal ini disebabkan oleh peningkatan volume penjualan yang tidak dapat mengkompensasi penurunan harga jual, dimana rerata harga jual minyak MEDC tercatat menurun menjadi USD38,7 per blue barrel (bbl) (-39% YoY). Peningkatan volume penjualan minyak pasca akuisisi. Volume penjualan segmen migas masih tercatat meningkat menjadi 101 milion barrel oil of equivalent per day (MBOEPD) (+5% YoY) didorong oleh terkonsolidasinya kinerja Ophir Energy sejak 1 Juni 2019. Namun, seiring dengan akusisi, beban penyusutan, deplesi, serta amortisasi mengalami peningkatan menjadi USD172 juta (+105% YoY). Hal ini menjadikan penurunan pada gross profit margin menjadi 36,7% (1H19: 54.4%). Masih mencatatkan rugi bersih, namun terdapat peningkatan kinerja dari entitas asosiasi. MEDC mencatatkan rugi bersih di 2Q20 sebesar USD76 juta (rugi laba 1Q20: USD20 juta; rugi laba 2Q19: USD2 juta) ini membawa rugi laba pada 1H20 menjadi USD96 juta (1H19 laba bersih: USD26 juta). Hal ini disebabkan oleh: (1) tertekannya margin seiring dengan penurunan harga jual, serta (2) kenaikan biaya pendanaan menjadi USD126juta (+41,6% YoY) yang didorong oleh peningkatan net gearing ke 2,4x (1H19: 2,1x). Namun patut diketahui, bagian rugi dari entitas asosiasi mengalami penurunan menjadi USD18 juta (1H19: USD 37 juta) didorong oleh AMNT yang sudah melakukan produksi pada April 2020 sebesar 106 Mbls tembaga dan 37 Koz emas.

Tabel 4. Kinerja Keuangan MEDC, 1H20

MEDC USD Juta 1H20 1H19 YoY % PANS % Kons 2Q20 1Q20 QoQ 2Q19 YoY

Pendapatan 552 597 -7,6% 48,2 43,4 262 290 -9,5% 313 -16,2%

Laba kotor 203 325 -37,6% 82 120 -31,7% 152 -46,0%

Margin (%) 36,7 54,4 31,3 41,6 48,6

Laba operasi 132 237 -44,4% 26,3 39,2 47 85 -45,4% 107 -56,5%

Margin (%) 23,9 39,7 17,7 29,4 34,2

Laba bersih (96) 26 - - - (76) (20) - (2) -

Margin (%) (17,4) 4,3 (28,9) (6,9) (0,8)

EPS – USD n.m 0,001

BVS – USD 62 71

Cash 340 451 Interest Bearing Debt

3.360 3.508

Equity 1.260 1.429

Net Gearing 2,4 2,1

Sumber: MEDC, PANS

Bisnis yang terdiversifikasi ditengah pelemahan harga minyak. Ditengah pelemahan harga minyak, mayoritas perusahaan migas mengalami penurunan kerja yang signifikan. Namun patut diketahui, MEDC mencatatkan produksi migas dengan komposisi 60% gas dan 40% minyak. Secara rinci, 55,6% dari total kontrak gas MEDC menggunakan skema harga jual tetap dengan kontrak jangka panjang berkisar 7-20 tahun. Selain itu, segmen ketenagalistrikan juga turut menjadi cushion bagi pelemahan harga minyak dengan kontribusi pendapatan sebesar 14,4% pada 1H20.

Grafik 15. Komposisi kontrak MEDC 1H20 Grafik 16. Kontribusi pendapatan MEDC 1H20

32% 32%22% 26% 27%

28%35%

39% 34% 33%

40%33%

39% 39% 40%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2017 2018 2019 1H19 1H20

Indexed Priced Gas Fixed Priced Gas Liquids

85,3%

14,4%

0,3%

Penjualan minyak dan gas bumi Penjualan tenaga listrik Lainnya

Sumber: MEDC,PANS Sumber: MEDC, PANS

Mencatatkan kinerja diatas rata-rata global. Seiring dengan model bisnis yang cukup menguntungkan ditengah pelemahan harga minyak akibat pandemi Covid19. Kami mencoba membandingkan kinerja MEDC terhadap global peers. Kami melihat kinerja perusahaan minyak dan gas menggunakan rasio EBITDA margin untuk menghindari biasnya perhitungan non cash item seperti depresiasi dan amortisasi. Berdasarkan hal ini, kami melihat MEDC mencatatkan kinerja yang lebih baik dibandingkan dengan rerata global dengan EBITDA margin tercatat di level 45,6%, lebih tinggi dibandingkan rerata EBITDA margin global di level 29,3%.

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

8

Namun net gearing lebih tinggi dibandingkan dengan peers. Lalu kami mencoba membandingkan posisi neraca atau tingkat utang MEDC dengan peers menggunakan ratio net gearing sebagai dasar. Kami melihat MEDC mencatatkan net gearing yang cukup tinggi, tercatat sebesar 2,3x,dimana ini jauh lebih tinggi dibandingkan rerata global peers di level 0,7x. Kami melihat hal ini sebagai sentimen negatif ditengah lemahnya harga minyak global akibat perlemahan permintaan akibat pandemi Covid-19. Valuasi yang atraktif di industri. Seiring dengan EBITDA margin yang lebih tinggi dibanding global peers karena model bisnis yang menguntungkan ditengah pelemahan permintaan minyak global, MEDC mencatatkan valuasi yang cukup menarik dibandingkan dengan peers, dimana EV/EBITDA tercatat di level 5,8x, dibawah rerata valuasi EV/EBITDA global peers yang berada di level 14,7x.

Grafik 17. Perbandingan margin global, 1H20 Grafik 18. Perbandingan pertumbuhan global, 1H20

(80,0)

(60,0)

(40,0)

(20,0)

0,0

20,0

40,0

60,0

80,0

MEDCO ENERGI ITL EXXON MOBIL CORP SAUDI ARABIAN OI ROYAL DUTCH SH-A BP PLC CONOCOPHILLIPS

Operating Margin EBITDA Margin Net Margin

(90,0)

(80,0)

(70,0)

(60,0)

(50,0)

(40,0)

(30,0)

(20,0)

(10,0)

0,0

MEDCO ENERGIITL

EXXON MOBILCORP

SAUDI ARABIANOI

ROYAL DUTCH SH-A

BP PLC CONOCOPHILLIPS

Revenue Growth EBITDA Growth

Sumber: MEDC,PANS Sumber: MEDC, PANS

Grafik 19. Perbandingan net gearing, 1H20 Grafik 20. Perbandingan EV/EBITDA TTM12

0,0

0,5

1,0

1,5

2,0

2,5

MEDCO ENERGIITL

EXXON MOBILCORP

SAUDI ARABIAN OI ROYAL DUTCH SH-A

BP PLC CONOCOPHILLIPS

0,0

10,0

20,0

30,0

40,0

50,0

60,0

MEDCO ENERGIITL

EXXON MOBILCORP

SAUDI ARABIAN OI ROYAL DUTCH SH-A

BP PLC CONOCOPHILLIPS

Sumber: MEDC,PANS Sumber: MEDC, PANS

Memperkuat struktur modal ditengah pandemi. Di awal tahun, MEDC menerbitkan obligasi denominasi dolar sebesar USD 650 juta melalui anak usahanya yaitu Medco Bell Pte Ltd, dimana ini setara dengan Rp8,84 triliun dengan asumsi kurs Rp 13.600/USD dan tingkat bunga tetap sebesar 6,4% per tahun. Dana ini akan digunakan untuk pembayaran hutang yang akan jatuh tempo pada 2020-2022 dengan salah satu alokasi terbesar atau sebesar USD400 juta akan digunakan untuk melakukan refinancing surat utang yang jatuh tempo di 2022, yang memiliki tingkat bunga 8,75%. Selain itu, MEDC juga berencana untuk merealisasikan penerbitan saham baru dengan hak memesan efek terlebih dahulu (HMETD) atau right issue sebanyak-banyaknya 7,5 miliar saham biasa dengan nilai nominal Rp25 dengan target dana hingga USD 150 juta.

Grafik 21. Trend net gearing, 2017-2021F Grafik 22. Trend net debt to EBITDA, 2017-2021F

0,0

0,5

1,0

1,5

2,0

2,5

3,0

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2017 2018 2019 2020F 2021F

Total interest bearing cash net gearing ratio

0,0

1,0

2,0

3,0

4,0

5,0

6,0

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2017 2018 2019 2020F 2021F

Net Debt EBIRDA Net Debt to EBITDA

Sumber: MEDC,PANS Sumber: MEDC, PANS

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

9

Grafik 23. Obligasi rupiah yang akan jatuh tempo Grafik 24. Proporsi hutang MEDC

0

50

100

150

200

250

2020F 2021F 2022F 2023F 2024F 2025F 2026F

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2017 2018 2019 2020F 2021F

Short-term debt Long-term debt

Sumber: MEDC,PANS Sumber: MEDC, PANS

Penurunan target produksi di 2020 disebabkan potensi penurunan permintaan. Pada awal tahun, seiring dengan pencapaian produksi yang diatas estimasi di 2019 di level 103 MBOEPD (pro forma115 MBOEPD) manajemen menargetkan untuk produksi 2020 adalah sebesar 110 MBOEPD dengan estimasi belanja modal di level USD340 juta. Namun seiring dengan adanya pandemic Covid-19 yang menyebabkan penurunan pada permintaan akan minyak, MEDC merevisi turun target operasional menjadi 100-105 MBOEPD dengan rincian 67 MMBTU untuk gas serta USD33-38 bbl untuk harga minyak. Selain dari revisi turun target produksi, perseroan juga merevisi turun estimasi belanja modal di 2020 menjadi USD240 juta, dimana USD180 juta ditujukan untuk menopang bisnis migas dan USD60 juta untuk segmen kelistrikan. Secara rinci, dari total belanja modal di segmen minyak dan gas, sebanyak USD117 juta akan digunakan untuk proyek PSC, USD21 juta untuk proyek non-PSC, serta USD42 juta untuk biaya eksplorasi. Mengestimasikan rugi laba di 2020F, namun mencatatkan laba bersih di 2021F. Kami mengestimasikan pendapatan MEDC akan menurun pada 2020F menjadi USD1,1 miliar (-20,4% YoY) disebabkan oleh: (1) menurunnya volume penjualan minyak dan gas. Hal ini seiring dengan melemahnya permintaan akan energi terutama migas akibat adanya pandemi Covid-19. Selain dari hal ini, kontribusi dari AMNT juga akan memperberat kinerja dari MEDC. Berdasarkan hal ini, kami memperkirakan MEDC akan mencatatkan rugi laba sebesar USD1 juta (2019 rugi laba: USD27 juta). Namun pendapatan diperkirakan akan meningkat menjadi USD1,3 miliar (+12,8% YoY) di 2021F, didorong oleh perbaikan harga jual serta volume migas, seiring dengan membaiknya ekonomi global serta peningkatan permintaan akan energi. Seiring dengan peningkatan pada pendapatan, kami mengestimasikan MEDC akan mencatatkan laba bersih di 2021F sebesar USD 51 juta.

Grafik 25. Pendapatan dan margin MEDC, 2017-2021F Grafik 26. Trend penjualan migas MEDC, 2017-2021F

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

-400

-200

0

200

400

600

800

1.000

1.200

1.400

1.600

2017 2018 2019 2020F 2021F

Pendapatan (LHS) (USD Juta) Laba bersih (LHS) (USD Juta) OPM (RHS) (%)

80

85

90

95

100

105

0

200

400

600

800

1.000

1.200

1.400

2017 2018 2019 2020F 2021F

Oil & gas sales (LHS) (USD Juta) Total oil & gas lifting (RHS) (MBOEPD)

Sumber: MEDC,PANS Sumber: MEDC,PANS

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

10

VALUATION & RECOMMENDATION Inisiasi BUY dengan target harga di Rp400. Ini menggunakan metodologi valuasi 5% implied EV/EBITDA discount to peers (implied EV/EBITDA 6,2x di 2021). Outlook yang positif ini didorong oleh: (1) Bisnis yang terdiversifikasi ditengah pelemahan harga minyak serta (2) ekspektasi peningkatan laba bersih di 2021F didukung dari peningkatan permintaan akan energi, terutama minyak dan gas seiring dengan ekspektasi pemulihan ekonomi di 2021F.

Tabel 5. Relative Valuation 2020-2021F

Company Market EPS Growth (%) ROE (%) EV/EBITDA (X) PBV (X)

Ticker Cap* 2020F 2021F 2020F 2021F 2020F 2021F 2020F 2021F

MEDCO ENERGI ITL 8.7 (0.0) 0.0 (0.0) 0.1 7,2 6,7 0.2 0.2

EXXON MOBIL CORP 2085.6 (109.5) 703.0 (0.9) 3.0 10,1 7,1 0.8 0,9

SAUDI ARABIAN OI 28104.0 (40.9) 44.9 19.3 27.7 15,8 11,8 7.0 6,9

ROYAL DUTCH SH-A 1420.3 (66.7) 99.4 2.3 5.1 4,7 4,2 0.6 0,6

BP PLC 834.0 (142.4) 229.2 (4.3) 6.3 6,3 4,5 0.7 0,7

CONOCOPHILLIPS 542.2 (121.6) 198.5 (3.4) 0.9 8,5 5,6 1.2 1,3

Sumber: Bloomberg, PANS; *dalam triliun Rp

Grafik 27. EV/EBITDA Band 5 tahun MEDC Grafik 28. PB BAND 5 TAHUN MEDC

5,00

6,00

7,00

8,00

9,00

10,00

11,00

12,00

13,00

Se

p-1

5

Jan

-16

Ma

y-1

6

Se

p-1

6

Jan

-17

Ma

y-1

7

Se

p-1

7

Jan

-18

Ma

y-1

8

Se

p-1

8

Jan

-19

Ma

y-1

9

Se

p-1

9

Jan

-20

Ma

y-2

0

Se

p-2

0

EV/EBITDA +2 stdv +1 stdv Mean -1 stdv -2 stdv

-0,1

0,0

0,1

0,1

0,2

0,2

0,3

0,3

Sep-

15

Nov

-15

Jan-

16

Mar

-16

May

-16

Jul-1

6

Sep-

16

Nov

-16

Jan-

17

Mar

-17

May

-17

Jul-1

7

Sep-

17

Nov

-17

Jan-

18

Mar

-18

May

-18

Jul-1

8

Sep-

18

Nov

-18

Jan-

19

Mar

-19

May

-19

Jul-1

9

Sep-

19

Nov

-19

Jan-

20

Mar

-20

May

-20

Jul-2

0

Sep-

20

P/B +2 stdv +1 stdv Mean -1 stdv -2 stdv +3 stdv -3stdv

Sumber: MEDC,PANS Sumber: MEDC,PANS

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

11

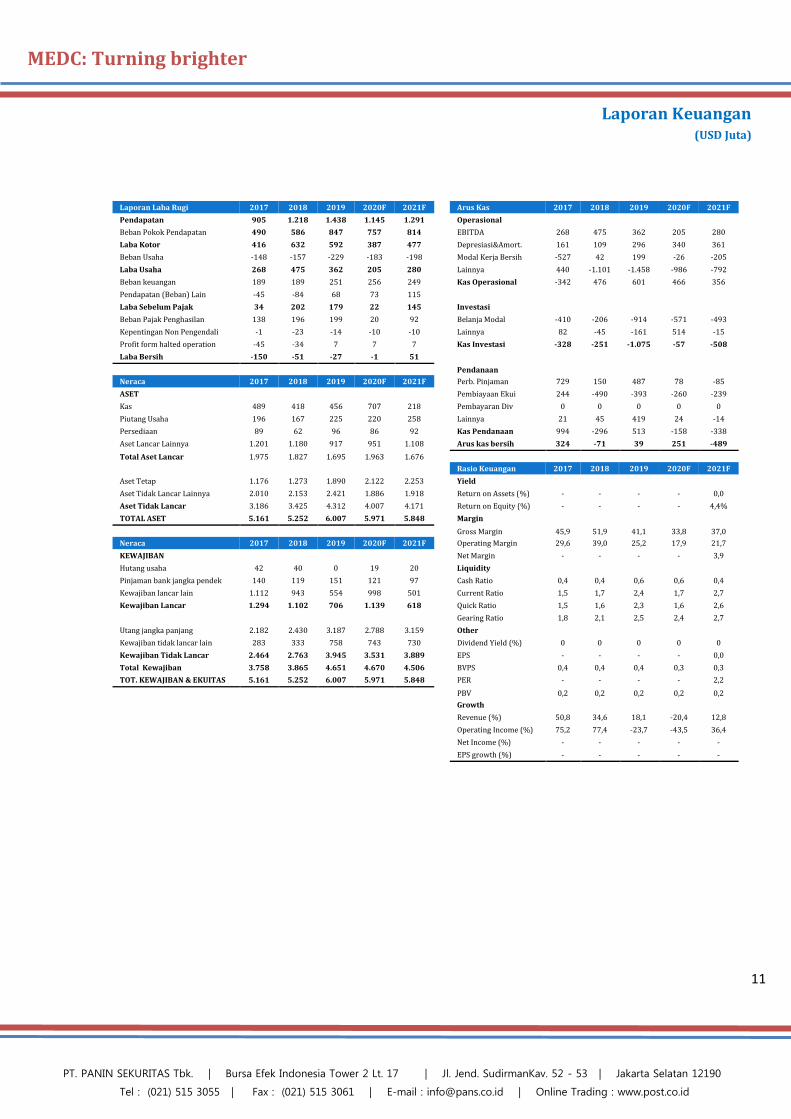

Laporan Laba Rugi 2017 2018 2019 2020F 2021F Arus Kas 2017 2018 2019 2020F 2021F

Pendapatan 905 1.218 1.438 1.145 1.291 Operasional

Beban Pokok Pendapatan 490 586 847 757 814 EBITDA 268 475 362 205 280

Laba Kotor 416 632 592 387 477 Depresiasi&Amort. 161 109 296 340 361

Beban Usaha -148 -157 -229 -183 -198 Modal Kerja Bersih -527 42 199 -26 -205

Laba Usaha 268 475 362 205 280 Lainnya 440 -1.101 -1.458 -986 -792

Beban keuangan 189 189 251 256 249 Kas Operasional -342 476 601 466 356

Pendapatan (Beban) Lain -45 -84 68 73 115

Laba Sebelum Pajak 34 202 179 22 145 Investasi

Beban Pajak Penghasilan 138 196 199 20 92 Belanja Modal -410 -206 -914 -571 -493

Kepentingan Non Pengendali -1 -23 -14 -10 -10 Lainnya 82 -45 -161 514 -15

Profit form halted operation -45 -34 7 7 7 Kas Investasi -328 -251 -1.075 -57 -508

Laba Bersih -150 -51 -27 -1 51

Pendanaan

Neraca 2017 2018 2019 2020F 2021F Perb. Pinjaman 729 150 487 78 -85

ASET Pembiayaan Ekui 244 -490 -393 -260 -239

Kas 489 418 456 707 218 Pembayaran Div 0 0 0 0 0

Piutang Usaha 196 167 225 220 258 Lainnya 21 45 419 24 -14

Persediaan 89 62 96 86 92 Kas Pendanaan 994 -296 513 -158 -338

Aset Lancar Lainnya 1.201 1.180 917 951 1.108 Arus kas bersih 324 -71 39 251 -489

Total Aset Lancar 1.975 1.827 1.695 1.963 1.676

Rasio Keuangan 2017 2018 2019 2020F 2021F Aset Tetap 1.176 1.273 1.890 2.122 2.253 Yield

Aset Tidak Lancar Lainnya 2.010 2.153 2.421 1.886 1.918 Return on Assets (%) - - - - 0,0

Aset Tidak Lancar 3.186 3.425 4.312 4.007 4.171 Return on Equity (%) - - - - 4,4%

TOTAL ASET 5.161 5.252 6.007 5.971 5.848 Margin

Gross Margin 45,9 51,9 41,1 33,8 37,0

Neraca 2017 2018 2019 2020F 2021F Operating Margin 29,6 39,0 25,2 17,9 21,7

KEWAJIBAN Net Margin - - - - 3,9

Hutang usaha 42 40 0 19 20 Liquidity

Pinjaman bank jangka pendek 140 119 151 121 97 Cash Ratio 0,4 0,4 0,6 0,6 0,4

Kewajiban lancar lain 1.112 943 554 998 501 Current Ratio 1,5 1,7 2,4 1,7 2,7

Kewajiban Lancar 1.294 1.102 706 1.139 618 Quick Ratio 1,5 1,6 2,3 1,6 2,6

Gearing Ratio 1,8 2,1 2,5 2,4 2,7

Utang jangka panjang 2.182 2.430 3.187 2.788 3.159 Other

Kewajiban tidak lancar lain 283 333 758 743 730 Dividend Yield (%) 0 0 0 0 0

Kewajiban Tidak Lancar 2.464 2.763 3.945 3.531 3.889 EPS - - - - 0,0

Total Kewajiban 3.758 3.865 4.651 4.670 4.506 BVPS 0,4 0,4 0,4 0,3 0,3

TOT. KEWAJIBAN & EKUITAS 5.161 5.252 6.007 5.971 5.848 PER - - - - 2,2

PBV 0,2 0,2 0,2 0,2 0,2

Growth

Revenue (%) 50,8 34,6 18,1 -20,4 12,8

Operating Income (%) 75,2 77,4 -23,7 -43,5 36,4

Net Income (%) - - - - -

EPS growth (%) - - - - -

LAPORAN KEUANGAN

(RpMiliar)

Laporan Keuangan

(USD Juta)

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

12

DISCLAIMER

The information contained in this report has been taken from sources which we deem reliable. However, none of PT Panin Sekuritas Tbk and/or its affiliated companies and/or their respective employees and/or agents makes any representation or warranty (express or implied) or accepts any responsibility or liability as to. or in relation to. The accuracy or completeness of the information and opinions contained in this report or as to any information contained in this report or any

other such information or opinions remaining unchanged after the issue thereof. We expressly disclaim any responsibility or liability (express or implied) of PT Panin Sekuritas Tbk, its affiliated companies and their respective employees and

agents whatsoever and howsoever arising (including without limitation for any claims, proceedings, action, suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT Panin Sekuritas

Tbk. its affiliated companies or their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is hereby expresses disclaimed.

The information contained in this report is not be taken as any recommendation made by PT Panin Sekuritas Tbk or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards to the specific person who may receive this report. In considering any investments you should make your own independent assessment and seek your own professional financial and legal advice

MEDC: Turning brighter

PT. PANIN SEKURITAS Tbk. | Bursa Efek Indonesia Tower 2 Lt. 17 | Jl. Jend. SudirmanKav. 52 - 53 | Jakarta Selatan 12190

Tel : (021) 515 3055 | Fax : (021) 515 3061 | E-mail : [email protected] | Online Trading : www.post.co.id

13

KANTOR PUSAT Indonesia Stock Exchange Tower II, Suite 1705 • Jl. Jendral Sudirman Kav. 52-53, Jakarta Selatan 12190

Tel: +62 21 515 3055 Website: www.pans.co.id E-mail: [email protected] Fax: +62 21 515 3061 Online Trading: www.post.co.id

KANTOR CABANG Kelapa Gading, Jakarta Utara Menara Satu Sentra Kelapa Gading Lt.5 Unit 0505, Jl. Boulevard Kelapa Gading LA3 No.1 Jakarta Utara 14240 - Indonesia Tel.: (62-21) 293 85767 Fax: (62-21) 293 85768 E: [email protected]

Pluit Village, Jakarta Utara Pluit Village Ruko No. 66 Jl. Pluit Permai Raya Jakarta Utara 14450 - Indonesia Tel.: (62-21) 6667 0268 Fax: (62-21) 668 3585 E: [email protected]

Pantai Indah Kapuk, Jakarta Utara Panin Bank Lantai 2 Ruko Cordoba Blok B 1-3 Bukit Golf Mediterania, PIK Jakarta Utara 14470 Tel.: (62-21) 2951 9658 Fax.: (62-21) 2951 9658 E: [email protected]

Puri Niaga, Jakarta Barat Puri Kencana Blok K6 No. 2I, 5H dan 5I, Kembangan Jakarta Barat 11610 - Indonesia Tel.: (62-21) 5835 1705 Fax: (62-21) 5835 1706 E: [email protected]

Pondok Indah, Jakarta Selatan Rukan Pondok Indah Plaza 5, B-09 Jl. Margaguna Raya, Gandaria UtaraJakarta Selatan 12140 - Indonesia Tel.: (62-21) 722 4420 Fax: (62-21) 722 4421 E: [email protected]

Tanah Abang, Jakarta Pusat Pusat Grosir Tanah Abang Blok A Lt. 3 Los. A No. 1 Jakarta Pusat 10210 - Indonesia Tel.: (62-21) 2357 1177 Fax: (62-21) 2357 0404 E: [email protected]

Alam Sutera, Tangerang Ruko Alam Sutera Town Centre (ASTC) Blok 10.B No. 30 Jl.Sutera Utama Tangerang Tangerang Selatan 15325 - Indonesia Tel.: (62-21) 292 11518 Fax.: (62-21) 292 11519 E: [email protected]

Solo Gedung Graha Prioritas Lantai 5 Jl. Slamet Riyadi No.302 Kel. Sriwedari, Kec. Laweyan Surakarta 57141 - Indonesia Tel.: (62-271) 734682 Fax: (62-271) 734684 E: [email protected]

Bandung - Tamblong Jl. Tamblong No. 58 Bandung 40112 - Indonesia Tel.: (62-22) 205 26726 Fax: (62-22) 205 28244 E: [email protected]

Bandung - Dago Gedung Dukomsel Lantai 5 Jl. Diponegoro No. 6 Bandung 40115 - Indonesia Tel.: (62-22) 4268127 / 4268129 Fax: (62-22) 4268128 E: [email protected]

Batam Komplek Lumbung Rezeki Blok H No. 13Nagoya, Batam - Indonesia Tel.: (62-778) 459 222 Fax: (62-778) 459 220 E: [email protected]

Denpasar Gedung Panin Bank , Lantai 3 Jl.Patih Jelantik , komplek pertokoan Kuta Galeria Blok 1 valet 7Denpasar Bali-Indonesia Tel.: (62-361) 769 090 E: [email protected]

Makassar Gedung Panin Bank Lt. 3 Jl. Sam Ratulangi No. 20 Makassar 90125, Sulawesi Selatan Tel. : (62-411) 6000 409 Fax : (62-411) 6000 410 E: [email protected]

Medan - Timor Jl. Timor No. 203 Kel. Gg Buntu Kec. Medan Timor Medan 20231 - Indonesia Tel.: (62-61) 457 6577 / 453 2912 Fax: (62-61) 453 2875 E: [email protected]

Medan - Pemuda Gedung Panin Bank Lt. 5 Jl. Pemuda No. 16-22 Medan 20151 - Indonesia Tel.: (62-61) 457 6996 Fax: (62-61) 453 1097 E: [email protected]

Medan - Iskandar Muda Jl. Iskandar Muda No. 99 Medan 20154 - Indonesia Tel.: (62-61) 453 0123 Fax: (62-61) 452 3934 E: [email protected]

Padang Jl. Veteran No. 15Padang 25116 - Indonesia Tel.: (62-751) 893 970 / 893 971 Fax: (62-751) 893 969 E: [email protected]

Palembang Gedung Panin Bank Lt. 3 Jl. Rajawali Blok B 11-12 Palembang 30113 - Indonesia Tel.: (62-711) 555 6014 Fax: (62-711) 555 6856 E: [email protected]

Pontianak Gedung Bank Panin - Sidas Jl Sidas No 3, Lantai 3 Pontianak 78121 - Indonesia Tel.: (62-561) 748 888 Fax: (62-561) 767 300 E: [email protected]

Semarang Jl. S. Parman No. 41 Semarang 50231 - Indonesia Tel.: (62-24) 850 2300 Fax: (62-24) 850 4971 E: [email protected]

Surabaya Gedung Panin Bank Lt. 5 Jl. Mayjend Sungkono No. 100 Surabaya 60256 - Indonesia Tel.: (62-31) 561 3388 Fax: (62-31) 561 3585 E: [email protected]

Pekanbaru Gedung Panin Bank Lt. Dasar Jl. Jendral Sudirman 145 Sumahilang Pekanbaru, Riau 28112 Tel. : (62-61) 865 2022 Fax. : (62-61) 865 2022 E: [email protected]

Cilacap Panin Bank lantai 2 Jalan Ahmad Yani No. 38 Cilacap Tel. (0282) 538 344 E: [email protected]

Yogyakarta KCU Panin Bank Yogyakarta Jl. Affandi (dh. Jl. Gejayan ) CT X No.10 Catur Tunggal Depok, Yogyakarta 55281, Indonesia Tel. : +62 274 541 777 ext 133 E: [email protected]

Timika Jl. Kartini No. 8 Kel. Otomona, Kec. Mimika Baru, Kab. Mimika, Papua Tel.: (0901) 326 8793 Fax.: (0901) 326 8793 E: [email protected]