Inflación, precios relativos e inflexibilidad de precios

17

Inflación, variación de precios relativos e inflexibilidad de precios Author(s): Héctor Helman, Daniel Roiter, Gabriel Yoguel Reviewed work(s): Source: Desarrollo Económico, Vol. 24, No. 95 (Oct. - Dec., 1984), pp. 415-430 Published by: Instituto de Desarrollo Económico y Social Stable URL: http://www.jstor.org/stable/3467011 . Accessed: 01/02/2012 18:16 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. Instituto de Desarrollo Económico y Social is collaborating with JSTOR to digitize, preserve and extend access to Desarrollo Económico. http://www.jstor.org

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Inflación, precios relativos e inflexibilidad de precios

Inflación, variación de precios relativos e inflexibilidad de preciosAuthor(s): Héctor Helman, Daniel Roiter, Gabriel YoguelReviewed work(s):Source: Desarrollo Económico, Vol. 24, No. 95 (Oct. - Dec., 1984), pp. 415-430Published by: Instituto de Desarrollo Económico y SocialStable URL: http://www.jstor.org/stable/3467011 .Accessed: 01/02/2012 18:16

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

Instituto de Desarrollo Económico y Social is collaborating with JSTOR to digitize, preserve and extend accessto Desarrollo Económico.

http://www.jstor.org

Desarrollo Econ6mico, v. 24, N? 95 (octubre-diciembre 1984)

INFLACION, VARIACION DE PRECIOS RELATIVOS E INFLEXMBILIDAD DE PRECIOS

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL*

1. Introduccion

Existe una extensa literatura que estudia la relacion entre las variaciones de los precios relativos y las del nivel general de precios, destacando la existencia de una asociacion significativa entre ambas variables. El objetivo de este trabajo es presentar alguna evidencia empirica en tal sentido para el caso argentino.

Nuestro enfoque presenta tres aspectos que lo diferencian de otros trabajos realizados sobre el tema. El primero se refiere al nivel de desagre- gacion utilizado, dado que los precios relativos fueron considerados a nivel de productol. En segundo lugar, se utilizaron indicadores alternativos de la variabilidad de los precios relativos, a efectos de mostrar que la asociacion es independiente de la forma del indicador. Finalmente, se hace un analisis empirico sobre la flexibilidad de precios a la baja en la Argentina.

En el primer punto se presenta una sintesis de los trabajos existentes, luego se plantean los indicadores utilizados en el analisis empirico y en tercer lugar se exponen los resultados econometricos y sobre flexibilidad de precios.

2. Antecedentes y trabajos existentes

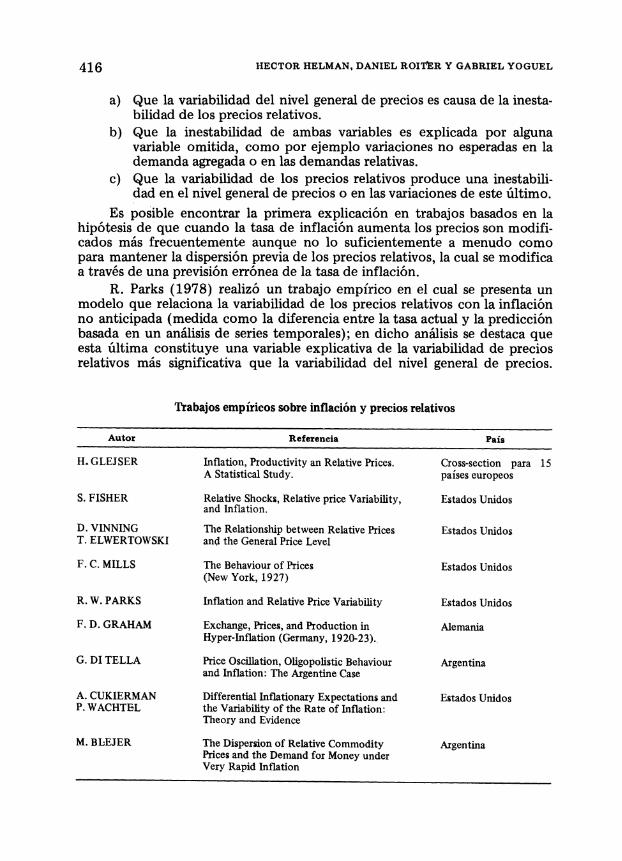

Con el objeto de brindar antecedentes sobre el tema, en el cuadro in- serto al pie de esta pagina se detallan algunos de los trabajos empiricos que vinculan la variabilidad de precios relativos con la inflacion, realizados para los Estados Unidos, la Argentina y otros paises.

Los intentos de explicar la asociacion entre las variaciones de precios relativos y del nivel general de precios difieren en cuanto a la direccion de causalidad que permite explicar dicho fenomeno. En tal sentido pueden destacarse tres hipotesis alternativas:

* Centro de Estudios de Coyuntura, Instituto de Desarrollo Economico y Social, Buenos Aires. Los autores agradecen los comentarios recibidos sobre versiones previas de este trabajo, y en particular las valiosas observaciones efectuadas por Daniel Heymann y Roberto Frenkel.

1 Los trabajos anteriores lo hicieron a nivel de grupo de productos.

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL

a) Que la variabilidad del nivel general de precios es causa de la inesta- bilidad de los precios relativos.

b) Que la inestabilidad de ambas variables es explicada por alguna variable omitida, como por ejemplo variaciones no esperadas en la demanda agregada o en las demandas relativas.

c) Que la variabilidad de los precios relativos produce una inestabili- dad en el nivel general de precios o en las variaciones de este ultimo.

Es posible encontrar la primera explicacion en trabajos basados en la hipotesis de que cuando la tasa de inflacion aumenta los precios son modifi- cados mas frecuentemente aunque no lo suficientemente a menudo como para mantener la dispersion previa de los precios relativos, la cual se modifica a traves de una prevision erronea de la tasa de inflacion.

R. Parks (1978) realizo un trabajo empirico en el cual se presenta un modelo que relaciona la variabilidad de los precios relativos con la inflacion no anticipada (medida como la diferencia entre la tasa actual y la prediccion basada en un analisis de series temporales); en dicho an6lisis se destaca que esta iultima constituye una variable explicativa de la variabilidad de precios relativos mas significativa que la variabilidad del nivel general de precios.

Trabajos empiricos sobre inflacion y precios relativos

Autor Referencia Pais

H. GLEJSER Inflation, Productivity an Relative Prices. Cross-section para 15 A Statistical Study. paises europeos

S. FISHER Relative Shocks, Relative price Variability, Estados Unidos and Inflation.

D. VINNING The Relationship between Relative Prices Estados Unidos T. ELWERTOWSKI and the General Price Level

F. C. MILLS The Behaviour of Prices Estados Unidos (New York, 1927)

R. W. PARKS Inflation and Relative Price Variability Estados Unidos

F. D. GRAHAM Exchange, Prices, and Production in Alemania Hyper-Inflation (Germany, 1920-23).

G. DI TELLA Price Oscillation, Oligopolistic Behaviour Argentina and Inflation: The Argentine Case

A. CUKIERMAN Differential Inflationary Expectations and Estados Unidos P. WACHTEL the Variability of the Rate of Inflation:

Theory and Evidence

M. BLEJER The Dispersion of Relative Commodity Argentina Prices and the Demand for Money under Very Rapid Inflation

416

INFLACION, PRECIOS RELATIVOS E INFLEXIBILIDAD

M. Blejer (1979) realiz6 un estudio empirico para el caso argentino que abarca el perfodo mayo 1977 / junio 1979, similar al propuesto por Parks, en el cual obtiene un resultado significativo relacionando la dispersion de precios relativos con la inflacion no anticipada y la varianza de la tasa de inflacion. Dicho efecto se deberia a "la presencia de diferentes elasticidades de oferta entre los bienes, asi como diferencias en las elasticidades ingreso de la demanda. A pesar de que la inflacion anticipada puede tambien afectar la estructura de precios relativos, es el componente no esperado de la infla- cion el que tiene un efecto perturbador mas fuerte sobre la distribucion de los precios individuales. Esto es asi porque la velocidad a la cual los oferentes ajustan a cambios inesperados en la demanda es diferente entre los sectores, dependiendo de las caracteristicas de las funciones de produccion, la disponi- bilidad de insumos, la magnitud de los costos de almacenamiento, y otros factores especificos de cada bien. Dichos atributos tendrian un efecto menor si los cambios en la demanda fuesen previstos y en consecuencia se ajustaran los planes de produccion".

La segunda hipotesis es sostenida, entre otros, por R. Barro (1976), S. Fisher (1981) y A. Cukierman (1979 a) bajo diferentes fundamentaciones.

Barro sostiene en su modelo que shocks exogenos (variaciones no espe- radas en la cantidad de dinero) determinan tanto la variabilidad del nivel de precios como la de los precios relativos.

Fisher, por ejemplo, estudiando la asociacion entre la variabilidad de precios relativos e inflacion desde 1956 en los Estados Unidos, encuentra que habria estado determinada tanto por los shocks en el incremento de los precios de alimentos y energia como por shocks monetarios o variaciones no anticipadas en la cantidad de dinero o en las tasas de interes. Utilizando tests econometricos de causalidad (Granger) encuentra que la causalidad entre ambas variables tiene lugar en uno u otro sentido dependiendo del periodo de analisis2.

Concluye al respecto que "el test de causalidad de Granger no muestra una clara precedencia temporal entre ambas variables. Se toma dudoso en- tonces que alguna de las variables pueda ser considerada como el principal actor en la relacion entre ellas. Ademas es probable que cada una sea causa de la otra o que ambas esten afectadas por las mismas perturbaciones".

En Cukierman (1979 a, p/ag. 444) es posible encontrar una conclusion semejante en tanto se afirma que "en un modelo en el cual la varianza de los cambios del nivel general de precios y la varianza de los cambios de precios relativos estan determinadas endogenamente, la pregunta referida a cual es la direccion de causalidad entre ambas varianzas se transforma en ambigua. Si por ejemplo ambas varianzas crecen porque la varianza (exogena) de la tasa de cambio del ingreso nominal crece, no se sigue en forma logica que ni

2 FISHER (1981, pag. 401). Con respecto a la aplicacion de tests de causalidad (tipo Granger) a la relacion variacion de precios relativos e inflacion, debe considerarse que ella resulta irrelevante en relacion con el testeo de la hipotesis estructural, dado que en esta la causalidad de precios relativos a inflacion es de tipo logica y no temporal. En el supuesto de inflexibilidad total de los precios mone- tarios a la baja, los precios relativos solo pueden variar simultaneamente con los precios monetarios.

417

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL

la varianza de los cambios en el nivel general de precios causa la varianza de los cambios de precios relativos, ni viceversa".

Finalmente debemos mencionar las hipotesis segun las cuales la causa- lidad va de los precios relativos a la inflacion. Entre ellas podemos men- cionar la deVinning y Elwertowski (1976), quienes afirman que un aumen- to autonomo en la dispersion de precios relativos puede inducir inesta- bilidad en los cambios del nivel general de precios. En dicho trabajo se prueba la asociacion entre ambas variables aunque no se realizan tests de causalidad.

Los estructuralistas3 se5alan que la direccion de causalidad va de los precios relativos a la inflacion. El rasgo comun que caracteriza a sus traba- jos es la introduccion del supuesto ad hoc sobre la inflexibilidad de los precios monetarios a la baja ante caidas en la demanda, a partir del cual diferentes fenomenos que modifiquen la estructura de los precios relativos provocan incrementos del nivel general de precios.

Las variaciones de precios relativos pueden originarse en un conjunto de factores de diferente naturaleza, como ser shocks de demanda frente a una oferta inelastica, tasas diferenciales de crecimiento de la productivi- dad por ramas con tasas de salario uniformes, o pujas intrasectoriales o intersectoriales por la distribucion del ingreso4.

Otro enfoque destacable es el de aquellos keynesianos que justifican la inflexibilidad de precios a partir de la rigidez de salarios nominales a la baja originada en las caracteristicas del mercado de trabajo y en el meca- nismo de determinacion de precios en el mercado de bieness. Si este (ultimo es oligopolico y se producen acuerdos implicitos o explicitos entre competi- dores, los cuales consideran como desleal una reduccion unilateral del precio monetario por alguno de los integrantes del grupo, entonces los precios se toman mas flexibles ante un incremento de los costos que frente a una caida de la demanda. En este tipo de mercado los incrementos de precios monetarios estan siempre relacionados con variaciones de precios relativos.

El presente trabajo analiza empiricamente la hipotesis estructural y por lo tanto relaciona la tasa de inflacion (no su varianza) con los movimien- tos de precios relativos.

3. Analisis empirico del caso argentino

En el presente an6lisis empirico se trata como exogena la variabilidad de precios relativos y como variable explicada la tasa de inflacion. Algunos trabajos ya mencionados de autores que se han ocupado de analizar el feno- meno de la inflacion persistente en America Latina, consideran que la direc-

3 Vease OLIVERA (1960, 1967a, 1967b y 1980) y SEARS (1967). 4 Vease MACHLUP (1969), SYLOS LABINI (1974), DI TELLA (1979) y STREETEN (1969). 5 V6ase OKUN (1981).

418

INFLACION, PRECIOS RELATIVOS E INFLEXIBILIDAD

cion de causalidad va de las variaciones de los precios relativos a las varia- ciones del nivel de precios. Por tal motivo, se ha optado por examinar la relacion estadistica entre ambas variables en esta forma, es decir a la inversa que en otros trabajos empiricos anteriores.

Por otra parte, se presentan los resultados del analisis sobre flexibilidad a la baja de los precios de distintos grupos de bienes, diferenciando entre los de origen agropecuario, agroindustrial e industrial. Dicho analisis se propone como objetivo examinar la flexibilidad de los precios para distin- tos grupos de bienes (vegetales, animales, agroindustriales e industriales), caracterizados por una diferente concentracion de la oferta y de la partici- pacion de los salarios en el valor de produccion, mayor en los industriales que en los agropecuarios.

En el analisis estadistico realizado para la Argentina sobre la asocia- cion entre la tasa de inflacion y la variabilidad de los precios relativos se utilizaron tres indicadores altemativos, que se describen a continuacion:

n 2 I

2 P.i=

'=lI\Pi,t-1 Pt-1 Pt-1 a) VAR1 = Pt! t

donde: Pi, t: indice del precio del bien i en el periodo t;

Pt : indice del nivel general de precios del periodo t;

ai : ponderacion del bien i en la canasta de bienes.

Este indicador fue utilizado por Di Tella (1979) en el analisis sobre la relacion entre variabilidad de precios relativos e inflacion para el periodo 1970-75, con datos trimestrales.

n (Pi, t ti )

Pi, t-1 Pt

c) VAR3 = n(p' -lp';)2 i=3 P t t-1 /

Las medidas de variabilidad de los cambios de precios relativos depen- den del grado de agregacion de los datos, pues cuanto mas desagregados son estos mayor sera la varianza muestral6. Por tal motivo se ha optado por trabajar al mayor nivel de desagregacion compatible con la informacion disponible, que en el caso del indice de precios al por mayor es de 94 items.

6 Vease THEIL (1967).

419

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL

Por otra parte, en el cilculo se han utilizado los ponderadores que surgen del computo del indice general, lo cual tiene sentido desde el punto de vista del muestreo 7.

Pt = a +0 VARj +Ut i= VAR', VAR, VAR3

In Pt = lnA + -ln VAR, + Wt i = VAR,, VAR2, VAR3

donde:

Pt = variacion del nivel general de precios en t;

VARi = indicador de variabilidad de precios relativos 1,2,3.

En cuanto al perfodo en an/lisis, se considero el que va desde 1956 hasta 1982; al respecto debe tenerse presente que cuando se utilizan series largas tienen lugar cambios parametricos que pueden afectar el nivel de signi- ficacion de los resultados8.

Los modelos estimados responden a la forma ya presentada.

4. Tnflexibilidad de precios a la baja en el caso axgeatino

El anilisis empfrico sobre la inflexibilidad a la baja de los precios nomi- nales fue realizado utilizando el indice de precios mayoristas para el periodo 1956-82, considerando los 94 items que lo componen.

Dado que en un contexto inflacionario resulta dificil inferir la inflexi- bilidad de precios nominales puesto que, como resulta evidente, las caidas de precios son menos frecuentes que las alzas (exista o no flexibilidad), la hipotesis anterior es testeada analizando la flexibilidad de precios en sec- tores con diferente grado de concentracion de la oferta y participacion de los salarios en el valor de produccion9.

Puesto que la permisividad para fijar precios depende del grado de con- centracion de la oferta en cada mercado, de la elasticidad-precio de la de-

7 Vease PARKS (1978). 8 En un trabajo actualmente en desarrollo se intenta especificar en cada modelo subperiodos

homogeneos desde el punto de vista de la politica economica y de la tasa de inflacion. 9 Las variaciones de precios nominales utilizados en el anilisis de flexibilidad de precios por un

lado y en las regresiones entre variacion de precios relativos e inflacion por otro, fueron reslizadas utilizando cocientes de promedios (trimestrales y anuales). Los resultados obtenidos pueden verse alterados si se utilizan cocientes entre extremos en lugar de cocientes entre promedios, en particular en aqueUos afios que muestran gran variabilidad de tasas de inflacion en el perfodo (1959, 1960, 1961, 1975 y 1976).

La rigidez de salarios ha sido comprobada mediante el anilisis de encuestas industriales desde 1937, del sistema de cuentas nacionales que presenta series desde 1959 a 1973 y de la encuesta indus- trial del INDEC. No se ha verificado ningtun caso de reduccion del salario horario.

420

INFLACION, PRECIOS RELATIVOS E INFLEXIBILIDAD

manda y del grado de competencia externa, podria esperarse --en caso de inflexibilidad de precios a la baja-, que las caidas de precios nominales sean mas frecuentes en los mercados atomizados (en los cuales los acuerdos entre productores son virtualmente imposibles), en aquellos expuestos a fluctua- ciones de los mercados externos y en los sectores (no oligopolicos) con escasa participacion de los salarios en el valor de produccion.

CUADRO 1

Porcentaje de caidas de precios sobre el total de variaciones

Aio Producci6n Producci6n Agroindus- Resto vegetal animal triales industrias

1956 30 22 19 12 1957 28 46 18 11 1958 34 20 17 9 1959 40 34 23 15 1960 38 53 33 24 1961 35 47 27 16 1962 31 31 17 11 1963 33 36 25 16 1964 48 53 19 8 1965 38 53 22 7 1966 38 36 21 6 1967 50 36 15 6 1968 35 44 25 8 1969 44 36 19 4 1970 42 31 13 5 1971 34 28 8 1,5 1972 15 25 8 0,6 1973 46 36 17 10 1974 38 47 4 0,9 1975 19 25 5 3 1976 29 17 7 4 1977 15 19 7 1,4 1978 19 19 6 1 1979 25 22 8 1,6 1980 25 42 12 2 1981 21 14 6 0,8 1982 33 17 6 1

CUADRO 2

Porcentajes de caidas de precios sobre el total de variaciones. Promedio para el periodo 1956-82

Productos vegetales 32 Productos animales 34 Productos agroindustriales 15 Productos industriales 7 Promedio total 10,7

421

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL

-4

o_

._ c

Q vt

i4

0 0 P-

o o ~,

* * * . 0.

o .. n.

.d so J I ) 'k I

CD r 0 u C NC --N NC0

422

'0

a ;:

0.

C C aS

C) ;, g I

0 ]

0

*4

Si

C4 S "

! Q.

o-

tv *

X A .

INFLACION, PRECIOS RELATIVOS E INFLEXIBILIDAD

o

O S

.q

dd

*

_8 .0

I . to ZD I O a N 0 X e i N

w N N NI v v

423

0 *0

I

9

. 1?

0 .

* u %Do * . * 0

I.. a

* 0

I Al 4 I I I

.t 00 *

*

* ;5 *

l

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL

A tal efecto, se calcularon en primer lugar las variaciones porcentuales mensuales, para cada uno de los items del indice de precios mayoristas?1 Luego se realiz6 el cociente entre la cantidad total de variaciones negativas y el total de casos por mes; finalmente se promediaron los cocientes men- suales. A los\efectos de testear las hipotesis sefialadas precedentemente, se- agruparon dividiendo los 94 items en cuatro clases de bienes: productos vegetales, animales, agroindustriales y resto de industrias.

En el cuadro 1 se presentan los resultados anualmente y para cada gru- po de bienes y en el cuadro 2 el promedio para cada grupo de productos.

En los graficos 1 y 2 se presentan diagramas de dispersion para produc- tos agricolas (produccion vegetal) e industriales respectivamente, no pudien- do deducirse una asociacion visible entre flexibilidad de precios a la baja y tasas de inflacion; en el caso de los industriales se observan afios con baja inflacion y relativamente alta flexibilidad de precios y viceversa, mientras que en el caso de los productos vegetales se advierte cierta asociacion inversa.

Debe senalarse que rubros que muestran una flexibilidad a la baja ma- yor, es decir, los productos animales y vegetales, suelen reducir sus precios nominales luego de periodos con fuertes incrementos.

GRAFICO 3 Probabilidad de flexibilidad a la baja de precios

Por ciento de variaciones negativas sobre variaciones totales

* .-- Producci6n vegetal -- Producci6n animal ?*-"'" Produccion agroindustrial ww- Resto industria

10 El total de variaciones porcentuales calculadas fue de 29.328.

424

INFLACION, PRECIOS RELATIVOS E INFLEXIBILIDAD

Sobre la base de los resultados obtenidos, puede afirmarse que los sectores con mayor proporcion de salarios (industria manufacturera) en su estructura de costos con oferta relativamente mas concentrada presentan menor porcentaje de caidas de precios sobre el total de variaciones que los sectores con una oferta relativamente atomizada (produccion agricola- ganadera) y con una proporcion menor de salarios en su estructura de costos.

En los cuadros 1 y 2 se observa que a lo largo del perfodo considerado los productos vegetales experimentaron un 32 % de reduccion de su precios nominales, los productos de origen animal un 34 %, los agroindustriales un 15 % y los industriales un 7 %, con respecto al total de variaciones calculadas.

El grafico 3 permite observar que existe una clara tendencia a la dismi- nucion del porcentaje de caidas de precios en los productos agroindustria- les e industriales, tendencia que es menos significativa en el caso de la pro- ducci6on agropecuaria.

5. Resultados econometricos

a) Modelos de periodicidad anual R2 DW F S

(1) P = 145,8 VAR2'1327 65,3 1,86 46,26 0,65

(21,9) (6,8)

(2) P = 16,23 VAR2,935 63 1,53 49,9 0,6

(14,1) (6,47)

(3) P = 268,7 vAR1'656 54 1,54 27 0,77

(14,2) (5,2)

Nuiimero de observaciones = 25 (1956-81). P = tasa de variacion del nivel general de precios mayoristas. VAR1, VAR2, VAR3, segun informaciones en el punto 4. Las cifras entre parentesis corresponden a los valores de t.

b) Modelos de periodicidad trimestral R2 DW F S

(4) P = -12,72 +28,2 VAR2 68,6 1,3 227,9 9,3

(6,4) (15,8)

(5) P =-9,65 +33,64 VAR2 66,8 1,3 210,3 9,6

(5,1) (14,5)

(6) P =-12,1 +27,39 VAR2 68,3 1,3 225,6 9,7

(6,2) (15)

425

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL

Numero de observaciones = 107. P = idem modelos anuales. P1 = tasa de variacion de precios mayoristas no agropecuarios nacionales. P2 = tasa de variacion de precios mayoristas nacionales totales.

Mt = modulo de variaciones en t.

c) Modelos de periodicidad mensual

R2 DW F S

(7) P = -2,12 + 10,48 VAR2 64,2 1,44 566 3,48

(6,4) (23,7)

(8) P = - 2,88 + 8,06 VAR2 + 3,64 VAR2-1 68,6 1,35 343,5 3,27

(8,7) (14,6) (3,6)

(9) P =-2,46 +9,69 VAR2 73,2 1,53 480 1,47

(10,7) (22,1)

(10) P = -2,77 +8,45 VAR2 +1,9 VAR2- 1 74,7 1,53 255,7 2,65 (11,5) (15,2) (3,4)

(11) P1 = - 2,01 +10,23 VAR2 64 1,44 566 3,4 (6,2) (23,8)

Numero de observaciones = 323. P = idem modelos anuales.

VAR2, VAR2- 1, variaciones de precios relativos rezagadas uno y dos periodos respectivamente. P1 = tasa de variacion de precios mayoristas'nacionales.

Los modelos desarrollados consideran como variable independiente la variacion de los precios relativos expresada a traves de los indicadores VAR1, VAR2 y VAR3, y como variable dependiente la variacion del indice de precios mayoristas. El cilculo ha utilizado series mensuales, trimestrales y anuales para el periodo 1956-82; las conclusiones mais relevantes son las siguientes:

a) Resultados anuales; periodo 1956-82 (26 observaciones)

En las ecuaciones (1) a (3) se ajustan modelos exponenciales que in- dican un nivel de correlacion aceptable (entre 54 y 65 % para el R2 ajus- tado por grados de libertad), ausencia de autocorrelacion serial de primer orden (valores de DW mayores al limite superior del intervalo para el cual se acepta la hipotesis nula de ausencia de autorrelacion serial) y valores de los coeficientes significativamente distintos de cero para un nivel de error del 1 %.

426

INFLACION, PRECIOS RELATIVOS E INFLEXIBILIDAD

GRAFICO 4 Inflacion y oswilaciones de precios relativos (trimestres)

1957-1981

1. i!

lnf

I Ilnflaci6n

b) Resultados trimestrales; per'odo 1956-82 (107 observaciones)

En las ecuaciones (4) a (6) se presentan los resultados estimados seguin series trimestrales.

Considerando como variable dependiente la variacion del nivel general de precios (ecuacion 4) el R2 es del 68,6 %, con coeficientes significativa- mente distintos de cero. Existen sin embargo problemas de autocorrelacion serial de primer orden, con lo cual la varianza de los estimadores puede resultar subestimada, aunque en este caso el valor de la t es suficientemente grande.

En (5) y (6) se considera como variable dependiente el incremento de precios mayoristas no agropecuarios nacional y el de precios mayoristas nacional total; los comentarios resultan similares al caso anterior.

c) Resultados mensuales (323 observaciones)

En las ecuaciones (7) y (8) se presentan los resultados estimados segun series mensuales para el periodo 1956-82. Los coeficientes de determina- cion son relativamente aceptables (64,2 % y 68,6 % utilizando el modulo

427

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL

en el periodo t y la variable dependiente desfasada respectivamente). Los parametros de las ecuaciones son significativamente distintos de cero a un nivel de significacion del 1 %, aunque existen problemas de correlacion serial de primer orden (los valores de DW estimados son inferiores a DL). El ajuste realizado con variable no desfasada (ecuacion 7) es relativamente mejor el modelo con variable dependiente desfasada no obstante ser el coeficiente de determinacion inferior.

En las ecuaciones (9) y (10) se ajustan modelos similares a los comen- tados arriba pero para el periodo 1956-70. Ambas estimaciones arrojan valores de coeficiente de determinacion mas elevados (73,2 y 74,7 %), carecen de autocorrelacion serial de primer orden (valores de DW superiores a DL ) y parametros de las ecuaciones significativamente distintos de cero a un nivel de significacion del 1 %.

Se desprende de lo comentado que el ajuste resulta mas preciso para el perfodo 1956-70 que para el de 1956-82, lo cual indica que durante la (ultima decada existen variables omitidas, hecho este que reduce el poder explicativo de los modelos.

En la ecuacion (11) la variable dependiente es la variacion de los precios mayoristas nacionales y la independiente el valor del modulo de variaciones en cada perfodo. Los comentarios son similares a los realizados para las series mensuales en el perfodo 1956-82.

6. Conclusiones

1. A traves de los indicadores utilizados para medir la variabilidad de los precios relativos, se encontro una asociacion estadisticamente significa- tiva entre aquella y la tasa de inflacion. Con ello, se verifica para el caso de la Argentina la relacion hallada en otros paises. Dicha relacion resulto significativa independientemente de la forma de cada uno de los indicadores utilizados y a pesar de los cambios producidos en otras variables omitidas en la especificacion de los modelos a lo largo del extenso perfodo analizado.

2. Si bien no se ha realizado en el presente trabajo un test de causalidad, es posible observar en el grifico 4 la existencia de un desfasaje temporal de uno o dos perfodos (trimestres) entre el VAR2 y la tasa de inflacion. Esta observacion ha llevado a examinar empfricamente los supuestos sobre inflexibilidad de precios a la baja sustentados por las teorfas que asumen una direccion de causalidad que va de la variabilidad de los precios relativos a la inflacion. Aunque resulta evidente que en un contexto inflacionario los movimientos ascendentes de precios superan a los descendentes, lo cual de ninguna manera denota inflexibilidad a la baja, resulta significativo que los resultados obtenidos muestran que el porcentaje de variaciones negativas de precios respecto del total de variaciones consideradas en forma mensual y por sectores, han resultado relativamente independientes del nivel de la tasa de inflacion y menores para los sectores mas concentrados y con mayor contenido salarial en su estructura de costos.

428

INFLACION, PRECIOS RELATIVOS E INFLEXIBILIDAD 429

3. El an6lisis estadistico realizado, especialmente en lo referido a flexi- bilidad de precios, constituye un intento de examinar una de las hipotesis mencionadas al comienzo del trabajo sobre la determinacion de la direccion de causalidad entre variabilidad de precios relativos e inflacion. Al respecto, cabe sefialar que bajo el supuesto de inflexibilidad de precios monetarios a la baja, cualquier causa de la variacion de precios relativos es causa de inflacion.

4. En condiciones de muy alta inflacion -como en el caso argentino- el efecto descripto en la hipotesis 1 puede combinarse con el efecto sefna- lado en la hipotesis 3. En tal caso, la inflacion no anticipada sobre los precios relativos puede reforzar el fenomeno inflacionario si los precios monetarios son inflexibles a la baja.

BIBLIOGRAFIA

BARRO, R. (1976): "Rational Expectation and the Role of Monetary Policy", Journal of Monetary Economics, vol. 2.

BLEJER, M. (1981): "On the Real Effects of Inflations and Relative Price Variability. Some Empiri- cal Evidence", Review of Economics and Statistics.

BLEJER, M. (1979): "The Dispersion of Relative Commodity Prices and the Demand for Money Under Very Rapid Inflation", mimeo.

CANAVESE, A. J. (1979): "La hipotesis estructural de la teoria de la inflacion", Ensayos Econ6mi- cos, BCRA, setiembre.

CUKIERMAN, A. (1979a): "The Relationship between Relative Prices and the General Price Level: A Suggested Interpretation", The American Economic Review, junio.

CUKIERMAN, A. (1979b): "Differential Inflationary Expectations and the Variability of the Rate of Inflation: Theory and Evidence',' The American Economic Review,. setiembre.

CUKIERMAN, A. (1982): "Relative Price Variability and Non Uniform Inflationary Expectations", Journal of Political Economy, vol. 90, N? 1.

DI TELLA, G. (1979): "Price Oscillation, Oligopolistic Behaviour and Inflation: The Argentine Case", World Development, vol. 7, pp. 1043-1052.

FISHER, S. (1981): "Relative Shocks, Relative Price Variability, and Inflation", Brooking Papers on Economic Activity, 2.

GLEJSER, H. (1965): "Inflation, Productivity and Relative Prices. A Statistical Study", Review of Economics and Statistics, febrero.

LUCAS, R. E. (1973): "Some International Evidence on Outpput - Inflation Trade Offs", The Ame- rican Economic Review, junio.

MACHLUP, F. (1969): "Cost-Push and Demand Pull", en Inflation, ed. R. J. Ball and P. Doyle, Penguin Modern Economics Readings.

MILLS, F. C. (1927): The Behavyour of Prices, New York. OLIVERA, J. H. G. (1960): "La teoria no monetaria de la inflacion", El Trimestre Economico,

octubre-diciembre. OLIVERA, J. H. G. (1967a): "Aspectos dinamicos de la inflacion estructural", Desarrollo Economico,

vol. 7, N? 27, octubre-diciembre. OLIVERA, J. H. G. (1967b): "La inflacion estructural y el estructuralismo latinoamericano", en

Inflacion estructural, Ed. Paidbs. OLIVERA, J. H. G. (1980): "Estanflacion estructural", Desarrollo Economico, vol. 20, N? 77, abril-

junio. OKUN, A. (1981): Prices and Quantities, a Macroeconomic Analysis, Brookings Institution, 1981. PARKS, R. W. (1978): "Inflation and relative price variability", Journal of Political Economy,

febrero.

HECTOR HELMAN, DANIEL ROITER Y GABRIEL YOGUEL

SEARS, D. (1967): "Teoria de la inflacion y el crecimiento en las economias subdesarrolladas: la experiencia latinoamericana", en Inflacion estructural, Ed. Paidos.

STREETEN, P. S. (1969): "Productivity Inflation", en Inflation, ed. Rj. Ball and P. Doyle, Penguin Modern Economics Readings.

SYLOS LABINI, P. (1974): "Trade Union, Inflation and Productivity", Saxon House. THEIL, H. (1967): Economics and Information Theory, Chicago. VINNING, D., and ELWERTOWSKI, T. (1976): "The Relation-Ship between Relative Prices and the

General Price Level", The American Economic Review, setiembre.

RESUMEN

El trabajo analiza la relacion entre los precios relativos y la inflaci6n en el caso argentino. En primer lugar se exponen las hip6tesis sustentadas en algunos trabajos anteriores, segun las cuales la direccion de causalidad va de variaci6n de precios relativos a inflacion, en sentido inverso, o bien los cambios de ambas variables se explican a traves de una tercera variable omitida. En segundo lugar, se testea la

hipotesis sobre inflexibilidad de los precios a la baja, que constituye un supuesto basico de las explicaciones estructura- listas de la inflaci6n. Finalmente, se presen- tan los resultados del analisis econometri- co, en el que a diferencia de trabajos ante- riores que relacionan las varianzas de las variables consideradas, se estudia la rela- ci6n entre los cambios intertemporales de precios relativos y la tasa de inflaci6n.

SUMMARY

This paper analyzes the relationship between relative prices and inflation for Argentina. Firstly, the hypotheses used in some previous papers are briefly commented upon. These are that the direction of causality runs either from the variation of relative prices to inflation, or vice-versa, or rather, that the behaviour of these variables is explained by a third (omitted) variable. Secondly, the hypo-

thesis of downward flexibility of prices -a basic assumption in the structuralist models of inflation- is tested. Finally, whereas previous works looks at the rela- tionship between the variances of the variables considered, the econometric ana- lyzis used in this paper focuses on the relationship between the movement of relative prices between periods and the inflation rate.

430