Il Derby dei Bilanci: Genoa CFC vs UC Sampdoria

26

TBreport N. 06 Diego Tarì La Biblioteca del Tifoso “Bilanciato” www.tifosobilanciato.it @TifBilanciato Aprile 2014 I L D ERBY DEI B ILANCI : G ENOA CFC VS . UC S AMPDORIA

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Il Derby dei Bilanci: Genoa CFC vs UC Sampdoria

TBreport

N. 06

Diego Tarì

La Biblioteca del Tifoso “Bilanciato”

www.tifosobilanciato.it

@TifBilanciato

Aprile 2014

IL DERBY DEI BILANCI: GENOA CFC VS. UC SAMPDORIA

1

SOMMARIO

1. Introduzione .............................................................................................................................................. 2

2. La struttura e l’azionariato delle due società ............................................................................................ 2

3. Risultati sportivi: quanta paura per ambedue ........................................................................................... 3

4. Risultati Netti: il Genoa molto meglio, ma è una gara a chi perde di meno ............................................. 4

5. Ricavi .......................................................................................................................................................... 5

5.1 Ricavi da Gare .................................................................................................................................... 7

5.2 Ricavi TV e media ............................................................................................................................... 7

5.3 Ricavi Commerciali ............................................................................................................................ 8

5.4 Altri ricavi e proventi ......................................................................................................................... 8

6. Costi operativi ............................................................................................................................................ 8

6.1 Spese generali .................................................................................................................................... 8

6.2 Costi del personale ............................................................................................................................ 8

6.3 Gestione del parco calciatori ............................................................................................................. 9

6.4 Altri costi (ammortamenti, interessi, tasse) .................................................................................... 10

7. Lo Stato Patrimoniale .............................................................................................................................. 10

7.1 Crediti e debiti correnti ................................................................................................................... 12

7.2 Immobilizzazioni .............................................................................................................................. 13

7.3 Parco calciatori ................................................................................................................................ 13

7.4 Crediti e debiti da calciomercato ..................................................................................................... 13

7.5 Crediti e Debiti da calciomercato .................................................................................................... 14

7.6 posizione finanziaria netta .............................................................................................................. 15

7.7 Crediti e debiti infragruppo ............................................................................................................. 16

7.8 Patrimonio netto ............................................................................................................................. 16

8. Il test del Fair Play Finanziario: Genoa ok, Samp fuori nel 2013 ............................................................. 17

8.1 Genoa CFC: test superato ................................................................................................................ 18

8.2 UC Sampdoria: con il 2013, fuori dai parametri UEFA .................................................................... 19

9. Lo stadio di proprietà è realmente una soluzione? ................................................................................. 20

10. Conclusioni e prospettive .................................................................................................................... 22

10.1 Il risultato del 2013 .......................................................................................................................... 22

10.2 Le prospettive .................................................................................................................................. 23

2

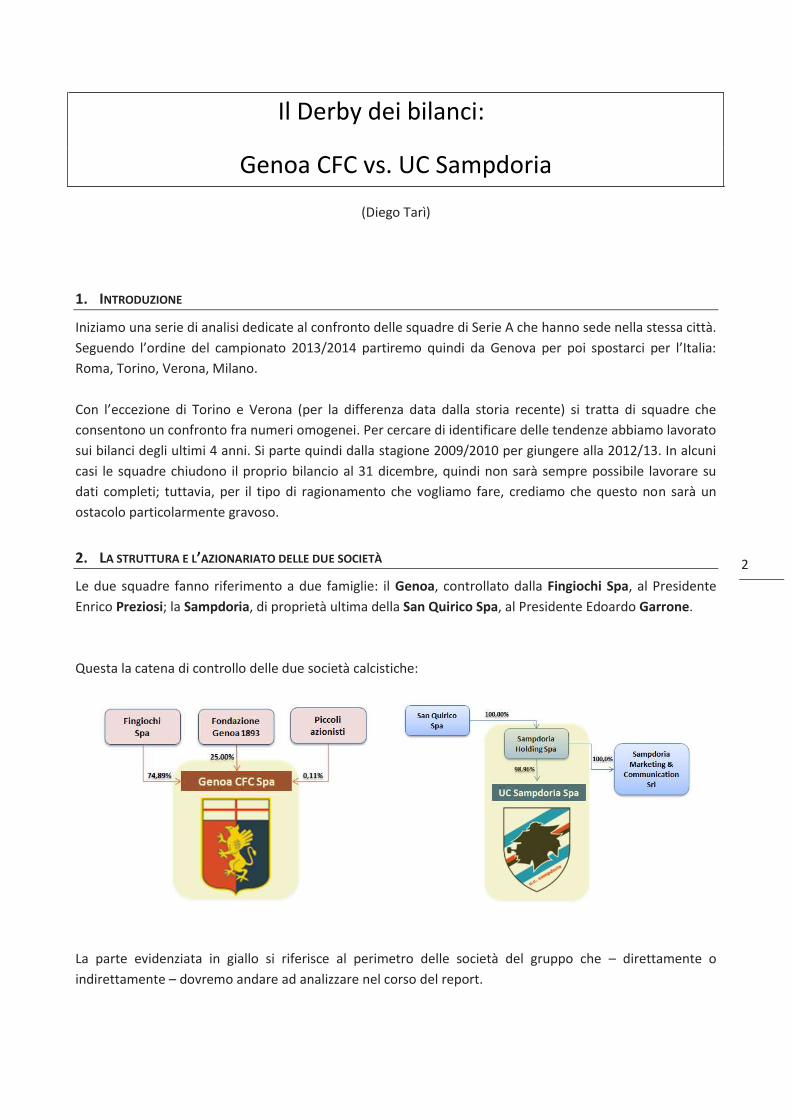

Il Derby dei bilanci:

Genoa CFC vs. UC Sampdoria

(Diego Tarì)

1. INTRODUZIONE

Iniziamo una serie di analisi dedicate al confronto delle squadre di Serie A che hanno sede nella stessa città.

Seguendo l’ordine del campionato 2013/2014 partiremo quindi da Genova per poi spostarci per l’Italia:

Roma, Torino, Verona, Milano.

Con l’eccezione di Torino e Verona (per la differenza data dalla storia recente) si tratta di squadre che

consentono un confronto fra numeri omogenei. Per cercare di identificare delle tendenze abbiamo lavorato

sui bilanci degli ultimi 4 anni. Si parte quindi dalla stagione 2009/2010 per giungere alla 2012/13. In alcuni

casi le squadre chiudono il proprio bilancio al 31 dicembre, quindi non sarà sempre possibile lavorare su

dati completi; tuttavia, per il tipo di ragionamento che vogliamo fare, crediamo che questo non sarà un

ostacolo particolarmente gravoso.

2. LA STRUTTURA E L’AZIONARIATO DELLE DUE SOCIETÀ

Le due squadre fanno riferimento a due famiglie: il Genoa, controllato dalla Fingiochi Spa, al Presidente

Enrico Preziosi; la Sampdoria, di proprietà ultima della San Quirico Spa, al Presidente Edoardo Garrone.

Questa la catena di controllo delle due società calcistiche:

La parte evidenziata in giallo si riferisce al perimetro delle società del gruppo che – direttamente o

indirettamente – dovremo andare ad analizzare nel corso del report.

3

• il Genoa sviluppa tutta la sua attività attraverso la società Genoa CFC Spa; nel dicembre 2013 ha

scorporato un ramo d’azienda dando vita alla società “Genoa Image Store Museum & Marketing

Srl”, cui è stato ceduto anche il marchio.

• nel caso della Sampdoria, invece, UC Sampdoria Spa è controllata attraverso Sampdoria Holding Spa

(che realizza le operazioni straordinarie e ha al suo interno il debito bancario per il finanziamento

delle attività): abbiamo quindi simulato un bilancio consolidato. Non abbiamo invece incluso i

risultati della Sampdoria Marketing & Communication Srl, perché opera come società captive e costi

e ricavi erano sostanzialmente già inclusi.

Una prima curiosità, specialmente in un momento in cui si inizia a parlare in Italia di azionariato popolare, è

che il Genoa è l’unica società di Serie A che vede già una partecipazione del 25% del capitale sociale di

proprietà dei tifosi, attraverso la Fondazione Genoa 1893 (che ha circa 5.000 sottoscrittori). Questa quota

è stata regalata dal Presidente Preziosi alla Fondazione al momento della sua costituzione (nel 2005) e

dotata di una serie di “privilegi” fra i quali la nomina di un rappresentante del Consiglio di Amministrazione

e di un membro del Collegio sindacale del Genoa CFC, ovverosia la funzione di “controllo” tipica

dell’azionariato popolare.

3. RISULTATI SPORTIVI: QUANTA PAURA PER AMBEDUE

Negli ultimi anni ambedue le squadre

hanno avuto un declino e un

percorso, per certi versi, simile.

Nel 2008/2009 il Genoa si classificava

quarto distaccando la Sampdoria di

ben 22 punti. L’anno dopo arriva

subito la replica: Sampdoria quarta,

16 punti di distacco dal Genoa.

Si tratta dei due apici di successo raggiunti dalle squadre sotto le attuali gestioni.

Da lì, però, inizia la crisi: la prima a crollare è la Sampdoria che nel 2010/11 inizia il campionato fallendo la

qualificazione al girone Champions nella gara di ritorno (a pochi minuti dalla fine) e addirittura arriva al

termine del campionato in 18ma posizione, retrocedendo in Serie B. Il Genoa quell’anno chiuderà al

decimo posto ma l’anno successivo, mentre la Samp conquista ai playoff la promozione in Serie A, si salva

all’ultima giornata.

Nel 2012/13 ambedue le squadre hanno faticato e non poco. La Sampdoria ha chiuso al 15mo posto, il

Genoa di nuovo al 17mo, ma la salvezza matematica è stata ottenuta rispettivamente solo alla terzultima e

penultima giornata di campionato.

Questo campionato, ancora in corso, sembra consentire ai tifosi di vivere con relativa tranquillità. Dopo un

inizio stentato e un cambio di allenatore, ambedue le squadre sembrano avviate verso una salvezza senza

troppi rischi. Ma i sogni UEFA dei tifosi di qualche anno fa sembrano essere sempre più lontani e sfocati.

4

4. RISULTATI NETTI: IL GENOA MOLTO MEGLIO, MA È UNA GARA A CHI PERDE DI MENO

Genoa e Sampdoria chiudono il proprio bilancio al 31 dicembre di ogni anno (non sono le sole in Serie A)

anziché, come tradizionalmente accade, al 30 giugno. Questa scelta è stata fatta per allineare l’esercizio a

quello delle controllanti e poter così aderire all’istituto del Consolidato Fiscale, strumento che consente alle

controllanti stesse di poter utilizzare le perdite di esercizio per pagare minori tasse.

Quando osserveremo i dati, dobbiamo quindi ricordarci che ogni bilancio somma due metà di una stagione

sportiva (da gennaio a giugno e poi da luglio a dicembre) e, soprattutto, che i dati si fermano al 31.12.2012.

Nei quattro anni analizzati le due squadre non sono

mai riuscite a produrre un utile di esercizio.

Tuttavia il risultato cumulato è molto diverso: una

perdita cumulata di 32,5 milioni per il Genoa e di

oltre 134,6 milioni per la Sampdoria.

Parte della perdita della Sampdoria deriva dal processo di consolidamento, che fa emergere due operazioni

da riclassificare:

- la differenza di consolidamento (per circa 5,3 mln annui), che nasce dall’ammortamento della

differenza fra il valore al quale Sampholding ha iscritto nei bilanci la partecipazione nella UC

Sampdoria (56,5 mln al 31.12.2012) ed il patrimonio netto della stessa;

- l’operazione di lease-back sul marchio, che genera ricavi ricorrenti annuali per 1,6 mln (quota della

plusvalenza di 20 mln realizzata nel 2011), ma anche costi per ammortamento, come da schema

riportato nel bilancio, per 5,2 milioni e maggiori debiti finanziari per 24,4 milioni).

Emergono maggiori costi annuali per circa 9 mln di euro, rispetto a quelli presenti nei bilanci e, quindi, la

perdita che si otterrebbe attraverso una semplice sommatoria sarebbe in realtà vicina ai 100 milioni.

5

Dal punto di vista gestionale, pur ricordando che la retrocessione della Sampdoria al termine della stagione

2010/2011 ha penalizzato in maniera importante il risultato del periodo oggetto dell’analisi, il confronto fra

i due conti economici ci porta a identificare delle differenze strutturali nella strategia di fondo che

ciascuna delle due Società ha dato al proprio modello di business.

Ambedue le squadre presentano

un EBITDA riclassificato

(prima del calciomercato)

costantemente negativo.

Il Genoa sembra saper usare la leva

del calciomercato per mitigare le

perdite di esercizio, generando un

effetto positivo di 7,8 milioni

contro una perdita di 8,6 della

Sampdoria.

5. RICAVI

Il valore medio dei ricavi (al netto del calciomercato) è abbastanza diverso fra le due squadre.

• Il Genoa produce un giro d’affari medio di 50/55 milioni di Euro. Il dato 2012 è influenzato, per circa

8 milioni di Euro, da un’operazione fatta con l’archivio RAI, che la Samp aveva realizzato in passato.

• La Sampdoria sviluppa un fatturato mediamente intorno ai 40/45 milioni di Euro ed ha superato la

soglia dei 50 milioni solo nel 2010.

6

Le ragioni di questa differenza non sono da ricercarsi nel mix di vendite (che sono abbastanza simili) quanto

piuttosto nei differenti valori unitari di ricavo: con l’eccezione dei Diritti Televisivi, per i quali la Sampdoria

è in leggero vantaggio, nelle altre voci di ricavo il Genoa supera mediamente la sua concorrente.

Di seguito il dettaglio delle voci di ricavo per le due squadre.

Di seguito il dettaglio delle voci di ricavo per le due squadre.

7

5.1 RICAVI DA GARE

Sono una voce che vede tradizionalmente il Genoa in vantaggio, con l’eccezione del 2010 in cui la

Sampdoria ha disputato l’Europa League. Questo è accaduto anche nel 2012/13 quando il numero di

abbonati Blucerchiati è stato superiore, in virtù di una diversa politica di prezzo praticata dalle squadre.

Questa differenza è particolarmente

marcata nel confronto dei ricavi sugli

abbonamenti.

Se nel 2009/10 il valore medio delle due

squadre era vicino, la differenza è andata

poi crescendo. Nonostante il Genoa abbia

ridotto nel 2012/13 il ricavo medio, quello

della Sampdoria è precipitato alla metà di

quello rilevato nel 2009.

5.2 RICAVI TV E MEDIA

Il confronto è influenzato dall’anno che la Sampdoria ha passato nella serie cadetta, perdendo così oltre 25

milioni di euro di ricavi, al netto del cosiddetto paracadute.

Con l’attuale sistema di distribuzione dei diritti televisivi (assegnati sulla base della cosiddetta Legge

Melandri), le due squadre non sono molto distanti fra loro potendo contare su un indotto, per la sola Serie

A, di circa 33 milioni per il Genoa e di circa 35 per la Sampdoria.

Secondo la simulazione a suo tempo realizzata su Tifoso Bilanciato per la stagione 2012/13, la differenza è

sostanzialmente dovuta alla quota di diritti assegnata sulla base dei risultati storici dal 1946 a oggi, che

vede i Blucerchiati in vantaggio.

8

5.3 RICAVI COMMERCIALI

Rappresentano una quota pari a circa il 16,5% del totale e fino al 2009 vedevano la Sampdoria in vantaggio

in termini assoluti. Il Genoa ha recuperato, anche se il dato relativo al 2012 è influenzato dalla cessione dei

diritti all’archivio alla RAI, operazione che la Sampdoria aveva già effettuato in passato. La voce è però quasi

totalmente rappresentata dagli sponsor (tecnico, maglia, istituzionale), mentre il merchandising – sebbene

in crescita - è ancora marginale, raggiungendo a fatica il milione di euro.

5.4 ALTRI RICAVI E PROVENTI

La parte più rilevante nasce dalla capitalizzazione dei costi del vivaio, che sono una cifra pari a circa 4

milioni all’anno per il Genoa, mentre la Sampdoria ha iniziato questa prassi solo nel bilancio 2012, per

l’importo di 1,4 milioni. Le spese sul settore giovanile possono essere considerate tutti gli effetti degli

investimenti e le NOIF (le regole della FIGC) consentono di considerarle degli oneri cosiddetti ad utilità

pluriennale, ovverosia dei costi che porteranno dei benefici solo in futuro. In pratica le squadre annullano il

costo sostenuto nell’esercizio mediante una posta di ricavo con un ammortamento per cinque anni.

Per il resto le voci sono molto simili: troviamo i contributi della Lega Calcio, i premi per i giocatori che

partecipano agli eventi ufficiali con le Nazionali di categoria e i rimborsi assicurativi per gli infortuni dei

calciatori.

6. COSTI OPERATIVI

6.1 SPESE GENERALI

La Sampdoria sembra complessivamente meno efficiente nella gestione delle spese generali con una media

di 16 milioni all’anno contro i 14,6 del Genoa. Se, però, limitiamo l’analisi alle ultime due stagioni la

proporzione si inverte.

6.2 COSTI DEL PERSONALE

Il Genoa ha assorbito con il solo costo del personale una media di 49,8 milioni, ma il dato è stato superiore

ai 50 milioni nelle ultime due stagioni, complici anche le scelte sugli allenatori, che hanno portato costi

aggiuntivi. Questo valore, se parametrato al fatturato del periodo, significa che i Rossoblù spendono il

91,7% del proprio fatturato operativo solo per questa voce.

9

[Nota: il bilancio della Sampdoria non separa le voci di costo del personale]

La Sampdoria ha invece speso una media di 42,2 milioni, cifra peraltro salita a 50,7 milioni nel 2012 anche

per effetto di un premio verosimilmente derivante dalla promozione in Serie A. Complice anche il minor

fatturato del periodo questa cifra rappresenta addirittura il 105,9% del totale dei ricavi operativi, ma

sarebbe vicina al 90% anche se i Blucerchiati fossero rimasti costantemente in Serie A.

Il risultato di questa situazione, come abbiamo evidenziato in precedenza, è che le due squadre presentano

costantemente una perdita operativa prima delle operazioni di calciomercato, situazione che può essere

risolta solo attraverso una differente politica salariale. In questo senso, almeno a giudicare dai dati relativi a

suo tempo pubblicati dalla Gazzetta dello Sport, mentre la Sampdoria sembra essere intervenuta sulla voce

(i costi per la rosa titolare a inizio stagione sono scesi da 27,3 a 22 milioni), il Genoa invece è rimasto

sostanzialmente fermo sui 27,2 milioni di euro.

6.3 GESTIONE DEL PARCO CALCIATORI

Dovendo separare il risultato sportivo da quello gestionale, si è diffusa negli anni l’abitudine di valutare le

squadre di calcio secondo due livelli di reddittività: il primo, quello definito “EBITDA riclassificato”, misura le

performance della società esclusivamente dovute ai risultati della gestione ordinaria. Il secondo è un vero e

proprio risultato operativo, che tiene conto di una componente comunque importante del giro d’affari delle

squadre: la gestione del parco calciatori.

All’interno di questa voce confluiscono le plusvalenze e minusvalenze sulla vendita dei giocatori, i costi e

ricavi dalla gestione temporanea dei calciatori (prestiti e compartecipazioni), i costi per osservatori ed

intermediari e, infine, gli ammortamenti dei diritti pluriennali dei giocatori.

Questa è la voce sulla quale emergono le maggiori differenze di impostazione e risultato delle due società,

che spiegano anche perché, a fronte di una struttura di ricavi molto simile e pur considerando l’effetto della

retrocessione del 2011/12, la Sampdoria abbia accumulato 134 milioni di perdite in quattro anni, contro i

32,5 milioni del Genoa.

10

6.4 ALTRI COSTI (AMMORTAMENTI, INTERESSI, TASSE)

La voce più importante è rappresentata dai costi non operativi che ospitano al loro interno gli

ammortamenti (al netto del parco calciatori), gli interessi passivi sul debito bancario e le partite

straordinarie.

Ammortamenti, accantonamenti e svalutazioni

Per il Genoa si tratta di voci residuali.

Nel caso della Sampdoria, invece, la voce accoglie circa 5,3 milioni di differenze di consolidamento e, per il

periodo 2011/2016 anche 5,2 milioni rappresentati dall’ammortamento del marchio, oggetto di una

seconda operazione di lease-back nel luglio 2011.

Interessi passivi

Il Genoa ha costantemente un costo maggiore e la differenza si è acuita nel 2012, quando ha pagato circa

6,6 milioni di euro contro i 4 della Sampdoria. Poiché l’esposizione complessiva è simile (80 milioni il

Genoa, 78,6 la Samp) il maggior costo potrebbe derivare dalla differente struttura della stessa: mentre il

debito della Sampdoria è costituito per il 71% da finanziamenti a medio termine, quello del Genoa è

prevalentemente rappresentato da operazioni di fattorizzazione dei diritti televisivi e dei crediti il Lega, che

possono avere dei costi superiori.

Partite straordinarie

Quasi nulle quelle del Genoa, mentre la Sampdoria ogni anno evidenzia un beneficio di 2/3 milioni di euro.

Di questi circa 1,6 milioni sono la quota annuale della plusvalenza (25 milioni) realizzata nel luglio 2011 con

l’operazione di vendita del marchio.

Imposte

Per il Genoa rappresentano un costo di circa 1,5 milioni annui; la Sampdoria, a causa delle forti perdite

registrate, non paga imposte correnti e genera invece un miglioramento mediante l’iscrizione delle imposte

differite.

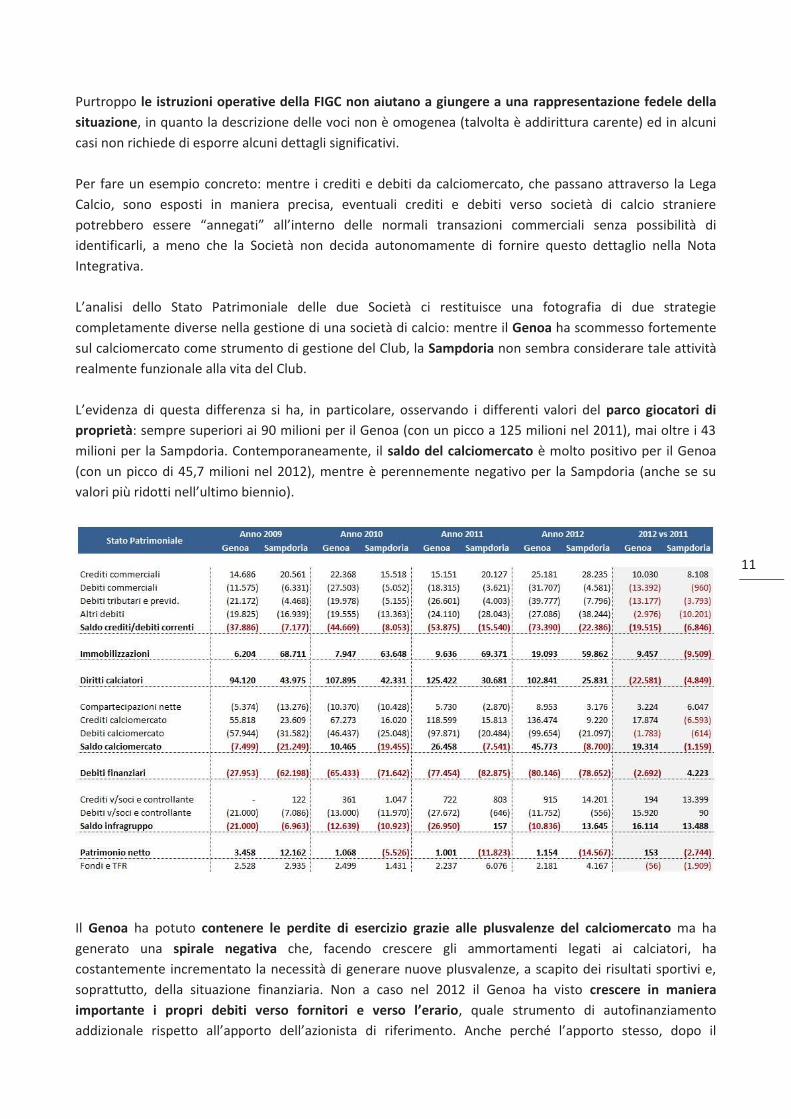

7. LO STATO PATRIMONIALE

L’analisi di una squadra di calcio non può non soffermarsi su quelle voci che caratterizzano questo tipo di

società rispetto alle altre, evidenziando – all’interno dell’attivo e del passivo – quelle che sono direttamente

legate ai calciatori: il valore a bilancio della rosa, le compartecipazioni, il saldo dei crediti e dei debiti

derivanti dal calciomercato.

11

Purtroppo le istruzioni operative della FIGC non aiutano a giungere a una rappresentazione fedele della

situazione, in quanto la descrizione delle voci non è omogenea (talvolta è addirittura carente) ed in alcuni

casi non richiede di esporre alcuni dettagli significativi.

Per fare un esempio concreto: mentre i crediti e debiti da calciomercato, che passano attraverso la Lega

Calcio, sono esposti in maniera precisa, eventuali crediti e debiti verso società di calcio straniere

potrebbero essere “annegati” all’interno delle normali transazioni commerciali senza possibilità di

identificarli, a meno che la Società non decida autonomamente di fornire questo dettaglio nella Nota

Integrativa.

L’analisi dello Stato Patrimoniale delle due Società ci restituisce una fotografia di due strategie

completamente diverse nella gestione di una società di calcio: mentre il Genoa ha scommesso fortemente

sul calciomercato come strumento di gestione del Club, la Sampdoria non sembra considerare tale attività

realmente funzionale alla vita del Club.

L’evidenza di questa differenza si ha, in particolare, osservando i differenti valori del parco giocatori di

proprietà: sempre superiori ai 90 milioni per il Genoa (con un picco a 125 milioni nel 2011), mai oltre i 43

milioni per la Sampdoria. Contemporaneamente, il saldo del calciomercato è molto positivo per il Genoa

(con un picco di 45,7 milioni nel 2012), mentre è perennemente negativo per la Sampdoria (anche se su

valori più ridotti nell’ultimo biennio).

Il Genoa ha potuto contenere le perdite di esercizio grazie alle plusvalenze del calciomercato ma ha

generato una spirale negativa che, facendo crescere gli ammortamenti legati ai calciatori, ha

costantemente incrementato la necessità di generare nuove plusvalenze, a scapito dei risultati sportivi e,

soprattutto, della situazione finanziaria. Non a caso nel 2012 il Genoa ha visto crescere in maniera

importante i propri debiti verso fornitori e verso l’erario, quale strumento di autofinanziamento

addizionale rispetto all’apporto dell’azionista di riferimento. Anche perché l’apporto stesso, dopo il

12

versamento di 21 milioni effettuato nel 2011, nel periodo successivo si è “limitato” alla conversione dello

stesso finanziamento in versamento copertura delle perdite, senza ulteriori apporti di denaro. Il 2012

stesso sembra essere l’anno in cui è stato deciso un cambiamento di politica, procedendo alla progressiva

riduzione del parco giocatori (iniziata già nel corso dell’esercizio e proseguita nelle sessioni di calciomercato

della stagione 2013/14) allo scopo di riportare la situazione nell’ambito di una maggiore sostenibilità.

Dall’altra parte la Sampdoria (per la quale non si può disconoscere l’effetto negativo portato dalla

retrocessione in Serie B) non sembra essere in grado di sfruttare la leva del calciomercato per finanziare il

proprio deficit strutturale ed è quindi totalmente dipendente dall’azionista per sostenere le perdite di

esercizio, sempre molto rilevanti. Ricordiamo che la Sampdoria è direttamente controllata dall’azionista

San Quirico attraverso una holding intermedia, Sampholding Spa, che ha contratto debiti bancari per far

fronte alle necessità di cassa della squadra di calcio. Come vedremo, oltre a finanziamenti a medio termine,

la Sampholding è già ricorsa per ben due volte alla vendita del marchio attraverso operazioni di lease-

back, ottenendo complessivamente 31,5 milioni di plusvalenze ma incrementando così la propria

esposizione finanziaria.

7.1 CREDITI E DEBITI CORRENTI

All’interno di queste voci sono presenti crediti e i debiti delle società per l’attività non legata al

calciomercato. Tipicamente i crediti commerciali derivano dai ricavi nei confronti della Lega di Serie A (ad

esempio per i diritti tv) e degli sponsor, mentre la voce dei debiti accoglie le spese legate al funzionamento

della squadra (sede sociale, campo allenamento, viaggi e trasferte, ecc.).

Il Genoa ha visto una crescita più che

proporzionale dei propri debiti verso

fornitori (passati da 18,3 a 31,7 milioni) e

dei debiti verso lo Stato. In quest’ultimo

caso, peraltro, la situazione è circoscritta al

debito IVA per circa 10,2 milioni, oggetto di

un accordo di rateizzazione con l’Agenzia

delle Entrate firmato nel dicembre del 2012.

La Sampdoria ha, invece, fatto registrare

una forte variazione degli “altri debiti” che

ospita in particolare la voce dei risconti

passivi sia sui ricavi per i diritti TV (7,9 mln)

sia sulla plusvalenza sulla cessione del

marchio realizzata nel luglio 2011 (17,6

mln).

13

7.2 IMMOBILIZZAZIONI

In questa voce sono incluse le immobilizzazioni materiali, immateriali e finanziarie al netto di quelle legate

ai giocatori (calciatori di proprietà e comproprietà).

La variazione per il Genoa deriva per 1 milione alla maggiore capitalizzazione dei costi del vivaio e per 8,5

milioni all’iscrizione a bilancio dei costi sostenuti per l’acquisto dei diritti televisivi dall’Archivio RAI. La

Sampdoria, invece, esprime un valore molto più elevato (59,8 mln netti contro i 19 mln del Genoa) per

effetto in particolare dell’iscrizione della differenza di consolidamento (32,4 mln) e del marchio (15,6 mln).

7.3 PARCO CALCIATORI

La due Società hanno una politica in antitesi: se il Genoa, almeno fino al 2011, ha fatto del calciomercato un

asset strategico del proprio modello di business (arrivando a detenere a fine 2011 calciatori per un valore

netto a bilancio di 125 milioni), la Sampdoria ha invece concentrato la propria attività al parco funzionale

alla squadra, contenendo il valore della rosa al di sotto della soglia del 45 milioni.

Al 31 dicembre 2012, il Genoa deteneva la

proprietà di 70 calciatori e la comparteci-

pazione su altri 19 (per un valore

complessivo di 111,7 milioni).

Alla stessa data, la Sampdoria deteneva la

proprietà di 37 giocatori e comparteci-

pazione su altri 6 (per un valore netto 29

milioni).

7.4 CREDITI E DEBITI DA CALCIOMERCATO

In precedenza avevamo osservato l’andamento di crediti e debiti di natura commerciale che, stante la

specificità del settore, non sono che una delle componenti del capitale circolante di una società di calcio.

Esistono altre voci di credito e debito che sono altrettanto significative e nascono dall’attività di

compravendita dei calciatori.

Ricordiamo innanzitutto che esiste una differenza sostanziale fra le operazioni effettuate fra squadre

italiane e quelle che riguardano, invece, acquisti e cessioni con l’estero. Negli ultimi anni, inoltre, è diffusa

la prassi di concedere dilazioni per il pagamento, che possono giungere fino a 5 anni dalla data

dell’acquisto.

Nel caso delle vendite in Italia, tutto avviene per il tramite della stanza di compensazione presso la Lega,

senza transazioni in denaro dirette fra le squadre: quando la squadra “A” vende un giocatore alla squadra

“B”, al momento del deposito del contratto acquisisce un credito verso la Lega, che può utilizzare per

acquistare altri giocatori, oppure tenere disponibile per sessioni successive di calciomercato

(recentemente, per consentire il finanziamento delle attività, alcune squadre hanno smobilizzato tali crediti

con il sistema bancario). Contemporaneamente, la squadra acquirente deve garantire il pagamento del

proprio debito; lo può fare attraverso una compensazione con dei crediti precedentemente acquisiti,

oppure rilasciando fideiussioni alla Lega per l’importo pari al debito netto emergente.

14

Laddove la transazione avvenga con una società straniera, invece, il regolamento del pagamento è da

effettuarsi in denaro. La garanzia sull’eventuale dilazione concessa dal venditore rimane oggetto di

negoziazione fra le parti. A partire dal 2012 è entrato in vigore un nuovo strumento in ambito FIFA,

(Transfer Matching System), nato con l’obiettivo di tracciare e regolamentare tutti i trasferimenti di

calciatori. Per il momento, però, lo stesso non interviene ancora sulla parte finanziaria della negoziazione,

limitandosi a far emergere i valori della stessa e le condizioni del contratto di compravendita stipulato fra le

due squadre di calcio.

Il calciomercato, inteso sia dal punto di vista degli investimenti e disinvestimenti, sia da quello delle

scadenze di incassi e pagamenti, può quindi diventare elemento determinante per la gestione

dell’esposizione finanziaria della società.

Il Genoa, a partire dal 2010, ha fatto riscontrare un saldo del calciomercato sempre positivo, giungendo ad

esporre un credito complessivo di 45,7 milioni di euro al 31 dicembre 2012.

Nel corso del 2013 la Società non ne avrà un beneficio finanziario, considerando che il saldo fra incassi e

pagamenti è negativo per circa un milione di euro, ma in generale è possibile confermare che il

calciomercato è un’area di attività aziendale che dovrebbe consentire una sorta di autofinanziamento per

i prossimi due anni.

La Sampdoria, al contrario, si trova costantemente a debito con il calciomercato, sebbene le cifre

complessive siano notevolmente scese nel biennio 2011/2012, tornando su livelli più gestibili (8,7 milioni,

dei quali 5,5 nel corso del 2013) rispetto al biennio precedente, che aveva visto sforare il tetto dei 20

milioni.

Non appare quindi un’area dalla quale la Società può attendersi un recupero di cassa, quanto piuttosto

un costante assorbimento di risorse, che andrebbero generate dall’attività caratteristica per evitare il

continuo ricorso al debito bancario o all’intervento dell’azionista.

7.5 CREDITI E DEBITI DA CALCIOMERCATO

15

7.6 POSIZIONE FINANZIARIA NETTA

Abbiamo già evidenziato la differente strategia delle due squadre nella gestione del proprio fabbisogno

finanziario, che presentano ambedue un debito strutturalmente troppo elevato: il valore medio

rappresenta, al netto delle operazioni di calciomercato, circa il 140% del fatturato per il Genoa ed il 200%

per la Sampdoria.

Entrambe le squadre presentavano al 31 dicembre un debito verso le banche intorno agli 80 milioni di

euro (80,15 il Genoa e 78,6 la Sampdoria) ma la natura dello stesso è molto differente:

l’indebitamento del Genoa è prevalentemente di natura autoliquidante (dovuto ad operazioni di

anticipazione di crediti verso la Lega per i diritti televisivi della Serie A e dai crediti per il

calciomercato);

la Sampdoria ha invece quasi il 71% dei propri debiti legati a finanziamenti a medio termine e

all’operazione di lease-back sul marchio realizzata nel 2011 che, quindi, devono essere coperti

prelevando le risorse dalla produzione di cassa operativa, per evitare che debbano essere

rimborsati direttamente dal socio.

Considerata l’incapacità strutturale delle due società di produrre un reddito operativo positivo, premessa

per generare autonomamente dei flussi di cassa positivi per ridurre la propria esposizione bancaria, questo

è un problema che le due squadre dovranno affrontare seriamente.

La situazione del Genoa è meno pesante,

perché la rata di rimborso è contenuta in 4

milioni di euro annui, fino al 2017.

La Sampdoria, invece, ha di fronte un

triennio (2013-2015) molto impegnativo, in

cui dovrà restituire alle banche un totale di

37,5 milioni di Euro: 17,2 nel 2013 ed altri

13 nel corso del 2014. Superata questa fase

critica, le restanti rate saranno limitate a 2

mln di euro per il marchio, quindi più

gestibili.

16

Da segnalare il forte impegno di ambedue i soci di controllo: oltre ai finanziamenti soci e/o versamenti in

conto capitale l’esposizione debitoria del Genoa (fra banche e Lega) è coperta da fideiussioni e garanzie

rilasciate dalla controllante Fingiochi Spa per 90 milioni, mentre la San Quirico Spa, controllante ultima

della Sampdoria, è esposta con fideiussioni e garanzie per un totale di circa 115 milioni.

7.7 CREDITI E DEBITI INFRAGRUPPO

Sia il Genoa, sia la Sampdoria hanno aderito al Consolidato Fiscale della controllante effettiva

(rispettivamente la Fingiochi Spa e la San Quirico Spa). Questo consente, ad esempio, alle controllanti

stesse di poter utilizzare le perdite fiscali che si creano in deduzione diretta delle imposte di loro

competenza, iscrivendo un debito verso la controllata per la quota di imposte non versate allo Stato

(analogamente, sebbene con segno inverso, accade nel caso di utili della controllata).

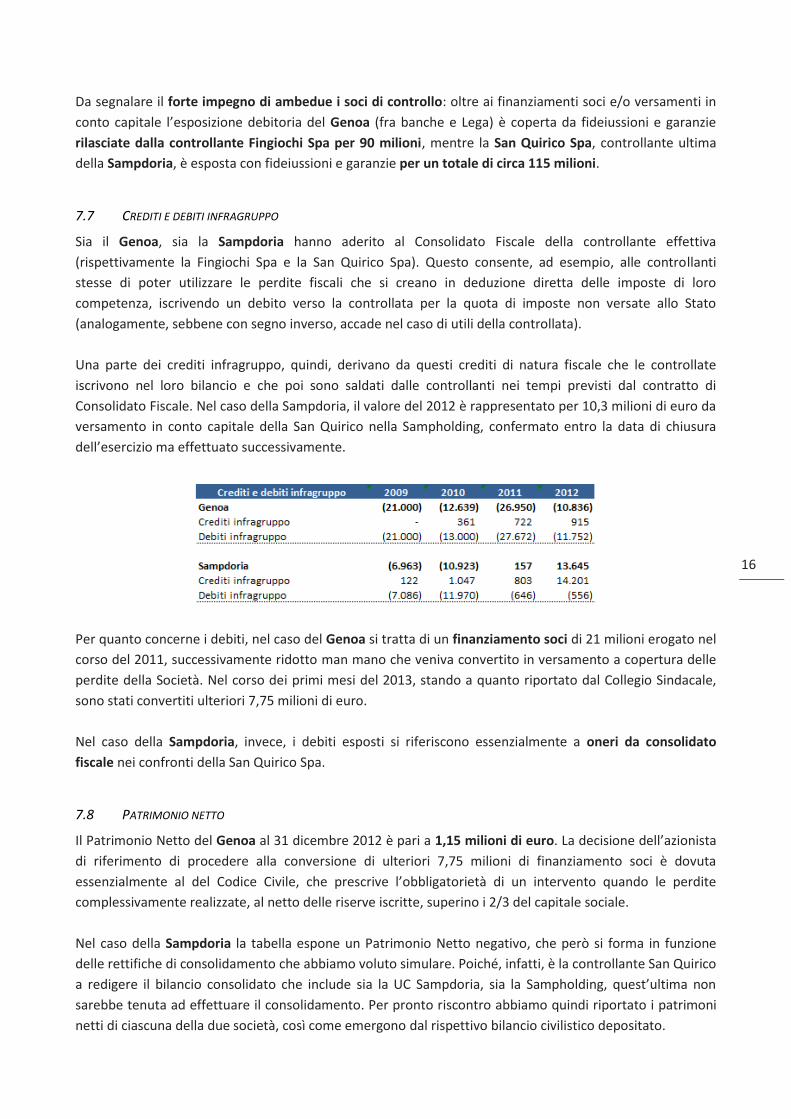

Una parte dei crediti infragruppo, quindi, derivano da questi crediti di natura fiscale che le controllate

iscrivono nel loro bilancio e che poi sono saldati dalle controllanti nei tempi previsti dal contratto di

Consolidato Fiscale. Nel caso della Sampdoria, il valore del 2012 è rappresentato per 10,3 milioni di euro da

versamento in conto capitale della San Quirico nella Sampholding, confermato entro la data di chiusura

dell’esercizio ma effettuato successivamente.

Per quanto concerne i debiti, nel caso del Genoa si tratta di un finanziamento soci di 21 milioni erogato nel

corso del 2011, successivamente ridotto man mano che veniva convertito in versamento a copertura delle

perdite della Società. Nel corso dei primi mesi del 2013, stando a quanto riportato dal Collegio Sindacale,

sono stati convertiti ulteriori 7,75 milioni di euro.

Nel caso della Sampdoria, invece, i debiti esposti si riferiscono essenzialmente a oneri da consolidato

fiscale nei confronti della San Quirico Spa.

7.8 PATRIMONIO NETTO

Il Patrimonio Netto del Genoa al 31 dicembre 2012 è pari a 1,15 milioni di euro. La decisione dell’azionista

di riferimento di procedere alla conversione di ulteriori 7,75 milioni di finanziamento soci è dovuta

essenzialmente al del Codice Civile, che prescrive l’obbligatorietà di un intervento quando le perdite

complessivamente realizzate, al netto delle riserve iscritte, superino i 2/3 del capitale sociale.

Nel caso della Sampdoria la tabella espone un Patrimonio Netto negativo, che però si forma in funzione

delle rettifiche di consolidamento che abbiamo voluto simulare. Poiché, infatti, è la controllante San Quirico

a redigere il bilancio consolidato che include sia la UC Sampdoria, sia la Sampholding, quest’ultima non

sarebbe tenuta ad effettuare il consolidamento. Per pronto riscontro abbiamo quindi riportato i patrimoni

netti di ciascuna della due società, così come emergono dal rispettivo bilancio civilistico depositato.

17

8. IL TEST DEL FAIR PLAY FINANZIARIO: GENOA OK, SAMP FUORI NEL 2013

Il Fair Play Finanziario è entrato in vigore nel 2009 e la stagione corrente sarà la prima sulla quale verranno

fatte le verifiche per il rispetto dei requisiti. Genoa e Sampdoria non hanno ancora approvato i propri

bilanci al 31.12.2013 (che peraltro non coincidono con la stagione sportiva ma con l’anno solate), quindi il

test è in realtà una mera simulazione.

Una squadra di calcio che intenda ottenere la Licenza UEFA e partecipare ad una competizione europea

deve dimostrare di avere taluni requisiti. I due principali sono l’obbligo di pareggio di bilancio (“break-even

rule”) e l’assenza di debiti scaduti (“no overdue debts”).

Le società devono raggiungere il punto di pareggio fra ricavi e costi di gestione. Tale calcolo nasce dalla

differenza fra:

ricavi rilevanti (“relevant incomes”): vendita di biglietti ed abbonamenti, diritti televisivi,

sponsorizzazioni e pubblicità. A ciò vanno aggiunte le plusvalenze sulla vendita di giocatori, i ricavi

da alienazione delle immobilizzazioni materiali (es. immobili) ed i proventi da operazioni finanziarie;

costi rilevanti (“relevant expenses“): salari e benefit dei dipendenti, spese generali, ammortamenti

dei costi dei giocatori, oneri finanziari ed eventuali dividendi.

La verifica deve essere fatta per “periodi di monitoraggio” triennali (ad eccezione del primo periodo che

sarà biennale e riguarderà le stagioni 2011/12 e 2012/13): il risultato cumulato deve essere positivo o

comunque evidenziare un deficit complessivo non superiore a 5 milioni di euro. Qualora un anno tale limite

fosse superato, è possibile utilizzare eventuali surplus dei due anni precedenti.

Per i primi cinque anni sarà ancora consentito ai Club di avere deficit superiori a tale limite, purché gli

azionisti provvedano al loro completo ripianamento. È prevista una soglia massima decrescente di 45

milioni di euro (per le licenze richieste nelle stagioni 2013/2014 e 2014/2015), che scenderà a 30 milioni di

euro per le tre successive (il valore è riferito all’intero periodo di monitoraggio, quindi biennio o triennio, e

non al singolo anno).

18

Il secondo pilastro sul quale poggia il FFP è il divieto di avere debiti scaduti nei confronti del personale, del

fisco, degli Istituti di Previdenza Sociale e, non ultimo, delle altre squadre di calcio a seguito delle operazioni

di calciomercato.

L’errore comune è quello di osservare il bilancio delle squadre e soffermarsi esclusivamente sul valore

assoluto dei debiti: non è quello il punto. Come tutte le società anche le squadre di calcio hanno dei debiti,

quali ad esempio finanziamenti bancari e dilazioni di pagamento concesse dai fornitori e dalle altre squadre

di calcio in fase di acquisto dei calciatori. L’UEFA vuole accertarsi che la politica finanziaria del Club non lo

porti ad eccedere, cioè ad accumulare debiti che poi non vengono pagati. Questa (magari con la

compiacenza di alcuni Governi troppo “morbidi” nel consentire il mancato pagamento di tasse ed oneri

sociali) può essere una situazione che distorce la concorrenza fra le squadre, perché consente ad alcune di

avere disponibilità finanziarie improprie, in quanto derivanti dal mancato assolvimento di obblighi che gli

altri stanno rispettando.

8.1 GENOA CFC: TEST SUPERATO

Nel caso del Genoa è stato sufficiente neutralizzare la capitalizzazione dei costi del vivaio (voce che la UEFA

consente di non considerare fra i costi), elidendo i ricavi e costi annuali nonché gli ammortamenti delle

capitalizzazioni degli anni precedenti.

Il Genoa supera tranquillamente il test del Fair Play Finanziario. Il risultato aggregato delle stagioni

2010/12 (che, in assenza di ulteriori dettagli, nel nostro caso corrisponde a quella dei bilanci annuali al

31.12.11 e 31.12.12), è una perdita di 3,4 milioni, quindi non imporrebbe neanche un intervento da parte

dell’azionista. Inoltre, considerando che la soglia massima tollerata prima di possibili sanzioni è di 45

milioni, si può già ipotizzare che la situazione sia sotto controllo indipendentemente dal risultato del

bilancio al 31.12.2013. Questo consente al Genoa di non avere problemi per il mancato rispetto delle soglie

di controllo relative all'incidenza dei costi del personale sui ricavi totali (che a dispetto del nome non

includono nella definizione UEFA i proventi da gestione del parco calciatori) ed il requisito del debito netto

inferiore ai ricavi totali.

19

Nella verifica degli indicatori abbiamo lasciato in bianco la voce relativa ai debiti scaduti. Recenti lanci della

stampa hanno segnalato che il Genoa avrebbe delle situazioni debitorie nei confronti di due squadre

straniere relative all’acquisto di due giocatori. La definizione di “debito scaduto”, peraltro, si applica

esclusivamente a quelle partite per le quali non esista un accordo di dilazione di pagamento ovvero non

siano oggetto di un contenzioso. Non essendo disponibili valutazioni ufficiali, abbiamo quindi preferito non

rilevare l’indicatore; se il Genoa dovesse trovarsi in una situazione di difetto, peraltro, potrebbe essere

oggetto di sanzioni in caso di partecipazione alle competizioni UEFA.

8.2 UC SAMPDORIA: CON IL 2013, FUORI DAI PARAMETRI UEFA

Anche per la Sampdoria l’unica voce sulla quale intervenire è quella costi del vivaio. Poiché la Società ha

iniziato a capitalizzare i costi solo nel bilancio al 31.12.2012, non è stato possibile identificare la voce di

costo relativa all’esercizio precedente. In ogni caso, come si vedrà, non è rilevante ai fini dello sforamento

della soglia.

20

La Sampdoria supera a filo il test del Fair Play Finanziario: la perdita aggregata arriva già a 44,3 milioni di

euro, quindi consentirebbe solo ulteriori 70.000 euro di perdita per non superare la soglia e incorrere in

sanzioni, mentre già sappiamo che la perdita dovrebbe essere intorno 20 milioni di euro.

Gli altri parametri fuori controllo sono quello del Patrimonio Netto negativo (che però è influenzato dal

processo di consolidamento: non sappiamo come questo verrebbe trattato in sede UEFA). In compenso la

Sampdoria ha due ulteriori problemi perché superando la soglia della perdita massima consentita si trova a

doversi sottoporre alla verifica anche del rapporto costo del personale/ricavi totali e debito netto/ricavi

totali, fallendo in ambedue i casi.

9. LO STADIO DI PROPRIETÀ È REALMENTE UNA SOLUZIONE?

La Sampdoria sta da anni portando avanti idee per la realizzazione di un impianto di proprietà a Genova.

La prima iniziativa concreta risale al 2006, e prevedeva la realizzazione di un complesso nell’area adiacente

all’Aeroporto di Genova con uno stadio da 30.000 posti ed un centro commerciale. Per motivi tecnici legati

anche a tematiche di sicurezza aeroportuale, l’ENAV non ha dato l’autorizzazione ed il progetto è

tramontato. Nella primavera del 2013, la società ha presentato un’idea progetto per l’utilizzo delle aree

attualmente occupate dalla Fiera di Genova, dove è ospitato il Palasport.

Il Genoa, dal canto suo, non ha mai manifestato un interesse concreto per la realizzazione di un impianto di

proprietà. La Fondazione Genoa (azionista) ha realizzato nel 2009 un progetto per la ristrutturazione del

“Luigi Ferraris”, presentato ufficialmente al Comune, ma ad oggi non si hanno notizie di passi concreti in tal

senso.

Il tema degli stadi di proprietà, specialmente quando il progetto riguarda una squadra del livello delle due

Genovesi, è però controverso:

uno stadio nuovo comporta normalmente una variazione della politica di prezzi della società

relativamente alla biglietteria. Con l’eccezione della Germania, nel resto dei casi si tratta

di incrementi che arrivano anche al 40%;

21

occorre accertarsi dell’effettiva possibilità di sfruttare l’impianto al massimo delle sue potenzialità,

tipicamente riservando una quota di spazi per un’utenza “business” (Sky Box, Business Seats)

disposta a pagare per dei servizi aggiuntivi normalmente non di interesse del tifoso;

il dimensionamento dello stadio è fondamentale, perché per generare degli utili veri la percentuale

di riempimento deve superare il 90;

costruire o ristrutturare uno stadio ha dei costi. Se l’azionista, come di solito accade, non mette

tutto il capitale necessario, la società deve tenere conto che all’incremento dei ricavi corrisponde

un aumento dei costi di gestione, ma anche – perlomeno per i primi 10 anni – un mutuo da

rimborsare.

Considerando l’attuale affluenza degli spettatori, probabilmente lo stadio dovrebbe essere dimensionato

per 30.000 posti. Sulla base degli standard internazionali si può ipotizzare un costo di costruzione vicino

ai 70 milioni, ai quali vanno aggiunti i costi di acquisto/concessione dell’area gli eventuali oneri di

urbanizzazione e di adeguamento dell’area. Al netto di eventuali iniziative di natura commerciale o

residenziale, l’investimento dovrebbe essere quindi di circa 100 milioni di euro. Immaginando un

apporto cash da parte della Società del 30%, rimangono da finanziare circa 70 milioni, corrispondenti in

15 anni ad un mutuo decennale da circa 6,25 milioni all’anno (fra rata capitale ed interessi).

Un impianto di questo tipo, sempre considerando gli standard internazionali, ha un costo diretto di

gestione composto da personale e spese generali (2,5 milioni), ammortamenti della costruzione e degli

impianti (3,9 milioni) e interessi passivi sul mutuo (una media di 2 mln annui). A questo va sottratto

l’attuale canone di affitto pagato (1,2 milioni). Alla fine lo stadio rappresenterebbe un costo di gestione

netto addizionale di circa 7,2 milioni di euro all’anno per la squadra che realizza l’investimento.

Nel caso della Sampdoria, questo vorrebbe dire che il fatturato addizionale derivato dallo stadio (fra ricavi

da gare, hospitality, sky box, merchandising) dovrebbe passare, solo per pareggiare i costi addizionali,

dagli attuali 4 milioni fino a 13,2 milioni.

Per averli, pur partendo dal presupposto di raggiungere una percentuale di riempimento di almeno il 90%

(27.000 spettatori di media, 3.800 in più di quanti non dica la media dell’ultimo quinquennio), è

indispensabile che l’offerta business decolli e che il prezzo medio della biglietteria cresca.

Il solo aumento degli spettatori, alla media attuale di 8,66 euro di ricavo per spettatore, porterebbe circa

1,25 milioni di ricavi addizionali. Ipotizzando che Sky Box e l’offerta business possano valere altri 4

milioni, che lo stadio incrementi i ricavi per bar, ristoranti e merchandising di circa 2 milioni annui e che si

riesca a vendere i naming rights dell’impianto per 2,5 milioni, si raggiunge un totale di 9,7 milioni di euro

addizionali, portando i ricavi da stadio alla cifra di 13,5 milioni, che sono sufficienti a coprire i costi

addizionali creati, quanto meno nei primi dieci anni di vita dell’impianto.

Per portare un beneficio effettivo alla squadra, non rimangono che due possibilità:

utilizzare la componente prezzo, aumentando i costi per biglietti ed abbonamenti. Ipotizzando

una crescita del 40% (valore medio registrato ovunque, tranne che in Germania) e basandosi sui

27.000 spettatori medi a partita, questo potrebbe creare un volano addizionale di circa 1,2 milioni

di euro all’anno.

22

sperare nell’aumento del numero di partite giocate allo stadio (per effetto della partecipazione

alle fasi finali della Coppa Italia oppure a una Coppa Europea) perché in linea teorica ogni partita

addizionale può valore da sola un incasso di circa 1,5 milioni.

Le controindicazioni sono nel fatto che l’iniziativa costringe il socio di riferimento ad un investimento

importante (circa 30 milioni di euro) e, soprattutto, che può portare un beneficio concreto ai conti della

squadra solo a condizione di aumentare gli spettatori medi fino a saturazione dell’impianto e di riuscire a

posizionarsi in maniera abbastanza stabile fra le prime 6/8 squadre del campionato, per giocare un numero

maggiore di partite rispetto alle 19 della Serie A.

10. CONCLUSIONI E PROSPETTIVE

I ricavi delle due squadre Genovesi sono abbastanza in linea, nella loro composizione, con il taglio medio

della Serie A e ne scontano le problematiche: l’assoluta dipendenza dai diritti televisivi (la cui assenza,

come nel caso della retrocessione della Sampdoria, produce delle vere e proprie voragini) e la poca

possibilità di sfruttare i ricavi commerciali e da sponsorizzazioni.

L’analisi dei numeri della Serie A, conferma

però che la Sampdoria ha avuto (almeno

fino al 2012) il modello di gestione

peggiore di tutta la Serie A se paragonato a

realtà delle sue dimensioni economiche.

Limitando l’osservazione alle stagioni dalla

2010/11 alla 2012/13, e non sottovalutando

gli effetti della retrocessione in Serie B, con

i suoi 108 milioni di perdita si pone

immediatamente a ridosso di Inter,

Juventus, Roma e Milan.

Anche volendo annullare gli effetti del consolidamento e considerando la perdita pari a soli 82 milioni, la

distanza con la sesta in classifica è comunque enorme: la Fiorentina, che la segue immediatamente a

ridosso, ha segnato nello stesso periodo perdite per “soli” 40,9 milioni di euro.

Migliori i risultati del Genoa, che ha fatto registrare perdite totali per 31,8 milioni. Nel caso dei Rossoblù,

peraltro, occorre considerare che nelle stagioni in esame i risultati economici non sono dipesi dalla

necessità di raggiungere risultati sportivi di livello, quando piuttosto dal problema strutturale derivante dai

costi di gestione operativi non coerenti con i ricavi al netto del calciomercato.

10.1 IL RISULTATO DEL 2013

Non è facile stimare le evoluzioni che potranno avere le squadre nel 2013, ma a parte un recupero da parte

dei Blucerchiati sui diritti televisivi (sarà di nuovo una somma di due mezze stagioni passate interamente in

Serie A), difficilmente potranno muoversi dalle medie degli anni precedenti.

Le notizie diffuse dalla stampa parlano di una perdita prevista per la Sampdoria (che dovrebbe approvare il

proprio bilancio in Consiglio di amministrazione entro la fine di marzo) di circa 15 milioni. A questa andrà

23

aggiunta quella della controllante Sampholding (che sopporta il peso degli oneri finanziari

dell’indebitamento) che negli ultimi anni è stata intorno ai 4 milioni. Complessivamente, quindi, la

Sampdoria dovrebbe chiudere il 2013 con una perdita vicina ai 20 milioni di euro.

Non sono ancora state diffuse informazioni sul Genoa che, peraltro, ha effettuato un’operazione

straordinaria alla fine del 2013 costituendo mediante cessione di ramo d’azienda la società “Genoa Image

Store Museum & Marketing Srl” con un valore netto di conferimento di 23,5 milioni di euro.

È tuttavia verosimile che anche il Genoa chiuda il proprio bilancio caratteristico in perdita, per un valore

che potrebbe essere compreso fra i 10 ed i 15 milioni di euro, cifra che potrebbe essere oggetto di recupero

attraverso i proventi del calciomercato dell’anno 2013.

In ambedue i casi, anche per il 2013 le Società dovranno fare ricorso al supporto dell’azionista di

riferimento, che sarà verosimilmente chiamato ad intervenire con versamenti di capitale per garantire la

continuità aziendale.

10.2 LE PROSPETTIVE

Genoa e Sampdoria sono progressivamente scivolate nella fascia della Serie A compresa fra le squadre che

effettivamente possono pensare di ottenere qualche risultato sportivo di rilievo (le prime otto posizioni) e

quelle che iniziano il campionato già sapendo che il rischio di retrocessione è superiore alla media delle

altre. Un campionato giocato sopra le righe può proiettarli al piano superiore, un passo falso può

condannarle ad una stagione giocata sull’orlo del precipizio.

L’unica possibilità di uscire da questo limbo sarebbe poter allestire delle squadre competitive, con un

progetto sportivo di medio termine, raggiungendo nel contempo l’autosufficienza economica e

finanziaria. La dipendenza dall’azionista di riferimento, infatti, oltre a non essere “sana” sotto un profilo

gestionale, espone le Società a dei rischi indiretti nel momento in cui lo stesso dovesse essere a sua volta

impegnato in altri investimenti strategici o in difficoltà per motivi contingenti.

Sul fronte dei ricavi, le strade per aumentare il fatturato delle Società passano essenzialmente

dall’ottimizzazione dei ricavi da gare, dall’incremento degli sponsor e dal progressivo miglioramento del

merchandising. Ma sono voci che appaiono, tutto sommato, marginali. Nel 2012 la somma delle stesse ha

portato ricavi al Genoa per 16,2 milioni e alla Sampdoria per 12,9 milioni. In passato le cifre ricavate sono

state maggiori quindi esistono probabilmente spazi per un recupero, ma stiamo parlando di un incremento

di 5/6 milioni di euro all’anno: cifra sicuramente interessante (rappresenterebbe un 10/12% del fatturato

annuale), ma certamente non determinante.

Contemporaneamente, però, le due squadre devono cambiare modello e strategia.

Non potendo operare in maniera immediata sul fronte dei ricavi, occorre ripensare la struttura dei costi,

partendo da quelli che rappresentano la vera spina nel fianco di ogni squadra di calcio: il personale.

È chiaro che non è possibile intervenire in maniera troppo drastica sulla rosa, correndo il rischio di perdere

quella competitività necessaria per garantire la permanenza in Serie A, ciononostante occorre provare a

riportare il costo del personale all’interno di una soglia massima del 50%/60% del fatturato, di fatto

dimezzandolo rispetto ai costi attuali.

24

Non è un’impresa facile: ma un budget lordo di 20 milioni (almeno altri 5 sono assorbiti dal personale non

tesserato) significa avere a disposizione circa 11 milioni di stipendi netti, che su una rosa standard (23

giocatori) rappresentano una media di 500.000 euro a giocatore.

Giocando opportunamente sul mix di calciatori e legando eventuali incrementi ai risultati della squadra

(quelli che portano benefici economici) non è però un’impresa impossibile: ci riescono da anni squadre

come Catania, Cagliari e Chievo ma ad un gradino superiore (intorno ai 30/35 milioni) ci sono Atalanta,

Bologna e Udinese.

Un modo per raggiungere questo risultato è investire nelle attività di scouting e nel settore giovanile, cosa

che sia Genoa che Sampdoria hanno ripreso a fare: il beneficio è rappresentato dall’identificare ragazzi

giovani, di prospettiva, che possano avere uno stipendio contenuto ma anche un costo di acquisto che non

generi quella spirale di ammortamenti delle prestazioni sportive che, ad esempio, è la seconda spina nel

fianco del Genoa, che ogni anno ha circa 40 milioni di euro di costo per questa voce.

25

La collana dei TBreport

Questi documenti nascono con l’obiettivo di spiegare in maniera comprensibile aspetti che spesso sono

presentati in modo complesso o rispetto ai quali non è facile reperire fonti.

Non hanno la presunzione di riuscirci.

Nel provarci renderemo comunque sempre disponibili tutte le fonti sulle quali sono basati i ragionamenti,

perché le possiate consultare e costruire la vostra opinione.

n. 1 I nuovi criteri di ripartizione dei diritti TV in Serie A

n. 2 Troppo popolare per fallire? I numeri del calcio europeo

n. 3 L'Indagine Conoscitiva sul Calcio Professionistico dell'Autorità Garante della Concorrenza e del

Mercato: 5 anni dopo, cosa è cambiato?

n. 4 L’oligarchia del calcio europeo, certificata anche da Deloitte

n. 5 L’impatto dello Juventus Stadium sul futuro del club

Oltre ai link contenuti all’interno del Report, la documentazione è reperibile sul sito della Biblioteca del

Tifoso Bilanciato.

www.tifosobilanciato.it @TifBilanciato http://www.facebook.com/tifoso.bilanciato

La Biblioteca del Tifoso "Bilanciato" is licensed under a Creative Common License

Attribuzione - Non commerciale - Non opere derivate 3.0 Unported License.

Based on a work at www.tifosobilanciato.it.

Permissions beyond the scope of this license may be available at [email protected].