Financial Fraud

23

1 FAKTOR-FAKTOR YANG MEMPENGARUHI PERSEPSI AUDITOR TERKAIT TANGGUNG JAWAB MENEMUKAN KECURANGAN DALAM SUATU AUDIT LAPORAN KEUANGAN Survey Empiris Pada Kantor Akuntan Publik Yang Terdapat Di Pekanbaru dan Batam LEARDO ARLES ZIRMAN SUSILATRI Jurusan Akuntansi Fakultas Ekonomi Universitas Riau e-mail : [email protected] (081365255667) Anggota : ABSTRACT Influencing Factors on Perceptions Auditors related Responsibility Finding Fraud in Audit Financial Statement Empirical Survey in Public Accountant’s Offices in Pekanbaru and Batam The Purpose of this Study was to examine the effect Experience, Level of Educations, level of Education, and ethical awareness for the Perception Auditor related Responsibility Finding Fraud on Audit Financial Statement Empirical Survey in Public Accountant’s Offices in Pekanbaru and Batam. overall variabel in this Study using Likert scale. The population in this study is the auditor registered on Institute Indonesian Public Accountant (IAPI) of KAP in Pekanbaru and Batam. Determination of sample, using a purposive sampling method with the criteria that auditors have a minimum 3 years experience. The data in this research is obtained by distributing Personally administred questionnairies to the 40 respondents (87%). For testing research hypotheses using multiple regression analysis with SPSS 17.0.

-

Upload

portalunri -

Category

Documents

-

view

4 -

download

0

Transcript of Financial Fraud

1

FAKTOR-FAKTOR YANG MEMPENGARUHI PERSEPSI AUDITORTERKAIT TANGGUNG JAWAB MENEMUKAN KECURANGAN DALAM SUATU

AUDIT LAPORAN KEUANGANSurvey Empiris Pada Kantor Akuntan Publik Yang

Terdapat Di Pekanbaru dan Batam

LEARDO ARLESZIRMAN

SUSILATRI

Jurusan Akuntansi Fakultas Ekonomi Universitas Riaue-mail : [email protected]

(081365255667)

Anggota :

ABSTRACT

Influencing Factors on Perceptions Auditors relatedResponsibility Finding Fraud in Audit Financial Statement

Empirical Survey in Public Accountant’s Offices in Pekanbaru andBatam

The Purpose of this Study was to examine the effect Experience,Level of Educations, level of Education, and ethical awareness for thePerception Auditor related Responsibility Finding Fraud on Audit FinancialStatement Empirical Survey in Public Accountant’s Offices in Pekanbaruand Batam. overall variabel in this Study using Likert scale.

The population in this study is the auditor registered on InstituteIndonesian Public Accountant (IAPI) of KAP in Pekanbaru and Batam.Determination of sample, using a purposive sampling method with thecriteria that auditors have a minimum 3 years experience. The data in thisresearch is obtained by distributing Personally administredquestionnairies to the 40 respondents (87%). For testing researchhypotheses using multiple regression analysis with SPSS 17.0.

2

These results prove that the Experience, Level of Education, Level ofPosition, and ethical awareness effect on Perception Auditor relatedResponsibility Finding Fraud on Audit Financial Statement. So the higher ofExperience, Level of Education, Level of Position, and ethical awarenessare owned by the auditor it will improve the Auditor Responsibility FindingFraud on Audit Financial Statement.

Keywords: perception of auditor-related fraud, work experience,education level, hierarchy and ethical awareness.

I. PENDAHULUAN

1.1 Latar Belakang PenelitianLaporan keuangan merupakan media yang digunakan

oleh pihak manajemen perusahaan maupun organisasi untukmenyampaikan informasi keuangannya. Banyak pihak-pihakyang berkepentingan terhadap laporan keuangan,diantaranya pemilik perusahaan, kreditor, lembagakeuangan, investor, pemerintah, masyarakat umum. Pihak-pihak yang berkepentingan (stakeholder) ini memilikikepentingan berbeda-beda terhadap informasi yangdisajikan terhadap laporan keuangan.

Guna menjamin kewajaran informasi yang disajikandalam laporan keuangan diperlukan pihak ketiga yangindependen untuk melakukan audit terhadap laporankeuangan tersebut. Manajemen perusahaan memerlukan jasapihak ketiga agar pertanggungjawaban keuangan yangdisajikan kepada pihak luar perusahaan dapatdipercaya, sedangkan pihak luar perusahaan memerlukanjasa pihak ketiga untuk memperoleh keyakinan bahwalaporan keuangan yang disajikan oleh pihak manajemenperusahaan dapat dipercaya sebagai dasar di dalampengambilan keputusan. Pihak ketiga yang memberikanjasa audit itu disebut auditor / akuntan publik.

Menurut nota kesepahaman antara POLRI (KepolisianRepublik Indonesia) dengan IAPI (Institut AkuntanPublik Indonesia) tahun 2011 dalam pasal 1 (4)menjelaskan profesi akuntan publik adalah seseorangyang telah memperoleh izin untuk memberikan jasaassurans berupa jasa audit atas informasi keuangan

1

3

historis, jasa reviu atas informasi keuangan historis,dan jasa assurans lainnya, serta jasa lainnya yangberkait dengan akuntansi, keuangan, dan manajemensesuai dengan ketentuan perundang-undangan yangberlaku.

Dalam perkembangan dunia usaha yang semakin maju,setiap perusahaan harus mengambil keputusan yang tepatyang sesuai dengan tujuan perusahaan. Suatu perusahaan,baik itu perusahaan perorangan maupun perusahaanberbentuk badan hukum tidak dapat menghindari diri daripihak lain. Pihak-pihak di luar perusahaan memerlukaninformasi mengenai perusahaan untuk mengambil keputusantentang hubungan mereka dengan perusahaan. Adanyakepentingan untuk memperoleh informasi inilah yangmenyebabkan berkembangnya profesi akuntan publik( Mulyadi, 2002 : 2 ).

Auditor bertanggung jawab memberikan opini ataslaporan keuangan yang di audit. Auditor bertanggungjawab untuk mencari dan mendeteksi terjadinya salahsaji laporan keuangan secara material baik akibatkecurangan maupun penyajian asset yang tidak tepat.Auditor bertanggung jawab untuk mengevaluasi apakahsuatu perusahaan atau organisasi yang diauditnyamemiliki konsistensi terhadap pertahanan kelangsunganusahanya (going concern). Sehingga laporan yangdihasilkan oleh auditor dapat dijadikan sebagai pedomanperusahaan atau organisasi di dalam mengembangkanusahanya. Teknik dalam mengungkapkan laporan audit yangdimiliki oleh auditor memiliki karakteristik yangberbeda-beda sehingga akan menghasilkan beragam opinidi dalam pelaporannya. Pengungkapan auditor inilahyang menjadi persepsi auditor guna menunjang suatupelaporan yang dapat menyajikan suatu keyakinan yangmemadai mengenai hasil temuan yang di dapati olehauditor.

Menurut Robbins (2006:169) persepsi adalah prosesyang digunakan individu dalam mengelola dan menafsirkankesan indera dalam rangka memberikan makna kepadalingkungan mereka. Persepsi berhubungan dengan sikap.Sikap adalah suatu bentuk sebuah pernyataan evaluasi

4

baik positif maupun negatif mengenai objek, orang atauperistiwa. Sukamto (2007) mendefinisikan persepsiakuntan publik adalah latar belakang sikap,kepentingan, motivasi, pengalaman, pengharapan, selamaauditor tersebut melaksanakan tugas pemeriksaan, sertapengaruh dari luar lingkungan yang mempengaruhinya.Termasuk teknik dan metode yang dipergunakan akuntanpublik dalam memberikan keyakinan yang memadai mengenaihasil audit yang sudah dilaksanakannya.

Sedangkan kecurangan menurut SPA 240 yangditerbitkan IAPI ( berlaku 1 januari 2013) menjelaskankecurangan adalah suatu tindakan yang disengaja olehsatu individu atau lebih dalam manajemen atau pihakyang bertanggungjawab atas tata kelola, karyawan, danpihak ketiga, yang melibatkan penggunaan tipu muslihatuntuk memperoleh satu keuntungan secara tidak adil ataumelanggar hukum.

Sukamto (2007) mendefinisikan persepsi auditordalam mendeteksi kecurangan audit adalah suatu bentuklatar belakang sikap, kepentingan, motivasi,pengalaman, pengharapan yang ingin dicapai olehauditor didalam menjalan tugas profesionalismenya,termasuk di dalam mendeteksi kecurangan di dalampenugasan audit. Adapun tujuannya adalah untukmemberikan keyakinan yang memadai kepada penggunainformasi tentang kondisi bisnis klien.

Elder, Beasley, Arens, Yusuf (2011: 269)menjelaskan terdapat beberapa jenis risiko audit yangmemberikan pandangan menyeluruh terhadap penyelesaiankasus audit termasuk di dalam menemukan kecurangan didalam audit. Yang antara lain : (1). Risiko deteksiyang direncanakan ( Planned detection Risk ) merupakanrisiko dimana bukti audit untuk suatu bagian tidakmampu mendeteksi salah saji yang dapat di terima.Bahan bukti yang dikumpulkan dalam segmen gagalmenemukan salah saji yang melewati jumlah yang dapatditoleransi, apabila salah saji semacam itu timbul.(2). Risiko Bawaan ( Inherent Risk ) mengukur penilaianauditor atas kemungkinan terdapatnya salah sajimaterial ( baik kecurangan maupun kesalahan ) dalamsebuah bagian pengauditan sebelum perimbangan

5

efektifitas pengendalian internal. penetapan auditorakan kemungkinan adanya salah saji alam segmen audityang melewati batas toleransi, sebelum memperhitungkanfaktor efektifitas pengendalian intern. Risiko bawaanmerupakan faktor kerentanan laporan keuangan terhadapsalah saji yang material, dengan asumsi tidak adapengendalian intern. (3). Risiko Pengendalian ( ControlRisk ) mengukur penilaian auditor mengenai apakah salahsaji melebihi jumlah yang dapat di terima dari suatubagian pengauditan akan dapat di cegah atau di deteksidengan tepat waktu oleh pengendalaian internal klien.Ukuran penetapan auditor akan kemungkinan adanyakekeliruan (salah saji) dalam segmen audityang melewati batas toleransi, yang tidak terdeteksiatau tercegah oleh struktur pengendalian intern klien.(4). Risiko audit yang dapat di terima ( Acceptable AuditRisk ) tingkat ketersediaan auditor untuk menerimakemungkinan adanya salah saji dalam laporan keuanganpasca audit dan opini Wajar Tanpa Pengecualian (WTP)telah di terbitkan. Ukuran ketersediaan auditor untukmenerima bahwa laporan keuangan salah saji secaramaterial walaupun audit telah selesai dan pendapatwajar tanpa pengecualian telah diberikan.

Adapun untuk memperoleh metode dan teknik yanghandal, seorang auditor memerlukan suatu pendidikan danpengalaman kerja di bidang audit yang memadai. MenurutRica (2010) faktor pengalaman auditor, tingkatpendidikan auditor, jenjang jabatan auditor di KantorAkuntan Publik (KAP) serta kesadaran etis dapatmempengaruhi persepsi akuntan publik didalam tanggungjawab menemukan kecurangan dalam audit.

Jayanti (2011) mendefinisikan pengalaman auditadalah pengalaman auditor dalam melakukan auditlaporan keuangan baik dari segi lamanya waktu maupunbanyaknya penugasan yang pernah ditangani, semakinbanyak pengalaman auditor semakin dapat menghasilkanberbagai macam dugaan dalam menjelaskan temuan audit.Akuntan publik yang berpengalaman akan membuatjudgment yang relatif lebih baik dalam tugas-tugasprofessional daripada akuntan publik yang belumberpengalaman, dan mampu mengidentifikasi

6

secara lebih baik mengenai kesalahan-kesalahan dalamtelaah analitik.

Jadi semakin lama waktu maupun banyaknyapenugasan yang pernah ditangani, seorang auditordiasumsikan akan menghasilkan berbagai macam dugaan didalam mengungkapkan tindakan kecurangan bisnis klienyang sedang ditanganinya. Dugaan inilah yang menjadipersepsi auditor terhadap profesionalismenya didalammenyelesaikan penugasan audit.

Selain pengalaman audit, akuntan publik juga harusmemiliki tingkat pendidikan akademis yang tinggisebagai suatu nilai tambah yang dimiliki auditordidalam menyelesaikan berbagai kasus audit yang sedangditanganinya. Menurut Tim Penyusun Kamus PusatPembinaan Dan Pengembangan Bahasa (2008) pendidikandapat diartikan sebagai proses pembelajaran bagiindividu untuk mencapai pengetahuan dan pemahaman yanglebih tinggi mengenai objek-objek tertentu danspesifik. Pengetahuan tersebut diperoleh secara formalyang mengakibatkan individu mempunyai pola pikir danperilaku yang sesuai dengan dengan pendidikan yangtelah diperolehnya. Akuntan publik atau aparatpemeriksa dalam melakukan fungsi pemeriksaan harusdidukung dengan tingkat pendidikan yang memadai atauteknik-teknik pemeriksaan audit serta pendidikan lainyang mendukung. Pendidikan ini dapat di perolehberdasarkan jenjang secara formal.

Auditor yang memiliki gelar akademis yang tinggidiasumsikan akan dapat bekerja lebih baik denganmengimplementasikan seluruh pengetahuan dan potensikemampuan yang dimilikinya sebagai dasar di dalampenerimaan tugas audit. Jadi semakin tinggi gelarakademis seorang auditor maka dapat diasumsikan auditortersebut memiliki spesifikasi ilmu yang lebih tinggiyang dapat diimplementasikan dalam penunjang hasilkualitas audit termasuk didalam tugas menemukankecurangan dalam audit.

Selanjutnya, jenjang jabatan auditor di KantorAkuntan Publik (KAP) memiliki peran penting terhadaptanggung jawab auditor yang disesuaikan dengankapasitas tugas, tingkat pendidikan yang di peroleh,

7

serta pengalaman auditor tersebut pada Kantor AkuntanPublik tersebut. Pandita (2010) mendefinisikanhierarki jabatan auditor adalah jenjang jabatan yangdilimpahkan kepada auditor sesuai dengan lamapengalaman serta tingkat pendidikan yang diperolehnyadi Kantor Akuntan Publik. Jenjang jabatan auditor dapatberpengaruh terhadap pengambilan keputusan sesuaidengan tanggungjawab atas jabatannya.

Hierarki jabatan auditor juga berperan penting didalam menunjang suatu persepsi akuntan publik dalammendeteksi kecurangan di dalam audit. Semakin tinggijabatan seorang auditor secara langsung akan berdampakpada tingkat tanggungjawab yang menunjang suatupengambilan keputusan sehingga akan menimbulkanpersepsi auditor yang semakin efisien dan efektifterhadap pendeteksian kecurangan pada bisnis klien yangditanganinya.

Berikutnya, selain faktor pengalaman audit,tingkat pendidikan, serta jenjang jabatan auditor,faktor kesadaran etis juga mengambil pengaruh besardidalam menentukan arah tujuan auditor didalammempersepsikan penugasannya. Rica (2010) mendefinisikankesadaran etis akuntan publik adalah tindakan sadardari seseorang auditor untuk melakukan tindakanprofessional pada saat dihadapkan pada suatu keadaandilema etis profesinya. Kesadaran etis merupakan suatutanggapan dan penerimaan seseorang auditor terhadapperistiwa moral di dalam kasus penanganan audit melaluipertimbangan yang kompleks sehingga auditor dapatmemutuskan untuk mengambil keputusan yang dia anggapbenar termasuk didalam penanganan kasus kecurangan didalam audit.

Penelitian ini merupakan pengembangan daribeberapa penelitian terdahulu yang dilakukan Rica(2010) dari Universitas Andalas Padang, dan A.A Jayanti(2011) dari Universitas Udayana Bali. Adapun perbedaanyang mendasar dari kedua penelitian ini, terdapat padatopik penelitian yang diambil. Rica (2010) telahmeneliti persepsi akuntan sektor publik dalam hal iniBPKP daerah Sumatera Barat terhadap tugas menemukankecurangan dalam audit, dan Jayanti (2011) telah

8

meneliti faktor-faktor yang mempengaruhiprofesionalisme auditor pada Badan Pemeriksa KeuanganRepublik Indonesia Perwakilan daerah Bali. Sedangkandidalam penelitian ini, peneliti tertarik untukmengangkat akuntan publik (Independent).

Profesi akuntan publik adalah suatu jasaprofessional yang diberikan oleh seorang akuntan gunamemberikan keyakinan memadai mengenai kondisi keuanganentitas bisnis klien bebas dari salah saji materialyang berhubungan dengan kecurangan. Adapun penelitianini bertujuan untuk menguji secara empiris faktor apasajakah yang dapat mempengaruhi persepsi akuntan publikterhadap tanggungjawab menemukan kecurangan dalam auditdengan mengambil pendapat pada 13 Kantor AkuntanPublik (KAP) yang terdapat di Pekanbaru dan Batam yangtertuang dalam sebuah skripsi dengan judul :

“Faktor-Faktor Yang Mempengaruhi Persepsi AuditorTerkait Tanggung Jawab Menemukan Kecurangan Dalam SuatuAudit Laporan Keuangan”

1.2 Rumusan Masalah Berdasarkan uraian latar belakang yang telah

disampaikan di atas, maka rumusan masalah yangdisampaikan oleh peneliti dalam penelitian ini :

1. Apakah pengalaman auditor dapat mempengaruhipersepsi auditor terkait tangung jawab menemukankecurangan dalam audit laporan keuangan.

2. Apakah tingkat pendidikan auditor dapatmempengaruhi persepsi auditor terkait tangungjawab menemukan kecurangan dalam audit laporankeuangan.

3. Apakah jenjang jabatan auditor di Kantor AkuntanPublik dapat mempengaruhi persepsi auditor terkaittangung jawab menemukan kecurangan dalam auditlaporan keuangan.

4. Apakah Konsep kesadaran etis auditor dapatmempengaruhi persepsi auditor terkait tangungjawab menemukan kecurangan dalam audit laporankeuangan.

1.3 Tujuan Penelitian

9

Tujuan penelitian ini adalah untuk memperolehbukti empiris mengenai pengaruh pengalaman auditorterhadap persepsi auditor terkait kecurangan dalamsuatu audit laporan keuangan.1. Tujuan penelitian ini adalah untuk memperoleh bukti

empiris mengenai pengaruh tingkat pendidikanauditor terhadap persepsi auditor terkaitkecurangan dalam suatu audit laporan keuangan.

2. Tujuan penelitian ini adalah untuk memperoleh buktiempiris mengenai pengaruh jenjang jabatan auditordi Kantor Akuntan Publik terhadap persepsi auditorterkait kecurangan dalam suatu audit laporankeuangan.

3. Tujuan penelitian ini adalah untuk memperoleh buktiempiris mengenai pengaruh Konsep kesadaran etisauditor terhadap persepsi auditor terkaitkecurangan dalam suatu audit laporan keuangan.

II. METODE PENELITIAN

2.1 Populasi dan SampelMenurut Sugiyono ( 2010:116 ) sampel adalah bagian

dari karakteristik yang dimiliki oleh populasitersebut.Gambaran populasi akuntan publik adalahsebagai berikut: Populasi Auditor yang terdaftar di Institut

Akuntan Publik Indonesia (IAPI)Koordinator Wilayah Padang ( Padang,Pekanbaru, Batam, Jambi).

Sampel Auditor yang terdapat di wilayahPekanbaru dan Batam yang masih aktifhingga Juni 2012 yang terdaftar diInstitut Akuntan Publik Indonesia(IAPI)

Sampling Unit Auditor yang bertugas sebagai:a. Partner,b. Audit manajer / Supervisor Auditor, c. Senior auditor

Sampling unit dari penelitian ini sebanyak 4akuntan publik di setiap Kantor Akuntan Publik di

10

Pekanbaru dan Batam. Maka jumlah sampel yang akandigunakan adalah 13 KAP x 4 AP = 52 responden.

Metode sampel yang diterapkan adalah metodepurposive sampling. Menurut Sugiyono ( 2010 : 122 ) purposivesampling adalah teknik penentuan sampel denganmempertimbangkan hal-hal yang sesuai dengan tujuan ataumasalah penelitian. Alasan penggunaan metode purposivesampling didasarkan pada pertimbangan agar sampel yangdipilih memenuhi kriteria untuk diuji. Adapun kriteriayang menjadi sampel di dalam penelitian ini adalah :1. auditor yang bekerja di Kantor Akuntan PublikPekanbaru dan Batam.

2. Akuntan publik yang melaksanakan pekerjaannya dibidang auditing.

3. Akuntan publik yang mempunyai pengalaman kerjaminimal tiga tahun. Dipilih mempunyai pengalamanminimal tiga tahun, karena telah memiliki waktu danpengalaman untuk beradaptasi serta menilai kondisilingkungan kerjanya.

4. Akuntan yang memiliki jenjang pendidikan formalminimal Diploma III.

2.2 Jenis dan Sumber DataJenis dan sumber data yang digunakan pada

penelitian ini adalah: Pengumpulan data primer,pengumpulan data ini dilakukan dengan melakukan surveilangsung ke 7 KAP yang ada di Pekanbaru dan 6 KAP diBatam, dengan tujuan untuk memperoleh data yang akurat.Pada penelitian survei, penggunaan kuesioner merupakanhal pokok untuk pengumpulan data. Hasil kuesionertersebut akan berupa angka-angka, tabel-tabel, analisastatistik, dan uraian serta kesimpulan hasilpenelitian. Analisis data kuantitatif dilandaskan padahasil kuesioner tersebut. Tujuan pokok pembuatankuesioner adalah untuk memperoleh informasi yangrelevan dengan tujuan survei dan untuk memperolehinformasi dengan reliabilitas dan validitas setinggimungkin.

2.3 Teknik Pengumpulan Data

11

Data primer yang digunakan pada penelitian iniadalah dengan menerapkan metode survey, denganmenggunakan kuesioner. Pengukuran variabel digunakaninstrument menggunakan metode kuesioner tertutup, untukmengetahui tingkat signifikasi indikator variabel.Bagian ini terdiri dari beberapa item pertanyaan.Karena fungsi kuesioner dalam penelitian ini sangatlahpenting, yaitu sebagai data primer, maka dibutuhkanacuan yang jelas sebagai dasar pernyataan padakuesioner agar tidak menghasilkan analisa yang keliru.

Setiap pertanyaan diberi nilai dengan menggunakansistem skor guna menentukan bobot penilaian. Penilaiantersebut didasarkan pada model yang sudah umumdigunakan yaitu skala likert., digunakan untuk mengukursikap, pendapat, dan persepsi seseorang atau kelompokorang tentang fenomena sosial. Skala likert digunakandengan cara menetapkan bobot, kemudian ditambahkanuntuk mendapatkan suatu jumlah dari masing-masingindikator.

Pernyataan inilah yang memperkuat dasar teori yangdipergunakan penulis untuk menggunakan skala likertsebagai alat ukur yang terdiri dari 5 alternatifjawaban, masing-masing alternatif jawaban diberiskor 5, 4, 3, 2, 1. Adapun pengaturan skor jawabanadalah sebagai beikut: a. Kategori sangat setuju (SS), diberi skor 5. b. Kategori setuju (S), diberi skor 4. c. Kategori ragu-ragu (R), diberi skor 3. d. Kategori tidak setuju (TS), diberi skor 2. e. Kategori sangat tidak setuju (STS), diberi skor 1.

2.4 Teknik Analisis DataAnalisis data yang dilakukan dengan menggunakan

bantuan program komputer SPSS ( Statistical packade For SosialSciense ) Versi 17.0. Teknik analsis data yang digunakandalam penelitian ini adalah :

2.4.1 Uji Kualitas DataDalam suatu penelitian data mempunyai kedudukan

yang lebih tinggi, kerana merupakan penggambaran

12

variabel yang diteliti dan berfungsi sebagai alat dalammembuktikan pengujian hipotesis.2.4.1.1. Uji Validitas

Validitas data ditentukan oleh proses pengukuranyang akurat. Suatu instrumen pengukur yang dikatakanvalid jika instrumen tersebut mengukur apa yangseharusnya diukur ( Indriantoro dan Supomo, 2009: 181-182).

2.4.1.2 Uji Reliabilitasreliabilitas adalah alat untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel ataukonstruk ( Ghozali, 2006 : 41).

2.4.2 Uji Normalitas DataUji normalitas berguna untuk mengetahui apakah

variabel dependen, independen atau keduanyaterdistribusi normal, analisis non parametric termasukmodel regresi berganda yang digunakan. Mendeteksiapakah data terdistribusi normal atau tidak dapatdiketahui dengan menggambarkan penyebaran data melaluigrafik dan perhitungan tabel. Jika data menyebardisekitar garis diagonal dan mengikuti arah garisdiagonal, maka model regresi memenuhi asumsinormalitas.2.4.3 Uji asumsi Klasik

Sebelum dilakukan pengujian regresi terhadaphipotesis penelitian, terlebih dahulu dilakukanpengujian asumsi klasik yang meliputi ujiheterokedastisitas, uji autokorelasi, dan ujimultikolinearitas. 2.4.4 Uji regresi berganda

Analisis data menggunakan regresi berganda (multiple Regression ) untuk menguji pengaruh variabel -variabel independen terhadap variabel dependen. ModelRegresi Berganda :

Dimana :

Y = a0 + b1X1 + b2X2 + b3X3 + b4X4 +

e

13

Y = Persepsi akuntan publik terhadap tugas menemukan kecurangan dalam audita = Konstantab1,b2,b3,b4 = Koefisien Arah Regresi X1 = Pengalaman X2 = Tingkat pendidikan X3 = Jenjang jabatanX4 = Kesadaran etise = Variabel penggangu ( Error)

2.5 Uji Hipotesis2.5.1. Uji t - test StatistikUji t digunakan untuk melihat atau menguji apakah

tiap-tiap variabel bebas secara parsial memilikipengaruh terhadap variabel terikat. Uji hipotesisdengan t-test digunakan untuk mengetahui variabelbebas memiliki hubungan signifikan/tidak denganvariabel terikat secara individual untuk setiapvariabel. Uji t yang dilakukan adalah uji 2 arah makadibaca t ½ (0,05) atau t = 0,025. Dasar pengambilankeputusan pengujian adalah :

Jika t hitung ≥ t tabel maka H0 diterima, dan Haditolak (tidak ada pengaruh yang signifikan).

Jika t hitung ≤ t tabel maka H0 ditolak, dan Haditerima ( ada pengaruh yang signifikan).

T tabel dilihat dengan derajat bebas = n – k

2.5.2 Koefisien DeterminasiKoefisien determinasi (R2) adalah sebuah koefisien

yang menunjukkan persentase pengaruh semua variabelindependen terhadap variabel dependen dalam menjelaskanvariabel dependen. Dengan demikian persamaan regresiyang dihasilkan baik untuk mengestimasi nilai variabeldependen.

III. HASIL DAN PEMBAHASAN

3.1 Gambaran Umum Objek PenelitianKeseluruhan kuesioner yang disebar adalah sebanyak

46 kuesioner. Hal ini didasarkan pada jumlah akuntanpublik yang terbatas sehingga jumlah responden pada

14

penelitian ini tergantung dari ketersediaan staffakuntan yang terdapat pada KAP tersebut. Dari seluruhkuesioner yang disebar, kuesioner yang kembali sebanyak40 kuesioner atau 87%, dan sebanyak 6 kuesioner atausebanyak 13% tidak merespon. Teknik personally administredquestonnairies memungkinkan keseluruhan data yang diperoleh layak dan lengkap untuk di lakukan pengujian.

3.2 Uji Validitas DataUji validitas akan menguji masing-masing variabel

yang digunakan dalam penelitian ini, dimana keseluruhanvariabel penelitian memuat 23 pernyataan yang harusdijawab oleh responden. Adapun kriteria yang digunakandalam menentukan valid tidaknya pernyataan yangdigunakan dalam penelitian ini adalah apabila korelasiantara masing-masing indikator terhadap total skorkonstruk menunjukan hasil yang signifikan dengantingkat α = 0,05 , df = n-2 (40-2) = 38 r tabel =0.3120. Keseluruhan data yang di peroleh memiliki ujidi atas 0.2638. serta memiliki nilai reliabilitas diatas Cronbach Alpha lebih besar dari 0,60.

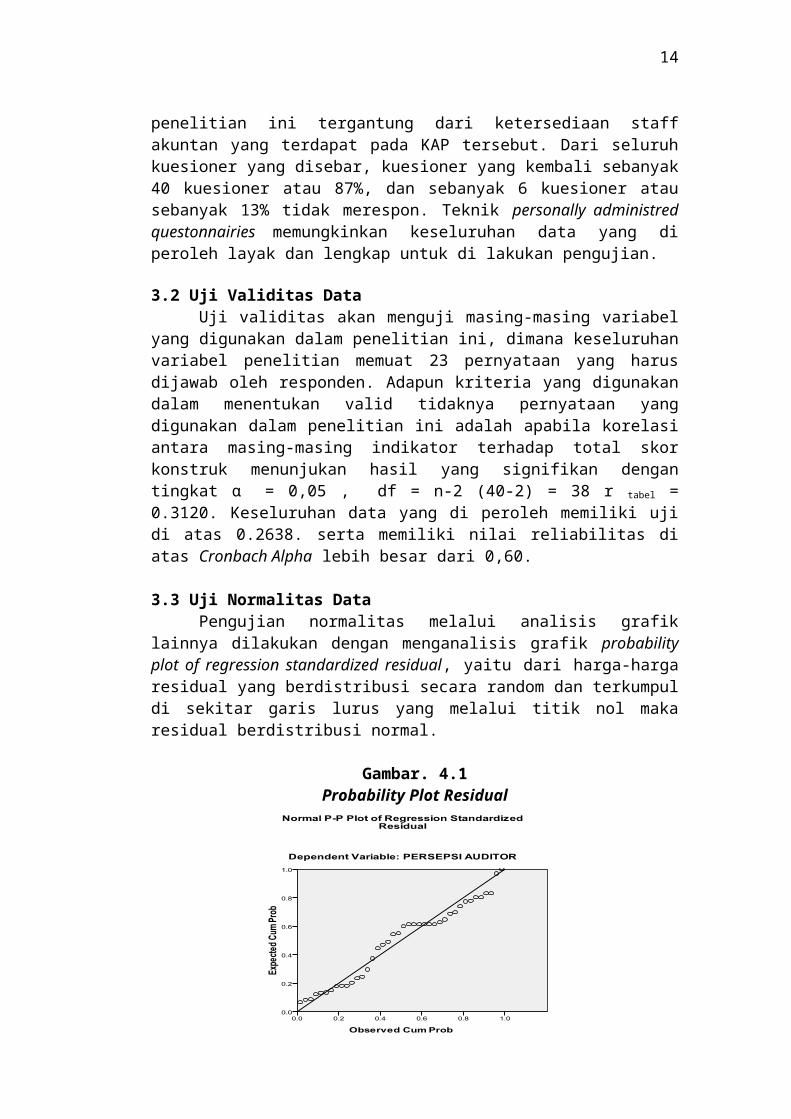

3.3 Uji Normalitas DataPengujian normalitas melalui analisis grafik

lainnya dilakukan dengan menganalisis grafik probabilityplot of regression standardized residual, yaitu dari harga-hargaresidual yang berdistribusi secara random dan terkumpuldi sekitar garis lurus yang melalui titik nol makaresidual berdistribusi normal.

Gambar. 4.1 Probability Plot Residual

15

Dilihat dari perhitungan dengan uji one samplekolmogorov-smirnov diperoleh hasil sebesar 0.586 dengansignifikansinya adalah sebesar 0,882( probabilitas ) yang berarti signifikansinya di atas0,05. Dengan demikian, dapat disimpulkan bahwa modelregresi layak digunakan karena memenuhi asumsinormalitas. Penelitian ini juga menggunakan salah satucara dalam mendeteksi apakah residual berdistribusinormal atau tidak yaitu dengan analisis grafik.

One-Sample Kolmogorov-SmirnovTest

RASIDUALN 40Normal Parametersa,,b

Mean 0Std. Deviation

1.660515

Most Extreme Differences

Absolute

0.093

Positive

0.093

Negative

-0.086

Kolmogorov-SmirnovZ

0.586

Asymp. Sig. (2-tailed)

0.882

Sumber : Output Olahan Data 2012

3.4 Uji MultikolinieritasBerdasarkan tabel multikolinieritas dapat dilihat bahwamodel regresi tidak mengalami gangguanmultikolonieritas. Hal ini tampak pada nilai tolerancemasing-masing variabel bebas yang lebih besar dari 0,1.Hasil penghitungan VIF juga menunjukan bahwa nilai VIFmasing-masing variabel bebas kurang dari 10. Jadi dapatdisimpulkan bahwa tidak ada multikolonieritas antarvariabel bebas dalam model regresi.

Uji Multikolinieritas

ModelCollinearityStatistics Keterangan

Tolerance VIFPengalaman 0.136 7.340 Bebas

16

Kerja MultikolinearitasTingkat Pendidikan 0.199 5.014 Bebas

MultikolinearitasJenjang Jabatan 0.328 3.049 Bebas

MultikolinearitasKesadaran Etis 0.256 3.902 Bebas

Multikolinearitas

Dari grafik uji multikolinieritas di atasmenunjukkan tidak ada pola yang jelas dan menandakanterjadi heterokedastisitas untuk variabel penelitian,dengan demikian asumsi dasar bahwa variasi residualsama untuk semua pengamatan terpenuhi.

3.5 Uji Heterokedastisitas DataUji

Heterokedastisitas

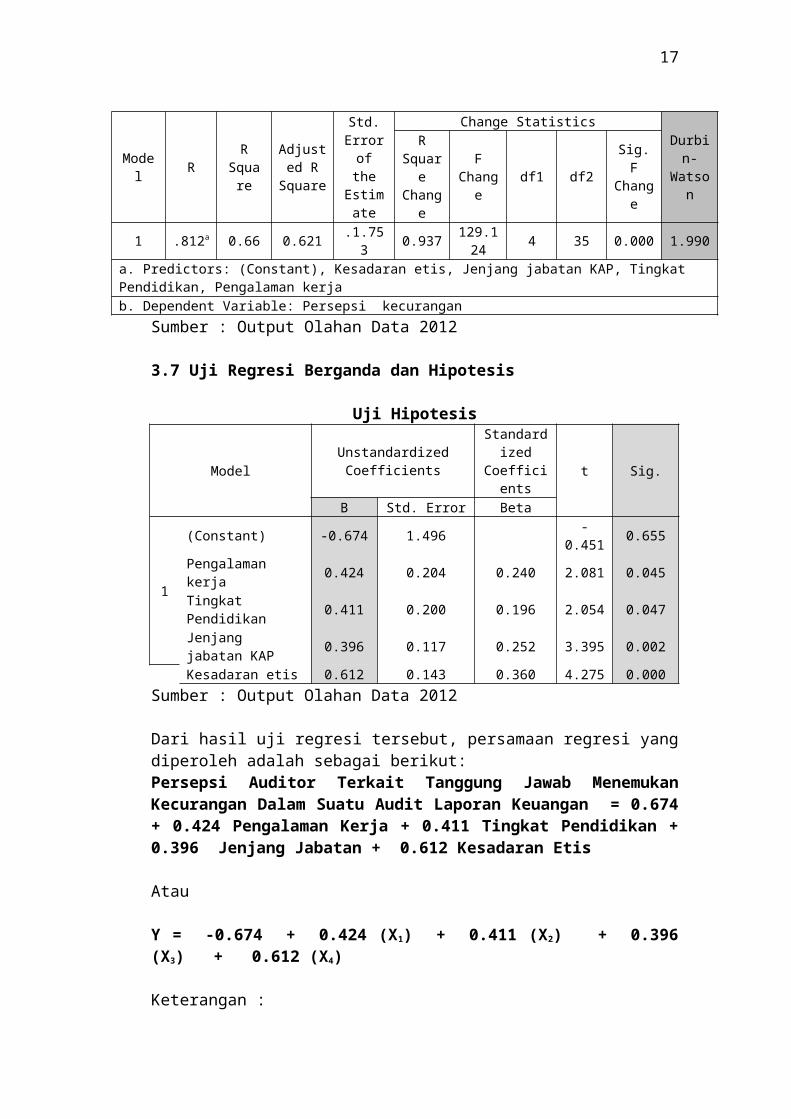

3.6 Uji AutokorelasiHasil perhitungan menunjukkan harga DW untuk

sebesar 1.990, yang berarti untuk Persepsi akuntanpublik terletak pada rentang antara -2 sampai dengan+2, sehingga inferensi yang diambil adalah modelregresi tidak mengandung gejala autokorelasi ( Singgih,2012:218 ).

Uji AutokorelasiModel Summaryb

17

Model R

RSquare

Adjusted RSquare

Std.ErroroftheEstimate

Change StatisticsDurbin-

Watson

RSquare

Change

FChange

df1 df2

Sig.F

Change

1 .812a 0.66 0.621 .1.753 0.937 129.1

24 4 35 0.000 1.990

a. Predictors: (Constant), Kesadaran etis, Jenjang jabatan KAP, Tingkat Pendidikan, Pengalaman kerjab. Dependent Variable: Persepsi kecurangan

Sumber : Output Olahan Data 2012

3.7 Uji Regresi Berganda dan Hipotesis

Uji Hipotesis

ModelUnstandardizedCoefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -0.674 1.496 -0.451 0.655

Pengalaman kerja 0.424 0.204 0.240 2.081 0.045

Tingkat Pendidikan 0.411 0.200 0.196 2.054 0.047

Jenjang jabatan KAP 0.396 0.117 0.252 3.395 0.002

Kesadaran etis 0.612 0.143 0.360 4.275 0.000Sumber : Output Olahan Data 2012

Dari hasil uji regresi tersebut, persamaan regresi yangdiperoleh adalah sebagai berikut:Persepsi Auditor Terkait Tanggung Jawab MenemukanKecurangan Dalam Suatu Audit Laporan Keuangan = 0.674+ 0.424 Pengalaman Kerja + 0.411 Tingkat Pendidikan +0.396 Jenjang Jabatan + 0.612 Kesadaran Etis

Atau

Y = -0.674 + 0.424 (X1) + 0.411 (X2) + 0.396(X3) + 0.612 (X4)

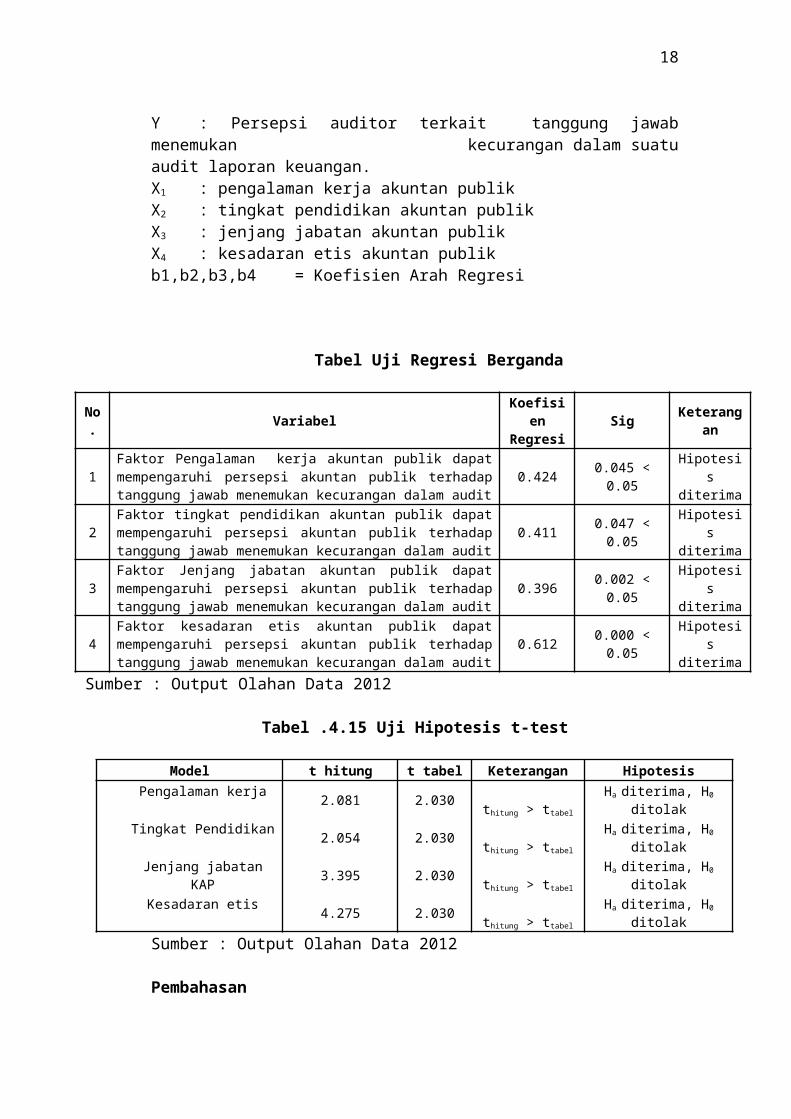

Keterangan :

18

Y : Persepsi auditor terkait tanggung jawabmenemukan kecurangan dalam suatuaudit laporan keuangan.X1 : pengalaman kerja akuntan publikX2 : tingkat pendidikan akuntan publikX3 : jenjang jabatan akuntan publikX4 : kesadaran etis akuntan publikb1,b2,b3,b4 = Koefisien Arah Regresi

Tabel Uji Regresi Berganda

No. Variabel

Koefisien

RegresiSig Keterang

an

1Faktor Pengalaman kerja akuntan publik dapatmempengaruhi persepsi akuntan publik terhadaptanggung jawab menemukan kecurangan dalam audit

0.424 0.045 <0.05

Hipotesis

diterima

2Faktor tingkat pendidikan akuntan publik dapatmempengaruhi persepsi akuntan publik terhadaptanggung jawab menemukan kecurangan dalam audit

0.411 0.047 <0.05

Hipotesis

diterima

3Faktor Jenjang jabatan akuntan publik dapatmempengaruhi persepsi akuntan publik terhadaptanggung jawab menemukan kecurangan dalam audit

0.396 0.002 <0.05

Hipotesis

diterima

4Faktor kesadaran etis akuntan publik dapatmempengaruhi persepsi akuntan publik terhadaptanggung jawab menemukan kecurangan dalam audit

0.612 0.000 <0.05

Hipotesis

diterimaSumber : Output Olahan Data 2012

Tabel .4.15 Uji Hipotesis t-test

Model t hitung t tabel Keterangan HipotesisPengalaman kerja 2.081 2.030 thitung > ttabel

Ha diterima, H0

ditolakTingkat Pendidikan 2.054 2.030 thitung > ttabel

Ha diterima, H0

ditolakJenjang jabatan

KAP 3.395 2.030 thitung > ttabel

Ha diterima, H0

ditolakKesadaran etis 4.275 2.030 thitung > ttabel

Ha diterima, H0

ditolakSumber : Output Olahan Data 2012

Pembahasan

19

Dari hipotesis pertama dapat diperoleh hasil bahwapengalaman kerja dapat berpengaruh terhadap persepsiakuntan publik terhadap tanggung jawab menemukankecurangan dalam audit. Pengaruh yang di timbulkanadalah positif. Yaitu semakin tinggi pengalaman kerjaakuntan publik maka akan semakin tinggi pula tingkatpenemuan kecurangan dalam audit.

Dari hipotesis kedua diperoleh hasil bahwa tingkatpendidikan berpengaruh terhadap persepsi auditorterkait tanggung jawab menemukan kecurangan dalam suatuaudit laporan keuangan dengan pengaruh positif. Yaitusemakin tinggi tingkat pendidikan maka akan menunjangpersepsi auditor terkait tanggung jawab menemukankecurangan dalam audit.

Dari hipotesis ketiga diperoleh hasil a jenjangjabatan auditor di Kantor Akuntan Publik dapatberpengaruh terhadap persepsi auditor terkait tanggungjawab menemukan kecurangan dalam suatu audit laporankeuangan dengan arah positif. Yaitu semakin tinggijenjang jabatan akuntan publik di Kantor Akuntan Publikmaka akan semakin tinggi pula persepsi auditor terkaittanggung jawab menemukan kecurangan dalam suatu auditlaporan keuangan.

Hasil hipotesis keempat menunjukkan bahwakesadaran etis auditor dapat berpengaruh terhadappersepsi auditor terkait tanggung jawab menemukankecurangan dalam suatu audit laporan keuangan denganarah positif. Yaitu semakin tinggi kesadaran etis makaakan semakin tinggi persepsi auditor terkait tanggungjawab menemukan kecurangan dalam suatu audit laporankeuangan.

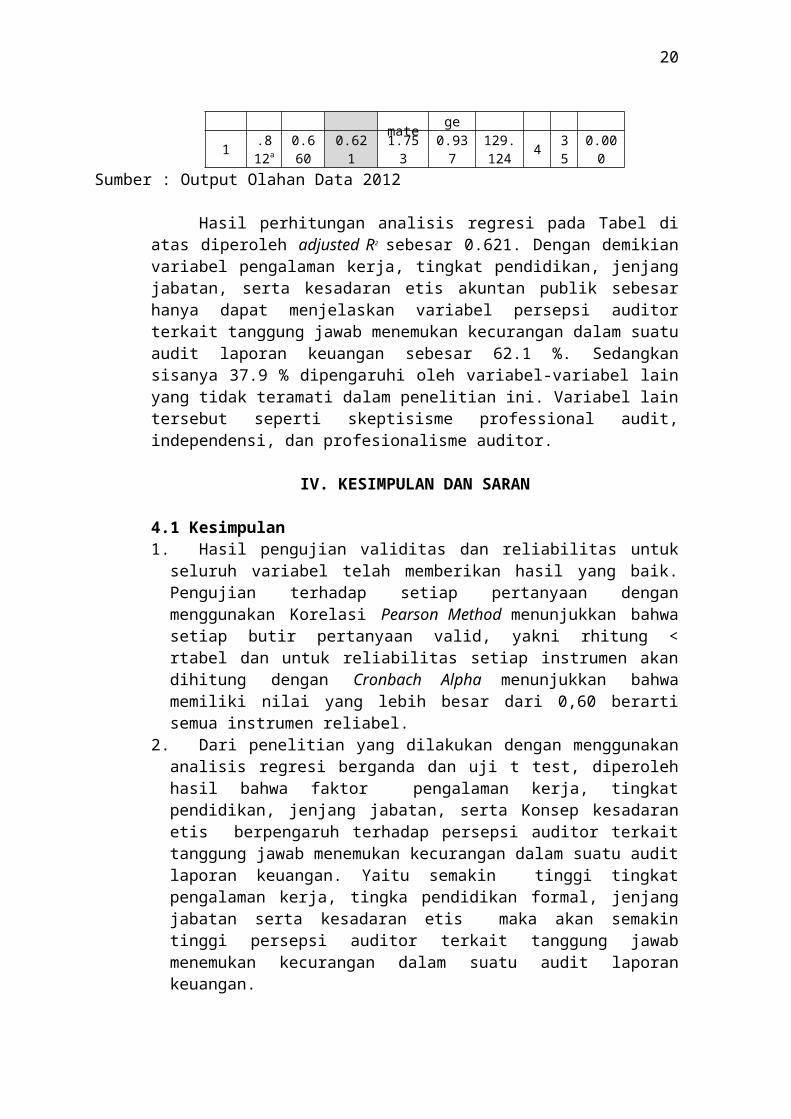

Uji Koefisien Determinasi

Hasil Uji Koefisien DeterminasiModel Summaryb

Model

R RSquare

AdjustedR

Square

Std.Error oftheEsti

Change StatisticsR

SquareChan

FChange

df1

df2

Sig.F

Change

20

mate ge

1 .812a

0.660

0.621

1.753

0.937

129.124 4 3

50.000

Sumber : Output Olahan Data 2012

Hasil perhitungan analisis regresi pada Tabel diatas diperoleh adjusted R2 sebesar 0.621. Dengan demikianvariabel pengalaman kerja, tingkat pendidikan, jenjangjabatan, serta kesadaran etis akuntan publik sebesarhanya dapat menjelaskan variabel persepsi auditorterkait tanggung jawab menemukan kecurangan dalam suatuaudit laporan keuangan sebesar 62.1 %. Sedangkansisanya 37.9 % dipengaruhi oleh variabel-variabel lainyang tidak teramati dalam penelitian ini. Variabel laintersebut seperti skeptisisme professional audit,independensi, dan profesionalisme auditor.

IV. KESIMPULAN DAN SARAN

4.1 Kesimpulan1. Hasil pengujian validitas dan reliabilitas untukseluruh variabel telah memberikan hasil yang baik.Pengujian terhadap setiap pertanyaan denganmenggunakan Korelasi Pearson Method menunjukkan bahwasetiap butir pertanyaan valid, yakni rhitung <rtabel dan untuk reliabilitas setiap instrumen akandihitung dengan Cronbach Alpha menunjukkan bahwamemiliki nilai yang lebih besar dari 0,60 berartisemua instrumen reliabel.

2. Dari penelitian yang dilakukan dengan menggunakananalisis regresi berganda dan uji t test, diperolehhasil bahwa faktor pengalaman kerja, tingkatpendidikan, jenjang jabatan, serta Konsep kesadaranetis berpengaruh terhadap persepsi auditor terkaittanggung jawab menemukan kecurangan dalam suatu auditlaporan keuangan. Yaitu semakin tinggi tingkatpengalaman kerja, tingka pendidikan formal, jenjangjabatan serta kesadaran etis maka akan semakintinggi persepsi auditor terkait tanggung jawabmenemukan kecurangan dalam suatu audit laporankeuangan.

21

3. Hasil pengujian koefisien determinasi (R2) sebesar0.62.1 memberi pengertian bahwa 62.1 % kualitas auditdipengaruhi oleh pengalaman kerja, tingkatpendidikan, jenjang jabatan, dan kesadaran etis.Jumlah koefisien determinasi sebesar 62.1 %memberikan gambaran bahwa masih ada sekitar 37.9 %variabel lain yang mempengaruhi persepsi akuntanpublik terhadap tanggung jawab menemukan kecurangandalam audit.

4.2 Saran Memperhatikan adanya beberapa keterbatasan seperti

yang telah disampaikan maka bagi penelitian selanjutnyaperlu memperhatikan beberapa saran berikut ini:

1. Peneliti berikutnya diharapkan dapat melakukanpenelitian dengan jumlah responden seluruh kantorAkuntan Publik yang terdapat di seluruh Sumatera,sehingga hasil yang diperoleh akan lebihtergeneralisasi untuk lingkup lebih luas.

2. Peneliti selanjutnya disarankan agar dapat lebihmemaksimalkan responden dengan mengkaji objekpenelitian bukan hanya pada akuntan independenmelainkan juga pada Akuntan Sektor Publik, sertaakuntan yang memberikan jasa forensik dan auditinvestigatif.

3. Berdasarkan uji koefisien determinasi (R2),Peneliti selanjutnya disarankan untuk menambahkanvariabel penelitian lainnya yang dapat mempengaruhipersepsi akuntan publik terhadap tanggung jawabmenemukan kecurangan dalam audit, seperti menambahkanvariabel profesionalisme dan skeptisismeprofesionalisme auditor sebagai moderating, sertavariabel independensi dan kompetensi sebagai variabelintervening.

DAFTAR PUSTAKA

22

Nota Kesepahaman Antara POLRI ( Kepolisian RepublikIndonesia ) Dengan IAPI (Institut Akuntan PublikIndoensia) Pasca Diterbitkannya Undang-Undang No. 5Tahun 2011 Tentang Akuntan Publik. 12 Desember2011. Pasal 1 (4). Definisi akuntan publik.

Mulyadi. 2002 .Auditing Buku 1. Salemba Empat : Jakarta

Robbins, Stephen.P. 2006. Perilaku Organisasi. Edisi ke10 diterjemahkan oleh Menyamin Molan. Jakarta:PT.Indeks Kelompok Gramedia

Sukamto Eman,2007. Perbandingan Persepsi Antara KelompokAuditor Internal, Akuntan Publik, Dan AuditorPemerintah Terhadap Penugasan Audit Kecurangan(Fraud Audit) Dan Profil Auditor Kecurangan (FraudAuditor). Thesis. Semarang: Universitas Diponegoro

Institut Akuntan Publik Indonesia. 2012.Standar PerikatanAudit 240 mengenai tanggungjawab auditor terkaitdengan kecurangan dalam suatu audit atas laporankeuangan . Jakarta:directoryhttp://[email protected] 19 Juni 2012.

Elder, Beasley, Arens, Amir Abadi Yusuf. 2011. Jasa Auditdan Assurance adaptasi Indonesia. Jakarta : SalembaEmpat

Rica, Triana Sari. 2010. Faktor-Faktor Yang MempengaruhiPersepsi Auditor Sektor Publik Terhadap TugasMenemukan Kecurangan. Skripsi. Padang: UniversitasAndalas

Jayanti . A.A. Ayu Sinta. 2011.Pengaruh TingkatPendidikan, Dan Pengalaman Kerja PadaProfesionalisme Auditor BPK RI Perwakilan DaerahBali. Skripsi. Bali: Universitas Udayana

Tim Penyusun Kamus Pusat Pembinaan Dan PengembanganBahasa.2008. Kamus Besar Bahasa Indonesia 2008. BalaiPustaka. Depdikbud

23

Pandita, Ida Bagus Yoga. 2010. Pengaruh Gender , TekananKetaatan, Kompleksitas Tugas, Tingkat Pendidikan,Hirarkhi Jabatan dan Pengalaman Kerja terhadapProfesionalisme Auditor Kantor Akuntan Publikdi Bali . Skripsi. Bali : Universitas Udayana.

Sugiyono. 2010. Metode Penelitian Bisnis. Alfabeta :Bandung

Indriantoro, Nur dan Bambang Supomo. 2009. MetodologiPenelitian Bisnis. untuk Akuntansi danManajemen. BPFE. Yogyakarta.

Singgih, Santoso, 2012. Panduan Lengkap SPSS Versi 20.Elex Media Komputindo. Jakarta.