Equity and Related Concepts

36

Equity and Related Concepts Disusun oleh: Anasthasia Pramitha (1420109050) Anna Jayanti (1420108868) Sawitri Rahmadhani (1420109229) Ririt Ambarsari (1420108871) Farida Marja (1420108874) Mella (1210107721)

-

Upload

pustral-ugm -

Category

Documents

-

view

3 -

download

0

Transcript of Equity and Related Concepts

Equity and Related Concepts

Disusun oleh:

Anasthasia Pramitha (1420109050)

Anna Jayanti (1420108868)

Sawitri Rahmadhani (1420109229)

Ririt Ambarsari (1420108871)

Farida Marja (1420108874)

Mella (1210107721)

Pengertian Ekuitas

Ekuitas tidak dapat didefinisikan secara independen terhadap aset

dan kewajiban. Dalam kerangka dasar Standar Akuntasi Keuangan

(2002), misalnya Ikatan Akuntan Indonesia (IAI) mendefinisikan

ekuitas sebagai berikut (pasal 49):

Ekuitas adalah hak residual atas aktiva perusahaan setelah

dikurangi semua kewajiaban.

Definisi diatas tidak jauh berbeda dengan apa yang dikemukakan

oleh FASB dalam SFAC No. 6 sebagai berikut:

Equity or net asset is the residual interest in the assets of an

entity that remains after deducting its liabilities.

berbagai sumber yang lain mendefinisikan ekuitas yang tidaktidak

berbeda dengan defini diatas. Ekuitas didefinisikan sebagai hak

residual untuk menunjukan bahwa ekuitas buakn kewajiban. Ini

berarti ekuitas bukan pengorbanan sumber ekonomik masa datang.

Karena didefinisi atas dasar aset dan kewajiban, nilai ekuitas

juga bergantung pada bagaimana aset dan kewajiban diukur.

Godfrey, Hodgson, dan Holmes (1997) membedakan ekuitas dan

kewajiban atas dasar kriteria berikut (hlom. 421-423):

Atas dasar konsep kesatua usaha, kreditor dan pemegang saham

sama-sama mempunyai klaim atau hak untuk dilunasi atas dana yang

ditanamkan dalam perusahaan. akan tetapi terdapat, terdapat dua

karakteristik yang melekat pada hak kreditor yaitu:

jadi, klaim kreditor terbatas jumlahnya dan harus diselesaikan

padatanggal tertentu sementara klaim pemegang sahalm merupakan

jumlah residual dan tidak harus diselesaikan atau dilunasipada

tanggal tertentu.

Hak kreditor atau pemilik (pemegang saham) juga berbeda dalam hal

penggunaan aset. Kreditor pada umumya tidak mempunyai akses dan

kendali dalam penggunaan aset perusahaan. Mereka juga tidak

mempunyai hak dalam pengambilkan keputusan operasi perusahaan

secara langsung. Di lain pihak, pemilik (khusus dalam perusahaan

peseorangan) mempunyai akses, hak,dan autoritas untuk menjalankan

perusahaan dan menggunakan atau mengendalikan aset.

perjanjian menimbulkan hak dan kewajiban. substansi ekonomik

perjanjian antara kreditor dengan perusahaan berbedadengan antara

pemegang saham dan perusahaan dalam hal resiko terhadap rugi.

Karena kreditor diprioritaskan, resiko mereka lebih kecil dari

pemegang saham. Pemegang saham menanggung segala resiko yang

berkaitan dengan operasi perusahaan. Oleh karena itu, hak

kreditor sebenarnya berbeda dengan hak pemegang saham, kreditor

berhak atas pelunasan sedangkan pemegang saham berhak atas

pembagian laba (residual). jadi secara substansi ekonomik,

kreditor menanggung resiko lebih kecil dan dengan demikian

mendapat imbalan tetap berupa bunga dan pokok pinjaman sedangkan

pemegang saham menanggung resiko lebih besar sehingga berhak atas

kembalian (rate of return) yang berfariasi melalui pembagian laba

(participation in profits).

Komponen Ekuitas Pemegang Saham

Dari segi riwayat dan sumbernya, ekutas pemegang saham dibagi

menjadi dua komponen penting, yaitu:

Lain-lain

Komponen lain-lain terdiri atas pos-pos yang tidak tepat

dimasukan dalam komponen modal setoran lainnya atau laba ditahan

tetapi sering diklasifikasikan sebagai pos ekuiatas pemegang

saham.

Tujuan Penyajian Ekuitas

Pengungkapan informasi ekuitas pemegang saham akan sangat

dipengaruhi oleh tujuan penyajian informasi tersebut kepada

pemakai statemen keuangan. Pada umumnya, tujuan pelaporan

informasi ekuitas pemegang saham adalah menyediakan informasi

kepada yang berkepintingan tentang efisiensi dan kepengurusan

manajemen. Tujuan lain adalah menyediakan informasi tentang

riwayat serta prospek investasi pemilik dan pemegang ekuitas

lainnya. Informasi tentang kewajiban yuridis perseroan terhadap

para pemegang saham dan [pihak lainnya juga merupakan tujuan

penyajian ekuitas pemegang saham ini. Untuk memenuhi tujuan

tersebut, inrformasi yang harus disampaikan tentang ekuitas

pemegang saham tersebut minimal adalah:

Perbedaan Modal Setoran dan Laba Ditahan

Ditinjau dari sumbernya, ada beberapa komponen yang membentuk

ekuitas pemegang saham yaitu:

Laba ditahan pada dasarnya adalah terbentuk dari akumulasi laba

yang dipindahkan dari akun ikhtisar laba-rugi. Begitu saldo laba

ditutup ke laba ditahan, sebenarnya saldo laba tersebut telah

lebur menjadi elemen modal pemegang saham yang sah. Seperti juga

modal setoran, laba ditahan menunjukan sejumlah hak atas seluruh

jumlah rupiah aset bukan hak atas jenis aset tertentu. Dengan

demikian untuk mengukur seluruh hak pemegang saham atas aset,

laba ditahan harus digabungkan dengan modal setoran.

Perbedaan antara dua bagian elemen ekuitas pemegang sangat

penting. Dari segi administrasi keuangan, laba ditahan merupakan

indikator daya melaba sehingga laba ditahan harus selalu

dipisahkan dengan modal setoran meskipun jumlah akhirnya ditotal

untuk membentuk ekuitas pemegang saham. Pembedaan ini juga

penting secara yuridis karena modal setoran merupakan dana besar

yang harus tetap dipertahankan untuk menunjukan perlindungan bagi

pihak lain. Dana ini hanya dapat ditarik kembali dalam likuidasi

rupiah yang secara yuridis dapat digunakan untuk pembagian

dividen.

Modal Yuridis

Pengertian

Modal yuridis timbul karena ketentuan hukum yang mengharuskan

bahwa harus ada sejumlah rupiah yang harus dipertahankan dalam

rangka perlindungan terhadap pihak lain.Bentuk ketentuan hukum

ini adalah bahwa saham harus empunyai nilai nominal atau nilai

minimun yang dinyatakan untuk menunjukan hak yuridis. Modal

yuridis adalah jumlah rupiah "minimal" yang harus disetor oleh

investor sehingga membentuk modal yuridis.

Tujuan penyajian modal yuridi ini adalah untuk memberi informasi

kepada para pemegang ekuitas lainnya tentang batas perlindungan

investasinya. Akuntansi menggap pengungkapan modal yuridis

tersebut tidak penting karena akuntansi lebih menekankan pada

jumlah rupiah yang benar-benar disetor oleh pemegang saham

sebagai jumlah rupiah kontrak antara perseroan dengan pemegang

saham.

Besarnya Modal Yuridis

Dalam hal saham bernilai nominal , modal yuridis dapat sama

dengan jumlah yang dikenal dengan nama modal saham. Modal saham

menunjukan jumlah rupiah perkalian antara cacah saham beredar

dengan nilai nominal persaham. Jumlah ini merupakan jumlah

rupiah yang secara yuridis menjadi hak pemegang saham walaupun

dalam transaksi pembelian saham jumlah rupiah yang disetor atau

dibayar melebihi modal yiridis tersebut.

Modal saham ini juga merupakan batastanggung jawab pemegang saham

dan batas kerugian pribadi yang harus ditanggung pemegang saham.

artinya, dalam hal terjadi likuidasi pemegang saham tidak dapat

menuntun pembagian kekayaan atas dasar modal yang disetor

(kecuali adanya sisa untuk itu). Sebaliknya, dalam hal hasil

penjualan aset dalam likuidasi tidak dapat menutup seluruh hutang

perseroan, pemegang saham tidak dapat diminta untuk menutup utang

lebih dari modal saham atau modal yang telah disetor kecuali

pemegang saham sebagai direksi.

Modal Setoran Lain

Nominal saham sering dianggap bukan merupakan harga efektip saham

sehingga secara akuntansi penentuan nilai nominal saham

sebenarnya tidak bermakna ekonomik. Dalam hal tertentu, nilai

nominal saham lebih merupakan alat untuk pemerataan distribusi

pemilikan daripada untuk menunjukan nilai salaham itu sendiri.

Karena tidak bermakna ekonomik, saham dapat diterbitkan tanppa

nilai nominal. Ada dua alasan penerbitan saham tanpa nilai

nominal yaitu:

Pasal 42 undang-undang no 1 tahun 1995 menetapkan bahwa

saham tanpa nilai nominal tidak dapat diterbitkan. Ketentuan ini

sebenarnya dimaksudkan untuk menentukan modal yuridis. Nilai

niminal merupakan jumlah rupiah minimal yang harus disetor

investor sehingga membentuk modal yuridis. Jika modal saham

terjual dengan harga diatas nominal, dapatkah selisihnya

diperlakukan sebagai laba ditahan karen modal yuridis telah

terpenuhi?

Dalam hal ini, Patton danLittleton (1970) menegaskan bahwa

perseroan merupakan kesatun usaha maupun kesatuan hukum. Sifat

ganda ini menjadikan akuntasni mempunyai fungsi ganda pula yaitu

menyajikan data ekonomik sekaligus mencerminkan aspek yuridis

yang sebenarnya. Fungsi ganda ini menimbulkan masalah pelaporan

ekuitas pemegang saham karena konsep kesatuan usaha dan konsep

hukum sangat berbeda. Dari segi hukum ada tendesi untuk memandang

ekuitas pemegang saham sebagai jumlah rupiah tertentu yang

menjadi batas penarikan kembali dana yang ditanamkan oleh

pemegang saham tanpa memperhatikan setoran yang sesungguhnya.

Dari segi akuntansi, yang menganut substansi dari pada bentuk,

memandang ekuitas pemegang saham adalah seluruh jumlah yang

secara ekonomik tertanam diperusahaan termasuk laba ditahan.

Perubahan Modal Setoran

Tujuan utama perekayasaan akuntansi modal setoran ini adalah

untuk membedakan secara tegas antara perubahan akibat transaksi

operasi dan perubahan akibat transaksi modal. Dalam hal kenaikan

modal setoran, pembedaan ini bermanfaat untuk mencegah

memperlakukan kenaikan akibat transaksi modal sebagai laba

sehingga timbul kesan adanya jumlah yang trsedia untuk pembagian

dividen. Berbagai sumber yang dapat mengubah modal setoran dengan

berbagai masalah teoretisnya adalah:

1. Pemesanan saham

2. obligasi terkonversi atau brhak tukar

3. saham istimewa terkonversi atau brhak tukar

4. dividen saham

5. hak beli saham, opsi, dan warna

6. saham treasuri

Pemesanan Saham

Pada umumnya, investor yang berminat membeli saham harus

memesan lebih dahulu saham yang akan dibeli dengan harga sesuai

dengan kesepakatan pada saat pemesanan. Yang menjadi masalah

adalah apakan jumlah rupiah saham pesanan tersebut dapat diakui

sebagai modal setoran?

Secara konseptual, ekuitas pemegang saham bersifat seperti

kewajiban. Oleh karena itu, jumlah rupiah saham pesanan dapat

diakui sebagai modal setoran hanya apabila kedua syarat berikut

dipenuhu:

Dalam hal tertentu, perusahaan menerbitkan obligasi dengan

karakteristik bahwa obligasi tersebut dapat ditukarkan dengan

saham biasa atas kehendak pemegang obligasi dalam hal periode

konversi tertentu. Kalau hak tukar tersebut diambil (exercised),

yang terjadi adalab perubahan status kewajiban menjadi modal

setoran. Masalah teoritisnya adalah menentukan jumlah rupiah yang

dapat dianggap sebagai modal setoran sehingga modal saham dan

kelebihan diatas modal saham (kalau ada) dapat ditentukan. Dalam

hal ini, ada 2 nilai yang dapat diguakan sebagai basis

kapitalisasi, yaitu:

Dasar pertama mereklasifikasi nilai buku menjadi modal saham

dan premium atau disebut modal saham tergantung kasusnya. Dengan

demikian, tidak ada untung atau rugi yang diakui pada saat

transaksi pertukaran tersebut. Esensi transaksi tersebut hanyalah

mengubah status jumlah rupiah utang menjadi utang pemegang saham.

Pendekatan didasari konsep kesatuan usaha karena kreditor dan

pemegang saham mempunyai kedudukan yang sama sebagai investor

dengan kepentingan yang sama. Oleh karena itu, pertukaran

tersebut tidak mempunyai substansi ekonomik sehingga tidak dapat

menimbulkan untung atau rugi. Alasan yang lain adalah bahwa pada

saat obligasi diterbitkan semua penerimaan kas diperlukan sebagai

utang. Artinya, tidak dipisahkan jumlah rupiah yang melekat pada

obligasi sebagai obligasi biasa dan pada hak tukar. Hak tukar

dianggap melekat pada obligasi sehingga tidak dapat diukur secara

pasti nilainya.karena hak tukar tidak dapat di ukur dengan pasti,

nilai buku obligasi murni juga jika harga pasar obligasi dapat

ditentukan. Jadi, kepraktisan dan objektifitas pengukuran tidak

menghendaki pengakuan untung dan rugi.

Pengukuran jumlah rupiah yang harus diakui sebagai modal

setoran dapat menggunakan cara seperti pada obligasi terkonversi.

Dengan pendapatan pertama, nilai nominal saham prioritas plus

porsi premium atau diskun ditransfer kemodal pemegang saham dan

premium atau diskun modal pemegang saham biasa. Tidak ada untung

atau rugi yang diakui pada saat konversi tersebut ini berarti

bahwa jumlah rupiah yang mula-mula diterima pada saat menerbitkan

saham prioritas dianggap sebagai modal setoran mula-mula untuk

saham biasa. Perlu dicatat bahwa jumlah rupiah ini buka merupakan

nilai likuidasi saham prioritas karena nilai likuidasi saham

prioritas adalah sebesar nilai nominalnya. Itulah sebabnya porsi

premiun atau diskun juga ikut ditransfer. Kalau porsi premium

tidak ditransfer dan semua saham prioritas dikonversi menjadi

saham biasa maka akan terjadi kejanggalan karena akan dapat

premium saham prioritas padahal tidak ada saham prioritas yang

beredar. Konversi ini semata-mata menandai perubahan status atau

hak dua golongan pemegang saham. Perubahan ini sering disertai

penerbitan sertifikat saham biasa baru dan penarikan sertifikat

saham prioritas atau istimewa.

Dividen saham merupakan distribusi dividen dalam bentuk

saham yang sejenis dengan saham yang mula-mula diterbiotkan. Bila

distribusi dividen saham tidak disertai dengan kapitalisasi laba

ditahan, dividen saham akan menyerupai pemecahan saham. Pemecahan

saham adalah penurunan nominal (atau nilai nyata) persaham dengan

cara menukar tiap satu saham yang beredar dengan dua atau lebih

saham baru yang nilai nominal per sahamnya merupakan pecahan dari

nilai nominal saham semula. Bila perusahaan mendistribusi dividen

saham 20% tanpa disertai kapitalisasi, perusahaan sebenarnya

telah menurunkan nilai nominal per saham menjadi 100/120 dari

nilai nominal semula.

Bagi pemegang saham, dividen saham buak merupakan pendapatan

atau laba. Berbagai teori atau argumen diajukan

untuk menjelaskan mengapa dividen saham bukan merupakan laba

bagi penerimanya. Dari sudut pandang kesatuan usaha, dividen

saham bukan merupakan pembagian laba karena tidak ada penurunan

aset perusahaan atau kenaikan utang perusahaan. Hal ini berbeda

dengan dividen kas jelas merupakan pendapatan bagi penerima

karena ada transfer kemakmuran ke pemegang saham.

Bila dividen saham dipandang sebagai pendapatan in natura

karena menaikan nilai investasi, pendapatan tersebut belum

terealisasi bila belum dijual oleh penerimanya. Investasi naik

karena dividen saham dapat di jual atau kalau tidak dijual

penerima berhak menerima dividen tunai dimana yang akan datang

atas saham tersebut.

Dari sudut pandang kesatuan pemilik, dividen saham bukan

merupakan laba bagi penerimanya. Alasannya adalah bahwa laba

perseroan juga merupakan laba [pemilik. oleh karena itu dividen

kas dianggap sebagai pengambilan atau prive oleh pemilik dari

sesuatu yang memang sudah menjadi haknya sehingga tidak ada

tambahan kemakmuran. Dividen saham juga bukan merupakan laba

tetapi sekedar teklasifikasi ekuitas. karena sudut pandang

akuntansi adalah kesatuan usaha, apakan dividen saham pendapatan

bagi pemegang saham sebenarnya bukan masalah yang relevan. Yang

relevan bagi perusahaan adalah apakah dividen saham dipansang

sebagai reklasifikasi ekuitas dan bila demikin bagaimana

kapitalisasi diukur. Kapitalisasi dapat didasarkan atas:

Kalau tujuan penyajian informasi modal pemegang saham adalah

untuk menunjukan modal yuridis (legal capital), kapitalisasi

dividen saham harus hanya sebesar nilai nominal atau nyataannya:

jumlah ini sebesarnya merupakan jumlah minimal yang harus

dikapitalisasi untuk memenuhi ketentuan yuridis. Alasan pendukung

kapitalisasi hanya sebesar nilai yuridis adalah bahwa divisen

saham bukan merupakan pendapatan dan mengkapitalisasi sebesar

harga pasar memberi kesan bahwa dividen tersebut merupaka

pendapatan yang direinvestasi kedalam perusaahn. Alasan lain yang

dianggap cukup kuat adalah bahwa harga pasar menggambarkan harga

seluruh ekuitas pemegang saham (modal setoran dan laba ditahan).

Jadi sangat tridak logis mentransfer jumlah yang merefleksi

elemen modal setoran dan laba ditaha ke modal setoran itu sendir.

Walaupun dividen saham berbeda dengan dividen kas, sebagai

divide keduanya dianggap sebagai distribusi ke pemilik. Oleh

karena itu, dividen saham dapat di pandang sebagai pengganti

dividen kas karena dividen daham mempunyai nilai. Paling tidak,

pemegang saham dapat menjual saham tersebut kalau dividen kas

yang diharapkan dan investasi semula tidak berubah. Nilai

tersebut diukur atas dasar harga saham. dengan demikian harga

pasar merupakan dasar yang tepat untuk menentukan kapitalisasi

berbagai dasar pikiran mendukung hal ini.

Hak beli saham adalah hak yang diberikan bagi pemegang saham

lama untuk membeli sejumlah saham (proposional dengan pemilikan).

Hak ini biasanya dimaksudkan untuk mempertahankan pemilikan

pemegang saham lama. Pada umumnya, hak beli saham umurnya tidak

lama dan beli harga saham dengan hak beli tersebut biasanya lebih

rendah dari harga pasar saham bersangkutan. Oleh karena itu, hak

beli saham sering dianggap mempunyai harga pasar sehingga timbul

pendapat bahwa hak beli saham tersebut dikapitalisasi. Harga

pasar hak beli saham ini adalah sebesar selisih harga pasar saham

sengan harga yang harus dibayar pemegang saham yang mempunyai hak

beli saham. Perlukah jumlah rupiah selisih ini dikapitalisasi?

Bila dividen saham dapat dikapitalisasi maka hak beli saham

juga dapat dikapitalisasi karena hak beli saham dapat dianggap

sebagai dividen saham dengan nilai sebesar harga pasar hak beli

saham. jumlah ini dikapitalisasi ke modal setoran lain. Argumen

dibantah dengan alasan bahwa kapitalisasi hak belisaham menjadi

modal setoran adalah tidak logis karena tidak ada sumber ekonomi

yang disetorkan oleh pemegang saham dan tidak ada saham baru yang

diterbitkan. Lain halnya dengan kupon beli saham atau waran yang

di bahas sesudah opsi saham berikut.

Secara umum opsi diartikan sebagai klaim untuk membeli atau

menjual saham tertentu yang sengaja diciptakan oleh investor

untuk dijual kepada investor lain. Dalam arti khusus, opsi saham

adalah semacam kontrak yang membeli hak kepada karyawan

perusahaan (termasuk manager atau pemimpin) untuk membeli saham

perusahaan dalam jangka waktu tertentu dengan harga yang tertentu

pula. pada umumnya harga pengambilan dibawah harga pasar saham

yang bersangkutan atau harga yang ditawarkan kepada pihak lain.

Kebijakan semacam ini sering disebut dengan program opsi saham

karyawan. Opsi saham ini biasanya digunakan sebagai sarana untuk

meningkatkan loyalitas dan motivasi karyawan dengan menjadikan

mereka pemilik perusahaan dan utnuk menambah penghasilan karyawan

(sebagai konvensasi tambahan). Banyaknya saham yang dapat dibeli

dan harga opsi dapat ditentukan pasa saat hak opsi diberikan atau

bergantung pada beberapa kejadian dimasa mendatang seperti

pertumbuhan perusahaan dan perubahan harga saham.

Dalam hal opsi saham karyawan, ada kalanya harga pengambilan

begitu rendah di banding harga pasar sehingga selisihnya dapat

dipandang sebagai kompensasi atau imbalan jasa karyawan. Dengan

demikian, masalah akuntansi yang berkaitan dengan opsi sahal

karyawan adalah:

Opsi saham dapat di bagi menjadi dua, yaitu:

Ada kalanya program opsi saham diluncurkan bukan untuk tujuan

meningkatkan kompensasi karyawan tetapi untuk meningkatkan status

karyawansebagai pemilik perusahaan dan untuk membantu perusahaan

menambah dana. APB Opinion No.25 pasal 7 menentukan bahwa opsi

saham dapat dikategorikan sebagai nonimbalan jika:

jika program opsi saham tidak memenuhi kriteria sebagai opsi

saham nonimbalan, tentunya opsi saham tersebut merupakan opsi

saham imbalan.

Perusahaan dapat juga menjual hak beli saham kepada

nonpemegang saham dengan cara menjual kupon pembelian saham atau

waran. Dalam PSAK No. 41, IAI mendefinisikan waran sebagai

berikut:

Waran adalah efek yang diterbitkan oleh suatu perusahaan

yang memberi hak kepada pemegangnya untuk memesan saham dari

perusahaan tersebut pada harga dan jangka waktu tertentu (pasal

30). perbedaan waran dengan hak beli saham dan opsi saham dalam

beberapa aspek, yaitu:

PSAK No.41 telah menetapkan perlakuan akuntansi untuk

berbagai jenis waran sebagai berikut:

Jumlah rupiah hasil p[enerbitan sekuritas (utang atau ekuitas

yang disertai waran lepas dialokasi ke sekuritas dan waran atas

dasar nilai wajar masing-masing komponen pada saat penerbitannya.

jumlah rupiah yang melekat pada sekuritas dilaporkan sebagai

kewajiban atau ekuitas sesuai dengan karakteristiknya (pasal 15).

apabila waran diambil, jumlah rupiah yang melekat pada waran

dikapitalisasi ke modal saham dan agio saham (bila ada) apa bila

waran tidak diambil sampai masa opsi berakhir, jumlah rupiah

tecatat warantetap diperlakukan sebagai modal setoran lain (pasal

16).

seluruh jumlah rupiah hasil penerbitan sekuritas (utang/ekuitas)

yang disertai waran lekat diakui seluruhnya sebagai kewajiban

atau ekuitas sesuai dengan karakteristiknya (pasal 17).

penerbitan waran bebas diperlakukan sebagai modal setoran lain

sebesar jumlah rupiah hasil penerbitan tersebut. bila waran bebas

diterbitkan secara cuma-cuma, tidak diperlukan penaksiran nilai

waran untuk diakui sebagai modal setoran lain (pasal 18-19).

Berbagai sumber perubahan modal setoran yang dibahas diatas

bersifat menaikan atau menambah modal setoran. Pada umumya lebih

banyak faktor yang bersifat menaikan modal setoran dari pada yang

menurunkan modal setoran. Alasannya adalah bahwa begitu modal

disetor dan tertanam dalam perusahaan, modal tersebuat akan

menjadi investasi permanen dalam perusahaan. kalau pemegang saham

ingin melepaskan investasinya, pemegang saham akan menjualnya ke

pasar saham sehingga apa yang dilakukan pemegang saham tidak

mempengaruhi operasi atau posisi keuangan perusahaan.

paton dan littleton (1970) menegaskan bahwa ditinjau dari segi

penilaian pasar terhadap perusahaan, tidak ada alasan untuk

menggap bahwa baik perseroan mewakili (mereka yang masih memegang

saham) maupun pemegang saham yang mengembalikan haknya (yang

menyerahkan sahamnya) memperoleh laba efektif, atau menderita

rugi efektif dalam transaksi modal tersebut jika harga yang

dibayarkan untuk tiap saham yang ditarik kembali lebih rendah

dari pada kos saham pada saat penarikan kembali tersebut, maka

dapat dianggap bahwa penilaian pasar terhadap perusahaan secara

keseluruhan (atas dasar nilai likuidasi pada saat itu) adalah

lebih rendah dari pada jumlah rupiah yang tercatat untuk aset

seperti kas, piutang dan kos aset lainnya demikian pula kalau

harga yang dibayarkan untuk saham yang ditarik kembali l;ebih

tinggi dari pada nilai bukunya ini berarti bahwa penilaian pasar

pada saat itu memp[erhitungkan adanya apresiasi aset yang

tercatat maupun aset tak berwujud lainnya yang tidak tercatat.

Hal ini bukan berarti bahwa akuntansi perseroan yang mendasarkan

diri pada kos histories adalah keliru atau tidak sesuai dengan

kenyataan. Yang perlu ditekankan adalah bahwa penilaian pasar

tidak menjadi alasan kuat untuk merevisi ekuitas modal pemegang

saham tanpa adanya transaksi modal.

Transaksi yang jelas akan mengurangi modal setoran adalah

penarikan kembali saham untuk sementara menjadi saham treasuri.

Beberapa alasan perusahaan melakukan penarikan kembali saham

sebagai sahan treasuri adalah:

Masalah teoritis yang melekat pada transaksi saham treasuri

adalah:

1. Penentuan jumlah rupiah yang harus dianggap

sebagai pengurangan modal setoran dan laba ditahan

2. Pengungkapan pengaruhnya terhadap modal yuridis

bila saham treasuri dijual kembali.

Mengenai hal ini, ada dua pendekatan atau konsep yang dapat

diterapkan, yaitu:

Konsep ini disebut juga dengan metoda kos karena jumlah rupiah

total yang dibayarkan dianggap seakan-akan merupakan kos

pembelian saham tresuri. Disebut satu transaksi karena pembelian

saham treasuri dan penjualannya kembali dianggap sebagai satu

transaksi. Artinya pembelian dan penjualan dianggap sebagai

kesatuan transaksi untuk mencapai tujuan yang diinginkan dengan

transaksi saham treasuri tersebut.

jika saham treasuri dijual kembali dengan harga diatas kos

maka jelaslah bahwa selisihnya akan menambah agio saham atau

penguraian disagio saham. Dengan kata lain, selisihnya dibedakan

ke modal setoran lain. Dengan cara ini, modal saham (yuridis)

akan tetap terpelihara seperti semula.

Namun, bila saham treasuri dijual kembali dengan harga dibawah

kos, bagaimanakah kedudukan selisihnya? sebagai contoh seksi

ekuitas modal pemegang saham dalam neraca suatu perusahaan pada 1

januari 2005 menunjukan modal saham Rp1.000.000 dan agio saham

Rp200.000. Dalam tahun 2005 perusahaan memperoleh kembali 25%

sahamnya sebagai saham treasuri dengan harga Rp400.000 dan

kemudian saham tersebut diterbitkan kembali dengan harga

Rp340.000. Bagaimana perlakuan terhadap selisih "rugi" Rp60.000?

Apakan sebagai likuidasi setoran atau pembagian dividen

(dibebankan ke laba ditahan)? Hendriksen dan Van Breda (1992,

hlm.820-821) membahas tiga alternatif berikut ini.

Alternatif pertama adalah memperlakukan seluruh selisih

(Rp60.000) sebagai pengembalian modal setoran dan karenanya harus

didebit ke premium atau diskun saham yang sekelas. Hanya dalam

premium atau diskon saham yang sekelas sudah habis maka selisih

tersebut dapat dibebankan ke laba ditahan. Dasar pikiran yang

mendukung perlakuan ini adalah bahwa substansi lebih penting dari

pada bentuk (konsep dasar substance over form). Substansi

transaksi saham treasuri adalah transfer antara pemegang saham

yang satu ke yang lain dengan perusahaan sebagai agen dan cacah

saham yang satu ke yang lain dan beredar tidak berubah. Secara

teoritis, distribusi modal setoran ke pemegang saham yang tidak

mengubah cacah saham yang beredar tidak selayaknya mempengaruhi

laba ditahan.

Alternatif kedua dilandasi oleh tujuan mempertahankan modal

saham atau modal yuridis. Jumlah rupiah selisih dipecah secara

proporsional atas dasar modal saham dan agio saham sebelum

penarikan saham treasuri. Kemudian, jumlah yang berkaitan dengan

agio saham dibebankan dengan agio saham tetapi yang berkaitan

dengan modal saham dibebankan ke laba ditahan. Dengan demikian,

modal saham (modal yuridis tetap tuh. Landasan utama perlakuan

ini adalah peraturan hukum yang mengharuskan modal saham

dipertahankan keutuhannya dengan contoh angka diatas, pemecah

selisih dilakukan sebagai berikut:

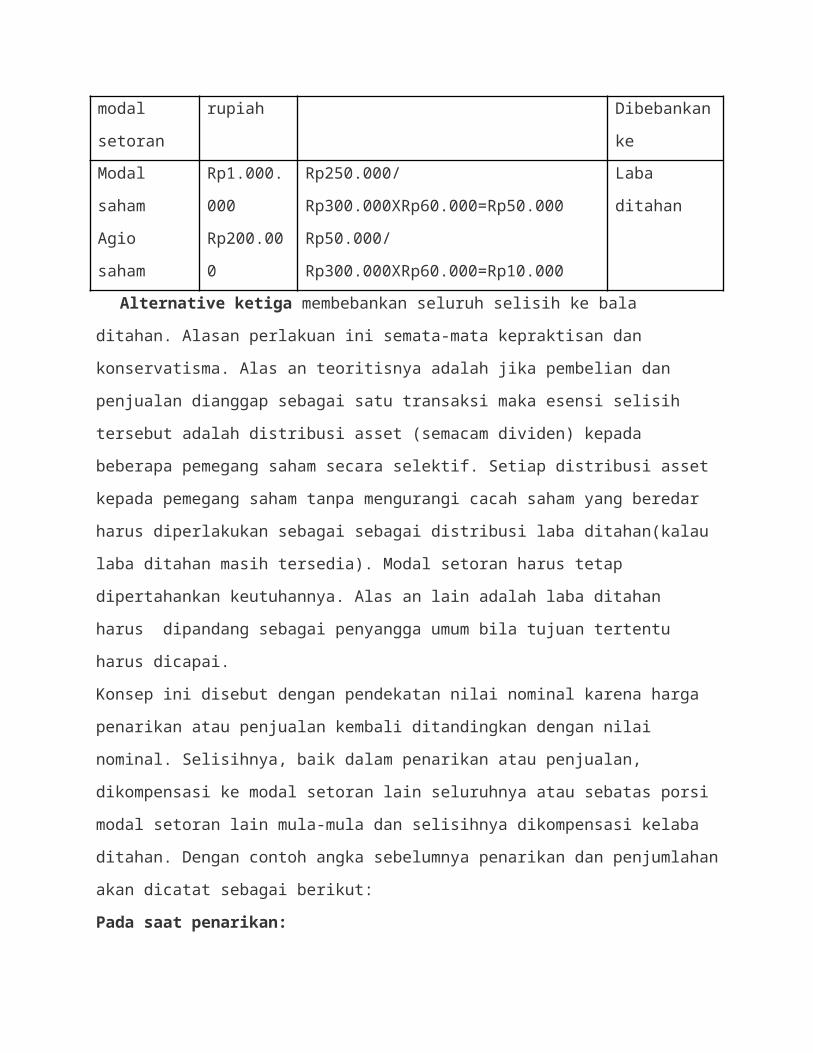

Komponen Jumlah Pemecah selisih (untuk 25%) Perlakuan:

modal

setoran

rupiah Dibebankan

keModal

saham

Agio

saham

Rp1.000.

000

Rp200.00

0

Rp250.000/

Rp300.000XRp60.000=Rp50.000

Rp50.000/

Rp300.000XRp60.000=Rp10.000

Laba

ditahan

Alternative ketiga membebankan seluruh selisih ke bala

ditahan. Alasan perlakuan ini semata-mata kepraktisan dan

konservatisma. Alas an teoritisnya adalah jika pembelian dan

penjualan dianggap sebagai satu transaksi maka esensi selisih

tersebut adalah distribusi asset (semacam dividen) kepada

beberapa pemegang saham secara selektif. Setiap distribusi asset

kepada pemegang saham tanpa mengurangi cacah saham yang beredar

harus diperlakukan sebagai sebagai distribusi laba ditahan(kalau

laba ditahan masih tersedia). Modal setoran harus tetap

dipertahankan keutuhannya. Alas an lain adalah laba ditahan

harus dipandang sebagai penyangga umum bila tujuan tertentu

harus dicapai.

Konsep ini disebut dengan pendekatan nilai nominal karena harga

penarikan atau penjualan kembali ditandingkan dengan nilai

nominal. Selisihnya, baik dalam penarikan atau penjualan,

dikompensasi ke modal setoran lain seluruhnya atau sebatas porsi

modal setoran lain mula-mula dan selisihnya dikompensasi kelaba

ditahan. Dengan contoh angka sebelumnya penarikan dan penjumlahan

akan dicatat sebagai berikut:

Pada saat penarikan:

Modal

saham

250.000

Agio

saham

150.000

Kas

400.000

Pada saat penjualan:

Kas

340.000

Modal

saham

250.000

Agio

saham

90.000

Hasil akhir cara diatas akan sama dengan alternative pertama

dalam pendekata satu transksi. Dapat juga transaksi diatas

dicatat sebaai berikut:

Pada saat penarikan:

Modal

saham

250.000

Agio saham (Rp50.000 mula-mula + Rp10.000) 60.000

Laba

ditahan

90.000

Kas

400.000

Pada saat penjualan:

Kas

340.000

Modal

saham

250.000

Agio saham (jumlah

semula) 50.000

Laba

ditahan

40.000

Hasil akhir cara ini juga sama dengan alternative kedua dalam

pendekatan satu transaksi. Dapat juga dicatat sebagai berikut:

Pada saat penarikan:

Modal

saham

250.000

Agio

saham

50.000

Laba

ditahan

100.000

Kas

400.000

Pada saat penjualan:

Kas

340.000

Modal

saham

250.000

Agio

saham

50.000

Laba

ditahan

40.000

Cara diatas bertujuan mempertahankan keutuhan ekuitas pemegang

saham.laba ditahan kan berkurang sebesar Rp60.000 dan jumlah ini

sama dengan selisih antara kos pemerolehan (Rp400.000) dan harga

jual saham (Rp340.000) . dengan demikian hasil akhir akan sama

dengan alternative ketiga dalam konsep satu transaksi.

Perubahan Laba Ditahan

Jika pemisahan antara transaksi modal dan transaksi operasi harus

tetap dipertahankan, Hanya terdapat dua faktor utama yang

mempengaruhi besarnya laba ditahan yaitu laba atau rugi periodic

dan pembagian dividen. Laba yang dipindahkan dari laba akun laba

– rugi (income summary) adalah laba yang pindahkan dari akun

selisih seluruh elemen transaksi operasi dalam arti luas disebut

laba komprehensif. Transaksi lain yang dapat mempengaruhi laba

yang ditahan adalah transaksi yang tergolong dalam transaksi

modal seperti yang diuraikan di atas . pengaruh beberapa

transaksi diatas langsung dimasukan dalam laba di tahan dan tidak

melalui statemen laba – rugi perioda terjadi transaksi tersebut

karena transaksi tersebut merupakan transaksi modal.

Sebagai ketentuan umm,selain karena pos – pos transaksi modal dia

atas laba di tahan dalam suatu perioda hanya berubah karena laba

atau rugi operai (dalam arti luas)dan pembagian dividen.namun

demikian , terdapat beberapa hal lain yang dapat menyebabakan

laba di tahan dalam suatu perioda berubah selain karena transaksi

modal tapi karena transaksi khusus yaitu :

Masalah teoritis dalam setiap pembahasan hal – hal diatas ,enjadi

penting bila dihubungkan dengan pelaporan hal- hal tersebut dalam

statemen laba – rugi . inilah yang masih menjadi maslah

perekayasaaan penyajian statemen laba – rugi dan laba di

tahan.artinya,apakah pos - pos yang berkaitan dengan hal di atas

langsung di sesuaikan ke laba di tahan atau dilaporkan dahulu

dalam statemen laba rugi perioda terjadinya hal-hal diatas?

Penyesuaian Perioda Lalu

Penyeuaian ini adlah perlakuan terhadap suatu jumlah rupiah yang

memepengaruhi operasi perioda masa lalu.bukan segai pengurang

atau penambah perhitungan laba tahun sekarang. Tetapi sebagai

penyesuai terhadap laba dithan awal perioda sekarang .perlakuan

semacam ini dimaksudkan untuk menjadikan laba di tahan awal

perioda sekarang menunjkuan saldo yang semestinya seadainya

jumlah rupiah tersebut telah diakui dalam perioda yang lalu.

Beberapa pendapat mendukung dan beberapa menolak perlakuan rugi

tersebut sebagai penyesuaian perioda lalu. Pihak yang mendukung

penyesuaian perioda lalu biasanya mengajukan argumentasi sebagai

berikut:

Sementara itu pihak yang menola penyesuaian perioda lalu

mengajukan argument sebagai berikut :

FASB menganut gagasan paton dan Littleton di atas dan menrtakan

secara umum bahwa jumlah rupiah yang berkaitan dengan perioode

lalu harus diperlakuakn senagai kompenen staemen laba rugi

sekarang kecuali syarat-syarat tertentu diprnuhi. Suatu jumlah

rupiah baru dapat diperlkukan sebagai penyesuaian perioda lalu

kalau jumlah rupiah tersebut :

Terjadinya jumlah rupiah yang emenuhi keempat syarat diatas

biasanya jarang sekali sehingga praktis penyesuaian perioda lalu

tidak pernah dilakukan.Pada umunya,penyesuaian periosda lalu

berkaitan dengan masalah ketidakpastian di msa lalu tentang suatu

kejadian atau jumlah dalam peristiwa yang sngat

khusus.ketidakpastian semacam ini dalam akuntansi biasanya

digolongkan dalam apa yang disbut dengan kenergantian rugi.Rugi

bergantung dapat diakui dalam perioda tmbulnya kemungkinan

asalkan dipenuhi kedua criteria pengakuan berikut:

Koreksi Kesalahan

System akuntansi biasanya sudah dengan cukup cermat sehingga

kesalahan dalam pencatatan akan segera dapat dideteksi sehingga

dapat segera dilakukan koreksi. Dalam hal tertentu, kesalahan

tidak segera diketahui dan baru diketahui beberapa waktu atau

bahkan beberapa perioda setelah statemen keuangan disusun dan

diterbitkan. APB opinion no. 20 paragraf 13 mendefinisikan

kesalahan sebagai berikut:

Errors in financial statements result from mathematical mistakes, mistakes in

application of accounting principles, or oversight or misuse of facts that axisted at the

time the financial statements were prepared.

Jadi, untuk dapat disebut kesalahan, suatu jumlah rupiah harus

berasal dari kesalahan hitung, kesalahn aplikasi atau penerapan

prinsif akuntansi, atau kekhilafan atau kekeliruan menggunakan

fakta yang tersedia pada saat penyusunan laporan keuangan.

Menurut pandangan ini, penyesuaian yang diperlukan terhadap laba

yang pernah dilaporkan harus dilakukan langsung terhadap akun

laba ditahan untuk semua kasus kecuali untuk koreksi-koreksi yang

jumlahnya tidak terlau besar (material) sehingga tidak mengganggu

pelaporan laba normal. Ii berarti, koreksi tidak tampak dalam

statemen laba-rugi. Pendekatan ini disarankan dalam APB No. 20

paragraf 36 yang menyatakan bahwa kesalahan dalam perioda

sebelumnya harus diperlakukan sebagai penyesuaian periode-lalu.

Laba ditahan awal perioda berjalan disesuaikan dengan jumlah

rupiah pengaruh komulatif kesalahan terhadap perhitungan laba

perioda-perioda sebelumnya dan jika statemen komparatif

disajikan, pengaruh retroaktif kesalahan harus ditunjukan dalam

statemen keuangan perioda-perioda yang terpengaruh

Paton dan littleton (1970) menegaskan bahwa koreksi yang

berkaitan dengan penggunaan aset dengan perioda-perioda yang lalu

dengan alasan apapun hendaknya dipisahkan dengan premium modal

saham.premium modal saham merupakan komponen modal setoran dan

jka pemisahan antara modal setoran dan modal operasi (laba) harus

tetap dipertahankan maka tidaklah tepat untuk menggunakan modal

setoran untuk menyerap modal koreksi atas laba yang pernah

dilaporkan kecuali jika:

Paton dan Littleton (1970) mendukung perlakuan ini dengan alasan

bahwa statemen laba-rugi komulatif yang didasarkan atas statemen-

statemen terdahulu harus menunjukan laba atau rugi komprehensif

sepanjang riwayat perusahaan sampai tanggal sekarang. Dengan

demikian, jika koreksi langsung dilakukan dalam akun laba ditahan

tanpa ada petunjuk atau penjelasan apapun dalam statemen laba-

rugi, beberapa statemen laba-rugi yang pernah diterbitkan tidak

dapat memberikan gambaran yang menyeluruh tentang kemampuan

perusahaan dalam menghasilkan laba.

Perubahan akuntansi

Karena alasan tertentu suatu perusahaan mungkin melakukan

kebijakan yang mempunyai pengaruh terhadap konsistensi dalam

proses akuntansi dan pelaporan keuangan yang disebut dengan

perubahan akuntansi. Ada tiga macam perubahan akuntansi yaitu;

Masalah perekayasaan yang bersangkutan dalam hal ini adalah untuk

perioda mana saja pengaruh komulatif perubahan harus diakui. Ada

tiga alternatif atau metoda yang diusulkan yaitu penyesuaian

retroaktif, penyesuaian sekarang, dan penyesuaian sekarang dan

prospektif.

Metode ini mengakui pengaruh kumulatif perubahan dalam laba

perioda yang lalu sebagai penyuasuaian perioada yang lalu.Ini

berarti saldo awal akun laba ditahan perioda sekarang

disesuaikan ddengan pengaruh kumulatif tersebut dan laporan –

laporan perioda sebelumnya disusun kembali dengan perubahan

tersebut. menggunakan prinsip yang berbeda untuk pos yang sama

dalam statemen keuangan komparatif dapat meninmbulakan

interpretasi yang salah mengenai kecenderungan (trend)atau

analisis lainnya. prinsip akuntansi harus sama antara perioda

sekarang dengan beberapa perioda sebelumnya .Jadi,kalau terjadi

perubahan akuntansi statemen keuangan perioda lalu harus disusun

kembali untuk mereflesikan prinsip akuntansi yang baru.

Metode ini mengakui seluruh pengaruh perubahan dalam laba

perioda yang lalu sebagai komponen dalam menghitung laba perioda

sekarang.Metode ini dikaitkan dengan beberapa gagasan

diantaranya:

Metode ini meyebar pengaruh kumulatif perubahan dalam laba

perioda yang lalu ke perioda sekarang dan beberapa perioda yang

datang yang sesuai.Perlakuan ini dilandasi oleh argumen bahwa

perubahan akuntansi merupakan suatu hal yang tidak dapat

dihindari dalam proses akuntansi yang bersifat memenuhi kebutuhan

yang berkembang.

Karena setiap metoda diatas mempunyai keunggulan dan kelemahan

masing-masing,ketentuan umum yang digariskan dalam standar

perioda umumnya merupakan kompromi dari ketiga perlakuan diatas

bergantung dari sifat dan jenis perubahan akuntansinya. berikut

ini adalah pedoman umum yang di berikan dalam APB no 20

diantaranya:

Perubahan ini merupakan pergantian metoda depresiasi dari

presentese nilai buku ke garis lurus atau sebaliknya.perubahan

dapat disebabkan oleh terbitnya standar baru yang menetapkan

penggunaan metoda tertentu atau menolak sama sekali metoda

tertentu.Akan tetapi metoda yang lama di terapkan untuk suatu

kejadian yang khusus dan tidak terulang selayaknya ganti:

sebagai akibat ditemukannya fakta baru atau informasi baru

atau akibat pengalaman tambahan yang diperoleh perusahaan

bersangkutan dengan taksiran tertentu.

Perubahan kestuan atau subjek

Perubahan entitas pelaporan ini berarti perubahan

organisasi atau lingkungan hidup atau kesatuan usaha dilaporkan

dalam statemen keuangan.adapun hal-hal perubahan dalam APBO

No.20 antara lain:

1. Penyajian statemen keuangan konsolidasian atau gabungan

sebagai ganti statemen perusahaan secara individual

2. Perubahan grup perusahaan anak yang di masukan dala

statemen keuangan konsolidasian.

3. Perubahan grup perusahaan –perusahaan yang membentuk

statemen keuangan gabungan.

Kuasi reorganisasi

Kuasi reorganisasi biasanya dilakukan dalam hal terjadi

suatu defisit.PSAK no.51 pasal 9 mendeskripsikan pengertian kuasi

reorganisasi sebagai berikut

“kuasi reorganisasi adalah reorganisasi tanpa melalui reorganisasi secara hukum yang

dilakukan dengan menilai kembali akun – akun aktiva dan kewajiban pada nilai wajar

dan mengeliminasi saldo defisit”.

Proses kuasi reorganisasi biasanya terdiri atas langkah- langkah

sebagai berikut:

1. Aset dan kewajiban dinilai kembali atas dasar nilai pasar

atau nilai wajar pada saat reorganisasi

2. Modal setoran lain atau agio saham harus ditentukan

jumlahnya sehingga sehingga cukup besar untuk menutup

defisit .bila suduh cukup besar maka defisit dapat langsung

di kompensasi dengan agio modal saham ini.Kalau tidak

cukup,nominal saham atau nilai yuridis saham harus

diturunkan atau di mintakan kesedian dari pemegang saham

untuk menutup defisit dengan mendonasikan sebagai modal

sahamnya ini berarti sebagai modal saham dilikuidasi tanpa

kompensasi siapapun kepada pemegang saham.

3. Saldo debit lama di tahan (defisit) dieliminasi dengan cara

mendebit agio atau premium modal saham

Dewan standar akunansi menegaskan bahwa kuasi-reorganisasi bukan

sekedar cara untuk menyajikan kembali posisi keuangan yang lebih

baik tetapi juga cara untuk menyelamatkan perusahaan yang

terbebani defisit yang meterial padahal perusahaan tersebut

memiliki prospek yang baik. Jika prospek memang tidak baik,

defisit merupakan kegagalan perusahaan dan kepailitan merupakan

hal yang tidak dapat dihindari. Oleh karena itu, dewan standar

akuntansi menetapkan syarat-syarat perusahaanyang dapat melakukan

kuasi-reorganisasi yaitu (PSAK No. 51 pasal 11):

Pengaruh defisit terhadap krediator

Setiap defisit akan mengurangi batas perlindungan (margin of

protection) yang sebelumnya dinikmati oleh kreditor perseroan dan

tingkat pengurangan ini akan menjadi makin berpengaruh kalau

defisit semakin besar.Kalau laba di tahanlah cukup untuk meyerap

rugi tetrtentu maka tidak akan timbul defisit ditinjau dari segi

neraca meskipunmeskipun posisi kreditor menjadi kutang terjamin

dibandingkan dengan posisi sebelum terjadinya rugi.

Proses pengurangan modal saham yudiris untuk menyerap defisit

akan mendekatkan posisi perusahaan pada garis batas yang menandai

timbulnya hak kreditor yaitu hak yang berkaitan dengan kesulitan

keuangan.

Urutan penyajian kewajiban dan modal pemegang saham dalam

neraca sebenarnya menggambarkan urutan perlindungan dalam kondisi

perusahaan mengalami defisit dan dalam kondisi perusahaan

dilikuidasi.dalam terjadinya defisit,. adapun urutannya adalah

sebagai berikut:

secara umum kos yang telah di korbankan menjado biaya akan

diserap melalui aliran pendapatan kotor.Hal ini dikaitkan pada

umumnya dengan pengakuan biaya atas dasra konsumsi manfaat dalam

kondisi operasi normal. Adapun urutan penyerapan biaya ,rugi,dan

rugi luar biasa dapat di gambarkan sebagai berikut:

1. Pendapatan kotor

Pos ini menyerap semua biaya dan rugi dan debit atau beban

(charges) yang berasal dari transaksi nonprmilik.

2. Laba bersih

Hal ini tejadi pendapatan kotor tidak cukup untuk menutup semua

kos tehabiskan (expired cost) baik yang berasal dari konsumsi

manfaat maupun hilangnya manfaat (misalnya rugi luar biasa).Bila

digunakan pendekatan laba komprehensif ,laba bersih akan menjadi

laba komprehensif.

3. Laba di tahan

Hal ini dapat dilakukan apabila laba bersih perioda berjalan

tidak cukup untuk meyerap suatu rugi tertentu atau rugi luar

biasa.

4. Premium modal saham

Bagian modal ini baru dapat menyerap rugi kalau laba di tahan dan

laba ditahan telah habis untuk menyangga suatu rugi.dengan kata

lain,modal saham harus tetap di jaga keutuhannya sampai premium

modal benar- benar telah habis.

5. Modal Saham

Bila keutuhan modal yuridis telah Berpengaruh secara

substansial,kebijakan untuk melakukan kuasi reorganisasi atau

bahkan likuidasi perusahaan mungkin di perlukan.

Walaupun demikian atas dasar sifat pendanaan (financing) dan

operasi perusahaan serta penekanan konsep kontinuitas cukup

validlah untuk menganggap dalam kelompok modal pemegang

saham ,modal saham atau yuridis adalah bagian terakhir (residual)

dalam kaitannya penyerapan rugi.

Urutan perlindungan menunjukan siapa yang harus didahulukan

dalam menerima distribusi aset atau siapa yang harus menanggung

akibat dalam kasus perusahaan yang dilikuidasi.dtinjau dari segi

ini urtan perlindungan yang menerima aset yaitu:

1. karyawan dan pemerintah

pihak ini dapat di pandang sebagai kreditor yang diperioritaskan

yaitu karyawan dengan hak atas gaji dan pemerintah dengan baik

atau pajak terhutang.

2. Kreditor berjaminan.

Pihak ini adalah pemegang obligasi atau kreditor lain yang haknya

dijamin dengan hak sita (liens) atas aset tertentu.

3. Kreditor tak berjaminan (unguanteed creditors)’

Pihak ini terdiri atas para kreditor yang tidak dijamin yang

terefleksi dalam utang usaha atau utang wesel baik jangka pendek

maupun jangka panjang.

4. Pemegang saham perioritas

Pihak ini dilindungi oleh laba di tahan sebagai penyangga modal

saham atau yuridis

5. Pemegang saham biasa.

Pihak ini merupakan pemegang hak atas sisa kekayaan (residual

interest) yang berarti bahwa pemegang saham biasa harus

menanggung dahulu rugi atau defisit. \

Dengan urutan perlindungan diatas pemegang modal saham biasa

adalah paling akhir dilindungi alias tidak ada perlindungan sama

sekali.Modal saham biasa ini merupakan hak atas kekayaan yang

terbuka terhadap resiko dan paling berpengaruh terhadap hasil

kegiatan perusahaan.

Bila komponen –komponen tertentu yang berasal dari

transaksi operasi dilaporkan langsung ke laba di tahan,laba di

tahan dapat di sajikan dan di rincikan atas dasr sumber(by

sources) .Terdapat pula kebiasaan bahwa laba di tahan disajikan

dengan memerincinya atas dasar tujuan(by purpose) dengan cara

yang di sebut dengan aprosiasi (apropriation) dan pembatasan

(restriction).

Dengan dasar ini ,laba ditahan dapat di rinci menjadi laba

di tahan yang berasal Dri operasi normal atau rutin dan dasar

yang berasal dari laba luar biasa .Dapat saja pembedaan antara

kedua sumber laba ditahan tersebut dipertajam.Namun ,sebenarnya

tidak cukup beralasan untuk memecah kembali jumlah rupiah bersih

laba periodik atas dasar klasifikasi sumber bilamana statemen

llaba- rugi telah memuat semua faktor yang menetukan laba bersih

dan laba komprehensif ini telah menjadi dan d transfer ke laba di

tahan menjadi bagian dari ekuitas laba di tahan pemegang saham.

Jadi,bila perubahan akibat transaksi operasi dipisahkan

secara tegas dengan transaksi modal statemen laba- rugi telah

merefleksi sumber laba di tahan sehingga perincian laba di tahan

akan percuma.

Dalam praktik ,perincian ini ditujukan untuk adanya pos

cadangan jaminan sosial ,laba di tahan terbatas (restricted

retained earnings) dan cadangan umum.perincian semacam itu

sebenarnya sama saja dengan mengaitkan laba di tahan dengan aset

tertentu (asset imputation).Artinya dlam aset apa saja laba

ditahan sebagaimana terikat.Klasifikasi ini mendasarkan pada

tujuan penggunaan terkait laba ditahan sebagaimana ditunjukan

oleh komponene aset yang terkait.

Bentuk lain dari proses ini adalah dengan cara proses

peyisihan yaitu dengan bertujuan untuk penyerapan kemungkina rugi

atau ketidakpastian lainnya.Penyisihan ini juga tidak

bermakna karena pada dasarnya total jumlah rupiah laba di tahan

juga dapat dipandang sebagai suatu tuntuna ganti rugi atau klaim

yang suatu saat memang harus dipenuhi maka jumlah rupiahnya harus

ditunjukan sebagai kewajiban.

Proses penyisihan laba di tahan hendaknya tidak dikacaukan

dengan proses akuntansi untuk pengukuran laba.Dengan demikian

masa;ah cadangan laba di tahan harus dibedakan secara tegas

dengan maslah teoritis yang berkaitan dengan akun-akun “cadangan

“ utang (misalnya diskun utang obligasi),”cadangan

“aset(depresiasi akumulasian),cadangan kerugian piutang,dan

akun-akun cadangan lainnya sebagai kontra-akun aset atau

kewajiban.