Электронный формат представления отчетных данных ...

33

2017 год Электронный формат представления отчетных данных XBRL (eXtensible Business Reporting Language) Общая информация Фастов Юрий

-

Upload

khangminh22 -

Category

Documents

-

view

8 -

download

0

Transcript of Электронный формат представления отчетных данных ...

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

2017 год

Электронный формат представления отчетных данных XBRL (eXtensible Business Reporting Language)

Общая информация

Фастов Юрий

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Электронные форматы отчетности и XBRL (потенциальные и реализованные возможности)……………………………………………….. .3

Международная практика внедрения единых электронных форматов отчетности (примеры проектов) ……..………………………….. .4

Предпосылки появления XBRL (потребности бизнес-пользователей) ……………………………………………………………………………5

Финансовая отчетность с точки зрения XBRL

Разница между таксономией и отчетным (instance) файлом…………………………………………………………………………………6

Методика DPM (data point modelling) стандарта XBRL ……………………………………………….………….…………………………….8

«Форма» и «Дата» центричныЕ подходы к разработке таксономии…...……………………………….………….…………………………….9

Предпосылки появления XBRL (цепочки поставки информации и современные системы управления данными) …………………………...10

Цепочки поставки информации и современные системы управления данными на примере целевой

ИТ архитектуры Банка России……………………………………………..……………………………………………..………………………11

Функциональные возможности XBRL……………………………………………..……………………………………………………………….…12

Целевая схема предоставления отчетности в формате XBRL Банка России……………………………………………..………………….13

Основы XBRL……………………………………………..……………………………………………..……………………………………………..…14

Таксономия International Accounting Standards Board. IFRS Taxonomy……………………………………………..………………………….15

Таксономии European Banking Authority. COREP (Common Reporting) и FINREP (Financial Reporting) ………………………………….16

Таксономия European Insurance and Occupational Pensions Authority. Solvency II……………………………………………………………17

Таксономия XBRL Банка России. Подход к разработке модели данных и таксономии……………………………………………………..18

Таксономия XBRL Банка России. Верхнеуровневый процесс создания таксономии………………………………………………………..19

Приложения ……………………………………………..……………………………………………..……………………………………………...…20

Электронный формат

представления отчетных

данных XBRL 2 ОГЛАВЛЕНИЕ

Данные материалы предназначены для первичного ознакомления сотрудников не технических специальностей Банка

России с электронным форматом представления отчетных данных XBRL (eXtensible Business Reporting Language)

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Электронный формат

представления отчетных

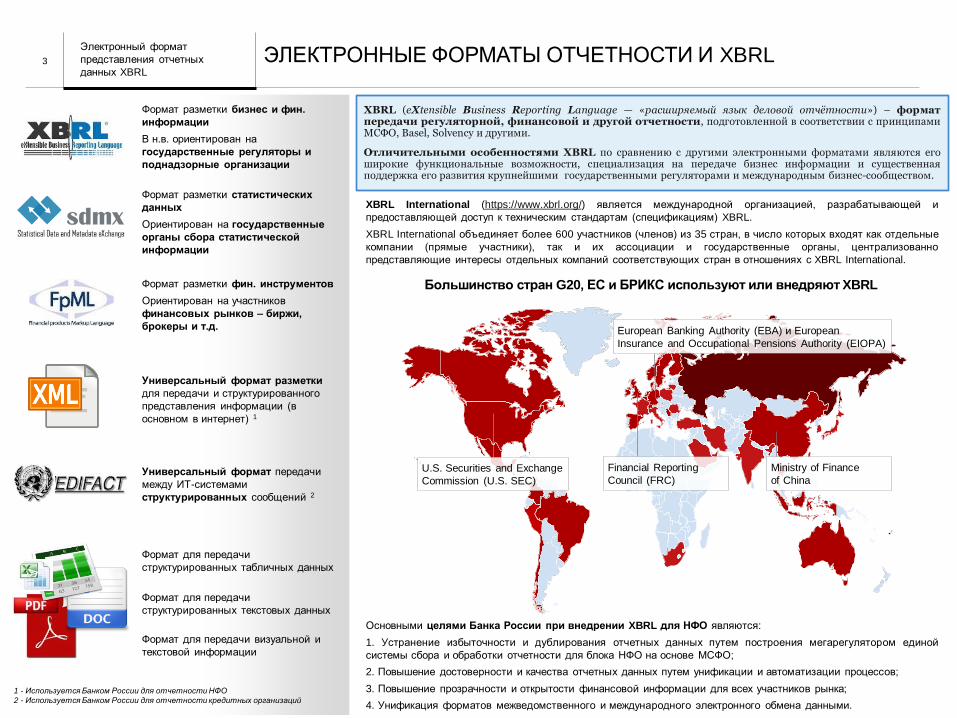

данных XBRL 3 ЭЛЕКТРОННЫЕ ФОРМАТЫ ОТЧЕТНОСТИ И XBRL

Формат разметки статистических

данных

Ориентирован на государственные

органы сбора статистической

информации

Формат разметки фин. инструментов

Ориентирован на участников

финансовых рынков – биржи,

брокеры и т.д.

Формат разметки бизнес и фин.

информации

В н.в. ориентирован на

государственные регуляторы и

поднадзорные организации

Универсальный формат разметки

для передачи и структурированного

представления информации (в

основном в интернет) 1

Формат для передачи

структурированных табличных данных

Универсальный формат передачи

между ИТ-системами

структурированных сообщений 2

Формат для передачи

структурированных текстовых данных

Формат для передачи визуальной и

текстовой информации

1 - Используется Банком России для отчетности НФО

2 - Используется Банком России для отчетности кредитных организаций

Ministry of Finance

of China U.S. Securities and Exchange

Commission (U.S. SEC)

European Banking Authority (EBA) и European

Insurance and Occupational Pensions Authority (EIOPA)

Большинство стран G20, ЕС и БРИКС используют или внедряют XBRL

Financial Reporting

Council (FRC)

XBRL International (https://www.xbrl.org/) является международной организацией, разрабатывающей и

предоставляющей доступ к техническим стандартам (спецификациям) XBRL.

XBRL International объединяет более 600 участников (членов) из 35 стран, в число которых входят как отдельные

компании (прямые участники), так и их ассоциации и государственные органы, централизованно

представляющие интересы отдельных компаний соответствующих стран в отношениях с XBRL International.

Основными целями Банка России при внедрении XBRL для НФО являются:

1. Устранение избыточности и дублирования отчетных данных путем построения мегарегулятором единой

системы сбора и обработки отчетности для блока НФО на основе МСФО;

2. Повышение достоверности и качества отчетных данных путем унификации и автоматизации процессов;

3. Повышение прозрачности и открытости финансовой информации для всех участников рынка;

4. Унификация форматов межведомственного и международного электронного обмена данными.

XBRL (eXtensible Business Reporting Language — «расширяемый язык деловой отчётности») – формат передачи регуляторной, финансовой и другой отчетности, подготовленной в соответствии с принципами МСФО, Basel, Solvency и другими.

Отличительными особенностями XBRL по сравнению с другими электронными форматами являются его широкие функциональные возможности, специализация на передаче бизнес информации и существенная поддержка его развития крупнейшими государственными регуляторами и международным бизнес-сообществом.

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

МЕЖДУНАРОДНАЯ ПРАКТИКА ВНЕДРЕНИЯ ЕДИНЫХ ЭЛЕКТРОННЫХ ФОРМАТОВ ОТЧЕТНОСТИ

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Электронный формат

представления отчетных

данных XBRL

4

ESMA и биржевая отчетность Европейское управление по надзору за рынком ценных бумаг (ESMA) – институт, осуществляющий надзор за финансовыми рынками в рамках Евросоюза. Основан в 2011 году. План внедрения таксономии XBRL включает:

Директиву 2013/50/EU от 22.10.2013 о гармонизации и прозрачности требований для рынка ценных бумаг ЕС Разработку XBRL-таксономий и технических стандартов к для всех стран ЕС к 2016 году Внедрение обязательного сбора отчетных данных от всех котируемых компаний в формате XBRL с 2020 года

Использует формат FpML для данных по внебиржевым производным финансовым инструментам.

SEC в США Комиссия по ценным бумагам и биржам США (SEC) – главный орган надзора и регулирования рынка ценных бумаг США. Осуществляет сбор и обработку отчетности в формате XBRL:

Таксономия US GAAP разработана на базе XBRL в 2005 году Компании, котирующиеся на биржах США (в т.ч. эмитенты из РФ), сдают отчетность в формате XBRL С 2009 года EDGAR – единая база для сбора, обработки и хранения отчетности, поступающей в SEC. Поддерживает формат XBRL. К базе открыт доступ пользователям отчетности. Использует формат FpML для данных по внебиржевым производным финансовым инструментам

Проект XBRL Министерства финансов Китая Разработка и выпуск таксономии Стандартов бухгалтерского учета Китая (CAS) и отраслевых расширений для таксономии. Участники проекта: Министерство промышленности и информационных технологий, Народный банк Китая, Национальное аудиторское управление, Комиссия Государственного совета по надзору за государственными активами и их администрированию (SASAC), Государственное налоговое управление, Комиссия по регулированию банковской деятельности Китая (CBRC), Комиссия по регулированию деятельности на рынке ценных бумаг Китая (CSRC), Комиссия по регулированию страховой деятельности в Китае (CIRC).

ECB и страны Еврозоны Европейский центральный банк (ECB) обладает полномочиями европейского мегарегулятора, с 2005 года ведет работу по унификации отчетности на базе формата XBRL на всех финансовых рынках.

Служба банковского надзора (EBA) – в 8 странах XBRL-таксономии FINREP/COREP (МСФО и надзорная отчетность) внедрены как обязательные Служба надзора в страховом и пенсионном секторе (EIOPA) – XBRL-таксономия Solvency II на текущий момент внедряется в большинстве стран ЕС Европейское управление по надзору за рынком ценных бумаг (ESMA) – в Испании внедрена XBRL-таксономия CNMV IFRS как обязательная для участников рынка

Формат SDMX используется для сбора статистических данных и их распространения другим пользователям.

Совет по финансовой отчетности Великобритании и iXBRL Совет по финансовой отчетности Великобритании (Financial Reporting Council, FRC) был создан для содействия разработке и внедрению адекватной финансовой отчетности. В настоящее время Совет при участии Службы Ее Величества по налогам и сборам, Банка Англии и Агентства по разработке стандартов бухучета Великобритании внедряет новый набор стандартов бухгалтерского учета (Financial Reporting Standard, FRS), предназначенный для достижения максимальной согласованности национальных стандартов Великобритании с МСФО. При поддержке Совета разработано расширение XBRL с целью интеграции метаданных в интернет страницы и обеспечения сбора и представления отчетности обычными офисными и web-приложениями Inline XBRL (iXBRL).

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

ПРЕДПОСЫЛКИ ПОЯВЛЕНИЯ XBRL. ПОТРЕБНОСТИ БИЗНЕС-ПОЛЬЗОВАТЕЛЕЙ

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Электронный формат

представления отчетных

данных XBRL

5

Лист1 «Норматив ликвидности» Лист2 «Баланс»

Норматив 1 Касса

ПОКАЗАТЕЛИ/ КОНЦЕПТЫ (экономические сущности)

ФОРМУЛЫ (Y = f(x))

ЗНАЧЕНИЯ/ ФАКТЫ

КОНТЕКСТ:

Наименование организации Дата/период Валюта Единица измерения

ПРИМЕЧАНИЯ

ССЫЛКИ

ДАННЫЕ / ПОИСК И ЗАГРУЗКА ДАННЫХ

КОНТРОЛЬ КАЧЕСТВА ДАННЫХ

ПРЕДСТАВЛЕНИЕ/ СТРУКТУРА / ВИЗУАЛИЗАЦИЯ

МЕТОДОЛОГИЯ / НОРМАТИВНАЯ БАЗА

ЛОГИЧЕСКАЯ СТРУКТУРА/ МОДЕЛЬ

СВОД / АНАЛИТИКА

ВЫГРУЗКА / ПОИСК ДАННЫХ В ТАБЛИЦАХ

ПЕРЕДАЧА И ИНТЕГРАЦИЯ ИТОГОВЫХ ДАННЫХ

МНОГОКРАТНОЕ ИСПОЛЬЗОВАНИЕ ДАННЫХ

OLAP

Хранилища данных (аналитические

приложения (BI, Data Mining)

Увеличим объем операций

Увеличим объем данных

Добавим изменений

Добавим пользователей

Нарушение целостности данных

Сбой формул и взаимосвязей

Потеря информации/ обновлений

Весь файл требует переделки

МЕТАДАННЫЕ ЗНАЧЕНИЯ/ ФАКТЫ ПОКАЗАТЕЛИ КОНТЕКСТ ПРИМЕЧАНИЯ ССЫЛКИ НА ТАКСОНОМ.

ДАННЫЕ СПРАВОЧНИК ПОКАЗАТЕЛЕЙ

МОДЕЛЬ /ЛОГИКА / СТРУКТУРА ДАННЫХ ФОРМУЛЫ / КОНТРОЛЬ КАЧЕСТВА ДАННЫХ

МЕТОДОЛОГИЯ / НОРМАТИВНАЯ БАЗА

ПРЕДСТАВЛЕНИЕ/ ВИЗУАЛИЗАЦИЯ

СВОД / АНАЛИТИКА ВЫГРУЗКА / ПОИСК ДАННЫХ ИСПОЛЬЗОВАНИЕ ДАННЫХ

ПРИЛОЖЕНИЯ ССЫЛКИ

ССЫЛКИ

ССЫЛКИ

OLTP

Базы данных

(операционные системы)

Прикладные приложения

MS Office и т.п. СПЕЦИФИКАЦИИ

ПРОЦЕССОР

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ С ТОЧКИ ЗРЕНИЯ XBRL (1/3) РАЗНИЦА МЕЖДУ ТАКСОНОМИЕЙ И ОТЧЕТНЫМ (INSTANCE) ФАЙЛОМ

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Бизнес-концепция: Выручка – это денежное (десятичное) число, представляемое за период времени, относимое в кредит для целей бухгалтерского

учета Бизнес-факт: Величина выручки 100 000 000

Ярлыки: Англ: Revenue, Исп: Ingresos, Пол:Przychody

Контекстная информация: Сумма выручки представляется АБВ Лтд. за период 01.01.2011-

31.12.2011

Ссылка на стандарт: МСБУ 1; параграф: 82; подпараграф: а

Иерархические структуры: Представляются в составе отчета о прибылях и убытках

Расчеты: Прибыль (Убыток) = Выручка – [Затраты]

Представляемые разрезы: Может представляться по типам продукции или географическим

регионам

Комплексные бизнес-правила: Если выручка представлена, требуется отдельное раскрытие

информации

Формы/ структура представления и визуализации

Единицы измерения: Выручка представляется в евро

Точность отчетных данных: Выручка представляется в единицах

Дополнительное пояснение: Выручка значительно увеличилась по сравнению с прошлым годом

в связи с выводом на рынок новой продукции

Аналитические разрезы: Выручка представляется по Продукту А, продаваемому в Европе

Электронный формат

представления отчетных

данных XBRL

6

Таксономия МСФО (МЕТАДАННЫЕ)

Instance файл (ДАННЫЕ)

СПРАВОЧНИК ПОКАЗАТЕЛЕЙ/ ССЫЛКИ

МЕТОДОЛОГИЯ / НОРМАТИВНАЯ БАЗА / ССЫЛКИ

ПРЕДСТАВЛЕНИЕ/ ВИЗУАЛИЗАЦИЯ

ФОРМУЛЫ / КОНТРОЛЬ КАЧЕСТВА ДАННЫХ / ССЫЛКИ

МОДЕЛЬ /ЛОГИКА / СТРУКТУРА ДАННЫХ / ССЫЛКИ

Комплексные технические атрибуты и веб-ссылки

КОНТЕКСТ

ПОКАЗАТЕЛИ ССЫЛКИ НА ТАКСОНОМИЮ ЗНАЧЕНИЯ/ ФАКТЫ

ПРИМЕЧАНИЯ

DTS1

1 - DISCOVERABLE TAXONOMY SET

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ С ТОЧКИ ЗРЕНИЯ XBRL (2/3) РАЗНИЦА МЕЖДУ ТАКСОНОМИЕЙ И ОТЧЕТНЫМ (INSTANCE) ФАЙЛОМ (ПРИМЕР)

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Электронный формат

представления отчетных

данных XBRL

7

ПБУ (стандарты)

Такс

он

ом

ия

Год, закончившийся 31.12.2009-31.12.2010 Все величины в тыс. евро, кроме случаев, когда указано иное

Баланс Активы

Оборотные Внеоборотные

Раскрытие информации (коэффициенты)

В евро/акцию (2010)

Прибыль на акцию

Примечание: Общая информация

АБВ Лтд. (далее «компания») и ее дочерние предприятия (совместно далее именуемые «группа») занимаются производством, оптовым распределением и продажей светильников через сеть независимых розничных компаний. Производственные предприятия группы расположены по всему миру, продажи в основном осуществляются в странах Европы и Азии.

Отчет (In

stance ф

айл

)

Финансовая отчетность АБВ Лтд.1

1 – Некоторые элементы могут относиться как к Таксономии, так и к Отчету

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

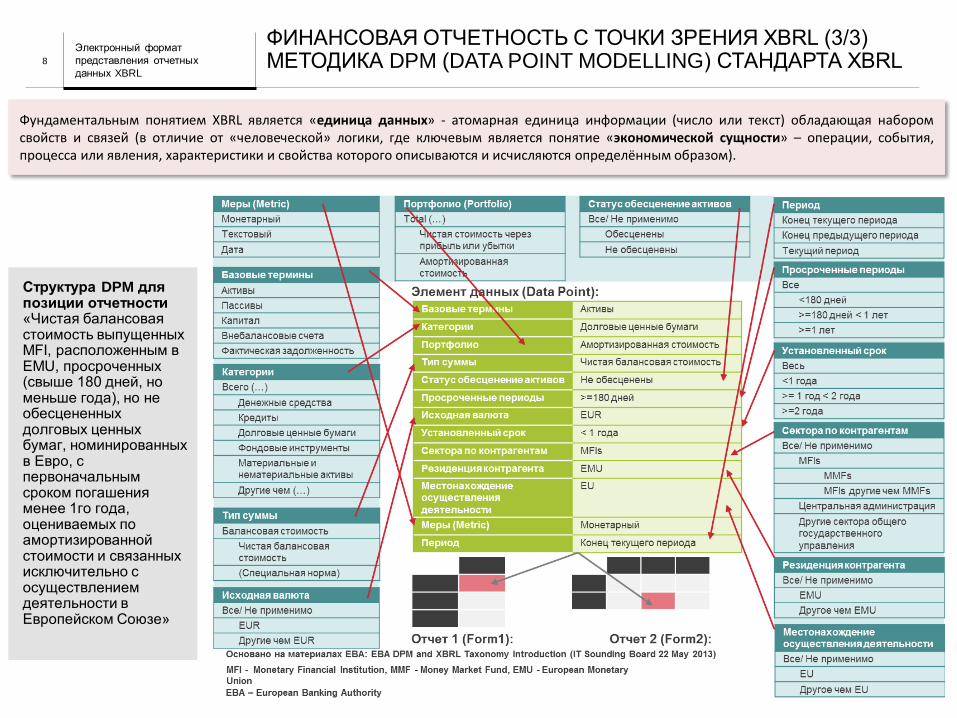

Структура DPM для позиции отчетности «Чистая балансовая стоимость выпущенных MFI, расположенным в EMU, просроченных (свыше 180 дней, но меньше года), но не обесцененных долговых ценных бумаг, номинированных в Евро, с первоначальным сроком погашения менее 1го года, оцениваемых по амортизированной стоимости и связанных исключительно с осуществлением деятельности в Европейском Союзе»

Электронный формат

представления отчетных

данных XBRL

8

ФИНАНСОВАЯ ОТЧЕТНОСТЬ С ТОЧКИ ЗРЕНИЯ XBRL (3/3) МЕТОДИКА DPM (DATA POINT MODELLING) СТАНДАРТА XBRL

Фундаментальным понятием XBRL является «единица данных» - атомарная единица информации (число или текст) обладающая набором свойств и связей (в отличие от «человеческой» логики, где ключевым является понятие «экономической сущности» – операции, события, процесса или явления, характеристики и свойства которого описываются и исчисляются определённым образом).

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

«ФОРМА» И «ДАТА» ЦЕНТРИЧНЫЕ ПОДХОДЫ К РАЗРАБОТКЕ ТАКСОНОМИИ

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

№ Банк Страна Валюта Срок Сумма

1 АБ Россия Россия Рубли Краткосрочный 10

2 Сбербанк Россия Евро Долгосрочный 20

3 Сбербанк Россия Рубли Долгосрочный 15

4 DeutcheBank Германия Доллары Краткосрочный 5

5 ВТБ24 Россия Рубли Краткосрочный 8

6 City США Рубли Краткосрочный 4

7 Газпромбанк Россия Доллары Долгосрочный 13

8 Сбербанк Россия Евро Краткосрочный 7

9 АБ Россия Россия Рубли Краткосрочный 3

10 CitiBank США Евро Долгосрочный 15

Итого: 100

Резиденты /

Валюта Рубли Доллары Евро

Резиденты 36 13 27

Нерезиденты 4 5 15

Срок \ Резиденты Резиденты Нерезиденты

Краткосрочные 28 9

Долгосрочные 48 15

Валюта \ Срок Краткосрочные Долгосрочные

Рубли 25 15

Доллары 5 13

Евро 7 35

Рубли Доллары Евро

15

Кр

ако

-

ср

оч

ны

е

До

лго

-

ср

оч

ны

е

13

7 21

15

- 5 4

20 - -

-

Данные, полученные регулятором,

при «форма-центричном» подходе

«Дата-центричный»

Для ответа на данный вопрос при «форма-центричном» подходе требуется создание дополнительной формы

«Форма-центричный»

Набор форм определен. Создание

новых форм на базе этих данных

возможно, но не позволит добавить

новых аналитик

Определен набор данных с

описанием. Помимо возможности

создать формы как при «форма-

центричном» подходе можно

добавить другие формы-аналитики

Чему равна сумма краткосрочных депозитов резидентов в

рублях?

При использовании «дата-центричного» подхода ответить на данный вопрос не составит труда - сумма краткосрочных депозитов резидентов в рублях равна 21

Электронный формат

представления отчетных

данных XBRL

9

Данные, полученные регулятором,

при «форма-центричном» подходе

Требования МСФО предусматривают раскрытие информации о финансовых активах по таким параметрам как валюта, срочность,

географическое распределение. Рассмотрим, как будут отличаться возможности анализа данных при использовании «форма-

центричного» и «дата-центричного» подходов.

«Единицы данных» определяются в процессе разработки модели данных и таксономии на основании потребностей бизнес-пользователей в информации из существующих рабочих таблиц – форм. При этом экономическая сущность «единицы данных», называемая «показателем» («концептом») может повторяться в различных формах, демонстрируя различные качественные и количественные характеристики. Таким образом, при разработке таксономии можно либо «дублировать» показатели разделяя их по свойствам из различных форм, либо объединить все свойства «экономической сущности», собрав «единицы данных» в одном показателе, существенно усложнив требования к учету соответствующих операций.

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Сист. БУ / МСФО

Сист . УУ

Сист. мат.-тех. уч.

CRM

Сист. HR

Сист. опер. уч.

Сист. уч. фин. оп.

MS Office

Почта

ERM/ ERP

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Электронный формат

представления отчетных

данных XBRL

10

ПРЕДПОСЫЛКИ ПОЯВЛЕНИЯ XBRL. ЦЕПОЧКИ ПОСТАВКИ ИНФОРМАЦИИ И СОВРЕМЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ ДАННЫМИ

Участники информационного взаимодействия

ФОИВы

Банк России

СРО

Фин. рынки

Группы

Контрагенты

Цепочки поставки информации

ё БП 1

БП 2

БП 4

БП 3

ОП1 ОП2 ОП3

ОП4 ОП5 ОП6

ОП7 ОП8 ОП9

ОП10 ОП11 ОП12

Бизнес-процессы и операции ИТ системы

операция ввод учет

свод проверка

отчет анализ

передача ввод

импорт передача

свод проверка

отчет анализ

Бизнес-процесс

OLAP

Хранилища данных (аналитические

приложения)

ИТ системы / ИТ архитектура

OLTP

Базы данных (операционные

системы)

ПРИКЛАДНЫЕ ПРИЛОЖЕНИЯ

MS Office и т.п.

Каналы, интерпретаторы, форматы и средства передачи данных

Методология IASB (МСФО)

Банк России (БФО, надзор, статистика)

Требования НУ

XBRL International

Учетная политика

Технологии Semantic WEB

Открытая архитектура

BI, Data Mining

Искусственный интеллект

Виртуальная реальность

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Электронный формат

представления отчетных

данных XBRL

11

ЦЕПОЧКИ ПОСТАВКИ ИНФОРМАЦИИ И СОВРЕМЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ ДАННЫМИ НА ПРИМЕРЕ ЦЕЛЕВОЙ ИТ АРХИТЕКТУРЫ БАНКА РОССИИ

Корп. шина

Хаб данных Реляционное ядро ФПС АНФО

ЕСК

Витрины

НФО

Маппинги кодов Маппинги групп Таблицы вывода Правила форматов Правила дедупликации Правила безопасности

Технические метаданные

Сведения об источниках

НСИ Таксономия Бизнес-правила Разграничение прав доступа

ЕХД

Бизнес-правила

Единая версия факта в модели Data Vault

Текущий слепок операционного приложения

Сервис

Технический ETL

Подключение

Легенда

Управление мастер- и метаданными [SAS]

ПАК [Oracle Exadata]

ETL [Informatica]

MD

M

НФО

Исходные данные

Обогащенные данные

КО

Платежи

Хоз. деят.

Фин. рынки

Сегмент метаданных

Данные о процессах загрузки

Сегмент N

Единая версия правды в модели Data Vault

НФО

КО

Платежи

Хоз. деят.

Фин. рынки

Сегмент N

Доп. связи

, агр

ега

ты

Слепок ФПС Отчетность

Единая версия правды в многомерной модели Платформа: ПАК

Платформа: ПАК

ПИБ

Приложения

ЕИСПД ФПС Отчетность

Корп. шина

КО

НФО XBRL

НФО XML

Бизнес-логика

MDM

MDM

Аналитика [Прогноз]

КО

Внешний Портал (ЕСОД)

СДС

LDAP

LD

AP

По результатам аудита корпоративных хранилищ данных и анализа технологии сбора и обработки отчетности НФО

силами ДИТ подготовлена ИТ-архитектура ЕХД в части XBRL

Таким образом XBRL таксономия и модель данных определяют все последующие возможности работы с данными и информацией

НАЗВАНИЕ ПРЕЗЕНТАЦИИ 12 ФУНКЦИОНАЛЬНЫЕ ВОЗМОЖНОСТИ XBRL Электронный формат

представления отчетных

данных XBRL

НАЗВАНИЕ ПРЕЗЕНТАЦИИ 13

ЦЕЛЕВАЯ СХЕМА ПРЕДОСТАВЛЕНИЯ ОТЧЕТНОСТИ В ФОРМАТЕ XBRL БАНКА РОССИИ

Конвертер

Банка России

Банк России

Целевая схема

предоставления

отчетности

.xsd, .xml

.xsd, .xml

.xml/csv

.html

.xls

.xls

.html

.xls

.html

Интегрированные решения Внедрение разметки данных в XBRL формате на уровне корпоративных систем участника рынка

ОДИН ИСТОЧНИК ДЛЯ ВСЕХ ФОРМ, КОНТРОЛЬ КАЧЕСТВА ДАННЫХ

• Данный вариант позволяет проводить разметку данных в корпоративном хранилище данных, что повышает качество отчетных данных и создает возможность формирования форм отчетности из единого источника данных

• Данное решение требует интеграции таксономии XBRL Банка России в учетные и операционные системы участников рынка

Регулятор не будет требовать от участника рынка внедрения данного решения. Участник рынка самостоятельно оценивает целесообразность того или иного ИТ-решения

Конвертер XBRL Конвертация формата данных участника рынка в формат XBRL ПРОСТОЕ И НЕДОРОГОЕ РЕШЕНИЕ

• Подход не требует глубокой интеграции с корпоративными системами

• Качество данных обеспечено за счет контрольных соотношений, встроенных в таксономию

Конвертер XBRL разрабатывается Банком России и будет предоставлен участникам рынка НФО на безвозмездной основе

Электронный формат

представления отчетных

данных XBRL

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ОСНОВЫ XBRL XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Спецификация Требование

XBRL 2.1

Определение основных элементов

и атрибутов, используемых в языке

XBRL для описания отчетных

показателей, иерархических,

математических и иных отношений

между ними в рамках таксономии

или отчетов

XBRL Dimensions

1.0

Определение аналитических

разрезов отчетных показателей

Formula 1.0

Определение комплексных бизнес-

правил математического и

логического характера

Inline XBRL

Описание механизма визуализации

отчетов XBRL с использованием

браузеров

Table Linkbase

Спецификация описывает

многофункциональный механизм

визуализации шаблонов отчетных

форм

Электронный формат

представления отчетных

данных XBRL

14

Нормативная база стандарта XBRL представлена 13

технологическими спецификациями, в т. ч.

субспецификациями. Наибольшее значение с

практической точки зрения имеют следующие

спецификации.

История создания и развития XBRL

Основа нормативной базы стандарта XBRL Основные понятия XBRL

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

ТАКСОНОМИЯ INTERNATIONAL ACCOUNTING STANDARDS BOARD IFRS TAXONOMY

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Таксономия МСФО является выражением стандартов МСФО в формате

XBRL, включая МСБУ, интерпретации и МСФО для малых и средних

предприятий, выпущенные Советом по МСФО. Таксономия МСФО содержит

теги для всех раскрытий по МСФО. Предоставляя таксономию МСФО, IFRS

Foundation стремится удовлетворить потребность в электронном стандарте

для передачи данных, подготовленных по МСФО.

Как и том МСФО, таксономия МСФО выходит раз в год с добавлением новых

МСФО, поправок к существующим МСФО и изменениями в технологии XBRL.

Годовой цикл развития таксономии XBRL включает в себя:

1. Создание технологической структуры XBRL (архитектуры XBRL)

2. Применение современных требований к раскрытию и представлению

(например, содержание финансовой отчетности)

Результатом выполнения двух этапов становится набор компьютерных XBRL-

файлов, составляющих таксономию МСФО

Годовой цикл обновления таксономии МСФО

История разработки таксономии МСФО

Таксономия

IFRS 2002

Таксономия

IFRS 2003

Таксономия

IFRS 2005

Таксономия

IFRS 2008

Выпуск

руководства

по работе с

XBRL

Formula

Таксономия

IFRS 2012

Ноябрь 2002

Июль 2003

Май 2005

Март 2008

Апрель 2011

Июнь 2011

Октябрь2011

Март 2012

Выпуск

версии

базы XBRL

Formula

2012

Август 2012

Таксономия

IFRS 2013

Таксономия

IFRS 2014 Таксономия

IFRS 2015

Март 2013

Март 2014

Март 2015

Начало публикаций

многоязычных баз ярлыков

Публикация иллюстративного

примера таксономии IFRS

2011

Электронный формат

представления отчетных

данных XBRL

15

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Инструкции

Комитета

банковского

надзора

Поправки CRD II Поправки CRD

III

Завершение

периода

публичных

консультаций в

EBA

Драфт плана

внедрения по

надзорной

отчетности на

бвзе нового

COREP

Финальный

драфт плана

внедрения по

надзорной

отчетности на

базе нового

COREP

Принятие нового

COREP

Представление

первой

индивидуальной

отчетности на

базе COREP

Январь 2006

Декабрь 2010

Декабрь 2011

Март 2012

Март 2013

Июль 2013

Январь 2014

Май 2014

Представление первой

отчетности на базе FINREP за

период, оканчивающийся

30.09.2014

Июнь 2014

Октябрь 2014

Поправки CRD

IV

Представление

первой

консолидированной

отчетности на

базе COREP

ТАКСОНОМИИ EUROPEAN BANKING AUTHORITY COREP (COMMON REPORTING) И FINREP (FINANCIAL REPORTING)

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

Структура XBRL проекта EBA

График внедрения стандартов COREP и FINREP

В 2006 Комитет банковского надзора установил типовые

правила по структуре отчетности для достижения четырех

ключевых целей:

• Повышение сравнимости финансовой информации,

представляемой в различные надзорные органы

Евросоюза

• Увеличение эффективности затрат в сфере надзора

• Снижение тяжести составления отчетности для

заграничных кредитных организаций

• Устранение потенциальных препятствий на пути

интеграции финансовых рынков

В связи с этим, EBA были введены стандарты COREP и

FINREP.

Разработка таксономии FINREP/COREP также ведется на

основе метода DPM. Все изменения требований находят

отражение в форме модели данных DPM и соответствующей

версии таксономии, которые публикуются на сайте

www.eba.europa.eu

• Начат в 2004-2005 гг., применяется в странах Европы на обязательной или добровольной основе

• Операционная сеть XBRL Европейского управления по банковскому надзору (Eurofiling) – добровольная группа европейских центральных банков и комитетов по банковскому надзору, а также Управлений по финансовым рыкам, работающая под эгидой Европейского управления по банковскому надзору

• Разработка таксономий: • COREP (Common Reporting – Единая отчетность)

для Базельского соглашения 2 • FINREP (Financial Reporting – Финансовая

отчетность) согласно МСФО

• Применение XBRL Formula для проверки целостности данных и комплексной проверки качества данных

• Применение XBRL Dimensions для получения разнообразных аналитических разрезов (например, подверженность рискам в разрезе финансовых инструментов или контрагентов)

• Взаимосвязанные данные – информация в одном шаблоне разбивается по множественным классификациям в других шаблонах

Электронный формат

представления отчетных

данных XBRL

16

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

ТАКСОНОМИЯ EUROPEAN INSURANCE AND OCCUPATIONAL PENSIONS AUTHORITY SOLVENCY II

XBRL (EXTENSIBLE

BUSINESS REPORTING

LANGUAGE)

В июле 2011 года было принято решение о начале разработки таксономии Solvency II на базе методики DPM

(data point modelling). Первый драфт таксономии Solvency II вышел в марте 2013.

В ноябре 2014 для публичной консультации были представлены драфты Плана внедрения и Инструкции.

В сентябре 2015 была выпущена последняя перед вступлением в силу Solvency II версия таксономии 2.0.1.

Эволюция стандарта Solvency II

Публичные

консультации по

первому

комплекту Плана

внедрения

Публичные

консультации по

первому

комплекту

Инструкций

Представление

в Еврокомиссию

первого

комплекта

Плана

внедрения

Публичные

консультации по

второму

комплекту Плана

внедрения и

Инструкций

Публикация

первого

комплекта

Инструкций на

всех

официальных

языках ЕС

Представление

в Еврокомиссию

второго

комплекта

Плана

внедрения

Публикация

второго

комплекта

Инструкций на

всех

официальных

языках ЕС

Апрель-июнь 2014

Июнь-сентябрь

2014

Октябрь 2014

Декабрь 2014 – Март 2015

Февраль 2015

Июнь 2015

Июль 2015

1 января 2016

Вступление

Solvency II в

силу

Публикация

шаблонов

количественной

отчетности

Опубликование

концептуальной

версии

таксономии

Solvency II и

модели данных

(DPM)

Июль 2011

Май 2012

Июль 2012

Сентябрь 2012

Сентябрь 2013

Предварительные консультации по

таксономии Solvency II

Межсекторальный семинар по XBRL

Выпуск таксономии Solvency II для

подготовительной фазы

Электронный формат

представления отчетных

данных XBRL

17

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

ТАКСОНОМИЯ XBRL БАНКА РОССИИ ПОДХОД К РАЗРАБОТКЕ МОДЕЛИ ДАННЫХ И ТАКСОНОМИИ

Модульная целевая структура таксономии

XBRL

2018

18

Базовое

ядро

ЕПС

элементы

МСФО

таксономии

справочники показатели

БФО

Прочие

НФО

БФО

Символы

ОФР

Надзор и

статистика

ПУРЦБ

БФО

Символы

ОФР Надзор и

статистика

ССД

БФО

Символы

ОФР

Надзор и

статистика

НПФ

БФО

Символы

ОФР

Надзор и

статистика

Символы

ОФР

ЕПС IFRS

taxonomy

Бизнес-

правила

Надзорно-

статистичес-

кие показатели

ССД и НПФ

Базовая таксономия

XBRL*

БФО

ССД, НПФ

Состав базовой таксономии XBRL

2016

Электронный формат

представления отчетных

данных XBRL

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Цикличное тестирование и

доработка модели данных

и таксономии

Требования

к отчетности

Присвоение

технических атрибутов

элементам

Модель данных Загрузочные таблицы

Методологическая

обработка

• Счета ЕПС • Символы ОФР • Надзорные

показатели • БФО

Таксономия XBRL

Банка России

Загрузка модели

данных в

специализированное

ПО и разработка

таксономии

XBRLТаксономия

IFRS Описание

бизнес-правил

XSD

XSD

CSV Excel Word, Excel

19

• Нормативные акты • Перечни показателей • План счетов

Формирование точек

входа

ТАКСОНОМИЯ XBRL БАНКА РОССИИ ВЕРХНЕУРОВНЕВЫЙ ПРОЦЕСС СОЗДАНИЯ ТАКСОНОМИИ

Электронный формат

представления отчетных

данных XBRL

•Анализ требований и моделирование данных

Шаг I

•Архитектура, принципы построения и управление версиями

Шаг II

•Проектирование и построение таксономии

Шаг III

•Тестирование и проверка таксономии

Шаг IV

•Публикация итоговой таксономии

Шаг V

Пять шагов по созданию таксономии– международная практика

Система администрир. таксономии

XBRL

Система сбора и

обработки отчетности

НФО

Корпоративное хранилище

данных, транзакционная база данных и

ETL в части XBRL

«Конвертер XBRL»

Инструменты «оперативного

анализа»

Система аналитических приложений в

части XBRL

ИТ системы, разрабатываемые Банком России для проекта XBRL

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО

ПРИЛОЖЕНИЯ

Электронный формат

представления отчетных

данных XBRL

20 ПРИЛОЖЕНИЯ

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО

ПРИЛОЖЕНИЕ. ПРОГРАММА СТАНДАРТИЗИРОВАННОЙ БИЗНЕС ОТЧЕТНОСТИ (СБО)

Электронный формат

представления отчетных

данных XBRL

21

5

преимуществ

• СБО строится вокруг идеи сотрудничества и

координации в целях повышения качества

коммерческой отчетности с выгодой для всех

заинтересованных сторон

• Это означает готовность идти на компромисс

на благо всех заинтересованных сторон

• Требует понимания конечной цели…

• … и объединения усилий

• Результатом этого станет стандартизация

процессов, данных и технологий

Программа Стандартизированной Бизнес Отчетности (СБО) – это государственно-частное партнерство по

учреждению национального стандарта цифрового обмена коммерческой информацией

Эти программы успешно запущены в Голландии,

Австралии, Сингапуре, Великобритании, Дании,

Бразилии.

Внедрение СБО в Нидерландах

8 отчетов

4 регулятора

25 участников

1 портал

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Верхнеуровневое описание целевого процесса сбора

регулярной отчетности (включая предложения

по изменению состава)

ПРОЕКТ XBRL ДЛЯ НФО

ПРИЛОЖЕНИЕ. ПРОГРАММА СБО НА ПРИМЕРЕ ПРОЕКТА БАНКА РОССИИ «УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ ДАННЫМИ»

Электронный формат

представления отчетных

данных XBRL

22

Верхнеуровневое описание целевого процесса

проведения нерегулярных запросов

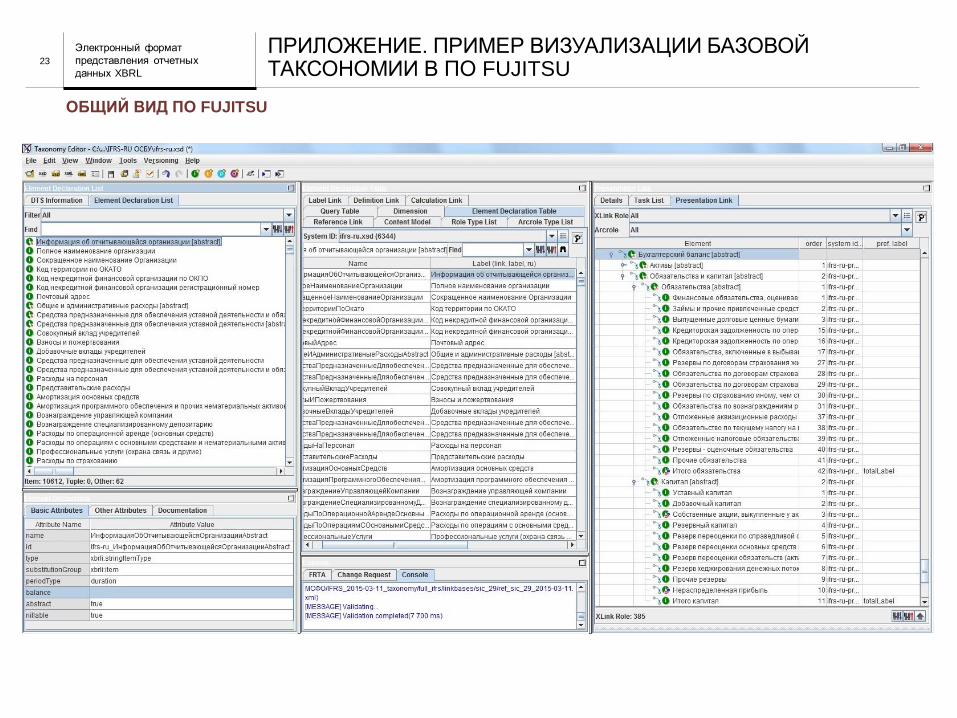

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. ПРИМЕР ВИЗУАЛИЗАЦИИ БАЗОВОЙ ТАКСОНОМИИ В ПО FUJITSU

ОБЩИЙ ВИД ПО FUJITSU

Электронный формат

представления отчетных

данных XBRL

23

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО

ВИД БУХГАЛТЕРСКОГО БАЛАНСА В ПО FUJITSU

ПРИЛОЖЕНИЕ. ПРИМЕР ВИЗУАЛИЗАЦИИ БАЗОВОЙ ТАКСОНОМИИ В ПО FUJITSU

Электронный формат

представления отчетных

данных XBRL

24

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО

ВИД ПРИМЕЧАНИЯ ПО ДЕПОЗИТАМ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ В ПО FUJITSU

ПРИЛОЖЕНИЕ. ПРИМЕР ВИЗУАЛИЗАЦИИ БАЗОВОЙ ТАКСОНОМИИ В ПО FUJITSU

Электронный формат

представления отчетных

данных XBRL

25

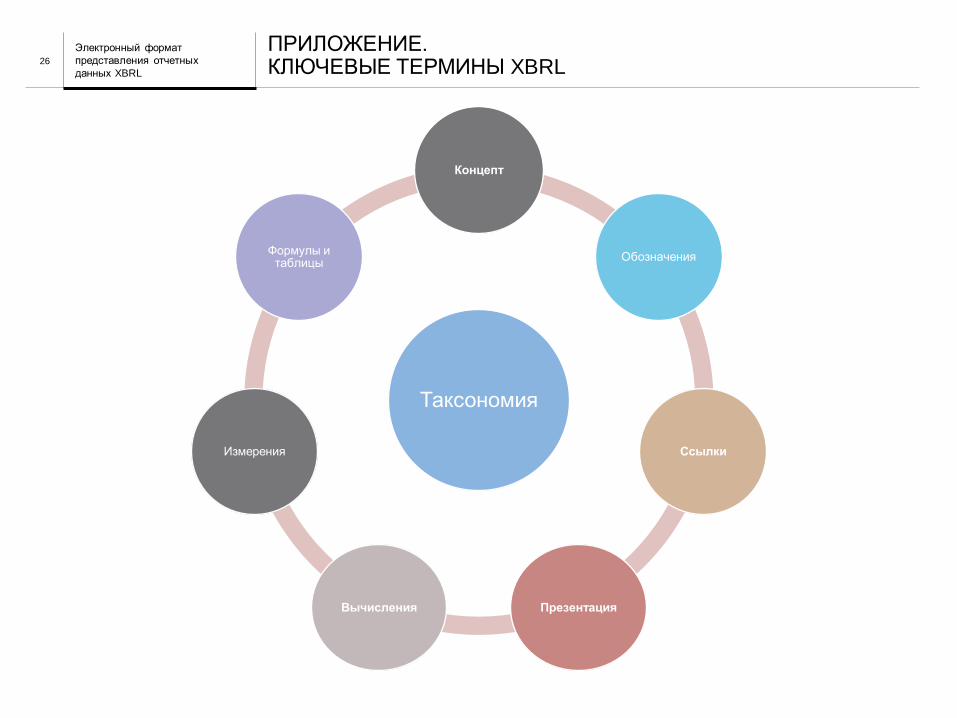

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. КЛЮЧЕВЫЕ ТЕРМИНЫ XBRL

Электронный формат

представления отчетных

данных XBRL

26

Таксономия

Концепт

Обозначения

Ссылки

Презентация Вычисления

Измерения

Формулы и таблицы

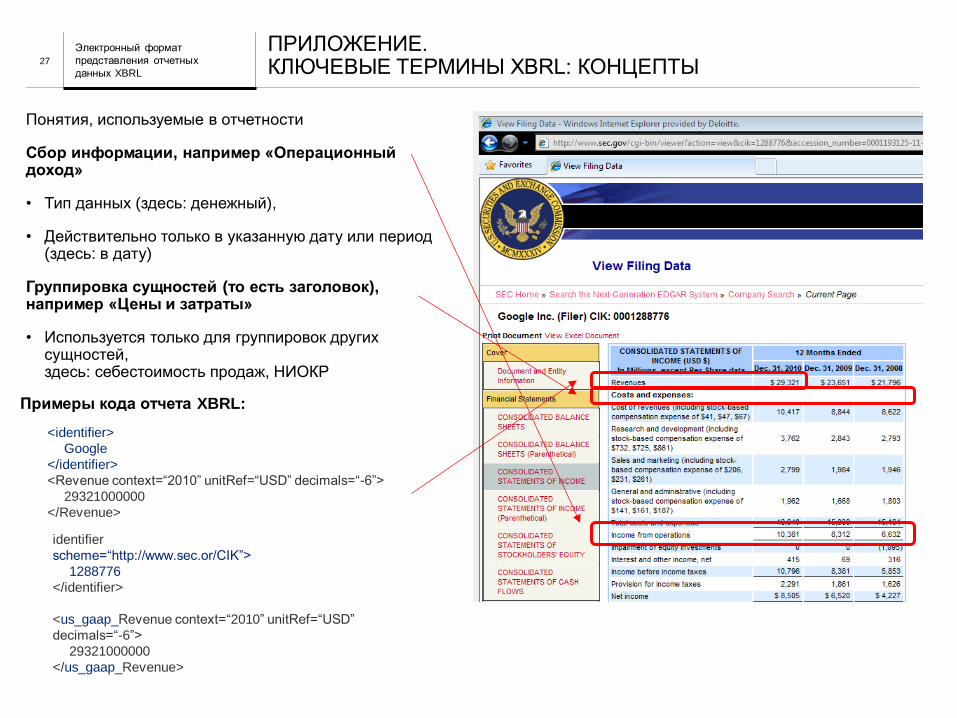

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. КЛЮЧЕВЫЕ ТЕРМИНЫ XBRL: КОНЦЕПТЫ

Электронный формат

представления отчетных

данных XBRL

27

Понятия, используемые в отчетности

Сбор информации, например «Операционный доход»

• Тип данных (здесь: денежный),

• Действительно только в указанную дату или период (здесь: в дату)

Группировка сущностей (то есть заголовок), например «Цены и затраты»

• Используется только для группировок других сущностей, здесь: себестоимость продаж, НИОКР

<identifier>

</identifier>

<Revenue context=“2010” unitRef=“USD” decimals=“-6”>

29321000000

</Revenue>

identifier

scheme=“http://www.sec.or/CIK”>

1288776

</identifier>

<us_gaap_Revenue context=“2010” unitRef=“USD”

decimals=“-6”>

29321000000

</us_gaap_Revenue>

Примеры кода отчета XBRL:

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. КЛЮЧЕВЫЕ ТЕРМИНЫ XBRL: ОБОЗНАЧЕНИЯ

Электронный формат

представления отчетных

данных XBRL

28

Множество языков

Множество типов обозначений: например стандарты, сокращения, положительный/отрицательный/нулевой, начало периода/конец периода

Пример:

Total non-current assets

Activos no corrientes

非流动资产

Langfristige Vermögenswerte

األصول غير المتداولة

Внеоборотные активы

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. КЛЮЧЕВЫЕ ТЕРМИНЫ XBRL: ССЫЛКИ

Электронный формат

представления отчетных

данных XBRL

29

Обеспечение ссылок на первоисточники

Множественные ссылки

Пример:

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. КЛЮЧЕВЫЕ ТЕРМИНЫ XBRL: ПРЕЗЕНТАЦИЯ

Электронный формат

представления отчетных

данных XBRL

30

Помогает понять иерархическую структуру концептов

Используется для проверок

Пример:

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. КЛЮЧЕВЫЕ ТЕРМИНЫ XBRL: ВЫЧИСЛЕНИЯ

Электронный формат

представления отчетных

данных XBRL

31

Для утверждения целей

Суммирование с использованием взвешенных коэффициентов

Пример:

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. КЛЮЧЕВЫЕ ТЕРМИНЫ XBRL: АНАЛИТИКИ (ИЗМЕРЕНИЯ)

Электронный формат

представления отчетных

данных XBRL

32

Выручка Регион 1 Регион 2 Регион 3

Класс A 6,000 3,000 2,000

Класс B 25,000 - 10,000

Класс C 31,000 23,000 19,000

Главные элементы (primary items) – это концепции, по которым предоставляется отчетность (типовые концепции

стандарта XBRL, например, Выручка)

Кубы – это множество измерений (аналитик), которые содержат значения (множество измерений для сегментации,

например таблица)

Измерение (аналитика) – это ось куба (например, Регион, Класс)

Домен – это множество разрешенных значений измерения

(аналитики) (например, Регион 1, Регион 2, Регион 3)

Элемент домена – это пример возможного значения домена

(например, Регион1 или Регион 2, Регион 3)

Элемент по умолчанию: Может быть использовано в таксономиях для обеспечения Summation-item или другие связи,

когда отчетность предоставляется не по определенному измерению.

Типы аналитик (измерений)

Explicit измерения

• Элементы домена предопределены в измерении таксономии.

• Компаниям, предоставляющим отчеты, разрешено только

использовать предопределенные элементы домена.

• Удобство сравнения

• Отсутствие гибкости для отчитывающихся компаний (необходимо

расширение таксономии)

• Не соответствует требованиям отчетности на практике

− Например, сложности при формировании отчета по выручке в

разрезе регионов, т.к. определение регионов для различных

компаний отличается.

Typed измерения

• Элементы домена не определены в измерении

таксономии.

• Отчитывающиеся компании могут создавать

собственные элементы домена при построении

отчетов.

• Низкая сравнимость (расширения не требуются)

• Высокая гибкость для отчитывающихся компаний

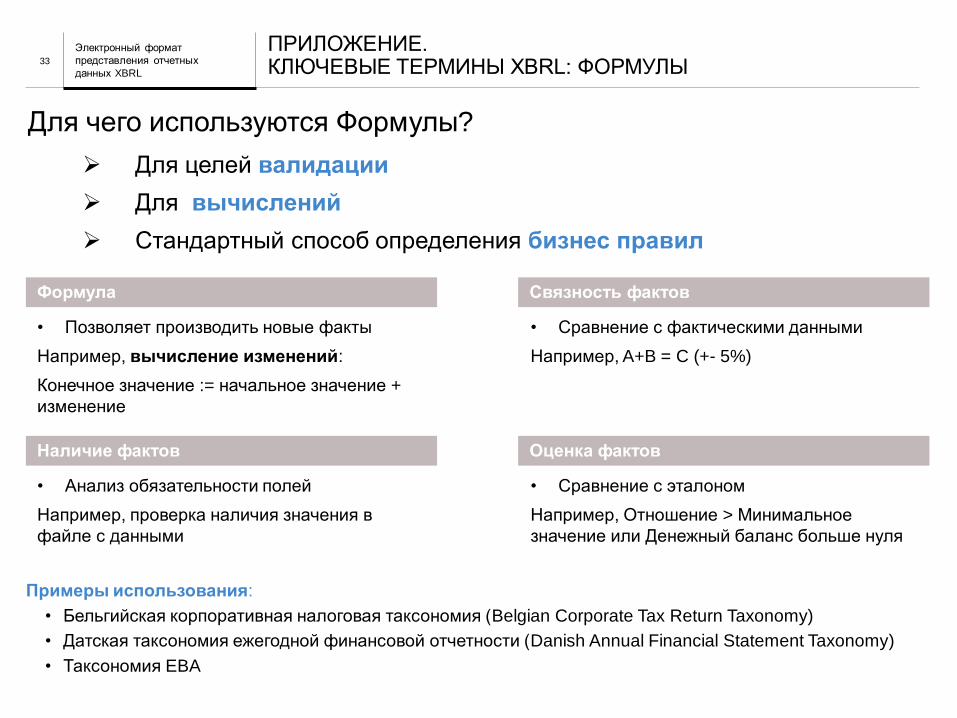

НАЗВАНИЕ ПРЕЗЕНТАЦИИ ПРОЕКТ XBRL ДЛЯ НФО ПРИЛОЖЕНИЕ. КЛЮЧЕВЫЕ ТЕРМИНЫ XBRL: ФОРМУЛЫ

Электронный формат

представления отчетных

данных XBRL

33

Для чего используются Формулы?

Для целей валидации

Для вычислений

Стандартный способ определения бизнес правил

Формула

• Позволяет производить новые факты

Например, вычисление изменений:

Конечное значение := начальное значение +

изменение

Связность фактов

• Сравнение с фактическими данными

Например, A+B = C (+- 5%)

Наличие фактов

• Анализ обязательности полей

Например, проверка наличия значения в

файле с данными

Оценка фактов

• Сравнение с эталоном

Например, Отношение > Минимальное

значение или Денежный баланс больше нуля

Примеры использования:

• Бельгийская корпоративная налоговая таксономия (Belgian Corporate Tax Return Taxonomy)

• Датская таксономия ежегодной финансовой отчетности (Danish Annual Financial Statement Taxonomy)

• Таксономия EBA