Elaboración de quitosano en cápsulas como fibra dietética a partir de los residuos del...

28

11 ANALISIS FINANCIERO 121

Transcript of Elaboración de quitosano en cápsulas como fibra dietética a partir de los residuos del...

11 ANALISIS FINANCIERO

121

11 ANÁLlsls FINANCIERO

122

11 .O INVERSION FIJA

La inversión fija comprende el conjunto de bienes que no son motivo de transacciones corrientes por parte de la empresa. Se adquieren generalmente durante la etapa de instalación de la planta y se utilizan a lo largo de su vida útil. Los rubros que integran la inversión fija se suelen clasificar en tangibles e intangibles; entre los primeros están la maquinaria y el equipo que están sujetos a depreciaciones y la obsolescencia y el terreno que no lo está, mientras que entre los segundos se encuentran las patentes y los gastos de organización, que se amortizan en plazos convencionales' .

Tabla 1 1 . 1 Costo de equipo de proceso y de la planta de tratamiento de aguas residuales. En la Tabla se incluyen los costos del equipo de proceso y los equipos de la planta de tratamiento de aguas, y fueron determinados a través de proveedores y mediante la utilización de indices de precios del C.E. Index.

EQUiPO

653,339 1 J-l 1 O Elevador de canjilones 43 1,409 1 B-1 1 o Secador rotatorio directo 62,004 1 c-110 Molino de rodillos 74,439 1 x- 1 20 Lavadora rotatoria 18,447 1 x-1 10 Bascula

AREA 1 PRECfQ CANTIDAD CLAW

' Soto Rodriguez, H. , et al. Formulación y evaluación Técnica-Económica de proyectos industriales. Dc. Editovisual CeNETI. 1978.

123

Tabla 1 1.2 Estimación de la inversión fija desglosada mediante el uso de factores y cotizaciones.

Se utiliza como base el costo total del equipo de proceso, el cual se multiplica por una serie de factores para estimar cada uno de los principales rubros de la inversión fija. El valor de estos factores está seleccionado para sólidos y líquidos que son las materias y productos que se manejan en la planta productora de “Reductosan 100% Natural”. Aquellos costos que no incluyen factor fueron cotizados, a través de proveedores.

124

Equipo de oficina.

294,074 0.04 Licencia contrato y permisos. 367,593 0.05 Estudios previos. 100,000 Equipo de computo 220,556 0.03

Costo Físico de la planta 1 7,105,857 ingeniería y supervisión const. 0.30 2,205,556

Ver Anexo D Tabla 2

11.2 CAPITAL DE TRABAJO

El capital de trabajo son los recursos económicos que utilizan las empresas para atender las operaciones de producción, distribución y venta de los productos elaborados. En todo tipo de industria no basta contar con los equipos e instalaciones para tener producción, es preciso mantener un acopio de materias primas, repuestos y materiales diversos en almacén, así como productos en tránsito para distribución, recursos para financiar las cuentas por cobrar y efectivo en caja para hacer frente a pagos y gastos de operación’ Los principales aspectos que consideramos para estimar el capital de trabajo son los siguientes:

11.2.1 INVENTARIO DE MATERIAS PRIMAS

El valor de este inventario es función del precio y el volumen de materia prima que es necesario tener en la planta para lograr una operación continua de la misma. El volumen de materia prima dependerá de los siguientes factores:

a) Capacidad de operación de la planta

La capacidad de operación de la planta (100%) esta diseñada para producir 84 ton de quitosano/año, es decir 1 248 O00 de frascos, con 270 cápsulas cada uno.

b) Lapso de tiempo requerido para el suministro.

Las materia prima principal (residuo de camarón), se adquirirá cada 6 días laborables (1.6 ton ), por su fácil degradación, a temperatura ambiente.

c) Disponibilidad de materia prima por parte de los proveedores.

125

c) Disponibilidad de materia prima por parte de los proveedores.

Los insumos requeridos, son reactivos químicos, estos no tienen problema de disponibilidad y se adquieren en el mismo estado de Tamaulipas.

d) Diversidad de fuentes de suministro.

Existe en el estado de Tamaulipas cinco plantas camaroneras las cuales surtirían el treinta porciento de muestra materia prima. e) Capacidad de producción de los proveedores

No se cuenta con la suficiente información para determinar la capacidad de estos. Suponemos que se cuenta con la siguiente cantidad de insumos y de materia prima. f) Características de la materia prima.

Los residuos de camarón serán adquiridos en forma humedad y con la menor cantidad de material extraño. Con los insumos no se tiene problema alguno ya que estos cuentan con análisis de certificación.

g) Volumenes mínimos económicos de adquisición .

Para El residuo de camarón, se adquieren 1.6 ton/semana, para los insumos (ácido clorhídrico, hidróxido de sodio y peróxido de hidrógeno) se adquieren cada quince días. h) Costo de almacenamiento en la planta

Los costos de almacenamiento en la planta para materia prima, en un tiempo de 15 días es de $ 1 500 000, para producto terminado el costo es de $ 2 500 000.00. y) Periodo de disponibilidad anual de la materia prima.

Se tienen de los cultivos acuícolas 2 períodos de cosecha, principio y final del año. en período intermedio se cuenta con la producción captura en el mar.

Tabla 11.3 INVENTARIO DE MATERIA PRIMA

126

fresco, en ves de utilizar refrigeración. En cuanto a los insumos deberán adquirirse y guardarse en lugares específicos para su posterior uso.

11.2.2 INVENTARIO DE PRODUCTOS EN PROCESO

Este rubro tiene mayor significación en el caso de la manufactura de productos que requieren un tiempo de elaboración largo, y particularmente cuando los insumos son de alto costo, pero en la fabricación de Reductosan 100%Natural no requiere estas consideraciones por lo que no habrá inventario de productos en proceso.

11.2.3 INVENTARIO DE PRODUCTO TERMINADO

La cantidad de producto almacenado debe estar en equilibrio con el ritmo de ventas. En la determinación del volumen de producto que debe formar este inventario es necesario tomar en cuenta los siguientes aspectos: a) Las fluctuaciones en el nivel de ventas b) Las características del producto c) El costo de almacenamiento del producto d) La diversidad de productos a elaborar en la planta e) El costo de manufactura de los productos f) La capacidad de producción de la planta g) La capacidad financiera de la empresa h) La dimensión del lote mínimo económico de producción l .

El inventario de producto terminado se realizó para dos semanas de producción de Reductosan 100% natural. La presentación del producto son frascos de 250 mL continiendo 270 cápsulas de 250 mg de quitosano y el precio de venta es por frasco.

127

f) La capacidad de producción de la planta g) La capacidad financiera de la empresa h) La dimensión del lote mínimo económico de producción 1.

El inventario de producto terminado se realizó para dos semanas de producción de Reductosan 100% natural. La presentación del producto son frascos de 250 mL continiendo 270 cápsulas de 250 mg de quitosano y el precio de venta es por frasco.

I I I I I I

Reductosan 100% 67 267,000 12 11,867 200

Ver Anexo D Tabla 4

11.2.4 . EFECTIVO EN CAJA

Todas las empresas requieren para su operación de dinero en efectivo en caja o en cuenta corriente, para el pago de sueldos y salarios y para cubrir los gastos menores e imprevistos en servicios y materiales. .La cantidad de dinero en efectivo que se requiere tener es función del tamaño de la planta 1, de la complejidad de la empresa, del número de empleados, diversidad de productos que elabora, de la diversidad y capacidad financiera de los proveedores que la abastecen y la forma de pago de los insumos y salarios.

Tabla 1 1.6 EFECTIVO EN CAJA

El efectivo en caja para los Laboratorios GESSA se estimo en base a un mes de salarios para todos los empleados de la planta, además de los gastos de materia prima e insumos que se pagaran de contado.

128

Por razones de competencia en el mercado, las empresas venden sus propios productos dando un plazo a los clientes para efectuar sus pagos, lo que hace necesario incrementar el capital de trabajo para cubrir el concepto. La dimensión de estas cuentas por cobrar dependerá del nivel de ventas de la empresa, del precio de venta de producto y de los plazos de pago establecidos para el tipo de producto que pretenden elaborar.

Tabla 11.6 CUENTAS POR COBRAR

La dimensión de éstas cuentas dependerá del nivel de nuestras ventas de REDUCTOSAN 100% Natural y del plazo de pago que nosotros establecemos es de 26 días a nuestros Clientes.

11.2.6 CUENTAS POR PAGAR A PROVEEDORES

El monto del capital de trabajo se reduce a través de financiamiento de la operación de la empresa por los proveedores de los insumos, lo cual generalmente no le representa costo adicional alguno por concepto de intereses. La magnitud de estas cuentas por pagar dependen de nuestra producción, del plazo de pago que otorguen los proveedores a la empresa , y a la misma diversidad y capacidad financiera de nuestros proveedores de insumos 1.

Igual que nuestras cuentas por cobrar, nuestros proveedores, deben de tener flexibilidad para facilitarnos un plazo en el pago de nuestros adeudos de un mes, aunque depende principalmente de su capacidad financiera.

Tabla 1 1.7 CUENTAS POR PAGAR. El plazo que nosotros fijamos es de un mes para cubrir el adeudo.

129

producción, del plazo de pago que otorguen los proveedores a la empresa , y a la misma diversidad y capacidad financiera de nuestros proveedores de insumos 1.

Igual que nuestras cuentas por cobrar, nuestros proveedores, deben de tener flexibilidad para facilitarnos un plazo en el pago de nuestros adeudos de un mes, aunque depende principalmente de su capacidad financiera.

Tabla 1 1.7 CUENTAS POR PAGAR. El plazo que nosotros fijamos es de un mes para cubrir el adeudo.

Tabla 1 1.8 Resumen de Capital de Trabajo

Inventario de Materia Prima 1,507,007 Total Inventario de producto 2,373,333

Total Efectivo en Caja 3,325,320 Total de Cuentas por Cobrar 5,142,222 Total de cuentas por pagar a 2,762,847

terminado

Ver Anexo D Tabla 8

anonimos y se caracteriza además porque los socios obtienen titulos representativos de su participación en la propiedad de la empresa y el Capital Financiero se estructurará de la siguiente forma:

70% Capital Propio 30% Crédito

El Crédito se conseguirá por medio de Nacional Financiera (NAFINSA) y Banamex. Nacional Financiera tiene como objetivo apoyar los proyectos de inversión de las empresas Micro, Pequeña y Mediana del Sector Manufacturero. Definiendo a una pequeña empresa aquella con un número de personal ocupado de 16 a 100 empleados y ventas anuales de $ 1 5,000,000. "Laboratorios GESSA" S.A. de C. V. se considera dentro del rubro de pequeña empresa por el número de personal ocupado (27 personas) aunque la ventas anuales son mayores a las establecidas por NAFINSA.

La aplicación del crédito bancario se distribuirá de la siguiente forma:

Tabla 1 1 . 1 2 Desglose de la Inversión Total

INVERSION FIJA

20,046,598

CAPITAL DE TRABAJO 9,585,037

CAPITAL PROPIO (70%) 14,032,619

CREDIT0 (30%)

¿,O1 3,979

6,709,526

CREDIT0 (30%)

2,87531 1

Ver anexo D Tabla 1 O Para el cálculo del interés que se deberá pagar al banco se empleo la TllE (TIIE =Tasa de interés interbancaria de equilibrio al 21 de julio de 1997 que es de 20.4%) considerándose como constante en el tiempo. Bancomer considera el monto de interés por concepto de crédito de Avío el 15 % sobre la TllE y por concepto de crédito Refaccionario 9% sobre la TIIE. Con la siguiente fórmula se calculó la anualidad a un período de 5 años sin período de gracia.

1

13 1

-abla 1 1.1 2 Desglose de la Inversión Total

INVERSION TOTAL

29,63 1,635

CAPITAL PROPIO (70%) INVERSION

CREDIT0 (30%) 20,046,598

14,032,619 FIJA

6,013,979

CAPITAL PROPIO (70%) CAPITAL DE 6,709,526 TRABAJO 9,585,037 CREDIT0 (30%)

2,875,51 1

Ver anexo D Tabla 1 O Para el cálculo del interés que se deberá pagar al banco se empleo la TllE (TIIE =Tasa de interés interbancaria de equilibrio al 21 de julio de 1997 que es de 20.4%) considerándose como constante en el tiempo. Bancomer considera el monto de interés por concepto de crédito de Avío el 15 % sobre la TllE y por concepto de crédito Refaccionario 9% sobre la TIIE. Con la siguiente fórmula se calculó la anualidad a un período de 5 años sin período de gracia.

A/P ( P, %, i ) A/P ( P, %, i ) A= P [ i (1 +i)An/(l +i)An-l]

Calculando la anualidad para el Crédito Refaccionario: Anualidad = $1 2,440,898

Calculando la anualidad para el Crédito de Avío: Anualidad = $1,304,603

132

No. Frascoslaño 308,533

Precio de Venta Pv sin $136.00

Precio de venta con utilidades con el 32 % de utilidad es de $200.00 .

PV = (EGRESOS/Vp) + Utilidades donde Utilidades = 7% Pv

El cual está dentro de un promedio de precios comparando con la competencia, no se desglosan los precios de la competencia porque son muy variados. En la proyección que realizamos para precio de venta de Reductosan 100% natural se modifica anualmente de acuerdo al índice de precios al consumidor dentro de un escenario optimista. El primer año de venta de REDUCTOSAN 100% natural es de perdidas, como se observa en la siguiente tabla.

Tabla 11.15 INGRESOS POR CONCEPTO DE REDUCTOSAN 100% NATURAL.

11.5 EGRESOS Los volúmenes anuales de producto previstos en el programa tentativo de producción, junto con los balances de materiales y energía obtenidos en el estudio de ingeniería fueron la base para estimar los presupuestos de egresos para los primeros años de operación de la planta. Los diversos elementos de casto que integran los egresos totales de la planta pueden agruparse en los siguientes rubros.

a) Costos variables de operación b) Cargos fijos de inversión c) Cargos fijos de operación d) Gastos generales

Desglosando cada uno de los conceptos anteriores se tiene:

11 5 1 . COSTOS VARIASLES DE OPERACION

133

venta de REDUCTOSAN 100% natural es de perdidas, como se observa en la siguiente tabla.

Tabla 11.15 INGRESOS POR CONCEPTO DE REDUCTOSAN 100% NATURAL.

Ver anexo D Tu bla 24 ~ ~~~

11.5 EGRESOS Los volúmenes anuales de producto previstos en el programa tentativo de producción, junto con los balances de materiales y energía obtenidos en el estudio de ingeniería fueron la base para estimar los presupuestos de egresos para los primeros años de operación de la planta. Los diversos elementos de costo que integran los egresos totales de la planta pueden agruparse en los siguientes rubros.

a) Costos variables de operación b) Cargos fijos de inversión c) Cargos fijos de operación d) Gastos generales

Desglosando cada uno de los conceptos anteriores se tiene:

1 1 S.l. COSTOS VARIABLES DE OPERACION

Los costos variables de operación son aquellos directamente involucrados en la elaboración y venta del producto y por ello tienden a variar con el volumen de producción. Estos costos se derivan del pago de los siguientes ru bros:

a) MATERIAS PRIMAS Y REACTIVOS DE PROCESO

El costo de las materia primas se determina tomando en cuenta su precio de adquisición, su consumo por unidad de producto y el volumen total de producción previsto. Su proyección se estimó utilizando los indices de

134

Para que una planta industrial opere eficientemente es necesario efectuar gastos de mantenimiento y reparación cuyo monto depende de las condiciones de operación, incluyendo presión, temperatura y velocidad de desplazamiento de partes de equipos y de materiales en proceso o manejo de las características de los materiales manejados y de la intensidad de operación de las instalaciones industriales. Estos costos incluyen los cargos por materiales, mano de obra y supervisión empleados en las operaciones sistemáticas de mantenimiento y en las reparaciones de emergencia. Como no se dispone de datos de otras plantas similares, los costos anuales de mantenimiento y reparación se estimaron como un porcentaje de la inversión fija en función de la complejidad de la tecnología (para fines del proyecto es Media), de las condiciones de operación (se considera para el proyecto poco severas) y del costo de la inversión fija. Utilizando como factor el 4% sobre la inversión fija.

f) SUMINISTROS DE OPERACIóN

Los suministros de operación que también son llamados implementos de planta, son aquellos productos rnisceláneos que se requieren para operar eficientemente las plantas y que no forman parte de las materias primas, ni de los materiales de mantenimiento. En este rubro se incluyen productos tales como Iubricantes, materiales de limpieza y artículos para protección y aseo de los operarios. AI no disponer de información precisa, el costo de los suministros de operación se estimaron del 15% del costo total de mantenimiento y reparación.

Los resultados se resumen en la tabla 1 1 . 1 6.

Tabla 1 1 . 1 6 GASTOS TOTALES DE LOS COSTOS VARIABLES DE OPERACIóN

1998 2002 200 1 2000 1999 MATERIA PRIMA 275,088,437 205,l 15,757 128,196,465 87,427,650 40,763,375

MANO DE OBRA DE

SUPERVISION 90,817 84,O 1 7 77,217 70,442 63,6 1 7 PERSONAL DE

OPERACION 296,669 274,456 252,243 230,112 207,817

SERVICIOS 237,375 262,418 281,155 342,334 487,757 AUXILIARES

MANTENIMIENTO 247,150 173,463 142,463 132,969 120,280 SUMINISTRO DE 1,647,668 1,156,420 949,754 886,461 80 1,864

Ver anexo D Tabla 21

11 5 2 . CARGOS FIJOS DE INVERSION

135

de emergencia. Como no se dispone de datos de otras plantas similares, los costos anuales de mantenimiento y reparación se estimaron como un porcentaje de la inversión fija en función de la complejidad de la tecnología (para fines del proyecto es Media), de las condiciones de operación (se considera para el proyecto poco severas) y del costo de la inversión fija. Utilizando como factor el 4% sobre la inversión fija.

f) SUMINISTROS DE O P E R A C I ~ N

Los suministros de operación que también son llamados implementos de planta, son aquellos productos misceláneos que se requieren para operar eficientemente las plantas y que no forman parte de las materias primas, ni de los materiales de mantenimiento. En este rubro se incluyen productos tales como Iubricantes, materiales de limpieza y artículos para protección y aseo de los operarios. AI no disponer de información precisa, el costo de los suministros de operación se estimaron del 15% del costo total de mantenimiento y reparación.

Los resultados se resumen en la tabla 1 1 . 1 6.

Tabla 1 1 . 1 6 GASTOS TOTALES DE LOS COSTOS VARIABLES DE OPERACIóN

11 5 2 . CARGOS FIJOS DE INVERSION

Estos cargos son una consecuencia de la inversión fija y por lo tanto tienden a permanecer constantes, independientemente del volumen de producción. Los más importantes son los siguientes:

136

a) DEPRECIACIONES Y AMORTIZACIONES

La disminución en el valor de los activos fijos de la planta durante su vida útil se denomina depreciación y junto con las amortizaciones de los activos intangibles, representa un costo que debe ser incluido en la estimación de los egresos. Las tasas de depreciación y las de amortización son establecidas por las dependencias fiscales del país ya que afectan el monto de las utilidades gravables.

Cabe señalar que la inversión en el terreno no se le aplica tasa de depreciación alguna, ya que éstos suelen incrementar su valor conforme pasa el tiempo. Los gastos de organización, de ingeniería, de prueba y puestas en marcha de la planta, los de adquisición de tecnología y otros gastos relacionados con la realización del proyecto que no se traducen en activos tangibles, se amortizan a una tasa generalmente del orden de 5 a 20% anual.

137

1 1.19 Resumen de Amortizaciones y Depreciaciones

b) IMPUESTOS SOBRE LA PROPIEDAD

El monto anual de los impuestos sobre la propiedad también depende de las leyes fiscales vigentes en el lugar donde se proyecta localizar la planta. En áreas urbanas se reduce a tasas de 1 a 2% anual en zonas poco desarrolladas. Para el proyecto se tomó una estimación del 2% sobre el valor de la inversión fija.

c) SEGUROS SOBRE LA PLANTA Con el fin de proteger la inversión en una planta industrial, esta se suele asegurarse a un costo que varía de acuerdo con el nivel de riesgo que represente su operación y con la disponibilidad de medios de protección. Este costo representa un egreso anual del orden de 1 % de la inversión fija y su proyección está afectada por el IPC.

11 S.3. CARGOS FIJOS DE OPERACION

138

Son aquellos cargos necesarios para coordinar los servicios de la planta impartir seguridad industrial y proporcionar servicios a los empleados de la planta. Se incluyen en este rubro los gastos por concepto de superintendencia de planta, laboratorios de control de calidad, cuadrillas de salvamento, cuerpo de bomberos, servicios médicos, servicios de comedor, servicios recreativos, servicios de vigilancia.

El egreso que estos gastos representan esta intimamente relacionado con el volumen de mano de obra utilizada en la planta. Estos cargos suelen variar entre el 30 y 60 % del costo anual de la mano de obra de operación y mantenimiento 1.

Tabla 1 1.23 CARGOS FIJOS DE OPERACION.

Factor % 2002 2001 2000 1999 1998 Cargos Fijos d e 256,212 179,823 147,687 137,845 124,690 0.60

Operación

Ver Anexo D Tabla 37

1 1.5.4. GASTOS GENERALES.

Son aquellos gastos necesarios para hacer llegar el producto al mercado, mantener la empresa en posición competitiva y lograr una operación rentable. Se incluyen en este rubro:

a) LOS GASTOS ADMINISTRATIVOS

Este renglón incluye los egresos por concepto de sueldos del personal de administracion, contabilidad, compras, gastos de asesorías legales, gastos de servicios técnicos, mantenimiento y suministros de oficinas, comunicaciones, etc. Estos gastos administrativos varian considerablemente de planta a planta, sin embargo, como no se cuenta con.los datos que sirvan de base para hacer una estimación más precisa se puede presuponer que su monto es del orden de 5% de los ingresos por ventas’.

Tabla 1 1.24 Gastos Administrativos.

Gastos

administrativos 726,537 672,137 61 7,738 563,540 508,938 sueldos d e

Administrativos 2002 200 1 2000 1999 1998

Ver Anexo D Tabla 37

b) LOS GASTOS DE DlSTRlBUClON Y VENTA

139

Son los gastos derivados del conjunto de actividades que tienen como propósito hacer llegar el producto hasta el consumidor, tales como pagos de los sueldos, los gastos derivados de la adquisión de materiales y otros gastos de las oficinas de ventas, el pago de consumidores a los vendedores , los gastos de embarque y distribución del producto, así como los gastos de publicidad y asistencia técnica a los consumidores 1.

Tabla 1 1.25 Gastos de distribución y ventas.

c) LOS GASTOS DE INVESTIGACION Y DESARROLLO Estos gastos Son necesarios para introducir eficiencia en la tecnología de producción y en el desarrollo de nuevos productos o de nuevos usos para el producto, todo ello para mantener y mejorar la posición de la empresa en el mercado.

Factor 1 9?8 1999 2000 200 1 Investigación y 0.05 1,851,200 2,046,502 2,192,622 2,669,736 desarrollo

Anexo D tabla 37.

d) LOS GASTOS FINANCIEROS Para la realización del proyecto se requiere generalmente además de los recursos económicos aportados por los socios, de un crédito refaccionario el cual tiene un costo representado esencialmente por los intereses del capital así obtenido. Los gastos financieros son equivalentes al monto de estos intereses por año, y son considerados fijos para cada periodo anual.

La tasa de interés se resumen los Ingresos.

Tabla 1 1.27 TOTAL DE GASTOS FINANCIEROS Castos Financieros

341,085 592,994 779,043 91 6,449 1 ,O1 7,931 Crédito de Refaccionario

554,578 983,155 1.31 4,358 1,570,310 1.768,l 10 Crédito 2002 200 1 2000 1999 1998

Habilitación I Tofal I 2,786,041 I 2,486,759 I 2,093,400 1,576,149 I 895,663

I Ver Anexo D Tabla 37

140

Tabla 1 1.28 TOTAL DE GASTOS GENERALES

Ver Anexo D Tabla 38

Tabla 1 1.28 EGRESOS

Ver anexo D Tabla 39

11.5 PRESUPUESTO DE UTILIDADES

Para obtener los presupuestos de utilidades de la planta se restaron a los presupuestos de ingresos los presupuestos de egresos.

Ver Anexo D Tabla 41

11.6 ESTADO PROFORMA DE PERDIDAS Y G A N A C I A S

141

Ver Anexo D Tabla 42. (valores totales redondeados)

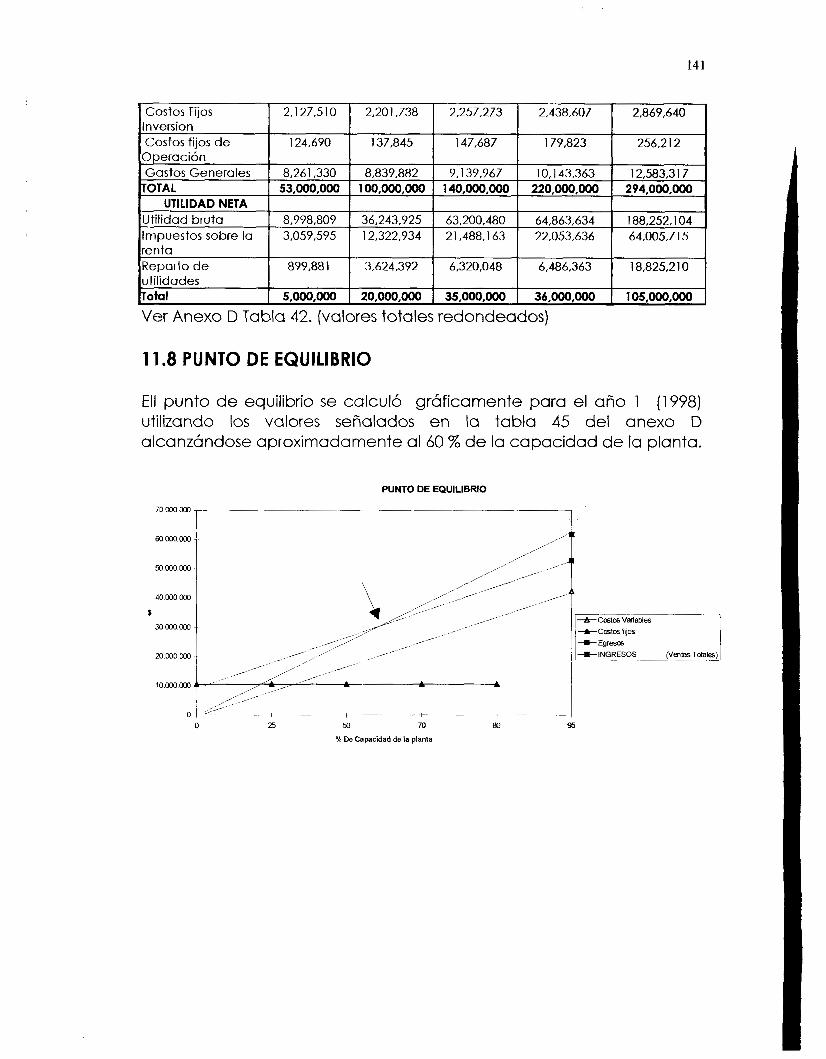

11.8 PUNTO DE EQUILIBRIO

Ell punto de equilibrio se calculó gráficamente para el año 1 ( 1 998) utilizando los valores señalados en la tabla 45 del anexo D alcanzándose aproximadamente al 60 % de la capacidad de la planta.

PUNTO DE EQUILIBRIO

-1

”_____ (Ventas T o t a l 4

50 70

%De Capacidad de la planta

95

11.7 FLUJOS DE EFECTIVO

Ver Anexo Tabla 43

Para calcular la Tasa Interna de Retorno TIR sumamos las utilidades netas, las depreciaciones y amortizaciones y le restamos el abono capital de los creditos refaccionarios y de avío , con lo cual obtuvimos los flujos de efectivo para cada año y llevarlo a valor presente neto VPN . Utilizando la siguiente formula:

VPN = -Inversión inicial + C Fk/( l+i )n con una Inversión inicial de $ 30,000,000 el sugundo paso es hacer el VPN = O para poder encontrar el valor de i = TIR, que se puede hacer mediante el método de prueba y error, en nuestro caso lo lo determinamos gráficamente mediante una calculadora programable.

3,67,227 19,233,773 34,722,803 36,171,42 1 1 18,508,78 1 O = 29,63 1,63 + + +

(1 + $ ( 1 + i)4 ( 1 + i ) ’ 1 +

(i ) = 0.68 =TIR

Por lo tanto la TIR es de 68 %

La TIR > TMAR para que un proyecto sea rentable

Calculando la TMAR que es igual a

TMAR = INFLACION + PREMIO AL RIESGO

utilizando una tasa de Inflación de 24 % y un premio al riesgo de 10%.

TMAR = 20% + 5%

por lo tanto TMAR = 34%

entonces observamos que la

TMAR < TIR por lo que podemos concluir que el proyecto es rentable.

Análisis de sensibilidad para el año 1988.

En la formulación de los proyectos industriales es frecuente encontrar que los resultados económicos previsibles son independientes de los valores asignables a las variables de los mercados de materias primas y productos, a las eficiencia S de los procesos y a otras variables de otra indoles. Para la producción de Reductosan 100% Natural las variables que más afectan de acuerdo al orden de importancia son: las ventas y el precio del producto y después los costos de materia prima, otros costos variable y los costos fijos.

El análisis de la sensibilidad se realiza para el tercer año de producción, empleando una tasa de variación del k 5% donde se observa una misma sensibilidad en ambos casos,

La fórmula utilizada

B = V (PV-MP-CV)-Cf

fue :

Donde:

B = Utilidad Bruta V = Nivel de Ventas M P =Costos de Materia Prima CV = Otros Costos Variables CF =Costos Fijos totales

B= 8,998,74 1

CONCEPTO IMPORTANCIA % DE UTILIDADES VARIACIóN ESTIMADO

Ventas (No de 308.533

1 34 1 2,084,07 1 210 200 Precio unitario frascos)

3 1 1 9.974.355 323,960

Materia prima I32 1 39 6,960,572 -23 junitario)

2

Anexo D tabla 46 4 -6 8,473,064 1 1,039,208 1 O S 1 3,531 Costos fijos

variables 5 -2 8,809.896 5.25 5 Otros costos

DEL 5% VARIACI~N BRUTAS

Como se puede observar la variable más critica del análisis de sensibilidad es el precio del producto.

I

144

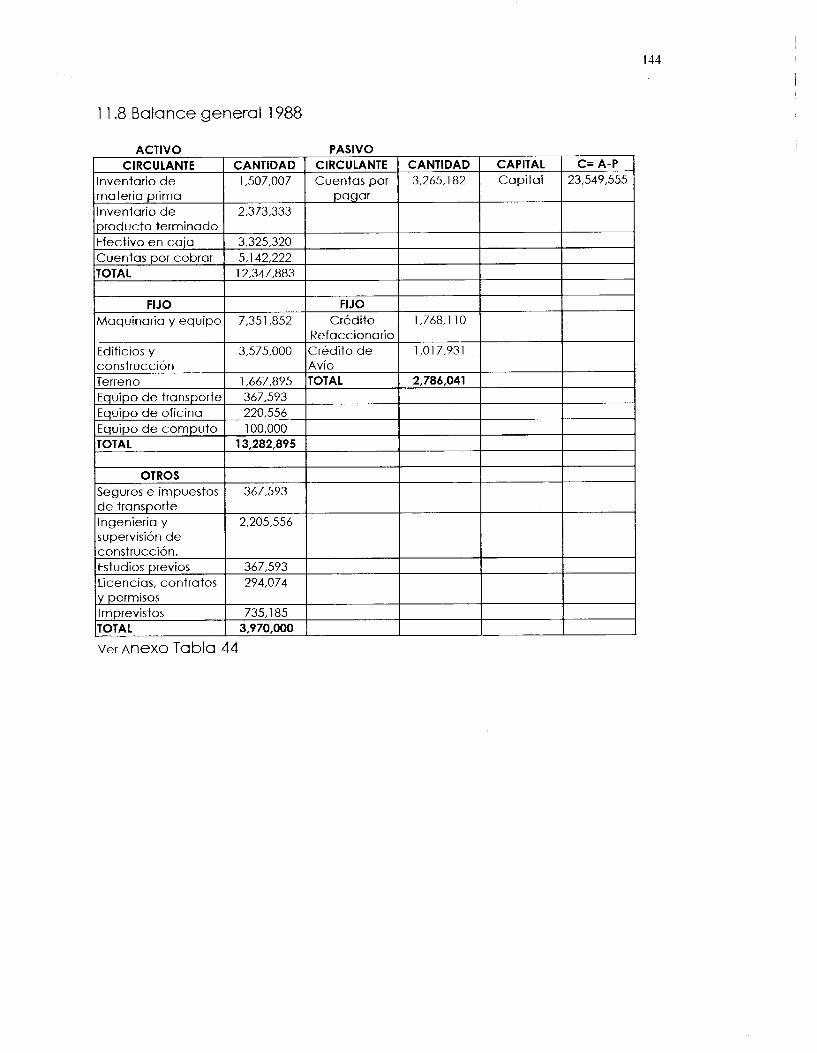

1 1.8 Balance general 1988

ACTIVO PASIVO

Ver Anexo Tu bla 44