El Desempeño Financiero en el Sector de la PyMES Manufactureras de la Zona Metropolitana de...

20

2210 El desempeño financiero en el sector de las pymes manufactureras de la zona metropolitana de Guadalajara. JUAN GAYTÁN CORTÉS 1 ANTONIO DE JESÚS VIZCAÍNO JUAN MEJÍA TREJO Resumen El propósito de esta investigación consistió en determinar la relación matemática del control interno e inversión con el desempeño financiero, en las Pymes manufactureras de la zona metropolitana de Guadalajara. Se analiza la información recolectada, se identificada la relación matemática, se interpretan los resultados y finalmente se ofrecen propuestas para apoyar la competitividad de las pymes del sector manufacturero en su actividad operativa. El desempeño financiero fue la variable dependiente y mediante el programa Spss versión 20.0, se determinó la relación matemática que ejercen la inversión y el control interno siendo estos los factores independientes. El modelo matemático y los factores del estudio empírico fueron utilizados en investigaciones comentadas en el marco teórico. Palabras Clave: desempeño financiero, inversión, control interno y pymes manufactureras. Abstract The purpose of this research was to determine the mathematical relation of internal control and investment, with financial performance, in the small and medium companies from the metropolitan area of Guadalajara. The collected information is analyzed and once mathematical relation is identified the results are interpreted, at the end some suggestions are offered to support competitiveness of small and medium businesses, which integrate the manufacturing sector and its operational activity. Financial performance was the dependent variable and with the use of the Spss software 20.0 version, the mathematical relation of investment and internal control was determined, being the last two the independent variables. The mathematical model and the factors of the empirical study were used in researches mentioned in the theoretical content. Key words: financial performance, investment, internal control, small and medium manufacturing businesses. 1 Universidad de Guadalajara - Centro Universitario de Ciencias Económico Administrativas

-

Upload

guadalajara -

Category

Documents

-

view

1 -

download

0

Transcript of El Desempeño Financiero en el Sector de la PyMES Manufactureras de la Zona Metropolitana de...

2210

El desempeño financiero en el sector de las pymes manufactureras de la zona metropolitana

de Guadalajara.

JUAN GAYTÁN CORTÉS1

ANTONIO DE JESÚS VIZCAÍNO

JUAN MEJÍA TREJO

Resumen

El propósito de esta investigación consistió en determinar la relación matemática del control interno

e inversión con el desempeño financiero, en las Pymes manufactureras de la zona metropolitana de

Guadalajara. Se analiza la información recolectada, se identificada la relación matemática, se

interpretan los resultados y finalmente se ofrecen propuestas para apoyar la competitividad de las

pymes del sector manufacturero en su actividad operativa.

El desempeño financiero fue la variable dependiente y mediante el programa Spss versión 20.0, se

determinó la relación matemática que ejercen la inversión y el control interno siendo estos los

factores independientes. El modelo matemático y los factores del estudio empírico fueron utilizados

en investigaciones comentadas en el marco teórico.

Palabras Clave: desempeño financiero, inversión, control interno y pymes manufactureras.

Abstract

The purpose of this research was to determine the mathematical relation of internal control and

investment, with financial performance, in the small and medium companies from the metropolitan

area of Guadalajara. The collected information is analyzed and once mathematical relation is

identified the results are interpreted, at the end some suggestions are offered to support

competitiveness of small and medium businesses, which integrate the manufacturing sector and its

operational activity.

Financial performance was the dependent variable and with the use of the Spss software 20.0

version, the mathematical relation of investment and internal control was determined, being the last

two the independent variables. The mathematical model and the factors of the empirical study were

used in researches mentioned in the theoretical content.

Key words: financial performance, investment, internal control, small and medium manufacturing

businesses.

1 Universidad de Guadalajara - Centro Universitario de Ciencias Económico Administrativas

2211

Introducción

Los estudios del desempeño financiero en las pymes manufactureras de la zona metropolitana de

Guadalajara son fundamentales, la falta de un modelo robusto que explique las relación de las

inversiones y el control interno sobre el desempeño financiero en las organizaciones mexicanas y de

manera particular de las pymes del sector de la manufactura, justifican esta investigación.

Esta investigación determina la relación matemática de dos factores que inciden en el desempeño

financiero y la competitividad empresarial en dos vertientes; inversión y control interno.

Para lograr el cumplimiento de los objetivos, se acude al empleo de técnicas de investigación

documental y de campo, así como al método de investigación descriptivo, correlacional, cualitativo,

cuantitativo, e inductivo/deductivo; se realiza el análisis estadístico mediante el paquete Spss

Versión-20.0 para las ciencias sociales, ofreciendo bases para aprobar o rechazar las hipótesis

formuladas y se concluye con soluciones directas, concretas y lógicas.

Planteamiento del problema

Las Industrias manufactureras están conformadas por unidades económicas dedicadas

principalmente a la transformación mecánica, física o química de materiales o sustancias, con el fin

de obtener productos nuevos.

México aumento las exportaciones de la industria manufacturera electrónica y automotriz gracias al

TLCAN, dejando atrás a las industrias agrícolas y manufactureras, esto trajo consigo una caída del

empleo y el cierre de estas industrias, provocado en gran medida por la falta de apoyo económico y

de asesoría.

Las empresas micro, pequeñas y medianas representan a nivel mundial el segmento de la economía

que aporta el mayor número de unidades económicas y personal ocupado; de ahí la relevancia que

reviste este tipo de empresas y la necesidad de fortalecer su desempeño, al incidir éstas de manera

fundamental en el comportamiento global de las economías nacionales; En el año 2009 existían en

México 5’144,056 empresas, de las cuales el 99.8% eran MiPyMEs, las cuales participaban dentro

de las actividades económicas de la siguiente forma: 47.1% en servicios, 26% en el comercio, 18%

2212

en la industria manufacturera y el resto de las actividades representan el 8.9%, mismas que

concentraban el 78.5% del personal ocupado. (Secretaria de Economía, 2011).

Las grandes empresas orientan sus decisiones de inversión cada vez más a incorporar alta

tecnología y en general capital intensivo; son capaces de crecer, modernizarse y exportar sin

aumentar de manera equivalente su contingente de trabajadores (Lozano, Cisneros, Niebla, 2009).

En el actual mundo globalizado, la tendencia al desarrollo industrial manufacturero es cada vez más

frecuente, convirtiéndose en una característica del hombre postmoderno, buscar su propia

satisfacción sobre los intereses socioeconómicos.

Surgiendo así, necesidad de conocer la forma en que se relaciona el control interno y las inversiones

con el desempeño financiero de las “PYMES”, y en consecuencia su relación con la competitividad

de las empresas manufactureras.

La comprensión de las finanzas en las empresas manufactureras, exige el conocer e identificar la

relación matemática que las variables independientes tienen sobre el desempeño financiero; en esta

investigación se consideran variables independientes: la inversión y el control interno.

La inversión se representa con la compra o adquisición neta de los activos, o con la colección de

activos que históricamente la empresa ha acumulado.

El sistema de control interno comprende el plan de la organización y todos los métodos y medidas

adoptadas dentro de una empresa con el fin de:

Salvaguardar los activos

Verificar la exactitud y fiabilidad de los datos contables y de gestión de la información

Promover la eficiencia operativa

Adherirse a las políticas prescritas y el cumplimiento de las regulaciones federales y

estatales

Para recabar información sobre el control interno se utilizarán técnicas mixtas de recolección de

información, entre ellas el análisis de contenidos y el análisis de información de base de datos.

2213

Marco teórico

México ha tenido un cambio estructural debido a la implementación de las reformas económicas

implementadas y tratados comerciales que se han firmado desde 1980, con la finalidad de apoyar el

desarrollo empresarial y competitivo en nuestro país.

El tratado de libre comercio (TLCAN) y la globalización han brindado la oportunidad para innovar

y adquirir en un principio nueva tecnología, ofreciendo en algunos momentos la oportunidad para

cambiar los modelos de negocios, en otros momentos ha forzado la generación de una tecnología e

innovación propias.

La productividad y la competitividad en las empresas no solo hace referencia a grandes empresas,

en México las PyMES son base fundamental del desarrollo económico. Las PyMES están

involucradas en la globalización de mercados. Su modernización debe ser más rápida con el apoyo

y asesoramiento a través del entrenamiento y sistemas. Necesitan modernizar su administración y

producción a través del uso de tecnologías que puedan ayudar a competir en un futuro e incluir

sistemas que puedan mejorar sus funciones para poder ser más productivos. Las funciones pueden

verse afectadas por la falta de nueva tecnología para la información gerencial y proceso de

producción, y de este modo estar en peligro de ser menos competitivo en precios y costos. Esto

puede provocar que los empleados pierdan competitividad en el mercado. (Aguilera-Enríquez,

González-Adame, & Rodríguez-Camacho, 2011).

La modernización y el uso de nuevas tecnologías es fundamental para que las Pymes puedan

florecer en México, También, el apoyo económico financiero con el que cuentan este tipo de

empresas es escaso, por ello se debe de administrar de manera optima y justificada.

Entre los temas que se abordan en la competitividad de las empresas frente a otras se pueden

observar variables que dirigen el cursor hacia los puntos de cuidado de un negocio, aquellos puntos

que nos indican estándares al momento de comparar nuestras empresas con otras, diviertas

Los negocios y sus estrategias así como las personas y sus preferencia en el consumo así como las

puntos de ventajas competitivas estas emergiendo de forma apresurada e inesperada haciéndolo un

mercado globalizado completamente incierto. Es por ello que una de las estrategias claves a seguir

es el conocimiento organizacional para poder enfrentar las necesidades y cambios que conlleva

todo el proceso por la búsqueda de competitividad

2214

De esta forma se pueden agrupar los factores que atañen la competitividad principalmente los

factores que se dan externamente de la misma empresa, por supuesto no dejando atrás los internos.

Referirse a la capacidad de lo que puede lograr una empresa ante otras del mismo ramo con

resultados, representaría el nivel competitivo que tiene dicha empresa.

Hay tres factores de los que penden los resultados que pueden obtener las empresas en el proceso de

rivalidad competitiva;

1. Factores macroeconómicos.

2. Factores sectoriales o industriales.

3. Factores internos.

Factores macroeconómicos

Son todos los factores ajenos al ambiente interno de la empresa, se ligan con la economía nacional y

la situación general económico-social del lugar donde la empresa se establece también se incluye la

situación de los mercados de competencia internacional

Factores sectoriales o industriales

Son las divisiones o secciones a las que pertenecen las empresas, es importante conocerlos debido a

que el éxito o fracaso de cada empresa es consecuencia de lo que cada mercado ofrece, tomando en

consideración que solo las empresas más competitivas quedan en el sector.

La inversión también se ve influenciada por el tipo de sector y la forma en que se encuentre

estructurado el mercado y la competencia interna. Porter (1990), mencionó que la capacidad de las

empresas para ganar en promedio mayores tasas de retorno de la inversión que el costo del capital,

dependerá de la intensidad de la competencia existente en el sector de las mismas. También

mencionó que los sectores con una alta rivalidad entre empresas, sujetos a una elevada amenaza de

entrada de nuevos competidores, que se enfrentan a clientes poderosos y exigentes, y cuyos

productos o servicios poseen un elevado número de sustitutos en otras industrias ofrecen, en

promedio, bajas oportunidades de beneficios. (Acosta, 2007)

2215

Factores internos

Una ventaja competitiva sostenida puede generarse utilizando los recursos, habilidades y

capacidades que la empresa posee y emplea para determinar su estrategia de competencia en el

sector que se desenvuelve.

Los factores internos, son puntos claves para lograr obtener competitividad en el sector y en

particular en el área de las finanzas se debe de observar mas allá del objetivo por solo ganar dinero,

en su lugar debemos solucionar conjuntos de problemas que lleven al éxito la empresa en su

competitividad y desarrollo, esto a largo plazo hará ganar mas alas empresas de lo que se esperaba

con expectativas a corto plazo. Razón por la que en esta investigación se abordan dos vertientes

referentes al tema de competitividad financiera; la inversión y el control interno

La inversión

La inversión se puede representar en la compra o adquisición neta de activos nuevos o con activos

físicamente donados o aportados por sus accionistas.

Alfredo M. Bobillo, J. A. Rodriguez Sanz y F. Tejerina Gaite (2006), mencionan que las industrias

que se caracterizan por su intensidad de capital, activos tangibles y costos laborales unitarios

presentan un nivel alto de importancia mostrando un signo positivo en la ecuación de rentabilidad.

Siendo este el principal objetivo para la toma de decisión de invertir dependerá de cómo los

gerentes evalúen los aspectos cualitativos. (John, 2009)

La inversión esta ligada fuertemente con la rentabilidad, se invierte y gasta dinero con la esperanza

de que se generen utilidades. Se logra pronosticar previamente sustentando la decisión en índices

que nos ofrezcan mayor seguridad. La inversión es de gran importancia para cualquier empresario,

razón por la cual debe estar informándose constantemente de la evolución de su entorno interno y

externo.

La inversión extranjera directa impacta la formación del capital de forma directa, a medida que

aumenta la inversión también aumenta el PIB, de manera indirecta también se incrementa por

inversiones domésticas complementarias. (Ronderos, 2010).

2216

La inversión es aquella parte de la producción que no se destina al consumo inmediato sino a la

producción de nuevos bienes de consumo. El fin de la inversión es mantener e incrementar la

producción de bienes de consumo, para lo cual es necesario reponer las mercancías de capital que se

gasta en el proceso de producción, además de incrementar dichas mercancías.

Danielson y Scott (2007) sugiere que el exceso de inversión se produce cuando las empresas no

tienen concentración de la propiedad y manejan deficientes las estructuras de control. Razón por la

que es necesario realizar investigación adicional para aclarar dicha relación.

Todo sería más fácil si a las empresas se les diera un acceso menos restringido hacia los mercados

de crédito para atender la cantidad monetarias que demanda para su inversión.

Control interno

El sistema de control interno comprende el plan de la organización y todos los métodos coordinados

y medida adoptadas dentro de una empresa con el fin de: salvaguardar los activos, verificar la

exactitud y fiabilidad de los datos contables y de gestión de la información de otro tipo, promover la

eficiencia operativa, y adherirse a las políticas prescritas y el cumplimiento de las regulaciones

federales y estatales.

Romero y Croes (2008), dicen que el control interno debe existir para que la banca pueda realizar

sus operaciones correctamente, ya que este brinda la confiabilidad de la alta gerencia para conocer

la eficiencia con que ejecutan sus procesos, y así detectar las practicas que afectan al capital de la

institución, a la vez que son necesarios dentro de cualquier organización donde se tomen decisiones.

El control interno también, es necesario para erradicar el comportamiento oportunista de los

gerentes de departamentos o áreas de la organización. (Baiman, 1980)

Todos los objetivos que la empresa desea, pueden ser alcanzados fácilmente con la ayuda de un

sistema de control interno ya que a partir de este, los inversionistas y acreedores pueden darse

cuenta si tienen alguna deficiencia en sus controles internos con el seguimiento de sus inversiones,

por ello muchas empresas de crédito no se acercan a la organización debido a que sus estados

financieros indicarían baja calidad. Por lo tanto llevar un sistema de control interno es de suma

importancia para así tener un control de los activos de la empresa y tener más claridad a la hora de

ver los sistemas financieros.

2217

En las Pymes es fundamental mantener un estándar financiero para lograr ser una empresa

competitiva, dando solidez a la planeación a corto y largo plazo, disminuyendo la incertidumbre en

la inversión y facilitando el control interno en las pequeñas empresas.

El control interno nos puede hablar de una empresa mas planificada y estructurada, una empresa

que es capaz de reducir costos, se traduce en una empresa competitivamente financiera así como

este factor otros existen más que nos ayudan a comprender la competitividad en las empresas y las

finanzas.

Financieramente hablando otro factor importante en al competitividad son los precios y lo costos,

en medida que se ofrezcan menores precios que las empresas con las que se compite. Sobre los

precios de venta podemos ver la influencia de los costos de los factores que van atados a la mano

de obra, las materias primas, etc. Conducen a la reducción de costo financiero y ligado a esto el

crecimiento de la productividad y el desarrollo de nuevas fuentes de energía, que dependan menos

de las fuentes tradicionales.

Otro punto relacionado con el éxito competitivo de las empresas es la internacionalización el poder

entrar en nuevos mercados y continuar compitiendo con un mercado mundial ligado a esto la

capacidad financiera en la que se puede ver a un PyME es crucial debido que puede o no mantener

estos nuevos negocios dependiendo de la correcta funcionabilidad de su estrategia financiera.

El desarrollar aprendizaje en los mercados extranjeros es generado por el éxito competitivo que la

exportación a otros lugares ofrece.

Ser capaz de exportar es un indicador de que existe un éxito competitivo, de esto tomamos que las

empresas más competitivas son aquella que pueden afrontar la intensidad competitiva de estos

mercados, primero indica que demás de dejar atrás las barreras de diferencias entre lugares se

puede adaptar las necesidades que radican en este y segundo tiene la capacidad en forma y

financieramente para poder hacerlo.

Sin embargo para poder se un generador competitivo en un mercado hay que poder ser capaces de

implementar la extensión de nuestras empresas, el apostar por el crecimiento es parte fundamental

del proceso de éxito, incluyendo panoramas abiertos al cambio, dispuestos a ser innovadores sin

olvidar mantener un equilibrio internamente financiero, y aprovechando el entrono que los

mercados nos pueden arrojar dependiendo la zona en el que se encuentre.

Abrir un ambiente de negocios con una intención local y por supuesto internacional, junto con las

estrategias adecuadas incrementan la adecuación de las empresas a ser más competitivas y flexibles

2218

para poder entrar en ventaja ante otras y poder abarcar nuevos mercados por lo tanto poder reducir

costos y riesgos. La rentabilidad y el crecimiento son el resultado de la puesta en pie de todas estas

acciones.

Es fundamental crear una serie de valores para la empresa que ayude a ponerla sobre la

competencia permitiéndola ser mas competitiva y dejándola prosperar en el ambiente que se

desenvuelva con posibilidad de sobrevivir y además ser exitosa.

Desempeño financiero (Rentabilidad)

El entorno de las empresas caracterizado por la creciente competitividad y globalización dificulta la

sobrevivencia empresarial (Sellers y Mas, 2007), obligando de manera cada vez más intensa a medir

los resultados obtenidos de sus actividades en periodos determinados de tiempo, como forma de

operar de manera organizada y buscando el cumplimiento de múltiples objetivos organizacionales.

El desempeño financiero se representa por la rentabilidad, sin embargo el definir la rentabilidad es

una cuestión que genera discusiones y debates entre los estudiosos de la materia, sobre todo

financieros, contadores y economistas, más que nada debido al enfoque temporal tan diferente que

manejan cada uno de ellos entre sí (Vause, 2009). El término rentabilidad puede significar

diferentes cosas y conformarse de distintos aspectos para los diferentes grupos de interés que

existen en las compañías, tanto para inversionistas, acreedores, clientes, competidores, gerentes,

empleados, analistas de negocios e inversión, etc. cada uno puede verlo desde diferentes

perspectivas y según la posición que guarda en la empresa, el nivel jerárquico y el departamento en

la estructura organizacional en el cual desenvuelven sus actividades (Idem), por lo que tratar de dar

una sola definición al término rentabilidad sería tan complicado como excluyente.

Es el beneficio de una organización en un periodo determinado de tiempo, y es el resultado que se

obtiene de restarle al total de los ingresos de una organización los costos de la misma (Duca, 1997);

cuando de esa relación surge un excedente y los ingresos son mayores que los egresos, se dice que

es rentable pues se produce un beneficio, cuando el resultado es negativo se dice que no es rentable

y se generan perdidas (Vause, 2009).

Rentabilidad puede ser definida de varias formas por la empresa dependiendo de aspectos

particulares de ella, su giro, el sector al que pertenezca, los productos o servicios que ofrece, las

2219

relaciones entre la cuales se pretende medir, entre otros aspectos; en términos generales la

rentabilidad se refiere a qué tan provechosos están siendo los resultados obtenidos en un área

específica de la empresa o en su totalidad; puede referirse también a la diferencia entre el capital

mostrado al inicio de algún balance o estado financiero con respecto al del final de un periodo

determinado (Vause, 2009).

Formas de medir la rentabilidad.- El punto de partida para su análisis y valoración puede ser el

reporte anual de operaciones, el cual contiene datos sobre las actividades y resultados de la empresa

y permite la relación entre las ingresos y los gastos (Idem) la cual genera una utilidad en un sano

desempeño empresarial, la cual puede representarse en esta ecuación Utilidad = Ingresos totales -

Costos totales.

Para Duca (1997) la rentabilidad puede medirse restándole al total de los ingresos de una

organización los costos de la misma, argumentando que los ingresos o ventas se integran por los

precios de los productos y las cantidades de salida, en tanto que los costos incluyen los costos fijos

nominales a precios reales ajustados al valor del tiempo por la inflación, tales como los costos

laborales que son las compensaciones por hora por el total de horas-tiempo de trabajo; los costos

variables no laborales los cuales son los costos variables reales por unidad de salida, los precios en

los tiempos y la salida real; la depreciación del capital y los pagos de intereses a los tenedores de

deudas; conformando todos los conceptos anteriores los costos totales de la empresa, y en los que se

considera a los costos laborales como una proporción constante, ya que las horas de trabajo son

generalmente estables, aunque no es una regla.

Los ingresos son el total de las ventas obtenidas excluyendo impuestos o equivalentes sobre esas

ventas y los costos son todos aquellos que son necesarios para la realización de las actividades de la

empresa, enfatizando que las utilidades o beneficios no son lo mismo que rentabilidad pero ésta sí

gira en torno a las utilidades obtenidas. La rentabilidad puede medirse utilizando ratios que

combinen en mucho de los casos las utilidades con al menos otra figura del estado de resultados, del

balance general o de alguna otra parte del informe anual (Vause, 2009).

La empresa y sus interesados en medir su desempeño a través de su rentabilidad u otro resultado

financiero generalmente establecen relaciones entre indicadores del negocio, considerados ratios,

definidos como relaciones basadas en componentes, que son comúnmente utilizados para medir la

rentabilidad de las compañías y deben por lo menos combinar los beneficios con una o varias

2220

figuras de los estados de resultados (Idem). Los ratios son variados y se usan de acuerdo a

necesidades particulares de cálculos, ya que el establecimiento de relaciones puede ser posible en

algunas empresas y en otras no, por lo que el cálculo de ratios de rentabilidad puede ser adecuado

pero distintivo. Los ratios de rentabilidad indican la forma en que la gestión de la empresa se lleva a

cabo en las ventas, activos, utilidad, y muestran su adaptación al entorno (Universidad Autónoma

de Madrid, 2011); algunos ratios comúnmente utilizados para medir la rentabilidad empresarial

según Vause (2009) y UAM (2011) son:

Ratio del margen neto o rentabilidad de los ingresos = (utilidad/ventas totales) x (100)

Ratio del margen de utilidad bruta

% de margen de utilidad bruta = 100 x (utilidad bruta/ingresos por ventas)

Ratio del margen de utilidad de operación

% del margen de operación = 100 x (margen de operación/ingresos por ventas)

Ratio del margen de utilidad

% del margen de utilidad antes de impuestos = 100 x (utilidad antes de impuestos/ingresos

por ventas)

Ratio ganancias por acción

= utilidad después de impuestos/número de acciones en circulación

Ratio de Retorno sobre Activos ROA (Rentabilidad Económica)

% de tasa de retorno sobre el activo = 100 x (utilidad/activos)

% de tasa de retorno sobre capital = 100 x (utilidad/capital)

Ratio de Retorno sobre la Equidad ROE (Rentabilidad Financiera)

= Resultado neto/efecto del apalancamiento financiero

Los ratios de rentabilidad han sido utilizados para medir y evaluar el desempeño financiero y

empresarial (Mok 2007; Sellers y Mas, 2007) ya que a través de esas relaciones se obtienen

radiografías que ilustran el desempeño económico de la compañía. Es importante destacar que en la

utilización de ratios para medir los resultados de una empresa generalmente se pasa por alto la

estructura económica de la empresa la cual está condicionada por la del sector, lo que dificulta por

ejemplo hacer comparaciones intersectoriales aunque no imposibilita llevarlas a cabo.

Pregunta de investigación

¿Cuál es la relación matemática entre el control interno y la inversión con respecto al desempeño

financiero de las empresas manufactureras de la zona metropolitana de Guadalajara?

2221

Objetivo general

Determinar la relación matemática que existe entre el control interno y la inversión con respecto al

desempeño financiero de las empresas manufactureras de la zona metropolitana de Guadalajara.

Hipótesis

Ha. El control interno tiene una relación matemática positiva con el desempeño financiero

representado por la rentabilidad de las empresas manufactureras de la zona metropolitana de

Guadalajara.

Hb. La inversión tiene una relación matemática positiva con el desempeño financiero representado

por la rentabilidad de las empresas manufactureras de la zona metropolitana de Guadalajara.

Metodología

En la investigación documental de acuerdo con la clasificación de Münch & Angeles (2009), se

utilizaron fuentes primarias, a través de la aplicación de un cuestionario. También se utilizaron

fuentes secundarias que no tienen una relación física directa con el evento que constituye el objeto

de estudio, pero que están relacionadas con él a través de algún proceso intermedio (Ortiz & García,

2006), obteniendo la información necesaria mediante la búsqueda y descarga de artículos en las

bases de datos tales como; EBSCO, PROQUEST y DIAINET.

En la investigación de campo se determinó una muestra estadística representativa de las pymes

manufactures en la zona metropolitana de Guadalajara, definiendo así el número de encuestas que

serán aplicadas en el universo de las Pymes manufactureras.

La encuesta que se realizó como técnica específica de la investigación de campo de acuerdo con

Cervo y Bervian, (1998), tuvo como finalidad recoger y registrar ordenadamente los datos relativos

a nuestro objeto de estudio. Las encuestas fueron aplicadas a las 383 empresas PYMES

manufactureras, por 29 alumnos, dichas empresas están ubicadas en la zona metropolitana de

Guadalajara, Tlaquepaque y Zapopan.

El cuestionario se redactó en forma de interrogatorio donde se obtiene información relacionada con

la inversión y el control interno que en esta investigación son considerados como variables

independientes.

2222

El cuestionario se elaboró utilizando una escala llamada Likert, también conocida como método de

evaluaciones sumarias, siendo esta, una escala psicométrica de amplio uso en las encuestas para la

investigación, principalmente en ciencias sociales. Al responder a una pregunta de un cuestionario

elaborado con la técnica de Likert, se especifica el nivel de acuerdo o desacuerdo con una

declaración (elemento, ítem, reactivo o pregunta). La escala se llama así por Rensis Likert, quien

publicó en 1932 un informe donde describía su uso. (Münch & Angeles, 2009).

El cuestionario se sustenta en las aportaciones que se han dado del conocimiento en las finanzas, y

de las diferentes contribuciones que se han hecho en lo referente a la competitividad en la Pymes.

La investigación se realizó del 16 al 22 de julio del año en curso, visitando 418 de las 30,370 Pymes

manufactureras, ubicadas en la zona metropolitana de acuerdo a los datos proporcionados por

(INEGI I. N., Clasificación de las Empresas, 2009) manufactureras ubicadas en la zona

metropolitana de Guadalajara (Tlaquepaque, Tonalá, Zapopan, Guadalajara). Este número de

encuestas ofrece una significativa holgura tomando en consideración que el cálculo de la muestra

indicada arrojo resultado de 379 a realizar.

( )

( ) ( ) ( )

( ) ( ) ( )( )

n= la muestra a encontrar

Z= error estándar al 95%

N= tamaño del universo

p= probabilidad de que ocurra

q= probabilidad de que no ocurra

i= margen de error al 5%

El estudio correlacional aplicado respondió a los cuestionamientos de investigación formulados.

Evaluando la relación que existe entre el control interno y la inversión con respecto al desempeño

financiero, a través del programa electrónico Spss Versión 20.0. La utilidad y el propósito principal

fue saber cómo se puede comportar un concepto o variable conociendo el comportamiento de otras

variables relacionadas: es decir, intentar predecir el valor aproximado que tendrá un grupo de

individuos o fenómenos en una variable, a partir del valor que tienen en las variables relacionadas.

2223

La correlación puede ser positiva o negativa, si es positiva significa que sujetos con altos valores en

una variable tenderán a mostrar altos valores en la otra variable. Y si es negativa, significa que

sujeto con altos valores en una variable tenderán a mostrar bajos valores en la otra variable. Si no

hay correlación entre las variables, ellos nos indican que estas varían sin seguir un patrón

sistemático entre sí. (Hernandez, 2007)

7. ANÁLISIS DE RESULTADOS

Las variables independientes en un experimento reciben el nombre de (factores), y el nivel de

intensidad de un factor se denomina nivel del factor. En los cálculos realizados la variable

dependiente se representa por el desempeño financiero y las variables independientes fueron la

inversión y el control interno.

En una distribución de frecuencias se describe una variable a la vez, una tabulación cruzada

describe dos o más variables de forma simultánea. Una tabulación cruzada es la combinación de la

distribución de frecuencias de dos o más variables en una sola tabla y nos ayuda a entender la

manera en que una variable se relaciona con otra. Las categorías de una variable se cruzan con las

categorías de otra u otras variables. Así, la distribución de frecuencias de una variable se subdivide

de acuerdo con las categorías de las otras variables. (Malhotra, 2008).

7.1 Alfa de Cronbach

Es el promedio de todos los coeficientes posibles de división por mitades que resultan de las

diferentes maneras de dividir los reactivos de la escala. Este coeficiente varia entre 0 y 1, y un valor

igual o menor a 0.6 por lo general indica una confiabilidad no satisfactoria de consistencia interna.

Una propiedad importante del coeficiente alfa es que su valor tiende a aumentar con el incremento

del número de reactivos de la escala. Por lo tanto, el coeficiente alfa puede resultar inflado

artificialmente e inadecuadamente por la inclusión de varios reactivos redundantes en la escala.

(Malhotra, 2008)

Se probó la confiabilidad de la base de datos elaborada con los resultados de la encuesta elaborada,

a través del software Spss-Versión 20.0 se aplicó la prueba de alfa de cronbach para medir su

confiabilidad, tomando en cuenta los promedios de los coeficientes, los resultados se presentan a

continuación:

2224

Cuadro No.1 ESTADÍSTICOS DE FIABILIDAD

Alfa de Cronbach N de elementos

.844 18

Fuente: Datos de salida del programa Spss-Versión 20.0, utilizando datos de la encuesta.

Cuadro No.2 RESUMEN DEL PROCESAMIENTO DE DATOS

N %

Casos

Válidos 418 100.0

Excluidosa 0 .0

Total 418 100.0

a. Eliminación por lista basada en todas las variables del procedimiento.

Fuente: Datos de salida del programa Spss-Versión 20.0, utilizando datos de la encuesta.

El índice mostrado en el cuadro No.1, nos indica fiabilidad en la prueba de las escalas quedando

sustentadas por el alfa de Crombach superior a 0.7.

7.2 Cálculo de Anovas

El análisis de la varianza (ANOVA, ANalysis Of VAriance, según terminología inglesa) es una

colección de modelos estadísticos y sus procedimientos asociados, en el cual la varianza está

particionada en ciertos componentes debidos a diferentes variables explicativas.

La Anova consiste en analizar la variación que hay en un conjunto de respuestas y asignar

porciones de esta variación a cada conjunto de variables. El razonamiento es que las variables de

respuesta cambian como consecuencia de la variación en un conjunto de variables.

El objetivo del análisis de varianza consiste en localizar las variables independientes importantes y

determinar como afectan la respuesta. (Wackerly, Mendenhall III, & Richard, 2002)

Cuadro No.3 FORMACIÓN EDUCATIVA DE LOS GERENTES

Frecuencia Porcentaje Porcentaje válido Porcentaje acumulado

Válidos

Primaria 30 7.2 7.2 7.2

Secundaria 56 13.4 13.4 20.6

Bachillerato 66 15.8 15.8 36.4

Carrera

Técnica 247 59.1 59.1 95.5

Licenciatura 18 4.3 4.3 99.8

Maestría 1 .2 .2 100.0

Total 418 100.0 100.0

Fuente: Datos de salida del programa Spss-Versión 20.0, utilizando datos de la encuesta.

2225

El cuadro No. 3 nos muestra que en los gerentes de las Pymes del sector de la manufactura en la

zona metropolitana de Guadalajara, la formación educativa que predomina es la secundaria, el

bachillerato y las carreras técnicas.

Cuadro No. EMPLEADOS

Frecuencia Porcentaje Porcentaje válido Porcentaje acumulado

Válidos

Menos de 10 Empleado 193 46.2 46.2 46.2

10 - 19 Empleados 83 19.9 19.9 66.0

20 - 29 Empleados 48 11.5 11.5 77.5

30 - 39 Empleados 26 6.2 6.2 83.7

40 - 49 Empleados 21 5.0 5.0 88.8

50 - 59 Empleados 11 2.6 2.6 91.4

60 y más Empleados 36 8.6 8.6 100.0

Total 418 100.0 100.0

Fuente: Datos de salida del programa Spss-Versión 20.0, utilizando datos de la encuesta.

El cuadro No.4, muestra que predominan las pymes que emplean un máximo de diez empleados.

Cuadro No.5 CONTROL DE SOCIEDAD O FAMILIAR

Frecuencia Porcentaje Porcentaje válido Porcentaje acumulado

Válidos

Sociedad 194 46.4 46.4 46.4

Familiar 224 53.6 53.6 100.0

Total 418 100.0 100.0

Fuente: Datos de salida del programa Spss-Versión 20.0, utilizando datos de la encuesta.

El cuadro No.5 nos muestra que predominan las empresas familiares en las Pymes de la industria

manufacturera en la zona metropolitana de Guadalajara.

La Tabla No.6, muestra los resultados de las estimaciones del modelo previamente explicado, en él

se examinan las relaciones entre las seis medidas del control internos y el desempeño financiero

(variable calculada de forma conjunta con los seis ítems financieros de la encuesta).

Cuadro No.6 CONTROL INTERNO-DESEMPEÑO FINANCIERO Coeficientesa

Modelo Coeficientes no

estandarizados

Coeficientes

tipificados

T Sig. Estadísticos de colinealidad

B Error típ. Beta Tolerancia FIV

1

(Constante) 2.273 .106 21.362 .000

IC2 .180 .032 .283 5.558 .000*** .776 1.289

IC6 .119 .032 .190 3.745 .000*** .776 1.289

a. Variable dependiente: DESEMPEÑO_FINANCIERO R Cuadrado Ajustada = 0.163

( *): p < 0,1; (**): p < 0,05; (***): p < 0,01 FIV: Factor de inflación de la varianza

2226

Fuente: Datos de salida del programa Spss-Versión 20.0, utilizando datos de la encuesta.

El postulado de la hipótesis Ha. El control interno tiene una relación matemática positiva con el

desempeño financiero representado por la rentabilidad de las empresas manufactureras de la zona

metropolitana de Guadalajara. Se aceptan de forma parcial, tomando en consideración que en los

resultados arrojados en la correlación aplicada, muestran que solo dos de los seis ítems

considerados en la encuesta muestran significancia y una relación positiva.

Los ítems que se relacionan de forma positiva con el desempeño financiero son:

IC2 Implantación de contabilidad de costos

IC6 Los costos de producción en nuestra empresa son bajos

La relación positiva nos indica que la rentabilidad aumenta a mayor control interno en las empresas

manufactureras de la zona metropolitana de Guadalajara. El resultado muestra que la rentabilidad se

verá incrementada por la implementación de contabilidad de costos, también resalta la importancia

en la reducción de costos de los productos.

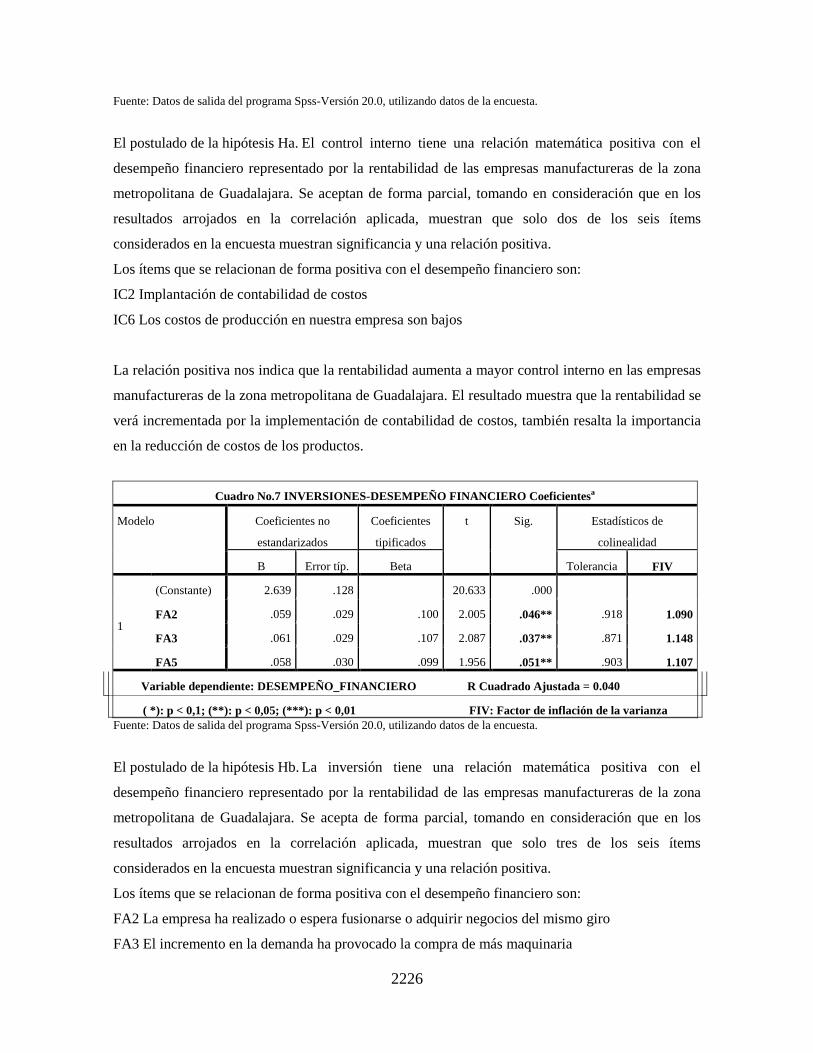

Cuadro No.7 INVERSIONES-DESEMPEÑO FINANCIERO Coeficientesa

Modelo Coeficientes no

estandarizados

Coeficientes

tipificados

t Sig. Estadísticos de

colinealidad

B Error típ. Beta Tolerancia FIV

1

(Constante) 2.639 .128

20.633 .000

FA2 .059 .029 .100 2.005 .046** .918 1.090

FA3 .061 .029 .107 2.087 .037** .871 1.148

FA5 .058 .030 .099 1.956 .051** .903 1.107

Variable dependiente: DESEMPEÑO_FINANCIERO R Cuadrado Ajustada = 0.040

( *): p < 0,1; (**): p < 0,05; (***): p < 0,01 FIV: Factor de inflación de la varianza

Fuente: Datos de salida del programa Spss-Versión 20.0, utilizando datos de la encuesta.

El postulado de la hipótesis Hb. La inversión tiene una relación matemática positiva con el

desempeño financiero representado por la rentabilidad de las empresas manufactureras de la zona

metropolitana de Guadalajara. Se acepta de forma parcial, tomando en consideración que en los

resultados arrojados en la correlación aplicada, muestran que solo tres de los seis ítems

considerados en la encuesta muestran significancia y una relación positiva.

Los ítems que se relacionan de forma positiva con el desempeño financiero son:

FA2 La empresa ha realizado o espera fusionarse o adquirir negocios del mismo giro

FA3 El incremento en la demanda ha provocado la compra de más maquinaria

2227

FA5 La maquinaria utilizada en producción es especializada y diferente a la del sector

La relación positiva nos indica que la rentabilidad aumenta a mayor inversión en las empresas

manufactureras de la zona metropolitana de Guadalajara. El resultado muestra que la rentabilidad se

verá incrementada por la fusión o adquisición de nuevos negocios o por la compra de maquinaria

nueva tomando en consideración que esta maquinaria es especializada y diferente entre las

empresas manufactureras de la zona metropolitana de Guadalajara.

Conclusiones

Las empresas Pymes manufactureras ubicadas en la zona metropolitana de Guadalajara, se pueden

ver afectadas por varios factores, sin embargo financieramente hablando existe una gran relación

entre los problemas interno y externos ya que se deben enlazar. Si hablamos de control interno

podemos decir que;

El mayor control interno a través de una contabilidad de costos se relaciona de forma positiva con el

desempeño financiero o incremento en la rentabilidad, y la reducción de costos de producción es

una de las principales alternativas que las empresas tienen para superar a sus competidores en la

generación de rentabilidad e incremento en su desempeño financiero.

El incremento en el desempeño financiero o rentabilidad, también, lo visualizan a través de un

crecimiento con recursos propios mediante la compra de maquinaria, una posible adquisición o

fusión con empresas del mismo ramo, sin perder de vista y tomando en consideración lo

especializado de la maquinaria que emplean en la elaboración de sus productos.

El desempeño financiero en las Pymes manufactureras de la zona metropolitana, concluimos que

esta estrechamente ligado al control interno y la inversión, tomando en consideración la importancia

que manifiestan por el crecimiento en la encuesta aplicada.

Los costos son parte fundamental en los resultados financieros así como la reducción de los mismos

en el control interno, hay que tratar arduamente de reducir los costos, mantener o aplicar un sistema

de control presupuestal y una contabilidad de costos, claramente esto afecta a la competitividad de

las pymes manufactureras.

2228

La competitividad en relación con el control interno financieramente hablando arroja puntos de

cuidado principalmente en el mantenimiento, cuidado de los costos y los sistemas de planeación de

los mismos, sistema de control presupuestal y una correcta contabilidad de costos.

Limitaciones del estudio

Se sugiere que al realizar otro estudio relacionado con el tema se sugiere delimitar las empresas por

sub-sectores, también, se sugiere que en un futuro trabajo se identifique la significancia de los ítems

a través de ecuaciones estructurales. Cabe aclarar que en la investigación al determinar la muestra

no se tomaron en consideración las Micro y grandes empresas.

REFERENCIAS

Acosta, M. M. (2007). Factores financieros internos. Departamento de Economía Financiera y

Contabilidad.

Aguilera-Enríquez, L., González-Adame, M., & Rodríguez-Camacho, R. R. (2011). Small

businesses competitiveness model for strategic sectors. Business and Economics, 58-73.

ASF, A. S. (2008). Lecturas para editores . El Método Cuantitativo. México.

Baiman, S. y. (1980). Economically Optimal Performance Evaluation and Control Systems. Journal

Accounting Research.

Bernal, T. c. (2006). Metodología de la Investigación para administración, economía,

humanidades, y ciencias sociales. México: Pearson.

Cervo, A. L., & Bervian, P. A. (1998). Metodología Científica. México: McGraw Hill.

Duca, J. (1997). Has long-run Profitability Risen in the 1990’s?. Economic Review, 2-13

Hernandez, S. R., Fernandez, C. C., & P., B. L. (2007). Fundamentos de la investigación. México:

McGrawHill.

IBM. (2011). Get to Know the IBM SPSS Product Portfolio. IBM Software Business Analytics.

INEGI, (. I. (s.f.). Grafico Participación de las entidades más importantes en la producción bruta

total (Porcentajes respecto del total nacional censal). Participación económica de los. Mexico:

INEGI.

INEGI, (. N. (s.f.). Tabla Municipios más sobresalientes por su participación en los activos fijos.

Participación económica de los municipios más importantes en México visión censal. México.

INEGI, I. N. (2003). Sistema de Cuentas Nacionales de México. Producto Interno Bruto por

Entidad federativa, 2003-2008. México.

2229

INEGI, I. N. (2009). Clasificacion de las Empresas. Micro pequeña y Mediana empresa.

John, E. S. (2009). Private warehouse investment strategies in small versus large manufacturing

firms.

Malhotra, N. K. (2008). Investigación de Mercados (5ta edición ed.). México: Pearson .

Münch, G. L., & Angeles, E. (2009). Métodos y Técnicas de Investigación. México: Trillas.

Ortiz, U. F., & García, N. M. (2006). Metodología de la investigación: el proceso y sus técnicas.

México: Limusa.

Rodríguez, G. G., Gil, F. J., & García, J. E. (1999). Metodología de la investigación Cualitativa.

Mexico: McGrawHill.

Rodríguez, M. E. (2005). Metodología de la investigación :La creatividad, el rigor del estudio y la

integridad son factores que transforman al estudiante en un profesionista de éxito. México:

Impresora Mercantil , Universidad Juárez Autónoma de Tabasco.

Ronderos, C. (2010). Inversion Extranjera y Competitividad.

Rosas, L., & Riveros, H. G. (1990). Iniaciación al método científico experimental. México: Trillas.

Sizhong, S. (2011). Chinese Economy. M.E Sharpe, Inc.

Sellers, R., Mas-Ruiz, F. (2007). Different Approaches to the Evaluation of Performance in

Retailing. International Review of Retail, Distribution and Consumer Research, 17(5), 503-

522. Doi: 10.1080/09593960701631953

Vause, B. (2009). Guide to Analysing Companies. Bloomberg Press, (5ª Ed.). United S Mok, V.,

Yeung, G., Han, Z., Li, Z. (2007). Leverage, Technical Efficiency and Profitability: An

Application of DEA to Foreign-Invested Toy Manufacturing in China. Journal of

Contemporary China, 16(51), 259-274tates.

Wackerly, D. D., Mendenhall III, W., & Richard, S. L. (2002). Estadística Matemática con

aplicaciones. México: THOMSON.

Zorrilla, S., Torres, X. M., Cervo, A. L., & Alcino, P. (1997). Metodología de la Investigación.

México : Trillas.