Ekonomický systém v rámci integrovaného systému řízení ...

140

Bankovní institut vysoká škola Praha Katedra informačních technologií a elektronického obchodování Ekonomický systém v rámci integrovaného systému řízení podniku v IS SAP Diplomová práce Autor: Bc. Aleš Tokarčík Obor Informační technologie a management Vedoucí práce: Ing. Theodor Beran, Ph.D. Praha Duben 2010

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of Ekonomický systém v rámci integrovaného systému řízení ...

Bankovní institut vysoká škola Praha

Katedra informačních technologií a elektronického obchodování

Ekonomický systém v rámci integrovaného systému řízení

podniku v IS SAP

Diplomová práce

Autor: Bc. Aleš Tokarčík

Obor Informační technologie a management

Vedoucí práce: Ing. Theodor Beran, Ph.D.

Praha Duben 2010

Poděkování:

Projekt, na kterém mám tu čest se podílet, započal ve třetím čtvrtletí roku 2008 a měl být

oficiálně ukončen v březnu roku 2009, přičemţ následně do dnešních dnů probíhá post-

implementační fáze a takzvaný „release II“, při kterém se uvolňují do provozu dodatečně

vyvíjené funkcionality, které se z důvodu časové náročnosti nepodařilo implementovat

v první části.

Na tomto projektu se mnou spolupracuje řada spolupracovníků, kterým bych chtěl tímto

poděkovat za spolupráci a ochotu ke změnám, které nevyhnutelně nastaly. Zejména bych pak

chtěl poděkovat panu Gentile Guglielmovi, mému SAP konsultantovi za Controllingový

modul a zároveň vedoucímu projektu implementace EVA kalkulace, a všem členům

implementačního týmu.

V neposlední řadě bych pak chtěl poděkovat mému vedoucímu práce Ing. Theodoru Beranovi,

Ph.D., za odborné vedení, cenné připomínky a obětavou podporu.

Anotace práce

Tato práce se zabývá analýzou a zhodnocením ekonomického systému podniku, návrhem

struktury a zavedením controllingové aplikace kalkulačního systému, s důrazem na

implementaci ukazatele Ekonomické přidané hodnoty (Economic Value Added – EVA)

v novém integrovaném řídicím systému SAP v podniku Alcan Děčín Extrusions s.r.o..

Smyslem kalkulace ukazatele EVA na jednotlivé prodejní zakázky je vytvoření universálního

jednoznačného ukazatele profitability jednotlivých výrobků či výrobkových skupin. Tyto

kalkulace slouţí jako podklad pro strategické řízení, hlavně co se týče optimalizace

výrobkového portfolia z pohledu maximalizace ekonomické přidané hodnoty a tím

maximalizace zisku, a to jak při stávající výrobní kapacitě, tak také pro dlouhodobou cenovou

strategii, či jako podklad pro investiční rozhodnutí. V neposlední řadě jako podpůrný nástroj

pro systém trvalého zlepšování, který je významnou součástí integrovaného systému řízení

podniku.

Thesis annotation

The following thesis includes an analysis and a debriefing of economic system, the definition

and implementation of the new costing system with Economic Value Added (EVA)

calculation, using IT/IS. The thesis solved the principle of EVA allocation to the specific sales

orders and integration of that Key Performance Indicator (KPI) in to the SAP costing system

in Alcan Děčín Extrusions s.r.o..

The main purpose of the EVA calculation to the specific orders is a generation of one

universal unambiguous costing KPI, which is used among others, as a basis for strategic

management. This especially applies to the product portfolio optimization from the Economic

Value Added point of view, which is limited by the same production capacity and also for

long time pricing strategy. This costing system is also used in investment decisions or as

a supportive tool for Continuous Improvement System, which is significant part of Integrated

Management System.

Prohlášení:

Prohlašuji, ţe jsem diplomovou práci zpracoval samostatně a s pouţitím uvedené literatury.

V Děčíně dne 30. 4. 2010 Aleš Tokarčík

Obsah:

1. CÍLE PRÁCE ............................................................................................................................................... 7

1.1 HLAVNÍMI CÍLI MÉ PRÁCE JSOU ................................................................................................................. 7

1.2 DŮVODY K NAVRHOVANÉMU ŘEŠENÍ A NÁSTIN ŘEŠENÍ ............................................................................ 7

1.3 ROZSAH DIPLOMOVÉ PRÁCE ..................................................................................................................... 9

1.4 PŘEDPOKLÁDANÉ NÁKLADY A PŘÍNOSY ................................................................................................. 10

1.5 MÁ ROLE V PROJEKTU ............................................................................................................................ 12

2. TEORETICKÁ ČÁST ............................................................................................................................... 14

2.1 ČLENĚNÍ NÁKLADŮ .................................................................................................................................. 14

2.1.1 Struktura členění nákladů .......................................................................................................... 14

2.2 DRUHY KALKULACÍ .................................................................................................................................. 17

2.2.1 Z hlediska uspořádání kalkulačního vzorce ............................................................................ 17

2.3 KALKULAČNÍ SYSTÉM .............................................................................................................................. 17

2.3.1 Kalkulace v SAP ......................................................................................................................... 18

2.4 ANALÝZA NÁKLADŮ ................................................................................................................................. 20

2.5 PORTFOLIOVÁ ANALÝZA .......................................................................................................................... 22

2.6 EKONOMICKÁ PŘIDANÁ HODNOTA (THE ECONOMIC VALUE ADDED) ..................................................... 23

2.6.1 Standardní vzorec pro výpočet EVA ........................................................................................ 24

2.6.2 Vzorec pro WACC ...................................................................................................................... 26

2.6.3 Výpočet ukazatele „EVA spread“ ............................................................................................. 27

2.7 DATOVÉ SKLADY ..................................................................................................................................... 28

3. PRAKTICKÁ ČÁST .................................................................................................................................. 34

3.1 PŘEDSTAVENÍ PODNIKU ALCAN DĚČÍN .................................................................................................. 34

3.1.1 Historie ......................................................................................................................................... 34

3.1.2 Předmět činnosti, roční výroba a obrat.................................................................................... 35

3.1.3 Původní kalkulační systém ........................................................................................................ 35

3.2 ANALÝZA SOUČASNÉHO STAVU .............................................................................................................. 36

3.2.1 Organizační struktura a personální obsazení ........................................................................ 41

3.2.2 Kalkulace z hlediska ekonomického ........................................................................................ 43

3.2.3 Kalkulace z hlediska funkcí a rozsahu CON .......................................................................... 44

3.2.4 Analýza ziskovosti výrobku (produktu) .................................................................................... 47

3.2.5 IT prostředí ve vazbě ke kalkulačnímu systému v SAP ........................................................ 52

3.3 KALKULACE EVA NA PRODEJNÍ ZAKÁZKY .............................................................................................. 60

3.3.1 Rozpad ukazatele EVA na jednotlivé části ............................................................................. 61

3.3.2 Analýza způsobu výpočtu výsledovkové části kalkulace ...................................................... 62

3.3.3 Kalkulace kapitálových nákladů (Costs of Capital) ................................................................ 80

3.3.4 Definice bilanční části vzorce pro výpočet EVA na úrovni prodejní zakázky .................... 81

3.4 NÁVRH ŘEŠENÍ ........................................................................................................................................ 94

3.4.1 Návrh úprav výsledovkové části výsledných kalkulací.......................................................... 95

3.4.2 Návrh řešení výpočtu bilančních částí ukazatele EVA na prodejní zakázky. .................... 95

3.5 DOPORUČENÍ VEDENÍ SPOLEČNOSTI ...................................................................................................... 98

3.5.1 Personální zajištění realizace ................................................................................................... 99

3.5.2 Předpokládané přínosy, možnosti a ohrožení organizace ................................................. 103

3.5.3 Předpokládané náklady ........................................................................................................... 103

4. REALIZAČNÍ ČÁST ............................................................................................................................... 104

4.1 VYPRACOVÁNÍ ZADÁNÍ PROJEKTU ........................................................................................................ 104

4.2 ROLE V PROJEKTU A SESTAVENÍ TÝMU ................................................................................................ 104

4.3 SMLOUVA S TÝMEM .............................................................................................................................. 104

4.4 PŘEZKOUMÁNÍ PLÁNU ........................................................................................................................... 105

4.5 REALIZACE ............................................................................................................................................ 105

4.5.1 Z hlediska informačního systému ........................................................................................... 105

4.5.2 Z hlediska organizační struktury ............................................................................................. 106

4.5.3 Z hlediska technického ............................................................................................................ 106

4.5.4 Z hlediska ekonomického ........................................................................................................ 109

4.5.5 Z hlediska provozního .............................................................................................................. 109

4.5.6 Z hlediska personálního .......................................................................................................... 112

4.5.7 Testování ................................................................................................................................... 112

5. VYHODNOCENÍ ..................................................................................................................................... 115

5.1 VYHODNOCENÍ HARMONOGRAMU PROJEKTU ....................................................................................... 115

5.2 VYHODNOCENÍ REALIZAČNÍ FÁZE PROJEKTU........................................................................................ 117

5.3 VYHODNOCENÍ POST-IMPLEMENTAČNÍ FÁZE PROJEKTU ...................................................................... 118

6

Úvod

Tato diplomová práce, která je součástí završení mého pětiletého studia na Bankovním

institutu vysoké škole, ve které jsem se pokusil zuţitkovat nabyté vědomosti a znalosti, má za

cíl analýzu současného ekonomického systému podniku ve společnosti Alcan Děčín

Extrusions s.r.o., zpracování návrhu řešení a implementaci nového kalkulačního systému

výsledných kalkulací včetně ukazatele EVA na prodejní zakázky, který slouţí jako hlavní

podpůrný nástroj pro optimalizaci výrobkového portfolia a cenovou politiky podniku.

Právě Ekonomická přidaná hodnota integrovaná v kalkulačním systému byla tím hlavním

důvodem, proč jsem si vybral toto téma, neboť se jedná o zcela netypické ba revoluční řešení

vyuţití tohoto nástroje pro řízení tvorby hodnoty v podniku, které si zaslouţí mnohem větší

pozornost, neboť teprve poté se kalkulace stávají skutečně tím správným a jedinečným

nástrojem, stojícím na vrcholu pyramidy řídicího systému podniku, který je schopen nám

ukázat, v řadě za sebou od nejlepšího aţ po nejhorší, které výrobky v podniku vytvářejí

ekonomickou přidanou hodnotu a které ji naopak ničí. Zanáší totiţ do kalkulací poprvé

náklady kapitálu, které jsou součinem faktoru času a hodnoty jednotlivých bilančních sloţek,

jakými jsou pracovní kapitál a fixní majetek. Zohledňují tak poprvé vliv toho, jak dlouho trvá

celý proces od pořízení vstupní suroviny a externích sluţeb aţ po zaplacení výrobku

zákazníkem na jednotlivé výrobky v časovém a hodnotovém vyjádření a díky EVA spread

poskytují universální bezrozměrnou veličinu, porovnatelnou napříč celým výrobním

portfoliem bez ohledu na velikost prodejní zakázky.

Hlavním cílem je pak popsání originálního matematického modelu a metodiky výpočtu

ukazatele Ekonomické přidané hodnoty (Economic Value Added - EVA) a implementace

tohoto modelu do kalkulačního systému podniku na úroveň jednotlivých prodejních zakázek

hlavní výroby a tím docílení schopnosti pravidelně v peněţních jednotkách kvantifikovat

ukazatel EVA a ukazatel EVA spread.Tím se umoţní libovolná agregace kalkulací dle

libovolného pohledu, jakoţto podpůrného nástroje slouţícího pro strategická rozhodnutí

optimalizace výrobkového portfolia, tedy podpory či potlačení prodeje určitých výrobků

z důvodu zvyšování celkové ekonomické přidané hodnoty podniku, díky optimálnímu

vytíţení výrobních kapacit především těmi výrobky, které nejvíce tuto hodnotu vytvářejí.

7

1. Cíle práce

1.1 Hlavními cíli mé práce jsou

1. Návrh nového kalkulačního vzorce

2. Návrh a popis metodiky výpočtu ukazatele EVA na úrovni prodejní zakázky

3. Vytvoření zadávací projektové dokumentace tvorby SW výsledné kalkulace EVA

4. Testování vytvořené aplikace

5. Zavedení do provozu

1.2 Důvody k navrhovanému řešení a nástin řešení

V květnu roku 2006 se v Alcan Děčín Extrusions s.r.o. (dále ALD) rozjel naplno projekt

„Mercury“, jehoţ úkolem byla implementace nového integrovaného ERP pro podporu

systému řízení od firmy SAP AG. Tento projekt byl pilotním projektem mnohem

rozsáhlejšího projektu s názvem „I2P“, jehoţ cílem je implementace tohoto systému v celé

Business Group. Součástí tohoto projektu byla také jako dílčí část implementace

controllingového modulu.

Ve společnosti Alcan Děčín Extrusions s.r.o. pracuji jako controller v útvaru Manaţerského

účetnictví. Mou hlavní úlohou je zaměření na projektový a strategický controlling a vývoj

a údrţbu controllingových aplikací včetně controllingového systém podniku, díky čemuţ jsem

byl jmenován vlastníkem procesu a jako takový jsem se stal členem implementačního týmu,

zodpovědným za návrh a implementaci controllingového modulu SAP a posléze také

kalkulačního systému schopného výpočtu ukazatele EVA na jednotlivé prodejní zakázky.

Důvodem, proč bylo rozhodnuto implementovat ukazatel EVA do nového kalkulačního

systému v informačním systému SAP Business Inteligence, byla dobrá dlouholetá zkušenost

s tímto ukazatelem v předešlém kalkulačním systému našeho podniku. Tento ukazatel,

respektive ukazatel EVA spread vyjádřený v % jako podíl EVA k nasazenému kapitálu

(Capital Employed) je, dle našich několikaletých zkušeností, jako jediný ukazatel schopen

komplexně poskytnout jednoznačnou informaci o tom, který výrobek je pro podnik na dané

výrobní kapacitě nejvýhodnější, který méně a který by bylo lépe, pokud to trh dovolí, nahradit

jiným výrobkem, přinášejícím vyšší ekonomickou přidanou hodnotu. To samozřejmě platí

8

pouze v případě, kdy poptávka převyšuje nabídku limitovanou optimálním vyuţitím

výrobních kapacit.

Ukazatel EVATM je obecně pouţíván jako ukazatel výkonnosti podniku jako takového, nebo

určitých částí podniku, takzvaných profit-center (ziskových středisek), nebo se pouţívá při

investičních rozhodnutí. Není mi ale známo, ţe by někde jinde mimo náš podnik byl tento

ukazatel takovýmto způsobem vyuţíván k hodnocení jednotlivých výrobků či dokonce

zakázek. Obzvláště kdyţ v systému máme aktivních cca 40 tisíc finálních výrobků. Způsob

řešení jak toho dosáhnout je zaloţen na rozpadu na jednotlivé komponenty tohoto ukazatele

a výpočtu těchto komponent na úrovni prodejní zakázky. Základním obecně platným

principem, na kterém je tento výpočet zaloţen je, ţe pro kaţdou komponentu, která můţe být

sama o sobě ukazatelem, platí stejné matematické rovnice na úrovni zakázky, jaké platí na

úrovni celého podniku. To platí bezezbytku jak pro výnosy a náklady hlavní výroby, tak i pro

pohledávky, zásoby a závazky z obchodního styku. Ostatní náklady, výnosy a kapitálové

poloţky, které nevyplývají z obchodního styku, jsou pak svým charakterem spíše fixní reţie

a tudíţ je otázkou, zda by nebylo nejlepší je do kalkulace nezahrnovat vůbec, tedy nechat je

ve skupině krycího příspěvku na úhradu fixních nákladů a zisku.

Hlavním důvodem proč jsem si vybral tento projekt jako mojí diplomovou práci, je moţnost

popsat mnou navrţený způsob, který umoţňuje vypočítat tento ukazatel na jednotlivé výrobní

a tím potaţmo i na jednotlivé prodejní zakázky v hutním či strojírenském podniku, který

vyrábí tisíce výrobků. Do té doby neţ jsme měli tento ukazatel v našem kalkulačním systému

k dispozici, nebylo totiţ moţné jednoznačně a zároveň správně odpovědět na otázku, který

výrobek je z hlediska tvorby zisku podniku lepší a který je horší. Náš podnikový management

léta neustále poţadoval jeden ukazatel, pomocí kterého by se dal vytvořit ţebříček výrobků,

který by jednoznačně ukazoval, které výrobky podporovat a které naopak potlačovat. Bohuţel

při detailním zkoumání se vţdy ukázalo, ţe takovou informaci ţádný současný ukazatel, který

poskytuje běţný kalkulační systém, nenabízel. Víceméně náhodou jsem pak před deseti lety

přišel s myšlenkou ukazatele EVA spread, který se nakonec ukázal jako ideální nástroj

podporující na elementární úrovni zaměření managementu podniku na tvorbu ekonomické

přidané hodnoty společnosti. Protoţe mi není známo, ţe by někde jinde byl takovýto přístup

aplikován, chtěl bych touto prací alespoň malou kapkou přispět rozšíření veřejného povědomí

o tomto úţasném nástroji. Zároveň je to dobrá příleţitost tuto metodu řádně popsat

9

a zdokumentovat, protoţe do této doby kromě toho, ţe byla zanesená v počítačovém

programu předešlého kalkulačního systému, je uloţena víceméně pouze v mé hlavě.

Uvaţovaným řešením je vyuţití nástroje SAP Business Inteligence, podporovaného datovým

skladem Data Warehouse, kam přeneseme veškeré informace z controllingového kalkulačního

modulu SAP Profitability analysis (CO-PA) a doplníme je o bilanční, finanční, technická

a technologická data z finančního, výrobního a prodejního modulu a vypočteme potřebné

výkonové a finanční ukazatele včetně ukazatele EVA a EVA spread na jednotlivé prodejní

zakázky za vyuţití technologie datové kostky, která je součástí SAP Business Inteligence

k agregaci těchto dat na libovolné skupiny výrobků dle různých pohledů a kritérií a jejich

následné dolování (data mining).

1.3 Rozsah diplomové práce

Tato práce vychází ze současného stavu controllingového modulu v SAP, který přejímá tak,

jak je nastavený. Jako hlavní zdroj dat potom slouţí controllingový modul analýzy ziskovosti

(Profitability analysis - CO-PA), kde jsou jiţ zpracované kalkulace na úrovni prodejních

zakázek, ale pouze do úrovně výrobních nákladů 1 a 2. Tedy jsou zde poloţky sniţující trţby,

náklady na přepravu hotových výrobků, surovin, přímého materiálu a variabilních a fixních

nákladů výroby. CO-PA modul je ale vývojově starším řešením uvnitř controllingového

modulu SAP. Toto řešení je z dnešního pohledu jiţ technicky zastaralé, s omezeními, která

neumoţňují pracovat a zobrazit data tak, jak bychom potřebovali. Jiţ od začátku

implementace SAP bylo jednoznačně doporučeno vyuţít modernějšího nástroje SAP Business

Inteligence (BI) s datovým skladem Business Warehouse (BW), místo pracného a nákladného

doprogramovávání chybějících funkcionalit.

Úkolem této diplomové práce je v rámci projektu implementace kalkulačního systému

popsání metody a následné realizace alokace nákladů 3, tedy nákladů prodeje

a administrativy, finančních nákladů, výzkumu a vývoje, koncernových alokací a bilanční

části ukazatele EVA. Následně pak vytvoření příslušných datových tabulek v BW pro

skladování těchto dat a jobů, pro jejich získávání včetně dodatečných dat z výrobního

a prodejního modulu, které budou slouţit jako charakteristiky (dimenze), na které budou

výsledné kalkulace následně agregovány ve výstupním reportu. Výstupním reportem bude

10

úplná vícestupňová výsledná manaţerská kalkulace obsahující i několik vybraných

nefinančních i finančních výkonových ukazatelů.

1.4 Předpokládané náklady a přínosy

Tento projekt byl schválen jiţ v roce 2006 na základě mnou provedené „Gap analýzy“ při

přechodu na SAP jako součást nákladů původního projektu implementace nového

informačního systému. To znamená, ţe vývoj tohoto řešení byl jiţ z naší strany v podstatě

uhrazen před jeho zahájením. Po provedení detailní analýzy mého popisu řešení interními

Alcan SAP konsultanty Helmutem Enzenrossem a Guglielmem Gentilem, tito stanovili

předpokládanou dobu implementace na 265 člověkodní. Pro porovnání konkurenceschopnosti

této nabídky s externími zdroji mimo Alcan byla provedena poptávka na vývoj tohoto řešení u

firmy Accenture, která odhadla dobu vývoje na 360 člověkodní. Následně bylo tedy

rozhodnuto provést vývoj s vyuţitím interních ALCAN zdrojů.

Nákladová stránka projektu

Lidské zdroje pro fázi analýzy byly dva konzultanti a jeden klíčový uţivatel

(zadavatel). Jmenovitě Helmut Enzenrosse a Guglielmo Gentile. Klíčovým uţivatelem

coby zástupcem zadavatele jsem byl určen já.

Pro realizační fázi byli vyčleněni jeden SAP konzultant jako vedoucí projektu, jímţ

byl jmenován pan Guglielmo Gentile a šest členů týmu. Pro programování v ABAPu

pro část SAP R3 to je paní Cornelia Mathis. Pro část Business Inteligence slečna

Christina Merkel a další techničtí specialisté. Všichni pracují pro Alcan Engineering

Zürich.

Pro řešení speciálních problémů bylo počítáno s externí podporou odborných

konzultantů z Accenture Bratislava v délce je zde i rezerva 10 člověkodní pro případné

konzultace přímo se specialisty od SAP AG Walldorf.

Poţadavky na doplnění nezbytného hardwarového a softwarového vybavení nejsou,

neboť všechny moduly jsou jiţ součástí původního standardního SAP řešení, na

kterém bude pouze prováděna customizace.

11

Náklady na implementaci jsou ze strany Děčína tedy víceméně pouze mé personální

náklady a náklady na cestovné a ubytování v Curychu v délce čtyř týdnů.

Náklady na následný provoz jsou odhadovány na 12 člověkodní za měsíc.

Náklady na následnou údrţbu systému jsou odhadovány na 3 člověkodny za měsíc.

Výnosová stránka projektu

Optimalizace výrobkového portfolia výrobky tvořícími vyšší ekonomickou přidanou

hodnotu na úkor těch, které ji ničí či tvoří pouze malou EVA.

redukce odpadů (jak u zákazníka, tak v interním výrobním procesu),

sníţením víceprací,

úsporou variabilních nákladů optimalizací výrobní dávky či vyuţitím alternativního

postupu.

redukcí ostatních nákladů, vzniklých nedostatečnou optimalizací výrobního procesu.

Výnosovou stránku kalkulačního systému, myšleno schopnost vypočítat, jaké prokazatelné

finanční úspory podniku přináší tento kalkulační systém, by bylo velmi zajímavé znát, avšak

díky celé škále spolupůsobících vlivů na hlavní i podpůrné procesy podniku nebude moţné

tyto přínosy prokazatelně vypočítat. V současné době je to i díky ekonomické krizi, která

zapříčinila výrazný pokles poptávky. Díky tomu jsou výrobní kapacity daleko méně vytíţeny.

Z tohoto důvodu je strategie potvrzování zakázek a stanovení prodejních cen zákazníkům

zcela odlišná a tím pádem se o optimalizaci výrobkového portfolia nedá prakticky uvaţovat,

neboť se, nadneseně řečeno, vyrobí vše, co je zákazníky poptáno, aby se alespoň vytíţily

výrobní kapacity, přesto ţe výrobky jsou často ztrátové, tedy nepokrývají ani plně fixní

náklady 2. V této situaci je nejdůleţitějším ukazatelem alespoň mírně pozitivní krycí

přínos 1 (na úhradu fixních nákladů a zisku). Pokud by byl negativní nebo roven nule, nemá

smysl takovýto výrobek vyrábět, neboť kaţdým takto vyrobeným kg vzniká podniku

prokazatelně ztráta. Před kaţdým takovýmto rozhodnutím je ale pokaţdé zapotřebí pečlivě

ověřit, zda není chyba v datech, jako jsou odhlášené hodiny na strojích, či zda je v pořádku

materiálová bilance. K tomu v controllingu slouţí celý kontrolní mechanizmus, který bude

nutné po delší přestávce opět znovu aktivovat.

12

Jak jiţ bylo řečeno, náklady na návrh, realizaci a implementaci systému byly jiţ uhrazeny

v rámci projektu implementace řídícího informačního systému SAP. Pouze z důvodu

komplexnosti námi poţadovaného řešení a velkého podílu programování bylo rozhodnuto, ţe

tato část projektu bude realizována samostatně, v rámci takzvaného „release II“ o cca dva

měsíce později. Z různých důvodů byl nový kalkulační systém včetně ukazatele EVA

nakonec kompletně realizován s dvouletým zpoţděním.

1.5 Má role v projektu

Má role v projektu je od samého počátku předurčena tím, ţe jsem se významnou měrou od

roku 2007 podílel na vybudování původního kalkulačního systému v našem podniku, a díky

tomu jsem měl o něm dostatečné znalosti. V letech 1999 - 2000 probíhal ve všech podnicích

skupiny Engineered Products projekt „Maracon“, jehoţ cílem bylo na základě rozsáhlého

marketingového průzkumu identifikovat a analyzovat klíčové skupiny výrobků (Product

Groups) a Segmenty trhu (Market Segments). Kombinací výrobkových skupin a segmentů

trhu pak vzniky skupiny výrobků – produktové linie, na které byl v rámci projektu vznesen

poţadavek vykalkulovat ukazatel EVA. Tento ukazatel jsme do té doby počítali pouze jako

celopodnikový. Způsob jakým tuto alokaci provést, nebyl nijak specifikován, ale obecně se

předpokládalo pouţití metody top-down (shora – dolů). Protoţe mi bylo jasné, ţe se následně

tyto skupiny budou v příštích letech dlouhodobě opětovně sledovány a bude vyhodnocován

jejich vývoj z hlediska ekonomické přidané hodnoty, navrhnul jsem proto unikátní řešení,

zakomponování tohoto ukazatele do našeho kalkulačního systému takovým způsobem, který

nejdříve pomocí metody bottom-up (zdola – nahoru) za jednotlivé výrobní, respektive

prodejní zakázky, vypočítal příslušné kapitálové sloţky jako klíčové ukazatele a tyto poté

následně metodou top-down korigoval na celkové hodnoty, dosahované za celý podnik

v příslušném období. Obrovskou výhodou tohoto řešení byla velká flexibilita. Díky multi-

dimenzionální kostce jsem byl schopen dynamicky agregovat data dle libosti, třeba i na jiţ

zmíněné výrobkové skupiny, a tím pokrýt téměř kompletně celou škálu nejrůznějších

poţadavků interních zákazníků na kalkulační systém, tak říkajíc ještě dříve, neţ tito svůj

poţadavek vůbec vyslovili.

Tento návrh byl vedením našeho podniku přijat, a to i přesto, ţe to bylo zcela něco nového

a neprobádaného. Jiţ poměrně brzy se ale ukázalo, ţe tato cesta byla správná a náš podnik

13

se postupně stále více a více orientoval na vyhodnocování profitability výrobků, ale i jiných

činností podniku touto metodou. Teprve později se ukázalo, ţe ukazatel EVA spread je

jediným správným a univerzálním ukazatelem ziskovosti výrobku. Díky tomu jsme jiţ před

více jak čtyřmi lety mohli bez nadsázky říci, ţe jsme EVA orientovanou společností.

Hospodářské výsledky našeho podniku jsou dlouhodobě nejlepšími v rámci cca 10 lisoven za

skupinu Engineered Products, coţ přesvědčilo i vrcholové vedení koncernu k tomu, aby byl

tento nástroj do budoucna vyuţíván i v ostatních podnicích v rámci skupiny. Nicméně

implementací standardního SAP controllingového modulu jsem o tuto funkcionalitu, kterou

poskytoval mnou navrţený, a za spolupráce s naším IT vyvinutý původní kalkulační systém

přišli. Controllingový modul SAP, přesněji jeho pod-modul CO-PA (Profitability Analysis)

sice poskytuje s určitými omezeními kalkulace, bohuţel ale neumoţňuje zahrnutí bilančních

účtu majetku do těchto výpočtů, coţ je pro výpočet ukazatele EVA nezbytné. Proto bylo jiţ

v před-implementační fázi projektu SAP rozhodnuto, ţe kalkulace budou do finální podoby

provedeny aţ v druhé fázi implementace SAP (Release II), která počítala s vyuţitím nástroje

Business Inteligence (BI) s datovým skladem Business Warehouse (BW).

Tím, ţe jsem byl jmenován za Alcan Děčín klíčovým uţivatelem za útvar Controllingu,

zodpovědným za spolupráci na implementaci nového řídicího systému SAP, byl jsem tím

pádem oficiálně i pověřen zajištěním a garantováním všech výhod, které poskytoval náš

původní kalkulační systém. Z tohoto důvodu jsem se stal členem týmu, jako zástupce za

uţivatele v projektu, který má za cíl vybudovat nový kalkulační systém.

14

2. Teoretická část

V následující teoretické části se nyní pokusím popsat, na jakých teoretických základech je náš

kalkulační systém postaven.

2.1 Členění nákladů

1Při popisu této teoretické části jsem převáţně vycházel z knihy Manaţerského účetnictví od

Bohumila Krále & kol. Jak Bohumil Král & kol uvádí, členění nákladů v kalkulačním modelu

je moţné provést mnoha způsoby, podstatné ale je, ţe by vţdy mělo být vyvoláno účelovou

potřebou, a to vztahem k řešení určitých otázek a rozhodnutí.

Pro řízení podnikového procesu,

pro rozhodování o budoucích variantách.

2.1.1 Struktura členění nákladů

DRUHOVÉ

ÚČELOVÉ

TECHNOLOGICKÉ A NA OBSLUHU A ŘÍZENÍ

PODLE ODPOVĚDNOSTI ZA JEJICH VZNIK

KALKULAČNÍ

2.1.1.1 Druhové členění nákladů

V naší společnosti například dělíme náklady podle druhu na

poloţky sniţující trţby

čistý kov 99,7 %,

prémie kovu,

hedging (+/-),

ostatní kovy,

1 Král, Bohumil & kol.. Manaţerské účetnictví, Praha: Management press, 2006. ISBN 97880726114162

15

odpady,

přepravní náklady na vstupu,

předslitiny,

ostatní variabilní náklady produktu,

personální náklady,

energie,

pomocný materiál,

balicí materiál,

externí kooperace,

speciální projektové náklady,

přepravné na výstupu,

matrice a speciální nářadí,

ostatní náklady,

údrţba a opravy,

ostatní daně,

odpisy

Z hlediska jejich zobrazení se jedná o prvotní náklady, protoţe se předmětem zobrazení

stávají od samého vstupu do podniku na jeho hraniční vazbě s okolím.

Jedná se o náklady externí, které vznikají spotřebou polotovarů, produktů, prací či sluţeb

jiných subjektů.

Z hlediska moţnosti podrobnějšího rozčlenění uvnitř podniku nelze tyto náklady jiţ dále

rozlišit na jednodušší, neţ jak jsou zaznamenány ve finančním účetnictví.

Nevýhodou tohoto členění nákladů je to, ţe nám nic nevypovídá o příčinách vynaloţení

těchto nákladů, zda se jedná o spotřebu vynaloţenou při výrobě finálního výrobku nebo pro

provádění pomocných či obsluţných činností. Z tohoto důvodu se pro potřeby manaţerského

účetnictví toto členění kombinuje s dalšími členěními, která jsou schopná vyjádřit účelový

vztah nákladů k podnikovým výkonům a činnostem.

16

Protoţe členěním nákladů jsem se jiţ podrobně zabýval v teoretické části mé bakalářské

práce2, uvedu zde pouze pro připomenutí jen jednotlivé pohledy na členění nákladů bez

dalšího podrobnějšího rozebírání.

Podle účelu členíme náklady na

Náklady technologické a náklady na obsluhu a řízení,

náklady jednicové a reţijní.

Podle odpovědnosti za jejich vznik (odpovědností střediska)

Náklady externí – prvotní (primární),

náklady interní – druhotné náklady (sekundární).

Kalkulační členění nákladů

Přímé

Nepřímé náklady

Členění nákladů z hlediska potřeb rozhodování

Podle závislosti na objemu výkonů,

variabilní náklady,

fixní náklady,

relevantní a irelevantní náklady,

oportunitní náklady,

náklady vázané k určitému rozhodnutí

2 Tokarčík, Aleš. Kalkulace z pohledu integrovaného systému řízení s vyuţitím IS SAP. Bakalářská práce., 2008.

17

2.2 Druhy kalkulací

Kalkulace plných (absorpční) a kalkulace variabilních nákladů,

kalkulace dělením: prostá, nebo s poměrovými čísly,

kalkulace přiráţková: sumační, nebo diferencovaná.

Kalkulace procesních nákladů (ABC costing)

Kalkulace cílových nákladů (Target costing)

2.2.1 Z hlediska uspořádání kalkulačního vzorce

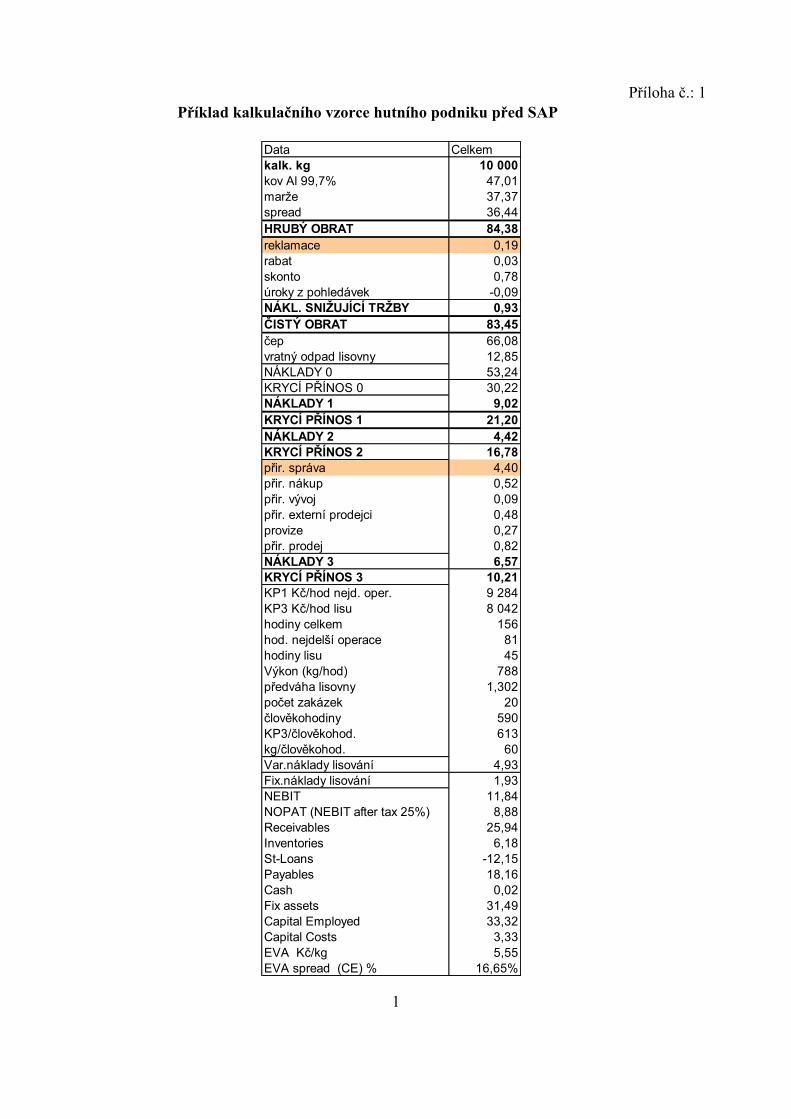

V našem podniku se pouţívá kalkulace se stupňovitým rozvrstvením fixních nákladů, která je

modifikací kalkulace variabilních nákladů. Hlavním odlišujícím rysem této kalkulace je, ţe se

fixní náklady neposuzují jako neoddělitelný celek, ale jejich hlavní rozčlenění je motivováno

snahou oddělit fixní náklady alokované na principu příčinné souvislosti od fixních nákladů,

přiřazovaných podle jiných principů. Podrobněji se v této kalkulaci člení první skupina

nákladů, které jsou vyvolány konkrétním druhem výrobku, nebo určité specifické skupiny

výrobků. Nebo skupinou fixních nákladů hlavní výroby. Druhou oddělenou skupinou

nákladů jsou pak náklady části fixních nákladů podniku, jejichţ vztah k jednotlivým výkonům

je relativně vzdálený a které jsou přičítány na principech úhrady nebo průměrováním. Příklad

kalkulačního vzorce hutního podniku viz příloha č. 1.

2.3 Kalkulační systém

Pojem kalkulace běţně pouţíváme ve třech základních významech

Jednak jako činnost, vedoucí ke zjištění nebo stanovení nákladů na specifický

kalkulovaný výkon (druhově, objemově a jakostně vymezený),

za druhé jako výsledek této činnosti anebo jako vydělitelná činnost informačního

systému podniku, která tvoří součást manaţerského účetnictví, která je ale

nezastupitelná svým informačním obsahem a postupy jeho získávání,

za třetí v tomto pojetí hovoříme o kalkulaci jako o systému vzájemně provázaných

propočtů, zpracovaných pro různé účely.

18

Kalkulační systém členíme z hlediska vztahu kalkulací k časovému horizontu zpracování

a způsobu vyuţití, jak je nejlépe vidět na následujícím obrázku.

Obr. č. 2.1 Druhy kalkulací z hlediska časového horizontu zpracování a způsobu využití.

Zdroj: KRÁL, Bohumil & kol.. Manažerské účetnictví, Praha: Management press, 2006. ISBN 97880726114162

2.3.1 Kalkulace v SAP

Německá softwarová společnost SAP AG, která je dodavatelem stejnojmenného

integrovaného systému pro řízení podniku, nabízí ve svém standardním řešení hned několik

druhů kalkulací, počínaje předkalkulací úplných nákladů pro porovnání prodejní ceny

s nákladovou, slouţící hlavně prodejnímu oddělení pro taktická a strategická rozhodování.

Dále je k dispozici plánová kalkulace úplných vlastních nákladů výroby, kde jsou vidět

plánované náklady dle plánované spotřeby materiálů a plánových výrobních nákladů dle

plánovaných operací na jednotlivé materiály (v terminologii SAP je totiţ materiálem

nazýváno vše od surovin přes polotovary aţ po hotové výrobky). Tyto kalkulace slouţí hlavně

k oceňování materiálů anonymní výroby na sklad, za účelem oceňování pohybu materiálů

nedokončené a hotové výroby. Výhodou SAP je, ţe díky vysoké integraci se dají tyto

kalkulace velmi lehce zobrazit i v rozvinutém tvaru, kde se úplné náklady na jednotlivých

výrobních operacích rozpadnou na variabilní a fixní sloţku. Díky tomu slouţí výrobním

Kalkulace

Nákladů Ceny

Předběţná Výsledná

Propočtová Plánová Operativní

Reálných

nákladů

Cílových

nákladů

19

střediskům pro analýzy skladby sortimentu výroby. Je to nástroj vhodný pro hledání

optimálního variantního výrobního postupu, nebo pro ověření zproduktivnění (zlevnění)

výrobní technologie.

Tyto plánové kalkulace na materiál jsou vypočteny obecně na jednotlivé materiály se

standardními parametry a tomu odpovídajícími technologickými postupy. Následně pak ale

ještě vznikají kalkulace na konkrétní výrobní zakázky, kde díky specifickým poţadavkům

zákazníka dochází k tomu, ţe pro příslušný materiál je za pouţití nástroje „Variantní

konfigurace“ vygenerován zcela odlišný technologický postup. Tato zakázka pak můţe mít

jiné náklady u stejného materiálu v porovnání se standardním postupem pro tento materiál

u takzvané anonymní výroby. Z tohoto důvodu systém SAP rozlišuje mezi anonymní výrobou

a zákaznickou výrobou. Pro obě varianty výroby pak existují i speciální sklady. Anonymní

a zákaznický.

SAP je ale díky vyuţití funkce „Cost Component Split“ (rozdělení nákladových druhů),

schopen současně tuto kalkulaci úplných nákladů, přepnutím způsobu zobrazení, ihned

rozloţit také na jednotlivé nákladové druhy, rozdělené do skupiny variabilních a fixní

nákladů.

Třetím druhem je výsledná kalkulace, kde na rozdíl od plánové kalkulace, kde jsou

plánované spotřeby materiálů a plánované časy výrobních operací, jsou u výsledné kalkulace

jiţ skutečně spotřebovaná mnoţství materiálů a skutečně spotřebovaný čas na výrobních

operacích, přicházejících ze zpětných hlášení z výroby. Tyto technické jednotky jsou pak

převzaty controllingovým modulem „Material Ledger“ (Materiálová kniha), kde jsou veškeré

pohyby materiálů, ke kterým došlo za dané účetní období, oceněny standardní cenou

z plánové kalkulace a odchylkami. Součtem standardní ceny a odchylek pak vzniká průměrná

měsíční aktuální cena (Monthly Moving Average Price - MMAP).

Toto ocenění je provedeno ve dvou fázích. V první fázi nazývané „Single Level“ (Primární

úrovni) systém nejdříve ocení všechny odchylky dle kategorií odchylek pro dané materiály

podle místa jejich vzniku. Například materiál vstupní surovina „Hliník AL99,7%“ můţe být

ovlivněn cenovou a kursovou odchylkou. U polotovaru „interní čep“ můţe být v této úrovni

vypočtena odchylka mezi skutečnými a plánovanými výrobními náklady z titulu rozdílné

20

spotřeby času na výrobní operaci a rozdílu mezi plánovou a skutečnou hodinovou sazbou této

operace. Obdobně je tomu i u materiálu finálního výrobku.

Následně jsou ve druhé části zpracování, nazývané „Multi Level“, systémem promítnuty

všechny odchylky ze Single Level ze vstupních materiálů přes polotovary aţ do finálních

výrobků, včetně ocenění mnoţstevních odchylek spotřeby materiálů a jejich dopadu z niţších

úrovní na vyšší úroveň, takzvaná úspora/překročení spotřeby materiálu. Výsledkem je ocenění

všech materiálů na skladech aktuální cenou a proúčtování změny stavu nedokončené a hotové

výroby do materiálové bilance a výsledovky v hlavní knize.

Poté je moţné v Material Ledgeru, aplikaci „Costing Cockpit“, kde se celý tento proces

přecenění řídí, provádět detailní analýzu všech materiálů, které jsou oceňovány standardní

a „Monthly Moving Average Price“. Zde je vidět jednotlivé materiály a veškeré účetní

a materiálové dokumenty, na základě kterých bylo aktuální ocenění provedeno.

Následně jsou všechny plánové a výsledné kalkulace přeneseny do controllingového modulu

„CO-PA“ (Controlling Profitability Analysis) ve struktuře kalkulačního vzorce, kterému se

také jinak říká „manaţerská výsledovka“. Nákladové druhy jsou uspořádány do skupin

variabilních a fixních nákladů. V našem případě do vícestupňové kalkulace. V tomto modulu

je moţné, při dobrých znalostech na uţivatelské úrovni, nadefinovat i vlastní uţivatelské

reporty. Běţně bývají pouţity reporty v členění na plánovou kalkulaci a výslednou kalkulaci.

2.4 Analýza nákladů

V této části se budu zabývat analýzou nákladů zachycených v kalkulačním vzorci z několika

moţných pohledů. Z tohoto důvodu je nejdříve dobré si uvědomit, ţe neexistuje jediný

univerzální kalkulační vzorec, nebo druh kalkulace, který by dokázal poskytnout zaručeně

správné informace pro řešení celé plejády manaţerských rozhodovacích úloh, ale zvolením

vhodného řešení, odpovídajícího nejlépe povaze našeho businessu se snaţíme postihnout

alespoň tu největší část úloh. Pro zbylou část pak můţeme vystačit s vhodně upravenou či

doplněnou kalkulací, kterou je náš podnikový systém schopen poskytnout.

Vyuţití informací z analýzy nákladů vyuţíváme jak z pohledu krátkodobého operativního

řízení, tak taktického střednědobého či strategického dlouhodobého řízení podniku, nebo

21

následného ověření průběhu provádění podnikových výkonů. Vyuţití kalkulací je velice

mnohostranné. Zejména to platí o kalkulacích nákladů finálních výrobků, polotovarů,

činností, dílčích aktivit a operací. Zde hovoříme o takzvaném uţším pojetí kalkulačního

systému jako nástroje pro řízení hospodárnosti.

Vyuţívají se jako podklad pro rozhodování o optimálním sortimentním portfoliu

vyráběných výrobků či sluţeb a způsobu jejich zajištění (vyrobit či koupit),

formou vnitropodnikových cen zobrazují vztahy mezi odpovědnostními středisky

a ovlivňují chování jejich pracovníků, aby jednali v souladu s podnikovými cíli,

vyuţívají se jako nástroj řízení hospodárnosti, zejména pro variabilní náklady výkonů,

pro variantní cenové úvahy (optimální výrobní technologie),

slouţí jako podklad variantních cenových úvah a jako podklad pro zpracování

rozpočtů nákladů, výnosů a zisku,

jsou nástrojem pro ocenění stavu a změny stavu nedokončené a hotové výroby,

polotovarů a hotových výrobků a aktivaci vnitropodnikových sluţeb.

Z hlediska širšího pojetí kalkulačního systému je pak kalkulační systém nástrojem

ekonomické efektivnosti prováděných výkonů. Zde hovoříme především o

výtěţnosti ekonomických zdrojů, zejména z pohledu vyuţití kapacit a k nim se

váţících fixních nákladů,

ekonomické efektivnosti prováděných výkonů, kterou kromě úspornosti a výtěţnosti

ještě ovlivňuje účinnost vynakládaných ekonomických zdrojů a schopnost podniku je

zhodnotit ve vztahu k vnějšímu trţnímu prostředí. K tomu v našem podniku slouţí

kalkulace ukazatele EVA na jednotlivé výrobní zakázky.

Kalkulace sledující výše uvedené cíle, jsou koncepčně zaměřeny jako kalkulace plných

nákladů a kalkulační systém v tomto smyslu zahrnuje i prodejní cenu daného výkonu,

stínovou cenovou kalkulaci, popřípadě i cenovou kalkulaci jiných výrobců, pokud je známa.

V našem podniku je to konkrétně prodejní cena výrobku.

22

2.5 Portfoliová analýza

Z hlediska controllingového přístupu řízení v našem podniku, povaţuji stejně jako Hilmar3 za

nejdůleţitější nástroj strategického řízení „Portfoliovou analýzu“, která umoţňuje

optimalizací výrobkového portfolia účinně zvyšovat zisk podniku na stejné výrobní kapacitě.

Výsledkem portfoliové analýzy v minulosti bylo vytvoření trţně výrobkových segmentů,

nazývaných „produktové linie“. Ty vznikly jako kombinace výrobních linií, daných

podobným technologickým postupem, a trţních segmentů. Z celkového objemu cca 40 tisíc

materiálů finálních výrobků, z nichţ je cca 10 tisíc aktivně vyráběných v aktutuálním roce,

tak vzniklo 48 produktových linií. Toto členění jiţ umoţňuje vytvářet jednotlivé podnikové

strategie pro dané skupiny výrobků. Musím ale podotknout, ţe ani toto členění není

z operativního hlediska při potvrzování poptávek optimální, vzhledem k rozmanitosti naší

výroby a trhům, neboť i v rámci těchto segmentů se vyskytují velké rozdíly v profitabilitě

jednotlivých výrobků. Z tohoto důvodu se nám daleko více osvědčuje kombinovat tento

portfoliový přístup ještě s pohledem z hlediska významnosti zakázek, respektive zákazníků na

základě ABC analýzy pro jednotlivé průtlačné lisy, jakoţto kapacitně nejuţších a zároveň

nejdraţších výrobní zařízení. U „A“ a „B“ zákazníků je pak

o jednotlivých zakázkách (kontraktech) posuzováno jednotlivě. K tomu nám slouţí v našem

kalkulačním systému ukazatel EVA, který nám nabízí ucelený pohled na profitabilitu

konkrétního výrobku na tvorbu ekonomické přidané hodnoty pro danou výrobní linii (lis)

v porovnání s ostatními výrobky na této výrobní linii. Je-li výrobní kapacita výrobní linie

(lisu) plně vytíţená, přijetí nového výrobku (zakázky) nevyhnutelně znamená omezení výroby

výrobku jiného. Pak je nezbytné vědět, který výrobek přináší nejniţší přidanou hodnotu a na

jeho úkor potvrdit výrobek nový. Takové rozhodnutí ale musí být samozřejmě vţdy

posuzováno v širším kontextu, například významnosti zákazníka potlačovaného výrobku.

3 HILMAR, J, Vollmuth. Nástroje controllingu od A do Z. druhý dotisk. Praha: PROFESS CONSULTING

s.r.o., 2001. ISBN 80-7259-032-4

23

2.6 Ekonomická přidaná hodnota (The Economic Value Added)

Základním smyslem ukazatele EVA je ukázat akcionářům a ostatním stakeholderům, jak

úspěšně je zhodnocován kapitál vloţený akcionáři do podniku v porovnání s oportunitními

příleţitostmi na daném segmentu trhu. Jinými slovy, o co lépe nebo naopak hůře jsou

zhodnocovány vloţené prostředky, neţ kdyby se akcionář rozhodl tyto prostředky vloţit do

průměrně úspěšného podniku v daném odvětví. Tato oportunitní příleţitost má hodnotu

EVA = 0.

Zároveň umoţňuje srovnávání úspěšnosti podniků z hlediska tvorby hodnoty jak v daném

odvětví, tak napříč jednotlivými odvětvími (kříţová srovnání).

Na intranetových stránkách Alcan AGAM – EVA popis, kde se a anglickém jazyce píše

o tomto, cituji: EVA se stala primárním finančním měřítkem, kterým Alcan hodnotí investiční

rozhodnutí, sestavování dlouhodobých plánů, rozpočtů a k hodnocení vlastního finančního

výkonu podniku. EVA je postupně integrována do top-manaţerského systému odměňování

k upevnění společných zájmů zaměstnanců a podílových vlastníků. EVA má příleţitost stát se

jednotným měřítkem, které spojuje provozní výsledek s řízením kapitálu ve shodě se

zvyšováním hodnoty podniku, poskytující AGHO se základním zaměřením na

upřednostňování mezi konkurenčními příleţitostmi a alternativami, vţdy vedoucí

k rozhodnutím tvořících hodnotu ze spoluvlastnické perspektivy.

Změny ukazatele EVA ve veřejně obchodovatelných společnostech ukazují velmi silný

pozitivní vazbu se změnami hodnoty akcií těchto společností. Kdyţ stoupá hodnota EVA, je

velmi vysoká pravděpodobnost zvýšení hodnoty akcií. Negativní trend vývoje ukazatele EVA

je převáţně následován poklesem ceny akcií. Kdyţ společnosti v určitém období klesla

hodnota ukazatele EVA, hodnota podniku se sníţila. Konec citátu.

Z tohoto článku jasně vyplývá, proč je pro takový podnik jakým je ALCAN důleţité, aby

všechny síly v podniku byly napřeny jedním směrem a táhly tak říkajíc za jedno lano, neboť

nejlepším zákazníkem vrcholového managementu je spokojený akcionář, jemuţ dlouhodobě

roste hodnota podniku.

24

2.6.1 Standardní vzorec pro výpočet EVA

EVA = NOPAT – CC [v Kč]

Kde: NOPAT = EBIT – tax [v Kč]

CC = CE × WACC [v Kč]

Legenda:

EVA = Economic Value Added = Ekonomická přidaná hodnota

NOPAT = Net Operating Profit After Tax = Čistý provozní výsledek po zdanění

CC = Capital Costs = Náklady kapitálu

EBIT = Earnings Before Interest Tax = Provozní výsledek před zdaněním

CE = Capital Employed = Pouţitý kapitál (nasazený kapitál)

WACC = Weight Average Cost of Capital = Váţený průměr kapitálových nákladů

Pouţitý nebo také nasazený kapitál (Capital Employed) se vypočítá:

CE = FA + WC

Kde:

WC = RE + INV + CA – StL – PB

Legenda:

FA = Fixed Assets = Vloţený majetek (hmotný i nehmotný)

WC = Working Capital = Pracovní kapitál

RE = Receivables = Pohledávky

INV = Inventory = Zásoby

CA = Cash = Hotovost (včetně bankovních účtů)

StL = Short time Loans = Krátkodobé půjčky

PB = Payables = Závazky

25

Nyní je rozpad kompletní. Potřebné hodnoty EBIT tedy nalezneme ve výsledovce a CE

v bilanční rozvaze. Daňové zatíţení pro Českou republiku v daném roce je obecně známé.

Pouze hodnotu WACC je nutno ještě vypočítat.

Běţně se hodnota WACC počítá jedna pro celý rok stejná.

Všechny sloţky kapitálu se přitom počítají jako průměrné. Protoţe vypočítávat denní průměry

těchto hodnot, pokud nám je systém sám neposkytuje, by bylo velmi pracné, v praxi se

většinou pro zjednodušení u měsíčních hodnot pouţívá průměrů vypočítaných z počátečních

a konečných hodnot daného měsíce, neboť ty najdeme v měsíčních bilančních výkazech.

U ročních hodnot se pak logicky pouţívá takzvaný třináctibodový průměr, sloţený

z počáteční hodnoty ze zahajovací bilance a dvanácti hodnot z jednotlivých měsíčních

závěrek.

Tím, ţe hodnota jednotlivých kapitálových poloţek je zhruba celý rok stejná, neboť se jedná

o stavové veličiny, a naproti tomu čistý provozní výsledek je tokovou veličinou, je potřeba při

výpočtu měsíční hodnoty EVA nasazený kapitál CE dělit dvanácti. V případě výpočtu

kumulativní EVA za několik měsíců dělit dvanácti a pak ještě násobit počtem měsíců. Pak

jsou výsledky za všechna období vzájemně porovnatelné, samozřejmě pokud pomineme

dopad sezonních vlivů.

26

2.6.2 Vzorec pro WACC

Obr. č. 2.2 Struktura výpočtu WACC.

Zdroj: Friedinger, Alfred. Shareholder value management, Praha: Controller-Institut, 2002.

Riziková prémie - udává o kolik je v % vyšší průměrná výnosová sazba u akcií za

několik posledních let oproti bezrizikové investici jako jsou např. státní

obligace.

Beta faktor - rizikový koeficient dle jednotlivých odvětví či druhu podnikání,

zveřejňovaný bankami.

Bezriziková výnosová sazba – průměrná výnosová sazba za několik posledních let pro

bezrizikové investice jako jsou státní obligace.

VK/CK - podíl Vlastního Kapitálu v trţní ceně na Celkovém Kapitálu podniku

v trţní ceně.

×

= × +

×

riziková

prémie pro

akcie

5 %

Beta faktor

1,0

riziková

prémie

hospodářské

činnosti

5 %

bezriziková

výnosová

sazba

3 %

náklady na

vlastní

kapitál

8 %

VK/CK

80 %

váţené

náklady

vlastního

kapitálu

6,4 %

= ×

sazba

nákladů na

cizí kapitál

4 %

daňová

sazba z

příjmu

(1-0,21)

náklady na

cizí kapitál

3,16 %

EK/CK

20 %

váţené

náklady

vlastního

kapitálu

0,63 %

WACC

7,03 % +

27

Sazba nákladů na cizí kapitál - váţený průměr výše úroků, za které je podnik schopen

získat cizí kapitál na peněţním trhu (např. úvěry od bank).

EK/CK - podíl Externího cizího úročeného Kapitálu včetně sociálního kapitálu

na Celkovém Kapitálu podniku v trţní ceně.

2.6.3 Výpočet ukazatele „EVA spread“

Pro vyhodnocení celkové efektivity pouţitého kapitálu je tento poměrový ukazatel ještě

názornější neţ samotný EVA, neboť nám říká v procentech, o kolik jsme lepší či horší

v tvorbě hodnoty proti tomu, co od nás akcionář minimálně očekává, kdy EVA = 0.

EVA spread = EVA / CE [v %]

nebo

EVA spread = ROCE – WACC [v %]

Porovnáním těchto dvou způsobů výpočtu nám nádherně vyplývá, jaký je rozdíl mezi

ukazatelem EVA a ROCE (Return of Capital Employed). Ano, jsou to právě náklady kapitálu

WACC.

Velkou výhodou ukazatele EVA spread na rozdíl od EVA je, ţe se jedná o bezrozměrnou

veličinu, tím pádem na rozdíl od ukazatele EVA, který je vyjádřen v peněţních jednotkách, je

EVA spread jednoduše porovnatelný napříč jednotlivými výrobky, podniky či odvětvími,

nezávisle na druhu a ceně výrobku či velikosti podniku.

28

2.7 Datové sklady

Datový sklad, anglicky Data Warehouse (DW), je zvláštním typem relační databáze,

zaměřené převáţně na řešení analytických dotazů nad rozsáhlými datovými soubory.

William Inmonem (*1945) Americký vědec v oblasti výpočetní techniky, který jako první

přišel s myšlenkou datových skladů, definoval tyto charakteristiky rozdílů.

Orientace na subjekt

U běţných relačních databází je snaha o co nejmenší redundance uloţených dat podle pravidel

tzv. 3NF – třetí normální formy a vnitřního provázání jednotlivých logických funkčních celků

(relace)

Pravidla 3NF

Eliminuj duplicitní sloupce v jednotlivých tabulkách.

Pro kaţdou skupinu dat s jasně vymezeným významem vytvoř zvláštní tabulku, kaţdý

řádek opatři unikátním primárním klíčem.

Obsahem jednotlivých sloupců tabulky by měla být jednoduchá, dále nedělitelná

informace.

Podmnoţinu dat se shodnou hodnotou pro určitý sloupec tabulky převeď do

samostatné tabulky a spoj s původní tabulkou cizím klíčem.

Odstraň z tabulky sloupce, které jsou přímo závislé na jiné skupině sloupců tabulky

neţ pouze na primárním klíči.

V datovém skladu naopak je snaha o vnitřní separaci jednotlivých funkčních celků, kde

dochází k redundancím dat, ale je mnohem čitelnější pro uţivatele, za cenu zvýšených nároků

na paměťový prostor.

Integrovanost

Běţná relační databáze obsahuje pouze úzká specifická data pro řešení úzkého specifického

okruhu úloh. V datovém skladu se informace shromaţďují z mnoha různých zdrojů

29

seskupených podle logického významu, bez ohledu na to, odkud pocházejí – orientace na

subjekt.

Nízká proměnlivost

Data jsou do datových skladů přenášena (data load) ve větších dávkách v delších intervalech

(např. 1 × za den, týden, měsíc) a pak uţ nejsou nijak modifikována.

Historizace

Běţná relační databáze většinou ukazuje uţivateli data pouze v aktuálním stavu datových

objektů.

V datovém skladu jsou data udrţována v časové ose z důvodu provádění analýz, zaměřených

na vývoj sledovaných hodnot v čase. Z těchto poţadavků na datové sklady vyplývají

i technologické charakteristiky, co musí datový sklad obsahovat za nástroje, jako jsou např.

Datové pumpy pro moţnost nahrávání dat

z různých datových zdrojů, ne jenom relačních databází.

ETL procesy jsou standardními procedurami, které plní

datový sklad (respektive jeho primární vrstvu, tzv. paging

databázi) očištěnými daty ze zdrojů. Zdrojová data mohou

být uloţena v databázích nebo souborech různých formátů.

OLAP (on-line analytical processing) kostky pro

schopnost ukládat data s ohledem na co nejrychlejší

provádění sloţitých dotazů.

Presentační vrstva Uţivatelsky přívětivý

analytický nástroj pro dolování dat (data mining),

umoţňující flexibilně uspokojit širokou škálu uţivatelských

úloh které dopředu nejsou známé, jsou známé pouze typy

řešených úloh. Např.: BEx Analyzer pro MS Excel, SAP

NetWeaver Portal, Kontingenční tabulka v MS Excel.

Obr. č. 2.3 Schéma vrstev datového skladu

zdroj: http://datamining.xf.cz/view.php?cisloclanku=2002102808

30

Ve třívrstvé architektuře DW rozlišujeme tři vrstvy

a) spodní – do této vrstvy patří server skladu, na kterém jsou uloţeny relační databáze. Této

vrstvě odpovídá poloţka „Datový sklad“.

b) prostřední – tato vrstva zahrnuje OLAP server, který obvykle implementuje buď relační

OLAP model (ROLAP), coţ je rozšířený relační DBMS, který převádí operace nad

multidimenzionálními daty na standardní relační operace. Druhou moţností je

multidimenzionální OLAP (MOLAP), který přímo umí pracovat s multidimenzionálními daty

a operacemi. Tato vrstva koresponduje s „Aplikační vrstvou“ na obrázku č. 2.3.

c) vrchní – vrchní vrstvu označujeme jako klienta. Obsahuje nástroje pro provádění dotazů

a vytváření zpráv, analýzy anebo data miningové nástroje (analýzy trendu, predikce, apod.).

Shoduje se s prezentační vrstvou.

Celý systém datového skladu lze rozdělit na dvě základní části. První z nich je jiţ zmíněný

OLAP. Na druhé straně stojí klasické databázové systémy, které se označují jako OLTP, coţ

je zkratka „on-line transaction processing“ neboli „okamţité zpracování transakcí“.

Kromě rychlosti získávaných informací a správnosti dat je značnou výhodou datového skladu

pohled na výstupy pomocí tzv. dimenzí, tedy různých úhlů pohledu specifických pro top

management, tak ale i pro jednotlivé útvary firmy. Zatímco management zpravidla

upřednostní agregovaná data po útvarech společnosti či produktových řadách a obdobích,

prodejní útvar zajímá pohled na prodej produktů po zákaznických skupinách. Tedy, kaţdý

z firemních útvarů potřebuje pro svoji úspěšnou práci jiný úhel pohledu nad stejnými daty

a datový sklad onu rozmanitost splní. Datový sklad je vhodnou platformou jak pro standardní

výkaznictví, ale ještě lépe plní svou roli při analytické práci a je nepostradatelným zdrojem

dat pro modelování budoucích trendů, coţ je oblast nazývaná také Business Intelligence.

31

Plnění datového skladu

Proces plnění datového skladu, někdy také označované jako proces ETL (extraction-

transformation-load), poměrně dobře vystihuje vlastní sloţitost plnění datového skladu. Data

se musí v první fázi extrahovat z primárních datových zdrojů. Díky k tomu, ţe různé primární

datové zdroje mnohdy pracují s odlišným datovým modelem, často nepouţívající ani tytéţ

datové typy. Některé údaje jsou v datových zdrojích obsaţeny pouze implicitně a je nezbytné

je odvozovat z jiných údajů. Poté následuje krok transformace, který převede takto získaná

data

z jednotlivých datových zdrojů do unifikovaného datového modelu, nad nímţ je teprve moţné

vytvářet potřebné agregace. Následně jsou získaná agregovaná data ukládána (data load) do

datového skladu.

Důvody implementace datových skladů v podnicích

Na základě definice datového skladu podle Williama H. Inmona a na základě vysvětlení

významu jednotlivých součástí lze definovat důvody, proč podniky implementují datové

sklady Humphries a kol. (2002) uvádí šest důvodů.

zpřístupnění dat běžným uživatelům

Datové sklady umoţňují přístup k potřebným podnikovým informacím, původně ukrytých

v uţivatelsky nepřívětivých a sloţitě ovladatelných nástrojích. Běţní uţivatelé se dnes mohou

velmi snadno a bezpečně připojit do datového skladu pomocí svého PC.

Díky své povaze integrace datové sklady chrání uţivatele před nutností učit se, chápat či

přistupovat k provozním datům v jejich přirozených provozních prostředích a tomu

odpovídajících datových struktur.

jednotné výsledky v celém podniku

Je zde zaručena kvalita a konzistence dat pro rozhodování napříč celým podnikem.

věrný záznam minulosti

32

V běţné manaţerské praxi nevystačíme pouze s aktuálními hodnotami jednotlivých ukazatelů.

Mnohem cennější je jejich meziroční porovnávání a sledování vývojových trendů. Jako

například graf zobrazující výkonnost podniku za několik roků v časové řadě, případně

meziroční porovnání zobrazující výkonnost podniku pro jeden a tentýţ měsíc několik let po

sobě, nebo graf zobrazující výkonovou křivku v průběhu roku, kde můţeme pozorovat vliv

sezónních vlivů.

Standardní transakční systémy díky své původní konstrukci odpovídající danému zaměření

nejsou schopny se s tímto typem poţadavku na informace jednoduše vyrovnat. Naproti tomu

jsou právě datové sklady designovány na záznam minulosti. Díky tomu transakční systémy

mohou zůstat zaměřeny na správný záznam pouze aktuálních transakcí. Historická data pak

u delšího časového horizontu jiţ nejsou uloţena v transakčních systémech, ale jsou za účelem

rychlého přístupu nahrána a sjednocena s dalšími daty v datovém skladu.

dolování dat

Jiţ bylo řečeno, ţe dynamické sestavy umoţňují uţivatelům nahlíţet na data uloţená

v datových kostkách z různých úhlů, a na různých úrovních podrobností. Specializovaní

pracovníci na dolování dat mohou v datových skladech aktivně získat informace, které

manaţeři potřebují pro strategická rozhodnutí zaměřená do budoucnosti. Pomocí datové

kostky se tak data velmi snadno a rychle transformují na informace.

analytické versus transakční zpracování

Procesy rozhodování a procesy transakčního zpracování mají velmi odlišné poţadavky na

architekturu. Pokusy o sloučení rozhodovacích a transakčních dat v jediném systému se

stejnou systémovou architekturou zvyšují křehkost architektury IT, vedoucí z hlediska správy

takového systému k řadě problémů. Díky datovým skladům je moţné poměrně jednoduše

oddělit analytické zpracování od transakčního, pouţitím odlišné systémové architektury, která

je mnohem vhodnější pro implementaci nástrojů efektivně podporujících rozhodování, coţ

činí celou podnikovou architekturu IT více přizpůsobivou změnám potřeb interních

zákazníků.

33

Příklady databázových platforem

Oracle, MS SQL, Informix, DB2, Teradata, MySQL, PostgreSQL

Ukázka internetové prezentační aplikace pro zobrazování výsledků z aplikace SAP

Business Inteligence (obr. č.2.4). Tento konkrétní nástroj se nazývá SAP NetWeaver Portal

a umoţňuje prezentaci dat z datového skladu zpracované OLAP aplikací. Na tomto příkladě

se jedná o výsledné kalkulace, které uţivatel můţe seskupovat v libovolných kombinacích

různých pohledů (dimenzích), či naopak dekomponovat jiţ agregované pohledy aţ na nejniţší

jednotku informace, v tomto případě prodejní zakázku.

Obr č. 2.4 Ukázka webové aplikace výstupu z datového skladu

zdroj: Alcan SAP NetWeaver Portal

34

3. Praktická část

3.1 Představení podniku Alcan Děčín

3.1.1 Historie

Popis historického vývoje jsem čerpal z výročních zpráv našeho podniku.

Alcan Děčín Extrusions s.r.o. je podnik s bohatou tradicí. V roce 1909 byl na místě dnešního

závodu zaloţen strojírenský závod podniku Bergmann-Werke se specializací na výrobu

elektromotorů a kabelů z mědi, který se v roce 1920 rozdělil na měďárnu a kabelovnu.

Měďárnu koupil Francouz Chaudior a kabelovnu s výrobou elektromotorů Křiţík, jejíţ část

krátce poté přechází na firmu AEG Berlin. V roce 1923 firma Křiţík odkupuje měďárnu

a zakládá akciovou společnost Křiţík – Chaudior. V roce 1939 zde byla zahájena výroba

hliníku, zinku a jeho slitin pod německou správou, aby v roce 1945 došlo ke znárodnění

podniku pod České válcovny kovů. V roce 1950 dochází k přechodu na lisování výrobků

z hliníku a v následujícím roce vznikají Kovohutě, národní a později státní podnik.

Po rozpadu RVHP a ztrátě východních trhů dochází v roce 1991 díky osvícenému

strategickému rozhodnutí ke spojení se Švýcarským koncernem Alusuisse-Lonza Holding AG

a vzniká tak Aluminium Děčín s.r.o. Jako uznání našich výsledků a dobré kvality našich

výrobků se v roce 1997 naše společnost přejmenovává na Alusuisse Děčín s.r.o.. V roce 2000

dochází k začlenění skupiny Alusuisse do kanadského koncernu Alcan a roku 2002 dochází

k úpravě obchodního názvu podniku na Alcan Děčín Extrusions s.r.o. – dále ALD.

ALD je součástí jednotky lisoven s názvem Alcan Extruded Products (Business Unit), která je

součástí skupiny Alcan Engineered Products (Business Group), jejímţ 100 % vlastníkem je

Alcan Holding Switzerland AG. Celý koncern zaměstnává přes 80 tisíc zaměstnanců ve více

neţ 510 jednotkách v 55 zemích. Hlavním předmětem činnosti je těţba bauxitu, výroba

kysličníku hlinitého a primárního hliníku. Výroba polotovarů a finálních produktů z hliníku

a výroba balícího materiálu, s dominantním postavením na americkém, evropském a asijském

trhu. Hlavním sídlem společnosti je kanadský Montreal. V loňském roce došlo k sloučení

našeho koncernu s koncernem Rio Tinto, s hlavním sídlem v Londýně. V současné době

35

probíhají jednání o vyčlenění a prodeji naší divize Engineered products z nově vzniklého Rio

Tinto Alcan.

3.1.2 Předmět činnosti, roční výroba a obrat

Hlavním předmětem činnosti Alcan Děčín je slévání hliníku a jeho slitin, průtlačné lisování za

tepla, taţení za studena a tepelné zpracování polotovarů, převáţně tyčí, profilů a trubek včetně

výroby lisovacích nástrojů. Roční výroba hutních výrobků představuje za rok 2007 více neţ

50 tisíc tun s obratem přes 5 miliard korun a hrubým ziskem téměř 560 miliónů korun, coţ

naší společnost řadí při 615 zaměstnancích na první příčku v rámci Business Unit. V roce

2008 byl sice zaznamenán pokles odbytu v tunách proti roku 2007 o 8 %, a v roce 2009

dokonce o 28 %. Včasnou redukcí v nákladové stránce se nám ale pro rok 2009 podařilo

dosáhnout hrubého zisku cca 270 miliónů korun, coţ je sice pokles o více neţ 50 % ale

troufám si říci, ţe uprostřed hospodářské krize to lze povaţovat za úspěch.

3.1.3 Původní kalkulační systém

Kalkulační systém v Alcan Děčín má dlouholetou tradici a jiţ v osmdesátých letech minulého

století byl podporován výpočetním systémem, tehdy ještě velkého sálového počítače

s děrnými štítky a páskovými pamětmi. V té době ale byly otázky, na které musel být schopen

tento systém odpovídat, v centrálně řízené ekonomice s dlouhodobým plánováním a stabilním

prostředím, v mnoha ohledech diametrálně odlišné. Tvorba zisku podniku, rychlá návratnost

investic a vloţeného kapitálu nebyla tak důleţitá jako dnes. Samozřejmě, ţe od té doby došlo

i k bouřlivému vývoji výpočetní techniky, která nám nabízí zcela jiné moţnosti.

Prapůvodní kalkulační systém ze začátku osmdesátých let byl koncipován ve struktuře úplné

vlastní nákladové kalkulace. Ve výrobě se sledovaly vstupy do výrobní zakázky a výstupy na

sklad hotové výroby. Byly definovány skupiny výrobků, a ke kaţdé skupině výrobků

existoval jeden výrobek jako představitel. Tento výrobek byl normovači na jednotlivých

výrobních operacích očasován. Na základě plánovaných nákladů strojů a plánovaných výkonů

strojů byly vypočteny plánové sazby. Následně byly zkalkulovány jednicové plánované

náklady pro jednotlivé představitele. V průběhu roku se pak jednotlivé výrobky oceňovaly

těmito jednicovými náklady, a to v závislosti na tom, do jaké skupiny výrobků patřily. Součet

nákladů za všechny takto oceněné zakázky, vyrobené v daném období, byl porovnán se

36

skutečnými náklady podle nákladových druhů a opravnými koeficienty byly náklady na

zakázkách upraveny tak, aby celkem odpovídaly skutečně vynaloţeným nákladům daného

nákladového druhu.

Tento model měl řadu nevýhod a výsledky, které poskytoval, nebyly v mnoha ohledech

schopny uspokojivým způsobem a přesností postihnout realitu. V letech 1993 – 1995 byl

v našem podniku implementován ERP řídicí systém výroby APERIA. Tento systém byl

vyvinut specielně pro hutní výrobu a měl i kalkulační modul. V té době jsem jiţ pracoval

v útvaru manaţerského účetnictví a v roce 1996 jsem začal spolupracovat za náš útvar na

vylepšení a zdokonalení tohoto systému. Tento systém, díky technologickým postupům

a evidenci pohybů materiálů a odhlašování operací, umoţňoval sledování odvedených výkonů

na jednotlivé výrobní zakázky v nákladových druzích rozdělených na variabilní a fixní

sloţku.

Mým nejvýznamnějším přínosem bylo vytvoření SQL databáze kalkulací a datové multi-

dimenzionální kostky vizualizované v MS Excel, která svou operativností a jednoduchostí

ovládání (Data Mining) umoţňovala dát odpověď na širokou paletu otázek jak pro Výrobu,

Prodej a Marketing, tak i Investice. Pro jejich podporu jsme postupně zavedli celou škálu

ukazatelů. Troufám si říci, ţe naprosto unikátním řešením pak bylo jiţ zmíněné pouţití

metodologie a implementace soustavy ukazatele EVA na zakázky, které umoţnilo našemu

podniku stát se EVA orientovanou společností, coţ významnou měrou přispělo k tomu, ţe

jsme byli schopni aktivně měnit naše výrobkové portfolio ve prospěch výrobků s vyšší

ekonomickou přidanou hodnotou, coţ výrazně přispělo k tomu, ţe naše společnost dosahovala

a dodnes dosahuje nejlepší výsledky ve skupině Alcan Engineered Products.

3.2 Analýza současného stavu

Úroveň manaţerského účetnictví, dnes díky anglosaskému vlivu s oblibou „moderněji“

nazývané Controllingem bylo v našem podniku v dlouhodobém časovém horizontu na velmi

dobré úrovni, coţ bylo vyvoláno mimo jiné poměrně progresivním způsobem řízení podniku

a to jiţ v dobách socialistického centrálního plánování.

37

Následně, po spojení se s Alusuise Lonza Holding nicméně došlo k mnoha změnám.

Nejvýrazněji ke změně v potřebách kladených na reporting, podporované současným

masivním nástupem pouţívání osobních počítačů. Díky zavádění nových postupů zpracování

dat a způsobů práce tak docházelo v našem útvaru k organizačním změnám

a sniţování stavu pracovníků, při současném zvyšování mnoţství výstupů, poskytovaných

naším útvarem jednotlivým interním zákazníkům.

Tím, ţe máme víceméně jednookruhové účetnictví, díky kterému jsou primární náklady ihned

na vstupu účtovány ve finanční účtárně rovnou na příslušná nákladová místa a výnosy na

profit-centra, došlo tímto k výraznému sníţení nároků na část vnitropodnikového, neboli

provozního účetnictví, které nejvíce pracovalo na skladovém hospodářství, oceňování zásob

surovin, polotovarů, nedokončené a hotové výroby. Z toho důvodu se vnitřní členění útvaru

dělí podle jednotlivých rolí na tyto hlavní části.

Vnitropodnikové účetnictví,

plánování a prognostika,

rozpočetnictví,

sestavování analýz a reporting,

kalkulace,

vyhodnocování návratnosti investic, projektů trvalého zlepšování a zlepšovatelského

hnutí,

kontrolní aktivity, podpora a zlepšování controllingového systému.

V rámci těchto rolí pak dle organizačního řádu společnosti

zodpovídá za dodrţování pravidel integrovaného systému řízení v činnosti odboru,

včetně preventivní činnosti a analýzy vývoje neshod a realizace opatření k jejich

odstranění a vedení evidence účasti pracovníků na všech kontrolních činnostech

v rámci systému,

zajišťuje výkaznictví pro BU,

zajišťuje kontrolu a transparentní rozbor vyuţívání majetku společnosti na probíhající

výrobní a obchodní činnosti,

zajišťuje projektový controlling dle potřeb vedení společnosti,

38

pro investiční ţádosti připravuje výpočet ekonomické návratnosti, hodnoty EVA, čisté

současné hodnoty (NPV), a vnitřní míry výnosnosti (IRR),

zpětně prověřuje a vyhodnocuje investiční projekty,

připravuje výpočet zákaznické EVA pro projekty nad 250 tis. USD,

zajišťuje mechanismy a jejich kontrolu pro uvedení ALD do souladu s poţadavky

zákona Sarbannes Oxley (SOX 404, rozdělení pravomocí a systém interních kontrol)

v oblasti významných podnikových procesů,

sestavuje rozpočty, plány a prognózy společnosti,

provádí předběţné, plánové a výsledné kalkulace,

provádí rozbory nákladů a výsledků,

zpracovává výsledovky dle potřeb vedení společnosti,

zajišťuje podklady pro finanční účetnictví,

provádí evidenci, hodnocení a kontrolu nákladů,

provádí oceňování vnitropodnikových výkonů a zásob,

zajišťuje dodrţování bezpečnostních a environmentálních předpisů a pracovní kázně.

Hlavní aktivity v rámci vnitropodnikového účetnictví

Výpočet vnitropodnikových cen, oceňování zásob, nedokončené a hotové výroby.

Vnitropodnikové předávky interních výkonů, provádění inventur, tvorba časového rozlišení

a opravných poloţek, evidence drobného investičního majetku.

Plánování a prognostika

Sestavování desetiletého, ročního a měsíčního plánu, prognóz (Forecasts).

Rozpočetnictví

Sestavení podrobného ročního a měsíčního rozpočtu na jednotlivá střediska a nákladová místa

jak v technických tak i peněţních jednotkách.

39

Sestavování analýz a reporting

Tvorba pravidelných i mimořádných sestav, tabulek, grafů pro všechny oblasti řízení podniku,

jako jsou řízení nákladů na střediscích hlavní výroby, servisních a administrativních

střediscích. Sestavování výkazů zásob surovin, polotovarů a hotových výrobků, investice,

výroby a prodej výrobků, nákladů a výkonů interního a externího servisu. Zpracování

podrobné výsledovky. Zpracování celé kaskády ekonomických ukazatelů. Příprava cca 30

stránek podkladů pro lokální měsíční rozbory (jednání manaţerů) a několik reportů pro

Business unit.

Kalkulace

Tvorba plánových, předběţných a výsledných kalkulací na vstupní a interní materiály

(suroviny, polotovary, hotová výroba). Porovnávání výsledků. Podněty k opravě vstupních dat

(náklady na nákladových místech, časy a kg hlášení na strojích) z výroby, nebo opravě

plánovaných technologických postupů či plánované spotřeby materiálů. Přenos do datového

skladu. Sestavování standardních a specifických sestav dle přání a potřeb interních zákazníků.

Vyhodnocování návratnosti investic, projektů trvalého zlepšování a zlepšovatelského

hnutí

Provádění vyhodnocení návratnosti investičních akcí pro schvalovací proces. Jejich následné

vyhodnocení po realizaci a porovnávání proti plánu.

Vyhodnocování návratnosti projektů trvalého zlepšování dle metodiky Six Sigma ve všech

fázích projektu (Define, Measure, Analyze, Improve, Control)

Vyhodnocování přínosu zlepšovacích návrhů (ZN) a výpočet výše odměny, náleţící

zlepšovateli dle směrnice o ZN.

40

Kontrolní aktivity, podpora a zlepšování controllingového systému

Provádění pravidelných i namátkových kontrol sběru dat, datových toků a výsledků.

Zajišťování podkladů pro SOX 404, jako je mapování, kontrola dodrţování a úprava interních

procesů, rozdělení pravomocí. Zpracování podkladů a reportů pro SOX audit. Zajišťování

podkladů a spolupráce na interních a externích účetních auditech.

Vývoj nových aplikací a reportů, řešení problémů a návrhy na úpravy stávající SW podpory

controllingových činností. Návrhy nových SW řešení, spolupráce na implementaci. Tvorba

podkladů, školících materiálů a návodek. Zajišťování sdílení know-how. Provádění školení

a osvěty v rámci podniku.

Současná situace

Po provedení přechodu na nový řídicí systém SAP před dvěma roky, byly téměř všechny tyto

oblasti více méně pokryty tímto systémem. V současné době se systém jiţ téměř stabilizoval

a lidé se jiţ poměrně dobře naučili s tímto novým systémem ţít. Největším problém, který

tento systém v rámci fáze „release 1“ nepokrýval tak, jak jsme byli v minulosti zvyklí, byl

výstup z kalkulačního modulu. Na tuto oblast jsem se proto v rámci tohoto projektu, která je

začleněna do fáze „release 2“ dále podrobně zaměřil.

Další problémovou oblastí jsou podklady pro účetní audit, kde jsme schopni plnit poţadavky

auditorů jen s velkým nasazením a to ne ještě zcela uspokojivě. Tuto oblast se jiţ také

snaţíme řešit ve spolupráci s naším interním ALCAN SAP konsultantem, ale zatím jsme

nedosáhli zásadního pokroku.

Problémovou oblastí je také analýza a presentace ocenění zásob nedokončené a hotové

výroby, respektive změny stavu zásob, která je pro nás dnes jen obtíţně predikovatelná.

Dochází tím k značným dopadům do měsíčního výsledku, které se obtíţně vysvětlují. SAP

umoţňuje precisně kontrolovat kaţdou jednotlivou výrobní zakázku jak v mnoţstevních tak

peněţních jednotkách, ale při cca 2.500 zakázkách za měsíc se tyto podklady jen velmi těţko

generalizují. Vlivem zatím ještě stále přetrvávajících chyb v pohybech materiálů jsou

výsledky někdy značně zkreslené. Z tohoto důvodu jsem vypracoval dva kontrolní reporty.