EJERCICIOS (1)

28

EJERCICIOS 1. La Municipalidad Distrital de Ciudad Nueva hace las siguientes operaciones: a) Se emite la Orden de compra Nº 050 por la adquisición de suministros de funcionamiento con la Fuente de Recursos Ordinarios: Cadena de gasto Importe Herramientas 2319912 S/. 6200 Útiles de Oficina 231512 S/. 4000 Tipo de Operación: Gasto-Adquisición de bienes y servicios FASE: COMPROMETIDO DIVISIONARIA: 1301.9901 Contabilidad Presupuestaria Clasificación SUB CTA. DEBE SUB CTA. HABER 2 3 1 99 1 2 8301.0101 S/. 6200 8401.0101 S/. 6200 Contabilidad Cuentas de Orden 2 3 1 5 1 1 9101.08 S/. 6200 9102.08 S/. 6200 Tipo de Operación: Gasto-Adquisición de bienes y servicios FASE: COMPROMETIDO DIVISIONARIA: 1301.9901 Contabilidad Presupuestaria Clasificación SUB CTA. DEBE SUB CTA. HABER 2 3 1 5 1 2 8301.0101 S/. 4000 8401.0101 S/. 4000 Contabilidad Cuentas de Orden 2 3 1 99 1 2 9101.08 S/. 4000 9102.08 S/. 4000 x/x Para registrar el Gasto Comprometido por la compra de suministros de funcionamiento , según orden de compra Nº 050 FASE: DEVENGADO DIVISIONARIA: 1301.99 Contabilidad Patrimonial Clasificación SUB CTA. DEBE SUB CTA. HABER 2 3 1 99 1 2 1301.9901 S/. 6200 2103.0101 S/. 6200 Contabilidad Cuentas de Orden 2 3 1 99 1 2 9102.08 S/. 6200 9101.08 S/. 6200 FASE: DEVENGADO DIVISIONARIA: 1301.05 Contabilidad Patrimonial Clasificación SUB CTA. DEBE SUB CTA. HABER 2 3 1 5 1 2 1301.050102 S/. 4000 2103.0101 S/. 4000 Contabilidad Cuentas de Orden 2 3 1 5 1 2 9102.08 S/. 4000 9101.08 S/. 4000

Transcript of EJERCICIOS (1)

EJERCICIOS

1. La Municipalidad Distrital de Ciudad Nueva hace las siguientesoperaciones:a) Se emite la Orden de compra Nº 050 por la adquisición de

suministros de funcionamiento con la Fuente de RecursosOrdinarios:

Cadena de gasto ImporteHerramientas 2319912 S/. 6200Útiles de Oficina 231512 S/. 4000

Tipo de Operación: Gasto-Adquisición de bienes y serviciosFASE: COMPROMETIDO DIVISIONARIA: 1301.9901Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 2 8301.0101 S/. 6200 8401.0101 S/. 6200

Contabilidad Cuentas de Orden2 3 1 5 1 1 9101.08 S/. 6200 9102.08 S/. 6200

Tipo de Operación: Gasto-Adquisición de bienes y serviciosFASE: COMPROMETIDO DIVISIONARIA: 1301.9901Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 8301.0101 S/. 4000 8401.0101 S/. 4000

Contabilidad Cuentas de Orden2 3 1 99 1 2 9101.08 S/. 4000 9102.08 S/. 4000

x/x Para registrar el Gasto Comprometido por la compra de suministros de funcionamiento ,según orden de compra Nº 050

FASE: DEVENGADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 2 1301.9901 S/. 6200 2103.0101 S/. 6200

Contabilidad Cuentas de Orden2 3 1 99 1 2 9102.08 S/. 6200 9101.08 S/. 6200FASE: DEVENGADO DIVISIONARIA: 1301.05Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 1301.050102 S/. 4000 2103.0101 S/. 4000

Contabilidad Cuentas de Orden2 3 1 5 1 2 9102.08 S/. 4000 9101.08 S/. 4000

x/x Para registrar el Gasto Devengado por la compra de suministros de funcionamiento , segúnorden de compra Nº 050

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 2 2103.0101 S/. 5828 2105.01 S/. 5828

Contabilidad Presupuestaria2 3 1 99 1 2 8401.0101 S/. 5828 8601.0101 S/. 5828

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 2103.0101 S/. 3760 2105.01 S/. 3760

Contabilidad Presupuestaria2 3 1 5 1 2 8401.0101 S/. 3760 8601.0101 S/. 3760

x/x Para registrar el Depósito en su código de Cuenta Interbancaria CCI a nuestro proveedor porla compra de suministros de funcionamiento, según Orden de compra Nº050

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 2 2101.010503 S/. 372 2105.01 S/. 372

Contabilidad Presupuestaria2 3 1 99 1 2 8401.0101 S/. 372 8601.0101 S/. 372Contabilidad Cuentas de Orden2 3 1 99 1 2 9103.08 S/. 372 9104.08 S/. 372

FASE: GIRADO DIVISIONARIA: 1301.05Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 2101.010503 S/. 240 2105.01 S/. 240

Contabilidad Presupuestaria2 3 1 5 1 2 8401.0101 S/. 240 8601.0101 S/. 240Contabilidad Cuentas de Orden2 3 1 5 1 2 9103.08 S/. 240 9104.08 S/. 240

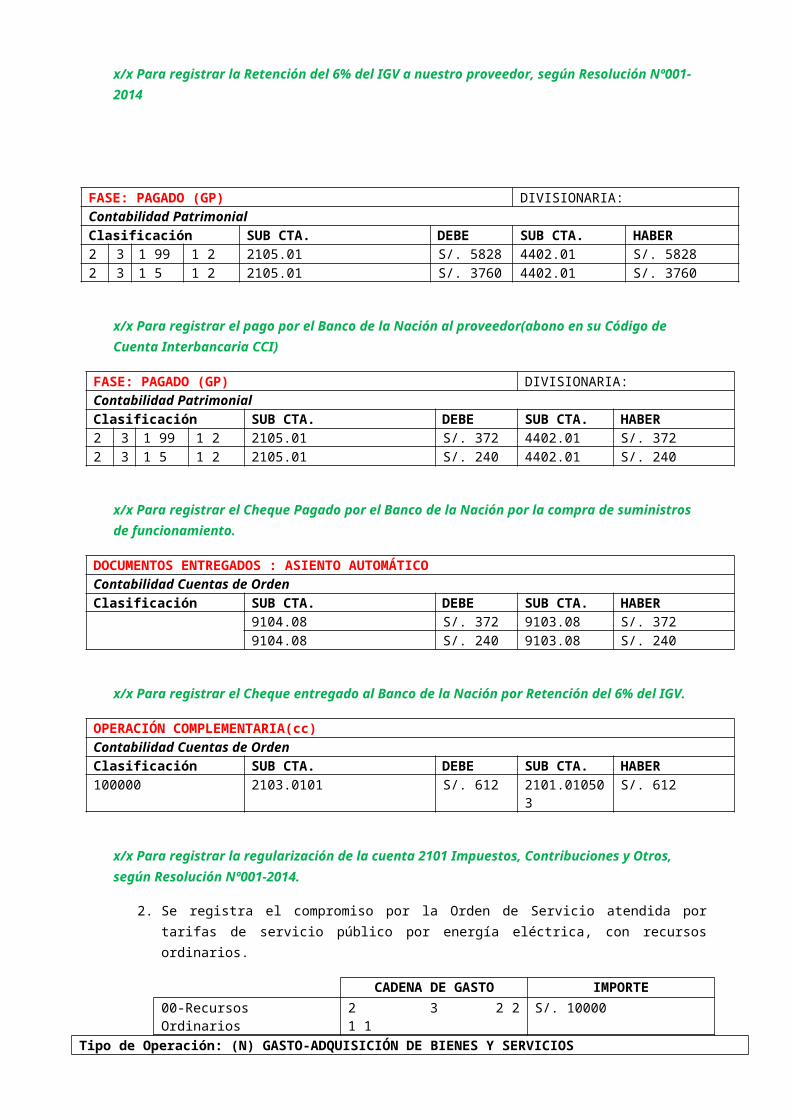

x/x Para registrar la Retención del 6% del IGV a nuestro proveedor, según Resolución Nº001-2014

FASE: PAGADO (GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 2 2105.01 S/. 5828 4402.01 S/. 58282 3 1 5 1 2 2105.01 S/. 3760 4402.01 S/. 3760

x/x Para registrar el pago por el Banco de la Nación al proveedor(abono en su Código de Cuenta Interbancaria CCI)

FASE: PAGADO (GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 2 2105.01 S/. 372 4402.01 S/. 3722 3 1 5 1 2 2105.01 S/. 240 4402.01 S/. 240

x/x Para registrar el Cheque Pagado por el Banco de la Nación por la compra de suministros de funcionamiento.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICOContabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 372 9103.08 S/. 3729104.08 S/. 240 9103.08 S/. 240

x/x Para registrar el Cheque entregado al Banco de la Nación por Retención del 6% del IGV.

OPERACIÓN COMPLEMENTARIA(cc)Contabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER100000 2103.0101 S/. 612 2101.01050

3S/. 612

x/x Para registrar la regularización de la cuenta 2101 Impuestos, Contribuciones y Otros, según Resolución Nº001-2014.

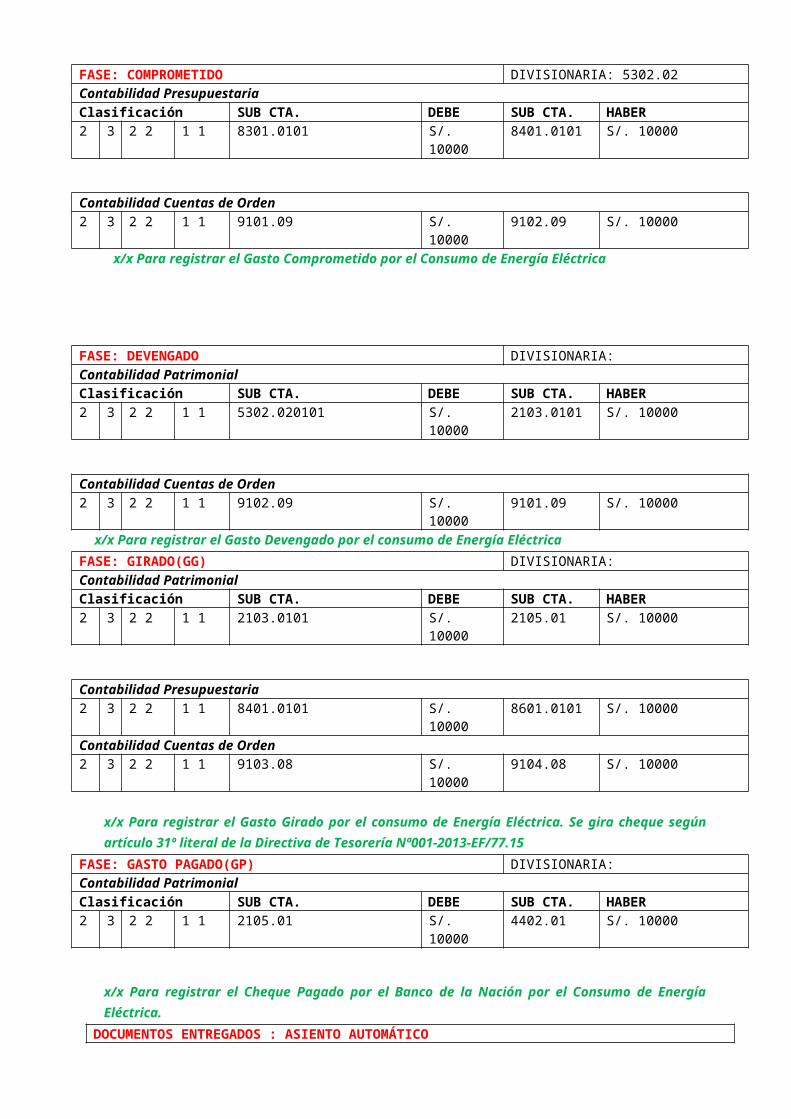

2. Se registra el compromiso por la Orden de Servicio atendida portarifas de servicio público por energía eléctrica, con recursosordinarios.

CADENA DE GASTO IMPORTE00-RecursosOrdinarios

2 3 2 21 1

S/. 10000

Tipo de Operación: (N) GASTO-ADQUISICIÓN DE BIENES Y SERVICIOS

FASE: COMPROMETIDO DIVISIONARIA: 5302.02Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 8301.0101 S/.

100008401.0101 S/. 10000

Contabilidad Cuentas de Orden2 3 2 2 1 1 9101.09 S/.

100009102.09 S/. 10000

x/x Para registrar el Gasto Comprometido por el Consumo de Energía Eléctrica

FASE: DEVENGADO DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 5302.020101 S/.

100002103.0101 S/. 10000

Contabilidad Cuentas de Orden2 3 2 2 1 1 9102.09 S/.

100009101.09 S/. 10000

x/x Para registrar el Gasto Devengado por el consumo de Energía EléctricaFASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 2103.0101 S/.

100002105.01 S/. 10000

Contabilidad Presupuestaria2 3 2 2 1 1 8401.0101 S/.

100008601.0101 S/. 10000

Contabilidad Cuentas de Orden2 3 2 2 1 1 9103.08 S/.

100009104.08 S/. 10000

x/x Para registrar el Gasto Girado por el consumo de Energía Eléctrica. Se gira cheque segúnartículo 31º literal de la Directiva de Tesorería Nª001-2013-EF/77.15

FASE: GASTO PAGADO(GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 2105.01 S/.

100004402.01 S/. 10000

x/x Para registrar el Cheque Pagado por el Banco de la Nación por el Consumo de EnergíaEléctrica.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICO

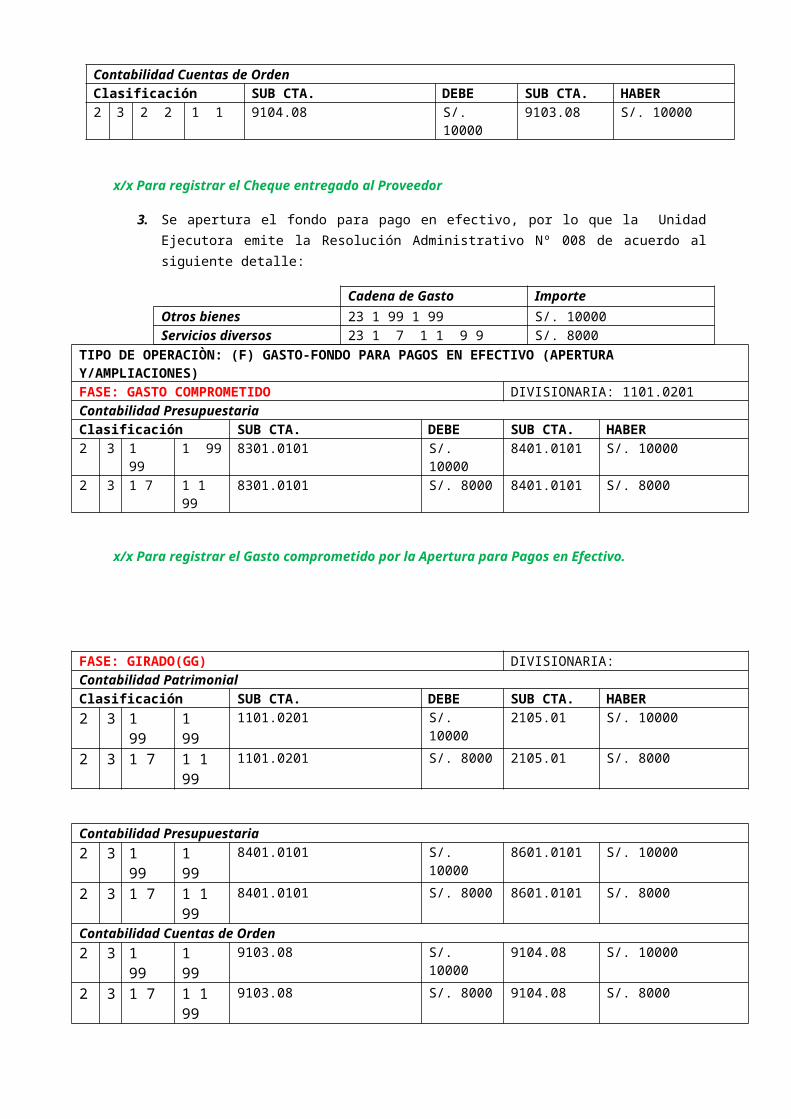

Contabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 9104.08 S/.

100009103.08 S/. 10000

x/x Para registrar el Cheque entregado al Proveedor

3. Se apertura el fondo para pago en efectivo, por lo que la UnidadEjecutora emite la Resolución Administrativo Nº 008 de acuerdo alsiguiente detalle:

Cadena de Gasto ImporteOtros bienes 23 1 99 1 99 S/. 10000Servicios diversos 23 1 7 1 1 9 9 S/. 8000

TIPO DE OPERACIÒN: (F) GASTO-FONDO PARA PAGOS EN EFECTIVO (APERTURA Y/AMPLIACIONES)FASE: GASTO COMPROMETIDO DIVISIONARIA: 1101.0201Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1

991 99 8301.0101 S/.

100008401.0101 S/. 10000

2 3 1 7 1 1 99

8301.0101 S/. 8000 8401.0101 S/. 8000

x/x Para registrar el Gasto comprometido por la Apertura para Pagos en Efectivo.

FASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1

991 99

1101.0201 S/. 10000

2105.01 S/. 10000

2 3 1 7 1 1 99

1101.0201 S/. 8000 2105.01 S/. 8000

Contabilidad Presupuestaria2 3 1

991 99

8401.0101 S/. 10000

8601.0101 S/. 10000

2 3 1 7 1 1 99

8401.0101 S/. 8000 8601.0101 S/. 8000

Contabilidad Cuentas de Orden2 3 1

991 99

9103.08 S/. 10000

9104.08 S/. 10000

2 3 1 7 1 1 99

9103.08 S/. 8000 9104.08 S/. 8000

x/x Para registrar el Gasto Girado por la apertura del Fondo para Pagos en Efectivo.FASE: GASTO PAGADO(GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1

991 99

2105.01 S/. 10000

4402.01 S/. 10000

2 3 1 7 1 1 99

2105.01 S/. 8000 4402.01 S/. 8000

x/x Para registrar el Cheque Pagado por el Banco de la Nación.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICOContabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 18000

9103.08 S/. 18000

4. Se procede a suscribir el contrato Nº 10-2014 por el importe de S/.50000 para ejecutar la obra “Coliseo Perú” para lo cual se efectúael adelanto que corresponde de acuerdo al contrato.

Adelanto en efectivo 20% S/. 10000Adelanto en Materiales 40% S/. 20000

OPERACIÓN COMPLEMENTARIA (CC)GRUPO: 140000 CUENTAS DE ORDEN SECUENCIA: 001 CONTRATOS Y

PROYECTOS APROBADOSContabilidad Cuentas de ordenClasificación SUB CTA. DEBE SUB CTA. HABER140000 9101.01 S/.

500009102.01 S/. 50000

x/x Para registrar la Suscripción del Contrato Nº 10-2014 de la Obra “Coliseo Perú”.

TIPO DE OPERACIÒN: (N) GASTO- adquisición de bienes y serviciosFASE: GASTO COMPROMETIDO DIVISIONARIA: 1205.0401Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 3 8301.0101 S/.

300008401.0101 S/. 30000

x/x Para registrar el gasto comprometido por la Suscripción de Contrato Nº10-2014 por la obra“Coliseo Perú”

FASE: DEVENGADO DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 3 1205.0401 S/. 2103.02 S/. 30000

30000x/x Para registrar el Gasto Devengado por la Suscripción de Contrato Nº10-2014 por la obra“Coliseo Perú”

FASE: GIRADO(GG) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 3 2103.02 S/.

300002105.02 S/. 30000

Contabilidad Presupuestaria2 6 2 3 2 3 8401.0101 S/.

300008601.0101 S/. 30000

x/x Para registrar el Gasto girado por la Suscripción de Contrato Nº10-2014 de la obra “ColiseoPerú”

FASE: GASTO PAGADO(GP) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 3 2105.02 S/.

300004404.01 S/. 30000

x/x Para registrar el Gasto pagado por el Banco de la Nación.

OPERACIÓN COMPLEMENTARIA (CC)CONTABILIDAD CUENTAS DE ORDENContabilidad Cuentas de ordenClasificación SUB CTA. DEBE SUB CTA. HABER

9103.04 S/. 35000

9104.04 S/. 35000

5. Se adquiere alimentos para personas que serán destinadas al AlbergueSan Pedro a nuestro proveedor según Orden de compra Nº 10 porS/.12000 con Recursos Ordinarios.

TIPO DE OPERACIÒN: (N) GASTO- adquisición de bienes y serviciosFASE: GASTO COMPROMETIDO DIVISIONARIA: 1301.0101Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 8301.0101 S/.

120008401.0101 S/. 12000

Contabilidad Cuentas de Orden2 3 1 1 1 1 9101.08 S/.

120009102.08 S/. 12000

x/x Para registrar el Gasto Comprometido por la Adquisición de Alimentos para personas.

FASE: DEVENGADO DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 1301.0101 S/.

120002103.0101 S/. 12000

Contabilidad Cuentas de Orden140000 9102.08 S/.

120009101.08 S/. 12000

x/x Para registrar el Gasto Devengado por la adquisición de alimentos para personas.

FASE: GIRADO(GG) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2103.0101 S/. 3000 2105.01 S/. 3000

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/. 3000 8601.0101 S/. 3000

x/x Para registrar el Gasto Giro por la Adquisición de alimentos para personas.FASE: GIRADO(GG) DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2101.010503 S/. 9600 2105.01 S/. 9600

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/. 9600 8601.0101 S/. 9600Contabilidad Cuentas de Orden2 3 1 1 1 1 9103.08 S/. 9600 9104.08 S/. 9600

x/x Para registrar la retención del 80% al proveedor, según notificación de SUNAT por cobranzacoactiva, en la fase del Gasto Girado.

FASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2101.010503 S/. 720 2105.01 S/. 720

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/. 720 8601.0101 S/. 720Contabilidad Cuentas de Orden2 3 1 1 1 1 9103.08 S/. 720 9104.08 S/. 720

x/x Para registrar la retención del 6% del IGV a nuestro proveedor, según Resolución SUNATNº001-2014.

FASE: GASTO PAGADO(GP) DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2105.01 S/. 3000 4402.01 S/. 30002 3 1 1 1 1 2105.01 S/. 9600 4402.01 S/. 96002 3 1 1 1 1 2105.01 S/. 720 4402.01 S/. 720

x/x Para registrar el Gasto pagado por el Banco de la Nación.

DOCUMENTOS ENTREGADOS: ASIENTO AUTOMÁTICOCONTABILIDAD CUENTAS DE ORDENClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 9600 9103.08 S/. 96009104.08 S/. 720 9103.08 S/. 720

x/x Para registrar el Cheque entregado al ProveedorOPERACIÓN COMPLEMENTARIA (CC)CONTABILIDAD PATRIMONIALClasificación SUB CTA. DEBE SUB CTA. HABER

2103.0101 S/. 10320

2101.010503

S/. 10320

x/x Para registrar la regularización de la cuenta 2101 Impuestos, contribuciones y Otros, según Resolución SUNAT Nº 010-2014 6% y Resolución de Cobranza Coactiva.

6. La Unidad Ejecutora recibe donación de Bienes Corrientes y Bienes deCapital por el Club de Leones, consistente en:Equipo Agrícola 500 = S/. 50020 frazadas de 1 plaza c/u 20 = S/. 400Emitiéndose la Resolución Presidencial Nº 251-13 de aceptación de Donación.

OPERACIÓN COMPLEMENTARIA (CC)GRUPO: 020000 MOVIMIENTO DE BIENES SECUENCIA: 011CONTABILIDAD PATRIMONIALClasificación SUB CTA. DEBE SUB CTA. HABER

1301.020102 S/. 400 4504.020101

S/. 400

x/x Para registrar la Donación Recibida de Bienes Corrientes

OPERACIÓN COMPLEMENTARIA (CC)GRUPO: 020000 MOVIMIENTO DE BIENES SECUENCIA: 008CONTABILIDAD PATRIMONIALClasificación SUB CTA. DEBE SUB CTA. HABER

1503.020502 S/. 500 2101.010503

S/. 500

x/x Para registrar la Donación de Bienes de Capital.

7. Se devuelve el 3% del alquiler de un inmueble(s/. 10000), captado por la Unidad ejecutora, según Decreto Supremo Nº152-210-EF.

Depósito a favor de la Superintendencia de Bienes Estatales.TIPO DE OPERACIÓN: (YT) INGRESOS TRANSFERENCIAFASE: OPERACIÓN COMPLEMENTARIO(CC) DIVISIONARIA: 1601.03Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER1 3 3 5 1 1 1601.03 S/. 300 1101.03010

2S/. 300

Contabilidad Presupuestaria1 3 3 5 1 1 8201.0201 S/. 300 8501.0201 S/. 300Contabilidad Cuentas de Orden1 3 3 5 1 1 9103.08 S/. 300 9104.08 S/. 300

x/x Por Devolución del 3% por captación de Alquiler.

FASE: OPERACIÓN COMPLEMENTARIO(CC) SECUENCIA: 061Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER100000 9104.08 S/. 300 9103.08 S/. 300

x/x Para registrar la entrega de cheque al beneficiario por devolución del 3% por captación dealquiler.

8. Con fecha 20 de abril se realiza la Captación de Ingresos por laventa de bases en un proceso de selección, según Recibo de IngresoNº02, recaudándose el importe de S/.2000, se vendió 15 bases cadauna a S/30.El Resultado de la Venta de Bases a los 15 postores, es depositadoen nuestra corriente de Recursos Directamente Recaudados.

TIPO DE OPERACIÓN: (YT) INGRESOS-OPERACIONES VARIASFASE: INGRESO DETERMINADO (ID) DIVISIONARIA: 4301.090102Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER1 3 1 9 1 2 1201.0301 S/. 2000 1101.03010

2S/. 2000

x/x Para registrar el Ingreso Determinado por Venta de Bases.FASE: INGRESO RECAUDADO (IR) DIVISIONARIA: 4301.09Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER1 3 19 12 1101.0101 S/. 2000 1201.0301 S/. 2000

1101.030102 S/. 2000 1101.0101 S/. 2000

Contabilidad Presupuestaria8501.0201 S/. 2000 8201.0201 S/. 2000

x/x Para registrar el Ingreso Recaudado por Venta de Bases

9. Se aprueba un Crédito Suplementario, según Resolución PresidencialNº 005-2014 , firmada por el Titular del Pliego; para incorporar alPresupuesto de Recursos directamente recaudados- el saldo de Balanceal 31-12-2013, por el importe de S/.15750.

OPERACIÓN COMPLEMENTARIAGRUPO: 100000 OTRAS OPERACIONES COMPLEMENTARIAS SECUENCIA: 020Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER

8201.0201 S/. 15750

8101.0201 S/. 15750

x/x Para registrar la incorporación del Saldo de Balance según Resolución Presidencial Nº 005-2014, al presupuesto de Ingresos del Presente Año Fiscal.

OPERACIÓN COMPLEMENTARIAGRUPO: 100000 OTRAS OPERACIONES COMPLEMENTARIAS SECUENCIA: 021Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER

8101.0201 S/. 15750

8301.0201 S/. 15750

x/x Para registrar la incorporación del Saldo de Balance al Presupuesto de Gastos del presente año fiscal 2014.

FASE: INGRESO RECAUDADO (IR) DIVISIONARIA: 8501.0201Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER1 9 11 11 8501.0201 S/.

157508201.0201 S/. 15750

x/x Para registrar la ejecución del Ingreso del Saldo de Balance, según Resolución PresidencialNº 005-2014.

10. El área de Almacén atiende el requerimiento de Bienes Corrientes de Acuerdo al siguiente detalle:- Útiles de Oficina 15000- Materiales de Limpieza 8500- Materiales fotográficas y fonotécnicos 7250- Otros suministros de funcionamiento 5241

Según pedidos comprobantes de Salida Nº 01-03OPERACIÓN COMPLEMENTARIAGRUPO: 020000 MOVIMIENTO DE BIENES SECUENCIA: 015Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER020000 5301.050102

5301.0503015301.9901

S/. 22250S/. 8500S/. 3450

1301.0501021301.0503011301.9901

S/. 22250S/. 8500S/. 3450

x/x Para registrar la salida de suministros de funcionamiento de almacén, según Pedidos de Comprobantes de Salida.

11. La Municipalidad Distrital de Pocollay va hace las siguientesoperaciones:

a) Se emite la Orden de compra Nº 068 por la adquisición desuministros de funcionamiento con la Fuente de Recursos Ordinarios:

Cadena de gasto ImporteRepuestos de seguridad

231614 S/. 4500

Útiles de Oficina 231512 S/. 2012Tipo de Operación: Gasto-Adquisición de bienes y serviciosFASE: COMPROMETIDO DIVISIONARIA: 1301.9901Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 6 1 4 8301.0101 S/. 4500 8401.0101 S/. 4500

Contabilidad Cuentas de Orden2 3 1 6 1 4 9101.08 S/. 4500 9102.08 S/. 4500

Tipo de Operación: Gasto-Adquisición de bienes y serviciosFASE: COMPROMETIDO DIVISIONARIA: 1301.9901Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 8301.0101 S/. 2012 8401.0101 S/. 2012

Contabilidad Cuentas de Orden2 3 1 5 1 2 9101.08 S/. 2012 9102.08 S/. 2012

x/x Para registrar el Gasto Comprometido por la compra de suministros de funcionamiento ,según orden de compra Nº 050

FASE: DEVENGADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 6 1 4 1301.9901 S/. 4500 2103.0101 S/. 4500

Contabilidad Cuentas de Orden2 3 1 6 1 4 9102.08 S/. 4500 9101.08 S/. 4500FASE: DEVENGADO DIVISIONARIA: 1301.05Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 1301.050102 S/. 2012 2103.0101 S/. 2012

Contabilidad Cuentas de Orden2 3 1 5 1 2 9102.08 S/. 2012 9101.08 S/. 2012

x/x Para registrar el Gasto Devengado por la compra de suministros de funcionamiento , segúnorden de compra Nº 050

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 6 1 4 2103.0101 S/. 4230 2105.01 S/. 4230

Contabilidad Presupuestaria2 3 1 6 1 4 8401.0101 S/. 4230 8601.0101 S/. 4230

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 2103.0101 S/.1821.

282105.01 S/. 1821.28

Contabilidad Presupuestaria2 3 1 5 1 2 8401.0101 S/.

1821.288601.0101 S/. 1821.28

x/x Para registrar el Depósito en su código de Cuenta Interbancaria CCI a nuestro proveedor porla compra de suministros de funcionamiento, según Orden de compra Nº050

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 6 1 4 2101.010503 S/. 270 2105.01 S/. 270Contabilidad Presupuestaria2 3 1 5 1 2 8401.0101 S/. 270 8601.0101 S/. 270Contabilidad Cuentas de Orden2 3 1 5 1 2 9103.08 S/. 270 9104.08 S/. 270

Contabilidad Presupuestaria2 3 1 6 1 4 8401.0101 S/.

120.728601.0101 S/. 120.72

Contabilidad Cuentas de Orden2 3 1 6 1 4 9103.08 S/.

120.729104.08 S/. 120.72

FASE: GIRADO DIVISIONARIA: 1301.05Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 2101.010503 S/.

120.722105.01 S/. 120.72

x/x Para registrar la Retención del 6% del IGV a nuestro proveedor, según Resolución Nº001-2014

FASE: PAGADO (GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 6 1 4 2105.01 S/. 4230 4402.01 S/. 42302 3 1 5 1 2 2105.01 S/.1821.

284402.01 S/.1821.28

x/x Para registrar el pago por el Banco de la Nación al proveedor(abono en su Código de Cuenta Interbancaria CCI)

FASE: PAGADO (GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 6 1 4 2105.01 S/. 270 4402.01 S/. 2702 3 1 5 1 2 2105.01 S/.

120.724402.01 S/. 120.72

x/x Para registrar el Cheque Pagado por el Banco de la Nación por la compra de suministros de funcionamiento.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICOContabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 270 9103.08 S/. 2709104.08 S/.

120.729103.08 S/. 120.72

x/x Para registrar el Cheque entregado al Banco de la Nación por Retención del 6% del IGV.OPERACIÓN COMPLEMENTARIA(cc)Contabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER100000 2103.0101 S/.

390.722101.010503

S/. 390.72

x/x Para registrar la regularización de la cuenta 2101 Impuestos, Contribuciones y Otros, según Resolución Nº001-2014.

12. Se registra el compromiso por la Orden de Servicio atendidapor tarifas de servicio público de agua , con recursos ordinarios.

CADENA DE GASTO IMPORTE00-RecursosOrdinarios

2 3 2 21 1

S/. 15000

Tipo de Operación: (N) GASTO-ADQUISICIÓN DE BIENES Y SERVICIOSFASE: COMPROMETIDO DIVISIONARIA: 5302.02Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER

2 3 2 2 1 3 8301.0101 S/. 15000

8401.0101 S/. 15000

Contabilidad Cuentas de Orden2 3 2 2 1 3 9101.09 S/.

150009102.09 S/. 15000

x/x Para registrar el Gasto Comprometido por el Consumo de Energía Eléctrica

FASE: DEVENGADO DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 3 5302.020101 S/.

150002103.0101 S/. 15000

Contabilidad Cuentas de Orden2 3 2 2 1 3 9102.09 S/.

150009101.09 S/. 15000

x/x Para registrar el Gasto Devengado por el consumo de Energía EléctricaFASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 3 2103.0101 S/.

150002105.01 S/. 15000

Contabilidad Presupuestaria2 3 2 2 1 3 8401.0101 S/.

150008601.0101 S/. 15000

Contabilidad Cuentas de Orden2 3 2 2 1 3 9103.08 S/.

150009104.08 S/. 15000

x/x Para registrar el Gasto Girado por el consumo de Energía Eléctrica. Se gira cheque segúnartículo 31º literal de la Directiva de Tesorería Nª002-2013-EF/77.15

FASE: GASTO PAGADO(GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 3 2105.01 S/.

150004402.01 S/. 15000

x/x Para registrar el Cheque Pagado por el Banco de la Nación por el Consumo de EnergíaEléctrica.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICOContabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 3 9104.08 S/.

150009103.08 S/. 15000

x/x Para registrar el Cheque entregado al Proveedor

13. Se apertura el fondo para pago en efectivo, por lo que la UnidadEjecutora emite la Resolución Administrativo Nº 015 de acuerdo alsiguiente detalle:

Cadena de Gasto ImporteOtros bienes 23 1 99 1 99 S/. 15000Servicios diversos 23 1 7 1 1 9 9 S/. 15000

TIPO DE OPERACIÒN: (F) GASTO-FONDO PARA PAGOS EN EFECTIVO (APERTURA Y/AMPLIACIONES)FASE: GASTO COMPROMETIDO DIVISIONARIA: 1101.0201Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1

991 99 8301.0101 S/.

150008401.0101 S/. 15000

2 3 1 7 1 1 99

8301.0101 S/. 15000

8401.0101 S/. 15000

x/x Para registrar el Gasto comprometido por la Apertura para Pagos en Efectivo.FASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1

991 99

1101.0201 S/. 15000

2105.01 S/. 15000

2 3 1 7 1 1 99

1101.0201 S/. 15000

2105.01 S/. 15000

Contabilidad Presupuestaria2 3 1

991 99

8401.0101 S/. 15000

8601.0101 S/. 15000

2 3 1 7 1 1 99

8401.0101 S/. 15000

8601.0101 S/. 15000

Contabilidad Cuentas de Orden2 3 1

991 99

9103.08 S/. 15000

9104.08 S/. 15000

2 3 1 7 1 1 99

9103.08 S/. 15000

9104.08 S/. 15000

x/x Para registrar el Gasto Girado por la apertura del Fondo para Pagos en Efectivo.FASE: GASTO PAGADO(GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1

991 99

2105.01 S/. 15000

4402.01 S/. 15000

2 3 1 7 1 1 99

2105.01 S/. 15000

4402.01 S/. 15000

x/x Para registrar el Cheque Pagado por el Banco de la Nación.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICOContabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 30000

9103.08 S/. 30000

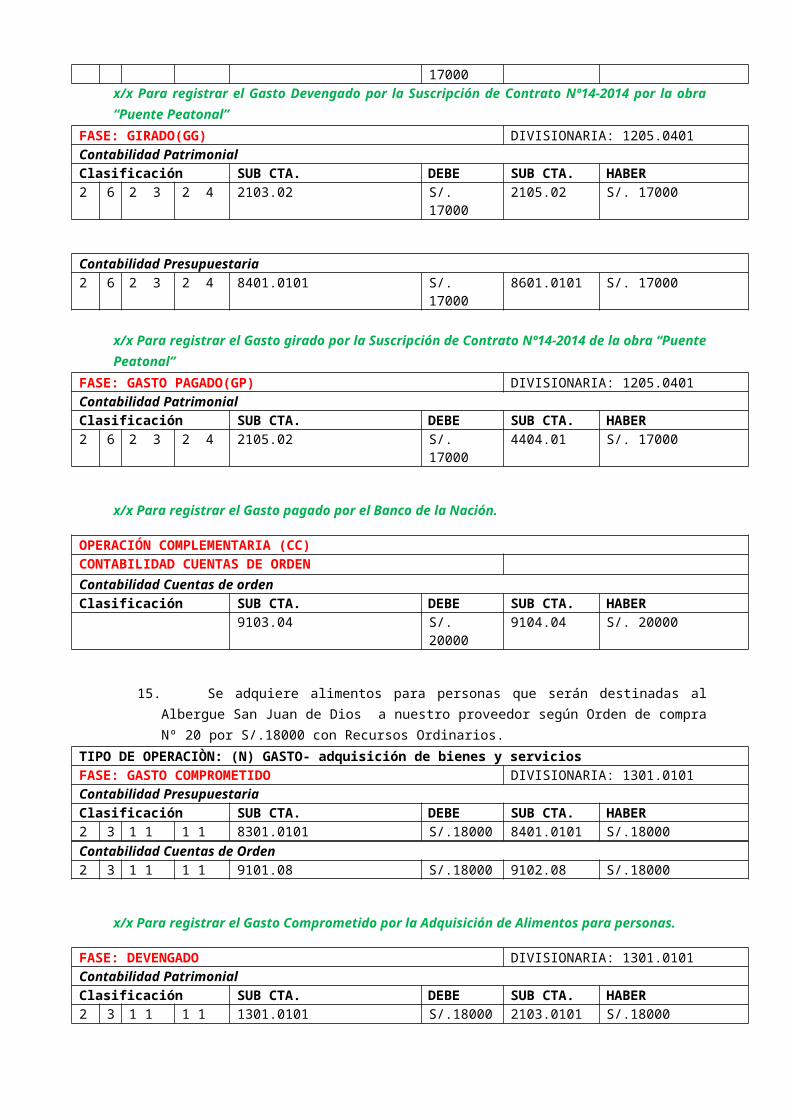

14. Se procede a suscribir el contrato Nº 14-2014 por el importede S/. 30000 para ejecutar la obrapor administración directa “PuentePeatonal ” para lo cual se efectúa el adelanto que corresponde deacuerdo al contrato.

Adelanto en efectivo 20% S/. 5000Adelanto en Materiales 40% S/. 12000

OPERACIÓN COMPLEMENTARIA (CC)GRUPO: 140000 CUENTAS DE ORDEN SECUENCIA: 001 CONTRATOS Y

PROYECTOS APROBADOSContabilidad Cuentas de ordenClasificación SUB CTA. DEBE SUB CTA. HABER140000 9101.01 S/.

300009102.01 S/. 30000

x/x Para registrar la Suscripción del Contrato Nº 14-2014 de la Obra “Puente Peatonal”.

TIPO DE OPERACIÒN: (N) GASTO- adquisición de bienes y serviciosFASE: GASTO COMPROMETIDO DIVISIONARIA: 1205.0401Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 4 8301.0101 S/.

170008401.0101 S/. 17000

x/x Para registrar el gasto comprometido por la Suscripción de Contrato Nº14-2014 por la obra“Puente Peatonal”

FASE: DEVENGADO DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 4 1205.0401 S/. 2103.02 S/. 17000

17000x/x Para registrar el Gasto Devengado por la Suscripción de Contrato Nº14-2014 por la obra“Puente Peatonal”

FASE: GIRADO(GG) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 4 2103.02 S/.

170002105.02 S/. 17000

Contabilidad Presupuestaria2 6 2 3 2 4 8401.0101 S/.

170008601.0101 S/. 17000

x/x Para registrar el Gasto girado por la Suscripción de Contrato Nº14-2014 de la obra “PuentePeatonal”

FASE: GASTO PAGADO(GP) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 4 2105.02 S/.

170004404.01 S/. 17000

x/x Para registrar el Gasto pagado por el Banco de la Nación.

OPERACIÓN COMPLEMENTARIA (CC)CONTABILIDAD CUENTAS DE ORDENContabilidad Cuentas de ordenClasificación SUB CTA. DEBE SUB CTA. HABER

9103.04 S/. 20000

9104.04 S/. 20000

15. Se adquiere alimentos para personas que serán destinadas alAlbergue San Juan de Dios a nuestro proveedor según Orden de compraNº 20 por S/.18000 con Recursos Ordinarios.

TIPO DE OPERACIÒN: (N) GASTO- adquisición de bienes y serviciosFASE: GASTO COMPROMETIDO DIVISIONARIA: 1301.0101Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 8301.0101 S/.18000 8401.0101 S/.18000Contabilidad Cuentas de Orden2 3 1 1 1 1 9101.08 S/.18000 9102.08 S/.18000

x/x Para registrar el Gasto Comprometido por la Adquisición de Alimentos para personas.

FASE: DEVENGADO DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 1301.0101 S/.18000 2103.0101 S/.18000

Contabilidad Cuentas de Orden140000 9102.08 S/.18000 9101.08 S/.18000

x/x Para registrar el Gasto Devengado por la adquisición de alimentos para personasFASE: GIRADO(GG) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2103.0101 S/. 3000 2105.01 S/. 3000

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/. 3000 8601.0101 S/. 3000

x/x Para registrar el Gasto Giro por la Adquisición de alimentos para personas.FASE: GIRADO(GG) DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2101.010503 S/.

144002105.01 S/. 14400

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/.

144008601.0101 S/. 14400

Contabilidad Cuentas de Orden2 3 1 1 1 1 9103.08 S/.

144009104.08 S/. 14400

x/x Para registrar la retención del 80% al proveedor, según notificación de SUNAT por cobranzacoactiva, en la fase del Gasto Girado.

FASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2101.010503 S/. 1080 2105.01 S/. 1080

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/. 1080 8601.0101 S/. 1080Contabilidad Cuentas de Orden2 3 1 1 1 1 9103.08 S/. 1080 9104.08 S/. 1080

x/x Para registrar la retención del 6% del IGV a nuestro proveedor, según Resolución SUNATNº001-2014.

FASE: GASTO PAGADO(GP) DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2105.01 S/. 3000 4402.01 S/. 30002 3 1 1 1 1 2105.01 S/.

144004402.01 S/. 14400

2 3 1 1 1 1 2105.01 S/. 1080 4402.01 S/. 1080

x/x Para registrar el Gasto pagado por el Banco de la Nación.DOCUMENTOS ENTREGADOS: ASIENTO AUTOMÁTICOCONTABILIDAD CUENTAS DE ORDENClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 9103.08 S/. 14400

144009104.08 S/. 1080 9103.08 S/. 1080

x/x Para registrar el Cheque entregado al ProveedorOPERACIÓN COMPLEMENTARIA (CC)CONTABILIDAD PATRIMONIALClasificación SUB CTA. DEBE SUB CTA. HABER

2103.0101 S/. 15480

2101.010503

S/. 15480

x/x Para registrar la regularización de la cuenta 2101 Impuestos, contribuciones y Otros, según Resolución SUNAT Nº 020-2014 6% y Resolución de Cobranza Coactiva.

16. La Municipalidad Distrital de Palca va hacer las siguientesoperaciones:

b) Se emite la Orden de compra Nº 018 por la adquisición desuministros de funcionamiento con la Fuente de Recursos Ordinarios:

Cadena de gasto ImporteHerramientas 2319911 S/. 8750Útiles de Oficina 231511 S/. 6500

Tipo de Operación: Gasto-Adquisición de bienes y serviciosFASE: COMPROMETIDO DIVISIONARIA: 1301.9901Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 1 8301.0101 S/. 8750 8401.0101 S/. 8750

Contabilidad Cuentas de Orden2 3 1 5 1 1 9101.08 S/. 8750 9102.08 S/. 8750

Tipo de Operación: Gasto-Adquisición de bienes y serviciosFASE: COMPROMETIDO DIVISIONARIA: 1301.9901Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 1 8301.0101 S/. 6500 8401.0101 S/. 6500

Contabilidad Cuentas de Orden2 3 1 99 1 2 9101.08 S/. 6500 9102.08 S/. 6500

x/x Para registrar el Gasto Comprometido por la compra de suministros de funcionamiento ,según orden de compra Nº 018

FASE: DEVENGADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 1 1301.9901 S/. 8750 2103.0101 S/. 8750

Contabilidad Cuentas de Orden2 3 1 99 1 1 9102.08 S/. 8750 9101.08 S/. 8750FASE: DEVENGADO DIVISIONARIA: 1301.05Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 1 1301.050102 S/. 6500 2103.0101 S/. 6500

Contabilidad Cuentas de Orden2 3 1 5 1 1 9102.08 S/. 6500 9101.08 S/. 6500

x/x Para registrar el Gasto Devengado por la compra de suministros de funcionamiento , segúnorden de compra Nº 018

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 1 2103.0101 S/. 4230 2105.01 S/. 4230

Contabilidad Presupuestaria2 3 1 99 1 1 8401.0101 S/. 4230 8601.0101 S/. 4230

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 1 2103.0101 S/.1821.

282105.01 S/. 1821.28

Contabilidad Presupuestaria2 3 1 5 1 1 8401.0101 S/.

1821.288601.0101 S/. 1821.28

FASE: GIRADO DIVISIONARIA: 1301.05Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 5 1 2 2101.010503 S/.

120.722105.01 S/. 120.72

x/x Para registrar el Depósito en su código de Cuenta Interbancaria CCI a nuestro proveedor porla compra de suministros de funcionamiento, según Orden de compra Nº018

FASE: GIRADO DIVISIONARIA: 1301.99Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 1 2101.010503 S/. 525 2105.01 S/. 525

Contabilidad Presupuestaria2 3 1 5 1 2 8401.0101 S/. 525 8601.0101 S/. 525Contabilidad Cuentas de Orden2 3 1 5 1 2 9103.08 S/. 525 9104.08 S/. 525

Contabilidad Presupuestaria2 3 1 99 1 1 8401.0101 S/.

120.728601.0101 S/. 120.72

Contabilidad Cuentas de Orden2 3 1 99 1 1 9103.08 S/.

120.729104.08 S/. 120.72

x/x Para registrar la Retención del 6% del IGV a nuestro proveedor, según Resolución Nº001-2014

FASE: PAGADO (GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 1 2105.01 S/. 4230 4402.01 S/. 42302 3 1 5 1 2 2105.01 S/.1821.

284402.01 S/.1821.28

x/x Para registrar el pago por el Banco de la Nación al proveedor(abono en su Código de Cuenta Interbancaria CCI)

FASE: PAGADO (GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 99 1 1 2105.01 S/. 270 4402.01 S/. 2702 3 1 5 1 2 2105.01 S/.

120.724402.01 S/. 120.72

x/x Para registrar el Cheque Pagado por el Banco de la Nación por la compra de suministros de funcionamiento.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICOContabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 270 9103.08 S/. 2709104.08 S/.

120.729103.08 S/. 120.72

x/x Para registrar el Cheque entregado al Banco de la Nación por Retención del 6% del IGV.OPERACIÓN COMPLEMENTARIA(cc)Contabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER100000 2103.0101 S/.

390.722101.010503

S/. 390.72

x/x Para registrar la regularización de la cuenta 2101 Impuestos, Contribuciones y Otros, según Resolución Nº001-2014.

17. Se registra el compromiso por la Orden de Servicio atendidapor tarifas de servicio público por energía eléctrica, con recursosordinarios.

CADENA DE GASTO IMPORTE00-RecursosOrdinarios

2 3 2 21 1

S/. 15000

Tipo de Operación: (N) GASTO-ADQUISICIÓN DE BIENES Y SERVICIOSFASE: COMPROMETIDO DIVISIONARIA: 5302.02Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 8301.0101 S/.

150008401.0101 S/. 15000

Contabilidad Cuentas de Orden2 3 2 2 1 1 9101.09 S/.

150009102.09 S/. 15000

x/x Para registrar el Gasto Comprometido por el Consumo de Energía Eléctrica

FASE: DEVENGADO DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 5302.020101 S/.

150002103.0101 S/. 15000

Contabilidad Cuentas de Orden2 3 2 2 1 1 9102.09 S/.

150009101.09 S/. 15000

x/x Para registrar el Gasto Devengado por el consumo de Energía EléctricaFASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 2103.0101 S/.

150002105.01 S/. 15000

Contabilidad Presupuestaria2 3 2 2 1 1 8401.0101 S/.

150008601.0101 S/. 15000

Contabilidad Cuentas de Orden2 3 2 2 1 1 9103.08 S/.

150009104.08 S/. 15000

x/x Para registrar el Gasto Girado por el consumo de Energía Eléctrica. Se gira cheque segúnartículo 31º literal de la Directiva de Tesorería Nª002-2013-EF/77.15

FASE: GASTO PAGADO(GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 2105.01 S/.

150004402.01 S/. 15000

x/x Para registrar el Cheque Pagado por el Banco de la Nación por el Consumo de EnergíaEléctrica.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICOContabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER2 3 2 2 1 1 9104.08 S/.

150009103.08 S/. 15000

x/x Para registrar el Cheque entregado al Proveedor

18. Se apertura el fondo para pago en efectivo, por lo que la UnidadEjecutora emite la Resolución Administrativo Nº 015 de acuerdo alsiguiente detalle:

Cadena de Gasto ImporteOtros bienes 23 1 99 1 99 S/. 15000Servicios diversos 23 1 7 1 1 9 9 S/. 15000

TIPO DE OPERACIÒN: (F) GASTO-FONDO PARA PAGOS EN EFECTIVO (APERTURA Y/AMPLIACIONES)FASE: GASTO COMPROMETIDO DIVISIONARIA: 1101.0201Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1

991 99 8301.0101 S/.

150008401.0101 S/. 15000

2 3 1 7 1 1 99

8301.0101 S/. 15000

8401.0101 S/. 15000

x/x Para registrar el Gasto comprometido por la Apertura para Pagos en Efectivo.FASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1

991 99

1101.0201 S/. 15000

2105.01 S/. 15000

2 3 1 7 1 1 99

1101.0201 S/. 15000

2105.01 S/. 15000

Contabilidad Presupuestaria2 3 1

991 99

8401.0101 S/. 15000

8601.0101 S/. 15000

2 3 1 7 1 1 99

8401.0101 S/. 15000

8601.0101 S/. 15000

Contabilidad Cuentas de Orden2 3 1

991 99

9103.08 S/. 15000

9104.08 S/. 15000

2 3 1 7 1 1 99

9103.08 S/. 15000

9104.08 S/. 15000

x/x Para registrar el Gasto Girado por la apertura del Fondo para Pagos en Efectivo.FASE: GASTO PAGADO(GP) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER

2 3 1 99

1 99

2105.01 S/. 15000

4402.01 S/. 15000

2 3 1 7 1 1 99

2105.01 S/. 15000

4402.01 S/. 15000

x/x Para registrar el Cheque Pagado por el Banco de la Nación.

DOCUMENTOS ENTREGADOS : ASIENTO AUTOMÁTICOContabilidad Cuentas de OrdenClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 30000

9103.08 S/. 30000

19. Se procede a suscribir el contrato Nº 14-2014 por el importede S/. 30000 para ejecutar la obra “Puente Peatonal ” para lo cualse efectúa el adelanto que corresponde de acuerdo al contrato.

Adelanto en efectivo 20% S/. 5000Adelanto en Materiales 40% S/. 12000

OPERACIÓN COMPLEMENTARIA (CC)GRUPO: 140000 CUENTAS DE ORDEN SECUENCIA: 001 CONTRATOS Y

PROYECTOS APROBADOSContabilidad Cuentas de ordenClasificación SUB CTA. DEBE SUB CTA. HABER140000 9101.01 S/.

300009102.01 S/. 30000

x/x Para registrar la Suscripción del Contrato Nº 14-2014 de la Obra “Puente Peatonal”.

TIPO DE OPERACIÒN: (N) GASTO- adquisición de bienes y serviciosFASE: GASTO COMPROMETIDO DIVISIONARIA: 1205.0401Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 3 8301.0101 S/.

170008401.0101 S/. 17000

x/x Para registrar el gasto comprometido por la Suscripción de Contrato Nº14-2014 por la obra“Puente Peatonal”

FASE: DEVENGADO DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 3 1205.0401 S/.

170002103.02 S/. 17000

x/x Para registrar el Gasto Devengado por la Suscripción de Contrato Nº14-2014 por la obra“Puente Peatonal”

FASE: GIRADO(GG) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 3 2103.02 S/.

170002105.02 S/. 17000

Contabilidad Presupuestaria2 6 2 3 2 3 8401.0101 S/.

170008601.0101 S/. 17000

x/x Para registrar el Gasto girado por la Suscripción de Contrato Nº14-2014 de la obra “PuentePeatonal”

FASE: GASTO PAGADO(GP) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 6 2 3 2 3 2105.02 S/.

170004404.01 S/. 17000

x/x Para registrar el Gasto pagado por el Banco de la Nación.

OPERACIÓN COMPLEMENTARIA (CC)CONTABILIDAD CUENTAS DE ORDENContabilidad Cuentas de ordenClasificación SUB CTA. DEBE SUB CTA. HABER

9103.04 S/. 20000

9104.04 S/. 20000

20. Se adquiere alimentos para personas que serán destinadas alAlbergue San Juan de Dios a nuestro proveedor según Orden de compraNº 20 por S/.18000 con Recursos Ordinarios.

TIPO DE OPERACIÒN: (N) GASTO- adquisición de bienes y serviciosFASE: GASTO COMPROMETIDO DIVISIONARIA: 1301.0101Contabilidad PresupuestariaClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 8301.0101 S/.18000 8401.0101 S/.18000Contabilidad Cuentas de Orden2 3 1 1 1 1 9101.08 S/.18000 9102.08 S/.18000

x/x Para registrar el Gasto Comprometido por la Adquisición de Alimentos para personas.

FASE: DEVENGADO DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 1301.0101 S/.18000 2103.0101 S/.18000

Contabilidad Cuentas de Orden140000 9102.08 S/.18000 9101.08 S/.18000

x/x Para registrar el Gasto Devengado por la adquisición de alimentos para personasFASE: GIRADO(GG) DIVISIONARIA: 1205.0401Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2103.0101 S/. 3000 2105.01 S/. 3000

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/. 3000 8601.0101 S/. 3000

x/x Para registrar el Gasto Giro por la Adquisición de alimentos para personas.FASE: GIRADO(GG) DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2101.010503 S/.

144002105.01 S/. 14400

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/.

144008601.0101 S/. 14400

Contabilidad Cuentas de Orden2 3 1 1 1 1 9103.08 S/.

144009104.08 S/. 14400

x/x Para registrar la retención del 80% al proveedor, según notificación de SUNAT por cobranzacoactiva, en la fase del Gasto Girado.

FASE: GIRADO(GG) DIVISIONARIA:Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2101.010503 S/. 1080 2105.01 S/. 1080

Contabilidad Presupuestaria2 3 1 1 1 1 8401.0101 S/. 1080 8601.0101 S/. 1080Contabilidad Cuentas de Orden2 3 1 1 1 1 9103.08 S/. 1080 9104.08 S/. 1080

x/x Para registrar la retención del 6% del IGV a nuestro proveedor, según Resolución SUNATNº001-2014.

FASE: GASTO PAGADO(GP) DIVISIONARIA: 1301.0101Contabilidad PatrimonialClasificación SUB CTA. DEBE SUB CTA. HABER2 3 1 1 1 1 2105.01 S/. 3000 4402.01 S/. 30002 3 1 1 1 1 2105.01 S/.

144004402.01 S/. 14400

2 3 1 1 1 1 2105.01 S/. 1080 4402.01 S/. 1080

x/x Para registrar el Gasto pagado por el Banco de la Nación.DOCUMENTOS ENTREGADOS: ASIENTO AUTOMÁTICOCONTABILIDAD CUENTAS DE ORDENClasificación SUB CTA. DEBE SUB CTA. HABER

9104.08 S/. 14400

9103.08 S/. 14400

9104.08 S/. 1080 9103.08 S/. 1080x/x Para registrar el Cheque entregado al ProveedorOPERACIÓN COMPLEMENTARIA (CC)CONTABILIDAD PATRIMONIALClasificación SUB CTA. DEBE SUB CTA. HABER

2103.0101 S/. 15480

2101.010503

S/. 15480

x/x Para registrar la regularización de la cuenta 2101 Impuestos, contribuciones y Otros, según Resolución SUNAT Nº 020-2014 6% y Resolución de Cobranza Coactiva.