Эффективность российского рынка фьючерсов на валюту...

55

Государственный университет - Высшая школа экономики Высшая школа экономики Международный Институт Экономики и Финансов КУРСОВАЯ РАБОТА по образовательной программе высшего профессионального образования, направление 080100.62 Экономика на тему: Эффективность российского рынка фьючерсов Студент 2 курса 2 группы Ментешашвили Николай Арчилович Научный руководитель Магистр экономики Качалов Дмитрий Александрович

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Эффективность российского рынка фьючерсов на валюту...

Государственный университет -Высшая школа экономикиВысшая школа экономики

Международный Институт Экономики и Финансов

КУРСОВАЯ РАБОТАпо образовательной программе высшего

профессионального образования, направление080100.62 Экономика

на тему: Эффективность российского рынка фьючерсов

Студент 2 курса 2 группы Ментешашвили Николай Арчилович

Научный руководитель Магистр экономики Качалов Дмитрий Александрович

МОСКВА, 2011 год

Оглавления

№ страницы

Введение 3

Раздел 1. Проблема аномалии форвардного курса 4– 6

Раздел 2. Возможные причины существования аномалии форвардного курса

1)Нерациональные ожидания 7 – 8

2) Существование надбавки за риск8 – 9

3)Нестабильность параметров10

4) Неправильная спецификация модели10 – 11

5)Нелинейность 116) Ненормальность 11 –

12 7) Бэквардация

12 – 13

Раздел 3. Исследование российского рынка фьючерсов

1)Данные 142)Результаты

14 – 19

Выводы 20

Список использованной литературы21

Приложения 22 – 41

В современном мире финансовая сфера развивается с

невероятной скоростью и ее важность нельзя недооценивать. Работа

с различными финансовыми инструментами влечет за собой множество

рисков, а высокая степень глобализации финансовых рынков делает

валютный риск одним из самых важных. Одним из основных методов

хеджирования валютного риска в наше время являются фьючерсы на

валюту, поэтому эффективность этого рынка представляет не только

теоретический, но и практический интерес. Несмотря на длительную

историю существования рынка фьючерсов на валюту и интерес к нему

многих видных экономических исследователей, на нем все еще есть

необъясненные теорией явления, которые, тем не менее,

подтверждаются многочисленными эмпирическими данными. Одна из

таких нерешенных проблем касается эффективности этого рынка и

возможности фьючерсного обменного курса предсказывать будущий

обменный курс. В данной работе сначала представлено краткое

4

описание основной проблемы фьючерсного рынка на валюту, а именно

аномалии форвардного курса. Кроме того, данная работа

рассматривает ряд возможных причин существования аномалии,

которые рассматривались другими исследователями, такие как,

например существовании надбавки за риск, нерациональность агентов

и другие. Наконец, в ходе данной работы с помощью двух самых

распространенных моделей было проведено исследование

эффективности российского форвардного рынка, подробные результаты

которого приведены в конце.

Проблема аномалии форвардного курса

Согласно определению, фьючерс, или фьючерсный контракт – это

производный финансовый инструмент, который представляет собой

контракт о купле-продаже какого-либо актива по оговоренной цене в

5

оговоренном будущем периоде. В случае валютных фьючерсов – это

договор между сторонами о том, что одна из сторон в будущем

периоде приобретет определенное количество валюты в обмен на

другую валюту по заранее установленному курсу. Этот инструмент

очень часто используется для хеджирования рисков и представляет

большой интерес для спекулянтов.

Современная финансовая теория построена на убеждении, что

возможность арбитража не может существовать длительное время, так

как он будет почти сразу исключен огромным количеством людей,

которые попытаются заработать прибыль. Гипотеза эффективных

рынков (efficiency market hypothesis) утверждает, что, когда

инвесторы нейтрально относятся к риску, рынок является совершенно

конкурентным, вся информация используется рационально и нет

каких-либо операционных издержек, то рынок является эффективным и

никто не может постоянно зарабатывать положительную прибыль. Так

же и рынок валютных фьючерсов будет считаться эффективным, если

ни у кого не будет возможности долгосрочного арбитража или

возможности постоянно зарабатывать положительную экономическую

прибыль. Для этого на рынке должно выполняться условие покрытого

процентного паритета (covered interest parity), которое

предполагает, что

где и обозначают натуральные логарифмы фьючерсной цены на

k-ый период и текущей цены национальной валюты в зарубежной

валюте в период времени t соответственно, а и

обозначают внутренний и иностранные ставки процента.

Кроме этого, если на рынке рационально используется вся

доступная информация, то должно соблюдаться условие непокрытого

6

процентного паритета (uncovered interest parity), которое

утверждает, что

где обозначает ожидаемую разность между логарифмами

текущего курса валюты в периодах t+k и t. Таким образом, если мы

приравняем левые части обоих уравнение, то, в конце концов,

получим, что

Следовательно, если рынок фьючерсов на валюту является

эффективным, то должно выполняться не только условие процентного

паритета, но и фьючерсный курс должен быть безошибочной оценкой

настоящего будущего курса в соответствующем периоде. Это свойство

также известно как гипотеза безошибочности форвардной ставки

(forward rate unbiasedness hypothesis). Для проверки этой

гипотезы и процентного паритета на рынке валютных фьючерсов

исследователи обычно используют простые линейные регрессии:

и

где и обозначают случайные ошибки

регрессии.

В ранних исследованиях чаще использовалась вторая модель

регрессии. Например, Frenkel в 1976 году, оценив коэффициенты

второй регрессии, пришел к выводу, что оценка значения

приблизительно равна единице, что подтверждало правильность

процентного паритета и эффективности рынка.

Однако многочисленные исследования фьючерсных и спотовых

обменных курсов показали, что они нестационарные (non-stationary)

и имеют поведение единичного корня (unit root behaviour).

7

Стационарным рядом в эконометрике называют ряд с постоянным

средним, дисперсией и автоковариацией для всех каждого временного

лага. Таким образом, было доказано, что St и F t не обладают этими

свойствами и St , F t ~ I(1). К такому выводу пришли, например, в своей

работе Baillie and Bollerslev в 1989 году. Нестационарность

фьючерсных и спотовых курсов валют создает серьезные проблемы для

тестирования эффективности рынка и может привести к ошибочным

результатам, например к так называемым ложным регрессиям

(spurious regressions). Это может быть вызвано тем, что две

переменные, одну из которых регрессируют по другой, могут, к

примеру, иметь какой-либо тренд. Тогда, даже если переменные

совершенно не связаны друг с другом, стандартные методы будут в

результате давать статистически значимые коэффициенты и высокий

коэффициент детерминации R2. Таким образом, регрессия будет

выглядеть значимой, в то время как связь между переменными, на

самом деле, будет незначимой. Кроме того, если переменные

использованные в обычной регрессионной модели не стационарны, то

привычные t-ratios не будут следовать распределению Стьюдента, а

F-статистики не будут следовать F-распределению.

Когда какой-либо ряд ведет себя как нестационарный ряд I(d),

это значит, что будет стационарным. В случае d=1, равен

обычной разности . Это верно также для фьючерсного и

спотового курсов, поэтому, чтобы избавиться от нестационарности в

последующих работах исследователи начали использовать первую

модель:

Однако многочисленные эмпирические данные по многим валютам и на

протяжении многих лет отвергали гипотезу безошибочности

8

форвардной ставки. Более того, оценки в большинстве случаев

оказывались отрицательными или несущественно отличались от нуля,

что подтверждается исследованиями таких видных экономистов, как

Robert Hodrick и Charles Engel. Таким образом, гипотеза об

эффективности фьючерсных рынков на валюту была отвергнута. Такой

результат был неожиданным, потому что из отрицательного

коэффициента следовало, что “инвесторы могут заработать,

вкладываясь в валюту с наивысшей процентной ставкой” (Kim Radalj

“Risk Premiums and the Forward Rate Anomaly”). Но по какой-то

причине, эта возможность не используется экономическими агентами,

что кажется очень маловероятным, особенно в современном мире, в

котором капитал обладает почти совершенной мобильностью. Поэтому,

это явление получило название аномалии форвардного курса, и

исследователи до сих пор не смогли найти исчерпывающего

объяснения этому феномену.

9

Возможные причины существования аномалии

форвардного курса

Существует множество возможных объяснений аномалии

форвардного курса. Среди них исследователи упоминают такие как

нерациональность ожиданий, нестабильность параметров,

существование надбавки за риск (risk premium), неправильная

спецификация модели, ненормальность, нелинейность и другие. В

данной работе я рассмотрю все эти возможные объяснения и

проанализирую результаты исследований, посвященных той или иной

причине.

1. Нерациональные ожидания

Одной из основных предпосылок гипотезы безошибочности

форвардной ставки, а значит и эффективности рынка фьючерсов на

валюту является предположение, что все агенты рационально

используют всю доступную информацию. Поэтому многие исследователи

в своих работах предполагают, что одной из главных причин

существования аномалии форвардной ставки может являться именно

нерациональность ожиданий агентов. Эту гипотезу тестируют Avik

Chakraborty и Stephen Haynes в своей работе «Econometrics of the

Forward Premium Puzzle». Исследователи предполагают, что раз

агенты ведут себя не рационально, значит, они допускают

систематические ошибки, и, следовательно,10

где обозначает ошибку, которая коррелирует с переменными

прошлого периода t, в то время как обычно в случае рациональности

агентов ошибки имеют независимое нормальное распределение. .

Chakraborty и Haynes пришли в выводу, что в данном случае OLS-

оценка . Когда агенты действуют нерационально

и совершают систематические ошибки, не равно нулю,

то есть ошибка, которую совершают агенты в следующем периоде,

коррелирует с информацией в данном периоде. Так как знак

ковариации может быть отрицательным, нерациональность агентов

действительно может повлиять на коэффициент наклона и даже

изменить его знак на противоположный. Наряду с нерациональностью,

в этой работе рассматривалась возможность существования надбавки

за риск, однако Chakraborty и Haynes, основываясь на собственных

исследованиях и работе Fama 1984 года, приходят к выводу, что

существование надбавки маловероятно, так как оно не

подтверждается эмпирическими данными.

Еще дальше в анализе нерациональности и ее влиянии на

непокрытый процентный паритет пошел Philip Marey. В его статье

«Uncovered interest parity tests and exchange rate expectations»

рассматриваются различные виды нерациональных ожиданий агентов, и

он, основываясь на результатах тестов, приходит к выводу, что,

если значения меньше нуля, то это лучше всего объясняется

существованием адаптивных ожиданий или ожиданий с распределенной

задержкой (adaptive and distributed lag expectations), в то

время, как положительные значения , которые отличаются от

единицы, можно объяснить с помощью регрессивных или повальных

ожиданий (regressive and bandwagon expectations).

11

Наконец, часто в качестве причины существования аномалии

называют так называемую проблему песо (peso-problem). Такая

проблема появляется, когда агенты рационально ожидают какого-либо

события, которое, в конце концов, не происходит. Однако, Kim

Radajl в статье «Risk Premiums and the Forward Rate Anomaly»

утверждает, что такое объяснение является далеко не полным, так

как гипотеза безошибочности форвардной ставки отвергается для

разных периодов и валют, в то время как, проблема песо является

специфической для каждой выборки.

2. Существование надбавки за риск

Кроме рациональности экономических агентов, одним из

основных предпосылок для гипотезы безошибочности форвардной

ставки является предположение, что инвесторы нейтрально относятся

к риску (risk neutral). Однако, на практике, инвесторы чаще

избегают риска и за каждую дополнительную единицу риска требуют

все большей и большей доходности. Таким образом, Chakraborty и

Haynes в «Econometrics of the Forward Premium Puzzle»

предположили, что если инвесторы не склонны к риску, то ожидаемый

будущий спотовый курс будет равен:

где обозначает надбавку за риск в период t.

Тогда, будущий спотовый курс будет равен и

следовательно, .

Chakraborty и Haynes приходят к выводу, что OLS-оценка наклона

регрессии равна . Следовательно, если

инвесторы нейтральны к риску, то RPt=0, и тогда =1. Таким

12

образом, надбавка за риск может стать возможным объяснением

аномалии форвардной ставки. Однако, чтобы эффект был достаточным,

чтобы объяснить изменение знака беты, Chakraborty и Haynes

утверждают, что ковариация и дисперсия должны обладать

определенными свойствами, которые не подтверждаются эмпирическими

результатами ни их исследования, ни работы Fama 1984 года.

Поэтому, они считают, что надбавка за риск не в состоянии

полностью объяснить причины существования аномалии форвардной

ставки.

Несмотря на это, другие исследователи продолжают

рассматривать надбавку как одну из основных возможных причин. К

примеру, Kim Radalj в «Risk Premiums and the Forward Rate

Anomaly» рассматривает возможные методы выявления существования

надбавки за риск. Он пишет, что исследователи, например как

Wolff, используя подход выделения сигнала (signal extraction

approach), находили систематическую составляющую, однако, этого было

недостаточно для того, чтобы доказать, что это именно надбавка за риск.

Другие ученые, отталкиваясь от знаний о том, что на финансовых рынках

бывают спокойные и беспокойные стадии, пытались выявить изменяющуюся

надбавку за риск, которая соответственно падает в спокойные периоды и

увеличивается в периоды неопределенности. Однако, такие исследователи

как, Domowitz and Hakkio (1985) и Baillie and Bollerslev (1990) не нашли

серьезных эмпирических доказательств существования надбавки,

зависящей от дисперсии доходов и неопределенности на рынке. Это

объяснено в их работах тем, что волатильность рынка не в состоянии

показать какая именно валюта получает надбавку, ведь агенты в обеих

странах попадают под ее влияние.

Далее Kim Radalj рассматривает более формальные и

теоретические подходы к определению надбавки за риск. Например,

он упоминает об исследователях, пытавшихся найти изменяющуюся со 13

временем надбавку за риск, которая зависела бы, прежде всего от

риска потребления (consumption risk). Но работы Cumby(1988) and

Kaminsky и Peruga (1990), показали, что такой подход чаще всего

не подтверждается эмпирическими данными. Наконец, некоторые из

экономистов использовали в своих исследованиях традиционную mean-

variance модель, на которой базируется CAPM. Таким образом,

исследователи пытались найти надбавку за риск, которая зависела

бы от степени зависимости доходности той или иной валюты от

доходности рыночного портфеля (market portfolio). Однако,

практически все такие исследования столкнулись с проблемами

двойной гипотезы и невозможности выделения рыночного портфеля,

которые характерны для CAPM.

3. Нестабильность параметров

Kim Radalj выделяет еще одно возможное объяснение

существования аномалии, а именно нестабильность параметров. Если

параметры не стабильны, то регрессии не состоянии дать точных

результатов и могут привести к ложным выводам и таким

эмпирическим проблемам, как аномалия форвардной ставки. Например,

Baillie и Bollerslev в 2000 году, используя пятилетние выборки,

зафиксировали статистически значимую нестабильность параметра

бета. Соответственно, при тестировании гипотезы безошибочности

форвардной ставки следует также принимать во внимание возможную

нестабильность параметров.

14

4. Неправильная спецификация модели

В той же работе Kim Radalj рассматривает еще одно возможное

объяснение аномалии. По его словам многие экономисты считают, что

контринтуитивные результаты исследований вызваны ошибкой в

спецификации модели. Barnhart и Szakmary (1991) и Zivot (2000)

использовали методы коинтеграции и выяснили, что современный

фьючерсный курс и будущий спотовый курс коинтегрируют с

параметром 1. Если бы они не коинтегрировали, то между курсами не

было бы никакой долгосрочной связи, и они могли бы колебаться

абсолютно свободно друг от друга. Кроме того, так как обе

переменные нестационарны, ряды курсов не имели бы постоянного

среднего. Однако, фьючерсный и спотовый курсы несомненно связаны,

так как представляют собой цену одной и той же валюты в единицах

другой, поэтому не удивительно, что ученым удалось обнаружить

коинтеграцию между ними. Исследователи использовали модели

исправления ошибок, но несмотря на это, эмпирические данные все

же отвергали гипотезу о безошибочности форвардного курса.

Проблемой ошибочной спецификации модели

также занялись в своей работе «Some

empirical observations on the forward rate anomaly» Bond,

Harrison, Hession и O’Brien. Они отмечают, что Crowder (1994,

1995) и Kuersteiner

(1996) в своих исследованиях для некоторых выборок не смогли

отвергнуть гипотезу единичиного корня для форвадной премии

. Кроме того, Maynard and Phillips (2001), используя как

параметрические, так и непараметрические модели показали, что

значения форвардной премии не являются стабильными, как

предполагалось, а также обладают “длительной памятью” (long-

15

memory behaviour). Однако, исследования самих ученых показали,

что несмотря на то, что фьючерсный курс, спотовый курс

действительно ведут себя как нестационарные ряды I(1), а спотовая

премия является стационарной, поведение фьючерсный премии

не однозначно. В то время как ADF test (Augmented Dickey-Fuller

test) показывал, что фьючерсная премия ведет себя как

нестационарный ряд I(d), где d = 1, EML (maximum likelihood

estimate) показывает значение близкое к d = 0,5. Наконец, FDF

test (fractional Dickey-Fuller test) и FADF test дают серьезные

основания отвергать гипотезу единичного корня. Это приводит

исследователей к неоднозначному выводу. С одной стороны,

фьючерсная премия действительно может быть не стационарной, как

предполагается в классической модели, а дробно-интегрированной

(fractionally integrated). С другой стороны, ряд может быть

стационарным, но со структурными разрывами, что могло существенно

повлиять на результаты тестов на дробную интегрированность.

5. Нелинейность

В этой же работе, наряду с возможной нестационарностью,

Бонд, Харрисон, Хессион и О’Брайан тестировали данные на

нелинейность. Они использовали регрессионные модели случайного

поля (random field regression models), впервые введенные

Гамилтоном в 2001 году.

Пусть, , где обозначает вектор экзогенных

переменных X. Особенностью подхода Гамильтона является

предположение, что состоит из линейной и нелинейной

составляющих, и тест направлен на то, чтобы оценить нелинейный

компонент. Результат исследования показывает, что есть веские

16

основания полагать, что ряды фьючерсных и спотовых ставок, а

также фьючерсных и спотовых премий, являются нелинейными, но

разного рода. Используя полученные данные и протестировав

нелинейные модели, ученые смогли решить проблему аномалии.

Однако, сами исследователи подчеркивают, что это не объясняет

результаты тестов на нестабильность, которые часто противоречат

друг другу.

6. Ненормальность

Еще одно достаточно глубокое исследование проблемы аномалии

форвардного курса было проведено Aggarwal, Lucey и Mohanty в «The

Forward Exchange Rate Bias Puzzle». Эта работа рассматривает

целый ряд моделей, которые учитывают возможные причины аномалии.

Одна из таких причин – ненормальность распределения данных.

Приняв во внимание нестационарнось фьючерсных и спотовых

курсов, исследователи также учитывают возможную ненормальность

данных. Поэтому, чтобы найти , ученые применили трехшаговую

коррекционную модель, основываясь на работах Engle и Yoo (1987)

и Aggarwal, Mohanty и Song (1995). Кроме того, они используют и

альтернативный непараметрический метод, предложенный Breitung

(2002). Несмотря на то, что их исследование учитывает не только

возможную ненормальность данных, но и их нестационарность, и

гетероскедастичность, аномалия форвардного курса сохраняется для

выборок британского фунта, японской йены, швейцарского франка и

немецкой марки.

7. Бэквардация

17

Кроме гипотезы ожиданий (expectations hypothesis), которая

предполагает, что фьючерсный курс должен быть равен ожидаемому

будущему спотовому курсу, существуют и другие теории. Например,

Кейнс предполагал, что агенты, хеджирующие свои позиции с помощью

фьючерсов, обязаны платить спекулянтам премию за риск. Великий

экономист рассматривает пример фермеров, выращивающих пшеницу и

желающих застраховаться от риска изменчивых цен на зерно. Для

этого они захотят занять короткую позицию, и чтобы привлечь

спекулянтов, они вынуждены предлагать надбавку за риск. Таким

образом, цена фьючерса будет меньше, чем ожидаемая спотовая цена

в будущем, что наглядно изображено на Рисунке 1. Это одна из

основных предпосылок теории бэквардации Кейнса, и она

рассматривается как одна из предполагаемых причин аномалии в

работе Kim Radalj "Risk Premiums and the Forward Rate Anomaly".

Рисунок 1

Исследователь пишет, когда Et (St+1) > Ft, спекулянтам

выгоднее играть на повышение и наоборот, когда Et (St+1) < Ft.

Таким образом, если надбавка за риск существует, то ее

направление можно будет определить по поведению спекулянтов.

18

Несмотря на то, что эта теория может показаться устаревшей, она

рассматривается в некоторых работах. Например, Carter(1983) и

Chang(1985), анализируя отчеты трейдеров, выяснили, что

спекулянты сельскохозяйственными фьючерсами действительно

получают премию. Однако, Kolb(1992) и Chatrath(1997) получили

противоположные результаты и выяснили, что спекулянты не получают

надбавки за риск и следовательно не могут в долгосрочном периоде

зарабатывать положительную экономическую прибыль. Kim Radalj

предполагает, что бэквардация, несмотря на противоречивые

эмпирические данные, может являться возможным объяснением

существования аномалии форвардной ставки. Однако, в научной

литературе, посвященной проблеме аномалии, этот подход не получил

должного распространения, и данная тема все еще остается

недостаточно освещенной.

19

Исследование российского рынка фьючерсов

Данные

Таким образом, становится ясно, что ученые до сих пор не

смогли достоверно определить причину существования аномалии

форвардного курса, которая не позволяет считать рынок фьючерсов

на валюту эффективным. Однако все исследования, посвященные этой

теме, использовали достаточно давние данные, кроме того, ни в

одной работе ученые не тестировали эффективность российского

рынка. В своей работе я собираюсь проверить, эффективен ли

российский рынок фьючерсов на валюту с помощью самых простых и

распространенных моделей и .

В качестве данных я использовал месячные и трехмесячные

форвардные курсы с апреля 2004 года до декабря 2007,

шестимесячные форвардные курсы с апреля 2004 до июля 2007 и

годовые форвардные курсы с апреля 2004 до декабря 2006, а также

соответствующие спотовые курсы. Подобный выбор обусловлен, во-

первых, тем, что форвардных контрактов на валюту намного больше,

чем фьючерсных, что обеспечивает большое количество наблюдений.

Во-вторых, так как данные по форвардным ставкам рубль-доллар до

2004 года недоступны, все выборки начинаются с этого года.

Наконец, я решил ограничить выборки 2007 годом, чтобы исключить

влияние кризиса 2008 года на выводы исследования. Кроме того, в

20

случае каждого типа форвардного контракта, исследование было

проведено по ежедневным, еженедельным и ежемесячным наблюдениям.

Таким образом, в своем исследовании я использовал двенадцать

выборок форвардных курсов, которые различались по длительности

форвардного контракта и по частоте наблюдений. Все данные были

получены из Datastream. Каждая выборка была использована для

построения регрессии по обеим моделям в программе Excel. Кроме

того, все выборки, как форвардных, так и спотовых курсов, были

протестированы на стационарность в программе Eviews с

использованием ADF теста (Augmented Dickey-Fuller test).

Результаты

Сначала, я использовал модель , которую

анализировали ученые в ранних исследованиях. Результаты для всех

выборок подтверждают результаты прошлых исследований. Во всех

случаях регрессии имели высокий коэффициент детерминации, и

были равны нулю и единице соответственно, или статистически

незначительно отличались от них.

В случае месячных форвардов были рассмотрены три выборки,

которые использовали ежедневные, еженедельные и ежемесячные

наблюдения. Выборки содержали 981, 196 и 45 наблюдений

соответственно. При построении регрессии по ежедневным данным

коэффициент детерминации оказался равным 0,9545, был равен -

0,0149 со стандартным отклонением 0,02316, а равнялся 1,003 со

стандартным отклонением 0,007. 95-процентные интервалы для них

были равны (-0,10532; 0,08571) и (0,973; 1,0307) соответственно.

Для еженедельных наблюдений был равен 0,96026, равнялся -

0,0098, равнялся 1,0018. 95-процентные интервалы для них были

21

равны (-0,10532; 0,08571) и (0,973; 1,0307). Для ежемесячных

наблюдений равнялся 0,9523, был равен 0,03669, был

равен 0,9877, а 95-процентные интервалы для них были равны (-

0,188; 0,2615) и (0,9197; 1,0556). Таким образом, и во

всех трех случаях статистически незначительно отличаются от нуля

и от единицы, что не противоречит условию непокрытого процентного

паритета и гипотезе о безошибочности форвардного курса. Более

подробные результаты приведены в Таблице 1.1.

В случае трехмесячных форвардов выборка с ежедневными

данными содержала 981 наблюдение, был равен 0,8783, а 95-

процентные интервалы для и были равны (-0,10848; 0,0469)

и (0,982; 1,0288) соответственно. Выборка еженедельных данных

содержала 196 наблюдений, был равен 0,8769, 95-процентные

интервалы для и составили (-0,196; 0,156) и (0,949;

1,055). Наконец, для выборки ежемесячных данных с 45 наблюдениями

был около 0,87, а 95-процентные интервалы для и

равнялись (-0,3619; 0,3945) и (0,877; 1,105) соответственно.

Более полные результаты представлены в Таблице 1.2. Очевидно, что

в данном случае, коэффициенты регрессии также статистически

незначительно отличаются от теоретически ожидаемых значений, и

результаты не опровергают эффективность рынка.

Для шестимесячных форвардов количество ежедневных,

еженедельных и ежемесячных наблюдений составили 850, 170 и 39

соответственно. Для ежедневных форвардных и спотовых ставок

коэффициент детерминации регрессии был равен 0,6456, 95-

процентный интервал для равнялся (0,347; 0,628), а для -

(0,803; 0,887). Для еженедельных наблюдений равнялся 0,6452,

95-процентеные интервалы для и были равны (0,1674; 0,803)

22

и (0,75; 0,942) соответственно. Для выборки с ежемесячными

наблюдениями был 0,6618, в то время как, 95-процентные

интервалы для коэффициентов и составили (-0,215; 1,1364) и

(0,6502; 1,056) соответственно. Более подробные результаты

представлены в Таблице 1.3. Несмотря на то, что для ежемесячных

наблюдений гипотеза безошибочности форвардного курса не

отвергается, для ежедневных и еженедельных наблюдений

коэффициенты регрессии статистически значимо отличаются от

теоретически ожидаемых значений на 5-процентом уровне значимости.

Таким образом, становится ясно, что шестимесячные форварды

намного менее точны в предсказании будущего спотового курса, по

сравнению с месячными или трехмесячными форвардами.

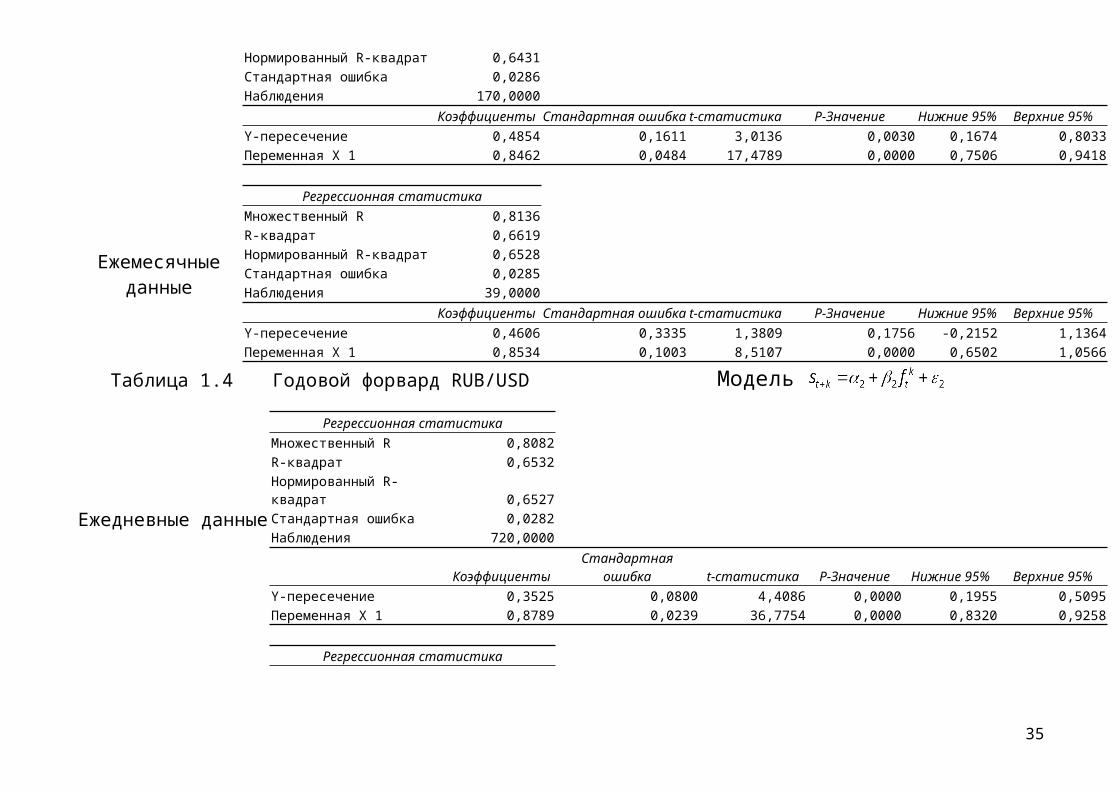

Наконец, для годовых форвардов количество ежедневных

наблюдений составило 720, был равен 0,6532, 95-процентные

интервалы для и равнялись (0,195; 0,509) и (0,8319;

0,925). В выборке еженедельных данных количество наблюдений

составило 144, равнялся 0,655, 95-процентные интервалы для

и были равны

(-0,0163;0,694) и (0,777; 0,989). Количество ежемесячных

наблюдений было 33, равнялся 0,6665, 95-процентный интервал

для был (-0,444; 1,093), для - (0,657; 1,117). Более

подробные результаты для выборки годовых форвардов представлены в

Таблице 1.4. Также как и для шестимесячных форвардов, в выборках

годовых форвардных курсов с ежедневными и еженедельными данными

коэффициент статистически значимо меньше единицы, однако

достаточно близок к ней. Коэффициент статистически отличался от

нуля только для выборки ежедневных наблюдений. То, что, как и в

случае с шестимесячными форвардами, гипотеза безошибочности

23

форвардного курса отвергается при большей частоте данных,

например для выборок с ежедневными и еженедельными наблюдениями,

и не может быть отвергнута для выборок с ежемесячными

наблюдениями, вызвана прежде всего меньшим числом наблюдений, и

как следствие большим стандартным отклонением коэффициентов и

более широкими доверительными интервалами.

Однако позднее ученые перестали использовать модель

, так как и оказались нестационарными. В

результате тестирования выборок логарифмов форвардных и спотовых

курсов для всех видов форвардов и для разных частот наблюдений

нестационарность этих переменных подтвердилась во всех случаях.

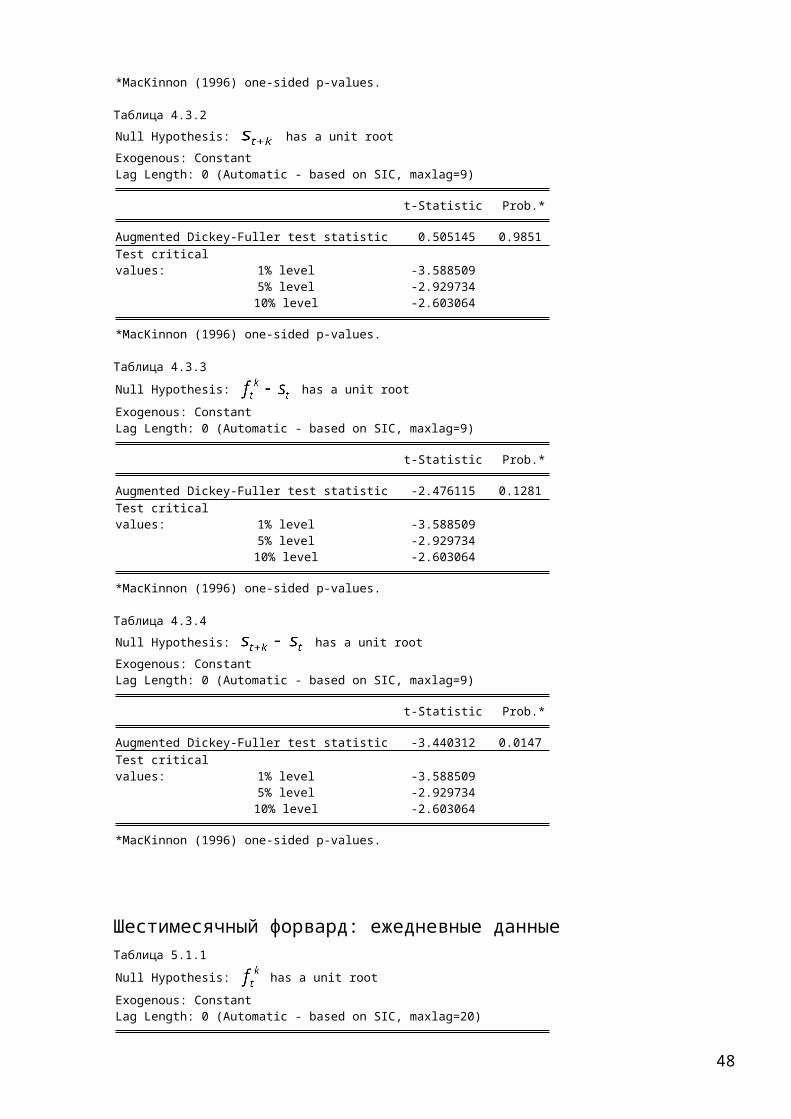

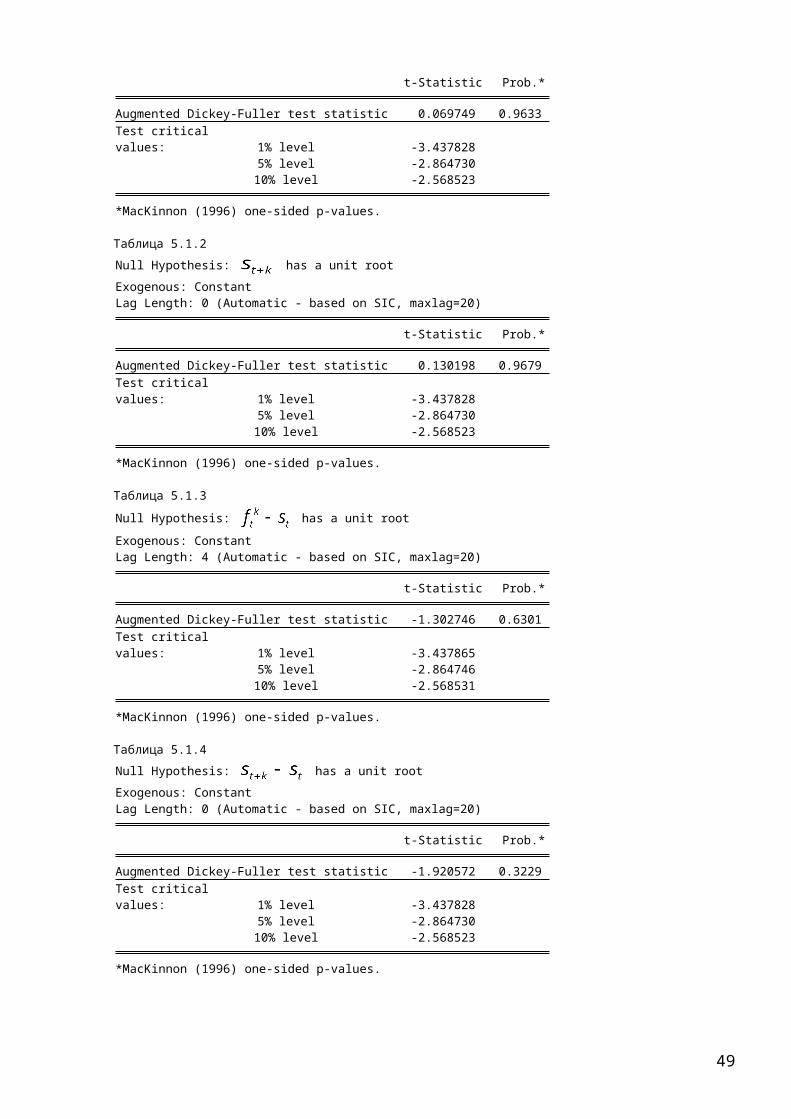

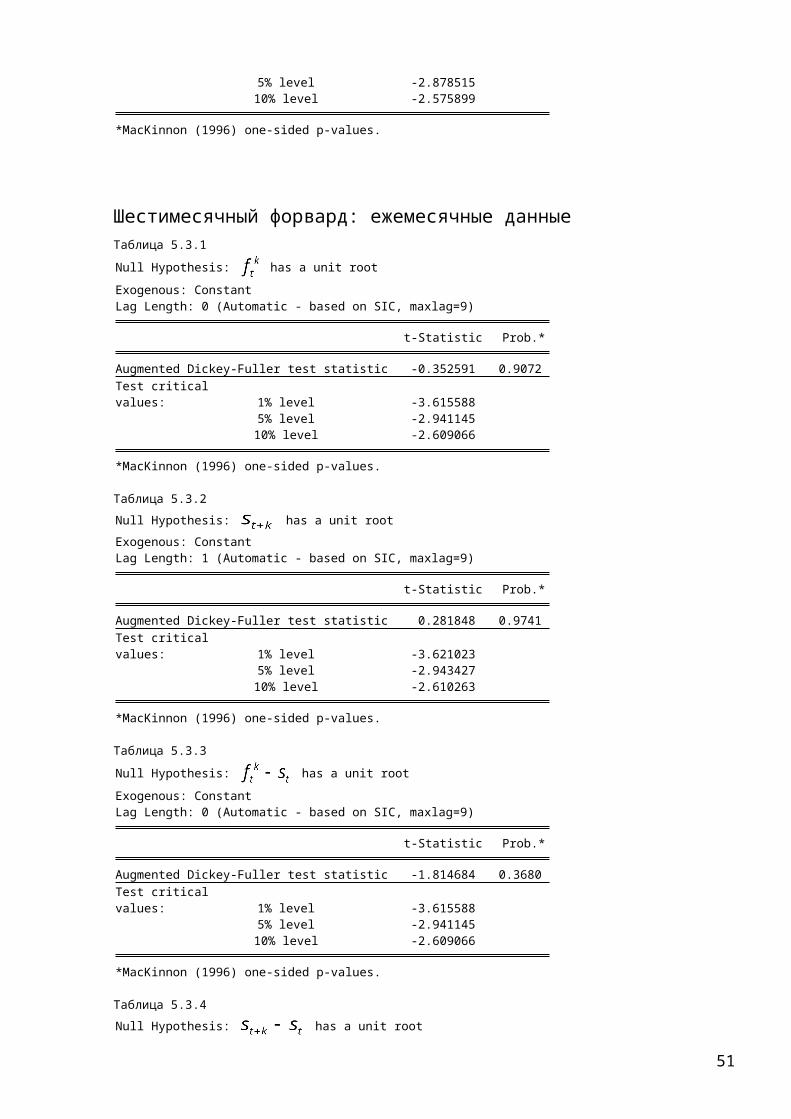

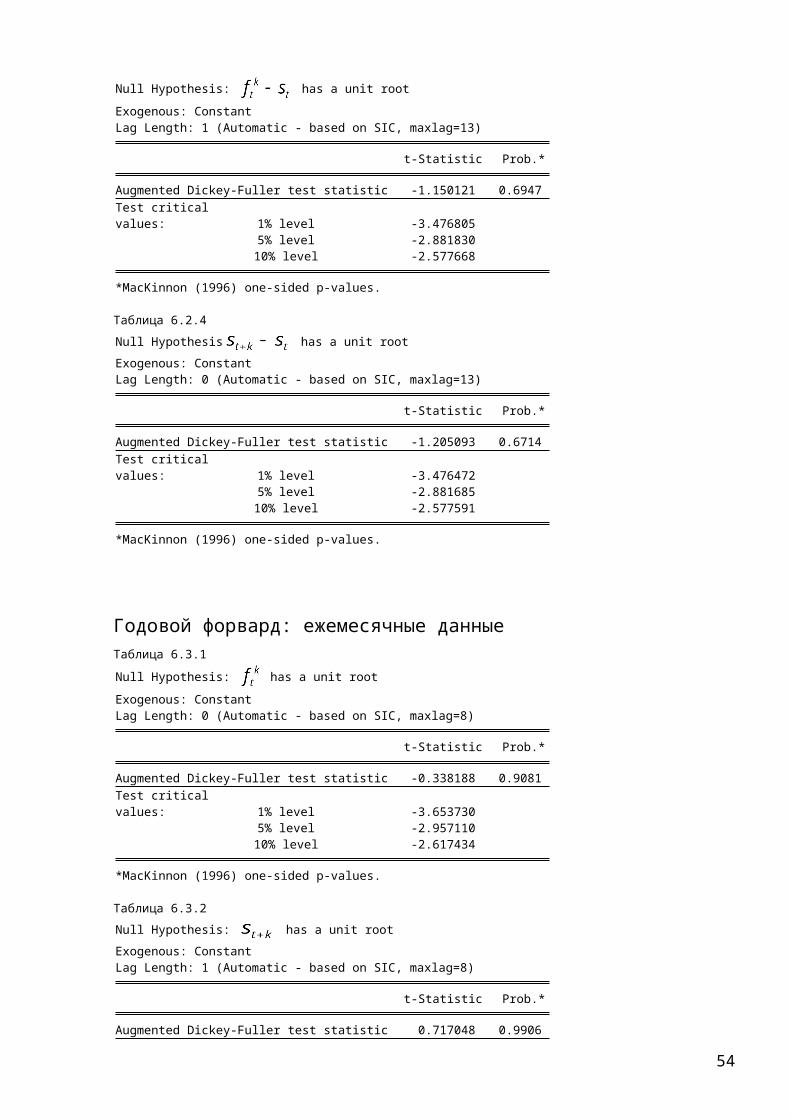

Для всех двенадцати типов выборок ADF тест показал, что и

имеют поведение единичного корня с вероятностью более 90%. Более

подробные результаты представлены в таблицах 3.1.1-6.3.4. Таким

образом, не остается сомнений в том, что эти переменные

действительно являются нестационарными и модель может давать

неправильные результаты. Поэтому далее в своей работе я

протестировал уже имеющиеся данные, используя вторую модель

.

Результаты регрессий в основном подтверждают наличие

аномалии форвардного курса. Для месячных форвардных курсов размер

выборки ежедневных наблюдений составил 981, коэффициент

детерминации был равен 0,0102, 95-процентные интервалы для и

равнялись (-0,0046; -0,0032) и (0,2105; 0,885) соответственно.

Для еженедельных наблюдений размер выборки равнялся 196, был

равен 0,0128, для 95-процентный интервал составил (-0,0049; -

0,0019), а для он был равен (-0,137; 1,282).

24

Для ежемесячных данных составил 0,0281, 95-процентные

интервалы для и были равны (-,0075; -0,00033) и (-0,752;

2,617) соответственно, в то время как сама выборка состояла из 45

наблюдений.

При построении регрессий для трехмесячных форвардов размеры

выборок с ежедневными, еженедельными и ежемесячными наблюдениями

составили 981, 196 и 45 соответственно. Для ежедневных данных

был равен 0,0041, 95-процентные интервалы для и равнялись

(-0,013; -0,0107) и (0,008; 0,504). Для выборки с еженедельными

наблюдениями равнялся 0,0052, 95-процентный интервал для

был равен (-0,0148; -0,009), а для - (-0,277; 0,8624). Для

ежемесячных наблюдений 95-процентные интервалы для и были

(-0,0185; -0,006) и (-0,739; 1,717) соответственно, в то время

как был равен 0,0147.

В случае с шестимесячными форвардами размеры выборок с

ежедневными, еженедельными и ежемесячными данными составили 850,

170 и 39 соответственно. Для ежедневных наблюдений был равен

0,0026, 95-процентный интервал для равнялся (-0,0238; -0,019),

в то время как интервал для равнялся (-0,359; 0,042). При

использовании еженедельных данных получился равным 0,0012, 95-

процентные интервалы для и составили (-0,0265; -0,0173) и

(-0,5751; 0,3617) соответственно. Для ежемесячных наблюдений

практически был равен 0, а 95-процентные интервалы для и

равнялись (-0,0327; -0,013) и (-0,9913; 0,974).

Наконец, при тестировании годовых форвардов для

ежедневных данных был равен 0,1818, 95-процентные интервалы для

и равнялись (-0,053; -0,0478) и (0,682; 0,933)

25

соответственно, в то время как размер выборки составил 720

наблюдений. Количество еженедельных наблюдений составило 144,

для них был равен 0,6558, а 95-процентные интервалы для и

равнялись (-0,0563; -0,0447) и (0,547; 1,112) соответственно. Для

ежемесячных наблюдений равнялся 0,1964, для 95-процентный

интервал был равен (-,0635; -0,038), для - (0,2138; 1,436).

Более подробные результаты для всех выборок представлены в

таблицах 2.1-2.4

Таким образом, в результате использования модели

, коэффициенты детерминации всех регрессий

существенно уменьшились. Из этого факта нельзя делать однозначных

выводов, однако, можно предположить, что такое резкое изменение

коэффициентов детерминации по сравнению с первой моделью, может

быть вызвано тем, что нестационарность переменных в первой модели

привела к ложной регрессии и к завышенным значениям . Также из

результатов регрессии видно, что гипотеза о безошибочности

форвардного курса отвергается во всех случаях, что может являться

индикатором неэффективности российского рынка форвардов на

валюту. Коэффициент статистически значимо меньше единицы во

всех случаях, кроме еженедельных и ежемесячных выборок

одномесячных и годовых форвардов, а также ежемесячной выборки

трехмесячного форварда. Это может быть вызвано тем, что из-за

меньшего количества наблюдений, регрессии в этих случаях имели

меньшую точность, и доверительные интервалы для коэффициента

были шире, в результате чего включили в себя также значение.

. Следует также заметить, что если коэффициент в некоторых

случаях статистически незначительно отличался от единицы,

гипотеза о равенстве коэффициента нулю отвергалась для всех

26

выборок на пятипроцентном уровне значимости. Во всех случаях

коэффициент был статистически значимо меньше нуля. Это

означает, что отличие форвардного курса от текущего спотового (

) всегда больше, чем разница будущего и текущего спотовых

курсов ( ), то есть приобретатели форвардного контракта

платили большую разницу. Данный результат наводит на мысль о

возможном существовании некой постоянной компоненты при

формировании цены форварда, которую можно рассматривать как

надбавку за риск. В данном случае, тем, кто стремится приобрести

форвардные контракты рубль-доллар и в будущем перевести рубли в

доллары, приходится доплачивать за возможность застраховаться от

валютного риска. Кроме того, с увеличением длительности

форвардного контракта, коэффициент уменьшался, что может

означать, что надбавка за риск увеличивается с увеличением срока

контракта. Это соответствует здравому смыслу, так как спекулянтам

приходится мириться с большей неопределенностью с увеличением

длительности форварда. Кроме того, так как такие результаты не

были получены в ходе проведенных другими экономистами

исследований рынков, можно предполагать, что такая надбавка за

риск является характерной только для развивающихся рынков, таких

как например российский рынок. Многие российские предприниматели

могут стремиться перевести рубли в более надежную по их мнению

валюту, такую как доллар, и за то, чтобы избежать валютный риск

им приходится доплачивать спекулянтам премию за риск. Однако, это

предположение несомненно требует дальнейших исследований.

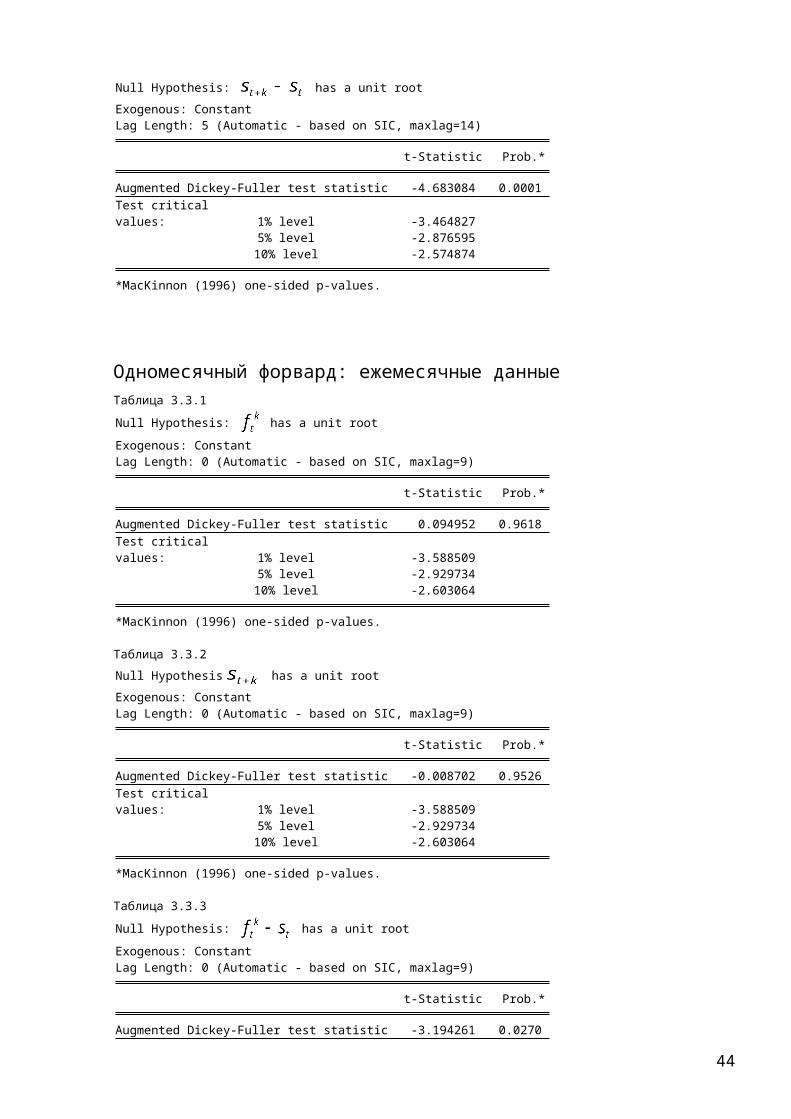

Наконец, следует отметить, что в ходе тестирования и

на нестационарность с помощью ADF теста гипотеза о

существовании единичного корня может быть отвергнута только в

случае одномесячных форвардов, а также для ежемесячных наблюдений27

трехмесячных форвардных и спотовых курсов. Более подробные

результаты тестов приведены в таблицах 3.1.1 – 6.3.4. Это может

служить доказательством неправильной спецификации модели, ведь

и должны были быть стационарными. Таким образом,

данные российского рынка форвардов подтверждают результаты

исследований ученых, рассматривавших неправильную спецификацию

модели как одну из возможных причин существования аномалии.

Однако, в то время как, и для одномесячных

форвардов все-таки являются стационарными, аномалия форвардного

курса актуальна для всех выборок. Следовательно, аномалия вряд ли

может быть вызвана нестационарностью данных, так как она

существует даже когда данные не проявляют поведения единичного

корня. Несмотря на это, мы можем предположить, что такое

поведение данных вызвано прежде всего разницей в длительности

форвардных контрактов и лучшей возможностью одномесячных

форвардов предсказывать будущие спотовые курсы, по сравнению с

трех-, шестимесячными и годовыми форвардными контрактами.

28

Выводы

Итак, в результате исследования эффективности российского рынка

форвардов было выяснено, что, несмотря на то, что при

использовании модели аномалии форвардного курса не

возникает, и являются нестационарными, что может привести

к ложной регрессии. Для того чтобы избежать нестационарности

данные были проанализированы с помощью второй модели

. Однако, при использовании этой модели

гипотеза о безошибочности форвардного курса отвергается для

ежедневных, еженедельных и ежемесячных выборок одно-, трех-,

шестимесячных и годовых форвардных ставок, что может служить

основанием, считать российский рынок форвардов неэффективным. Для

большинства выборок был значительно меньше единицы. Кроме

того, стоит заметить, что если коэффициент в некоторых случаях

статистически незначительно отличается от единицы, коэффициент

был всегда значительно меньше нуля, что дает основания

предполагать существование постоянного компонента, влияющего на

форвардный курс. Этот компонент может быть рассмотрен как

надбавка за риск, которую вынуждены платить приобретатели

форвардных контрактов, стремящиеся застраховаться от валютного

риска. Еще одним основанием предполагать существование надбавки

за риск является тот факт, что коэффициент становится все

меньше с увеличением длительности форвардного контракта, что

означает, что надбавка за риск растет вместе с длительностью

контракта и связанной с ним неопределенностью. Наконец, не стоит

забывать, что и также в некоторых случаях оказались

нестационарны, особенно при тестировании более длительных

29

форвардов. Это значит, что модель имеет неправильную

спецификацию, и хотя это вряд ли может являться основной причиной

существования аномалии, данная тема, наряду с возможностью

существования надбавки за риск, требует дальнейших и более

глубоких исследований.

Список использованной литературы

1.Aggarwal, R., B.M. Lucey, S.K. Mohanty (2006). The

Forward Exchange Rate Bias Puzzle: Evidence from New Cointegration

Tests. IIIS Discussion Paper

2.Bodie, Kane, Marcus (2004). Investments 6th edition. The

McGraw-Hill companies

3.Bond, D., M.J. Harrison, N. Hession, E.J. O’Brien

(2006). Some Empirical Observations on the Forward Exchange

Rate Anomaly. Central Bank and Financial Services

Authority of Ireland

4.Brooks, C. (2008). Introductory Econometrics for Finance.

Cambridge University Press

30

5.Chakraborty, A. and S.E. Haynes (2008). Econometrics of

the Forward Premium Puzzle. Economics Bulletin

6.Engel, C. (1995). The Forward Discount Anomaly and the Risk

Premium: A Survey of Recent Evidence. National Bureau of

Economic Research

7.Floyd, J.E. (2004). Real Exchange Rates, Efficient Markets and

Uncovered Interest Parity: A Review. University of Toronto

8.Kenneth, A.F., J.A. Frankel (1989) Forward Discount Bias:

Is it an Exchange Risk Premium? The Quarterly Journal of

Economics, Vol. 104, No.1 (Feb., 1989), 139-161

9.Marey, P.S. (2004). Uncovered interest parity tests and

exchange rate expectations.

10. Radalj, K. Risk premiums and the Forward Rate Anomaly: A

Survey

31

Приложение

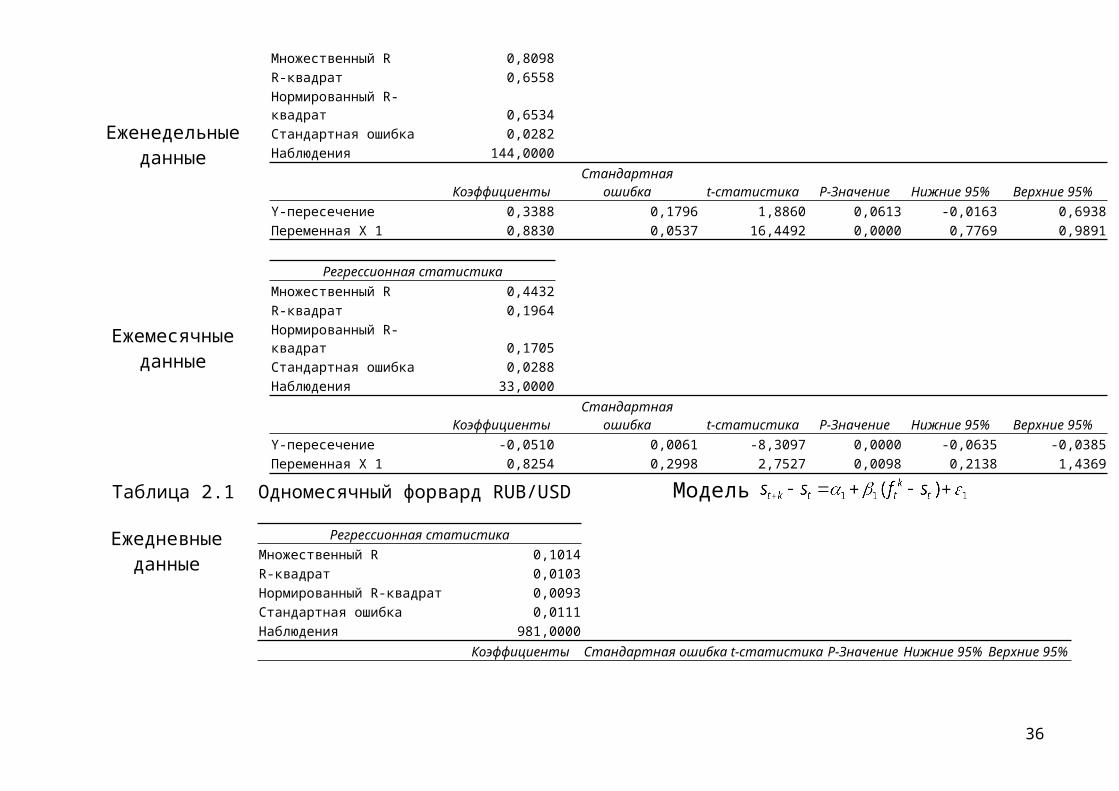

Таблица 1.1Одномесячный форвард RUB/USD Модель

Ежедневныеданные

Регрессионная статистикаМножественный R 0,9769R-квадрат 0,9545Нормированный R-квадрат 0,9544Стандартная ошибка 0,01117Наблюдения 981

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0149 0,0232 -0,644 0,519 -0,0603 0,0305Переменная X 1 1,00325 0,0069 143,325 0 0,9895 1,01699

Еженедельныеданные

Регрессионная статистикаМножественный R 0,979933264R-квадрат 0,960269201Нормированный R-квадрат 0,960064403Стандартная ошибка 0,010426152Наблюдения 196

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%

Y-пересечение -0,009807197 0,048429995 -0,202502538 0,839736086-

0,105324101 0,085709707Переменная X 1 1,001853043 0,014630875 68,47526418 7,6127E-138 0,972997043 1,030709042

Ежемесячныеданные

Регрессионная статистикаМножественный R 0,975876059R-квадрат 0,952334082

32

Нормированный R-квадрат 0,951225572Стандартная ошибка 0,011591974Наблюдения 45

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%

Y-пересечение 0,036694591 0,111518157 0,329045885 0,743718331-

0,188203204 0,261592386Переменная X 1 0,987715823 0,033698231 29,31061352 4,72363E-30 0,919756864 1,055674782

Таблица 1.2Трехмесячный форвард RUB/USD Модель

Ежедневныеданные

Регрессионная статистикаМножественный R 0,9372R-квадрат 0,8783Нормированный R-квадрат 0,8782Стандартная ошибка 0,0197Наблюдения 981,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0308 0,0396 -0,7775 0,4371 -0,1085 0,0469Переменная X 1 1,0054 0,0120 84,0633 0,0000 0,9819 1,0288

Еженедельныеданные

Регрессионная статистикаМножественный R 0,9364R-квадрат 0,8769Нормированный R-квадрат 0,8763Стандартная ошибка 0,0198Наблюдения 196,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0199 0,0892 -0,2228 0,8239 -0,1959 0,1561

33

Переменная X 1 1,0021 0,0270 37,1805 0,0000 0,9489 1,0552

Ежемесячныеданные

Регрессионная статистикаМножественный R 0,9364R-квадрат 0,8768Нормированный R-квадрат 0,8739Стандартная ошибка 0,0200Наблюдения 45,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение 0,0163 0,1875 0,0870 0,9311 -0,3619 0,3945Переменная X 1 0,9911 0,0567 17,4943 0,0000 0,8769 1,1054

Таблица 1.3Шестимесячный форвард RUB/USD Модель

Ежедневныеданные

Регрессионная статистикаМножественный R 0,8035R-квадрат 0,6457Нормированный R-квадрат 0,6452Стандартная ошибка 0,0284Наблюдения 850,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение 0,4878 0,0715 6,8173 0,0000 0,3473 0,6282Переменная X 1 0,8455 0,0215 39,3090 0,0000 0,8032 0,8877

Еженедельныеданные

Регрессионная статистикаМножественный R 0,8032R-квадрат 0,6452

34

Нормированный R-квадрат 0,6431Стандартная ошибка 0,0286Наблюдения 170,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение 0,4854 0,1611 3,0136 0,0030 0,1674 0,8033Переменная X 1 0,8462 0,0484 17,4789 0,0000 0,7506 0,9418

Ежемесячныеданные

Регрессионная статистикаМножественный R 0,8136R-квадрат 0,6619Нормированный R-квадрат 0,6528Стандартная ошибка 0,0285Наблюдения 39,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение 0,4606 0,3335 1,3809 0,1756 -0,2152 1,1364Переменная X 1 0,8534 0,1003 8,5107 0,0000 0,6502 1,0566

Таблица 1.4 Годовой форвард RUB/USD Модель

Ежедневные данные

Регрессионная статистикаМножественный R 0,8082R-квадрат 0,6532Нормированный R-квадрат 0,6527Стандартная ошибка 0,0282Наблюдения 720,0000

КоэффициентыСтандартная

ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение 0,3525 0,0800 4,4086 0,0000 0,1955 0,5095Переменная X 1 0,8789 0,0239 36,7754 0,0000 0,8320 0,9258

Регрессионная статистика

35

Еженедельныеданные

Множественный R 0,8098R-квадрат 0,6558Нормированный R-квадрат 0,6534Стандартная ошибка 0,0282Наблюдения 144,0000

КоэффициентыСтандартная

ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение 0,3388 0,1796 1,8860 0,0613 -0,0163 0,6938Переменная X 1 0,8830 0,0537 16,4492 0,0000 0,7769 0,9891

Ежемесячныеданные

Регрессионная статистикаМножественный R 0,4432R-квадрат 0,1964Нормированный R-квадрат 0,1705Стандартная ошибка 0,0288Наблюдения 33,0000

КоэффициентыСтандартная

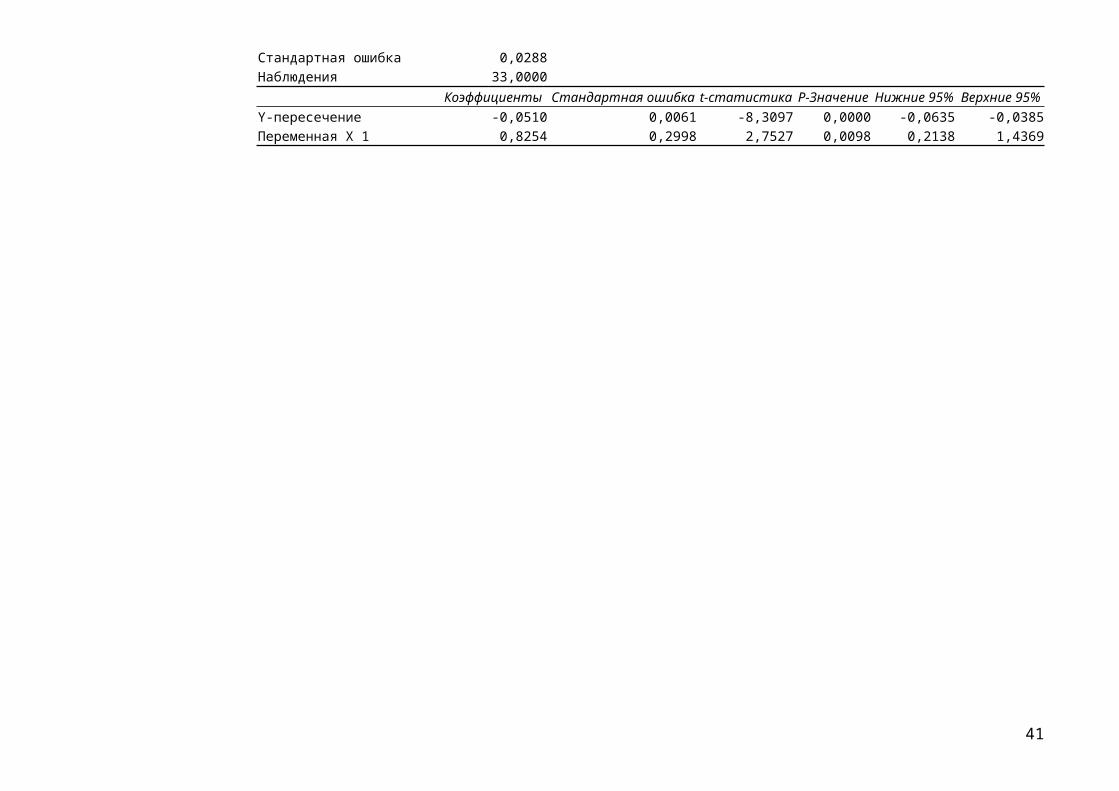

ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0510 0,0061 -8,3097 0,0000 -0,0635 -0,0385Переменная X 1 0,8254 0,2998 2,7527 0,0098 0,2138 1,4369

Таблица 2.1 Одномесячный форвард RUB/USD Модель

Ежедневныеданные

Регрессионная статистикаМножественный R 0,1014R-квадрат 0,0103Нормированный R-квадрат 0,0093Стандартная ошибка 0,0111Наблюдения 981,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%

36

Y-пересечение -0,0039 0,0004 -10,8414 0,0000 -0,0047 -0,0032Переменная X 1 0,5476 0,1717 3,1882 0,0015 0,2105 0,8846

Еженедельныеданные

Регрессионная статистикаМножественный R 0,1134R-квадрат 0,0129Нормированный R-квадрат 0,0078Стандартная ошибка 0,0104Наблюдения 196,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0035 0,0008 -4,5551 0,0000 -0,0050 -0,0020Переменная X 1 0,5722 0,3599 1,5898 0,1135 -0,1376 1,2820

Ежемесячныеданные

Регрессионная статистикаМножественный R 0,1678R-квадрат 0,0282Нормированный R-квадрат 0,0056Стандартная ошибка 0,0116Наблюдения 45,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0039 0,0018 -2,1995 0,0333 -0,0075 -0,0003Переменная X 1 0,9327 0,8354 1,1165 0,2704 -0,7521 2,6176

Таблица 2.2Трехмесячный форвард RUB/USD Модель

Ежедневныеданные

Регрессионная статистикаМножественный R 0,0645R-квадрат 0,0042Нормированный R-квадрат 0,0031Стандартная ошибка 0,0193

37

Наблюдения 981,0000

КоэффициентыСтандартная

ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0120 0,0006 -18,6659 0,0000 -0,0132 -0,0107Переменная X 1 0,2561 0,1266 2,0233 0,0433 0,0077 0,5044

Еженедельныеданные

Регрессионная статистикаМножественный R 0,0725R-квадрат 0,0053Нормированный R-квадрат 0,0001Стандартная ошибка 0,0195Наблюдения 196,0000

КоэффициентыСтандартная

ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0120 0,0015 -8,2211 0,0000 -0,0148 -0,0091Переменная X 1 0,2925 0,2890 1,0121 0,3127 -0,2775 0,8625

Ежемесячныеданные

Регрессионная статистикаМножественный R 0,1215R-квадрат 0,0148Нормированный R-квадрат -0,0081Стандартная ошибка 0,0199Наблюдения 45,0000

КоэффициентыСтандартная

ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0123 0,0031 -3,9702 0,0003 -0,0185 -0,0060Переменная X 1 0,4890 0,6090 0,8029 0,4264 -0,7391 1,7171

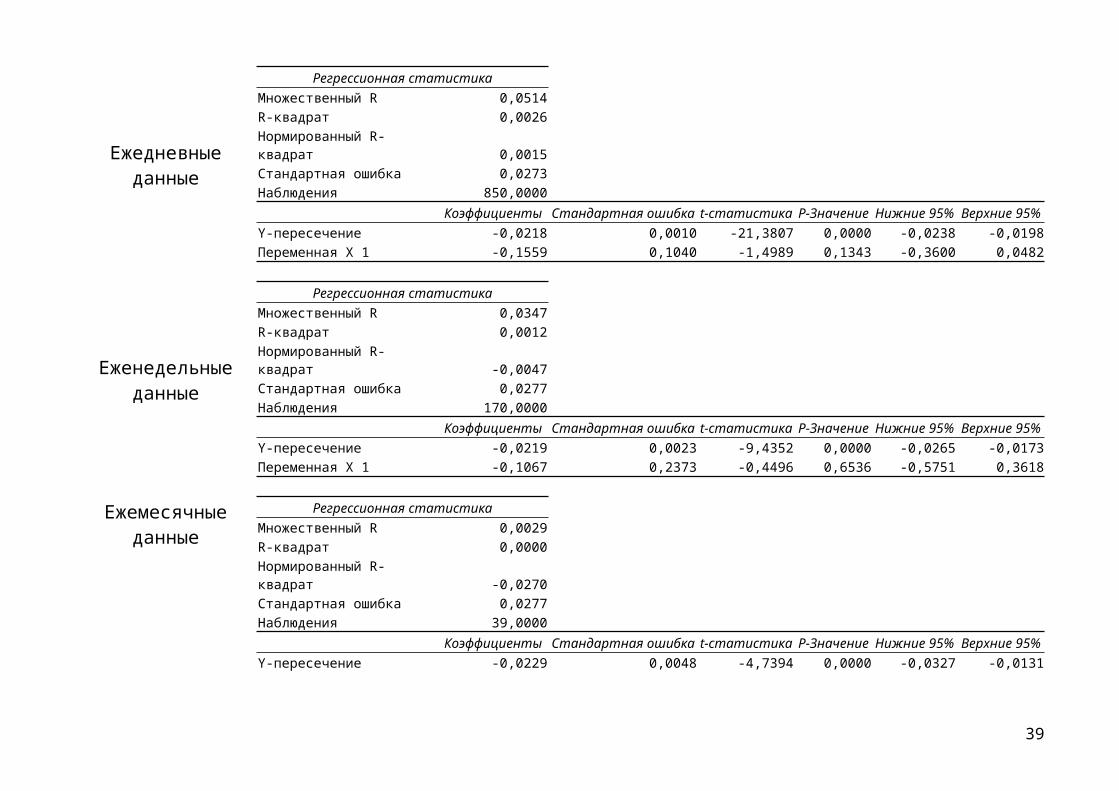

Таблица 2.3Шестимесячный форвард

RUB/USD Модель

38

Ежедневныеданные

Регрессионная статистикаМножественный R 0,0514R-квадрат 0,0026Нормированный R-квадрат 0,0015Стандартная ошибка 0,0273Наблюдения 850,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0218 0,0010 -21,3807 0,0000 -0,0238 -0,0198Переменная X 1 -0,1559 0,1040 -1,4989 0,1343 -0,3600 0,0482

Еженедельныеданные

Регрессионная статистикаМножественный R 0,0347R-квадрат 0,0012Нормированный R-квадрат -0,0047Стандартная ошибка 0,0277Наблюдения 170,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0219 0,0023 -9,4352 0,0000 -0,0265 -0,0173Переменная X 1 -0,1067 0,2373 -0,4496 0,6536 -0,5751 0,3618

Ежемесячныеданные

Регрессионная статистикаМножественный R 0,0029R-квадрат 0,0000Нормированный R-квадрат -0,0270Стандартная ошибка 0,0277Наблюдения 39,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0229 0,0048 -4,7394 0,0000 -0,0327 -0,0131

39

Переменная X 1 -0,0085 0,4851 -0,0175 0,9861 -0,9913 0,9743

Таблица 2.4Годовой форвард RUB/USD Модель

Ежедневныеданные

Регрессионная статистикаМножественный R 0,4264R-квадрат 0,1818Нормированный R-квадрат 0,1807Стандартная ошибка 0,0285Наблюдения 720,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0504 0,0013 -38,5939 0,0000 -0,0530 -0,0479Переменная X 1 0,8079 0,0640 12,6319 0,0000 0,6823 0,9335

Еженедельныеданные

Регрессионная статистикаМножественный R 0,4384R-квадрат 0,1922Нормированный R-квадрат 0,1865Стандартная ошибка 0,0286Наблюдения 144,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0506 0,0029 -17,2595 0,0000 -0,0564 -0,0448Переменная X 1 0,8302 0,1428 5,8126 0,0000 0,5479 1,1126

Ежемесячныеданные

Регрессионная статистикаМножественный R 0,4432R-квадрат 0,1964Нормированный R-квадрат

0,1705

40

Стандартная ошибка 0,0288Наблюдения 33,0000

Коэффициенты Стандартная ошибка t-статистика P-Значение Нижние 95% Верхние 95%Y-пересечение -0,0510 0,0061 -8,3097 0,0000 -0,0635 -0,0385Переменная X 1 0,8254 0,2998 2,7527 0,0098 0,2138 1,4369

41

Одномесячный форвард: ежедневные данныеТаблица 3.1.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=21)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.779394 0.9937Test critical values: 1% level -3.436803

5% level -2.86427710% level -2.568280

Таблица 3.1.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=21)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.462809 0.9854Test critical values: 1% level -3.436803

5% level -2.86427710% level -2.568280

*MacKinnon (1996) one-sided p-values.

Таблица 3.1.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 2 (Automatic - based on SIC, maxlag=21)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.082426 0.0282Test critical values: 1% level -3.436816

5% level -2.86428310% level -2.568283

*MacKinnon (1996) one-sided p-values.

Таблица 3.1.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=21)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.304321 0.0005Test critical 1% level -3.436803

42

values:5% level -2.86427710% level -2.568280

*MacKinnon (1996) one-sided p-values.

Одномесячный форвард: еженедельные данныеТаблица 3.2.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=14)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.520122 0.9871Test critical values: 1% level -3.463924

5% level -2.87620010% level -2.574663

*MacKinnon (1996) one-sided p-values.

Таблица 3.2.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=14)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.341749 0.9799Test critical values: 1% level -3.463924

5% level -2.87620010% level -2.574663

*MacKinnon (1996) one-sided p-values.

Таблица 3.2.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=14)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.298360 0.0163Test critical values: 1% level -3.463924

5% level -2.87620010% level -2.574663

*MacKinnon (1996) one-sided p-values.

Таблица 3.2.4

43

Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 5 (Automatic - based on SIC, maxlag=14)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.683084 0.0001Test critical values: 1% level -3.464827

5% level -2.87659510% level -2.574874

*MacKinnon (1996) one-sided p-values.

Одномесячный форвард: ежемесячные данныеТаблица 3.3.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.094952 0.9618Test critical values: 1% level -3.588509

5% level -2.92973410% level -2.603064

*MacKinnon (1996) one-sided p-values.

Таблица 3.3.2Null Hypothesis has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.008702 0.9526Test critical values: 1% level -3.588509

5% level -2.92973410% level -2.603064

*MacKinnon (1996) one-sided p-values.

Таблица 3.3.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.194261 0.0270

44

Test critical values: 1% level -3.588509

5% level -2.92973410% level -2.603064

*MacKinnon (1996) one-sided p-values.

Таблица 3.3.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.312240 0.0000Test critical values: 1% level -3.588509

5% level -2.92973410% level -2.603064

*MacKinnon (1996) one-sided p-values.

Трехмесячный форвард: ежедневные данныеТаблица 4.1.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=21)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.625095 0.9904Test critical values: 1% level -3.436803

5% level -2.86427710% level -2.568280

*MacKinnon (1996) one-sided p-values.

Таблица 4.1.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=21)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 1.295681 0.9987Test critical values: 1% level -3.436803

5% level -2.86427710% level -2.568280

*MacKinnon (1996) one-sided p-values.

45

Таблица 4.1.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 2 (Automatic - based on SIC, maxlag=21)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.265260 0.1837Test critical values: 1% level -3.436816

5% level -2.86428310% level -2.568283

*MacKinnon (1996) one-sided p-values.

Таблица 4.1.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=21)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.434758 0.1324Test critical values: 1% level -3.436803

5% level -2.86427710% level -2.568280

*MacKinnon (1996) one-sided p-values.

Трехмесячный форвард: еженедельные данныеТаблица 4.2.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=14)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.400296 0.9826Test critical values: 1% level -3.463924

5% level -2.87620010% level -2.574663

*MacKinnon (1996) one-sided p-values.

Таблица 4.2.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=14)

t-Statistic Prob.*

46

Augmented Dickey-Fuller test statistic 0.946597 0.9960Test critical values: 1% level -3.463924

5% level -2.87620010% level -2.574663

*MacKinnon (1996) one-sided p-values.

Таблица 4.2.3Null Hypothesis has a unit rootExogenous: ConstantLag Length: 1 (Automatic - based on SIC, maxlag=14)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.008532 0.2831Test critical values: 1% level -3.464101

5% level -2.87627710% level -2.574704

*MacKinnon (1996) one-sided p-values.

Таблица 4.2.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=14)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.655008 0.0839Test critical values: 1% level -3.463924

5% level -2.87620010% level -2.574663

*MacKinnon (1996) one-sided p-values.

Трехмесячный форвард: ежемесячные данныеТаблица 4.3.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.007881 0.9526Test critical values: 1% level -3.588509

5% level -2.92973410% level -2.603064

47

*MacKinnon (1996) one-sided p-values.

Таблица 4.3.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.505145 0.9851Test critical values: 1% level -3.588509

5% level -2.92973410% level -2.603064

*MacKinnon (1996) one-sided p-values.

Таблица 4.3.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.476115 0.1281Test critical values: 1% level -3.588509

5% level -2.92973410% level -2.603064

*MacKinnon (1996) one-sided p-values.

Таблица 4.3.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.440312 0.0147Test critical values: 1% level -3.588509

5% level -2.92973410% level -2.603064

*MacKinnon (1996) one-sided p-values.

Шестимесячный форвард: ежедневные данныеТаблица 5.1.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=20)

48

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.069749 0.9633Test critical values: 1% level -3.437828

5% level -2.86473010% level -2.568523

*MacKinnon (1996) one-sided p-values.

Таблица 5.1.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=20)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.130198 0.9679Test critical values: 1% level -3.437828

5% level -2.86473010% level -2.568523

*MacKinnon (1996) one-sided p-values.

Таблица 5.1.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 4 (Automatic - based on SIC, maxlag=20)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.302746 0.6301Test critical values: 1% level -3.437865

5% level -2.86474610% level -2.568531

*MacKinnon (1996) one-sided p-values.

Таблица 5.1.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=20)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.920572 0.3229Test critical values: 1% level -3.437828

5% level -2.86473010% level -2.568523

*MacKinnon (1996) one-sided p-values.

49

Шестимесячный форвард: еженедельные данныеТаблица 5.2.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.061436 0.9618Test critical values: 1% level -3.469214

5% level -2.87851510% level -2.575899

*MacKinnon (1996) one-sided p-values.

Таблица 5.2.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.188360 0.9363Test critical values: 1% level -3.469214

5% level -2.87851510% level -2.575899

*MacKinnon (1996) one-sided p-values.

Таблица 5.2.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.420793 0.5711Test critical values: 1% level -3.469214

5% level -2.87851510% level -2.575899

*MacKinnon (1996) one-sided p-values.

Таблица 5.2.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.075968 0.2547Test critical values: 1% level -3.469214

50

5% level -2.87851510% level -2.575899

*MacKinnon (1996) one-sided p-values.

Шестимесячный форвард: ежемесячные данныеТаблица 5.3.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.352591 0.9072Test critical values: 1% level -3.615588

5% level -2.94114510% level -2.609066

*MacKinnon (1996) one-sided p-values.

Таблица 5.3.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 1 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.281848 0.9741Test critical values: 1% level -3.621023

5% level -2.94342710% level -2.610263

*MacKinnon (1996) one-sided p-values.

Таблица 5.3.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.814684 0.3680Test critical values: 1% level -3.615588

5% level -2.94114510% level -2.609066

*MacKinnon (1996) one-sided p-values.

Таблица 5.3.4Null Hypothesis: has a unit root

51

Exogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.118939 0.2387Test critical values: 1% level -3.615588

5% level -2.94114510% level -2.609066

*MacKinnon (1996) one-sided p-values.

Годовой форвард: ежедневные данныеТаблица 6.1.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=19)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.147112 0.9422Test critical values: 1% level -3.439217

5% level -2.86534410% level -2.568852

*MacKinnon (1996) one-sided p-values.

Таблица 6.1.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=19)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.698316 0.9921Test critical values: 1% level -3.439217

5% level -2.86534410% level -2.568852

*MacKinnon (1996) one-sided p-values.

Таблица 6.1.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 1 (Automatic - based on SIC, maxlag=19)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.273704 0.6434Test critical 1% level -3.439230

52

values:5% level -2.86534910% level -2.568855

*MacKinnon (1996) one-sided p-values.

Таблица 6.1.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=19)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.187922 0.6814Test critical values: 1% level -3.439217

5% level -2.86534410% level -2.568852

*MacKinnon (1996) one-sided p-values.

Годовой форвард: еженедельные данныеТаблица 6.2.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.165094 0.9389Test critical values: 1% level -3.476472

5% level -2.88168510% level -2.577591

*MacKinnon (1996) one-sided p-values.

Таблица 6.2.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.530694 0.9873Test critical values: 1% level -3.476472

5% level -2.88168510% level -2.577591

*MacKinnon (1996) one-sided p-values.

Таблица 6.2.3

53

Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 1 (Automatic - based on SIC, maxlag=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.150121 0.6947Test critical values: 1% level -3.476805

5% level -2.88183010% level -2.577668

*MacKinnon (1996) one-sided p-values.

Таблица 6.2.4Null Hypothesis has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.205093 0.6714Test critical values: 1% level -3.476472

5% level -2.88168510% level -2.577591

*MacKinnon (1996) one-sided p-values.

Годовой форвард: ежемесячные данныеТаблица 6.3.1Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=8)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.338188 0.9081Test critical values: 1% level -3.653730

5% level -2.95711010% level -2.617434

*MacKinnon (1996) one-sided p-values.

Таблица 6.3.2Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 1 (Automatic - based on SIC, maxlag=8)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.717048 0.9906

54

Test critical values: 1% level -3.661661

5% level -2.96041110% level -2.619160

*MacKinnon (1996) one-sided p-values.

Таблица 6.3.3Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 2 (Automatic - based on SIC, maxlag=8)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.079169 0.2539Test critical values: 1% level -3.670170

5% level -2.96397210% level -2.621007

*MacKinnon (1996) one-sided p-values.

Таблица 6.3.4Null Hypothesis: has a unit rootExogenous: ConstantLag Length: 0 (Automatic - based on SIC, maxlag=8)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.513952 0.5138Test critical values: 1% level -3.653730

5% level -2.95711010% level -2.617434

*MacKinnon (1996) one-sided p-values.

55