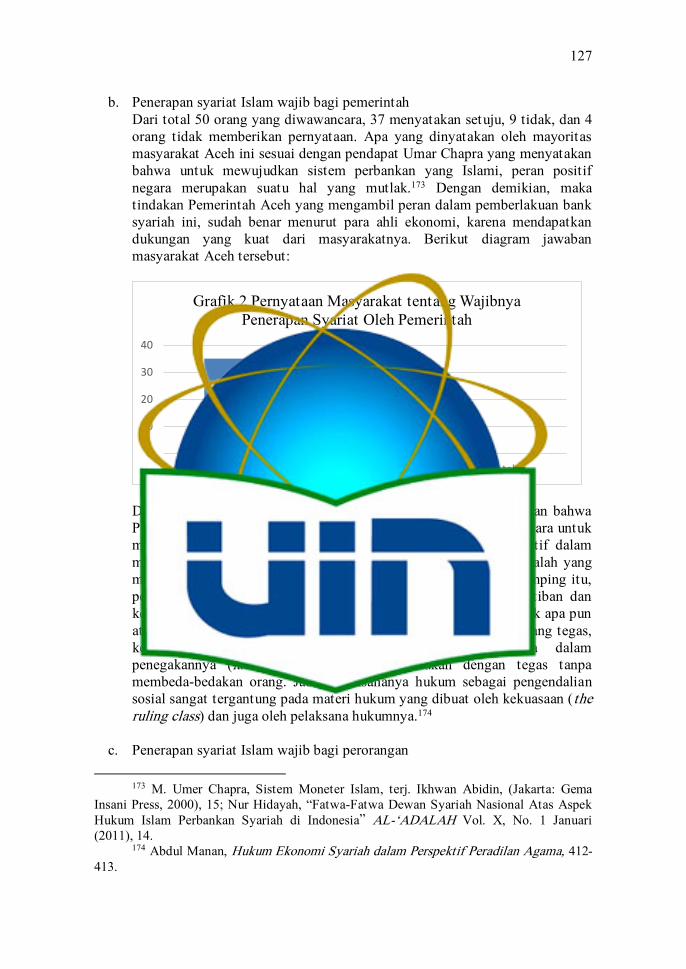

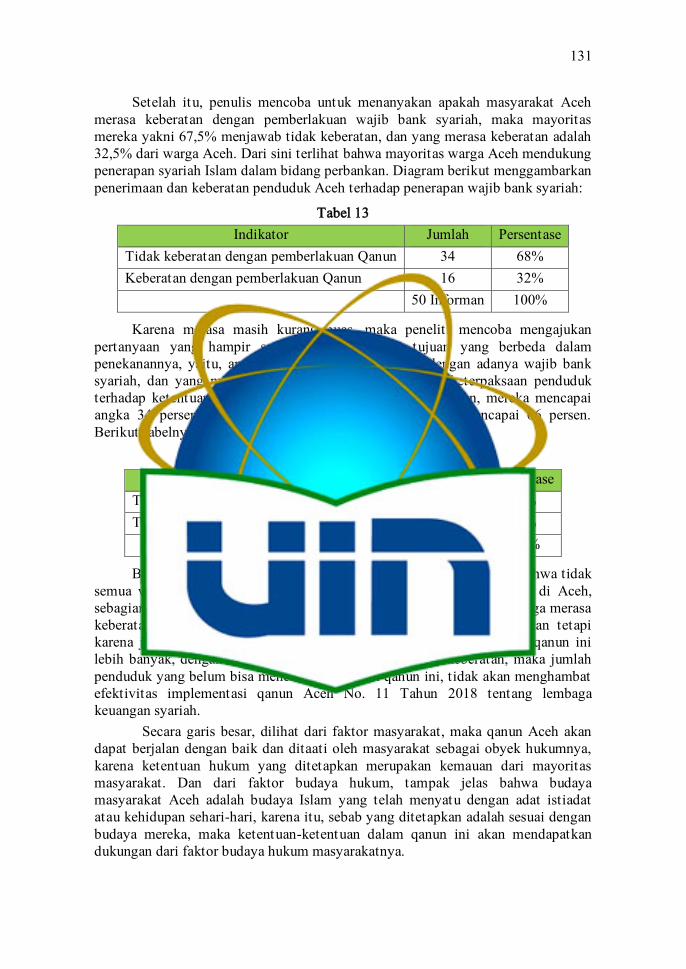

EFEKTIVITAS REGULASI WAJIB BANK SYARIAH DI ACEH ...

251

EFEKTIVITAS REGULASI WAJIB BANK SYARIAH DI ACEH DAN MANFAATNYA TERHADAP KEMASLAHATAN RAKYAT (Studi Implementasi Qanun Aceh Nomor 11 Tahun 2018 Tentang Lembaga Keuangan Syariah) Disertasi Doktor Pengkajian Islam Konsentrasi Syariah Oleh : MASYHAR SA’ADI NIM: 31161200000124 Promotor: Prof. Dr. Fathurrahman Djamil, M.A. Prof. Dr. Muhammad Bin Said Konsentrasi/Peminatan Hukum Islam (Syariah) Sekolah Pascasarjana Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta 2021

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of EFEKTIVITAS REGULASI WAJIB BANK SYARIAH DI ACEH ...

EFEKTIVITAS REGULASI WAJIB BANK SYARIAH DI ACEH

DAN MANFAATNYA TERHADAP KEMASLAHATAN RAKYAT

(Studi Implementasi Qanun Aceh Nomor 11 Tahun 2018

Tentang Lembaga Keuangan Syariah)

Disertasi Doktor Pengkajian Islam

Konsentrasi Syariah

Oleh :

MASYHAR SA’ADI

NIM: 31161200000124

Promotor:

Prof. Dr. Fathurrahman Djamil, M.A.

Prof. Dr. Muhammad Bin Said

Konsentrasi/Peminatan Hukum Islam (Syariah)

Sekolah Pascasarjana

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

2021

ii

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan

rahmat dan karunianya sehingga penulisan disertasi dengan judul “EFEKTIVITAS

REGULASI WAJIB BANK SYARIAH DI ACEH DAN MANFAATNYA

TERHADAP KEMASLAHATAN RAKYAT (Studi Implementasi Qanun Aceh

Nomor 11 Tahun 2018 Tentang Lembaga Keuangan Syariah (LKS))” dapat

terselesaikan. Shalawat dan salam dihaturkan kepada yang mulia Nabi agung

Muhammad SAW yang telah menuntun manusia dari zaman zalim kepada akhlak

yang mulia untuk dapat hidup dalam peradaban dan berkemajuan.

Dalam penyelesaian disertasi ini, penulis berhutang budi kepada banyak

pihak yang telah membantu baik langsung maupun tidak langsung. Kepada

mereka, penulis sampaikan ucapan terima kasih dan penghargaan yang setinggi-

tingginya, semoga Allah memberikan balasan yang sebesar-besarnya dan

menghitungnya sebagai amal saleh di Akhirat kelak.

Ucapan terimakasih dan penghargaan yang sebesar-besarnya disampaikan

kepada yang terhormat Prof. Dr. Fathurrahman Djamil, M.A. dan Prof. Dr.

Muhammad Bin Said, selaku pembimbing yang telah memberikan bimbingan dan

arahan dalam penulisan disertasi ini. Ucapan Terima Kasih yang sebesar-besarnya

Kami Ucapkan Kepada, Prof. Dr. Amany Burhanuddin Umar Lubis, L.c., M.A

selaku Rektor UIN Syarif Hidayatullah Jakarta serta Prof. Dr. Phil Asep Saepudin

Jahar, MA., Dr. Hamka Hasan, Lc. MA, selaku Direktur dan wakil Direktur

Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta. Terima kasih yang

sebesar-besarnya juga penulis sampaikan kepada Prof. Dr. Didin Saepudin, MA

selaku Ketua Prodi Doktor yang selalu meluangkan waktu untuk verifikasi

perkembangan disertasi. Terima kasih yang setinggi-tingginya juga penulis

sampaikan kepada Prof. Dr. Ir. Koesmawan, M.Sc., MBA, DBA., Prof. Dr.

Muhammad Amin Summa, S.H.,M.M., Dr. Riris Aishah Prasetyowati, S.E.,M.M.,

Dr. JM Muslimin, MAg, Dr. Asmawi, MA, Dr. Kamarusdiana, M.A., MA., Dr.

Mesraini, M.Ag.,serta seluruh dosen Sekolah Pascasarjan UIN Syarif Hidayatullah

Jakarta yang telah menyajikan berbagai mata kuliah selama penulis menempuh

studi dan juga telah memberikan masukan dan kritikan selama penulis menempuh

berbagai ujian dalam penyelesaian disertasi ini, mulai dari ujian proposal, WIP I

dan WIP II, ujian Komprehensif tulis dan lisan, Ujian Pendahuluan dan Ujian

Promosi.

Penulis juga menyampaikan terimakasih kepada semua pihak yang telah

membantu baik langsung maupun tidak langsung dalam penyelesaian penulisan

disertasi ini seperti petugas perpustakaan Pascasarjana dan Pusat perpustakaan

UIN Jakarta, Sekolah Tinggi Hukum Militer dan seluruh pengurus serta segenap

karyawan staff Sekretariat SPs UIN Jakarta; Mas Arif, Mas Adam, Mas Adeb,

Mba Farah, Mba Ema, Kang Toni dll yang selalu memberikan pelayanan dengan

cepat untuk mahasiswa SPs UIN Jakarta, Serta teman-teman yang banyak

memberikan bantuan moral dan material dalam diskusi bersama yang sering

dilakukan Mayjen TNI Dr.Agus Dhani Mandaladikari, S.H., M.Hum, MBA.,

iii

Dr.Abdul Hakim Wahid, M.A, dan teman-teman lainnya yang tidak dapat

disebutkan satu persatu.

Ucapan terimakasih yang sebesar besarnya dan teristimewa penulis

sampaikan kepada orang tua penulis atas segala, do’a yang tiada henti dan

dukungan untuk penulis sehingga disertasi ini dapat terselesaikan dengan baik,

Semoga Allah meridoi dan melimpahkan berkahnya kepada mereka dan menerima

segala amal baiknya.

Dan penghargaan yang penulis sayangi isteri tercinta dr. Cut Srijuita,

SpPD, Finasim, serta Ananda Gharza Fahma Adzkiya, Ihtada Naqibunnas, Kanzal

Makarim, Azzahra Salsabila Hakima serta adinda Eny Khumaiya, S.E. beserta

suami. Dukungan dan bantuan mereka membuat penulisan disertasi ini dapat

terselesaikan dengan lancar. Kepada mereka itulah, disertasi ini dipersembahkan.

Jakarta, September 2021

Penulis,

Masyhar Sa’adi

x

Abstrak

Tujuan penelitian ini adalah untuk mengelaborasi dan mendeskripsikan efektivitas

regulasi Qanun Aceh No. 11 tahun 2018 tentang lembaga keuangan syariah, dalam

rangka mengkaji implementasi Hukum ekonomi Islam pada Bank Syariah dan

untuk mengeksplorasi dan membuktikan manfaat penerapan wajib bank syariah

terhadap kesejahteraan dan kemaslahatan rakyat. Metodologi disertasi ini

menggunakan pendekatan kualitatif dengan metode fenomenologi dengan desain

penelitian studi kasus deskriptif. Sumber data primernya adalah hasil observasi

dan wawancara kepada nasabah aktif bank Syariah dan pegawai perbankan

Syariah di Aceh yang berkaitan dengan pemberlakuan Qanun Aceh No. 11 tahun

2018 tentang lembaga keuangan syariah. Sedangkan sumber data sekunder adalah

buku-buku referensi dan jurnal nasional maupun internasional yang relevan

dengan penelitian ini. Hasil Penelitian ini membuktikan bahwa efektivitas dengan

indikator yang terdiri dari; Hukumnya itu sendiri atau perundang-undangan yang

berlaku, penegak hukumnya, sarana dan fasilitas yang mendukung penerapan

hukum, masyarakat dengan hukum yang diberlakukan, dan budaya hukum

masyarakat. Serta penggunaan tingkat keterukuran efektivitas pada: Ringkas dan

mudah dipahami, mudah dilaksanakan, dan mengakomodir keragaman. Dari

kelima indikator tersebut, empat indikator telah memenuhi kriteria ukuran

efektivitas, kecuali sarana dan fasilitas pendukung penerapan hukum Qanun. Hasil

penelitian pada indikator manfaat pelaksanaan regulasi wajib bank Syariah di

Aceh dapat membawa maslahat bagi rakyat; berupa kesejahteraan, kebahagiaan,

keuntungan, kemudahan dan keringanan. Hasil penelitian ini menunjukkan bahwa

sebagian masyarakat Aceh sudah merasakan manfaatnya dari Bank Syariah yang

menerapkan Regulasi Wajib Bank Syariah, sementara sebagian masyarakat

lainnya belum sepenuhnya merasakan manfaat tersebut. Penelitian dalam disertasi

ini tidak sependapat dengan M.B Hooker (2008) yang menyatakan bahwa terdapat

banyak kendala dan hambatan dalam proses legislasi syariat Islam di Aceh, karena

ketentuan hukum yang ingin diterapkan tidak sesuai dengan sistem hukum

nasional, sehingga Pemerintah Pusat harus menambah keluasan otonomi secara

khusus bagi Aceh, yakni dalam bidang hukum Islam untuk melegislasi qanun

syariat. Penelitian ini juga tidak sependapat dengan kesimpulan Harold Crouch

dalam karyanya (2002) yang mengatakan bahwa rentetan sejarah kegagalan partai

Islam dalam upaya menerapkan syariat Islam membuat peluang untuk penerapan

syariat Islam di Indonesia sama sekali tidak ada. Pendapat Crouch hanya

mengatakan kalau penerapan syariat Islam harus dalam arti mendirikan negara

Islam.

Kata Kunci: Qanun, Aceh, Bank Syariah, Efektivitas, Manfaat

xi

امللخص رقم القانون رقم. قانون آتشيه فعالية ووصف توضيح هو الدراسة هذه من 2018لسنة 11الغرض

البنوك يف اإلسالمي االقتصادي القانون تطبيق مراجعة هبدف ، اإلسالمية املالية املؤسسات بشأن مية اإللزامية لرفاهية الناس ومنافعهم. تستخدم اإلسالمية واستكشاف وإثبات فوائد تطبيق الصريفة اإلسال

مصادر احلالة. لدراسة وصفي تصميم حبث مع ظاهرية طريقة مع نوعيا هنجا األطروحة هذه منهجية البياانت األولية هي نتائج املالحظات واملقابالت مع العمالء النشطني للبنوك اإلسالمية وموظفي الصريفة

بشأن املؤسسات املالية 2018لسنة 11قة بتنفيذ قانون آتشيه رقم. قانون رقم اإلسالمية يف آتشيه املتعلاإلسالمية. يف حني أن مصادر البياانت الثانوية هي كتب مرجعية وجمالت وطنية ودولية ذات صلة هبذا التشريعات أو نفسه القانون ؛ من تتكون املؤشرات مع الفعالية أن تثبت الدراسة هذه نتائج البحث.

ملعمول هبا ، وإنفاذ القانون ، واملرافق والتسهيالت اليت تدعم تطبيق القانون ، واجملتمع مع القانون املعمول اموجز يف: للقياس القابلة الفعالية مستوايت استخدام إىل ابإلضافة للمجتمع. القانونية والثقافة ، به

التنوع. من بني املؤش التنفيذ ، واستيعاب الفهم ، وسهل أربعة مؤشرات وسهل رات اخلمسة ، استوفت حول البحث نتائج القانون. قانون لتطبيق الداعمة واملرافق املرافق ابستثناء ، الفاعلية قياس معايري مؤشرات فوائد تطبيق اللوائح اإللزامية للمصارف اإلسالمية يف آتشيه ميكن أن تعود ابلنفع على الناس ؛

نتائج هذه الدراسة إىل أن بعض سكان آتشيه قد يف شكل رفاهية وسعادة وربح وسهولة وراحة. تشري البعض يشعر مل بينما ، اإللزامية الشريعة مصرف للوائح اإلسالمية البنوك تطبيق بفوائد ابلفعل شعروا

( الذي ينص 2008) MB Hookerاآلخر هبذه الفوائد متاما. ال يتفق البحث يف هذه الرسالة مع العديد من ا والعقبات يف عملية تشريع الشريعة اإلسالمية يف آتشيه ، ألن األحكام على وجود لعقبات

أنه جيب على احلكومة املركزية الوطين ، لذلك القانوين النظام تتوافق مع القانونية اليت سيتم تطبيقها ال سالمية لتشريع زايدة اتساع نطاق احلكم الذايت على وجه التحديد. آلتشيه ، وحتديدا يف جمال الشريعة اإل

( الذي يقول إن 2002قوانني الشريعة. ال تتفق هذه الدراسة أيضا مع استنتاج هارولد كراوتش يف عمله )السلسلة التارخيية إلخفاقات األحزاب اإلسالمية يف حماولة لتطبيق الشريعة اإلسالمية جتعل الفرصة لتطبيق

ول رأي كراوتش فقط أن تطبيق الشريعة اإلسالمية جيب الشريعة اإلسالمية يف إندونيسيا منعدمة متاما. يق أن يكون مبعىن إقامة دولة إسالمية.

والفوائد ،الفعالية ، القانون، أجيه، البنوك الشريعة الكلمات الدالة:

xii

Abstract

The purpose of this study is to elaborate and describe the effectiveness of the

Aceh Qanun no. 11 of 2018 concerning Islamic financial institutions, in order to

review the implementation of Islamic economic law in Islamic banks and to

explore and prove the benefits of implementing mandatory Islamic banking for the

welfare and benefit of the people. The methodology of this dissertation uses a

qualitative approach with a phenomenological method with a descriptive case

study research design. The primary data sources are the results of observations

and interviews with active customers of Islamic banks and employees of Islamic

banking in Aceh related to the implementation of Aceh Qanun No. 11 of 2018

concerning Islamic financial institutions. While the secondary data sources are

reference books and national and international journals that are relevant to this

research. The results of this study prove that the effectiveness with indicators

consisting of; The law itself or the applicable legislation, law enforcement,

facilities and facilities that support the application of the law, the community

with the applicable law, and the legal culture of the community. As well as the

use of measurable levels of effectiveness in: Concise and easy to understand, easy

to implement, and accommodate diversity. Of the five indicators, four indicators

have met the criteria for measuring effectiveness, except for supporting facilities

and facilities for the implementation of the Qanun law. The results of the research

on indicators of the benefits of implementing mandatory regulations for Islamic

banks in Aceh can bring benefits to the people; in the form of welfare, happiness,

profit, ease and relief. The results of this study indicate that some Acehnese have

already felt the benefits of Islamic banks implementing the Sharia Bank

Mandatory Regulations, while some other people have not fully felt these

benefits. The research in this dissertation does not agree with MB Hooker (2008)

which states that there are many obstacles and obstacles in the Islamic law

legislation process in Aceh, because the legal provisions to be applied are not in

accordance with the national legal system, so that the Central Government must

increase the breadth of autonomy specifically. for Aceh, namely in the field of

Islamic law to legislate sharia qanuns. This study also disagrees with the

conclusion of Harold Crouch in his work (2002) which says that the historical

series of failures of Islamic parties in an effort to implement Islamic law makes

the opportunity for the application of Islamic law in Indonesia completely non-

existent. Crouch's opinion only says that the application of Islamic law must be in

the sense of establishing an Islamic state.

Key Words: Qanun, Aceh, Islamic Banks, Effectiveness, Benefits

xiii

PEDOMAN TRANSLITERASI

Berikut adalah daftar aksara Arab dan padanannya dalam aksara Latin.

b = ب

t = ت

th = ث

j = ج

h{ = ح

kh = خ

d = د

dh = ذ

r = ر

z = ز

s = س

sh = ش

s{ = ص

d{ = ض

t} = ط

z{ = ظ

ع = ‘

gh = غ

f = ف

q = ق

k = ك

l = ل

m = م

n = ن

h = ه

w = و

y = ي

Ketentuan alih vokal panjang (madd), yang dalam bahasa Arab dilambangkan

dengan h}araka>t dan huruf, yaitu:

Tanda Vokal Arab Tanda Vokal

Latin

Keterangan

<a اa dengan garis di

atas

<i يi dengan garis di

atas

<u وu dengan garis di

atas

xiv

DAFTAR ISI

Kata Pengantar................................................................................................... ii

Pernyataan Bebas Plagiarisme ........................................................................... iv

Lembar Pengecekan Plagiarisme Pernyataan Perbaikan Setelah Ujian

Promosi Doktor.................................................................................................... v

Persetujuan Pembimbing .................................................................................. vi

Persetujuan Penguji ............................................................................................ viii

Lembar Pengesahan............................................................................................ ix

Abstrak…………………………………………………………………………..x

Translitrasi………………………………………………………………………xiii

Daftar Isi………………………………………………………………………...xiv

Daftar Tabel……………………………………………………………………..xvi

Daftar Grafik……………………………………………………………………xvii

Daftar Bagan……………………………………………………………………xviii

BAB I PENDAHULUAN ................................................................................. 1

A. Latar Belakang Masalah ..................................................................... 1

B. Permasalahan Penelitian……………………………………………… 9

C. Tujuan Penelitian ................................................................................. 10

D. Manfaat dan Signifikansi Penelitian ................................................... 11

E. Penelitian Terdahulu yang Relevan .................................................... 12

F. Metode Penelitian ............................................................................... 18

G. Sistematika penulisan ......................................................................... 20

BAB II PEMBERLAKUAN SYARIAT ISLAM DAN KEMASLAHATAN

UMAT .................................................................................................. 23

A. Syariat Islam di Aceh ........................................................................... 23

B. Efektivitas Penerapan Hukum ............................................................ 29

C. Hukum Bunga Bank Menurut Syariat Islam ....................................... 38

D. Maslahat Sebagai Tujuan Pemberlakuan Syariat ................................ 50

BAB III KOTA BANDA ACEH DAN LEMBAGA PERBANKANNYA ....... 57

A. Profil Kota Banda Aceh ...................................................................... 57

B. Lembaga Perbankan yang Beroperasi di Banda Aceh ......................... 65

BAB IV EFEKTIVITAS PELAKSANAAN QANUN TENTANG

LEMBAGA KEUANGAN SYARIAH ..................................................... 71

A. Faktor Peraturan Perundang-undangan ................................................ 71

xv

B. Faktor Penegak Hukum dalam Penerapan Qanun Aceh ....................... 88

C. Faktor Sarana Pendukung Penerapan Qanun ...................................... 110

D. Faktor Masyarakat Aceh dan Budayanya ........................................... 114

BAB V MANFAAT PENERAPAN WAJIB BANK SYARIAH TERHADAP

KEMASLAHATAN .................................................................................. 135

A. Posisi Perbankan Syariah dalam Perekonomian .................................. 135

B. Prinsip-prinsip Perbankan Syariah ...................................................... 146

C. Implementasi Prinsip Syariah pada Bank Syariah di Aceh ................. 155

D. Maslahat Penerapan Wajib Bank Syariat pada Masyarakat Aceh ...... 179

BAB VI PENUTUP .................................................................................. 195

A. Kesimpulan ......................................................................................... 195

B. Saran / Rekomendasi ........................................................................... 195

Daftar Pustaka .................................................................................................. 197

Indeks ................................................................................................................ 211

Glosarium .......................................................................................................... 217

Biodata Penulis ................................................................................................. 221

Lampiran

xvi

DAFTAR TABEL

Tabel 1 ............................................................................................................... 59

Tabel 2 ............................................................................................................... 61

Tabel 3 ............................................................................................................... 64

Tabel 4 ............................................................................................................... 65

Tabel 5 ............................................................................................................... 66

Tabel 6 ............................................................................................................... 66

Tabel 7 ............................................................................................................... 67

Tabel 8 ............................................................................................................... 68

Tabel 9 ............................................................................................................... 78

Tabel 10 ............................................................................................................. 85

Tabel 11 ............................................................................................................. 130

Tabel 12 ............................................................................................................. 130

Tabel 13 ............................................................................................................. 131

Tabel 14 ............................................................................................................. 131

Tabel 15 ............................................................................................................ 132

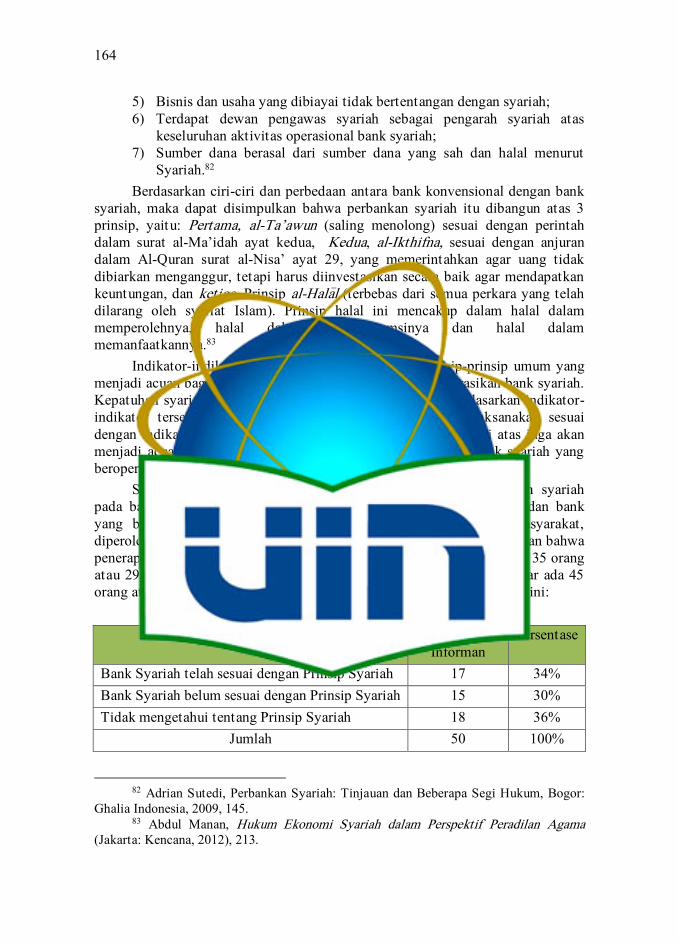

Tabel 16 ............................................................................................................ 164

Tabel 17 ............................................................................................................ 165

Tabel 18 ............................................................................................................. 166

Tabel 19 ............................................................................................................ 168

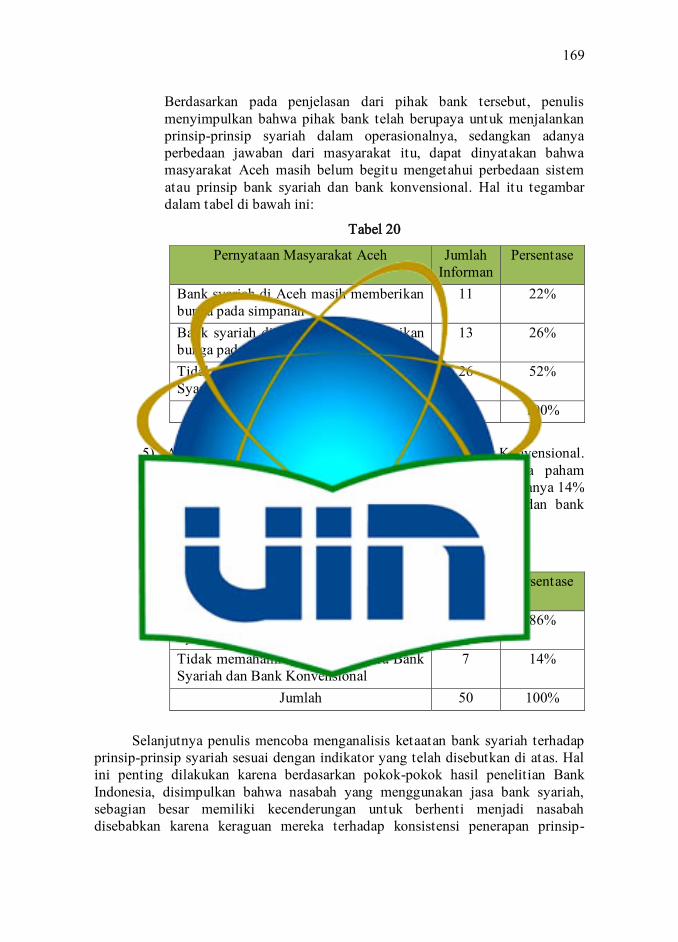

Tabel 20 ............................................................................................................ 169

Tabel 21 ............................................................................................................ 169

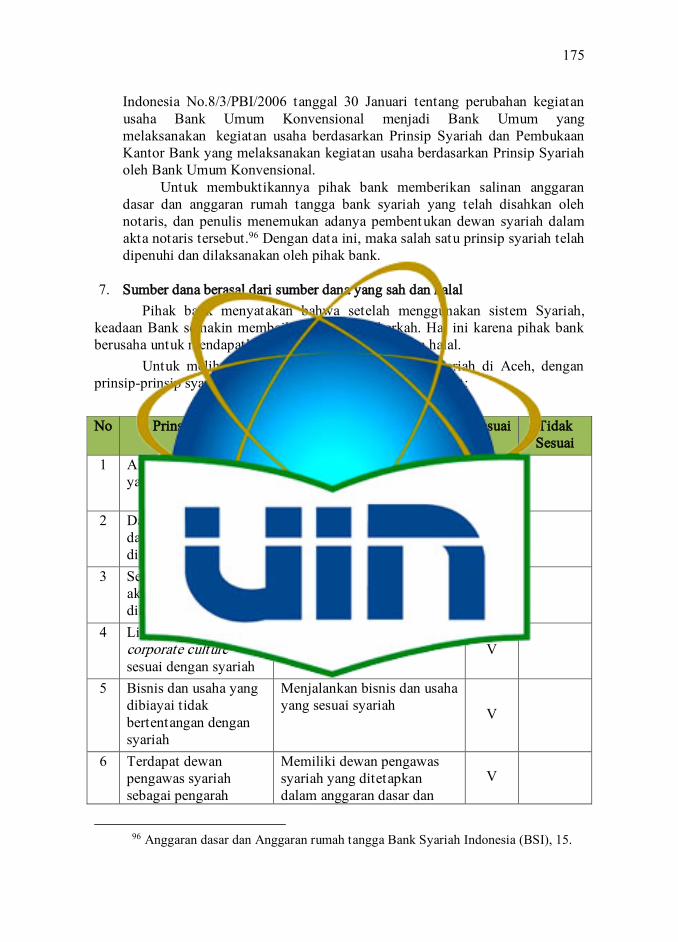

Tabel 22 ............................................................................................................ 175

Tabel 23 ............................................................................................................ 186

Tabel 24 ............................................................................................................ 186

Tabel 25 ............................................................................................................ 187

Tabel 26 ............................................................................................................ 187

Tabel 27 ............................................................................................................ 188

Tabel 28 ............................................................................................................ 189

Tabel 29 ............................................................................................................ 189

Tabel 30 ............................................................................................................ 190

Tabel 31 ............................................................................................................ 191

Tabel 32 ............................................................................................................ 191

Tabel 33 ............................................................................................................ 192

Tabel 34 ............................................................................................................ 192

Tabel 35 ............................................................................................................ 193

Tabel 36 ............................................................................................................ 193

Tabel 37 ............................................................................................................ 194

xvii

DAFTAR GRAFIK

Grafik 1 .............................................................................................................. 126

Grafik 2 .............................................................................................................. 127

Grafik 3 .............................................................................................................. 128

Grafik 4 .............................................................................................................. 128

Grafik 5 .............................................................................................................. 129

Grafik 6 .............................................................................................................. 129

Grafik 7 .............................................................................................................. 130

xviii

DAFTAR BAGAN

Bagan 1 .............................................................................................................. 38

Bagan 2 .............................................................................................................. 55

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Era Reformasi yang mulai terjadi pada tahun 1998 telah menjadi salah satu

penguat dalam semangat penegakan syariah dalam pemerintahan Indonesia.1

Sebagian masyarakat muslim2 menganggap bahwa hukum yang saat ini diterapkan

adalah warisan penjajah Belanda yang sudah tidak relevan lagi untuk menangani

perkembangan dan perubahan zaman, dan mereka menganggap hukum Islam sebagai

satu-satunya alternatif.3 Dengan adanya penguat semangat itu, menyulut munculnya

berbagai tuntutan untuk menerapkan syariat Islam yang terus bergulir dari tahun

1999 sampai tahun 2009.4 Reformasi yang telah membawa perubahan mendasar

dalam tatanan pemerintahan, salah satunya membuahkan bentuk pemerintahan

daerah yang memiliki otonomi,5 dan turut memengaruhi munculnya gagasan

pemberlakuan syariat Islam secara formal.6 Atas dasar tersebut, maka banyak daerah

berlomba untuk menjadikan Islam sebagai dasar hukum dalam kehidupan

bermasyarakat, seperti munculnya PERDA tentang larangan menjual minuman

keras, PERDA Pencegahan Maksiat, PERDA tentang Prostitusi dan pemberantasan

maksiat,7 dan masih banyak lagi yang lainnya.

Pasca reformasi 1998 yang membuahkan amandemen atau perubahan Undang-

undang Dasar 1945, terjadi perubahan pola hubungan antara pemerintah pusat di

Jakarta dengan Pemerintah-pemerintah Daerah, berupa perubahan sistem

pemerintahan yang bersifat sentralistis menjadi bentuk desentralistik.8 Hal ini

1 Mark E. Cammack And R. Michael Feener, “The Islamic Legal System In Indonesia”

, Pacific Rim Law & Policy Journal, Vol. 21 No. 1, 17; Wasisto Raharjo Jati, “Permasalahan

Implementasi Perda Syariah Dalam Otonomi Daerah” , al-Manahi>j, Vol. VII No. 2, Juli 2013,

305-318. 2 Ma. Theresa R. Milallos, “Muslim veil as politics: political autonomy, women and

Syariah Islam in Aceh” http://link.springer.com /article/10.1007/s11562-007-0028-

5/fulltext.html. (Tanggal akses: 28 Feb 2015). 3 Imam Subkhan, Hiruk Pikuk Wacana Pluralisme di Yogya (Yogyakarta: Kanisius

2007), 36. 4 Marzuki Wahid, Agama dan Kontestasi Ruang Publik: Islamisme, Konflik dan

Demokrasi, (Jakarta: The Wahid Institute, 2011), iii. 5 Taufik Adnan Amal dan Samsu Rizal Panggabean, Politik Syariat Islam: Dari

Indonesia Hingga Nigeria, (Ciputat: Pustaka Alvabet 2004), 59. 6 Sukron Kamil dan Chaidaer S. Bamualim, ed. Syariah Islam dan HAM: Dampak

Perda Syariah Terhadap Kebebasan Sipil, Hak-hak Perempuan dan Non-Muslim (Jakarta:

CSRC UIN Syarif Hidayatullah Jakarta, 2007), 108. 7 Imam Subkhan, Hiruk Pikuk Wacana Pluralisme di Yogya,... 38-42. 8 Muhammad Alim, “Perda Bernuansa Syariah dan Hubungannya Dengan Konstitusi”,

Jurnal Hukum No.1 Vol. 17 Januari 2007, 120; Abdul Gani Isa, “Paradigma Syariat Islam

Dalam Rangka Otonomi Khusus: Studi Kajian di Provinsi Aceh”, Media Syariah, Vol. XIV

Januari – Juni 2012, 1 – 2 .

2

memberikan harapan besar bagi Provinsi Aceh untuk menerapkan syariat Islam.

Selain itu, ditambah pula dengan adanya dukungan Undang-undang yang

memberikan hak Istimewa kepada Aceh, yaitu UU Nomor 44 Tahun 1999 Tentang

Penyelenggaraan Keistimewaan Provinsi Aceh.9 Undang-undang tersebut

mengakomodasi kepentingan dan keinginan tokoh masyarakat Aceh10 dalam bidang

agama dan adat istiadat serta memberikan tempat untuk ulama agar dapat berperan

pada tataran yang sangat terhormat dalam kehidupan bermasyarakat, berbangsa dan

bernegara.11

Pada tahun 2001, pemerintah RI menerbitkan Undang-undang No. 18 tentang

Provinsi Aceh yang mengatur lebih jauh tentang Otonomi Khusus (OTSUS) dengan

sebutan Provinsi Nanggroe Aceh Darussalam, dengan pembentukan beberapa

lembaga seperti mahkamah syariah, qanun, lembaga daerah, zakat, kepolisian

syariah, kepemimpinan adat dan lain-lain. Dengan adanya legalitas dari pemerintah

Pusat untuk menerapkan syariat Islam, Pemerintah Provinsi Aceh meresponsnya

dengan mengeluarkan beberapa peraturan daerah (Perda) dalam rangka terlaksananya

syariat Islam. Dari perda-perda tersebut, kemudian dikembangkan menjadi

peraturan-peraturan daerah yang menyangkut tata laksana syariat Islam yang pada

tataran berikutnya melahirkan Qanun Aceh,12 yang mengatur berbagai macam aturan

seperti hukum keluarga (pernikahan dan waris), ekonomi, jina>yah (hukum pidana)

dan hukum diya>ni (ibadah dan akhlak).13

Setelah Undang-undang Otonomi Khusus bagi Aceh disahkan pada tahun

2001, kemudian Dewan Perwakilan Rakyat Aceh (DPRA) menerbitkan serangkaian

qanun atau peraturan daerah (istilah yang digunakan untuk memberi ciri khas bagi

semua peraturan daerah yang disahkan di Aceh), yang mengatur tentang pelaksanaan

syariat Islam. Ada 5 qanun yang disahkan antara tahun 2002-2004 yang berisi

tentang hukum pidana atas pelanggaran syariah, yakni: 1) Qanun No. 11 Tahun 2002

tentang Penerapan Syariah Dalam Aspek Kepercayaan (akidah), Ritual (ibadah), dan

Penyebaran (syiar) Islam yang meliputi persyaratan busana islami, 2) Qanun Nomor

12 Tahun 2003 tentang pelarangan Konsumsi dan Menjual Minuman yang

mengandung alkohol (khamar), 3) Qanun Nomor 13 Tahun 2003 tentang pelarangan

9 Hasnil Basri Siregar, “Lessons Learned From The Implementation Of Islamic

Shari’ah Criminal Law In Aceh, Indonesia” , Journal of Law and Religion, Vol. 24, No. 1 (2008/2009), pp. 143-176,145. http://www.jstor.org/page/info/about/policies/terms.jsp

(diakses pada tanggal 6 Mar 2014 ). 10 Asma Uddin, "Religious Freedom Implications of Sharia Implementation in Aceh,

Indonesia,"..., 627; Kamaruzzaman Bustaman-Ahmad, “The Application Of Islamic Law In

Indonesia:..., 137. 11 Misran, “Pelaksanaan Syariat Islam di Aceh: Analisis Kajian Sosiologi Hukum”,

Legitimasi, Vol.1 No.2 Januari – Juni 2012, 155. 12 Syamsul Bahri, “Pelaksanaan Syariat Islam di Aceh Sebagai Bagian dari Wilayah

NKRI”, Jurnal Dinamika Hukum, Vol. 12 No. 2 Mei 2012. 13 Sukran Kamil dkk., Syariah Islam dan HAM: Dampak Perda Syariah Terhadap

Kebebasan Sipil, Hak-Hak Perempuan dan Non Muslim, (Jakarta: CSRC UIN Jakarta, 2007),

xviii.

3

judi (maisir); 4) Qanun No. 14 Tahun 2003 melarang “perbuatan bersunyi-sunyian”

(khalwat)14 dan 5) Qanun No. 7 Tahun 2004 tentang Pembayaran Zakat.

Aturan-aturan tersebut mencakup sejumlah ketentuan yang membedakannya

dari hukum pidana yang diterapkan di tempat lain di Indonesia kecuali perjudian,

tidak ada tindak pidana semacam ini yang dilarang di luar Aceh. Tanggung jawab

penegakan qanun terletak pada Kepolisian Nasional dan pasukan polisi khusus

syariah yang hanya terdapat di Aceh atau yang dikenal sebagai Wilayatul Hisbah

(WH). Semua qanun mengatur penalti yang meliputi denda, hukuman penjara dan

cambuk, inilah sebuah bentuk penghukuman yang tidak dikenal di sebagian besar

daerah di Indonesia.15

Kewenangan pelaksanaan syariat Islam yang diberikan oleh Pemerintah

Republik Indonesia kepada Pemerintah Provinsi Aceh adalah syariat dalam arti yang

luas, yakni semua tuntunan Islam sebagai pedoman dalam berbagai bidang

kehidupan, hal ini sebagaimana dijelaskan dalam Pasal 1 ayat (10) Undang-undang

nomor 44 Tahun 1999. Arti syariat semacam inilah yang selanjutnya ditetapkan

dalam qanun-qanun Aceh.16 Namun, dalam praktiknya, syariat Islam itu mencakup

banyak bidang yang luas dan masih terjadi perbedaan pendapat tentangnya.17

Definisi syariat Islam dalam makna yang luas sebagaimana dimaksudkan dalam

beberapa qanun di Aceh tersebut mengandung makna bahwa seluruh bidang syariat

Islam yang sangat luas cakupannya akan diatur dalam sebuah qanun atau dalam

artian Pemerintah Aceh akan mengurusi seluruh bidang syariat Islam. Langkah

semacam ini mirip dengan pemikiran ‘Ali Jarishah yang menyatakan bahwa seorang

penguasa dalam Islam, itu harus mengurus seluruh aspek ajaran Islam.18 Upaya

14 Asma Uddin, "Religious Freedom Implications of Sharia ..., 632. 15Qanun No. 14/2003 tentang “perbuatan bersunyi-sunyian” mengizinkan

pemberlakuan hukuman cambuk antara 3-9 kali, dan/atau denda antara Rp 2,5-10 juta. Pasal

22(1). 16 Lihat Pasal 1 ayat 6 Perda No. 5 Tahun 2000; Pasal 1 ayat 1 Qanun No. 10 Tahun

2002; dan Pasal 1 ayat 6 Qanun No. 11 Tahun 2002.

17 Dalam Pasal 1 ayat (6), Perda No. 5 Tahun 2000 tentang Pelaksanaan Syariat Islam

dinyatakan bahwa yang dimaksud dengan pelaksanaan syariat Islam mencakup 13 (tiga belas)

bidang, yakni: akidah, ibadah, muamalah, akhlak, pendidikan dan dakwah Islamiyah atau

amar makruf dan nahi munkar, Baitul mal, kemasyarakatan, syiar Islam, pembelaan Islam,

qad}a’, jina>ya>t, muna>ka>ha>t, dan mawa>ri>s. Dalam penjelasan umum Qanun No. 11 Tahun 2002

tentang Pelaksanaan Bidang Aqidah, Ibadah, dan Syiar Islam dijelaskan bahwa syariat secara

umum mencakup bidang: akidah, ibadah, muamalah, dan akhlak. Sementara bidang-bidang

syariat Islam dalam Qanun No. 10 Tahun 2002 tentang Peradilan Syariat Islam dibedakan

menjadi tiga macam, yaitu: al-Ahwa>l al-Shakhs}iyyah, mu’a>malah, dan jina>yat. Meskipun

dalam penjelasan umum, poin keempat disebutkan bahwa bidang hukum yang menjadi

kompetensi Mahkamah Syariyyah sebagai Peradilan Islam tersebut hanya merupakan

pembagian secara garis besar saja dan bagian rincinya akan diatur dalam qanun tersendiri,

namun pemilihan bidang syariat Islam tersebut terlihat masih kurang konsisten dalam

klasifikasinya. 18 Ali Jarishah menjelaskan bahwa ajaran Islam mencakup 4 (empat) bidang, yaitu: 1)

akidah, 2) akhlak, 3) sha’a>ir (syiar-syiar), dan 4) al-Ahkam al-Amaliyah . Keempat bidang

tersebut harus ditegakkan oleh penguasa dan hal inilah yang menjadi pondasi berdirinya

4

pembuatan qanun di Aceh tersebut didasarkan atas pemikiran bahwa tanpa adanya

sanksi, pelaksanaan syariat tidak akan ditaati oleh masyarakat, dan pelaksanaannya

akan sulit untuk ditegakkan. Sanksi pertama adalah sanksi di akhirat yang akan

diterima seseorang setelah ia mati, dan sanksi kedua adalah sanksi duniawi yang

dapat diterapkan melalui jalan kekuasaan, yaitu eksekutif, legislatif, dan yudikatif.

Dari sini diketahui bahwa penegakan hukum membutuhkan peran negara, karena

hukum tidak akan punya arti tanpa penegakkan, dan kemampuan untuk

menegakkannya membutuhkan kekuasaan.19

Pengaturan syariat yang dilakukan oleh Pemerintah Aceh meliputi seluruh

bidang, termasuk akidah dan syiar Islam yang diatur dalam Qanun nomor 11 Tahun

2002. Dalam qanun ini diatur berbagai aspek, mulai dari bentuknya sampai dengan

sanksi atas pelanggaran terhadapnya. Pengaturan bidang-bidang syariat dalam qanun Aceh tersebut merupakan bentuk campur tangan pemerintah terhadap bidang

keagamaan,20 hal ini didasarkan pada pandangan bahwa syariat Islam dalam qanun Aceh merupakan tuntunan ajaran Islam yang meliputi seluruh aspek kehidupan,

seperti yang dijelaskan dalam pasal 1 ayat (6) Perda No. 5 Tahun 2000, Pasal 11

Tahun 2002.21

Selain pembentukan berbagai peraturan perundang-undangan di tingkat

Provinsi Aceh, telah juga dilakukan perubahan peraturan di tingkat Pemerintah Pusat

terhadap berbagai peraturan perundang-undangan yang mengatur kedudukan dan

kewenangan berbagai lembaga penegak hukum di Aceh, seperti Undang-undang No.

2 Tahun 2002 tentang Kepolisian, Undang-undang No. 4 Tahun 2004 tentang Pokok-

Pokok Kekuasaan Kehakiman, dan Undang-undang No. 16 Tahun 2004 tentang

Kejaksaan dan Undang-undang No. 11 Tahun 2006 tentang Pemerintahan Aceh. Di

dalam undang-undang yang disebut terakhir ini terdapat penetapan kedudukan dan

bangunan Islam. lihat dalam ‘Ali Jarishah, Ushul al-Syariyah Madmunuha wa Khasisuha, Cet.

I, (Kairo: Da>r Gharib, 1979), 36-60. Pemikiran yang sama juga disampaikan oleh al-Bayati,

yang menjelaskan bahwa di antara tugas kekuasaan legislatif adalah melakukan legislasi atau

membuat hukum, di mana ketentuan hukum yang dihasilkan itu meliputi seluruh bidang

hukum syara’ yang terbagi dalam bidang ibadah, mu’a>malah, dan u>qu>bat. Bidang mu’a>malat

dan u>qu>bat ini, mencakup semua bidang yang termasuk dalam Qanun ‘Am (hukum umum)

dan Qanun Khas (hukum privat) dengan segala bentuk cabang-cabangnya. Lihat dalam Munir

Hamid al-Bayati, al-Dawlah al-Qanuniyyah Muqarranah (Baghdad al-Da>r al-Arabiyyah,

1979), 238-239. 19 Campur tangan negara yang terwujud dalam bentuk peraturan tertulis merupakan

salah satu sumber qanun (al-Mas}a>dir al-Rasmiyyah). Sumber ini sifatnya mengikat dan

memaksa, sedangkan sumber qanun yang lain adalah sumber-sumber material (al-Mas}a>dir al-Ma>ddiyah atau al-maqdu>’iyyah), sumber-sumber kesejarahan (al-Mas}a>dir al-Ta>ri>khiyyah) dan sumber yang berupa pemahaman (al-Mas}a>dir al-Tafsi>riyyah), lihat dalam ‘Abd al-Hamid

Mutawalli, al-Syar’iyah al-Islamiyyah ka Mas}dar al-Asa>siy li al-Dustu>r Cet. III,

(Iskandariyyah: al-Ma’a>rif, 1990), 19-20. 20 Sampai saat ini bidang-bidang syariat Islam yang sudah diatur dalam qanun Aceh

adalah bidang aqidah, ibadah dan syiar Islam, masalah minuman khamar dan sejenisnya,

masalah maisir (perjudian), dan masalah khalwat atau mesum. 21 Dengan terbitnya undang-undang No. 18 Tahun 2001, maka seluruh Perda yang ada

termasuk Perda Nomor 5 ini disebut dengan qanun.

5

fungsi lembaga yang disebut dengan Wilayatul hisbah (WH) sebagai lembaga

pengawas pelaksanaan syariat dan melakukan penegakan hukum atas qanun-qanun

syariat. Di masa depan, lembaga ini diproyeksikan akan ditingkatkan perannya

sebagai pelaksana fungsi penyidikan pada kasus-kasus pelanggaran qanun, dan

menggantikan tugas kepolisian.22

Tidak dapat dipungkiri bahwa masyarakat Aceh sangat menginginkan kembali

hadirnya kejayaan “Tanah Rentjong” di masa lalu yang pada Kerajaan Samudera

Pasai di abad ke-14. Kesultanan Pasai atau Samudera Pasai adalah kerajaan Islam

pertama di Nusantara yang kaya dan makmur dan disegani oleh penjajah barat

maupun negara-negara wilayah Asia Tenggara. Masa kejayaan Samudera Pasai

sebagai kerajaan Islam pertama di Nusantara dengan julukan “Serambi Mekkah”

inilah yang kemudian menjadi model bagi masyarakat Aceh untuk diwujudkan

kembali kejayaan Aceh di masa sekarang melalui penegakan syariat Islam dalam

segala aspek kehidupan masyarakat.23 Karena itu, sebagai upaya untuk pelaksanaan

syariah secara kafah, pada tahun 2018 Pemerintah Aceh menerbitkan qanun tentang

lembaga keuangan syariah, sebagai sarana Implementasi syariah bidang ekonomi.

Qanun terbaru tersebut mewajibkan seluruh lembaga keuangan untuk

menerapkan sistem syariah pada tahun 2020. Semua lembaga keuangan di Provinsi

Aceh mulai dari perbankan, asuransi, pasar modal, lesing, koperasi, hingga BUMG

yang memakai sistem konvensional harus berubah menggunakan sistem syariah agar

seluruh kegiatan perekonomian di Aceh berjalan sesuai syariah. Selain itu, Bank

syariah tersebut diharapkan dapat membantu penyaluran modal ke badan usaha di

desa-desa untuk membantu membebaskan masyarakat dari rentenir.24 Berhubungan

dengan regulasi tersebut, maka saat ini beberapa bank konvensional yang beroperasi

di Aceh sedang bersiap mengalihkan asetnya menjadi unit usaha syariah atau kepada

anak usaha yang merupakan bank umum syariah. Sebagian Bank memberikan pilihan

kepada pegawainya untuk tetap bertahan dan mengikuti migrasi atau pindah ke

cabang lain yang berada di luar Aceh.

Hal semacam ini, tentunya merupakan suatu masalah yang memerlukan

pertimbangan dari berbagai aspek. Karena pengalihan aset itu tentunya memerlukan

migrasi yang mencakup dana simpanan dan pinjaman, termasuk perubahan gaji

pegawai bank yang ikut memengaruhi kesejahteraan hidup para pegawai. Kesulitan

tersebut di antaranya berkaitan migrasi pinjaman dari sistem yang disebut bunga

menjadi sistem bagi hasil.25 Permasalahan lainnya adalah karena banyak pula bank

22 Natangsa Surbakti, “Pidana Cambuk dalam Perspektif Keadilan Hukum dan Hak

Asasi Manusia di Provinsi Nanggroe Aceh Darussalam” Jurnal Hukum No. 3 Vol. 17 (2010):

456-474, 461. 23Marzuki Alie, Implementasi Hukum Islam dan Kebijakan Lokal di Aceh

http://www.marzukialie.com/?show=tulisan&id=67 (Tanggal akses: 12 November 2014). 24https://www.merdeka.com/uang/semua-bank-di-aceh-wajib-syariah- mulai2020.

Html;https://www.cnnindonesia.com/ekonomi/20190906202247-78-428298/ perbankan-di-

aceh-wajib-berstatus-syariah-mulai-2020 25https://finance.detik.com/moneter/d-4715523/wajib-syariah-mulai-2020-bagai-

mana -nasib-bank-konvensional-di-Aceh

6

yang beroperasi di Aceh dan tidak memiliki anak usaha yang berbasis syariah, hal ini

tentunya berbeda dengan bank-bank yang telah memiliki anak usaha syariah seperti

Bank Mandiri, BNI, BRI dan lainnya. Namun, Qanun tersebut memberikan batas

waktu hingga akhir Desember 2021 bagi bank-bank yang beroperasi di Aceh untuk

mempersiapkan segala sesuatunya sehubungan dengan proses konversi yang harus

dijalani.

Nasabah pun tak punya pilihan lain, mereka harus mengonversi rekening yang

mereka miliki menjadi rekening berbasis syariah. Persoalannya adalah adanya

kemungkinan nasabah yang tidak mau menjadi nasabah Bank Syariah, dan pilihan

tersebut juga perlu dihargai. Karena itu diperlukan solusi bagi mereka atas pilihan

tersebut, salah satunya dengan memindahkan rekening tersebut ke cabang lain di luar

Aceh yang tentunya akan cukup merepotkan bagi nasabah. Terlebih lagi jika nasabah

tersebut tidak menerima solusi itu, maka tidak ada cara lain kecuali menutup

rekening tersebut. Sebetulnya penutupan rekening ini tidak akan menimbulkan

problem jika yang ditutup adalah rekening simpanan, tetapi jika rekening milik

nasabah adalah rekening pinjaman, maka nasabah tersebut harus melunasi hutangnya

sebelum batas akhir waktu yang telah disepakati, dan hal ini tentu akan

memberatkan. Untuk itu proses konversi yang melibatkan masyarakat luas ini perlu

dilakukan dengan persiapan yang matang agar tidak merugikan berbagai pihak,26

karena tujuan utama dari pemberlakuan qanun No. 11 tahun 2018 tersebut adalah

untuk peningkatan pendapatan dan kesejahteraan masyarakat.27

Wacana Ekonomi Islam itu muncul, di mana dunia ekonomi global sedang

memutarkan surplus dolar melalui lembaga perbankan. Saat simpanan di bank

dihukumi haram karena simpanan itu menghasilkan bunga bank (bank interest), dan

bunga bank disamakan dengan riba. Karena wacana ekonomi Islam yang berkembang

selalu berkisar mengenai riba yang diartikan sebagai bunga bank, dan definisi

ekonomi Islam lebih diarahkan kepada sistem ekonomi yang bebas riba (non-ribawi economic system).28 Sistem perdagangan dan industri dalam Islam mensyaratkan

halal, mekanisme perdagangan itu sendiri tidak memakai cara-cara tertentu yang

mengakibatkan kerugian secara tidak fair pada salah satu atau kedua belah pihak,

sehingga, bisnis Islami itu tidak semata-mata tergantung pada kehendak pasar.29

Pengejawantahan fikih bidang muamalah, atau secara lebih khusus dalam

bidang ekonomi syariah di Indonesia, mulai muncul dan berkembang pada tahun

1990-an, yakni setelah pengesahan Undang-undang nomor 7 tahun 1992 tentang

perbankan.. Di antara isi kandungan dalam undang-undang tersebut adalah

membenarkan bank konvensional dengan beroperasi melalui sistem bagi hasil (profit-sharing). Dengan demikian, praktik keuangan syariah di Indonesia memerlukan

26 https://www.kompasiana.com/irwanrinaldi/5dfd4e32d541df235b50d052/semua-

bank-di-aceh-harus-dikonversi-jadi-bank-syariah?page=3 27 Lihat pasal 5 qanun Aceh No. 11 tahun 2018 28 M. Dawam Rahardjo, Ekonomi Neo-Klasik dan Sosialisme Religius, (Jakarta:

Mizan,2011), 146. 29 Agus Triyanta, Hukum Ekonomi Islam, dari politik hukum ekonomi Islam sampai

pranata ekonomi syariah. (Yogyakarta:FH UII Press, 2012), 149.

7

panduan hukum untuk mengawasi pelaku ekonomi yang sesuai dengan ketentuan

syariah,30 karena berdasarkan penelitian masih ada lembaga keuangan dengan label

syariah, tetapi masih memberlakukan sistem bunga atau profit interest, yang dapat

dikategorikan sebagai tidak taat syariah, karena teori utama dalam operasional Bank

syariah adalah profit and loss sharing.31

Hukum Islam bermula dari dua sumber pokok, yakni wahyu dan akal. Identitas

ganda dalam hukum Islam ini tercermin dalam dua istilah yang sudah sangat popular

di kalangan para ulama, yakni syariah dan fikih. Syariah memuat hukum-hukum yang

jelas mengenai hal-hal fundamental dalam Islam. Perintah-perintahnya berkaitan

dengan yang dihalalkan dan yang diharamkan (al-halal wa al- haram) yang

seluruhnya bersifat definitif (qat’i), dan aturan-aturan hukum mengenai sejumlah

aspek transaksi sipil/perdata (muamalah). Namun syariah pada umumnya bersifat

fleksibel mengakomodir berbagai bentuk transaksi, hukum kriminalitas (dengan

pengecualian terhadap hukuman yang telah ditentukan dalam Islam/hudud),

kebijakan dan konstitusi pemerintahan, kebijakan fiskal, pajak, dan persoalan-

persoalan perekonomian.32

Materi hukum Islam dapat menjadi muatan dalam proses legislasi melalui

mekanisme positivisasi. Positivisme hukum Islam dalam pembangunan hukum

nasional memiliki dua bentuk yaitu: Pertama: hukum Islam tidak bisa diberlakukan

dalam lingkup nasional karena kondisi pluralistis bangsa Indonesia, namun, hukum

Islam dapat menjadi salah satu sumber nilai dalam penyusunan hukum nasional.

Kedua; Hukum Islam dapat menjadi hukum positif yang berlaku bagi semua warga

melalui proses legislasi yang sah seperti bidang muamalah atau hukum privat.33 Studi

hukum Islam itu lebih dari sekedar studi fikih dan usul fikih, melainkan mencakup

tiga wilayah kajian yang luas meliputi filsafat hukum, hukum Islam normatif dan

hukum Islam empiris yang ketiga-tiganya harus di kaji secara seimbang, dan

ketimpangan atas salah satunya merupakan bentuk tantangan itu sendiri.34

Dalam pandangan tauhid, manusia sebagai pelaku ekonomi hanyalah sekedar

trustee (pemegang amanah). Karena itu, manusia harus mengikuti ketentuan Allah

dalam segala aktivitasnya, termasuk dalam aktivitas ekonomi. Ketentuan Allah yang

harus dipatuhi dalam hal ini tidak hanya bersifat teologis (Uluhiyah) dan moral

(khuluqiyah).35 Aspek yang sangat mendasar dalam ajaran Islam yaitu aspek akidah

30 M. Cholil Nafis, Teori Hukum Ekonomi Syariah, (Jakarta: UI Press,2011), 5. 31 Beng Soon Chong and Ming-Hua Liu, “Islamic banking: Interest-free or interest-

based?” Pacific-Basin Finance Journal 17 (2009) 125–144. 32 Hasbi Hasan, Pemikiran dan Perkembangan Hukum Ekonomi Syari’ah di Dunia

Islam Kontemporer, (Jakarta:Gramata Publishing, 2011), 85-86. 33 Junaidi, Positivisme hukum Dalam Perspektif pembangunan hukum Nasional

Indonesia di Era Reformasi , Tesis Program Pasca Sarjana UNS Surakarta: Program Pasca

Sarjana UNS,2009)130,Dalam Khotibul Umam, Legislasi fiqih Ekonomi dan Penerapannya dalam Produk Perbankan Syariah Di Indonesia (Jakarta FE. Dan Bisnis UGM, 2011), 29.

34 M. Atho Mudzhar, Tantangan Studi Hukum Islam di Indonesia Dewasa Ini, (Jakarta:

Journal Indo-Islamika volume II, Nomor 1, 2012/1433) 91-103. 35 Ika Yunia Fauzia dan Abdul Kadir Riyadi, Prinsip Dasar Ekonomi Islam Prespektif

Maqashid al-Syari’ah, (Jakarta, Kencana , 2014) 8.

8

(tauhid), hukum syariah, dan Akhlak.36 Kegiatan bisnis dan produksi termasuk bisnis

dengan sistem syariah tidak mungkin sepenuhnya dapat dihindari dari sengketa

antara pihak-pihak yang melakukannya. Dalam rangka mengantisipasi hal tersebut,

para pelaku bisnis dan pakar hukum bisnis mencari bentuk penyelesaian sengketa

yang efektif dan efisien. Konflik yang konkret diselesaikan dengan menerapkan

Norma hukum yang konkret pula.37

Dalam pandangan ekonomi kerakyatan, tokoh yang terkenal sebagai bapak

Ekonomi yang Sesungguhnya adalah Muhammad Hatta, beliau sangat menekankan

arah dan tujuan serta strategi kebijakan pembangunan ekonomi yang hendak

dikembangkannya. Strategi itu diarahkan kepada pemenuhan kebutuhan pokok dan

jaminan sosial, peningkatan daya beli rakyat, pembangunan infrastruktur

perhubungan dan transmigrasi, penataan pertanahan (landreform) dan lingkungan

hidup serta penataan ekspor dan impor.38

Zamir Iqbal mengemukakan, Ukuran aset kecil Lembaga Keuangan Islam

sering dianggap sebagai kendala dalam pertumbuhan lebih lanjut. Melihat faktor

motivasi di balik gelombang konsolidasi di Indonesia pasar keuangan konvensional,

dia berpendapat bahwa lembaga keuangan juga dapat mengambil manfaat dari

konsolidasi dalam beberapa cara. Memperluas skala operasi tidaklah cukup tetapi

penting bahwa lembaga keuangan Islam untuk memperluas cakupan produk dan

layanan mereka untuk dipenuhi tantangan pasar domestik dan internasional.

Peningkatan skala dan ruang lingkup melalui konsolidasi dapat memberikan ambang

batas yang diperlukan oleh lembaga keuangan Islam untuk dibenarkan membangun

infrastruktur yang solid untuk layanan baru di kedua sisi neraca. Selain manfaat

memperluas cakupan, konsolidasi dapat membawa manfaat bagi lembaga keuangan

islam melalui diversifikasi dan melalui peningkatan kualitas manajemen serta

keuntungan efisiensi dari pengambilan risiko, pemantauan dan manajemen yang

bijaksana.39 Hal serupa juga dinyatakan oleh Nor Hayati Ahmad dan Sharul Nizam

Ahmad dalam membicarakan tentang faktor kunci dalam pengembangan manajemen

bank syariah.40

Sirajo Aliyu dan Rosylin Mohd Yusof, mengatakan bahwa Bank Islam

memiliki aset lebih dari US $ 700 miliar dan tumbuh di atas 15% p.a. Perbankan dan

Keuangan Islam (IBF) melibatkan isu etika dan moral yang lebih luas dari sekadar

Transaksi ‘tanpa minat’. Para pendukungnya berpendapat bahwa ini membuatnya

lebih efisien secara ekonomi dari perbankan konvensional dan mempromosikan

36 Ika Yunia Fauzia et.al.,Prinsip dasar ekonomi Islam…....... (Jakarta: Kencana,2014),

8. 37 Sudikno Mertokusumo, Penemuan hukum sebuah pengantar (Yogyakarta: Liberty,

2014) cetakan ke-3 15. Dalam Jaih Mubarok, Akad Mudharabah, (Bandung: Fokusmedia,

2014) 53. 38 Anwar Abbas, Bung Hatta dan Ekonomi Islam, (Jakarta: Kompas, 2010) 259. 39 Zamir Iqbal, The Impact Of Consolidation On Islamic Financial Services Industry,

Islamic Economic Studies Vol. 15, No. 2, January 2008,79. 40 Nor Hayati Ahmad dan Sharul Nizam Ahmad, “Key Factors Influencing Kredit

Risk of Islamic Bank: A Malaysian Case” JMIFR Volume 1 No. 1 (2004), PP. 65-80.

9

keadilan ekonomi yang lebih besar, sehingga menjadi tujuan dari praktik perbankan

Islam yang benar, sesuai dengan syariat dan ideal. Akan tetapi muncul pertanyaan

bagaimana perbedaannya mereka dari perbankan konvensional? Dalam penelitian

awal telah ditemukan bahwa dalam tiga dekade setelah diperkenalkan, masih ada

perbedaan besar antara cita-cita IBF dan praktiknya, dan masih banyak IBF masih

tetap tidak dapat dibedakan secara fungsional dari perbankan konvensional. Ini

bertentangan dengan klaim oleh pendukung IBF bahwa bank syariah akan dengan

cepat terlihat perbedaannya dari perbankan konvensional. Namun, meski tidak

memberikan alternatif yang konvensional perbankan dan keuangan, IBF benar-benar

memperkuat identitas Islam dengan menyediakan terminologi Islami yang tepat

untuk transaksi keuangan konvensional secara de facto.41 Semua itu sangat penting

karena pemahaman umum masyarakat saat ini, masih menganggap bahwa bank

syariah cenderung memberatkan nasabah yang ingin meminjam modal dibandingkan

dengan bank konvensional.

Berdasarkan kajian terdahulu di atas maka mayoritas penelitian tentang

penerapan syariat Islam adalah pada aspek hukum jinayat, sedangkan penelitian

tentang wajib bank syariah di suatu wilayah khususnya Aceh, masih belum ada yang

melakukannya secara komprehensif. Dengan demikian maka tampak adanya gap

antara penelitian ini dengan penelitian terdahulu tersebut. Penelitian ini memiliki

kebaruan dalam hal efektivitas implementasi qanun Aceh ditinjau dari aspek

manfaatnya bagi masyarakat.

B. Permasalahan Penelitian

1. Identifikasi Masalah\

Penelitian disertasi ini akan menganalisis tentang keistimewaan Aceh

dalam bidang agama sebagaimana yang telah diamanahkan oleh UU No. 44

Tahun 1999 dan sebagai daerah khusus yang diatur dalam UU No. 11 Tahun

2006,42 dan qanun Nomor 11 tahun 2018 tentang Lembaga Keuangan Syariah.

Berdasarkan latar belakang penelitian yang sudah dijelaskan di atas,

permasalahan yang dapat di identifikasi adalah sebagai berikut:

a. Kesiapan dan keseriusan Pemerintah Aceh dalam menerapkan syariat

Islam kepada masyarakatnya;

b. Masih belum ada yang meneliti tentang manfaat wajib Bank syariah

untuk kesejahteraan rakyat Aceh;

c. Diperlukan tindakan yang jelas oleh Pemerintah untuk mengantisipasi

persoalan yang timbul akibat penerapan syariat Islam, khususnya yang

berkaitan dengan ekonomi;

41 Sirajo Aliyu1, Rosylin Mohd Yusof, Profitability and Cost Efficiency of Islamic

Banks: A PanelAnalysis of Some Selected Countries, International Journal of Economics and

Financial Issues | Vol 6 • Issue 4 • 2016, 1736. 42 Mukhlis, “Keistimewaan Dan Kekhususan Aceh Dalam Perspektif Negara Kesatuan

Republik Indonesia”, Jurnal Ilmu Hukum, Vol. 4 No. 1, 2001, 76.

10

d. Belum jelasnya nasib nasabah bank konvensional yang ditutup atau

bermigrasi ke dalam sistem syariah;

e. Efektivitas penerapan wajib Bank Syariah terhadap kemaslahatan rakyat

perlu untuk diteliti;

f. Masih ada masyarakat yang menganggap bahwa lembaga keuangan yang

berlabel syariah, tidak berbeda dengan yang konvensional, perbedaannya

hanya pada istilah saja, tetapi praktiknya masih sama;

g. Masih ada beberapa lembaga keuangan dengan label syariah yang tidak

taat syariah.

2. Perumusan Masalah

Berdasarkan berbagai permasalahan yang berhasil diidentifikasi di atas,

maka penelitian ini difokuskan untuk menjawab pertanyaan pokok Bagaimana Efektivitas Penerapan Wajib Bank Syariah di Aceh dan Manfaatnya Terhadap Kemaslahatan Rakyat? Masalah pokok ini akan diuraikan dalam beberapa

masalah penelitian sebagai berikut:

a. Bagaimana efektivitas pemberlakuan wajib bank syariah sebagai

implementasi qanun Aceh No. 11 tahun 2018 tentang lembaga keuangan

syariah?

b. Bagaimana implementasi prinsip-prinsip syariah dalam Bank syariah di

Aceh?

c. Bagaimana manfaat penerapan wajib Bank syariah di Aceh untuk

kemaslahatan rakyat?

3. Pembatasan Masalah

Penelitian ini dilaksanakan pada tahun 2020 dan dibatasi pada

masyarakat Kota Banda Aceh. Yang menjadi fokus objek penelitian adalah qanun

No. 11 tahun 2018 tentang lembaga keuangan syariah yang meliputi: lembaga

perbankan, lembaga non-bank, seperti asuransi syariah, pasar modal syariah, dana

pensiun syariah, modal ventura syariah, pegadaian syariah, koperasi syariah, anjak

piutang syariah, dan lembaga keuangan mikro syariah. Namun dalam penelitian

ini, lembaga keuangan syariah yang diteliti, dibatasi hanya pada Bank syariah

yang beroperasi di Aceh. Konsep teori yang digunakan dalam disertasi ini dibatasi

pada teori dan penelitian yang relevan yaitu teori maslahat, teori efektivitas dan

ketentuan hukum ekonomi Islam.

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengelaborasi dan mendeskripsikan

efektivitas pemberlakuan regulasi wajib bank syariah di Aceh dan mengetahui

dampak dari pemberlakuan qanun tersebut, yang secara rinci tergambar dalam

tujuan-tujuan berikut:

11

1. Untuk mengkaji bagaimana Efektivitas pemberlakuan wajib bank

syariah sebagai implementasi qanun Aceh No. 11 tahun 2018 tentang

lembaga keuangan syariah;

2. Untuk mengeksplorasi implementasi prinsip-prinsip syariah dalam

Bank syariah di Aceh sebagai bentuk ketaatan pada ketentuan syariah

dalam bidang perbankan;

3. Untuk membuktikan manfaat penerapan wajib bank syariah terhadap

kemaslahatan rakyat.

D. Manfaat dan Signifikansi Penelitian

1. Manfaaat Teoritis

Secara teoritis, Penelitian ini bermanfaat untuk menjadi bahan referensi

bagi pembaca, dan untuk penelitian selanjutnya tentang pelaksanaan wajib Bank

Syariah di Indonesia dalam dalam bingkai hukum Islam dan penerapannya di

masyaralat madani, khususnya di Aceh. Sedangkan bagi Lembaga Pendidikan,

penelitian ini diharapkan dapat dijadikan sebagai bahan penelitian, rekomendasi

dan sumbangan pemikiran dalam melengkapi bahan bacaan atau literatur bidang

hukum ekonomi Syariah, khususnya perbankan Syariah, sehingga dapat

bermanfaat bagi civitas akademika dalam mengembangkan penelitian

perbankkan Syariah

2. Manfaat Praktis

Adapun manfaat praktisnya adalah diharapkan dapat menjadi masukan bagi

masyarakat dan Pemerintah Aceh khususnya Kota Banda Aceh dalam

menjalankan syariah secara efektif agar cita-cita masyarakat Aceh yang ingin

mencapai kesejahteraan dan kebahagiaan hidup melalui pengamalan syariah

secara kafah dapat tercapai.

3. Signifilkansi Penelitian

Penelitian ini sangat penting untuk dilakukan, karena penerapan syariat

Islam secara penuh dalam segala bidang kehidupan, masih dipertanyakan

keberhasilannya oleh sebagian sarjana, dan pemberlakuan wajib syariah bagi

semua bank di Aceh, memerlukan sebuah pengujian. Secara garis besar,

penelitian ini memiliki tiga signifikansi, yaitu:

a. Memberikan kontribusi dan masukan dalam bidang Hukum Ekonomi

Islam, khususnya yang berkenaan dengan penerapan hukum ekonomi

Islam di suatu daerah;

b. Mendapatkan gambaran pengelolaan Bank syariah dan migrasi aset

yang baik dari sistem konvensional ke sistem syariah;

c. Mendapatkan data pelaksanaan hukum ekonomi Islam oleh pelaku

ekonomi yang sesuai dengan ketentuan syariah.

12

E. Penelitian Terdahulu Yang Relevan

Berdasarkan hasil identifikasi ada beberapa hasil kajian terdahulu yang

mempunyai titik singgung dan relevansi dengan fokus penelitian ini pada tataran

implementasi kewajiban Bank Syariah di Aceh. Sistem ekonomi syariah memiliki

prinsip-prinsip dasar yang membedakan dirinya dengan sistem ekonomi lainnya.

Sistem ekonomi yang diilhami oleh pandangan Islam mengenai alam Kehidupan, dan

manusia yang berasaskan akidah (tauhid). Prinsip-prinsip ini merupakan tiang

penyangga yang kokoh dan permanen. Oleh sebab itu, prinsipnya bersifat tetap dan

tidak dapat berubah akibat perubahan ruang dan waktu.43

Kajian yang berkaitan dengan legalisasi hukum ekonomi Islam adalah karya

Michael S. Bennett and Zamir Iqbalb, How socially responsible investing can help bridge the gapbetween Islamic and conventional financial markets.44 Di dalamnya

dikatakan bahwa keuangan Islam bertanggung jawab secara sosial. Dan investasi

(SRI) telah dua kali berkembang dengan paling cepat di bidang keuangan selama dua

dekade terakhir. Selama periode ini, masing-masing tumbuh pada tingkat yang jauh

melebihi dari pasar keuangan secara keseluruhan. Relevansi penelitian ini dengan

disertasi ini adalah pada adanya tanggung jawab sosial dari lembaga keuangan Islam.

Penelitian terdahulu lainnya dapat ditemukan dalam beberapa karya

akademik seperti penelitian yang dilakukan oleh Jazuni dengan judul Legislasi Hukum Islam di Indonesia,45 Citra Aditya Bakti, dan penelitian yang dilakukan oleh

Khotibul Umam dengan judul Legislasi Fiqih Ekonomi dan Penerapannya dalam Produk Perbankan Syariah di Indonesia,46 serta disertasi Atho’ Mudzhar yang

berjudul ”Fatwas of the Council of Indonesia Ulama: A Study of Islamic Legal Thoutht in Indonesia 1975-1988,47 dan Tantangan studi Hukum Islam di Indonesia Dewasa Ini. 48 Secara umum, penelitian tersebut di atas mengkaji fatwa dari sisi

legalitas syara’ dan faktor politik yang melatarbelakangi lahirnya fatwa tersebut.

Kajian mereka difokuskan pada pandangan mazhab fiqih, metode dan faktor sosial

yang memengaruhi keluarkannya fatwa, tapi bukan fiqih muamalah, meskipun

demikian, ini memiliki relevansi dengan disertasi ini dalam aspek penerapan hukum.

Penelitian Wahidudin Adam yang berjudul ”Pola Penyerapan Fatwa Majelis Ulama

43 Hasbi Hasan, Pemikiran dan Perkembangan Hukum Ekonomi Syari’ah…, (Jakarta:

Gramata Publishing, 2011), 55 44 Michael S. Bennett and Zamir Iqbalb, How socially responsible investing can help

bridge the gapbetween Islamic and conventional financial markets, Washington, DC, USA, International Journal of Islamic and Middle Eastern Finance and Management Vol. 6 No. 3, 2013) .(accessed Juli 23, 2014).

45 Jazuni, Legislasi Hukum Islam di Indonesia, (Bandung :Citra aditya Bakti, 2005). 46 Khotibul Umam, Legislasi Fiqih Ekonomi dan Penerapannya dalam Produk

Perbankan Syariah di Indonesia, (yogyakarta :Fakultas Ekonomika dan Bisnis UGM, 2011). 47 Muhammad Atho’ Mudzhar, Fatwas of The Council of Indonesia Ulama: A Study

of Islamic Legal Thought in Indonesia 1975-1988, (Los Angeles, USA: Disertasi Universitas

California, 1990). 48 Muhammad Atho’ Mudzhar, Tantangan studi Hukum Islam di Indonesia Dewasa

Ini, Jurnal Indo-Islamika, Volume II Nomor 1, 2012/1433 H/ 91, (Jakarta:UIN, 2012).

13

Indonesia (MUI) dalam peraturan perundang-undangan 1975-1997.49 Adam

mengkaji kedudukan dan peran hukum Islam dalam pembentukan peraturan

perundang-undangan. Sedangkan Fathurrahman Djamil mengkaji masalah metode

atau manhaj Majelis Tarjih Muhammadiyah tentang Hukum dan Fiqih Islam.

Sedangkan di antara penelitian terdahulu yang memiliki topik berkaitan

dengan penerapan hukum Islam secara massal adalah Darwish Almoharby, The current world business meltdown: Islamic religion as a regulator.50 Penelitian ini

bertujuan untuk memberikan penjelasan tentang bagaimana Islam mengatur proses

dan interaksi di bidang ekonomi dan perdagangan. Islam telah memberikan solusi

untuk masalah etika dan agama Islam mengajarkan tentang moral yang baik dan etika

dalam kehidupan bisnis Adanya ketidakteraturan dalam lingkup kejujuran dan

transparansi (yaitu informasi), dan adanya keserakahan yang tidak terkendali telah

menyebabkan kerusakan moral di urusan bisnis dan industri.

Olatoye, Kareem Adebayo dan Yekini, Abubakri mempertegas bahwa

Kontrak keuangan Islam yang diatur oleh Syariah dapat dipenuhi di Nigeria dan

dengan perluasan di negara-negara berpenduduk mayoritas Muslim lainnya,

sebaliknya, di Inggris dan Eropa di mana pengadilan pada umumnya tidak menyukai

penerapan hukum Islam. Doktrin tentang hukum kontrak yang benar harus diperluas

ke keuangan Islam dengan menegakkan hukum Islam sebagai undang-undang yang

dipilih oleh para pihak regulator atau sebagai sistem hukum di mana keuangan Islam

Transaksi paling erat kaitannya.51 Samiul Hasan menjelaskan bahwa umat Islam

harus memenuhi kewajiban keagamaan masing-masing dengan menilai, menjunjung

tinggi, dan menerapkan prinsip "kepentingan umum" (Mas}a>lih} al-Mursalah) di semua

transaksi komersial yang tidak menunggu kepentingan nasional dan organisasi.52

Hussam I. Asbeig dan Salina H. Kassim menganalisis, peran bank syariah

dalam mentransmisikan kebijakan moneter melalui saluran pembiayaan bank di

Malaysia. Ukuran bank, likuiditas dan tingkat kapitalisasi dihipotesiskan menjadi

sumber perbedaan cross-sectional antar bank. Hasilnya menunjukkan tidak ada

perbedaan signifikan antar bank, berdasarkan ukuran, kapitalisasi dan tingkat

likuiditas, dan dengan demikian tidak mendukung kehadiran saluran pembiayaan

49 Wahidudin Adam, Pola Penyerapan Fatwa Majelis Ulama Indonesia (MUI) dalam

peraturan perundang-undangan 1975-1997, (Jakarta:UIN Syarif Hidayatullah

Jakarta,Disertasi, 2002). 50 Darwish Almoharby, The current world business meltdown: Islamic religion as a

regulator, Jurnal internasional Humanomics Vol. 27 No. 2, 2011 pp. 97-108 q Emerald Group

Publishing Limited 0828-8666 DOI 10.1108/08288661111135108 (Acccessed, Juli 23, 2014). 51 Olatoye, Kareem Adebayo; Yekini, Abubakri. “Choice Of Islamic Law As The

Governing Law In Islamic Finance Contracts: The United Kingdom And Nigerian

Perspectives “IIUM Law Journal; Kuala Lumpur Vol. 25, Iss. 1, (2017): 137-159. 52 Hasan, Samiul. “Business sustainability and the UN Global Compact: A "public

interest" analysis for Muslim majority countries” Intellectual Discourse; Kuala

Lumpur Vol. 23, Iss. 1, (2015): 7-28.

https://e-resources.perpusnas.go.id:2057/indexinglinkhandler/sng/au/Hasan,+Samiul/$N?accountid=25704

14

bank syariah di Malaysia. Studi ini memberikan pemahaman yang lebih dalam

tentang peran bank syariah dalam transmisi kebijakan moneter.53

Di antara penelitian terdahulu yang memiliki kaitan dengan topik ini

dilakukan oleh Tun Arifin Bin Zakaria, yang menjelaskan bahwa Dalam empat

dasawarsa terakhir ini, para ahli hukum Malaysia dan ilmuwan syariah sangat

berkontribusi terhadap bidang keuangan Islam yang cukup untuk menarik pengakuan

dan penerimaan dunia internasional. Hal ini telah mengubah Malaysia menjadi pusat

global yang dinamis untuk layanan keuangan Islam. Kerangka hukum baru baru-baru

ini diperkenalkan diharapkan dapat menekan kembali sifat pragmatis dan tangguh

dari industri keuangan Islam. Oleh karena itu, reformasi kerangka hukum industri

keuangan Islam dibutuhkan dalam dinamika litegasi keuangan Islam, dan menyoroti

penting lembaga peradilan dan lembaga penyelesaian sengketa lainnya dalam

membentuk masa depan industri. Hukum industri tentu akan mengarah pada

pengembangan produk kompetitif yang tidak hanya sesuai dengan syariah tetapi juga

secara konvensional layak dilakukan.54

Adapun penelitian yang berkaitan dengan Aceh, dilakukan oleh Tim Linsdey,

bersama dengan MB. Hooker, Ross Clarke dan Jeremy Kingsley dalam sebuah buku

dengan judul Sharia Revival in Aceh, mengatakan bahwa fenomena kebangkitan

syariah di Aceh merupakan perubahan yang bersifat radikal, namun perkembangan

dan keberlanjutannya akan sangat ditentukan oleh politik di Jakarta. Pengaruh qanun

terhadap kehidupan masyarakat akan terjadi dalam waktu yang lama, meskipun telah

terjadi perubahan di awal penerapannya, tetapi hal itu masih dalam skala kecil saja.

Pemberlakuan syariat Islam di Aceh telah meningkatkan otoritas para ulama

sehingga dapat berkompetisi dengan para pemikir sekuler. Ulama Aceh telah

memperoleh keuntungan dari pemberlakuan qanun-qanun, berupa pembentukan

instansi berbasis agama, seperti Majelis Permusyawaratan Ulama (MPU).55

Yuni Roslali dalam Disrtasi SPs UIN Jakarta yang berjudul, Formalisasi Hukum Pidana Islam di Indonesia “Analisis kasus Penerapan Hukum Pidana Islam di Nanggroe Aceh Darusslam” (2009). Menyimpulkan bahwa, pengaruh penerapan

syariat Islam di Nanggroe Aceh Darussalam terhadap upaya formalisasi hukum

pidana Islam terhadap sistem hukum perundang-undangan nasional dapat dipahami

sebagai ikut mewarnai produk hukum nasional yang telah dan akan di buat.56 Dalam

penelitian ini dikaji juga tentang pengaruh Hukum Pidana Islam terhadap masyarakat

53 Hussam I. Asbeig and Salina H. Kasim, Monetary Policy Transmission through

the Bank-Financing Channel in Malaysia: Evidence from Bank-Level Data, Journal of

Economic Cooperation and Development, 35, 2 (2014), 121-136 54 Zakaria, Tun Arifin Bin. “ A Judicial Perspective On Islamic Finance Litigation In

Malaysia” IIUM Law Journal; Kuala Lumpur Vol. 21, Iss. 2, (2013): 143-182. 55 Tim Linsdey, dkk, “Sharia Revival in Aceh” dalam R. Michael Feener dan Mark E.

Cammack, Islamic Law In Contemporary Indonesia: Ideas and Institutions (Cambridge:

Harvard Law School, 2007), 253-254. 56 Yuni Roslaili, formalisasi Hukum Pidana Islam di Indonesia: Analisis kasus

penerapan Hukum Pidana Islam di Nanggroe Aceh Darussalam. ( Disertasi UIN Jakarta

2009), 274.

15

Aceh yang menjelaskan bahwa, kelemahan penerapan syariat Islam di Aceh hampir

meliputi segala aspek yaitu: tataran masyarakat, pimpinan dan pemilihan materi dari

syariat Islam itu sendiri.57Oleh karena itu diperlukan pemahaman yang meluas

mengenai penerapan syariat Islam di Aceh, sehingga tidak ada kesan bahwa

penerapan syariat Islam di Aceh merupakan hadiah politik dari Jakarta. Penelitian

ini, meskipun dalam hukum pidana, tetapi memiliki relevansi dengan penelitian yang

akan dilakukan, dalam aspek penerapan hukum Islam secara utuh di Aceh.

Dalam karyanya yang berjudul Indonesia Sharia: Defining a National School of Islamic Law, MB. Hooker menyatakan bahwa penerapan syariat Islam di Aceh

akan menemui banyak hambatan karena tidak sejalan dengan hukum nasional.

Menurut Hooker, proses legislasi syariat yang akan diterapkan seharusnya sejalan

dan konsisten terhadap hukum nasional, sebab dalam kenyataannya, meskipun

pelaksanaan syariat Islam di Aceh telah diberi wewenang dalam bentuk otonomi

khusus melalui undang-undang, tetapi dalam pelaksanaannya tetaplah harus dalam

bingkai dan lingkup sistem hukum nasional, sehingga qanun-qanun syariat tersebut

harus disesuaikan dengan aturan hukum yang berlaku secara nasional.58

Penelitian Crisis Group yang berjudul, Syariat Islam dan Peradilan Pidana di Aceh, (2006) menyimpulkan bahwa meskipun para pejabat syariat di Aceh benar-

benar yakin bahwa penerapan hukum Islam yang ketat akan ikut memfasilitasi tujuan

yang lebih luas seperti upaya perdamaian, rekonsiliasi, dan rekonstruksi, tapi ada

dinamika lain yang juga terjadi. Fokus perbaikan moralitas tak lagi jadi sarana tapi

sudah jadi tujuan itu sendiri. Birokrasi syariat memiliki kepentingan untuk

memperluas kekuasaannya, semangat yang ditunjukkan oleh polisi syariat dalam

menerapkan peraturan ini telah mendorong sebuah proses di mana penduduk saling

melaporkan tentang tetangganya dan main hakim sendiri. Ada persepsi bahwa

perempuan dan kaum miskin telah menjadi target utama dari penegakan hukum Islam

ini, dan belum ada indikasi bahwa penerapan syariat Islam bisa meningkatkan

keadilan bagi sebagian besar rakyat Aceh.59

Kemudian Haedar Nasir dalam disertasi yang berjudul Islam Syariat: Reproduksi Salafiyah Ideologis di Indonesia menjelaskan bahwa sejarah Aceh dan

Indonesia telah menempatkan masyarakat Serambi Mekkah ini pada posisi yang

khas, dan kekhasan tersebut tampak lebih nyata dalam bidang agama. syariat Islam

bagi masyarakat Aceh adalah bagian yang tidak terpisahkan dari adat dan budayanya.

Hampir seluruh tatanan kehidupan masyarakat dalam keseharian mereka, diukur

dengan standar ajaran Islam, yang secara spesifik selalu merujuk pada keyakinan

agama, walaupun mungkin dengan pemahaman-pemahaman atau interpretasi yang

masih tidak selalu tepat dan relevan. Nasir memandang bahwa dalam hal itu, terletak

muatan psikologis akan petingnya penerapan syariat Islam untuk masyarakat Aceh,

dan alasan ini juga yang menjadi alasan mengapa penerapan syariat Islam di Aceh

57 Yuni Roslaili, Formalisasi Hukum Pidana Islam di Indonesia....., 260. 58 M.B. Hooker, Indonesian Syariah: Defining a National School of Islamic Law,

(Singapore: ISEAS, 2008), 246. 59 International Crisis Group, Syari’at Islam dan Peradilan Pidana di Aceh, Asia Report

N’11 (31 Juli 2006), 2.

16

akan sangat menentukan masa depan Aceh, selain itu, pemberlakuan syariat Islam di

Aceh juga akan menjadi obyek pertaruhan bagi Islam sebagai ajaran, dan umat Islam

sebagai pemeluknya.60

Muhammad Yani, dalam tesisnya yang berjudul Hukum Jinayat di Aceh dalam Persoektif Fiqh dan HAM: Studi Qanun Nomor 12, 13, dan 14 Tahun 2003

mengatakan bahwa implementasi Hukum Jina>ya>t dalam bentuk pencambukan (baik dalam kategori h}udu>d maupun ta‘zi>r) terhadap pelaku tindak pidana khamar, maisir, dan khalwat yang disahkan oleh qanun, berlangsung berdasarkan kasus yang diajukan

oleh masyarakat, dan hasil penyelidikan (opsporing) lembaga wilayatul hisbah,

dan/atau temuan pihak terkait lainnya. Penerapan hukum ini memang kerap

mengundang perdebatan yang disebabkan oleh kompleksitas pemahaman atau

pandangan para pakar Hukum Islam dan HAM. Pelaksanaan ketiga qanun tersebut

didasarkan pada perspektif fik}ih yang masih memerlukan penyesuaian atau tinjauan

lebih lanjut, karena pelaksanaan Hukum Pidana Islam (Jina>ya>h) ini berada dalam

lingkup pelaksanaan Hak Otonomi Khusus bagi Aceh dan perundang-undangan

lainnya yang berlaku di Indonesia.

Berkenaan dengan qanun No. 11 tahun 2018 tentang lembaga keuangan

syariah, juga telah ada penelitian terdahulu, yaitu penelitian yang dilakukan oleh

Irhamna Utamy dan Ahmad Hasan Basri dalam artikel yang berjudul “Konsep

Keadilan Pada Qanun Aceh Nomor 11 Tahun 2018 Tentang Lembaga Keuangan

Syariah”. Artikel ini fokus pada persoalan prinsip keadilan menggunakan metode

deskriptif analisis dengan pendekatan yuridis normatif dan pendekatan filosofis dan

sosiologis. Penelitian ini menyimpulkan bahwa prinsip keadilan yang dimaksud

dalam qanun Aceh Nomor 11 Tahun 2018 telah sesuai dengan syariat Islam, salah

satunya terlihat dalam pemberlakuan konversi Bank BPD Aceh menjadi Bank Milik

Pemerintah Daerah pada tahun 2015.61 Selain artikel di atas, juga ada karya

Rahmawati dan Khairul Putriana dalam “Tantangan Konversi Bank Konvensional

Menjadi Bank Syariah di Aceh Berdasarkan Qanun Lembaga Keuangan Syariah No

11 Tahun 2018”. Mereka menjelaskan bahwa penerbitan Qanun Aceh No 11 tahun

2018 merupakan hak khusus bagi Aceh dan telah membawa angin segar bagi

perkembangan industri perbankan syariah di Aceh, sejumlah bank konvensional di

Aceh diwajibkan beralih ke Bank Syaria. Artikel tersebut membahas tentang

prosedur percepatan konversi bank konvensional menjadi bank syariah di Aceh dan

menjelaskan tantangan lembaga perbankan.62

60 Haedar Nashir, Gerakan Islam Syariat: Reproduksi Salafiyah Ideologis di Indonesia

(Jakarta: PSAP Muhammadiyah, 2007); Nurjanah Ismail, ”Syariat Islam dan Keadilan

Gender” First International Conference of Aceh and Indian Ocean Studies, Asia Rearch Institute National University of Singapore, 2007, 6.

61 Irhamna Utamy dan Ahmad Hasan Basri, “Konsep Keadilan Pada Qanun Aceh

Nomor 11 Tahun 2018 Tentang Lembaga Keuangan Syariah” Al-Mabsu>t Volume 14 No. 1

Maret 2020: 121-132 62 Rahmawati dan Khairul Putriana, “Tantangan Konversi Bank Konvensional

Menjadi Bank Syariah di Aceh Berdasarkan Qanun Lembaga Keuangan Syariah No 11 Tahun

17

Selanjutnya ada tulisan Yoga Arief Setiawan dan Yeni Salma Barlinti dalam

“Analisis Penggunaan Akta Subrogasi dalam Rangka Implementasi Pasal 2 Qanun

Aceh Nomor 11 Tahun 2018 tentang Lembaga Keuangan Syariah”. Tulisan ini

menyatakan bahwa Implementasi suatu peraturan perundang-undangan memiliki

dampak penyesuaian terhadap beberapa aspek, khususnya berkaitan dengan boleh

atau tidaknya suatu perbuatan hukum dilakukan. Sebab, dengan berlakunya Qanun

Aceh Nomor 11 Tahun 2018 telah menyebabkan suatu lembaga keuangan yang

bersifat konvensional tidak dapat beroperasi di Aceh, kecuali telah dikonversi

menggunakan prinsip syariah. Artikel ini menyimpulkan bahwa pengalihan utang

berdasarkan transaksi non syariah menjadi transaksi syariah tidak dapat dilakukan

dengan skema subrogasi. Subrogasi berdasarkan prinsip syariah untuk konversi

nasabah kredit bank konvensional menjadi nasabah pembiayaan bank syariah dapat

dilakukan dengan merujuk pada Fatwa DSN MUI Nomor 104/DSN-MUI/IX/2016

tentang Subrogasi Berdasarkan Prinsip Syariah. Selain itu, terdapat mekanisme lain

yang dapat mempengaruhi notaris dalam membuat akta dalam rangka konversi

transaksi konvensional menjadi transaksi berdasarkan prinsip syariah.63

Adapun berkaitan dengan persepsi masyarakat tentang bank ssyariah di

Aceh, ada sebuah artikel yang ditulis oleh Early Ridho Kismawadi dengan judul:

“Persepsi Masyarakat Tentang Akan Di Konversikannya Bank Konvensional Ke

Bank Syariah Di Aceh Studi Kasus Di Kota Langsa”. Penelitian ini fokusnya pada

Qanun Aceh No. 8 Tahun 2014 tentang Pokok - Pokok Syariat Islam dan Qanun No.

8 tahun 2016 tentang sistem jaminan produk halal yang mengharuskan semua

perbankan yang beroperasi di Aceh untuk menggunakan prinsip syariah. Artikel ini

menyimpulkan bahwa masyarakat Aceh sangat antusias dengan keputusan

pemerintah Aceh untuk mensyari’ahkan seluruh bank yang ada di sana, dan mereka

meminta agar pemberlakuan syariah dalam perbankan ditopang dengan perbaikan

fasilitas untuk memudahkan berbagai kegiatan keuangan masyarakat.64