DDriving commmerce and prosperity through our unique ...

520

D Driving comm merce and pro osperity y through our u uniqu ue diversi ity

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of DDriving commmerce and prosperity through our unique ...

DDriving commmerce and proosperityythrough our uuniquue diversiity

Selamat datang pada Laporan Tahunan 2019 Standard Chartered Bank Indonesia. Dalam laporan ini, Bank menyampaikan secara khusus perihal pertumbuhan dan perkembangan usaha Standard Chartered Bank di Indonesia. Laporan Tahunan ini menjadi media keterbukaan informasi kepada Pemegang Saham dan pemangku kepentingan, serta menjadi wujud dan bukti kepatuhan Bank terhadap peraturan dan ketentuan perbankan yang berlaku di Indonesia.

Laporan Tahunan ini disajikan dalam Bahasa Indonesia dan Bahasa Inggris, baik dalam bentuk dokumen cetak ataupun elektronik. Laporan Tahunan ini juga dapat diunduh di website resmi Bank, yaitu www.sc.com/id.

Kami berharap agar komitmen dan transparansi Bank ini dapat meningkatkan kepercayaan seluruh pemangku kepentingan serta meningkatkan keberlanjutan usaha jangka panjang Bank. Hal ini seiring dengan tujuan kami untuk menjadi bank internasional terbaik di dunia, termasuk di Indonesia.

Laporan tahunan ini memuat pernyataan operasional, keuangan, proyeksi dan rencana, penerapan strategi dan kebijakan, serta tujuan Standard Chartered Bank Indonesia, yang digolongkan sebagai pernyataan ke depan dalam pelaksanaan peraturan dan perundang-undangan yang berlaku, kecuali hal-hal yang bersifat historis. Pernyataan-pernyataan tersebut bersifat prospektif, memiliki ketidakpastian, serta dapat mengakibatkan perkembangan aktual secara material berbeda dari yang dilaporkan.

Pernyataan-pernyataan prospektif tersebut dibuat berdasarkan berbagai asumsi mengenai kondisi terkini dan kondisi yang akan datang di lingkungan bisnis di mana Perusahaan menjalankan kegiatan usaha. Standard Chartered Bank Indonesia tidak menjamin bahwa dokumen-dokumen yang telah dipastikan keabsahannya akan membawa hasil-hasil tertentu sesuai harapan.

Standard Chartered Bank Indonesia menyusun Laporan Tahunan 2019 dengan merujuk pada ketentuan-ketentuan yang berlaku mengenai penyajian keterbukaan informasi yang harus disampaikan. Laporan Tahunan ini terdiri dari beberapa bab, sebagai berikut:

Ikhtisar UtamaMenyajikan informasi keuangan yang disajikan dalam bentuk perbandingan selama 5 (lima) tahun buku.

Laporan Manajemen Menyajikan informasi mengenai pengawasan dan penerapan kebijakan strategis, pencapaian tahun buku serta implementasi tata kelola perusahaan dari sudut pandang manajemen.

Menyajikan informasi umum tentang Standard Chartered Bank Indonesia, jejak langkah, visi dan misi, serta informasi lainnya yang berkaitan dengan Bank.

Menyajikan analisis atas kinerja Standard Chartered Bank Indonesia sepanjang tahun buku yang meliputi tinjauan makro ekonomi dan perbankan, pencapaian per segmen usaha, analisis atas kinerja keuangan, serta informasi mengenai transaksi material.

Menyajikan informasi mengenai aspek pendukung kinerja Bank yang meliputi sumber daya manusia, teknologi informasi, serta pengungkapan permodalan dan manajemen risiko.

Menyajikan informasi mengenai penerapan tata kelola perusahaan di lingkungan Bank secara lengkap dan menyeluruh sesuai dengan ketentuan dan kriteria yang berlaku.

Menyajikan kebijakan dan komitmen Bank dalam implementasi keuangan berkelanjutan yang mencakup program dan kegiatan Bank pada bidang lingkungan; ketenagakerjaan, kesehatan dan keselamatan kerja; pengembangan sosial kemasyarakatan; serta tanggung jawab kepada nasabah.

Welcome to the 2019 Standard Chartered Bank Indonesia Annual Report, in which we outline the growth of Standard Chartered Bank’s business in Indonesia. This Annual Report serves as a medium for information disclosure to Shareholders and stakeholders, aswell as proof of the Bank’s compliance with the banking regulations and provisions in Indonesia.

This Annual Report is presented in Bahasa Indonesia and English, both in printed and electronic formats. This Annual Report can also be

We sinecerly hope that the Bank’s commitment and transparency fosters the trust of all our stakeholders, increasing the long-term sustainability of the Bank’s business. This is in line with our goal of becoming the top international bank in the world, including in Indonesia.

projections and plans; the application of strategies and policies; as well as the objectives of Standard Chartered Bank Indonesia. These statements are forward-looking in the implementation of applicable laws and regulations, except for historical matters. The statements are prospective,

These prospective statements are based on various assumptions regarding current and future business conditions. Standard Chartered Bank Indonesia does not guarantee that documents that have been

Standard Chartered Bank Indonesia has prepared the 2019 Annual Report with due regard to the applicable provisions regarding disclosure of information. This Annual Report consists of several chapters, as follows:

Management Report Provides information about the implementation of the Bank’s strategic

corporate governance from the perspective of the Management.

Provides general information about Standard Chartered Bank Indonesia, including milestones, and vision and mission.

Provides analysis of the performance of Bank Indonesia’s Standard

performance, and information about material transactions.

Provides information about the supporting aspects of the Bank’s performance, including human resources, information technology, as well as capital disclosure and risk management.

Corporate Governance Provides information about the implementation of corporate governance in the Bank’s environment in accordance with the applicable provisions and criteria.

Provides information about the Bank’s policies and commitments to the

safety; social development; and responsibility to customers.

Tentang Laporan Tahunan 2019 Standard Chartered Bank IndonesiaAbout the 2019 Standard Chartered Bank Indonesia Annual Report

Disclaimer and Limitation of Liability

Metode Penyampaian Laporan TahunanAnnual Report Preparation Method

1

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Standard Chartered Bank senantiasa mendukung

Di samping itu, Standard Chartered Bank juga mendukung

community engagement)

sustainability programme

Standard Chartered Bank has always been supportive of the sustainable growth and welfare through our active role in the community, by providing superior banking services and product innovations as well as other initiatives that promote economic development and growth of the nation. Additionally, Standard Chartered Bank also promotes equal welfare through our active participation in community engagement with our sustainability programme.

MMendorong perddaganngan dan

kkeunikan kami DDriving commercee and pprosperitythhrough our unique diveersity

2 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Standard Chartered Bank merupakan bank internasional terkemuka yang telah hadir selama lebih dari 165 tahun. Dengan dukungan lebih dari 86.000 karyawan dari 125 negara berbeda, kami hadir untuk menyediakan layanan perbankan bagi lebih dari 1.000 kantor cabang yang tersebar di seluruh dunia.

Standard Chartered Bank is a leading international bank that has been in existence for more than 165 years. Supported by over

across the world.

Layanan perbankan kami meliputi segmen:1. Corporate and Institutional

Banking (CIB);2. Commercial Banking (CB); dan3. Retail Banking (RB).

Our banking services include the following segments:1. Corporate and Institutional

Banking (CIB);2. Commercial Banking (CB); and3. Retail Banking (RB).

Standard Chartered Bank merupakan bank berskala internasional yang memimpin dalam hal mendorong perdagangan dan kemakmuran dengan memanfaatkan keragaman kami yang unik.

Standard Chartered Bank is an international-scale bank that leads the way in terms of promoting trade and prosperity through diversity.

3

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kami menawarkan pelayanan perbankan yang membantu perusahaan dan orang-orang dalam mencapai kesuksesan, membangun kekayaan, dan pertumbuhan melalui akses pasar global kami. Kami memiliki warisan dan nilai-nilai yang dinyatakan dalam janji merek kami, yaitu Here for good.

Menempatkan fokus secara khusus untuk mendukung nasabah kami dalam berdagang, beroperasi, dan berinvestasi, serta memanfaatkan setiap kesempatan/peluang yang melekat pada jejak unik kami. Melalui keragaman yang kami miliki (orang-orang kami, budaya kami dan jaringan kami), kami memanfaatkannya untuk memberikan pengalaman yang terbaik bagi nasabah kami, baik individu yang hendak mencari layanan perbankan yang mudah, cepat, dan nyaman, maupun perusahaan multinasional dengan kebutuhan pembiayaan yang sangat kompleks, kami hadir untuk memenuhi kebutuhan mereka.

people achieve success, build wealth, and grow through access to our global markets. Our legacy and values are encapsulated in our brand promise, Here for good.

We focus on supporting our customers in trading and investing, as well as seizing every opportunity inherent in our unique footprint. Through our diversity (people, culture and network), we provide the best experience for our customers, whether individuals who seek easy, prompt and convenient banking services, or multinational companies

a variety of needs.

DDriving Commmercee and ProssperityMendorong Perdagangan dan Kemakmuran

SSuccesss Througgh DiverssityyMemanfaatkan Keragaman Kami yang Unik

4 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kami beroperasi dengan tujuan untuk membangun ekonomi dan kehidupan sosial yang berkelanjutan yang kami lakukan melalui bisnis inti kami di bidang perbankan. Untuk memastikan kerangka kerja perilaku yang kuat, kami berinvestasi pada karyawan kami dan bekerja sama dengan mitra kami untuk memberikan dan mendukung program bagi masyarakat.

Our operations aim to build the economy and social sustainability through our core banking business. To ensure a strong framework, we invest in our employees and work with our partners to provide supporting programmes for the community.

Mendukung Pertumbuhan yang Baik

5

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kami berkomitmen untuk menciptakan dan mempromosikan kesetaraan di tempat kerja kami, serta mendukung budaya yang inklusif

yang mana setiap orang dapat merealisasikan potensi yang mereka miliki dalam rangka memberikan kontribusi yang positif terhadap organisasi kami, yang pada akhirnya juga dapat membantu kami untuk memberikan dukungan yang lebih baik lagi bagi basis nasabah kami yang luas.

We are committed to promoting equality in the

culture where everyone can realise their potential and make positive contribution to our organisation, which in turn can help us to provide even better support for our broad customer base.

Mempromosikan Budaya Inklusif

6 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Highlight Kinerja Performance Highlights

Highlight PencapaianAchievement Highlights

Against the backdrop of various macroeconomic and banking industry

This success is the result of continuous improvements in all aspects of the

growth in the Bank’s business segment.

Pada tahun 2019, di tengah berbagai tantangan makroekonomi dan industri perbankan, kami tetap mencatatkan laba bersih sebesar

merupakan hasil dari perbaikan kinerja yang berkelanjutan di seluruh

(dalam miliar Rupiah)Net Income (in billions of Rupiah)

201920182017

276

536

114111111

Loans were down by 11.80% from the previous year. As for asset quality,

from 2.22% in 2018.

Kredit yang diberikan turun 11,80% dibandingkan tahun sebelumnya. Sedangkan kualitas aset yang tercermin dari rasio Non Performing

Loan

tahun 2018.

(dalam miliar Rupiah)Loans (in billions of Rupiah)

201920182017

28.0

53

31.8

07

26.7

13

(%)(dalam miliar Rupiah)MSME Credit including Non Oil and Gas Export Based Loans (%)(in billions of Rupiah)

The Bank’s commitment to participating in Indonesia’s economic growth is realised through lending to MSME businesses including non-oil export-based loans. In 2019, these reached 21.02% of the total lending, an decrease from 23.02% in 2018.

Komitmen Bank untuk senantiasa berpartisipasi pada pertumbuhan ekonomi Indonesia diwujudkan dengan penyaluran kredit kepada bisnis UMKM termasuk kredit yang diberikan berbasis ekspor non migas yang mencapai 21,02% dari total penyaluran kredit, turun dibandingkan dengan tahun sebelumnya sebesar 23,02%.

201920182017

6.07

97.42

2

3.70

6

7

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

internal processes in order to become simpler, better and faster. As a result

from 65.50% in 2018.

Pada tahun 2019, Bank berupaya meningkatkan digitalisasi dan

cepat. Upaya ini menghasilkan penurunan Cost to Income Ratio (CIR) di tahun 2019 ke level 60,30% dari 65,50% di tahun 2018.

Cost to Income RatioCost to Income Ratio (%)

201920182017

60,3

065,5

0

68,2

1

Liquidity management was adequate in 2019, with Net Interest Margin (NIM) maintained at the level of 4.32% in 2019, slightly down from 4.38% in 2018.

Pengelolaan manajemen likuiditas yang relatif baik dengan capaian rasio Net Interest Margin (NIM) yang terjaga pada level 4,32% pada tahun 2019, dari tahun 2018 sebesar 4,38%.

Net Interest Margin (%)Net Interest Margin (%)

201920182017

4,32

4,38

4,26

8 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Daftar IsiContents

DDriving Commerce and Prrosperityythhrough Our Unique Diverrsity 1

Performance Review 201910

28

58

126

172

LLaporan ManajjemeenManagement Report

22 Kinerja | 66

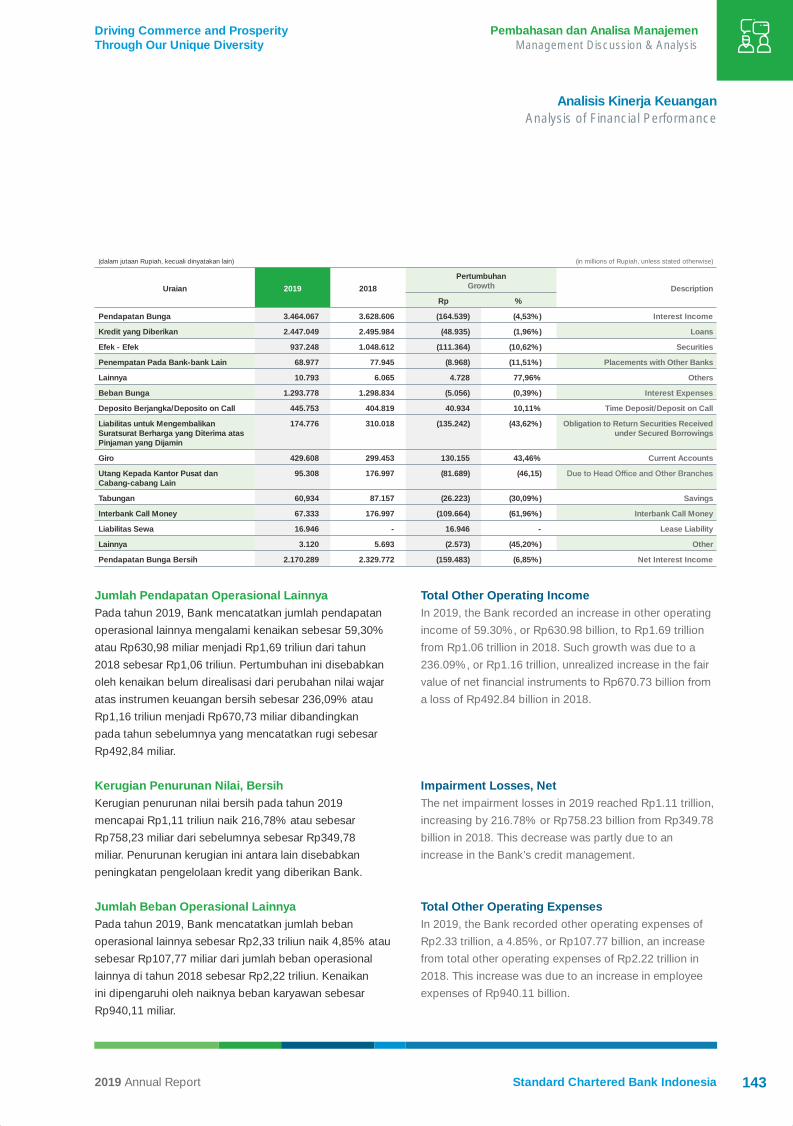

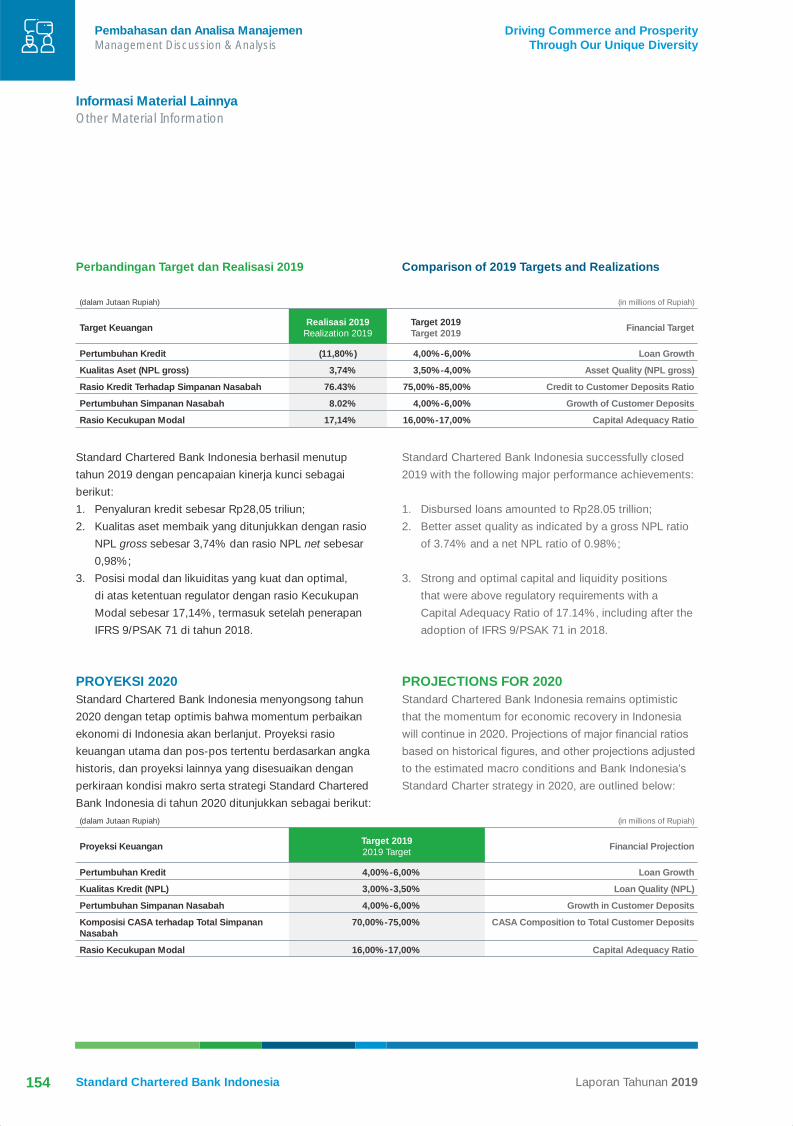

Tinjauan Makroekonomi dan Industri Perbankan 2019 Overview of The Macroeconomic and Banking Industry in 2019 128Tinjauan Operasi Per Segmen Usaha Operational Review Per Business Segment 136Analisis Kinerja Keuangan Analysis of Financial Performance 138Informasi Material Lainnya Other Material Information 147

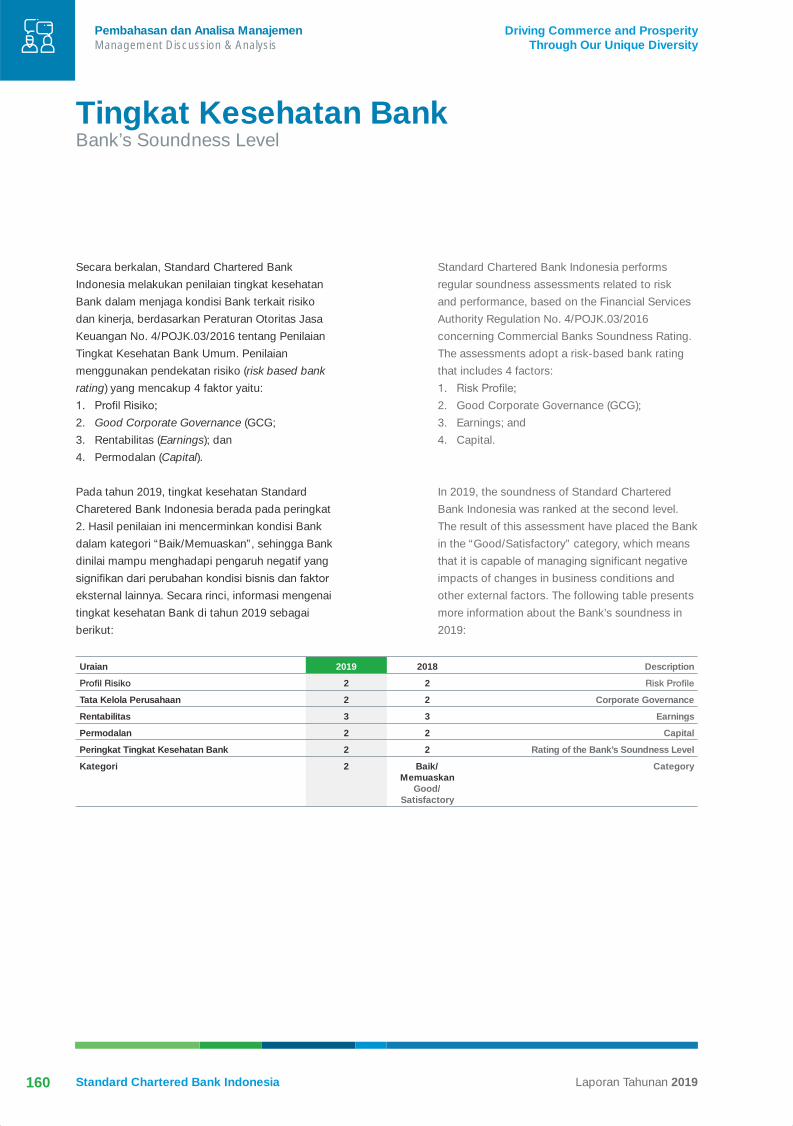

Tingkat Kesehatan Bank Bank’s Soundness Level 160Aspek Pemasaran Marketing Aspects 161Prospek Usaha Business Prospects 166Informasi Kelangsungan Usaha Business Sustainability 171

Laporan Fungsi Pengawasan Presiden Komisaris Supervisory Function of President Commissioners Report 30Laporan Direksi (Country Management Team) Board of Directors’ Report (Country Management Team) 40

Tanggung Jawab Laporan Tahunan Annual Report Responsibility 56

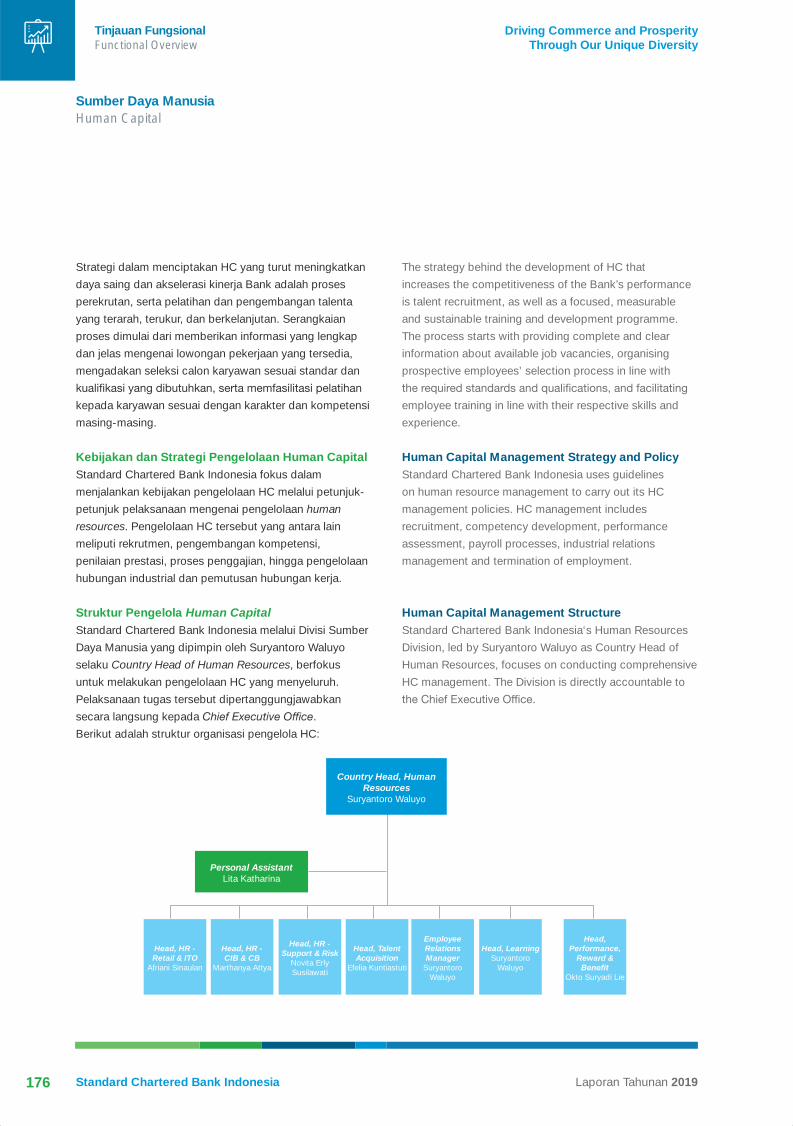

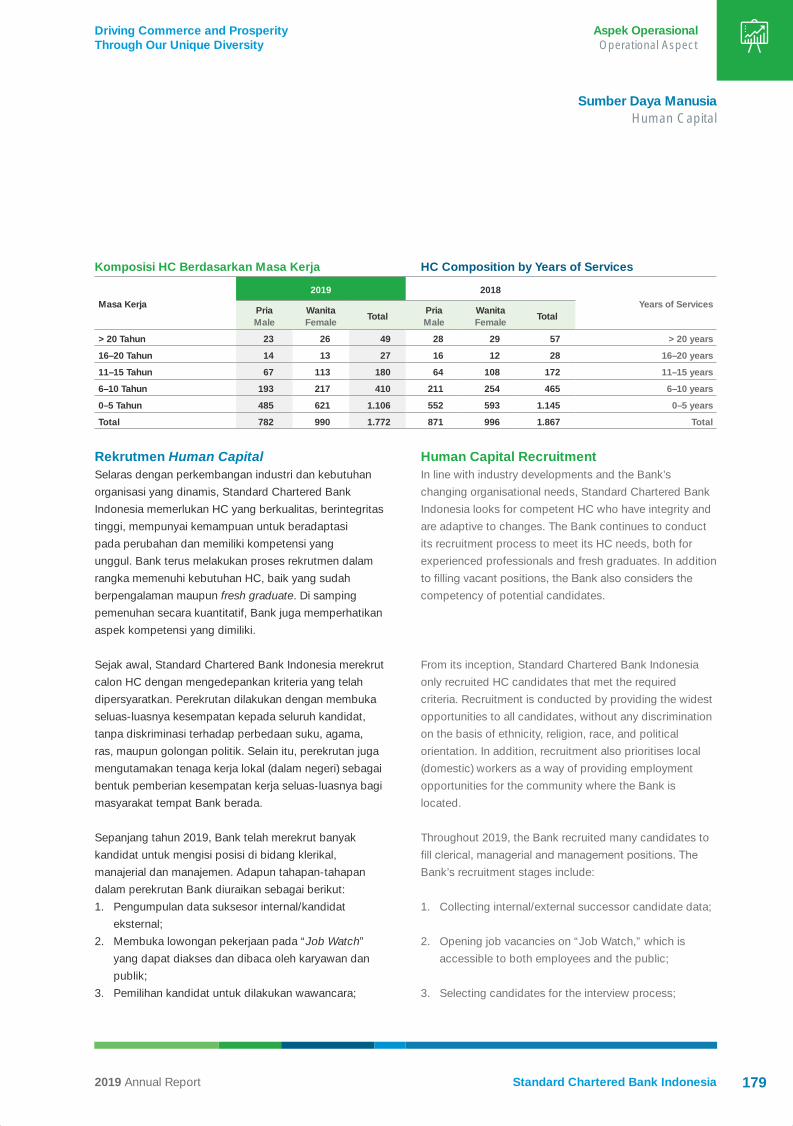

Sumber Daya Manusia Human Capital 174

Teknologi Informasi Information Technology 188

Ikhtisar Data Keuangan Penting Financial Highlights 12Ikhtisar Operasional Bisnis Overview of Business Operations 16Informasi Saham, Obligasi dan Efek Lainnya Stocks, Bonds and Other Securities 17

Peristiwa Penting 2019 Event Highlights 2019 18

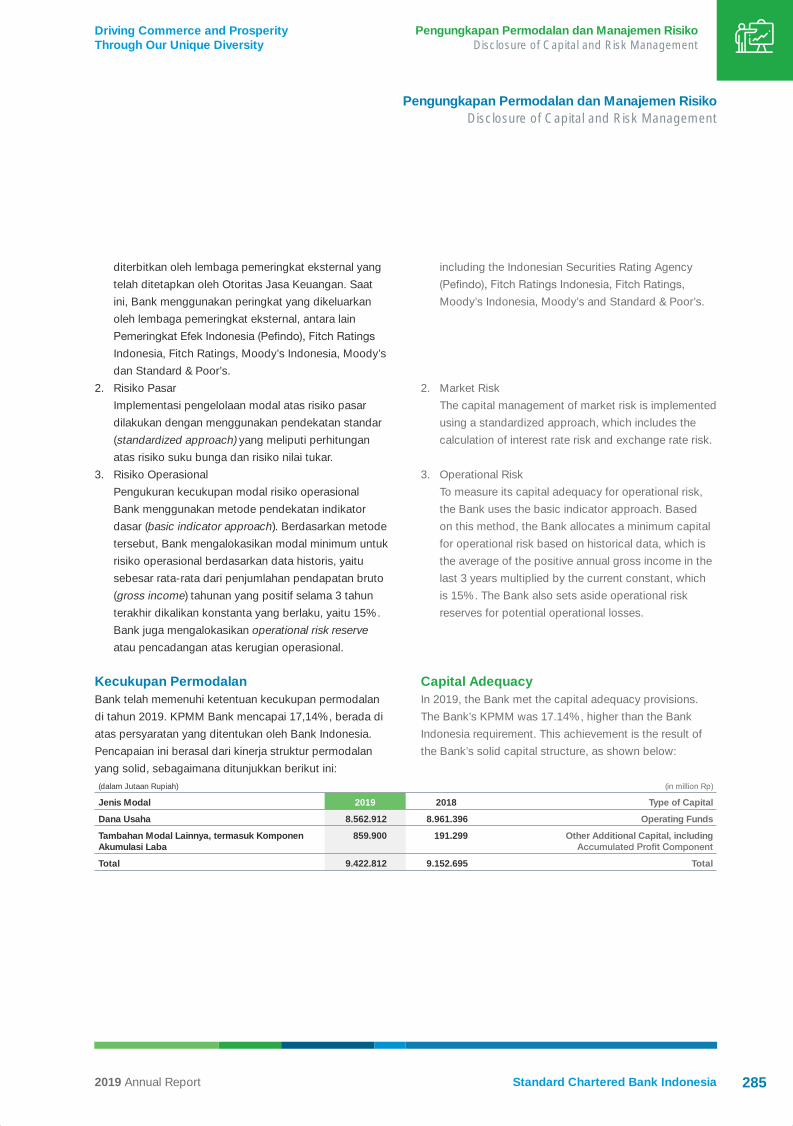

26

Sejarah dan Informasi Umum History and General Information 60Tujuan Kami Our Purpose 61Nilai-nilai Utama Our Values 61Sekilas Standard Chartered Bank Indonesia Standard Chartered Bank Indonesia at a Glance 62Jejak Langkah Milestones 64Identitas dan Makna Logo Identity and Meaning of Logo 68Brand Promise Brand Promise 69Bidang Usaha Lines of Business 70Produk dan Jasa Products and Services 72Misi dan Nilai-Nilai Bank Bank’s Mission and Values 86Komitmen terhadap Pemangku Kepentingan Commitment to Stakeholders 88Struktur Organisasi Organisational Structure 89

90

91

Informasi Perubahan Manajemen setelah Tahun Buku Berakhir Change in Management after end of the Fiscal Year 98

100

Data Jumlah Karyawan dan Pengembangan Kompetensi Number of Employees and Competency Development 110Data Pengembangan Kompetensi Karyawan Tahun 2019 Data on Employee Competency Development in 2019 112Biaya Pengembangan Kompetensi Karyawan Tahun 2019 Cost of employee development in 2019 113Struktur Grup Perusahaan Company Group Structure 114Tentang Standard Chartered About Standard Chartered 115Wilayah Operasional Operational Area 117Nama dan Alamat Kantor Pusat dan Kantor Cabang

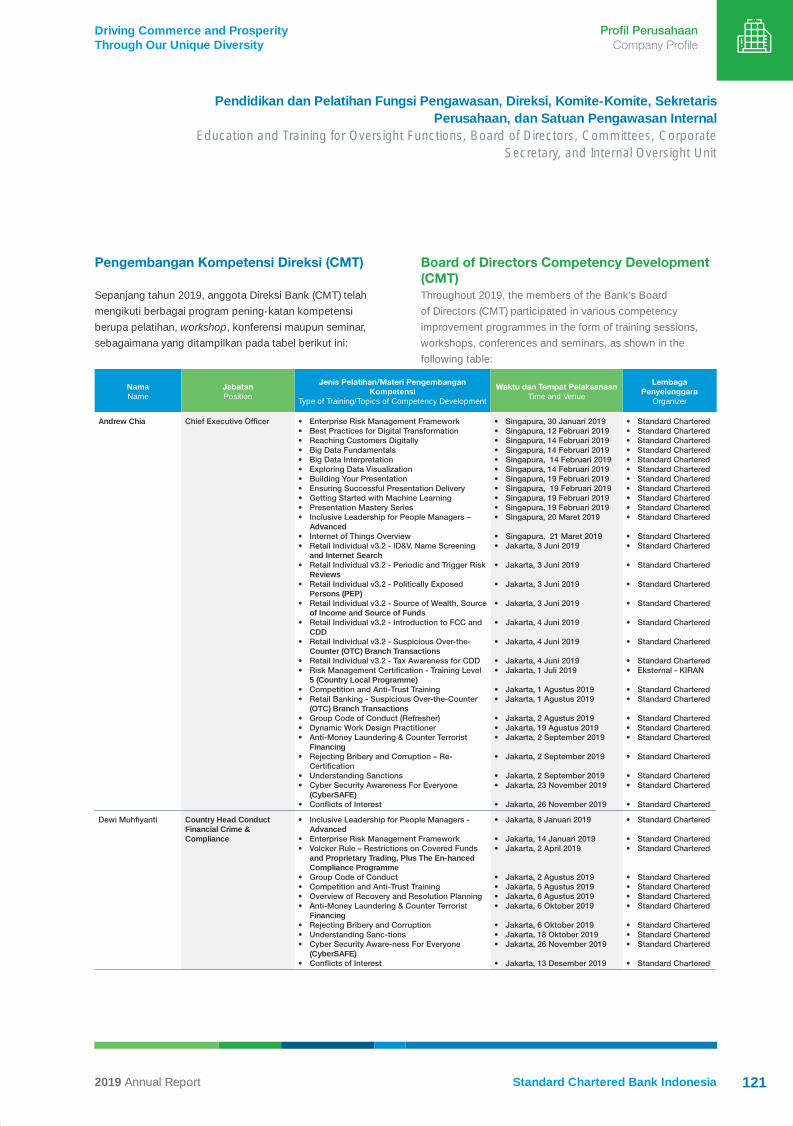

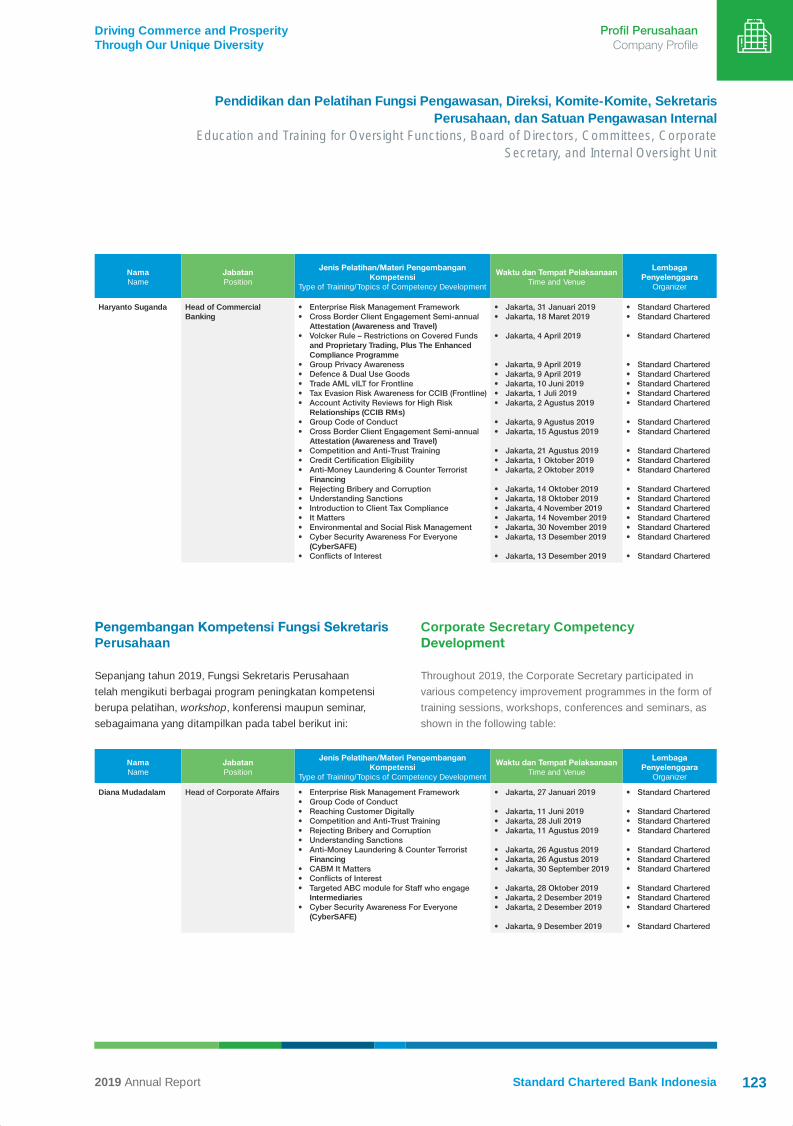

117Komposisi Pemegang Saham Shareholder Composition 118Daftar Entitas Anak, Entitas Asosiasi dan Ventura Bersama List of Subsidiaries, Associated Entities and Joint Ventures 118Kronologi Penerbitan Saham dan Efek Lainnya Chronology of Issuance of Shares and Other Securities 118Lembaga Profesi dan Penunjang Bank The Bank’s Professional and Supporting Institutions 119Jasa Berkala Lembaga Profesi dan Penunjang Periodical Services from Professional and Supporting Institutions 119Pendidikan dan Pelatihan Fungsi Pengawasan, Direksi, Komite-Komite, Sekretaris Perusahaan, dan Satuan Pengawasan Internal Education and Training for Oversight Functions, Board of Directors, Committees, Corporate Secretary, and Internal Oversight Unit 120Akses dan Data Informasi Bank The Bank’s Information and Data Access 124Informasi pada Website Perusahaan Information on the Company’s Website 125

Management Discussion & Analysis

Functional Overview

9

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Penerapan Prinsip-Prinsip Tata Kelola Perusahaan Implementation of the Principles of GCG 196Struktur Tata Kelola Perusahaan GCG Structure 198Fungsi Pengawasan Presiden Komisaris Supervisory Function of President Commissioners 200Direksi (Country Management Team) Board of Directors (Country Management Team) 204Kebijakan serta Frekuensi dan Tingkat Kehadiran Rapat Fungsi Pengawasan, Rapat Direksi (Country Management Team), dan Rapat Gabungan Fungsi Pengawasan dengan Direksi (Country Management Team) Policy, Frequency and Attendance Level of Supervisory Function Meetings, BoD Meetings (Country Management Team), and Joint Meetings of The Supervisory Function and BoD (Country Management Team) 212Penilaian Pelaksanaan Tata Kelola yang Baik Assessment of GCG Implementation 216Penilaian Kinerja Fungsi Pengawasan Presiden Komisaris dan Direksi (Country Management Team) Performance Assessment of the Country Management Team 218Kebijakan Remunerasi Remuneration Policy 218

232

Pemegang Saham Utama dan Pengendali Ultimate and Controlling Shareholders 233Kebijakan Keberagaman Komposisi Anggota Manajemen Policy of Diversity in Management Composition 234Komite-Komite Di Bawah Direksi (Country Management Team) Committees Under The Board of Directors (Country Management Team) 239Fungsi Audit Internal Internal Audit Function 251Fungsi Sekretaris Perusahaan The Corporate Secretary Function 254

Fungsi Kepatuhan Compliance Function 258Akuntan Publik Public Accountant 260Manajemen Risiko Risk Management 261Sistem Pengendalian Internal Internal Control System 266Perkara Penting 2019 Important Cases in 2019 269Sanksi Administratif dari Otoritas Terkait Administrative Sanctions 270Akses Informasi dan Data Perusahaan Access to Information and Company Data 270Kode Etik Perusahaan Code of Conduct 271Pengungkapan Adanya Budaya Bank Corporate Culture 273Sistem Pelaporan Pelanggaran Whistleblowing System 273Penyediaan Dana untuk Pihak-Pihak Terkait dan Nasabah Besar Funding for Related Parties and Provision of Large Funds 275Penyediaan Dana untuk Kegiatan Sosial dan Kegiatan Politik Funding for Social and Political Activities 276Kebijakan Anti Korupsi Anti-Corruption Policy 276Kebijakan Perlindungan kepada Nasabah Customer Protection Policy 277Transparansi Kondisi Keuangan dan Non Keuangan Transparency of Financial and Non-Financial Conditions 277Risiko Kejahatan Keuangan Financial Crime Risk 278Pernyataan Praktik Bad Corporate Governance Statement of Bad Corporate Governance Practices 280

194Corporate Govermance

Laporan Keberlanjutan Sustainability Report 370

Ikhtisar Kinerja Aspek Keberlanjutan Sustainability Performance Highlights 371

Misi Keberlanjutan Sustainability Mission 374

Ringkasan Eksekutif Executive Summary 375

Aksi Keuangan Berkelanjutan Sustainable Finance 381

Tata Kelola Keberlanjutan Sustainable Governance 384

Kinerja Keberlanjutan Sustainable Performance 387

368Sustainability Report

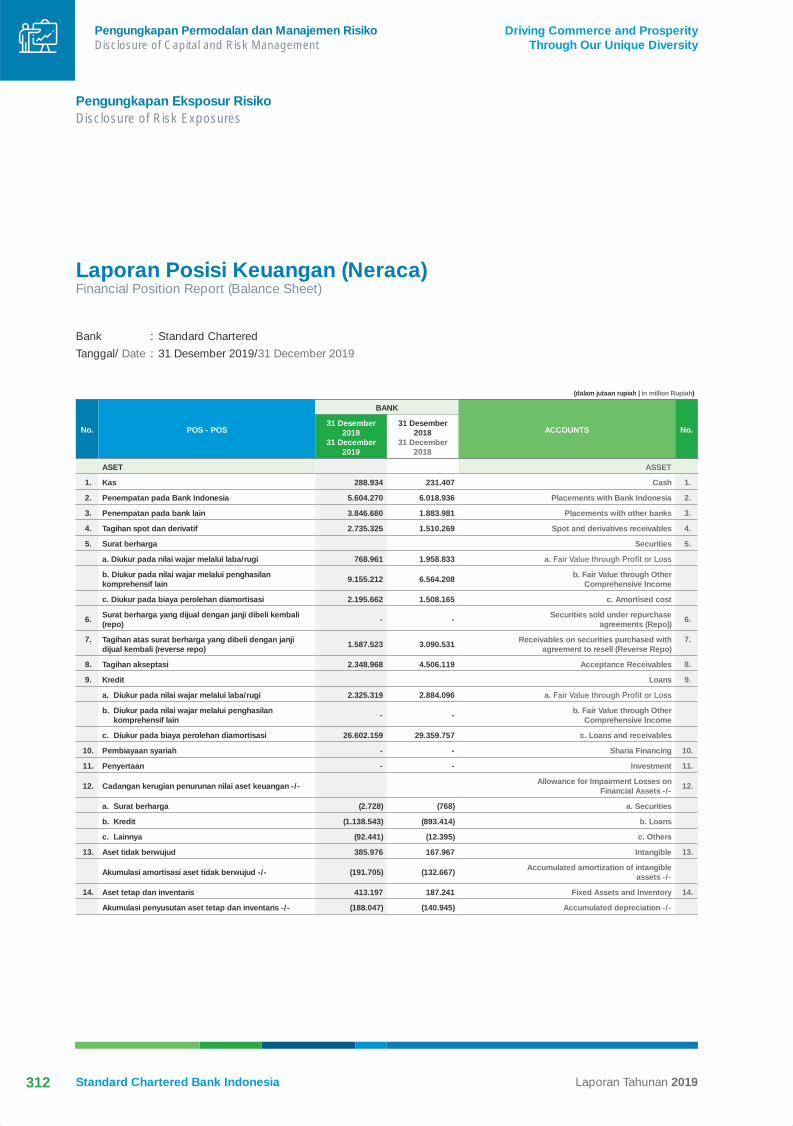

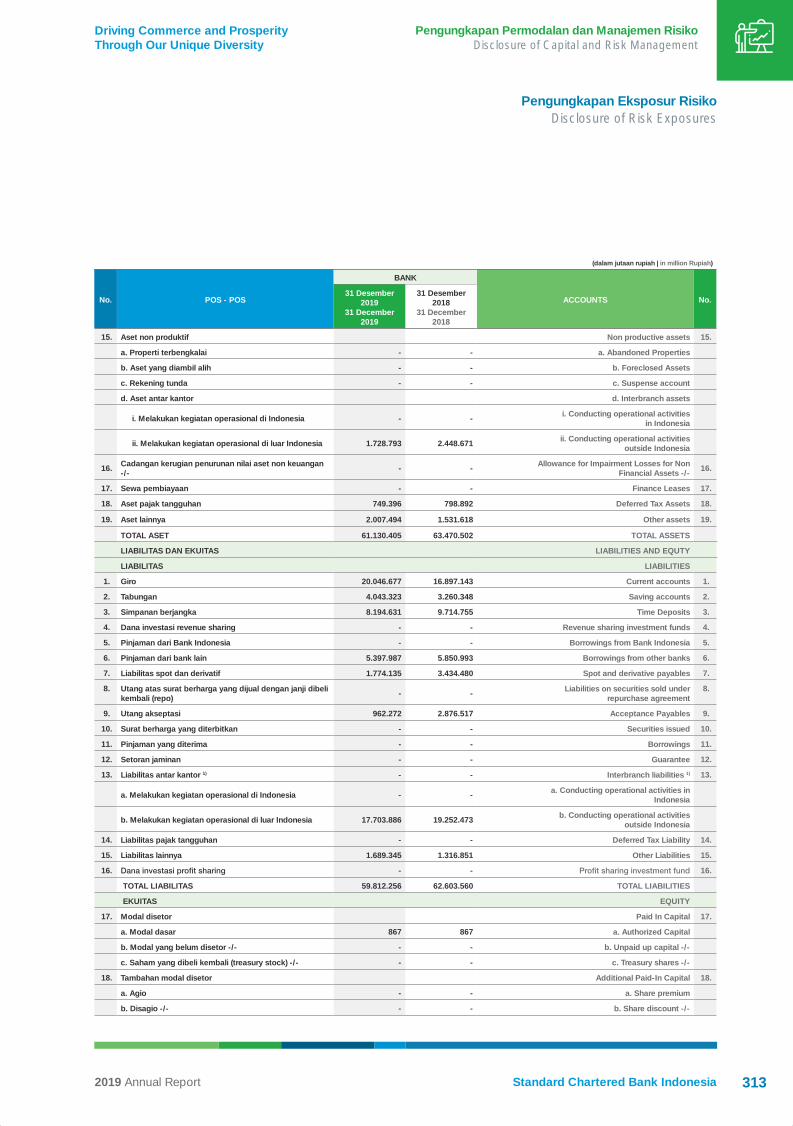

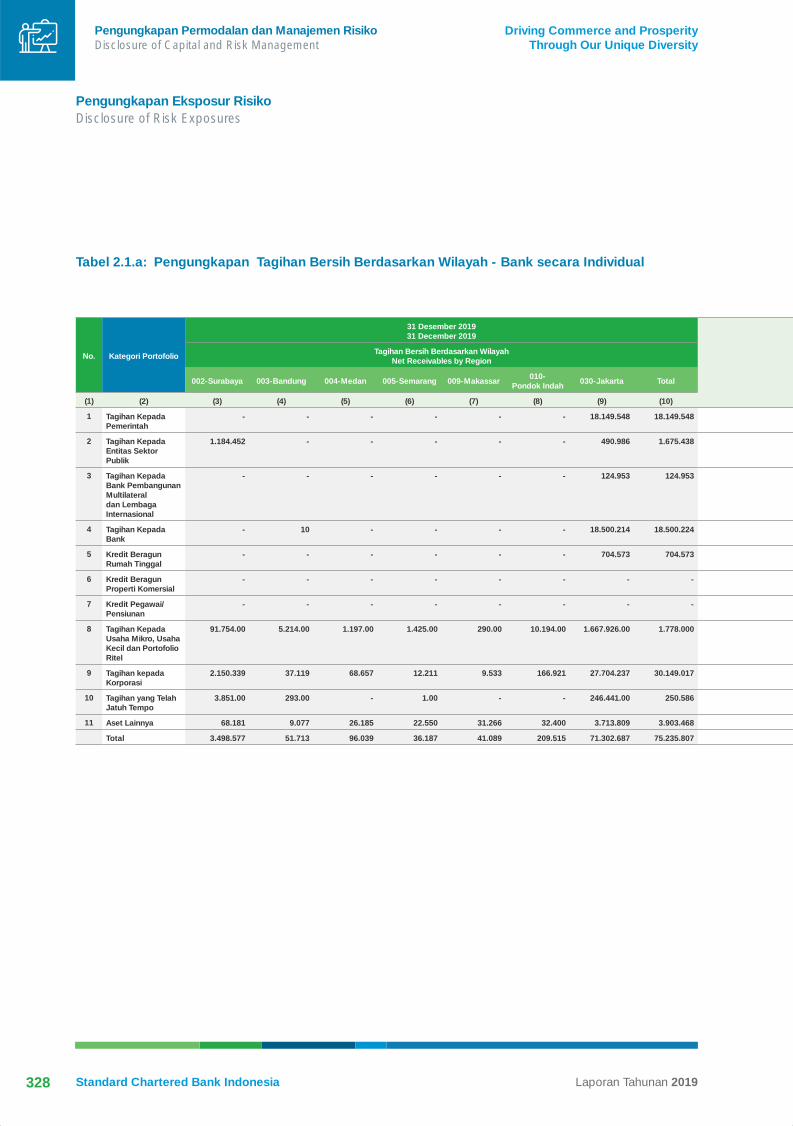

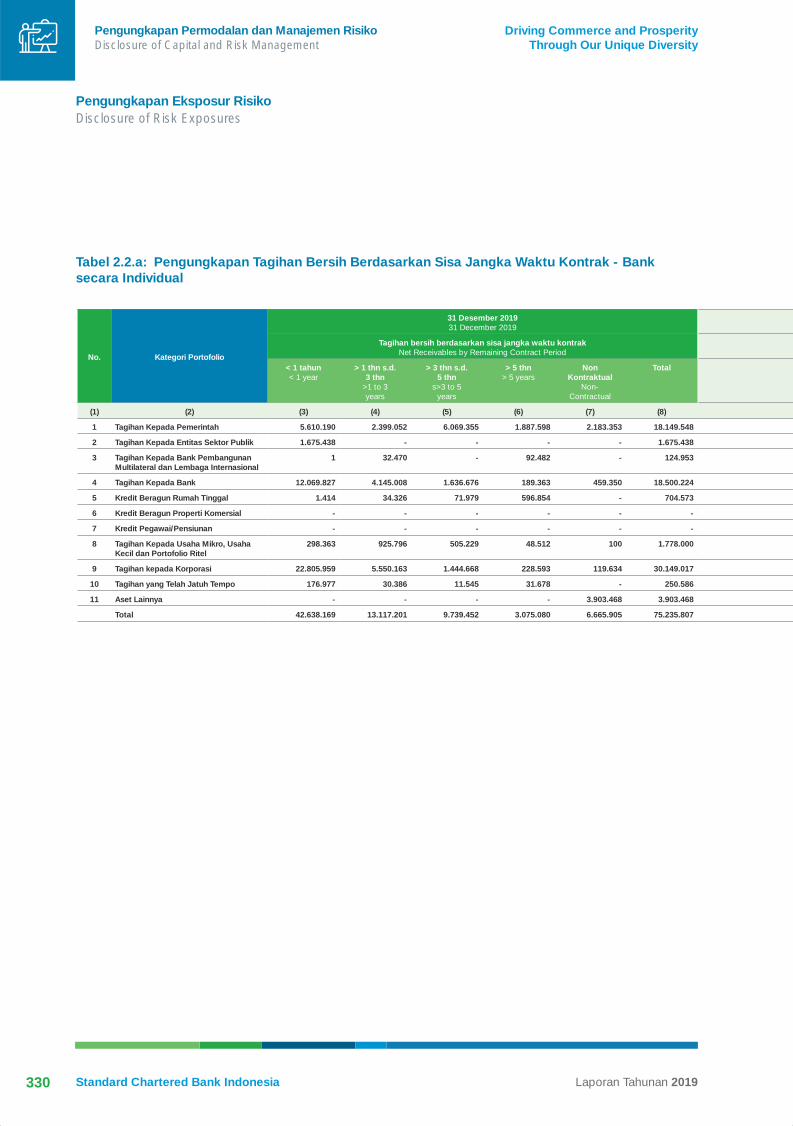

Pengungkapan Permodalandan Manajemen Risiko Disclosure of Capital and Risk Management 284Manajemen Risiko Risk Management 286Pengungkapan Eksposur Risiko Disclosure of Risk Exposures 310

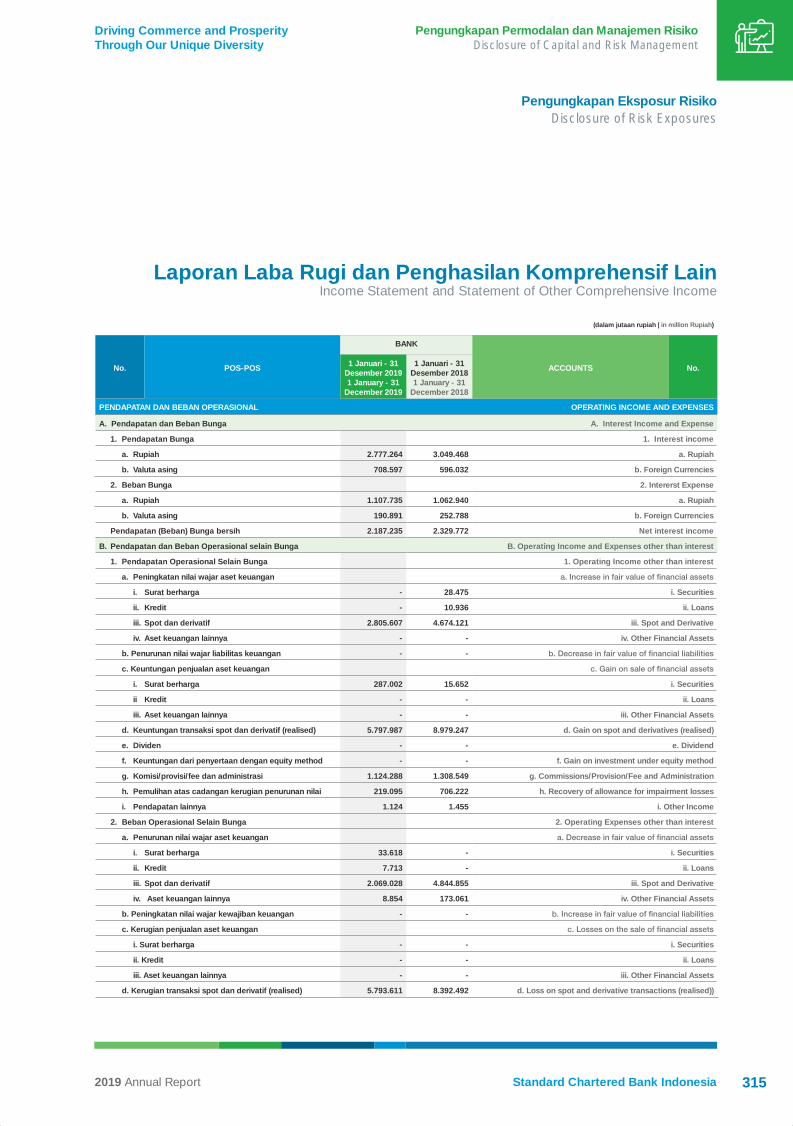

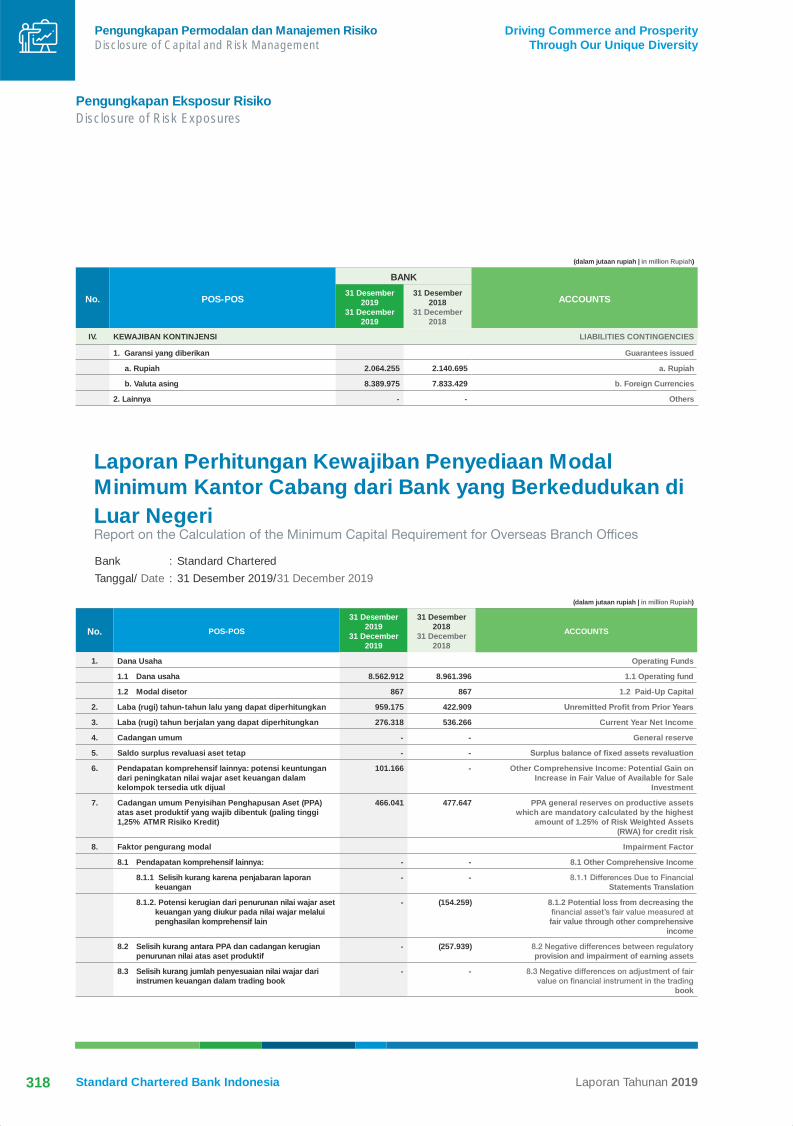

Laporan Posisi Keuangan (Neraca) Financial Position Report (Balance Sheet) 312Laporan Laba Rugi dan Penghasilan Komprehensif Lain Income Statement and Statement of Other Comprehensive Income 315Laporan Komitmen dan Kontinjensi Commitments and Contingencies Reports 317

Laporan Perhitungan Kewajiban Penyediaan Modal Minimum Kantor Cabang dari Bank yang Berkedudukan di Luar Negeri Report on the Calculation of the Minimum Capital Requirement

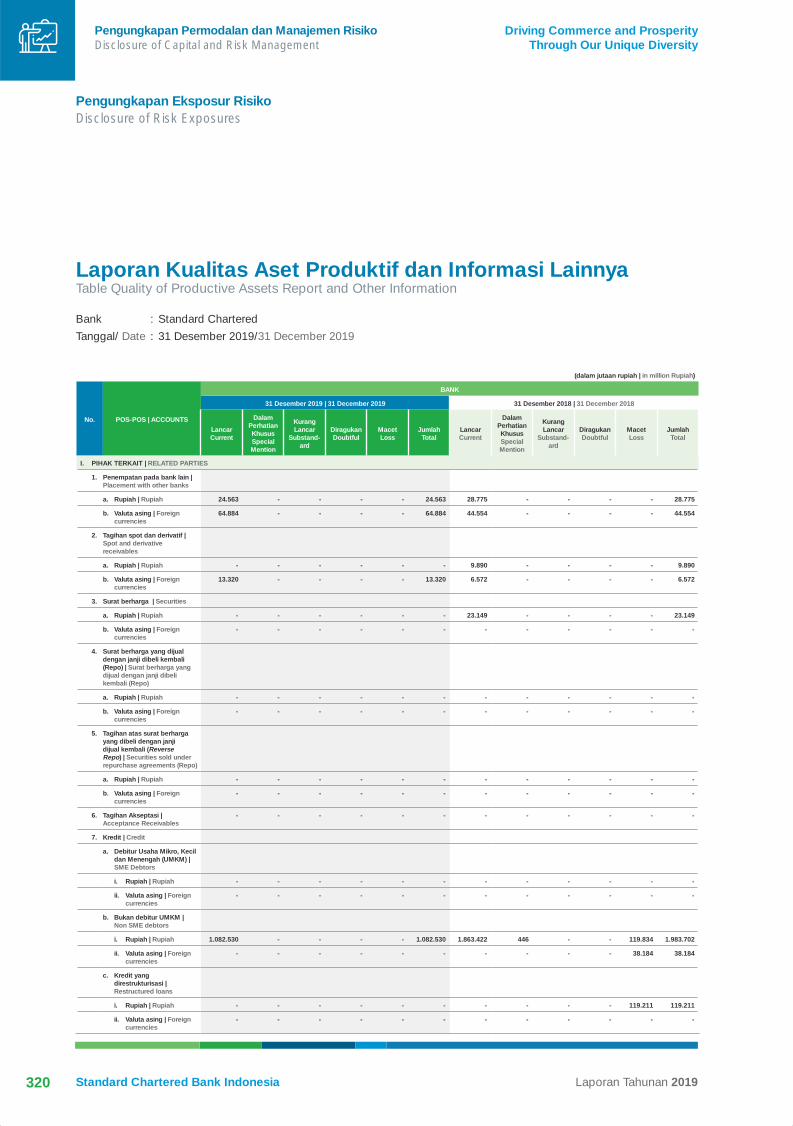

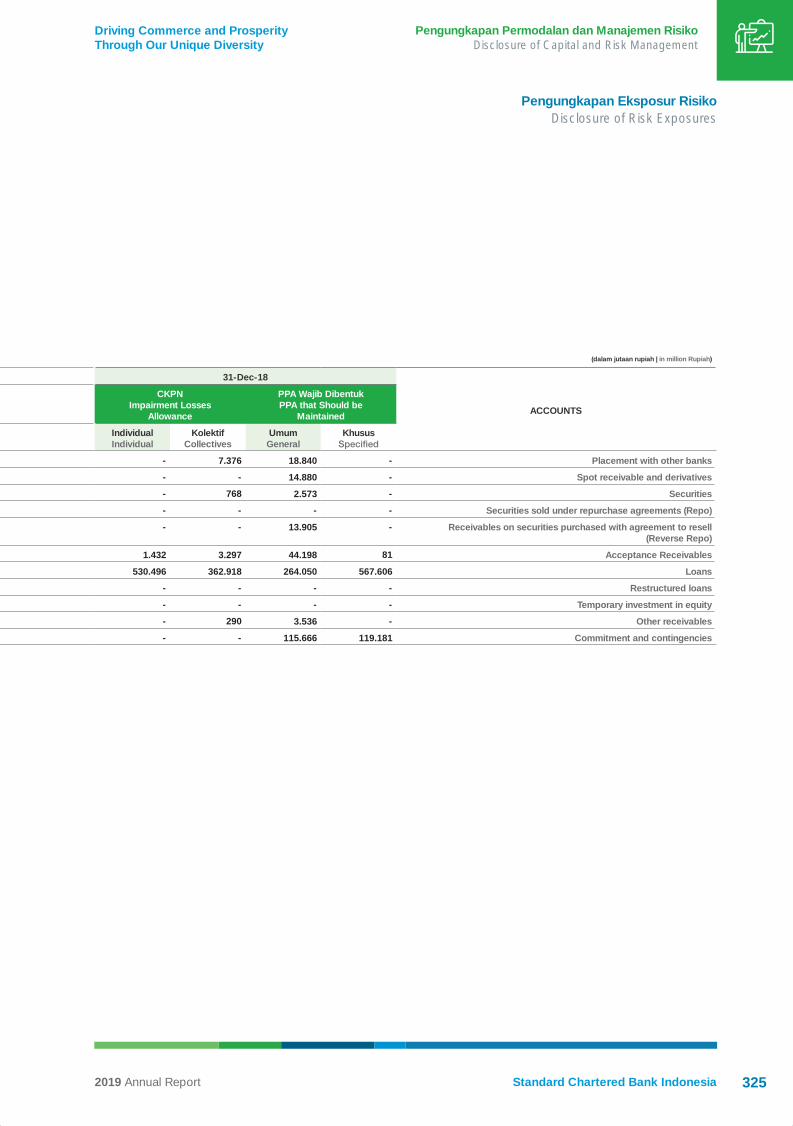

318Laporan Kualitas Aset Produktif dan Informasi Lainnya Table Quality of Productive Assets Report and Other Information 320Cadangan Kerugian Penurunan Nilai dan Penyisihan Penghapusan Aset Allowance for impairment losses and allowance for possible losses 324Laporan Transaksi Spot dan Derivatif Spot and Derivative Transaction Reports 326Laporan Rasio Keuangan Financial Ratio Reports 327

282Disclosure of Capital and Risk Management

415503515

Combined Financial Statement

Cross Reference to SE OJK No. 30/SEOJK.04/2016 concerning the Form and Content of Annual Report of the Issuer or Public Company

Feedback Form

10 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Performance Review 2019

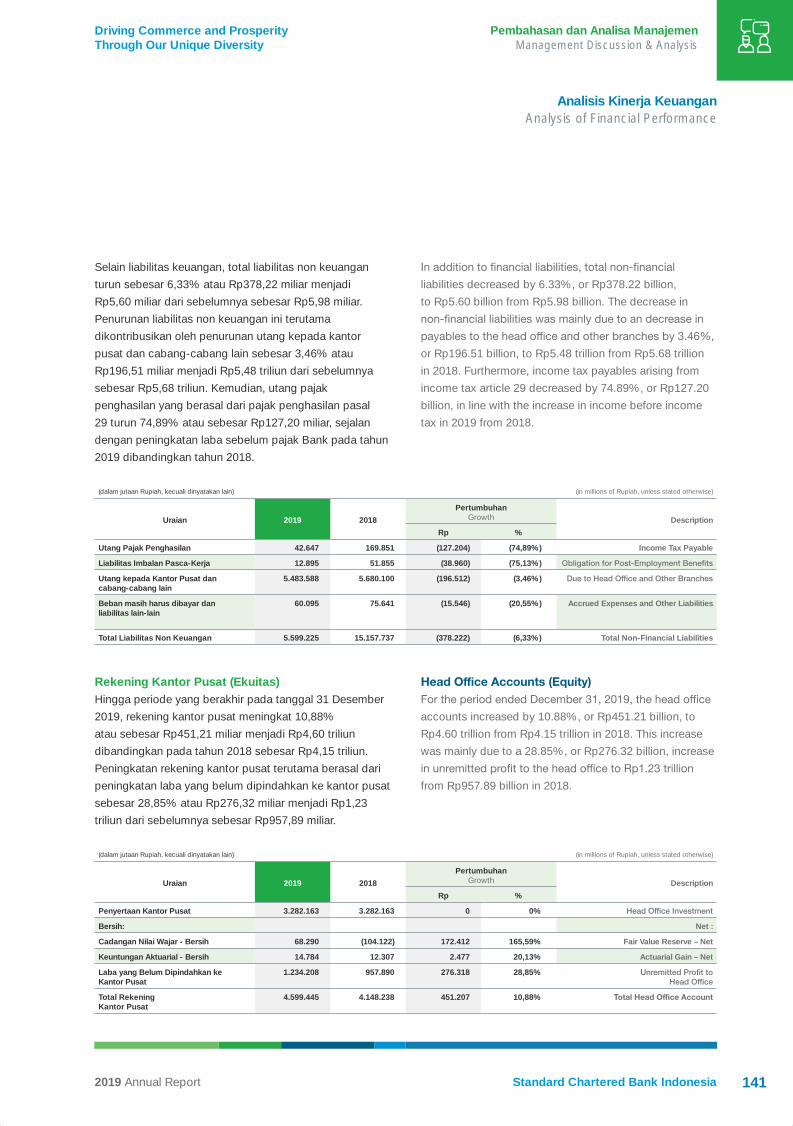

Bank Indonesia tetap menjaga kinerja

Pencapaian tahun 2019 ini diharapkan

untuk menghadapi tantangan di tahun yang

Through the consistent implementation of transformation strategies, Standard Chartered Bank Indonesia maintained

to serve the Bank well in dealing with further challenges in the coming year.

11

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

12 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kilas KinerjaPerformance Highlights

Ikhtisar Data Keuangan PentingFinancial Highlights

(dalam jutaan Rupiah, kecuali dinyatakan lain) (in millions of Rupiah, unless otherwise stated)

Uraian 2019 2018 2017 2016 2015 Description

Aset Assets

Kas 288.934 231.407 135.055 178.601 194.022 Cash

Giro pada Bank Indonesia 2.183.353 2.790.328 3.340.990 3.831.524 3.680.065Current accounts

with Bank Indonesia

Giro pada Bank-bank Lain – bersih

449.427 557.605 563.095 1.159.466 839.460Current accounts

with other banks – net

Tagihan dari Cabang-cabang Lain 606.504 257.989 381.604 450.571 499.134 Due from other Branches

Penempatan pada Bank Indonesia dan Bank-bank Lain – bersih

6.808.247 4.547.608 4.854.449 6.044.885 3.181.061Placements with Bank Indonesia

and Other Banks - net

Efek-efek – bersih 12.024.150 9.783.769 13.070.407 12.241.590 12.084.958 Securities - net

Aset Derivatif – bersih 3.706.503 3.500.110 1.192.115 2.864.211 5.149.790 Derivative Assets - net

Tagihan Akseptasi – bersih 2.314.123 4.501.390 4.085.553 3.791.481 3.177.436 Acceptance Receivables - net

Kredit yang Diberikan – bersih 28.052.523 31.807.177 26.713.395 24.518.769 26.278.098 Loans - net

Tagihan atas Pinjaman yang Dijamin – bersih

1.587.523 3.090.531 6.609.825 7.325.106 6.942.277Receivables under Secured

Borrowings - net

Pembayaran Dimuka 25.283 49.797 74.327 73.157 67.534 Prepayments

Aset Tetap – bersih 419.421 81.596 101.768 89.446 111.774

Aset Pajak Tangguhan – bersih 749.396 798.892 655.177 575.719 774.652

Aset Lain-lain – bersih 2.013.245 973.491 912.680 1.315.909 648.678 Other Assets - net

Klaim Pengembalian Pajak 538.068 484.132 445.558 225.566 176.481

Simpanan oleh Nasabah Bukan Bank

32.321.244 29.922.503 29.778.464 28.961.551 25.391.058Deposits by Non-Bank

Customers

Simpanan oleh Bank-bank Lain 3.779.211 2.758.090 2.041.512 2.289.383 4.234.370 Deposits by Other Banks

Liabilitas Derivatif 3.380.250 3.866.496 1.329.476 2.800.400 5.761.272 Derivative Liabilities

Utang Akseptasi 2.348.968 4.506.119 4.094.218 3.802.826 3.239.777 Acceptance Payables

Liabilitas untuk Mengembalikan Surat-surat Berharga yang Diterima atas Pinjaman yang Dijamin

1.621.892 3.096.639 6.447.608 6.888.446 4.043.439Obligation to Return Securities

Received under Secured Borrowings

Utang Pajak Penghasilan 42.647 169.851 84.333 - 31.758

Liabilitas Imbalan Pasca-Kerja 12.895 51.855 48.613 82.383 74.239Post-Employment

Utang kepada Kantor Pusat dan Cabang-cabang Lain

10.813.251 13.171.714 13.476.174 14.675.903 16.791.058and Other Branches

Beban Masih Harus Dibayar dan Liabilitas Lain-lain

2.846.897 1.764.317 1.832.557 2.242.129 1.496.137and Other Liabilities

13

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kilas KinerjaPerformance Highlights

(dalam jutaan Rupiah, kecuali dinyatakan lain) (in million Rupiah, unless stated otherwise))

Uraian 2019 2018 2017 2016 2015 Description

Rekening Kantor Pusat

Penyertaan Kantor Pusat 3.282.163 3.282.163 3.282.163 2.343.367 2.343.367

Penghasilan Komprehensif Lain - Bersih

83.074 (91.815) 70.697 (42.061) (67.891)Other Comprehensive Income

- Net

Laba yang Belum Dipindahkan Ke Kantor Pusat

1.234.208 957.890 650.183 641.676 466.836

Kantor Pusat Accounts

Other Comprehensive Income

Pendapatan Bunga – bersih 2.170.289 2.329.772 2.243.355 2.492.336 2.475.650 Net Interest Income

Pendapatan Provisi dan Komisi – bersih

722.696 770.526 847.288 818.763 854.538Provision Income and Commission

- net

Pendapatan Operasional Lainnya 972.277 293.469 358.831 444.653 517.354 Other Operating Income

Kerugian Penurunan Nilai (1.108.007) (349.776) (896.906) (1.060.030) (1.456.912) Impairment Losses

Beban Operasional Lainnya (2.330.843) (2.223.074) (2.352.991) (2.334.298) (2.776.124)

Laba Sebelum Pajak 426.412 820.917 199.577 361.424 (385.494)

Beban Pajak (150.094) (284.651) (85.780) (189.101) 99.857

Laba Bersih 276.318 536.266 113.797 172.323 (285.637)

Penghasilan Komprehensif Lain 174.889 (166.474) 102.317 28.345 (54.012) Other Comprehensive Income

Arus Kas dari Aktivitas Operasi 5.329.127 (4.250.611) (2.993.740) 4.753.636 (755.125) Net Cash from Operating Activities

Arus Kas dari Aktivitas Investasi (3.479.680) 3.228.187 (200.681) (1.286.232) 3.150.814 Net Cash from Investing Activities

Arus Kas dari Aktivitas Pendanaan (41.387) - 843.949 - (439.355) Net Cash from Financing Activities

Rasio Kewajiban Penyediaan Modal Minimum

17,14 16,60 19,51 16,59 16,06 Capital Adequacy Ratio

Aset Produktif Productive Assets

Aset Produktif dan Non Produktif Bermasalah terhadap Total Aset Produktif dan Non Produktif

0,78 0,51 0,81 1,19 1,50

Productive and Non-Productive Assets to Total Productive and

Non-ProductiveAssets

Aset Produktif Bermasalah terhadap Total Aset Produktif

1,76 1,08 1,61 2,00 1,80Productive and Non-Productive Assets to Total Productive and

Non-Productive Assets

CKPN Aset Keuangan terhadap Aset Produktif

2,16 1,53 2,19 2,18 1,77Allowance for Impairment Losses

of Financial Assets to Productive Assets

NPL Bruto 3,74 2,22 3,90 5,41 4,78 Gross NPL

NPL Neto 0,98 0,49 1,11 1,44 1,91 Net NPL

Ikhtisar Data Keuangan PentingFinancial Highlights

14 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kilas KinerjaPerformance Highlights

(dalam jutaan Rupiah, kecuali dinyatakan lain) (in million Rupiah, unless stated otherwise))

Uraian 2019 2018 2017 2016 2015 Description

ROA 0,70 1,26 0,32 0,58 (0,55) ROA

ROE 3,02 6,15 1,53 2,45 (5,27) ROE

NIM 4,32 4,38 4,26 4,87 4,47 NIM

BOPO 96,89 95,76 99,53 98,70 101,14 BOPO

Likuiditas Liquidity

Loan to Funding Ratio (LFR) 76,43 96,36 81,91 76,37 85,25 Loan to Funding Ratio (LFR)

Nilai Net Stable Funding Ratio (NSFR) - Individu

114,63 112,01 N/A N/A N/AValue of Net Stable Funding Ratio

(NSFR) - Individual

Liquidity Coverage Ratio (LCR) - individu

152,98 161,07 - - -Liquidity Coverage Ratio (LCR) –

individual

Kepatuhan

Persentase Pelanggaran BMPK 0,00 0,00 0,00 0,00 0,00 LLL Violation Percentage

- Pihak Terkait 0,00 0,00 0,00 0,00 0,00 - Related Party

- Pihak Tidak Terkait 0,00 0,00 0,00 0,00 0,00 - Non-Related Party

Persentase Pelampauan BMPK 0,00 0,00 0,00 0,00 0,00

- Pihak Terkait 0,00 0,00 0,00 0,00 0,00 - Related Party

- Pihak Tidak Terkait 0,00 0,00 0,00 0,00 0,00 - Non-Related Party

GWM Utama Rupiah 6,09 6,96 6,89 8,03 7,59 Main MRR in Rupiah

GWM Utama Valuta Asing 8,46 8,19 9,89 8,64 8,93 Main MRR in Foreign Currencies

Posisi Devisa Neto 9,66 9,88 9,79 1,60 4,70 Net Open Position

Ikhtisar Data Keuangan PentingFinancial Highlights

15

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kilas KinerjaPerformance Highlights

Pendapatan Bunga BersihNet Interest Income(dalam jutaan Rupiah | in million Rupiah)

20192018201720162015

2.17

0.28

9

2.32

9.77

2

2.24

3.35

5

2.49

2.33

6

2.47

5.65

0

20192018201720162015

61.7

66.7

00

63.4

55.8

22

63.1

35.9

98

64.6

86.0

01

63.8

05.4

20

Total Assets(dalam jutaan Rupiah | in million Rupiah)

20192018201720162015

17,1

4

16,6

019,5

1

16,5

9

16,0

6

Capital Adequacy Ratio(dalam persentase | in percentage)

20192018201720162015

57.1

67.2

55

59.3

07.5

84

59.1

32.9

55

61.7

43.0

21

61.0

63.1

08

Total Liabilities(dalam jutaan Rupiah | in million Rupiah)

20192018201720162015

76,4

3

96,3

6

81,9

1

76,3

7

85,2

5

Loan to Funding RatioLoan to Funding Ratio(dalam persentase | in percentage)

Net Income(dalam jutaan Rupiah | in million Rupiah)

20192018201720162015

536.

266

113.

797

172.

323

(285

.637

)

276.

318

Ikhtisar Data Keuangan PentingFinancial Highlights

16 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kilas KinerjaPerformance Highlights

Overview of Business Operations

Corporate and Institutional Banking (CIB)

Commercial Banking (CB)

Loans(dalam miliar Rupiah | in billion Rupiah)

Loans (dalam miliar Rupiah | in billion Rupiah)

2019

2019

2018

2018

2017

2017

20.6

167.

772

14.7

657.

640

yang dihimpun Current Accounts and Savings (CASA) collected (dalam miliar Rupiah | in billion Rupiah)

201920182017

16.9

41

13.7

03

15.4

89

yang dihimpun Current Accounts and Savings (CASA) collected(dalam miliar Rupiah | in billion Rupiah)

201920182017

2.84

3

2.87

6

1.88

5dihimpun Deposits (Total DPK) collected(in billions of Rupiah)(dalam miliar Rupiah | in billion Rupiah)

201920182017

21.4

79

17.2

31

18.4

19

dihimpun Deposits (Total DPK) collected

(dalam miliar Rupiah | in billion Rupiah)

201920182017

3.16

1

4.08

4

2.95

4

19.4

186.

442

17

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kilas KinerjaPerformance Highlights

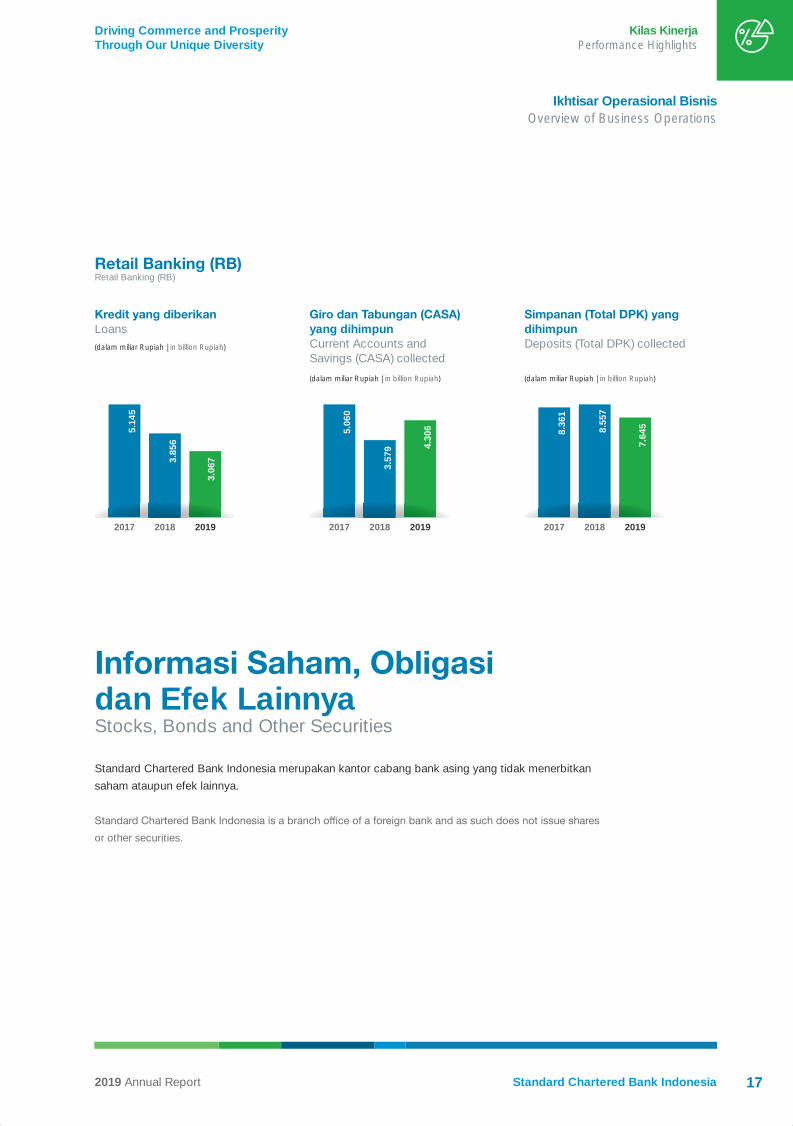

Retail Banking (RB)

Ikhtisar Operasional BisnisOverview of Business Operations

Loans (dalam miliar Rupiah | in billion Rupiah)

201920182017

3.85

6

5.14

5

yang dihimpun Current Accounts and Savings (CASA) collected(dalam miliar Rupiah | in billion Rupiah)

201920182017

4.30

6

3.57

9

5.06

0

dihimpun Deposits (Total DPK) collected

(dalam miliar Rupiah | in billion Rupiah)

201920182017

7.64

58.55

7

8.36

1

dan Efek LainnyaStocks, Bonds and Other Securities

or other securities.

Standard Chartered Bank Indonesia merupakan kantor cabang bank asing yang tidak menerbitkan saham ataupun efek lainnya.

3.06

7

18 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kilas KinerjaPerformance Highlights

Event Highlights 2019

Lebih dari 200 orang klien menghadiri peluncuran laporan acara tahunan yang diadakan oleh Standard Chartered Bank di Jakarta pada 24 Januari 2019. Pada tahun ke-10 pelaksanaannya,

mengambil tema “Fighting the Current”, untuk mencerminkan upaya dari pemerintah di seluruh dunia untuk menghadapi proyeksi pelambatan ekonomi global tahun ini. Melalui acara tersebut, Bank kembali menegaskan optimisme bahwa ekonomi Indonesia akan terus bertumbuh di tengah perlambatan ekonomi global.

More than 200 clients attended the the annual Global

in Jakarta on January 24, 2019. In its 10th year, the

across the world to deal with the projected slowdown in the global economy this year. Through this event,

economy will continue to grow amid the global economic slowdown.

24 Januari January 24

February 19 and February 25

and Jakarta Kegiatan tahunan Wealth on Wealth kembali bergulir dan penyelenggaraannya telah memasuki tahun ke 15. Tahun ini Bank memilih topik “Indonesia 2019: Unlocking Opportunities amid Global Uncertainties” yang mengangkat optimisme Bank terhadap pertumbuhan ekonomi Indonesia ditengah melambatnya pertumbuhan ekonomi negara-negara lain di dunia.

Penyelenggaraan ke-15 WOW diadakan di empat kota yaitu Bandung, Jakarta, Surabaya dan Medan, menunjukkan komitmen Standard Chartered Bank untuk menjadi bank yang konsisten berbagi pandangan bagi nasabah untuk memandu mereka dalam berinvestasi seiring dinamika pasar nasional dan internasional. Sebagai bank tertua di Indonesia, Standard Chartered kembali menegaskan komitmen untuk bersama dengan nasabah melihat peluang dan mencari solusi kebutuhan investasi dan wealth management mereka.

Bandung and JakartaThe annual event, Wealth on Wealth, entered its 15th year in 2019 with the topic “Indonesia 2019: Unlocking Opportunities amid Global Uncertainties” to raise optimism about Indonesia’s economic growth amid slowing economic growth in other countries around the world.

The 15th WOW was held in four cities namely Bandung, Jakarta, Surabaya and Medan, demonstrating Standard Chartered Bank’s commitment to sharing its views with customers and guiding them on how to invest to make the most of the dynamics of the national and international markets. As the oldest bank in Indonesia, Standard

stand by its customers, and seizing all opportunities and solutions for their investment and wealth management needs.

Rangkaian kegiatan Wealth-on-Wealth terus berlangung di Surabaya (19 Februari) dan Medan (25 Februari), dihadiri oleh ratusan nasabah Priority Banking di kedua kota. Di kedua kota, acara mengusung pembicara yaitu Yunarto Wijaya, Direktur Eksekutif, Charta Politika Indonesia, Aldian Taloputra, Chief Economist, Standard Chartered Bank Indonesia, Lilis Setiadi, President Director PT Batavia Prosperindo Aset Manajemen, Damhuri Nasution, Head of Economic Research, Danareksa Research Institute, dan Budi Hikmat, Investment Strategy Director dan Chief Economist, Bahana TCW Investment Management.

The Wealth-on-Wealth activities, which took place in Surabaya (February 19) and Medan (February 25), were attended by hundreds of Priority Banking customers. In both cities, the events were attended by speakers, namely: Mr,Yunarto Wijaya, Executive Director of Charta Politika Indonesia, Mr. Aldian Taloputra, Chief Economist of Standard Chartered Bank Indonesia, Ms. Lilis Setiadi, President Director of PT Batavia Prosperindo Asset Management, Mr. Damhuri Nasution, Head of Economic Research of Danareksa Research Institute, and Mr. Budi Hikmat, Director of Investment Strategy and Chief Economist at Bahana TCW Investment Management.

19

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kilas KinerjaPerformance Highlights

Opening Ceremony of the Standard Chartered

Selamat atas pembukaan cabang Pantai Indah Kapuk pada 1 Maret 2019. Acara pembukaan dihadiri oleh CEO Indonesia Rino Donosepoetro, Head of Retail Banking Bambang Simarno, serta sekitar 150 nasabah. Cabang PIK merupakan cabang pertama di Indonesia dengan konsep Next Generation design, yang mengedepankan future retail experience bagi nasabah Priority, kami bisa lebih meningkatkan layanan dan fokus pada kepentingan nasabah Priority, dari sisi service experience, customer journey dan juga didukung dengan teknologi yang memadai.

Opening Ceremony of the Standard Chartered

The Pantai Indah Kapuk branch opened on March 1, 2019. The opening ceremony was attended by CEO Indonesia, Mr. Rino Donosepoetro, Head of Retail Banking, Mr. Bambang Simarno, and around

in Indonesia with a Next Generation design that showcases the future retail experience for Priority customers. The branch will further improve services and focus on the interests of Priority customers, in terms of service experience, customer journey and technology.

1 Maret March 1 4 Maret March 4Standard Chartered Bank Indonesia

Standard Chartered Bank Indonesia mengumumkan hasil kinerja

YoY atau mencapai Rp536 miliar yang merepresentasikan perbaikan

Pengumuman ini dilakukan dalam sebuah konferensi pers oleh CEO Indonesia Rino Donosepoetro beserta jajaran Country Management Team. Keberhasilan strategi transformasi

mendorong kemajuan-kemajuan yang

potensi yang ada demi pengembangan Standard Chartered Bank Indonesia secara eksponensial. Pencapaian Laba Bersih tertinggi sejak 2014 di tahun 2018 ini merupakan salah satu milestones penting dalam upaya kita mencapai aspirasi sebagai Bank internasional terbaik di Indonesia.

Standard Chartered juga meraih pencapaian lainya seperti peraihan berbagai penghargaan dari industri dan peningkatan fungsi Bank sebagai intermediary dalam mendukung program pemerintah menumbuhkan sektor ekspor dan mendukung investasi asing ke Indonesia.

Standard Chartered Bank Indonesia

Announces its 2018 ResultsStandard Chartered Bank Indonesia

performance for 2018, namely a net

in the Bank’s performance. This announcement was made through a press conference given by CEO Indonesia, Mr. Rino Donosepoetro, and the Country Management Team. Our transformation strategy, which

the existing potential for the exponential development of Standard Chartered Bank Indonesia. In 2018, the Company recorded its highest

representing one of the milestones

the aspirations of becoming the top international bank in Indonesia. In

Standard Chartered also posted other achievements, such as various awards from industry, and the increase in the Bank’s function as an intermediary in supporting government programmes to grow the export sector and increase foreign investment in Indonesia.

Peristiwa Penting 2019Event Highlights 2019

20 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kilas KinerjaPerformance Highlights

FutureMakers Launch in IndonesiaIndonesia menyambut Belt & Road Relay sebagai negara ke 13 yang didatangi oleh Belt & Road Athletes. Kegiatan Belt and Road Relay ini telah dimulai di

di Tiongkok pada 11 Mei 2019 setelah acara Belt and Road Forum. Kegiatan ini digelar untuk menunjukkan komitmen Bank dalam mendukung Inisiatif Belt and Road (Inisiatif Satu Sabuk dan Satu Jalan/OBOR), serta mewujudkan dampak positif dari inisiatif tersebut kepada dunia usaha dan masyarakat global.

FutureMakers Launch in IndonesiaIndonesia was the 13th country to welcome the arrival of the Belt & Road Relay. The Belt and Road Relay

in China on May 11, 2019, after the Belt and Road Forum. This activity was held to demonstrate the Bank’s commitment to supporting the One Belt and One Road Initiative (OBOR), and contributing to the global business community.

10 Maret March 10 18 Maret March 18

July 11

Pada 18 Maret 2019, tim Financial Markets menghadirkan program Global Economic Update: Brexit, US & Indonesia. Acara tersebut dihadiri oleh 28 orang klien Korporasi dan Non Banks Financial Institutions.

On 18 March 2019, the Financial Markets team presented the Global Economic Update programme: Brexit, US & Indonesia. The event was attended by 28 Corporate clients and Non-Bank Financial Institutions.

Forum 2019Pada 11 Juli, Standard Chartered hadir dalam acara Indonesia Wealth Management Forum 2019 yang diadakan oleh Border & Cie. Dalam kegiatan tersebut, 18 perwakilan dari industri perbankan dan manajemen investasi, berdiskusi mengenai: pendorong pertumbuhan industri Wealth Management di Indonesia, tantangan yang dihadapi, penggunaan teknologi dalam pengembangan produk dan layanan serta ancaman kompetitor yang perlu dihadapi. Diskusi panel tersebut turut dihadiri oleh perwakilan Standard Chartered Meru Arumdalu, Head of Managed Investment, Standard Chartered Bank.

Forum 2019On July 11, Standard Chartered attended the 2019 Indonesia Wealth Management Forum held by Border & Cie. During the forum, 18 representatives from the banking industry and investment management discussed the growth of the Wealth Management industry in Indonesia and the potential challenges, the use of technology in product and service development, as well as threats from the competitors. The panel discussion was attended by a representative of Standard Chartered, Ms. Meru Arumdalu, Head of Managed Investment, Standard Chartered Bank.

Peristiwa Penting 2019Event Highlights 2019

21

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kilas KinerjaPerformance Highlights

Perusahaan-perusahaan di ASEAN, termasuk Indonesia, perlu merancang strategi-strategi baru seperti digitalisasi, kemitraan, dan ekspansi ke luar negeri, untuk mendorong pertumbuhan menghadapi perubahan di sektor usaha mereka masing-masing, menurut laporan yang dikeluarkan oleh Standard Chartered (“Bank”) bermitra dengan konsultan PricewaterhouseCoopers (PwC), berjudul ASEAN – a region facing disruption; positioning mid-corporates for growth in Southeast Asia. Sehubungan dengan peluncuran laporan tersebut, Standard Chartered juga mengadakan acara diskusi yang bertajuk CEO Connect – Exploring ASEAN’s Opportunities yang berlangsung di Hotel Mulia Senayan, dan dihadiri oleh pejabat pemerintahan, pelaku usaha dari berbagai latar belakang industri, serta perwakilan dari berbagai organisasi internasional.

Companies in ASEAN, including Indonesia, need to design new strategies, such as digitalisation, partnerships and overseas expansion to encourage growth amid the changes in the respective business sectors, according to a report issued by Standard Chartered (“Bank”) in partnership with the PricewaterhouseCoopers (PwC), entitled “ASEAN - a region facing disruption; positioning mid-corporates for growth in Southeast Asia.” In connection with the launch of the report, Standard Chartered also held a discussion entitled “CEO Connect - Exploring ASEAN’s Opportunities,” which took place at the Mulia Senayan

business people with various industry backgrounds, as well as representatives from various international organisations.

20 Agustus August 20 August 20-21

Standard Chartered mengambil bagian dalam Indonesia-Africa Infrastructure Dialogue yang berlangsung di Bali pada tanggal 20-21 Agustus 2019, forum prestisius yang dihadiri oleh

dan perwakilan dari negara-negara Afrika. Acara ini diadakan sebagai lanjutan dari kesuksesan Indonesia Africa Forum yang berlangsung pada April 2018 dan bertujuan menjajaki kerjasama lebih jauh antara kedua pihak di bidang pembangunan infrastruktur di Afrika.

Standard Chartered took part in the Indonesia-Africa Infrastructure Dialogue in Bali on August 20-21, 2019, a prestigious forum attended

Indonesia and Africa. This event was held as a continuation of the success of the Indonesia Africa Forum, which took place in April 2018, and aimed at exploring further collaboration

infrastructure development in Africa.

Peristiwa Penting 2019Event Highlights 2019

22 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kilas KinerjaPerformance Highlights

Indonesia Eximbank/Lembaga Pembiayaan Ekspor Indonesia (“LPEI”) dan Standard Chartered Bank Indonesia (“SCBI”) pada Rabu, 21 Agustus 2019 menandatangani nota kesepahaman (Memorandum of Understanding/MoU) untuk kerja sama pembangunan kapasitas dan transfer pengetahuan di bidang ECA Financing, kepatuhan dan manajemen risiko. MoU tersebut ditandatangani oleh Direktur Eksekutif LPEI,

Chartered Bank Indonesia, Rino Donosepoetro, di sela-sela penyelenggaraan Indonesia-Africa Infrastructure Dialogue (IAID) 2019 di Nusa Dua, Bali.

On Wednesday, August 21, 2019, the Indonesia Eximbank / Indonesian Export Financing Agency (“LPEI”) and Standard Chartered Bank Indonesia (“SCBI”) signed a memorandum of understanding (MoU) in relation to cooperation on capacity building

compliance and risk management. The MoU was signed by the LPEI Executive Director, Ms. Sinthya Roesly, and Standard Chartered Bank Indonesia Chief

2019 Indonesia-Africa Infrastructure Dialogue (IAID) in Nusa Dua, Bali.

21 Agustus August 21 September 19

Untuk membantu industri perbankan dalam menghadapi risiko kejahatan

kepada perdagangan dan investasi, Standard Chartered Bank Indonesia menggelar Correspondent Banking Academy (CBA) di Jakarta pada 19 September 2019 yang dihadiri oleh lebih dari 100 orang dari 30 institusi meliputi regulator, pejabat bidang kepatuhan bank, pemimpin perusahaan/CEO, dan petugas lini depan dari sejumlah klien correspondent banking. Inisiatif ini dirancang untuk memperkuat sistem kontrol para klien, dalam hal ini bank responden, untuk mencegah

memampukan mereka mencapai standar internasional yang diharapkan

internasional, serta dapat terus mendorong perdagangan dan investasi. Khusus untuk Indonesia, kegiatan ini juga bermanfaat bagi industri perbankan untuk mempersiapkan diri dalam mendukung Indonesia menghadapi Mutual Engagement Review yang akan berlangsung pada kuartal 1 2020 untuk menjadi anggota Financial Action Task Force (FATF).

To assist the banking industry in

which negatively impacts trade and investment, Standard Chartered Bank Indonesia held a Correspondent Banking Academy (CBA) in Jakarta on September 19, 2019, which was attended by more than 100 people from 30 institutions, including regulators,

of a number of correspondent banking clients. This initiative is designed to strengthen the client’s control system, in this case the respondent bank, to prevent

meet international standards, as a part

and continue to drive trade and

the banking industry, preparing Indonesia to participate in the Mutual Engagement Review that will take place in the 1st quarter of 2020, and become a member of the Financial Action Task Force (FATF).

Peristiwa Penting 2019Event Highlights 2019

23

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kilas KinerjaPerformance Highlights

Pada 4 Oktober 2019, CEO Indonesia Rino Donosepoetro ikut serta sebagai salah satu pembicara dalam Festival Literasi 2019 bertajuk “Investasi ala Milenial” yang diadakan oleh Direktorat Jendral Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan. Donny membagikan kepada peserta usia millenial pentingnya berinvestasi, tipe instrumen investasi yang tersedia, risiko investasi serta tip berinvestasi lainnya.

On October 4, 2019, CEO Indonesia Rino Donosepoetro was one of the speakers in the 2019 Literacy Festival entitled “Millennial Investment” held by the Directorate General of Funding and Risk Management of the Ministry of Finance. Addressing millennial participants, Donny talked about the importance of investing, the types of investment instruments available, investment risks and investment tips.

October 4 October 30

November 21

Indonesia and Rino Donosepoetro as President Commissioner,

Setelah mengunjungi Malaysia dan Singapura, Group Chief Executive Standard Chartered, Bill Winters, berkunjung di Jakarta sebagai bagian dari perjalanannya mengunjungi Asia. Selama kunjungan dua hari (12-13 November 2019) di Jakarta, Bill bertemu sejumlah klien, regulator dan perwakilan pemerintah, country management team dan Indonesia Leadership Team.

Bersama dengan CEO Indonesia, Andrew Chia, dan ASEAN Vice Chairman & President Commissioner Indonesia, Rino Donosepoetro, Bill juga hadir dalam acara makan malam eksklusif dengan klien di mana ia memiliki kesempatan bertemu secara pribadi dengan klien utama di seluruh segmen CCIB dan Retail.

Indonesia and Rino Donosepoetro as President Commissioner,

After visiting Malaysia and Singapore, the Chief Executive of Standard Chartered Group, Mr. Bill Winters, visited Jakarta as a part of his trip to Asia. During his two-day visit (12-13 November 2019) in Jakarta, Bill met with a number of clients, regulators and government representatives, as well as the country management team and the Indonesia Leadership Team.

Together with CEO Indonesia, Mr. Andrew Chia and ASEAN Vice Chairman & President Commissioner of Indonesia, Rino Donosepoetro, Bill also attended an exclusive dinner where he met with key clients in the CCIB and Retail segments.

President Commissioner SC Indonesia & Vice Chairman ASEAN Rino Donosepoetro menghadiri acara makan malam yang diadakan oleh Thai Business Club Indonesia bertajuk “Business Opportunities and Challenges in Indonesia 2020-2024” pada 21 November 2019. Diskusi panel tersebut merupakan bagian dari tukar pikiran antar para pelaku bisnis, perbankan dan regulator dalam menghadapi dinamika ekonomi ASEAN dan dunia untuk mendorong pertumbuhan yang berkelanjutan.

President Commissioner of SC Indonesia & ASEAN Vice Chairman, Rino Donosepoetro, attended a dinner party held by Thai Business Club Indonesia entitled “Business Opportunities and Challenges in Indonesia 2020-2024” on November 21, 2019. The panel discussion was a part of the exchange of thoughts between businesspeople, banks and regulators about the dynamics of the ASEAN economy and the world, as well as driving sustainable growth.

Peristiwa Penting 2019Event Highlights 2019

24 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kilas KinerjaPerformance Highlights

Employee Town Hall 2019 mengajak karyawan untuk menjadi inovatif dan membangkitkan semangat kepahlawanan di dalam diri kita mereka. Karyawan Standard Chartered Jakarta menunjukkan semangat ini pada hari Jumat, 22 November 2019.

Acara tersebut menampilkan serangkaian kegiatan menarik, seperti kompetisi open mic, peragaan busana dan kegiatan fundraising. Kreasi dan inovasi mengambil panggung utama sepanjang malam, melalui pertunjukan yang disajikan oleh berbagai anggota tim di Bank.

Employee Town Hall 2019 encouraged employees to be innovative and aimed to ignite their heroic spirit. Standard Chartered Jakarta employees showed their spirit on Friday, November 22, 2019.

The event featured a series of interesting activities, such as open mic competitions, fashion shows and fundraising activities. Creation and innovation took center stage all night with performances by the Bank’s various team members.

November 22 November 26

InitiativePresiden Komisaris Standard Chartered Indonesia and Vice Chairman ASEAN Rino Donosepoetro menghadiri konferensi Inisiatif Keuangan Berkelanjutan Indonesia (IKBI) mengenai gerakan sektor keuangan menuju ekonomi yang tahan iklim pada 26 November 2019. ISFI adalah platform pertama yang membiarkan pasar mengenai keuangan berkelanjutan untuk perbankan dan non-pemerintah, industri keuangan perbankan, emiten perusahaan dan sektor industri terkait lainnya di Indonesia.

InitiativeStandard Chartered Indonesia President Commissioner and ASEAN Vice Chairman, Rino Donosepoetro, attended the Indonesian Sustainable Financial Initiative (IKBI) conference

sector towards a climate-resilient economy on November 26, 2019. ISFI

industry, corporate issuers and other related industrial sectors in Indonesia.

Peristiwa Penting 2019Event Highlights 2019

25

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kilas KinerjaPerformance Highlights

December 13Supporting Bogor city’s economic

Terletak 55 km dari Jakarta, dengan populasi sekitar 1 juta, Bogor adalah kota relatif kecil yang memiliki banyak peluang pertumbuhan ekonomi. Walikota Bogor, Bima Arya bercita-cita menumbuhkan kota dan menarik investor untuk lebih mengembangkan potensi daerahnya. Untuk mendukung rencana ini, ia mengatur pertemuan jajaran pemerintah kota pada tanggal 13 Desember, mengundang perwakilan Bank untuk berpartisipasi.

Supporting Bogor city’s economic

Located 55 km from Jakarta, with a population of around 1 million, Bogor is a relatively small city with a potential for economic growth. The Mayor of Bogor, Mr. Bima Arya, aspires to develop the city and attract investors to further develop the potential of the region. To support this plan, he arranged a meeting of the municipal government on December 13, inviting the Bank’s representatives.

Peristiwa Penting 2019Event Highlights 2019

26 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Kilas KinerjaPerformance Highlights

4

NoTanggal Penerimaan

Date of AwardingNama Penghargaan

Award NameKategoriCategory

Acara dan Nama Pemberi PenghargaanEvent and Award Name

1. 8 April 2019 April 8, 2019

The Asset’s Triple A Treasury, Trade, Supply Chain & Risk Management Awards 2019

Best Liquidity and Investments Solution The Asset

2. 8 April 2019 April 8, 2019

The Asset’s Triple A Treasury, Trade, Supply Chain & Risk Management Awards 2019

Best Trade Finance Solution The Asset

3. 8 April 2019 April 8, 2019

The Asset’s Triple A Treasury, Trade, Supply Chain & Risk Management Awards 2019

Best Supply Chain Solution The Asset

4. Juli 2019 July 2019

2019 World’s Best Consumer Digital Banks Awards in Asia-

Global Finance

5. Juli 2019 July 2019

2019 World’s Best Sub Custodian

Regional Winner Global Finance

6. Juli 2019 July 2019

2019 World’s Best Domestic Sub Custodian

Country Winner - Indonesia Global Finance

7. 28 Agustus 2019 August 28, 2019

Top Bank 2019 Good Corporate Governance & Risk Management

Top Business and Asia Business Research Centre

8. 28 Agustus 2019 August 28, 2019

TOP CEO Bank 2019 CEO: Rino Donosepoetro Top Business and Asia Business Research Centre

9. 28 Agustus 2019 August 28, 2019

TOP International Bank 2019 International Bank Top Business and Asia Business Research Centre

8

3

5

1

7

2

6

27

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Kilas KinerjaPerformance Highlights

NoTanggal Penerimaan

Date of AwardingNama Penghargaan

Award NameKategoriCategory

Acara dan Nama Pemberi PenghargaanEvent and Award Name

10. 29 Agustus 2019 August 29, 2019

2018 Bank Financial Performance: “VERY GOOD”

- Infobank

11. 29 Oktober 2019 October 29, 2019

Indonesia Future Business Leader 2019

CFO: Anwar Harsono SWA Magazine

12. 11 November 2019 November 11, 2019

TOP DIGITAL Implementation 2019

Bank Sector # Level Star 4 IT Works Magazine

13. 18 Desenber 2019 December 18, 2019

Asia Capital Market Awards 2019

Best High Yield Corporate Bond Global Capital Asia Awards

14. 2019 2019

Special Discretionary Award Community program to support green environment

British Chamber of Commerce

15. 2019 2019

TOP DIGITAL Awards 2019 TOP Digital Transformation Readiness 2019 IT Works Magazine

11

13 14

12

15

9 10

28 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Laporan ManajemenManagement Report

uang asing yang kompetitif, kami tetap

competitive foreign currency-denominated funding sources,

in 2019.

29

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

30 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Presiden KomisarisSupervisory Function of President Commissioners Report

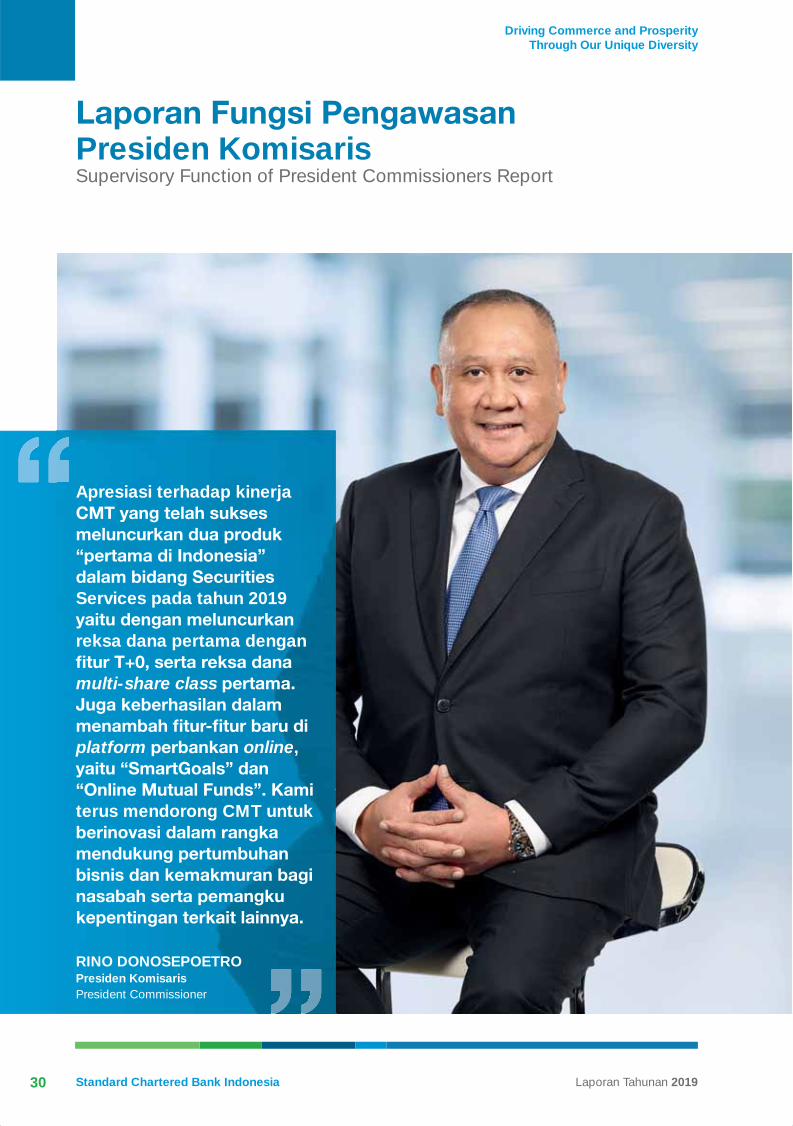

Apresiasi terhadap kinerja

Services pada tahun 2019

reksa dana pertama dengan

multi-share class

platform online,

terus mendorong CMT untuk

RINO DONOSEPOETROPresiden KomisarisPresident Commissioner

31

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

The CMT deserves appreciation for the successful

in Securities Services in 2019, namely the introduction

banking platform. We continue to encourage the CMT to innovate more in support of business growth and value creation for customers and other stakeholders.

Dear Stakeholders,

The year 2019 was a dynamic and challenging one for Indonesia, as the nation held a general election and saw the formation of a new cabinet. Amid these challenges, Indonesia’s economy showed resilience as well as market optimism with a steady growth of 5.02%.

During 2019, we carried out a variety of initiatives as a part of the implementation of the President Commissioner’s oversight function. These were in accordance with the Bank’s Articles of Association, and aimed to supervise the management of the Bank and provide advice to the Country Management Team. This included the supervision of the implementation of the Bank’s Business Plan. In the Annual Report, we present a report on our Supervisory Function in 2019, the Country Management Team’s performance evaluation, supervision of the implementation of the Bank’s strategy and business prospects, and the implementation of Corporate Governance.

Para Pemangku Kepentingan yang Terhormat,

Tahun 2019 merupakan tahun yang penuh dinamika dan tantangan bagi Indonesia dengan terselenggaranya pemilihan umum dan penunjukan kabinet baru. Menghadapi berbagai tantangan yang ada, ekonomi Indonesia tetap menunjukkan keoptimisan dengan pencapaian pertumbuhan yang tetap relatif terjaga sebesar 5,02%.

Sepanjang tahun 2019, terdapat berbagai hal yang telah kami laksanakan sebagai bagian dari pelaksanaan Fungsi Pengawasan Presiden Komisaris. Sesuai Anggaran Dasar Bank, serta dalam rangka untuk melakukan pengawasan terhadap kebijakan pengurusan dan/atau jalannya pengurusan Bank serta memberikan nasehat kepada Country Management Team, termasuk pengawasan terhadap pelaksanaan Rencana Bisnis Bank. Melalui Laporan Tahunan ini, kami akan memaparkan laporan Fungsi Pengawasan Bank pada tahun 2019, penilaian kinerja Country Management Team, pengawasan terhadap implementasi strategi Bank, prospek usaha Bank serta penerapan Tata Kelola perusahaan.

Laporan Fungsi Pengawasan Presiden KomisarisSupervisory Function of President Commissioners Report

32 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Makroekonomi 2019Pada tahun 2019, pertumbuhan ekonomi dunia tercatat melambat. Kebijakan ekonomi di banyak negara dominan berorientasi domestik yang mempengaruhi dinamika perekonomian global. Ketegangan hubungan perdagangan Amerika Serikat (AS)-Tiongkok 2019 menjadi pemicu kondisi ini. Selain itu, perundingan keluarnya Inggris dari Uni Eropa (Brexit) yang terjadi secara berlarut-larut serta isu politik dan reformasi ekonomi di Meksiko, meningkatkan risiko geopolitik dan berpengaruh kepada kondisi ekonomi global. Aksi protes dan kerusuhan yang berkepanjangan di beberapa negara turut mengganggu upaya pemulihan ekonomi 2019 di berbagai wilayah negara berkembang.

Pertumbuhan ekonomi Indonesia tetap terjaga ditopang konsumsi

terkini menunjukkan keyakinan konsumen meningkat bersamaan dengan pola musiman jelang akhir tahun sehingga dapat menopang konsumsi rumah tangga tetap baik. Perkembangan positif ini diperkuat

makin mendorong pertumbuhan ekonomi triwulan IV-2019.

Macroeconomy in 2019In 2019, the global economic growth experienced a slowdown. Economic policies in many countries become increasingly domestic-

triggered by the trade tensions between the United States (US) and China. In addition, the protracted negotiations over Brexit, as well as political issues and economic reforms in Mexico, increased geopolitical

and riots in several countries also disrupted economic recovery in 2019 in many regions of developing countries.

Indonesia’s economy continued to grow on the strength of domestic

along with the seasonal pattern towards the end of the year, sustaining household consumption. This positive development was strengthened

economic growth in the fourth quarter of 2019.

20192018201720162015

61.7

66.7

00

63.4

55.8

22

63.1

35.9

98

64.6

86.0

01

63.8

05.4

20

Total Assets(dalam jutaan Rupiah | in million Rupiah)

Laporan Fungsi Pengawasan Presiden KomisarisSupervisory Function of President Commissioners Report

33

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

level tahun sebelumnya sebesar 3,13% (yoy). Di sisi lain, transmisi pelonggaran kebijakan moneter tetap berjalan dengan kecukupan likuiditas perbankan yang terjaga. Likuiditas di pasar uang dan perbankan tetap memadai, tercermin pada rerata harian volume PUAB yang tetap tinggi sebesar Rp19,0 triliun serta rasio alat likuid bank terhadap dana pihak ketiga (AL/DPK) mencapai 20,86%.

Kemudian, stabilitas sistem keuangan juga tetap terjaga, meskipun fungsi intermediasi perbankan terus menjadi perhatian. Stabilitas sistem keuangan terjaga tercermin dari rasio kecukupan modal, capital adequacy ratio (CAR), terjaga di level 23,31% pada Desember 2019, jauh di atas persyaratan prudensial. Risiko kredit bermasalah, nonperforming loans (NPL), juga berada dalam batas aman, yakni 2,53% (NPL gross) dan 1,18% (NPL net).

Ke depan, pasca merebaknya Corona Virus Disease 2019 (COVID-19) di Tiongkok, tekanan pada pertumbuhan ekonomi Indonesia pada jangka pendek tidak dapat dihindarkan. Dengan risiko tersebut, Bank Indonesia memprediksikan prospek pertumbuhan ekonomi Indonesia pada 2020 sebesar 4,2-4,6%.

Country Management Team)Kami menilai kinerja Direksi (Country Management

Team-CMT) atas pengelolaan Bank sepanjang tahun 2019, secara umum secara umum adalah tetap positif. Penilaian ini didasarkan pada beberapa hal yang berkaitan dengan faktor permodalan (capital), rentabilitas (earnings), dan

likuiditas. Dari sisi keuangan lainnya, CMT juga berhasil mencatatkan pertumbuhan yang baik pada pencapaian laba dan pertumbuhan penyaluran kredit Bank.

Penerapan strategi transformasi yang dimulai sejak awal

hal pencapaian laba bersih yang terjaga stabil. Dengan memanfaatkan keunggulan kompetitif, Bank mampu menawarkan produk dan jaringan internasional Bank

3.13% (yoy). The transmission of monetary policy easing

in the average daily volume of the interbank money market, which remained high at Rp19.0 trillion, and the ratio of bank liquid assets to third party funds (AL / DPK) at 20.86%.

Financial system stability was also maintained, although the banking intermediary function continued to be a

capital adequacy ratio, which stood at the level of 23.31% in December 2019, far above prudential requirements. The risk of non-performing loans (NPL) was also within the safe limits of 2.53% (gross) and 1.18% (net).

After the outbreak of Coronavirus in 2019 (COVID-19) in China, the short-term pressure on Indonesia’s economic growth became inevitable. As such, Bank Indonesia has predicted that Indonesia’s economic growth in 2020 will reach 4.2-4.6%.

Country Management Team In our opinion, the performance of the Board of Directors (Country Management team/CMT) in managing the Bank throughout 2019 was positive. This assessment is based on a number of criteria including capital, earnings, and

in leading the Bank in posting respectable growth in

The implementation of the transformation strategy that

extensive range of international products and networks,

Laporan Fungsi Pengawasan Presiden KomisarisSupervisory Function of President Commissioners Report

34 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

yang luas, serta pendanaan dalam mata uang asing yang kompetitif. Pada penghujung akhir tahun 2019, kami

melihat hal ini sebagai sebuah pencapaian yang baik. Pencapaian ini mewakili pertumbuhan keuangan Bank

oleh pertumbuhan dari segmen Corporate and Institutional

Banking, terutama dari Financial Markets dan Transaction

Banking.

Dari sisi neraca, kinerja penyaluran kredit tercatat sebesar Rp31,81 triliun, turun 11,80% dari tahun sebelumnya

CMT juga ditunjukan melalui perbaikan kualitas aset yang tercermin dari rasio Non Performing Loan (NPL)

sebelumnya pada tahun 2018 sebesar 2,22%. Bank juga tetap menyalurkan kredit ini guna berkontribusi dalam perekonomian Indonesia melalui penyaluran kredit Usaha Mikro, Kecil dan Menengah (UMKM) berbasis ekspor yang mencapai 21,02% dari total penyaluran kredit. Jumlah ini turun dibandingkan dengan tahun lalu sebesar 23,02%.

Di samping itu, dengan fokus obsesi ke nasabah, kami mendorong CMT untuk terus berusaha untuk menghadirkan terobosan layanan untuk mendisrupsi pasar dengan inovasi-inovasi kami. Kami mengapresiasi kinerja CMT yang telah sukses meluncurkan dua produk “pertama di Indonesia” dalam bidang Securities Services pada tahun 2019. Bank meluncurkan reksa dana pertama

multi-share class pertama. Kami mengapresiasi kinerja CMT yang berhasil

platform perbankan online, yaitu “SmartGoals” dan “Online Mutual Funds”. Kami terus mendorong CMT untuk berinovasi dalam rangka mendukung pertumbuhan bisnis dan kemakmuran bagi nasabah serta pemangku kepentingan terkait lainnya.

Kami juga melihat kepemimpinan CMT di Standard Chartered Bank Indonesia memegang peranan penting dalam menentukan dan menetapkan langkah-langkah yang diperlukan dalam menghadapi tantangan lini bisnis yang meliputi manajemen risiko yang baik, manajemen

as well as funding in competitive foreign currencies. At the

We see this as a positive achievement that represents

Corporate and Institutional Banking segment, particularly in terms of Financial Markets and Transaction Banking.

In terms of the balance sheets, loan disbursement in 2019

trillion in 2018. We also appreciate the good performance

in 2019, a 2.22% increase from 2018. The Bank also continued to disburse loans to contribute to economic development in Indonesia, especially loans to export-oriented Micro-, Small- and Medium-sized businesses. These loans accounted for 21.02% of the total loans disbursed in 2019, a decrease from 23.02% in 2018.

In terms of customer service, we encourage the CMT to keep developing breakthrough products and services in order to contribute to the market with our innovations. In this regard, our appreciation goes to the CMT for the

in Indonesia in Securities Services in 2019, with the

also recognized the CMT for adding features to our online banking platforms, the “SmartGoals” and “Online Mutual Funds”. We continue to encourage the CMT to innovate to support business growth and prosperity for our customers and other stakeholders.

We also saw ample evidence of CMT’s leadership at Standard Chartered Bank Indonesia. The CMT took the necessary initiatives to deal with any challenges in our business lines, as well as in terms of risk management,

Laporan Fungsi Pengawasan Presiden KomisarisSupervisory Function of President Commissioners Report

35

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

keuangan, manajemen nasabah dan kantor cabang, tata kelola perusahaan, serta optimalisasi sumber daya manusia dan kapasitasnya. Ditambah dengan upaya keras Bank untuk memperbaiki diri baik didasarkan pada pemeriksaan regulator, internal, maupun inisiatif sendiri, kami optimis Bank akan terus bergerak maju dalam mengembangkan bisnisnya di Indonesia.

Kami senantiasa melakukan pengawasan atas kebijakan strategis Bank yang diterapkan oleh CMT secara aktif. Sepanjang tahun 2019, kami telah melakukan review secara berkala terhadap kesesuaian strategi yang mencerminkan pemahaman yang mendalam atas strategi Bank terkait. Berdasarkan hasil review yang telah kami lakukan secara berkala, kami menilai Bank telah melakukan beberapa penyesuaian strategi di Commercial Banking dan Retail Banking. Beberapa penyesuaian ini bersifat fundamental dan memiliki risiko eksekusi yang cukup besar. Meski demikian, penyesuaian tersebut dilakukan dengan harapan dan optimisme ke depan dapat memperbaiki kinerja dua segmen tersebut.

Kami terus mengingatkan Direksi agar tetap mengedepankan prinsip kehati-hatian dalam proses dan penyaluran kredit, menjunjung tinggi integritas untuk mengeliminasi fraud, mempraktikan kerja keras dan cerdas dalam menghadapi tantangan digital, disiplin dalam pengelolaan biaya, menjaga kecukupan modal dan likuiditas, serta saran-saran lainnya terkait peningkatan pertumbuhan bsinis dan pendapatan Bank melalui pengembangan layanan berkualitas pada seluruh segmen bisnis.

Pandangan atas Prospek UsahaProspek usaha yang telah disusun dan akan dilaksanakan oleh CMT sebagaimana yang tertuang dalam Rencana Bisnis Bank, secara garis besar, kami berpandangan bahwa prospek usaha tersebut sudah baik dan sangat menjanjikan, selaras dengan arah dan tujuan Bank. Hal ini didukung kondisi perekonomian nasional dan perkembangan bisnis industri perbankan yang tetap terjaga di tengah dinamika dan tantangan makroekonomi.

management, corporate governance, and optimization of our human resources and capacity. Alongside the Bank’s

develop its business in Indonesia.

We continue to actively supervise the implementation of CMT’s strategic policies. Throughout 2019, we conducted periodic reviews of the suitability of such strategies to

respective Bank strategies. The periodic reviews reveal that the Bank has undertaken a number of strategy alignments in the Commercial Banking and Retail Banking segments. These alignments carry a considerable amount of risk in their execution. However, we are optimistic that they will eventually result in a performance improvement in the two segments.

We continue to remind the CMT to abide by the prudent principle in loan processing and disbursement. This is done to maintain integrity, eliminate fraud, work hard and smart in the face of digital challenge, maintain strict cost discipline, maintain capital and liquidity adequacy, and improve the Bank’s business and revenue growth through the provision of quality services in all business segments.

Business Prospects The CMT has outlined the Bank’s business prospects as stated in the Bank Business Plan. In our opinion, the business prospects are quite promising, as well as in alignment with the Bank’s business direction and

in the continuing performance of the national economy and the banking sector amid the macroeconomic dynamics and challenges.

Laporan Fungsi Pengawasan Presiden KomisarisSupervisory Function of President Commissioners Report

36 Standard Chartered Bank Indonesia

Driving Commerce and ProsperityThrough Our Unique Diversity

Laporan Tahunan 2019

Dalam rangka menghadapi berbagai tantangan yang ada, Bank telah menetapkan strategi pengembangan bisnis yang berkelanjutan. Strategi yang diluncurkan sebelumnya secara global pada awal tahun 2019 telah diterapkan di Indonesia dan mengikuti strategi

pada percepatan di area-area di mana Bank memiliki keunggulan kompetitif, mempertahankan disiplin dalam biaya, meningkatkan produktivitas, mengganggu secara digital dan menghilangkan hambatan residu. Implementasi strategi tersebut diharapkan dapat memberikan modal yang kuat, pertumbuhan menguntungkan yang meningkat dan distribusi yang substansial kepada para pemegang saham.

Pandangan atas Penerapan GCGKami senantiasa melakukan pengawasan atas implementasi Good Corporate Governance (GCG) di lingkungan Bank. Kami menyakini bahwa pencapaian kinerja yang baik dapat terus dipertahankan secara sustainable dalam jangka panjang dan berbagai prospek binsis yang hendak diraih dapat terwujud, jika Bank dapat melaksanakan prinsip-prinsip GCG secara konsisten. Oleh karena itu, bagi kami, implementasi GCG bukan hanya sekadar pemenuhan terhadap regulasi yang ada, namun, sudah merupakan suatu kebutuhan untuk menjaga transparansi dan akuntabilitas pengelolaan perusahaan kepada seluruh pemangku kepentingan. Meskipun Bank berstatus sebagai kantor cabang bank asing di Indonesia.

Secara umum, kami berpandangan bahwa penerapan GCG di tahun 2019 sudah diterapkan sesuai dengan kebijakan dan prosedur Group, serta ketentuan perundang-undangan yang berlaku. Kami menilai CMT telah menjalankan Tata Kelola guna melindungi hak-hak Group, melibatkan peran para pemangku kepentingan, pengungkapan informasi, lengkap, akurat, tepat waktu, serta pelaksanaan tugas Presiden Komisaris dan CMT secara bertanggung jawab.

Amid various challenges, the Bank has established a strategy for sustainable business development. The global strategy launched in early 2019 has been implemented in Indonesia, following the Bank’s transformation strategy in

in areas where the Bank has a competitive advantage, can maintain discipline in costs and increase productivity, and disrupts digitally and eliminates residual resistance. The implementation of this strategy is expected to provide

substantial dividend distribution to the shareholders.

We continually monitor the Bank’s implementation of Good Corporate Governance (GCG). We believe that the achievement of long-term performance can be maintained in a sustainable manner and that we can realize the Bank’s business prospects, if the Bank can implement the principles of GCG. Therefore, for us, the implementation

but it is a necessity to maintaining transparency and accountability when it comes to all stakeholders, despite

Indonesia.

We are of the view that the application of GCG in 2019 was in accordance with the Group’s policies and procedures, as well as the provisions of the applicable laws. We believe that the CMT implements GCG to protect the rights of the Group, involve the stakeholders, ensure the complete, accurate, and timely disclosure of information, and discharge the respective duties of CMT’s President Commissioner.

Laporan Fungsi Pengawasan Presiden KomisarisSupervisory Function of President Commissioners Report

37

Driving Commerce and ProsperityThrough Our Unique Diversity

2019 Annual Report Standard Chartered Bank Indonesia

Di samping itu, selama tahun 2019 dapat kami sampaikan juga bahwa terdapat beberapa perbaikan di bidang Tata Kelola. Perbaikan tersebut di antaranya adalah penyempurnaan fungsi pengawasan oleh Komisaris, perbaikan struktur organisasi kantor cabang pembantu dan kantor kas, serta penunjukan beberapa anggota Direksi dan Pejabat Eksekutif yang sebelumnya kosong.

Dibantu komite-komite yang ada di bawah Presiden Komisaris meliputi Komite Audit Internal, Komite Pemantau Risiko, serta Komite Remunerasi dan Nominasi, kami senantiasa melakukan pengawasan terhadap pelaksanaan GCG, manajemen risiko serta sistem pengendalian internal Bank sebagai upaya memitigasi faktor-faktor risiko utama serta memastikan keberlanjutan bisnis Bank.