CTCP Xuất nhập khẩu Y Tế Domesco

10

CTCP Xuất nhập khẩu Y Tế Domesco Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020 1 https://www.ecsc.vn Khuyến nghị MUA Giá mục tiêu (VNĐ) 74,348 Giá thị trường 52,900 Lợi nhuận kỳ vọng 54.9% 40.54% THÔNG TIN CỔ PHẦN Sàn giao dịch HSX Khoảng giá 52 tuần 42,100 – 86,200 Vốn hoá (tỷ đồng) 1,719 SL cổ phiếu lưu hành (cp) 34,727,465 KLGD trung bình 3 tháng (cp) 37,521 Sở hữu nước ngoài 51.69% Diễn biến giá (1 năm) Cổ đông lớn (%) Abbott Laboratỏies (Chile) Holdco Spa. 51.69% TCT Đầu tư và kinh doanh Vốn Nhà nước 34.71% Tổng qun công t DMC được thành lập năm 1989, Công ty có trụ sở chính tại Số 66, quốc lộ 30, phường Mỹ Phú, thành phố Cao Lãnh, tỉnh Đồng Tháp. Là doanh nghiệp chuyên nghiên cứu phát triển, sản xuất, tiếp thị và kinh doanh dược phẩm, thuốc có nguồn gốc dược liệu … Công ty Domesco hoạt động trong lĩnh vực xuất nhập khẩu thuốc, nguyên liệu làm thuốc, thực phẩm – thực phẩm chức năng, vật tư y tế, trang thiết bị phục vụ công tác khám chữa bệnh toàn dân. Chuyên viên phân tích Hỏa Ngọc Chiến +84966022411 [email protected] Vị thế donh nghiệp DOMESCO đã thành công trong việc ứng dụng tích hợp hệ thống quản lý ISO 9001, ISO/IEC 17025, ISO 14001, ISO 4510 cùng hệ thống sản xuất đạt chứng nhận Thực hành tốt sản xuất thuốc theo khuyến cáo của Tổ chức Y tế Thế giới (WHO). Công ty hiện có 3 nhà máy sản xuất thuốc hóa dược đạt tiêu chuẩn GMP – WHO, một nhà máy chiết xuất và sản xuất thuốc có nguồn gốc từ dược liệu đạt tiêu chuẩn GMP – WHO. Một nhà máy sản xuất thực phẩm bảo vệ sức khỏe đã được đánh giá thẩm định GMP thực phẩm bảo vệ sức khỏe. Hệ thống phân phối của công ty mở rộng khắp 63 tỉnh thành trong cả nước, công ty xuất khẩu gần 100 sản phẩm cho 11 thị trường các nước thuộc Châu Á, Châu Phi và Châu Mỹ La Tinh. Donh thu và lợi nhuận Trong năm 2019, DMC công bố doanh thu đạt 1,468.4 tỷ đồng (+6.00% n/n) và LNST đạt ….. tỷ đồng (+ 1.11% n/n). Nhìn chung kết qủa kinh doanh năm 2019 của DMC tăng trưởng khá tốt so với năm 2018, các chỉ số tài chính như biên lợi nhuận gộp, tỷ lệ chi phí bán hàng hay chi phí quản lý doanh nghiệp vẫn duy trì ổn định. Việc tăng giá thành sản phẩm ảnh hưởng trực tiếp đến việc tham gia thầu, do giá thành sản phẩm cao hơn giá trúng thầu làm doanh số của DOMESCO giảm hơn 100 tỷ đồng năm 2019, giá thầu giảm qua các năm, trong khi nguyên liệu đầu vào tăng làm ảnh hưởng đến lợi nhuận và khó có thể bù đắp cho kênh ETC trong giai đoạn hiện nay. Kênh OTC (kênh phân phối thương mại) là kênh mà các công ty dược đều tập trung để thức đẩy doanh số bằng nhiều chương trình bán hàng nhằm bù đắp doanh thu đã mất của thị trường ETC. Điều này dẫn đến cạnh tranh trên thị trường này càng trở nên gay gắt hơn. Bảo hiểm Y tế trở nên quen thuộc và thuận tiện với người dân, nên bệnh nhân dần thay đổi thói quen đến các hiệu thuốc để mua thuốc như trước đây. Định giá Trong năm 2020, chúng tôi dự phóng doanh thu DMC đạt mức 1,556 tỷ đồng (+6.00% n/n) và lợi nhuận sau thuế là 255 tỷ đồng (+10.0% n/n). Sử dụng kết hợp các phương pháp P/E và EV/EBITDA , chúng tôi khuyến nghị MUA cho DBC bởi vì chúng tôi cho rằng cổ phiếu đang được thi trường định giá thấp.

-

Upload

khangminh22 -

Category

Documents

-

view

6 -

download

0

Transcript of CTCP Xuất nhập khẩu Y Tế Domesco

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

1

https://www.ecsc.vn

Khuyến nghị MUA

Giá mục tiêu (VNĐ)

74,348

Giá thị trường

52,900

Lợi nhuận kỳ vọng

54.9%

40.54%

THÔNG TIN CỔ PHẦN

Sàn giao dịch HSX

Khoảng giá 52 tuần 42,100 – 86,200

Vốn hoá (tỷ đồng) 1,719

SL cổ phiếu lưu hành (cp) 34,727,465

KLGD trung bình 3 tháng (cp) 37,521

Sở hữu nước ngoài 51.69%

Diễn biến giá (1 năm)

Cổ đông lớn (%)

Abbott Laboratỏies (Chile)

Holdco Spa. 51.69%

TCT Đầu tư và kinh doanh

Vốn Nhà nước 34.71%

Tổng qu n công t

DMC được thành lập năm 1989,

Công ty có trụ sở chính tại Số 66,

quốc lộ 30, phường Mỹ Phú, thành

phố Cao Lãnh, tỉnh Đồng Tháp. Là

doanh nghiệp chuyên nghiên cứu

phát triển, sản xuất, tiếp thị và kinh

doanh dược phẩm, thuốc có nguồn

gốc dược liệu … Công ty Domesco

hoạt động trong lĩnh vực xuất nhập

khẩu thuốc, nguyên liệu làm thuốc,

thực phẩm – thực phẩm chức năng,

vật tư y tế, trang thiết bị phục vụ

công tác khám chữa bệnh toàn dân.

Chuyên viên phân tích

Hỏa Ngọc Chiến

+84966022411

Vị thế do nh nghiệp

DOMESCO đã thành công trong việc ứng dụng tích hợp hệ thống

quản lý ISO 9001, ISO/IEC 17025, ISO 14001, ISO 4510 cùng hệ

thống sản xuất đạt chứng nhận Thực hành tốt sản xuất thuốc theo

khuyến cáo của Tổ chức Y tế Thế giới (WHO).

Công ty hiện có 3 nhà máy sản xuất thuốc hóa dược đạt tiêu chuẩn

GMP – WHO, một nhà máy chiết xuất và sản xuất thuốc có nguồn

gốc từ dược liệu đạt tiêu chuẩn GMP – WHO. Một nhà máy sản

xuất thực phẩm bảo vệ sức khỏe đã được đánh giá thẩm định GMP

thực phẩm bảo vệ sức khỏe.

Hệ thống phân phối của công ty mở rộng khắp 63 tỉnh thành trong

cả nước, công ty xuất khẩu gần 100 sản phẩm cho 11 thị trường

các nước thuộc Châu Á, Châu Phi và Châu Mỹ La Tinh.

Do nh thu và lợi nhuận

Trong năm 2019, DMC công bố doanh thu đạt 1,468.4 tỷ đồng

(+6.00% n/n) và LNST đạt ….. tỷ đồng (+ 1.11% n/n). Nhìn chung

kết qủa kinh doanh năm 2019 của DMC tăng trưởng khá tốt so với

năm 2018, các chỉ số tài chính như biên lợi nhuận gộp, tỷ lệ chi phí

bán hàng hay chi phí quản lý doanh nghiệp vẫn duy trì ổn định.

Việc tăng giá thành sản phẩm ảnh hưởng trực tiếp đến việc tham

gia thầu, do giá thành sản phẩm cao hơn giá trúng thầu làm doanh

số của DOMESCO giảm hơn 100 tỷ đồng năm 2019, giá thầu giảm

qua các năm, trong khi nguyên liệu đầu vào tăng làm ảnh hưởng

đến lợi nhuận và khó có thể bù đắp cho kênh ETC trong giai đoạn

hiện nay.

Kênh OTC (kênh phân phối thương mại) là kênh mà các công ty

dược đều tập trung để thức đẩy doanh số bằng nhiều chương trình

bán hàng nhằm bù đắp doanh thu đã mất của thị trường ETC. Điều

này dẫn đến cạnh tranh trên thị trường này càng trở nên gay gắt

hơn. Bảo hiểm Y tế trở nên quen thuộc và thuận tiện với người

dân, nên bệnh nhân dần thay đổi thói quen đến các hiệu thuốc để

mua thuốc như trước đây.

Định giá

Trong năm 2020, chúng tôi dự phóng doanh thu DMC đạt mức

1,556 tỷ đồng (+6.00% n/n) và lợi nhuận sau thuế là 255 tỷ đồng

(+10.0% n/n). Sử dụng kết hợp các phương pháp P/E và

EV/EBITDA , chúng tôi khuyến nghị MUA cho DBC bởi vì

chúng tôi cho rằng cổ phiếu đang được thi trường định giá thấp.

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

2

https://www.ecsc.vn

PHÂN TÍCH TÀI CHÍNH

Đánh giá tình hình tài sản

Cân đối kế toán 2018 2019 Tỷ trọng

năm 2018

Tỷ trọng

năm 2019

Tăng trƣởng

2019/2018

TÀI SẢN

A. TÀI SẢN NGẮN HẠN 1,231,692 1,298,542 84.07% 84.70% 5%

Tiền và các khoản tương đương

tiền 79,508 98,367 5.43% 6.42% 24%

Đầu tư tài chính ngắn hạn 290,000 260,000 19.79% 16.96% -10%

Các khoản phải thu ngắn hạn 585,386 717,171 39.96% 46.78% 23%

Hàng tồn kho 266,490 219,139 18.19% 14.29% -18%

Tài sản ngắn hạn khác 10,307 3,865 0.70% 0.25% -63%

TÀI SẢN DÀI HẠN 233,397 234,511 15.93% 15.30% 0%

Tài sản cố định 185,646 200,523 12.67% 13.08% 8%

Tài sản dở dang dài hạn 25,265 14,608 1.72% 0.95% -42%

Đầu tư tài chính dài hạn 12,137 12,844 0.83% 0.84% 6%

Tài sản dài hạn khác 10,349 6,536 0.71% 0.43% -37%

TỔNG CỘNG TÀI SẢN 1,465,089 1,533,053 100.00% 100.00% 5%

Tài sản ngắn hạn luôn chiếm tỷ lệ lớn trong tổng tài sản của công ty, trong năm 2019 tỷ lệ tài sản

ngắn hạn chiếm 84.70% tổng tài sản. Khoản mục lớn nhất trong tài sản ngắn hạn phải kể đến các

khoản phải thu ngắn hạn (chiếm 46.78% tổng TS), Đầu tư tài chính ngắn hạn (chiếm 16.96% tổng

TS) và Hàng tồn kho (chiếm 14.29% tổng TS).

Doanh thu công ty tăng trưởng 6.01% cùng với đó, Các khoản phải thu ngắn hạn tăng tới 23% và

hàng tồn kho giảm 18%. Nhìn chung trong cả thời kỳ 2016 – 2019 doanh thu tăng trưởng tuy nhiên

khoản phải thu lại gia tăng với tốc độ nhanh hơn nhiều lần cùng với đó hàng tồn kho có dấu hiệu

giảm cho thấy công ty đang có chính sách cho khách hàng chậm thanh toán lâu hơn đồng thời gia

tăng được sản lượng bán hàng và công tác quản lý hàng tồn kho cũng được cải thiện đáng kể qua

các năm.

Tài sản hài hạn chiếm tỷ trọng thấp trong đó Tài sản cố định là khoản mục chính với tỷ lệ 13.08%

trên tổng TS năm 2019, khoản mục này thay đổi không đáng kể qua các năm và duy trì tỷ trọng ổn

định kể từ năm 2016 đến nay, điều này cho thấy công ty đang có lợi thế trong lĩnh vực kinh daonh

và không cần phải nâng cấp dây chuyền sản xuất lớn nhằm cạnh tranh với thị trường.

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

3

https://www.ecsc.vn

Cơ cấu vốn

Nhờ vào kết quả hoạt động kinh doanh

ấn tượng, công ty hiện đang sử dụng cơ

cấu nợ vay ở mức rất thấp chỉ là

18.32% nợ vay trên vốn chủ sở hữu

trong năm 2019. Đây là một tỷ lệ nợ

vay tương đối an toàn với công ty sản

xuất kinh doanh.

Xu hướng vay nợ của DMC giảm rõ rệt

trong thời kỳ kể trên, tỷ lệ nợ vay lớn

nhất vào năm 2017, nhưng cũng chỉ là

27% trên tổng TS và liên tục giảm các

năm sau đó. Đây là dấu hiệu tích cực

cho tình hình tài chính của công ty. Để

thấy rõ chúng ta hãy nhìn vào dòng vốn

NWC của công ty (Net Working

Capital)

(triệu đồng) 2016 2017 2018 2019

Tài sản ngắn hạn 842,930 1,079,211 1,231,692 1,298,542

Nợ ngắn hạn 199,686 351,856 334,491 279,568

NWC 643,244 727,355 897,201 1,018,974

Dòng vốn lưu động tăng đều qua từng năm và đạt mức lớn nhất trong giai đoạn kể trên vào năm

2019. Nhờ có kết quả hoạt động kinh doanh tốt cùng với chính sách giảm bớt nợ vay, công ty

đang có dòng vốn lưu động thuần tương đối cao và an toàn.

Nhìn chung với những công ty có dòng vốn lưu động cao như vậy đồng nghĩa với việc tăng trưởng

không còn quá nhanh như thời mới tham gia thị trường, tuy nhiên đây lại là những công ty mang

lại tỷ lệ an toàn cao cơ cấu tài chính vững chắc, lợi nhuận ổn định và nắm giữu được thị phần nhất

định trên thị trường Việt Nam. Có thể nói DMC đang ở giai đoạn Phát triển bền vững trong vòng

đời của mình.

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

2016 2017 2018 2019

Hệ số Nợ vay trên vốn CSH

Hệ số Nợ vay trên Tổng TS

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

4

https://www.ecsc.vn

Khả năng th nh toán

Với tình hình tài chính tương đối tốt,

vay nợ chiếm tỷ trọng thấp như tôi

phân tích bên trên vì vậy công ty luôn

có khả năng thanh toán cao, năm 2019

tỷ số thanh toán nhanh của công ty là

3.86 lần, với tỷ số thanh toán ngắn hạn

co số này là 4.64 lần. Đây là tỷ lệ tương

đối an toàn, công ty có thể hoàn trả các

món nợ ngắn hạn của mình ngay lập

tức.

Xu hướng của tỷ số thanh toán tăng

trong giai đoạn 2017 – 2019 là dấu hiệu

tích cực, và tôi cho rằng xu hướng này

vẫn tiếp tục tiếp diễn trong thời gian

tới.

Năng lực hoạt động

Vòng quay khoản phải thu của công ty giảm đều qua các năm xác nhận một lần nữa về chính sách

cho nhà phân phối trả nợ lâu hơn của công ty. Từ năm 2016 vòng quay khaonr phải thu là 4.36 lần

đến năm 2019 tỷ lệ này giảm đáng kể xuống còn 2.34 lần trong năm.

Chính nhờ chính sách kể trên công ty đã bán được nhiều hàng hóa hơn đáng kể, điều này được thể

hiện qua vòng quay hàng tồn kho, hiện tại vòng quay hàng tồn kho của công ty là 4.02 tăng gấp 2

lần năm 2016. Như vậy công ty đã sản xuất và bán được số hàng nhiều gấp 2 lần so với năm 2016.

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

2016 2017 2018 2019

TSTT Nhanh TSTT Ngắn hạn

0

1

2

3

4

5

6

7

2016 2017 2018 2019Vòng quay khoản phải thu Vòng quay khoản phải trả Vòng quay hàng tồn kho

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

5

https://www.ecsc.vn

Khả năng sinh lời

Tỷ lệ lãi trên doanh thu (ROS) của công ty tương đối cao, đạt mức 15.84% tại năm 2019, trong cả

giai đoạn ROS của DMC có xu hướng tăng khi đạt mức 13.05% lần vào đầu giai đoạn trên. ROA

của công ty chững lại trong giai đoạn kể trên với tỷ lệ đạt 16.28% trong năm 2016 và thậm chí có

giảm nhẹ, đạt mức 15.52% trong năm 2019. Nguyên nhân được cho là công ty gần như không có

động lực tăng trưởng mới, và luôn duy trì thị phần nắn giữu hiện tại với mức tăng trưởng cùng biên

lợi nhuận được giữ ổn định.

Đối với ROE công ty có mức lợi nhuận trên vốn chủ sở hữu ở mức cao so với mức trung bình toàn

thị trường, con số này là 19.53% cho năm 2019. Giảm nhẹ qua từng năm, ROE của công ty có xu

hướng cùng chiều với ROA bởi công ty chỉ sử dụng tỷ lệ nợ vay trên Tổng TS tương đối thấp và

đang có xu hướng hoàn trả dần qua từng năm, nhằm đưa tỷ lệ này xuống mức thấp hơn nữa.

0

5

10

15

20

25

2016 2017 2018 2019

ROS ROA ROE

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

6

https://www.ecsc.vn

TÓM TẮT O C O TÀI CH NH

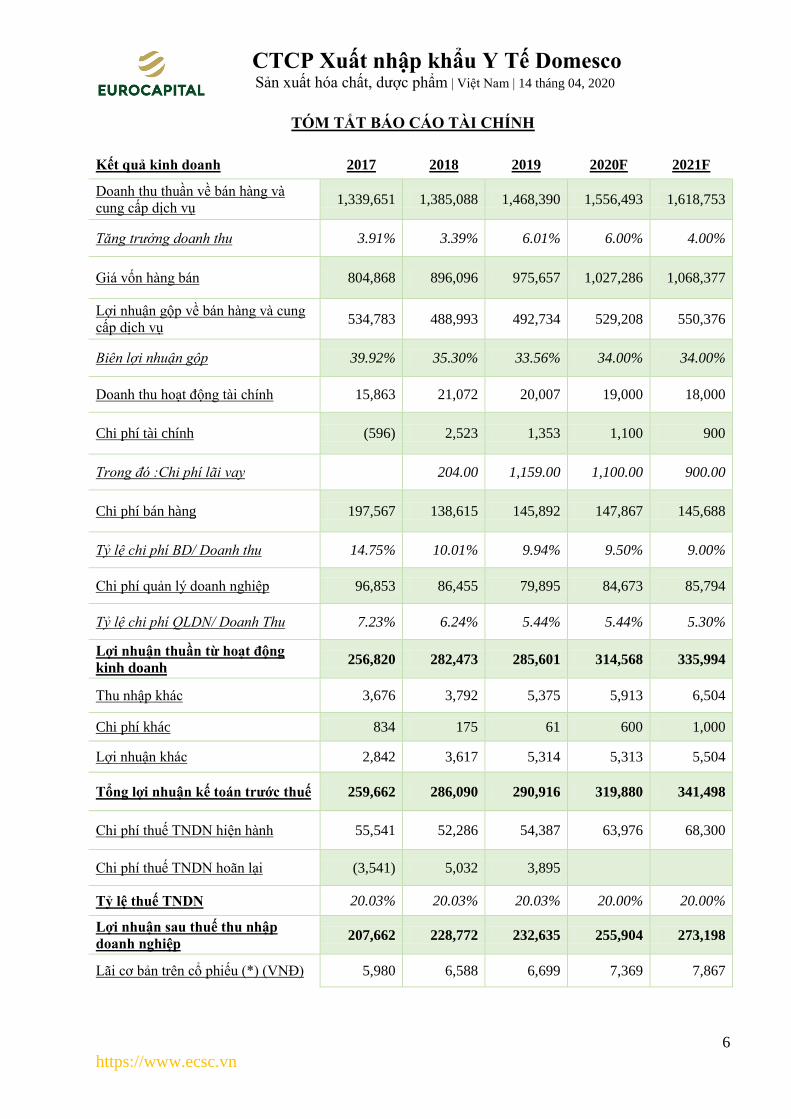

Kết quả kinh do nh 2017 2018 2019 2020F 2021F

Doanh thu thuần về bán hàng và

cung cấp dịch vụ 1,339,651 1,385,088 1,468,390 1,556,493 1,618,753

Tăng trưởng doanh thu 3.91% 3.39% 6.01% 6.00% 4.00%

Giá vốn hàng bán 804,868 896,096 975,657 1,027,286 1,068,377

Lợi nhuận gộp về bán hàng và cung

cấp dịch vụ 534,783 488,993 492,734 529,208 550,376

Biên lợi nhuận gộp 39.92% 35.30% 33.56% 34.00% 34.00%

Doanh thu hoạt động tài chính 15,863 21,072 20,007 19,000 18,000

Chi phí tài chính (596) 2,523 1,353 1,100 900

Trong đó :Chi phí lãi vay

204.00 1,159.00 1,100.00 900.00

Chi phí bán hàng 197,567 138,615 145,892 147,867 145,688

Tỷ lệ chi phí BD/ Doanh thu 14.75% 10.01% 9.94% 9.50% 9.00%

Chi phí quản lý doanh nghiệp 96,853 86,455 79,895 84,673 85,794

Tỷ lệ chi phí QLDN/ Doanh Thu 7.23% 6.24% 5.44% 5.44% 5.30%

Lợi nhuận thuần từ hoạt động

kinh doanh 256,820 282,473 285,601 314,568 335,994

Thu nhập khác 3,676 3,792 5,375 5,913 6,504

Chi phí khác 834 175 61 600 1,000

Lợi nhuận khác 2,842 3,617 5,314 5,313 5,504

Tổng lợi nhuận kế toán trƣớc thuế 259,662 286,090 290,916 319,880 341,498

Chi phí thuế TNDN hiện hành 55,541 52,286 54,387 63,976 68,300

Chi phí thuế TNDN hoãn lại (3,541) 5,032 3,895

Tỷ lệ thuế TNDN 20.03% 20.03% 20.03% 20.00% 20.00%

Lợi nhuận s u thuế thu nhập

do nh nghiệp 207,662 228,772 232,635 255,904 273,198

Lãi cơ bản trên cổ phiếu (*) (VNÐ) 5,980 6,588 6,699 7,369 7,867

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

7

https://www.ecsc.vn

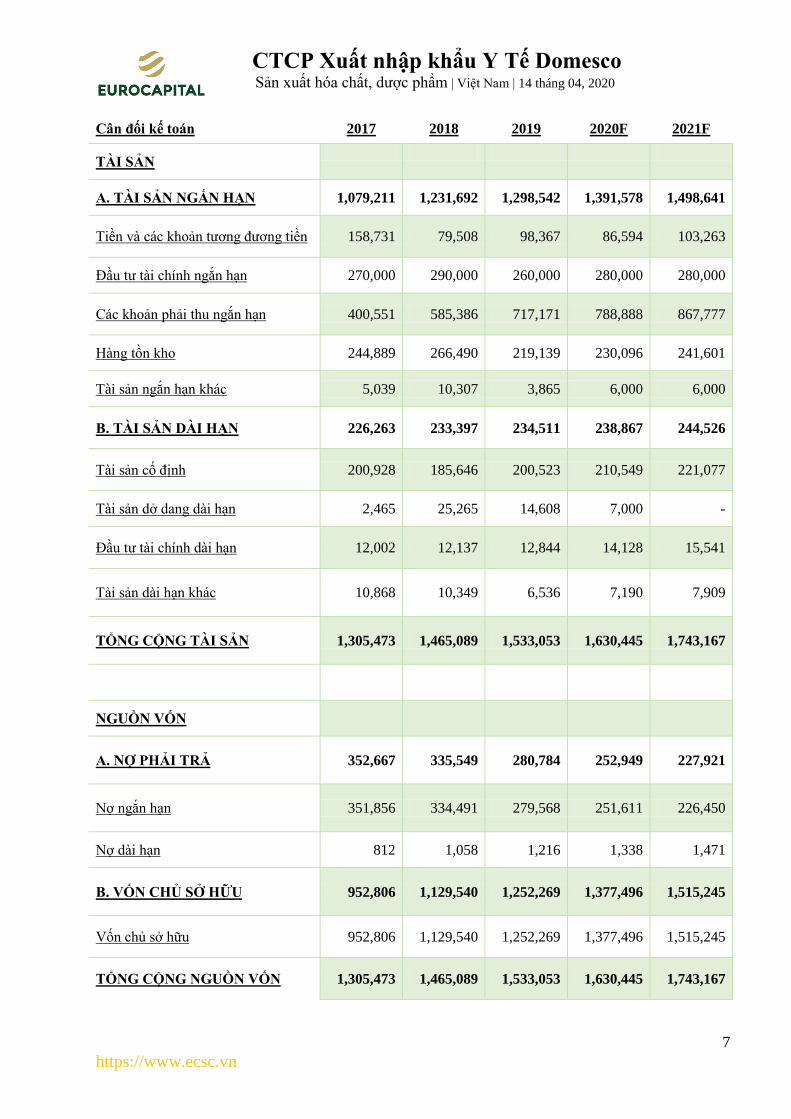

Cân đối kế toán 2017 2018 2019 2020F 2021F

TÀI SẢN

A. TÀI SẢN NGẮN HẠN 1,079,211 1,231,692 1,298,542 1,391,578 1,498,641

Tiền và các khoản tương đương tiền 158,731 79,508 98,367 86,594 103,263

Đầu tư tài chính ngắn hạn 270,000 290,000 260,000 280,000 280,000

Các khoản phải thu ngắn hạn 400,551 585,386 717,171 788,888 867,777

Hàng tồn kho 244,889 266,490 219,139 230,096 241,601

Tài sản ngắn hạn khác 5,039 10,307 3,865 6,000 6,000

. TÀI SẢN DÀI HẠN 226,263 233,397 234,511 238,867 244,526

Tài sản cố định 200,928 185,646 200,523 210,549 221,077

Tài sản dở dang dài hạn 2,465 25,265 14,608 7,000 -

Đầu tư tài chính dài hạn 12,002 12,137 12,844 14,128 15,541

Tài sản dài hạn khác 10,868 10,349 6,536 7,190 7,909

TỔNG CỘNG TÀI SẢN 1,305,473 1,465,089 1,533,053 1,630,445 1,743,167

NGUỒN VỐN

A. NỢ PHẢI TRẢ 352,667 335,549 280,784 252,949 227,921

Nợ ngắn hạn 351,856 334,491 279,568 251,611 226,450

Nợ dài hạn 812 1,058 1,216 1,338 1,471

. VỐN CHỦ SỞ HỮU 952,806 1,129,540 1,252,269 1,377,496 1,515,245

Vốn chủ sở hữu 952,806 1,129,540 1,252,269 1,377,496 1,515,245

TỔNG CỘNG NGUỒN VỐN 1,305,473 1,465,089 1,533,053 1,630,445 1,743,167

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

8

https://www.ecsc.vn

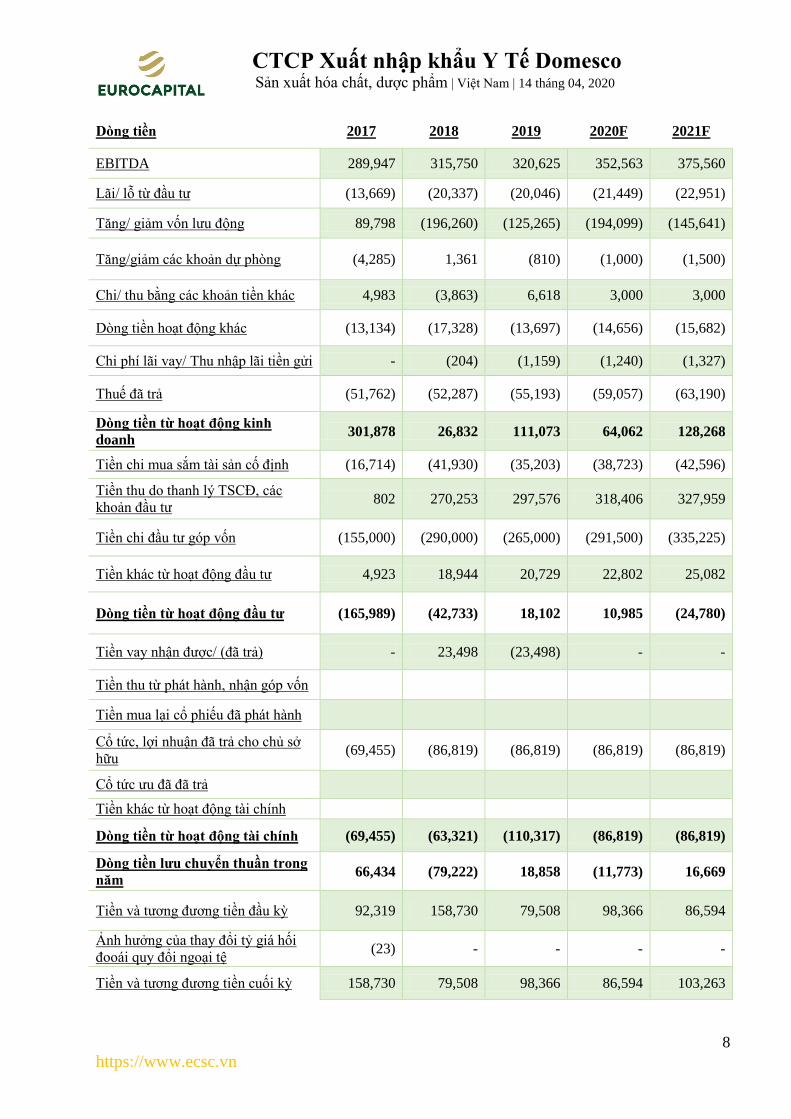

Dòng tiền 2017 2018 2019 2020F 2021F

EBITDA 289,947 315,750 320,625 352,563 375,560

Lãi/ lỗ từ đầu tư (13,669) (20,337) (20,046) (21,449) (22,951)

Tăng/ giảm vốn lưu động 89,798 (196,260) (125,265) (194,099) (145,641)

Tăng/giảm các khoản dự phòng (4,285) 1,361 (810) (1,000) (1,500)

Chi/ thu bằng các khoản tiền khác 4,983 (3,863) 6,618 3,000 3,000

Dòng tiền hoạt động khác (13,134) (17,328) (13,697) (14,656) (15,682)

Chi phí lãi vay/ Thu nhập lãi tiền gửi - (204) (1,159) (1,240) (1,327)

Thuế đã trả (51,762) (52,287) (55,193) (59,057) (63,190)

Dòng tiền từ hoạt động kinh

doanh 301,878 26,832 111,073 64,062 128,268

Tiền chi mua sắm tài sản cố định (16,714) (41,930) (35,203) (38,723) (42,596)

Tiền thu do thanh lý TSCĐ, các

khoản đầu tư 802 270,253 297,576 318,406 327,959

Tiền chi đầu tư góp vốn (155,000) (290,000) (265,000) (291,500) (335,225)

Tiền khác từ hoạt động đầu tư 4,923 18,944 20,729 22,802 25,082

Dòng tiền từ hoạt động đầu tƣ (165,989) (42,733) 18,102 10,985 (24,780)

Tiền vay nhận được/ (đã trả) - 23,498 (23,498) - -

Tiền thu từ phát hành, nhận góp vốn

Tiền mua lại cổ phiếu đã phát hành

Cổ tức, lợi nhuận đã trả cho chủ sở

hữu (69,455) (86,819) (86,819) (86,819) (86,819)

Cổ tức ưu đã đã trả

Tiền khác từ hoạt động tài chính

Dòng tiền từ hoạt động tài chính (69,455) (63,321) (110,317) (86,819) (86,819)

Dòng tiền lƣu chu ển thuần trong

năm 66,434 (79,222) 18,858 (11,773) 16,669

Tiền và tương đương tiền đầu kỳ 92,319 158,730 79,508 98,366 86,594

Ảnh hưởng của thay đổi tỷ giá hối

đooái quy đổi ngoại tệ (23) - - - -

Tiền và tương đương tiền cuối kỳ 158,730 79,508 98,366 86,594 103,263

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

9

https://www.ecsc.vn

PHƢƠNG PHÁP ĐỊNH GI

Định giá theo P/E 2017 2018 2019 2020F 2021F

P/E 19.33 11.46 10.75 10.00 10.00

EPS

7,369 7,867

Giá thị trường dự kiến

73,689 78,669

Định giá theo EV/E ITDA 2017 2018 2019 2020F 2021F

EV/EBITDA (lần) 10.30 8.64 8.10 7.86 7.90

EBITDA (triệu)

352,563 375,560

EV (triệu)

2,771,141 2,966,921

Nợ vay (triệu)

252,949 227,921

Lợi ích cổ đông thiểu số (triệu)

- -

Giá trị thị trường cổ phiếu ưu

đãi (triệu) 0 0

Tiền và tương đương tiền (triệu)

86,594 103,263

Vốn hó thị trƣờng (triệu)

2,604,786 2,842,262

Cổ phiếu lưu hành (cổ phiếu)

34,727,465 34,727,465

Giá thị trường (đồng)

75,006.51 81,844.80

2020 2021

P/E (50%)

36,845 39,335

EV/EBITDA (50%)

37,503 40,922

Giá trị hợp lý

74,348 80,257

CTCP Xuất nhập khẩu Y Tế Domesco

Sản xuất hóa chất, dược phẩm | Việt Nam | 14 tháng 04, 2020

10

https://www.ecsc.vn

Khu ến cáo s d ng

Bản báo cáo này của Công ty Cổ phần Chứng khoán Eurocapital (ECC), chỉ cung cấp những thông

tin chung và phân tích về tình hình hoạt động của doanh nghiệp cũng như diễn biến thị trường của

cổ phiếu của doanh nghiệp. Báo cáo này không được xây dựng để cung cấp theo yêu cầu của bất

kỳ tổ chức hay cá nhân riêng l nào ho c các quyết định mua bán, nắm giữ chứng khoán. Nhà đầu

tư chỉ nên sử dụng các thông tin, phân tích, bình luận của Bản báo cáo như là nguồn tham khảo

trước khi đưa ra những quyết định đầu tư cho riêng mình. Mọi thông tin, nhận định và dự báo và

quan điểm trong báo cáo này được dựa trên những nguồn dữ liệu đáng tin cậy. Tuy nhiên Công ty

Cổ phần Chứng khoán Eurocapital (ECC) không đảm bảo rằng các nguồn thông tin này là hoàn

toàn chính xác và không chịu bất kỳ một trách nhiệm nào đối với tính chính xác của những thông

tin được đề cập đến trong báo cáo này, cũng như không chịu trách nhiệm về những thiệt hại đối

với việc sử dụng toàn bộ hay một phần nội dung của bản báo cáo này. Mọi quan điểm cũng như

nhận định được đề cập trong báo cáo này dựa trên sự cân nhắc cẩn trọng, công minh và hợp lý nhất

trong hiện tại. Tuy nhiên những quan điểm, nhận định này có thể thay đổi mà không cần báo trước.

Bản báo cáo này có bản quyền và là tài sản của Công ty Cổ phần Chứng khoán Eurocapital (ECC).

Mọi hành vi sao ch p, sửa đổi, in ấn mà không có sự đồng ý của ECC đều trái luật. Bất kỳ nội

dung nào của tài liệu này cũng không được sao chụp hay nhân bản ở bất kỳ hình thức hay phương

thức nào ho c cung cấp nếu không được sự chấp thuận của Công ty Cổ phần Chứng khoán

Eurocapital.

Công t Cổ phần Chứng khoán Euroc pit l

--------------------------------------------------------

Tầng 5 – Tòa nhà M t Trời Sông Hồng – Sô 23, Phan Chu Trinh – Hoàn Kiếm – Hà Nội

Điện thoại: +84 39 3218 1895

Website: www.ecsc.vn