Corso di: GESTIONI FINANZIARIE E RISCHIO D'IMPRESA Tema 4: Valutazione finanziaria degli...

22

Corso di: GESTIONI FINANZIARIE E RISCHIO D’IMPRESA Tema 4: Valutazione finanziaria degli investimenti aziendali Corso di: DECISIONI FINANZIARIE E RISCHIO D’IMPRESA Tema 4: Struttura finanziaria e WACC TEMA 4: Struttura finanziaria e WACC Teorema di Modigliani-Miller con imposte Corso in: Decisioni finanziarie e rischio d’impresa Lezione 11: M&M con imposte 3

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Corso di: GESTIONI FINANZIARIE E RISCHIO D'IMPRESA Tema 4: Valutazione finanziaria degli...

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

TEMA 4:Struttura finanziaria

e WACCTeorema di Modigliani-Miller

con imposte

Corso in:

Decisioni finanziarie e rischio d’impresa

Lezione 11: M&M con imposte 3

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

1. Il rischio visto dall’impresa

2. Il rischio visto dai mercati

3. Rischio - rendimento e capital budgeting

4. La struttura finanziaria e il WACC

5. Il capital budgeting nell’impresa indebitata

I temi

Letture di riferimento:Fondamenti di Finanza Aziendale, Ross (2005), cap. 14

2Lezione 11: M&M con imposte

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

CContenuti

33Lezione 11: M&M con imposte

Il modello della torta

Flusso di cassa per azionisti e creditori: il valore dello scudo

La proposizione I con imposte societarie

La proposizione II con imposte societarie

Il WACC e le imposte societarie: WACC ≠ rO

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

CContenuti

43Lezione 11: M&M con imposte

Il modello della torta

Flusso di cassa per azionisti e creditori: il valore dello scudo

La proposizione I con imposte societarie

La proposizione II con imposte societarie

Il WACC e le imposte societarie: WACC ≠ rO

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

In un mondo privo di imposte il valore dell’impresa non è legato al debito.

In presenza di imposte il valore dell’impresa è invece positivamentecorrelato al suo debito.

Questa relazione può essere dedotta immaginando di rappresentare il valore dell’impresa attraverso una torta.

Considerazioni introduttive

Lezione 11: M&M con imposte 5

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

Nell’impresa priva di debito (torta a sinistra) il valore dell’impresa è dato dalla parte della torta posseduta dagli azionisti. La frazione destinata alle imposte è solo un costo.Il valore dell’impresa indebitata (torta a destra) è dato dal valore del debito e dal valore del capitale azionario.

Considerazioni introduttive

Lezione 11: M&M con imposte 6

Capitale Azionario

Imposte

Debito

Impresa indebitata

Capitale Azionario

Imposte

Impresa priva di debito

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

Assumendo che le due torte siano uguali (Proposizione I di MM), il valore èmassimizzato per la struttura finanziaria che paga il minimo di imposte.

Nello scegliere tra le due strutture finanziarie, un manager dovrebbe scegliere quella con il valore maggiore.

In base alla normativa fiscale prevalente, la frazione di torta destinata al fisco è minore per l’impresa indebitata rispetto all’impresa priva di debito.

Considerazioni introduttive

Lezione 11: M&M con imposte 7

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

CContenuti

83Lezione 11: M&M con imposte

Il modello della torta

Flusso di cassa per azionisti e creditori: il valore dello scudo

La proposizione I con imposte societarie

La proposizione II con imposte societarie

Il WACC e le imposte societarie: WACC ≠ rO

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

Per un’azienda priva di debito:o Reddito imponibile EBITo Utile al netto delle imposte EBIT x (1 – TC)

Per un’azienda indebitata:o Reddito imponibile EBIT – (rb x B)o Flusso di cassa per gli azionisti [EBIT – (rb x B)] x (1 – TC)o Flusso di cassa per gli obbligazionisti rb x B

Sommando i due flussi di cassa e riscrivendo opportunamente:

EBIT x (1 – TC) + rb x B x TC

Flusso di cassa per gli azionisti e i creditori finanziari

Lezione 11: M&M con imposte 9

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

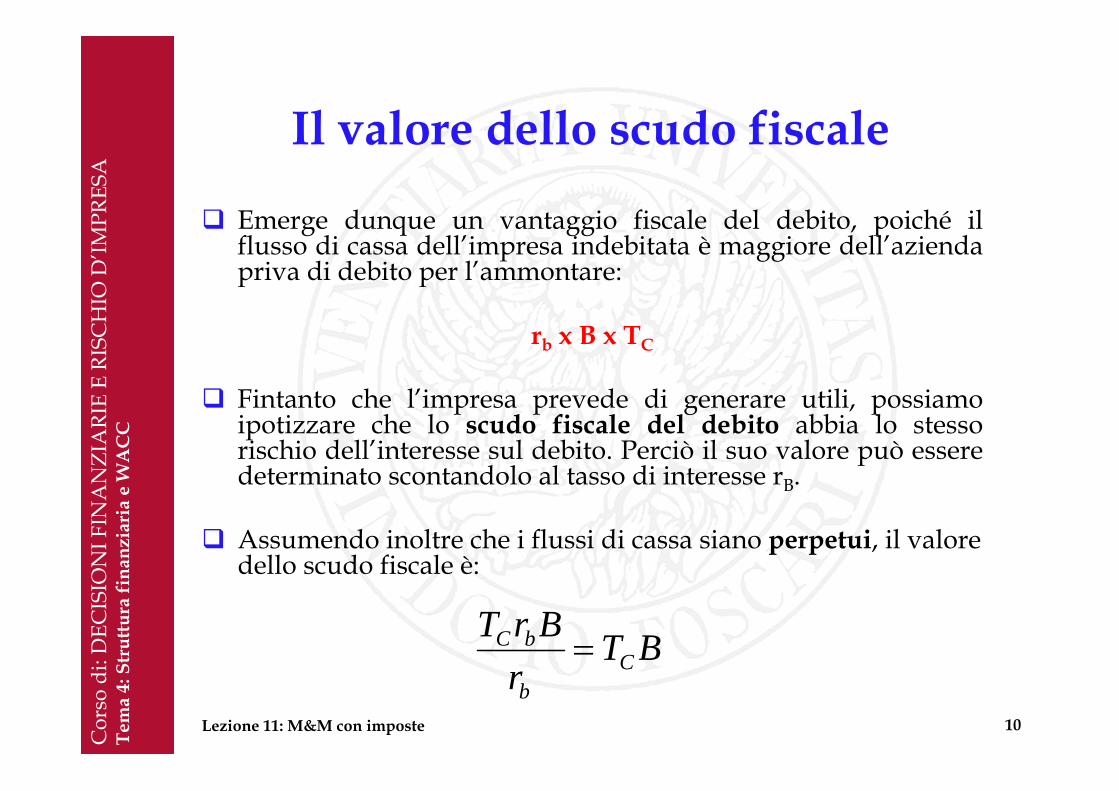

Emerge dunque un vantaggio fiscale del debito, poiché il flusso di cassa dell’impresa indebitata è maggiore dell’azienda priva di debito per l’ammontare:

rb x B x TC

Fintanto che l’impresa prevede di generare utili, possiamo ipotizzare che lo scudo fiscale del debito abbia lo stesso rischio dell’interesse sul debito. Perciò il suo valore può essere determinato scontandolo al tasso di interesse rB.

Assumendo inoltre che i flussi di cassa siano perpetui, il valore dello scudo fiscale è:

Il valore dello scudo fiscale

Lezione 11: M&M con imposte 10

BTr

BrTC

b

bC =

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

CContenuti

113Lezione 11: M&M con imposte

Il modello della torta

Flusso di cassa per azionisti e creditori: il valore dello scudo

La proposizione I con imposte societarie

La proposizione II con imposte societarie

Il WACC e le imposte societarie: WACC ≠ rO

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

Il valore di un’impresa indebitata sarà pari al valore dell’impresa priva di debito più il valore dello scudo fiscale (Proposizione I di MM):

dove:VL = valore attuale dell’impresa indebitataVU = valore attuale dell’impresa priva di debitorO = costo del capitale per un’impresa priva di debito

La Proposizione I di Modigliani Miller (con imposte)

Lezione 11: M&M con imposte 12

Valore dell’impresa priva di debito

Valore dello scudo fiscale

b

bC

O

CL r

BrTr

TEBITV +−

=)1(

VL = VU + B x TC

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

Il valore dell’impresa indebitata èmaggiore di quello dell’impresa priva di debito (VL > VU)Il maggior valore è dato dal vantaggio fiscale derivante dal debito (scudo fiscale)Il maggior valore va a vantaggio degli azionisti.

La Proposizione I di Modigliani Miller (con imposte)

Lezione 11: M&M con imposte 13

VU

BxTC

B

S

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

CValore dell’impresa e debito

Lezione 11: M&M con imposte 14

xBTVV CUL +=

VU

Debito Totale (B)

Valore dell’impresa (VL)

VU

TC x B

= TC

Il valore dell’impresa indebitata è funzione lineare del debito. All’aumentare dell’indebitamento aumenta il valore dell’impresa (per effetto dello scudo fiscale) L’aliquota fiscale determina la pendenza della retta.

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

CContenuti

153Lezione 11: M&M con imposte

Il modello della torta

Flusso di cassa per azionisti e creditori: il valore dello scudo

La proposizione I con imposte societarie

La proposizione II con imposte societarie

Il WACC e le imposte societarie: WACC ≠ rO

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

La proposizione II di MM in assenza di imposte stabilisce una relazione positiva tra il rendimento atteso sul capitale azionario e il grado di indebitamento.

La stessa intuizione rimane valida anche in presenza di imposte societarie.

Il rendimento atteso del capitale azionario èquindi pari a:

La proposizione II di Modigliani-Miller con imposte

Lezione 11: M&M con imposte 16

SBxTxrrrr CbOOS )1()( −−+=

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

CLa proposizione II

di Modigliani-Miller con imposte

Lezione 11: M&M con imposte 17

rO

SBxTxrrrr CbOOS )1()( −−+=

rO

rb x (1 –TC)

B/S

Costo del capitale rS

WACC

rb è indipendente da B/S perché βdebito è pari a zerorO è indipendente perché il valore degli attivi non dipende da B/S

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

CContenuti

183Lezione 11: M&M con imposte

Il modello della torta

Flusso di cassa per azionisti e creditori: il valore dello scudo

La proposizione I con imposte societarie

La proposizione II con imposte societarie

Il WACC e le imposte societarie: WACC ≠ rO

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

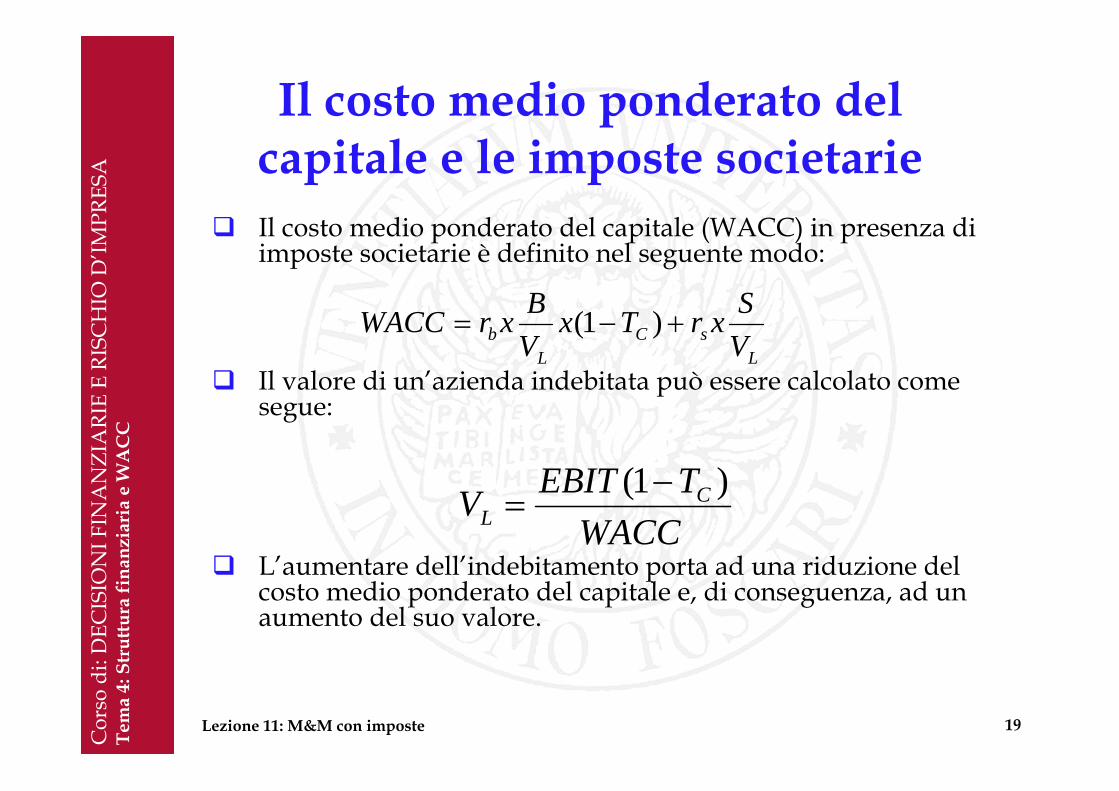

Il costo medio ponderato del capitale (WACC) in presenza di imposte societarie è definito nel seguente modo:

Il valore di un’azienda indebitata può essere calcolato come segue:

L’aumentare dell’indebitamento porta ad una riduzione del costo medio ponderato del capitale e, di conseguenza, ad un aumento del suo valore.

Il costo medio ponderato del capitale e le imposte societarie

Lezione 11: M&M con imposte 19

LsC

Lb V

SxrTxVBxrWACC +−= )1(

WACCTEBITV C

L)1( −

=

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

Le società italiane sono assoggettate a due imposte:o IRESo IRAP

L’IRAP, pari al 4,25%, non concorre alla formazione dello scudo fiscale in quanto gli oneri finanziari non sono deducibili.

Il vantaggio fiscale del debito (TC) è determinato quindi solamente dall’IRES che oggi è pari al 27,5%.

Le imposte societarie e le scelte di finanziamento in Italia

Lezione 11: M&M con imposte 20

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

Molte società presentano bassi livelli di indebitamento. Le societàpertanto non ricorrono al debito in misura tale da usufruire completamente dello scudo fiscale.

I cambiamenti nel grado di indebitamento influenzano il valore dell’impresa. Quando le imprese annunciano un aumento nel livello dell’indebitamento, si registra un notevole incremento del valore dell’impresa. Questa evidenza è compatibile col beneficio fiscale derivante dall’indebitamento.

Non esiste una formula universale con cui si possa calcolare il rapporto di indebitamento ottimale valido per tutte le società. Tuttavia 4 fattori sembrano influenzare in particolar modo la scelta del rapporto di indebitamento obiettivo:o Le imposteo Le caratteristiche delle attività (costi del fallimento)o L’incertezza relativa al reddito operativo: maggiore incertezza, maggiore

probabilità di fallimento a prescindere dai livelli di indebitamento. o L’ordine gerarchico di attivazione delle fonti di finanziamento e le riserve di

liquidità eccedenti (autofinanziamento vs fonti esterne).

Come le imprese determinano la struttura finanziaria

Lezione 11: M&M con imposte 21

Cor

so d

i: G

ESTI

ON

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: V

alut

azio

ne fi

nanz

iari

a de

gli i

nves

timen

ti az

iend

ali

Cor

so d

i: D

ECIS

ION

I FIN

AN

ZIA

RIE

E RI

SCH

IO D

’IMPR

ESA

Te

ma

4: S

trut

tura

fina

nzia

ria

e W

AC

C

Scudo Fiscale: TCxB

VL = VU + TCxB

Parole Chiave della lezione

Lezione 11: M&M con imposte 22

SBxTxrrrr CbOOS )1()( −−+=

LsC

Lb V

SxrTxVBxrWACC +−= )1(