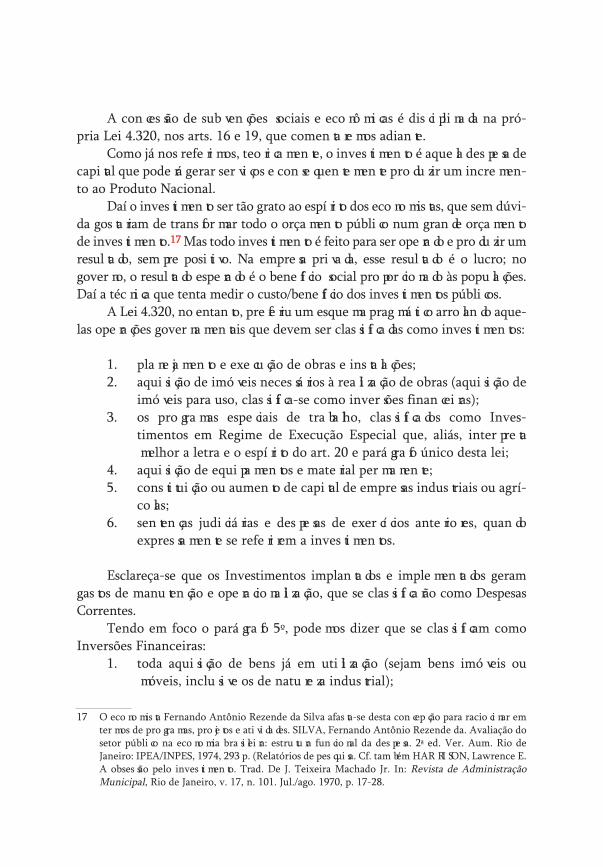

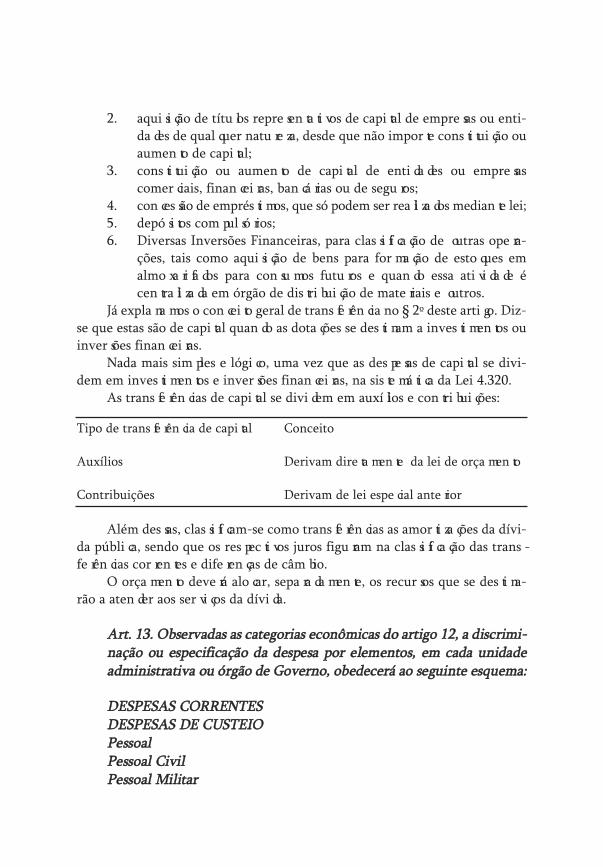

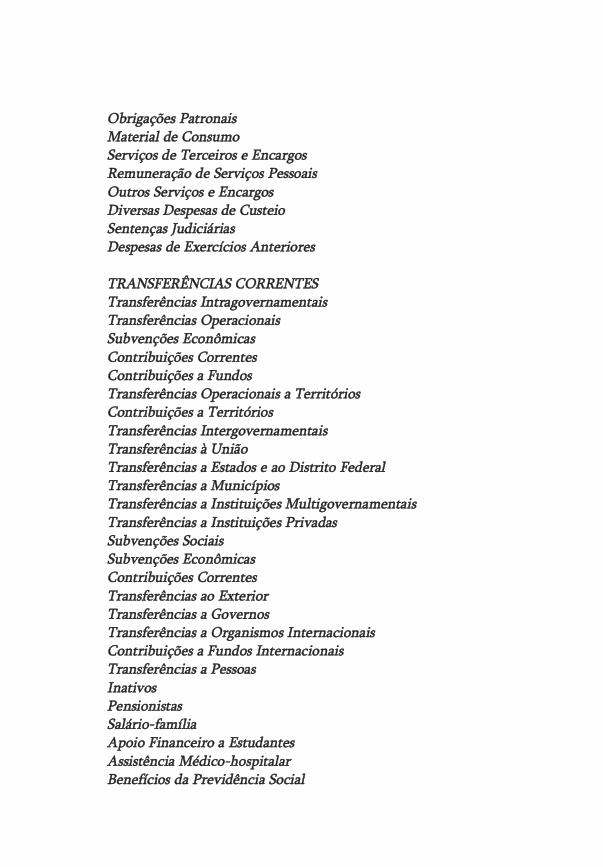

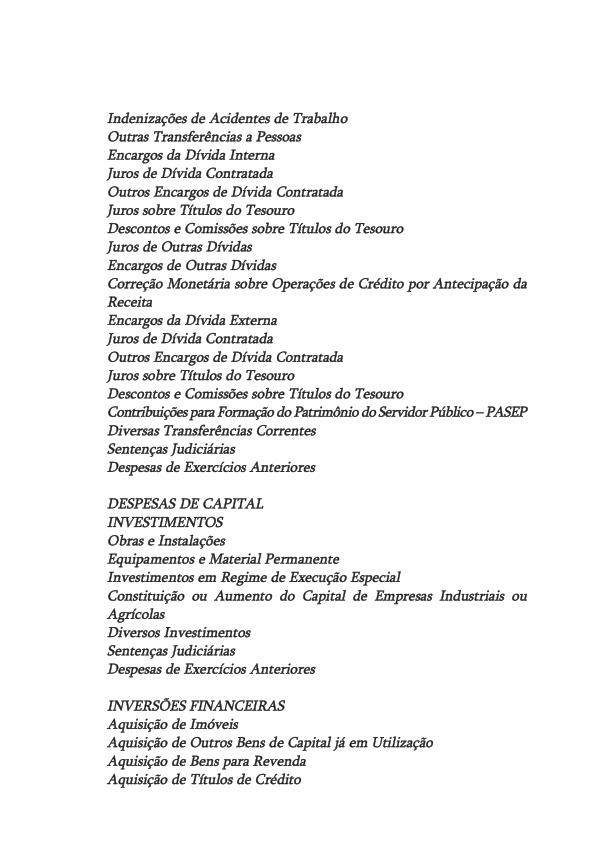

Comentarios a Lei de Responsabilidade Fiscal Heraldo da Costa Reis 2010

292

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Comentarios a Lei de Responsabilidade Fiscal Heraldo da Costa Reis 2010

A Lei 4.320 comentAdA

e A

Lei de ResponsAbiLidAde FiscAL

conselho editorial ibAm

celina Vargas do Amaral peixotoedson de oliveira nunesedvaldo pereira de brito

marcos Flávio R. Gonçalvessandra mager

HeRALdo dA costA Reis

José teixeiRA mAcHAdo JúnioR

A Lei 4.320 comentAdA

e A

Lei de ResponsAbiLidAde FiscAL

33ª edição

editoRA Lumen JuRis

Rio de Janeiro2010

copyright © 2010 by Heraldo da costa ReisJosé teixeira machado Júnior

pRodução editoRiAL

Livraria e editora Lumen Juris Ltda.

A LiVRARiA e editoRA Lumen JuRis LtdA.não se responsabiliza pelas opiniões emitidas nesta obra.

é proibida a reprodução total ou parcial, por qualquer meio ou processo, inclusive quanto às características

gráficas e/ou editoriais. A violação de direitos autorais constitui crime (código penal, art. 184 e §§, e Lei no 6.895,

de 17/12/1980), sujeitando-se a busca e apreensão e indenizações diversas (Lei no 9.610/98).

todos os direitos desta edição reservados àLivraria e editora Lumen Juris Ltda.

impresso no brasilprinted in brazil

Apresentação

oibAm e a Lumen Juris, uni dos em nova par ce ria edi to rial, têm asatis fa ção de apre sen tar aos lei to res a 33ª edi ção do livro A Lei4.320 comentada e a Lei de Responsabilidade Fiscal, de Heraldo dacosta Reis e José teixeira machado Júnior.

trata-se de publi ca ção que, ao longo de mais de 30 anos, vem tendonovas edi ções, em face da gran de pro cu ra que encon tra, bem como das per ti -nen tes e neces sá rias atua li za ções, como os comen tá rios rela ti vos à Lei deResponsabilidade Fiscal (Lei complementar nº 101/2000), cujo teor pos suiclara pro xi mi da de com a Lei nº 4.320/64. poucos livros téc ni cos alcan çam atira gem que essa obra alcan çou. Foram mais de 90 mil exem pla res à dis po si -ção de auto ri da des, espe cia lis tas, agen tes públi cos, estu dan tes e pro fes so resuni ver si tá rios.

o pro fes sor Heraldo da costa Reis, res pon sá vel pelas suces si vas atua li za -ções, vin cu la-se ao ibAm há mais de 40 anos, como coor de na dor e res pon sá -vel por minis trar cur sos na escola nacional de serviços urbanos – ensuR,con fe ren cis ta e expo si tor em con gres sos, semi ná rios e encon tros de todo for -ma to rea li za dos no brasil e no exte rior, con sul tor na área de finan ças públi cae, ainda, pro fes sor da universidade Federal do Rio de Janeiro, onde atua noscur sos de gra dua ção e pós-gra dua ção, inclu si ve no de mes tra do em ciên ciascon tá beis.

A maté ria aqui tra ta da é com ple xa, mas é dis se ca da com esme ro, a fim decolo car à dis po si ção de todos os que lidam ou se inte res sam pelo assun to osins tru men tos para a melhor com preen são das con tas públi cas.

paulo timmsuperintendente Geral do ibAm

Lei nº 4.320, de 17 de março de 1964

estatui normas Gerais de direito Financeiro para ela bo ra ção e con tro -le dos orça men tos e balan ços da união, dos estados, dos municípios e dodistrito Federal.

dis po si ção pRe Li mi nAR

Art. 1º esta lei esta tui nor mas gerais de direi to finan cei ro para ela bo -ra ção e con tro le dos orça men tos e balan ços da união, dos estados, dosmunicípios e do distrito Federal, de acor do com o dis pos to no art. 5º,inci so xV, letra b, da constituição Federal.

A Lei 4.320, de 17 de março de 1964, como se vê, con ju gou duas téc ni -cas uti li za das em dois sis te mas de infor ma ções para o con tro le: o orça men to ea con ta bi li da de.

o orça men to, entre tan to, evo luiu para aliar-se ao pla ne ja men to, sur gin -do o orça men to-pro gra ma como espe cia li za ção deven do, na prá ti ca, ope rarcomo elo entre os sis te mas de pla ne ja men to e de finan ças. com isto torna-sepos sí vel a ope ra cio na li za ção dos pla nos, por que os mone ta ri za, isto é, colo ca-os em fun ção dos recur sos finan cei ros dis po ní veis, per mi tin do que o pla ne ja -dor tenha os pés no chão, em face das dis po ni bi li da des dos recur sos finan cei -ros. esta é, sem dúvi das, a ideia cen tral da Lei de Responsabilidade Fiscal.

Assim, o orça men to apre sen ta-se fun da men tal men te como um ins tru -men to de que o admi nis tra dor dis põe para equa cio nar o futu ro em ter mos rea -lís ti cos, como um curso de ação, um pro gra ma ope ra cio nal.

A inte gra ção pla ne ja men to/orça men to é a tôni ca hoje em dia, capaz de con -ser tar as dis tor ções admi nis tra ti vas e remo ver os empe ci lhos ins ti tu cio nais quedifi cul tam a moder ni za ção dos méto dos e pro ces sos admi nis tra ti vos no brasil.

A con ta bi li da de, moder na men te, é um pro ces so gera dor de infor ma çõessobre o que a Administração rea li zou, rea li za ou rea li za rá em ter mos finan cei -ros. existe, porém, dife ren ça entre as duas téc ni cas: enquan to a con ta bi li da deé o ins tru men to que pos si bi li ta infor ma ção para toma da de deci sões, con tro lee ava lia ção de desem pe nho, o orça men to deve rá asse gu rar infor ma ções sobrepolí ti cas e pro gra mas para pos si bi li tar o con tro le geren cial, alia das a um sis te -ma de quan ti fi ca ção físi ca para a men su ra ção das ações gover na men tais.1

1 Ver Reis, Heraldo da costa, contabilidade e Gestão Governamental, Rio de Janeiro: ibAm, 2004.

o orça men to, por tan to, é uma téc ni ca cujo maior sig ni fi ca do moder nocon sis te pre ci sa men te em ligar os sis te mas de pla ne ja men to e de finan ças pelaexpres são quan ti ta ti va finan cei ra e físi ca dos pro gra mas de tra ba lho de todasas esfe ras de gover no

modernamente o orça men to é mais que uma con so li da ção de pla nos físi -cos e de recur sos das mais varia das natu re zas: é um ins tru men to de tra ba lho.neste sen ti do, é pos sí vel uti li zar o orça men to como meio de iden ti fi ca ção dedes cen tra li za ção admi nis tra ti va, de dele ga ção de com pe tên cia e de apu ra çãode res pon sa bi li da des, não só da orga ni za ção, mas tam bém dos ges to res, demodo que a sua apro va ção, alia da à apro va ção dos regi men tos inter nos dos órgãos, sig ni fi que tam bém a auto ri za ção para a ação e, con co mi tan te men te, oiní cio do pro ces so de con tro le. teríamos então o orça men to geral do Governo,não impor tan do a esfe ra em que se situe, expres são macro da posi ção dasfinan ças gover na men tais e, para cada pro je to e ati vi da de, a expres são micro,base e auto ri za ção para a ação admi nis tra ti va dos res pec ti vos res pon sá veis. daípor que enten der mos que o orça men to é tam bém um ins tru men to de con tro -le geren cial, por pos si bi li tar infor ma ções para com pa ra ções e ava lia ções decará ter geren cial, tais como as da eco no mi ci da de, da efi ciên cia, da efi cá cia eda efe ti vi da de.

A con cep ção moder na do orça men to em base geren cial tra duz os órgãoscomo cen tros de res pon sa bi li da des ou de resul ta dos e até de infor ma ções ondese iden ti fi cam as res pon sa bi li da des deci só rias dos res pec ti vos ges to res pelauti li za ção dos recur sos que lhes são con fia dos para pos si bi li tar a exe cu ção dasações nas áreas de res pon sa bi li da de em que o estado desem pe nha suas atri bui -ções. evidentemente, essas res pon sa bi li da des são ava lia das median te a uti li za -ção de indi ca do res de qua li da de ade qua dos às áreas em que atuam.2

entretanto, é neces sá rio que o orça men tis ta antes de ela bo rar o orça -men to estu de a orga ni za ção da enti da de jurí di ca (enti da de cen tral, autar quias,fun da ções e empre sas), e dê-lhe uma visão de atua ção inte gra da dos órgãosque a com põem, bem como evi den cie a forma ou as for mas de ges tão finan -cei ra ado ta da (s) para o(s) seus(s) recur sos(s).3

2 Ver Reis, Heraldo da costa. Áreas e cen tros de res pon sa bi li da des no con tro le inter no das enti -da des gover na men tais. Revista de Administração municipal, Rio de Janeiro, v. 39, n. 205, out./dez.

1992, p. 19-35.3 Ver Reis, Heraldo da costa, capí tu lo Aspectos da Gestão orçamentária e Financeira, p. 43-56 e

capí tu lo Gestão Financeira, p. 119-144, do livro contabilidade e Gestão Governamental, estudosespeciais, Rio de Janeiro: ibAm, 2004.

esta con cep ção de orça men to que per mea rá toda a estru tu ra deste tra ba -lho, por que ela é bási ca à Administração pública moder na e tem sido o fun da -men to da pro pa ga ção que vimos fazen do atra vés de nos sos estu dos.

como é sabi do e já foi dito acima, a lei abran ge a união, os estados, osmunicípios e o distrito Federal, o que pos si bi li ta a exis tên cia de nor mashomo gê neas para todo o país e faci li ta a obten ção de dados esta tís ti cos finan -cei ros e de rea li za ção dos pro gra mas de tra ba lho, bem como a con so li da çãodos orça men tos e balan ços do setor públi co bra si lei ro.

A remis são à constituição do brasil é ainda à do texto de 1946, mas aconstituição de 1988 alte rou-lhe subs tan cial men te a reda ção, como se podever a seguir:

Art. 24. compete à união, aos estados e ao distrito Federal legis lar con -cor ren te men te sobre:i - direi to tri bu tá rio, finan cei ro, peni ten ciá rio, eco nô mi co e urba nís ti co;ii - orça men to.

depreende-se, do enten di men to do caput do arti go men cio na do, que osestados e o distrito Federal pode rão legis lar con cor ren te men te com a uniãosobre maté rias orça men tá ria e finan cei ra.

entretanto, no âmbi to da legis la ção con cor ren te, a com pe tên cia daunião limi tar-se-á a esta be le cer nor mas gerais, que não excluem a com pe tên -cia suple men tar dos estados.

no caso de ine xis tir tal lei fede ral sobre nor mas gerais, os estados e odistrito Federal exer ce rão a com pe tên cia legis la ti va plena para aten der às suaspecu lia ri da des. Quanto a este fato, torna-se des ne ces sá rio o exer cí cio dessacom pe tên cia plena, por quan to a pre sen te lei con ti nua em plena vigên cia atéque outra venha revo gá-la expres sa men te.

de acor do com o art. 30, ii, da constituição do brasil, o município pode -rá legis lar suple men tar men te, no que cou ber, à legis la ção fede ral ou esta dual.neste caso, o município pode esta be le cer, por lei, nor mas espe cí fi cas de con -tro le inter no e de admi nis tra ção finan cei ra e orça men tá ria e de con ta bi li da de.

é neces sá rio escla re cer que o § 9º, do art. 165, da constituição deter mi -na que cabe rá a lei com ple men tar:

i - dis por sobre o exer cí cio finan cei ro, a vigên cia, os pra zos, a ela bo ra çãoe a orga ni za ção do plano plu ria nual, da lei de dire tri zes orça men tá rias eda lei orça men tá ria anual;

ii - esta be le cer nor mas de ges tão finan cei ra e patri mo nial da admi nis tra -ção dire ta e indi re ta, bem como con di ções para a ins ti tui ção e fun cio na -men to de fun dos.

A Lei complementar, acima men cio na da, dis po rá sobre cri té rios e for -mas de libe ra ção dos recur sos dos poderes Legislativo, Judiciário e ministériopúblico, con for me deter mi na o arti go 168 da constituição Federal. no âmbi -to dos municípios, as rela ções finan cei ras executivo / Legislativo sub me tem-se às dis po si ções do art. 29-A, inci sos e pará gra fos res pec ti vos, da constituiçãoda República.

Assim, pois, enquan to a lei com ple men tar men cio na da não for apro va da,as nor mas desta lei con ti nuam em pleno vigor, não poden do ser modi fi ca dasa não ser por lei de igual hie rar quia e não por lei de dire tri zes orça men tá riascomo vem acon te cen do atual men te.

é neces sá rio que se escla re ça que o dis po si ti vo ora comen ta do traz à luzum prin cí pio muito estu da do em con ta bi li da de pri va da, mas não lem bra donos estu dos da con ta bi li da de e do orça men to gover na men tais: o prin cí pio daenti da de.4

esse prin cí pio se fun da men ta no fato de que o orça men to e a con ta bi li -da de são ins tru men tos que pos si bi li tam infor ma ções sobre tran sa ções/ope ra -ções das enti da des jurí di cas gover na men tais, tais como expres sas no caput doarti go, inclu si ve das suas fun da ções, autar quias, empre sas públi cas e socie da -des de eco no mia mista, as quais pro du zem refle xos sobre os res pec ti vos patri -mô nios.

entretanto, e esta obser va ção é impor tan te, o estado (em sua acep çãoampla) é tam bém um ente eco nô mi co, além de social, daí por que os orça men -tos de todas as orga ni za ções gover na men tais serem apro va dos por uma só lei,con for me o dis pos to no art. 165, § 5º, da constituição da República, que lançaas bases do orça men to e dos balan ços con so li da dos.

com o adven to da Lei de Responsabilidade Fiscal, algu mas nor mas pas -sa rão a reger cer tos pro ce di men tos regu la dos por esta lei.

A Lei de Responsabilidade Fiscal, há muito exi gi da pela socie da de ecomo a sua deno mi na ção indi ca, dis põe sobre nor mas de Finanças públicas,con for me o capítulo ii, do título Vi da constituição da República. entre -tanto, ela vai além, posto que abra ça pro ce di men tos de natu re za téc ni co-eco -

4 Ver Reis, Heraldo da costa, capítulo princípios fun da men tais de con ta bi li da de (Resolução nº750/93 do conselho Federal de contabilidade), do livro contabilidade e Gestão Governamental,Rio de Janeiro: ibAm, 2004.

nô mi ca que envol vem aná li se do custo-bene fí cio, aná li se do Fluxo de caixa,con ta bi li da de finan cei ra melhor pla ne ja da, con ta bi li da de geren cial para pos -si bi li tar infor ma ções para a ava lia ção de desem pe nho sob os enfo ques da efi -ciên cia, da eco no mi ci da de, da efi cá cia e da efe ti vi da de.

sujeitam-se às nor mas da lei de Responsabilidade Fiscal os ges to res dospoderes cons ti tuí dos de todas as uni da des da Federação, ou seja, a união, osestados, os municípios e o distrito Federal.

tÍtu Lo idA Lei de oRçA men to

capítulo idis po si ções GeRAis

Art. 2º A Lei de orçamento con te rá a dis cri mi na ção da recei ta e des -pe sa, de forma a evi den ciar a polí ti ca eco nô mi co-finan cei ra e o pro -gra ma de tra ba lho do Governo, obe de ci dos os prin cí pios de uni da de,uni ver sa li da de e anua li da de.§ 1º integrarão a Lei de orçamento:i. sumário geral da recei ta por fon tes e da des pe sa por fun ções do

Governo;ii. Quadro demons tra ti vo da Receita e despesa segun do as

categorias econômicas, na forma do Anexo 1;iii. Quadro dis cri mi na ti vo da recei ta por fon tes e res pec ti va legis la -

ção;iV. iV.Quadro das dota ções por órgãos do Governo e da Adminis -

tração.§ 2º Acompanharão a Lei de orçamento:i. Quadros demons tra ti vos da recei ta e pla nos de apli ca ção dos

fun dos espe ciais;ii. Quadros demons tra ti vos da des pe sa, na forma dos Anexos 6 a 9; eiii. Quadro demons tra ti vo do pro gra ma anual de tra ba lho do Go -

verno, em ter mos de rea li za ção de obras e de pres ta ção de ser vi ços.

este arti go é de suma impor tân cia, por que nele se encon tram os fun da -men tos da evi den cia ção orça men tá ria, ou seja, a lei de orça men to deve rá evi -den ciar a polí ti ca eco nô mi co-finan cei ra e o pro gra ma de tra ba lho doGoverno, os quais devem ser exe cu ta dos por órgãos das Administrações dire -

ta e indi re ta. no entan to, tal reda ção pode ria, no nosso enten di men to, sermais ampla, por exem plo:

os orça men tos públi cos con te rão a recei ta e a des pe sa clas si fi ca das, deforma a evi den ciar as polí ti cas e os pro gra mas de tra ba lho do Governo,em con gruên cia com os obje ti vos da enti da de jurí di ca.

em rea li da de, este arti go sofreu pro fun da modi fi ca ção em razão do que dis -põem os §§ 5º ao 8º do art. 165, da constituição do brasil, que res ta be le ce a obe -diên cia aos prin cí pios men cio na dos no seu con tex to, quais sejam, enti da de jurí -di ca e eco nô mi ca, uni ver sa li da de, uni da de orça men tá ria e, ainda, exclu si vi da de.

de fato, de agora em dian te, os orça men tos das enti da des de Adminis -tração indi re ta de direi to públi co e das fun da ções ins ti tuí das e man ti das pelopoder públi co inte gra rão a lei de orça men to anual, sendo vota dos e apro va doscomo lei pelo Legislativo.

esclareça-se con tu do, que a lei dis põe sobre outro prin cí pio que, em rea -li da de, cons ti tui-se no pró prio obje ti vo do orça men to: o da evi den cia ção, ouseja, o de reve lar com cla re za o quê o gover no pre ten de rea li zar para cum priras suas res pon sa bi li da des peran te a socie da de.

o esco po deste livro não pode com preen der uma dis cus são dos cha ma -dos prin cí pios orça men tá rios, sobre o que, na ver da de, já exis te abun dan telite ra tu ra que o lei tor inte res sa do pode rá con sul tar, em que pese alguns prin -cí pios não serem lem bra dos pelos estu dio sos, como os que estão sendo e serãomen cio na dos ao longo deste tra ba lho.

no entan to, deve mos dizer que a apli ca ção des ses prin cí pios é da maiorimpor tân cia, prin ci pal men te os três pri mei ros por que estão rela cio na dos coma visi bi li da de orça men tá ria, res ga ta da pela constituição.

A apli ca ção des ses prin cí pios deve ser com preen di da em rela ção a cadaorça men to. Assim, o orça men to de deter mi na da enti da de cen tra li za da dedirei to públi co inter no deve ser uno, isto é, a enti da de deve pos suir ape nas umorça men to e não mais que um para dado exer cí cio finan cei ro, o qual con te rátodas as suas recei tas e des pe sas e outros recur sos, a não ser nos casos dos cré -di tos espe ciais e extraor di ná rios que são exce ções a esta regra. mas se essaenti da de cen tral pos suir uma autar quia ou uma fun da ção, cujos orça men tosforam apro va dos por lei, con for me dis põe o art. 165, § 5º da constituição daRepública, e inte grem o orça men to con so li da do esses orça men tos, des sas enti -da des autô no mas, duran te as res pec ti vas exe cu ções esta rão des li ga dos, admi -nis tra ti va e finan cei ra men te, do orça men to cen tral, tendo sua pró pria evi den -cia ção, uni da de orça men tá ria, uni ver sa li da de e anui da de.

entretanto, como se dese ja conhe cer o volu me de recur sos a ser uti li za doou o que foi movi men ta do (da enti da de eco nô mi ca), quer atra vés dos órgãos deAdministração dire ta, quer atra vés das fun da ções e das autar quias, neces sá riase faz a con so li da ção dos balan ços de encer ra men to de exer cí cio des sas enti da -des, a par tir das áreas em que exe cu ta ram os pro gra mas sob as suas res pon sa bi -li da des, e assim se esta rá obser van do o pre cei to cons ti tu cio nal.5

modernamente, dize mos que o méto do orça men tá rio pos sui duas carac -te rís ti cas fun da men tais: a da abran gên cia e a da quan ti fi ca ção.

por abran gên cia, con si de ra mos que nenhu ma ati vi da de de um entepúbli co pode pres cin dir do orça men to. em outras pala vras, o orça men to é umméto do de tra ba lho uti li za do por todas as uni da des que cons ti tuem a enti da -de, no qual essas uni da des expres sam seus pro gra mas de tra ba lho em ter mosfinan cei ros. em lin gua gem sim ples, diría mos que, numa boa Administração,nada esca pa ao orça men to.

A quan ti fi ca ção é a carac te rís ti ca segun do a qual todos os ingre dien -tes que entram no orça men to são devi da men te expres sos em núme ros, oupara expri mir dinhei ro, ou para expres sar volu me de ser vi ços ou de bens apro du zir.

pela quan ti fi ca ção, o orça men to entra no rol daque les méto dos que,como a esta tís ti ca, uti li zam as regras da mate má ti ca, em forma de matri zes.com estas carac te rís ti cas o orça men to torna-se ver da dei ro mode lo eco nô mi -co, atra vés do qual iden ti fi cam-se ações, metas fisi ca men te quan ti fi ca das erecur sos que serão uti li za dos pelos ges to res, como con se quên cias de deci sõestoma das. são os cen tros de res pon sa bi li da des, men cio na dos ante rior men te.

pelos §§ 1º e 2º e res pec ti vos inci sos do art. 2º, a Lei 4.320 dis tin gue cer -tos qua dros que inte gram, isto é, que for mam o pró prio orça men to, e outrosque ape nas o acom pa nham, ou seja, ser vem para escla re cer melhor a polí ti caeco nô mi co-finan cei ra e os pro gra mas do Governo. uns e outros, porém, sãoobri ga tó rios.

Há pouco o que comen tar, uma vez que os pará gra fos indi cam os sumá -rios e qua dros que devem estar pre sen tes à lei de orça men to, a fim de orien -tar a ela bo ra ção dos orça men tos, mas tam bém ser vir como meio para faci li taro levan ta men to das esta tís ti cas finan cei ras. de modo geral, não tem havi dodifi cul da des no preen chi men to des ses qua dros, por que as dúvi das que sur gemsão mais rela cio na das às clas si fi ca ções das recei tas e des pe sas orça men tá rias.

5 Ver Reis, Heraldo da costa, contabilidade municipal: teo ria e prá ti ca, 2ª ed. rev. e aum. Rio deJaneiro: ibAm/Livros técnicos e científicos, 1979, p. 121-129.

Assim, resol vi do o pro ble ma das clas si fi ca ções, o preen chi men to dos qua drosé mera roti na.

para a demons tra ção da recei ta e da des pe sa orça men tá rias, a secretariado tesouro nacional, órgão do ministério da Fazenda, tem cons tan te men teatua li za do e edi ta do os res pec ti vos manuais, pelo que se reco men da ao lei toruma busca no ende re ço www.stn.fazen da.gov.br para o fim de obtê-los.

em rela ção aos fun dos espe ciais, de que trata o § 2º, i, estes terão os seusres pec ti vos pla nos de apli ca ção acom pa nhan do o orça men to geral e a pró prialei orça men tá ria,6 sobre os quais fare mos comen tá rios aos arts. 71 a 74, nocapí tu lo que lhe é dedi ca do nesta lei.

A estru tu ra orça men tá ria atual, de acor do com a constituição, art. 165,§ 5º, está assen ta da em três orça men tos: fis cal, da segu ri da de social e de inves -ti men tos nas empre sas em que a enti da de dete nha a maio ria do capi tal.

A Lei de Responsabilidade Fiscal intro du ziu mudan ças na Lei de orça -mento entre as quais des ta ca-se a Reserva de contingência, cuja forma de uti -li za ção e mon tan te, cal cu la do com base na Receita corrente Líquida, serãoesta be le ci dos na Lei de diretrizes orçamentárias. é de se des ta car que a Leiorçamentária deve rá con ter, entre outros e sepa ra da men te, dis po si ti vos sobrerefi nan cia men to da dívi da públi ca.

Art. 3º. A Lei de orçamento com preen de rá todas as recei tas, inclu si -ve as de ope ra ções de cré di to auto ri za das em lei.7parágrafo único. não se con si de ram para os fins deste arti go as ope ra -ções de cré di to por ante ci pa ção de recei ta, as emis sões de papel-moedae outras entra das com pen sa tó rias no ativo e pas si vo finan cei ros.

o arti go 3º é con se quên cia do arti go ante rior e de dis po si ções cons ti tu -cio nais que impõem o prin cí pio da uni ver sa li da de à recei ta e inclu são no con -jun to desta das ope ra ções de cré di to auto ri za das em lei. trata-se de ope ra çõesde cré di to vin cu la das às des pe sas orça men tá rias – obser va das as dis po si çõesdos arts. 7º, 43, § 1º, iV, e 98, pará gra fo único, desta lei e dos arts. 165 e seu §8º, e art. 167, iii, ambos da constituição da República, bem dos arts. 29 a 37,§§ e inci sos res pec ti vos, da Lei de Responsabilidade Fiscal. diferem, como sedepreen de do exame do pará gra fo único, das ope ra ções de cré di to por ante ci -pa ção da recei ta, as quais não alcan çam o orça men to, como vere mos a seguir,

6 Ver Reis, Heraldo da costa, Gestão Financeira, in contabilidade e Gestão Governamental: estu -dos espe ciais. ibAm. 2004, p. 119-144.

7 Ver Resolução nº 43/2002, do senado Federal.

e que deve ser estu da do em con jun to com o art. 38 e inci sos e pará gra fos res -pec ti vos da Lei de Responsabilidade Fiscal.

o pará gra fo único tem por fina li da de fazer excluir da lei de orça men tocer tos ingres sos que nada mais são do que fatos de ges tão finan cei ra que,embo ra pre vi sí veis por ante ci pa ção, não cons ti tuem recei tas na sua realexpres são téc ni ca. dentre eles cum pre citar:

1. as ope ra ções de cré di to por ante ci pa ção da recei ta orça men tá ria(mero fato finan cei ro e não fonte ori gi ná ria de recei ta);

2. as emis sões de papel-moeda, assun to de polí ti ca eco nô mi ca, per ti -nen te exclu si va men te ao Governo Federal;

3. outras entra das com pen sa tó rias no ativo e pas si vo finan cei ros, que serefe rem ape nas aos fatos que reper cu tem nes ses gru pa men tos de con -tas, não ori gi ná rios da exe cu ção orça men tá ria. exemplo: reten çõespara cau ções e con sig na ções à pre vi dên cia de fun cio ná rios e ser vi do -res. são, pois, valo res finan cei ros que se movi men tam extraor ça men -ta ria men te, con for me defi ne o art. 105 desta lei, e que mere cem umcon tro le espe cial a fim de que não se mis tu rem com os recur sosfinan cei ros que são de pro prie da de da enti da de gover na men tal.

Art. 4º A Lei de orçamento com preen de rá todas as des pe sas pró priasdos órgãos do Governo e da Administração cen tra li za da, ou que porinter mé dio deles se devam rea li zar, obser va do o dis pos to no arti go 2º.

este arti go visa expli ci tar a com preen são de todas as des pe sas no orça -men to, assim como é um coro lá rio do art. 2º, no que res pei ta ao prin cí pio dauni ver sa li da de e con for me esta be le ce o art. 165, § 5º, da constituição do brasil.

conjugando os três arti gos ante rio res, veri fi ca-se que um orça men to, nobrasil, deve ser real men te uni ver sal, ou abran gen te, no sen ti do dos obje tos dedes pe sa e das fon tes de recei ta, con for me dis pos to no art. 2º.

Art. 5º A Lei de orçamento não con sig na rá dota ções glo bais des ti na -das a aten der indi fe ren te men te a des pe sas de pes soal, mate rial, ser vi -ços de ter cei ros, trans fe rên cias ou quais quer outras, res sal va do o dis -pos to no arti go 20 e seu pará gra fo único.

o dis po si ti vo tra duz a ideo lo gia assen te con tra as dota ções glo bais, enfa -ti zan do outro prin cí pio da teo ria clás si ca do orça men to públi co: o prin cí pio daespe cia li za ção ou dis cri mi na ção da des pe sa.

se a lei foi vaci lan te, não toman do um par ti do defi ni do para con si de raro pro gra ma como base para a ela bo ra ção do orça men to, a atual portariaministerial nº 42, de 1999 por sua vez, vem dar con sis tên cia aos pro gra mas detra ba lho como ações de pla ne ja men to e orça men ta ção de com pe tên cia dasenti da des gover na men tais, de tal modo que os obje tos de des pe sa, como pes -soal, mate rial etc., devem agora apa re cer sem pre vin cu la dos a um pro gra ma enunca de modo iso la do e glo bal.

teoricamente, tería mos che ga do assim a uma solu ção para o grau de dis -cri mi na ção dos orça men tos públi cos: nenhu ma dota ção glo bal deve rá ser alo -ca da atra vés do orça men to para aten der indi fe ren te men te a des pe sas de pes -soal, mate rial e outras que deve rão con tri buir para a con cre ti za ção de obje ti -vos deli nea dos. somente assim se pode rá fazer ava lia ções do desem pe nhogeren cial em ter mos de eco no mi ci da de, efi ciên cia, efi cá cia e efe ti vi da de.

Antes de pas sar para o art. 6º, é inte res san te notar que a Lei 4.320/64 abo -liu a expres são verba, pas san do a ado tar mais apro pria da men te dota ção e cré -di tos orça men tá rios (art. 90). na ver da de, pode mos notar uma vaci la ção decon cei to entre os ter mos: dota ção, cré di to orça men tá rio e verba. como a últi -ma está sendo eli mi na da, ou já o foi, da ter mi no lo gia orça men tá ria bra si lei ra,fixe mo-nos nas duas pri mei ras.

dotação deve ser a medi da, ou quan ti fi ca ção mone tá ria do recur so apor ta doa um pro gra ma, ati vi da de, pro je to, cate go ria eco nô mi ca ou obje to de des pe sa. esteé o seu sen ti do. o cré di to orça men tá rio é, então, a auto ri za ção atra vés da lei deorça men to ou de cré di tos, adi cio nais, para a exe cu ção de pro gra ma, pro je to ou ati -vi da de ou para o desem bol so de quan tia apor ta da a obje to de des pe sa, vin cu la do auma cate go ria eco nô mi ca, e, pois, a um pro gra ma. Assim, o cré di to orça men tá rio épor ta dor de uma dota ção e esta o limi te auto ri za do, quan ti fi ca do mone ta ria men te.

Art. 6º todas as recei tas e des pe sas cons ta rão da Lei de orçamentopelos seus totais, veda das quais quer dedu ções.§ 1º As cotas de recei tas que uma enti da de públi ca deva trans fe rir aoutra incluir-se-ão, como des pe sa, no orça men to da enti da de obri ga daà trans fe rên cia e, como recei ta, no orça men to da que as deva rece ber.§ 2º para cum pri men to do dis pos to no pará gra fo ante rior, o cál cu lodas cotas terá por base os dados apu ra dos no balan ço do exer cí cioante rior àque le em que se ela bo rar a pro pos ta orça men tá ria doGoverno obri ga do à trans fe rên cia.

o arti go expli ci ta o prin cí pio da uni ver sa li da de, esta be le cen do a obri ga -to rie da de de figu rar no orça men to, pelas suas res pec ti vas tota li da des, as recei -

tas e as des pe sas que deve rão ser rea li za das pela enti da de públi ca, sem quais -quer dedu ções. o orça men to não seria uni ver sal se as recei tas e des pe sas nelefigu ras sem com dedu ções. isto quer dizer que, mesmo que uma recei ta sejaafe ta da por uma dedu ção, a mesma deve rá apa re cer pelo seu total e a afe ta çãofigu rar na des pe sa.

esclareça-se, con tu do, que as dedu ções podem ser do tipo des con to porpaga men tos de obri ga ções por ante ci pa ção, o que, evi den te men te, deve serfeito atra vés da des pe sa. para robus te cer o que se encon tra no caput do pre -sen te art. 6º, a Lei 4.320 passa, de logo, a dar regras sobre clas si fi ca ção atra vésdos §§ 1º e 2º, embo ra fora do capí tu lo pró prio.

A dis po si ção con ti da no pará gra fo 1º é a regra mais lógi ca e sim ples. Adúvi da pode ria sur gir em face da nova dis tri bui ção de ren das na constituiçãodo brasil. são as cha ma das ren das par ti lha das ou dis tri buí das como, por exem -plo, atra vés do Fundo de participação dos municípios (Fpm). A nosso ver,porém, essa movi men ta ção de recur sos cons ti tui-se de trans fe rên cias da uniãopara os municípios e, assim, cai na regra deste, isto é, para a união são des pe -sas e para os municípios, que as rece bem, cons ti tuem recei ta.

o mesmo ocor re rá com as demais movi men ta ções de recur sos deter mi -na das pela constituição, tais como da união para os estados e des tes para osmunicípios.

contudo, a portaria stn-mF nº 163, de 04 de maio de 2001, atra vés doseu art. 7º, veda a alo ca ção no orça men to de recur sos a títu lo de trans fe rên ciaspara uni da des inte gran tes dos orça men tos fis cal e da segu ri da de social, deven -do esses recur sos serem alo ca dos dire ta men te no orça men to da enti da de res -pon sá vel pela exe cu ção das ações cor res pon den tes.

A veda ção men cio na da tem o seu res pal do na ale ga ção de evi tar dupli ci -da des no momen to da con so li da ção dos balan ços das enti da des recep to ras dosrecur sos com os da enti da de cen tral ou trans fe ri do ra dos recur sos orça men tá -rios. As seguin tes ques tões, entre tan to, ficam no ar para as pos sí veis res pos tasdos ela bo ra do res da portaria:

1) é fun ção de portaria vedar ou proi bir algu ma coisa?2) onde se veri fi ca o peri go da dupli ci da de na con so li da ção de balan -

ços, pelo sim ples fato de se trans fe rir um recur so de uma enti da dejurí di ca para outra?

o que pre ci sa ficar claro é que a autar quia, a fun da ção ou outra enti da -de qual quer pos sui carac te rís ti cas pró prias que lhes são defe ri das pela lei: per -so na li da de jurí di ca e auto no mia de ges tão.

As trans fe rên cias da enti da de cen tral para outra des cen tra li za da, retra -tam rela ções entre enti da des jurí di cas, ainda que inte gran tes de uma mesmaestru tu ra orga ni za cio nal do ente fede ra ti vo, e não meras tran sa ções finan cei -ras e que devem ser refle ti das pela con ta bi li da de. este con jun to, na teo ria dascon so li da ções, deno mi na-se enti da de eco nô mi ca, a qual não pos sui auto no miade ges tão e nem per so na li da de jurí di ca. esta é a dife ren ça. demais disso, ascon tas que refle tem as rela ções jurí di cas deno mi nam-se con tas recí pro cas,por que de um lado retra tam direi tos, e do outro obri ga ções, e que no momen -to da con so li da ção são eli mi na das.

o fluxo de infor ma ções entre as três esfe ras de Governo torna hoje obso -le to o pará gra fo 2º e con se quen te men te a regra téc ni ca pro pos ta, fren te aosmeca nis mos esta be le ci dos pela constituição vigen te, espe cial men te no que serefe re ao Fpm. A evo lu ção da téc ni ca de pre vi são orça men tá ria pode hoje,per fei ta men te, uti li zar outros ele men tos mais atuais e méto dos mais aper fei -çoa dos para o cál cu lo das trans fe rên cias. seria melhor dei xar à prá ti ca a solu -ção de pro ble mas dessa natu re za.

problema da maior impor tân cia é o que se reve la pela portaria stn nº 48,de 31 de janei ro de 2007, que esta be le ce para os estados, distrito Federal emunicípios, como decor rên cia do que dis põe a medida provisória nº 339, de 28de dezem bro de 2006, os pro ce di men tos con tá beis para regis tro dos recur sosdes ti na dos ao Fundo de desen vol vi men to da educação básica e Valorização dosprofissionais da educação – Fun deb, bem como aque les que dele se ori gi na -rem e que revo ga a portaria stn nº 328, de 27 de agos to de 2001.

no art. 4º da refe ri da portaria são indi ca das como fon tes de recei tas doFun deb, que, em rea li da de, não são fon tes de recei tas, mas as recei tas dasquais sai rão as par ce las que cons ti tui rão as suas dis po ni bi li da des, como expres -so no art. 3º da medida provisória nº 339, de 28 de dezem bro de 2006, deve -rão ser regis tra das con ta bil men te pelos seus valo res res pec ti vos bru tos.

Já o art. 6º da mesma portaria dis põe que os valo res per cen tuais da arre -ca da ção das recei tas e aque les reti dos auto ma ti ca men te das trans fe rên cias,ambos des ti na dos ao Fun deb, na forma do art. 4º, serão regis tra dos em contacon tá bil reti fi ca do ra da recei ta orça men tá ria, cria da espe ci fi ca men te para estefim, cujo códi go será o mesmo da clas si fi ca ção orça men tá ria, com o pri mei rodígi to da recei ta pre vis ta.

A pro pos ta orça men tá ria con te rá a clas si fi ca ção pró pria da recei ta com aapre sen ta ção da pre vi são bruta e as dedu ções para a for ma ção do Fun deb,fican do a des pe sa fixa da com base no valor líqui do da recei ta pre vis ta, con for -me está pres cri to no § 1º daque le art. 6º, acima refe ri do.

Quer dizer, a portaria atual come te os mes mos equí vo cos da ante rior e éclaro e evi den te que as orien ta ções nela con ti das vão de encon tro ao que dis -põe esta Lei, no arti go ora em comen to, que deter mi na que o orça men to nãopode rá con ter dedu ções na recei ta e na des pe sa, as quais apa re ce rão na des pe -sa e na recei ta pre vis ta, res pec ti va men te.

duas situa ções se apre sen tam nas ope ra ções com o Fun deb:

(1) as con tri bui ções das enti da des refe ri das (estados, municípios edistrito Federal) para a for ma ção dos fun dos que devem ter o tra ta -men to de inves ti men to ou de uma apli ca ção finan cei ra tem po rá ria(e não de uma sim ples dedu ção da recei ta, como está na portaria) eque, como tal, deve ser con ta bi li za da como um ativo finan cei ro; e

(2) a retri bui ção que essas enti da des rece bem pela quan ti da de de alu -nos matri cu la dos no ensi no fun da men tal, que é efe ti va men te arecei ta do Fun deb e, por isto mesmo, deve ser incluí da no cál cu -lo da Receita corrente Líquida.

entretanto, depen den do da quan ti da de de alu nos matri cu la dos, estarecei ta pode não se efe ti var, e, neste caso, será regis tra da como sim ples devo -lu ção da con tri bui ção, ou se for menor que o valor con tri buí do, o regis tro serápre juí zo finan cei ro apu ra do.8

o pro ce di men to da portaria stn nº 48/2007, acima men cio na da, alémdas dis tor ções nas infor ma ções sobre as recei tas de trans fe rên cias cons ti tu cio -nais das quais resul tam as con tri bui ções para a for ma ção do Fun deb, pro va -vel men te cau sa rá outros tipos de pro ble mas, como a portaria ante rior cau sou,dos quais des ta ca-se aque le rela cio na do com o cál cu lo da des pe sa total dopoder Legislativo, no âmbi to do município, que é feito con for me deter mi na -do no art. 29-A, da constituição da República, mas com base na recei ta líqui -da, ou seja, após o des con to dos 20% (vinte por cento), quan do, em rea li da de,deve ser feito sobre o valor bruto das trans fe rên cias.

Art. 7º A Lei de orçamento pode rá con ter auto ri za ção ao executivopara:i - Abrir cré di tos suple men ta res até deter mi na da impor tân cia, obe de -ci das as dis po si ções do arti go 43; e

8 Ver Reis, Heraldo da costa Reis, efeitos do Fun deF na admi nis tra ção muni ci pal – aspec tosorça men tá rios, finan cei ros e con tá beis, Rio de Janeiro: ibAm, 1998, p. 19-21.

ii - Realizar em qual quer mês do exer cí cio finan cei ro ope ra ções de cré -di to por ante ci pa ção da recei ta, para aten der a insu fi ciên cias de caixa.§ 1º em casos de défi cit, a Lei de orçamento indi ca rá as fon tes derecur sos que o poder executivo fica auto ri za do a uti li zar para aten derà sua cober tu ra.§ 2º o pro du to esti ma do de ope ra ções de cré di to e de alie na ção de bensimó veis somen te se inclui rá na recei ta quan do umas e outras foremespe ci fi ca men te auto ri za das pelo poder Legislativo em forma que juri -di ca men te pos si bi li te ao poder executivo rea li zá-las no exer cí cio.§ 3º A auto ri za ção legis la ti va a que se refe re o pará gra fo ante rior, notocan te a ope ra ções de cré di to, pode rá cons tar da pró pria Lei deorçamento.

constituem os inci sos exce ções ao prin cí pio da exclu si vi da de, con sa gra -do na constituição (art. 165, § 8º) e que veda a inclu são na lei orça men tá riade maté ria estra nha ao orça men to, como se pra ti cou no brasil, antes da refor -ma cons ti tu cio nal de 1926.

Assim, a lei orça men tá ria pode rá con ter dis po si ti vos que auto ri zem opoder executivo a abrir cré di tos suple men ta res e a rea li zar ope ra ções de cré -di to, inclu si ve por ante ci pa ção da recei ta orça men tá ria.

desse modo, a Lei 4.320 ape nas regu la men ta o orde na men to cons ti tu cio -nal, com as seguin tes coor de na das deli mi ta do ras:

Abrir cré di tos suple men ta res até deter mi na da impor tân cia, que ficacomo uma facul da de do Legislativo con ce der. o que a Lei não pode é auto ri -zar cré di to ili mi ta do, por que está incluí do na veda ção do inci so Vii do art. 167da constituição, cujo valor será esta be le ci do median te um teto certo e fixo emmoeda ou em per cen tual.

Acrescente-se a proi bi ção con ti da no § 4º, do art. 5º, da Lei deResponsabilidade Fiscal, de incluir cré di to com fina li da de impre ci sa ou comdota ção ili mi ta da.

A indi ca ção de recur sos desde que obe de ci das as dis po si ções do arti go 43.isto sig ni fi ca que o executivo pode abrir cré di tos suple men ta res com indi ca -ção dos recur sos cor res pon den tes, na forma da lin gua gem ado ta da pelaconstituição, con for me o inci so V do art. 167. como o executivo vai encon -trar tais recur sos é pro ble ma a ser dis cu ti do mais adian te, ao tra tar mos domen cio na do art. 43 desta lei, onde são indi ca das as fon tes de recur sos paraaten der à aber tu ra de cré di tos adi cio nais suple men ta res e espe ciais.

A auto ri za ção legis la ti va. pela pró pria Lei 4.320, atra vés do arti go emaná li se, e pela constituição, no seu art. 167, inci so V, o executivo não pode

abrir cré di tos suple men ta res sem pré via auto ri za ção legis la ti va e, note-se, amesma regra sub sis te para os cré di tos espe ciais.

Apenas a Lei 4.320, para ganhar tempo e na estei ra da constituição, per -mi te que a auto ri za ção para abrir cré di tos suple men ta res possa ser dada napró pria lei de orça men to.

entretanto, a auto ri za ção para a aber tu ra de cré di tos adi cio nais suple -men ta res pre ci sa con si de rar a exis tên cia de for mas de ges tão finan cei ra exis -ten tes para uti li za ção de recur sos, como decor rên cia do dis pos to no § 1º do art.43, desta lei. daí a neces si da de de que o dis po si ti vo auto ri za ti vo na lei orça -men tá ria con te nha um pará gra fo que exclua os recur sos vin cu la dos a pro gra -mas espe ciais de tra ba lho (fun dos espe ciais) ou a con vê nios.9

no que con cer ne às ope ra ções de cré di to por ante ci pa ção da recei ta, asmes mas podem ser rea li za das pelas enti da des de direito público interno emqual quer mês do exer cí cio finan cei ro, obser van do-se no entan to a veda çãoexpli ci ta da no art. 167, iii, da constituição vigen te e no art. 38, inci sos e pará -gra fos res pec ti vos, da pró pria Lei de Responsabilidade Fiscal, já men cio na donos comen tá rios ao art. 3º desta Lei.

o dis po si ti vo em ques tão dis põe que a ope ra ção de cré di to men cio na daé para aten der à insu fi ciên cia de caixa. trata-se na espé cie de ope ra ção finan -cei ra de tesouraria com efei tos no Ativo e no passivo Financeiros, cujo pro -du to não está vin cu la do a qual quer des pe sa ou com pro mis so. A sua movi men -ta ção se faz de forma extraor ça men tá ria.

As ope ra ções de cré di to por ante ci pa ção de recei ta devem ser sem prepre ce di das de auto ri za ção em lei espe cí fi ca ou na pró pria lei orça men tá ria.

tais ante ci pa ções terão as suas des ti na ções deter mi na das na Ldo, quenão deve rão ser dife ren tes do que já está deter mi na do nesta Lei. A pró pria Leide Responsabilidade Fiscal já dis põe sobre a des ti na ção da ARo. outrossim,lem bra-se que a rea li za ção da ARo sujei ta-se às nor mas da Resolução nº 43/02do senado da República.

o dis po si ti vo ora comen ta do nada mais é que uma exce ção ao prin cí pioda exclu si vi da de, que não per mi te a inclu são de maté ria estra nha no orça men -to, seja na pre vi são da recei ta, seja na fixa ção da des pe sa.

Quanto à maté ria estra nha proi bi da, pode mos citar alguns exem plos:

< ins ti tuir tri bu tos; < auto ri zar refor mas admi nis tra ti vas;

9 Ver arti go os cré di tos suple men ta res na Lei de orçamento, in Reis, Heraldo da costa, Revistade Administração municipal nº 259, jul./set. 2006, ibAm/RJ.

< pro mo ver aumen tos de pes soal;< criar car gos ou des pe sas de pes soal;< pro mo ver modi fi ca ções nas alí quo tas tri bu tá rias;< trans por recur sos de uma dota ção orça men tá ria para outra, excluí -

dos os casos pre vis tos em lei;< abrir ou criar ele men tos de des pe sas, pro gra mas, pro je tos ou ati vi -

da des.

o défi cit a que se refe re o pará gra fo 1º só pode ser apu ra do pela dife ren -ça entre as des pe sas fixa das e as recei tas pre vis tas, excluí das as ope ra ções decré di to, pois que estas já cons ti tuem meios de finan ciar os défi cits orça men tá -rios, como dis pos to no art. 98, desta lei.

entretanto, é bom que se diga que, por prin cí pio, as leis orça men tá riasnão devem apro var orça men tos defi ci tá rios. Vale a pena lem brar que um dosmeios de se evi tar os défi cits é atua li zar anual men te as bases de cál cu lo dasrecei tas e esta be le cer prio ri da des para os gas tos com base em uma pro gra ma -ção con for me dis põem esta Lei e a Lei de Responsabilidade Fiscal.

A Lei de Responsabilidade Fiscal, pelo seu teor, pro cu ra fazer com que oges tor públi co se cons cien ti ze da neces si da de da ado ção de uma ges tão res pon -sá vel com vis tas ao equi lí brio das con tas gover na men tais. Assim, nes ses ter -mos, fica muito difí cil acei tar um défi cit sem uma jus ti fi ca ti va plau sí vel.

Quando as metas fis cais mos tra rem ten dên cia de um pos sí vel desar ran jonas con tas, o ges tor gover na men tal pro vi den cia rá as medi das cabí veis comvis tas às cor re ções dos des vios detec ta dos, cujos cri té rios e parâ me tros já deve -rão estar pre vis tos na Ldo, den tre os quais as limi ta ções ou res tri ções quedevem ser impos tas às des pe sas a serem rea li za das, con for me o dis pos to no art.9º da Lei de Responsabilidade Fiscal.

o dis po si ti vo cons tan te do § 2º é alta men te mora li za dor, a fim de evi tarque os agen tes gover na men tais ou das enti da des de direi to públi co inter no incluam em suas pro pos tas esti ma ti vas de ope ra ções de cré di to e de alie na çãode bens imó veis ape nas para cons tar, para enco brir défi cits. desta forma, taisope ra ções somen te se inclui rão nos orça men tos quan do forem espe ci fi ca men -te, umas e outras, auto ri za das pelo poder Legislativo, em forma que juri di ca -men te pos si bi li te ao poder executivo rea li zá-las no exer cí cio. de outra forma,seria engo do para enco brir défi cits.

As ope ra ções de cré di to de que tra tam os §§ 2º e 3º em aná li se são as quese clas si fi cam entre as recei tas de capi tal e se des ti nam a aten der espe ci fi ca -men te a obras e ser vi ços públi cos, con for me esta be le ce o art. 98 desta lei, coma obser va ção do dis pos to no art. 167, iii, da constituição da República.

essas ope ra ções são orça men tá rias e podem ser auto ri za das na lei orça -men tá ria ou atra vés de lei espe cí fi ca, deven do, entre tan to, serem obser va dasas dis po si ções dos arts. 165, § 8º, e 167, inci so iii, da constituição do brasil eda Resolução nº 43/2002, do senado Federal.

conquanto possa exis tir uma Resolução do senado da República dis pon -do sobre limi tes de oc, a Lei de Responsabilidade Fiscal tam bém impõe res -tri ções para essas ope ra ções pelos entes fede ra dos, con for me as dis po si çõescon ti das nos arts. 29-40, e res pec ti vos pará gra fos, inci sos e alí neas, da Lei deResponsabilidade Fiscal.

Já a alie na ção de bens imó veis está den tro da regra do art. 44, da LRF,com a qual não se con cor da, ou seja, a apli ca ção do pro du to em des pe sas decapi tal ou em gas tos pre vi den ciá rios, se a lei local assim dis pu ser, posto que vaide encon tro ao que está esta be le ci do no art. 30 e inci sos res pec ti vos, daconstituição da República.10

Art. 8º A dis cri mi na ção da recei ta geral e da des pe sa de cada órgão doGoverno ou uni da de admi nis tra ti va, a que se refe re o arti go 2º, § 1º,inci sos iii e iV, obe de ce rá à forma do Anexo 2.§ 1º os itens da dis cri mi na ção da recei ta e da des pe sa, men cio na dosnos arti gos 11, § 4º, e 13, serão iden ti fi ca dos por núme ros de códi godeci mal, na forma dos Anexos 3 e 4.§ 2º completarão os núme ros do códi go deci mal refe ri do no pará gra -fo ante rior os alga ris mos carac te ri za do res da clas si fi ca ção fun cio nalda des pe sa, con for me esta be le ce o Anexo 510.§ 3º o códi go geral esta be le ci do nesta lei não pre ju di ca rá a ado ção decódi gos locais.

o arti go cuida ape nas de apro var um mode lo, cujo preen chi men to é dosmais sim ples.

entretanto, atual men te, cabe secretaria do tesouro nacional, stn, atra -vés de mode los pró prios, a edi ção de manuais de clas si fi ca ção da Receita e dadespesa, inclu si ve de mode los de rela tó rios exi gi dos pela LRF, pelo reco men -da-se ao lei tor a busca no ende re ço www.stn.fazen da.gov.br, con for me já seindi cou em comen tá rios fei tos a dis po si ti vos desta lei.

10 Ver arti go efeitos das ope ra ções pre vis tas no art. 44, da LRF, nas finan ças do município, por Reis,Heraldo da costa, Revista de Administração municipal, ibAm/Rio de Janeiro, V. 53, nº 266,abr./jun. 2008, ibAm/RJ, p. 48.

As cate go rias eco nô mi cas despesas correntes e despesas de capital con -ti nuam com os mes mos con cei tos, ou seja, medir a con tri bui ção do estadopara o desen vol vi men to e cres ci men to da sua eco no mia e das suas ati vi da desem prol da socie da de. Assim, a natu re za da des pe sa se iden ti fi ca rá com tipo deapli ca ção e com o obje ti vo pre ten di do.

Grupos de natu re za de des pe sa é con cei tua do como a agre ga ção de ele -men tos de des pe sa que apre sen tam as mes mas carac te rís ti cas quan to ao obje -to de gasto.

modalidade de apli ca ção, tem por fina li da de indi car se os recur sos sãoapli ca dos dire ta men te por órgãos ou enti da des no âmbi to da mesma esfe ra degover no ou por outro ente da Federação e suas res pec ti vas enti da des, e obje -ti va, pre ci pua men te, pos si bi li tar a eli mi na ção da dupla con ta gem dos recur sostrans fe ri dos ou des cen tra li za dos.

o ele men to de des pe sa é con cei tua do como aque le que tem por obje ti voiden ti fi car os obje tos de gasto, tais como ven ci men tos e van ta gens fixas, juros,diá rias, mate rial de con su mo, ser vi ços de ter cei ros pres ta dos sob qual querforma, sub ven ções sociais, obras e ins ta la ções , equi pa men tos e mate rial per -ma nen te, auxí lios, amor ti za ção e outros de que a admi nis tra ção públi ca seserve para a con se cu ção dos seus fins.

em ver da de, a sis te má ti ca atual de clas si fi ca ção, dei xan do de lado as dis -cus sões em torno dos aspec tos for mais, faci li ta, sem dúvi da algu ma, o seuenten di men to com a pos si bi li da de de iden ti fi car, por exem plo, a des ti na ção demate rial de con su mo se para as despesas correntes, quan do tra tar-se demanu ten ção e ope ra cio na li za ção de ati vi da de qual quer, ou para obras e ins ta -la ções e, por tan to, como, despesas de capital, além de faci li tar a iden ti fi ca çãoda fun ção, sub-fun ção e pro gra mas da admi nis tra ção.

A con cei tua ção do ele men to de des pe sa é a mesma desta lei, não tendohavi do mudan ças no seu enten di men to. entretanto, intro du zir a tal moda li -da de de apli ca ção com o con cei to que lhe foi dado é ir de encon tro ao enten -di men to do prin cí pio da enti da de apli ca do ao orça men to e à con ta bi li da de,expres so no arti go 1º desta lei.

A legis la ção per ti nen te, ou seja esta lei – a Lei 4.320 – e a LRF pre ser va -ram os códi gos locais, sem, entre tan to, torná-los obri ga tó rios. Assim, a ado çãode códi gos locais para a clas si fi ca ção dos pro gra mas, pro je tos e ati vi da des eitens de des pe sas (des do bra men tos dos ele men tos da des pe sa), a serem exe cu -ta dos pelas enti da des de direi to públi co inter no deu vida a estas clas si fi ca ções.com efei to, o códi go do pro gra ma de tra ba lho passa a ter uma parte nacio nal,a que já nos refe ri mos ante rior men te, e outra local, rela ti va aos res pec ti vospro je tos e ati vi da des em cada área de Governo.

o códi go local, que era inde fi ni do na reda ção ori gi nal da Lei 4.320/64,passa a ter con sis tên cia, sig ni fi ca ção e fun ção defi ni da com a portaria nº163/01.

capítulo iidA Recei tA

Art. 9º tributo é a recei ta deri va da ins ti tuí da pelas enti da des de direi -to públi co, com preen den do os impos tos, as taxas e con tri bui ções noster mos da constituição e das leis vigen tes em maté ria finan cei ra, des -ti nan do-se o seu pro du to ao cus teio de ati vi da des gerais ou espe cí fi -cas exer ci das por essas enti da des.

este capí tu lo trata da recei ta das enti da des de direi to públi co inter no,defi ni das no art. 1º desta Lei, e res pec ti vas autar quias, uma vez que estas últi -mas tam bém se sujei tam às nor mas da Lei 4.320.

A lei não defi ne recei ta, limi tan do-se a deter mi nar e esta be le cer umaclas si fi ca ção eco nô mi ca, sobre a qual fala re mos nos arti gos pró prios.

A recei ta, na Administração pública se ori gi na tanto em decor rên cia dopoder de impé rio da enti da de de direi to públi co inter no, como do poder degerir seu patri mô nio eco nô mi co-admi nis tra ti vo.

podemos desde logo, entre tan to, defi nir recei ta nos seguin tes gru pos:

a) em sen ti do lato, como um con jun to de entra das finan cei ras nopatrimônio, oriun das de fon tes diver si fi ca das, con quan to pos samexis tir rei vin di ca ções de ter cei ros sobre alguns des ses valo res;

b) em sen ti do estri to, como um con jun to de recur sos finan cei ros obti -dos de fon tes pró prias e per ma nen tes, que inte gram o patrimônioda enti da de gover na men tal, na qua li da de de ele men to novo, quepro du zem-lhe acrés ci mos finan cei ros, sem con tu do gerar obri ga -ções, reser vas ou rei vin di ca ções de ter cei ros (passivos). essas recei -tas resul tam de leis, con tra tos, con vê nios, de tri bu tos de lan ça men -to dire to e outros.

isto sig ni fi ca que ope ra ções de cré di to e outras das quais, por exem plo,pos sam sur gir obri ga ções com ter cei ros, e até alie na ções de bens, não serãocon si de ra das recei tas pro pria men te, de acor do com a con cei tua ção men cio na -da, ainda que este jam incluí das no orça men to.

o capí tu lo ini cia-se com uma defi ni ção de tri bu to, uma das fon tes derecur sos finan cei ros com que conta o poder público. trata-se de fonte derecei ta de com pe tên cia exclu si va da união, dos estados, dos municípios e dodistrito Federal, tal como defi ni da na constituição do brasil (Ver cap. do sis -te ma tri bu tá rio nacio nal, arts. 145-149-A) e no código tributário nacional(Lei nº 5.172, de 25 de outu bro de 1966).

A con cei tua ção con ti da neste arti go não nos pare ce boa, pren den do-se auma clas si fi ca ção sem maior rigor cien tí fi co. Refere-se ao caso espe cí fi co dotri bu to, pres ta ção pecu niá ria com pul só ria, em moeda cor ren te ou cujo valornela se possa expri mir, que não cons ti tua san ção de ato ilí ci to, ins ti tuí da emlei e cobra da median te ati vi da de admi nis tra ti va ple na men te vin cu la da.

de con for mi da de com as dis po si ções do art. 5º do código tributárionacional, os tri bu tos clas si fi cam-se em impos tos, taxas e con tri bui ção demelho ria, saben do-se que:

imposto é um tri bu to cuja obri ga ção tem por fato gera dor uma situa çãoinde pen den te de qual quer ati vi da de esta tal espe cí fi ca, rela ti va ao con tri buin -te. As taxas pres su põem uma ati vi da de gover na men tal, seja em fun ção doexer cí cio regu lar do poder de polí cia, seja pela pres ta ção de ser vi ço públi co,espe cí fi co e divi sí vel, efe ti va men te pres ta do ao usuá rio ou posto à sua dis po -si ção. A con tri bui ção de melho ria, por fim, é o tri bu to decor ren te de obraspúbli cas, con for me man da men to cons ti tu cio nal.

entretanto, como decor rên cia da apli ca ção do art. 149, pará gra fos e inci -sos res pec ti vos, da constituição da República, são clas si fi ca dos como tri bu tos:

< as con tri bui ções sociais, como o pAsep, pis, coFins, cpmF e acon tRi bui ção sociAL sobRe o LucRo LÍQui do, bemcomo as con tri bui ções eco nô mi cas como a cide, por exem plo,todas de com pe tên cia exclu si va da união;

< as con tri bui ções pre vi den ciá rias ins ti tuí das pelos estados, distritoFederal e pelos municípios, cobra das dos seus ser vi do res, para o cus -teio, em bene fí cio des tes, do regi me pre vi den ciá rio de que trata o art.40, da constituição da República, cuja alí quo ta não será infe rior à dacon tri bui ção dos ser vi do res titu la res de car gos efe ti vos da união.

< o art. 149-A, da constituição da República, dis põe que osmunicípios e o distrito Federal pode rão ins ti tuir con tri bui ção, naforma das res pec ti vas leis, para o cus teio do ser vi ço de ilu mi na çãopúbli ca, obser va do o dis pos to no art. 150, i e iii, daque laconstituição.

conforme o dis pos to neste arti go em comen to, a des ti na ção do pro du todos tri bu tos pare ce, à pri mei ra vista, ferir as dis po si ções legais refe ren tes àunidade de tesouraria de que trata o art. 56 desta lei.

A lei, con tu do, pre ten deu obje ti vo dife ren te. como regra geral, opro du to da arre ca da ção dos tri bu tos, diga mos, de natu re za fis cal (os impos -tos, as taxas e a con tri bui ção de melho ria), des ti na-se tanto ao cus teio deati vi da des gerais, quan to ao de ati vi da des espe cí fi cas exer ci das pelo poderpúblico.

não há que se falar em vin cu la ção, quan do o pro du to da arre ca da ção des -ti nar-se às ati vi da des gerais da enti da de. Aliás, é pre ci so enten der que qual -quer recei ta já nasce vin cu la da, inclu si ve os tri bu tos de modo geral. explica-se: a recei ta, na sua expres são real, inde pen den te men te da sua ori gem, é vin -cu la da natu ral men te aos obje ti vos gerais da enti da de.

A vin cu la ção espe cí fi ca só ocor re rá na hipó te se de des ti na ção par cial outotal do pro du to da arre ca da ção des ses tri bu tos a ati vi da des espe cí fi cas, esta -be le ci das em lei, con for me art. 71 desta lei, que trata da cons ti tui ção dosFundos especiais e, neste caso, há que se con si de rar o dis pos to no inci so iV doart. 167 da constituição do brasil.

com refe rên cia às con tri bui ções sociais e eco nô mi cas (tri bu tos extra fis -cais), acima men cio na das, as des ti na ções esta rão deter mi na das nas res pec ti vasleis ins ti tu cio na li za do ras, não poden do, em hipó te se algu ma, serem des via daspara algo dife ren te daqui lo que a lei lhe deter mi na ra. em rea li da de, as ati vi -da des às quais se des ti na rão cons ti tuem-se em pro gra mas espe ciais de tra ba -lho, con for me expres sos nos arts. 71 a 74 desta Lei.

o art. 148, inci sos e pará gra fo único, da constituição da República, dis -põe sobre os emprés ti mos com pul só rios, de com pe tên cia exclu si va da união,cujo pro du to se des ti na:

< a aten der a des pe sas extraor di ná rias, decor ren tes de cala mi da depúbli ca, de guer ra exter na ou sua imi nên cia;

< a inves ti men to públi co de cará ter urgen te e de rele van te inte res senacio nal, obser va do o dis pos to no art. 150, iii, b, tam bém daconstituição da República;

A apli ca ção dos recur sos pro ve nien tes de emprés ti mo com pul só rio serávin cu la da à des pe sa que fun da men tou sua ins ti tui ção.

A Lei de Responsabilidade Fiscal, além de ocu par-se com a ins ti tui ção,pre vi são e efe ti va arre ca da ção de todos os tri bu tos de com pe tên cia da enti da -de fede ra ti va, esta be le ce pela portaria interministerial nº 163/01, já men cio -

na da, modi fi ca da pelas portarias stn nº 303, de 28 de abril de 2005, stn nº869, de 15 de dezem bro de 2005, portaria nº 340, de 26.04.2006, modi fi ca dapelas portarias 406, de 26.05.2006 e portaria nº 504, de 06.07.2006, (já men -cio na das) a clas si fi ca ção das recei tas gover na men tais.

esclareça-se que o ente fede ra ti vo não deve limi tar-se à sua recei ta tri -bu tá ria, con quan to esta possa repre sen tar, em mui tos casos, a sua fonte prin -ci pal, mas deve rá esten der-se às demais para que as metas fis cais sejam alcan -ça das sem solu ção de con ti nui da de.

A refe ri da Lei, pelo seu art. 2º, iV, intro du ziu o con cei to de Receitacorrente Líquida, que é o soma tó rio de todas as recei tas cor ren tes dedu zi das:

a) as trans fe rên cias cons ti tu cio nais, con for me dis pos to na seção Vi –Repartição das Receitas tributárias, e ainda as men cio na das nosinci sos i e ii do art. 195 e o art. 239 da constituição;

b) a con tri bui ção dos ser vi do res para o cus teio do seu sis te ma de pre -vi dên cia e assis tên cia social e as recei tas pro ve nien tes da com pen -sa ção finan cei ra men cio na da no § 9º, art. 201 da constituiçãoFederal.

o § 1º, entre tan to, deter mi na a inclu são no cál cu lo da RcL os valo respagos e rece bi dos em decor rên cia da Lc nº 87, de 13 de dezem bro de 1996, edo fundo pre vis to pelo art. 60 do Adct.

conquanto este ja elen ca da como uma espé cie tri bu tá ria, em razão daobri ga to rie da de da sua cobran ça e paga men to, cabe salien tar a nossa estra nhe -za com rela ção às con tri bui ções pre vi den ciá rias posto que, reco nhe ci da comoentra da finan cei ra extraor ça men tá ria na enti da de cen tral, não há como dedu -zi-la para a apu ra ção da Receita corrente Líquida.

cabe aqui, entre tan to, um escla re ci men to, mas com res pei to ao Fun -deF: se tem dito que esta recei ta não é con si de ra da para o cál cu lo da RcL,por que se esta ria con tan do em dupli ci da de. isto não é ver da de.

o Fun deb é a retri bui ção que os estados e os municípios aufe rem emrazão da quan ti da de de alu nos matri cu la dos no ensi no fun da men tal. em rea -li da de, pode acon te cer que uma des sas enti da des rece ba a retri bui ção jun ta -men te com a par ce la de con tri bui ção que cor res pon de às reten ções de 20%das trans fe rên cias cons ti tu cio nais a que têm direi to. esta dife ren ça é o quese con si de ra a recei ta do Fun deb. mas, tam bém, podem não rece bê-la, ouseja, a con tri bui ção pode retor nar sem o Fun deb agre ga do, assim comorece bê-la dimi nuí da e, neste caso, a enti da de sofre rá um pre juí zo, que deve

ser con ta bi li za do extraor ça men ta ria men te como uma dimi nui ção dopatrimônio Líquido.11

As pre vi sões das recei tas obser va rão as nor mas téc ni cas e legais, além deobser va rem os efei tos das alte ra ções na legis la ção, da varia ção do índi ce depre ços, do cres ci men to eco nô mi co ou de qual quer outro fator rele van te eserão acom pa nha das de demons tra ção de sua evo lu ção nos últi mos três anos,da pro je ção para os dois seguin tes àque le a que se refe ri rem, e da meto do lo giade cál cu lo e pre mis sas uti li za das.

As pre vi sões pode rão ser cor ri gi das pelo poder Legislativo desde que hajacom pro va ção de erro ou omis são de ordem téc ni ca ou legal. esta dis po si çãodecor re do man da men to cons ti tu cio nal con ti do no art. 166, § 3º, iii, a e b , daconstituição da República.

Geralmente, as pre vi sões de recei tas e des pe sas são fei tas toman do-se porbase o con cei to de caixa única, sem, con tu do, con si de rar as pecu lia ri da des dasati vi da des da orga ni za ção. A meto do lo gia que se men cio na rá é mais fácil deser apli ca da no âmbi to dos municípios, o que não sig ni fi ca que não possa serempre ga da em outras esfe ras gover na men tais, inclu si ve nas uni da des des cen -tra li za das. Ao invés de se pro je tar recei tas no con cei to da caixa única, o orça -men ta ris ta clas si fi ca rá as ati vi da des da orga ni za ção gover na men tal nosseguin tes gran des gru pos, quais sejam:

1. Grupo de ati vi da des gera do ras de recei tas, sem depen dên cia a gas -tos;

2. Grupo de ati vi da des gera do ras exclu si va men te de des pe sas e/oucus tos e pro du tos, sem rela ção com recei tas;

3. Grupo de ati vi da des gera do ras de recei tas, e des pe sas e/ou cus tos epro du tos.

o empre go desta meto do lo gia, sem dúvi da algu ma, per mi ti rá um orça -men to mais geren cial e faci li ta rá a iden ti fi ca ção de ati vi da des que podem serauto-sufi cien tes ou aque las que depen dem de recur sos finan cei ros para tercon di ções de fun cio na men to.

medida da maior impor tân cia da Lc 101/2000, con for me o dis pos to noart. 12, § 3º, é a que se refe re a colo ca ção à dis po si ção dos demais poderes e doministério público, no míni mo 30 (trin ta) dias antes do prazo final para oenca mi nha men to de suas pro pos tas orça men tá rias, os estu dos e as esti ma ti vas

11 idem, ibi dem.

das recei tas para o exer cí cio sub se quen te, inclu si ve da recei ta cor ren te líqui -da, e as res pec ti vas memó rias de cál cu lo.

Até 30 dias após a publi ca ção da lei de orça men to, as recei tas serão des -do bra das em metas bimes trais de arre ca da ção, expli ci tan do em sepa ra do asmedi das cabí veis de com ba te à eva são e à sone ga ção, da quan ti da de e valo resde ações ajui za das para a cobran ça da dívi da ativa, bem como da devo lu ção doscré di tos tri bu tá rios pas sí veis de cobran ça admi nis tra ti va.

A renún cia à recei ta oriun da de anis tia, remis são, sub sí dio, cré di to pre -su mi do, con ces são de isen ção em cará ter não geral, alte ra ção de alí quo ta oumodi fi ca ção de base de cál cu lo que impli que redu ção dis cri mi na da de tri bu -tos ou con tri bui ções, tam bém é alvo de norma por parte da Lei deResponsabilidade Fiscal – art. 14 e §§ –, ou seja, a con ces são ou amplia ção deincen ti vo ou bene fí cio de natu re za tri bu tá ria deve rá estar acom pa nha da deesti ma ti va do impac to finan cei ro no exer cí cio em que deva ini ciar sua vigên -cia e nos dois seguin tes, aten der ao dis pos to na Lei de diretrizesorçamentárias e a pelo menos uma das seguin tes con di ções:

< demons tra ção pelo pro po nen te de que a renún cia foi con si de ra dana esti ma ti va de recei ta da Lei orçamentária, que não afe ta rá asmetas fis cais;

< estar acom pa nha da de medi das de com pen sa ção, no perío do men -cio na do, por meio do aumen to da recei ta, pro ve nien te da ele va çãode alí quo tas, amplia ção da base de cál cu lo, majo ra ção ou cria ção detri bu to ou con tri bui ção.

Acrescente-se que, se o ato de con ces são ou amplia ção do incen ti vo oubene fí cio de que trata o arti go 14 da Lc 101/2000 decor rer da con di ção con -ti da no inci so ii, o bene fí cio só entra rá em vigor quan do imple men ta das asmedi das refe ri das no men cio na do inci so.

Art. 10. VetA do. (Ver constituição do brasil)Art. 11. A recei ta clas si fi car-se-á nas seguin tes cate go rias eco nô mi cas:Receitas correntes e Receitas de capital.§ 1º são Receitas correntes as recei tas tri bu tá rias, de con tri bui ções,patri mo nial, agro pe cuá ria, indus trial, de ser vi ços e outras e, ainda, aspro ve nien tes de recur sos finan cei ros rece bi dos de outras pes soas dedirei to públi co ou pri va do, quan do des ti na das a aten der des pe sasclas si fi cá veis em despesas correntes.

§ 2º são Receitas de capital as pro ve nien tes da rea li za ção de recur sosfinan cei ros oriun dos de cons ti tui ção de dívi das; da con ver são emespé cie, de bens e direi tos; os recur sos rece bi dos de outras pes soas dedirei to públi co ou pri va do des ti na dos a aten der des pe sas clas si fi cá veisem despesas de capital e, ainda, o supe rá vit do orçamento corrente.§ 3º o supe rá vit do orçamento corrente, resul tan te do balan cea men -to dos totais das recei tas e des pe sas cor ren tes, apu ra do na demons tra -ção a que se refe re o Anexo 1, não cons ti tui rá item da recei ta orça -men tá ria.§ 4º A clas si fi ca ção da recei ta obe de ce rá ao seguin te esque ma:Recei tAs coR Ren tes

Receita tributáriaimpostostaxascontribuições de melhoria

Receita de contribuiçõesReceita patrimonialReceita AgropecuáriaReceita industrialReceita de serviçostransferências correntesoutras Receitas correntes

Recei tAs de cApi tALoperações de créditoAlienação de bensAmortização de empréstimostransferências de capitaloutras Receitas de capital

o arti go apre sen ta a clas si fi ca ção da recei ta orça men tá ria, hoje regu la dapela portaria nº 163, de 4 de maio de 2001, com as modi fi ca ções que lhesforam intro du zi das e já men cio na das nos dis po si ti vos ante rio res, a qual sevisua li za no anexo i desta Lei.

Ao con trá rio da des pe sa que sem pre foi moti vo de preo cu pa ção por partedos téc ni cos de orça men to na busca de um esque ma capaz de refle tir com exa -ti dão as tran sa ções gover na men tais, a clas si fi ca ção da recei ta, com as carac te -rís ti cas ori gi ná rias que lhe deu a Lei 4.320/64, não che gou a sofrer gran desmodi fi ca ções, tal como se vê a seguir:

Recei tAs coR Ren tesReceita tributária

impostostaxascontribuições de melhoria

Receitas de contribuiçõesReceita patrimonialReceita AgropecuáriaReceita industrialReceita de serviçostransferências correntesoutras Receitas correntes

Recei tAs de cApi tALoperações de créditoAlienação de bensAmortização de empréstimostransferências de capitaloutras Receitas de capital

esta nova clas si fi ca ção visa pos si bi li tar uma per fei ta iden ti fi ca ção da ori -gem dos recur sos orça men tá rios, bem como esta be le cer coe rên cia entre asrubri cas uti li za das nos orça men tos públi cos e nas con tas nacio nais, per ma ne -cen do no entan to a dico to mia bási ca ini cial: ope ra ções cor ren tes e ope ra çõesde capi tal, como se vê no esque ma seguin te:

< operações correntes1. Receitas correntes 3. despesas correntes

< operações de capital2. Receitas de capital 4. despesas de capital

As ope ra ções cor ren tes dizem res pei to a todas aque las tran sa ções que oGoverno rea li za dire ta men te ou atra vés de suas rami fi ca ções, ou melhor, atra -vés dos seus órgãos de Administração indi re ta (autar quias etc.) e de cujo esfor -ço resul tam as con di ções de fun cio na men to de todas as suas ati vi da des, bemcomo podem resul tar acrés ci mos finan cei ros no seu patri mô nio eco nô mi co-admi nis tra ti vo. sob a ótica eco nô mi ca, entre tan to, as ope ra ções cor ren tes, pornão cons ti tuí rem bens de capi tal, ao se con ver te rem em moeda, se con so memno mer ca do. exemplo clás si co é o dos ven ci men tos dos fun cio ná rios que,

rece bi dos, entram de ime dia to na cor ren te ou fluxo do mer ca do, não pro du -zin do algo mate ria li zá vel.

Ainda exem pli fi can do: as dota ções para aten der ao pro fes so ra do serãoclas si fi ca das em des pe sas cor ren tes pois nada de mate rial será cons truí do, nãoobs tan te a impor tân cia do ensi no. o dinhei ro pago a este grupo pro fis sio nal seesvai dire ta men te no mer ca do. daí a impor tân cia da clas si fi ca ção fun cio nal-pro gra má ti ca que indi ca, de ime dia to, o setor em que o Governo apro pria suasdes pe sas.

no campo da recei ta, o impos to arre ca da do é clas si fi ca do como umarecei ta cor ren te, por que ele não se ori gi na de qual quer bem de capi tal, mas daobri ga ção social dos cida dãos de con tri buí rem para a manu ten ção da coisapúbli ca; e o pro du to da sua arre ca da ção não está vin cu la do a des ti na ções espe -cí fi cas, res sal va das as dis po si ções con ti das no inci so iV do art. 167 daconstituição do brasil.

sob o ângu lo patri mo nial, as ope ra ções cor ren tes (recei tas e des pe sas cor -ren tes) têm seme lhan ça com aque las ope ra ções das empre sas pri va das que serefle tem por dife ren ça sobre o patri mô nio e apa re cem na demons tra ção dosresul ta dos. o impor tan te na espé cie, porém, é o ângu lo fun cio nal, segun do oqual gran de volu me das des pe sas cor ren tes – paga men to a pro fes so res, médi -cos, enge nhei ros, enfer mei ros, odon tó lo gos etc. – cons ti tui bene fí cios àspopu la ções e, em con tra par ti da, a recei ta for ne ce os recur sos finan cei ros paratais paga men tos.

são cor ren tes as ope ra ções que tra du zem obten ções de recur sos finan cei -ros clas si fi ca dos como recei tas cor ren tes e que se des ti nem, den tre outras, àsapli ca ções de manu ten ção e fun cio na men to das ati vi da des meio e fim, clas si -fi ca das como des pe sas cor ren tes.

entretanto, é bom que, no momen to de clas si fi car e regis trar as ope ra -ções tidas como cor ren tes do exer cí cio em que se ori gi nam, sejam des ta ca dasaque las que se clas si fi cam como de exer cí cios ante rio res, de acor do com o queesta be le ce o art. 37 desta lei.

por sua vez, as ope ra ções de capi tal são todas as demais. Há uma ten dên -cia, tam bém de natu re za con tá bil, para con si de rar como ope ra ções de capi talaque las que dão em resul ta do uma movi men ta ção de regis tro no ativo e nopas si vo. Assim, a aqui si ção e a venda de um pré dio são ope ra ções de capi tal,por que no pri mei ro caso aumen ta o Ativo imobilizado e sai dinhei ro e/ouaumen ta a exi gi bi li da de, se o pré dio foi com pra do em parte a prazo; no segun -do caso, há dimi nui ção do Ativo imobilizado e entra da de dinhei ro ou de cré -di to, se a venda se fez em parte a prazo.

em resu mo, são ope ra ções de capi tal:

1. as que pro ve nham da alie na ção de um bem de capi tal;2. as que deem em resul ta do um bem de capi tal;3. as que este jam, na lei, defi ni das como ope ra ções de capi tal (obten -

ção de emprés ti mos – recei ta; con ces são de emprés ti mos – des pe sas;rece bi men to das amor ti za ções de emprés ti mos con ce di dos – re -cei ta);

4. as que este jam, por ato do poder público, vin cu la das à cons ti tui çãoou à aqui si ção de bens de capi tal (trans fe rên cias que a enti da de con -ce den te vin cu la a um bem de capi tal).

como se vê, os cri té rios para dis tin guir as ope ra ções cor ren tes das decapi tal são ora de natu re za eco nô mi ca, ora admi nis tra ti va ou legal, inclu si veas rela cio na das com recur sos trans fe ri dos, desde que a enti da de bene fi cen tefixe no que a enti da de bene fi cia da deva empre gar o dinhei ro. sob a ótica dacon ta bi li da de, entre tan to, inde pen den te men te da natu re za, do obje to e doobje ti vo pre ten di dos, as ope ra ções serão evi den cia das pelos efei tos pro du zi dosna estru tu ra do patri mô nio da enti da de gover na men tal.

As ope ra ções cor ren tes se des ti nam à manu ten ção e ao fun cio na men tode ser vi ços legal men te cria dos. são essen cial men te ope ra cio nais. conquantonão sejam clas si fi ca das como despesas correntes, as depreciações cal cu la dassobre os bens tan gí veis refle tem as res pec ti vas con tri bui ções para a manu ten -ção das ati vi da des meio e fim.12

As ope ra ções de capi tal têm por fina li da de con cor rer para a for ma ção deum bem de capi tal, citan do-se como exem plo as obras de asfal ta men to, ascons tru ções de rodo vias, de esco las, de hos pi tais e outras. mas tam bém con tri -buem para a manu ten ção e ope ra cio na li za ção das ati vi da des meio e fim daenti da de gover na men tal.

como vimos, a Lei 4.320, pelo art. 11, e a LRF, para fugir ao teo ri cis moinú til, expres sam-se pelas cate go rias eco nô mi cas que têm um con teú do, oraadmi nis tra ti vo, ora eco nô mi co. isto sim pli fi cou a prá ti ca, pois, ao deter mi nara cons ti tui ção das Receitas correntes a legis la ção sim ples men te evi tou qual -quer con cei to dou tri ná rio e espe ci fi cou quais são os itens que as cons ti tuem:

12 Ver arti go efeitos das ope ra ções pre vis tas no art. 44, da LRF, nas finan ças do município, por Reis,Heraldo da costa, Revista de Administração municipal, ibAm/Rio de Janeiro, V. 53, nº 266,abr./jun. 2008, ibAm/RJ, p. 48.

1. recei ta tri bu tá ria, no âmbi to de cada esfe ra gover na men tal, é aque -la oriun da da sua com pe tên cia de tri bu tar, con for me o dis pos to naconstituição;

2. recei ta de con tri bui ções é a resul tan te de con tri bui ções sociais econ tri bui ções eco nô mi cas;

3. recei ta patri mo nial refe re-se ao resul ta do finan cei ro da frui ção dopatri mô nio, seja decor ren te de bens mobi liá rios ou imo bi liá rios, sejaadvin da de par ti ci pa ção socie tá ria, seja oriun da de supe rá vits apu ra -dos nas ope ra ções de alie na ções de bens patri mo niais, quan do a recu -pe ra ção do valor atual do bem alie na do é pelo seu valor total. nestecaso, em par ti cu lar, quan do a recu pe ra ção é ape nas par cial, a sua dife -ren ça nega ti va é leva da a débi to da conta de apu ra ção do resul ta doeco nô mi co do exer cí cio como um valor extraor ça men tá rio;

4. recei ta agro pe cuá ria é a resul tan te das ati vi da des ou explo ra çõesagro pe cuá rias, envol ven do as pro du ções vege tal e ani mal e seusderi va dos, bem como ati vi da des de bene fi cia men to ou trans for ma -ções des ses pro du tos, em ins ta la ções exis ten tes nos pró prios esta be -le ci men tos;

5. recei ta indus trial é a pro ve nien te de ati vi da des indus triais, defi ni -das como tais pela Fundação ibGe e explo ra das dire ta men te peloente gover na men tal;

6. recei ta de ser vi ços é a deri va da de pres ta ção de ser vi ços, de comér -cio, trans por tes, comu ni ca ções, ser vi ços hos pi ta la res etc.;

7. recei tas trans fe ri das são as pro ve nien tes de recur sos finan cei rosrece bi dos de outras pes soas de direito públi co ou pri va do, quan dodes ti na das a aten der a des pe sas de manu ten ção e fun cio na men to,con for me con di ções esta be le ci das pela enti da de repas sa do ra, oupela pró pria admi nis tra ção da enti da de, de acor do com suas neces -si da des. estas recei tas, pelo dis pos to neste pará gra fo, des ti nam-se aaten der a des pe sas clas si fi cá veis em despesas correntes. por outrolado, os recur sos rece bi dos de outras pes soas de direito públi co oupri va do como trans fe rên cias de capi tal, são des ti na dos a aten der ades pe sas clas si fi cá veis em despesa de capital. para exem pli fi car: seum prefeito rece be da união uma dota ção para cons tru ção de umedi fí cio onde será ins ta la da uma uni da de ope ra cio nal de ensi no,esta dota ção será clas si fi ca da como Receita de capital –transferência de capital, por isso que ela deve rá ser apli ca da em umbem de capi tal, uma cons tru ção. o cír cu lo está apa ren te men tefecha do. Assim, a clas si fi ca ção obe de ce à sua des ti na ção, o que difi -

cul ta sobre ma nei ra a ges tão orça men tá ria e a pro gra ma ção gover -na men tal.

8. outras recei tas cor ren tes são as pro ve nien tes de mul tas, juro demora, inde ni za ções e res ti tui ções, recei ta da cobran ça da dívi daativa e outras.

9. Ainda o supe rá vit do orçamento corrente. pelo § 3º, a lei pre ten -de que se con fron tem as somas de todas as recei tas cor ren tes e detodas as des pe sas cor ren tes. desse con fron to, o resul ta do posi ti vocons ti tui o que a lei chama de supe rá vit do orçamento corrente.este con fron to é apre sen ta do em uma demons tra ção sob o nome deAnexo 1, que, aliás, é muito inte res san te, por que quase sem pre põeem foco o fato de que os entes gover na men tais pos suem supe rá vitno orça men to cor ren te.

uma coisa pare ce con tra di tó ria: é que a lei clas si fi ca este supe rá -vit como recei tas de capi tal, con for me comen ta mos acima, mas nestepará gra fo diz que tal supe rá vit não cons ti tui rá item da recei ta orça -men tá ria. na ver da de, não há con tra di ção.