welcome to the icms community - International College of ...

Upload

independentCategory

view

4download

0

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 1

Caros (as) concurseiros (as), o meu objetivo nesse BIZU é apresentar, em síntese, as principais informações (dicas) referentes ao edital que poderão cair na prova.

01. MÉTODO DAS PARTIDAS DOBRADAS

“Não há devedor sem que haja credor e não há credor sem que haja devedor, sendo que a cada débito corresponde um crédito de igual valor.”

02. FÓRMULAS DE LANÇAMENTO:

Lançamento de 1ª fórmula 11 1 débito para 1 crédito

Lançamento de 2ª fórmula 12 1 débito para 2 créditos ou mais

Lançamento de 3ª fórmula 21 2 débitos ou mais para 1 crédito

Lançamento de 4ª fórmula 22 2 débitos ou mais para 2 créditos ou mais

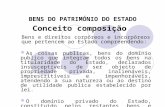

03. BALANÇO PATRIMONIAL

O balanço patrimonial tem por finalidade apresentar a posição financeira e patrimonial da empresa em determinada data, representando, portanto, uma posição estática.

Conforme artigo 178 da Lei nº 6.404/76, “No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia”.

O balanço é composto por três elementos básicos: Ativo, Passivo e Patrimônio Líquido. Sendo constituído por duas colunas: a coluna do lado esquerdo é denominada ativo e a do lado direito, passivo e patrimônio líquido. Atribui-se o lado esquerdo para o ativo e o direito ao passivo e patrimônio líquido por mera convenção contábil.

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 2

BALANÇO PATRIMONIAL

ATIVO PASSIVO

ATIVO CIRCULANTE

ATIVO NÃO CIRCULANTE

• REALIZÁVEL A LONGO PRAZO

• INVESTIMENTOS

• IMOBILIZADO

• INTANGÍVEL

PASSIVO CIRCULANTE

PASSIVO NÃO CIRCULANTE

PATRIMÔNIO LÍQUIDO

• CAPITAL SOCIAL

• RESERVAS DE CAPITAL

• AJUSTES DE AVALIAÇÃO PATRIMONIAL

• RESERVAS DE LUCROS

• (-) AÇÕES EM TESOURARIA

• (-) PREJUÍZOS ACUMULADOS

ATIVO – é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade (Resolução CFC nº 1.374/2011). No ativo serão classificados os bens e direitos da entidade.

Ativo = Bens e Direitos

PASSIVO – evidencia toda a obrigação (dívida) que a empresa tem com terceiros: contas a pagar, fornecedores, impostos a pagar, comissões a pagar, salários a pagar, financiamentos e empréstimos, etc.

Passivo = Obrigações (dívidas) com terceiros

PATRIMÔNIO LÍQUIDO – Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos (Resolução CFC nº 1.374/2011).

O patrimônio líquido é dividido em: capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados (Lei nº 6.404/76, art. 178, § 2º, III).

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 3

04. EQUAÇÃO FUNDAMENTAL DO PATRIMÔNIO:

Ativo = Passivo + Patrimônio Líquido

Situações Líquidas Patrimoniais possíveis.

� Ativo maior que Passivo

Situação Líquida Positiva

A = P + PL

� Ativo menor que Passivo

Situação Líquida Negativa, também conhecida como Passivo a Descoberto.

A = P – PL

� Ativo igual a Passivo

Situação Líquida Nula

A = P

05. ATOS E FATOS ADMINISTRATIVOS

Atos administrativos – são acontecimentos que ocorrem na empresa e que não provocam alterações no patrimônio. Como por exemplo, assinatura de contrato de compra e venda ou contrato de seguro, admissão de empregado, fianças em favor de terceiros, avais de títulos, etc.

Os atos administrativos não são objetos de contabilização, por não provocarem modificações no patrimônio.

Fatos administrativos ou fato de gestão é qualquer negócio realizado pela administração que modifique o patrimônio da empresa, qualitativa ou quantitativamente.

Fatos contábeis são os acontecimentos que ocorrem na empresa e que provocam modificações no patrimônio, sendo, portanto, objeto de contabilização por meio das contas patrimoniais ou das contas de resultado, podendo ou não alterar a situação líquida.

Os fatos contábeis podem ser classificados em três grupos:

1. Permutativos, qualitativos ou compensativos – não provocam variações no Patrimônio Líquido (PL), pois representam permutas (trocas) entre elementos ativos, passivos ou entre ambos simultaneamente.

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 4

Exemplos:

• Entre contas do ativo Compra de mercadorias à vista: D - Mercadorias (aumenta o ativo) C - Caixa (diminui o ativo) • Entre contas do ativo e do passivo Compra de mercadorias a prazo: D - Mercadorias (aumenta o ativo) C - Fornecedores (aumenta o passivo)

2. Modificativos ou quantitativos – provocam modificações (variações) no Patrimônio Líquido. Podem ser aumentativos ou diminutivos.

Exemplos:

• Modificativo aumentativo Receita de prestação de serviços recebida à vista ou a prazo: D - Caixa ou Clientes (aumenta o ativo) C - Receita de Serviços (Receita – aumenta o PL) • Modificativo diminutivo Apropriação de salários: D - Despesas de Salários (Despesa – diminui o PL) C - Salários a Pagar (aumenta o passivo)

3. Mistos – envolvem, ao mesmo tempo, um fato permutativo e um modificativo. Também são chamados de Compostos.

Exemplos:

• Misto aumentativo Recebimento de duplicatas com juros: D - Caixa (aumenta o ativo) C - Diversos a Juros Ativos (Receita – aumenta o PL) a Duplicatas a Receber (Diminui o ativo)

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 5

• Misto diminutivo Recebimento de duplicatas com descontos: D - Diversos C - Duplicatas a Receber (diminui o ativo) Caixa (aumenta o ativo) Descontos Concedidos (Despesa – diminui o PL)

06.DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

A Demonstração do Resultado do Exercício (DRE) é a apresentação das operações realizadas pela empresa, durante o exercício social, de forma resumida, destacando o resultado líquido do período, incluindo o que se denomina de receitas e despesas realizadas.

Essa Demonstração evidenciará o Resultado que a empresa obteve (Lucro ou Prejuízo) no desenvolvimento de suas atividades no determinado período, o exercício social, geralmente igual a um ano.

ESTRUTURA DA DRE:

(=) Receita Bruta de Vendas de Mercadorias, Produtos e/ou Serviços (RBV)

(-) Vendas canceladas

(-) Abatimentos concedidos e descontos incondicionais

(-) Impostos e contribuições incidentes sobre vendas e serviços • ICMS • PIS/PASEP E COFINS • ISS

(=) Receita Líquida de Vendas (RLV)

(-) Custo das Mercadorias ou produtos vendidos e/ou serviços prestados

(=) Resultado Bruto (Lucro Bruto)

(-) Despesas operacionais • Despesas com vendas • Despesas gerais e administrativas • Despesas financeiras, deduzidas das receitas financeiras • Outras despesas operacionais

• Resultados negativos em participações societárias • Variações monetárias passivas

(+) Outras Receitas Operacionais • Resultados positivos em participações societárias • Variações monetárias ativas • Receitas de aluguéis de imóveis

(=) Resultado Operacional Líquido (Lucro Operacional)

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 6

(-) Outras Despesas (antes denominadas despesas não operacionais)

(+) Outras Receitas (antes denominadas receitas não operacionais)

(=) Resultado do período antes da Contribuição Social e o IR (LAIR)

(-) Contribuição Social sobre o lucro

(-) Provisão para o Imposto de Renda

(=) Lucro líquido do período antes das participações (LAPIR)

(-) Participação de debenturistas

(-) Participação de empregados

(-) Participação de administradores

(-) Participação de partes beneficiárias

(-) Contribuição para fundos de assistência e previdência social dos empregados

(=) Lucro Líquido do período base (LL)

(/) Número de ações

(=) Lucro Líquido por ação

07. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

A Demonstração dos Fluxos de Caixa (DFC) é uma demonstração financeira obrigatória para todas as companhias abertas e para as fechadas com patrimônio líquido igual ou superior a R$ 2.000.000 na data do balanço. Tem como objetivo evidenciar as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício financeiro.

As atividades dos fluxos de caixa, ocorridas durante o exercício, estão divididas em três categorias:

a) Atividades operacionais;

b) Atividades de financiamento; e

c) Atividades de investimento.

ATIVIDADES OPERACIONAIS – envolvem todas as atividades relacionadas com a produção e entrega de bens e serviços e os eventos que não sejam definidos como atividades de investimento e financiamento. Relacionam-se, normalmente, com as transações que aparecem na Demonstração do Resultado do Exercício.

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 7

O montante dos fluxos de caixa decorrentes das atividades operacionais é um indicador de como a operação da empresa tem gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

Vejamos alguns exemplos:

Entradas:

Recebimentos, à vista, pela venda de mercadorias e produtos e pela prestação de serviços bem como pelo recebimento das duplicatas das vendas a prazo;

Recebimento de juros sobre empréstimos concedidos e sobre aplicações financeiras;

Recebimento de dividendos e juros sobre capital próprio pela participação no patrimônio de outras empresas;

Recebimento de aluguéis, royalties, direito de franquia e vendas de ativos produzidos ou adquiridos para esse fim (como no caso de vendas de carros destinados a aluguel);

Todos os demais recebimentos, desde que não se enquadrem como investimento ou financiamento. Tais como: recebimento decorrente de sentenças judiciais e reembolso de fornecedores.

Saídas:

Pagamentos, à vista, a fornecedores de mercadorias e serviços bem como o pagamento de fornecedores de compras originalmente a prazo;

Pagamentos de despesas da atividade fim da empresa, tais como salários, aluguéis,

Pagamento dos juros (despesa financeira) dos financiamentos (comerciais e bancários) obtidos;

Pagamentos de tributos às três esferas de governo, bem como os pagamentos acessórios tais como multas, etc.;

ATIVIDADES DE INVESTIMENTO – são aquelas relacionadas ao aumento e a redução dos ativos de longo prazo (não circulante) que a empresa utiliza para produzir bens e serviços. Geram entradas e saídas de Caixa. São exemplos:

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 8

Entrada:

Recebimentos resultantes da venda de ativos imobilizados, intangíveis e outros ativos não circulantes utilizados na produção;

Recebimento do principal dos empréstimos concedidos (os juros recebidos destes empréstimos são classificados como atividade operacional);

Recebimento pela venda de participação em outras empresas;

Resgate do principal de aplicações financeiras não classificadas como equivalente de caixa.

Saídas:

Aquisição (pagamento) de ativo imobilizado, intangível e participações em outras empresas;

Desembolso dos empréstimos concedidos;

Adiantamento de caixa e empréstimos feitos a terceiros.

ATIVIDADES DE FINANCIAMENTO – são atividades que resultam em alteração no capital próprio e em endividamento da entidade. Relacionam-se com os empréstimos de credores e investidores à entidade. Podem também representar entradas ou saídas de Caixa. Exemplos:

Entradas:

Aquisição de empréstimos e financiamentos;

Integralização de capital Social em dinheiro;

Recebimentos pela emissão de ações da empresa;

Recebimentos provenientes da emissão de debêntures, títulos e valores, hipotecas e outros empréstimos.

Saídas:

Pagamento de dividendos e juros sobre o capital próprio ou outras distribuições aos donos (acionistas ou cotistas) incluindo o resgate de ações da própria empresa;

Pagamento dos empréstimos obtidos (exceto juros, pois estes são operacionais);

Pagamentos relativos à aquisição a prazo de bens de uso classificáveis no Ativo imobilizado.

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 9

Resgate de debêntures, títulos e valores, hipotecas e outros empréstimos.

08. DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA)

A Demonstração do Valor Adicionado tem por objetivo evidenciar a riqueza econômica gerada pelas atividades da empresa (valor adicionado ou agregado), assim como a destinação desta riqueza, em um determinado exercício financeiro. É elaborada principalmente a partir de dados extraídos da Demonstração do Resultado do Exercício.

A DVA evidencia as parcelas da riqueza gerada e distribuída pela empresa:

Geração do Valor Adicionado

Receitas de vendas e receitas não operacionais;

Receitas de juros, aluguéis, equivalência patrimonial e dividendos.

Destinação (distribuição) do Valor Adicionado

Sócios ou acionistas (dividendos distribuídos);

Terceiros com os quais a entidade transaciona (juros);

Empregados (salários);

Governo (tributos); e

Lucros retidos (reserva de lucros).

O valor adicionado de uma empresa elaborado na forma contábil representa o quanto de valor ela agrega aos insumos que adquire em um determinado período e é obtido, de forma geral, pela diferença entre vendas e o total de insumos adquiridos de terceiros, menos a depreciação.

VALOR ADICIONADO = Vendas – insumos adquiridos de terceiros – depreciação.

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 10

09. AVALIAÇÃO DE ESTOQUES

Existem vários critérios de avaliação de estoque, porém os mais usados e cobrados em prova são PEPS, UEPS e Media Ponderada móvel, vejamos cada uma deles.

PEPS – significa “Primeiro que Entra, Primeiro que Sai”. Por este critério, são atribuídos os custos mais recentes aos estoques, ou seja, vendem-se primeiro as unidades mais antigas.

Com isso, o CMV retrata o valor das mercadorias adquiridas há mais tempo e o que resta em estoque final retrata o valor das compras mais recentes.

UEPS – significa “Último que Entra, Primeiro que Sai”. Atribuem-se aos estoques, por este critério, os custos mais antigos.

Com isso, o CMV obtido reflete o valor das mercadorias compradas mais recentemente e o estoque final retrata o valor das mercadorias compradas mais antigamente.

MÉDIA PONDERADA MÓVEL – as mercadorias estocadas serão sempre valoradas pela média dos custos de aquisição, sendo atualizados a cada compra efetuada. Este critério é denominado Media Ponderada Móvel porque a cada nova compra por custo unitário diferente dos que constam no estoque, o custo médio será alterado.

Em uma economia inflacionária:

Pelo PEPS: O estoque e o lucro bruto são maiores (superavaliados) e o CMV menor (subavaliado).

Pelo UEPS: O estoque e o lucro bruto são menores (subavaliados) e o CMV maior (superavaliado).

Dica de Prova:

PEPS MEDIA UEPS

Estoque Maior Médio Menor

CMV Menor Médio Maior

Lucro Bruto Maior Médio Menor

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 11

Em uma economia deflacionária:

Pelo PEPS: O estoque e o lucro bruto são menores (subavaliados) e o CMV maior (superavaliado).

Pelo UEPS: O estoque e o lucro bruto são maiores (superavaliados) e o CMV menor (subavaliado).

Dica de Prova:

PEPS MEDIA UEPS

Estoque Menor Médio Maior

CMV Maior Médio Menor

Lucro Bruto Menor Médio Maior

10. RESERVAS

Existem dois tipos de reservas: Reserva de Lucros e Reservas de Capital.

• Reservas de Lucros - São reservas advindas do lucro líquido do exercício. Para a constituição dessas reservas a parcela do lucro líquido que as corresponde permanece no Patrimônio, evitando que seja distribuída aos sócios na forma de dividendos.

São Reservas de Lucros:

1. Reserva Legal;

2. Reservas Estatutárias;

3. Reservas para Contingências;

4. Reservas de Incentivos Fiscais;

5. Reservas de Retenção de Lucros;

6. Reservas de Lucros a Realizar;

7. Reserva Especial para dividendos obrigatórios não distribuídos.

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 12

• Reservas de Capital – São aquelas oriundas de ganhos em atividades não operacionais que geram aumentos no Patrimônio Líquido sem transitar pelas contas de receitas normais da empresa.

São Reservas de Capital, conforme artigo 182, § 1º da Lei nº 6.404/76:

1) Ágio na Emissão de Ações;

2) Produto da Alienação de Partes Beneficiárias;

3) Produto da Alienação de Bônus de Subscrição.

11. CÁLCULO DO DIVIDENDO NA HIPÓTESE DE OMISSÃO DO ESTATUTO

A princípio, os acionistas têm o direito de receber como dividendo mínimo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto. Todavia, a lei nº 6.404/76, art. 202, I, estabelece que, se houver omissão estatutária, os acionistas têm o direito de receber como dividendo mínimo obrigatório, em cada exercício, metade lucro líquido do exercício ajustado da seguinte forma:

Lucro líquido do exercício

(-) importância destinada à constituição da reserva legal

(-) importância destinada à formação da reserva para contingências

(+) reversão da reserva para contingências formada em exercícios anteriores.

Exemplo:

- Lucro líquido do exercício 1.000,00

- Reserva legal do exercício 50,00

- Reversão de reserva para contingências 100,00

- Reserva para contingências do exercício 150,00

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 13

Se o estatuto desta companhia for omisso a respeito do cálculo de dividendo mínimo obrigatório, ele será calculado da seguinte forma:

Lucro líquido do exercício 2.000,00

(-) reserva legal do exercício (100,00)

(-) reserva para contingências do exercício (300,00)

(+) reversão de reservas para contingências 200,00

(=) lucro líquido ajustado 1.800,00

x 50%

(=) dividendo mínimo obrigatório 900,00

12. DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) é regulamentada pelo artigo 186 da Lei nº 6.404/76, como segue:

A demonstração de lucros ou prejuízos acumulados discriminará:

I - o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II - as reversões de reservas e o lucro líquido do exercício;

III - as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

§ 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

§ 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

Como afirma o § 2º, que acabamos de ver, a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) poderá ser

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 14

incluída na Demonstração das Mutações do Patrimônio Líquido (DMPL), portanto esta substitui aquela.

As destinações dos Lucros serão evidenciadas na DLPA da seguinte forma:

SALDO NO INICIO DO EXERCICIO (somente se for prejuízo)

(+/-) AJUSTES DE EXERCICIOS ANTERIORES

Efeitos da Mudança de Critérios Contábeis

Retificação de Erros de Exercícios Anteriores

(+) REVERSÃO DE RESERVAS DE LUCROS

De Contingências

De Lucros a Realizar

Outras

(+) LUCRO LÍQUIDO DO EXERCÍCIO

(-) TRANSFERÊNCIAS PARA RESERVAS CONSTITUÍDAS NO PERÍODO (de acordo com a proposta da Administração de destinação dos lucros ou por disposição legal ou estatutária)

Reserva Legal

Reservas Estatutárias

Reservas para Contingências

Reserva de Incentivos Fiscais

Reserva de Retenção de Lucros

Reservas de Lucros a Realizar

Reservas de Dividendo Obrigatório não Distribuído

(-) DIVIDENDOS A DISTRIBUIR

Dividendos a distribuir por ação do Capital Social

(-) PARCELA DO LUCRO INCORPORADA AO CAPITAL SOCIAL

(=) SALDO NO ENCERRAMENTO DO EXERCÍCIO

Conforme § 2º do artigo 186 da Lei nº 6.404/76 a Demonstração de Lucros ou Prejuízos Acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 15

incluída na Demonstração das Mutações do Patrimônio Líquido, se elaborada e publicada pela companhia.

Verifica-se que a lei não obriga a publicação da DMPL, mas somente da DLPA. Se aquela for publicada não haverá necessidade da publicação desta, pois a primeira engloba a segunda.

13. PRINCÍPIOS

Conforme a Resolução CFC nº 750/93, art. 2º, “os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País.”

Os princípios de Contabilidade são os seguintes:

1. Princípio da Entidade;

2. Princípio da Continuidade;

3. Princípio da Oportunidade;

4. Princípio do Registro pelo valor Original;

5. Princípio da Competência;

6. Princípio da Prudência.

� O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

� O Princípio da CONTINUIDADE pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

� O Princípio da OPORTUNIDADE refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

BIZU - CONTABILIDADE GERAL AUDITOR FISCAL DO ESTADO DO RIO DE JANEIRO – ICMS-RJ

PROFESSOR: OTÁVIO SOUZA

Prof. Otávio Souza www.pontodosconcursos.com.br 16

� O Princípio do REGISTRO PELO VALOR ORIGINAL determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

� O Princípio da COMPETÊNCIA determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

� O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Desejo a todos uma excelente prova!!

Um forte abraço!!

Otávio Souza.

Copyright © 2022 FDOKUMEN