BAO CAO SCAP

150

VIỆN CHÍNH SÁCH VÀ CHIẾN LƯỢC PHÁT TRIỂN NÔNG NGHIỆP NÔNG THÔN CHƯƠNG TRÌNH ARD SPS DỰ ÁN: NGHIÊN CỨU PHÁT TRIỂN NGÀNH CA CAO Ở TỈNH ĐẮK LẮK VÀ ĐẮK NÔNG BÁO CÁO NGHIÊN CỨU PHÁT TRIỂN NGÀNH HÀNG CA CAO Ở TỈNH ĐẮK LẮK VÀ ĐẮK NÔNG

-

Upload

independent -

Category

Documents

-

view

5 -

download

0

Transcript of BAO CAO SCAP

VIỆN CHÍNH SÁCH VÀ CHIẾN LƯỢC PHÁT TRIỂN NÔNG NGHIỆP NÔNG THÔN

CHƯƠNG TRÌNH ARD SPS

DỰ ÁN: NGHIÊN CỨU PHÁT TRIỂN NGÀNH CA CAO Ở TỈNH ĐẮK LẮK VÀĐẮK NÔNG

BÁO CÁONGHIÊN CỨU PHÁT TRIỂN NGÀNH HÀNG CA CAO

Ở TỈNH ĐẮK LẮK VÀ ĐẮK NÔNG

TP. HỒ CHÍ MINH, 2013

MỤC LỤC

DANH MỤC CÁC HÌNH 3

DANH MỤC CÁC BẢNG 3

I. GIỚI THIỆU 31.1. Tính cấp thiết...................................................3

1.2. Mục tiêu.........................................................3

1.3. Phương pháp nghiên cứu...........................................3

1.3.1. Phương pháp thu thập dữ liệu 3

1.3.2. Phương pháp phân tích số liệu và tổng hợp thông tin 3

II. THỊ TRƯỜNG CA CAO THẾ GIỚI...............................32.1. Tình hình cung ca cao............................................3

2.2. Chế biến, tiêu dùng..............................................3

2.3. Dư trư ca cao....................................................3

2.4. Thương mai.......................................................3

2.5. Giá ca...........................................................3

III. PHÁT TRIỂN CA CAO TẠI VIỆT NAM..........................33.1. Tình hình san xuất...............................................3

3.2. Chất lượng hat ca cao............................................3

3.3. Thu mua, chế biến ca cao.........................................3

3.4. Thương mai ca cao Việt Nam.......................................3

3.5. Chính sách phát triển ca cao của Việt Nam........................3

IV. HIỆN TRẠNG PHÁT TRIỂN CA CAO TẠI ĐẮK LẮK VÀ ĐẮK NÔNG.....34.1. San xuất, chế biến, tiêu thụ ca cao tai Đắk Lắk..................3

4.1.1. Diện tích, năng suất, sản lượng 3

4.1.2. Chế biến, tiêu thụ 3

4.1.3. Các chính sách phát triển ca cao tại Đắk Lắk 3

4.1.4. Các dự án có liên quan đến cây ca cao tại địa bàn tỉnh 3

3

4.1.5. Chuỗi giá trị ca cao tỉnh Đắk Lắk 3

4.2. Hiện trang phát triển ca cao tai Đắk Nông........................3

4.2.1. Diện tích, năng suất và sản lượng 3

4.2.2. Tình hình chế biến, tiêu thụ 3

4.2.3. Các chính sách phát triển ca cao tại Đắk Nông...............3

4.2.4 Chuỗi giá trị cacao tỉnh Đắk Nông............................3

V. KHẢ NĂNG CẠNH TRANH CỦA CA CAO TẠI ĐẮK LẮK VÀ ĐẮK NÔNG 35.1. Lợi thế canh tranh tư nhiên......................................3

5.2. Lợi thế về nhu cầu thị trường....................................3

5.3. Kha năng canh tranh về hiệu qua kinh tế của san xuất ca cao......3

5.4. Hiệu qua kinh tế của cây ca cao (so sánh chi phí) của Đắk Lắk với nước trồng ca cao.........................................................3

5.5. Lợi thế từ năng suất cao và chất lượng ca cao....................3

VI. NHỮNG KHÓ KHĂN TRỞ NGẠI ĐỐI VỚI PHÁT TRIỂN CA CAO TẠI ĐẮK LẮKVÀ ĐẮK NÔNG...............................................3

VII. ĐỀ XUẤT GIẢI PHÁP PHÁT TRIỂN CA CAO TẠI ĐẮK LẮK VÀ ĐẮK NÔNG 3

7.1. Phát triển hệ thống tổ chức hỗ trợ, cung cấp dịch vụ đầu vào cho canh tác ca cao...........................................................3

7.2. Phát triển các tổ chức của người san xuất........................3

7.3. Cai thiện kỹ thuật trong san xuất, lên men.......................3

7.4. Khâu thu mua, chế biến...........................................3

7.5. Hình thành và phát triển hình thức liên kết san xuất – tiêu thụ ca cao.......................................................................3

VIII. KẾT LUẬN...............................................3

TÀI LIỆU THAM KHẢO...........................................3

PHỤ LỤC......................................................3

4

DANH MỤC CÁC HÌNH

Hình 1. Tỷ trọng sản lượng ca cao trên thế giới qua cácnăm......................................................3

Hình 2. Sản lượng ca cao của một số nước sản xuất ca caochính trên thế giới giai đoạn 2007 – 2012................3

Hình 3. Biến động về sản lượng hạt ca cao giai đoạn2002/2003 – 2011/2012 (trung bình 3 năm).................3

Hình 4. Diện tích và sản lượng ca cao của Bờ Biển Ngà giaiđoạn 2000 – 2011.........................................3

Hình 5. Diện tích và sản lượng ca cao của Gana giai đoạn2000 – 2011..............................................3

Hình 6. Diện tích và sản lượng ca cao của Indonesia giaiđoạn 2000 – 2011.........................................3

Hình 7. Quá trình chế biến các sản phẩm từ hạt ca cao....3

Hình 8. Sản lượng ca cao nghiền giai đoạn 1980/81 -2009/2010 (ngàn tấn).....................................3

Hình 9. Sản lượng ca cao nghiền của một số nước chính trênthế giới giai đoạn 2007 - 2012...........................3

Hình 10. Cơ cấu tiêu thụ ca cao trên thế giới giai đoạn2007 – 2010................................................3

Hình 11. Tiêu thụ hạt ca cao của thế giới và một số nướctiêu thụ chính giai đoạn 2007 – 2010.....................3

Hình 12. Sản lượng, nghiền và thặng dư/thâm hụt hạt ca caotrên thế giới qua các năm................................3

Hình 13. Cơ cấu về khối lượng và kim ngạch xuất khẩu cacao trên thế giới năm 2010...............................3

5

Hình 14. Cơ cấu về khối lượng và kim ngạch nhập khẩu cacao trên thế giới năm 2010...............................3

Hình 15. Cơ cấu xuất khẩu hạt ca cao theo vùng năm 2010..3

Hình 16. Sản lượng dư thừa/ thiếu hụt và giá hạt ca caothế giới giai đoạn 2002-2012.............................3

Hình 17. Diện tích ca cao của một số tỉnh trồng chính năm2011 (ha)................................................3

Hình 18. Kim ngạch xuất khẩu ca cao và các sản phẩm từ cacao của Việt Nam theo quốc gia giai đoạn 2007 – 2011.....3

Hình 19. Khối lượng và kim ngạch nhập khẩu các sản phẩm cacao của Việt Nam giai đoạn 2000 – 2011...................3

Hình 20. Kế hoạc và tiến độ thực hiện kế hoạch phát triểnca cao (ha)..............................................3

Hình 21. Diện tích ca cao tỉnh Đắk Lắk năm 2011 phân theohuyện (ha)...............................................3

Hình 22. Sơ đồ chuỗi giá trị cacao tỉnh Đắk Lắk..........3

Hình 23. Diện tích và sản lượng ca cao tỉnh Đắk Nông giaiđoạn 2007 – 2012.........................................3

Hình 24. Sơ đồ mô tả các tác nhân trong chuỗi giá trị cacao tỉnh Đăk Nông........................................3

Hình 25.Tổng tiêu dùng ca cao thế giới giai đoạn 1980/81 –2009/10 (ĐVT: 1000 tấn)..................................3

Hình 26. Tốc độ tăng trưởng bình quân của 10 nước nhậpkhẩu ca cao chính 2007 - 2011............................3

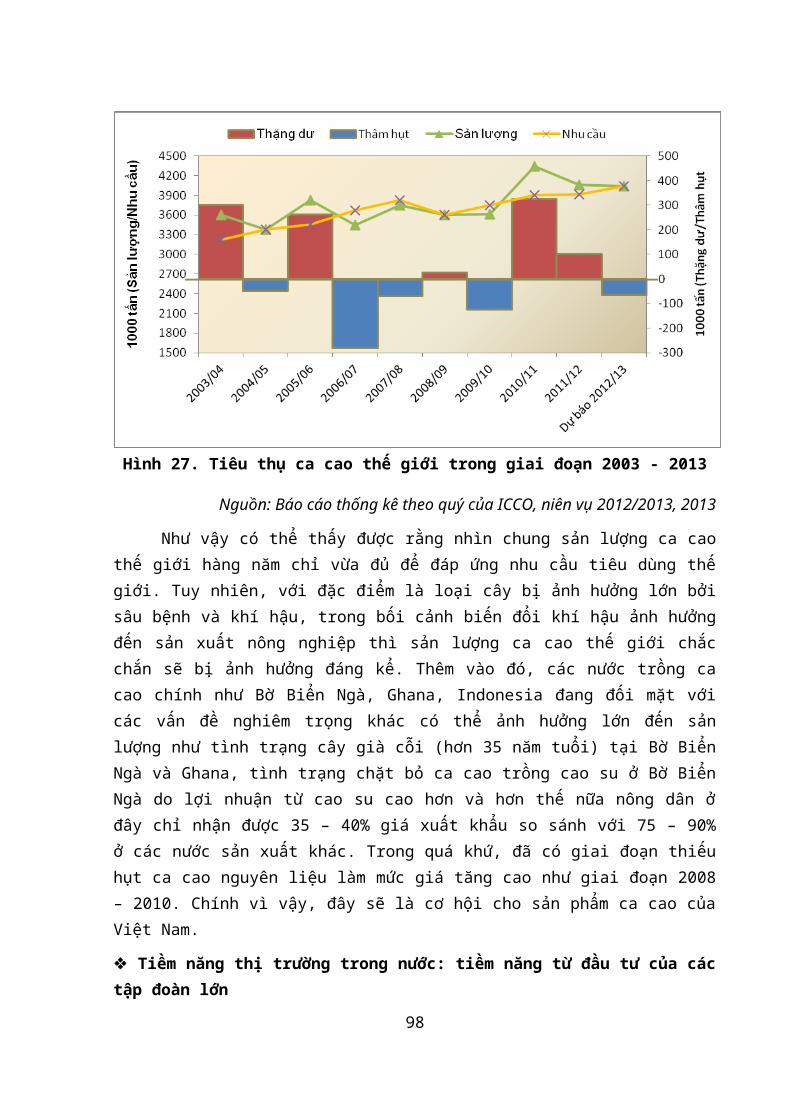

Hình 27. Tiêu thụ ca cao thế giới trong giai đoạn 2003 -2013.....................................................3

Hình 28. Dự báo nhu cầu ca cao trong nước đến năm 2016...3

6

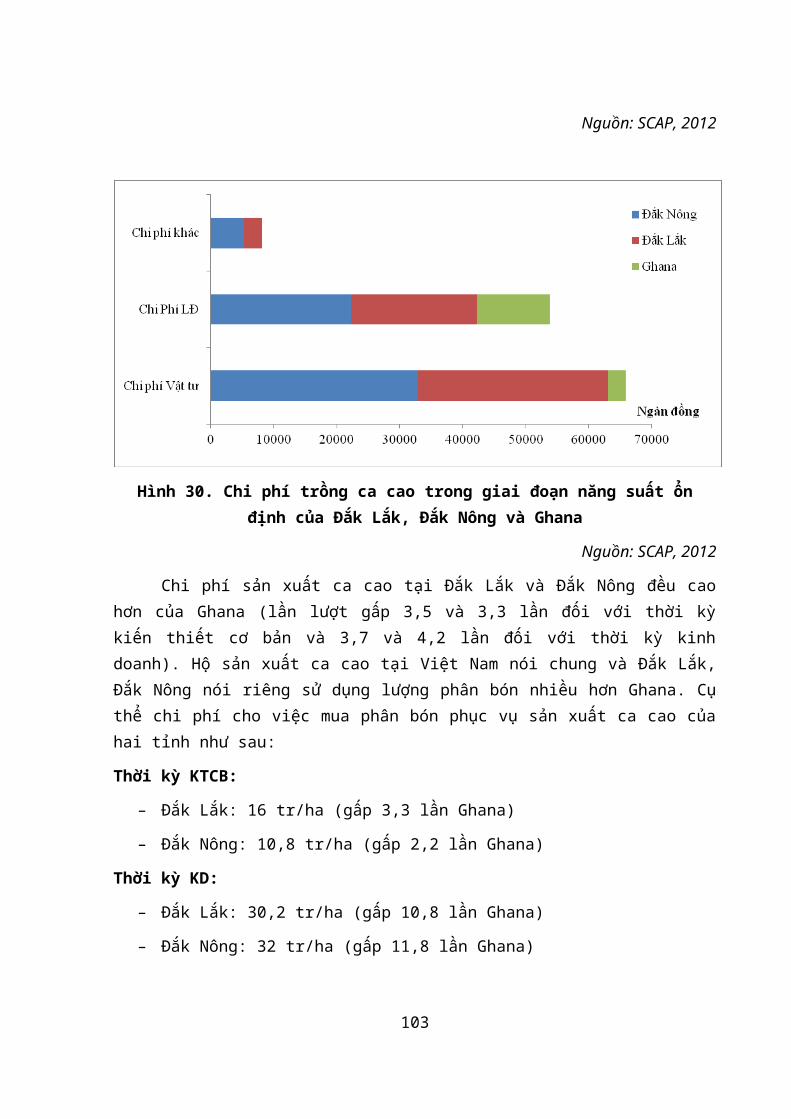

Hình 29. Chi phí sản xuất ca co trung bình 1 năm kiếnthiết có bản của Đắk Lắk, Đắk Nông và Ghana..............3

Hình 30. Chi phí trồng ca cao trong giai đoạn năng suất ổnđịnh của Đắk Lắk, Đắk Nông và Ghana......................3

Hình 31. So sánh năng suất ca cao của một số vùng trồng cacao và một số nước trồng ca cao trên thế giới............3

Hình 32. So sánh chất lượng hạt ca cao của một số nước...3

Hình 33. Một số khó khăn gặp phải của hộ sản xuất ca cao.3

Hình 34. Kinh nghiệm trồng ca cao và cà phê của nông hộtại Đắk Lắk..............................................3

Hình 35. Kinh nghiệm trồng ca cao và cà phê của nông hộtại Đắk Lắk..............................................3

Hình 36. Cơ cấu giống ca cao đã được trồng tại Đắk Lắk...3

Hình 37.Cơ cấu giống ca cao đã được trồng tại Đắk Nông...3

Hình 38.Tỷ lệ cây ca cao chết sau trồng của các tỉnh trồngca cao (%)...............................................3

Hình 39. Thùng lên men 3 cấp của hộ nông dân.............3

7

DANH MỤC CÁC BẢNG

Bảng 1. Chất lượng hạt ca cao lên men của Việt nam so vớimột số nước trồng ca cao lớn trên thế giới...............3

Bảng 2. Một số đặc điểm về canh tác ca cao tại tỉnh ĐắkLắk......................................................3

Bảng 3. Kế hoạch phát triển diện tích trồng mới ca cao đếnnăm 2015 phân theo huyện.................................3

Bảng 4. Chi phí bình quân 1 năm trong giai đoạn kiến thiếtcơ bản trong canh tác ca cao tại Đắk Lắk.................3

Bảng 5. Hiệu quả sản xuất ca cao của hộ thời kỳ kinh doanh.........................................................3

Bảng 6. Hiệu quả kinh doanh cho 1 tấn hạt ca cao của đạilý thu mua năm 2012......................................3

Bảng 7. Hiệu quả kinh doanh cho 1 tấn hạt ca cao của côngty cà phê ca cao năm 2012 (đối với sản phẩm ca cao theotiêu chuẩn UTZ)..........................................3

Bảng 8. Hiệu quả chế biến, kinh doanh cho 1 tấn hạt ca caocủa công ty chế biến và xuất khẩu bột ca cao năm 2012....3

Bảng 9. Chi phí – lợi nhuận trên 1 tấn hạt ca cao trongchuỗi giá trị ca cao tỉnh Đắk Lắk........................3

Bảng 10. Chi phí sản xuất bình quân cho 1 ha ca cao trong3 năm đầu kiến thiết cơ bản..............................3

Bảng 11. Hiệu quả sản xuất ca cao của hộ thời kỳ kinhdoanh....................................................3

Bảng 12. Chi phí – lợi nhuận của thương lái thu gom cacao tại Đăk Nông.........................................3

8

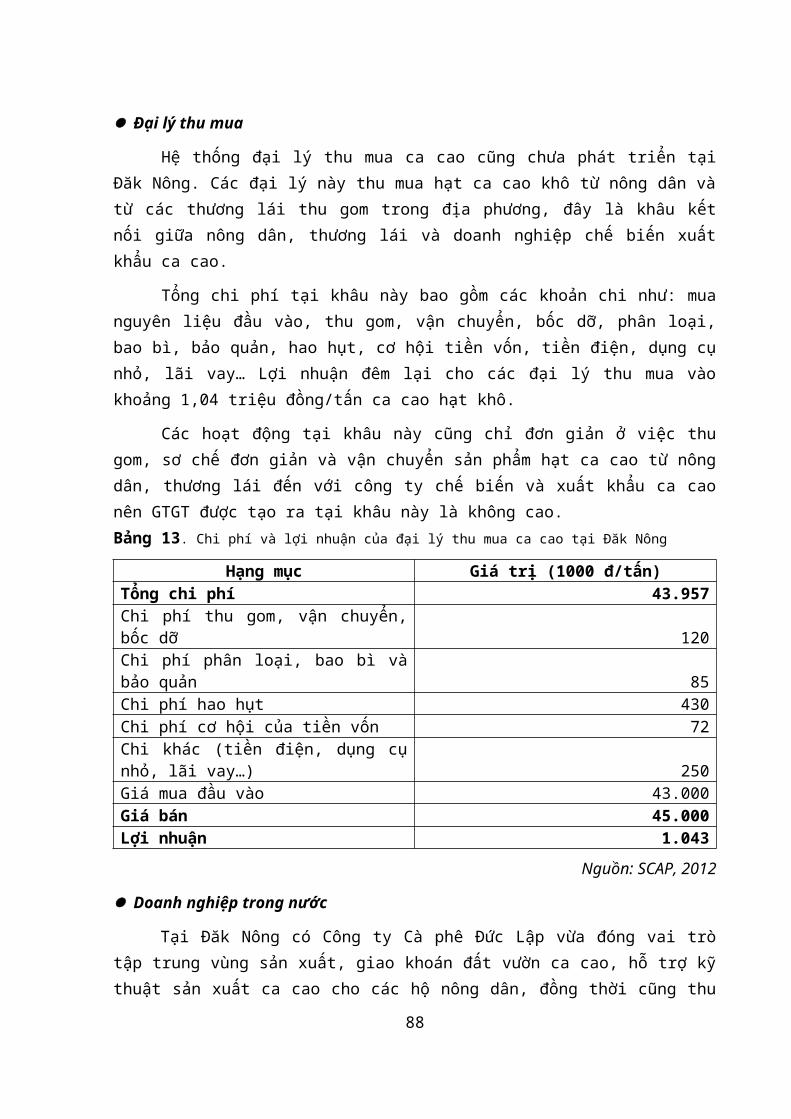

Bảng 13. Chi phí và lợi nhuận của đại lý thu mua ca caotại Đăk Nông.............................................3

Bảng 14. Chi phí và lợi nhuận của doanh nghiệp trong nướctính trên 1 tấn hạt ca cao khô, năm 2012.................3

Bảng 15. Chi phí và lợi nhuận doanh nghiệp thu mua và xuấtkhẩu ca cao tính trên 1 tấn hạt ca cao...................3

Bảng 16. Chi phí – lợi nhuận giữa các tác nhân trong chuỗigiá trị ca cao tính trên 1 tấn hạt ca cao................3

Bảng 17. Thông tin về khí hậu và thời tiết ở một số vùngtrồng ca cao chính tại Việt Nam..........................3

Bảng 18. Một số cây trồng cạnh tranh với ca cao tại 4 vùngsinh thái phù hợp........................................3

Bảng 19. Hiệu quả sản xuất ca cao so sánh với một số loạicây trồng chủ lực ở Tây Nguyên...........................3

Bảng 20. Tỷ lệ chi phí tài nguyên nội địa (DRC) và các hệsố bảo hộ danh nghĩa (NPC) và hệ số bảo hộ hữu dụng (EPC)3

Bảng 21. Diện tích, năng suất, sản lượng của hình thức sảnxuất ca cao theo tiêu chuẩn UTZ tại Đắk Lắk và Đắk Nông..3

Bảng 22. Tổng hợp kết quả phân tích điểm mạnh, điểm yếu,cơ hộ và thách thức đối với việc phát triển ca cao tại ĐắkLắk và Đắk Nông..........................................3

9

I. GIỚI THIỆU

1.1. Tính cấp thiết

Cây ca cao tên khoa học Theobroma cocoa có nghĩa là “Thựcphẩm trời ban” (trong tiếng La tinh Theo có nghĩa là: trời,Broma: thức ăn), là cây hoang dại thân gỗ, được thổ dân sống ởlưu vực sông Amazon phát hiện tại vùng rừng nhiệt đới Nam Mỹcách đây 2000 năm (Thời đại văn minh Aztec và Maya cổ đại),được thuần hóa trở thành cây nông nghiệp từ thế kỷ XVI vàtrồng ở một số nước Nam Mỹ - Caribê, tiếp đó di thực sangtrồng ở Châu Á đầu thế kỷ XVII, đến thế kỷ XIX trồng phổ biếnở Châu Phi. Việt Nam bắt đầu trồng ca cao từ đầu những năm1950.

Hạt ca cao qua chế biến không những được xem là thực phẩmbổ dưỡng cao cấp mà còn có tác dụng chữa trị các căn bệnh nguyhiểm của thời đại như: bệnh động mạch vành, ung thư và có tácdụng chống lão hoá nhờ có chất Flavonoids. Do vậy nhu cầu tiêudùng ca cao ngày một tăng nhất là các nước phát triển ở ChâuÂu.

Là một trong những nước có lợi thế so sánh tự nhiên trongphát triển ca cao, Việt Nam có kế hoạch trở thành một trongnhững quốc gia hàng đầu về trồng ca cao trên thế giới. Cácvùng có ưu thế lớn nhất để trồng ca cao tại Việt Nam có thể kểtới những tỉnh Tây Nguyên, Đông Nam Bộ và Tây Nam Bộ. Cụ thể,từ năm 2007, Thủ tướng Chính phủ đã phê duyệt Quyết định số2678 / QĐ-BNN-KHvề quy hoạch tổng thể "phát triển ca cao đếnnăm 2015 và định hướng đến năm 2020". Quy hoạch tổng thể đượcthiết kế để đạt được mục tiêu 60 nghìn ha ca cao trong khu vựcĐông Nam Bộ và Tây Nam Bộ vào năm 2015.

Tuy nhiên, sau 5 năm thực hiện, diện tích ca cao chỉ tănglên đến 1,3 nghìn ha, trong đó chủ yếu là đạt được bằng cáchnhận tài trợ từ các chương trình hỗ trợ. Vì vậy, những lý do

10

thất bại trong việc phát triển ngành ca cao tại Việt Nam làgì? Tại sao ca cao đã không thể phát triển đúng như kế hoạch ởTây Nguyên nơi điều kiện tự nhiên thuận lợi? Hay ngành ca caothiếu tính cạnh tranh với các ngành hàng khác nên người nôngdân không muốn phát triển? Hay vấn đề nằm ở sự bất hợp lýtrong tổ chức chuỗi giá trị ca cao của vùng? v.v. Nếu đó lànhững nguyên nhân gây nên sự chậm phát triển của ngành, giảipháp nào sẽ góp phần tái cấu trúc cơ chế, thể chế và tạo rađộng lực phát triển cho ngành ca cao Tây Nguyên phát triển bềnvững ?

Tỉnh Đắk Lắk đã ban hành chiến lược phát triển ca cao(Quyết định số 40/2011/NQ-HDND ngày 22/ 12/2011)với mục tiêuđạt 6.000 ha ca cao trồng và 3.000 tấn ca cao khô vào năm2015. Tuy nhiên, các hoạt động chi tiết để đạt được mục tiêuđó cho đến nay vẫn chưa được ban hành. Để triển khai các hoạtđộng nhằm phát triển ngành, các câu hỏi sau cần được trả lờibằng những nghiên cứu trong thời gian tới:

- Có thể đánh giá tiềm năng thị trường cho sản phẩm ca cao củaĐắc Lắc nói riêng và Việt Nam nói chung?

- Có thể nâng cao khả năng cạnh tranh của ca cao để thu hútngười dân mở rộng diện tích canh tác trong vùng?

- Vai trò của phát triển cao cao trong công cuộc xóa đói giảmnghèo của tỉnh?

- Làm thế nào để thu hút sự quan tâm đầu tư của các bên liênquan vào các hoạt động sản xuất, chế biến, kinh doanh trongngành ca cao?

- Làm thế nào để tổ chức chuỗi giá trị ca cao hiệu quả tại ĐắkLắc và trong toàn vùng?

- Những chính sách có thể tạo ra cơ hội cho phát triển ca caotại Đắk Lắk là gì?

Trả lời những câu hỏi trên sẽ cung cấp các giải pháp cho lãnhđạo tỉnh trong việc phát triển một ngành ca cao bền vững ở Đắc

11

Lắc. So với Đắk Lắk, tình hình tương đối khác ở Đắk Nông, nơikhông có chính sách hoặc chương trình phát triển nào được banhành cho ca cao. Tuy nhiên, là một trong những tỉnh còn có tỷlệ đói nghèo cao và có các điều kiện đặc thù của khu vực vùngcao, lãnh đạo tỉnh rất quan tâm và coi phát triển ca cao làmột trong những giải pháp nhằm góp phần xóa đói giảm nghèotrong tương lai. Vì vậy, để giúp tỉnh Đắk Nông để phát triểnngành ca cao, nhiệm vụ quan trọng hiện nay là đề xuất chínhsách phát triển của ngành ca cao từ đó làm cơ sở cho pháttriển các kế hoạch chi tiết đối với cây ca cao sau này.

1.2. Mục tiêu

Mục tiêu tổng quát của nghiên cứu này là đề xuất một chiếnlược phát triển và cung cấp các khuyến nghị chính sách nhằmphát triển ca cao bền vững, góp phần xóa đói giảm nghèo ở haitỉnh Đắk Lắk và Đắk Nông.

Để đạt được mục tiêu tổng quát trên, nghiên cứu cần giảiquyết các mục tiêu cụ thể sau:

- Nghiên cứu tổng quan thị trường và các chính sách quốcgia về phát triển ca cao Việt Nam

- Rà soát các chính sách và chiến lược liên quan đến pháttriển ca cao hiện nay tại Đắk Lắk

- Đánh giá khả năng cạnh tranh của cây ca cao ở Đắk Lắk

- Đánh giá những tiềm năng phát triển ca cao ở Đắk Nông

- Gợi ý chính sách và đề xuất hoạt động nhằm thực hiệnchiến lược phát triển ca cao Đắk Lắk và Đắk Nông

1.3. Phương pháp nghiên cứu

1.3.1. Phương pháp thu thập dữ liệu

Thu thập dư liệu thứ cấp

Nhóm nghiên cứu đã tiến hành thu thập dữ liệu có sẵntrong ngành ca cao bằng cách liên hệ với các tổ chức trongnước và quốc tế để thu thập tài liệu, văn bản chính sách, cơ

12

sở dữ liệu và các nghiên cứu về ngành ca cao tại Việt Nam.Nhóm nghiên cứu cũng sẽ thu thập dữ liệu về ca cao tại Đắk Lắkvà Đắk Nông thông qua Sở Nông nghiệp và Phát triển nông thônđể thu

Thu thập dư liệu sơ cấp

Để đạt được mục tiêu đã đề cập, khảo sát về định tính vàđịnh lượng với các bên liên quan đã được thực hiện. Các phươngpháp như thực hiện phỏng vấn sâu, thảo luận nhóm tập trung,điều tra sử dụng bảng câu hỏi và nghiên cứu trường hợp điểnhình đã được áp dụng nhằm thu thập các thông tin liên quan.Khu vực được nghiên cứu của nhóm nghiên cứu bao gồm các tỉnhĐắk Lắk và Đắk Nông. Do giới hạn về thời gian và nguồn lực,các cuộc phỏng vấn với các bên liên quan, thảo luận nhóm tậptrung và điều tra theo bảng hỏi và được thực hiện ở hai huyệncủa mỗi tỉnh và hai xã sẽ được lựa chọn ở mỗi huyện. Tại tỉnhĐắk Lắk, nhóm nghiên cứu đã thực hiện khảo sát đánh giá tạihai huyện Ea kar và Krông Anna – địa bàn có diện tích trồng cacao cao nhất và mức độ tập trung của việc trồng ca cao. Tạitỉnh Đắk Nông, hai huyện có diện tích trồng ca cao cao nhất vàcó nhiều khả năng phát triển ca cao theo khuyến cáo của khuyếnnông tỉnh là Đắk Mil, Krông Nô đã được lựa chọn để tiến hànhkhảo sát.

Phỏng vấn sâu: đượcthựchiệnvới các đại diệncủa cộng đồng cacaovà các bên liên quan: Đại diện các cơ quan quản lý nôngnghiệp, đại diện các viện nghiên cứu, cáccông tyxuấtkhẩu vàsản xuấtca cao, khoảng 10-15 cán bộ địa phương, và 10-20nôngdân trồng ca cao.Các cuộc phỏng vấnsâuđược thực hiện thông quaviệc sử dụng câu hỏi mởliênquanđếncác chủ đề như: sảnxuất,công nghệ, thách thức, cơ hội, khả năng pháttriểntronghaitỉnhđượcnghiêncứunói riêng và trong khu vựcTây Nguyênnóichung.

Thảo luận nhóm tập trung: được tiến hành để thu thập thôngtin chung và để đánh giá hiệu quả/tác động của việc phát triển

13

ca cao trên cơ sở tham gia tự nguyện của các thành viên trongnhóm. Thảo luận nhóm tập trung được thực hiện cho các bên liênquan khác nhau trong ngành ca cao. Ở mỗi xã sẽ tiến hành haicuộc thảo luận nhóm tập trung (có tổng số 16 cuộc thảo luậnnhóm ở 8 xã). Tại mỗi xã tổ chức một cuộc thảo luận cho nôngdân trồng ca cao và một cuộc thảo luận cho nông dân khôngtrồng ca cao, mỗi nhóm gồm khoảng 6-10 người.

Điều tra qua bảng hỏi: đối với các nhà sản xuất: Bảng câuhỏiđiều tranhằmthu thập thông tinđịnh lượng vềtình trạngcủacác hộ gia đình, năng lực sản xuất, chi phí sảnxuất, thunhậptheo các nguồn chính,…

Như đã đề cập ở trên, điều tra qua bảng hỏi được tiếnhành ở bốn xã thuộc hai huyện của mỗi tỉnh; số của người phỏngvấn bao gồm 15 nông dân trồng ca cao cho mỗi xã. Hơn nữa, 10nông dân không trồng ca cao cũng đã được phỏng vấn ở từng xãđể đánh giá tác động đến các loại hộ gia đình khác nhau. Tổngsố hộ được phỏng vấn là 200 hộ.

1.3.2. Phương pháp phân tích số liệu và tổng hợp thông tin

- Phương pháp nghiên cứu tại bàn: Nhóm nghiên cứu tiến hànhtổng hợp và phân tích dữ liệu có sẵn về nguồn cung cấp, nhucầu, tổ chức, giá cả thị trường, ca cao trên thế giới vàtrong nước. Ngoài ra các thông tin liên quan đến chươngtrình và chính sách phát triển ca cao cả nước trong cũng đãđược thu thập thông qua việc áp dụng phương pháp này.

- Phương pháp phân tích Chi phí - Lợi ích được áp dụng để sosánh hiệu quả kinh tế của ca cao ở Đắk Lắk và Đắk Nông vớicác cây trồng khác có cùng điều kiện và khả năng phát triểntại địa phương. Phương pháp này sẽ giúp nhóm nghiên cứu đánhgiá lợi thế cạnh tranh của ca cao và xây dựng kịch bản đánhgiá lợi nhuận của ca cao tại địa phương.

14

- Phương pháp thống kê mô tả được áp dụng đối với cơ sở dữliệu được khảo sát thực tế để đánh giá ảnh hưởng của việctrồng ca cao đối với kinh tế hộ gia đình.

- Phương pháp phân tích SWOT được áp dụng để đánh giá cả haiđiểm mạnh và điểm yếu cũng như những thách thức và cơ hộicủa nông dân trồng ca cao tại Đắk Lắk và Đắk Nông.

- Phương pháp phân tích chuỗi giá trị: Một chuỗi giá trị đượcđịnh nghĩa là toàn bộ các hoạt động cần thiết để có một sảnphẩm hoặc dịch vụ từ khâu khái niệm cho đến khâu xử lý rácthải sau khi sử dụng, thông qua giai đoạn trung gian bao gồmchế biến, sản xuất và giao hàng cho người tiêu dùng cuốicùng. Tiếp cận chuỗi giá trị tập trung vào sự tương tác củacác tác nhân song hành cùng từng bước của hệ thống sản xuất(từ nhà sản xuất thô cho đến người tiêu dùng) cũng như cácmối liên kết trong mỗi nhóm các tác nhân. Phương pháp tiếpcận này, như vậy, xem xét quan hệ buôn bán như là một phầncủa các mạng lưới các nhà sản xuất, nhà xuất khẩu, nhà nhậpkhẩu, nhà chế biến và các nhà bán lẻ. Trong mạng lưới này,kiến thức và các mối quan hệ buôn bán được phát triển để kếtnối đến thị trường và các nhà cung cấp. Sự thành công củacác bên liên quan trong việc gia tăng giá trị sản xuất củahọ nằm ở khả năng của họ có thể tham gia vào các mạng lướinày.

- Phương pháp ước lượng và phân tích định lượng sẽ được ápdụng để đánh giá hiệu quả kinh tế của sản xuất ca cao và ảnhhưởng xã hội của phát triển ca cao thông qua công cụ phântích kinh tế trong chuỗi giá trị. Thông tin định lượng đượcthu thập thông qua điều tra và ước tính của các chuyên giasẽ được sử dụng để phân tích hiệu quả sản xuất ca cao củahộ, GTGT của ngành hàng ca cao hai tỉnh, việc phân chia lợiích giữa các tác nhân tham gia chuỗi, đánh giá khả năng cạnhtranh của ca cao tỉnh Đắk Lắk về mặt kinh tế và tiềm năngphát triển ca cao tại tỉnh Đắk Nông. Xác định phương thức

15

sản xuất hiệu quả từ các yếu tố đầu vào giới hạn (đất đai,vốn, lao động ...) cho ngành ca cao Đắk Lắk và Đắk Nông.

II. THỊ TRƯỜNG CA CAO THẾ GIỚI

2.1. Tình hình cung ca cao

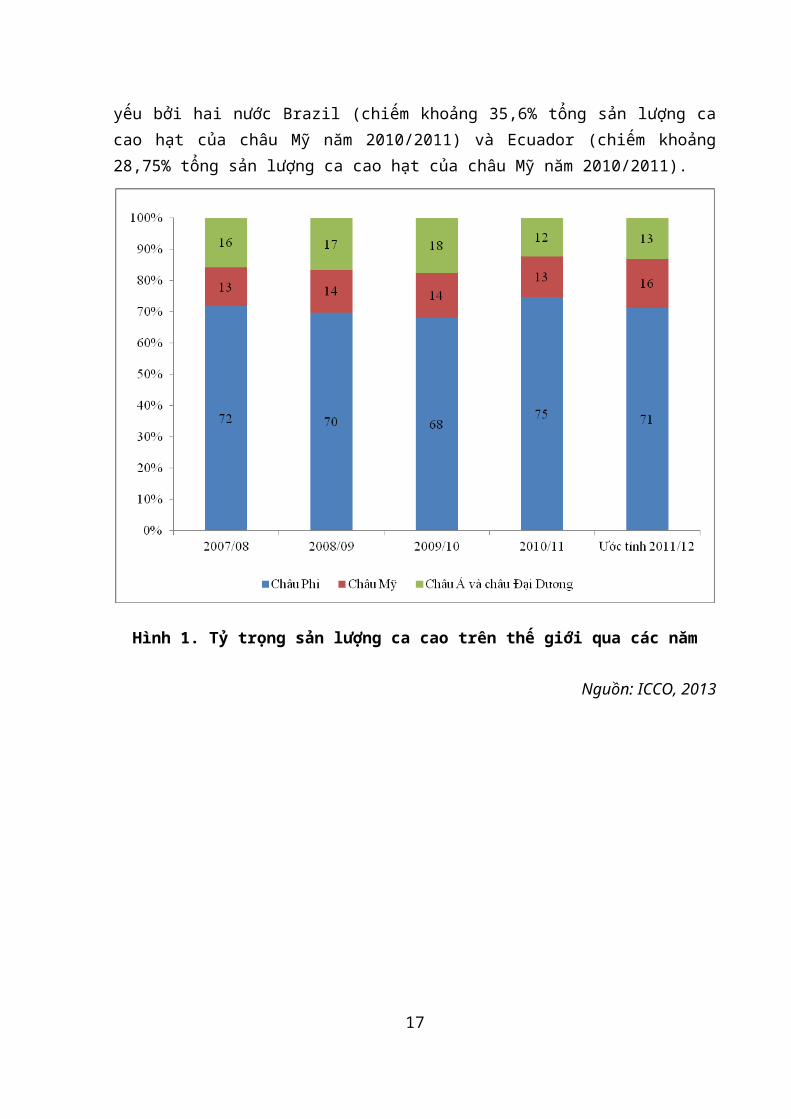

Châu Phi luôn dẫn đầu về cung cấp sản lượng ca cao hạttrên thị trường thế giới. Tuy nhiên, tỷ trọng sản lượng ca caohạt trên thị trường thế giới của châu Phi đang có xu hướnggiảm nhẹ, từ 71,8% năm 2007/2008 xuống 69,8% 2008/2009, 68,0%năm 2009/2010 ước tính khoảng 71,3% năm 2011/2012. Bờ Biển Ngàlà một trong 4 nước có sản lượng ca cao lớn nhất ở châu Phi(gồm: Bờ biển Ngà, Ghana, Nigeria và Cameroon). Trong tổng sốtrên 4 triệu tấn Cacao thế giới sản xuất năm 2010/2011, BờBiển Ngà và Ghana chiếm 59 %, biến động sản lượng hàng năm ởhai quốc gia này vào khoảng +/- 13 - 15% trong ba niên vụ gầnđây nhất.

Hai châu lục (châu Á và châu Đại Dương) cũng có vai tròkhá quan trọng trong việc cung cấp ca cao hạt trên thị trườngthế giới và tỷ trọng ca cao hạt trên thị trường thế giới củacả hai châu lục có xu hướng tăng lên từ 15,8% (năm 2007/2008)lên 17,5% (năm 2009/2010) nhưng sau đó sản lượng này lại giảmchỉ chiếm 12,2% lượng ca cao trên thế giới năm 2010/2011 và dựkiến sẽ tăng nhẹ lên 13% vào niên vụ năm 2011/2012. Indonesiavà Papua New Guinea là hai nước quan trọng về cung cấp ca caohạt của châu Á và châu Đại Dương.

Đứng ở vị trí thứ ba về cung cấp ca cao hạt trên thịtrường thế giới sau châu Á và châu Đại Dương là châu Mỹ. Vịthế về cung cấp ca cao hạt trên thị trường thế giới của châuMỹ đang có xu hướng tăng lên trong những năm gần đây, cụ thểtỷ trọng ca cao hạt của châu Mỹ trên thị trường thế giới là12,5% vào năm 2007/2008, tăng lên 13,5% vào năm 2008/2009, đạt14,4% vào năm 2009/2010 và dự kiến sẽ tăng lên 15.7% năm2011/2012. Sản lượng ca cao hạt của châu Mỹ được cung cấp chủ

16

yếu bởi hai nước Brazil (chiếm khoảng 35,6% tổng sản lượng cacao hạt của châu Mỹ năm 2010/2011) và Ecuador (chiếm khoảng28,75% tổng sản lượng ca cao hạt của châu Mỹ năm 2010/2011).

Hình 1. Tỷ trọng san lượng ca cao trên thế giới qua các năm

Nguồn: ICCO, 2013

17

Hình 2. San lượng ca cao của một số nước san xuất ca cao chínhtrên thế giới giai đoan 2007 – 2012

Hình 3. Biến động về san lượng hat ca cao giai đoan 2002/2003– 2011/2012 (trung bình 3 năm)

Nguồn: ICCO, 2013

18

Trong giai đoạn 2002/2003 – 2011/2012 sản lượng ca caothế giới tăng bình quân 3,3%/năm. Trong đó châu Phi tăng bìnhquân 3,7% và chiếm tỷ trọng từ 69% năm 2002 lên 71,3% năm2012. Sản lượng ca cao của châu Mỹ tăng với tốc độ chậm khoảng3,1% trong khi đó sản lượng ca cao hạt của châu Á và châu ĐạiDương là ít biến động nhất trung bình chỉ tăng 1,5% và tỷtrọng giảm từ 17% xuống còn khoảng 13% trong tổng sản lượng caco hạt được sản xuất trên thế giới.

Hình 4. Diện tích và san lượng ca cao của Bờ Biển Ngà giai

đoan 2000 – 2011

Nguồn: ICCO, 2013

19

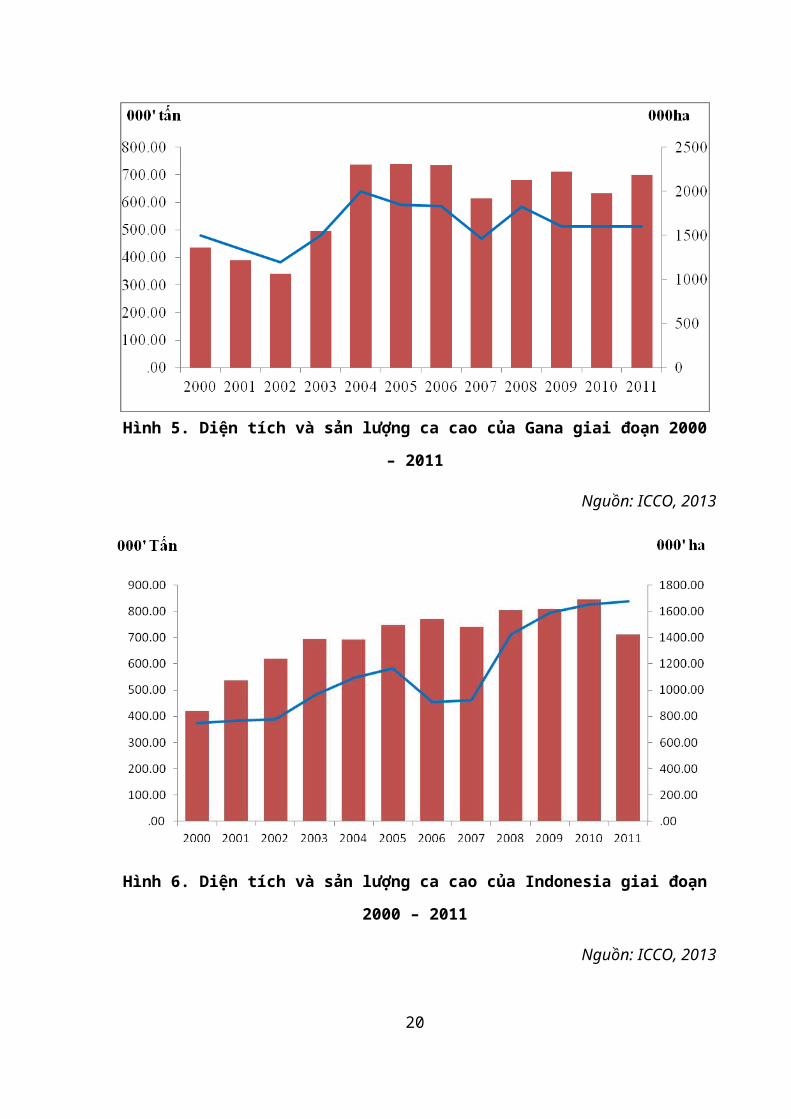

Hình 5. Diện tích và san lượng ca cao của Gana giai đoan 2000

– 2011

Nguồn: ICCO, 2013

Hình 6. Diện tích và san lượng ca cao của Indonesia giai đoan

2000 – 2011

Nguồn: ICCO, 2013

20

Những năm gần đây, sản xuất ca cao có phần biến động bấpbênh, tính chất bấp bênh được quy cho sự bất ổn chính trị(Châu Phi), sự lão hoá gen của Cacao ở các đồn điền Cacao(Indonesia), thiếu hụt lao động và lợi thế cạnh tranh với loạicây trồng khác (Malaysia). Sự thâm hụt sản lượng còn thể hiệnở tỉ lệ giữa cung nguyên liệu và chế biến toàn cầu chỉ đáp ứngở mức 49,6% ( 2006 - 2007). Thêm vào đó, sản xuất ca cao chịuảnh hưởng mạnh bởi điều kiện thời tiết. Trong niên vụ2010/2011 thời tiết khá thuận lợi cho ca cao phát triển và thuhoạch ở Châu Phi khiến sản lượng ca cao ở đây đạt cao nhất từtrước tới nay. Trong khi đó tại một số nước châu Á mà cụ thểlà Indonesia mưa lớn đã làm ảnh hưởng tới năng suất ca caokhiến cho sản lượng ca cao thu hoạch bị giảm so với những nămtrước đây. Ở châu Mỹ La tinh, năng suất ca cao được ước lượngtại các trang trại mới là khá cao, đặc biệt đối với giống cacao CCN-51 ở Ecuador đã làm tăng sản lượng. Ngược lại, việcthiếu đầu tư kết hợp với việc sử dụng ít phân bón cũng như nấmbệnh xảy ra tại các trang trại đã ảnh hưởng tiêu cực tới sảnlượng ca cao của một số nước. Sâu bệnh là những cản trở chínhđối với sự phát triển ca cao một cách bền vững vì nó chiểm tới40% trong tổng sản lượng ca cao bị thiệt hại hàng năm trên thếgiới.

2.2. Chế biến, tiêu dùng

Chế biến

Sau khi thu hoạch, trái ca cao được tách vỏ để lấy hạt vàsau đó hạt ca cao phải trải qua giai đoạn (lên men). Sơ chếhạt ca cao có vai trò quan trọng, bởi đây là công đoạn có ýnghĩa quyết định chất lượng sản phẩm là hạt ca cao khô ủ lênmen. Sau khi lên men, hạt ca cao được phơi khô, phân loại vàđóng gói cẩn thận để vận chuyển tới các nhà máy chế biến –phần lớn tập trung ở châu Âu và khu vực Bắc Mỹ. Ở đây hạt cacao được chế biến thành các sản phẩm từ ca cao như bột ca cao,nước ca cao, sô cô la,….. Quy trình chế biến các sản phẩm từ

21

hạt ca cao là một quy trình gồm nhiều công đoạn với các hoạtđộng chế biến phức tạp và đòi hỏi kỹ thuật cao.

Hình 7. Quá trình chế biến các san phẩm từ hat ca cao

Nguồn: ICCO

22

Tiêu dùng

Ca cao nghiền

Thông thường, tổng lượng ca cao bột (ca cao được nghiền)được sử dụng để đánh giá nhu cầu ca cao của toàn cầu bởi cácnhà chế biến ca cao thường theo hướng chế biến sản lượng cacao phù hợp với nhu cầu về các sản phẩm từ ca cao (nước cốt,bơ ca cao, bánh ca cao, bột ca cao).

Sản lượng cầu ca cao trên thế giới không ngừng ra tăngtrong suốt 3 thập kỷ qua từ 1,5 triệu tấn niên vụ 1980/1981lên gần 3,7 triệu tấn vào niên vụ 2009/2010 – tốc độ tăngtrưởng bình quân là 1,95%/năm.

Hình 8. San lượng ca cao nghiền giai đoan 1980/81 - 2009/2010

(ngàn tấn)

Nguồn: ICCO, 2010

Châu Âu luôn giữ vai trò là khu vực chế biến ca cao lớnnhất từ trước tới nay. Lượng ca cao được nghiền ở Châu Âu đãtăng khoảng 277.000 tấn trong giai đoạn 2002/2003 – 2011/2012tương đương tốc độ tăng trưởng hàng năm vào mức 2,1%. Tuy

23

nhiên khoảng cách về tốc độ tăng trưởng này thấp hơn bình quâncủa thế giới (ước tính tăng trưởng lượng ca cao được nghiềncủa thế giới là 2,9%/năm). Tỷ trọng ca cao nghiền của Châu Âucó xu hướng giảm trong 10 năm trở lại đây (từ 43% năm2002/2003 xuống 40% năm 2011/2012). Tương tự, chế biến ca caotại khu vực châu Mỹ cũng gia tăng bình quân 0,5%/năm nhưng tỷtrọng cũng có xu hướng giảm từ 26% năm 2002/2003 xuống 21% năm2011/2012. Trong khi đó, sản lượng ca cao được nghiền tại khuvực châu Phi lại gia tăng với tốc độ bình quân là 5,7%/năm vàtỷ trọng của khu vực này dự kiến tăng từ 14% năm 2002/2003 lên18% năm 2011/2012. Với tốc độ gia tăng ở mức 5,6% năm, châu Ávà Châu Đại Dương là khu vực có khối lượng ca cao được nghiềntăng lớn nhất vào khoảng 314.000 tấn, trong đó chủ yếu là doviệc gia tăng việc nghiền ca cao đều đặn hàng năm ở hai nướcIndonesia và Malaysia. Tỷ trọng ca cao nghiền của khu vực nàydự kiến tăng từ 16% năm 2002/2003 lên 20% năm 2011/2012.

Hình 9. San lượng ca cao nghiền của một số nước chính trên thếgiới giai đoan 2007 - 2012

Nguồn: ICCO, 2010

24

Mặc dù ca cao được sản xuất rộng rãi ở các nước đang pháttriển nhưng nó lại được tiêu thụ chủ yếu ở các nước côngnghiệp. Đối với sản phẩm ca cao, những nhà thu mua ở các nướctiêu thụ là các nhà chế biến và các nhà sản xuất sô cô la. Bốnquốc gia hàng đầu thế giới về chế biến ca cao bao gồm Hà Lan,Đức, Mỹ, Bờ Biển Ngà với sản lượng ca cao được chế biến năm2010/2011 lần lượt là 537,0; 438,0; 401,3; 360,9 nghìn tấn.Tiếp theo là Malaysia, Brazil, Ghana, Indonesia với sản lượngước tính tương ứng là 305,2; 239,1; 229,7; 190,0 nghìn tấn.

Đối với tiêu thụ hạt ca cao, năm 2007/2008, nhu cầu tiêudùng ca cao ở mức cao nhất với 3.749 nghìn tấn. Do suy thoáikinh tế, năm 2008/2009 nhu cầu tiêu dùng ca cao giảm xuống còn3.491 nghìn tấn (giảm 6,9% so với năm 2007/2008). Sau đó, dotình hình kinh tế thế giới cải thiện và sự gia tăng tiêu dùngsô cô la đã làm cho nhu cầu ca cao tăng trở lại vào năm2009/2010 đạt mức 3.659 nghìn tấn (tăng 4,8% so với năm2008/2009).

Hình 10. Cơ cấu tiêu thụ ca cao trên thế giới giai đoan 2007 –

2010

25

Nguồn: ICCO, 2010

Thị trường tiêu thụ ca cao châu Âu có sự giảm nhẹ tronggiai đoạn 2007 – 2010, tỷ trọng ca cao được tiêu thụ ở thịtrường châu Âu dao động từ 41,4% năm 2007/2008 xuống 41,0%vào năm 2009/2010. Tuy nhiên, sản lượng ca cao hạt được tiêuthụ ở thị trường châu Âu lại có xu hướng biến động cùng chiềuvới sản lượng ca cao hạt được tiêu thụ trường thế giới tronggiai đoạn 2007 – 2010, mức ca cao hạt được tiêu thụ ở châu Âugiảm khoảng 105 ngàn tấn, từ 1.551 nghìn tấn vào năm 2007/2008xuống còn 1.446 ngàn tấn vào năm 2008/2009, lượng ca cao hạtđược tiêu thụ ở thị trường châu Âu đã hồi phục dần sau đó vàđạt khoảng 1.499 ngàn tấn vào năm 2009/2010. Hà Lan và Đức làhai thị trường chính về tiêu thụ ca cao hạt ở châu Âu (hình9).

Tương tự, do chịu sự tác động của suy thoái kinh tế nênsản lượng ca cao hạt được tiêu thụ ở châu Mỹ, châu Á và châuĐại Dương cũng có sự giảm nhẹ trong giai đoạn 2007/2008 –2008/2009 và sau đó có xu hướng tăng lên trong giai đoạn2008/2009 – 2009/2010. Ngược lại, nhu cầu tiêu thụ ca cao hạtlại có xu hướng tăng lên ở các châu Phi trong giai đoạn 2007 -2010, tăng từ 564 nghìn tấn vào năm 2007/2008 (chiếm khoảng15% tổng sản lượng ca cao hạt được tiêu thụ trên thị trườngthế giới năm 2007/2008) lên 660 ngàn tấn vào năm 2009/2010(chiếm khoảng 18,0% tổng sản lượng ca cao hạt được tiêu thụtrên thị trường thế giới năm 2009/2010) hình 9.

26

Hình 11. Tiêu thụ hat ca cao của thế giới và một số nước tiêuthụ chính giai đoan 2007 – 2010

Nguồn: ICCO, 2010

2.3. Dư trữ ca cao

Trong giai đoạn 10 năm 2002/2003 – 2011/2012 về tổng thểcó 5 niên vụ sản xuất thặng dư so với nhu cầu và 5 niên vụ sảnxuất thiếu hụt so với nhu cầu. Tổng tồn kho vào cuối các niênvụ đẵ tăng từ khoảng 1,4 triệu tấn năm 2002/2003 ước tính lên1,7 triệu tấn năm 2011/2012. Tuy nhiên nhờ kết quả của việctăng lượng ca cao được nghiền, tỷ lệ ca cao hạt được dự trữ đểchế biến ước tính giảm từ 46% năm 2002/2003 xuống 43% năm2011/2012.

27

Hình 12. San lượng, nghiền và thặng dư/thâm hụt hat ca cao

trên thế giới qua các năm

Nguồn: ICCO, 2013

Năm 2011/2012, khối lượng ca cao dự trữ cuối vụ trên thếgiới là 1.732 nghìn tấn tăng 338 nghìn tấn so với năm2002/2003. Tính đến 30/09/2009, có khoảng 72% khối lượng cacao hạt được dự trữ tại các nước nhập khẩu; 25% khối lượng cacao hạt được dự trữ tại các nước xuất khẩu và 3% đang lưuthông trên thị trường. Những kho dự trữ tập trung có ở một vàinước, trong đó 56% lượng ca cao dự trữ được lưu kho ở Châu Âuvà 49% ở các nước chủ yếu như Hà Lan, Bỉ, Đức và Anh – cácngành công nghiệp chế biến ca cao hàng đầu Tây Âu. Tuy nhiên,thị phần dự trữ ca cao toàn cầu ở các nước sản xuất đã tăng từ20% (vào thời điểm 30/09/2008) lên 25% (30/09/2009). Điều nàyđược giải thích bởi tăng khả năng chế biến ca cao nghiền bộttại nơi sản xuất (ICCO, 2010).

2.4. Thương mai

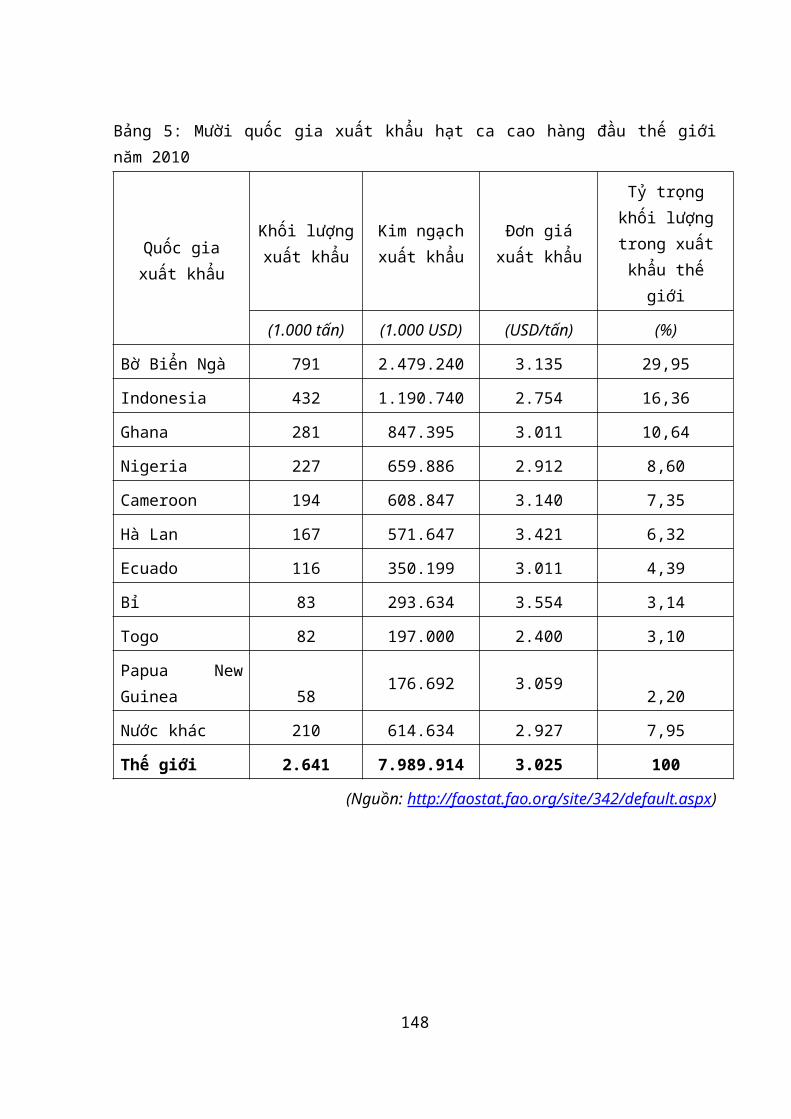

Xuất khâu

Khối lượng ca cao hạt xuất khẩu trên thế giới năm 2010đạt khoảng 2.641 nghìn tấn, tương ứng với tổng kim ngạch xuấtkhẩu ca cao hạt của thế giới khoảng 8 tỷ và mức giá xuất khẩutrung bình là 3.025 USD/tấn. Trong đó, tổng khối lượng xuấtkhẩu ca cao hạt của 10 nước trên thế giới đạt 2.431 ngàn tấn,

28

chiếm khoảng 92,05% tổng sản lượng ca cao hạt xuất khẩu trênthế giới năm 2010.

Ngoài ra, đối với trường hợp Brazil là một nhà sản xuấtchính nhưng lại không phải là nước xuất khẩu lớn do quy mô củangành công nghiệp chế biến chỉ giải quyết sản lượng trong nước(Agrifood Consulting International, 2008).

Hình 13. Cơ cấu về khối lượng và kim ngach xuất khẩu ca cao

trên thế giới năm 2010

Nguồn: FAOSTAT

Nhập khâu

Tổng khối lượng nhập khẩu ca cao hạt trên thế giới năm2010 là 2.835 nghìn tấn, tương ứng với mức kim ngạch nhập khẩuca cao hạt khoảng 9 tỷ USD và mức giá nhập khẩu bình quân là3.260 USD/tấn. Trong đó, tổng sản lượng ca cao nhập khẩu củamười nước trên thế giới lên tới 2.403 nghìn tấn, chiếm khoảng84,76% tổng sản lượng nhập khẩu ca cao hạt trên thế giới năm2010 (Hình 13).

29

Hình 14. Cơ cấu về khối lượng và kim ngach nhập khẩu ca cao

trên thế giới năm 2010

Nguồn: FAOSTAT

Hình 14 thể hiện cơ cấu của các dòng thương mại hạt cacao giữa các khu vực trên thế giới niên vụ 2010/2011. Vùngthương mại hạt ca cao lớn nhất là giữa châu Phi (Vùng sản xuấtca cao lớn nhất thế giới) và khu vự EU (Vùng tiêu dùng ca caolớn nhất thế giới) với 54% tổng sản lượng ca cao được thươngmại của toàn thế giới. Điều đáng chú ý là mặc dù Châu Mỹ LaTinh sản xuất bình quân 14% sản lượng ca cao trên thế giớinhưng khu vực này chỉ chiếm tỷ lệ khá nhỏ trong khối lượng cacao được xuất khẩu, mà lượng ca cao sản xuất ra chủ yếu là đểphục vụ chế biến và tiêu dùng tại chỗ. Trước đây, lượng ca caođược sản xuất ở Châu Á được xuất sang khu vực Bắc Mỹ tuy nhiênxu hướng này hiện nay đã thay đổi bởi sự phát triển của ngànhchế biến ca cao trong khu vực đã làm giảm lượng ca cao hạtdành cho xuất khẩu.

30

Hình 15. Cơ cấu xuất khẩu hat ca cao theo vùng năm 2010

Nguồn: ICCO, 2013

2.5. Giá cả

Từ hình 1.11 cho thấy, trong giai đoạn 2002/2003 –2011/2012, giá cả ca cao hạt trên thị trường thế giới có sựbiến động khác nhau ở từng giai đoạn khác nhau, nhưng nhìnchung có xu hướng tăng lên từ 1.873 USD/tấn vào năm 2002/2003lên 2.405 USD/tấn vào năm 2011/2012, đặc biệt giá cả ca caohạt tăng nhanh trong giai đoạn 2006/2007 – 2009/2010 (từ 1.854USD/tấn năm 2006/2007 lên 3.246 USD/tấn vào năm 2009/2010).Nguyên nhân giá ca cao tăng là do nhu cầu hạt ca cao tăng vàthiếu hụt nguồn cung.

31

Hình 16. San lượng dư thừa/ thiếu hụt và giá hat ca cao thế

giới giai đoan 2002-2012

Nguồn: ICCO - The world cocoa economy: past and present, 2010

Từ 2002/2003 – 2003/2004, giá ca cao thế giới giảm và giáca cao tại cổng trại ở hầu hết các nước sản xuất ca cao chínhcũng giảm theo. Việc giá thị trường giảm đã ảnh hưởng xấu tớisản xuất ca cao như nông dân đã cắt giảm đầu vào và mức độchăm sóc để làm giảm chi phí sản xuất do đó làm giảm năng xuấtbình quân và sản lượng ca cao. Những năm 2004/2005 và2006/2007 giá ca cao ở hầu hết các nước sản xuất tương đối ổnđịnh sau đó tăng dần từ năm 2006/2007 đến năm 2008/2009. Sựkhôi phục của giá ca cao thế giới và việc tăng giá cổng trạiđã có tác động tích cực đến việc chăm sóc các vườn ca cao củacác hộ gia đình đã làm tăng sản lượng ca cao thế giới lên 4,3triệu tấn năm 2010/2011. Điều này cho thấy việc thâm canh chămsóc các vườn ca cao của người sản xuất phụ thuộc chặt chẽ vàogiá tiêu thụ ca cao trên thị trường thế giới vì nó tác độngmạnh mẽ tới năng lực tài chính của hộ sản xuất để đầu tư cảithiện năng suất.

Tóm lại, kết quả phân tích về sản xuất, chế biến và tiêudùng ca cao trên thế giới cho thấy, trong khi sản xuất tậptrung ở các nước đang phát triển thì tiêu dùng ca cao lại chủ

32

yếu tập trung tại các nước phát triển. Do đó, việc xuất khẩuca cao một mặt cũng mang lại nhiều lợi ích về kinh tế cho cácnước sản xuất, mặt khác cũng đặt ra những rủi ro cho các nướcsản xuất. Cụ thể việc phát triển ca cao tại các nước sản xuấtphụ thuộc chặt chẽ vào các yếu tố tiêu thụ ở nước ngoài. Thêmvào đó, tiêu dùng ca cao trên thế giới trong những năm gần đâymặc dù có tăng nhưng với tốc độ chậm và phụ thuộc nhiều vàocác yếu tố phát triển kinh tế tại các nước phát triển, đặcbiệt là khu vực châu Âu. Đây cũng chính là một trong những yếutố làm giảm tính bền vững của việc đầu tư phát triển ca cao,đặc biệt là những vùng còn khó khăn. Hơn nữa, ca cao là câytrồng chịu nhiều tác động của điều kiện tự nhiên cũng như mẫncảm với các loại sâu bệnh, đòi hỏi trình độ kỹ thuật chăm sócvà vốn đầu tư.

III. Phát triển ca cao tai Việt Nam

3.1. Tình hình sản xuất

Về thực tế sản xuất, theo báo cáo của Cục Trồng trọt năm2012, tổng diện tích ca cao của cả nước 2011 đạt khoảng 20.100ha, trong đó diện tích trồng thuần khoảng 2.300 ha và diệntích trồng xen khoảng 17.800 ha (tương ứng với mức diện tíchtrồng thuần được quy đổi là 11.200 ha). trong đó có khoảng7.000 ha cacao đang cho thu hoạch, với năng suất bình quân0,75 tấn hạt khô/ha. Về sản lượng, cuối năm 2005, cả nước cókhoảng 35 tấn hạt và đến hết năm 2010, sản lượng cacao ViệtNam ước đạt 2.500 tấn hạt khô/năm. Như vậy, về diện tích trồngcacao tại Việt Nam đã được mở rộng 4 lần giai đoạn 2005 -2010, trong khi đó sản lượng cacao tăng hơn 70 lần.

Bến Tre là tỉnh có diện tích trồng ca cao lớn nhất trongcả nước, với tổng diện tích ca cao toàn tỉnh lên tới 9.008 ha(chiếm khoảng 44,82% tổng diện tích ca cao của cả nước), tiếpđến là Đăk Lăk với tổng diện tích ca cao khoảng 2.303 ha(chiếm khoảng 11,46% tổng diện tích ca cao trong cả nước),Bình Phước là tỉnh có diện tích ca cao đứng ở vị thứ ba

33

(khoảng 1.300 ha, chiếm khoảng 6,47% tổng diện tích ca caotrong cả nước). Ngoài ra, một số tỉnh khác cũng có diện tíchtrồng ca cao khá lớn như Đồng Nai, Vĩnh Long, Tiền Giang vàĐắk Nông.

Hình 17. Diện tích ca cao của một số tỉnh trồng chính năm 2011

(ha)

Nguồn: Tổng hợp số liệu thống kê các tỉnh, 2012

Việc phát triển diện tích ca cao trồng mới ở các địaphương vẫn còn gặp nhiều khó khăn do tư tưởng còn lo ngại câytrồng mới; một số nơi chăm sóc ca cao không tốt dẫn đến năngsuất không cao, hiệu quả kinh tế thấp, cạnh tranh cây trồng,đã có hiện tượng một số nơi nông dân đốn bỏ ca cao để thay thếbằng các loại cây trồng khác như cao su, hồ tiêu, cây ăn quả(Lâm Đồng, Bình Phước). Cũng theo Cục Trồng trọt, thực tế sảnxuất tại các địa phương tỷ lệ diện tích trồng ca cao được đầutư chăm sóc đúng quy trình kỹ thuật không nhiều (chiếm khoảng20%), còn lại là chăm sóc cầm chừng, khả năng đến đâu thị chămsóc đến đó hoặc chăm sóc không đúng kỹ thuật, một số ít khôngchăm sóc. Bên cạnh đó vấn đề kiểm soát chất lượng giống cònhạn chế nên nhiều nơi sản xuất cây đầu dòng hoặc từ vườn đầu

34

dòng đủ tiêu chuẩn, không kiểm soát được các dòng ca cao đượcsản xuất ra.

Việc phát triển hình thức liên kết sản xuất còn yếu. Việctriển khai dự án Success Alliance đã góp phần thành lập nhiềucâu lạc bộ ca cao ở các tỉnh Bến Tre, Tiền Giang, Bình Phước,Bà Rịa Vũng Tàu, Đắk Lắk, Lâm Đồng và đã có tác động tích cựcđối với việc chuyển giao khoa học kỹ thuật về sản xuất và lênmen, tiêu thụ sản phẩm, phát triển một số hình thức liên kếtgiữa doanh nghiệp tiêu thụ với người trồng. Tuy nhiên sau khidự án này kết thúc, các hoạt động trên đã bị đình trệ. Tại cáctỉnh khác cũng không tổ chức được hình thức liên kết nào cóhiệu quả, sản xuất và tiêu thụ ca cao gặp nhiều khó khăn.

Mặc dù có sự phát triển nhanh chóng trong những năm quanhưng ngành sản xuất ca cao Việt Nam vẫn ở giai đoạn sơ khai,sản lượng còn thấp so với tiềm năng, chủ yếu là nhờ nguồn đầutư của nhà tài trợ và doanh nghiệp nước ngoài.

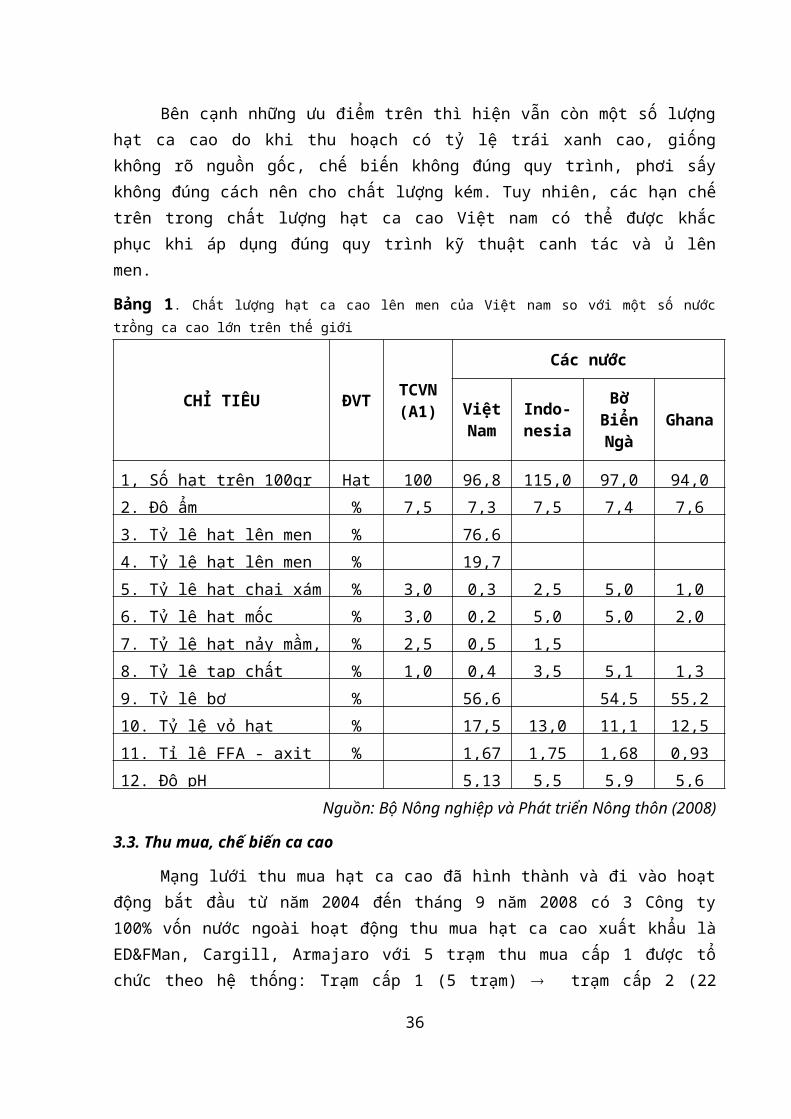

3.2. Chất lượng hat ca cao

Hiện tại, gần 100% hạt ca cao của Việt Nam đẵ được ngườidân, cơ sở, doanh nghiệp chế biến theo phương pháp lên menhạt. Do đó chất lượng đã được các khách hàng đánh giá cao cảthị trường trong và ngoài nước. Về chỉ tiêu cảm quan hạt cacao khô lên men của Việt Nam có hương vị ca cao khá, vị đắngvà vị chát trung bình, vị chua hơi cao. Một số mẫu còn chứanhững hương vị trái cây, hương hoa hấp dẫn.

Theo kết quả báo cáo rà soát, điều chỉnh Quy hoạch pháttriển ca cao các tỉnh phía Nam đến năm 2015 và định hướng đếnnăm 2020 (Bộ Nông nghiệp và Phát triển Nông thôn, 2008) đã chỉra rằng, hạt ca cao ủ lên men xuất khẩu của các tỉnh phía Namđạt cao hơn TCVN và của Indonesia, chỉ thua kém hạt ca cao tốtnhất thế giới là Ghana về độ dày vỏ hạt, tỉ lệ axit béo tự dovà độ chua.

35

Bên cạnh những ưu điểm trên thì hiện vẫn còn một số lượnghạt ca cao do khi thu hoạch có tỷ lệ trái xanh cao, giốngkhông rõ nguồn gốc, chế biến không đúng quy trình, phơi sấykhông đúng cách nên cho chất lượng kém. Tuy nhiên, các hạn chếtrên trong chất lượng hạt ca cao Việt nam có thể được khắcphục khi áp dụng đúng quy trình kỹ thuật canh tác và ủ lênmen.

Bang 1. Chất lượng hạt ca cao lên men của Việt nam so với một số nướctrồng ca cao lớn trên thế giới

CHỈ TIÊU ĐVT TCVN(A1)

Các nước

ViệtNam

Indo-nesia

BờBiểnNgà

Ghana

1, Số hạt trên 100gr Hạt 100 96,8 115,0 97,0 94,02. Độ ẩm % 7,5 7,3 7,5 7,4 7,63. Tỷ lệ hạt lên men % 76,64. Tỷ lệ hạt lên men % 19,75. Tỷ lệ hạt chai xám % 3,0 0,3 2,5 5,0 1,06. Tỷ lệ hạt mốc % 3,0 0,2 5,0 5,0 2,07. Tỷ lệ hạt nảy mầm, % 2,5 0,5 1,58. Tỷ lệ tạp chất % 1,0 0,4 3,5 5,1 1,39. Tỷ lệ bơ % 56,6 54,5 55,210. Tỷ lệ vỏ hạt % 17,5 13,0 11,1 12,511. Tỉ lệ FFA - axit % 1,67 1,75 1,68 0,9312. Độ pH 5,13 5,5 5,9 5,6

Nguồn: Bộ Nông nghiệp và Phát triển Nông thôn (2008)

3.3. Thu mua, chế biến ca cao

Mạng lưới thu mua hạt ca cao đã hình thành và đi vào hoạtđộng bắt đầu từ năm 2004 đến tháng 9 năm 2008 có 3 Công ty100% vốn nước ngoài hoạt động thu mua hạt ca cao xuất khẩu làED&FMan, Cargill, Armajaro với 5 trạm thu mua cấp 1 được tổchức theo hệ thống: Trạm cấp 1 (5 trạm) trạm cấp 2 (22

36

trạm), điểm thu mua cấp 3 (150 điểm) và còn có hộ cũng thamgia mạng lưới thu mua ca cao tại các tỉnh có diện tích ca caokinh doanh (tổng cộng 243 điểm) ở 6 tỉnh Đắk Lắk, Đắk Nông,Đồng Nai, Bà Rịa - Vũng Tàu, Tiền Giang, Bến Tre (Bộ Nôngnghiệp và Phát triển Nông thôn, 2008).

Phương thức hoạt động tại trạm và điểm thu mua thuộc Côngty Cargill và ED&FMan là khá năng động, minh bạch, kịp thời,giá mua được thông tin công khai chính xác theo ngày trênInternet hoặc Email, tin nhắn trên mạng Mobilephone, đặc biệtCông ty Cargill còn hỗ trợ nông dân trồng ca cao về giống, xâydựng mô hình trình diễn, phân bón, tập huấn kỹ thuật - tạo sựkết nối giữa sản xuất và thu mua - xuất khẩu ca cao.

Về sản lượng thu mua và chế biến xuất khẩu, khoảng 80% sảnlượng ca cao của Việt Nam được Công ty Cargill Việt Nam mua,chế biến và xuất khẩu, số còn lại được các công ty khác thumua.

Đối với việc chế biến ca cao, trước đây để phục vụ choviệc phát triển ca cao nhà máy chế biến hạt ca cao đặt tại TP.Quảng Ngãi đã được xây dựng năm 2002 với công suất thiết kế:sản phẩm chocolate 450 tấn/năm và sản phẩm bột ca cao 225tấn/năm, vốn đầu tư hơn 10 tỷ đồng, thiết bị nhập từ Malaysia,nhưng đã ngừng hoạt động, đóng cửa, thanh lý năm 2003 do hoạtđộng kém hiệu quả. Cho tới nay Việt Nam chưa có một nhà máynào chuyên về chế biến các sản phẩm từ ca cao lớn mà chỉ cómột số cơ sở chế biến nhỏ chủ yếu là nghiền bột ca cao. Nóichung, Việt Nam mới dừng lại ở các sản phẩm thô, cung cấpnguyên liệu cho các công ty xuất khẩu có vốn đầu tư nướcngoài. Cụ thể là các doanh nghiệp Việt nam và công đoạn chếbiến ở Việt nam chỉ dừng lại ở việc lên men và cung cấp hạtcho các công ty xuất khẩu có vốn đầu tư nước ngoài để xuấtkhẩu hạt ca cao đã lên men cho các công ty chế biên ở nướcngoài. Trên thực tế các công ty kinh doanh của Việt nam thựctế chỉ dừng lại với vai trò là các trạm thu mua cho các công

37

ty xuất khẩu ca cao có vốn đầu tư nước ngoài mà cụ thể là 3công ty lớn kể trên.

3.4. Thương mai ca cao Việt Nam

Xuất khẩu

Tổng giá trị kim ngạch xuất khẩu ca cao và các sản phẩmtừ ca cao của Việt nam ra thị trường thế giới đang có xu hướngtăng nhanh trong giai đoạn 2006 – 2010, tăng từ 708 nghìn USDnăm 2006 lên 8.199 USD vào năm 2010.

Hình 18. Kim ngach xuất khẩu ca cao và các san phẩm từ ca caocủa Việt Nam theo quốc gia giai đoan 2007 – 2011

Nguồn: UN COMTRADE statistics, 2012

Giá trị xuất khẩu ca cao và các sản phẩm từ ca cao củaViệt nam sang các nước như Malaysia, Campuchia, Mỹ, Thái Lan,Hà Lan, Nhật Bản, Ả Rập đang có xu hướng tăng lên. Đặc biệt,giá trị nhập khẩu ca cao và các sản phẩm từ ca cao của

38

Malaysia và Campuchia từ Việt Nam tăng nhanh từ 24 nghìn USDvà 34 nghìn USD vào năm 2007 lên gần 4.000 nghìn USD và trên3.000 USD vào năm 2011.

Theo đánh giá của Ban điều phối và phát triển cây ca-cao(VCC), Bộ Nông nghiệp và Phát triển nông thôn Việt nam tạiPhiên họp thường niên lần thứ nhất năm 2010 thì cây ca-cao củaViệt nam đang có nhiều thuận lợi để mở rộng diện tích và nângcao sản lượng, cũng như kim ngạch xuất khẩu. Đặc biệt trongnhững năm gần đây, một số các nhà máy chế biến ca-cao tại khuvực Đông Nam Á đi vào hoạt động và đang có nhu cầu cao vềnguyên liệu nên đây lại trở thành các thị trường xuất khẩuchính và chiếm tỷ trọng khá cao và ngày càng tăng của ca caoViệt nam. Cụ thể hai thị trường nhập khẩu ca cao của Việt namchiếm tỷ trọng về giá trị xuất khẩu cao trong hai năm gần đâylà Malaysia và Campuchia. Trong khi đó giá trị xuất khẩu cacao của Việt nam xuất sang Hà Lan giảm mạnh trong năm 2010 (từ1.788 ngàn USD năm 2009 xuống còn 468 ngàn USD). Việt nam chủyếu xuất khẩu ca cao hạt đi các nước với giá trị xuất khẩuchiếm khoảng 50% tổng giá trị xuất khẩu ca cao năm 2010 (Bảng12). Số liệu xuất khẩu hạt ca cao của Việt nam từ năm 2005 –2010 cho thấy, ngành xuất khẩu mặt hàng này không chỉ tăngnhanh về sản lượng mà giá cả cũng đang có xu hướng tăng lên,đặc biệt là giai đoạn 2007 – 2009. Do đó đã góp phần tăng giátrị xuất khẩu ca cao của Việt nam. Hiện nay nhu cầu hạt ca caotrên thế giới rất lớn. Sản phẩm ca cao có nhiều giá trị khôngchỉ được xem là thực phẩm bổ dưỡng cao cấp mà còn có tác dụngchữa bệnh, cần thiết cho sức khỏe con người. Hiện tại, có 80quốc gia trên thế giới nhập khẩu ca cao, đây chính là cơ hộicho việc phát triển diện tích trồng ca cao thương phẩm nóichung và ngành xuất khẩu ca cao của Việt nam nói riêng. Tuynhiên, Việt nam mới dừng lại ở việc xuất khẩu hạt ca cao chocác nhà máy chế biến ở nước ngoài mà chưa có các sản phẩm chếbiến từ ca cao. Điều này chứng tỏ ngành công nghiệp chế biếnsản phẩm ca cao ở Việt nam còn rất kém phát triển.

39

Nhập khẩu

Hình 19. Khối lượng và kim ngach nhập khẩu các san phẩm ca caocủa Việt Nam giai đoan 2000 – 2011

Nguồn: UN COMTRADE statistics, 2012

Bên cạnh việc gia tăng về giá trị xuất khẩu, giá trị nhậpkhẩu ca cao của Việt nam cũng không ngừng tăng lên trong nhữngnăm gần đây, cụ thể giá trị nhập khẩu ca cao của Việt Nam năm2011 đã gấp 13 lần so với năm 2000. Tuy nhiên sản phẩm nhậpkhẩu ca cao của Việt nam chủ yếu là các sản phẩm đã qua chếbiến. Trong giai đoạn 2006 – 2010, 9 quốc gia chuyên cung cấpca cao và các sản phẩm từ ca cao cho Việt nam gồm: Malaysia,Thái lan, Singapore, Trung quốc, Hà lan, Bỉ, Indonesia, Mỹ vàNhật Bản. Tỷ trọng giá trị xuất khẩu ca cao và các sản phẩm từca cao cho Việt nam của 9 quốc gia trên đạt khoảng 88,72%trong giai đoạn 2006 – 2010, và khoảng 90,1% trong năm 2010.Điều này cho thấy, Việt nam đang có xu hướng tăng giá trị nhậpkhẩu các sản phẩm ca cao và các sản phẩm từ ca cao ở các nướcnày, đặc biệt là những nước như Malaysia, Thái lan, Hà lan, Bỉvà Nhật Bản. Trong đó, Malaysia luôn là nước đứng đầu về giá

40

trị xuất khẩu ca cao và các sản phẩm từ ca cao cho Việt nam.Hơn nữa, tỷ trọng về giá trị xuất khẩu ca cao và các sản phẩmtừ ca cao của Việt nam từ Malaysia cũng đang có xu hướng tănglên, từ 23,73% vào năm 2006 lên 38,38% vào năm 2010. Năm 2010,giá trị nhập khẩu ca cao và các sản phẩm từ ca cao của Việtnam từ các nước Thái lan, Hà lan và Malaysia đang có xu hướngtăng lên so với năm trước đó, với tốc độ tăng về giá trị nhậpkhẩu của 2010 so với năm 2009 của ba nước tương ứng là 125%,88,33% và 77,69%.

3.5. Chính sách phát triển ca cao của Việt Nam

Chính sách quy hoach vùng san xuất

Đến cuối năm 2007, chỉ có khoảng 10% chỉ tiêu về diện tíchcanh tác ca cao đạt được, và chủ yếu là do những đóng góp củadự án do nước ngoài tài trợ (Dự án Success Alliance), chứ chưaphải là kết quả từ những chương trình và đầu tư từ phía nhànước. Trong quyết định số 2678/2007/QĐ-BNN-KH năm 2007 của BộNN&PTNT về việc phê duyệt đề án “Phát triển cây ca cao đến năm2015 và định hướng đến 2020”, có hai mốc được vạch ra chongành ca cao Việt Nam: i) tới năm 2015, diện tích canh tác cacao sẽ đạt 60.000 ha, trong đó 35.000 ha cho thu hoạch vớinăng suất trung bình đạt 1,5 tấn/ha và tổng sản lượng là52.000 tấn hạt c âco khô, tương ứng với giá trị xuất khẩu từ50 – 60 triệu USD; ii) Tới năm 2020, diện tích canh tác ca caosẽ đạt 80.000 ha, trong đó có 60.000 ha cho thu hoạch với năngsuất trung bình đạt 1,8 tấn/ha và tổng sản lượng đạt 108.00tấn hạt, tương đương với giá trị xuất khẩu từ 100 – 120 triệuUSD.

Tuy nhiên, các chuyên gia trong ngành đều cho rằng việcthiếu những chính sách rõ ràng ổn định cho việc phát triển cacao nên khiến cho việc thực hiện đề án trên gặp nhiều khó khănkhó có thể đạt được các chỉ tiêu đề ra. Sau 5 năm thực hiện đềán trên, trong Quyết định số 2015/QĐ-BNN-TT ngày 23 tháng 8năm 2012 của Bộ Nông nghiệp và Phát triển nông thôn về việc

41

phê duyệt “Quy hoạch phát triển ca cao các tỉnh phía Nam đếnnăm 2015 và định hướng đến năm 2020” thì các chỉ tiêu về diệntích và năng suất ca cao đã được giảm xuống so với bản đề ánnăm 2007. Cụ thể: (i) Đến năm 2015 diện tích ca cao cả nướcđạt 33.500 ha trong đó diện tích kinh doanh 23.000 ha, năngsuất bình quân 1 tấn hạt/ha, tổng kim ngạch xuất khẩu hạt cacao từ 40 - 50 triệu USD; (ii) Đến năm 2020 diện tích ca caocả nước là 50.000 ha; trong đó, diện tích kinh doanh 38.500ha, năng suất bình quân 1,19 tấn hạt/ha, tổng giá trị xuấtkhẩu đạt 65 - 75 triệu USD. Ca cao chỉ được trồng tại một sốtỉnh có điều kiện sinh thái phù hợp ở vùng đồng bằng sông CửuLong, Đông Nam Bộ và Tây Nguyên. Trong đó tại Vùng Tây Nguyên,trồng ca cao ở 3 tỉnh: Đăk Lăk, Đăk Nông, Lâm Đồng trồng thaythế cà phê già cỗi không thể tái canh, trồng xen với điều vàmột số loại cây ăn quả. Theo Viện Quy hoạch và Thiết kế Nôngnghiệp, nguyên nhân giảm diện tích quy hoạch ca cao cả nước làtrong 23 tỉnh thành nằm trong diện quy hoạch phát triển cây cacao đã có 6 tỉnh gồm Bình Dương, Tây Ninh, Kon Tum, Sóc Trăng,Quảng Ngãi, Bình Định xin rút khỏi danh sách trồng ca cao theoQuyết định 2678 nói trên và một số tỉnh, thành khác đề nghịchỉ trồng thử nghiệm và nếu ca cao có hiệu quả thì mới đưa vàotrồng đại trà.

Chính sách về giống ca cao

Theo Quyết định số 1061/QĐ-BNN-XD ngày 23 tháng 05 năm2011, Bộ Nông nghiệp và Phát triển Nông thôn đã thông qua vềviệc phê duyệt dự án “Sản xuất giống cà phê, ca cao giai đoạn2011-2015” do chủ đầu tư là Viện Khoa học kỹ thuật Nông lâmnghiệp Tây Nguyên. Mục tiêu chung của dự án là nhằm nâng caonăng lực sản xuất giống cà phê, ca cao chất lượng cao đáp ứngnhu cầu giống cho chương trình tái canh cà phê và chương trìnhphát triển ca cao. Một trong những mục tiêu cụ thể là cung cấp1,5 triệu chồi ghép ca cao, 300 - 400 ngàn cây ca cao ghép và1 tấn hạt giống ca cao bảo đảm đủ giống để trồng hàng ngànha/năm. Nội dung về sản xuất ca cao gồm: Sản xuất giống đầu

42

dòng (800.000 cây ghép và 1.000.000 chồi ghép); Sản xuất giốngthương phẩm (Ca cao: 800.000 cây ghép và 400.000 cây thựcsinh); Xây dựng vườn nhân chồi giống gốc (0,5 ha tại Viện KHKTNN Duyên hải Nam Trung bộ); Xây dựng vườn sản xuất hạt giốnggốc (1 ha tại miền Trung - Viện KHKT NN Duyên hải Nam Trungbộ).

Tuy nhiên theo đánh giá của cục trồng trọt thì thực tế sốgiống ca cao sản xuất mỗi năm tăng nhanh, nhu cầu mắt ghépvượt mức cung của các vườn cây đầu dòng do đó nhiều nơi đãcung ứng giống không đảm bảo chất lượng. Trong khi đó yêu cầucủa việc quản lý giống ca cao không chỉ là đúng giống, câygiống đủ tiêu chuẩn chất lượng mà còn bao gồm cả bố trí tỉ lệcác dòng ca cao phù hợp trong vườn. Do việc kiểm soát giốngcòn hạn chế này nên nhiều nơi sản xuất cây giống không từ câyđầu dòng hoặc từ vườn đầu dòng đủ tiêu chuẩn, không kiểm soátđược tỉ lệ các dòng ca cao sản xuất ra (thường tỉ lệ dòng TD5là nhiều nhất do sinh trưởng mạnh và dễ ghép, dễ bán).1

Những thất bại của cây ca cao tại Việt Nam trong quá khứđược giải thích theo nhiều cách khác nhau, một phần là dothiếu sự liên kết với thị trường thế giới, một phần là dothiếu những điều kiện ổn định, và một phần là do việc quản lýyếu kém (như là thiếu kinh nghiệm trong việc xây dựng nhà máychế biến tại Quảng Ngãi trong những năm 1990). Nhưng điều quantrọng hơn, những bài học trong quá khứ cho thấy rằng việc đềra các chỉ tiêu mà không có sự chuẩn bị những kế hoạch đầu tưcụ thể, việc ban hành các chính sách và xây dựng các kế hoạchcấp tỉnh, nâng cao năng lực và phân bổ nguồn nhân lực, cơ sởdữ liệu/thông tin vững chắc (thống kê, theo dõi giám sát,nghiên cứu), và thiếu sự hiểu biết về động cơ của người nông

1 Báo cáo tình hình sản xuất ca cao hiện nay và giải pháp chỉ đạotrong thời gian tới (Báo cáo tại phiên họp lần 1 năm 2012 Ban điềuphối phát triển ca cao Việt Nam ngày 13/06/2012).

43

dân và thị trường thì có xu hướng dẫn đến sự thất bại và khôngđạt được các chỉ tiêu đề ra2.

IV. HIỆN TRẠNG PHÁT TRIỂN CA CAO TẠI ĐẮK LẮK VÀ ĐẮK NÔNG

4.1. Sản xuất, chế biến, tiêu thụ ca cao tai Đắk Lắk

4.1.1. Diện tích, năng suất, sản lượng

Cây ca cao đã xuất hiện ở Đắk Lắk từ rất sớm, nhưng đếnnăm 1993 khi chương trình phát triển ca cao được hình thànhthì cây ca cao mới được chú ý và nhân rộng. Thời điểm này, BộNN và PTNT có chủ trương phát triển diện tích ca cao và xemđây là một loại cây trồng có vai trò quan trọng trong chuyểnđổi cơ cấu cây trồng ở Tây Nguyên, Nam Trung Bộ, miền Đông, vàmiền Tây Nam Bộ. Đến năm 1997, Viện khoa học Nông Lâm nghiệpTây Nguyên, các dự án phát triển nông nghiệp của Danida vàGTZ, trường Đại học Tây Nguyên, Trung tâm khuyến nông đã triểnkhai và xây dựng khá nhiều mô hình trồng và chăm sóc cây cacao. Đây chính là nền tảng ban đầu cho sự phát triển của câyca cao trên địa bàn tỉnh Đắk Lắk.

Các giai đoạn hình thành và phát triển ca cao tại tỉnhĐắk Lắk có thể chia thành các giai đoạn sau:

- Giai đoạn khởi đầu từ năm 1997 đến 2001: giai đoạn nàycác viện nghiên cứu, các dự án nước ngoài bắt đầunghiên cứu và trồng các mô hình ca cao. Trong giai đoạnnày diện tích rất ít, chủ yếu được sử dụng để thửnghiệm và khảo nghiệm.

- Giai đoạn quy hoạch và phát triển từ năm 2002 đến 2006:Ủy ban nhân dân tỉnh có quyết định số 821/QĐ-UB ngày2/4/2002 về việc phê duyệt quy hoạch vùng phát triển cacao trên địa bàn tỉnh đến năm 2010 là 6.000 ha. Cáchuyện được quy hoạch phát triển ca cao ở tỉnh Đắk Lắklà Ea Kar, Ma Đ’răk, Krông Bông, Krông Năng, Ea Hleo và

2 Agrifood Consulting International (2008), tài liệu đã dẫn44

huyện Lắk, ngoài ra những địa phương khác nếu có điềukiện sinh thái phù hợp vẫn có thể phát triển ca cao.Chính từ chủ trương này của tỉnh, các Công ty cà phêtrên địa bàn tỉnh đã chuyển đổi cơ cấu cây trồng từdiện tích cà phê già cỗi sang trồng cây ca cao (Công tyKrông Ana, Công ty tháng 10, công ty Buôn Hồ,…).

- Giai đoạn phát triển rộng từ năm 2007 - 2010: đây làgiai đoạn cây ca cao được phát triển trong nông hộ.Thêm vào đó, được sự đồng ý của UBND tỉnh cho triểnkhai dự án Phát triển sản xuất ca cao bền vững tại cácnông hộ (Success - Đắk Lắk do Bộ phát triển nông nghiệpMỹ tài trợ) đã thu hút được nhiều nông dân tham gia. Cụthể trong giai đoạn 2 của dự án, 84 câu lạc bộ nông dântrồng ca cao đã được thành lập với 3440 hộ tham gia.Mỗi hộ nông dân tham gia câu lạc bộ được cấp 150 câygiống ca cao ghép, được đào tạo kỹ thuật về trồng vàchế biến ca cao. Các khóa đào tạo được thực hiện hàngtháng trong những năm mà dự án triển khai. Kết thúc dựán (tháng 9/2011) toàn tỉnh vẫn duy trì được 79 câu lạcbộ ca cao, với dự tham gia của 2.577 hộ nông dân.

- Từ năm 2011 đến nay, việc mở rộng diện tích canh tác cacao trên địa bàn tỉnh có tôc độ chậm lại tác động củagiá ca cao và việc một số người dân chặt bỏ ca cao tạicác vườn trồng trên diện tích đất cà phê tái canh đểquay lại trồng cà phê.

Như vậy, trên thực tế triển khai, việc mở rộng diện tíchca cao có tăng nhưng với tốc độ chậm tính đến 2010, diện tíchtrồng ca cao chỉ đạt 33,3% so với kế hoạch (2000 ha thực tế sovới 6000 ha theo kế hoạch). Trên thực tế đó, UBND tỉnh Đắk Lắkđã điều chỉnh kế hoạch phát triển ca cao đến năm 2015 đạt6.000 ha.

45

ha

Hình 20. Kế hoac và tiến độ thưc hiện kế hoach phát triển ca

cao (ha)

Nguồn: Sở NN&PTNT Đắk Nông, 2012

46

Hình 21. Diện tích ca cao tỉnh Đắk Lắk năm 2011 phân theo

huyện (ha)

Nguồn: Sở NN&PTNT tỉnh Đắk Lắk, 2012

Hiện tại, toàn tỉnh có 2.330 ha ca cao trên địa bàn của14/15 huyện/thị xã/Tp, trong đó diện tích cho thu hoạch khoảng780 ha với năng suất hạt khô khoảng 1,4 tấn/ha, tổng sản lượngkhoảng 1.092 tấn. Theo mục tiêu đã đề ra diện tích ca cao toàntỉnh năm 2012 tăng thêm 1.000 ha nhưng tính đến tháng 12/2012cả tỉnh mới chỉ tăng thêm được 250 ha, trong đó riêng ở huyệnEa Kar tăng 124 ha. Diện tích ca cao này tập trung nhiều nhấtở các vùng đất không có điều kiện sinh thái phù hợp với cây càphê, cao su, điều nằm trên địa bàn các huyện Lắk, Ea Kar,Krông Bông. Đây cũng là địa phương có nhiều diện tích ca caonhất so với các tỉnh khu vực Tây Nguyên.

Giống ca cao

Các giống ca cao ghép đang được trồng ở Đắk Lắk chủ yếulà từ 5 dòng TC (TC5, TC7, TC11, TC12 và TC13) của Viện Khoahọc Kỹ thuật Nông Lâm nghiệp Tây nguyên đã được Bộ Nông nghiệpvà Phát triển nông thôn công nhận cây đầu dòng cho các tỉnhTây Nguyên và 08 dòng TD nhập nội (TD1, TD2, TD3, TD5, TD6,

47

TD8, TD10 và TD14) do Đại học Nông Lâm thành phố Hồ Chí Minhcung cấp đã được công nhận giống cây trồng mới. Đây là cácgiống ca cao khá thích nghi với điều kiện đất đai, khí hậu ởđịa phương, ít sâu bệnh, có kích cỡ hạt lớn được thị trườngnước ngoài ưa chuộng. Ngoài ra còn nhiều diện tích ca cao đượctrồng bằng giống thực sinh, giống lai F1 và có một số diệntích dân trồng tự phát trước đây trồng từ hạt không rõ nguồngốc. Hiện nay trên địa bàn tỉnh đã có các đơn vị sản xuất vàcung ứng cây giống ca cao ghép đạt tiêu chuẩn chất lượng theoquy định như: Công ty TNHH Tư vấn đầu tư phát triển NLN EAKMAT(thuộc Viện Khoa học Kỹ thuật NLN Tây Nguyên, Công ty cổ phầnCao Nguyên Xanh, trung tâm giống cây trồng vật nuôi tỉnh. Tuynhiên theo đánh giá của các hộ trồng ca cao các trung tâmgiống này thường ở xa khu vực sản xuất khiến người dân khótiếp cận, nên phần lớn họ vẫn mua giống tại một số hộ sản xuấtgiống tư nhân.

Hình thức canh tác ca cao

Theo sở NN&PTNT tỉnh Đắk Lắk, do quỹ đất để phát triển cacao tập trung của tỉnh không còn nhiều, chủ yếu là trồng trongvườn nhà, trồng xen với các loại cây trồng khác (quy mô nônghộ). Thường trồng tập trung chỉ có thể thực hiện trên các diệntích trồng cà phê chuyển đổi thuộc các công ty cà phê thuộcUBND tỉnh quản lý và các đơn vị thuộc Tổng công ty cà phê ViệtNam đóng trên địa bàn tỉnh. Tuy nhiên các doanh nghiệp sảnxuất cà phê hiện nay đang rất thiếu vốn để đầu tư cho pháttriển ca cao, việc tiếp cận các nguồn vốn vay từ các ngân hàngthương mại vẫn gặp nhiều khó khăn. Do đó việc phát triển cacao tập trung rất khó để thực hiện. Bang 2. Một số đặc điểm về canh tác ca cao tại tỉnh Đắk Lắk

Trồng

thuần

Trồng

xen

Tỷ lệ hộ (%) 43,9 56,1

48

Diện tích trung bình hộ (ha) 0,8 0,9

Mật độ trồng (cây/ha) 1.074 901

Năng suất ca cao (tấn hạt khô/ha) 1,2 1,1

Năng suất trung bình trên cây (kg hạt

khô/cây) 1,1 1,2

Nguồn: SCAP, 2012

4.1.2. Chế biến, tiêu thụ

Chế biến ca cao bao gồm sơ chế và chế biến sâu. Ở Việt Namnói chung và tại Đắk Lắk nói riêng, hiện việc chế biến ca caochủ yếu là sơ chế, cho sản phẩm là hạt ca cao khô đã lên men.Hoạt động lên men hiện nay chủ yếu vẫn bằng phương pháp thủcông đó là lên men tự nhiên theo phương pháp ủ bằng thùng hayủ bằng thúng. Việc lên men ca cao chủ yếu diễn ra tại nông hộ.Ngoài ra cũng có các cơ sở lên men nhưng hoạt động giống nhưlà một đại lý thu mua ca cao (bao gồm cả hạt và trái ca caotươi). Các chủ cơ sở lên men này được tập huấn từ dự ánSuccess Đắk Lắk nên nắm vững kỹ thuật lên men, tuy nhiên họvẫn sử dụng phương pháp lên men thủ công. Đối với một số HTXchia đội lên men theo từng khu vực tập trung, tổng cộng có 10đội thu mua quả tươi và lên men cho các nông hộ trong và ngoàiHTX.

Đối với vấn đề tiêu thụ ca cao, từ năm 2002 trở về trướcdo diện tích ca cao nhỏ lẻ, manh mún, sản phẩm ca cao hạt khôcòn ít và nông dân chưa nắm được kỹ thuật lên men hạt ca caonên vấn đề tiêu thụ sản phẩm gặp rất nhiều khó khăn vì chưathực sự trở thành một sản phẩm hàng hóa.

Từ năm 2007 đến nay, Công ty Cargill là đơn vị chủ lực thumua sản phẩm ca cao của tỉnh. Công ty thu mua ca cao thông quamạng lưới thu mua riêng của công ty. Mạng lưới thu mua được tổchức theo hệ thống: trạm cấp 1, trạm cấp 2 và điểm thu mua cấp

49

3. Ngoài ra còn có hình thức hộ thu mua ca cao ở các vùng códiện tích trồng ca cao tập trung nhiều. Phương thức hoạt độngtại trạm và điểm thu mua được cho là khá năng động, kịp thời,thông tin về giá cả được thông báo thường xuyên trên truyềnhình và các phương tiện truyền thông khác, đồng thời hướng dẫncác tổ chức, cá nhân sản xuất ca cao về kỹ thuật lên men, ứngtiền đầu tư chăm sóc, tổ chức tiếp thị và tạo điều kiện chonông dân đi tham quan học tập các mô hình ca cao trong vàngoài tỉnh đã được nông dân tin tưởng và tích cực đầu tư chămsóc cây ca cao. Hiện nay, một số công ty khác từ thành phố HồChí Minh cũng đã đặt các điểm thu mua, sơ chế ca cao hạt lênmen tại các huyện, góp phần hình thành thị trường hạt ca caonguyên liệu đa dạng, phong phú và giúp cho nông dân yên tâmsản xuất.

4.1.3. Các chính sách phát triển ca cao tai Đắk Lắk

Chính sách quy hoach san xuất

Năm 2002, UBND tỉnh Đắk Lắk đã có dự án phát triển 10.000ha ca cao tại địa phương. Tuy nhiên đến năm 2004, tách thành 2tỉnh Đắk Lắk và Đắk Nông nên diện tích dự kiến tại Đắk Lắk chỉcòn 6.000 ha chỉ tập trung ở 2 huyện (Lắk và Ea Kar). Nhưngsau khi triển khai các mô hình khuyến nông cho thấy điều kiệnsinh thái của tỉnh phù hợp với cây ca cao và cũng phù hợp vớichủ trương của tỉnh về giảm diện tích cà phê nên UBND tỉnh đãquyết định đã thay đổi vùng quy hoạch sản xuất ca cao theohướng tận dụng các diện tích có điều kiện phù hợp với cây cacao và phát triển theo hướng trồng xen, trồng thuần với nhiềuhình thức: nông hộ, trang trại, công ty, hình thành vùng sảnxuất tập trung.

Sau khi HĐND tỉnh thông qua nghị quyết số 40/2011/NQ-HĐNDngày 22/11/2011 về phát triển cây ca cao tại tỉnh Đắk Lắk,UBND tỉnh cũng đã ra kế hoạch số 1578/KH-UBND ngày 28/03/2012về việc triển khai Nghị quyết này. Qua đó đưa ra mục tiêuchung là tận dụng tối đa các lợi thế để phát triển cây ca cao

50

theo hướng bến vững đúng quy hoạch, tăng cường trồng xen câyca cao trong các vườn điều, cây ăn quả, vườn tạp, vườn cà phêthanh lý, chuyển đổi,… tạo ra vùng sản xuất hàng hóa xuất khẩutập trung với quy mô lớn để tăng hiệu quả kinh tế trên đơn vịdiện tích, nâng cao thu nhập cho nông dân đồng thời bảo vệ môitrường sinh thái. Và mục tiêu cụ thể là phát triển cây ca caotại Đắk Lắk đến năm 2015 sẽ đảm bảo đạt 6.000 ha ca cao, trongđó có 2.000 ha cho thu hoạch, năng suất bình quân hạt khô (đãqua lên men) đạt 1,5 tấn/ha, sản lượng thu được từ 2.800 –3.000 tấn hạt khô. Tổng kinh phí thực hiện đến năm 2015 là34,528 tỷ đồng, trong đó: Kinh phí hỗ trợ giống: 10,269 tỷđồng; kinh phí tập huấn kỹ thuật trồng, chăm sóc, thu hoạch vàsơ chế ca cao: 1 tỷ đồng; kinh phí xây dựng mô hình trình diễnkhuyến nông về ca cao: 1,6 tỷ đồng; kinh phí hỗ trợ lãi suất:21,659 tỷ đồng. Cụ thể về diện tích ca cao sẽ được phát triểntừ 2 nguồn:

- Diện tích ca cao trồng mới của các Công ty cà phê trênđịa bàn tỉnh từ nay đến năm 2015: 2.295 ha, trồng tậptrung trên diện tích cà phê chuyển đổi. (Theo Nghịquyết 40 là 2.150 ha)

- Diện tích ca cao trồng mới trong các hộ dân là 1.705ha. (Theo Nghị quyết 40 là 1.850 ha)

Bang 3. Kế hoạch phát triển diện tích trồng mới ca cao đến năm 2015 phântheo huyện

Stt Huyện/TP Tổng diệntích trồngmới đến

2015 (ha)

Các côngty cà

phê, tổchức khác

Nông dân

1 Huyện Krông Ana 260 170 902 Huyện M Đrắk 450 400 503 TX.Buôn Hồ 260 200 604 Huyện Krông Pách 350 305 455 TP.BMT 100 100 0

51

6 Huyện Krông Bông 200 100 1007 Huyện Cư Mgar 400 290 1108 Huyện EaKar 850 250 6009 Huyện Ea H’leo 230 130 19910 Huyện Lắk 100 0 10011 Buôn Đôn 180 0 18012 Huyện Krông Năng 320 150 17013 Huyện Cư Kuin 300 200 100

Tổng số 4.000 2.295 1.705Nguồn: UBND tỉnh Đắk Lắk, 2012

4.1.4. Các dư án có liên quan đến cây ca cao tai địa bàn tỉnh

Dư án Phát triển ca cao bền vững tai các nông hộ (Success Đắk Lắk): Đãkết thúc

Dự án đã cấp phát 645.260 cây giống tương ứng với diệntích quy thuần khoảng 560 ha, trong 4 năm từ 2007 đến 2011,tập huấn kỹ thuật lên men cho 3.000 hộ nông dân, thành lập 81câu lạc bộ ca cao.

Đánh giá: qua kết quả khảo sát thực địa tại tỉnh Đắk Lắkthành công lớn nhất của dự án chính là tập huấn về kỹ thuậtlên men cho các hộ nông dân trồng ca cao. Có hơn 90% hộ nôngdân cho biết là họ nắm vững kỹ thuật lên men và hoàn toàn cóthể tự lên men tại nông hộ nhờ vào các tập huấn viên từ dự ánSuccess Đắk Lắk. Tuy nhiên, thực tế phát triển ca cao trên địabàn hiện nay cho thấy, việc tập huấn cho từng hộ nông dânriêng lẻ đã dẫn đến một hạn chế đó là quy mô lên men nhỏ lẻ,chất lượng không đồng đều.

Dư án Canh tranh nông nghiệp (ACP): Đangthực hiện đến 2013

Thành lập ra các liên minh giữa Công ty – HTX - hộ nôngdân. Cụ thể đã thành lập được liên minh giữa Công ty NamTrường Sơn – HTX Ca cao tại Ea Kar – và nông dân trồng ca caotại huyện Ea Kar.

Thành lập các câu lạc bộ sản xuất tại địa phương với quymô mỗi nhóm khoảng 40 nông dân với diện tích khoảng 6-7 ha ca

52

cao (6 – 7 ha là quy mô phù hợp cho 1 điểm lên men). Mỗi nhómsẽ có 1 nhóm trưởng và nhóm trưởng này sẽ được đưa đi tập huấnkỹ thuật lên men và sau đó sẽ hướng dẫn lại cho các thành viênkhác trong nhóm. Điểm lên men này sẽ tiến hành thu mua toàn bộsản lượng được nhóm đó sản xuất ra.

Dự án hỗ trợ khoảng 2.000 USD (40 triệu đồng) cho mỗinông dân tham gia (tổng vốn hỗ trợ là 4 tỷ đồng, tương đương100 hộ nông dân) với hình thức hỗ trợ giống, phân bón, thuốcBVTV.

Đánh giá: qua kết quả khảo sát, việc thành lập các liên minhnày là rất cần thiết và mang lại lợi ích cho nông dân (Doanhnghiệp liên kết với hộ nông dân, doanh nghiệp nhận được hỗ trợtừ dự án để đầu tư máy móc thiết bị và sau đó sẽ thu mua lạica cao cho nông dân) với phương thức dự án hỗ trợ 40% và cácđối tượng hưởng lợi sẽ đóng góp 60%. Tuy nhiên, việc liên kếtnày chỉ tồn tại trong thời gian còn dự án, liệu sau khi dự ánkết thúc thì liên minh này có còn hiệu quả không? Vì hiện nayhầu hết các nông dân cho rằng bán hàng cho Công ty do đây làliên minh do dự án lập ra.

Tập đoàn Mars thưc hiện phát triển ca cao tai Đắk Lắk với mục tiêu nâng caonăng suất lên 2,5 – 3 tấn hat khô/ha:Đang thực hiện

Căn cứ vào thực trạng hiện nay là năng suất thực tế cacao (1,5 tấn/ha) thấp hơn rất nhiều so với năng suất lý thuyết(3,5 tấn/ha) nên tập đoàn Mars quyết định tập trung vào mụctiêu nâng cao năng suất cho ca cao tại Đắk Lắk vì đây là yếutố quan trọng hàng đầu để cây ca cao có thể cạnh tranh đượcvới các cây trồng khác trên địa bàn tỉnh.

Bằng cách thành lập các trung tâm phát triển ca cao (CDC)ở từng vùng quản lý nhóm sản xuất (20 - 25 người mỗi nhóm).Tại mỗi trung tâm này sẽ có đội ngũ cán bộ kỹ thuật từ 14 – 15người có trình độ (trung cấp – đại học) sẽ tỏa ra các nơi đểhướng dẫn kỹ thuật giúp nông dân, từng bước giúp nâng cao năngsuất ca cao.

53

Đánh giá: Việc xây dựng các Trung tâm phát triển ca cao(CDC) mang lại lợi ích cho nông dân về việc nắm bắt các kỹthuật, quy trình trồng và chăm sóc ca cao.

Như vậy có thể thấy, việc phát triển ca cao trên địa bàntỉnh Đắk Lắk đã và đang được sự quan tâm của chính quyên địaphương và các tổ chức tài trợ phát triển ca cao trong và ngoàinước. Các dự án phát triển ca cao đã bước đầu hỗ trợ nâng caokỹ thuật cho người dân và thiết lập mô hình thí điểm về kếtnối giữa sản xuất và tiêu thụ. Tuy nhiên, thực tế triển khaikế hoạch phát triển ca cao còn chậm cũng như việc duy trì cáckết quả từ các dự án vẫn chưa được chú ý.

4.1.5. Chuỗi giá trị ca cao tỉnh Đắk Lắk

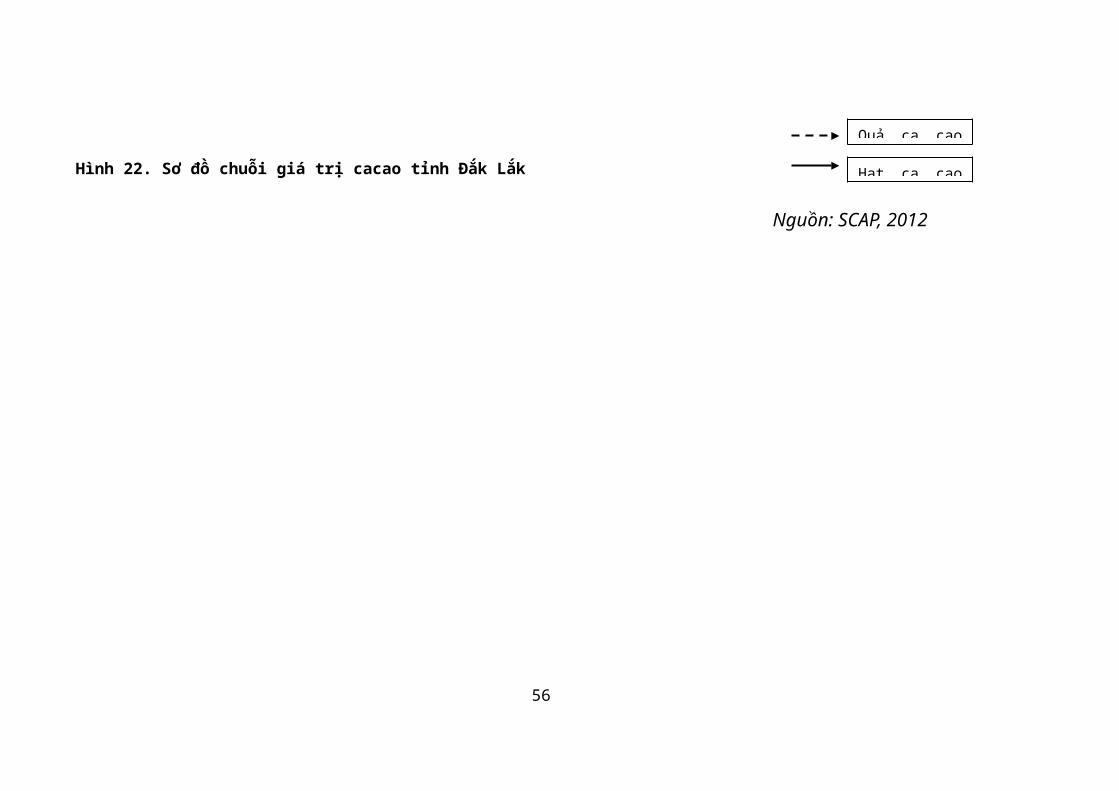

Sơ đồ tổng quát

54

55

Sở NN&PTNT tỉnh Đắk Lắk

Viện nghiên cứu nông lâm nghiệpTây Nguyên

Sự án Success Alliance, Danida

3%

Nôngdân

Đai lý thu mua

Thu gom/len men

Công ty cà phê

HTX nông nghiệpca cap

Thịtrườngnộiđịa

Côngty chếbiếnca caotainước

Công tycà phê

Cơ sởươm

Đai lývật tưnông

38%

5%

18%

14%

3%

10%

100%

100%

100%

90%

10%

Các tổ chức hỗ trợ

Trung tâm khuyến nông tỉnh

Chi cục bảo vệ thực vật tỉnh

Phòng nông nghiệp các huyện

HTX cacao

9%

Nôngdân sanxuất tư

do

Nôngdânthuộccông ty

XãviênHTX cacao

Cty CaoNguyênXanh

Công tyxuấtkhẩu

(Amajar

Cty NamTrườngSơn

Chế biến,tiêu thụ

Thu mua/Vậnchuyển

Thu gom, lên men,vận chuyển

Sanxuất/len

men

Đầu vàosan xuất

Thu mua, chếbiến, xuất

khẩu

Hình 22. Sơ đồ chuỗi giá trị cacao tỉnh Đắk Lắk

56

Quả ca cao

Hạt ca cao

Nguồn: SCAP, 2012

Các kênh tiêu thụ chủ yếu và tỷ lệ tiêu thụ qua từng kênh

Ca cao sau khi thu hoạch tại các nông hộ được tiêu thụ ởhai dạng quả tươi và hạt ca cao khô. Cụ thể ca cao được tiêuthụ thông qua 5 kênh chính:

Kênh 1: Hộ nông dân tư do tham gia sản xuất ca cao có chứng nhận UTZ –công ty Cao Nguyên xanh

Đầu năm 2012, Tổ chức tổ chức hỗ trợ phát triển quốc tế(Solidaridad) đã hỗ trợ xây dựng mô hình liên kết giữa công tyCao Nguyên Xanh liên với 260 hộ sản xuất ca cao tại Đắk Lắ đểtổ chức sản xuất và tiêu thụ ca cao theo tiêu chuẩn UTZ, vớitổng diện tích là 119 ha.

Kênh 2: Nông dân – Đai lý thu mua ca cao – Công ty chế biến/xuất khâu –Người tiêu dùng

Trong kênh tiêu thụ này, nông dân là những người có diệntích tương đối lớn và có thiết bị cũng như kỹ năng lên men cacao tại hộ sau khi thu hoạch. Các hộ này thường là các hộ nằmtrong dự án phát triển ca cao hoặc được các trạm thu mua củacác công ty tập huấn về kỹ thuật lên men tại hộ gia đình. Sảnphẩm ca cao được tiêu thụ thông qua kênh này là hạt ca caokhô. Khối lượng ca cao được tiêu thụ chiểm khoảng 38% sảnlượng ca cao được sản xuất. Mức giá thu mua ca cao từ hộ sảnxuất thông qua kênh này vào khoảng 41.000 đồng – 46.500đồng/kg hạt ca cao khô.

Kênh 3: Nông dân – Cơ sở lên men/thu gom – Đai lý thu mua cacao - Công tychế biến xuất khâu – Người tiêu dùng

Trong kênh tiêu thụ này ca cao của nông hộ được thu muadưới dạng cả quả tươi và hạt ca cao khô. Đối với những hộ diệntích nhỏ, khối lượng thu hoạch không nhiều đủ để lên men tạihộ gia đình nên họ thường bán cho các cơ sở lên men dưới dạngquả tươi. Một số hộ có thể tự lên men bán dưới dạng hạt khôcho các đối tượng thu gom. Sau đó toàn bộ lượng hạt này được

57

các cơ sở lên men hoặc người thu gom cung cấp cho các đại lýthu mua của các công ty chế biến xuất khẩu đặt tại địa phương.

Kênh 4: Nông dân – Công ty cà phê - Công ty chế biến/xuất khâu – Người tiêudùng

Đối với kênh tiêu thụ này, nông dân thường là thành viêncủa các công ty cà phê. Ca cao được tiêu thụ thông qua kênhnày ở dạng hạt ca cao khô là chủ yếu. Các công ty cà phê trongkênh này cũng chỉ đóng vai trò là trạm thu mua trung gian chocác công ty chế biến và xuất khẩu ca cao.

Kênh 5: Nông dân - HTX Nông nghiệp ca cao - Công ty chế biến/xuất khâu –Người tiêu dùng

Trong kênh tiêu thụ này, nông dân trồng ca cao là thànhviên của các HTX sản xuất nông nghiệp hoặc các tổ nhóm sảnxuất ca cao. Phần lớn ca cao được hộ nông dân cung cấp chongười lên men (hộ này được chọn trong HTX để tập trung lên mencho các hộ thành viên) dưới dạng quả ca cao tươi. Thường mỗiHTX/Tổ nhóm có một số hộ có điều kiện làm hộ lên men và đượctập huấn kỹ thuật lên men để đảm bảo tiêu chuẩn thu mua củacác công ty. Toàn bộ hạt ca cao sau khi lên men và phơi khô sẽđược các HTX/Tổ nhóm cung cấp cho các công ty chế biến và xuấtkhẩu ca cao. Các HTX/Tổ nhóm mua ca cao dưới dạng quả tươi vớigiá khoảng 2.800 đồng/kg. Ngoài ra các HTX/Tổ nhóm này cũngthu mua ca cao của các hộ thành viên dưới dạng hạt ca cao khôvới giá 42.000 đồng/kg.

Đặc điểm và mối quan hệ của các tác nhân tham gia trong chuỗigiá trị ca ccao tỉnh Đắk Lắk

Hộ trồng cacao

Nông dân trồng ca cao trên địa bàn tỉnh Đắk Lắk có thểđược chia thành 3 nhóm: nhóm thuộc các công ty cà phê ca cao,nhóm thuộc các HTX và nhóm nông dân sản xuất tự do.

58

Nhóm hộ là thành viên của các công ty cà phê ca cao: Cácnông hộ canh tác ca cao trên diện tích đất của công ty càphê ca cao thông qua ký hợp đồng giao khoán với đất theoNghị định 135 của Chính phủ và theo chủ trương chuyển đổicơ cấu cây trồng của công ty từ diện tích cà phê già cỗinăng suất thấp sang cây ca cao. Phía công ty sẽ chịutrách nhiệm toàn bộ về đầu tư trong phần kiến thiết cơbản: giải phóng mặt bằng (thanh lý vườn cà phê già cỗi),phân chuồng bón lót, phân hóa học, thuốc BVTV, tưới nước,… người lao động chịu phần công lao động. Khi ca cao vàogiai đoạn có thu hoạch, người lao động sẽ trả lại phầnchi phí đầu tư ban đầu theo từng năm, và sau khi trả xongchi phí đầu tư, hằng năm người lao động sẽ nộp một tỷ lệnhất định thu nhập từ vườn ca cao cho công ty (cụ thể làtỷ lệ nông dân 6: công ty 4). Việc thanh toán tiền bánsản phẩm sẽ được thực hiện ngay sau khi nông dân giao sảnphẩm cho công ty. Tuy nhiên, hiện nay thì liên kết nàykhông còn chặt chẽ vì một số bất đồng giữa cả phía côngty và nông dân tham gia. Nguyên nhân là vì người laođộng không chịu hợp tác, họ cho rằng “cây ca cao là câymới chưa rõ năng suất nên không thể chia tỷ lệ như vậy,hay Công ty không đầu tư trong thời kỳ kinh doanh, ngườilao động phải đầu tư nên vườn cây thuộc về họ, còn đấtthì họ chỉ chịu nghĩa vụ nộp thuế cho Nhà nước, nhưngthời điểm này Nhà nước đã miễn thuế”. Chính vì vậy, mặcdù hiện nay vườn ca cao đã vào kinh doanh ổn định, ngườilao động đã có thu nhập từ ca cao nhưng phía công ty thìchưa thu được một khoản nào kể cả vốn đầu tư trong thờikỳ kiến thiết cơ bản, trong khi công ty phải trả gốc vàlãi cho khoản vay từ Quỹ hỗ trợ phát triển.

Nhóm hộ thuộc HTX ca cao thì được tập huấn kỹ thuật,hướng dẫn cách trồng, chăm bón, cung cấp giống (HTX muagiống về cung cấp lại cho xã viên), và được HTX thu muasản phẩm ca cao ở cả hai dạng quả tươi và hạt ca cao khô.

59

Nhóm hộ trồng tự phát thì chủ yếu phát triển trên nềntảng mô hình thí điểm Trung tâm khuyên nông đối với hộnghèo và hộ đồng bào dân tộc (Trung tâm khuyến nông cungcấp giống, phân bón, và vôi để các hộ trồng) và các hộtrồng xen trên diện tích điều kém hiệu quả của gia đình.Những hộ này chủ yếu tiêu thụ ca cao qua các đối tượngtrung gian như cơ sở lên men/thu gom/thương lái/đại lý.Mối quan hệ giữa hộ với các đối tượng này thu mua đơnthuần chỉ là mối quan hệ mua bán theo thị trường mà khônghề có một cam kết ràng buộc nào. Đến mùa thu hoạch, nôngdân thu hoạch ca cao và sơ chế tại nhà (đối với những hộdiện tích tương đối lớn và có điều kiện lên men) sau đóvận chuyển ca cao khô tới bán cho các đại lý thu mua theogiá đưa ra của các đại lý dựa trên giá mà đại lý sẽ báncho các công ty chế biến trừ đi một số chi phí khác. Cáchộ nông dân này phải tự túc từ vốn sản xuất và vật tưphục vụ sản xuất.

Hiệu quả sản xuất ca cao của nông hộ

Bang 4. Chi phí bình quân 1 năm trong giai đoạn kiến thiết cơ bản trongcanh tác ca cao tại Đắk Lắk

Hang mụcĐơn vịtính

Quy trình truyềnthống Quy trình UTZ

Giá trị Tỷ lệ Giá trịTỷlệ

Giống 1000đ/ha

2.333 6,9

2.333 6,8

Phân bón 1000đ/ha

12.647 37,3

11.719

34,3

Thuốc BVTV 1000đ/ha

1.286 3,8

970 2,8

Vật tư khác 1000 2,7 2,9

60

đ/ha 925 996

Lao động giađình

1000đ/ha

14.300 42,2

15.000

43,9

Lao độngthuê

1000đ/ha

361 1,1

1.236 3,6

Lãi vay 1000đ/ha

1.557 4,6

1.583 4,6

Phí khác 1000đ/ha

500 1,5

304 0,9

Tổng chi phí1000đ/ha

33.909 100,0

34.141

100,0

Nguồn: SCAP, 2012

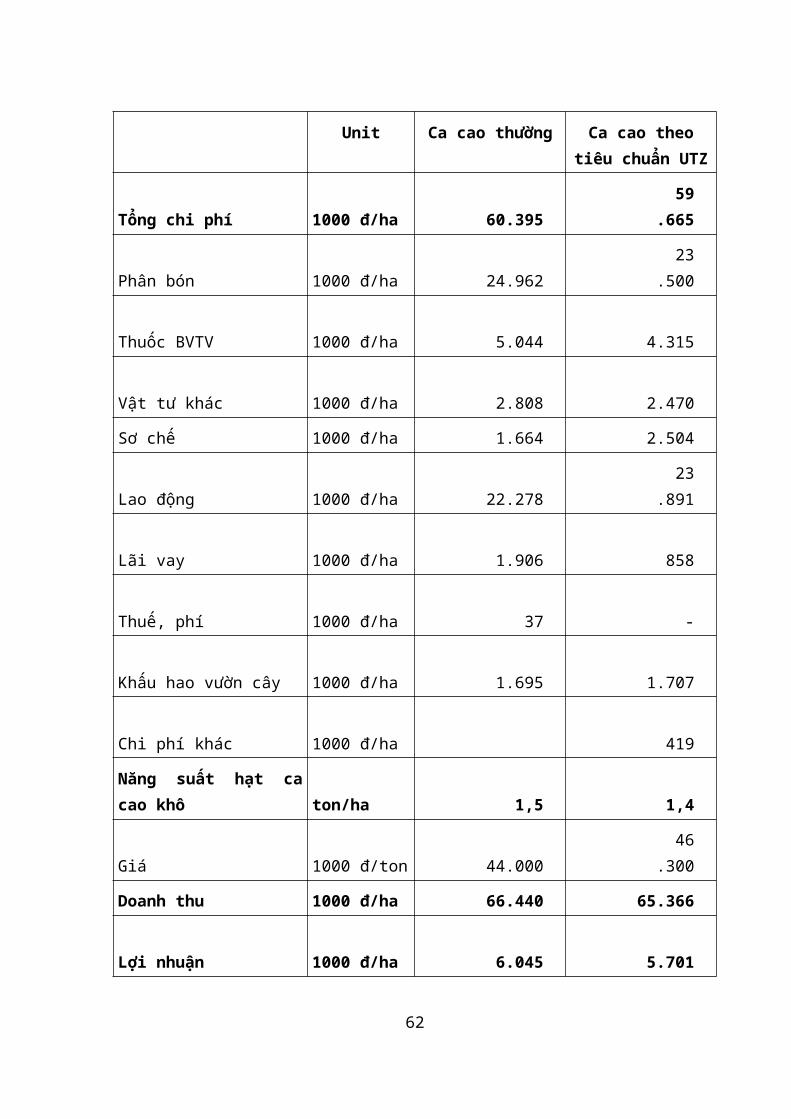

Kết quả phân tích tại bảng cho thấy chi phí bình quân 1năm trong thời kỳ kiến thiết cơ bản của hộ trồng ca cao là khálớn (trung bình 33,9 triệu/ha đối với ca cao thường và 34,1triệu/ha đối với ca cao trồng theo quy trình UTZ).

Đối với thời kỳ kinh doanh, mức chi phí bình quân cũngtăng lên đáng kể do phải đầu tư nhiều hơn về phân bón, thuốcbảo vệ thực vật và một số vật tư khác. Vì cây ca cao rất nhạycảm với điều kiện thời tiết, đặc biệt là vào thời kỳ kinhdoanh nên việc phòng trừ sâu bệnh cũng cần hộ đầu tư nhiều. Cụthể chi phí trung bình cho 1 ha ca cao vào giai đoạn kinhdoanh là 60,4 triệu đối với quy trình trồng ca cao truyềnthống và 59,6 triệu đối với ca cao theo quy trình UTZ. Kết quảphân tích cũng cho thấy ca cao là cây thâm dụng về lao độngchăm sóc đặc biệt là vào thời kỳ kinh doanh. Do tổng chi phísản xuất khá cao nên lợi nhuận thu được trên 1 ha ca cao củahộ là khá thấp (6,04 triệu/ha đối với ca cao thường và 5,70triệu/ha đối với ca cao sản xuất theo tiêu chuẩn UTZ. Bang 5. Hiệu qua san xuất ca cao của hộ thời kỳ kinh doanh

61

Unit Ca cao thường Ca cao theotiêu chuẩn UTZ

Tổng chi phí 1000 đ/ha 60.395 59

.665

Phân bón 1000 đ/ha 24.962 23

.500

Thuốc BVTV 1000 đ/ha 5.044

4.315

Vật tư khác 1000 đ/ha 2.808

2.470

Sơ chế 1000 đ/ha 1.664 2.504

Lao động 1000 đ/ha 22.278 23

.891

Lãi vay 1000 đ/ha 1.906

858

Thuế, phí 1000 đ/ha 37 -

Khấu hao vườn cây 1000 đ/ha 1.695

1.707

Chi phí khác 1000 đ/ha

419

Năng suất hat cacao khô ton/ha 1,5

1,4

Giá 1000 đ/ton 44.000 46

.300

Doanh thu 1000 đ/ha 66.440 65.366

Lợi nhuận 1000 đ/ha 6.045

5.701

62

Nguồn: SCAP, 2012