Annual report alb

44

1

Transcript of Annual report alb

1

3

4 5

Pasqyra e Lëndës

1. LetërpërAksionerët

2. GrupiiPiraeusBank

3. RrjetiiDegëvetëTiranaBank

4. TiranaBank1996-2010

5. VështrimEkonomik

6. TreguesitdheRezultatetKryesoreFinanciare

7. ÇështjetKryesoretëPerformancëssëBankës

7.1. ShërbimetBankarepërKlientëtIndividë

7.2. NdërmarrjeteVogladhetëMesme(NVM)

7.3. DepartamentiiKorporatavedheDepartamentii

FinancimittëProjekteve

7.4. Thesari

7.5. TeknologjiaeInformacionitdheInfrastruktura 7.6. AdministrimiiRiskut

7.7. NjësiaePërputhshmërisëLigjoredheRregullative

7.8. TransferimiiFondeve

8. BurimetNjerëzore

9. PërgjegjësiaSocialeeKorporatës

10. PasqyratFinanciare

11. RaportiiAudituesittëPavarur

7

8

10

11

12

13

16

16

16

16

17

18

18

19

19

10

22

24

27

6 7

Tëdashuraksionerë,

2010 ishte një vit i suksesshëm për Tirana Bank. Pavarësishtngavështirësitëevazhdueshmeekonomike,Bankakandërmarrëhapatërëndësishëmdrejtndërtimittënjëfrançizemëtëfortë,mëtëgjerëdhemëtëplotë.

Arritjetkryesore:

TiranaBankështëfinanciarishtmëefuqishme,menjëstrukturëorganizativedheburimenjerëzoreqëjanëplotësishttëaftatëpërballenmesfidatgjatëvitevenëvazhdim.TiranaBankmeasetetotalememëshumëse650milionëeurorenditetndërtrebankateparanëvend,nëlidhjemehuadhënien,cilësinëeaseteve,rrjetinedegëvesidheështëbankaekatërtmëemadhepërsautakondepozitave.

Megjithëpunën, ndryshimet emëdhadhepërshtatjet që kanëndodhur eqë kërkojnëdurim,besnikëri dhekëmbënguljeprejpunonjësve,stafi i TiranaBank i kavlerësuararritjet,perspektivatdhepotencialine lartë tëBankës.PunonjësiteTiranaBankshprehënpozitivitetdhe treguannivele relativisht të larta tëkënaqësisësëpunonjësitgjatënjëanketimitëkohëvetëfundit,tëorganizuarmidisfilialevetëGrupitPiraeusBank.

Nebesojmëse2011-adotëjetënjëtjetërvitisuksesshëmpërTiranaBank,pavarësishtvështirësivemetëcilatpopërballetekonomiashqiptare.Objektivattonakryesorëpërkëtëvitjanë:

Nëmundt’iarrijmëkëtoobjektivapërmespunëssëmadhe,shpirtittëskuadrësdheprofesionalizmittëlartë,pormbitëgjithamepërkujdesje,drejtësidherespektndajpunonjësvedheklientëve,brendadhejashtëbankës.

Sinqerisht,GeorgiosCharalampakisDrejtoriPëgjithshëm

Letër për AksionerëtKomiteti Ekzekutiv

Georgios CharalampakisDrejtorEkzekutivdheAnëtariBorditDrejtues

Bedri ÇollakuZv./DrejtorEkzekutivdheAnëtariBorditDrejtues

Athanasios PaloudisDrejtoriRrjetittëDegëvedheSME

Sotirios KousourisDrejtoriDivizionitOperacional

Jani GjikaDrejtoriDivizionittëKorporatave

Manjola CapoDrejtoreeDivizionittëKredisë

Janëshënuarfitimerekordparatatimitprej12.25milionëEuro,pavarësishtri-organizimittëbrendshëmdhezgjerimitmenëntëdegëtëtjera.Ështëfituarstatusiivetëfinancimit(raportikredi/depozitëme91.7%),përmesnjërritjejetëmadhetëdepozitaveprej23%(dukezënë8.6%tëtregut,bazuarnëtëdhënathistorike).Raportiikrediveproblematikeështëmbajturshumëmëiulët,7.8%krahasimishtme14.4%qëparaqettregubankarnëvend.Kemiarriturnjeriorganizimtëbrendshëmtëthellëmenjëstrukturëdhementalitettëorientuardrejtbiznesit.Janërinovuar22degëdhezhvendosurtretëtjera, janëhapurnëntëdegëtëreja,nëtotal56degëdheagjenci,dukeupozicionuartëtretëtndërbankatpërngamadhësiaenumrittëdegëvenëShqipëri.Shpenzimetadministrativeuulënme2.0%dheukufizuanshpenzimetepersonelit,pavarësishtzgjerimittërrjetittëdegëvedhehapjessënëntëdepartamentevedhenjësivetëreja.

•

•

•

••

•

RritjaemëtejshmeecilësisësëasetevenëBilanc.Mbajtjaenjëfitimitëlartë.Vazhdimiiperformancëssëmirëtëdepozitavedhekonsolidimiistatusittëvetëfinancimit.Zgjerimiibashkëpunimitmeinstitucionetshtetërore.Përmirësimiimentalitetittëshitjevedherritjeneshitjevetëproduktevetëkombinuara.PërmirësimiinivelittonëtëshërbimevedhetëimazhittëTiranaBanknëtregunshqiptar.

••••••

8 9

Grupi i Piraeus Bank

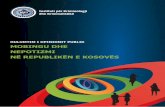

Deklaratë nga Z. Michalis Sallas, Kryetar i Bordit të DrejtorëvePërmirësimi i termave të huamarrjes dhe mekanizmat e mbështetjes financiare për Greqinë ngaBE, lehtësonshumëzbatiminestabilitetitekonomikdheprogramineristrukturimit.Përkëtëqëllim,sistemi bankar grek kontribuon ndaj kësaj përpjekjeje duke përdorur një mënyrë realiste dhe tëpërgjegjshme,dukekonsoliduardheristrukturuarasetet,dukembështeturpërpjekjetendërmarrjevetëfuqishmedhedukeforcuarkapitalin,pavarësishtkufizimeveaktualetëlikuiditetit.

Strategjia e Piraeus Group ndjek këtë linjë. Së fundmi, Banka ka zgjeruar kapitalin themeltar me807milionëEuropërmesemetimevetëtëdrejtave(titujve),ndërkohëqëukujdespërbilancinesajpërmesrritjessëprovigjonevesirezultatifitimittësajtëshëndoshëperiodik.

Deklaratë nga Z. Stavros Lekkakos, Drejtor Ekzekutiv i Përgjithshëm

FitimiperiodikiGrupitpërvitin2010,prafitimiparaprovigjoneve,dukepërjashtuarrezultatetfinanciare,shfaqënelasticitetdhearritënnë611milionëEurokrahasuarme600milionëEuronëvitin2009(+2%).Tëardhuratnetongainteresipatënkontributinmëtë lartënëfitimineGrupitdukeurriturme9%përperiudhënvjetoredhearritënnë1.207milionëEurokundrejt1.105milionëEuronëvitin2009,dukeregjistuar një trend rritje nga një tremujor në tjetrin të vitit. Ky burim të ardhurash përbën 81% të tëardhuravenetotëGrupitnëvitin2010dhekaregjistruarperformancënmëtëmirënëhistorinëeGrupit.

Ulja vjetoree kostoveoperacionaleme4%nëGreqidheme1%nënivelGrupi, ishtenë linjëmesyniminfillestartëpërcaktuarpërvitin2010,ndërsaqëllimipërvitin2011ështënjëuljeemëtejshmeprej5%nënivelGrupi.Provigjoneturritënme22%përperiudhënvjetore(601milionëEuro,kundrejt491milionëEuronëvitin2009)përshkaktëkushteveekonomikesinëGreqiashtudhenëEvropënJuglindore,menjëmbulimtëkredivetëpapaguaranëafatdhetëkolateralittëtrupëzuarme112%.Rritjaeprovigjonevendikoishumënëfitiminnetotëvitit2010,iciliarritinë4milionëEuro.

Rezultatet për Vitin 2010

Fitimiparaprovigjoneve,dukepërjashtuarrezultatetetregtimit,urritme2%krahasuarmenjëvitmëparënë661milionëEuro(600milionëEuronë’09).Tëardhuratneto të interesitarritënnë1.207milionëEuro,+9%krahasuarmenjëvitmëparë(1.105 milionë Euro në ‘09). Përmirësimi sistematik i kthimit të elementëve të aseteve si nëGreqidhenënivelndërkombëtar,kompensoimëshumëkostonelartëtëdepozitave.KjoështëperformancamëemirënëtëardhuratnetongainteresigjatëgjithëhistorisësëGrupit.NIM(marzhinetoiinteresitmbiaktivetmesatareqësjellininteresa)urritderinë2.7%krahasuarme2.6%nëvitin2009.Aktivetgjithsejarritënnë57.7miliardëEuro,dukeurriturme6%krahasuarmenjëvitmëparë.Kreditënetoarritënnë37.6miliardëEuro.Depozitatqëndruannë30.0miliardëEuro.

•

•

•

•••

Raporti“kredi-depozita”me107%,irregulluarpërkreditëvetëfinancuara,mbetiiqëndrueshëmmbibazavjetore.Financimipër rrjetin jashtëGreqisëprejBankësmëmë,uulme0.6miliardëEuronëvitin2010,kryesishtpërshkaktërritjesme16%tëdepozitavetëtyre.Kreditëepapaguaranëafatmevonesëmbi90ditë (IFRS)qëndruanme7.6%,menjë raportrespektivmbulimimeprovigjione48.4%.Raportiimbulimitarriti112%,kurmerrennëkonsideratëkolateralëtetrupëzuar.NëvazhdimësitërritjessëkapitalittëBankësme807milionëEuro,ipërfunduarnëJanar2011,kapitalinetoiGrupitarritinë4.0miliardëEuro(pro-forma).Kapitalirregullatorarritinë4.3miliardëEuro,mepro-formapërraportinemjaftueshmërisësëkapitalittëemetimittëtëdrejtave(titujve)në11.2%,Kapitaliinivelittëparëme10.4%dheeDrejtaeKapitalittënivelittëparëme9.1%.

•

•

•

TE/TA: Kapitalitrupëzuar/aktiveafatgjatamateriale(dukepërjashtuaraktivetafatgjatajo-materialedheaksionetepreferuara).Niveli i kapitalit: Nivelidukepërjashtuarhibridëtdheaksionetepreferuara.Dhjetor2010pro-formapërrritjetëkapitalitaksionarprej0.8miliardëEuronëJanar2011.

Shënim:RaportiKredi/DepozitapërGrupindhePiraeus-Greqijanëtëpërshtaturapërkreditëvetëfinancuara.

10 11

Tirana Bank 1996 – 2010

TiranaBanklicencohetdhebëhetbankaeparëprivatenëvend.

Vitiithemelimitzyrtar.

TiranaBankhapdegëtërejanëFierdheDurrës.

ÇeljaeshërbimittëblerjesmekartënVISA.Arrihenrezultateteparapozitivefinanciare.

TiranaBankhapdegëtërejanëGjirokastërdheKorçë.

Arrihetrritjeevrullshme,kuvleraeaktivevetrefishohetnëkrahasimmevitin1997.

Vitiizgjerimittërrjetit.EmetohetkartaeparëekredititVISA.

HapendyagjencitëtjeratëTiranaBank.

Mehapjeneshtatëdegëvetëtjera,rrjetiiTiranaBankka22degë,dukeubërëBankamerrjetinedytëmëtëmadhnëvend.

Rrjetiidegëvezgjerohetmëshumëdukearriturnumrine34degëve,dukembuluarkështupjesënmëtëmadhetëvendit.Bëhetnjëriorganizimimadhibankësdhenisnjëaktivitetmëagresivpërshërbimetbankarepërklientëtevegjël.

Vitirritjessëfuqishmesinëshërbimetpërbiznesinemadhashtuedhepërklientëtevegjël,eshoqëruarmeprezantimineproduktevetëreja.Rrjetiarrinnë36degë,bankomatenëpunëjanë43,ndërsaBankanumëron377punonjës.Rrjetiidegëvearrin39,medegëtëtjeranëproceshapjeje.Rritjaefitimitneto(fitimipastatimit)arrinnë45%,portofoliikrediverritetme55,99%(përperiudhënvjetore),aktivetgjithsejrritenme35%.

Vazhdonrritjaerrjetittëdegëve,teksanumriityrearrin45.Evidentohenfitimetëlartagjatëvitit2008.PersoneliiBankësnumëron500punonjës.

Bankainënshtrohetnjëriorganizimitëplotë,mefokusteklientidhebiznesi.Hapentridegëtëreja,ndërsarinovohen22degëekzistuese.Fitimetarrijnënë13.2milionëEuro,pavarësishtkrizës.Portofoliikrediveproblematikedhedepozitatjanëplotësishttëmbrojtura.

Arrihenfitimerekord,dukemospërfshirëfitimetngakëmbimivalutor.Rrjetiidegëveshtrihetnë56degëdheagjensi.Arrihetstatusiivetëfinancimit,përshkaktërritjessëlartëtëdepozitave.Realizohetpenetrimikonsiderueshëmnësektorinpublikdheinstitucional.Bilancimbrohetmesukses.

STATUSI AKTUAL: 2 -ta në Huadhënie

3 -ta në Rrjetin e Degëve 4 -ta në Depozita

1996

1997 1998

1999 2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Rrjeti i Degëve - Tirana Bank

Pavarësishtgjendjessëvështirëekonomike,viti2010ishtevitiizgjerimittërrjetitbankardhepërfundimittërinovimittëdegëve.Përshkaktëzgjerimitmenëntëdegëtërejadhenjëagjenci,rrjetiidegëvearritinë56degë,dukeeklasifikuarTiranaBanknë vendin e tretë ndër bankat me rrjetin më të madh të degëvenëShqipëri.

12 13

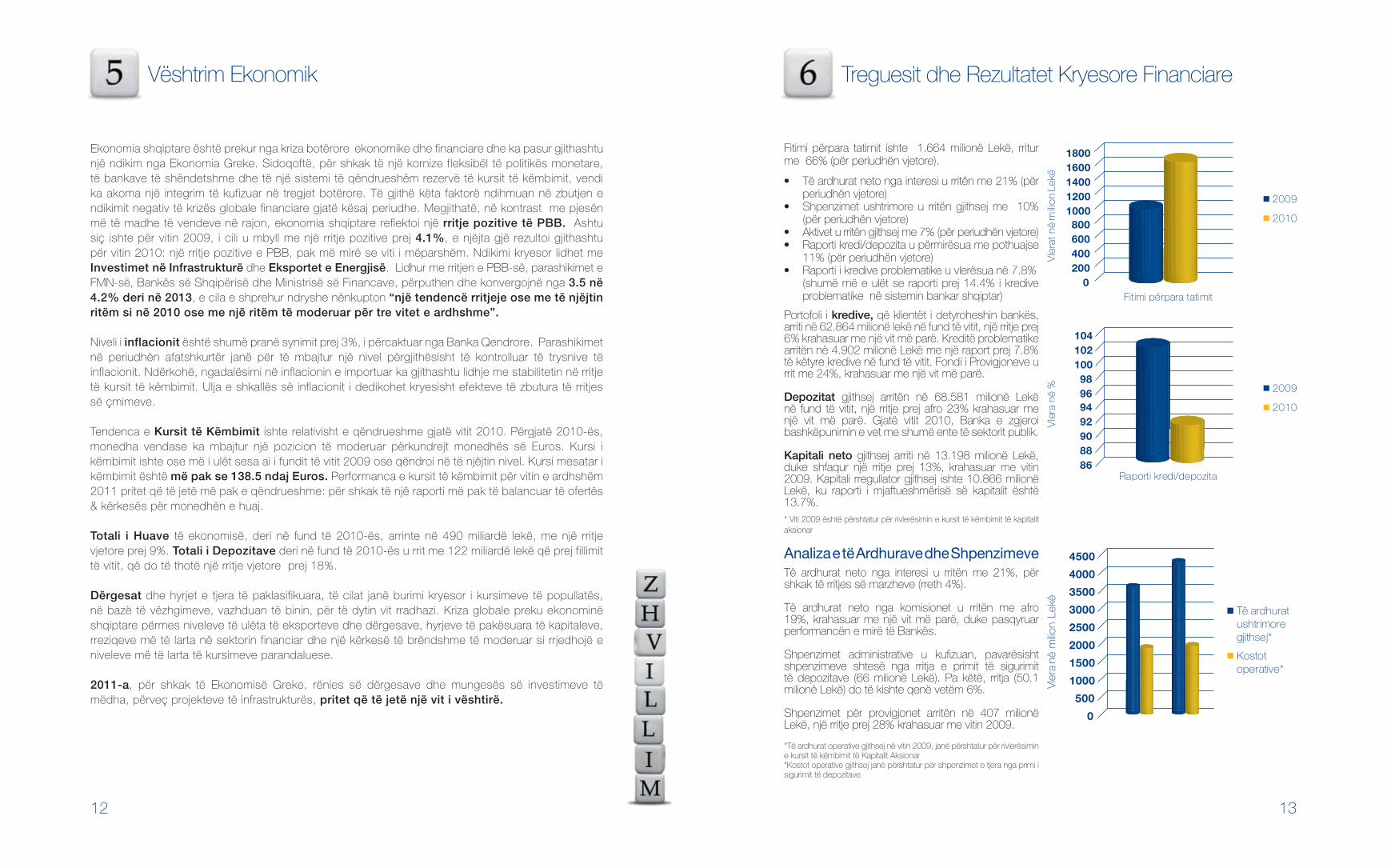

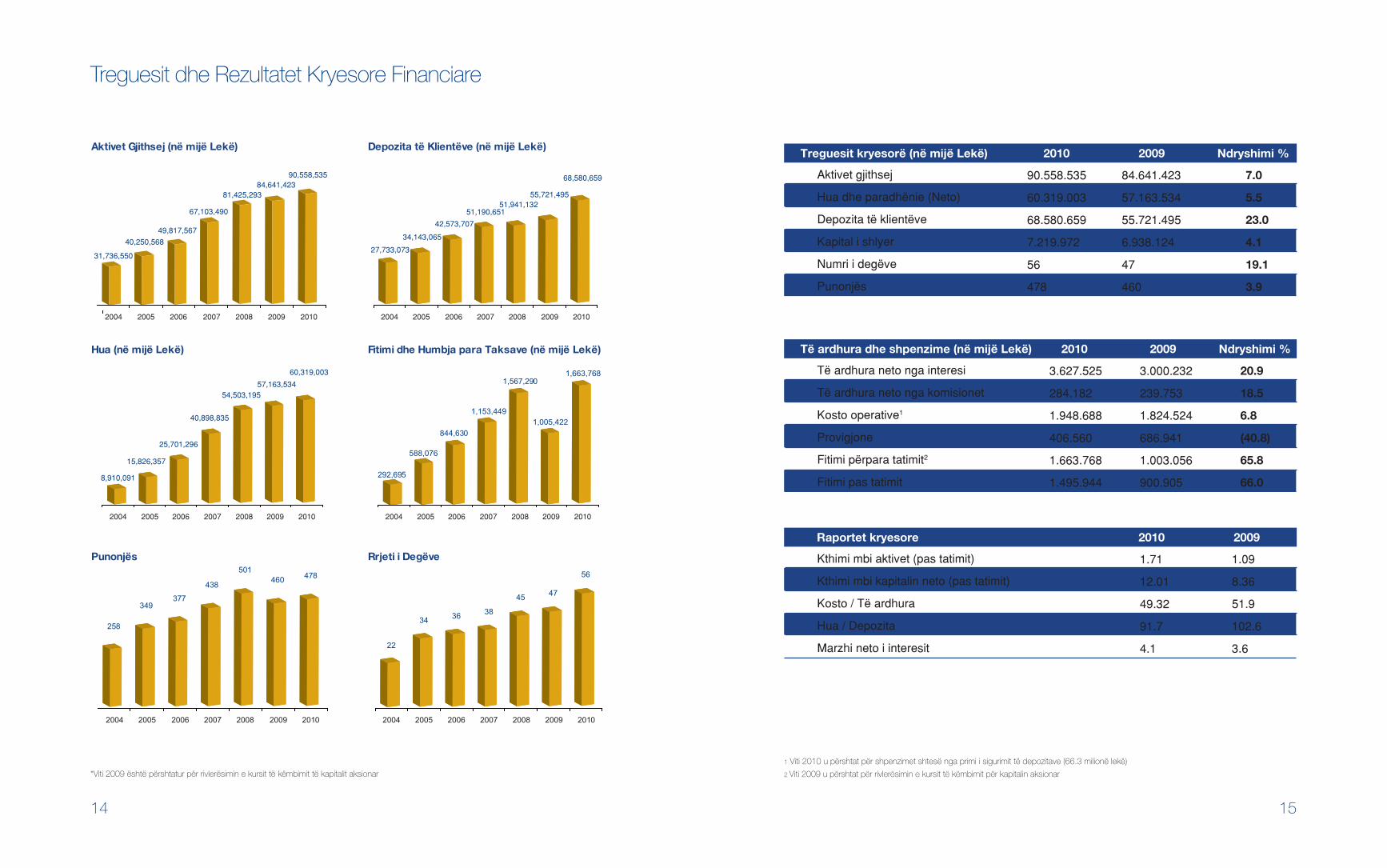

Treguesit dhe Rezultatet Kryesore Financiare

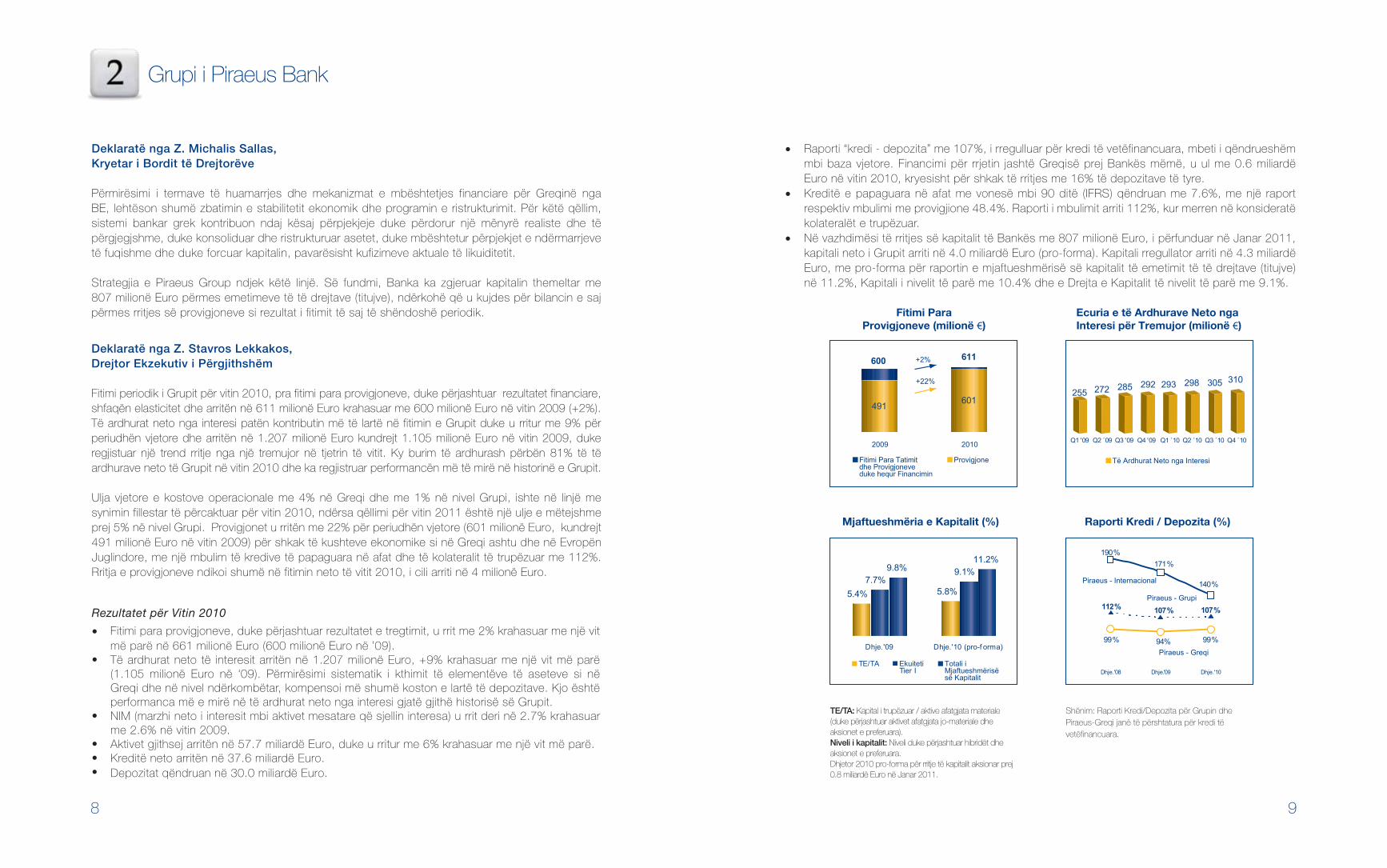

Fitimipërpara tatimit ishte 1.664milionëLekë, rriturme66%(përperiudhënvjetore).

Portofoliikredive,qëklientëtidetyroheshinbankës,arritinë62.864milionëlekënëfundtëvitit,njërritjeprej6%krahasuarmenjëvitmëparë.Kreditëproblematikearritënnë4.902milionëLekëmenjëraportprej7.8%tëkëtyrekredivenëfundtëvitit.FondiiProvigjoneveurritme24%,krahasuarmenjëvitmëparë.

Depozitat gjithsej arritën në 68.581 milionë Lekënë fund tëvitit,një rritjeprejafro23%krahasuarmenjë vit më parë. Gjatë vitit 2010, Banka e zgjeroibashkëpuniminevetmeshumëentetësektoritpublik.

Kapitali neto gjithsej arriti në 13.198 milionë Lekë,duke shfaqur një rritje prej 13%, krahasuar me vitin2009.Kapitalirregullatorgjithsej ishte10.866milionëLekë, ku raporti i mjaftueshmërisë së kapitalit është13.7%.*Viti2009ështëpërshtaturpërrivlerësiminekursittëkëmbimittëkapitalitaksionar

Analiza e të Ardhurave dhe Shpenzimeve Të ardhurat neto nga interesi u rritën me 21%, përshkaktërritjessëmarzheve(rreth4%).

Të ardhurat neto nga komisionet u rritën me afro19%,krahasuarmenjëvitmëparë,dukepasqyruarperformancënemirëtëBankës.

Shpenzimet administrative u kufizuan, pavarësishtshpenzimeve shtesë nga rritja e primit të sigurimittëdepozitave (66milionëLekë).Pa këtë, rritja (50.1milionëLekë)dotëkishteqenëvetëm6%.

Shpenzimet për provigjonet arritën në 407 milionëLekë,njërritjeprej28%krahasuarmevitin2009.

*Tëardhuratoperativegjithsejnëvitin2009,janëpërshtaturpërrivlerësiminekursittëkëmbimittëKapitalitAksionar*Kostotoperativegjithsejjanëpërshtaturpërshpenzimetetjerangaprimiisigurimittëdepozitave

Vështrim Ekonomik

EkonomiashqiptareështëprekurngakrizabotëroreekonomikedhefinanciaredhekapasurgjithashtunjëndikimngaEkonomiaGreke.Sidoqoftë,përshkaktënjëkornizefleksibëltëpolitikësmonetare,tëbankavetëshëndetshmedhetënjësistemitëqëndrueshëmrezervëtëkursittëkëmbimit,vendikaakomanjë integrimtëkufizuarnëtregjetbotërore.Tëgjithëkëta faktorëndihmuannëzbutjenendikimitnegativtëkrizësglobalefinanciaregjatëkësajperiudhe.Megjithatë,nëkontrastmepjesënmëtëmadhetëvendevenërajon,ekonomiashqiptarereflektoinjërritje pozitive të PBB.Ashtusiç ishtepërvitin2009, iciliumbyllmenjë rritjepozitiveprej4.1%,enjëjtagjë rezultoigjithashtupërvitin2010:njërritjepozitiveePBB,pakmëmirëseviti imëparshëm.NdikimikryesorlidhetmeInvestimet në Infrastrukturë dhe Eksportet e Energjisë.LidhurmerritjenePBB-së,parashikimeteFMN-së,BankëssëShqipërisëdheMinistrisësëFinancave,përputhendhekonvergojnënga3.5 në 4.2% deri në 2013,ecilaeshprehurndryshenënkupton “një tendencë rritjeje ose me të njëjtin ritëm si në 2010 ose me një ritëm të moderuar për tre vitet e ardhshme”.

Nivelii inflacionit ështëshumëpranësynimitprej3%,ipërcaktuarngaBankaQendrore.Parashikimetnë periudhën afatshkurtër janë për të mbajtur një nivel përgjithësisht të kontrolluar të trysnive tëinflacionit.Ndërkohë,ngadalësiminëinflacionineimportuarkagjithashtulidhjemestabilitetinnërritjetëkursittëkëmbimit.Uljaeshkallëssëinflacionit idedikohetkryesishtefektevetëzbuturatërritjessëçmimeve.

TendencaeKursit të Këmbimit ishterelativishteqëndrueshmegjatëvitit2010.Përgjatë2010-ës,monedha vendase ka mbajtur një pozicion të moderuar përkundrejt monedhës së Euros. Kursi ikëmbimitishteosemëiulëtsesaaiifundittëvitit2009oseqëndroinëtënjëjtinnivel.Kursimesatarikëmbimitështëmë pak se 138.5 ndaj Euros.Performancaekursittëkëmbimitpërvitineardhshëm2011pritetqëtëjetëmëpakeqëndrueshme:përshkaktënjëraportimëpaktëbalancuartëofertës&kërkesëspërmonedhënehuaj.

Totali i Huave të ekonomisë, deri në fund të 2010-ës, arrinte në 490 miliardë lekë, me një rritjevjetoreprej9%.Totali i Depozitave derinëfundtë2010-ësurritme122miliardëlekëqëprejfillimittëvitit,qëdotëthotënjërritjevjetoreprej18%.

Dërgesatdhehyrjete tjera tëpaklasifikuara, tëcilat janëburimikryesor ikursimevetëpopullatës,nëbazëtëvëzhgimeve,vazhduantëbinin,përtëdytinvit rradhazi.Krizaglobaleprekuekonominëshqiptarepërmesnivelevetëulëtatëeksportevedhedërgesave,hyrjevetëpakësuaratëkapitaleve,rreziqevemëtëlartanësektorinfinanciardhenjëkërkesëtëbrëndshmetëmoderuarsirrjedhojëenivelevemëtëlartatëkursimeveparandaluese.

2011-a, për shkak të Ekonomisë Greke, rënies së dërgesave dhe mungesës së investimeve tëmëdha,përveçprojektevetëinfrastrukturës,pritet që të jetë një vit i vështirë.

Tëardhuratnetongainteresiurritënme21%(përperiudhënvjetore)Shpenzimetushtrimoreu rritëngjithsejme 10%(përperiudhënvjetore)Aktiveturritëngjithsejme7%(përperiudhënvjetore)Raportikredi/depozitaupërmirësuamepothuajse11%(përperiudhënvjetore)Raportiikrediveproblematikeuvlerësuanë7.8%(shumëmëeulëtseraportiprej14.4%ikrediveproblematikenësisteminbankarshqiptar)

•

•

••

•

14 15

1Viti2010upërshtatpërshpenzimetshtesëngaprimiisigurimittëdepozitave(66.3milionëlekë)

2Viti2009upërshtatpërrivlerësiminekursittëkëmbimitpërkapitalinaksionar*Viti2009ështëpërshtaturpërrivlerësiminekursittëkëmbimittëkapitalitaksionar

Treguesit dhe Rezultatet Kryesore Financiare

16 17

DepartamentiiThesarit,dukeqenënëlinjëmestrategjinëebankës,gjatëvitit2010ufokusuakryesishttefinancimet,mesynimdiversifikimineburimevebrendanjëpolitikeelastikendajpalëvenënjëkontratëdhevendosjeneçmimevenëbalancëmekontrollinekostove.Gjatënjëvititëvështirë,tëshoqëruarmenjëtregndërbankartepërkonkurruesdhenjëportofolmebankarezidente,upërfunduame15milionëEurodherrjetiumbështetngaadministrimielastikiçmimevemenjëportofoldepozitashprej100milionëEuro,dukeruajturdhevendosurmarrëdhënietërejamebiznesinemadh,NVM,shërbimetbankaretëpersonalizuarasidheklientët individ.Përpjekjettona,nëlinjëmepjesëntjetërtëbankës,ufinalizuannënjëvittepërtësuksesshëmpërTiranaBank.Pasdisaviteshnëpozicionmelikuiditettëtepërttëpaktënnëmonedhëtëhuaj,Tirana Bank arriti gjatë 2010-ës statusin e vetëfinancimit.

Siaktorkryesorlidhurmeekspoziminndajrisqevetëtregut,DepartamentiiThesaritmonitoronvazhdimishtpërqindjeteinteresit,ekspozimeteKursittëKëmbimitsidhelikuiditetin,dukekontribuarmevendimetefektivetëALCO-s.

Strategjiajonëështëdhëniaenjëkontributipozitivnëborxhinpubliktëvendit,investimiirregulltnëankandeteletravemevlerëtëQeverisë.Nëkuadërtëkësajstrategjiepozitive,neembështetëmfuqishëmkuotiminpërherëtëparëtëborxhitsovrantëShqipërisënëtregjetndërkombëtare,duke investuar 20 milionë Euro në pesë vitet e para të emetimit të Eurobond-it shqiptar.

DepartamentiiThesaritvazhdoitëinvestojënëLetratmeVlerëtëQeverisëShqiptare,tebonotdheobligacionetethesaritnëmonedhënvendase,brendakufijvetëvendosur,dukekontribuarvazhdimishtnëmënyrëpozitivenëtëardhuratebankës,dukeeçuarportofolineletravemevlerënëduartëinvestitorëvenë110.5milionëEuroderinëfundtëvitit.

Ndonëse2010ishtenjëvitivështirëpërklientëttanëdheekonominënëpërgjithësi,nearritëmqënivelete përfitimit nga transaksionet e kursit të këmbimit t’i ruanim në ato të viteve të mëparshme. Strategjiajonëështëvendosjaenjëmarrëdhëniejeafatgjatemeklientëttanë,mbështeturngaproduktetekursittëkëmbimittëmonedhavesispotdheforward.

7.4 Thesari

ekonomike,shërbimetbankarepërbiznesinemadhkrijuanmarrëdhënietërejamekompanitësuksesshmenëfushënebiznesittëvogël,nësektorineshëndetësisëdheatëtëshërbimevefinanciare.

Gjithsesi,mungesaepërgjithshmeeinvestimitnëkëtasektorëdhenjëpolitikëmëekujdesshmekreditimi,rezultoinënjërritjetëmoderuartëportofolittëkredisëme9.6%,krahasuarmenjëvitmëparë.Ngaanatjetër,huatëproblematikeumbajtënnënkontrolldheviti2010,umbyll nënivele tëkënaqshmeenënmesatareneBankës.

PortofoliikrediveqëudetyrohenklientëtnëDepartamentineFinancimittëProjekteve,urritnga74milionëEuro(nëfundtë2009-ës)në113milionëEuro(nëfundtë2010-ës),dukepasqyruarnjërritjeprej53%.Portofoli ihuaveproblematike tëklientëve tëbiznesit tëmadh,mbetinënivele tëulëta,dukekontribuarkështunënjëniveltëulëttëraportittëhuaveproblematiketëBankës.

DepartamentiiFinancimittëProjekteveupërqëndruatekreditimiikujdesshëmdhepërzgjedhjaeprojektevetëmiradhefitimprurëse.Megjithatë,nëvitineparëtëveprimtarisësëvetdhegjatëperiudhavetëkrizës,portofoliiDepartamentittëFinancimittëProjekteve,përbënte42%tëportofolittëkredivetëbiznesittëmadh,ose25%tëportofolittëkredivetëbankës.

KrijimiiDepartamentittëFinancimittëProjekteveishtepozitivpërbankën,pasisollishumëllogaribiznesi,gjëqëupasqyruapozitivishtnëfitimetebankës,përmestarifave,kursittëkëmbimitvalutor,komisionevepërshërbimedhelikuiditetit.

Çështjet Kryesore të Performancës së Bankës

7.1 Shërbimet Bankare për Klientët Individë

7.2 Ndërmarrjet e Vogla dhe të Mesme (NVM)

7.3 Departamenti i Korporatave dhe Departamenti i Financimit të Projekteve

Pavarësishtvështirësivetëtregutgjatëvitit2010,shërbimibankarpërklientëtindividëtëTiranaBankishtenjëvitshumë imirë.Me rishikiminqë iubëprodukteveekzistuesedhekrijiminenjëgamemë tëgjerëproduktesheshërbimesh të rejakonkurruese,viti2010ukthyenënjësukses,dukeshënuarrritjen e Depozitave me 23%.KjoshënoinivelinmëtëlartëhistoriktëBankës,dukeisiguruarasaj“Statusin e Vetëfinancimit”përBankënpasdisavitesh.PërsaipërketKredive,vazhduamtëruanimportofolinekzistuestëkredivepërmesnjëpolitiketëkujdesshmehuadhënie.Njëkohësisht,urishikuandisakrediekzistuesehipotekoredhepokështuuofruanproduktetëreja,nëmënyrëqëtëgjithëklientëttëmundtëpërmbushninkërkesatetyrepërfinancimtëshpejtëdhesipasnevojës.Pavarësishtnivelitnërritjetëhuaveproblematikenëtreg,nearritëmt’imbajmëatonëtënjëjtinnivel. Faktorëkyçnëarritjenekëtyrerezultateve,ishinriorganizimiibrendshëmiDepartamentit të Zhvillimit të Produkteve për Individë dhe hapja e Departamenteve të reja si ai i Shërbimeve Bankare të Personalizuara dhe Shitjeve.Duke ikushtuarnjëkujdes tëveçantëshërbimeve tëbiznesit,zbatuamshitjenekryqëzuartëproduktevedheshitjendirektepërmesRrjetittëDegëve.Njëngasuksesetevitit2010,ishteedhefokusiminëSektorin Publik dhe Shtetëror,nëpërmjettëciliturritniveliiDepozitavemeAfat,transaksionetpërKursineKëmbimitdheTransfertateParave. Llogaritë e pagavepërpunonjësitekëtyreinsititucionevenëtëgjithëvendin,përbënëveprimtarinëmëtërëndësishmetëkryermekëtësektor.Mëshumëse20.000 llogaritë rejauhapendheukrijuanmundësipërshitjeneproduktevepërindividë,dukerriturbalancatdheklientëterinj.

DepartamentiiNVM-ve,gjatëvitit2010,upërqëndruakryesishtnëidentifikiminegrupittëklientëveqëposhfaqninvështirësinëshlyerjenekredivenëkohë.Nërastetëtillapasanalizavetësaktadhekurishteejustifikuar,uzbatuanedheprocedurateristrukturimittëkredive.Përmeskëtijprocesi,vërehetsepothuajsetëgjithakreditëeristrukturuarajanëpaguarrregullishtdhenukkapasurvonesanëshlyerjetnormale.

Kyishtegjithashtunjëvitgjatëtëcilitukryenriorganizimetëbrendshme,upërcaktuanmirëpërgjegjësitëdheproceduratqëduhenndjekurnëmënyrëqënjësitëebiznesitdheRajonet(atykuorigjinojnëkreditëpërNVM-të)tëjenëmëefecientë,meqëllimruajtjenenjëportofolitëkonsoliduardhetëshëndetshëmtëNVM-ve.

Pavarësishtnjëmjedisitëvështirëtëbiznesitnëvitin2010,TiranaBankvazhdoitëadministrojëmesuksesmarrëdhënietevetamebiznesinemadh,tërrisëportofolinevettëkredivemeklientëtërinjdhet’imbajëhuatëproblematikenëniveletëkënaqshme.Nëvitin2010,undërtuanjëDepartamentiri, ispecializuarpërFinancimineProjektevedhePasurivetëPaluajtshme,meqëllimmbështetjenedrejtpërdrejtë të financimit tëprojekteve të rejadheshqyrtiminekërkesavetëposaçmepërfinancimnësektorëtëndryshëmtëekonomisë.

Shërbimetbankarepërbiznesinemadh,mbetëntëpërqëndruaranëmenaxhiminemarrëdhënievetashmëtëngritura,sidhenëfinancimeterejanëfushënetregtisë,industrisëdheshërbimevetëpërgjithshme.Krahasndihmesëssëdrejtpërdrejtëdhënëklientëveekzistuesnënjëmjedistërisfiduesngapikëpamja

18 19

7.7 Njësia e Përputhshmërisë Ligjore dhe RregullativePasthemelimitnëvitin2010sinjënjësimetëgjithafunksionet,NjësiaePërputhshmërisëLigjoredheRregullativeuplotësuamepersoneltëkualifikuardhekaqenëshumëaktivenëpërmbushjenedetyrave tëveta rregullative. Procedura të reja janëpërgatiturdhe të tjera janënëpërpilimesipër,meqëllimkrijiminenjëkuadritëpërgjithshëmetëgjithanshëmtëPërputhshmërisëLigjoredheRregullativenëbankë.AML1 dhe auditimet për Përputhshmëri Ligjore dhe Rregullative,filluantëjenëmëtërrepta,gjëqërezultoiefrytshmepërrrjetinedegëve.Personeliidegëveundërgjegjësuamëtepërrrethriskut tëPërputhshmërisëdhe*AML-së,përshkak tëauditeve tepërstriktedheprofesionale,siedheasistencëssëdhënëngaaudituesitenjësisësëpërputhshmërisëligjoredherregullative.

NjësiaePërputhshmërisëLigjoredheRregullative,nëbashkëpunimmePiraeusBankGroup,pozbatondyprojekteonline tepër tëmëdha,qëkanë tëbëjnëmesisteminonline tëAMLGroup.KëtoprojektekanëparashtruarnevojënpërbashkëpunimmedepartamentetëtjeratëTiranaBankdhemepërfundiminetyre,dotëshihetnjëndikimidrejtpërdrejtëteklasifikimiiriskutpërklientin,analizaeriskutdhembrojtjaebankësndajAML/CTFnëpërgjithësi.

QëllimiynëmbetetruajtjaenjëpozicionitepërtëfuqishëmtëNjësisësëPërputhshmërisëLigjoredhe Rregullative si mbrojtëse e imazhit të përgjithshëm të bankës dhe reputacionit të saj nësisteminbankar.

7.8 Transferimi i Fondeve Viti2010shënoifillimineriorganizimitdhecentralizimittëprocesimittëpagesave,qëdotëshoqërohetme investimetnëdrejtiminesistemeve,ndryshimeqëdotë forcojnëpozicioninebankëssonënëkëtëshërbim,sinëtregunvendasashtuedheatëndërkombëtar.

Gjatëvitit2010,TiranaBankrritiperformancënesajnëdrejtimtëvolumitdhetëcilësisësëpagesave,dukezënë11% të tregut shqiptar,nëkëtëshërbim.Gjithashtu,nëkrahasimmenjëvitmëparë,patirritjeprej20%tëveprimevetëoperacioneveqëlidhenmepagesat.

TiranaBankishtebankaevetmenëShqipëri,ecilapërtëdytinvitrradhas,underuangaDeutscheBankmeçmimin“EUR STP Excellence Award for the exceptional quality of payment messages”,dukearriturnjëpërqindjeglobalenëcilësinëepagesaveprej99.3%.

Ndërkohë,rishikimidherritjaeefikasitetitnësistemetoperative,çoinëreduktimin 25% të kostove vjetore, qëmundësoi rishikimine tarifavedhekomisioneve tona,meqëllim rritjeneefikasitetit nëpërdorimineshërbimevebankarengaklientët.

Çështjet Kryesore të Performancës së Bankës

1Shënimipërkthyesit:AML/CTF-Masatkundërpastrimittëparave/Luftakundërfinancimittëterrorizmit

Gjatëvitit2010janëpërgatiturdhepërmirësuarshumëprojekte.DepartamentiiIT-sënëlinjëmekërkesatmenaxherialedhepërgjegjësitëteknike,ikadhënëmbështetjetëplotëpersonelittëTiranaBank,meqëllimlehtësimindhembështetjeneklientëvetësaj.Sa i takon zhvillimeve në tregun vendas dhe atë botëror të shërbimeve bankare, Departamenti i IT-sëkazbatuarshumëprojekte të teknologji-informacionit,për t’jupërgjigjurmëmirënevojave tëveçanta tëbankës,siçjanë:

Tëgjithakëtoprojektekanëshërbyernëkryerjeneçdovepriminëformëelektronike,ejomëmanualishtsikundër bëhej më parë. Punonjësit po marrin më shumë raporte të automatizuara që i ndihmojnë tëperformojnëmëmirë,nëmënyrëmëtësigurtdhetëshpejtë,dukerriturpërfitimeteBankës.DepartamentiiIT-sëpoepërmirësonnëvazhdimësiinfrastrukturëneteknologjisësëinformacionit,përtëecurnënjëhapmendryshimetevrullshmetëteknologjisë,brendadhejashtësistemitbankar.

••

•

••

•••

7.5 Teknologjia e Informacionit dhe Infrastruktura

Këtëvit,TiranaBankethelloiedhemëtejlikuiditetinevetdhepërmirësoidisaraportenëkrahasimmevitinemëparshëm.Raportikredi/depozita(nga106.1%në 91.7%),raportimonedhëehuaj/vendase(nga5.3:1në 2.8:1përkreditëdhenga1.1:1në1.3:1përdepozitat).RaportiiMjaftueshmërisësëKapitalit13.7%.

Statusii‘vetëfinancimit’qëTiranaBankrealizoigjatëkëtijviti,bëritëmundurngadalësiminepozicionevetëndryshmedhemoderimin e përqendrimit të riskut.Kufijtëemiratuartëhuadhënies,uruajtëndheshërbyensiudhëzimepërreduktimineluhatshmërisësëportofolitpërmesdiversifikimittëkredivengasektoriiindustrisë,monedhësdhematurimit.

Gjatëkëtijviti,nemiratuam“Test nën Stres”,sinjëmjetnëvlerësiminedobësisësëmundshme,përkundrejtskenarëvetëveçantë,portëmundshëm,meqëllimshmangienepërfundimevetëpaprituraveçanërisht nga produktet e reja, që rriten me shpejtësi dhe për të cilat disponohen të dhëna tëkufizuaraoseaspaktëdhënambihumbjet.Sa i takonRiskutOperacional,projekti“Vetëvlerësimi për Kontrollin e Riskut”uzbatuapërtëgjithanjësitëebiznesittëBankësmeqëllimadministrimin,kontrollimindhereduktiminerisqevepërmestreguesvetëRisqeveKryesoretëvlerësuar.

7.6 Administrimi i Riskut

ZbatimiifazëssëparëdhetëdytëtësistemittëkujdestarisëAIS.Zbatimi i EMV/ATM për të mundësuar leximin e kartave me qark elektronik, gjithashtu edhe tëPërmbledhjessëDitaritElektronik.Ditarët ruhennë një server qendror, duke shmangur përdorimin edisketavedhedukepërmirësuaraksesinnëto.Tëdhënateaplikimitdheperformancëspërportofolindhemoduliidepozitavepërklientëtevegjël.PërmirësimiiadministrimittëdokumentevedukepërdorurSharePoint.Gjithashtu,zbatimiiCatapultdhesistemittëraportittëauditit.RegjistrimiitelefonatavetëDhomëssëThesarit.Modulipërbërjenepagesaveqeveritare.ATLAS-sistemmëipërparuarpërRegjistrinePërgjithshëmdhecilësinëeraportimit.

20 21

Burimet Njerëzore

TiranaBankvlerësonpunonjësitesajsiforcashtytësenëthemeltëperformancëssësajtësuksesshme.Viti2010kaqenëvitiizhvillimit,promovimevedhepranimittënjëbrezitëripunonjësishmevlerë,tëcilëtaktualishtpërfaqësojnë65%tëtëgjithëpersonelittëTiranaBank.

Sëfundmijanëhapurdepartamentetëreja,si:DepartamentiiShitjevedheNjësiaeAdministrimittëPronës,meqëllimqëtëpasqyrohensamëmirëndryshimetnësektorinbankarshqiptar.

Misioni iDepartamentit tëBurimeveNjerëzoreështëkrijimi injëmjedisipuneqë inxitpunonjësit tëshfaqinvleratetyre.Gjatëvitit2010,upunësuan72punonjëstërinj.Profesionistëtënivelittëlartëuthithënngasistemibankar,meqëllimrritjenevleravetëbankëspërmeseksperiencëssëfituarnëpozicionetëngjashmedrejtuese.Krahastyre,ukryenpunësimeedhenënivelinfillestar,bazuarnëarsimin,njohurinëegjuhëvetëhuaja,aftësitëprofesionaledheindividuale.Përkëtëqëllim,gjatëvitit2010uzbatua“TestiiAftësive”sinjëmjetvlerësimiprofesionalnëprocesinerekrutimit.

TrajnimivazhdoitëmbetetnjëngaobjektivatkryesoretëTiranaBank,dukepasursisynimpërmirësimineaftësivedhendërtiminekapacitetevetëburimevenjerëzore.Gjatëvitit2010,ukryen30.940orëtrajnimi, ku personeli i Tirana Bank iu nënshtrua disa trajnimeve në fushën e zhvillimit të biznesit,përmirësimittëaftësivenëshitje,cilësisësëshërbimitpërklientindhezhvillimitindividual.PunonjësiteTiranaBankpërfunduanmesuksesedhekursetëgjuhësangleze.

Për punonjësit u ofruan dy shpërblime promocionale për grumbullimin e depozitave dhe përkontributinndajfitimeverekordtëbankës.

Tirana Bank dhuron gjak për Kryqin e Kuq

22 23

Përgjegjësia Sociale e Korporatës

Edhe për vitin 2010, Tirana Bank në vazhdimësi të kontributit të saj në Përgjegjësinë Sociale tëKorporatës,uakordoiveprimtariveshoqërore,mjedisoredhekulturorenjëpjesëtëkonsiderueshmetëbuxhetitmarketing.KyangazhimisinqertëndajPërgjegjësisëSociale,manifestohetnëmbështetjeneprojektevedheveprimtarivetëmëposhtme:

Veprimtari SocialeÇdo vit, Tirana Bank së bashku me Kryqin e Kuq Shqiptar, mbështetën nismën e rëndësishmetë dhurimit të gjakut, ku punonjësit e Tirana Bank, duke kuptuar nevojën për një veprim kaq tërëndësishëm,kanëtreguarsenukështëthjeshtnjëkompanieorientuardrejtfitimit,pornjëkompanieudhëhequrngavleradhebesimehumanitare.ProvaekëtijvizionigjendettevazhdimësiaetraditëssëpjesëmarrjessëpunonjësvetëTiranaBanknëfushatënedhurimittëgjakutedhepërvitin2010,pjesëmarrjekjoqëurritme23.4%nëkrahasimmevitin2009.

TiranaBankshprehusolidaritetindheangazhiminesajme familjetnënevojë,përmesmbështetjesdhënë në formë donacioni të shumës 20 mijë Euro, për zonat veriore të prekura nga përmbytjet.Gjithashtu,TiranaBanksponsorizoiblerjene200pakovemeushqime,qëiushpërndanëfamiljevetëprekurangapërmbyjtjetnëzonateShëngjinitdheLezhës.

Veprimtari MjedisoreTiranaBanksëbashkumeBashkinëeTiranësdheinstitucionetëtjerabashkëpunuanmesuksespërprojektin“Njëqytetar,njëpemë”sidheprojektetëtjera,qëusigurojnëqytetarëvetanënjëqytetjovetëmmëtëgjelbër,poredhemëtëshëndetshëmpërtëjetuar.

Aktivitete Kulturore Tirana Bank mbështet një sërë veprimtarish kulturore, të zhvilluara në partneritet me institucionetvendore,përpromoviminetraditavedhevleravelokale.Disaprejtyrejanë:

•FestivaliiOrkestraveFrymore•BaletiZorba•AktivitetetëFondacionitGrektëKulturës

Festivali i Orkestrave Frymore mbështetur nga Tirana Bank

24 25

Pasqyrat Financiare

PËRMBAJTJA

INFORMACIONIPËRGJITHSHËMRAPORTIAUDITUESITTËPAVARURPASQYRAGJITHPËRFSHIRËSEETËARDHURAVEPASQYRAEPOZICIONITFINANCIARPASQYRAENDRYSHIMEVENËKAPITALPASQYRAEFLUKSEVEMONETARE

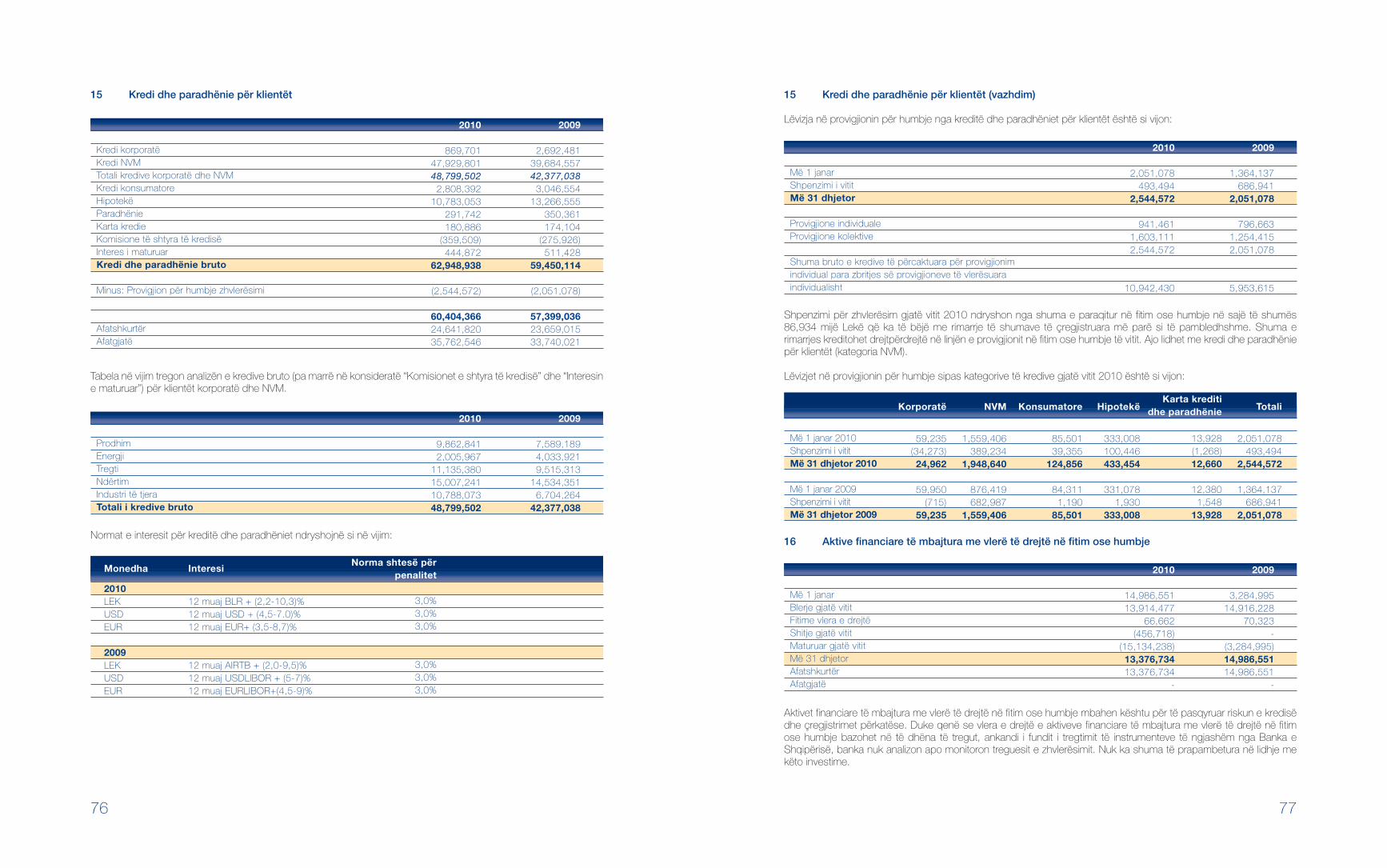

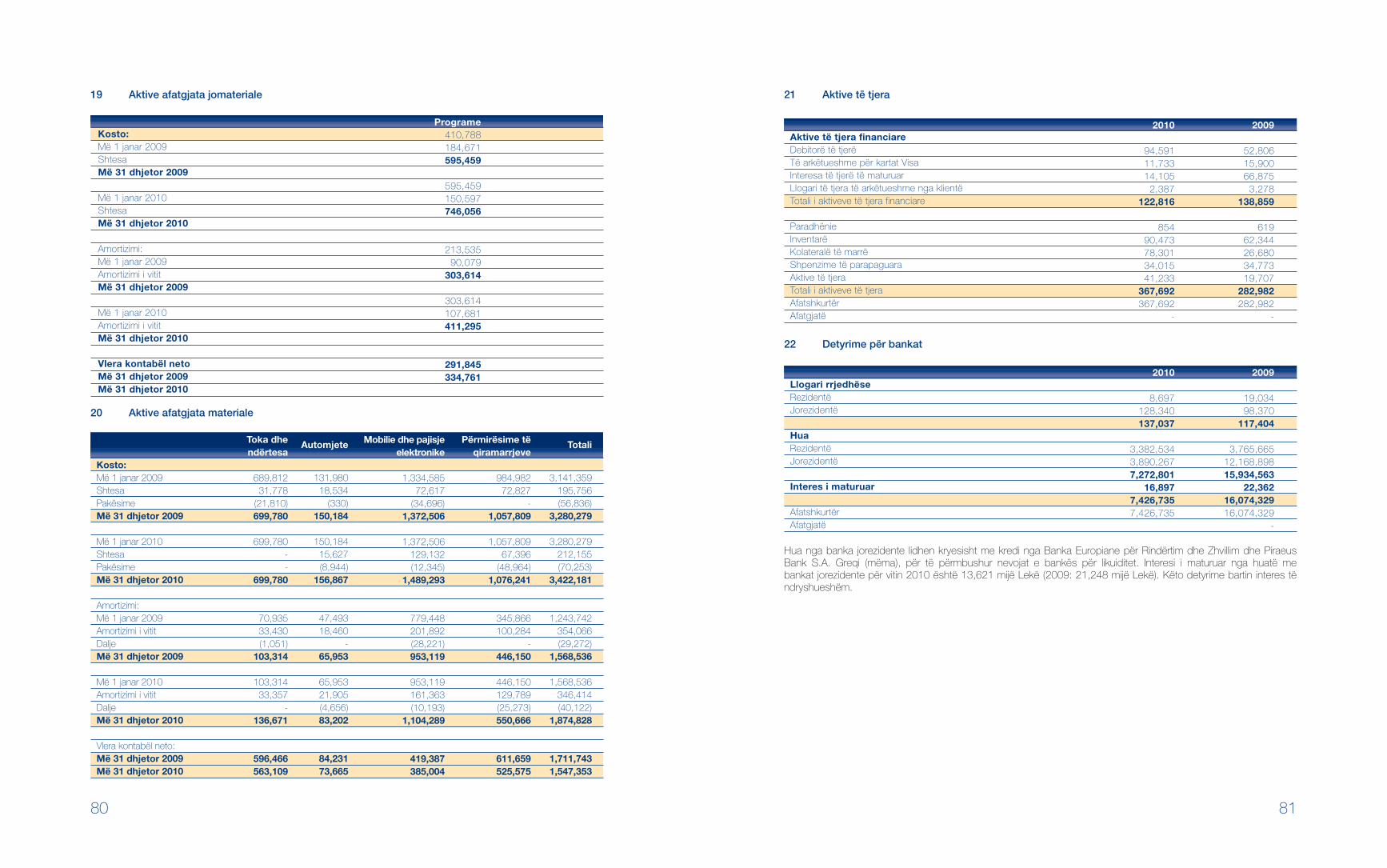

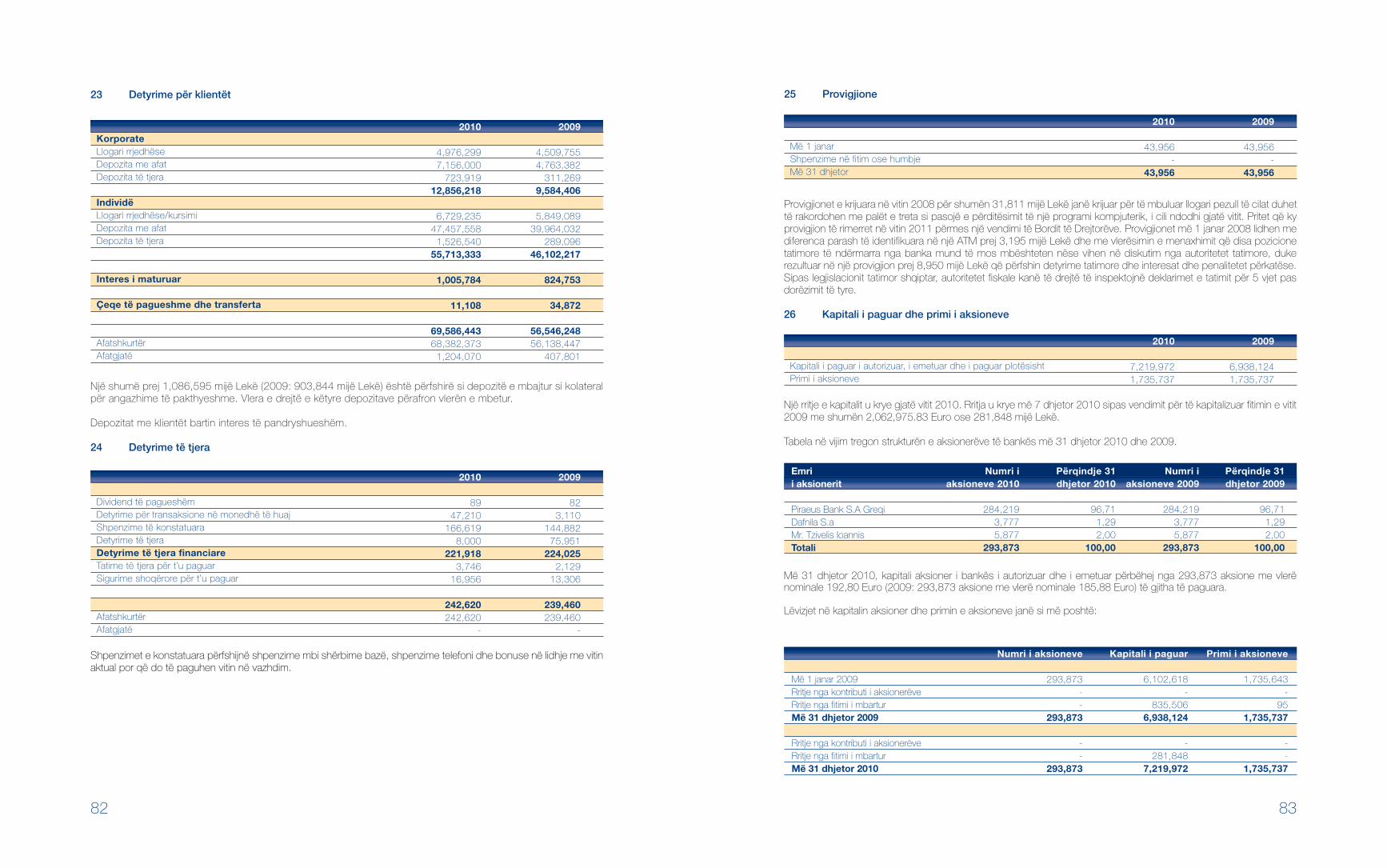

INFORMACIONIMBISHOQËRINËPËRMBLEDHJEEPOLITIKAVETËRËNDËSISHMEKONTABËLBAZATEPËRGATITJESZBATIMIISTANDARDEVEDHEINTERPRETIMEVETËREJADHETËRISHIKUARAKONVERTIMIIMONEDHËSSËHUAJINSTRUMENTETFINANCIARE–NJOHJAFILLESTAREDHEMATJAEMËPASSHMEMARRËVESHJETERIBLERJESDHEMARRËVESHJETEANASJELLATËRIBLERJESPËRCAKTIMIIVLERËSSËDREJTËZHVLERËSIMIIAKTIVEVEFINANCIAREQIRAJANJOHJAETËARDHURAVEMJETEMONETAREDHEEKUIVALENTËTETYREAKTIVEAFATGJATAMATERIALEAKTIVEAFATGJATAJOMATERIALEZHVLERËSIMIIAKTIVEVEJOFINANCIAREKONTRATATEGARANCISËFINANCIAREPENSIONETDHEPËRFITIMETETJERAPASPUNËSIMITPROVIGJIONETTATIMIMBIFITIMINDIVIDENDËTNGAAKSIONETEZAKONSHMEINFORMACIONIKRAHASUESMENAXHIMIIRISKUTFINANCIARRISKUIKREDISËMATJAERISKUTTËKREDISËKONTROLLIIKUFIRITTËRISKUTDHEPOLITIKATESHMANGIESPOLITIKATEZHVLERËSIMITDHEPROVIGJIONIMITEKSPOZIMIMAKSIMALNDAJRISKUTTËKREDISËPAMARRËPARASYSHKOLATERALINDHESIGURITËTJERATËKREDISËKREDITËDHEPARADHËNIETKREDITËDHEPARADHËNIETERI-NEGOCIUARAKOLATERALIIRIMARRËMJETEMONETAREDHEGJENDJEMEBANKËNQENDROREINSTRUMENTETEBORXHIT,BONOTETHESARITDHEINSTRUMENTETËTJERËPËRQËNDRIMIIRISQEVETËAKTIVEVEFINANCIAREMEEKSPOZIMTËRISKUTTËKREDISË

RISKUITREGUTRISKUIKURSITTËKËMBIMITRISKUINORMËSSËINTERESITRISKUILIKUIDITETITPROÇESIIMENAXHIMITTËRISKUTZËRATJASHTËBILANCITVLERAEDREJTËEAKTIVEVEDHEDETYRIMEVEFINANCIAREMENAXHIMIIKAPITALITVLERËSIMEDHEGJYKIMETËRËNDËSISHMEKONTABËLTËARDHURANGAINTERESIDHETËNGJASHMESHPENZIMEINTERESIDHETËNGJASHMETËARDHURANGATARIFATDHEKOMISIONET,NETOFITIMETËTJERATËARDHURATËTJERAOPERATIVESHPENZIMEPËRPERSONELINSHPENZIMETËTJERAOPERATIVESHPENZIMETËTATIM-FITIMITMJETEMONETAREDHEGJENDJEMEBANKËNQENDROREKREDIDHEPARADHËNIEPËRBANKATKREDIDHEPARADHËNIEPËRKLIENTËTAKTIVEFINANCIARETËMBAJTURAMEVLERËTËDREJTËNËFITIMOSEHUMBJEAKTIVEFINANCIARETËDISPONUESHMEPËRSHITJEAKTIVEFINANCIARETËMBAJTURADERINËMATURIMAKTIVEAFATGJATAJOMATERIALEAKTIVEAFATGJATAMATERIALEAKTIVETËTJERADETYRIMEPËRBANKATDETYRIMEPËRKLIENTËTDETYRIMETËTJERAPROVIGJIONEKAPITALIIPAGUARDHEPRIMIIAKSIONEVEREZERVATËTJERADIVIDENDIPËRAKSIONMJETEMONETAREDHEEKUIVALENTËTETYREPALËTELIDHURAPARAQITJAEINSTRUMENTEVEFINANCIARESIPASKATEGORIVETËMATJESNGJARJEPASDATËSSËRAPORTIMIT

122.12.22.32.42.52.62.72.82.92.102.112.122.132.142.152.162.172.182.1933.13.1.13.1.23.1.33.1.4

3.1.53.1.63.1.73.1.83.1.93.1.10

3.23.2.13.2.23.33.3.13.3.23.43.54567891011121314151617181920212223242526272829303132

2627282930313232323237383940404242434344444444454546464848485051

52535757575858

58586063636667686970707171717172727475767778788080818182828383848484858686

26 27

INFORMACIONIPËRGJITHSHËM

Bordi i Drejtorëve gjatë vitit 2010

IliasMilis(kryetar)GeorgiosPapaioannouDimitriosSantixisBedriÇollakuGeorgiosMantakasGeorgiosPoulopoulosVasileiosKoutentakisKonstantinosGeorgiouToulaEfthimiou

Zyrat e regjistruara

Rr.DËSHMORËTE4SHKURTIT,KUTIAPOSTARE2400/1TIRANË,SHQIPËRI

Audituesi

PricewaterhouseCoopersAuditsh.p.kBlvd.DëshmorëteKombitKullatbinjake,kulla1,kati10Tiranë,ShqipëriTelefon+35542242254/280423Faks+35542241639

RAPORT I AUDITUESIT TË PAVARUR

PërAksionerëtdheBordineDrejtorëvetëTiranaBanksh.a

Raport për pasqyrat financiare

Ne kemi audituar pasqyrat financiare bashkëlidhur të Tirana Bank sh.a të cilat përmbajnë pasqyrën epozicionitfinanciarmë31Dhjetor2010sidhepasqyrëngjithpërfshirësetëtëardhurave,tëndryshimevenëkapitaldhetëfluksevetëparasëpërvitinembyllurnëkëtëdatëdhenjëpërmbledhjetëpolitikavetërëndësishmekontabëldheshënimetëtjerashpjeguese.

Përgjegjësia e drejtimit për pasqyrat financiareDrejtimiështëpërgjegjëspërpërgatitjendheparaqitjenedrejtëtëpasqyravefinanciarenëpërputhjemeStandardetNdërkombëtaretëRaportimitFinanciar.Kjopërgjegjësipërfshin:hartimin,zbatimindhembajtjenekontrollevetëbrendshmetënevojshmepërpërgatitjendheparaqitjenedrejtëtëpasqyravefinanciarepa gabime materiale, për shkak të mashtrimit apo gabimit; përzgjedhjen dhe zbatimin e politikave tëpërshtatshmekontabël;dhekryerjenevlerësimevetëarsyeshmekontabëlnërrethanatpërkatëse.

Përgjegjësia e audituesitPërgjegjësia jonëështëtëshprehimnjëopinionmbikëtopasqyrafinanciaredukeubazuarnëauditimintonë.NekryemauditiminnëpërputhjemeStandardetNdërkombëtaretëAuditimit.Këtostandardekërkojnëqëne tëzbatojmëkërkesatetikedhe tëplanifikojmëdhe tëkryejmëauditiminpër tëpërfituarsiguri tëarsyeshmepërmungesënegabimevematerialenëpasqyratfinanciare.

Një auditim përfshin kryerjen e proçedurave për mbledhjen e evidencave të auditimit që mbështesinshumatdheshënimetshpjeguesenëpasqyrat financiare.Proçeduratepërzgjedhuravarenngagjykimii audituesit, duke përfshirë edhe vlerësimin e riskut të gabimeve materiale të pasqyrave financiare,qofshinatopërshkakmashtrimeshapogabimesh.Nëkryerjenekëtyrevlerësimeve të riskut,audituesimerrnëkonsideratëkontrollinebrendshëmnëlidhjemepërgatitjendheparaqitjenedrejtëtëpasqyravefinanciarepërtëpërcaktuarproçedurateauditimitqëipërshtatenrrethanave,porjopërtëshprehurnjëopinionmbiefektivitetinekontrollevetëbrendshmetënjësisë.Njëauditimpërfshingjithashtuvlerësiminepërshtatshmërisësëparimevetëpërdoruratëkontabilitetitdhearsyeshmërinëevlerësimevekontabëltëkryerangadrejtimi,sidhevlerësimineparaqitjessëpërgjithshmetëpasqyravefinanciare.

Nebesojmëseevidencaemarrëështëemjaftueshmedheepërshtatshmepërtëmbështeturopinionintonë.

OpinioniSipasopinionit tonë,pasqyrat financiarebashkëlidhur japinnjëparaqitje tëdrejtë, në tëgjithaaspektetmateriale, të pozicionit financiar të Tirana Bank sh.a më 31 Dhjetor 2010 si dhe të performancës sësaj financiare dhe të flukseve të parasë për vitin e mbyllur më këtë datë në përputhje me StandardetNdërkombëtaretëRaportimitFinanciar.

20Maj2011,Tiranë,Shqipëri

28 29

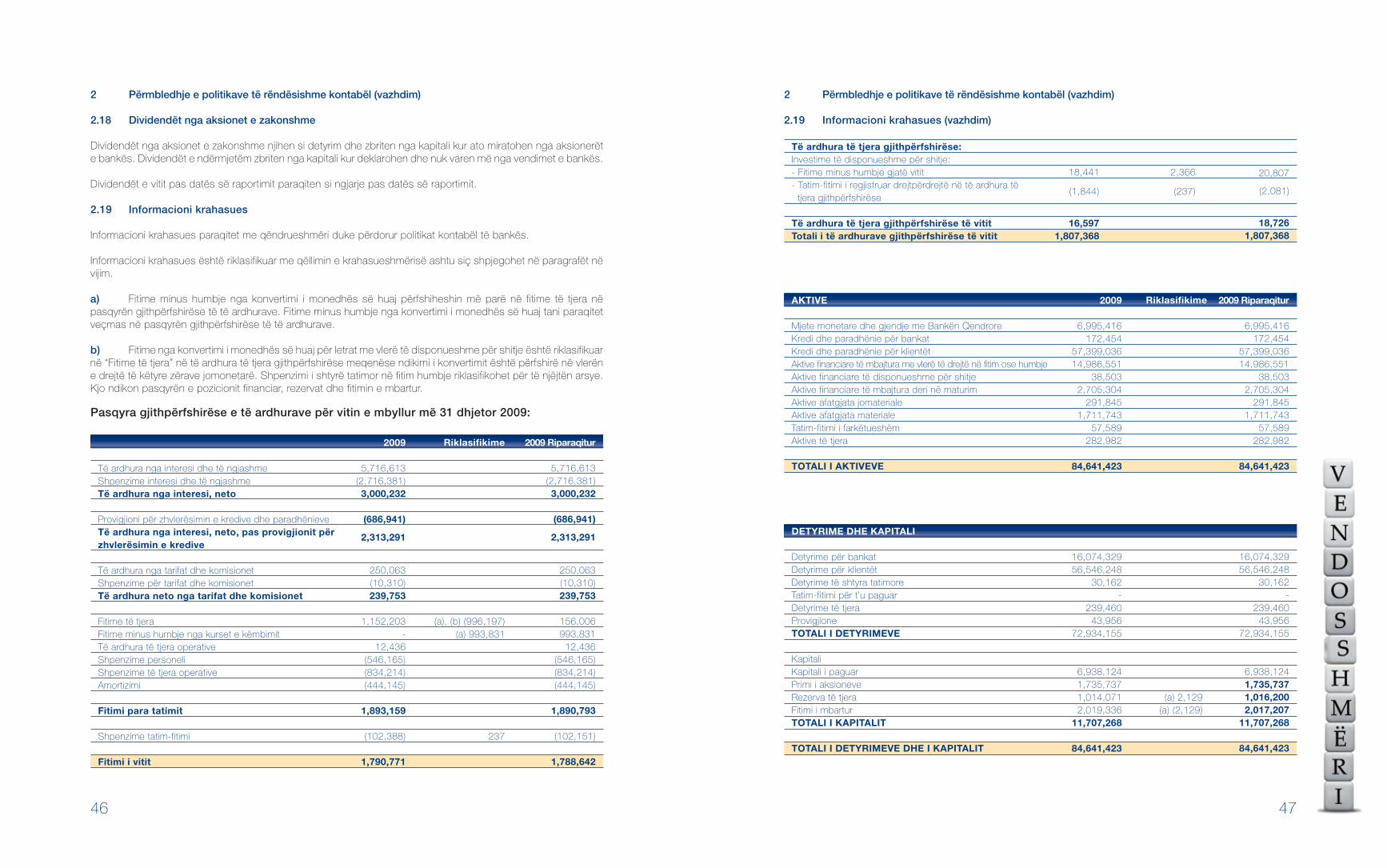

PASQYRA GJITHPËRFSHIRËSE E TË ARDHURAVEpër vitin e mbyllur më 31 dhjetor 2010

TëardhurangainteresidhetëngjashmeShpenzimeinteresidhetëngjashmeTë ardhura nga interesi, neto ProvigjionipërzhvlerësiminekredivedheparadhënieveTë ardhura nga interesi, neto, pas provigjionit për zhvlerësimin e kredive

TëardhurangatarifatdhekomisionetShpenzimepërtarifatdhekomisionetTë ardhura neto nga tarifat dhe komisionetFitimetëtjeraFitimeminushumbjengakursetekëmbimitTëardhuratëtjeraoperativeShpenzimepersoneliShpenzimetëtjeraoperativeAmortizimi

Fitimi para tatimitShpenzimetatim-fitimi

Fitimi i vitit

Të ardhura të tjera gjithpërfshirëse:Investimetëdisponueshmepërshitje:-Fitimeminushumbjegjatëvitit-Tatim-fitimiiregjistruardrejtpërdrejtënëtëardhuratëtjeragjithpërfshirëse

(Humbje)/të ardhura të tjera gjithpërfshirëse të vitit

Të ardhura gjithpërfshirëse për vitin

(5,957)596

(5,361)

1,490,583

20,807(2,081)

18,726

1,807,368

Shënime

56

15

77

8

91011

19, 20

12

2010

6,324,543(2,697,018)3,627,525

(406,560)3,220,965

297,242(13,060)284,182

476,495

(311,029)8,178

(590,031)(970,897)(454,095)

1,663,768

(167,824)

1,495,944

2009

5,716,613(2,716,381)3,000,232

(686,941)2,313,291

250,063(10,310)239,753

156,006993,831

12,436(546,165)(834,214)(444,145)

1,890,793

(102,151)

1,788,642

PASQYRA E POZICIONIT FINANCIARmë 31 dhjetor 2010

AKTIVE

MjetemonetaredhegjendjemeBankënQendroreKredidheparadhëniepërbankatKredidheparadhëniepërklientëtAktivefinanciaretëmbajturamevlerëtëdrejtënëfitimosehumbjeAktivefinanciaretëdisponueshmepërshitjeAktivefinanciaretëmbajturaderinëmaturimAktiveafatgjatajomaterialeAktiveafatgjatamaterialeTatim-fitimiiarkëtueshëmAktivetëtjeraTOTALI I AKTIVEVEDETYRIMEDHEKAPITALIDetyrimepërbankatDetyrimepërklientëtDetyrimetështyratatimoreTatim-fitimipërt’upaguarDetyrimetëtjeraProvigjioneTOTALIIDETYRIMEVEKapitaliKapitaliipaguarPrimiiaksioneveRezervatëtjeraFitimiimbarturTOTALIIKAPITALIT

TOTALI I DETYRIMEVE DHE I KAPITALIT

Shënime 1314151617181920

21

222312

2425

262627

2010

8,055,8971,255,537

60,404,36613,376,734

35,8365,180,359

334,7611,547,353

-367,692

90,558,535

7,426,73569,586,443

52,3658,565

242,62043,956

77,360,684

7,219,9721,735,7371,183,5653,058,577

13,197,851

90,558,535

2009

6,995,416172,454

57,399,03614,986,551

38,5032,705,304

291,8451,711,743

57,589282,982

84,641,423

16,074,32956,546,248

30,162-

239,46043,956

72,934,155

6,938,1241,735,7371,016,2002,017,207

11,707,268

84,641,423

Shënimetshpjeguesenëfaqet28deri86janëpjesëpërbërëseekëtyrepasqyravefinanciare.

PasqyratfinanciareumiratuanngaBordiiDrejtorëvemë15maj2011dheufirmosënnëemërtëtijnga:

Georgios CharalampakisDrejtoriPërgjithshëm

Aleko PoloDrejtorDepartamentiiKontrollitFinanciar

Shënimetshpjeguesenëfaqet28deri86janëpjesëpërbërëseekëtyrepasqyravefinanciare.

PasqyratfinanciareumiratuanngaBordiiDrejtorëvemë15maj2011dheufirmosënnëemërtëtijnga:

Georgios CharalampakisDrejtoriPërgjithshëm

Aleko PoloDrejtorDepartamentiiKontrollitFinanciar

30 31

PASQYRA E NDRYSHIMEVE NË KAPITALpër vitin e mbyllur më 31 dhjetor 2010

Më 1 janar 2009

FitimiivititTëardhuratëtjeragjithpërfshirësepërvitinTë ardhura gjithpërfshirëse për vitinKapitalizimifitimittëmbarturnëkapitalinepaguardheprimineaksioneve(Shënimi25)TransferimngafitimiimbarturnërezervatëtjeraMë 31 dhjetor 2009 Më 1 janar 2010

FitimiivititHumbjegjithpërfshirësepërvitinTëardhuragjithpërfshirësepërvitinKapitalizimifitimittëmbarturnëkapitalinepaguardheprimineaksioneve(Shënimi25)TransferimngafitimiimbarturnërezervatëtjeraMë 31 dhjetor 2010

6,102,618

-

-

-

835,506

-

6,938,124

6,938,124

-

-

-

281,848

-

7,219,972

Kapitali i paguar

1,735,643

-

-

-

94

-

1,735,737

1,735,737

-

-

-

-

-

1,735,737

1,378,183

1,788,642

-

1,788,642

(835,600)

(314,018)

2,017,207

2,017,207

1,495,944

-

1,495,944

(281,848)

(172,726)

3,058,577

683,456

-

18,726

18,726

314,018

1,016,200

1,016,200

1,016,200

-

(5,361)

(5,361)

-

172,726

1,183,565

9,899,900

1,790,771

16,597

1,807,368

-

-

11,707,268

11,707,268

1,495,944

(5,361)

1,490,583

-

-

13,197,851

Primi i aksioneve

Fitimi i mbartur

Rezerva të tjera

Totali i kapitalit

PASQYRA E FLUKSEVE MONETAREpër vitin e mbyllur më 31 dhjetor 2010

FLUKSE MONETARE NGA AKTIVITETI OPERATIV FitimiparatatimitRregullimepër:AmortiziminNdryshimetnëprovigjioninekrediveNdryshimetnetonëvlerënedrejtëtëaktivevefinanciareTëardhuratngainteresi,netoZëratëtjerëjomonetarë

RritjeerezervëssëdetyrueshmemeBankënQendroreRritjeekredivedheparadhënievemeklientëtRritjenëaktivetetjeraRënienëdetyrimetpërbankatRritjenëdetyrimetpërklientëtRritje/(rënie)nëdetyrimetetjeraInteresatëarkëtuarInteresatëpaguarTatimiipaguarmbifitiminParaja e gjeneruar nga aktivitetet operativeFLUKSE MONETARE NGA AKTIVITETET INVESTUESE BlerjeeaktiveveafatgjatamaterialeBlerjeeaktiveveafatgjatajomaterialeHyrjengashitjaeaktiveveafatgjatamaterialeHyrjengamaturimiiaktivevefinanciaretëmbajturamevlerëtëdrejtënëfitimosehumbjeHyrjengashitjaeaktivevefinanciaretëmbajturamevlerëtëdrejtënëfitimosehumbjeHyrjengaaktivefinanciaretëdisponueshmepërshitjeHyrjengamaturimiiaktivevefinanciaretëmbajturaderinëmaturimBlerjeeaktivevefinanciaretëmbajturamevlerëtëdrejtënëfitimosehumbjeBlerjeeaktivevefinanciaretëmbajturaderinëmaturimParaja neto e përdorur në aktivitetet investueseRritja/(rënia)netonëmjetetmonetaredheekuivalentëtetyreMjetetmonetaredheekuivalentëtetyremë1janarMjetet monetare dhe ekuivalentët e tyre më 31 dhjetor

Shënime

19, 2015

5, 69, 16

2019-

16

16

1718

16

18

2929

2010

1,663,768

454,095493,494(72,619)

(3,627,525)26,714

(1,062,073)(1,034,742)(3,565,380)

(112,001)(8,614,838)12,859,164

3,1606,367,594

(2,521,452)(78,870)

2,240,562

(212,155)(150,597)

6,083

15,134,238

456,718

-1,770,000

(13,914,477)

(4,222,000)(1,132,190)

1,108,3721,794,5042,902,876

2009

1,893,159

444,145686,941(72,689)

(3,000,232)(1,880)

(50,556)(358,738)

(3,347,280)(15,122)

(2,290,441)3,780,363

(2,176)5,617,313

(2,825,527)(45,375)462,461

(195,756)(184,671)

29,444

3,284,995

-

8,5939,591,023

(14,916,228)

-(2,382,600)(1,920,139)3,714,6431,794,504

Shënimetshpjeguesenëfaqet28deri86janëpjesëpërbërëseekëtyrepasqyravefinanciare.

PasqyratfinanciareumiratuanngaBordiiDrejtorëvemë15maj2011dheufirmosënnëemërtëtijnga:

Georgios CharalampakisDrejtoriPërgjithshëm

Aleko PoloDrejtorDepartamentiiKontrollitFinanciar

Shënimetshpjeguesenëfaqet28deri86janëpjesëpërbërëseekëtyrepasqyravefinanciare.

PasqyratfinanciareumiratuanngaBordiiDrejtorëvemë15maj2011dheufirmosënnëemërtëtijnga:

Georgios CharalampakisDrejtoriPërgjithshëm

Aleko PoloDrejtorDepartamentiiKontrollitFinanciar

32 33

1 Informacioni mbi shoqërinë

TiranaBanksh.a.(‘Banka’)ështënjëinstitucionbankarqëkryenveprimtarinëesajnëpërputhjemedispozitateLigjit9901,datë14Prill2008“Përtregtarëtdheshoqëritëtregtare”,dheLigjit9662,datë18dhjetor2006“PërbankatnëRepublikëneShqipërisë”,siedhemeligjetëtjeratëngjashme.Sipasnenit4tëstatutittësaj,Bankakasiobjekttëekzekutojëpërllogaritëvetëapopërllogaritëpalëvetëtjera,çdoveprimtaritënjohurdhetëdeleguarbankavengaligji.TiranaBanksh.a.ështëthemeluardhekryenaktivitetinesajnëShqipëri.96.71%tëaksionevetësajzotërohenngaPiraeusBankS.A.

Bankaka56degëdheagjensi(2009:47)nëRepublikëneShqipërisëdhenukkryenaktivitetjashtësaj.

Pasqyrat financiarepër vitin embyllurmë31dhjetor 2010u autorizuanpër publikimngaBordi iDrejtorëvemë15maj2011.MiratimiipasqyravefinanciarengaaksionerëtdotëkryhetnëAsamblenëePërgjithshmetëAksionerëve.

Aktiviteti kryesorAktiviteti kryesor i biznesit të Bankës janë veprimtaritë bankare tregtare dhe individuale në Republikën eShqipërisë. Banka kryen veprimtarinë e saj në sajë të një licence të plotë lëshuar nga Banka Qendrore eRepublikëssëShqipërisë(“BankaeShqipërisë”ose“BSH”)qëprejvitit1996.

2 Përmbledhje e politikave të rëndësishme kontabël

Politikat kryesore kontabël të zbatuara në përgatitjen e këtyre pasqyrave financiare paraqiten në vijim. Këtopolitikajanëzbatuarmekonsistencëndajgjithëvitevetëparaqiturnëqoftësenukështëpërmendurndryshe.

2.1 Bazat e përgatitjes Pasqyratfinanciarejanëpërgatiturmbibazënekostoshistorike,përveçinvestimevefinanciaretëdisponueshmepërshitjedheaktivevefinanciaretëpërcaktuaramevlerënedrejtënëfitimosehumbjetëcilatjanëmaturmevlerënedrejtë.PasqyratfinanciareparaqitennëLekëShqiptardhetëgjithavlerat janëtërrumbullakosuranëmijëshenmëtëafërt(Lek‘000)përveçrastevekurtregohetndryshe.

Deklarata e përputhshmërisë

PasqyratfinanciaretëTiranaBanksh.a.janëpërgatiturnëpërputhjemeStandardetNdërkombëtaretëRaportimitFinanciar(SNRF)dheinterpretimetepublikuarangaBordiiStandardeveNdërkombëtaretëKontabilitetit(BSNK).

Politikatekontabilitetittëmiratuarajanëkonsistentemeatotëvititfinanciartëmëparshëm.

2.2 Zbatimi i standardeve dhe interpretimeve të reja dhe të rishikuara

a) Standardet në vijim, ndryshimet apo interpretimet e standardeve ekzistuese janë të detyruara përzbatimpërperiudhatfinanciareqëfillojnëmëosepasdatës1janar2010,poratonukjanëtëaplikueshmepëraktivitetinebankës.

SNRF 3 (i rishikuar), ‘Kombinimet e biznesit’, dhe ndryshimet e mëtejshme të SNK 27 ‘Pasqyrat financiare të konsoliduara dhe individuale’, SNK 28 ‘Investime në pjesëmarrje’, dhe SNK 31 ‘Interesat në sipërmarrjet e përbashkëta’,bëhenefektivenëmënyreprospektivenëkombinimetebiznesitpërtëcilatdataeblerjesështëmëosepasdatëssëfillimittëperiudhëssëparëtëraportimitvjetordukefilluarngadata1korrik2009enëvazhdim.

Standardi i rishikuar vazhdon tëaplikojëmetodëneblerjesnëkombinimetebiznesit,medisandryshime tërëndësishmenëkrahasimmeSNRF3.Përshembull, tëgjithapagesatpërblerjenenjëbiznesi regjistrohenmevlerë tëdrejtënëdatëneblerjes,kupagesatekushtëzuaraklasifikohensidetyrimeqëmëpasri-matennëpërmjet pasqyrës gjithpërfshirëse të të ardhurave. Ka një mundësi zgjedhjeje në çdo blerje për matjen einteresitjokontrolluestekpalaeblerëosemevlerëtëdrejtë,osemepjesënpërpjestimoretëinteresittëpalësjo-kontrolluesenëaktivetnetotëpalëssëblerë.Tëgjithakostotqëlidhenmeblerjenngarkohennëshpenzime.Standardi i rishikuarnukkandikimnëpasqyrat financiare tëbankësmeqenëseajonukështëepërfshirënëkombinimebiznesesh.

2 Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

2.2 Zbatimi i standardeve dhe interpretimeve të reja dhe të rishikuara

SNK 27 Pasqyrat financiare të konsoliduara dhe individuale (i rishikuar)kërkonqëefektetetransaksionevemeinteresajo-kontrolluestëpasqyrohennëkapital,nësenukkandryshimenëkontroll,dhetëmosrezultojnënëemërtëmirëaponëfitimedhehumbje.Standardigjithashtuspecifikonkontabiliziminkurkontrollihumbet.Interesate mbetura në shoqëri ri-maten me vlerë të drejtë, dhe fitimi ose humbja rezultuese njihet në fitim ose humbje.Standardiirishikuarnukkandikimnëpasqyratfinanciaretëbankësmeqenëseajonukpërgatitpasqyrafinanciaretëkonsoliduara.

KIRFN 17, ‘Shpërndarja e aktiveve jo-monetare për pronarët’(efektivedukefilluarngadata1korrik2009enëvazhdim).Upublikuanënëntor2008.Kyinterpretimofronnjëudhëzuesmbikontabilitetinpërmarrëveshjetkunjëshoqërishpërndanaktivejo-monetarepëraksionerëtsishpërndarjetërezervaveosesidividendë.EdheSNRF5kandryshuarpërtëkërkuarqëaktivettëklasifikohensitëmbajturapërt’ushpërndarëvetëmnërastetkurjanëtëgatshmepërt’ushpërndarënëkushtetetyreaktualedheshpërndarjakamundësitëlartëtëndodhë.Kyinterpretimnukështëipërshtatshëmpërbankënmeqenëseajonukushpërndanortakëveaktivejo-monetare.

KIRFN 18, ‘Transferimi i aktiveve nga klientët’,efektivepërtransferimineaktivevengaklientëttëmarramëosepas1korrikut2009.KyinterpretimsqaronkërkesateSNRF-vembimarrëveshjetnëtëcilatnjëshoqërimerrnganjëklientnjëaktivafatgjatëmaterialqëduhettapërdorëpërt’imundësuarklientitlidhjennërrjetosepërt’isiguruaratijaksestëvazhdueshëmtetëmiratoseshërbimeteofruara(tëtillasipajisjameenergjielektrike,gazapoujë).

Nëdisaraste,shoqëriamerrparangaklientitëcilatmundt’ipërdorëvetëmpërtëblerëosendërtuaraktiveafatgjatamateriale,nëmënyrëqët’imundësojëklientitlidhjennërrjetoseaksestëvazhdueshëmtetëmiratoseshërbimeteofruara(osetëdyjabashkë).Interpretiminukështëipërshtatshëmpërpasqyratfinanciaretëbankësmeqenëseasajnukijanëtransferuaraktivengaklientë.

Zërat e kualifikuar për mbrojtje—Ndryshime të SNK 39,Instrumentetfinanciare:Njohjadhematja(efektivemezbatimretrospektivngadata1korrik2009).Ndryshimisqaronsiparimetqëpërcaktojnënësenjërrezikimbrojturosenjëpjesëefluksevemonetarekualifikohenpërnjohje,zbatohennësituatatëndryshme.Ndryshiminukkandikimtërëndësishëmnëkëtopasqyrafinanciare.

Përjashtime shtesë për zbatuesit për herë të parë – Ndryshime të SNRF 1, Zbatimi për herë të parë i SNRF-ve(efektivengadata1janar2010).NdryshimetpërjashtojnëpërdoriminemetodëssëkostossëplotëmezbatimretrospektivtëSNRF-vepëraktivetvajdhegaztënjësiveekonomikedhepërjashtojnërivlerësimineklasifikimittëkontratavetëqirasëekzistuesepërnjësitëekonomikenëpërputhjemeKIRFN4,‘Përcaktiminësenjëmarrëveshjepërfshinqiranë’kurzbatimiikërkesavekontabëlkombëtaredotëjeptetënjëjtinrezultat.Ndryshimetnukkanëndikimtërëndësishëmnëkëtopasqyrafinanciare.

Përmirësime të Standardeve Ndërkombëtare të Raportimit Financiar (publikuar në prill 2009; ndryshime të SNRF 2, SNK 38, KIRFN 9 dhe KIRFN 16 janë efektive për periudhat ushtrimore duke filluar nga 1 korrik 2009; ndryshimet ndaj SNRF 5, SNRF 8, SNK 1, SNK 7, SNK 17, SNK 36 dhe SNK 39 janëefektivepërperiudhatushtrimoredukefilluarnga1janar2010).Përmirësimetkonsistojnënënjëpërzierjendryshimeshdhesqarimeshthelbësorepërstandardetdheinterpretimetnëvijim:sqarimsekontributetebiznesevenëtransaksionetekontrollittëpërbashkëtdhekrijimittëpjesëmarrjevenukjanëqëllimiSNRF2;sqarimikërkesavepërparaqitjetëpërcaktuarangaSNRF5dhestandardetëtjerapëraktivetafatgjata(osegrupevenëshitje)tëklasifikuarsitëmbajturpërshitjeoseoperacione tëndërprera;qëkërkojnë raportiminenjëmatjeje të totalit tëaktivevedhedetyrimevepër çdo segment raportues sipasSNRF8, vetëm kur këto shuma i paraqiten rregullisht krye vendimmarrësit tëoperacioneve; ndryshim i SNK 1 për të lejuar klasifikimin si afatgjata të disa detyrimeve që shlyhen nëpërmjetinstrumentevetëkapitalittënjësisë;ndryshimiSNK7nëmënyrëqëvetëmshpenzimetqërezultojnënënjohjeaktivimundtëklasifikohensiaktiviteteinvestuese;lejimiklasifikimittëdisaqiraveafatgjatatëtokëssiqirafinanciaresipasSNK17edhepapasur transferimtëpronësisësë tokësnë fundtëperiudhëssëqirasë;shtim iudhëzimevenëSNK18përtëpërcaktuarnësenjënjësivepronsiprincipalaposiagjent;sqarimnëSNK36qënjënjësigjenerueseparashnukmundtëjetëmëemadhesenjësegmentoperativparaagregimi;shtesanëSNK38nëlidhjemematjenevlerëssëdrejtëtëaktiveveafatgjatajomaterialetëbleranënjëkombinimbiznesi;

34 35

2 Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

2.2 Zbatimi i standardeve dhe interpretimeve të reja dhe të rishikuara (vazhdim)

ndryshimSNK39(i)përtëpërfshirënëqëlliminetijkontratateopsionevetëcilatmundtërezultojnënënjëkombinimbiznesesh,(ii)përtësqaruarperiudhëneriklasifikimittëfitimeveosehumbjevenëlidhjemeinstrumentetembrojtjessëfluksevengakapitalnëfitimosehumbjepërvitindhe(iii)përtëdeklaruarsenjëopsionpageseështëilidhurngushtëmekontratënkryesorenësemeushtriminetijhuamarrësirimbursonhumbjetekonomiketëhuadhënësit;ndryshimiKIRFN9përtëdeklaruarsederivativëtepërfshirënëkontratatëbleranëtransaksionepërkontrolltëpërbashkëtdhekrijiminepjesëmarrjevenukjanëpjesëeqëllimittëtij;dheheqjeekufizimittëKIRFN16nëlidhjemeinstrumentetmbrojtëstëcilëtnukmundtëmbaheshinngaoperacioniihuajiciliështëdukeumbrojturgjithashtungaanaevet.

Përmëtepër,ndryshimetqësqarojnëklasifikiminsitëmbajturpërshitjesipasSNRF5nërasttëhumbjessëkontrollitndajnjëfilialitëpublikuarasipjesëePërmirësimeveVjetoretëSNRF-ve,tëpublikuaranëmaj2008,janëefektivedukefilluarngadata1korrik2009.Ndryshimetnukshkaktuanndikimtërëndësishëmnëkëtopasqyrafinanciare.

KIRFN 9, ‘Rivlerësimi i instrumenteve derivativë të përfshirë’, dhe SNK 39, ‘Instrumentet financiare: njohja dhe matja e tyre’ efektivengadata1korrik2009.

KyndryshimnëKIRFN9kërkonqënjëshoqëri tëvlerësojënësenjëderivativ ipërfshirëduhetparaqitur veçmasngakontratabazëkurshoqëriariklasifikonnjëaktivfinanciarjashtëkategorisë‘mevlerënedrejtëpërmesfitimitosehumbjes’.Kyvlerësimbëhetbazuarnëkushtetqëekzistoninnëmëtëvonshmenmesdatësnëtëcilënshoqëriaubëpërherëtëparëpalëekontratësdhedatëssëndonjëndryshimitëkontratësqëndryshoindjeshëmfluksetmonetarekontraktuale.Nëseshoqërianukështënëgjendjetabëjëkëtëvlerësim,instrumentihibridduhettëmbetetiklasifikuarmevlerënedrejtëpërmeshumbjesosefitimitnëtërësinëetij.

KIRFN 16 , ‘Mbrojtja e investimit neto në një njësi ekonomike të huaj’efektivnga1korriku2009.Kyndryshimsqaronsenëmbrojtjeneinvestimitnetonënjënjësiekonomiketëhuaj,instrumentetmbrojtëstëkualifikuarmundtëmbahenngaçdoshoqëribrendagrupit,përfshirëedhevetënjësinëekonomiketëhuaj,përsakohëqëplotësohenkërkesateSNK39mbipërcaktimin,dokumentimindheefektivitetinqëlidhenmembrojtjeneinvestimeveneto.

Nëveçanti,bankaduhettëdokumentojënëmënyrëtëqartëstrategjinëesajmbrojtësepërarsyetëmundësisësëpërkufizimevetëndryshmenëniveletëndryshmetëgrupit.Interpretiminukështërelevantpërpasqyratfinanciaretëbankësmeqenëseajonukkainvestimenënjësiekonomiketëhuaja.

SNK 38 (ndryshim), ‘Aktivet jo-materiale’,efektivnga1janari2010.Ndryshimisqaronudhëzimetpërmatjenevlerëssëdrejtëtënjëaktivijo-materialtëblerënënjëkombinimbiznesidhelejongrupimineaktivevejo-materialenënjëtëvetëmnësekanëjetëgjatësiekonomiketëngjashme.Ndryshiminukështëirëndësishëmpërpasqyratfinanciaretëbankësmeqenëseajonukështëepërfshirënëndonjëkombinimbiznesi.

SNK 1 (ndryshim), ‘Paraqitja e pasqyrave financiare’.Ndryshimisqaronseshlyerjaemundshmeenjëdetyrimipërmesemetimittëkapitalit,nukndikonnëklasifikiminetijsiafatshkurtërapoafatgjatë.Dukendryshuarpërkufizimine detyrimit afatshkurtër, ndryshimi lejon një detyrim të klasifikohet si afatgjatë (nëse shoqëria ka një të drejtë tëpakushtëzuarpërtështyrëshlyerjenpërmestransferimittëmjetevemonetareapoaktivevetëtjerapërtëpaktën12muajpasperiudhëskontabël)pavarësishtfaktitqëshoqërisëmundt’ikërkohetngapalëttashlyejenëkapitalnëçdokohë.Ndryshiminukështëirëndësishëmpërbankënmeqenëseajonukposhlyenndonjëdetyrimnëpërmjetemetimittëkapitalit.

SNK 36 (ndryshim), ‘Zhvlerësimi i aktiveve’,efektivnga1janari2010.Ndryshimisqaronsenjësiamëemadhegjenerueseeparasë(osegrupiinjësive)tekeciladuhetshpërndarëemriimirëpërqëllimetëtestimittëzhvlerësimit,ështënjësegmentshfrytëzimi,siçpërcaktohetnëparagrafin5tëSNRF8,‘Segmenteteshfrytëzimit’(pra,përparabashkimit të segmenteve me karakteristika të ngjashme ekonomike). Rishikimi nuk është relevant për pasqyratfinanciaretëbankësmeqenëseajonukkasegmenteshfrytëzimi.

SNRF 2 (ndryshime), ‘Transaksione të pagesës të bazuara në aksione për t’u shlyer në mjete monetare’,efektivnga1janari2010.PërveçpërfshirjessëKIRFN8,‘QëllimiiSNRF2’,dheKIRFN11,‘SNRF2–Transaksionetnëgrupdhenëaksionethesari’,ndryshimetshtrihenedhembiudhëzimineKIRFN11përtëtrajtuarmarrëveshjetnëgruptëcilatnukmbuloheshinngakyinterpretim.Ndryshiminëstandardnukështërelevantpërpasqyratfinanciaretëbankësmeqenëseajonukpërfshihetnëmarrëveshjetëtilla.

2 Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

2.2 Zbatimi i standardeve dhe interpretimeve të reja dhe të rishikuara (vazhdim)

SNRF 5 (ndryshim), ‘Aktivet afatgjata të mbajtura për shitje dhe operacionet jo të vazhdueshme’.NdryshimiqartësonseSNRF5specifikonshënimet shpjegueseqë kërkohenpër aktivet afatgjata (apogrupet)tëklasifikuarasitëmbajturapërshitjedhepëroperacionetjotëvazhdueshme.GjithashtuqartësonsekërkesatepërgjithshmetëSNK1janëendetëaplikueshme,veçanërishtparagrafi15(përtëarriturnjëparaqitjetëdrejtë)dheparagrafi125(burimetevlerësimittëpasigurisë)tëSNK1.Ndryshiminukështërelevantpërpasqyratfinanciaretëbankësmeqenëseajonuk kaaktive afatgjataqë kualifikohenpër t’u klasifikuar si tëmbajturapër shitje apooperacionejotëvazhdueshme.

b) Standarde,ndryshimedheinterpretimetëstandardeveekzistueseqënukjanëendeefektivedhenukjanëadoptuarngabankamëherët

Standardet, ndryshimet dhe interpretimet e standardeve ekzistuese të mëposhtme janë të detyrueshme përperiudhatkontabëlqëfillojnëmëapopasdatësefektive,porbankanukikaadoptuarmëherët:

SNRF 9,‘Instrumentet financiare’, botuar në nëntor 2009. Ky standard është hapi i parë në procesin ezëvendësimittëSNK39’Instrumentetfinanciare:njohjadhematja’.

SNRF9paraqetkërkesate rejapërklasifikimindhematjeneaktiveve financiaredheka tëngjarë tëndikojënëtrajtiminkontabëltëaktivevefinanciaretëbankës.Kystandardnukështëiaplikueshëmderinë1janar2013porlejonadoptimmëtëhershëm.Bankaduhetende tëvlerësojëndikimineplotë tëSNRF9.Megjithatë, treguesitfillestarëtregojnëseSNRF9mundtëndikojënëkontabiliziminngaanaebankëspëraktivetfinanciaretëmbajturapërshitjepërderisaSNRF9lejonvetëmnjohjenefitimitosehumbjesngavleraedrejtënëpasqyrëngjithpërfshirësetëtëardhuravevetëmnëseatolidhenmeinvestimenëkapitaltëcilatnukmbahenpërshitje.Fitimetdhehumbjetngavleraedrejtëngaaktivet financiare tëmbajturapërshitje,përshembull,duhet tënjihendirektnë fitimosehumbje.

SNK 24 i rishikuar ‘Informacionet shpjeguese mbi palët e lidhura’,botuarnënëntor2009.AjozëvendësonSNK 24, ‘Shënimet shpjeguese mbi palët e lidhura’, të publikuar në vitin 2003. SNK 24 (i rishikuar) është idetyrueshëmpërperiudhatqëfillojnëmëapopas1janarit2011.Aplikimimëihershëm,iplotëapoipjesshëm,ështëilejuar.Standardiirishikuarqartësondhethjeshtësonpërkufiziminepalëvetëlidhuradheheqkërkesënpërshënimeshpjeguesepërshoqëritëelidhurameqeverinëpërtransaksionetetyremeqeverinëdhemeshoqëritëetjeratëlidhurametë.Bankanukdotëndikohetngakystandard.

KIRFN 19, ‘Shlyerja e detyrimeve financiare me instrumente kapitali’,nëfuqiprej1korrikut2010.Interpretimiqartësontrajtiminkontabëlnganjëshoqërikurtermatenjëdetyrimifinanciarrinegociohendherezultojnënëlëshiminnga shoqëria të instrumenteve të kapitalit ndaj një kreditori të saj për të shlyer një pjesë apo të tërë detyriminfinanciar(borxhpërkontratakapitali‘swap’).Kërkohetqënjëfitimosehumbje,qëdotëmatetsidiferencëmidisvlerëssëmbeturtëdetyrimitfinanciardhevlerëssëdrejtëtëinstrumentevetëemetuaratëkapitalit,tënjihetnëfitimeosehumbje.Nësevleraedrejtëeinstrumentittëkapitalitnukmundtëmatetmebesueshmëri, instrumentetekapitalitduhettëmatenpërtëreflektuarvlerënedrejtëtëdetyrimitfinanciartëshlyer.Bankadotëaplikojëinterpretiminnga1janari2011.Nukpritettëketëndonjëndikimnëpasqyratfinanciaretësaj.

‘Parapagimet për kërkesat e financimeve minimale’ (ndryshime në KIRFN 14). Ndryshimet korrigjojnë njërrjedhojëtëpasynuartëKIRFN14,‘SNK19–Kufiripëraktivinepërfitimevetëpërcaktuaratëpensionit,kërkesatefinancimitminimaldhendërveprimiityre’.Pandryshimet,shoqërivenukulejohettënjohinsiaktivdisaparapagimevullnetarepërkontributetefinancimitminimal.KjonuksynohejkurKIRFN14upublikua,dhendryshimetkorrigjuankëtë.Ndryshimet janënë fuqi përperiudhat vjetoreqë fillojnëmë1 janar2011.Aplikimimë i hershëmështë ilejueshëm.Ndryshimetduhettëaplikohennëretrospektivëderinëperiudhënmëtëhershmetëkrahasueshmetëparaqitur.Këtopasqyrafinanciarenukndikohenngakëtondryshime.

Klasifikimi i të drejtave të emetimit – ndryshim në SNK 32 (botuarnë8Tetor2009,efektivepër raportimetvjetoredukefilluarnga1shkurt2010dhetëmëpasshme).Ndryshimipërjashtondisatëdrejtaemetimiaksioneshmearkëtimnëmonedhatëhuaja,ngaklasifikimisiderivativëfinanciare.Bankanukprettëketëndonjëefektmaterialnëpasqyratesajngakëtondryshime.

36 37

2 Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

2.2 Zbatimi i standardeve dhe interpretimeve të reja dhe të rishikuara (vazhdim)

Përjashtimi i limituar nga shpjegimet krahasuese me SNRF 7 për kompanitë që bëjnë përshtatjen për herë të parë – Ndryshim ne SNRF 1 (efektivepërperiudhatvjetoreqëfillojnënga1korrik2010dhetëmëpasshme).HartuesitekzistuestëSNRF-ve,ishintëlehtësuarngaprezantimikrahasuesiinformacionitpërshpjegimeterejatëkërkuarangandryshiminëSNRF7,bërënëmars2009,InstrumentetFinanciare–Shpjegimet.KyndryshimnëSNRF1,usiguronatyreqëepërshtatinpërherëtëparë,tënjëjtatprovigjionesiatotëpërfshiratekSNRF7.Bankanukprettëketëndonjëefektmaterialnëpasqyratesajngakëtomendime.

Shpjegimet – Transferimi i Aktiveve Financiare – Ndryshim në SNRF 7 (botuarnëtetor2010dheefektivpërperiudhatvjetoreqëfillojnënga1korrik2011dhetëmëpasshme).Ndryshimikërkonshpjegimeshtesënëlidhjemeekspoziminndajriskutqëvjenngatransferimiiaktivevefinanciare.Ndryshimipërfshinkërkesënpërtëshpjeguarpërçdoklasëaktivi,natyrën,vlerënembeturdhenjëpërshkrimtërisqevedheshpërblimevetëaktivevefinanciareqëujanëtransferuarnjënjësietjetërporjanëendenëbilancinekompanisë.Shpjegimetduhengjithashtupërt’ilejuarnjëpërdoruesitëkuptojëshumëneçdodetyrimitëlidhurdhemarrëdhënienndërmjetaktivevefinanciaredhedetyrimevetëlidhura.Kuraktivetfinanciarenuknjihenmëngakompania,porajosërishështëeekspozuarndajnjëllojitëveçantëriskudheshpërblimi,që lidhenme transferimineaktivit,kërkohenshpjegimeshtesëpër të lejuarkuptimineatyrerisqeve.Bankaaktualishtështëdukevlerësuarndikiminestandardittëndryshuarnëshpjegimetepasqyravetësajfinanciare.Ndryshiminukpritettëketëndikimmbipasqyratfinanciaretëbankës.

Përmirësime në Standardet Ndërkombëtare të Raportimit Financiar (botuar në maj 2010 dhe efektiv nga 1 janar 2011).Përmirësimetpërbëhennganjëpërzierjendryshimeshdhesqarimeshtërëndësishmenëstandardetdheinterpretimetqëvijojnë;SNRF1undryshuar(i)përtëlejuarvlerënembetursipasPPPKtëpërdorejsikostoesupozuarenjëzëritëtokës,pajisjevedhemakineriveaponjëaktivitëqëndrueshëmtëpatrupëzuar,nëseaizëështëpërdorurnëlëvizjeqëjanësubjektirregullimevetënormave,(ii)përtëlejuarngjarjenerivlerësuartëpërdoretsikostoemenduaretokës,pajisjevedhemakineriveedhenëserivlerësimindodhgjatëperiudhësqëështëzbatuarSNRF1dhe(iii)përt’i kërkuaradaptuesitpërherë tëparë tëshpjegojëndryshimetnëpolitikatkontabëlaponëpërjashtimeteSNRF1,ndërmjetraportimittësajtëparëparaprakdhepasqyravetëparasipasSNRF-ve;SNRF3,undryshuar(i)përtëkërkuarmatjenmevlerëtëdrejtë(nëqoftësenukkërkohetnjëbazëtjetërmatjengandonjëstandardtjetërSNRF)tëinteresavejo-kontrolluesqënukjanëaktualishtinterespronësoraponukijapinposeduesittëtyreaktivenetoproporcionalenërastlikuidimi,(ii)përtëdrejtuarmarrëveshjetepagesëssëblerësitbazuarnëaksioneapokurjanëzëvendësuarvullnetarishtsirezultatinjëkombinimibizneseshdhe(iii)përtësqaruarqëkonsideratatekushtëzuarangakombinimetebizneseveqëkanëndodhurparadatësefektivetërishikimittëSNRF3(botuarnë1janar2008)dotëkontabilizohennëpërputhjemeudhëzimeteversionittëmëparshëmtëSNRF3;SNRF7undryshuapërtësqaruardisakërkesatëshpjegimeve,nëmënyrëtëveçantë(i)dukeshtuarnjëfokustëdrejtpërdrejtënëndërlidhjenmidisshpjegimevesasioredhecilësorepërnatyrëndheshtrirjenerisqevefinanciare,(ii)dukehequrkërkesënpërtëshpjeguarvlerënembeturtëaktivitfinanciartërishikuarqënëtëkundërtdotëzhvlerësohejapodotëkalontenëditëvonesa(iii)dukezëvendësuarkërkesatpërtësqaruarvlerënedrejtëtëkolateralitmenjëkërkesëmëtëpërgjithshmepërtëshpjeguarefektinesajfinanciar,dhe(iv)dukesqaruarqënjësiaduhettëshpjegojëshumënekolateralittëpërjashtuartëmbajturnëdatëneraportimitdhejoshumënesiguruargjatëperiudhëssëraportimit;SNK27undryshuadukesqaruarrregullatekalimitpërndryshimetnëSNK21,28dhe31tëbërangarishikimiiSNK27(sipasndryshimitnëjanar2008);SNK34undryshuapërtështuarshembujshtesëtëngjarjevetërëndësishmedhetransaksioneqëkërkojnëshpjegimenënjëraportfinanciarparaprak,dukepërfshirë transferimet ndërmjet niveleve të hierarkisëme vlerë tëdrejtë, ndryshimevenë klasifikimin e aktivevefinanciareosendryshimevenëambientinekonomikdhetëbiznesitqëndikojnëvleratedrejtatëinstrumentevefinanciaretëkompanisë;dheKIRFN13undryshuapërtësqaruarmatjenevlerëssëdrejtëtëkredivetëdhëna.Bankanukprettëketëndonjëefektmaterialnëpasqyratesajngakëtondryshime.

SNRF 10, ‘Pasqyrat financiare të konsoliduara’ (botuarnëmaj2011dheefektivpërperiudhatvjetoreqëfillojnënga1janari2013dhetëmëpasshme),zëvendësontëgjithaudhëzimetmbikontrollindhekonsolidiminnëSNK27“Pasqyratfinanciaretëkonsoliduaradhetëveçanta”dheKIS-12“Konsolidimi–njësimeqëllimtëveçantë”.SNRF10ndryshonpërkufiziminekontrollitmeqëllimqëinjëjtikritertëaplikohetnëtëgjithanjësitë.Kypërkufizimmbështetetnganjëudhëzimigjerëaplikativ.

2 Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

2.2 Zbatimi i standardeve dhe interpretimeve të reja dhe të rishikuara (vazhdim)

SNRF 11, ‘Marrëveshjet e përbashkëta’,(botuarnëmaj2011dheefektivpërperiudhatvjetoreqëfillojnënga1janari2013dhetëmëpasshme),zëvendësonSNK31“Interesatnësipërmarrjetepërbashkëta”dheKIS–13“Kompanitëekontrolluaranëmënyrëtëpërbashkët—Kontributetjo-monetarengasipërmarrjet”.Ndryshimetnëpërcaktimekanëulurnumrinellojevetëmarrëveshjevetëpërbashkëtanëdy:veprimetëpërbashkëtadhesipërmarrjetëpërbashkëta.Politikaekzistueseezgjedhjessëkonsolidimitproporcionalpërnjësitëekontrolluarabashkërishtueliminua.Metodaekapitalitnetoështëedetyrueshmepërpjesëmarrësitnësipërmarrjetepërbashkëta

SNRF 12, ‘Shpjegimi i interesave në njësi të tjera’,(botuarnëmaj2011dheefektivpërperiudhatvjetoreqëfillojnënga1janari2013dhetëmëpasshme),aplikohetteknjësitëqëkanëinteresanëdegë,njëmarrëveshjeepërbashkët,njëshoqëriaponjënjësiestrukturuarepakonsoliduar;ajozëvendësonkërkesatpërshpjegimetqëgjendennëSNK28“Investimetnëshoqëri”.SNRF12ukërkonnjësivetëshpjegojnëinformacioninqëtëndihmojëlexuesitepasqyravefinanciarepërtëvlerësuarnatyrën,riskundheefektetepasqyravefinanciaretëlidhurameinteresatenjësisëtekdegët,shoqëritë,marrëveshjetepërbashkëtadhenjësitëestrukturuaratëpakonsoliduara.Përtëpërmbushurkëtoobjektiva,standardiirikërkonshpjegimenëdisafusha,dukepërfshirëgjykimetdhesupozimetebëranëpërcaktiminnësenjësiakontrollon,kontrollonbashkërishtapoinfluenconnëmënyrëtërëndësishmeinteresinesajnënjësitëtjera,shpjegimetëzgjeruaratëinteresavejokontrolluesnëaktivitetinegrupitdheflukseteparasë,përmbledhjeneinformacionitfinanciartëdegëvemeinteresamaterialjo-kontrolluesdheshpjegimetëdetajuaratëinteresitnënjësitëstrukturuaratëpakonsoliduara.

SNRF 13, ‘Matja e vlerës së drejtë’(botuarnëmaj2011dheefektivpërperiudhatvjetoreqëfillojnënga1janari2013dhetëmëpasshme)kapërqëllimtëpërmirësojëkonsistencëndhetëulëkompleksitetindukesiguruarnjëpërcaktimspecifiktëvlerëssëdrejtëdhenjëburimtëvetëmtëmatjessëvlerëssëdrejtëdhekërkesatpërshpjegimetpërpërdorimndajSNRF-ve.

BankanukprettëketëndonjëefektmaterialnëpasqyratesajngakëtondryshimetëSNRF-ve.

Përveçsekurshprehetndryshemësipër,standardetdheinterpretimeterejanukpritetqëtëndikojnëpasqyratfinanciaretëbankësnëmënyrëtërëndësishme.

Parimet kryesore tëpolitikave kontabël të aplikuara nëpërgatitjen e këtyrepasqyrave financiare janëekspozuarmëposhtë.

2.3 Konvertimi i monedhës së huaj

PasqyratfinanciareparaqitennëLekëShqiptar,ecilaështëmonedhafunksionaledheraportueseeBankës.

Transaksione dhe gjendje

Transaksionet në valutë të huaj regjistrohen fillimisht në monedhën funksionale me kursin e këmbimit në datën etransaksionit.

Aktivetdhedetyrimetmonetarenëvalutëtëhuajjanëtërivlerësuarmekursinekëmbimitnëdatëneraportimit.Tëgjithandryshimetjanëregjistruarsi“(humbje)/fitimengakursetekëmbimit”nëfitimosehumbje.Zëratjo-monetareqëjanëmaturmekostohistorikenëmonedhëtëhuajpërkthehendukepërdorurkursinekëmbimitnëdatatfillestaretëtransaksioneve.Zëratjo-monetarëtëmaturmevlerëtëdrejtënëmonedhëtëhuajkonvertohendukepërdorurkursinekëmbimitnëdatënkurështëpërcaktuarvleraedrejtë.Kursetekëmbimit(lekëpërnjësitëmonedhëssëhuaj)përmonedhatkryesoremë31dhjetor2010dhe2009ishinsivijon:

USDEUR

2010104.00138.77

200995.81137.96

38 39

2 Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

2.4 Instrumentet financiare – njohja fillestare dhe matja e mëpasshme

a) Data e njohjes

Blerjetaposhitjeteaktivevefinanciareqëkërkojnëdhënieneaktivevebrendaafatitkohortëpërcaktuarnëpërgjithësingarregulloreapokonventënëtreg,njihennëdatënetregtimit,domethënënëdatënnëtëcilënbankaangazhohettëblejëapotëshesëaktivin.

b) Njohja fillestare e instrumenteve financiare

Klasifikimi i instrumenteve financiarenënjohjen fillestare varet ngaqëllimi për të cilin ublenë instrumentet financiaredhekarakteristikatetyre.Tëgjithëinstrumentetfinanciarenjihenfillimishtmevlerëtëdrejtëdhenërasttëaktivevedhedetyrimevefinanciareqënukmbahenmevlerëtëdrejtënëfitimosehumbje,pluskostotransaksioni.Vleraedrejtënënjohjenfillestareevidencohetngaçmimiitransaksionit.Njëfitimosehumbjenënjohjenfillestarenjihetvetëmnësekadiferencëmidisvlerëssëdrejtëdheçmimittëtransaksionitgjëecilaështëedukshmengatransaksionetëtjeranëtregpërtënjëjtin instrumentfinanciarosenganjëmetodëvlerësimitëdhënatetëcilëspërfshijnëvetëminformacionngatregjetëdukshme.

Bankaiklasifikonaktivetfinanciarenëkategoritënëvijim:investimefinanciaretëmbajturaderinëmaturim,kredidhellogaritëtjeratëarkëtueshmedheaktivefinanciaretëmbajturamevlerëtëdrejtënëfitimosehumbje.Bankanukkaklasifikuaraktivefinanciaretëdisponueshmepërshitje.

c) Aktivet financiare të mbajtura deri në maturim

Aktivefinanciaretëmbajturaderinëmaturimjanëatoinstrumentetëcilatpërmbajnëpagesafikseosetëpërcaktueshmedhekanëmaturitettëpërcaktuardhepërtëcilatbankakasynimindheaftësinëpërt’imbajturderinëmaturim.Nësebankadotëshistenjëshumëjotëparëndësishmeinvestimeshtëmbajturaderinëmaturim,egjithëkategoriaduhettëklasifikohejsitëdisponueshmepërshitje.

Aktivetfinanciaretëmbajturaderinëmaturimmatenmëpasmekostotëamortizuardukepërdorurmetodënenormësefektivetëinteresit,dukezbriturprovigjioninezhvlerësimit.Kostoeamortizuarllogaritetdukemarrëparasyshçdozbritjeoseprimnëblerjesiedhekomisionetëcilatjanëpjesëpërbërëseenormësefektivetëinteresit.Amortizimipërfshihetnë“Tëardhurainteresidhetëngjashme”nëfitimosehumbje.Humbjetqërezultojnëngazhvlerësimiikëtyreinvestimevenjihennëfitimosehumbjesi“Humbjengazhvlerësimiiinstrumentevefinanciare”,nëseka.

d) Kredi dhe llogari të tjera të arkëtueshme

Kredidhellogaritëtjeratëarkëtueshmepërfshin“Kredipërbankat”dhe“Kredidheparadhëniepërklientët”,tëcilatjanëaktivefinanciaremepagesafikseosetëpërcaktueshmedhemematuritettëpërcaktuarqënuk janëtëkuotuaranënjëtregaktiv.Atonukkrijohenmesyniminerishitjessëmenjëhershmeapoafatshkurtërdhenukklasifikohensi“Aktivefinanciaretëmbajturapërtregtim”,tëmbajturasi“Investimefinanciaretëdisponueshmepërshitje’ose“Aktivefinanciaretëmbajturamevlerëtëdrejtënëfitimosehumbje”.Pasnjohjesfillestare,shumatekëtyrekredivenjihenmëpasmekostotëamortizuardukepërdorurmetodënenormësefektivetëinteresit,dukezbriturprovigjioninpërzhvlerësim.

Kostoeamortizuarllogaritetdukemarrëparasyshçdozbritjeoseprimnëblerjesiedhekomisionetëcilatjanëpjesëpërbërëseenormësefektive të interesit.Amortizimipërfshihetnë“Tëardhura interesidhetëngjashme”në fitimosehumbje. Humbjet që rezultojnë nga zhvlerësimi i këtyre instrumenteve njihen në fitim ose humbje si “Humbje ngazhvlerësimiikredivedheparadhënieve”.

e) Aktive financiare të mbajtura me vlerë të drejtë në fitim ose humbje

KjokategoripërfshinbonothesaritëQeverisëShqiptare.

Aktive financiare tëmbajturame vlerë të drejtë në fitimose humbje janë aktive financiare të cilatmenaxhohendhevlerësohenpërperformancëbazuarnëvlerënedrejtë,nëpërputhjemepolitikënebankëspërmenaxhimineriskut.Aktivetfinanciaretëmbajturamevlerëtëdrejtënëfitimosehumbjembahenmevlerënedrejtë.Interesiifituarngaaktivefinanciaretëmbajturamevlerëtëdrejtënëfitimosehumbjeqëllogaritetdukepërdorurmetodëneinteresitefektiv

2 Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

2.4 Instrumentet financiare – njohja fillestare dhe matja e mëpasshme (vazhdim)

paraqitetnëpasqyrëngjithpërfshirësetëtëardhuravesitëardhurangainteresi.Tëgjithëelementëtetjerëtëndryshimevenëvlerënedrejtëdhefitimeveosehumbjevengaçregjistriminjihennëfitimosehumbjesitëardhuratëtjeranëperiudhënkuratondodhin.

f) Aktive financiare të disponueshme për shitje

Kyklasifikimpërfshinletramevlerëinvestimitëcilat,Bankasynont’imbajëpërnjëperiudhëtëpacaktuarkohedhetëcilatmundtëshitensipërgjigjendajnjënevojelikuiditetiapondryshimeshnënormateinteresit,kursetekëmbimitapoçmimevetëaksioneve.

Letratmevlerëtëinvestimittëdisponueshmepërshitjembahenmevlerëtëdrejtë.Tëardhuratngainteresingainstrumentetedisponueshëmpërshitjellogaritendukepërdorurmetodëneinteresitefektivdhenjihennëfitimosehumbjetëvitit.Dividendëtngainstrumentetekapitalittëdisponueshëmpërshitje,njihennëfitimosehumbjenëvitinkurpërcaktohetedrejtaebankëspërtëmarrëpagesatdheështëemundurqëdividendëtdotëarkëtohen.Tëgjithëelementëtetjerëtëndryshimevenëvlerënedrejtënjihennëtëardhuratëtjeragjithpërfshirësederisainvestimiçregjistrohetapozhvlerësohet,kohënëtëcilënfitimiosehumbjaeakumuluarriklasifikohetngatëardhuratëtjeragjithpërfshirësenëfitimosehumbjetëvitit.

Humbjetezhvlerësimitnjihennëfitimosehumbjetëvititkuratondodhinsirezultatinjëapomëshumëngjarjeve(“ngjarjetëhumbjes”)qëkanëndodhurpasnjohjesfillestaretëletravemevlerëtëinvestimittëdisponueshmepërshitje.Njërënieemadheosenjërënieezgjaturnëvlerënedrejtëderinëmëpaksesakostoeinstrumentitështënjëtreguesqëaiinstrumentështëizhvlerësuar.Humbjaeakumuluarezhvlerësimit–ematursidiferencamidiskostossëblerjesdhevlerëssëdrejtëaktuale,minushumbjetenjohuramëparënëfitimosehumbjengazhvlerësimi–riklasifikohetngatëardhuratëtjeragjithpërfshirësenëfitimosehumbjetëvitit.Humbjetngazhvlerësimi i instrumentevetëkapitalitnukrimerrendheçdofitimimëpasshëmnjihetnëtëardhuratëtjeragjithpërfshirëse.Nësenënjëperiudhëtëmëpasshmevleraedrejtëeinstrumentittëklasifikuarsiidisponueshëmpërshitjerritetdherritjaështëelidhurobjektivishtmenjëngjarjeqëndodhpasnjohjessëhumbjessëzhvlerësimitnëfitimosehumbje,humbjaezhvlerësimitrimerretnëfitimosehumbjetëvitit.

g) Detyrimet financiare

Pasmatjesfillestare,borxhidhehuamarrjetetjeramatenmekostotëamortizuardukepërdorurmetodënenormësefektivetëinteresit.Nukkadetyrimefinanciaretëmaturamevlerëtëdrejtënëfitimosehumbje.Çdodiferencëmidisarkëtimeveminuskostotetransaksionitdhevlerëssëriparimitnjihetsi“Shpenzimeinteresidhetëngjashme”nëfitimosehumbje.Kostoeamortizuarllogaritetdukemarrëparasyshçdozbritjeoseprimnëemetimdhekostoqëjanëpjesëintegraleenormësefektivetëinteresit.

h) Kompensimi i instrumenteve financiare

Aktivetdhedetyrimetfinanciarekompensohendheshumanetoparaqitetnëpasqyrënepozicionitfinanciarkurekzistonnjëedrejtëligjorepërtënetuarshumatenjohuradheekzistonsynimipërshlyerjenëbazakompensimi,osepërtërealizuaraktivinaposhlyerdetyriminnjëkohësisht.

i) Çregjistrimi

Aktivetfinanciareçregjistrohenkurpërfundojnësëekzistuaritëdrejtatkontraktualepërtëmarrëfluksemonetarengaaktivi,osekuraktividhetëgjithërisqetdheshpërblimetepronësisësëtijjanëtransferuar(qëdomethënë,nësetëgjitharisqetdheshpërblimetnukjanëtransferuartërësisht,bankatestonkontrollinpërt’usiguruarqëpërfshirjaevazhdueshmenëbazëtëtëdrejtavetëmbeturanukparandalonçregjistrimin).Detyrimetfinanciareçregjistrohenkuratoripaguhenoseanullohen.

2.5 Marrëveshjet e riblerjes dhe marrëveshjet e anasjella të riblerjes

Letratmevlerëtëshiturapërmesmarrëveshjevepërt’iriblerënënjëdatëtëardhshmetëspecifikuar(“REPO”)nukçregjistrohenngapasqyraepozicionitfinanciar.Arkëtimetpërkatëse,dukepërfshirëinteresinematuruar,njihennëpasqyrënepozicionitfinanciarsi“Detyrimepërbankat”,dukepasqyruarthelbinekonomiktëkredisëbankare.Diferencamidisçmimittëshitjesdhetëriblerjestrajtohetsishpenziminteresidhematurohetpërgjatëjetëssëmarrëveshjesdukepërdorurmetodënenormësefektivetëinteresit.Ndërkohëletratmevlerëtëblerapërmesmarrëveshjevepërrishitje

40 41

2 Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

2.5 Marrëveshjet e riblerjes dhe marrëveshjet e anasjella të riblerjes (vazhdim)

nënjëdatë të ardhshme të specifikuar,marrëveshjet e anasjella të riblerjes (‘ReverseREPO’), regjistrohensidetyrimepërbankatëtjeraosekredidheparadhëniepërklientë,sipasrastit.Pagesatpërkatësetëkryera,dukepërfshirëinteresinematuruar,njihennëpasqyrënepozicionitfinanciarsidetyrimepërbankat.Diferencamidisçmimittëblerjesdheatijtërishitjestrajtohetsieardhurngainteresidhematurohetpërgjatëjetëssëmarrëveshjesdukepërdorurmetodënenormësefektivetëinteresit.

2.6 Përcaktimi i vlerës së drejtë

Përinstrumentetfinanciareqëtregtohennëtregjeaktive,përcaktimiivlerëssëdrejtëtëaktivevedhedetyrimevefinanciarebazohetnëçmimetetregutosekuotimeteçmimitngandërmjetësit.Një instrument financiar konsiderohet si i kuotuar në treg aktiv nëse çmimet e kuotuara janë të gatshmedhe rregullisht të publikuara në bursë, nga ndërmjetës, grupe industrish, shërbime çmimesh dhe agjencirregullatore,dheatoçmimepërfaqësojnëtransaksionetërregulltatëvërtetaqëkryhenmevleratëdrejta.Nësekriteretemësipërmenukpërmbushen,tregukonsiderohetsijo-aktiv.Treguesqëtregunukështëaktivështëkurkanjëhapësirëtëmadhemidisofertësdhekërkesësoserritjetëmadhenëtëapokurkapaktransaksionekohëtefundit.Për të gjitha ato instrumente financiare që nuk janë të listuara në treg aktiv, vlera e drejtë përcaktohet dukepërdorur metoda të përshtatshme vlerësimi. Metoda të tilla përfshijnë teknika të llogaritjes së vlerës aktuale,krahasimin me instrumente të ngjashëm për të cilët ekzistojnë çmime të publikuara dhe modele të tjera tëpërshtatshme.

2.7 Zhvlerësimi i aktiveve financiare

Bankavlerësonnësekatreguesobjektivzhvlerësiminëlidhjemenjëaktivfinanciarosenjëgrupaktiveshfinanciarenëçdodatëraportimi.

Njëaktiv financiarosenjëgrupaktivesh financiaresupozohetse janë tëzhvlerësuaranëse,dhevetëmnëse,ekzistonevidencëobjektivezhvlerësimisirezultatinjëapodisangjarjeveqëkanëndodhurpasnjohjesfillestaretëaktivit(një‘ngjarjehumbjeje’)dheqëngjarja(osengjarjet)kanjëndikimnëvlerësiminefluksevetëardhshmemonetarengaaktivi financiarosegrupi i aktiveve financiareqëmund tëmatenmebesueshmëri.Evidencaezhvlerësimitmundtëpërfshijëtreguesqëhuadhënësiosenjëgruphuadhënësishpokalojnëvështirësiseriozefinanciare,paaftësipagueseosevonesanëpagimineinteresaveosetëprincipalit,mundësiaqëmundtëkalojnënë likuidimose riorganizim tjetër financiardhekur tëdhëna tëdukshme tregojnësekanjë rënie tëmatshmenë vlerësimet e flukseve të ardhshme monetare, si ndryshimet në vonesa apo kushtet ekonomike që lidhendrejtpërdrejtëmepaaftësinëpaguese.

a) Kreditë dhe paradhëniet për bankat dhe klientët

Përshumatekredivedheparadhënievepërbankatdheklientëttëmbajturamekostotëamortizuar,bankavlerësonfillimishtnëseekzistonevidencëzhvlerësimipëraktivefinanciaretëcilatjanëindividualishttërëndësishme,osekolektivishtpëraktive financiareqënuk janë individualisht të rëndësishëm.Nësebankapërcaktonsenukkaevidencë objektive zhvlerësimi për aktivet e vlerësuara individualisht, të rëndësishëm ose jo, ajo e përfshinaktivinnënjëgrupaktiveshfinanciaremekarakteristikatëngjashmetëriskuttëkredisëdhevlerësonnëmënyrëkolektivezhvlerësiminpërto.Aktivetqëvlerësohenindividualishtpërzhvlerësimdhepërtëcilatkandodhurnjëhumbjezhvlerësimi,osevazhdontënjihet,nukpërfshihennëvlerësiminkolektivpërzhvlerësim.