AASTAARUANNE 2010 - European Central Bank

266

2010 2010 2010 2010 2010 2010 2010 2010 2010 2010 2010 2010 2010 AASTAARUANNE 2010 EUROOPA KESKPANK AASTAARUANNE ET

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of AASTAARUANNE 2010 - European Central Bank

201020102010201020102010201020102010201020102010

2010

A A STAARUANNE2010

EU

RO

OPA

KESK

PA

NK

A

ASTA

AR

UA

NN

EET

AASTAARUANNE2010

2011. aastal on kõigil EKP

väljaannetel 100-eurose

pangatähe motiiv.

© Euroopa Keskpank, 2011

AadressKaiserstrasse 29

60311 Frankfurt am Main,

Saksamaa

PostiaadressPostfach 16 03 19

60066 Frankfurt am Main,

Saksamaa

Telefon+49 691 3440

Veebilehthttp://www.ecb.europa.eu

Faks+49 69 1344 6000

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Fotod:Andreas BöttcherESKQISOCHROM.comRobert MetschWalter Vorjohann

Käesolevas aruandes sisalduvad andmed on esitatud 25. veebruari 2011. aasta seisuga.

ISSN 1830-2955 (elektrooniline versioon)

3EKP

Aastaaruanne2010

SISUKORD

EESSÕNA 9

1. PEATÜKK

MAJANDUSARENG JA RAHAPOLIITIKA

1 RAHAPOLIITILISED OTSUSED 16

2 RAHAPOLIITILINE JA

MAJANDUSLIK ARENG 23

2.1 Rahvusvaheline

makromajanduslik keskkond 23

2.2 Raha- ja fi nantspoliitiline areng 27

2.3 Hindade ja kulude areng 50

2.4 Toodangu, nõudluse ja

tööturu areng 58

2.5 Eelarvepoliitika areng 67

2.6 Vahetuskursid ja maksebilanss 73

3 EUROALAVÄLISTE EUROOPA LIIDU

LIIKMESRIIKIDE MAJANDUSLIK JA

RAHAPOLIITILINE JA ARENG 78

2. PEATÜKK

KESKPANGA OPERATSIOONID JA TEGEVUS

1 RAHAPOLIITILISED OPERATSIOONID,

VALUUTATURUOPERATSIOONID JA

INVESTEERINGUD 88

1.1 Avaturu operatsioonid ja

püsivõimalused 88

1.2 Valuutaturuoperatsioonid ja

operatsioonid teiste keskpankadega 95

1.3 Väärtpaberituruprogramm 96

1.4 Tagatud võlakirjade ostu kava 96

1.5 Investeeringud 97

2 MAKSE- JA

VÄÄRTPABERIARVELDUSSÜSTEEMID 99

2.1 TARGET2 99

2.2 TARGET2-Securities 100

2.3 Tagatiste arveldamise kord 102

3 PANGATÄHED JA MÜNDID 104

3.1 Pangatähtede ja müntide ringlus

ning valuuta käitlemine 104

3.2 Pangatähtede võltsimine ja

võltsimise ennetamine 105

3.3 Pangatähtede tootmine

ja emiteerimine 106

4 STATISTIKA 108

4.1 Uus ja täiustatud euroala statistika 108

4.2 Muu areng statistika vallas 108

4.3 Finantskriisist tingitud

statistikavajadused 109

5 MAJANDUSUURINGUD 111

5.1 Peamised uuringusuunad

ja tulemused 111

5.2 Uuringutulemuste levitamine:

väljaanded ja konverentsid 112

6 MUUD ÜLESANDED JA TEGEVUSED 114

6.1 Rahaloome ja eesõigustega seotud

keeldude järgimine 114

6.2 Nõuandvad funktsioonid 114

6.3 Euroopa Liidu laenuvõtmis- ja

laenuandmistoimingute, Euroopa

Finantsstabiilsusfondi ning

Kreeka Vabariigile antavate

ühendatud kahepoolsete krediitide

haldamine 118

6.4 Eurosüsteemi

reservihaldusteenused 119

3. PEATÜKK

EESTI ÜHINEMINE EUROALAGA

1 EESTI MAJANDUSLIK JA

RAHAPOLIITILINE ARENG 122

2 EESTI PANGA EUROSÜSTEEMIGA

LÕIMUMISE ÕIGUSLIKUD ASPEKTID 126

3 EESTI PANGA EUROSÜSTEEMIGA

LÕIMUMISE PRAKTILISED ASPEKTID 127

4 EURO SULARAHALE ÜLEMINEK EESTIS 128

4. PEATÜKK

FINANTSSTABIILSUS JA -LÕIMUMINE

1 FINANTSSTABIILSUS 132

1.1 Finantsstabiilsuse seire 132

1.2 Finantsstabiilsuse korraldus 134

4EKPAastaaruanne2010

2 FINANTSREGULATSIOON JA

-JÄRELEVALVE 136

2.1 Pangandus 136

2.2 Väärtpaberid 137

2.3 Raamatupidamine 138

3 FINANTSLÕIMUMINE 139

4 MAKSESÜSTEEMIDE JA TURU

INFRASTRUKTUURI JÄRELEVAATAMINE 143

4.1 Suurmaksesüsteemid ja

infrastruktuuriteenuste osutajad 143

4.2 Jaemaksesüsteemid ja -viisid 145

4.3 Väärtpaberite ja

tuletisinstrumentide kliiring

ja arveldamine 145

4.4 Muu tegevus 146

5. PEATÜKK

EUROOPA KÜSIMUSED

1 POLIITIKAKÜSIMUSED 150

2 INSTITUTSIOONILISED KÜSIMUSED 153

3 MAJANDUSE JUHTIMISE PARENDAMINE 154

4 EUROOPA LIIDU KANDIDAATRIIKIDE

ARENG JA SUHTED NENDEGA 155

6. PEATÜKK

EUROOPA SÜSTEEMSETE RISKIDE NÕUKOGU

TÖÖGA SEOTUD ÜLESANDED

1 INSTITUTSIOONILINE RAAMISTIK 158

2 EUROOPA SÜSTEEMSETE RISKIDE

NÕUKOGU ETTEVALMISTAVA

SEKRETARIAADI TÖÖ 160

3 EUROOPA SÜSTEEMSETE RISKIDE

NÕUKOGULE ANALÜÜSI, STATISTIKA,

HALDUSE JA LOGISTIKA VALDKONNAS

PAKUTAV TUGI 161

7. PEATÜKK

RAHVUSVAHELISED KÜSIMUSED

1 PEAMISED MUUTUSED RAHVUSVAHELISES

RAHASÜSTEEMIS 166

2 KOOSTÖÖ EUROOPA LIIDU VÄLISTE

RIIKIDEGA 170

8. PEATÜKK

ARUANDEKOHUSTUS

1 ARUANDEKOHUSTUS AVALIKKUSE JA

EUROOPA PARLAMENDI EES 174

2 VALIK EUROOPA PARLAMENDIGA PEETUD

KOHTUMISTEL TÕSTATATUD KÜSIMUSI 175

9. PEATÜKK

AVALIKUD SUHTED

1 AVALIKE SUHETE POLIITIKA 178

2 TEGEVUS AVALIKE SUHETE VALDKONNAS 179

10. PEATÜKK

INSTITUTSIOONILINE RAAMISTIK,

TÖÖKORRALDUS JA FINANTSARUANNE

1 OTSUSEID TEGEVAD ORGANID

JA ÜLDJUHTIMINE 184

1.1 Eurosüsteem ja Euroopa

Keskpankade Süsteem 184

1.2 EKP nõukogu 185

1.3 EKP juhatus 188

1.4 EKP üldnõukogu 190

1.5 Eurosüsteemi/EKPSi

komiteed, eelarvekomitee,

personalikonverents ja

eurosüsteemi infotehnoloogia

juhtkomitee 191

1.6 Üldjuhtimine 192

2 ORGANISATSIOONILINE ARENG 195

2.1 Personalijuhtimine 195

2.2 Personalisuhted ja sotsiaaldialoog 196

2.3 EKP uus hoonekompleks 196

5EKP

Aastaaruanne2010

2.4 Eurosüsteemi hangete

koordineerimisasutus 196

2.5 Keskkonnaküsimused 197

2.6 Infotehnoloogiateenuste juhtimine 197

3 PERSONALIKONVERENTS 198

4 EKPSI SOTSIAALDIALOOG 199

5 EKP FINANTSARUANNE 200

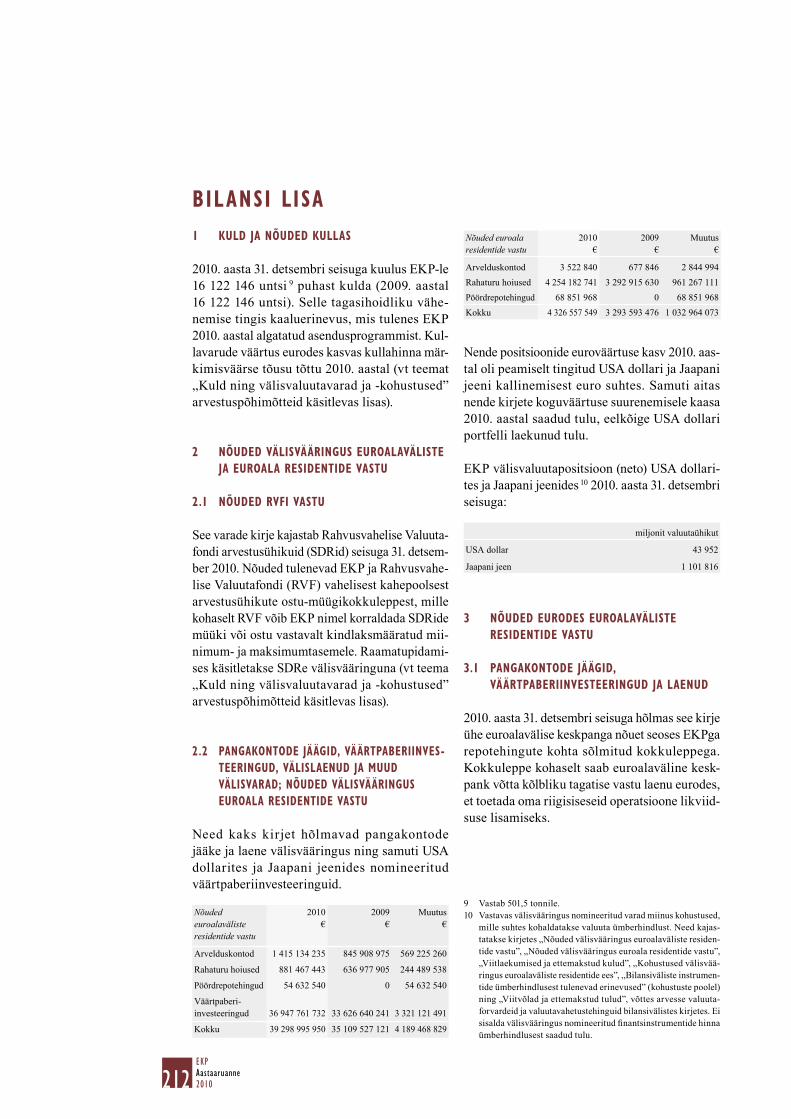

31. detsembril 2010 lõppenud aasta

tegevusaruanne 201

Bilanss seisuga 31. detsember 2010 204

31. detsembril 2010 lõppenud aasta

tulude ja kulude aruanne 206

Arvestuspõhimõtted 207

Bilansi lisa 212

Tulude ja kulude aruande lisa 224

Sõltumatu audiitori järeldusotsus 227

Selgitus kasumi ja kahjumi

jaotamise kohta 229

6 EUROSÜSTEEMI KONSOLIDEERITUD

BILANSS SEISUGA 31. DETSEMBER 2010 230

LISAD

EKP VASTUVÕETUD ÕIGUSAKTID 234

EKP VASTUVÕETUD ARVAMUSED 237

EUROSÜSTEEMI RAHAPOLIITILISTE

MEETMETE KRONOLOOGIA 244

ÜLEVAADE EKP TEADAANNETEST

LIKVIIDSUSE PAKKUMISE KOHTA 247

EUROOPA KESKPANGA VÄLJAANDED 252

SÕNASTIK 253

TAUSTINFOD

2010. aastal võetud mittestandardsed 1

meetmed 17

Joonis Riigivõlakirjade

tulususevahede areng

2010. aastal ja 2011. aasta

alguses 18

Rahaloomeasutuste poolt kaupu ja 2

mittefi nantsteenuseid pakkuvale

erasektorile antud laenude areng

võrreldes majanduse varasemate

langus- ja tõusuperioodidega 31

Joonis A Rahaloomeasutuste

poolt kaupu ja

mittefi nantsteenuseid

pakkuvale erasektorile

antud laenude aastane

reaalkasv majanduse

suuremate surutiste ja

taastumiste ajal alates

1990. aastast 32

Joonis B SKP aastase reaalkasvu

areng majanduse suuremate

surutiste ja taastumiste ajal

alates 1990. aastast 32

Joonis C Rahaloomeasutuste poolt

kodumajapidamistele antud

laenude aastase reaalkasvu

areng majanduse suuremate

surutiste ja taastumiste ajal

alates 1990. aastast 33

Joonis D Rahaloomeasutuste

poolt kaupu ja

mittefi nantsteenuseid

pakkuvatele ettevõtetele

antud laenude aastase

reaalkasvu areng

majanduse suuremate

surutiste ja taastumiste ajal

alates 1990. aastast 33

Infl atsiooniootuste turupõhiste näitajate 3

areng 2010. aastal 39

Joonis A Võlakirjaturupõhised ja

infl atsiooniga indekseeritud

vahetustehingute põhised

infl atsiooniootused 40

Joonis B Võlakirjaturupõhiste

infl atsiooniootuste ning

võlakirjade nominaal- ja

reaaltulususe areng 2010. aastal 40

Joonis C Pikaajaliste

forvardvõlakirjade

turupõhiste

infl atsiooniootuste

liigendus tähtaegade lõikes 40

6EKPAastaaruanne2010

Joonis D Viieaastaste

forvardvõlakirjade

põhised viie aasta

infl atsiooniootused euroalal

ja USAs 41

Ettevõtetele antavate laenude tingimuste 4

uuringu tulemuste tõlgendamine 47

Joonis A Muudatused ettevõtetele

laenude või krediidiliinide

andmise tingimustes 47

Joonis B Pangalaenude

kättesaadavus euroala

ettevõtete jaoks 48

Joonis C Ranged ja leebed

laenuandmiskorrad

ning euroala kaupu ja

mittefi nantsteenuseid

pakkuvatele ettevõtetele

antavate laenude tingimused 49

Toormehindade arengudünaamika ja 5

mõju ÜTHI-infl atsioonile 52

Joonis A Toormehindade areng 52

Joonis B Tööstusliku toorme

ja vahekaupade

tootjahindade areng 54

Tabel Toornafta hindade mõju

ülekandumine ÜTHI

energiahindadele 54

Euroala kodumajapidamiste 6

säästude areng 60

Joonis A Kodumajapidamiste

sissetulekud, tarbimine

ja säästud 60

Joonis B Kodumajapidamiste

netofi nantsväärtus 61

Tööturu areng viimastel aastatel euroalal 7

ja USAs: peamised erinevused ja

ajalooline perspektiiv 64

Joonis Tööhõive areng euroalal ja

USAs 65

Tabel Euroala ja USA tööturu

näitajad 65

Eelarve konsolideerimise 8

makromajanduslik kulu ja tulu 71

Eesti euroalaga ühinemise mõju 9

statistikale 124

EKPSi makrotasandi 10

usaldatavusjärelevalve uuringute

võrgustik 161

TABELITE LOETELU

1. Hindade areng 50

2. Tööjõukulude näitajad 56

3. SKP reaalkasvu komponendid 58

4. Tööturu areng 63

5. Euroala ja euroala riikide

eelarvepositsioonid 68

6. Ülemäärase eelarvepuudujäägi

menetlused euroala riikides 69

7. SKP reaalkasv euroalal ja

euroalavälistes ELi liikmesriikides 78

8. ÜTHI-infl atsioon euroalal ja

euroalavälistes ELi liikmesriikides 79

9. Euroala ja euroalaväliste ELi

liikmesriikide eelarvepositsioonid 80

10. Euroala ja euroalaväliste ELi

liikmesriikide maksebilanss 81

11. Euroalaväliste ELi liikmesriikide

ametlikud rahapoliitilised strateegiad 84

12. Maksed TARGET2s 100

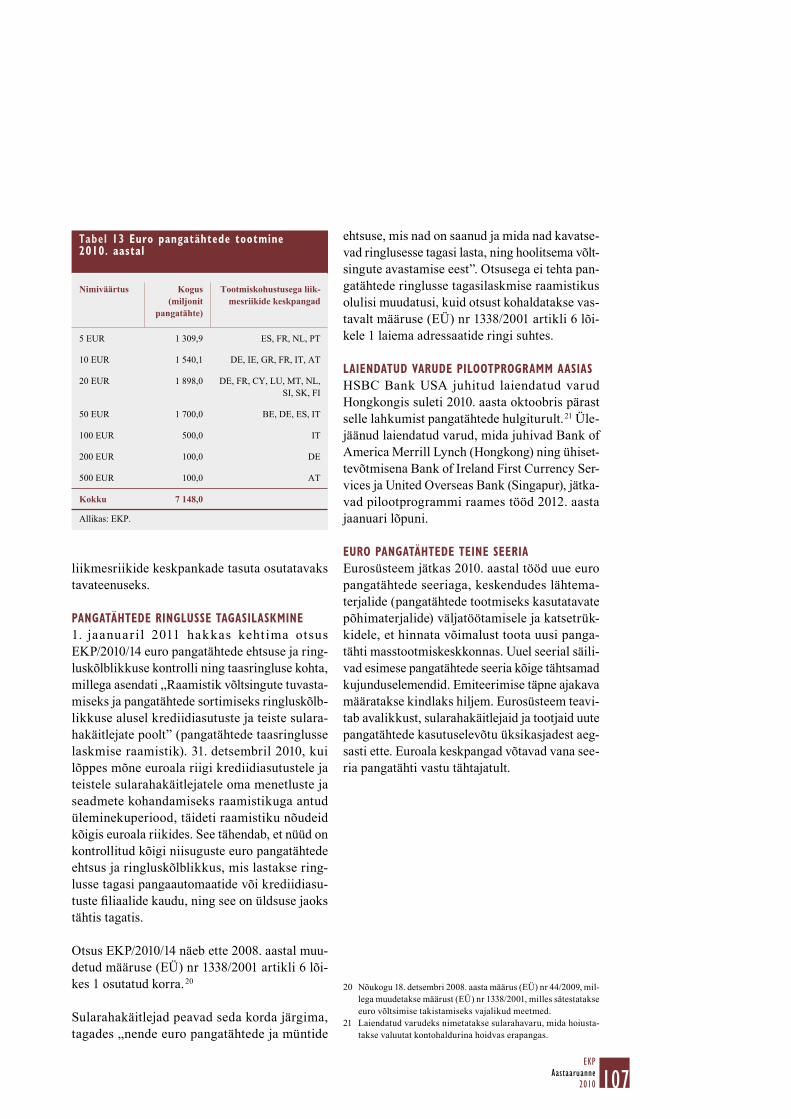

13. Euro pangatähtede tootmine

2010. aastal 107

14. Eesti majanduse põhinäitajad 123

JOONISTE LOETELU

1. EKP intressimäärad ja euroala

üleööturu intressimäär 16

2. Intressimäärade areng pärast

fi nantskriisi süvenemist 17

3. Suuremate tööstusriikide/

-piirkondade majandusarengu

põhisuunad 23

4. Toormehindade arengu

põhisuunad 27

5. M3 ja laenud erasektorile 28

6. M3 põhikomponendid 29

7. Lühiajaliste hoiuste intressimäärad

rahaloomeasutustes ja rahaturu

intressimäär 29

8. Hoiused sektorite lõikes 29

9. M3 vastaskirjed 30

10. Kolme kuu EUREPO, EURIBOR

ja üleöö intressimäära vahetustehing 35

11. EKP intressimäärad ja üleööturu

intressimäär 36

12. Pikaajaliste riigivõlakirjade

tulusused 36

13. Valitud euroala riikide võlakirjade

tulususevahed 38

7EKP

Aastaaruanne2010

14. Euroala nullkupongiga võlakirjade

põhised infl atsiooniootused 39

15. Suuremate aktsiaturgude indeksid 42

16. Rahaloomeasutuste laenud

kodumajapidamistele 43

17. Kodumajapidamistele ning

kaupu ja mittefi nantsteenuseid

pakkuvatele ettevõtetele antud

laenude intressimäärad 44

18. Kodumajapidamiste võlg ja

intressimaksed 44

19. Kaupu ja mittefi nantsteenuseid

pakkuvate euroala ettevõtete

välisrahastamise reaalkulu 45

20. Kaupu ja mittefi nantsteenuseid

pakkuvate ettevõtete

välisrahastamine vahendite lõikes 46

21. Kaupu ja mittefi nantsteenuseid

pakkuvate börsil noteeritud

euroala ettevõtete kasumi suhtarvud 46

22. Kaupu ja mittefi nantsteenuseid

pakkuvate ettevõtete võla suhtarvud 50

23. ÜTHI-infl atsiooni jaotus:

põhikomponendid 51

24. Põhikomponentide osakaal

ÜTHI-infl atsioonis 52

25. Tööstustoodangu

tootjahindade jaotus 56

26. Hüvitis töötaja kohta

sektorite lõikes 57

27. Euroala tööjõukulud 57

28. SKP defl aatori komponendid 57

29. Euroala eluasemehindade areng 58

30. SKP kvartaalse reaalkasvu

osakaalud 59

31. Kindlustunde näitajad 59

32. Tööstustoodangu kasv ja selle

komponendid 63

33. Tööpuudus 64

34. Riikide rahanduse areng euroalal 70

35. Vahetuskursside ja eeldatava

volatiilsuse arengumudelid 73

36. Euro nominaalsed ja reaalsed

efektiivsed vahetuskursid (EER-20) 74

37. Jooksevkonto saldo ja selle

komponendid 75

38. Euroala ekspordimahud valitud

partnerite lõikes 75

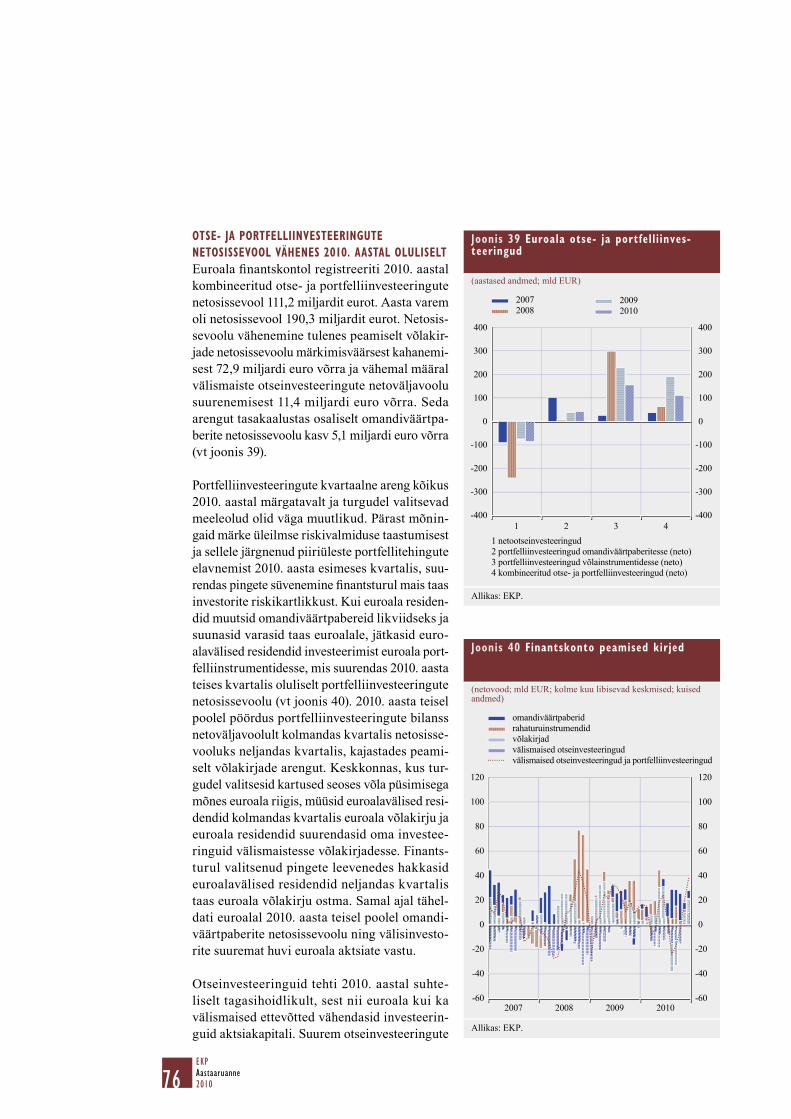

39. Euroala otse- ja

portfelliinvesteeringud 76

40. Finantskonto peamised kirjed 76

41. ERM2 vahetuskursside liikumine 82

42. ERM2-väliste ELi vääringute

vahetuskursid euro suhtes 82

43. EKP baasintressimäärad

ja EONIA 88

44. Euroala likviidsustegurid

2010. aastal 90

45. Lõpetamata rahapoliitiliste

operatsioonide maht 91

46. Kõlblikud tagatised

varaliikide lõikes 93

47. Eurosüsteemis

laenuoperatsioonides esitatud

tagatised ja rahapoliitiliste

operatsioonide laenujääk 94

48. Tagatiseks esitatud varad

(sh krediidinõuded) liigiti 94

49. Ringluses olevate euro

pangatähtede arv 2002–2010 104

50. Ringluses olevate euro

pangatähtede väärtus 2002–2010 104

51. Ringluses olevate euro

pangatähtede arv 2002–2009

nimiväärtuste lõikes 105

52. Ringlusest kõrvaldatud euro

pangatähtede võltsingute arv

2002–2010 106

53. Euro pangatähtede võltsingud

nimiväärtuste lõikes 2010 106

8EKPAastaaruanne2010

RIIGID MUUD

BE Belgia BIS Rahvusvaheliste Arvelduste Pank

BG Bulgaaria EER efektiivne vahetuskurss

CZ Tšehhi EKP Euroopa Keskpank

DK Taani EKPS Euroopa Keskpankade Süsteem

DE Saksamaa EL Euroopa Liit

EE Eesti EMP Euroopa Majanduspiirkond

IE Iirimaa EMU majandus- ja rahaliit

GR Kreeka ERI Euroopa Rahainstituut

ES Hispaania ESA 95 Euroopa rahvamajanduse ja

FR Prantsusmaa regionaalse arvepidamise süsteem 1995

IT Itaalia EUR euro

CY Küpros HWWA Hamburgi Rahvusvahelise Majanduse

LV Läti Instituut

LT Leedu ILO Rahvusvaheline Tööorganisatsioon

LU Luksemburg OECD Majanduskoostöö ja Arengu

HU Ungari Organisatsioon

MT Malta PPI tootjahinnaindeks

NL Madalmaad RVF Rahvusvaheline Valuutafond

AT Austria SKP sisemajanduse koguprodukt

PL Poola THI tarbijahinnaindeks

PT Portugal ÜTHI ühtlustatud tarbijahinnaindeks

RO Rumeenia

SI Sloveenia

SK Slovakkia

FI Soome

SE Rootsi

UK Ühendkuningriik

JP Jaapan

US Ameerika Ühendriigid

LÜHENDID

Vastavalt ELi praktikale on ELi riigid käesolevas aruandes loetletud rahvuskeelsete riiginimede tähestikulises järjekorras.

Kui ei ole märgitud teisiti, vastab aluslepingu artiklite nummerdus alates Lissaboni lepingu jõustumisest 1. detsembril 2009 kehtivale nummerdusele.

EESSÕNA

10EKPAastaaruanne2010

2010. aastal iseloomustas rahapoliitilist keskkon-

da ühest küljest euroala majanduskasvu taastumi-

ne ja teisest küljest pingete püsimine fi nantsturgu-

del. Reaalmajandus taastus 2010. aastal oodatust

mõnevõrra jõulisemalt. Osaliselt oli see seotud

maailmamajanduse taastumisega, kuid hoo-

gu lisas ka ELi majanduse areng. Kokkuvõttes

kiirenes euroala SKP reaalkasv 2010. aastal li-

gikaudu 1,7% (2009. aastal oli see 4,1% aeglus-

tunud). Infl atsioonitempo muutus 2010. aastal

peamiselt ülemaailmsete toormehindade tõusu

toel kiiremaks. Samal ajal jäi infl atsioonisurve

ELis mõõdukaks. Seetõttu kujunes aastaseks

keskmiseks infl atsioonitempoks 2010. aastal 1,6%

(2009. aastal 0,3%).

Sellises keskkonnas jättis EKP nõukogu põhilis-

te refi nantseerimisoperatsioonide intressimäära

kogu 2010. aastal ja 2011. aasta alguses rekor-

diliselt madala 1% juures muutmata (fi kseeri-

tud 2009. aasta mais). See oli kooskõlas EKP

nõukogu hinnanguga, et keskpika perspektiivi

infl atsiooniväljavaade püsis 2010. aastal hin-

nastabiilsusele vastaval tasemel. Seega ei lei-

tud, et soodsamad kasvuootused ja lühiajaline

inflatsioonidünaamika ohustavad keskpikas

perspektiivis hinnastabiilsust. Rahamassi ja

laenude areng kinnitas hinnangut, et infl atsioo-

nisurve peaks ka pikemas perspektiivis jääma

tagasihoidlikuks. Infl atsiooniootuste näitajad olid

ka 2010. aastal kindlalt kooskõlas EKP nõuko-

gu eesmärgiga hoida infl atsioonimäär keskmi-

se aja jooksul alla 2%, kuid selle lähedal. See

annab positiivset tunnistust EKP rahapoliitika

kõrgest usaldusväärsusest.

Finantsturu olukorra paranedes 2009. aastal ja

2010. aasta esimestel kuudel oli EKP-l võimalik

vähendada fi nantskriisi tõttu võetud eurosüstee-

mi mittestandardseid rahapoliitilisi meetmeid.

Maikuus tekkisid taas teravad finantspinged.

Põhjuseks võis olla turul kasvav mure riikide

rahanduse jätkusuutlikkuse pärast, eriti Kreeka

puhul, kelle võlaprobleemide mõju kandus sel-

gelt edasi ja mõjutas ka teisi euroala riigivõla-

kirjaturge. Nendes euro võlakirjade järelturu

segmentides kuivas likviidsus kokku. Lisaks

hakati reitingute muutmiste ja hindade languse

tõttu sagedasti esitama lisatagatise nõudeid ning

ümber hindama pangandussüsteemi varasid,

mille tõttu pangatagatiste väärtus järsku ja kii-

resti vähenes. Lõpuks mõjutas see ka erasektori

repotehingute turge. Rahaturu intressimäärade

vahed laienesid taas, üleööturu segmendis aga

vähenesid mahud ning ostu- ja müügihindade va-

hed suurenesid. Mõjutamata ei jäänud ka tagatud

võlakirjade turg ja ettevõtete võlakirjade turg.

Vastuseks võttis EKP nõukogu uuesti kasutuse-

le teatavad mittestandardsed meetmed, mis olid

kas juba kaotatud või mida plaaniti järk-järgult

kaotada. Täpsemalt otsustas eurosüsteem jätkata

mai lõpust kuni detsembri lõpuni korraliste kol-

mekuuliste pikemaajaliste refi nantseerimisoperat-

sioonide korraldamist fi kseeritud intressimääraga

jaotamispiiranguta pakkumismenetlustena ja kuu-

lutas välja uue kuuekuulise jaotamispiiranguta

refi nantseerimisoperatsiooni, mis toimus mais.

Peale selle jätkati ajutisi vahetustehingute liine

USA Föderaalreservi Süsteemiga ja käivitati

väärtpaberituruprogramm. Programm on andnud

eurosüsteemile võimaluse sekkuda võlakirjatur-

gudele, et aidata taastada rahapoliitika edastamis-

mehhanismi kohast toimimist häiretega turuseg-

mentides. Võlakirjaostude mõju likviidsusele on

11EKP

Aastaaruanne2010

iganädalaste likviidsust vähendavate operatsioo-

nidega täielikult neutraliseeritud.

***

Finantsreformi valdkonnas astuti 2010. aastal

olulisi samme fi nantssektori vastupidavuse suu-

rendamiseks. Rahvusvahelisel tasandil oli oluline

samm seatud eesmärkide suunas G20 ministrite

ja keskpankade presidentide kokkulepitud ambit-

sioonikas tegevuskava. Baseli pangajärelevalve

komitee kokkulepe Basel III paketi kohta, mille

kiitis heaks keskpankade presidentide ja järele-

valvejuhtide rühm, näeb ette pankade kapitali- ja

likviidsusnõuete olulise tugevdamise ja moodus-

tab uue usaldatavusnormatiivide raamistiku nur-

gakivi. EKP toetab uut raamistikku täielikult ja

on seisukohal, et Basel III paketi järkjärguline

rakendamine peaks kuuluma esmatähtsate üles-

annete hulka.

Teine oluline töösuund fi nantssüsteemi vastu-

pidavuse suurendamisel on finantsstabiilsuse

nõukogu töö integreeritud raamistiku väljatööta-

misel, millega vähendatakse süsteemse tähtsusega

fi nantsasutustega seotud riske ja välismõjusid.

Finantsstabiilsuse nõukogu liikmena peab EKP

oluliseks töötada välja asjakohane raamistik, mis

tagaks suure rahvusvahelise järjepidevuse ning

edendaks sedasi võrdsete võimaluste loomist ja

minimeeriks regulatiivse arbitraaži ohtu.

2010. aastal sai kriiside ennetamise, ohjamise

ja lahendamise raamistiku reform hoogu juurde.

Reformi eesmärk on rakendada ELi poliitika

koordineerimise raamistik ning täiustada ELi re-

guleerivat raamistikku. EKP on sellesse töösse

andnud aktiivse panuse ning eurosüsteem toetas

ELi kriisilahendamisraamistiku väljatöötamist.

Tähtis märk selle kohta, et Euroopa on krii-

sist õppinud, oli Euroopa Süsteemsete Riskide

Nõukogu loomine 16. detsembril 2010. Euroopa

Süsteemsete Riskide Nõukogu teostab ELis

makrotasandi usaldatavusjärelevalvet. Lisaks

avastab, hindab ja prioriseerib ta süsteemseid riske

ning teeb „tegutse või selgita” põhimõttest lähtu-

valt hoiatusi ja soovitusi. Koos Euroopa uute järele-

valveasutustega ja riikide järelevalveasutustega

kuulub Euroopa Süsteemsete Riskide Nõukogu

uude Euroopa Finantsjärelevalveasutuste

Süsteemi. EKP tagab Euroopa Süsteemsete

Riskide Nõukogu sekretariaadi ning pakub

nõukogule tuge analüüsi, statistika, logistika ja

halduse valdkonnas. Ettevalmistused Euroopa

Süsteemsete Riskide Nõukogu loomiseks algasid

EKPs ettevalmistava sekretariaadi moodustamise-

ga 1. märtsil 2010. Euroopa Süsteemsete Riskide

Nõukogu otsustusorgani esimene koosolek toimus

20. jaanuaril 2011.

EKP osales ka 2010. aastal peamistes poliitilistes

ja reguleerivates algatustes, mille eesmärk on suu-

rendada fi nantsturu infrastruktuuride stabiilsust,

eriti seoses börsiväliste tuletisinstrumentidega.

Aprillis avaldas EKP aruande fi nantskriisist saa-

dud õppetundide kohta seoses Euroopa fi nantsturu

infrastruktuuride toimimisega. Peale selle näitas

süsteemselt oluliste maksesüsteemide hindami-

ne keskpankade poolt, et vastavate süsteemide

operaatorid on talitluspidevust ja kriisiaegset

suhtekorraldust hoidnud kõrgel tasemel. Lisaks

on EKP jätkuvalt tegutsenud erasektori tegevuse

katalüsaatorina, soodustades ühistegevust. Ühtse

euromaksete piirkonna (SEPA) valdkonnas toe-

tas EKP aktiivselt Euroopa seadusandjate tööd,

millega tahetakse anda impulss SEPA projekti

lõpuleviimiseks. Kavandatav määrus, millega

kehtestatakse SEPA-le ülemineku lõppkuupäe-

vad ja lõpetatakse siseriiklike maksevahendite

kasutamine, on oluline samm SEPA õigeaegse

ja sujuva kasutuselevõtu tagamiseks.

Keskpangateenuste valdkonnas käitab euro-

süsteem suurmaksesüsteemi TARGET2. Ühtse

platvormina hõlbustab TARGET2 eurotehingute

reaalajalist brutoarveldust ning võimaldab ELi 23

keskpangal ja nende kasutajarühmadel kasutada

ühesuguseid ulatuslikke kõrgetasemelisi teenu-

seid. 2010. aastal tehti olulisi edusamme euro-

süsteemi uue, mitut vääringut toetava väärtpabe-

riarveldussüsteemi TARGET2-Securities (T2S)

programmi arendamisel. Aasta jooksul edenes

poliitiliste põhiküsimuste lahendamine või need

lahendati. Näiteks tehti hinnapoliitikat käsitlev

otsus ning loodi juhtimisraamistik, millega sätes-

tatakse eurosüsteemi, euroalaväliste keskpankade,

väärtpaberite keskdepositooriumide ja turuosaliste

12EKPAastaaruanne2010

T2Si edasises arendamises ja töös osalemise kord.

2010. aastal jätkus töö ka eurosüsteemi tagatiste

haldamise ühisplatvormi (CCBM2) loomisel. See

süsteem, mis kavandatakse käivitada 2013. aastal,

võimaldab eurosüsteemil pakkuda oma osapool-

tele tõhusaid ja optimeeritud kuludega tagatiste

haldamise ja likviidsusjuhtimise teenuseid.

***

2010. aasta lõpus oli EKP-l sõlmitud täistöö-

ajale taandatuna 1421,5 töölepingut, võrreldes

1385,5 lepinguga 2009. aasta lõpus. Lepingute

arvu kasv on peamiselt tingitud EKP-le seoses

Euroopa Süsteemsete Riskide Nõukogu sekreta-

riaadi ja nõukogu üldise toetamisega antud uu-

test ülesannetest. EKP töötajad on pärit kõigist

27 Euroopa Liidu liikmesriigist ning värvatakse

vabadele ametikohtadele EKP veebilehel aval-

datud avalike konkursside alusel. Kooskõlas

EKP töörände põhimõtetega liikus 2010. aastal

204 töötajat EKP piires ühelt ametikohalt teisele,

kaheksa töötajat lähetati tööle teistesse asutustesse

ning 36 töötajale anti palgata puhkust õppimiseks,

töötamiseks teistes asutustes või isiklikel eesmär-

kidel. EKP personalistrateegia üheks nurgakiviks

oli jätkuvalt kõigi töötajate teadmiste pidev täien-

damine ja oskuste arendamine.

Edusamme tehti mitmekesisusele ja kutse-eetikale

keskenduva organisatsioonikultuuri valdkonnas.

EKP suhtub mitmekesisuse edendamisse tõsiselt

ja on oma asjakohasest poliitikast avalikult teada

andnud. 2010. aastal jõustus EKP töötajate täius-

tatud eetikaraamistik.

EKP uue hoonekompleksi põhiehitustööde al-

gust tähistati nurgakivi asetamise tseremooniaga

19. mail 2010. Aasta alguses viidi edukalt lõpule

asjaomased avalikud hankemenetlused ning sõl-

miti lepingud, millega on kaetud ligikaudu 80%

arvutuslikest ehituskuludest ja mis jäid projekti

eelarve piiresse. Uue hoonekompleksi kavandatud

valmimistähtaeg on 2013. aasta lõpus.

EKP 2010. aasta kasum oli 1,33 miljardit eurot;

2009. aastal oli kasum 2,22 miljardit. Nõukogu

otsustas 2010. aasta 31. detsembri seisuga kan-

da valuutakursi-, intressimäära-, krediidi- ja

kullahinnariski katteks tehtud eraldisse 1,16 mil-

jardit eurot, suurendades eraldist seega maksi-

maalse piirmäärani ehk 5,18 miljardi euroni, mis

vastab euroala riikide keskpankade sissemaksete

kogumahule EKP kapitalis sama kuupäeva sei-

suga. Eraldise suurus vaadatakse igal aastal läbi.

Pärast eraldise ülekandmist jäi EKP 2010. aasta

puhaskasumiks 170 miljonit eurot. See summa

jaotati euroala riikide keskpankade vahel võrdeli-

selt nende EKP kapitali sissemakstud osadega.

Frankfurt Maini ääres, märts 2011

Jean-Claude Trichet

Vaade EKP uuele hoonekompleksile idast. Taustal Maini-äärse Frankfurdi kesklinn.

1 . PEATÜKK

MAJANDUSARENG JA RAHAPOLIITIKA

16EKPAastaaruanne2010

2010. aastal tegutses eurosüsteem taas väga raskes

keskkonnas, mida iseloomustasid taaspuhkenud

pinged fi nantsturgudel. Eriti tugeva löögi all olid

mõned euroala võlakirjaturud, seda eriti alates

2010. aasta maist seoses riigivõlakriisiga. Positiiv-

sest küljest jäi infl atsiooni väljavaade tagasihoid-

likuks: poliitika seisukohast olulise aja jooksul ei

ohusta seda defl atsiooni- ega infl atsioonisurved.

ÜTHI-infl atsioon kogus aasta jooksul hoogu ja oli

2010. aastal keskmiselt 1,6% (2009. aastal 0,3%).

Majanduskasv arenes 2010. aastal suhteliselt sood-

salt, eriti arvestades 2009. aasta tõsist majandus-

likku surutist. Aasta jooksul avaldatud andmed ja

uuringud viitavad üldiselt oodatust mõneti pare-

matele majandustulemustele. Selles keskkonnas

pidas EKP nõukogu asjakohaseks vastutulelikku

rahapoliitilist hoiakut ega muutnud EKP baasint-

ressimäärasid, mis olid 2009. aasta mais saavu-

tanud rekordiliselt madala taseme. Põhiliste refi -

nantseerimisoperatsioonide intressimäär oli kogu

2010. aasta jooksul 1,00%, hoiustamise püsivõi-

maluse oma 0,25% ja laenamise püsivõimaluse

oma 1,75% (joonis 1).

Kui vaadata lähemalt intressimäärade arengut

pärast fi nantskriisi süvenemist 15. septembril 2008

seoses USA fi nantsasutuse Lehman Brothers kok-

kuvarisemisega, võib esile tõsta mõne kuupäeva,

mil fi nantskriisis algas uus etapp ( joonis 2).

Tänu sellele, et rahaturgude toimimine oli

2009. aasta jooksul paranenud, oli 2010. aasta

alguses võimalik järk-järgult loobuda teatava-

test mittestandardsetest meetmetest, mille ees-

märk oli tõhustada rahapoliitika edastamismeh-

hanismi toimimist. 2010. aasta mais hakkas aga

arenema uus kriisiepisood. Sedamööda, kuidas

süvenes turu mure eelkõige rahanduse jätkusuut-

likkuse pärast mõnedes euroala riikides, tekkisid

nende riikide võlakirjaturgudel väga suured häi-

red. Arvestades riigivõlakirjade turu rolli raha-

poliitika edastamismehhanismis, algatas EKP

oma väärtpaberituruprogrammi ja võttis uuesti

tarvitusele mõne varasematel kuudel kasutu-

sest kaotatud mittestandardse meetme (vt taust-

info 1). Väärtpaberituruprogramm, nagu ka kõik

muud fi nantsturgudel pärast 2008. aasta oktoobrit

tekkinud tugevate pingete ajal võetud mittestan-

dardsed meetmed, on ajutine ja täielikult koos-

kõlas eesmärgiga säilitada keskpikas perspektii-

vis hinnastabiilsus.

Kui 2008.–2009. aastal oli euroala majandus-

kasv väga ulatuslikult langenud, siis 2009. aasta

lõpus pöördus see taas positiivseks ja jätkas

hoogustumist ka 2010. aastal. SKP kvartaal-

ne reaalkasv osutus 2010. aasta esimesel poo-

lel oodatust paremaks: osaliselt tulenes see

eelarve poliitiliste stiimulite ja EKP vastutuleliku

1 RAHAPOLIITILISED OTSUSED

Joonis 1 EKP intressimäärad ja euroala üleööturu intressimäär

(protsenti aastas; päevased andmed)

1

2

3

4

5

6

7

1

2

3

4

5

6

7

0 0

põhiliste refinantseerimisoperatsioonide pakkumisintressi alammäär / fikseeritud intressimäär

hoiustamise püsivõimaluse intressimäär

üleööturu intressimäär (EONIA)

laenamise püsivõimaluse intressimäär

1999 2001 2003 2005 2007 2009 2011

Allikad: EKP ja Thomson Reuters.

17EKP

Aastaaruanne2010

rahapoliitilise hoiaku suurest mõjust, aga ka maail -

ma majanduse aktiivsuse tugevnemisest. Ootus-

tele vastas majanduskasvu mõningane aeglus-

tumine aasta teisel poolel. Euroala majanduse

kasvukiiruse taastumine kulges samal ajal jät-

kuvalt positiivses tempos. Kokkuvõttes kasvas

euroala reaalne SKP 2010. aastal 1,7% (2009. aas-

tal oli see 4,1% vähenenud).

Taustinfo 1

2010. AASTAL VÕETUD MITTESTANDARDSED MEETMED 1

EKP mittestandardsed rahapoliitilised meetmed on võetud erakorralise reaktsioonina erandli-

kele asjaoludele. Tegemist on ajutiste meetmetega. Nii lõpetatigi 2010. aasta alguses EKP nõu-

kogu 2009. aasta detsembri otsuse kohaselt järk-järgult mõned mittestandardsed meetmed, mis ei

olnud fi nantsturu olukorra paranedes ja rahapoliitika edastamismehhanismi toimimise normali-

seerudes enam vajalikud. Konkreetselt otsustas EKP nõukogu 2009. aasta detsembris, et selle kuu

kaheteistkuuline pikemaajaline refi nantseerimisoperatsioon on viimane niisuguse tähtajaga ope-

ratsioon, et sooritatakse veel vaid üks kuuekuuline pikemaajaline refi nantseerimisoperatsioon ja

seda 2010. aasta märtsis, ning et täiendavad kolmekuulised pikemaajalised refi nantseerimisope-

ratsioonid lõpetatakse. Peale selle lõpetas EKP teiste keskpankadega kooskõlastatult 2010. aasta

veebruaris ajutised likviidsust suurendavad operatsioonid välisvaluutas. 2010. aasta märtsis otsus-

tati hakata korraldama kolmekuulisi pikemaajalisi refi nantseerimisoperatsioone taas muutuva int-

ressimääraga pakkumismenetlustena. Juunis 2010 viidi lõpule 2009. aasta mais algatatud tagatud

võlakirjade ostu kava, mille raames eurosüsteem oli ostnud kavas ette nähtud 60 miljardi euro

väärtuses euroala eurodes nomineeritud tagatud võlakirju. Samal ajal jätkati EKP laiendatud

1 Rohkem teavet EKP poolt fi nantskriisiga seoses astutud sammude kohta alates kriisi algusest kuni 2010. aasta septembri alguseni

võib leida artiklist „The ECB’s response to the fi nancial crisis” EKP kuubülletääni 2010. aasta oktoobri numbris.

Joonis 2 Intressimäärade areng pärast finantskriisi süvenemist

(protsenti aastas; päevased andmed)

0

1

2

3

4

5

6

0

1

2

3

4

5

6

7.5.2010

riigivõlakriisi algus

3.12.2009

mittestandardsete

meetmete

kaotamise algus

15.9.2008

finantskriisi

süvenemine

põhiliste refinantseerimisoperatsioonide fikseeritud intressimäär

hoiustamise püsivõimaluse intressimäärüleööturu intressimäär (EONIA)

laenamise püsivõimaluse intressimäär

aug dets dets

2008

aprill aug dets

2009

aprill

2010

aug

Allikad: EKP ja Thomson Reuters.

18EKPAastaaruanne2010

krediidivõimaluste strateegia muude elemen-

tide, nagu näiteks fi kseeritud intressimääraga

jaotuspiiranguta menetlus, kasutamist põhilis-

tes refi nantseerimisoperatsioonides.

2010. aasta kevadel tekkisid fi nantsturgude

teatavates segmentides, eriti euroala teatava-

tel riigivõlakirjaturgudel taas pinged. Mõne

euroala riigi kümneaastaste riigivõlakirjade

tulususe vahe hakkas võrreldes Saksa riigi-

võlakirjade omaga väga kiiresti suurenema

(vt joonised 1A ja 1B). See oli peamiselt tingi-

tud turul süvenenud murest teatavate euroala

riikide rahanduse jätkusuutlikkuse pärast,

arvestades nende eelarvepuudujäägi ja võla

suurenemist. Tulususevahede laienemine

hoogustus 2010. aasta aprillis ja mai alguses

ning jõudis 6. ja 7. mail majandus- ja raha-

liidu rekordilisele tasemele. 2 Seetõttu kuulu-

tasid euroala valitsused 9. mail välja tervik-

liku meetmete paketi, kuhu kuulub ka Euroopa

fi nantsstabiilsusfond.

Seoses sellega kuulutas eurosüsteem 10. mail

2010 välja väärtpaberituruprogrammi. Prog-

rammi raames saab eurosüsteem sekkuda

euroala avaliku ja erasektori võlaväärtpaberite

turgu, et tagada toimivuse kaotanud segmen-

tide sügavus ja likviidsus ning taastada raha-

poliitika edastamismehhanismi õige toimimine.

Riigivõlakirjaturgudel on tähtis osa rahapolii-

tika edastamismehhanismis, mis toimib järg-

miste kanalite kaudu.

Riigivõlakirjade intressimäärad on harilikult –

ühed peamistest teguritest, mis mõjutavad

intressimäärasid, mida finants- ja mitte-

fi nantsettevõtted peavad oma võlakirjade

emiteerimisel maksma (nn hinnakanal). Väga

tugevate häiretega võlakirjaturgudel ei kandu

keskpanga lühiajalised intressimäärad enam piisavalt üle pikemaajalistele intressimääradele,

mis on olulised kodumajapidamiste ja ettevõtete jaoks ning seega ka hindade kujunemisel.

Võlakirjade hindade järsk langus, mis kaasneb häiretesse sattunud võlakirjaturgude tõttu olu- –

liselt tõusvate pikaajaliste intressimääradega, tekitab fi nants- ja reaalsektori portfellides olulist

kahjumit ning vähendab pankade laenuandmisvõimet (nn bilansikanal).

2 Täpsemalt vt taustinfo „Developments in fi nancial markets in early May” EKP kuubülletääni 2010. aasta juuni numbris.

Riigivõlakirjade tulususevahede areng 2010. aastal ja 2011. aasta alguses

(protsendipunkti)

0

250

500

750

1 000

0

250

500

750

1 000

jaan märts mai juuli sept jaannov2010 2011

Hispaania

Kreeka

Iirimaa Itaalia

Portugal

0

25

50

75

100

125

150

0

25

50

75

100

125

150

jaan märts mai juuli sept jaannov2010 2011

Austria

Prantsusmaa

Madalmaad

Belgia

Soome

Allikas: Thomson Reuters.

Märkused. Mõeldud on 10-aastaste riigivõlakirjade tulususe

vahesid võrreldes Saksamaa 10-aastaste võlakirjade tulususega.

Riikide puhul, mille kohta andmeid ei ole esitatud, võrreldavad

andmed puuduvad.

19EKP

Aastaaruanne2010

Infl atsioonisurved jäi 2010. aastal tagasihoidli-

kuks. Alles aasta lõpus ja 2011. aasta alguses tek-

kis mõnetine tõususurve. 2010. aasta keskmine

infl atsioon oli 1,6%. Tähelepanuväärne on infl at-

siooni areng kuude lõikes, kuna aastane ÜTHI-

infl atsioon suurenes 2010. aastal järk-järgult:

veebruaris oli see kõigest 0,9%, kuid detsemb-

ris juba 2,2%. See areng oli peamiselt tingitud

toormehindade arengust, mida omakorda mõju-

tas maailmamajanduse kasvukiiruse taastumine

ja baasefektid. Pikaajaliste infl atsiooniootuste

turu- ja uuringupõhised näitajad olid jätkuvalt

Riigivõlakirjaturgude erakordselt madal likviidsus piiraks riigivõlakirjade kasutust refi nant- –

seerimisoperatsioonide tagatistena, mis seega piiraks ka pankade laenupakkumisvõimet

(nn likviidsuskanal).

Seetõttu tehti otsus hakata sekkuma võlakirjaturgudele, et aidata säilitada rahapoliitika kohast

edastamist euroala reaalmajandusele, lahendades selleks häired võlakirjaturgude teatavates seg-

mentides. Lepingu kohaselt tehti kõik eurosüsteemi riigivõlakirjade ostud ainult järelturgudel.

Pärast euroala valitsuste ja EKP 9. ja 10. mai 2010. aasta avaldusi taandusid pinged fi nantsturgudel

lühikeseks ajaks. Seejärel jätkasid tulususevahed kuni aasta lõpuni mitmes riigis laienemist.

Väärtpaberituruprogrammi raames ostetud võlakirjade tõttu suurenenud likviidsust vähendatakse

täielikult spetsiaalsete operatsioonide abil, mis näitab, et programmi eesmärk ei ole lisada pan-

gandussüsteemi täiendavat likviidsust. Seetõttu ei mõjuta programm üldist likviidsustaset ega

rahaturu intressimäärasid (teisisõnu rahapoliitilist hoiakut) ning seega ei kaasne programmiga

infl atsiooniriski. 2010. aasta lõpuks oli eurosüsteem võlakirjaturgudele sekkumisi teinud sum-

mas 73,5 miljardit eurot ning vähendanud rahaturu likviidsust täpselt samas summas.

Lisaks sellele uuele mittestandardsele meetmele peatas EKP 3. mail 2010 minimaalse krediidi-

reitingu künnise kohaldamise Kreeka valitsuse emiteeritud või tagatud võlakirjade tagatiskõlb-

likkuse suhtes pärast seda, kui ELi ja RVFi ühine Kreeka programm oli kinnitatud. Peale selle

võttis EKP mai alguses taas kasutusele mõned varem lõpetatud mittestandardsed meetmed, et

hoida ära riigisisestel võlakirjaturgudel tekkinud pingete edasikandumine teistele fi nantsturgu-

dele. Oli oht, et turgude tavapärane töö häirub, mis oli eelkõige seotud rahapoliitika edastamis-

mehhanismi esmase seosega keskpanga ja krediidiasutuste vahel. See omakorda oleks tähenda-

nud, et pankade kui euroala peamise rahastamisallika võime anda reaalmajandusele laenu oleks

oluliselt vähenenud. Eurosüsteem võttis alates mai lõpust korraliste kolmekuuliste pikemaajaliste

refi nantseerimisoperatsioonide puhul taas kasutusele jaotamispiiranguta fi kseeritud intressimää-

raga pakkumismenetluse ning mais sooritati uus kuuekuuline jaotamispiiranguta refi nantseeri-

misoperatsioon. Jätkati ka ajutisi vahetustehingute liine USA Föderaalreservi Süsteemiga.

Arvestades jätkuvaid pingeid teatavates riigivõlakirjaturgude segmentides ja püsivalt suurt eba-

kindlust, otsustas EKP nõukogu oma septembri ja detsembri koosolekutel, et kõik eurosüs-

teemi pikemaajalised refi nantseerimisoperatsioonid toimuvad 2010. aasta viimases kvartalis ja

kuni 2011. aasta esimese kvartalini jaotamispiiranguta fi kseeritud intressimääraga pakkumis-

menetlustena. Nende menetluste intressimääraks otsustati nende kestuse ajaks fi kseerida põhi-

liste refi nantseerimisoperatsioonide intressimäärade keskmine. Põhilised refi nantseerimisope-

ratsioonid toimusid kogu 2010. aasta jooksul jaotamispiiranguta fi kseeritud intressimääraga

pakkumismenetlustena.

20EKPAastaaruanne2010

kooskõlas EKP nõukogu eesmärgiga hoida inf-

latsioonimäär keskpikas perspektiivis alla 2%,

kuid selle lähedal.

Rahamassi kasvutempo kogus 2010. aastal tasa-

pisi hoogu. M3 kasvas 2010. aastal siiski aegla-

selt – keskmiselt 0,6%. See toetas seisukohta, et

rahamassi kasvu alustempo oli tagasihoidlik ning

et infl atsioonisurved olid keskpikas perspektii-

vis mõõdukad. Raha- ja laenupakkumise arengu

analüüsimisel alusena kasutatud rahapoliitilise

keskkonna analüüs on aja jooksul oluliselt para-

nenud ja see on omakorda tõhustanud EKP kesk-

pika perioodi rahapoliitilist strateegiat. 1

MAJANDUSE JÄRKJÄRGULINE TAASTUMINE JA

TEATAVATE MITTESTANDARDSETE MEETMETE

KAOTAMINE

Kui vaadata 2010. aasta rahapoliitilisi otsu-

seid lähemalt, siis viitasid aasta alguses saadud

andmed ja analüüsid sellele, et euroala majan-

duse kasvukiirus oli osaliselt ajutiste tegurite

toel hakanud aeglaselt taastuma. Lisaks võis

arvata, et see taastumine kulgeb ebaühtlaselt.

Eelkõige oli euroala riikide majanduskasvu ja

infl atsiooni areng mõneti erinev, kuigi vähem kui

2009. aastal. See erinevus oli tingitud peamiselt

jätkuvatest tasakaalustumisprotsessidest euro-

alal, mis omakorda tulenesid enne kriisi tähelda-

tud majanduskasvu jätkusuutmatust arengust tea-

tavates riikides.

Makromajanduslikud ettevaated ja prognoo-

sid euroala kohta jäid 2010. aasta kevadel üldi-

selt samaks. EKP ekspertide 2010. aasta märtsi

makromajanduslikus ettevaates prognoositi SKP

aastaseks reaalkasvuks 2010. aastal 0,4–1,2%

ja 2011. aastal 0,5–2,5%. Hindade arengu puhul

eeldati, et see jääb poliitika seisukohast olu-

lise aja jooksul tagasihoidlikuks. ÜTHI-infl at-

siooniks prognoositi 2010. aastal 0,8–1,6% ja

2011. aastal 0,9–2,1%.

Võrreldes majandusanalüüsi tulemust rahapo-

liitilise keskkonna analüüsi omaga saadi taas

kinnitust hinnangule, et inflatsioonisurve on

keskpikas perspektiivis nõrk. Rahapakkumise

ja laenuvõtu kasv jäi aeglaseks. Rahapakku-

mise areng näitas rahamassi kasvu aeglustumist

mõnevõrra liialdatuna, mis tulenes järsult lan-

gevast tulukõverast, mille tõttu hakati vahen-

deid rohkem paigutama ka M3st väljapoole jää-

vatesse varadesse.

2010. aasta alguses hakkas EKP nõukogu vasta-

valt 2009. aasta detsembris tehtud otsustele järk-

järgult kaotama likviidsusmeetmeid, mis ei olnud

enam samas mahus vajalikud. Eelkõige vähendati

pikemaajaliste refi nantseerimisoperatsioonide

arvu. Need otsused tehti seoses olukorra para-

nemisega fi nantsturgudel, sealhulgas rahaturul

2009. aastal. Samas jätkas eurosüsteem siiski era-

korralise likviidsusabi andmist euroala pangan-

dussüsteemile, hõlbustades sedasi jätkuva eba-

kindluse keskkonnas laenude andmist euroala

majandusele. Seetõttu püsis üleöölaenude intressi-

määr ka 2010. aastal hoiustamise püsivõimaluse

oma lähedal. Nii on see olnud alates jaotamis-

piiranguta fi kseeritud intressimääraga pakku-

mismenetluse kasutuselevõtmisest 2008. aasta

oktoobris. Enne seda oli väga lühikese täht-

ajaga rahaturu intressimäärasid juhtinud valda-

valt põhiliste refi nantseerimisoperatsioonide pak-

kumisintressi alammäär.

2010. AASTA MAIS ALANUD KRIIS TEATAVATE

RIIKIDE VÕLAKIRJATURGUDEL

Riikide suured eelarvepuudujäägid, valitsussek-

tori kiiresti kasvav võlakoormus ning kasvavad

tingimuslikud kohustused seoses pankadele antud

tagatistega lõid pinna fi nantskriisi taassüvenemi-

sele. Turul olid surved jõudu koguma hakanud

juba 2009. aasta lõpus ja 2010. aasta alguses, kuid

haripunkti saavutasid nad 2010. aasta mai algu-

ses, kui teatavate euroala riikide võlakirjade tulu-

suse vahe võrreldes Saksa võlakirjade omaga jõu-

dis tasemele, mida ei oldud euro kasutuselevõtust

alates nähtud. See puudutas ennekõike Kreeka

võlakirju, mille tulususe vahe võrreldes Saksa

võlakirjade omaga kasvas väga suureks, kuid ka

mõne teise riigi võlakirjade tulusust. Arvesta-

des riigivõlakirjaturgude rolli rahapoliitika edas-

tamismehhanismis ja lõpuks ka hindade jaoks,

Selle kohta lähemalt vt artikkel „Enhancing monetary analysis” 1

EKP 2010. aasta novembri kuubülletäänis ja sama pealkirjaga

EKP raamat, toimetajad L. Papademos ja J. Stark (2010).

21EKP

Aastaaruanne2010

algatas EKP oma väärtpaberituruprogrammi,

mis võimaldas eurosüsteemil osta erasektori ja

riigivõlakirju.

Makromajanduse areng kujunes 2010. aasta esi-

mesel poolel riigivõlakriisile vaatamata ooda-

tust soodsamaks. Seetõttu korrigeeriti enamikku

aasta lõpu poole avaldatud makromajanduslikke

ettevaateid ja prognoose, k.a eurosüsteemi eks-

pertide 2010. aasta juuni makromajanduslikku

ettevaadet oluliselt ülespoole. Aasta teisel poolel

seevastu oodati seni muidu positiivsele arengule

vaatamata majanduskasvu mõningast aeglustu-

mist. 2010. aasta septembris prognoosisid EKP

eksperdid SKP aastaseks reaalkasvuks 2010. aas-

tal 1,4–1,8% ja 2011. aastal 0,5–2,4%. See tähen-

das, et 2010. aasta prognoose korrigeeriti oluli-

selt paremaks võrreldes eurosüsteemi ekspertide

2010. aasta juuni ettevaatega, mis ennustasid SKP

aastaseks reaalkasvuks 2010. aastal 0,7–1,3%.

Makromajanduse olukorra paranemisega arene-

sid ka laenud soodsamalt. 2010. aasta sügisel sai

selgeks, et erasektorile antud laenude aastakasvu

osas oli aasta alguses saavutatud läbimurre. Kui

kodumajapidamistele antud laenude aastakasv

oli positiivseks pöördunud juba 2009. aasta kol-

mandas kvartalis, siis kaupu ja mittefi nantsteenu-

seid pakkuvatele ettevõtetele antud laenude nega-

tiivne aastakasv peatus alles 2010. aasta lõpus.

See areng vastas üldjoontes varasemate majan-

dustsüklite ajal täheldatule, mil kaupu ja mitte-

fi nantsteenuseid pakkuvatele ettevõtetele antud

laenud arenesid majandusaktiivsusega võrreldes

viivitusega.

Euroala pankadevahelise üleööturu keskmine

aastaintressimäär (EONIA) stabiliseerus enam-

vähem 2010. aasta esimesel poolel. Aasta teisel

poolel see siiski suurenes pisut seoses ülelikviid-

suse järkjärgulise vähendamisega. Arvestades, et

EKP pakkus sellel perioodil rahaloomeasutustele

põhilistes refi nantseerimisoperatsioonides kõlb-

like tagatiste vastu likviidsust jaotamispiiranguta

ja fi kseeritud intressimääraga, mõjutas EONIA

arengut eelkõige nõudlus. Seetõttu ei tohiks seda

võtta märgina rahapoliitilise hoiaku karmistumi-

sest. Asjaolu, et pankade nõudlus eurosüsteemi-

poolse rahastamise järele vähenes, võib hoopis

viidata sellele, et pankadele muutusid taas pare-

mini kättesaadavaks turupõhised rahastamisva-

hendid, nagu näiteks pankade väärtpaberid ja

pankadevahelised laenud.

Seoses kasvava murega teatavate riikide rahan-

duse jätkusuutlikkuse pärast süvenesid pinged

teatavatel euroala võlakirjaturgudel 2010. aasta

lõpus taas. Pinged olid osaliselt seotud vaja-

dusega toetada rahaliselt toimimishäiretega

pangandussüsteeme ja mõningal määral ka

ebakindlusega Euroopa riigivõlakriiside enne-

tamis- ja lahendamismehhanismide teatavate

aspektide suhtes. Sellel perioodil kasvas jär-

sult taas mõne riigi võlakirjade tulusus. Mõne

panga rahastamistingimuste halvenemise tõttu

hakati taas rohkem kasutama eurosüsteemi

pakutavat likviidsust.

Pinged fi nantsturu teatavates osades ja nende või-

malik ülekandumine euroala reaalmajandusele

tekitasid täiendavaid langusriske majandusvälja-

vaatele eurosüsteemi ekspertide 2010. aasta det-

sembri ettevaadetes, mis oli võrreldes septembri

ettevaates avaldatud 2010. ja 2011. aasta prognoo-

sidega jäänud suures osas samaks. EKP nõukogu

arvates olid majandusväljavaate puhul ülekaalus

langusriskid ja ebakindlus jätkuvalt suur. Lisaks

pingetele fi nantsturgudel olid langusriskid seotud

veel nafta- ja muu toorme hindade uue tõusuga,

protektsionistlike survetega ning võimalusega,

et maailmamajandus tasakaalustub ebakorrapä-

raselt. Teisalt kasvas maailmakaubandus ooda-

tust kiiremini, mis toetas ka euroala eksporti.

Samas jäi ettevõtete kindlustunne euroalal suh-

teliselt suureks.

Hindade kohta ennustasid eurosüsteemi eks-

perdid oma 2010. aasta detsembri ettevaa-

tes aastaseks ÜTHI-infl atsiooniks 2011. aas-

tal 1,3–2,3%. EKP nõukogu oli seisukohal, et

hinnastabiilsuse väljavaate riskid olid üldiselt

tasakaalus ja et järgnevatel kuudel võis oodata

hinnatõusu kiirenemist. Tõusuriskid olid seotud

eelkõige energia ja muu toorme hindade aren-

guga. Lisaks arvati, et kaudsed maksud ja regu-

leeritud hinnad võivad tulevastel aastatel eel-

arvete konsolideerimise vajaduse tõttu tõusta

oodatust kiiremini.

22EKPAastaaruanne2010

Seda silmas pidades otsustas EKP nõukogu

2010. aasta septembri ja detsembri alguses jät-

kata põhiliste ja eritähtajaga – ühe arvestuspe-

rioodi pikkuste – refi nantseerimisoperatsioonide

korraldamist jaotamispiiranguta fi kseeritud int-

ressimääraga pakkumismenetlusena. Sellega seo-

ses jäeti nende operatsioonide tingimused samaks

kui 2010. aasta mais. Lisaks otsustas EKP nõu-

kogu samadel kohtumistel viia kolmekuulised

pikemaajalised refi nantseerimisoperatsioonid,

mille mahud jaotati 2011. aasta esimeses kvar-

talis, läbi jaotamispiiranguta fi kseeritud intres-

simääraga pakkumismenetlustena. Operatsioo-

nide intressimäär fi kseeriti nende kestuse ajaks

põhiliste refi nantseerimisoperatsioonide intres-

simäärade keskmise juures.

2011. aasta alguses inflatsioonimäärade tõus

jätkus, seda peamiselt tõusvate toormehindade

toel. 2011. aasta märtsis otsustas EKP nõukogu,

et majandusanalüüsi põhjal on hindade arengu

väljavaates ülekaalus tõusuriskid, samas kui

rahamassi kasvu alustempo jäi tagasihoidlikuks.

Euroala majandusaktiivsuse tempo jäi positiiv-

seks, samas kui ebakindlus püsis suur. Suurt tähe-

lepanelikkust nõudis hinnastabiilsust ohustavate

tõusuriskide ohjeldamine. Asuti seisukohale, et

laiapõhjalised infl atsioonisurved ei tohiks inf-

latsioonitempo hiljutise kiirenemise tõttu kesk-

pikas perspektiivis suureneda, ja EKP nõukogu

säilitas valmisoleku teha kindlameelselt ja

õigeaegselt kõik selleks, et hinnastabiilsust kesk-

pikas perspektiivis ohustavad tõusuriskid ei mate-

rialiseeruks. Oluliseks peeti seda, et infl atsioo-

niootused vastaksid kindlalt EKP eesmärgile.

Samuti otsustas EKP nõukogu jätkata põhiliste

refi nantseerimisoperatsioonide korraldamist jao-

tamispiiranguta fi kseeritud intressimääraga pak-

kumismenetlustena nii kaua kui vaja ja vähemalt

kuni 12. juulini 2011. Sama kord jäi kehtivaks ka

eurosüsteemi eritähtajaga refi nantseerimisope-

ratsioonide puhul, mille korraldamisega otsustati

jätkata nii kaua kui vaja ja vähemalt 2011. aasta

teise kvartali lõpuni. Lisaks otsustas EKP nõu-

kogu jätkata 2011. aasta teises kvartalis jaotatavate

pikemaajaliste kolmekuuliste refi nantseerimisope-

ratsioonide korraldamist jaotamispiiranguta fi k-

seeritud intressimääraga pakkumismenetlusena.

23EKP

Aastaaruanne2010

2 RAHAPOLIITILINE JA MAJANDUSLIK ARENG

2.1 RAHVUSVAHELINE MAKROMAJANDUSLIK

KESKKOND

MAAILMAMAJANDUSE AKTIIVSUSE TAASTUMINE

JÄTKUS 2010. AASTAL

2010. aastal jätkus maailmamajanduse aktiiv-

suse taastumine finantskriisiaegsest raskest

surutisest. Aasta esimesel poolel toetasid tõusu

majanduses eelkõige raha- ja eelarvepoliitili-

sed stiimulid, rahvusvaheliste rahastamistingi-

muste normaliseerumise mõnetine jätkumine

ning tarbijate ja ettevõtete kindlustunde parane-

mine. Lisaks oli abi pikast varude tsüklist, kuna

ettevõtted taastasid oma varusid seoses maailma-

majanduse soodsama väljavaatega. Varude

taastamine aitaski sellel perioodil olulisel määral

kaasa SKP kasvule suuremates majanduspiir-

kondades. Seega jätkus 2010. aasta alguses üle -

maailmse ostujuhtide indeksi (PMI) taastu-

mine, mis saavutas haripunkti aprillis 57,7

juures, s.o kõrgemal kui vahetult enne rahvus-

vahelise majanduskriisi süvenemist seoses Leh-

man Brothersi kokkuvarisemisega septembris

2008. Majanduse olukorra üldisele paranemisele

ja majandusaktiivsuse taaselavnemisele, mida

toetas valdavalt töötleva tööstuse sektor, lisan-

dus maailmakaubanduse kiire taastumine, mil-

lest andis tunnistust ekspordi ja impordi väga

kiire kasv eriti aasta esimesel poolel. Kuid taas-

tumine kulges piirkonniti eri tempos. Arenenud

piirkondades jäi tõus üpris tagasihoidlikuks. Esi-

rinnas olid tärkava turumajandusega piirkonnad,

eriti Aasias, kus mitmes riigis tekkis isegi mure

majanduse ülekuumenemise pärast. Aasta jook-

sul paranesid ka rahvusvahelised tööhõive näi-

tajad pärast laiaulatuslikku töökohtade kadumist

kahel eelneval aastal.

Aasta teisel poolel maailmamajanduse kasvu-

kiiruse taastumine aeglustus pisut (vt joonis 3

ülemist osa), kuna rahvusvahelisest varude

tsüklist ja eelarvepoliitilisest stiimulitest tule-

nev toetus hakkas raugema, kuid samas näis, et

taastumine oli asunud mõneti jätkusuutlikumale

teele. Ühtlasi teatasid mitmed riigid konsoli-

deerimismeetmetest oma ebakindla eelarveolu-

korra lahendamiseks. Lisaks hoidis maailma-

majanduse taastumisel hoogu tagasi bilansi

korrigeerimine mitmes sektoris ja eelkõige

arenenud majanduspiirkondade tööturu nõrk

areng. Seepärast rauges 2010. aasta teisel poo-

lel ka maailmakaubanduse dünaamika, mis jät-

kas arengut aeglasemas tempos kui aasta kuuel

esimesel kuul. Olemasolevad andmed viitavad

Joonis 3 Suuremate tööstusriikide/-piirkon-dade majandusarengu põhisuunad

Ameerika Ühendriigid

Jaapan

euroala

Ühendkuningriik

Toodangu kasv1)

(aastased muutused protsentides, kvartaalsed andmed)

-12

-10

-8

-6

-4

-2

0

2

4

6

8

-12

-10

-8

-6

-4

-2

0

2

4

6

8

1999 2001 2003 2005 2007 2009

Ameerika Ühendriigid

Jaapan

euroala

Ühendkuningriik

Infl atsioonitempo2)

(tarbijahinnad; aastased muutused protsentides; kuised andmed)

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

1999 2001 2003 2005 2007 2009

Allikad: riikide andmed, BIS, Eurostat ja EKP arvutused.

1) Eurostati andmed euroala ja Ühendkuningriigi kohta. USA ja

Jaapani puhul nende riikide andmed. SKP näitajad sesoonselt

kohandatud.

2) Euroala ja Ühendkuningriigi ÜTHI; USA ja Jaapani THI.

24EKPAastaaruanne2010

siiski sellele, et aastavahetusest alates on kasv

jälle hakanud hoogustuma.

Vaatamata toormehindade järkjärgulisele tõu-

sule peamiselt aasta teisel poolel jäid infl atsioo-

nisurved tänu üpris stabiilsetele infl atsiooni -

ootustele ja allesjäänud reservvõimsusele

arenenud piirkondades 2010. aastal valdavalt pii-

ratuks (vt joonis 3 alumist osa), kui välja arvata

Ühendkuningriik. Samal ajal olid infl atsiooni-

surved tugevamad dünaamilistes, tärkava turu-

majandusega piirkondades, mis oli osaliselt tingi-

tud kõrgematest toormehindadest ja kasvavatest

probleemidest tootmisvõimsusega. Seoses majan-

duse ülekuumenemisest tingitud infl atsiooni-

ohuga otsustas mitu tärkava turumajandusega

riikide keskpanka kaotada mõned kriisi tõttu

võetud erakorralised likviidsusmeetmed ning

karmistada oma rahapoliitilist hoiakut. Viimas-

tel olemasolevatel andmetel arenes tarbijahin-

dade aastane koguinfl atsioon OECD piirkonnas

2010. aastal jaanuarist (pisut üle 2%) augustini

(1,6%) aeglustuvas suunas ja hakkas seejärel

taas kiirenema, jõudes detsembris 2,1%ni. See

on kooskõlas tootmissisendi hindade arenguga

ülemaailmses ostujuhtide indeksis; need hinnad

tõusid 2010. aasta teisel poolel samuti ja jõudsid

2011. aasta jaanuariks ligi kahe ja poole aasta

kõrgeimale tasemele. Tõusu toetasid tõusvad toi-

duaine- ja energiahinnad. Toiduaine- ja energia-

hindu arvesse võtmata jättes arenes tarbijahin-

dade aastainfl atsioon OECD piirkonnas kogu

aasta jooksul langevas suunas, alates 1,6% aasta

alguses kuni 1,2%ni detsembris.

USA

USAs jätkus 2010. aastal majanduse taastumine.

Suurte makromajanduspoliitiliste stiimulite ja

fi nantstingimuste järkjärgulise paranemise toel

kogus hoogu tagasihoidlik tsükliline tõus. SKP

reaalkasv kiirenes 2,8% (2009. aastal oli see aeg-

lustunud 2,6%). Sisenõudlus erasektoris taastus

varasemate perioodidega võrreldes aeglaselt,

viidates tarbimisaktiivsuse kasvu aeglusele.

Kodumajapidamiste tarbimist piiras jätkuvalt

suur tööpuudus, madal kindlustunne ja jätkuvad

katsed korrigeerida löögi alla sattunud bilansse.

Taastumine tuli suures osas seadmetesse ja tark-

varasse tehtud ettevõtlusinvesteeringute kasvu

arvelt, mida toetasid paranevad laenuvõima-

lused ning ettevõtete hea kasumlikkus pärast

majandussurutise ajal kulude kärpimiseks võe-

tud meetmeteid. Kasvu toetasid veel ajutised

tegurid, nagu näiteks valitsuse poolt majan-

duse elavdamiseks võetud meetmed ja varude

täiendamine. Netoarvestuses arenes kaubandus

2010. aastal SKPst aeglasemalt, kuna import

kasvas ekspordist kiiremini. Kui majandussu-

rutise ajal oli jooksevkonto puudujääk järsult

vähenenud, siis majanduse taastumise alguses

suurenes see pisut ja moodustas 2010. aasta esi-

meses kolmes kvartalis keskmiselt 3,3% SKPst

(2009. aastal 2,7%). Olukord eluasemesekto-

ris ei paranenud. Kui aasta esimesel poolel

eluasemeturu aktiivsus ja eluasemehinnad tõu-

sid veel natuke, siis aasta teisel poolel need lan-

gesid jälle seoses mõningate eluasemetoetuste

kaotamisega.

Majanduse aeglase taastumise keskkonnas jäi ka

hindade areng tagasihoidlikuks, kuna hindu tõu-

sule lükkavad kulusurved jäid toote- ja töötur-

gude püsiva loiduse tõttu piiratuks. THI aastane

muutus oli 2010. aastal kasvavate energiakulude

tõttu 1,6% (eelmisel aastal –0,4%). Ilma toidu-

aine- ja energiahindadeta jätkus THI-infl atsiooni

aeglustumine ja see oli kogu aasta jooksul kesk-

miselt 1,0% (2009. aastal 1,7%).

USA Föderaalreservi Süsteemi rahapoliitika

komitee (FOMC) jättis oma baasintressimäära

kogu 2010. aasta jooksul vahemikus 0–0,25%

muutmata ning jäi eelduse juurde, et majandus-

olukorra tõttu tuleb baasintressimäär jätta väga

madalaks tõenäoliselt pikemaks ajaks. Kuigi

2010. aasta keskpaigaks olid kriisi ajal turgude

toetamiseks loodud erakorralised likviidsusvõi-

malused kaotatud ja hüpoteegitagatisega varade

suuremahulised ostud sooritatud, tegi FOMC

2010. aasta augustis otsuse jätta Föderaalreservi

väärtpaberivarade maht samaks, reinvesteerides

tagasimaksed asutuste laenudelt ja hüpoteegita-

gatisega väärtpaberitelt USA Riigikassa pike-

maajalistesse väärtpaberitesse. Ühtlasi otsustas

komitee reinvesteerida Föderaalreservile kuu-

luvate Riigikassa aeguvate väärtpaberite varud.

Hiljem, 2010. aasta novembris teatas FOMC

kavatsusest osta kuni 2011. aasta teise kvartali

25EKP

Aastaaruanne2010

lõpuni 600 miljardi dollari väärtuses juurde Rii-

gikassa pikemaajalisi väärtpabereid, et hoogus-

tada majanduse kasvukiiruse taastumist.

Eelarvepoliitika puhul väärib märkimist asjaolu,

et 2010. aasta septembris lõppenud 2010. aasta

eelarveaasta föderaaleelarve puudujääk vähenes

pisut, s.o 8,9%ni SKPst (eelmisel aastal 10%).

Selle tõttu kasvas USA riigivõlg 2010. eelar-

veaasta lõpuks 62%ni (eelmisel eelarveaas-

tal 53%). Seoses suure puudujäägiga, kasvava

riigivõlaga ja täiendavate lühiajaliste eelarve-

poliitiliste stiimulite rakendamisega (väärtuses

858 miljardit dollarit) avaldas presidendi

eelarvekomisjon 2010. aasta detsembris aru-

ande, mis sisaldas konkreetseid ettepanekuid

eelarveprobleemide lahendamiseks keskpikas

perspektiivis ja eelarve jätkusuutlikkuse saa-

vutamiseks pikas perspektiivis.

KANADA

Pärast majandussurutisest taastumist 2009. aasta

keskel hakkas Kanada majandusaktiivsus

2010. aasta alguses kiirelt hoogu koguma tänu

tugevale sisenõudlusele, makromajanduspolii-

tilistele stiimulitele ja ekspordi elavnemisele.

2010. aasta kolmandaks kvartaliks see hoog

siiski rauges, mis oli tingitud aeglustumisest

ehitussektoris ja netokaubanduse negatiivsest

osakaalust kasvus. Olukord tööturul oli üpris

soodne, kuivõrd see paranes järk-järgult koos

majandustõusuga. Tööpuudus langes 2010. aasta

detsembris 7,6%ni (madalaim tase alates

2009. aasta jaanuarist), kuid jääb sellegipoo-

lest surutise-eelsest tasemest palju kõrgemaks.

Majandusaktiivsust toetavad jätkuvalt mada-

lad intressimäärad (kuigi Kanada keskpank oli

alates 2010. aasta keskpaigast astunud samme

oma rahapoliitilise hoiaku karmistamiseks), sta-

biilne olukord fi nantsturul ja vastupidav pan-

gandussüsteem, mis võimaldas jätkuvat laenude

pakkumist ettevõtetele ja kodumajapidamistele.

Hindade arengust rääkides on THI kogu- ja alus -

infl atsioon püsinud keskpanga eesmärgi piires

vahemikus 1–3%. THI aastane koguinfl atsioon

kasvas 2010. aasta teisel poolel tõusvate ener-

gia- ja toiduainehindade tõttu ning oli detsemb-

ris 2,4%. Alusinfl atsioon jõudis pärast kerget

vähenemist 2010. aasta detsembriks 1,5%ni.

JAAPAN

Jaapanis jätkus majanduse kasvukiiruse taas-

tumine 2010. aasta esimeses kolmes kvartalis,

mida toetas vastutulelik rahapoliitiline hoiak

ja suured eelarvepoliitilised stiimulid. Jaapani

majanduse olukorra paranemist toetas eelkõige

2010. aasta esimesel poolel ka tugev rahvusva-

heline nõudlus, eriti Aasia tärkava turumajandu-

sega riikidest. Aasta teisel poolel vähenes välis-

sektori osatähtsus maailmakaubanduse kasvu

aeglustumise tõttu. Samal ajal jäid sisekulutused

suureks. Kuid aasta lõpus, pärast valitsusepool-

sete stiimulite kaotamist, hakkasid sisekulutu-

sed kõikuma ja Jaapani majanduse kasvukii-

ruse taastumine soikus, mille tõttu alanes ka

ettevõtete meeleolu. Olukord tööturul muutus

2010. aasta jooksul pisut paremaks, kuigi töö-

puudus oli varasemate perioodidega võrreldes

jätkuvalt üsna suur.

Majanduse suure loiduse tõttu langesid tarbija-

hinnad aasta arvestuses suurema osa 2010. aas-

tast. Oktoobris pöördus aastane THI-infl atsioon

esimest korda kahe aasta jooksul siiski positiiv-

seks. Osaliselt tulenes see tubakaaktsiisi tõstmi-

sest ja toormehindade tõusust. Ilma toiduaine-

ja energiahindadeta oli aastane THI-infl atsioon

aeglustumas, kuid jätkas siiski arengut defl at-

siooni suunas.

Kogu 2010. aasta jooksul säilitas Jaapani kesk-

pank vastutulelikku rahapoliitilist hoiakut, et

elavdada majandust ja võidelda defl atsiooni vastu.

Selleks vähendas ta 2010. aasta oktoobris oma

tagatiseta üleöölaenu intressimäära 0–0,1%ni ja

võttis muid meetmeid, nagu näiteks uus varaostu-

programm, ning laiendas oma fi kseeritud intres-

simääraga likviidsuse pakkumise operatsiooni.

15. septembril 2010 sekkusid Jaapani ametiasu-

tused esimest korda pärast 2004. aasta märtsi

valuutaturule, et ohjeldada jeeni kallinemist.

ARENEVAD AASIA RIIGID

Arenevad Aasia riigid pidasid üleilmsele majan-

dus- ja fi nantskriisile hästi vastu. Sellest and-

sid 2010. aastal tunnistust väga head majan-

dustulemused kogu piirkonnas, kus SKP kasv

oli 9,1%. Kuigi aasta teisel poolel kaotati järk-

järgult eelarve- ja rahapoliitilisi toetusmeetmeid

26EKPAastaaruanne2010

ning netoekspordi osatähtsus vähenes, hakkas

majanduskasvu toetama sisenõudlus erasektoris

ja eelkõige ettevõtete koguinvesteeringud põhi-

varasse, seda eriti Indias ja Indoneesias. Üldi-

sed olid majandustulemused ka 2010. aasta tei-

sel poolel tugevad, kuigi eelnenud kuue kuuga

võrreldes kasv mõneti aeglustus.

Pärast tarbijahindade väga madalat inf lat-

siooni 2009. aastal kasvasid infl atsioonisurved

2010. aastal märkimisväärselt. Piirkonna aas-

tane THI-infl atsioon oli 2010. aasta detsemb-

ris valdavalt tõusvate toiduaine- ja energiahin-

dade tõttu 5%. Enamik piirkonna keskpanku

hakkas 2010. aasta teisel poolel oma rahapo-

liitilist hoiakut karmistama ja eelmisel aas-

tal kasutusele võetud rahapoliitilisi stiimuleid

vähendama. Arenevate Aasia riikide tugevate

makromajandustulemuste ja rahvusvaheliste

investorite väheneva riskikartlikkuse toel hoo-

gustus märkimisväärselt ka kapitali sissevool

piirkonda. Mitu riiki sekkus valuutaturgudele,

et ohjeldada oma vääringu kallinemist, ja võt-

tis ühtlasi makrotasandi usaldatavusjärelevalve

ja kapitali kontrolli meetmeid.

Hiina SKP reaalkasv kiirenes 2010. aastal

10,3%ni (2009. aastal 9,2%). Jõulised majandus-

tulemused viitasid erasektori investeeringute ja

netoekspordi osatähtsuse kasvule, mis tasakaa-

lustas poliitiliste stiimulite järkjärgulisest kaota-

misest tuleneva negatiivse mõju. Samas vähenes

2010. aastal siiski tarbimise suhteline osatäht-

sus kasvus ja suurenes jooksevkonto nominaalne

ülejääk, mis viitab sise- ja väliskaubanduse tasa-

kaalustamatuse jätkumisele. Infl atsioonisurved

suurenesid aasta jooksul. Aastane THI-inf-

latsioon jõudis detsembris peamiselt tõusvate

toiduainehindade tõttu 4,6%ni. Rohke likviid-

suse, jätkuvalt soodsate laenutingimuste ja

hoiuste negatiivsete reaalsete intressimää-

rade taustal sattusid surve alla eluasemehin-

nad. Reaktsioonina sellele karmistasid ameti-

võimud aasta teisel poolel oma rahapoliitilist

hoiakut. Muu hulgas määrati sellega seoses lae-

nudele rangemad mahupiirangud ning tõsteti

laenude ja hoiuste intressimäärasid. Kapitali sis-

sevoolu hoogustumise tõttu eriti 2010. aasta vii-

mases kvartalis kasvasid kiiresti välisreservid,

mis moodustasid 2010. aasta lõpus 2,85 triljo-

nit USA dollarit. 19. juunil 2010 võttis Hiina

jüaani puhul kasutusele paindlikuma vahetus-

kursirežiimi. Hiina jüaani kurss USA dollari

suhtes tõusis 2010. aastal 3,6% ja (THIga kohan-

datud) reaalne efektiivne kurss 4,7%.

LADINA-AMEERIKA RIIGID

Ladina-Ameerika majandus taastus ka

2010. aastal kiiresti. SKP kasv oli eriti kiire

aasta esimesel poolel. Põhjuseks oli peamiselt

elav sisenõudlus, mis enam kui tasakaalustas

välisnõudluse negatiivse osatähtsuse (kolman-

das kvartalis ligi 3 protsendipunkti) SKP kas-

vus. Hiljem, kui kaotati rahapoliitilised toetus-

meetmed ja välisnõudlus soikus, kasv mõneti

aeglustus. Aasta arvestuses kiirenes kogu piir-

konna SKP reaalkasv 2010. aasta esimeses kol-

mes kvartalis keskmiselt 6%. Selle taga olid

peamiselt kapitali kogumahutused põhivarasse,

sh varude kogumine, ja eratarbimine. Investee-

ringuid elavdasid paranenud kasvuväljavaated,

toormehindade tõus, reaalsete intressimäärade

langus ja rahastamise kergem kättesaadavus,

mida mõnes riigis toetasid laene andvad riik-

likud pangad. Eratarbimise kasvu toetas tarbi-

jate kindlustunde kiire paranemine, aga ka töö-

hõive ja reaalpalkade kasv.

Vaatamata suurtele erinevustele riikide vahel

lähenes aasta alguses infl atsioon enamikus inf-

latsiooni otsejuhtimisega riikides kehtestatud

eesmärgile. Hiljem aga hakkasid infl atsiooni-

surved majandusaktiivsuse kiire elavnemise

ja tõusvate toormehindade juures suurenema

ning osa riike hakkas tühistama mõningaid

kriisi ajal rakendatud rahapoliitilisi stiimuleid.

Alates aprillist hakkasid piirkonna mitme riigi

keskpangad ametlikke intressimäärasid tõstma.

Sedamööda, kuidas jätkus maailma fi nants-

turgude olukorra ja investorite riskivalmiduse

paranemine, vähenesid ka Ladina-Ameerika

riigivõlakirjade krediidiriski vahetustehin-

gute hinnavahed, aktsiahinnad tõusid kiiresti

ning fi nantsvood taastusid, mis viis nende rii-

kide vääringute kallinemiseni. Kuna kardeti,

et kõrgemate intressimääradega kaasneb kapi-

tali kiire sissevool, ja arvestades ebakindlust

maailmamajanduse arengu suhtes, peatati

27EKP

Aastaaruanne2010

2010. aasta lõpus rahapoliitiliste intressimää-

rade tõstmine ja võeti hulk meetmeid kapitali

sissevoolu piiramiseks (nt reservide akumulee-

rimine, makrotasandi usaldatavusjärelevalve,

kapitali kontroll).

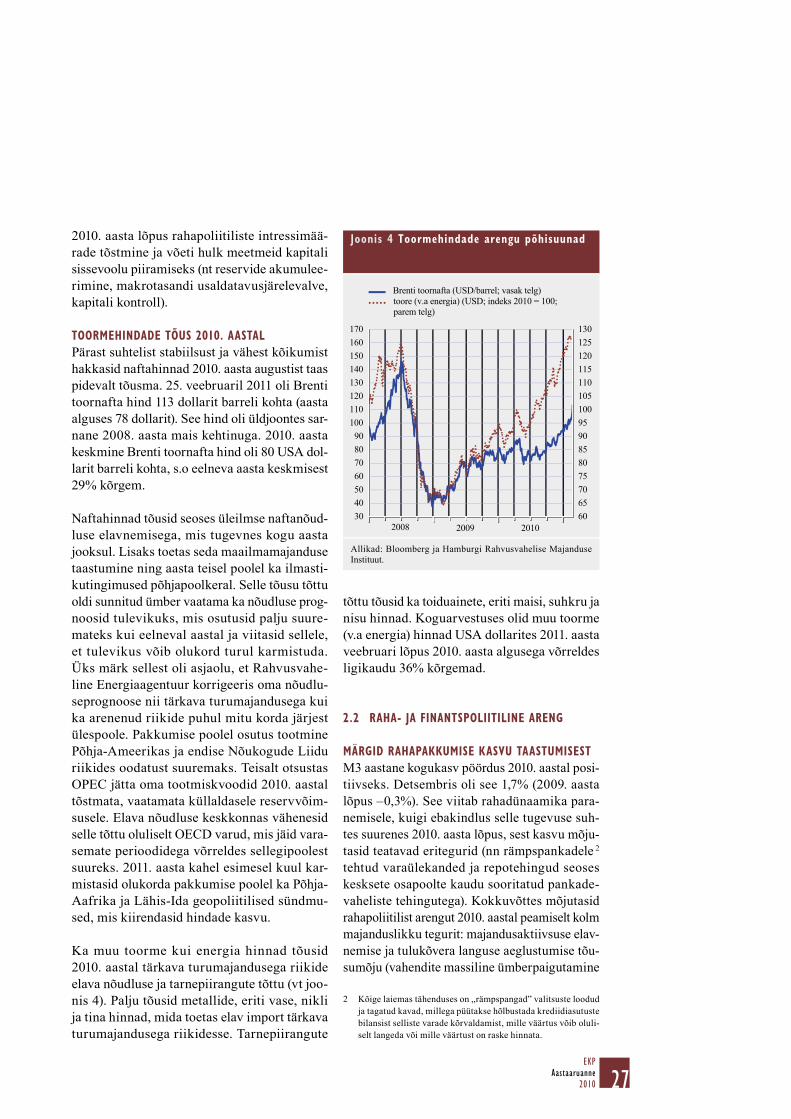

TOORMEHINDADE TÕUS 2010. AASTAL

Pärast suhtelist stabiilsust ja vähest kõikumist

hakkasid naftahinnad 2010. aasta augustist taas

pidevalt tõusma. 25. veebruaril 2011 oli Brenti

toornafta hind 113 dollarit barreli kohta (aasta

alguses 78 dollarit). See hind oli üldjoontes sar-

nane 2008. aasta mais kehtinuga. 2010. aasta

keskmine Brenti toornafta hind oli 80 USA dol-

larit barreli kohta, s.o eelneva aasta keskmisest

29% kõrgem.

Naftahinnad tõusid seoses üleilmse naftanõud-

luse elavnemisega, mis tugevnes kogu aasta

jooksul. Lisaks toetas seda maailmamajanduse

taastumine ning aasta teisel poolel ka ilmasti-

kutingimused põhjapoolkeral. Selle tõusu tõttu

oldi sunnitud ümber vaatama ka nõudluse prog-

noosid tulevikuks, mis osutusid palju suure-

mateks kui eelneval aastal ja viitasid sellele,

et tulevikus võib olukord turul karmistuda.

Üks märk sellest oli asjaolu, et Rahvusvahe-

line Energiaagentuur korrigeeris oma nõudlu-

seprognoose nii tärkava turumajandusega kui

ka arenenud riikide puhul mitu korda järjest

ülespoole. Pakkumise poolel osutus tootmine

Põhja-Ameerikas ja endise Nõukogude Liidu

riikides oodatust suuremaks. Teisalt otsustas

OPEC jätta oma tootmiskvoodid 2010. aastal

tõstmata, vaatamata küllaldasele reservvõim-

susele. Elava nõudluse keskkonnas vähenesid

selle tõttu oluliselt OECD varud, mis jäid vara-

semate perioodidega võrreldes sellegipoolest

suureks. 2011. aasta kahel esimesel kuul kar-

mistasid olukorda pakkumise poolel ka Põhja-

Aafrika ja Lähis-Ida geopoliitilised sündmu-

sed, mis kiirendasid hindade kasvu.

Ka muu toorme kui energia hinnad tõusid

2010. aastal tärkava turumajandusega riikide

elava nõudluse ja tarnepiirangute tõttu (vt joo-

nis 4). Palju tõusid metallide, eriti vase, nikli

ja tina hinnad, mida toetas elav import tärkava

turumajandusega riikidesse. Tarnepiirangute

tõttu tõusid ka toiduainete, eriti maisi, suhkru ja

nisu hinnad. Koguarvestuses olid muu toorme

(v.a energia) hinnad USA dollarites 2011. aasta

veebruari lõpus 2010. aasta algusega võrreldes

ligikaudu 36% kõrgemad.

2.2 RAHA- JA FINANTSPOLIITILINE ARENG

MÄRGID RAHAPAKKUMISE KASVU TAASTUMISEST

M3 aastane kogukasv pöördus 2010. aastal posi-

tiivseks. Detsembris oli see 1,7% (2009. aasta

lõpus –0,3%). See viitab rahadünaamika para-

nemisele, kuigi ebakindlus selle tugevuse suh-

tes suurenes 2010. aasta lõpus, sest kasvu mõju-

tasid teatavad eritegurid (nn rämpspankadele 2

tehtud varaülekanded ja repotehingud seoses

kesksete osapoolte kaudu sooritatud pankade-

vaheliste tehingutega). Kokkuvõttes mõjutasid

rahapoliitilist arengut 2010. aastal peamiselt kolm

majanduslikku tegurit: majandusaktiivsuse elav-

nemise ja tulukõvera languse aeglustumise tõu-

sumõju (vahendite massiline ümberpaigutamine

Kõige laiemas tähenduses on „rämpspangad” valitsuste loodud 2

ja tagatud kavad, millega püütakse hõlbustada krediidiasutuste

bilansist selliste varade kõrvaldamist, mille väärtus võib oluli-

selt langeda või mille väärtust on raske hinnata.

Joonis 4 Toormehindade arengu põhisuunad

30

40

50

60

70

80

90

100

110

120

130

140

150

160

170

60

65

70

75

80

85

90

95

100

105

110

115

120

125

130

2008 2009 2010

Brenti toornafta (USD/barrel; vasak telg)

toore (v.a energia) (USD; indeks 2010 = 100;

parem telg)

Allikad: Bloomberg ja Hamburgi Rahvusvahelise Majanduse

Instituut.

28EKPAastaaruanne2010

M3 alt väljapoole jäävatesse rahalistesse vahen-

ditesse) ning varem akumuleerunud likviidsuse

mõju hääbumisest tulenev langusmõju. Vastas-

kirjete poolel kiirenes 2010. aastal rahaloomeasu-

tuse poolt erasektorile antud laenude aastakasv.

Detsembris oli see 1,9% (eelnenud aasta lõpus

–0,2% – vt joonis 5). Näitaja paranemise tagasi-

hoidlikkus viitas kodumajapidamistele antud lae-

nude aastakasvu stabiliseerumisele ning kaupu

ja mittefi nantsteenuseid pakkuvatele ettevõte-

tele antud laenude aastakasvu mõningasele kii-

renemisele. See, et M3 ja laenud kasvasid üld-

joontes paralleelselt, viitab sellele, et mõlema

aluseks oleva rahapakkumise kasvu (mis kajas-

tab rahapoliitilise arengu suundi ja annab märku

hinnastabiilsuse riskidest) aeglustumine hakkas

2010. aastal pidurduma ja lõi sellega võimalused

aeglaseks kasvuks.

JÄRSU TULUKÕVERA MÕJU NÕRGENEMINE

Intressimäärade areng mõjutas vahendite ümber-

paigutamist nii M3 alla kuuluvate varade ja M3st

väljapoole jäävate varade vahel kui ka ümberpai-

gutamisi M3 piires. M3 aastakasv hoogustus küll

järk-järgult, kuid selle komponentide aastased

kasvumäärad arenesid väga erinevalt (vt joonis 6).

M1 aastakasv aeglustus 2010. aastal oluliselt, kuid

jäi sellegipoolest kindlalt positiivseks (detsemb-

ris 4,4%). Turukõlblike instrumentide ja lühiaja-

liste hoiuste (v.a üleööhoiused, s.o M3 miinus

M1) aastakasv jällegi kujunes märgatavalt vähem

negatiivseks (detsembris –1,5%). Mõlema kas-

vumäära vahe vähenes seetõttu ja oli detsembris

6,1 protsendipunkti (2009. aasta lõpus 22,0 prot-

sendipunkti). See oli suuresti seotud intressimää-

rade arenguga (vt joonis 7). Üleööhoiuste intres-

simäär püsis 2010. aastal üldjoontes stabiilsena.

Samal ajal tõusis kuni kaheaastase lepingulise

tähtajaga hoiuste intressimäär märkimisväärselt

ja kuni kolmekuulise etteteatamistähtajaga lõpe-

tatavate hoiuste oma marginaalselt. Selle tulemu-

sel suurenes kõige likviidsemate hoiuste omamise

alternatiivkulu ning selle kasuks olnud tasakaa-

lustumise mõju M3 piires kadus. Järsu tulukõvera

mõju nõrgenes 2010. aastal. Sellega seoses pea-

tus vahendite massiline ümberpaigutamine M3st

väljapoole jäävatesse rahalistesse varadesse, mis

oli peamiselt puudutanud turukõlblikke instru-

mente ja lühiajalisi hoiuseid (v.a üleööhoiused).

Seetõttu muutus nende varade aastakasv vähem

negatiivseks. Turukõlblike instrumentide aasta-

kasvu toetas ka repotehingute mahu kasv, eriti

aasta lõpu poole, mis viitab peamiselt kesksete

osapoolte (mitterahaloomelised fi nantsvahenda-

jad, v.a kindlustusseltsid ja pensionifondid) kaudu

sooritatud pankadevahelistele tehingutele.

RAHALISTE VARADE ARENG JÄTKUS SEKTORITE

LÕIKES ERINEVALT

Kõige suurem M3 komponentide kogum, mille

kohta on olemas andmed sektorite kaupa, on