A Importância do Controle Externo: Desafios e Oportunidades

41

A Importância do Controle Externo: Desafios e Oportunidades Ministro Augusto Nardes

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of A Importância do Controle Externo: Desafios e Oportunidades

A Importância do Controle Externo:

Desafios e Oportunidades

Ministro Augusto Nardes

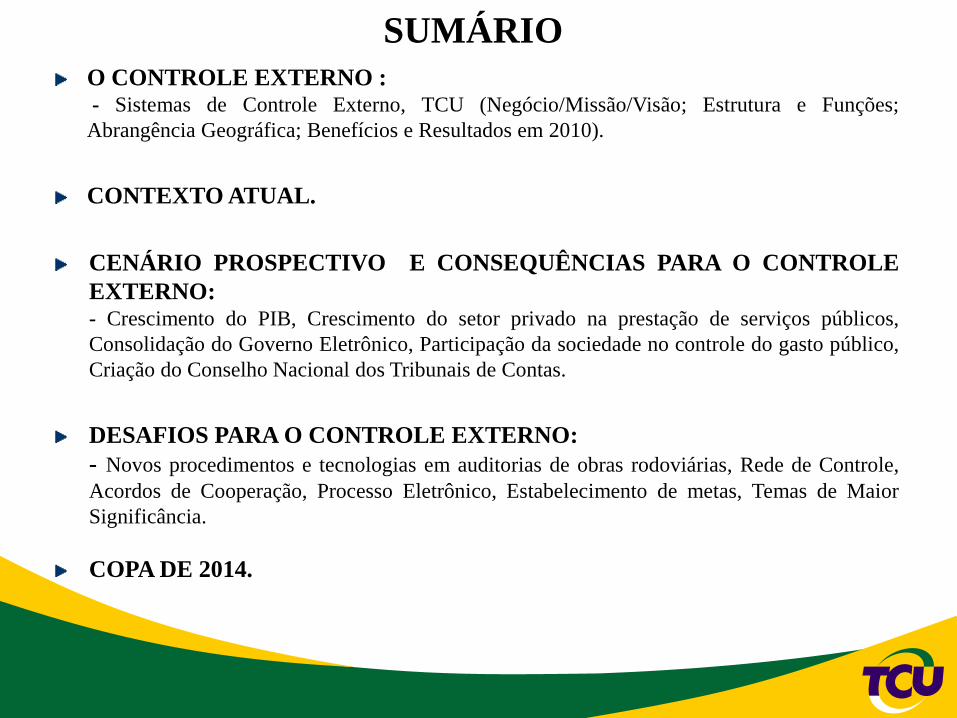

SUMÁRIO

O CONTROLE EXTERNO :- Sistemas de Controle Externo, TCU (Negócio/Missão/Visão; Estrutura e Funções;

Abrangência Geográfica; Benefícios e Resultados em 2010).

CONTEXTO ATUAL.

CENÁRIO PROSPECTIVO E CONSEQUÊNCIAS PARA O CONTROLE

EXTERNO:- Crescimento do PIB, Crescimento do setor privado na prestação de serviços públicos,

Consolidação do Governo Eletrônico, Participação da sociedade no controle do gasto público,

Criação do Conselho Nacional dos Tribunais de Contas.

DESAFIOS PARA O CONTROLE EXTERNO:

- Novos procedimentos e tecnologias em auditorias de obras rodoviárias, Rede de Controle,

Acordos de Cooperação, Processo Eletrônico, Estabelecimento de metas, Temas de Maior

Significância.

COPA DE 2014.

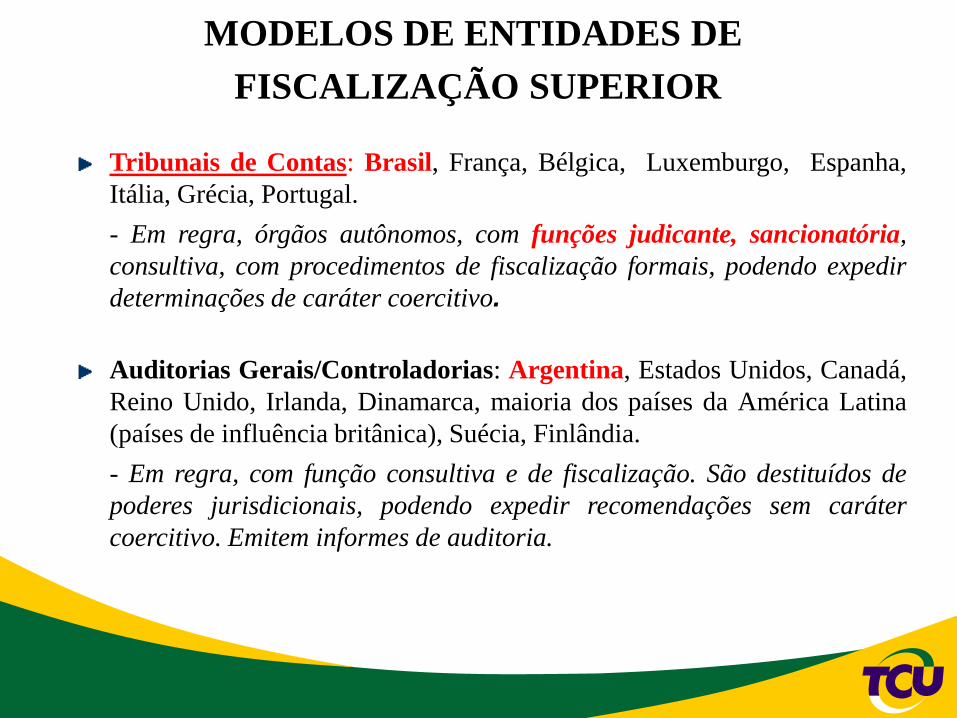

MODELOS DE ENTIDADES DE

FISCALIZAÇÃO SUPERIOR

Tribunais de Contas: Brasil, França, Bélgica, Luxemburgo, Espanha,

Itália, Grécia, Portugal.

- Em regra, órgãos autônomos, com funções judicante, sancionatória,

consultiva, com procedimentos de fiscalização formais, podendo expedir

determinações de caráter coercitivo.

Auditorias Gerais/Controladorias: Argentina, Estados Unidos, Canadá,

Reino Unido, Irlanda, Dinamarca, maioria dos países da América Latina

(países de influência britânica), Suécia, Finlândia.

- Em regra, com função consultiva e de fiscalização. São destituídos de

poderes jurisdicionais, podendo expedir recomendações sem caráter

coercitivo. Emitem informes de auditoria.

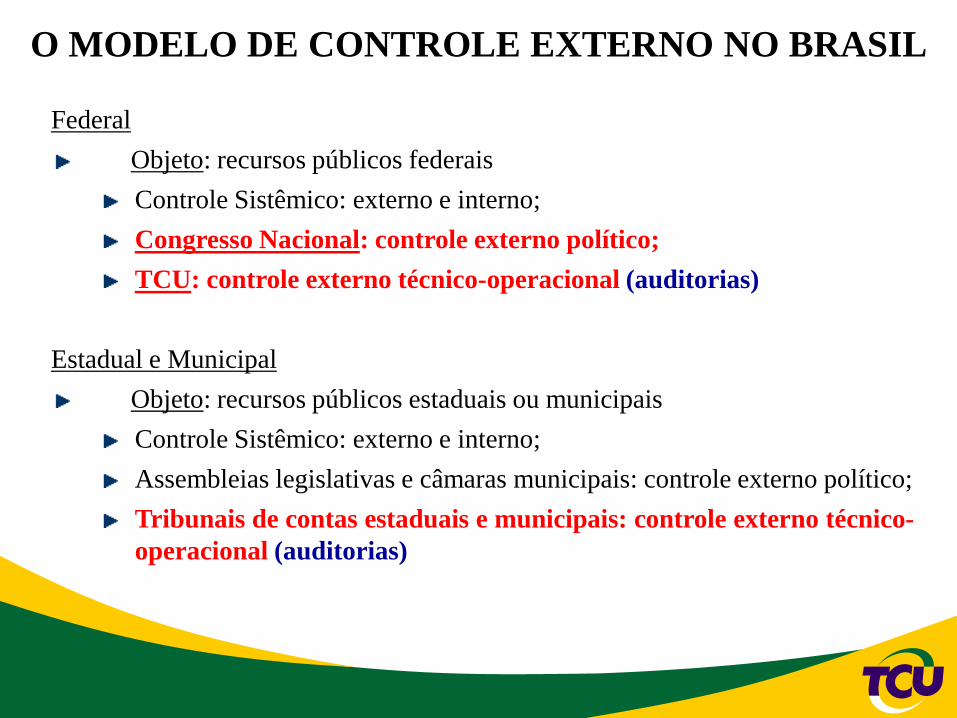

O MODELO DE CONTROLE EXTERNO NO BRASIL

Federal

Objeto: recursos públicos federais

Controle Sistêmico: externo e interno;

Congresso Nacional: controle externo político;

TCU: controle externo técnico-operacional (auditorias)

Estadual e Municipal

Objeto: recursos públicos estaduais ou municipais

Controle Sistêmico: externo e interno;

Assembleias legislativas e câmaras municipais: controle externo político;

Tribunais de contas estaduais e municipais: controle externo técnico-

operacional (auditorias)

5

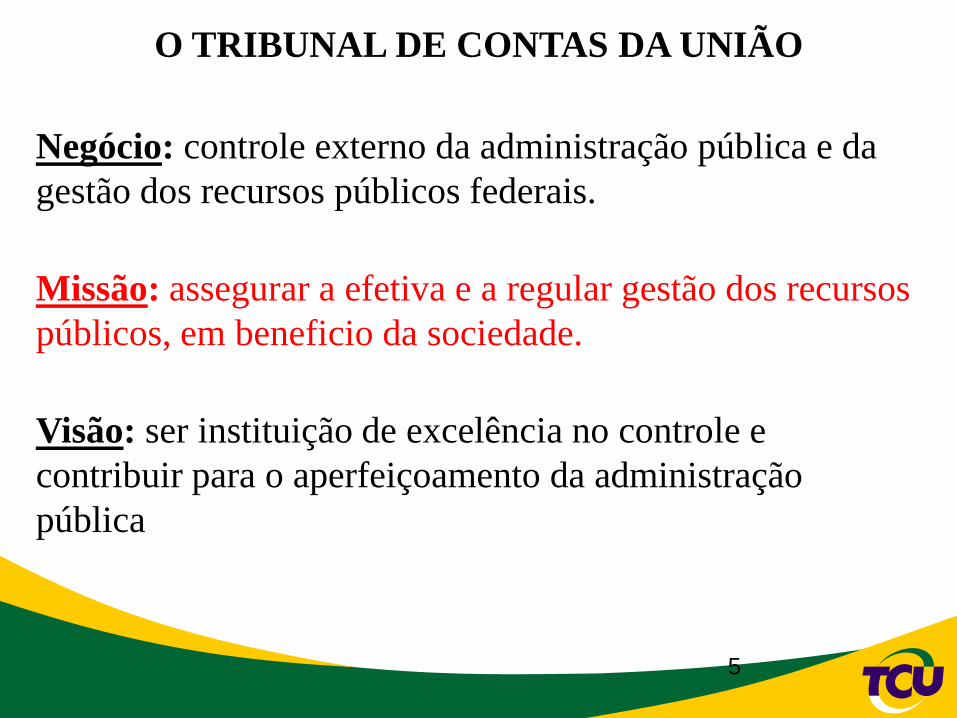

Negócio: controle externo da administração pública e da

gestão dos recursos públicos federais.

Missão: assegurar a efetiva e a regular gestão dos recursos

públicos, em beneficio da sociedade.

Visão: ser instituição de excelência no controle e

contribuir para o aperfeiçoamento da administração

pública

O TRIBUNAL DE CONTAS DA UNIÃO

ADSIS

SECOB-1SECOB-2SECOB-3SECOB-4

1ª A 6ªe8ª

SEFID-1SEFID-2

ESTRUTURA: 1.694 auditores e 912 técnicos.

FUNÇÕES BÁSICAS

Fiscalizadora

Consultiva

Informativa

Judicante

Sancionadora

Corretiva

Normativa

Ouvidoria

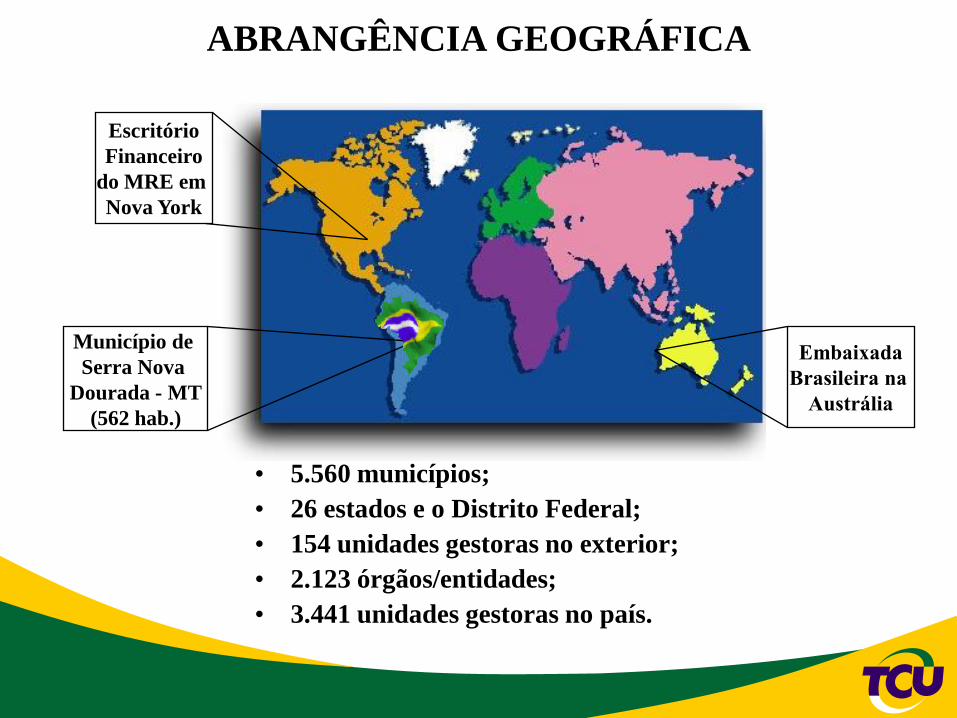

ABRANGÊNCIA GEOGRÁFICA

• 5.560 municípios;

• 26 estados e o Distrito Federal;

• 154 unidades gestoras no exterior;

• 2.123 órgãos/entidades;

• 3.441 unidades gestoras no país.

Escritório

Financeiro

do MRE em

Nova York

Município de

Serra Nova

Dourada - MT

(562 hab.)

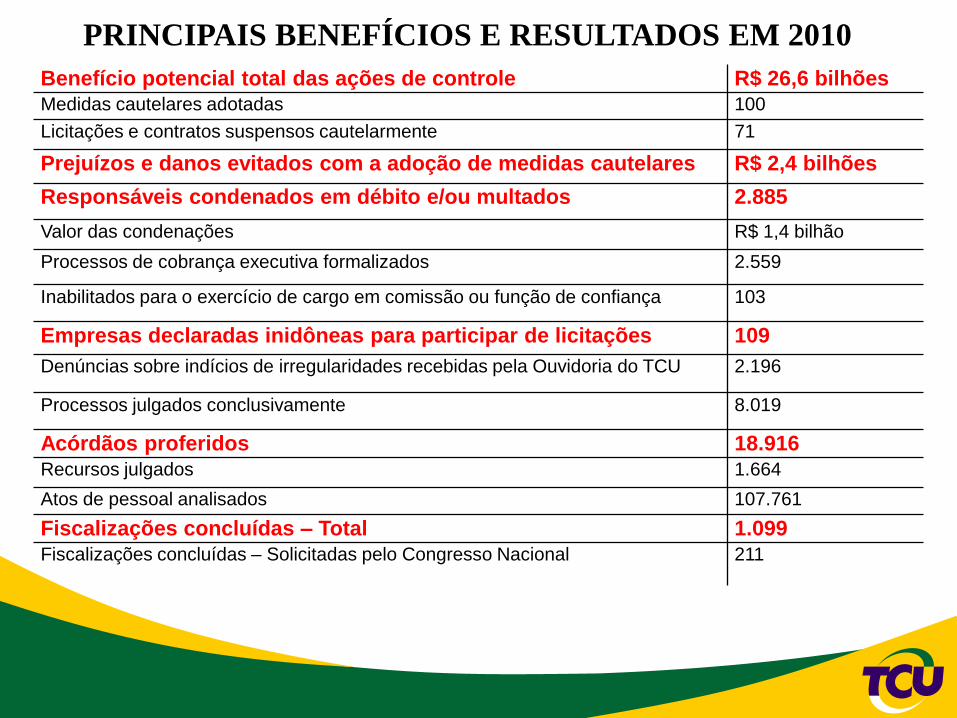

PRINCIPAIS BENEFÍCIOS E RESULTADOS EM 2010

Benefício potencial total das ações de controle R$ 26,6 bilhões

Medidas cautelares adotadas 100

Licitações e contratos suspensos cautelarmente 71

Prejuízos e danos evitados com a adoção de medidas cautelares R$ 2,4 bilhões

Responsáveis condenados em débito e/ou multados 2.885

Valor das condenações R$ 1,4 bilhão

Processos de cobrança executiva formalizados 2.559

Inabilitados para o exercício de cargo em comissão ou função de confiança 103

Empresas declaradas inidôneas para participar de licitações 109

Denúncias sobre indícios de irregularidades recebidas pela Ouvidoria do TCU 2.196

Processos julgados conclusivamente 8.019

Acórdãos proferidos 18.916

Recursos julgados 1.664

Atos de pessoal analisados 107.761

Fiscalizações concluídas – Total 1.099

Fiscalizações concluídas – Solicitadas pelo Congresso Nacional 211

O CONTROLE EXTERNO

CONTEXTO ATUAL

Ampliação dos investimentos em infraestrutura (PAC, Copa e

Olimpíadas) – necessidade de fiscalização.

Ampliação das atividades de exploração de petróleo (Pré-

Sal);

Aumento das desestatizações (Energia, Transportes);

Crescimento do PIB e deficiências quanto a prioridades

nos gastos orçamentários.

Contexto Atual:

Crescente preocupação da sociedade com questões

ambientais e de infraestrutura - demandas para fiscalizações;

Disposição da sociedade em participar do controle, com

aumento no número de denúncias ao TCU;

Criação do Conselho Nacional dos Tribunais de Contas, para

fiscalização e fortalecimento do Controle Externo.

Falta de integração nos sistemas da Administração, como

o SISOBI, RENAVAM, RAIS (Informações Sociais).

O CONTROLE EXTERNO

CENÁRIO PROSPECTIVO

Crescimento do PIB - consequências:

Aumento das obras de infraestrutura;

Aumento das transferências voluntárias e do gasto público.

Crescimento do setor privado na prestação de serviços

públicos - consequências:

Maior necessidade da gestão do conhecimento para gerar

qualidade no controle da regulação (desestatizações);

Necessidade de especialização nos Tribunais de Contas;

Temas complexos sob controle dos Tribunais (Pré-Sal, PPP,

infraestrutura aeroportuária, concessões de rodovias).

CENÁRIO PROSPECTIVO

Consolidação do Governo Eletrônico – consequências:

Mais informatização na Administração Pública;

Uso intensivo de tecnologia pelos tribunais de contas;

Aumento do controle social.

Participação da sociedade no controle do gasto público -

consequências:

Aumento das denúncias de irregularidades;

Maior cobrança de resultados dos órgãos de controle;

Mais demanda por informações;

Exigência de melhoria na qualidade do gasto público.

CENÁRIO PROSPECTIVO

Criação do Conselho Nacional dos Tribunais de Contas:

Oportunidade de aprimoramento e uniformização processual;

Desenvolvimento da Governança dos Tribunais;

Necessidade de maior competência dos quadros funcionais;

Compartilhamento de conhecimentos e soluções tecnológicas.

DESAFIOS PARA O CONTROLE EXTERNO

Assegurar recursos para a modernização dos Tribunais;

Promover a melhoria da governança;

Intensificar e aprimorar o uso de tecnologia da informação

no exercício do controle externo;

Fortalecer a cultura orientada a resultados;

Desenvolver a cultura da inovação (Processo Eletrônico);

Cooperação com a Administração e com a Rede de Controle.

DESAFIOS PARA O CONTROLE EXTERNO

Aprimorar o relacionamento com o Congresso Nacional e

com as casas legislativas estaduais e municipais;

Intensificar a comunicação com a sociedade;

Atuar de forma seletiva e sistêmica em áreas de risco e

relevância, no combate aos desvios de recursos públicos;

Promover ações para a melhoria da gestão de riscos e de

controles da Administração Pública;

Assegurar razoabilidade e efetividade no tempo de

apreciação dos processos.

*OBRAS INACABADAS*

• Apesar de uma série de iniciativas importantes dos Governos

Estaduais, Municipais e Federal, a situação persiste em proporções

significativas.

• Principais Causas:

- deficiências no fluxo orçamentário e financeiro;

- falta de planejamento na execução das obras;

- projetos de engenharia inadequados;

- ausência de estudos ambientais prévios;

- falta de coordenação no Governo.

DESAFIOS PARA O CONTROLE EXTERNO

INOVAÇÕES PARA O

CONTROLE EXTERNO

NOVOS PROCEDIMENTOS E TECNOLOGIAS EM

AUDITORIA DE OBRAS RODOVIÁRIAS

O TCU está aferindo, in loco, os reais volumes de

terraplenagem executados nas obras, com a realização da

medição topográfica de grandes trechos de rodovias, por

meio de equipamentos especializados.

Foram examinados, por exemplo, os volumes projetados

na BR-060/GO, onde foi possível verificar

superestimativa no valor orçado para a licitação.

Estão sendo planejados, também, trabalhos semelhantes

na BR-364/AC e BR-317/AM.

NOVOS PROCEDIMENTOS E TECNOLOGIAS EM

AUDITORIA DE OBRAS RODOVIÁRIAS

Realização de análise qualitativa das obras, para a

quantificação do Índice Internacional de Irregularidade

(Internacional Roughness Index) das rodovias.

Por meio de equipamentos especializados, o TCU vai

averiguar o conforto ao rolamento em rodovias recém

executadas, podendo comparar os resultados com índices

normatizados e aferir a qualidade da obra.

Trabalhos nesse sentido estão agendados para as rodovias

BR-101/PE, BR-230/PB e BR-364/MT.

NOVOS PROCEDIMENTOS E TECNOLOGIAS EM

AUDITORIA DE OBRAS RODOVIÁRIAS

Outros procedimentos específicos:

avaliação do teor de asfalto nas misturas betuminosas e

exame da espessura das camadas do pavimento;

verificação das misturas de bases e sub-bases do

pavimento, dentre outros exames laboratoriais, utilizando

os canteiros da contratada (possível graças a ações de

treinamento dos auditores);

avaliação das barras de transferência de placas de

pavimentos de concreto (o TCU adquiriu aparelho

específico).

NOVOS PROCEDIMENTOS E TECNOLOGIAS EM

AUDITORIA DE OBRAS RODOVIÁRIAS

O TCU também adquiriu recentemente dois softwares

especializados:

um específico para elaboração de orçamentos, permitindo a

elaboração e análises céleres por parte dos auditores; e

outro que torna possível a visualização e quantificação exata

dos volumes de terraplenagem projetados, de acordo com as

notas de serviço apresentadas.

NOVOS PROCEDIMENTOS E TECNOLOGIAS EM

AUDITORIA DE OBRAS RODOVIÁRIAS

Benefícios:

Utilizando os novos procedimentos (obtidos graças aos

investimentos recentemente efetuados pelo TCU em

equipamentos, softwares e treinamento), já foi obtido

benefício de dezenas de milhões de reais de economia nos

gastos públicos.

No processo de fiscalização da duplicação da BR-135/MA,

de minha relatoria, o TCU apontou irregularidades que

ultrapassavam R$ 90 milhões no edital de licitações. Em sua

resposta preliminar, o Dnit já reduziu o valor da obra em

mais de R$ 40 milhões.

REDE DE CONTROLE

A partir da celebração do Protocolo de Intenções, em 25/3/2009,

iniciou-se a efetivação da Rede de Controle da Gestão Pública.

O principal objetivo da Rede é desenvolver ações direcionadas à

fiscalização da gestão pública, ao diagnóstico e ao combate à

corrupção, ao incentivo e fortalecimento do controle social, ao

compartilhamento de informações e documentos, ao intercâmbio de

experiências e à capacitação dos seus quadros.

A estratégia é ampliar e aprimorar a articulação de parcerias entre os

órgãos e entidades das diversas esferas da Administração Pública,

mediante a formação de rede de âmbito federal, estadual e

municipal.

REDE DE CONTROLE

Goiás - 3/9/2009

Mato Grosso - 22/3/2010

Mato Grosso do Sul -

23/10/2009

Acre - 25/5/2009

Alagoas - 14/9/2009

Amapá - 6/11/2009

Amazonas - 21/8/2009

Bahia - 17/9/2009

Ceará - 8/5/2009

Espírito Santo - 26/6/2009

Maranhão - 31/3/2010

Minas Gerais - 20/11/2009

Pará - 28/9/2009

Paraíba - 12/5/2009

Paraná - 16/11/2009

Pernambuco - 24/8/2009

Piauí - 28/8/2009

Rio de Janeiro - 26/6/2009

Rio Grande do Norte - 1/6/2009

Rio Grande do Sul - 31/7/2009

Rondônia - 24/3/2010

Roraima - 30/3/2010

Santa Catarina - 26/3/2010

São Paulo - 25/3/2010

Sergipe - 18/9/2009

Tocantins - 17/8/2009

Acordos de cooperação celebrados com os estados:

REDE DE CONTROLE EM GOIÁS

Tribunal de Contas da União, por meio da Secex/GO;

TCE-GO e TCM-GO;

TRE-GO; Advocacia-Geral da União - Procuradoria da União/GO;

MPU - Procuradoria da República em Goiás;

CGU - Controladoria-Regional/GO;

Superintendência da Polícia Federal;

Ministério Público Estadual;

Secretaria de Fazenda - GO;

Delegacia da Receita Federal do Brasil de Goiânia e de Anápolis;

Superintendência Regional Norte e Sul de Goiás da CAIXA;

Superintendência do Banco do Brasil;

Justiça Federal;

DETRAN-GO;

Junta Comercial do Estado e CREA-GO.

REDE DE CONTROLE EM MATO GROSSO

Tribunal de Contas da União, por meio da Secex/MT;

Auditoria Geral do Estado do Mato Grosso;

Caixa Econômica Federal;

Conselho Regional de Engenharia, Arquitetura e Agronomia/MT.

Controladoria Geral da União/MT;

Procuradoria da República/MT;

Procuradoria da União/MT.

REDE DE CONTROLE NO MATO GROSSO DO SUL

Tribunal de Contas da União, por meio da Secex/MS;

Tribunal de Contas do Estado de Mato Grosso do Sul;

Controladoria Geral da União/MS;

Advocacia-Geral da União/Procuradoria da Fazenda Nacional/MS;

SRF- Delegacia da Receita Federal em Campo e em Dourados;

Superintendência Regional de Polícia Federal no Mato Grosso do Sul;

Tribunal Regional Eleitoral no Mato Grosso do Sul;

Departamento Nacional de Auditoria do Sistema Único de Saúde;

Ministério Público do Estado de Mato Grosso do Sul - Procuradoria-Geral

de Justiça;

Governo do Estado de Mato Grosso do Sul - Secretaria da Fazenda do

Estado - Auditoria-Geral do Estado.

ACORDOS DE COOPERAÇÃO

O TCU mantém acordos de cooperação técnica e parcerias

com vários órgãos das diferentes esferas de governo.

Estão previstas, nos acordos, ações de treinamento,

intercâmbio de informações, cooperação técnica e fiscalização

de recursos públicos federais repassados aos outros entes.

Ao fim de 2010, o TCU mantinha 34 (trinta e quatro) acordos

de cooperação com diversos órgãos públicos e entidades.

Além da atuação nacional, o TCU possui uma agenda de

fiscalização na área internacional, na busca do controle dos

recursos e orçamentos do Mercosul, com vistas ao

estabelecimento de um órgão de controle externo do bloco, a

exemplo do Tribunal de Contas Europeu.

Nos últimos anos, o TCU tem dado especial ênfase à função

de planejamento, de forma a estabelecer prioridades e melhor

atender as expectativas e demandas da sociedade e do

Congresso Nacional.

O estabelecimento de metas desafiadoras de desempenho,

alinhadas às estratégias institucionais, tem contribuído para

melhoria dos resultados, aperfeiçoamento da gestão de

recursos e desenvolvimento progressivo da organização.

ESTABELECIMENTO E

CUMPRIMENTO DE METAS

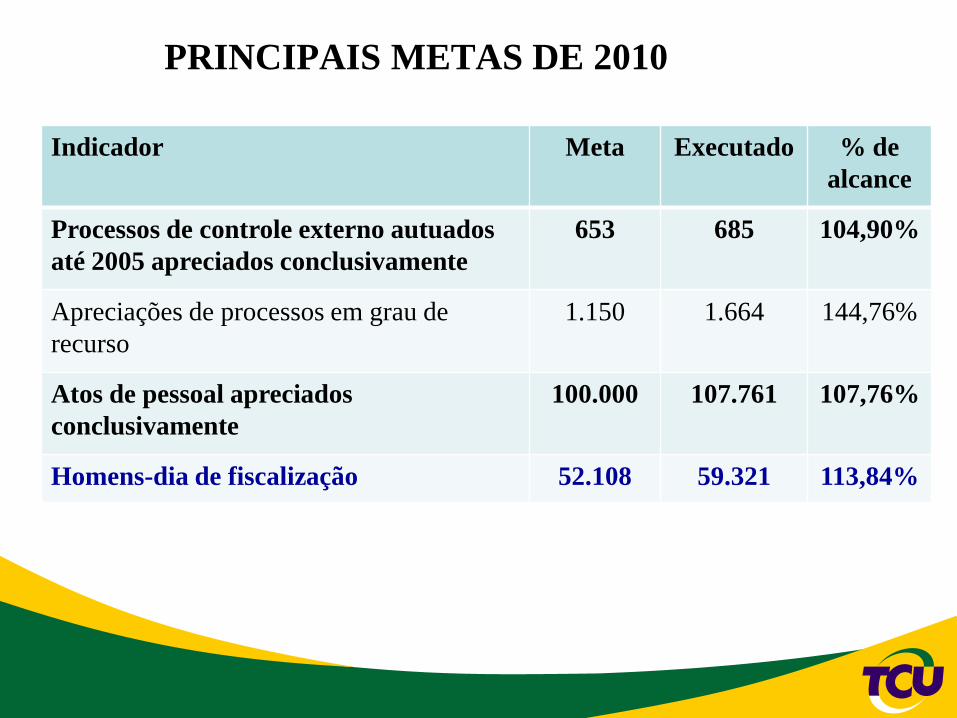

Indicador Meta Executado % de

alcance

Processos de controle externo autuados

até 2005 apreciados conclusivamente

653 685 104,90%

Apreciações de processos em grau de

recurso

1.150 1.664 144,76%

Atos de pessoal apreciados

conclusivamente

100.000 107.761 107,76%

Homens-dia de fiscalização 52.108 59.321 113,84%

PRINCIPAIS METAS DE 2010

Desafio de aprimorar os processos de trabalho do Tribunal:

lançamento, em 2010, do processo eletrônico de controle

externo.

O processo é tramitado integralmente de forma eletrônica,

desde a autuação até a assinatura dos acórdãos, incluindo as

instruções dos auditores e o parecer do Ministério Público.

Resultados positivos: aumento da tempestividade no

julgamento e economia de recursos.

Melhoria no atendimento aos cidadãos, os responsáveis têm

acesso à vista, cópia e informações dos processos a partir da

internet, sem a necessidade de deslocamento para o TCU.

PROCESSO ELETRÔNICO

PROCESSO ELETRÔNICO – VISTA DE

PROCESSOS

Os Temas de Maior Significância – TMS são trabalhos

prioritários de fiscalização, eleitos anualmente pelo TCU, a

serem desenvolvidos por sua grande relevância e interesse

para a sociedade.

Foram escolhidos temas como “Assistência Social”, e

“Desenvolvimento Regional”, em consonância com os

fundamentos constitucionais (CF/88):

Art. 3º Constituem objetivos fundamentais da República

Federativa do Brasil: (...)

III - erradicar a pobreza e a marginalização e reduzir as

desigualdades sociais e regionais.

TEMAS DE MAIOR SIGNIFICÂNCIA - TMS

COPA DO MUNDO DE 2014UM GRANDE LABORATÓRIO

PARA OS DESAFIOS

ESTABELECIDOS

Relator: Ministro Valmir Campelo

Recursos na ordem de R$ 33 bilhões, com diversas origens,

verbas federais, estaduais, distritais e municipais, além de

recursos privados vinculados a concessões e parcerias público-

privadas (PPPs).

Gastos estimados superiores a R$ 17,3 bilhões, com recursos da

União e empréstimos dos bancos oficiais:

R$ 11,5 bilhões para obras de estádios e de mobilidade

urbana;

R$ 5,8 bilhões para reforma e ampliação de aeroportos e

portos.

COPA DO MUNDO DE 2014

A QUESTÃO DAS ALTERAÇÕES NORMATIVAS:

- Tendência de que as alterações no regime licitatório, cogitadas

por conta da Copa e das Olimpíadas, sejam generalizadas,

estendendo-se a diversos outros procedimentos de contratação.

• As Entidades de Controle Externo devem acompanhar com

cuidado as propostas de alteração legislativa, para que os

Tribunais não percam competências.

• A agilidade nos procedimentos de contratação deve vir

acompanhada da fiscalização do controle externo.

COPA DO MUNDO DE 2014

Os tribunais de contas estaduais, municipais e o TCU

formaram parcerias para fortalecer o trabalho de fiscalização

preventiva, aproximar as metodologias de controle e oferecer à

sociedade informações tempestivas.

A competência para fiscalização reparte-se entre os diversos

tribunais de contas, cabendo ao TCU fiscalizar o emprego dos

recursos federais, bem como a regularidade dos empréstimos

concedidos pela Caixa e BNDES.

Os relatórios de acompanhamento ficarão disponíveis na

internet e cada tribunal é responsável pelos documentos e

dados sobre a execução física e financeira das obras que

fiscalizar.

FISCALIZAÇÃO DA COPA DE 2014

Tendo em vista a Copa do Mundo de 2014 e os Jogos

Olímpicos de 2016, o TCU vai promover, nos dias 16 e 17 de

agosto, o Seminário “Infraestrutura Turística, Megaeventos

Esportivos e Promoção da Imagem do Brasil no Exterior”,

com o objetivo de debater o planejamento e desenvolvimento

da infraestrutura turística no país.

Serão discutidos os mecanismos de viabilização de

investimentos, as fontes de financiamentos, a promoção da

imagem do país no exterior e eventuais desafios que o país

deverá enfrentar para a realização dos eventos.

Trata-se de medida inovadora, envolvendo a visão de

instituições públicas e privadas.

ATUAÇÃO DO TCU

OBRIGADO!