398-1763-1-PB

17

111 لحسابات اقب ا العصبية لتطوير دور مرلشبكاتستخدام ا سة إختبارية ا درمضللةلية اللما فى التقرير عن القوائم ا أستاذ دكتورانيوس بدر نبيه أرس اجعةذ المر أستا والبحوثعليات السا اية لشئون الدركل ال وكيللتجارة كلية ا– جامعة بنى سويف المؤتمرعلمي ال السنويلحادي ا عشر ذكاءعمال اقتصاد وا المعرفة جامعة الزيتونة ردنية ا, كليةقتصاد اعلوم والدارية ا32 – 32 يسان ن( إبريل3103 ) عمان– ردن ا

-

Upload

univtiaret -

Category

Documents

-

view

1 -

download

0

Transcript of 398-1763-1-PB

111

دراسة إختبارية إلستخدام الشبكات العصبية لتطوير دور مراقب الحسابات فى التقرير عن القوائم المالية المضللة

أستاذ دكتور

بدر نبيه أرسانيوس أستاذ المراجعة

وكيل الكلية لشئون الدراسات العليا والبحوث جامعة بنى سويف –كلية التجارة

عشر الحادي السنوي العلمي المؤتمر المعرفة واقتصاد األعمال ذكاء

اإلدارية والعلوم االقتصاد كلية, األردنية الزيتونة جامعة

(3103 إبريل) نيسان 32 – 32 األردن – عمان

111

:مقدمةوقدد اتتد ت تدذل الثقدة ،تمثل عملية المراجعة الخارجية نشاط لتخفيض المخاطر فى المعلومات المحاسبية واضفاء الثقة والمصداقية عليها

Fraudulent Financialفددى انونددة انخيددرح الددى حددد مددا نتيحددة المخالفددات الماليددة للعديددد مددن المنشددضت واعددداد تقددارير ماليددة مضددللة

Reporting، وقددد سددارعت الجهددات والمنلمددات المهنيددة المسددئولة عددن وضددة معددايير المراجعددة الددى العمددل علددى سددد تددذل الفجددوح ب ددرض .درح وفاعلية عملية المراجعة على اكتشاف انخطاء وال ش يادح ق

الدى محداونت اندارح المتعمددح نعطداء بيدان مضدلل لمركد المنشدىح المدالى ونتدائو التشد يل وتدو (Kornrath,2010)وقد اشدارت دراسدة ويرجة السبب فى ذلك الدى العديدد مدن العوامدل منهدا يدادح المنافسدة والحاجدة الدى المحافلدة علدى ،ما يطلق عليه "القوائم المالية المضللة"

وتراجدددة الصدددناعة وكدددذلك ،ومحاولة اخفددداء مخالفدددات أو شدددروط وأحكدددام مقيددددح فدددى اتفاقيدددات القدددروض،ومشدددكات السددديولة ،نمدددو انربدددا .وتعد كل تذل العوامل عاما رئيسيا فى مخاطر المراجعة ،ىحالمجهودات الناتجة نخفاء عدم التىكد بشىن استمرارية المنش

أثر حدوث حانت لل ش في القوائم المالية ولدم يكتشدفها المدراجعين الخدارجيين ممدا أد لدى (Feroz, et al., 2009)وقد تناولت دراسة كمددا أوضددحت أن ،مراجعددة المبنيددة علددى المخدداطرحوقددد أشددارت الدراسددة لددى أتميددة ودور ال ،التشددكيك فددي جددودح عمليددة المراجعددة الخارجيددة

الدافة وراء ال ش في معلم األحوال يرجة لى أحد عاملين تما: تضخيم اإلدارح للمكاسب للوفاء بتوقعات المجتمة المالي. -1 تضخيم اإلدارح للمكاسب لرفة أسعار أسهم المنشىح تحسبًا لشراء كيان آخر على أساس تبادل األسهم. -2

:في الفقرح السادسة لى نوعان من التحريف يتصان باعتبارات المراجة الخارجي لل ش تما (SAS 99)ار المعيار وقد أش تحريف ناتو عن تقارير مالية مضللة. - تحريف ناتو عن عدم مائمة استخدام األصول. -

متعمددد أو افددال متعمددد لمبددالا أو فصدداحات فددي كمددا أشددار المعيددار لددى أن التحريددف الندداتو عددن التقددارير الماليددة المضددللة تددو تحريددف بالنسددبة –القددوائم الماليددة مصددمم لخددداي مسددتخدمي القددوائم الماليددة حيددث يتسددبب تددىثير تددذل التحريفددات أن تكددون القددوائم الماليددة ايددر معبددرح

بما يتفق مة المبادئ المحاسبية المتعارف عليها. –لجمية الجوانب الهامة ،مددراجعين الخددارجيين لددى كددل مددن تقيدديم مخدداطر اددش اإلدارح وتخطدديط عمليددة المراجعددة مددن األمددور ذات األتميددةون شددك أن اسددتجابة ال

فدي كتشداف ال دش القدائم، -بمعندى فشدل عمليدة المراجعدة –حيث أن رد الفعل الضدعيف يمكدن أن يخفدض مدن فعاليدة عمليدة المراجعدة ي لددددددددددددددى أداء عمليددددددددددددددة مراجعددددددددددددددة ايددددددددددددددر ذات كفدددددددددددددداءح ومددددددددددددددن جهددددددددددددددة أخددددددددددددددر فدددددددددددددد ن انسددددددددددددددتجابة المبددددددددددددددالا فيهددددددددددددددا قددددددددددددددد تدددددددددددددد د

((Mcdaniel & Kinney, 2008. لدى قلدة اإلرشدادات التدي تقددمها وتشير أدبيات المراجعة لى الصعوبة الواضحة التي قد يجدتا المراجدة عندد تقيديم مخداطر ادش اإلدارح، وال

لومددات المسددتنبطة مددن الم شددرات التحذيريددة فددي تكددوين يضدداحات معددايير المراجعددة عددن الكيفيددة التددي يجددب أن تسددتخدم فددي ضددوئها المعالمراجة لحكمه عن مخاطر اش اإلدارح، وتكوين الخلفية الصدحيحة والشداملة التدي يمكدن أن تد دي لدى تدوفير المقددرح علدى كتشداف ذلدك

.(Johnson, et al., 2009, Loebbeck, et al., 2007, Reilly, et al., 2003)ال شخايددا العصدبية نددوي جديددد مدن أنددواي تكنولوجيددا الدذكاء الصددناعي والتددي تعتمدد علددى اسددتخدام العديدد مددن ا نت واألجهدد ح وتعتبدر تقنيددات ال

والبرامو المتخصصة وقواعد المعرفة اإلصطناعية ومحاكاح نموذج العقل البشري وصون لى تدوفير واحدد مدن أتدم األسداليب التدي تسدتخدم ويعتبددر أسددلوب ،بددالمت يرات واعطدداء الحلددول المثلددى التددي يمكددن الوصددول ليهددا وتحقيقهددا بشددكل عملددي فددي يددادح درجددة الدقددة فددي التنبدد

Fuzzy Neural Network (FNN) أحددد التطبيقددات التددي تلقددى القبددول والدددعم مددن العديددد مددن الجهددات البحثيددة فددي العلددوم الطبيعيددة ،ت العمليدة أو تنفيدذتا وخاصدة فدي مجدانت التنبد بالفشدل المدالي للشدركاتوانجتماعية المختلفة سواء من خال تصميم التجارب والحان

(.Carole& Mary, 2002التنب بىسعار تبادل األسهم في السوق، والتنب بىسعار المخ ون وايرتا )كتشدداف فددى التنبدد با FNN Fuzzy Neural Network)( اسددتخدام الشددبكات العصددبية )Jerry,et al. 2009وقددد تناولددت دراسددة )

وقد اشدارت الدراسدة الدى ان اسدتخدام المدراجعين الخدارجيين ،حانت تشويه الحقائق المالية والتى يتم بناء عليها اعداد تقارير مالية مضللةلوسائل دعم القرار الممثلة فى الشبكات العصبية ي د الدى تحسدين قددرح المراجدة الخدارجى فدى التنبد واكتشداف حدانت ال دش أفضدل مدن

دام الوسائل التقليدية مثل القوائم انختبارية أو انساليب انحصائية.استخأحدد –ويعتبر البحث الحالى امتداد لهذل الدراسات حيث تتمثدل المشدكلة انساسدية التدى يتناولهدا فدى تحديدد مدد تداثير الشدبكات العصدبية

التقريدر عدن القدوائم الماليدة المضدللة، ويرجدة اختيدار الباحدث لدى على كفاءح وفعاليدة قدرارات المدراجعين الخدارجيين فدى –انساليب الكمية اسلوب الشبكات العصبية لتمي ل عن العديد من األساليب انحصائية التقليدية التدي تسدتخدم فدي التحليدل والتنبد عندد دراسدة أحدداث لداترح

111

مدل والمعلومدات المت يدرح ذات التدىثير علدى اللداترح محدل معينة للتوصل لى تنب مدرتبط بهدذل اللداترح، ولهدذا فهدي قدد تسدتبعد بعدض العواوعلدددى العكدددس مدددن ذلدددك فددد ن الشدددبكات العصدددبية تتميددد بقددددرتها الهائلدددة علدددى جمدددة حجدددم كبيدددر مدددن المعلومدددات الماليدددة وايرتدددا ،الدراسدددة

الدراسددة وتددو مددا يميدد تددذا وتشدد يلها رابددة فددي الوصددول للحددل األمثددل لهددذل المشددكات أو النمددوذج األفضددل للتعبيددر عددن اللدداترح محددل .البحث

هدف البحث:

دراسة اختبارية الستخدام الشببكات العصببية لتطبوير دور مراقبب الحسبابات الخبارجى يهتم تذا البحث بتحقيق تدف رئيسى وتو " وينبثدق مدن تدذا الهددف الرئيسدى عددح أتدداف فرعيدة تتمثدل فدى تحسدين دقدة احكدام المدراجعين ،" فى التقرير عن القبوائم الماليبة المضبللة

وبالتدالى سدد فجدوح توقعدات المراجعدة باسدتخدام الشدبكات العصدبية باعتبارتدا أحدد ،فى تقدير مخاطر ال ش والتنب بدالقوائم الماليدة المضدللةبدراسدة اختباريدة تهددف الدى اختبدار اسدتخدام الشدبكات العصدبية واثارتدا علدى كفداءح انساليب المتقدمة لدعم القرار وذلك عن طريدق القيدام .وفعالية قرارات المراجعين عن القوائم المالية المضللة

:منهج وفروض البحث

اندب ينتهو البحث المنهو التحليلى كمدخل أساسى فى البحث من خال اسدتقراء وتحليدل الدراسدات العلميدة السدابقة والتدى تضدمنهاوالفكدر المحاسددبى وأدبيددات المراجعددة فدى مجددال دراسددة وتحليددل وسددائل دعدم القددرار وآثارتددا علددى أحكددام المدراجعين عنددد تقيدديم مخدداطر اددش

:ويحاول البحث تحقيق أتدافه من خال اختبار صحة فروض البحث التالية ،اندارح واعداد تقارير مالية مضللة

:H1الفرض االول " معنوى ذو داللة احصائية الستخدام الشبكات العصبية على تحسين درجة دقة تقدير مخاطر غش االدارةيوجد تأثير "

:H2الفرض الثانى " يوجببد تببأثير معنببوى ذو داللببة احصببائية السببتخدام الشبببكات العصبببية فببى التنبببؤ واكتشبباف حبباالت ال ببش فببى القببوائم الماليببة

المضللة " :H3الفرض الثالث

" توجد عالقة معنوية تبادلية ذات داللة احصائية ببين اسبتخدام الشببكات العصببية فبى التقريبر عبن القبوائم الماليبة المضبللة وبين فجوة توقعات المراجعة "

:خطة البحث

ى وذلددك علدد -بخدداف خاصددة البحددث ونتائجدده –ولتحقيددق أتددداف البحددث فقددد تددم تخطيطدده وتقسدديمه الددى ثاثددة محدداور رئيسددية :النحو التالي

دراسة تحليلية لدور ومسئولية المراجة الخارجىعن كتشاف ال ش أواًل: استخدام الشبكات العصبية فى التقريرعن القوائم المالية المضللة ثانيًا: دراسة تطبيقية نستخدام الشبكات العصبية فى التنب بحانت ال ش ثالثًا: خاصة البحث ونتائجه والتوصيات رابعًا:

مراجة البحث خامسًا:

أواًل: دراسة تحليلية لدور ومسئولية المراجع الخارجى عن إكتشاف ال شيعتبددر مفهومددًا قانونيددًا ن أن اتتمددام المددراجعين يددرتبط عددادح علددى وجدده التحديددد بالتصددرفات انحتياليددة Fraudعلددى الددرام مددن أن ال ددش

Fraudulent Acts قوائم المالية، وتناك نوعين من التحريفدات يعتبدرا مائمدين نتتمدام المراجدة عندد التي تسبب تحريف مادي تام في الثانيهمددا ،Fraudulent Financial Reportingأداء عمليددة المراجعددة أولهمددا التحريفددات الناشددئة مددن عددداد التقددارير الماليددة المضددللة

ما فددي أن النددوي األول يددتم رتكابدده عددادح عددن طريددق اإلدارح ويختلددف كددا النددوعين عددن بعضدده ،التحريفددات الناتجددة مددن خددتاس األصددول

111

ب رض خداي وتضليل مسدتخدمي المعلومدات الماليدة، فدي حدين أن الندوي الثداني يدتم رتكابده ضدد المنشدىح وفدي االبيدة األحدوال عدن طريدق .(2002 ،بدر نبيه (العاملين

ثاثدة أندواي أولهمدا يتعلدق بداختاس أصدول المنشدىح، وثانيهمدا ( ال دش لدى(Porter, Simon & Hatherly, 1997وقد قسدمت دراسدة يتعلددق بددالعرض الم يددف للمعلومددات المحاسددبية أمددا ثالثهمددا فيددرتبط بخددداي الطددرف الثالددث عددن طريددق عددرض معلومددات م يفددة علددى سددبيل

.المثال قيام اإلدارح بعرض معلومات اير أمينة ب رض تدنية اإللت ام الضريبي للشركة ن أن وجددود عامددات ،( لددى أندده بددالرام مددن أن ال ددش يددتم عددادح ارتكابدده بشددكل متعمددد فددي الخفدداء2001 ،رت دراسددة )بدددر نبيددهوقددد أشددا

وقددد يكددون ذلددك قائمددًا فددي مرحلددة أداء اإلجددراءات ،وم شددرات تحذيريددة لمخدداطر ال ددش قددد تنبدده المددراجعين الخددارجيين لددى حدوثدده المحتمددلنسدتمرارا معهدم أو أثنداء تخطديط عمليدة المراجعدة أو عندد الحصدول علدى فهدم بهيكدل الرقابدة الداخليدة أو عندد المرتبطدة بقبدول العمداء أو ا

ومدددن تندددا فددد ن تقيددديم مخددداطر التحريدددف الجدددوتري النددداتو مدددن ال دددش تعتبدددر عمليدددة تراكميدددة تتضدددمن دراسدددة عوامدددل ،أداء العمدددل الميدددداني المخاطر سواء بشكل فردي أو جماعي.

مسئولية المراجة عن كتشاف ال ش والتقرير عنده مدن القضدايا الجدليدة التدي تواجده مهندة المراجعدة حيدث قدد تتعلدق بتفسدير أسدباب وتعتبر ومن جهة أخر ف نها قدد تسداتم فدي تطبيدق مدا يعدرف بفجدوح التوقعدات ،احتمانت فشل عمليات المراجعة التي ت دي وفقا للمعاير المهنية

Expectation Gap عددن البيددان أن موجددة الدددعاوي القضددائية تشددير لددى أن تلددك الفجددوح المرتبطددة بمسددئولية المراجددة إلكتشدداف وانددي (2002 ،)بدر نبيه ال ش ما الت موجودحتدددىثير تكنولوجيدددا المعلومدددات علدددى انجدددراءات التدددى يسدددتخدمها المدددراجعين الخدددارجيين William,et al.,2004)وقدددد تناولدددت دراسدددة ) وقد توصلت الدراسة الى مجموعة من النتائو أتمها ما يلي: ،دارح وأسبابهنكتشاف اش ان

.ان معلم حانت ال ش التى تم اكتشافها تحدث فى عدد محدود من الحسابات التى ت ثر على القوائم المالية - .ان أحد انسباب الرئيسية لحدوث حانت ال ش يرجة الى المشكات المرتبطة بالعاملين فى المنشىح -

.ان توجيه عناية المراجعين الى كل من عمليات انستفسار والتحقيق وانجراءات التحليلية يكون فعال فى اكتشاف حانت ال ش -

.ان معلم حانت ال ش يرجة الى الفروق بين افتراضات كل من اندارح والمراجة الخارجى -

حددانت لل ددش فددى القددوائم الماليددة ولددم يكتشددفها المددراجعين ان حدددوث Feroz, et al., 2009)وفددى تددذا الصدددد ايضددا تناولددت دراسددة )وقدد ،وتلهر تذل الحانت أتمية ودور المراجعدة المبنيدة علدى المخداطرح ،الخارجيين أد الى التشكيك فى جودح عملية المراجعة الخارجية

اشارت الدراسة الى انه فى كل الحانت كان الدافة من ال ش أحد عاملين تما: دارح للمكاسب للوفاء بتوقعات المجتمة المالي. تضخيم اإل - .تضخيم اإلدارح للمكاسب لرفة أسعار اسهم المنشىح تحسبا لشراء كيان آخر الى اساس تبادل انسهم -

،% مدن العيندة11( لى مسئولية المراجة عدن تدوفير تىكيدد مطلدق عدن ال دش بنسدبة 2002 ،وقد أشارت احد الدراسات الميدانية )بدر نبيهوقدد تدم اصددار عديدد مدن النشدرات وايضداحات ،% من حجم العينة لى عدم وجدود مسدئولية للمراجدة تجدال كتشداف ال دش2.1بينما ذتب

حيدث تضددمنت نشددرح معدايير المراجعددة رقددم ،معدايير المراجعددة خددال السدنوات األخيددرح لمحاولددة شدر مسددئولية المراجددة عدن اكتشدداف ال ددشالدى أنده يجدب علدى المراجدة أن يكدون حدذرًا ومددركًا إلمكانيدة وجدود ال دش وانحتيدال عندد اجدراء الفحد 1712( الصادرح في ندوفمبر 1)

العادي، ويعترف المراجة بذلك ال ش ذا كان تامًا بشدكل كداف للتدىثير علدى رأيده عدن القدوائم الماليدة وفحصده الدذي يدتم فدي ضدوء معدايير ون يمكدددن انعتمددداد عليددده فدددي اإلفصدددا عدددن كدددل األخطددداء وال دددش بدددالرام مدددن أن المراجعدددة. ومدددة أن الفحددد العدددادي ن يصدددمم أساسددداً

نما يهدف الفح أساسدًا لدى تمكدين المراجدة مدن بدداء رأيده عدن القدوائم الماليدة، كمدا أنده علدى الدرام أيضدًا مدن أن ، كتشافها قد يحدث والالعداد فدد ن ذلدك الفحدد ن يمكدن انعتمداد عليدده فدي كتشدداف كتشداف التحريدف المتعمددد مدن جاندب اإلدارح يددرتبط تمامدًا بهدددف الفحد

.مثل ذلك ال ش والتحريف المتعمدالتحددرك نحددو قبددول مسددئولية أكبددر عددن اكتشدداف المراجددة ل ددش 1711( الصددادر فددى يندداير 11وقددد عكددس يضددا معددايير المراجعددة رقددم )

حتيال اإلدارح داخدل حددود عمليدة المراجعدة عدن تلدك المخالفدات التدى يكدون لهدا تدىثير حيث أكدت النشرح عن حقيقدة أن المراجدة مسدئوًن ،والجوتر على القوائم المالية، وأن يبذل المهارح والعناية المطلوبة والمعقولة فى فحصه، كما يجب عليه أن يحدافل علدى ن عدة الشدك المهندى

أوضددحت النشددرح أن المراجددة ن يسددتطية انعتمدداد علددى لديدده أثندداء فحصدده أ يجددب أن يىخددذ فددى اعتبددارل مكانيددة وقددوي المخالفددات، كمددا نلام الرقابدة الداخليدة فدى مندة ادش واحتيدال اإلدارح، ألن ذلدك النلدام يمكدن أن يقهدر بواسدطة اإلدارح، ومدة تدذا فد ن تلدك النشدرح أوضدحت

م معينددة أثندداء فحصدده، لكددن لددو فددى اعتمددادل علددى صدددق مدد اع -مددا لددم يكددن تندداك دليددل ثبددات بددالعكس -أن موقددف المراجددة يكددون مبددررًا كشف الفح احتمال وجدود مخالفدات فد ن المراجدة يجدب أن يتشدكك فدى الفحد ومدا يعتمدد عليده مدن أدلدة، كمدا يجدب أن ينداقش األمدر مة بحث مكانية توسية نطاق فحصه مة مسدتو اإلدارح المناسدب، كمدا اقترحدت النشدرح أنده لدو فدرض أن المراجدة ن ال ايدر متىكدد ممدا

111

ذا كانت مثل تلدك المخالفدات المحتملدة تد ثر بشدكل جدوتر علدى القدوائم الماليدة فد ن رأيده يجدب أن يكدون متحفلدًا أو قدد يمتندة عدن بدداء .(AICPA, 1977الرأ أساسًا )

ن ( قبدددول مدددن مسدددتخدمى القدددوائم الماليدددة الدددذي11( عددددم ماقددداح يضدددا المعيدددار )Steve&Willingham,1993وقدددد أوضدددحت دراسدددة )توقعوا توسية مسئولية المراجة تجال اكتشاف ال ش والمخالفدات ولديس البحدث عنهدا فقدط، كمدا انتقدد الدبعض صديااة ل دة تدذا البيدان حيدث جداءت اامضدة، كمددا أنهدا لددم تدوفر اإلرشداد الكددافى للمدراجعين، فضددًا عدن أنهددا دفعدت المدراجعين لددى تجندب المسددئولية المرتبطدة بالبحددث

ن ثددم فلددم يلبددى ذلددك اإلرشدداد احتياجددات المهنددة والمسددتخدمين بشددىن مسددئولية كددل مددن المراجددة واإلدارح عددن اكتشدداف عددن المخالفددات، ومدد .ال ش

يضدا Campbell&Parker,1992كما أكدت دراسة ) ( على يدادح اننتقدادات الموجهدة لدى مهندة المحاسدبة والمراجعدة بصدفة عامدة، وال ديداد توقعدات المجتمدة تجدال توسدية مسدئولية المراجدة تجدال اكتشداف األخطداء والمخالفدات، ( بصفة خاصة ومدة11معيار المراجعة رقم )

ولهددور اتجاتددات تندداد بالتدددخل الحكددومى ومسددئولية تيئددة تنلدديم تددداول األوراق الماليددة عددن عمليددة وضددة وتنفيددذ معددايير المراجعددة والتددى سوق رأس المال الذ يعتمد على ثقدة المسدتثمرين فدى عدالدة وصددق القدوائم أكدت على أن مسئولية المراجة تعتبر ج ًء جوتريًا من نلام

.المالية، كما ان نق العناية المهنية من قبل المراجعين ي د لى عدم الثقة فى التقارير المالية وبالتالى اإلضرار بانقتصاد ككل( بعندددوان مسدددئولية 11( انددده اسدددتجابة لتلدددك اننتقدددادات تدددم صددددار يضدددا معدددايير المراجعدددة رقدددم )Bailey,1997وقدددد أوضدددحت دراسدددة )

The Auditors Responsibility to Detect and Report Errors andالمراجة عن اكتشافه والتقرير عدن األخطداء والمخالفدات

Irregularities ، مخدداطر وجددود أخطدداء ومخالفددات قددد تدد د لددى تشددويه القددوائم وقددد ندد المعيددار علددى أندده يجددب علددى المراجددة تقيدديمالماليدددة، وبنددداء علدددى تقيددديم تلدددك المخددداطر يجدددب أن يدددتم تصدددميم برندددامو المراجعدددة الدددذ يدددوفر التىكيدددد المعقدددول عدددن اكتشددداف األخطددداء

(.AICPA,1988والمخالفات الجوترية ذات التىثير على القوائم المالية )نيضا يجب علدى المراجدة أن يبدذل العنايدة المهنيدة الواجبدة فدى مرحلدة تخطديط وتنفيدذ وتقيديم نتدائو جدراءات وفى ضوء ما ورد فى تذا ا

المراجعة، كما يجب ممارسة قدر مائم من الشك المهنى نكتشاف األخطاء والمخالفات وفقًا لمفهوم التىكيد المعقول.المراجعددة واجهددت عديددد مددن اننتقددادات المرتبطددة بىسددباب وجددود ( ان مهنددةSimon and Hatherly, 1997)وقددد أوضددحت دراسددة

حيدددث تدددم عقدددد العديدددد مدددن ،احتمدددانت لفشدددل عمليدددات المراجعدددة فدددى اكتشددداف التحريفدددات الجوتريدددة للقدددوائم الماليدددة المترتبدددة علدددى ال دددشجعددة وتددى مددا عرفددت بمعددايير فجددوح ( بهدددف مناقشددة العديددد مددن معددايير المرا1772المدد تمرات لعددل أتمهددا مدد تمر فجددوح التوقعددات )عددام

( قدد نقدى نجاحدًا فدى تضدييق 11وقد تم طر العديد من المشاكل الجدلية المرتبطة بما ذا كدان يضدا معدايير المراجعدة رقدم ) ،التوقعاتانونيين فددى مددارس فجددوح التوقعددات المرتبطددة باكتشدداف ال ددش الجددوتر فددى القددوائم الماليددة، وفددى تقريددر المجمددة األمريكددى. للمحاسددبين القدد

أحد أقسام المجمة المدرتبط بالشدركات المسدجلة بسدوق األوراق Public Oversight Board(POBذكر مجلس اإلشراف العام ) 1771الماليددة أن تندداك اعتقدداد شددائة بددىن المددراجعين علدديهم مسددئولية عددن اكتشدداف اددش اإلدارح وأنهددم لددم يفددوا بددذلك المطلددب حتددى ا ن، وانتهددى

لدى توصديتين لدراسدة ال دش أولهدا قيدام المراجدة باكتشداف ال دش الموجدود فدى القدوائم الماليدة وانلتد ام بالشدك المهندى المطلدوب مددن التقريدر وثانيهددا أتميددة قيددام مجلددس معددايير المراجعددة وقسددم الم اولددة للشددركات المسددجلة بالبورصددة بتطددوير ،(11 يضددا معددايير المراجعددة رقددم )

جعدة لمسداعدح المدراجعين علدى تقيديم احتمدال وجدود ال دش المد ثر علدى القدوائم الماليدة وتحديدد جدراءات المراجعدة يضا معيار جديدد للمرا .اإلضافية عندما يكون تناك احتمال لوجود اش اإلدارح

وي عدن ال دش ( عمدل مشدر AICPAوفى ضوء المت يرات والمتطلبات السابقة قرر مجلدس دارح المجمدة األمريكدددى للمحاسدبين القدانونيين )( 22وتوسدية مسددئولية المراجددة بهددف تضددييق فجددوح التوقعدات، تبًعددًا لددذلك أصدددر مجلدس معددايير المراجعددة يضدا معددايير المراجعددة رقددم )

بعندددددددددددددددددددددددددددددددددددوان دراسدددددددددددددددددددددددددددددددددددة ال دددددددددددددددددددددددددددددددددددش عندددددددددددددددددددددددددددددددددددد مراجعدددددددددددددددددددددددددددددددددددة القدددددددددددددددددددددددددددددددددددوائم الماليدددددددددددددددددددددددددددددددددددة 1771فدددددددددددددددددددددددددددددددددددى فبرايدددددددددددددددددددددددددددددددددددر Consideration of Fraud in Financial Statement Audit.

إليضا فى توفيرل رشاد عملى واسة عن دراسة ال ش عند مراجعة القدوائم الماليدة، كمدا سداعد علدى تقويدة قددرح المدراجعين وقد تمي ذلك اعلى الوفداء بمسدئوليتهم لتخطديط وأداء عمليدة المراجعدة بضدمان معقدول عمدا ذا كاندت القدوائم الماليدة خاليدة مدن أيدة تحريفدات تامدة ناشدئة

عن ال ش. :فيما يلى (AICPA,1997)لبات األساسية لذلك اإليضا وقد تمثلت المتط

ن المتطلب األساسى للمعيار تو حتمية قيام المراجة بتخطيط وأداء عملية المراجعة بهددف الحصدول علدى ضدمان معقدول عمدا ذا .1 كانت القوائم المالية خالية من أ تحريف جوتر سواء نشى عن طريق األخطاء أو ال ش.

التحريف الجوتر الناشدئة عدن ال دش وفدى ضدوء ذلدك يجدب أن يقدوم المراجدة بتصدميم جدراءات المراجعدة التدى يتعدين تقييم مخاطر .2 أدا تا.

112

يجب أن يستجيب المراجة لى نتائو تقييم مخاطر اش اإلدارح. .1

ثر علددى تقيدديم مخدداطر يجددب أن يقددوم المراجددة بدراسددة مددا ذا كانددت النتددائو المتجمعددة إلجددراءات المراجعددة والمشدداتدات األخددر تدد .1 التحريف الجوتر بسبب ال ش عند تخطيط عملية المراجعة.

توثيق كل من تقييم المراجة لمخاطر اش اإلدارح باإلضافة لى ردود أفعاله واستجابته المرتبطة بذلك. .1

توصيل نتائو التوثيق لى اإلدارح ولجان المراجعة واألطراف األخر . .1

( 22( لدى أن تندداك أوجده قصدور نتدد ال موجدودح فددى يضدا معددايير المراجعدة رقددددم )2002 ،ة )بددر نبيددهوفدى تدذا الصدددد اشدارت دراسدد نمددا تقتصددر مسددئوليته فددى بددا لجددان والتددى تتعلددق بعدددم مسددئولية المراجددة عددن اإلفصددا عددن أعمددال ال ددش لددى األطددراف الخارجيددة، وال

التدى يتعدين فصدا المراجدة خالهدا لهيئدة تنلديم وتدداول انوراق الماليدة وكاندت المراجعة أو مجلس اإلدارح فقط، فيما عدا بعض الحانت على النحو التالى:

.عدم استجابة اإلدارح تجال تصحيح المخالفات الجوترية أو أعمال ال ش الم ثرح على القوائم المالية

عين بااها لى البورصة أو تيئة سوق المال.صدور قرار من اإلدارح بع ل المراجة الذ اكتشف وجود عوامل مخاطر جوترية يت

.وجود أعمال اير مشروعة ذات أثر جوتر على القوائم المالية ولم توجد استجابة من جانب اإلدارح تجال تصحيح تذل التصرفات

وأخددذت العديددد مددن ،يددةولقددد أدت تددداعيات تددذل المخالفددات الددى تدد ح فددى اوسدداط مهنددة المحاسددبة والمراجعددة فددى الونيددات المتحدددح انمريككمددا تددم ،لضددمان الثقددة فددى المعلومددات المحاسددبية 2002الجهددات تعيددد حسدداباتها فقددد تدددخل الكددونجرس انمريكددى بالتشددرية فددى يونيدده

ادخددال تحسددينات وتطددوير لمعيددار المراجعددة المتعلددق بمسددئولية المراجددة عددن اكتشدداف ال ددش وتددو مدداأد لددى اصدددار ايضددا المعيددار رقددم ويهددف تددذا المعيددار لدى جعددل دراسددة ،والدذ ترتددب عليدده دخدول المددراجعين مجددال شدديد انتسدداي مددن انجدراءات نكتشدداف ال ددش ،(77)

.المراجة لل ش ممت جة بشكل متصل بحماية المراجعة ومحدثة باستمرار حتى اكتمال المراجعة :رات المراجة لل ش تما( الى ان تناك نوعان من التحريف يتصان باعتبا77وقد اشار المعيار )

.تحريف ناتو عن تقارير مالية مضللة - تحريف ناتو عن عدم مائمة استخدام انصول )اختاس انصول( -

والتحريف الناتو عدن التقدارير الماليدة المضدللة تدو تحريدف متعمدد أو اافدال متعمدد لمبدالا أو افصداحات فدى القدوائم الماليدة مصدمم لخدداي .الماليةمستخدمى القوائم

( للتعدرف علدى مخداطر ال دش 77مجموعة مدن الخطدوات اشدار اليهدا المعيدار رقدم ) ((Michael,2003وفى تذا الصدد أوضحت دراسة :وتقييمها وذلك على النحو التالى

ن ايرتدا فدى جمة المعلومات الا مة للتعرف على ا تحريف جوتر راجة الى ال ش ويتم ذلك من خال انستعام من اندارح ومد – 1 .المنشىح عن مخاطر ال ش

النلر فى عوامل مخاطر ال ش المتعلقة بالتقدارير الماليدة المضدللة أو اخدتاس انصدول والتدى تصدنف بثاثدة لدروف وتدى مدا يطلدق -2 :عليها "مثلث ال ش "والتى تتمثل فى

.وجود الحاف أو الض ط نرتكاب ال ش - .وجود فر نرتكاب ال ش - .قف أو مبرر منطقى للعمل انحتيالىوجود مو -

وكدذلك تحليدل ودراسدة القدوائم الماليدة البينيدةوالتى ،انخذ فى انعتبار اية معلومات اخر تتعلق بقبدول واسدتمرار العمداء وانرتباطدات -1 .تكون ذات عاقة وثيقة فى تحديد تذل المخاطر

تر راجددة الدى ال ددش وذلددك باسدتخدام المعلومددات المجمعدة لتحديددد مخدداطر تحديدد المخدداطر التدى يمكددن ان يترتدب عليهددا تحريددف جدو – 1 .التحريفات الجوترية بسبب ال ش

توليددف المخدداطر التددى حددددتا المراجددة مددة ا خددذ فددى انعتبددار تقيدديم بددرامو ورقابددة المنشددىح التددى تتندداول المخدداطر التددى تعددرف عليهددا -1 .م المخاطر فى ضوء تذا التوليفنمكان حدوث تحريف جوتر راجة الى ال ش وتقيي

.استجابة المراجة وتفاعله مة نتائو التقييم – 1( مدن أجدل يدادح 77بتناول األساليب وانجراءات التدي تضدمنها معيدار المراجعدة رقدم ) (Rang & Ray, 2003)وقد تتمت دراسة

أفددراد فريددق المراجعددة مددن خددال جلسددات العصددف قدددرح المددراجعين علددى اكتشدداف ال ددش ومددن أتمهددا عقددد مناقشددات واتصددال مسددتمر بددينوذلددك ب ددرض ضددرورح مناقشددة مكانيددة حدددوث بيددان كدداذب مددادي فددي القددوائم الماليددة نتيجددة نرتكدداب اددش قبددل Brainstormingالددذتني

واثناء عملية جمة المعلومات.

117

:كما أشارت الدراسة لى أن جلسات العصف الذتني تهدف لى تحقيق أتداف من أتمهاتحسين انتصال بين أفراد فريق المراجعة ذوي الخبرات المتباينة مما يترتب عليه نقل خبدرات ارتكداب ال دش وكيفيدة اخفائده واكتشدافه -

لى باقي أفراد فريق المراجعة.اجدددراءات يجددداد عقليدددة مناسدددبة نجدددراء عمليدددة المراجعدددة فدددي ضدددوء نمدددو واشدددتراط الشدددك المهندددي وتدددو األمدددر الدددذي ي يدددد مدددن فعاليدددة -

المراجعة. تتيح جلسات العصف الذتني تبادل المعلومات واألفكار الجديدح اثناء أداء علمية المراجعة بين أعضاء فريق المراجعة. -

ويتضددح للباحددث مددن اسددتقراء الدراسددات السددابقة فددي األدب والفكددر المحاسددبي وكددذا انصدددارات المهنيددة فددي مجددال دور ومسددئولية المراجددة ( األمريكددي الددذي نلددم مسددئولية المراجددة الخددارجي عددن 11ن اكتشدداف والتقريددر عددن ال ددش قددد بدددأت بصدددور انيضددا رقددم )الخددارجي عدد

( نحو م يد من التنليم وانرشاد المهني لهذل المسئولية للمراجة الخارجي.77) ،(22األخطاء، ثم اتجهت األصدارات األمريكية )( علددى ضدرورح مراعدداح المراجدة الخددارجي ألثدر مخدداطر 210لسدابقة مددة المعيدار الدددولي رقدم )كمدا يخلدد الباحدث لددى اتفداق انصدددارات ا وممارسة الشك الامهني لفريق المراجعة. ،ال ش على تخطيط اجراءات عملية المراجعة

ومدن ثدم فد ن المراجعدة المخططدة والمنفدذح بشدكل صدحيح قدد ن تكتشدف تحريدف ،وير الباحث أن التىكيدد المطلدق يتعدذر الحصدول عليده جوتريًا نتيجة ال ش، وقد ن يتم اكتشاف التحريف الجوتري بسبب طبيعة دليل المراجعة أو بسبب خصائ ال ش.

تدا ندوي جديدد مدن أندواي لدى اسدتخدام تقنيدات الشدبكات العصدبية باعتبار (Ranesh & Rampa, 2002)وفدي تدذا الصددد اشدارت دراسدة تكنولوجيددا الددذكاء الصددناعي والتددي تعتمددد علددى اسددتخدام العديددد مددن ا نت واألجهدد ح والبددرامو المتخصصددة وقواعددد المعرفددة انصددطناعية ،ومحاكدداح نمددوذج العقددل البشددري وصددون لددى تددوفير واحددد مددن أتددم األسدداليب التددي تسددتخدم فددي يددادح درجددة الدقددة فددي التنبدد بددالمت يرات

أحدد Fuzzy Neural Network (FNN)ويعتبدر أسدلوب ،واعطداء الحلدول المثلدى التدي يمكدن الوصدول ليهدا وتحقيقهدا بشدكل علمديالتطبيقددات التددي نقددت القبددول والدددعم مددن العديددد مددن الجهددات البحثيددة فددي العلددوم الطبيعيددة وانجتماعيددة المختلفددة سددواء مددن خددال تصددميم

أو تنفيذتا وخاصة في مجدال التنبد بالفشدل المدالي للشدركات، والتبند بىسدعار تبدادل األسدهم فدي السدوق وايرتدا التجارب والحانت العملية من المشاكل المحاسبية.

أن تندداك العديددد مددن األنددواي Biele, et al., 2001)دراسددة ،2002وقددد أوضددحت العديددد مددن الدراسددات منهددا )دراسددة محمددد دسددوقي، وقد قسمت الدراسة الشدبكات الخاصدة بالخايدا العصدبية لدى ،وكل منها يستخدم في حل نوي معين من المشاكل لشبكات الخايا العصبية

ثاثة أنواي رئيسية وذلك على النحو التالي: :الشبكات العصبية التنبؤية -1

رتبطدة بهدا وكمثدال علدى تدذا تستخدم تدذل الخايدا فدي التبند بقيمدة حدد اللدواتر اعتمدادا علدى القيمدة المحدددح للدواتر أخدر م الشكل من الخايا يتم ادخال المدخات ا تية:

األربا الحالية التي تحققها المنشىح - بيانات النمو انقتصادي للمنشىح - بيانات النمو الخاصة بالصناعة - بيانات اقتصادية عامة -

تذل الخايا وتكون مفيدح في حانت التنب في أسواق رأس المال.وتستخدم مثل :الشبكات العصبية التبويبية -2

وكمثال على تذا الشكل من الشبكات: .تستخدم تذل الخايا لتبويب أحد البنود وتحديد المجموعة التي ينتمي لها تذا البندضدددمن المنشدددضت التدددي تعددداني مدددن عسدددر مدددالي أم تصدددنف ضدددمن اسدددتخدام البياندددات الماليدددة للمنشدددىح لمعرفدددة تدددل تصدددنف الوحددددح

المنشضت التي ن تعاني عسر مالي.

المستقبلية للتنب باألربا والدخول للمنشىح

120

:الشبكات العصبية المرتبطة بالحلول المثلى -3تسدددتخدم تدددذل الخايدددا فدددي تخصدددي المدددوارد بطريقدددة مثلدددى بمدددا يحقدددق أقصدددى أربدددا ممكندددة ويطلدددق عليهدددا الشدددبكات الخاصدددة

باست ال الموارد النادرح.أتمية تطبيق تحليل الشبكات العصبية في العديد من المجدانت وانسدتخدامات وخاصدة (Carole & Mary, 2002)تناولت دراسة وقد

فددي المشدداكل التددي يجددب أن يتضددمن تحليلهددا مراعدداح العديددد مددن العوامددل والتددي تتصددف بالتشددابك والتعقددد فددي العاقددات ومددن أمثلددة تددذل المجانت ما يلي:

وائد المتوقعة خال الفترات القادمة.التنب بالع - تحليل الفرض المحاسبي الخا باستمرارية المنشىح. - اكتشاف األخطاء وال ش. - التنب بحانت ال ش المالي للشركات. - يجاد الحلول المثلى لمشاكل است ال الموارد المتاحة والتي تتصف بالندرح. -

نمددوذج احصددائي للتنبد بحددانت ال ددش فدي القددوائم الماليددة وذلدك مددن خددال (Summers& Sweeney, 2002)وقدد اسددتخدمت دراسددة ( حالددة تتضددمن حددانت اددش، وقددد اسددتخدمت الدراسددة 20( حالددة بدددون اددش، )20( حالددة منهددا )100دراسددة تجريبيددة لعينددة مكونددة مددن )

ة وتدي أن النمدوذج انحصدائي تنبدى بمعددل للتنبد بحدانت ال دش، وقدد توصدلت الدراسدة لدى نتيجدة تامد Legit Modelنمدوذج حصدائي ومدن عيندة انختبدار تدم تقددير حدالتين بهمدا ادش مدن ،( حالدة20%( درجة دقة من حانت ال ش والتي تمثدل حالدة واحددح مدن ضدمن )1)

ليديدة قدد يد دي % درجدة دقدة، لدذا فقدد أوصدت الدراسدة بدىن اسدتخدام النمداذج انحصدائية التق2.1حانت تم التنب بىنهدا بددون ادش بمعددل قد تكون اير فعالة في تقييم مخاطر ال ش. –النماذج انحصائية – لى كفاءح في التنب بحانت ممارسة ال ش ن أنها

فدي Fuzzy Neural Network (FNN)اسدتخدام الشدبكات العصدبية (Jerry, et al., 2009)وفدي تدذا الصددد قدد تناولدت دراسدة الحقددائق الماليددة والتددي يددتم بندداء عليهددا اعددداد تقددارير ماليددة مضددللة، وقددد اشددارت الدراسددة لددى أن اسددتخدام التنبدد باكتشدداف حددانت تشددويه

المددراجعين الخددارجيين لوسددائل دعددم القددرار الممثلددة فددي الشددبكات العصددبية يدد دي لددى تحسددين قدددرح المراجددة الخددارجي فددي التنبدد واكتشدداف دية مثل القوائم انختبارية أو األساليب انحصائية التقليدية.حانت ال ش أفضل من استخدام الوسائل التقلي

حيدث يحداول الباحدث بنداء قواعدد الشدبكة العصدبية لتقددير (Jerry, et al., 2009)ويعتبدر البحدث الحدالي امتدداد لهدذل الدراسدة عداد تقارير مالية مضللة وذلك بمحاكاح الدراسة وذلك على النحو التالي: والتنب بحانت ال ش وال

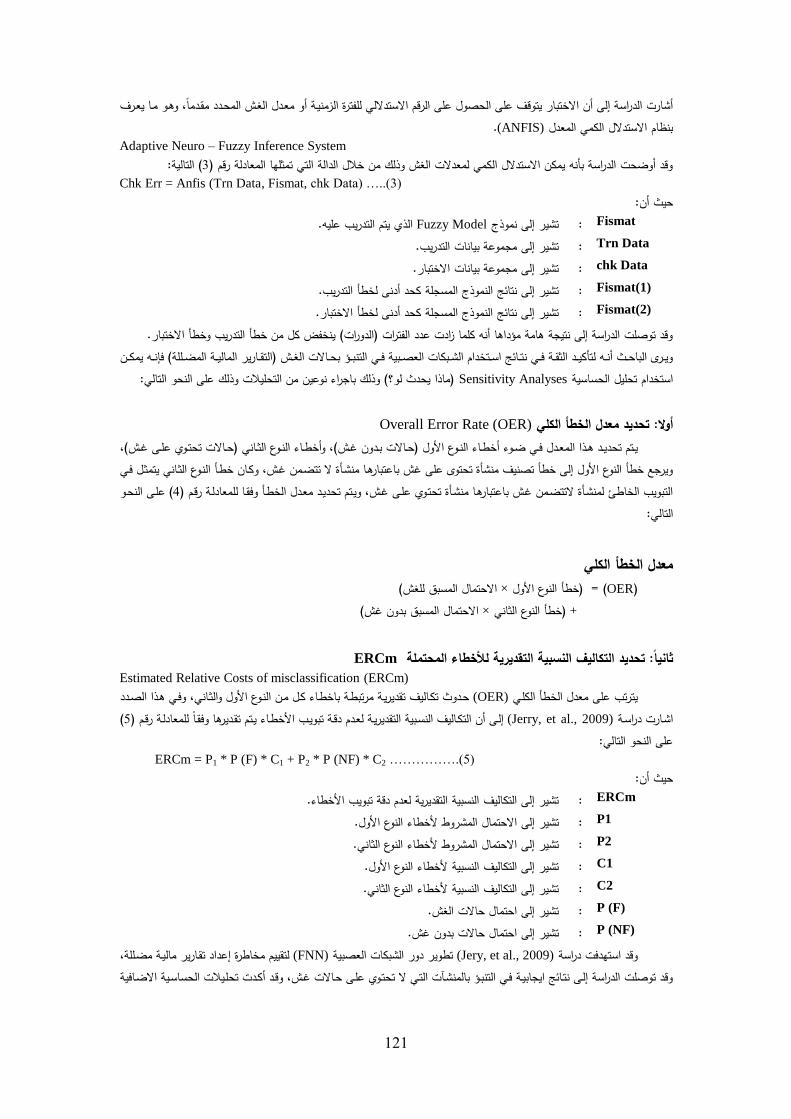

Fismat = genfiis2 (X in, X out, radius) ……..(1)

:تذل المت يرات عن كل من ( تقدير حانت ال ش في القوائم المالية حيث تعبر1وتمثل المعادلة رقم )Fismat : .تشير لى تقدير الشبكة العصبية عن حانت ال ش X in : )تشير لى بيانات المدخات )النسب والم شرات المالية X out : )تشير لى بيانات المخرجات )التنب بحانت ال ش radius : تشير لى مد تىثير مرك الشبكة العصبية على كل مت ير

تتكدون مدن عنقدودين رئيسديين يمثدل أحددتما الحدانت (X out)وفي تدذا الصددد يجدب انشدارح لدى أن بياندات مخرجدات الشدبكة العصدبية التي بها اش وثانيهما يمثل الحانت التي ن تحتوي على اش، وتتحدد تذل البيانات بواسدطة دالتدين لكدل مت يدر مدن مت يدرات المددخات

(X in) ( على النحو التالي2ا المعادلة رقم )وذلك كما توضحه: A * X ، B * Y ذا كانت

Z = P * X + q * Y + r :ف ن

:وتشير مت يرات تذل المعادلة لىA, B : .)تشير لى مت يرات المدخات )وتي الحانت المطلوب فحصها أو اختبارتا P, q, r : تقديرتا بواسطة النموذج.تشير لى مت يرات الثوابت التي يتم Z : .تشير لى مت يرات المخرجات )التنب بحانت ال ش( وتي تمثل دالة خطية لمجموعة المت يرات السابقة

مددن خددال منحنددى الددتعلم باعتبددارل نلددام Fuzzy Modelتطددوير النمددوذج النددابض (Jank, 2004)وفددي تددذا الصدددد أوضددحت دراسددة وذلددك بالحصددول علددى معدددنت -سلسددلة منيددة –ال ددش )القددوائم الماليددة المضددللة( أثندداء الفتددرات الماليددة لاسددتدنل الكمددي عددن معدددنت

وقددد ،ال ددش مددن خددال مجمددوي مربعددات الفددروق بددين المخرجددات الفعليددة )حددانت ال ددش الحقيقيددة( والمخرجددات المسددتهدفة لحددانت ال ددش

121

وتدو مدا يعدرف ،الرقم انستدنلي للفترح ال منيدة أو معددل ال دش المحددد مقددماً أشارت الدراسة لى أن انختبار يتوقف على الحصول على .(ANFIS)بنلام انستدنل الكمي المعدل

Adaptive Neuro – Fuzzy Inference System

:التالية( 1وقد أوضحت الدراسة بىنه يمكن انستدنل الكمي لمعدنت ال ش وذلك من خال الدالة التي تمثلها المعادلة رقم )Chk Err = Anfis (Trn Data, Fismat, chk Data) …..(3)

:حيث أنFismat : تشير لى نموذجFuzzy Model .الذي يتم التدريب عليه Trn Data : .تشير لى مجموعة بيانات التدريب chk Data : .تشير لى مجموعة بيانات انختبار Fismat(1) : المسجلة كحد أدنى لخطى التدريب.تشير لى نتائو النموذج Fismat(2) : .تشير لى نتائو النموذج المسجلة كحد أدنى لخطى انختبار

وقد توصلت الدراسة لى نتيجة تامة م داتا أنه كلما ادت عدد الفترات )الدورات( ينخفض كل من خطى التدريب وخطى انختبار.ويددر الباحدددث أندده لتىكيدددد الثقددة فدددي نتددائو اسدددتخدام الشددبكات العصدددبية فددي التنبددد بحددانت ال دددش )التقددارير الماليدددة المضددللة( ف نددده يمكدددن

( وذلك باجراء نوعين من التحليات وذلك على النحو التالي:؟)ماذا يحدث لو Sensitivity Analysesاستخدام تحليل الحساسية

Overall Error Rate (OER) طأ الكليتحديد معدل الخ :أوال

وأخطدداء النددوي الثدداني )حددانت تحتددوي علددى اددش(، ،يددتم تحديددد تددذا المعدددل فددي ضددوء أخطدداء النددوي األول )حددانت بدددون اددش(ويرجة خطى النوي األول لى خطى تصنيف منشىح تحتو على اش باعتبارتدا منشدىح ن تتضدمن ادش، وكدان خطدى الندوي الثداني يتمثدل فدي

( علدى النحدو 1رقدم ) التبويب الخاطئ لمنشدىح نتتضدمن ادش باعتبارتدا منشدىح تحتدوي علدى ادش، ويدتم تحديدد معددل الخطدى وفقدا للمعادلدة التالي:

معدل الخطأ الكلي

(OER) =( انحتمال المسبق لل ش× خطى النوي األول) (انحتمال المسبق بدون اش× خطى النوي الثاني )+

ERCmثانيًا: تحديد التكاليف النسبية التقديرية لألخطاء المحتملة

Estimated Relative Costs of misclassification (ERCm)

وفدي تدذا الصددد ،حددوث تكداليف تقديريدة مرتبطدة باخطداء كدل مدن الندوي األول والثداني (OER)يترتب على معدل الخطى الكلدي ( 1 لدى أن التكداليف النسدبية التقديريدة لعددم دقدة تبويدب األخطداء يدتم تقدديرتا وفقدًا للمعادلدة رقدم ) (Jerry, et al., 2009)اشدارت دراسدة

على النحو التالي:ERCm = P1 * P (F) * C1 + P2 * P (NF) * C2 …………….(5)

:حيث أنERCm : .تشير لى التكاليف النسبية التقديرية لعدم دقة تبويب األخطاء P1 : انحتمال المشروط ألخطاء النوي األول.تشير لى P2 : .تشير لى انحتمال المشروط ألخطاء النوي الثاني C1 : .تشير لى التكاليف النسبية ألخطاء النوي األول C2 : .تشير لى التكاليف النسبية ألخطاء النوي الثاني P (F) : .تشير لى احتمال حانت ال ش P (NF) : احتمال حانت بدون اش.تشير لى

،لتقييم مخاطرح عداد تقدارير ماليدة مضدللة (FNN)تطوير دور الشبكات العصبية (Jery, et al., 2009)وقد استهدفت دراسة وقد توصلت الدراسة لدى نتدائو ايجابيدة فدي التنبد بالمنشدضت التدي ن تحتدوي علدى حدانت ادش، وقدد أكددت تحلديات الحساسدية انضدافية

122

استخدام الشبكات العصبية، وقد ترتب على ذلك تحسدين كفداءح عمليدة المراجعدة بشدىن أداء اختبدارات مراجعدة ايدر ضدرورية لمنشدضت مي ح ن تحتوي على اش، وتذا بدورل ي دي لى كفاءح وجودح أداء عملية المراجعة.

عددن التقددارير الماليددة المضددللة ومددد امكانيددة ويحدداول الباحددث فددي الجدد ء التددالي اختبددار اسددتخدام الشددبكات العصددبية فددي التقريددر التنب بحانت ال ش وذلك من خال دراسة تطبيقية.

:ثالثًا دراسة تطبيقية الستخدام الشبكات العصبية في التنبؤ بحاالت ال ش )التقارير المالية المضللة(

علددى قددرارات –كىحددد وسددائل دعددم القددرار –العصددبية يهدددف تددذا الجدد ء لددى اجددراء دراسددة تطبيقيددة لبيددان تددىثير اسددتخدام الشددبكات وفددي سددبيل ذلددك سددوف يقددوم الباحددث بدد جراء اختيددار لعينددة ممثلددة ،وأحكددام المددراجعين الخددارجيين فددي التقريددر عددن القددوائم الماليددة المضددللة

لمسدداتمة المدرجددة فددي سددوق األوراق ( حالددة تمثددل التقددارير الماليددة المنشددورح لهددذل العينددة مددن الشددركات ا100لمجتمددة الدراسددة عبددارح عددن )المالية المصري تم اختيارتا في ضوء تقدارير مراقبدي الحسدابات وم شدرات األداء المالي.واإلشدارات الدواردح علدى تقدارير تدذل الشدركات مدن

يدار صدحة فدروض تيئة سوق المال المصري ويتحدد الهدف الرئيسي من الدراسة التطبيقية في تحقيدق الهددف العدام للبحدث مدن خدال اخت :البحث الثاثة التالية

:H1الفرض األول "يوجد تأثير معنوي ذو داللة احصائية الستخدام الشبكات العصبية في تحسين درجة دقة تقدير مخاطر غش اإلدارة".

:H2الفرض الثاني حباالت ال بش فبي القبوائم الماليبة "يوجد تبأثير معنبوي ذو داللبة احصبائية السبتخدام الشببكاتب العصببية فبي التنببؤ والكتشباف

المضللة". :H3الفرض الثالث

"توجبد عالقبة معنويبة تبادليبة ذات داللبة احصبائية ببين اسببتخدام الشببكات العصببية فبي التقريبر عبن القبوائم الماليبة المضببللة وبين فجوة توقعات المراجعة".

خطوات تش يل نموذج الشبكات العصبية: 3/1

:الدراسة التطبيقية على النحو التالي لقد حدد الباحث خطوات دخددال بيانددات التقددارير الماليددة للمنشددضت التددي حدددث بهددا اددش والبيانددات الخاصددة بالمنشددضت التددي ن تحتددوي علددى حددانت :3/1/1

اش، حيث يقوم البرنامو ببناء نموذج لهيكل البيانات التي يجب أن تتوافر عن المنشضت التي يتوقة بها حانت اش.ثددم ،يددتم ادخددال بيانددات المنشددضت التددي تحتددوي علددى حددانت اددش وأيضددًا بيانددات المنشددىت التددي نتحتددوي علددى حددانت اددش :3/1/2

ويددددتم تكددددرار تددددذل الخطددددوات حتددددى نصددددل لددددى مرحلددددة ،يقددددوم البرنددددامو بتصددددحيح تيكددددل البيانددددات المددددرتبط بحددددانت ال ددددش انطمئنان.

لتي تقوم بمقارنتها مة تيكل بيانات حانت ال ش الدذي تدم تخ ينده لدديها، ثدم تقدوم بدالتنب يتم عطاء الخلية بيانات المنشىح ا :3/1/3 بحانت ال ش من عدمه.

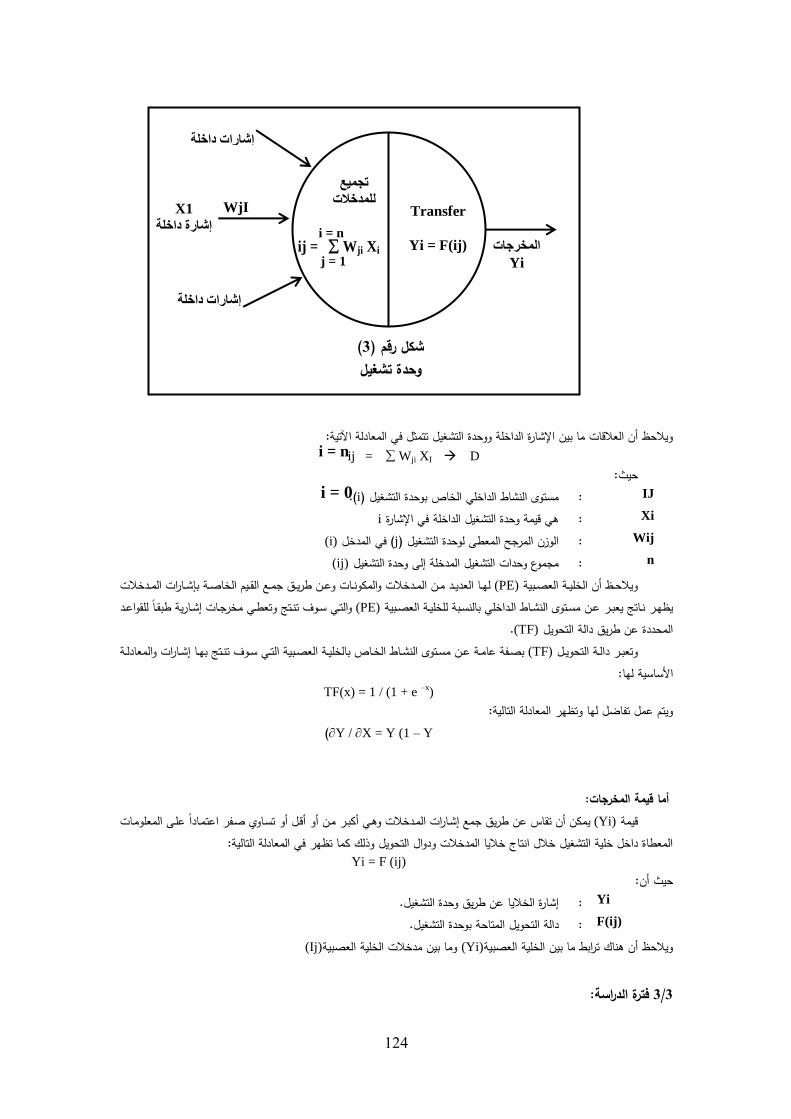

الهيكل العام لتش يل الشبكات العصبية والمكونات األساسية لدالة التش يل: 3/2 :الهيكل العام لتش يل الشبكات العصبية 3/2/1

العصدبية مدن العناصدر الخاصدة بانتصدانت والجد ء الخدا بانتصدال بدين تدذل العناصدر يتكون الهيكل العام لتشد يل الشدبكات ( وذلك على النحو التالي:2وذلك كما يتضح من الشكل رقم )

تقددوم المنطقددة الخاصددة بالتشدد يل بتجميددة ومدد ج عدددح مدددخات باسددتخدام نمددوذج األو ان المختددار، وتبددين تددذل األو ان مددد فاعليددة -1 المدخات ومنطقة التش يل، وتعتبر تذل انتصانت بمثابة اشتباكات عصبية. انتصال بين

ويددتم تحويلدده مددن خددال دالددة ايددر خطيددة يطلددق عليهددا دالددة Weighted Sumتقددوم عناصددر التشدد يل بحسدداب المجمددوي المددرجح -2 التحويل للحصول على المخرجات من عناصر التش يل.

ويمكدن ،Inhibitoryأو ايدر منشدط )مثدبط( Excitatoryت لدى منطقدة التشد يل منشدطًا يمكن أن يكون كدل مددخل مدن المددخا -1 تمثيل تذا التنشيط بقيم موجبة أو سالبة بالترتيب.

121

:المكونات األساسية لدالة تش يل الشبكات العصبية 3/2/2

:على النحو التاليتحتوي المكونات األساسية لدالة تش يل الشبكات العصبية على خمسة عناصر أساسية وذلك Process Elementsعناصر التش يل -1

Neuradeوتي تعبر عن الخايا الدمااية في المخ اإلنساني ويطلق عليها لفل

Connectionsاالتصاالت )الرابط( -2

باعطدداء شددارات وتعبددر عددن الوصددات واألجدد اء التددي تددربط مددا بددين الخايددا الدماايددة داخددل المددخ اإلنسدداني، وتقددوم تددذل الددروابط وسطية ما بين خايا وعناصر التش يل.

Weightsاألوزان -3

وتي المسئولة عن تحديد قوح الروابط والعاقات ما بين عناصر المدخات ووحدات التش يل. Transfer Functionدالة التحويل -4

شد يل مدة أخدد فدي انعتبدار نوعيدة المددخات وتي عبارح عن معادلدة رياضدية التدي تحددد نوعيدة المخرجدات الخاصدة بعناصدر الت واألو ان الترجيحية.

Learning Lawقواعد التعلم )المعرفة( -5وتددي عبددارح عددن معادلددة رياضددية التددي تقددوم بعمددل تعددديات علددى األو ان الترجيحيددة اعتمددادًا علددى قيمددة المدددخات وفددي بعددض

عرفدة شدبكات الخايدا العصدبية نتداج الم يدد مدن المخرجدات الموثقدة كلمدا وتمكدن قواعدد الم Feed Back Valueاألحيان قيمة مسدترجعة اد حجم المدخات داخل الشبكة.

: التمثيل الرياضي للجزء التش يلي في الشبكات العصبية3/2/3

( وحدح تش يل داخل الشبكة العصبية معبرًا عن العاقات داخلها بصورح رياضية.1يوضح شكل رقم )

مجموع

مرجع

Weighted

Sum

الدالة

المحولة

Transfer

Function

اتصال

connection

اتصال

connection

Outputمخرج

Input 1مدخل

Input 2مدخل

Input 3مدخل

(2شكل رقم )الهيكل العام للج ء التش يلي للشبكة

العصبية

121

:في المعادلة ا تية وياحل أن العاقات ما بين اإلشارح الداخلة ووحدح التش يل تتمثلij = Wji XI D

:حيثIJ : ( مستو النشاط الداخلي الخا بوحدح التش يلi.) Xi : تي قيمة وحدح التش يل الداخلة في اإلشارحi

Wij : ( الو ن المرجح المعطى لوحدح التش يلj في المدخل )(i)

n : مجموي وحدات التش يل المدخلة لى وحدح التش يل(ij)

لهددا العديددد مددن المدددخات والمكونددات وعددن طريددق جمددة القدديم الخاصددة ب شددارات المدددخات (PE)وياحددل أن الخليددة العصددبية والتددي سددوف تنددتو وتعطددي مخرجددات شددارية طبقددًا للقواعددد (PE)يلهددر ندداتو يعبددر عددن مسددتو النشدداط الددداخلي بالنسددبة للخليددة العصددبية

.(TF)المحددح عن طريق دالة التحويل بصددفة عامددة عددن مسددتو النشدداط الخددا بالخليددة العصددبية التددي سددوف تنددتو بهددا شددارات والمعادلددة (TF)وتعبددر دالددة التحويددل

:األساسية لهاTF(x) = 1 / (1 + e

–x)

:المعادلة التاليةويتم عمل تفاضل لها وتلهر Y / X = Y (1 – Y)

:أما قيمة المخرجات

يمكن أن تقاس عن طريق جمة شدارات المددخات وتدي أكبدر مدن أو أقدل أو تسداوي صدفر اعتمدادًا علدى المعلومدات (Yi)قيمة المعطاح داخل خلية التش يل خال انتاج خايا المدخات ودوال التحويل وذلك كما تلهر في المعادلة التالية:

Yi = F (ij)

:حيث أنYi : ل. شارح الخايا عن طريق وحدح التش ي F(ij) : .دالة التحويل المتاحة بوحدح التش يل

(Ij)وما بين مدخات الخلية العصبية (Yi)وياحل أن تناك ترابط ما بين الخلية العصبية

:فترة الدراسة 3/3

i = n

i = 0

تجميع

للمدخالتTransfer

Yi = F(ij) المخرجات

Yi

إشارات داخلة

X1

إشارة داخلة

WjI

إشارات داخلة

ij = Wji Xi i = n

j = 1

(3شكل رقم ) وحدة تش يل

121

( 2010 – 2002)قام الباحث بتحديد فترح الدراسة للقوائم المالية للشركات المدرجة بسوق األوراق الماليدة عدن فتدرح ثداث سدنوات والمتاحددة للنشددر وقددت عددداد الدراسددة، وقددد حصددل الباحددث علددى جميددة بيانددات القددوائم الماليددة والم شددرات والنسددب الماليددة الخاصددة بهددا مددن

دليل كومبس. حيث تتوافر تذل البيانات. :برنامج الشبكات العصبية المستخدم في الدراسة التطبيقية 3/4

وتدو مدن البدرامو الرائددح –( المكوندات األساسدية لهدذا البرندامو 1يوضح الملحق رقدم ) Win (NN) قام الباحث باستخدام برنامو في مجال وتطبيق الشبكات العصبية، ويتطلب تش يل تذا البرنامو العناصر التالية:

كحد أدنى. Windows 7وجود نلام تش يل - MB 40ذاكرح تش يل - PC 486-50قدرح تش يل -

:البرنامو على بيانات الدراسة التطبيقية وذلك من خال مجموعة من الملفات وذلك على النحو التاليوقد تم تش يل Definition Pattonملفات التعرف 3/1/1

وتي تحتوي على كل ما يستخدم خال الشبكة من الملفات المرتبطة بالحقائق والمدخات.

Fact Filesملفات الحقائق 3/1/2 البيانات التي يتم استخدامها لتدريب واختبار وتش يل الشبكة وينقسم تذا الج ء لى ثاث أقسام.وتي تحتوي على

Patterns اختبارات انتجاتات -

Weight اختبار الترجيح )األو ان( - Test files اختبار الصاحية -

:وتعطي تذل الملفات أسماء تي Fct حقائق التدريب - Tst ختبارحقائق ان -

In حقائق الترجيح -

Trainingملفات التدريب 3/1/3

عداد الملفات الا مة إلعدداد وتددريب الشدبكة العصدبية. ويعتبدر تدذا البرندامو مدن بدرامو معالجدة وتشمل برامو معالجة البيانات وال :البيانات الذي يتفاعل مة ملفات البرامو ا تية

losys-2003 ترونيًا الجداول الممتدح لك -

Excel الجداول اإللكترونية - Dabs 2000 قواعد البيانات -

:ويقوم تذا البرنامو بتصنيف البيانات لى بيانات مهملة. - بيانات خاصة بالمدخات. - بيانات خاصة بالمخرجات. -

Barnign Parturitionملفات لمعرفة الحقائق 3/1/4

ويتمثل فيما يلي: ،تذا الج ء مصمم للمساعدح في تحليل الملفات والسرعة في تدريب الشبكة والتوصل لى النتائو المرجوح random/ simply المعاينة العشوائية -

randomize مد عشوائية البيانات -

min / max الحد األدنى واألعلى للمعرفة -

121

weights الترجيح -

weight noise مقدار انختاف في و ن الترجيح -

:تحليل نتائج الدراسة 3/5

ولتحقيددق ذلددك تددم اجددراء تحليددل نتددائو برنددامو الشددبكات ،تهدددف الدراسددة التطبيقيددة لددى اختبددار مددد صددحة فددروض البحددث الثاثددة( منشددىح ن 20( منشددىح بهددا حددانت اددش، )20ي تددم تقسدديمها لددى )العصددبية علددى بيانددات عينددة الدراسددة والممثلددة فددي عينددة الشددركات والتدد

تحتو على حانت ادش وذلدك بنداء علدى مدا ورد فدي تقدارير مراقبدي الحسدابات مدن تحفلدات وأيضدًا تحلديات واشدارات تيئدة سدوق المدال تددي يمكددن علددى أساسددها اسددتخدام عينددة وذلددك بدددون تحديددد مددا تيددة تددذل الشددركات، وقددد تددم عددداد عينددة التدددريب إلعددداد الشددبكة العصددبية ال

انختبار.حالددة بطريقددة سددليمة وذلددك 11( نتددائو التنبدد بحددانت ال ددش فددي عينددة انختبددار حيددث تددم تصددنيف عدددد 1ويوضددح الجدددول رقددم )

%.10في حين تم تبويب حالتين فقط من الحانت التي تحتوي على اش وذلك بمعدل دقة يصل لى ،%72.1بمعدل دقة يصل لى (1جدول رقم )

نتائج التنبؤ بحاالت ال ش لبرنامج الشبكات العصبيةالحانت الحانت الفعلية

انجماليمعدل الدقة تم التنب باعتبارتا

تحتوي على اش بدون اش % 72.1 1 11 20 بدون اش

10 2 12 20 تحتوي على اش

2 72 100 الحانت اإلجمالية( السابق أن درجة الدقة في التنب بحانت ال ش كانت نفتدة للنلدر بددقتها بالمعددنت المحدددح 1الجدول رقم )ويتضح من استقراء بيانات

مسبقًا وتو ما ما يدل على صحة فروض البحث الثاثة.( 20عددد ) ومن أجل التحقق من صحة تش يل برنامو الشدبكات العصدبية قدام الباحدث بداجراء ت ييدر فدي حدانت عيندة الدراسدة باسدتبعاد

ضافة عدد ) ،حالة من الشركات ( حالدة أخدر لدم تكدن موجدودح فدي التشد يل السدابق وتدم عدادح تشد يل البرندامو مدرح أخدر ، ويوضدح 20وال ( التالي نتائو التنب لبرنامو الشبكات العصبية في لل عينة الدراسة الجديدح.2الجدول رقم )

(2جدول رقم ) امج الشبكات العصبيةنتائج التنبؤ بحاالت ال ش لبرن

الحانت الحانت الفعلية انجمالي

معدل الدقة تم التنب باعتبارتا تحتوي على اش بدون اش %

22.1 11 11 20 بدون اش 11.00 7 11 20 تحتوي على ش

21 11 100 الحانت اإلجمالية( حالددة مددن الحددانت 11العصددبية قددد صددنفت بطريقددة سددليمة )( أن نتددائو تنبدد الشددبكة 2يتضددح مددن اسددتقراء بيانددات الجدددول رقددم )

( حدانت مددن 7كمدا تنبددى البرندامو بطريقددة سدليمة بعدددد ) ،%22.1( والتدي ن تحتدوي علددى ادش فددي عيندة انختبددار وذلدك بمعدددل دقدة 20) %.11( والتي تحتوي على اش وذلك بدرجة معدل دقة 20الحانت )

( انسدتدنل احصددائيًا علدى صددحة فدروض البحددث الثاثدة حيددث يوجددد 2) ،(1جددول رقددم )يتضدح مددن النتدائو السددابق ذكرتدا فددي الوأن اسدتخدام الشدبكات العصدبية لده دنلدة حصدائية فدي ،تىثير جوتري نستخدام الشبكات العصبية على تحسين دقة مخداطر ادش اإلدارح

البحث األول والثداني ثبدات صدحة فدرض البحدث الثالدث حيدث التنب بحانت ال ش في القوائم المالية المضللة، ويترتب على صحة فرض توجد عاقة بين استخدام الشبكات العصبية في التقريدر عدن القدوائم الماليدة المضدللة وبدين فجدوح توقعدات المراجعدة األمدر الدذي يمكدن معده

انستدنل حصائيًا على صحة الفرض البحثي الثالث. :هرابعًا خالصة البحث ونتائجه وتوصيات

121

اتددتم تددذا البحددث باختبددار تددىثير اسددتخدام وسددائل دعددم القددرار علددى تقيدديم المراجددة لمخدداطر اددش اإلدارح، وقددد ركدد البحددث بصددفة أساسية بتطوير وسيلة دعم قرارية تددخل بهددف يدادح ارتبداط المراجدة بعمليدة اتخداذ القدرار بالشدكل الدذي يد دي لدى انعتمداد المت ايدد علدى

عملية المراجعة في ضوء تقييم مخاطر اش اإلدارح. الموضوعية في تخطيطوألاراض تحقيق تدف البحدث فقدد تدم تقسديمه لدى أربعدة أجد اء رئيسدية )بخداف والخاصدة والمراجدة(، حيدث تنداول الجد ء األول

الجددد ء الثددداني اسددتعراض دور ومسدددئولية المراجدددة عدددن اكتشددداف ادددش اإلدارح فدددي ضدددوء ايضددداحات معدددايير المراجعدددة المختلفدددة، كمدددا اتدددتمبدراسة أدبيات المراجعة في مجال مد استخدام المراجة وسائل دعم القرار في تقييم مخاطر اش اإلدارح، أما الجد ء الثالدث فقدد اسدتهدف بمناقشددة طبيعددة الشددبكات العصددبية كىحددد األسدداليب الكميددة المسددتخدمة فددي الدراسددة ألاددراض تقيدديم مخدداطر اددش اإلدارح، فددي حددين حدددد

كتشددداف الجدد ء الرابددة فددروض البحددث مددن خددال دراسددة تطبيقيددة نختبدددار تطبيددق أسددلوب الشددبكات العصددبية فددي التنبدد بحددانت ال ددش وال التقارير المالية المضللة.

:وقد انتهى البحث إلى عديد من النتائج لعل أبرزها ما يلياألعمددال انحتياليددة التددي تسددبب تحريفددات ماديددة فددي القددوائم يعتبددر ال ددش مفهددوم قددانوني واسددة، ن أن اتتمددام المددراجعين ينصددب علددى -1

ألنهددا مددن جهددة تددرتبط ،الماليددة وتعتبددر مسددئولية المراجددة عددن اكتشدداف ال ددش والتقريددر عندده مددن القضددايا الجدليددة التددي تواجدده المهنددة ت.بتفسير أسباب حتمال فشل عملية المراجعة، ومن جهة أخر ف نها تساتم في تضييق فجوح التوقعا

تم اصدار عديد من ايضاحات معايير المراجعة خال السنوات األخيرح لشر مسئولية المراجة عن كتشاف ال دش، وقدد تطدورت تلدك -2)اإليضدا رقدم 12المسئولية بسبب الت يدر والتطدورات فدي البيئدة التدي يعمدل المراجدة فدي طارتدا، حيدث صددرت نشدرات فدي ندوفمبر

انيضدا 2002(، وفدي عدام 22) يضدا رقدم 71(، وفي عام 11) يضا رقم 22(، وفي عام 11م )اإليضا رق 11(، ويناير 1( وقدد أشدارت تدذل اإليضداحات لدى تدوفير رشدادات عمليدة واسدعة عدن 210المعيدار الددولي رقدم ) 2002( وأيضدًا فدي عدام 77رقدم )

ء عمليددة المراجعددة للحصددول علددى ضددمان معقددول عمددا ذا دراسددة ال ددش وتع يدد مقدددرح المراجددة علددى الوفدداء بمسددئوليته لتخطدديط وأدا كانت القوائم المالية خالية من أية تحريفات تامة ناشئة عن ال ش.

يواجه المراجة صعوبات جمة عند تقيديم مخداطر ادش اإلدارح، ورامدًا عدن ذلدك لدم تعدط ايضداحات معدايير المراجعدة ارشدادات محدددح -1م ج بين الم شرات والعامات التحذيرية لمخاطر اش اإلدارح داخل عمليدة التقيديم الشداملة، ومدن عن الكيفية التي بمقتضاتا يمكن ال

تنا فقد اقتر الباحث استخدام المراجة لوسائل دعم القرار في مجال تقييم مخداطر ادش اإلدارح باسدتخدام الشدبكات العصدبية لماثبدت المت يرات والكم الهائل من البيانات. لها من قدرح تنب ية وأيضًا امكانية استيعاب العديد من

يسداعد البحدث الحدالي علدى يدادح فهدم المدراجعين وتع يد امكانيدة اعتمدادتم علدى وسدائل دعدم القدرار عدن طريدق تصدميم دارح مسداندح -1اقعيددة باسددتخدام للقدرار تمكددن مدن يددادح اعتمددادتم علدى تلددك األداح عدن طريددق اسددتخدام الشدبكات العصددبية والجمدة بينهددا داخددل بيئدة و

الحاسب ا لي.أيضًا يساعد البحث الحالي المراجة عن طريق يادح فهمده واعتمدادل علدى وسدائل دعدم القدرار والتشدديد والتركيد علدى فحد القدرارات -1

ارات الاحقدة الاحقة نتيجة استخدام الشبكات العصبية. كما تنبة أتمية تقييم مخاطر اش اإلدارح مدن نعكاسداتها الممكندة علدى القدر سددوف يكددون -الشددبكات العصددبية–لتخطدديط عمليددة المراجعددة. فقددد أوضددحت الدراسددة أن المراجددة الددذي يسددتخدم وسددائل دعددم القددرار قادرًا على اتخاذ قرارات ترتبط ب جراءات مراجعة اضافية كانت أكثر اتساقًا مة تقييمه للمخاطر.

األسددئلة انختباريدة واألسداليب اإلحصدائية التقليديدة لددم يختلدف كثيدرًا عدن أداء المدراجعين الددذي أثبتدت الدراسدة أن أداء مسدتخدمي قدوائم -1 لم يتوافر لهم وسيلة دعم قرار.

:في ضوء نتائو البحث السابقة وفي حدود أتدافه يوصي الباحث ببعض التوصيات وذلك على النحو التالي عددادح تنلددي - الشددبكات –م مهنددة المراجعددة بمددا يسدداعد علددى وجددود تحديددد دور األسدداليب الكميددة ضددرورح تطددوير التشددريعات المهنيددة وال

في مجال اكتشاف ال ش والتقارير المالية المضللة. –العصبية ضرورح تحقيق التطورات المطلوبة في معايير المراجعدة وقواعدد آداب وسدلوك المهندة فدي مجدال انرتقداء بمسدئولية المراجدة الخدارجي -

اإلدارح. في كتشاف اش

فدي -الشدبكات العصدبية –ضرورح قيام المنلمات المهنية المشرفة على مهنة المحاسبة والمراجعة بتفعيل اسدتخدام األسداليب الكميدة - التنب بالتقارير المالية المضللة لما ثبت من فعالية في تحقيق معدنت دقة مرتفعة.

122

:خامسًا مراجع البحث :أواًل المراجع العربية

نمددوذج مقتددر لتطددوير دور المددراجعين الخددارجيين فددى التقريددر عددن التقددديرات المحاسددبية فددى ضددوء عوامددل ،در نبيدده أرسددانيوسد. بدد - .2002 بجامعة بنها –كلية التجارة –مجلة الدراسات والبحوث التجارية ،دراسة ختبارية -الخطر البيئية

دراسة ختبارية ثدار التقريدر المدتحفل لمراقدب الحسدابات علدى سدلوك أسدعار األسدهم فدى سدوق األوراق الماليدة ،------------- - .2002 بجامعة بنها –كلية التجارة –مجلة الدراسات والبحوث التجارية ،المصر

ليددة ضددوابط الرقابددة الداخليددة وأثددر ذلددك تطددوير دور مراقبددى الحسددابات فددى التقريددر عددن تقيدديم تقددارير اإلدارح لفعا ،------------- - .2002جامعة بنى سويفب –كلية التجارة –مجلة الدراسات المالية والتجارية ،دراسة ميدانية –على جودح التقارير المالية

،اعيةاسددتخدام اسددلوب تحليددل الشددبكات العصددبية فددي معددايرح عناصددر تكدداليف العمالددة فددي الشددركات الصددن ،د. محمددد أحمددد دسددوقي - .2002ديسمبر ،جامعة القاترح –، كلية التجارح بني سويف مجلة الدراسات المالية والتجارية

:ثانيًا المراجع األجنبية

AICPA, 1997, Statement on Auditing Standards No. 16, the Independent Auditor Responsibility For

The Detection of Errors or Irregularities.

AICPA, 1997, Statement on Auditing Standards No. 82, Consideration of Fraud in a financial

Statement Audit.

AICPA, 1972, Statement on Auditing Standards No.1.

AICPA, 2002, Statement on Auditing Standards No.99, Consideration of fraud in a financial

statement Audit.

AICPA, 1988, American Institute of Certified Accountants, The Auditor’s Responsibility to Detect

and Report Errors and Irregularities Statement on Auditing Standards No.53.

Ashton, H., 1990, Pressure and performance in Accounting Decision Settings: Periodical Effects of

Incentives, Feedback and Justification. Journal of Accounting Research.

.

Bell, T., Szykowny, N & Willingham, J., 1993, Assessing the Likelihood of Fraudulent Financial

Reporting: A Cascaded Legit Approach. Working Paper, KPMG Marwick, N.J.

Boritz, J& Anthony K., 1992, Evaluating Expert Systems with Complex Outputs, the Case of Audit

Planning, Auditing: A Journal of Practice and Theory, Vol.11, No.2.

Campbell, David and Larry M. Parker, 1992 SEC Communications To The Independent Auditors:

An Analysis of Enforcement Actions, Journal of Accounting and Public Policy, Vol. 11. No.4,

winter.

Carole, B., & Mary, P., 2002, Neural networks enter the world of management Accounting,

Management Accounting.

Christ, M., 1993, Evidence on the Nature of Audit Planning Problem Representation: An

Examination of Auditor free recalls. The Accounting Review.

Kornrath,N., 2002, Expert Measurement and Mechanical Combination Organizational Behavior

and Human Decision Performance.

Eining, M & Dorr, P., 1991, the Impact of Expert System Usage on Experiential Learning in an

Auditing Setting. The Journal of Information Systems.

Fausett,L.,1994,Fundamentals of Neural Networks: Architectures, Algorithms and

Applications, Prentice- Hall, Inc., N.Y.

Glover, D. & Aono, J., 1995, Changing the Model for Prevention and Detection of Fraud,

Managerial Auditing Journal, Vol. 10.

Goharian, S.& Grossman, H., 2003, Neural Network Classification, Statistical Science, Vol.9.

Guy, D &. Carmichaei, D., 1999, Practitioner's Guide to SAS 99, John Wiley & Sons, Inc, N.Y.

Hackenbrack, K., 1993, The Effect of Expertise with Different Sized Clients on Auditor Evaluations

of Fraudulent Financial Reporting Indicators, Auditing, A Journal of Practice & Theory.

Harian L. & Ricbard C., 2002, Neural Networks: A new technology, The CPA Journal.

International Auditing and Assurance Standards Bound, 2004, The Auditor's Responsibility to

consider fraud and error in an audit of financial statement, ISA, No.240.

Feroz, E., Jamel, K. &. Berryman, R., 2009, Effects of Framing on Auditor Decisions,

Organizational Behavior and Human Decision Processes.

127

Libby, R. & Libby, P., 1993, Expert Measurement and Mechanical Combination in Control

Reliance Decisions, the Accounting Review.

Loebbecke,J, & Willingham., 1989, Auditor's experience with Material Irregularities: Nature and

Delectability, A Journal of Practices and Theory.

McDaniel, L.S. and W.R. Kinney, 1995, Jr. Expectation-Formation Guidance in the Auditor's

Review of Interim Financial Information, Journal of Accounting Research (spring).

Michael, R., 2003, Auditors Responsibility for fraud Detection, Journal of Accountancy.

Mladenovic, R. and Simnet. 1994, Examination of Contextual Effects and Changes in Task

Predictability on Auditor Calibration, Behavioral Research in Accounting.

O'Leary, D.E. and P.R. Watkins, 1989, Review of Expert Systems in Auditing. Expert Systems,

Review for Business and Accounting (Spring/Summer):.

Pany, K. & Whitting, R., 2003, Fraud in A., Financial Statement Audit: What Every Auditing

Student Should Know About SAS, No.99, A student Educational Manual.

Peterson, D.K., and G.F. Pitz, 2003, Effect of Input from a Mechanical Model on Clinical Judgment,

Journal of Applied Psychology.

Porter, Brenda, John Simon and David Hatherly, 1997, Principles of External Auditing, John Wiley

& Sons, N.Y.

Ramesh, S., & Ranpal, R., 2002, Neural networks and management science operations research,

decision support systems, Vol.11.

Steve, W. & John W., 1993, An Evaluation of SAS No.53, The Auditors Responsibility to Detect and

Report Irregularities As Cited as: AICPA Private Companies Practices Section, The Expectation Gap

Standards, AICPA.