38.03.01.11 Б1.В.ОД.16 Управление рисками на ...

50

Документ подписан простой электронной подписью Информация о владельце: ФИО: Макаренко Елена Николаевна Должность: Ректор Дата подписания: 18.06.2021 11:55:39 Уникальный программный ключ: c098bc0c1041cb2a4cf926cf171d6715d99a6ae00adc8e27b55cbe1e2dbd7c78

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of 38.03.01.11 Б1.В.ОД.16 Управление рисками на ...

Документ подписан простой электронной подписьюИнформация о владельце:ФИО: Макаренко Елена НиколаевнаДолжность: РекторДата подписания: 18.06.2021 11:55:39Уникальный программный ключ:c098bc0c1041cb2a4cf926cf171d6715d99a6ae00adc8e27b55cbe1e2dbd7c78

стр. 3

Визирование РПД для исполнения в очередном учебном

году

Рабочая программа пересмотрена, обсуждена и одобрена для

исполнения в 2018-2019 учебном году на заседании

Отдел образовательных программ и планирования

учебного процесса Торопова Т.В. _________________

Зав. кафедрой д.э.н., профессор Ниворожкина Л.И. _________________

Программу составил(и):д.э.н., профессор Арженовский С.В. _________________

кафедры Математическая статистика, эконометрика и актуарные расчеты

Визирование РПД для исполнения в очередном учебном

году

Отдел образовательных программ и планирования

учебного процесса Торопова Т.В.

Рабочая программа пересмотрена, обсуждена и одобрена для

исполнения в 2019-2020 учебном году на заседании

кафедры Математическая статистика, эконометрика и актуарные расчеты

Зав. кафедрой д.э.н., профессор Ниворожкина Л.И. _________________

Программу составил(и): д.э.н., профессор Арженовский С.В. _________________

Визирование РПД для исполнения в очередном учебном

году

Отдел образовательных программ и планирования

учебного процесса Торопова Т.В.

Рабочая программа пересмотрена, обсуждена и одобрена для

исполнения в 2020-2021 учебном году на заседании

кафедры Математическая статистика, эконометрика и актуарные расчеты

Зав. кафедрой д.э.н., профессор Ниворожкина Л.И. _________________

Программу составил(и): д.э.н., профессор Арженовский С.В. _________________

Визирование РПД для исполнения в очередном учебном

году

Рабочая программа пересмотрена, обсуждена и одобрена для

исполнения в 2021-2022 учебном году на заседании

Отдел образовательных программ и планирования

учебного процесса Торопова Т.В.

кафедры Математическая статистика, эконометрика и актуарные расчеты

Зав. кафедрой д.э.н., профессор Ниворожкина Л.И. _________________

Программу составил(и): д.э.н., профессор Арженовский С.В. _________________

стр. 4УП: 38.03.01.11_1.plz.xml

1. ЦЕЛИ ОСВОЕНИЯ ДИСЦИПЛИНЫ

1.1 Цель изучения дисциплины: изучение финансовых инструментов, и возможностей их использования с целью

уменьшения финансового риска или его устранения, а также практических навыков применения методов

управления риском.

1.2 Задачи изучения дисциплины: научиться управлять рисками исследуемых процессов, явлений, объектов,

относящихся к финансовому рынку, в том числе с использованием пакета прикладных программ статистического

анализа. Обучающиеся должны знать методы оценки рисков финансового рынка.

2. МЕСТО ДИСЦИПЛИНЫ В СТРУКТУРЕ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ

Цикл (раздел) ООП: Б1.В.ОД

2.1 Требования к предварительной подготовке обучающегося:

2.1.1 Необходимыми условиями для успешного освоения являются знания, навыки, умения, полученные в результате

изучения дисциплин: Анализ временных рядов, Основы управления рисками, Практика по получению

профессиональных умений и опыта профессиональной деятельности, Риски финансового поведения населения,

Эконометрика, Анализ данных и инструментальные методы статистики, Теория вероятностей и математическая

статистика, Линейная алгебра.

2.2 Дисциплины и практики, для которых освоение данной дисциплины (модуля) необходимо как

предшествующее:

2.2.1 Преддипломная

3. ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ДИСЦИПЛИНЫ

ПК-11: способностью критически оценить предлагаемые варианты управленческих решений и разработать и

обосновать предложения по их совершенствованию с учетом критериев социально-экономической эффективности,

рисков и возможных социально-экономических последствий

Знать:

Уровень 1 методы количественного анализа, используемые в риск-менеджменте.

Уровень 2 методы снижения риска на финансовых рынках.

Уровень 3 стратегии применения производных финансовых инструментов.

Уметь:

Уровень 1 применять методы оценки риска.

Уровень 2 применять методы снижения риска.

Уровень 3 использовать для оценки риска пакет прикладных статистических программ.

Владеть:

Уровень 1 навыками анализа рисками на финансовых рынках.

Уровень 2 навыками управления рисками на финансовых рынках.

Уровень 3 навыками анализа и управления рисками на финансовых рынках с использованием прикладного

программного обеспечения.

4. СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (МОДУЛЯ)

Наименование разделов и тем /вид

занятия/

ЛитератураЧасов Компетен-

ции

Семестр /

Курс

Код

занятия

Интер

акт.

Примечание

Раздел 1. Риск и доходность активов.

1.1 Тема: Временные ряды показателей

финансовых рынков.

Временной ряд и его первичный

статистический анализ. Модели

временных рядов. Анализ временных

рядов в ППП Eviews.

/Лаб/

Л1.2 Л2.2

Л2.4 Л3.1

Л3.2

Э1 Э2

2 ПК-115 2

стр. 5УП: 38.03.01.11_1.plz.xml

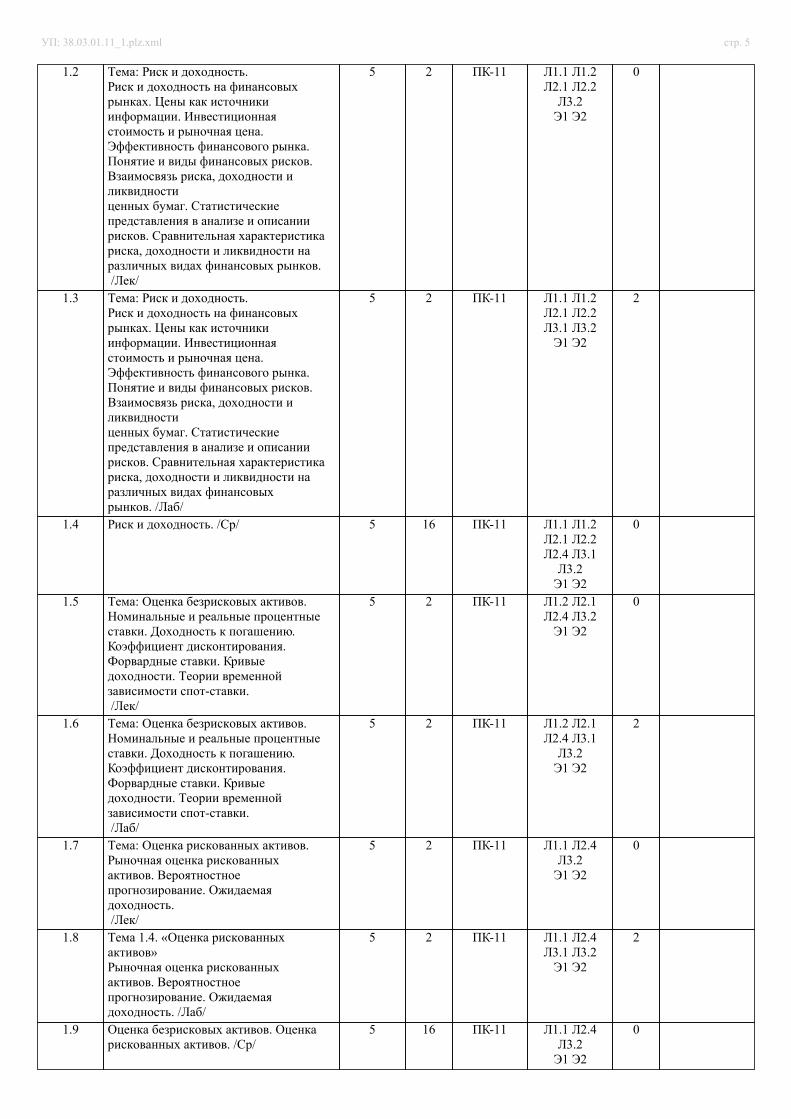

1.2 Тема: Риск и доходность.

Риск и доходность на финансовых

рынках. Цены как источники

информации. Инвестиционная

стоимость и рыночная цена.

Эффективность финансового рынка.

Понятие и виды финансовых рисков.

Взаимосвязь риска, доходности и

ликвидности

ценных бумаг. Статистические

представления в анализе и описании

рисков. Сравнительная характеристика

риска, доходности и ликвидности на

различных видах финансовых рынков.

/Лек/

Л1.1 Л1.2

Л2.1 Л2.2

Л3.2

Э1 Э2

2 ПК-115 0

1.3 Тема: Риск и доходность.

Риск и доходность на финансовых

рынках. Цены как источники

информации. Инвестиционная

стоимость и рыночная цена.

Эффективность финансового рынка.

Понятие и виды финансовых рисков.

Взаимосвязь риска, доходности и

ликвидности

ценных бумаг. Статистические

представления в анализе и описании

рисков. Сравнительная характеристика

риска, доходности и ликвидности на

различных видах финансовых

рынков. /Лаб/

Л1.1 Л1.2

Л2.1 Л2.2

Л3.1 Л3.2

Э1 Э2

2 ПК-115 2

1.4 Риск и доходность. /Ср/ Л1.1 Л1.2

Л2.1 Л2.2

Л2.4 Л3.1

Л3.2

Э1 Э2

16 ПК-115 0

1.5 Тема: Оценка безрисковых активов.

Номинальные и реальные процентные

ставки. Доходность к погашению.

Коэффициент дисконтирования.

Форвардные ставки. Кривые

доходности. Теории временной

зависимости спот-ставки.

/Лек/

Л1.2 Л2.1

Л2.4 Л3.2

Э1 Э2

2 ПК-115 0

1.6 Тема: Оценка безрисковых активов.

Номинальные и реальные процентные

ставки. Доходность к погашению.

Коэффициент дисконтирования.

Форвардные ставки. Кривые

доходности. Теории временной

зависимости спот-ставки.

/Лаб/

Л1.2 Л2.1

Л2.4 Л3.1

Л3.2

Э1 Э2

2 ПК-115 2

1.7 Тема: Оценка рискованных активов.

Рыночная оценка рискованных

активов. Вероятностное

прогнозирование. Ожидаемая

доходность.

/Лек/

Л1.1 Л2.4

Л3.2

Э1 Э2

2 ПК-115 0

1.8 Тема 1.4. «Оценка рискованных

активов»

Рыночная оценка рискованных

активов. Вероятностное

прогнозирование. Ожидаемая

доходность. /Лаб/

Л1.1 Л2.4

Л3.1 Л3.2

Э1 Э2

2 ПК-115 2

1.9 Оценка безрисковых активов. Оценка

рискованных активов. /Ср/

Л1.1 Л2.4

Л3.2

Э1 Э2

16 ПК-115 0

стр. 6УП: 38.03.01.11_1.plz.xml

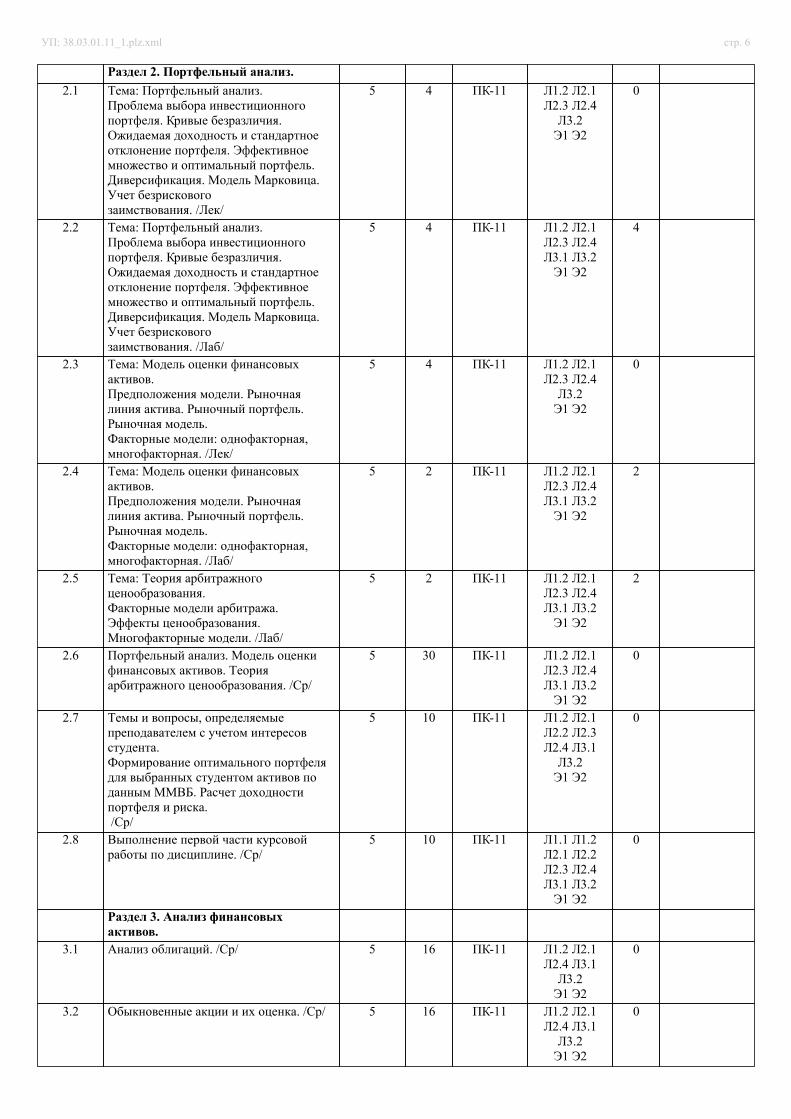

Раздел 2. Портфельный анализ.

2.1 Тема: Портфельный анализ.

Проблема выбора инвестиционного

портфеля. Кривые безразличия.

Ожидаемая доходность и стандартное

отклонение портфеля. Эффективное

множество и оптимальный портфель.

Диверсификация. Модель Марковица.

Учет безрискового

заимствования. /Лек/

Л1.2 Л2.1

Л2.3 Л2.4

Л3.2

Э1 Э2

4 ПК-115 0

2.2 Тема: Портфельный анализ.

Проблема выбора инвестиционного

портфеля. Кривые безразличия.

Ожидаемая доходность и стандартное

отклонение портфеля. Эффективное

множество и оптимальный портфель.

Диверсификация. Модель Марковица.

Учет безрискового

заимствования. /Лаб/

Л1.2 Л2.1

Л2.3 Л2.4

Л3.1 Л3.2

Э1 Э2

4 ПК-115 4

2.3 Тема: Модель оценки финансовых

активов.

Предположения модели. Рыночная

линия актива. Рыночный портфель.

Рыночная модель.

Факторные модели: однофакторная,

многофакторная. /Лек/

Л1.2 Л2.1

Л2.3 Л2.4

Л3.2

Э1 Э2

4 ПК-115 0

2.4 Тема: Модель оценки финансовых

активов.

Предположения модели. Рыночная

линия актива. Рыночный портфель.

Рыночная модель.

Факторные модели: однофакторная,

многофакторная. /Лаб/

Л1.2 Л2.1

Л2.3 Л2.4

Л3.1 Л3.2

Э1 Э2

2 ПК-115 2

2.5 Тема: Теория арбитражного

ценообразования.

Факторные модели арбитража.

Эффекты ценообразования.

Многофакторные модели. /Лаб/

Л1.2 Л2.1

Л2.3 Л2.4

Л3.1 Л3.2

Э1 Э2

2 ПК-115 2

2.6 Портфельный анализ. Модель оценки

финансовых активов. Теория

арбитражного ценообразования. /Ср/

Л1.2 Л2.1

Л2.3 Л2.4

Л3.1 Л3.2

Э1 Э2

30 ПК-115 0

2.7 Темы и вопросы, определяемые

преподавателем с учетом интересов

студента.

Формирование оптимального портфеля

для выбранных студентом активов по

данным ММВБ. Расчет доходности

портфеля и риска.

/Ср/

Л1.2 Л2.1

Л2.2 Л2.3

Л2.4 Л3.1

Л3.2

Э1 Э2

10 ПК-115 0

2.8 Выполнение первой части курсовой

работы по дисциплине. /Ср/

Л1.1 Л1.2

Л2.1 Л2.2

Л2.3 Л2.4

Л3.1 Л3.2

Э1 Э2

10 ПК-115 0

Раздел 3. Анализ финансовых

активов.

3.1 Анализ облигаций. /Ср/ Л1.2 Л2.1

Л2.4 Л3.1

Л3.2

Э1 Э2

16 ПК-115 0

3.2 Обыкновенные акции и их оценка. /Ср/ Л1.2 Л2.1

Л2.4 Л3.1

Л3.2

Э1 Э2

16 ПК-115 0

стр. 7УП: 38.03.01.11_1.plz.xml

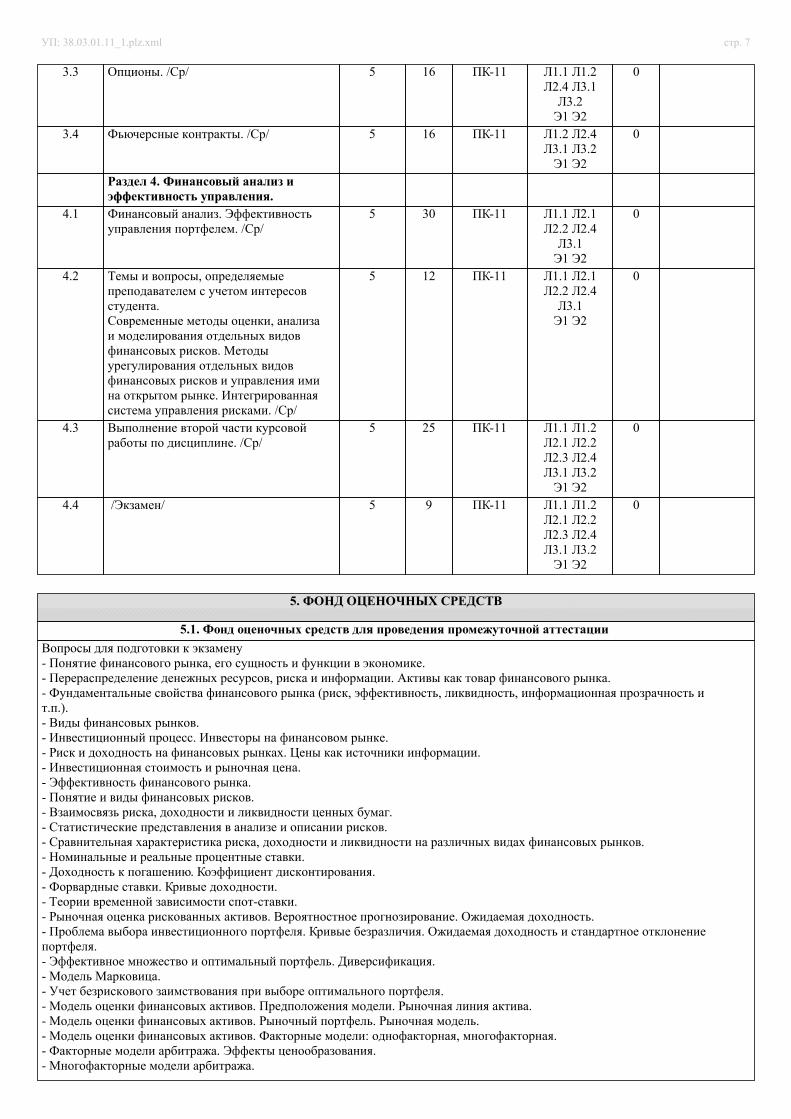

3.3 Опционы. /Ср/ Л1.1 Л1.2

Л2.4 Л3.1

Л3.2

Э1 Э2

16 ПК-115 0

3.4 Фьючерсные контракты. /Ср/ Л1.2 Л2.4

Л3.1 Л3.2

Э1 Э2

16 ПК-115 0

Раздел 4. Финансовый анализ и

эффективность управления.

4.1 Финансовый анализ. Эффективность

управления портфелем. /Ср/

Л1.1 Л2.1

Л2.2 Л2.4

Л3.1

Э1 Э2

30 ПК-115 0

4.2 Темы и вопросы, определяемые

преподавателем с учетом интересов

студента.

Современные методы оценки, анализа

и моделирования отдельных видов

финансовых рисков. Методы

урегулирования отдельных видов

финансовых рисков и управления ими

на открытом рынке. Интегрированная

система управления рисками. /Ср/

Л1.1 Л2.1

Л2.2 Л2.4

Л3.1

Э1 Э2

12 ПК-115 0

4.3 Выполнение второй части курсовой

работы по дисциплине. /Ср/

Л1.1 Л1.2

Л2.1 Л2.2

Л2.3 Л2.4

Л3.1 Л3.2

Э1 Э2

25 ПК-115 0

4.4 /Экзамен/ Л1.1 Л1.2

Л2.1 Л2.2

Л2.3 Л2.4

Л3.1 Л3.2

Э1 Э2

9 ПК-115 0

5. ФОНД ОЦЕНОЧНЫХ СРЕДСТВ

5.1. Фонд оценочных средств для проведения промежуточной аттестации

Вопросы для подготовки к экзамену

- Понятие финансового рынка, его сущность и функции в экономике.

- Перераспределение денежных ресурсов, риска и информации. Активы как товар финансового рынка.

- Фундаментальные свойства финансового рынка (риск, эффективность, ликвидность, информационная прозрачность и

т.п.).

- Виды финансовых рынков.

- Инвестиционный процесс. Инвесторы на финансовом рынке.

- Риск и доходность на финансовых рынках. Цены как источники информации.

- Инвестиционная стоимость и рыночная цена.

- Эффективность финансового рынка.

- Понятие и виды финансовых рисков.

- Взаимосвязь риска, доходности и ликвидности ценных бумаг.

- Статистические представления в анализе и описании рисков.

- Сравнительная характеристика риска, доходности и ликвидности на различных видах финансовых рынков.

- Номинальные и реальные процентные ставки.

- Доходность к погашению. Коэффициент дисконтирования.

- Форвардные ставки. Кривые доходности.

- Теории временной зависимости спот-ставки.

- Рыночная оценка рискованных активов. Вероятностное прогнозирование. Ожидаемая доходность.

- Проблема выбора инвестиционного портфеля. Кривые безразличия. Ожидаемая доходность и стандартное отклонение

портфеля.

- Эффективное множество и оптимальный портфель. Диверсификация.

- Модель Марковица.

- Учет безрискового заимствования при выборе оптимального портфеля.

- Модель оценки финансовых активов. Предположения модели. Рыночная линия актива.

- Модель оценки финансовых активов. Рыночный портфель. Рыночная модель.

- Модель оценки финансовых активов. Факторные модели: однофакторная, многофакторная.

- Факторные модели арбитража. Эффекты ценообразования.

- Многофакторные модели арбитража.

стр. 8УП: 38.03.01.11_1.plz.xml

- Ценные бумаги с фиксированным доходом. Характеристики облигаций.

- Метод капитализации дохода. Определение спредов доходностей. Вероятность неплатежа.

- Эффективность рынка облигаций. Пакеты облигаций.

- Дюрация. Иммунизация.

- Активное управление пакетом облигаций.

- Котировки акций. Стоимость акций.

- Методы: капитализации дохода, нулевого роста, постоянного роста, переменного роста.

- Модели оценки акций.

- Виды опционов. Торговля опционами.

- Маржа. Оценка стоимости опционов. Биномиальная модель.

- Модель Блэка-Шоулза.

- Опционы на индексы. Страхование портфеля.

- Хеджеры и спекулянты. Фьючерсные рынки.

- Доходность фьючерсных контрактов. Фьючерсные цены.

- Финансовые фьючерсы.

- Финансовый анализ: фундаментальный анализ.

- Финансовый анализ: технический анализ.

- Инвестиционный менеджмент.

- Пересмотр портфеля. Выбор оптимального времени операций.

- Дополнительная диверсификация.

5.2. Фонд оценочных средств для проведения текущего контроля

Структура и содержание фонда оценочных средств представлены в Приложении 1 к рабочей программе дисциплины.

6. УЧЕБНО-МЕТОДИЧЕСКОЕ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ (МОДУЛЯ)

6.1. Рекомендуемая литература

6.1.1. Основная литература

Авторы, составители Заглавие Издательство, год Колич-во

Л1.1 Синявская Т. Г.,

Трегубова А. А.

Методы управления финансовыми рисками: учеб.-метод.

пособие

Ростов н/Д: Изд-

во РГЭУ (РИНХ),

2013

46

Л1.2 Уотшем Т. Д.,

Паррамоу К.

Количественные методы в финансах: Учеб. пособие М.: Финансы,

1999

20

6.1.2. Дополнительная литература

Авторы, составители Заглавие Издательство, год Колич-во

Л2.1 Шапкин А. С.,

Шапкин В. А.

Экономические и финансовые риски. Оценка, управление,

портфель инвестиций

М.: Дашков и К,

2012

10

Л2.2 Синявская Т. Г.,

Трегубова А. А.

Статистический мониторинг финансовых рынков: учеб.

пособие

Ростов н/Д: Изд-

во РГЭУ (РИНХ),

2014

263

Л2.3 Шапкин А. С.,

Шапкин В. А.

Управление портфелем инвестиций ценных бумаг: [учеб.

пособие]

М.: Дашков и К,

2010

30

Л2.4 Шарп У. Ф.,

Александер Г. Дж.,

Бейли Д. В.

Инвестиции: Учеб. пособие М.: ИНФРА-М,

1998

5

6.1.3. Методические разработки

Авторы, составители Заглавие Издательство, год Колич-во

Л3.1 Арженовский С. В.,

Торопова Т. В.

Эконометрика в EVIEWS: практикум Ростов н/Д: Изд-

во РГЭУ "РИНХ",

2010

10

Л3.2 Жердер В. М. Методы оценки финансового риска: метод. указ. по

изучению курса

Ростов н/Д: Изд-

во РГЭУ "РИНХ",

2005

10

6.2. Перечень ресурсов информационно-телекоммуникационной сети "Интернет"

Э1 Квантиль. Журнал доступен по адресу: http://quantile.ru/

Э2 Прикладная эконометрика. Архив номеров журнала доступен по адресу: https://ideas.repec.org/s/ris/apltrx.html

6.3. Перечень программного обеспечения

6.3.1 Econometric Views 6.0

6.3.2 MS Excel

6.4 Перечень информационных справочных систем

6.4.1 Консультант +

стр. 9УП: 38.03.01.11_1.plz.xml

7. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ (МОДУЛЯ)

7.1 Помещения для проведения всех видов работ, предусмотренных учебным планом, укомплектованы необходимой

специализированной учебной мебелью и техническими средствами обучения. Для проведения лекционных

занятий используется демонстрационное оборудование. Лабораторные занятия проводятся в компьютерных

классах, рабочие места в которых оборудованы необходимыми лицензионными программными средствами и

выходом в Интернет.

8. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ ОБУЧАЮЩИХСЯ ПО ОСВОЕНИЮ ДИСЦИПЛИНЫ (МОДУЛЯ)

Методические указания по освоению дисциплины представлены в Приложении 2 к рабочей программе дисциплины.

Приложение 1 к рабочей программе

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение

высшего образования «Ростовский государственный экономический университет (РИНХ)»

Рассмотрено и одобрено

на заседании кафедры математической статистики, эконометрики и актуарных расчетов Протокол № 9 от «05» мая 2017 г.

Зав. кафедрой Ниворожкина Л.И.

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ ПО ДИСЦИПЛИНЕ

Б1.В.ОД.16 Управление рисками на финансовых рынках

Направление подготовки

38.03.01 Экономика

Профиль (специализация)

38.03.01.11 Анализ и управление рисками

Уровень образования

Бакалавриат

Составитель Арженовский С.В., д.э.н., профессор

Ростов-на-Дону – 2017

2

Оглавление 1. Перечень компетенций с указанием этапов их формирования в процессе освоения образовательной программы ........................................................................................................ 3

2. Описание показателей и критериев оценивания компетенций на различных этапах их формирования, описание шкал оценивания ............................................................................... 3

3. Типовые контрольные задания или иные материалы, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности, характеризующих этапы формирования компетенций в процессе освоения образовательной программы ............................................. 7

4 Методические материалы, определяющие процедуры оценивания знаний, умений, навыков и (или) опыта деятельности, характеризующих этапы формирования компетенций ................................................................................................................................. 39

3

1. Перечень компетенций с указанием этапов их формирования в процессе освоения образовательной программы

1.1 Перечень компетенций c указанием этапов их формирования

представлен указан в п. 3. «Требования к результатам освоения дисциплины» рабочей программы дисциплины.

1.2 Этапы формирования компетенций показаны в тематическом плане дисциплины (содержании) (п. 4) рабочей программы дисциплины.

2. Описание показателей и критериев оценивания компетенций на различных этапах их формирования, описание шкал оценивания

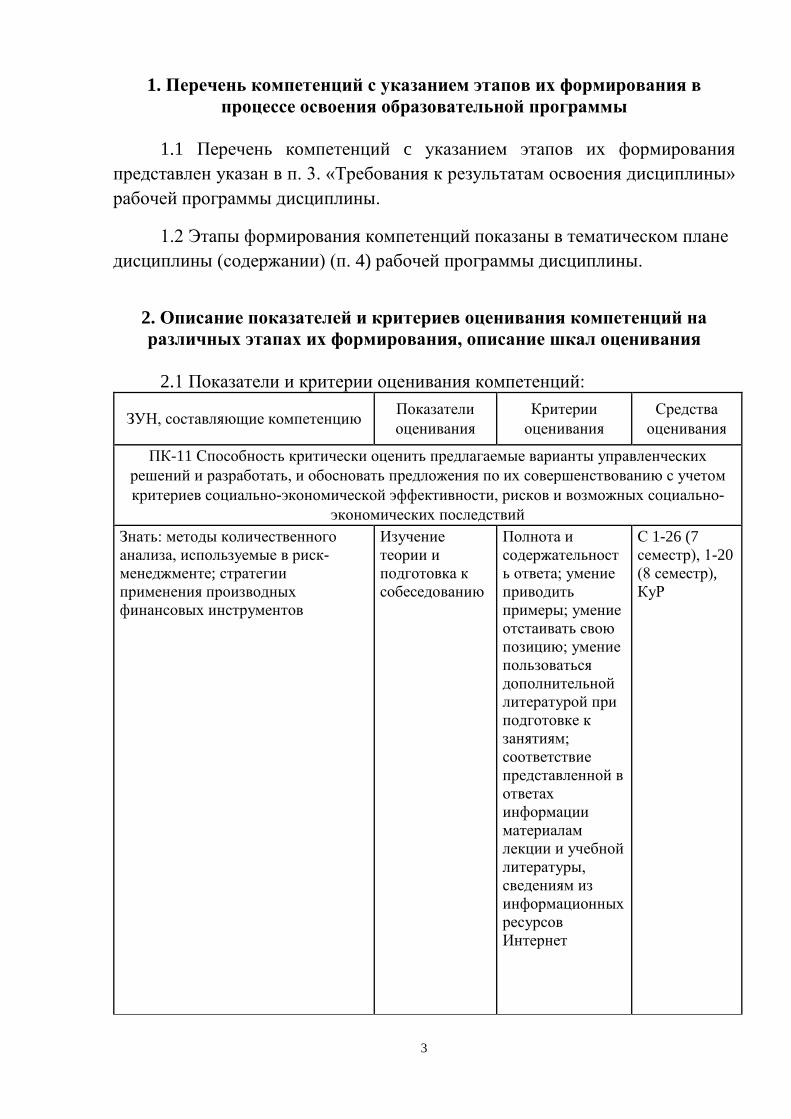

2.1 Показатели и критерии оценивания компетенций:

ЗУН, составляющие компетенцию Показатели оценивания

Критерии оценивания

Средства оценивания

ПК-11 Способность критически оценить предлагаемые варианты управленческих решений и разработать, и обосновать предложения по их совершенствованию с учетом критериев социально-экономической эффективности, рисков и возможных социально-

экономических последствий Знать: методы количественного анализа, используемые в риск-менеджменте; стратегии применения производных финансовых инструментов

Изучение теории и подготовка к собеседованию

Полнота и содержательность ответа; умение приводить примеры; умение отстаивать свою позицию; умение пользоваться дополнительной литературой при подготовке к занятиям; соответствие представленной в ответах информации материалам лекции и учебной литературы, сведениям из информационных ресурсов Интернет

С 1-26 (7 семестр), 1-20 (8 семестр), КуР

4

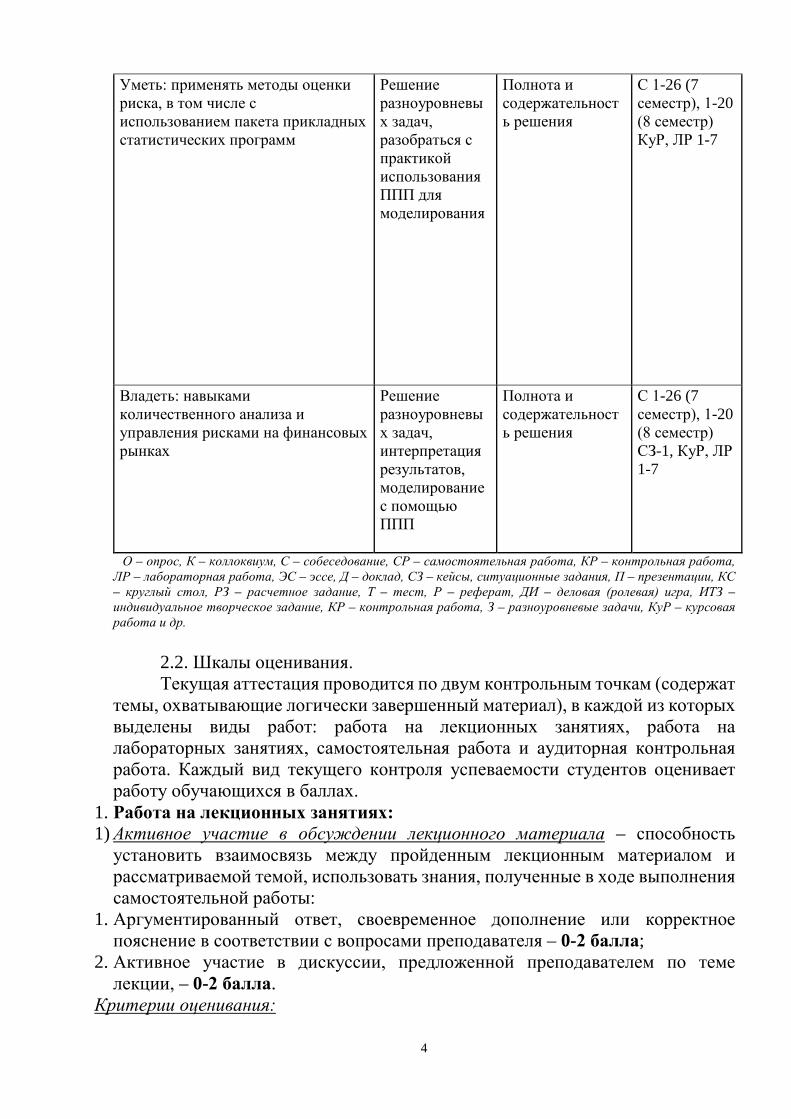

Уметь: применять методы оценки риска, в том числе с использованием пакета прикладных статистических программ

Решение разноуровневых задач, разобраться с практикой использования ППП для моделирования

Полнота и содержательность решения

С 1-26 (7 семестр), 1-20 (8 семестр) КуР, ЛР 1-7

Владеть: навыками количественного анализа и управления рисками на финансовых рынках

Решение разноуровневых задач, интерпретация результатов, моделирование с помощью ППП

Полнота и содержательность решения

С 1-26 (7 семестр), 1-20 (8 семестр) СЗ-1, КуР, ЛР 1-7

О – опрос, К – коллоквиум, С – собеседование, СР – самостоятельная работа, КР – контрольная работа, ЛР – лабораторная работа, ЭС – эссе, Д – доклад, СЗ – кейсы, ситуационные задания, П – презентации, КС – круглый стол, РЗ – расчетное задание, Т – тест, Р – реферат, ДИ – деловая (ролевая) игра, ИТЗ – индивидуальное творческое задание, КР – контрольная работа, З – разноуровневые задачи, КуР – курсовая работа и др.

2.2. Шкалы оценивания. Текущая аттестация проводится по двум контрольным точкам (содержат

темы, охватывающие логически завершенный материал), в каждой из которых выделены виды работ: работа на лекционных занятиях, работа на лабораторных занятиях, самостоятельная работа и аудиторная контрольная работа. Каждый вид текущего контроля успеваемости студентов оценивает работу обучающихся в баллах.

1. Работа на лекционных занятиях: 1) Активное участие в обсуждении лекционного материала – способность

установить взаимосвязь между пройденным лекционным материалом и рассматриваемой темой, использовать знания, полученные в ходе выполнения самостоятельной работы:

1. Аргументированный ответ, своевременное дополнение или корректное пояснение в соответствии с вопросами преподавателя – 0-2 балла;

2. Активное участие в дискуссии, предложенной преподавателем по теме лекции, – 0-2 балла.

Критерии оценивания:

5

Максимальный балл (2 балла) выставляется, если обучающийся принимает активное участие в дискуссии; демонстрирует наличие глубоких исчерпывающих знаний; грамотное и логически стройное изложение материала при ответе на вопросы преподавателя. В зависимости от правильности, полноты и качественного наполнения ответа обучающегося, сумма его баллов может варьироваться от 0 до 2 баллов. Если обучающийся демонстрирует непонимание сущности вопроса, неуверенность и неточность ответов на дополнительные и наводящие вопросы, то баллы ему не выставляются.

2. Работа на лабораторных занятиях: 1) Корректное использование теоретического материала при обсуждении хода

решения прикладных задач с использованием ППП, своевременное дополнение или корректное пояснение в соответствии с вопросами преподавателя, – 1 балл;

2) Своевременное, полное и верное выполнение лабораторных заданий; корректное, содержательно грамотное оформление результатов выполнения лабораторных заданий в виде отчета; и защита выполненной работы и отчета по ней в устной форме (ответы на вопросы преподавателя по проделанной работе в соответствующем ППП, по оформленному отчету, а также по теоретическому материалу, использованному в ходе выполнения работы) – 4 балла.

Критерии оценивания: Максимальный балл (1 балл) выставляется, если обучающийся демонстрирует

наличие глубоких исчерпывающих знаний; грамотное и логически стройное изложение теоретического материала при обсуждении хода решения прикладных задач с использованием ППП и/или ответе на вопросы преподавателя.

Максимальный балл (4 балла) выставляется, если обучающийся корректно произвел расчеты, демонстрирует наличие глубоких исчерпывающих теоретических знаний; правильные, уверенные действия по применению знаний на практике с использованием ППП, грамотное и логически стройное изложение материала при описании результатов проделанной лабораторной работы в отчете и в устной форме в момент защиты работы.

Если обучающийся демонстрирует непонимание сущности вопроса, неумение применять знания на практике, неуверенность и неточность ответов на дополнительные и наводящие вопросы, халатное отношение к выполнению лабораторного задания, то баллы ему не выставляются.

3. Аудиторная контрольная работа включает выполнение обучающимся

контрольной работы (конкретная форма, число проводимых контрольных работ и заданий в контрольной работе определяется преподавателем в процессе изучения дисциплины) в аудитории - 20 баллов.

Критерии оценивания: Максимальный балл (20 баллов) выставляется, если обучающийся корректно

произвел расчеты, демонстрирует наличие глубоких исчерпывающих знаний;

6

правильные, уверенные действия по применению знаний на практике, грамотное и логически стройное изложение материала при решении и оформлении заданий контрольной работы.

Если обучающийся демонстрирует непонимание сущности вопроса, неумение применять знания на практике, неуверенность и неточность формулировок при описании решения и выводов, халатное отношение к выполнению контрольной работы, то баллы ему не выставляются.

4. Самостоятельная работа включает самостоятельное выполнение кейс-задачи по одной из тем дисциплины (конкретная форма и сроки выполнения и защиты студентом самостоятельной работы определяются преподавателем в процессе изучения дисциплины), - 15 баллов.

Критерии оценивания: Максимальный балл (15 баллов) выставляется, если обучающийся корректно

произвел расчеты, демонстрирует наличие глубоких исчерпывающих знаний; правильные, уверенные действия по применению знаний на практике, грамотное и логически стройное изложение материала при решении и оформлении индивидуального задания.

Если обучающийся демонстрирует непонимание сущности вопроса, неумение применять знания на практике, неуверенность и неточность формулировок при описании решения и выводов, халатное отношение к выполнению индивидуальной творческой работы, то баллы ему не выставляются.

Текущий контроль успеваемости и промежуточная аттестация осуществляется в рамках накопительной балльно-рейтинговой системы в 100-балльной шкале.

Промежуточная аттестация осуществляется по следующей шкале: - 84-100 баллов (оценка «отлично») - изложенный материал фактически

верен, наличие глубоких исчерпывающих знаний в объеме пройденной программы дисциплины в соответствии с поставленными программой курса целями и задачами обучения; правильные, уверенные действия по применению полученных знаний на практике, грамотное и логически стройное изложение материала при ответе, усвоение основной и знакомство с дополнительной литературой;

- 67-83 баллов (оценка «хорошо») - наличие твердых и достаточно полных знаний в объеме пройденной программы дисциплины в соответствии с целями обучения, правильные действия по применению знаний на практике, четкое изложение материала, допускаются отдельные логические и стилистические погрешности, обучающийся усвоил основную литературу, рекомендованную в рабочей программе дисциплины;

- 50-66 баллов (оценка удовлетворительно) - наличие твердых знаний в объеме пройденного курса в соответствии с целями обучения, изложение ответов с отдельными ошибками, уверенно исправленными после дополнительных вопросов; правильные в целом действия по применению знаний на практике;

- 0-49 баллов (оценка неудовлетворительно) - ответы не связаны с

7

вопросами, наличие грубых ошибок в ответе, непонимание сущности излагаемого вопроса, неумение применять знания на практике, неуверенность и неточность ответов на дополнительные и наводящие вопросы».

3. Типовые контрольные задания или иные материалы, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности, характеризующих этапы формирования компетенций в процессе

освоения образовательной программы

8

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение

высшего образования «Ростовский государственный экономический университет (РИНХ)»

Кафедра Математическая статистика, эконометрика и актуарные расчеты (наименование кафедры)

Кейс-задача

по дисциплине Б1.В.ОД.16 Управление рисками на финансовых рынках

Задание(я):

1. Сформировать базу статистических данных по следующим переменным: доходность безрискового актива, доходность рынка, доходности пяти активов, выбранных обучающимся самостоятельно и принадлежащих различным видам экономической деятельности (например, источник информации – ММВБ).

2. Выполнить описательный анализ имеющихся данных. Сделать выводы. 3. Построить модели для описания и прогнозирования доходности выбранных активов. Последние пять наблюдений использовать в качестве экзаменующей выборки. Сделать выводы. 4. Построить модели для риска инвестиций в выбранные активы. Сделать выводы. 5. Результаты оформить в виде пояснительной записки. Инструкция и/или методические рекомендации по выполнению В качестве информации использовать доступные в сети Интернет статистические данные. Модели должны быть построены с использованием любого пакета прикладных программ – Eviews, Excel, SPSS и др. без ограничения. Критерии оценки:

- оценка «зачтено» выставляется обучающемуся, если задание выполнено в полном объеме, построены и проинтерпретированы модели, результаты грамотно оформлены; - оценка «не зачтено» выставляется обучающемуся в случае не выполнения задания в какой-либо из его частей, либо получены результаты, которые являются некорректными/неверными, либо имеются ошибки в интерпретации расчетов.

Составитель ________________________ С.В. Арженовский

(подпись)

«____»__________________20 г.

9

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение

высшего образования «Ростовский государственный экономический университет (РИНХ)»

Кафедра Математическая статистика, эконометрика и актуарные расчеты

(наименование кафедры)

Вопросы для коллоквиумов, собеседования

по дисциплине Б1.В.ОД.16 Управление рисками на финансовых рынках

(наименование дисциплины) 7 семестр

1. Понятие финансового рынка, его сущность и функции в экономике. 2. Перераспределение денежных ресурсов, риска и информации. Активы как товар

финансового рынка. 3. Фундаментальные свойства финансового рынка (риск, эффективность,

ликвидность, информационная прозрачность и т.п.). 4. Виды финансовых рынков. 5. Инвестиционный процесс. Инвесторы на финансовом рынке. 6. Риск и доходность на финансовых рынках. Цены как источники информации. 7. Инвестиционная стоимость и рыночная цена. 8. Эффективность финансового рынка. 9. Понятие и виды финансовых рисков. 10. Взаимосвязь риска, доходности и ликвидности ценных бумаг. 11. Статистические представления в анализе и описании рисков. 12. Сравнительная характеристика риска, доходности и ликвидности на различных

видах финансовых рынков. 13. Номинальные и реальные процентные ставки. 14. Доходность к погашению. Коэффициент дисконтирования. 15. Форвардные ставки. Кривые доходности. 16. Теории временной зависимости спот-ставки. 17. Рыночная оценка рискованных активов. Вероятностное прогнозирование.

Ожидаемая доходность. 18. Проблема выбора инвестиционного портфеля. Кривые безразличия. Ожидаемая

доходность и стандартное отклонение портфеля. 19. Эффективное множество и оптимальный портфель. Диверсификация. 20. Модель Марковица. 21. Учет безрискового заимствования при выборе оптимального портфеля. 22. Модель оценки финансовых активов. Предположения модели. Рыночная линия

актива. 23. Модель оценки финансовых активов. Рыночный портфель. Рыночная модель. 24. Модель оценки финансовых активов. Факторные модели: однофакторная,

многофакторная. 25. Факторные модели арбитража. Эффекты ценообразования. 26. Многофакторные модели арбитража.

8 семестр

1. Ценные бумаги с фиксированным доходом. Характеристики облигаций.

10

2. Метод капитализации дохода. Определение спредов доходностей. Вероятность неплатежа.

3. Эффективность рынка облигаций. Пакеты облигаций. 4. Дюрация. Иммунизация. 5. Активное управление пакетом облигаций. 6. Котировки акций. Стоимость акций. 7. Методы: капитализации дохода, нулевого роста, постоянного роста,

переменного роста. 8. Модели оценки акций. 9. Виды опционов. Торговля опционами. 10. Маржа. Оценка стоимости опционов. Биномиальная модель. 11. Модель Блэка-Шоулза. 12. Опционы на индексы. Страхование портфеля. 13. Хеджеры и спекулянты. Фьючерсные рынки. 14. Доходность фьючерсных контрактов. Фьючерсные цены. 15. Финансовые фьючерсы. 16. Финансовый анализ: фундаментальный анализ. 17. Финансовый анализ: технический анализ. 18. Инвестиционный менеджмент. 19. Пересмотр портфеля. Выбор оптимального времени операций. 20. Дополнительная диверсификация.

Критерии оценки:

• оценка «отлично» выставляется, если изложенный материал фактически верен, наличие глубоких исчерпывающих знаний в объеме пройденной программы дисциплины в соответствии с поставленными программой курса целями и задачами обучения; правильные, уверенные действия по применению полученных знаний на практике, грамотное и логически стройное изложение материала при ответе, усвоение основной и знакомство с дополнительной литературой;

• оценка «хорошо» - наличие твердых и достаточно полных знаний в объеме пройденной программы дисциплины в соответствии с целями обучения, правильные действия по применению знаний на практике, четкое изложение материала, допускаются отдельные логические и стилистические погрешности, обучающийся усвоил основную литературу, рекомендованную в рабочей программе дисциплины ;

• оценка «удовлетворительно» - наличие твердых знаний в объеме пройденного курса в соответствии с целями обучения, изложение ответов с отдельными ошибками, уверенно исправленными после дополнительных вопросов; правильные в целом действия по применению знаний на практике;

• оценка «неудовлетворительно» - ответы не связаны с вопросами, наличие грубых ошибок в ответе, непонимание сущности излагаемого вопроса, неумение применять знания на практике, неуверенность и неточность ответов на дополнительные и наводящие вопросы». Составитель ________________________ С.В. Арженовский

(подпись)

11

«____»__________________20 г.

12

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение

высшего образования «Ростовский государственный экономический университет (РИНХ)»

Кафедра Математическая статистика, эконометрика и актуарные расчеты

(наименование кафедры)

Темы курсовых работ

по дисциплине Б1.В.ОД.16 Управление рисками на финансовых рынках

(наименование дисциплины)

1. Моделирование доходностей и риска финансовых активов на российском рынке. 2. Детерминанты цен на нефть. 3. Динамика и факторы инфляции в современной российской экономике. 4. Прогнозирование спот-курса российского рубля к доллару США. 5. Акции и их оценка. 6. Модели ценообразования активов. 7. Финансовый рынок и его модели. 8. Формирование оптимального портфеля с помощью ведущего фактора финансового

рынка. 9. Формирование эффективных портфелей ценных бумаг. 10. Анализ динамики базовых ставок кредитования (на примере Сбербанка РФ). 11. Теории управления портфелем ценных бумаг и их применимость на российском

фондовом рынке. 12. Технический анализ на российском рынке ценных бумаг. 13. Анализ влияния мировых кризисных ситуаций на российский фондовый рынок. 14. Исследование связи отдельных ценных бумаг с конъюнктурой фондового рынка. 15. Сравнение динамики валютных курсов и темпов инфляции на российском рынке.

Методические рекомендации по написанию, требования к оформлению

Описание задания/проекта. Согласно выбранной теме выполняется эконометрическое исследование по следующей схеме.

1. Формулируются конкретные гипотезы, подлежащие теоретическому обоснованию или эмпирической проверке. Объясняется, в чем заключается актуальность данных гипотез с научной точки зрения. При этом необходимо обратить внимание на то, что целью исследования должно быть объяснение экономических явлений. Здесь же следует охарактеризовать контекст исследования с точки зрения проблем экономической или социальной политики, связанных с темой работы. Дать краткий обзор альтернативных точек зрения и/или предложений для решения этих проблем. Объяснить, каким образом результаты расчетов могут быть использованы при оценке существующих предложений, расчете параметров экономической политики, внесению поправок в законодательство и т.п.

Рекомендуется описать и оценить результаты исследований по выбранной теме и известные подходы к ее изучению. Нельзя ни в коем случае ограничиваться только перечнем авторов. В ситуации модификации известной теоретической модели, описывается ее формальная структура. Необходимо

13

обсудить количественные результаты, полученные другими исследователями (по другим регионам, странам и т.п.), объяснить, чем отличается предлагаемый подход, какие результаты рассчитывает получить автор. Обзор литературы тесно связан с постановкой задачи исследования.

2. Подробно описываются источники, структура, методы расчета используемых в анализе переменных. Должны быть указаны достоинства и недостатки используемой в эмпирическом анализе выборочной совокупности. В случае следования (построения) какой-либо теоретической модели необходимо описать математически ее основные параметры, остановиться на связи между моделью и данными, объяснить, в какой мере она отвечает на вопросы, поставленные в первой части работы.

3. Представляется формулировка эконометрической модели, описываются методы расчета зависимых и независимых переменных на основе имеющихся данных и обоснование их включения в модель с точки зрения экономической теории. Проводится анализ описательных статистик. Представляются таблично и графически оформленные согласно правилам результаты эконометрических расчетов, обосновывается на основе соответствующих статистических критериев адекватность построенной модели/моделей. Даются возможные способы интерпретации полученных результатов исследования в свете экономической теории и их практическая значимость. Объясняется в какой мере подтверждаются/опровергаются гипотезы исследования (из первой части). В библиографическом списке указываются основные источники, на которые были сделаны ссылки.

Требования к оформлению задания. Пояснительная записка оформляется согласно требований ГОСТ 7.32-

2001 «Отчет о научно-исследовательской работе. Структура и правила оформления».

Критерии оценки:

Оценка «Отлично» выставляется, если изложенный материал фактически верен, цели и задачи соответствуют поставленным; обучающийся демонстрирует наличие глубоких исчерпывающих знаний в области изучаемого вопроса, грамотное и логически стройное изложение материала, широкое использование дополнительной литературы.

Оценка «Хорошо» выставляется, если обучающийся демонстрирует наличие твердых и достаточно полных знаний в рамках поставленного вопроса; правильные действия по применению знаний на практике, четкое изложение материала; допускает отдельные логические и стилистические погрешности.

Оценка «Удовлетворительно» выставляется, если обучающийся демонстрирует наличие твердых знаний в рамках поставленного вопроса, изложение ответов с отдельными ошибками, исправленными после замечаний

14

научного руководителя; правильные в целом действия по применению знаний на практике.

Оценка «Неудовлетворительно» выставляется, если работа логически не закончена, цели не достигнуты, обучающийся не понимает сущности излагаемого материала, неумение применять знания на практике, неуверенность и неточность ответов на дополнительные вопросы. Составитель ________________________ С.В. Арженовский

(подпись)

«____»__________________20 г.

15

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение

высшего образования «Ростовский государственный экономический университет (РИНХ)»

Кафедра Математическая статистика, эконометрика и актуарные расчеты

(наименование кафедры)

Лабораторные работы

по дисциплине Б1.В.ОД.16 Управление рисками на финансовых рынках

(наименование дисциплины)

Тематика лабораторных работ по разделам и темам и методические

рекомендации по выполнению лабораторных работ

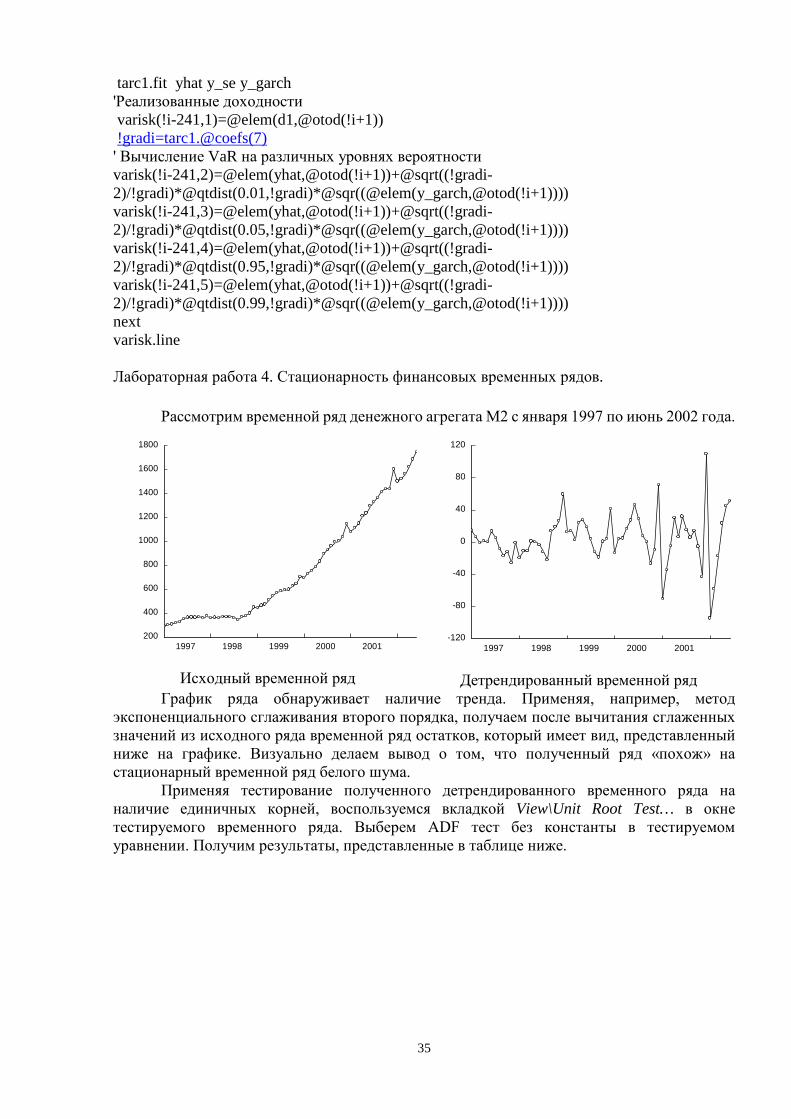

Лабораторная работа 1. Эконометрические модели и методы временных рядов. Рассмотрим ряд помесячной динамики объема промышленного производства в РФ

(млрд. руб.). Ряд содержит 66 наблюдений в файле данных example 3_1.wf1. Выбирая переменную y (двойной щелчок мышью), получим диалоговое окно для

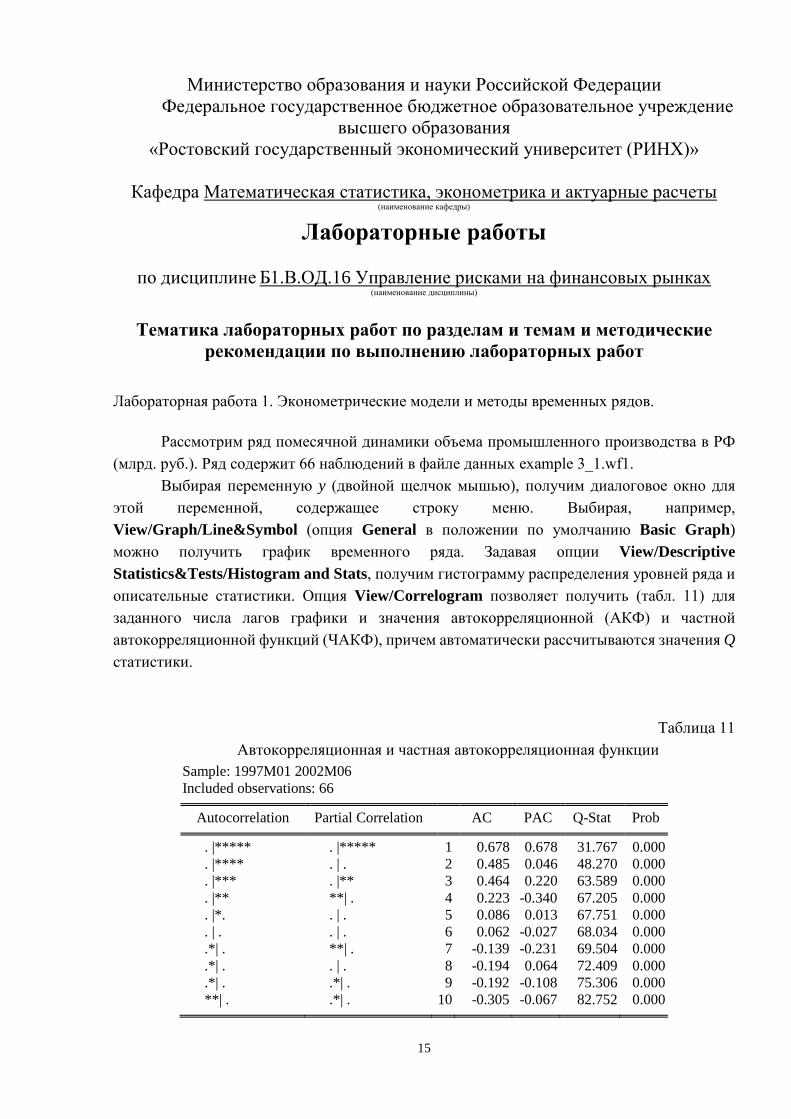

этой переменной, содержащее строку меню. Выбирая, например, View/Graph/Line&Symbol (опция General в положении по умолчанию Basic Graph) можно получить график временного ряда. Задавая опции View/Descriptive Statistics&Tests/Histogram and Stats, получим гистограмму распределения уровней ряда и описательные статистики. Опция View/Correlogram позволяет получить (табл. 11) для заданного числа лагов графики и значения автокорреляционной (АКФ) и частной автокорреляционной функций (ЧАКФ), причем автоматически рассчитываются значения Q статистики.

Таблица 11 Автокорреляционная и частная автокорреляционная функции

Sample: 1997M01 2002M06 Included observations: 66

Autocorrelation Partial Correlation AC PAC Q-Stat Prob

. |***** . |***** 1 0.678 0.678 31.767 0.000 . |**** . | . 2 0.485 0.046 48.270 0.000 . |*** . |** 3 0.464 0.220 63.589 0.000 . |** **| . 4 0.223 -0.340 67.205 0.000 . |*. . | . 5 0.086 0.013 67.751 0.000 . | . . | . 6 0.062 -0.027 68.034 0.000 .*| . **| . 7 -0.139 -0.231 69.504 0.000 .*| . . | . 8 -0.194 0.064 72.409 0.000 .*| . .*| . 9 -0.192 -0.108 75.306 0.000 **| . .*| . 10 -0.305 -0.067 82.752 0.000

16

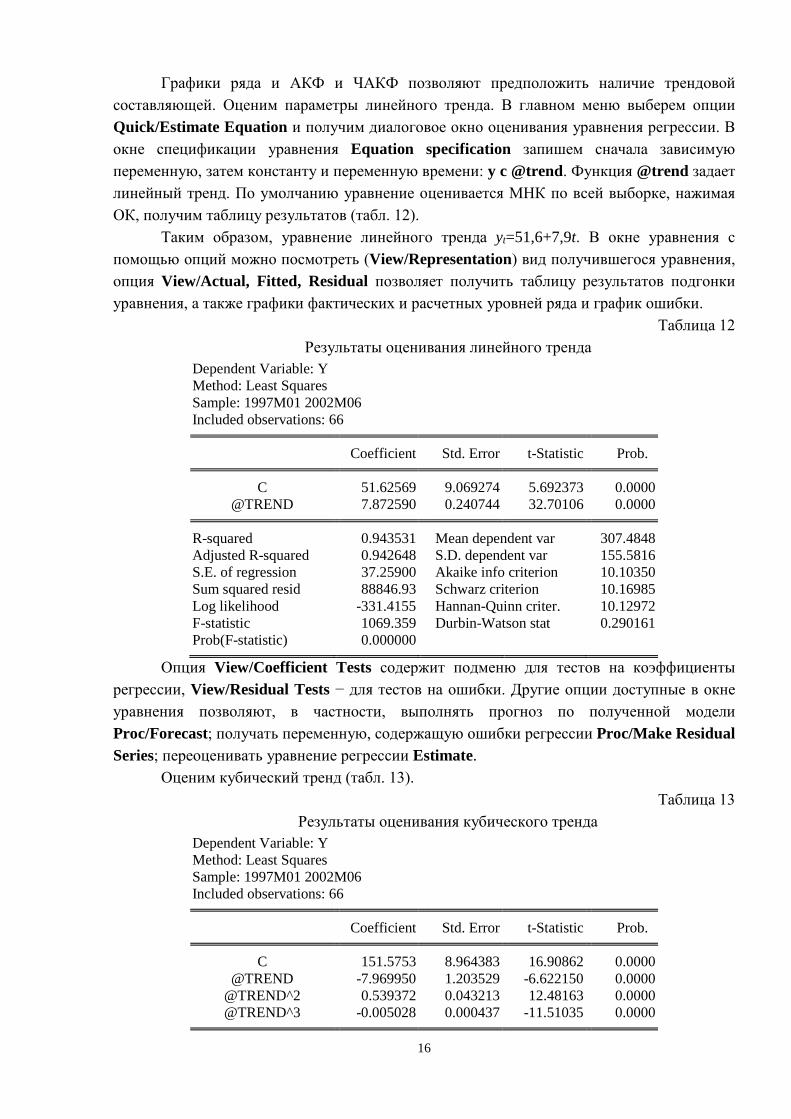

Графики ряда и АКФ и ЧАКФ позволяют предположить наличие трендовой составляющей. Оценим параметры линейного тренда. В главном меню выберем опции Quick/Estimate Equation и получим диалоговое окно оценивания уравнения регрессии. В окне спецификации уравнения Equation specification запишем сначала зависимую переменную, затем константу и переменную времени: y c @trend. Функция @trend задает линейный тренд. По умолчанию уравнение оценивается МНК по всей выборке, нажимая ОК, получим таблицу результатов (табл. 12).

Таким образом, уравнение линейного тренда yt=51,6+7,9t. В окне уравнения с помощью опций можно посмотреть (View/Representation) вид получившегося уравнения, опция View/Actual, Fitted, Residual позволяет получить таблицу результатов подгонки уравнения, а также графики фактических и расчетных уровней ряда и график ошибки.

Таблица 12 Результаты оценивания линейного тренда

Dependent Variable: Y Method: Least Squares Sample: 1997M01 2002M06 Included observations: 66

Coefficient Std. Error t-Statistic Prob. C 51.62569 9.069274 5.692373 0.0000

@TREND 7.872590 0.240744 32.70106 0.0000 R-squared 0.943531 Mean dependent var 307.4848

Adjusted R-squared 0.942648 S.D. dependent var 155.5816 S.E. of regression 37.25900 Akaike info criterion 10.10350 Sum squared resid 88846.93 Schwarz criterion 10.16985 Log likelihood -331.4155 Hannan-Quinn criter. 10.12972 F-statistic 1069.359 Durbin-Watson stat 0.290161 Prob(F-statistic) 0.000000

Опция View/Coefficient Tests содержит подменю для тестов на коэффициенты

регрессии, View/Residual Tests − для тестов на ошибки. Другие опции доступные в окне уравнения позволяют, в частности, выполнять прогноз по полученной модели Proc/Forecast; получать переменную, содержащую ошибки регрессии Proc/Make Residual Series; переоценивать уравнение регрессии Estimate.

Оценим кубический тренд (табл. 13). Таблица 13

Результаты оценивания кубического тренда Dependent Variable: Y Method: Least Squares Sample: 1997M01 2002M06 Included observations: 66

Coefficient Std. Error t-Statistic Prob. C 151.5753 8.964383 16.90862 0.0000

@TREND -7.969950 1.203529 -6.622150 0.0000 @TREND^2 0.539372 0.043213 12.48163 0.0000 @TREND^3 -0.005028 0.000437 -11.51035 0.0000

17

R-squared 0.985396 Mean dependent var 307.4848 Adjusted R-squared 0.984690 S.D. dependent var 155.5816 S.E. of regression 19.25075 Akaike info criterion 8.811669 Sum squared resid 22976.67 Schwarz criterion 8.944375 Log likelihood -286.7851 Hannan-Quinn criter. 8.864108 F-statistic 1394.519 Durbin-Watson stat 1.085465 Prob(F-statistic) 0.000000

Уравнение тренда имеет вид yt=151,6−7,9t+0,5t2 −0,005t3. Сравнивая с предыдущим

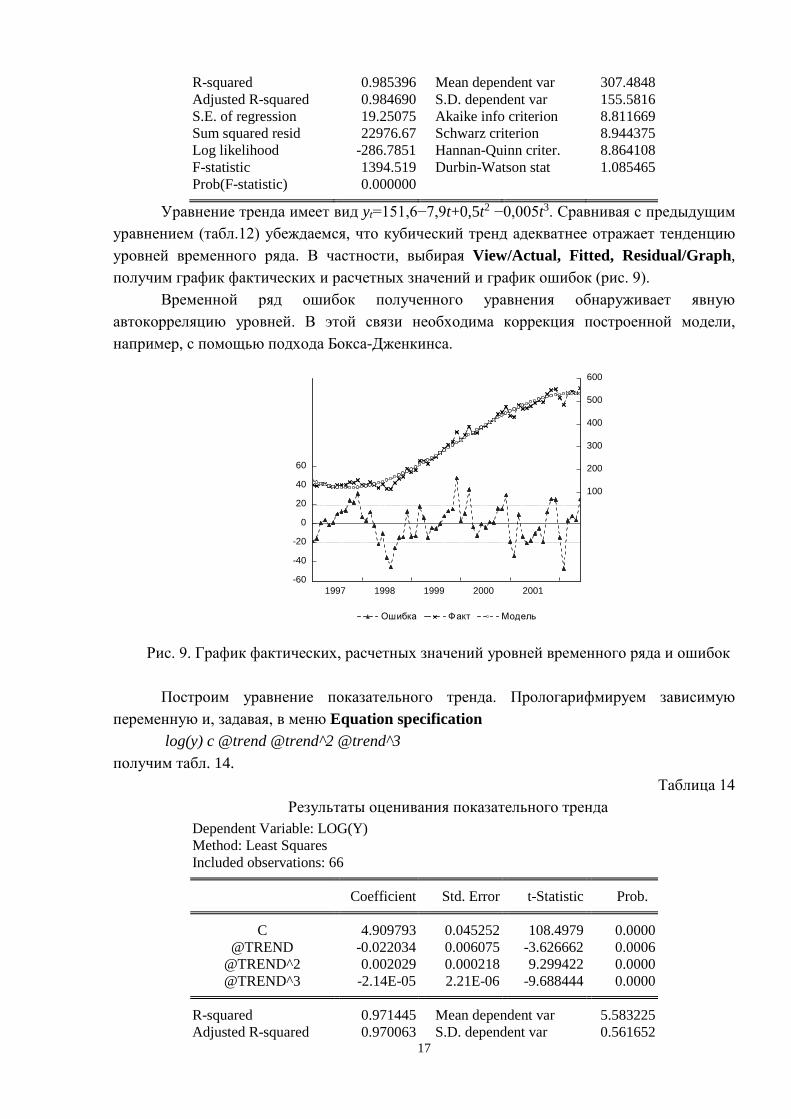

уравнением (табл.12) убеждаемся, что кубический тренд адекватнее отражает тенденцию уровней временного ряда. В частности, выбирая View/Actual, Fitted, Residual/Graph, получим график фактических и расчетных значений и график ошибок (рис. 9).

Временной ряд ошибок полученного уравнения обнаруживает явную автокорреляцию уровней. В этой связи необходима коррекция построенной модели, например, с помощью подхода Бокса-Дженкинса.

Рис. 9. График фактических, расчетных значений уровней временного ряда и ошибок

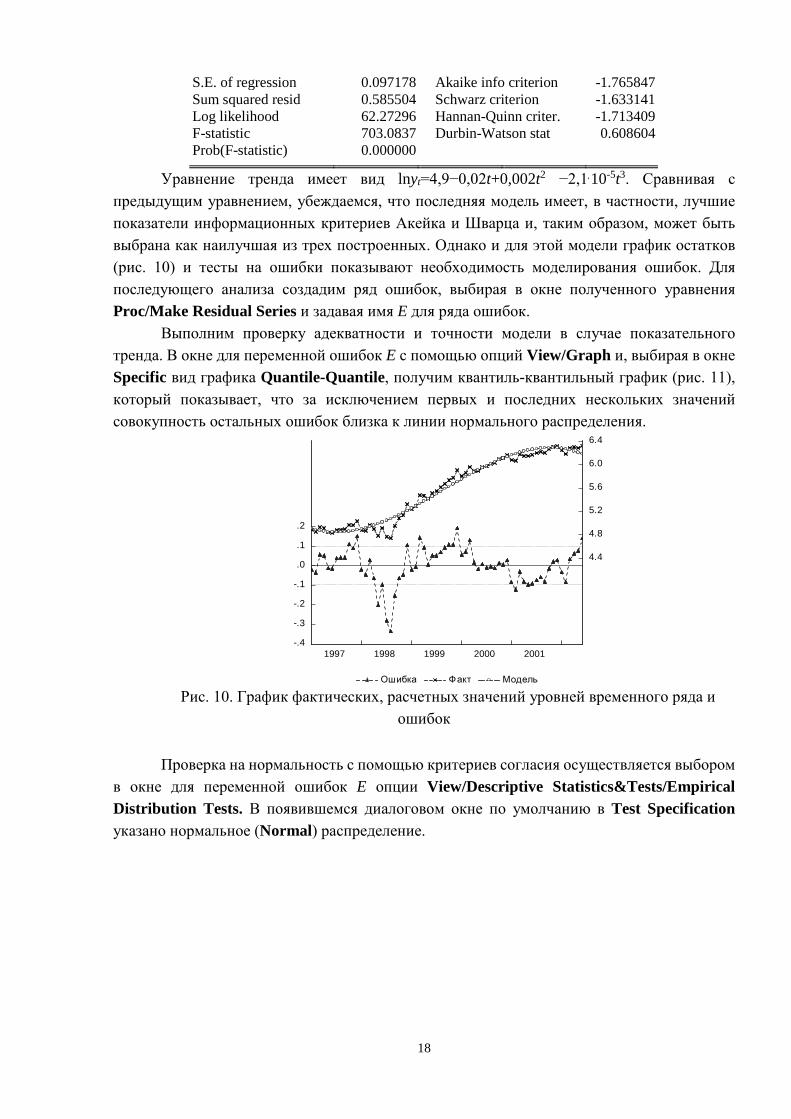

Построим уравнение показательного тренда. Прологарифмируем зависимую

переменную и, задавая, в меню Equation specification log(y) c @trend @trend^2 @trend^3

получим табл. 14. Таблица 14

Результаты оценивания показательного тренда Dependent Variable: LOG(Y) Method: Least Squares Included observations: 66

Coefficient Std. Error t-Statistic Prob. C 4.909793 0.045252 108.4979 0.0000

@TREND -0.022034 0.006075 -3.626662 0.0006 @TREND^2 0.002029 0.000218 9.299422 0.0000 @TREND^3 -2.14E-05 2.21E-06 -9.688444 0.0000

R-squared 0.971445 Mean dependent var 5.583225

Adjusted R-squared 0.970063 S.D. dependent var 0.561652

-60

-40

-20

0

20

40

60

100

200

300

400

500

600

1997 1998 1999 2000 2001

Ошибка Факт Модель

18

S.E. of regression 0.097178 Akaike info criterion -1.765847 Sum squared resid 0.585504 Schwarz criterion -1.633141 Log likelihood 62.27296 Hannan-Quinn criter. -1.713409 F-statistic 703.0837 Durbin-Watson stat 0.608604 Prob(F-statistic) 0.000000

Уравнение тренда имеет вид lnyt=4,9−0,02t+0,002t2 −2,1.10-5t3. Сравнивая с

предыдущим уравнением, убеждаемся, что последняя модель имеет, в частности, лучшие показатели информационных критериев Акейка и Шварца и, таким образом, может быть выбрана как наилучшая из трех построенных. Однако и для этой модели график остатков (рис. 10) и тесты на ошибки показывают необходимость моделирования ошибок. Для последующего анализа создадим ряд ошибок, выбирая в окне полученного уравнения Proc/Make Residual Series и задавая имя E для ряда ошибок.

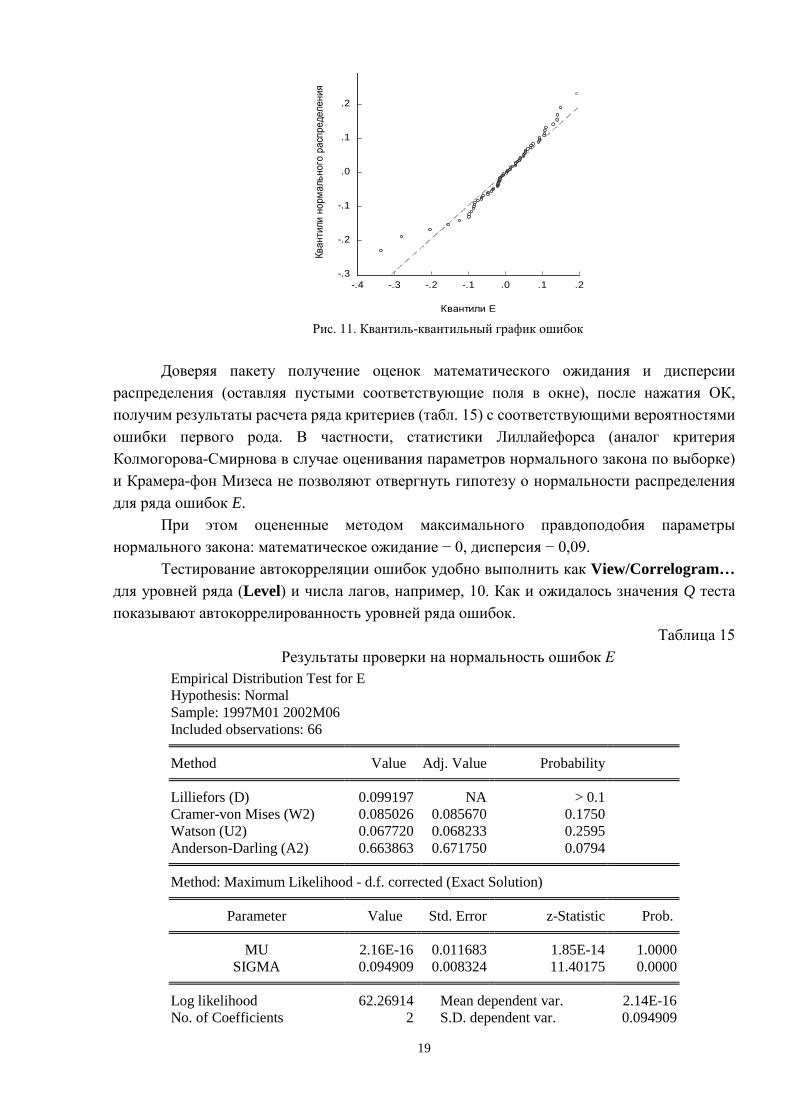

Выполним проверку адекватности и точности модели в случае показательного тренда. В окне для переменной ошибок E с помощью опций View/Graph и, выбирая в окне Specific вид графика Quantile-Quantile, получим квантиль-квантильный график (рис. 11), который показывает, что за исключением первых и последних нескольких значений совокупность остальных ошибок близка к линии нормального распределения.

Рис. 10. График фактических, расчетных значений уровней временного ряда и

ошибок

Проверка на нормальность с помощью критериев согласия осуществляется выбором

в окне для переменной ошибок E опции View/Descriptive Statistics&Tests/Empirical Distribution Tests. В появившемся диалоговом окне по умолчанию в Test Specification указано нормальное (Normal) распределение.

-.4

-.3

-.2

-.1

.0

.1

.2

4.4

4.8

5.2

5.6

6.0

6.4

1997 1998 1999 2000 2001

Ошибка Факт Модель

19

Рис. 11. Квантиль-квантильный график ошибок

Доверяя пакету получение оценок математического ожидания и дисперсии

распределения (оставляя пустыми соответствующие поля в окне), после нажатия ОК, получим результаты расчета ряда критериев (табл. 15) с соответствующими вероятностями ошибки первого рода. В частности, статистики Лиллайефорса (аналог критерия Колмогорова-Смирнова в случае оценивания параметров нормального закона по выборке) и Крамера-фон Мизеса не позволяют отвергнуть гипотезу о нормальности распределения для ряда ошибок E.

При этом оцененные методом максимального правдоподобия параметры нормального закона: математическое ожидание − 0, дисперсия − 0,09.

Тестирование автокорреляции ошибок удобно выполнить как View/Correlogram… для уровней ряда (Level) и числа лагов, например, 10. Как и ожидалось значения Q теста показывают автокоррелированность уровней ряда ошибок.

Таблица 15 Результаты проверки на нормальность ошибок Е

Empirical Distribution Test for E Hypothesis: Normal Sample: 1997M01 2002M06 Included observations: 66

Method Value Adj. Value Probability Lilliefors (D) 0.099197 NA > 0.1

Cramer-von Mises (W2) 0.085026 0.085670 0.1750 Watson (U2) 0.067720 0.068233 0.2595 Anderson-Darling (A2) 0.663863 0.671750 0.0794

Method: Maximum Likelihood - d.f. corrected (Exact Solution) Parameter Value Std. Error z-Statistic Prob. MU 2.16E-16 0.011683 1.85E-14 1.0000

SIGMA 0.094909 0.008324 11.40175 0.0000 Log likelihood 62.26914 Mean dependent var. 2.14E-16

No. of Coefficients 2 S.D. dependent var. 0.094909

-.3

-.2

-.1

.0

.1

.2

-.4 -.3 -.2 -.1 .0 .1 .2

Квантили EКв

анти

ли н

орма

льно

го р

аспр

едел

ения

20

Для определения качества прогноза рассчитаем значения средней абсолютной процентной ошибки, средней процентной ошибки и суммы квадратов ошибок. Последний показатель имеется в результатах расчета регрессии (табл. 14) и он равен SSE=0,59. Остальные могут быть получены с помощью команд в командной строке пакета: series mape=abs(e/y)*100 и series mse=e/y*100. После каждой команды нажимается <Enter>. Затем вычисляются средние значения для созданных переменных MAPE (средняя абсолютная процентная ошибка) и MSE (средняя процентная ошибка). Получаем MAPE = 0,03%, MSE = -0,01%, что означает отличное качество прогноза.

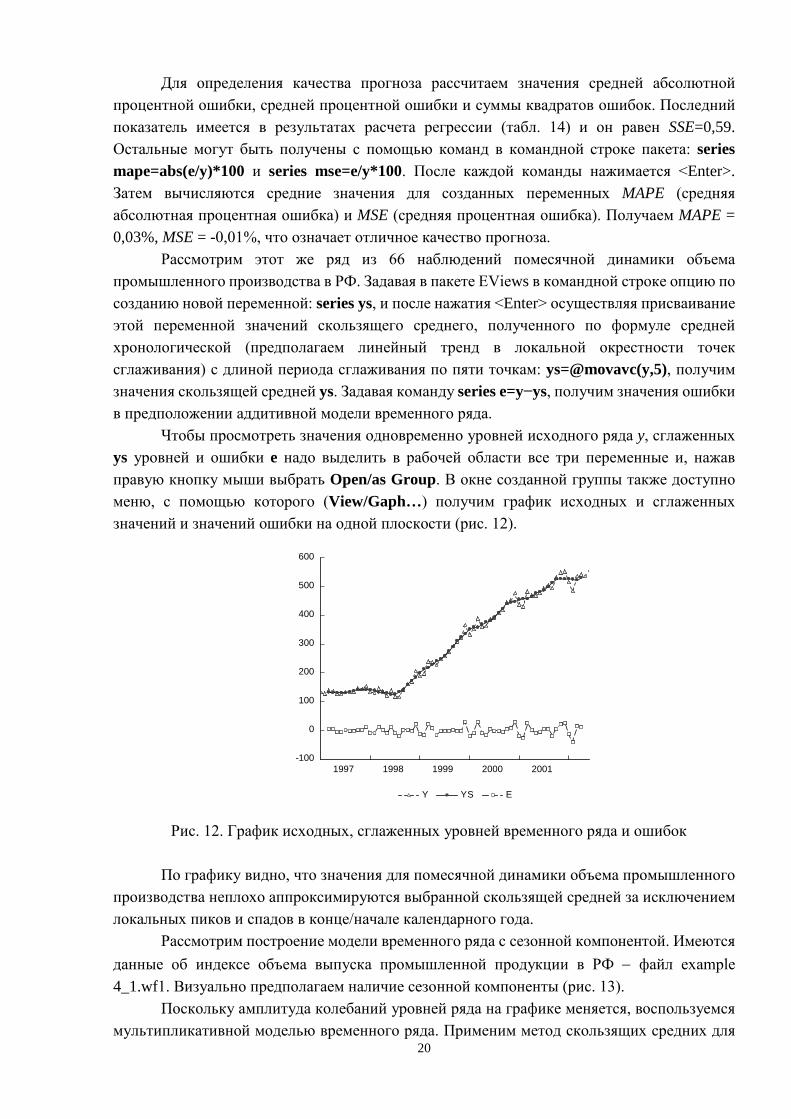

Рассмотрим этот же ряд из 66 наблюдений помесячной динамики объема промышленного производства в РФ. Задавая в пакете EViews в командной строке опцию по созданию новой переменной: series ys, и после нажатия <Enter> осуществляя присваивание этой переменной значений скользящего среднего, полученного по формуле средней хронологической (предполагаем линейный тренд в локальной окрестности точек сглаживания) с длиной периода сглаживания по пяти точкам: ys=@movavc(y,5), получим значения скользящей средней ys. Задавая команду series e=y−ys, получим значения ошибки в предположении аддитивной модели временного ряда.

Чтобы просмотреть значения одновременно уровней исходного ряда y, сглаженных ys уровней и ошибки e надо выделить в рабочей области все три переменные и, нажав правую кнопку мыши выбрать Open/as Group. В окне созданной группы также доступно меню, с помощью которого (View/Gaph…) получим график исходных и сглаженных значений и значений ошибки на одной плоскости (рис. 12).

Рис. 12. График исходных, сглаженных уровней временного ряда и ошибок

По графику видно, что значения для помесячной динамики объема промышленного

производства неплохо аппроксимируются выбранной скользящей средней за исключением локальных пиков и спадов в конце/начале календарного года.

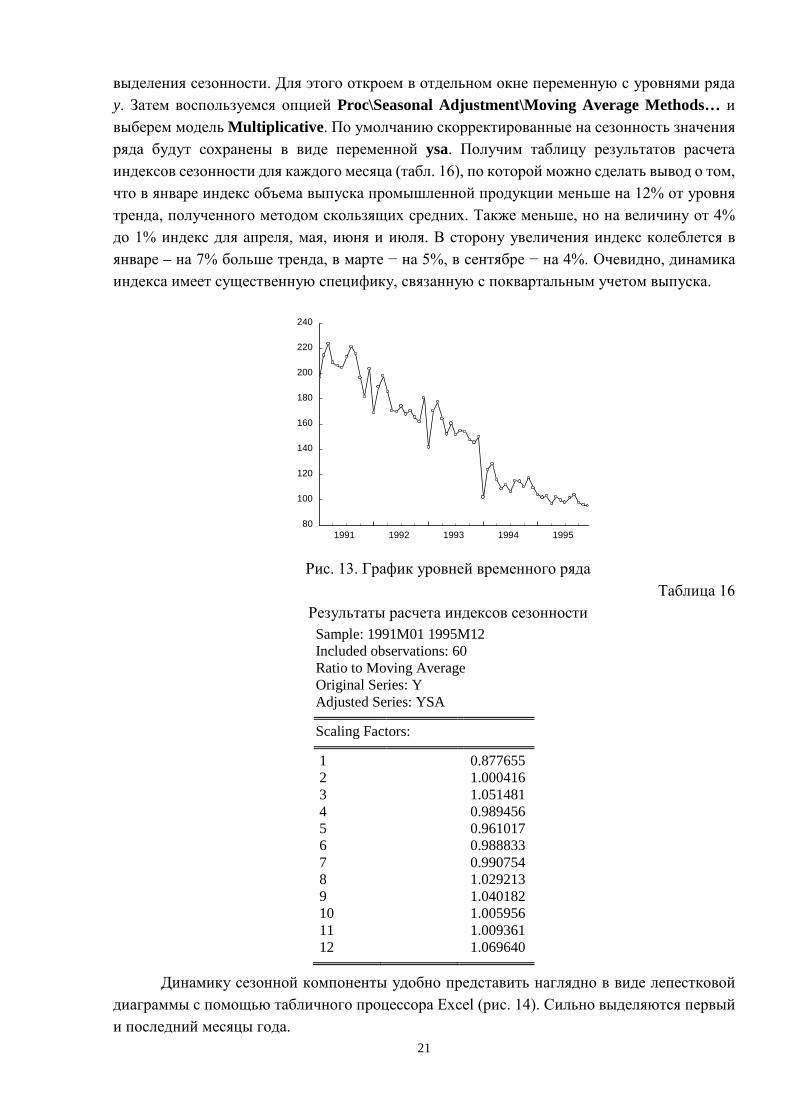

Рассмотрим построение модели временного ряда с сезонной компонентой. Имеются данные об индексе объема выпуска промышленной продукции в РФ − файл example 4_1.wf1. Визуально предполагаем наличие сезонной компоненты (рис. 13).

Поскольку амплитуда колебаний уровней ряда на графике меняется, воспользуемся мультипликативной моделью временного ряда. Применим метод скользящих средних для

-100

0

100

200

300

400

500

600

1997 1998 1999 2000 2001

Y YS E

21

выделения сезонности. Для этого откроем в отдельном окне переменную с уровнями ряда y. Затем воспользуемся опцией Proc\Seasonal Adjustment\Moving Average Methods… и выберем модель Multiplicative. По умолчанию скорректированные на сезонность значения ряда будут сохранены в виде переменной ysa. Получим таблицу результатов расчета индексов сезонности для каждого месяца (табл. 16), по которой можно сделать вывод о том, что в январе индекс объема выпуска промышленной продукции меньше на 12% от уровня тренда, полученного методом скользящих средних. Также меньше, но на величину от 4% до 1% индекс для апреля, мая, июня и июля. В сторону увеличения индекс колеблется в январе – на 7% больше тренда, в марте − на 5%, в сентябре − на 4%. Очевидно, динамика индекса имеет существенную специфику, связанную с поквартальным учетом выпуска.

Рис. 13. График уровней временного ряда

Таблица 16 Результаты расчета индексов сезонности Sample: 1991M01 1995M12 Included observations: 60 Ratio to Moving Average Original Series: Y Adjusted Series: YSA

Scaling Factors:

1 0.877655 2 1.000416 3 1.051481 4 0.989456 5 0.961017 6 0.988833 7 0.990754 8 1.029213 9 1.040182 10 1.005956 11 1.009361 12 1.069640

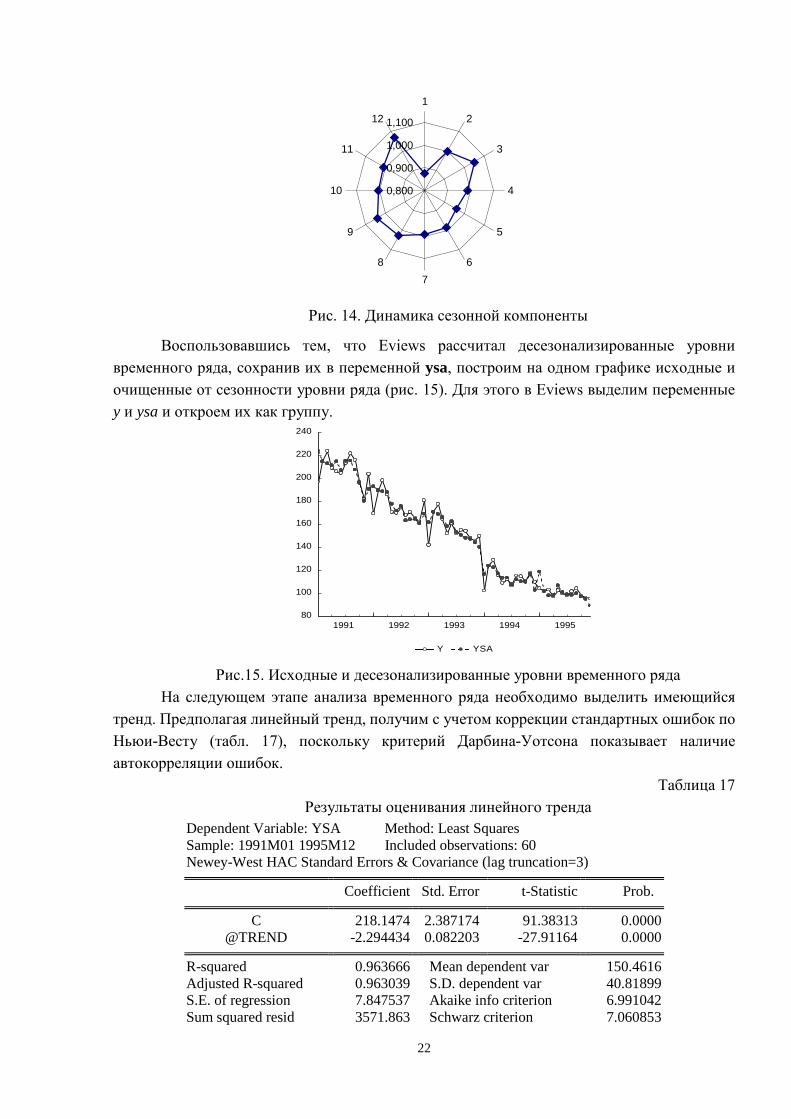

Динамику сезонной компоненты удобно представить наглядно в виде лепестковой

диаграммы с помощью табличного процессора Excel (рис. 14). Сильно выделяются первый и последний месяцы года.

80

100

120

140

160

180

200

220

240

1991 1992 1993 1994 1995

22

Рис. 14. Динамика сезонной компоненты

Воспользовавшись тем, что Eviews рассчитал десезонализированные уровни временного ряда, сохранив их в переменной ysa, построим на одном графике исходные и очищенные от сезонности уровни ряда (рис. 15). Для этого в Eviews выделим переменные y и ysa и откроем их как группу.

Рис.15. Исходные и десезонализированные уровни временного ряда

На следующем этапе анализа временного ряда необходимо выделить имеющийся тренд. Предполагая линейный тренд, получим с учетом коррекции стандартных ошибок по Ньюи-Весту (табл. 17), поскольку критерий Дарбина-Уотсона показывает наличие автокорреляции ошибок.

Таблица 17 Результаты оценивания линейного тренда

Dependent Variable: YSA Method: Least Squares Sample: 1991M01 1995M12 Included observations: 60 Newey-West HAC Standard Errors & Covariance (lag truncation=3)

Coefficient Std. Error t-Statistic Prob.

C 218.1474 2.387174 91.38313 0.0000 @TREND -2.294434 0.082203 -27.91164 0.0000

R-squared 0.963666 Mean dependent var 150.4616 Adjusted R-squared 0.963039 S.D. dependent var 40.81899 S.E. of regression 7.847537 Akaike info criterion 6.991042 Sum squared resid 3571.863 Schwarz criterion 7.060853

0,800

0,900

1,000

1,100

12

3

4

5

67

8

9

10

11

12

80

100

120

140

160

180

200

220

240

1991 1992 1993 1994 1995

Y YSA

23

Log likelihood -207.7313 Hannan-Quinn criter. 7.018349 F-statistic 1538.283 Durbin-Watson stat 0.819948 Prob(F-statistic) 0.000000

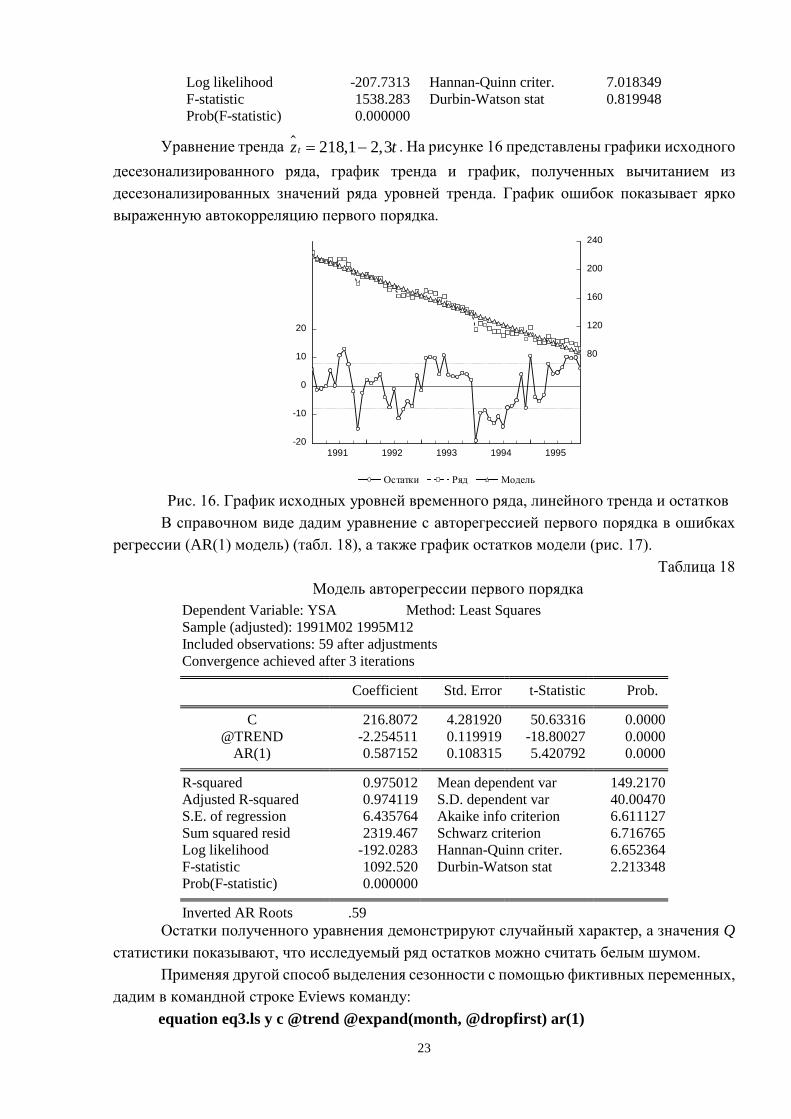

Уравнение тренда 218,1 2,3tz t= − . На рисунке 16 представлены графики исходного десезонализированного ряда, график тренда и график, полученных вычитанием из десезонализированных значений ряда уровней тренда. График ошибок показывает ярко выраженную автокорреляцию первого порядка.

Рис. 16. График исходных уровней временного ряда, линейного тренда и остатков

В справочном виде дадим уравнение с авторегрессией первого порядка в ошибках регрессии (AR(1) модель) (табл. 18), а также график остатков модели (рис. 17).

Таблица 18 Модель авторегрессии первого порядка

Dependent Variable: YSA Method: Least Squares Sample (adjusted): 1991M02 1995M12 Included observations: 59 after adjustments Convergence achieved after 3 iterations

Coefficient Std. Error t-Statistic Prob.

C 216.8072 4.281920 50.63316 0.0000 @TREND -2.254511 0.119919 -18.80027 0.0000

AR(1) 0.587152 0.108315 5.420792 0.0000

R-squared 0.975012 Mean dependent var 149.2170 Adjusted R-squared 0.974119 S.D. dependent var 40.00470 S.E. of regression 6.435764 Akaike info criterion 6.611127 Sum squared resid 2319.467 Schwarz criterion 6.716765 Log likelihood -192.0283 Hannan-Quinn criter. 6.652364 F-statistic 1092.520 Durbin-Watson stat 2.213348 Prob(F-statistic) 0.000000

Inverted AR Roots .59

Остатки полученного уравнения демонстрируют случайный характер, а значения Q статистики показывают, что исследуемый ряд остатков можно считать белым шумом.

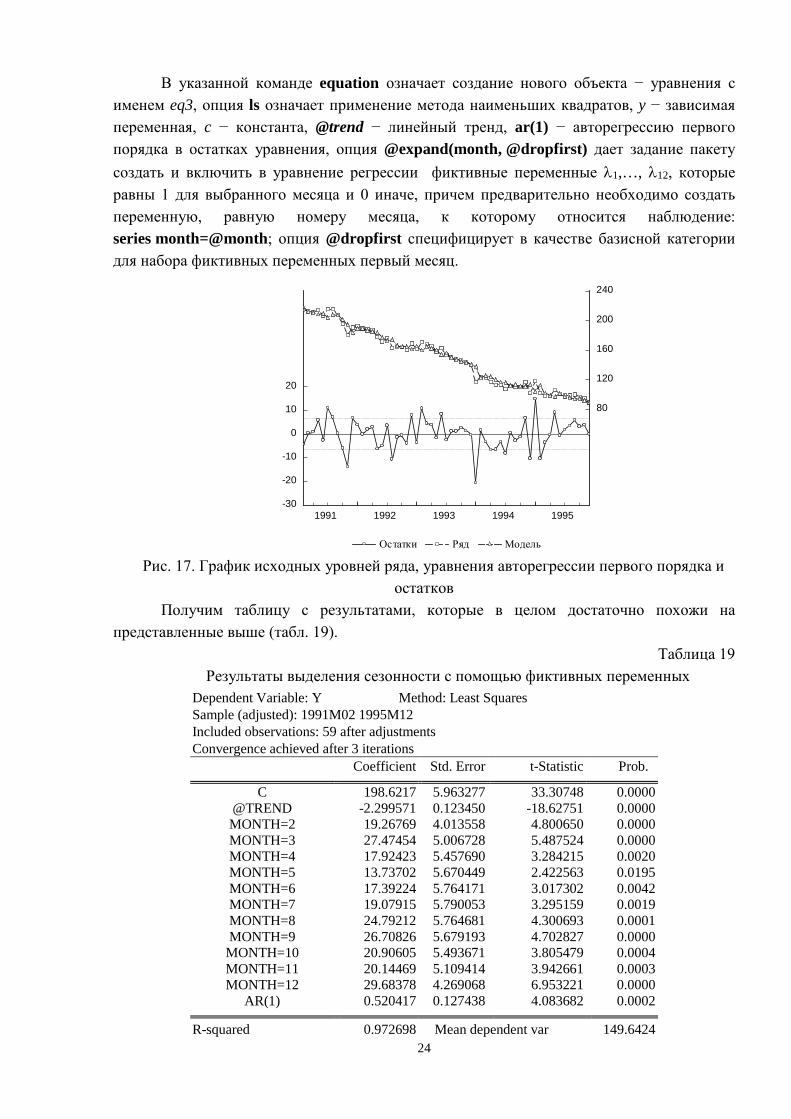

Применяя другой способ выделения сезонности с помощью фиктивных переменных, дадим в командной строке Eviews команду:

equation eq3.ls y c @trend @expand(month, @dropfirst) ar(1)

-20

-10

0

10

20

80

120

160

200

240

1991 1992 1993 1994 1995

Остатки Ряд Модель

24

В указанной команде equation означает создание нового объекта − уравнения с именем eq3, опция ls означает применение метода наименьших квадратов, y − зависимая переменная, c − константа, @trend − линейный тренд, ar(1) − авторегрессию первого порядка в остатках уравнения, опция @expand(month, @dropfirst) дает задание пакету создать и включить в уравнение регрессии фиктивные переменные λ1,…, λ12, которые равны 1 для выбранного месяца и 0 иначе, причем предварительно необходимо создать переменную, равную номеру месяца, к которому относится наблюдение: series month=@month; опция @dropfirst специфицирует в качестве базисной категории для набора фиктивных переменных первый месяц.

Рис. 17. График исходных уровней ряда, уравнения авторегрессии первого порядка и

остатков Получим таблицу с результатами, которые в целом достаточно похожи на

представленные выше (табл. 19). Таблица 19

Результаты выделения сезонности с помощью фиктивных переменных Dependent Variable: Y Method: Least Squares Sample (adjusted): 1991M02 1995M12 Included observations: 59 after adjustments Convergence achieved after 3 iterations

Coefficient Std. Error t-Statistic Prob.

C 198.6217 5.963277 33.30748 0.0000 @TREND -2.299571 0.123450 -18.62751 0.0000 MONTH=2 19.26769 4.013558 4.800650 0.0000 MONTH=3 27.47454 5.006728 5.487524 0.0000 MONTH=4 17.92423 5.457690 3.284215 0.0020 MONTH=5 13.73702 5.670449 2.422563 0.0195 MONTH=6 17.39224 5.764171 3.017302 0.0042 MONTH=7 19.07915 5.790053 3.295159 0.0019 MONTH=8 24.79212 5.764681 4.300693 0.0001 MONTH=9 26.70826 5.679193 4.702827 0.0000

MONTH=10 20.90605 5.493671 3.805479 0.0004 MONTH=11 20.14469 5.109414 3.942661 0.0003 MONTH=12 29.68378 4.269068 6.953221 0.0000

AR(1) 0.520417 0.127438 4.083682 0.0002

R-squared 0.972698 Mean dependent var 149.6424

-30

-20

-10

0

10

20

80

120

160

200

240

1991 1992 1993 1994 1995

Остатки Ряд Модель

25

Adjusted R-squared 0.964811 S.D. dependent var 40.61272 S.E. of regression 7.618454 Akaike info criterion 7.102725 Sum squared resid 2611.838 Schwarz criterion 7.595700 Log likelihood -195.5304 Hannan-Quinn criter. 7.295163 F-statistic 123.3256 Durbin-Watson stat 2.214672 Prob(F-statistic) 0.000000 Inverted AR Roots .52

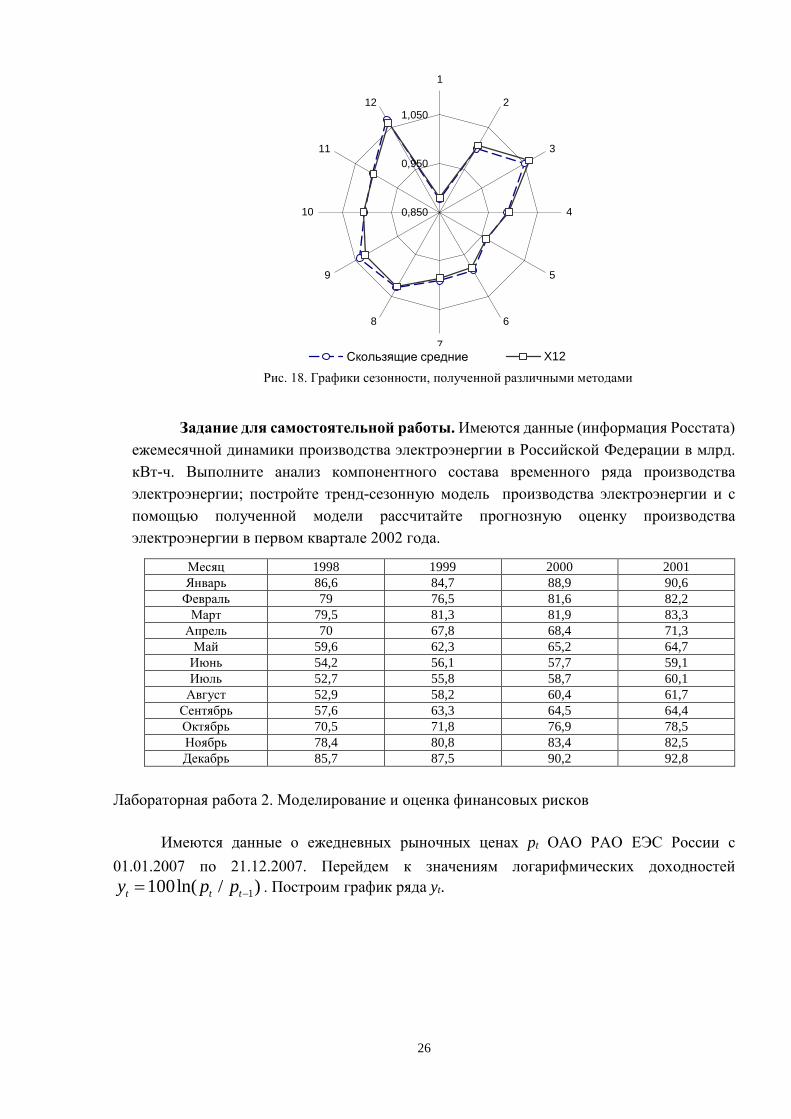

Применим наконец процедуру Census X-12 (в окне для y выбираем Proc\Seasonal

Adjustment\Census X12…).

В окне для опций X12 выбираем опции для декомпозиции временного ряда с учетом

календарных эффектов (вкладка Trading Day/Holiday и опции Adjust in X11 step и Flow weekday-weekend/leap year effects) и авторегрессии (вкладка ARIMA Options и опции: в позиции ARIMA Spec выбираем Specify in line и ниже в окне для In-line Specification указываем (1 0 0), что соответствует авторегрессии для уровней ряда).

Получим результаты, принципиально совпадающие с выделенной методом скользящих средних динамикой сезонности (рис. 18).

Таким образом, в примере показано применение различных подходов для анализа тренд-сезонного временного ряда.

26

Рис. 18. Графики сезонности, полученной различными методами

Задание для самостоятельной работы. Имеются данные (информация Росстата) ежемесячной динамики производства электроэнергии в Российской Федерации в млрд. кВт-ч. Выполните анализ компонентного состава временного ряда производства электроэнергии; постройте тренд-сезонную модель производства электроэнергии и с помощью полученной модели рассчитайте прогнозную оценку производства электроэнергии в первом квартале 2002 года.

Месяц 1998 1999 2000 2001 Январь 86,6 84,7 88,9 90,6

Февраль 79 76,5 81,6 82,2 Март 79,5 81,3 81,9 83,3

Апрель 70 67,8 68,4 71,3 Май 59,6 62,3 65,2 64,7

Июнь 54,2 56,1 57,7 59,1 Июль 52,7 55,8 58,7 60,1

Август 52,9 58,2 60,4 61,7 Сентябрь 57,6 63,3 64,5 64,4 Октябрь 70,5 71,8 76,9 78,5 Ноябрь 78,4 80,8 83,4 82,5 Декабрь 85,7 87,5 90,2 92,8

Лабораторная работа 2. Моделирование и оценка финансовых рисков

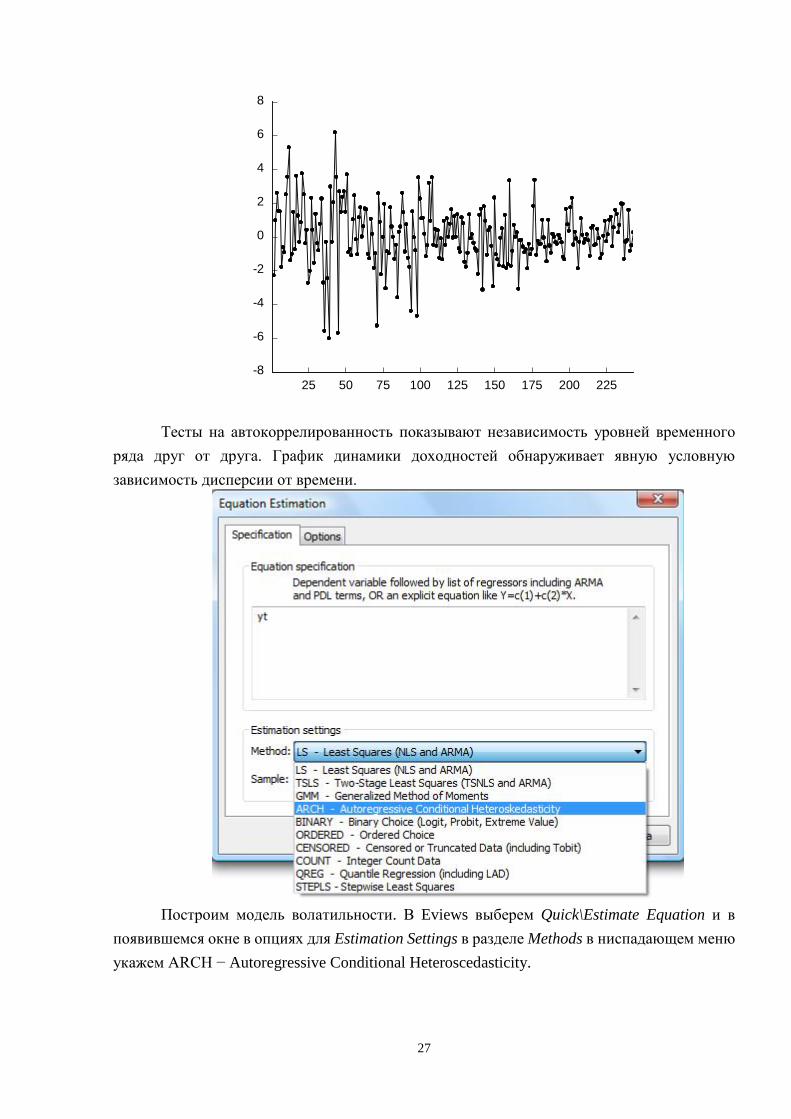

Имеются данные о ежедневных рыночных ценах pt ОАО РАО ЕЭС России с 01.01.2007 по 21.12.2007. Перейдем к значениям логарифмических доходностей

1100ln( / )t t ty p p −= . Построим график ряда yt.

0,850

0,950

1,050

1

2

3

4

5

6

7

8

9

10

11

12

Скользящие средние X12

27

Тесты на автокоррелированность показывают независимость уровней временного

ряда друг от друга. График динамики доходностей обнаруживает явную условную зависимость дисперсии от времени.

Построим модель волатильности. В Eviews выберем Quick\Estimate Equation и в

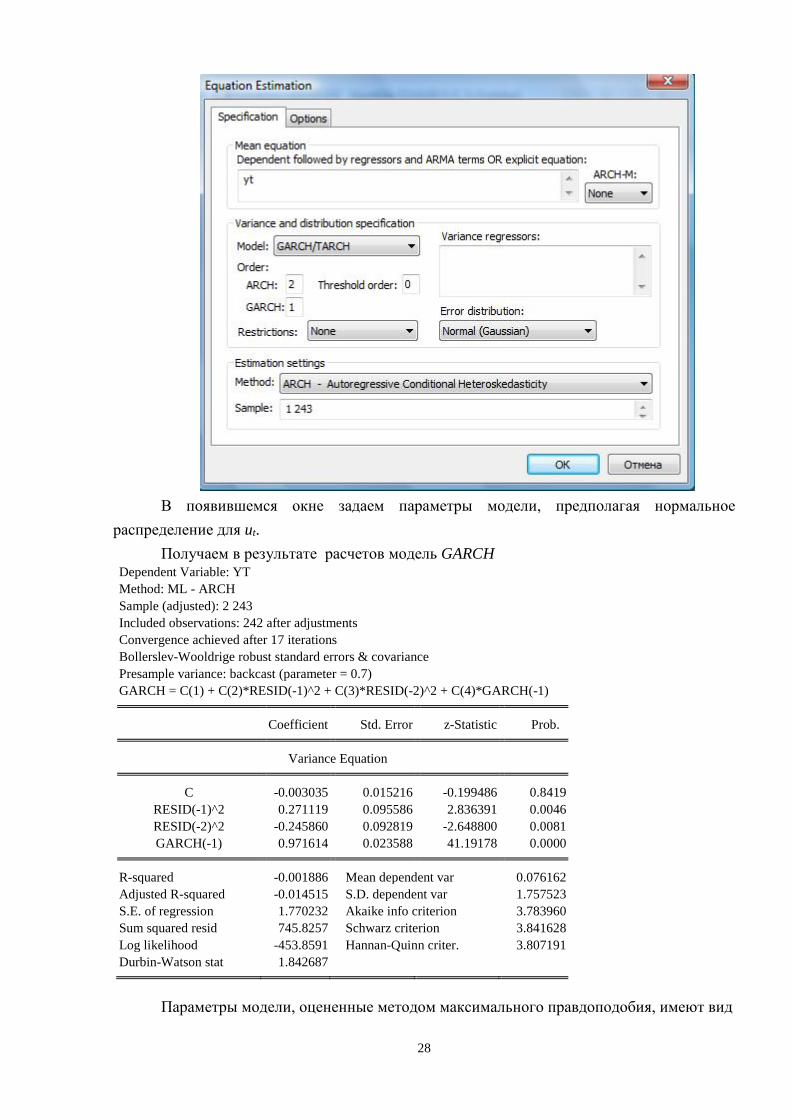

появившемся окне в опциях для Estimation Settings в разделе Methods в ниспадающем меню укажем ARCH − Autoregressive Conditional Heteroscedasticity.

-8

-6

-4

-2

0

2

4

6

8

25 50 75 100 125 150 175 200 225

28

В появившемся окне задаем параметры модели, предполагая нормальное

распределение для ut. Получаем в результате расчетов модель GARCH

Dependent Variable: YT Method: ML - ARCH Sample (adjusted): 2 243 Included observations: 242 after adjustments Convergence achieved after 17 iterations Bollerslev-Wooldrige robust standard errors & covariance Presample variance: backcast (parameter = 0.7) GARCH = C(1) + C(2)*RESID(-1)^2 + C(3)*RESID(-2)^2 + C(4)*GARCH(-1)

Coefficient Std. Error z-Statistic Prob. Variance Equation C -0.003035 0.015216 -0.199486 0.8419

RESID(-1)^2 0.271119 0.095586 2.836391 0.0046 RESID(-2)^2 -0.245860 0.092819 -2.648800 0.0081 GARCH(-1) 0.971614 0.023588 41.19178 0.0000

R-squared -0.001886 Mean dependent var 0.076162

Adjusted R-squared -0.014515 S.D. dependent var 1.757523 S.E. of regression 1.770232 Akaike info criterion 3.783960 Sum squared resid 745.8257 Schwarz criterion 3.841628 Log likelihood -453.8591 Hannan-Quinn criter. 3.807191 Durbin-Watson stat 1.842687

Параметры модели, оцененные методом максимального правдоподобия, имеют вид

29

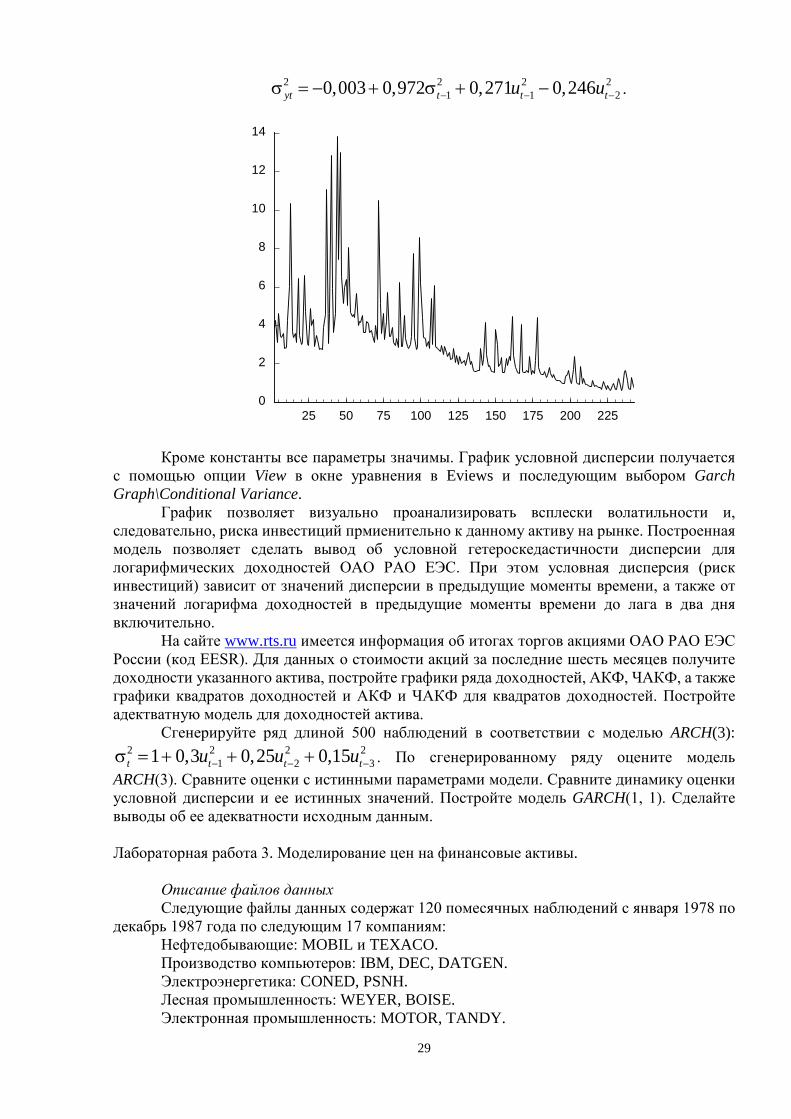

2 2 2 21 1 20,003 0,972 0,271 0,246yt t t tu u− − −σ = − + σ + − .

Кроме константы все параметры значимы. График условной дисперсии получается

с помощью опции View в окне уравнения в Eviews и последующим выбором Garch Graph\Conditional Variance.

График позволяет визуально проанализировать всплески волатильности и, следовательно, риска инвестиций прмиенительно к данному активу на рынке. Построенная модель позволяет сделать вывод об условной гетероскедастичности дисперсии для логарифмических доходностей ОАО РАО ЕЭС. При этом условная дисперсия (риск инвестиций) зависит от значений дисперсии в предыдущие моменты времени, а также от значений логарифма доходностей в предыдущие моменты времени до лага в два дня включительно.

На сайте www.rts.ru имеется информация об итогах торгов акциями ОАО РАО ЕЭС России (код EESR). Для данных о стоимости акций за последние шесть месяцев получите доходности указанного актива, постройте графики ряда доходностей, АКФ, ЧАКФ, а также графики квадратов доходностей и АКФ и ЧАКФ для квадратов доходностей. Постройте адектватную модель для доходностей актива.

Сгенерируйте ряд длиной 500 наблюдений в соответствии с моделью ARCH(3): 2 2 2 2

1 2 31 0,3 0,25 0,15t t t tu u u− − −σ = + + + . По сгенерированному ряду оцените модель ARCH(3). Сравните оценки с истинными параметрами модели. Сравните динамику оценки условной дисперсии и ее истинных значений. Постройте модель GARCH(1, 1). Сделайте выводы об ее адекватности исходным данным. Лабораторная работа 3. Моделирование цен на финансовые активы.

Описание файлов данных Следующие файлы данных содержат 120 помесячных наблюдений с января 1978 по

декабрь 1987 года по следующим 17 компаниям: Нефтедобывающие: MOBIL и TEXACO. Производство компьютеров: IBM, DEC, DATGEN. Электроэнергетика: CONED, PSNH. Лесная промышленность: WEYER, BOISE. Электронная промышленность: MOTOR, TANDY.

0

2

4

6

8

10

12

14

25 50 75 100 125 150 175 200 225

30

Авиаперевозки: PANAM, DELTA. Банки: CONTIL, CITCRP. Продукты питания: GERBER, GENMIL. В файле MARKET содержатся данные о доходности рыночного портфеля, в файле

RKFREE данные о доходности безрискового актива – 30 дневных US облигаций. В некоторых файлах некоторые ряды данных имеют другие, отличные от указанного

периоды наблюдений: CONOCO, временной ряд в файле EVENTS, с января 1976 по сентябрь 1981 (только

69 наблюдений); APM, с декабря 1977 по декабрь 1987 (121 наблюдение); EVENTS, с января 1976 по декабрь 1985; GOLD, с января 1976 по декабрь 1985. Каждый файл данных содержит месячные доходности финансовых активов. Файл APM содержит дополнительные данные для построения регрессии по Ross'

Arbitrage Pricing Model. Переменные с декабря 1977 по декабрь 1987: POIL - ($) номинальная цена за баррель нефти, FRBIND – индекс промышленного производства, 1972=100, ряд скорректирован на

сезонность; CPI – индекс потребительских цен, (1967=100). Файл EVENTS содержит данные с января 1976 по декабрь 1985 гг. Переменные: DATE – дата, первые две цифры – год, следующие две – месяц; GPU - коммунальное хозяйство; DOW - химическая компания Dow; DUPONT - компания DuPont; MARK76 - рыночная доходность; RKFR76 – безрисковая доходность; DATE1 – формат даты, как у переменной DATE, но только 69 наблюдений с 1/76 по

9/81. Файл GOLD содержит ряды данных с января 1976 по декабрь 1985. Переменные: GOLD - % изменения цен на золото в течение месяца; MARK76 - рыночная доходность; RKFR76 - безрисковая доходность. Упражнение 1. Начало работы с данными, вычисление описательных статистик а) Используя данные из файла MARKET, постройте график доходностей для

последних 36 месяцев. б) Далее, используя данные из market и RKFREE, получите переменные премии за

риск (rp−rf) для любой компании по вашему выбору и рыночной премии (rm−rf). Вычислите средние значения rp, rm, rf, rp−rf, rm−rf. Отметим, что доходности являются месячными. Для перевода средних месячных доходностей в годовые можно воспользоваться формулой rгод=(1+ r )12−1, где r − средняя месячная доходность. Вычислите годовые доходности для rp, rm, rf, rp−rf, rm−rf. Полученные значения правдоподобны?

в) Постройте графики премии за риск для выбранной компании и для рынка за 36 месяцев с января 1985 года по декабрь 1987 года. Какие выводы вы можете сделать? Как вы думаете, β-показатель компании больше или меньше единицы? Почему?

г) Вычислите дисперсию и стандартное отклонение для доходности компании и рынка для периода в 36 месяцев. Вычислите коэффициент парной корреляции jmρ .

31

Вычислите β для компании с учетом формулы ˆˆˆ

mjm j

j

σρ = β

σ. Совпадают ли значение β с

ожидаемым в п. в ? Упражнение 2. Оценка β методом наименьших квадратов (МНК) Из списка отраслей выберите компанию с относительно высоким уровнем риска и

компанию с относительно маленьким уровнем риска. Компании должны принадлежать разным отраслям. Разделите вашу выборку на первую половину (январь 1978 – декабрь 1982) и вторую половину (январь 1983 – декабрь 1987) и выберите одну из них, с которой будете работать.

а) Используя Stata, выбранные 60 наблюдений, и уравнение

( )j f j j m f jr r r r− = α +β − + ε , оцените параметры уравнения МНК для каждой из фирм

двух отраслей экономики. Оценки β соответствуют вашим ожиданиям и интуиции? Поясните.

б) Для одной из компаний постройте графики фактической премии за риск и полученной по модели, а также график ошибок модели. Какие промежутки времени или даты соответствуют большим значениям ошибки?

в) Для каждой из компаний проверьте гипотезу α=0 против альтернативы α≠0 на 95%-ом уровне значимости (прил. 3). Отклонение этой гипотезы говорит о не соответствии CAPM (Capital Asset Pricing Model) реальности? Почему?

г) Для каждой из компаний постройте 95%-й доверительный интервал для β (прил. 3). Проверьте гипотезу о том, что риск компании совпадает со средним уровнем риска на рынке, т.е. β=1, против альтернативы β≠1. Вы нашли что-то необычное?

д) Для каждой из компаний вычислите долю рыночного, недиверсифицируемого риска. У.Шарп считает типичным значение этой доли в 30%. Ваши вычисления соответствуют утверждению У.Шарпа?

е) В вашей выборке высокие значения оценки β̂ соответствуют высоким значениям R2? Прокомментируйте ваш случай.

Упражнение 3. Специальный случай с золотом а) Используя данные из файла GOLD с января 1976 по декабрь 1979 и CAPM,

сгенерируйте переменные премий за риск для золота и рынка и оцените значение β для золота. Вычислите 95%-й доверительный интервал для β (прил. 3). Ваши оценки соответствуют здравому смыслу? Почему возможности такого актива могут быть привлекательны для инвестора, желающего снизить риск путем диверсификации? Что можно сказать о предполагаемой доходности такого актива?

б) Оцените β для GOLD, используя данные с января 1980 по декабрь 1985 гг. Вычислите 95% доверительный интервал для β (прил. 3). Каковы изменения? Прокомментируйте возможные факторы спроса и предложения, приводящие к изменению значения β.

Упражнение 4. Обратная регрессия а) Используя данные с января 1983 по декабрь 1987 из файла DELTA, а также данные

для rm из файла MARKET и для rf из файла RKFREE, постройте переменные премии за риск для Delta Airlines Yt и для рынка в целом Xt. Предположим, что вместо «корректной» CAPM Yt=α+βXt+εt специфицирована «некорректная» обратная регрессия Xt=δ+γYt+νt. Покажите, что δ=-α/β, γ=1/β и νt=(-1/β)εt.

32

б) Оцените параметры в уравнении Xt=δ+γYt+νt. Обозначим найденные оценки для δ и γ как d и g. Каково значение R2? Для приемлемого уровня значимости проверьте гипотезу о равенстве нулю γ. Найдите оценки β и α как bx=1/g и ax=-d/g.

в) Оцените параметры корректного уравнения Yt=α+βXt+εt. Обозначим найденные оценки by и ay для β и α соответственно. Каково значение R2? Для приемлемого уровня значимости проверьте гипотезу о равенстве нулю β.

г) Какую из оценок следует предпочесть bx или by? Упражнение 5. Использование CAPM для создания портфелей Из списка выберите две компании с относительно высоким уровнем риска и две

компании с относительно маленьким уровнем риска. Компании должны принадлежать разным отраслям.

а) Вычислите стандартное отклонение и среднее для доходностей каждой из выбранных компаний с января 1983 по декабрь 1987 гг. Результаты совпадают с вашими ожиданиями? Почему? В какую из компаний вы советуете инвестировать?

б) Сконструируйте три альтернативных портфеля (1 миллион долларов всего). Портфель 1: 50% в компании с низким уровнем риска и 50% в компании с высоким уровнем риска. Портфель 2: 50% в каждой из компаний с низким уровнем риска. Портфель 3: 50% в каждой из компаний с высоким уровнем риска. Вычислите коэффициент корреляции между доходностью компаний в каждом из трех портфелей. Прокомментируйте значения и дайте интерпретацию этих корреляций. Для каждого из трех портфелей вычислите среднее и стандартное отклонение доходностей для рассматриваемого периода времени. Есть какие-нибудь сюрпризы?

в) Какой из трех портфелей более оправдан с точки зрения снижения несистематического риска инвестиций? Почему?

г) Оцените CAPM для каждого из трех портфелей. Проверьте гипотезу β=1. Какой из портфелей имеет меньшую долю несистематического риска?

д) Для портфеля 1 сравните R2 из регрессии в п. г с R2 для отдельных регрессий для этих двух компаний. Вы ожидаете, что R2 из портфельного уравнения будет больше, чем из отдельных уравнений? Почему? Проинтерпретируйте результаты.

Упражнение 6. Оценка стабильности β Выберите две отрасли. а) Разделите выборку на две части: первая с января 1978 по декабрь 1982, вторая с

января 1983 по декабрь 1987. Используя CAPM и приемлемый уровень значимости, протестируйте гипотезу, что для каждой компании параметры α и β одинаковы для двух частей выборки, т.е. параметры постоянны для каждой их компаний по времени.

(Воспользуйтесь тестом Чоу, для этого используйте регрессию по всей выборке с фиктивной переменной для второй части выборки и переменными взаимодействия с фиктивной переменной, а также командой test пакета Stata).

б) Для каждой отрасли проверьте гипотезу о том, что параметры α и β одинаковы для всех фирм в отрасли с января 1978 по декабрь 1987 гг.

в) Для каждой отрасли проверьте гипотезу о том, что параметры α и β одинаковы для всех фирм в отрасли и совпадают со значениями в обеих временных интервалах с января 1978 по декабрь 1982 и с января 1983 по декабрь 1987 гг. Что вы можете сказать об устойчивости параметров между компаниями и в течение времени?

Упражнение 7. Нарушение предположений МНК а) Для любой из фирм постройте уравнение CAPM. Проверьте гипотезу о

гомоскедастичности дисперсии остатков регрессии. Прокомментируйте результаты.

33

б) Для любой из фирм постройте уравнение CAPM. Проверьте гипотезу об автокоррелированности остатков регрессии с помощью теста Дарбина-Уотсона (прил. 1). Переоцените модель, воспользовавшись процедурой Хилдрета-Лу или Кохрейна-Оркатта. Прокомментируйте полученные результаты.

в) Для любой из фирм постройте уравнение CAPM. Получите остатки регрессии. Проверьте гипотезу о нормальном распределении этих остатков, воспользовавшись критерием Колмогорова-Смирнова. Сделайте выводы.

Упражнение 8. Некоторые случаи при оценке САРМ Два случая: 1) эффект аварии на атомной электростанции, произошедшей в 28 марта

1979 г., на доходность активов General Public Utilities, которой принадлежал завод. 2) эффект войн покупателей DuPont и Dow Chemical в июне-августе 1981 г. в попытке завладеть компанией Conoco. Данные находятся в файле EVENTS.

а) Постройте переменные для премии за риск для компаний GPU, DUPONT и DOW и рынка в целом с января 1976 по декабрь 1985 гг. и для CONOCO с января 1976 по сентябрь 1981 гг. Вычислите математические ожидания доходностей.

б) Оцените на основе CAPM α и β для General Public Utilities для периода времени с января 1976 по декабрь 1985 г., но исключив из выборки наблюдение для апреля 1979 г. На основе полученной регрессии вычислите прогнозируемое для апреля 1979 года значение премии за риск и ошибку прогноза. Как вы проинтерпретируете полученный результат?

в) Постройте фиктивную переменную с именем TMIDUM, которая равна 1 только для апреля 1979 г. и нулю для всех остальных месяцев. Включите эту переменную в модель CAPM в качестве объясняющей и получите оценки МНК. Сравните значение оценки коэффициента при переменной TMIDUM со значением ошибки из п. б для апреля 1979 г. Сравните оценки коэффициентов β для этих двух регрессий. Почему они равны? Протестируйте гипотезу о равенстве нулю коэффициента при переменной TMIDUM. Катастрофа оказалась значимым событием?

г) Используя CAPM и как можно более длинный период времени, оцените α и β для трех компаний DuPont (покупатель), Dow Chemical (неудачник), Conoco (цель покупки) с учетом того, что для Conoco данные оканчиваются в сентябре 1981 г. Для каждой компании вычислите среднее значение ошибок регрессии для месяцев июня, июля, августа и сентября 1981 г.

д) Постройте фиктивные переменные для DuPont, Dow Chemical и Conoco, которые равны 1 для июня, июля, августа и сентября 1981 г. и равны 0 для остальных месяцев. Используя CAPM, оцените расширенную регрессию для января 1976-декабря 1985 гг. для DuPont и Dow Chemical и январь 1976 − сентябрь 1981 гг. для Conoco, включив фиктивные переменные. Сравните оценки коэффициентов при этих переменных с ошибками, полученными для каждого из месяцев в п. г. Сравните значения β. Прокомментируйте результаты. Как вы можете проинтерпретировать знаки оцененных коэффициентов, в частности, кто из держателей акций выиграл, а кто проиграл? Проверьте для всех компаний гипотезу о равенстве нулю коэффициентов при фиктивных переменных.

Упражнение 9. Построение эффективных портфелей. В файле Index. xls содержатся данные с августа 2009 по август 2015 по четырем

фондовым индексам. а) Перейдите к логарифмическим годовым (множитель 12 для помесячных

доходностей) доходностям. Рассчитайте средние годовые доходности, дисперсии и корреляции доходностей индексов. В дальнейшем предположите, что доходности имеют нормальное распределение, и выборочные моменты достаточно точно описывают распределение будущих доходностей.

б) Постройте эффективные портфели, состоящие из фондовых индексов США, Великобритании, Японии, с годовой ожидаемой доходностью в 6%, 9%, 12%, 15% и 18%.

34

в) Покажите, как информация о двух эффективных портфелях с годовой доходностью, например, 12% и 15% может быть использована для построения других эффективных портфелей.

г) Найдите портфель с наименьшей дисперсией. д) Тот же вопрос, что в п. б), но теперь в случае, когда «короткие продажи»

запрещены. е) Повторите пп. б), в), г), д) для случая портфеля, в который добавлен четвертый

актив (фондовый индекс Гонконга). ж) Повторите предыдущие пункты в предположении, что доступен также