3 PPN - DPP, PM, KMS, & FASILITAS

23

PAJAK PERTAMBAHAN NILAI Brevet A -@fid nurcahya-

Transcript of 3 PPN - DPP, PM, KMS, & FASILITAS

PAJAK PERTAMBAHAN NILAI

Brevet A

-@fid nurcahya-

2

DPP

DASAR PENGENAAN PAJAK(Ps. 1 angka 17 , 18, 19, 20, 26 UU PPN 1984 jo Kepmenkeu

No. 567/KMK.04/2000, 26-12- 2000 jo No. 251/KMK.03/2002, 31-5-2002)

HARGAJUAL

PENGGANTIAN

NILAIIMPOR

NILAIEKSPOR

NILAI LAIN

REKAMAN SUARA & GAMBARHARGA JUAL RATA-RATA

FILM CERITAPERKIRAAN HASIL RATA-RATA

PER JUDUL FILM

PERSED. BKP YG MASIH TERSISA PD SAAT PEMBUBARAN PERUSAHAAN

HARGA PASAR WAJAR

AKTIVA YG MNRT TUJ. SEMULA TDKUTK DIPERJUALBELIKAN YG MASIH TERSISA PD SAAT PEMBUB. PERUS.

HARGA PASAR WAJARTRAVEL BIRO & PENGIR. PAKET

10% X INVOICE

PENY. KPD. PDG. PERANTARAHARGA YG DISEPAKATI

PDG. PERANTARA DG PEMBELI

PRODUK TEMBAKAUHARGA JUAL ECERAN

PEMAKAIAN SENDIRI /PEMBERIAN CUMA-CUMAHARGA JUAL/PENGGANTIAN-

LABA KOTOR

PENY. BKP DARI PUSAT KE CAB.& SEBALIKNYA & ANTAR CAB.HARGA JUAL – LABA KOTOR

PENY. BKP KPD PEDAG. PERANTARA atau MELALUI JURU LELANG

HARGA LELANG

3

MASA PENGREDITAN PM

MASA PENGREDITANPAJAK MASUKAN

DLM HAL FP DITERIMA STL LEWAT BLN KETIGA TSB., PENGREDITAN DI-

LAKUKAN DGN CARA PEMBETULANSPT MASA PPN YANG BERSANGKUTAN

(PENJELASAN PS. 9 AY. (9) UU PPN 1984)

PRINSIP (Ps. 9 ay. 2 UU PPN 1984)

PENGREDITAN DLM MASA PAJAK YANG SAMA

PENGECUALIAN(Ps.9 ay.9 UU PPN 1984)

PENGREDITAN PM DLM MASA TDK SAMA PALING LAMBAT TIGA BULAN SETELAH AKHIR MASA PAJAK YBS.

SYARAT :1. BELUM DIBEBANKAN SEBAGAI BIAYA 2. BELUM DIPERIKSA( Ps. 9 ay. (8) huruf i dan ay. 9 )

SYARAT :1. BELUM DIBEBANKAN SEBAGAI BIAYA

2. BELUM DIPERIKSA, ( Ps. 9 ay. (8) huruf i dan ay. 9 )

4

KRITERIA PM DPT

DIKREDITKAN

PAJAK MASUKANDAPAT DIKREDITKAN

SYARAT FORMAL(Ps. 13 ay. 5 UU PPN 1984)

FAKTUR PAJAK LENGKAP

SYARAT MATERIIL(Ps. 9 ay. 9 UU PPN 1984)

UNTUK PEROLEHAN BKP DAN/JKP YG BERHUB. LANGSUNG DG KEGIATAN USAHA MELAKU-KAN PENYER. KENA PAJAK

(Ps. 9 ay. 5 & ay. 8 huruf b UU PPN 1984)

BELUM DIBEBANKANSEBAGAI BIAYA

(Ps. 9 ay. 9 UU PPN 1984)

KEGI-ATANUSAHA

MANA-JEMEN

DISTRI-BUSI

PEMA-SARAN

PRO-DUKSI

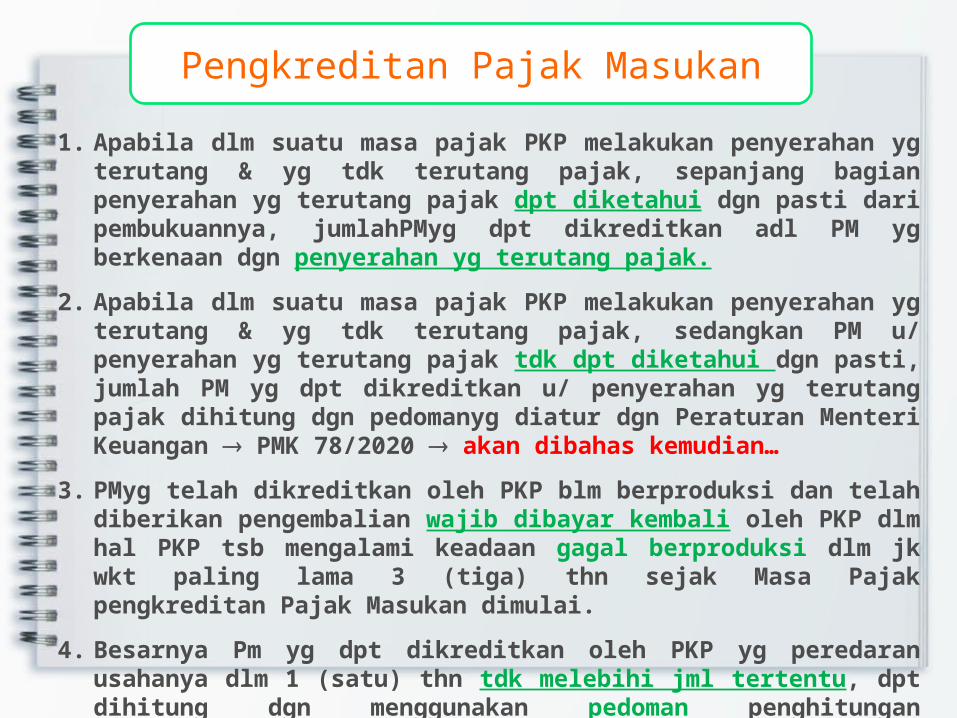

Pengkreditan Pajak Masukan1. Apabila dlm suatu masa pajak PKP melakukan penyerahan yg

terutang & yg tdk terutang pajak, sepanjang bagian penyerahan yg terutang pajak dpt diketahui dgn pasti dari pembukuannya, jumlahPMyg dpt dikreditkan adl PM yg berkenaan dgn penyerahan yg terutang pajak.

2. Apabila dlm suatu masa pajak PKP melakukan penyerahan yg terutang & yg tdk terutang pajak, sedangkan PM u/ penyerahan yg terutang pajak tdk dpt diketahui dgn pasti, jumlah PM yg dpt dikreditkan u/ penyerahan yg terutang pajak dihitung dgn pedomanyg diatur dgn Peraturan Menteri Keuangan PMK 78/2020 akan dibahas kemudian…

3. PMyg telah dikreditkan oleh PKP blm berproduksi dan telah diberikan pengembalian wajib dibayar kembali oleh PKP dlm hal PKP tsb mengalami keadaan gagal berproduksi dlm jk wkt paling lama 3 (tiga) thn sejak Masa Pajak pengkreditan Pajak Masukan dimulai.

4. Besarnya Pm yg dpt dikreditkan oleh PKP yg peredaran usahanya dlm 1 (satu) thn tdk melebihi jml tertentu, dpt dihitung dgn menggunakan pedoman penghitungan pengkreditan Pajak Masukan.

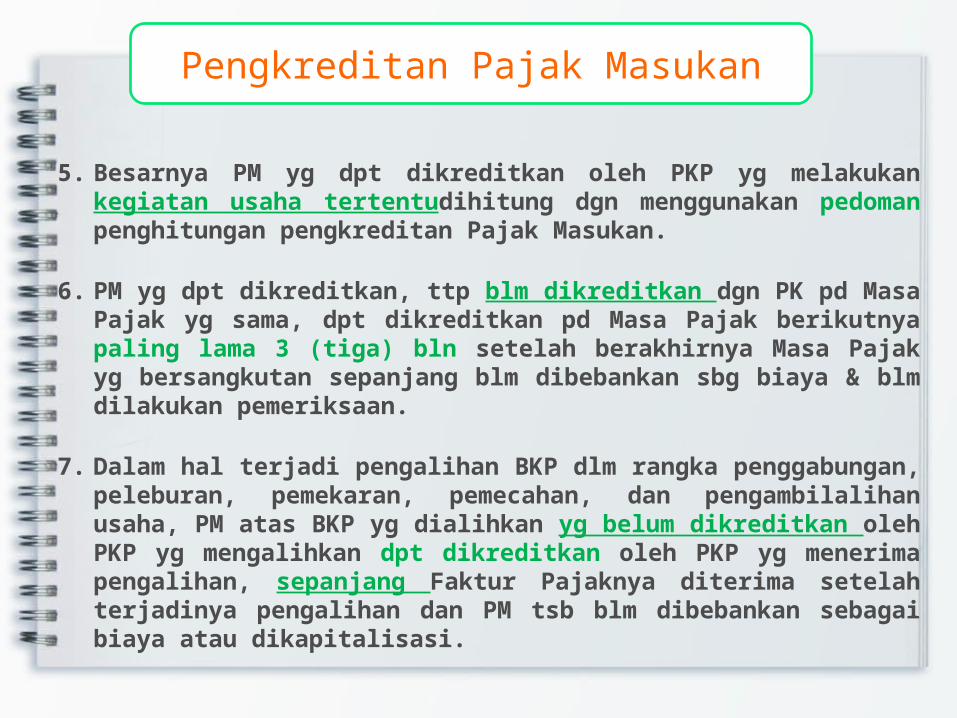

Pengkreditan Pajak Masukan

5. Besarnya PM yg dpt dikreditkan oleh PKP yg melakukan kegiatan usaha tertentudihitung dgn menggunakan pedoman penghitungan pengkreditan Pajak Masukan.

6. PM yg dpt dikreditkan, ttp blm dikreditkan dgn PK pd Masa Pajak yg sama, dpt dikreditkan pd Masa Pajak berikutnya paling lama 3 (tiga) bln setelah berakhirnya Masa Pajak yg bersangkutan sepanjang blm dibebankan sbg biaya & blm dilakukan pemeriksaan.

7. Dalam hal terjadi pengalihan BKP dlm rangka penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha, PM atas BKP yg dialihkan yg belum dikreditkan oleh PKP yg mengalihkan dpt dikreditkan oleh PKP yg menerima pengalihan, sepanjang Faktur Pajaknya diterima setelah terjadinya pengalihan dan PM tsb blm dibebankan sebagai biaya atau dikapitalisasi.

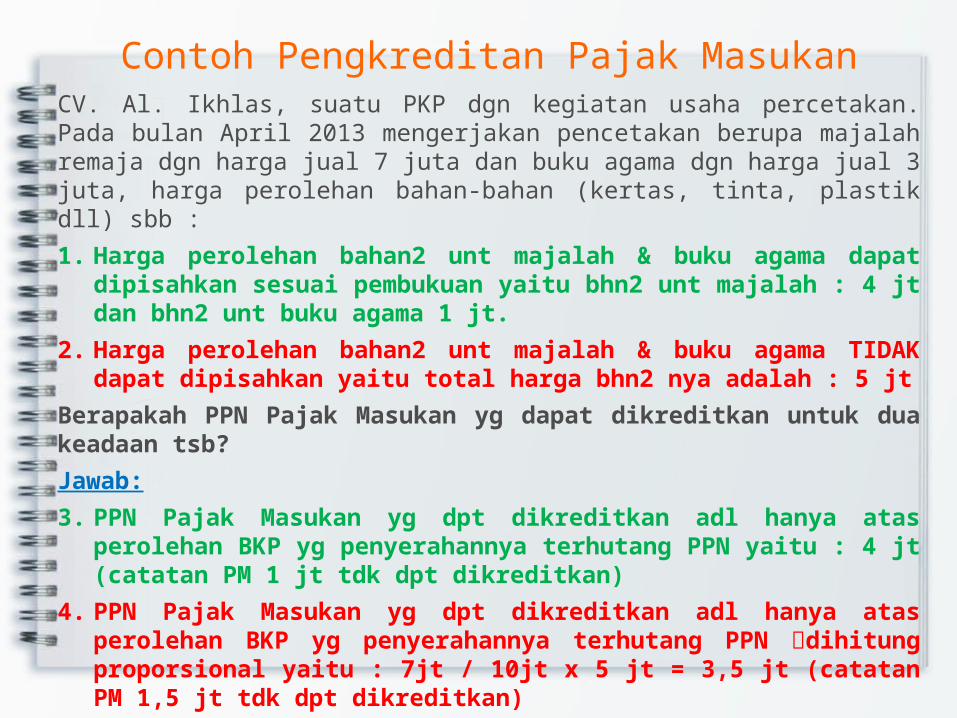

Contoh Pengkreditan Pajak MasukanCV. Al. Ikhlas, suatu PKP dgn kegiatan usaha percetakan. Pada bulan April 2013 mengerjakan pencetakan berupa majalah remaja dgn harga jual 7 juta dan buku agama dgn harga jual 3 juta, harga perolehan bahan-bahan (kertas, tinta, plastik dll) sbb : 1. Harga perolehan bahan2 unt majalah & buku agama dapat

dipisahkan sesuai pembukuan yaitu bhn2 unt majalah : 4 jt dan bhn2 unt buku agama 1 jt.

2. Harga perolehan bahan2 unt majalah & buku agama TIDAK dapat dipisahkan yaitu total harga bhn2 nya adalah : 5 jt

Berapakah PPN Pajak Masukan yg dapat dikreditkan untuk dua keadaan tsb?Jawab:3. PPN Pajak Masukan yg dpt dikreditkan adl hanya atas

perolehan BKP yg penyerahannya terhutang PPN yaitu : 4 jt (catatan PM 1 jt tdk dpt dikreditkan)

4. PPN Pajak Masukan yg dpt dikreditkan adl hanya atas perolehan BKP yg penyerahannya terhutang PPN dihitung proporsional yaitu : 7jt / 10jt x 5 jt = 3,5 jt (catatan PM 1,5 jt tdk dpt dikreditkan)

UNTUNG SUKARDJI-2007 8

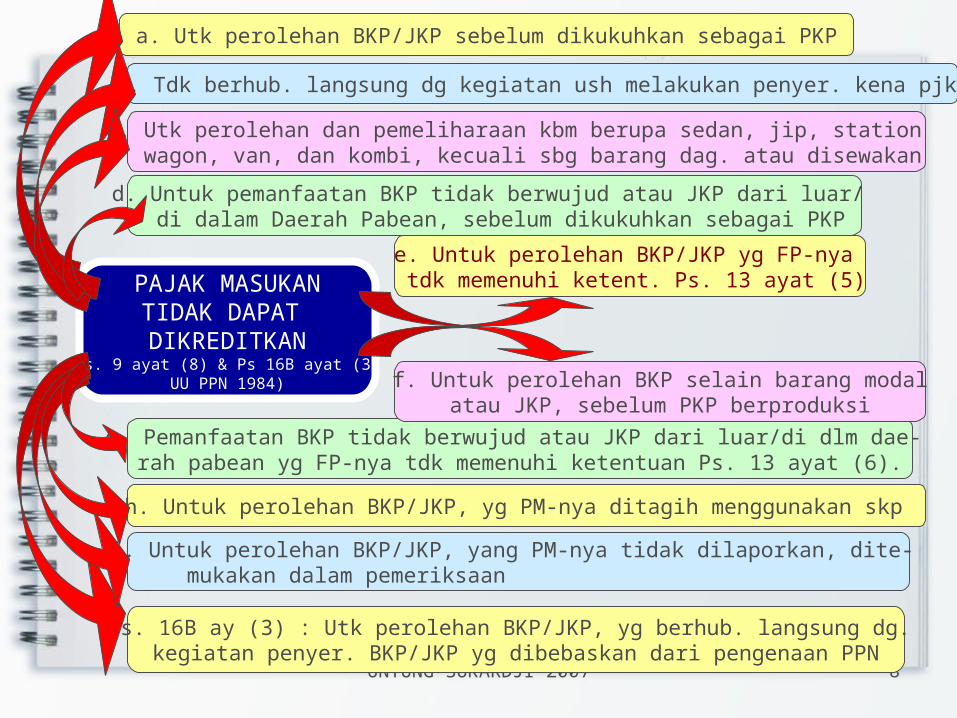

PM TDK DPT DIKREDITKAN

PAJAK MASUKANTIDAK DAPAT DIKREDITKAN

(Ps. 9 ayat (8) & Ps 16B ayat (3) UU PPN 1984)

a. Utk perolehan BKP/JKP sebelum dikukuhkan sebagai PKP

b. Tdk berhub. langsung dg kegiatan ush melakukan penyer. kena pjk.

c. Utk perolehan dan pemeliharaan kbm berupa sedan, jip, station wagon, van, dan kombi, kecuali sbg barang dag. atau disewakan d. Untuk pemanfaatan BKP tidak berwujud atau JKP dari luar/ di dalam Daerah Pabean, sebelum dikukuhkan sebagai PKP

g. Pemanfaatan BKP tidak berwujud atau JKP dari luar/di dlm dae- rah pabean yg FP-nya tdk memenuhi ketentuan Ps. 13 ayat (6).

h. Untuk perolehan BKP/JKP, yg PM-nya ditagih menggunakan skp

i. Untuk perolehan BKP/JKP, yang PM-nya tidak dilaporkan, dite- mukakan dalam pemeriksaan

Ps. 16B ay (3) : Utk perolehan BKP/JKP, yg berhub. langsung dg. kegiatan penyer. BKP/JKP yg dibebaskan dari pengenaan PPN

e. Untuk perolehan BKP/JKP yg FP-nya tdk memenuhi ketent. Ps. 13 ayat (5)

f. Untuk perolehan BKP selain barang modalatau JKP, sebelum PKP berproduksi

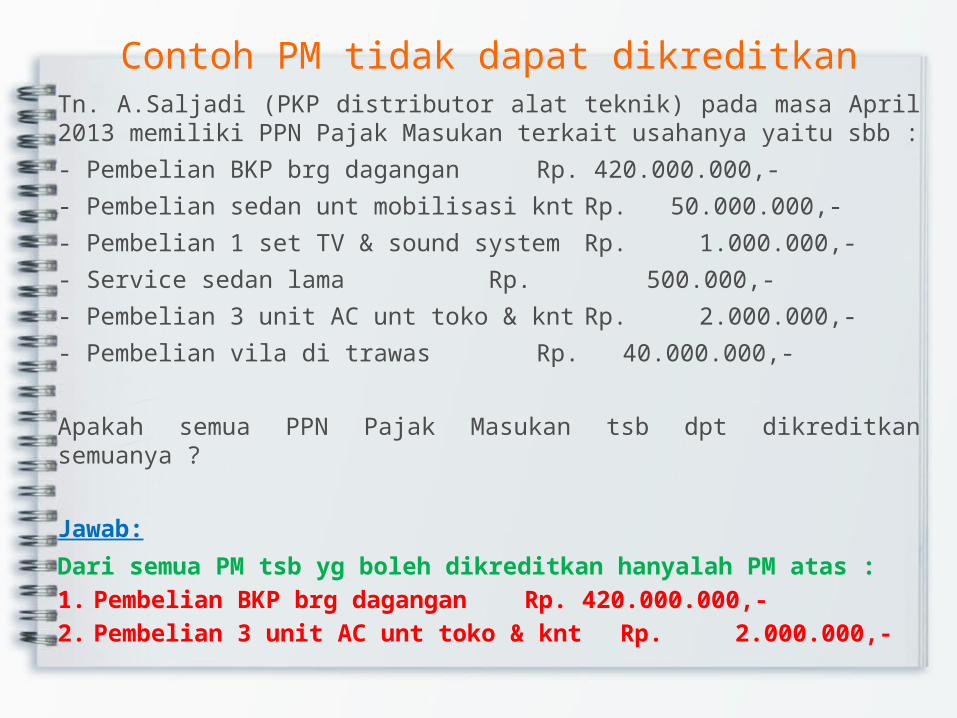

Contoh PM tidak dapat dikreditkanTn. A.Saljadi (PKP distributor alat teknik) pada masa April 2013 memiliki PPN Pajak Masukan terkait usahanya yaitu sbb :- Pembelian BKP brg dagangan Rp. 420.000.000,-- Pembelian sedan unt mobilisasi knt Rp. 50.000.000,-- Pembelian 1 set TV & sound system Rp. 1.000.000,-- Service sedan lama Rp. 500.000,-- Pembelian 3 unit AC unt toko & knt Rp. 2.000.000,-- Pembelian vila di trawas Rp. 40.000.000,-

Apakah semua PPN Pajak Masukan tsb dpt dikreditkan semuanya ?

Jawab:Dari semua PM tsb yg boleh dikreditkan hanyalah PM atas :1. Pembelian BKP brg dagangan Rp. 420.000.000,-2. Pembelian 3 unit AC unt toko & knt Rp. 2.000.000,-

10

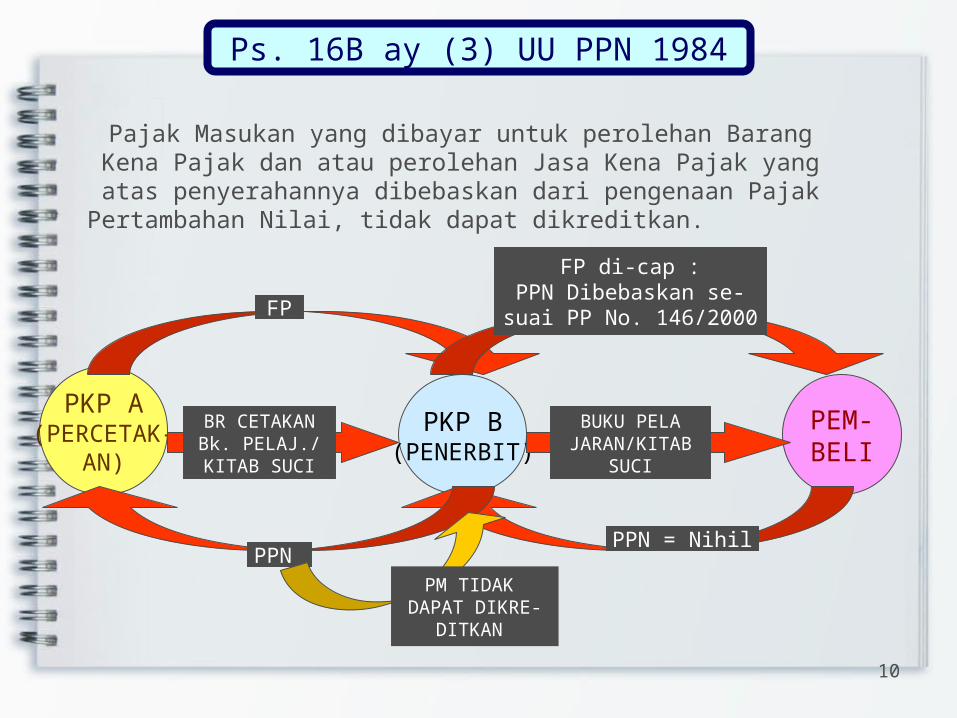

Pajak Masukan yang dibayar untuk perolehan Barang Kena Pajak dan atau perolehan Jasa Kena Pajak yang atas penyerahannya dibebaskan dari pengenaan Pajak

Pertambahan Nilai, tidak dapat dikreditkan.

PKP A(PERCETAK-

AN)PKP B

(PENERBIT)PEM-BELI

BR CETAKANBk. PELAJ./KITAB SUCI

BUKU PELAJARAN/KITAB

SUCI

PPN = Nihil

FPFP di-cap :

PPN Dibebaskan se-suai PP No. 146/2000

PPN PM TIDAK

DAPAT DIKRE-DITKAN

Ps. 16B ay (3) UU PPN 1984

11

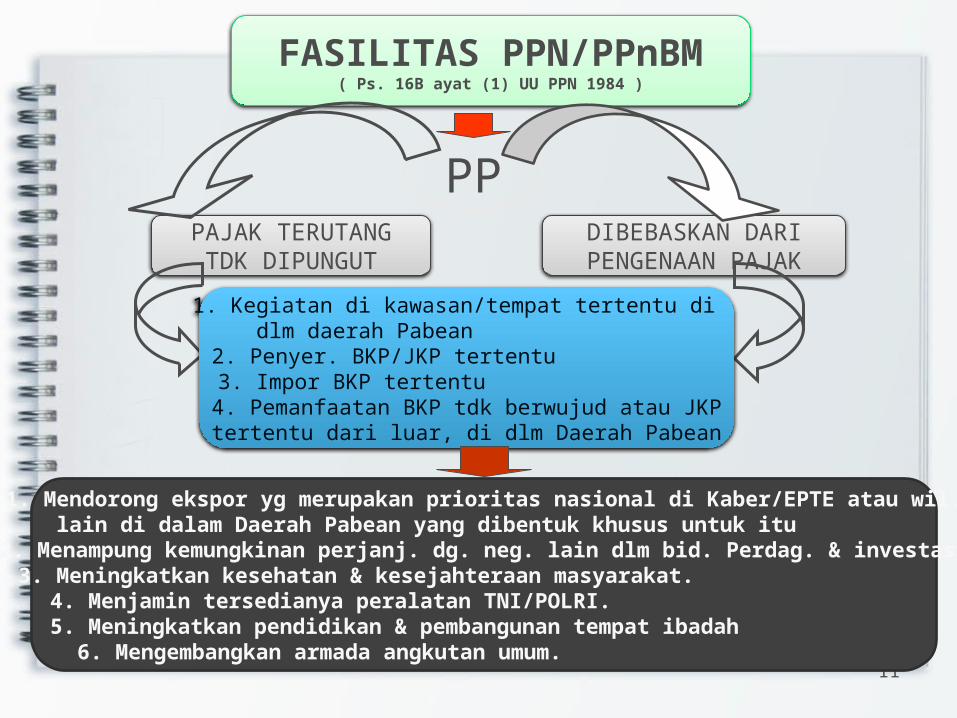

FASILITAS SEJAK 2001

FASILITAS PPN/PPnBM( Ps. 16B ayat (1) UU PPN 1984 )

PPPAJAK TERUTANGTDK DIPUNGUT

DIBEBASKAN DARIPENGENAAN PAJAK

1. Kegiatan di kawasan/tempat tertentu di dlm daerah Pabean

2. Penyer. BKP/JKP tertentu 3. Impor BKP tertentu

4. Pemanfaatan BKP tdk berwujud atau JKP tertentu dari luar, di dlm Daerah Pabean

1. Mendorong ekspor yg merupakan prioritas nasional di Kaber/EPTE atau wil. lain di dalam Daerah Pabean yang dibentuk khusus untuk itu

2. Menampung kemungkinan perjanj. dg. neg. lain dlm bid. Perdag. & investasi3. Meningkatkan kesehatan & kesejahteraan masyarakat.

4. Menjamin tersedianya peralatan TNI/POLRI. 5. Meningkatkan pendidikan & pembangunan tempat ibadah

6. Mengembangkan armada angkutan umum.

12

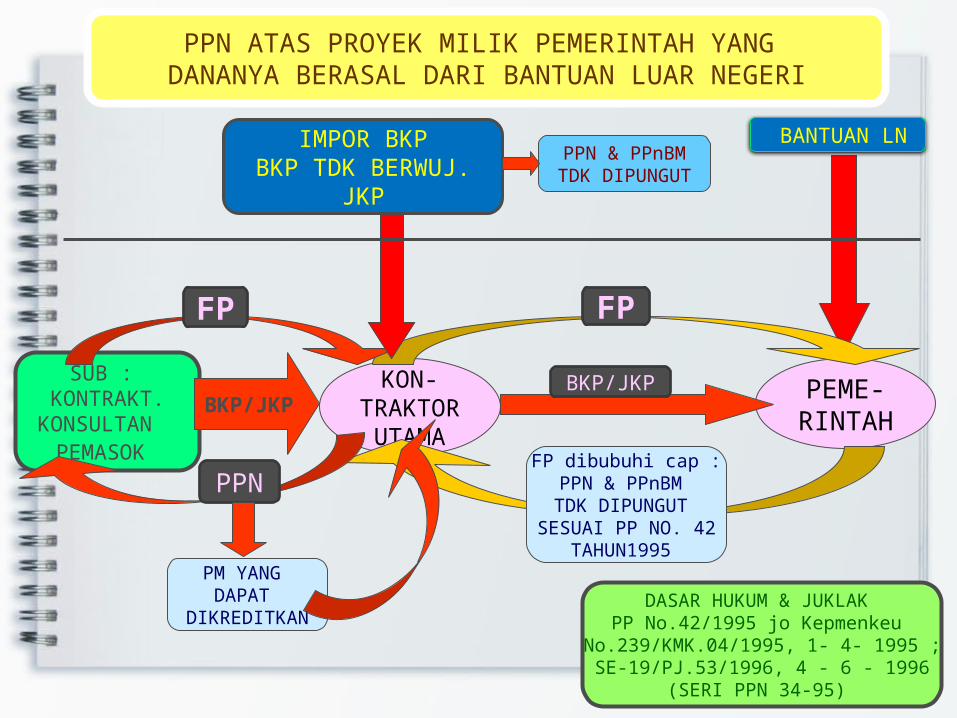

PROJECT AID

PEME-RINTAH

KON-TRAKTORUTAMA

SUB : KONTRAKT.

KONSULTAN PEMASOK

BKP/JKPBKP/JKP

FP

FP dibubuhi cap :PPN & PPnBM TDK DIPUNGUT

SESUAI PP NO. 42TAHUN1995

FP

PPN

PM YANG DAPAT

DIKREDITKAN

PPN ATAS PROYEK MILIK PEMERINTAH YANG DANANYA BERASAL DARI BANTUAN LUAR NEGERI

BANTUAN LNIMPOR BKPBKP TDK BERWUJ.

JKP

DASAR HUKUM & JUKLAK PP No.42/1995 jo Kepmenkeu

No.239/KMK.04/1995, 1- 4- 1995 ;SE-19/PJ.53/1996, 4 - 6 - 1996

(SERI PPN 34-95)

PPN & PPnBMTDK DIPUNGUT

UNTUNG SUKARDJI-2007 13

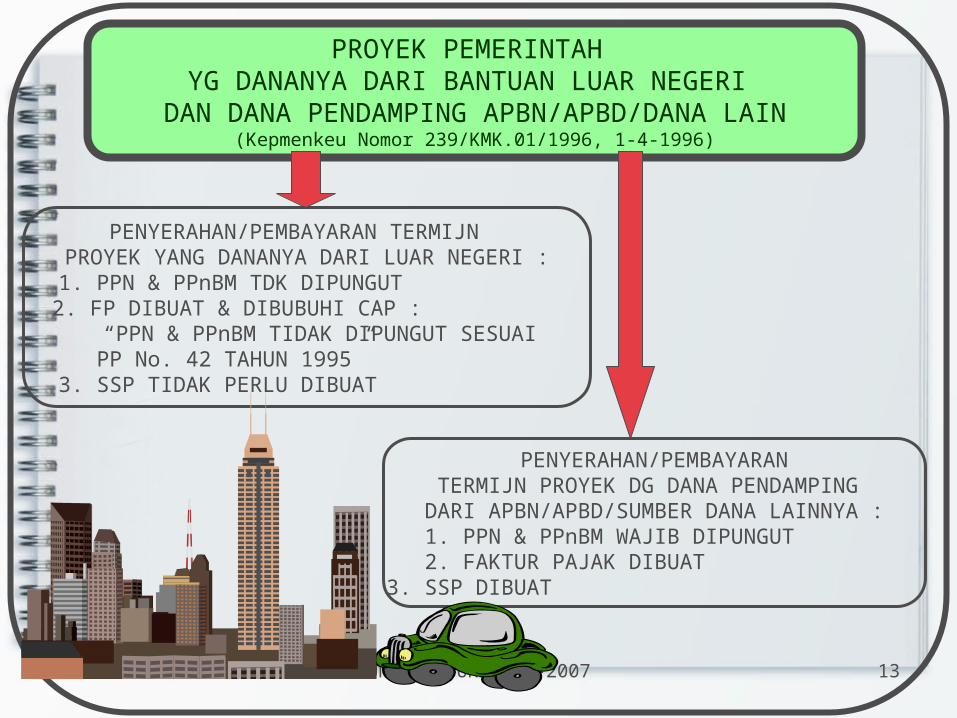

DANA PENDAMPING APBN

PROYEK PEMERINTAH YG DANANYA DARI BANTUAN LUAR NEGERI

DAN DANA PENDAMPING APBN/APBD/DANA LAIN(Kepmenkeu Nomor 239/KMK.01/1996, 1-4-1996)

PENYERAHAN/PEMBAYARAN TERMIJN PROYEK YANG DANANYA DARI LUAR NEGERI :1. PPN & PPnBM TDK DIPUNGUT 2. FP DIBUAT & DIBUBUHI CAP :

“PPN & PPnBM TIDAK DIPUNGUT SESUAIPP No. 42 TAHUN 1995”

3. SSP TIDAK PERLU DIBUAT

PENYERAHAN/PEMBAYARANTERMIJN PROYEK DG DANA PENDAMPING DARI APBN/APBD/SUMBER DANA LAINNYA :1. PPN & PPnBM WAJIB DIPUNGUT 2. FAKTUR PAJAK DIBUAT

3. SSP DIBUAT

14

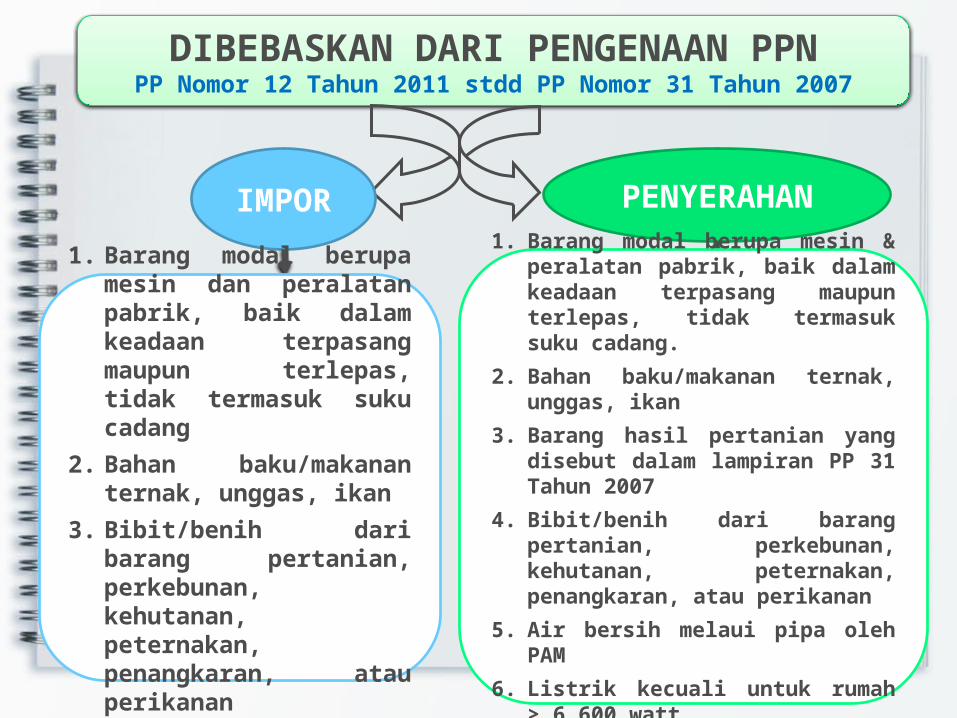

FASILITAS SEJAK 2001

DIBEBASKAN DARI PENGENAAN PPNPP Nomor 12 Tahun 2011 stdd PP Nomor 31 Tahun 2007

IMPOR PENYERAHAN1. Barang modal berupa

mesin dan peralatan pabrik, baik dalam keadaan terpasang maupun terlepas, tidak termasuk suku cadang

2. Bahan baku/makanan ternak, unggas, ikan

3. Bibit/benih dari barang pertanian, perkebunan, kehutanan, peternakan, penangkaran, atau perikanan

1. Barang modal berupa mesin & peralatan pabrik, baik dalam keadaan terpasang maupun terlepas, tidak termasuk suku cadang.

2. Bahan baku/makanan ternak, unggas, ikan

3. Barang hasil pertanian yang disebut dalam lampiran PP 31 Tahun 2007

4. Bibit/benih dari barang pertanian, perkebunan, kehutanan, peternakan, penangkaran, atau perikanan

5. Air bersih melaui pipa oleh PAM

6. Listrik kecuali untuk rumah > 6.600 watt

UNTUNG SUKARDJI-2007 15

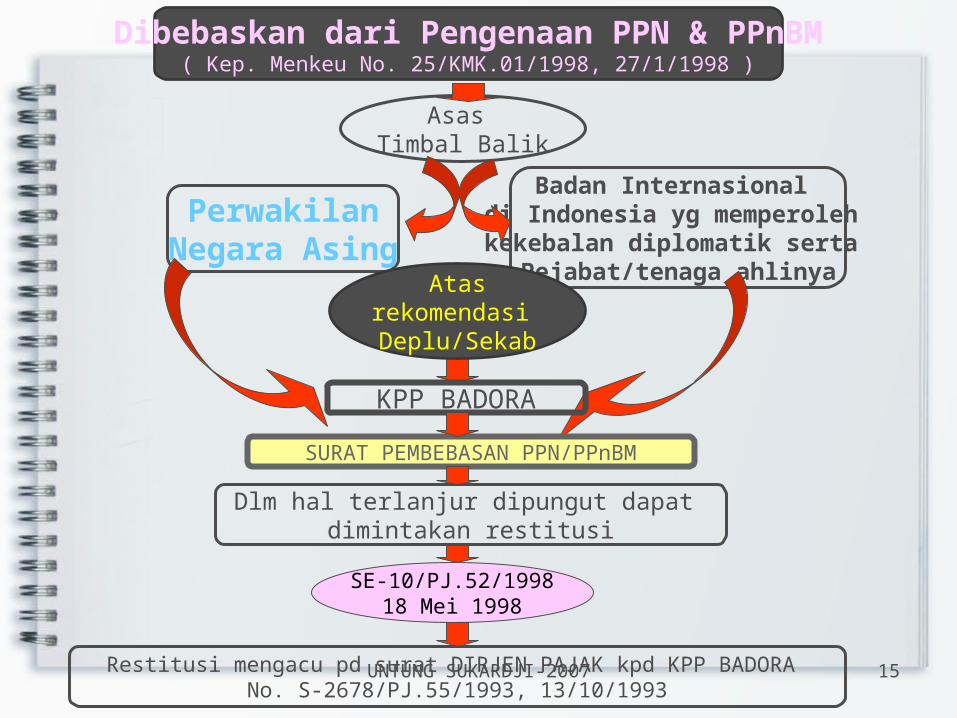

PPN KORP DIPLOMATIK Dibebaskan dari Pengenaan PPN & PPnBM( Kep. Menkeu No. 25/KMK.01/1998, 27/1/1998 )

Asas Timbal Balik

PerwakilanNegara Asing

Badan Internasional di Indonesia yg memperoleh kekebalan diplomatik serta

Pejabat/tenaga ahlinya

SE-10/PJ.52/199818 Mei 1998

Restitusi mengacu pd surat DIRJEN PAJAK kpd KPP BADORA No. S-2678/PJ.55/1993, 13/10/1993

Dlm hal terlanjur dipungut dapat dimintakan restitusi

Atasrekomendasi Deplu/Sekab

KPP BADORASURAT PEMBEBASAN PPN/PPnBM

UNTUNG SUKARDJI-2007 16

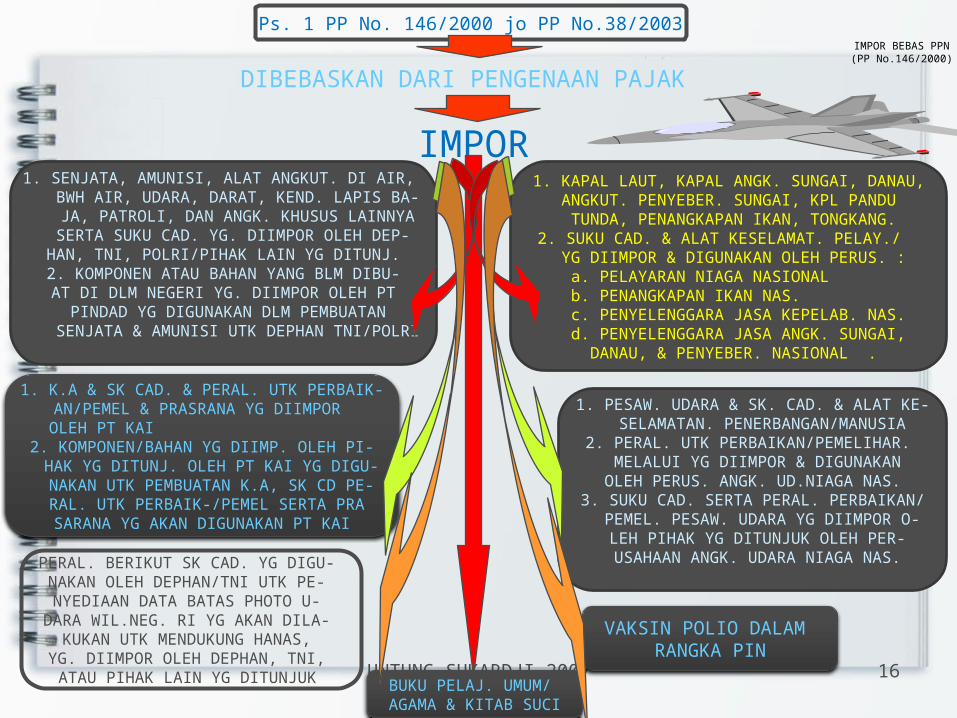

DIBEBASKAN DARI PENGENAAN PAJAK

Ps. 1 PP No. 146/2000 jo PP No.38/2003

IMPOR1. SENJATA, AMUNISI, ALAT ANGKUT. DI AIR, BWH AIR, UDARA, DARAT, KEND. LAPIS BA- JA, PATROLI, DAN ANGK. KHUSUS LAINNYA SERTA SUKU CAD. YG. DIIMPOR OLEH DEP-

HAN, TNI, POLRI/PIHAK LAIN YG DITUNJ. 2. KOMPONEN ATAU BAHAN YANG BLM DIBU- AT DI DLM NEGERI YG. DIIMPOR OLEH PT PINDAD YG DIGUNAKAN DLM PEMBUATAN

SENJATA & AMUNISI UTK DEPHAN TNI/POLRI

VAKSIN POLIO DALAM RANGKA PIN

BUKU PELAJ. UMUM/ AGAMA & KITAB SUCI

1. KAPAL LAUT, KAPAL ANGK. SUNGAI, DANAU, ANGKUT. PENYEBER. SUNGAI, KPL PANDU TUNDA, PENANGKAPAN IKAN, TONGKANG.

2. SUKU CAD. & ALAT KESELAMAT. PELAY./ YG DIIMPOR & DIGUNAKAN OLEH PERUS. :

a. PELAYARAN NIAGA NASIONAL b. PENANGKAPAN IKAN NAS.

c. PENYELENGGARA JASA KEPELAB. NAS. d. PENYELENGGARA JASA ANGK. SUNGAI,

DANAU, & PENYEBER. NASIONAL .

1. PESAW. UDARA & SK. CAD. & ALAT KE- SELAMATAN. PENERBANGAN/MANUSIA

2. PERAL. UTK PERBAIKAN/PEMELIHAR. MELALUI YG DIIMPOR & DIGUNAKAN

OLEH PERUS. ANGK. UD.NIAGA NAS. 3. SUKU CAD. SERTA PERAL. PERBAIKAN/ PEMEL. PESAW. UDARA YG DIIMPOR O- LEH PIHAK YG DITUNJUK OLEH PER- USAHAAN ANGK. UDARA NIAGA NAS.

1. K.A & SK CAD. & PERAL. UTK PERBAIK- AN/PEMEL & PRASRANA YG DIIMPOR

OLEH PT KAI 2. KOMPONEN/BAHAN YG DIIMP. OLEH PI- HAK YG DITUNJ. OLEH PT KAI YG DIGU- NAKAN UTK PEMBUATAN K.A, SK CD PE- RAL. UTK PERBAIK-/PEMEL SERTA PRA SARANA YG AKAN DIGUNAKAN PT KAI

PERAL. BERIKUT SK CAD. YG DIGU- NAKAN OLEH DEPHAN/TNI UTK PE- NYEDIAAN DATA BATAS PHOTO U-

DARA WIL.NEG. RI YG AKAN DILA- KUKAN UTK MENDUKUNG HANAS,

YG. DIIMPOR OLEH DEPHAN, TNI, ATAU PIHAK LAIN YG DITUNJUK

IMPOR BEBAS PPN (PP No.146/2000)

17

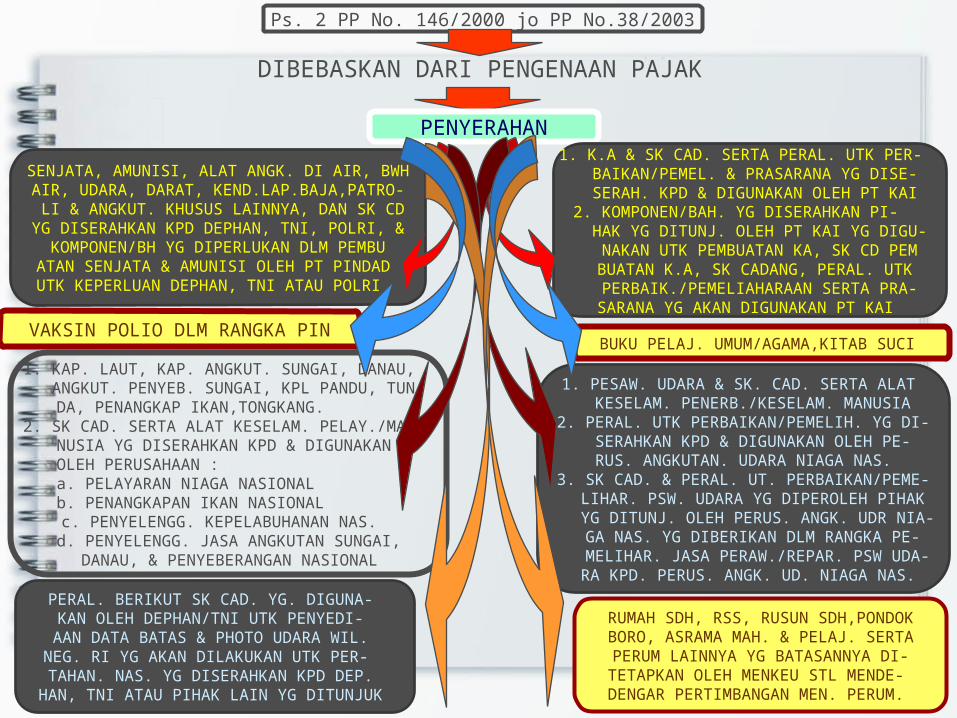

DIBEBASKAN DARI PENGENAAN PAJAK

Ps. 2 PP No. 146/2000 jo PP No.38/2003

PENYERAHANSENJATA, AMUNISI, ALAT ANGK. DI AIR, BWH AIR, UDARA, DARAT, KEND.LAP.BAJA,PATRO- LI & ANGKUT. KHUSUS LAINNYA, DAN SK CD

YG DISERAHKAN KPD DEPHAN, TNI, POLRI, & KOMPONEN/BH YG DIPERLUKAN DLM PEMBU ATAN SENJATA & AMUNISI OLEH PT PINDAD UTK KEPERLUAN DEPHAN, TNI ATAU POLRI

VAKSIN POLIO DLM RANGKA PIN

1. KAP. LAUT, KAP. ANGKUT. SUNGAI, DANAU, ANGKUT. PENYEB. SUNGAI, KPL PANDU, TUN- DA, PENANGKAP IKAN,TONGKANG.

2. SK CAD. SERTA ALAT KESELAM. PELAY./MA- NUSIA YG DISERAHKAN KPD & DIGUNAKAN

OLEH PERUSAHAAN : a. PELAYARAN NIAGA NASIONAL

b. PENANGKAPAN IKAN NASIONAL c. PENYELENGG. KEPELABUHANAN NAS.

d. PENYELENGG. JASA ANGKUTAN SUNGAI, DANAU, & PENYEBERANGAN NASIONAL

1. PESAW. UDARA & SK. CAD. SERTA ALAT KESELAM. PENERB./KESELAM. MANUSIA

2. PERAL. UTK PERBAIKAN/PEMELIH. YG DI- SERAHKAN KPD & DIGUNAKAN OLEH PE-

RUS. ANGKUTAN. UDARA NIAGA NAS. 3. SK CAD. & PERAL. UT. PERBAIKAN/PEME-

LIHAR. PSW. UDARA YG DIPEROLEH PIHAK YG DITUNJ. OLEH PERUS. ANGK. UDR NIA- GA NAS. YG DIBERIKAN DLM RANGKA PE- MELIHAR. JASA PERAW./REPAR. PSW UDA- RA KPD. PERUS. ANGK. UD. NIAGA NAS.

1. K.A & SK CAD. SERTA PERAL. UTK PER- BAIKAN/PEMEL. & PRASARANA YG DISE- SERAH. KPD & DIGUNAKAN OLEH PT KAI 2. KOMPONEN/BAH. YG DISERAHKAN PI- HAK YG DITUNJ. OLEH PT KAI YG DIGU- NAKAN UTK PEMBUATAN KA, SK CD PEM BUATAN K.A, SK CADANG, PERAL. UTK PERBAIK./PEMELIAHARAAN SERTA PRA- SARANA YG AKAN DIGUNAKAN PT KAI

PERAL. BERIKUT SK CAD. YG. DIGUNA- KAN OLEH DEPHAN/TNI UTK PENYEDI- AAN DATA BATAS & PHOTO UDARA WIL.

NEG. RI YG AKAN DILAKUKAN UTK PER- TAHAN. NAS. YG DISERAHKAN KPD DEP.

HAN, TNI ATAU PIHAK LAIN YG DITUNJUK

BUKU PELAJ. UMUM/AGAMA,KITAB SUCI

RUMAH SDH, RSS, RUSUN SDH,PONDOK BORO, ASRAMA MAH. & PELAJ. SERTA PERUM LAINNYA YG BATASANNYA DI-TETAPKAN OLEH MENKEU STL MENDE- DENGAR PERTIMBANGAN MEN. PERUM.

UNTUNG SUKARDJI-2007 18

JASA SEHUB. DG. PENYEDIAAN DATABATAS & PHOTO UDARA WIL. NEG. RI UTK MENDUKUNG PERTAH. NASI- ONAL KEPADA DEPHAN ATAU TNI

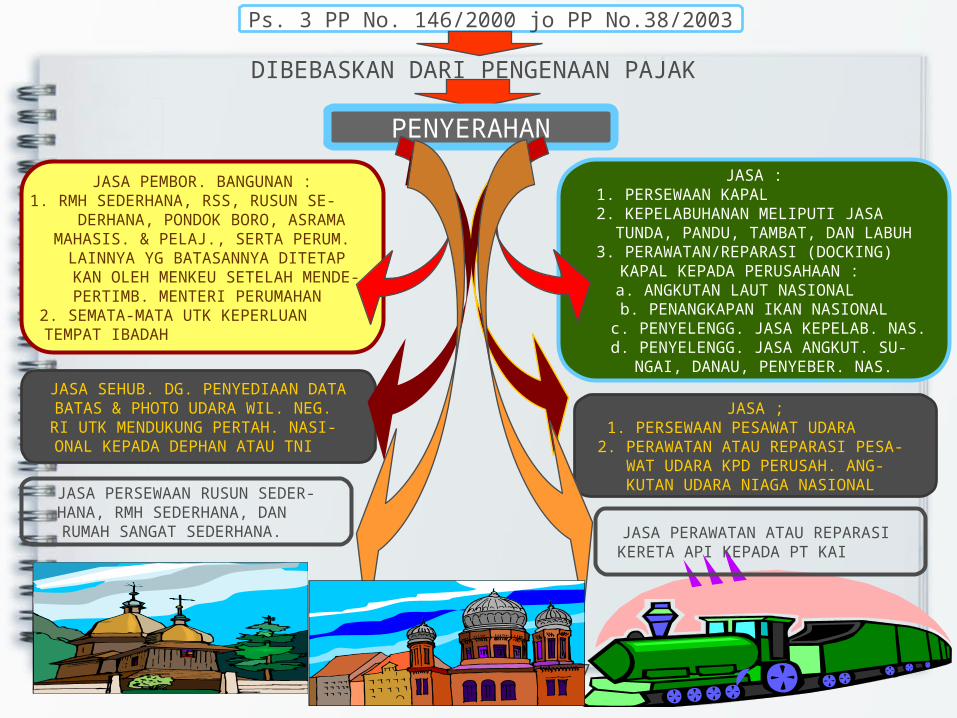

DIBEBASKAN DARI PENGENAAN PAJAK

Ps. 3 PP No. 146/2000 jo PP No.38/2003

PENYERAHAN

JASA ;1. PERSEWAAN PESAWAT UDARA

2. PERAWATAN ATAU REPARASI PESA- WAT UDARA KPD PERUSAH. ANG-KUTAN UDARA NIAGA NASIONAL

JASA :1. PERSEWAAN KAPAL 2. KEPELABUHANAN MELIPUTI JASA

TUNDA, PANDU, TAMBAT, DAN LABUH 3. PERAWATAN/REPARASI (DOCKING)

KAPAL KEPADA PERUSAHAAN : a. ANGKUTAN LAUT NASIONAL b. PENANGKAPAN IKAN NASIONAL

c. PENYELENGG. JASA KEPELAB. NAS. d. PENYELENGG. JASA ANGKUT. SU- NGAI, DANAU, PENYEBER. NAS.

JASA PEMBOR. BANGUNAN :1. RMH SEDERHANA, RSS, RUSUN SE-

DERHANA, PONDOK BORO, ASRAMA MAHASIS. & PELAJ., SERTA PERUM.

LAINNYA YG BATASANNYA DITETAP KAN OLEH MENKEU SETELAH MENDE-

PERTIMB. MENTERI PERUMAHAN 2. SEMATA-MATA UTK KEPERLUAN

TEMPAT IBADAH

JASA PERAWATAN ATAU REPARASI KERETA API KEPADA PT KAI

JASA PERSEWAAN RUSUN SEDER- HANA, RMH SEDERHANA, DAN RUMAH SANGAT SEDERHANA.

19

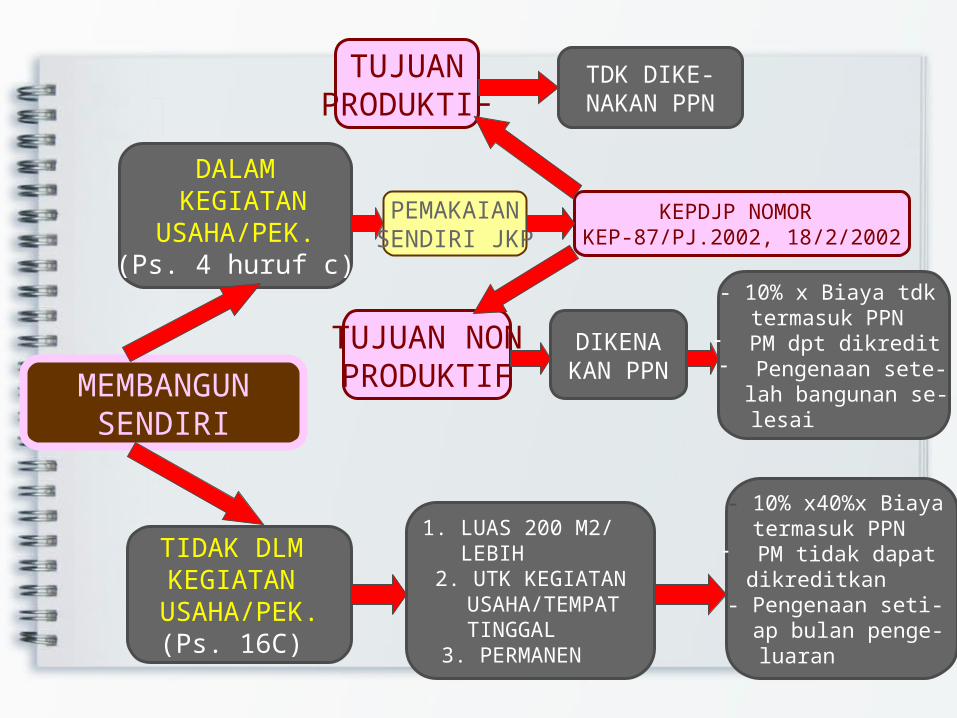

MEMBANGUNSENDIRI

DALAM KEGIATANUSAHA/PEK.

(Ps. 4 huruf c)

TIDAK DLM KEGIATAN USAHA/PEK.(Ps. 16C)

1. LUAS 200 M2/ LEBIH

2. UTK KEGIATAN USAHA/TEMPAT

TINGGAL 3. PERMANEN

TUJUANPRODUKTIF

TUJUAN NONPRODUKTIF

TDK DIKE-NAKAN PPN

DIKENAKAN PPN

- 10% x Biaya tdk termasuk PPN

- PM dpt dikredit - Pengenaan sete- lah bangunan se-

lesai

KEPDJP NOMOR KEP-87/PJ.2002, 18/2/2002

- 10% x40%x Biaya termasuk PPN

- PM tidak dapat dikreditkan - Pengenaan seti- ap bulan penge- luaran

PEMAKAIANSENDIRI JKP

UNTUNG SUKARDJI-2007

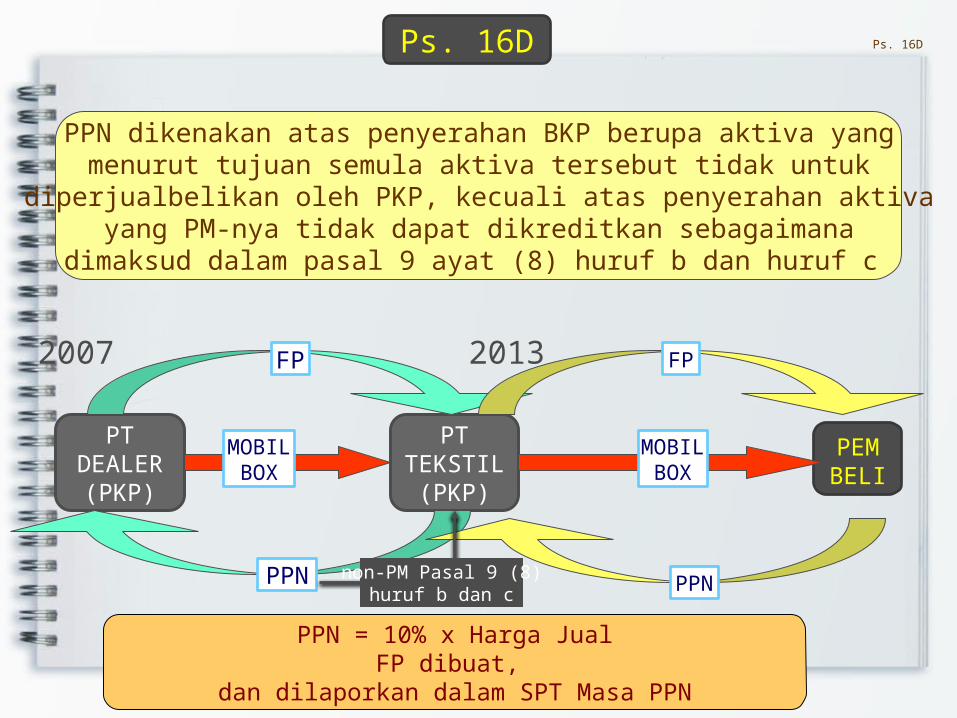

Ps. 16D

PTDEALER(PKP)

PTTEKSTIL(PKP)

PEMBELI

MOBILBOX

MOBILBOX

FP

PPN

FP

PPNnon-PM Pasal 9 (8)huruf b dan c

Ps. 16D

PPN dikenakan atas penyerahan BKP berupa aktiva yangmenurut tujuan semula aktiva tersebut tidak untuk

diperjualbelikan oleh PKP, kecuali atas penyerahan aktivayang PM-nya tidak dapat dikreditkan sebagaimana

dimaksud dalam pasal 9 ayat (8) huruf b dan huruf c

2007 2013

PPN = 10% x Harga JualFP dibuat,

dan dilaporkan dalam SPT Masa PPN

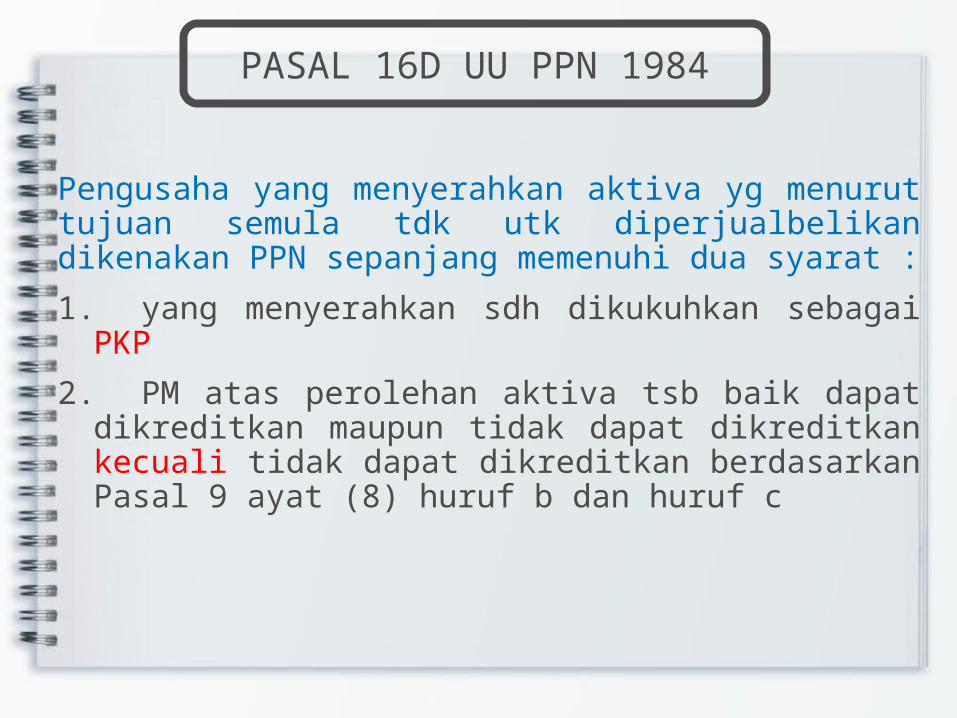

PASAL 16D UU PPN 1984

Pengusaha yang menyerahkan aktiva yg menurut tujuan semula tdk utk diperjualbelikan dikenakan PPN sepanjang memenuhi dua syarat :1. yang menyerahkan sdh dikukuhkan sebagai PKP

2. PM atas perolehan aktiva tsb baik dapat dikreditkan maupun tidak dapat dikreditkan kecuali tidak dapat dikreditkan berdasarkan Pasal 9 ayat (8) huruf b dan huruf c

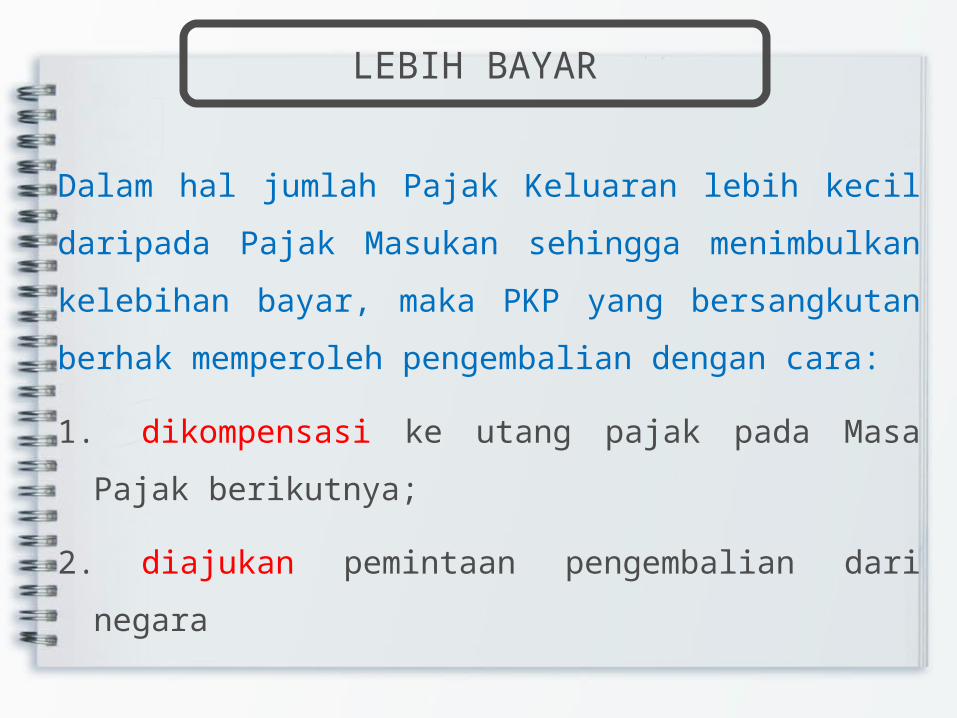

LEBIH BAYAR

Dalam hal jumlah Pajak Keluaran lebih kecil daripada Pajak Masukan sehingga menimbulkan kelebihan bayar, maka PKP yang bersangkutan berhak memperoleh pengembalian dengan cara:

1. dikompensasi ke utang pajak pada Masa Pajak berikutnya;

2. diajukan pemintaan pengembalian dari negara

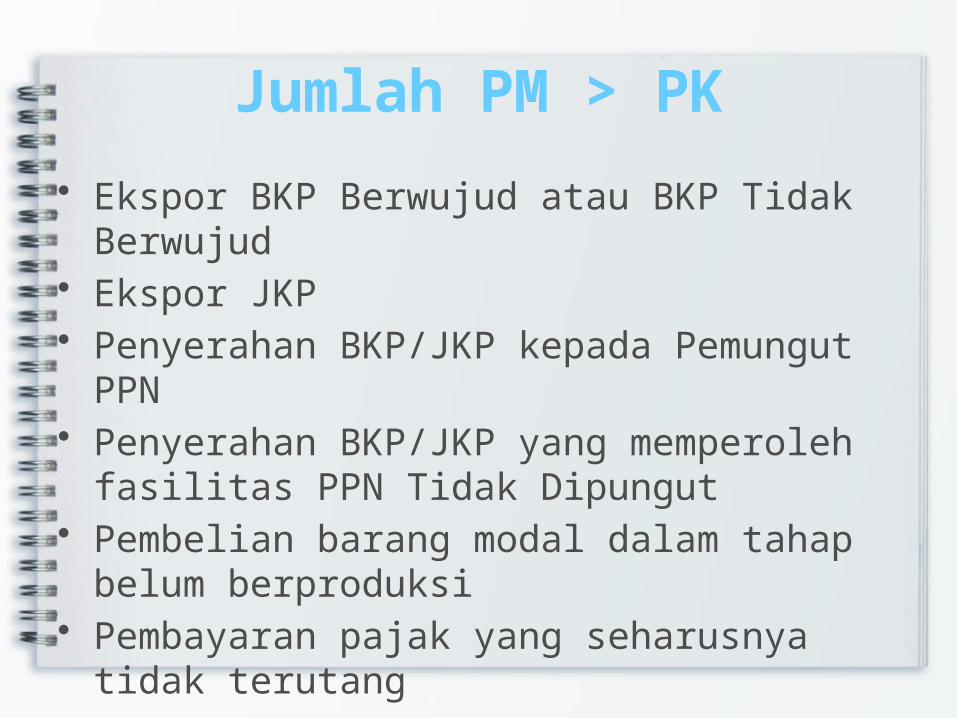

Jumlah PM > PK• Ekspor BKP Berwujud atau BKP Tidak Berwujud

• Ekspor JKP• Penyerahan BKP/JKP kepada Pemungut PPN

• Penyerahan BKP/JKP yang memperoleh fasilitas PPN Tidak Dipungut

• Pembelian barang modal dalam tahap belum berproduksi

• Pembayaran pajak yang seharusnya tidak terutang