2020/2019072116185360K_02_24.pdf - 삼성증권

48

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of 2020/2019072116185360K_02_24.pdf - 삼성증권

안녕하세요. 삼성증권 조상훈입니다

최근에 ‘인생 빼고 다 빌린다’라는 말이 나올 정도로 렌탈에 대한 관심이 높습니다. 과거에 렌탈 제도는 경기가 안 좋

고, 소득 수준이 충분하지 않은 상황에서 단순히 ‘빌려쓴다’의 개념을 갖고 있었지만, 이제는 ‘돈을 더 지불하고서라도

깨끗한 물과 공기를 얻고 싶다’는 수요 차원에서 접근이 되는 것 같습니다. 소비자 입장에서는 주기적인 부품 교체나

관리가 어려운 제품에 대해서는 월 사용료를 지불하면서라도 전문적인 관리 서비스를 제공받고자 하는 수요가 훨씬 높

기 때문이겠죠.

‘관리’라는 한국형 사업모델을 가지고 해외에서 큰 성공을 거두는 기업들도 많아지고 있고, 아예 가전 제조업체들까지

이 시장에 뛰어들고 있습니다. 렌탈에 대한 수요와 이를 견인하는 공급이 정확하게 맞아떨어지면서 파이가 점점 커지

고 있습니다. 이 과정에서 전통적인 아이템이었던 정수기와 공기청정기, 비데 등에서 더 발전되어 요새는 LED마스크,

맥주제조기와 같은 기존에는 생각하지 못했었던 생활용품으로 확장이 일어나고 있구요.

이제는 단순히 특정 회사의 특정 제품을 빌려쓰고 관리받는 방식이 아니라, 아예 플랫폼 구축을 통해서 여러 업종의

회사들과 제휴하여 다양한 제품군을 선보이는 형태도 나타나기 시작했죠. 전통산업이었던 ‘렌탈’이 플랫폼화되고 있습

니다.

커져가고 있는 렌탈 시장은 현재 어느 단계에 있는지, 또 해외에서는 어떤 일이 발생을 했고 이를 거울삼아 한국의 렌

탈 시장은 어떻게 발전해나갈지, 치열한 렌탈 시장에서 과연 승자는 누가 될 것인지 고민이 필요한 시점입니다.

본 자료를 통해 이제는 공기와 같은 존재가 된 렌탈 산업에 대한 기회를 포착하시는데 도움이 되었으면 합니다.

조상훈 Analyst 음식료/기타소비재 [email protected] 02 2020 7644

백재승 Analyst 철강/상사/건설 [email protected] 02 2020 7794

이종욱 Analyst 전기전자 [email protected] 02 2020 7793

렌탈 산업은 어떻게 돈을 버는가?

렌탈은 필요한 장비를 필요한 때에 필요한 기간만큼 사용하고 언제든지 반납함으로써 수명 주기가 짧은 제품의 중복 구매를

억제하여 효율적인 자원활용이 가능하다. 최근 합리적인 소비를 추구하는 소비 트렌드와 정기적인 관리 서비스에 대한 선호도로

인해 렌탈업이 정착되고 있는 상황이다. 국내 렌탈 시장 규모는 2020년 40조원에 이를 것으로 추정한다. 이 중 개인 및

가정용품 렌탈 시장의 규모는 약 11조원으로 추정되고, 이 중 생활용품 렌탈 시장은 6조원 가량으로 추산된다.

국내 렌탈 시장은 더 성장할 수 있을까?

국내 렌탈 시장이 빠르게 성장한 데에는 경기 침체 이외에도, 소비욕구 및 인구구조의 변화, 관리 서비스에 대한 기대감 등을

원인으로 찾을 수 있다.

국내 렌탈 시장은 향후 3년 동안 연평균 18%씩 성장할 것으로 전망하는데, 이는 1) 렌탈 시장의 고성장과 2) 제품 포트폴리오

다변화 때문이다. 정수기, 공기청정기뿐만 아니라 새로운 품목들이 지속적으로 추가되는 국면이다. 특히 자사 제품의 대여 및

관리라는 기존의 사업 방식에서 벗어나서 플랫폼 구축을 통해 다양한 제품을 선보이는 ‘3세대 렌탈’ 시장의 성장에 주목할

필요가 있다.

해외 시장, To infinity and beyond!

렌탈업의 해외 진출은 중장기 성장 동력이 될 것이다. 특히 해외 시장 중에서도 웅진코웨이가 2006년부터 진출하여 1위

사업자로 등극한 말레이시아에서의 성장이 눈에 띄고 있다. 말레이시아의 정수기 수요는 지속적으로 높은 가운데, 정기적인

관리 시스템과 품질이 좋은 한국형 렌탈 시스템에 대한 선호도가 높아지는 상황이다. 향후 해외 진출은 두 가지 측면에서 더욱

커질 것으로 판단하는데, 1) 렌탈 사업이 자리 잡은 말레이시아의 품목 다변화와 2) 말레이시아 이외의 동남아 지역으로의 확장

때문이다.

렌탈산업, 어디까지 왔나?

최근에는 서비스 업체뿐만 아니라 생활가전 제조업체들도 제조를 넘어 렌탈까지 관심을 보이고 있는 상황이다. 가전 업계

선두인 삼성전자와 LG전자도 렌탈 시장에 대응하고 있는데, 이는 결국 단발성 신규고객 유입이 아닌, 우량 고객의 지속적인

소비 유도를 위함이다. 이를 통해 궁극적으로는 자사 제품의 침투율을 높이려고 한다.

1998년 설립 당시로서는 혁신적인 마케팅 기법이었던 렌탈 비즈니스 모델을 업계 최초로 도입하였고, 서비스 전문가인 코디를

통해 차별화된 관리 서비스를 제공하며 업계 1위 자리를 공고히해왔다. 국내뿐 아니라 말레이시아 렌탈 시장에서도 지배력을

강화하고 있다. 최근 대주주의 지분 매각 이슈로 불확실성은 높으나, 안정적인 현금흐름을 창출하는 사업 모델은 대주주의

변화에 크게 구애받지 않아 장기적인 기업가치 훼손은 제한적이다.

불과 5년 전과 비교했을 때 단일 품목인 정수기의 의존도가 낮아지고 있다. 이는 1인 가구 트렌드에 맞는 저가, 소형 가전을

중심으로 제품 포트폴리오를 넓혀왔기 때문이다. 특히 주목할 점은 해외에서의 확장이다. 주력 시장인 말레이시아 진출은 1위

사업자인 웅진코웨이 대비 10년이나 늦었으나, 동남아 국가로의 확장에는 가장 적극적이라서 기대할 수 있는 면이 많다.

2015년 이후 성장의 축을 면세, 패션에서 가전 및 차량 렌탈로 탈바꿈하면서 사업 포트폴리오 재조정 과정에 돌입하였다. 특히

최근 웅진코웨이 인수전에도 참여함에 따라 여전히 사업 포트폴리오 조정은 진행형이라고 할 수 있다. 웅진코웨이 인수를 통한

가전 렌탈 계정 확보는 단순히 렌탈 사업의 높은 성장성을 향유하겠다는 의지를 넘어, SK그룹이 추구하는 스마트홈 사업과의

연결성을 보여준다고 판단한다.

가전 제조를 넘어 렌탈 사업까지 영위하면서, 사업의 무한한 확장성에 주목할 필요가 있다. 기존에는 제품의 일회성 판매

촉진에 주력했으나, 향후에는 사후 케어, 기기 업그레이드, 가전 영역별 토털 솔루션 제공 등 서비스 판매로의 확대를 꾀하고

있다. 이를 통해 하이엔드 고객들의 충성도 증가가 고착화되는 긍정적인 현상이 발생하고 있다.

웅진코웨이 l 내가 곧 렌탈이다

쿠쿠홈시스 l 국내에서는 2등이지만 해외에서는 1등으로!

SK네트웍스 l 사업 포트폴리오 조정은 현재 진행형

LG전자 l 글로벌 Top 가전 기업의 무한한 사업 확장성

1. 렌탈 산업은 어떻게 돈을 버는가? p6

2. 국내 렌탈 시장은 더 성장할 수 있을까? p9

3. 해외 시장, To infinity and beyond! p17

4. 렌탈산업, 어디까지 왔나? p20

5. 기업분석 p22

기업분석

웅진코웨이(BUY/90,000 원) Company Initiation p22

쿠쿠홈시스(BUY/52,000 원) p33

SK 네트웍스(BUY/7,000 원) p37

LG 전자(BUY/89,000 원) p41

Contents

생활용품

2019. 8. 28

삼성증권 6

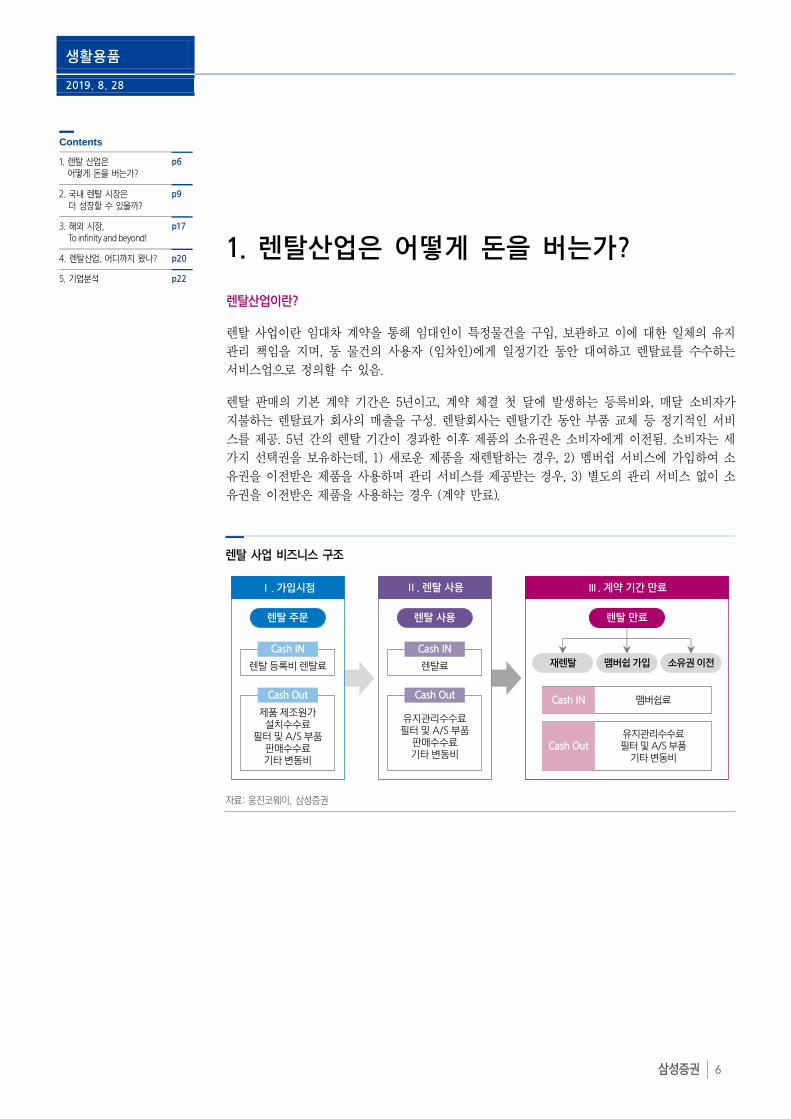

1. 렌탈산업은 어떻게 돈을 버는가?

렌탈산업이란?

렌탈 사업이란 임대차 계약을 통해 임대인이 특정물건을 구입, 보관하고 이에 대한 일체의 유지

관리 책임을 지며, 동 물건의 사용자 (임차인)에게 일정기간 동안 대여하고 렌탈료를 수수하는

서비스업으로 정의할 수 있음.

렌탈 판매의 기본 계약 기간은 5년이고, 계약 체결 첫 달에 발생하는 등록비와, 매달 소비자가

지불하는 렌탈료가 회사의 매출을 구성. 렌탈회사는 렌탈기간 동안 부품 교체 등 정기적인 서비

스를 제공. 5년 간의 렌탈 기간이 경과한 이후 제품의 소유권은 소비자에게 이전됨. 소비자는 세

가지 선택권을 보유하는데, 1) 새로운 제품을 재렌탈하는 경우, 2) 멤버쉽 서비스에 가입하여 소

유권을 이전받은 제품을 사용하며 관리 서비스를 제공받는 경우, 3) 별도의 관리 서비스 없이 소

유권을 이전받은 제품을 사용하는 경우 (계약 만료).

렌탈 사업 비즈니스 구조

자료: 웅진코웨이, 삼성증권

렌탈 주문

Ⅰ. 가입시점

렌탈 등록비 렌탈료

Cash IN

제품 제조원가설치수수료

필터 및 A/S 부품판매수수료기타 변동비

Cash Out

렌탈 사용

Ⅱ. 렌탈 사용

렌탈료

Cash IN

유지관리수수료필터 및 A/S 부품

판매수수료기타 변동비

Cash Out

렌탈 만료

재렌탈 맴버쉽 가입 소유권 이전

Ⅲ. 계약 기간 만료

맴버쉽료

유지관리수수료필터 및 A/S 부품

기타 변동비

Cash IN

Cash Out

Contents

1. 렌탈 산업은 어떻게 돈을 버는가?

p6

2. 국내 렌탈 시장은 더 성장할 수 있을까?

p9

3. 해외 시장, To infinity and beyond!

p17

4. 렌탈산업, 어디까지 왔나? p20

5. 기업분석 p22

생활용품

2019. 8. 28

삼성증권 7

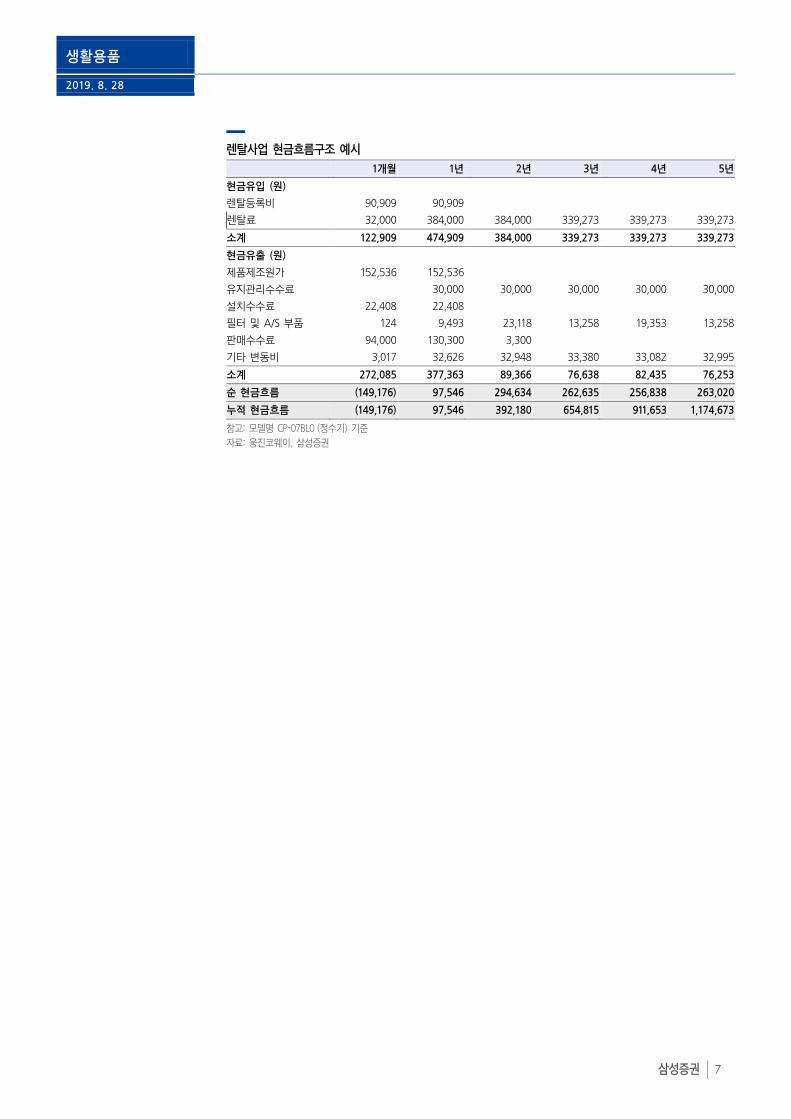

렌탈사업 현금흐름구조 예시

1개월 1년 2년 3년 4년 5년

현금유입 (원)

렌탈등록비 90,909 90,909

렌탈료 32,000 384,000 384,000 339,273 339,273 339,273

소계 122,909 474,909 384,000 339,273 339,273 339,273

현금유출 (원)

제품제조원가 152,536 152,536

유지관리수수료 30,000 30,000 30,000 30,000 30,000

설치수수료 22,408 22,408

필터 및 A/S 부품 124 9,493 23,118 13,258 19,353 13,258

판매수수료 94,000 130,300 3,300

기타 변동비 3,017 32,626 32,948 33,380 33,082 32,995

소계 272,085 377,363 89,366 76,638 82,435 76,253

순 현금흐름 (149,176) 97,546 294,634 262,635 256,838 263,020

누적 현금흐름 (149,176) 97,546 392,180 654,815 911,653 1,174,673

참고: 모델명 CP-07BL0 (정수기) 기준

자료: 웅진코웨이, 삼성증권

생활용품

2019. 8. 28

삼성증권 8

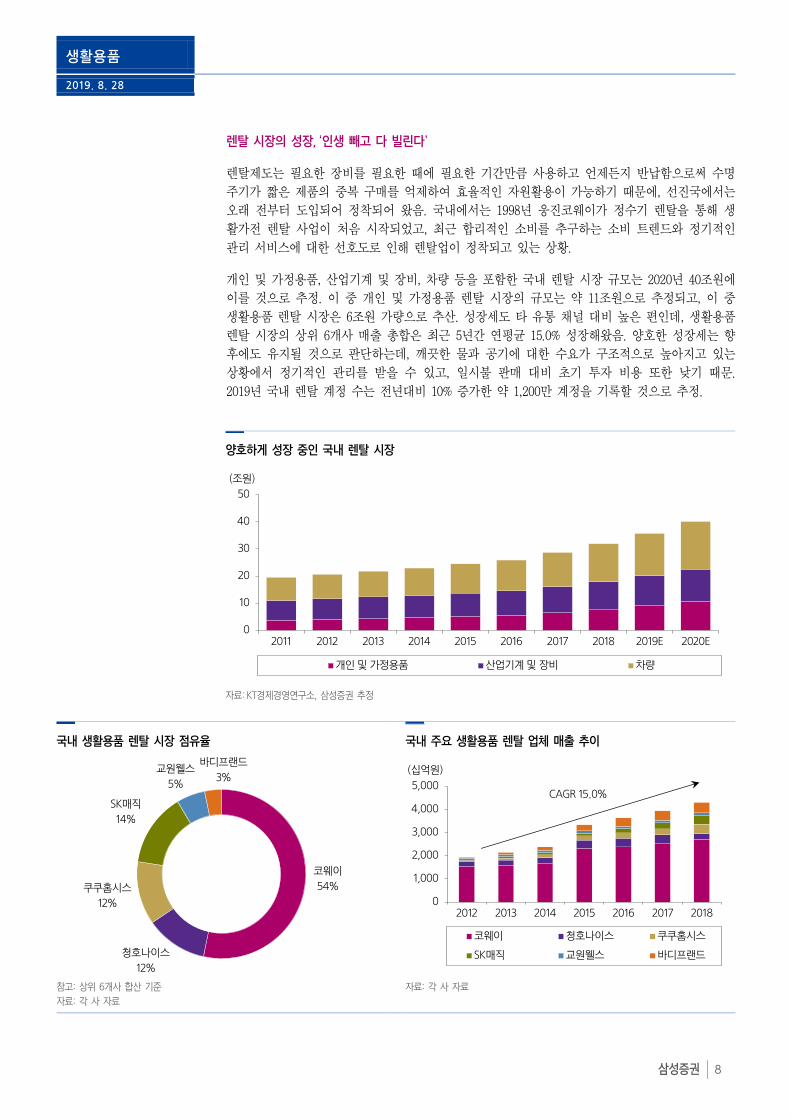

렌탈 시장의 성장, ‘인생 빼고 다 빌린다’

렌탈제도는 필요한 장비를 필요한 때에 필요한 기간만큼 사용하고 언제든지 반납함으로써 수명

주기가 짧은 제품의 중복 구매를 억제하여 효율적인 자원활용이 가능하기 때문에, 선진국에서는

오래 전부터 도입되어 정착되어 왔음. 국내에서는 1998년 웅진코웨이가 정수기 렌탈을 통해 생

활가전 렌탈 사업이 처음 시작되었고, 최근 합리적인 소비를 추구하는 소비 트렌드와 정기적인

관리 서비스에 대한 선호도로 인해 렌탈업이 정착되고 있는 상황.

개인 및 가정용품, 산업기계 및 장비, 차량 등을 포함한 국내 렌탈 시장 규모는 2020년 40조원에

이를 것으로 추정. 이 중 개인 및 가정용품 렌탈 시장의 규모는 약 11조원으로 추정되고, 이 중

생활용품 렌탈 시장은 6조원 가량으로 추산. 성장세도 타 유통 채널 대비 높은 편인데, 생활용품

렌탈 시장의 상위 6개사 매출 총합은 최근 5년간 연평균 15.0% 성장해왔음. 양호한 성장세는 향

후에도 유지될 것으로 판단하는데, 깨끗한 물과 공기에 대한 수요가 구조적으로 높아지고 있는

상황에서 정기적인 관리를 받을 수 있고, 일시불 판매 대비 초기 투자 비용 또한 낮기 때문.

2019년 국내 렌탈 계정 수는 전년대비 10% 증가한 약 1,200만 계정을 기록할 것으로 추정.

양호하게 성장 중인 국내 렌탈 시장

자료: KT경제경영연구소, 삼성증권 추정

국내 생활용품 렌탈 시장 점유율 국내 주요 생활용품 렌탈 업체 매출 추이

참고: 상위 6개사 합산 기준

자료: 각 사 자료

자료: 각 사 자료

0

10

20

30

40

50

2011 2012 2013 2014 2015 2016 2017 2018 2019E 2020E

개인 및 가정용품 산업기계 및 장비 차량

(조원)

코웨이

54%

청호나이스

12%

쿠쿠홈시스

12%

SK매직

14%

교원웰스

5%

바디프랜드

3%

0

1,000

2,000

3,000

4,000

5,000

2012 2013 2014 2015 2016 2017 2018

코웨이 청호나이스 쿠쿠홈시스

SK매직 교원웰스 바디프랜드

(십억원)

CAGR 15.0%

생활용품

2019. 8. 28

삼성증권 9

2. 국내 렌탈 시장은 더 성장할 수 있을까?

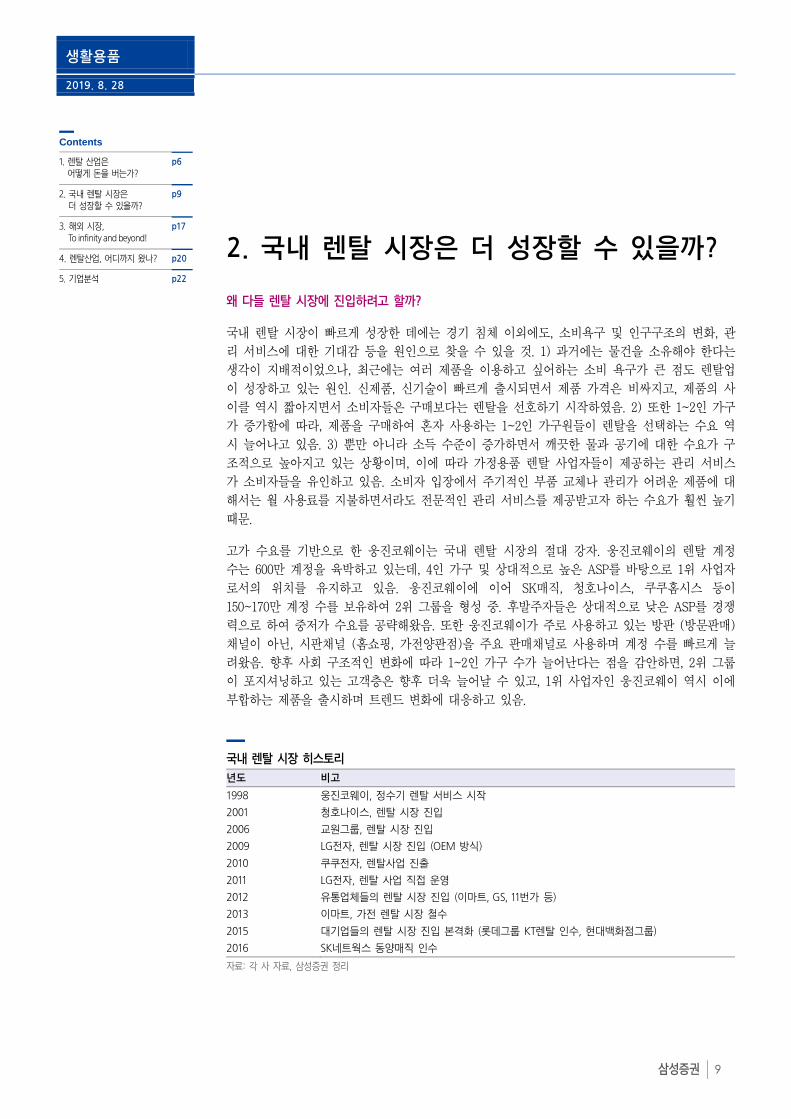

왜 다들 렌탈 시장에 진입하려고 할까?

국내 렌탈 시장이 빠르게 성장한 데에는 경기 침체 이외에도, 소비욕구 및 인구구조의 변화, 관

리 서비스에 대한 기대감 등을 원인으로 찾을 수 있을 것. 1) 과거에는 물건을 소유해야 한다는

생각이 지배적이었으나, 최근에는 여러 제품을 이용하고 싶어하는 소비 욕구가 큰 점도 렌탈업

이 성장하고 있는 원인. 신제품, 신기술이 빠르게 출시되면서 제품 가격은 비싸지고, 제품의 사

이클 역시 짧아지면서 소비자들은 구매보다는 렌탈을 선호하기 시작하였음. 2) 또한 1~2인 가구

가 증가함에 따라, 제품을 구매하여 혼자 사용하는 1~2인 가구원들이 렌탈을 선택하는 수요 역

시 늘어나고 있음. 3) 뿐만 아니라 소득 수준이 증가하면서 깨끗한 물과 공기에 대한 수요가 구

조적으로 높아지고 있는 상황이며, 이에 따라 가정용품 렌탈 사업자들이 제공하는 관리 서비스

가 소비자들을 유인하고 있음. 소비자 입장에서 주기적인 부품 교체나 관리가 어려운 제품에 대

해서는 월 사용료를 지불하면서라도 전문적인 관리 서비스를 제공받고자 하는 수요가 훨씬 높기

때문.

고가 수요를 기반으로 한 웅진코웨이는 국내 렌탈 시장의 절대 강자. 웅진코웨이의 렌탈 계정

수는 600만 계정을 육박하고 있는데, 4인 가구 및 상대적으로 높은 ASP를 바탕으로 1위 사업자

로서의 위치를 유지하고 있음. 웅진코웨이에 이어 SK매직, 청호나이스, 쿠쿠홈시스 등이

150~170만 계정 수를 보유하여 2위 그룹을 형성 중. 후발주자들은 상대적으로 낮은 ASP를 경쟁

력으로 하여 중저가 수요를 공략해왔음. 또한 웅진코웨이가 주로 사용하고 있는 방판 (방문판매)

채널이 아닌, 시판채널 (홈쇼핑, 가전양판점)을 주요 판매채널로 사용하며 계정 수를 빠르게 늘

려왔음. 향후 사회 구조적인 변화에 따라 1~2인 가구 수가 늘어난다는 점을 감안하면, 2위 그룹

이 포지셔닝하고 있는 고객층은 향후 더욱 늘어날 수 있고, 1위 사업자인 웅진코웨이 역시 이에

부합하는 제품을 출시하며 트렌드 변화에 대응하고 있음.

국내 렌탈 시장 히스토리

년도 비고

1998 웅진코웨이, 정수기 렌탈 서비스 시작

2001 청호나이스, 렌탈 시장 진입

2006 교원그룹, 렌탈 시장 진입

2009 LG전자, 렌탈 시장 진입 (OEM 방식)

2010 쿠쿠전자, 렌탈사업 진출

2011 LG전자, 렌탈 사업 직접 운영

2012 유통업체들의 렌탈 시장 진입 (이마트, GS, 11번가 등)

2013 이마트, 가전 렌탈 시장 철수

2015 대기업들의 렌탈 시장 진입 본격화 (롯데그룹 KT렌탈 인수, 현대백화점그룹)

2016 SK네트웍스 동양매직 인수

자료: 각 사 자료, 삼성증권 정리

Contents

1. 렌탈 산업은 어떻게 돈을 버는가?

p6

2. 국내 렌탈 시장은 더 성장할 수 있을까?

p9

3. 해외 시장, To infinity and beyond!

p17

4. 렌탈산업, 어디까지 왔나? p20

5. 기업분석 p22

생활용품

2019. 8. 28

삼성증권 10

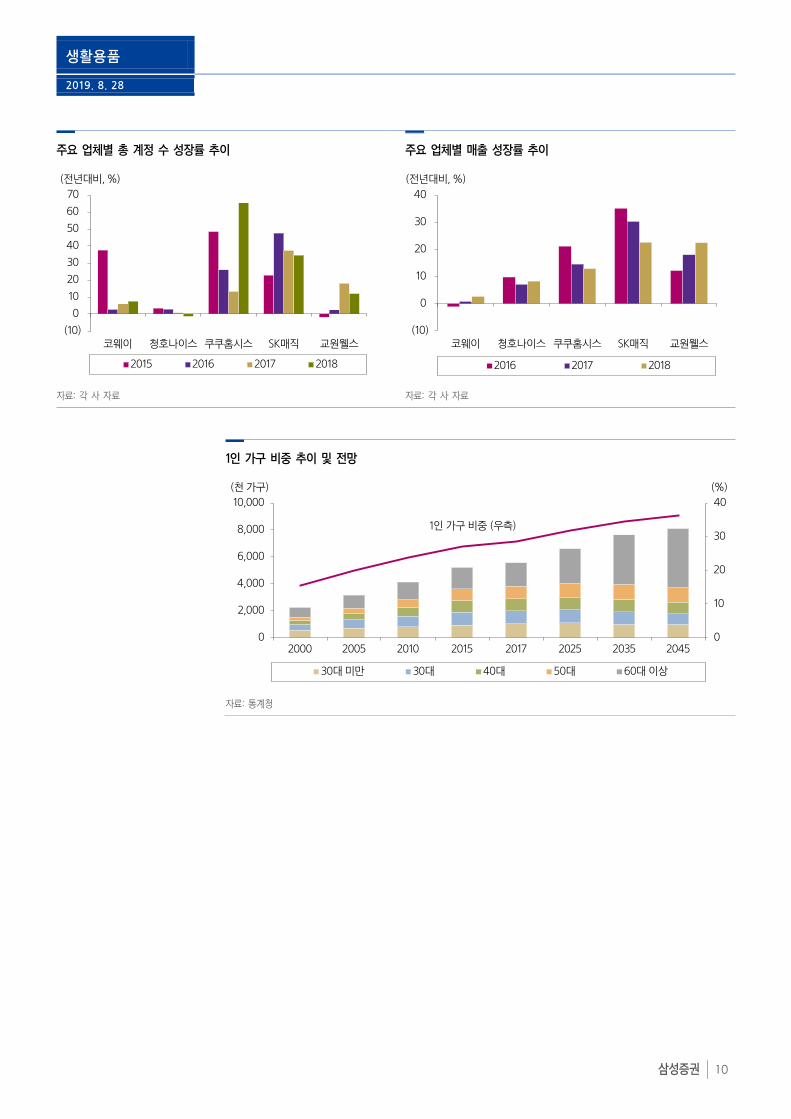

주요 업체별 총 계정 수 성장률 추이 주요 업체별 매출 성장률 추이

자료: 각 사 자료 자료: 각 사 자료

1인 가구 비중 추이 및 전망

자료: 통계청

(10)

0

10

20

30

40

50

60

70

코웨이 청호나이스 쿠쿠홈시스 SK매직 교원웰스

2015 2016 2017 2018

(전년대비, %)

(10)

0

10

20

30

40

코웨이 청호나이스 쿠쿠홈시스 SK매직 교원웰스

2016 2017 2018

(전년대비, %)

0

10

20

30

40

0

2,000

4,000

6,000

8,000

10,000

2000 2005 2010 2015 2017 2025 2035 2045

30대 미만 30대 40대 50대 60대 이상

(천 가구) (%)

1인 가구 비중 (우측)

생활용품

2019. 8. 28

삼성증권 11

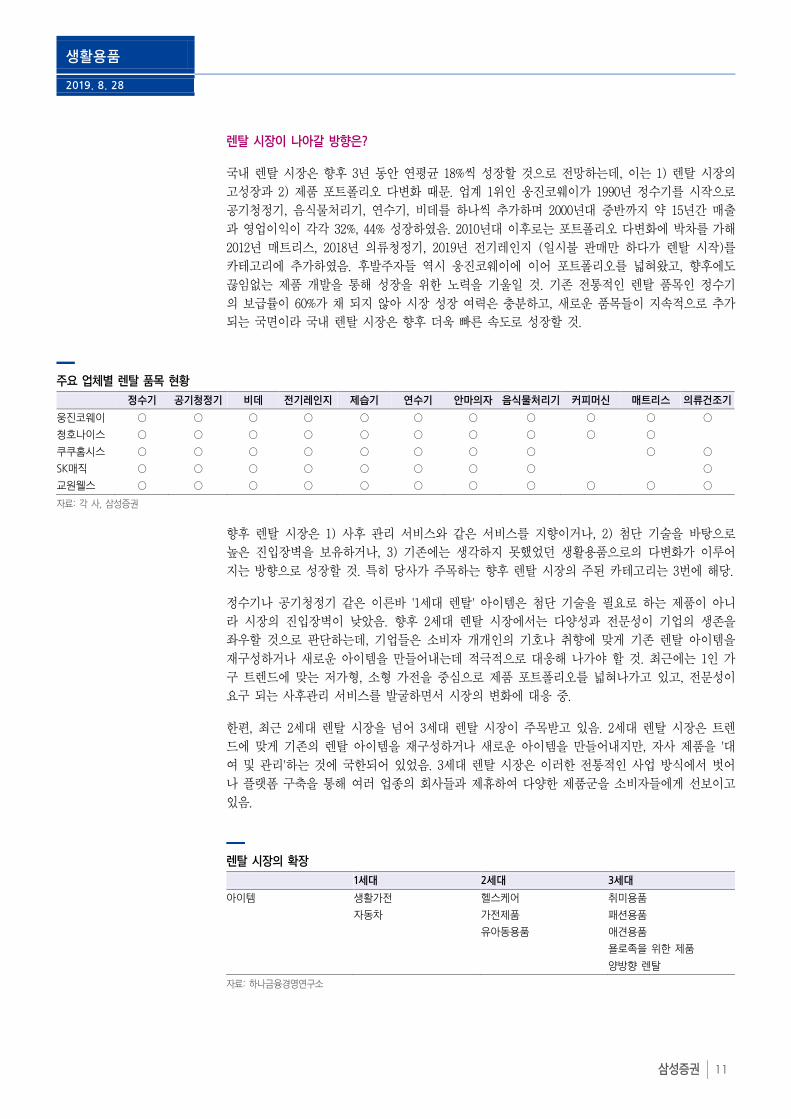

렌탈 시장이 나아갈 방향은?

국내 렌탈 시장은 향후 3년 동안 연평균 18%씩 성장할 것으로 전망하는데, 이는 1) 렌탈 시장의

고성장과 2) 제품 포트폴리오 다변화 때문. 업계 1위인 웅진코웨이가 1990년 정수기를 시작으로

공기청정기, 음식물처리기, 연수기, 비데를 하나씩 추가하며 2000년대 중반까지 약 15년간 매출

과 영업이익이 각각 32%, 44% 성장하였음. 2010년대 이후로는 포트폴리오 다변화에 박차를 가해

2012년 매트리스, 2018년 의류청정기, 2019년 전기레인지 (일시불 판매만 하다가 렌탈 시작)를

카테고리에 추가하였음. 후발주자들 역시 웅진코웨이에 이어 포트폴리오를 넓혀왔고, 향후에도

끊임없는 제품 개발을 통해 성장을 위한 노력을 기울일 것. 기존 전통적인 렌탈 품목인 정수기

의 보급률이 60%가 채 되지 않아 시장 성장 여력은 충분하고, 새로운 품목들이 지속적으로 추가

되는 국면이라 국내 렌탈 시장은 향후 더욱 빠른 속도로 성장할 것.

주요 업체별 렌탈 품목 현황

정수기 공기청정기 비데 전기레인지 제습기 연수기 안마의자 음식물처리기 커피머신 매트리스 의류건조기

웅진코웨이 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

청호나이스 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

쿠쿠홈시스 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

SK매직 ○ ○ ○ ○ ○ ○ ○ ○ ○

교원웰스 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

자료: 각 사, 삼성증권

향후 렌탈 시장은 1) 사후 관리 서비스와 같은 서비스를 지향이거나, 2) 첨단 기술을 바탕으로

높은 진입장벽을 보유하거나, 3) 기존에는 생각하지 못했었던 생활용품으로의 다변화가 이루어

지는 방향으로 성장할 것. 특히 당사가 주목하는 향후 렌탈 시장의 주된 카테고리는 3번에 해당.

정수기나 공기청정기 같은 이른바 '1세대 렌탈' 아이템은 첨단 기술을 필요로 하는 제품이 아니

라 시장의 진입장벽이 낮았음. 향후 2세대 렌탈 시장에서는 다양성과 전문성이 기업의 생존을

좌우할 것으로 판단하는데, 기업들은 소비자 개개인의 기호나 취향에 맞게 기존 렌탈 아이템을

재구성하거나 새로운 아이템을 만들어내는데 적극적으로 대응해 나가야 할 것. 최근에는 1인 가

구 트렌드에 맞는 저가형, 소형 가전을 중심으로 제품 포트폴리오를 넓혀나가고 있고, 전문성이

요구 되는 사후관리 서비스를 발굴하면서 시장의 변화에 대응 중.

한편, 최근 2세대 렌탈 시장을 넘어 3세대 렌탈 시장이 주목받고 있음. 2세대 렌탈 시장은 트렌

드에 맞게 기존의 렌탈 아이템을 재구성하거나 새로운 아이템을 만들어내지만, 자사 제품을 '대

여 및 관리'하는 것에 국한되어 있었음. 3세대 렌탈 시장은 이러한 전통적인 사업 방식에서 벗어

나 플랫폼 구축을 통해 여러 업종의 회사들과 제휴하여 다양한 제품군을 소비자들에게 선보이고

있음.

렌탈 시장의 확장

1세대 2세대 3세대

아이템 생활가전 헬스케어 취미용품

자동차 가전제품 패션용품

유아동용품 애견용품

욜로족을 위한 제품

양방향 렌탈

자료: 하나금융경영연구소

생활용품

2019. 8. 28

삼성증권 12

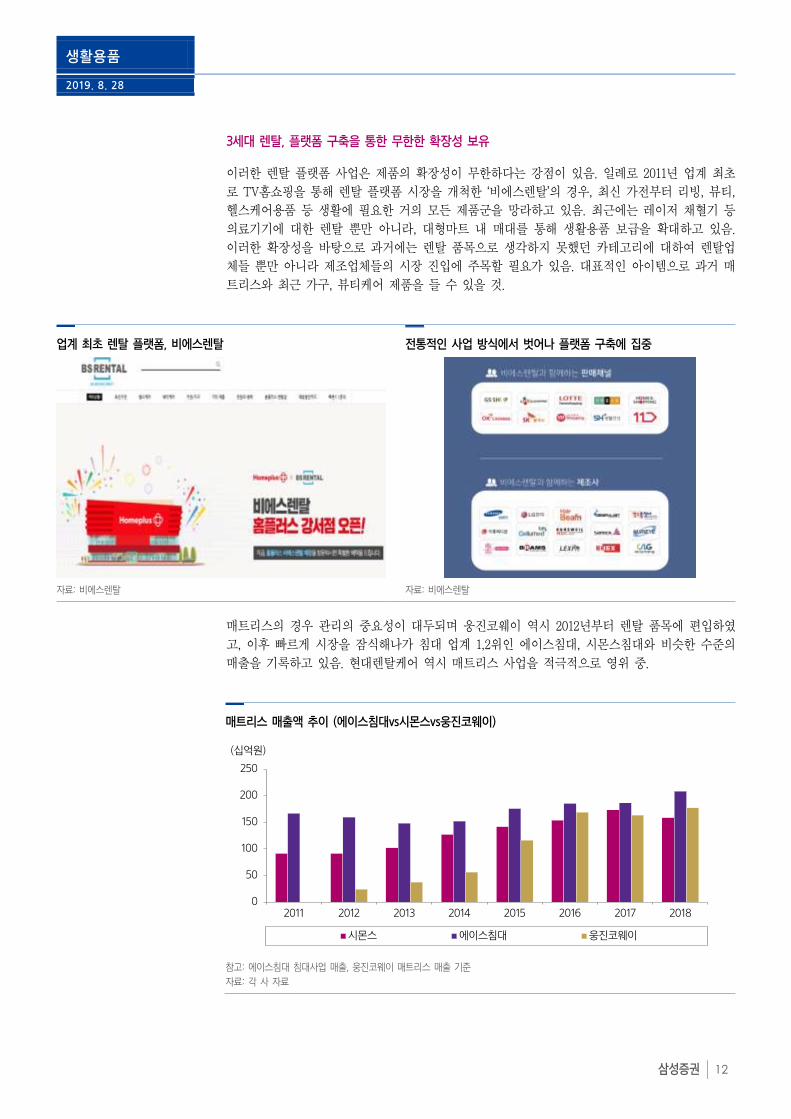

3세대 렌탈, 플랫폼 구축을 통한 무한한 확장성 보유

이러한 렌탈 플랫폼 사업은 제품의 확장성이 무한하다는 강점이 있음. 일례로 2011년 업계 최초

로 TV홈쇼핑을 통해 렌탈 플랫폼 시장을 개척한 ‘비에스렌탈’의 경우, 최신 가전부터 리빙, 뷰티,

헬스케어용품 등 생활에 필요한 거의 모든 제품군을 망라하고 있음. 최근에는 레이저 채혈기 등

의료기기에 대한 렌탈 뿐만 아니라, 대형마트 내 매대를 통해 생활용품 보급을 확대하고 있음.

이러한 확장성을 바탕으로 과거에는 렌탈 품목으로 생각하지 못했던 카테고리에 대하여 렌탈업

체들 뿐만 아니라 제조업체들의 시장 진입에 주목할 필요가 있음. 대표적인 아이템으로 과거 매

트리스와 최근 가구, 뷰티케어 제품을 들 수 있을 것.

업계 최초 렌탈 플랫폼, 비에스렌탈 전통적인 사업 방식에서 벗어나 플랫폼 구축에 집중

자료: 비에스렌탈 자료: 비에스렌탈

매트리스의 경우 관리의 중요성이 대두되며 웅진코웨이 역시 2012년부터 렌탈 품목에 편입하였

고, 이후 빠르게 시장을 잠식해나가 침대 업계 1,2위인 에이스침대, 시몬스침대와 비슷한 수준의

매출을 기록하고 있음. 현대렌탈케어 역시 매트리스 사업을 적극적으로 영위 중.

매트리스 매출액 추이 (에이스침대vs시몬스vs웅진코웨이)

참고: 에이스침대 침대사업 매출, 웅진코웨이 매트리스 매출 기준

자료: 각 사 자료

0

50

100

150

200

250

2011 2012 2013 2014 2015 2016 2017 2018

시몬스 에이스침대 웅진코웨이

(십억원)

생활용품

2019. 8. 28

삼성증권 13

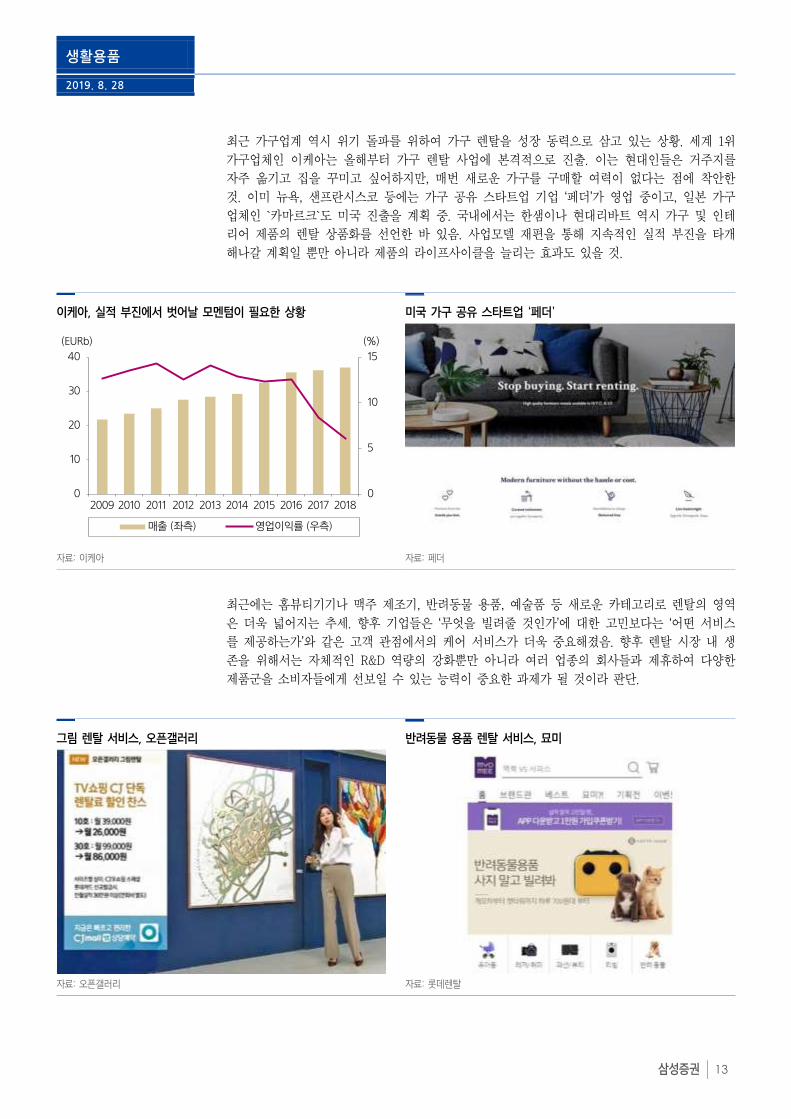

최근 가구업계 역시 위기 돌파를 위하여 가구 렌탈을 성장 동력으로 삼고 있는 상황. 세계 1위

가구업체인 이케아는 올해부터 가구 렌탈 사업에 본격적으로 진출. 이는 현대인들은 거주지를

자주 옮기고 집을 꾸미고 싶어하지만, 매번 새로운 가구를 구매할 여력이 없다는 점에 착안한

것. 이미 뉴욕, 샌프란시스코 등에는 가구 공유 스타트업 기업 ‘페더’가 영업 중이고, 일본 가구

업체인 `카마르크`도 미국 진출을 계획 중. 국내에서는 한샘이나 현대리바트 역시 가구 및 인테

리어 제품의 렌탈 상품화를 선언한 바 있음. 사업모델 재편을 통해 지속적인 실적 부진을 타개

해나갈 계획일 뿐만 아니라 제품의 라이프사이클을 늘리는 효과도 있을 것.

이케아, 실적 부진에서 벗어날 모멘텀이 필요한 상황 미국 가구 공유 스타트업 ‘페더’

자료: 이케아 자료: 페더

최근에는 홈뷰티기기나 맥주 제조기, 반려동물 용품, 예술품 등 새로운 카테고리로 렌탈의 영역

은 더욱 넓어지는 추세. 향후 기업들은 ‘무엇을 빌려줄 것인가’에 대한 고민보다는 ‘어떤 서비스

를 제공하는가’와 같은 고객 관점에서의 케어 서비스가 더욱 중요해졌음. 향후 렌탈 시장 내 생

존을 위해서는 자체적인 R&D 역량의 강화뿐만 아니라 여러 업종의 회사들과 제휴하여 다양한

제품군을 소비자들에게 선보일 수 있는 능력이 중요한 과제가 될 것이라 판단.

그림 렌탈 서비스, 오픈갤러리 반려동물 용품 렌탈 서비스, 묘미

자료: 오픈갤러리 자료: 롯데렌탈

0

5

10

15

0

10

20

30

40

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

매출 (좌측) 영업이익률 (우측)

(EURb) (%)

생활용품

2019. 8. 28

삼성증권 14

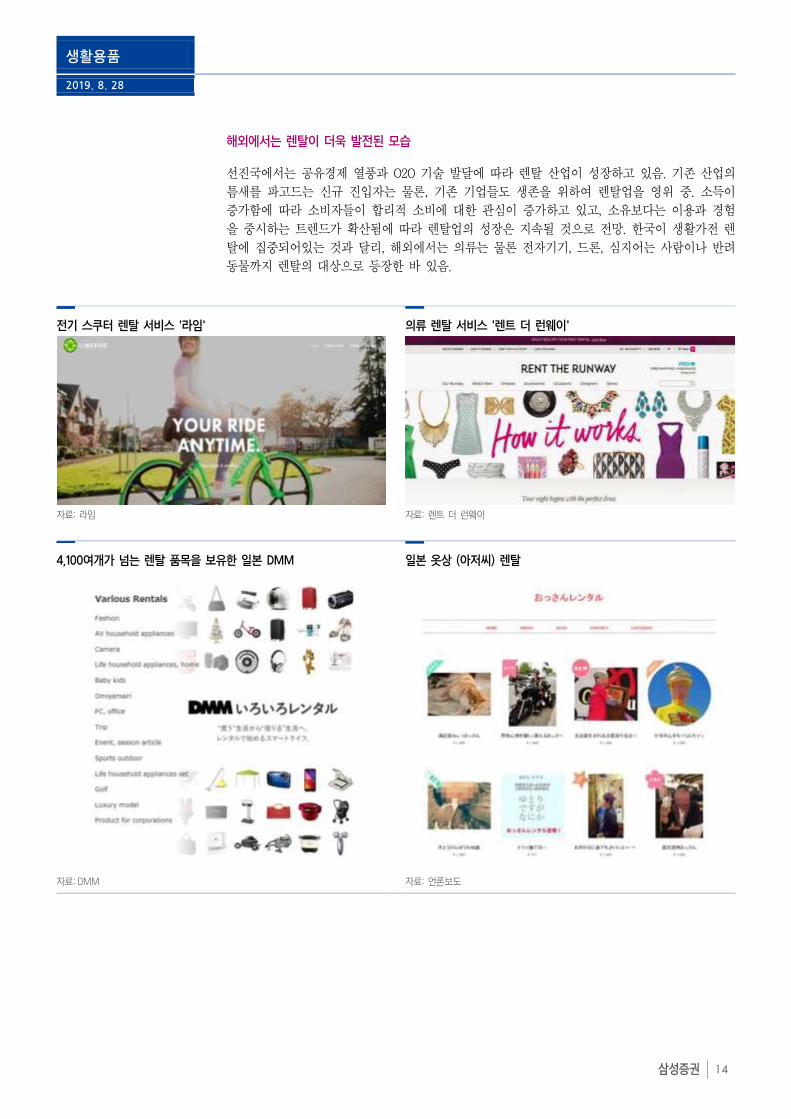

해외에서는 렌탈이 더욱 발전된 모습

선진국에서는 공유경제 열풍과 O2O 기술 발달에 따라 렌탈 산업이 성장하고 있음. 기존 산업의

틈새를 파고드는 신규 진입자는 물론, 기존 기업들도 생존을 위하여 렌탈업을 영위 중. 소득이

증가함에 따라 소비자들이 합리적 소비에 대한 관심이 증가하고 있고, 소유보다는 이용과 경험

을 중시하는 트렌드가 확산됨에 따라 렌탈업의 성장은 지속될 것으로 전망. 한국이 생활가전 렌

탈에 집중되어있는 것과 달리, 해외에서는 의류는 물론 전자기기, 드론, 심지어는 사람이나 반려

동물까지 렌탈의 대상으로 등장한 바 있음.

전기 스쿠터 렌탈 서비스 '라임' 의류 렌탈 서비스 '렌트 더 런웨이'

자료: 라임

자료: 렌트 더 런웨이

4,100여개가 넘는 렌탈 품목을 보유한 일본 DMM 일본 옷상 (아저씨) 렌탈

자료: DMM 자료: 언론보도

생활용품

2019. 8. 28

삼성증권 15

B2C? 해외에서 대세는 C2C!

또한, 해외에서는 B2C가 아닌, 중개형 C2C 공유 비즈니스가 큰 인기를 얻고 있음. Laxus의 경우

기존에는 회사가 보유하고 있던 명품 가방을 개인 회원에게 빌려주었는데, 2017년 1월 런칭한

'Laxus X'를 통해 개인이 가지고 있는 명품 가방을 또 다른 회원에게 빌려주는 중개 서비스를 제

공. 기업이 배송료나 유지비, 보험료 등을 부담하기 때문에, 기업이나 개인 회원 모두 안정적인

수익을 창출할 수 있음. Dog Huggy는 장기간 집을 비우는 애완견주를 위하여 값비싼 애완견 호

텔 혹은 지인이 아닌 이미 애완견을 기르고 있는 견주의 집을 매칭해주는 서비스를 제공.

명품가방 C2C 중개 서비스, Laxus 애완견을 호텔이 아닌 개인 집에 맡길 수 있는 서비스, DogHuggy

자료: Laxus 자료: DogHuggy

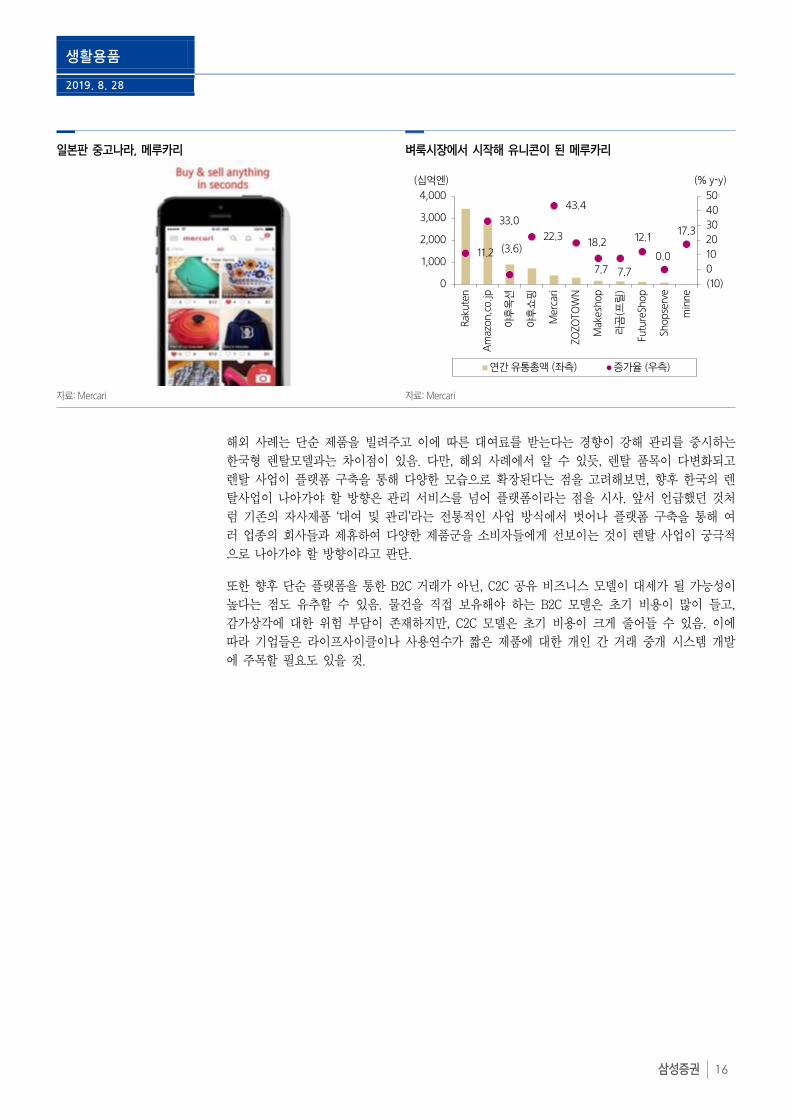

일본의 메루카리는 렌탈 기업들이 궁극적으로 지향해야 할 방향을 제시하고 있다는 점에서 의미

를 찾을 수 있음. 메루카리는 개인 간 중고 물품을 중개하는 플랫폼으로 일본판 중고나라라고

볼 수 있음. 2013년 온라인 벼룩시장으로 출발하여 2018년 6월 상장, 현재는 시가총액 4.5조원에

이르는 기업이 되었음. 메루카리는 약 80조원에 달하는 불용품 (쓸모없는 물건) 시장을 활성화

했다는 데 의의를 둘 수 있는데, 이를 가능하게 한 것은 1,300만명에 달하는 MAU (Monthly

Active Users) 때문.

메루카리가 현재 집중 투자하고 있는 분야는 인공지능(AI)으로, 이를 통해 판매자가 메루카리 플

랫폼에 올리는 중고 상품을 분석하여 잘 팔릴 수 있는 '추천가격'을 제시하는 방식을 고도화할

예정. 메루카리는 현재 일본과 미국에서만 사업을 영위하고 있으나, AI 분야의 경쟁력을 끌어올

린 이후에는 해외 진출을 본격화할 계획.

생활용품

2019. 8. 28

삼성증권 16

일본판 중고나라, 메루카리 벼룩시장에서 시작해 유니콘이 된 메루카리

자료: Mercari 자료: Mercari

해외 사례는 단순 제품을 빌려주고 이에 따른 대여료를 받는다는 경향이 강해 관리를 중시하는

한국형 렌탈모델과는 차이점이 있음. 다만, 해외 사례에서 알 수 있듯, 렌탈 품목이 다변화되고

렌탈 사업이 플랫폼 구축을 통해 다양한 모습으로 확장된다는 점을 고려해보면, 향후 한국의 렌

탈사업이 나아가야 할 방향은 관리 서비스를 넘어 플랫폼이라는 점을 시사. 앞서 언급했던 것처

럼 기존의 자사제품 ‘대여 및 관리’라는 전통적인 사업 방식에서 벗어나 플랫폼 구축을 통해 여

러 업종의 회사들과 제휴하여 다양한 제품군을 소비자들에게 선보이는 것이 렌탈 사업이 궁극적

으로 나아가야 할 방향이라고 판단.

또한 향후 단순 플랫폼을 통한 B2C 거래가 아닌, C2C 공유 비즈니스 모델이 대세가 될 가능성이

높다는 점도 유추할 수 있음. 물건을 직접 보유해야 하는 B2C 모델은 초기 비용이 많이 들고,

감가상각에 대한 위험 부담이 존재하지만, C2C 모델은 초기 비용이 크게 줄어들 수 있음. 이에

따라 기업들은 라이프사이클이나 사용연수가 짧은 제품에 대한 개인 간 거래 중개 시스템 개발

에 주목할 필요도 있을 것.

11.2

33.0

(3.6)22.3

43.4

18.2

7.7 7.7

12.1

0.0

17.3

(10)

0

10

20

30

40

50

0

1,000

2,000

3,000

4,000

Rak

ute

n

Am

azon

.co.

jp

야후

옥션

야후

쇼핑

Mer

cari

ZOZO

TOW

N

Mak

esh

op

라곰

(프릴

)

Futu

reSh

op

Shop

serv

e

min

ne

연간 유통총액 (좌측) 증가율 (우측)

(십억엔) (% y-y)

생활용품

2019. 8. 28

삼성증권 17

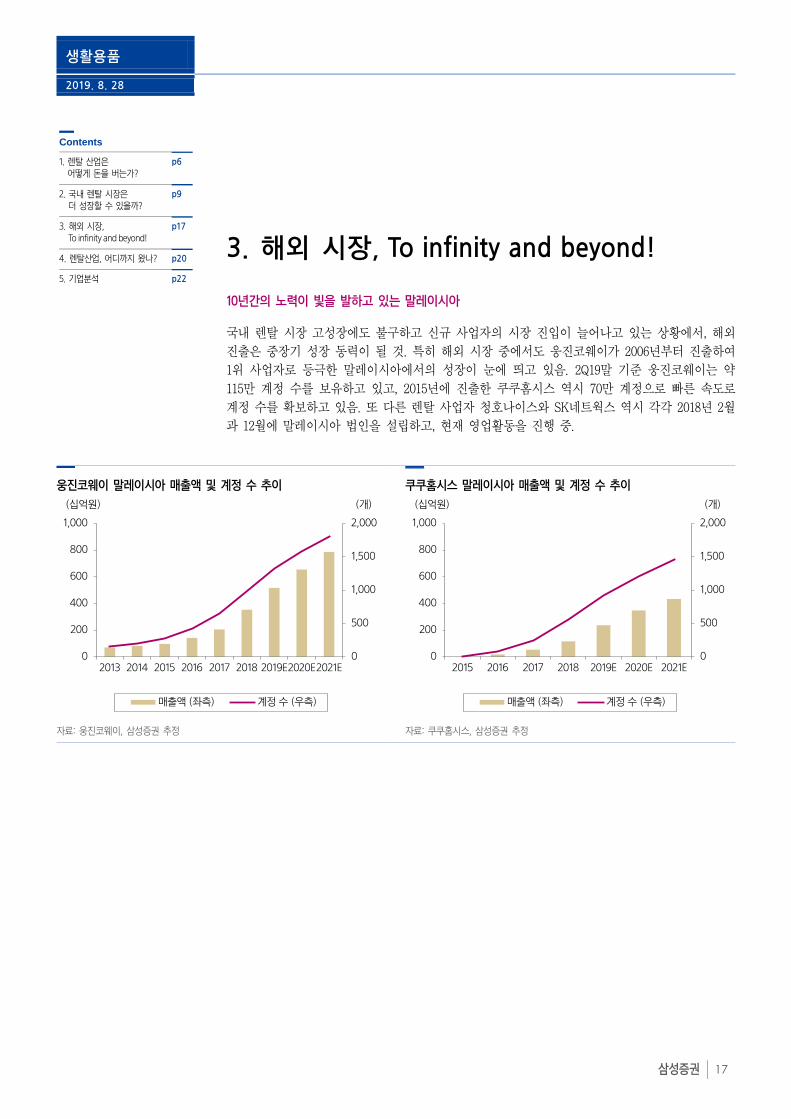

3. 해외 시장, To infinity and beyond!

10년간의 노력이 빛을 발하고 있는 말레이시아

국내 렌탈 시장 고성장에도 불구하고 신규 사업자의 시장 진입이 늘어나고 있는 상황에서, 해외

진출은 중장기 성장 동력이 될 것. 특히 해외 시장 중에서도 웅진코웨이가 2006년부터 진출하여

1위 사업자로 등극한 말레이시아에서의 성장이 눈에 띄고 있음. 2Q19말 기준 웅진코웨이는 약

115만 계정 수를 보유하고 있고, 2015년에 진출한 쿠쿠홈시스 역시 70만 계정으로 빠른 속도로

계정 수를 확보하고 있음. 또 다른 렌탈 사업자 청호나이스와 SK네트웍스 역시 각각 2018년 2월

과 12월에 말레이시아 법인을 설립하고, 현재 영업활동을 진행 중.

웅진코웨이 말레이시아 매출액 및 계정 수 추이 쿠쿠홈시스 말레이시아 매출액 및 계정 수 추이

자료: 웅진코웨이, 삼성증권 추정 자료: 쿠쿠홈시스, 삼성증권 추정

0

500

1,000

1,500

2,000

0

200

400

600

800

1,000

2013 2014 2015 2016 2017 2018 2019E2020E2021E

매출액 (좌측) 계정 수 (우측)

(십억원) (개)

0

500

1,000

1,500

2,000

0

200

400

600

800

1,000

2015 2016 2017 2018 2019E 2020E 2021E

매출액 (좌측) 계정 수 (우측)

(십억원) (개)

Contents

1. 렌탈 산업은 어떻게 돈을 버는가?

p6

2. 국내 렌탈 시장은 더 성장할 수 있을까?

p9

3. 해외 시장, To infinity and beyond!

p17

4. 렌탈산업, 어디까지 왔나? p20

5. 기업분석 p22

생활용품

2019. 8. 28

삼성증권 18

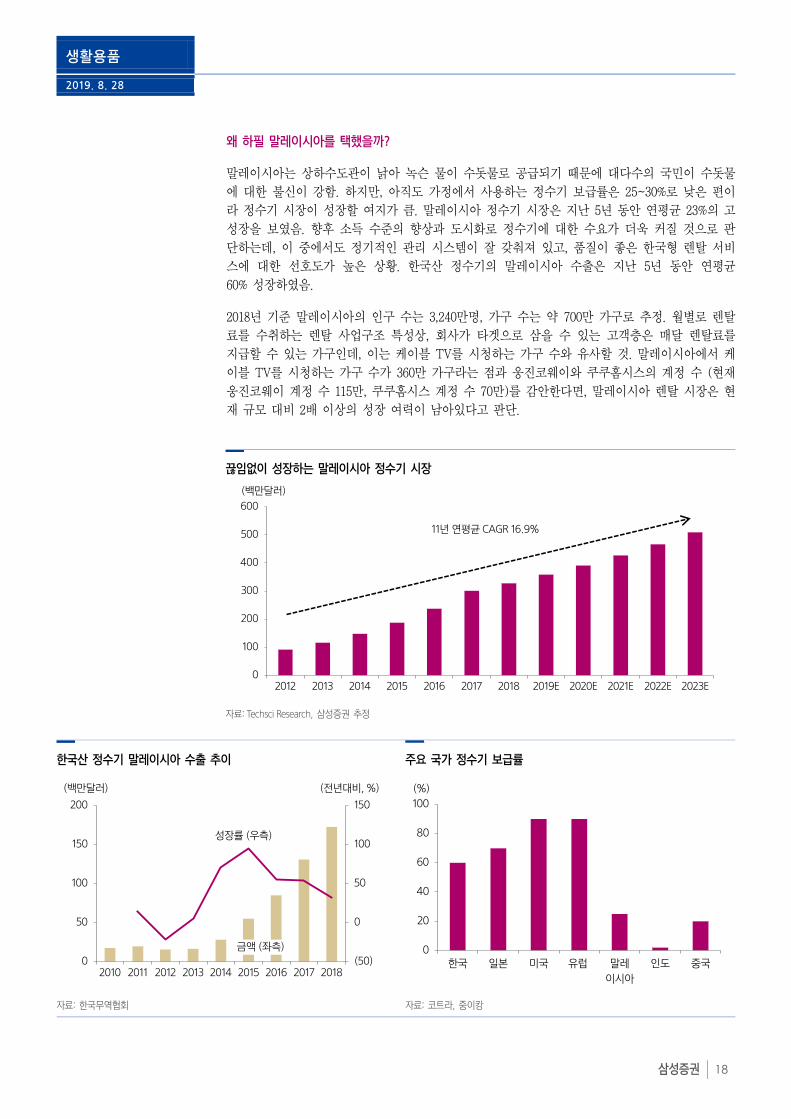

왜 하필 말레이시아를 택했을까?

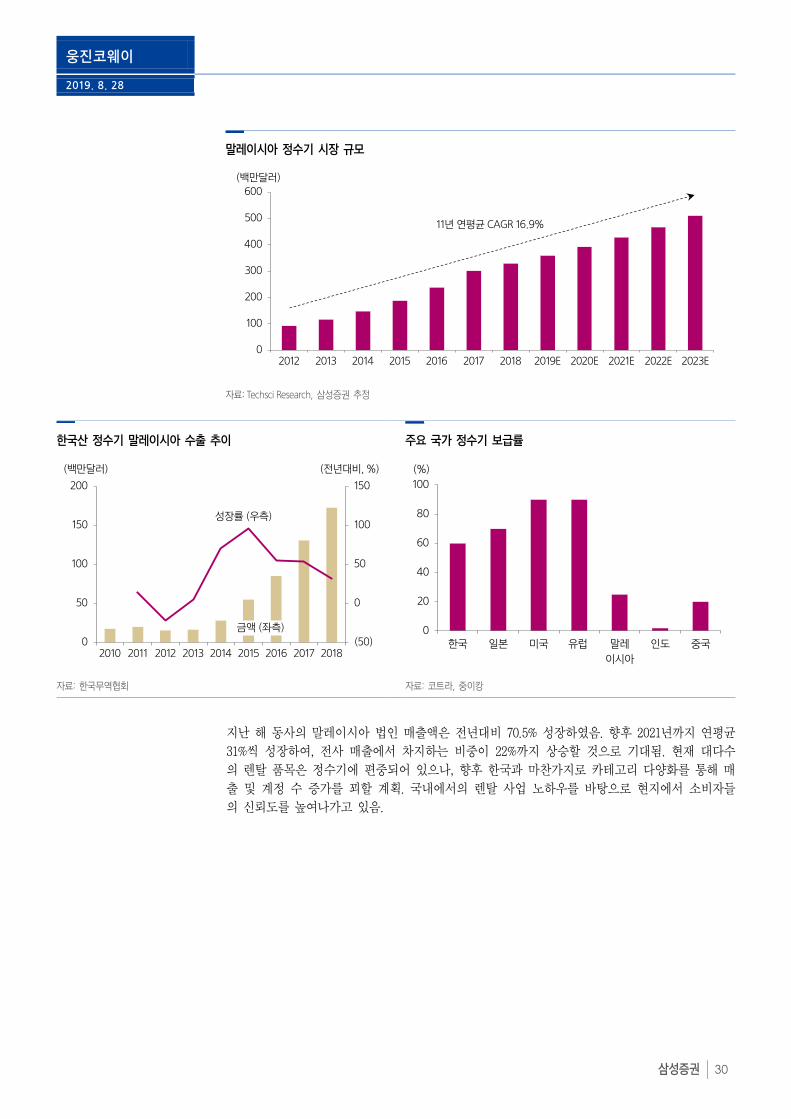

말레이시아는 상하수도관이 낡아 녹슨 물이 수돗물로 공급되기 때문에 대다수의 국민이 수돗물

에 대한 불신이 강함. 하지만, 아직도 가정에서 사용하는 정수기 보급률은 25~30%로 낮은 편이

라 정수기 시장이 성장할 여지가 큼. 말레이시아 정수기 시장은 지난 5년 동안 연평균 23%의 고

성장을 보였음. 향후 소득 수준의 향상과 도시화로 정수기에 대한 수요가 더욱 커질 것으로 판

단하는데, 이 중에서도 정기적인 관리 시스템이 잘 갖춰져 있고, 품질이 좋은 한국형 렌탈 서비

스에 대한 선호도가 높은 상황. 한국산 정수기의 말레이시아 수출은 지난 5년 동안 연평균

60% 성장하였음.

2018년 기준 말레이시아의 인구 수는 3,240만명, 가구 수는 약 700만 가구로 추정. 월별로 렌탈

료를 수취하는 렌탈 사업구조 특성상, 회사가 타겟으로 삼을 수 있는 고객층은 매달 렌탈료를

지급할 수 있는 가구인데, 이는 케이블 TV를 시청하는 가구 수와 유사할 것. 말레이시아에서 케

이블 TV를 시청하는 가구 수가 360만 가구라는 점과 웅진코웨이와 쿠쿠홈시스의 계정 수 (현재

웅진코웨이 계정 수 115만, 쿠쿠홈시스 계정 수 70만)를 감안한다면, 말레이시아 렌탈 시장은 현

재 규모 대비 2배 이상의 성장 여력이 남아있다고 판단.

끊임없이 성장하는 말레이시아 정수기 시장

자료: Techsci Research, 삼성증권 추정

한국산 정수기 말레이시아 수출 추이 주요 국가 정수기 보급률

자료: 한국무역협회 자료: 코트라, 중이캉

0

20

40

60

80

100

한국 일본 미국 유럽 말레

이시아

인도 중국

(%)

(50)

0

50

100

150

0

50

100

150

200

2010 2011 2012 2013 2014 2015 2016 2017 2018

(백만달러) (전년대비, %)

성장률 (우측)

금액 (좌측)

0

100

200

300

400

500

600

2012 2013 2014 2015 2016 2017 2018 2019E 2020E 2021E 2022E 2023E

(백만달러)

11년 연평균 CAGR 16.9%

생활용품

2019. 8. 28

삼성증권 19

렌탈의 해외 진출, 이제는 Beyond 말레이시아!

렌탈 사업자들은 말레이시아에서의 성공을 바탕으로 인근 동남아 국가로 사업을 확장해나갈 계

획. 쿠쿠홈시스의 경우 말레이시아 진출은 웅진코웨이 대비 10년 정도 늦었으나, 인근 동남아 국

가로의 확장은 가장 적극적임. 2018년 1월 인도네시아에, 3월에는 인도에 법인을 설립하여 제품

을 판매하고 있고, 12월에는 베트남 법인을 설립하였음. 베트남 법인은 밥솥에 중점을 둔 전략으

로 가전 사업을 영위하는 쿠쿠홀딩스가 중심이 되어 사업을 확장해 나갈 계획이지만, 멤버쉽 프

로그램을 통해 렌탈업도 영위할 계획이라서 쿠쿠홈시스의 해외 모멘텀에도 긍정적일 것.

웅진코웨이 역시 말레이시아 시장 내 지배력을 강화해나가고 있고, 인도네시아 진출을 위해 사

력을 다하고 있는 상황. 현재 현지 방문판매 라이선스를 취득하였고, 전산 개발을 완료한 상태라

사업 인프라가 구축되는 올해 4분기 중으로 인도네시아에서 사업을 개시할 것.

이처럼 한국 렌탈 기업들은 국내에서의 렌탈 사업 노하우를 바탕으로 현지에서 소비자들의 신뢰

도를 높여나가고 있음. 현재 대다수의 렌탈 품목은 정수기에 편중되어 있으나, 향후 한국과 마찬

가지로 카테고리 다양화를 통해 매출 및 계정 수 증가를 꾀할 계획. 단기적으로는 공기청정기,

비데 등의 생활가전을 현지 상황에 맞게 출시할 것이고, 중장기적으로는 생활가전뿐만 아니라

사후관리 서비스나 렌탈 플랫폼 구축 등으로 렌탈 시장을 더욱 확장할 것.

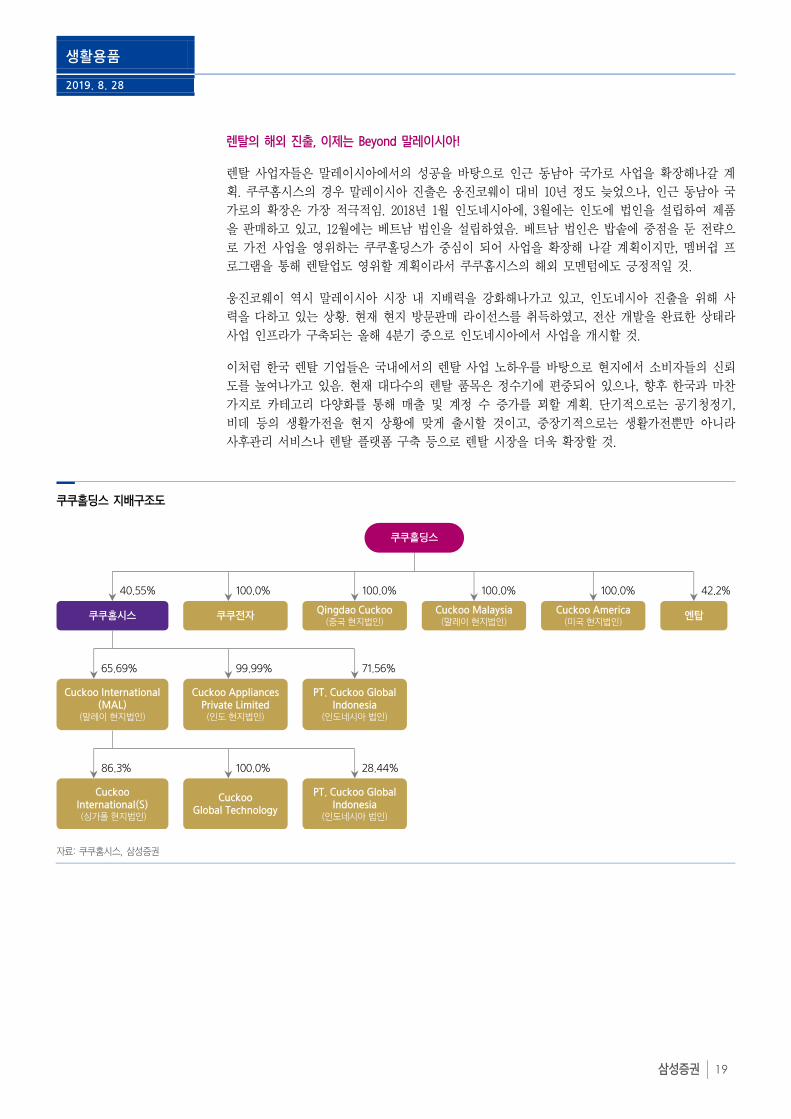

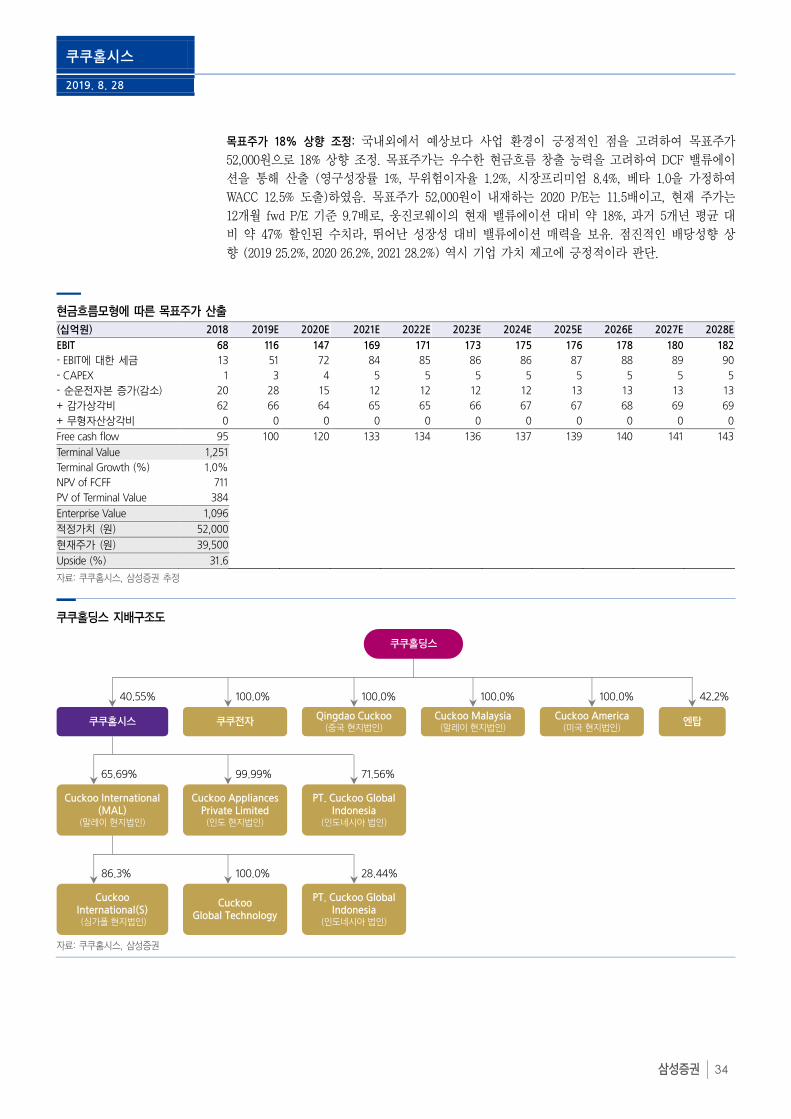

쿠쿠홀딩스 지배구조도

자료: 쿠쿠홈시스, 삼성증권

100.0%40.55% 42.2%100.0% 100.0%100.0%

65.69%

쿠쿠홀딩스

쿠쿠홈시스

Cuckoo International (MAL)

(말레이 현지법인)

99.99% 71.56%

쿠쿠전자 Qingdao Cuckoo(중국 현지법인)

Cuckoo Malaysia(말레이 현지법인)

Cuckoo America(미국 현지법인)

엔탑

Cuckoo Appliances Private Limited

(인도 현지법인)

PT. Cuckoo Global Indonesia

(인도네시아 법인)

86.3% 100.0% 28.44%

CuckooInternational(S)(싱가폴 현지법인)

Cuckoo Global Technology

PT. Cuckoo Global Indonesia

(인도네시아 법인)

생활용품

2019. 8. 28

삼성증권 20

4. 렌탈산업, 어디까지 왔나?

서비스 업체뿐만 아니라 제조업체들까지

앞서 언급한 것처럼, 최근 사회 구조적인 변화에 따라 렌탈 시장이 빠르게 성장하고 있음. 1) 과

거에는 물건을 소유해야 한다는 생각이 지배적이었으나, 최근에는 여러 제품을 이용하고 싶어하

는 소비 욕구가 큼. 신제품, 신기술이 빠르게 출시되면서 제품 가격은 비싸지고, 제품의 사이클

역시 짧아지면서 소비자들은 구매보다는 렌탈을 선호하기 시작하였음. 2) 또한 1~2인 가구가 증

가함에 따라, 제품을 구매하여 혼자 사용하는 1~2인 가구원들이 렌탈을 선택하는 수요 역시 늘

어나고 있음. 3) 뿐만 아니라 소득 수준이 증가하면서 깨끗한 물과 공기에 대한 수요가 구조적으

로 높아지고 있는 상황이며, 이에 따라 가정용품 렌탈 사업자들이 제공하는 관리 서비스가 소비

자들을 유인하고 있음. 소비자 입장에서 주기적인 부품 교체나 관리가 어려운 제품에 대해서는

월 사용료를 지불하면서라도 전문적인 관리 서비스를 제공받고자 하는 수요가 훨씬 높기 때문.

이에 따라 생활가전 제조업체들도 과거 제품 판매뿐 아니라 제품 렌탈에도 관심을 보이고 있는

상황. 가전업계 선두인 삼성전자와 LG전자 역시 서로 다른 접근법으로 렌탈 시장 성장에 대응하

고 있음.

LG전자, 자사 제품 렌탈로 새로운 먹거리 창출

LG전자는 자사의 제품을 직접 렌탈하는 전략으로 렌탈 시장에서 빠르게 영향력을 넓혀나가고

있음. 2009년 정수기 OEM을 통해 렌탈 시장에 진출하였으나, 기대만큼 성공하지 못하였음. 2011

년 정수기 직접 생산 체제를 갖추는 동시에 직접 운영 체제로 바꾸었고, 2013년 사후 관리 서비

스를 강화, 2016년에는 업계 1위인 코웨이의 니켈 검출 이슈가 발생했을 때 서비스 방문을 늘리

면서 (기존 방문주기 4개월 -> 3개월로 단축) 서비스 경쟁력을 강화해왔음.

LG전자 렌탈 사업 히스토리

년도 비고

2009 정수기 OEM으로 렌탈 사업 시작

2011 창원 공장에 정수기 생산라인 투자하며 정수기 직접 생산 체제를 갖춤

헬스케어렌탈의 렌탈사업부를 300억에 인수하여 LG전자가 직접 운영

2013 얼음정수기 냉장고 출시

2014 직수형 정수기 출시

스타일러 렌탈 시작

2015 인버터 정수기 출시

2016 직수형 퓨리케어 냉/온 정수기 출시

케어서비스 방문주기를 4개월에서 3개월로 단축

2017 직수관 교체 서비스 시작

자료: LG전자, 삼성증권 정리

Contents

1. 렌탈 산업은 어떻게 돈을 버는가?

p6

2. 국내 렌탈 시장은 더 성장할 수 있을까?

p9

3. 해외 시장, To infinity and beyond!

p17

4. 렌탈산업, 어디까지 왔나? p20

5. 기업분석 p22

생활용품

2019. 8. 28

삼성증권 21

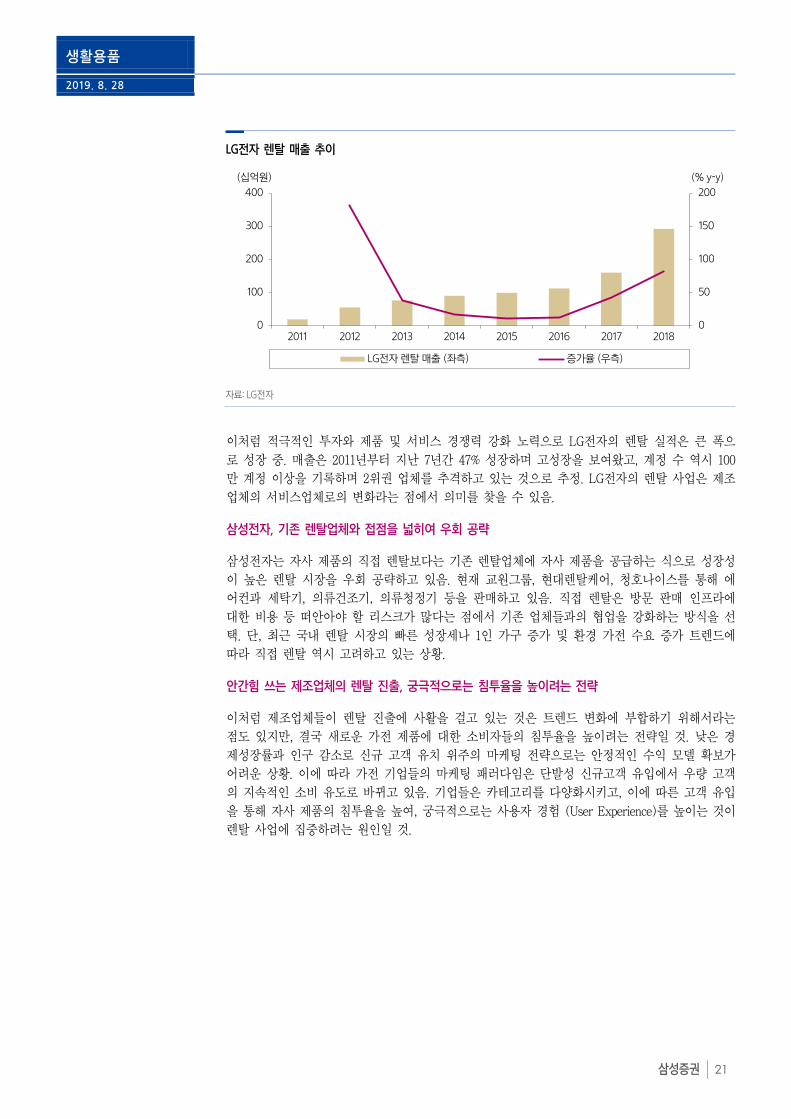

LG전자 렌탈 매출 추이

자료: LG전자

이처럼 적극적인 투자와 제품 및 서비스 경쟁력 강화 노력으로 LG전자의 렌탈 실적은 큰 폭으

로 성장 중. 매출은 2011년부터 지난 7년간 47% 성장하며 고성장을 보여왔고, 계정 수 역시 100

만 계정 이상을 기록하며 2위권 업체를 추격하고 있는 것으로 추정. LG전자의 렌탈 사업은 제조

업체의 서비스업체로의 변화라는 점에서 의미를 찾을 수 있음.

삼성전자, 기존 렌탈업체와 접점을 넓히여 우회 공략

삼성전자는 자사 제품의 직접 렌탈보다는 기존 렌탈업체에 자사 제품을 공급하는 식으로 성장성

이 높은 렌탈 시장을 우회 공략하고 있음. 현재 교원그룹, 현대렌탈케어, 청호나이스를 통해 에

어컨과 세탁기, 의류건조기, 의류청정기 등을 판매하고 있음. 직접 렌탈은 방문 판매 인프라에

대한 비용 등 떠안아야 할 리스크가 많다는 점에서 기존 업체들과의 협업을 강화하는 방식을 선

택. 단, 최근 국내 렌탈 시장의 빠른 성장세나 1인 가구 증가 및 환경 가전 수요 증가 트렌드에

따라 직접 렌탈 역시 고려하고 있는 상황.

안간힘 쓰는 제조업체의 렌탈 진출, 궁극적으로는 침투율을 높이려는 전략

이처럼 제조업체들이 렌탈 진출에 사활을 걸고 있는 것은 트렌드 변화에 부합하기 위해서라는

점도 있지만, 결국 새로운 가전 제품에 대한 소비자들의 침투율을 높이려는 전략일 것. 낮은 경

제성장률과 인구 감소로 신규 고객 유치 위주의 마케팅 전략으로는 안정적인 수익 모델 확보가

어려운 상황. 이에 따라 가전 기업들의 마케팅 패러다임은 단발성 신규고객 유입에서 우량 고객

의 지속적인 소비 유도로 바뀌고 있음. 기업들은 카테고리를 다양화시키고, 이에 따른 고객 유입

을 통해 자사 제품의 침투율을 높여, 궁극적으로는 사용자 경험 (User Experience)를 높이는 것이

렌탈 사업에 집중하려는 원인일 것.

0

50

100

150

200

0

100

200

300

400

2011 2012 2013 2014 2015 2016 2017 2018

LG전자 렌탈 매출 (좌측) 증가율 (우측)

(십억원) (% y-y)

2019. 8. 28

웅진코웨이 (021240)

매각 불확실성보다는 실적 안정성에 집중할 때

● BUY 투자의견과 목표주가 90,000원으로 커버리지를 재개

● 국내 렌탈 수요 증가와 고성장 중인 말레이시아 시장지배력 강화에 따른 수혜가 예상됨

● 대주주는 바뀌어도, 바뀌지 않을 안정적인 사업 모델에 초점을 맞출 때

WHAT’S THE STORY

국내 렌탈 시장 압도적인 1위 사업자: 동사는 1989년 설립되어 1998년 당시로서는 혁신적인

마케팅 기법이었던 렌탈 비즈니스 모델을 업계 최초로 도입하였고, 서비스 전문가인 코디

(CODY, Coway Lady)를 통해 차별화된 관리 서비스를 제공하며 업계 1위 자리를 공고히해

왔음. 국내 렌탈 시장 이외에도 말레이시아 렌탈 시장을 선도하고 있으며, 수처리 사업 및

화장품 사업도 영위.

국내 렌탈 시장 내 지배력 강화: 최근 합리적인 소비를 추구하는 트렌드와 1인 가구 증가 등

인구 구조적인 변화로 인해 렌탈업이 정착되고 있는 상황. 양호한 성장세는 한동안 유지될

것으로 판단하는데, 깨끗한 물과 공기에 대한 수요가 구조적으로 높아지고 있는 상황에서

정기적인 관리 서비스에 대한 니즈가 크고, 일시불 판매 대비 초기 투자 비용 또한 낮기

때문. 동사는 고가 수요를 기반으로 한 국내 렌탈 시장의 절대 강자. 향후 3년간 동사 매출

액과 영업이익은 연평균 각각 9%씩 성장할 것으로 전망하는데, 이는 1) 렌탈 시장의 고성

장과 2) 제품 포트폴리오 다변화 때문.

고성장 중인 말레이시아 렌탈 시장에서 빠른 계정 수 증가: 렌탈 제도가 비교적 빠르게 자리잡은

말레이시아에서의 성공 역시 동사의 투자포인트. 소득 수준의 향상과 도시화로 정수기에

대한 수요는 높아질 것이고, 정기적인 관리 시스템을 갖춘 한국형 렌탈 서비스에 대한 선

호도는 더욱 커질 것. 동사는 2006년부터 말레이시아에 진출하여 1위 사업자의 위치를 공

고히 하고 있음. 향후 3년간 말레이시아 법인 매출액은 연평균 31%씩 성장하여, 전사 매출

에서 차지하는 비중이 22%까지 상승할 것으로 기대됨.

주인이 누구여도 바뀌지 않을 안정적인 사업모델: 동사에 대해 BUY 투자의견과 목표주가

90,000원으로 커버리지를 재개. 목표주가가 내재하는 2020년 P/E는 15.5배이고, 현재 주가

는 2020년 P/E 기준 14배에 거래 중인데, 이는 과거 고성장 시기 (2013~2017)에 부여받던

평균 밸류에이션 22배 대비 30% 이상 할인된 수치. 최근 매각 관련 불확실성이 높아 주가

흐름 부진하나, 1) 안정적인 현금흐름을 창출하는 사업 모델은 최대주주의 변화에 크게 구

애받지 않고, 2) 매각 전 기존 최대주주의 기업가치 제고 노력이 단기적인 실적에 반영될

가능성이 높아 주가 약세 시 점진적으로 매수하는 전략을 권유, 향후 매각 관련 관건은 1)

인수 주체와 2) 배당정책의 변화.

AT A GLANCE

목표주가 90,000원 (13.1%)

현재주가 79,600원

시가총액 5.9조원

Shares (float) 73,799,619주 (72.7%)

52 주 최저/최고 63,000원/97,000원

60 일-평균거래대금 159.4억원

ONE-YEAR PERFORMANCE

1M 6M 12M

웅진코웨이 (%) -5.9 -14.7 -12.9

Kospi 지수 대비 (%pts) 1.0 -0.9 4.0

SAMSUNG vs THE STREET

No of estimates 6

Target price 99,833

Recommendation 3.8

BUY★★★: 5 / BUY: 4 / HOLD: 3 / SELL: 2 / SELL★★★: 1

조상훈

Analyst

02 2020 7644

Company Initiation

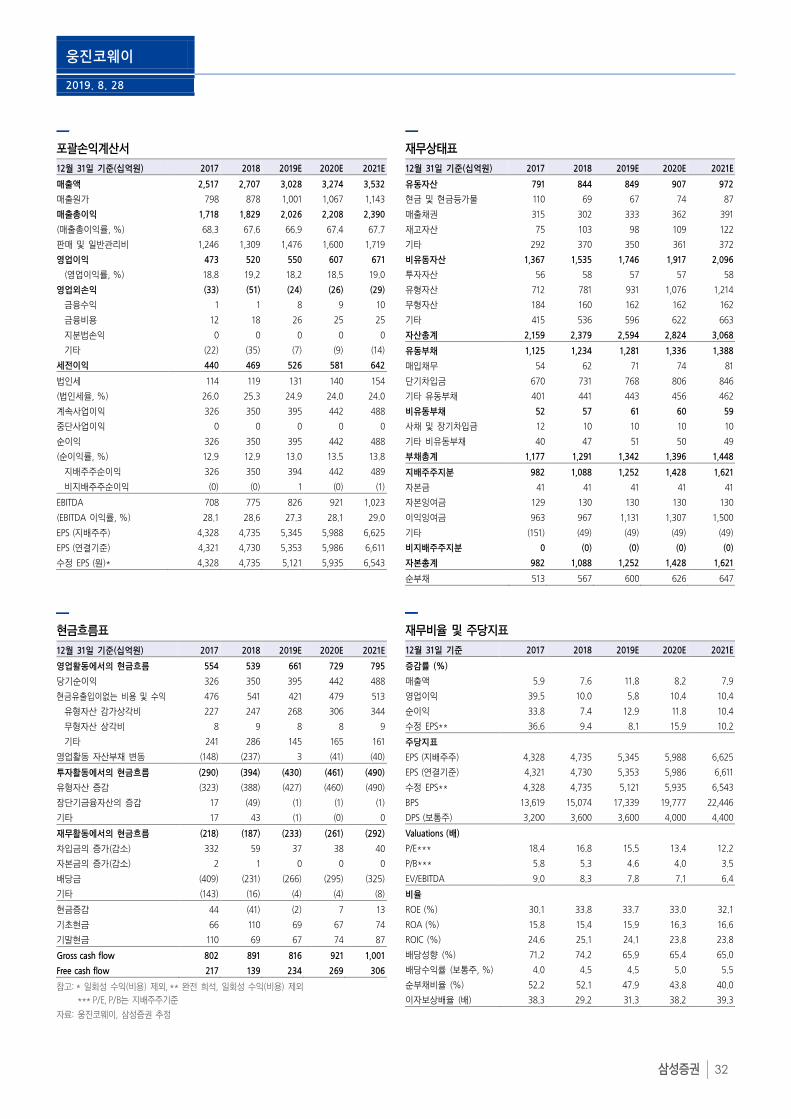

SUMMARY FINANCIAL DATA

2018 2019E 2020E 2021E

매출액 (십억원) 2,707 3,028 3,274 3,532

영업이익 (십억원) 520 550 607 671

순이익 (십억원) 350 395 442 488

EPS (adj) (원) 4,735 5,121 5,935 6,543

EPS (adj) growth (%) 9.4 8.1 15.9 10.2

EBITDA margin (%) 28.6 27.3 28.1 29.0

ROE (%) 33.8 33.7 33.0 32.1

P/E (adj) (배) 16.8 15.5 13.4 12.2

P/B (배) 5.3 4.6 4.0 3.5

EV/EBITDA (배) 8.3 7.8 7.1 6.4

Dividend yield (%) 4.5 4.5 5.0 5.5

자료: 삼성증권 추정

웅진코웨이

2019. 8. 28

삼성증권 23

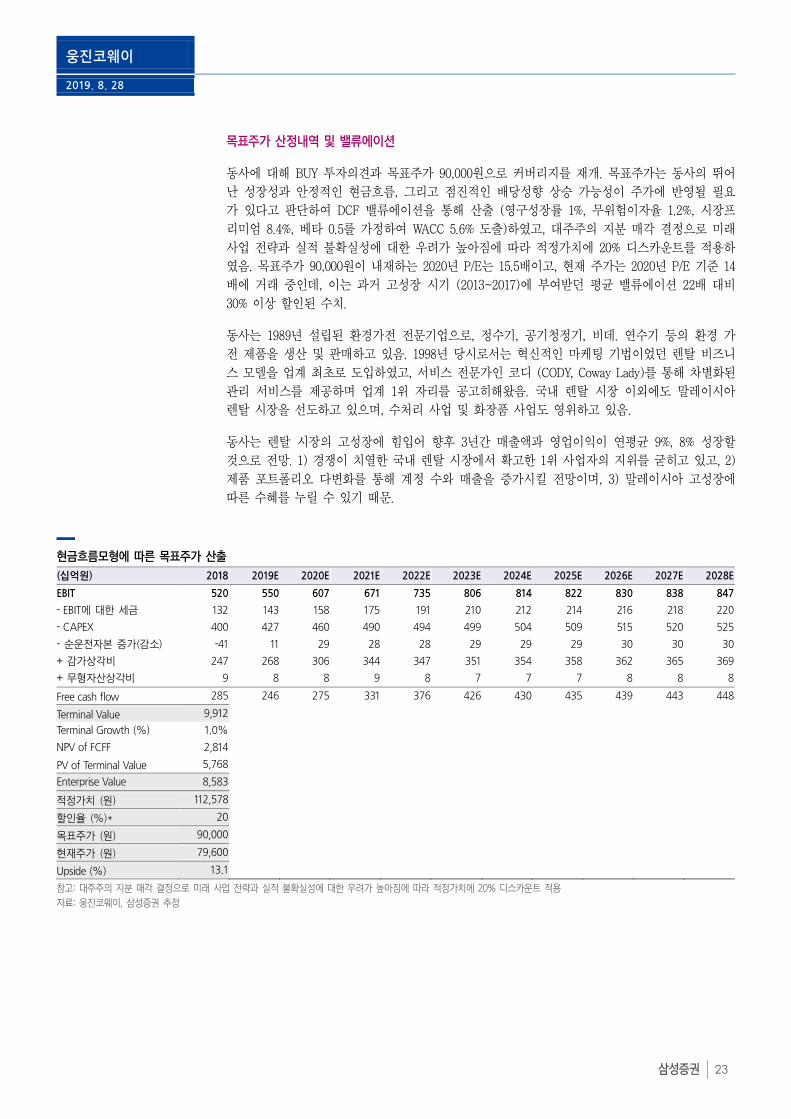

목표주가 산정내역 및 밸류에이션

동사에 대해 BUY 투자의견과 목표주가 90,000원으로 커버리지를 재개. 목표주가는 동사의 뛰어

난 성장성과 안정적인 현금흐름, 그리고 점진적인 배당성향 상승 가능성이 주가에 반영될 필요

가 있다고 판단하여 DCF 밸류에이션을 통해 산출 (영구성장률 1%, 무위험이자율 1.2%, 시장프

리미엄 8.4%, 베타 0.5를 가정하여 WACC 5.6% 도출)하였고, 대주주의 지분 매각 결정으로 미래

사업 전략과 실적 불확실성에 대한 우려가 높아짐에 따라 적정가치에 20% 디스카운트를 적용하

였음. 목표주가 90,000원이 내재하는 2020년 P/E는 15.5배이고, 현재 주가는 2020년 P/E 기준 14

배에 거래 중인데, 이는 과거 고성장 시기 (2013~2017)에 부여받던 평균 밸류에이션 22배 대비

30% 이상 할인된 수치.

동사는 1989년 설립된 환경가전 전문기업으로, 정수기, 공기청정기, 비데. 연수기 등의 환경 가

전 제품을 생산 및 판매하고 있음. 1998년 당시로서는 혁신적인 마케팅 기법이었던 렌탈 비즈니

스 모델을 업계 최초로 도입하였고, 서비스 전문가인 코디 (CODY, Coway Lady)를 통해 차별화된

관리 서비스를 제공하며 업계 1위 자리를 공고히해왔음. 국내 렌탈 시장 이외에도 말레이시아

렌탈 시장을 선도하고 있으며, 수처리 사업 및 화장품 사업도 영위하고 있음.

동사는 렌탈 시장의 고성장에 힘입어 향후 3년간 매출액과 영업이익이 연평균 9%, 8% 성장할

것으로 전망. 1) 경쟁이 치열한 국내 렌탈 시장에서 확고한 1위 사업자의 지위를 굳히고 있고, 2)

제품 포트폴리오 다변화를 통해 계정 수와 매출을 증가시킬 전망이며, 3) 말레이시아 고성장에

따른 수혜를 누릴 수 있기 때문.

현금흐름모형에 따른 목표주가 산출

(십억원) 2018 2019E 2020E 2021E 2022E 2023E 2024E 2025E 2026E 2027E 2028E

EBIT 520 550 607 671 735 806 814 822 830 838 847

- EBIT에 대한 세금 132 143 158 175 191 210 212 214 216 218 220

- CAPEX 400 427 460 490 494 499 504 509 515 520 525

- 순운전자본 증가(감소) -41 11 29 28 28 29 29 29 30 30 30

+ 감가상각비 247 268 306 344 347 351 354 358 362 365 369

+ 무형자산상각비 9 8 8 9 8 7 7 7 8 8 8

Free cash flow 285 246 275 331 376 426 430 435 439 443 448

Terminal Value 9,912

Terminal Growth (%) 1.0%

NPV of FCFF 2,814

PV of Terminal Value 5,768

Enterprise Value 8,583

적정가치 (원) 112,578

할인율 (%)* 20

목표주가 (원) 90,000

현재주가 (원) 79,600

Upside (%) 13.1

참고: 대주주의 지분 매각 결정으로 미래 사업 전략과 실적 불확실성에 대한 우려가 높아짐에 따라 적정가치에 20% 디스카운트 적용

자료: 웅진코웨이, 삼성증권 추정

웅진코웨이

2019. 8. 28

삼성증권 24

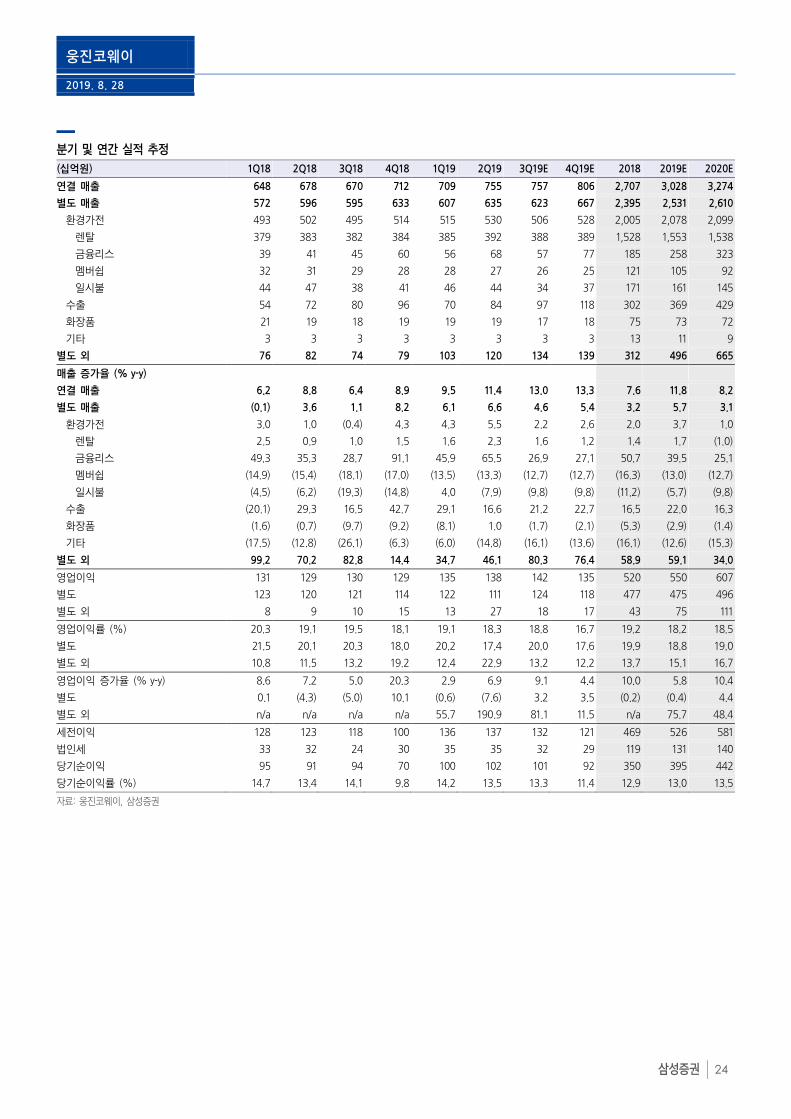

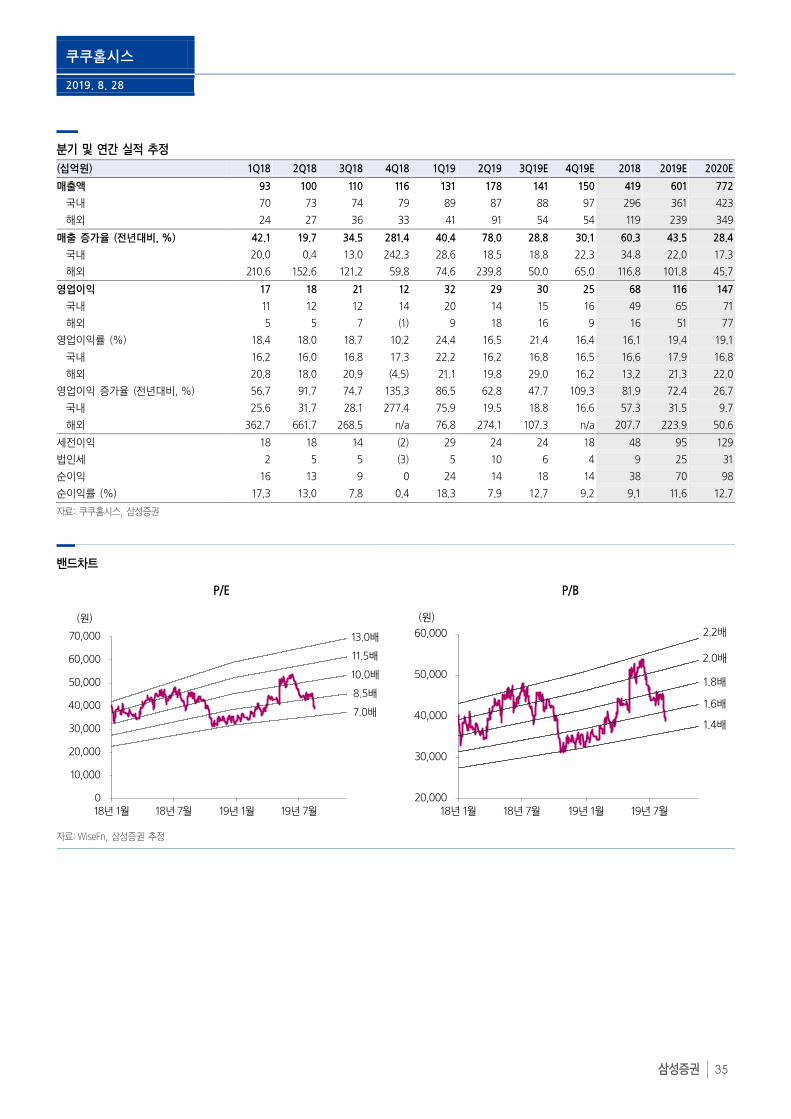

분기 및 연간 실적 추정

(십억원) 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19E 4Q19E 2018 2019E 2020E

연결 매출 648 678 670 712 709 755 757 806 2,707 3,028 3,274

별도 매출 572 596 595 633 607 635 623 667 2,395 2,531 2,610

환경가전 493 502 495 514 515 530 506 528 2,005 2,078 2,099

렌탈 379 383 382 384 385 392 388 389 1,528 1,553 1,538

금융리스 39 41 45 60 56 68 57 77 185 258 323

멤버쉽 32 31 29 28 28 27 26 25 121 105 92

일시불 44 47 38 41 46 44 34 37 171 161 145

수출 54 72 80 96 70 84 97 118 302 369 429

화장품 21 19 18 19 19 19 17 18 75 73 72

기타 3 3 3 3 3 3 3 3 13 11 9

별도 외 76 82 74 79 103 120 134 139 312 496 665

매출 증가율 (% y-y)

연결 매출 6.2 8.8 6.4 8.9 9.5 11.4 13.0 13.3 7.6 11.8 8.2

별도 매출 (0.1) 3.6 1.1 8.2 6.1 6.6 4.6 5.4 3.2 5.7 3.1

환경가전 3.0 1.0 (0.4) 4.3 4.3 5.5 2.2 2.6 2.0 3.7 1.0

렌탈 2.5 0.9 1.0 1.5 1.6 2.3 1.6 1.2 1.4 1.7 (1.0)

금융리스 49.3 35.3 28.7 91.1 45.9 65.5 26.9 27.1 50.7 39.5 25.1

멤버쉽 (14.9) (15.4) (18.1) (17.0) (13.5) (13.3) (12.7) (12.7) (16.3) (13.0) (12.7)

일시불 (4.5) (6.2) (19.3) (14.8) 4.0 (7.9) (9.8) (9.8) (11.2) (5.7) (9.8)

수출 (20.1) 29.3 16.5 42.7 29.1 16.6 21.2 22.7 16.5 22.0 16.3

화장품 (1.6) (0.7) (9.7) (9.2) (8.1) 1.0 (1.7) (2.1) (5.3) (2.9) (1.4)

기타 (17.5) (12.8) (26.1) (6.3) (6.0) (14.8) (16.1) (13.6) (16.1) (12.6) (15.3)

별도 외 99.2 70.2 82.8 14.4 34.7 46.1 80.3 76.4 58.9 59.1 34.0

영업이익 131 129 130 129 135 138 142 135 520 550 607

별도 123 120 121 114 122 111 124 118 477 475 496

별도 외 8 9 10 15 13 27 18 17 43 75 111

영업이익률 (%) 20.3 19.1 19.5 18.1 19.1 18.3 18.8 16.7 19.2 18.2 18.5

별도 21.5 20.1 20.3 18.0 20.2 17.4 20.0 17.6 19.9 18.8 19.0

별도 외 10.8 11.5 13.2 19.2 12.4 22.9 13.2 12.2 13.7 15.1 16.7

영업이익 증가율 (% y-y) 8.6 7.2 5.0 20.3 2.9 6.9 9.1 4.4 10.0 5.8 10.4

별도 0.1 (4.3) (5.0) 10.1 (0.6) (7.6) 3.2 3.5 (0.2) (0.4) 4.4

별도 외 n/a n/a n/a n/a 55.7 190.9 81.1 11.5 n/a 75.7 48.4

세전이익 128 123 118 100 136 137 132 121 469 526 581

법인세 33 32 24 30 35 35 32 29 119 131 140

당기순이익 95 91 94 70 100 102 101 92 350 395 442

당기순이익률 (%) 14.7 13.4 14.1 9.8 14.2 13.5 13.3 11.4 12.9 13.0 13.5

자료: 웅진코웨이, 삼성증권

웅진코웨이

2019. 8. 28

삼성증권 25

0

40,000

80,000

120,000

160,000

200,000

2009 2011 2013 2015 2017 2019

(원)

8.5배

7.0배

5.5배

4.0배

2.5배

0

50,000

100,000

150,000

200,000

2009 2011 2013 2015 2017 2019

(원)

15배

25배

20배

10배

30배

밴드차트

P/E P/B

자료: WiseFn, 삼성증권 추정

웅진코웨이

2019. 8. 28

삼성증권 26

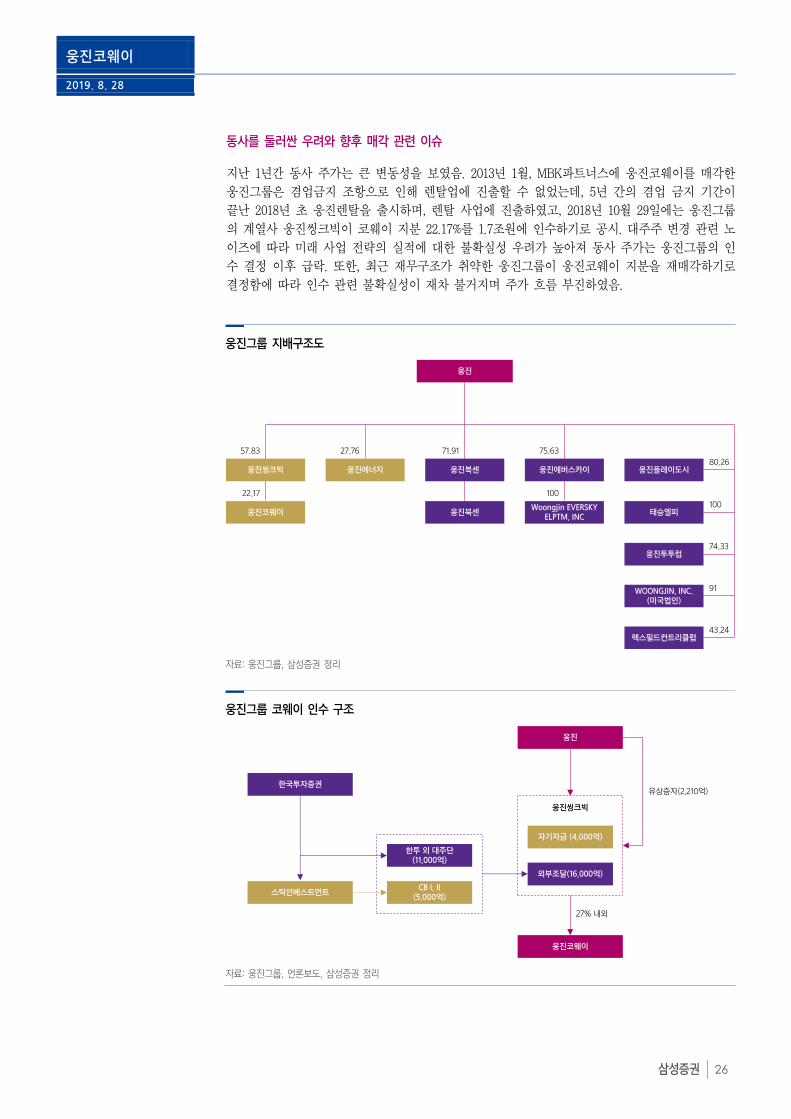

동사를 둘러싼 우려와 향후 매각 관련 이슈

지난 1년간 동사 주가는 큰 변동성을 보였음. 2013년 1월, MBK파트너스에 웅진코웨이를 매각한

웅진그룹은 겸업금지 조항으로 인해 렌탈업에 진출할 수 없었는데, 5년 간의 겸업 금지 기간이

끝난 2018년 초 웅진렌탈을 출시하며, 렌탈 사업에 진출하였고, 2018년 10월 29일에는 웅진그룹

의 계열사 웅진씽크빅이 코웨이 지분 22.17%를 1.7조원에 인수하기로 공시. 대주주 변경 관련 노

이즈에 따라 미래 사업 전략의 실적에 대한 불확실성 우려가 높아져 동사 주가는 웅진그룹의 인

수 결정 이후 급락. 또한, 최근 재무구조가 취약한 웅진그룹이 웅진코웨이 지분을 재매각하기로

결정함에 따라 인수 관련 불확실성이 재차 불거지며 주가 흐름 부진하였음.

웅진그룹 지배구조도

자료: 웅진그룹, 삼성증권 정리

웅진그룹 코웨이 인수 구조

자료: 웅진그룹, 언론보도, 삼성증권 정리

57.83

22.17

27.76 71.91 75.63

100

80.26

100

74.33

91

43.24

웅진코웨이

웅진씽크빅 웅진에너지

웅진

웅진북센 웅진에버스카이

웅진북센Woongjin EVERSKY

ELPTM, INC

웅진플레이도시

태승엘피

웅진투투럽

WOONGJIN, INC.(미국법인)

렉스필드컨트리클럽

웅진씽크빅

외부조달(16,000억)

자기자금 (4,000억)

웅진

웅진코웨이

유상증자(2,210억)

스틱인베스트먼트

한국투자증권

한투 외 대주단(11,000억)

CB I, II(5,000억)

27% 내외

웅진코웨이

2019. 8. 28

삼성증권 27

현재 웅진그룹과 매각주관사가 매각을 위한 예비입찰을 실시한 결과 7곳 안팎의 잠재 인수후보

자들이 인수의향서를 제출하였음. 웅진그룹은 이 중 인수적격후보로 SK네트웍스, 중국 가전업체

하이얼 컨소시엄, 글로벌 사모펀드 칼라일, 베인캐피털 등 4곳을 선정. 2012년 웅진그룹이 법정

관리로 인해 웅진코웨이를 매각할 당시에는 국내외 PEF와 대기업 등이 입찰에 참여한 바 있음.

당시에는 지분 31%에 해당하는 기업 가치가 1조 3,000억원 수준이었음. 하지만 현재 웅진그룹은

지분 22%를 인수하는 데 최소 1조 7,000억원을 요구하고 있어 매각은 시장의 예상보다 장기화될

가능성이 높다고 판단하고, 이 과정에서 전략적투자자와 재무적투자자의 제휴 가능성도 배제할

수 없음.

다만, 1) 안정적인 현금흐름을 창출하는 사업 모델은 최대주주의 변화에 크게 구애받지 않고, 2)

매각 전 기존 최대주주의 기업가치 제고 노력이 단기적인 실적에 반영될 가능성이 높아 장기적

인 기업가치 훼손은 제한적이라 판단. 웅진그룹과 매각주관사는 연내 매각을 마무리한다는 가이

드라인을 제시하고 있어, 연말까지는 매각과 관련된 뉴스플로우가 주가 변동성을 높일 것으로

예상되나, 장기적인 기업 가치에는 변함이 없을 것으로 판단하여 주가 약세 시 점진적으로 매수

하는 전략을 권유.

향후 매각 관련 관건은 1) 인수 주체와 2) 배당정책의 변화. 국내외 PEF가 대주주로 등극한다면

과거 MBK가 대주주였을 때와 마찬가지로 철저한 비용 관리와 고배당정책이 유지될 가능성이

높을 것. 인수 후보 중 가장 유력한 후보로 평가받고 있는 SK네트웍스가 대주주가 된다면 기존

사업과의 시너지 측면이나 시장 지배력 강화 측면에서 긍정적일 것으로 판단하지만, 고배당정책

의 변화 가능성이 잠재한다는 점은 리스크 요인. 자체 성장동력 보유 유무에 따라 새로운 대주

주의 웅진코웨이 활용방식은 달라질 수 있음.

웅진코웨이

2019. 8. 28

삼성증권 28

4,000

4,500

5,000

5,500

6,000

6,500

0

500

1,000

1,500

2,000

2013 2015 2017 2019E 2021E

매출액 (좌측) 계정 수 (우측)

(십억원) (천 개)

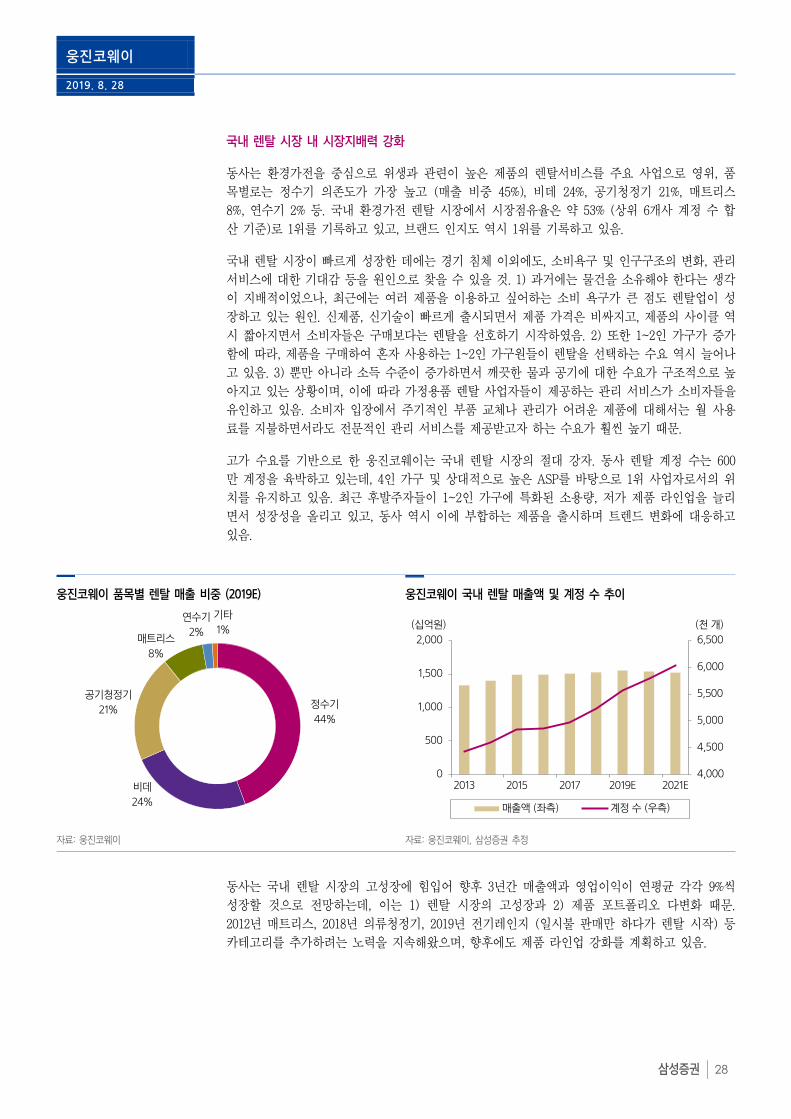

국내 렌탈 시장 내 시장지배력 강화

동사는 환경가전을 중심으로 위생과 관련이 높은 제품의 렌탈서비스를 주요 사업으로 영위, 품

목별로는 정수기 의존도가 가장 높고 (매출 비중 45%), 비데 24%, 공기청정기 21%, 매트리스

8%, 연수기 2% 등. 국내 환경가전 렌탈 시장에서 시장점유율은 약 53% (상위 6개사 계정 수 합

산 기준)로 1위를 기록하고 있고, 브랜드 인지도 역시 1위를 기록하고 있음.

국내 렌탈 시장이 빠르게 성장한 데에는 경기 침체 이외에도, 소비욕구 및 인구구조의 변화, 관리

서비스에 대한 기대감 등을 원인으로 찾을 수 있을 것. 1) 과거에는 물건을 소유해야 한다는 생각

이 지배적이었으나, 최근에는 여러 제품을 이용하고 싶어하는 소비 욕구가 큰 점도 렌탈업이 성

장하고 있는 원인. 신제품, 신기술이 빠르게 출시되면서 제품 가격은 비싸지고, 제품의 사이클 역

시 짧아지면서 소비자들은 구매보다는 렌탈을 선호하기 시작하였음. 2) 또한 1~2인 가구가 증가

함에 따라, 제품을 구매하여 혼자 사용하는 1~2인 가구원들이 렌탈을 선택하는 수요 역시 늘어나

고 있음. 3) 뿐만 아니라 소득 수준이 증가하면서 깨끗한 물과 공기에 대한 수요가 구조적으로 높

아지고 있는 상황이며, 이에 따라 가정용품 렌탈 사업자들이 제공하는 관리 서비스가 소비자들을

유인하고 있음. 소비자 입장에서 주기적인 부품 교체나 관리가 어려운 제품에 대해서는 월 사용

료를 지불하면서라도 전문적인 관리 서비스를 제공받고자 하는 수요가 훨씬 높기 때문.

고가 수요를 기반으로 한 웅진코웨이는 국내 렌탈 시장의 절대 강자. 동사 렌탈 계정 수는 600

만 계정을 육박하고 있는데, 4인 가구 및 상대적으로 높은 ASP를 바탕으로 1위 사업자로서의 위

치를 유지하고 있음. 최근 후발주자들이 1~2인 가구에 특화된 소용량, 저가 제품 라인업을 늘리

면서 성장성을 올리고 있고, 동사 역시 이에 부합하는 제품을 출시하며 트렌드 변화에 대응하고

있음.

웅진코웨이 품목별 렌탈 매출 비중 (2019E) 웅진코웨이 국내 렌탈 매출액 및 계정 수 추이

자료: 웅진코웨이 자료: 웅진코웨이, 삼성증권 추정

동사는 국내 렌탈 시장의 고성장에 힘입어 향후 3년간 매출액과 영업이익이 연평균 각각 9%씩

성장할 것으로 전망하는데, 이는 1) 렌탈 시장의 고성장과 2) 제품 포트폴리오 다변화 때문.

2012년 매트리스, 2018년 의류청정기, 2019년 전기레인지 (일시불 판매만 하다가 렌탈 시작) 등

카테고리를 추가하려는 노력을 지속해왔으며, 향후에도 제품 라인업 강화를 계획하고 있음.

정수기

44%

비데

24%

공기청정기

21%

매트리스

8%

연수기

2%

기타

1%

웅진코웨이

2019. 8. 28

삼성증권 29

0

500

1,000

1,500

2,000

2013 2014 2015 2016 2017 2018 2019E 2020E 2021E

(개)

0

200

400

600

800

1,000

2013 2014 2015 2016 2017 2018 2019E 2020E 2021E

(십억원)

고성장 중인 말레이시아 렌탈 시장

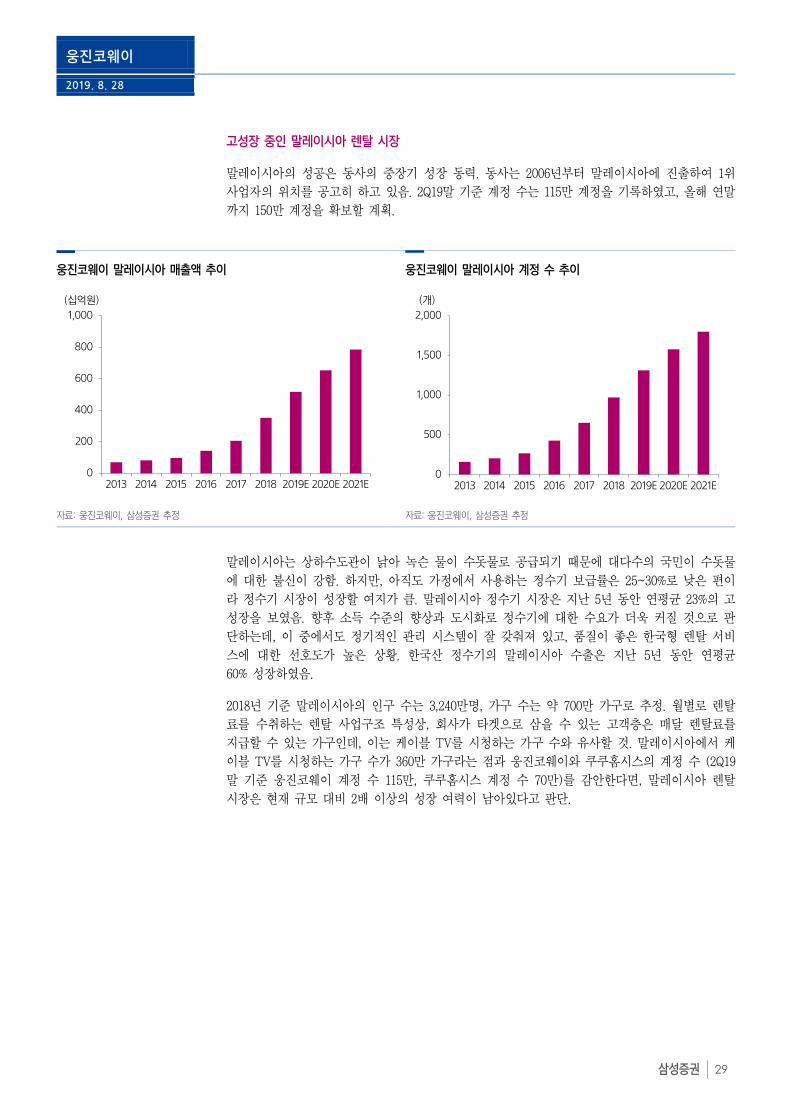

말레이시아의 성공은 동사의 중장기 성장 동력. 동사는 2006년부터 말레이시아에 진출하여 1위

사업자의 위치를 공고히 하고 있음. 2Q19말 기준 계정 수는 115만 계정을 기록하였고, 올해 연말

까지 150만 계정을 확보할 계획.

웅진코웨이 말레이시아 매출액 추이 웅진코웨이 말레이시아 계정 수 추이

자료: 웅진코웨이, 삼성증권 추정 자료: 웅진코웨이, 삼성증권 추정

말레이시아는 상하수도관이 낡아 녹슨 물이 수돗물로 공급되기 때문에 대다수의 국민이 수돗물

에 대한 불신이 강함. 하지만, 아직도 가정에서 사용하는 정수기 보급률은 25~30%로 낮은 편이

라 정수기 시장이 성장할 여지가 큼. 말레이시아 정수기 시장은 지난 5년 동안 연평균 23%의 고

성장을 보였음. 향후 소득 수준의 향상과 도시화로 정수기에 대한 수요가 더욱 커질 것으로 판

단하는데, 이 중에서도 정기적인 관리 시스템이 잘 갖춰져 있고, 품질이 좋은 한국형 렌탈 서비

스에 대한 선호도가 높은 상황. 한국산 정수기의 말레이시아 수출은 지난 5년 동안 연평균

60% 성장하였음.

2018년 기준 말레이시아의 인구 수는 3,240만명, 가구 수는 약 700만 가구로 추정. 월별로 렌탈

료를 수취하는 렌탈 사업구조 특성상, 회사가 타겟으로 삼을 수 있는 고객층은 매달 렌탈료를

지급할 수 있는 가구인데, 이는 케이블 TV를 시청하는 가구 수와 유사할 것. 말레이시아에서 케

이블 TV를 시청하는 가구 수가 360만 가구라는 점과 웅진코웨이와 쿠쿠홈시스의 계정 수 (2Q19

말 기준 웅진코웨이 계정 수 115만, 쿠쿠홈시스 계정 수 70만)를 감안한다면, 말레이시아 렌탈

시장은 현재 규모 대비 2배 이상의 성장 여력이 남아있다고 판단.

웅진코웨이

2019. 8. 28

삼성증권 30

말레이시아 정수기 시장 규모

자료: Techsci Research, 삼성증권 추정

한국산 정수기 말레이시아 수출 추이 주요 국가 정수기 보급률

자료: 한국무역협회 자료: 코트라, 중이캉

지난 해 동사의 말레이시아 법인 매출액은 전년대비 70.5% 성장하였음. 향후 2021년까지 연평균

31%씩 성장하여, 전사 매출에서 차지하는 비중이 22%까지 상승할 것으로 기대됨. 현재 대다수

의 렌탈 품목은 정수기에 편중되어 있으나, 향후 한국과 마찬가지로 카테고리 다양화를 통해 매

출 및 계정 수 증가를 꾀할 계획. 국내에서의 렌탈 사업 노하우를 바탕으로 현지에서 소비자들

의 신뢰도를 높여나가고 있음.

(50)

0

50

100

150

0

50

100

150

200

2010 2011 2012 2013 2014 2015 2016 2017 2018

(백만달러) (전년대비, %)

성장률 (우측)

금액 (좌측) 0

20

40

60

80

100

한국 일본 미국 유럽 말레

이시아

인도 중국

(%)

0

100

200

300

400

500

600

2012 2013 2014 2015 2016 2017 2018 2019E 2020E 2021E 2022E 2023E

(백만달러)

11년 연평균 CAGR 16.9%

웅진코웨이

2019. 8. 28

삼성증권 31

배당주로서의 면모 부각

렌탈사업의 강점은 안정적인 사업모델을 바탕으로 우수한 현금흐름을 창출한다는 데에 있음. 계

약 초기에는 제품의 제조원가, 판매수수료 등이 일시에 반영되기 때문에 초기 투자 비용이 많이

투입되어 현금흐름이 악화되지만, 이후 일정 규모 이상의 가입자 기반이 형성되어 매달 렌탈료

가 유입되면, 3~4년 이후에는 손익분기점을 넘어서고, 안정적인 현금흐름을 창출하는 구조.

당사는 향후 3년간 EPS가 연평균 11%씩 증가할 것으로 전망하고, 이에 따라 2021년 배당성향은

67%에 이를 것으로 전망. 이는 현 주가 수준 대비 5.5%의 배당수익률을 기대할 수 있음을 의미.

최대주주 변경에 따른 배당정책의 변화가 수반될 수 있으나, 앞서 언급한 것처럼 안정적인 현금

흐름을 창출하는 사업 모델은 최대주주의 변화에 크게 구애받지 않기 때문에, 동사는 현재의 고

배당정책을 유지해나갈 것으로 판단.

잉여현금흐름 (Free Cash Flow) 추이 배당성향 추이

자료: 웅진코웨이, 삼성증권 추정 자료: 웅진코웨이, 삼성증권 추정

0

100

200

300

400

2012 2014 2016 2018 2020E 2022E

(십억원)

0

20

40

60

80

100

2013 2015 2017 2019E 2021E

(%)

웅진코웨이

2019. 8. 28

삼성증권 32

포괄손익계산서

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

매출액 2,517 2,707 3,028 3,274 3,532

매출원가 798 878 1,001 1,067 1,143

매출총이익 1,718 1,829 2,026 2,208 2,390

(매출총이익률, %) 68.3 67.6 66.9 67.4 67.7

판매 및 일반관리비 1,246 1,309 1,476 1,600 1,719

영업이익 473 520 550 607 671

(영업이익률, %) 18.8 19.2 18.2 18.5 19.0

영업외손익 (33) (51) (24) (26) (29)

금융수익 1 1 8 9 10

금융비용 12 18 26 25 25

지분법손익 0 0 0 0 0

기타 (22) (35) (7) (9) (14)

세전이익 440 469 526 581 642

법인세 114 119 131 140 154

(법인세율, %) 26.0 25.3 24.9 24.0 24.0

계속사업이익 326 350 395 442 488

중단사업이익 0 0 0 0 0

순이익 326 350 395 442 488

(순이익률, %) 12.9 12.9 13.0 13.5 13.8

지배주주순이익 326 350 394 442 489

비지배주주순이익 (0) (0) 1 (0) (1)

EBITDA 708 775 826 921 1,023

(EBITDA 이익률, %) 28.1 28.6 27.3 28.1 29.0

EPS (지배주주) 4,328 4,735 5,345 5,988 6,625

EPS (연결기준) 4,321 4,730 5,353 5,986 6,611

수정 EPS (원)* 4,328 4,735 5,121 5,935 6,543

현금흐름표

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

영업활동에서의 현금흐름 554 539 661 729 795

당기순이익 326 350 395 442 488

현금유출입이없는 비용 및 수익 476 541 421 479 513

유형자산 감가상각비 227 247 268 306 344

무형자산 상각비 8 9 8 8 9

기타 241 286 145 165 161

영업활동 자산부채 변동 (148) (237) 3 (41) (40)

투자활동에서의 현금흐름 (290) (394) (430) (461) (490)

유형자산 증감 (323) (388) (427) (460) (490)

장단기금융자산의 증감 17 (49) (1) (1) (1)

기타 17 43 (1) (0) 0

재무활동에서의 현금흐름 (218) (187) (233) (261) (292)

차입금의 증가(감소) 332 59 37 38 40

자본금의 증가(감소) 2 1 0 0 0

배당금 (409) (231) (266) (295) (325)

기타 (143) (16) (4) (4) (8)

현금증감 44 (41) (2) 7 13

기초현금 66 110 69 67 74

기말현금 110 69 67 74 87

Gross cash flow 802 891 816 921 1,001

Free cash flow 217 139 234 269 306

참고: * 일회성 수익(비용) 제외, ** 완전 희석, 일회성 수익(비용) 제외

*** P/E, P/B는 지배주주기준

자료: 웅진코웨이, 삼성증권 추정

재무상태표

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

유동자산 791 844 849 907 972

현금 및 현금등가물 110 69 67 74 87

매출채권 315 302 333 362 391

재고자산 75 103 98 109 122

기타 292 370 350 361 372

비유동자산 1,367 1,535 1,746 1,917 2,096

투자자산 56 58 57 57 58

유형자산 712 781 931 1,076 1,214

무형자산 184 160 162 162 162

기타 415 536 596 622 663

자산총계 2,159 2,379 2,594 2,824 3,068

유동부채 1,125 1,234 1,281 1,336 1,388

매입채무 54 62 71 74 81

단기차입금 670 731 768 806 846

기타 유동부채 401 441 443 456 462

비유동부채 52 57 61 60 59

사채 및 장기차입금 12 10 10 10 10

기타 비유동부채 40 47 51 50 49

부채총계 1,177 1,291 1,342 1,396 1,448

지배주주지분 982 1,088 1,252 1,428 1,621

자본금 41 41 41 41 41

자본잉여금 129 130 130 130 130

이익잉여금 963 967 1,131 1,307 1,500

기타 (151) (49) (49) (49) (49)

비지배주주지분 0 (0) (0) (0) (0)

자본총계 982 1,088 1,252 1,428 1,621

순부채 513 567 600 626 647

재무비율 및 주당지표

12월 31일 기준 2017 2018 2019E 2020E 2021E

증감률 (%)

매출액 5.9 7.6 11.8 8.2 7.9

영업이익 39.5 10.0 5.8 10.4 10.4

순이익 33.8 7.4 12.9 11.8 10.4

수정 EPS** 36.6 9.4 8.1 15.9 10.2

주당지표

EPS (지배주주) 4,328 4,735 5,345 5,988 6,625

EPS (연결기준) 4,321 4,730 5,353 5,986 6,611

수정 EPS** 4,328 4,735 5,121 5,935 6,543

BPS 13,619 15,074 17,339 19,777 22,446

DPS (보통주) 3,200 3,600 3,600 4,000 4,400

Valuations (배)

P/E*** 18.4 16.8 15.5 13.4 12.2

P/B*** 5.8 5.3 4.6 4.0 3.5

EV/EBITDA 9.0 8.3 7.8 7.1 6.4

비율

ROE (%) 30.1 33.8 33.7 33.0 32.1

ROA (%) 15.8 15.4 15.9 16.3 16.6

ROIC (%) 24.6 25.1 24.1 23.8 23.8

배당성향 (%) 71.2 74.2 65.9 65.4 65.0

배당수익률 (보통주, %) 4.0 4.5 4.5 5.0 5.5

순부채비율 (%) 52.2 52.1 47.9 43.8 40.0

이자보상배율 (배) 38.3 29.2 31.3 38.2 39.3

2019. 8. 28

삼성증권 33

쿠쿠홈시스 (284740)

불확실성의 시대에 빛나는 안전자산

● 우호적인 외부 환경 (미세먼지)과 카테고리 확장 노력에 국내 성장 지속

● 해외 진출, 이제는 Beyond 말레이시아!

● 목표주가 52,000원으로 18% 상향 조정하고, BUY 투자의견 유지

WHAT’S THE STORY

국내, 성장 여력 아직 남아 있어: 불과 5년 전까지만 하더라도 렌탈 매출의 대부분을 차

지하는 품목은 정수기 (비중 85%)로, 단일 품목에 대한 의존도가 높았음. 단, 2015년

부터 매년 하나 이상의 카테고리를 확장해왔음. 동사는 1인 가구 트렌드에 맞는 저가

형, 소형 가전을 중심으로 제품 포트폴리오를 넓혀왔고, 전문성이 요구되는 사후관리

서비스를 발굴하면서 시장의 변화에 대응 중. 한편, 최근 미세먼지가 심해지는 등 동

사에 우호적인 영업 환경이 지속되고 있어 공기청정기 수요가 높아지고 있음. 특히

올해 들어 공기청정기 수요는 렌탈이 아닌 일시불로 집중되고 있는데, 이는 소비자들

의 공기청정기에 대한 인식이 전문적인 관리 서비스를 제공받는 사치재에서 무조건

구매해야하는 필수가전으로 바뀌고 있다는 것. 이에 따라 상반기 어닝서프라이즈를

기록하였고, 이러한 추세는 지속될 수 있을 것으로 판단. 올해 동사 국내 렌탈 계정

수는 전년대비 21% 증가한 160만 계정을 기록할 것으로 추정.

해외 진출, 이제는 Beyond 말레이시아: 2018년 동사의 말레이시아 계정 수는 전년대비

124% 증가. 최근 3년 동안 260% 성장하며 고성장을 지속해왔음. 동사는 말레이시아

에서 향후 3년간 매년 3~40만 계정을 순증하는 것이 목표. 회사가 타겟으로 삼을 수

있는 고객층이 360만 가구 (월별로 렌탈료를 수취하는 사업구조 특성 상 케이블 TV

시청 가구 수 적용)라는 점과 웅진코웨이와 동사의 계정 수 (현재 웅진코웨이 115만,

동사 70만)를 감안한다면, 말레이시아 렌탈 시장은 현재 규모 대비 2배 이상의 성장

여력이 남아있다고 판단. 동사는 말레이시아에서의 성공을 바탕으로 인도네시아, 인도,

베트남. 미국 등으로 지역을 확장해나갈 계획. 또한, 카테고리 다양화를 통해 매출 및

계정 수 증가를 꾀할 것. 올해 동사 해외 계정 수는 전년대비 65% 증가한 92만 계정

을 기록할 것으로 추정.

(다음 페이지에 계속)

AT A GLANCE

목표주가 52,000원 (31.6%)

현재주가 39,500원

시가총액 8,862.7억원

Shares (float) 22,437,330주 (24.4%)

52 주 최저/최고 31,200원/53,900원

60 일-평균거래대금 10.4억원

ONE-YEAR PERFORMANCE

1M 6M 12M

쿠쿠홈시스 (%) -10.0 8.8 -12.2

Kospi 지수 대비 (%pts) -3.4 26.4 4.9

KEY CHANGES

(원) New Old Diff

투자의견 BUY BUY

목표주가 52,000 44,000 18.2%

2019E EPS 3,187 2,756 15.7%

2020E EPS 4,539 3,667 23.8%

SAMSUNG vs THE STREET

No of estimates n/a

Target price n/a

Recommendation n/a

BUY★★★: 5 / BUY: 4 / HOLD: 3 / SELL: 2 / SELL★★★: 1

조상훈

Analyst

02 2020 7644

Company Update

SUMMARY FINANCIAL DATA

2018 2019E 2020E 2021E

매출액 (십억원) 419 601 772 909

영업이익 (십억원) 68 116 147 169

순이익 (십억원) 38 70 98 115

EPS (adj) (원) 1,534 3,187 4,539 5,408

EPS (adj) growth (%) 1,424.9 107.8 42.4 19.2

EBITDA margin (%) 31.0 30.4 27.4 24.2

ROE (%) 9.5 15.6 20.0 20.0

P/E (adj) (배) 25.8 12.4 8.7 7.3

P/B (배) 2.4 2.1 1.7 1.5

EV/EBITDA (배) 6.9 4.9 4.1 3.9

Dividend yield (%) 1.4 1.8 2.8 3.5

자료: 삼성증권 추정

쿠쿠홈시스

2019. 8. 28

삼성증권 34

목표주가 18% 상향 조정: 국내외에서 예상보다 사업 환경이 긍정적인 점을 고려하여 목표주가

52,000원으로 18% 상향 조정. 목표주가는 우수한 현금흐름 창출 능력을 고려하여 DCF 밸류에이

션을 통해 산출 (영구성장률 1%, 무위험이자율 1.2%, 시장프리미엄 8.4%, 베타 1.0을 가정하여

WACC 12.5% 도출)하였음. 목표주가 52,000원이 내재하는 2020 P/E는 11.5배이고, 현재 주가는

12개월 fwd P/E 기준 9.7배로, 웅진코웨이의 현재 밸류에이션 대비 약 18%, 과거 5개년 평균 대

비 약 47% 할인된 수치라, 뛰어난 성장성 대비 밸류에이션 매력을 보유. 점진적인 배당성향 상

향 (2019 25.2%, 2020 26.2%, 2021 28.2%) 역시 기업 가치 제고에 긍정적이라 판단.

현금흐름모형에 따른 목표주가 산출

(십억원) 2018 2019E 2020E 2021E 2022E 2023E 2024E 2025E 2026E 2027E 2028E

EBIT 68 116 147 169 171 173 175 176 178 180 182

- EBIT에 대한 세금 13 51 72 84 85 86 86 87 88 89 90

- CAPEX 1 3 4 5 5 5 5 5 5 5 5

- 순운전자본 증가(감소) 20 28 15 12 12 12 12 13 13 13 13

+ 감가상각비 62 66 64 65 65 66 67 67 68 69 69

+ 무형자산상각비 0 0 0 0 0 0 0 0 0 0 0

Free cash flow 95 100 120 133 134 136 137 139 140 141 143

Terminal Value 1,251

Terminal Growth (%) 1.0%

NPV of FCFF 711

PV of Terminal Value 384

Enterprise Value 1,096

적정가치 (원) 52,000

현재주가 (원) 39,500

Upside (%) 31.6

자료: 쿠쿠홈시스, 삼성증권 추정

쿠쿠홀딩스 지배구조도

자료: 쿠쿠홈시스, 삼성증권

100.0%40.55% 42.2%100.0% 100.0%100.0%

65.69%

쿠쿠홀딩스

쿠쿠홈시스

Cuckoo International (MAL)

(말레이 현지법인)

99.99% 71.56%

쿠쿠전자 Qingdao Cuckoo(중국 현지법인)

Cuckoo Malaysia(말레이 현지법인)

Cuckoo America(미국 현지법인)

엔탑

Cuckoo Appliances Private Limited

(인도 현지법인)

PT. Cuckoo Global Indonesia

(인도네시아 법인)

86.3% 100.0% 28.44%

CuckooInternational(S)(싱가폴 현지법인)

Cuckoo Global Technology

PT. Cuckoo Global Indonesia

(인도네시아 법인)

쿠쿠홈시스

2019. 8. 28

삼성증권 35

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

18년 1월 18년 7월 19년 1월 19년 7월

(원)

8.5배

11.5배

10.0배

7.0배

13.0배

20,000

30,000

40,000

50,000

60,000

18년 1월 18년 7월 19년 1월 19년 7월

(원)

2.2배

2.0배

1.8배

1.6배

1.4배

분기 및 연간 실적 추정

(십억원) 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19E 4Q19E 2018 2019E 2020E

매출액 93 100 110 116 131 178 141 150 419 601 772

국내 70 73 74 79 89 87 88 97 296 361 423

해외 24 27 36 33 41 91 54 54 119 239 349

매출 증가율 (전년대비, %) 42.1 19.7 34.5 281.4 40.4 78.0 28.8 30.1 60.3 43.5 28.4

국내 20.0 0.4 13.0 242.3 28.6 18.5 18.8 22.3 34.8 22.0 17.3

해외 210.6 152.6 121.2 59.8 74.6 239.8 50.0 65.0 116.8 101.8 45.7

영업이익 17 18 21 12 32 29 30 25 68 116 147

국내 11 12 12 14 20 14 15 16 49 65 71

해외 5 5 7 (1) 9 18 16 9 16 51 77

영업이익률 (%) 18.4 18.0 18.7 10.2 24.4 16.5 21.4 16.4 16.1 19.4 19.1

국내 16.2 16.0 16.8 17.3 22.2 16.2 16.8 16.5 16.6 17.9 16.8

해외 20.8 18.0 20.9 (4.5) 21.1 19.8 29.0 16.2 13.2 21.3 22.0

영업이익 증가율 (전년대비, %) 56.7 91.7 74.7 135.3 86.5 62.8 47.7 109.3 81.9 72.4 26.7

국내 25.6 31.7 28.1 277.4 75.9 19.5 18.8 16.6 57.3 31.5 9.7

해외 362.7 661.7 268.5 n/a 76.8 274.1 107.3 n/a 207.7 223.9 50.6

세전이익 18 18 14 (2) 29 24 24 18 48 95 129

법인세 2 5 5 (3) 5 10 6 4 9 25 31

순이익 16 13 9 0 24 14 18 14 38 70 98

순이익률 (%) 17.3 13.0 7.8 0.4 18.3 7.9 12.7 9.2 9.1 11.6 12.7

자료: 쿠쿠홈시스, 삼성증권

밴드차트

P/E P/B

자료: WiseFn, 삼성증권 추정

쿠쿠홈시스

2019. 8. 28

삼성증권 36

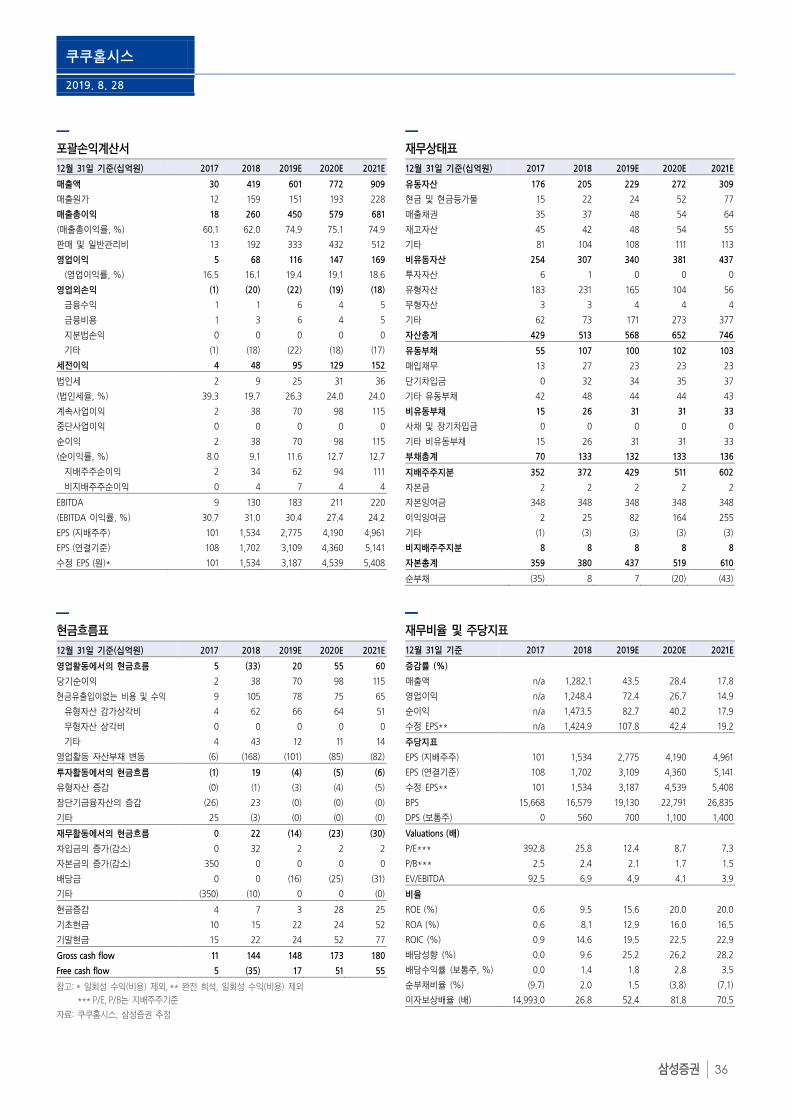

포괄손익계산서

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

매출액 30 419 601 772 909

매출원가 12 159 151 193 228

매출총이익 18 260 450 579 681

(매출총이익률, %) 60.1 62.0 74.9 75.1 74.9

판매 및 일반관리비 13 192 333 432 512

영업이익 5 68 116 147 169

(영업이익률, %) 16.5 16.1 19.4 19.1 18.6

영업외손익 (1) (20) (22) (19) (18)

금융수익 1 1 6 4 5

금융비용 1 3 6 4 5

지분법손익 0 0 0 0 0

기타 (1) (18) (22) (18) (17)

세전이익 4 48 95 129 152

법인세 2 9 25 31 36

(법인세율, %) 39.3 19.7 26.3 24.0 24.0

계속사업이익 2 38 70 98 115

중단사업이익 0 0 0 0 0

순이익 2 38 70 98 115

(순이익률, %) 8.0 9.1 11.6 12.7 12.7

지배주주순이익 2 34 62 94 111

비지배주주순이익 0 4 7 4 4

EBITDA 9 130 183 211 220

(EBITDA 이익률, %) 30.7 31.0 30.4 27.4 24.2

EPS (지배주주) 101 1,534 2,775 4,190 4,961

EPS (연결기준) 108 1,702 3,109 4,360 5,141

수정 EPS (원)* 101 1,534 3,187 4,539 5,408

현금흐름표

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

영업활동에서의 현금흐름 5 (33) 20 55 60

당기순이익 2 38 70 98 115

현금유출입이없는 비용 및 수익 9 105 78 75 65

유형자산 감가상각비 4 62 66 64 51

무형자산 상각비 0 0 0 0 0

기타 4 43 12 11 14

영업활동 자산부채 변동 (6) (168) (101) (85) (82)

투자활동에서의 현금흐름 (1) 19 (4) (5) (6)

유형자산 증감 (0) (1) (3) (4) (5)

장단기금융자산의 증감 (26) 23 (0) (0) (0)

기타 25 (3) (0) (0) (0)

재무활동에서의 현금흐름 0 22 (14) (23) (30)

차입금의 증가(감소) 0 32 2 2 2

자본금의 증가(감소) 350 0 0 0 0

배당금 0 0 (16) (25) (31)

기타 (350) (10) 0 0 (0)

현금증감 4 7 3 28 25

기초현금 10 15 22 24 52

기말현금 15 22 24 52 77

Gross cash flow 11 144 148 173 180

Free cash flow 5 (35) 17 51 55

참고: * 일회성 수익(비용) 제외, ** 완전 희석, 일회성 수익(비용) 제외

*** P/E, P/B는 지배주주기준

자료: 쿠쿠홈시스, 삼성증권 추정

재무상태표

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

유동자산 176 205 229 272 309

현금 및 현금등가물 15 22 24 52 77

매출채권 35 37 48 54 64

재고자산 45 42 48 54 55

기타 81 104 108 111 113

비유동자산 254 307 340 381 437

투자자산 6 1 0 0 0

유형자산 183 231 165 104 56

무형자산 3 3 4 4 4

기타 62 73 171 273 377

자산총계 429 513 568 652 746

유동부채 55 107 100 102 103

매입채무 13 27 23 23 23

단기차입금 0 32 34 35 37

기타 유동부채 42 48 44 44 43

비유동부채 15 26 31 31 33

사채 및 장기차입금 0 0 0 0 0

기타 비유동부채 15 26 31 31 33

부채총계 70 133 132 133 136

지배주주지분 352 372 429 511 602

자본금 2 2 2 2 2

자본잉여금 348 348 348 348 348

이익잉여금 2 25 82 164 255

기타 (1) (3) (3) (3) (3)

비지배주주지분 8 8 8 8 8

자본총계 359 380 437 519 610

순부채 (35) 8 7 (20) (43)

재무비율 및 주당지표

12월 31일 기준 2017 2018 2019E 2020E 2021E

증감률 (%)

매출액 n/a 1,282.1 43.5 28.4 17.8

영업이익 n/a 1,248.4 72.4 26.7 14.9

순이익 n/a 1,473.5 82.7 40.2 17.9

수정 EPS** n/a 1,424.9 107.8 42.4 19.2

주당지표

EPS (지배주주) 101 1,534 2,775 4,190 4,961

EPS (연결기준) 108 1,702 3,109 4,360 5,141

수정 EPS** 101 1,534 3,187 4,539 5,408

BPS 15,668 16,579 19,130 22,791 26,835

DPS (보통주) 0 560 700 1,100 1,400

Valuations (배)

P/E*** 392.8 25.8 12.4 8.7 7.3

P/B*** 2.5 2.4 2.1 1.7 1.5

EV/EBITDA 92.5 6.9 4.9 4.1 3.9

비율

ROE (%) 0.6 9.5 15.6 20.0 20.0

ROA (%) 0.6 8.1 12.9 16.0 16.5

ROIC (%) 0.9 14.6 19.5 22.5 22.9

배당성향 (%) 0.0 9.6 25.2 26.2 28.2

배당수익률 (보통주, %) 0.0 1.4 1.8 2.8 3.5

순부채비율 (%) (9.7) 2.0 1.5 (3.8) (7.1)

이자보상배율 (배) 14,993.0 26.8 52.4 81.8 70.5

2019. 8. 28

삼성증권 37

SK네트웍스 (001740)

단순 렌탈업체로의 변화 이상을 꿈꾼다

● 2016년부터 시작된 사업 포트폴리오 조정은 여전히 현재 진행형

● 성장을 갈구하는 회사의 노력과 실적 가시성 간 괴리로 인해 받았던 valuation discount 해소 국면이 곧 다가올 것

● 가전 및 차량렌탈 산업 내 높은 시장 지위를 누리게 될 동사의 변화에 주목. 특히, 최근 웅진코웨이 인수전 참여가 긍정적인 결과를 가져올 경우, 산업 내 지위뿐 아니라 SK그룹 내 역할 명확화도 기대할 수 있을 것. BUY 투자의견 유지

WHAT’S THE STORY

사업 포트폴리오 조정은 현재 진행형: 2015년까지 동사의 성장 사업은 차량렌탈, 면세, 패

션으로 요약되었으나, 면세사업 라이선스 상실 및 패션사업부 실적 둔화 등을 계기로

동사는 사업 포트폴리오 재조정에 돌입하였다. 이후, SK매직(구, 동양매직) 인수, 유류

유통사업 매각에 이어, AJ렌터카 지분 인수까지 완료하며 성장사업의 축을 가전 및 차

량 렌탈로 탈바꿈하였다. 최근에는 웅진코웨이 인수전에도 참여함에 따라, 여전히 동

사의 사업 포트폴리오 조정은 현재 진행형이라 할 수 있다. 이는, 동사가 주목하는 사

업 분야가 확고해졌음을 의미하는 동시에, 한편으로는 동사의 성장사업들이 안정적으

로 수익 창출에 기여할 수 있는 시기가 2020년 이후임을 의미한다.

실적 가시성 확보 시 valuation discount 해소될 것: 사업 포트폴리오 조정은 동사 입장에서

는 성장성 확보와 그룹 내 지위 변화를 위한 노력으로 요약된다. 다만, 그 과정에서

나타난 실적 가시성 약화는 동사의 valuation discount 요인으로 작용하였다. 올해까지

도, 1) AJ렌터카 지분 인수 이후 차량 렌탈사업 통합 과정에서 나타날 수 있는 일시적

비용 및 2) SK매직의 첫 해외 진출로 인한 영업손실 인식 등에 기인해 실적 가시성이

완벽하게 회복되었다고 보긴 힘들다. 그러나, 2020년 이후 성장사업들이 안정적인 궤

도에 진입할 것으로 판단되며, 이는 동사의 valuation 회복 요인으로 작용할 것이다. 이

에 기반하여, 동사에 대해 BUY 투자의견을 유지한다.

웅진코웨이 인수전 참여가 던져준 고민거리: 최근 동사는 웅진코웨이 지분 25% 인수 예비

입찰에 참여했으며, 4군데 숏리스트 중 한 곳으로 선정되었다. 당장은 동사의 높은 부

채비율로 인해 자금 조달방안이 가장 큰 우려 요인이며, 이는 SK그룹의 인수 의지와

맞물려 있다고 판단된다. 진짜 고민은, 가전 렌탈 계정 확보가 SK그룹에 어떤 의미로

작용할 것인가가 될 것이다. 렌탈 사업의 높은 성장성을 향유하겠다는 의지를 넘어,

SK 스마트홈 사업과의 연결성 등도 생각해 볼 수 있다. 어떤 형태로든, SK네트웍스의

웅진코웨이 인수전 참여는 SK그룹의 의지가 확인될 경우 동사에게 긍정적일 수 있다.

AT A GLANCE

목표주가 7,000원 (35.1%)

현재주가 5,180원

시가총액 1.3조원

Shares (float) 248,187,647주 (56.5%)

52 주 최저/최고 4,255원/6,430원

60 일-평균거래대금 47.4억원

ONE-YEAR PERFORMANCE

1M 6M 12M

SK 네트웍스 (%) 2.6 -12.7 16.3

Kospi 지수 대비 (%pts) 10.6 1.4 39.2

KEY CHANGES

(원) New Old Diff

투자의견 BUY BUY

목표주가 7,000 7,000 0.0%

2019E EPS 282 321 -12.1%

2020E EPS 584 591 -1.2%

SAMSUNG vs THE STREET

No of estimates 10

Target price 7,380

Recommendation 4.0

BUY★★★: 5 / BUY: 4 / HOLD: 3 / SELL: 2 / SELL★★★: 1

백재승

Analyst

02 2020 7794

Company Update

SUMMARY FINANCIAL DATA

2018 2019E 2020E 2021E

매출액 (십억원) 13,986 13,683 14,219 14,475

영업이익 (십억원) 138 219 278 318

순이익 (십억원) 8 41 112 153

EPS (adj) (원) 221 279 563 605

EPS (adj) growth (%) 69.4 26.4 101.9 7.5

EBITDA margin (%) 2.8 7.5 7.8 8.0

ROE (%) 2.3 3.0 6.0 7.4

P/E (adj) (배) 23.5 18.6 9.2 8.6

P/B (배) 0.6 0.5 0.5 0.5

EV/EBITDA (배) 8.7 5.7 5.0 4.3

Dividend yield (%) 2.3 2.3 2.3 2.3

자료: 삼성증권 추정

SK네트웍스

2019. 8. 28

삼성증권 38

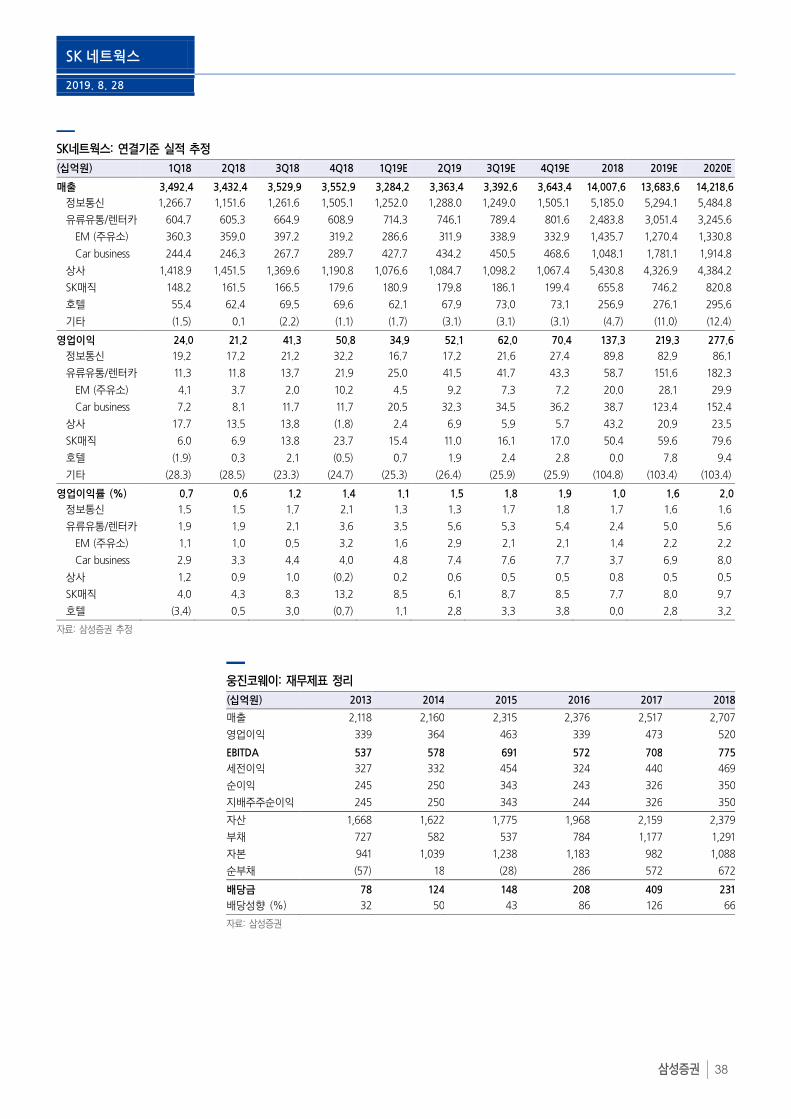

SK네트웍스: 연결기준 실적 추정

(십억원) 1Q18 2Q18 3Q18 4Q18 1Q19E 2Q19 3Q19E 4Q19E 2018 2019E 2020E

매출 3,492.4 3,432.4 3,529.9 3,552.9 3,284.2 3,363.4 3,392.6 3,643.4 14,007.6 13,683.6 14,218.6

정보통신 1,266.7 1,151.6 1,261.6 1,505.1 1,252.0 1,288.0 1,249.0 1,505.1 5,185.0 5,294.1 5,484.8

유류유통/렌터카 604.7 605.3 664.9 608.9 714.3 746.1 789.4 801.6 2,483.8 3,051.4 3,245.6

EM (주유소) 360.3 359.0 397.2 319.2 286.6 311.9 338.9 332.9 1,435.7 1,270.4 1,330.8

Car business 244.4 246.3 267.7 289.7 427.7 434.2 450.5 468.6 1,048.1 1,781.1 1,914.8

상사 1,418.9 1,451.5 1,369.6 1,190.8 1,076.6 1,084.7 1,098.2 1,067.4 5,430.8 4,326.9 4,384.2

SK매직 148.2 161.5 166.5 179.6 180.9 179.8 186.1 199.4 655.8 746.2 820.8

호텔 55.4 62.4 69.5 69.6 62.1 67.9 73.0 73.1 256.9 276.1 295.6

기타 (1.5) 0.1 (2.2) (1.1) (1.7) (3.1) (3.1) (3.1) (4.7) (11.0) (12.4)

영업이익 24.0 21.2 41.3 50.8 34.9 52.1 62.0 70.4 137.3 219.3 277.6

정보통신 19.2 17.2 21.2 32.2 16.7 17.2 21.6 27.4 89.8 82.9 86.1

유류유통/렌터카 11.3 11.8 13.7 21.9 25.0 41.5 41.7 43.3 58.7 151.6 182.3

EM (주유소) 4.1 3.7 2.0 10.2 4.5 9.2 7.3 7.2 20.0 28.1 29.9

Car business 7.2 8.1 11.7 11.7 20.5 32.3 34.5 36.2 38.7 123.4 152.4

상사 17.7 13.5 13.8 (1.8) 2.4 6.9 5.9 5.7 43.2 20.9 23.5

SK매직 6.0 6.9 13.8 23.7 15.4 11.0 16.1 17.0 50.4 59.6 79.6

호텔 (1.9) 0.3 2.1 (0.5) 0.7 1.9 2.4 2.8 0.0 7.8 9.4

기타 (28.3) (28.5) (23.3) (24.7) (25.3) (26.4) (25.9) (25.9) (104.8) (103.4) (103.4)

영업이익률 (%) 0.7 0.6 1.2 1.4 1.1 1.5 1.8 1.9 1.0 1.6 2.0

정보통신 1.5 1.5 1.7 2.1 1.3 1.3 1.7 1.8 1.7 1.6 1.6

유류유통/렌터카 1.9 1.9 2.1 3.6 3.5 5.6 5.3 5.4 2.4 5.0 5.6

EM (주유소) 1.1 1.0 0.5 3.2 1.6 2.9 2.1 2.1 1.4 2.2 2.2

Car business 2.9 3.3 4.4 4.0 4.8 7.4 7.6 7.7 3.7 6.9 8.0

상사 1.2 0.9 1.0 (0.2) 0.2 0.6 0.5 0.5 0.8 0.5 0.5

SK매직 4.0 4.3 8.3 13.2 8.5 6.1 8.7 8.5 7.7 8.0 9.7

호텔 (3.4) 0.5 3.0 (0.7) 1.1 2.8 3.3 3.8 0.0 2.8 3.2

자료: 삼성증권 추정

웅진코웨이: 재무제표 정리

(십억원) 2013 2014 2015 2016 2017 2018

매출 2,118 2,160 2,315 2,376 2,517 2,707

영업이익 339 364 463 339 473 520

EBITDA 537 578 691 572 708 775

세전이익 327 332 454 324 440 469

순이익 245 250 343 243 326 350

지배주주순이익 245 250 343 244 326 350

자산 1,668 1,622 1,775 1,968 2,159 2,379

부채 727 582 537 784 1,177 1,291

자본 941 1,039 1,238 1,183 982 1,088

순부채 (57) 18 (28) 286 572 672

배당금 78 124 148 208 409 231

배당성향 (%) 32 50 43 86 126 66

자료: 삼성증권

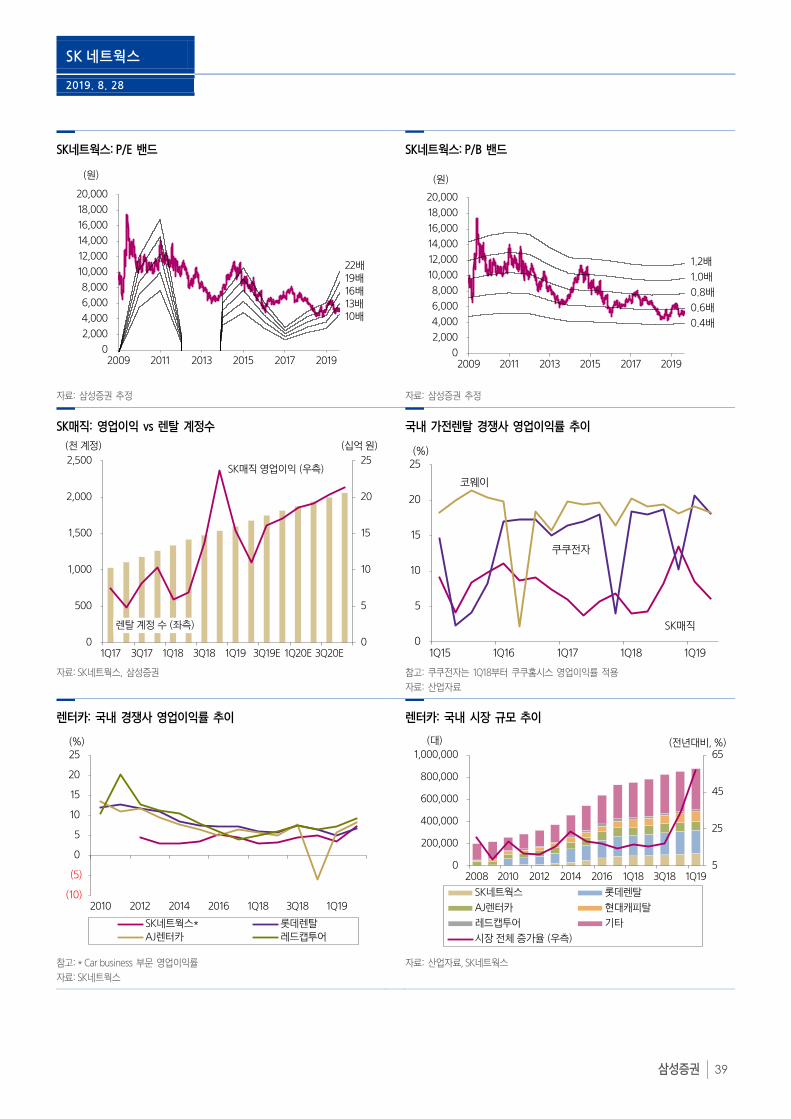

SK네트웍스

2019. 8. 28

삼성증권 39

(10)

(5)

0

5

10

15

20

25

2010 2012 2014 2016 1Q18 3Q18 1Q19

SK네트웍스* 롯데렌탈AJ렌터카 레드캡투어

(%)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2009 2011 2013 2015 2017 2019

(원)

19배16배

10배13배

22배

0

5

10

15

20

25

1Q15 1Q16 1Q17 1Q18 1Q19

(%)

SK매직

코웨이

쿠쿠전자

SK네트웍스: P/E 밴드 SK네트웍스: P/B 밴드

자료: 삼성증권 추정 자료: 삼성증권 추정

SK매직: 영업이익 vs 렌탈 계정수 국내 가전렌탈 경쟁사 영업이익률 추이

자료: SK네트웍스, 삼성증권 참고: 쿠쿠전자는 1Q18부터 쿠쿠홈시스 영업이익률 적용

자료: 산업자료

렌터카: 국내 경쟁사 영업이익률 추이 렌터카: 국내 시장 규모 추이

참고: * Car business 부문 영업이익률

자료: SK네트웍스

자료: 산업자료, SK네트웍스

0

5

10

15

20

25

0

500

1,000

1,500

2,000

2,500

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19E 1Q20E 3Q20E

(천 계정) (십억 원)

렌탈 계정 수 (좌측)

SK매직 영업이익 (우측)

5

25

45

65

0

200,000

400,000

600,000

800,000

1,000,000

2008 2010 2012 2014 2016 1Q18 3Q18 1Q19

SK네트웍스 롯데렌탈

AJ렌터카 현대캐피탈

레드캡투어 기타

시장 전체 증가율 (우측)

(대) (전년대비, %)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2009 2011 2013 2015 2017 2019

(원)

0.6배

0.4배

1.2배

1.0배

0.8배

SK네트웍스

2019. 8. 28

삼성증권 40

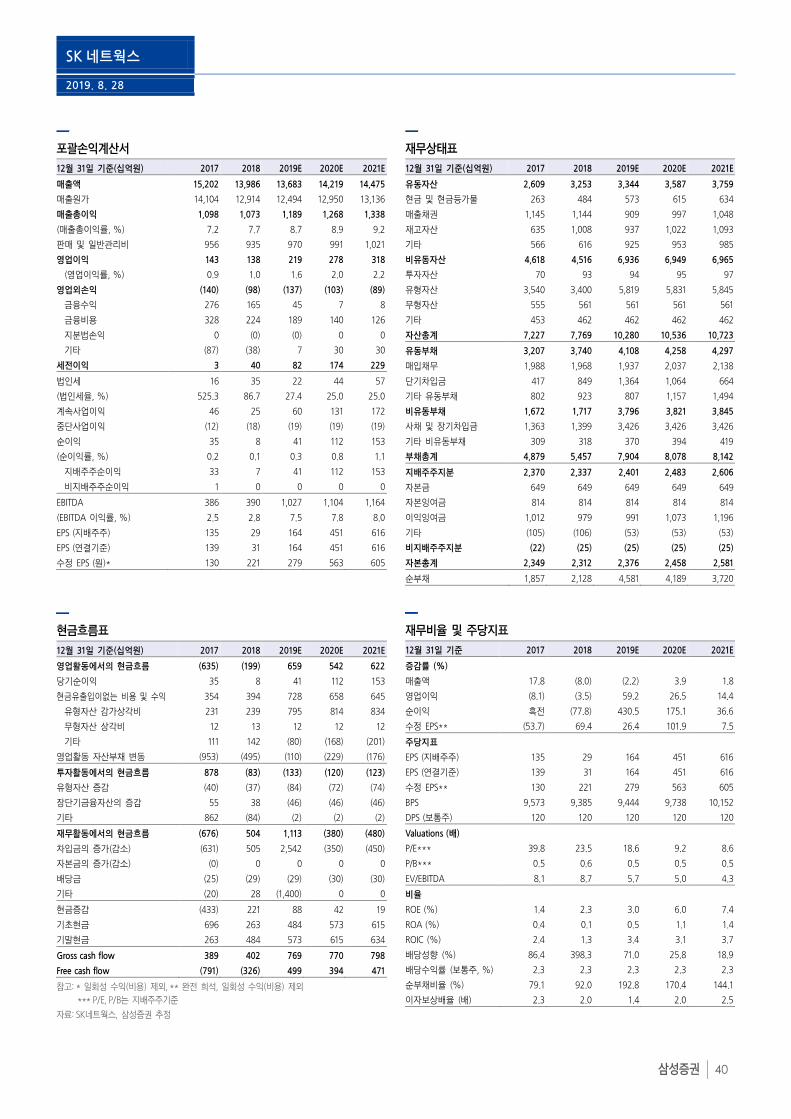

포괄손익계산서

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

매출액 15,202 13,986 13,683 14,219 14,475

매출원가 14,104 12,914 12,494 12,950 13,136

매출총이익 1,098 1,073 1,189 1,268 1,338

(매출총이익률, %) 7.2 7.7 8.7 8.9 9.2

판매 및 일반관리비 956 935 970 991 1,021

영업이익 143 138 219 278 318

(영업이익률, %) 0.9 1.0 1.6 2.0 2.2

영업외손익 (140) (98) (137) (103) (89)

금융수익 276 165 45 7 8

금융비용 328 224 189 140 126

지분법손익 0 (0) (0) 0 0

기타 (87) (38) 7 30 30

세전이익 3 40 82 174 229

법인세 16 35 22 44 57

(법인세율, %) 525.3 86.7 27.4 25.0 25.0

계속사업이익 46 25 60 131 172

중단사업이익 (12) (18) (19) (19) (19)

순이익 35 8 41 112 153

(순이익률, %) 0.2 0.1 0.3 0.8 1.1

지배주주순이익 33 7 41 112 153

비지배주주순이익 1 0 0 0 0

EBITDA 386 390 1,027 1,104 1,164

(EBITDA 이익률, %) 2.5 2.8 7.5 7.8 8.0

EPS (지배주주) 135 29 164 451 616

EPS (연결기준) 139 31 164 451 616

수정 EPS (원)* 130 221 279 563 605

현금흐름표

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

영업활동에서의 현금흐름 (635) (199) 659 542 622

당기순이익 35 8 41 112 153

현금유출입이없는 비용 및 수익 354 394 728 658 645

유형자산 감가상각비 231 239 795 814 834

무형자산 상각비 12 13 12 12 12

기타 111 142 (80) (168) (201)

영업활동 자산부채 변동 (953) (495) (110) (229) (176)

투자활동에서의 현금흐름 878 (83) (133) (120) (123)

유형자산 증감 (40) (37) (84) (72) (74)

장단기금융자산의 증감 55 38 (46) (46) (46)

기타 862 (84) (2) (2) (2)

재무활동에서의 현금흐름 (676) 504 1,113 (380) (480)

차입금의 증가(감소) (631) 505 2,542 (350) (450)

자본금의 증가(감소) (0) 0 0 0 0

배당금 (25) (29) (29) (30) (30)

기타 (20) 28 (1,400) 0 0

현금증감 (433) 221 88 42 19

기초현금 696 263 484 573 615

기말현금 263 484 573 615 634

Gross cash flow 389 402 769 770 798

Free cash flow (791) (326) 499 394 471

참고: * 일회성 수익(비용) 제외, ** 완전 희석, 일회성 수익(비용) 제외

*** P/E, P/B는 지배주주기준

자료: SK네트웍스, 삼성증권 추정

재무상태표

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

유동자산 2,609 3,253 3,344 3,587 3,759

현금 및 현금등가물 263 484 573 615 634

매출채권 1,145 1,144 909 997 1,048

재고자산 635 1,008 937 1,022 1,093

기타 566 616 925 953 985

비유동자산 4,618 4,516 6,936 6,949 6,965

투자자산 70 93 94 95 97

유형자산 3,540 3,400 5,819 5,831 5,845

무형자산 555 561 561 561 561

기타 453 462 462 462 462

자산총계 7,227 7,769 10,280 10,536 10,723

유동부채 3,207 3,740 4,108 4,258 4,297

매입채무 1,988 1,968 1,937 2,037 2,138

단기차입금 417 849 1,364 1,064 664

기타 유동부채 802 923 807 1,157 1,494

비유동부채 1,672 1,717 3,796 3,821 3,845

사채 및 장기차입금 1,363 1,399 3,426 3,426 3,426

기타 비유동부채 309 318 370 394 419

부채총계 4,879 5,457 7,904 8,078 8,142

지배주주지분 2,370 2,337 2,401 2,483 2,606

자본금 649 649 649 649 649

자본잉여금 814 814 814 814 814

이익잉여금 1,012 979 991 1,073 1,196

기타 (105) (106) (53) (53) (53)

비지배주주지분 (22) (25) (25) (25) (25)

자본총계 2,349 2,312 2,376 2,458 2,581

순부채 1,857 2,128 4,581 4,189 3,720

재무비율 및 주당지표

12월 31일 기준 2017 2018 2019E 2020E 2021E

증감률 (%)

매출액 17.8 (8.0) (2.2) 3.9 1.8

영업이익 (8.1) (3.5) 59.2 26.5 14.4

순이익 흑전 (77.8) 430.5 175.1 36.6

수정 EPS** (53.7) 69.4 26.4 101.9 7.5

주당지표

EPS (지배주주) 135 29 164 451 616

EPS (연결기준) 139 31 164 451 616

수정 EPS** 130 221 279 563 605

BPS 9,573 9,385 9,444 9,738 10,152

DPS (보통주) 120 120 120 120 120

Valuations (배)

P/E*** 39.8 23.5 18.6 9.2 8.6

P/B*** 0.5 0.6 0.5 0.5 0.5

EV/EBITDA 8.1 8.7 5.7 5.0 4.3

비율

ROE (%) 1.4 2.3 3.0 6.0 7.4

ROA (%) 0.4 0.1 0.5 1.1 1.4

ROIC (%) 2.4 1.3 3.4 3.1 3.7

배당성향 (%) 86.4 398.3 71.0 25.8 18.9

배당수익률 (보통주, %) 2.3 2.3 2.3 2.3 2.3

순부채비율 (%) 79.1 92.0 192.8 170.4 144.1

이자보상배율 (배) 2.3 2.0 1.4 2.0 2.5

2019. 8. 28

LG전자 (066570)

글로벌 탑 가전 기업의 가치 측정

● 동사 가전 사업은 제품 판매에서 렌탈과 서비스 판매로 영역 확장 중. 향후 AI를 통한 추가적인 사업 확장 기대

● 동종 업계에서는 서비스 영역으로의 진출 여부에 따라 EV/EBITDA 5배에서 11배 사이로 거래 중. 다른 사업부 가치를 0으로 환산시 LG가전의 EV/EBITDA는 6배 수준.

● 스마트폰, 차량전장의 턴어라운드가 역설적으로 가전 사업을 재평가하는 계기가 될 것.

WHAT’S THE STORY

가전 사업은 제품 판매에서 서비스 판매로 개념 확대: 가전 제품의 렌탈 사업 확대 전략은

거스를 수 없는 추세. LG전자 역시 그 추세에 동참하는 중. 다만 LG전자는 할부 판

매의 차원보다는 서비스 판매로의 확대 차원에서 사업에 접근하는 중. 가전 제품 선

택과 신규 기능에 크게 집중하는 것에서 별 신경을 쓰지 않고도 편리한 가전 서비스

를 유지하는 것으로 소비자의 선호도가 변화하고 있음. 이에 맞춰 기존에는 제품의

일회성 판매 촉진에 주력했으나 앞으로는 제품의 사후 케어, 기기의 업그레이드, 주방,

거실, 욕실 등 가전 영역별 토털 솔루션 제공을 그 목적으로 함. 2018년 11월 케어솔

루션 서비스를 출시하였는데, 이 서비스가 사후 케어를 담당하고 있음. 월정액 사후

서비스로 확장하면서 렌탈료를 포함시키는 개념. 현재 4천만 명 이상의 글로벌 고객

을 확보하며 빠르게 성장하고 있음.

AI 기술 도입으로 렌탈 서비스의 확장 국면 전망: 렌탈 서비스를 금융 기능에 국한시키지

않고, 사후 서비스의 판매로 확산시키게 될 경우 가장 큰 장점은 AI(인공 지능) 기술

의 도입과 함께 서비스의 영역이 확산될 수 있다는 점. LG전자는 2017년부터 구글, 아

마존과 협업을 통해 AI를 활용한 클라우드 서비스를 접목하기 시작. LG전자는 28종

제품 1.2억대 이상의 제품이 서로 연결되어 있음. 빅데이터 서비스는 고객과의 접점,

데이터의 양, 코어 알고리즘에서 차별화를 일으킬 수 있는데, LG전자는 양질의 하이

엔드 스마트홈 고객들을 보유하고 있어 클라우드 업체와 유기적인 협업이 가능. 이를

통해 오븐 판매와 함께 레서피 서비스를 연계하는 시도. 향후 고장의 원격 진단, 사전

진단 서비스, 소프트웨어 업그레이드 서비스 확장 전망. 이런 서비스는 렌탈 요금을

포함한 서비스 월 정액제와 결합한 비즈니스 모델이 될 것.

(다음 페이지에 계속)

AT A GLANCE

목표주가 89,000원 (50.3%)

현재주가 59,200원

시가총액 9.7조원

Shares (float) 163,647,814주 (65.7%)

52 주 최저/최고 59,200원/82,600원

60 일-평균거래대금 452.4억원

ONE-YEAR PERFORMANCE

1M 6M 12M

LG 전자 (%) -13.7 -18.0 -20.3

Kospi 지수 대비 (%pts) -7.4 -4.8 -4.8

KEY CHANGES

(원) New Old Diff

투자의견 BUY BUY

목표주가 89,000 89,000 0.0%

2019E EPS 6,371 6,988 -8.8%

2020E EPS 7,171 7,695 -6.8%

SAMSUNG vs THE STREET

No of estimates 18

Target price 86,828

Recommendation 4.0

BUY★★★: 5 / BUY: 4 / HOLD: 3 / SELL: 2 / SELL★★★: 1

이종욱

Analyst

02 2020 7793

배현기

Research Associate

02 2020 7846

Company Update

SUMMARY FINANCIAL DATA

2018 2019E 2020E 2021E

매출액 (십억원) 61,342 62,405 65,050 63,331

영업이익 (십억원) 2,703 2,357 2,713 2,533

순이익 (십억원) 1,473 1,166 1,313 1,197

EPS (adj) (원) 6,858 6,371 7,171 6,539

EPS (adj) growth (%) (28.1) (7.1) 12.6 (8.8)

EBITDA margin (%) 7.7 7.8 8.2 8.3

ROE (%) 9.0 7.8 8.2 7.0

P/E (adj) (배) 8.6 9.3 8.3 9.1

P/B (배) 0.7 0.7 0.6 0.6

EV/EBITDA (배) 4.0 4.2 3.8 3.8

Dividend yield (%) 1.3 1.3 1.3 1.3

자료: 삼성증권 추정

LG전자

2019. 8. 28

삼성증권 42

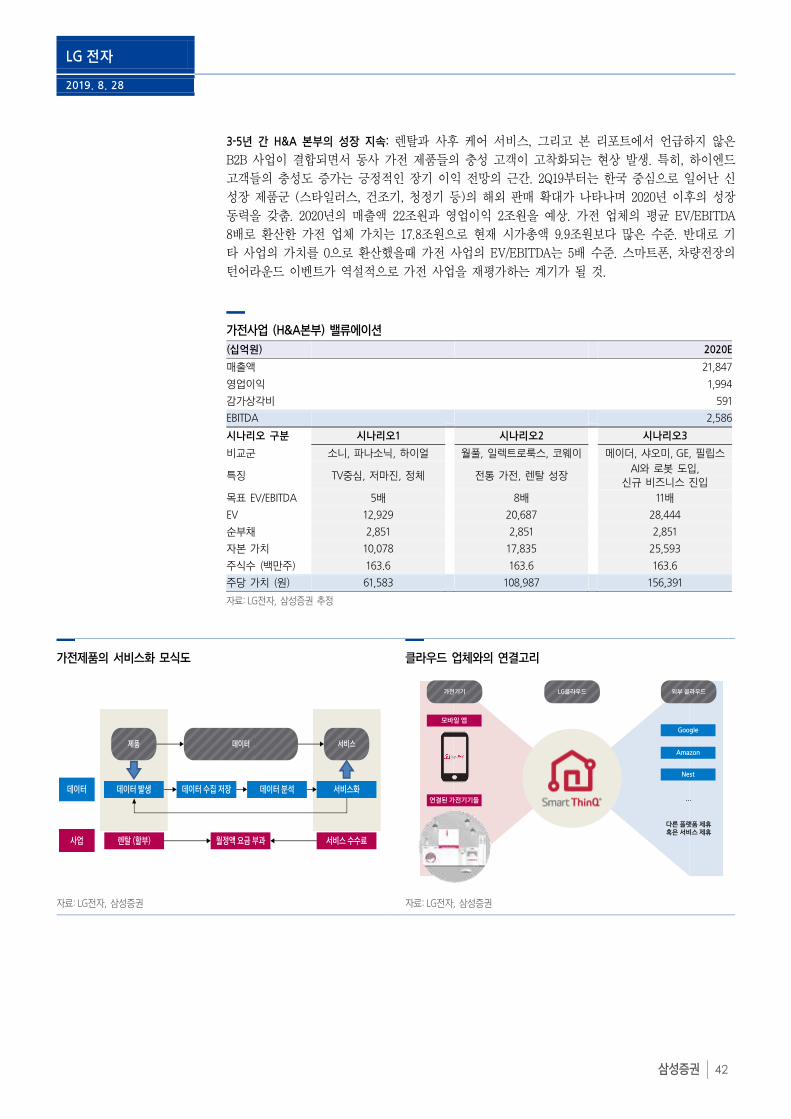

3-5년 간 H&A 본부의 성장 지속: 렌탈과 사후 케어 서비스, 그리고 본 리포트에서 언급하지 않은

B2B 사업이 결합되면서 동사 가전 제품들의 충성 고객이 고착화되는 현상 발생. 특히, 하이엔드

고객들의 충성도 증가는 긍정적인 장기 이익 전망의 근간. 2Q19부터는 한국 중심으로 일어난 신

성장 제품군 (스타일러스, 건조기, 청정기 등)의 해외 판매 확대가 나타나며 2020년 이후의 성장

동력을 갖춤. 2020년의 매출액 22조원과 영업이익 2조원을 예상. 가전 업체의 평균 EV/EBITDA

8배로 환산한 가전 업체 가치는 17.8조원으로 현재 시가총액 9.9조원보다 많은 수준. 반대로 기

타 사업의 가치를 0으로 환산했을때 가전 사업의 EV/EBITDA는 5배 수준. 스마트폰, 차량전장의

턴어라운드 이벤트가 역설적으로 가전 사업을 재평가하는 계기가 될 것.

가전사업 (H&A본부) 밸류에이션

(십억원) 2020E

매출액 21,847

영업이익 1,994

감가상각비 591

EBITDA 2,586

시나리오 구분 시나리오1 시나리오2 시나리오3

비교군 소니, 파나소닉, 하이얼 월풀, 일렉트로룩스, 코웨이 메이더, 샤오미, GE, 필립스

특징 TV중심, 저마진, 정체

전통 가전, 렌탈 성장 AI와 로봇 도입,

신규 비즈니스 진입

목표 EV/EBITDA 5배 8배 11배

EV 12,929 20,687 28,444

순부채 2,851 2,851 2,851

자본 가치 10,078 17,835 25,593

주식수 (백만주) 163.6 163.6 163.6

주당 가치 (원) 61,583 108,987 156,391

자료: LG전자, 삼성증권 추정

가전제품의 서비스화 모식도 클라우드 업체와의 연결고리

자료: LG전자, 삼성증권 자료: LG전자, 삼성증권

데이터 발생

월정액 요금 부과

제품

데이터

사업

데이터 서비스

데이터 수집 저장 데이터 분석 서비스화

렌탈 (할부) 서비스 수수료

가전기기

모바일 앱

연결된 가전기기들

LG클라우드 외부 클라우드

Amazon

Nest

…

다른 플랫폼 제휴혹은 서비스 제휴

LG전자

2019. 8. 28

삼성증권 43

2018년 케어솔루션 서비스 런칭 LG전자 H&A본부 연간 매출액과 영업이익률 추이

자료: LG전자, 삼성증권 자료: LG전자, 삼성증권

\

분기별 실적 전망

(십억원) 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19E 4Q19E 2018 2019E 2020E

매출액 15,123 15,019 15,427 15,772 14,915 15,630 15,731 16,128 61,342 62,405 65,050

H&A 4,924 5,258 4,851 4,328 5,466 6,103 5,276 4,689 19,361 21,534 21,992

HE 4,142 3,846 3,735 4,590 4,024 3,671 3,884 4,682 16,312 16,261 16,811

MC 2,134 2,072 2,017 1,675 1,510 1,613 1,532 1,219 7,899 5,876 5,516

VC 840 873 1,176 1,399 1,347 1,423 1,441 1,510 4,288 5,721 6,536

B2B 643 589 577 598 623 676 721 628 2,406 2,647 2,780

기타 980 1,200 1,011 962 756 843 817 825 4,152 3,241 3,385

LG이노텍 1,721 1,518 2,313 2,431 1,369 1,522 2,299 2,989 7,982 8,178 9,192

영업이익 1,107.8 771.0 748.8 75.7 900.6 652.2 555.3 249.3 2,703.3 2,357.4 2,712.9

H&A 557.6 461.8 413.0 112.6 727.6 717.5 423.1 109.0 1,545.0 1,977.3 2,015.4

HE 573.0 405.2 322.9 205.6 346.5 205.6 196.0 162.9 1,506.7 911.0 881.2

MC (131.8) (183.7) (144.2) (318.5) (203.5) (313.0) (214.5) (182.9) (778.2) (914.0) (707.3)

VC (17.0) (32.5) (42.9) (27.4) (15.4) (55.8) (58.4) (38.6) (119.8) (168.2) (63.5)

B2B 78.8 39.0 35.1 14.9 55.5 58.1 63.4 37.7 167.8 214.7 201.9

기타 30.4 67.8 35.2 (15.1) 1.3 21.0 4.4 0.5 170.2 45.1 24.1

LG이노텍 16.8 13.4 129.7 103.6 (11.4) 18.8 141.2 160.7 263.5 309.3 386.0

영업이익률 (%) 7.3 5.1 4.9 0.5 6.0 4.2 3.5 1.5 4.4 3.8 4.2

참고: IFRS 연결회계기준

자료: LG전자, 삼성증권 추정

0

1

2

3

4

5

6

7

8

9

0

5,000

10,000

15,000

20,000

25,000

2006 2008 2010 2012 2014 2016 2018

매출액 (좌측) 영업이익률 (우측)

(십억원) (%)

LG전자

2019. 8. 28

삼성증권 44

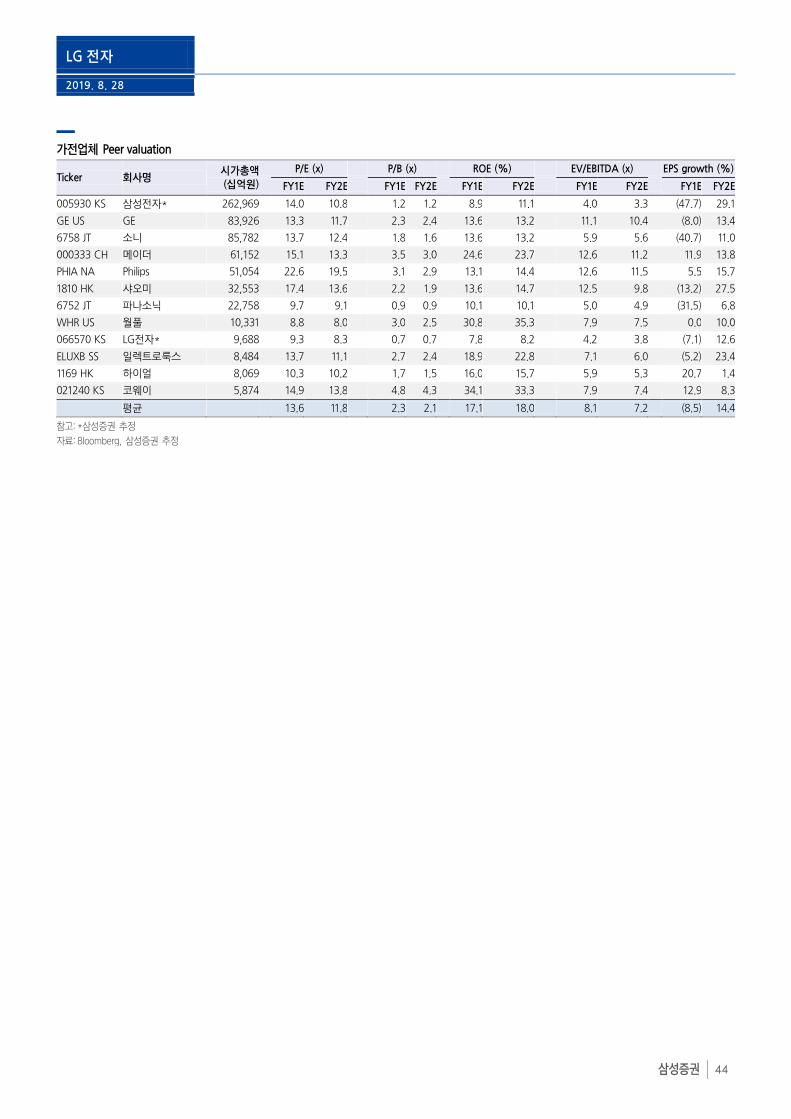

가전업체 Peer valuation

Ticker 회사명 시가총액

(십억원)

P/E (x) P/B (x) ROE (%) EV/EBITDA (x) EPS growth (%)

FY1E FY2E FY1E FY2E FY1E FY2E FY1E FY2E FY1E FY2E

005930 KS 삼성전자* 262,969 14.0 10.8 1.2 1.2 8.9 11.1 4.0 3.3 (47.7) 29.1

GE US GE 83,926 13.3 11.7 2.3 2.4 13.6 13.2 11.1 10.4 (8.0) 13.4

6758 JT 소니 85,782 13.7 12.4 1.8 1.6 13.6 13.2 5.9 5.6 (40.7) 11.0

000333 CH 메이더 61,152 15.1 13.3 3.5 3.0 24.6 23.7 12.6 11.2 11.9 13.8

PHIA NA Philips 51,054 22.6 19.5 3.1 2.9 13.1 14.4 12.6 11.5 5.5 15.7

1810 HK 샤오미 32,553 17.4 13.6 2.2 1.9 13.6 14.7 12.5 9.8 (13.2) 27.5

6752 JT 파나소닉 22,758 9.7 9.1 0.9 0.9 10.1 10.1 5.0 4.9 (31.5) 6.8

WHR US 월풀 10,331 8.8 8.0 3.0 2.5 30.8 35.3 7.9 7.5 0.0 10.0

066570 KS LG전자* 9,688 9.3 8.3 0.7 0.7 7.8 8.2 4.2 3.8 (7.1) 12.6

ELUXB SS 일렉트로룩스 8,484 13.7 11.1 2.7 2.4 18.9 22.8 7.1 6.0 (5.2) 23.4

1169 HK 하이얼 8,069 10.3 10.2 1.7 1.5 16.0 15.7 5.9 5.3 20.7 1.4

021240 KS 코웨이 5,874 14.9 13.8 4.8 4.3 34.1 33.3 7.9 7.4 12.9 8.3

평균 13.6 11.8 2.3 2.1 17.1 18.0 8.1 7.2 (8.5) 14.4

참고: *삼성증권 추정

자료: Bloomberg, 삼성증권 추정

LG전자

2019. 8. 28

삼성증권 45

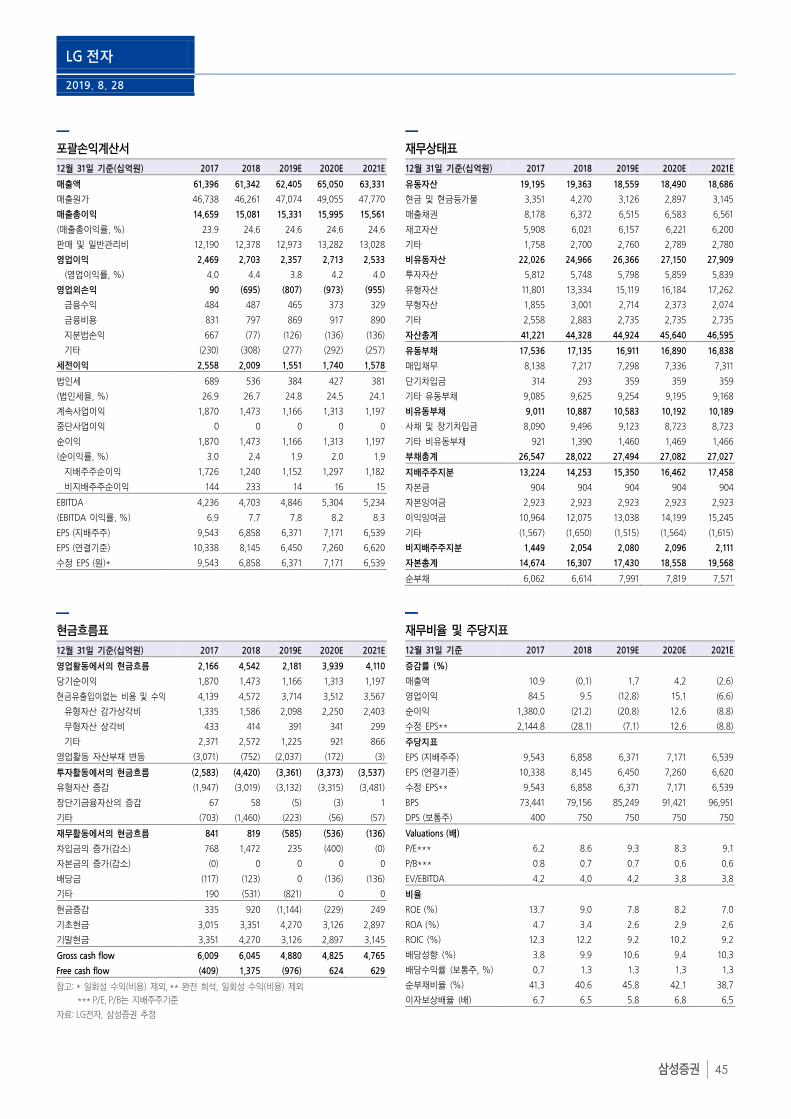

포괄손익계산서

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

매출액 61,396 61,342 62,405 65,050 63,331

매출원가 46,738 46,261 47,074 49,055 47,770

매출총이익 14,659 15,081 15,331 15,995 15,561

(매출총이익률, %) 23.9 24.6 24.6 24.6 24.6

판매 및 일반관리비 12,190 12,378 12,973 13,282 13,028

영업이익 2,469 2,703 2,357 2,713 2,533

(영업이익률, %) 4.0 4.4 3.8 4.2 4.0

영업외손익 90 (695) (807) (973) (955)

금융수익 484 487 465 373 329

금융비용 831 797 869 917 890

지분법손익 667 (77) (126) (136) (136)

기타 (230) (308) (277) (292) (257)

세전이익 2,558 2,009 1,551 1,740 1,578

법인세 689 536 384 427 381

(법인세율, %) 26.9 26.7 24.8 24.5 24.1

계속사업이익 1,870 1,473 1,166 1,313 1,197

중단사업이익 0 0 0 0 0

순이익 1,870 1,473 1,166 1,313 1,197

(순이익률, %) 3.0 2.4 1.9 2.0 1.9

지배주주순이익 1,726 1,240 1,152 1,297 1,182

비지배주주순이익 144 233 14 16 15

EBITDA 4,236 4,703 4,846 5,304 5,234

(EBITDA 이익률, %) 6.9 7.7 7.8 8.2 8.3

EPS (지배주주) 9,543 6,858 6,371 7,171 6,539

EPS (연결기준) 10,338 8,145 6,450 7,260 6,620

수정 EPS (원)* 9,543 6,858 6,371 7,171 6,539

현금흐름표

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

영업활동에서의 현금흐름 2,166 4,542 2,181 3,939 4,110

당기순이익 1,870 1,473 1,166 1,313 1,197

현금유출입이없는 비용 및 수익 4,139 4,572 3,714 3,512 3,567

유형자산 감가상각비 1,335 1,586 2,098 2,250 2,403

무형자산 상각비 433 414 391 341 299

기타 2,371 2,572 1,225 921 866

영업활동 자산부채 변동 (3,071) (752) (2,037) (172) (3)

투자활동에서의 현금흐름 (2,583) (4,420) (3,361) (3,373) (3,537)

유형자산 증감 (1,947) (3,019) (3,132) (3,315) (3,481)

장단기금융자산의 증감 67 58 (5) (3) 1

기타 (703) (1,460) (223) (56) (57)

재무활동에서의 현금흐름 841 819 (585) (536) (136)

차입금의 증가(감소) 768 1,472 235 (400) (0)

자본금의 증가(감소) (0) 0 0 0 0

배당금 (117) (123) 0 (136) (136)

기타 190 (531) (821) 0 0

현금증감 335 920 (1,144) (229) 249

기초현금 3,015 3,351 4,270 3,126 2,897

기말현금 3,351 4,270 3,126 2,897 3,145

Gross cash flow 6,009 6,045 4,880 4,825 4,765

Free cash flow (409) 1,375 (976) 624 629

참고: * 일회성 수익(비용) 제외, ** 완전 희석, 일회성 수익(비용) 제외

*** P/E, P/B는 지배주주기준

자료: LG전자, 삼성증권 추정

재무상태표

12월 31일 기준(십억원) 2017 2018 2019E 2020E 2021E

유동자산 19,195 19,363 18,559 18,490 18,686

현금 및 현금등가물 3,351 4,270 3,126 2,897 3,145

매출채권 8,178 6,372 6,515 6,583 6,561

재고자산 5,908 6,021 6,157 6,221 6,200

기타 1,758 2,700 2,760 2,789 2,780

비유동자산 22,026 24,966 26,366 27,150 27,909

투자자산 5,812 5,748 5,798 5,859 5,839

유형자산 11,801 13,334 15,119 16,184 17,262

무형자산 1,855 3,001 2,714 2,373 2,074

기타 2,558 2,883 2,735 2,735 2,735

자산총계 41,221 44,328 44,924 45,640 46,595

유동부채 17,536 17,135 16,911 16,890 16,838

매입채무 8,138 7,217 7,298 7,336 7,311

단기차입금 314 293 359 359 359

기타 유동부채 9,085 9,625 9,254 9,195 9,168

비유동부채 9,011 10,887 10,583 10,192 10,189

사채 및 장기차입금 8,090 9,496 9,123 8,723 8,723

기타 비유동부채 921 1,390 1,460 1,469 1,466

부채총계 26,547 28,022 27,494 27,082 27,027

지배주주지분 13,224 14,253 15,350 16,462 17,458

자본금 904 904 904 904 904

자본잉여금 2,923 2,923 2,923 2,923 2,923

이익잉여금 10,964 12,075 13,038 14,199 15,245

기타 (1,567) (1,650) (1,515) (1,564) (1,615)

비지배주주지분 1,449 2,054 2,080 2,096 2,111

자본총계 14,674 16,307 17,430 18,558 19,568

순부채 6,062 6,614 7,991 7,819 7,571

재무비율 및 주당지표

12월 31일 기준 2017 2018 2019E 2020E 2021E

증감률 (%)

매출액 10.9 (0.1) 1.7 4.2 (2.6)

영업이익 84.5 9.5 (12.8) 15.1 (6.6)

순이익 1,380.0 (21.2) (20.8) 12.6 (8.8)

수정 EPS** 2,144.8 (28.1) (7.1) 12.6 (8.8)

주당지표

EPS (지배주주) 9,543 6,858 6,371 7,171 6,539

EPS (연결기준) 10,338 8,145 6,450 7,260 6,620

수정 EPS** 9,543 6,858 6,371 7,171 6,539

BPS 73,441 79,156 85,249 91,421 96,951

DPS (보통주) 400 750 750 750 750

Valuations (배)

P/E*** 6.2 8.6 9.3 8.3 9.1

P/B*** 0.8 0.7 0.7 0.6 0.6

EV/EBITDA 4.2 4.0 4.2 3.8 3.8

비율

ROE (%) 13.7 9.0 7.8 8.2 7.0

ROA (%) 4.7 3.4 2.6 2.9 2.6

ROIC (%) 12.3 12.2 9.2 10.2 9.2

배당성향 (%) 3.8 9.9 10.6 9.4 10.3

배당수익률 (보통주, %) 0.7 1.3 1.3 1.3 1.3

순부채비율 (%) 41.3 40.6 45.8 42.1 38.7

이자보상배율 (배) 6.7 6.5 5.8 6.8 6.5

생활용품

2019. 8. 28

삼성증권 46

0

10,000

20,000

30,000

40,000

50,000

60,000

17년 8월 18년 2월 18년 8월 19년 2월 19년 8월

(원)

쿠쿠홈시스

Compliance Notice - 당사는 8월 27일 현재 지난 6개월 간 웅진코웨이의 M&A자문 업무를 수행한 사실이 있습니다. - 본 조사분석자료의 애널리스트는 8월 27일 현재 위 조사분석자료에 언급된 종목의 지분을 보유하고 있지 않습니다. - 당사는 8월 27일 현재 위 조사분석자료에 언급된 종목의 지분을 1% 이상 보유하고 있지 않습니다. - 본 조사분석자료에는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다. - 본 조사분석자료는 당사의 저작물로서 모든 저작권은 당사에게 있습니다. - 본 조사분석자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다. - 본 조사분석자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서

어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. - 본 조사분석자료는 기관투자가 등 제 3자에게 사전 제공된 사실이 없습니다.

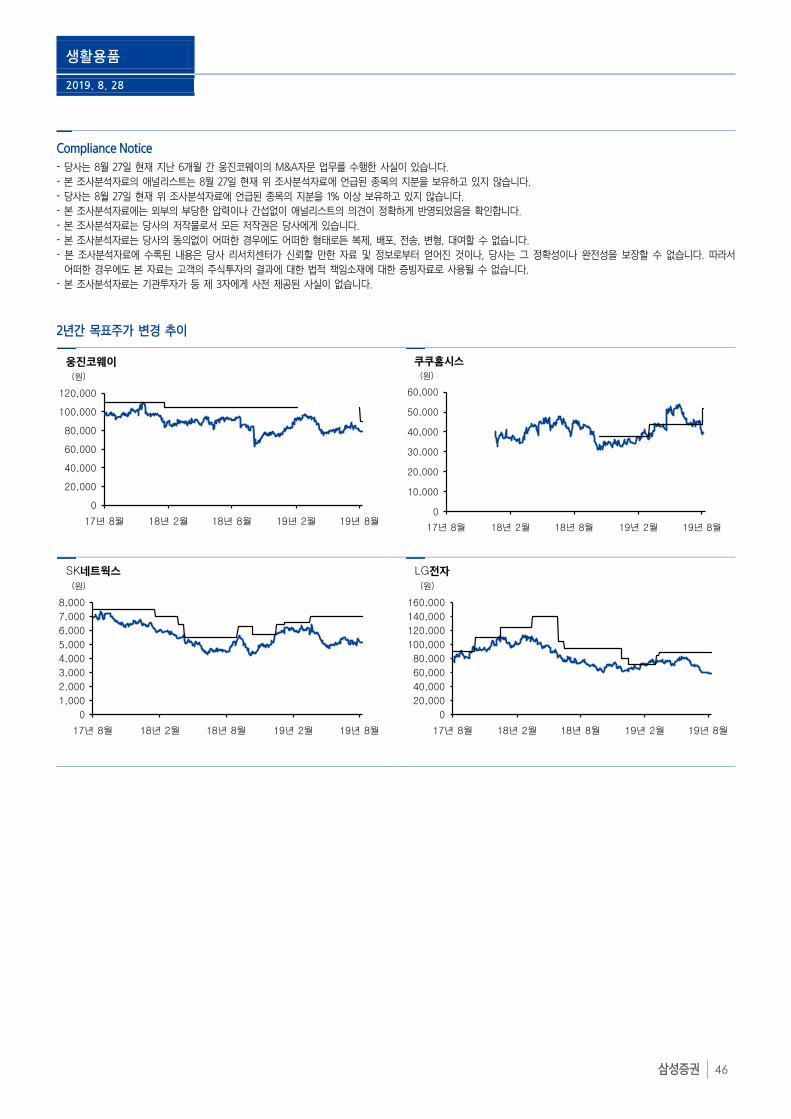

2년간 목표주가 변경 추이

0

20,000

40,000

60,000

80,000

100,000

120,000

17년 8월 18년 2월 18년 8월 19년 2월 19년 8월

(원)

웅진코웨이

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

17년 8월 18년 2월 18년 8월 19년 2월 19년 8월

(원)

SK네트웍스

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

17년 8월 18년 2월 18년 8월 19년 2월 19년 8월

(원)

LG전자

생활용품

2019. 8. 28

삼성증권 47

최근 2년간 투자의견 및 목표주가 변경 (수정주가 기준) 웅진코웨이

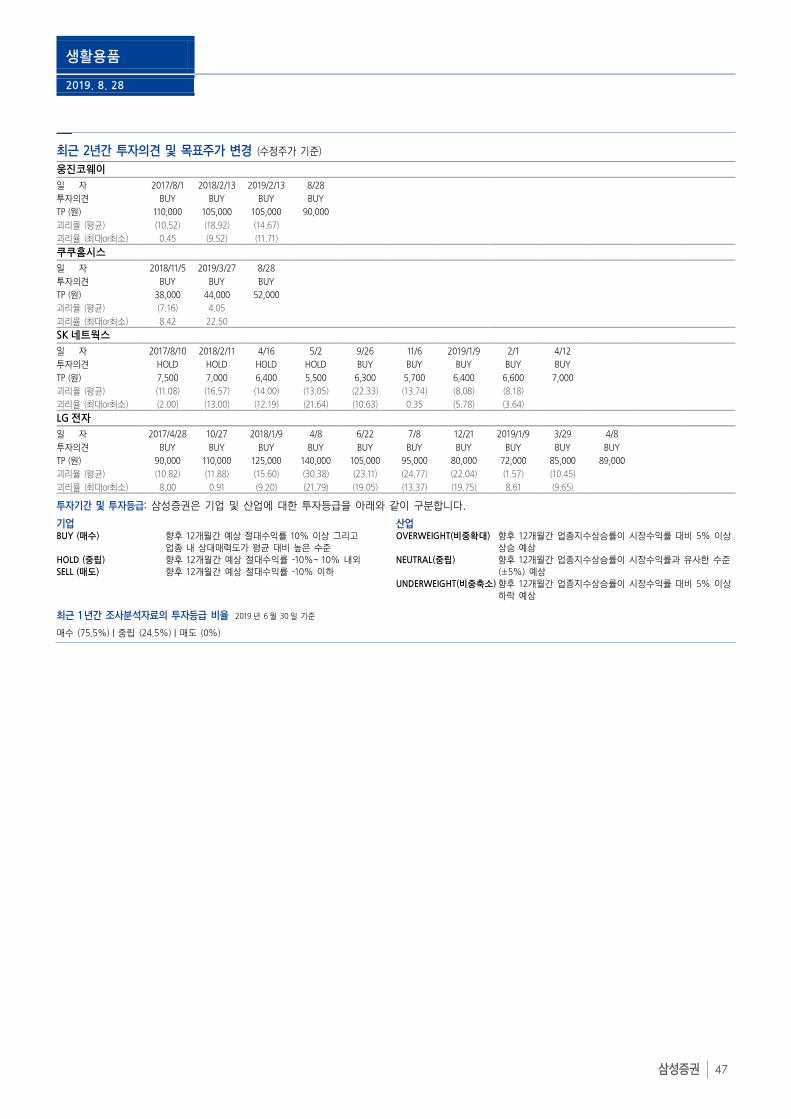

일 자 2017/8/1 2018/2/13 2019/2/13 8/28

투자의견 BUY BUY BUY BUY

TP (원) 110,000 105,000 105,000 90,000

괴리율 (평균) (10.52) (18.92) (14.67)

괴리율 (최대or최소) 0.45 (9.52) (11.71)

쿠쿠홈시스

일 자 2018/11/5 2019/3/27 8/28

투자의견 BUY BUY BUY

TP (원) 38,000 44,000 52,000

괴리율 (평균) (7.16) 4.05

괴리율 (최대or최소) 8.42 22.50

SK네트웍스

일 자 2017/8/10 2018/2/11 4/16 5/2 9/26 11/6 2019/1/9 2/1 4/12

투자의견 HOLD HOLD HOLD HOLD BUY BUY BUY BUY BUY

TP (원) 7,500 7,000 6,400 5,500 6,300 5,700 6,400 6,600 7,000

괴리율 (평균) (11.08) (16.57) (14.00) (13.05) (22.33) (13.74) (8.08) (8.18)

괴리율 (최대or최소) (2.00) (13.00) (12.19) (21.64) (10.63) 0.35 (5.78) (3.64)

LG전자

일 자 2017/4/28 10/27 2018/1/9 4/8 6/22 7/8 12/21 2019/1/9 3/29 4/8

투자의견 BUY BUY BUY BUY BUY BUY BUY BUY BUY BUY

TP (원) 90,000 110,000 125,000 140,000 105,000 95,000 80,000 72,000 85,000 89,000

괴리율 (평균) (10.82) (11.88) (15.60) (30.38) (23.11) (24.77) (22.04) (1.57) (10.45)

괴리율 (최대or최소) 8.00 0.91 (9.20) (21.79) (19.05) (13.37) (19.75) 8.61 (9.65)

투자기간 및 투자등급: 삼성증권은 기업 및 산업에 대한 투자등급을 아래와 같이 구분합니다.

기업 BUY (매수) 향후 12개월간 예상 절대수익률 10% 이상 그리고

업종 내 상대매력도가 평균 대비 높은 수준

HOLD (중립) 향후 12개월간 예상 절대수익률 -10%~ 10% 내외

SELL (매도) 향후 12개월간 예상 절대수익률 -10% 이하

산업 OVERWEIGHT(비중확대) 향후 12개월간 업종지수상승률이 시장수익률 대비 5% 이상

상승 예상

NEUTRAL(중립) 향후 12개월간 업종지수상승률이 시장수익률과 유사한 수준

(±5%) 예상

UNDERWEIGHT(비중축소) 향후 12개월간 업종지수상승률이 시장수익률 대비 5% 이상

하락 예상

최근 1 년간 조사분석자료의 투자등급 비율 2019년 6월 30일 기준

매수 (75.5%) | 중립 (24.5%) | 매도 (0%)

삼성증권 48