2014 Vjezbe X

38

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of 2014 Vjezbe X

Osnove kvantitativnih modela bankarskih rizika

Kvantitativno mjerenje bankarskih rizikaGlavni cilj upravljanja bankarskim rizicima je optimiziranje odnosa rizika i prinosa

U fokusu bankarskih rizika je upravljanje kreditnim i tržišnim rizicima, od kojih presudno zavisi rizik solventnosti kao definitivni rizik banaka

Osim navedenih, postoje i rizik likvidnosti, operativni rizik i brojni drugi rizici u bankarskom poslovanju

Upravljanje bankarskim rizicima može biti kvalitativno i kvantitativno

Osnove kvantitativnih modela bankarskih rizika

Kvalitativno upravljanje bankarskih rizicima zasniva se na iskustvenim ocjenama bankarskih eksperata i ono je naročito bitno za one faktore rizika koji se ne mogu kvantifikovati

Za faktore rizika koji se mogu kvantifikovati, generalna tendencija u bankarstvu je sve veće korišćenje kvantitativnih metoda upravljanja rizicima

Pri tom se koristi baza podataka koja se odnosi na veze između rizika i gubitaka u dužem relevantnom periodu

Težište upravljanja bankarskim rizicima prenijto je na povezivanje visine bankarskih rizika sa adekvatnim nivoom kapitala banke

Osnove kvantitativnih modela bankarskih rizika

Kod kvantitativnog sagledavanja bankarskih rizika, osnovi pristup sastoji se u sagledavanju prosječnog iznosa gubitaka kao i stope disperzije gubitaka oko trendne vrijednosti

Glavno statističko mjerilo disperzije oko srednje vrijednosti je standardna devijacija (kao mjerilo volatilnosti)

Srednja vrijednost neke slučajno utvrđene (stohastičke) varijable (X) izračunava se na osnovu formule: E (X) = (ΣXi) / n, gdje je E (X) očekivana (srednja) vrijednost stohastičke varijable

Osnove kvantitativnih modela bankarskih rizika

Dakle, očekivana (srednja) vrijednost stohastičke varijable dobija se kada se saberu vrijednosti X u svim registrovanim slučajevima i taj zbir podijeli sa brojem registrovanih slučajeva (n)

Ukoliko stohastička varijabla X označava gubitke banaka, onda j E (X) prosječan ili očekivani iznos gubitaka na godišnjem nivou

S obzirom da stvarni gubici banaka variraju iz godine u godinu, banke treba da znaju koliko iznosi statistički projektovani iznos godišnjih odstupanja visine gubitaka u odnosu na višegodišnji prosjek

Ova godišnja odstupanja gubitaka u odnosu na višegodišni prosjek mogu se izračunati putem varijanse i standardne devijacije gubitaka

Osnove kvantitativnih modela bankarskih rizika

Varijansa za seriju vrijednosti X dobija se na osnovu formule: σ² = Σ [Xi – E (X)] ² / n

Ovo znači da se varijansa dobija kao razlika između srednje vrijednosti i svih odstupanja od srednje vrijednosti, podignuto na kvadrat i podijeljeno sa brojem opservacija (registrovanih slučajeva)

Standardna devijacija dobija se na osnovu formule:

σ = √ Σ [ Xi – E (X) ] ² / nPri čemu je standardna devijacija jednaka kvadratnom korijenu varijanse, tj. σ = σ²

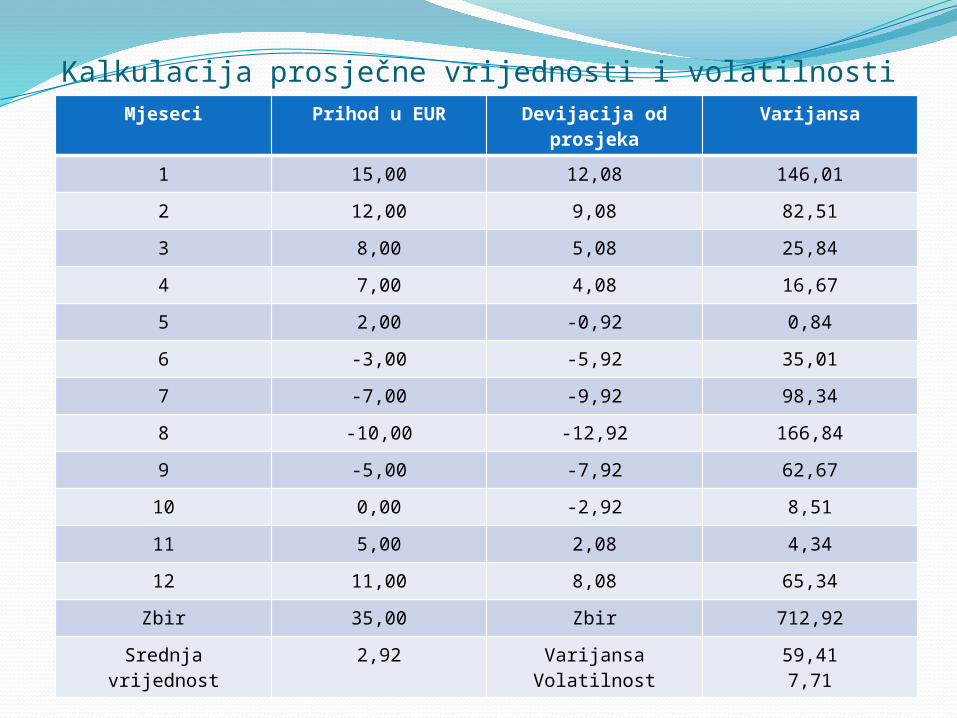

Kalkulacija prosječne vrijednosti i volatilnostiMjeseci Prihod u EUR Devijacija od

prosjekaVarijansa

1 15,00 12,08 146,012 12,00 9,08 82,513 8,00 5,08 25,844 7,00 4,08 16,675 2,00 -0,92 0,846 -3,00 -5,92 35,017 -7,00 -9,92 98,348 -10,00 -12,92 166,849 -5,00 -7,92 62,6710 0,00 -2,92 8,5111 5,00 2,08 4,3412 11,00 8,08 65,34Zbir 35,00 Zbir 712,92

Srednja vrijednost

2,92 VarijansaVolatilnost

59,417,71

Osnove kvantitativnih modela bankarskih rizika

Maksimalan iznos gubitka za banku određen je na osnovu tri faktora:Visine izloženosti gubitku;Vrijednosti standardne devijacije iIzabranog nivoa tolarancije.

Vrijednost pod rizikom (VaR) je maksimalni gubitak koji može da nastupi pri datom nivou tolerancije

Pod nivoom tolerancije podrazumijeva se vjerovatnoća da gubici probiju matematički projektovanu granicu

Ako je npr. nivo tolerancije 5%, to znači da izračunata vrijednost pod rizikom (VaR) važi u 95% slučajeva, ali bi po računu vjerovatnoće u 5% slučajeva bila probijena

Osnove kvantitativnih modela bankarskih rizika

Smisao kvantitativnog određenja VaR (value at risk) jeste da se obezbijedi adekvatan kvantitativni nivo ekonomskog kapitala banke odnosno kapitala pod rizikom (capital at risk, CaR)

Shodno tome, upravljanje bankarskim rizicima svodi se na izračunavanje VaR, da bi se na toj osnovi odredila adekvatna visina CaR

CaR predstavlja krajnju zaštitu banke od nesolventnostiDo nesolventnosti može ipak doći ukoliko se dogodi neki katastrofalan (stresni) gubitak koji CaR ne može da izdrži, pošto je u tom slučaju probijen nivo tolerancije

Osnove kvantitativnih modela bankarskih rizika

VaR je analitička osnova za mjerenje rizika na nivou cijele banke, poslovnih jedinica, raznih grupacija bankarskih proizvoda, kao i grupa klijenata

CaR agregira sve tipove rizika i stoga treba da bude kvantifikovan i operacionalizovan samo na nivou banke (na portfolio nivou)

VaR i CaR moraju se permanentno usklađivati u dinamičnom funkcionisanju banke

Ako se pretpostavi da je nivo rizika data veličina, onda bi moralo da dođe do odgovarajućeg prilagođavanja vrijednosti CaR i obrnuto

Osnove kvantitativnih modela bankarskih rizika

VaR ima prednosti u odnosu na tradicionalna mjerila rizika, zato što VaR može za razliku od tradicionalnih mjerila rizika da bude kvantifikovan na svim nivoima banke, uključujući i porfolio nivo banke (tradicionalna mjerila nisu u stanju da izvrše kvantifikaciju rizika na nivou cjelokupne banke)

VaR se izražava u jednoj cifri i mnogo je bolje povezan sa visinom CaR nego tradicionalna mjerila rizika

Tradicionalna mjerila rizika mogu se i dalje primjenjivati kao dopuna savremenom kvantitativnom VaR mjerilu rizika

Osnove kvantitativnih modela bankarskih rizika

VaR se može sagledati u kontekstu tri tipa potencijalnih gubitaka banke:Očekivani gubitak (expected loss, EL)Neočekivani gubitak (unexpected loss, UL)Izuzetni (katastrofalni) gubici.

Očekivani gubitak je statistička procjena prosječnih godišnjih gubitaka

Neočekivani gubitak je maksimalni gubitak koji se može premašiti samo u ograničenom broju slučajeva (VaR pokazuje visinu neočekivanog gubitka, a nivo tolerancije pokazuje koliki je procenat mogućnosti gubitka koji nije pokriven sa VaR)

Izuzetni (katastrofalni) gubici nisu pokriveni VaR kvantifikacijama, ali je vjerovatnoća njihovog nastanka vrlo niska

Osnove kvantitativnih modela bankarskih rizika

Razlikovanje očekivanih i neočekivanih gubitaka predstavlja osnovu i za formiranje odgovarajućih izvora za njihovo pokrivanje (finansiranje)

Operativne rezerve za pokriće gubitaka pokrivaju samo očekivane gubitke, dok kapital banke služi kao izvor za pokriće samo neočekivanih gubitaka

Neočekivani gubici postaju VaR kada se odredi nivo tolerancije

Izuzetni (katastrofalni) gubici mogu se izbjeći putem sistema limita u kontekstu upravljanja rizicima

Iako katastrofalni gubici u analitičkom smislu ne bi trebalo da budu pokriveni kapitalom banke, jake banke ipak nastoje da dio kapitala formiraju imajući u vidu izuzetno stresne situacije

Osnove kvantitativnih modela bankarskih rizika

Rizik solventnosti i kapital banakaSavremena metodologija upravljanja rizicima u bankarstvu naglašava dva analitička koncepta:VaR (value at risk) iCaR (capital at risk)

VaR ili vrijednost pod rizikom je vrijednost svih rizika koje banka preuzima, tj. maksimalni iznos potencijalnih gubitaka koje banka može da ima u svom poslovanju i koji može da bude prekoračen samo u malom i precizno definisanom procentu od svih mogućih slučajeva

Procenat vjerovatnoće gubitaka koji nije pokriven prihvaćenim VaR rizikom naziva se nivo tolerancije

Osnove kvantitativnih modela bankarskih rizika

PrimjerUkoliko je izračunata vrijednost VaR = 100, sa nivoom tolerancije od 5%, to znači da su šanse da gubici banke budu veći od 100 jednaki 5%

Navedeno dalje znači da ova banka može očekivati da će samo jednom u 20 godina imati VaR veći od 100

VaR se može izračunati na svim poslovnim nivoima banke, a takođe i po grupama poslovnih transakcija

CaR ili kapital pod rizikom je iznos kapitala banke koji je potreban da bi banka unaprijed pokrila veličinu njenih potencijalnih gubitaka u narednom periodu

Za razliku od VaR-a, CaR se može izračunati samo na nivou ukupne banke, tj. na portfolio nivou

Osnove kvantitativnih modela bankarskih rizika

Na osnovu prethodno navedenog, dolazimo do zaključka da je VaR na nivou banke jednak CaR

To je iznos kapitala potreban da banka apsorbuje neočekivane gubitke

Ako CaR iznosi 100 jedinica pri nivou tolerancije od 1%, to znači da neočekivani gubici banke neće prevazići iznos od 100 jedinica u 99% slučajeva

Visina nivoa tolerancije je stvar izbora top menadžmenta svake banke

Izabrani nivo tolerancije je funkcija željenog stepena odbrane solventnosti banke putem formiranja odgovarajućeg nivoa kapitala

Osnove kvantitativnih modela bankarskih rizika

Rizik solventnosti definiše se kao rizik da banka neće biti u stanju da pokrije gubitke, generisane putem svih tipova rizika, iz sredstava svog raspoloživog kapitala

Svi rizici banke treba da budu kvantifikovani u vidu potencijalnih gubitaka

Kako je kapital banke krajnji izvor zaštite od potencijalnih gubitaka, on treba da bude prilagođen nivou koji je potreban da bi bio u stanju da apsorbuje potencijalne gubitke koje generišu svi tipovi rizika

Rizik solventnosti predstavlja najagregatniji rizik od svih ranije pomenutih rizika, pa j na njega koncentrisana najveća pažnja kako banaka, tako i državnih supervizorskih institucija

Osnove kvantitativnih modela bankarskih rizika

Ukoliko bi neki poslovi banke sadržali veći rizik, oni bi trebalo da pruže odgovarajući veći doprinos formiranju dodatnog iznosa kapitala banke

Da bi banka bila u stanju da kvantifikuj optimalni nivo kapitala, ona prethodno kvantifikuje sve bankarske rizike

Kvantifikacija bankarskih rizika sprovodi se na nivou pojedinačnih transakcija, operativnih bankarskih jedinica i na nivou cijele bankarske institucije

Osnove kvantitativnih modela bankarskih rizika

CaR nije jedina definicija visine kapitala bankePostoje tri koncepta koji pokazuju visinu kapitala banke:Raspoloživi kapital, tj. stvarna nominalna visina kapitala koji banka ima u pasivi svog bilansa;

Regulatorni kapital, tj. iznos kapitala koji bi banka trebalo da ima na osnovu regulatornih propisa;

Kapital pod rizikom (CaR), tj. iznos kapitala koji je u ravnoteži sa ukupnim rizicima banke.

Ova tri koncepta kapitala po pravilu se ne poklapaju, iako bi to bilo poželjno

Osnove kvantitativnih modela bankarskih rizika

Preuzimanje rizika od strane banakaZadatak banaka nije da izbjegavaju svaki rizik, već da profesionalno upravljaju svim bankarskim rizicima

Profesionalno upravljanje rizicima ne znači da banka bira isključivo aktivnosti koje sadrže niske rizike

Upravljanje rizikom od strane banke znači optimiziranje odnosa rizika i prinosa

Profesionalno upravljanje rizicima znači da banka ostvaruje dovoljnu stopu prinosa na akcijski kapital pri prihvaćenom stepenu rizika

Osnove kvantitativnih modela bankarskih rizika

Očekivani gubitak banke po zajmovima koncipira se kao riziko trošak koji smanjuje bruto dohodak (kamatnu maržu) banaka

Ukoliko banka u tekućoj godini ostvari gubitke po zajmovima na nivou očekivane srednje vrijednosti, ona te gubitke u cjelosti pokriva iz tekućeg dohotka

Kako gubici po zajmovima osciliraju iz godine u godinu oko srednje vrijednosti, razlike se moraju apsorbovati preko kapitala banke

Osnove kvantitativnih modela bankarskih rizika

PrimjerJedna banka ima 1000 kreditiranih kompanija slične veličine i aktivnosti

U toku ekonomskog ciklusa u prosjeku 10 kompanija godišnje ne izvršava svoje kreditne obaveze

Statistički prosjek neizvršenja obaveza iznosi 1%

Kako banka ne zna koja od 10 kompanija neće izvršiti svoje kreditne obaveze, to sve kompanije individualno imaju 1% vjerovatnoće da neće izvršiti kreditne obaveze

Osnove kvantitativnih modela bankarskih rizika

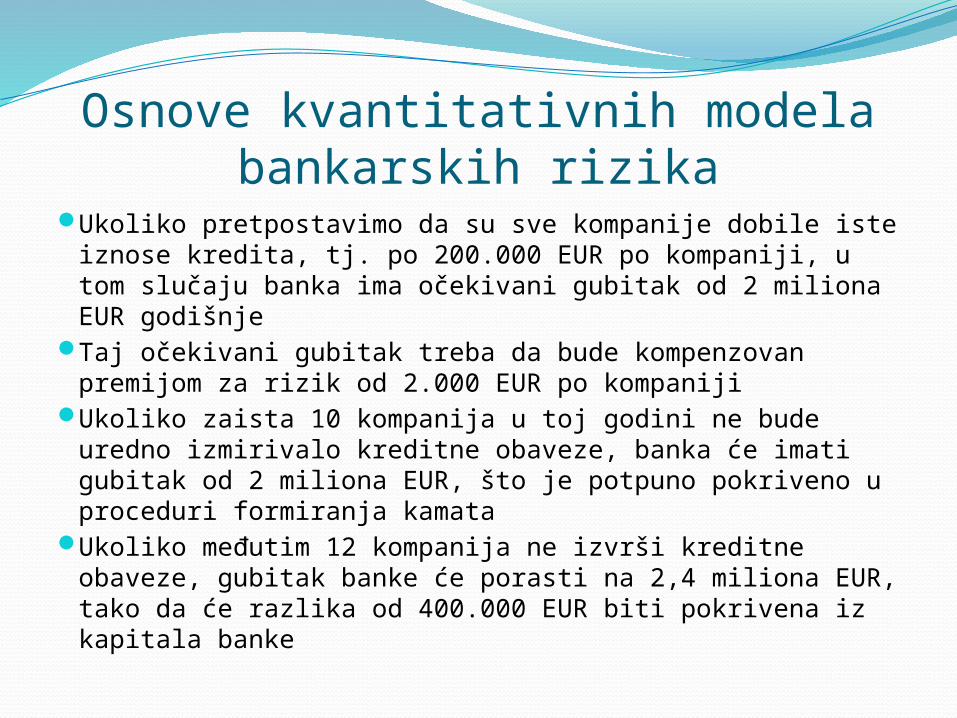

Ukoliko pretpostavimo da su sve kompanije dobile iste iznose kredita, tj. po 200.000 EUR po kompaniji, u tom slučaju banka ima očekivani gubitak od 2 miliona EUR godišnje

Taj očekivani gubitak treba da bude kompenzovan premijom za rizik od 2.000 EUR po kompaniji

Ukoliko zaista 10 kompanija u toj godini ne bude uredno izmirivalo kreditne obaveze, banka će imati gubitak od 2 miliona EUR, što je potpuno pokriveno u proceduri formiranja kamata

Ukoliko međutim 12 kompanija ne izvrši kreditne obaveze, gubitak banke će porasti na 2,4 miliona EUR, tako da će razlika od 400.000 EUR biti pokrivena iz kapitala banke

Osnove kvantitativnih modela bankarskih rizika

Ekonomski kapital banke i prihvatljivi nivo rizika

Statistička distribucija kreditnih rizika nije uvijek potpuno adekvatna osnova za formiranje CaR

Za banku nije opasno ako u određenom periodu dođe do jačeg odstupanja neočekivanih gubitaka naniže, već ako dođe do odstupanja neočekivanih gubitaka naviše

Zato se kod određivanja ekonomskog kapitala mora voditi računa o tome da u stvarnosti distribucija neočekivanih rizika, naročito kreditnih, može odstupiti od tzv. normalne distribucije

Osnove kvantitativnih modela bankarskih rizika

Kod određivanja ekonomskog kapitala, menadžeri banaka primjenjuju korekcioni multiplikator kao faktor koji povećava ekonomski kapital banke u odnosu na vrijednost koja bi se dobila samo na osnovu visine izloženosti i standardne devijacije

Visinu korektivnog fakotra menadžment banke određuje na osnovu iskustvene procjene u pogledu oblika distribucije rizika kod dotične banke

Korektivni faktor često ima vrijednost 1,65 ili 2,33 čime se množi standardna devijacija

Multiplikator od 1,65 odgovara nivou tolerancije od 5%, dok je multiplikator od 2,33 povezan sa nivoom tolerancije od 1%

Tako se dobija proizvod 1,65σ ili 2,33σ kao mjerilo visine ekonomskog kapitala banke kojim se pokrivaju neočekivani gubici

Osnove kvantitativnih modela bankarskih rizika

Targetiranje profitabilnosti bankeU savremenim modelima kapitala naglašava se kvantitativna veza između visine kapitala i visine rizika

Ukoliko se rizik banke povećava ili smanjuje, trebalo bi da se u istom pravcu i u istoj srazmjeri mijenja i očekivana stopa prinosa kojim se formira nivo ekonomskog kapitala

Kao orijentaciona veličina očekivanog prinosa akcijskog kapitala pominje se iznos od 15% nakon oporezivanja, tj. 25% prije oporezivanja

Osnove kvantitativnih modela bankarskih rizika

Očekivani prinos po akcijskom kapitalu predstavlja ograničenje za operativne bankarske menadžere, čije se poslovne performanse procjenjuju upoređenjem projektovane stope profitabilnosti i ostvarene stope u godišnjem ili nekom drugom vremenskom periodu

Tržišni prinos po akciji može se kvantifikovati na osnovu sledeće formule:

r = [ (Vf - Vi) + Df ] / Vigdje je r stopa tržišnog prinosa po akciji, Vf – finalna tržišna cijena akcije, Vi – inicijalna tržišna cijena akcije i Df - dividende

Osnove kvantitativnih modela bankarskih rizika

Prethodna formula pokazuje da u tržišni prinos akcij treba uključiti ne samo dividende nego i promjenu tržišne cijene na početku i na kraju posmatranog perioda (godine)

Izraz Vf – Vi predstavlja kapitalni dobitak ili gubitak

Ukoliko se tržišna cijena akcija u posmatranoj godini poveća sa 100 na 115 dolara i pored toga banka ostvari dividendu od 5%, onda stopa tržišnog prinosa po akciji iznosi 20%

Osnove kvantitativnih modela bankarskih rizika

U teoriji se naglašava da postoji ravnoteža između rizika i prinosa

Polazna tačka za sagledavanje međuodnosa riizika i prinosa je stopa prinosa na plasmane bez rizika, koja se odnosi na sigurne državne obveznice

Ukoliko tržišni prinos na plasmane bez rizika iznosi 6% godišnje, u tom slučaju plasmani koji sadrže razne stepene rizika moraju da sadrže minimalnu stopu prinosa od 6% plus stopu koja odgovara stepenu rizika (riziko premiju)

Osnove kvantitativnih modela bankarskih rizika

U teoriji se ukazuje da postoje dvije kategorije rizika:Sistemski (generalni, opšti) iSpecifični rizik.

Sistemski rizik odnosi se na volatilnost prinosa svih akcija na finansijskom tržištu, s tim što se iz operativnih razloga uzima neki od značajnijih indeksa akcija (Dow Jones Industrial Average, Standard & Poor’s 500 Stock Price Index itd)

Kretanje takvog indeksa akcija uzima se kao reperna vrijednost za cjenovno kretanje ukupnog tržišta akcija

Sistemski rizik obilježava se sa β (beta) i on je kod gorenavedenih indeksa akcija po definiciji jednak jedinici

Portfolio koji odslikava kretanje ukupnog indeksa akcija sadrži samo sistemski rizik

Osnove kvantitativnih modela bankarskih rizika

Specifični rizik javlja se kada prinos konkretne (specifične) akcije odstupa od prinosa tržišnog portfolija

Ako je za neku konkretnu akciju β > 1, onda stopa očekivanog prinosa na tu akciju treba da bude za onoliko procentnih poena veća za koliko je veći rizik

Ukoliko neka akcija ima β = 2, u tom slučaju bi očekivana (zahtijevana) stopa prinosa bila dva puta veća od očekivane stope prinosa tržišnog portfolija

Na bazi ovog pravila moguće je odrediti stopu prinosa za svaku akciju ukoliko se zna vrijednost njenog koeficijenta β

Osnove kvantitativnih modela bankarskih rizika

Performanse banaka korigovane za rizikTradicionalne metode utvrđivanja profitabilnosti banaka, kao što su prinos na aktivu (ROA) i prinos na akcijski kapital (ROE), dopunjene su novim metodama u kontekstu bankarstva povišenog rizika

U tom smislu pojavila su se dva nova parametra i to:RAROC (Risk-Adjusted Return on Capital – prinos kapitala korigovan za rizik) i

SVA (Shareholders’ Value Added – dodatna vrijednost akcijskog kapitala).

Osnove kvantitativnih modela bankarskih rizika

Oba parametra zasnivaju se na korišćenju CaR kao mjerila ekonomskog nivoa kapitala

RAROC je stopa profitabilnosti korigovana za visinu rizika, prema formuli:RAROC = kamatna marža – očekivani gubici (EL) / CaR ≥

25%Na ovaj način dobijena je neto kamatna marža, koja se stavlja u odnos sa ekonomskim kapitalom banke (CaR)

Visina stope RAROC za konkretne zajmove upoređuje se sa graničnom stopom prinosa, koja predstavlja najnižu stopu prinosa na akcijski kapital koju traže akcionari banke (25% prije plaćanja poreza, tj. 15% nakon plaćanja poreza)

Osnove kvantitativnih modela bankarskih rizika

PrimjerUkoliko bruto kamatna marža iznosi 30 EUR, očekivani gubici 10 EUR, slijdi da je neto kamatna marža 20 EUR

Ukoliko ekonomski kapital banke (CaR) iznosi 30 EUR, količnik između neto kamatne marže i CaR predstavlja RAROC, koja u ovom slučaju iznosi 0,66, odnosno 66,7%

Ukoliko se uzmu u obzir i operativni troškovi od npr. 5 EUR, onda se neto kamatna marža smanjuje na 15 EUR, što podijeljeno sa CaR od 30 EUR daje količnik od 0,5 ili 50%

Koncept RAROC osmišljen je kao analitička osnova na osnovu koje banka treba da odluči da li da odobri zajam ili ne (odobrava se finansiranje samo onih projekata kod kojih je kamatna marža plus provizija barem jednaka RAROC stopi ili je veća od nje)

Osnove kvantitativnih modela bankarskih rizika

SVA je indikator koji pokazuje neto profit banke u apsolutnom iznosu poslije odbitka svih troškova banke, kao i po odbitku granične stope prinosa kapitala, npr. 25% x CaRSVA = kamatna marža – očekivani gubici (EL) – 25%CaR ≥

0Ovaj indikator pokazuje apsolutni iznos čistog profita banke u odnosu na sve troškove i graničnu stopu prinosa na kapital

SVA pokazuje neto porast kapitala banke iznad porasta ekonomskog kapitala (CaR) koji služi za apsorbovanje neočekivanih gubitaka u pojedinim godinama

SVA mora imati pozitivnu vrijednost da bi banka mogla odobriti zajam

Osnove kvantitativnih modela bankarskih rizika

Postoje razlike između formiranja riziko premija, kamatnih stopa i kamatnih marži na bazi tradicionalne analize stope kapitala i analize ekonomskog kapitala

Na bazi analize zasnovane na RAROC principima, visina ekonomskog kapitala (CaR) značajno je veća kod plasmana sa višim rizicima u odnosu na plasmane sa nižim rizicima

To se prenosi na identične razlike u stopama premije rizika, dok razlike kod kamatnih stopa i kamatnih marži kod plasmana sa niskim i visokim rizicima takođe postoje, ali su one relativno manje zbog uticaja drugih faktora koji ulaze u strukturu cijene, koji nisu pod uticajem visine rizika (operativni troškovi banke, cijena zaduženja banke itd.)

Osnove kvantitativnih modela bankarskih rizika

Kako je ekonomski kapital (CaR) kod nižih rizika često manji nego regulatorni kapital, dok je viši u slučaju visokog rizika, onda slijedi da je riziko premija, kamatna stopa i kamatna marža različita u sva tri slučaja

Pri tome je kod ekonomskog kapitala pod visokim rizikom vrijednost premije za rizik, marže, pa samim tim i kamatne stope veća u odnosu na vrijednost istih parametara kod regulatornog kapitala, dok je najmanja vrijednost riziko premije, kamatne marže i stope prisutna kod ekonomskog kapitala izloženog niskom riziku (vidjeti primjer u Tabeli 21-3 na strani 344 knjige “Bankarstvo” od M. Ćirovića)

Hvala na pažnji