2012 - Libro Las microfinanzas en los intersticios del desarrollo

368

Transcript of 2012 - Libro Las microfinanzas en los intersticios del desarrollo

1

Lourdes AnguLo y MAgdALenA ViLLArreAL

2

LAs MicrofinAnzAs en Los intersticios deL desArroLLo

3

Lourdes AnguLo y MAgdALenA ViLLArreAL

Las microfinanzas

en Los intersticios deL desarroLLo

Cálculos, normatividades y malabarismos

4

LAs MicrofinAnzAs en Los intersticios deL desArroLLo

5

Lourdes AnguLo y MAgdALenA ViLLArreAL

Las microfinanzas en Los intersticios deL desarroLLo

Cálculos, normatividades y malabarismos

Magdalena Villarreal y Lourdes Angulo

coordinadoras

6

LAs MicrofinAnzAs en Los intersticios deL desArroLLo

D.R. © 2012. Primera Edición.Gobierno de JaliscoSecretaría General de GobiernoDirección de Publicaciones1er Piso del Edificio C, Unidad Administrativa EstatalGuadalajara, Jalisco, Méxicowww.jalisco.gob.mx

D.R. © 2012. Primera Edición.Universidad Pedagógica Nacional Unidad Gdl.Av. Plan de San Luis No. 1696 / Colonia Chapultepec CountryGuadalajara, Jalisco

D.R. © 2012. Primera Edición.CIESAS Juáres 87, Col. Tlalpan, C.P. 14000, México [email protected] www.ciesas.edu.mx

Diseño de portada: PostofDiseño de interiores: Rosalía Valeriano Palafox

ISBN: 968-832-073-0

Impreso y hecho en México/Printed and made in Mexico

7

Lourdes AnguLo y MAgdALenA ViLLArreAL

Índice general

Presentación Luis Gonzalo Jiménez Sánchez 11Introducción Lourdes Angulo y Magdalena Villarreal 13Capítulo 1. Los factores determinantes del uso de crédito: una reseña de la literatura sobre el tema. 25 Solène Morvant-Roux e Isabelle Guérin 1

Parte I La apuesta por las microfinanzas en los intersticios del desarrollo

Capítulo 2. ¿Son las microfinanzas una varita mágica para el empoderamiento de las mujeres? Un análisis de hallazgos en el sur de Asia. 43 Naila Kabeer 2

Capítulo 3. Las microfinanzas y la dinámica de la vulnerabilidad financiera. Lecciones de las áreas rurales del sur de La India. 69 Isabelle Guérin, Marc Roesch, Santosh Kumar, Venkatasubramanian y Mariam Sangare 3

Capítulo 4. Microfinanzas en China y La India: Una disciplina apropiada de forma diversa. 95 Cyril Fouillet y Thierry PairaultCapítulo 5. La política de la subversión en la práctica del desarrollo: una exploración de las microfinanzas en Nepal y Vietnam. 113 Katharine Rankin y Yogendra Shakya 4

Capítulo 6. El papel de los grupos informales en los mercados financieros: evidencias de Kenia 139 Susan Johnson, Markku Malkamäki y Max Niño-Zarzúa 5

Capítulo 7. Microcrédito en México. Una aproximación empírica desde la perspectiva de la pobreza. 171 Mónica Ballescá

1 Traducción del francés de María Palomar y Pastora Rodríguez.2 Traducción del inglés de Moisés Silva.3 Traducción del inglés de Moisés Silva.4 Traducción del inglés de Moisés Silva.5 Traducción del inglés de Moisés Silva.

8

LAs MicrofinAnzAs en Los intersticios deL desArroLLo

Parte II. Microfinanzas en México: cálculos, normatividades y malabarismos

Capítulo 8. Prácticas económicas y financieras de los hogares rurales receptores de remesas. Perspectiva desde los microbancos rurales en México. 201 Annabelle SulmontCapítulo 9. Nociones de valor del trabajo y mercancías entre mujeres costureras y artesanas socias del Sistema de Financiamiento Rural Alternativo (SIFRA). 221 Lourdes Angulo SalazarCapítulo 10. Aprendizajes de las mujeres rurales de Veracruz en la conformación de su negocio. 239 Gabriela Guzmán GómezCapítulo 11. Prácticas financieras y cambios en la vida de artesanas indígenas de Chiapas. 271 María Eugenia Santana EcheagarayCapítulo 12. Estrategias y cálculos económicos de las artesanas en Zinacantán, México. 291 Jessica Ann Vooris 6

Capítulo 13. Maromas y jineteos en las prácticas financieras de familias rurales en Ayuquila, Jalisco. 309 Gerardo Rodríguez Solís y Magdalena Villarreal Capítulo 14. Microfinanzas, normatividad, desarrollo y derechos humanos: el papel de la política pública normativa del gobierno mexicano en el desarrollo de las microfinanzas, como una premisa para el desarrollo y los derechos humanos. 323 Ana Sofía Torres Menchaca

Glosario de siglas y acrónimos 341Bibliografía 343Datos de los autores 466

6 Traducción del inglés por Moisés Silva.

9

Lourdes AnguLo y MAgdALenA ViLLArreAL

Índice de tablas

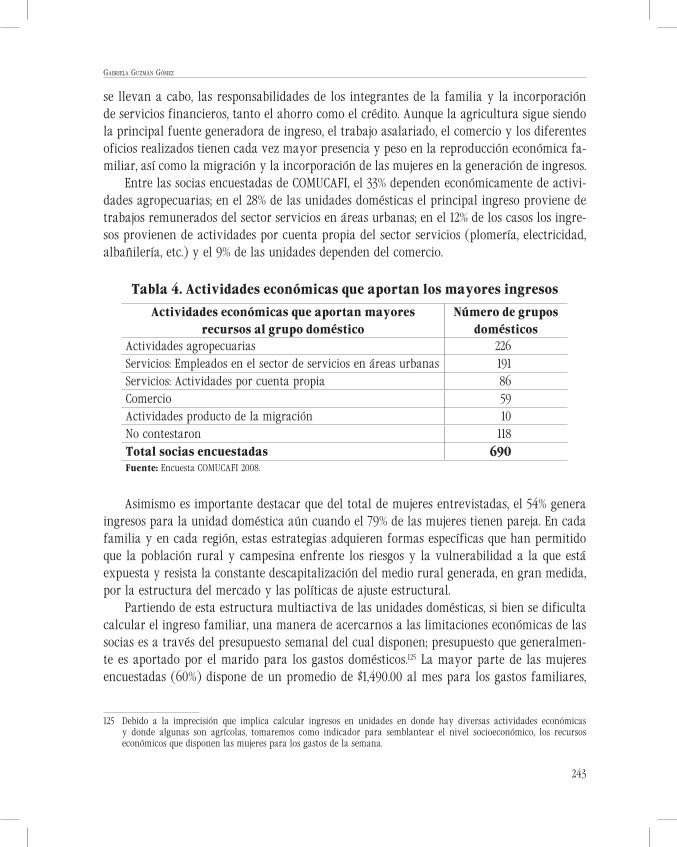

Capítulo 3. Tabla 1. Deuda pendiente Tabla 2. Activos Tabla 3. Riquezas netas. Evolución 2004-2009 Tabla 4. Gastos “fuertes” durante los últimos 5 años Tabla 5. Prueba rangos con señalización WilcoxonCapítulo 5. Tabla 1. Características socioeconómicas de los sitios de investigación Tabla 2. Transgresiones de los prestatarios en proyectos microfinancieros específicos Capítulo 6. Tabla 1. Contribuciones totales estimadas a grupos informales a la última contribución, Kenia 2006 Tabla 2. Resultados de regresión lógica: uso de grupos informales (coeficiente de probabilidades) Tabla 3. Razones de los entrevistados para pertenecer a grupos informales Tabla 4. Características de organización de los grupos informales Tabla 5. Experiencias en grupos informales Tabla 6. Razones reportadas por los entrevistados para dejar de usar ROSCA y ASCA Tabla 7. Respuestas reportadas por los entrevistados sobre por qué perdieron dinero en ROSCA Y ASCACapítulo 7. Tabla 1. Comparación de programas microfinancieros por metodología de préstamo Tabla 2. Figuras jurídicas de ahorro y préstamo popular y enfocadas al microempresario en México, 2008 Tabla 3. Resumen de pruebas estadísticas de correlaciónCapítulo 8. Tabla 1. Tiempos de establecimiento de vivienda de un hogar en zona ruralCapítulo 10. Tabla 1. Edades de las socias encuestadas Tabla 2. Escolaridad de las socias encuestadas Tabla 3. Comunidad y municipio donde habitan las socios encuestadas Tabla 4. Actividades económicas que aportan los mayores ingresos Tabla 5. Negocios de las mujeres entrevistadas

10

LAs MicrofinAnzAs en Los intersticios deL desArroLLo

Capítulo 11. Tabla 1. Población de los dos municipios y las cabeceras municipales bajo estudio

Índice de gráficas

Capítulo 6. Gráfica 1. Prevalencia de los servicios financieros por corriente de accesoCapítulo 7. Gráfica 1. Distribución del mercado de la banca en México por grupos demográficos estratificados según ingreso familiar mensual Gráfica 2. Mapa de cobertura territorial por estado de las instituciones microfinancieras en México, 2007 Gráfica 3. Valores del coeficiente de PearsonCapítulo 8 Gráfica 1. Localización de las redes de microbancos Gráfica 2. Dinámicas de migración en función de las actividades locales en las zonas de origen Gráfica 3. Inversión de las remesas según el ciclo de la vida del hogarCapitulo 10. Gráfica 1. Uso de los créditos de las socias de COMUCAFI Gráfica 2. Destino de los créditos de las socias. Encuesta COMUCAFI 2008 Gráfica 3. Recursos con los que se paga el crédito

11

Lourdes AnguLo y MAgdALenA ViLLArreAL

Contar con un sistema financiero que sustente la actividad productiva y el emprendurismo es fundamental para cualquier Gobierno que pretende promover el nacimiento y la expan-sión de empresas y con ello, fomentar mejores condiciones para la generación de riqueza, de empleo y de desarrollo.

La accesibilidad y la inclusión de usuarios potenciales situados en territorios alejados pero, sobre todo, de quienes por sus condiciones socioeconómicas carecen de las garantías y no puede cumplir los requisitos de historial exigidos, son el mayor reto del sistema finan-ciero tradicional.

En el contexto de exclusión, son cotidianas las historias de grandes esfuerzos para desarrollar actividades económicas de pequeña y mediana escala que permitan generar autoempleo y empleos para quienes les rodean, con el fin de mejorar los ingresos y con ello, las condiciones de vida, haciendo de las Microfinanzas una veta gigantesca por explorar.

En los últimos años, el mundo ha comenzado a voltear a un contexto inexplorado que ya representa un poderoso motor para países en vías de desarrollo como nunca lo había sido antes. La ruta tradicional era ver el desarrollo impulsando a grandes modelos produc-tivos, grandes consorcios o empresas para que luego derramaran la riqueza a los sustratos más desfavorecidos; hoy existen bases sólidas para señalar que es en la base de la pirámide donde se puede potenciar el desarrollo impulsando modelos de autoempleo, microempresa y un medio ambiente donde el espíritu emprendedor florezca aún en los sectores donde no se había visto este potencial.

Hoy las Microfinanzas están demostrando que se puede combatir la pobreza desde otra perspectiva sin caer en la posición asistencialista. Hoy se combate la pobreza con actividades productivas que sustentan el desarrollo de manera diferente y esto se esta logrando dando crédito a quienes nadie daba.

Como institución financiera sub-nacional impulsada por el Gobierno del Estado, des-de 1985 el Fondo Jalisco de Fomento Empresarial (FOJAL) ha cubierto esta gran demanda excluida por los instrumentos bancarios tradicionales. En los últimos años, conformado en un Sistema Estatal de Financiamiento está más cerca de las micro, pequeñas y medianas

Presentación

12

LAs MicrofinAnzAs en Los intersticios deL desArroLLo

empresas, en particular innovando instrumentos de capacitación y financiamiento para los micro emprendimientos, el empleo y autoempleo.

Convencidos en FOJAL que las Microfinanzas están cambiando la economía del mundo, presentamos este libro que estamos seguros será referencia obligada en México, no solo por la pertinencia de las reflexiones sobre las finanzas populares, sino porque logró conjuntar opiniones de expertos que analizan prácticas microfinancieras alrededor del mundo: India, Bangladesh, China, Kenia, Vietnam, Nepal y México.

No cabe duda que hoy más que nunca CONTRA LA POBREZA ES LA EMPRESA.

Luis gonzALo JiMénez sánchez

Director General del Fondo Jalisco de Fomento Empresarial (FOJAL)

y Coordinador del Sistema Estatal de Financiamiento

13

Lourdes AnguLo y MAgdALenA ViLLArreAL

Introducción

Lourdes Angulo y Magdalena Villarreal7

Entre las propuestas más recientes en torno a la pobreza y el desarrollo se escucha un nuevo lema: la inclusión financiera. Se parte de la premisa de que grandes sectores de la población mundial carecen de acceso a bancos y a otras instituciones que proporcionen asis-tencia crediticia y de ahorro, y se argumenta que esto limita las posibilidades y obstaculiza el crecimiento económico. Con la inclusión financiera se busca acercar servicios financieros a sectores de bajos recursos, con su consecuente incremento en el consumo y por lo tanto beneficio para las economías nacionales. Paradójicamente, estas voces se escuchan al tiempo que los vientos huracanados de crisis hacen tambalear economías de países enteros. La pregunta obligada es si el acceso a crédito fácil favorece un sano crecimiento de la economía del hogar o la arrastra a un pozo sin fondo. Las respuestas son variadas, dependiendo de la lente a la que se recurra y los instrumentos mediante los cuales se mida. En este proceso, los debates son quizás más aleccionadores que las respuestas. Mientras que algunos consideran que es una iniciativa riesgosa—los pobres, dicen, care-cen de cultura financiera—, otros parten de la premisa de que estos son activos manejadores de recursos financieros y que cuentan con potencial para hacer multiplicar sus recursos económicos y humanos. Entre estos últimos hay quienes visualizan la apertura de oportuni-dades que para negocios financieros del sector privado puede proporcionar este sector poco explorado. Así, tanto en México como en otras regiones del mundo se ha apostado fuerte-mente a las microfinanzas como medio para la superación de la pobreza, y también como un negocio redituable. Pero los resultados no siempre son claros. Situados entre quienes consideran que los sectores de bajos recursos manejan activamen-te sus finanzas, los autores de este libro vamos más allá de estos debates. Si bien el tema de la inclusión financiera mediante microfinanzas es uno de los ejes centrales a lo largo de

7 Agradecemos el apoyo del FOJAL (Fondo Jalisco de Fomento Empresarial), en paticular de Luis Gonzalo Jiménez, Director General, y de la SEPROE (Secretaría de Promoción Económica), a Mónica Ballescá y a Paola Villaseñor Poo por su apoyo para la publicación de este libro. Agradecemos también los atinados comentarios de dos dictaminadores anónimos, cuyos señalamientos fueron sumamente enriquecedores. Y queremos además otorgar un reconocimiento especial al Lic. Gerardo Rodríguez, sin cuyo apoyo sistemático y constante este libro no hubiera visto la luz.

14

introducción

los capítulos—dando cuenta de investigaciones realizadas por los autores en distintos países de Asia, África y América Latina, incluyendo distintas entidades federativas de México—se revelan los dilemas que entran en juego y las alternativas propuestas desde perspectivas diversas. La inquietud de organizar este libro surgió de las discusiones en el marco de un proyecto de investigación trinacional —RUME (Rural Microfinance and Employment) auspiciado por la ANR (Agence Nationale de la Recherche) de Francia— mediante el cual se realizó trabajo de campo intensivo en tres países: La India, Madagascar y México. Cinco de los capí-tulos tienen su origen en este proyecto.8 El impacto del surgimiento y rápida reproducción de instituciones microfinancieras, en particular en términos de la generación de empleos, fue uno de los temas que ocuparon nuestra atención. Pronto nos topamos, sin embargo, con la necesidad de dar cuenta de las disyuntivas que enfrentan los hogares en el manejo de sus finanzas, tanto en el caso de quienes no tienen acceso a servicios financieros más “formales” como de quienes se pueden considerar excluidos de estos. Así, apostamos a un objetivo más amplio: proporcionar elementos para una mejor com-prensión de las dinámicas que entretejen las finanzas cotidianas de familias de bajos recur-sos. Es en este contexto en el que analizamos el peso de las microfinanzas en las endebles economías familiares, identificamos su impacto en la creación de empleos y la generación de fuentes de ingreso. En este afán, sostuvimos una serie de reuniones —en París, Bruselas, La India y México— a las que invitamos a otros investigadores que trabajaban la temática. Varios de los autores participamos, por ejemplo, en una sesión que organizamos en el marco del Congreso de Antropología Aplicada que se llevó a cabo en la ciudad de Mérida en marzo del 2010 y otros en la primer conferencia europea de investigación sobre microfinan-zas que se llevó a cabo en Bruselas en el 2009. Uno de nuestros puntos de partida fue que, para llegar a una mejor comprensión de las economías que predominan en estos sectores, es importante adentrarnos en los marcos de cálculo dentro de los cuales los pobladores pueden “sacar sus cuentas”, medir sus riesgos y vislumbrar oportunidades. Estos no están, como se asume en gran cantidad de libros de texto de economía, ubicados fuera de la esfera de interacción social y cultural en la cual la gente convive, se nutre y respira. Así, a lo largo de los capítulos de este libro, el lector podrá observar cómo, en los procesos de cálculo presentados en los distintos casos, se activan complejas marañas de significados y acciones. Ello hace resaltar, por un lado, la necesidad de tomar en cuenta una amplia gama de valores e instituciones involucradas en la interacción mercantil, incluyendo consideraciones sociales y culturales, así como las interdependencias entre las necesidades,

8 El capítulo uno, el tres, el cuatro, el nueve y el trece.

15

Lourdes AnguLo y MAgdALenA ViLLArreAL

los intereses y los valores de ciertos grupos de individuos. Asuntos políticos, consideraciones de bienestar y cuestiones éticas se introducen con frecuencia en lo que parecieran criterios puramente económicos o financieros. Las transacciones en los mercados de distintos tipos se sustentan en valores y relaciones no-mercantiles que varían en concordancia con el campo de actividad y los intereses que entran en juego. Es por ello que necesitamos visualizarlos como el resultado de series de encuentros y relaciones entrelazadas que se dan entre los actores que buscan defender y reproducir sus empresas, mundos de vida y repertorios cul-turales (Long y Villarreal 2001). Pero al adentrarnos en materia de dineros y capitales en los microemprendimientos, no podemos dejar de lado las maneras en que se sopesan y miden los activos y cómo ciertas virtudes y atributos percibidos se vuelven relevantes en el contexto de transacciones econó-micas y su evaluación. Ello nos lleva a poner énfasis en los cálculos, las normatividades y los malabarismos.

La apuesta por las microfinanzas

Habrá que anotar desde el principio que el término de microfinanzas se significa de manera diversa, empezando por las dimensiones del fenómeno mismo, tanto en términos del monto financiero como en el contenido. En algunos casos, se habla de microfinanzas como los pro-cesos vinculados a instituciones formales o semi-formales. Algunas organizaciones de corte más social, tales como cooperativas de ahorro y crédito o grupos altruistas o religiosos, in-cluso se deslindan de instituciones microfinancieras. En otros casos se abarcan las prácticas financieras llevadas a cabo por la población en instituciones que pudieran ser consideradas “informales” (tales como rifas, tandas o cundinas conocidas internacionalmente como ROS-CAS—Rotating Savings and Credit Associations), préstamos entre familiares y amigos, así como diversos tipos de pagos diferidos, además de adhesiones a cajas populares, SOFOLES y SOFOMES (sociedades financieras de objeto limitado y sociedades financieras de objeto múl-tiple, ambas pertenecientes al sector privado con fines de lucro). Pero en general, cajas po-pulares, microbancos y tandas forman parte de lo que se ha venido en llamar microfinanzas. La primera experiencia de cajas populares que se conoce fue creada en 1846 por el ale-mán Frederick Wilheim Raiffeissein. Esta recurría a un sistema asistencialista, las Sociedades de Socorro, las cuales se habían establecido para hacer frente a la pobreza generalizada en un período de grave sequía. Posteriormente se creó una Sociedad de Préstamo basada en la solidaridad social y la ayuda mutua, en la que la Iglesia Católica difundió la experiencia en el mundo (Vizcarra, 2004: 288-290). En México fueron impulsadas en la década de los cin-cuenta por El Secretariado Social Mexicano, un organismo católico. Se crearon cajas popula-res vinculadas a parroquias, algunas de las cuales llevan más de 60 años funcionando. Estas cajas “tradicionales” generalmente funcionan de acuerdo al sistema Raffeissein: un socio, un

16

introducción

voto, independientemente de su aportación económica. Sólo se puede otorgar crédito a socios y operan mediante asambleas mensuales. El sistema de microbancos, por otro lado, surge del modelo del Banco Grameen de Ban-gladesh, impulsado por Muhammad Yunus a mediados de los setenta. Estos bancos ofrecen préstamos pequeños para proyectos productivos a personas de bajos recursos—sin demandar la garantía de alguna propiedad como colateral—apostando a que la gente utilice sus propios recursos sociales para trabajar el pequeño capital semilla. La confianza en la capacidad em-prendedora de los beneficiarios y en su responsabilidad para cubrir las deudas forman parte de las piedras angulares de este sistema, el cual involucra inversión en términos sociales: participación activa en asambleas, talleres y capacitaciones. El sistema funciona con base en grupos. Todos los miembros deben solicitar un monto regularmente y todos son responsables por el crédito total al grupo. Las tandas, rifas o cundinas (ROSCAS) han sido ampliamente reconocidas. Basado en su trabajo en distintas regiones de China, Japón y Vietnam, Clifford Geertz (1962), considera que las ROSCAS son necesarias para el avance de países en desarrollo, puesto que refuerzan formas de ahorro y proveen acceso a crédito, pero lo hacen de tal manera que combinan métodos y valores tanto modernos como tradicionales.9

El monto considerado en microfinanzas también difiere en distintos casos. No hay un tope cuantitativo, aunque en términos muy generales se menciona a participantes que ma-nejan una suma promedio menor a los veinte mil pesos. Lo que caracteriza a las microfinan-zas es el sector al cual van dirigidos. Generalmente se trata de personas clasificadas como de bajos ingresos y que no cuentan con acceso al sector bancario formal, particularmente pobladores de regiones etiquetadas como “subdesarrollados” o “en proceso de desarrollo”, sectores que son frecuentemente objeto de intervención gubernamental y no-gubernamental orientada a mejorar sus condiciones de bienestar y salir de la pobreza. El término, como podremos observar, es un tanto ambiguo. Sin embargo, no deja de ser necesario ya que apunta a un sector financiero diferente al bancario formal en el cual se manejan criterios de cálculo distintos y se desenvuelve en contextos sociales particulares. Es así como la temática microfinanciera ha sido objeto de múltiples estudios, la mayor parte de los cuales analizan la apuesta a las microfinanzas como una herramienta para salir de la pobreza. El lector encontrará distintas posiciones con respecto a esto en los capítulos de este libro. Los autores resaltamos sus aportes, pero los situamos en tiempos, espacios y circunstancias y llamamos la atención a sus riesgos. Más de alguno muestra preocupación por la manera en que se han desencadenado una variedad de iniciativas microfinancieras y el impacto que tienen en los hogares. Todos hacemos recomendaciones hacia la política

9 Ver también Vélez Ibáñez (1983).

17

Lourdes AnguLo y MAgdALenA ViLLArreAL

pública en torno a las microfinanzas, algunos de manera explícita, otros en tanto que pro-porcionamos información relevante para entender la problemática en su complejidad. En el primer capítulo Morvant Roux e Isabelle Guerin transparentan la manera en que se suele abordar la problemática. El capítulo no pretende funcionar como marco teórico de los casos analizados en este libro. Más bien busca proporcionar una mirada amplia a las perspectivas analíticas sobre la temática. Explicita las características técnicas, sociales y po-líticas de los servicios financieros según los diversos expertos en el tema, tomando en cuenta su adaptabilidad a las condiciones y necesidades de los usuarios, los criterios para pedir prestado y pagar adeudos. Se establecen coincidencias y diferencias, pero un señalamiento generalizado es que, en los procesos involucrados, se tiende a trascender intereses económi-cos o materiales que implican reputación, honor, poder e identidad, y entran en juego una gama de cálculos explícitos e implícitos en los que las presiones sociales y los juicios morales no están ausentes. El capítulo además permite visualizar las implicaciones del acceso al microcrédito, in-cluyendo la manera en que entran en juego los entramados políticos locales, así como el rol estratégico de los operadores y agentes de crédito en distintas localidades. Estos, al tiempo de verse impelidos a velar por los intereses de la institución para la cual trabajan, deben allegarse mayor cantidad de clientes para satisfacer sus propias necesidades. Así, mientras que en abstracto se puede discurrir mucho sobre la inclusión financiera, en la práctica los esfuerzos en este sentido se ven imbricados en una gama de problemáticas de naturaleza social, política, financiera, económica y cultural. La inclusión financiera, dicen las autoras, no depende únicamente de la voluntad de los organismos para allegar sus servicios a po-blaciones y grupos sociales excluidos. Hay, por parte de los clientes, una multiplicidad de factores económicos, sociales, culturales, políticos y religiosos que se conjugan tanto a nivel individual como familiar y grupal. En tanto que provee un panorama amplio de las preguntas y perspectivas analíticas en torno a la problemática, el capítulo sirve de punto de partida para lo que hemos separado en dos grandes apartados. En el primero —Las microfinanzas en los intersticios del desarro-llo— retomamos debates y dilemas del mundo de las microfinanzas en distintos escenarios sociales y geográficos. La discusión en estos capítulos se centra en las microfinanzas como mecanismo de reducción de la pobreza, como instrumento de desarrollo, como riesgo latente y/o como espacio de negociación y lucha. La creciente financiarización a nivel mundial, la multiplicación de emprendimientos microfinancieros y las políticas sociales lanzadas en distintos países considerados como “en vías de desarrollo” sirven de contexto para la discusión. Es sumamente interesante advertir las similitudes entre procesos desencadenados en países geográficamente distantes, al tiempo de reparar en las diferencias marcadas por disimilitudes culturales, sociales, políticas y coyunturales.

18

introducción

El segundo apartado —Las microfinanzas en México: cálculos, normantividades, malaba-rismos— reúne únicamente capítulos que analizan casos mexicanos. Si bien en todo el libro están presentes las distintas formas de cálculo y las normatividades que rigen los procesos microfinancieros, en esta sección estos son foco de particular atención. Ello permite una mejor comprensión de las prácticas financieras cotidianas de los usuarios, así como de los dilemas con los que se topan, los retos que enfrentan y el potencial que tienen por delante. La expectativa es que el lector cuente con elementos más precisos para discernir las normas y las prácticas prevalecientes en este tipo de emprendimientos con miras al cambio social.

Las microfinanzas en los intersticios del desarrollo

La India, Bangladesh, China, Kenia, Vietnam, Nepal y México son foco de atención en la primera sección de este libro, en la cual se discuten los pros y los contras de las experiencias microfinancieras institucionalizadas (en cajas populares o microbancos), y los elementos que se juegan en los espacios intersticiales del desarrollo,10 es decir, allí donde las fronteras se marcan y se significan o, en su defecto, se diluyen dando una apariencia de continuidad. En los intersticios del desarrollo visualizamos a quienes se afanan por seguir la ruta del “progreso” y la búsqueda de mejor fortuna, pero tropiezan con una maraña de complica-ciones que dificultan sus trayectorias. De igual manera, ubicamos aquí a quienes pretenden seguir los lineamientos marcados por normatividades socialmente aceptadas al tiempo de buscar resquicios de desobediencia y cambio que respondan de manera más apropiada a sus necesidades reales. Desde este espacio podemos vislumbrar lo que se considera bueno, posible, ascequible o inalcanzable. Conocemos así, desde distintos ángulos, las microfinanzas y sus prácticas. Empezamos esta sección con el trabajo de Naila Kabeer, quien discute críticamente la apuesta que algunos hacen a las microfinanzas como si fuera una varita mágica. Si los es-fuerzos microfinancieros se orientan al cambio social, dice, habrá que tomar en cuenta que la mayoría de las participantes en grupos microfinancieros son mujeres, y surge la pregunta de si estos afanes son instrumentales en sus procesos de empoderamiento. A partir de una investigación sobre el impacto de las microfinanzas en la reducción de la pobreza y en el empoderamiento de mujeres de bajos recursos en el sur de Asia (particularmente Bagladesh e India), muestra cómo la prestación de servicios financieros conlleva una gama de posibi-

10 La noción de desarrollo ha sido objeto de gran discusión y debate. En este texto queremos referirnos a un campo teórico-práctico que gira en torno a la necesidad de cambio social mediante intervención humana, apuntando particularmente a la desigualdad y la pobreza. Queremos deslindarnos de ciertas nociones evolucionistas que parten de la premisa de que ciertos grupos sociales están “más atrasados” y requieren caminar hacia “el progreso”, así como de la categorización discriminatoria que frecuentemente conlleva este concepto.

19

Lourdes AnguLo y MAgdALenA ViLLArreAL

lidades, producto de una serie de factores en los que destaca la relación entre el contexto, el enfoque y el impacto. Para la autora, gran parte de los esfuerzos deben ser dirigidos a las estructuras de poder patriarcal. Los intereses estratégicos de género son la esencia misma de estas estructuras, pero es claro que éstas no se pueden cambiar de la noche a la mañana. Dar prioridad a los intereses estratégicos de género sobre las necesidades prácticas cotidianas de las mujeres puede no reflejar su propio orden de prioridades, e incluso puede desalentar su participa-ción. Así, el proceso de transformación debe comenzar modestamente. La autora advierte que es poco realista esperar que la provisión de servicios financieros a los pobres genere transformaciones. Para ello se requieren políticas públicas más amplias que promuevan un crecimiento económico favorable hacia estos sectores, un desarrollo social con equidad y participación democrática en la toma de decisiones. El riesgo de los emprendimientos microfinancieros sobre la vulnerabilidad familiar es también el tema del capítulo tres, cuyos autores, un grupo de investigadores de Francia y La India (Guérin, Roesch, Kumar, Venkatasubramanian y Sangare), enfocan de manera particu-lar los ángulos económicos y financieros, siempre contextualizados socialmente. Basados en un estudio longitudinal en el distrito de Tiruballur, al noreste de India, revelan los procesos mediante los cuales se genera un endeudamiento creciente. Lo que es más, se adquieren activos pero posteriormente, por distintos motivos, se pierden. La fragilidad financiera se hace evidente al indagar con mayor profundidad la vida cotidiana de los hogares. Dicha fragilidad se ve incrementada por eventos críticos tales como enfermedades, muertes, ceremonias no esperadas o pérdida de empleos, lo cual agota en forma gradual el portafolio de activos de los hogares, debilitando sus redes sociales e incrementando la proporción de ingresos que se destinan al pago de créditos. Tras los es-tudios estadísticos, los autores documentan estos procesos mediante métodos cualitativos a fin de entender la diversidad de patrones seguidos por los hogares y obtener una mejor comprensión del papel jugado por las microfinanzas en ello. Los autores muestran preocupa-ción al encontrar que los recursos crediticios utilizados para el consumo cotidiano vayan en aumento. Uno de sus cuestionamientos centrales es el que la inclusión financiera se maneja únicamente como si fuera un problema de acceso. Hay, como se explicita en este y otros capítulos, muchos más procesos involucrados. Dicha problemática no es ajena a la discusión de Fouillet y Pairault en el capítulo cuatro, en el que se contrastan los derroteros que siguen los programas microfinancieros en China e India. Destacan la manera en que las organizaciones del sector se apropian y adaptan las visiones normativas, tras lo cual se origina una diversidad de prácticas políticas, sociales y religioso-culturales. En el contexto chino, por ejemplo, el credo básico de las instituciones mi-crofinancieras de que del interés privado provienen soluciones para satisfacer necesidades colectivas genera desconfianza de los gobernantes y tomadores de decisiones en el terreno

20

introducción

económico. Así, se otorga un margen reducido de maniobra a las organizaciones microfinan-cieras y hay una expansión de la participación gubernamental en la provisión de créditos. En contrapartida, en La India existe mayor libertad de acción para estas instituciones, por lo cual su crecimiento es exponencial. Tan es así que con frecuencia se presentan como un modelo donde la mayor parte de la oferta se genera en un sistema de participación bancaria que involucra a autoridades públicas, sucursales bancarias públicas y privadas, organizaciones no-gubernamentales y grupos de auto-ayuda. Pese al contraste evidente, los autores destacan el hecho de que en ambos casos las estrategias se diseñaron a iniciativa de los gobiernos centrales. Pero más allá de las normas generales que orientan este tipo de pro-gramas en muchos países, los autores concluyen que las idiosincrasias nacionales, regionales y locales logran apropiarse de las mejores prácticas. Procesos similares son expuestos por Shakya y Rankin para el caso de Nepal y Vietnam en el capítulo cinco, donde revelan que se han generado una serie de prácticas de subver-sión por parte de los usuarios de servicios microfinancieros, ya que estos se adaptan, pero también resisten y subvierten lo que las autoras llaman tecnologías orientadas hacia la maximización del rendimiento económico de las organizaciones microfinancieras, colocan-do elementos culturales dominantes en su propio marco moral y social de referencia. Al hacerlo, cambian significados y ejercen una especie de agencia subversiva, aunque no logran tocar los cimientos de las ideologías dominantes. Sin embargo, el análisis revela las fisuras y los puntos débiles de las tecnologías de sostenibilidad de los programas microfinancieros, los cuales, de acuerdo a las autoras, en algunos casos pueden tener efectos desestabilizadores a largo plazo. Transportándonos a Kenia en el capítulo seis, Johnson, Malkamäki y Niño Zarazúa se adentran a la dinámica de los grupos informales en los mercados financieros. Analizan los factores que alientan el uso intensivo de servicios financieros informales y que, en contrapartida, inciden en el menor uso de los servicios financieros formales. Describen de manera didáctica y clara los factores económicos y sociales, contrastando las características de la población que recurre a uno u otro tipo de servicio. La rapidez con la que se puede otorgar un crédito, la disponibilidad y la flexibilidad son factores importantes, como lo son los contactos sociales y el tipo de apoyo accesible en tiempos de crisis. El análisis del fun-cionamiento de los grupos de ahorro y crédito informal da pie a los autores para analizar algunos dilemas y paradojas, así como plantear alternativas con respecto al papel de estos en el contexto de la oferta de servicios microfinancieros en su conjunto. De igual manera, la apuesta por las microfinanzas ha ido en incremento en México, como lo documenta Mónica Ballescá en el capítulo siete. Los organismos microfinancieros han proliferado en nuestro país. Esta multiplicación, dice, está respaldada por la hipótesis de que se trata de instrumentos de financiación para el desarrollo. Desde esta perspectiva, los usuarios de microcréditos tienen en sus manos la posibilidad de expandir sus capacidades

21

Lourdes AnguLo y MAgdALenA ViLLArreAL

económicas y superar situaciones de vulnerabilidad y precariedad que son características de la pobreza. El uso potencial del crédito, servicio principal proporcionado por las instituciones mi-crofinancieras como herramienta para superar condiciones de pobreza, es uno de los rasgos característicos de estos organismos, al igual que la intervención mínima del Estado, ya sea con algunos subsidios o bien con la creación de regulaciones específicas que norman su crea-ción y operación. Esto último, señala, ha generado la tendencia a una mayor participación de organismos privados con fines de lucro que atienden sectores de población de bajos recursos anteriormente excluida de estos servicios. Considera que el hecho de que las instituciones mi-crocrediticias se localicen en zonas de mayor pobreza monetaria es alentador.

Microfinanzas en México: cálculos, normatividades y malabarismos

La lente en esta segunda parte del libro aterriza en México, examinando con más detalle casos de los estados de Michoacán, Puebla, Guerrero, Oaxaca, Jalisco, Chiapas y Veracruz. El enfoque analítico toma en cuenta los marcos de cálculo a los que recurre esta población en el manejo de sus finanzas y los malabarismos que realiza para poder salir adelante, así como las normatividades que entran en juego en estos procesos a nivel local y externo. Estas últimas se producen en el seno de redes de relaciones e interacción social, lo cual se conjuga con formulaciones reglamentarias institucionales, gubernamentales y de manejos financieros globales. En el capítulo ocho, Annabelle Sulmont explica las maneras en que la migración y otros factores socioeconómicos influyen en el acceso a servicios de microfinanzas. Habiendo tra-bajado por más de dos décadas en una organización microfinanciera, ha tenido oportunidad de observar sistemáticamente la interacción en torno a programas de crédito, ahorro, micro-seguros y captación de remesas. Para este capítulo retoma casos de familias de Michoacán, Puebla, Guerrero y Oaxaca, analizando las diferencias entre las prácticas financieras de familias de hogares pobres que dependen en mayor medida de la recepción de remesas y quienes cuentan con experiencias migratorias más exitosas y de más larga data. Los hogares de migrantes, dice, tienden a no recurrir a los servicios de microbancos. Cuando se recurre al crédito, es local, en montos pequeños otorgados por algún familiar o vecino en espera de la llegada de nuevas remesas, aunque también hay casos de créditos provenientes de las instituciones formales, los cuales se suelen cubrir con dinero de remesas. El uso de remesas para actividades productivas tales como pequeños negocios em-prendidos por mujeres y el financiamiento de actividades agrícolas es también anali-zado en este capítulo, al igual que el impacto de esta fuente de ingreso en el empleo local, particularmente en la construcción. Al generar empleos típicamente urbanos, sin embargo, se encarece la mano de obra para empresas agrícolas tradicionales, las cuales

22

introducción

no pueden soportar el costo y tienden a desaparecer. Las consideraciones que entran en juego en los cálculos que hacen las familias de migrantes son evidentes en este capítulo, en los cuales resaltan los recursos, mecanismos y valores que tienen a su alcance para tomar decisiones. Este es uno de los puntos recurrentes en esta segunda parte del libro, en el que se analiza la atribución de valor. En ésta se conjugan una serie de procesos sociales, incluyendo habi-lidades para leer el mercado, identificar clientelas y sus potenciales capacidades financieras y la utilización de redes. La asignación de precios y la venta de productos cuya elaboración ha sido posible con los microcréditos obtenidos es uno de los talones de Aquiles de ciertas microempresas de mujeres, por ejemplo. Pero en esta sección también se brinda atención a las transformaciones en las vidas de las mujeres, los aprendizajes en cuanto a los nuevos procesos económico-productivos y a una mayor habilidad para hacer malabarismos con el dinero al que acceden a través de diversos proveedores de crédito. Así, en el capítulo nueve, Lourdes Angulo analiza la experiencia de un grupo de mujeres productoras de ropa de manta del municipio de Puerto Vallarta, Jalisco, cuyas microempre-sas fueron apoyadas por el programa SIFRA (Sistema de Financiamiento Rural Alternativo). Es revelador reparar en las maneras en que las mujeres atribuyen valor a su trabajo y a las mercancías que producen y dar cuenta de las vicisitudes que enfrentan para colocar sus productos en el mercado. La autora argumenta que en dicha asignación de valor intervienen elementos palpables de índole económica, tales como la calidad de los materiales o insumos, el dinero invertido en ellos y el tiempo involucrado en ese trabajo, por ejemplo. Pero tam-bién entran en juego aspectos menos tangibles, incluyendo ciertos “códigos de valor” tales como conocimientos, inventiva, creatividad, experiencia y aspiraciones cifradas. Se incluyen además consideraciones con respecto a las necesidades de las mujeres y cómo éstas son satisfechas por la puesta en circulación de sus mercancías. Gabriela Guzmán encuentra procesos similares en Veracruz. Tomando como base la ex-periencia de una cooperativa de ahorro y crédito, destaca, en el capítulo diez, la capacidad de adaptación, los aprendizajes basados en prueba y error, las prácticas reflexivas de las mujeres y el apoyo de redes sociales. Detalla las diversas estrategias de las que se valen las usuarias para superar dificultades económicas y aprovechar oportunidades, incluyendo, por ejemplo, la utilización de mano de obra familiar, la recurrencia a sistemas de pago diferido y ventas a plazos. Pero estas son armas de doble filo pues, a la vez que se sustentan en las relaciones de confianza, algunos vínculos dificultan que las mujeres pongan en práctica medidas estrictas para recuperar lo que les adeudan. Además, la autora muestra cómo en muchos casos las mujeres se ven impelidas a desafiar las cortapisas que imponen ciertas creencias sociales con respecto a los roles de género. Así, pese a sus esfuerzos, no todos los

23

Lourdes AnguLo y MAgdALenA ViLLArreAL

negocios apoyados por la cooperativa logran prosperar, pero los procesos de aprendizaje son críticos para quienes tienen éxito. En Chiapas, por otro lado, a muchas mujeres artesanas se les dificulta calcular precios. María Eugenia Santana explica, en el capítulo once, cómo las mujeres de dos comunidades se organizan en grupos para evitar incurrir en cálculos erróneos y para poder maximizar los contactos y la clientela. La autora retoma las maneras en que las artesanas hacen sus cuentas: los descuentos aplicados a ciertos conocidos, la reciprocidad, el pago de créditos y otras prácticas fundamentales en el manejo de sus finanzas. En el valor que se otorga a las piezas influye, por supuesto, el costo de los insumos así como las habilidades artesanales de las mujeres para lograr calidad, pero las opciones de venta y el grado de intermediación entre las mujeres y sus compradores también juegan un papel importante. La autora resalta los beneficios de participar en grupos y la colaboración familiar. Bienes intangibles, tales como relaciones de confianza y cooperación, la organización y las redes sociales vienen a constituir elementos indispensables. Sobre todo, las artesanas han aprendido a tomar en cuenta “divisas sociales” en la valoración de su trabajo, así como en la necesidad de cuidar las relaciones con sus clientes. Las estrategias y cálculos económicos de las artesanas son también analizadas por Jessi-ca Ann Vooris en el capítulo doce. El lector podrá seguir, con la autora, los difíciles caminos que las tejedoras de Zinacantán, en Chiapas, recorren en su proceso de producción y venta de artesanías. El capítulo muestra con detalle cómo estos caminos no involucran únicamente capacidades técnicas, sino sociales y culturales. Entre los obstáculos a vencer se incluyen las relaciones de competencia entre las mismas mujeres, las jerarquías sociales, las envidias, el alcoholismo de algunos miembros masculinos del hogar. Pero las mujeres aprenden a usar sus recursos sociales y culturales para salir adelante. Sus cálculos se basan parcialmente en un agudo discernimiento de las percepciones que sobre ellas tienen turistas, agentes gubernamentales y promotores de organizaciones no gubernamentales, pero también en sus habilidades para manejarse socialmente en las jerarquías y rituales locales. La autora argu-menta que un examen cuidadoso de las diferentes prácticas económicas de las artesanas del pueblo muestra que las transacciones monetarias y las decisiones financieras requieren, no sólo de ecuaciones matemáticas, sino también de complejos cálculos basados en obligaciones y presiones morales. La utilización de recursos sociales y culturales se hace muy patente en las maromas y “jineteos” que describen Rodríguez y Villarreal al analizar las prácticas financieras de fa-milias rurales en una comunidad de Jalisco en el capítulo trece. Los pobladores logran salir adelante mediante préstamos interpersonales e institucionales, y recurren a una gama de malabarismos, pidiendo prestado aquí y allá, haciendo pagos diferidos, cortando gastos en la medida de lo posible. Esto implica que viven en el filo del precipicio: un shock económico—uno de esos que suele ocurrir con frecuencia, tales como una mala cosecha, una enfermedad

24

introducción

o una muerte en la familia—puede tener consecuencias devastadoras. Los márgenes de cál-culo que los pobladores tienen para pensar y ejecutar maromas, jineteos o malabarismos es uno de los ejes de este capítulo. El lector se percatará de que malabarismos similares se hacen presentes en la gran mayoría de los casos analizados en este libro. Ello permite reconocer el camino que falta por andar en la adecuación de instrumentos microfinancieros a las necesidades de los po-bladores de bajos recursos en sus esfuerzos por salir adelante y en su lucha por aminorar la pobreza. En su vida cotidiana, la gente que recurre a las microfinanzas —sea en la India, Vietnam, Kenia, o México— se ve impelida a desarrollar sus propias brechas para sortear obstáculos y generar instrumentos financieros que se adecuen a sus requerimientos. El cono-cer de mejor manera sus prácticas, sus aciertos, sus críticas y la magnitud de los riesgos en los que incurren, ayuda a formular mejores herramientas. Así, las propuestas que hacen los autores para mejorar los instrumentos y las organi-zaciones microfinancieras parten de, en primer lugar, reconocer con mayor precisión las dinámicas económicas y de endeudamiento de los ‘clientes’. A partir de allí, se puede, como insisten Johnson, Malkamäki y Niño Zarazúa, y también Kabeer y Sahkya y Rankin, mante-ner la flexibilidad que permita adecuarse de mejor manera a las necesidades de los usuarios. Estas últimas destacan la importancia de la participación de los beneficiarios en el diseño de los programas de desarrollo, buscando democratizarlos, y de hecho también democratizar la economía a nivel local y más allá. Cerramos el volumen con una mirada a las microfinanzas desde la óptica de los obje-tivos del milenio en cuanto a la reducción de la pobreza. En el capítulo catorce, Ana Sofía Torres nos hace ver las dificultades y vicisitudes que tienen que afrontar las organizaciones microfinancieras mexicanas para cumplir con el nuevo marco legal, de tal suerte que para muchas de ellas la disyuntiva es generar los procesos de cambio institucional para operar de acuerdo a lo que dicta la Nueva Ley de Ahorro y Crédito o atender las necesidades propias en función del desarrollo organizativo que quieren lograr. La autora identifica que, dentro del nuevo marco legal que estos organismos están lla-mados a atender, existe una disparidad normativa: una sobre-regulación de las entidades de ahorro y crédito (generalmente cooperativas y grupos organizados) y una laxitud hacia las instituciones (por lo regular de corte privado) cuya actividad es únicamente la dispersión de créditos. Subraya que los altos costos de adaptarse al marco legal vigente se convierten en un obstáculo a la expansión y el desarrollo, por lo que la consecuente reducción en la atención a las personas de escasos recursos contradice los objetivos y metas del milenio.

25

Lourdes AnguLo y MAgdALenA ViLLArreAL

Capítulo 1

Los factores determinantes del uso del microcrédito: una reseña de la

literatura sobre el tema

Solène Morvant-Roux e Isabelle Guérin

Introducción

El sector microfinanciero se distingue de otros programas e instrumentos cuya vocación es reducir la pobreza ya que, en principio, no tiene aplicación universal. La participación no es automática sino “voluntaria”. Por lo tanto, las microfinanzas cubren una parte de una población conocida como “objetivo”. Así, el microfinanciamiento, desde su surgimiento, ha mantenido cierta tensión entre dos enfoques: el primero percibe la inclusión financiera como una herramienta de desarrollo con vocación más o menos universal, lo que implica que los criterios de participación no dependen exclusivamente de las lógicas del mercado (solvencia). El segundo enfoque da prioridad a los criterios de rentabilidad y viabilidad financiera de la institución. Un tercer enfoque trata de conciliar misión social y viabilidad financiera. Hasta mediados de la década del 2000 prevaleció la hipótesis de que la existencia mis-ma de la oferta financiera y, por ende, su accesibilidad, implicaba automáticamente el uso de esta oferta por parte de las poblaciones a las que iba dirigida. Ahora bien, la literatura económica sobre el funcionamiento de los mercados financieros ha mostrado en fechas recientes que acceso y uso no son términos equivalentes (Claessens, 2006). En efecto, atribuir toda la responsabilidad de las bajas tasas de inclusión financiera a la insuficiencia de la oferta en los servicios y a los obstáculos a su despliegue deja de lado el hecho de que la puesta a disposición de los servicios (la oferta) no puede por sí sola resolver la cuestión de su uso. Para captar mejor la complejidad del problema de la exclusión finan-ciera es esencial distinguir claramente acceso (esto es, la disponibilidad de una oferta de calidad razonable y costo asequible) y uso (es decir, la utilización efectiva de los servicios) (Morvant-Roux y Servet, 2007).

26

Los fActores deterMinAntes deL uso deL Microcrédito

Este resultado empírico, fundado en un análisis de las dinámicas de inclusión y exclu-sión financiera, permitió un avance conceptual: más allá de la distinción inclusión versus exclusión financiera, habría que disociar exclusión involuntaria y exclusión voluntaria. En otras palabras, allí donde la oferta se encuentra disponible, ciertas personas o grupos sociales pueden elegir no utilizar los servicios financieros (exclusión voluntaria) o bien pueden sufrir trabas en la utilización de los mismos (exclusión involuntaria). El uso de los servicios depende de sus características, comparadas con las necesidades financieras expre-sadas por los clientes potenciales. Se determina a partir de indicadores tales como la fiabi-lidad de la oferta, la conveniencia o la accesibilidad geográfica, la continuidad del acceso y la flexibilidad o la adaptación de la oferta a las necesidades (Morduch, 1999). Pero más allá de esas características inherentes a la oferta, muchos otros factores desempeñan un papel fundamental. Esta cuestión del uso, en contraposición al acceso, no surge sino tardíamente en la litera-tura. A raíz de los resultados obtenidos sobre el racionamiento del crédito (Stiglitz y Weiss, 1981), han aparecido numerosos trabajos que buscan demostrar que la población excluida del acceso a los servicios financieros (ausencia de contrato ajustado a sus características) se hallaba expuesta a una demanda no satisfecha de recursos monetarios. Por tanto, la falta de acceso no significa restricción de liquidez y, viceversa, el acceso a los servicios financieros no elimina automáticamente los problemas de liquidez (Winter-Nelson y Temu, 2005).11

Conviene señalar que esos análisis dan prioridad a un enfoque económico de las unida-des domésticas rurales: los empresarios que tienen necesidades financieras única y exclusi-vamente vinculadas a sus actividades productivas. Las necesidades financieras de cualquier otra índole no son tomadas en cuenta. Por ejemplo, sobre la base de datos recopilados en India, Kochar (1997) muestra que el nivel de racionamiento del crédito es más débil que el generalmente considerado en la literatura sobre el tema, puesto que la probabilidad de tener acceso al crédito condicionado a la demanda efectiva de la unidad doméstica o a la preferencia de esta por el sector formal es del orden de 74%. Kochar atribuye el bajo nivel de empréstitos entre el sector formal (19% de su muestra) no a un racionamiento del crédito operado por el sector formal, sino a una ausencia de demanda inducida, según la autora, por la falta de oportunidades de inversión o por un bajo nivel de productividad agrícola (sin que se aborde el posible desajuste entre los servicios ofrecidos y la demanda).

11 Esos autores demuestran que, en el ámbito rural de Tanzania, 27% de las familias encuestadas carecen de acceso al crédito pero no experimentan necesidad de liquidez. Al contrario, una parte no desdeñable (25%) tiene acceso al crédito pero su demanda no se encuentra totalmente satisfecha, puesto que experimenta necesidades de liquidez a pesar de dicho acceso.

27

soLène MorVAnt-roux e isAbeLLe guérin

La observación del desfase entre acceso y uso y el surgimiento de la noción de exclusión voluntaria conducen a superar los obstáculos “clásicos” de la exclusión financiera o incluso las barreras al acceso, tales como la distancia geográfica, el costo de los servicios financieros, las garantías, etcétera. En cuanto a las unidades domésticas, las características clave a las que se da prioridad son las ligadas a las variables de ingreso, salud, educación (Claessens, 2006) e incluso a elementos como la confianza y la accesibilidad geográfica (Beck y otros, 2007). Algunos trabajos de investigación se han volcado al análisis de otras dimensiones que pue-den influir en el uso efectivo de los servicios financieros, en particular el crédito. Hacen notar que el uso efectivo de los servicios financieros propuestos en un contexto determinado puede encontrarse influido por numerosos elementos que se presentan en tres grandes categorías:

• El papel de las características socioeconómicas (en cuanto reveladoras del contex-to institucional local y de las instituciones sociales subyacentes) y demográficas de las personas.

• Las características no solamente técnicas, sino también sociales y políticas de los servicios financieros que se ofrecen.

• El papel de los agentes de crédito en tanto que actores no sólo económicos (re-acciones a los estímulos en términos de beneficios económicos) sino también sociales y como participantes en el juego político local.

La reseña de la literatura sobre los elementos determinantes en el uso del microcrédito se articula en torno a estas tres dimensiones principales.

Los determinantes socioeconómicos del uso de los servicios financieros

Antes de abordar algunos trabajos empíricos, volvamos la atención a los modelos de la teoría económica que arrojan cierta luz sobre el comportamiento de las unidades domés-ticas en lo relacionado con los préstamos. El primer gran modelo de predicción es el de la teoría del ciclo de vida elaborado a principios de la década de 1950 por Franco Modigliani y su discípulo Richard Brumberg. En diferentes trabajos estos investigadores enuncian una correlación negativa entre la propensión media a consumir y el nivel de ingreso. Este efecto puede medirse si se observan los comportamientos de una población en un momento dado o corte instantáneo. La teoría, basada en la hipótesis de elección inter-temporal, demuestra que las decisiones ahorro/consumo (o endeudamiento) se encuentran determinadas por la edad de los individuos. En ausencia de incertidumbre, los individuos jóvenes que entran en la vida activa ten-drán un nivel de ahorro bajo y hasta negativo, pues coincide con el periodo en que se equipan y realizan compras de bienes durables recurriendo al endeudamiento. Modigliani y Brumberg insisten, por otra parte, en que a largo plazo la propensión media a consumir/

28

Los fActores deterMinAntes deL uso deL Microcrédito

ahorrar es constante: un aumento de ingreso transitorio induce efectos temporales sobre los comportamientos de ahorro. Por otra parte, si el alza de los ingresos se estima perdurable, las familias jóvenes van a aumentar su consumo después de una reevaluación al alza de sus ingresos futuros. Ahora bien, este aumento de consumo viene a compensar la tendencia al alza del ahorro resultante del aumento de los ingresos (Deaton, 2005). La teoría del ciclo de vida ha sido muy criticada y ha sido objeto de numerosas extrapo-laciones. Ciertos trabajos han optado por ampliar la hipótesis sobre la incertidumbre, a fin de que los modelos sean más realistas.12 Junto con la teoría del ciclo de vida apareció la llamada hipótesis del ingreso perma-nente. Esta, propuesta por Milton Friedman, enuncia que el ingreso está formado por dos componentes, uno permanente (se evalúa su riqueza en el curso de un largo periodo) y otro transitorio, y que las familias deciden su consumo sobre la base del nivel del componente permanente, así como sobre la base del nivel de ingreso corriente (ingreso del periodo considerado). Friedman deduce que toda política pública basada en el aumento del ingreso corriente y que busca estimular la economía (mediante el consumo) resultará insignificante. Estos enfoques teóricos basados en los vínculos entre ingresos, consumo y endeudamien-to (o ahorro) constituyen evidentemente una visión muy limitada de la realidad empírica. Por otra parte, señalemos que la idea original del microfinanciamiento era implementar una herramienta dedicada a la creación de microempresas, a fin de permitir a cada deudor la generación de su propia actividad remuneradora. El endeudamiento para el consumo quedaba entonces excluido a priori de los determinantes de la demanda de microcrédito. Sin embargo, hay análisis minuciosos de las prácticas de los clientes de las instituciones microfinancieras que ponen en tela de juicio esta utilización supuestamente productiva del microcrédito. Muchos estudios demuestran la complejidad de las necesidades financieras de las poblaciones vulnerables que hacen frente a ingresos no sólo bajos, sino además muy irregulares: variación de los montos y las temporalidades, gastos no sólo productivos sino también sociales ligados al ciclo de vida, al consumo, la salud, la educación, etcétera (Ru-therford, 2000; Collins y otros, 2009). No entraremos aquí al debate sobre la pertinencia de los criterios económicos para explicar los elementos determinantes de las estrategias de las poblaciones en situación pre-caria. Citemos justamente en ese sentido el libro de Magdalena Villarreal (2009a), el cual, a partir de una etnografía de las estrategias financieras femeninas en los barrios populares de Guadalajara, invita a afinar la definición de conceptos económicos como el costo, los riesgos, la accesibilidad y el beneficio, tratando de acceder al significado que podrían tener esos conceptos para ese tipo de poblaciones.

12 Otras extrapolaciones incluyen tomar en consideración la herencia o la introducción del ahorro precautorio.

29

soLène MorVAnt-roux e isAbeLLe guérin

Ciertos trabajos empíricos tratan de ir más lejos que los criterios clásicos del uso de los servicios financieros. La idea es identificar cierto número de características a título individual (género, edad, nivel educativo, etcétera) o familiar que determinan en parte la participación en una institución de microfinanciamiento. El trabajo realizado por Susan Johnson y Max Nino-Zarazúa en dos países de África oriental (Kenia y Uganda) nos permiten comprender mejor los factores explicativos del uso restringido de los servicios financieros formales y del uso intensivo de los servicios financie-ros informales y por ello entender más las dinámicas de inclusión o de exclusión financiera. Los factores clave que se desprenden de este análisis son:

• Tipo de empleo o fuente principal de ingreso: la producción agrícola (incluida la ganadería) así como el empleo público y el asalariado privado favorecen la inclusión financiera formal, mientras que el empleo asalariado agrícola favorece la inclusión financiera semiformal. Por último, el empleo en trabajos domésticos favorece la exclusión financiera en términos generales, pero la inclusión finan-ciera afecta al sector financiero informal.

• Las características del ingreso pueden ser más o menos favorables a la participa-ción en tal o cual servicio financiero. Así, Johnson (2004) muestra que los montos bajos pero frecuentes en los ingresos de las mujeres, por contraste con los ingresos más elevados pero irregulares de los hombres, favorecen su participación en las ROSCAS.

El análisis del contexto ugandés arrojó resultados similares. • La distancia geográfica no es un determinante fundamental en el uso de los ser-

vicios financieros. En Kenia, los criterios de provincia o de lo rural no tienen una incidencia significativa sobre la inclusión financiera formal.

La posesión de ciertos activos favorece globalmente la inclusión financiera. Hay una correlación positiva entre tener automóvil e inclusión financiera formal. Otros activos (TV, radio, bicicleta) tienen un papel menos significativo. Entre las variables socioeconómicas hay que notar que:

• La educación favorece la inclusión financiera formal y semiformal. • La edad importa, con una exclusión de los jóvenes (18-24 años) del sector formal

y semiformal. • Lo mismo que el género: • Ser mujer aumenta la probabilidad de exclusión financiera y eso se explica por la

fuerte representación de las mujeres en el sector financiero informal (en particu-lar la participación en las ROSCAS, véase igualmente Johnson, 2004).

• En Kenia, las mujeres tienen una mayor probabilidad de participar en las institu-ciones de microfinanciamiento en comparación con las cooperativas de ahorro y

30

Los fActores deterMinAntes deL uso deL Microcrédito

de crédito. Esto es fruto del sesgo a favor de las mujeres prevaleciente en el seno de las instituciones de microfinanciamiento.

• En Uganda las mujeres muestran una mayor tendencia a participar en las ROSCAS en comparación con los hombres, pero el sesgo del microfinanciamiento hacia las mujeres es menos marcado.

Estos resultados confirman los del análisis realizado por Porteous (2005) sobre diferen-tes países de África meridional. Según los determinantes socioeconómicos, señalemos que la migración puede favore-cer la adhesión a una institución de microfinanciamiento. Ese vínculo se ha demostrado en México esencialmente en el caso de la migración internacional (Morvant-Roux, 2006; Morvant-Roux y Doligez, 2007):

1) Los candidatos a la migración tienen necesidad de dinero para financiar su viaje y su establecimiento en el lugar de destino; piden prestado en las insti-tuciones de microfinanciamiento.

2) Las familias que siguen viviendo en las localidades de origen reciben dinero que desean colocar en un lugar seguro o para poder enviarlo a otros fami-liares.

En la localidad de origen, las familias de los que se van utilizan en ciertos casos el mi-crocrédito como anticipo del dinero que llegará de los parientes emigrados (Morvant-Roux, 2004). Por otro lado, ciertas familias cubren sus necesidades de liquidez con el dinero de la migración y por lo tanto no piden prestado a las instituciones de microfinanciamiento: ahorran pero no se endeudan. Sin embargo, esas características socioeconómicas no explican por completo el uso de los servicios de microfinanciamiento. El trabajo realizado por Max Nino-Zarazúa y James Copestake (2008) en una zona de bajos recursos de la ciudad de México permite, a partir de una combinación de herramientas cualitativas y cuantitativas, completar el análisis de los determinantes de la demanda de servicios financieros. Así, el análisis cuantitativo indica que la variación en el uso de los servicios financieros formales e informales no puede ser más que parcialmente atribuida a diferencias en varia-bles socioeconómicas tales como el género, el empleo, la educación y la propiedad inmobi-liaria. En la línea de trabajo de D. North sobre el papel del contexto social (reglas y normas sociales) en las decisiones de los actores, Nino-Zarazúa y Copestake (2008) completan el análisis cuantitativo con un análisis cualitativo de los determinantes cognitivos. Los autores sugieren que los recursos cognitivos (como el conocimiento en materia de finanzas y diver-sas actitudes y valores en relación con los mercados financieros), así como el aprendizaje sobre la base de la experiencia socializada, son igualmente factores importantes en la inclu-

31

soLène MorVAnt-roux e isAbeLLe guérin

sión de grupos vulnerables en los mercados financieros. Los autores mencionan asimismo el papel que juegan las relaciones sociales, la experiencia de los servicios financieros, la falta de conocimiento de esos servicios y la desconfianza a ese respecto.

Características de los servicios propuestos

La hipótesis central consiste aquí en que las características de los servicios de microfinancia-miento ofrecidos y su adecuación (o no) a las necesidades y a las normas sociales locales, contribuyen a explicar (al menos parcialmente) las diferencias en la demanda de crédito. Algunos trabajos en el curso de los últimos años han estudiado los servicios de mi-crofinanciamiento en función de sus características no sólo técnicas sino también “sociales” y “políticas”. La mayor parte de estos trabajos tienen la particularidad de abordar no sólo la manera en que la población utiliza (o no) el microfinanciamiento, sino también cómo este se articula con otras fuentes de crédito y en particular con las prácticas financieras informales. Una de las hipótesis subyacentes es que las características del financiamiento informal tienen mucho que enseñar para el microfinanciamiento y que el análisis de tales características debe permitirnos comprender mejor las modalidades de uso del microfinan-ciamiento (Collins y otros, 2009; Morvant-Roux, 2006; Guérin, 2006; Guérin, Morvant-Roux y Servet, 2011).

Características técnicas

Se entiende por características técnicas el monto de los préstamos, la duración, las modali-dades de reembolso (periodicidad, periodo de gracia o no), la flexibilidad y la negociabilidad, es decir, la posibilidad de adaptar las modalidades, a la vez ex ante (por ejemplo, el monto y la duración adaptados a una actividad económica específica) y ex post (por ejemplo, pedir una reestructuración en caso de dificultades para cumplir con el pago). Habría que comparar estas características con las de otras fuentes de crédito en una zona determinada. Así, Guirkinger (2008) aborda la coexistencia de dos sectores financie-ros: el formal (o semiformal) y el informal. Su análisis económico revela que las unidades domésticas dan prioridad al sector financiero informal a causa de los menores costos de transacción, así como por el nivel de riesgo para el deudor en caso de problema de pago. A este respecto se pueden citar también los trabajos de Boucher y otros, sobre Guatemala y Perú. Como lo subrayan Guérin y otros (2011) para el caso de las sociedades bereberes de Marruecos, la percepción del riesgo contractual para el deudor y, por ende, la resistencia a utilizar los servicios de la institución de microfinanciamiento derivan en parte de ciertas categorías de la población con la autoridad judicial o central y el temor a confrontarse a esta en caso de incumplimiento.

32

Los fActores deterMinAntes deL uso deL Microcrédito

En cuanto al monto, la duración y el costo, es de suponer que esas tres características se adaptan más o menos bien a las necesidades financieras locales. El estudio de Collins y otros (2009), a partir de un análisis minucioso de las prácticas financieras de las unidades domésticas pobres rurales y urbanas en tres países (La India, Bangladesh, Sudáfrica), muestra que a los hogares pobres valoran los servicios financieros que cuentan con las características siguientes:

- Fiabilidad: entregar los servicios en los plazos, por el monto y precio acordados. - Comodidad: permitir a los clientes tomar prestado, pagar, ahorrar, retirar depósi-

tos de manera frecuente, en un lugar cercano al domicilio o el lugar de trabajo, respetando el anonimato de los clientes.

- -Estructura: según los autores citados, una de las principales lecciones del finan-ciamiento informal tiene que ver con el hecho de que los pobres desean ahorrar pero se les dificulta, y buscan mecanismos de autodisciplina (cuyo ejemplo más conocido es la tanda). Los servicios de ahorro más eficaces serían los que han previsto un principio de regularidad que favorezca esta autodisciplina. Es intere-sante constatar que el microcrédito a veces se percibe de esta manera (los pagos mensuales se consideran como estímulos para ahorrar o trabajar); véase asimis-mo Guérin (2006).

- La flexibilidad, que designa la compatibilidad con la irregularidad de los ingresos a los que se enfrenta un buen número de pobres; por ejemplo la posibilidad de pagar los préstamos por adelantado, que haya calendarios de reembolso flexibles y préstamos de emergencia. La flexibilidad afecta asimismo el uso de los présta-mos (¿hasta qué punto están los clientes autorizados a emplear su préstamo como les plazca?).

En términos generales, el hecho de que no se respeten las características aquí menciona-das podría explicar la ausencia de demanda de microcrédito. Esas características deben por otra parte ser puestas en perspectiva con las caracterís-ticas de otras fuentes de liquidez disponibles para las poblaciones objetivo (en particular la que proviene del financiamiento informal). Por último, las necesidades financieras de las poblaciones y la forma en que las personas encuentran soluciones o no para responder a ellas desempeñan un papel preponderante.

Características “sociales” y “políticas”

La antropología económica nos enseña que las personas piden prestado y pagan los reembol-sos en función de sus propias jerarquías (Shipton, 2007) y de sus propios “marcos de cálculo” (Villarreal, 2004a). Los criterios utilizados a menudo rebasan las cuestiones de interés mate-

33

soLène MorVAnt-roux e isAbeLLe guérin

rial individual y reflejan temas de categoría, honor, poder e identidad (Bloch y Parry, 1989; Guyer, 1995; Servet, 2006; Villarreal, 2000, 2009b; Shipton, 2007; Zelizer, 1994, 2005). Este tipo de enfoque ha sido utilizado por ciertos estudios focalizados sobre el microfi-nanciamiento. Sus resultados ayudan a comprender mejor los criterios locales para evaluar una oferta financiera:

• La noción de “respeto” y de confidencialidad: por ejemplo, en La India (Guérin y otros, 2009), los acreedores son juzgados en función del respeto que muestran a su cliente: dar muestras de discreción, tanto en los montos acordados como en caso de eventuales problemas de pago; evitar las visitas a domicilio, necesariamente sospechosas; abstenerse de cualquier juicio sobre el uso de los recursos o los pro-blemas de pago: mantener la cortesía en el uso de los términos empleados. Los “buenos” prestamistas son los que no hacen preguntas. Los “malos” prestamistas son los que no dudan en insultar y humillar en público a los deudores. En el sur de la India, las organizaciones de microfinanciamiento se comportan de maneras muy distintas y resulta imposible generalizar. Lo que es cierto, en cambio, es que esta cuestión de la calidad en la relación prestamista/deudor es un criterio esencial para su popularidad.

• El costo real del microcrédito: además de la tasa de interés, hay que tener en cuen-ta los gastos eventuales de los seguros, el ahorro bloqueado (no se aplica en este caso), la contribución a fondos de solidaridad, los sobornos (sistemáticos en ciertos entornos), pero también los costos de oportunidad a veces considerables, sobre todo en términos del tiempo para participar en las reuniones de grupo (Harper, 2007).

• El costo “social”: independientemente del costo financiero del microcrédito, existe un costo social ligado a las presiones en casos de no pagar y a la intervención del grupo en las prácticas financieras de los miembros (juicio moral, injerencia en el uso del préstamo) (Guérin y otros, 2009; Molyneux, 2002; Rankin, 2002).

• Las características de los préstamos que van en contra de ciertas normas locales: - Tasas de interés (en especial en las sociedades musulmanas). - Recomendaciones sobre el uso de los préstamos —por ejemplo, se ha visto que en

La India se hacían recomendaciones que iban completamente en contra de la dis-tribución local de las actividades en función de la casta y del género (Fernández, 2010) —, lo que conduce ya sea a la no adhesión de los clientes potenciales, ya sea a tensiones locales entre comunidades.

- Garantías utilizadas. Por ejemplo, hay trabajos sobre Kenia (Shipton, 2007) que ponen de manifiesto un rechazo al microcrédito debido a que las garantías em-pleadas (la tierra) son incompatibles con el estatuto simbólico de la tierra: les resulta por completo inimaginable empeñar su tierra “a unos extranjeros”.

34

Los fActores deterMinAntes deL uso deL Microcrédito

• Las implicaciones del microcrédito en términos de categoría, honor y reputación: - El simple hecho de endeudarse es mejor o peor percibido conforme a las normas

socioculturales locales, y esas normas pueden variar de una comunidad a otra y de un territorio a otro.13

- A veces no es el hecho de endeudarse o no endeudarse lo que es fuente de honor o deshonra: todo depende de la naturaleza de la deuda y de la relación deudor/acreedor, así como de la percepción subjetiva de la deuda por parte de los hipoté-ticos prestatarios. Por ejemplo, los trabajos que realizaron en México Lourdes An-gulo (2009) y Magdalena Villarreal (2009b) muestran la diversidad de formas de percepción del crédito, incluido el microcrédito: este es visto ya como un derecho, algo que se le debe a uno, ya como una oportunidad, etcétera, y esta percepción subjetiva contribuye al grado de adhesión de las poblaciones al microcrédito. En la India, en ciertas comunidades rurales, el hecho de ser miembro de un grupo de autoayuda es en sí una fuente de honor y buena reputación: algunas mujeres se inscriben sobre todo por esta razón (¡aunque a veces ni siquiera piden prestado!). Esto se debe a la amplitud del fenómeno de los grupos de autoayuda, al hecho de que tengan gran cobertura mediática y a que también las autoridades los utilizan cada vez más para introducir programas públicos: ser miembro de un grupo de autoayuda es en sí fuente de estatus social (el miembro ha sido “seleccionado”), pero también una esperanza de ser candidato para otros programas de ayuda. En ciertos lugares, sin embargo, ese fenómeno de la reputación no es válido salvo en ciertas comunidades (por ejemplo entre las castas bajas) y de manera general entre las mujeres: no es raro que los hombres, y a veces las mujeres de las castas altas y medias, se nieguen a sumarse a los grupos de autoayuda para evitar que los equiparen con gente de otras categorías.

En otras palabras, la forma en que el microcrédito es percibido localmente y si tiene implicaciones en términos de la honra y la reputación son cuestiones clave para entender el uso o el rechazo de los servicios financieros ofrecidos.

• Esto nos remite a las implicaciones políticas de la adhesión al microcrédito. Como todo proyecto de desarrollo, los dispositivos de microfinanciamiento pueden ser considerados auténticas “arenas” políticas en las que se enfrentan los intereses de

13 Según una encuesta sociológica reciente (M. El Ayadi y otros., 2007), más de la mitad de los marroquíes considera que el interés bancario es harâm (ilícito). La proporción alcanza 68.3% entre quienes tienen más de 60 años; 37% de la población rechaza la idea de contraer deudas con un banco, aun si tienen necesidad de dinero, 30% no sabe. Sin embargo, las razones religiosas no parecen ser las únicas en juego. En efecto, entre quienes están dispuestos a solicitar un préstamo, es decir, aproximadamente la mitad de la población, sólo una tercera parte menciona argumentos religiosos, mientras que dos terceras partes aducen otras razones. Se llega a la conclusión de que el argumento religioso, sumando a una parte de los indecisos, sería el de entre una quinta y una cuarta parte de la población que rechaza el crédito.

35

soLène MorVAnt-roux e isAbeLLe guérin

distintos grupos sociales (Olivier de Sardan, 1995). Nos hallamos en presencia de actores relevantes de categorías y situaciones diversas (más o menos abiertos a las realidades exteriores, más o menos ricos), de jóvenes (que a veces han hecho estudios), mujeres, notables, funcionarios locales, agentes de crédito, personal de ONG (Organización No Gubernamental), expertos que están de paso, etcétera. Algunos buscan conservar su poder, otros buscan los medios de adquirirlo. Cada uno va a reaccionar individualmente, según la apuesta o la oportunidad que les representa para ese proyecto y los recursos que pueda obtener. Los responsables políticos, los jefes tradicionales, los líderes religiosos pueden temer que un pro-yecto de esta naturaleza ponga en jaque su poder o, al contrario, pueden tratar de apropiárselo y lograr la adhesión de las poblaciones locales. Hombres, ancianos y adultos pueden negarse a que las mujeres y los jóvenes sean consultados o que tengan acceso directo a los servicios propuestos. Los agricultores importantes o los grandes terratenientes pueden albergar temores de que una gestión así ponga en entredicho sus privilegios tradicionales, sobre todo si tienen la costumbre de prestar dinero. Por último, los pequeños productores o los trabajadores agrícolas, que son vulnerables y dependen de los grandes terratenientes, pueden dudar en participar por temor a eventuales represalias por parte de las élites locales. En la India, por ejemplo, un estudio en curso plantea la hipótesis de que las tensiones entre las instituciones de microfinanciamiento y ciertos grupos musulmanes es-tarían vinculadas con la oposición expresada por ciertos propietarios de talleres textiles que acostumbraban prestar a sus empleados sumas de cierta importancia y a quienes las deudas servían para comprimir el salario. Al ofrecer una alter-nativa, el microfinanciamiento contribuye a disminuir el poder de los patrones locales, lo cual podría explicar su oposición.

• Los entresijos de la política local pueden explicar las oposiciones, pero también las adhesiones. En Senegal, por ejemplo, se ha demostrado que la implantación territorial de un programa específico del Crédito Mutuo etiquetado para mujeres dependía en parte de la personalización del proyecto a través de las personas “claves” que desempeñan un auténtico papel de estímulo, ya sea por su disponibi-lidad y su proximidad o por su carisma (Guérin, 1999): en ciertos casos puede ser un funcionario de fomento rural que decide encargarse del proyecto y colocarse como interlocutor privilegiado; otras veces puede tratarse de un funcionario de elección popular (sobre todo para movilizar al electorado femenino), o pueden ser agentes de crédito (volveremos sobre esto) que se distinguen por el tiempo que dedican a construir relaciones de confianza. Hacen el esfuerzo de escuchar a las mujeres, de explicarles los mecanismos del crédito (es frecuente que haya que hacerlo una y otra vez, habida cuenta de los numerosos malentendidos que

36

Los fActores deterMinAntes deL uso deL Microcrédito