2 Tahun 2017 - Ejournal Undiksha

11

e-journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017) PENGARUH TINGKAT PENDIDIKAN FORMAL, KECERDASAN INTELEKTUAL (IQ) DAN KECERDASAN SPIRITUAL (SQ) TERHADAP PERILAKU ETIS AUDITOR DI PEMERINTAHAN DAERAH (Studi Empiris Pada Inspektorat Kabupaten Buleleng, Klungkung, Bangli dan Gianyar) 1 Ketut Hary Juniawan, 1 Made Arie Wahyuni, 2 Edy Sujana Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha Singaraja, Indonesia e-mail: {[email protected], [email protected], [email protected]}@undiksha.ac.id Abstrak Penelitian ini bertujuan membuktikan secara empiris pengaruh tingkat pendidikan formal, kecerdasan intelektual (IQ), dan kecerdasan spiritual (SQ) terhadap perilaku etis auditor. Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data primer yang diperoleh dari kuesioner dan diukur menggunakan skala likert. Populasi penelitian seluruh pegawai negeri sipil di Inspektorat Kabupaten Buleleng sebanyak 41 orang. Teknik pengambilan sampel menggunakan sampel jenuh, yaitu semua anggota populasi dijadikan sampel. Sampel penelitian pegawai negeri sipil di Inspektorat Kabupaten Buleleng sebanyak 41 orang. Teknik analisis data menggunakan analisis regresi linier berganda dengan berbantuan SPSS 17.0 for Windows. Hasil penelitian menunjukan bahwa secara parsial tingkat pendidikan formal, kecerdasan intelektual (IQ), dan kecerdasan spiritual (SQ) berpengaruh positif dan signifikan terhadap perilaku etis auditor. Kata Kunci: tingkat pendidikan formal, kecerdasan intelektual (IQ), kecerdasan spiritual (SQ), perilaku etis auditor. Abstract This study aimed to prove empirically the influence of the level of formal education, intellectual intelligence (IQ), and spiritual intelligence (SQ) on the ethical behaviors of auditors. This research was a quantitative research using primary data obtained from questionnaire and measured through a likert scale. The population in this research was all civil servants in the Inspectorate of Buleleng Regency which amounted to 41 people. The sampling technique employed saturated samples, i.e., all members of the population were sampled, so that the total samples in this study amounted to 41 people. The data analysis techniques employed multiple linear regression analysis through SPSS 17.0 for Windows. The results showed that partially the level of formal education, intellectual intelligence (IQ), and spiritual intelligence (SQ) had a positive and significant impact on the ethical behaviors of auditors. Keywords: level of formal education, intellectual intelligence (IQ), spiritual intelligence (SQ), auditor ethical behavior.

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of 2 Tahun 2017 - Ejournal Undiksha

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

PENGARUH TINGKAT PENDIDIKAN FORMAL, KECERDASAN INTELEKTUAL (IQ) DAN KECERDASAN SPIRITUAL (SQ) TERHADAP

PERILAKU ETIS AUDITOR DI PEMERINTAHAN DAERAH (Studi Empiris Pada Inspektorat Kabupaten Buleleng, Klungkung,

Bangli dan Gianyar)

1Ketut Hary Juniawan, 1Made Arie Wahyuni, 2Edy Sujana

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan membuktikan secara empiris pengaruh tingkat pendidikan formal, kecerdasan intelektual (IQ), dan kecerdasan spiritual (SQ) terhadap perilaku etis auditor. Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data primer yang diperoleh dari kuesioner dan diukur menggunakan skala likert. Populasi penelitian seluruh pegawai negeri sipil di Inspektorat Kabupaten Buleleng sebanyak 41 orang. Teknik pengambilan sampel menggunakan sampel jenuh, yaitu semua anggota populasi dijadikan sampel. Sampel penelitian pegawai negeri sipil di Inspektorat Kabupaten Buleleng sebanyak 41 orang. Teknik analisis data menggunakan analisis regresi linier berganda dengan berbantuan SPSS 17.0 for Windows.

Hasil penelitian menunjukan bahwa secara parsial tingkat pendidikan formal, kecerdasan intelektual (IQ), dan kecerdasan spiritual (SQ) berpengaruh positif dan signifikan terhadap perilaku etis auditor. Kata Kunci: tingkat pendidikan formal, kecerdasan intelektual (IQ), kecerdasan spiritual

(SQ), perilaku etis auditor.

Abstract

This study aimed to prove empirically the influence of the level of formal

education, intellectual intelligence (IQ), and spiritual intelligence (SQ) on the ethical

behaviors of auditors. This research was a quantitative research using primary data

obtained from questionnaire and measured through a likert scale. The population in this

research was all civil servants in the Inspectorate of Buleleng Regency which amounted

to 41 people. The sampling technique employed saturated samples, i.e., all members of

the population were sampled, so that the total samples in this study amounted to 41

people. The data analysis techniques employed multiple linear regression analysis

through SPSS 17.0 for Windows.

The results showed that partially the level of formal education, intellectual

intelligence (IQ), and spiritual intelligence (SQ) had a positive and significant impact on

the ethical behaviors of auditors.

Keywords: level of formal education, intellectual intelligence (IQ), spiritual intelligence

(SQ), auditor ethical behavior.

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

PENDAHULUAN

Lembaga sektor publik diharuskan untuk melakukan transparansi dan akuntabilitas terhadap lembaga sektor publik, hal tersebut dilakukan sebagai bentuk pertanggungjawaban atas penyelenggaraan pemerintahan yang diatur dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang menyatakan bahwa upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah dengan menyampaikan suatu laporan pertanggungjawaban yang berupa laporan keuangan. Sektor publik di Indonesia sering mendapat penilaian negatif dari beberapa pihak, sektor publik dianggap sebagai sarang inefisiensi, pemborosan, sumber kebocoran dana dan institusi yang selalu merugi (Mardiasmo, 2002). Terjadinya peningkatan tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik, telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan akuntabilitas publik. Terdapat tiga aspek utama yang mendukung terciptanya pemerintahan yang baik (good governance), yaitu pengawasan,

pengendalian, dan pemeriksaan (Mardiasmo, 2005). Salah satu unit yang melakukan pemeriksaan terhadap pemerintah adalah inspektorat.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 8 Tahun 2009 Tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintahan Daerah dinyatakan bahwa inspektorat bertugas untuk menentukan keandalan informasi yang dihasilkan oleh berbagai unit/satuan kerja sebagai bagian yang integral dalam organisasi pemerintah daerah. Peran inspektorat menjadi sangat penting karena kebijakan otonomi daerah dan desentralisasi menempatkan Kabupaten Kota sebagai pelaksana terdepan pembangunan (Falah, 2007). Inspektorat sebagai salah satu fungsi vital dalam pemerintahan daerah mempunyai tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah dan

tugas lain yang diberikan kepala daerah sehingga dalam tugasnya inspektorat sama dengan auditor internal. Dengan adanya pengawasan inspektorat terhadap pemerintah daerah diharapkan pengelolaan anggaran pemerintah daerah dapat mencapai tujuan tanpa adanya penyimpangan-penyimpangan anggaran.

Pengawasan internal di pemerintah provinsi maupun kabupaten/kota di Bali oleh Inspektorat masing-masing, dirasakan masih sangat lemah. Bahkan, ada kesan ewuh pakewuh untuk mengawasi dan mencegah penyimpangan yang dilakukan pejabat di SKPD maupun atasan Inpektorat sendiri, sehingga ada kesan Inspektorat mandul dalam pencegahan penyimpangan pengelolaan keuangan daerah dan pemerintahan. Pengawasan internal oleh Inspektorat, baik di pemprov maupun pemerintah kabupaten/kota di Bali masih sangat lemah. Akibatnya, banyak penyimpangan dalam pengelolaan anggaran lolos begitu saja. Contohnya dalam kasus pengadaan barang dan jasa di Pemprov Bali, dan yang paling mengejutkan yaitu kasus korupsi yang melibatkan mantan Bupati Buleleng Putu Bagiada yang terbukti melakukan tindakan korupsi upah pungut PBB sektor P3 (Perkebunan, Perhutanan dan Pertambangan) di Buleleng senilai Rp 1,6 miliar. Dengan adanya temuan ini menunjukkan bahwa kinerja inspektorat selaku auditor internal pemerintah memang masih lemah dan kurang peka terhadap pelanggaran atau penyelewengan yang terjadi. Padahal dengan adanya keberadaan inspektorat diharapkan mampu mencegah kasus penyimpangan. Dengan masih adanya kasus penyimpangan di kabupaten Buleleng, inspektorat kabupaten Buleleng dapat dikatakan belum mampu mengemban tugasnya dalam mencegah terjadinya penyimpangan, bahkan kasus ini melibatkan mantan bupati Buleleng. Sehingga, kualitas audit yang dilaksanakan inspektorat dipertanyakan oleh publik, maka dari itu cara yang tepat untuk mencegah terjadinya penyelewengan tersebut yaitu

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

dengan meningkatkan kualitas serta perilaku etis audit dalam melaksanakan tugasnya, maka hal tersebut akan meningkatkan kinerja pemerintah dalam pengelolaan keuangan negara.

Sebagai suatu profesi, ciri utama auditor internal Pemda adalah kesediaan menerima tanggung jawab terhadap kepentingan masyarakat dan pihak-pihak yang dilayani. Agar dapat mengemban tanggung jawab ini secara efektif, auditor perlu memelihara standar perilaku yang tinggi dan memiliki standar praktisi pelaksanaan pekerjaan yang handal (Konsorsium Organisasi Profesi Audit Internal, 2004). Agar dapat mealakukan tugas sesuai dengan kode etik profesi, seorang auditor internal perlu memiliki sensitivitas etika, hal ini diharapkan dapat mempermudah auditor dalam pengambilan keputusan ketika berada pada situasi dilema etika. Untuk dapat melatih sensitivitasnya dalam hal pertimbangan etika, aparatur Inspektorat harus dapat mengakui ada masalah etika dalam pekerjaannya,dan sensitivitas tersebut merupakan tahap awal dalam proses pengambilan keputusan etika (Aziza dan Salim, 2008).

Penyimpangan terhadap perilaku etis khususnya dalam profesi akuntansi akan berpengaruh terhadap kepercayaan publik dan integritas profesi akuntansi. Ponemon dan Gabhart (1993) berpendapat bahwa hilangnya kepercayaan publik akan berdampak pada kematian dari profesi akuntansi. Dalam menjalankan tugasnya, seorang auditor akan mengalami konflik. Konflik audit dapat terjadi antara auditor yang cenderung mempertahankan profesionalismenya dan pihak yang diaudit yang cenderung mempertahankan keinginannya. Sikap yang dimunculkan oleh seorang auditor yang mempertahankan nilai-nilai profesionalismenya dan kode etik profesi cenderung menjadi pemicu konflik.

Adanya kasus pelanggaran etika yang menyebabkan perilaku yang tidak etis pada auditor tersebut seharusnya tidak terjadi apabila setiap akuntan mempunyai pengetahuan, pemahaman dan kemauan untuk menerapkan nilai-nilai moral dan etika secara memadai dalam pelaksanaan pekerjaan profesionalnya (Ludigdo dan

Machfoedz, 1999). Seorang auditor yang memiliki independensi yang tinggi maka tidak akan mudah terpengaruh dan tidak mudah dikendalikan oleh pihak lain dalam mempertimbangkan fakta yang dijumpai saat pemeriksaan dan dalam merumuskan serta menyatakan pendapatnya. Semakin independensinya seorang auditor maka akan memengaruhi tingkat pencapaian pelaksanaan suatu pekerjaan yang semakin baik atau dengan kata lain kinerjanya akan menjadi lebih baik. Seorang auditor juga dituntut untuk memiliki tingkat kompetensi yang tinggi agar dapat menjalankan tugasnya sesuai dengan standar-standar yang berlaku. Auditor dituntut untuk terusmenerus meningkatkan profesionalitas, kemahiran profesi, keefektifan dan kualitas hasil pekerjaan.

Faktor pertama yang memengaruhi perilaku etis adalah tingkat pendidikan formal. Menurut Gorda (2004), pendidikan adalah kegiatan untuk meperbaiki dan mengembangkan sumber daya manusia dengan cara meningkatkan kemampuan pengetahuan termasuk di dalamnya peningkatan pengetahuan teori dan keterampilan dalam upaya memecahkan masalah yang dihadapi perusahaan. Auditor akan semakin mempunyai banyak pengetahuan mengenai bidang yang digelutinya, sehingga dapat mengetahui berbagai masalah secara lebih mendalam. Menurut Shaub (1994), pentingnya peranan pendidikan adalah dapat meningkatkan kesadaran etika. Faktor pendidikan mempunyai pengaruh besar terhadap perilaku etis akuntan sebab pendidikan tinggi akuntansi tidak hanya mengajarkan transformasi ilmu pengetahuan, tetapi juga mendidik seseorang agar memiliki kepribadian (personality) yang utuh sebagai manusia. Hal ini sesuai dengan apa yang diungkapkan oleh Fuad (2005), yang menyatakan bahwa pendidikan adalah aktivitas dan usaha manusia untuk meningkatkan kepribadiannya dengan jalan membina potensi-potensi pribadinya, yaitu pikir, karsa, rasa, cipta dan budi nurani.

Hubungan tingkat pendidikan formal dengan perilaku etis auditor mengacu pada penelitian yang dilakukan oleh Normadewi (2012), yang menunjukkan bahwa tingkat pendidikan memiliki pengaruh yang positif

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

dan signifikan terhadap persepsi etis. Jika tingkat pendidikan formal semakin tinggi, maka perilaku etis auditor juga semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis pertama: H1: Tingkat pendidikan formal berpengaruh positif dan signifikan terhadap perilaku etis auditor.

Faktor kedua yang dapat memengaruhi perilaku etis yaitu kecerdasan intelektual. Menurut Mulyadi (2002), suatu profesi adalah suatu lingkungan pekerjaan dalam masyarakat yang memerlukan syarat-syarat kecakapan dan kewenangan. Rubiyanto (2010) menyatakan bahwa kecakapan auditor dapat diukur dengan kecerdasan intelektual. Menurut Stodard (dalam Sobur, 2011), kecerdasan intelektual adalah kecakapan dalam menyatakan tingkah laku yang memiliki ciri-ciri (1) mempunyai tingkat kesukaran, (2) kompleks, (3) abstrak, (4) ekonomis, (5) memiliki nilai-nilai sosial, (6) memiliki daya adaptasi dengan tujuan, (7) menunjukkan kemurnian. Hal ini berarti bahwa kecerdasan intelektual merupakan kecakapan dalam menyatakan tingkah laku yang digunakan untuk menyesuaikan diri di dalam lingkungan baru dengan memegang nilai-nilai sosial. Nilai-nilai sosial akan menyebabkan seseorang untuk tetap berperilaku etis dalam setiap perbuatannya.

Hubungan kecerdasan intelektual (IQ) dengan perilaku etis auditor mengacu pada penelitian yang dilakukan oleh Adinda (2015), yang menunjukkan bahwa kecerdasan intelektual berpengaruh positif terhadap perilaku etis. Jika kecerdasan intelektual (IQ) semakin tinggi, maka perilaku etis auditor juga semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis kedua: H2: Kecerdasan intelektual (IQ) berpengaruh positif dan signifikan terhadap perilaku etis auditor.

Faktor ketiga yang memengaruhi perilaku etis adalah kecerdasan spiritual. Menurut Zohar dan Marshall (2008), kecerdasan spiritual menempatkan perilaku dan hidup kita dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup seseorang lebih bernilai dan bermakna. Sukidi (2004) menyatakan bahwa

kecerdasan spiritual merupakan integrasi dari kecerdasan manusia, baik IQ maupun EQ. Apabila dalam melakukan pemeriksaan auditor hanya memiliki perilaku etis saja, tanpa kecerdasan intelektual (IQ) auditor tidak dapat melakukan prosedur audit yang benar karena tidak mampu memahami dan mengaplikasikan pengetahuan dan pengalamannya baik dalam bidang akuntansi maupun disiplin ilmu lain yang relevan. Tanpa ada pengendalian atau kematangan emosi (EQ) akan tidak mudah bagi auditor untuk dapat bertahan ketika mengalamai tekanan, stress, menyelesaikan konflik yang sudah menjadi risiko profesi dan memikul tanggung jawab seperti yang tertuang dalam prinsip etika profesi akuntan indonesia serta untuk tidak menyalahgunakan kemampuan dan keahlian yang dimilikinya sehingga nantinya akan berpengaruh terhadap pemberian opini auditor. Seseorang akuntan yang memiliki pemahaman atau kecerdasan emosi dan tingkat religiusitas yang tinggi akan mampu bertindak atau berperilaku dengan etis dalam profesi dan organisasi (Maryani dan Ludigdo, 2001).

Hubungan kecerdasan spiritual (SQ) dengan perilaku etis auditor mengacu pada penelitian yang dilakukan oleh Istiqamah (2016), yang menunjukkan bahwa kecerdasan spiritual berpengaruh positif dan signifikan terhadap perilaku etis. Jika kecerdasan spiritual (SQ) semakin tinggi, maka perilaku etis auditor juga semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis ketiga: H3: Kecerdasan spiritual (SQ) berpengaruh positif dan signifikan terhadap perilaku etis auditor. METODE

Penelitian dilaksanakan di Inspektorat Kabupaten Buleleng. Rancangan penelitian menggunakan penelitian kuantitatif. Variabel bebas penelitian adalah tingkat pendidikan formal, kecerdasan intelektual (IQ), dan kecerdasan spiritual (SQ). Sedangkan, variabel terikat penelitian adalah perilaku etis auditor.

Populasi penelitian adalah seluruh pegawai negeri sipil di Inspektorat Kabupaten Buleleng sebanyak 41 orang. Teknik pengambilan sampel yang

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

digunakan adalah sampel jenuh, yaitu teknik penentuan sampel apabila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2009). Sampel penelitian adalah pegawai negeri sipil di Inspektorat Kabupaten Buleleng sebanyak 41 orang.

Teknik pengumpulan data penelitian adalah teknik kuesioner. Skala yang digunakan dalam penyusunan kuesioner penelitian ini adalah skala likert. Skala likert

yaitu skala yang digunakan untuk mengukur, sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Setiap pernyataan disediakan 5 (lima) alternatif jawaban, yaitu sangat setuju (SS), setuju (S), ragu-ragu (RR), tidak setuju (TS), dan sangat tidak setuju (STS). Analisis data yang digunakan dalam penelitian ini adalah (1) uji kualitas data yang terdiri dari uji validitas dan uji reliabilitas, (2) Uji hipotesis menggunakan uji regresi linier berganda dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas.

HASIL DAN PEMBAHASAN HASIL

Pada Tabel 1 ditunjukkan hasil analisis deskriptif pada indikator pada setiap variabel. Pada variabel tingkat pendidikan, indikator latar belakang pendidikan dan pendidikan berkelanjutan memiliki skor rata-rata paling rendah, yaitu 3,59. Kemudian indikator pendidikan dapat meningkatkan independensi memiliki skor rata-rata paling tinggi, yaitu 3,83. Pada variabel kecerdasan intelektual (IQ), indikator kemampuan memecahkan masalah memiliki skor rata-rata paling rendah, yaitu 4,16. Kemudian indikator intelegensi verbal memiliki skor rata-rata paling tinggi, yaitu 4,22. Pada variabel kecerdasan spiritual (SQ), indikator kemampuan bersikap fleksibel memiliki skor rata-rata paling rendah, yaitu 3,76. Kemudian indikator keengganan untuk menyebabkan kerugian memiliki skor rata-rata paling tinggi, yaitu 3,89. Pada variabel perilaku etis auditor, indikator kerahasiaan memiliki skor rata-rata paling rendah, yaitu 4,32. Kemudian indikator objektivitas serta kompetensi dan kehatihatian profesional memiliki skor rata-rata paling tinggi, yaitu 4,34.

Tabel 1. Variabel, Indikator, dan Skala Pengukuran

No. Variabel Indikator Skor rata-rata

1 Tingkat pendidikan formal

1. Latar belakang pendidikan 2. Pendidikan berkelanjutan 3. Pendidikan memepengaruhi kinerja 4. Pendidikan dapat meningkatkan independensi 5. Pendidikan membentuk kepribadian

3,59 3,59 3,66 3,83 3,73

2 Kecerdasan intelektual (IQ)

1. Kemampuan memecahkan masalah 2. Intelegensi verbal 3. Intelegensi praktis

4,16 4,22 4,20

3 Kecerdasan spiritual (SQ)

1. Kemampuan bersikap fleksibel 2. Tingkat kesadaran diri yang tinggi 3. Keengganan untuk menyebabkan kerugian

3,76 3,88 3,89

4 Perilaku etis auditor

1. Integritas 2. Objektivitas 3. Kompetensi dan kehatihatian profesional 4. Kerasahasiaan 5. Perilaku profesional

4,33 4,34 4,34 4,32 4,33

Sumber: data diolah (2016)

Pada Tabel 2 hasil uji normalitas data menggunakan statistik Kolmogiorov-Smirnov menunjukkan bahwa nilai Asymp.

Sig. (2-tailed) sebesar 0,930. Nilai tersebut lebih besar dari 0,05. Berdasarkan kriteria uji normalitas, data berdistribusi normal jika

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05. Hal ini menunjukkan bahwa sebaran data tingkat pendidikan formal, kecerdasan

intelektual (IQ), kecerdasan spiritual (SQ), dan perilaku etis auditor berdistribusi normal.

Tabel 2. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardized Residual

N 41 Normal Parametersa,b Mean 0,0000000

Std. Deviation 1,65215851 Most Extreme Differences Absolute 0,085

Positive 0,058 Negative -0,085

Kolmogorov-Smirnov Z 0,542 Asymp. Sig. (2-tailed) 0,930

(Sumber: data diolah 2016)

Hal ini menunjukkan bahwa sebaran data tingkat pendidikan formal, kecerdasan intelektual (IQ), kecerdasan spiritual (SQ), dan perilaku etis auditor berdistribusi normal. Pada Tabel 3 hasil pengujian multikolinieritas mengunakan Variance Inflation Factor (VIF) menunjukkan nilai VIF

dari masing-masing variabel bebas lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,1. Berdasarkan nilai VIF dan tolerance, korelasi di antara variabel bebas dapat dikatakan mempunyai korelasi yang lemah. Dengan demikian tidak terjadi multikolinearitas pada model regresi linier.

Tabel 3. Hasil Uji Multikolineritas

Model Collinearity Statistics Keterangan

Tolerance VIF

Tingkat pendidikan formal 0,308 3,248 Non Multikolineritas Kecerdasan intelektual (IQ) 0,449 2,226 Non Multikolineritas Kecerdasan spiritual (SQ) 0,436 2,294 Non Multikolineritas

(Sumber: data diolah 2016)

Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas menggunakan uji Glejser menunjukkan bahwa nilai

signifikansi antara variabel bebas dengan absolut residual lebih besar dari 0,05, yang ditunjukkan pada Tabel 4. Dengan demikian, tidak terjadi heteroskedastisitas.

Tabel 4. Hasil Uji Heterokedastisitas

Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -1,211 1,218 -0,994 0,327

X1 -0,007 0,078 -0,026 -0,093 0,927

X2 0,092 0,071 0,300 1,298 0,202

X3 0,024 0,071 0,081 0,343 0,733

a. Dependent Variable: ABS (Sumber: data diolah 2016)

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

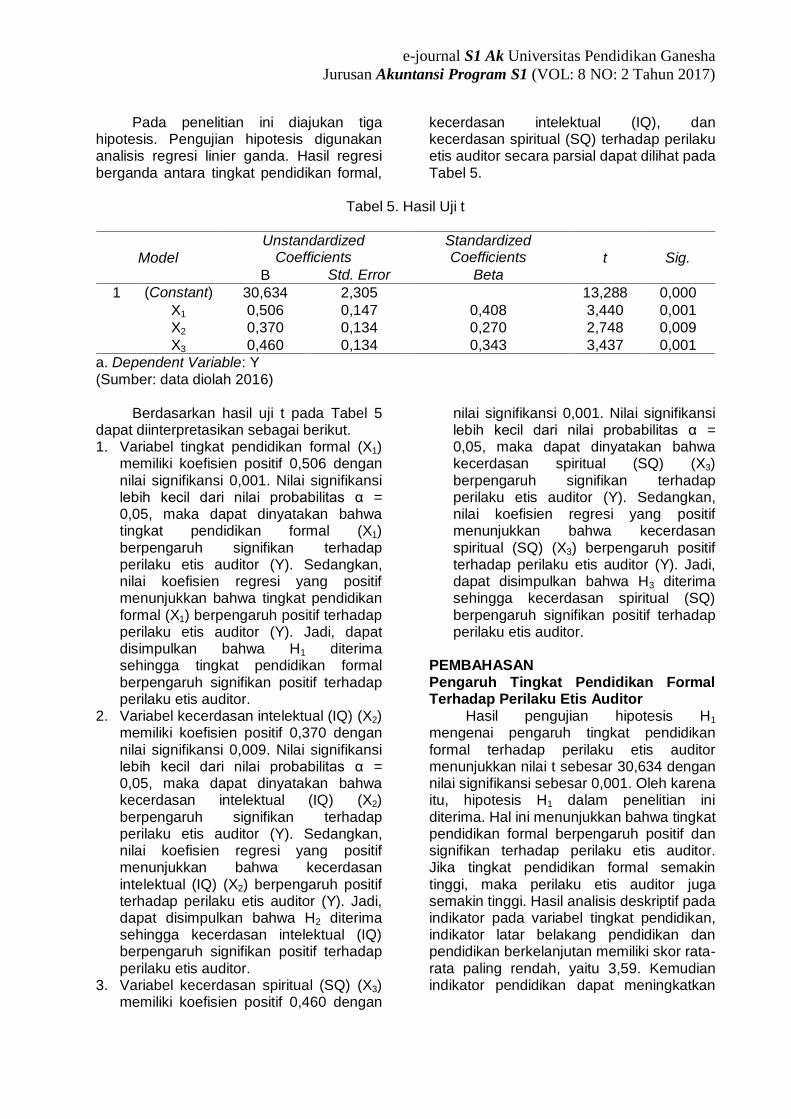

Pada penelitian ini diajukan tiga hipotesis. Pengujian hipotesis digunakan analisis regresi linier ganda. Hasil regresi berganda antara tingkat pendidikan formal,

kecerdasan intelektual (IQ), dan kecerdasan spiritual (SQ) terhadap perilaku etis auditor secara parsial dapat dilihat pada Tabel 5.

Tabel 5. Hasil Uji t

Model

Unstandardized Coefficients

Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 30,634 2,305 13,288 0,000

X1 0,506 0,147 0,408 3,440 0,001

X2 0,370 0,134 0,270 2,748 0,009

X3 0,460 0,134 0,343 3,437 0,001

a. Dependent Variable: Y (Sumber: data diolah 2016)

Berdasarkan hasil uji t pada Tabel 5

dapat diinterpretasikan sebagai berikut. 1. Variabel tingkat pendidikan formal (X1)

memiliki koefisien positif 0,506 dengan nilai signifikansi 0,001. Nilai signifikansi lebih kecil dari nilai probabilitas α = 0,05, maka dapat dinyatakan bahwa tingkat pendidikan formal (X1) berpengaruh signifikan terhadap perilaku etis auditor (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa tingkat pendidikan formal (X1) berpengaruh positif terhadap perilaku etis auditor (Y). Jadi, dapat disimpulkan bahwa H1 diterima sehingga tingkat pendidikan formal berpengaruh signifikan positif terhadap perilaku etis auditor.

2. Variabel kecerdasan intelektual (IQ) (X2) memiliki koefisien positif 0,370 dengan nilai signifikansi 0,009. Nilai signifikansi lebih kecil dari nilai probabilitas α = 0,05, maka dapat dinyatakan bahwa kecerdasan intelektual (IQ) (X2) berpengaruh signifikan terhadap perilaku etis auditor (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa kecerdasan intelektual (IQ) (X2) berpengaruh positif terhadap perilaku etis auditor (Y). Jadi, dapat disimpulkan bahwa H2 diterima sehingga kecerdasan intelektual (IQ) berpengaruh signifikan positif terhadap perilaku etis auditor.

3. Variabel kecerdasan spiritual (SQ) (X3) memiliki koefisien positif 0,460 dengan

nilai signifikansi 0,001. Nilai signifikansi lebih kecil dari nilai probabilitas α = 0,05, maka dapat dinyatakan bahwa kecerdasan spiritual (SQ) (X3) berpengaruh signifikan terhadap perilaku etis auditor (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa kecerdasan spiritual (SQ) (X3) berpengaruh positif terhadap perilaku etis auditor (Y). Jadi, dapat disimpulkan bahwa H3 diterima sehingga kecerdasan spiritual (SQ) berpengaruh signifikan positif terhadap perilaku etis auditor.

PEMBAHASAN Pengaruh Tingkat Pendidikan Formal Terhadap Perilaku Etis Auditor

Hasil pengujian hipotesis H1 mengenai pengaruh tingkat pendidikan formal terhadap perilaku etis auditor menunjukkan nilai t sebesar 30,634 dengan nilai signifikansi sebesar 0,001. Oleh karena itu, hipotesis H1 dalam penelitian ini diterima. Hal ini menunjukkan bahwa tingkat pendidikan formal berpengaruh positif dan signifikan terhadap perilaku etis auditor. Jika tingkat pendidikan formal semakin tinggi, maka perilaku etis auditor juga semakin tinggi. Hasil analisis deskriptif pada indikator pada variabel tingkat pendidikan, indikator latar belakang pendidikan dan pendidikan berkelanjutan memiliki skor rata-rata paling rendah, yaitu 3,59. Kemudian indikator pendidikan dapat meningkatkan

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

independensi memiliki skor rata-rata paling tinggi, yaitu 3,83.

Menurut Gorda (2004), pendidikan adalah kegiatan untuk meperbaiki dan mengembangkan sumber daya manusia dengan cara meningkatkan kemampuan pengetahuan termasuk di dalamnya peningkatan pengetahuan teori dan keterampilan dalam upaya memecahkan masalah yang dihadapi perusahaan. Auditor akan semakin mempunyai banyak pengetahuan mengenai bidang yang digelutinya, sehingga dapat mengetahui berbagai masalah secara lebih mendalam. Menurut Shaub (1994), pentingnya peranan pendidikan adalah dapat meningkatkan kesadaran etika. Faktor pendidikan mempunyai pengaruh besar terhadap perilaku etis akuntan sebab pendidikan tinggi akuntansi tidak hanya mengajarkan transformasi ilmu pengetahuan, tetapi juga mendidik seseorang agar memiliki kepribadian (personality) yang utuh sebagai

manusia. Hal ini sesuai dengan apa yang diungkapkan oleh Fuad (2005), yang menyatakan bahwa pendidikan adalah aktivitas dan usaha manusia untuk meningkatkan kepribadiannya dengan jalan membina potensi-potensi pribadinya, yaitu pikir, karsa, rasa, cipta dan budi nurani. Tirtarahardja (2005) juga mengungkapkan hal yang senada, yaitu pendidikan diartikan sebagai suatu kegiatan yang sistematis dan sistemik terarah kepada terbentuknya kepribadian. Jadi, rasionalnya adalah tingkat pendidikan formal yang tinggi akan membuat seorang akuntan memiliki kepribadian yang baik sehingga dalam melaksanakan tugas audit selalu menekankan pada perilaku etis. Auditor yang memiliki tingkat pendidikan formal tinggi akan mengerti bagaimana proses akuntansi dilakukan dengan berpedoman pada prinsip-prinsip etika profesi akuntan.

Hasil penelitian ini didukung oleh penelitian Normadewi (2012), yang menunjukkan bahwa tingkat pendidikan memiliki pengaruh yang positif dan signifikan terhadap persepsi etis. Penelitian lainnya dilakukan oleh Damayanthi (2016), yang menunjukkan bahwa secara parsial tingkat pengetahuan berpengaruh signifikan terhadap perilaku etis.

Pengaruh Kecerdasan Intelektual (IQ) Terhadap Perilaku Etis Auditor

Hasil pengujian hipotesis H2 mengenai pengaruh kecerdasan intelektual (IQ) terhadap perilaku etis auditor menunjukkan nilai t sebesar 0,370 dengan nilai signifikansi sebesar 0,009. Oleh karena itu, hipotesis H2 dalam penelitian ini diterima. Hal ini menunjukkan bahwa kecerdasan intelektual (IQ) berpengaruh positif dan signifikan terhadap perilaku etis auditor. Jika kecerdasan intelektual (IQ) semakin tinggi, maka perilaku etis auditor juga semakin tinggi. Hasil analisis deskriptif pada indikator pada variabel kecerdasan intelektual (IQ), indikator kemampuan memecahkan masalah memiliki skor rata-rata paling rendah, yaitu 4,16. Kemudian indikator intelegensi verbal memiliki skor rata-rata paling tinggi, yaitu 4,22.

Menurut Mulyadi (2002), suatu profesi adalah suatu lingkungan pekerjaan dalam masyarakat yang memerlukan syarat-syarat kecakapan dan kewenangan. Rubiyanto (2010) menyatakan bahwa kecakapan auditor dapat diukur dengan kecerdasan intelektual. Menurut Stodard (dalam Sobur, 2011), kecerdasan intelektual adalah kecakapan dalam menyatakan tingkah laku yang memiliki ciri-ciri (1) mempunyai tingkat kesukaran, (2) kompleks, (3) abstrak, (4) ekonomis, (5) memiliki nilai-nilai sosial, (6) memiliki daya adaptasi dengan tujuan, (7) menunjukkan kemurnian. Hal ini berarti bahwa kecerdasan intelektual merupakan kecakapan dalam menyatakan tingkah laku yang digunakan untuk menyesuaikan diri di dalam lingkungan baru dengan memegang nilai-nilai sosial. Nilai-nilai sosial akan menyebabkan seseorang untuk tetap berperilaku etis dalam setiap perbuatannya. Tanpa kecerdasan intelektual auditor tidak akan mampu memahami dan mengaplikasikan pengetahuannya yang diperoleh baik dalam bidang akuntansi maupun auditing di dalam melaksanakan tugasnya. Auditor tidak dapat melakukan pemeriksaan audit dengan baik, di mana hasil pemeriksaan tersebut menjadi tolok ukur auditor dalam menentukan opini audit.

Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Adinda (2015), yang menunjukkan bahwa secara parsial kecerdasan intelektual

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

berpengaruh positif terhadap perilaku etis. Hasil yang berbeda ditunjukkan dengan penelitian lainnya dilakukan oleh Lucyanda (2012), yang menunjukkan bahwa secara parsial kecerdasan intelektual tidak berpengaruh terhadap perilaku etis.

Pengaruh Kecerdasan Spiritual (SQ) Terhadap Perilaku Etis Auditor

Hasil pengujian hipotesis H3 mengenai pengaruh kecerdasan spiritual (SQ) terhadap perilaku etis auditor menunjukkan nilai t sebesar 0,460 dengan nilai signifikansi sebesar 0,001. Oleh karena itu, hipotesis H3 dalam penelitian ini diterima. Hal ini menunjukkan bahwa kecerdasan spiritual (SQ) berpengaruh positif dan signifikan terhadap perilaku etis auditor. Jika kecerdasan spiritual (SQ) semakin tinggi, maka perilaku etis auditor juga semakin tinggi. Hasil analisis deskriptif pada indikator pada variabel kecerdasan spiritual (SQ), indikator kemampuan bersikap fleksibel memiliki skor rata-rata paling rendah, yaitu 3,76. Kemudian indikator keengganan untuk menyebabkan kerugian memiliki skor rata-rata paling tinggi, yaitu 3,89.

Menurut Zohar dan Marshall (2008), kecerdasan spiritual menempatkan perilaku dan hidup kita dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup seseorang lebih bernilai dan bermakna. Sukidi (2004) menyatakan bahwa kecerdasan spiritual merupakan integrasi dari kecerdasan manusia, baik IQ maupun EQ. Apabila dalam melakukan pemeriksaan auditor hanya memiliki perilaku etis saja, tanpa kecerdasan intelektual (IQ) auditor tidak dapat melakukan prosedur audit yang benar karena tidak mampu memahami dan mengaplikasikan pengetahuan dan pengalamannya baik dalam bidang akuntansi maupun disiplin ilmu lain yang relevan. Tanpa ada pengendalian atau kematangan emosi (EQ) akan tidak mudah bagi auditor untuk dapat bertahan ketika mengalamai tekanan, stress, menyelesaikan konflik yang sudah menjadi risiko profesi dan memikul tanggung jawab seperti yang tertuang dalam prinsip etika profesi akuntan indonesia serta untuk tidak menyalahgunakan kemampuan dan

keahlian yang dimilikinya sehingga nantinya akan berpengaruh terhadap pemberian opini auditor. Seseorang akuntan yang memiliki pemahaman atau kecerdasan emosi dan tingkat religiusitas yang tinggi akan mampu bertindak atau berperilaku dengan etis dalam profesi dan organisasi (Maryani dan Ludigdo, 2001). Jadi, kecerdasan spiritual menempatkan seorang auditor dalam menjaga perilakunya agar tetap sesuai dengan prinsip etika profesi akuntan. Dengan demikian, kecerdasan spiritual berpengaruh terhadap perilaku etis auditor.

Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Istiqamah (2016), yang menunjukkan bahwa secara parsial kecerdasan spiritual berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi. Hasil yang berbeda ditunjukkan dengan penelitian lainnya dilakukan oleh Lucyanda (2012), yang menunjukkan bahwa secara parsial kecerdasan spiritual tidak berpengaruh terhadap perilaku etis. SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan sebagai berikut. (1) Tingkat pendidikan formal berpengaruh positif dan signifikan terhadap perilaku etis auditor, yang ditunjukkan dengan koefisien regresi yang positif 0,506 dengan nilai signifikansi uji t 0,001 lebih kecil dari α = 0,05. Artinya, apabila tingkat pendidikan formal semakin tinggi, maka perilaku etis auditor juga semakin tinggi. (2) Kecerdasan intelektual (IQ) berpengaruh positif dan signifikan terhadap perilaku etis auditor, yang ditunjukkan dengan koefisien regresi yang positif 0,370 dengan nilai signifikansi uji t 0,009 lebih kecil dari α = 0,05. Artinya, apabila kecerdasan intelektual (IQ) semakin tinggi, maka perilaku etis auditor juga semakin tinggi. (3) Kecerdasan spiritual (SQ) berpengaruh positif dan signifikan terhadap perilaku etis auditor, yang ditunjukkan dengan koefisien regresi yang positif 0,460 dengan nilai signifikansi uji t 0,001 lebih kecil dari α = 0,05. Artinya, apabila kecerdasan spiritual (SQ) semakin tinggi, maka perilaku etis auditor juga semakin tinggi.

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

Saran

Saran yang dapat diberikan adalah sebagai berikut. (1) Bagi lembaga inspektorat diperhatikan menyangkut tingkat pendidikan formal, kecerdasan intelektual, dan kecerdasan spiritual agar selalu menekankan perilaku etis dalam menentukan keandalan informasi yang dihasilkan oleh satuan kerja sebagai bagian yang integral dalam organisasi pemerintah daerah. Inspektorat sebagai salah satu fungsi vital dalam pemerintahan daerah mempunyai tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah. Perilaku etis akan dapat meningkatkan kualitas pengawasan yang dilakukan oleh inspektorat. (2) Hasil analisis deskriptif menunjukkan bahwa terdapat indikator yang memiliki rata-rata yang paling rendah, yaitu latar belakang pendidikan, pendidikan berkelanjutan, kemampuan memecahkan masalah, bersikap fleksibel, dan kerahasiaan. Dengan demikian, disarankan kepada lembaga inspektorat untuk meningkatkan latar belakang pendidikan, pendidikan berkelanjutan, kemampuan memecahkan masalah, bersikap fleksibel, dan kerahasiaan auditor agar kualitas pengawasan yang dilakukan lembaga inspektorat semakin tinggi. (3) Keterbatasan penelitian ini variabel independen yang digunakan hanya 3 variabel, yaitu tingkat pendidikan formal, kecerdasan intelektual, dan kecerdasan spiritual sehingga bagi peneliti selanjutnya dapat menggunakan variabel lain yang mempengaruhi perilaku etis namun tidak masuk dalam model yang diuji dalam penelitian ini. (4) Teknik pengumpulan data menggunakan penyebaran kuesioner secara langsung, peneliti selanjutnya hendaknya menggunakan juga metode pengumpulan data wawancara sehingga informasi yang didapat lebih akurat dan lengkap.

DAFTAR PUSTAKA Adinda, Kezia. 2015. Pengaruh Kecerdasan

Emosional dan Kecerdasan Intelektual Terhadap Perilaku Etis Mahasiswa Akuntansi dalam Praktik Pelaporan Laporan Keuangan. Skripsi. Fakultas

Ekonomika dan Bisnis Universitas Diponegoro.

Aziza, Nurma dan Salim, Andi A. 2008. Pengaruh Orientasi Etika pada Komitmen dan Sensitivitas Etika Auditor (Studi Empiris pada Auditor di Bengkulu dan Sumatera Selatan).

Disampaikan dalam Simposium Nasional Akuntansi (SNA) XI pada Tanggal 23-26 Juli 2008 di Pontianak.

Damayanthi, Putu Dewi Adi. Pengaruh Idealisme, Relativisme, Pengetahuan, Gender dan Umur Pada Perilaku Tidak Etis Akuntan. E-Jurnal Akuntansi Universitas Udayana, Vol.

15, No. 1, Hal: 1-16.

Falah, Syaikhul. 2007. Pengaruh Budaya Etis Organisasi dan Orientasi Etika Terhadap Sensitivitas Etika (Studi Empiris Tentang Pemeriksaan Internal di Bawasda Pemda Papua). Disampaikan dalam Simposium Nasional Akuntansi (SNA) X pada Tanggal 26-28 Juli 2007 di Makasar.

Fuad, Ihsan. 2005. Dasar-dasar Kependidikan. Jakarta. PT Rineka Cipta.

Gorda, I Gusti Ngurah. 2004. Manajemen Sumber Daya Manusia. Denpasar: Widya Kriya Gematama.

Istiqamah, Nurul. 2016. Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual dan Budaya Etis Organisasi Terhadap Perilaku Etis Mahasiswa Akuntansi (Studi Empiris Pada Mahasiswa Akuntansi Perguruan Tinggi di Yogyakarta). Skripsi. Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Konsorsium Organisasi Profesi Audit Internal. 2004. Standar Profesi Audit Internal (SPAI). Jakarta: Konsorsium Organisasi Profesi Audit Internal.

Lucyanda, Jurica. 2012. Faktor-faktor yang Mempengaruhi Perilaku Etis Mahasiswa Akuntansi Universitas

e-journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (VOL: 8 NO: 2 Tahun 2017)

Bakrie. Media Riset Akuntansi, Vol. 2, No. 2, Hal: 113-142.

Ludigdo, U. dan Machfoedz, M. 1999. Persepsi Akuntan dan Mahasiswa terhadap Etika Bisnis. Jurnal Riset Akuntansi Indonesia, Vol. 2, No. 1, Hal: 1-19.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Penerbit Andi.

--------. 2005. Akuntansi Sektor Publik.

Yogyakarta: Penerbit Andi.

Maryani, T. dan Ludigdo, U. 2001. Survei atas Faktor-faktor yang Mempengaruhi Sikap dan Perilaku Etis Akuntan. Jurnal TEMA, Vol. 2, No. 1, Hal: 49-62.

Mulyadi. 2002. Auditing. Jakarta: Salemba Empat.

Negara Kesatuan Republik Indonesia. 2009. Peraturan Menteri Dalam Negeri Nomor 8 Tahun 2009 Tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintahan Daerah.

--------------. 2003. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara.

Normadewi, Berliana. 2012. Analisis Pengaruh Jenis Kelamin dan Tingkat Pendidikan Terhadap Persepsi Etis Mahasiswa Akuntansi dengan Love of Money Sebagai Variabel Intervening. Skripsi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Ponemon, L. A. dan Gabhart, D. R. L. 1993. Ethical Reasoning in Accounting and Auditing, Research Monograph Number 21. Canada: Research

Foundation.

Rubiyanto, Eko. 2010. Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Terhadap Etika Profesi Auditor.

Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana.

Shaub, M. K. 1994. Limits to The Effectiveness of Accounting Ethics Education. Business and Professional Ethics Journal, Vol. 13, No. 2, Hal: 129-145.

Sobur, Alex. 2011. Psikologi Umum. Bandung: CV Pustaka Setia.

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sukidi, Imawan. 2004. Kecerdasan Spiritual: Mengapa SQ Lebih penting daripada IQ dan EI. Jakarta:

Gramedia Pustaka Utama.

Tirtarahardja, Umar. 2005. Pengantar Pendidikan. Jakarta: Rineka Cipta.

Zohar, D. dan Marshall I. 2007. SQ: Memanfaatkan Kecerdasan Spiritual dalam Berpikir Integralistik dan Holistik untuk Memaknai Kehidupan. Diterjemahkan oleh Rahmi Astuti, Ahmad Najib Burhani dan Ahmad Baiquni. Bandung: Mizan.