재무회계과 목 총괄표(C.O.A: Chart of Accounts)」 에 의 한 지방자 치단 체...

108

- 21 - 지방자치단체 회계과목 분류와 정의 Ⅰ. 지방자치단체 재무회계과목 분류와 정의의 설정 Ⅱ. 지방자치단체 재무회계과목 분류 Ⅲ. 지방자치단체 재무회계과목 구분과 정의

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of 재무회계과 목 총괄표(C.O.A: Chart of Accounts)」 에 의 한 지방자 치단 체...

-

21

-

지방자치단체 회계과목 분류와 정의

Ⅰ. 지방자치단체 재무회계과목 분류와 정의의 설정 Ⅱ. 지방자치단체 재무회계과목 분류 Ⅲ. 지방자치단체 재무회계과목 구분과 정의

-

23

-

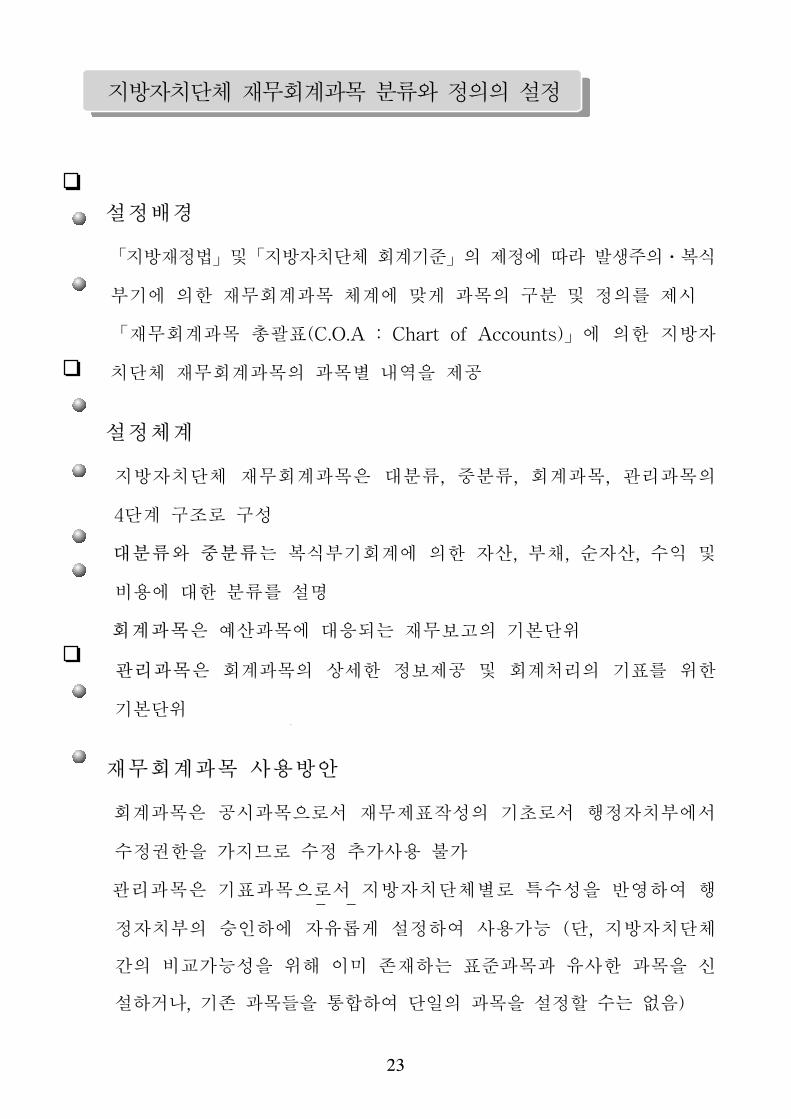

지방자치단체 재무회계과목 분류와 정의의 설정

설정배경

「지방재정법」 「지방자치단체 회계기 」의 제정에 따라 발생주의․복식

부기에 의한 재무회계과목 체계에 맞게 과목의 구분 정의를 제시

「재무회계과목 총 표(C.O.A : Chart of Accounts)」에 의한 지방자

치단체 재무회계과목의 과목별 내역을 제공

설정체계

지방자치단체 재무회계과목은 분류, 분류, 회계과목, 리과목의

4단계 구조로 구성

분류와 분류는 복식부기회계에 의한 자산, 부채, 순자산, 수익

비용에 한 분류를 설명

회계과목은 산과목에 응되는 재무보고의 기본단

리과목은 회계과목의 상세한 정보제공 회계처리의 기표를 한

기본단

재무회계과목 사용방안

회계과목은 공시과목으로서 재무제표작성의 기 로서 행정자치부에서

수정권한을 가지므로 수정‧추가사용 불가

리과목은 기표과목으로서 지방자치단체별로 특수성을 반 하여 행

정자치부의 승인하에 자유롭게 설정하여 사용가능 (단, 지방자치단체

간의 비교가능성을 해 이미 존재하는 표 과목과 유사한 과목을 신

설하거나, 기존 과목들을 통합하여 단일의 과목을 설정할 수는 없음)

-

24

-

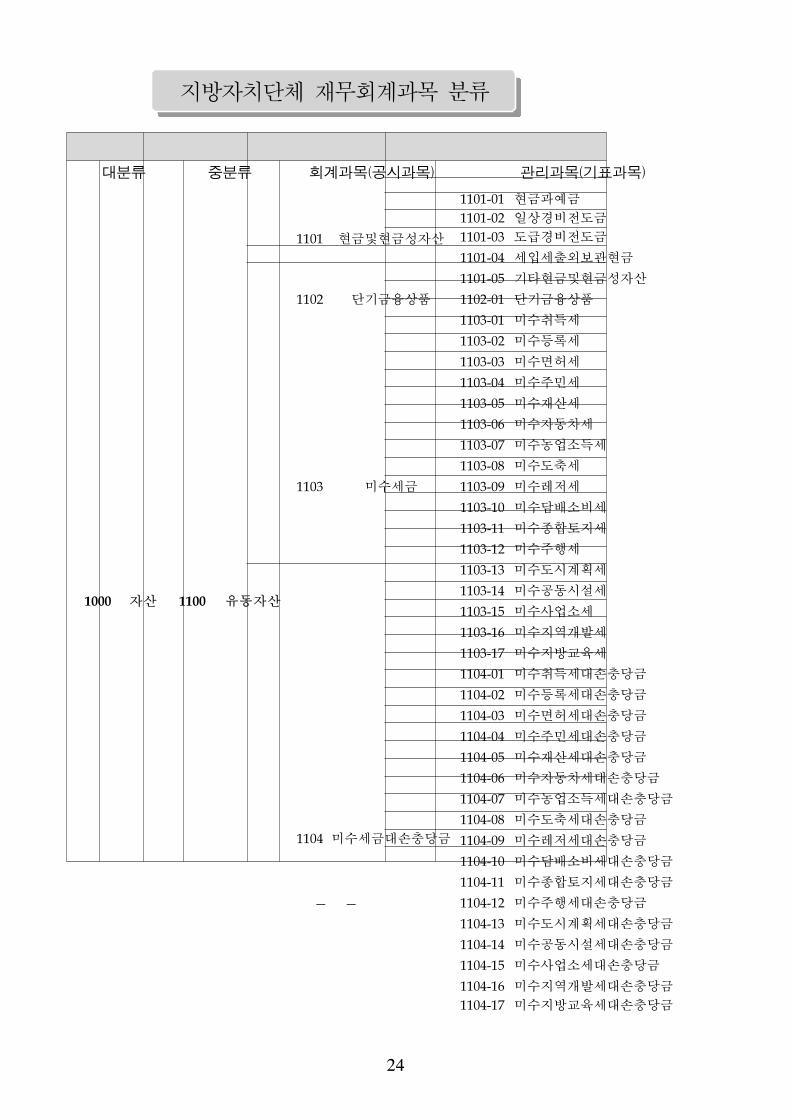

지방자치단체 재무회계과목 분류

분류 분류 회계과목(공시과목) 리과목(기표과목)

1000 자산 1100 유동자산

1101 성자산

1101-01 과

1101-02 일상경비 도

1101-03 도 경비 도

1101-04 세입세출외보

1101-05 기타 성자산

1102 단기 융상품 1102-01 단기 융상품

1103 미수세

1103-01 미수취득세

1103-02 미수등록세

1103-03 미수면허세

1103-04 미수주민세

1103-05 미수재산세

1103-06 미수자동차세

1103-07 미수농업소득세

1103-08 미수도축세

1103-09 미수 세

1103-10 미수담배소비세

1103-11 미수종합토지세

1103-12 미수주행세

1103-13 미수도시계획세

1103-14 미수공동시설세

1103-15 미수사업소세

1103-16 미수지역개발세

1103-17 미수지방교육세

1104 미수세 손충당

1104-01 미수취득세 손충당

1104-02 미수등록세 손충당

1104-03 미수면허세 손충당

1104-04 미수주민세 손충당

1104-05 미수재산세 손충당

1104-06 미수자동차세 손충당

1104-07 미수농업소득세 손충당

1104-08 미수도축세 손충당

1104-09 미수 세 손충당

1104-10 미수담배소비세 손충당

1104-11 미수종합토지세 손충당

1104-12 미수주행세 손충당

1104-13 미수도시계획세 손충당

1104-14 미수공동시설세 손충당

1104-15 미수사업소세 손충당

1104-16 미수지역개발세 손충당

1104-17 미수지방교육세 손충당

-

25

-

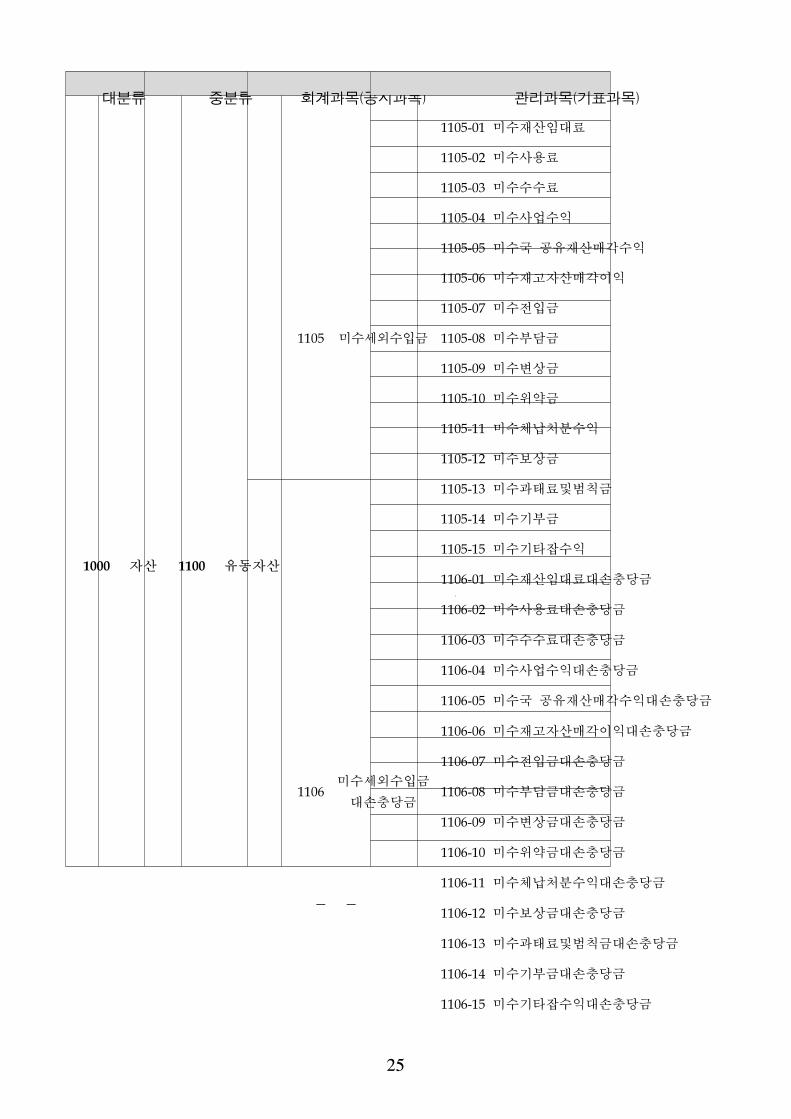

분류 분류 회계과목(공시과목) 리과목(기표과목)

1000 자산 1100 유동자산

1105 미수세외수입

1105-01 미수재산임 료

1105-02 미수사용료

1105-03 미수수수료

1105-04 미수사업수익

1105-05 미수국‧공유재산매각수익

1105-06 미수재고자산매각이익

1105-07 미수 입

1105-08 미수부담

1105-09 미수변상

1105-10 미수 약

1105-11 미수체납처분수익

1105-12 미수보상

1105-13 미수과태료 범칙

1105-14 미수기부

1105-15 미수기타잡수익

1106미수세외수입

손충당

1106-01 미수재산임 료 손충당

1106-02 미수사용료 손충당

1106-03 미수수수료 손충당

1106-04 미수사업수익 손충당

1106-05 미수국‧공유재산매각수익 손충당

1106-06 미수재고자산매각이익 손충당

1106-07 미수 입 손충당

1106-08 미수부담 손충당

1106-09 미수변상 손충당

1106-10 미수 약 손충당

1106-11 미수체납처분수익 손충당

1106-12 미수보상 손충당

1106-13 미수과태료 범칙 손충당

1106-14 미수기부 손충당

1106-15 미수기타잡수익 손충당

-

26

-

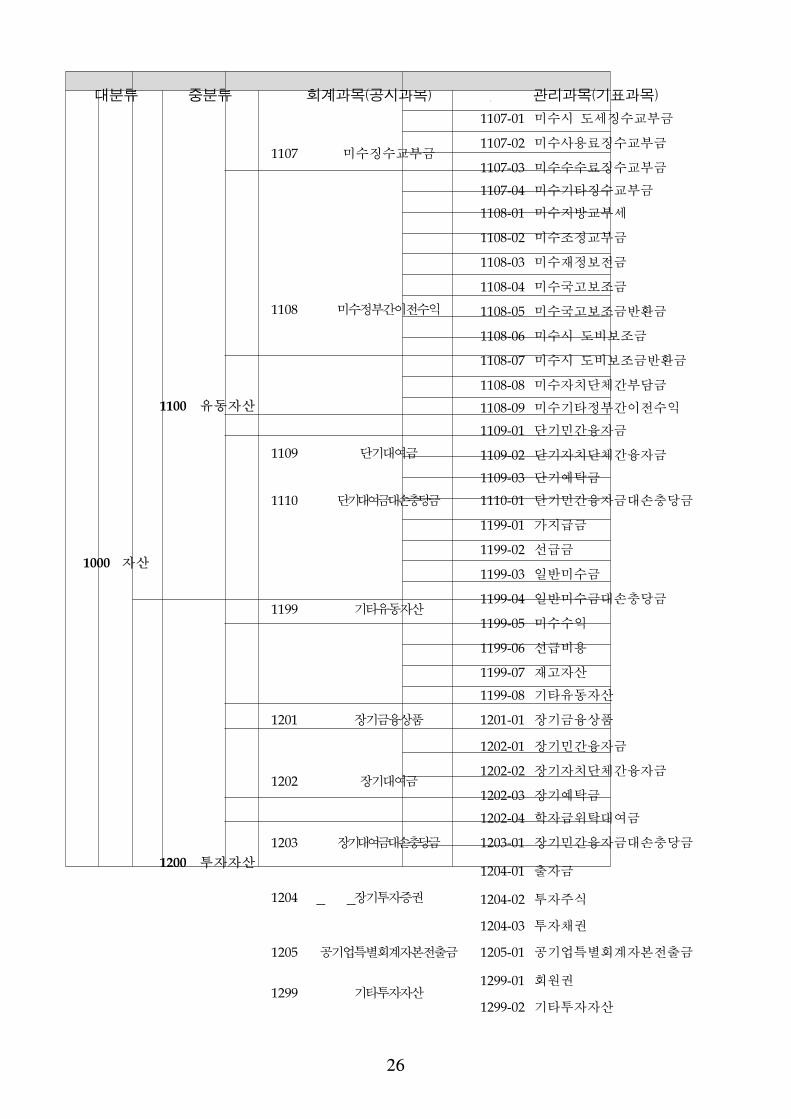

분류 분류 회계과목(공시과목) 리과목(기표과목)

1000 자산

1100 유동자산

1107 미수징수교부

1107-01 미수시‧도세징수교부

1107-02 미수사용료징수교부

1107-03 미수수수료징수교부

1107-04 미수기타징수교부

1108 미수정부간이 수익

1108-01 미수지방교부세

1108-02 미수조정교부

1108-03 미수재정보

1108-04 미수국고보조

1108-05 미수국고보조 반환

1108-06 미수시‧도비보조

1108-07 미수시‧도비보조 반환

1108-08 미수자치단체간부담

1108-09 미수기타정부간이 수익

1109 단기 여

1109-01 단기민간융자

1109-02 단기자치단체간융자

1109-03 단기 탁

1110 단기 여 손충당 1110-01 단기민간융자 손충당

1199 기타유동자산

1199-01 가지

1199-02 선

1199-03 일반미수

1199-04 일반미수 손충당

1199-05 미수수익

1199-06 선 비용

1199-07 재고자산

1199-08 기타유동자산

1200 투자자산

1201 장기 융상품 1201-01 장기 융상품

1202 장기 여

1202-01 장기민간융자

1202-02 장기자치단체간융자

1202-03 장기 탁

1202-04 학자 탁 여

1203 장기 여 손충당 1203-01 장기민간융자 손충당

1204 장기투자증권

1204-01 출자

1204-02 투자주식

1204-03 투자채권

1205 공기업특별회계자본 출 1205-01 공기업특별회계자본 출

1299 기타투자자산1299-01 회원권

1299-02 기타투자자산

-

27

-

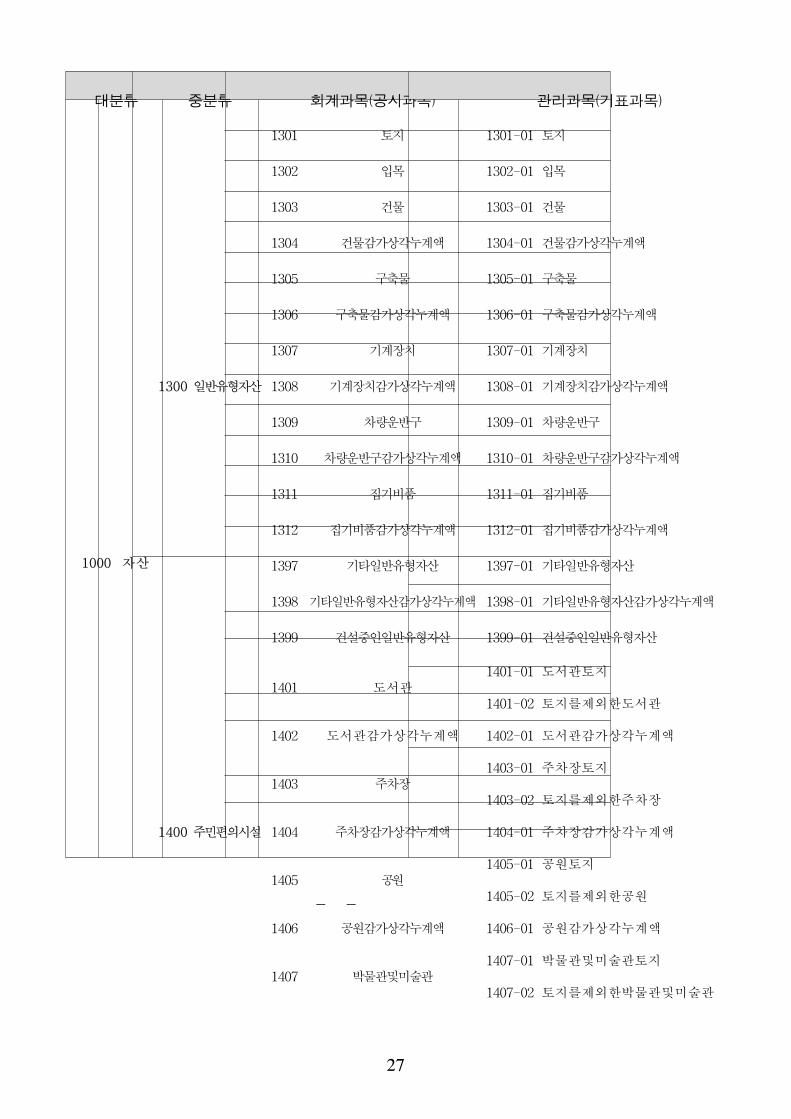

분류 분류 회계과목(공시과목) 리과목(기표과목)

1000 자산

1300 일반유형자산

1301 토지 1301-01 토지

1302 입목 1302-01 입목

1303 건물 1303-01 건물

1304 건물감가상각 계액 1304-01 건물감가상각 계액

1305 구축물 1305-01 구축물

1306 구축물감가상각 계액 1306-01 구축물감가상각 계액

1307 기계장치 1307-01 기계장치

1308 기계장치감가상각 계액 1308-01 기계장치감가상각 계액

1309 차량운반구 1309-01 차량운반구

1310 차량운반구감가상각 계액 1310-01 차량운반구감가상각 계액

1311 집기비품 1311-01 집기비품

1312 집기비품감가상각 계액 1312-01 집기비품감가상각 계액

1397 기타일반유형자산 1397-01 기타일반유형자산

1398 기타일반유형자산감가상각 계액 1398-01 기타일반유형자산감가상각 계액

1399 건설 인일반유형자산 1399-01 건설 인일반유형자산

1400 주민편의시설

1401 도서1401-01 도서 토지

1401-02 토지를제외한도서

1402 도서 감가상각 계액 1402-01 도서 감가상각 계액

1403 주차장1403-01 주차장토지

1403-02 토지를제외한주차장

1404 주차장감가상각 계액 1404-01 주차장감가상각 계액

1405 공원1405-01 공원토지

1405-02 토지를제외한공원

1406 공원감가상각 계액 1406-01 공원감가상각 계액

1407 박물 미술1407-01 박물 미술 토지

1407-02 토지를제외한박물 미술

-

28

-

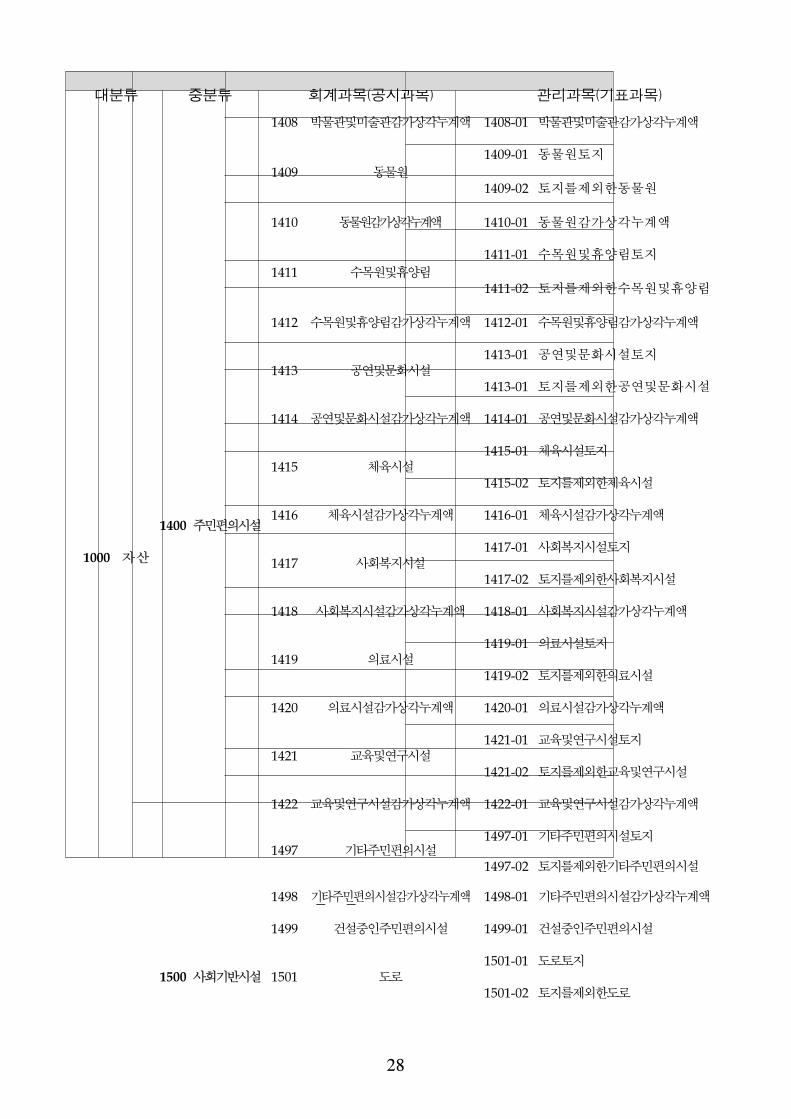

분류 분류 회계과목(공시과목) 리과목(기표과목)

1000 자산

1400 주민편의시설

1408 박물 미술 감가상각 계액 1408-01 박물 미술 감가상각 계액

1409 동물원

1409-01 동물원토지

1409-02 토지를제외한동물원

1410 동물원감가상각 계액 1410-01 동물원감가상각 계액

1411 수목원 휴양림

1411-01 수목원 휴양림토지

1411-02 토지를제외한수목원 휴양림

1412 수목원 휴양림감가상각 계액 1412-01 수목원 휴양림감가상각 계액

1413 공연 문화시설1413-01 공연 문화시설토지

1413-01 토지를제외한공연 문화시설

1414 공연 문화시설감가상각 계액 1414-01 공연 문화시설감가상각 계액

1415 체육시설1415-01 체육시설토지

1415-02 토지를제외한체육시설

1416 체육시설감가상각 계액 1416-01 체육시설감가상각 계액

1417 사회복지시설1417-01 사회복지시설토지

1417-02 토지를제외한사회복지시설

1418 사회복지시설감가상각 계액 1418-01 사회복지시설감가상각 계액

1419 의료시설1419-01 의료시설토지

1419-02 토지를제외한의료시설

1420 의료시설감가상각 계액 1420-01 의료시설감가상각 계액

1421 교육 연구시설1421-01 교육 연구시설토지

1421-02 토지를제외한교육 연구시설

1422 교육 연구시설감가상각 계액 1422-01 교육 연구시설감가상각 계액

1497 기타주민편의시설1497-01 기타주민편의시설토지

1497-02 토지를제외한기타주민편의시설

1498 기타주민편의시설감가상각 계액 1498-01 기타주민편의시설감가상각 계액

1499 건설 인주민편의시설 1499-01 건설 인주민편의시설

1500 사회기반시설 1501 도로1501-01 도로토지

1501-02 토지를제외한도로

-

29

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

1000 자산

1500 사회기반시설

1502 도시철도1502-01 도시철도토지

1502-02 토지를제외한도시철도

1503 상수도시설1503-01 상수도시설토지

1503-02 토지를제외한상수도시설

1504 상수도시설감가상각 계액 1504-01 상수도시설감가상각 계액

1505 수질정화시설1505-01 수질정화시설토지

1505-02 토지를제외한수질정화시설

1506 수질정화시설감가상각 계액 1506-01 수질정화시설감가상각 계액

1507 하천1507-01 하천토지

1507-02 토지를제외한하천

1508 폐기물처리시설1508-01 폐기물처리시설토지

1508-02 토지를제외한폐기물처리시설

1509 폐기물처리시설감가상각 계액 1509-01 폐기물처리시설감가상각 계액

1510 재활용시설1510-01 재활용시설토지

1510-02 토지를제외한재활용시설

1511 재활용시설감가상각 계액 1511-01 재활용시설감가상각 계액

1512 농수산기반시설1512-01 농수산기반시설토지

1512-02 토지를제외한농수산기반시설

1513 농수산기반시설감가상각 계액 1513-01 농수산기반시설감가상각 계액

15141514-01 토지

1514-02 토지를제외한

1515 감가상각 계액 1515-01 감가상각 계액

1597 기타사회기반시설1597-01 기타사회기반시설토지

1597-02 토지를제외한기타사회기반시설

1598 기타사회기반시설감가상각 계액 1598-01 기타사회기반시설감가상각 계액

1599 건설 인사회기반시설 1599-01 건설 인사회기반시설

1600

기타

비유동자산

1601 보증 1601-01 보증

1602 무형자산

1602-01 산업재산권

1602-02 산소 트웨어구입비

1602-03 산 로그램개발비

1698 기타비유동자산 1698-01 기타비유동자산

1699 건설 인기타비유동자산 1699-01 건설 인기타비유동자산

-

30

-

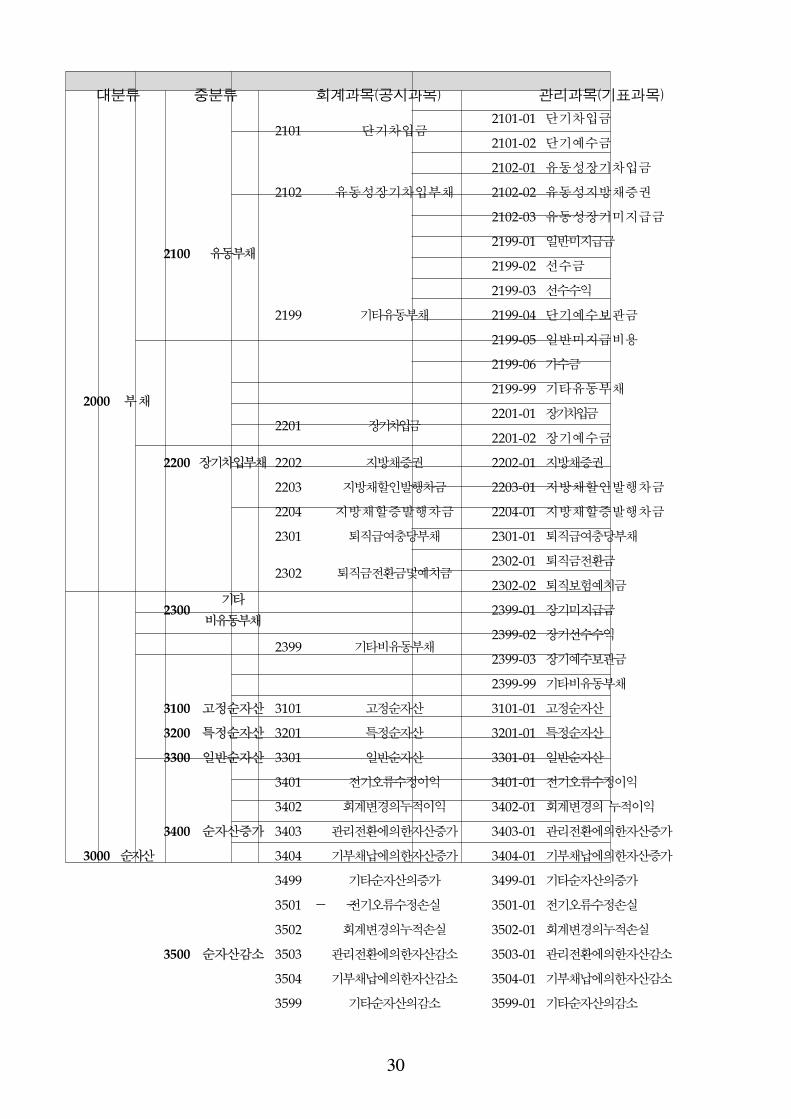

분류 분류 회계과목(공시과목) 리과목(기표과목)

2000 부채

2100 유동부채

2101 단기차입2101-01 단기차입

2101-02 단기 수

2102 유동성장기차입부채

2102-01 유동성장기차입

2102-02 유동성지방채증권

2102-03 유동성장기미지

2199 기타유동부채

2199-01 일반미지

2199-02 선수

2199-03 선수수익

2199-04 단기 수보

2199-05 일반미지 비용

2199-06 가수

2199-99 기타유동부채

2200 장기차입부채

2201 장기차입2201-01 장기차입

2201-02 장기 수

2202 지방채증권 2202-01 지방채증권

2203 지방채할인발행차 2203-01 지방채할인발행차

2204 지방채할증발행차 2204-01 지방채할증발행차

2300기타

비유동부채

2301 퇴직 여충당부채 2301-01 퇴직 여충당부채

2302 퇴직 환 치2302-01 퇴직 환

2302-02 퇴직보험 치

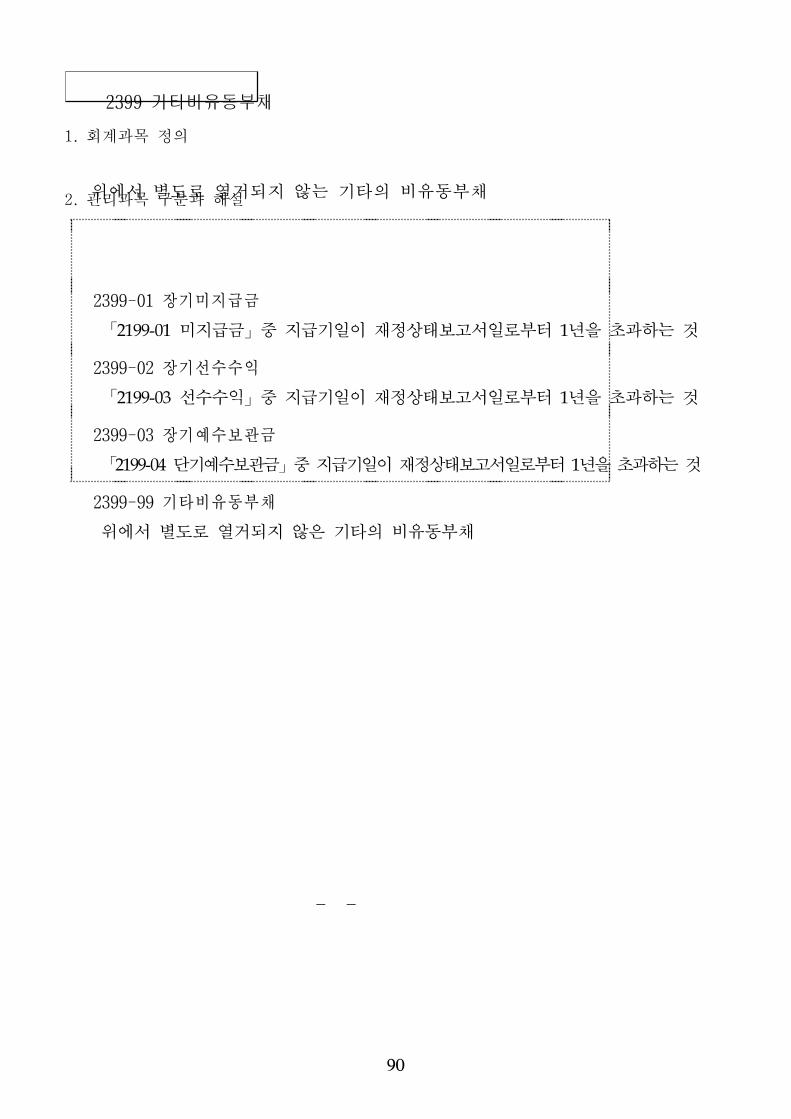

2399 기타비유동부채

2399-01 장기미지

2399-02 장기선수수익

2399-03 장기 수보

2399-99 기타비유동부채

3000 순자산

3100 고정순자산 3101 고정순자산 3101-01 고정순자산

3200 특정순자산 3201 특정순자산 3201-01 특정순자산

3300 일반순자산 3301 일반순자산 3301-01 일반순자산

3400 순자산증가

3401 기오류수정이익 3401-01 기오류수정이익

3402 회계변경의 이익 3402-01 회계변경의 이익

3403 리 환에의한자산증가 3403-01 리 환에의한자산증가

3404 기부채납에의한자산증가 3404-01 기부채납에의한자산증가

3499 기타순자산의증가 3499-01 기타순자산의증가

3500 순자산감소

3501 기오류수정손실 3501-01 기오류수정손실

3502 회계변경의 손실 3502-01 회계변경의 손실

3503 리 환에의한자산감소 3503-01 리 환에의한자산감소

3504 기부채납에의한자산감소 3504-01 기부채납에의한자산감소

3599 기타순자산의감소 3599-01 기타순자산의감소

-

31

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

4000 수익 4100 자체조달수익

4101 지방세수익

4101-01 취득세수익

4101-02 등록세수익

4101-03 면허세수익

4101-04 주민세수익

4101-05 재산세수익

4101-06 자동차세수익

4101-07 농업소득세수익

4101-08 도축세수익

4101-09 세수익

4101-10 담배소비세수익

4101-11 종합토지세수익

4101-12 주행세수익

4101-13 도시계획세수익

4101-14 공동시설세수익

4101-15 사업소세수익

4101-16 지역개발세수익

4101-17 지방교육세수익

4102 경상세외수익

4102-01 재산임 료수익

4102-02 사용료수익

4102-03 수수료수익

4102-04 사업수익

4102-05 징수교부 수익

4102-06 이자수익

4103 임시세외수익

4103-01 국‧공유재산매각수익

4103-02 재고자산매각이익

4103-03 일반유형자산처분이익

4103-04 주민편의시설처분이익

4103-05 사회기반시설처분이익

4103-06 부담 수익

4103-07 과태료 범칙 수익

4103-08 장기투자증권처분이익

4103-09 기타비유동자산처분이익

4103-10 변상 수익

4103-11 약 수익

4103-12 체납처분수익

4103-13 보상 수익

4103-14 기타잡수익

-

32

-

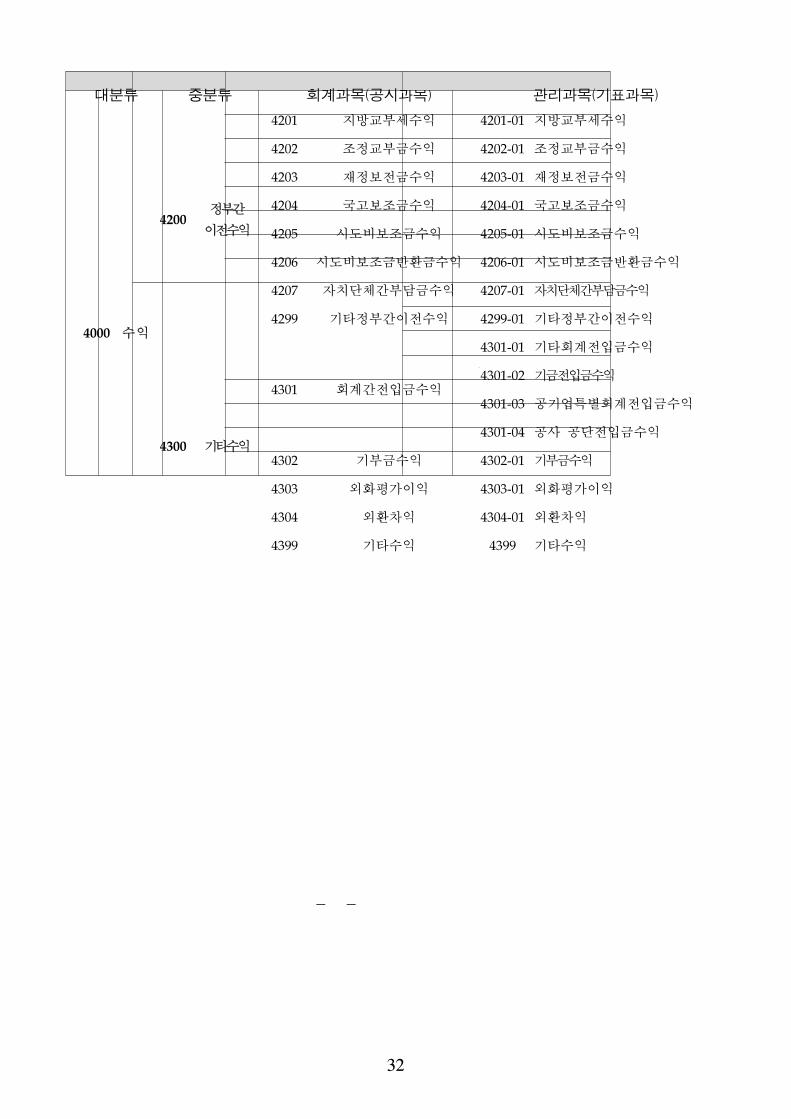

분류 분류 회계과목(공시과목) 리과목(기표과목)

4000 수익

4200정부간

이 수익

4201 지방교부세수익 4201-01 지방교부세수익

4202 조정교부 수익 4202-01 조정교부 수익

4203 재정보 수익 4203-01 재정보 수익

4204 국고보조 수익 4204-01 국고보조 수익

4205 시도비보조 수익 4205-01 시도비보조 수익

4206 시도비보조 반환 수익 4206-01 시도비보조 반환 수익

4207 자치단체간부담 수익 4207-01 자치단체간부담 수익

4299 기타정부간이 수익 4299-01 기타정부간이 수익

4300 기타수익

4301 회계간 입 수익

4301-01 기타회계 입 수익

4301-02 기 입 수익

4301-03 공기업특별회계 입 수익

4301-04 공사‧공단 입 수익

4302 기부 수익 4302-01 기부 수익

4303 외화평가이익 4303-01 외화평가이익

4304 외환차익 4304-01 외환차익

4399 기타수익 4399 기타수익

-

33

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

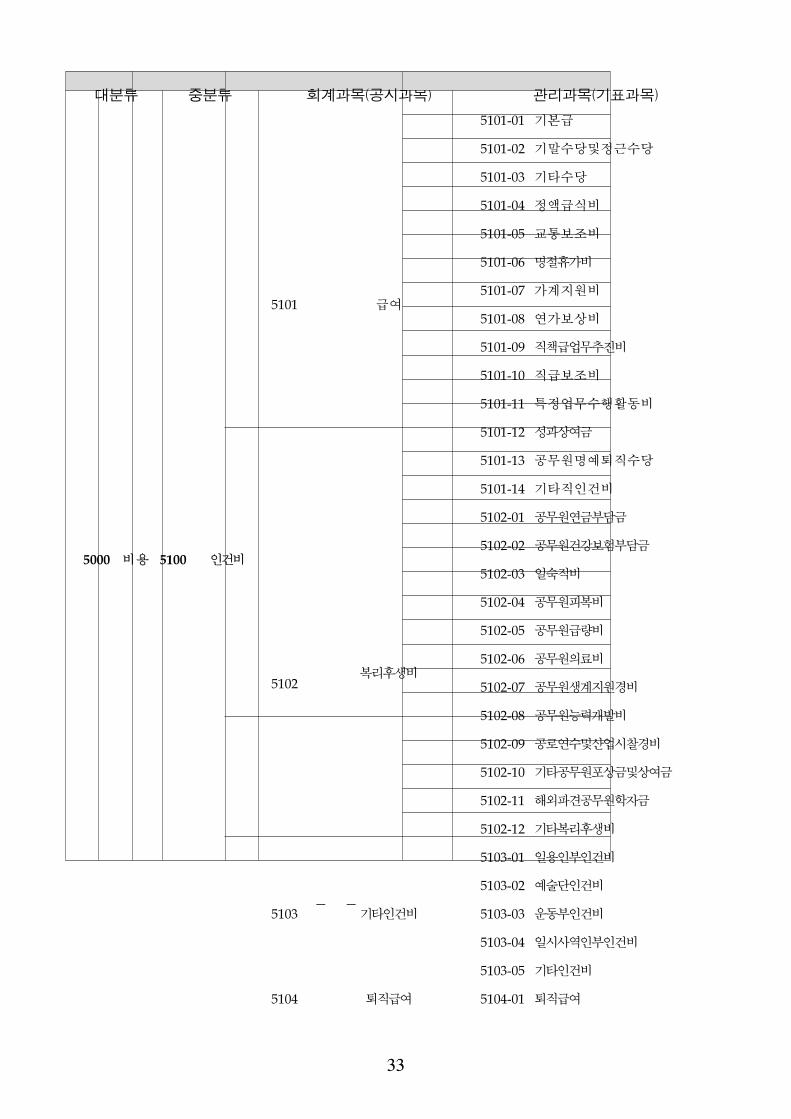

5000 비용 5100 인건비

5101 여

5101-01 기본

5101-02 기말수당 정근수당

5101-03 기타수당

5101-04 정액 식비

5101-05 교통보조비

5101-06 명 휴가비

5101-07 가계지원비

5101-08 연가보상비

5101-09 직책 업무추진비

5101-10 직 보조비

5101-11 특정업무수행활동비

5101-12 성과상여

5101-13 공무원명 퇴직수당

5101-14 기타직인건비

5102복리후생비

5102-01 공무원연 부담

5102-02 공무원건강보험부담

5102-03 일숙직비

5102-04 공무원피복비

5102-05 공무원 량비

5102-06 공무원의료비

5102-07 공무원생계지원경비

5102-08 공무원능력개발비

5102-09 공로연수 산업시찰경비

5102-10 기타공무원포상 상여

5102-11 해외 견공무원학자

5102-12 기타복리후생비

5103 기타인건비

5103-01 일용인부인건비

5103-02 술단인건비

5103-03 운동부인건비

5103-04 일시사역인부인건비

5103-05 기타인건비

5104 퇴직 여 5104-01 퇴직 여

-

34

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

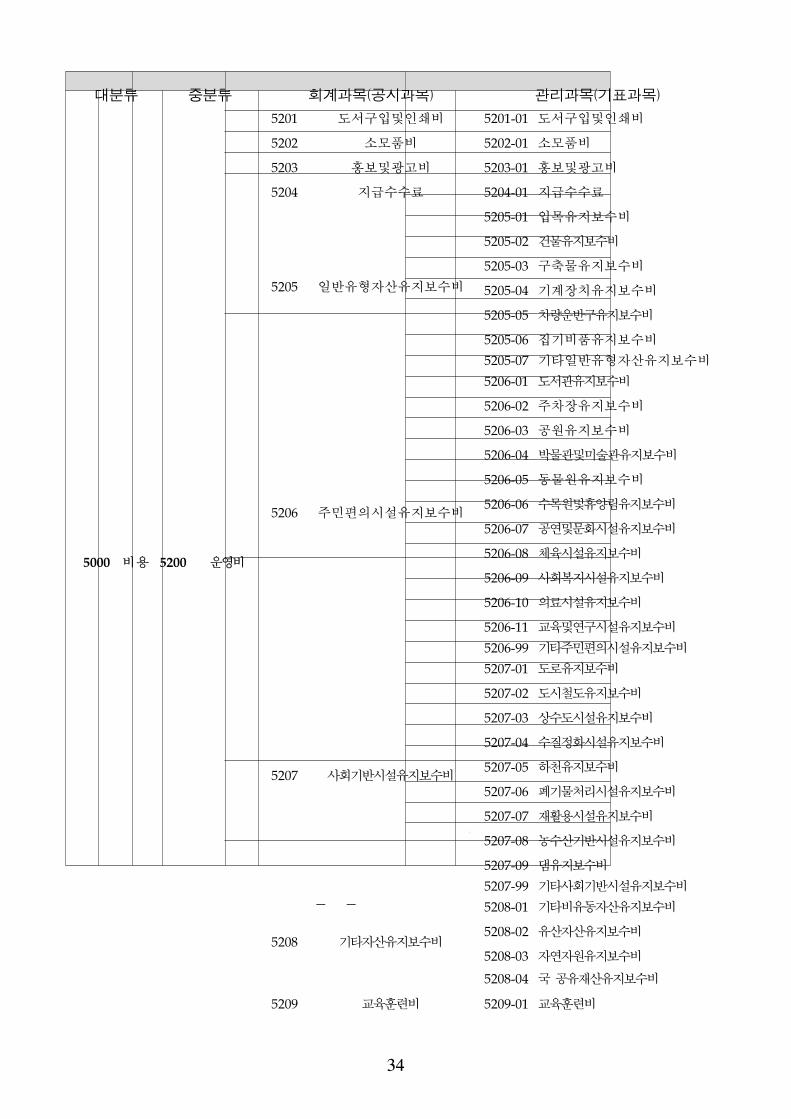

5000 비용 5200 운 비

5201 도서구입 인쇄비 5201-01 도서구입 인쇄비

5202 소모품비 5202-01 소모품비

5203 홍보 고비 5203-01 홍보 고비

5204 지 수수료 5204-01 지 수수료

5205 일반유형자산유지보수비

5205-01 입목유지보수비

5205-02 건물유지보수비

5205-03 구축물유지보수비

5205-04 기계장치유지보수비

5205-05 차량운반구유지보수비

5205-06 집기비품유지보수비

5205-07 기타일반유형자산유지보수비

5206 주민편의시설유지보수비

5206-01 도서 유지보수비

5206-02 주차장유지보수비

5206-03 공원유지보수비

5206-04 박물 미술 유지보수비

5206-05 동물원유지보수비

5206-06 수목원 휴양림유지보수비

5206-07 공연 문화시설유지보수비

5206-08 체육시설유지보수비

5206-09 사회복지시설유지보수비

5206-10 의료시설유지보수비

5206-11 교육 연구시설유지보수비

5206-99 기타주민편의시설유지보수비

5207 사회기반시설유지보수비

5207-01 도로유지보수비

5207-02 도시철도유지보수비

5207-03 상수도시설유지보수비

5207-04 수질정화시설유지보수비

5207-05 하천유지보수비

5207-06 폐기물처리시설유지보수비

5207-07 재활용시설유지보수비

5207-08 농수산기반시설유지보수비

5207-09 유지보수비

5207-99 기타사회기반시설유지보수비

5208 기타자산유지보수비

5208-01 기타비유동자산유지보수비

5208-02 유산자산유지보수비

5208-03 자연자원유지보수비

5208-04 국‧공유재산유지보수비

5209 교육훈련비 5209-01 교육훈련비

-

35

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

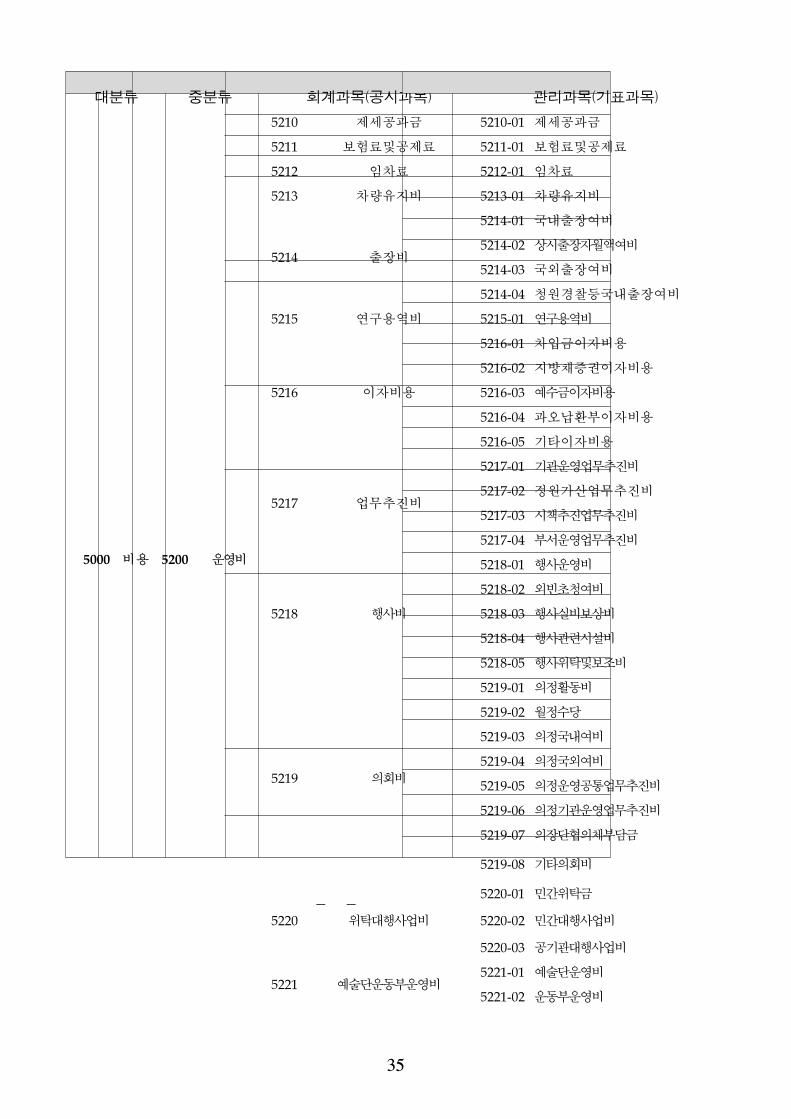

5000 비용 5200 운 비

5210 제세공과 5210-01 제세공과

5211 보험료 공제료 5211-01 보험료 공제료

5212 임차료 5212-01 임차료

5213 차량유지비 5213-01 차량유지비

5214 출장비

5214-01 국내출장여비

5214-02 상시출장자월액여비

5214-03 국외출장여비

5214-04 청원경찰등국내출장여비

5215 연구용역비 5215-01 연구용역비

5216 이자비용

5216-01 차입 이자비용

5216-02 지방채증권이자비용

5216-03 수 이자비용

5216-04 과오납환부이자비용

5216-05 기타이자비용

5217 업무추진비

5217-01 기 운 업무추진비

5217-02 정원가산업무추진비

5217-03 시책추진업무추진비

5217-04 부서운 업무추진비

5218 행사비

5218-01 행사운 비

5218-02 외빈 청여비

5218-03 행사실비보상비

5218-04 행사 련시설비

5218-05 행사 탁 보조비

5219 의회비

5219-01 의정활동비

5219-02 월정수당

5219-03 의정국내여비

5219-04 의정국외여비

5219-05 의정운 공통업무추진비

5219-06 의정기 운 업무추진비

5219-07 의장단 의체부담

5219-08 기타의회비

5220 탁 행사업비

5220-01 민간 탁

5220-02 민간 행사업비

5220-03 공기 행사업비

5221 술단운동부운 비5221-01 술단운 비

5221-02 운동부운 비

-

36

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

5000 비용

5200 운 비

5222 공익근무요원운 비 5222-01 공익근무요원운 비

5223 원회운 비 5223-01 원회운 비

5224 주민자치활동운 비

5224-01 의용소방 운 비

5224-02 자율방범 운 비

5224-03 통‧리반장수당 활동비

5225 의료기 운 비 5225-01 의료기 운 비

5226 징수교부 5226-01 징수교부

5299 기타운 비

5299-01 손해배상 국가배상

5299-02 과오납환부

5299-03 연료

5299-04 시험연구비

5299-05 지방자치단체 의회부담

5299-99 기타운 비

5300정부간

이 비용

5301 자치단체보조5301-01 자치단체경상보조

5301-02 자치단체자본보조

5302 조정교부 5302-01 조정교부

5303 재정보 5303-01 재정보

5304 지방자치단체간부담 5304-01 지방자치단체간부담

5305 국가에 한 부담

5305-01 지방선거 련국가부담

5305-02 교통시설특별회계부담

5305-03 기타국가에 한 부담

5306 교육비특별회계 출 5306-01 교육비특별회계 출

5307 교육기 운 비보조 5307-01 교육기 운 비보조

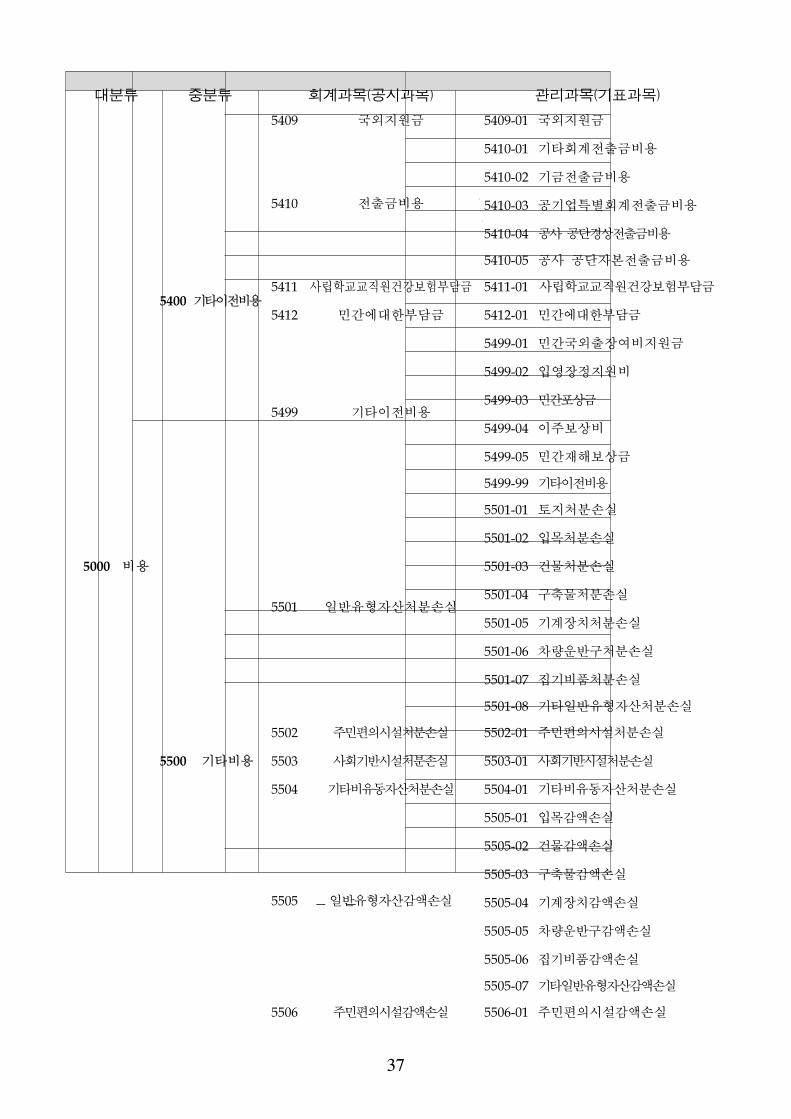

5400 기타이 비용

5401 민간사회보장지원 5401-01 민간사회보장지원

5402 민간 사회단체보조

5402-01 민간경상보조

5402-02 사회단체보조

5402-03 민간자본보조

5403 민간장학 5403-01 민간장학

5404 운수업계보조 5404-01 운수업계보조

5405 이차보 5405-01 이차보

5406 출연 5406-01 출연

5407 비군운 보조 5407-0 비군운 보조

5408 국제기 부담 5408-01 국제기 부담

-

37

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

5000 비용

5400 기타이 비용

5409 국외지원 5409-01 국외지원

5410 출 비용

5410-01 기타회계 출 비용

5410-02 기 출 비용

5410-03 공기업특별회계 출 비용

5410-04 공사‧공단경상 출 비용

5410-05 공사‧공단자본 출 비용

5411 사립학교교직원건강보험부담 5411-01 사립학교교직원건강보험부담

5412 민간에 한부담 5412-01 민간에 한부담

5499 기타이 비용

5499-01 민간국외출장여비지원

5499-02 입 장정지원비

5499-03 민간포상

5499-04 이주보상비

5499-05 민간재해보상

5499-99 기타이 비용

5500 기타비용

5501 일반유형자산처분손실

5501-01 토지처분손실

5501-02 입목처분손실

5501-03 건물처분손실

5501-04 구축물처분손실

5501-05 기계장치처분손실

5501-06 차량운반구처분손실

5501-07 집기비품처분손실

5501-08 기타일반유형자산처분손실

5502 주민편의시설처분손실 5502-01 주민편의시설처분손실

5503 사회기반시설처분손실 5503-01 사회기반시설처분손실

5504 기타비유동자산처분손실 5504-01 기타비유동자산처분손실

5505 일반유형자산감액손실

5505-01 입목감액손실

5505-02 건물감액손실

5505-03 구축물감액손실

5505-04 기계장치감액손실

5505-05 차량운반구감액손실

5505-06 집기비품감액손실

5505-07 기타일반유형자산감액손실

5506 주민편의시설감액손실 5506-01 주민편의시설감액손실

-

38

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

5000 비용 5500 기타비용

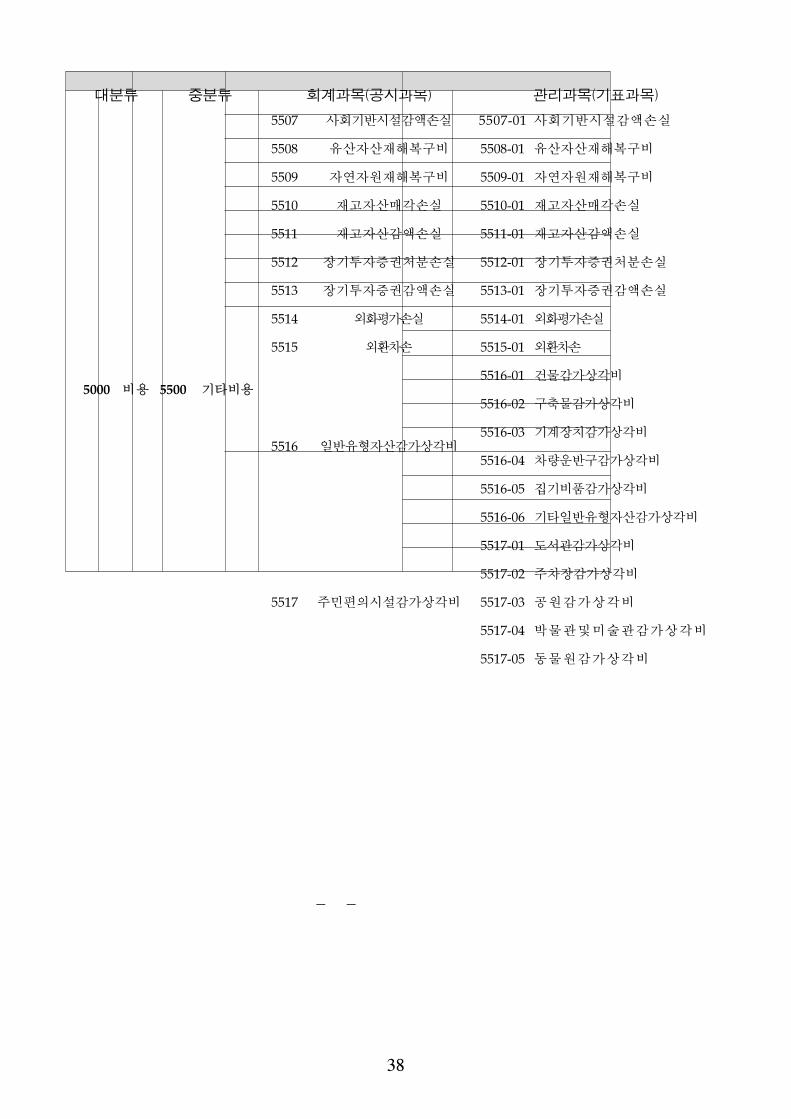

5507 사회기반시설감액손실 5507-01 사회기반시설감액손실

5508 유산자산재해복구비 5508-01 유산자산재해복구비

5509 자연자원재해복구비 5509-01 자연자원재해복구비

5510 재고자산매각손실 5510-01 재고자산매각손실

5511 재고자산감액손실 5511-01 재고자산감액손실

5512 장기투자증권처분손실 5512-01 장기투자증권처분손실

5513 장기투자증권감액손실 5513-01 장기투자증권감액손실

5514 외화평가손실 5514-01 외화평가손실

5515 외환차손 5515-01 외환차손

5516 일반유형자산감가상각비

5516-01 건물감가상각비

5516-02 구축물감가상각비

5516-03 기계장치감가상각비

5516-04 차량운반구감가상각비

5516-05 집기비품감가상각비

5516-06 기타일반유형자산감가상각비

5517 주민편의시설감가상각비

5517-01 도서 감가상각비

5517-02 주차장감가상각비

5517-03 공원감가상각비

5517-04 박물 미술 감가상각비

5517-05 동물원감가상각비

-

39

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

5000 비용 5500 기타비용

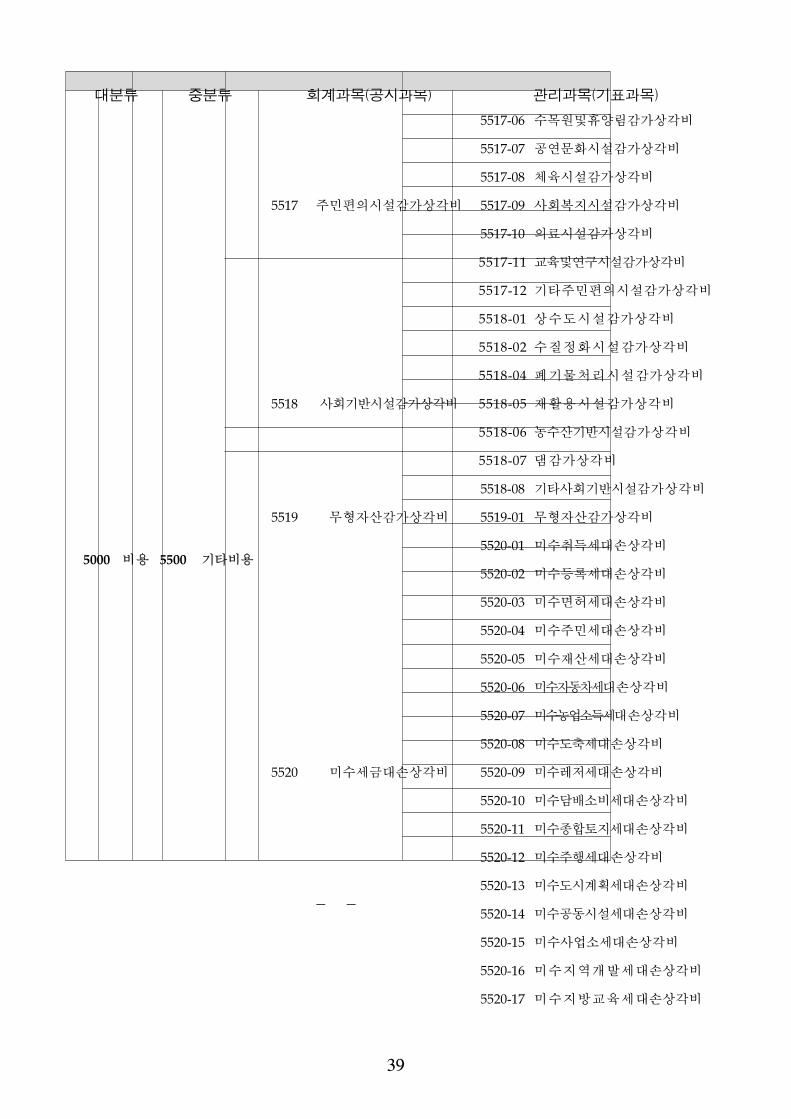

5517 주민편의시설감가상각비

5517-06 수목원 휴양림감가상각비

5517-07 공연문화시설감가상각비

5517-08 체육시설감가상각비

5517-09 사회복지시설감가상각비

5517-10 의료시설감가상각비

5517-11 교육 연구시설감가상각비

5517-12 기타주민편의시설감가상각비

5518 사회기반시설감가상각비

5518-01 상수도시설감가상각비

5518-02 수질정화시설감가상각비

5518-04 폐기물처리시설감가상각비

5518-05 재활용시설감가상각비

5518-06 농수산기반시설감가상각비

5518-07 감가상각비

5518-08 기타사회기반시설감가상각비

5519 무형자산감가상각비 5519-01 무형자산감가상각비

5520 미수세 손상각비

5520-01 미수취득세 손상각비

5520-02 미수등록세 손상각비

5520-03 미수면허세 손상각비

5520-04 미수주민세 손상각비

5520-05 미수재산세 손상각비

5520-06 미수자동차세 손상각비

5520-07 미수농업소득세 손상각비

5520-08 미수도축세 손상각비

5520-09 미수 세 손상각비

5520-10 미수담배소비세 손상각비

5520-11 미수종합토지세 손상각비

5520-12 미수주행세 손상각비

5520-13 미수도시계획세 손상각비

5520-14 미수공동시설세 손상각비

5520-15 미수사업소세 손상각비

5520-16 미수지역개발세 손상각비

5520-17 미수지방교육세 손상각비

-

40

-

분류 분류 회계과목(공시과목) 리과목(기표과목)

5000 비용 5500 기타비용

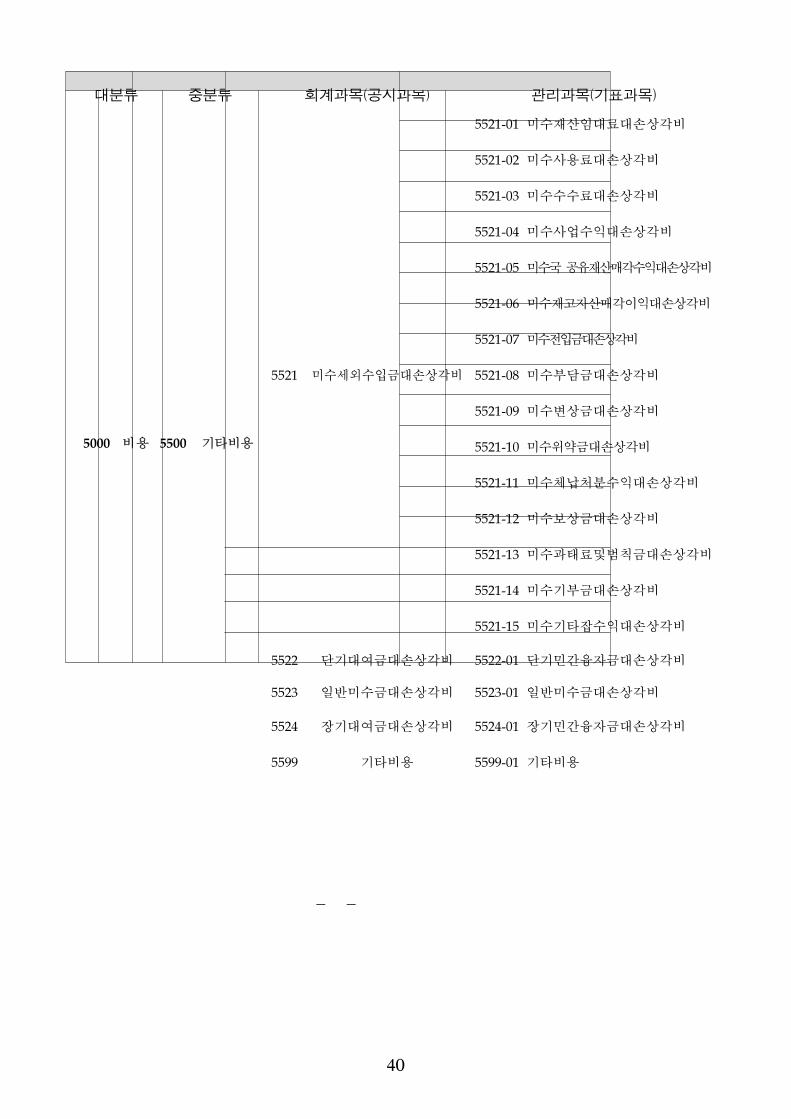

5521 미수세외수입 손상각비

5521-01 미수재산임 료 손상각비

5521-02 미수사용료 손상각비

5521-03 미수수수료 손상각비

5521-04 미수사업수익 손상각비

5521-05 미수국‧공유재산매각수익 손상각비

5521-06 미수재고자산매각이익 손상각비

5521-07 미수 입 손상각비

5521-08 미수부담 손상각비

5521-09 미수변상 손상각비

5521-10 미수 약 손상각비

5521-11 미수체납처분수익 손상각비

5521-12 미수보상 손상각비

5521-13 미수과태료 범칙 손상각비

5521-14 미수기부 손상각비

5521-15 미수기타잡수익 손상각비

5522 단기 여 손상각비 5522-01 단기민간융자 손상각비

5523 일반미수 손상각비 5523-01 일반미수 손상각비

5524 장기 여 손상각비 5524-01 장기민간융자 손상각비

5599 기타비용 5599-01 기타비용

-

41

-

지방자치단체 재무회계과목 구분과 정의

1100 유동자산

유동자산은 1년내에 화가 가능하거나 는 실 될 것으로 상되는 자

산으로서 성자산, 단기 융상품, 미수세 , 미수세외수입 , 미수

징수교부 , 미수정부간이 수익, 단기 여 , 기타유동자산을 포함함

1101 성자산1. 회계과목 정의

성자산은 과 요구불 , 성자산으로 크게 분류되며 주요

구성내용은 다음과 같음

① : 통화와 통화 용증권.(지폐, 자기앞수표, 우편환증서, 공사채이자표 등)

② 요구불 : 당좌 , 보통

③ 성자산 : 취득시부터 만기가 3개월 이내에 도래하는 유가증권(채권, 상환우선주,

환매체 등)과 취득시 3개월 이내의 만기계약을 가진 단기 융상품

성자산으로 분류되기 해서는 취득일로부터 만기가 3개월 이내인지로

단하는 것이며, 결산일로부터 만기가 3개월 이내로 도래하 다 하더라도

융상품을 성자산으로 재분류되는 것이 아님에 주의

2. 관리과목 구분과 해설

1101-01 과

의 수입과 지출을 처리하는 과목으로서 통화뿐만 아니라 자기앞수표, 타인발행

수표, 당좌 , 보통 도 이 과목으로 처리함. 다만, 수입인지나 우표도 이 범주에

해당하나 구입시 처리하지 않고 소모품비로 처리하는 것이 타당함

1101-02 일상경비 도

지출원이 일상경비로 교부한 자 은 일상경비 도 으로 표시. 지자체 내부조직에서의 자

이 으로서 회계처리 상이 아니나, 리목 상 이 과목으로 처리

-

42

-

1101-03 도 경비 도

지출원이 도 경비로 교부한 자 은 도 경비 도 으로 표시. 지자체 내부조직에서의 자 이

으로서 회계처리 상이 아니나, 리목 상 이 과목으로 처리

1101-04 세입세출외보

계약 법률상 원인 등에 따라 지방자치단체가 세입세출외로 보 인 은 세입

세출외보 으로 표시

1101-05 기타 성자산

에서 열거한 범주에 포함되지 않는 성자산

1102 단기 융상품1. 회계과목 정의

융기 이 취 하는 정기 ‧정기 기타 정형화된 상품[기업어음

(CP), 어음 리구좌(CMA), 양도성 증서(CD), 환매체(RP)]등 단기 자 운

목 으로 소유하거나 결산일로부터 만기가 1년내에 도래하는 것. (단, 취득

당시 만기가 3개월 이내에 도래하는 것은 성자산으로 분류)

다음의 구분에 주의하여 처리

① 정기 은 주가 일정기간을 정하여 일정 액을 치하고 만기가 도래하면 찾는

이며 정기 은 일정기간을 정하여 매월 일정액을 불입하는 으로 만기에

따라 단기 융상품과 장기 융상품으로 구분됨.

② 정기 ‧ 을 제외한 단기 융상품으로서 계약기간이 3개월을 과하는 환

매체의 경우 등이 해당됨. 이 때 환매체의 환매차액은 이자수익으로 처리

1103 미수세

1. 회계과목 정의

지방세의 부과징수 과정에서 발생한 미수채권으로 징수결의가 이루어졌으나

수납되지 않은 것으로서 징수유 , 연부연납액 등을 포함하며 체납된 세외수입

도 별도로 구분하지 않고 포함

-

43

-

2. 관리과목 구분과 해설

1103-01 미수취득세 ~ 1103-17 미수지방교육세

지방세법에 의한 목별 미수채권(미수취득세, 미수등록세, 미수면허세, 미수

주민세, 미수재산세, 미수자동차세, 미수농업소득세, 미수도축세, 미수

세, 미수담배소비세, 미수종합토지세, 미수주행세, 미수도시계획세, 미수공

동시설세, 미수사업소세, 미수지역개발세, 미수지방교육세)

1104 미수세 손충당1. 회계과목 정의

「1103미수세 」에 한 회수불능 추산액을 산정한 것으로서 재무제표에서

표시될 때「1103미수세 」에서 차감하는 형식으로 표시함

2. 관리과목 구분과 해설

1104-01 미수취득세 손충당 ~ 1104-17 미수지방교육세 손충당

지방세법에 의한 목별 미수채권에 해서 합리 방법으로 손추산액을

산정하여 계상

1105 미수세외수입

1. 회계과목 정의

세외수입의 부과징수 과정에서 발생한 미수채권으로 징수결의가 이루어졌으나

수납되지 않은 것으로서 징수유 , 연부연납액 징수결의된 액도 포함하

며 체납된 세외수입도 별도로 구분않고 포함

2. 관리과목 구분과 해설

1105-01 미수재산임 료

미수재산임 료는 징수결의가 이루어졌으나 수납되지 않은 국유재산임 료

와 공유재산임 료로 구성됨

1105-02 미수사용료

미수사용료는 징수결의가 이루어졌으나 수납되지 않은 도로사용료, 하천사용 료,

하수도사용료, 상수도사용료, 시장사용료, 도축장사용료, 입장료, 기타사용료임

1105-03 미수수수료

미수수수료는 징수결의가 이루어졌으나 수납되지 않은 증지 매 , 쓰 기 투

매 , 재활용품수거 매 , 기타수수료임

-

44

-

1105-04 미수사업수익

미수사업수익은 징수결의가 이루어졌으나 수납되지 않은 사업장생산물 매 ,

주차요 , 통행료, 분담 , 매각사업 , 배당 , 의료사업수익, 기타사업수익임

1105-05 미수국·공유재산매각수익

미수국·공유재산매각수익은 징수결의가 이루어졌으나 수납되지 않은 국유재산

매각 수익과 공유재산매각 수익임

1105-06 미수재고자산매각수익

지방자치단체가 보유하고 있는

「

1199-07 재고자산

」

의 매각에 따라 발생하는

수익 미회수액

1105-07 미수 입

미수 입 은 입 수익 수납되지 않은 것으로서 기타회계 입 , 기 입

, 공기업특별회계 입 , 공사

‧

공단 입 이 있음

1105-08 미수부담

미수부담 은 자치단체간의 부담 과 민간인

‧

기타단체의 부담 등에서 징수결

의 하 으나 수납되지 않은것

1105-09 미수변상

미수변상 은 징수결의가 이루어졌으나 수납되지 않은 변상 임

1105-10 미수 약

미수 약 은 징수결의가 이루어졌으나 수납되지 않은 약 임

1105-11 미수체납처분수익

미수체납처분수익은 징수결의가 이루어졌으나 수납되지 않은 체납처분수익임

1105-12 미수보상

미수보상 은 징수결의가 이루어졌으나 수납되지 않은 보상 임

1105-13 미수과태료 범칙

미수과태료 범칙 은 징수결의가 이루어졌으나 수납되지 않은 과태료 범칙 임

1105-14 미수기부

미수기부 은 징수결의가 이루어졌으나 수납되지 않은 기부

1105-15 미수기타잡수익

미수기타잡수익은 징수결의가 이루어졌으나 수납되지 않은 기타잡수입

-

45

-

1106 미수세외수입 손충당

1. 회계과목 정의

「1105미수세외수입 」에 한 회수불능 추산액을 산정한 것으로서 재무제

표에서 표시될 때「1105미수세외수입 」에서 차감하는 형식으로 표시함2. 관리과목 구분과 해설

1106-01 미수재산임 료 손충당 ~ 1106-15 미수기타잡수익 손충당

미수세외수입 에 해서 합리 방법으로 손추산액을 산정하여 계상

1107 미수징수교부1. 회계과목 정의

지방세법시행령 제41조의 규정에 의해 시․군․자치구가 시․도세 징수를

행함에 따라 시․도세 징수액의 일정부분에 해당하는 부분을 징세비 명목으

로 보상받은 수입 미수액과 시․도의 사용료, 수수료, 부담 등 세외수입

에 해 시․군․자치구가 징수를 행함에 따른 수입 미수액

2. 관리과목 구분과 해설

1107-01 미수시‧도세징수교부

미수시

‧

도세징수교부 은 교부결정이 이루어졌으나 수납되지 않은 시

‧

도세

징수교부

1107-02 미수사용료징수교부

미수사용료징수교부 은 교부결정이 이루어졌으나 수납되지 않은 사용료

징수교부

1107-03 미수수수료징수교부

미수수수료징수교부 은 교부결정이 이루어졌으나 수납되지 않은 수수료

징수교부

1107-04 미수기타징수교부

미수기타징수교부 은 교부결정이 이루어졌으나 수납되지 않은 기타징수교부

-

46

-

1108 미수정부간이 수익

1. 회계과목 정의

「4200정부간이 수익」에 한 미수채권으로 교부결정 등의 확정통지는 되었

으나 수납되지 않은 지방교부세, 조정교부 , 재정보 과 각종 보조 , 기타

정부간이 재원2. 관리과목 구분과 해설

1108-01 미수지방교부세

미수지방교부세는 지방교부세법에 따라 교부결정이 이루어졌으나 수납되지

않은 지방교부세로서 증액교부 도 포함함

1108-02 미수조정교부

미수조정교부 은 교부결정이 이루어졌으나 수납되지 않은 조정교부

1108-03 미수재정보

미수재정보 은 교부결정이 이루어졌으나 수납되지 않은 재정보

1108-04 미수국고보조

미수국고보조 은 교부결정이 이루어졌으나 수납되지 않은 국고보조 으

로서 그 내역별로 상세히 리 필요

1108-05 미수국고보조 반환

미수국고보조 반환 은 반환결정이 이루어졌으나 반납되지 않은 국고보

조 으로서 그 내역별로 상세히 리 필요

1108-06 미수시‧도비보조

미수시

‧

도비보조 은 교부결정이 이루어졌으나 수납되지 않은 시도비보조

1108-07 미수시‧도비보조 반환

미수시

‧

도비반환 은 반환결정이 이루어졌으나 반납되지 않은 시도비반환

1108-08 미수자치단체간부담

미수자치단체간부담 은 교부결정이 이루어졌으나 수납되지 않은 자치단

체간부담

1108-09 미수기타정부간이 수익

미수기타정부간이 수익은 교부결정이 이루어졌으나 수납되지 않은 기타정

부간이 수익

-

47

-

1109 단기 여

1. 회계과목 정의

소비 차계약에 의해서 여한 채권을 나타내는 회계과목으로서 단기

여 은 여일로부터 회수기한이 1년이내에 도래하는 액을 의미함.

※ 여 의 장‧단기 구분은 계약기간에 계없이 실제 회수기한에 따라서 분류되어야 하므로,

장기 여 회수기한이 1년 내에 도래하는 부분은 유동성장기 여 이라는 계정을 사용

하지 않고 단기 여 으로 재분류함(결산조정분개).2. 관리과목 구분과 해설

1109-01 단기민간융자

지방자치단체가 사회단체, 민간인 등에 자 을 부한 후 약정에 의해 만기

도래시 원 을 회수하는 채권으로 만기가 1년 이내인 융자

1109-02 단기자치단체간융자

타 지방자치단체에 해 자 을 여하고 만기가 1년 이내인 융자

1109-03 단기 탁

지방자치단체내의 서로 다른 회계, 즉 일반회계, 기타특별회계, 기 공기

업특별회계 사이에서 발생하는 회수 가능한 자 이 회수기한이 1년 이

내인 것

1110 단기 여 손충당

1. 회계과목 정의

「1109 단기 여 」에 한 회수불능 추산액을 계상한 것으로서 「1109

단기 여 」에서 차감하는 형식으로 표시

2. 관리과목 구분과 해설

1110-01 단기민간융자 손충당

단기민간융자 에 해서 합리 방법으로 손추산액을 산정하여 계상

-

48

-

1199 기타유동자산

1. 회계과목 정의

유동자산 에서 에서 열거하지 않은 기타자산2. 관리과목 구분과 해설

1199-01 가지

거래과정에서 지 한 자 해당 과목이 결정되지 않은 경우 임시 으로

사용하는 과목으로서 그 과목이 확정되는 경우 반드시 해당과목으로 체

분개하여 결산재무제표에 나타나서는 안 되는 임시계정

1199-02 선

재고자산 등의 재화구입과 용역제공 가 등을 거래처에 선지 한 액

※

지방재정법 제73조 동법시행령 제96조에 의거한 유형자산 취득을 목 으로 지 하

는 계약 등은 해당자산의 건설 인 자산으로 처리

1199-03 일반미수

미수세 , 미수세외수입 , 미수징수교부 , 미수정부간이 수익을 제외한

거래에서 발생하는 미수채권

1199-04 일반미수 손충당

「

1199-03

」

일반미수 에서 차기 이후에 손될 액을 추정하여 당해연도

비용으로 처리하면서 설정되는 액으로 일반미수 에서 차감하는 형식으

로 표시됨

1199-05 미수수익

시간의 경과에 따라 실 된 수익 미회수액을 의미하며 주로 정기

‧

과 장

‧

단기 여 , 융자 에서 발생하는 미수이자, 수입임 료의 미수임 료

등이 있음

※ 미수 과 미수수익의 구분 : 미수 은 해당 권리의무가 확정되어 만 미회수된 확정

채권의 의미를 가지지만, 미수수익은 시간경과에 따라서 수익을 인식한 미확정채권임.

따라서 임 료의 경우 회수기일이 경과했다면 미수수익이 아닌 미수 으로 재분류해야함

.

-

49

-

1199-06 선 비용

지출한 비용 1년 이내에 비용으로 인식되는 지출 으로서 선지 한 비

용 기간 미경과로 차기 이후 기간에 해당되는 부분을 자산으로 체처

리하는 경과계정임. 주로 지 이자, 보험료, 임차료 등을 선지 한 경우에

해당

1199-07 재고자산

지방자치단체가 매를 목 으로 보유하거나, 장래 행정서비스 제공을

해 사용

‧

소모 생산과정에 투입할 목 으로 보유하고 있는 자산

재고자산은 그 용도에 따라서 매용자산, 장품, 기타의 재고자산으로 구

분되며 이러한 내용은 별도로 리하여야 함

①

매용재고자산 : 토지구획정리사업 등 개발사업에 따라 지방자치단체

가 보유하게 된 미분양 상업용지와 상가 지방세법 등의 규정에 따

라 납부된 물납자산, 탁 매를 목 으로 지방자치단체가 보 인 쓰

기처리 투가 이에 해당됨

②

장품 : 행정서비스 제공(거리청소 등)을 목 으로 지방자치단체가 보

인 쓰 기 투와 상업 생산을 한 소모성물품을 포함함

1199-08 기타유동자산

에서 열거된 기타유동자산에 포함되지 않는 나머지 유동자산

-

50

-

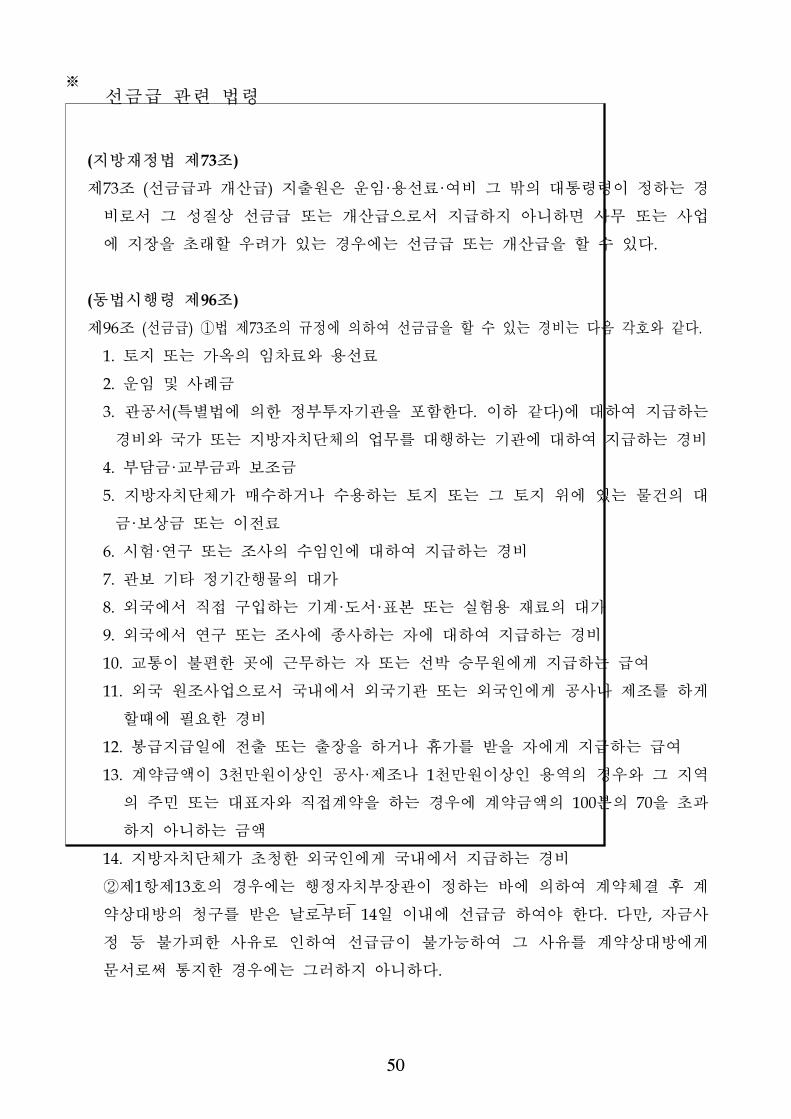

※ 선 련 법령

(지방재정법 제73조)

제73조 (선 과 개산 ) 지출원은 운임·용선료·여비 그 밖의 통령령이 정하는 경

비로서 그 성질상 선 는 개산 으로서 지 하지 아니하면 사무 는 사업

에 지장을 래할 우려가 있는 경우에는 선 는 개산 을 할 수 있다.

(동법시행령 제96조)

제96조 (선 ) ①법 제73조의 규정에 의하여 선 을 할 수 있는 경비는 다음 각호와 같다.

1. 토지 는 가옥의 임차료와 용선료

2. 운임 사례

3. 공서(특별법에 의한 정부투자기 을 포함한다. 이하 같다)에 하여 지 하는

경비와 국가 는 지방자치단체의 업무를 행하는 기 에 하여 지 하는 경비

4. 부담 ·교부 과 보조

5. 지방자치단체가 매수하거나 수용하는 토지 는 그 토지 에 있는 물건의

·보상 는 이 료

6. 시험·연구 는 조사의 수임인에 하여 지 하는 경비

7. 보 기타 정기간행물의 가

8. 외국에서 직 구입하는 기계·도서·표본 는 실험용 재료의 가

9. 외국에서 연구 는 조사에 종사하는 자에 하여 지 하는 경비

10. 교통이 불편한 곳에 근무하는 자 는 선박 승무원에게 지 하는 여

11. 외국 원조사업으로서 국내에서 외국기 는 외국인에게 공사나 제조를 하게

할때에 필요한 경비

12. 지 일에 출 는 출장을 하거나 휴가를 받을 자에게 지 하는 여

13. 계약 액이 3천만원이상인 공사·제조나 1천만원이상인 용역의 경우와 그 지역

의 주민 는 표자와 직 계약을 하는 경우에 계약 액의 100분의 70을 과

하지 아니하는 액

14. 지방자치단체가 청한 외국인에게 국내에서 지 하는 경비

②제1항제13호의 경우에는 행정자치부장 이 정하는 바에 의하여 계약체결 후 계

약상 방의 청구를 받은 날로부터 14일 이내에 선 하여야 한다. 다만, 자 사

정 등 불가피한 사유로 인하여 선 이 불가능하여 그 사유를 계약상 방에게

문서로써 통지한 경우에는 그러하지 아니하다.

-

51

-

1200 투자자산

투자자산은 회계실체가 투자 는 권리행사 등의 목 으로 보유하고 있는

비유동자산으로 장기 융상품, 장기 여 , 장기투자증권, 공기업특별회계자

본 출 , 기타투자자산을 포함함

1201 장기 융상품1. 회계과목 정의

유동자산에 속하지 않는 융상품으로서 융기 이 취 하는 정기 ‧정기

기타 정형화된 상품[기업어음(CP), 어음 리구좌(CMA), 양도성 증

서(CD), 환매체(RP)]등의 자 운 목 으로 보유한 것 만기가 1년 이후에

도래하는 것

2. 관리과목 구분과 해설

1201-01 정기 ‧

정기 은 주가 일정기간을 정하여 일정 액을 치하고 만기가 도래하면 찾는

이며 정기 은 일정기간을 정하여 매월 일정액을 불입하는

1201-02 기타장기 융상품

정기 ‧ 을 제외한 장기 융상품으로서 계약기간이 3개월을 과하는 환

매체의 경우가 해당됨. 이 때 환매체의 환매차액은 이자수익으로 처리

1202 장기 여

1. 회계과목 정의

소비 차계약 등에 의해서 여한 채권을 나타내는 회계과목으로서 장기

여 은 여일로부터 회수기한이 1년이후에 도래하는 액을 의미함.

-

52

-

2. 관리과목 구분과 해설

1202-01 장기민간융자

지방자치단체가 사회단체, 민간인 등에 자 을 부한 후 약정에 의해 만기

도래시 원 을 회수하는 채권으로 만기가 1년 이후에 도래하는 융자

1202-02 장기자치단체간융자

타 지방자치단체에 해 자 을 여하고 만기가 1년 이후인 융자

1202-03 장기 탁

지방자치단체내의 서로 다른 회계, 즉 일반회계, 기타특별회계, 기 지방

공기업특별회계 사이에서 발생하는 회수 가능한 자 이 회수기한이 1년

이후인 것

1202-04 학자 탁 여

공무원연 법 제72조 동법시행령 제72조에 따라 공무원 본인 공무원자

녀인 학생의 등록 등으로 부하기 한 부담 액에 따라 각 지방자치단

체가 공무원연 리공단에 분담 으로 납부한 것

1203 장기 여 손충당

1. 회계과목 정의

「1202 장기 여 」에 한 회수불능 추산액을 계상한 것으로서 「1202

장기 여 」에서 차감하는 형식으로 표시

2. 관리과목 구분과 해설

1203-01 장기민간융자 손충당

장기민간융자 에 해서 합리 방법으로 손추산액을 산정하여 계상

※ 장기민간융자 을 제외한 장기 여 에 해서는 손이 발생할 가능성이 거의 없으므로

별도의 손충당 계정 설정하지 않음

-

53

-

1204 장기투자증권

1. 회계과목 정의

지방자치단체가 행정서비스제공을 해 지방공기업법에 의해 지방공사‧지방

공단 등 공기업에 한 출자 , 장기투자목 으로 소유하는 주식 채권액과

민간기업 등과 공동으로 출자하여 설립하는 주식회사 형태의 민 공동출자기

업에 한 출자액2. 관리과목 구분과 해설

1204-01 출자

지방자치단체가 지방공기업법에 의해 간 경 방식으로 운 되는 지방공사‧

지방공단 등에 출자한 액

1204-02 투자주식

지방자치단체가 민간기업 등과 같이 공동으로 주식회사를 설립하여 운 되

는 민 공동출자기업에 해 출자한 액과 투자목 으로 소유하는 투자주식

1204-03 투자채권

지방자치단체가 투자목 으로 소유하는 투자채권

1205 공기업특별회계자본 출

1. 회계과목 정의

지방자치단체가 지방공기업법에 의한 직 경 방식으로 운 되는 지방공기업

특별회계(상수도, 하수도, 공 개발 등)에 한 자본형성 출 으로서 산

과목상 “공기업경상 출 ”은 출 비용으로서 비용처리되고, “공기업자본

출 ”에 속하는 지출이 공기업특별회계자본 출 에 해당됨

※ 타회계, 기타특별회계, 기 공사‧공단에 한 출 은 「5410 출 비용」으로 처리.

-

54

-

1299 기타투자자산

1. 회계과목 정의

투자자산 에서 열거되지 않은 자산2. 관리과목 구분과 해설

1299-01 회원권

특정시설물에 한 소유, 이용에 한 권리로서 구입시 등기여부와 계없이

취득부 비용(입회비, 계약 , 보증 제세 )을 포함하여 회원권으로 처리

1299-02 기타투자자산

상기에서 열거된 투자자산을 제외한 나머지 투자자산

-

55

-

1300 일반유형자산

유형자산은 1년 이상 공공서비스 제공을 해 반복 는 계속 으로 사

용되는 자산으로서 토지, 입목, 건물, 구축물, 기계장치, 차량운반구, 집기비

품, 기타일반유형자산, 건설 인 일반유형자산을 포함함

1301 토지

지, 임야, 답, 잡종지 등 지 법상 28종의 지목에 의한 것으로 국가는 모든

토지를 필지마다 토지의 소재지, 지목, 면 , 경계 는 좌표 등을 조사‧측량

하여 지 공부에 등재하도록 되어 있으므로 지자체 보유토지의 범 는 지

공부상 등록되어 있는 모든 토지를 말함

1302 입목

식재한 입목죽 그 종물을 의미하며, 교목 목을 포함한 일반 인 나무를

말함. 건물조경수가 가장 표 이며 다만, 성질상 입목에 포함되는 공원조경수,

가로수 방음림은 해당 사회기반시설에 포함시킴

자연자원에 속하는 산림은 리책임자산으로 구분하여 필수보충정보로 표시

1303 건물

건물과 건물내외에 부착하거나 이에 부속되어 건물자체의 효용을 증 시키는

부속시설물을 의미함

※ 건축법상 토지에 정착하는 공작물 지붕과 기둥 는 벽이 있는 것과 이에

부수되는 시설물, 지하 는 고가의 공작물에 설치하는 사무소, 공연장, 포, 거고,

창고 기타 통령이 정하는 것을 말하며, 건물부속시설은 건물에 부속되어 건물

자체의 효용을 증 시키는 냉난방장치, 승강기, 조명, 통풍시설, 보일러 설비, 건

물진입로 등의 시설물을 의미함

※ 건물에 부속되지 않고 별도로 리되며 그 기능을 수행하는 시설은 「1305구축

물」로 분류

-

56

-

1304 건물감가상각 계액

「1303건물」의 취득시 부터 발생한 감가상각비의 계액을 표시하는 과목으로서

「1303건물」에서 차감하는 형식으로 재무제표에 표시

1305 구축물

토지 에 건물과 별도로 구분되어 건설된 시설로서 에 지공 시설, 홍보

안내시설, 방송 계탑, 민방 수시설, 굴뚝, 담장 등의 공작물

※ 실무 으로 건물의 부속시설과 구축물을 구분하는 것이 애매할 수 있으나, 건물과

붙어서 건물의 기능을 해 존재하는 자산은 건물로 그 외에 별도로 설치되어 유지

되는 자산은 구축물로 처리

1306 구축물감가상각 계액

「1305구축물」의 취득시 부터 발생한 감가상각비의 계액을 표시하는 과목으

로서 「1305구축물」에서 차감하는 형식으로 재무제표에 표시

1307 기계장치

1. 회계과목 정의

물품의 생산을 목 으로 하는 제조설비와 기타의 부속시설을 포함하며 자동

차 리법시행령 제2조에 규정된 건설기계, 농업기계, 군수차량, 궤도 는 공

선에 의한 운행차량을 포함. 지방공기업특별회계 는 상‧하수도의 기계장치는

「1503상수도시설」과 「1505수질정화시설」로 분류

-

57

-

2. 관련 법령

(자동차 리법시행령 제2조)

제2조 ( 용이 제외되는 자동차) 법 제2조제1호 단서에서 " 통령령이 정하는 것"이라

함은 다음 각호의 것을 말한다.

1. 건설기계 리법에 의한 건설기계

2. 농업기계화 진법에 의한 농업기계

3. 군수품 리법에 의한 차량

4. 궤도 는 공 선에 의하여 운행되는 차량

(건설기계 리법시행령)-별표1.건설기계의 범

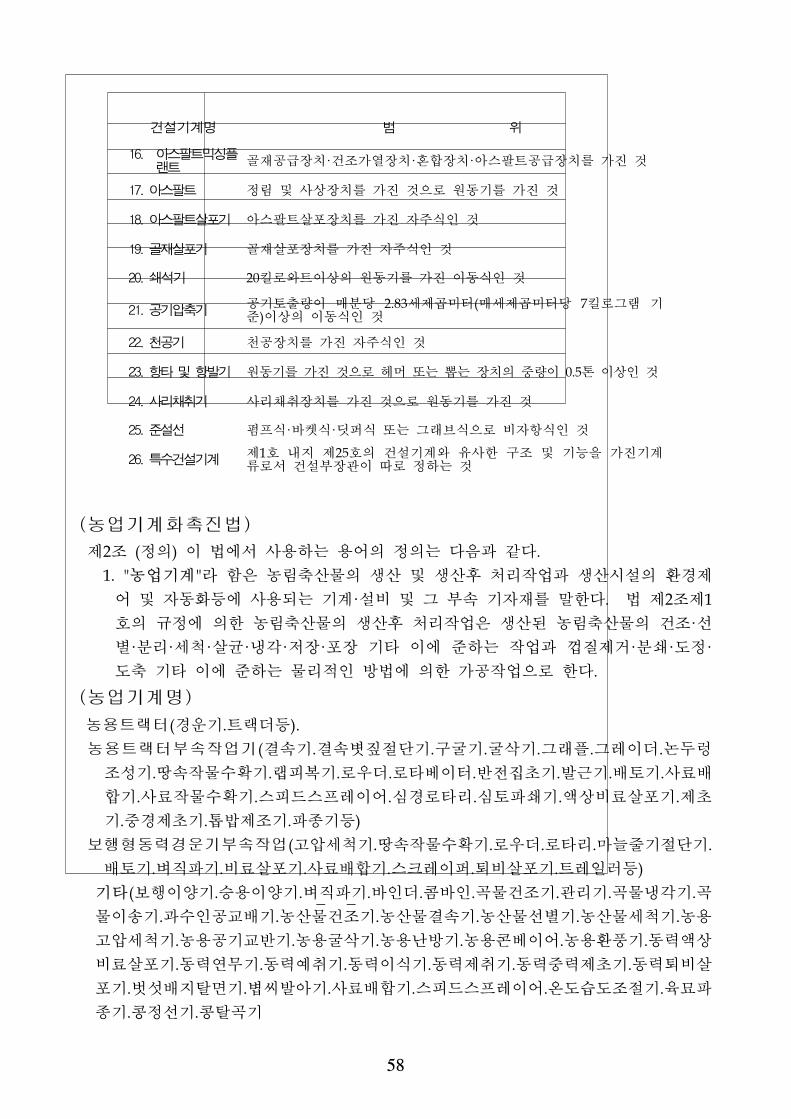

건설기계명 범

1. 불도우 무한궤도 는 타이어식인 것

2. 굴삭기 무한궤도 는 타이어식으로 굴삭장치를 가진 자체 량 1톤이상

3. 로우더 무한궤도 는 타이어식으로 재장치를 가진 자체 량 2톤이상

4. 지게차 타이어식으로 들어올림장치를 가진 것. 다만, 동식으로 솔리드

5. 스크 이퍼 흙·모래의 굴삭 운반장치를 가진 지주식인 것

6. 덤 트럭재용량 12톤이상인 것. 다만, 재용량 12톤이상 20톤미만의 것으

로 화물운송에 사용하기 하여 자동차 리법에 의한 자동차로 등록된 것을 제외한다.

7. 기 기무한궤도 는 타이어식으로 강재의 지주 선회장치를 가진 것. 다만, 궤도( 일)식인 것을 제외한다.

8. 모우터그 이더 정지장치를 가진 지주식인 것

9. 로울러 1. 조종석과 압장치를 가진 자주식인 것2. 피견인 진동식인 것

10. 노상안정기 노상안 장치를 가진 지주식인 것

11.큰크리트뱃칭랜트

골재정장통·계량장치 혼합장치를 가진 것으로서 원동기를 가진 이동식인 것

12.콘크리트피니셔 정리 사상장치를 가진 것으로 원동기를 가진 것

13.콘크리트살포기 정리장치를 가진 것으로 원동기를 가진 것

14. 콘크리트믹서트럭혼합장치를 가진 자주식인 것(재료의 투입·배출을 한 보조장치가 부착된 것을 포함한다)

15. 콘크리트펌 정지장치를 가진 지주식인 것

-

58

-

건설기계명 범

16. 아스팔트믹싱랜트

골재공 장치·건조가열장치·혼합장치·아스팔트공 장치를 가진 것

17. 아스팔트 정림 사상장치를 가진 것으로 원동기를 가진 것

18. 아스팔트살포기 아스팔트살포장치를 가진 자주식인 것

19. 골재살포기 골재살포장치를 가진 자주식인 것

20. 쇄석기 20킬로와트이상의 원동기를 가진 이동식인 것

21. 공기압축기공기토출량이 매분당 2.83세제곱미터(매세제곱미터당 7킬로그램 기

)이상의 이동식인 것

22. 천공기 천공장치를 가진 자주식인 것

23. 항타 항발기 원동기를 가진 것으로 헤머 는 뽑는 장치의 량이 0.5톤 이상인 것

24. 사리채취기 사리채취장치를 가진 것으로 원동기를 가진 것

25. 설선 펌 식·바켓식·딧퍼식 는 그래 식으로 비자항식인 것

26. 특수건설기계제1호 내지 제25호의 건설기계와 유사한 구조 기능을 가진기계류로서 건설부장 이 따로 정하는 것

(농업기계화 진법)

제2조 (정의) 이 법에서 사용하는 용어의 정의는 다음과 같다.

1. "농업기계"라 함은 농림축산물의 생산 생산후 처리작업과 생산시설의 환경제

어 자동화등에 사용되는 기계·설비 그 부속 기자재를 말한다. 법 제2조제1

호의 규정에 의한 농림축산물의 생산후 처리작업은 생산된 농림축산물의 건조·선

별·분리·세척·살균·냉각· 장·포장 기타 이에 하는 작업과 껍질제거·분쇄·도정·

도축 기타 이에 하는 물리 인 방법에 의한 가공작업으로 한다.

(농업기계명)

농용트랙터(경운기.트랙더등).

농용트랙터부속작업기(결속기.결속볏짚 단기.구굴기.굴삭기.그래 .그 이더.논두

조성기.땅속작물수확기.랩피복기.로우더.로타베이터.반 집 기.발근기.배토기.사료배

합기.사료작물수확기.스피드스 이어.심경로타리.심토 쇄기.액상비료살포기.제

기. 경제 기.톱밥제조기. 종기등)

보행형동력경운기부속작업(고압세척기.땅속작물수확기.로우더.로타리.마늘 기 단기.

배토기.벼직 기.비료살포기.사료배합기.스크 이퍼.퇴비살포기.트 일러등)

기타(보행이양기.승용이양기.벼직 기.바인더.콤바인.곡물건조기. 리기.곡물냉각기.곡

물이송기.과수인공교배기.농산물건조기.농산물결속기.농산물선별기.농산물세척기.농용

고압세척기.농용공기교반기.농용굴삭기.농용난방기.농용콘베이어.농용환풍기.동력액상

비료살포기.동력연무기.동력 취기.동력이식기.동력제취기.동력 력제 기.동력퇴비살

포기.벗섯배지탈면기.볍씨발아기.사료배합기.스피드스 이어.온도습도조 기.육묘

종기.콩정선기.콩탈곡기

-

59

-

1308 기계장치감가상각 계액

「1307기계장치」의 취득시 부터 발생한 감가상각비의 계액을 표시하는 과목

으로서 「1307기계장치」에서 차감하는 형식으로 재무제표에 표시

1309 차량운반구1. 회계과목 정의

자동차 리법 제2조에 의한 자동차, 선박 항공기 등 각종 운반구를 의미

하며 도시철도법에 의한 철도차량은 「1502도시철도」로 분류2. 관계법령

(자동차 리법 제2조)

제2조 (정의) 이 법에서 사용하는 용어의 정의는 다음과 같다.

1. "자동차"라 함은 원동기에 의하여 육상에서 이동할 목 으로 제작한 용구 는

이에 견인되어 육상을 이동할 목 으로 제작한 용구(이하 "피견인자동차"라 한다)

를 말한다. 다만, 통령령이 정하는 것을 제외한다.

제3조 (자동차의 종류) ①자동차는 자동차의 크기·구조, 원동기의 종류, 총배기량

는 정격출력등 건설교통부령이 정하는 구분기 에 의하여 승용자동차·승합자동

차·화물자동차·특수자동차 이륜자동차로 구분한다.

②제1항의 규정에 의한 자동차의 종류는 건설교통부령이 정하는 바에 의하여 이를

세분할 수 있다

1310 차량운반구감가상각 계액

「1309차량운반구」의 취득시 부터 발생한 감가상각비의 계액을 표시하는 과

목으로서 「1309차량운반구」에서 차감하는 형식으로 재무제표에 표시

-

60

-

1311 집기비품

1. 회계과목 정의

행자부물품 리지침에 의해 물품으로 분류되는 비품, 공구 기구와 사무실

자치단체가 보유한 사무용비품과 각종 공기구를 포함함

도서 의 소장도서는 「1401도서 」의 집기비품으로 분류함2. 집기비품의 자산화 요건

집기비품은 내용연수가 1년 이상이고, 상당액(30만원)이상인 물품에 해서

자산화하여 감가상각을 수행함. 다만, 해당 지자체에 따라서 자산으로 등록

하여 리의 필요성이 있는 물품이 30만원 미만인 경우에는 자산등록을 하고

내용연수를 1년으로 하여 당해연도에 액 상각이 되도록 처리

1312 집기비품감가상각 계액

「1311 집기비품」의 취득시 부터 발생한 감가상각비의 계액을 표시하는 과목

으로서 「1311 집기비품」에서 차감하는 형식으로 재무제표에 표시

1397 기타일반유형자산

에서 별도로 열거되지 아니한 일반유형자산

※ 기타일반유형자산계정의 설정목

유형자산을 분류하는데 있어 에서 열거한 자산으로 명확히 구분되지 않는 자산에

해서는 일단 기타일반유형자산으로 분류하여 처리한 후 행정자치부에 질의 등을 통

해서 정확한 자산으로 계정을 재분류하는데 활용가능

-

61

-

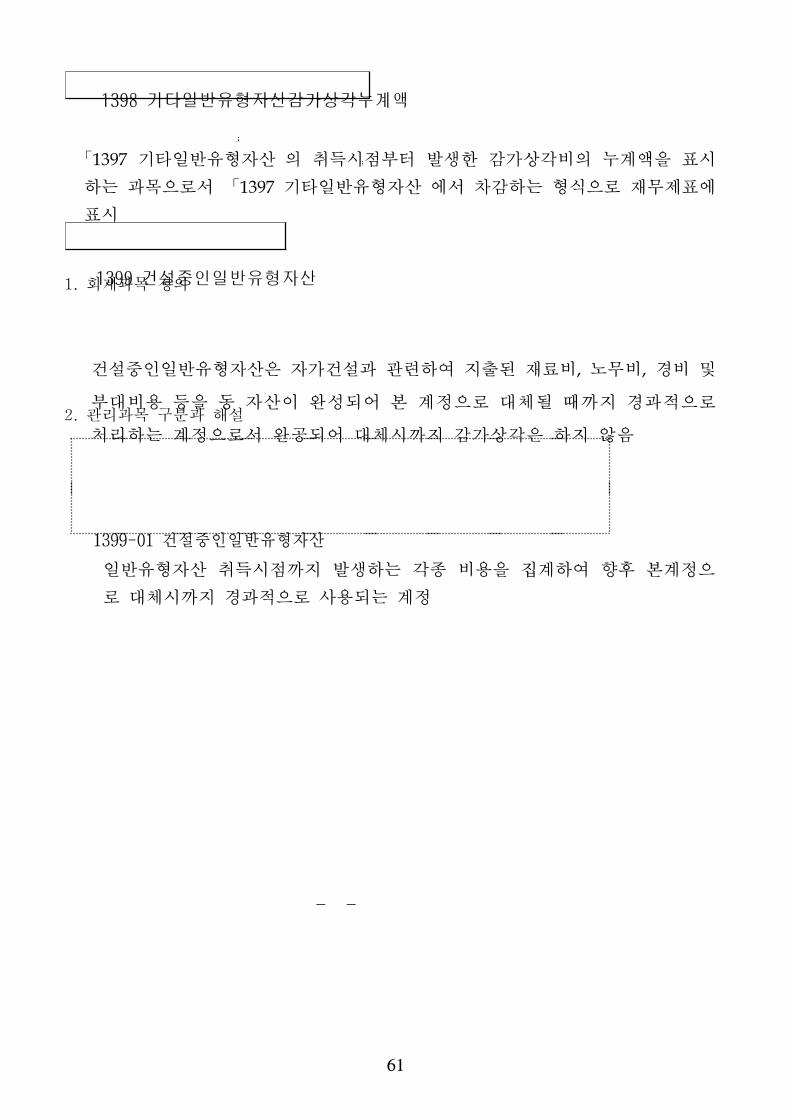

1398 기타일반유형자산감가상각 계액

「1397 기타일반유형자산」의 취득시 부터 발생한 감가상각비의 계액을 표시

하는 과목으로서 「1397 기타일반유형자산」에서 차감하는 형식으로 재무제표에

표시

1399 건설 인일반유형자산1. 회계과목 정의

건설 인일반유형자산은 자가건설과 련하여 지출된 재료비, 노무비, 경비

부 비용 등을 동 자산이 완성되어 본 계정으로 체될 때까지 경과 으로

처리하는 계정으로서 완공되어 체시까지 감가상각은 하지 않음2. 관리과목 구분과 해설

1399-01 건설 인일반유형자산

일반유형자산 취득시 까지 발생하는 각종 비용을 집계하여 향후 본계정으

로 체시까지 경과 으로 사용되는 계정

-

62

-

1400 주민편의시설

주민편의시설은 지역주민이 공동으로 이용하는 편의시설로서 도서 , 주차장,

공원, 박물 , 동물원 등 주민의 생활에 한 공동시설을 포함하며 다음과

같은 구분원칙을 용함

① 각 주민편의시설 마다의 토지, 건물, 입목, 구축물, 기계장치, 차량운반구,

집기비품은 해당주민편의시설을 구성하는 부속자산으로서 모두 각각의

해당 주민편의시설에 포함하여 표시함

② 주민편의시설의 자산분류를 함에 있어서 회계과목정의에 구분의 기 으

로 제시한 각 법률의 내용과 실질 사용형태(목 )가 상이한 경우에는

해당사용목 로 자산을 분류함

1401 도서

1. 회계과목 정의

도서, 회화 기타자료를 수집‧정리‧보 하여 이용자의 요구에 따라 신속

하고 효과 으로 활용할 수 있도록 사하는 기 으로서 도서 독서진흥법

제2조에 의해 지방자치단체가 설립한 공립도서 공립문고

2. 리과목 구분과 해설

1401-01 도서 토지

도서 에 포함되는 토지 액을 계상하는 계정

1401-02 토지를 제외한 도서

도서 토지를 제외한 나머지 도서 을 구성하는 모든 입목, 건물, 구축물, 기

계장치, 차량운반구, 집기비품, 기타일반유형자산

3. 자산구분처리의 유의사항

① 상기 도서 과 유사한 기능을 수행하나 주민자치센터나 구청사, 복지회

등에 부속되어 있는 공립문고나 아동도서 , 행정자료실 등의 도서 은

주민편의시설의 도서 이 아닌 주된 시설물과 동일하게 분류

② 도서 소 장서는 자산화기 과 계없이 모두 자산화하여 집기비품으로

등록하고 내용연수는 표 내용연수인 5년을 공통 으로 용함

-

63

-

1402 도서 감가상각 계액

도서 의 시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감

가상각비의 계액을 표시하는 과목으로 「1401도서 」에서 차감하는 형식으로 표시

1403 주차장1. 회계과목 정의

지방자치단체가 자동차의 주차를 해 설치한 시설물로서 주차장법 제2조에

의해 설립되는 주차장. 단, 노상주차장은 도로에 포함시키고, 부설주차장은

해당 건물에 포함함.2. 관리과목 구분과 해설

1403-01 주차장토지

주차장에 포함되는 토지 액을 계상하는 계정

1403-02 토지를제외한주차장

주차장토지를 제외한 나머지 도서 을 구성하는 모든 입목, 건물, 구축물,

기계장치, 차량운반구, 집기비품, 기타일반유형자산

3. 자산구분처리의 유의사항

지하주차장의 경우 지상에 공원등이 조성되어 있는 경우에도 불구하고 주

민의 주차편의를 제공하려는 것으로 보아 주차장으로 처리

1404 주차장감가상각 계액

주차장의 시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가

상각비의 계액을 표시하는 과목으로 「1403주자창」에서 차감하는 형식으로 표시

-

64

-

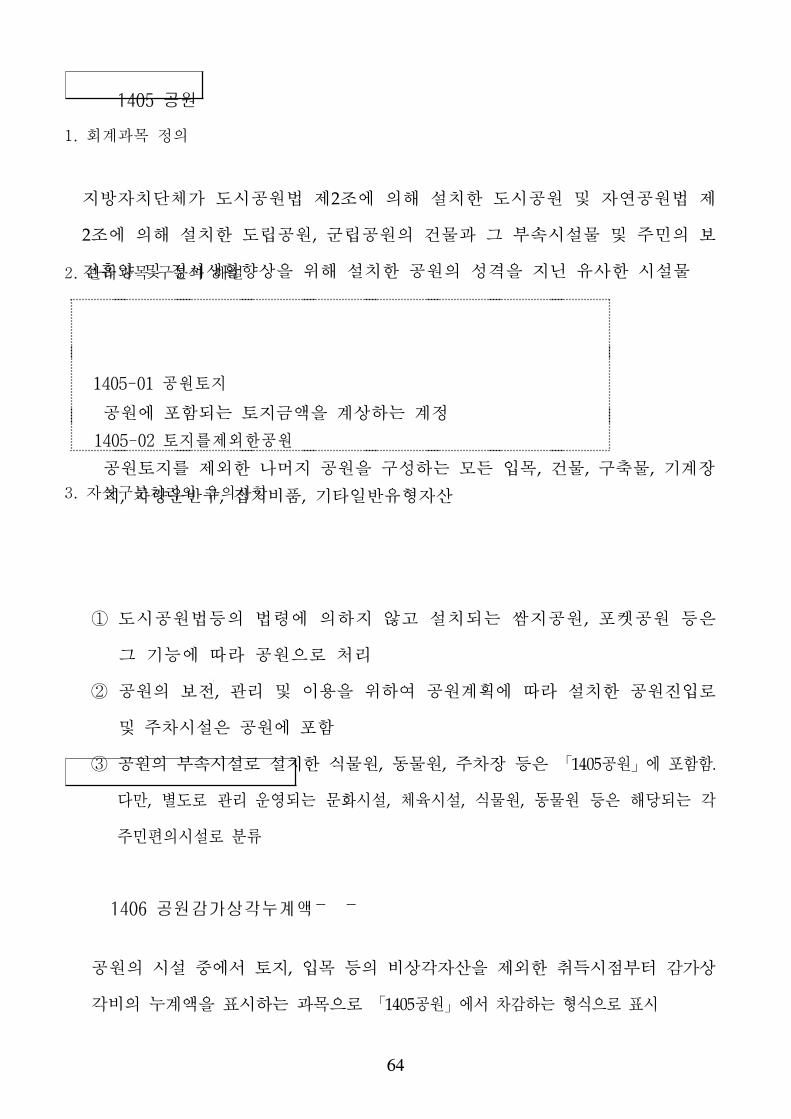

1405 공원

1. 회계과목 정의

지방자치단체가 도시공원법 제2조에 의해 설치한 도시공원 자연공원법 제

2조에 의해 설치한 도립공원, 군립공원의 건물과 그 부속시설물 주민의 보

건휴양 정서생활향상을 해 설치한 공원의 성격을 지닌 유사한 시설물2. 관리과목 구분과 해설

1405-01 공원토지

공원에 포함되는 토지 액을 계상하는 계정

1405-02 토지를제외한공원

공원토지를 제외한 나머지 공원을 구성하는 모든 입목, 건물, 구축물, 기계장

치, 차량운반구, 집기비품, 기타일반유형자산3. 자산구분처리의 유의사항

① 도시공원법등의 법령에 의하지 않고 설치되는 지공원, 포켓공원 등은

그 기능에 따라 공원으로 처리

② 공원의 보 , 리 이용을 하여 공원계획에 따라 설치한 공원진입로

주차시설은 공원에 포함

③ 공원의 부속시설로 설치한 식물원, 동물원, 주차장 등은 「1405공원」에 포함함.

다만, 별도로 리‧운 되는 문화시설, 체육시설, 식물원, 동물원 등은 해당되는 각

주민편의시설로 분류

1406 공원감가상각 계액

공원의 시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가상

각비의 계액을 표시하는 과목으로 「1405공원」에서 차감하는 형식으로 표시

-

65

-

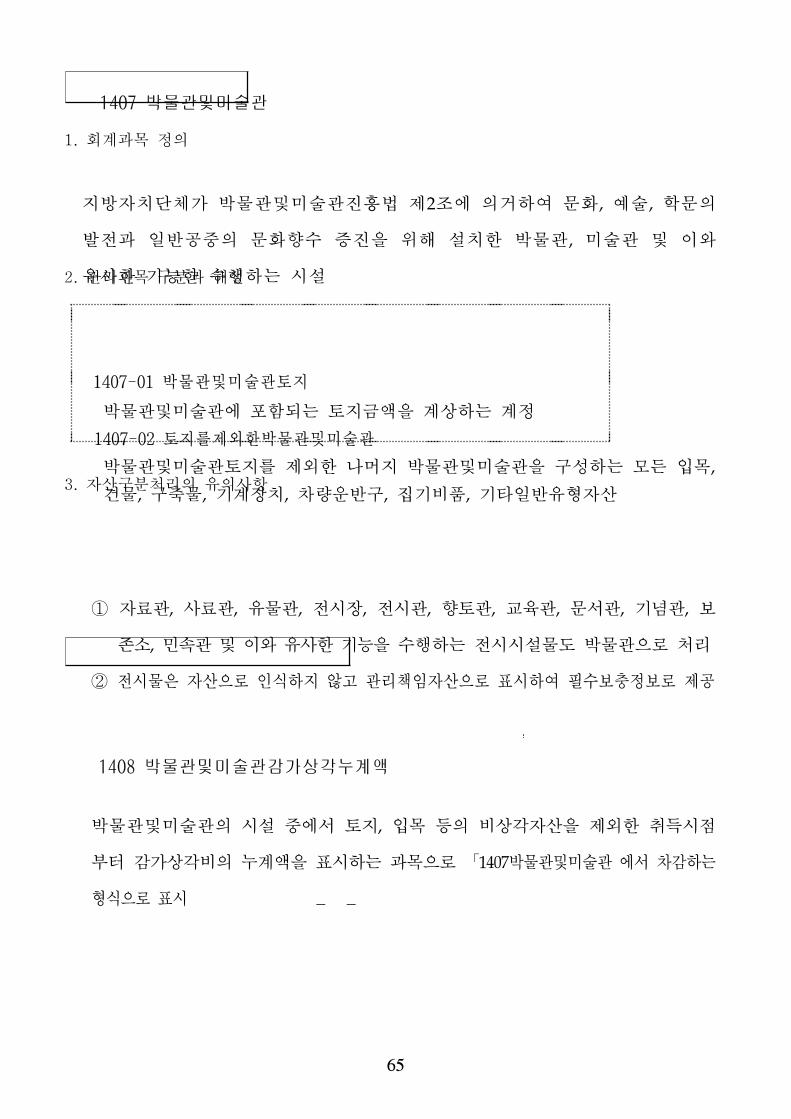

1407 박물 미술

1. 회계과목 정의

지방자치단체가 박물 미술 진흥법 제2조에 의거하여 문화, 술, 학문의

발 과 일반공 의 문화향수 증진을 해 설치한 박물 , 미술 이와

유사한 기능한 수행하는 시설2. 관리과목 구분과 해설

1407-01 박물 미술 토지

박물 미술 에 포함되는 토지 액을 계상하는 계정

1407-02 토지를제외한박물 미술

박물 미술 토지를 제외한 나머지 박물 미술 을 구성하는 모든 입목,

건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산3. 자산구분처리의 유의사항

① 자료 , 사료 , 유물 , 시장, 시 , 향토 , 교육 , 문서 , 기념 , 보

존소, 민속 이와 유사한 기능을 수행하는 시시설물도 박물 으로 처리

② 시물은 자산으로 인식하지 않고 리책임자산으로 표시하여 필수보충정보로 제공

1408 박물 미술 감가상각 계액

박물 미술 의 시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시

부터 감가상각비의 계액을 표시하는 과목으로 「1407박물 미술 」에서 차감하는

형식으로 표시

-

66

-

1409 동물원

1. 회계과목 정의

지방자치단체가 포유류, 조류, 충류, 어류 등 동물의 리 시를 해

지방자치단체가 설치한 시설2. 관리과목 구분과 해설

1409-01 동물원토지

동물원에 포함되는 토지 액을 계상하는 계정

1409-02 토지를제외한동물원

동물원토지를 제외한 나머지 동물원을 구성하는 모든 입목, 건물, 구축물,

기계장치, 차량운반구, 집기비품, 기타일반유형자산3. 자산구분처리의 유의사항

동물은 자산으로 인식하지 않고 리책임자산으로 필수보충정보로 제공

1410 동물원감가상각 계액

동물원의 시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가

상각비의 계액을 표시하는 과목으로 「1409동물원」에서 차감하는 형식으로 표시

1411 수목원 휴양림

1. 회계과목 정의

지방자치단체가 수목원조성 진흥에 한법률 제2조에 의거하여 설치한 수목

원 식물원과 산림문화휴양에 한법률 제2조에 의한 휴양림 시설

-

67

-

2. 관리과목 구분과 해설

1411-01 수목원 휴양림토지

수목원 휴양림에 포함되는 토지 액을 계상하는 계정

1411-02 토지를제외한수목원 휴양림

수목원 휴양림토지를 제외한 나머지 수목원 휴양림을 구성하는 모든 입

목, 건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

3. 자산구분처리의 유의사항

① 시된 수목 식물은 자산으로 인식하지 않고 리책임자산으로

표시하여 필수보충정보로 제시

1412 수목원 휴양림감가상각 계액

수목원 휴양림의 시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시

부터 감가상각비의 계액을 표시하는 과목으로 「1411수목원 휴양림」에서 차감하

는 형식으로 표시

1413 공연 문화시설

1. 회계과목 정의

지방자치단체가 공연법 제2조에 의한 공연을 주된 목 으로 설치하여 운 하는

공공공연장과 문화 술진흥법 제9조에 의한 문화 술회 , 시민회 , 문화센터,

아트홀, 문화의 집 등의 문화시설과 이와 유사한 기능을 수행하는 시설

2. 관리과목 구분과 해설

1413-01 공연 문화시설토지

공연 문화시설에 포함되는 토지 액을 계상하는 계정

1413-02 토지를제외한공연 문화시설

공연 문화시설토지를 제외한 나머지 공연 문화시설을 구성하는 모든 입

목, 건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

-

68

-

1414 공연 문화시설감가상각 계액

공연 문화시설의 시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시

부터 감가상각비의 계액을 표시하는 과목으로 「1413공연 문화시설」에서 차감하

는 형식으로 표시

1415 체육시설1. 회계과목 정의

지방자치단체가 체육시설의 설치‧이용에 한법률 제2조에 의거하여 설치한

시설 부 시설 이와 유사한 기능을 수행하는 시설

2. 관리과목 구분과 해설

1415-01 체육시설토지

체육시설에 포함되는 토지 액을 계상하는 계정

1415-02 토지를제외한체육시설

체육시설토지를 제외한 나머지 체육시설을 구성하는 모든 입목, 건물, 구축

물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

1416 체육시설감가상각 계액

체육시설의 시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감

가상각비의 계액을 표시하는 과목으로 「1415체육시설」에서 차감하는 형식으로 표시

-

69

-

1417 사회복지시설

1. 회계과목 정의

지방자치단체가 다음의 법령에 따라서 설치한 시설과 이와 유사한 기능을 수

행하는 시설

① 사회복지사업법 제34조에 의한 사회복지시설

② 근로자복지기본법 제43조에 의한 근로자복지시설

③ 노인복지법 제31조에 의한 노인복지시설

④ 농어 주민의복지증진을 한특별법 제24조에 의한 복합노인복지시설

⑤ 모‧부자복지법 제19조에 의한 모‧부자복지시설

⑥ 아동복지법 제14조에 의한 아동복지시설

⑦ 장애인복지법 제48조에 의한 장애인복지시설

⑧ 청소년복지지원법 제14조에의한 청소년쉼터 제16조에의한 선도시설

청소년복지시설

2. 관리과목 구분과 해설

1417-01 사회복지시설토지

사회복지시설에 포함되는 토지 액을 계상하는 계정

1417-02 토지를제외한사회복지시설

사회복지시설토지를 제외한 나머지 사회복지시설을 구성하는 모든 입목,

건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

1418 사회복지시설감가상각 계액

사회복지시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가

상각비의 계액을 표시하는 과목으로 「1417사회복지시설」에서 차감하는 형식으로

표시

-

70

-

1419 의료시설

1. 회계과목 정의

지방자치단체가 지역보건법 제7조에 의한 보건소(보건의료원 포함), 농어 등

보건의료를 한특별조치법 제15조에 의한 보건진료소, 공공보건의료를 한특별

조치법 제15조에 의한 공공보건의료기 과 이와 유사한 기능을 수행하는 시설2. 관리과목 구분과 해설

1419-01 의료시설토지

의료시설에 포함되는 토지 액을 계상하는 계정

1419-02 토지를제외한의료시설

의료시설토지를 제외한 나머지 의료시설을 구성하는 모든 입목, 건물, 구

축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산3. 자산구분처리의 유의사항

① 지방공기업 제2조에 의해 공기업으로 운 되는 의료사업 지방공사‧

지방공단으로 운 하는 것은 제외

1420 의료시설감가상각 계액

의료시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가상각

비의 계액을 표시하는 과목으로 「1419의료시설」에서 차감하는 형식으로 표시

1421 교육 연구시설

1. 회계과목 정의

지방자치단체가 ‧ 등교육법 제2조와 고등교육법 제2조에 따라 설립한 각종

학교와 기타 주민들에게 교육 련서비스를 제공하기 해 설립한 시설과 각종

연구를 해 설치한 시설 이와 유사한 기능을 수행하는 시설

-

71

-

2. 관리과목 구분과 해설

1421-01 교육 연구시설토지

교육 연구시설에 포함되는 토지 액을 계상하는 계정

1421-02 토지를제외한교육 연구시설

교육 연구시설토지를 제외한 나머지 교육 연구시설을 구성하는 모든

입목, 건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

1422 교육 연구시설감가상각 계액

교육 연구시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감

가상각비의 계액을 표시하는 과목으로 「1421교육 연구시설」에서 차감하는 형식으

로 표시

1497 기타주민편의시설

1. 회계과목 정의

에서 별도로 열거되지 아니한 주민편의시설로서 납골당, 화장터 등이 포함됨

2. 관리과목 구분과 해설

1497-01 기타주민편의시설토지

기타주민편의시설에 포함되는 토지 액을 계상하는 계정

1497-02 토지를제외한기타주민편의시설

기타주민편의시설토지를 제외한 나머지 기타주민편의시설을 구성하는 모

든 입목, 건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

-

72

-

1498 기타주민편의시설감가상각 계액

기타주민편의시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터

감가상각비의 계액을 표시하는 과목으로 「1497기타주민편의시설」에서 차감하는 형

식으로 표시

1499 건설 인주민편의시설1. 회계과목 정의

주민편의시설의 건설과 련하여 지출한 재료비, 노무비, 제조경비 등의 비용

을 동 자산이 완공되어 본 계정으로 체시까지 경과 으로 처리하는 계정2. 자산구분처리의 유의사항

① 완공시에 해당 주민편의시설의 과목으로 체

② 주민편의시설 건설과 련한 일련의 차에 따라서 주민편의시설의

모든 비용이 포함되도록 처리 . 따라서 주민편의시설을 건설하기 한

토지의 취득도 건설 인 주민편의시설로 처리하며 완공시에 본 계정

으로 체

③ 주민편의시설이 복합자산으로서 그 구성자산이 순차 으로 완공되어

일부자산이 체주민편의시설의 완공 에 사용된다면 해당자산을 일

부 완공처리하여 감가상각을 수행

-

73

-

1500 사회기반시설

사회기반시설은 기에 규모의 투자가 소요되며 효과가 장기간에 걸

쳐서 나타나는 지역사회의 기반 자산을 말하며 도로, 도시철도, 상수도시

설, 수질정화시설, 하천, 폐기물처리시설, 재활용시설, 농수산기반시설, ,

기타사회기반시설, 건설 인기타사회기반시설을 포함하며 다음의 구분원칙

을 용함

① 각 사회기반시설 마다의 토지, 건물, 입목, 구축물, 기계장치, 차량운반구,

집기비품은 해당주민편의시설을 구성하는 부속자산으로서 모두 각각의

해당 사회기반시설에 포함하여 표시됨

② 사회기반시설의 자산분류를 함에 있어서 회계과목정의에 구분의 기 으

로 제시한 각 법률의 내용과 실질 사용형태(목 )가 상이한 경우에는

해당사용목 로 자산을 분류함

1501 도로

1. 회계과목 정의

도로법 제2조에 의한 일반의 교통에 공용되는 도로 도로부속물과 농어

도로정비법 제2조에 의한 읍 는 면지역의 농어 도로 도로부속물

2. 관리과목 구분과 해설

1501-01 도로토지

도로에 포함되는 토지 액을 계상하는 계정

1501-02 토지를 제외한 도로

도로토지를 제외한 나머지 도로를 구성하는 모든 입목, 건물, 구축물, 기계장치,

차량운반구, 집기비품, 기타일반유형자산

-

74

-

3. 자산구분처리의 유의사항

① 터 , 교량, 도선장, 도로용엘리베이터, 기타 도로와 일체가 되어 그

효용을 다하는 시설, 구축물과 도로부지 가로수 등은 도로의 부속

시설에 포함

② 도로는 매년마다 개‧보수를 통해서 그 효익이 유지되므로 별도의 감가

상각비를 계상하지 않고 도로시설에 한 규모 교체가 있는 경우 해

당 액을 감액처리하고 신규취득부분을 해당 자산가액에 반 함

③ 마을안길은 사유지에 설치되는 포장도로서 에서 설명한 도로와 설치

목 이나 소유구조가 상이하므로 도로로 처리하지 않고 기타사회기반

시설로 처리

1502 도시철도1. 회계과목 정의

지방자치단체가 도시철도법 제3조에 의거 건설한 철도, 모노 일 등 궤도에

의한 교통시설 교통수단

2. 관리과목 구분과 해설

1502-01 도시철도토지

도로철도에 포함되는 토지 액을 계상하는 계정

1502-02 토지를제외한도시철도

도시철도토지를 제외한 나머지 도시철도를 구성하는 모든 입목, 건물, 구축

물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

3. 자산구분처리의 유의사항

① 선로, 차량, 정류장, 보완설비, 통신설비, 기타 부속설비 등은 도시철도에 포함

② 도시철도는 매년마다 개‧보수를 통해서 그 효익이 유지되므로 별도의

감가상각비를 계상하지 않고 도시철도시설에 한 규모 교체가 있는

경우 해당 액을 감액처리하고 신규취득부분을 해당 자산가액에 반 함

-

75

-

1503 상수도시설

1. 회계과목 정의

지방자치단체가 수도법 제3조에 의거 도 , 기타의 공작물을 사용하여 원수

는 정수를 공 하는 시설로서 지방상수도, 역상수도 간이상수도를 포함2. 관리과목 구분과 해설

1503-01 상수도시설토지

상수도시설에 포함되는 토지 액을 계상하는 계정

1503-02 토지를제외한상수도시설

상수도시설토지를 제외한 나머지 상수도시설을 구성하는 모든 입목, 건물,

구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

1504 상수도시설감가상각 계액

상수도시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가상

각비의 계액을 표시하는 과목으로 「1503상수도시설」에서 차감하는 형식으로 표시

1505 수질정화시설

1. 회계과목 정의

지방자치단체가 하수도법 제2조에 의거 설치한 하수를 배제 는 처리하기

해 설치되는 하수 거, 하수종말처리시설, 기타의 시설물과 수질환경보 법

제25조에 의거하여 설치한 오염물질을 공동으로 처리를 한 폐수종말처리

시설로서 산업단지 폐수종말처리시설, 농공단지폐수종말처리시설, 기타폐수

종말처리시설 등의 시설물 오수‧분뇨 축산폐수의 처리에 한법률 제2

조에 의거하여 분뇨 축산폐수를 침 , 분해하기 해 설치한 시설

2. 관리과목 구분과 해설

1505-01 수질정화시설토지

수질정화시설에 포함되는 토지 액을 계상하는 계정

1505-02 토지를제외한수질정화시설

수질정화시설토지를 제외한 나머지 수질정화시설을 구성하는 모든 입목,

건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

-

76

-

1506 수질정화시설감가상각 계액

수질정화시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가

상각비의 계액을 표시하는 과목으로 「1505수질정화시설」에서 차감하는 형식으로 표시

1507 하천1. 회계과목 정의

지방자치단체가 설치․ 리하는 하천법 제2조에 하천부속물 소하천정비법

제2조에 의한 소하천부속물과 이와 유사한 기능을 수행하는 시설물(세하천부속

시설물 등)

2. 관리과목 구분과 해설

1507-01 하천토지

하천에 포함되는 토지 액을 계상하는 계정

1507-02 토지를제외한하천

하천토지를 제외한 나머지 하천을 구성하는 모든 입목, 건물, 구축물, 기계장치,

차량운반구, 집기비품, 기타일반유형자산

3. 자산구분처리의 유의사항

① 하천부속물은 하천 리에 필요한 하구둑, 제방, 호안, 수제, 보, 갑문, 수문,

수로터 , 운하, 측시설, 하천부지 기타 시설 는 공작물 등이 포함

② 소하천부속물은 소하천의 이용, 리에 필요한 제방, 호안, 보, 수문 등

시설 는 공작물 등이 포함

③ 하천의 고수부지에 설치된 체육시설의설치․이용에 한법률 제2조에

의거한 체육시설은 「1415체육시설」로 분류

④ 하천내 도로 도로법 제2조의 용 상인 경우에는「1501도로」로 분류

⑤ 하천은 매년마다 개‧보수를 통해서 그 효익이 유지되므로 별도의 감가

상각비를 계상하지 않고 하천시설에 한 규모 교체가 있는 경우 해

당 액을 감액처리하고 신규취득부분을 해당 자산가액에 반 함

-

77

-

1508 폐기물처리시설

1. 회계과목 정의

지방자치단체가 폐기물 리법 제2조에 의거하여 설치한 시설로, 폐기물의

처리를 한 간처리 최종처리시설 이와 유사한 기능을 수행하는 시설2. 관리과목 구분과 해설

1508-01 폐기물처리시설토지

폐기물처리시설에 포함되는 토지 액을 계상하는 계정

1508-02 토지를제외한폐기물처리시설

폐기물처리시설토지를 제외한 나머지 페기물처리시설을 구성하는 모든 입목,

건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

1509 폐기물처리시설감가상각 계액

폐기물처리설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가

상각비의 계액을 표시하는 과목으로 「1508 폐기물처리시설」에서 차감하는 형식으

로 표시

-

78

-

1510 재활용시설

1. 회계과목 정의

지방자치단체가 자원의 약과재활용 진에 한법률 제2조에 의거 재활용을

해 설치한 시설 이와 유사한 기능을 수행하는 시설2. 관리과목 구분과 해설

1510-01 재활용시설토지 재활용시설에 포함되는 토지 액을 계상하는 계정

1510-02 토지를제외한재활용시설

재활용시설토지를 제외한 나머지 재활용시설을 구성하는 모든 입목, 건물,

구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

1511 재활용시설감가상각 계액

재활용시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가상

각비의 계액을 표시하는 과목으로 「1510 재활용시설」에서 차감하는 형식으로 표시

1512 농수산기반시설

1. 회계과목 정의

지방자치단체가 농어 정비법 제2조에 의거하여 농업생산기반 수산업생산

기반 정비를 해 설치한 시설과 농수산물유통 가격안정에 한법률 제2조의

규정에 의한 농수산물도매시장 농수산물공 장, 농수산물종합유통센터 등

2. 관리과목 구분과 해설

1512-01 농수산기반시설토지

농수산기반시설에 포함되는 토지 액을 계상하는 계정

1512-02 토지를제외한농수산기반시설

농수산기반시설토지를 제외한 나머지 농수산기반시설을 구성하는 모든 입

목, 건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

-

79

-

3. 관련법령

⃣ 농어 정비법 제2조

제2조(정의) 이 법에서 사용하는 용어의 정의는 다음과 같다.<개정 2002.12.26>

1. "농어 "이라 함은 군의 지역과 시의 지역 통령령이 정하는 지역을 말한다.

1의2. " 농어 "이라 함은 역시 할구역안의 지방자치단체인 구(이하 " 역시

자치구"라 한다)의 구역 농지법에 의한 농업진흥지역과 개발제한구역의지정

리에 한특별조치법에의한 개발제한구역을 말한다.

1의3. "농어 용수"라 함은 농어 지역에 필요한 생활용수․농업용수․공업용

수․수산용수와 환경오염의 방지를 한 용수를 말한다.

2. "농어 정비사업(이하 "정비사업"이라 한다)"이라 함은 농수산업 생산기반을

조성·확충하기 한 농업생산기반정비 수산업생산기반정비, 생활환경개선을 한

농어 생활환경정비와 농어 휴양자원개발 한계농지 등의 정비사업을 말한다.

3. "농업생산기반정비사업"이라 함은 다음 각목의 사업을 말한다.

가. 농어 용수의 개발사업

나. 경지정리, 배수개선, 농업생산기반시설의 개보수 설 등 농업생산기반개량사업

다. 농수산업을 주목 으로 하는 간척·매립·개간등 농지확 개발사업

라. 농업주산단지조성 농시설확충사업

마. 수지(농어 용수의 확보를 목 으로 하천, 하천구역 는 연안구역 등에 물

을 류 는 리하기 한 시설, 홍수 이하의 수면 부지를 말한다. 이

하같다), 담수호 등 호소내의 수질오염방지와 개선사업 농지의 토양개선사업

바. 기타 농지의 개발 는 이용을 하여 필요한 사업

4. "농업생산기반시설"이라 함은 농업생산기반정비사업으로 설치되거나 기타 농지

의 보 이나 농업생산에 이용되는 수지, 양수장, 정 등 지하수이용시설, 배수

장, 취입보, 용·배수로, 유지, 도로, 방조제, 제방등의 시설물 그 부 시설과

농수산물의 생산·가공· 장·유통시설등 농시설을 말한다.

5. "수산업생산기반정비사업"이라 함은 다음 각목의 사업을 말한다.

가. 농어 지역의 연안시설의 정비사업

나. 연안해면에 한 질개량, 고정물 설치 수산자원 조성시설등 수산업생산기반 확충사업

다. 기타 수산업생산기반을 정비하기 하여 필요한 사업

6. "수산업생산기반시설"이라 함은 제5호 각목의 수산업기반정비사업으로 설치된 시설을 말한다.

7. "농어 생활환경정비사업"이라 함은 농어 지역의 생활환경, 생활기반

편익·복지시설등을 종합 으로 정비·확충하고 농업인등의 복지를 향상시키기

한 다음 각목의 사업을 말한다.

-

80

-

가. 집단화된 농어 주택, 공동이용시설 등을 갖춘 새로운 농어 마을의 건설사업

나. 기존 마을의 토지·주택등의 합리 인 재배치를 한 농어 마을의 재개발사업

다. 분산된 마을의 정비사업

라. 간이상수도, 마을하수도(하수도법 제2조의 규정에 의한 하수도 농어 지역

에 마을단 로 설치하는 공공하수도를 말한다) 오수·폐수정화시설의 설치

등 농어 수질오염방지를 한 사업

마. 면사무소 소재지 는 주민생활의 거 이 되는 지역을 으로 개발하는

정주생활권개발사업

바. 사용하지 아니하는 빈집의 철거·정비

사. 기타 농어 생활환경을 개선하기 하여 필요한 사업

8. "환지"라 함은 정비사업의 시행에 따라 종 의 토지에 신하여 새로이 정비된

토지를 지정하는 것을 말한다.

8의2. "농어 휴양사업"이라 함은 다음 각목의 사업을 말한다

가. 농어 휴양단지사업 : 농어 의 쾌 한 자연환경과 농어 특산물 등을

활용하여농림어업 시 ,학습 ,지역특산물 매시설, 체육시설, 청소년수련시

설, 휴양시설 등을갖추고 이를 이용하게 하거나 휴양콘도미니엄 등 숙박시설·

음식 등을 제공하는 업.

나. 농원사업 : 농어 의 자연자원과 농림수산생산기반을 이용하여 지역특산

물 매시설, 농체험시설, 체육시설, 휴양시설, 숙박시설, 음식 는 용역을

제공하거나 그 밖에 부수되는 시설을 갖추어 이를 이용하게 하는 업

다. 주말농원사업 : 주말·체험 농을 목 으로 하는 이용객에게 농지를 임 하거

나 용역을 제공하고 그밖에 부수되는 시설을 갖추어 이를 이용하게 하는 업

라. 농어 민박사업 : 농어 지역에서 이용객의 편의와 농어 소득증 를 목 으

로 숙박·취사시설 등을 제공하는 업

9. "한계농지"라 함은 농지법 제30조의 규정에 의한 농업진흥지역 밖의 농지 에서

농조건이 불리하여 생산성이 낮은 농지를 말하며, 그 기 은 통령령으로 정한

다.

10. "한계농지등의 정비사업"이라 함은 농어 지역의 한계농지 등을 활용하여

농림수산업 이용, 농어 휴양자원 이용, 다목 이용 등의 형태로 개발하

는 사업을 말한다.

-

81

-

1513 농수산기반시설감가상각 계액

「농수산기반시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터

감가상각비의 계액을 표시하는 과목으로 「1512 농수산기반시설」에서 차감하는 형

식으로 표시

1514 1. 회계과목 정의

지방자치단체가 건설 주변지역지원등에 한법률 제2조에 의거하여 건설한

으로 여수로, 보조 , 기타 과 일체가 되어 그 효용을 다하는 시설물

2. 관리과목 구분과 해설

1514-01 토지

에 포함되는 토지 액을 계상하는 계정

1514-02 토지를제외한

토지를 제외한 나머지 을 구성하는 모든 입목, 건물, 구축물, 기계장치,

차량운반구, 집기비품, 기타일반유형자산

1515 감가상각 계액

에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터 감가상각비의

계액을 표시하는 과목으로 「1514 」에서 차감하는 형식으로 표시

-

82

-

1597 기타사회기반시설

1. 회계과목 정의

에서 별도로 열거되지 아니한 사회기반시설( : 마을안길, 새마을 사업 도로 등) 2. 관리과목 구분과 해설

1597-01 기타사회기반시설토지

기타사회기반시설에 포함되는 토지 액을 계상하는 계정

1597-02 토지를제외한기타사회기반시설

기타사회기반시설토지를 제외한 나머지 기타사회기반시설을 구성하는 모

든 입목, 건물, 구축물, 기계장치, 차량운반구, 집기비품, 기타일반유형자산

1598 기타사회기반시설감가상각 계액

기타사회기반시설 에서 토지, 입목 등의 비상각자산을 제외한 취득시 부터

감가상각비의 계액을 표시하는 과목으로 「1597 기타사회기반시설」에서 차감하는

형식으로 표시

1599 건설 인사회기반시설

건물, 구축물 등 사회기반시설의 건설 에 소요되는 재료비, 노무비, 경비

부 비용 등으로 건설완료 이후에는 해당「1500사회기반시설」의 과목으

로 체

-

83

-

1600 기타비유동자산

기타비유동자산은 유동자산, 투자자산, 일반유형자산, 주민편의시설, 사회기

반시설에 속하지 않는 자산으로서 보증 , 무형자산, 기타비유동자산, 건설

인 기타비유동자산을 포함한다.

1601 보증

법률상 는 계약상 권리행사 등을 목 으로 자 을 치하고 계약기간 만

료시 자 회수가 가능한 자 으로서 주요 보증 은 다음과 같음

① 임차보증 : 타인의 부동산 는 동산을 월세 등의 조건으로 사용하기

해 지 하는 보증

② 신 화가입권 : 특정한 신 는 화를 소유‧사용하는 권리로서 가입

계약의 해지시 반환받을 수 있는 액만을 계상

1602 무형자산

1. 회계과목 정의

물리 실체가 없으나 미래경제 효익과 행정서비스잠재력을 창출할 수 있

으며 지방자치단체가 통제하고 있는 권리 성격의 자산

2. 관리과목 구분과 해설

1602-01 산업재산권

① 법률에 의해서 일정기 독 ‧배타 으로 이용할 수 있는 권리로서

특허권‧실용신안권‧의장권 상표권 등으로서 지방자치단체가 취득

한 산업상 이용가치가 있는 권리

② 통고유기술, 지역특산물, 문화상품 등으로서 지역의 부존자원개

발, 랜드화, 출원 등에 의한 향토지 재산에 한 권리를 포함

-

84

-

1602-02 산소 트웨어구입비

지방자치단체가 구입으로 취득한 산소 트웨어

1602-03 산 로그램개발비

지방자치단체가 개발로 취득한 로그램으로서 지리정보시스템(GIS)구축

등의 개발

1698 기타비유동자산

에서 별도로 열거되지 않는 기타의 비유동자산

1699 건설 인기타비유동자산

기타비유동자산의 취득을 해 지출되는 제반 경비등으로 취득 이후에는

해당 「1600기타비유동자산」의 과목으로 체

-

85

-

2100 유동부채

유동부채는 1년내에 상환되거나 의무이행이 상되는 단기차입 , 유동성장

기차입부채, 기타유동부채를 포함함

2101 단기차입1. 회계과목 정의

소비 차계약 등에 의해서 차입한 채무를 나타내는 회계과목으로 단기

차입 은 차입일로부터 회수기한이 1년 이내에 도래하는 액

2. 관리과목 구분과 해설

2101-01 단기차입

융기 등으로부터 차입한 자 차입시 만기가 1년 이내에 도래하는 것

으로서 지방재정법 제11조에 의한 일시차입 이 이에 해당되며 차입 원리

이자는 구분하여 이자비용으로 처리

2101-02 단기 수

지방자치단체내의 서로 다른 회계, 즉 일반회계, 기타특별회계, 기 지방

공기업특별회계 사이에서 발생하는 자 이 지 기일이 1년 이내인 것

2102 유동성장기차입부채

1. 회계과목 정의

장기차입부채 기간의 경과로 결산일 재 1년 이내에 만기 도래분

-

86

-

2. 관리과목 구분과 해설

2102-01 유동성장기차입

「2201 장기차입 」 기간의 경과로 결산일 재 1년 이내 만기도래분

2102-02 유동성지방채증권

「2202지방채증권」 기간의 경과로 결산일 재 1년 이내 만기도래분

2102-03 유동성장기미지

「2399-01 장기미지 」 기간의 경과로 결산일 재 1년 이내 만기도래분

2199 기타유동부채1. 회계과목 정의

에서 열거되지 않는 기타의 유동부채

2. 관리과목 구분과 해설

2199-01일반미지

자산취득 는 보조 반납 등의 과정에서 발생한 미지불 액으로서 국고

보조 반납미지 , 시‧도비보조 반납미지 , 기타미지 이 있음

2199-02 선수

자산이나 서비스등을 제공하기 에 미리 그 가를 선수한 액으로서

공 개발사업에 따른 재고자산매각 선수 , 공유재산매각에 따른 매각

선수 등 부제공 이 에 수취한 자 선수액

2199-03 선수수익

이미 받은 수익 차기 이후에 속하는 액으로서 선수이자, 선수임 료,

선수수수료 등이 해당됨

-

87

-

2199-04 단기 수보

지방자치단체가 일시 으로 보 하는 자 으로서 그 내용은 다음과 같음

① 공무원에 한 여지 시 원천징수한 소득세, 주민세, 건강보험료 등

의 공제액

② 계약의 이행이나 용역제공을 담보하기 해 수취한 자 으로 1년내에

반환되는 보증 (세입세출외 보 )

③ 지방자치단체가 일시 으로 보 하는 자 으로 궁극 으로 제3자에게

지 하여야 하는 보 등

2199-05 일반미지 비용

당해연도에 발생하여 당해연도에 부담하여야 할 비용으로 아직 지 되지

않은 액으로서 결산 과정에서 발생하는 경과계정의 성격을 가지며 미

지 이자, 미지 임차료 등이 있음

2199-06 가수

거래과정에 수취한 자 해당 과목이 결정되지 않은 경우 임시 으로

사용하는 과목

2199-99 기타유동부채

에서 열거되지 않은 기타의 유동부채

-

88

-

2200 장기차입부채

만기가 1년 이후에 도래하는 부채로서 장기차입 과 지방채증권이 포함됨

2201 장기차입1. 회계과목 정의

장기차입 , 지방채증권과 같이 차입하여 만기가 1년을 과하는 부채2. 관리과목 구분과 해설

2201-01 장기차입

지방재정법시행령 제7조에 의한 지방채 증서형식에 의해 차입한 것으로 만

기가 1년을 과하는 차입 과 외국정부, 국제기구로부터 차입한 차 을 포함함

2201-02 장기 수

「2199-04 단기 수 」 반환기한이 1년을 과하는 액

2202 지방채증권

지방재정법시행령 제7조에 의한 지방채 증권발행 방법에 의하여 차입한

것으로서 만기가 1년을 과하는 것

2203 지방채할인발행차

「2202지방채증권」이 액면가액보다 낮은 액으로 발행될 때의 차액

※ 원칙 으로 발행부 비용을 지방채할인발행차 에 가산하여 유효이자율을 재계산

하여야 하나 수수료로 당기비용처리

2204 지방채할증발행차

「2202지방채증권」이 액면가액보다 높은 액으로 발행될 때의 차액

※ 원칙 으로 발행부 비용을 지방채할인발행차 에 차감하여 유효이자율을 재계산

하여야 하나 수수료비용으로 당기비용처리

-

89

-

2300 기타비유동부채

비유동부채는 에서 별도로 열거되지 않는 부채로서 퇴직 여충당 , 기타

비유동부채를 포함함

2301 퇴직 여충당부채

공무원연 법의 용을 받는 지방공무원을 제외한 일용인부, 술단원, 운동

부원 등(「5103기타인건비」 상자)이 퇴직할 경우 근로기 법에 따라 지

해야하는 퇴직 에 상당하는 액으로서 퇴직 지 율에 하여 별도의 규

정이 있는 경우 해당 규정을 우선 으로 용

2302 퇴직 환 치

1. 회계과목 정의

퇴직보험제도의 일종으로 법정퇴직 을 회사외부에 탁하여 퇴직 지 을

보장하기 한 액으로서 「2301퇴직 여충당부채」에 차감표시됨

2. 관리과목 구분과 해설

2302-01 퇴직 환

구 국민연 법에 의거 퇴직 여충당부채 설정 상자에 해 연 보험료로

납부한 액

2302-02 퇴직보험 치

일용인부 등에 한 퇴직 상당액을 융기 등에 치한 액

-

90

-

2399 기타비유동부채

1. 회계과목 정의

에서 별도로 열거되지 않는 기타의 비유동부채2. 관리과목 구분과 해설

2399-01 장기미지

「2199-01 미지 」 지 기일이 재정상태보고서일로부터 1년을 과하는 것

2399-02 장기선수수익

「2199-03 선수수익」 지 기일이 재정상태보고서일로부터 1년을 과하는 것

2399-03 장기 수보

「2199-04 단기 수보 」 지 기일이 재정상태보고서일로부터 1년을 과하는 것

2399-99 기타비유동부채

에서 별도로 열거되지 않은 기타의 비유동부채

-

91

-

3101 고정순자산

순자산 「1300일반유형자산」,「1400주민편의시설」,「1500사회기반시설」

에 한 투자액으로서 당해 시설의 건설과 직 련된 차입 액은 차감

3201 특정순자산

「3101고정순자산」을 제외한 순자산 법령 는 채권자, 기부자 등에 의해

사용에 제약이 주어지는 것으로서 를 들면 지방재정법에 의거 채무상환

목 으로 립한 감채기 이 해당

3301 일반순자산

순자산 「3101고정순자산」 「3201특정순자산」을 제외한 액으로 특정

사업 는 목 에 제한되어 있지 않고 일반 으로 가용할 수 있는 것

3401 기오류수정이익

과거년도 이 에 발생한 사유로 과거년도 이 재무제표에 한 오류의 수

정사항 순자산의 증가에 해당하는 것으로서 회계기 용오류, 추정오류,

계정분류 오류, 계산상 오류, 사실의 락 사실의 오용 등에 의해 발생

3402 회계변경의 이익

새로운 회계처리기 을 채택하거나 기존의 회계처리기 을 폐지함으로 인하여

회계기 변경이 발생하는 경우에 따른 이익

3403 리 환에의한자산증가

지방재정법에 의거 공유재산의 무상양여, 물품의 리 환 등에 따라 발생하는

자산의 증가를 표시

3404 기부채납에의한자산증가

지방재정법에 의거 공유재산의 기부채납에 의한 자산의 증가를 표시

-

92

-

3499 기타순자산의증가

에서 별도로 열거되지 않은 순자산의 증가

3501 기오류수정손실

과거년도 이 에 발생한 사유로 과거년도 이 재무제표에 한 오류의

수정사항 순자산의 감소에 해당하는 것

3502 회계변경의 손실

새로운 회계처리기 을 채택하거나 기존의 회계처리기 을 폐지함으로 인하여

회계기 변경이 발생하는 경우에 따른 손실

3503 리 환에의한자산감소

지방재정법에 의거 공유재산의 무상양여, 물품의 리 환 등에 따라 발생하는

자산의 감소를 표시

3504 기부채납에의한자산감소

지방재정법에 의거 공유재산의 기부채납에 의한 자산의 감소를 표시

3599 기타순자산의감소

에서 별도로 열거되지 않은 순자산의 감소

-

93

-

4100 자체조달수익

지방자치단체의 과세권한에 의해 징수하는 지방세와 자체 인 징수활동에

의해 조달되는 사용료, 수수료, 자산임 료수익 등의 세외수익으로 구성됨

4101 지방세수익 1. 회계과목 정의

지방자치단체의 과세권한에 의해 징수되는 지방세는 지방세법 제5조에서 보

통세와 목 세로 구분하여 총 17세목이 있음2. 관리과목 구분과 해설

4101-01 취득세수익 ∼ 4101-17 지방교육세수익

지방자치단체가 과세권을 바탕으로 반 부없이 징수하는 지방세법의 각

세목별 부과징수액으로서 가산세와 가산 은 별도로 구분않고 본세에 통

합하여 처리함

4102 경상세외수익

1. 회계과목 정의

지방자치단체의 사용자부담 수익과 비권력 수익으로서 법령 는 조례

로 정하여 회계연도마다 계속 으로 반복하여 확보되는 교환수익

2. 관리과목 구분과 해설

4102-01 재산임 료수익

지방자치단체가 탁 리하는 국유재산 공유재산의 임 에 따라 발생하는

수익으로 국유재산임 료수익과 공유재산임 료수익이 해당됨

-

94

-

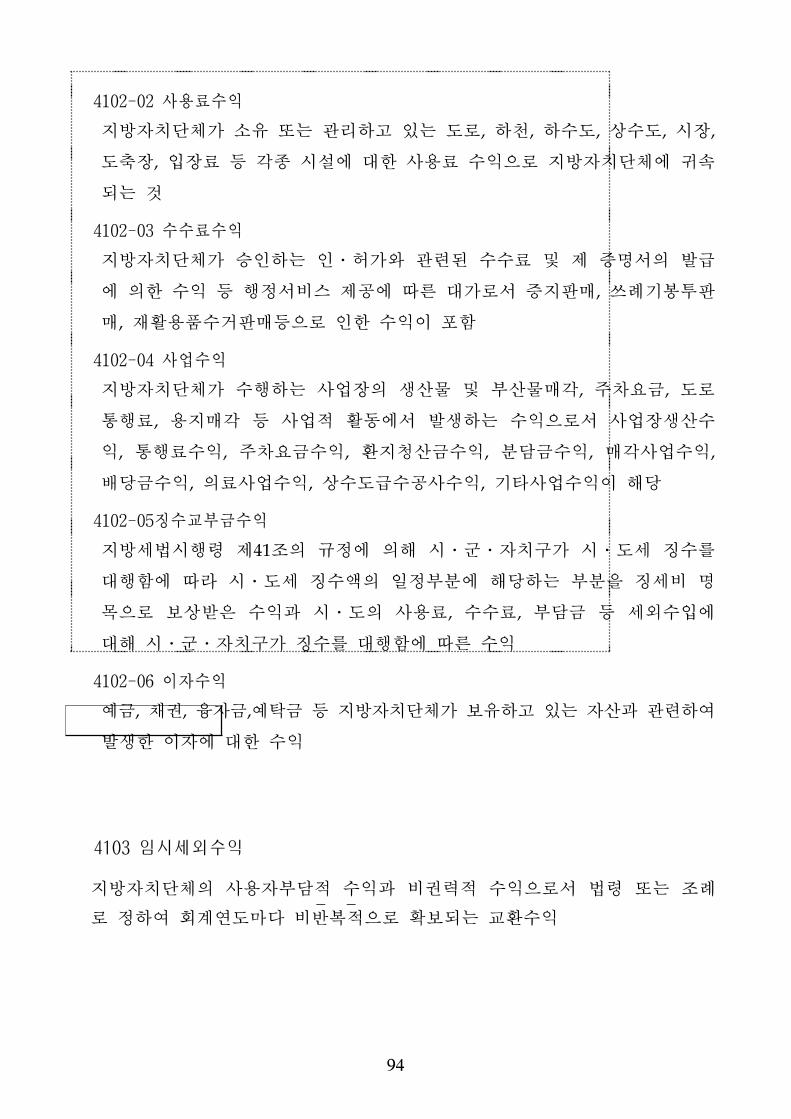

4102-02 사용료수익

지방자치단체가 소유 는 리하고 있는 도로, 하천, 하수도, 상수도, 시장,

도축장, 입장료 등 각종 시설에 한 사용료 수익으로 지방자치단체에 귀속

되는 것

4102-03 수수료수익

지방자치단체가 승인하는 인․허가와 련된 수수료 제 증명서의 발

에 의한 수익 등 행정서비스 제공에 따른 가로서 증지 매, 쓰례기 투

매, 재활용품수거 매등으로 인한 수익이 포함

4102-04 사업수익

지방자치단체가 수행하는 사업장의 생산물 부산물매각, 주차요 , 도로

통행료, 용지매각 등 사업 활동에서 발생하는 수익으로서 사업장생산수

익, 통행료수익, 주차요 수익, 환지청산 수익, 분담 수익, 매각사업수익,

배당 수익, 의료사업수익, 상수도 수공사수익, 기타사업수익이 해당

4102-05징수교부 수익

지방세법시행령 제41조의 규정에 의해 시․군․자치구가 시․도세 징수를

행함에 따라 시․도세 징수액의 일정부분에 해당하는 부분을 징세비 명

목으로 보상받은 수익과 시․도의 사용료, 수수료, 부담 등 세외수입에

해 시․군․자치구가 징수를 행함에 따른 수익

4102-06 이자수익

, 채권, 융자 , 탁 등 지방자치단체가 보유하고 있는 자산과 련하여

발생한 이자에 한 수익

4103 임시세외수익

지방자치단체의 사용자부담 수익과 비권력 수익으로서 법령 는 조례

로 정하여 회계연도마다 비반복 으로 확보되는 교환수익

-

95

-

2. 관리과목 구분과 해설

4103-01 국‧공유재산매각수익

국유재산법시행령 제34조 지방재정법 제99조에 의해 앙정부 는 상

지방자치단체로부터 매각을 탁받은 재산 매각수익 당해 지방자치단체에

귀속되는 수익

4103-02 재고자산매각이익

지방자치단체가 보유하고 매용자산, 장품 등「1119-07재고자산」의 매

각에 따라 발생하는 이익

4103-03 일반유형자산처분이익

지방자치단체가 보유하고 있는「1300일반유형자산」의 처분으로 인해 발생

하는 이익으로 토지, 입목, 건물, 구축물, 기계장치, 차량운반구, 집기비품,

기타일반유형자산의 처분이익

4103-04 주민편의시설처분이익

지방자치단체가 보유하고 있는「1400주민편의시설」의 처분으로 인해 발생

하는 이익

4103-05 사회기반시설처분이익

지방자치단체가 보유하고 있는「1500사회기반시설」의 처분으로 인해 발생

하는 이익

4103-06 일반부담 수익

민간에 한 수익자부담 등 각종 부담 의 부과징수에 따른 수익

4103-07 과태료 범칙 수익

법령 반에 따라 부과징수하는 과태료 과징 에 한 수익

4103-08 장기투자증권처분이익

지방자치단체가 보유한 출자 , 투자주식 등「1204장기투자증권」의 처분가

액과 장부가액의 차이로 인해 발생하는 이익

4103-09 기타비유동자산처분이익

지방자치단체가 보유한「1600기타비유동자산」의 처분가액과 장부가액의 차

이로 인해 발생하는 이익

-

96

-

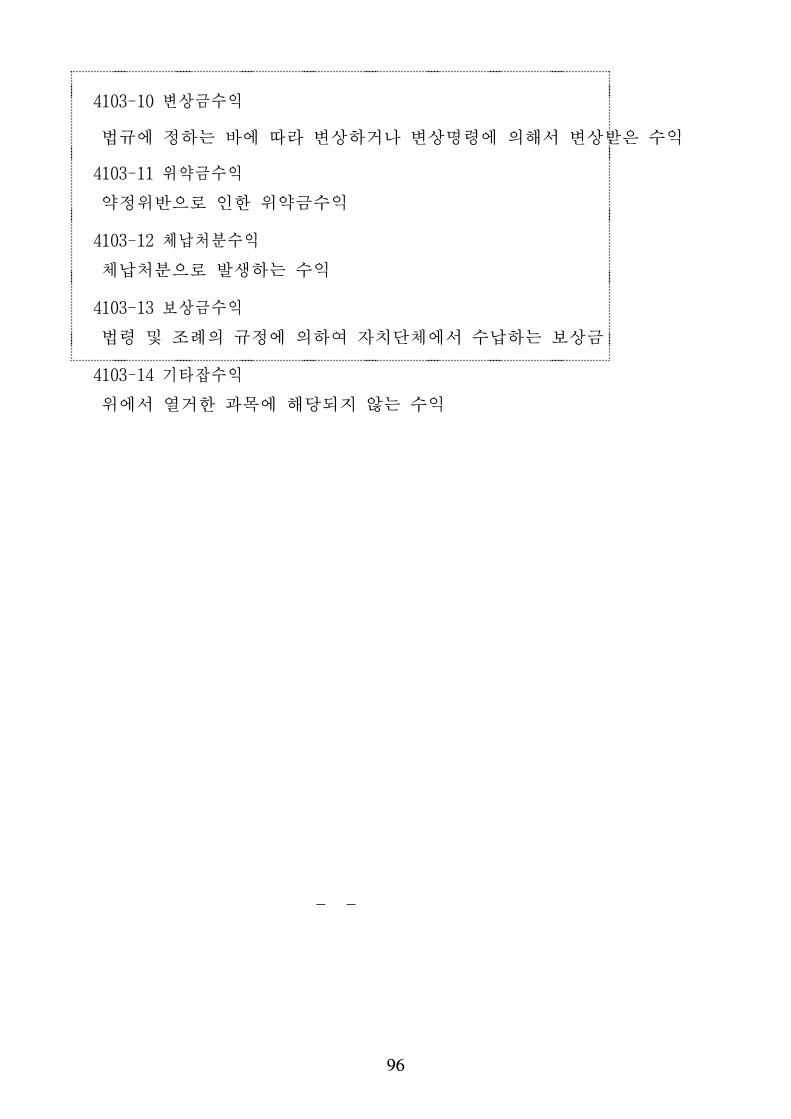

4103-10 변상 수익

법규에 정하는 바에 따라 변상하거나 변상명령에 의해서 변상받은 수익

4103-11 약 수익

약정 반으로 인한 약 수익

4103-12 체납처분수익

체납처분으로 발생하는 수익

4103-13 보상 수익

법령 조례의 규정에 의하여 자치단체에서 수납하는 보상

4103-14 기타잡수익

에서 열거한 과목에 해당되지 않는 수익

-

97

-

4200 정부간이 수익

지방자치단체가 국가 는 상 정부의 교부에 의해 조달된 수익으로 지방

교부세수익, 조정교부 수익, 재정보 수익, 보조 수익, 자치단체간부담

수익, 기타정부간이 수익 등으로 구성됨

4201 지방교부세수익

지방교부세법에 의해 앙정부가 지방자치단체에 교부하는 수익으로서 보통

교부세, 분권교부세, 특별교부세, 종합부동산세교부 을 포함함

4202 조정교부 수익

지방자치법 제160조에 의해 특별시․ 역시에서 자치구에 교부되는 재원조

정교부 에 따른 수익

4203 재정보 수익

지방재정법 제24조의2 동법 시행령 제28조의3에 의해 역시․도에서

시․군에 교부되는 재정보 에 따른 수익과 지방세법부칙 제8조에 의거

특별시․ 역시가 자치구에 교부하는 액

4204 국고보조 수익

보조 의 산 리에 한법률에 의해 앙정부로부터 국가시책의 효율

시행을 한 국고보조사업에 하여 지원되는 국고보조 에 한 수익으로서

국고보조 수익, 국가균형특별회계보조 수익, 기 보조 수익이 있음

4205 시도비보조 수익

시․도에서 시․군․자치구에 교부하는 시․도비보조 에 한 수익

-

98

-

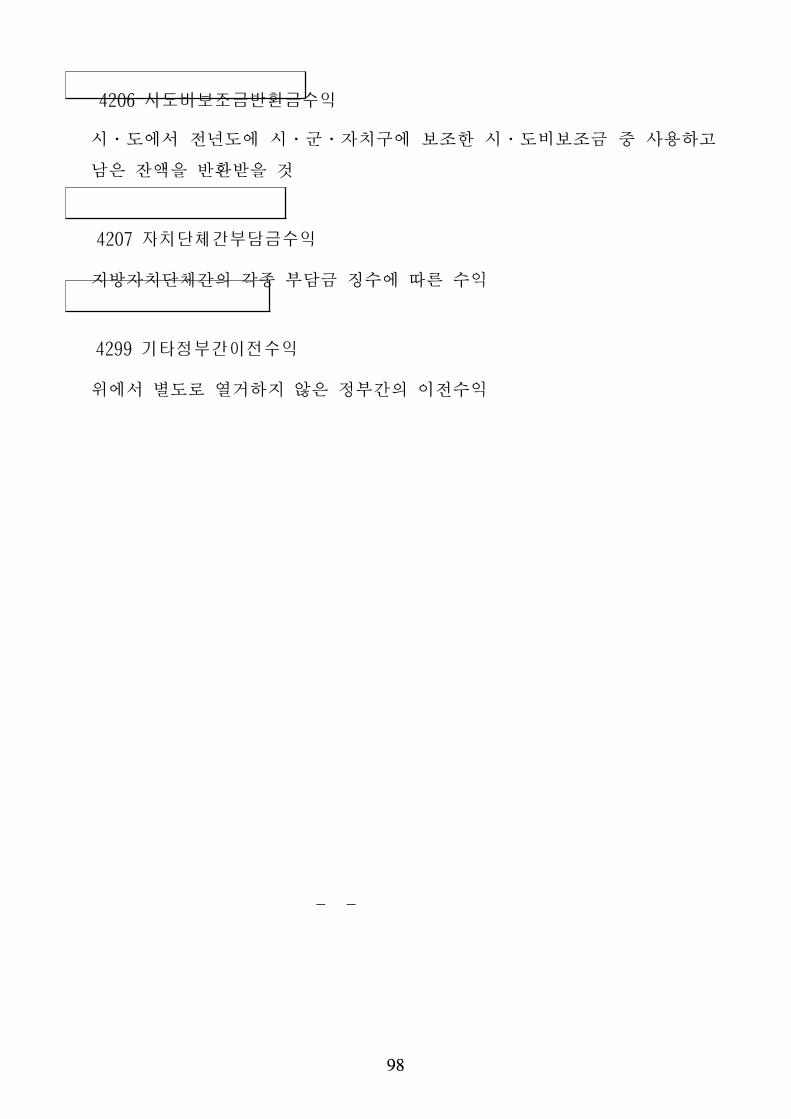

4206 시도비보조 반환 수익

시․도에서 년도에 시․군․자치구에 보조한 시․도비보조 사용하고

남은 잔액을 반환받을 것

4207 자치단체간부담 수익

지방자치단체간의 각종 부담 징수에 따른 수익

4299 기타정부간이 수익

에서 별도로 열거하지 않은 정부간의 이 수익

-

99

-

4300 기타수익

에서 열거되지 않은 수익으로서, 회계간 입 수익, 기부 수익, 외환거래

이익, 기타수익으로 구성됨

4301 회계간 입 수익 1. 회계과목 정의

자치단체외부의 회계간의 입 수익으로서 기타회계 입 , 기 입 , 공

기업특별회계 입 , 공사‧공단 입 을 처리하는 계정2. 관리과목 구분과 해설

4301-01 기타회계 입 수익

일반회계와 기타특별회계 상호간, 특별회계내의 계정간의 입 수익

4301-02 기 입 수익

법령 조례에 의하여 지방자치단체가 직 리하는 기 의 입 수익

4301-03 공기업특별회계 입 수익

공기업특별회계로부터의 입 수익

4301-04 공사‧공단 입 수익

공사‧공단으로부터의 입 수익

4302 기부 수익

민간 등으로부터 으로 취득한 기부 에 한 수익

-

100

-

4303 외화평가이익

지방자치단체가 보유한 외화자산․부채의 원화평가와 련하여 원화평가액과

장부가액의 차이로 인해 발생하는 이익

4304 외환차익

외화자산․부채의 회수 는 상환시 해당 시 의 환율에 의한 가액과 장부

가액간의 차이로 인해 발생하는 이익

4399 기타수익

에서 별도로 열거되지 않은 기타수익

-

101

-

5100 인건비

지방자치단체의 공무원 기타 비정규직직원, 상용인부등 고용인에 한

반 부로 제공되는 것으로서 여, 복리후생비, 기타인건비, 퇴직 여로

구성됨

5101 여1. 회계과목 정의

지방자치단체의 공무원 기타 비정규직, 상용인부등 고용인의 서비스에 한

반 부로 제공되는 것

2. 관리과목 구분과 해설

5101-01 기본

지방공무원보수규정에 의해 편성되어 지 되는 기본

5101-02 기말수당 정근수당

지방공무원보수·수당업무처리지침에 따라 편성되어 지 하는 기말수당과

정근수당

5101-03 기타수당

지방공무원보수·수당업무처리지침에 따라 편성되어 지 되는 기타수당

5101-04 정액 식비

지방공무원보수·수당업무처리지침에 따라 편성되어 지 되는 정액 식비

5101-05 교통보조비

지방공무원보수·수당업무처리지침에 따라 편성되어 지 되는 교통보조비

5101-06 명 휴가비

지방공무원보수·수당업무처리지침에 따라 편성되어 지 되는 명 휴가비

5101-07 가계지원비

지방공무원보수·수당업무처리지침에 따라 편성되어 지 되는 가계지원비

-

102

-

5101-08 연가보상비

지방공무원보수·수당업무처리지침에 따라 편성되어 지 되는 연가보상비

5101-09 직책 업무추진비

직 별 당해 직무수행 활동에 소요되는 경비를 월정액으로 지 되는 비용

5101-10 직 보조비

직책수행을 해 직 에 따라 월정액으로 지 하는 비용

5101-11 특정업무수행활동비

특수업무담당분야에 근무하는 자에 한 활동비로 월정액으로 지 하는 비용

5101-12 성과상여

지방공무원수당규정 제48조에 의한 성과상여 , 지방재정법 제48조에 이한

산성과 , 기타 법령 는 조례에 의하여 공무원에게 지 되는 성과에 한

상여

5101-13 공무원명 퇴직수당

지방공무원보수·수당업무처리지침에 따라 편성되어 지 되는 명 퇴직수당

5101-14 기타직인건비

수습공무원, 청원경찰, 청원삼림보호직, 계약직 비정규직 직원 등의

인건비

5102 복리후생비

1. 회계과목 정의

근무환경의 개선, 근무의욕의 고취등을 목 으로 공무원들과 기타 고용인들

을 해 지 , 사용되는 비용

2. 관리과목 구분과 해설

5102-01 공무원연 부담

공무원연 법에 의하여 지방자치단체가 부담하는 연 부담액

-

103

-

5102-02 공무원건강보험부담

공무원의 국민건강보험법에 의한 지방자치단체가 부담하는 보험 부담액

5102-03 일숙직비

운 수당으로 편성되어 지 되는 공무원 일숙직비

5102-04 공무원피복비

공무원에게 지 되는 의복등의 피복비

5102-05 공무원 량비

공무원에게 지 되는 주식 , 부식 등의 량비

5102-06 공무원의료비

공무원을 상으로 지 되는 일체의 공상치료비

5102-07 공무원생계지원경비

법령이나 조례의 규정에 의해 생계비지원에 필요한 경비

5102-08 공무원능력개발비

자치단체소속공무원의 능력개발을 해 지 되는 일체의 경비

5102-09 공로연수 산업시찰경비

모범공무원 산업시찰경비나 공로연수로 견된 공무원의 국내 는 국외경비

5102-10 기타공무원포상 상여

에서 열거되지 않는 기타 공무원에 한 포상 과 상여

5102-11 해외 견공무원학자

국제기술 력규정에 의한 해외 견공무원의 학자

5102-12 기타복리후생비

에서 열거되지 않은 기타의 복리후생비

-

104

-

5103 기타인건비

1. 회계과목 정의

에서 열거되지 않은 기타 근로제공에 한 가로 지 되는 인건비2. 관리과목 구분과 해설

5103-01 일용인부인건비

환경미화원 상용인부에 해 지 하는 여 복리후생비

5103-02 술단인건비

지방자치단체가 운 하는 술단원에 한 인건비

5103-03 운동부인건비

지방자치단체가 운 하는 운동부에 한 인건비

5103-04 일시사역인부인건비

일시사역인부에 해 지 하는 여 복리후생비

5103-05 기타인건비

기타 에서 열거되지 않은 기타의 인건비

5104 퇴직 여

「5103기타인건비」가 지 되는 자 근로기 법에 의해 퇴직 이 지 되어야 하는

자에 한 퇴직 지 추산액을 산정함에 있어 사용되는 과목

-

105

-

5200 운 비

운 비는 자치단체의 행정활동수행을 해 기본 으로 필요한 일반 경비

5201 도서구입 인쇄비1. 회계과목 정의

지방자치단체의 각 실․과․소에서 비치하기 해 구입하는 도서구입비

유인물, 책자 등의 인쇄에 소요되는 비용으로서 도서 에 비치하는 장서의

구입비는「1400주민편의시설」인「1401도서 」에 집기비품으로 분류

5202 소모품비

사무용 는 기타 업무용으로 사용․소모되는 소모품과 련한 비용으로서

「1199-07재고자산」 장품의 사용․소모에 의한 것을 포함

5203 홍보 고비

지방자치단체 행정서비스의 홍보, 안내 는 고선 에 따른 제작비 TV,

신문, 잡지 등에 한 공고료 고료와 홍보를 해 인쇄한 유인물, 수

막, 안내 등 제작비용

5204 지 수수료

지방자치단체가 민간 등으로부터 서비스를 제공받고 그 가로 지불한 수수

료에 한 비용으로서 송 수수료, 변호사선임료, 통역비, 원고료, 시험료, 감

정료 등이 포함

5205 일반유형자산유지보수비

지방자치단체 행정서비스 제공을 해 직 투입된「1300일반유형자산」의 수선,

보수 등을 한 비용이며, 시설자체의 내용연수를 증가시키거나 효익을 극 화시

키는 자본 지출은「1300 일반유형자산」의 해당 자산의 취득원가에 가산

-

106

-

2. 리과목 구분과 해설

5205-01 입목유지보수비

「1300 일반유형자산」의 입목의 수선·유지를 해 지출한 비용

5205-02 건물유지보수비

「1300 일반유형자산」의 건물의 수선·유지를 해 지출한 비용

5205-03 구축물유지보수비

「1300 일반유형자산」의 구축물의 수선·유지를 해 지출한 비용

5205-04 기계장치유지보수비

「1300 일반유형자산」의 기계장치의 수선·유지를 해 지출한 비용

5205-05 차량운반구유지보수비

「1300 일반유형자산」의 차량운반구의 수선·유지를 해 지출한 비용

5205-06 집기비품유지보수비

「1300 일반유형자산」의 집기비품의 수선·유지를 해 지출한 비용

5205-07 기타일반유형자산유지보수비

「1300 일반유형자산」의 기타일반유형자산의 수선·유지를 해 지출한 비용

3. 과목구분처리의 유의사항

① 주민편의시설과 사회기반시설의 구분되는 자산에 한 유지보수비는 주

민편의시설유지보수비와 사회기반시설유지보수비등으로 분류

② 유지보수비는 시설물의 정상 기능수행을 한 원상을 회복시키거나 능률

유지를 한 수선비를 말하므로 자산의 가동을 한 유류 등은 별도로 구분

5206 주민편의시설유지보수비

1. 회계과목 정의

지방자치단체 행정서비스 제공을 해 직 투입된「1400주민편의시설」의

수선, 보수 등을 한 비용이며, 시설자체의 내용연수를 증가시키거나 효익을

극 화시키는 자본 지출은「1400 주민편의시설」의 해당 자산의 취득원가에

가산

-

107

-

2. 관리과목 구분과 해설

5206-01 도서 유지보수비

「1400 주민편의시설」의 도서 의 수선·보수를 해 지출한 비용

5206-02 주차장유지보수비

「1400 주민편의시설」의 주차장의 수선·보수를 해 지출한 비용

5206-03 공원유지보수비

「1400 주민편의시설」의 공원의 수선·보수를 해 지출한 비용

5206-04 박물 미술 유지보수비

「1400 주민편의시설」의 박물 미술 의 수선·보수를 해 지출한 비용

5206-05 동물원유지보수비

「1400 주민편의시설」의 동물원의 수선·보수를 해 지출한 비용

5206-06 수목원 휴양림유지보수비

「1400 주민편의시설」의 수목원 휴양림의 수선·보수를 해 지출한 비용

5206-07 공연 문화시설유지보수비

「1400 주민편의시설」의 공원 문화시설의 수선·보수를 해 지출한 비용

5206-08 체육시설유지보수비

「1400 주민편의시설」의 체육시설의 수선·보수를 해 지출한 비용

5206-09 사회복지시설유지보수비

「1400 주민편의시설」의 사회복지시설의 수선·보수를 해 지출한 비용

5206-10 의료시설유지보수비

「1400 주민편의시설」의 의료시설의 수선·보수를 해 지출한 비용

5206-11 교육 연구시설유지보수비

「1400 주민편의시설」의 교육 연구시설의 수선·보수를 해 지출한 비용

5206-99 기타주민편의시설유지보수비

「1400 주민편의시설」의 기타주민편의시설의 수선·보수를 해 지출한 비용

-

108

-

5207 사회기반시설유지보수비

1. 회계과목 정의

지방자치단체 행정서비스 제공을 해 직 투입된「1500사회기반시설」의

수선, 보수 등을 한 비용이며, 시설자체의 내용연수를 증가시키거나 효익을

극 화시키는 자본 지출은「1500 사회기반시설」의 해당 자산의 취득원가에 가산2. 관리과목 구분과 해설

5207-01 도로유지보수비

「1500 사회기반시설」의 도로의 수선·보수를 해 지출한 비용

5207-02 도시철도유지보수비

「1500 사회기반시설」의 도시철도의 수선·보수를 해 지출한 비용

5207-03 상수도시설유지보수비

「1500 사회기반시설」의 상수도시설의 수선·보수를 해 지출한 비용

5207-04 수질정화시설유지보수비

「1500 사회기반시설」의 수질정화시설의 수선·보수를 해 지출한 비용

5207-05 하천유지보수비

「1500 사회기반시설」의 하천의 수선·보수를 해 지출한 비용

5207-06 폐기물처리시설유지보수비

「1500 사회기반시설」의 폐기물처리시설의 수선·보수를 해 지출한 비용

5207-07 재활용시설유지보수비

「1500 사회기반시설」의 재활용시설의 수선·보수를 해 지출한 비용

5207-08 농수산기반시설유지보수비

「1500 사회기반시설」의 농수산기반시설의 수선·보수를 해 지출한 비용

5207-09 유지보수비

「1500 사회기반시설」의 의 수선·보수를 해 지출한 비용

5207-99 기타사회기반시설유지보수비

「1500 사회기반시설」의 기타사회기반시설의 수선·보수를 해 지출한 비용

-

109

-

5208 기타자산유지보수비

1. 회계과목 정의

에서 열거되지 않은 기타자산의 수선, 보수 등을 한 비용이며, 시설자체의

내용연수를 증가시키거나 효익을 극 화시키는 자본 지출은 각 해당자산의

취득원가에 가산2. 관리과목 구분과 해설

5208-01 기타비유동자산유지보수비

기타비유동자산의 수선·보수를 해 지출한 비용

5208-02 유산자산유지보수비

유산자산의 수선·보수를 해 지출한 비용

5208-03 자연자원유지보수비

자연자원의 수선·보수를 해 지출한 비용

5208-04 국·공유재산유지보수비

국·공유재산의 수선·보수를 해 지출한 비용

5209 교육훈련비

소속 공무원 기타직원의 교육․훈련을 해 지출한 비용으로서 탁교육

에 따른 교육비, 교통비, 숙박비, 식 등과 자체교육에 따른 외래강사수당

등은 교육훈련비에 포함

5210 제세공과

우편, 기, 화, 수도, 철도운송 등 공공서비스의 제공에 한 가로 지

되는 비용과 각종 회에 지 하는 회비 등

-

110

-

5211 보험료 공제료

보험(공제)계약에 의해 지출되는 해상, 화재, 손해, 차량 배상 등에 한

보험료 지불비용으로서 지방재정공제회에 한 보험성격의 재해복구( 공선

포함) 배상공제 련 지출을 포함

5212 임차료

건축물, 시설, 차량 는 장비 등을 임차하는 경우 지불되는 사용 가로서

임차보증 , 세보증 등 계약의 보증을 해 지불한 후 계약 종료시 반환

받는 것은「1601보증 」으로 분류

5213 차량유지비

행정차량 운행을 해 지출되는 차량용 유류 , 차량소모품비, 정기검사비

등의 비용으로서 차량의 수선, 유지보수를 한 비용은「5205-05 차량운반구

유지보수비」에 표시

5214 출장비

1. 회계과목 정의

공무원 등의 업무상 출장에 련하여 지 되는 교통비, 식 , 숙박비 등의 비용

2. 관리과목 구분과 해설

5214-01 국내출장여비

기본업무수행을 해 지 되는 할구역내 출장여비

5214-02 상시출장자월액여비

상시출장을 요하는 공무원에 해 지 되는 월액여비

5214-03 국외출장여비

공무원의 국외출장여비

5214-04 청원경찰등국내출장여비

청원경찰등의 업무수행을 해 지 되는 국내출장여비

-

111

-

5215 연구용역비

지방자치단체가 민간 등으로부터 학술 등에 한 연구용역을 제공받고 그에

한 가로 지불하는 비용

5216 이자비용1. 회계과목 정의

자 의 차입 등에 따른 가로 지불되는 비용으로서 차입 이자비용, 지방채

증권이자비용, 수 이자비용, 과오납환부이자비용 등이 있음2. 관리과목 구분과 해설

5216-01 차입 이자비용

차입 과 련하여 발생하는 이자비용

5216-02 지방채증권이자비용

지방채증권과 련하여 발생하는 이자비용

5216-03 수 이자비용

수 과 련하여 발생하는 이자비용

5216-04 과오납환부이자비용

과오납환부로 인해 련하여 발생하는 이자비용

5216-05 기타이자비용

에서 별도로 열거되지 않는 이자비용

5217 업무추진비

기 운 , 정원가산, 시책추진, 부서운 등을 해 지 하는 경비로서 공무원

개인에게 지 되는 직책 업무추진비, 특정업무수행활동비, 직 보조비는

「5101 여」의 해당 리과목에 포함

-

112

-

2. 관리과목 구분과 해설

5217-01 기 운 업무추진비

각 기 의 운 유 기 의 업무유 를 하여 소요되는 제경비

5217-02 정원가산업무추진비

동호인 취미활동 등 직원사기 진작을 한 제경비

5217-03 시책추진업무추진비

단 사업, 주요투자사업 등 원할한 사업추진을 한 제경비

5217-04 부서운 업무추진비

통상 인 실·과·소 조직운 에 소요되는 부서운 업무 추진 제경비

5218 행사비

1. 회계과목 정의

지방자치단체가 주최 는 참여하는 행사개최 지원을 한 제 경비

2. 관리과목 구분과 해설

5218-01 행사운 비

행사운 을 한 일체의 일반운 비로서 행사개최에 따른 각종 일반수용비,

장비임차료, 행사지원을 한 강사료 지 비용 등을 포함

5218-02 외빈 정여비

행사등과 련하여 발생하는 외빈 청경비

5218-03 행사실비보상비

교육·세미나·공청회·회의에 참석하는 민간인에게 지 하는 경비와 기타 행

사참여 실비보상비

5218-04 행사 련시설비

행사개최를 해 설치하는 구조물 등으로 임시 ·일회성 시설물 설치·구축경비

5218-05 행사 탁 보조비

자치단체가 추진하는 행사를 민간 문용역회사에 탁하여 시행하는 비용

-

113

-

5219 의회비

1. 회계과목 정의

지방의회의 의정활동에 필요한 소요 경비2. 관리과목 구분과 해설

5219-01 의정활동비

지방자치법시행령 제15조에 별표6 련조례의 규정에 따라 지 되는 수당

5219-02 월정수당

지방자치법시행령 제15조 별표6 련조례의 규정에 의해 지 되는 수당

5219-03 의정국내여비

지방의원의 공무상 국내 출장시 지 하는 경비

5219-04 의정국외여비

지방의원의 공무상 국외 출장시 지 하는 경비

5219-05 의정운 공통업무추진비

의회 는 상임 원회 등의 공 인 의정활동을 수행하는 소요되는 경비

5219-06 의정기 운 업무추진비

지방의회의장, 부의장, 상임 원장의 지방의회운 업무의 유 를 한 경비

5219-07 의장단 의체부담

시·도의회, 시·군·자치구의회 의장단 의체 부담

5219-08 기타의회비

에서 별도로 열거하지 않은 기타의 의회운 련비용

5220 탁 행사업비

1. 회계과목 정의

지방자치단체가 법령 는 조례 등에 따라 사업을 민간 등에 탁 행함에

따른 가로 지 하는 경비

-

114

-

2. 관리과목 구분과 해설

5220-01 민간 탁

지방자치단체가 임 는 탁사무에 수반되는 경비로서 임 는 탁

하는 자에게 지 하는 자본형성 경비 이외의 부담경비

5220-02 민간 행사업비

자치단체가 직 추진하여야 할 사업으로 법령의 규정에 의해 민간에 행

는 탁시키는 사업의 사업비

5220-03 공기 행사업비

자치단체가 시행해야할 사업을 공기 에 탁하여 시행할 경우의 제반경비

5221 술단

·

운동부운 비

1. 회계과목 정의

지방자치단체가 운 하는 오 스트라, 무용단 등 술단 운동부 등의 운

에 소요되는 경비로서 술단 운동부 등에 지 되는 인건비는「5103

기타인건비」에 포함

2. 관리과목 구분과 해설

5221-01 술단운 비

지방자치단체가 직 운 하는 각종 술단의 운 에 소요되는 경비

5221-02 운동부운 비

지방자치단체가 직 운 하는 각종 운동부의 운 에 소요되는 경비

5222 공익근무요원운 비

병역법에 의한 공익근무요원에게 지 하는 보수, 식비, 교통비 기타경비

-

115

-

5223 원회운 비

지방자치단체가 법령, 조례 사업추진을 해 설치된 원회의 운 과

련하여 지출한 참석수당, 교통비, 식비 등 제 경비

5224 주민자치활동운 비1. 회계과목 정의

조례에 의해 지방자치단체가 의용소방 , 자율방범 통․리․반장 등

주민자치활동의 담당하는 자에게 지 하는 운 비, 수당 활동비2. 관리과목 구분과 해설

5224-01 의용소방 운 비

의용소방 운 설치조례에 의해 지 되는 경비

5224-02 자율방범 운 비

자율방범 운 경비

5224-03 통·리반장수당 활동비

읍·면의 리장과 동의 통장에게 지 되는 활동비

5225 의료기 운 비

지방자치단체가 운 하는 의료기 에서 소요되는 의료비 환자․수용자․

요구호 상자에게 지 하는 비용

5226 징수교부

법령 는 조례의 규정에 의한 임사무 는 임사업에 한 가로 시․

도가 할지역의 시․군․구에 지 하는 경비로서 시․도세징수교부 , 사용

료징수교부 , 수수료징수교부 등이 해당

-

116

-

5299 기타운 비

1. 회계과목 정의

에서 별도로 열거되지 않은 기타의 운 비2. 관리과목 구분과 해설

5299-01 손해배상 국가배상

손해에 한 배상의 목 으로 지 되는 각종 손해배상 국가배상

5299-02 과오납환부

과오납 , 반환 등의 지출액

5299-03 연료

화용 연료 , 부 경비

5299-04 시험연구비

사업용 시험연구, 실험·실습에 소요되는 소모성기계·기구, 기재, 약품 구

입등의 제반경비

5299-05 지방자치단체 의회부담

지방자치단체 의회에 지 되는 각종 부담

5299-99 기타운 비

기타 에서 열거되지 않은 기타의 운 비

-

117

-

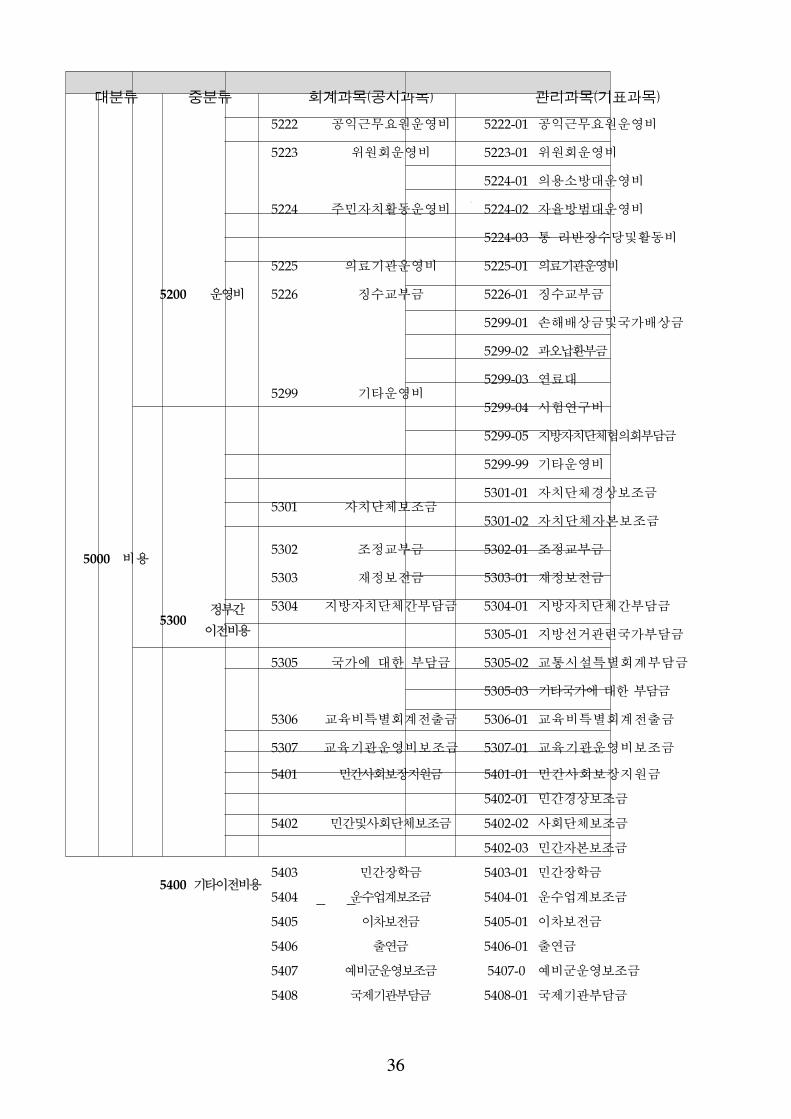

5300 정부간이 비용

자치단체가 다른 정부조직에 혹은 물을 가없이 이 하는 경우 발

생하는 비용으로 각종보조 , 교부 , 부담 , 출 등이 있음

5301 자치단체보조1. 회계과목 정의

시․도가 할지역의 시․군․구에 지 하는 보조2. 관리과목 구분과 해설

5301-01 자치단체경상보조

시·도에서 할 시·군·구에 지 하는 자본 경비를 제외한 보조

5301-02 자치단체자본보조

시·도에서 할 시·군·구에 지 하는 지방자치단체에서 자본형성 는 경제

개발을 해 지 하는 보조

5302 조정교부

지방자치법 제160조 동법시행령 제57조의 규정에 의하여 자치구에 교부

하는 조정교부

5303 재정보

지방재정법 제23조의 2 동법시행령 제36조의 3의 규정에 의해서 시·도에서

시·군에 교부하는 재정보 과 지방세법부칙 제8조에 의한 특별· 역시가

자치구에 교부하는 액

-

118

-

5304 지방자치단체간부담

지방재정법 제30조에 의해 시․군․구에서 시․도에 부담 으로 부담하는

경비 지방자치단체의 이익을 도모하기 해 등한 자치단체 상호간 부

담경비, 지방자치단체가 직 추진해야할 사업이나 법령 는 조례의 규정에

의해 타 지방자치단체에 행 는 탁시키는 사업비 비용에 한 부담

5305 국가에 한부담1. 회계과목 정의

법령 등에 의거 지방자치단체가 앙정부에 부담해야할 경비2. 관리과목 구분과 해설

5305-01 지방선거 련부담

지방의회·자치단체장 선거에 따른 탁사무비 등 부담

5305-02 교통시설특별회계부담

역 교통시설 부담 징수액 건설교통부 소 교통시설특별회계에 부담

하는 경비

5305-03 기타국가에 한부담

에서 별도로 열거하지 않는 기타국가에 한 부담

5306 교육비특별회계 출

지방교육재정교부 법 제11조 학교용지확보에 한특례법, 도서 독서진

흥법 제22조에 의한 교육비특별회계 출 과 교육정보화 경비 지원사업비

5307 교육기 운 비보조

지방교육재정교부 법 제11조에 의해 교육경비보조에 한규정에 의해 시․

군․자치구가 할지역의 고등학교 이하 각 학교의 교육소요 경비를 보조

하는 비용

-

119

-

5400 기타이 비용

자치단체가 다른 정부기간이 아닌 민간 등에 혹은 물을 가없이

이 하는 경우 발생하는 비용으로 각종 지원 , 장학 , 보 , 부담 등이

있음

5401 민간사회보장지원

법령 는 조례에 의해 지방자치단체가 민간에 지 하는 사회보장 수혜

5402 민간 사회단체보조

1. 회계과목 정의

법령 조례에 의거 지방자치단체가 민간이 행하는 사무 는 사업을 권장

하기 해 지출하는 보조 과 개별법령 조례에 근거하여 사업비 는 운

비를 지원할 수 있도록 지정된 사회단체에 한 보조 을 포함

2. 관리과목 구분과 해설

5402-01 민간경상보조

민간이 행하는 사무 는 사업에 해 자치단체가 이를 권장하기 해 교

부하는 것으로 경상 경비

5402-02 사회단체보조

법령에 의해 사회단체에 사업비 는 운 비 명목으로 지원하는 보조

5402-03 민간자본보조

민간이 행하는 사무 는 사업에 해 자치단체가 이를 권장하기 해 교

부하는 것으로 자본 경비

-

120

-

5403 민간장학

법령 는 조례에 의해 민간인에 해 지방자치단체가 무상으로 지 하는

학자 장학 으로서 통‧리장 자녀학자 , 새마을 지도자 자녀학자 , 기

타민간장학 등을 포함

5404 운수업계보조

지방자치단체가 버스, 택시, 화물운송사업용 자동차 운수업계에 지 하는 보조

5405 이차보

특정목 을 해 필요한 자 이 일반 출 리 는 조달 리보다 낮은 리

로 조성될 수 있도록 하기 해 지원되는 경비로 환차손을 포함하며, 할지

역내 소기업 등에 해 시 출 리 보다 낮은 수 으로 이자율을 부담

하면서 자 을 융통할 수 있도록 지원하는 경우가 해당

5406 출연

법령 는 조례에 의해 공공법인에 지원하는 경비, 공무원본인 자녀에

해 공무원연 리공단을 거쳐 부하는 자 은 투자자산인「1202-04학자

탁 여 」에 표시

5407 비군운 보조

향토 비군 설치법령에 의해 할 구역내 비군부 에 지원․육성에 소요

되는 비용

5408 국제기 부담

해외교포 는 외국기 에 지 하는 경상․자본형성 보조 교포 교육경

비로서 외국 외국기업체 등에 지 하는 경상 경비

-

121

-

5409 국외지원

해외교포 는 외국기 에 지 하는 경상․자본형성 보조 교포 교육경

비로서 외국 외국기업체 등에 지 하는 경상 경비

5410 출 비용1. 회계과목 정의

지방자치단체내의 다른 회계(기 포함) 지방공사․공단으로부터 출되는

출 에 한 비용. 지방공기업특별회계에 한 자본형성 출 은 투자

자산인 「1205공기업특별회계자본 출 」으로 표시하며 지방공사․공단

에 한 자본형성 지출은「1204장기투자증권」 출자 으로 표시

2. 관리과목 구분과 해설

5410-01 기타회계 출 비용

기타특별회계에 한 출 비용

5410-02 기 출 비용

법령에 의해 사회단체에 사업비 는 운 비 명목으로 지원하는 보조

5410-03 공기업특별회계 출 비용

공기업특별회계에 한 경상 출 비용

5410-04 공사·공단경상 출 비용

공사·공단에 한 자본 출 을 제외한 출

5410-05 공사·공단자본 출 비용

공사·공단에 한 자본형성 출

5411 사립학교교직원건강보험부담

사립학교 교직원의 국민건강보험법에 의한 건강보험 을 지방자치단체가 부담하는

경우의 지 경비

-

122

-

5412 민간에 한 부담

법령 는 약에 의하여 지방자치단체가 각종 회 등에 부담하는 비용

5499 기타이 비용1. 회계과목 정의

에서 별도로 열거하지 않은 기타의 이 비용2. 관리과목 구분과 해설

5499-01 민간국외출장여비지원

지방자치단체에서 사업을 민간인에게 하여 수행하는 경우 당해사업수

행을 한 국외출장시의 비용

5499-02 입 장정지원비

병역법에 의한 입 장정에게 여하는 량비

5499-03 민간포상

법령·조례등에 따라 민간인의 포상에 따른 시상 품

5499-04 이주보상비

행정사업수행을 해 이주자에게 가없이 지 하는 이주정착비등의 이주

보상비

5499-05 민간재해보상

재해 책마련, 재해 방·복구를 해 민간에 지 한 각종 경비

5499-99 기타이 비용

에서 별도로 열거하지 않은 기타의 이 비용

-

123

-

5500 기타비용

에서 별도로 열거하지 않는 각종 비용

5501 일반유형자산처분손실1. 회계과목 정의

지방자치단체가 보유하고 있는「1300일반유형자산」의 처분으로 인해 발생

하는 손실2. 관리과목 구분과 해설

5501-01 토지처분손실 ~5501-08 기타일반유형자산처분손실

각 일반유형자산의 처분으로 인해 발생하는 손실 액

5502 주민편의시설처분손실

지방자치단체가 보유하고 있는「1400주민편의시설」의 처분으로 인해 발생

하는 손실

5503 사회기반시설처분손실

지방자치단체가 보유하고 있는「1500사회기반시설」의 처분으로 인해 발생

하는 손실

5504 기타비유동자산처분손실

지방자치단체가 보유하고 있는「1600기타비유동자산」의 처분으로 인해 발

생하는 손실

-

124

-

5505 일반유형자산감액손실

1. 회계과목 정의

지방자치단체가 보유하고 있는「1300 일반유형자산」의 감액으로 인해 발생

하는 손실2. 관리과목 구분과 해설

5505-01 입목감액손실 ~5505-07 기타일반유형자산처분손실

각 일반유형자산의 감액으로 인해 발생하는 손실 액

5506 주민편의시설감액손실

지방자치단체가 보유하고 있는「1400 주민편의시설」의 감액으로 인해 발생

하는 손실

5507 사회기반시설감액손실

지방자치단체가 보유하고 있는「1500 사회기반시설」의 처분으로 인해 발생

하는 손실

5508 유산자산재해복구비

재해 등으로 인해 지방자치단체 소유 는 지역내의 유산자산이 유실, 손상,

괴되어 입은 손실을 복구하기 해 지출하는 비용

5509 자연자원재해복구비

재해 등으로 인해 지방자치단체 소유 는 지역내의 자연자원이 유실, 손상,

괴되어 입은 손실을 복구하기 해 지출하는 비용

-

125

-

5510 재고자산매각손실

지방자치단체가 보유하고 매용자산, 장품 등「1199-07재고자산」의 매각에

따라 발생하는 손실

5511 재고자산감액손실

지방자치단체가 보유하고 매용자산, 장품 등「1199-07재고자산」이 재해,

망실, 사용불능 등에 따라 입은 손실

5512 장기투자증권처분손실

지방자치단체가 보유한 출자 , 투자주식 등「1204장기투자증권」의 처분가

액과 장부가액의 차이로 인해 발생하는 손실

5513 장기투자증권감액손실

지방자치단체가 보유한 출자 , 투자주식 등「1204장기투자증권」에 련된

피투자기 이 산, 청산, 자본잠식 기타 사유로 가액이 하락하여 회복할 가

능성이 없는 경우 취득원가와의 차액으로 인해 발생하는 손실

5514 외화평가손실

지방자치단체가 보유한 외화자산․부채의 원화평가와 련하여 원화평가액

과 장부가액의 차이로 인해 발생하는 손실

5515 외환차손

외화자산․부채의 회수 는 상환시 해당 시 의 환율에 의한 가액과 장부

가액간의 차이로 인해 발생하는 손실

-

126

-

5516 일반유형자산감가상각비

1. 회계과목 정의

자산의 보유, 사용에 따라 가치가 감소하는 상각 상「1300일반유형자산」

(토지, 입목 제외)의 내용연수에 따른 상각 액2. 관리과목 구분과 해설

5516-01 건물감가상각비 ~5516-06 기타일반유형자산감가상각비

자산의 보유, 사용에 따라 가치가 감소하는 상각 상「1300일반유형자산」

(토지, 입목 제외)의 내용연수에 따른 상각 액

5517 주민편의시설감가상각비

1. 회계과목 정의

자산의 보유, 사용에 따라 가치가 감소하는 상각 상「1400주민편의시설」의

내용연수에 따른 상각 액으로서 시설 련 토지, 입목은 상각 상에서 제외

2. 리과목 구분과 해설

5517-01 도서 감가상각비 ~5517-12 기타사회기반시설감가상각비

자산의 보유, 사용에 따라 가치가 감소하는 상각 상「1400주민편의시설」

(토지, 입목 제외)의 내용연수에 따른 상각 액

5518 사회기반시설감가상각비

1. 회계과목 정의