Buku Merger dan Akuisisi - M&A Playbook - Penjelasan Lengkap Merger dan Akuisisi

Upload

nguyenminhCategory

view

226download

3

PENGARUH PENGUMUMAN MERGER DAN AKUISISI TERHADAP ABNORMAL RETURN SAHAM PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE (2013-2015)

Melysa Grace SitinjakEmail : [email protected]

Jack Febriand Adel, SE.,Ak., M.Si.,CAFatahurrazak, SE.Ak.,M.Ak.,CA

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji Tanjungpinang

ABSTRACT

This study aims to prove whether there is abnormal return around time of the announcement of mergers and acquisitions and to prove whether there are differences abnormal return before and after the announcement of mergers and acquisitions. The study was used using of the period 2013-2015. The type used is secondar sourced from KKPU (Commission for Business Competition Supervision). The analysis method used is One-Sample T-Test and Paired Sample T-Test with determination of event period for 20 days before (t-20) and 20 days after (t20) event period based on actual return calculation. During periods of events that are heavily influenced by events that enable actual change to affect investor decisions.

This One-Sample T-Test study was able to prove that the announcement of mergers and acquisitions resulted in a significant abnormal return on the time period of the merger and acquisition announcement. This can be seen from the resulting positive abnormal returns around the announcement and at the time of the announcement of mergers and acquisitions in the event window. Based on the results of Paired Sample T-Test, indicating that abnormal return has a significant difference so that it can be said that the market reacted significantly to the announcement of mergers and acquisitions.

Keywords: Mergers, Acquisitions, Abnormal Return

1

PENDAHULUAN

Salah satu usaha untuk menjadi perusahaan yang besar dan kuat adalah

melalui ekspansi. Ekspansi bisnis merupakan suatu proses perluasan atau

pengembangan usaha dengan tujuan mencapai efiensi dan meningkatkan kinerja

perusahaan. Ekspansi bisnis dapat dilakukan dengan dua cara yaitu ekspansi

internal (internal growth) dan ekspansi eksternal (external growth). Ekspansi

internal adalah pengembangan perusahaan yang dilakukan tanpa melibatkan

organisasi di luar perusahaan misalnya penggunaan metode penjualan baru,

penekanan biaya produksi, peningkatan kapasitas produk dll. Sedangkan ekspansi

eksternal adalah pengembangan perusahaan yang melibatkan organisasi di luar

perusahaan, ekspansi eksternal dapat dilakukan dalam bentuk penggabungan

usaha (business combination).

Dalam Accounting Principles Board (APB) Opinion No. 16 disebutkan

bahwa pengembangan usaha terjadi jika suatu badan usaha dengan satu atau lebih

badan usaha yang lain melakukan usaha secara bersama-sama dalam satu kesatuan

akuntansi. Pengembangan usaha dalam akuntansi ada tiga bentuk yaitu:

konsolidasi, merger, dan akuisisi. Dari waktu ke waktu perusahaan lebih

menyukai pertumbuhan eksternal melalui merger dan akuisisi dibandingkan

pertumbuhan internal Hitt (2002) dalam Lestari (2012). Pengabungan usaha

merupakan cara yang dilakukan perusahaan untuk menjaga eksisten dalam dunia

bisnis. Penggabungan usaha atau mengembangkan badan usahanya salah satunya

dapat dilakukan dengan cara merger dan akuisisi (acquisition).

Dengan demikian, tujuan menggabungkan usaha melalui merger dan

akusisi diharapkan dapat memperoleh sinergi, yaitu nilai keseluruhan perusahaan

2

setelah merger dan akuisisi yang lebih besar daripada penjumlahan nilai masing-

masing perusahaan. Banyak keuntungan bagi perusahaan antara lain peningkatan

kemampuan dalam pemasaran, riset, skill manajerial, transfer teknologi, dan

efisiensi berupa penurunan biaya produksi Hitt (2002) dalam Lestari (2012).

Kondisi perusahaaan yang tidak dapat berkembang dengan baik juga menjadi

salah satu alasan mengapa perusahaan tesebut harus melakukan merger dan

akuisisi.

Untuk itulah jika dua perusahaan akan melakukan merger dan akuisisi

maka pengumuman tentang hal tersebut dapat memberikan informasi yang

penting dalam suatu industri. Pengumuman tersebut tidak hanya berdampak pada

perusahaan yang melakukan merger dan akuisisi tetapi juga perusahaan lain yang

menjadi pesaing dalam industri yang sama. Alasan lain yang digunakan oleh

perusahaan adalah bahwa merger dan akuisisi lebih efisien dibandingkan dengan

membangun bisnis sendiri yang memiliki tingkat resiko lebih tinggi. Dengan

demikian adanya pengumuman tersebut diharapkan dapat menghasilkan tingkat

skala ekonomi, sehingga dapat meningkatkan kinerja perusahaan dan menarik

perhatian para investor untuk berinvestasi.

Salah satu alasan berinvestasi adalah ingin mendapatkan return. Return

adalah tingkat keuntungan yang dihasilkan dari investasi atau tingkat

pengembalian dari investasi. Ketika suatu perusahaan memutuskan untuk

melakukan investasi, sudah pasti telah dipertimbangkan secara baik oleh

manajemen perusahaan. Sehingga dengan melakukan strategi demikian, akan

memberikan keuntungan bagi stakeholder, khususnya bagi stockholder. Atau

3

dengan kata lain terdapat peningkatan kinerja setelah merger dan akuisisi. Tetapi

sering terjadi perbedaan kepentingan antara pemegang saham dan pihak

perusahaan, sehingga bisa saja terjadi merger dan akuisisi yang dilakukan hanya

memberikan konstribusi bagi perusahaaan (pihak manajemen perusahaan) dan

mengabaikan kepentingan pemegang saham.

Banyak penelitian yang telah dilakukan dengan tujuan untuk meneliti

pengaruh keputusan merger dan akuisisi terhadap kinerja perusahaan dengan hasil

yang beragam. Dari penelitian sebelumnya yang dilakukan oleh Rumondang

(2010), Analisis dampak pengumuman merger dan akuisisi terhadap abnormal

return saham perusahaan studi pada Bursa Efek Indonesia pada tahun 2000-2006.

Menunjukkkan bahwa penelitian yang dilakukan membuktikan pengumuman

merger dan akuisisi menghasilkan abnormal return yang signifikan pada periode

disekitar tanggal pengumuman.

Penelitian yang dilakukan oleh Astria (2012) dalam Epriyeni (2013) yaitu

analisis dampak pengumuman merger dan akuisisi terhadap abnormal return

saham perusahaan akuisitor yang terdapat di Bursa Efek Indonesia, hasil

menunjukkan bahwa terdapat perbedaan yang signifikan abnormal return pada

periode sebelum dan sesudah peristiwa.

Sementara penelitian lain menunjukkan berlawanan penelitian sebelumnya

yang dilakukan oleh Sukmajati (2012), yaitu analisis perbedaan abnormal return

pada perusahaan merger dan akuisisi. Dari penelitian tersebut diperoleh hasil

bahwa tidak terdapat abnormal yang signifikan terhadap pengumuman merger dan

akuisisi.

4

Penelitian yang dilakukan Vally Auqui (2013), yaitu dampak merger dan

akuisisi terhadap abnormal return dan kinerja keuangan Bidder Firm disekitar

tanggal pengumuman merger dan akuisisi pada perusahaan yang terdaftar di Bursa

Efek Indonesia tahun 2009-2012. Hasilnya menunjukkan bahwa tidak ada dampak

signifikan yang diterima oleh pemegang saham Bidder Firm baik dilihat dari

efisiensi pasar maupun kinerja keuangan.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Penggabungan Usaha

Keputusan untuk melakukan penggabungan usaha merupakan satu jenis

dari keputusan anggaran belanja modal. Penggabungan usaha bisa berupa akuisisi,

merger atau konsolidasi. Ketiga bentuk penggabungan tersebut bisa dibukukan

sebagai pembelian (purchase) atau penyatuan kepentingan (pooling of interest)

tergantung pada bagaimana penggabungan nya dilakukan. Penggabungan usaha

dilakukan dengan harapan akan adanya pertambahan nilai pasar Boatsman et al

(1997).

Merger

Menurut Hariyani et al (2011:15) Merger adalah salah satu strategi

ekspansi perusahaan atau restukturisasi perusahaan dengan cara menggabungkan

dua perusahaan atau lebih. “Merger” dalam bahasa inggris berarti

“penggabungan” sedangkan dalam bahasa Latin berarti “bergabung bersama,

menyatu atau berkombinasi yang menyebabkan hilangnya identitas karena

terserap sesuatu”. Dalam merger hanya ada satu perusahaan yang dibiarkan hidup,

sementara perusahaan lainnya dibubarkan tanpa likuidasi. Merger bisa merupakan

suatu langkah yang dilakukan mengikuti tindakan akuisisi 100 persen namun

5

dalam akuisisi 100 persen, kedua belah pihak tetap ada yaitu baik itu perusahaan

pengakuisisi (acquirer) maupun perusahaan target Ang (1997:165) dalam Hanik

(2012) .

Akuisisi

Menurut Hariyani et al (2011:22) Akuisisi adalah pengambilalihan

perusahaan dengan cara membeli saham mayoritas perusahaan sehingga menjadi

pemegang saham pengendali. Dalam peristiwa akuisisi, baik perusahaan yang

mengambilalih (pengakuisisi) maupun perusahaan yang diambilalih (diakuisisi)

tetap hidup sebagai badan yang terpisah.

Akuisisi dapat dibedakan menjadi akuisisi saham dan akuisisi asset. Akuisisi

saham merupakan pengambil-alihan atau pembelian saham suatu perusahaan

dengan menggunakan kas, saham atau sekuritas lain. Sedangkan akuisisi asset

dilakukan dengan cara membekukan sebagian aset perusahaan target oleh

perusahaan pengakuisisi.

Abnormal return

Abnormal return merupakan selisih antara return yang sesungguhnya

terjadi dikurangi return yang diharapkan atau return ekspektasi Jogiayanto

(2000). Dengan kata lain abnormal return merupakan kelebihan dari return yang

sesungguhnya terhadap return normal. Return normal merupakan return

ekspektasi (return yang diharapkan investor). Return yang sesungguhnya

merupakan return yang terjadi pada waktu ke – t yang merupakan selisih harga

sekarang dengan harga sebelumnya. Sedangkan return yang diharapkan

merupakan return yang harus di estimasi.

6

Return Saham

Return merupakan hasil atau keuntungan yang diperoleh pemegang saham

sebagai hasil dari investasinya Hartono (1998:85) dalam Rumondang (2010).

Return dapat dibagi menjadi menjadi 2 jenis yaitu return realisasi (realized

return) dan return ekspektasi (expected return).

Return realisasi merupakan return yang sudah terjadi dan dihitung

berdasarkan data historis. Return ini merupakan selisih harga sekarang dengan

harga sebelumnya secara relatif. Return realisasi ini penting dalam mengukur

kinerja perusaahaan dan sebagai penentuan return dimasa mendatang dan bersifat

tidak pasti. Sedangkan return ekspektasi (expected return) adalah return yang

diharapkan akan diperoleh seorang investor dimasa mendatang. Berbeda dengan

return realisasi yang telah terjadi, return ekspektasi sifatnya belum tejadi.

Kerangka Pemikiran

kerangka pemikiran

H1

Seputar Pengumuman

Merger dan akuisisi

7

Pengembangan Hipotesis

H1 : Diduga terdapat abnormal return pada seputaran waktu pengumuman

merger dan akuisisi perusahaan.

Pengujian hipotesis I ini dilakukan dengan menggunakan analisis one sample t

test karena analisis digunakan pada satu rangkaian observasi pada periode

tertentu. Kriteria pengambilan keputusan adalah :

i. jika nilai probabilitas (p) < 0,05 maka Ho ditolak

ii. jika nilai probabilitas (p) > 0,05 maka Ho diterima

H2 : Diduga terdapat perbedaan abnormal return sebelum dan sesudah

pengumuman merger dan akuisisi.

Dari hasil uji kenormalan data, maka tahapan yang diambil adalah sebagai

berikut:

Data berdistribusi normal, maka teknik dua uji beda berpasangan yang

digunakan adalah paired sample t test yang merupakan uji statistik parametrik.

Langkah- langkah dalam pengujian ini adalah:

1). Menentukan level of significance (α ) dari penelitian ini ditetapkan

sebesar 5% dengan derajat kebebasan (df) sebesar n-1.

2). Mencari t hitung dengan rumus:

t=( X1−X2 )Sd /√n

Keterangan :

X1 = Rata-rata abnormal return sebelum

X2 = Rata-rata abnormal return sesudah

Sd = Standart deviasi

8

n = Jumlah data

3). Membandingkan probabilitas (p) t-hitung dengan α = 5%.

Penarikan kesimpulan pada uji ini didasarkan pada:

i. Apabila nilai probabilitas (p) < 0,05 maka Ho nya ditolak

ii. Apabila nilai probabilitas (p) > 0,05 maka Ho nya diterima

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Objek dalam penelitian ini adalah perusahaan yang melakukan merger dan

akuisisi yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

Metode Penelitian

Menurut Soerjono Soekanto, Penelitian merupakan suatu kegiatan ilmiah

yang didasarkan pada analisis dan konstruksi yang secara sistematis, metodologis

dan konsisten dan bertujuan untuk mengungkapkan kebenaran sebagai salah satu

manifestasi keinginan manusia untuk mengetahui apa yang sedang dihadapinya.

Metode penelitian yang digunakan dalam penelitian ini adalah penelitian

kuantitatif dengan menguji hipotesis yang telah ditetapkan. Penelitian kuantitatif

pada penelitian ini digunakan untuk menguji pengaruh pengumuman merger dan

akuisisi yang di umukan oleh perusahaan di Bursa Efek Indonesia.

Variabel Penelitian

variabel penelitian adalah merupakan suatu objek, atau sifat, atau atribut

atau nilai dari orang, objek atau kegiatan yang mempunyai kegiatan bermacam-

macam variasi antara satu dengan lainnya yang ditetapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulannya suharto (2009) dalam Wiriastari (2010).

Variabel yang digunakan pada penelitian ini adalah: abnormal return, actual

9

return, market return. Sedangkan variabel yang dianalisis adalah abnormal

return.

Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data skunder, yang mana

menurut Inrianto dan Supomo (2002:147) dalam Rumondang (2010) data

sekunder adalah jenis data penelitian yang diperoleh secara tidak melalui media

perantara (diperoleh dan dicatat oleh pihak lain) yang umumnya berupa bukti,

catatan, atau laporan historis yang telah tersusun dalam arsip yang telah

dipublikasikan dan yang tidak dipublikasikan. Data dalam penelitian ini antara

lain:

1. Data penutupan saham harian yang diperoleh dari data base (yahoo

finance).

2. Data indeks harga saham gabungan (IHSG) yang diperoleh dari Bursa

Efek Indonesia.

3. Data tanggal pengumuman merger dan akuisisi yang diperoleh dari KPPU

( Komisi Pengawas Persaingan Usaha).

Metode Penentuan Populasi dan Sampel

Penentuan Populasi

Adapun populasi dalam penelitian ini adalah seluruh perusahaan yang

melakukan merger dan akuisisi yang terdaftar di Komisi Pengawas Persaingan

Usaha (KPPU) selama periode 2013-2015.

10

Penentuan Sampel

Adapun kriteria perusaahaan yang dijadikan sampel adalah sebagai

berikut :

1. Perusahaan yang melakukan merger dan akuisisi (data KPPU) tahun 2013-

2015

2. Perusahaan merger dan akuisisi yang terdaftar di Bursa Efek Indonesia

(BEI) periode 2013-2015

3. Laporan keuangan disajikan dalam mata uang rupiah

4. Mempunyai kelengkapan informasi kegiatan merger dan akuisisi seperti

tanggal akuisisi dan harga penutupan saham.

Dari kriteria diatas berikut disajikan ikhtisar kritetia pemilihan jumlah

sampel yang akan digunakan pada penelitian, seperti disajikan dalam tabel

dibawah ini sebagai berikut:

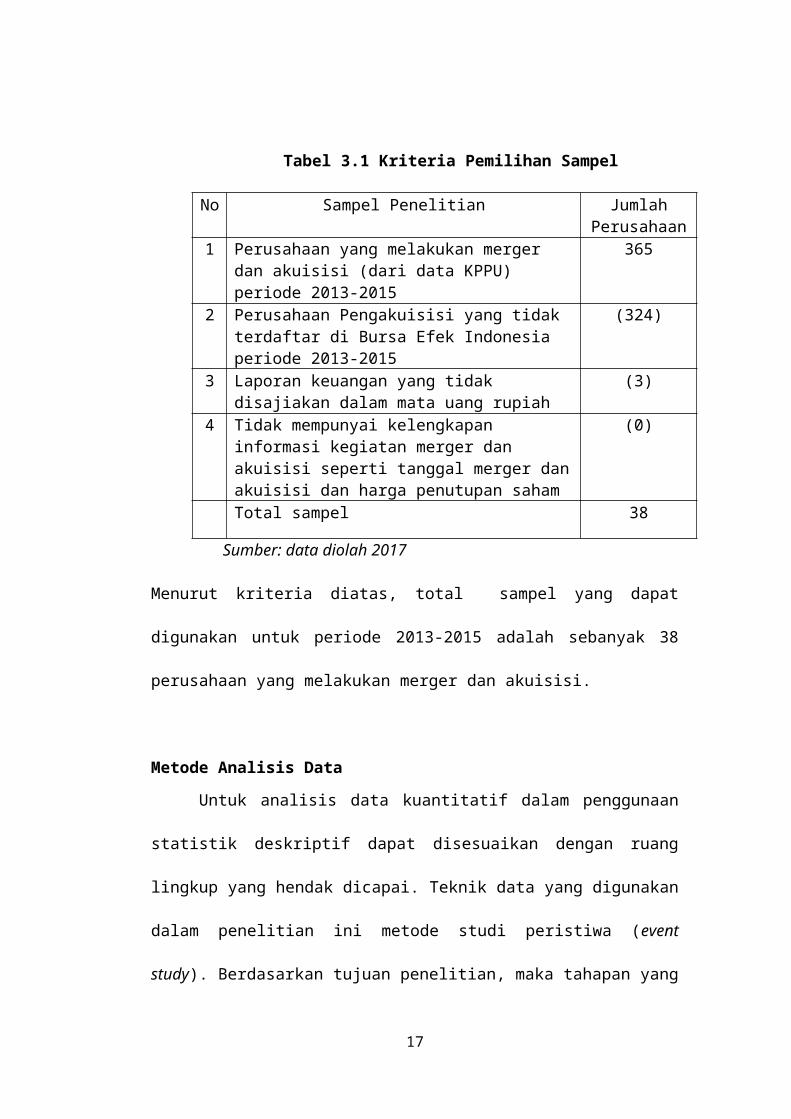

Tabel 3.1 Kriteria Pemilihan Sampel

No Sampel Penelitian Jumlah Perusahaan

1 Perusahaan yang melakukan merger dan akuisisi (dari data KPPU) periode 2013-2015

365

2 Perusahaan Pengakuisisi yang tidak terdaftar di Bursa Efek Indonesia periode 2013-2015

(324)

3 Laporan keuangan yang tidak disajiakan dalam mata uang rupiah

(3)

4 Tidak mempunyai kelengkapan informasi kegiatan merger dan akuisisi seperti tanggal merger dan akuisisi dan harga penutupan saham

(0)

Total sampel 38

Sumber: data diolah 2017

Menurut kriteria diatas, total sampel yang dapat digunakan untuk periode 2013-

2015 adalah sebanyak 38 perusahaan yang melakukan merger dan akuisisi.

11

Metode Analisis Data

Untuk analisis data kuantitatif dalam penggunaan statistik deskriptif dapat

disesuaikan dengan ruang lingkup yang hendak dicapai. Teknik data yang

digunakan dalam penelitian ini metode studi peristiwa (event study). Berdasarkan

tujuan penelitian, maka tahapan yang dilakukan dalam melakukan analisis data

adalah sebagai berikut:

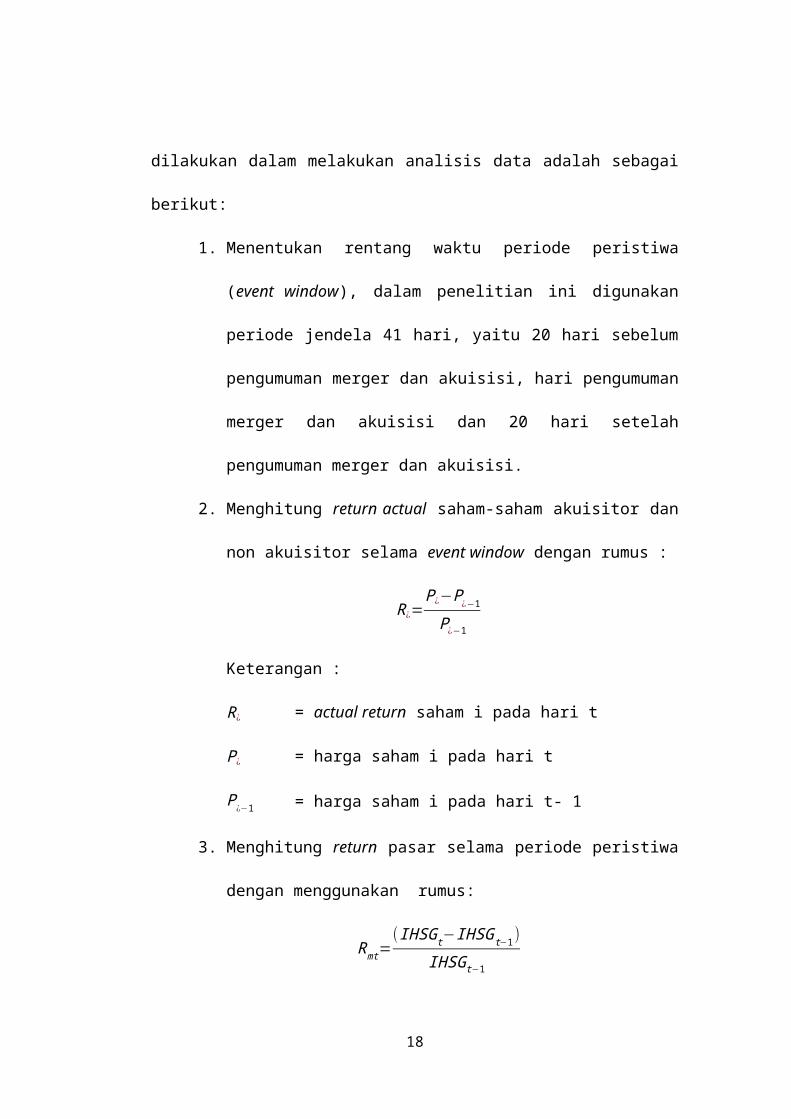

1. Menentukan rentang waktu periode peristiwa (event window), dalam

penelitian ini digunakan periode jendela 41 hari, yaitu 20 hari sebelum

pengumuman merger dan akuisisi, hari pengumuman merger dan

akuisisi dan 20 hari setelah pengumuman merger dan akuisisi.

2. Menghitung return actual saham-saham akuisitor dan non akuisitor

selama event window dengan rumus :

R¿=P ¿−P¿−1

P¿−1

Keterangan :

R¿ = actual return saham i pada hari t

P¿ = harga saham i pada hari t

P¿−1 = harga saham i pada hari t- 1

3. Menghitung return pasar selama periode peristiwa dengan

menggunakan rumus:

Rmt=( IHSGt−IHSG t−1)

IHSGt−1

12

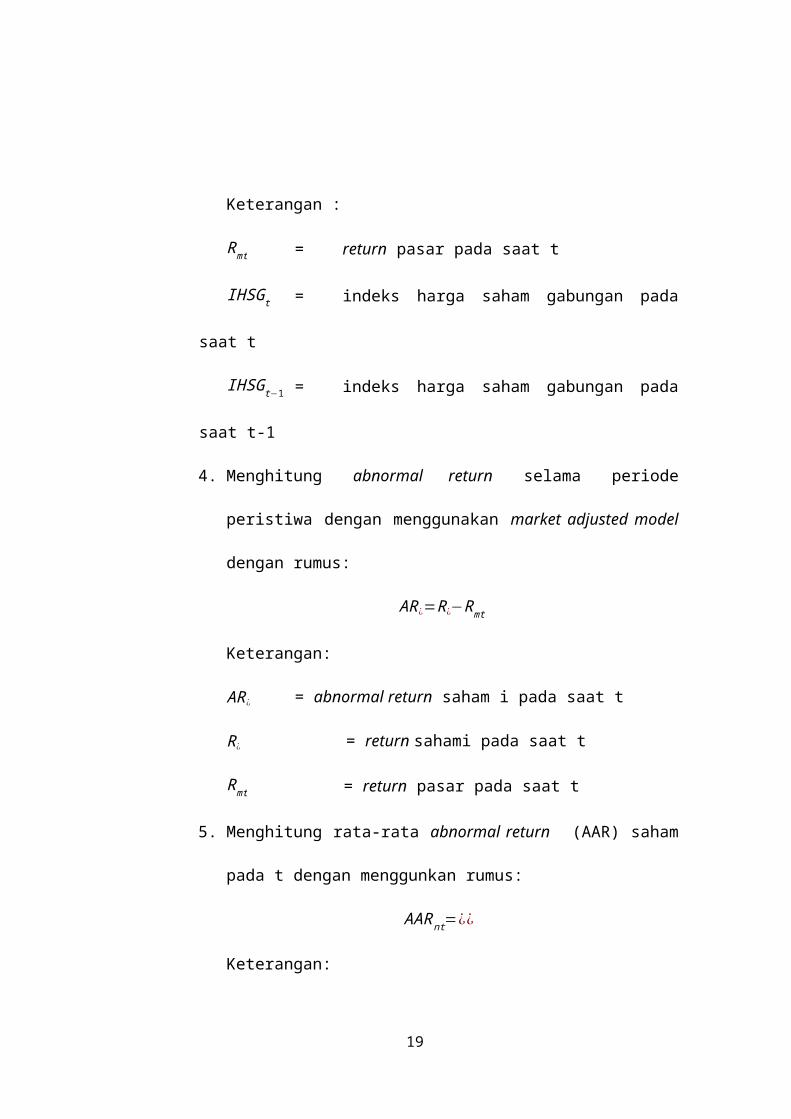

Keterangan :

Rmt = return pasar pada saat t

IHSG t = indeks harga saham gabungan pada saat t

IHSG t−1 = indeks harga saham gabungan pada saat t-1

4. Menghitung abnormal return selama periode peristiwa dengan

menggunakan market adjusted model dengan rumus:

AR¿=R¿−Rmt

Keterangan:

AR¿ = abnormal return saham i pada saat t

R¿ = return sahami pada saat t

Rmt = return pasar pada saat t

5. Menghitung rata-rata abnormal return (AAR) saham pada t dengan

menggunkan rumus:

AARnt=¿¿

Keterangan:

AARnt = rata-rata abnormal return saham pada saat t

AR¿ = abnormal return saham

n = jumlah hari yang diteliti

6. Melakukan uji normalitas data dengan menggunakan one sample

kolmogorov – swirnov test dengan tingkat signifikan 5%. Jika nilai

probabilitas yang diperoleh lebih besar dari 0,05 maka data tersebut

terdistribusi normal. Dan langkah selanjutnya yaitu, melakukan

pengujian hipotesis.

13

HASIL PENELITIAN DAN PEMBAHASAN

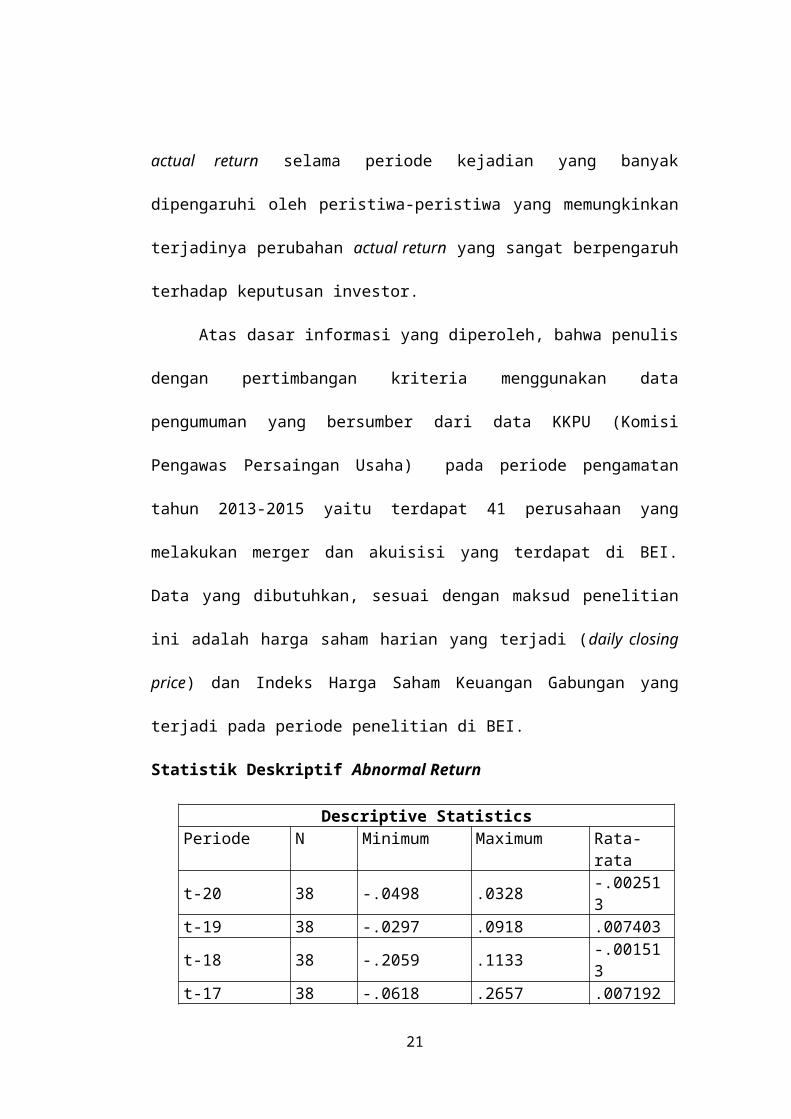

Deskripsi Unit Analisis/Observasi

Penelitian ini dilakukan untuk mengetahui reaksi pasar, khususnya untuk

mengetahui adanya perbedaan rata-rata abnormal return sebelum dan sesudah

pengumuman merger dan akuisisi penentuan periode kejadian (event period)

selama 20 hari sebelum (t-20) dan 20 hari sesudah (t20) event period didasarkan

pada perhitungan actual return selama periode kejadian yang banyak dipengaruhi

oleh peristiwa-peristiwa yang memungkinkan terjadinya perubahan actual return

yang sangat berpengaruh terhadap keputusan investor.

Atas dasar informasi yang diperoleh, bahwa penulis dengan pertimbangan

kriteria menggunakan data pengumuman yang bersumber dari data KKPU

(Komisi Pengawas Persaingan Usaha) pada periode pengamatan tahun 2013-

2015 yaitu terdapat 41 perusahaan yang melakukan merger dan akuisisi yang

terdapat di BEI. Data yang dibutuhkan, sesuai dengan maksud penelitian ini

adalah harga saham harian yang terjadi (daily closing price) dan Indeks Harga

Saham Keuangan Gabungan yang terjadi pada periode penelitian di BEI.

Statistik Deskriptif Abnormal Return

Descriptive StatisticsPeriode N Minimum Maximum Rata-ratat-20 38 -.0498 .0328 -.002513t-19 38 -.0297 .0918 .007403t-18 38 -.2059 .1133 -.001513t-17 38 -.0618 .2657 .007192t-16 38 -.0233 .5919 .022926t-15 38 -.0382 .1765 .011129t-14 38 -.0779 .0324 -.009013t-13 38 -.0649 .0350 -.000884

14

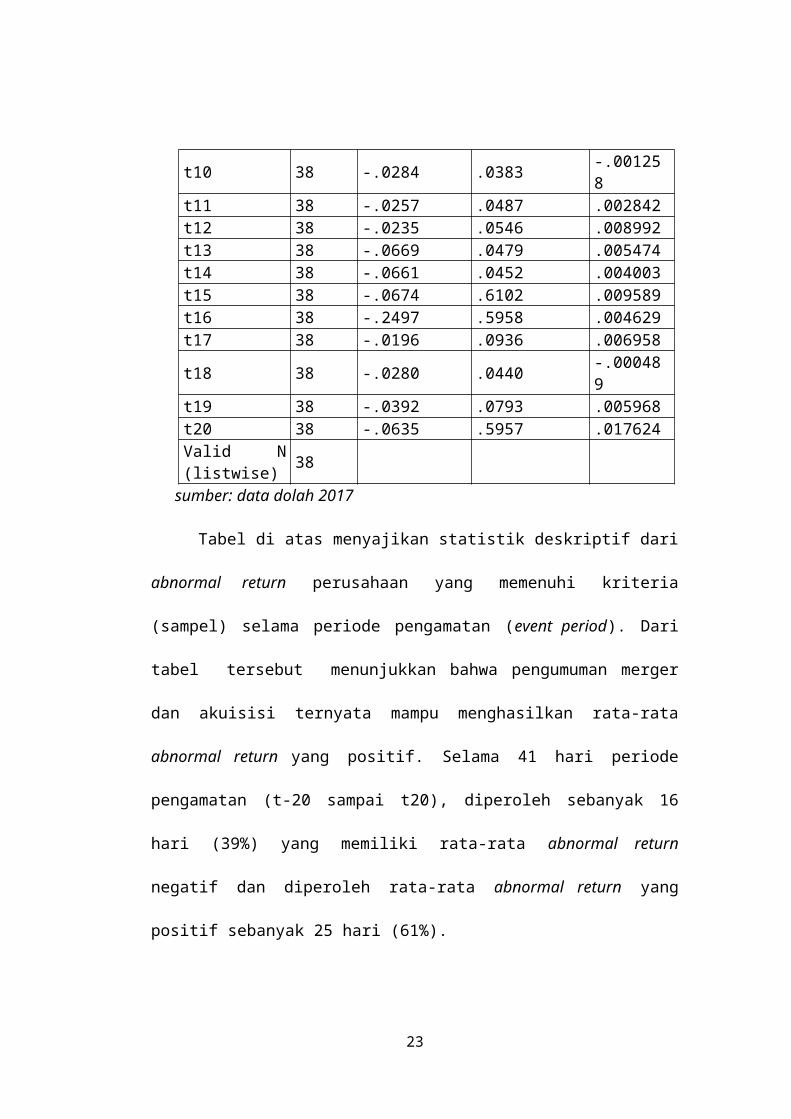

t-12 38 -.0246 .1148 .004571t-11 38 -.0658 .0636 -.005589t-10 38 -.0888 .0570 .000403t-9 38 -.0552 .1066 -.001516t-8 38 -.0368 .0529 .002058t-7 38 -.0507 .0544 -.004150t-6 38 -.0752 .0858 -.001613t-5 38 -.0740 .0850 .001663t-4 38 -.0765 .0949 .001903t-3 38 -.0664 .0793 -.001308t-2 38 -.0548 .0461 .000661t-1 38 -.0470 .0417 .001708t0 38 -.0789 .0247 -.008416t1 38 -1.4128 .0534 -.075887t2 38 -.0514 .1325 -.000008t3 38 -.0425 .8357 .027039t4 38 -.0416 .0648 -.001432t5 38 -.0500 .0353 -.002716t6 38 -.0803 .1062 .000895t7 38 -.0581 .0670 .000084t8 38 -.0911 .1064 .002047t9 38 -.0482 .0321 .001511t10 38 -.0284 .0383 -.001258t11 38 -.0257 .0487 .002842t12 38 -.0235 .0546 .008992t13 38 -.0669 .0479 .005474t14 38 -.0661 .0452 .004003t15 38 -.0674 .6102 .009589t16 38 -.2497 .5958 .004629t17 38 -.0196 .0936 .006958t18 38 -.0280 .0440 -.000489t19 38 -.0392 .0793 .005968t20 38 -.0635 .5957 .017624Valid N (listwise) 38

sumber: data dolah 2017

Tabel di atas menyajikan statistik deskriptif dari abnormal return

perusahaan yang memenuhi kriteria (sampel) selama periode pengamatan (event

period). Dari tabel tersebut menunjukkan bahwa pengumuman merger dan

akuisisi ternyata mampu menghasilkan rata-rata abnormal return yang positif.

15

Selama 41 hari periode pengamatan (t-20 sampai t20), diperoleh sebanyak 16 hari

(39%) yang memiliki rata-rata abnormal return negatif dan diperoleh rata-rata

abnormal return yang positif sebanyak 25 hari (61%).

Besarnya tingkat rata-rata abnormal return positif dari pada tingkat rata-

rata yang dihasilkan abnormal return yang negatif yang dihasilkan dari statistik

deskriptif diatas menunjukkan bahwa secara umum keputusan suatu perusahaan

untuk melakukan merger dan akuisisi direspon positif oleh investor.

Hasil Pengujian Normalitas

Hasil Uji Normalitas Data Sebelum Sesudah Merger Dan Akuisisi

One-Sample Kolmogorov-Smirnov TestSEBELUM SESUDAH

N 38 38

Normal Parametersa,bMean .001608 .001029Std. Deviation .0065551 .0199386

Most Extreme Differences

Absolute .148 .287Positive .148 .185Negative -.097 -.287

Kolmogorov-Smirnov Z .914 1.769Asymp. Sig. (2-tailed) .374 .004a. Test distribution is Normal.b. Calculated from data.Sumber : data diolah 2017

Tabel diatas menunjukkan bahwa nilai dari asymptotic significance

sebelum adalah sebesar 0.374 yang mana hasil ini lebih besar dari 0.05 pada

pengujian normalitas sebelum merger dan akuisisi. Atas dasar pengujian ini maka

dapat disimpulkan bahwa data berdistribusi normal. Oleh karena data berdistribusi

normal maka dapat dilakukan langkah selanjutnya yaitu pengujian hipotesis I

dengan menggunakan one sample t test.

16

Selanjutnya nilai dari asymptotic significance sesudah merger adalah

adalah sebesar 0.004 yang mana hasil ini lebih kecil dari 0.05 pada pengujian

sesudah merger dan akuisisi. Atas dasar pengujian ini maka dapat disimpulkan

bahwa data tidak berdistribusi normal. Oleh karena data tidak berdistribusi normal

maka itu tahapan selanjutnya yang dilakukan dalam penelitian ini yaitu dengan

cara melakukan LN (logaritma natural).

Hasil Pengujian Hipotesis I

Hasil Uji T Pada Abnormal Return Selama Event WindowPeriode AAR T hitung Probabilitas

t-19 1.902 37 .065**

t-15 1.844 37 .073**

t-14 -2.131 37 .040*

t0 -2.075 37 .045*

t12 2.503 37 .017*

t17 1.941 37 .060**

Keterangan : * signifikan pada α sebesar 5%

*signifikan pada α sebesar 10%

Sumber : data diolah 2017

Tabel diatas menunjukkan hasil uji t pada abnormal return yang

berpengaruh selama event window dengan nilai signifikan minimum α = 5%. Dari

data pengujian diatas diperoleh bahwa abnormal return signifikan pada periode

sebelum pengumuman merger dan akuisisi yaitu pada t-19, t-14. Pada saat

pengumuman merger dan akuisisi (t0) diperoleh juga abnormal return yang

signifikan, selanjutnya pada periode setelah merger dan akuisisi kembali

17

ditemukan adanya abnomal return yang signifikan pada periode t12, t17, yang

mana mengindikasikan bahwa keputusan adanya pengumuman merger dan

akuisisi yang dilakukan oleh perusahaan merupakan keputusan yang tepat.

Hasil Uji Normalitas Data Sesudah Merger Dan Akuisisi Setelah LNAAR

One-Sample Kolmogorov-Smirnov TestSEBELUM LNAARSESUDAH

N 38 22

Normal Parametersa,bMean .001608 -5.2126Std. Deviation .0065551 1.25112

Most Extreme Differences

Absolute .148 .125Positive .148 .068Negative -.097 -.125

Kolmogorov-Smirnov Z .914 .588Asymp. Sig. (2-tailed) .374 .880a. Test distribution is Normal.b. Calculated from data.Sumber : data diolah 2017

Dari tabel diatas 4.5 dapat dilihat bahwa setelah melakukan transformasi

data kedalam Logaritma Natural Asymptotic significance sebesar 0.880 % yang

mana dari nilai tersebut > dari pada 0.05 sehingga data tersebut berdistribusi

normal, sehingga dapat dilakukan pada pengujian hipotesis II dengan

menggunakan Paired Sample T-Test.

18

Hasil Pengujian Hipotesis II

Uji Paired sample T Test Abnormal Return Sebelum Dan LNAAR Sesudah Merger Dan Akuisisi

Paired Samples Test

Paired Differences t Df Sig. (2-tailed)Mean Std.

Deviation

Std. Error Mean

95% Confidence Interval of the DifferenceLower Upper

Pair 1

SEBELUM - LNAARSESUDAH

5.2134943

1.2514104

.2668016

4.6586500

5.7683386 19.541 21 .000

Sumber : data diolah 2017

Tabel 4.6 diatas menunjukkan bahwa t hitung sebesar 19,54 dengan

probabilitas (p) 0.00 sesuai dengan pengambilan simpulan dalam hipotesis ke II

dalam penelitian ini, maka penelitian ini dapat memberikan secara empiris bahwa

terdapat perbedaan antara sebelum dan sesudahLNAAR merger dan akusisi

perusahaan karena probabilitas (p) < 0.05. Dengan kata lain bahwa terdapat

pengaruh abnormal return yang signifikan sebelum dan sesudah pengumuman

merger dan akuisisi.

KESIMPULAN DAN SARAN

Atas dasar hasil analisis data yang telah dilakukan dan dipaparkan

sebelumnya, maka simpulan penelitian dapat diambil sebagai berikut:

1. Penelitian ini mampu membuktikan bahwa pengumuman merger dan

akuisisi menghasilkan abnormal return yang signifikan pada seputaran

waktu periode dilakukannya pengumuman merger dan akuisisi. Hal ini

19

dapat dilihat dari dihasilkannya abnormal return yang positif seputar

pengumuman dan pada saaat pengumuman merger dan akuisisi pada event

window.

2. Berdasarkan hasil uji paired sample test diatas terhadap abnormal return

saham sebelum dan sesudah pengumuman merger dan akuisisi,

menunjukkan bahwa abnormal return memiliki perbedaan yang

signifikan sehingga dapat dikatakan bahwa pasar bereaksi signifikan

terhadap pengumuman merger dan akuisisi.

Atas dasar simpulan dan keterbatasan dalam penelitian, maka peneliti

dapat mengajukan saran atau rekomendasi sperti berikut ini:

a. Penelitian selanjutnya

1. Memperpanjang periode penelitian dengan harapan dapat diperoleh jumlah

sampel dan observasi yang lebih banyak sehingga dapat diperoleh hasil

penelitian yang lebih baik secara statistik.

2. Memisahkan periode pengamatan yaitu long event window dan short event

window agar hasil yang diperoleh lebih akurat.

3. Diperlukan tambahan variabel untuk mengukur reaksi pasar agar benar

benar tercermin reaksi dari pengumuman yang dikeluarkan oleh emiten.

b. Emiten

1. Dengan adanya merger dan akuisisi dapat menjadi salah satu alternatif

yang cukup baik bagi para emiten yang ingin memperluas jaringan

usahanya. Akan tetapi perlu diperhatikan bahwa masih ada faktor-faktor

yang perlu menjadi bahan pertimbangan investor atas fluktuasi harga

20

saham dan volume perdagangan yaitu faktor politik dan stabilitas

perekonomian. Oleh sebab itu, para emiten hendaknya dapat memilih

waktu yang tepat untuk dapat melakukan merger dan akuisisi, sehingga

reaksi pasar yang positif dapat tecapai

2. Perlunya kehati-hatian dalam melakukan merer dan akuisisi agar nantinya

dapat memberikan manfaat terhadap perusahaan yaitu menciptakan sinergi

dan meningkatkan kesejahteraan para pemegang saham baik jangka

panjang maupun jangka pendek.

c. Bagi investor dan pelaku pasar

Para pelaku pasar saham perlu membekali diri dengan pengetahuan

investasi dan mengasah kemampuan agar lebih peka menangkap peluang kapan

saat yang tepat untuk melakukan investasi tanpa harus tepengaruh oleh isu-isu

yang belum tentu kebenarannya. Khususnya yang berkaitan dengan kinerja

fundamental dan keputusan manajemen.

21

DAFTAR PUSTAKA

Boatsman, e. a. 1997. Edisi Ketujuh Akuntansi Keuangan Lanjutan Jilid 1.

Jakarta: Erlangga.

Chikita. G. N. 2011. Kinerja Perusahaan Pengakuisisi Setelah Merger. Skripsi:

Universitas Diponegoro Semarang.

Dananjaya, I. B. & Wiagustin, N. L. 2015. Studi Komparatif Abnormal Return

Saham Sebelum dan Sesudah Merger Pada Perusahaan di Bursa Efek

Indonesia. E Jurnal Manajemen Unud, Vol. 4, No. 4.

Drebin, A. R. 1999. Advanced Accountting (Akuntansi Keuangan Lanjutan) .

Jakarta: Erlangga.

Epriyeni, A. & Kharlina E, S. M. 2013. Pengaruh Pengumuman Merger, Akuisisi

dan Right Issue Terhadap Abnormal Return di Bursa Efek Indonesia.

STIE MDP.

Fahmi. 2011. Analisis Kinerja Keuangan. Bandung: Alfabeta.

Hanil, Umi. 2013. Analisis Dampak Pengaruh Pengumuman Merger dan Akuisisi

Terhadap Abnormal Return Saham Perusahaan Akuisitor (studi pada

perusahaan akuisitor yang terdapat di Bursa Efek Indonesia tahun 2008-

2011). Fakultas Ekonomi Universitas Islam Negeri (UIN).

Hariandi, S. M. 2013. http://www.gresnews.com/berita/tips/20130919-perbedaan-

merger-akuisisi-konsolidasi.

22

Hariyani, et al. 2011. A Merger, Konsolidasi, Akuisisi, & Pemisahaan

Perusahaan. Jakarta: Visimedia.

Kuncoro, W. H 2014. Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja

Keuangan Perusahaan Yang Terdaftar di Bursa Efek Indonesia. Skripsi:

Universitas Diponegoro, Semarang.

Moedy, Y. P. 2007. Pengaruh Merger dan Akuisisi Terhadap Abnormal Return

Saham Perusahaan. Skripsi: Universitas Atma Jaya Jogyakarta.

Novia, A. 2011. Analisis Reaksi Pasar Sebelum dan Sesudah Adanya

Pengumuman Dividen (study empiris pada perusahaan yang go publik)

Skripsi: Universitas Lampung.

Rumondang, Astri. 2010. Analisis Dampak Pengaruh Pengumuman Merger dan

Akuisisi Terhadap Abnormal Return Saham Perusahaan. Skripsi:

Universitas Sebelas Maret Surakarta.

Simanjuntak, C. & Mulia, N. 2006. Merger Perusahaan Publik. Jakarta: PT. Bumi

Aksara.

Tika. 2006. Metodologi Riset Bisnis. Jakarta: PT. Bumi Aksara.

Wiriastari, R. 2010. Analisis Dampak Pengumuman Merger dan Akuisisi

Terhadap Abnormal Return Saham Perusahaan. Skripsi: Universitas

Diponegoro Semarang.

23

Copyright © 2022 FDOKUMEN