UTS TA - Copy

14

1 JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013 JAWABAN SOAL UTS TEORI AKUNTANSI INDAH SETIA UTAMI : C1C010096 1. a. Akuntansi sebagai “perekayasaan” dan konsekuensinya Akuntansi sebagai “perekayasaan” memiliki arti bahwa akuntansi, sebagai hasil dari proses yang terencana dan sistematis yang melibatkan pemikiran, penalaran, dan pertimbangan untuk memilih dan menentukan teori, pengetahuan yang tersedia. Konsep, metoda, teknik, serta pendekatan untuk menghasilkan suatu produk. Didalamnya mempelajari perekayasaan, penyediaan jasa secara nasional berupa informasi keuangan kuantitif, unit-unit organisasi dalam suatu lingkungan negara tertentu dan cara penyampaian informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomik. Proses di dalam perekayasaan merupakan upaya dari tim yang melibatkan berbagai disiplin intelektual dan kekuatan politik. Hal ini disebabkan perekayasaan merupakan proses serius yang berdampak luas dan berjangka panjang. oleh karena itu, badan legislatif pemerintah mempunyai peran yang penting dalam hal perekayasaan, dan hasilnya dituangkan dalam dokumen resmi yang disebut rerangka konseptual yang fungsinya dapat dianalogi dengan konstitusi. Dari segi aspek semantik, perekayasaan pelaporan keuangan merupakan suatu proses dalam memilih dan menyimbolkan objek fisis kegiatan perusahaan yang relevan menjadi objek-objek laporan keuangan, sehingga para pemakai laporan keuangan dapat mempunyai gambaran mengenai kegiatan fisis perusahaan tanpa harus menyaksikan kegiatan fisis tersebut. Konsekuensi akuntansi sebaga “perekayasaan” menunjukkan bahwa untuk mencapai suatu kualitas yang handal, proses dari perekayasaan pelaporan keuangan harus dilaksanakan melalui beberapa tahapan dan prosedur yang seksama dan teliti. Hal ini diperlukan karena dokumen yang dihasilkan dari proses perekayasaan akan memiliki status sebagai dokumen resmi. b. Teori Akuntansi sebagai “Perekayasaan” Teori akuntansi mempelajari tentang perekayasaaan penyediaan jasa nasional berupa informasi keuangan kuantitatif unit-unit organisasi dalam suatu lingkungan negara tertentu, dengan kata lain agar manfaat aplikasi dapat dirasakan, pengetahuan perekayasaan harus diaplikasikan dalam suatu wilayah negara. Wujud dari aplikasi tersebut adalah pelaporan keuangan. Pelaporan keuangan adalah struktur dan proses yang menggambarkan bagaimana informasi keuangan disediakan dan dilaporkan untuk mencapai tujuan pelaporan keuangan yang pada gilirannya akan membantu pencapaian tujuan ekonomik dan sosial negara.

-

Upload

adinda1999 -

Category

Documents

-

view

34 -

download

1

description

teori kuntansi

Transcript of UTS TA - Copy

1

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

JAWABAN SOAL UTS TEORI AKUNTANSI

INDAH SETIA UTAMI : C1C010096

1. a. Akuntansi sebagai “perekayasaan” dan konsekuensinya

Akuntansi sebagai “perekayasaan” memiliki arti bahwa akuntansi, sebagai hasil dari proses

yang terencana dan sistematis yang melibatkan pemikiran, penalaran, dan pertimbangan untuk

memilih dan menentukan teori, pengetahuan yang tersedia. Konsep, metoda, teknik, serta

pendekatan untuk menghasilkan suatu produk. Didalamnya mempelajari perekayasaan, penyediaan

jasa secara nasional berupa informasi keuangan kuantitif, unit-unit organisasi dalam suatu

lingkungan negara tertentu dan cara penyampaian informasi tersebut kepada pihak yang

berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomik.

Proses di dalam perekayasaan merupakan upaya dari tim yang melibatkan berbagai disiplin

intelektual dan kekuatan politik. Hal ini disebabkan perekayasaan merupakan proses serius yang

berdampak luas dan berjangka panjang. oleh karena itu, badan legislatif pemerintah mempunyai

peran yang penting dalam hal perekayasaan, dan hasilnya dituangkan dalam dokumen resmi yang

disebut rerangka konseptual yang fungsinya dapat dianalogi dengan konstitusi.

Dari segi aspek semantik, perekayasaan pelaporan keuangan merupakan suatu proses dalam

memilih dan menyimbolkan objek fisis kegiatan perusahaan yang relevan menjadi objek-objek

laporan keuangan, sehingga para pemakai laporan keuangan dapat mempunyai gambaran mengenai

kegiatan fisis perusahaan tanpa harus menyaksikan kegiatan fisis tersebut.

Konsekuensi akuntansi sebaga “perekayasaan” menunjukkan bahwa untuk mencapai suatu

kualitas yang handal, proses dari perekayasaan pelaporan keuangan harus dilaksanakan melalui

beberapa tahapan dan prosedur yang seksama dan teliti. Hal ini diperlukan karena dokumen yang

dihasilkan dari proses perekayasaan akan memiliki status sebagai dokumen resmi.

b. Teori Akuntansi sebagai “Perekayasaan”

Teori akuntansi mempelajari tentang perekayasaaan penyediaan jasa nasional berupa

informasi keuangan kuantitatif unit-unit organisasi dalam suatu lingkungan negara tertentu, dengan

kata lain agar manfaat aplikasi dapat dirasakan, pengetahuan perekayasaan harus diaplikasikan

dalam suatu wilayah negara. Wujud dari aplikasi tersebut adalah pelaporan keuangan. Pelaporan

keuangan adalah struktur dan proses yang menggambarkan bagaimana informasi keuangan

disediakan dan dilaporkan untuk mencapai tujuan pelaporan keuangan yang pada gilirannya akan

membantu pencapaian tujuan ekonomik dan sosial negara.

2

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

c. Perbandingan Rerangka Konseptual Lama dan IFRS

- Tujuan Laporan Keuangan

GAAP IFRS

Menyediakan informasi yang berguna untuk pengambilan keputusan investasi dan kredit.

Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Menyediakan informasi yang berguna untuk memprediksi jumlah, waktu, dan ketidakpastian arus kas masa depan perusahaan

Pengguna adalah investor, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah dan masyarakat.

Menyediakan informasi tentang sumber daya ekonomi, klaim terhadap sumber daya tersebut, dan perubahan terhadap keduanya.

- Karakteristik Kualitatif Informasi Akuntansi

US GAAP IFRS

Relevan – terdiri dari:

Nilai prediksi – membantu pengguna memprediksi hasil dari kejadian masa lalu, saat ini dan masa depan.

Nilai umpan balik – membantu pengguna mengkonfirmasi dan membetulkan nilai prediksi sebelumnya.

Tepat waktu – tersedia sebelum kehilangan kapasitas untuk mempengaruhi keputusan

Relevan – terdiri dari:

Nilai prediksi Nilai konfirmasi Materialitas

Dapat dipercaya – terdiri dari:

Disajikan dengan jujur Netral Dapat diferivikasi

Dapat dipercaya – terdiri dari:

Disajikan dengan jujur Netral Substansi mengungguli bentuk Kehati-hatian (dimana ada ketidakpastian,

kesalahan dalam menyediakn informasi dan menjamin adanya konservatisme.

3

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

Kelengkapan

Dapat dibandingkan Dapat dibandingkan Konsisten

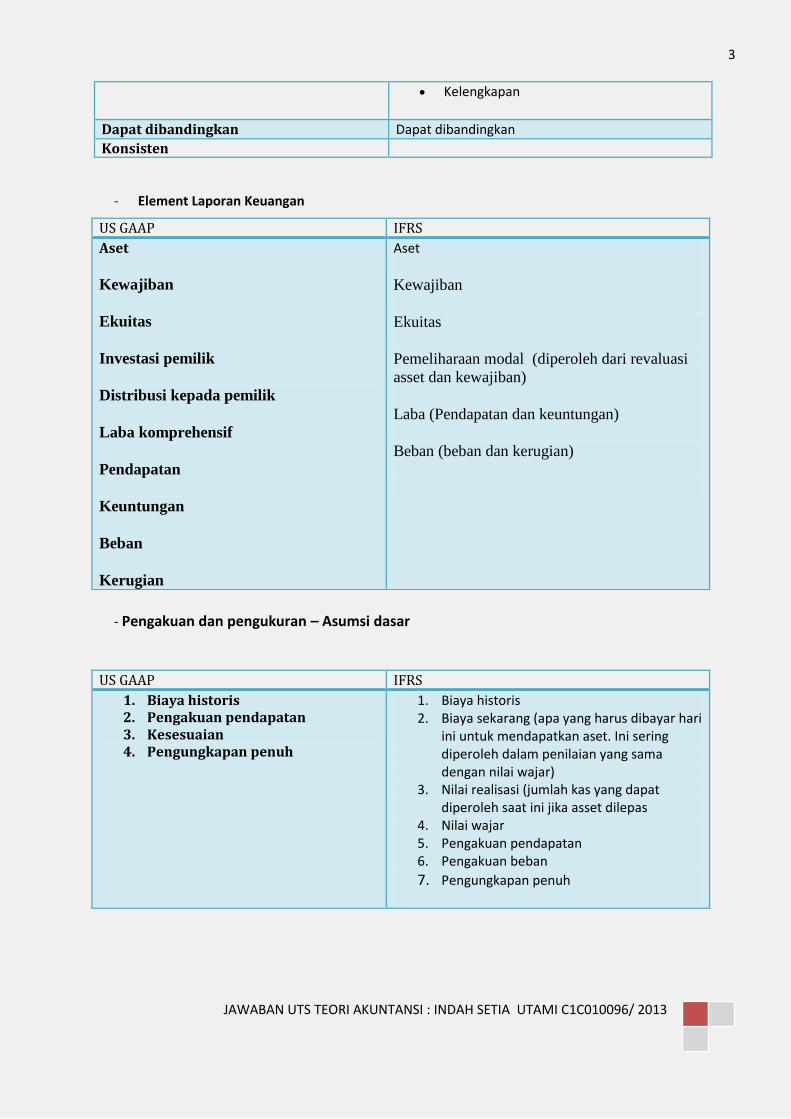

- Element Laporan Keuangan

- Pengakuan dan pengukuran – Asumsi dasar

US GAAP IFRS

Aset

Kewajiban

Ekuitas

Investasi pemilik

Distribusi kepada pemilik

Laba komprehensif

Pendapatan

Keuntungan

Beban

Kerugian

Aset

Kewajiban

Ekuitas

Pemeliharaan modal (diperoleh dari revaluasi

asset dan kewajiban)

Laba (Pendapatan dan keuntungan)

Beban (beban dan kerugian)

US GAAP IFRS

1. Biaya historis 2. Pengakuan pendapatan 3. Kesesuaian 4. Pengungkapan penuh

1. Biaya historis 2. Biaya sekarang (apa yang harus dibayar hari

ini untuk mendapatkan aset. Ini sering diperoleh dalam penilaian yang sama dengan nilai wajar)

3. Nilai realisasi (jumlah kas yang dapat diperoleh saat ini jika asset dilepas

4. Nilai wajar 5. Pengakuan pendapatan 6. Pengakuan beban

7. Pengungkapan penuh

4

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

- Pengakuan dan pengukuran – Kendala

US GAAP IFRS

1. Biaya dan manfaat

2. Materialitas

3. Praktik Industri

4. Konservatisme

1. Keseimbangan antara biaya dan manfaat 2. Tepat waktu

3. Keseimbangan antara karakteristik kualitatif

5

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

PENDAHULUAN DAN KERANGKA DASAR (IAS 1; PSAK 1)

No Perbedaan PSAK IFRS Efek Konvergensi

1 Cakupan Pengaturan

SAK diperuntukkan untuk Entitas yang bersifat profitoriented, Nirlaba, UKM (Usaha kecil menengah) yang disebut SAK-ENTAP, dan Perusahaan berbasis syariah.

Desain IFRS diperuntukkan untuk entitas yang bersifat profitoriented dan SME (Small Medium Enterprise). IFRS belum mengatur standar akuntansi untuk perusahaan berbasis syariah.

Akan ada penerapan standar yang bersifat setengah setengah terhadap perusahaan yang berbasis syariah.

2 Kerangka Dasar

Sama seperti IFRS, PSAK memberikan alternatif penggunaan nilai wajar untukmenilai kembali aktiva tetap berwujud dan tidak terwujud. Laporan keuangan disajikan dengan basis “fairly stated” (Kerangka dasar par 46)

Memungkinkan penilaian aktiva tetap berwujud dan tidak berwujud menggunakan nilai wajar. Laporan keuangan harus disajikan dengan basis true and fair (IFRS Framework par 46)

3 Pernyataan kepatuhan akan Standar

Entitas tidak harus membuat pernyataan kepatuhan akan SAK

Entitas harus membuat pernyataan eksplisit tentang kepatuhan akan standar IFRS

Harus dibuat pernyataan eksplisit akan kepatuhan pada PSAK di CALK

4 Prinsip Ketepatan Waktu (Timeliness)

Dianjurkan agar entitas menyajikan laporan keuangan paling lama 4 bulan setelah tanggal neraca

Tidak diatur secara khusus kapan entitas menyajikan laporan keuangan

Perlunya penyesuaian aturan terkait dengan kewajiban entitas untukmemenuhi kewajiban perpajakan dalam menyampaikan SPT Tahunan paling lambat tanggal 31 Maret untuk WP Orang Pribadi dan 30 April untuk WP Badan

5 Basis Standar

Menganut standar akuntansi berbasis aturan.

Menganut standar akuntansi berbasis prinsip untuk meningkatkan transparansi, akuntabilitas, dan keterbandingan laporan keuangan antar entitas secara global.

6 Prinsip Konservatif

Masih mengkui prinsip konservatif

Tidak lagi mengakui prinsip konservatif, namun diganti dengan prinsip kehati-hatian (Prudence)

6

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

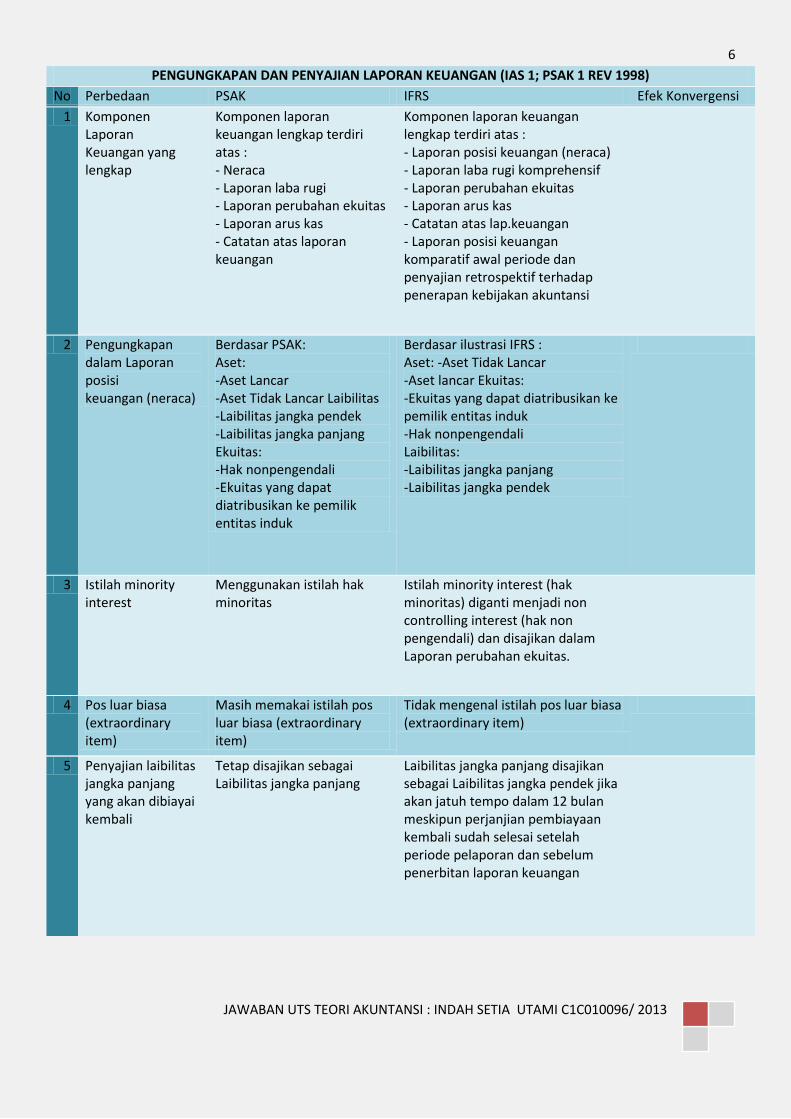

PENGUNGKAPAN DAN PENYAJIAN LAPORAN KEUANGAN (IAS 1; PSAK 1 REV 1998)

No Perbedaan PSAK IFRS Efek Konvergensi

1 Komponen Laporan Keuangan yang lengkap

Komponen laporan keuangan lengkap terdiri atas : - Neraca - Laporan laba rugi - Laporan perubahan ekuitas - Laporan arus kas - Catatan atas laporan keuangan

Komponen laporan keuangan lengkap terdiri atas : - Laporan posisi keuangan (neraca) - Laporan laba rugi komprehensif - Laporan perubahan ekuitas - Laporan arus kas - Catatan atas lap.keuangan - Laporan posisi keuangan komparatif awal periode dan penyajian retrospektif terhadap penerapan kebijakan akuntansi

2 Pengungkapan dalam Laporan posisi keuangan (neraca)

Berdasar PSAK: Aset: -Aset Lancar -Aset Tidak Lancar Laibilitas -Laibilitas jangka pendek -Laibilitas jangka panjang Ekuitas: -Hak nonpengendali -Ekuitas yang dapat diatribusikan ke pemilik entitas induk

Berdasar ilustrasi IFRS : Aset: -Aset Tidak Lancar -Aset lancar Ekuitas: -Ekuitas yang dapat diatribusikan ke pemilik entitas induk -Hak nonpengendali Laibilitas: -Laibilitas jangka panjang -Laibilitas jangka pendek

3 Istilah minority interest

Menggunakan istilah hak minoritas

Istilah minority interest (hak minoritas) diganti menjadi non controlling interest (hak non pengendali) dan disajikan dalam Laporan perubahan ekuitas.

4 Pos luar biasa (extraordinary item)

Masih memakai istilah pos luar biasa (extraordinary item)

Tidak mengenal istilah pos luar biasa (extraordinary item)

5 Penyajian laibilitas jangka panjang yang akan dibiayai kembali

Tetap disajikan sebagai Laibilitas jangka panjang

Laibilitas jangka panjang disajikan sebagai Laibilitas jangka pendek jika akan jatuh tempo dalam 12 bulan meskipun perjanjian pembiayaan kembali sudah selesai setelah periode pelaporan dan sebelum penerbitan laporan keuangan

7

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

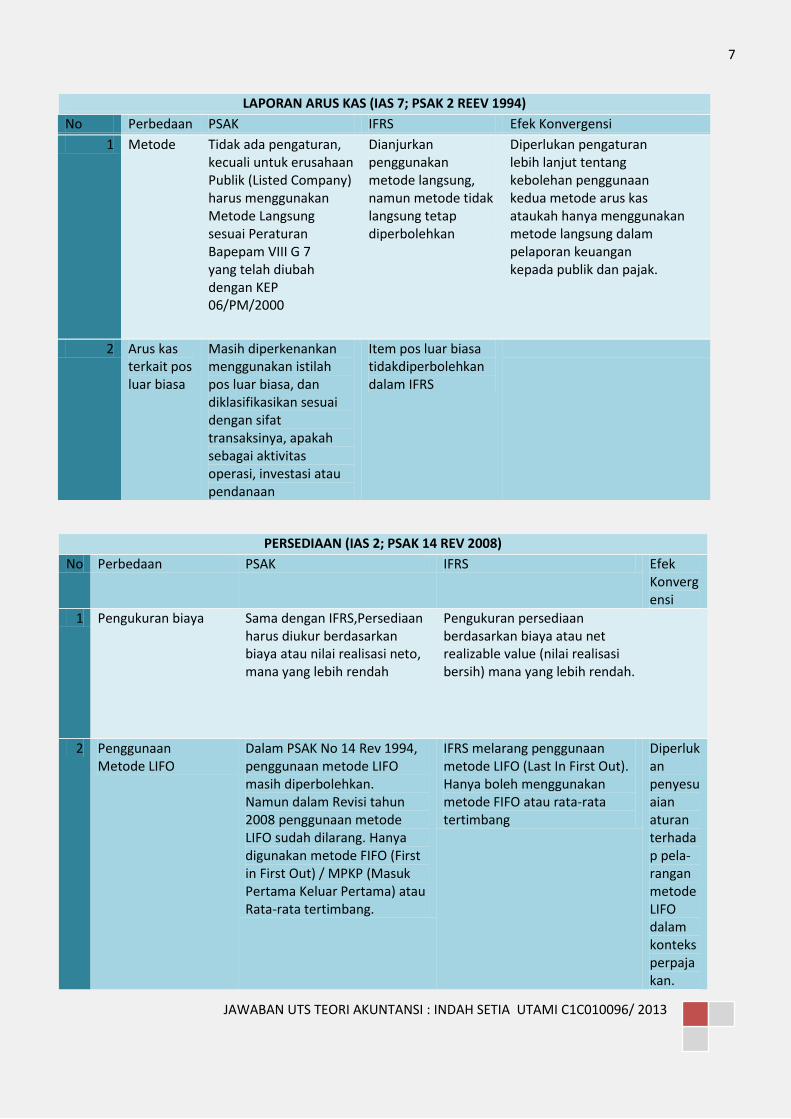

PERSEDIAAN (IAS 2; PSAK 14 REV 2008)

No Perbedaan PSAK IFRS Efek Konvergensi

1 Pengukuran biaya Sama dengan IFRS,Persediaan harus diukur berdasarkan biaya atau nilai realisasi neto, mana yang lebih rendah

Pengukuran persediaan berdasarkan biaya atau net realizable value (nilai realisasi bersih) mana yang lebih rendah.

2 Penggunaan Metode LIFO

Dalam PSAK No 14 Rev 1994, penggunaan metode LIFO masih diperbolehkan. Namun dalam Revisi tahun 2008 penggunaan metode LIFO sudah dilarang. Hanya digunakan metode FIFO (First in First Out) / MPKP (Masuk Pertama Keluar Pertama) atau Rata-rata tertimbang.

IFRS melarang penggunaan metode LIFO (Last In First Out). Hanya boleh menggunakan metode FIFO atau rata-rata tertimbang

Diperlukan penyesuaian aturan terhadap pela-rangan metode LIFO dalam konteks perpajakan.

LAPORAN ARUS KAS (IAS 7; PSAK 2 REEV 1994)

No Perbedaan PSAK IFRS Efek Konvergensi

1 Metode Tidak ada pengaturan, kecuali untuk erusahaan Publik (Listed Company) harus menggunakan Metode Langsung sesuai Peraturan Bapepam VIII G 7 yang telah diubah dengan KEP 06/PM/2000

Dianjurkan penggunakan metode langsung, namun metode tidak langsung tetap diperbolehkan

Diperlukan pengaturan lebih lanjut tentang kebolehan penggunaan kedua metode arus kas ataukah hanya menggunakan metode langsung dalam pelaporan keuangan kepada publik dan pajak.

2 Arus kas terkait pos luar biasa

Masih diperkenankan menggunakan istilah pos luar biasa, dan diklasifikasikan sesuai dengan sifat transaksinya, apakah sebagai aktivitas operasi, investasi atau pendanaan

Item pos luar biasa tidakdiperbolehkan dalam IFRS

8

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

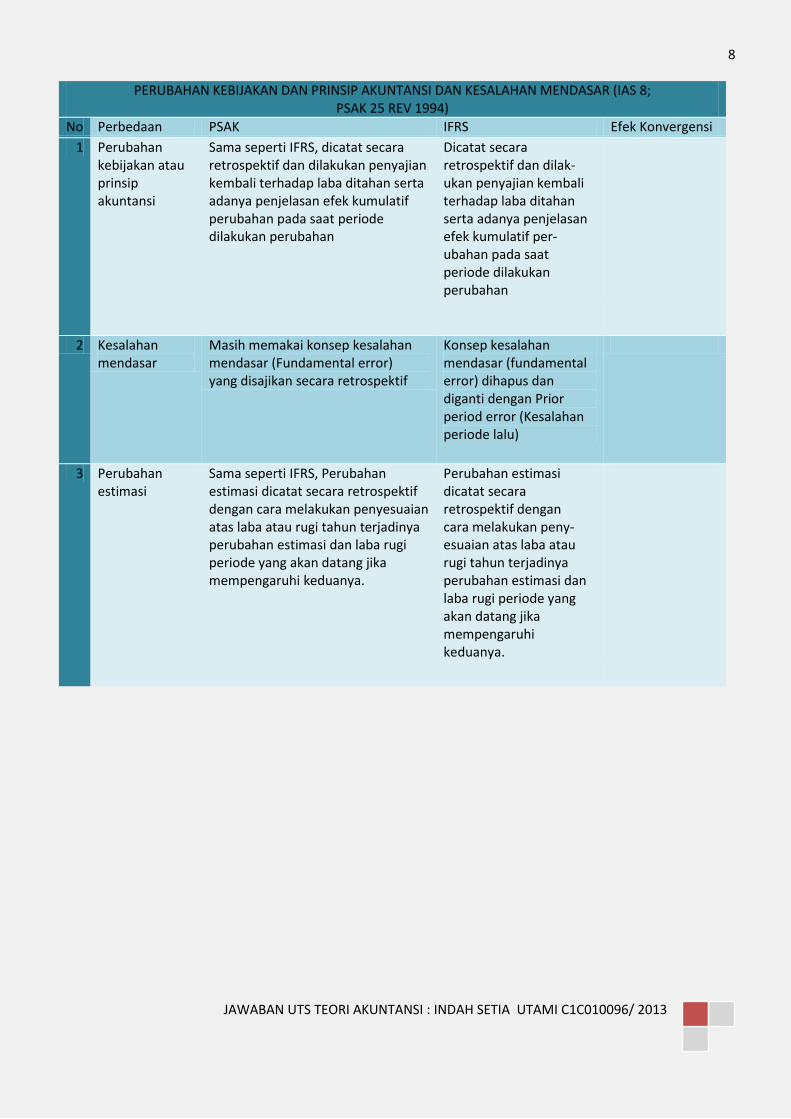

PERUBAHAN KEBIJAKAN DAN PRINSIP AKUNTANSI DAN KESALAHAN MENDASAR (IAS 8; PSAK 25 REV 1994)

No Perbedaan PSAK IFRS Efek Konvergensi

1 Perubahan kebijakan atau prinsip akuntansi

Sama seperti IFRS, dicatat secara retrospektif dan dilakukan penyajian kembali terhadap laba ditahan serta adanya penjelasan efek kumulatif perubahan pada saat periode dilakukan perubahan

Dicatat secara retrospektif dan dilak-ukan penyajian kembali terhadap laba ditahan serta adanya penjelasan efek kumulatif per- ubahan pada saat periode dilakukan perubahan

2 Kesalahan mendasar

Masih memakai konsep kesalahan mendasar (Fundamental error) yang disajikan secara retrospektif

Konsep kesalahan mendasar (fundamental error) dihapus dan diganti dengan Prior period error (Kesalahan periode lalu)

3 Perubahan estimasi

Sama seperti IFRS, Perubahan estimasi dicatat secara retrospektif dengan cara melakukan penyesuaian atas laba atau rugi tahun terjadinya perubahan estimasi dan laba rugi periode yang akan datang jika mempengaruhi keduanya.

Perubahan estimasi dicatat secara retrospektif dengan cara melakukan peny- esuaian atas laba atau rugi tahun terjadinya perubahan estimasi dan laba rugi periode yang akan datang jika mempengaruhi keduanya.

9

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

2. Menjelaskan dan Konteks Penggunaan

No Istilah Penjelasan Konteks Penggunaan

1 Abnormal Earning selisih lebih atas laba normal yang diharapkan, Pendapatan sisa = laba aktual – pendapatan yang dibutuhkan

dalam penilaian ekuitas perusahaan, pendapatan abnormal yang lebih tinggi, maka semakin tinggi nilai ekuitas umum perusahaan.

2 Adverse Selection para manajer serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar.

berkaitan dengan pentingnya informasi sebagai dasar pengambilan keputusan, fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham, tidak disampaikan informasinya kepada pemegang saham.

3 Comprehensive Income

perubahan pada ekuitas (net assets) sebuah entitas selama satu periode transaksi dan kejadian lain dan circumstances diluar sumber daya pemilik.

berkaitan dengan pengukuran revenue

4 Event Study Salah satu tipe penelitian yang mempelajari reaksi atas suatu event khusus

penelitian ini dapat membuka pembahasan isu-isu lain yang relevan.

5 Moral Hazard kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman

berkaitan dengan teori agensi, manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

6 Abnormal Return excess dari imbal hasil yang diprediksikan.

berkaitan dengan laba akuntansi yang memiliki kandungan informasi, besarnya abnormal return akan terkait dengan besarnya keuntungan yang tak terduga.

10

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

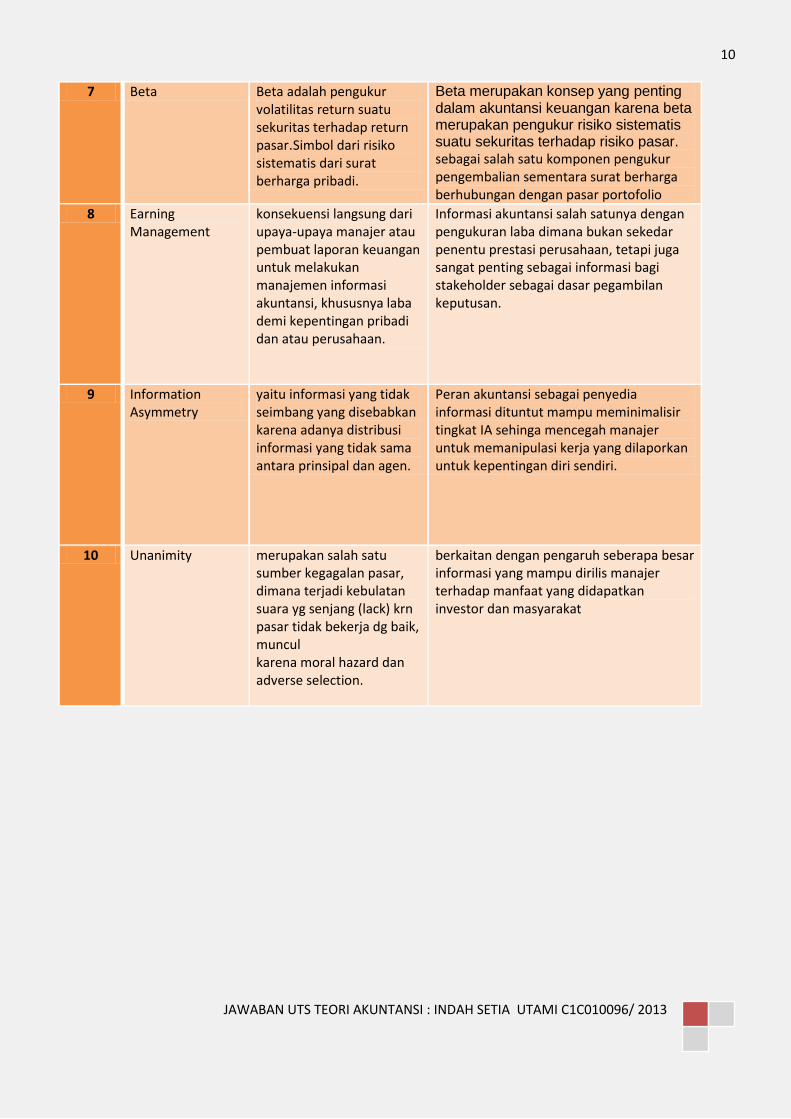

7 Beta Beta adalah pengukur volatilitas return suatu sekuritas terhadap return pasar.Simbol dari risiko sistematis dari surat berharga pribadi.

Beta merupakan konsep yang penting dalam akuntansi keuangan karena beta merupakan pengukur risiko sistematis suatu sekuritas terhadap risiko pasar. sebagai salah satu komponen pengukur pengembalian sementara surat berharga berhubungan dengan pasar portofolio

8 Earning Management

konsekuensi langsung dari upaya-upaya manajer atau pembuat laporan keuangan untuk melakukan manajemen informasi akuntansi, khususnya laba demi kepentingan pribadi dan atau perusahaan.

Informasi akuntansi salah satunya dengan pengukuran laba dimana bukan sekedar penentu prestasi perusahaan, tetapi juga sangat penting sebagai informasi bagi stakeholder sebagai dasar pegambilan keputusan.

9 Information Asymmetry

yaitu informasi yang tidak seimbang yang disebabkan karena adanya distribusi informasi yang tidak sama antara prinsipal dan agen.

Peran akuntansi sebagai penyedia informasi dituntut mampu meminimalisir tingkat IA sehinga mencegah manajer untuk memanipulasi kerja yang dilaporkan untuk kepentingan diri sendiri.

10 Unanimity merupakan salah satu sumber kegagalan pasar, dimana terjadi kebulatan suara yg senjang (lack) krn pasar tidak bekerja dg baik, muncul karena moral hazard dan adverse selection.

berkaitan dengan pengaruh seberapa besar informasi yang mampu dirilis manajer terhadap manfaat yang didapatkan investor dan masyarakat

11

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

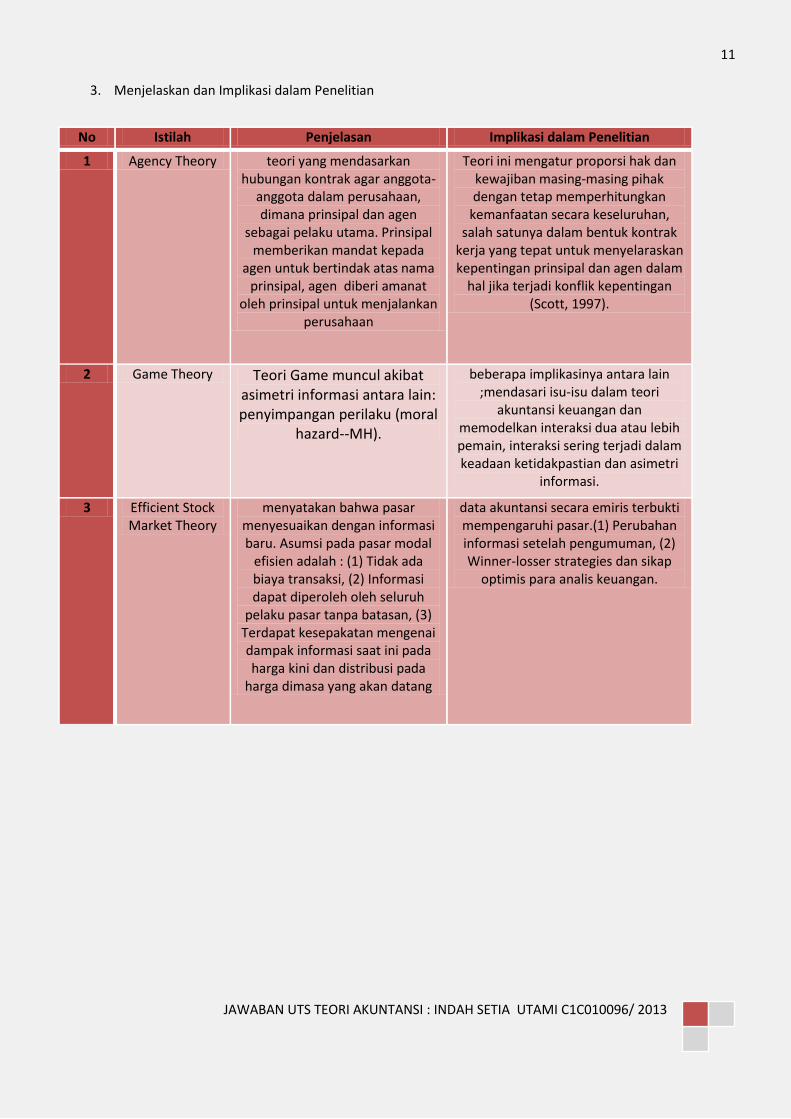

3. Menjelaskan dan Implikasi dalam Penelitian

No Istilah Penjelasan Implikasi dalam Penelitian

1 Agency Theory teori yang mendasarkan hubungan kontrak agar anggota-

anggota dalam perusahaan, dimana prinsipal dan agen

sebagai pelaku utama. Prinsipal memberikan mandat kepada

agen untuk bertindak atas nama prinsipal, agen diberi amanat

oleh prinsipal untuk menjalankan perusahaan

Teori ini mengatur proporsi hak dan kewajiban masing-masing pihak dengan tetap memperhitungkan

kemanfaatan secara keseluruhan, salah satunya dalam bentuk kontrak

kerja yang tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam

hal jika terjadi konflik kepentingan (Scott, 1997).

2 Game Theory Teori Game muncul akibat asimetri informasi antara lain: penyimpangan perilaku (moral

hazard--MH).

beberapa implikasinya antara lain ;mendasari isu-isu dalam teori

akuntansi keuangan dan memodelkan interaksi dua atau lebih pemain, interaksi sering terjadi dalam keadaan ketidakpastian dan asimetri

informasi.

3 Efficient Stock Market Theory

menyatakan bahwa pasar menyesuaikan dengan informasi baru. Asumsi pada pasar modal

efisien adalah : (1) Tidak ada biaya transaksi, (2) Informasi dapat diperoleh oleh seluruh

pelaku pasar tanpa batasan, (3) Terdapat kesepakatan mengenai dampak informasi saat ini pada harga kini dan distribusi pada

harga dimasa yang akan datang

data akuntansi secara emiris terbukti mempengaruhi pasar.(1) Perubahan informasi setelah pengumuman, (2) Winner-losser strategies dan sikap

optimis para analis keuangan.

12

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

4 Interest Group Theory

memiliki pandangan bahwa suatu industri beroperasi karena

terdapat sejumlah kepentingan kelompok.

Manajemen memiliki insentif membuat laporan yang andal dan disajikan secara sukarela kepada

pemilik (shareholder) semata-mata untuk menyelesaikan konflik antara pemilik dan manajemen. Laporan

keuangan digunakan untuk memonitor hubungan kerja

(hubungan keagenan) serta untuk menilai dan menentukan kompensasi yang akan dibayarkan kepada manajer

(Belkaoui, 2007).

5 Public Group Theory

menyatakan bahwa regulasi terjadi karena tuntutan publik

dan muncul sebagai koreksi atas kegagalan pasar.

Kegagalan pasar terjadi karena adanya alokasi informasi yang belum optimal

dan ini dapat disebabkan oleh (1) keengganan perusahaan

mengungkapkan informasi, (2) adanya penyelewengan informasi, dan (3)

penyajian informasi akuntansi secara tidak semestinya.

6 Clean Surplus Theory

menekankan bahwa peran utama laporan keuangan adalah dalam

penentuan nilai perusahaan, bukan perspektif informasi di

mana laporan keuangan sebagai salah satu sumber informasi.

Ohlson dan Feltham dan Ohlson mengembangkan teori penilaian sekuritas yang lebih bersesuaian dengan konsep dan angka-angka

akuntansi yaitu clean surplus theory (Wolk et. al 2000). Penilaian ekuitas

perusahaan didasarkan pada nilai buku awal ditambah dengan nilai tunai abnormal earnings masa depan yang

diharapkan. Abnormal earnings didefinisikan sebagai selisih lebih atas laba normal yang diharapkan. Teori ini

menuntut ke arah perspektif pengukuran

13

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

7 Prospect Theory menjelaskan bagaimana seseorang mengambil keputusan

dalam kondisi tidak pasti. Substansi teori prospek adalah proses pembuatan keputusan

individual yang berlawanan dengan pembentukan harga yang

biasa terjadi di ilmu ekonomi.

dikembangkan oleh peraih nobel ekonomi Daniel Kahneman. Teori ini melengkapi dengan menambahkan

nilai referensi dan nilai negative (loss). Menurut Kahneman, pada kondisi

yang baik/mendapat gain (problem A), maka manusia mencari kondisi

“aman”, menghindari risiko (risk averse). Sementara jika dihadapkan

pada kondisi-kondisi tidak baik (losses), manusia menjadi risk seeking

alias nekat.

8 Signalling Theory

Signalling theory mengacu pada praktek dimana manajer

menggunakan pengetahuan orang dalam laporan keuangan

untuk menggambarkan informasi ekonomi mengenai perusahaan

untuk pihak yang berkepentingan. (Godfrey, 2010 :

432)

Pincus dan Wasley mendiskusikan pengadopsian LIFO dari 1978 sampai

1987 dan menemukan bukti untuk kemungkinan bahwa LIFO adalah

“Kabar Baik” sebagai signal untuk hari pengumuman ini dapat menjelaskan

untuk pergerakan harga sekuritas positif kiranya menghasilkan hasil dari

pengadopsian itu.

9 Invesment Theory

Investasi dalam akuntansi meliputi semua penanama dana

perusahaan atau penyertaan perusahaan pada perusahaan lain, yang tidak ada hubungan

langsung dengan operasi utama perusahaan.Menjelaskan tentang

keputusan seseorang, yang disebut investor, untuk menanamkan modal.

Dalam mengambil keputusan untuk menanamkan modalnya atau

berinvestasi, seorang investor harus mempertimbangkan saham-saham

mana yang harus dipilih. Saham yang dipilih otomatis yang memberikan

return maksimal dengan risiko tertentu, atau return tertentu dengan

risiko minimal.

14

JAWABAN UTS TEORI AKUNTANSI : INDAH SETIA UTAMI C1C010096/ 2013

10 Public Interest Theory

Teori kepentingan publik menyatakan bahwa regulasi

terjadi karena tuntutan publik dan muncul sebagai koreksi atas

kegagalan pasar. Kegagalan pasar terjadi karena adanya alokasi informasi yang belum optimal

alokasi informasi yang belum optimal dan ini dapat disebabkan oleh (1)

keengganan perusahaan mengungkapkan informasi, (2) adanya

penyelewengan informasi, dan (3) penyajian informasi akuntansi secara

tidak semestinya. Dalam teori ini, sentral otoritas juga disebut regulator dan diasumsikan bahwa masyarakat memiliki kepentingan terbesar pada

informasi akuntansi.