UNIVERSITAS INDONESIA PROSEDUR AUDIT ATAS PENDAPATAN DAN...

78

UNIVERSITAS INDONESIA PROSEDUR AUDIT ATAS PENDAPATAN DAN PIUTANG PT SH LAPORAN MAGANG INDARNOTO KUNTO WIJOYO 0906643805 FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI DEPOK 2013 Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

Transcript of UNIVERSITAS INDONESIA PROSEDUR AUDIT ATAS PENDAPATAN DAN...

UNIVERSITAS INDONESIA

PROSEDUR AUDIT ATAS PENDAPATAN DAN PIUTANG PT SH

LAPORAN MAGANG

INDARNOTO KUNTO WIJOYO

0906643805

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

DEPOK

2013

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

UNIVERSITAS INDONESIA

PROSEDUR AUDIT ATAS PENDAPATAN DAN PIUTANG PT SH

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

INDARNOTO KUNTO WIJOYO

0906643805

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

DEPOK

2013

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

ii

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

iii Universitas Indonesia

TANDA PERSETUJUAN

LAPORAN AKHIR MAGANG

Nama Mahasiswa : Indarnoto Kunto Wijoyo

Nomor Pokok Mahasiswa : 0906643805

Judul Laporan Akhir Magang : Prosedur audit atas pendapatan dan

piutang PT SH

Tanggal : 11 Juli 2013

Pembimbing Magang : Edward Tanujaya S.E., M.Sc

TTD

(Edward Tanujaya S.E., M.Sc )

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

iv Universitas Indonesia

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

v Universitas Indonesia

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan

rahmat-Nya, saya dapat menyelesaikan laporan magang yang berjudul “Prosedur

Audit atas Akun Pendapatan dan Piutang PT SH”. Judul ini dipilih karena penulis

melihat sebuah masalah mengenai mekanisme pengakuan pendapatan dan

masalah terkait piutang. Akun pendapatan dan piutang menjadi sangat penting

selama proses audit ini karena proses audit ini menjadi faktor yang menetukan

atas pembelian kepemilikan yang dilakukan oleh perusahaan asal korea. Penulisan

laporan magang ini dilakukan untuk memenuhi salah satu syarat untuk mencapai

gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas

Indonesia.

Saya menyadari bahwa banyak pihak telah memberikan kontribusinya baik secara

langsung maupun tidak langsung dari masa perkuliahan sampai pada penyusunan

laporan magang. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Pak Edward Tanujaya selaku pembimbing, yang telah mencurahkan

waktu, tenaga, dan pikiran selama untuk membimbing penulis dalam

menyusun laporan magang ini.

2. Pak Handowo Dippo dan Ibu Dian Nastiti selaku penguji sidang yang

telah memberi masukan untuk laporan magang ini.

3. Ibu Wasilah selaku selaku Pembimbing Akademis, yang telah memberikan

perhatiannya selama saya berkuliah di FEUI.

4. KAP XYZ terutama kepada partner pak Razikun, pak Tarkosunaryo dan

pak Adi yang telah memberikan kesempatan penulis untuk mengikuti

program magang selama 4 bulan.

5. Kedua orang tua penulis tersayang, Sardjani dan Nani Saniyah yang tiada

lelah memberikan kasih sayang, do’a, dan dukungan baik moral maupun

materi; serta kedua saudara penulis Nikholas Akbar Wijoyo dan Indartono

Sosro Wijoyo.

6. Untuk senior-senior auditor di KAP XYZ, terutama bang Adhyn dan bang

Gifar yang telah membantu saya dalam mengerjakan laporan magang.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

vi Universitas Indonesia

7. Teman-teman yang memberikan semangatnya kepada saya dalam

mengerjakan laporan magang ini.

Semoga Allah SWT membalasnya dengan kebaikan yang tak terhingga

Depok, 11 Juli 2013

Penulis

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

vii Universitas Indonesia

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

viii Universitas Indonesia

ABSTRAK

Nama : Indarnoto Kunto Wijoyo

Program Studi : Akuntansi

Judul : Prosedur audit atas akun pendapatan dan piutang PT SH

Laporan magang ini membahas mengenai prosedur audit atas akun pendapatan

dan piutang untuk dua divisi PT SH. Pembahasan dimulai dari pemahaman siklus

pendapatan PT SH, penilaian dan pengujian pengendalian internal, dan pengujian

substantif atas akun pendapatan dan piutang. Kemudian, dibahas pula

permasalahan yang terdapat pada siklus pendapatan dan solusi yang diberikan

oleh auditor. Laporan magang ini menyimpulkan terdapat permasalahan terkait

dengan kesalahan pengakuan pendapatan atas divisi perawatan PT SH, tetapi

permasalahan dapat diselesaikan dengan dilakukannya penyesuaian atas nilai

salah saji tersebut.

Kata Kunci :

Pengujian pengendalian internal, pengujian substantif, pengendalian internal,

siklus pendapatan

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

ix Universitas Indonesia

ABSTRACT

Name : Indarnoto Kunto Wijoyo

Study Program : Accounting

Tittle : Audit Procedure Revenue and Receivable of PT SH

This internship report discusses audit procedure for revenue and receivable from

two divisions of PT SH. The discussions start with understanding the revenue

cycles of PT SH, assessment and test of internal control, and test of substantive

for revenue and receivables. This report also discusses the problem in revenue

cycles and the solutions offered by the auditor. This report concludes that there

are problem in revenue recognition in maintenance division PT SH, but this

problem can be solved by adjustment.

Keywords:

Test of control, test of substantive, internal control, revenue cycle

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

x

Universitas Indonesia

DAFTAR ISI

HALAMAN JUDUL .................................................................................. i

HALAMAN PERNYATAAN ORISINALITAS ........................................ ii

TANDA PERSETUJUAN LAPORAN AKHIIR MAGANG ..................... iii

HALAMAN PENGESAHAN ..................................................................... iv

KATA PENGANTAR ................................................................................ v

HALAMAN PERNYATAN PERSETUJUAN PUBLIKASI TUGAS

AKHIR UNTUK KEPENTINGAN AKADEMIS ....................................... vii

ABSTRAK .................................................................................................. viii

DAFTAR ISI ............................................................................................... x

DAFTAR GAMBAR .................................................................................. xii

DAFTAR TABEL........................................................................................ xiii

DAFTAR LAMPIRAN…………………………………………………... xiv

1. PENDAHULUAN…………………………………………………… 1

1.1 Latar Belakang Program Magang dan Topik laporan magang......... . 1

1.1.1 Latar Belakang Program Magang............................................... 1

1.1.2 Latar Belakang Topik Laporan Magang..................................... 1

1.2 Tujuan dan Manfaat Program Magang.............................................. 2

1.3 Tempat dan Waktu Pelaksanaan Magang.......................................... 2

1.4 Pelaksanaan Kegiatan Magang.................................................... ...... 2

1.5 Ruang Lingkup Laporan Magang...................................................... 2

1.6 Sistematika Penulisan........................................................................ 3

2. LANDASAN TEORI............................................................................... 4

2.1 Pendapatan................................................................................. ........ 4

2.1.1 Pengertian Pendapatan............................................................ 4

2.1.2 Pengakuan Pendapatan........................................................... 4

2.1.3 Pengukuran Pendapatan.......................................................... 6

2.2 Piutang................................................................................ ............... 6

2.2.1 Pengertian Piutang............................................................ ...... 6

2.2.2 Pengakuan Piutang........................................................... ...... 7

2.2.3 Pengukuran Piutang.......................................................... ...... 7

2.3 Audit................................................................................... .............. 7

2.3.1 Pengertian Audit...................................................................... 7

2.3.2 Tujuan Audit...................................................................... ..... 9

2.3.3 Proses Audit........... ................................................................. 12

2.3.4 Bukti Audit........................................................................... ... 16

2.3.5 Proses Audit Siklus Pendapatan............................................. . 18

2.3.6 Proses Audit Siklus Piutang...................................... .............. 21

3. PROFIL PERUSAHAAN...................................................................... 24

3.1 Profil KAP RTS................................................................................ . 24

3.2 Profil PT SH......................................................................................... 25

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

xi

Universitas Indonesia

4. PEMBAHASAN..................................................................................... 27

4.1 Proses Audit Akun Pendapatan pada PT SH..................................... 27

4.1.1 Memahami proses bisnis untuk akun pendapatan dan akun

piutang...................................................................................... 27

4.1.2 Penilaian dan pengujian pengendalian utama dari siklus

pendapatan PT SH.................................................................... 38

4.1.3 Pengujian substantif atas akun pendapatan PT SH................ 40

4.1.4 Prosedur analisis atas akun pendapatan PT SH.................... 44

4.2 Proses Audit Akun Piutang pada PT SH.......................................... 46

4.2.1 Menenetukan materialitas dan penetapan sampel.................. 47

4.2.2 Tes substantif.......................................................................... 48

4.3 Analisis.............................................................................................. 52

4.3.1 Analisis pengakuan pendapatan PT SH .................................. 52

4.3.2 Analisis siklus pendapatan PT SH........................................... 53

4.3.3 Analisis perbandingan prosedur audit pendapatan yang

dilakukan auditor dengan teori audit........................................ 54

4.3.4 Analisis perbandingan prosedur audit atas piutang yang

dilakukan dengan teori audit................................................... 55

4.3.5 Analisis tahap penyelesaian..................................................... 57

5. KESIMPULAN DAN SARAN............................................................... 58

5.1 Kesimpulan…………………………………………………….…... 58

5.2 Saran……………………………………………………………….. 58

DAFTAR PUSTAKA.................................................................................... 60

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

xii

Universitas Indonesia

DAFTAR GAMBAR

Gambar 4.1 – Flowchart penjualan sparepart (1)................................... 28

Gambar 4.2 – Flowchart penjualan sparepart (2)................................... 30

Gambar 4.3 – Flowchart jasa perawatan (1) ........................................... 31

Gambar 4.4 – Flowchart jasa perawatan (2) ........................................... 33

Gambar 4.5 – Flowchart jasa instalasi (1) .............................................. 35

Gambar 4.6 – Flowchart jasa instalasi (2) .............................................. 37

Gambar 4.7 – Tren Pendapatan PT SH tahun 2012................................ 46

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

xiii

Universitas Indonesia

DAFTAR TABEL

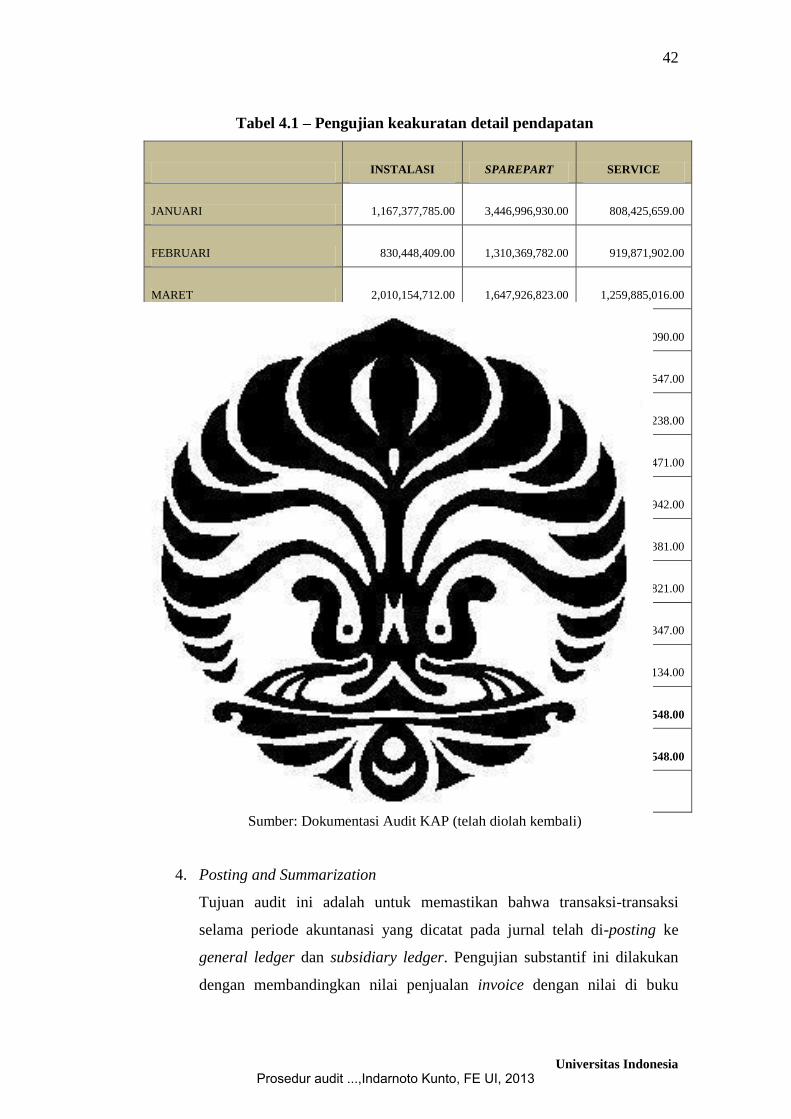

Tabel 4.1 Pengujian keakuratan detail pendapatan............................. 42

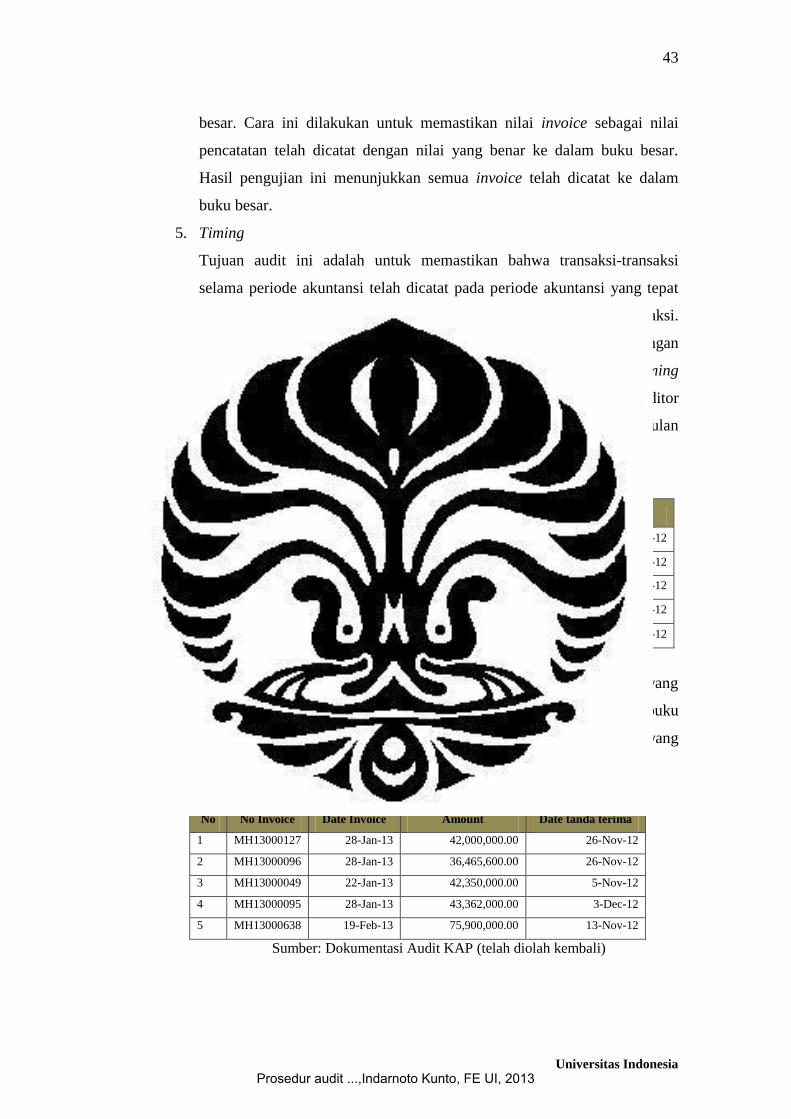

Tabel 4.2 Pengujian pisah batas sebelum tutup buku......................... 43

Tabel 4.3 Pengujian pisah batas sesudah tutup buku………………. … 43

Tabel 4.4 Prosedur analisis movement antar tahun…….…..…........... 45

Tabel 4.5 Jumlah dan nilai dari sampel piutang………....................... 48

Tabel 4.6 Prosedur analisis perbandingan tahun................................... 49

Tabel 4.7 Prosedur analisis perbandingan proporsi pendapatan........ 49

Tabel 4.8 Analisis aging schedule piutang………………………… 50

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

xiv

Universitas Indonesia

DAFTAR LAMPIRAN

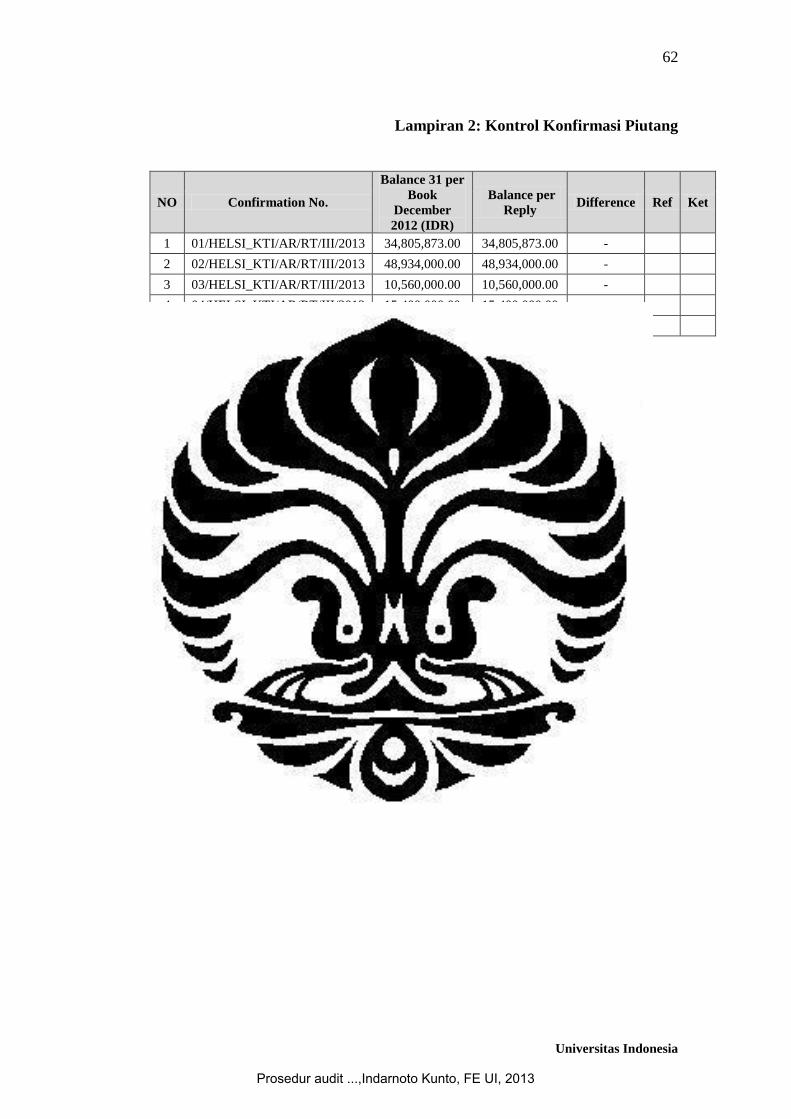

Lampiran 1 Konfirmasi Piutang........................................................... 61

Lampiran 2 Kontrol Konfirmasi Piutang.......................................... 62

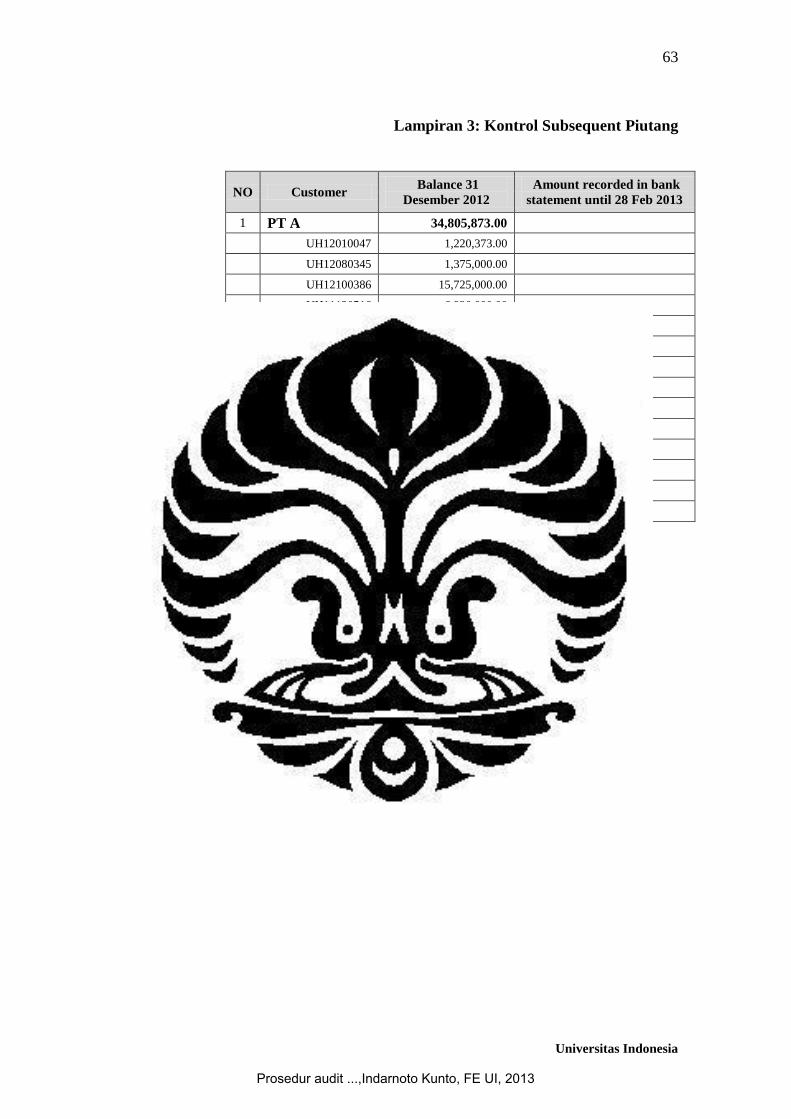

Lampiran 3 Kontrol Subsequent Piutang......................................... 63

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

1 Universitas Indonesia

BAB 1

PENDAHULUAN

1.1 Latar Belakang Program Magang dan Topik Laporan Magang

1.1.1 Latar Belakang Program Magang

Globalisasi telah membuat dunia seperti tanpa batas. Dunia tanpa batas ini

meningkatkan kompetisi antar negara. Salah satu bidang yang mengalami

peningkatan kompetisi, yaitu ekonomi dan bisnis. Untuk menjawab tantangan

globalisasi tersebut, Fakultas Ekonomi Universitas Indonesia (FEUI) sebagai

instansi yang menghasilkan sumber daya manusia terbaik, membuat alternatif

tugas akhir mahasiswa FEUI yaitu program magang.

Program Magang di FEUI ditujukan kepada mahasiswa yang telah

menyelesaikan kredit minimal 120 SKS dan memperoleh Indeks Prestasi

Kumulatif (IPK) 2,75. Program magang didesain untuk memberikan pemahaman

dan pengalaman yang komprehensif bagi mahasiswa untuk siap menghadapi

dunia kerja. Program magang ini juga memberikan mahasiswa kesempatan untuk

mempraktikkan ilmu selama di bangku perkuliahan. Dengan mempraktikkan ilmu

secara langsung, mahasiswa FEUI diharapkan dapat lebih memahami teori dan

mengembangkan teori tersebut dengan kondisi saat ini. Selain itu, program

magang juga memberikan kesempatan kepada mahasiswa untuk mengembangkan

soft skill selama magang, seperti kemampuan berkomunikasi, kedisiplinan, dan

soft skill lainnya.

1.1.2 Latar Belakang Topik Laporan Magang

Salah satu klien dari KAP XYZ adalah PT SH. Perusahaan ini merupakan

perusahaan dagang yang menjual sparepart, jasa instalasi, dan perawatan elevator

dan escalator. PT SH diaudit untuk menentukan harga saham yang akan

digunakan dalam proses pembelian kepemilikan PT SH oleh perusahaan Korea

AB Co. Ltd.

Dalam proses audit di PT SH, siklus pendapatan menjadi salah satu

prioritas utama karena sangat menentukan harga saham. Ketika mengikuti proses

audit untuk siklus pendapatan, auditor menemukan beberapa permasalahan terkait

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

2

Universitas Indonesia

mekanisme pengakuan pendapatan PT SH dan piutang. Kedua masalah tersebut

berpotensi untuk merugikan perusahaan yang akan membeli saham PT SH. Oleh

karena itu, dari laporan magang ini mengangkat topik prosedur audit atas akun

pendapatan dan piutang pada PT SH.

1.2 Tujuan dan Manfaat Penulisan Laporan Magang

Tujuan dan manfaat pembuatan laporan magang ini:

Menjelaskan prosedur audit atas pendapatan dan piutang untuk PT SH.

Menjelaskan kesesuaian siklus pendapatan terutama untuk akun

pendapatan dan piutang dengan standar yang ada.

Untuk mahasiswa, laporan magang ini bermanfaat untuk memberikan

gambaran mengenai bagaimana proses audit untuk pendapatan dan

piutang.

1.3 Tempat dan Waktu Pelaksanaan Magang

Program magang dilakukan di KAP XYZ. Program magang dijalankan

selama 4 bulan yang dimulai 7 Januari sampai dengan 7 Mei 2013.

1.4 Pelaksanaan Kegiatan Magang

Selama program magang di KAP XYZ, auditor berkesempatan untuk

mengaudit 5 klien, dimana PT SH merupakan klien ke-5 auditor. PT SH adalah

perusahaan yang menjual sparepart, jasa instalasi, dan perawatan elevator dan

escalator. Di perusahaan ini, auditor mendapatkan tugas untuk mengaudit

beberapa akun, seperti prepaid expense dan accrued expense. Auditor juga

mendapatkan tugas untuk membantu mengaudit akun piutang, dan melakukan

vouching.

1.5 Ruang Lingkup Laporan Magang

Ruang lingkup dari laporan magang ini adalah menjelaskan prosedur audit

atas akun pendapatan dan piutang PT SH, penilaian auditor mengenai masalah

pengakuan pendapatan PT SH, dan permasalah pituang yang terjadi di PT SH.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

3

Universitas Indonesia

1.6 Sistematika Penulisan

Bab 1: Pendahuluan

Bab ini menceritakan mengenai latar belakang program magang dan topik

magang, tujuan dan manfaat dari laporan magang, penjelasan singkat mengenai

aktivitas magang, serta ruang lingkup dan rumusan masalah.

Bab 2: Landasan Teori

Bab ini menjelaskan mengenai landasan teori yang digunakan untuk

pembahasan. Terdapat beberapa referensi yang digunakan dalam landasan teori

ini, yaitu prosedur audit, PSAK 23 (Revisi 2010), dan beberapa referensi yang

relevan.

Bab 3: Profil Perusahaan Klien dan Tempat Magang

Bab ini berisi mengenai profil, aktivitas, dan informasi lain yang

berhubungan dengan KAP XYZ dan PT SH.

Bab 4: Pembahasan

Bab ini menjelaskan mengenai prosedur audit atas pendapatan dan piutang

PT SH, permasalahan dari siklus pendapatan PT SH, dan analisis terkait

pemasalahan dari PT SH.

Bab 5: Kesimpulan dan Saran

Bab terakhir laporan magang ini berisi mengenai kesimpulan dari

pembahasan masalah dab saran untuk klien terkait permasalahan yang ditemukan

dalam laporan magang ini.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

4 Universitas Indonesia

BAB 2

LANDASAN TEORI

2.1 Pendapatan

2.1.1 Pengertian Pendapatan

Menurut PSAK 23 (revisi 2010), pendapatan adalah arus masuk bruto dari

manfaat ekonomi yang timbul dari aktivitas normal entitas selama satu periode

jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanaman modal. Pendapatan hanya meliputi atas arus masuk bruto

dari manfaat ekonomi yang ditujukan kepada entitas. Arus masuk yang ditujukan

untuk pihak ketiga, seperti pajak pertambahan nilai, bukan merupakan manfaat

ekonomi yang ditujukan ke entitas dan tidak mengakibatkan kenaikan ekuitas.

Oleh karena itu, hal tersebut dikeluarkan dari pendapatan. Termasuk juga

hubungan keagenan yang berupa arus masuk bruto manfaat ekonomi meliputi

jumlah yang ditagih atas nama prinsipal dan tidak mengakibatkan kenaikan

ekuitas entitas, bukan merupakan pendapatan. Komisi dari hubungan keagenan

tersebut yang dapat diakui sebagai pendapatan.

2.1.2 Pengakuan Pendapatan

Menurut PSAK 23 (revisi 2010), pengakuan pendapatan atas penjualan

barang yang baru dapat diakui apabila entitas memenuhi beberapa kondisi:

1. Entitas telah memindahkan risiko dan manfaat kepemilikan barang secara

signifikan kepada pembeli. Dalam praktiknya, perpindahan risiko dan

manfaat kepemilikan dapat diartikan berbeda-beda oleh setiap perusahaan.

Contohnya, perusahaan dapat mengakui pendapatan pada saat barang

keluar dari gudang dan perusahaan dapat juga mengakui pendapatan pada

saat barang telah sampai kepada konsumen.

2. Entitas tidak lagi melanjutkan pengelolaan yang biasanya terkait dengan

kepemilikan atas barang ataupun melakukan pengendalian efektif atas

barang yang dijual.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

5

Universitas Indonesia

3. Jumlah pendapatan dapat diukur secara andal. Maksudnya adalah

pendapatan dapat diketahui berapa nilainya sehingga nilai tersebut dapat

dijadikan sebagai nilai pendapatan.

4. Kemungkinan besar manfaat ekonomi yang terkait dengan transaksi

tersebut akan mengalir kepada entitas tersebut; dan

5. Biaya yang terjadi atau akan terjadi sehubungan transaksi penjualan

tersebut dapat diukur secara andal.

Kemudian, pengakuan pendapatan atas penjualan jasa diakui berdasarkan

tingkat penyelesaian apabila hasil transaksi yang terkait dengan penjualan jasa

dapat diestimasi secara andal. Hasil transaksi dapat diestimasi dengan andal jika

seluruh kondisi berikut ini terpenuhi:

1. Jumlah pendapatan dapat diukur dengan andal.

2. Kemungkinan besar manfaat ekonomi sehubungan dengan transaksi

tersebut dapat diperoleh entitas.

3. Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur

dengan andal; dan

4. Biaya yang timbul untuk transaksi dan biaya menyelesaikan transaksi

tersebut dapat diukur dengan andal.

Sesuai dengan PSAK 23 (revisi 2010), tingkat penyelesaian transaksi

dapat ditentukan dengan berbagai metode yang meliputi:

1. Survei pekerjaan yang telah dilaksanakan

2. Jasa yang telah dilakukan hingga tanggal tertentu sebagai persentase dari

total jasa yang harus dilakuan; atau

3. Proporsi biaya yang timbul hingga tertentu dibagi estimasi total biaya

transaksi tersebut.

Kemudian, menurut Kieso, et al (2009:1067), pengakuan pendapatan

terjadi ketika pendapatan itu sudah terealisasi (realized), cukup pasti akan segera

terealisasi (realizable) atau pendapatan tersebut sudah dapat diperoleh (earned).

a. Pendapatan telah terealisasi (realized) ketika telah terjadi transaksi

pertukaran produk atau jasa hasil kegiatan perusahaan dengan kas atau

klaim untuk menerima kas.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

6

Universitas Indonesia

b. Pendapatan dapat dikatakan cukup pasti akan segera terealisasi

(realizable) ketika barang penukar yang diterima dapat dengan mudah

dikonversi menjadi sejumlah kas atau setara kas yang cukup pasti.

c. Pendapatan dapat dikatakan telah diperoleh ketika kegiatan

menghasilkan pendapatan tersebut telah berjalan dan secara substansial

telah selesai sehingga entitas berhak untuk mengakui pendapatannya.

2.1.3 Pengukuran Pendapatan

Berdasarkan PSAK 23 (revisi 2010), pendapatan diukur dengan nilai wajar

imbalan yang diterima atau dapat diterima. Jumlah pendapatan yang timbul dari

transaksi biasanya ditentukan oleh persetujuan antara entitas dan pembeli atau

pengguna aset tersebut. Jumlah tersebut diukur dengan nilai wajar imbalan uang

diterima atau dapat diterima oleh entitas dikurangi diskon dagang dan rabat yang

diperbolehkan oleh entitas. Pada umumnya, bentuk dari imbalan adalah kas dan

setara kas.

2.2 Piutang

2.2.1 Pengertian Piutang

Menurut Kieso, et al (2009:369) piutang adalah klaim kepada pelanggan

atas uang, barang, atau jasa. Piutang atas uang biasanya terjadi ketika perusahaan

menjual barang atau jasa dalam bentuk kredit. Piutang dapat diklasifikasikan

berdasarkan waktu tertagihnya piutang. Piutang yang diharapkan dapat tertagih

dalam kurun waktu setahun atau dalam kurun waktu satu tahun buku

diklasifikasikan ke dalam piutang lancar dan selain piutang lancar diklasifikasikan

ke dalam piutang tidak lancar. Piutang juga dapat diklasifikasikan menjadi

piutang dagang (trade receivables) dan piutang lain-lain. Piutang dagang adalah

piutang yang terjadi dari aktivitas utama penjualan barang dan jasa. Terdapat dua

jenis piutang dagang (trade receivables), yaitu:

1. Account receivables adalah piutang dengan bentuk perjanjian lisan dari

pembeli untuk membayar barang dan jasa yang dijual.

2. Notes receivables adalah piutang dengan bentuk perjanjian tertulis untuk

membayar sejumlah uang pada tanggal yang telah ditentukan.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

7

Universitas Indonesia

Piutang lain-lain terjadi dari berbagai aktivitas transaksi, seperti advances

pegawai, piutang dividen dan bunga, dan sebagainya.

2.2.2 Pengakuan Piutang

Pengakuan jumlah piutang berdasarkan Kieso et al (2009:370), sesuai

dengan harga pertukaran (exchange price) antara kedua belah pihak. Terdapat

dua faktor yang memengaruhi harga pertukaran (exchange price), di antaranya:

a. Trade Discounts adalah potongan harga yang diberikan pada saat

penjualan. Potongan harga tersebut tidak dibukukan dan dianggap sebagai

piutang.

b. Cash Discounts adalah potongan harga yang diberikan kepada pembeli

apabila pembeli dapat membayar sesuai periode diskon yang telah

ditentukan.

2.2.3 Pengukuran Piutang

Menurut Kieso et al (2009:372), perusahaan menyajikan dan melaporkan

jumlah piutang pada nilai bersih yang dapat direalisasikan (net realizable value),

yaitu nilai piutang yang telah dikurangi dengan piutang yang tak tertagih dan

berbagai retur penjualan.

Terdapat dua metode dalam mencatat piutang yang tak tertagih. Metode

yang pertama adalah metode direct write-off, yaitu metode dimana perusahaan

tidak akan menjurnal penyisihan piutang tidak tertagih sampai ada jumlah yang

dinyatakan tidak tertagih. Metode yang kedua adalah metode allowance, yaitu

metode dimana perusahaan memperkirakan jumlah piutang yang tak dapat

tertagih baik menggunakan persentase penjualan maupun menggunakan

persentase jumlah piutang. Di dalam metode ini, estimasi tersebut sudah

dibebankan di awal dan terdapat akun baru di neraca yang merupakan kontra akun

dari piutang sehingga mengurangi jumlah piutang.

2.3 Audit

2.3.1 Pengertian Audit

Menurut Elder et al. (2009:4), definisi audit adalah akumulasi dan evaluasi

dari bukti mengenai informasi untuk menentukan dan melaporkan tingkat

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

8

Universitas Indonesia

kesesuaian antara informasi tersebut dengan suatu kriteria yang telah dibuat.

Pengauditan hanya dapat dilakukan oleh seorang yang profesional, kompeten dan

independen. Berdasarkan definisi yang diterangkan di atas, terdapat beberapa kata

kunci, yaitu:

1. Informasi and kriteria yang telah ditentukan

Dalam melakukan audit, diperlukan informasi serta membuat kriteria yang

telah ditentukan untuk mengevaluasi informasi tersebut. Kriteria yang

digunakan dalam mengevaluasi informasi berbeda-beda tergantung pada

jenis informasi yang diaudit. Contohnya terdapat perbedaan kriteria yang

digunakan dalam mengaudit laporan keuangan dan mengaudit

pengendalian internal. Dalam mengaudit laporan keuangan, kriteria yang

digunakan adalah Generaly Accepted Accounting Principles (GAAP),

sedangkan dalam audit pengendalian internal, kriteria yang digunakan

adalah Committee of Sponsoring Organization of the Treadway

Commission (COSO).

2. Mengakumulasi dan mengevaluasi bukti audit

Bukti audit adalah segala informasi yang digunakan auditor dalam

menentukan kesesuaian informasi yang sedang diaudit dengan kriteria

yang dibuat.

3. Kompetensi dan independensi

Auditor harus memiliki kompetensi yang baik di bidangnya sehingga

auditor dapat memahami proses audit yang dijalankan, memahami kriteria

audit yang digunakan dan mengumpulkan bukti-bukti audit. Independensi

juga penting bagi seorang auditor. Auditor yang independen adalah

seorang auditor dapat dipercaya oleh para pengguna laporan keuangan dan

stakeholder perusahaan.

4. Pelaporan

Di tahap pelaporan, auditor harus mengeluarkan sebuah laporan audit yang

laporan keuangan beserta opini audit.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

9

Universitas Indonesia

2.3.2 Tujuan Audit

Menurut PSA 02 (SA 110), tujuan dari audit laporan keuangan oleh

auditor independen adalah mengeluarkan opini mengenai kewajaran atas posisi

keuangan, hasil usaha, perubahan ekuitas, dan arus kas dalam semua hal yang

bersifat material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia

(dalam Elder et al. 2009:80). Berdasarkan tujuan audit, tugas akhir bagi seorang

auditor adalah mengeluarkan opini. Opini yang menyatakan keyakinan terhadap

laporan keuangan mengenai laporan keuangan yang bebas dari salah saji material

dan kecurangan. Menurut Elder et al (2009:93), tujuan audit terbagi menjadi

beberapa macam, di antaranya:

1. Tujuan audit terkait dengan transaksi

a. Occurrence

Tujuan audit ini adalah untuk memastikan bahwa transaksi-transaksi

yang dicatat dalam suatu periode akuntansi benar-benar terjadi.

b. Completeness

Tujuan audit ini adalah untuk memastikan bahwa semua transaksi yang

terjadi selama periode akuntansi telah tercatat.

c. Accuracy

Tujuan audit ini adalah untuk memastikan bahwa transaksi-transaksi

selama periode akuntansi telah dicatat dengan nilai yang akurat.

d. Posting and Summarization

Tujuan audit ini adalah untuk memastikan bahwa transaksi-transaksi

selama periode akuntanasi yang dicatat pada jurnal telah di-posting ke

general ledger dan subsidiary ledger.

e. Classification

Tujuan audit ini adalah untuk memastikan bahwa transaksi-transaksi

selama periode akuntansi telah dicatat pada akun yang sesuai.

f. Timing

Tujuan audit ini adalah untuk memastikan bahwa transaksi-transaksi

selama periode akuntansi telah dicatat pada periode akuntansi yang

tepat, sehingga tidak terjadi transaksi-transaksi pada periode akuntansi

sebelumnya dicatat ke dalam periode akuntansi sekarang, begitu juga

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

10

Universitas Indonesia

transaksi-transaksi periode akuntansi sekarang dicatat ke dalam

periode akuntansi berikutnya.

2. Tujuan audit terkait dengan saldo

a. Existence

Tujuan audit ini adalah untuk memastikan bahwa nilai saldo pada akhir

periode akuntansi benar-benar ada.

b. Completeness

Tujuan audit ini adalah untuk memastikan bahwa nilai saldo pada akhir

periode akuntansi mencerminkan nilai saldo atas semua transaksi yang

berkaitan dengan saldo tersebut.

c. Accuracy

Tujuan audit ini adalah untuk memastikan bahwa nilai saldo pada

akhir periode akuntansi telah dicatat dengan nilai yang akurat.

d. Classification

Tujuan audit ini adalah untuk memastikan bahwa semua transaksi pada

akhir periode akuntansi telah diklasifikasikan dalam akun yang benar.

e. Cutoff

Tujuan audit ini adalah untuk memastikan bahwa transaksi-transaksi

yang terjadi telah dicatat pada periode akuntansi yang tepat.

f. Detail Tie-In

Tujuan audit ini adalah untuk memastikan bahwa nilai saldo yang

terdapat pada akhir periode akuntansi telah didukung oleh dokumen.

g. Realizable Value

Tujuan audit ini adalah untuk memastikan bahwa nilai saldo akun pada

akhir periode akuntansi telah merepresentasikan nilai sebenarnya.

h. Rights and Obligations

Tujuan audit ini adalah untuk memastikan hak atas aset dan kewajiban

atas hutang dalam laporan keuangan memang benar-benar dimiliki

oleh perusahaan.

Selain auditor, manajemen perusahaan juga memiliki asersi terhadap

laporan keuangan. Menurut Elder et al (2009:90), asersi manajemen adalah

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

11

Universitas Indonesia

mengekspresikan representasi oleh manajemen mengenai kelas dari transaksi,

akun-akun dan pengungkapan di dalam laporan keuangan. Asersi manajemen

merupakan bentuk penilaian dari manajemen mengenai laporan keuangan

perusahaan. Asersi manajemen terbagi menjadi tiga kategori, yaitu:

1. Asersi terkait dengan Transaksi

a. Occurrence

Asersi ini menilai bahwa semua transaksi telah tercatat selama periode

akuntansi benar terjadi.

b. Completeness

Asersi ini menilai bahwa semua transaksi yang terjadi telah dicatat

dalam laporan keuangan.

c. Accuracy

Asersi ini menilai bahwa transaksi-transaksi telah tercatat dengan

jumlah yang benar.

d. Classification

Asersi ini menilai bahwa transaksi-transaksi yang tercatat telah

diklasifikasi dengan benar.

e. Cutoff

Asersi ini menilai bahwa transaksi telah tercatat pada periode

akuntansi yang benar.

2. Asersi terkait dengan Akun

a. Existence

Asersi ini menilai bahwa aset, liabilitas, dan ekuitas di dalam laporan

posisi keuangan benar keberadaannya pada pelaporan posisi keuangan.

b. Completeness

Asersi menilai bahwa seluruh saldo akun yang tercatat dalam laporan

keuangan sesuai fakta.

c. Valuation and allocation

Asersi menilai bahwa aset, liabilitas, dan ekuitas yang telah tercatat

memiliki jumlah yang sesuai.

d. Rights and obligations

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

12

Universitas Indonesia

Asersi ini menilai bahwa benar adanya mengenai hak atas aset dan

kewajiban atas liabilitas perusahaan yang tercatat dalam laporan

keuangan.

3. Asersi terkait dengan Presentasi dan Pengungkapan

a. Occurrence, and rights and obligations

Asersi ini menilai bahwa pengungkapan kejadian memang terjadi dan

menjadi hak dan kewajiban entitas tersebut.

b. Completeness

Asersi ini menilai bahwa semua pengungkapan telah disajikan di

dalam laporan keuangan.

c. Accuracy and valuation.

Asersi menilai bahwa semua informasi keuangan telah diungkapkan

dengan jumlah yang wajar dan sesuai.

d. Classification and understandability

Asersi ini menilai bahwa nilai dari laporan keuangan telah

diklasifikasi dengan benar dan informasi dan pengungkapan relasi

yang telah disajikan dapat dipahami.

Dari uraian di atas, terdapat beberapa kesamaan antara tujuan audit dengan

asersi manajemen, seperti valuation dan allocation dan accuracy terkait dengan

saldo akun. Oleh karena itu, dengan mengumpulkan bukti audit yang cukup dan

menjalankan tujuan audit, auditor telah membantu manajemen dalam mengasersi

laporan keuangan. Tujuan audit memiliki komponen penilaian yang lebih lengkap

dibandingkan dengan asersi manajemen.

2.3.3 Proses Audit

Dalam mencapai tujuan audit, auditor harus mengikuti proses audit. Proses

audit adalah suatu metodologi yang terdefinisikan secara jelas untuk memastikan

bahwa bukti-bukti yang dikumpulkan adalah bukti yang tepat dan sesuai dengan

apa yang dibutuhkan dan juga memastikan bahwa tujuan audit yang harus

dipenuhi. Menurut Elder et al. (2009:99), proses audit terdiri dari 4 fase, yaitu:

1. Plan and Design an Audit Approach

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

13

Universitas Indonesia

Dalam audit, terdapat banyak cara dalam mengumpulkan bukti audit untuk

mencapai tujuan audit. Auditor harus memperhatikan dua aspek penting

dalam memilih metode yaitu bukti yang dikumpulkan haruslah bukti yang

sesuai dengan tanggung jawab professional auditor dan biaya

pengumpulan bukti harus diminimalkan. Terdapat pilihan antara

keefektivan dan keefisienan dalam mengumpulkan bukti audit. Oleh

karena itu, dalam proses audit diperlukan proses perencanaan audit agar

kegiatan audit dapat dilaksanakan dengan efektif dan efisien. Dalam

perencanaan audit perlu diperhatikan 3 aspek, yaitu:

a. Obtain and understanding of the Entity and Its Environment

Di tahapan ini, seorang auditor harus melakukan pemahaman

lingkungan industri klien agar dapat mengukur seberapa besar risiko

salah saji dari laporan keuangan dan auditor juga harus paham

perlakuan akuntansi yang berbeda di industri klien.

b. Understand Internal Control and Assess Control Risk

Di tahapan ini, seorang auditor harus memahami pengendalian internal

klien. Kemudian, auditor harus menilai keefektivan pengendalian

internal klien.

c. Assess Risk of Material Misstatement

Setelah penilaian pengendalian internal klien, auditor juga harus

menilai seberapa besar risiko klien melakukan salah saji di laporan

keuangan.

2. Perform Test of Controls and Substantive Test of Transactions

Di tahapan ini, seorang auditor harus melakukan pengujian terhadap

pengendalian internal klien dan pengujian substantif. Pengujian internal

adalah penilaian auditor terhadap tingkat keefektivan pengendalian

internal klien. Pengujian substantif adalah penilaian auditor mengenai

terdapat kesalahan saji yang material di laporan keuangan sesuai dengan

tujuan audit yang terkait.

3. Perform Analytical Procedures and Test of Detail of Balances

Di tahapan ini, seorang auditor harus melakukan prosedur analisis dan

pengujian atas detail saldo. Prosedur analisis adalah prosedur audit dengan

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

14

Universitas Indonesia

melihat perubahan kinerja klien. Prosedur ini dilakukan dengan

membandingkan saldo dengan data lain yang relevan, misalnya seorang

auditor mendapatkan kenaikan yang signifikan terhadap penjualan di bulan

Juli maka auditor harus mencari data penjualan bulan Juli tahun lalu untuk

memastikan kewajaran dari kenaikan di bulan Juli. Tes detail saldo adalah

prosedur audit yang dimaksudkan untuk melihat kesalahan saji yang

material dari laporan keuangan, misalnya mengirimkan konfirmasi kepada

pemasok untuk melihat nilai hutang selanjutnya dicocokkan dengan

jumlah hutang kepada pemasok tersebut.

4. Complete the Audit and Issue an Audit Report

Tahapan ini adalah tahapan terakhir dalam proses audit. Di tahapan ini,

auditor harus memberikan memberikan opini mengenai kewajaran laporan

keuangan yang disajikan oleh klien. Berdasarkan Pernyataan Standar

Auditing (PSA) nomor 29 seksi 508 dan Standar Professional Akuntan

Publik seksi 508, terdapat empat jenis opini audit, yaitu:

a. Unqualified

Pendapat Wajar Tanpa Pengecualian (WTP) menyatakan bahwa

laporan keuangan telah disajikan secara wajar dalam semua hal,

seperti posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip

akuntansi yang berlaku umum di Indonesia.

b. Unqualified with Explanatory Paragraph or Modified Wording

Pendapat Wajar Tanpa Pengecualian dengan Paragraf Penjelas sama

dengan pendapat wajar tanpa pengecualian, tetapi terdapat

penambahan paragraf penjelasan dalam laporan auditor. Terdapat

keadaan tertentu yang membuat auditor harus menambahkan paragraf

penjelasan, seperti:

1. Kurang konsistennya dalam menerapkan standar akuntansi umum

yang berlaku di Indonesia

Standar akuntansi yang berlaku umum di Indonesia

mengisyaratkan bahwa setiap perubahan prinsip akuntansi atau

aplikasi metode harus diungkapkan. Jadi auditor harus

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

15

Universitas Indonesia

menambahkan paragraf penjelasan yang menerangkan perubahan

dari penerapan standar akuntansi tersebut.

2. Keraguan mengenai kelangsungan hidup perusahaan

Meskipun auditor tidak mengevaluasi kesehatan keuangan bisnis,

auditor memiliki tanggung jawab untuk mengevaluasi

kelangsungan hidup perusahaan sehingga auditor harus

menambahkan paragraf penjelasan yang menerangkan

kelangsungan hidup perusahaan.

3. Persetujuan auditor untuk tidak mengikuti prinsip akuntansi umum

Berdasarkan kode etik IAPI, di dalam situasi yang tidak biasa,

ketidakpatuhan terhadap standar akuntansi yang berlaku umum

tidak dapat diberikan opini wajar dengan pengecualian dan tidak

wajar. Auditor harus menyajikan kejadian tersebut dengan

menambahkan paragraf penjelasan.

4. Penekanan suatu masalah

Untuk beberapa masalah, auditor harus memberikan penjelasan

dalam opininya, seperti terdapat transaksi berelasi, kejadian

penting yang terjadi selama periode akuntansi yang diaudit, dan

lain-lain.

5. Keterlibatan auditor lain dalam pelaporan

Hal ini terjadi ketika KAP mengaudit klien yang memiliki jaringan

cabang yang luas, sehingga perusahaan klien perlu melibatkan

auditor dari KAP lain. KAP yang mengudit klien tersebut memiliki

tiga pilihan, yaitu memberikan opini wajar tanpa pengecualian

dengan menyebutkan auditor lain atau tidak menyebutkannya; atau

memberikan opini wajar dengan pengecualian atau tidak wajar

terhadap laporan keuangan klien.

c. Qualified

Pendapat Wajar dengan Pengecualian (WDP) muncul ketika auditor

merasakan terbatasnya cakupan dalam mengaudit atau klien dirasakan

menyimpang dari standar akuntansi yang berlaku secara umum

walaupun laporan keuangan telah disajikan secara wajar.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

16

Universitas Indonesia

d. Adverse

Pendapat Tidak Wajar diberikan ketika auditor merasakan bahwa

terdapat salah saji yang material terhadap laporan keuangan dan tidak

disajikan secara wajar dengan prinsip akuntansi yang berlaku umum di

Indonesia.

e. Disclaimer

Auditor tidak memberikan pendapatnya ketika auditor tidak merasakan

kepuasan mengenai penyajian laporan keuangan. Beberapa alasan

mengapa auditor tidak memberikan pendapat yaitu ketika auditor

menghadapi keraguan mengenai kelangsungan hidup klien atau

terdapat relasi hubungan antara auditor dengan klien.

2.3.4 Bukti Audit

Berdasarkan Elder et al (2009:4), bukti audit adalah segala informasi yang

digunakan auditor dalam menentukan kesuaian informasi yang sedang diaudit

telah sesuai dengan kriteria yang telah dibuat. Selama proses audit, auditor harus

mengumpulkan bukti audit yang cukup untuk menentukan kewajaran dari laporan

keuangan. Berdasarkan Elder et al (2009:118), terdapat delapan tipe bukti audit

yang dapat digunakan auditor, yaitu:

1. Pemeriksaan fisik

Pemeriksaan fisik adalah inspeksi atau penghitungan atas tangible assets

oleh auditor. Pemeriksaan fisik ini biasanya digunakan sebagai bukti untuk

akun persediaan, kas, dan aset tetap, tetapi juga dapat dilakukan pada akun

lainnya. Dalam pemeriksaan fisik, tujuan audit yang terpenuhi adalah

existence dan completeness.

2. Konfirmasi

Konfirmasi adalah respon tertulis atau lisan dari pihak ketiga yang

independen untuk membuktikan akurasi informasi yang diminta oleh

auditor. Dalam standar audit, konfirmasi memiliki dua bentuk, yaitu

konfirmasi positif dan konfirmasi negatif. Konfirmasi positif adalah

konfirmasi dalam berbagai kondisi. Apabila auditor tidak mendapatkan

respon, auditor dapat mengirim konfirmasi yang kedua atau yang ketiga.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

17

Universitas Indonesia

Kemudian, konfirmasi negatif adalah konfirmasi yang diberikan pada

pihak ketiga ketika informasi yang diberikan adalah salah. Karena

prosedur ini tidak memiliki prosedur alternatif untuk menggantikan jenis

konfirmasi ini, tingkat keandalan dari konfirmasi negatif lebih rendah

dibandingkan dengan konfirmasi positif.

3. Dokumentasi

Dokumentasi adalah inspeksi auditor atas dokumen dan pencatatan klien

untuk memastikan informasi yang terdapat atau seharusnya terdapat

dalam laporan keuangan. Dokumen diklasifikasikan menjadi dua, yaitu

dokumen internal dan dokumen eksternal. Dokumen internal adalah

dokumen yang hanya dipersiapkan dan digunakan untuk organisasi klien

dan tidak untuk pihak luar. Dokumen eksternal adalah dokumen yang

dipersiapkan oleh pihak luar, tetapi klien memegang dokumen tersebut.

4. Prosedur analisis

Prosedur analisis adalah prosedur audit dengan membandingkan dan

mencari hubungan data laporan keuangan telah sesuai dengan ekspektasi

auditor. Auditing Standard Boards menyatakan bahwa prosedur analisis

dibutuhkan untuk seluruh tahapan audit.

5. Inquiries of the Client

Inquiry adalah mengumpulkan informasi tertulis maupun lisan dari klien

dengan mengajukan pertanyaan. Biasanya bukti audit ini digunakan oleh

auditor dalam memahami kebijakan akuntansi klien atau memahami

pengendalian internal dari klien.

6. Penghitungan ulang

Penghitungan ulang adalah prosedur audit dengan memeriksa kembali

penghitungan klien. Dalam perhitungan ulang, tujuan audit yang dipenuhi

adalah accuracy.

7. Reperformance

Reperformance adalah pengujian atas prosedur akuntansi atau kontrol

klien, seperti pengujian atas informasi jurnal penjualan.

8. Observasi

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

18

Universitas Indonesia

Observasi adalah bentuk prosedur audit yang dilakukan dengan melakukan

pengamatan atas aktivitas klien. Observasi dapat dilakukan dengan

melakukan pabrik tur untuk mencari informasi fasilitas klien.

2.3.5 Proses Audit Siklus Pendapatan

Siklus pendapatan adalah proses perpindahan kepemilikan produk dari

produsen sampai kepada konsumen. Berdasarkan Elder et al (2009: 397), terdapat

lima kelas transaksi antara lain:

1. Penjualan

2. Penerimaan kas

3. Retur penjualan dan allowances

4. Write-off atas piutang tak tertagih

5. Estimasi bad debt expense

Berdasarkan Elder et al (2009: 397), terdapat delapan fungsi bisnis, yaitu:

1. Memproses Pesanan Konsumen

Tahapan ini dimulai ketika konsumen telah memesan dengan

dibuatkannya customer order. Customer order adalah permintaan formal

konsumen kepada perusahaan. Customer order dapat diterima dalam

bentuk telepon, surat, email, salesperson, atau dokumen biasa. Kemudian,

perusahaan mencatat pesanan itu sebagai sales order. Sales order adalah

dokumen yang berisikan informasi seperti halnya deskripsi barang yang

dipesan, jumlah dan informasi lain. Sales order ini dipakai sebagai bukti

untuk credit approval dan otorisasi pengiriman barang.

2. Pemberian Kredit

Sebelum barang dikirimkan, perlu dilakukan suatu otorisasi atas

pemberian kredit untuk penjualan kredit. Dalam praktiknya, pemberian

kredit dengan sistem pengendalian yang lemah dapat berdampak pada

tinggi beban atas piutang tak tertagih.

3. Pengiriman Barang

Pada tahapan ini, barang dikirimkan kepada konsumen. Pengiriman barang

merupakan suatu proses yang sangat penting karena biasanya perusahaan

mengakui penjualan pada saat barang telah dikirimkan. Terdapat dokumen

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

19

Universitas Indonesia

dalam proses pengiriman barang, yaitu shipping document, dokumen yang

berisi mengenai deskripsi barang, jumlah barang dan segala informasi

yang relevan.

4. Penagihan konsumen dan Mencatat Pendapatan

Terdapat tiga aspek penting dalam penagihan konsumen, yaitu:

a. Semua pengiriman telah dilakukan penagihan

b. Tidak ada pengiriman yang ditagih lebih dari sekali

c. Tiap pengiriman ditagih dengan jumlah yang sesuai

Pada tahapan ini, penjual menyiapkan sales invoice, yaitu dokumen yang

menginformasikan mengenai deskripsi, jumlah, harga, biaya kirim dan

informasi relevan lain mengenai barang.

5. Memproses dan Mencatat Penerimaan Kas

Tahapan ini meliputi penerimaan, penyimpanan dan pencatatan kas. Kas

dapat berupa uang tunai, cek, dan dana transfer elektronik. Perusahaan

harus memperhatikan proses ini karena proses ini rawan akan pencurian.

Dokumen dalam proses ini adalah remittance advice, yaitu dokumen yang

dikirimkan kepada konsumen, kemudian dikembalikan bersama

pembayaran kas.

6. Memproses dan Mencatat Retur Penjualan

Proses ini terjadi ketika konsumen melakukan pengembalian barang.

Dokumen yang terkait dengan proses ini adalah credit memo, yaitu

dokumen yang menyatakan pengembalian barang dari konsumen.

7. Penghapusan atas Piutang Tak Tertagih

Proses ini dilakukan ketika perusahaan telah menentukan jumlah piutang

yang tidak dapat tertagih, maka perusahaan menghapus piutang tersebut.

8. Menyiapkan Akun Beban Piutang Tak Tertagih

Akun ini muncul karena perusahaan tidak dapat menjamin keseluruhan

piutang dapat tertagih sehingga mereka melakukan penyisihan dengan

pencatatan atas akun beban piutang tak tertagih.

Kemudian, terdapat tahapan dalam mendesian pengujian pengendalian

internal dan pengujian substantif berdasarkan Elder et al (2009: 402), yaitu:

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

20

Universitas Indonesia

1. Memahami pengendalian internal penjualan

Untuk memahami pengendalian internal dari suatu perusahaan, auditor

harus melakuan pembelajaran mengenai flowchart klien, memberikan

kuisioner, dan melakukan walktrough terkait siklus pendapatan.

2. Menilai Planned Control Risk Penjualan

Dalam menilai Planned Control Risk, terdapat empat tahapan penting,

yaitu:

a) Auditor membutuhkan framework untuk menilai control risk

b) Auditor harus mengidentifikasi kunci dari pengendalian internal dan

defisiensi penjualan

c) Menghubungkan antara kontrol dan defisiensi dengan tujuan audit

d) Auditor menilai control risk dengan cara mengevaluasi tiap kontrol

dan defisiensi untuk tiap tujuan audit.

Untuk menyelesaikan empat tahapan di atas, auditor harus memeriksa

aktivitas kontrol utama dari perusahaan yang di antaranya pemisahaan

tanggung jawab, otorisasi, proses dokumentasi dan pencatatan yang cukup,

prenumbered document, laporan bulanan, dan prosedur verifikasi internal.

3. Menentukan Tingkat Pengujian Kontrol

Setelah mengindentifikasi key internal control dan defisiensi kontrol

auditor menilai control risk yang ada. Penilaian rendah terhadap control

risk akan menghasilkan peningkatan pada pengujian internal dan akan

mengurangi pengujuan substantif.

4. Mendesain Pengujian Kontrol

Untuk tiap key control, satu atau lebih dari pengujian pengedalian dapat

disusun untuk menguji seberapa efektif kontrol tersebut.

Di dalam menentukan pengujian substantif transaksi, auditor biasanya

menggunakan prosedur yang ada dalam tiap audit dimana bergantung pada

keandalan kontrol dan hasil pengujian control yang didapat. Pengujian substantif

pada penjualan menilai kesesuaian dengan tujuan audit atas transaksi, seperti

penjualan tersebut benar terjadi, semua penjualan yang terjadi telah dicatat,

penjualan telah benar dicatatnya, trasaksi penjualan telah dimasukkan dengan

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

21

Universitas Indonesia

benar ke dalam master file, penjualan telah diklasifikasi dengan benar, dan

penjualan telah dicatat pada waktu yang benar.

2.3.6 Proses Audit Piutang

Menurut Elder, et al (2009:482), di dalam mendesain test of details of

balances piutang, auditor harus memenuhi delapan tujuan audit, yaitu:

1. Piutang di trial balance harus sesuai dengan master file dan total piutang

di general ledger. (Detail tie-in)

2. Piutang yang tercatat benar keberadaannya. (Existence)

3. Piutang telah dicatat semuanya. (Completeness)

4. Piutang dicatat dengan akurat. (Accuracy)

5. Piutang telah diklasifikasikan dengan benar. (Classification)

6. Pemisahan periode piutang telah benar. (Cutoff)

7. Piutang disajikan pada nilai yang dapat direalisasi. (Realizable Value)

8. Klien memiliki hak atas piutang. (Rights)

Ada beberapa fase dalam mendesain test of details of balances piutang, yaitu fase

yang pertama adalah mengidentifikasi risiko bisnis klien yang memengaruhi

piutang. Risiko bisnis dapat diindentifikasi oleh auditor dengan memahami bisnis,

industri klien, tujuan manajemen serta proses bisnis. Setelah itu, auditor harus

menentukan tingkat salah saji dan menilai inherent risk. Auditor menentukan

materialitas dari keseluruhan laporan keuangan. Kemudian materialitas tersebut

dialokasi ke akun neraca, salah satunya piutang. Piutang termasuk akun neraca

yang material untuk perusahaan yang menjual dengan sistem kredit. Auditor juga

menilai inherent risk piutang dengan mempertimbangkan risiko bisnis dan nature

dari klien. Kemudian, auditor harus menilai control risk pada siklus penjualan.

Tiga aspek yang diperhatikan dalam menilai pengendalian internal adalah

pengendalian yang mencegah dan mendeteksi pencurian, pengendalian atas cutoff,

dan pengendalian yang berkaitan dengan jumlah piutang tak tertagih.

Fase kedua adalah mendesain dan melakukan tes pengendalian dan tes

substantif atas transaksi. Tes pengendalian dilakukan untuk melihat seberapa

efektif pengendalian internal klien dan tes substantif digunakan untuk menentukan

kesesuaian akun piutang dengan tujuan audit.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

22

Universitas Indonesia

Fase ketiga adalah mendesain dan melakukan prosedur analisis dan

pengujian details atas piutang. Biasanya prosedur analisis dilaksanakan selama

setelah tanggal neraca, tetapi sebelum dilakukannya test of detail balance.

Prosedur analisis dilakukan untuk keseluruhan siklus penjualan termasuk akun

piutang. Prosedur analisis piutang dilakukan dengan membandingkan angka pada

tahun ini dengan tahun lalu, anggaran dan tren industri. Dalam prosedur analisis

piutang, auditor juga memperhatikan piutang dalam jumlah besar yang belum

tertagih dalam jangka waktu yang lama, piutang pihak afiliasi, dan lain-lain.

Setelah melakukan prosedur analisis, auditor harus mendesain dan melakukan

pengujian details atas piutang.

Konfirmasi merupakan salah satu bentuk pengujian detail piutang yang

penting. Di dalam pengujian detail piutang, auditor harus melihat kesesuaian

piutang dengan tujuan audit. Dalam pengujian detail piutang, auditor harus dapat

menjawab terkait dengan tujuan audit, di antaranya:

1. Apakah piutang telah dicatat ke dalam master file dan buku besar dengan

benar?

2. Apakah piutang yang telah dicatat benar keberadaannya?

3. Apakah semua piutang yang ada telah dicatat semua?

4. Apakah piutang telah dicatat dengan benar?

5. Apakah piutang diklasifiasikan dengan benar?

6. Apakah piutang telah dicatat pada periode yang benar?

Dalam menjawab pertanyaan ini, biasanya auditor melakukan pengujian

pisah batas (Cutoff). Pengujian ini dilakukan dengan mengambil transaksi

yang berada pada sebelum tutup buku akuntansi dengan periode setelah

tutup buku akuntansi klien.

7. Apakah piutang dicatat pada nilai yang dapat direalisasi.

8. Apakah benar terdapat hak klien atas piutang tersebut.

Beberapa tahapan dalam pengujian details piutang, yaitu penentuan

ukuran sampel yang akan digunakan dan jumlah sampel yang akan dipilih,

kemudian pengiriman konfirmasi berdasarkan sampel yang dipilih, membuat

control untuk setiap konfirmasi yang dikirim tersebut, melakukan follow up atas

konfirmasi yang tidak dibalas, melakukan subsequent cash receipts, melakukan

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

23

Universitas Indonesia

analisis terhadap perbedaan atas konfirmasi dan terakhir menarik kesimpulan atas

prosedur yang telah dilakukan auditor.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

24 Universitas Indonesia

BAB 3

PROFIL PERUSAHAAN

3.1 Profil KAP XYZ

KAP XYZ adalah KAP baru yang didirikan pada tahun 2010. KAP XYZ

berada di bawah naungan Grup ABC. Meskipun tergolong baru, KAP XYZ telah

memiliki banyak klien yang berasal dari berbagai macam sektor di antarnya sektor

industri dan jasa.

KAP XYZ menjalin kerja sama dengan salah satu firma global akuntan

independen, konsultan bisnis dan penasehat hukum yang berkantor pusat di

London, Inggris dan memiliki lebih dari 250 cabang yang tersebar di 105 negara

di Eropa, Amerika, Timur Tengah, Asia Pasifik dan Afrika. KAP XYZ

menawarkan berbagai macam jenis jasa, baik assurance maupun non assurance.

Berikut jasa yang ditawarkan oleh KAP XYZ:

1. General Audit

Jasa untuk memeriksa dan memberikan opini terhadap laporan keuangan

dan kewajaran laporan keuangan karena sesuai dengan PSAK atau GAAP

(Generally Accepted Accounting Principles).

2. Internal Audit Advisory Services

Jasa ini membantu manajemen dalam membuat sistem pengendalian yang

efektif, prosedur dan kebijakan pelaporan, dan membuat sistem tata kelola

perusahaan. Jasa yang terkait dengan advisory meliputi: Corporate

Governance Advisory Internal Audit Advisory & Outsourcing Internal

Control & Sarbanes-Oxley Advisory Sistem & Procedures Development.

3. Special Audit

Jasa untuk memverifikasi dan memeriksa laporan keuangan perusahaan

dengan menerapkan prosedur yang telah disepakati pada laporan

keuangan. Jasa ini juga dilakukan untuk memastikan kesesuaian praktik

dengan praktik akuntansi yang berlaku.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

25

Universitas Indonesia

4. Review dan Compilation

Jasa review untuk menjaminan laporan keuangan dengan menyediakan

review laporan keuangan. Laporan yang dihasilkan menunjukkan jaminan

terbatas untuk kesesuaian laporan keuangan. Jasa Kompilasi ditawarkan

untuk membantu dalam penyusunan laporan keuangan sesuai dengan

standar profesional.

5. Jasa assurance lain-lain meliputi:

a. Menyiapkan laporan keuangan prospektif, perkiraan dan proyeksi

b. Peninjauan pengendalian internal perusahaan

c. Membantu dalam studi fisibilitas

d. Menyediakan pengukuran kinerja, termasuk pembuatan benchmark

e. Menganalisis laporan keuangan dan memberikan saran akuntansi

f. Menyediakan jasa assurance terkait kepatuhan terhadap regulasi

g. Membuat laporan khusus pada hal-hal yang ada pada laporan

keuangan

h. Menyediakan prosedur due diligence pada proses akuisisi bisnis

6. Jasa IFRS diantaranya:

a. Jasa evaluasi dampak transisi IFRS

b. Due diligence IFRS

c. Jasa audit laporan keuangan IFRS

d. Rekonsiliasi antara PSAK dan IFRS

e. Pelatihan IFRS yang disesuaikan

3.2 Profil PT SH

PT SH adalah perusahaan dagang dan jasa yang bergerak di bidang

pemasangan dan perawatan lift, escalator, mesin parkir, dan travelator.

Perusahaan ini didirikan pada 30 Juni 2008. Perusahaan ini memiliki dua divisi

utama, yaitu divisi instalasi dan divisi perawatan. Divisi instalasi sendiri memiliki

tanggung jawab untuk melakukan pemasangan lift, escalator dan lain-lainnya.

Kemudian, divisi perawatan memiliki tanggung jawab untuk melakukan jasa

perawatan untuk lift dan escalator.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

26

Universitas Indonesia

PT SH memiliki tiga sumber pendapatan, yaitu pendapatan jasa atas

instalasi lift dan escalator yang dilakukan oleh divisi instalasi. Sumber

pendapatan ini adalah pendapatan dari pengerjaan atas pemasangan lift dan

escalator. Kemudian, pendapatan jasa atas pemeliharaan lift dan escalator yang

dilakukan oleh divisi perawatan adalah pendapatan atas jasa perawatan dan juga

perbaikan atas lift dan escalator.

Pendapatan atas penjualan sparepart yang berasal dari divisi perawatan

adalah pendapatan yang berasal dari penjualan sparepart yang diimpor dari

perusahaan korea AB Co.Ltd. Berdasarkan ketiga sumber pendapatan, pada tahun

2012 pendapatan tertinggi terjadi atas penjualan sparepart, yaitu sebesar Rp

20.047.066.457, kemudian pendapatan atas jasa instalasi sebesar Rp

14.082.935.333 dan terakhir untuk pendapatan atas pemeliharaan sebesar Rp

13.991.537.910. Profit margin untuk divisi perawatan adalah 73,86% dan divisi

instalasi sebesar -58,86%. Terdapat proporsi yang sama dari ketiga sumber

pendapatan dan ketiga sumber pendapatan itu di atas materialitas sehingga auditor

harus memeriksa ketiga sumber pendapatan tersebut.

Perusahaan Korea AB Co. Ltd. ingin memasarkan produknya di Indonesia.

Dalam memenuhi keinginannya, perusahaan tersebut melakukan joint venture

dengan perusahaan yang dimiliki oleh seorang pribumi. Seiring berjalannya

waktu, PT SH berkembang menjadi perusahaan yang menguntungkan. Oleh

karena itu, perusahaan Korea AB Co. Ltd memutuskan untuk melakukan

penambahan kepemilikan PT SH menjadi pemilik mayoritas. Karena dalam kurun

waktu 1--2 tahun terakhir, divisi instalasi mengalami kerugian, maka perusahaan

Korea tersebut hanya menambahkan kepemilikanya untuk divisi perawatan saja.

Dalam proses penentuan harga saham untuk penambahan kepemilikan tersebut,

perusahaan Korea menunjuk KAP XYZ untuk melakukan audit terhadap PT SH.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

27 Universitas Indonesia

BAB 4

PEMBAHASAN

4.1 Proses Audit Akun Pendapatan pada PT SH

4.1.1 Memahami proses bisinis untuk akun pendapatan dan akun piutang PT SH

PT SH memiliki tiga sumber pendapatan. Setiap sumber pendapatan

memiliki siklus pendapatannya masing-masing. Berikut ini adalah siklus

pendapatan dari ketiga sumber, yaitu:

1. Siklus pendapatan atas penjualan sparepart digambarkan dengan flow

chart pada gambar 4.1 dan 4.2 yang terbagi ke dalam beberapa aktivitas,

yaitu:

a. Proses pemesanan sparepart

Proses pemesanan sparepart biasanya dilakukan oleh orang

operasional. Pemesanan ini terjadi ketika PT SH sedang melakukan

jasa instalasi dan jasa pemeliharaan. Kemudian, PT SH memberikan

daftar harga sparepart yang telah dipesan kepada pelanggan melalui

orang operasional.

b. Pembuatan Kontrak

Apabila pelanggan setuju dengan menandatangani daftar harga

tersebut, maka PT SH membuatkan kontrak. Kontrak yang dikeluarkan

oleh bagian penjualan divisi perawatan ini berisikan mengenai harga

dan jumlah sparepart yang dibeli. Kontrak tersebut dibuat menjadi tiga

rangkap dan diotorisasi oleh General Manager (GM). Rangkap yang

pertama disimpan PT SH sebagai dokumen perusahaan, rangkap kedua

diserahkan ke bagian keuangan untuk pembuatan invoice, dan rangkap

ketiga diserahkan kepada manajer gudang untuk dibuatkan tanda

terima barang gudang.

c. Pembuatan Tanda terima

Deskripsi dari tanda terima, yaitu jenis dan jumlah barang yang akan

keluar. Kemudian, dilakukan pengiriman kepada pelanggan beserta

tanda terima yang telah diotorisasi manajer gudang. Ketika barang

telah sampai di pelanggan, tanda terima tersebut ditandatangani oleh

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

28

Universitas Indonesia

pelanggan. Tanda terima yang sudah ditandatangani pelanggan akan

diserahkan kepada bagian keuangan yang menjadi dasar pengiriman

invoice kepada pelanggan.

Penjualan Gudang

PO

Pelanggan

PO

32

Kontrak1

N BA

Kontrak

A

3Kontrak

3

Memeriksa ketersedian

barang

Kontrak 3

3Kontrak 3

Tanda terima

N

N

Mengedit Persediaan

Persediaan

Tanda terima

Tanda terima Otorisasi

(Pelanggan)

C

Membuat kontrak

Mengotorisasi kontrak (GM)

Membuat tanda terima

Mengotorisasi tanda terima

(Manajer gudang)

Gambar 4.1 – Flowchart penjualan sparepart (1)

d. Pembuatan invoice

Berdasarkan rangkap kedua dari kontrak dan tanda terima, bagian

keuangan menyiapkan invoice dalam 3 rangkap dengan otorisasi

manajer keuangan. Rangkap yang pertama diserahkan ke bagian

akuntansi untuk dilakukan pencatatan atas penjualan sparepart. Bagian

yang kedua dikirimkan kepada pelanggan dalam proses penagihan.

Sisa invoice akan disimpan untuk dokumen perusahaan.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

29

Universitas Indonesia

e. Proses pengakuan pendapatan

Invoice yang terlebih dahulu diotorisasi oleh manajer keuangan

dikirimkan kepada pelanggan dalam proses penagihan. PT SH baru

melakukan pengakuan pendapatan atas penjulan sparepart. PT SH

melakukan penjurnalan atas pengakuan pendapatan adalah sebagai

berikut:

Dr. Piutang dari A xxx

Cr. VAT out xxx

Cr. Penjualan sparepart xxx

f. Proses pembayaran

Setelah melakukan pengakuan penjualan, setiap harinya bagian kasir

memeriksa rekening bank untuk melihat pembayaran atas penjualan

sparepart. Apabila terdapat pembayaran atas penjualan sparepart

tersebut, maka bagian kasir akan melakukan pemeriksaan atas

kesesuaian nilai pembayaran dengan nilai invoice. Ketika terjadi

pelunasan piutang, PT SH akan menjurnalnya sebagai berikut:

Dr. Bank xxx

Cr. Piutang dari A xxx

g. Retur sparepart

Kemudian, proses pengembalian sparepart (retur) terjadi ketika orang

operasional PT SH yang sedang melakukan jasa instalasi dan

perawatan menilai sparepart dalam kondisi yang tidak baik. Proses ini

dilakukan oleh orang operasional dengan menukar sparepart yang ada

di gudang. Pemberitahuan penukaran ini dilakukan secara lisan kepada

bagain gudang. Proses pengembalian sparepart sangat jarang terjadi di

PT SH. Hal ini disebabkan orang operasional selalu melakukan

pemeriksaaan terhadap kondisi barang sebelum dikirim ke pelanggan.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

30

Universitas Indonesia

Keuangan Akuntansi

Tanda terima

Kontrak

B

3Kontrak

2

C

Tanda terima

32

1Invoice

21

N

Invoice1

32

D Pelanggan

D

Invoice2

Menjurnal pendapatan dan

piutang

2Invoice

NMengedit

pendapatan dan piutang

Pendapatan

Piutang

Mengotorisasi invoice

(Manajer keuangan)

Membuat Invoice

Gambar 4.2 – Flowchart penjualan sparepart (2)

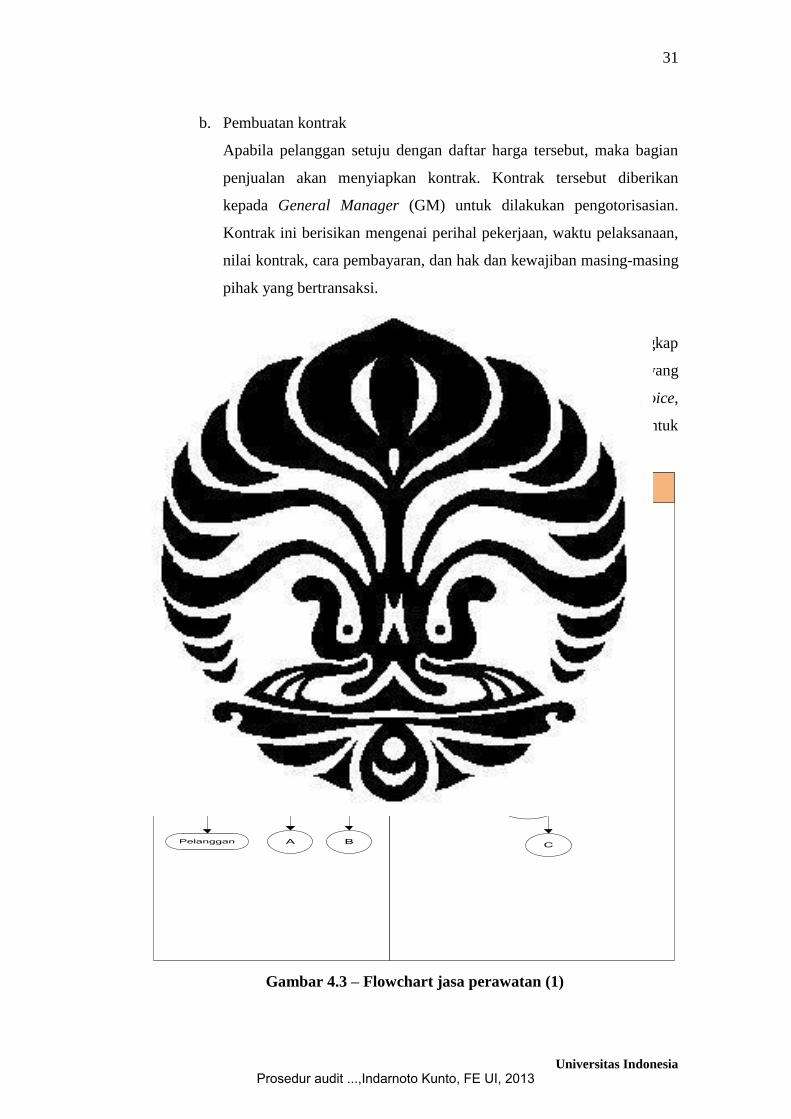

2. Siklus pendapatan atas jasa perawatan digambarkan dengan flow chart

pada gambar 4.3 dan 4.4 yang terbagi ke dalam beberapa aktivitas, yaitu:

a. Proses pemesanan

Proses pemesanan yang dilakukan oleh pelanggan dimulai dengan

mengirimkan purchase order. Atas dasar purchase order itu, PT SH

memberikan daftar harga kepada pelanggan.

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

31

Universitas Indonesia

b. Pembuatan kontrak

Apabila pelanggan setuju dengan daftar harga tersebut, maka bagian

penjualan akan menyiapkan kontrak. Kontrak tersebut diberikan

kepada General Manager (GM) untuk dilakukan pengotorisasian.

Kontrak ini berisikan mengenai perihal pekerjaan, waktu pelaksanaan,

nilai kontrak, cara pembayaran, dan hak dan kewajiban masing-masing

pihak yang bertransaksi.

c. Pembuatan service record

Setelah diotorisasi, kontrak tersebut dibuat menjadi tiga rangkap

dimana rangkap yang pertama diserahkan ke pelanggan, rangkap yang

kedua diserahkan kepada bagian keuangan untuk membuat invoice,

dan sisanya diserahkan ke bagian operasional perusahaan untuk

membuat service record.

OperasionalPenjualan

PO

Otorisasi (Pelanggan)

Kontrak 3

2

B

Kontrak Kontrak 3

C

3

Kontrak1

3

service

record

APelanggan

N

service

record

A

PO

N

Pelanggan

Membuat kontrak

Mengotorisasi kontrak (GM)

Membuat service

record

Gambar 4.3 – Flowchart jasa perawatan (1)

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

32

Universitas Indonesia

d. Pembuatan invoice

Setelah pembuatan service record, orang operasional PT SH

melakukan jasa perawatan dan pemeliharaan. Dalam melakukan

jasanya, orang operasional harus mengisi lembaran service record.

Service record adalah lembaran yang mencatat mengenai perawatan

apa saja yang telah dilakukan. Setiap bulannya, Service record

diotorisasi oleh pelanggan dan diserahkan ke bagian estimasi untuk

dilakukan penghitungan biaya. Kemudian, service record diberikan ke

bagian keuangan untuk dibuatkan invoice.

e. Pengakuan pendapatan

Bagian keuangan merangkap invoice menjadi 3 rangkap. Rangkap

pertama diberikan kepada bagian akuntansi untuk dilakukan

pencatatan, rangkap kedua disimpan oleh bagian keuangan dan

rangkap ketiga dikirimkan kepada pelanggan dalam proses penagihan

dimana invoice-nya telah otorisasi oleh manajer keuangan. PT SH

melakukan pengakuan pendapatan pada saat dikirimkanya invoice

kepada pelanggan. Dalam praktiknya, pengiriman invoice tidak

dilakukan setiap bulan. Pengiriman invoice biasanya dilakukan dengan

mengumpulkan nilai invoice dalam beberapa bulan. Hal ini dilakukan

PT SH dengan alasan kepraktisan. PT SH melakukan penjurnalan atas

pengakuan pendapatan atas jasa perawatan dan pemeliharaan elevator

dan escalator sebagai berikut:

Dr. Piutang dari A xxx

Cr. VAT out xxx

Cr. Pendapatan jasa perawatan xxx

Karena bentuk sumber pendapatan ini adalah jasa, Jumlah piutang PT

SH harus dipotong dengan PPh 23 wihtholding. Pemotongan piutang

ini dilakukan ketika PT SH menerima bukti potong. PT SH melakukan

penjurnalan ketika bukti potong PPH 23 withholding diterima, sebagai

berikut:

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

33

Universitas Indonesia

Dr. Prepaid PPh 23 xxx

Cr. Piutang dari A xxx

f. Proses pembayaran

Setelah melakukan pengiriman invoice atas jasa perawatan, setiap

harinya bagian kasir memeriksa rekening bank dan mencocokkan nilai

pembayaran dengan nilai invoice. Ketika terjadi pelunasan piutang

maka PT SH akan menjurnalnya sebagai berikut:

Dr. Bank xxx

Cr. Piutang dari A xxx

Keuangan Akuntansi

Service records

Kontrak

N

2

Menjurnal pendapatan dan

piutang

Invoice

D

Pendapatan

service

record

2

Pelanggan

Invoice

1

Piutang

2

Invoice

Invoice

Mengedit pendapatan dan piutang

1

N

3

2

Kontrak

3

1

B

3

C

D

Membuat Invoice

Mengotorisasi invoice

(Manajer keuangan)

Gambar 4.4 – Flowchart jasa perawatan (2)

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

34

Universitas Indonesia

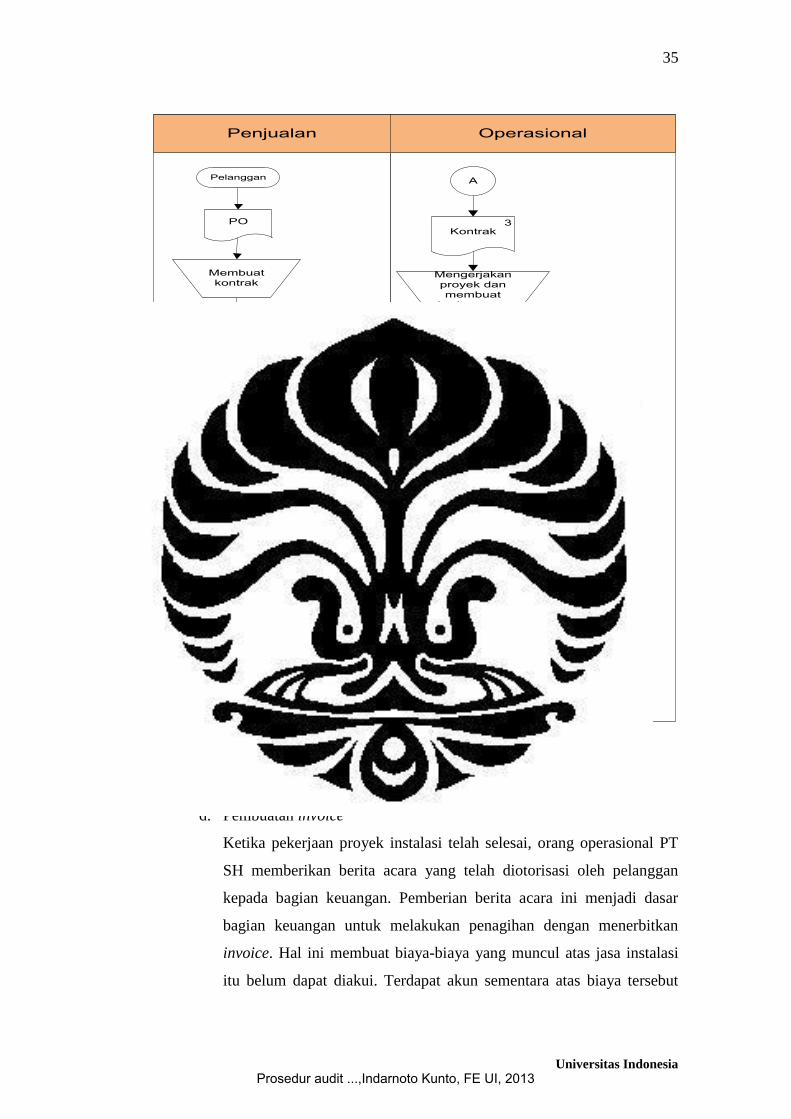

3. Siklus pendapatan atas jasa perawatan digambarkan dengan flow chart di

gambar 4.5 dan 4.6 yang terbagi ke dalam beberapa aktivitas, yaitu:

a. Proses pemesanan

Pemesanan yang dilakukan pelanggan dengan mengirimkan purchase

order. Atas dasar purchase order itu, PT SH mengirimkan orang

operasionalnya untuk meninjau lokasi.

b. Pembuatan kontrak

Setelah meninjau kondisi lokasi, orang operasional memberikan

informasinya kepada bagian penjualan untuk diestimasi jumlah biaya

proyek dan jangka waktu pekerjaannya. Setelah diestimasi, bagian

penjualan memberikan daftar harga kepada pelanggan. Apabila

pelanggan setuju dengan menandatangani kontrak tersebut, maka

bagian penjualan menyiapkan kontrak yang diotorisasi oleh General

Manager (GM).

c. Pembayaran down payment

Kontrak tersebut dibuat 3 rangkap dimana rangkap pertama diberikan

kepada pelanggan, rangkap kedua diberikan ke bagian keuangan untuk

dibuatkan daftar penerimaan kas dan invoice, rangkap ketiga diberikan

kepada bagian operasional untuk menjadi dasar pembuatan berita

acara. Daftar penerimaan kas yang disiapkan oleh bagian keuangan

diberikan kepada bagian operasional untuk down payment. PT SH

menjurnal down payment, sebagai berikut:

Dr. Kas xxx

Cr. Down payment instalasi xxx

Ketika PT SH memulai pekerjaannya, PT SH baru membalik jurnal

down payment, seperti berikut ini:

Dr. Down payment instalasi xxx

Cr. Pendapatan atas jasa instalasi xxx

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

35

Universitas Indonesia

Penjualan Operasional

Kontrak

Otorisasi (Pelanggan)

Berita acara

Pelanggan

A

Kontrak

C

3

Berita acara

3

PO

3

N

A

3

2

PO

Kontrak

B

Kontrak

1

N

Pelanggan

Membuat kontrak

Mengotorisasi kontrak (GM)

Mengerjakan proyek dan membuat

berita acara

Gambar 4.5 – Flowchart jasa instalasi (1)

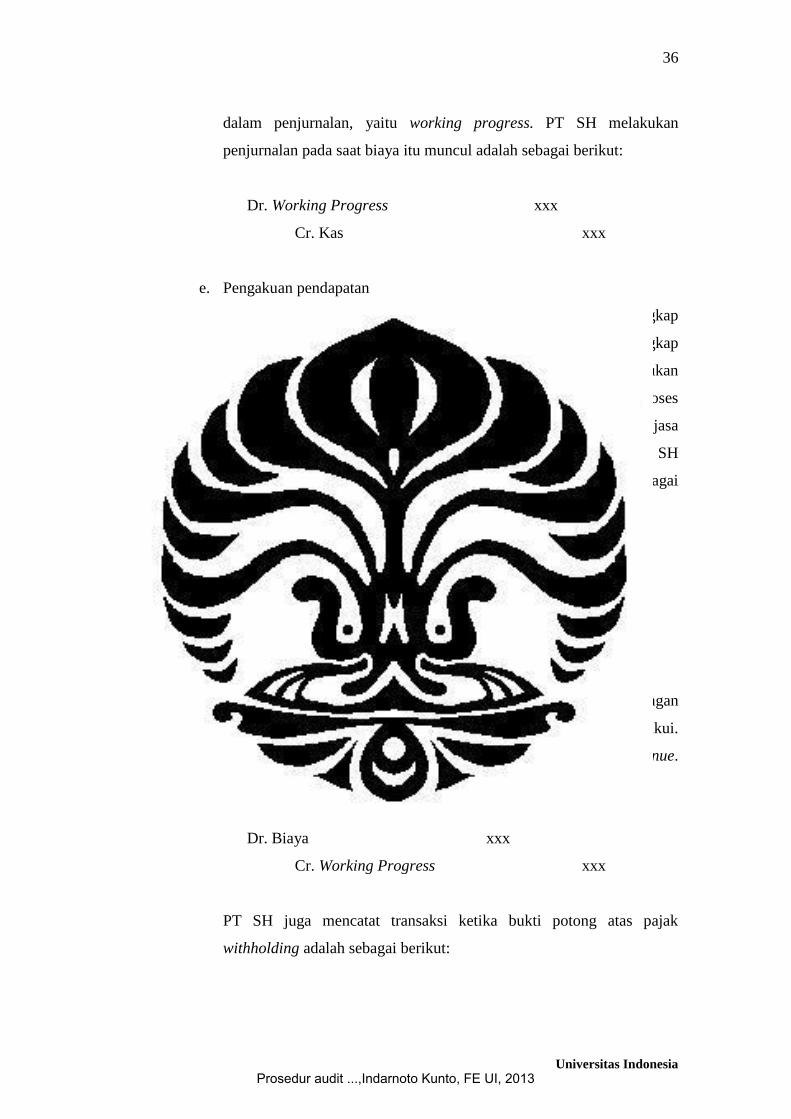

d. Pembuatan invoice

Ketika pekerjaan proyek instalasi telah selesai, orang operasional PT

SH memberikan berita acara yang telah diotorisasi oleh pelanggan

kepada bagian keuangan. Pemberian berita acara ini menjadi dasar

bagian keuangan untuk melakukan penagihan dengan menerbitkan

invoice. Hal ini membuat biaya-biaya yang muncul atas jasa instalasi

itu belum dapat diakui. Terdapat akun sementara atas biaya tersebut

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

36

Universitas Indonesia

dalam penjurnalan, yaitu working progress. PT SH melakukan

penjurnalan pada saat biaya itu muncul adalah sebagai berikut:

Dr. Working Progress xxx

Cr. Kas xxx

e. Pengakuan pendapatan

Kemudian, bagian keuangan merangkap invoice menjadi 3 rangkap

setelah diotorisasi terlebih dahulu oleh manajer keuangan. Rangkap

pertama diberikan kepada bagian akuntansi untuk dilakukan

pencatatan, rangkap kedua dikirimkan kepada pelanggan dalam proses

penagihan, dan sisanya disimpan. Pengakuan pendapatan atas jasa

instalasi ini terjadi ketika invoice dikeluarkan perusahaan. PT SH

melakukan penjurnalan atas pengakuan pendapatan adalah sebagai

berikut:

Dr. Piutang dari A xxx

Cr. VAT out xxx

Cr. Pendapatan atas jasa instalasi xxx

f. Pengakuan biaya terkait jasa instalasi

PT SH baru membalik akun working progress terkait dengan

pengakuan beban terjadi ketika pendapatan instalasi yang baru diakui.

Hal ini terkait dengan konsep matching cost against revenue.

Penjurnalan yang dilakukan adalah sebagai berikut:

Dr. Biaya xxx

Cr. Working Progress xxx

PT SH juga mencatat transaksi ketika bukti potong atas pajak

withholding adalah sebagai berikut:

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

37

Universitas Indonesia

Dr. Prepaid PPh 23 xxx

Cr. Piutang dari A xxx

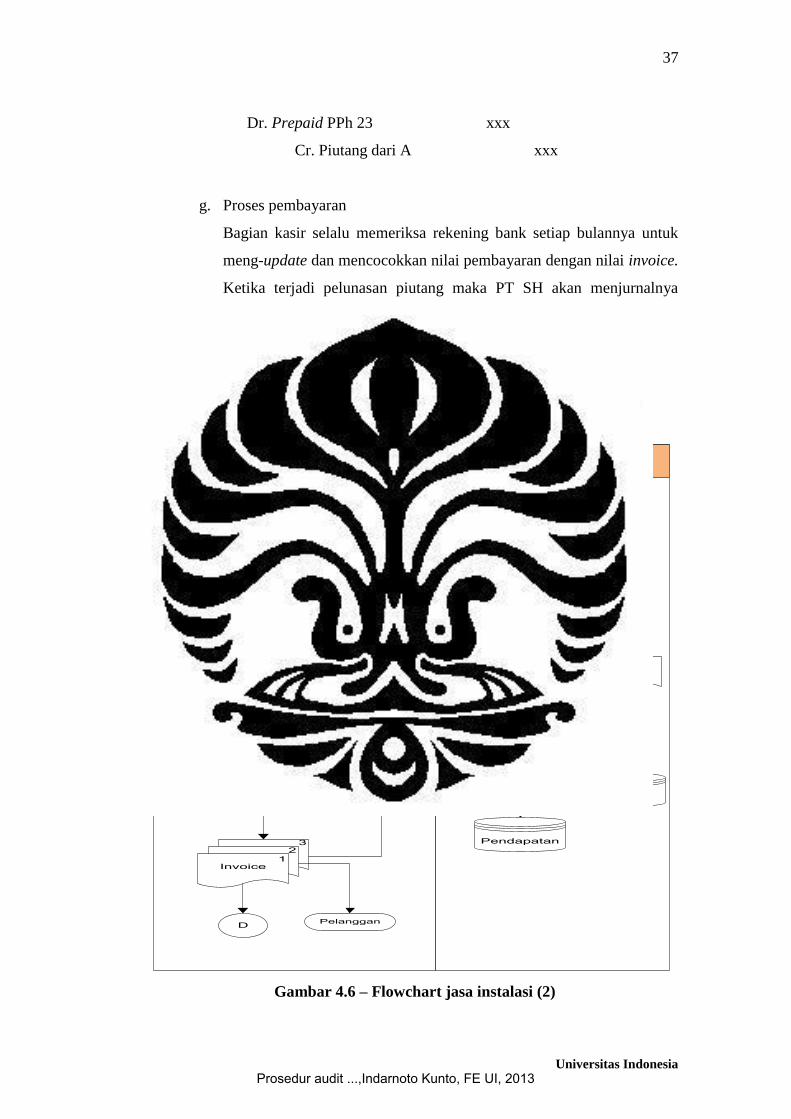

g. Proses pembayaran

Bagian kasir selalu memeriksa rekening bank setiap bulannya untuk

meng-update dan mencocokkan nilai pembayaran dengan nilai invoice.

Ketika terjadi pelunasan piutang maka PT SH akan menjurnalnya

sebagai berikut:

Dr. Bank xxx

Cr. Piutang dari A xxx

Keuangan Akuntansi

Invoice

Berita acaraKontrak

N

C

3

Pendapatan

N

2 2

3

D

2

B D

Piutang

Kontrak

1

1

Pelanggan

Invoice

Invoice

Invoice

Menjurnal pendapatan dan

piutang

2

Mengedit pendapatan dan piutang

Berita acara

3

1

Membuat Invoice

Mengotorisasi invoice

(Manajer keuangan)

Gambar 4.6 – Flowchart jasa instalasi (2)

Prosedur audit ...,Indarnoto Kunto, FE UI, 2013

38

Universitas Indonesia

4.1.2 Penilaian dan pengujian pengendalian utama dari siklus pendapatan PT SH

Setelah memahami siklus pendapatan dari PT SH, auditor harus menilai

pengendalian utama. Pengendalian utama dikategorikan menjadi 4, yaitu

pemisahan tugas, otorisasi, kecukupan penomoran dokumen, dan verifikasi

internal.

1. Pengendalian utama yang akan dijelaskan adalah pemisahan tugas. PT SH

melakukan pengendalian ini ke dalam beberapa aktivitas, yaitu:

a. Pemisahan tugas antara staf gudang yang mengetahui barang keluar

dengan staf keuangan yang bertugas untuk mempersiapkan invoice

Bentuk pengendalian ini bertujuan untuk mencegah terjadinya

kecurangan yang dilakukan oleh staf gudang, seperti penyalahgunaan

sparepart. Pengujian ini dilakukan dengan wawancara antara staf

gudang dan staf keuangan untuk menjelaskan tugasnya masing-

masing. Hasil wawancara menunjukkan bahwa terdapat pemisahan

tugas.

b. Pemisahan tugas antara staf penjualan yang menerima penjualan

dengan staf keuangan yang bertugas untuk mempersiapkan invoice

Aktivitas pengendalian ini bertujuan untuk mencegah terjadinya