Pengembangan Algoritma Penjadwalan Hybrid Flowshop Berbasis Tabu Search Untuk Meminimasi Makespan

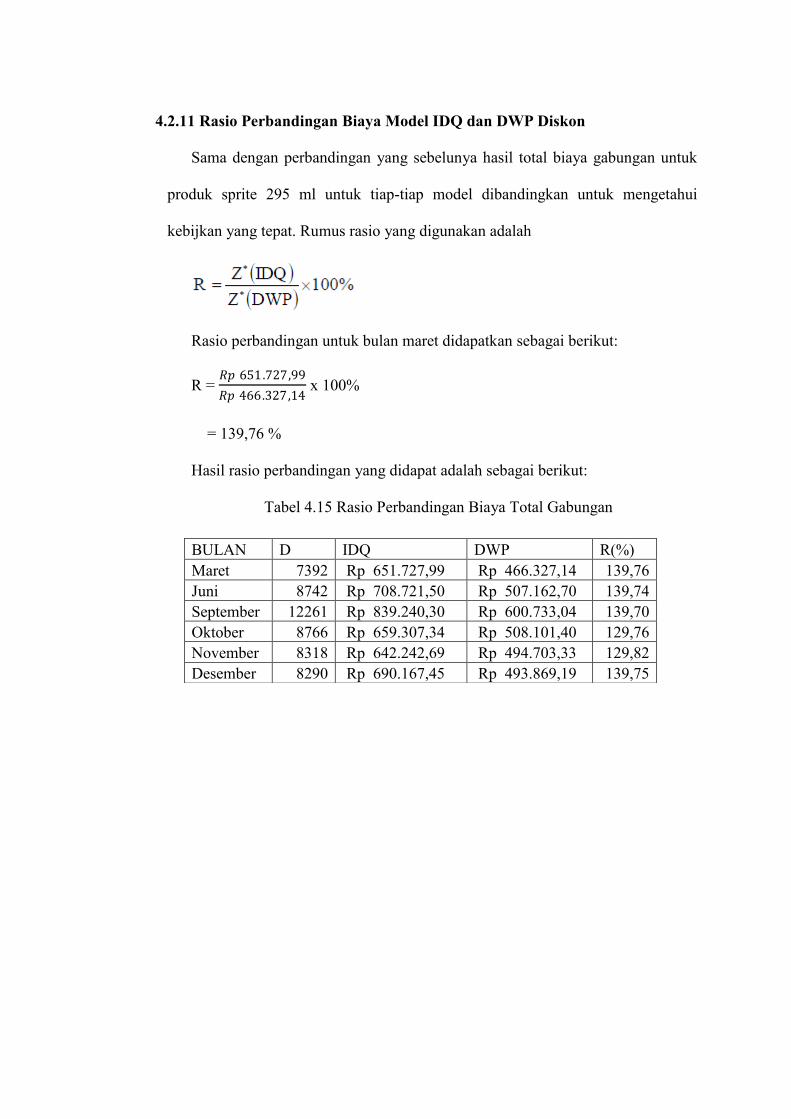

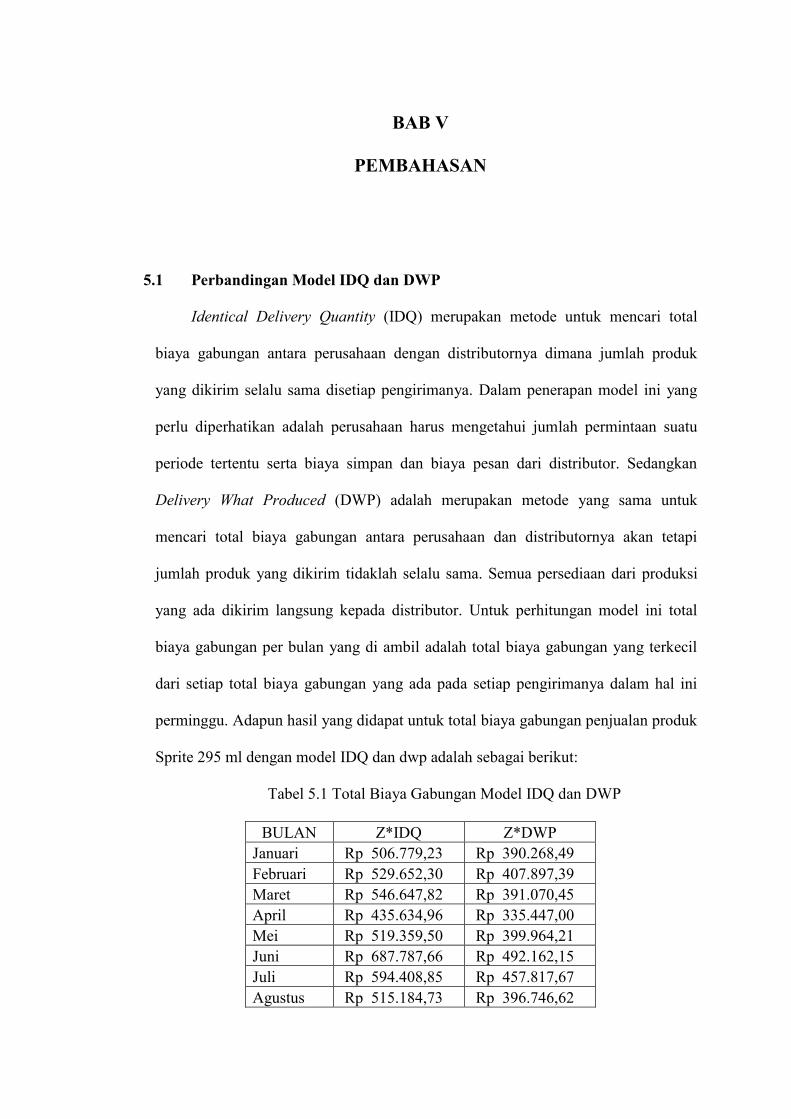

Upload

nguyenkhanhCategory

view

228download

2

TUGAS AKHIR

MEMINIMASI TOTAL BIAYA PERSEDIAAN PRODUK SPRITE

295 ml DENGAN MEMPERTIMBANGKAN ADANYA

ALL UNIT DISKON ( Studi Kasus PT. Coca-Cola Amatil Indonesia Central Java, Semarang )

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Strata-1

Teknik Industri

Oleh

Nama : Dessi Kusumawardani

No. Mahasiswa : 06 522 154

JURUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

2011

MEMINIMASI TOTAL BIAYA PERSEDIAAN PRODUK SPRITE

295 ml DENGAN MEMPERTIMBANGKAN

ADANYA ALL UNIT DISKON ( Studi Kasus PT. Coca-Cola Amatil Indonesia Central Java, Semarang )

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Strata-1

Teknik Industri

Oleh

Nama : Dessi Kusumawardani

No. Mahasiswa : 06 522 154

JURUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

2011

LEMBAR PENGAKUAN

Demi Allah saya akui karya ini adalah hasil kerja saya sendiri kecuali nukilan dan

ringkasan yang setiap satunya telah saya jelaskan sumbernya. Jika dikemudian hari

ternyata terbukti pengakuan ini tidak benar dan melanggar peraturan yang sah dalam

karya tulis dan hak intelektual, saya bersedia ijazah yang telah saya terima untuk

ditarik kembali oleh Universitas Islam Indonesia.

MEMINIMASI TOTAL BIAYA PERSEDIAAN PRODUK

SPRITE 295 ml DENGAN MEMPERTIMBANGKAN ADANYA

ALL UNIT DISKON

TUGAS AKHIR

Oleh

Nama :Dessi Kusumawardani

No. Mahasiswa : 06 522 154

Yogyakarta, 6 Desember 2010

MOTTO

“Sungguh Allah tidak akan mengubah nasib suatu kaum sampai mereka sendiri

mengubah dirinya”

( Terjemahan QS Ar Ra’d :11 )

“ Dan bersama kesukaran pasti ada kemudahan. Karena itu bila selesai suatu

tugas, mulailah tugas yang lain dengan sungguh-sungguh. Hanya kepada

Tuhanmu hendaknya kau berharap”

( Terjemahan QS Asy-Syarh : 6 – 8 )

PERSEMBAHAN

Kupersembahkan karyaku ini kepada Bapak dn Ibu tercinta

serta Adikku tersayang

Terima kasih untuk semua cinta, kasih sayang dan dukungannya selama ini

KATA PENGANTAR

Assalamu’alaikum Wr, Wb.

Alhamdulillah, puji dan syukur kami panjatkan kehadirat Allah SWT, berkat

rahmat dan petunjuk-Nya, penulis dapat menyelesaikan penyusunan Tugas Akhir yang

berjudul “Meminimasi Total Biaya Persediaan Pendistribusian Produk SPRITE 295 ml

Dengan Mempertimbangkan Adanya All Unit Diskon “

Penyusunan Tugas Akhir ini terutama dimaksudkan untuk memenuhi salah

satu syarat untuk meraih gelar Sarjana (S1) di Fakultas Teknologi Industri, Jurusan

Teknik Industri, Universitas Islam Indonesia.

Penulis menyadari bahwa menyadari banyak pihak yang telah membantu

memberikan sumbangan materi dan fikirannya hingga selasai penyusunan tugas akhir

ini. Oleh karenanya, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Dekan Fakultas Teknologi Industri Universitas Islam Indonesia

2. Bapak Drs. H.M Ibnu Mastur, MSIE. selaku Ketua Jurusan Teknik

Industri, Universitas Islam Indonesia.

3. Ibu Ir. Elisa Kusrini, MT. selaku dosen pembimbing tugas akhir,

terimakasih atas bimbingan dan masukannya.

4. Pimpinan Perusahaan PT. Coca Cola Amatil Indonesia Semarang yang

telah memberikan ijin dalam melaksanakan penelitian.

5. Bapak, ibu, adik q tercinta dan keluarga besar yang selalu memberikan

dukungan baik secara moril dan spiritual sehingga tugas akhir ini dapat

terselesaikan.

6. Sahabat, teman-teman dan semua pihak yang tidak dapat penulis sebutkan

satu persatu yang telah memberikan doa, dukungan serta bantuanya selama

penyusunan tugas akhir ini.

Penulis menyadari, dalam penyusunan laporan tugas akhir ini masih jauh dari

kesempurnaan. Oleh sebab itu, kritik dan saran yang sifatnya membangun sangat

dibutuhkan demi kesempurnaan penyusunan laporan selanjutnya. Semoga laporan

tugas akhir ini bermanfaat bagi kita semua.

Wassalamuallaikum Wr. Wb.

Yogyakarta, 6 Desember 2010

Penulis

ABSTRAK

Penjualan dengan sistem diskon yang ditawarkan oleh pihak perusahaan sangat berguna untuk menarik minat konsumen. Sistem penjualan yang dilakukan oleh PT. Coca-Cola tidak tetap artinya tidak selalu penjualan menggunakan diskon tetapi melihat fluktuasi dan target pada saat itu. Hal ini dapat berdampak pada persediaan dan biaya-biaya dikedua belah pihak yaitu pada perusahaan dan distributornya. Untuk mengatasi permasalahan yang terjadi dapat digunakan dengan dua metode yaitu IDQ (Identitical Delivery Quantity) dan DWP (Delivery What Produced). Strategi IDQ (Identical Delivery Quantity) merupakan kebijakan dimana jumlah pengiriman kepada distributor adalah sama pada setiap pengirimanya. Sedangkan strategi DWP (Delivery What Produced) pada setiap pengiriman kepada distributor tidaklah sama. Dari hasil penelitian didapat bahwa strategi atau metode DWP (Delivery What Produced) lebih tepat digunakan dalam pendistribusian produk Sprite 295 ml khusunya untuk distributor daerah Bawen dikarenakan menghasilkan total biaya gabungan terendah dengan permintaan atau pemesanan ekonomis adalah 12.781 cs.

Kata kunci : Pendistribusian, IDQ, DWP, All Unit Diskon

DAFTAR ISI

HALAMAN JUDUL …………………………………………………………….. i

LEMBAR PENGAKUAN .......………………………………………………….. ii

LEMBAR PENGESAHAN PEMBIMBING ……………………………………. iii

LEMBAR PENGESAHAN PENGUJI ………………….………………………. iv

MOTTO………………………………………………………………………....... v

PERSEMBAHAN ……………………………………………………………….. vi

KATA PENGANTAR ………………………………………………………........ vii

ABSTRAK...…………………………………………………………………....... ix

DAFTAR ISI …………………………………………………………………...... x

DAFTAR TABEL ………………………………………………………………... xiv

DAFTAR GAMBAR …………………………………………………………….. xvi

BAB 1 PENDAHULUAN ………………………………………………………. 1

1.1 Latar Belakang ………...…………………………………………… 1

1.2 Rumusan Masalah ……………………………………..…………… 3

1.3 Batasan Masalah ……………………………………………..…….. 3

1.4 Tujuan Penelitian ………………………………………………….. 3

1.5 Manfaat penelitian …………………………………………...……. 4

1.6 Sistematika Penulisan …………………………………………….. 4

BAB II LANDASAN TEORI……..…………………………………………… 6

2.1 Inventory (Persediaan)………………............................................. 7

2.1.1 Pengertian………………………………………………........ 7

2.2.2 Jenis Persediaan……………………………………………… 10

2.2.3 Tujuan Persediaan……………………………………………. 11

2.2.4 Fungsi Persediaan……………………………………………. 12

2.2.5 Biaya-Biaya Persdiaan……………………………………….. 14

2.2.6 Model-Model Sistem Persediaan…………………………….. 16

2.3 Potongan Harga (Diskon)……………………………………............ 17

2.3.1 All Unit Diskon………………………………………………. 17

2.3.2 Incremental Diskon………………………………………….. 18

2.4 Model Persediaan Terintegrasi……………….....………….............. 20

2.4.1 Identical Delivery Quantity (IDQ)………………................... 20

2.4.2 Delivery What Produced (DWP)…………………………….. 20

2.4.3 Rasio Perbandingan Biaya…………………………………… 21

2.5 Manajemen Distribusi.………………………………………………. 22

2.5.1 Tujuan Sistem Distribusi…..………………………................. 23

2.5.2 Fungsi Manajemen Distribusi………………………………… 24

2.5.3 Lokasi Distribusi……………………………………………… 26

BAB III METODE PENELITIAN ………………………………………………. 28

3.1 Obyek Penelitian …………………………………………………… 28

3.2 Identifikasi Masalah.……………………………………………….. 28

3.3 Pengumpulan Data……........…………………………………......... 28

3.4 Pengolahan Data……….......……………….......…………….......... 30

3.4.1 Formulasi Model....…..……………………………................. 30

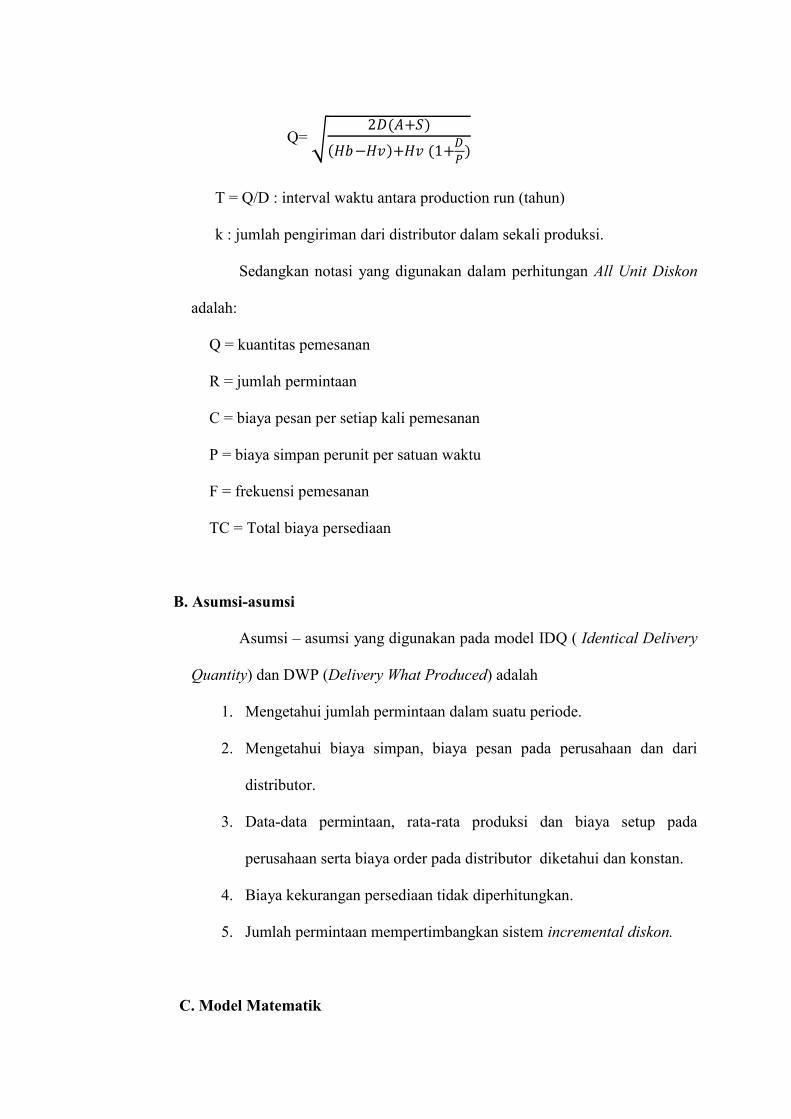

A. Notasi……………………………………………………… 30

B. Asumsi – Asumsi………………..………………………… 31

C. Model Matematik……………………………………......... 32

3.4.2 Aplikasi Model………………………………………………… 37

3.5 Hasil Penelitian……….....………………………………………….. 37

3.6 Diagram Alir Penelitian…………………………………………….. 39

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA ……………………. 40

4.1 Pengumpulan Data ……………………………………………......... 40

4.1.1 Tentang Perusahaan....……………………………………...... 40

4.1.2 Input Data.......…………………………………………......... 41

4.2 Pengolahan Data ………………………………………………........ 46

4.2.1 Biaya Persediaan Pada Perusahaan (Hv) ................................. 46

4.2.2 Biaya Persediaan Pada Distributor (Hb) ................................. 47

4.2.3 Perbandingan Biaya Pesan dan Biaya Set Up (α).................... 47

4.2.4 Perbandingan Biaya Penyimpanan Persediaan (β).................. 47

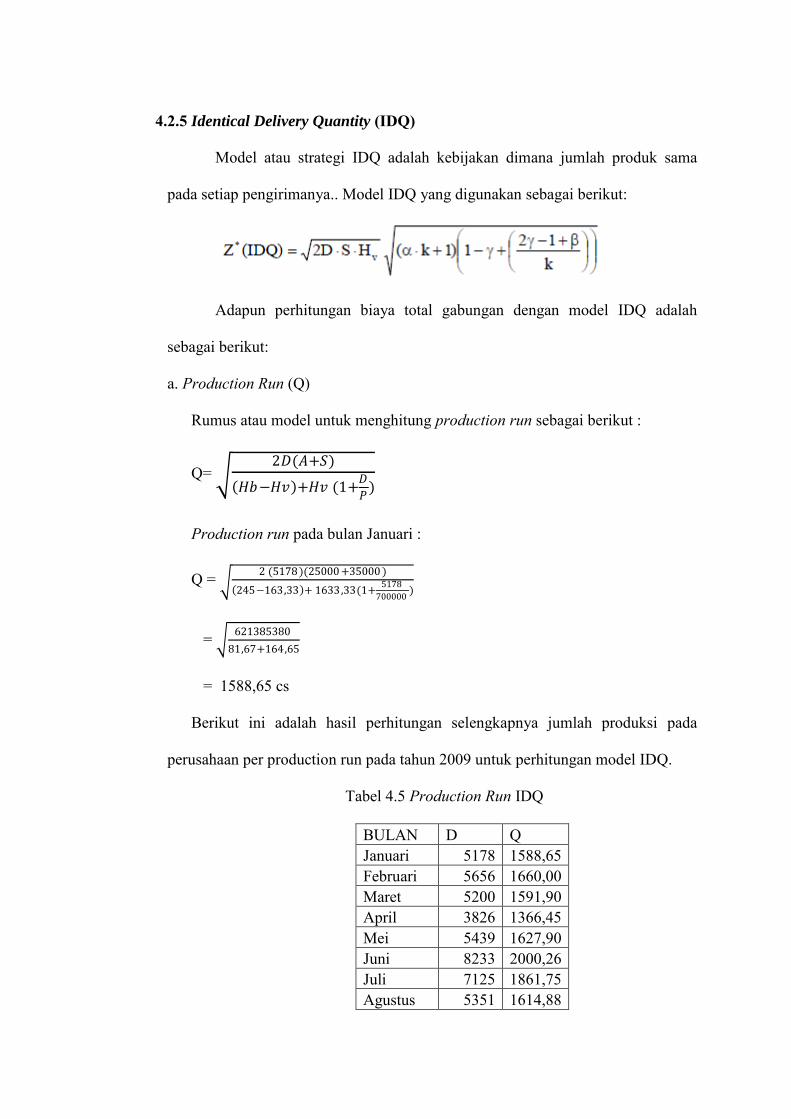

4.2.5 Identical Delivery Quantity (IDQ)………………………….. 47

4.2.6 Delivery What Produced (DWP)……………………………. 50

4.2.7 Rasio Perbandingan Biaya Model IDQ dan DWP…………… 55

4.2.8 All Unit Diskon......................................................................... 56

4.2.9 Identical Delivery Quantity (IDQ) Diskon.………………….. 58

4.2.10 Delivery What Produced (DWP) Diskon…………………… 59

4.2.11 Rasio Perbandingan Biaya Model IDQ dan DWP

Diskon…………………………………………………......... 63

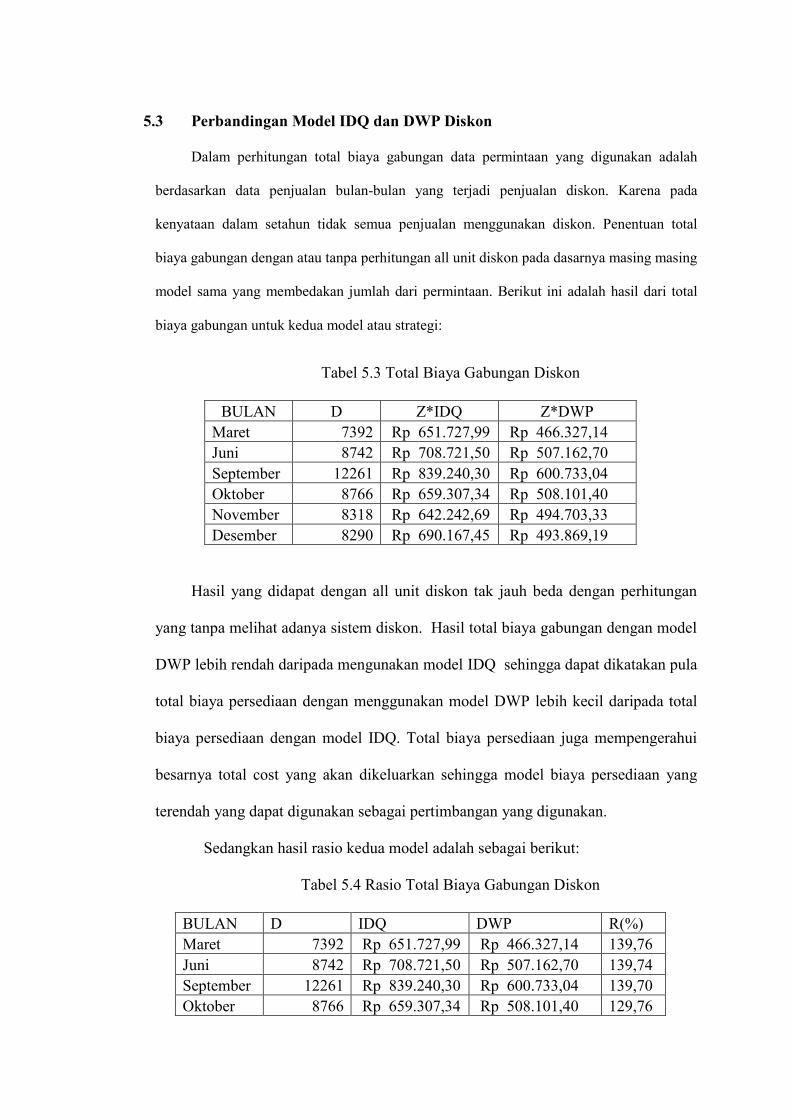

BAB V PEMBAHASAN ……………………………………………………....... 64

5.1 Perbandingan Biaya Model IDQ dan DWP………………………… 64

5.2 All Unit Diskon................................................................................... 66

5.3 Perbandingan Biaya Model IDQ dan DWP Diskon…….………….. 67

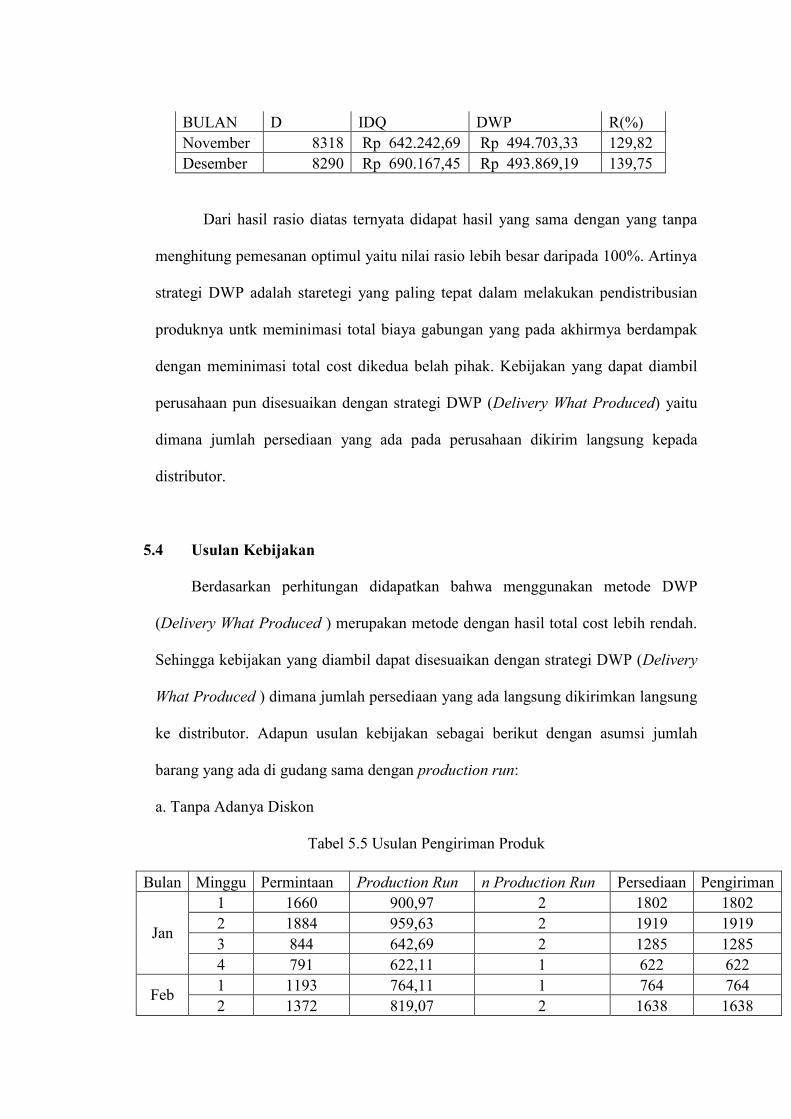

5.4 Usulan Kebijakan ………………………………………………….. 68

BAB VI KESIMPULAN DAN SARAN ……………………………………...... 72

6.1 Kesimpulan ………………………………………………………… 72

6.2 Saran ….………………………...………………………………….. 72

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 4.1 Data Penjualan ………………..………………………………………... 42

Tabel 4.2 Data Permintaan ……………………………………………………….. 42

Tabel 4.3 Data Permintaan Perminggu …………………………………………… 42

Tabel 4.4 Data Pengiriman dan Penjualan …………………………………........... 43

Tabel 4.5 Production Run IDQ ……..…………………………………………….. 48

Tabel 4.6 Biaya Total Gabungan Model IDQ ……………………………………. 49

Tabel 4.7 Production Run DWP ……..…………………………………………… 51

Tabel 4.8 Biaya Total Gabungan Model DWP …………………………………... 53

Tabel 4.9 Rasio Biaya Model IDQ dan DWP ……………………………………. 55

Tabel 4.10 Penawaran Diskon ……………………………………………………. 56

Tabel 4.11 Production Run IDQ Diskon …………………………………………. 58

Tabel 4.12 Biaya Total Gabungan Model IDQ Diskon ………………………….. 59

Tabel 4.13 Production Run DWP Diskon ………………………………………… 60

Tabel 4.14 Biaya Total Gabungan Model DWP Diskon ………………………….. 61

Tabel 4.15 Rasio Perbandingan Biaya Total Gabungan ………………………….. 63

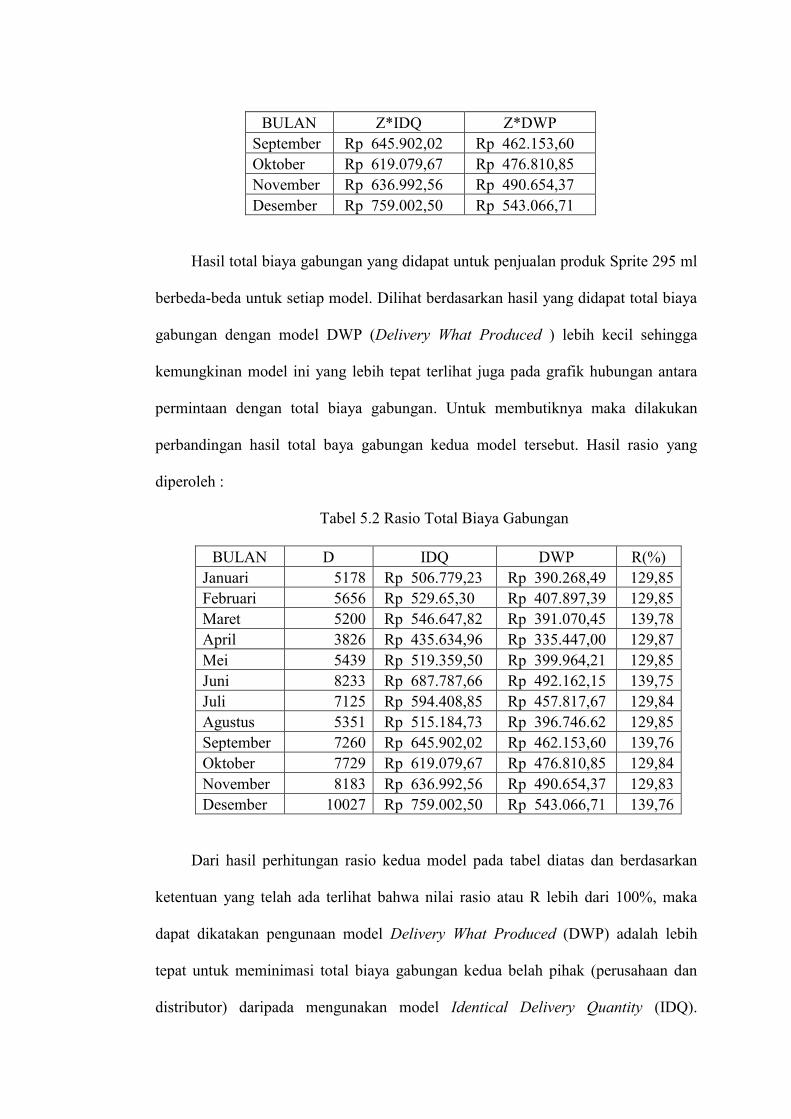

Tabel 5.1 Total Biaya Gabungan Model IDQ dan DWP…………………………. 64

Tabel 5.2 Rasio Total Biaya Gabungan …………………………………………… 65

Tabel 5.3 Total Biaya Gabungan Diskon …………………………………………. 67

Tabel 5.4 Rasio Total Biaya Gabungan Diskon ……………………………………68

Tabel 5.5 Usulan Pengiriman Produk …..………………………………………… 69

Tabel 5.6 Usulan Pengiriman Produk Diskon …………………………………… 70

DAFTAR GAMBAR

Gambar 3.1 Diagram Alir Penelitian………………………………………………. 39

Gambar 4.1 Grafik Hubungan Antara Permintaan dan Total Biaya Gabungan…… 54

Gambar 4.2 Grafik Biaya Persediaan All Unit Diskon …………………………… 57

Gambar 4.2 Grafik Hubungan Antara Permintaan dan Total Biaya Gabungan

Diskon………………………………………………………………… 62

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam sebuah industri manufaktur, penjualan produk tidak lepas dari biaya-

biaya yang dikeluarkan dalam menentukan harga sebuah produk . Dalam penjualan

salah satu produknya yaitu Sprite 295 ml PT. Coca-Cola Amatil Indonesia Central

Java tidak lepas dari namanya sistem diskon terlebih untuk menarik minat

konsumen juga untuk memenuhi target penjualannya. Sistem diskon digunakan

sebagai insetif perusahaan yang mebeli dalam jumlah besar (Zulian Yamit ,1999).

Kuantitas diskon yang ditawarkan oleh perusahaan sangat berguna untuk menarik

minat konsumen untuk membeli produk tersebut terlebih untuk penjualan partai

besar. Berdasarkan kuantitasnya, ada dua jenis potongan atau diskon yang biasanya

ditawarkan yaitu all-units quantity discounts dan incremental discounts.

Sistem penjualan yang dilakukan oleh PT. Coca-Cola tidak tetap artinya

tidak selalu penjualan menggunakan diskon tetapi melihat fluktuasi dan target pada

saat itu. Jika target tidak terpenuhi tetapi tren penjualan meningkat sistem penjualan

dengan diskon baru diterapkan. Hal ini dapat berdampak pada persediaan dan biaya-

biaya dikedua belah pihak yaitu pada perusahaan dan distributornya.

Sebenarnya masalah persediaan tidak hanya dialami oleh manufaktur saja.

Pihak distributor juga dapat mengalami masalah yang serupa. Masalah yang timbul

berhubungan dengan pendistribusian produk salah satunya adalah terkadang

perusahaan ingin mengirim dalam jumlah tertentu kepada distributor akan tetapi

kapasitas dari gudang distributor tidak memenuhi sehingga mau tidak mau produk

akan menumpuk di pihak gudang perusahaan sehingga dapat menimbulkan

pembengkakan biaya, begitu pula sebaliknya. Seperti yang terkadang dialami oleh

PT. Coca-Cola Indonesia Central Java dalam pendistribusian produknya. Untuk itu

diperlukan kebijakan-kebijakan yang dapat menguntukan untuk kedua belah pihak

atau kebijakan-kebijakan tentang produksi dan persediaan yang bertujuan untuk

meminimalakan total biaya gabungan antara perusahaan dan distributornya

(Nyoman Sutapa dan Fransiska, 2000).

Dalam meminimalkan total biaya gabungan dapat mengunakan dua metode

matematis persediaan terintegrasi yang telah dianalisa oleh Nyoman dan Fransiska

(2000). Kedua model tersebut adalah model IDQ ( Identical Delivery Quantity) dan

Model DWP (Delivery What Produced). Strategi IDQ (Identical Delivery Quantity)

merupakan kebijakan dimana jumlah pengiriman kepada distributor adalah sama

pada setiap pengirimanya. Sedangkan strategi DWP (Delivery What Produced)

pada setiap pengiriman kepada distributor tidaklah sama. Jumlah setiap pengiriman

tergantung pada jumlah persediaan yang ada pada saat itu karena semua persediaan

yang ada pada perusahaan dikirim langsung kepada distributornya.

Oleh karena itu, pada penelitian kali ini akan mengunakan kedua metode

matematis persediaan terintegrasi (IDQ dan DWP) dengan tambahan

mempertimbangkan adanya all unit discount. Dimana all unit diskon digunakan

sebagai pertimbangan dalam melihat penjualan atau permintaan produk yang

optimal ketika tejadi sistem diskon. Tujuanya adalah untuk meminimasi total biaya

persediaan dari sebuah perusahaan dan distributornya, dengan mengetahui strategi

yang tepat dalam penjualan atau pendistribusian produk dengan ada atau tanpa

sistem diskon.

1.2 Rumusan Masalah

Berdasakan latar belakang diatas dapat dibuat perumusan masalah sebagai

berikut :

“Kebijakan apa yang dapat di ambil perusahaan sehingga dapat meminimasi

total biaya persediaan, berdasarkan strategi IDQ atau DWP ? “

1.3 Batasan Masalah

Agar permasalahan tidak berkembang dari persoalan utama, serta

pemecahan masalah dapat dilakukan dengan baik maka diberikan batasan masalah

sebagai berikut :

1. Data diambil dari bagian penjualan PT. Coca-Cola Amatil Indonesia

Central Java, Semarang.

2. Data yang digunakan atau diambil dalam kurun satu tahun terakhir

terhadap satu distributor (distributor bawen).

3. Objek penelitian dilakukan pada satu jenis produk (Sprite 295 ml).

4. Model yang dikembangkan adalah IDQ (Identical Delivery Quantity) dan

DWP (Delivery What Produced).

5. Seluruh asumsi, data, maupun pembahasan sesuai dengan model yang

diajukan.

6. Kapasitas produksi diasumsikan dapat memenuhi seluruh permintaan.

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah mendapatkan total

biaya terendah bagi perusahaan dan distributornya dalam hal pendistribusian

produk Sprite 295 ml dengan mengetahui strategi yang tepat yang dapat diambil

dengan mempertimbangkan adanya diskon yang ditawarkan.

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Mengetahui kebijakan yang tepat sehingga mendapatkan total biaya

terendah.

2. Menambah pengetahuan khususnya dalam ruang lingkup manajemen

persediaan.

3. Dapat digunakan sebagai referensi penelitian-penelitian berikutnya

1.6 Sistematika Penulisan

Untuk mempermudah penulisan tugas akhir ini maka sistematika penulisan

seperti berikut:

BAB. I : PENDAHULUAN

Memuat tentang latar belakang dari kajian yang dilakukan. Permasalahan

yang dihadapi, batasan yang dilakukan, tujuan dan manfaat penelitian.

Tempat dan obyek penelitian dan sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini merupakan penjelasan terperinci mengenai teori-teori yang

digunakan sebagai landasan untuk pemecahan masalah. Serta memuat

hasil penelitian terdahulu yang dilakukan oleh peneliti lain yang

berhubungan dengan penelitian yang dilakukan.

BAB III : METODOLOGI PENELITIAN

Memberikan penjelasan tentang kerangka dan bagian alir penelitian,

teknik yang dilakukan, bahan atau materi penelitian, alat dan tata cara

penelitian, variabel, data yang akan diteliti dan langkah-langkah analisis

yang dipakai.

BAB IV : PENGOLAHAN DATA DAN HASIL PENELITIAN

Dalam bab ini berisi tentang pengumpulan data yang diperoleh selama

penelitian dan pengolahan data berdasarkan hasil perhitungan.

BAB V : PEMBAHASAN

Berisikan pembahasan yang diperoleh dari hasil pengolahan data yang

dilakukan dan kesesuaian hasil dengan tujuan penelitian sehingga dapat

menghasilkan rekomendasi yang tepat.

BAB VI : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir yang berisikan kesimpulan yang

diperoleh dari pemecahan masalah maupun dari hasil pengumpulan

data serta diajukan beberapa saran untuk bahan peninjauan selanjutnya.

DAFTAR PUSTAKA

LAMPIRAN

- GAMBAR

- TABEL

BAB II

LANDASAN TEORI

Persediaan termasuk salah satu aset termahal bagi perusahaan, dikarenakan

persediaan salah satu faktor terpenting di dalam suatu proses produksi. Persediaan

atau inventory merupakan barang-barang yang disimpan untuk digunakan atau dijual

pada waktu tertentu. Persediaan berguna dalam mengatasi terjadinya fluktuasi

permintaan sewaktu-waktu. Masalah tentang persediaan juga sering dihadapi antara

suatu perusahaan dan distributornya yang saling bekerjasama. Sehingga diperlukan

kebijakan-kebijakan tentang produksi dan persediaan yang bertujuan untuk

meminimalakan total biaya gabungan antara perusahaan dan distributornya (Nyoman

dan Fransiska, 2000).

Penelitian yang menyangkut antara perusahaan dan distributor telah banyak

dilakukan. Josef Hernawan (2007) melakukan penelitian tentang kombinasi suatu

strategi distribusi (Distribusi reguler, Cross Docking dan Direct Plan Delivery).

Menurutnya, kombinasi suatu strategi dapat menurunkan biaya logistik dimana biaya

logistik merpakan salah satu bagian dari biaya produksi. Sehingga dengan penguragan

biaya logistik dapat menurunkan biaya produksi dan memperoleh keuntungan yang

cukup signifikan.

Menurut Anissa Kesy (2008), dalam sebuah sistem supplay chain tuntutan

penurunan biaya-biaya dan persediaan menyebabkan pengambilan keputusan

terintegrasi antara fungsi produksi dan distribusi sangatlah penting. Dalam penelitian

yang dilakukan Annisa, meminimalkan total biaya dengan membandingan kedua

model yaitu simultan dan decoupled yang didapatkan hasil total biaya simultan lebih

kecil dari pada total biaya menggunakan model decoupled.

Sedangkan, Nyoman Sutapa dan Fransiska (2000) telah melakukan penelitian

tentang dua buah model matematis persediaan terintegrasi yaitu model IDQ (

Identical Delivery Quantity) dan Model DWP (Delivery What Produced). Dan hasil

yang didapat adalah menggambarkan keadaan yang bagaimana sebaiknya satu

diantara kedua itu dipilih sehingga dapat meminimumkan total biaya persediaan antara

perusahaan dan distributornya yang saling berkordinasi dan bekerjasama. Dan

Muhamad Faisal (2008) telah melakukan penelitian menggunakan model IDQ

(Identical Delivery Quantity) dalam manajemen inventory. Dalam penelitianya

melakukan perbandingan sistem bunga bank konvensional dan murahabah pada

pengembangan model IDQ. Sehingga diperoleh sistem bunga yang tepat dilakukan

perusahaan.

Penjualan dengan sistem diskon juga dapat menurunkan biaya-biaya

persediaan. Seperti penelitian yang telah dilakukan oleh Hari Prasetyo et.al

(2005,2006) telah mengembangkan model persediaan yang ada dengan

mempertimbangkan barang kadaluwarsa dan diskon sehingga dapat diturunkan total

biaya persediaan yang ada.

2.1 Inventory (Persediaan)

2.1.1 Pengertian

Persediaan merupakan suatu model yang umum digunakan untuk

menyelesaikan masalah yang terkait dengan usaha pengendaliaan bahan baku

maupun barang jadi dalam suatu aktifitas perusahaan. Secara teknis, inventory atau

persediaan adalah suatu teknik yang berkaitan dengan penetapan terhadap

besarnya persediaan bahan yang harus diadakan untuk menjamin kelancaran

dalam kegiatan operasi produksi, serta menetapkan jadwal pengadaan dan jumlah

pemesanan barang yang seharusnya dilakukan oleh perusahaan. Ciri khas dari

model persediaan sendiri adalah solusi optimalnya selalu difokuskan untuk

menjamin persediaan dengan harga serendah rendahnya. Masalah yang dianalisa

oleh sistem persediaan meliputi dua hal berikut (Tersine, 1994) :

1. Berapa banyak suatu item yang dipesan.

2. Kapan pesanan (produksi) dari suatu item harus dilakukan.

Adapun beberapa pengertian persediaan menurut para ahli adalah sebagai

berikut :

a Persediaan adalah suatu kegiatan untuk menentukan tingkat dan komposisi

dari part atau bagian, bahan baku dan barang hasil produksi, sehingga

perusahaan dapat melindungi kelancaran produksi dan penjualan serta

kebutuhan pembelanjaan perusahaan dengan efektif dan efisien.

b Persediaan adalah serangkaian kebijakan dengan sistem pengendalian yang

memonitor tingkat persediaan yang harus dijaga kapan persediaan harus

diisi dan berapa pesanan yang harus dilakukan.

Ada beberapa terminologi di dalam sistem persediaan :

1. Permintaan (demand) keputusan dalam persediaan mengenai jumlah

pesanan dapat bersifat deterministik maupun probabilistik.

2. Waktu antara pemesanan (lead time) dilakukan dengan saat

kedatangan pemesanan.

3. Tingkat penambahan (repleshinment) atau tingkat pengantian

persediaan.

4. Tingkat persediaan saat pemesanan (reorder level) harus dilakukan

untuk menggantikan persediaan yang berkurang. Artinya persediaan

saat pemesanan sering disebut fungsi dari permintaan dan waktu

antara pemesanan.

5. Keamanan persediaan (safety stock) yang harus ditinggalkan dalam

gudang untuk mengantisipasi fluktuasi permintaan.

Menurut Agus Ristono (2009), Pengendalian persediaan merupakan suatu

usaha memonitor dan menentukan tingkat komposissi bahan yang optimal dalam

menunjang kelancaran dan efektivitas serta efisiensi dalam kegiatan perusahaan.

Pengendalian persediaan perlu diperhatikan karena berkaitan dengan biaya yang

harus ditanggung oleh perusahaan sebagai akibat adanya persediaan. Sehingga

persediaan yang ada harus seimbang dengan kebutuhan, karena persediaan yang

berlebih beresiko menimbulkan kerusakan pada produk dan biaya penyimpanan

yang tinggi. Begitu pula sebaliknya apabila terlalu sedikit akan mengganggu

kelancaran produksi. Oleh karena itu, perlu adanya keseimbangan didalam

pengadaan persediaan sehingga dapat menekan biaya-biaya seminimal mungkin

serta proses produksi dapat berjalan lancar.

2.2.2 Jenis Persediaan

Pembagian jenis persediaan berdasarkan kondisi selama proses

manufaktur, inventory dapat dibagi menjadi empat yaitu:

1. Raw material

Merupakan material dasar (bahan baku) yang digunakan untuk membuat

komponen dari produk jadi seperti kayu, baja dan sebagainya.

2. Components

Bagian dari subasembly yang siap dimasukan kedalam final assembly dari

suatu produk.

3. Work in process

Adalah material dan komponen yang siap dikerjakan atau menunggu

diantara operasi atau proses di pabrik.

4. Finished product

Merupakan item yang telah selesai untuk dibawa sebagai peresediaan

dalam make to stock atau menjual barang jadi untuk konsumen yang telah

memesan pada make to order.

Sedangkan dilihat dari ketergantungannya persediaaan dapat dibagi

menjadi dua, dependent dan independent demand. Dependent demand

merupakan permintaan item yang tidak bergantung pada produk lain, sedangkan

independent demand merupakan permintaan yang bergantung pada produk lain

2.2.3 Tujuan Persediaan

Pengendalian persediaan sangatlah penting karena yang menentukan

kelancaran produksi. Pengendalian persediaan yang dijalankan memiliki tujuan-

tujuan tertentu. Yaitu untuk menjaga tingkat persediaan pada tingkat yang

optimal sehingga diperoleh penghematan-penghematan untuk persediaan

tersebut. Pengelolaan persediaan adalah kegiatan dalam memperkirakan jumlah

persediaan (bahan baku/penolong) yang tepat, dengan jumlah yang tidak terlalu

besar dan tidak pula kurang atau sedikit dibandingkan dengan kebutuhan atau

permintaan. Tujuan dari pengelolaan persediaan yaitu

1. Untuk dapat memenuhi kebutuhan atau permintaan konsumen

dengan cepat.

2. Untuk menjaga kontinuitas produksi atau menjaga agar

perusahaan tidak mengalami kehabisan persediaan yang

mengakibatkan terhentinya proses produksi.

3. Untuk mempertahankan dan bila mungkin meningkatkan

penjualan dan laba perusahaan.

4. Menjaga agar pembeli secara kecil-kecilan dapat dihindari,

karena dapat mengakibatkan ongkos menjadi besar.

5. Menjaga supaya penyimpanan dalam emplacement tidak besar-

besaran, karena akan mengakibatkan biaya menjadi besar.

2.2.4 Fungsi Persediaan

Adapun fungsi dari persediaan adalah sebagai berikut :

1. Decoupling stock (fungsi decoupling) yaitu memungkinkan

operasi-operasi perusahaan internal dan eksternal yang

mempunyai kebebasan sehingga perusahaan dapat memenuhi

permintaan langsung tanpa tergantung pada pemasok.

2. Working stock (fungsi economic lot sizing), yaitu melalui

penyimpanan persediaan, perusahaan dapat memproduksi atau

membeli sumber daya-sumber daya dalam kuantitas yang dapat

mengurangi biaya-biaya per unit.

3. Anticipation stock (fungsi antisipasi), yaitu yang sering kali

perusahaan mengalami fluktuasi permintaan yang dapat

diperkirakan dan diramalkan berdasarkan pengalaman-pengalaman

masa lalu. Dalam hal ini perusahaan dapat mengadakan persediaan

musiman. Disamping itu, perusahaaan juga menghadapi

ketidakpastian jangka waktu pengiriman dan permintaan akan

barang-barang dalam satu periode.

4. Pipeline stock disebut juga dengan transit-stock atau work in

process, yaitu persediaan yang dialokasikan pada area transit

untuk mengakomodasi waktu yang dibutuhkan untuk menerima

material menuju proses produksi, dan mengirimkan barang jadi.

Pipeline stock bersifat eksternal pada persediaan yang berada di

truk, kapal maupun kereta. Sedangkan dapat pula bersifat internal

untuk persediaan yang sedang diproses, menunggu untuk diproses

maupun yang sedang dipindahkan.

5. Safety stock disebut juga dengan buffer stock atau flucturating

stock, yaitu persediaan yang disimpan sebagai cadangan untuk

menghadapi terjadinya ketidakpastiaan dalam permintaan dan

pasokan. Persediaan tetap dipertahankan dalam jumlah tertentu

terutama selama waktu pemesanan kembali untuk mencegah

terjadinya kegagalan pemenuhan order akibat kehabisan barang

(stock out).

6. Psychic stock yaitu persediaan yang digunakan sebagai display

pada tingkat ritel. Persediaan seperti ini digunakan untuk

menstimulasi permintaan.

Persediaan timbul akibat oleh tidak sinkronya permintaan dengan

penyediaan dan waktu yang digunakan untuk memproses bahan baku. Untuk

menjaga keseimbangan permintaan dengan penyediaan bahan baku dan waktu

proses diperlukan adanya persediaan. Oleh karena itu terdapat empat faktor yang

dijadikan sebagai fungsi persediaan (Zulian Yamit, 1999),yaitu :

1. Faktor waktu

Menyangkut lamanya proses produksi dan distribusi sebelum barang

jadi sampai ketangan konsumen. Waktu diperlukan untuk membuat

jadwal produksi, memotong bahan baku, pengiriman bahan baku, dan

pengiriman barang jadi ke konsumen. Persediaan dilakukan untuk

memenuhi kebutuhan selama waktu tunggu (lead time).

2. Faktor ketidakpastian waktu

Datang dari suplier menyebabkan perusahaan memerlukan persediaan,

agar tidak menghambat proses produksi maupun keterlambatan

pengiriman terhadap konsumen. Ketidakpastian waktu datang

mengharuskan perusahaan membuat jadwal operasi lebih teliti pada

setiap level.

3. Faktor ketidakpastiaan pengguna

Berasal dari dalam perusahaan disebabkan oleh kesalahaan dalam

peramalan permintaan, kerusakan mesin, keterlambatan operasi, bahan

cacat dan berbagai kondisi lain. Persediaan dilakukan untuk

mengantisipasi ketidak pastiaan peramalan akibat lainya tersebut.

4. Faktor Ekonomis

Terjadi akibat adanya keinginan perusahaan untuk mendapatkan

alternatif biaya rendah dalam memproduksi atau membeli item dengan

menentukan jumlah yang paling ekonomis. Pembelian dalam jumlah

besar memungkinkan perusahaan mendapatkan potongan harga. Selain

itu pengiriman dalam jumlah besar menyebabkan biaya transprtasi

lebih rendah sehingga sehingga menurunkan biaya. Persedian

diperlukan untuk menjaga stabilitas produksi dan fluktuasi bisnis.

2.2.5 Biaya-Biaya Persediaan

Salah satu yang menjadi dasar dari keputussan yang harus dibuat dalam

manajemen inventory adalah menjaga keseimbangan biaya investasi penempatan

kembali pemesanan item. Biaya persediaan merupakan keseluruhan biata opersai

atas biaya persediaan. Adapun jenis biaya yang ada di manajemen persediaan

sebagai berikut:

1. Biaya pembelian (purchase cost)

Biaya pemebelian adalah harga per unit apabila item dibeli dari pihak

luar atau biaya produksi per unit apabila diproduksi dalam perusahaan.

2. Biaya pemesanan (order cost/set up cost)

Biaya pemesanan adalah biaya yang berasal dari pembelian pesanan

dari supplier atau biaya persiapan (set up cost) apabila item diproduksi

didalam perusahaan. Biaya-biaya ini meliputi biaya telepon, biaya

ekspedisi, biaya administrasi (pengeluaran surat-menyurat, foto copy,

dsb), biaya pemeriksaan penerimaan, biaya pengiriman ke gudang dan

seterusnya.

3. Biaya simpan (carrying cost/holding cost)

Biaya simpan adalah biaya yang dikeluarkan atas investasi dalam

persediaan dan pemeliharaan maupun investasi sarana fisik untuk

menyimpan persediaan. Biaya simpan meliputi biaya memiliki

persediaan(biaya modal), biaya gudang, biaya penyusutan, biaya

asuransi dan administrasi.

4. Biaya kekurangan persediaan (stockout cost)

Biaya kekurangan adalah konsekuensi ekonomis atas kekurangan dari

luar maupun dari dalam perusahaan. Kekurangan dari luar terjadi

apabila pesanan konsumen tidak dapat dipenuhi. Sedangkan

kekurangan dari dalam terjadi apabila departemen tidak dapat

memenuhi kebutuhan departemen yang lain. Biaya kekeurangan dari

luar dapat berupa backorder, biaya kehilangan kesempatan penjualan

maupun biaya kesempatan menerima keuntungan. Biaya kekurangan

dari perusahaan dapat berupa penundaan pengiriman maupun idle

kapasitas.

2.2.6 Model-Model Sistem Persediaan

Model sistem persediaan dapat dogolongkan berdasarkan sifat permintaan

dan berdasarkan kebijakan yang ditetapkan oleh pihak perusahaan. Persedian

dapat dikelompokan menjadi empat model (Elsayed,1994) :

1. Model persediaan static deterministic

Model ini mempunyai ukuran permintaan yang deterministik, karena

ukuran permintaan dalam suatu periode diketahui dan konstan, serta

laju permintaan sama untuk tiap periode.

2. Model persediaan dinamic determinisic

Model ini ukuran permintaanya untuk setiap periode diketahui dan

konstan, tetapi laju permintaanya bervariasi.

3. Model persediaan static probabilistic

Pada model ini ukuran permintaanya bersifat acak, namun berdistribusi

tertentu yang sama untuk setiap periodenya.

4. Model persediaan dinamic probabilistic

Pada model ini ukuran permintaanya bersifat acak, namun berdistribusi

tertentu yang berbeda dan bervariasi unutk setiap periodenya.

2.3 Potongan Harga ( Diskon )

Dalam kenyataan di dunia bisnis harga yang ditawarkan tidak selalu konstan.

Diskon atau potongan harga merupakan sesuatu yang umum digunakan yang dapat

berguna sebagai perangsang bagi pembeli untuk membeli dalam jumlah besar.

Manfaat yang diperoleh bagi penjual adalah penjualan dalam jumlah banyak akan

mengurangi biaya produksi tiap unitnya. Manfaat bagi pembeli adalah akan

mengurangi biaya pesan dan pembayaran harga satuan lebih rendah dari biasanya,

tetapi kerugian yang dapat timbul adalah membengkanya biaya penyimpanan karena

pemesanan yang lebih besar akan meningkatkan inventory.

Secara umum potongan harga dibagi menjadi dua yaitu all unit diskon dan

incremental diskon. All unit diskon diberikan apabila perusahaan diatas jumlah

tertentu. Sedangkan incremental diskon diberikan apabila perusahaan membeli pada

tingkat atau interval tertentu. Menurut Zulian Yamit (1999), harga khusus dapat

diberikan jika perusahaan membeli dalam interval tertentu. Jika EOQ (Economic

Order Quantity) berada pada interval harga diskon maka perusahaan sebaiknya

memanfaatkan harga diskon tersebut. Tetapi jika tidak berada pada interval diskon,

perlu dianalisa pakah perusahaan tetap mengikuti jumlah pembelian sesuai dengan

EOQ atau justru mengubah kebijakan pembelian untuk memanfaatkan harga diskon

tesebut.

2.3.1 All unit Discount

All unit discount dilberikan apabila pembelian dilakukan dalam jumlah

besar sehingga mengakibatkan harga tiap satuan yang lebih rendah untuk

keseluruhan paket pesanan. Dalam hal ini perusahaan akan menawarkan kepada

supplier daftar harga dimana harga per unit sama untuk semua unit pemesanan

dan harga yang ditawarkan akan menurun apabila pemesanan diatas jumlah

tertentu.

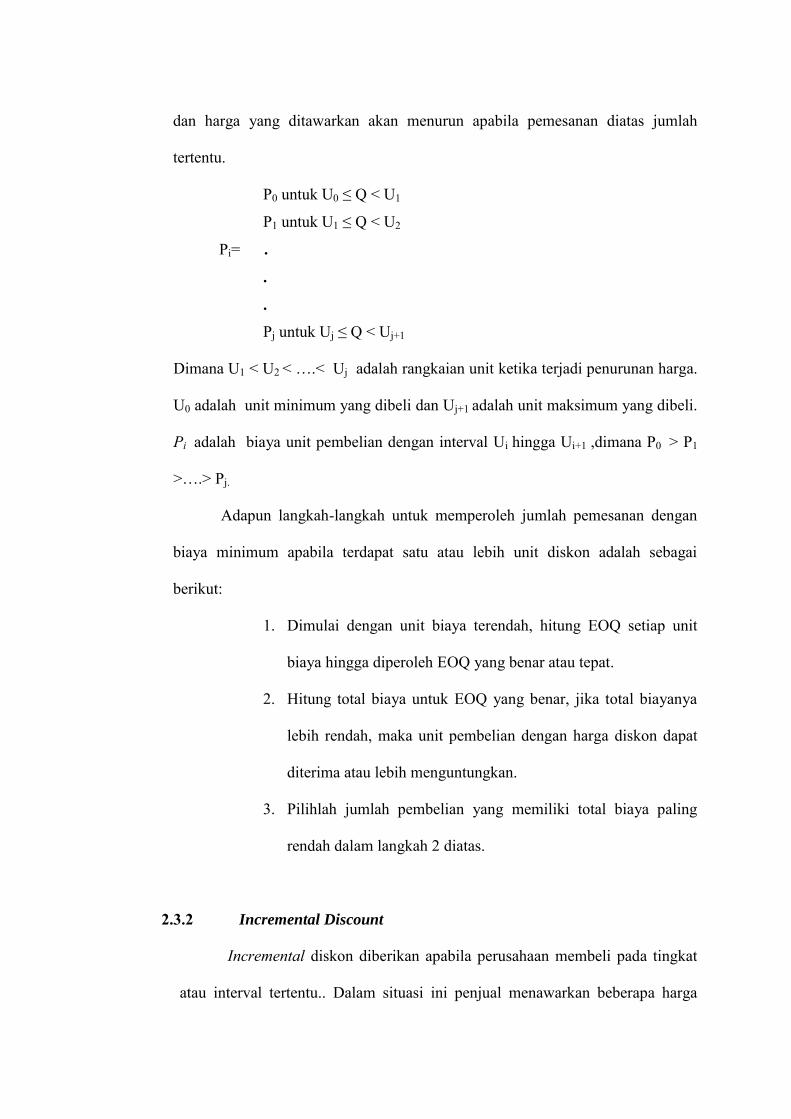

P0 untuk U0 ≤ Q < U1

P1 untuk U1 ≤ Q < U2

Pi= .

.

.

Pj untuk Uj ≤ Q < Uj+1

Dimana U1 < U2 < ….< Uj adalah rangkaian unit ketika terjadi penurunan harga.

U0 adalah unit minimum yang dibeli dan Uj+1 adalah unit maksimum yang dibeli.

Pi adalah biaya unit pembelian dengan interval Ui hingga Ui+1 ,dimana P0 > P1

>….> Pj.

Adapun langkah-langkah untuk memperoleh jumlah pemesanan dengan

biaya minimum apabila terdapat satu atau lebih unit diskon adalah sebagai

berikut:

1. Dimulai dengan unit biaya terendah, hitung EOQ setiap unit

biaya hingga diperoleh EOQ yang benar atau tepat.

2. Hitung total biaya untuk EOQ yang benar, jika total biayanya

lebih rendah, maka unit pembelian dengan harga diskon dapat

diterima atau lebih menguntungkan.

3. Pilihlah jumlah pembelian yang memiliki total biaya paling

rendah dalam langkah 2 diatas.

2.3.2 Incremental Discount

Incremental diskon diberikan apabila perusahaan membeli pada tingkat

atau interval tertentu.. Dalam situasi ini penjual menawarkan beberapa harga

dengan interval jumlah tertentu. Atau dapat dikatakan harga per unit lebih

rendah apabila perusahaan dalam membeli dalam jumlah interval tertentu. Di

dalam model potongan harga bertahap ini atau incremental diskon semua unit

harganya tidaklah sama karena ada penjadwlan potongan harga yang

menyebabkan biaya pembelian unit tidak konstan. Secara matematik skedul

harga per unit ditunjukan sebagai berikut:

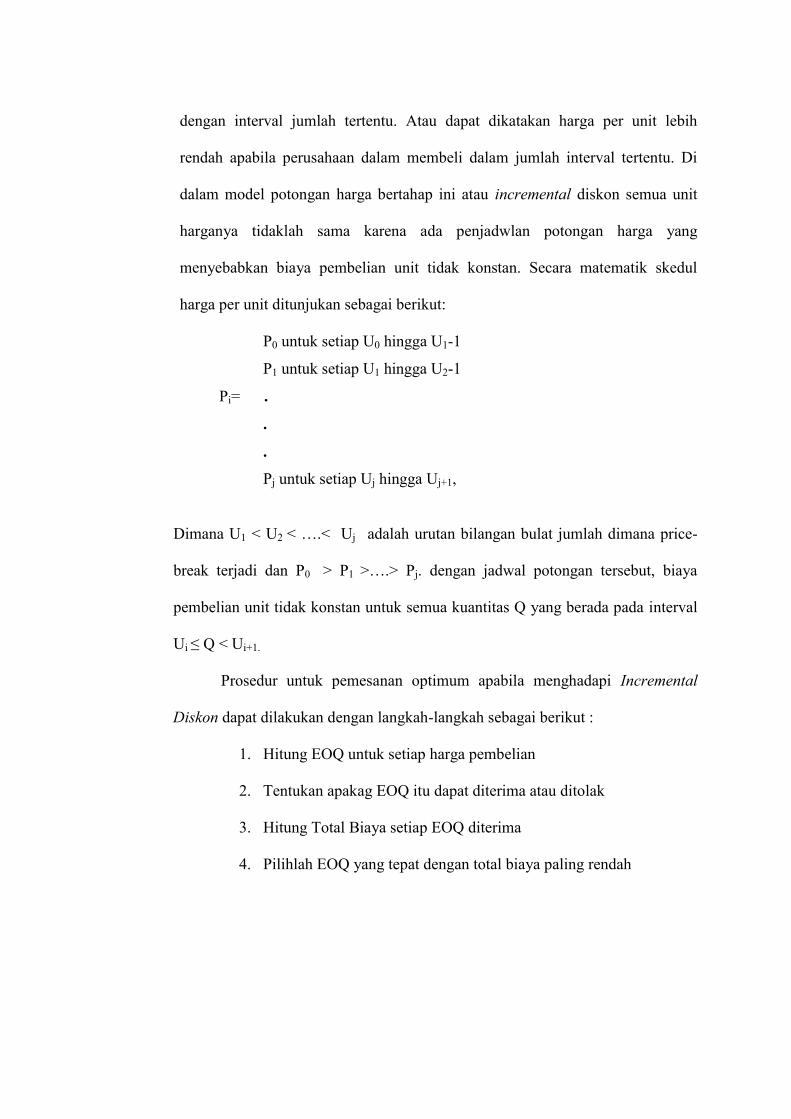

P0 untuk setiap U0 hingga U1-1

P1 untuk setiap U1 hingga U2-1

Pi= .

.

.

Pj untuk setiap Uj hingga Uj+1,

Dimana U1 < U2 < ….< Uj adalah urutan bilangan bulat jumlah dimana price-

break terjadi dan P0 > P1 >….> Pj. dengan jadwal potongan tersebut, biaya

pembelian unit tidak konstan untuk semua kuantitas Q yang berada pada interval

Ui ≤ Q < Ui+1.

Prosedur untuk pemesanan optimum apabila menghadapi Incremental

Diskon dapat dilakukan dengan langkah-langkah sebagai berikut :

1. Hitung EOQ untuk setiap harga pembelian

2. Tentukan apakag EOQ itu dapat diterima atau ditolak

3. Hitung Total Biaya setiap EOQ diterima

4. Pilihlah EOQ yang tepat dengan total biaya paling rendah

2.4 Model Persediaan Terintegrasi

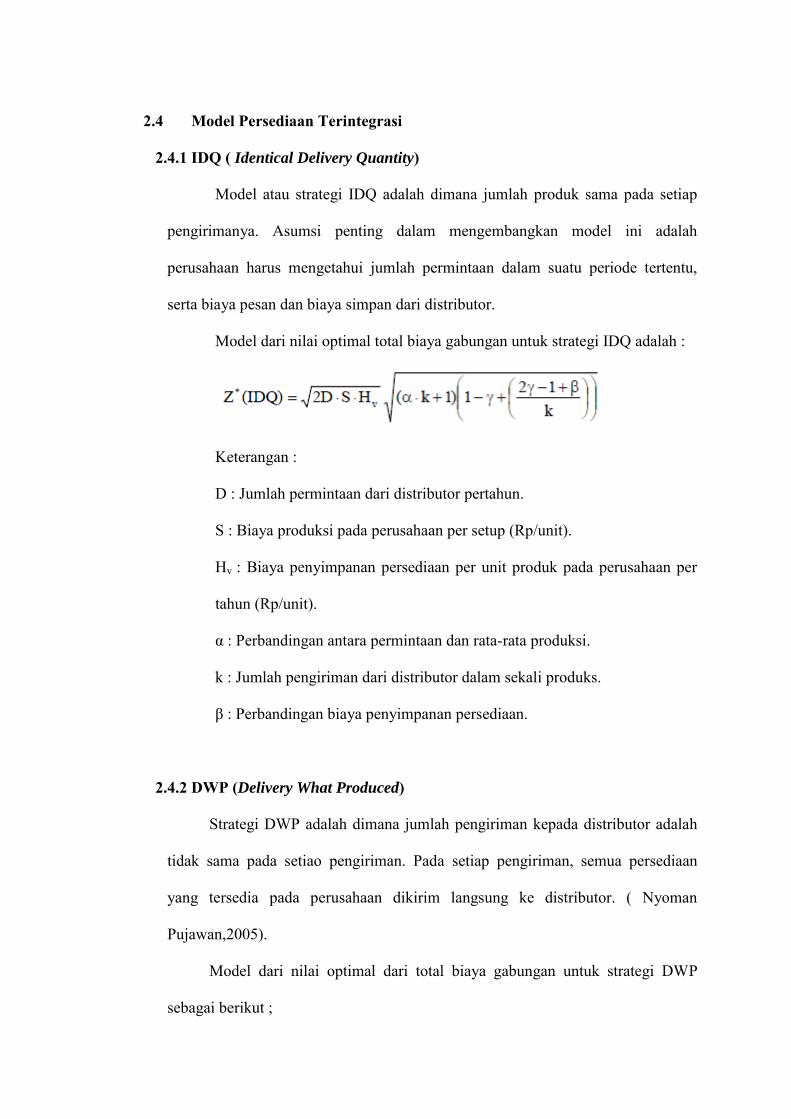

2.4.1 IDQ ( Identical Delivery Quantity)

Model atau strategi IDQ adalah dimana jumlah produk sama pada setiap

pengirimanya. Asumsi penting dalam mengembangkan model ini adalah

perusahaan harus mengetahui jumlah permintaan dalam suatu periode tertentu,

serta biaya pesan dan biaya simpan dari distributor.

Model dari nilai optimal total biaya gabungan untuk strategi IDQ adalah :

Keterangan :

D : Jumlah permintaan dari distributor pertahun.

S : Biaya produksi pada perusahaan per setup (Rp/unit).

Hv : Biaya penyimpanan persediaan per unit produk pada perusahaan per

tahun (Rp/unit).

α : Perbandingan antara permintaan dan rata-rata produksi.

k : Jumlah pengiriman dari distributor dalam sekali produks.

β : Perbandingan biaya penyimpanan persediaan.

2.4.2 DWP (Delivery What Produced)

Strategi DWP adalah dimana jumlah pengiriman kepada distributor adalah

tidak sama pada setiao pengiriman. Pada setiap pengiriman, semua persediaan

yang tersedia pada perusahaan dikirim langsung ke distributor. ( Nyoman

Pujawan,2005).

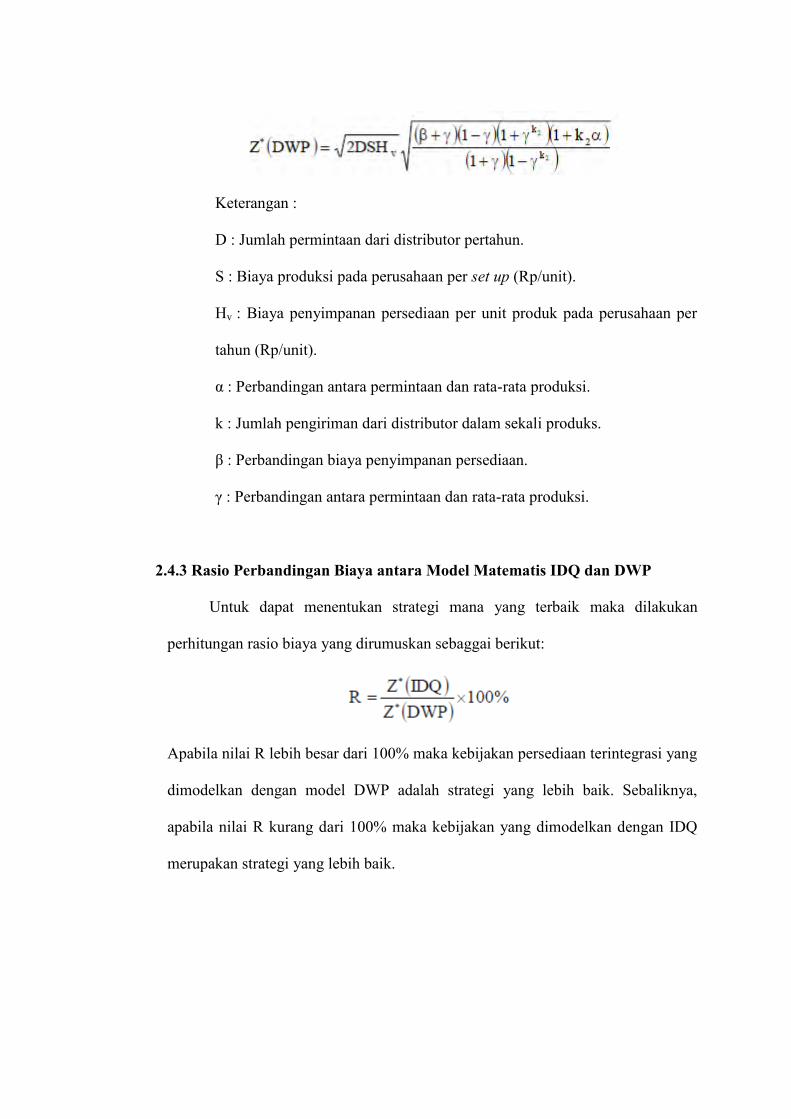

Model dari nilai optimal dari total biaya gabungan untuk strategi DWP

sebagai berikut ;

Keterangan :

D : Jumlah permintaan dari distributor pertahun.

S : Biaya produksi pada perusahaan per set up (Rp/unit).

Hv : Biaya penyimpanan persediaan per unit produk pada perusahaan per

tahun (Rp/unit).

α : Perbandingan antara permintaan dan rata-rata produksi.

k : Jumlah pengiriman dari distributor dalam sekali produks.

β : Perbandingan biaya penyimpanan persediaan.

γ : Perbandingan antara permintaan dan rata-rata produksi.

2.4.3 Rasio Perbandingan Biaya antara Model Matematis IDQ dan DWP

Untuk dapat menentukan strategi mana yang terbaik maka dilakukan

perhitungan rasio biaya yang dirumuskan sebaggai berikut:

Apabila nilai R lebih besar dari 100% maka kebijakan persediaan terintegrasi yang

dimodelkan dengan model DWP adalah strategi yang lebih baik. Sebaliknya,

apabila nilai R kurang dari 100% maka kebijakan yang dimodelkan dengan IDQ

merupakan strategi yang lebih baik.

2.5 Manajemen Distribusi

Distribusi barang sering dikenal dengan istilah logistik. Dalam kamus

APICS, logistik didefisinikan sebagai ilmu dan seni dari perolehan produksi dan

distribusi material dan produk dalam kuantitas dan tempat yang tepat. Jaringan

distribusi ini memungkinkan produk pindah dari perusahaan ke konsumen yang

terpisah oleh jarak yang jauh.

Distribusi dari barang mengacu pada hubungan yang ada di antara titik

produksi dan pelanggan akhir, yang sering terdiri dari beberapa inventory yang

harus dikelola. Tujuan utama dari manajemen distribusi inventory adalah

memperoleh inventory tempat yang tepat, pada waktu yang tepat, spesifikasi kualitas

yang tepat serta pada ongkos yang memadai. Tujuan ini untuk mencapai tingkat

pelayanan pelanggan (customer service level) yang diingkan pada atau dibawah

tingkat ongkos yang telah ditetapkan (Gaspersz,2005).

Secara tradisional, jaringan distribusi diaanggap sebagai serangkaian fasilitas

fisik seperti gudang dan fasilitas pengangkutan dan operasi masing-masing fasilitas

ini cenderung terpisah antara satu dengan yang lainnya. Dengan adanya kemajuan-

kemajuan dan terdapat kenaikan kebutuhan pelanggan serta kompetisi yang makin

ketat maka perusahaan-perusahaan saat ini telah melakukan perbaikan-perbaikan

dalam sistem distribusi. Saat ini jaringan distribusi tidak hanya dipandang sebagai

serangkaian fasilitas yang mengerjakan fungsi-fungsi fisik yaitu pengangkutan dan

penyimpanan, tetapi merupakan bagian integral dari kegiatan supply chain dan

memiliki peran strategis sebagai titik penyalur produk maupun informasi dan juga

sebagai wahana untuk menciptakan nilai tambah. (Nyoman Pujawan,2005)

Perkembangan teknologi dalam sistem distribusi saat ini telah berkembang

pesat sesuai dengan kemajuan teknologi. Dengan adanya perkembangan teknologi

ini memungkinkan perusahaan dalam mengirimkan barang lebih tepat waktu dan

efisien. Teknologi yang mempermudah dalam sistem pendistribusian yang

digunakan saat ini diantaranya teknologi penyimpanan, barcoding, ASRS

(automatic storage and retrieval system) dan RFID (radio frequency identification).

Sedangkan untuk teknik-teknik yang digunakan dalam manajemn distribusi seperti

crossdocking, flow through distribution, dan 3PL (jasa logistic pihak ketiga).

2.5.1 Tujuan Sistem Distribusi

Adapun tujuan sistem distribusi menurut Gaspersz (2005), adalah sebagai

berikut:

1. Pelayanan Pelanggan

- Waktu tunggu penyerahaan menjadi tepat (timely delivery lead time)

- Pengamanan terhadap ketidakpastian permintaan

- Memberikan bermacam barang yang diperlukan

2. Efisiensi

- Ongkos transportasi minimum

- Tingkat produksi dari pengisisan pesanan

- Ukuran dan lokasi penyimpanan

- Akurasi data inventory

3. Investasi inventory minimum

- Stok pengaman yang diperlukan minimum

- Kuantitas pesanan untuk mengendalikan cycle stock menjadi optimum

2.5.2 Fungsi Manajemen Distribusi

Manajemen dari distribusi dan transportasi mencakup aktivitas baik yang

secara fisik yang dapat dilihat oleh mata seperti menyimpan dan mengirim

produk maupun fungsi non-fisik yang berupa aktivitas pengolahan informasi dan

pelayanan penlanggan. Fungsi dasar yang dilakukan manajemen distribusi dan

transportasi pada umunya sebagai berikut :

1. Melakukan segmentasi dan menentukan target service level.

Segmentasi pelanggan perlu dilakukan karena kontribusi mereka pada

revenue perusahaan bisa sangat bervariasi dan karakteristik pelanggan bisa

berbeda satu dengan yang lainya. Dengan memahami perbedaaan

karekterisrik dan kontribusi tiap pelanggan atau area distribusi, perusahaan

dapat mengoptimalkan alokasi persediaan maupun kecepatan pelanggan.

2. Menentukan mode transportasi yang akan digunakan.

Tiap mode transportasi memiliki karekteristik yang berbeda dan mempunyai

keunggulan serta kelemahan berbeda juga. Manajemen transportasi harus

bisa menentukan mode apa yang akan digunakan dalam mengirimkan atau

mendistribusikan produk mereka ke pelanggan. Kombinasi dua atau lebih

mode transportasi tentu bisa atau bahkan harus dilakukan tergantung situasi

yang dihadapi.

3. Melakukan konsolidasi informasi dan pengiriman.

Tekanan untuk melakukan pengiriman cepat namun murah menjadi

pendorong utama perlunya melakukan konsolidasi informasi dan

pengiriman. Salah satu contoh konsolidasi informasi adalah konsolidasi data

permintaan dari berbagai regional distribution center oleh central gudang

untuk keperluan pembuatan jadwal pengiriman. Sedangkan contoh

konsolidasi pengiriman adalah dengan menyatukan toko atau ritel yang

berbeda dalam sebuah truk.

4. Melakukan penjadwalan dan penetuan rute pengiriman.

Salah satu kegiatan operasional yang dilakukan oleh gudang atau distributor

adalah menentukan kapan sebuah truk harus berangkat dan rute mana yang

harus dilalui untuk memenuhi permintaan dari sejumlah pelanggan.

5. Memberikan pelayanan nilai tambah

Saat ini jaringan distributor semakin dipercaya melakukan nilai tambah.

Beberapa proses nilai tambah yang dapat dilakukan oleh distributor adalah

pengepakan, pelabelan harga, pemberian barcode, dan sebagainya.

6. Menyimpan persediaan

Jaringan distribusi selalu melibatkan proses penympanan produk baik di

suatu gudang pusat atau gudang regional maupun toko dimana produk

tersebut dipajang untuk dijual. Oleh karena itu manajemen distribusi tidak

bisa dilepaskan dari manajmen pergudangan.

7. Menanggani pengembalian (return)

Manajemen distribusi juga punya tanggung jawab untuk melaksanakan

kegiatan pengembalian produk dari hilir ke hulu dalam supply chain.

Pengembalian ini dapat berupa karena produk rusak atau tidak terjual sampai

batas waktu penjualan habis. Kegiatan pengembalian juga dapat berupa

pengembalian kemasan. Proses pengembalian produk atau kemasan ini

sering disebut dengan sebutan reverse logistic.

2.5.3 Lokasi Distribusi

Lokasi dari berbagai tingkat distribusi di kelompokkan menjadi :

1. Titik distribusi paling rendah (tingkat pengecer)

Biasanya mengambil lokasi yang dekat dengan pelanggan, karena lokasi

itu memberikan ongkos transportasi yang memadai dan tingkat pelayanan

pelanggan (customer service level) yang tinggi.

2. Titik distribusi area (area distribution plant)

Grosir (wholesalers) atau distributor area (area distributors) secara

langsung memasok titik distribusi paling rendah (pengecer). Lokasi yang

dipilih mungkin pada area yang kurang memiliki akses seperti pada

tingkat pengecr tetapi fasilitas transportasi menjadi factor penting untuk

dipertimbangkan.

3. Titik distribusi regional (regional diatribution points)

Fasilitas penyimpanan distribusi regional diperlukan untuk

memasokpusat-pusat area, seperti mengambil lokasi di luar wilayah dari

pusat-pusat area (dapat di luar negeri) dengan mempertimbangkan ongkos

transportasi yang lebih rendah dan pelayanan yang lebih cepat.

4. Lokasi manufacturing

Perusahaan telah banyak mendistribusikan pabrik-pabrik secara geografis

untuk memberikan pelayanan lebih baik untuk salah satu titik distribusi

regional atau titik distribusi area. Dalam beberapa kasus, barang-barang

yang sama diproduksi dalam pabrik-pabrik yang berbeda untuk

memberikan akses yang cepat ke pasar.

BAB III

METEDOLOGI PENELITIAN

3.1 Objek Penelitian

Penelitian dilakukan pada PT. Coca- Cola Amatil Indonesia Central Java,

Semarang yang bergerak pada bidang manufaktur dan pendistribusian. Objek

penelitian ini akan dilakukan pada bagian penjualan bertujuan untuk menentukan

langkah pendistribusian yang tepat untuk mendapatkan total biaya terendah.

3.2 Identifikasi Masalah

Identifikasi masalah dalam penelitian yang dilakukan adalah bagaimana

pihak perusahaan maupun distributor menentukan kebijakan atau strategi yang tepat

sehingga mendapatkan total biaya terendah bagi perusahaan dan distributornya.

3.3 Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini sebagai

berikut:

1. Metode Pengamatan Langsung (Observasi)

Pengamatan langsung ini dilakukan untuk mendapatkan data-data

perusahaan yang berkaitan dengan masalah pendistribusian produk.

2. Studi Kepustakaan

Studi pustaka dilakukan agar peneliti menguasai terlebih dahulu teori

maupun konsep dasar yang berkaitan dengan masalah yang sedang

diteliti dari beberapa referensi. Ada dua jenis studi pustaka :

A. Studi pustaka induktif

Kajian induktif adalah kajian pustaka yang bermakna untuk menjaga

keaslian penelitian. Kajian ini diperoleh dari jurnal dan proseding.

Pada kajian induktif, dapat diketahui perkembangan penelitian ,

batas- batas dan kekurangan penelitian terdahulu. Disamping itu

dapat diketahui perkembangan metode – metode mutakhir yang

pernah dilakukan peneliti lain.

B. Studi pustaka deduktif

Kajian deduktif membangun konseptual yang mana parameter –

parameter yang relevan disistematika, diklasifikasikan dan dihubung

– hubungkan sehingga bersifat umum. Kajian deduktif merupakan

landasan teori yang dipakai sebagai acuan untuk memecahkan

masalah penelitian.

3. Wawancara

Pengumpulan data dilakukan dengan melakukan wawancara tentang

data-data yang dibutuhkan kepada karyawan yang berwenang

diperusahaan tersebut.

4. Literatur Data Perusahaan

Data-data lain yang diperlukan dalam penelitian ini didapatkan dari

literatur yang ada diperusahaan.

3.4 Pengolahan Data

3.4.1 Formulasi Model

A. Notasi

Notasi yang digunakan dalam model IDQ (Identical Delivery Quantity)

dan DWP (Delivery What Produced) adalah

Z : total biaya gabungan per tahun

r : perkiraan biaya penyimpanan dari modal yang ditanamkan dalam

prosentase (unit/tahun)

Cv : biaya manufakturing pada perusahaan per unit (Rp/unit)

Cb : harga pembelian pada distributor per unit produk ( Rp/unit)

Hv : biaya penyimpanan persediaan per unit produk pada perusahaan

pertahun (Rp/unit)

Hb : biaya penyimpanan persediaan per unit produk pada distributor per

tahun (Rp/unit)

S : biaya produksi pada perusahaan per setup (Rp/setup)

A : biaya pesanan pada distributor untuk setiap pengiriman (Rp/pesan)

P : rata-rata produksi pada perusahaan per tahun (unit)

D : jumlah permintaan dari distributor per tahun (unit)

g = D/P : perbandingan antara permintaan dan rata-rata produksi

n = 1/g = P/D : perbandingan antara rata-rata produksi dan permintaan

α = A/S : perbandingan antara biaya pesan dan biaya setup

β = Hb/Hv : perbandingan biaya penyimpanan persediaan

q1 = jumlah pengiriman dari perusahaan ke distributor

Q = jumlah produksi pada perusahaan per production run (unit)

Q= 2𝐷(𝐴+𝑆)

𝐻𝑏−𝐻𝑣 +𝐻𝑣 (1+𝐷

𝑃)

T = Q/D : interval waktu antara production run (tahun)

k : jumlah pengiriman dari distributor dalam sekali produksi.

Sedangkan notasi yang digunakan dalam perhitungan All Unit Diskon

adalah:

Q = kuantitas pemesanan

R = jumlah permintaan

C = biaya pesan per setiap kali pemesanan

P = biaya simpan perunit per satuan waktu

F = frekuensi pemesanan

TC = Total biaya persediaan

B. Asumsi-asumsi

Asumsi – asumsi yang digunakan pada model IDQ ( Identical Delivery

Quantity) dan DWP (Delivery What Produced) adalah

1. Mengetahui jumlah permintaan dalam suatu periode.

2. Mengetahui biaya simpan, biaya pesan pada perusahaan dan dari

distributor.

3. Data-data permintaan, rata-rata produksi dan biaya setup pada

perusahaan serta biaya order pada distributor diketahui dan konstan.

4. Biaya kekurangan persediaan tidak diperhitungkan.

5. Jumlah permintaan mempertimbangkan sistem incremental diskon.

C. Model Matematik

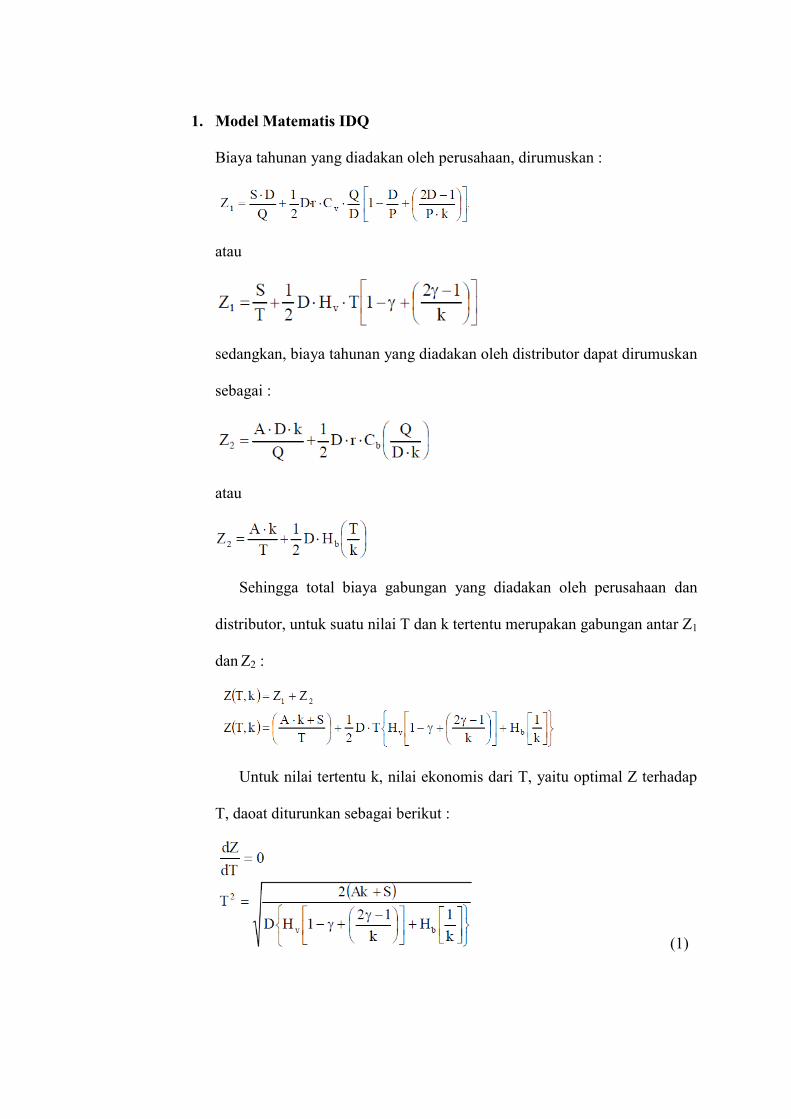

1. Model Matematis IDQ

Biaya tahunan yang diadakan oleh perusahaan, dirumuskan :

atau

sedangkan, biaya tahunan yang diadakan oleh distributor dapat dirumuskan

sebagai :

atau

Sehingga total biaya gabungan yang diadakan oleh perusahaan dan

distributor, untuk suatu nilai T dan k tertentu merupakan gabungan antar Z1

dan Z2 :

Untuk nilai tertentu k, nilai ekonomis dari T, yaitu optimal Z terhadap

T, daoat diturunkan sebagai berikut :

(1)

Jadi, untuk nilai tertentu k, nilai optimum dari Z dapat diturunkan sebagai

berikut:

Dimana T seperti pada persamaan (1), dengan demikian nilai Z optimal

adalah:

atau

(2)

Nilai optimum k, katakana sebagai k1, dapat ditemukan dengan

meminimumkan Z2 (k) dari persamaan (2), seperti berikut ini :

` Setelah mengabaikan variabel-variabel dan konstanta-konstanta yang

bebas dari k masalah minimasi dapat disederhanakan menjadi :

(3)

Z2(k1)≤ Z2(k1 – 1) (4)

dan

Z2(k1)≤ Z2(k1 + 1) (5)

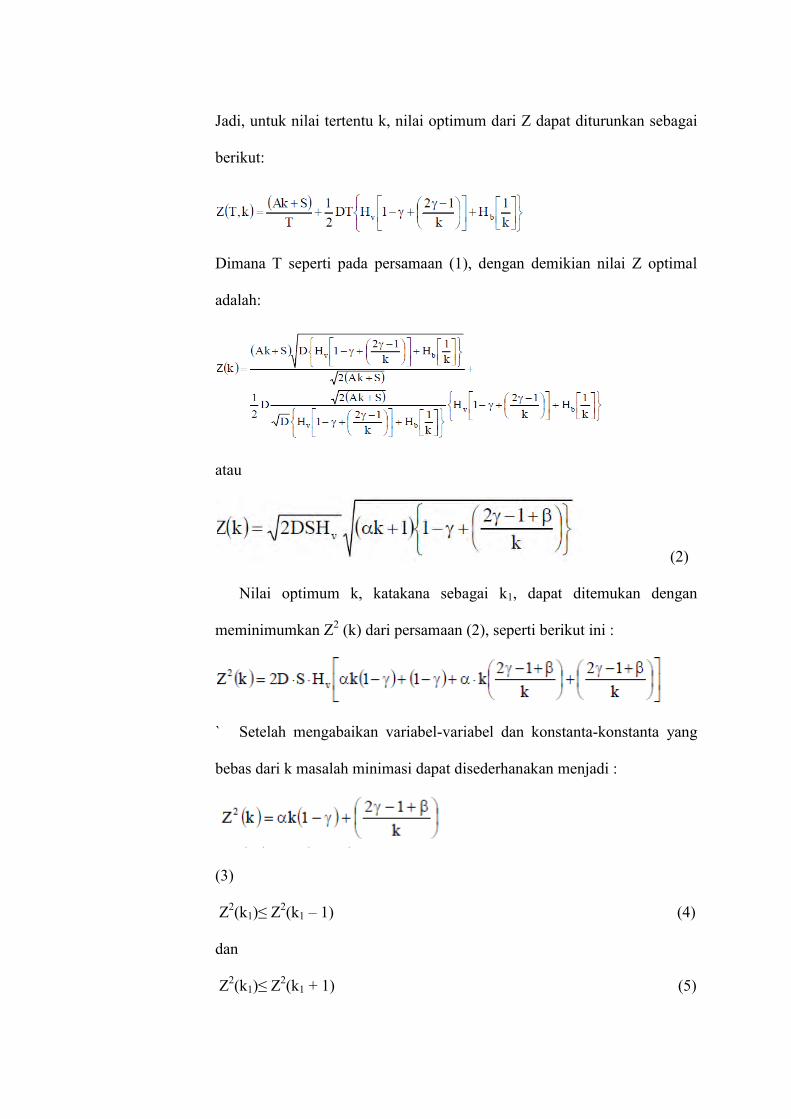

Dengan mensubtitusikan persamaan (4) dan (5) ke persamaan (3), maka

didapatkan:

k1(k1– 1) ≤ 2𝛾−1+𝛽

(1−𝛾)𝛼 (6)

dan

k1(k1+ 1) ≤ 2𝛾−1+𝛽

(1−𝛾)𝛼 (7)

gabungkan persamaan (6) dan (7)

Maka nilai optimal total biaya gabungan untuk strategi IDQ adalah

2. Model Matematis DWP

Total jumlah produksi yang dikirimkan dari perusahaan ke distributor

dapat dirumuskan sebagai berikut:

Selanjutnya, total biaya gabungan unuk suatu nilai q1 dan k tertentu adalah

:

\

atau

Untuk nilai tertentu k1, maka nilai ekonomis dari q1 = q (k), dapat

diturunkan seperti dibawah ini :

𝜕𝑍

𝜕𝑞1 = 0

(syarat Z optimal jika ditinjau dari q1)

Yang akhirnya setelah disederhanakan didapat :

(8)

Jadi, untuk nilai k yang diberikan, nilai optimum Z dapat diturunkan

sebagai berikut :

Dimana q1 seperti pada persamaan (8), dengan demikian nilai Z(k)

dapat dinyatakan dengan:

(9)

Dari persamaan (9), bila terlebih dahulu dikuadratkan, maka akan

didapat bentuk yang lebih sederhana, yaitu :

Persamaan ini disederhanakan dan dicari akarnya didapatkan :

Jadi, nilai optimal dari total biaya gabungan untuk strategi DWP dapat

dinyatakan dengan :

3. All Unit Diskon

a. EOQ

Q = 2 𝑅𝐶

𝑃𝐹

b. Total Cost

Biaya Total Persediaan = Ordering cost + Holding cost + Purchasing

cost

TC(Q) = PR + CR

Q + PFQ

2

3.4.2 Aplikasi Model

Model yang digunakan sebagai aplikasi adalah model matematis integrasi

persedian IDQ dan DWP untuk menentukan strategi yang tepat. Dalam penentuan

strategi ini juga dilakukan dengan mempertimbangkan adanya all unit diskon.

3.5 Hasil Penelitian

Hasil penelitian yang diperoleh dari pengolahan dan analisis data kemudian

didiskusikan untuk mengetahui kemungkinan kekurangan atau kelebihan dari hasil

penelitian sehingga dapat dibuat suatu rekomendasi terhadap hasil penelitian ini.

Hasil penelitian kali ini diharapkan dapat mengetahui strategi yang tepat dalam

proses pendistribusian barang sehinnga didapat total biaya yang minimum.

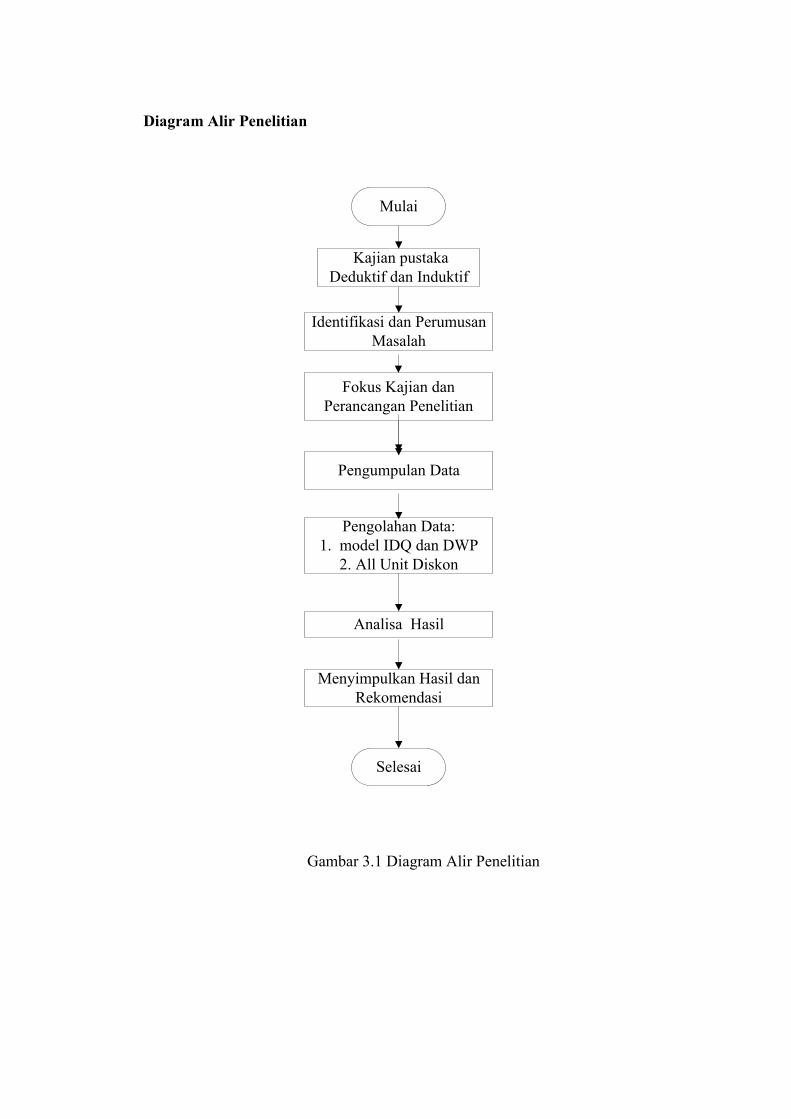

Diagram Alir Penelitian

Kajian pustaka Deduktif dan Induktif

Mulai

Identifikasi dan Perumusan Masalah

Pengumpulan Data

Pengolahan Data:1. model IDQ dan DWP

2. All Unit Diskon

Analisa Hasil

Menyimpulkan Hasil dan Rekomendasi

Selesai

Fokus Kajian dan Perancangan Penelitian

Gambar 3.1 Diagram Alir Penelitian

BAB IV

PENGUMPULAN DAN PENGOLAHAN DATA

4.1 Pengumpulan Data

4.1.1 Tentang Perusahaan

PT. Coca-Cola Bottling Indonesia Central Java merupakan salah satu

produsen dan distributor minuman ringan yang memproduksi dan mendistribusikan

produk-produk berlisensi dari The Coca-Cola Company. Perusahaan ini

memproduksi dan mendistribusikan produk Coca-Cola ke seluruh daerah Jawa

Tengah, Jogjakarta dan sekitarnya.

PT. Coca-Cola Bottling Indonesia Central Java berdiri pertama kali dengan

nama PT. Pan Java Bottling Company yang berdiri pada lahan seluas 8,5 Ha. Pada

tahun 1992 melakukan joint aventure dengan Coca-Cola Amatil Limited Australia

dan sejak itu berubah nama menjadi PT. Coca-Cola Pan Java. Dengan adanya

tahap awal dari rencana merger yang diusulkan oleh kelompok usaha Coca – Cola

maka sejak tanggal 1 Agustus 1999 terjadi perubahan badan hukum dari PT. Coca-

Cola Pan Java menjadi PT. Coca-Cola Amatil Indonesia Bottling. Perubahan

terakhir terjadi pada tanggal 1 Juli 2002, PT. Coca-Cola Amatil Indonesia Bottling

(CCAIB) berganti nama menjadi PT. Coca-Cola Bottling Indonesia (CCBI)

berdasarkan persetujuan Menteri Kehakiman dan Hak Asasi Manusia Republik

Indonesia. Sedangkan untuk distributornya bernama PT. Coca-Cola Distribution

Indonesia (CCDI).

PT. Coca-Cola Bottling Indonesia (CCBI) mempunyai visi “ Ingin Menjadi

Perusahaan Produsen Minuman Terbaik di Asia Tenggara, Khususnya Minuman Ringan

Tidak Beralkohol (non alcoholic ready to drink beverages)”. Sedangkan misi dari

perusahaan adalah

a. Menjadi perusahaan minuman yang terkemuka khususnya di Indonesia.

b. Memberikan nilai terbaik bagi pemegang saham dengan menjadi perusahaan

terdepan dalam pasar minuman non-alkohol secara global.

c. Merk Coca-Cola merupakan tumpuan sukses dalam memuaskan konsumen

dengan produk layanan berkualitas tinggi melalui orang-orang yang dinamis

dan berdedikasi tinggi.

Produk-produk yang dihasilkan dan dipasarkan kepada konsumennya selalu

produk yang mempunyai kualitas terbaik. Contoh produk yang dihasilkan oleh PT.

Coca-Cola Bottling Indonesia Central Java yaitu Coca-Cola, Coca-Cola Zero, Diet

Coke, Fanta (Strawberry, Soda Water, Blueberry), Sprite, Sprite Zero, Frestea

Jasmine, Frestea Green, Frestea My Body dan Fanta Vitamin C.

4.1.2 Input Data

Data diperoleh berdasarkan data penjualan produk sprite 295 ml satu tahun.

Data yang digunakan adalah data tahun sebelumya yaitu tahun 2009 dari bulan

Januari sampai dengan Desember. Data-data yang lain diperoleh berdasarkan

wawancara kepada bagian penjualan dan ditribusion requpment planning (DRP).

Adapun data-data yang diperoleh dan diperlukan adalah sebagai berikut :

A. Data Transaksi Penjualan

Di bawah ini adalah data transaksi penjualan produk sprite 295 ml pada tahun

2009 :

Tabel 4.1 Data Penjualan

Bulan Jan Feb Maret April Mei Juni Juli Agust Sept Okt Nov Des Juml (cs) 3786 2675 7392 6010 6441 8742 7471 7161 12261 8766 8318 8290

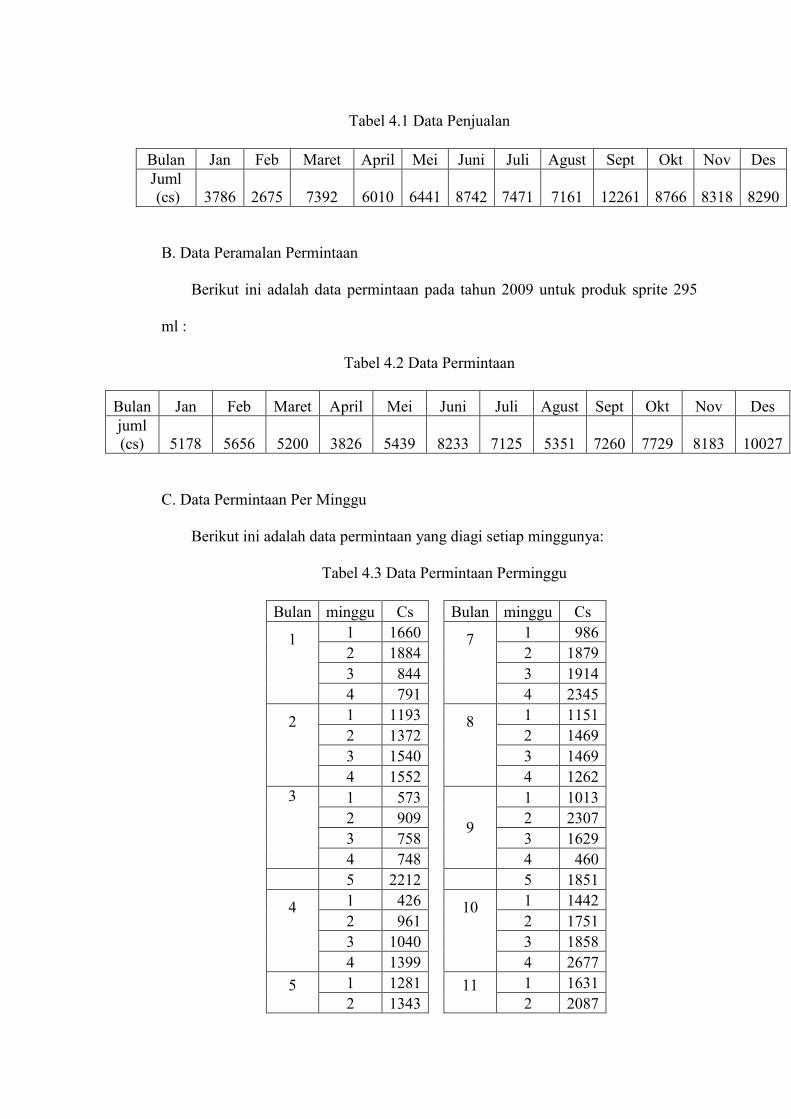

B. Data Peramalan Permintaan

Berikut ini adalah data permintaan pada tahun 2009 untuk produk sprite 295

ml :

Tabel 4.2 Data Permintaan

Bulan Jan Feb Maret April Mei Juni Juli Agust Sept Okt Nov Des juml (cs) 5178 5656 5200 3826 5439 8233 7125 5351 7260 7729 8183 10027

C. Data Permintaan Per Minggu

Berikut ini adalah data permintaan yang diagi setiap minggunya:

Tabel 4.3 Data Permintaan Perminggu

Bulan minggu Cs Bulan minggu Cs

1

1 1660 7

1 986 2 1884 2 1879 3 844 3 1914 4 791 4 2345

2

1 1193 8

1 1151 2 1372 2 1469 3 1540 3 1469 4 1552 4 1262

3 1 573

9

1 1013 2 909 2 2307 3 758 3 1629 4 748 4 460

5 2212

5 1851

4

1 426 10

1 1442 2 961 2 1751 3 1040 3 1858 4 1399 4 2677

5

1 1281 11

1 1631 2 1343 2 2087

3 1311

3 2101 4 1504 4 2364

6

1 1222 12

1 1343 2 1456 2 1551 3 1787 3 2273 4 1948 4 2692 5 1820 5 2169

D. Data Penjualan Per Minggu ( Data Pengiriman)

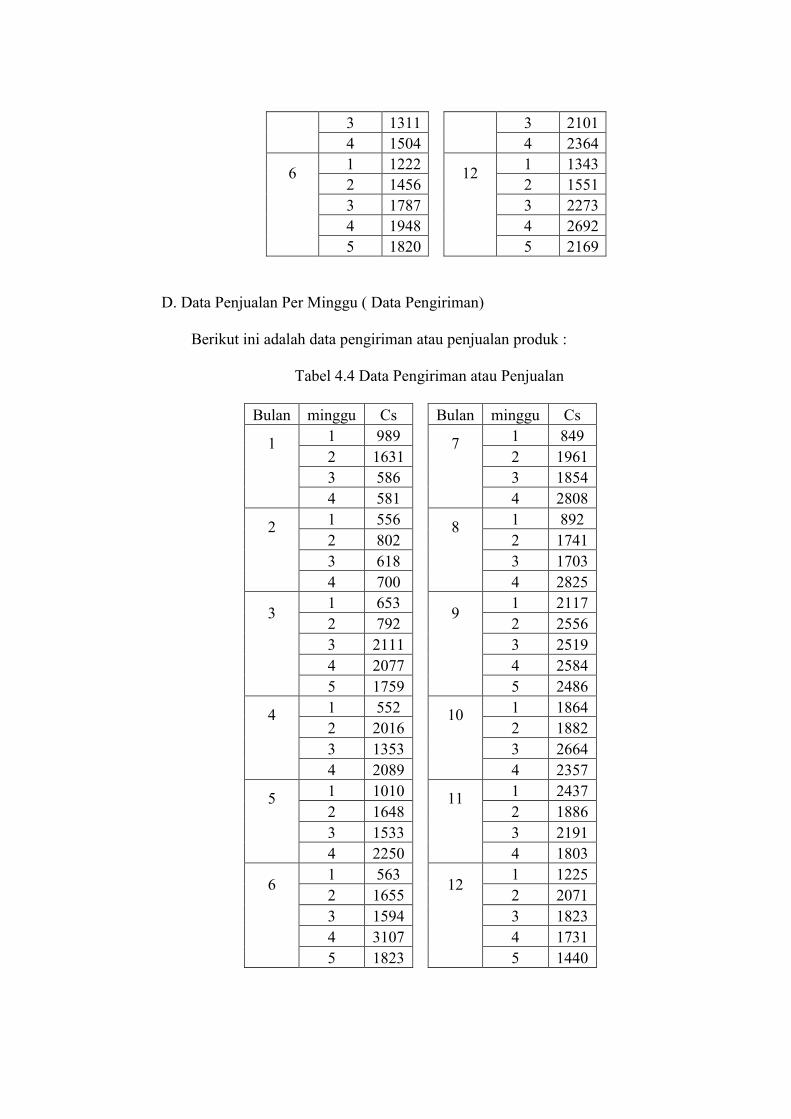

Berikut ini adalah data pengiriman atau penjualan produk :

Tabel 4.4 Data Pengiriman atau Penjualan

Bulan minggu Cs Bulan minggu Cs

1

1 989 7

1 849 2 1631 2 1961 3 586 3 1854 4 581 4 2808

2

1 556 8

1 892 2 802 2 1741 3 618 3 1703 4 700 4 2825

3

1 653 9

1 2117 2 792 2 2556 3 2111 3 2519 4 2077 4 2584 5 1759 5 2486

4

1 552 10

1 1864 2 2016 2 1882 3 1353 3 2664 4 2089 4 2357

5

1 1010 11

1 2437 2 1648 2 1886 3 1533 3 2191 4 2250 4 1803

6

1 563 12

1 1225 2 1655 2 2071 3 1594 3 1823 4 3107 4 1731 5 1823 5 1440

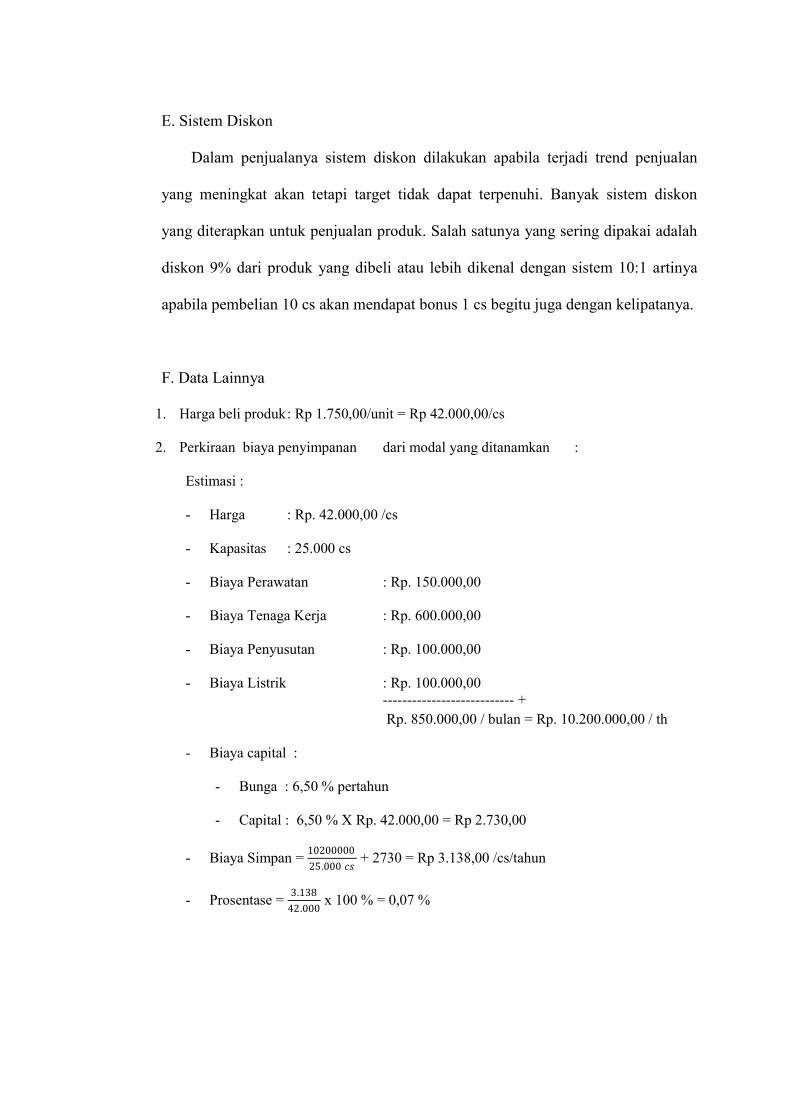

E. Sistem Diskon

Dalam penjualanya sistem diskon dilakukan apabila terjadi trend penjualan

yang meningkat akan tetapi target tidak dapat terpenuhi. Banyak sistem diskon

yang diterapkan untuk penjualan produk. Salah satunya yang sering dipakai adalah

diskon 9% dari produk yang dibeli atau lebih dikenal dengan sistem 10:1 artinya

apabila pembelian 10 cs akan mendapat bonus 1 cs begitu juga dengan kelipatanya.

F. Data Lainnya

1. Harga beli produk : Rp 1.750,00/unit = Rp 42.000,00/cs

2. Perkiraan biaya penyimpanan dari modal yang ditanamkan :

Estimasi :

- Harga : Rp. 42.000,00 /cs

- Kapasitas : 25.000 cs

- Biaya Perawatan : Rp. 150.000,00

- Biaya Tenaga Kerja : Rp. 600.000,00

- Biaya Penyusutan : Rp. 100.000,00

- Biaya Listrik : Rp. 100.000,00 --------------------------- + Rp. 850.000,00 / bulan = Rp. 10.200.000,00 / th

- Biaya capital :

- Bunga : 6,50 % pertahun

- Capital : 6,50 % X Rp. 42.000,00 = Rp 2.730,00

- Biaya Simpan = 10200000

25.000 𝑐𝑠 + 2730 = Rp 3.138,00 /cs/tahun

- Prosentase = 3.138

42.000 x 100 % = 0,07 %

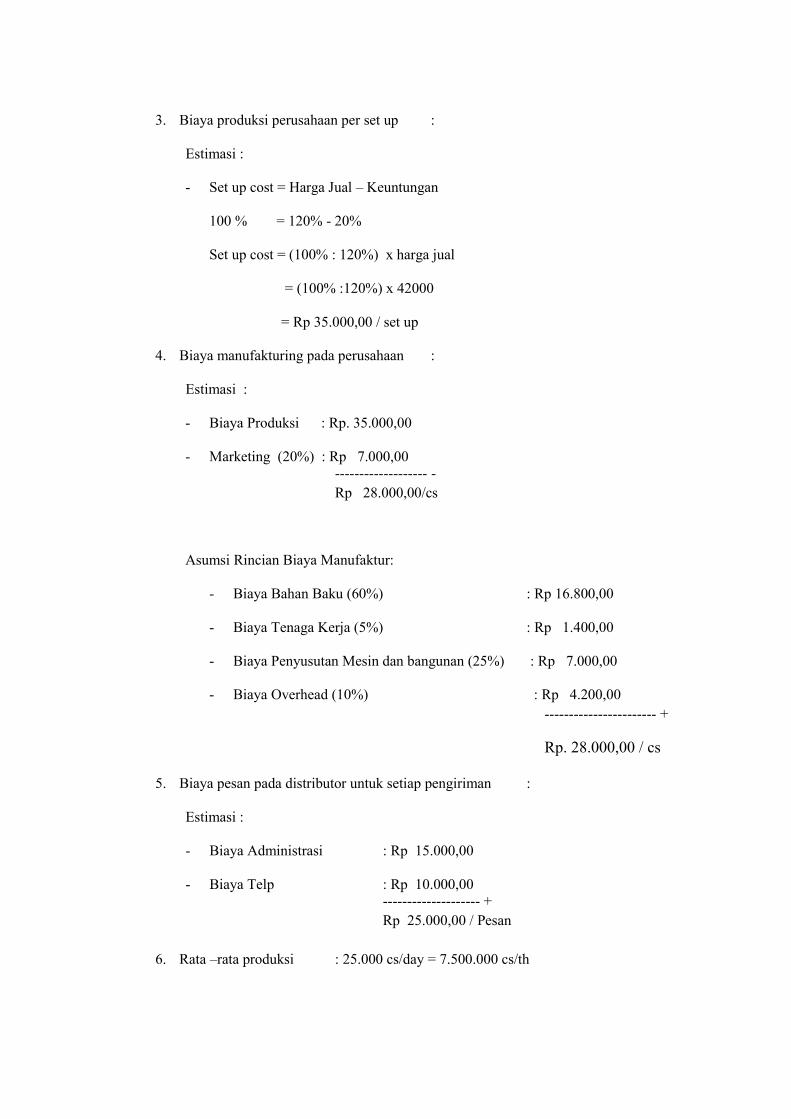

3. Biaya produksi perusahaan per set up :

Estimasi :

- Set up cost = Harga Jual – Keuntungan

100 % = 120% - 20%

Set up cost = (100% : 120%) x harga jual

= (100% :120%) x 42000

= Rp 35.000,00 / set up

4. Biaya manufakturing pada perusahaan :

Estimasi :

- Biaya Produksi : Rp. 35.000,00

- Marketing (20%) : Rp 7.000,00 ------------------- - Rp 28.000,00/cs

Asumsi Rincian Biaya Manufaktur:

- Biaya Bahan Baku (60%) : Rp 16.800,00

- Biaya Tenaga Kerja (5%) : Rp 1.400,00

- Biaya Penyusutan Mesin dan bangunan (25%) : Rp 7.000,00

- Biaya Overhead (10%) : Rp 4.200,00 ----------------------- +

Rp. 28.000,00 / cs

5. Biaya pesan pada distributor untuk setiap pengiriman :

Estimasi :

- Biaya Administrasi : Rp 15.000,00

- Biaya Telp : Rp 10.000,00 -------------------- + Rp 25.000,00 / Pesan

6. Rata –rata produksi : 25.000 cs/day = 7.500.000 cs/th

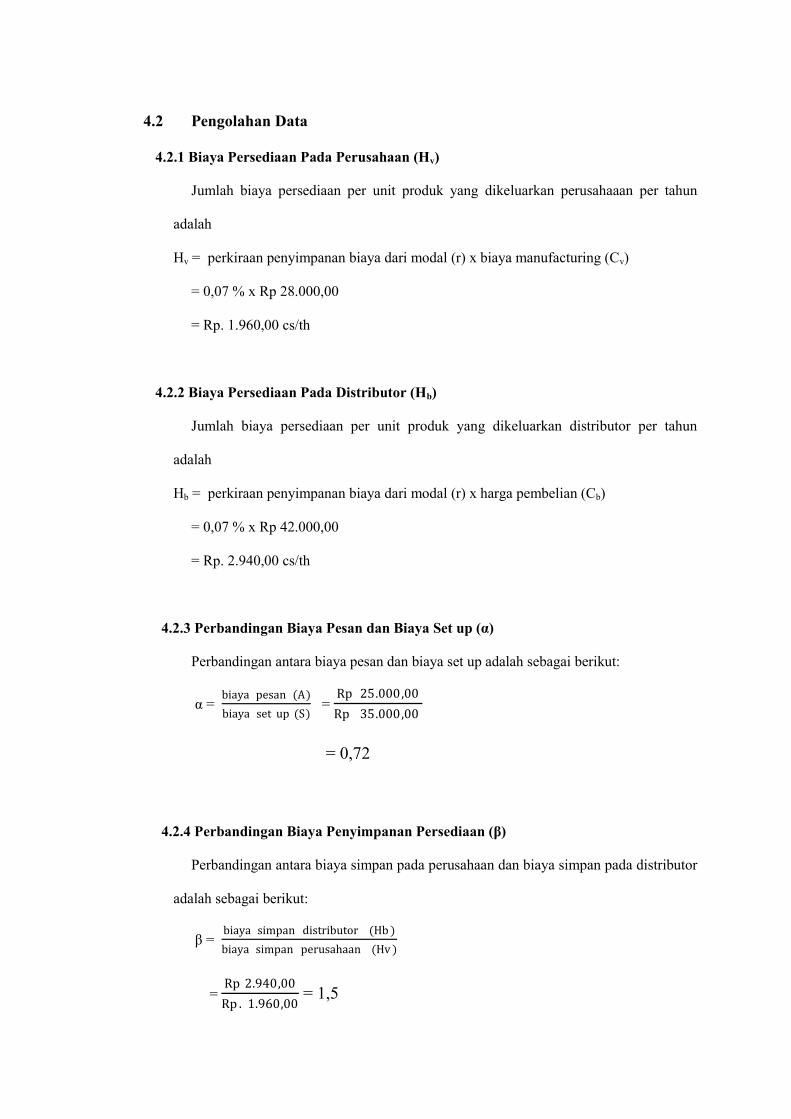

4.2 Pengolahan Data

4.2.1 Biaya Persediaan Pada Perusahaan (Hv)

Jumlah biaya persediaan per unit produk yang dikeluarkan perusahaaan per tahun

adalah

Hv = perkiraan penyimpanan biaya dari modal (r) x biaya manufacturing (Cv)

= 0,07 % x Rp 28.000,00

= Rp. 1.960,00 cs/th

4.2.2 Biaya Persediaan Pada Distributor (Hb)

Jumlah biaya persediaan per unit produk yang dikeluarkan distributor per tahun

adalah

Hb = perkiraan penyimpanan biaya dari modal (r) x harga pembelian (Cb)

= 0,07 % x Rp 42.000,00

= Rp. 2.940,00 cs/th

4.2.3 Perbandingan Biaya Pesan dan Biaya Set up (α)

Perbandingan antara biaya pesan dan biaya set up adalah sebagai berikut:

α = biaya pesan (A)

biaya set up (S) =

Rp 25.000,00

Rp 35.000,00

= 0,72

4.2.4 Perbandingan Biaya Penyimpanan Persediaan (β)

Perbandingan antara biaya simpan pada perusahaan dan biaya simpan pada distributor

adalah sebagai berikut:

β = biaya simpan distributor (Hb )

biaya simpan perusahaan (Hv )

= Rp 2.940,00

Rp . 1.960,00 = 1,5

4.2.5 Identical Delivery Quantity (IDQ)

Model atau strategi IDQ adalah kebijakan dimana jumlah produk sama

pada setiap pengirimanya.. Model IDQ yang digunakan sebagai berikut:

Adapun perhitungan biaya total gabungan dengan model IDQ adalah

sebagai berikut:

a. Production Run (Q)

Rumus atau model untuk menghitung production run sebagai berikut :

Q= 2𝐷(𝐴+𝑆)

𝐻𝑏−𝐻𝑣 +𝐻𝑣 (1+𝐷

𝑃)

Production run pada bulan Januari :

Q = 2 (5178)(25000 +35000 )

245−163,33 + 1633,33(1+5178

700000)

= 621385380

81,67+164,65

= 1588,65 cs

Berikut ini adalah hasil perhitungan selengkapnya jumlah produksi pada

perusahaan per production run pada tahun 2009 untuk perhitungan model IDQ.

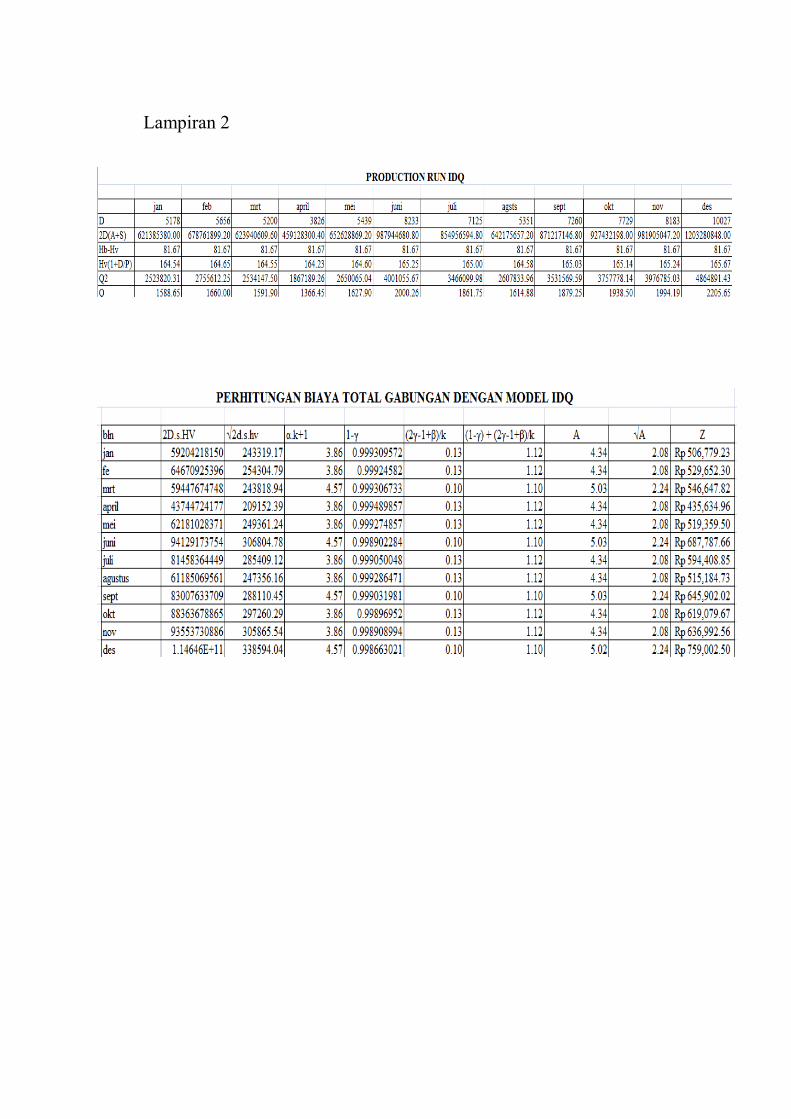

Tabel 4.5 Production Run IDQ

BULAN D Q Januari 5178 1588,65 Februari 5656 1660,00 Maret 5200 1591,90 April 3826 1366,45 Mei 5439 1627,90 Juni 8233 2000,26 Juli 7125 1861,75 Agustus 5351 1614,88

September 7260 1879,25 Oktober 7729 1938,50 November 8183 1994,19 Desember 10027 2205,65

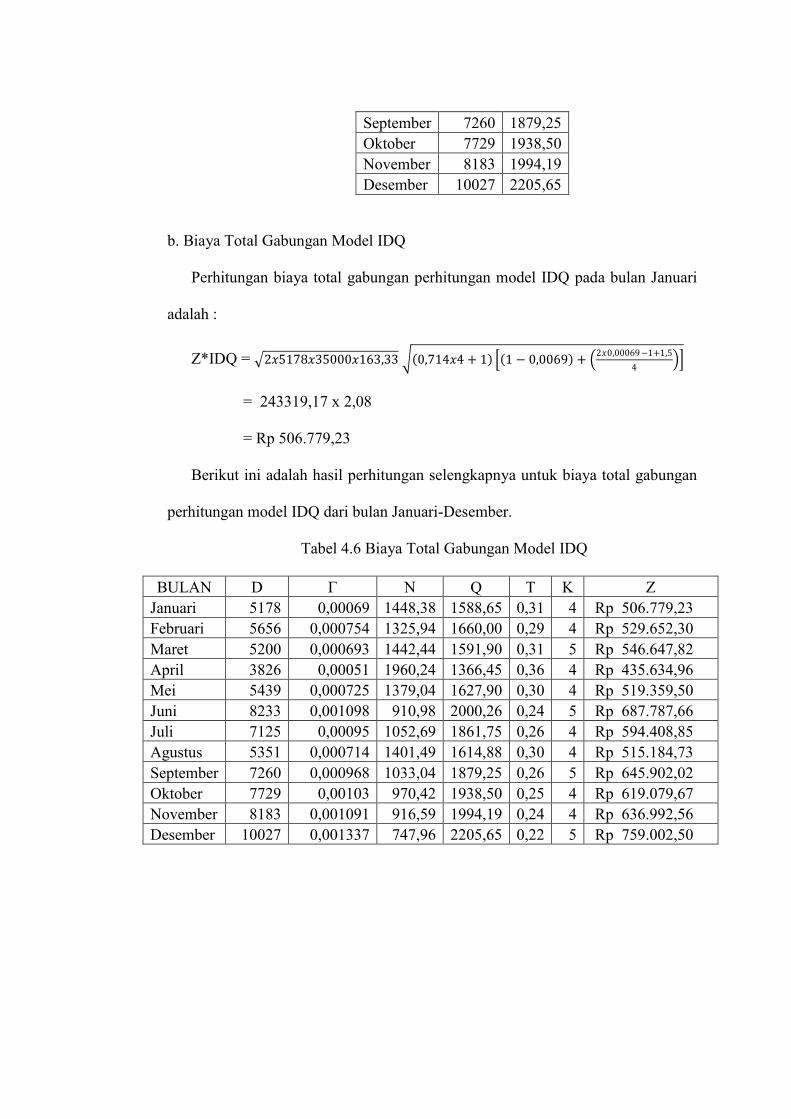

b. Biaya Total Gabungan Model IDQ

Perhitungan biaya total gabungan perhitungan model IDQ pada bulan Januari

adalah :

Z*IDQ = 2𝑥5178𝑥35000𝑥163,33 0,714𝑥4 + 1 1 − 0,0069 + 2𝑥0,00069−1+1,5

4

= 243319,17 x 2,08

= Rp 506.779,23

Berikut ini adalah hasil perhitungan selengkapnya untuk biaya total gabungan

perhitungan model IDQ dari bulan Januari-Desember.

Tabel 4.6 Biaya Total Gabungan Model IDQ

BULAN D Γ N Q T K Z Januari 5178 0,00069 1448,38 1588,65 0,31 4 Rp 506.779,23 Februari 5656 0,000754 1325,94 1660,00 0,29 4 Rp 529.652,30 Maret 5200 0,000693 1442,44 1591,90 0,31 5 Rp 546.647,82 April 3826 0,00051 1960,24 1366,45 0,36 4 Rp 435.634,96 Mei 5439 0,000725 1379,04 1627,90 0,30 4 Rp 519.359,50 Juni 8233 0,001098 910,98 2000,26 0,24 5 Rp 687.787,66 Juli 7125 0,00095 1052,69 1861,75 0,26 4 Rp 594.408,85 Agustus 5351 0,000714 1401,49 1614,88 0,30 4 Rp 515.184,73 September 7260 0,000968 1033,04 1879,25 0,26 5 Rp 645.902,02 Oktober 7729 0,00103 970,42 1938,50 0,25 4 Rp 619.079,67 November 8183 0,001091 916,59 1994,19 0,24 4 Rp 636.992,56 Desember 10027 0,001337 747,96 2205,65 0,22 5 Rp 759.002,50

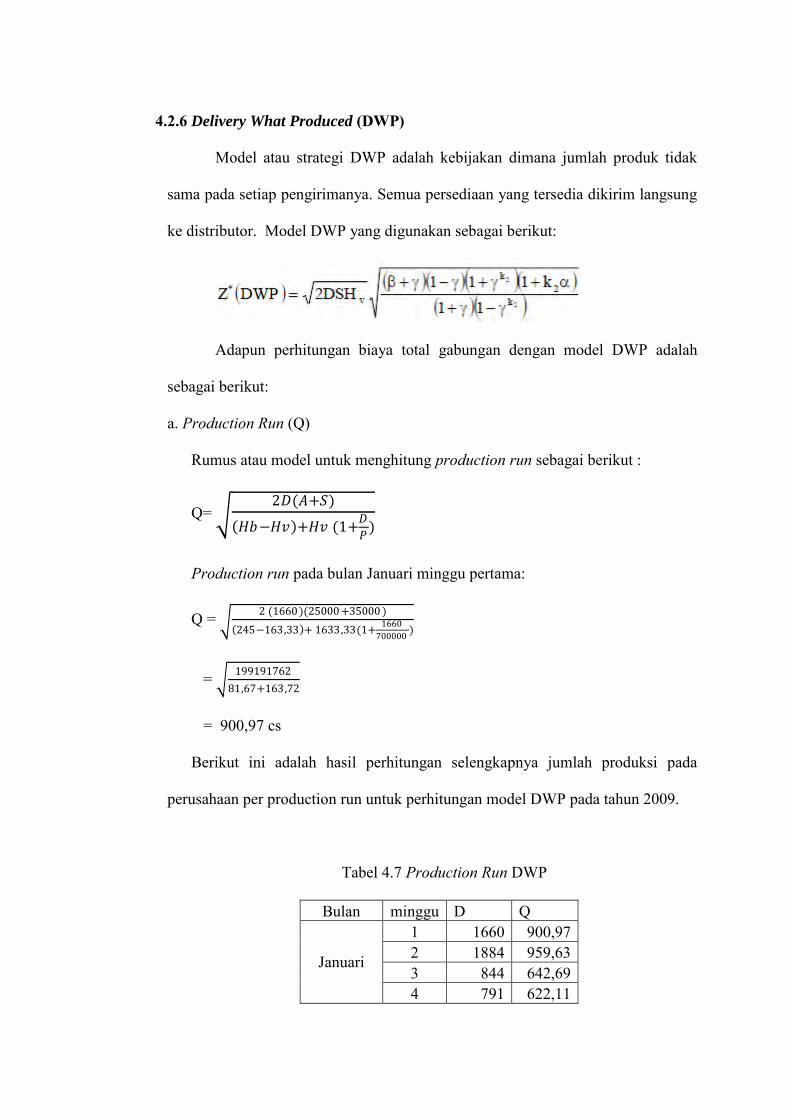

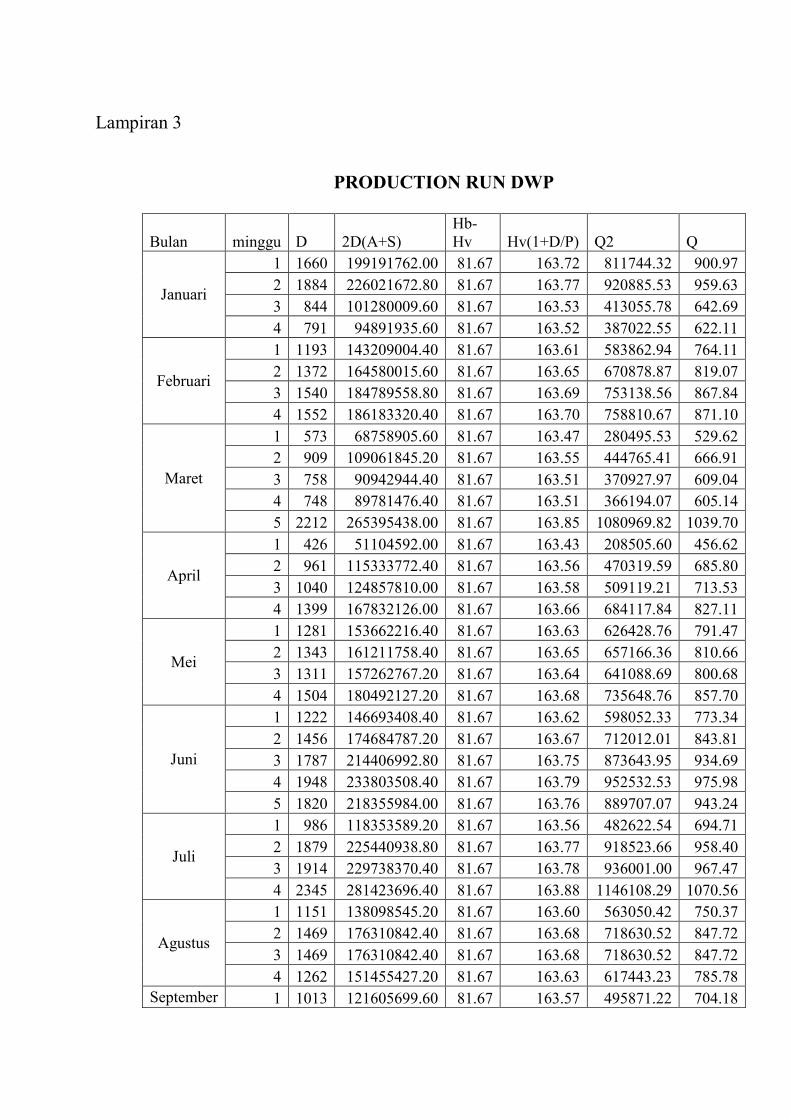

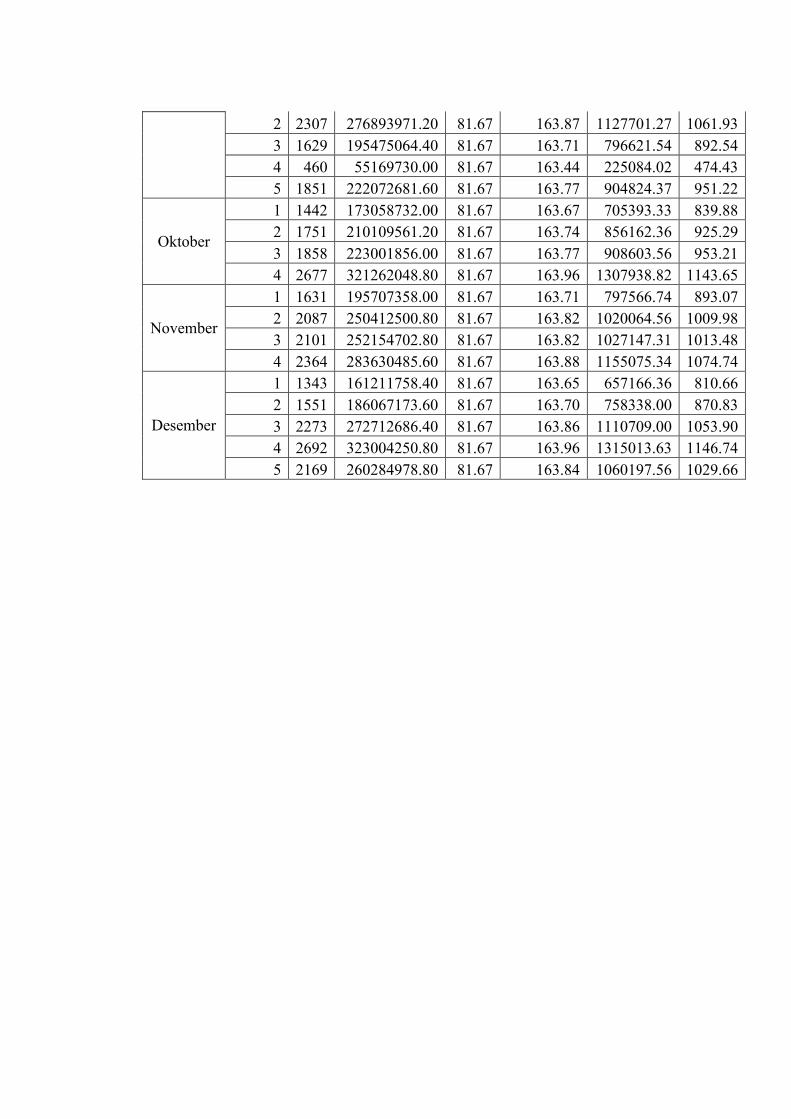

4.2.6 Delivery What Produced (DWP)

Model atau strategi DWP adalah kebijakan dimana jumlah produk tidak

sama pada setiap pengirimanya. Semua persediaan yang tersedia dikirim langsung

ke distributor. Model DWP yang digunakan sebagai berikut:

Adapun perhitungan biaya total gabungan dengan model DWP adalah

sebagai berikut:

a. Production Run (Q)

Rumus atau model untuk menghitung production run sebagai berikut :

Q= 2𝐷(𝐴+𝑆)

𝐻𝑏−𝐻𝑣 +𝐻𝑣 (1+𝐷

𝑃)

Production run pada bulan Januari minggu pertama:

Q = 2 (1660)(25000 +35000 )

245−163,33 + 1633,33(1+1660

700000)

= 199191762

81,67+163,72

= 900,97 cs

Berikut ini adalah hasil perhitungan selengkapnya jumlah produksi pada

perusahaan per production run untuk perhitungan model DWP pada tahun 2009.

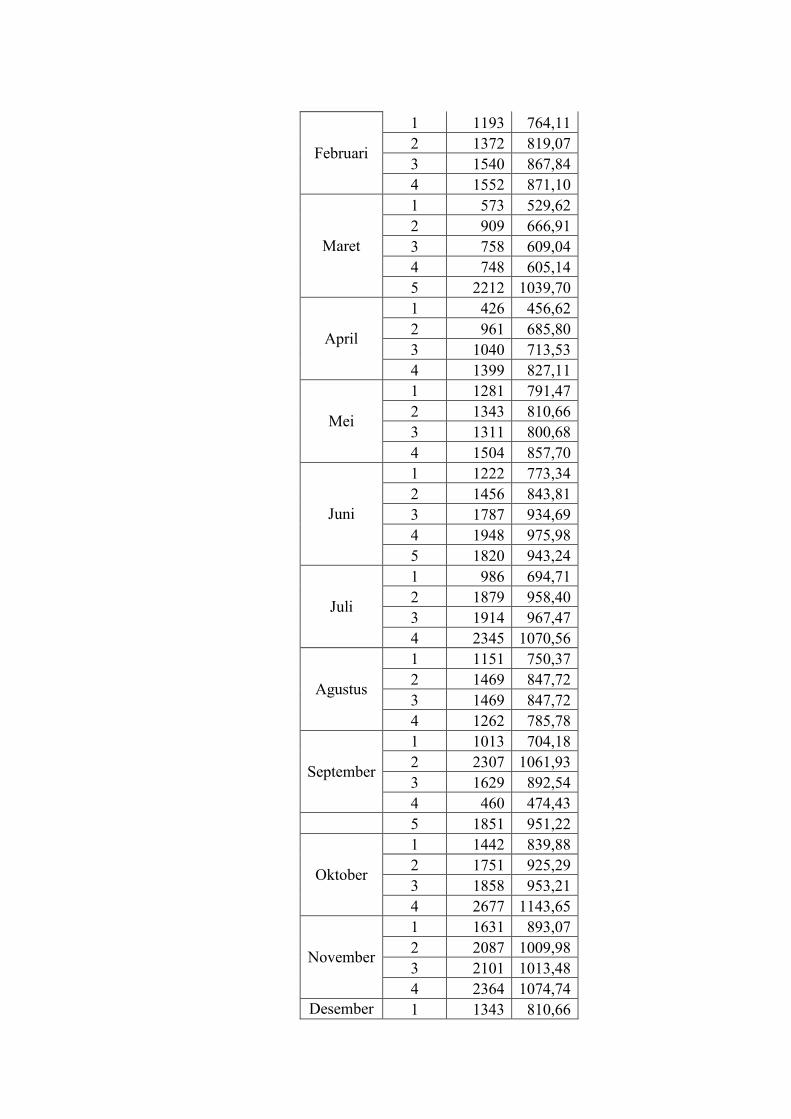

Tabel 4.7 Production Run DWP

Bulan minggu D Q

Januari

1 1660 900,97 2 1884 959,63 3 844 642,69 4 791 622,11

Februari

1 1193 764,11 2 1372 819,07 3 1540 867,84 4 1552 871,10

Maret

1 573 529,62 2 909 666,91 3 758 609,04 4 748 605,14 5 2212 1039,70

April

1 426 456,62 2 961 685,80 3 1040 713,53 4 1399 827,11

Mei

1 1281 791,47 2 1343 810,66 3 1311 800,68 4 1504 857,70

Juni

1 1222 773,34 2 1456 843,81 3 1787 934,69 4 1948 975,98 5 1820 943,24

Juli

1 986 694,71 2 1879 958,40 3 1914 967,47 4 2345 1070,56

Agustus

1 1151 750,37 2 1469 847,72 3 1469 847,72 4 1262 785,78

September

1 1013 704,18 2 2307 1061,93 3 1629 892,54 4 460 474,43

5 1851 951,22

Oktober

1 1442 839,88 2 1751 925,29 3 1858 953,21 4 2677 1143,65

November

1 1631 893,07 2 2087 1009,98 3 2101 1013,48 4 2364 1074,74

Desember 1 1343 810,66

2 1551 870,83 3 2273 1053,90 4 2692 1146,74 5 2169 1029,66

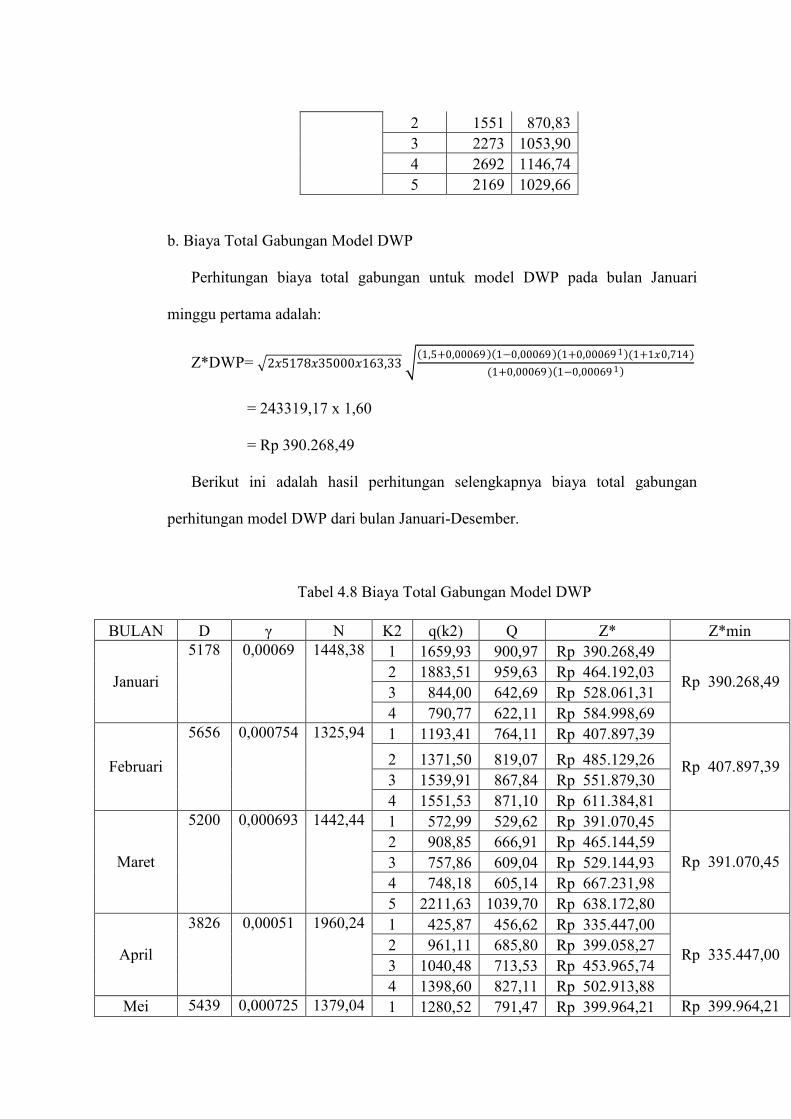

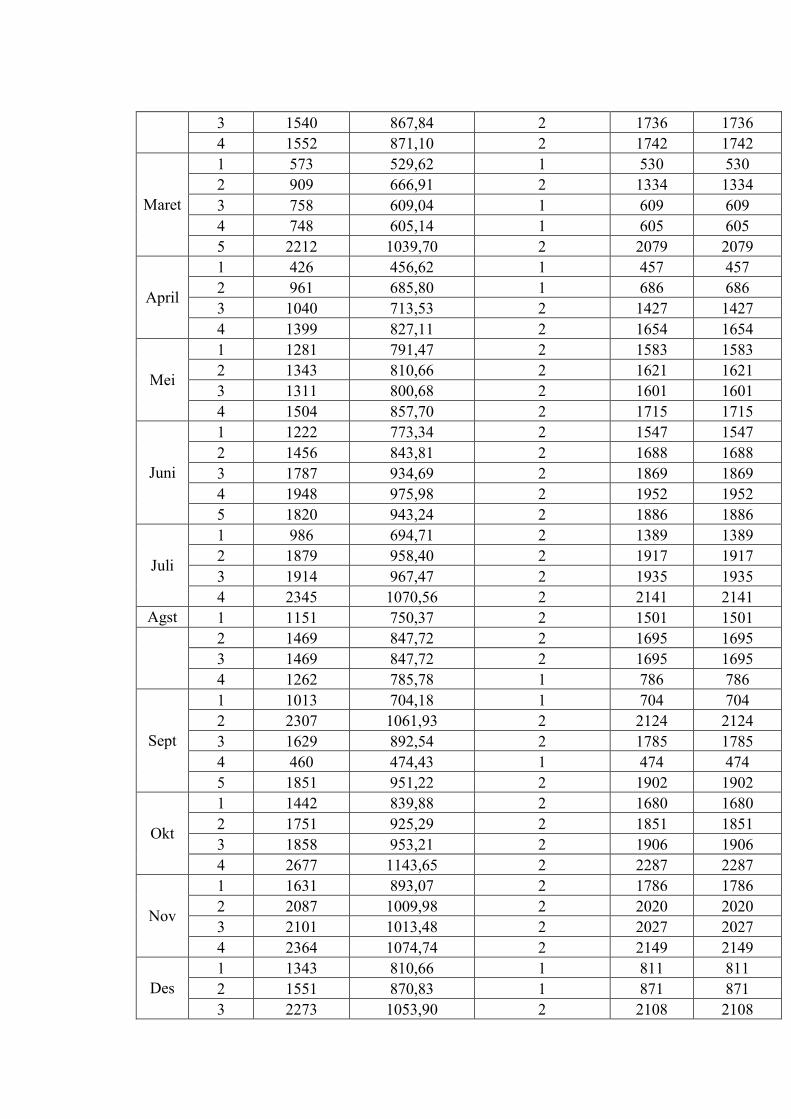

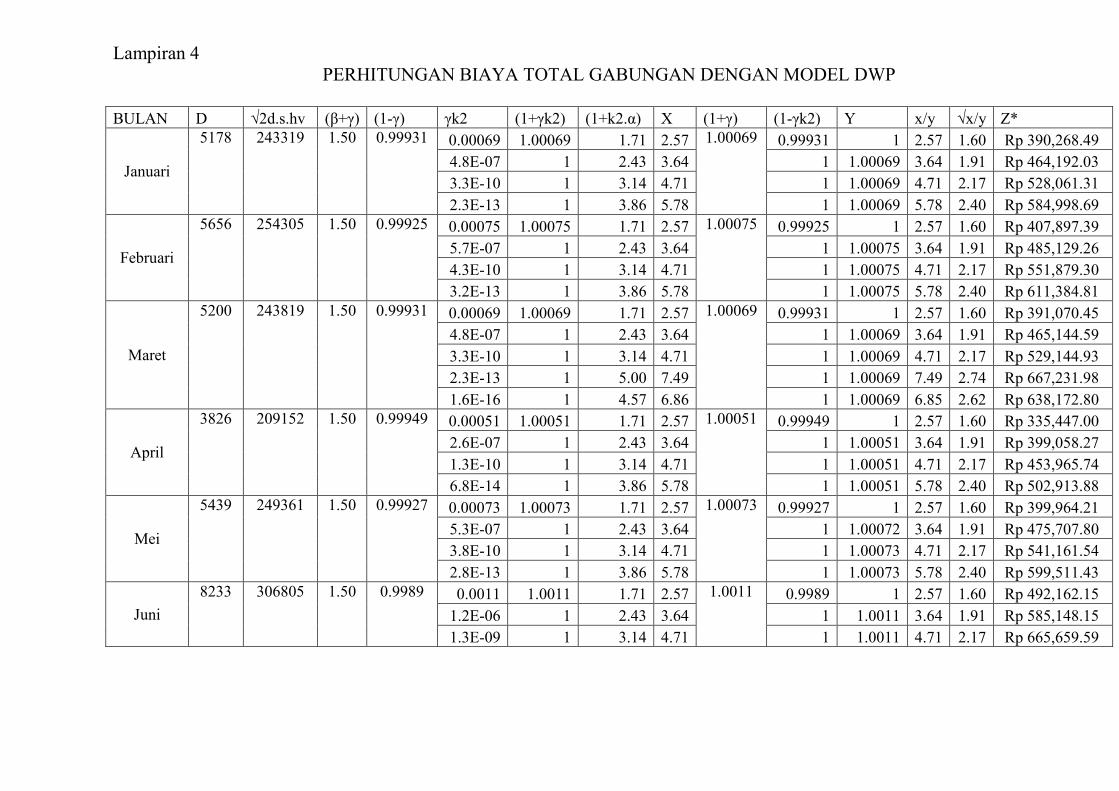

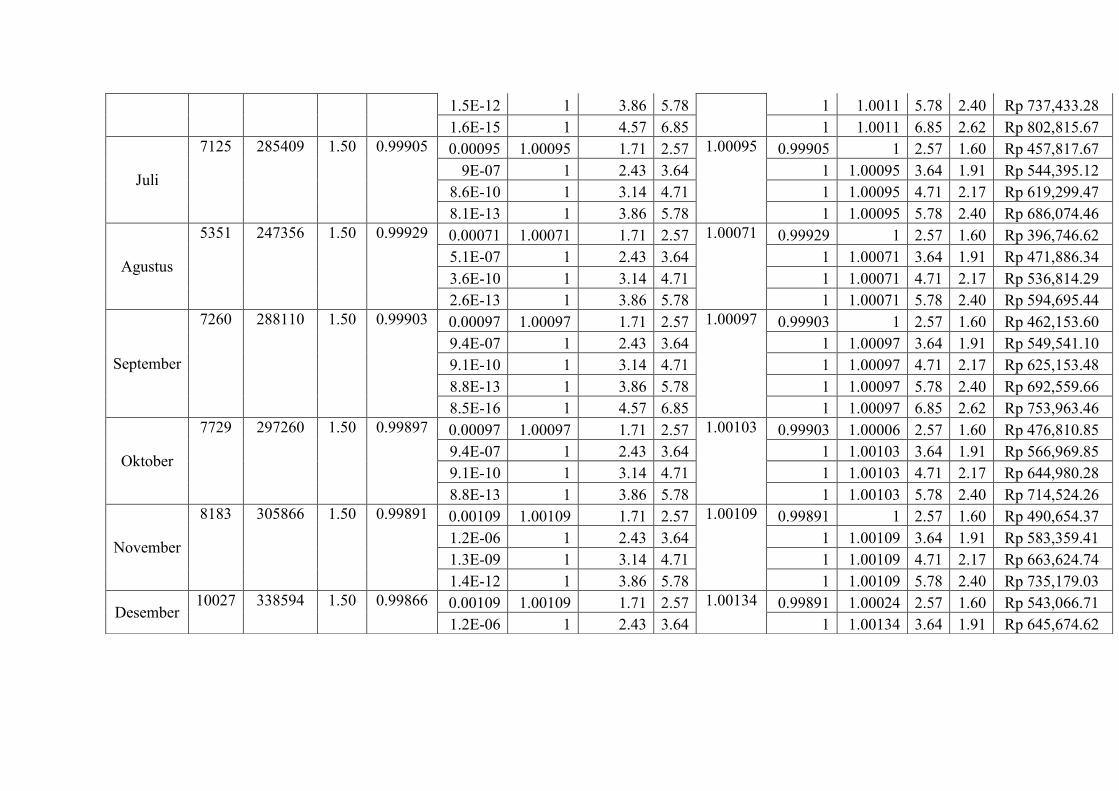

b. Biaya Total Gabungan Model DWP

Perhitungan biaya total gabungan untuk model DWP pada bulan Januari

minggu pertama adalah:

Z*DWP= 2𝑥5178𝑥35000𝑥163,33 1,5+0,00069 1−0,00069 1+0,00069 1 (1+1𝑥0,714)

(1+0,00069) 1−0,00069 1

= 243319,17 x 1,60

= Rp 390.268,49

Berikut ini adalah hasil perhitungan selengkapnya biaya total gabungan

perhitungan model DWP dari bulan Januari-Desember.

Tabel 4.8 Biaya Total Gabungan Model DWP

BULAN D γ N K2 q(k2) Q Z* Z*min

Januari

5178 0,00069 1448,38 1 1659,93 900,97 Rp 390.268,49

Rp 390.268,49 2 1883,51 959,63 Rp 464.192,03 3 844,00 642,69 Rp 528.061,31 4 790,77 622,11 Rp 584.998,69

Februari

5656 0,000754 1325,94 1 1193,41 764,11 Rp 407.897,39

Rp 407.897,39 2 1371,50 819,07 Rp 485.129,26 3 1539,91 867,84 Rp 551.879,30 4 1551,53 871,10 Rp 611.384,81

Maret

5200 0,000693 1442,44 1 572,99 529,62 Rp 391.070,45

Rp 391.070,45 2 908,85 666,91 Rp 465.144,59 3 757,86 609,04 Rp 529.144,93 4 748,18 605,14 Rp 667.231,98 5 2211,63 1039,70 Rp 638.172,80

April

3826 0,00051 1960,24 1 425,87 456,62 Rp 335.447,00

Rp 335.447,00 2 961,11 685,80 Rp 399.058,27 3 1040,48 713,53 Rp 453.965,74 4 1398,60 827,11 Rp 502.913,88

Mei 5439 0,000725 1379,04 1 1280,52 791,47 Rp 399.964,21 Rp 399.964,21

2 1343,43 810,66 Rp 475.707,80 3 1310,52 800,68 Rp 541.161,54 4 1504,10 857,70 Rp 599.511,43

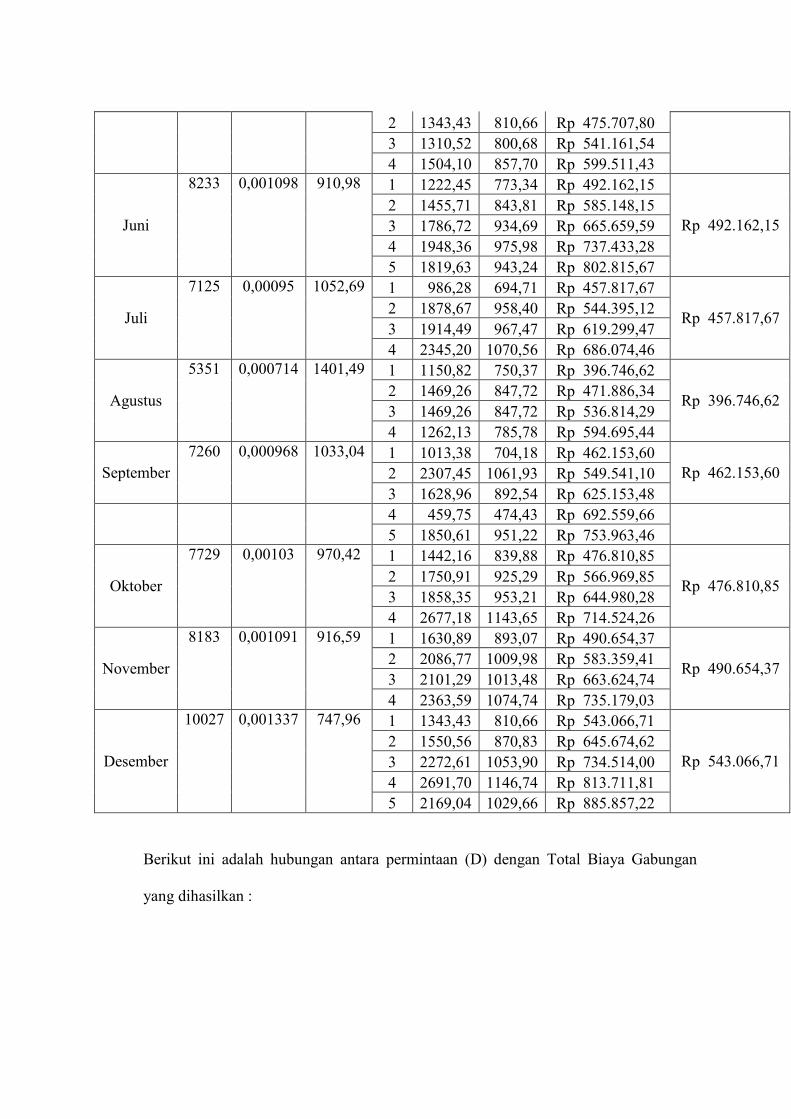

Juni

8233 0,001098 910,98 1 1222,45 773,34 Rp 492.162,15

Rp 492.162,15 2 1455,71 843,81 Rp 585.148,15 3 1786,72 934,69 Rp 665.659,59 4 1948,36 975,98 Rp 737.433,28 5 1819,63 943,24 Rp 802.815,67

Juli

7125 0,00095 1052,69 1 986,28 694,71 Rp 457.817,67

Rp 457.817,67 2 1878,67 958,40 Rp 544.395,12 3 1914,49 967,47 Rp 619.299,47 4 2345,20 1070,56 Rp 686.074,46

Agustus

5351 0,000714 1401,49 1 1150,82 750,37 Rp 396.746,62

Rp 396.746,62 2 1469,26 847,72 Rp 471.886,34 3 1469,26 847,72 Rp 536.814,29 4 1262,13 785,78 Rp 594.695,44

September 7260 0,000968 1033,04 1 1013,38 704,18 Rp 462.153,60

Rp 462.153,60 2 2307,45 1061,93 Rp 549.541,10 3 1628,96 892,54 Rp 625.153,48

4 459,75 474,43 Rp 692.559,66

5 1850,61 951,22 Rp 753.963,46

Oktober

7729 0,00103 970,42 1 1442,16 839,88 Rp 476.810,85

Rp 476.810,85 2 1750,91 925,29 Rp 566.969,85 3 1858,35 953,21 Rp 644.980,28 4 2677,18 1143,65 Rp 714.524,26

November

8183 0,001091 916,59 1 1630,89 893,07 Rp 490.654,37

Rp 490.654,37 2 2086,77 1009,98 Rp 583.359,41 3 2101,29 1013,48 Rp 663.624,74 4 2363,59 1074,74 Rp 735.179,03

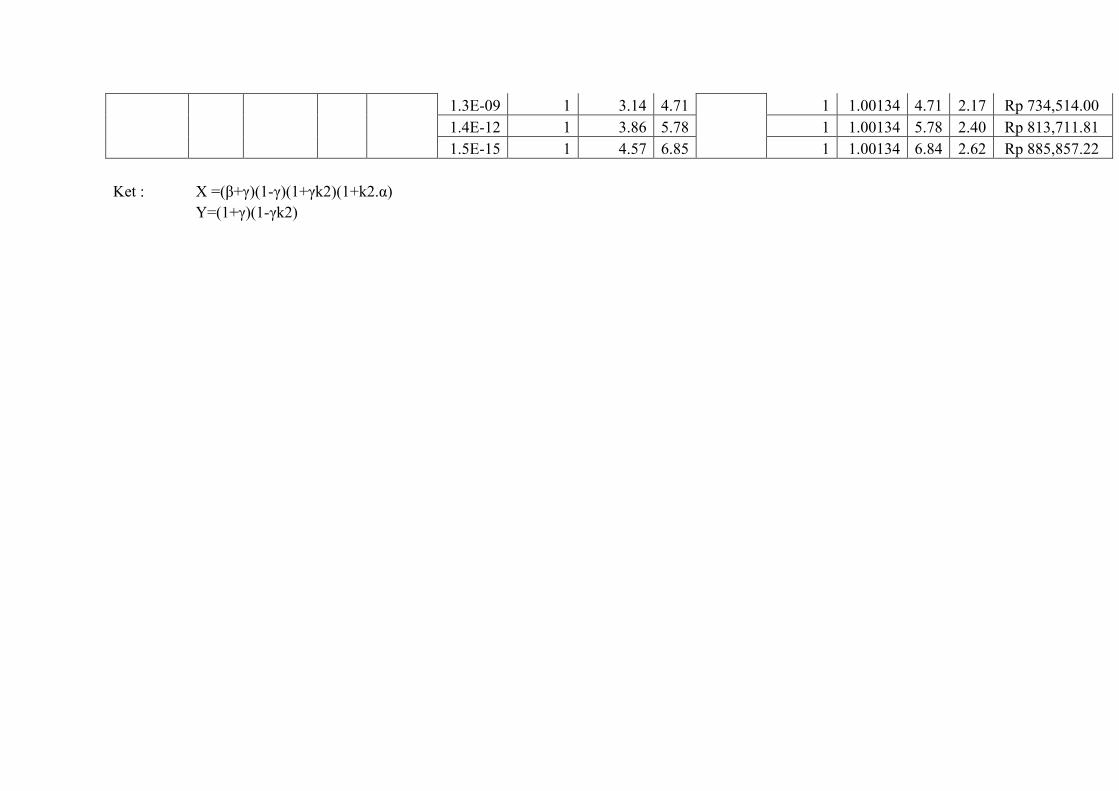

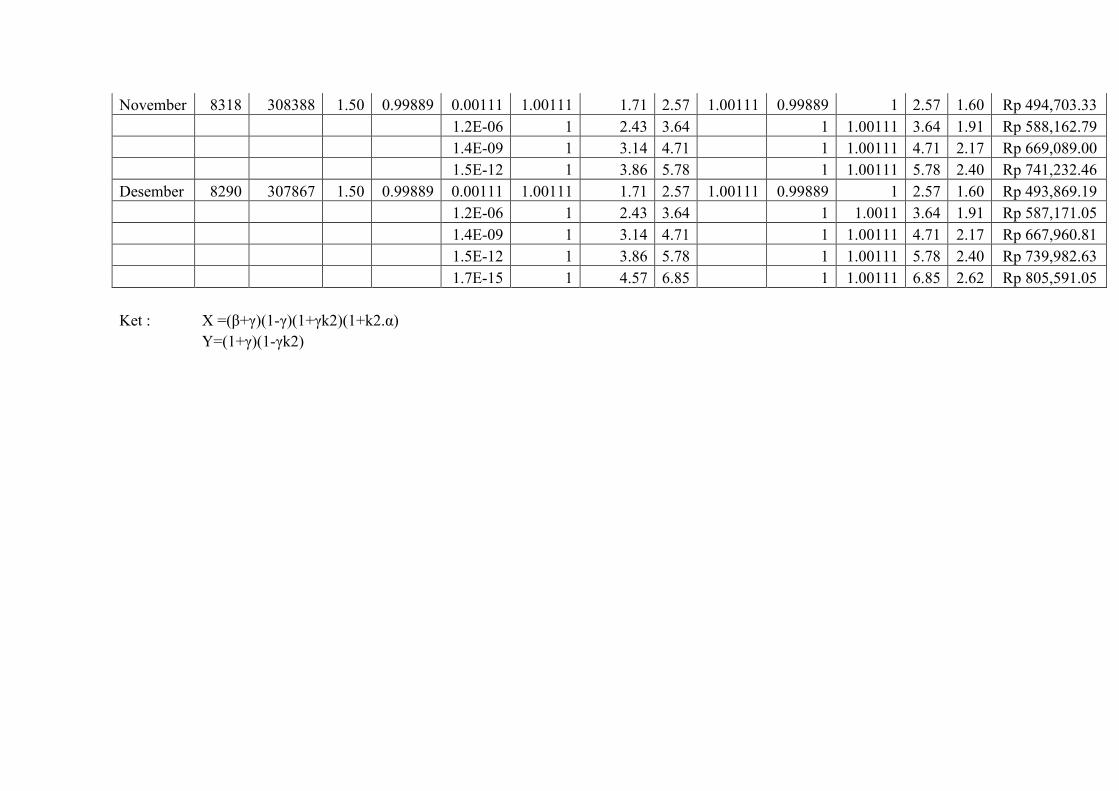

Desember

10027 0,001337 747,96 1 1343,43 810,66 Rp 543.066,71

Rp 543.066,71 2 1550,56 870,83 Rp 645.674,62 3 2272,61 1053,90 Rp 734.514,00 4 2691,70 1146,74 Rp 813.711,81 5 2169,04 1029,66 Rp 885.857,22

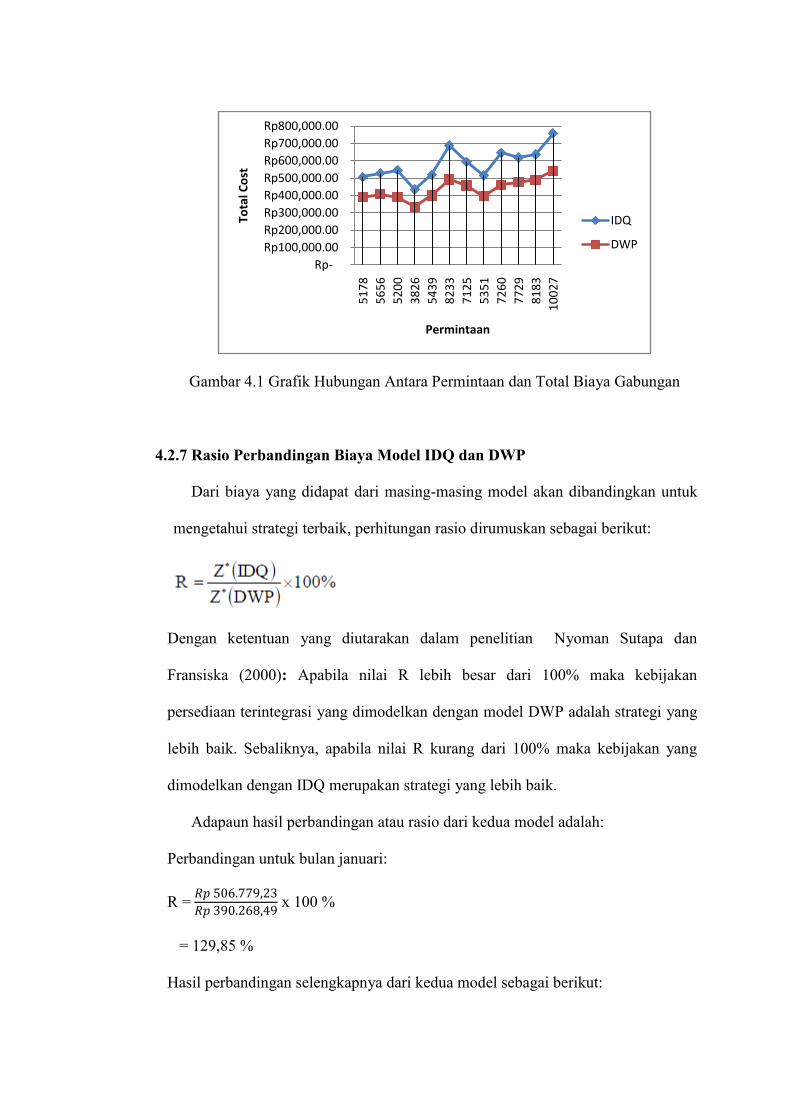

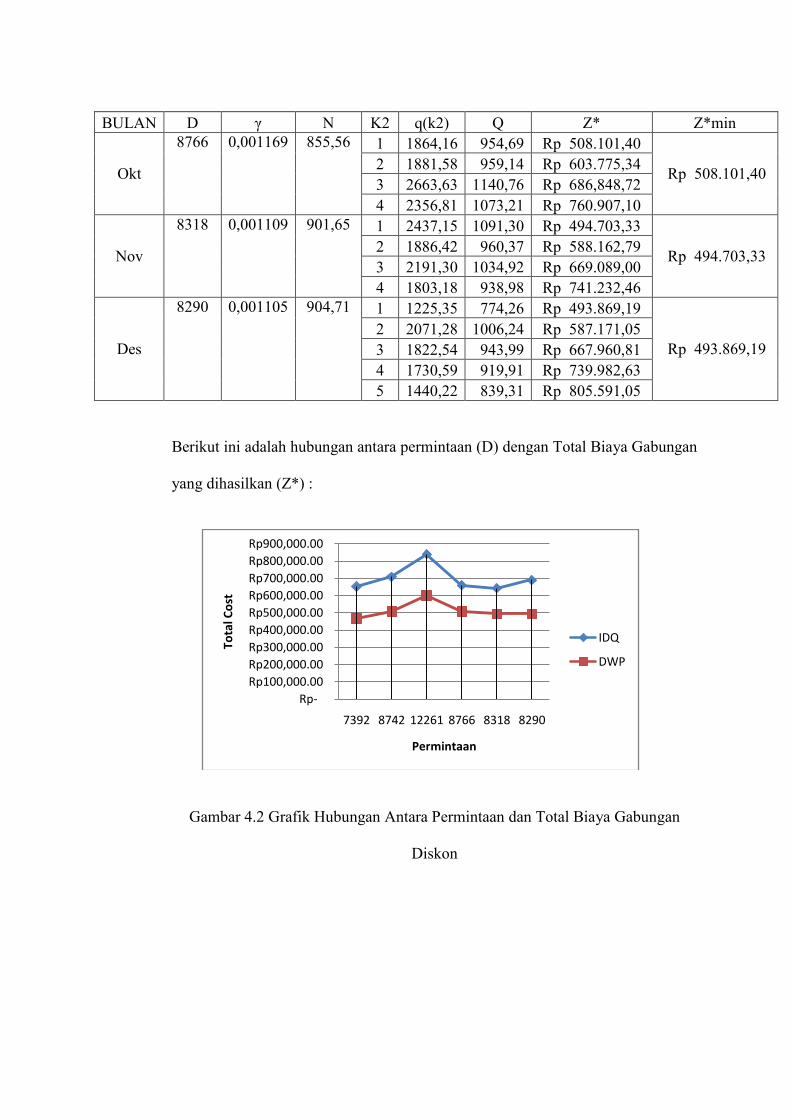

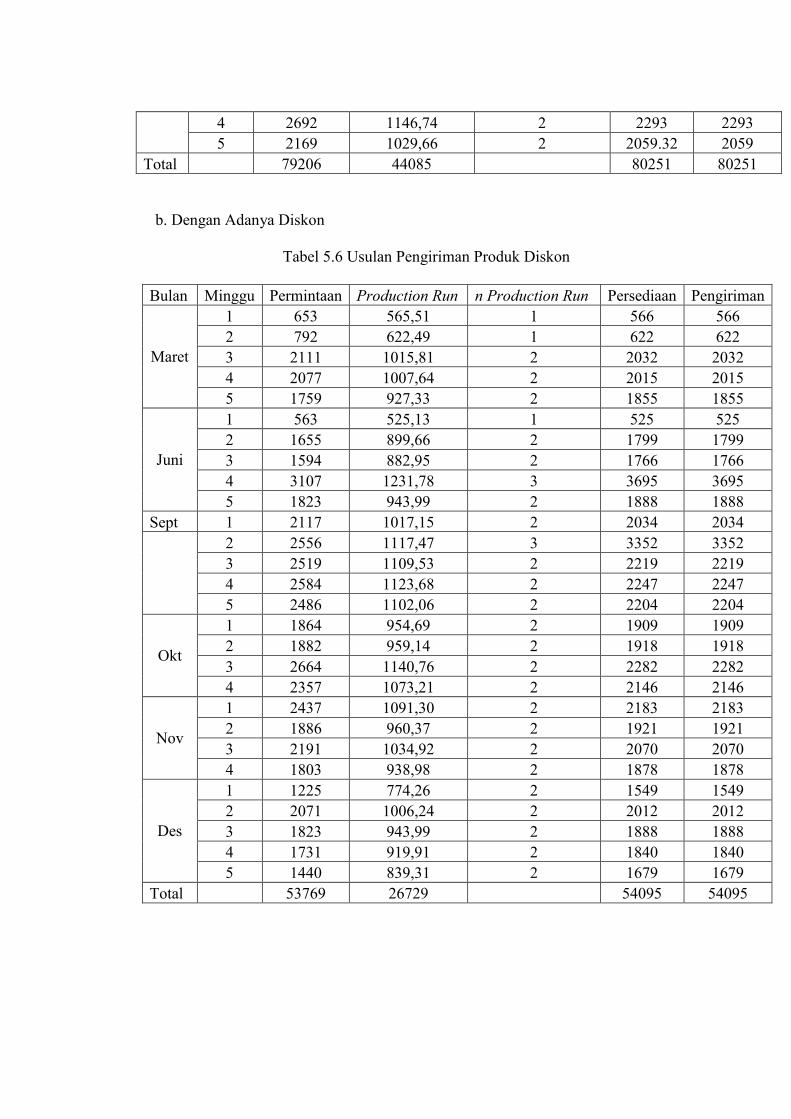

Berikut ini adalah hubungan antara permintaan (D) dengan Total Biaya Gabungan

yang dihasilkan :

Gambar 4.1 Grafik Hubungan Antara Permintaan dan Total Biaya Gabungan

4.2.7 Rasio Perbandingan Biaya Model IDQ dan DWP

Dari biaya yang didapat dari masing-masing model akan dibandingkan untuk

mengetahui strategi terbaik, perhitungan rasio dirumuskan sebagai berikut:

Dengan ketentuan yang diutarakan dalam penelitian Nyoman Sutapa dan

Fransiska (2000): Apabila nilai R lebih besar dari 100% maka kebijakan

persediaan terintegrasi yang dimodelkan dengan model DWP adalah strategi yang

lebih baik. Sebaliknya, apabila nilai R kurang dari 100% maka kebijakan yang

dimodelkan dengan IDQ merupakan strategi yang lebih baik.

Adapaun hasil perbandingan atau rasio dari kedua model adalah:

Perbandingan untuk bulan januari:

R = 𝑅𝑝 506.779,23

𝑅𝑝 390.268,49 x 100 %

= 129,85 %

Hasil perbandingan selengkapnya dari kedua model sebagai berikut:

Rp-

Rp100,000.00

Rp200,000.00

Rp300,000.00

Rp400,000.00

Rp500,000.00

Rp600,000.00

Rp700,000.00

Rp800,000.00

51

78

56

56

52

00

38

26

54

39

82

33

71

25

53

51

72

60

77

29

81

83

10

02

7

Tota

l Co

st

Permintaan

IDQ

DWP

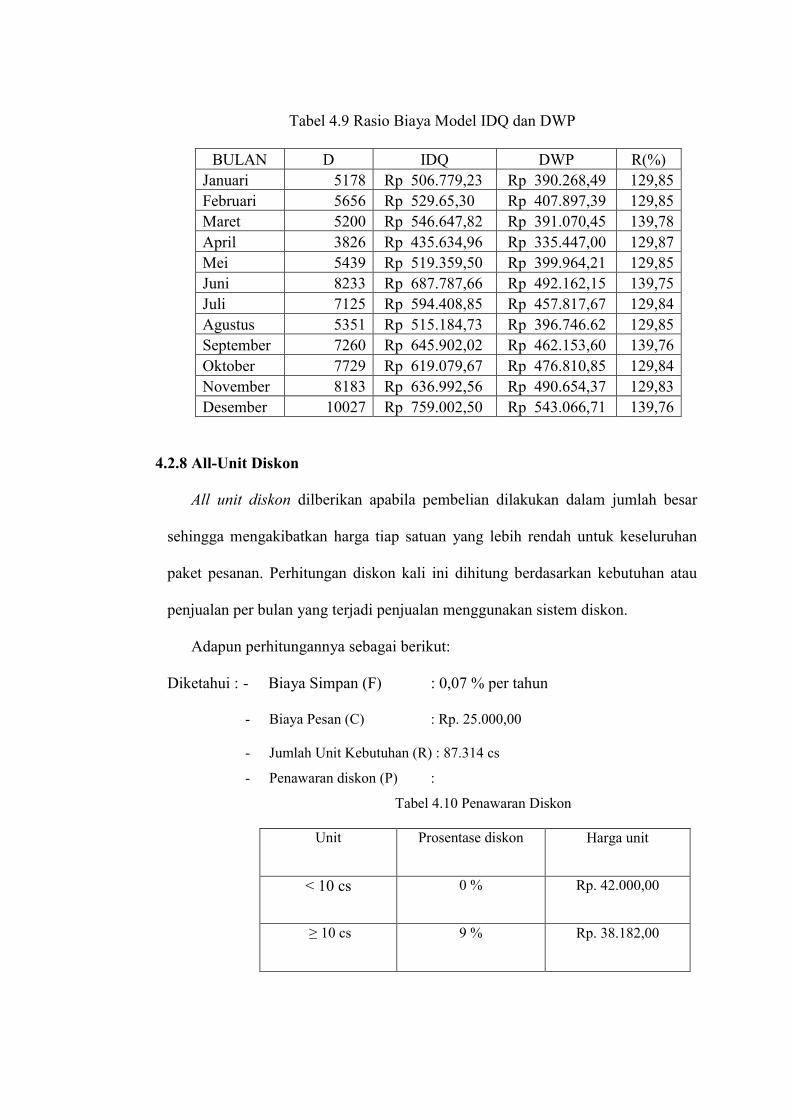

Tabel 4.9 Rasio Biaya Model IDQ dan DWP

BULAN D IDQ DWP R(%) Januari 5178 Rp 506.779,23 Rp 390.268,49 129,85 Februari 5656 Rp 529.65,30 Rp 407.897,39 129,85 Maret 5200 Rp 546.647,82 Rp 391.070,45 139,78 April 3826 Rp 435.634,96 Rp 335.447,00 129,87 Mei 5439 Rp 519.359,50 Rp 399.964,21 129,85 Juni 8233 Rp 687.787,66 Rp 492.162,15 139,75 Juli 7125 Rp 594.408,85 Rp 457.817,67 129,84 Agustus 5351 Rp 515.184,73 Rp 396.746.62 129,85 September 7260 Rp 645.902,02 Rp 462.153,60 139,76 Oktober 7729 Rp 619.079,67 Rp 476.810,85 129,84 November 8183 Rp 636.992,56 Rp 490.654,37 129,83 Desember 10027 Rp 759.002,50 Rp 543.066,71 139,76

4.2.8 All-Unit Diskon

All unit diskon dilberikan apabila pembelian dilakukan dalam jumlah besar

sehingga mengakibatkan harga tiap satuan yang lebih rendah untuk keseluruhan

paket pesanan. Perhitungan diskon kali ini dihitung berdasarkan kebutuhan atau

penjualan per bulan yang terjadi penjualan menggunakan sistem diskon.

Adapun perhitungannya sebagai berikut:

Diketahui : - Biaya Simpan (F) : 0,07 % per tahun

- Biaya Pesan (C) : Rp. 25.000,00

- Jumlah Unit Kebutuhan (R) : 87.314 cs

- Penawaran diskon (P) :

Tabel 4.10 Penawaran Diskon

Unit Prosentase diskon Harga unit

< 10 cs 0 % Rp. 42.000,00

≥ 10 cs 9 % Rp. 38.182,00

Perhitungan:

a. EOQ

Q = 2 𝑅𝐶

𝑃𝐹

Q untuk setiap harga adalah sebagai berikut:

1. Q*38.182 = 2 87314 (25000 )

38182 (0.07%) = 12.780,52 cs = 12.781 cs

2. Q*42.0000 = 2 87314 (25000 )

42000 (0.07%) = 12.185,78 cs = 12.186 cs

Dari perhitungan diatas EOQ dengan harga Rp. 42.000,00 kurang tepat, hal ini

dikarenakan pembelian unit lebih dari 10 cs atau krat, seharusnya pembeliaan tidak

boleh melebihi 10 cs dengan harga tersebut. Sedangkan EOQ dengan harga Rp.

38.182,00 tepat karena pembelian diatas 10 cs.

b. Total Biaya

TC(Q) = PR + CR

Q +

PFQ

2

Total biaya EOQ untuk tiap harga adalah sebagai berikut:

1. TC (10) = (42000)(87314) + 25000 (87314 )

10 + 42000 0.07% (10)

2

= Rp 3.885.473.147,00 2. TC (12781) = (38182)(12781) + 25000 (87314 )

12781 + 38182 0.07% (12781 )

2

= Rp 3.333.993.936,67 Dari perbandingan total biaya EOQ, minimum biaya tercapai pada pemesanan

unit 12.781 cs, dengan total biaya Rp 3.333.993.936,67

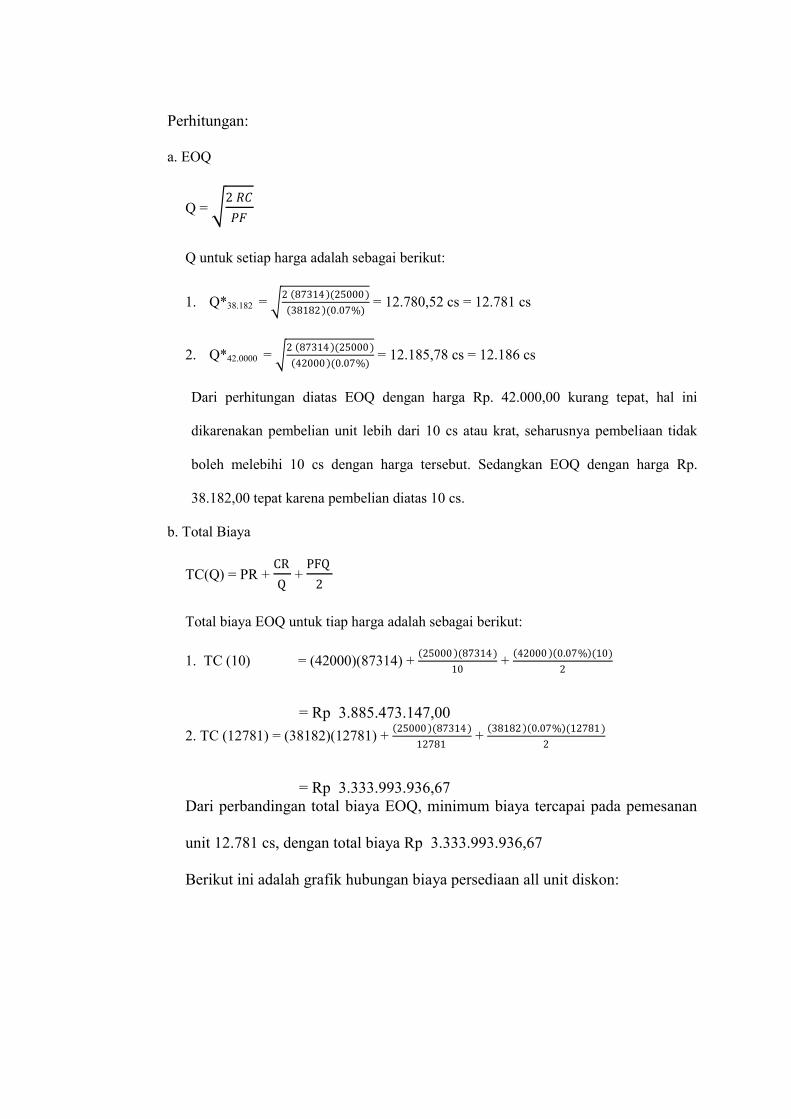

Berikut ini adalah grafik hubungan biaya persediaan all unit diskon:

Gambar 4.2 Grafik Biaya Persediaan All Unit Diskon

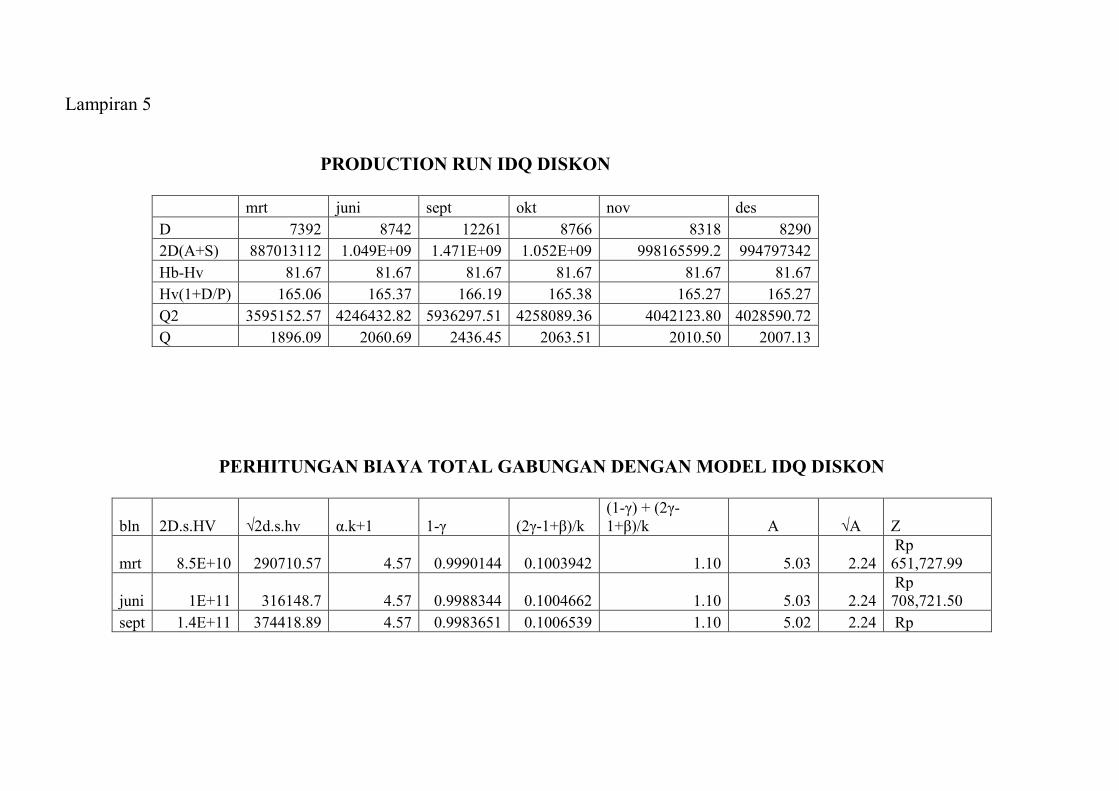

4.2.9 Identical Delivery Quantity (IDQ) Diskon

Model IDQ yang digunakan sebagai berikut:

Adapun perhitungan biaya total gabungan dengan model IDQ adalah

sebagai berikut:

a. Production Run (Q)

Rumus atau model untuk menghitung production run sebagai berikut :

Q= 2𝐷(𝐴+𝑆)

𝐻𝑏−𝐻𝑣 +𝐻𝑣 (1+𝐷

𝑃)

Production run untuk bulan maret:

Q = 2 (7392)(25000 +35000 )

245−163,33 + 1633,33(1+7392

700000)

= 887013111 ,60

81,67+165,06

= 1896,09 cs

Berikut ini adalah hasil selengkapnya perhitungan jumlah produksi pada

perusahaan per production run yang penjualanya terjadi sistem diskon pada tahun

2009.

Rp3,000,000,000.00

Rp3,200,000,000.00

Rp3,400,000,000.00

Rp3,600,000,000.00

Rp3,800,000,000.00

Rp4,000,000,000.00

10 12781

total cost

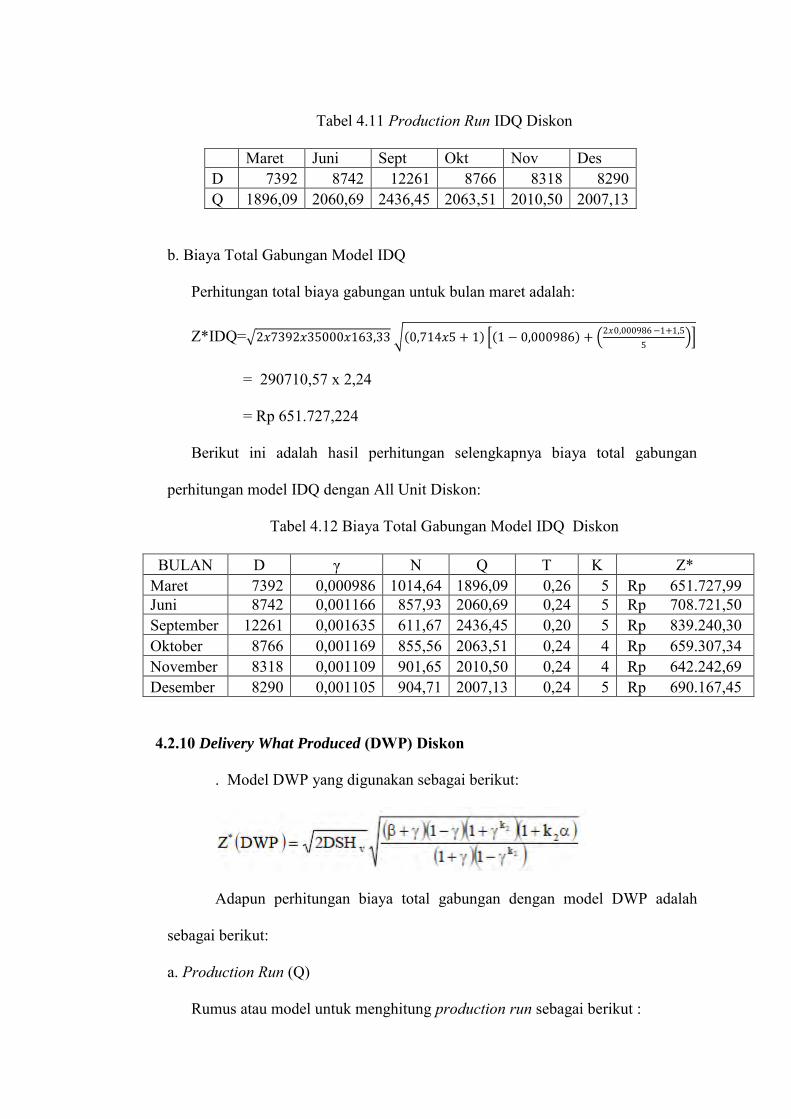

Tabel 4.11 Production Run IDQ Diskon

Maret Juni Sept Okt Nov Des

D 7392 8742 12261 8766 8318 8290 Q 1896,09 2060,69 2436,45 2063,51 2010,50 2007,13

b. Biaya Total Gabungan Model IDQ

Perhitungan total biaya gabungan untuk bulan maret adalah:

Z*IDQ= 2𝑥7392𝑥35000𝑥163,33 0,714𝑥5 + 1 1 − 0,000986 + 2𝑥0,000986 −1+1,5

5

= 290710,57 x 2,24

= Rp 651.727,224

Berikut ini adalah hasil perhitungan selengkapnya biaya total gabungan

perhitungan model IDQ dengan All Unit Diskon:

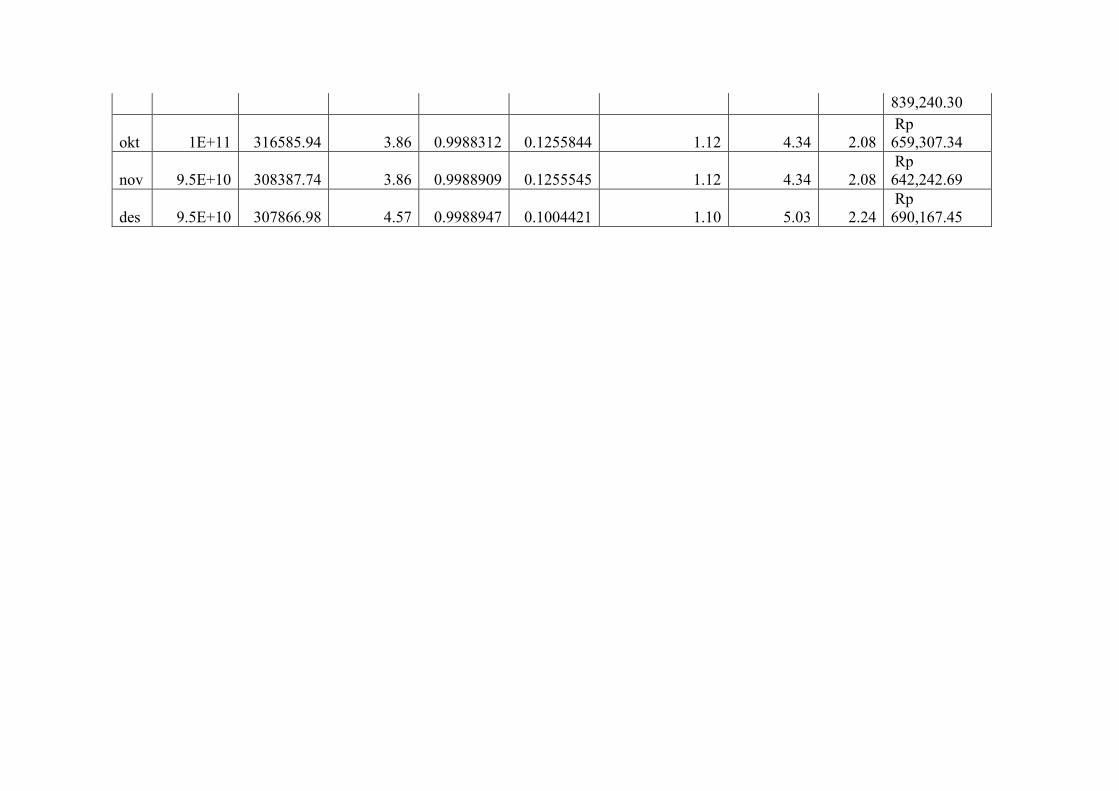

Tabel 4.12 Biaya Total Gabungan Model IDQ Diskon

BULAN D γ N Q T K Z* Maret 7392 0,000986 1014,64 1896,09 0,26 5 Rp 651.727,99 Juni 8742 0,001166 857,93 2060,69 0,24 5 Rp 708.721,50 September 12261 0,001635 611,67 2436,45 0,20 5 Rp 839.240,30 Oktober 8766 0,001169 855,56 2063,51 0,24 4 Rp 659.307,34 November 8318 0,001109 901,65 2010,50 0,24 4 Rp 642.242,69 Desember 8290 0,001105 904,71 2007,13 0,24 5 Rp 690.167,45

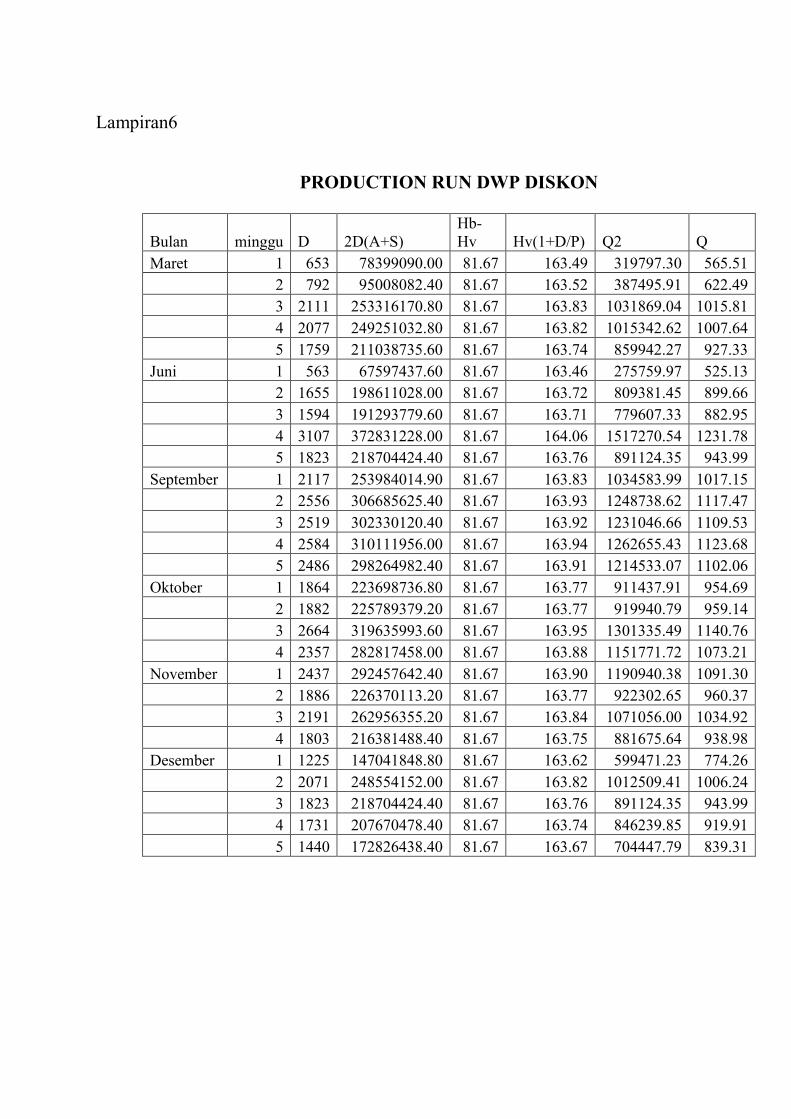

4.2.10 Delivery What Produced (DWP) Diskon

. Model DWP yang digunakan sebagai berikut:

Adapun perhitungan biaya total gabungan dengan model DWP adalah

sebagai berikut:

a. Production Run (Q)

Rumus atau model untuk menghitung production run sebagai berikut :

Q= 2𝐷(𝐴+𝑆)

𝐻𝑏−𝐻𝑣 +𝐻𝑣 (1+𝐷

𝑃)

Production run untuk bulan maret minggu pertama adalah:

Q = 2 (653)(25000 +35000 )

245−163,33 + 1633,33(1+653

700000)

= 78399090

81,67+163,49

= 565,51 cs

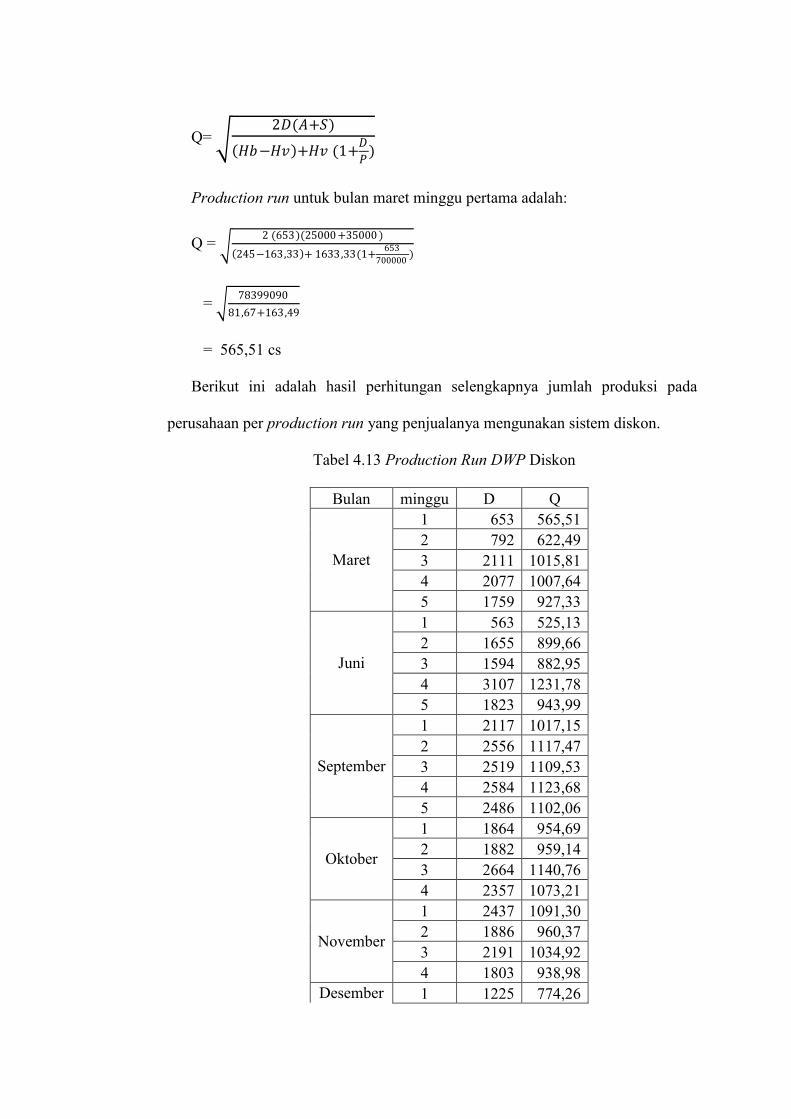

Berikut ini adalah hasil perhitungan selengkapnya jumlah produksi pada

perusahaan per production run yang penjualanya mengunakan sistem diskon.

Tabel 4.13 Production Run DWP Diskon

Bulan minggu D Q

Maret

1 653 565,51 2 792 622,49 3 2111 1015,81 4 2077 1007,64 5 1759 927,33

Juni

1 563 525,13 2 1655 899,66 3 1594 882,95 4 3107 1231,78 5 1823 943,99

September

1 2117 1017,15 2 2556 1117,47 3 2519 1109,53 4 2584 1123,68 5 2486 1102,06

Oktober

1 1864 954,69 2 1882 959,14 3 2664 1140,76 4 2357 1073,21

November

1 2437 1091,30 2 1886 960,37 3 2191 1034,92 4 1803 938,98

Desember 1 1225 774,26

2 2071 1006,24

3 1823 943,99 4 1731 919,91 5 1440 839,31

b. Biaya Total Gabungan Model DWP

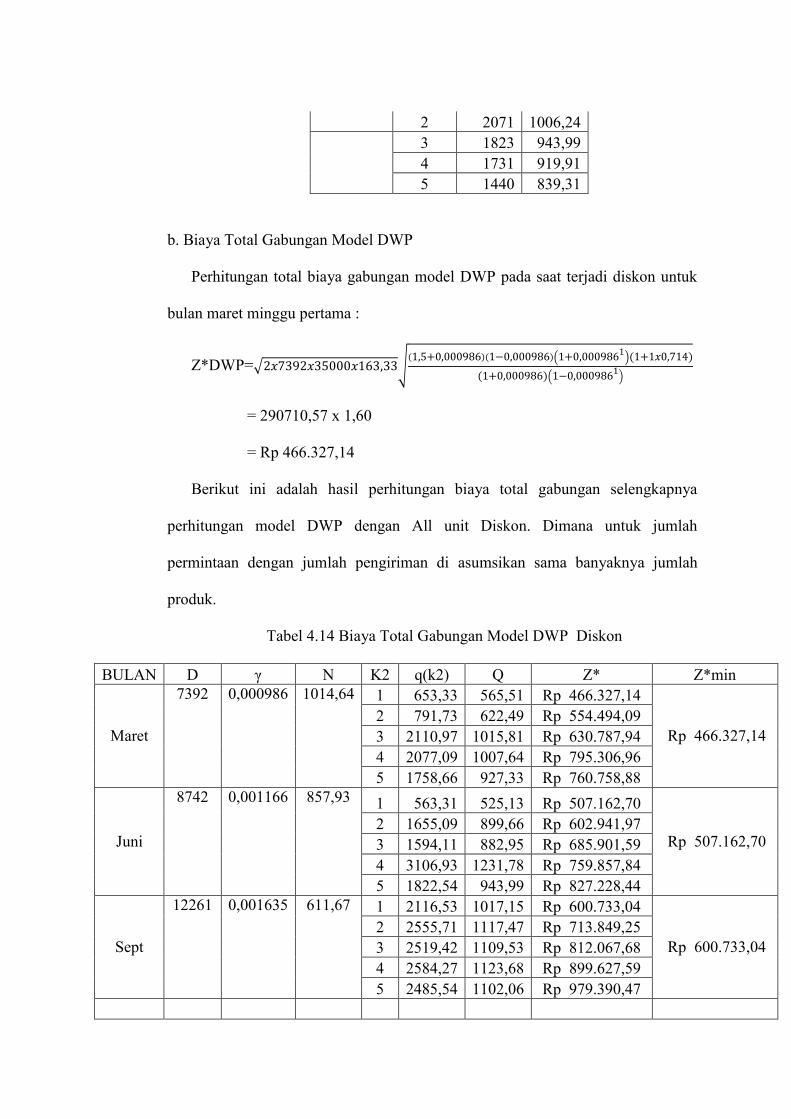

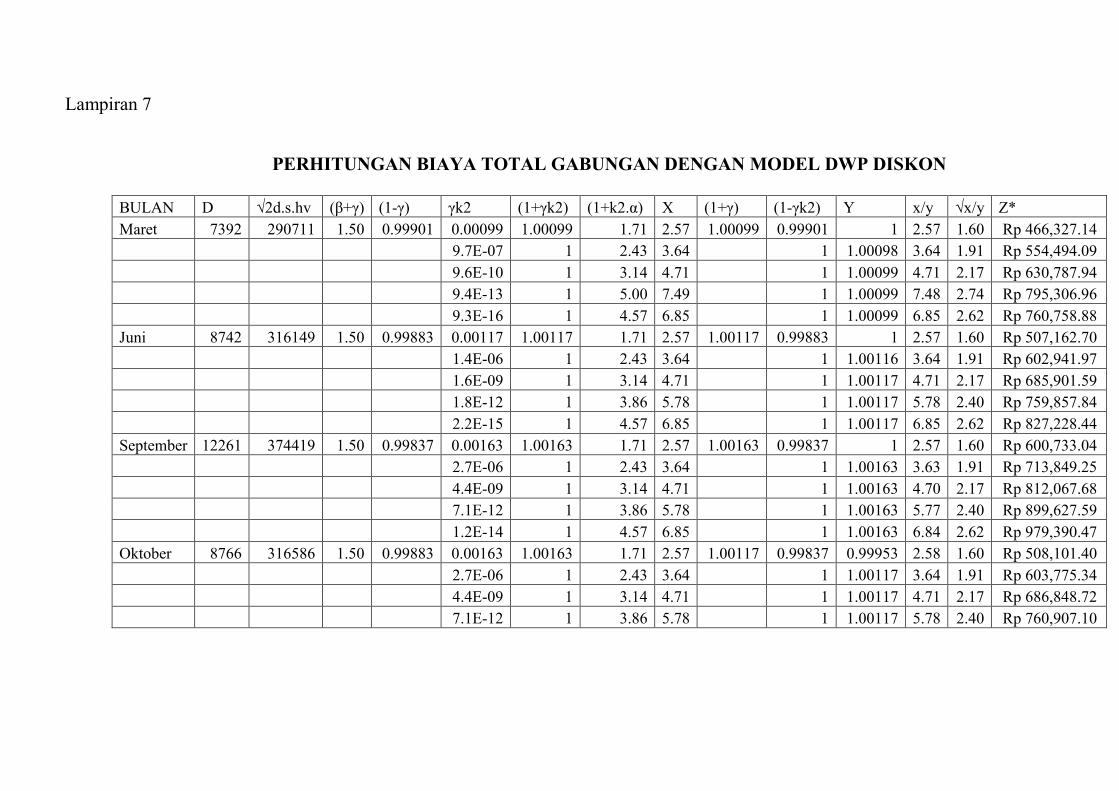

Perhitungan total biaya gabungan model DWP pada saat terjadi diskon untuk

bulan maret minggu pertama :

Z*DWP= 2𝑥7392𝑥35000𝑥163,33 1,5+0,000986 1−0,000986 1+0,0009861

(1+1𝑥0,714)

(1+0,000986) 1−0,0009861

= 290710,57 x 1,60

= Rp 466.327,14

Berikut ini adalah hasil perhitungan biaya total gabungan selengkapnya