teori fungsi

31

EKONOMI TEKNIK Teknik SIPIL S1

-

Upload

oepick-thalib -

Category

Documents

-

view

48 -

download

0

Transcript of teori fungsi

EKONOMI TEKNIK

Teknik SIPIL S1

DEPRESIASI

Pengertian Depresiasi

Depresiasi adalah penurunan nilai suatu properti atau aset karena waktu dan pemakaian, sekaligus merupakan suatu penilaian dalam melakukan investasi.

Dasar Perhitungan Depresiasi

Untuk melakukan depresiasi pada suatu properti diperlukan data-data yg berkaitan dengan ongkos awal, umur ekonomis, dan nilai sisa dari properti tersebut.

Nilai awal atau yg disebut juga dasar depresiasi adalah harga awal dari suatu properti atau aset yg terdiri dari harga beli, ongkos pengiriman, ongkos instalasi, dan ongkos-ongkos lain yg terjadi pada saat menyiapkan aset atau properti tersebut sehingga siap untuk dipakai.

Dasar Perhitungan Depresiasi

Nilai sisa adalah nilai perkiraan suatu aset pada akhir umur depresiasinya.

Nilai sisa biasanya merupakan pengurangan dari nilai jual suatu aset tersebut dengan biaya yg dibutuhkan untuk mengeluarkan atau memindahkan aset tersebut. Dari sini dapat dinyatakan

Nilai sisa = nilai jual – ongkos pemindahan

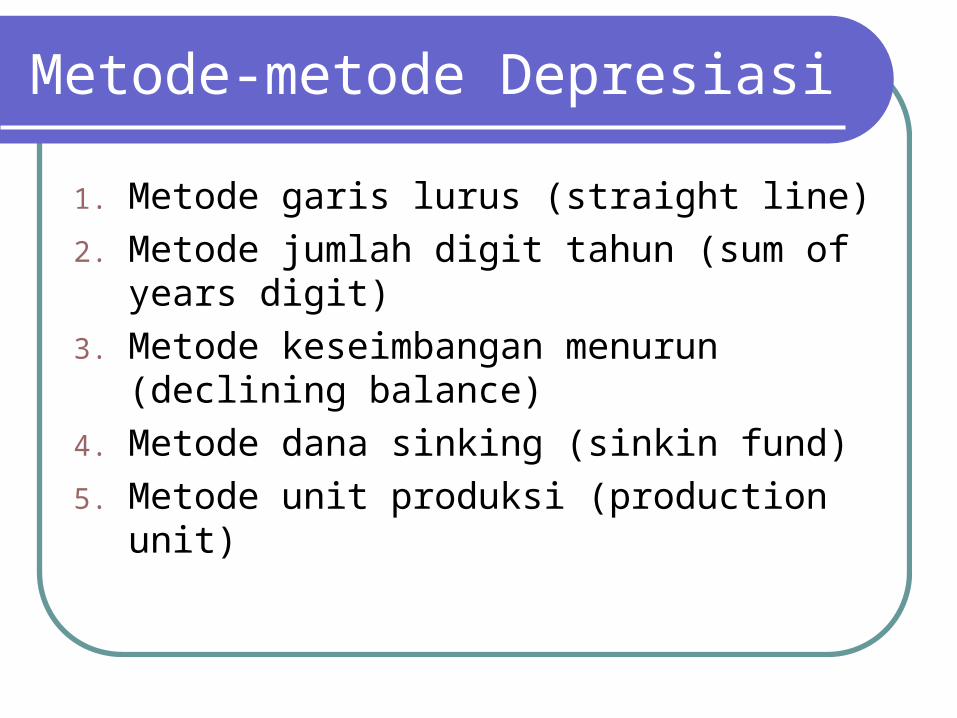

Metode-metode Depresiasi

1. Metode garis lurus (straight line)

2. Metode jumlah digit tahun (sum of years digit)

3. Metode keseimbangan menurun (declining balance)

4. Metode dana sinking (sinkin fund)

5. Metode unit produksi (production unit)

Metode Garis Lurus (SL)

Metode depresiasi garis lurus didasarkan atas asumsi bahwa berkurangnya nilai suatu aset secara linier(proposional) terhadap waktu atau umur dari aset tersebut.

Besarnya depresiasi tiap tahun dengan metode SL dihitung berdasarkan :

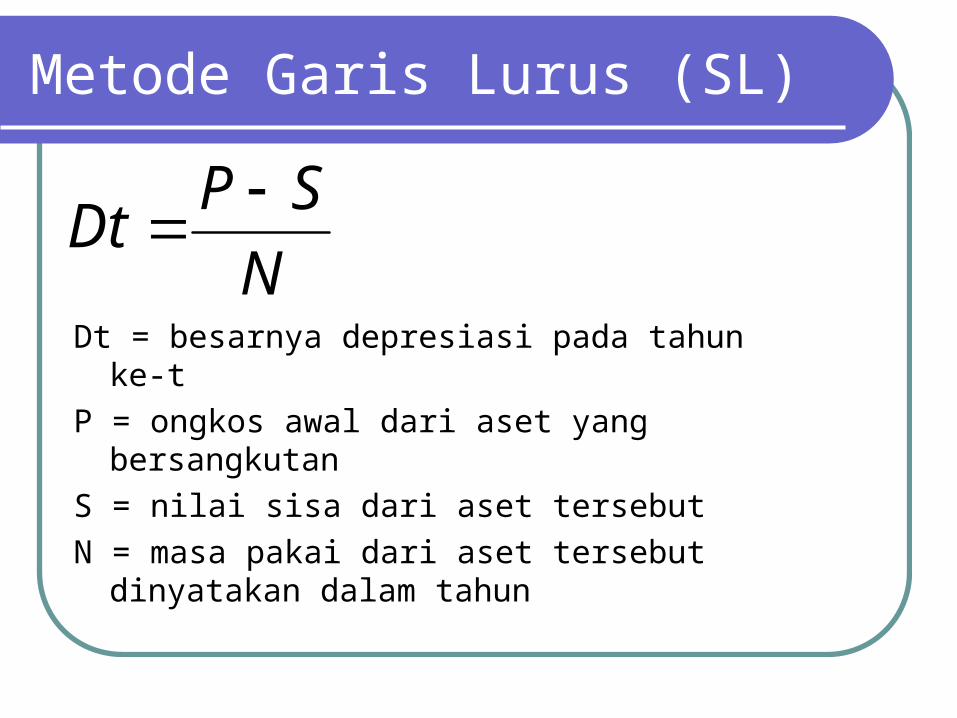

Metode Garis Lurus (SL)

Dt = besarnya depresiasi pada tahun ke-t

P = ongkos awal dari aset yang bersangkutan

S = nilai sisa dari aset tersebut

N = masa pakai dari aset tersebut dinyatakan dalam tahun

N

SPDt

Metode Jumlah Digit Tahun (SOYD)

SOYD adalah salah satu metode yang dirancang untuk membebankan depresiasi lebih besar pada tahun-tahun awal dan semakin kecil untuk tahun-tahun berikutnya.

ini berarti metode SOYD membebankan depresiasi yang lebih cepat dari metode SL.

Metode Jumlah Digit Tahun (SOYD)

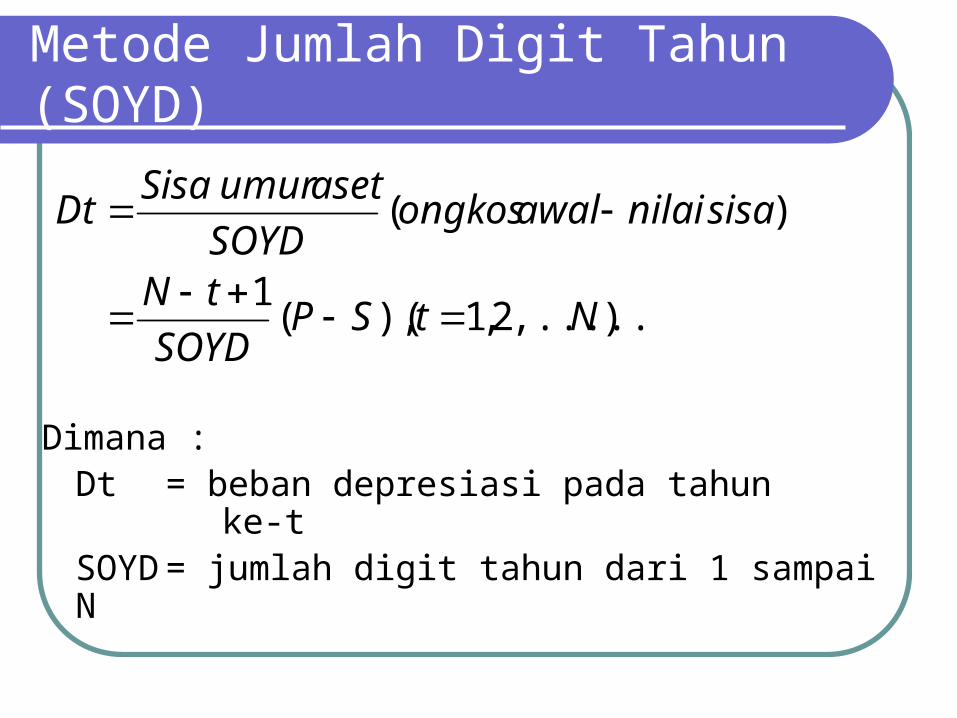

Dimana :Dt = beban depresiasi pada tahun

ke-tSOYD = jumlah digit tahun dari 1 sampai N

),.....2,1(),(1

)(

NtSPSOYD

tN

sisanilaiawalongkosSOYD

asetumurSisaDt

Metode Jumlah Digit Tahun (SOYD)

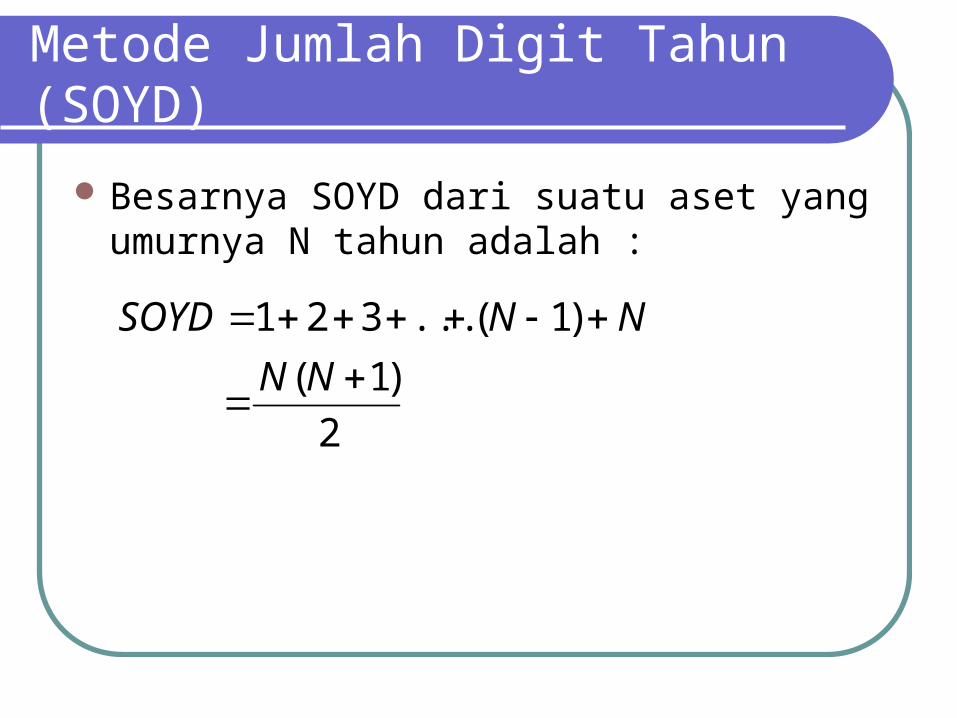

Besarnya SOYD dari suatu aset yang umurnya N tahun adalah :

2

)1(

)1(...321

NN

NNSOYD

Metede Keseimbangan Menurun (DB)

Seperti halnya SOYD ,metode keseimbangan menurun juga menyusutkan nilai suatu aset lebih cepat pada tahun-tahun awal dan secara pogresif menurun pada tahun-tahun selanjutnya.

Metode ini bisa dipakai bila umur aset lebih dari 3 tahun.

Metode Keseimbangan Menurun (DB)

Besarnya depresiasi pada tahun tertentu dihitung dengan mengalikan suatu persentasi tetap dari nilai buku aset tersebut pada akhir tahun sebelumnya.

Dengan demikian maka besarnya beban depresiasi pada tahun ke-t adalah :

Metode Keseimbangan Menurun (DB)

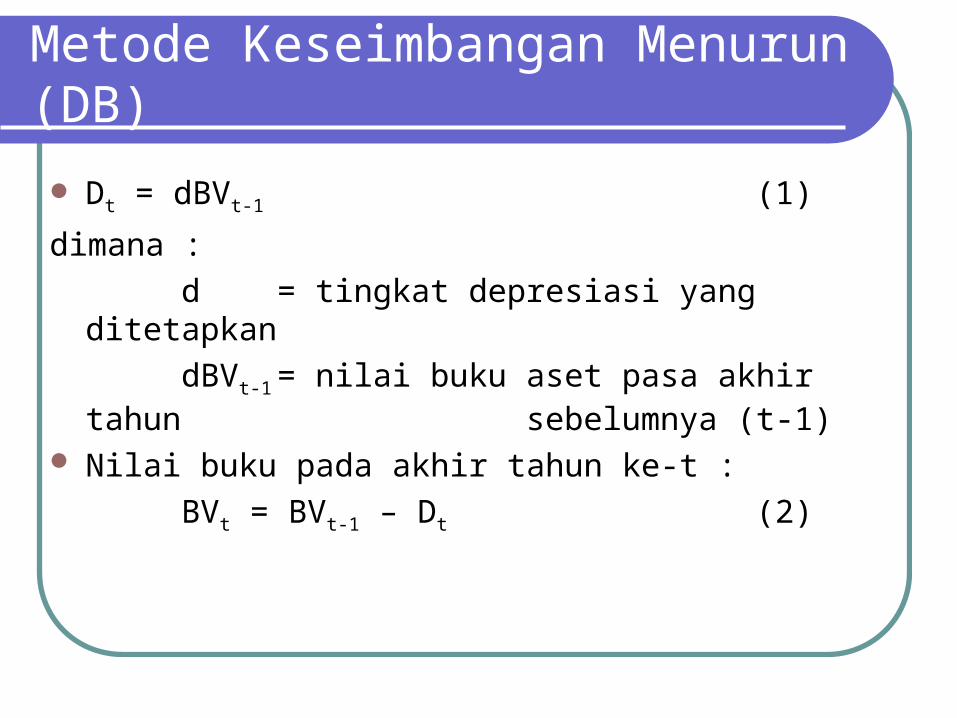

Dt = dBVt-1 (1)

dimana :

d = tingkat depresiasi yang ditetapkan

dBVt-1 = nilai buku aset pasa akhir tahun sebelumnya (t-1)

Nilai buku pada akhir tahun ke-t :

BVt = BVt-1 – Dt (2)

Metode Keseimbangan Menurun (DB)

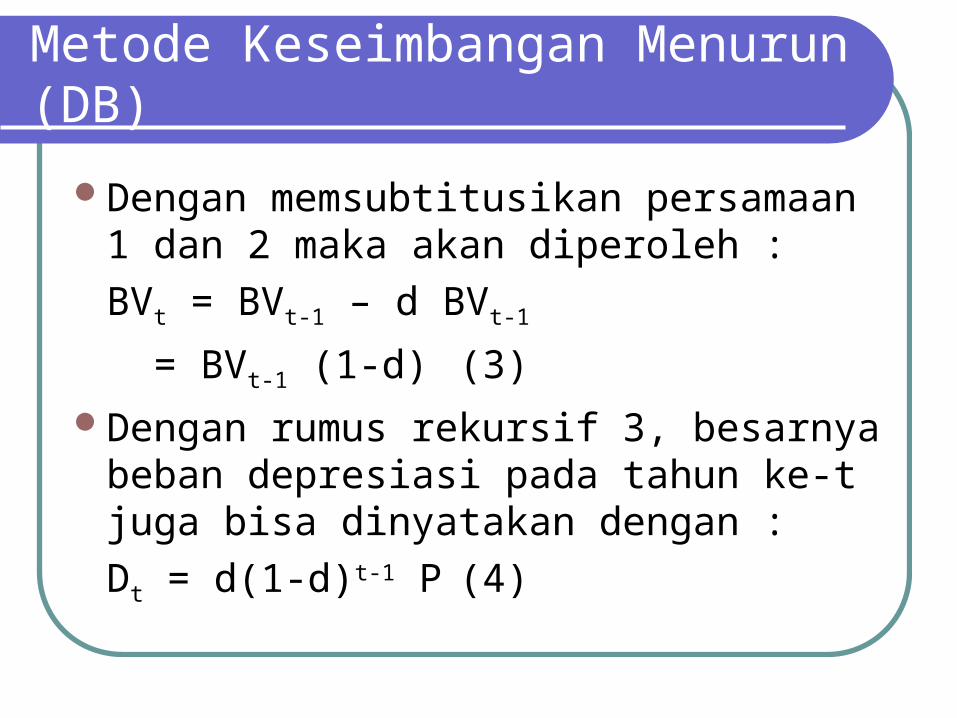

Dengan memsubtitusikan persamaan 1 dan 2 maka akan diperoleh :

BVt = BVt-1 – d BVt-1

= BVt-1 (1-d) (3)

Dengan rumus rekursif 3, besarnya beban depresiasi pada tahun ke-t juga bisa dinyatakan dengan :

Dt = d(1-d)t-1 P (4)

Metode Keseimbangan Menurun (DB)

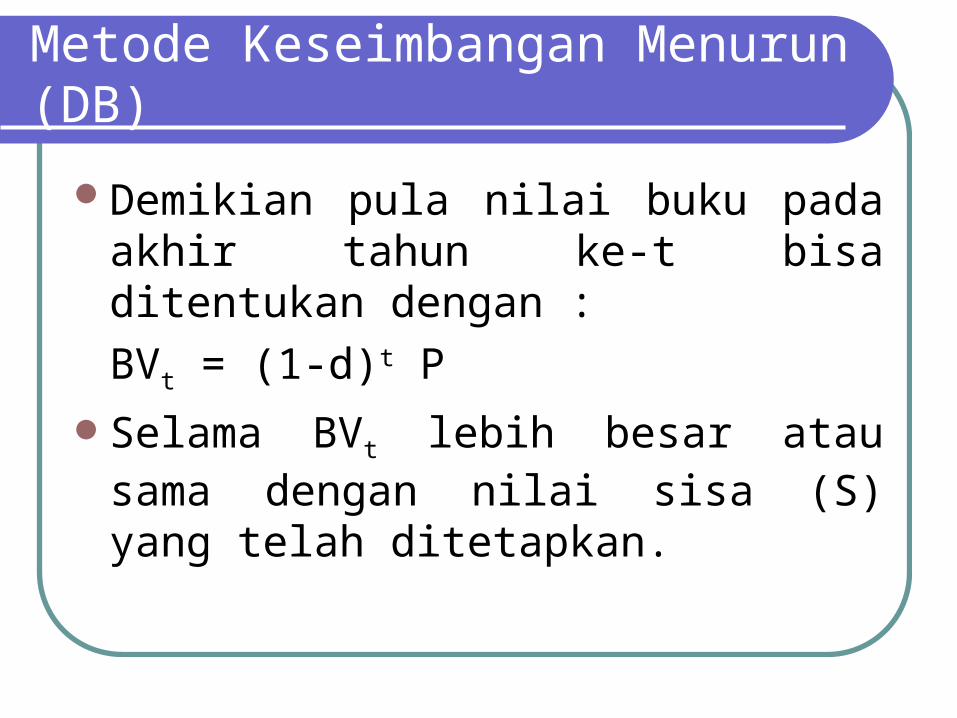

Demikian pula nilai buku pada akhir tahun ke-t bisa ditentukan dengan :

BVt = (1-d)t P

Selama BVt lebih besar atau sama dengan nilai sisa (S) yang telah ditetapkan.

Metode Depresiasi Sinking fund (SF)

Asumsi dasar yang digunakan pada metode depresiasi sinking fund adalah bahwa penurunan nilai suatu aset semakin cepat dari suatu saat ke saat berikutnya.

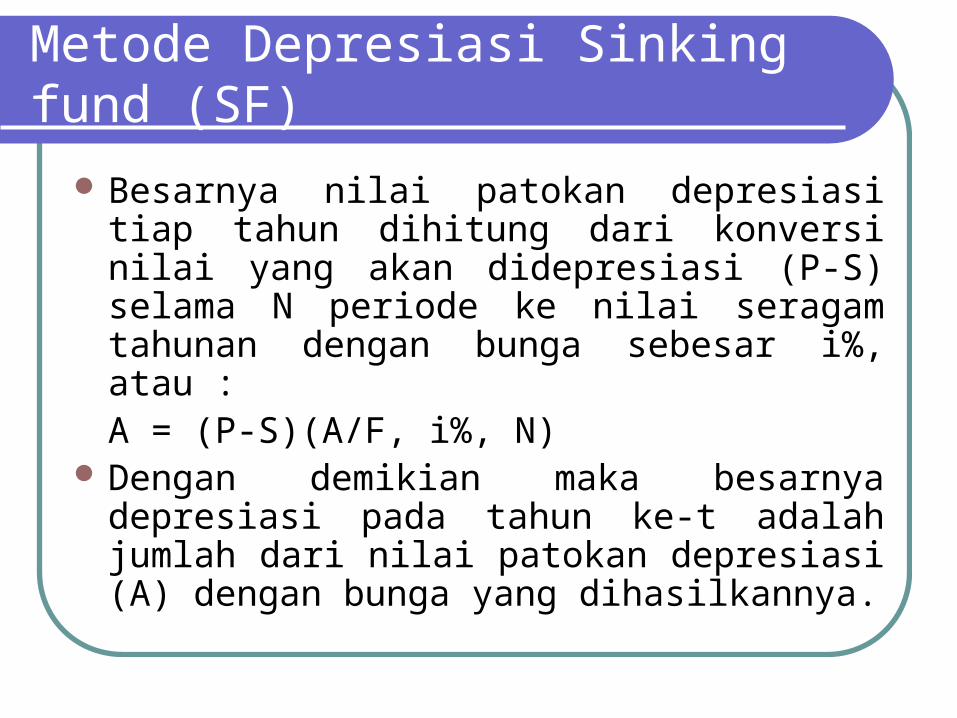

Metode Depresiasi Sinking fund (SF)

Besarnya nilai patokan depresiasi tiap tahun dihitung dari konversi nilai yang akan didepresiasi (P-S) selama N periode ke nilai seragam tahunan dengan bunga sebesar i%, atau :

A = (P-S)(A/F, i%, N) Dengan demikian maka besarnya depresiasi

pada tahun ke-t adalah jumlah dari nilai patokan depresiasi (A) dengan bunga yang dihasilkannya.

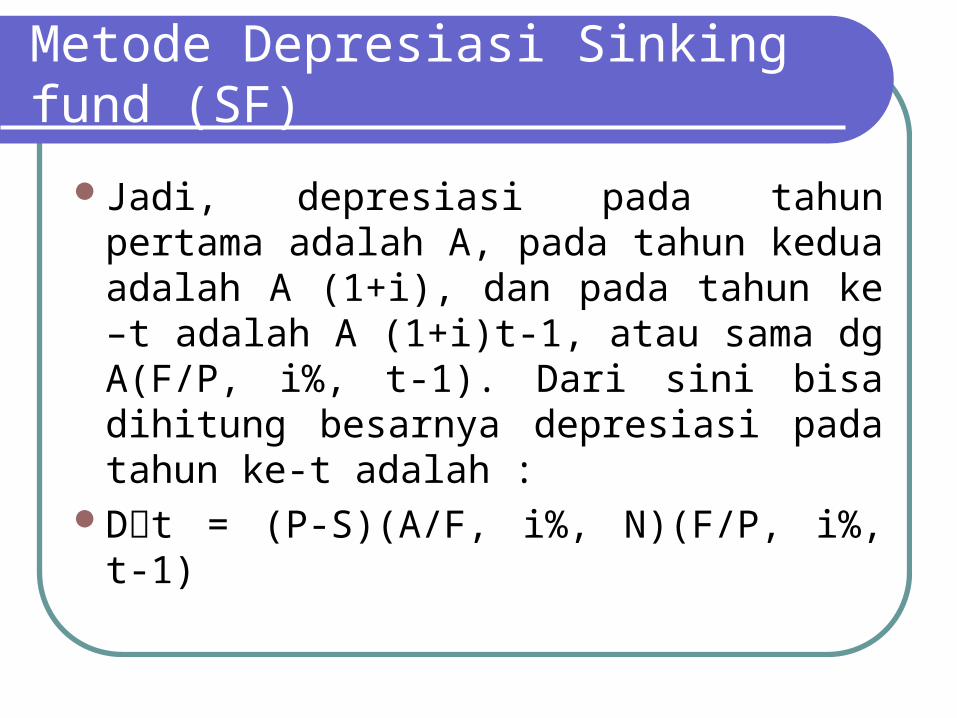

Metode Depresiasi Sinking fund (SF)

Jadi, depresiasi pada tahun pertama adalah A, pada tahun kedua adalah A (1+i), dan pada tahun ke –t adalah A (1+i)t-1, atau sama dg A(F/P, i%, t-1). Dari sini bisa dihitung besarnya depresiasi pada tahun ke-t adalah :

Dt = (P-S)(A/F, i%, N)(F/P, i%, t-1)

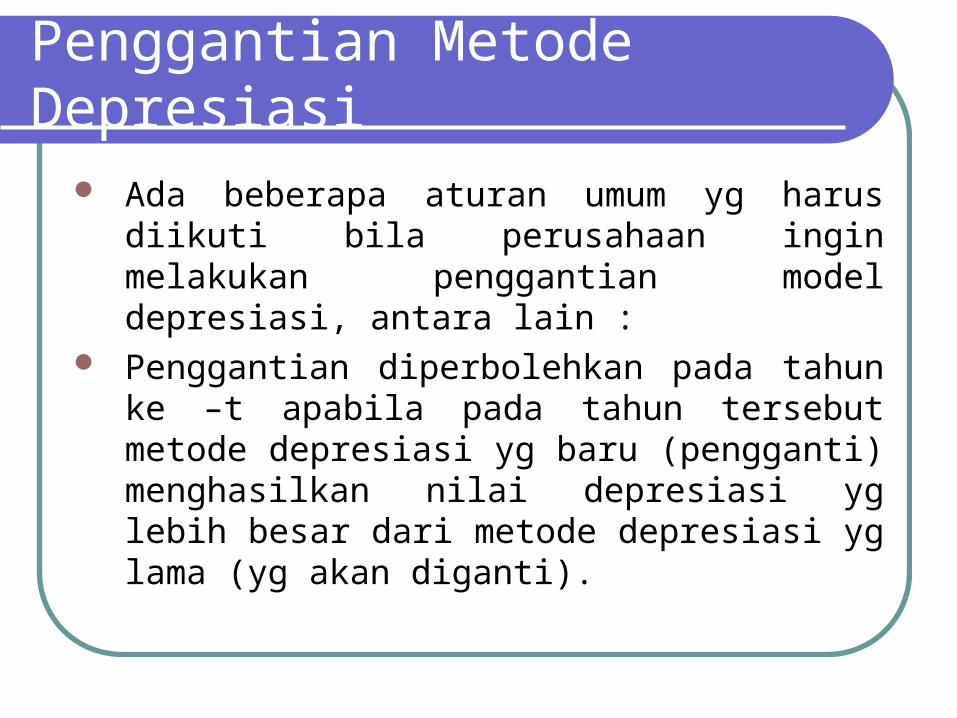

Penggantian Metode Depresiasi

Ada beberapa aturan umum yg harus diikuti bila perusahaan ingin melakukan penggantian model depresiasi, antara lain :

Penggantian diperbolehkan pada tahun ke –t apabila pada tahun tersebut metode depresiasi yg baru (pengganti) menghasilkan nilai depresiasi yg lebih besar dari metode depresiasi yg lama (yg akan diganti).

Penggantian Metode Depresiasi

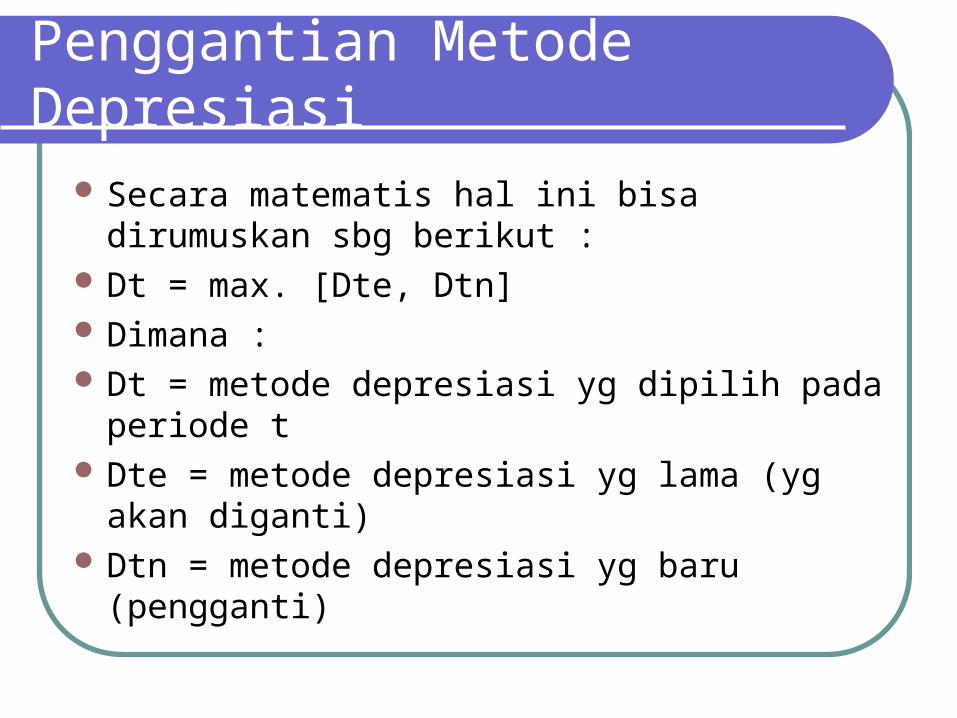

Secara matematis hal ini bisa dirumuskan sbg berikut :

Dt = max. [Dte, Dtn] Dimana : Dt = metode depresiasi yg dipilih pada periode

t Dte = metode depresiasi yg lama (yg akan

diganti) Dtn = metode depresiasi yg baru (pengganti)

Penggantian Metode Depresiasi

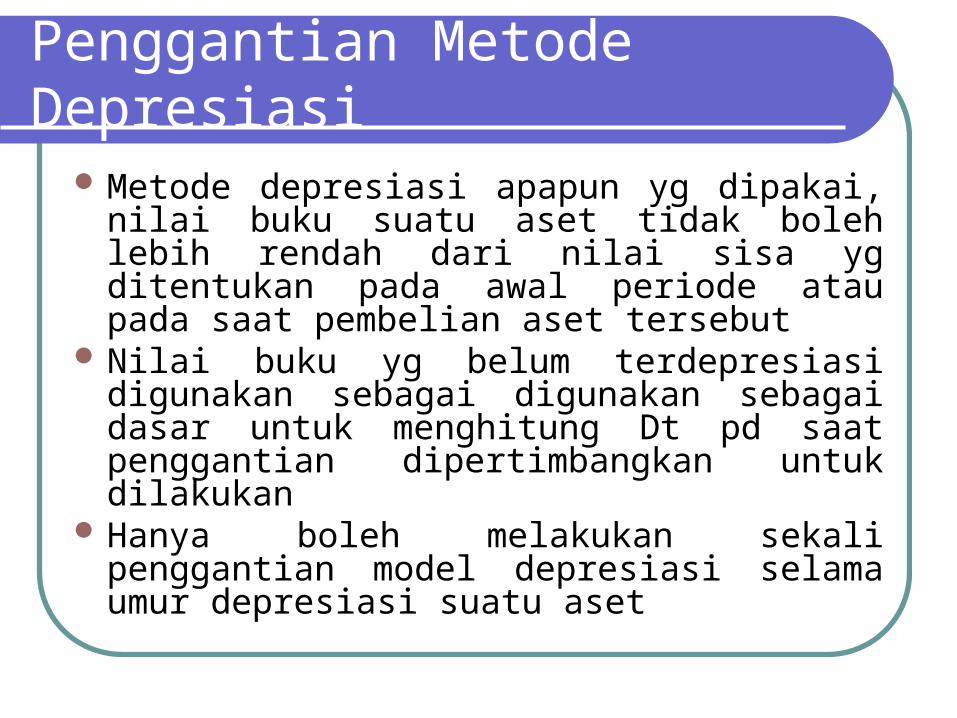

Metode depresiasi apapun yg dipakai, nilai buku suatu aset tidak boleh lebih rendah dari nilai sisa yg ditentukan pada awal periode atau pada saat pembelian aset tersebut

Nilai buku yg belum terdepresiasi digunakan sebagai digunakan sebagai dasar untuk menghitung Dt pd saat penggantian dipertimbangkan untuk dilakukan

Hanya boleh melakukan sekali penggantian model depresiasi selama umur depresiasi suatu aset

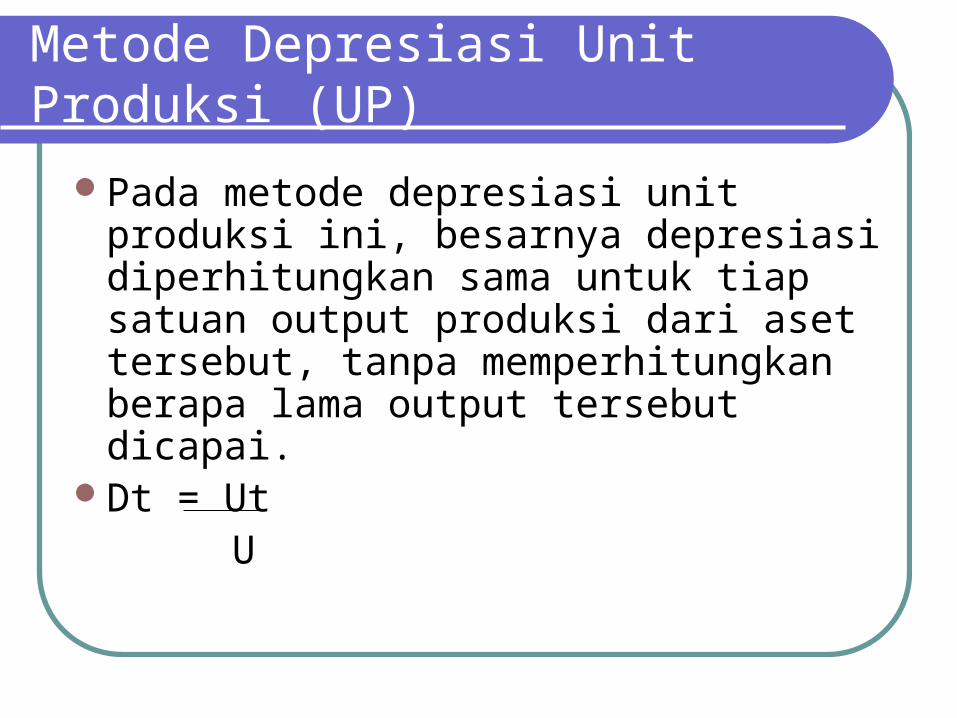

Metode Depresiasi Unit Produksi (UP)

Pada metode depresiasi unit produksi ini, besarnya depresiasi diperhitungkan sama untuk tiap satuan output produksi dari aset tersebut, tanpa memperhitungkan berapa lama output tersebut dicapai.

Dt = Ut U

Perbandingan Metode-metode Depresiasi

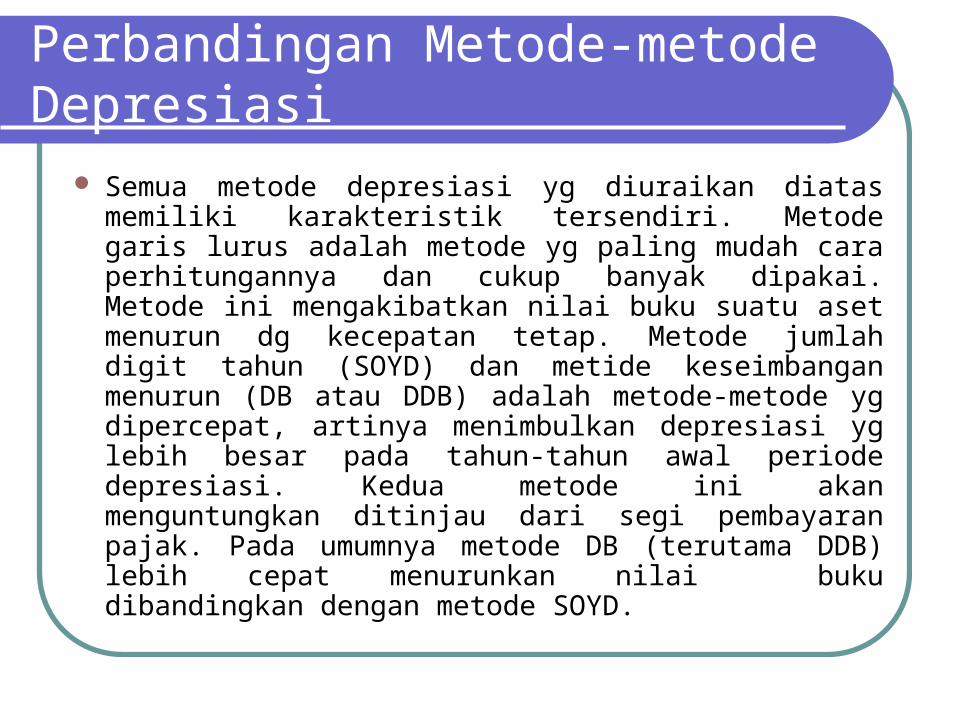

Semua metode depresiasi yg diuraikan diatas memiliki karakteristik tersendiri. Metode garis lurus adalah metode yg paling mudah cara perhitungannya dan cukup banyak dipakai. Metode ini mengakibatkan nilai buku suatu aset menurun dg kecepatan tetap. Metode jumlah digit tahun (SOYD) dan metide keseimbangan menurun (DB atau DDB) adalah metode-metode yg dipercepat, artinya menimbulkan depresiasi yg lebih besar pada tahun-tahun awal periode depresiasi. Kedua metode ini akan menguntungkan ditinjau dari segi pembayaran pajak. Pada umumnya metode DB (terutama DDB) lebih cepat menurunkan nilai buku dibandingkan dengan metode SOYD.

Perbandingan Metode-metode Depresiasi

Metode depresiasi sinking fund adalah metode yang terbalik dengan metode DB atau SOYD, karena besarnya depresiasi justru lebih kecil pada tahun” awal dibandingkan degan pada tahun” berikutnya. Dari segi beban pajak, metode ini tidak memberikan keuntungan sehingga hampir tidak ada perusahaan yang menggunakannya. Sedangkan metode unit produksi tidak memiliki pola yang jelas karena besarnya depresiasi akan terganting pada penjualan produksi, bukan pada masa pakai aset atau alat yang bersangkutan. Oleh karenanya, metode ini bisa mempercepat atau memperlambat depresiasi.

Depresiasi pada Kelompok Aset

Pengelompokan berbagai aset dalam kaitannya dg depresiasi biasanya dipilih salah satu dari 3 jenis pengelompokan berikut :

1 Perhitungan grup (group account) yg biasanya terdiri dari aset-aset yg memiliki estimasi masa pakai yg hampir sama seperti mesin fotocopy, truk, dan sebagainya.

2 Perhitungan klasifikasi (classified account) yg biasanya terdiri dari aset-aset yg memiliki karakteristik yg sejenius tetapi masa pakainya berbeda-beda, misal peralatan-peralatan konstruksi

3 Perhitungan komposit (composite account) yg biasanya terdiri dari aset-aset yg memiliki karakteristik maupun masa pakai yg berbeda-beda

Deplesi

Deplesi adalah hasil dari aktivitas pengambilan atau pemindahan suatu aset yg dilakukan dengan sengaja. Apabila sumber-sumber alam dieksploitasi dalam proses produksi maka dalam hal ini akan terjadi deplesi sumber-sumber alam tadi.

Deplesi

Perhitungan beban (ongkos) deplesi mirip dengan metode depresiasi unit produksi yg telah dibahas sebelumnya, yakni beban deplesi didasarkan atas banyaknya sumber alam yg dikonsumsi dan nilai awal dari sumber alam tersebut. Misalkan sebuah sumber minyak diestimasikan mengandung 1 juta barel minyak yg membutuhkan modal awal sebesar Rp. 1,7 milyar untuk mengeksploitasinya. Tingkat unit deplesi untuk sumber minyak ini adalah Rp. 1,7 milyar per 1 juta barel = Rp. 1700 per barel. Apabila pada suatu tahun diproduksi minyak sebanyak 50 ribu barel dari sumber ini maka beban depresiasi pada tahun tersebut adalah 50 ribu barel x Rp. 1700 per barel = Rp. 85 juta

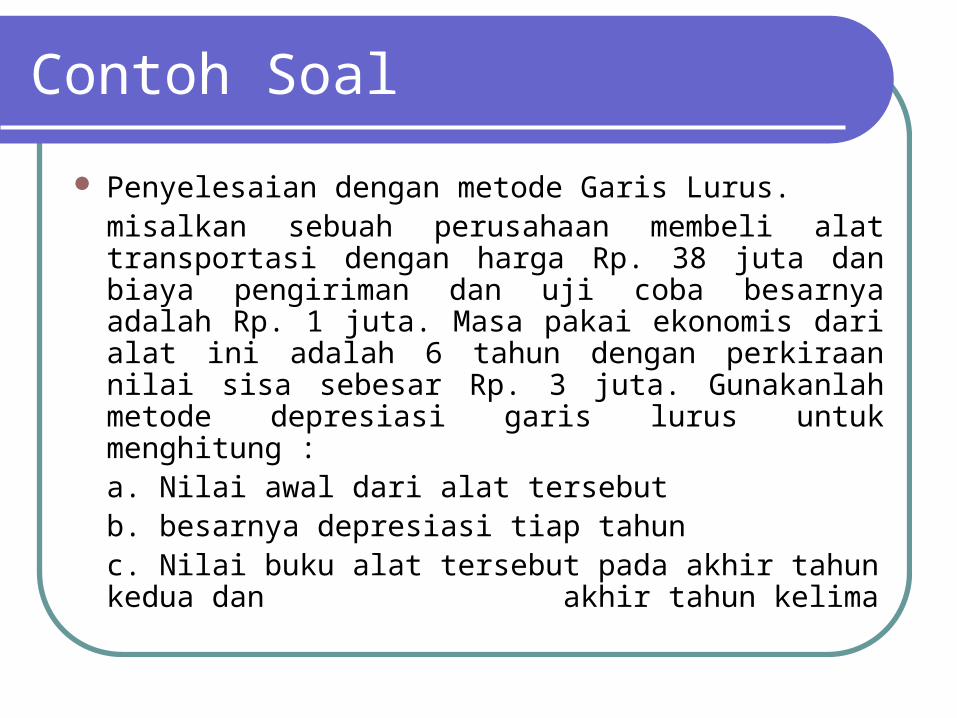

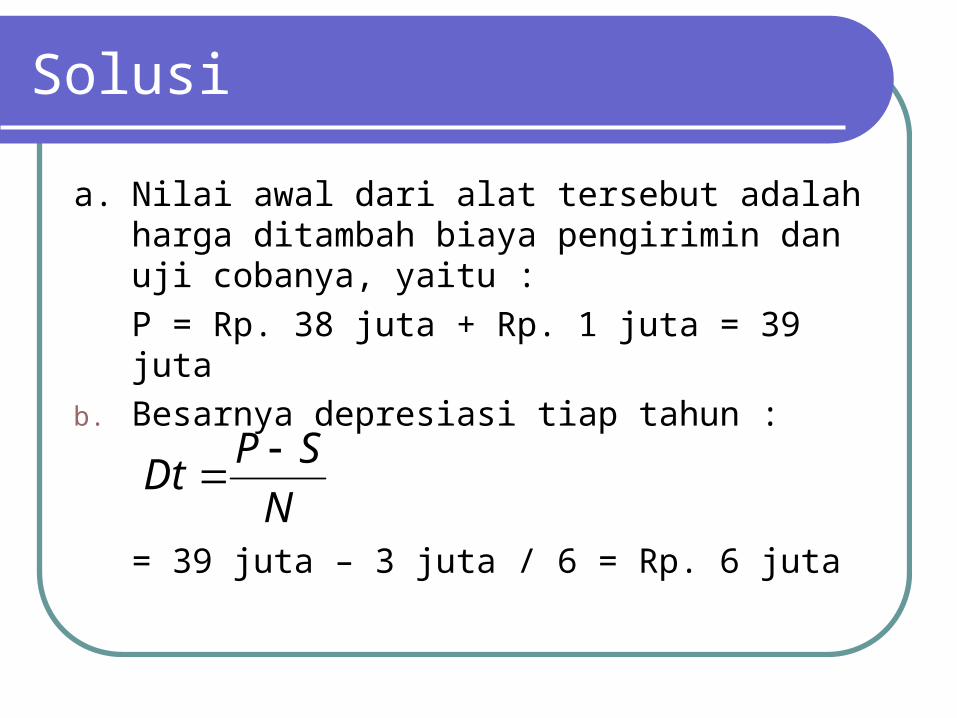

Contoh Soal

Penyelesaian dengan metode Garis Lurus.misalkan sebuah perusahaan membeli alat transportasi dengan harga Rp. 38 juta dan biaya pengiriman dan uji coba besarnya adalah Rp. 1 juta. Masa pakai ekonomis dari alat ini adalah 6 tahun dengan perkiraan nilai sisa sebesar Rp. 3 juta. Gunakanlah metode depresiasi garis lurus untuk menghitung :a. Nilai awal dari alat tersebutb. besarnya depresiasi tiap tahunc. Nilai buku alat tersebut pada akhir tahun kedua dan akhir tahun kelima

Solusi

a. Nilai awal dari alat tersebut adalah harga ditambah biaya pengirimin dan uji cobanya, yaitu :

P = Rp. 38 juta + Rp. 1 juta = 39 juta

b. Besarnya depresiasi tiap tahun :

= 39 juta – 3 juta / 6 = Rp. 6 jutaN

SPDt

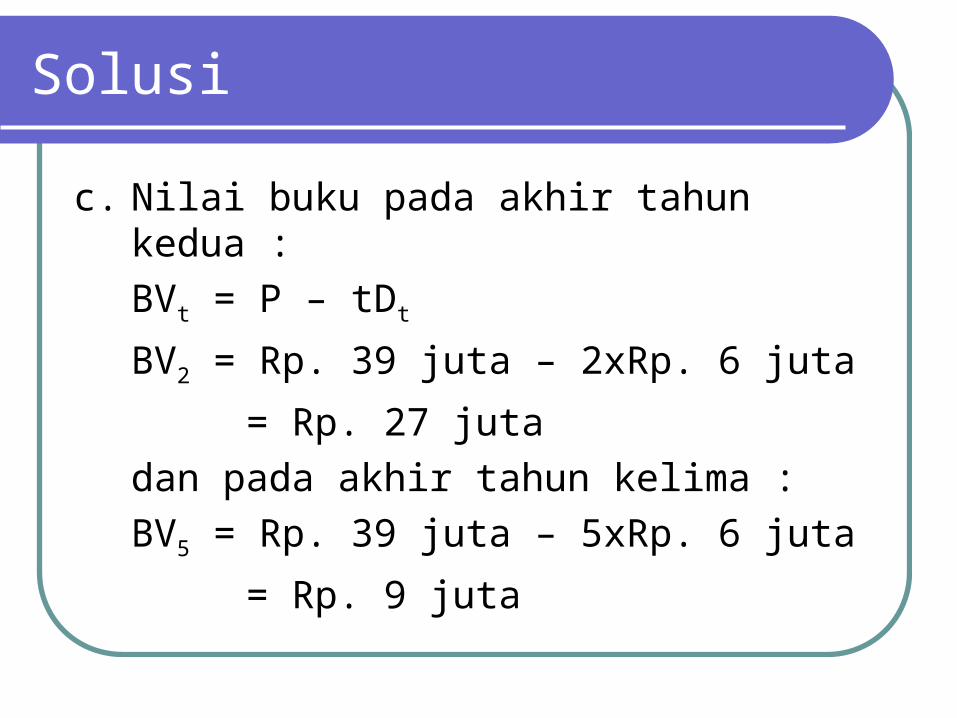

Solusi

c. Nilai buku pada akhir tahun kedua :

BVt = P – tDt

BV2 = Rp. 39 juta – 2xRp. 6 juta

= Rp. 27 juta

dan pada akhir tahun kelima :

BV5 = Rp. 39 juta – 5xRp. 6 juta

= Rp. 9 juta