tedi last 08/18 A B C D E · Bendaharawan Proyek 3. Bendaharawan Pembuat Daftar Gaji, 4....

29

Batasan Keuangan Negara Pengelolaan Keuangan Negara Penatausahaan Keuangan Daerah (Contoh Aplikasi) tedi – last 08/18 A C D E B

Transcript of tedi last 08/18 A B C D E · Bendaharawan Proyek 3. Bendaharawan Pembuat Daftar Gaji, 4....

Batasan Keuangan Negara Pengelolaan Keuangan Negara Penatausahaan Keuangan Daerah (Contoh Aplikasi)

tedi – last 08/18

A

C D E

B

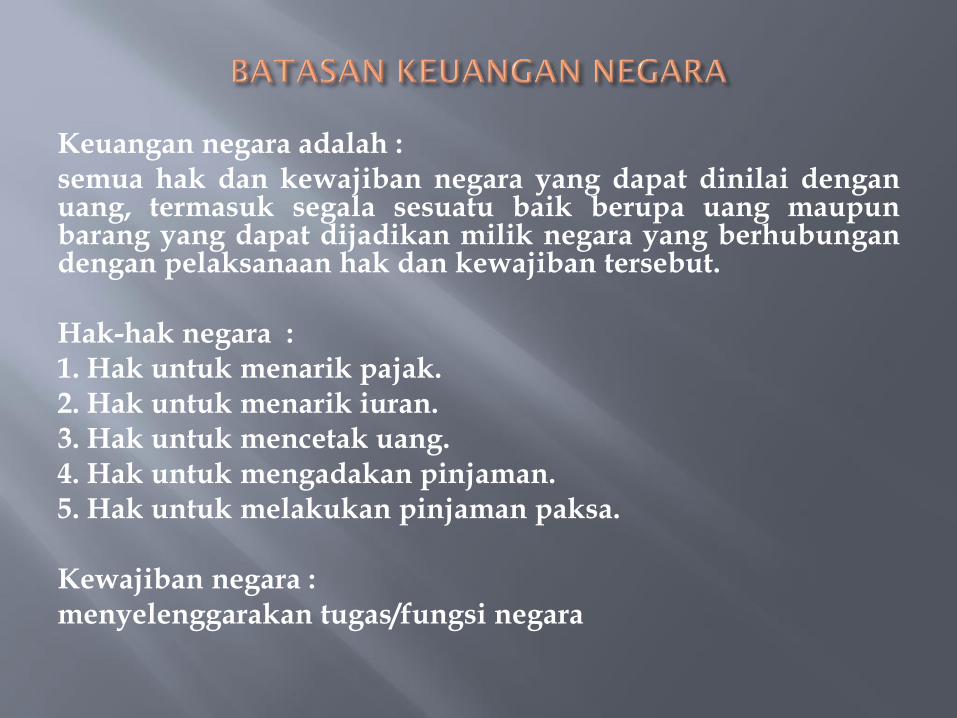

Keuangan negara adalah :semua hak dan kewajiban negara yang dapat dinilai denganuang, termasuk segala sesuatu baik berupa uang maupunbarang yang dapat dijadikan milik negara yang berhubungandengan pelaksanaan hak dan kewajiban tersebut.

Hak-hak negara :1. Hak untuk menarik pajak.2. Hak untuk menarik iuran.3. Hak untuk mencetak uang.4. Hak untuk mengadakan pinjaman.5. Hak untuk melakukan pinjaman paksa.

Kewajiban negara :menyelenggarakan tugas/fungsi negara

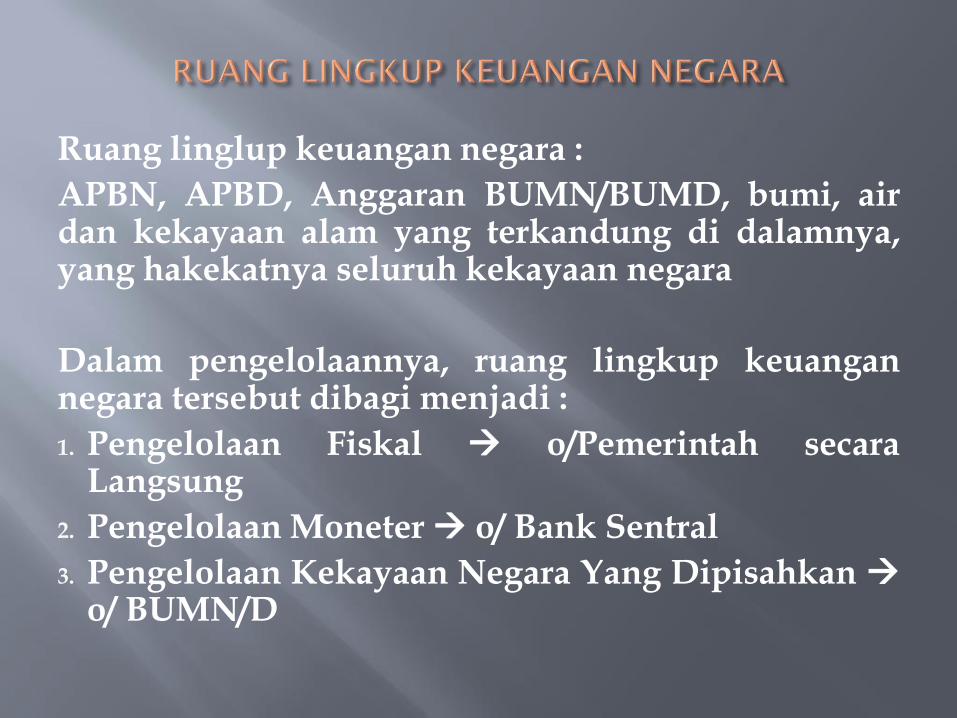

Ruang linglup keuangan negara :

APBN, APBD, Anggaran BUMN/BUMD, bumi, airdan kekayaan alam yang terkandung di dalamnya,yang hakekatnya seluruh kekayaan negara

Dalam pengelolaannya, ruang lingkup keuangannegara tersebut dibagi menjadi :

1. Pengelolaan Fiskal o/Pemerintah secaraLangsung

2. Pengelolaan Moneter o/ Bank Sentral

3. Pengelolaan Kekayaan Negara Yang Dipisahkan o/ BUMN/D

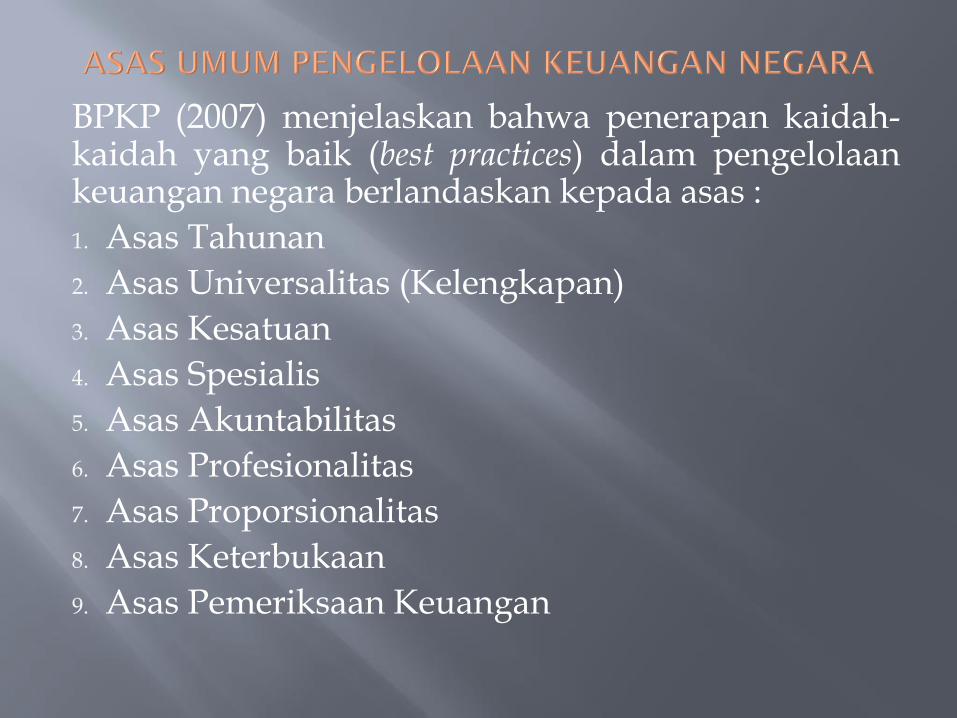

BPKP (2007) menjelaskan bahwa penerapan kaidah-kaidah yang baik (best practices) dalam pengelolaankeuangan negara berlandaskan kepada asas :

1. Asas Tahunan

2. Asas Universalitas (Kelengkapan)

3. Asas Kesatuan

4. Asas Spesialis

5. Asas Akuntabilitas

6. Asas Profesionalitas

7. Asas Proporsionalitas

8. Asas Keterbukaan

9. Asas Pemeriksaan Keuangan

Dalam melaksanakan pengelolaan keuangan negarasecara langsung ini terdapat 2 tipe pengurusan :

1. Peng. Umum/Administratif (Administratief Beheer)

2. Peng. Khusus/Bendaharawan (Comptabel Beheer)

Tujuan pengelolaan keuangan negara :

1. Realokasi sumber daya secara adil dan merata.

2. Pemerataan pembangunan

3. Menjaga kestabilan ekonomi, pertahanan dankeamanan negara.

Pengurusan Umum :

1. Otorisator (Penguasa Primer).

2. Ordonatur (Penguasa Sekunder).

Dipegang oleh Presiden, dan dilimpahkankepada Para Menteri/ Ketua Lembaga

Pemerintah Non Kementerian.

Otorisator Pejabat yang berwenang mengambiltindakan yang mengakibatkan adanyapenerimaan/pengeluaran negara

Otorisasi dapat dibedakan menjadi 2 (dua) jenis, yaitu :1. Otorisasi yang bersifat luas/umum.

Otorisasi ini dalam pelaksanaannya tidak membawaakibat secara langsung terhadap penerimaan danpengeluaran negara, serta dikeluarkan dalam bentukperaturan seperti : UU, PP, Kepres.

2. Otorisasi yang bersifat sempit/khusus.Otorisasi ini dalam pelaksanaannya membawa akibatsecara langsung terhadap terhadap penerimaan danpengeluaran negara, serta dikeluarkan dalam bentukSurat Keputusan Otorisasi/SKO, misalnya : OtorisasiPermanen, Otorisasi Rutin

Ordonator Pejabat yang berwenang melakukanpengujian dan pembebanan tagihan yang diajukankepada kementerian/lembaga sehubungan dengantindakan otorisator, serta memerintahkanpembayaran dan atau menagih penerimaan yangtimbul sebagai akibat pelaksanaan anggaran.

Tugas ordonatur :1. Mengusahakan agar penerimaan-penerimaan

negara masuk ke kas negara tepat pada waktunya(kecuali untuk Pajak, Bea & Cukai)

2. Menerima, menguji dan membebankan tagihan-tagihan kepada negara sesuai dengan bagian danmata anggarannya (menerbitkan SPM)

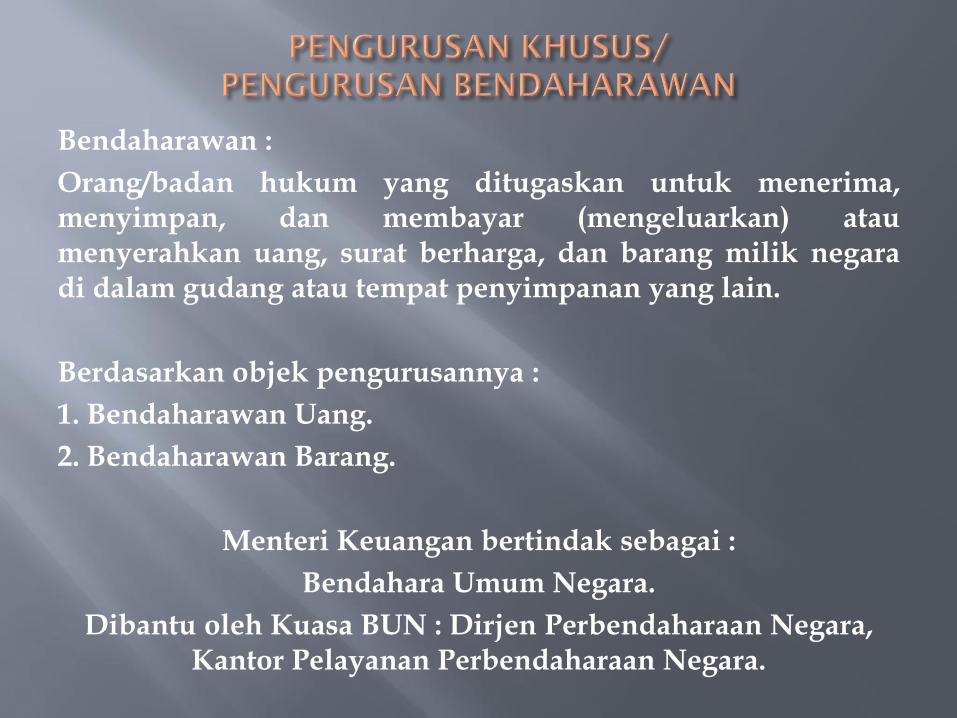

Bendaharawan :

Orang/badan hukum yang ditugaskan untuk menerima,menyimpan, dan membayar (mengeluarkan) ataumenyerahkan uang, surat berharga, dan barang milik negaradi dalam gudang atau tempat penyimpanan yang lain.

Berdasarkan objek pengurusannya :

1. Bendaharawan Uang.

2. Bendaharawan Barang.

Menteri Keuangan bertindak sebagai :

Bendahara Umum Negara.

Dibantu oleh Kuasa BUN : Dirjen Perbendaharaan Negara, Kantor Pelayanan Perbendaharaan Negara.

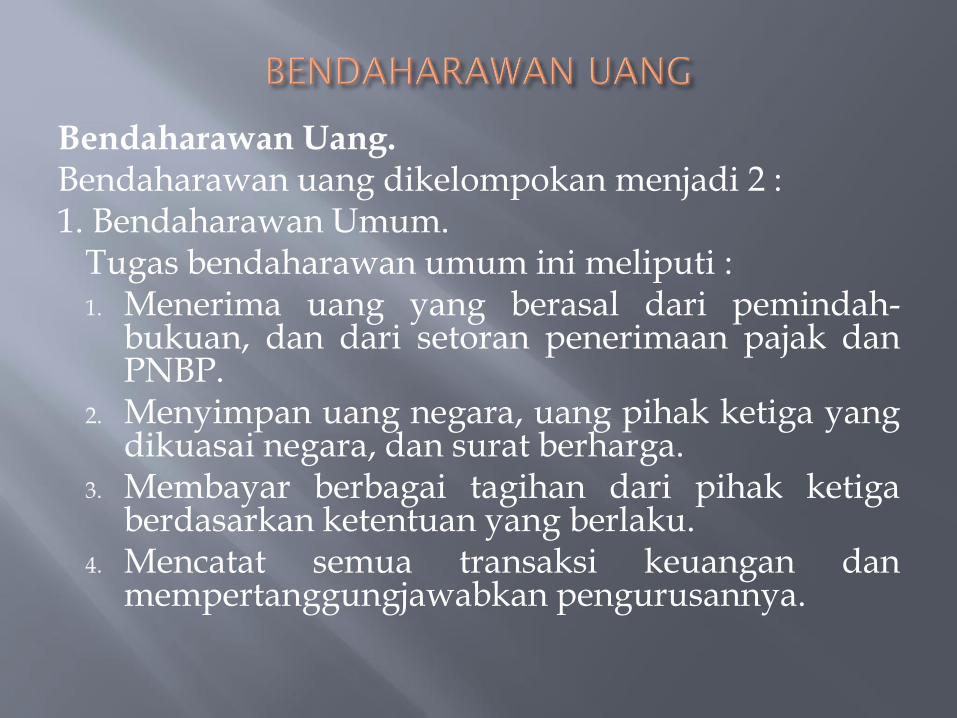

Bendaharawan Uang.Bendaharawan uang dikelompokan menjadi 2 :1. Bendaharawan Umum.

Tugas bendaharawan umum ini meliputi :1. Menerima uang yang berasal dari pemindah-

bukuan, dan dari setoran penerimaan pajak danPNBP.

2. Menyimpan uang negara, uang pihak ketiga yangdikuasai negara, dan surat berharga.

3. Membayar berbagai tagihan dari pihak ketigaberdasarkan ketentuan yang berlaku.

4. Mencatat semua transaksi keuangan danmempertanggungjawabkan pengurusannya.

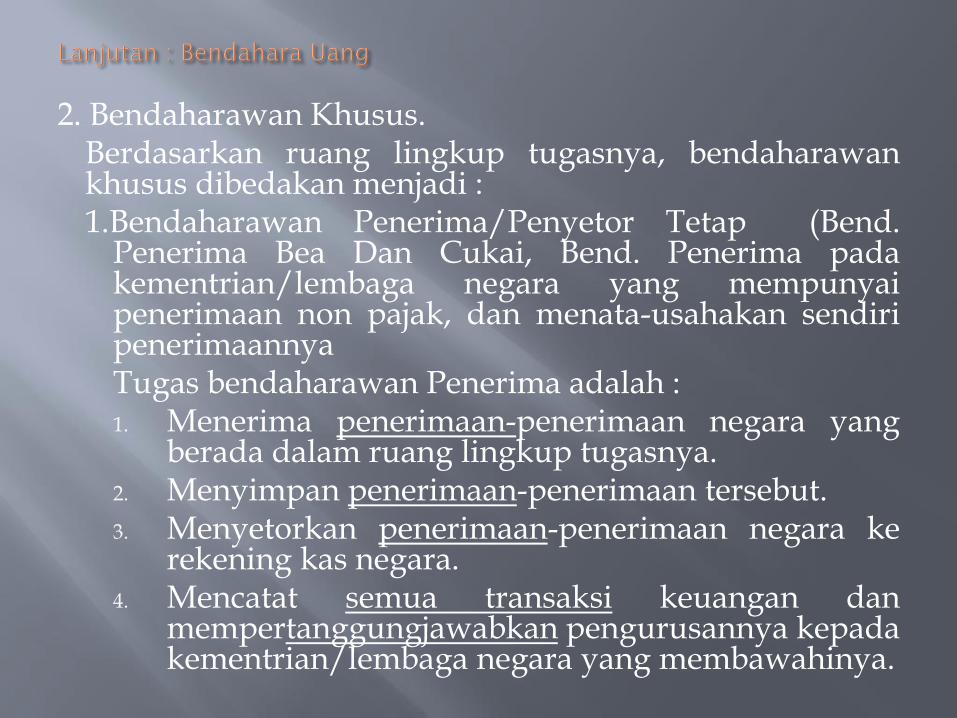

2. Bendaharawan Khusus.Berdasarkan ruang lingkup tugasnya, bendaharawankhusus dibedakan menjadi :1.Bendaharawan Penerima/Penyetor Tetap (Bend.

Penerima Bea Dan Cukai, Bend. Penerima padakementrian/lembaga negara yang mempunyaipenerimaan non pajak, dan menata-usahakan sendiripenerimaannyaTugas bendaharawan Penerima adalah :1. Menerima penerimaan-penerimaan negara yang

berada dalam ruang lingkup tugasnya.2. Menyimpan penerimaan-penerimaan tersebut.3. Menyetorkan penerimaan-penerimaan negara ke

rekening kas negara.4. Mencatat semua transaksi keuangan dan

mempertanggungjawabkan pengurusannya kepadakementrian/lembaga negara yang membawahinya.

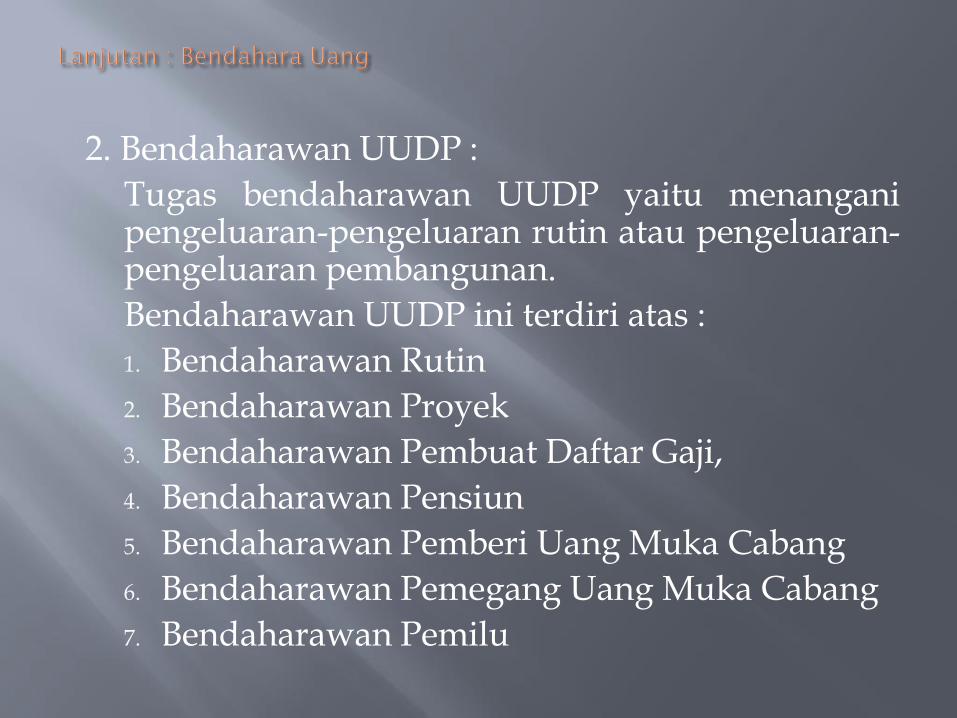

2. Bendaharawan UUDP :

Tugas bendaharawan UUDP yaitu menanganipengeluaran-pengeluaran rutin atau pengeluaran-pengeluaran pembangunan.

Bendaharawan UUDP ini terdiri atas :

1. Bendaharawan Rutin

2. Bendaharawan Proyek

3. Bendaharawan Pembuat Daftar Gaji,

4. Bendaharawan Pensiun

5. Bendaharawan Pemberi Uang Muka Cabang

6. Bendaharawan Pemegang Uang Muka Cabang

7. Bendaharawan Pemilu

Bendaharawan Barang adalah :

bendaharawan yang bertugas menerima, menyimpan, menyalurkan, mencatat, dan

mempertanggungjawabkan semua barang miliknegara yang berada dalam pengurusannya.

Pejabat yang berkuasa mengadakan barangnya adalahpara menteri dan ketua lembaga negara yang dalam

hal ini bertindak selaku Kuasa Material.

Dalam praktek, fungsi ini dilimpahkan kepadaPembantu Kuasa Material yang dijabat oleh para

direktur jendral dan panglima TNI.

Dilihat dari ruang lingkup tugasnya, Bendaharawan Barangdapat dibedakan menjadi 4 (empat) kelompok, yaitu :1. Bendaharawan Gudang Pusat :

Bertugas menerima, menyimpan dan menyalurkan barangkepada instansi-instansi lain di daerah.

2. Bendaharawan Gudang Penyalur :Bertugas sebagai perantara gudang pusat dan gudangpersediaan, terutama bagi instansi di daerah yg tidak dapatberhubungan langsung dengan gudang pusat.

3. Bendaharawan Gudang Persediaan :Bertugas mengurusi barang untuk instansinya (sebagaigudang pemakai) dan menyalurkan barang kepada instansiseinduk di bawahnya.

4. Bendaharawan Gudang Pemakai :Bertugas mengurusi barang untuk dipakai bagi kepentinganinstansinya sendiri.

.

Asas Umum Penatausahaan Keuangan Daerah :

• Pengguna anggaran/kuasa pengguna anggaran,bendahara penerimaan/pengeluaran dan orang ataubadan yang menerima atau menguasaiuang/barang/kekayaan daerah, wajib menyelenggarakanpenatausahaan sesuai dengan peraturan perundang-undangan.

• Pejabat yang menandatangani dan/atau mengesahkandokumen yang berkaitan dengan surat bukti yangmenjadi dasar pengeluaran atas beban APBD bertanggungjawab atas kebenaran material dan akibat yang timbul daripenggunaan surat bukti dimaksud.

PP 58 Pasal 86 PMDN 13 Pasal 184

Untuk pelaksanaan APBD, sebelum tahun anggaranberjalan, Kepala Daerah (KDH) menetapkan:a. Pejabat yang diberi wewenang menandatangani SPD

(Surat Penyediaan Dana)b. Pejabat yang diberi wewenang menandatangani SPM

(Surat Perintah Membayar (uang))c. Pejabat yang diberi wewenang mengesahkan SPJ (surat

pertanggungjawaban)d. Pejabat yang diberi wewenang menandatangani SP2D

(Surat Perintah Pencairan Dana)e. Bendahara penerimaan/pengeluaranf. pejabat lainnya yang ditetapkan dalam rangka

pelaksanaan APBD.

PELAKSANAAN PENATAUSAHAAN KEUANGAN DAERAH

PP 58 Pasal 87

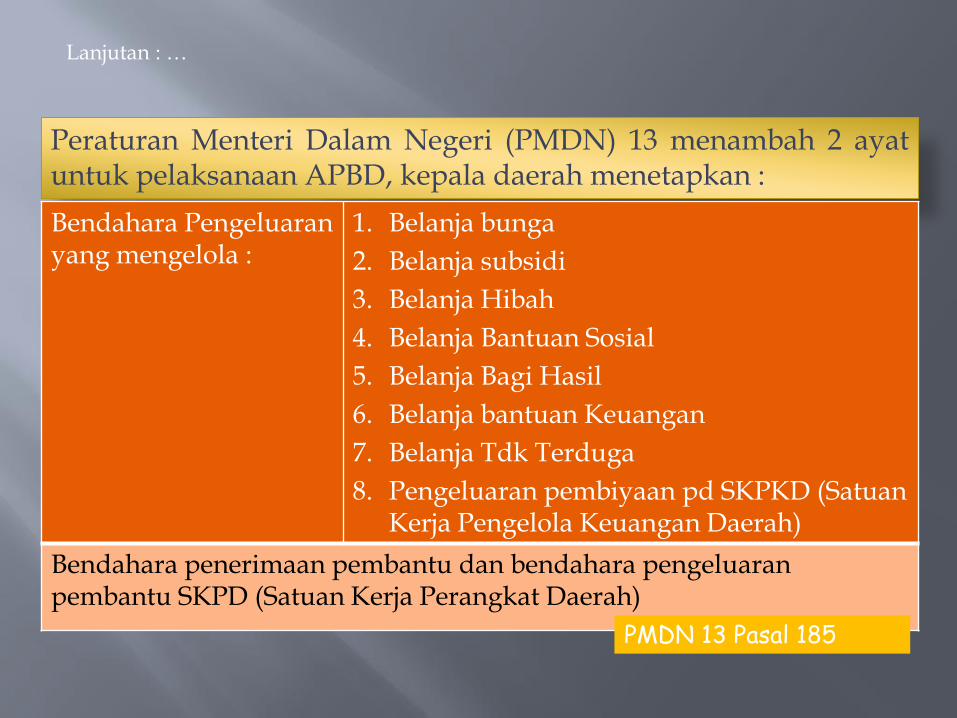

Lanjutan : …

Peraturan Menteri Dalam Negeri (PMDN) 13 menambah 2 ayatuntuk pelaksanaan APBD, kepala daerah menetapkan :

.

Lanjutan : …

Bendahara Pengeluaranyang mengelola :

1. Belanja bunga

2. Belanja subsidi

3. Belanja Hibah

4. Belanja Bantuan Sosial

5. Belanja Bagi Hasil

6. Belanja bantuan Keuangan

7. Belanja Tdk Terduga

8. Pengeluaran pembiyaan pd SKPKD (Satuan Kerja Pengelola Keuangan Daerah)

Bendahara penerimaan pembantu dan bendahara pengeluaranpembantu SKPD (Satuan Kerja Perangkat Daerah)

PMDN 13 Pasal 185

• Bendahara penerimaan pembantu dan bendahara pengeluaran pembantuSKPD

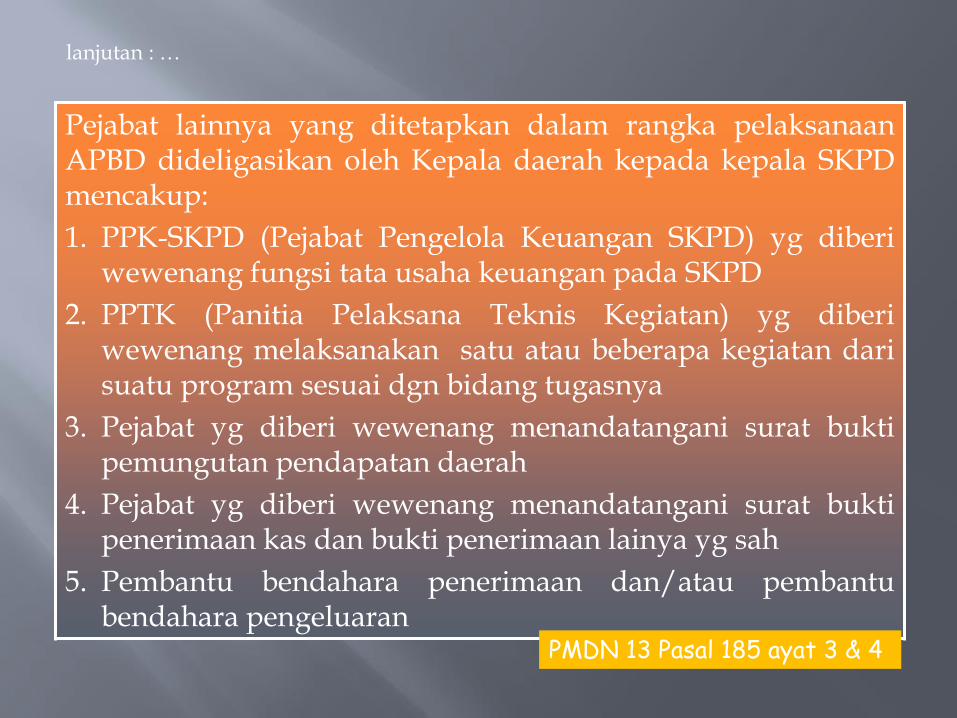

Pejabat lainnya yang ditetapkan dalam rangka pelaksanaanAPBD dideligasikan oleh Kepala daerah kepada kepala SKPDmencakup:

1. PPK-SKPD (Pejabat Pengelola Keuangan SKPD) yg diberiwewenang fungsi tata usaha keuangan pada SKPD

2. PPTK (Panitia Pelaksana Teknis Kegiatan) yg diberiwewenang melaksanakan satu atau beberapa kegiatan darisuatu program sesuai dgn bidang tugasnya

3. Pejabat yg diberi wewenang menandatangani surat buktipemungutan pendapatan daerah

4. Pejabat yg diberi wewenang menandatangani surat buktipenerimaan kas dan bukti penerimaan lainya yg sah

5. Pembantu bendahara penerimaan dan/atau pembantubendahara pengeluaran

lanjutan : …

PMDN 13 Pasal 185 ayat 3 & 4

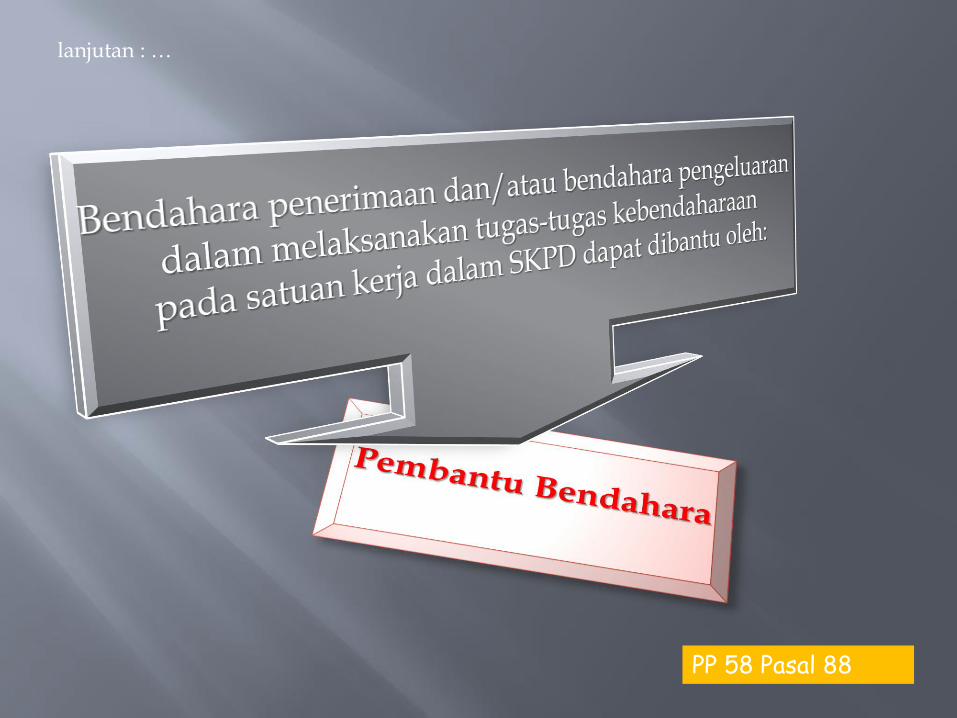

lanjutan : …

PP 58 Pasal 88

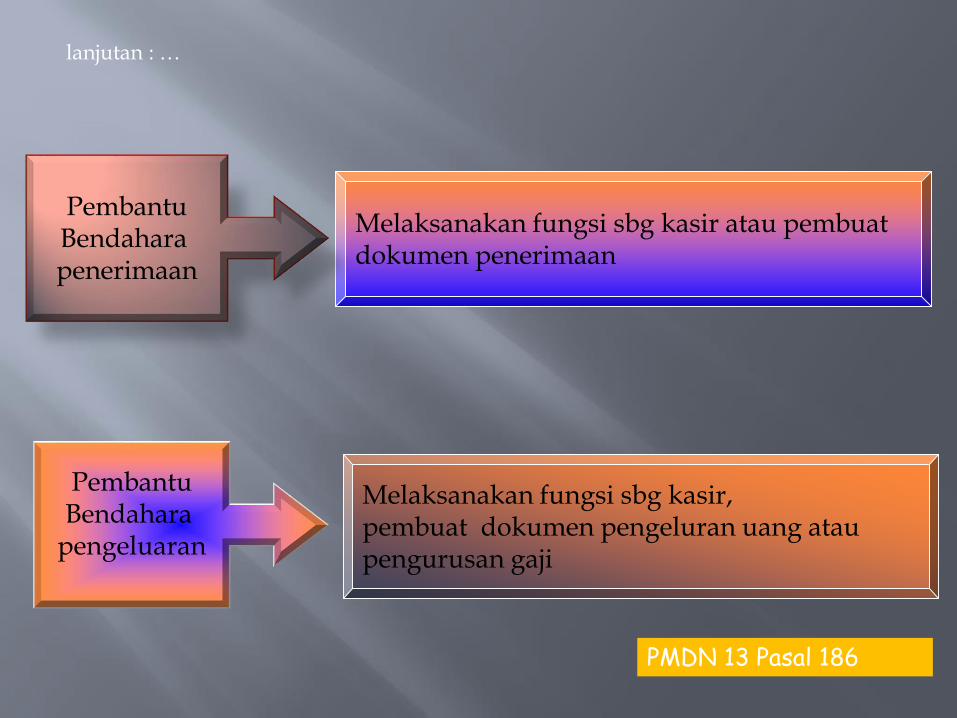

PMDN 13 Pasal 186

lanjutan : …

Melaksanakan fungsi sbg kasir atau pembuatdokumen penerimaan

Melaksanakan fungsi sbg kasir, pembuat dokumen pengeluran uang ataupengurusan gaji

PembantuBendaharapenerimaan

PembantuBendahara

pengeluaran

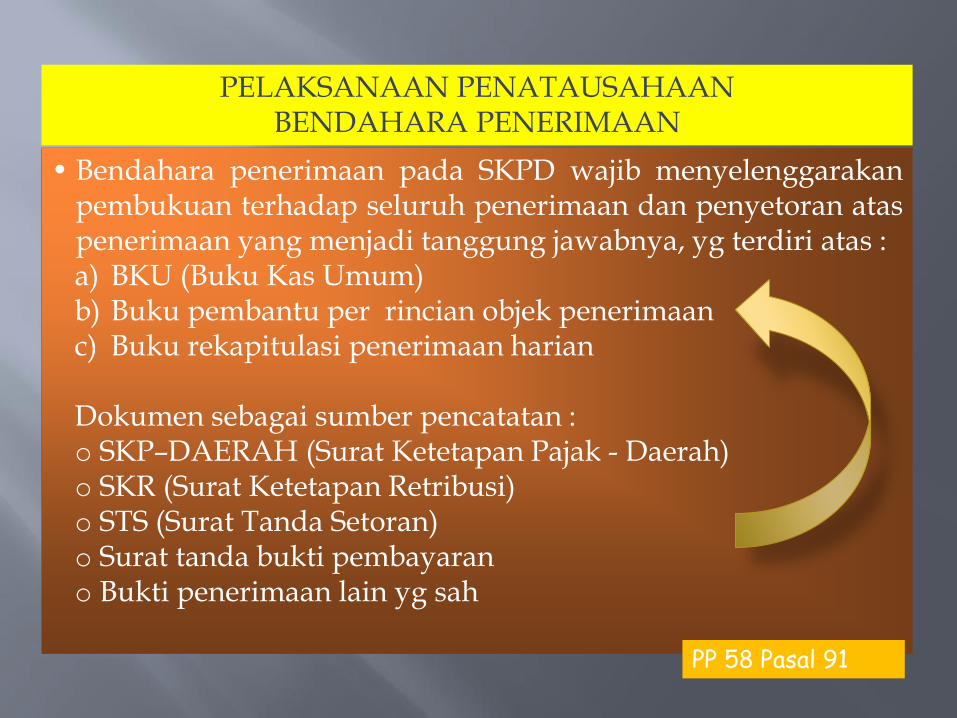

• Bendahara penerimaan pada SKPD wajib menyelenggarakanpembukuan terhadap seluruh penerimaan dan penyetoran ataspenerimaan yang menjadi tanggung jawabnya, yg terdiri atas :a) BKU (Buku Kas Umum)b) Buku pembantu per rincian objek penerimaanc) Buku rekapitulasi penerimaan harian

Dokumen sebagai sumber pencatatan :o SKP–DAERAH (Surat Ketetapan Pajak - Daerah)o SKR (Surat Ketetapan Retribusi)o STS (Surat Tanda Setoran)o Surat tanda bukti pembayarano Bukti penerimaan lain yg sah

PELAKSANAAN PENATAUSAHAAN BENDAHARA PENERIMAAN

PP 58 Pasal 91

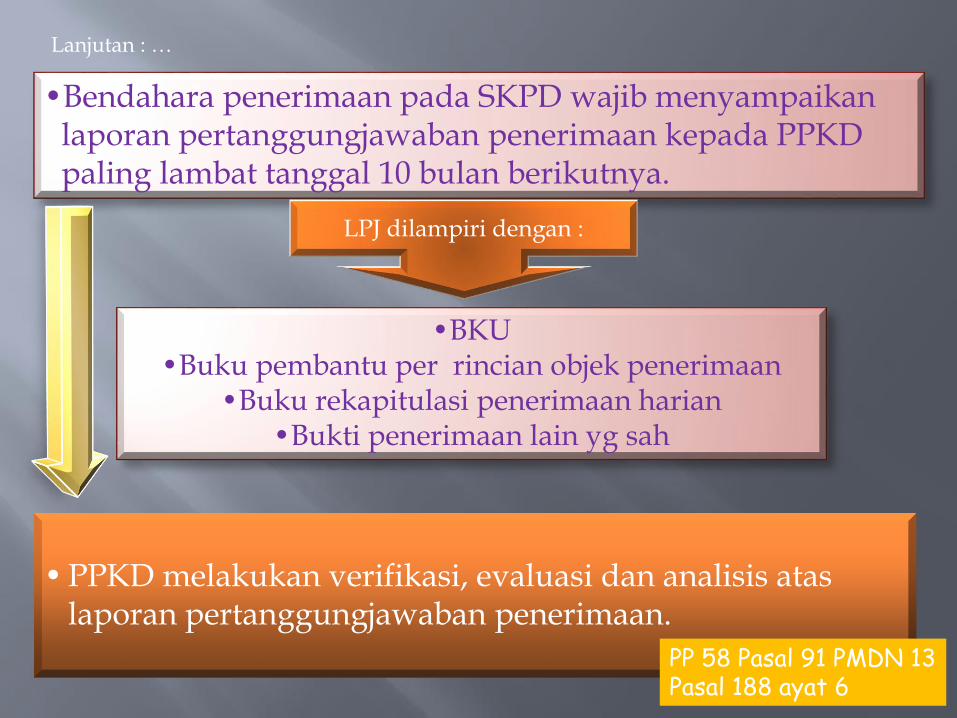

•Bendahara penerimaan pada SKPD wajib menyampaikan laporan pertanggungjawaban penerimaan kepada PPKD paling lambat tanggal 10 bulan berikutnya.

Lanjutan : …

•BKU•Buku pembantu per rincian objek penerimaan

•Buku rekapitulasi penerimaan harian•Bukti penerimaan lain yg sah

LPJ dilampiri dengan :

• PPKD melakukan verifikasi, evaluasi dan analisis atas laporan pertanggungjawaban penerimaan.

PP 58 Pasal 91 PMDN 13 Pasal 188 ayat 6

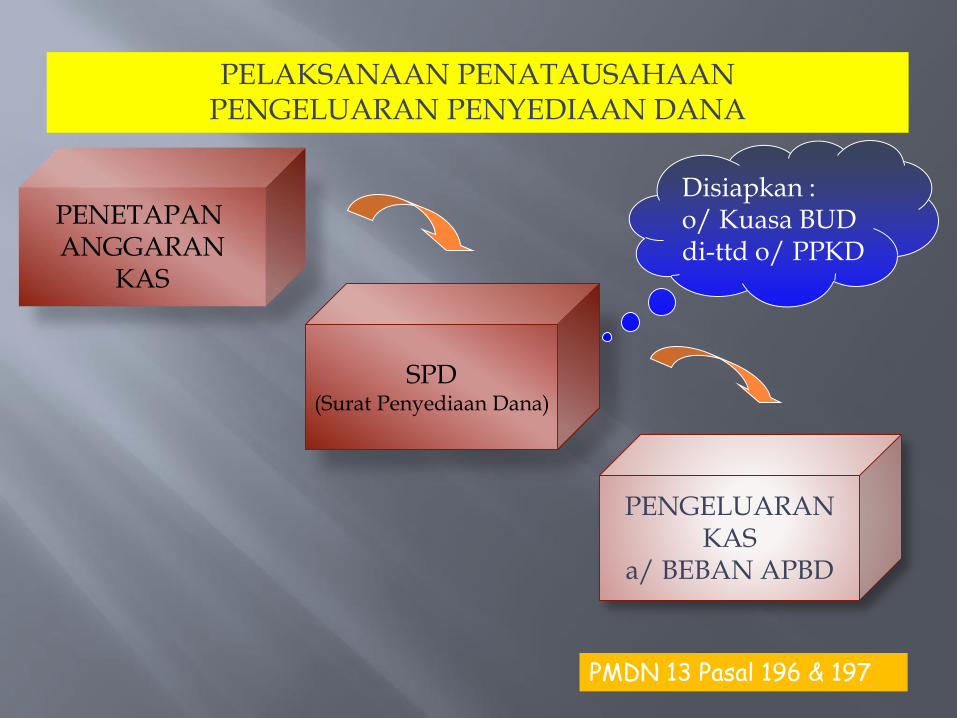

PELAKSANAAN PENATAUSAHAANPENGELUARAN PENYEDIAAN DANA

PMDN 13 Pasal 196 & 197

SPD(Surat Penyediaan Dana)

PENETAPAN ANGGARAN

KAS

PENGELUARANKAS

a/ BEBAN APBD

Disiapkan : o/ Kuasa BUD di-ttd o/ PPKD

SP2D-UP/GU/TU

SP2P-LSLPJ

PENGGUNAAN

UP/GU/TU/LS

LENGKAP &SAH

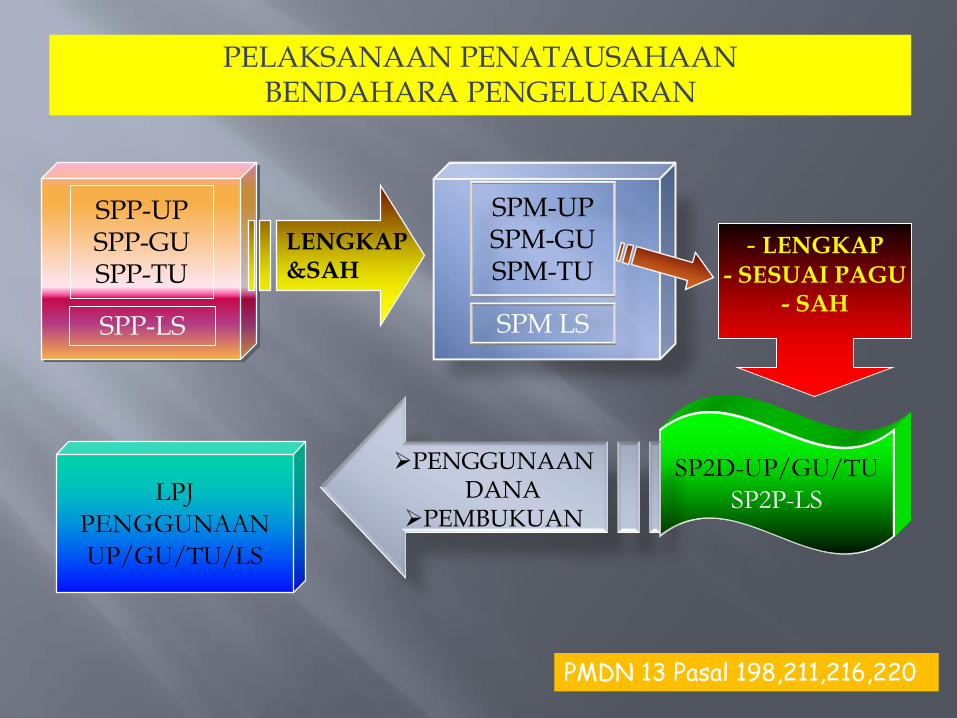

PELAKSANAAN PENATAUSAHAANBENDAHARA PENGELUARAN

PMDN 13 Pasal 198,211,216,220

SPP-UPSPP-GUSPP-TU

SPP-LS

- LENGKAP- SESUAI PAGU

- SAH

SPM-UPSPM-GUSPM-TU

SPM LS

PENGGUNAAN DANA

PEMBUKUAN

Keterangan naratif Penatausahaan Bendahara Pengeluaran :1. Permintaan pembayaran dilakukan melalui penerbitan SPP-

LS, SPP-UP, SPP-GU, dan SPP-TU.2. PPTK mengajukan SPP-LS melalui pejabat penatausahaan

keuangan pada SKPD kepada pengguna anggaran/kuasapengguna anggaran paling lambat 3 (tiga) hari kerja setelahditerimanya tagihan dari pihak ketiga.

3. Bendahara pengeluaran melalui pejabat penatausahaankeuangan pada SKPD mengajukan SPP-UP kepada penggunaanggaran setinggi-tingginya untuk keperluan satu bulan.

4. Untuk penggantian dan penambahan uang persediaan,bendahara pengeluaran mengajukan SPP-GU dan/atau SPP-TU.

5. Pengguna anggaran/kuasa pengguna anggaran mengajukanpermintaan uang persediaan kepada kuasa BUD denganmenerbitkan SPM-UP.

6. Pengguna anggaran/kuasa pengguna anggaran mengajukanpenggantian uang persediaan yang telah digunakan kepadakuasa BUD, dengan menerbitkan SPM-GU yang dilampiribukti asli pertanggungjawaban atas penggunaan uangpersediaan sebelumnya.

7. Dalam hal uang persediaan tidak mencukupi kebutuhan,pengguna anggaran/kuasa pengguna anggaran dapatmengajukan tambahan uang persediaan kepada kuasa BUDdengan menerbitkan SPM-TU.

8. Kuasa BUD menerbitkan SP2D atas SPM yang diterima daripengguna anggaran/kuasa pengguna anggaran yangditujukan kepada bank operasional mitra kerjanya palinglama 2 (dua) hari kerja sejak SPM diterima.

9. Kuasa BUD berhak menolak permintaan pembayaran yangdiajukan pengguna anggaran/kuasa pengguna anggaranbilamana :o Pengeluaran tersebut melampaui pagu; dan/atauo Tidak didukung oleh kelengkapan dokumen sesuai dengan

ketentuan perundang-undangan.10.Jika Kuasa BUD menolak permintaan pembayaran, SPM

dikembalikan paling lama 1 (satu) hari kerja setelah diterima.

PP 58 Pasal 92, 93,94

• Pemerintah daerah menyusun sistem akuntansipemerintah daerah (SAPD) yang mengacu kepada SAPyang ditetapkan dengan peraturan kepala daerah danmengacu pada perda tentang pengelolaan keuangandaerah.

• Kepala daerah berdasarkan SAP menetapkan peraturankepala daerah tentang kebijakan akuntansi.

• Sistem akuntansi pemerintah daerah paling sedikitmeliputi:

a. Prosedur akuntansi penerimaan kasb. Prosedur akuntansi pengeluaran kasc. Prosedur akuntansi asetd. Prosedur akuntansi selain kas

SISTEM AKUNTANSI PEMERINTAH DAERAH (SAPD)

Pp 58 pasal 96,97,98

tedi.doc

Disclaimer :Sumber referensi dapat dilihat pada tautanhttp.//tedirustendi32.wordpress.com/… pada laman yg terkait