Tanggung jawab manajer investasi dalam hal terjadinya redemption unit penyertaan di reksadana gadjah...

101

DEPARTEMEN PENDIDIKAN NASIONAL UNIVERSITAS GADJAH MADA FAKULTAS HUKUM PENULISAN HUKUM TANGGUNG JAWAB MANAJER INVESTASI DALAM HAL TERJADINYA REDEMPTION UNIT PENYERTAAN DI REKSA DANA GADJAH MADA Disusun Oleh : NAMA : Handoko Eko Prasetyo NIM : 00 / 140653 / HK / 15668 JURUSAN : Hukum Dagang YOGYAKARTA 2007 1

-

Upload

handoko-eko-prasetyo -

Category

Law

-

view

126 -

download

0

Transcript of Tanggung jawab manajer investasi dalam hal terjadinya redemption unit penyertaan di reksadana gadjah...

DEPARTEMEN PENDIDIKAN NASIONAL

UNIVERSITAS GADJAH MADA

FAKULTAS HUKUM

PENULISAN HUKUM

TANGGUNG JAWAB MANAJER INVESTASI DALAM HAL

TERJADINYA REDEMPTION UNIT PENYERTAAN DI REKSA DANA

GADJAH MADA

Disusun Oleh :

NAMA : Handoko Eko Prasetyo

NIM : 00 / 140653 / HK / 15668

JURUSAN : Hukum Dagang

YOGYAKARTA

2007

1

DAFTAR ISI

HALAMAN PERSETUJUAN …………………………………………….........ii

HALAMAN PENGESAHAN ……………………………………………….…iii

KATA PENGANTAR …………………………………………………..….......iv

DAFTAR ISI ..............………………………………………………………....viii

BAB I : PENDAHULUAN

A. Latar Belakang Masalah ...................................................................1

B. Perumusan Masalah ..........................................................................5

C. Tujuan Penelitian ..............................................................................6

D. Manfaat Penelitian ............................................................................6

E. Tinjauan Pustaka ...............................................................................7

F. Metode Penelitian ...........................................................................13

BAB II : TINJAUAN UMUM REKSA DANA

A. Reksa dana........................................................................................17

1. Pengertian Reksa dana...............................................................18

2. Pengaturan Reksa dana..............................................................18

3. Bentuk Reksa

dana.....................................................................22

4. Pengelolaan Reksa

dana.............................................................23

5. Distribusi Reksa dana ...............................................................24

6. Jenis Reksa dana........................................................................26

7. Manfaat Reksa dana...................................................................28

8. Resiko Reksa dana.....................................................................29

B. Reksa Dana Kontrak Investasi Kolektif............................................31

1. Kontrak Investasi Kolektif.........................................................31

2. Unit Penyertaan..........................................................................35

C. Keterbukaan Informasi bagi Pemodal...............................................41

1. Prospektus..................................................................................41

2. Informasi Nilai Aktiva Bersih....................................................43

2

3. Informasi Portofolio...................................................................44

D. Peran Obligasi dalam Reksa dana.....................................................45

E. Perlindungan Hukum Bagi Pemodal Dalam

Kontrak Investasi Kolektif................................................................49

BAB III :TINJAUAN KHUSUS REKSA DANA GADJAH MADA

A. Bentuk Reksadana Gadjah Mada......................................................51

B. Para Pihak dalam Reksa dana Gadjah

Mada.....................................51

1. Manajer Investasi.......................................................................51

2. Bank Kustodian..........................................................................53

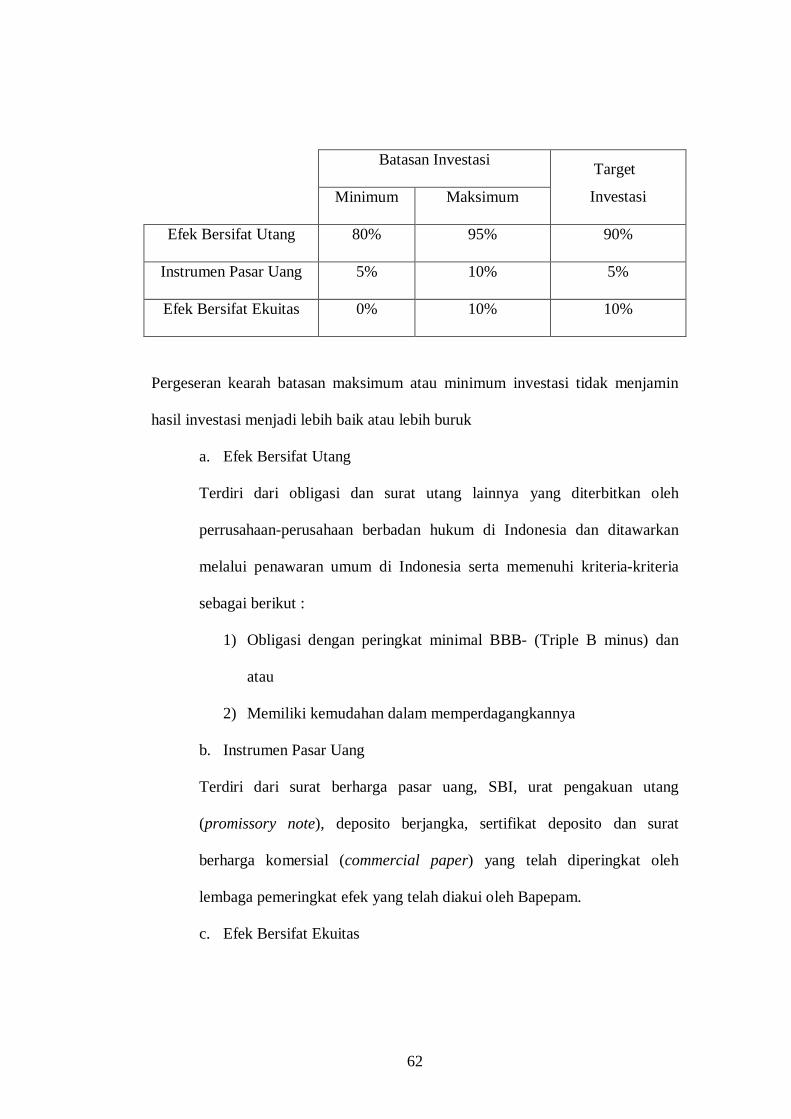

C. Kebijakan Investasi Reksa dana Gadjah Mada.................................53

1. Tujuan dan Kebijakan Investasi

Reksa Dana Gadjah Mada ........................................................53

2. Pembatasan Investasi ...............................................................55

3. Kebijakan Pembagian Keuntungan ..........................................58

4. Kriteria Pengukuran Kinerja......................................................58

D. Pengaturan Tentang Pemilikan Unit Penyertaan

Reksa dana Gadjah............................................................................59

1. Persyaratan dan tata cara pembelian

unit penyertaan...........................................................................59

2. Hak-hak pemegang unit

penyertaan...........................................62

E. Laporan Kinerja Reksa Dana Gadjah Mada.....................................64

F. Tinjauan mengenai Manajer Investasi..............................................65

1. Pengertian Manajer Investasi.......................................................65

2. Kegiatan Usaha Manajer

Investasi...............................................66

3. Perusahaan Efek Sebagai Manajer

Investasi................................68

3

BAB IV: TANGGUNG JAWAB MANAJER INVESTASI DALAM HAL

TERJADINYA REDEMPTION UNIT PENYERTAAN DI REKSA DANA

GADJAH MADA

A. Proses Terjadinya Redemption Unit Penyertaan

Di Reksa Dana Gadjah Mada............................................................73

B. Prosedur Pengajuan Redemption Unit Penyertaan

Di Reksa dana Gadjah Mada.............................................................74

C. Tanggung Jawab Manajer Investasi Dalam Hal

Terjadinya Redemption Unit Penyertaan

Di Reksa Dana Gadjah Mada............................................................77

D. Kekuatan Berlaku Kontrak Pengelolaan Investasi Reksa Dana

Dalam Pengaturan Pemenuhan Redemption Unit Penyertaan

Di Reksa Dana Gadjah Mada............................................................84

BAB V : PENUTUP

A. Kesimpulan....................................................................................91

B. Saran...............................................................................................92

DAFTAR PUSTAKA ..........................................................................................93

LAMPIRAN

4

KATA PENGANTAR

Tiada kata lain yang dapat mengawali tulisan ini selain segala puja dan

puji kepada Allah, Tuhan Semesta Alam, atas segala rahmat kasih sayang dan rasa

cinta kepada Penulis yang tiada habis-habisnya sehingga Penulis dapat

menyelesaikan Penulisan Hukum yang berjudul “TANGGUNG JAWAB

MANAJER INVESTASI DALAM HAL TERJADINYA REDEMPTION

UNIT PENYERTAAN DI REKSA DANA GADJAH MADA”.

Setelah memakan waktu hampir satu tahun, Penulis mencoba mengikuti

perkembangan aksi redemption unit penyertaan besar-besaran yang dialami

industri reksa dana Indonesia. Dari Februari 2005 sampai dengan September

2005, mengamati pergerakan nilai aktiva bersih reksa dana melalui media massa

KOMPAS dan berita di situs internet seperti www.bisnis.com,

www.bapepam.go.id, www.kompas-online.com dan www.riau-pos.com. Penulis

kemudian mengumpulkan data-data, artikel dan buku-buku referensi dan

peraturan perundang-undangan yang berkaitan dengan perilaku manajer investasi

dalam menghadapi redemption unit penyertaan, job description manajer investasi,

kode etik manajer investasi, bagaimana redemption unit penyertaan bisa terjadi,

bagaimana Pemerintah dalam hal ini Bapepam, BI, dan Menteri keuangan

mengintervensi. Akhirnya secara setahap demi setahap Penulis menyusun

Penulisan Hukum ini.

Reksa dana sebagai salah satu instrumen pasar modal yang ditawarkan di

pasar modal Indonesia, merupakan instrumen yang relatif baru. Bentuk reksa dana

yang baru muncul adalah reksa dana yang berbentuk kontrak investasi kolektif

terbuka. Reksa dana ini memberikan alternatif investasi baru yang menarik

(khususnya yang bersifat financial assets) karena selain bisa di akses dengan dana

yang relatif kecil dan tingkat risiko yang didapat relatif rendah. Selain itu investor

dapat menikmati investasi di pasar modal walau tidak secara langsung.

Industri reksa dana mengalami perkembangan pesat pada periode tahun

2002 hingga 2005 awal sehingga dapat meraup dana hingga Rp.110,77 Triliun

pada Februari 2005. Karena reksa dana merupakan industri yang mengumpulkan

dana masyarakat yang sangat besar, maka diperlukan pengawasan yang ketat baik

5

dari Pemerintah maupun dari masyarakat. Mengingat bahwa fungsi pasar modal

dan reksa dana sangat efektif untuk memperkuat pondasi ekonomi dan sektor

makro ekonomi dan kemudian mendorong perkembangan sektor riil ekonomi

Indonesia.

Maka dengan pertimbangan diatas ini, Penulis menyusun Penulisan

Hukum dengan maksud dan tujuan memberikan masukan dan informasi yang

berguna dari aspek legal. Sehingga Masyarakat dapat memahami investasi pasar

modal khususnya reksa dana dari aspek legal sebelum menanamkan dananya di

reksa dana dan bagaimana risiko yang akan dialami jika berinvestasi di reksa

dana.

Dalam menyusun Penulisan Hukum ini, Penulis ingin berterima kasih

kepada para pihak yang telah membantu dan mendorong Penulis untuk

menyelesaikan Penulisan Hukum ini.

1. Bapak Dr. H. Marsudi Triatmodjo, S.H., LLM., selaku Dekan Fakultas

Hukum Universitas Gadjah Mada.

2. Bapak Hariyanto, S.H., M.Kn, selaku Ketua Bagian Hukum Dagang

Fakultas Hukum Universitas Gadjah Mada

3. Bapak Hartono Hadisoeprapto, S.H. dan Ibu Sulistiowati, S.H., M.Hum.

selaku Dosen Pembimbing yang telah memberikan pengarahan dan

bimbingannya sehingga Penulisan Hukum ini bisa selesai.

4. Bapak Dr. Hadori Yunus dari kantor Akuntan Publik HLB Hadori & Rekan

yang telah turut membantu Penulis dan Keluarga selama ini.

5. Bapak Prof. Dr. Eduardus Tandelilin, MBA, selaku Anggota Komite

Investasi dari Manajer Investasi Reksa Dana Gadjah Mada.

6. Bapak I Wayan Nuka Lantara, S.E,. Msi, selaku Dosen FE UGM yang

memberikan masukan dan bimbingan dalam penyusunan Penulisan ini.

7. Keluarga Tercinta, Ayah Penulis Sungkowo, Ibu Penulis Emmy Rochani

Astuti, Adik Penulis Mahisa Dwi Prastowo dan Paramita Tri Handini.

Kemudian kepada Kakak Penulis yang telah membantu dan membimbing

Penulis Ir. Setyo Triyono.

8. Bapak Edy OS Hiariej yang sudah menelantarkan penulis selama 7 tahun.

6

9. (H.I.J.), buat Iwan Dwi Prasetyo (Iwan) dan Afrizal Fiter Jimmy (Jimmy)

“Kadang Perpisahan Bukanlah Akhir Dari Segalanya, Tapi Adalah Waktu

Untuk Terbang Mencapai Apa Ynag Kita Impikan” dan buat Dwi Novitasari

(Novi). Terima Kasih telah hadir dalam kami bertiga.

10. Andreas M. Dewantoro’01 (Andre Mcc), Kurniadi’99 (Tak Adi), Anggun

Pribadi ’02 (Aang) sebagai sahabat-sahabat Penulis yang turut berperan serta

langsung dalam terselesaikannya Penulisan Hukum ini. Dan sahabat-sahabat

Penulis, Suki Ratnasari, Nanang Notariza’00 (Nanang NFF), Febrianto Ari

N’00 (Bebek), Yohanes Hariyanto’99 (Sendok), Yohanes Wahyu Prasojo’00

(Sojo), Bintoro Arif W’99 (Bento), Hilda Pramuda W’02 tercinta (Badai),

Amal M. Wally’99 (Amal), M. Ikhwan’99 (Ivan), Deni L. Wibowo’00 (Vj),

R. Aryo Bilowo’99 (Bilowo), Eko Pramono ’01(Eko) bersama banyak

sahabat Penulis yang lain. Terima Kasih untuk kenangan yang sulit

dikatakan satu demi satu dan segala kebersamaan dan perhatian yang tulus

yang tidak akan Penulis lupakan.

11. Sanggar Seni Apakah, The Justimun Band, Teater Apakah, Divisi Rupa.

Divisi Sastra dan Divisi Tari, beserta seluruh penghuninya,Chandra Bayu’03

(Kocok), Heru Wibowo’01(Heru-Ao), Dimas Putranto’03(Dimas),

M.Taufan Ahmad’02 (Acil), Dwi Utari S’03 (Tari), Pradita Dody’03 (dody),

Hanggoro Masasih’03 (Cawet), Wahyu Oktaviandi’Swa (Encek), Feronica

Masuli’03 (Fero), dan teman-teman, adik-adik, Kakak-Kakak yang lain.

Terima Kasih telah hadir dalam kehidupan Penulis.

12. Buat Alumni Angkatan 2000 SMA 6 Yogyakarta, Terutama buat teman

Penulis saat kelas 1.1, Yakobus Indra Nurcahyo(Indra-Punk) yang Hilang di

Papua, Penulis berharap dan berdoa semoga Indra dapat kembali kepada

kami teman-temannya dan Keluarganya. Buat teman-teman yang lain

Wahyu Tri K(Munyuk), Rachmat Ibnu S(Dayat), Ditya N. Aji(Bangop),

Hanides El Tariq(Eric),Santoso Budi P(Didik), Ian Wira P(Gendel),

Ramadani Yunandito(Dani), Shinta R. Palupi(Shinta), Ria Fajariani(Ria),

Ridwan Adi W(Kacang), R. Imanastu W(Astu), Dhuha S. Hanifah(Ifah),

R$achmat Adriyanto(Adri) dan teman-teman yang lain yang tidak mungkin

7

dapat disebut semuanya. Terima Kasih untuk “Satu untuk Semua dan Semua

untuk Satu”.

13. Buat teman-teman di Fakultas Sastra dan Fakultas Ekonomi UGM, Penulis

berterima kasih karena telah mengisi kehidupan Penulis.

8

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan mulai tumbuhnya perekonomian Indonesia pasca krisis

tahun 1997, dunia investasi Indonesia mulai bergairah dengan membanjirnya

dana-dana masyarakat ke investasi yang berbasis pasar modal1. Salah satunya

adalah reksa dana. Hingga Bulan Februari 2005, reksa dana sebagai industri

investasi yang berbasis pada pasar modal mengalami pertumbuhan (booming)

yang luar biasa2. Salah satu penyebab dari pertumbuhan yang luar biasa ini

adalah, berinvestasi di reksa dana tidak perlu prosedur yang berbelit-belit dan

mudah dijangkau dengan dana (uang) yang relatif kecil. Sehingga kehadiran reksa

dana bagi pemodal kecil telah memberikan variasi dalam berinvestasi, yang

sebelumnya didominasi oleh tabungan dan deposito.

Dasar hukum reksadana adalah Undang-Undang Nomor 8 Tahun 1995

tentang Pasar Modal. Di dalam undang-undang ini pengertian mengenai reksa

dana terdapat dalam Pasal 1 ayat (2) yang berbunyi:

1 Ini ditandai dengan naiknya nilai Index Harga Saham Gabungan (IHSG) pada 8 April 2005 sebesar 1.111,23 (KOMPAS, Finansial, Index BEJ, 8 April 2005, hal. 13), dibandingkan dengan rekor nilai IHSG sebelum krisis ekonomi, pada Juli 1997 yang sebesar 740,0 ( S. Haryo Suwahyo, Analisis Perkembangan Kinerja kegiatan usaha Reksadana, S. Haryo Suwahyo, Drs. Marzuki Usman,M.A.(Editor Kepala), Bunga Rampai Reksadana, Balai Pustaka, hlm.235) 2 Dapat dilihat dari total Nilai Aktiva Bersih (NAB) Reksadana Indonesia pada Februari 2005 yang sebesar Rp. 110,77 Triliun (KOMPAS, Bisnis dan Keuangan, Sabtu, 17 September 2005, NAB Reksadana jeblok, hal.13) dibandingkan total NAB Reksadana pada masa awal berdirinya Agustus 1996 yang sebesar Rp. 684,3 Milliar (ibid)

9

“ Reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek3 oleh

manajer investasi.”4

Reksa dana merupakan salah satu produk investasi di pasar modal, jadi

dengan berinvestasi di reksa dana secara tidak langsung juga berinvestasi di pasar

modal. Padahal berinvestasi di pasar modal sangat berisiko dan diperlukan

pengetahuan serta pengalaman yang memadai. Tetapi, jika berinvestasi di reksa

dana, risiko ini dapat ditekan seminimal mungkin, karena dana yang telah di

investasikan di reksa dana dikelola oleh manajer investasi yang berpengalaman

dan telah memperoleh izin dari Bapepam. Bapepam adalah suatu badan pengawas

pasar modal yang melakukan pembinaan, pengaturan, dan pengawasan kegiatan

sehari-hari pasar modal. Bapepam ini di bawah dan bertanggung jawab kepada

Menteri.5

Dalam mekanisme berinvestasi di reksa dana6, manajer investasi

mengumpulkan masyarakat dana dikelola supaya mendapatkan hasil yang

seoptimal mungkin. Caranya dana itu diinvestasikan pada surat berharga,

misalnya: obligasi, saham, dan pasar uang. Kumpulan portofolio itu dibagi-bagi

menjadi satuan unit penyertaan7 yang bernilai kecil8. Tujuannya supaya investor

3 Portofolio Efek adalah kumpulan efek (surat berharga) yang dimiliki oleh pihak.(Pasal 1 angka 24 UU No.8 tahun1995) 4 Manajer Investasi adalah pihak yang kegiatan usahanya mengelola portofolio para nasabah. .(Pasal 1 angka 11 UU No.8 tahun1995) 5 Pasal 3 ayat (1) UU No.8 tahun 1995 6 Reksa dana yang berbentuk Kontrak Investasi Kolektif (Pasal 18 ayat (1) huruf b UU No.8 tahun 1995) 7 Unit penyertaan adalah satuan ukuran yang menunjukan bagian kepentingan setiap pokok dalam portofolio investasi kolektif. Bentuk dari portofolio investasi kolektif adalah portofolio efek. (Pasal 1 angka 24 UU No.8 tahun 1995) 8 Di Reksa dana Gadjah Mada, investor dapat berinvestasi dengan dana minimum Rp. 100.000,-

10

yang memiliki dana kecil dapat memiliki sekumpulan surat berharga, meski

secara tidak langsung.9

Berdasarkan Undang-Undang No.8 Tahun 1995, dalam industri reksa

dana, pengelolaan dana harus dilakukan oleh manajer investasi10 dan pengelolaan

tersebut harus berdasarkan kontrak11. Selanjutnya untuk pengamanannya,

kekayaan reksa dana wajib disimpan di Bank Kustodian12. Oleh karena itu perlu

adanya pemisahan fungsi penyimpanan yang dilakukan oleh Bank Kustodian13

dengan fungsi pengelolaan yang dilakukan oleh manajer investasi agar tidak

terjadi benturan kepentingan.

Namun, berinvestasi di reksa dana tidak dapat dikatakan bebas dari risiko,

karena tidak ada investasi yang bebas dari risiko. Dalam berinvestasi, seorang

investor yang menginginkan hasil yang tinggi harus menghadapi risiko yang

besar, begitu pula sebaliknya investasi dengan hasil yang rendah akan

menghadapi risiko yang kecil. Dalam reksa dana resiko ini dapat berupa

berkurangnya unit penyertaan, risiko likuiditas, risiko terjadinya wanprestasi dan

resiko perubahan kondisi politik dan ekonomi. Jika berinvestasi di reksa dana

ternyata mengandung risiko, maka investor tentunya tidak menginginkan dana

9 Kontrak Investasi Kolektif dalam reksa dana adalah kontrak antara manajer investasi dengan bank kustodian yang mengikat pemegang unit penyertaan, dimana bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif.( Penjelasan Pasal 18 ayat (1) huruf b UU No.8 tahun 1995) 10 Pasal 18 ayat (4) UU No.8 tahun 1995 11 Pasal 21 ayat (1) UU No.8 tahun 1995 12 Pasal 25 ayat (1) UU No.8 tahun 1995 13 Bank Kustodian adalah pihak yang memberikan jasa penitipan efek dan harta lain yang berkaitan dengan efek serta jasa lain, termasuk menerima deviden, bunga dan hak-hak lain, menyelesaikan transaksi efek dan mewakili pemegang rekening yang menjadi nasabahnya. (Pasal 1 angka 8 UU No.8 tahun 1995)

11

yang ditanamkan dalam keadaan tidak aman, tidak ada kepastian hukumnya jika

terjadi wanprestasi.

Pada Bulan Maret 2005, terjadi aksi penjualan kembali unit penyertaan

oleh para pemegang unit penyertaan kepada manajer investasi (redemption)14

secara besar-besaran di industri reksa dana15. Aksi ini benar-benar menggoncang

dunia industri reksa dana Indonesia, Karena begitu besarnya dana yang

dibutuhkan untuk membeli kembali unit penyertaan yang dijual kembali16.

Menurut Andi Suruji, (KOMPAS, Finansial, 11 April 2005, “Redemption”

yang menghantui reksa dana, hal.27) Dana yang dimiliki oleh manajer investasi

tidak mencukupi. Akibatnya manajer investasi harus menjual kembali surat

berharga yang dipegangnya. Dalam hal ini mayoritas surat berharga adalah

obligasi. Tetapi karena melimpahnya obligasi yang ditawarkan untuk dijual

dipasar, maka harganya jatuh. Maksudnya adalah tidak ada pembeli yang mau

membeli obligasi yang dijual sesuai dengan harga wajar, karena obligasi tersebut

ada kecenderungan untuk menurun terus nilainya dan karena penawaran akan

obligasi lebih besar dari permintaannya maka harga obligasi harganya jatuh dari

nilai wajarnya.

Padahal dalam Pasal 20 ayat 2 UU No.8 tahun 1995 dicantumkan bahwa

Manajer investasi wajib membeli kembali unit penyertaan yang dicairkan oleh

14 Pembayaran kembali suatu sekuritas/efek (unit penyertaan termasuk efek) utang /emisi saham preferen, pada/sebelum jatuh tempo, pada nilai nominal/pada harga premi. Kamus Istilah Keuangan dan Investasi, edisi ketiga, John Downes, Jordan Elliot Goodman, 1999, PT.Elex Media Komputindo (Baron’s Educational Series,Inc). Hlm.460 15 KOMPAS, Bisnis dan Keuangan, Sabtu, 17 September 2005, NAB Reksadana jeblok, hal. 13 16 Aksi Redemption ini berlanjut terus hingga tanggal 17 September 2005 total NAB reksadana hanya tinggal Rp.24.535 Triliun (KOMPAS,Bisnis dan Keuangan, Sabtu 17 September 2005, NAB Reksadana jeblok, hal.13)

12

pemegang unit penyertaan dan dalam Pasal 22, Manajer investasi reksa dana

terbuka berbentuk perseroan dan Kontrak Investasi Kolektif wajib menghitung

nilai pasar wajar dari efek dalam portofolio setiap hari bursa berdasarkan

ketentuan yang ditetapkan oleh Bapepam.

Berdasarkan kejadian yang terjadi pada reksa dana diatas, timbul

pertanyaan untuk dibahas lebih lanjut. Bagaimana pertanggung jawaban dari

manajer investasi terhadap para pemegang unit penyertaan dalam menyingkapi

redemption di reksa dana? mengingat reksa dana menyangkut dana publik yang

tidak kecil dan bagaimana kekuatan berlakunya kontrak pengelolaan investasi

reksa dana dalam pengaturan pemenuhan redemption unit penyertaan di reksa

dana?

Dari uraian diatas ini maka dengan ini Penulis menyusun Penulisan

Hukum dengan judul:

TANGGUNG JAWAB MANAJER INVESTASI DALAM HAL

TERJADINYA REDEMPTION UNIT PENYERTAAN DI REKSADANA

GADJAH MADA

B. Perumusan Masalah:

Dari uraian yang terdapat dalam latar belakang masalah, maka penulis

mencoba merumuskan permasalahannya sebagai berikut:

1. Bagaimana pertanggung jawaban manajer investasi terhadap pemegang

unit penyertaan dalam hal terjadinya redemption unit penyertaan di reksa

dana Gadjah Mada ?

13

2. Bagaimana kekuatan berlakunya kontrak pengelolaan investasi reksa dana

dalam pengaturan pemenuhan redemption unit penyertaan di reksa dana?

C. Tujuan Penelitian:

Dalam penelitian yang dilakukan , terdapat 2 tujuan yang ingin dicapai

oleh penulis, yaitu:

1. Tujuan Subyektif:

a. Untuk mengetahui pertanggung jawaban manajer investasi terhadap

pemegang unit penyertaan dalam hal terjadi redemption unit

penyertaan di reksa dana.

b. Untuk mengetahui kekuatan berlakunya kontrak pengelolaan investasi

reksa dana dalam pengaturan pemenuhan redemption unit penyertaan

di reksa dana?

2. Tujuan Obyektif:

Untuk memperoleh data yang lengkap dan akurat dalam rangka

penyusunan penulisan hukum sebagai salah satu syarat untuk memperoleh

gelar kesarjanaan pada Fakultas Hukum Universitas Gadjah Mada.

D. Manfaat Penelitian:

Dalam Penulisan Hukum ini, penulis berharap agar penelitian dapat

bermanfaat:

1. Memberikan pemahaman dan pengetahuan kepada masyarakat

mengenai investasi reksa dana.

14

2. Memberikan sumbangsih berupa pengetahuan dan informasi kepada

Pasar Modal Indonesia.

3. Memberikan sumbangsih berupa pengetahuan dan informasi kepada

dunia investasi Indonesia, dalam rangka mewujudkan dunia investasi

yang bersih, jujur dan berkeadilan sosial.

E. Tinjauan Pustaka

Investasi pada hakikatnya merupakan penempatan sejumlah dana saat ini

dengan harapan untuk memperoleh keuntungan di masa mendatang. Umumnya

investasi dibedakan menjadi dua, yaitu: investasi pada financial assets dan

investasi pada real assets. Investasi pada financial assets dilakukan di pasar uang,

misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang,

dan lainnya. Atau dilakukan dipasar modal, misalnya berupa saham, obligasi,

waran, opsi dan lainnya. Sedangkan investasi pada real assets diujudkan dalam

bentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan,

pembukaan perkebunan lainnya.17

Untuk investasi di pasar modal diperlukan pengetahuan yang cukup,

pengalaman, serta naluri bisnis untuk menganalisa efek-efek mana yang akan

dibeli, mana yang akan dijual, dan mana yang tetap dimiliki.18

Bagi investor yang tidak mempunyai keterampilan untuk melakukan hal

diatas, mereka bisa menghubungi pedagang efek (dealer) atau perantara efek

17 Drs. Abdul Halim, MM, Ak., Analisis Investasi, Salemba Empat. hal. 2 18 ibid

15

(broker) atau perusahaan efek (Securities Company) untuk meminta nasihatnya

atau pendapatnya atau melakukan investasi pada reksa dana.19

Dengan berinvestasi di reksa dana, investor tidak perlu harus

berpengalaman dan memiliki naluri bisnis untuk menganalisa efek-efek, karena

ketrampilan ini sudah dimiliki oleh manajer investasi yang mengelola reksa dana.

Investor cukup menentukan tujuan investasinya, kemudian menanamkan dananya

untuk dikelola oleh Manajer Investasi dan selanjutnya tinggal mengamati dan

mengikuti perkembangan dananya yang diumumkan oleh Manajer Investasi

secara harian untuk reksa dana yang terbuka dan mingguan untuk yang tertutup20

Berdasarkan Keputusan Ketua BAPEPAM Nomor. KEP. 08/PM/1997

tanggal 30 April 1997, Peraturan BAPEPAM Nomor IV.C.3 tantang Pedoman

Pengumuman Harian Nilai Aktiva Bersih Reksa dana Terbuka, Reksa dana

dibedakan jenisnya berdasarkan konsentrasi portofolionya sebagai berikut:

1. Reksa dana Pasar Uang (Money Market Funds)

Reksa dana Pasar Uang melakukan investasi pada efek bersifat utang

dengan jatuh tempo kurang dari 1(satu) tahun. Tujuan Reksa dana Pasar

Uang adalah untuk menjaga likuiditas dan pemeliharaan modal. Reksa

dana Pasar Uang mempunyai resiko yang relatif lebih rendah dibanding

dengan reksa dana jenis lainnya, karena instrumen investasi yang dipilih

adalah instrumen utang yang mempunyai jatuh tempo kurang dari 1 (satu)

tahun. Contohnya Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar

Uang, Sertifikat Deposito serta Surat Pengakuan Utang.

19 ibid

16

2. Reksa dana Pendapatan Tetap (Fixed Income Funds)

Reksa dana Pendapatan Tetap melakukan investasi sekurang-kurangnya

80% dari aktivanya dalam bentuk efek bersifat utang. Tujuan Reksa dana

jenis ini adalah pengembalian yang stabil. Reksa dana Pendapatan Tetap

memiliki resiko yang lebih besar dibandingkan dengan Reksa dana Pasar

Uang.

3. Reksa dana Saham (Equity Funds)

Reksa dana Saham adalah reksa dana yang melakukan investasi sekurang-

kurangnya 80% dari aktivanya dalam bentuk efek bersifat ekuitas. Reksa

dana Saham dapat menghasilkan pengembalian yang cukup tinggi,

walaupun mempunyai resiko yang lebih besar dibandingkan dengan

beberapa jenis reksa dana lainnya. Hal ini disebabkan karena sifat harga

saham yang lebih berfluktuasi.

4. Reksa dana Campuran (Discretionary Funds)

Reksa dana Campuran melakukan investasi dalam efek bersifat ekuitas

dan efek bersifat utang yang perbandingannya tidak termasuk reksa dana

pendapatan tetap dan reksadana saham. Reksa dana Campuran mempunyai

resiko yang moderat dengan tingkat pengembalian yang lebih tinggi

dibandingkan reksa dana pendapatan tetap.

PT. Niaga Aset Manajemen merupakan salah satu lembaga keuangan yang

menyediakan layanan jasa keuangan, didirikan pada tahun 1997 oleh Bank Niaga.

Sejalan dengan pengembangan Bank Niaga dalam jasa pelayanan keuangan

20 Drs. Marzuki Usman, MA (Editor Kepala), Iwan P. Pontjowinoto, Bunga Rampai Reksadana,

17

dibidang pembiayaan konsumen dan retail, maka adanya Niaga Aset Manajemen

yang menyediakan jasa pelayanan di bidang pengelolaan aset secara kolektif dan

individual maupun sebagai penasihat investasi di Pasar Modal, akan

memantapkan langkah beriringan, bahkan mampu menciptakan sinergi usaha

demi keuntungan bersama. (www.bankniaga.com)

Komposisi pemegang saham PT. Niaga Aset Manajemen adalah PT. Bank

Niaga sebesar 99% dan PT. Niaga Manajemen Citra sebesar 1%. Niaga Aset

Manajemen mulai beroperasi sejak memperoleh izin usaha sebagai manajer

investasi dari Bapepam pada tanggal 7 Mei 1997.(ibid)

Wujud kepedulian Niaga Aset Manajemen terhadap pengembangan dunia

pendidikan di Indonesia tercermin dalam peluncuran Reksa dana Gadjah Mada

pada tanggal 27 September 2001, reksa dana pertama di Indonesia yang

merupakan kerjasama antara Manajer Investasi dengan suatu perguruan tinggi.

Disusul kemudian pada tanggal 16 Oktober 2003 dengan diluncurkannya Reksa

dana ITB-Niaga. Keduanya dilandasi konsep meringankan beban kedua perguruan

tinggi tersebut dalam melaksanakan kegiatan pendidikan dengan menyerahkan

sebagian perolehan dari jasa pengelolaan investasi kepada perguruan tinggi, tanpa

mengurangi pendapatan pemodal dalam pengembalian investasi.(ibid)

Hingga saat ini sudah enam reksa dana yang dikelola Niaga Aset

Manajemen berbentuk Kontrak Investasi Kolektif yang bersifat terbuka, yaitu:

Yang Perlu Diketahui Pemodal Mengenai Reksadana. Hal. 31

18

1. Reksa dana Niaga Pasar Uang ; dirancang untuk mempertahankan nilai

investasi pemodal, sekaligus memperoleh tingkat pengembalian yang

memadai melalui instrumen pasar uang.

2. Reksa dana Niaga Pendapatan Tetap B ; digagas dengan sasaran agar nilai

investasi awal tetap stabil, serta memperoleh tingkat pengembalian yang

optimal dan pertumbuhan bertahap melalui investasi pada efek hutang dan

pasar uang.

3. Reksa dana Niaga Kombinasi ; Sesuai bagi pemodal yang menghendaki

investasi jangka panjang dengan potensi tingkat pengembalian serta resiko

yang relatif tinggi, dengan portofolio investasi pada efek ekusitas, efek

hutang dan pasar uang.

4. Reksa dana Niaga Saham ; bagi peningkatan nilai investasi jangka panjang

dengan perolehan pengembalian optimal sesuai dengan tingkat resiko yang

tinggi, melalui investasi pada ekuitas.

5. Reksa dana Gadjah Mada ; bertujuan memberikan pendapatan optimal

dalam jangka menengah dan berkala melalui investasi yang sebagian besar

pada efek hutang.

6. Reksa dana ITB-Niaga ; Ditujukan kepada investor yang menghendaki

nilai investasi awal tetap, resiko lebih sedang, tingkat pengembalian

optimal dalam jangka menengah, dengan investasi pada efek hutang.

Reksa dana Gadjah Mada dalam memberikan keuntungan yang optimal,

melakukan investasi minjimum 90% dan kelolaannya ke dalam pasar obligasi

yang berpendapatan tetap dan 5% kedalam pasar Saham dimana dari transaksinya

19

dapat menghasilkan pertumbuhan yang cepat dan optimal sedangkan 5%

diinvestasikan kedalam instrumen pasar uang untuk menjaga likuiditasnya.

Namun demikian tidak tertutup kemungkinan adanya perubahan komposisi yang

disebabkan oleh perubahan kondisi ekonomi pada umumnya dan kondisi pasar

modal serta pasar uang pada khususnya.

Berdasarkan Keputusan Ketua Bapepam Nomor Kep 08/ PM / 1997

tanggal 30 April 1997, Peraturan Bapepam No. IV.C.3 tentang Pedoman

Pengumuman Harian Nilai Aktiva Bersih Reksa dana terbuka, maka Reksa dana

Gadjah Mada dapat digolongkan pada Reksa dana pendapatan tetap. Karena

Reksa dana pendapatan tetap maka 80% lebih dari aktivanya berbentuk efek

bersifat hutang (obligasi).

Obligasi adalah Surat pengakuan hutang atas pinjaman uang oleh emiten

dari masyarakat untuk jangka waktu sekurang-kurangnya 3 (tiga) tahun dengan

imbalan bunga yang jumlah serta saat pembayarannya telah ditentukan.21 Dalam

strategi investasi di Reksa dana, obligasi telah memegang peranan penting yang

tidak dapat diindahkan, dimana obligasi memberikan keuntungan sebagai

berikut22:

1. Bunga obligasi sebagai penghasilan investasi reksa dana bukan merupakan

objek pajak penghasilan, dimana investor perorangan / badan hukum

selain dana pensiun dikenakan 15% pajak final ;

21 Keputusan Menteri Keuangan Nomor: 695 / KMK.011 / 1985 Tentang emisi efek melalui pasar modal 22 Bunga Rampai Reksa dana, Pengembangan Obligasi dan Perannya dalam reksadana, John Budiharsana, Drs. Marzuki Usman,M.A.(Editor Kepala),Balai Pustaka, hal.50

20

2. Obligasi memiliki potensi kenaikan modal (Capital gain) dari harga

nominalnya yang disebabkan oleh perubahan suku bunga bank,. Perubahan

harga obligasi tentunya berbanding terbalik dengan suku bunga bank ;

3. Adanya kepastian arus kas dari bunga maupun pokok obligasi, sehingga

memudahkan manajer investasi dalam mengambil kuputusan serta

memberikan rasa aman bagi investor ;

4. Secara umum, obligasi memberikan tingkat pengembalian yang lebih

tinggi dari bunga deposito bank, karena emiten obligasi dapat memperoleh

dana secara langsung dari investor ; dan

5. Obligasi memberikan kemungkinan bagi manajer investasi untuk

memperkecil resiko investasi reksa dana dengan melakukan diversifikasi

pada tingkat sector maupun emiten.

Penentuan harga obligasipun beraneka ragam. Ini disebabkan oleh

perdagangan obligasi di pasar sekunder yang kebanyakan tidak dilakukan di lantai

bursa dan kurang likuid, sehingga membuat penentuan nilai wajar obligasi

menjadi sulit, karena tidak ada suatu badan /bursa yang dapat memberikan harga

wajar obligasi setiap hari. Bagi reksa dana, sesuai dengan Peraturan Bapepam,

penentuan nilai wajar obligasi ditentukan oleh manajer investasi. Oleh karena itu,

harga suatu obligasi di satu reksa dana dapat berbeda dengan di reksa dana

lainnya (Bunga Rampai Reksa dana, Pengembangan Obligasi dan Perannya dalam

reksadana, John Budiharsana, Drs. Marzuki Usman,M.A.(Editor Kepala),Balai

Pustaka, hal.55)

21

F. Metodologi Penelitian:

I. Penelitian Kepustakaan

Penelitian dilakukan dengan meneliti berbagai sumber kepustakaan seperti

Peraturan perundang-undangan, buku-buku, surat kabar, website internet dan

dokumen-dokumen yang relevan dengan obyek penelitian.

Bahan-bahan hukum yang digunakan dalam penelitian, adalah:

a. Bahan Hukum Primer:

1) Undang-Undang Nomor 8 tahun 1995 tentang Pasar Modal.

2) Peraturan Pemerintah Nomor 45 tahun 1995 tentang

Penyelenggaraan Kegiatan di Pasar Modal.

3) Peraturan Pemerintah Nomor 46 tahun 1995 tentang Tata cara

Pemeriksaan di bidang Pasar Modal.

4) Keputusan Menteri Keuangan Nomor: 695 / KMK.011 / 1985

Tentang emisi efek melalui pasar modal

5) Keputusan Menteri Keuangan Nomor: 646 / KMK.010 / 1995

Tentang Pemilikan Saham atau Unit Penyertaan oleh Pemodal

Asing.

6) Keputusan Ketua Badan Pengawas Pasar Modal yang terkait;

b. Bahan Hukum Sekunder:

1) Buku-buku tentang Hukum Dagang

2) Buku-buku tentang Hukum Bisnis

3) Buku-buku tentang Investasi

4) Buku-buku tentang Surat Berharga Pasar Modal

22

5) Buku-buku tentang Pasar Modal

6) Buku-buku tentang Reksadana

7) Teori, artikel, dokumen, surat kabar dan situs-situs internet yang

berhubungan dengan reksadana dan manajer investasi sebagai

pengelola reksadana.

c. Bahan Hukum Tersier:

1) Kamus Besar Bahasa Indonesia

2) Kamus Hukum

3) Kamus Keuangan dan Investasi

4) Blacks Law Dictionary

II. Penelitian Lapangan

Penelitian dilakukan dengan meneliti langsung ke lapangan untuk memperoleh

data-data yang diperlukan.

.1. Jenis Data:

a. Data Primer

Data-data yang diperoleh secara langsung dari Responden

b. Data Sekunder

Data-data yang memperkuat data-data Primer, yaitu data-data dari

Nara Sumber dan data-data yang sifatnya kepustakaan.

.2. Lokasi Penelitian Lapangan:

a. PT. Gama Multi Usaha Mandiri.

b. PT. Niaga Aset Manajemen

.3. Responden :

23

a. Manajer Investasi Reksadana Gadjah Mada

b. Agen Penjualan Reksadana Gadjah Mada

.4. Alat Pengumpul Data

c. Pedoman wawancara yaitu dengan mengajukan pertanyaan secara lisan

kepada responden, baik secara langsung yaitu dengan bertatap muka

langsung dengan responden maupun dengan secara tidak langsung

yaitu dengan melalui e-mail atau telepon.

d. Kuisioner yaitu dengan mengajukan pertanyaan secara tertulis dengan

pilihan jawaban yang sudah ditentukan. Kuisioner ini ditujukan kepada

Responden maupun Nara Sumber.

III. Analisis Data :

Kualitatif, yaitu data-data yang telah diteliti dan dikelompokkan untuk

kemudian diseleksi menurut kualitas kebenaranya dan secara relevan

dengan permasalahan sebagai sesuatu yang utuh23. Analisis dilakukan

terhadap data yang diperoleh berdasarkan teori-teori yang ada. Diharapkan

dengan metode ini dihasilkan data yang bersifat deskriptif-analitis.

23 Soekanto, Soerjono, 1986, Pengantar Penelitian Hukum , Cetakan Ketiga, Universitas Indonesia Press, Jakarta, hal.32.

24

BAB II

TINJAUAN UMUM REKSA DANA

A. Reksa Dana

Dalam buku Manajemen Portofolio dan Analisis Investasi24, Perusahaan

pengelola dana (reksa dana) dapat diartikan sebagai perusahaan yang bergerak

dibidang jasa keuangan, yang menjual sahamnya25 atau unit penyertaannya26

kepada publik dan menginvestasikan dana yang diperolehnya ke dalam sebuah

portofolio, yang terdiri dari berbagai jenis sekuritas27

Salah satu indikator untuk mengukur tingkat kemajuan pasar modal satu

negara adalah terletak pada tingkat variasi instrumen investasi yang tersedia.

Semakin maju pasar modal, semakin bervariasi instrumen pasar yang

diperdagangkan di bursa. Ragam instrumen pasar ini pada gilirannya akan

menentukan apakah pasar modal tersebut akan diminati investor atau tidak.

Semakin banyak instrumen yang ditawarkan akan membuat banyak pilihan bagi

pelaku pasar dan kemungkinan pasar semakin diminati oleh investor, baik oleh

lokal maupun asing.28

Mengacu pada kriteria ini, pasar modal Indonesia bisa dikategorikan

sebagai objek investasi untuk meningkatkan jenis instrumen tersebut dan

24 Dra.Sri Handaru Yuliati,MBA, Handoyo Prasetyo,SE, Fandy Tjiptono,SE, 1996, Penerbit ANDI Yogyakarta. Hal.220 25 Untuk reksa dana perseroan 26 Untuk reksa dana kontrak investasi kolektif 27 Sekuritas adalah efek, yang diambil dari Bahasa Inggris “Securities” sedangkan efek dari Bahasa Belanda “Effecten”. Sekuritas dapat berbentuk saham (equity securties) dan Obligasi (debt secuities), lihat SERI ASPEK HUKUM PASAR MODAL, PENITIPAN KOLEKTIF, 2006, Gunawan Widjaya, PT. Raja Grafindo Persada, hlm. 5

25

sekaligus untuk meningkatkan partisipasi investor domestik itulah, Pemerintah

dalam Undang-Undang No.8 tahun 1995 tentang Pasar Modal memberikan

peluang untuk diciptakannya instrumen baru berupa unit penyertaan29

Kehadiran reksa dana diharapkan bisa meningkatkan minat pemodal lokal

dan turut memberikan kontribusi yang besar dalam transaksi di pasar modal.

Reksa dana merupakan salah satu alat pemerataan kesempatan untuk memperoleh

hasil investasi, terutama kepada pemodal kecil, karena dengan modal yang relatif

kecil, pemodal sudah dapat ikut berinvestasi melalui efek-efek di pasar modal

meskipun tidak secara langsung.30

1. Pengertian Reksa Dana

Reksa dana adalah wadah yang dipergunakan untuk menghimpun dana

dari masyarakat pemodal untuk selanjutnya di investasikan dalam portofolio efek

oleh manajer investasi.31

2. Pengaturan Reksa Dana

Pengaturan reksa dana di Indonesia diatur di dalam:

a. Undang-undang No.8 tahun 1995 tentang Pasar Modal, mengatur tentang:

1) Bentuk Hukum dan Perizinan Reksa Dana (Bab IV, Pasal 18-20)

2) Pengelolaan Reksa Dana (Bab IV, Pasal 21-29)

3) Pedoman Perilaku (Bab V, Pasal 41 dan 42)

4) Penitipan Kolektif (Bab VII, 56 ayat (3))

28 Menuju Pasar Modal Modern, I Putu Gede Ary Suta, 2000, Penerbit Yayasan SAD SATRIA BHAKTI. Hal. 255 29 ibid 30 ibid, hal.257 31 Pasal 1 angka 27 Undang-undang No.8 tentang Pasar Modal

26

b. Peraturan Pemerintah Nomor 45 tahun 1995 tentang Penyelenggaraan

Kegiatan di Bidang Pasar Modal (Bab III, Pasal 23-30 tentang Reksa

Dana)

c. Peraturan Pemerintah Nomor 46 tahun 1995 tentang Tata Cara

Pemeriksaan di Bidang Pasar Modal

d. Keputusan Menteri Keuangan Republik Indonesia Nomor

646/KMK.010/1995 tentang Pemilikan Saham atau Unit Penyertaan oleh

Pemodal Asing.

e. Keputusan Ketua Badan Pengawas Pasar Modal:

1) Keputusan-01/PM/1996 Peraturan Nomor II.F.4 tentang Pemeriksaan

Reksa dana

2) Keputusan-17/PM/1996 Peraturan Nomor IV.A.1 tentang Tata Cara

Permohonan Izin Usaha Reksa dana.

3) Keputusan-18/PM/1996 Peraturan Nomor IV.A.2 tentang Pedoman

Anggaran Dasar Reksa Dana Berbentuk Perseroan.

4) Keputusan-19/PM/1996 Peraturan Nomor IV.A.3 tentang Pedoman

Pengelolaan Reksa Dana Berbentuk Perseroan

5) Keputusan-20/PM/1996 Peraturan Nomor IV.A.4 tentang Pedoman

Kontrak Pengelolaan Reksa Dana Berbentuk Perseroan

6) Keputusan-21/PM/1996 Peraturan Nomor IV.A.5 tentang Pedoman

Kontrak Penyimpanan Kekayaan Reksa Dana Berbentuk Perseroan

27

7) Keputusan-22/PM/1996 Peraturan Nomor IV.B.1 tentang Pedoman

Pengelolaan Reksa Dana Berbentuk Kontrak Investasi Kolektif yang

telah diubah dengan kep-07/PM/1997

8) Keputusan-23/PM/1996 Peraturan Nomor IV.B.2 tentang Pedoman

Kontrak Reksa Dana Berbentuk Kontrak Investasi Kolektif.

9) Keputusan-96/PM/1996 Peraturan Nomor IV.C.2 tentang Nilai Pasar

Wajar Dari Efek Dalam Portofolio Reksa Dana.

10) Keputusan-08/PM/1997 Peraturan Nomor IV.C.3 tentang Pedoman

Pengumuman Harian Nilai Aktiva Bersih Reksa Dana Terbuka.

11) Keputusan-24/PM/1996 Peraturan Nomor V.A.1 tentang Perizinan

Perusahaan Efek.

12) Keputusan-25/PM/1996 Peraturan Nomor V.B.1 tentang Perizinan

Wakil Perusahaan Efek.

13) Keputusan-110/PM/1996 Peraturan Nomor V.B.2 tentang Perizinan

Perusahaan Efek.

14) Keputusan-26/PM/1996 Peraturan Nomor V.C.1 tentang Perizinan

Penasihat Investasi.

15) Keputusan-27/PM/1996 Peraturan Nomor V.D.1 tentang Pengawasan

terhadap Wakil dan Pegawai Perusahaan Efek.

16) Keputusan-28/PM/1996 Peraturan Nomor V.D.3 tentang

Pengendalian Interen dan Penyelenggaraan Pembukaan oleh

Perusahaan Efek.

28

17) Keputusan-31/PM/1996 Peraturan Nomor V.G.1 tentang Perilaku

yang Dilarang Bagi Manajer Investasi.

18) Keputusan-32/PM/1996 Peraturan Nomor V.G.3 tentang Pedoman

Pencatatan dalam rangka Pengambilan Keputusan oleh Manajer

Investasi.

19) Keputusan-33/PM/1996 Peraturan Nomor V.H.1 tentang Perilaku

yang Dilarang bagi Penasehat Investasi.

20) Keputusan-98/PM/1996 Peraturan Nomor VIII.G.8 tentang Pedoman

Akuntansi Reksa Dana.

21) Keputusan-99/PM/1996 Peraturan Nomor VIII.G.9 tentang Informasi

dalam Ikhtisar Keuangan Singkat Reksa Dana.

22) Keputusan-52/PM/1996 Peraturan Nomor IX.C.4 tentang Penyertaan

Pendaftaran dalam rangka Penawaran Umum Reksa Dana Berbentuk

Kontrak Investasi Kolektif yang telah diubah dengan kep-

10/PM/1997

23) Keputusan-54/PM/1996 Peraturan Nomor IX.C.6 tentang Pedoman

Bentuk dan Isi Prospektus Dalam Rangka Penwaran Umum

24) Keputusan-100/PM/1996 Peraturan Nomor X.D.1 tentang Laporan

Reksadana Yang Telah Diubah Dengan kep-14/PM/1997

25) Keputusan-70/PM/1996 Peraturan Nomor X.F.1 tentang Laporan

Yang Dipersyaratkan bagi Penasehat Investasi

26) Keputusan-71/PM/1996 Peraturan Nomor X.F.2 tentang Kewajiban

Penyimpanan dan Pemeliharaan Catatan Bagi Penasehat Investasi

29

27) Keputusan-72/PM/1996 Peraturan Nomor X.F.3 tentang Keterbukaan

Kepentungan Dalam Efek Dari Penasehat Investasi

3. Bentuk Reksadana

Bentuk Reksadana di Indonesia, yang diatur oleh Pasal 18 ayat (1)

Undang-Undang No.8 tahun 1995 tentang Pasar Modal, ada 2 macam, yaitu:

a. Reksa Dana berbentuk Perseoan 32

Reksa Dana berbentuk perseroan adalah Emiten33 yang melakukan

kegiatan usahanya menghimpun dana dengan menjual saham dan

selanjutnya dana dari penjualan saham tersebut diinvestasikan pada

berbagai jenis efek yang diperdagangkan di Pasar Modal dan Pasar

Uang34

b. Reksa Dana berbentuk Kontrak Investasi Kolektif35

Reksa Dana berbentuk Kontrak Investasi Kolektif menghimpun dana

dengan menerbitkan unit penyertaan kepada masyarakat pemodal dan

selanjutnya dana tersebut diinvestasikan pada berbagai jenis efek yang

diperdagangkan di Pasar Modal dan Pasar Uang36

32 Perseroan adalah PT(Perseroan Terbatas) sebagaimana dimaksud dalam Pasal 1 angka 1 keterangan umum UU. No.1 tahun 1995 tentang Perseroan Terbatas (PT yang selanjutnya disebut perseroan adalah Badan Hukum yang didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbaginya dalam saham dan memenuhi persyaratan yang ditetapkan dalam UU ini serta peraturan pelaksanaannya) Pasal 1 angka 20 UU No. 8 tahun 1995 33 Emiten adalah Pihak yang melakukan penawaran umum. Pasal 1 angka 6 Undang-Undang No.8 tahun 1995 tentang Pasar Modal 34 Penjelasan Pasal 18 ayat (1) huruf a Undang-Undang No.8 tahun 1995 tentang Pasar Modal 35 Kontrak Investasi Kolektif adalah kontrak antara manajer investasi dan bank kustodian yang mengikat pemegang unit penyertaan dimana manjer investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif (penjelasan Pasal 18 ayat (1) huruf b Undang-Undang No.8 tahun 1995 tentang Pasar Modal

30

4. Pengelolaan Reksa Dana

Pengelolaan reksa dana dilakukan oleh perusahaan yang telah mendapat

izin dari Bapepam sebagai manajer investasi37. Perusahaan pengelola reksa dana

dapat berupa38:

a. Perusahaan Efek, dimana umumnya membentuk divisi atau Perseroan

Terbatas tersendiri yang khusus mengenai reksa dana.

Misalnya Danareksa Investment Management atau Trimegah

Investment Management.

b. Perusahaan yang secara khusus bergerak sebagai perusahaan investasi

atau Investment Management Company.

Selain perusahaan investasi yang bergerak sebagai pengelola dana, maka

pihak lain yang terlibat dalam pengelolaan suatu reksa dana adalah Bank

Kustodian. Bank Kustodian mempunyai wewenang dan tanggung jawab dalam hal

menyimpan, menjaga dan mengadministrasikan kekayaan, baik dalam pencatatan

serta pembayaran atau penjualan kembali suatu reksa dana berdasarkan kontrak

yang dibuat dengan manajer investasi39.

Dalam Undang-Undang No.8 tahun 1995 tentang Pasar Modal disebutkan

bahwa kekayaan reksa dana wajib disimpan pada bank kustodian sehingga pihak

manajer investasi tidak memegang langsung kekayaan tersebut.Yang juga penting

diketahui, bahwa bank kustodian dilarang terafiliasi dengan manajer investasi

36 Penjelasan Pasal 18 ayat (1) huruf b Undang-Undang No.8 tahun 1995 tentang Pasar Modal 37 Pasal 18 ayat (3) UU No.8 tahun 1995 38 PASAR MODAL DI INDONESIA, Pendekatan tanya jawab, 2001, Tjiptono Darmadji, Hendy M. Fakhruddin, Salemba Empat, hal. 154 39 Pasal 26 ayat (2) UU No.8 tahun 1995

31

dengan tujuan untuk menghindarkan adanya benturan kepentingan dalam

pengelolaan reksa dana40

5. Distribusi Reksa Dana

Penjualan unit penyertaan pada penawaran perdana41 maupun penjualan

kembali dan pembelian kembali selanjutnya dilakukan oleh Manajer Investasi.

Pembelian unit penyertaan dapat dilaksanakan langsung kepada manajer investasi

atau agen penjual. Manajer investasi dapat menunjuk agen penjual yang menerima

permintaan penjualan atau pembelian kembali (Redemption) unit penyertaan yang

menerima permintaan penjualan atau pembelian kembali (Redemption) unit

penyertaan42. Bank kustodian wajib memastikan bahwa unit penyertaan

diterbitkan hanya atas permintaan dana dari calon pemegang unit penyertaan43.

Dengan demikian terdapat perbedaan tanggung jawab yang jelas atas

pembelian kembali (Redemption) Reksa dana Kontrak investasi kolektif. Karena

reksa dana kontrak investasi kolektif tidak mempunyai badan hukum44 dan bank

kustodian tidak bertindak sebagai wali amanat,45 maka tanggung jawab pembelian

kembali (Redemption) dibebankan pada manajer investasi.

Pembelian unit penyertaan dari manajer investasi oleh pemodal dihitung

berdasarkan nilai aktiva bersih (NAB) pada akhir hari bursa sebelum permohonan

40 Pasal 25 ayat (2) UU No.8 tahun 1995 41 Hari pertama penawaran 42 angka 9 Peraturan Bapepam Nomor IV.B.1 tentang Pedoman Pengelolaan Reksa dana berbentuk Kontrak Investasi Kolektif (Keputusan Ketua Bapepam Nomor Kep-43/PM/1997) 43 angka 7 huruf b angka 6) Peraturan Bapepam Nomor IV.B.1 tentang Pedoman Pengelolaan Reksa dana berbentuk Kontrak Investasi Kolektif (Keputusan Ketua Bapepam Nomor Kep-43/PM/1997) 44 Doktrin de heersende leer : badan hukum memiliki tujuan untuk menjadi badan hukum, sedangkan reksa dana bertujuan untuk menjadi wadah pengumpul dana untuk di investasikan di pasar modal. (lihat pengertian reksa dana, Pasal 1 angka 27 UU No.8 tahun 1995)

32

pembelian diterima. Dalam hal pembelian dilakukan melalui agen penjual, kepada

pemodal dapat dikenakan distribution fee atau front-end load (komisi penjualan)46

Penjualan kembali (Redemption) unit penyertaan kepada manajer investasi

oleh pemodal dihitung berdasarkan nilai aktiva bersih (NAB) pada akhir hari

bursa sesudah permohonan penjualan kembali tersebut diterima. Pembayaran atas

penjualan kembali tersebut dibebankan kepada reksa dana47. Jangka waktu

pembayaran ditentukan oleh Bapepam48. Jangka waktu pembayaran menentukan

gaya investasi yang diambil oleh manajer investasi.

Terhadap penjualan kembali dapat dibebankan back-end load49 dan juga

dapat dibebankan Redemption fee50 bila nilai penjualan tersebut melebihi batas

tertentu. Kebijakan ini terutama ditujukan untuk menjaga stabilitas dari portofolio

reksa dana.

Penjualan kembali (Redemption) suatu saham atau unit penyertaan reksa

dana dapat diikuti oleh pembelian saham atau unit penyertaan reksa dana lainnya.

45 Wali Amanat adalah Pihak yang mewakili kepentingan pemegang efek yang bersifat utang (Pasal 1 angka 30 UU No.8 tahun 1995) 46 front-end load : Pembebanan penjualan yang ditetapkan pada suatu investasi pada saat pembelian awal. Kamus Istilah Keuangan dan Investasi, edisi ketiga, John Downes, Jordan Elliot Goodman, 1999, PT.Elex Media Komputindo (Baron’s Educational Series,Inc). Hlm. 211 47 Penjelasan Pasal 20 ayat(1) UU No.8 tahun 1995 48 angka 17 Peraturan Bapepam Nomor. IV.B.1 49 Back-end load :beban penebusan yang dibayarkan oleh investor bila menarik uang dari suatu investasi. Beban akhir yang biasa terjadi dalam dana bersama dan anuitas, dirancang untuk mengurangi minat penarikan. Juga dinamakan deferenced sales charge (beban penjualan yang ditunda), exit fee (biaya keluar), redemption charge (beban penebusan) Kamus Istilah Keuangan dan Investasi, edisi ketiga, John Downes, Jordan Elliot Goodman, 1999, PT.Elex Media Komputindo (Baron’s Educational Series,Inc). Hlm. 50 Redemption fee : biaya yang dikenakan oleh manajer investasi / agen penjual kepada nasabah sebuah reksa dana yang akan menjual kembali unit penyertaan yang dimilikinya. Biaya penjualan kembali ini dibeda-bedakan untuk setiap manajer investasi, biasanya nasabah dikenakan biaya penjualan kembali antara 0% - 3% dari nilai transaksi tergantung pada jenjang kepenilikan unit penyertaan tersebut. Kamus singkat istilah Reksa dana, REKSA DANA, Solusi Perencanaan Investasi Di Era Modern, 2001, Eko Priyo Utomo, Ubaidillah Nugroho, PT. Gramedia Pustaka Utama. Hlm. 261

33

Dalam hal transaksi dilakukan melalui agen penjual yang sama atau reksa dana

tersebut dikelola oleh manajer investasi yang sama, maka beban biaya kepada

pemodal dapat diganti dengan exchange fee51 atau dapat dihilangkan sama sekali

(no-load fund)52

6. Jenis Reksa Dana

Berdasarkan Keputusan Ketua BAPEPAM Nomor. KEP. 08/PM/1997

tanggal 30 April 1997, Peraturan BAPEPAM Nomor IV.C.3 tantang Pedoman

Pengumuman Harian Nilai Aktiva Bersih Reksadana Terbuka, Reksadana

dibedakan jenisnya berdasarkan konsentrasi portofolionya sebagai berikut:

a. Reksa dana Pasar Uang (Money Market Funds)

Reksadana Pasar Uang melakukan investasi pada efek bersifat utang

dengan jatuh tempo kurang dari 1(satu) tahun. Tujuan Reksadana Pasar

Uang adalah untuk menjaga likuiditas dan pemeliharaan modal.

Reksadana Pasar Uang mempunyai resiko yang relatif lebih rendah

dibanding dengan reksadana jenis lainnya, karena instrumen investasi

yang dipilih adalah instrumen utang yang mempunyai jatuh tempo

kurang dari 1 (satu) tahun. Contohnya Sertifikat Bank Indonesia (SBI),

51 Exchange fee : biaya yang dibebankan oleh manajer investasi / agen penjual terhadap nasabah yang memindahkan / mentransfer dananya dari satu reksa dana ke reksa dana lain yang masih dalam satu kelompok reksa dana 52 No-load fund : dana bersama yang ditawarkan oleh perusahaan investasi terbuka yang tidak mengenakan beban penjualan kepada para pemegang sahamnya. Investor membeli saham dalam dana tanpa pembebanan langsung dari perusahaan dananya, dan tidak melalui pialang seperti dilakukan dalam dana dengan pembebanan. Banyak keluarga dana tanpa pembebanan (lihat family funds) memperkenan pemindahan aktiva antara dana saham dan obligasi, dan dana pasar uang. Daftar harga suatu dana tanpa pembebanan dalam surat kabar disertai dengan huruf NL. Nilai Aktiva Bersih, harga pasar, dan harga penawaran jenis dana ini adalah sama, karena tidak ada beban penjualan.

34

Surat Berharga Pasar Uang, Sertifikat Deposito serta Surat Pengakuan

Utang.

b. Reksa dana Pendapatan Tetap (Fixed Income Funds)

Reksadana Pendapatan Tetap melakukan investasi sekurang-kurangnya

80% dari aktivanya dalam bentuk efek bersifat utang. Tujuan

Reksadana jenis ini adalah pengembalian yang stabil. Reksadana

Pendapatan Tetap memiliki resiko yang lebih besar dibandingkan

dengan Reksadana Pasar Uang.

c. Reksa dana Saham (Equity Funds)

Reksadana Saham adalah reksadana yang melakukan investasi

sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat

ekuitas. Reksadana Saham dapat menghasilkan pengembalian yang

cukup tinggi, walaupun mempunyai resiko yang lebih besar

dibandingkan dengan beberapa jenis reksadana lainnya. Hal ini

disebabkan karena sifat harga saham yang lebih berfluktuasi.

d. Reksa dana Campuran (Discretionary Funds)

Reksadana Campuran melakukan investasi dalam efek bersifat ekuitas

dan efek bersifat utang yang perbandingannya tidak termasuk

reksadana pendapatan tetap dan reksadana saham. Reksadana

Campuran mempunyai resiko yang moderat dengan tingkat

pengembalian yang lebih tinggi dibandingkan reksadana pendapatan

tetap.

35

7. Manfaat Reksa Dana

Manfaat yang diperoleh pemodal jika melakukan investasi dalam reksa dana,

antara lain:

a. Diversifikasi Risiko

Pemodal walaupun tidak memiliki dana cukup besar dapat melakukan

diversifikasi investasi dalam efek, sehingga dapat memperkecil risiko

dan dapat meningkatkan hasil pengembalian.

b. Likuiditas

Setiap pemegang unit penyertaan reksa dana sesuai dengan Undang-

Undang No.8 tahun 1995 tentang Pasar Modal53 dapat menjual

kembali investasinya setiap saat pada harga pasar wajar yang

umumnya jauh lebih mudah daripada menjual efek lain di bursa efek.

Pencairan kembali (sebagian) investasi mungkin diperlukan untuk

menikmati hasil investasi yang merupakan peningkatan nilai (capital

gain) atau untuk mengalihkan investasi atau bila pemodal memerlukan

likuiditas bagi keperluan lain atau bila ingin menghenyikan investasi di

reksa dana tersebut (divestasi)

c. Dikelola secara profesional

Reksa dana dikelola dan dipantau setiap hari secara disiplin, rinci dan

terus-menerus oleh manajer investasi yang berpengalaman dibidang

investasi. Hal ini sekaligus membebaskan investor dari pekerjaan

53 Pasal 20 ayat (2) UU No.8 tahun 1995

36

administrasi dan analisa investasi yang berkaitan dengan pengambilan

keputusan setiap hari.

d. Fleksibilitas Investasi

Reksa dana yang baik juga memberika keleluasaan bagi pemodal

dalam investasi karena pemodal dapat masuk kedalam portofolio dan

kemudian keluar dari portofolio itu untuk kedalam portofolio lain yang

dirasakan sesuai. Dalam pasar modal , hal ini sulit dilakukan pemodal

kecil karena nilai jual portofolio mungkin akan menurun bila ingin

dilikuidasi dengan cepat mengingat adanya tekanan jual.

e. Transparansi

Dalam reksa dana pemodal dapat mengetahui dengan tepat dimana dan

berapa besar dananya ditempatkan oleh manajer investasi serta berapa

dan untuk apa biaya yang dibebankan kepadanya, karena reksa dana

diwajibkan untuk memberikan informasi mengenai nilai aktiva bersih,

portofolio dan biaya-biaya secara rinci, transparan dan teratur.

Tanggung jawab pembukuan dibebankan pada bank kustodian

sehingga lebih independen dan wajib diperiksa oleh akuntan publik.

8. Risiko Reksa Dana

Seperti halnya wahana investasi lainnya, disamping mendatangkan berbagai

peluang keuntungan, reksa dana mengandung berbagai risiko, antara lain:

a. Risiko berkurangnya nilai unit penyertaan

37

Risiko ini dipengaruhi oleh turunnya harga dari efek (saham, obligasi

dan surat berharga lainnya) yang masuk dalam portofolio reksa dana

tersebut.

b. Risiko Likuiditas

Penjualan kembali unit penyertaan tertentu kepada likuiditas dari

portofolio atau kemampuan dari manajer investasi untuk membeli

kembali (melunasi) dengan menyediakan uang tunai.

c. Risiko terjadinya wanprestasi

Risiko ini merupakan risiko terburuk , dimana risiko ini dapat timbul

ketika perusahaan asuransi yang mengasuransikan kekayaan reksa

dana tidak segera membayar ganti rugi atau membayar lebih rendah

dari pertanggungan saat terjadi hal-hal yang tidak diinginkan. Seperti

wanprestasi dari pihak-pihak yang terkait dengan reksa dana, pialang,

bank kustodian, agen pembayaran atau bencana alam, yang dapat

menyebabkan penurunan nilai aktiva bersih reksa dana.

d. Risiko perubahan kondisi politik dan ekonomi

Sistem ekonomi terbuka yang dianut oleh Indonesia dapat dipengaruhi

oleh perubahan ekonomi internasional. Perubahan kondisi

perekonomian dan politik didalam maupun diluar negeri atau peraturan

khususnya dibidang pasar uang dan pasar modal merupakan faktor

yang dapat mempengaruhi kinerja perusahaan-perusahaan di

Indonesia, termasuk perusahaan-perusahaan yang tercatat pada bursa

38

efek di Indonesia, yang secara tidak langsung akan mempengaruhi

kinerja portofolio reksa dana.

B. Reksa Dana Kontrak Investasi Kolektif

1. Kontrak Investasi Kolektif

Pedoman perjanjian antara manajer investasi dan bank kustodian untuk

suatu reksa dana kontrak investasi kolektif diatur secara rinci dalam Peraturan

Badan Pengawas Pasar Modal (Bapepam) No. IV.B.2 tentang pedoman kontrak

reksa dana berbentuk kontrak investasi kolektif. Hal-hal pokok yang harus dimuat

dalam kontrak tersebut antara lain54:

a. Nama dan alamat manajer investasi ;

b. Nama dan alamat bank kustodian ;

c. Komposisi diversifikasi portofolio di pasar uang dan pasar modal

yang harus diikuti; termasuk :

1) Rencana diversifikasi efek dalam obligasi dan saham ;

2) Rencana diversifikasi investasi dalam bidang industri ;

d. Reksa dana dilarang melakukan, antara lain :

1) Pembelian efek luar negeri ;

2) Pembelian efek yang diterbitkan oleh suatu emiten melebihi 5

% (lima per seratus) dari jumlah modal disetor emiten ;

3) Pembelian efek yang diterbitkan oleh suatu perusahaan

melebihi 10 % (sepuluh per seratus) dari NAB reksa dana pada

saat pembelian. Pembatasan ini termasuk pemilikan surat

39

berharga yang dikeluarkan oleh bank-bank tetapi tidak

termasuk Sertifikat Bank Indonesia (SBI) ;

4) Penjualan unit penyertaan kepada setiap pemodal melebihi 1 %

(satu per seratus) dari jumlah unit penyertaan yang ditetapkan

dalam kontrak, kecuali bagi manajer investasi reksa dana

terbuka yang bersangkutan ;

5) Pembelian efek yang tidak melalui penawaran umum55, kecuali

efek pasar uang ;

e. Alokasi biaya yang menjadi beban bagi manajer investasi, bank

kustodian portofolio reksa dana dan pemodal, jika ada ;

f. Dalam hal reksa dana dibubarkan, maka biaya konsultan hukum

dan akuntan, serta beban lain kepada pihak lain yang merupakan

kewajiban reksa dana menjadi tanggung jawab dan wajib

dibayarkan manajer investasi kepada pihak-pihak yang

bersangkutan

Dalam kontrak harus pula dicantumkan kewajiban manajer investasi,

antara lain memuat56:

a. Ketentuan pembukuan dan pelaporan ;

b. Tata cara pemutusan kontrak ;

54 angka 1 Peraturan Bapepam Nomor IV.B.2 tentang pedoman kontrak reksa dana berbentuk kontrak investasi kolektif 55 Penawaran Umum adalah kegiatan penawaran Efek yang dilakukan oleh Emiten untuk menjual Efek kepada masyarakat berdasarkan tata cara yang diatur dalam Undang-undang ini dan peraturan pelaksanaannya. (Pasal 1 angka 15 UU No.8 tahun 1995) 56 angka 2 Peraturan Bapepam Nomor IV.B.2 tentang pedoman kontrak reksa dana berbentuk kontrak investasi kolektif

40

c. Larangan penghentian pengelolaan reksa dana sebelum ditunjuk

manajer investasi pengganti ;

d. Pemisahan harta reksa dana dan manajer investasi ;

e. Menyusun tata cara penjualan unit penyertaan ;

f. Menyusun tata cara pembelian kembali (pelunasan/redemption)

unit penyertaan ;

g. Menetapkan setiap hari nilai pasar wajar dari efek dalam portofolio

dan menyampaikannya segera kepada bank kustodian ;

h. Kewenangan untuk menunjuk bank kustodian pengganti bila

diperlukan ;

i. Melakukan investasi sesuai dengan komposisi investasi yang

ditetapkan dalam kontrak ;

j. Kewajiban membeli kembali unit penyertaan untuk kepentingan

rekening reksa dana atau rekening sendiri ;

k. Membuat dan menyampaikan laporan keuangan tengah tahunan

dan tahunan kepada pemegang unit penyertaan dan Bapepam ;

Manajer investasi wajib dengan itikad baik dan penuh tanggung jawab

menjalankan tugas sebaik mungkin semata-mata untuk kepentingan reksa dana.

Jika dalam hal manajer investasi tersebut bertanggung jawab atas segala kerugian

yang timbul karena tindakannya57.

57 angka 3 Peraturan Bapepam Nomor IV.B.2 tentang pedoman kontrak reksa dana berbentuk kontrak investasi kolektif

41

Kemudian dalam kontrak reksa dana berbentuk kontrak investasi kolektif

wajib dicantumkan keadaan-keadaan yang memperbolehkan manajer investasi

menunda atau menolak pembelian kembali58.

Sementara bank kustodian memiliki tanggung jawab antara lain sebagai

berikut59:

a. Ketentuan pembukuan dan pelaporan ;

b. Tata cara pemutusan kontrak ;

c. Tanggung jawab bank kustodian atas segala kerugian yang timbul

karena tindakannya ;

d. Menghitung NAB unit penyertaan setiap bursa ;

e. Semua perubahan dalam portofolio, jumlah unit penyertaan,

pengeluaran, biaya-biaya pengelolaan, deviden, pendapatan bunga

atau pendapatan lain-lain harus dibukukan sesuai dengan ketentuan

Bapepam ;

f. Menyelesaikan transaksi efek sesuai dengan instruksi manajer

investasi ;

g. Membayar biaya pengelolaan dan biaya lain yang dikenakan pada

portofolio reksa dana sesuai kontrak ;

h. Membayar kepada pemegang unit penyertaan setiap pembagian

uang tunai yang berhubungan dengan kontrak ;

58 angka 4 Peraturan Bapepam Nomor IV.B.2 tentang pedoman kontrak reksa dana berbentuk kontrak investasi kolektif 59 angka 5 Peraturan Bapepam Nomor IV.B.2 tentang pedoman kontrak reksa dana berbentuk kontrak investasi kolektif

42

i. Menyimpan catatan secara terpisah yang menunjukkan semua

perubahan dalam jumlah unit penyertaan yang dimiliki setiap

pemegang unit penyertaan, nama, kewarganegaraan, alamat serta

identitas lain dari para pemegang unit penyertaan ;

j. Memastikan bahwa unit penyertaan diterbitkan hanya atas

penerimaan dana dari calon pemegang unit penyertaan ;

k. Membuat rekening terpisah bagi kekayaan reksa dana dari bank

kustodian ;

l. Memberikan jasa penitipan kolektif dan kustodian sehubungan

dengan kekayaan reksa dana ;

m. Membuat dan menyampaikan laporan kepada manajer investasi,

Bapepam dan pemodal

Selain itu pedoman kontrak reksa dana berbentuk kontrak investasi

kolektif sebagaimana diatur dalam Peraturan Bapepam No.IV.B.2 tentang

pedoman kontrak reksa dana berbentuk kontrak investasi kolektif adalah :

1. Hak dari pemegang unit penyertaan (angka 6)

2. Kebijakan mengenai pembagian hasil secara berkala kepada

pemegang unit penyertaan (angka 7)

3. NAB awal untuk setiap unit penyertaan ditetapkan sebesar Rp.

1.000,00 (angka 8)

43

2. Unit Penyertaan

Dalam pengertian efek, sebagaimana tercantum dalam rumusan Pasal 1

angka 5 Undang-Undang Pasar Modal, dicantumkan kata-kata Unit Penyertaan

Kontrak Investasi Kolektif. Unit penyertaan sendiri, menurut ketentuan Pasal 1

angka 27 Undng-Undang Pasar Modal didefinisikan sebagai berikut. “Unit

Penyertaan adalah satuan ukuran yang menunjukkan bagian kepentingan setiap

pihak dalam portofolio investasi kolektif”. Dengan kepentingan di sini adalah hak

atau bagian “kepemilikan bersama” seorang pemegang unit penyertaan terhadap

seluruh harta kekayaan reksa dana secara keseluruhan.

Dari rumusan Pasal 1 angka 5 tentang Undang-Undang Pasar Modal,

seperti dijelaskan diatas, dapat kita ketahui bahwa penyebutan unit penyertaan

senantiasa dikaitkan atau dihubungkan dengan kontrak investasi kolektif. Dalam

ketentuan Undanag–Undang Pasar Modal selanjutnya, dapat diketahui bahwa

jenis penyertaan dalam pasar modal yang melibatkan kontrak investasi kolektif

adalah reksadana, yang dirumuskan: “reksadana adalah wadah yang

dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk

selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi”.

Rumusan Undang-Undang Pasar Modal tidak menyatakan secara spesifik

mengenai bentuk hukum reksa dana, melainkan dengan penyebutan “wadah”.

Tidak ada suatu penjelasan resmi mengenai pengertian dari wadah tersebut. Akan

tetapi, jika kita hubungkan pengertian reksa dana dengan “mutual fund” pada

sistem hukum common law, dikatakan bahwa mutual fund adalah sebagai berikut.

44

A fund manage by an investment company in which money is raised

through the sale of stock an subsequently invested in publicly traded securities.

(Black Law Dictionary)

A mutual fund is essentially a company that pool money from investor like you and hires an investment adviser (usually known as the portfolio manager or fund manager) to buy stocks, bonds, money-market instrument or a combination of all three of those security with that pool of money. When you invest in a fund, you phurchase shares that represent part ownership of the securities in the fund. These shares also entitle you to a share of the income and profits (or, yes, it happen, loses) that those securities generate. (investing in mutual fund, 6)

Dari kedua rumusan tersebut, dapat diketahui bahwa reksa dana atau

mutual fund dapat terwujud dalam dua bentuk hukum, yaitu:

1. Bentuk Perseroan terbatas, yang ternyata dari rumusan stocks (in a

corporation, is an equity, and it represents an ownership interest,… -

Black Law Dictionary);

Terjemahan : Saham (Dalam sebuah Korporasi, adalah sebuah Ekuitas,

dan mewakili sebuah kepentingan kepemilikan,... - Black Law

Dictionary);

2. Bentuk perusahaan lainnya yang ternyata dari rumusan a company

(union or association of persons for carrying on a commercial or

industrial enterprise; a partnership, corporation, association, join

stock company –Blacks Law Dictionary)

Terjemahan : Sebuah perusahaan (Kumpulan atau Asosiasi para pihak

yang bergerak di sebuah perusahaan perdagangan atau industri; sebuah

kemitraan, korporasi, asosiasi, perusahaan penanaman modal bersama

(patungan) –Blacks Law Dictionary)

45

Di Indonesia, pengaturan mengenai reksa dana, dapat ditemukan dalam

rumusan Pasal 18 sampai dengan Pasal 29 Undang-Undang Pasar Modal. Menurut

ketentuan pasal 18 ayat (1) Undangp-Undang Pasar Modal, reksa dana dapat

berbentuk:

1. Perseroan; atau

2. Kontrak Investasi Kolektif.

Selanjutnya, Undang-Undang Pasar Modal tidak menentukan lebih lanjut

mengenai pengertian bentuk hukum kontrak investasi kolektif, hanya saja dapat

diketahui bahwa kontrak investasi kolektif adalah kontrak atau perjanjian yang

dibuat oleh manajer investasi (sebagai pengelola reksa dana ) dengan bank

kustodian (selaku penyimpan harta kekayaan reksa dana). Dari ketentuan

pelaksanaan mengenai reksa dana yang dikeluarkan oleh Badan Pengawas Pasar

Modal (BAPEPAM), diketahui bahwa baik manajer investasi maupun bank

kudstodian, wajib memisahkan harta kekayaan yang merupakan harta kekayaan

reksa dana dari harta kekayaan yang menjadi milik manajer investasi maupun

bank kustodian tersebut. Dengan demikian reksa dana adalah suatu bentuk

kumpulan harta kekayaan sendiri, yang terlepas dari harta kekayaan pengelola

(manajer investasi) maupun penyimpan harta kekayaan reksa dana (bank

custodian). Kontrak Investasi Kolektif melahirkan suatu bentuk kumpulan harta

kekayaan bersama, kecuali berbentuk nperseroan terbatas yang berbadan hukum,

mengambil bentuk hukum suatu persekutuan atau perserikatan, yang pengelolaan

dan penyimpanan harta kekayaannya diserahkan kepada pihak ketiga (manajer

investasi bersama-sama dengan bank kustodian). Dalam hal ini, para investor

46

pemilik unit penyertaan adalah pemilik bersama dari seluruh harta kekayaan reksa

dana, Tidak ada seorangpun pemilik unit penyertaan reksa dana yang dapat

menjual harta kekayaan reksa dana secara independen. Yang dapat dijual oleh

setiap pemegang unit penyertaan reksa dana adalah bagian penyertaan dari

pemegang uni penyertaan itu sendiri, yang merupakan suatu benda tersendiri

(lihat Pasal 511 angka 4 Kitab Undang-Undang Hukum Perdata). Hanya dalam

hal reksa dana dibubarkan, para pihak pemegang unit penyertaan reksa dana,

dapat memperoleh bagian dari penyertaan mereka.

Dengan demikian, jelaslah bahwa reksa dana adalah suatu bentuk

persekutuan atau perserikatan bagi para pemegang Unit Penyrtaan reksa dana.

Tersebut. Jika memperhatikan fungsi manajer investasi ( yang dapat juga

pemegang unit penyertaan pada saat pertama kali reksa dana ditawarkan kepada

masyarakat luas/investor), dan investor dalam reksa dana, maka dapat dikatakan

bahwa mamajer investasi adalah sekutu pelepas uang dalam reksa dana,. Ini

berarti bahwa investor tidak akan menanggung kerugian lebih dari jumlah uang

yan mereka investasikan dalam reksa dana tersebut. Sementara itu, manajer

investasi, selaku pengelola reksa dana, bertanggung jawab atas kerugian yang

diderita sebagai akibat dai kesalahan atau kelalainnya dalam mengurus reksa

dana, satu dan lain hal dengan memperhatikan ketentuan yang diatur dalam

Kontrak Investasi Kolektif.

Sebagai suatu bentuk persekutuan atau perserikatan, reksa dana

merupakan harta bersama dari para pemegang unit penyertaan reksa dana. Harta

bersama ini adalah harta bersama yang terikat, yang karenanya tidak dapat

47

dialihkan kepemilikannya oleh setiap pemegang unit penyertaan reksa dana. Harta

kekayaan ini pula yang akan menjadi jaminan bagi pemegang atau pelunasan

kewajiban reksa dana menurut Kontrak Investasi Kolektif yang berbentuk reksa

dana tersebut.

Seperti telah disebutkan di muka, reksa dana dapat mengambil bentuk

Kontrak Investasi Kolektif manupun perseroan terbatas. Sebagai suatu bentuk

perseroan terbatas yang harus didirikan menurut ketentuan Undang-Undang No.1

tahun 1995 tentang Perseroan Terbatas, juga sejalan dengan rumusan Pasal 511

angka 4 Kitab Undang-Undang Hukum Perdata, harta yang dimiliki oleh PT

Reksa Dana juga merupakan harta bersama dari seluruh pemegang saham PT

Reksa Dana tersebut, sebagai suatu badan hukum yang mandiri. Selanjutnya,

seluruh mekanisme pendirian, dan pengelolaan jalannya PT Reksa Dana ini

menjadi tanggung jawab Direksi Reksa Dana. Manajer Investasi yang berdasarkan

perjanjian pengelolaan Reksa Dana dengan Direksi Reksa Dana turut bertanggung

jawab atas kelalaian atau kesalahannya dalam mengelola harta kekayaan PT

Reksa Dana tersebut.

Dengan demikian, dapat disimpulkan bahwa yang dinamakan dengan unit

penyertaan dalam Undang-Undang Pasar Modal merefleksikan efek bersifat

ekuitas. Dalam hal ini dapat diketahui bahwa sebagai suatu bentuk unit

penyertaan, seluruh penyertaan dari para investor tertuang dalam wujud harta

bersama yang dikelola oleh manajer investasi. Harta bersama ini, dalam reksa

dana Kontrak Investasi Kolektif, sama dengan harta bersama dalam reksa dana

perseroan terbatas. Oleh karena itu, unit penyertaan, yang merupakan cerminan

48

bagian masing-masing investor dalam reksa dana Kontrak Investasi Kolektif,

juga sepadan dengan saham dalam reksa dana perseroan terbatas; hanya saja reksa

dana Kontrak Investasi Kolektif tidak menciptakan suatu badan hukum sendiri

(dengan pertanggungjawaban yang terbatas) sebagaimana halnya reksa dana

perseroan terbatas.

C. Keterbukaan Informasi Bagi Pemodal

Reksa dana harus menyediakan yang diperlukan bagi pemodal dan calon

pemodal untuk dapat mengambil keputusan yang tepat bagi kepentingan pemodal

sendiri. Informasi tersebut diperlukan untuk memahami peluang hasil investasi

dan resiko yang berkaitan sehingga (calon) pemodal dapat menyesuaikan

keputusannya dengan tujuan, cakrawala dan batasan investasi mereka. Informasi

tersebut termasuk aktiva bersih dan portofolio reksa dana.60

1. Prospektus

Suatu prospektus harus mencakup semua rincian dan fakta material

mengenai reksa dana yang dapat mempengaruhi keputusan pemodal, yang

diketahui atau layak diketahui oleh manajer investasi, disamping keterbukaan

yang secara khusus dipersyaratkan oleh Bapepam. Reksa dana harus menerbitkan

pembaharuan prospektus sekurang-kurangnya 6 bulan sekali disertai laporan

keuangan terakhir. Bagi manajer investasi yang menawarkan lebih dari satu reksa

dana.

Prospektus harus dibuat sedemikian rupa sehingga jelas dan komunikatif,

fakta harus disampaikan dalam urutan menurut relevansinya terhadap konsep

49

investasi reksa dana dimana fakta dan pertimbangan-pertimbangan yang paling

penting harus dibuat ringkasannya dan diungkapkan pada bagian pada bagian

awal prospektus. Setiap prospektus dilarang memuat keterangan yang tidak benar

tentang fakta material, atau tidak memuat pernyataan tentang fakta material yang

dibutuhkan, agar keterangan yang termuat dalam prospektus tersebut tidak

memuat hal-hal sebagai berikut:61

1) Ringkasan mengenai reksa dana dan kolom perhatian dan pernyataan

(Disclaimer) pada kulit muka prospektus,

2) Uraian kebijakan, tujuan, strategi dan batasan reksa dana,

3) Uraian faktor-faktor resiko utama, setidak-tidaknya meliputi resiko

penurunan nilai, resiko likuiditas dan resiko pertanggungan atas harta

atau kekayaan reksa dana,

4) Uraian mengenai reksa dana dan saham atau unit penyertaan yang

dijual, termasuk riwayat reksa dana, jumlah saham atau unit

penyertaan yang ditetapkan dalam kontrak, harga, kondisi penawaran,

tanggal efektif, batasan kepemilikan dan lain-lain,

5) Uraian mengenai operasi reksa dana,

6) Uraian mengenai hak-hak pemegang saham atau unit penyertaan,

7) Uraian mengenai tata cara, persyaratan, penentuan nilai dan biaya dari

pemesanan, pembelian dan penjualan kembali (Redemption) saham

atau unit penyertaan,

60 Bunga Rampai Reksa Dana, 1997, Iwan P.Pontjowinoto,Drs.Marzuki Usman (Editor Kepala), Balai Pustaka Hal. 29 61 ibid. hal. 30

50

8) Uraian mengenai biaya-biaya dan tanggung jawab para pihak yang

terkait, termasuk kontrak pengelolaan reksa dana,

9) Uraian mengenai ketentuan perpajakan yang berlaku,

10) Uraian mengenai direksi (bila ada), manajer investasi, bank kustodian

dan profesi penunjang termasuk pengalaman dan pendapat dari profesi

penunjang,

11) Dana dan laporan keuangan yang sesuai ketentuan Bapepam,

12) Informasi mengenai fasilitas distribusi dan layanan-layanan bagi