T0 LAPORAN NERACA PEMBAYARAN INDONESIA - bi.go.id · 5 DAFTAR TABEL Hal Hal Tabel 1 Ekspor Nonmigas...

41

1 T0 LAPORAN NERACA PEMBAYARAN INDONESIA Realisasi Triwulan I 2018 Mei 2018

Transcript of T0 LAPORAN NERACA PEMBAYARAN INDONESIA - bi.go.id · 5 DAFTAR TABEL Hal Hal Tabel 1 Ekspor Nonmigas...

1

T0

LAPORAN

NERACA PEMBAYARAN

INDONESIA

Realisasi Triwulan I 2018

Agustus 2013 Mei 2018

2

Alamat Redaksi:

Grup Neraca Pembayaran dan Pengembangan Statistik

Departemen Statistik

Bank Indonesia

Menara Sjafruddin Prawiranegara, Lantai 14

Jl. M.H. Thamrin No. 2

Jakarta 10350

Telepon : (021) 29815150

Faksimili : (021) 3501935

E-mail : [email protected]

Website : www.bi.go.id

3

LAPORAN

NERACA PEMBAYARAN INDONESIA

Realisasi Triwulan I 2018

Mei 2018

4

RINGKASAN

PERKEMBANGAN NERACA PEMBAYARAN

INDONESIA TRIWULAN I 2018

1

3

TRANSAKSI BERJALAN 3

Neraca Perdagangan Barang 4

Neraca Perdagangan Nonmigas 4

Neraca Perdagangan Migas 10

Neraca Perdagangan Jasa 11

Neraca Pendapatan Primer 12

Neraca Pendapatan Sekunder 13

TRANSAKSI MODAL DAN FINANSIAL 13

Investasi Langsung 14

Investasi Portofolio 16

Investasi Lainnya 17

INDIKATOR SUSTAINABILITAS EKSTERNAL 21

PROSPEK NERACA PEMBAYARAN INDONESIA 23

Boks 1: Perubahan Angka Statistik NPI

Dibandingkan Publikasi Triwulan IV 2017 25

LAMPIRAN 27

DAFTAR ISI

Transaksi Berjalan

5

DAFTAR TABEL

Hal

Hal

Tabel 1 Ekspor Nonmigas menurut Kelompok Barang

(Berdasarkan SITC)

5

Tabel 6 Perkembangan Ekspor Minyak 10

Tabel 2 Ekspor Nonmigas menurut Negara Tujuan Utama 5

Tabel 7 Perkembangan Impor Minyak (f.o.b) Minyak 11

Tabel 3 Perkembangan Ekspor Komoditas Nonmigas Utama

(Berdasarkan HS)

8

Tabel 8 Perkembangan Ekspor Gas 11

Tabel 4 Impor Nonmigas (c.i.f) menurut Kelompok Barang 9

Tabel 10 Indikator Sustainabilitas Eksternal 20

Tabel 5 Impor Nonmigas (c.i.f) Menurut Negara Asal Utama 9

DAFTAR GRAFIK

Hal

Hal

Grafik 1 Neraca Pembayaran Indonesia 3

Grafik 14 Perkembangan Investasi Langsung 14

Grafik 2 Transaksi Berjalan 4

Grafik 15 Perkembangan PMA menurut Sektor Ekonomi 15

Grafik 3 Neraca Perdagangan Nonmigas 4

Grafik 16 Perkembangan PMA menurut Negara Asal 15

Grafik 4 Pertumbuhan Ekspor Nonmigas 4

Grafik 17 Perkembangan Investasi Portofolio 16

Grafik 5 Neraca Perdagangan Migas 10

Grafik 18 Perkembangan Posisi Kepemilikan SBI & SUN

oleh Asing

16

Grafik 6 Perkembangan Harga Minyak Dunia 10

Grafik 19 Perkembangan Transaksi Asing di BEI dan IHSG 17

Grafik 7 Perkembangan Neraca Perdagangan Jasa 11

Grafik 20 Perkembangan Indeks Bursa di Beberapa Negara

ASEAN

17

Grafik 8 Pembayaran Jasa Freight 11 Grafik 21 Investasi Portofolio menurut Sektor Institusi 17

Grafik 9 Neraca Jasa Travel 12 Grafik 22 Perkembangan Investasi Lainnya 18

Grafik 10 Perkembangan Neraca Pendapatan 13 Grafik 23 Transaksi Aset Investasi Lainnya Sektor Swasta 18

Grafik 11 Perkembangan Transfer Personal 13 Grafik 24 Transaksi Kewajiban Investasi Lainnya Sektor Swasta 18

Grafik 12 Posisi Tenaga Kerja Indonesia Triwulan I 2018 13 Grafik 25 Perkembangan Pinjaman LN Sektor Publik 18

Grafik 13 Transaksi Modal dan Finansial 14

6

HALAMAN INI SENGAJA DIKOSONGKAN

1

Defisit transaksi berjalan triwulan I 2018 menurun sehingga menopang ketahanan sektor

eksternal perekonomian Indonesia. Defisit transaksi berjalan tercatat USD5,5 miliar (2,1% PDB) pada

triwulan I 2018, lebih rendah dari defisit pada triwulan sebelumnya yang mencapai USD6,0 miliar (2,3%

PDB). Penurunan defisit transaksi berjalan terutama dipengaruhi oleh penurunan defisit neraca jasa dan

peningkatan surplus neraca pendapatan sekunder. Penurunan defisit neraca jasa terutama dipengaruhi

kenaikan surplus jasa perjalanan (travel) seiring naiknya jumlah kunjungan wisatawan mancanegara dan

menurunnya impor jasa pengangkutan (freight). Peningkatan surplus neraca pendapatan sekunder

sejalan dengan naiknya penerimaan remitansi dari pekerja migran Indonesia. Sementara itu, surplus

neraca perdagangan nonmigas menurun terutama dipengaruhi penurunan ekspor nonmigas. Impor

nonmigas juga menurun meski lebih terbatas, dengan impor barang modal dan bahan baku masih

berada pada level yang tinggi sejalan dengan kegiatan produksi dan investasi yang terus meningkat.

Transaksi modal dan finansial triwulan I 2018 tetap mencatat surplus di tengah tingginya

ketidakpastian di pasar keuangan global. Surplus transaksi modal dan finansial pada triwulan I 2018

tercatat USD1,9 miliar, terutama ditopang oleh aliran masuk investasi langsung yang masih cukup

tinggi. Hal ini mencerminkan tetap positifnya persepsi investor terhadap prospek perekonomian

Indonesia. Namun demikian, surplus transaksi modal dan finansial triwulan I 2018 tercatat lebih rendah

dibandingkan dengan surplus pada triwulan sebelumnya. Penurunan surplus tidak terlepas dari dampak

peningkatan ketidakpastian di pasar keuangan global yang kemudian mengakibatkan penyesuaian

penempatan dana asing di pasar saham dan pasar surat utang pemerintah. Penurunan surplus juga

dipengaruhi oleh komponen investasi lainnya yang tercatat defisit, terutama dipengaruhi naiknya

penempatan simpanan sektor swasta pada bank di luar negeri.

Secara keseluruhan, Neraca Pembayaran Indonesia (NPI) pada triwulan I 2018 mencatat

defisit seiring dengan menurunnya surplus transaksi modal dan finansial. Defisit NPI pada triwulan

I 2018 tercatat USD3,9 miliar. Dengan perkembangan NPI tersebut, posisi cadangan devisa pada akhir

Maret 2018 tercatat sebesar USD126,0 miliar. Jumlah cadangan devisa ini setara dengan pembiayaan

7,7 bulan impor dan utang luar negeri pemerintah serta berada di atas standar kecukupan internasional.

RINGKASAN

T

r

an

sa

ksi

Be

rj

ala

n

2

HALAMAN INI SENGAJA DIKOSONGKAN

3

Neraca Pembayaran Indonesia (NPI) pada triwulan

I 2018 mengalami defisit sebesar USD3,9 miliar. Defisit

NPI pada triwulan laporan ini disebabkan oleh surplus

transaksi modal dan finansial yang menurun sehingga

tidak dapat membiayai defisit transaksi berjalan.

Namun demikian, posisi cadangan devisa pada akhir

triwulan I 2018 tercatat sebesar USD126,0 miliar,

masih cukup tinggi meskipun lebih rendah

dibandingkan dengan posisi pada akhir triwulan

sebelumnya (Grafik 1). Jumlah cadangan devisa

tersebut cukup untuk membiayai kebutuhan

pembayaran impor dan utang luar negeri pemerintah

selama 7,7 bulan dan berada di atas standar

kecukupan internasional.

Grafik 1

Neraca Pembayaran Indonesia

Defisit transaksi berjalan triwulan I 2018 menurun

dan tetap terjaga dalam batas aman. Defisit transaksi

berjalan tercatat sebesar 2,1% terhadap PDB pada

triwulan I 2018, lebih rendah dibandingkan dengan

defisit 2,3% terhadap PDB pada triwulan sebelumnya.

Perbaikan kinerja transaksi berjalan terutama ditopang

oleh menyusutnya defisit neraca jasa seiring dengan

meningkatnya penerimaan jasa perjalanan (travel).

Selain itu, penurunan defisit neraca pendapatan primer

dan kenaikan surplus neraca pendapatan sekunder

juga turut berkontribusi terhadap penurunan defisit

transaksi berjalan.

Sementara itu, transaksi modal dan finansial

triwulan I 2018 masih mencatat surplus di tengah

kondisi ketidakpastian pasar keuangan global yang

meningkat. Surplus transaksi modal dan finansial

terutama ditopang oleh arus masuk investasi langsung

asing yang masih cukup tinggi sebagai cerminan

persepsi investor terhadap kondisi fundamental

Indonesia yang tetap positif. Secara total, surplus

transaksi modal dan finansial triwulan I 2018 lebih

rendah dibandingkan dengan triwulan sebelumnya

maupun periode yang sama tahun sebelumnya karena

investasi portofolio dan investasi lainya berbalik arah

menjadi defisit. Investasi portofolio mengalami defisit

karena berlanjutnya neto jual asing atas saham

domestik dan lebih rendahnya neto beli asing atas

surat utang pemerintah, sedangkan defisit investasi

lainnya terutama dipengaruhi penempatan simpanan

sektor swasta pada bank di luar negeri.

TRANSAKSI BERJALAN

Neraca transaksi berjalan pada triwulan I 2018

mencatat defisit sebesar USD5,5 miliar, lebih rendah

dibandingkan dengan defisit pada triwulan

sebelumnya sebesar USD6,0 miliar (Grafik 2).

Penurunan defisit tersebut dipengaruhi oleh perbaikan

kinerja neraca perdagangan jasa dan neraca

pendapatan. Defisit neraca perdagangan jasa menurun

terutama didorong oleh peningkatan surplus jasa

perjalanan. Defisit neraca pendapatan primer menurun

terutama dipengaruhi oleh penurunan pembayaran

pendapatan investasi langsung. Sementara itu, surplus

PERKEMBANGAN NERACA PEMBAYARAN INDONESIA

TRIWULAN I 2018

4

neraca pendapatan sekunder meningkat

terutama dipengaruhi oleh peningkatan penerimaan

transfer personal dalam bentuk remitansi dari Pekerja

Migran Indonesia (PMI). Di sisi lain, surplus neraca

perdagangan nonmigas menyusut sebagai dampak

dari penurunan ekspor nonmigas yang lebih tinggi dari

penurunan impor nonmigas.

Grafik 2

Transaksi Berjalan

Neraca Perdagangan Barang

Neraca perdagangan barang triwulan I 2018

mencatat surplus sebesar USD2,4 miliar, lebih rendah

22,9% dibandingkan dengan surplus triwulan IV 2017

yang tercatat sebesar USD3,1 miliar karena ekspor

turun lebih dalam dibandingkan dengan impor.

Penurunan surplus neraca perdagangan barang

tersebut dipengaruhi oleh penurunan surplus neraca

perdagangan nonmigas, sementara defisit neraca

perdagangan migas relatif sama dengan triwulan

sebelumnya.

Surplus neraca perdagangan barang pada

triwulan I 2018 tersebut juga lebih rendah

dibandingkan dengan surplus pada triwulan yang sama

tahun sebelumnya yang tercatat sebesar USD5,6 miliar

seiring tingginya pertumbuhan impor.

Neraca Perdagangan Nonmigas

Surplus neraca perdagangan nonmigas pada

triwulan I 2018 tercatat sebesar USD4,7 miliar, lebih

rendah dibandingkan dengan surplus triwulan

sebelumnya sebesar USD5,4 miliar karena penurunan

ekspor nonmigas yang lebih dalam dibandingkan

dengan penurunan impor. Surplus neraca

perdagangan nonmigas tersebut juga lebih rendah

dibandingkan dengan surplus pada periode yang sama

tahun sebelumnya yang tercatat sebesar USD7,8 miliar

karena lebih tingginya pertumbuhan impor

dibandingkan dengan pertumbuhan ekspor (Grafik 3).

Grafik 3

Neraca Perdagangan Nonmigas

Ekspor Nonmigas

Ekspor nonmigas pada triwulan I 2018 tercatat

sebesar USD40,3 miliar, turun 2,3% (qtq)

dibandingkan dengan ekspor nonmigas triwulan IV

2017 yang tercatat sebesar USD41,2 milliar karena

turunnya ekspor riil di tengah melambatnya

pertumbuhan harga. Secara tahunan, ekspor

nonmigas triwulan I 2018 tumbuh melambat menjadi

9,4% (yoy) dari 12,3% (yoy) pada triwulan sebelumnya

(Grafik 4). Perlambatan tersebut terutama dipengaruhi

oleh perlambatan harga ekspor (Tabel 1).

Grafik 4

Pertumbuhan Ekspor Nonmigas

5

Tabel 1

Ekspor Nonmigas menurut Kelompok Barang

(Berdasarkan SITC)

Ekspor Nonmigas menurut Negara Tujuan Utama

Ekspor nonmigas ke sepuluh negara tujuan utama

pada triwulan I 2018 tumbuh 12,2% (yoy), melambat

dibandingkan dengan pertumbuhan triwulan IV 2017

sebesar 16,1% (yoy). Perlambatan pertumbuhan

ekspor terjadi pada negara tujuan Amerika Serikat,

Korea Selatan, dan Filipina, sedangkan ekspor ke India

dan Belanda bahkan mengalami penurunan. Di sisi lain,

ekspor ke Tiongkok, Jepang, Singapura, Malaysia, dan

Thailand tumbuh meningkat (Tabel 2).

Tabel 2

Ekspor Nonmigas menurut Negara Tujuan Utama

2018

A. Produk Primer

Nominal 52.0 51.0 -3.1 41.8 27.4 34.6 13.9 28.0 7.8

Riil 54.9 53.2 -3.0 10.7 8.0 16.5 -0.3 7.9 -0.9

Indeks Harga - - -0.1 28.1 18.0 15.5 14.2 18.7 8.8

Produk Pertanian

Nominal 31.6 28.0 -1.9 45.2 21.2 33.0 4.7 24.1 -9.2 Riil 35.3 33.5 -6.1 19.0 17.4 33.0 2.4 16.6 -4.3

Indeks Harga - - 4.5 22.0 3.2 0.0 2.2 6.4 -5.1

Makanan

Nominal 24.3 21.5 -0.6 42.7 17.8 28.6 -1.1 19.7 -9.5

Riil 27.3 25.9 -8.1 18.6 20.3 34.3 -0.7 16.3 -4.1

Indeks Harga - - 8.1 20.3 -2.1 -4.2 -0.4 2.9 -5.6

Bahan Baku

Nominal 7.4 6.5 -6.3 54.4 33.3 49.1 30.8 41.3 -8.2 Riil 8.0 7.5 0.4 21.4 9.6 28.8 15.9 18.5 -4.9

Indeks Harga - - -6.7 27.1 21.7 15.7 12.9 19.3 -3.4

Produk Bahan Bakar & Pertambangan

Nominal 20.3 23.1 -5.1 35.7 38.3 37.3 29.4 34.7 39.5 Riil 20.0 20.8 1.8 -1.8 -4.2 -2.4 -0.9 -2.4 11.2

Indeks Harga - - -6.8 38.3 44.4 40.6 30.5 38.0 25.4

B. Produk Manufaktur

Nominal 46.4 47.1 2.5 6.1 -7.3 15.2 9.6 5.5 9.7 Riil 43.7 44.9 -1.5 -3.7 -16.5 5.4 -0.4 -4.2 0.9

Indeks Harga - - 4.0 10.2 11.1 9.3 10.0 10.1 8.8

C. Lainnya

Nominal 1.6 1.9 -1.5 0.7 15.7 50.2 42.7 28.0 62.9 Riil 1.7 2.0 -6.9 -2.9 15.4 57.8 36.8 27.1 49.4

Indeks Harga - - 5.9 3.7 0.2 -4.8 4.3 0.7 9.0

Total

Nominal 100.0 100.0 -0.3 21.9 8.1 25.0 12.3 16.5 9.4 Riil 100.0 100.0 -2.6 3.7 -4.7 11.9 0.3 2.6 0.6

Indeks Harga - - 2.4 17.6 13.4 11.7 12.0 13.6 8.8*) angka sementara

**) angka sangat sementara

2016

Total

Rincian

Pangsa (%)

2017* 2018**Tw. I**

Pertumbuhan Tahunan (% yoy)

2017*

Tw. I Tw. II Tw. III Tw. IV Total

2018

1 Tiongkok 14.0 15.8 14.4 66.6 35.0 48.5 26.4 41.1 34.5

2 Amerika Serikat 11.2 11.0 2.3 18.1 -4.0 19.9 5.7 9.3 3.1

3 Jepang 9.6 10.1 1.2 4.3 3.6 26.8 11.2 11.4 21.8

4 India 9.1 7.9 -14.3 60.7 47.7 33.9 25.0 40.2 -6.1

5 Singapura 5.8 5.9 -0.3 -5.0 -8.1 20.5 8.3 3.4 13.3

6 Malaysia 4.6 4.7 -4.5 24.0 11.9 32.6 10.0 18.9 10.3

7 Korea Selatan 4.1 4.0 -3.0 28.6 14.8 19.7 17.9 20.1 4.1

8 Filipina 4.3 3.8 33.9 46.5 11.8 21.2 29.0 25.7 6.6

9 Thailand 3.5 3.6 0.4 18.3 11.1 29.0 13.1 17.7 15.7

10 Belanda 2.6 2.4 -5.6 52.0 23.1 26.7 3.2 23.9 -5.8100.0 100.0 21.9 8.1 25.0 12.3 16.5 9.4

Total 10 Negara 68.7 69.3 1.7 28.7 13.3 29.2 16.1 21.4 12.2

*) angka sementara

**) angka sangat sementara

2016Rincian 2018**

Pangsa (%)

Tw. I**

Pertumbuhan Tahunan (%, yoy)

2017

Tw. I* Tw. II* Tw. III* Tw. IV* TOTAL*2017*

TOTAL

6

Ekspor menuju Tiongkok mencatat pertumbuhan

sebesar 34,5% (yoy), lebih tinggi dibandingkan dengan

pertumbuhan pada triwulan sebelumnya yang tercatat

sebesar 26,4% (yoy). Peningkatan pertumbuhan ini

utamanya didorong oleh naiknya ekspor batubara dan

barang dari logam mulia yang memiliki pangsa sebesar

44,5% dari total ekspor ke Tiongkok. Peningkatan

ekspor batubara ke Tiongkok disebabkan oleh demand

yang meningkat untuk memenuhi kebutuhan

pembangkit listrik dan industri pengolahan baja. Selain

itu, musim dingin yang lebih dingin dibandingkan

dengan tahun-tahun sebelumnya menyebabkan

perusahaan energi meningkatkan inventori guna

mengantisipasi peningkatan penggunaan heater.

Ekspor ke Amerika Serikat tercatat mengalami

perlambatan pertumbuhan menjadi sebesar 3,1%

(yoy) dari 5,7% (yoy) pada triwulan IV 2017.

Perlambatan ini disebabkan oleh perlambatan

pertumbuhan ekspor tekstil dan makanan olahan serta

kontraksi yang lebih dalam pada ekspor karet alam

olahan. Ketiga komoditas ini memiliki pangsa sebesar

43,6% (yoy) dari total ekspor ke Amerika Serikat.

Sementara itu, ekspor alas kaki ke Amerika Serikat

menunjukkan peningkatan setelah pada triwulan

sebelumnya mengalami kontraksi.

Peningkatan ekspor alat listrik dan bijih tembaga

menjadi pendorong utama naiknya pertumbuhan

ekspor menuju Jepang pada periode laporan. Ekspor ke

Jepang tumbuh meningkat menjadi 21,8% (yoy) dari

triwulan sebelumnya sebesar 11,2% (yoy).

Ekspor menuju India pada triwulan I 2018

mengalami kontraksi sebesar 6,1% (yoy) setelah

sepanjang 2017 mencatat pertumbuhan yang tinggi

dengan tren triwulanan yang menurun. Kondisi

tersebut disebabkan oleh kontraksi ekspor batubara,

minyak nabati, dan biji tembaga, serta melambatnya

pertumbuhan ekspor barang dari logam tidak mulia.

Keempat komoditas tersebut memiliki pangsa sebesar

76,1% dari total ekspor nonmigas ke India. Penurunan

ekspor minyak nabati ke India disebabkan oleh adanya

kebijakan peningkatan bea masuk CPO sebesar 15%.

Sementara itu, penurunan ekspor batubara

diindikasikan terkait dengan relatif tingginya harga

batubara Indonesia, mengingat karakter impor

batubara India yang sangat sensitif terhadap harga.

Ekspor ke Singapura menunjukkan pertumbuhan

sebesar 13,3% (yoy), lebih tinggi dibandingkan dengan

pertumbuhan pada periode sebelumnya yang tercatat

sebesar 8,3% (yoy). Pertumbuhan ekspor nonmigas ke

Singapura ditopang oleh naiknya ekspor bahan kimia,

makanan olahan, dan asam berlemak.

Peningkatan ekspor barang dari logam tidak

mulia serta kontraksi ekspor minyak nabati dan

makanan olahan yang lebih moderat menjadi faktor

pendorong peningkatan ekspor ke Malaysia menjadi

10,3% (yoy). Perkembangan tersebut sedikit lebih baik

dibandingkan pertumbuhan pada periode sebelumnya

yang tercatat sebesar 10,0% (yoy).

Pertumbuhan ekspor ke Korea Selatan tercatat

melambat menjadi 4,1% (yoy) dibandingkan dengan

pertumbuhan ekspor pada periode sebelumnya yang

sebesar 17,9% (yoy). Kondisi ini disebabkan oleh

melambatnya pertumbuhan ekspor batubara dan

tekstil, serta masih terkontraksinya ekspor barang dari

logam tidak mulia. Ketiga komoditas tersebut memiliki

pangsa sebesar 49,1% dari total ekspor ke Korea

Selatan.

Perlambatan ekspor menuju Filipina disebabkan

oleh melambatnya ekspor kendaraan dan bagiannya,

batubara, makanan olahan, dan minyak nabati.

Keempat komoditas tersebut memiliki pangsa sebesar

65,6% dari total ekspor nonmigas ke Filipina.

Berbeda dengan Filipina, ekspor ke Thailand

menunjukkan peningkatan pertumbuhan menjadi

15,7% (yoy) dari 13,1% (yoy) pada triwulan IV 2017.

Peningkatan pertumbuhan ekspor batubara,

kendaraan dan bagiannya, serta barang dari logam

tidak mulia menjadi pendorong peningkatan ekspor

tersebut. Peningkatan ekspor kendaraan didorong oleh

meningkatnya permintaan dari Thailand serta

perluasan pabrik di Indonesia. Namun demikian,

ekspor mesin dan peralatan mekanik terlihat sedikit

7

melambat dibandingkan dengan periode sebelumnya.

Keempat komoditas ini memiliki pangsa 53,0% dari

total ekspor ke Thailand.

Ekspor ke Belanda pada triwulan laporan

mengalami kontraksi sebesar 5,8% (yoy) setelah pada

triwulan sebelumnya masih mencatat pertumbuhan

positif 3,2% (yoy). Perkembangan ini disebabkan oleh

terkontraksinya ekspor minyak nabati, bahan kimia,

dan alat listrik, serta perlambatan pertumbuhan ekspor

asam berlemak. Terkontraksinya ekspor minyak nabati

dipengaruhi oleh wacana negara Uni Eropa untuk tidak

lagi melakukan impor minyak nabati dari Indonesia

terkait isu lingkungan dan hak pekerja.

Ekspor Nonmigas menurut Komoditas Utama

Melambatnya pertumbuhan ekspor nonmigas

triwulan I 2018 juga tercermin dari perlambatan

pertumbuhan ekspor sepuluh komoditas utama yang

menjadi 5,1% (yoy) dari 10,8% (yoy) pada triwulan

sebelumnya. Perlambatan pertumbuhan ekspor

tersebut disebabkan oleh menurunnya kinerja

pertumbuhan ekspor riil dan harga ekspor pada

sebagian komoditas utama (Tabel 3).

Ekspor batubara pada triwulan I 2018 menjadi

komoditas ekspor nonmigas utama Indonesia

menggantikan minyak nabati, dengan pangsa

mencapai 14,9%. Pada triwulan I 2018 pertumbuhan

ekspor batubara tercatat sedikit melambat menjadi

26,4% (yoy) dari 27,2% (yoy) pada triwulan

sebelumnya. Perlambatan ini disebabkan oleh

perlambatan harga yang cukup dalam, melebihi

peningkatan pertumbuhan ekspor riil yang tercatat

sebesar 5,5% (yoy) setelah pada periode sebelumnya

mengalami kontraksi. Perlambatan ekspor batubara

utamanya terlihat untuk negara tujuan Jepang dan

Korea Selatan, bahkan untuk tujuan India mengalami

kontraksi, dengan pangsa ketiga negara tersebut

mencapai 40,3% dari total ekspor batubara Indonesia..

Ekspor minyak nabati pada triwulan laporan

mengalami kontraksi yang lebih dalam, yaitu 18,3%

(yoy) dibandingkan dengan 5,5% (yoy) pada triwulan

IV 2017. Kondisi tersebut terutama disebabkan oleh

dalamnya penurunan harga ekspor, dan didorong pula

oleh penurunan ekspor riil yang lebih besar. Penurunan

ekspor terjadi untuk semua negara tujuan utama, yaitu

India, Tiongkok, Pakistan, dan Amerika Serikat dengan

pangsa keempat negara tersebut mencapai 45,0% dari

total ekspor minyak nabati Indonesia. Penurunan

ekspor minyak nabati ke India disebabkan oleh

peningkatan bea masuk sebesar 15%, sedangkan

penurunan ekspor menuju Amerika Serikat disebabkan

oleh tingginya pasokan kedelai yang merupakan

substitusi kelapa sawit. Sementara itu, penurunan

ekspor minyak nabati ke Tiongkok lebih disebabkan

oleh berkurangnya aktivitas perekonomian terkait

panjangnya hari libur Tahun Baru Imlek.

Ekspor tekstil dan produk tekstil pada triwulan I

2018 tumbuh 7,9% (yoy), lebih rendah dibandingkan

dengan pertumbuhan triwulan IV 2017 sebesar 10,2%

(yoy) karena melambatnya pertumbuhan ekspor riil

maupun harga. Perlambatan pertumbuhan ekspor

tekstil terjadi pada sebagian besar negara tujuan

utama, yaitu Amerika Serikat, Jepang, Tiongkok, dan

Korea Selatan.

8

Tabel 3

Perkembangan Ekspor Komoditas Nonmigas Utama (Berdasarkan HS)

Di sisi lain, ekspor barang dari logam tidak mulia

pada periode laporan mencatat peningkatan

pertumbuhan menjadi 50,6% (yoy) karena akselerasi

pertumbuhan ekspor riil dan harga. Meningkatnya

pertumbuhan ekspor ini terutama terlihat pada ekspor

ke negara tujuan Jepang dan Thailand.

Peningkatan ekspor juga terlihat pada produk alat

listrik yang tumbuh 3,2% (yoy), lebih tinggi

dibandingkan dengan pertumbuhan pada triwulan IV

2017 yang tercatat sebesar 2,1% (yoy). Peningkatan

tersebut didorong oleh perbaikan permintaan ekspor

riil di saat harga masih tumbuh tinggi meskipun

melambat. Peningkatan ekspor alat listrik terlihat pada

ekspor menuju Jepang.

Ekspor makanan olahan tumbuh melambat

menjadi 9,3% (yoy) disebabkan oleh penurunan ekspor

riil meskipun harga sudah menunjukkan peningkatan.

Perlambatan ekspor terlihat untuk negara tujuan

Amerika Serikat, Filipina, dan Tiongkok, sedangkan

ekspor ke Malaysia masih mengalami kontraksi

meskipun lebih terbatas.

Sejalan dengan ekspor komoditas utama,

pertumbuhan ekspor kendaraan dan bagiannya juga

terlihat melambat, disebabkan oleh perlambatan

ekspor riil dan harga ekspor. Ekspor ke Filipina terlihat

melambat, sedangkan ekspor menuju Arab Saudi

mengalami kontraksi.

Setelah mencatat pertumbuhan positif pada

triwulan IV 2017, ekspor karet olahan terkontraksi

cukup dalam sebesar 21,8% (yoy). Kontraksi harga

ekspor menjadi faktor utama dalam penurunan ekspor

karet olahan, selain ekspor riil yang juga mengalami

kontraksi lebih dalam. Penurunan terlihat untuk negara

tujuan Amerika Serikat, Jepang, dan Tiongkok,

sedangkan ekspor menuju India mengalami

perlambatan.

Kontraksi ekspor riil dan perlambatan harga

menjadi faktor penyebab melambatnya ekspor mesin

dan peralatan mekanik pada triwulan laporan menjadi

2,2% (yoy). Perlambatan ini terutama terlihat untuk

ekspor menuju Thailand, sedangkan ekspor ke

Singapura dan Amerika Serikat mengalami kontraksi.

Sementara itu, ekspor alas kaki pada triwulan I 2018

tumbuh 7,0% (yoy), lebih tinggi dibandingkan 6,1%

(yoy) pada triwulan sebelumnya. Peningkatan

pertumbuhan ini disebabkan oleh naiknya ekspor riil

dan didukung juga oleh melambatnya penurunan

harga ekspor. Peningkatan ekspor terutama terlihat

untuk ekspor menuju Amerika Serikat.

Impor Nonmigas

Impor nonmigas (cif) triwulan I 2018 tumbuh

22,8% (yoy), lebih tinggi dibandingkan dengan

pertumbuhan triwulan sebelumnya sebesar 17,4%

2018 2018 2018

1. Batubara 13.3 14.9 -9.0 45.0 48.7 45.5 27.2 40.4 26.4 -1.4 4.2 2.2 0.7 -0.3 1.3 5.5 -7.7 39.2 45.6 44.4 27.7 38.5 19.8

2. Minyak Nabati 14.3 12.2 -3.0 62.5 29.3 34.2 -5.5 25.7 -18.3 -13.6 16.2 26.4 36.3 -3.5 16.3 -4.5 12.3 39.9 2.3 -1.5 -2.0 8.1 -14.5

3. Tekstil dan Produk Tekstil 8.2 8.3 -3.7 4.1 -11.1 23.4 10.2 5.9 7.9 -6.9 -6.7 -20.7 9.3 0.4 -5.1 0.2 3.5 11.6 12.1 12.9 9.8 11.6 7.7

4. Barang dari Logam tdk Mulia 6.2 7.1 -1.9 32.0 13.6 29.4 35.7 27.7 50.6 -5.5 6.4 -5.6 14.0 19.1 8.5 29.1 3.8 24.0 20.4 13.5 14.0 17.7 16.7

5. Alat Listrik, Ukur, Fotografi, dll 5.8 5.5 -4.5 5.8 -1.1 15.8 2.1 5.5 3.2 -9.7 -6.1 -16.1 1.2 -13.2 -8.8 -10.6 5.9 12.6 17.9 14.5 17.7 15.7 15.5

6. Makanan Olahan 4.7 4.5 4.4 9.6 0.6 20.0 12.1 10.7 9.3 7.2 5.1 -3.6 16.8 10.8 7.3 5.6 -2.6 4.3 4.4 2.7 1.2 3.1 3.5

7. Kendaraan & Bagiannya 4.5 4.2 8.5 37.1 -0.1 25.8 9.3 16.5 4.1 4.0 30.1 -6.8 19.0 5.7 10.6 2.3 4.3 5.3 7.2 5.7 3.3 5.4 1.8

8. Karet Olahan 4.7 3.9 -5.2 67.3 29.3 28.1 4.8 30.6 -21.8 2.3 17.9 4.2 14.6 -0.5 8.7 -5.1 -7.3 41.8 24.1 11.8 5.3 20.2 -17.6

9. Mesin & Mekanik 3.7 3.5 5.1 19.8 -7.8 5.0 13.4 6.7 2.2 2.4 9.6 -16.3 -1.4 3.5 -2.0 -4.8 2.6 9.2 10.2 6.4 9.5 8.8 7.4

10. Alas Kaki 3.2 3.2 2.9 8.1 -7.9 21.2 6.1 5.8 7.0 1.9 -2.1 -13.4 19.9 11.3 2.7 11.9 1.0 10.3 6.4 1.1 -4.7 3.0 -4.30.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Total 10 Komoditas 68.7 67.4 -2.4 31.6 12.8 27.8 10.8 20.1 5.1 -3.9 11.5 -1.1 15.7 2.4 6.7 1.3 1.6 18.1 14.1 10.5 8.2 12.5 3.8

*) angka sementara **) angka sangat sementara

Pertumbuhan (%, yoy)

Indeks HargaNominal

Tw. I** Tw. I**

Riil

2017Uraian

TOTAL TOTAL Tw. I* Tw. II* Tw. III* Tw. IV* TOTAL* Tw. I**2017*

2017 2016 2017

TOTAL Tw. I* Tw. II* Tw. III* Tw. IV* TOTAL*

2016

Tw. I* Tw. II* Tw. III* Tw. IV* TOTAL*

2016

2018**

Share (%)

9

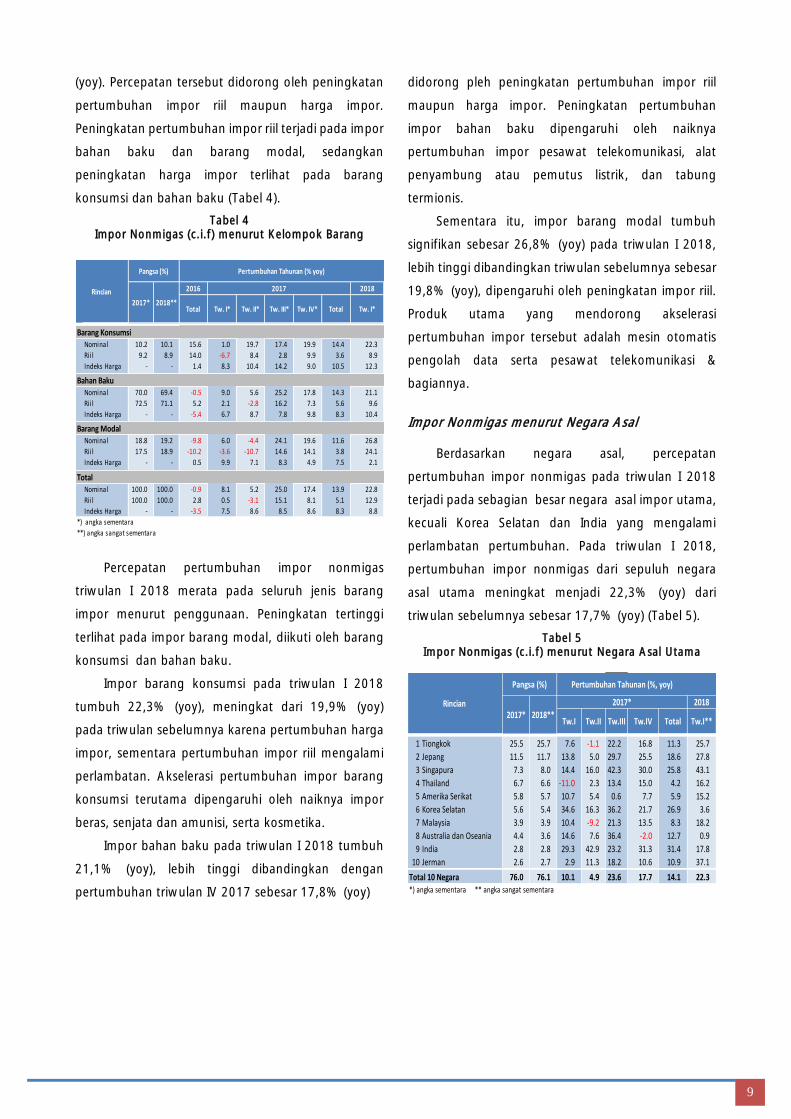

(yoy). Percepatan tersebut didorong oleh peningkatan

pertumbuhan impor riil maupun harga impor.

Peningkatan pertumbuhan impor riil terjadi pada impor

bahan baku dan barang modal, sedangkan

peningkatan harga impor terlihat pada barang

konsumsi dan bahan baku (Tabel 4).

Tabel 4

Impor Nonmigas (c.i.f) menurut Kelompok Barang

Percepatan pertumbuhan impor nonmigas

triwulan I 2018 merata pada seluruh jenis barang

impor menurut penggunaan. Peningkatan tertinggi

terlihat pada impor barang modal, diikuti oleh barang

konsumsi dan bahan baku.

Impor barang konsumsi pada triwulan I 2018

tumbuh 22,3% (yoy), meningkat dari 19,9% (yoy)

pada triwulan sebelumnya karena pertumbuhan harga

impor, sementara pertumbuhan impor riil mengalami

perlambatan. Akselerasi pertumbuhan impor barang

konsumsi terutama dipengaruhi oleh naiknya impor

beras, senjata dan amunisi, serta kosmetika.

Impor bahan baku pada triwulan I 2018 tumbuh

21,1% (yoy), lebih tinggi dibandingkan dengan

pertumbuhan triwulan IV 2017 sebesar 17,8% (yoy)

didorong pleh peningkatan pertumbuhan impor riil

maupun harga impor. Peningkatan pertumbuhan

impor bahan baku dipengaruhi oleh naiknya

pertumbuhan impor pesawat telekomunikasi, alat

penyambung atau pemutus listrik, dan tabung

termionis.

Sementara itu, impor barang modal tumbuh

signifikan sebesar 26,8% (yoy) pada triwulan I 2018,

lebih tinggi dibandingkan triwulan sebelumnya sebesar

19,8% (yoy), dipengaruhi oleh peningkatan impor riil.

Produk utama yang mendorong akselerasi

pertumbuhan impor tersebut adalah mesin otomatis

pengolah data serta pesawat telekomunikasi &

bagiannya.

Impor Nonmigas menurut Negara Asal

Berdasarkan negara asal, percepatan

pertumbuhan impor nonmigas pada triwulan I 2018

terjadi pada sebagian besar negara asal impor utama,

kecuali Korea Selatan dan India yang mengalami

perlambatan pertumbuhan. Pada triwulan I 2018,

pertumbuhan impor nonmigas dari sepuluh negara

asal utama meningkat menjadi 22,3% (yoy) dari

triwulan sebelumnya sebesar 17,7% (yoy) (Tabel 5).

Tabel 5

Impor Nonmigas (c.i.f) menurut Negara Asal Utama

2018

Barang KonsumsiNominal 10.2 10.1 15.6 1.0 19.7 17.4 19.9 14.4 22.3

Riil 9.2 8.9 14.0 -6.7 8.4 2.8 9.9 3.6 8.9

Indeks Harga - - 1.4 8.3 10.4 14.2 9.0 10.5 12.3

Bahan BakuNominal 70.0 69.4 -0.5 9.0 5.6 25.2 17.8 14.3 21.1

Riil 72.5 71.1 5.2 2.1 -2.8 16.2 7.3 5.6 9.6

Indeks Harga - - -5.4 6.7 8.7 7.8 9.8 8.3 10.4

Barang ModalNominal 18.8 19.2 -9.8 6.0 -4.4 24.1 19.6 11.6 26.8

Riil 17.5 18.9 -10.2 -3.6 -10.7 14.6 14.1 3.8 24.1

Indeks Harga - - 0.5 9.9 7.1 8.3 4.9 7.5 2.1

TotalNominal 100.0 100.0 -0.9 8.1 5.2 25.0 17.4 13.9 22.8

Riil 100.0 100.0 2.8 0.5 -3.1 15.1 8.1 5.1 12.9

Indeks Harga - - -3.5 7.5 8.6 8.5 8.6 8.3 8.8

*) angka sementara

**) angka sangat sementara

Rincian

2018**

Pangsa (%)

Tw. I*

Pertumbuhan Tahunan (% yoy)

Tw. IV* Total

2017

2017*Total

2016

Tw. I* Tw. II* Tw. III*

1 Tiongkok 25.5 25.7 7.6 -1.1 22.2 16.8 11.3 25.7

2 Jepang 11.5 11.7 13.8 5.0 29.7 25.5 18.6 27.8

3 Singapura 7.3 8.0 14.4 16.0 42.3 30.0 25.8 43.1

4 Thailand 6.7 6.6 -11.0 2.3 13.4 15.0 4.2 16.2

5 Amerika Serikat 5.8 5.7 10.7 5.4 0.6 7.7 5.9 15.2

6 Korea Selatan 5.6 5.4 34.6 16.3 36.2 21.7 26.9 3.6

7 Malaysia 3.9 3.9 10.4 -9.2 21.3 13.5 8.3 18.2

8 Australia dan Oseania 4.4 3.6 14.6 7.6 36.4 -2.0 12.7 0.9

9 India 2.8 2.8 29.3 42.9 23.2 31.3 31.4 17.8

10 Jerman 2.6 2.7 2.9 11.3 18.2 10.6 10.9 37.1100.0 100.0 8.1 5.2 0.0 0.0 13.9 0.0

Total 10 Negara 76.0 76.1 10.1 4.9 23.6 17.7 14.1 22.3*) angka sementara ** angka sangat sementara

Tw.I**

2018

2018**Rincian

2017*

Pangsa (%) Pertumbuhan Tahunan (%, yoy)

2017*

Tw.IITw.I Tw.III Tw.IV Total

10

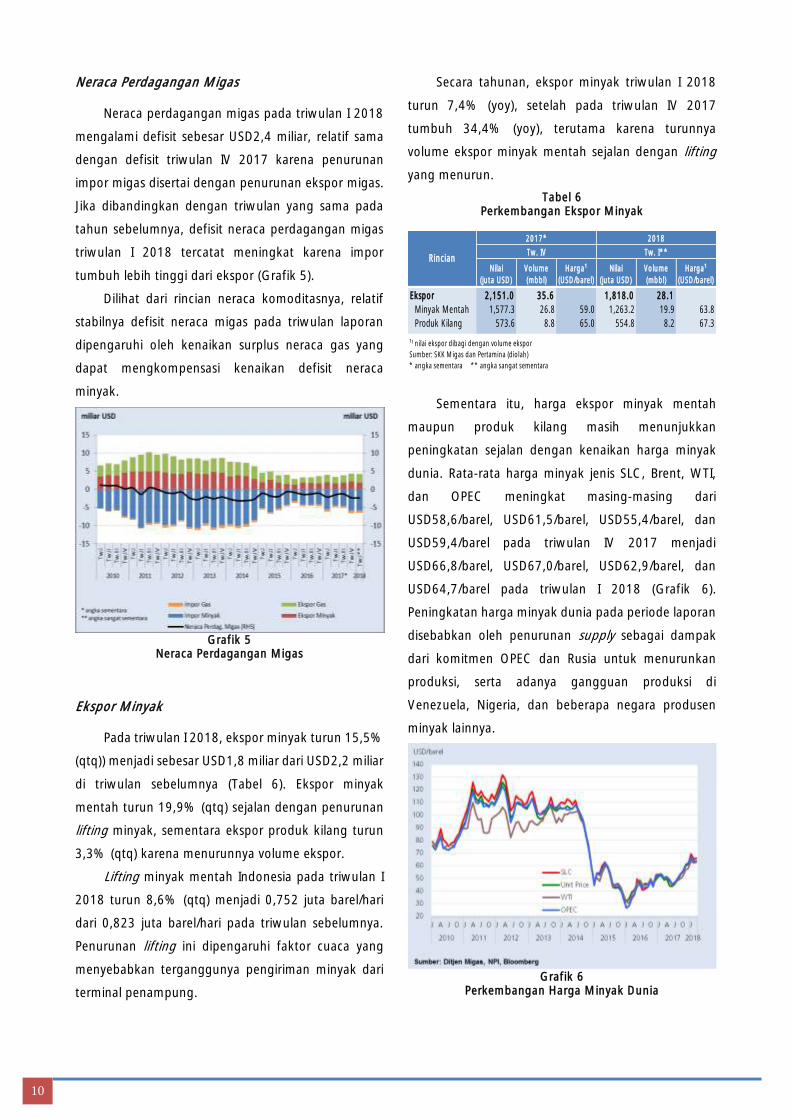

Neraca Perdagangan Migas

Neraca perdagangan migas pada triwulan I 2018

mengalami defisit sebesar USD2,4 miliar, relatif sama

dengan defisit triwulan IV 2017 karena penurunan

impor migas disertai dengan penurunan ekspor migas.

Jika dibandingkan dengan triwulan yang sama pada

tahun sebelumnya, defisit neraca perdagangan migas

triwulan I 2018 tercatat meningkat karena impor

tumbuh lebih tinggi dari ekspor (Grafik 5).

Dilihat dari rincian neraca komoditasnya, relatif

stabilnya defisit neraca migas pada triwulan laporan

dipengaruhi oleh kenaikan surplus neraca gas yang

dapat mengkompensasi kenaikan defisit neraca

minyak.

Grafik 5

Neraca Perdagangan Migas

Ekspor Minyak

Pada triwulan I 2018, ekspor minyak turun 15,5%

(qtq)) menjadi sebesar USD1,8 miliar dari USD2,2 miliar

di triwulan sebelumnya (Tabel 6). Ekspor minyak

mentah turun 19,9% (qtq) sejalan dengan penurunan

lifting minyak, sementara ekspor produk kilang turun

3,3% (qtq) karena menurunnya volume ekspor.

Lifting minyak mentah Indonesia pada triwulan I

2018 turun 8,6% (qtq) menjadi 0,752 juta barel/hari

dari 0,823 juta barel/hari pada triwulan sebelumnya.

Penurunan lifting ini dipengaruhi faktor cuaca yang

menyebabkan terganggunya pengiriman minyak dari

terminal penampung.

Secara tahunan, ekspor minyak triwulan I 2018

turun 7,4% (yoy), setelah pada triwulan IV 2017

tumbuh 34,4% (yoy), terutama karena turunnya

volume ekspor minyak mentah sejalan dengan lifting

yang menurun.

Tabel 6

Perkembangan Ekspor Minyak

Sementara itu, harga ekspor minyak mentah

maupun produk kilang masih menunjukkan

peningkatan sejalan dengan kenaikan harga minyak

dunia. Rata-rata harga minyak jenis SLC, Brent, WTI,

dan OPEC meningkat masing-masing dari

USD58,6/barel, USD61,5/barel, USD55,4/barel, dan

USD59,4/barel pada triwulan IV 2017 menjadi

USD66,8/barel, USD67,0/barel, USD62,9/barel, dan

USD64,7/barel pada triwulan I 2018 (Grafik 6).

Peningkatan harga minyak dunia pada periode laporan

disebabkan oleh penurunan supply sebagai dampak

dari komitmen OPEC dan Rusia untuk menurunkan

produksi, serta adanya gangguan produksi di

Venezuela, Nigeria, dan beberapa negara produsen

minyak lainnya.

Grafik 6

Perkembangan Harga Minyak Dunia

Ekspor 2,151.0 35.6 1,818.0 28.1

Minyak Mentah 1,577.3 26.8 59.0 1,263.2 19.9 63.8

Produk Kilang 573.6 8.8 65.0 554.8 8.2 67.3

¹⁾ nilai ekspor dibagi dengan volume ekspor

Sumber: SKK Migas dan Pertamina (diolah)

* angka sementara ** angka sangat sementara

2017* 2018

Tw. I**

Nilai

(juta USD)

Volume

(mbbl)

Harga¹

(USD/barel)

Tw. IV

Nilai

(juta USD)

Volume

(mbbl)

Harga¹

(USD/barel)

Rincian

11

Impor Minyak

Impor minyak triwulan I 2018 naik 0,8% (qtq)

menjadi USD5,9 miliar dari triwulan sebelumnya.

sebesar USD5,8 miliar.. Peningkatan impor minyak

didorong oleh naiknya harga impor, sementara volume

impor menunjukkan penurunan (Tabel 7).

Secara tahunan, impor minyak pada triwulan

laporan tumbuh 8,0% (yoy), melambat dibandingkan

dengan pertumbuhan triwulan IV 2017 sebesar 40,1%

(yoy). Perlambatan tersebut terutama dipengaruhi

volume impor produk kilang yang lebih rendah.

Tabel 7

Perkembangan Impor Minyak (f.o.b)

Ekspor dan Impor Gas

Ekspor gas pada triwulan I 2018 masih meningkat

baik secara triwulanan maupun tahunan. Secara

tahunan ekspor meningkat sebesar 16,3% (yoy) atau

naik 6,9% (qtq) menjadi USD2,3 miliar. Peningkatan

disebabkan oleh peningkatan ekspor LNG (6,9% qtq)

dan ekspor gas alam (7,2% qtq), khususnya karena

kenaikan harga (Tabel 8).

Tabel 8

Perkembangan Ekspor Gas

Di sisi lain, impor gas pada triwulan I 2018 turun

25,6% (qtq) menjadi USD0,6 miliar dari USD0,8 miliar

pada triwulan sebelumnya. Secara tahunan, impor gas

tercatat turun sebesar 9,6% (yoy).

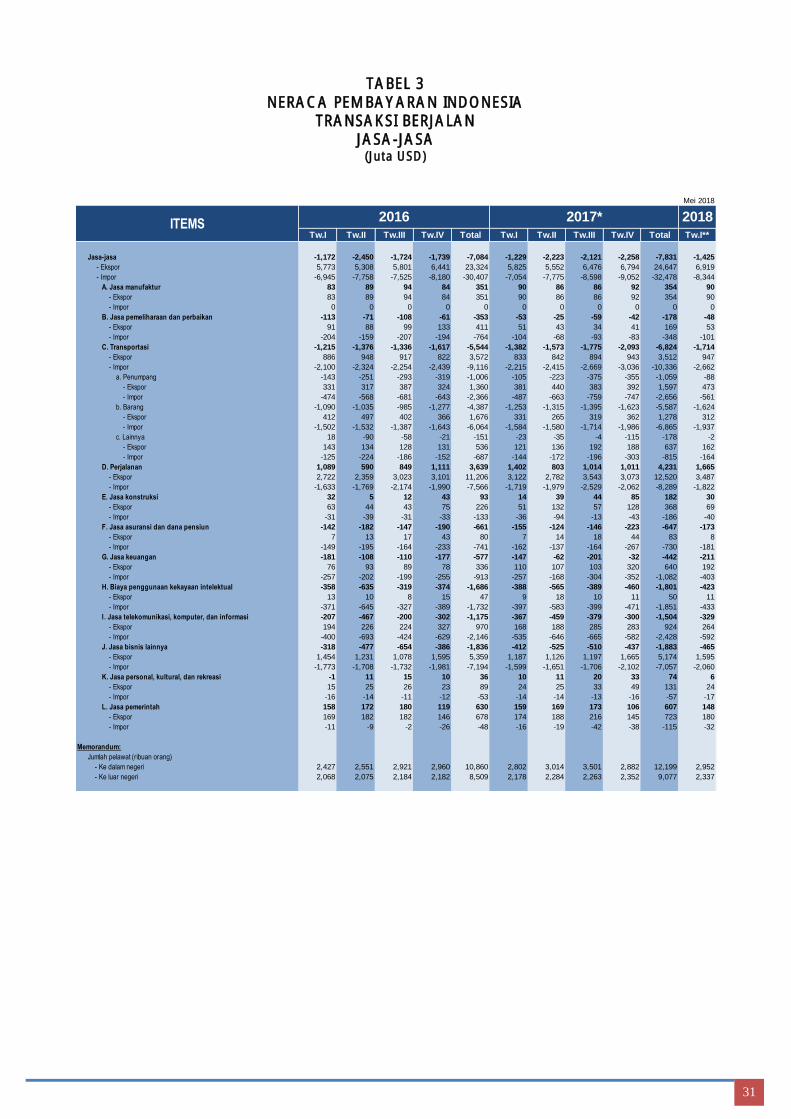

Neraca Perdagangan Jasa

Kinerja neraca perdagangan jasa pada triwulan I

2018 membaik dibandingkan dengan triwulan

sebelumnya dan berkontribusi pada penurunan defisit

transaksi berjalan. Defisit neraca perdagangan jasa

tercatat sebesar USD1,4 miliar pada periode laporan,

lebih rendah dibandingkan dengan defisit pada

triwulan sebelumnya sebesar USD2,3 miliar.

Penurunan defisit neraca jasa tersebut terutama

didukung oleh meningkatnya surplus jasa perjalanan

dan menurunnya defisit jasa transportasi (Grafik 7).

Grafik 7

Perkembangan Neraca Perdagangan Jasa

Pada triwulan I 2018, surplus neraca jasa

perjalanan tercatat sebesar USD1,7 miliar, meningkat

dibandingkan dengan surplus pada triwulan

sebelumnya sebesar USD1,0 miliar. Peningkatan

surplus neraca jasa perjalanan tersebut dipengaruhi

oleh kenaikan penerimaan jasa perjalanan (13,4% qtq)

dan penurunan pembayaran jasa perjalanan (-11,6%

qtq) (Grafik 8).

Grafik 8

Neraca Jasa Travel

Impor 5,838.1 92.6 5,881.9 85.6

Minyak Mentah 2,161.4 37.9 56.9 2,477.6 37.6 65.8

Produk Kilang 3,676.7 54.7 67.0 3,404.4 48.0 71.2

¹⁾ nilai impor dibagi dengan volume impor

Sumber: SKK Migas dan Pertamina (diolah)

* angka sementara ** angka sangat sementara

2018

Tw. I**

Nilai

(juta USD)

Volume

(mbbl)

Harga¹

(USD/barel)

Rincian

2017

Tw. IV**

Nilai

(juta USD)

Volume

(mbbl)

Harga¹

(USD/barel)

Ekspor 2,173.6 - 2,323.4 -

LNG 1,496.0 223.1 6.7 1,599.7 220.8 7.2

Gas Alam 656.0 70.4 9.3 702.8 69.8 10.1

LPG 0.0 0.0 0.0 0.3 0.0 0.0

Gas Lainnya 21.6 1.5 14.4 20.6 1.5 14.5

¹⁾ vol LNG, gas alam, dan gas lainnya dlm juta mmbtu, vol LPG dalam ribu m/t, total volume dlm juta mmbtu

²⁾ harga LNG, gas alam, dan gas lainnya dalam USD/juta mmbtu, harga LPG dalam USD/ribu metric ton

Sumber: SKK Migas

* angka sementara ** angka sangat sementara

2018

Tw. I**

Nilai

(juta USD)Volume¹ Harga²

Rincian

2017*

Tw. IV

Nilai

(juta USD)Volume¹ Harga²

12

Penerimaan jasa perjalanan dari wisatawan

mancanegara (wisman) meningkat menjadi USD3,5

miliar pada triwulan I 2018, dari sebelumnya sebesar

USD3,1 miliar pada triwulan IV 2017, seiring

meningkatnya jumlah kunjungan wisman ke Indonesia

yang disertai dengan peningkatan pengeluaran

wisman. Jumlah kunjungan wisman ke Indonesia

selama periode laporan mencapai 2,95 juta kunjungan,

meningkat dari 2,88 juta kunjungan pada triwulan

sebelumnya, atau meningkat 2,4% (qtq), setelah pada

triwulan sebelumnya mengalami kontraksi sebesar

17,7% (qtq).

Wisatawan asal Tiongkok, Singapura, dan

Malaysia merupakan kelompok wisman terbesar yang

berkunjung ke Indonesia selama triwulan I 2018.

Adapun tujuan favorit wisman ke Indonesia masih

terkonsentrasi pada tiga daerah, yaitu Bali, Jakarta, dan

Batam.

Di sisi lain, pembayaran jasa perjalanan tercatat

sebesar USD1,8 miliar, lebih rendah dibandingkan

USD2,1 miliar pada triwulan sebelumnya. Penurunan

tersebut sejalan dengan turunnya jumlah kunjungan

wisatawan nasional (wisnas) ke luar negeri, yaitu dari

2,35 juta kunjungan pada triwulan IV 2017 menjadi

2,34 juta kunjungan, dan disertai pula dengan pola

pengeluaran wisnas yang lebih rendah.

Perbaikan kinerja neraca jasa juga didukung oleh

penurunan defisit jasa transportasi, terutama karena

turunnya impor jasa transportasi penumpang sejalan

dengan lebih rendahnya jumlah kunjungan wisnas ke

luar negeri. Selain itu, pembayaran jasa freight pada

triwulan I 2018 tercatat sebesar USD1,9 miliar, lebih

rendah dibandingkan dengan triwulan sebelumnya

sebesar USD2,0 miliar, sejalan dengan menurunnya

impor barang (Grafik 9).

Grafik 9

Pembayaran Jasa Freight

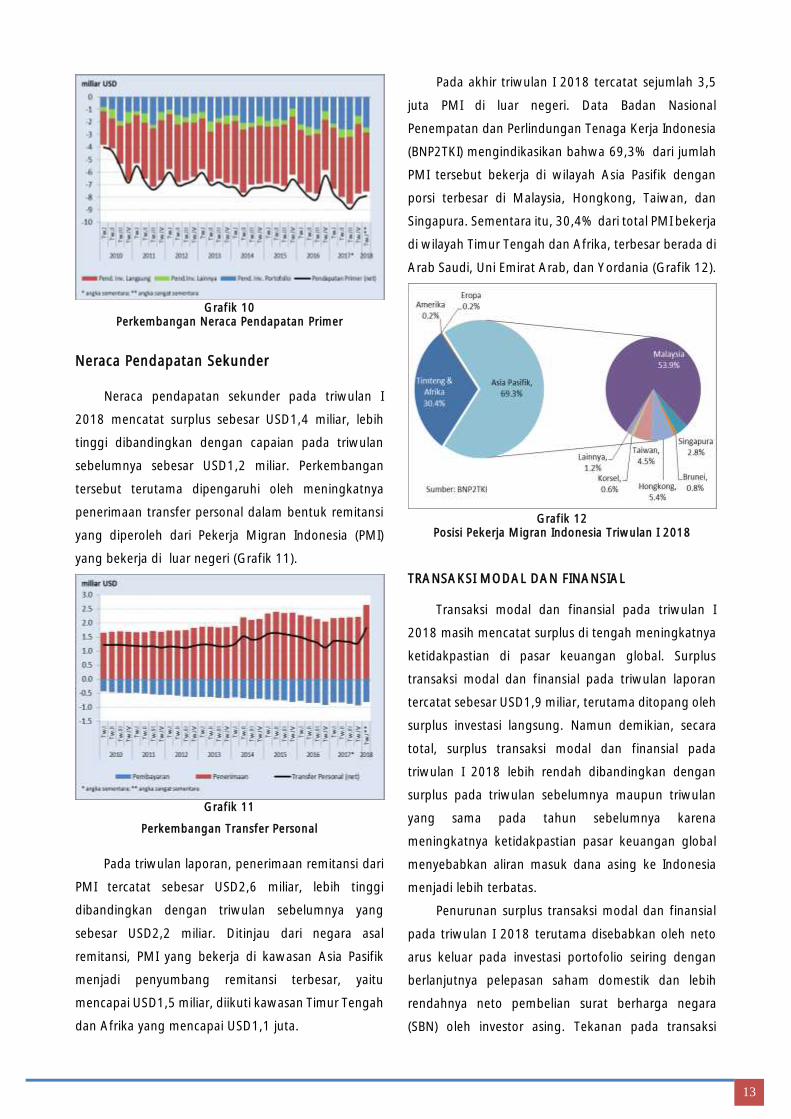

Neraca Pendapatan Primer

Kinerja neraca pendapatan primer turut

menyumbang perbaikan neraca transaksi berjalan

pada triwulan I 2018. Defisit neraca pendapatan primer

triwulan I 2018 turun menjadi USD7,9 miliar dari

triwulan sebelumnya sebesar USD8,0 miliar.

Penurunan defisit neraca pendapatan primer

tersebut terutama dipengaruhi oleh penurunan

pembayaran pendapatan investasi langsung sejalan

dengan performa laba korporasi pada triwulan I 2018

yang terindikasi tumbuh melambat. Selain itu,

penurunan pembayaran pendapatan investasi lainnya

juga berkontribusi pada lebih rendahnya defisit neraca

pendapatan primer dalam triwulan laporan. Di sisi lain,

pembayaran pendapatan investasi portfolio tercatat

meningkat terutama dipengaruhi oleh meningkatnya

pembayaran bunga surat utang pemerintah

dibandingkan dengan triwulan sebelumnya

(Grafik 10).

13

Grafik 10

Perkembangan Neraca Pendapatan Primer

Neraca Pendapatan Sekunder

Neraca pendapatan sekunder pada triwulan I

2018 mencatat surplus sebesar USD1,4 miliar, lebih

tinggi dibandingkan dengan capaian pada triwulan

sebelumnya sebesar USD1,2 miliar. Perkembangan

tersebut terutama dipengaruhi oleh meningkatnya

penerimaan transfer personal dalam bentuk remitansi

yang diperoleh dari Pekerja Migran Indonesia (PMI)

yang bekerja di luar negeri (Grafik 11).

Grafik 11

Perkembangan Transfer Personal

Pada triwulan laporan, penerimaan remitansi dari

PMI tercatat sebesar USD2,6 miliar, lebih tinggi

dibandingkan dengan triwulan sebelumnya yang

sebesar USD2,2 miliar. Ditinjau dari negara asal

remitansi, PMI yang bekerja di kawasan Asia Pasifik

menjadi penyumbang remitansi terbesar, yaitu

mencapai USD1,5 miliar, diikuti kawasan Timur Tengah

dan Afrika yang mencapai USD1,1 juta.

Pada akhir triwulan I 2018 tercatat sejumlah 3,5

juta PMI di luar negeri. Data Badan Nasional

Penempatan dan Perlindungan Tenaga Kerja Indonesia

(BNP2TKI) mengindikasikan bahwa 69,3% dari jumlah

PMI tersebut bekerja di wilayah Asia Pasifik dengan

porsi terbesar di Malaysia, Hongkong, Taiwan, dan

Singapura. Sementara itu, 30,4% dari total PMI bekerja

di wilayah Timur Tengah dan Afrika, terbesar berada di

Arab Saudi, Uni Emirat Arab, dan Yordania (Grafik 12).

Grafik 12

Posisi Pekerja Migran Indonesia Triwulan I 2018

TRANSAKSI MODAL DAN FINANSIAL

Transaksi modal dan finansial pada triwulan I

2018 masih mencatat surplus di tengah meningkatnya

ketidakpastian di pasar keuangan global. Surplus

transaksi modal dan finansial pada triwulan laporan

tercatat sebesar USD1,9 miliar, terutama ditopang oleh

surplus investasi langsung. Namun demikian, secara

total, surplus transaksi modal dan finansial pada

triwulan I 2018 lebih rendah dibandingkan dengan

surplus pada triwulan sebelumnya maupun triwulan

yang sama pada tahun sebelumnya karena

meningkatnya ketidakpastian pasar keuangan global

menyebabkan aliran masuk dana asing ke Indonesia

menjadi lebih terbatas.

Penurunan surplus transaksi modal dan finansial

pada triwulan I 2018 terutama disebabkan oleh neto

arus keluar pada investasi portofolio seiring dengan

berlanjutnya pelepasan saham domestik dan lebih

rendahnya neto pembelian surat berharga negara

(SBN) oleh investor asing. Tekanan pada transaksi

14

modal dan finansial juga berasal dari penurunan

investasi lainnya yang berbalik menjadi defisit. Selain

itu, surplus investasi langsung juga tercatat lebih

rendah dibandingkan dengan triwulan sebelumnya

(Grafik 13).

Grafik 13

Transaksi Modal dan Finansial

Investasi Langsung

Kondisi fundamental makroekonomi yang baik

dan prospek perekonomian domestik yang positif

masih menjadi faktor yang menarik minat investor

asing untuk berinvestasi jangka panjang di Indonesia.

Hal ini tercermin dari investasi langsung yang mencatat

neto arus masuk modal (surplus) sebesar USD3,1 miliar

pada triwulan I 2018, lebih tinggi dibandingkan

dengan surplus pada periode yang sama tahun

sebelumnya sebesar USD2,8 miliar (Grafik 14).

Surplus investasi langsung pada triwulan I 2018

lebih rendah dibandingkan dengan surplus pada

triwulan sebelumnya yang tercatat sebesar USD4,3

miliar karena meningkatnya neto outflow di sisi aset

dan menurunnya neto inflow di sisi kewajiban. Di sisi

aset, investasi langsung penduduk Indonesia di luar

negeri pada periode laporan mencatat arus keluar

(outflow) sebesar USD0,8 miliar, lebih tinggi

dibandingkan dengan triwulan sebelumnya sebesar

USD0,5 miliar dan periode yang sama pada tahun lalu

1 Perkembangan investasi langsung pada Tw.IV-2016 sangat dipengaruhi oleh

transaksi tutup sendiri (crossing) atas saham emiten di sektor perbankan pada

bursa saham domestik. Investasi langsung asing yang semula tercatat pada

sektor perbankan tersebut awalnya berasal dari dana yang bersumber dari

dalam negeri (round-tripping FDI), sehingga pada saat terjadi divestasi asing

sebesar USD0,4 miliar. Arus keluar investasi langsung

di sisi aset tersebut terutama berupa modal ekuitas,

antara lain terkait dengan transaksi akuisisi yang

dilakukan beberapa perusahaan yang bergerak di

sektor industri.

Pada sisi kewajiban, investasi langsung mencatat

neto arus masuk modal asing sebesar USD4,0 miliar,

lebih rendah dibandingkan dengan USD4,8 miliar pada

periode sebelumnya terutama dipengarungi oleh

penurunan arus masuk investasi langsung di sektor

nonmigas.

Grafik 14

Perkembangan Investasi Langsung1

Berdasarkan arah investasi, investasi langsung

asing di Indonesia mencatat arus masuk modal neto

sebesar USD3,7 miliar. Arus masuk neto Penanaman

Modal Asing (PMA) tersebut tumbuh 18,2% (yoy) jika

dibandingkan dengan capaian triwulan yang sama

tahun sebelumnya sebesar USD3,0 miliar. Secara

triwulanan, arus masuk PMA triwulan I 2018 lebih

rendah 13,7% jika dibandingkan dengan triwulan IV

2017.

Secara sektoral, aliran masuk modal PMA selama

triwulan I 2018 didominasi oleh sektor manufaktur;

sektor perdagangan; serta sektor pertanian, perikanan

dan kehutanan (Grafik 15). Aliran masuk PMA pada

ketiga sektor tersebut memiliki pangsa sebesar 86,9%

dari total PMA atau senilai USD3,9 miliar.

(outflow di sisi kewajiban investasi langsung), terjadi pula divestasi oleh

investor domestik atas entitas di luar negeri yang memiliki saham perbankan

dimaksud (inflow di sisi aset investasi langsung) dengan nilai yang sama (Bank

Indonesia, Laporan Neraca Pembayaran Indonesia Triwulan IV 2016, hal. 15).

-15

-10

-5

0

5

10

15

20

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I*

*2010 2011 2012 2013 2014 2015 2016 2017* 2018

Investasi Lainnya Investasi Portofolio Investasi Langsung Trans. Modal & Finansial

miliar USD

* angka sementara; ** angka sangat sementara

15

Grafik 15

Perkembangan PMA menurut Sektor Ekonomi2

Berdasarkan negara asal investasi, aliran masuk

modal PMA selama triwulan I 2018 didominasi oleh

negara-negara ASEAN, kemudian disusul oleh Jepang,

negara emerging market di Asia (termasuk Tiongkok),

dan Eropa. Keempat kawasan tersebut melakukan

investasi langsung sepanjang triwulan I 2018 masing-

masing senilai USD1,7 miliar, USD0,7 miliar, USD0,5

miliar, dan USD0,5 miliar atau total sebesar USD3,4

miliar (Grafik 16).

Arus masuk PMA dari kawasan ASEAN terutama

terjadi pada sektor industri pengolahan dan sektor

pertanian. Inflow PMA dari Jepang didominasi oleh

sektor industri pengolahan dan perdagangan.

Sementara itu, PMA dari EM Asia dan Eropa sebagian

besar masuk ke sektor industri pengolahan.

Grafik 16

Perkembangan PMA menurut Negara Asal3

2 Bank Indonesia, loc.cit. 3 Bank Indonesia, loc.cit.

4Data realisasi PMA BKPM mencatat keseluruhan nilai proyek yang

direalisasikan pada suatu periode dan tidak mencakup investasi di

sektor migas, perbankan dan lembaga keuangan lainnya, serta

Perkembangan PMA pada triwulan I 2018

tersebut sejalan dengan realisasi PMA yang

dipublikasikan oleh Badan Koordinasi Penanaman

Modal (BKPM)4. Berdasarkan data BKPM, realisasi PMA

selama triwulan I 2018 tercatat sebesar Rp108,9 triliun

(ekuivalen dengan USD8,1 miliar). Nilai realisasi

tersebut meningkat sebesar 12,4% dibandingkan

dengan triwulan yang sama tahun sebelumnya yang

tercatat sebesar Rp97,1 triliun (ekuivalen dengan

USD7,3 miliar). Namun, nilai realisasi tersebut lebih

rendah 2,7% jika dibandingkan dengan triwulan IV

2017.

Secara sektoral, BKPM mencatat bahwa realisasi

PMA terkonsentrasi pada sektor perumahan, kawasan

industri, dan perkantoran senilai USD1,9 miliar (pangsa

23,1% dari total PMA), disusul oleh sektor industri

logam dasar, barang logam, mesin, dan elektronik

senilai USD1,4 miliar (pangsa 17,9%); sektor listrik,

gas, dan air senilai USD0,9 miliar (pangsa 10,5%);

sektor pertambangan senilai USD0,6 miliar (pangsa

7,9%); serta sektor tanaman pangan dan perkebunan

senilai USD0,6 miliar (pangsa 6,9%). Sementara itu,

jika ditinjau dari negara asal investasi, Singapura,

Jepang, Korea Selatan, Tiongkok, dan Hongkong

merupakan negara dengan nilai realisasi terbesar

masing-masing sebesar USD2,6 miliar, USD1,4 miliar,

USD0,9 miliar, USD0,7 miliar, dan USD0,5 miliar,

dengan pangsa mencapai 75,5% dari total PMA.

Keyakinan dunia internasional atas kondisi

fundamental ekonomi Indonesia yang semakin kuat

dikukuhkan dengan aksi perbaikan peringkat

Indonesia yang dilakukan oleh lembaga pemeringkat

global pada triwulan I 2018. Pada Februari 2018, Japan

Credit Rating Agency, Ltd. (JCR) meningkatkan

Sovereign Credit Rating (SCR) Republik Indonesia dari

BBB-/Outlook Positif menjadi BBB/Outlook Stabil.

Selanjutnya, pada Maret 2018, Rating and Investment

industri rumah tangga. Sementara, data PMA yang tercatat di NPI

mencakup hanya data aliran modal yang diterima perusahaan PMA

dari investor langsungnya dan perusahaan dalam satu grup di luar

negeri selama suatu periode dan meliputi investasi langsung di

seluruh sektor ekonomi.

16

Information, Inc. (R&I) meningkatkan SCR Republik

Indonesia dari BBB-/Outlook Positif menjadi

BBB/Outlook Stabil.

Investasi Portofolio

Masih tingginya ketidakpastian di pasar keuangan

global memberi dampak lebih terbatasnya aliran masuk

dana asing berjangka pendek ke Indonesia. Pada

triwulan I 2018, neto arus masuk investasi portofolio di

sisi kewajiban hanya tercatat sebesar USD0,2 miliar,

lebih rendah dibandingkan dengan triwulan IV 2017

yang mencapai USD3,3 miliar. Kondisi tersebut

terutama dipengaruhi oleh keluarnya dana asing dari

pasar saham domestik dan menurunnya net inflow

dana asing pada surat berharga negara (SBN)

berdenominasi rupiah. Selain itu, surplus kewajiban

investasi portofolio yang lebih rendah juga disebabkan

adanya pembayaran obligasi global baik pemerintah

maupun swasta yang jatuh tempo.

Sementara itu di sisi aset, penduduk Indonesia

tercatat melakukan neto pembelian surat berharga di

luar negeri (defisit) sebesar USD1,4 miliar, relatif sama

dengan nilai triwulan sebelumnya. Dengan

perkembangan tersebut, neto investasi portofolio pada

triwulan I 2018 mencatat defisit sebesar USD1,2 miliar,

berbalik arah dibandingkan dengan surplus sebesar

USD2,0 miliar pada triwulan sebelumnya (Grafik 17).

Grafik 17

Perkembangan Investasi Portofolio

Selama triwulan I 2018, aliran masuk neto dana

asing pada instrumen surat utang pemerintah terjadi

pada Surat Perbendaharaan Negara (SPN) dan Surat

Utang Negara (SUN) berdenominasi rupiah. Inflow

pada SPN sebesar USD0,8 miliar, berbalik arah

dibandingkan dengan triwulan sebelumnya yang

mencatat neto aliran keluar dana asing sebesar USD0,3

miliar. Adapun net inflow SUN mencapai USD1,0

miliar, lebih rendah dibandingkan dengan inflow

triwulan sebelumnya sebesar USD1,7 miliar.

Meskipun investor asing masih melakukan neto

pembelian SUN, namun porsi kepemilikan asing pada

SUN menurun menjadi sekitar 46,1% dari total posisi

SUN rupiah di akhir triwulan laporan dari sekitar 47,5%

pada triwulan sebelumnya. Di sisi lain, sama seperti

triwulan sebelumnya, pada triwulan I 2018 tidak

tercatat adanya SBI yang dimiliki asing (Grafik 18).

Grafik 18

Perkembangan Posisi Kepemilikan SBI & SUN

oleh Asing

Sementara itu, neto aliran masuk dana asing dari

penerbitan surat utang pemerintah di pasar global

tercatat sekitar USD0,9 miliar, yang berasal dari hasil

penerbitan sukuk global sekitar USD2,7 miliar (dari

total penerbitan sebesar USD3,0 miliar) dan

pembayaran obligasi global yang jatuh tempo pada

Januari 2018 sekitar USD1,8 miliar. Secara

keseluruhan, aliran masuk modal asing neto pada

instrumen surat utang sektor publik sepanjang triwulan

I 2018 tercatat sebesar USD2,6 miliar, lebih rendah

dibandingkan dengan aliran masuk pada triwulan

sebelumnya sebesar USD4,8 miliar ataupun pada

triwulan I 2017 sebesar USD6,4 miliar.

Perkembangan bursa di pasar saham dipengaruhi

oleh meningkatnya ketidakpastian di pasar keuangan

17

global. Investor nonresiden pada triwulan I 2018 masih

tercatat melakukan neto jual saham, yaitu sebesar

USD1,9 miliar, lebih rendah dibandingkan dengan neto

jual triwulan sebelumnya sebesar USD2,2 miliar.

Sejalan dengan berlanjutnya neto jual oleh asing

tersebut, kinerja pasar saham pada triwulan I 2018

melemah sebagaimana ditunjukkan oleh Indeks Harga

Saham Gabungan (IHSG) yang secara point-to-point

mengalami penurunan dan ditutup pada level 6.189,0

dari posisi akhir triwulan IV 2017 sebesar 6.355,7.

Grafik 19

Perkembangan Transaksi Asing di BEI dan IHSG

Pada triwulan I 2018, IHSG bergerak searah

dengan bursa Filipina yang mengalami pelemahan,

berlawanan dengan pergerakan indeks harga saham di

bursa regional Asia Tenggara yang berada dalam tren

peningkatan. Harga saham di bursa regional ditutup

menguat dibandingkan dengan harga penutupan akhir

triwulan IV 2017 (Grafik 20).

Grafik 20

Perkembangan Indeks Bursa di Beberapa Negara ASEAN

Aktivitas pasar saham di Bursa Efek Indonesia (BEI)

pada triwulan I 2018 ditopang oleh tambahan empat

emiten baru yang melakukan penawaran saham

perdana (IPO), yaitu LCK Global Kedaton (LCKM),

Borneo Olah Sarana Sukses Tbk (BOSS), Jaya Trishindo

Tbk (HELI), dan Sky Energi Indonesia Tbk (JSKY) dengan

total emisi senilai Rp1,3 triliun atau setara dengan

USD92,5 juta. Nilai emisi tersebut lebih rendah

dibandingkan dengan total nilai emisi yang tercatat

pada triwulan sebelumnya sebesar Rp35,9 triliun atau

setara dengan USD2,6 miliar dari lima belas emiten

baru.

Dengan perkembangan tersebut, defisit investasi

portofolio neto pada triwulan I 2018 terutama

disumbang oleh sektor swasta yang secara neto

mencatat arus keluar (defisit) sebesar USD3,6 miliar,

lebih besar dari arus keluar (defisit) sebesar USD2,9

miliar pada triwulan sebelumnya. Di sisi lain, sektor

publik masih mencatat arus masuk investasi portofolio

neto sebesar USD2,4 miliar, meskipun lebih rendah

dibandingkan dengan arus masuk (surplus) pada

triwulan sebelumnya sebesar USD4,9 miliar (Grafik 21).

Grafik 21

Investasi Portofolio menurut Sektor Institusi

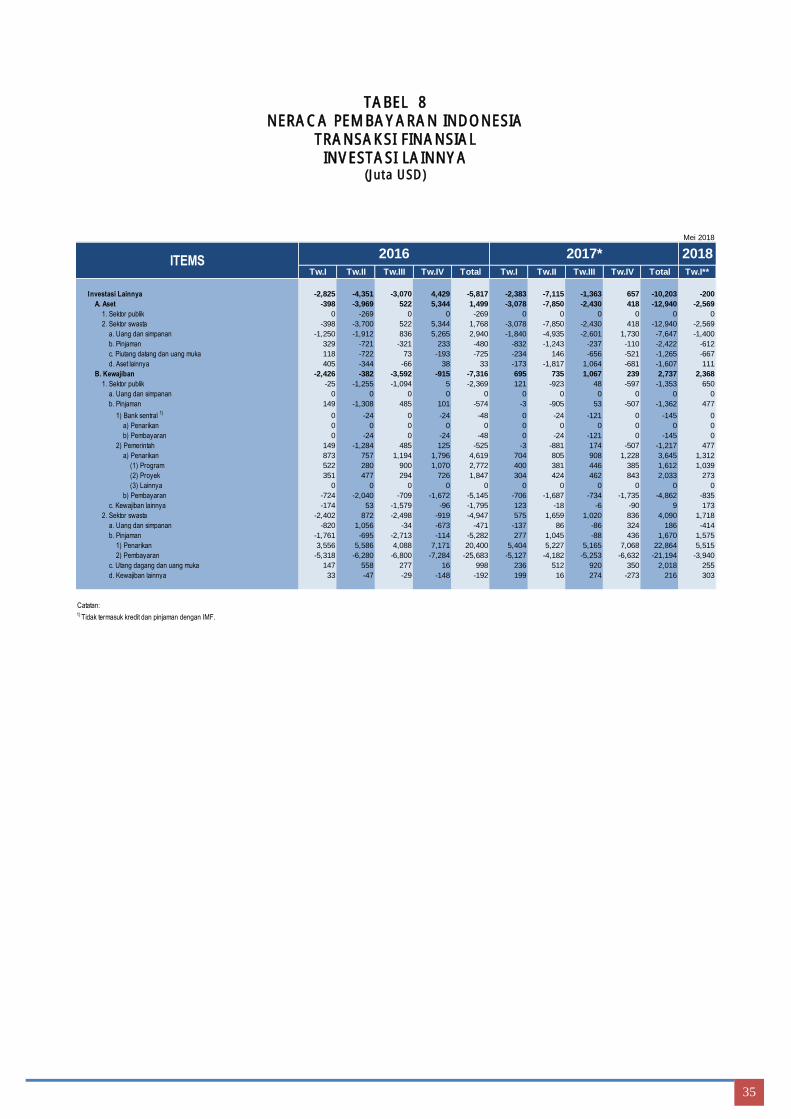

Investasi Lainnya

Transaksi investasi lainnya pada triwulan I 2018

mengalami defisit sebesar USD0,2 miliar, berkebalikan

dengan periode sebelumnya yang mencatat surplus

sebesar USD0,7 miliar, namun lebih rendah

dibandingkan dengan defisit pada triwulan I 2017

18

sebesar USD2,4 miliar. Defisit pada triwulan laporan

tersebut terutama dipengaruhi oleh penempatan

simpanan sektor swasta pada di luar negeri yang

melampaui penarikan pinjaman luar negeri neto

(Grafik 22).

Grafik 22

Perkembangan Investasi Lainnya

Pada sisi aset, transaksi investasi lainnya sektor

swasta pada triwulan laporan mencatat defisit (arus

keluar bersih) sebesar USD2,6 miliar, berbalik arah

dibandingkan dengan surplus USD0,4 miliar pada

triwulan sebelumnya. Defisit tersebut terutama

dipengaruhi oleh sektor swasta yang kembali

melakukan penempatan simpanan di luar negeri

(Grafik 23).

Grafik 23

Transaksi Aset Investasi Lainnya Sektor Swasta

Pada sisi kewajiban, transaksi investasi lainnya di

sektor swasta pada triwulan laporan mencatat arus

masuk neto sebesar USD1,7 miliar, lebih tinggi dari

triwulan sebelumnya sebesar USD0,8 miliar.

Peningkatan tersebut terutama dipengaruhi oleh

transaksi neto penarikan pinjaman luar negeri

korporasi non-BUMN. Menurut krediturnya, penarikan

pinjaman tersebut terutama berasal dari Jepang,

Singapura, dan Tiongkok. Di sisi lain, kewajiban dalam

bentuk simpanan nonresiden pada perbankan

domestik tercatat net outflow (Grafik 24).

Grafik 24

Transaksi Kewajiban Investasi Lainnya Sektor Swasta

Sementara itu, transaksi kewajiban investasi

lainnya di sektor publik pada triwulan I 2018 tercatat

surplus, berbalik arah dari defisit pada triwulan

sebelumnya. Surplus pada triwulan I 2018 tercatat

sebesar USD0,7 miliar, terutama dipengaruhi oleh

meningkatnya penarikan pinjaman luar negeri neto.

Grafik 25

Perkembangan Pinjaman Luar Negeri Sektor Publik

Pada triwulan I 2018, sektor publik tercatat

melakukan penarikan pinjaman luar negeri neto,

berbalik arah dibandingkan dengan defisit pada

triwulan sebelumnya. Perkembangan tersebut karena

pembayaran kembali pinjaman yang lebih rendah

sesuai pola triwulan I, disertai penarikan pinjaman yang

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I*

*

2010 2011 2012 2013 2014 2015 2016 2017* 2018

Inv. Lainnya - Kewajiban Inv. Lainnya - Aset Investasi Lainnya (net)

miliar USD

* angka sementara; ** angka sangat sementara

-12

-10

-8

-6

-4

-2

0

2

4

6

8

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I*

*

2010 2011 2012 2013 2014 2015 2016 2017* 2018

Aset lainnya Uang & Simpanan Pinjaman Investasi Lainnya - Aset

miliar USD

* angka sementara; ** angka sangat sementara

-4

-3

-2

-1

0

1

2

3

4

5

6

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I*

*

2010 2011 2012 2013 2014 2015 2016 2017* 2018

Utang Dagang Kewajiban lainnya

Uang & Simpanan Pinjaman

Investasi Lainnya - Kewajiban

miliar USD

* angka sementara;** angka sangat sementara

-3

-2

-1

0

1

2

3

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I

Tw

.II

Tw

.III

Tw

.IV

Tw

.I*

*

2010 2011 2012 2013 2014 2015 2016 2017* 2018

Pembayaran Penarikan Pinjaman (net)

miliar USD

* angka sementara; ** angka sangat sementara

19

sedikit lebih tinggi dari periode sebelumnya. Penarikan

pinjaman luar negeri pemerintah tercatat sebesar

USD1,3 miliar, yang sebagian besar (79,2%) di

antaranya merupakan penarikan pinjaman program

dan sisanya dalam bentuk pinjaman proyek. Penarikan

pinjaman pemerintah tersebut berasal dari lembaga

internasional yaitu IBRD, ADB, dan IDB, serta

pemerintah Jerman dan Tiongkok.

20

y

HALAMAN INI SENGAJA DIKOSONGKAN

21

Kondisi sektor eksternal perekonomian Indonesia

pada triwulan I 2018 yang tercermin dari

perkembangan beberapa indikator sustainabilitas

eksternal menunjukkan perbaikan atau relatif terjaga.

Rasio defisit transaksi berjalan terhadap PDB tetap

terkendali di lebih rendah dibandingkan dengan rasio

pada triwulan sebelumnya seiring dengan

menyempitnya defisit transaksi berjalan.

Sejalan dengan itu, rasio net ekspor barang dan

jasa terhadap PDB, yang menunjukkan kontribusi

sektor eksternal terhadap perekonomian domestik,

meningkat dari 0,3% pada triwulan IV 2017 menjadi

0,4% pada triwulan I 2018. Namun demikian, rasio

akumulasi ekspor dan impor barang serta jasa terhadap

PDB, yang menunjukkan derajat keterbukaan

perekonomian Indonesia, tercatat sedikit lebih rendah

menjadi 39,4% dari 40,3% pada triwulan sebelumnya.

Sementara itu, indikator terkait utang luar negeri

(ULN) juga relatif terjaga. Rasio posisi total ULN

terhadap PDB, yang menunjukkan kemampuan dalam

memenuhi kewajiban luar negeri, pada triwulan

laporan tercatat sebesar 34,8%, relatif sama dengan

triwulan sebelumnya. Beberapa indikator terkait ULN

lainnya mengalami sedikit peningkatan bila

dibandingkan dengan triwulan sebelumnya, namun

masih relatif terjaga dalam batas yang aman.

Tabel 10

Indikator Sustainabilitas Eksternal

Total Tw. I Tw. I I Tw.I I I Tw.IV Total Tw. I Tw. I I Tw. I I I Tw.IV Total Tw. I**

Transaksi Berjalan/PDB (%) 1) -2.22 -2.14 -2.41 -2.03 -0.74 -1.82 -0.89 -1.86 -1.76 -2.34 -1.73 -2.15

Ekspor - Impor Barang dan Jasa / PDB (%) 1) 0.6 0.7 0.6 0.9 1.4 0.9 1.8 1.0 1.2 0.3 1.1 0.3

Ekspor + Impor Barang dan Jasa / PDB (%)1) 39.2 35.2 35.5 32.5 37.3 35.1 36.7 34.3 36.7 40.3 37.0 36.5

Posisi ULN Total/PDB2) (%) 36.1 36.8 37.3 36.3 34.3 34.3 34.4 34.4 34.6 34.8 34.8 34.1

Posisi ULN Jangka Pendek3)/PDB2) (%) 6.4 6.6 6.7 6.4 5.9 5.9 5.8 5.9 5.5 5.4 5.4 5.5

Posisi ULN Total/Cadangan Devisa (%) 293.3 296.0 298.2 284.3 275.0 275.0 271.0 274.1 266.9 271.4 271.4 285.2

Posisi ULN Jangka Pendek3)/Cadangan Devisa (%) 52.4 53.4 53.7 50.4 47.0 47.0 45.7 46.9 42.8 42.1 42.1 46.1

Keterangan:1)

Menggunakan PDB harga berlaku kuartalan 2)

Menggunakan PDB harga berlaku annualized (penjumlahan PDB empat triw ulan ke belakang)3) menurut jangka w aktu sisa

4) meliputi pembay aran pokok dan bunga atas utang jangka panjang dan pembay aran bunga atas utang jangka pendek

* Angka sementara ** Angka sangat sementara

2015 2016 2017* 2018

INDIKATOR SUSTAINABILITAS EKSTERNAL

22

HALAMAN INI SENGAJA DIKOSONGKAN

23

Prospek Neraca Pembayaran Indonesia (NPI)

tahun 2018 diprakirakan akan tetap dibayangi oleh

berbagai risiko yang berasal dari global di tengah

prospek perekonomian domestik yang positif. Defisit

transaksi berjalan diprakirakan meningkat didorong

oleh kenaikan impor di tengah meningkatnya harga

komoditas global, termasuk harga minyak dunia.

Kenaikan impor tersebut sejalan dengan peningkatan

perekonomian domestik, didorong oleh meningkatnya

aktivitas produksi dan investasi domestik. Di sisi lain,

dukungan harga komoditas yang masih tinggi dan

perbaikan perekonomian dunia yang terus berlanjut

diprakirakan akan berdampak positif bagi kinerja

ekspor Indonesia. Defisit neraca jasa diprakirakan akan

meningkat sejalan dengan meningkatnya impor

barang, sementara kinerja neraca pendapatan

diprakirakan membaik. Meskipun demikian, secara

keseluruhan defisit transaksi berjalan tahun 2018

diprakirakan berada masih dalam kisaran 2,0 2,5%

PDB, atau masih tetap terkendali dalam batas aman di

bawah 3% dari PDB.

Sementara itu, transaksi modal dan finansial (TMF)

diprakirakan masih mencatat surplus dengan level yang

lebih moderat. Hal ini sebagai dampak dari masih

tingginya kondisi ketidakpastian di pasar keuangan

global di tengah perkembangan ekonomi domestik

yang terus membaik. Surplus TMF tersebut didorong

oleh tetap positifnya persepsi investor terhadap

prospek perekonomian domestik, yang antara lain

tercermin dari peningkatan peringkat Sovereign Credit

Rating (SCR) Indonesia oleh lembaga pemeringkat

internasional. Kondisi TMF yang tetap surplus

diprakirakan disertai dengan struktur pembiayaan yang

lebih berjangka panjang

Ke depan, kinerja NPI tersebut akan terus diperkuat

dengan didukung oleh bauran kebijakan moneter dan

makroprudensial yang berhati-hati, serta penguatan

koordinasi kebijakan dengan Pemerintah untuk

menjaga stabilitas makroekonomi dan sistem keuangan

di tengah meningkatnya tekanan eksternal. Bank

Indonesia juga akan terus mewaspadai berbagai risiko

eksternal dan domestik yang dapat memengaruhi

kinerja neraca pembayaran secara keseluruhan.

Namun demikian, sejumlah faktor risiko perekonomian

global diprakirakan dapat membayangi kinerja TMF,

antara lain bersumber dari peningkatan ketidakpastian

pasar keuangan global; kecenderungan

penerapan inward oriented trade policy di sejumlah

negara, dan risiko geopolitik khususnya di kawasan

Timur Tengah.

PROSPEK NERACA PEMBAYARAN INDONESIA

24

HALAMAN INI SENGAJA DIKOSONGKAN

25

Boks 1:

Perubahan Angka Statistik NPI Dibandingkan Publikasi Triwulan IV 2017

Dalam publikasi triwulan I 2018 ini terdapat beberapa perubahan terhadap data yang telah dirilis

sebelumnya pada publikasi triwulan IV 2017. Perubahan tersebut disebabkan adanya pengkinian data dari

beberapa sumber data dengan rincian sebagai berikut:

Tabel 1

Perbandingan Publikasi NPI

Transaksi Barang perubahan data sejak Tw. I 2017 disebabkan adanya update data impor listrik serta

minyak.

Transaksi Jasa perubahan data sejak Tw. I 2017 terutama karena update data Financial Services

berdasarkan data LLD dan SIUL.

Transaksi Pendapatan Primer perubahan data sejak Tw. I 2017 terutama karena update estimasi tingkat

keuntungan perusahaan investasi langsung.

Transaksi Investasi Langsung perubahan data sejak Tw. I 2017 karena update data utang luar negeri

(ULN).

Transaksi Investasi Portofolio perubahan data sejak Tw. I 2017 karena update data ULN.

Transaksi Investasi Lainnya perubahan data investasi lainnya sejak Tw. I 2017 karena update data ULN.

Lama Baru Lama Baru Lama Baru Lama Baru Lama Baru Lama Baru

Transaksi Berjalan -16,952 -16,951 -2,178 -2,164 -4,797 -4,705 -4,557 -4,616 -5,761 -6,043 -17,293 -17,528

Barang 15,318 15,318 5,637 5,635 4,839 4,835 5,256 5,258 3,161 3,057 18,892 18,785

Jasa -7,084 -7,084 -1,230 -1,229 -2,246 -2,223 -2,091 -2,121 -2,296 -2,258 -7,864 -7,831

Pendapatan Primer -29,647 -29,646 -7,723 -7,709 -8,390 -8,309 -8,904 -8,930 -7,821 -8,031 -32,838 -32,979

Pendapatan Sekunder 4,460 4,460 1,138 1,138 1,001 993 1,182 1,176 1,196 1,190 4,517 4,498

Transaksi Modal dan Finansial 29,346 29,281 6,933 6,926 5,613 5,532 10,789 10,254 6,545 6,823 29,881 29,534

Investasi Langsung 16,136 16,068 2,924 2,845 4,553 4,491 8,069 7,579 4,605 4,256 20,151 19,171

Investasi Portofolio 18,996 18,996 6,572 6,536 8,133 8,126 4,069 4,030 1,887 1,956 20,662 20,648

Derivatif Finansial -9 -9 -72 -72 25 25 -12 -12 -69 -69 -128 -128

Investasi Lainnya -5,817 -5,814 -2,491 -2,383 -7,103 -7,115 -1,356 -1,363 99 657 -10,851 -10,203

* angka sementara

Juta USD

Tw. IV* TOTAL*

2017*

Tw. III*Komponen Tw. II*

2016

TOTAL Tw. I*

26

HALAMAN INI SENGAJA DIKOSONGKAN

27

NERACA PEMBAYARAN INDONESIA

Tabel 1 NERACA PEMBAYARAN INDONESIA: RINGKASAN ...................... 29

Tabel 2 NERACA PEMBAYARAN INDONESIA: TRANSAKSI BERJALAN, BARANG ...................... 30

Tabel 3 NERACA PEMBAYARAN INDONESIA: TRANSAKSI BERJALAN, JASA-JASA ...................... 31

Tabel 4 NERACA PEMBAYARAN INDONESIA: TRANSAKSI BERJALAN, PENDAPATAN PRIMER ...................... 32

Tabel 5 NERACA PEMBAYARAN INDONESIA: TRANSAKSI BERJALAN, PENDAPATAN SEKUNDER ...................... 33

Tabel 6 NERACA PEMBAYARAN INDONESIA: TRANSAKSI FINANSIAL, INVESTASI LANGSUNG ...................... 33

Tabel 7 NERACA PEMBAYARAN INDONESIA: TRANSAKSI FINANSIAL, INVESTASI PORTOFOLIO ...................... 34

Tabel 8 NERACA PEMBAYARAN INDONESIA: TRANSAKSI FINANSIAL, INVESTASI LAINNYA ...................... 35

LAMPIRAN

T

ra

n

sa

ksi

Be

rjal

a

n

28

HALAMAN INI SENGAJA DIKOSONGKAN

29

TABEL 1

NERACA PEMBAYARAN INDONESIA

RINGKASAN

(Juta USD)

Tw.I Tw.II Tw.III Tw.IV Total Tw.I Tw.II Tw.III Tw.IV Total Tw.I**

I . Transaksi Berjalan -4,634 -5,570 -4,951 -1,797 -16,952 -2,164 -4,705 -4,616 -6,043 -17,528 -5,542

A. Barang 2,598 3,733 3,892 5,095 15,318 5,635 4,835 5,258 3,057 18,785 2,357

- Ekspor 33,042 36,287 34,898 40,243 144,470 40,763 39,167 43,392 45,531 168,854 44,409

- Impor -30,444 -32,554 -31,006 -35,147 -129,152 -35,128 -34,332 -38,133 -42,475 -150,069 -42,052

1. Barang Dagangan Umum 2,302 3,501 3,675 5,266 14,744 5,470 4,575 5,042 2,799 17,886 2,054

- Ekspor, fob. 32,703 35,983 34,561 39,857 143,105 40,439 38,811 42,824 44,899 166,973 43,783

- Impor, fob. -30,401 -32,482 -30,886 -34,592 -128,360 -34,969 -34,237 -37,781 -42,100 -149,087 -41,729

a. Nonmigas 3,203 4,938 5,003 6,371 19,516 7,647 6,115 6,323 5,150 25,236 4,418

- Ekspor, fob 29,849 32,753 31,292 36,294 130,188 36,479 35,388 38,958 40,574 151,400 39,642

- Impor, fob -26,646 -27,815 -26,289 -29,923 -110,672 -28,832 -29,273 -32,635 -35,425 -126,164 -35,224

b. Migas -901 -1,437 -1,328 -1,106 -4,772 -2,177 -1,540 -1,281 -2,351 -7,349 -2,363

- Ekspor, fob 2,854 3,230 3,269 3,563 12,916 3,960 3,423 3,865 4,325 15,573 4,141

- Impor, fob -3,755 -4,667 -4,597 -4,669 -17,688 -6,137 -4,964 -5,146 -6,675 -22,922 -6,504

2. Barang Lainnya 295 231 217 -170 574 165 260 216 258 899 303

- Ekspor, fob. 339 304 337 386 1,365 324 356 568 633 1,881 626

- Impor, fob. -44 -72 -120 -556 -792 -159 -96 -352 -375 -982 -323

B. Jasa - jasa -1,172 -2,450 -1,724 -1,739 -7,084 -1,229 -2,223 -2,121 -2,258 -7,831 -1,425

- Ekspor 5,773 5,308 5,801 6,441 23,324 5,825 5,552 6,476 6,794 24,647 6,919

- Impor -6,945 -7,758 -7,525 -8,180 -30,407 -7,054 -7,775 -8,598 -9,052 -32,478 -8,344

C. Pendapatan Primer -7,291 -7,970 -8,124 -6,263 -29,647 -7,709 -8,309 -8,930 -8,031 -32,979 -7,887

- Penerimaan 713 861 1,177 1,298 4,048 1,599 1,708 1,520 1,679 6,505 1,730

- Pembayaran -8,003 -8,830 -9,300 -7,561 -33,695 -9,308 -10,017 -10,450 -9,711 -39,485 -9,616

D. Pendapatan Sekunder 1,231 1,116 1,004 1,109 4,460 1,138 993 1,176 1,190 4,498 1,412

- Penerimaan 2,447 2,540 2,373 2,472 9,832 2,356 2,490 2,550 2,595 9,990 2,828

- Pembayaran -1,217 -1,423 -1,368 -1,363 -5,371 -1,217 -1,497 -1,374 -1,405 -5,493 -1,416

1 6 6 29 41 0 5 19 22 46 58

- Penerimaan 1 6 6 29 41 0 5 19 22 46 58

- Pembayaran 0 0 0 0 0 0 0 0 0 0 0

4,419 7,102 10,059 7,726 29,306 6,926 5,527 10,234 6,800 29,488 1,814

- Aset -659 -4,768 3,086 18,261 15,920 -4,303 -8,054 -4,138 -1,455 -17,950 -4,640

- Kewajiban 5,077 11,870 6,973 -10,534 13,386 11,229 13,582 14,372 8,256 47,438 6,454

1. Investasi Langsung 2,827 3,174 6,594 3,541 16,136 2,845 4,491 7,579 4,256 19,171 3,129

a. Aset 5) -370 -1,372 466 12,870 11,594 -390 -104 -1,065 -537 -2,096 -839

b. Kewajiban 5) 3,197 4,545 6,129 -9,329 4,542 3,235 4,595 8,643 4,793 21,267 3,968

2. Investasi Portofolio 4,438 8,304 6,563 -309 18,996 6,536 8,126 4,030 1,956 20,648 -1,174

a. Aset -167 402 1,938 46 2,218 -1,019 -223 -732 -1,382 -3,356 -1,422

b. Kewajiban 4,605 7,902 4,625 -355 16,778 7,555 8,349 4,762 3,338 24,004 248

- Sektor publik2) 4,919 7,213 3,211 1,492 16,835 6,437 4,530 6,107 4,804 21,877 2,569

- Sektor swasta3) -314 690 1,414 -1,847 -57 1,119 3,820 -1,345 -1,467 2,126 -2,321

3. Derivatif Finansial -22 -25 -28 66 -9 -72 25 -12 -69 -128 60

4. Investasi Lainnya -2,825 -4,351 -3,070 4,429 -5,817 -2,383 -7,115 -1,363 657 -10,203 -200

a. Aset -398 -3,969 522 5,344 1,499 -3,078 -7,850 -2,430 418 -12,940 -2,569

b. Kewajiban -2,426 -382 -3,592 -915 -7,316 695 735 1,067 239 2,737 2,368

- Sektor publik2) -25 -1,255 -1,094 5 -2,369 121 -923 48 -597 -1,353 650

- Sektor swasta3) -2,402 872 -2,498 -919 -4,947 575 1,659 1,020 836 4,090 1,718

-215 1,537 5,114 5,958 12,394 4,761 827 5,638 780 12,006 -3,669

-72 625 594 -1,453 -305 -247 -89 -278 194 -420 -185

-287 2,162 5,708 4,505 12,089 4,514 739 5,359 974 11,586 -3,855

287 -2,162 -5,708 -4,505 -12,089 -4,514 -739 -5,359 -974 -11,586 3,855

A. Transaksi Cadangan Devisa 287 -2,162 -5,708 -4,505 -12,089 -4,514 -739 -5,359 -974 -11,586 3,855

B. Kredit dan Pinjaman IMF 0 0 0 0 0 0 0 0 0 0 0

C. Exceptional Financing 0 0 0 0 0 0 0 0 0 0 0

Memorandum:

- Posisi Cadangan Devisa 107,543 109,789 115,671 116,362 116,362 121,806 123,094 129,402 130,196 130,196 126,003

7.7 8.0 8.5 8.4 8.4 8.6 8.6 8.6 8.3 8.3 7.7

- Transaksi Berjalan (% PDB) -2.14 -2.41 -2.03 -0.75 -1.82 -0.89 -1.86 -1.76 -2.34 -1.73 -2.15

Catatan

1) Berdasarkan BPM6, namun penggunaan tanda "+" and "-" mengikuti BPM5

2) Terdiri dari Pemerintah dan Bank Sentral

3) Terdiri dari Bank and Non Bank

4) Negatif berarti surplus dan positif berarti defisit

5) Besarnya Inflow DI aset dan outflow DI liabilities pada Tw.IV'16 dan 2016 dipengaruhi oleh transaksi divestasi sektor perbankan melalui crossing di pasar negosiasi

*angka sementara ** angka sangat sementara

Mei 2018

2017* 2018

V. Selisih Perhitungan Bersih

VI. Neraca Keseluruhan (IV + V)

VII . Cadangan Devisa dan yang terkait 4)

ITEMS

Dalam Bulan Impor dan Pembayaran Utang Luar Negeri Pemerintah

I I I . Transaksi Finansial

IV. Total (I + I I + I I I )

2016

I I . Transaksi Modal

30

TABEL 2

NERACA PEMBAYARAN INDONESIA

TRANSAKSI BERJALAN

BARANG

(Juta USD)

Tw.I Tw.II Tw.III Tw.IV Total Tw.I Tw.II Tw.III Tw.IV Total Tw.I**

Barang 1) 2,598 3,733 3,892 5,095 15,318 5,635 4,835 5,258 3,057 18,785 2,357

- Ekspor 33,042 36,287 34,898 40,243 144,470 40,763 39,167 43,392 45,531 168,854 44,409