SKRIPSIe-repository.perpus.iainsalatiga.ac.id/921/1/Indrika...vi PERSEMBAHAN Dengan mengucap rasa...

223

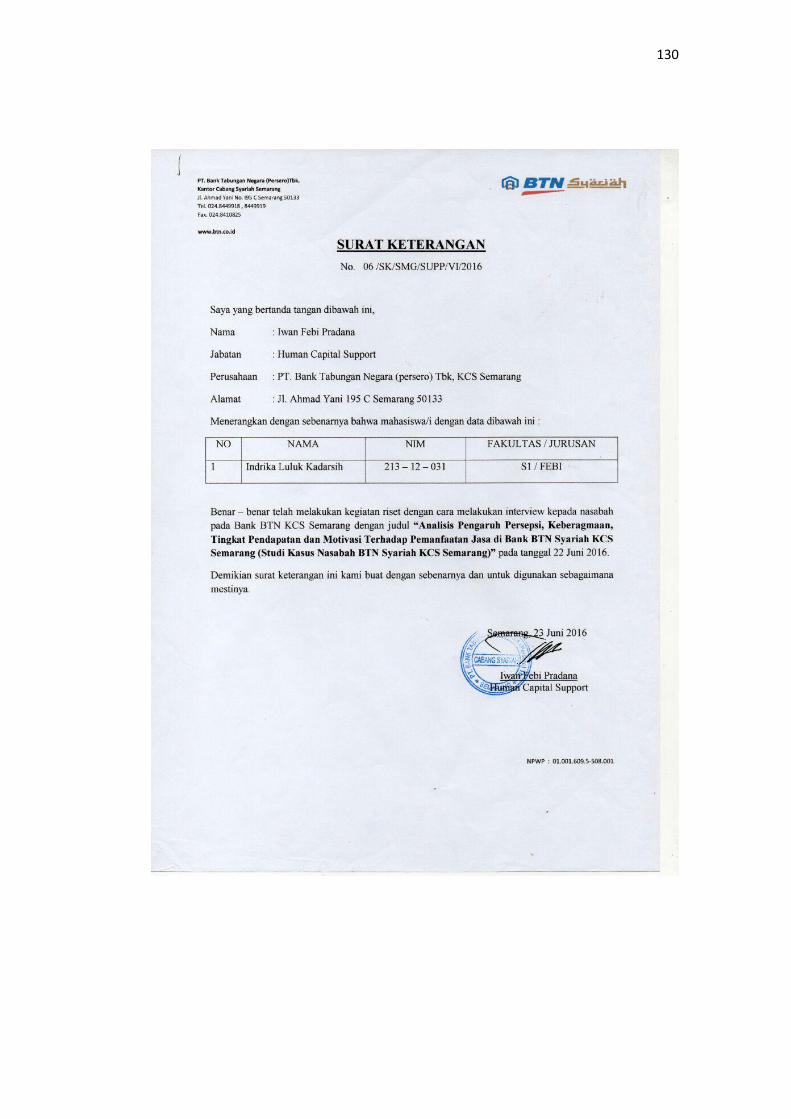

i ANALISIS PENGARUH PERSEPSI, KEBERAGAMAAN, TINGKAT PENDAPATAN DAN MOTIVASI TERHADAP PEMANFAATAN JASA DI BTN SYARIAH KANTOR CABANG SYARIAH (KCS) SEMARANG (STUDI KASUS NASABAH BTN SYARIAH KANTOR CABANG SYARIAH (KCS) SEMARANG) SKRIPSI Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.) Oleh DISUSUN OLEH INDRIKA LULUK KADARSIH NIM 213-12-031 JURUSAN S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA 2016

Transcript of SKRIPSIe-repository.perpus.iainsalatiga.ac.id/921/1/Indrika...vi PERSEMBAHAN Dengan mengucap rasa...

i

ANALISIS PENGARUH PERSEPSI, KEBERAGAMAAN, TINGKAT

PENDAPATAN DAN MOTIVASI TERHADAP PEMANFAATAN JASA DI

BTN SYARIAH KANTOR CABANG SYARIAH (KCS) SEMARANG

(STUDI KASUS NASABAH BTN SYARIAH KANTOR CABANG

SYARIAH (KCS) SEMARANG)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar

Sarjana Ekonomi (S.E.)

Oleh

DISUSUN OLEH

INDRIKA LULUK KADARSIH

NIM 213-12-031

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

iii

iv

v

MOTTO

Man Jadda wajadda

(Barang siapa bersungguh-sungguh pasti

akan berhasil)

Man sara ala darbi washala

(siapa menapaki jalan-Nya akan sampai ke

tujuan )

Allah akan menolong seorang hamba,

selama hamba itu senantiasa menolong

saudaranya (HR.Muslim)

“Sesungguhnya Sesudah Kesulitan Ada

Kemudahan” (QS. Al Insyirah : 6)

vi

PERSEMBAHAN

Dengan mengucap rasa syukur kepada Allah SWT,

skripsi ini saya persembahkan untuk :

Allah SWT yang telah memberi kemudahan dan

kelancaran dalam pembuatan skripsi ini.

Kedua orang tuaku yang selalu mendoakan dan

mensupport dalam segala kondisi.

Kedua kakakku yang tak henti-hentinya

memberikan dukungan baik moril maupun

materil.

Seluruh keluarga dan kerabat yang memberikan

semangat dalam pembuatn skripsi ini.

Untuk sahabat-sahabatku tersayang yang

tergabung dalam sri and the genk (Yuni, Ragil,

Yunita, Isni, Sofa, Arin) yang berjuang bersama-

sama dari awal masuk kuliah.

Seluruh mahasiswa S1 Perbankan Syariah

angkatan 2012

vii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan hidayah-

Nya kepada penulis sehingga penulis dapat dapat menyelesaikan skripsi yang

berjudul “Analisis Pengaruh Persepsi, Keberagamaan, Tingkat Pendapatan dan

Motivasi Terhadap Pemanfaatan Jasa di BTN Syariah Kantor Cabang Syariah

(KCS) Semarang (Studi Kasus Nasabah BTN Syariah Kantor Cabang Syariah

(KCS) Semarang)” dengan lancar. Shalawat serta salam tercurah kepada Nabi

Muhammad SAW , Keluarga, dan Seluruh pengikutnya di akhir zaman.

Skripsi ini di ajukan guna memenuhi tugas dan syarat untuk memeperoleh

gelar strata satu jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam.

Ucapan terimakasih penulis di ucapkan kepada semua pihak yang telah

memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan

terimakasih terutama penulis kami sampaikan kepada :

1. Bapak Dr. Rahamat Hariyadi, M.Pd selaku rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si selaku dekan Fakultas Ekonomi dan Bisnis

Islam

3. Ibu Fetria Eka Yudiana, M.Si selaku ketua jurusan S1 Perbankan Syariah.

4. Bapak Dr. Nafis Irkhami,M.Ag.,M.A selaku dosen pembimbing yang telah

membimbing penulis dalam menyelesaikan skripsi ini.

5. Segenap Dosen Jurusan S1 Perbankan Syariah.

6. Seluruh staf dan karyawan IAIN Salatiga.

viii

7. Kedua orang tuaku tercinta yang telah mendoakan, memberikan dukungan

moril maupun materiil kepada penulis.

8. Kedua kakakku tersayang yang selalu mendukung dan memberikan semangat

kepada penulis.

9. Sahabatku terkasih Sri and The Genk (Ragil, Sofa,Yunita, Isni, Yuni, Arin)

yang selalu menemani dalam suka dan duka selama menempuh pendidikan di

IAIN Salatiga.

10. Kepada semua pihak yang telah membantu dalam pembuatan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan masih

banyak kekurangan. Oleh karena itu dengan penuh kerendahan hati penulis

menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga

skripsi ini dapat memberikan manfaat bagi berbagai pihak.

Salatiga, 4 Agustus 2016

Penulis

Indrika Luluk Kadarsih

NIM : 213-12-031

ix

ABSTRAK

Kadarsih, Indrika Luluk. 2016. Analisis Pengaruh Persepsi, Keberagamaan,

Tingkat Pendapatan dan Motivasi Terhadap Pemanfaatan Jasa di

BTN Syariah KCS Semarang (Studi Kasus Nasabah BTN Syariah

KCS Semarang). Skripsi, Fakultas Ekonomi dan Bisnis Islam,

Program Studi Perbankan Syariah, Institut Agama Islam Negeri

Salatiga. Pembimbing : Dr.Nafis Irkhami,M.Ag.,M.A.

Indonesia dengan jumlah penduduk yang mayoritas muslim dapat

menjadi potensi berkembangnya perbankan syariah di Indonesia. Akan tetapi

jumlah penduduk muslim yang besar belum bisa membuat perbankan syariah

berkembang secara pesat di Indonesia. Perkembangan perbankan syariah di

Indonesia yang belum maksimal tidak terlepas dari faktor-faktor yang

mempengaruhi masyarakat dalam memanfaatkan jasa baik faktor internal dari

dalam individu maupun faktor eksternal. Tujuan dari penelitian ini adalah untuk

mengetahui pengaruh persepsi, keberagamaan, tingkat pendapatan dan motivasi

terhadap pemanfaatan jasa di Perbankan Syariah terutama di Bank BTN Syariah

KCS Semarang.

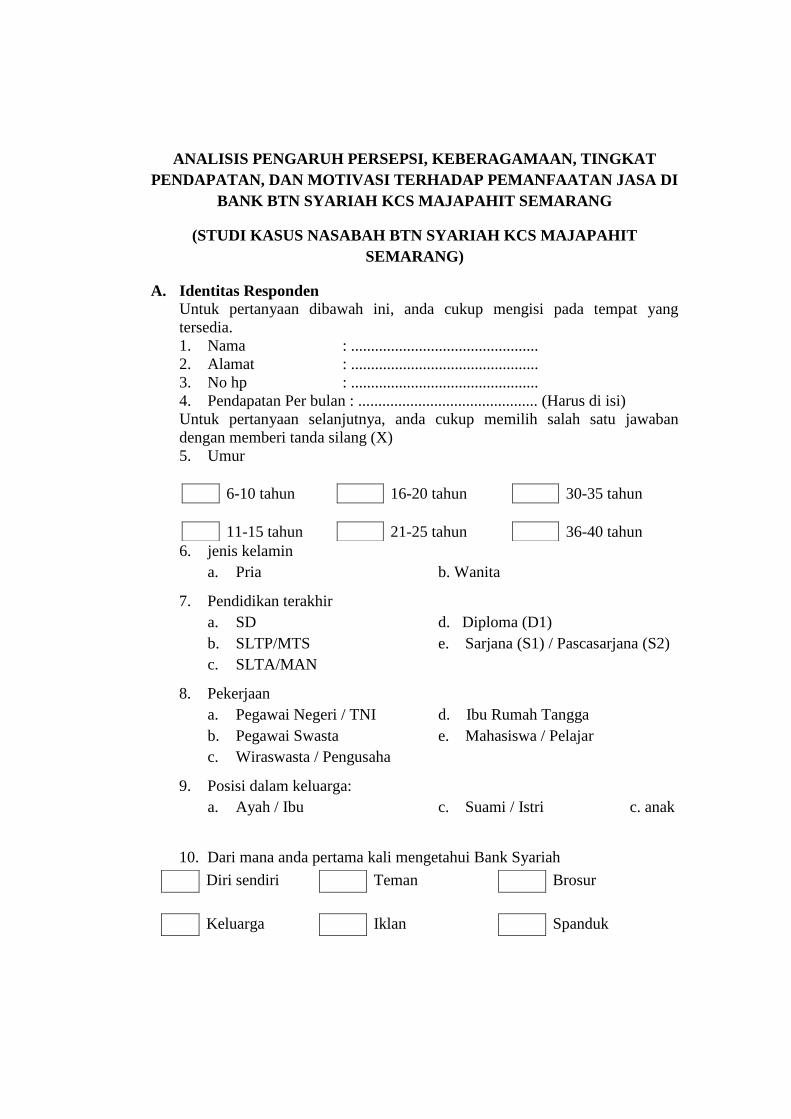

Penelitian ini merupakan penelitian kuantitatif. Objek penelitian yang

digunakan adalah nasabah Bank BTN Syariah KCS Semarang dengan jumlah

sampel sebanyak 98 nasabah dengan teknik aksidental sampling. Sedangkan untuk

teknik pengumpulan data menggunakan metode kuisioner, wawancara dan studi

pustaka. Data diolah menggunakan aplikasi SPSS dan E-views. Uji data yang

dipakai dalam penelitian ini adalah uji reliabilitas, uji validitas, uji statistik dan uji

asumsi klasik.

Dari hasil pengolahan data tersebut menunjukkan variabel persepsi

dan motivasi berpengaruh positif dan signifikan terhadap pemanfaatan jasa di

Bank BTN Syariah KCS Semarang. Sedangkan variabel keberagamaan

berpengaruh negatif dan tidak signifikan terhadap pemanfaatan jasa dan variabel

tingkat pendapatan berpengaruh negatif dan signifikan terhadap pemanfaatan jasa.

Kata Kunci : Persepsi, Keberagamaan, Tingkat Pendapatan, Motivasi

x

DAFTAR ISI

Halaman

HALAMAN JUDUL..................................................................................

PERSETUJUAN PEMBIMBING..............................................................

PENGESAHAN KELULUSAN................................................................

PERNYATAAN KEASLIAN TULISAN..................................................

MOTO........................................................................................................

PERSEMBAHAN.....................................................................................

KATA PENGANTAR...............................................................................

ABSTRAK.................................................................................................

DAFTAR ISI..............................................................................................

DAFTAR TABEL......................................................................................

DAFTAR GAMBAR.................................................................................

BAB I PENDAHULUAN

i

ii

iii

iv

v

vi

vii

ix

x

xiii

xiv

A. Latar Belakang....................................................................

B. Rumusan Masalah...............................................................

C. Tujuan.................................................................................

D. Manfaat...............................................................................

E. Sistematika Penulisan.........................................................

1

4

5

6

7

BAB II LANDASAN TEORI

A. Telaah Pustaka....................................................................

B. Kerangka Teori...................................................................

1. Persepsi........................................................................

2. Keberagamaan.............................................................

3. Tingkat Pendapatan.....................................................

4. Motivasi.......................................................................

5. Bank Syariah................................................................

6. Pemanfaatan Jasa.........................................................

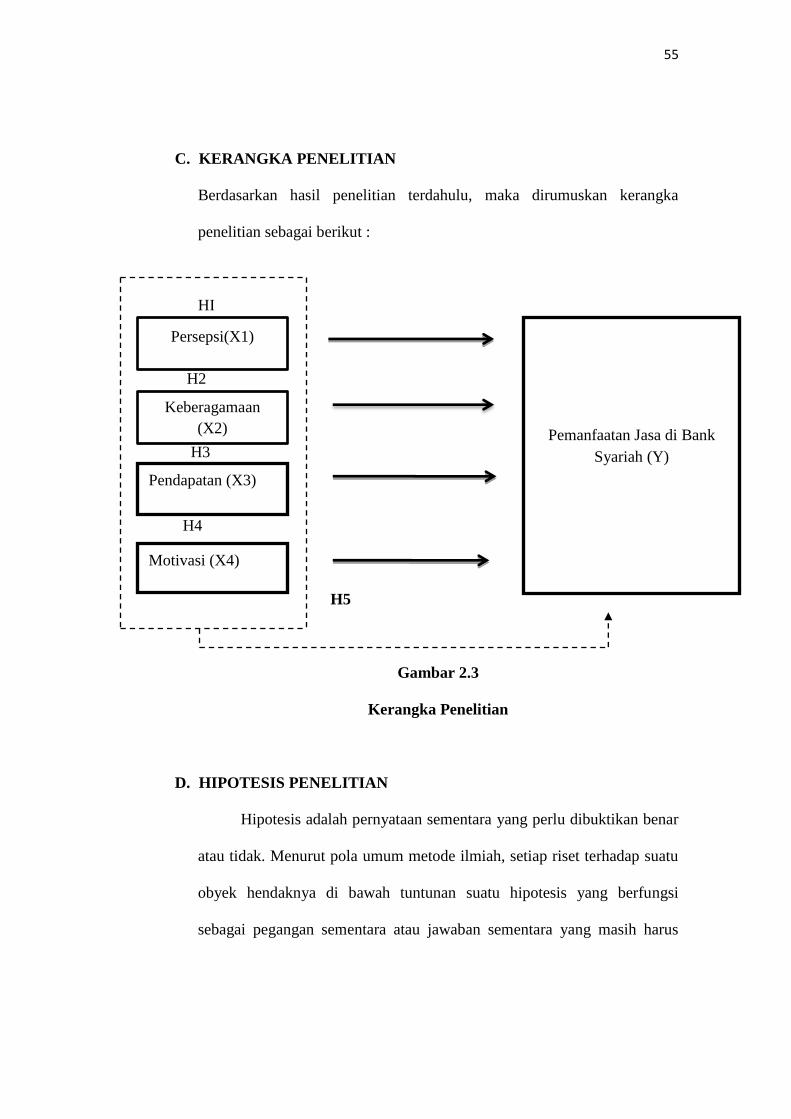

C. Kerangka Penelitian............................................................

D. Hipotesis Penelitian..............................................................

9

16

16

22

28

30

35

47

55

55

xi

BAB III METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian...........................................

B. Lokasi dan Waktu Penelitian................................................

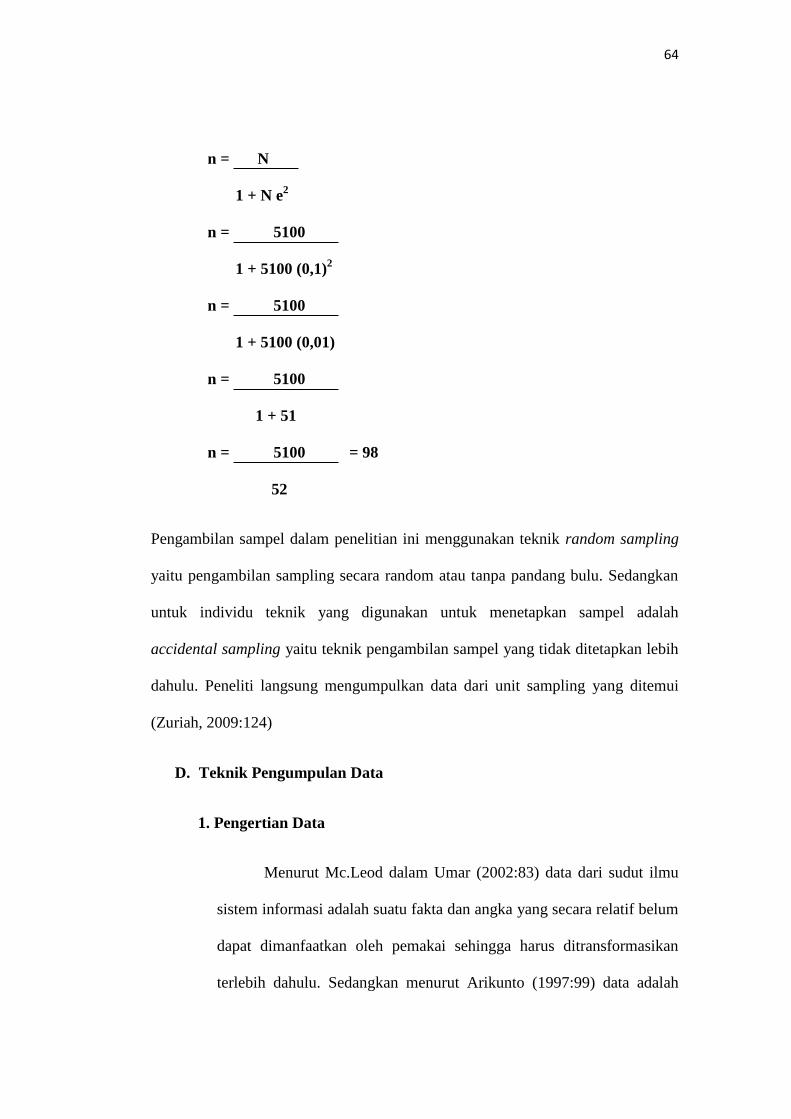

C. Populasi dan Sampel.............................................................

D. Teknik Pengumpulan Data....................................................

E. Skala Pengukuran.................................................................

F. Variabel Pengukuran.............................................................

G. Metode Analisis....................................................................

1. Uji Reliabilitas...............................................................

2. Uji Validitas...................................................................

3. Uji Statistik....................................................................

4. Uji Asumsi Klasik..........................................................

H. Alat Analisis..........................................................................

62

62

62

65

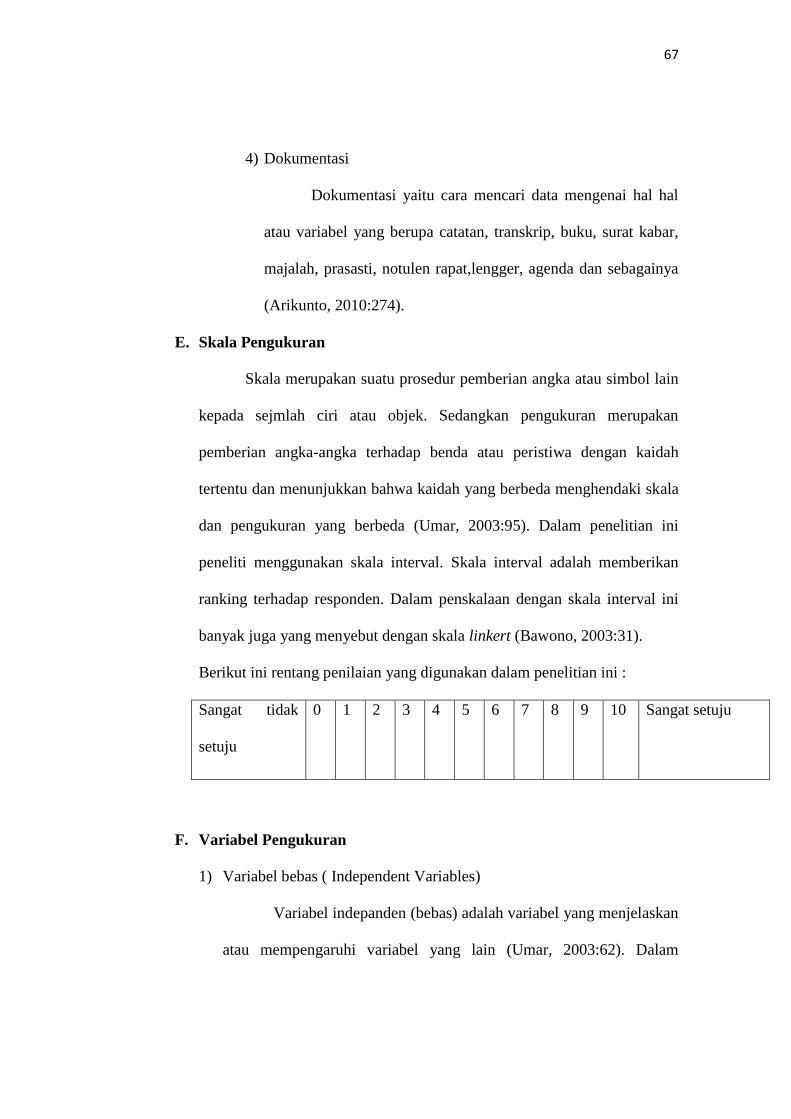

67

68

71

71

71

72

75

78

BAB IV ANALISIS DATA

A. Gambaran Umum BTN Syariah..........................................

1. Latar Belakang Berdirinya BTN Syariah.....................

2. Visi Dan Misi BTN Syariah.........................................

3. Struktur Organisasi BTN Syariah................................

4. Produk BTN Syariah....................................................

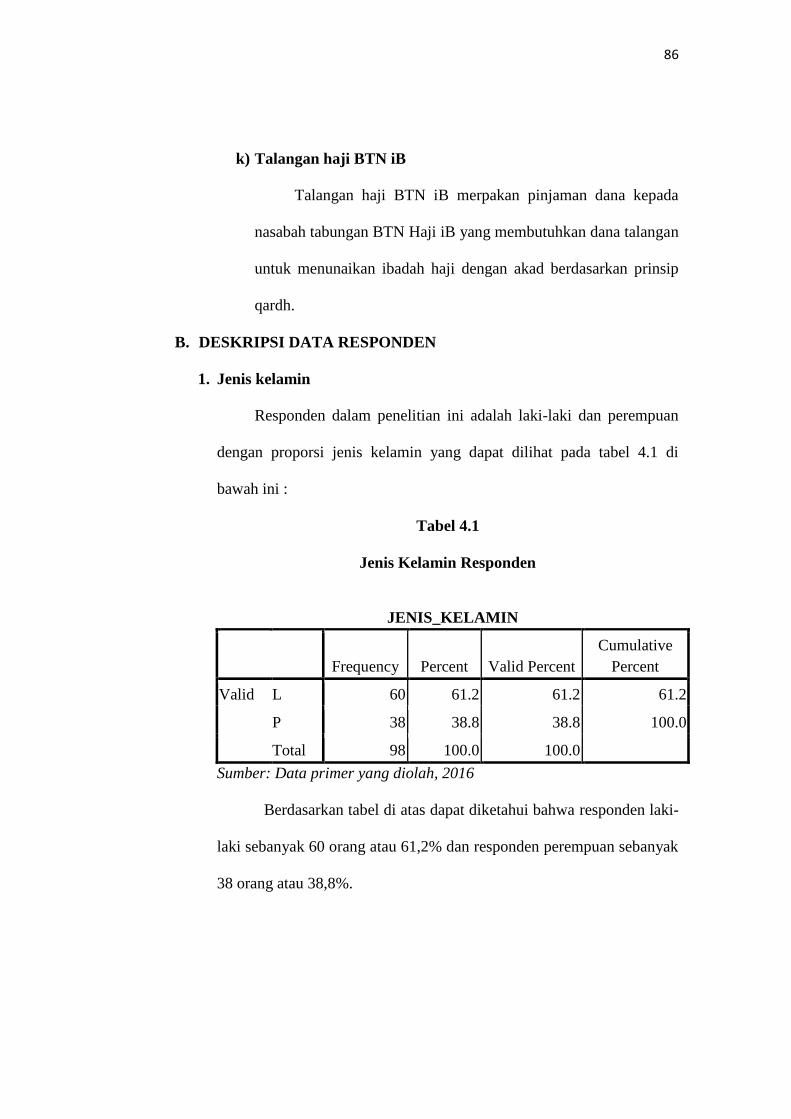

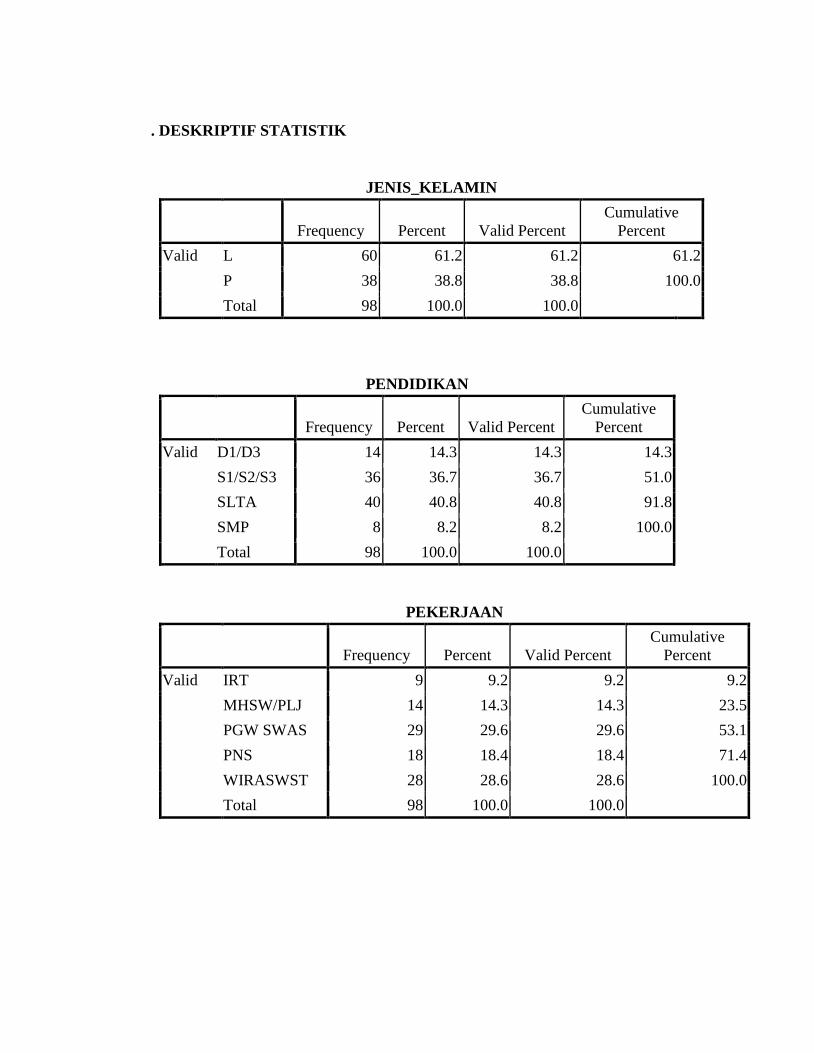

B. Deskripsi Data Responden..................................................

1. Jenis Kelamin Responden............................................

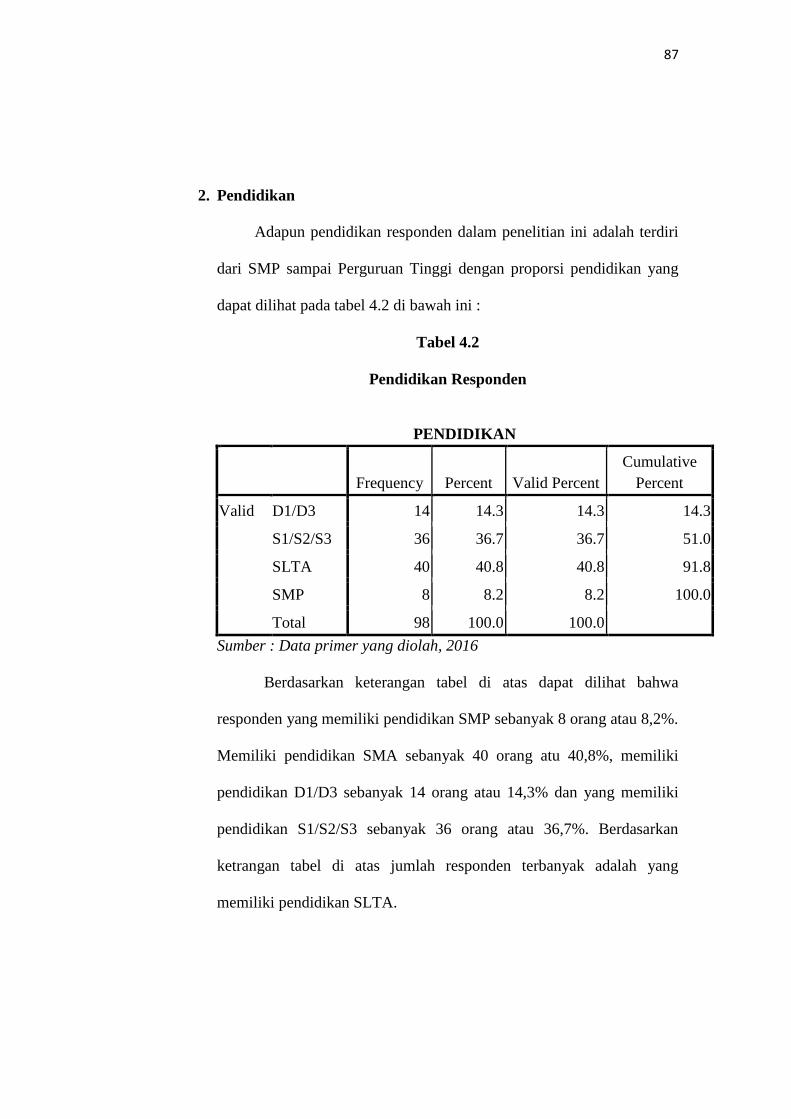

2. Pendidikan Reponsden.................................................

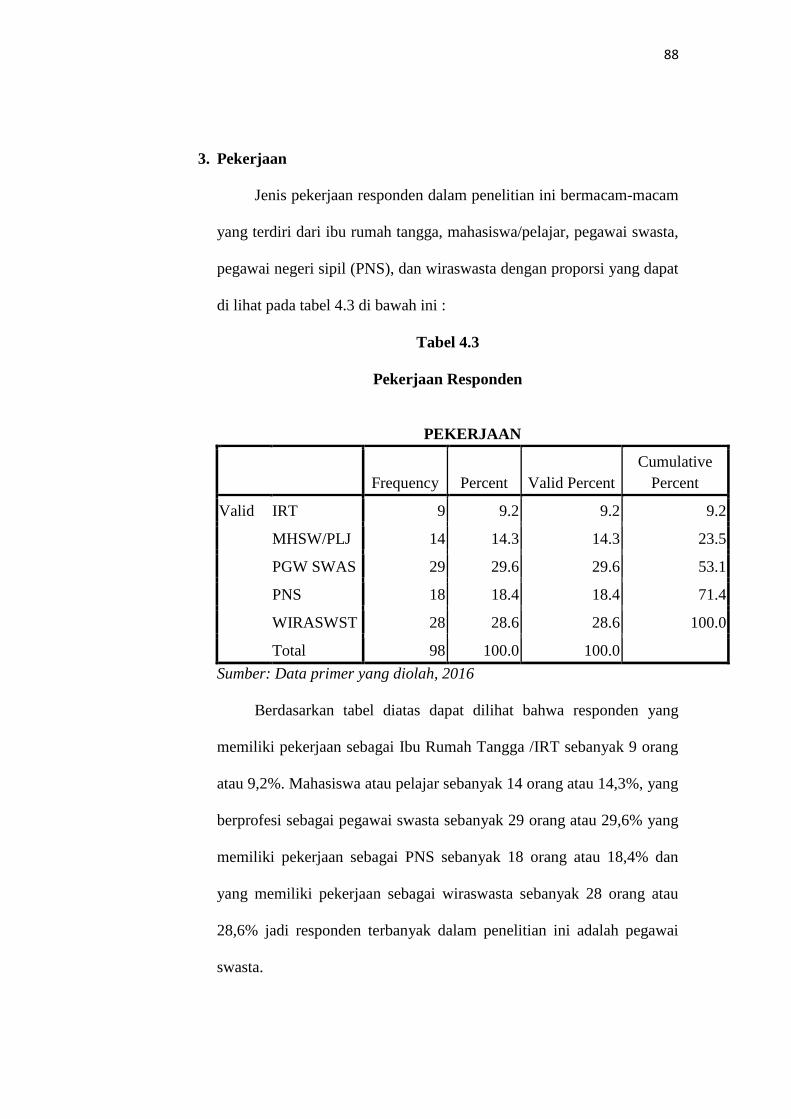

3. Pekerjaan Responden...................................................

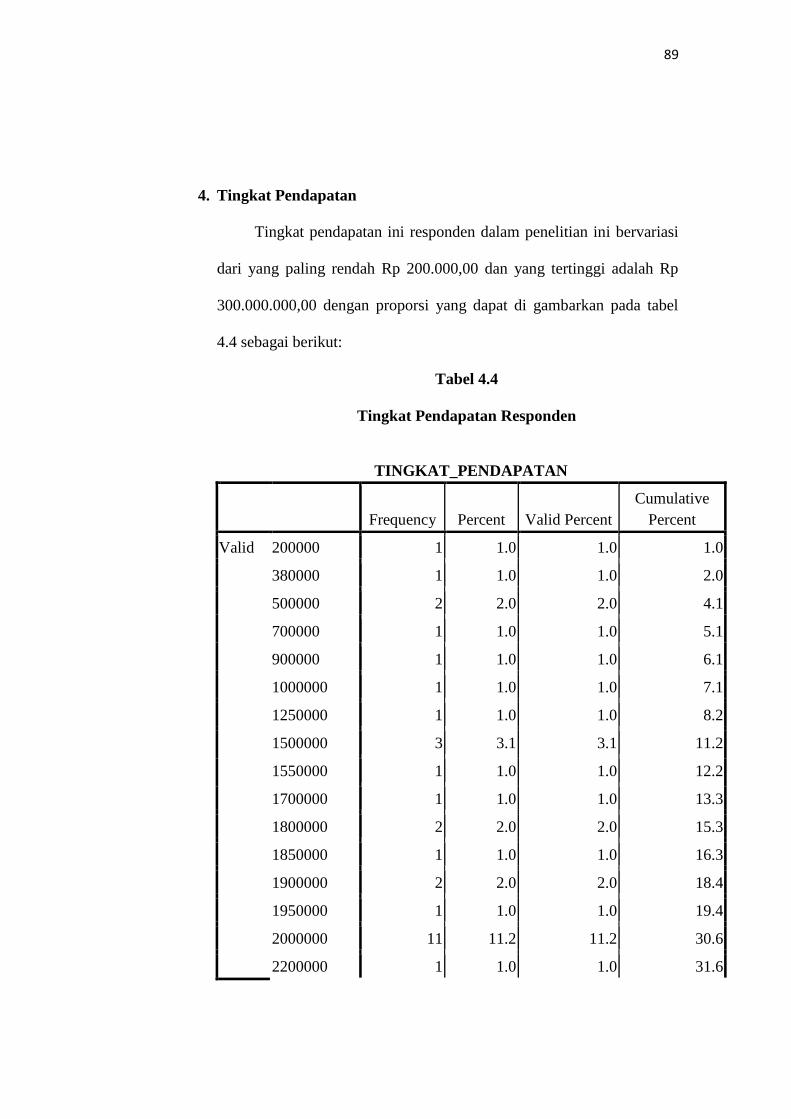

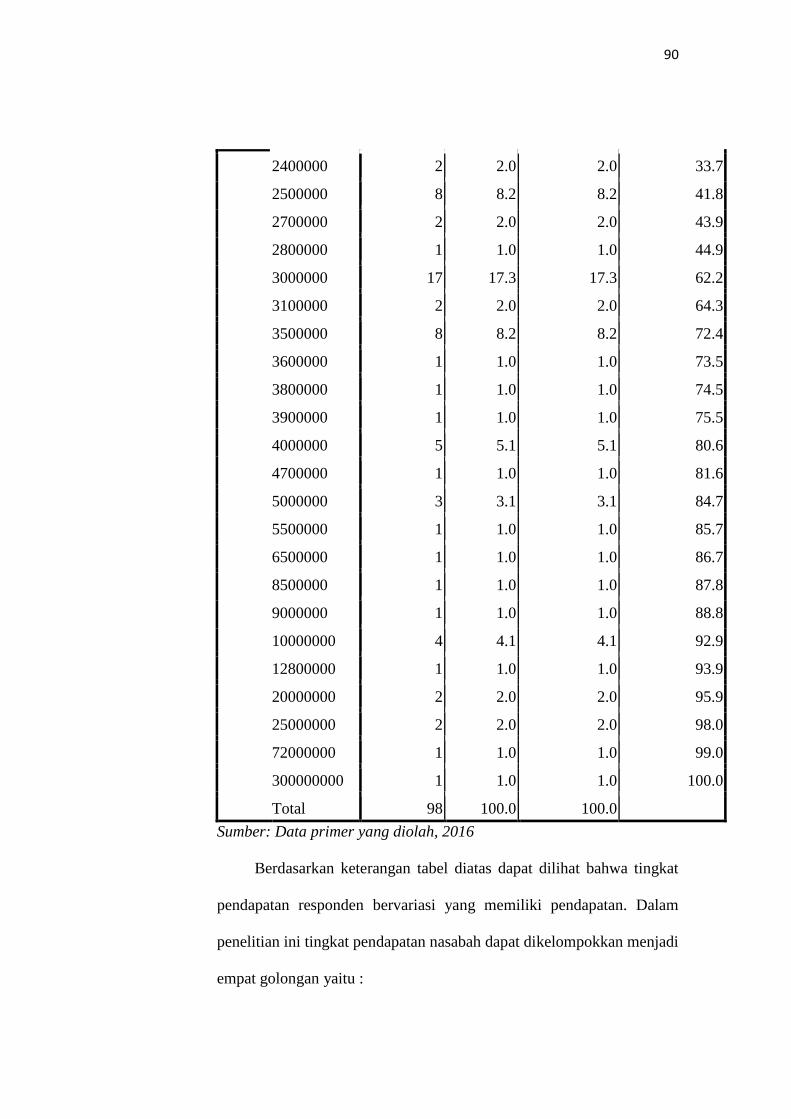

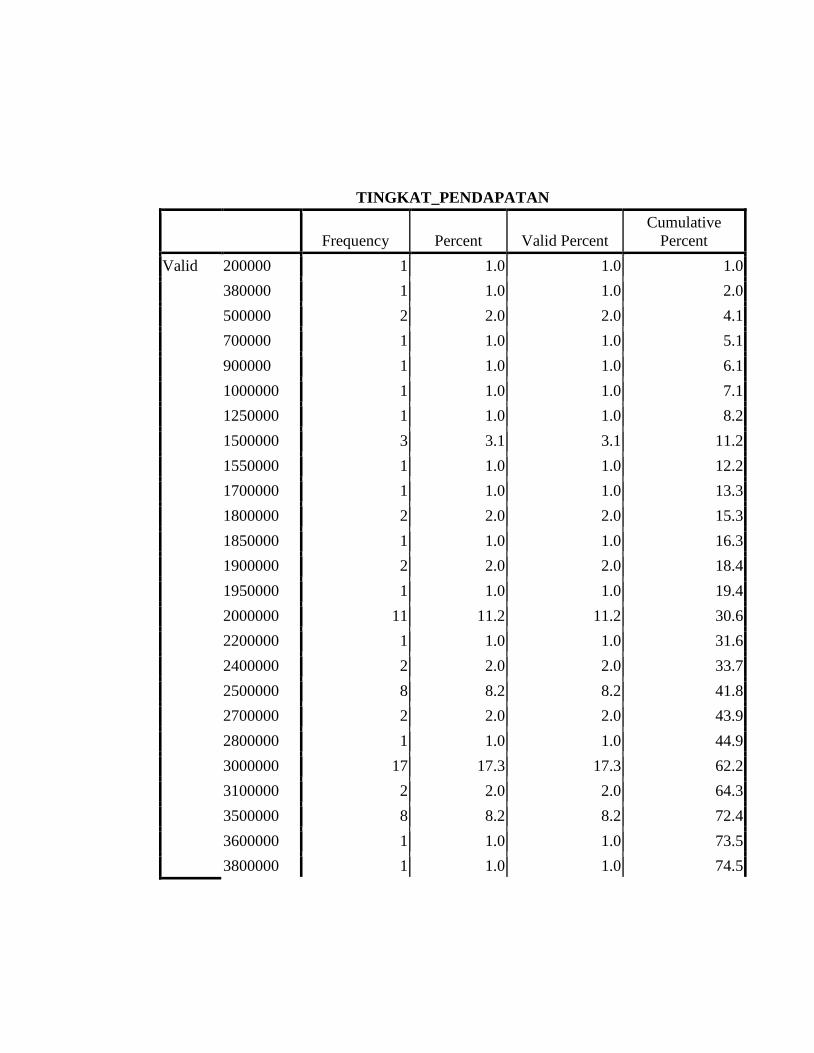

4. Tingkat Pendapatan Responden..................................

C. Analisis Data......................................................................

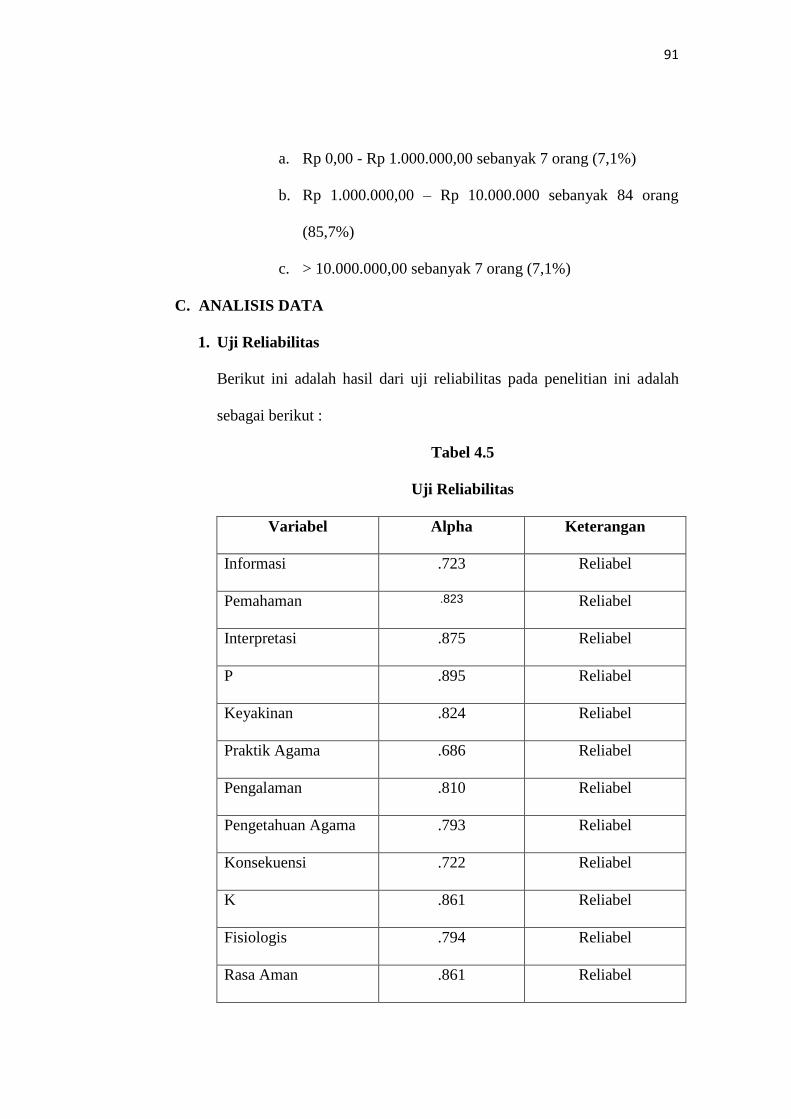

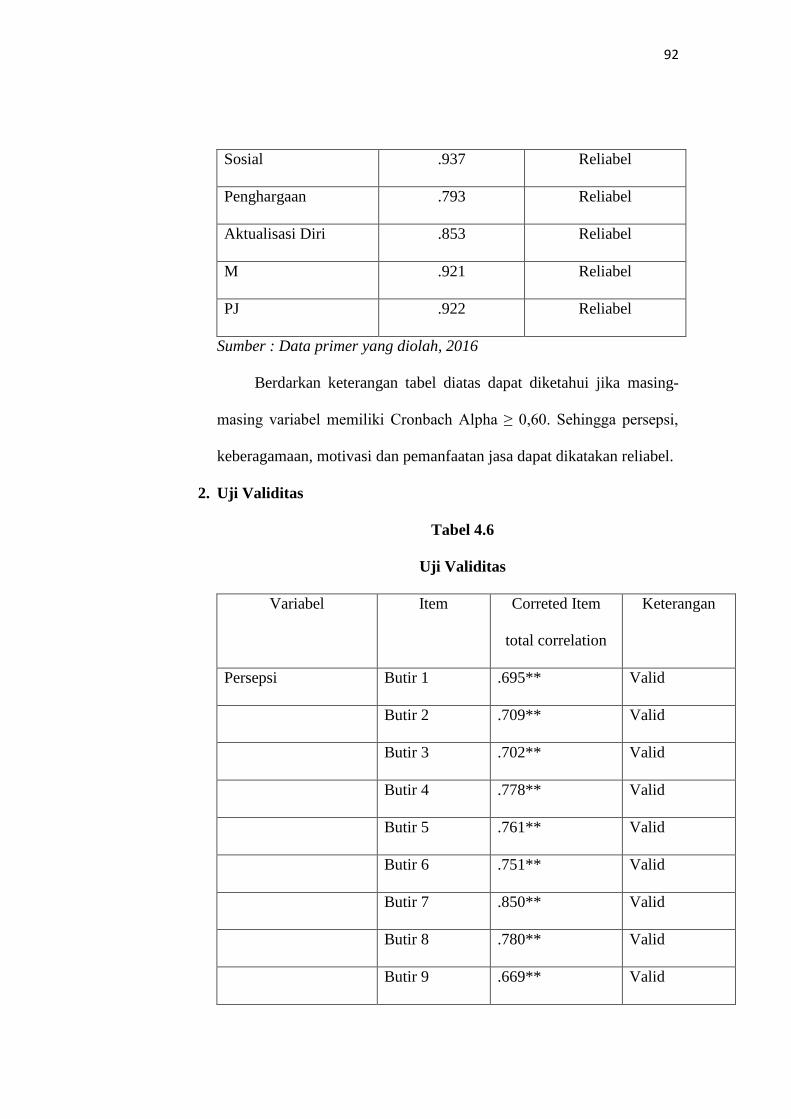

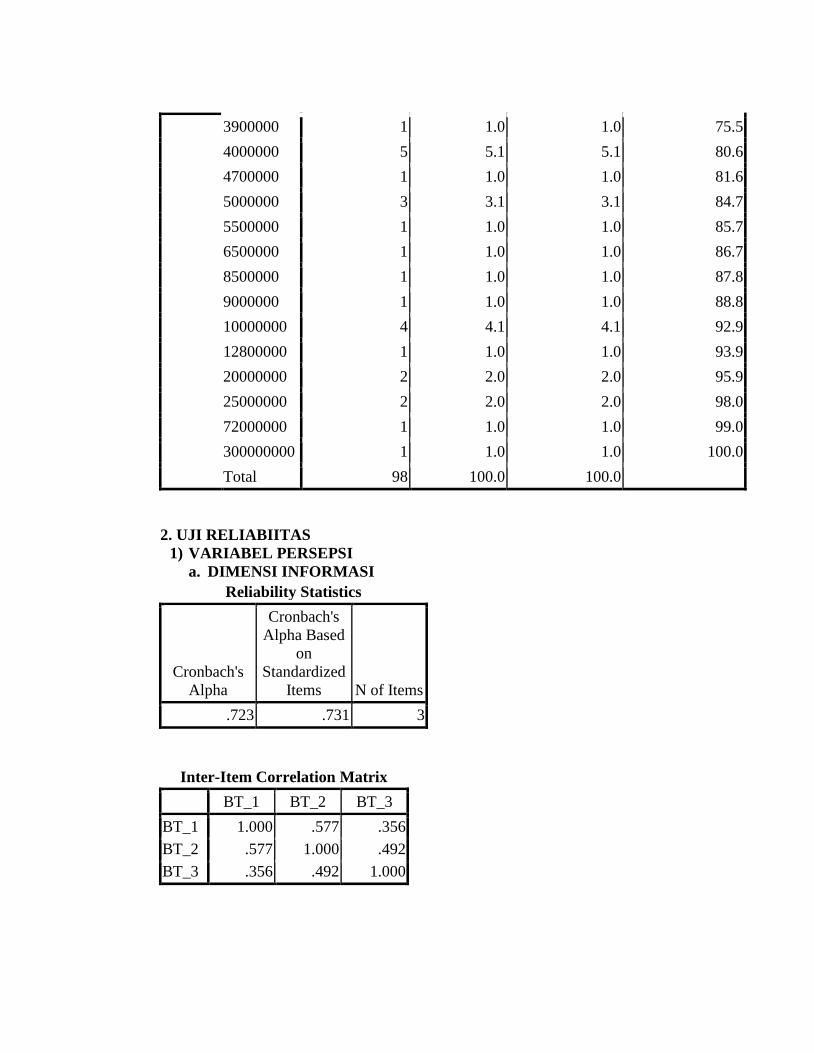

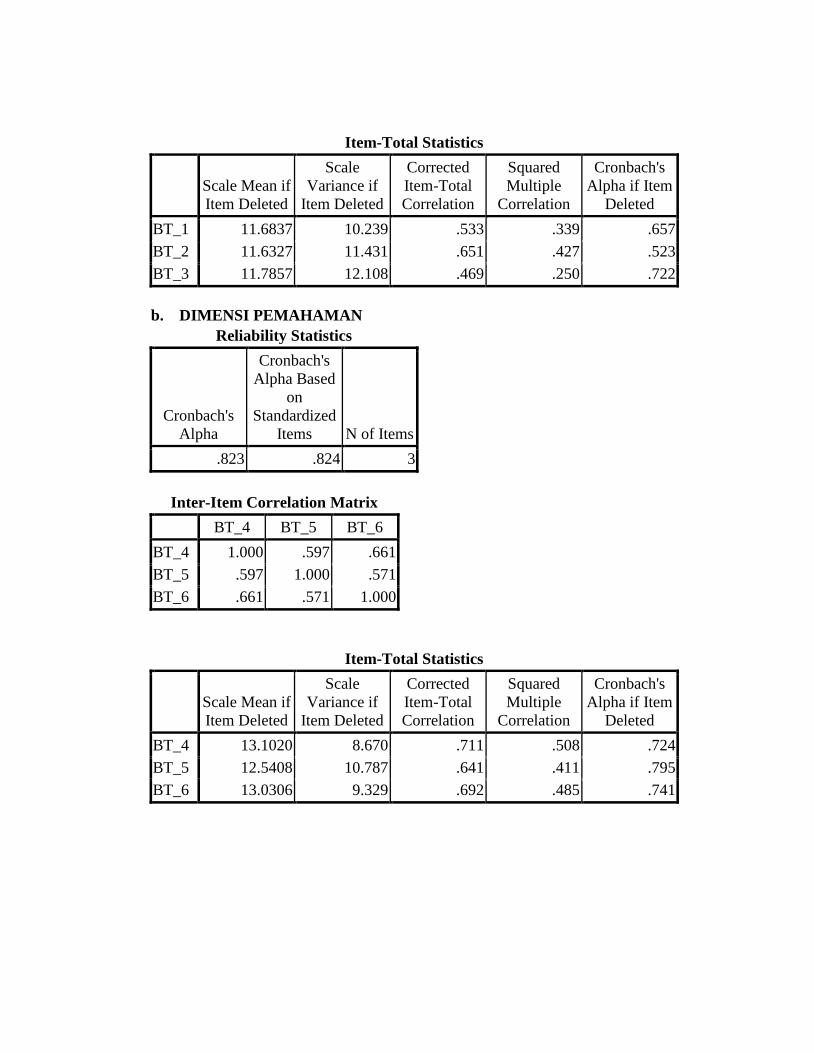

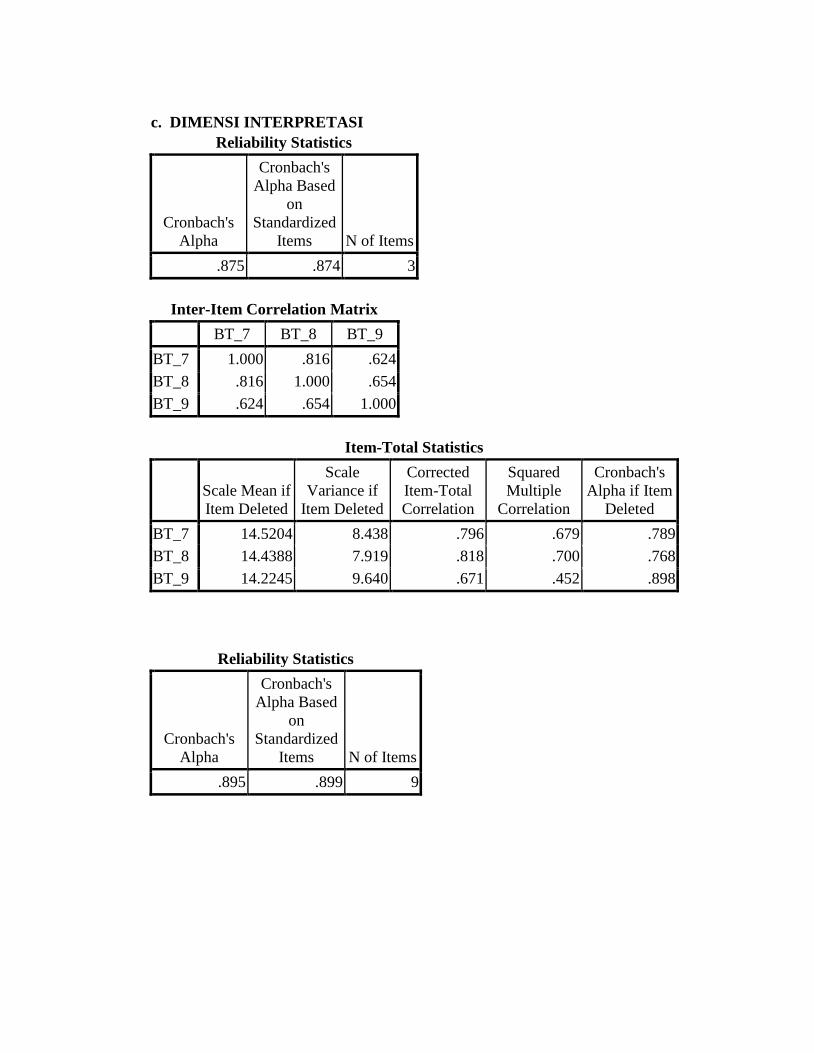

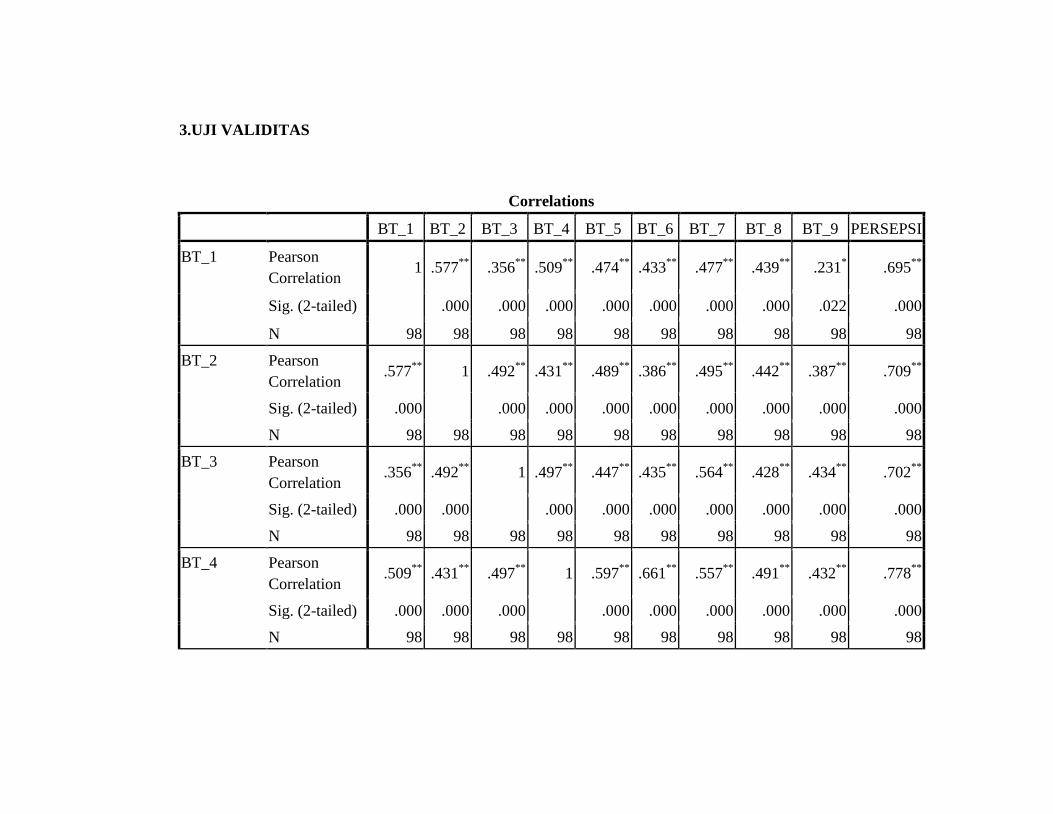

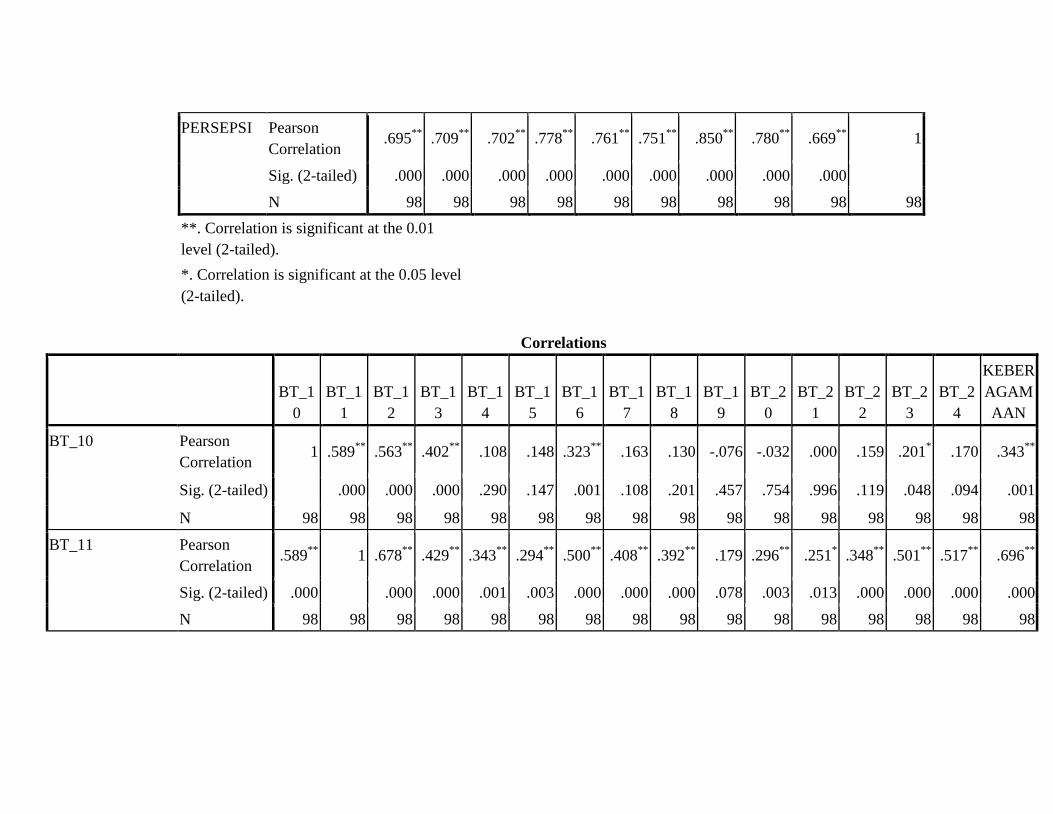

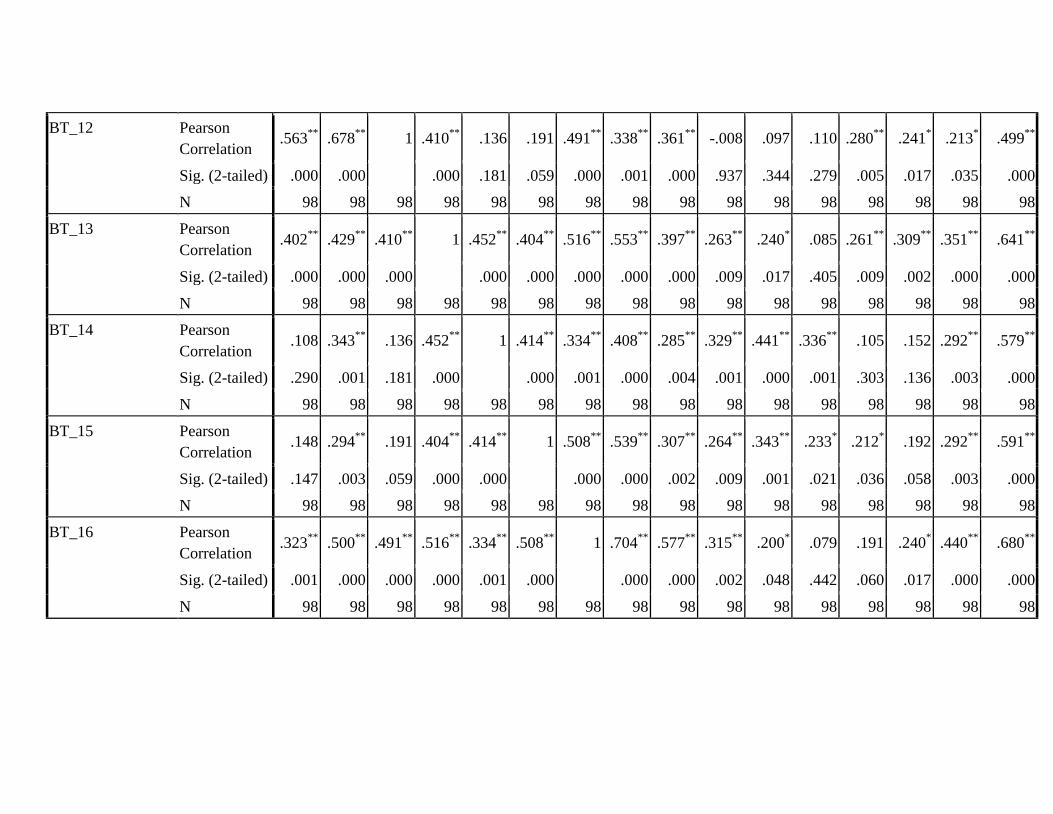

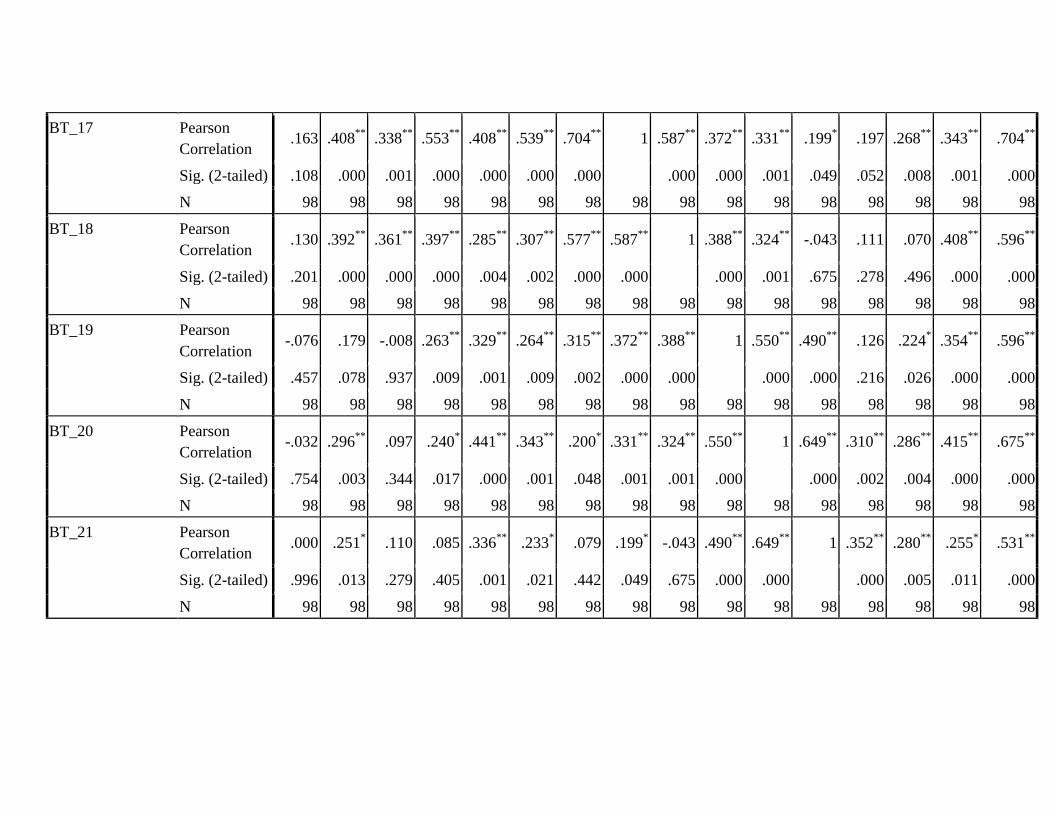

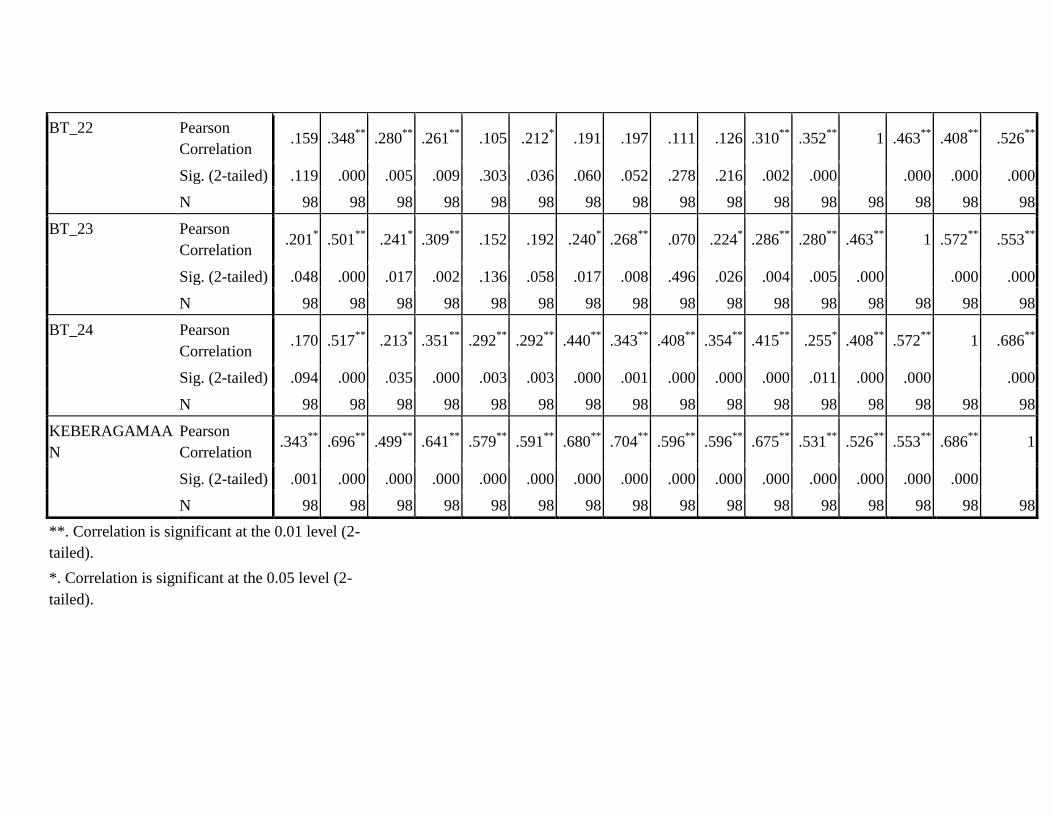

1. Uji Reliabilitas..............................................................

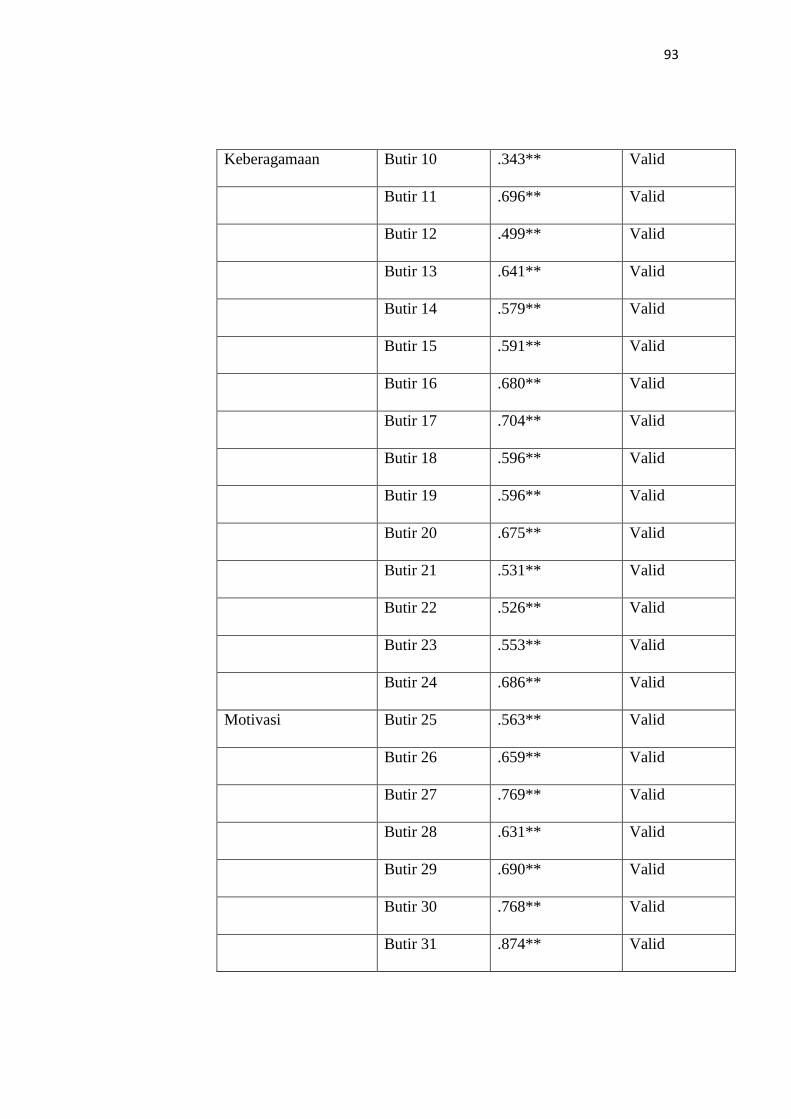

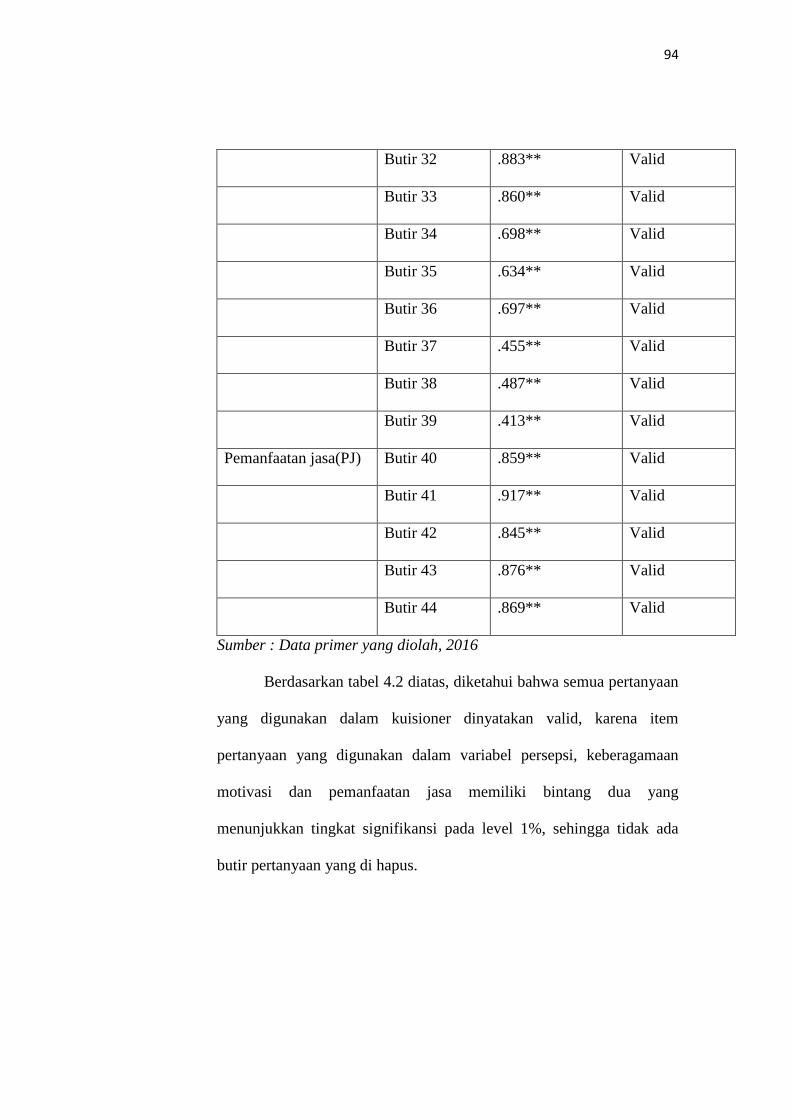

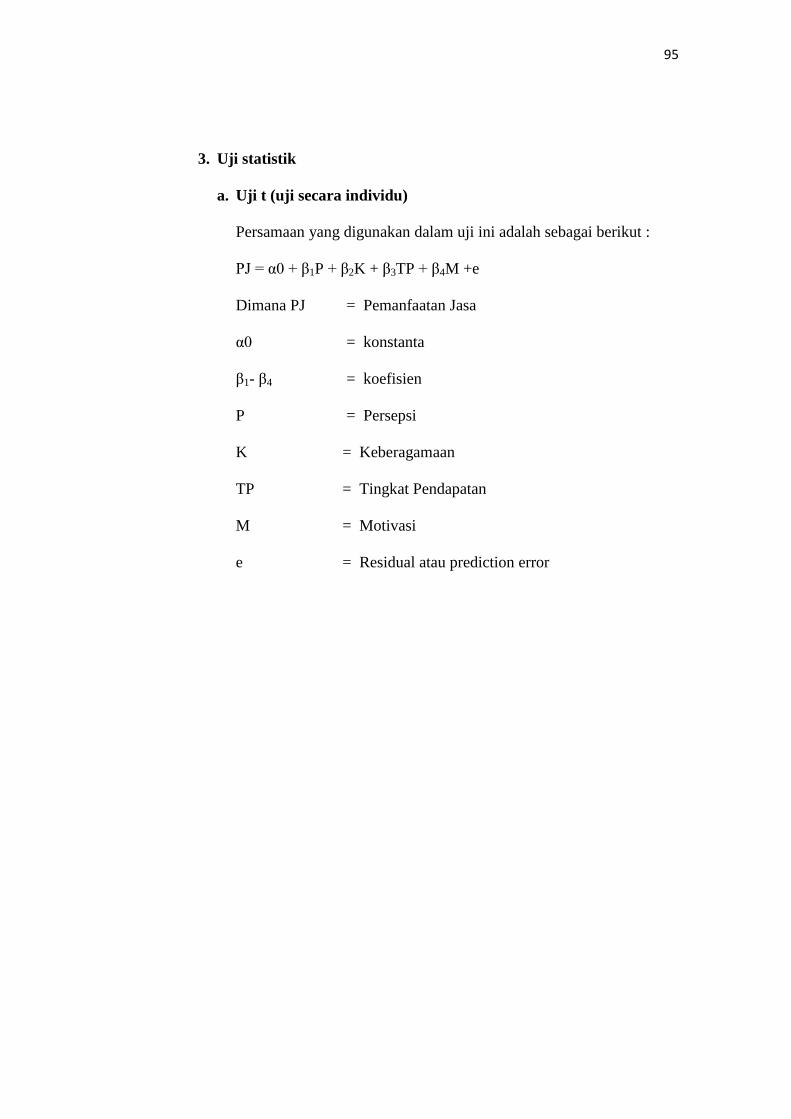

2. Uji Validitas..................................................................

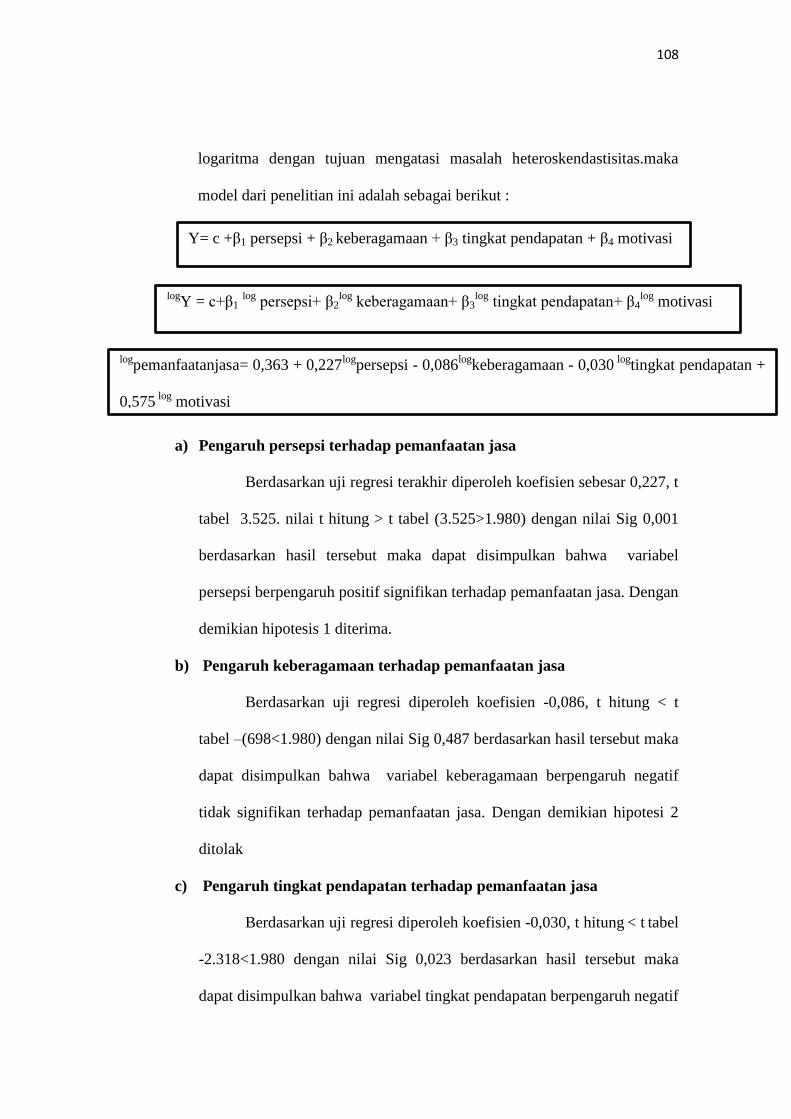

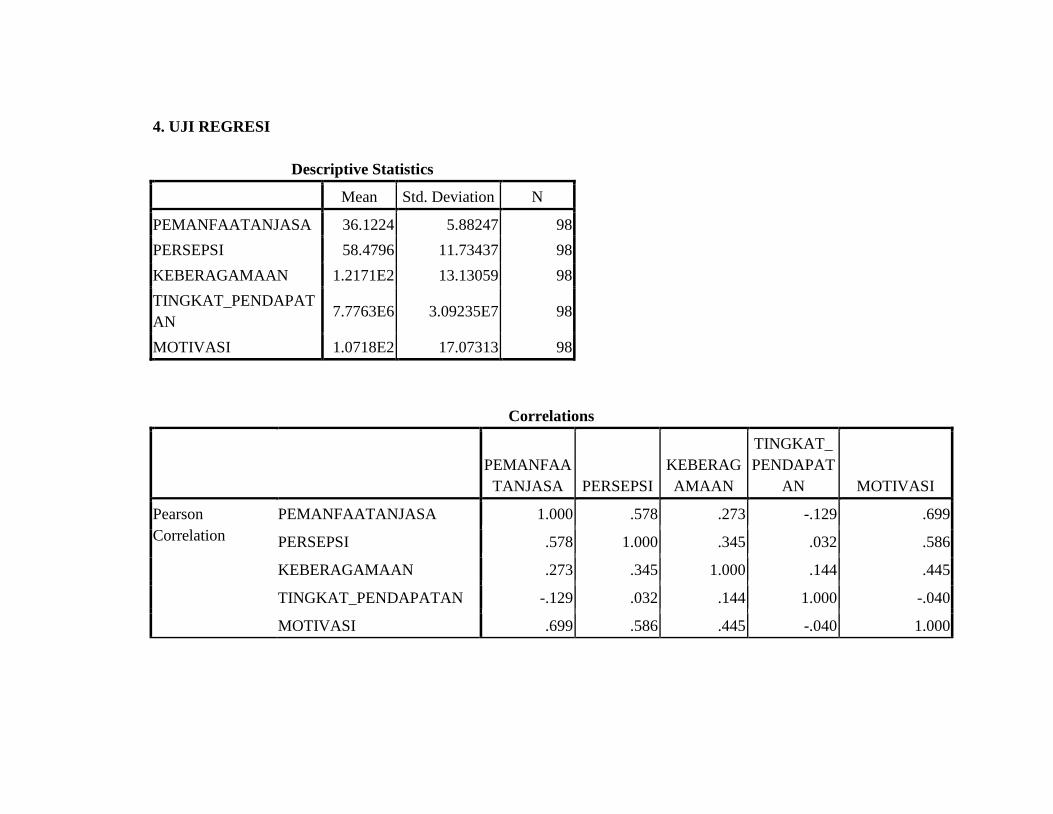

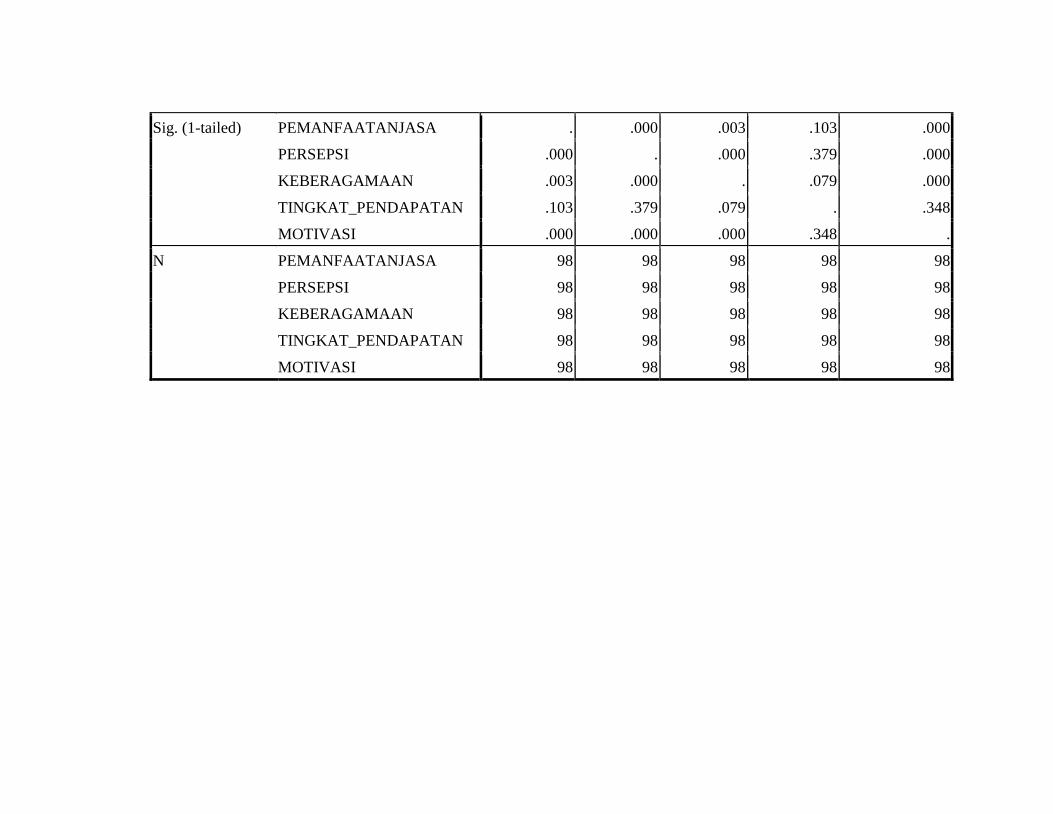

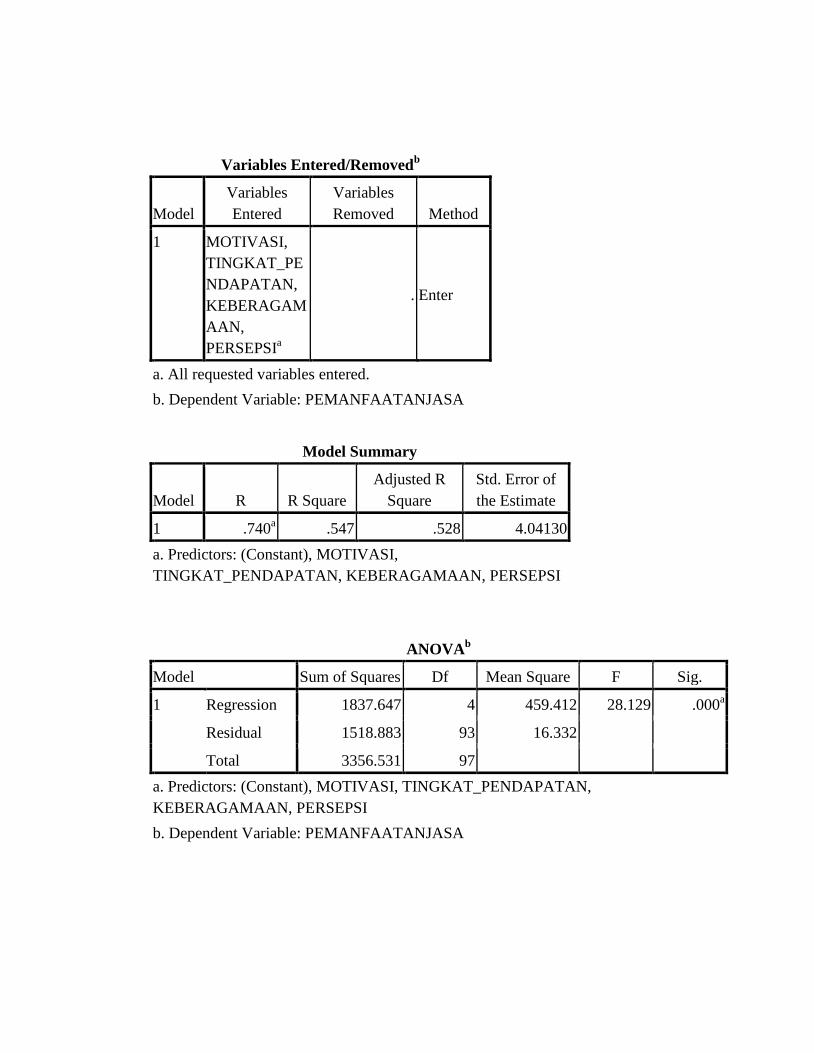

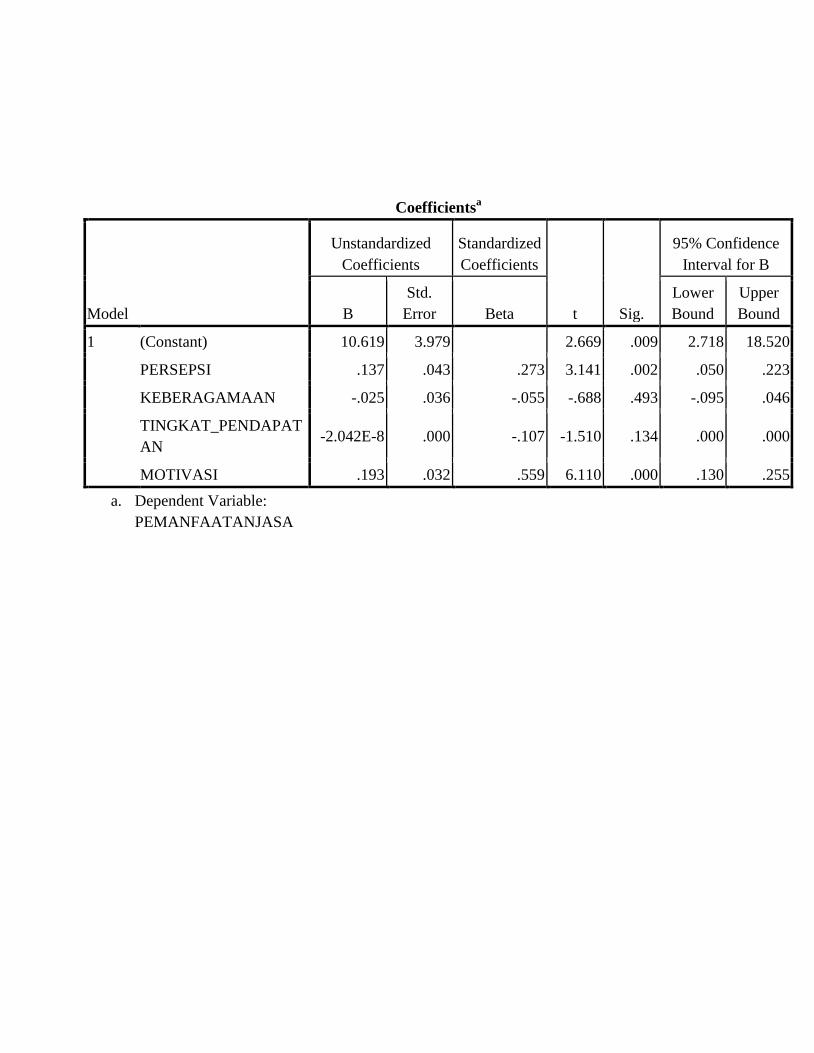

3. Uji Statistik....................................................................

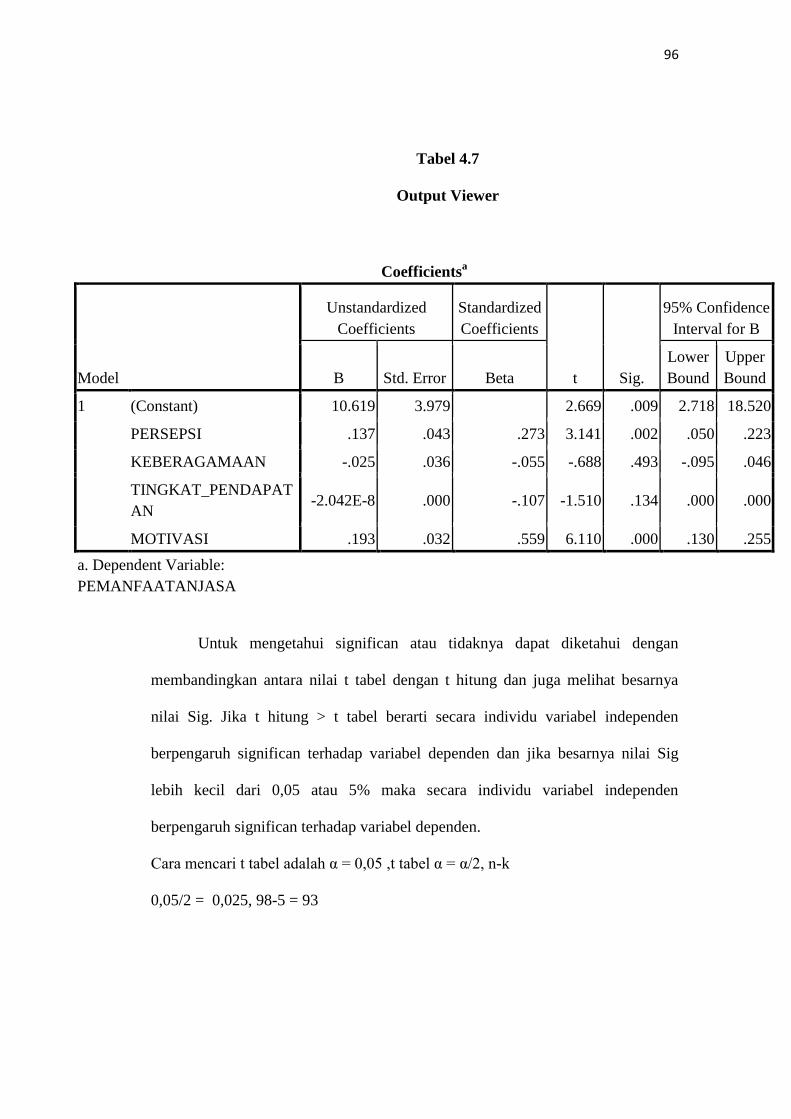

a. Uji ttest ....................................................................

b. Uji Ftest (Uji Secara Serempak)...............................

80

80

81

82

82

87

87

88

89

90

92

92

93

96

96

99

xii

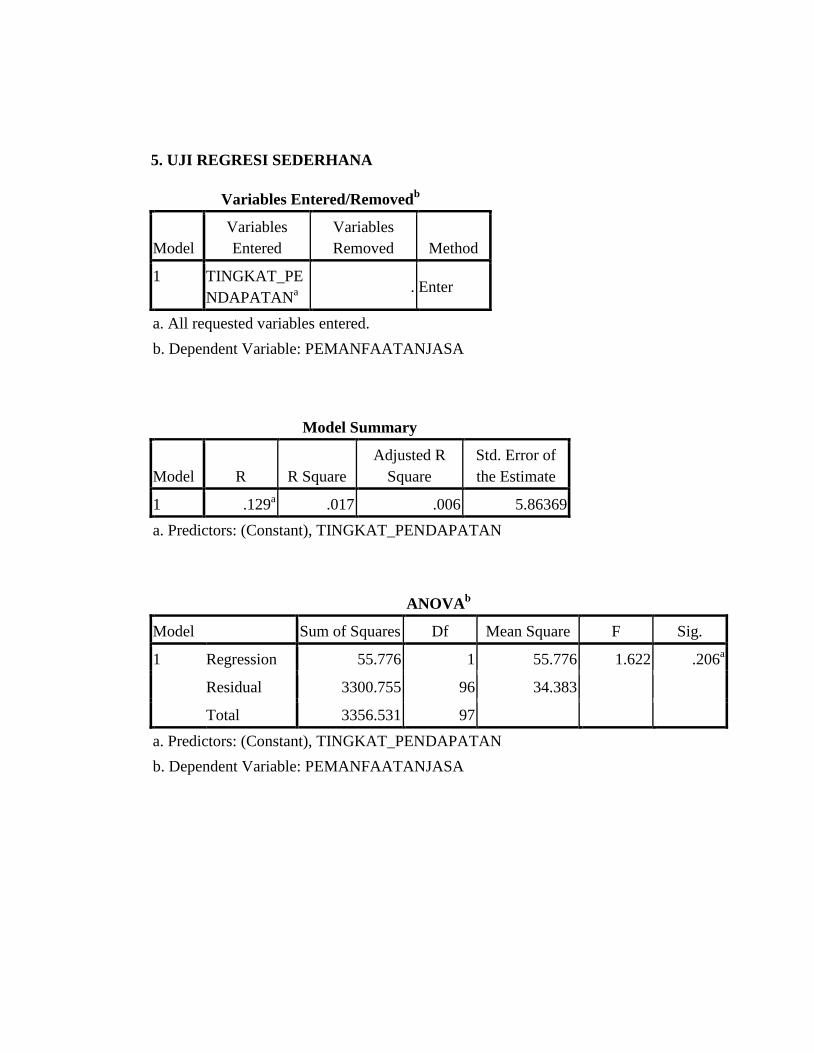

c. Uji R2(Koefisien Determinasi)...............................

d. Uji Regresi Linier Sederhana.................................

4. Uji Asumsi Klasik..........................................................

a. Uji Multikolinieritas...............................................

b. Uji Normalitas........................................................

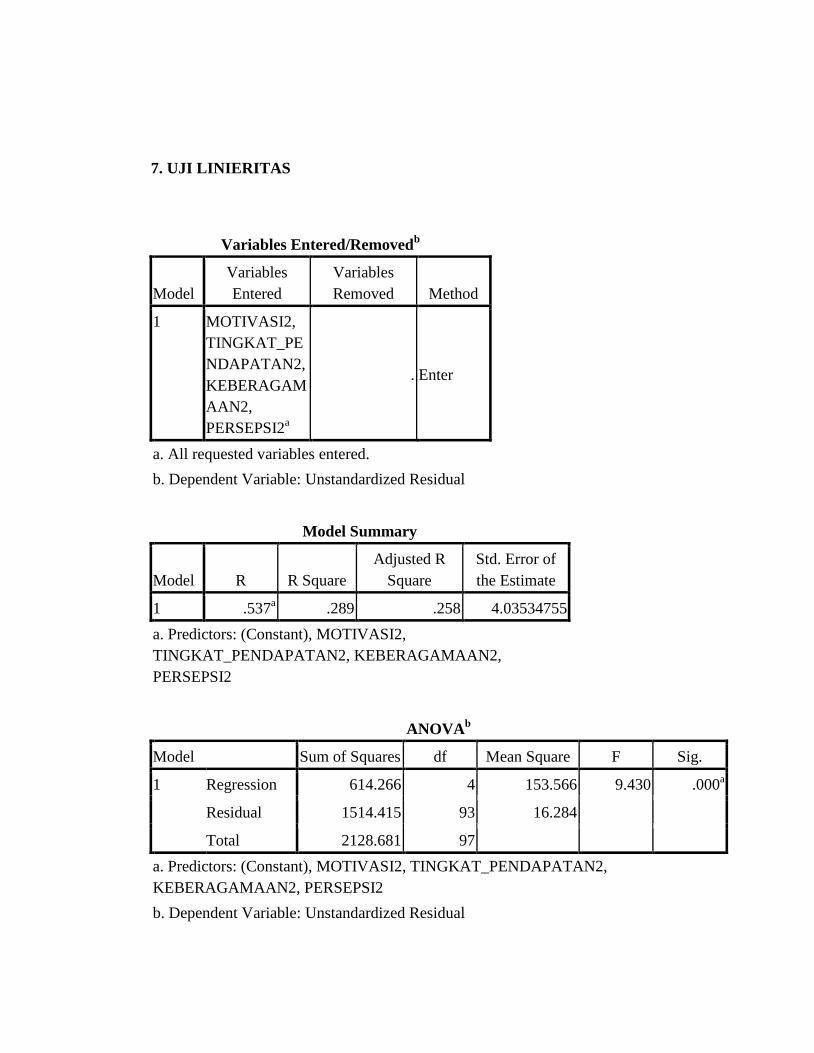

c. Uji Linieritas..........................................................

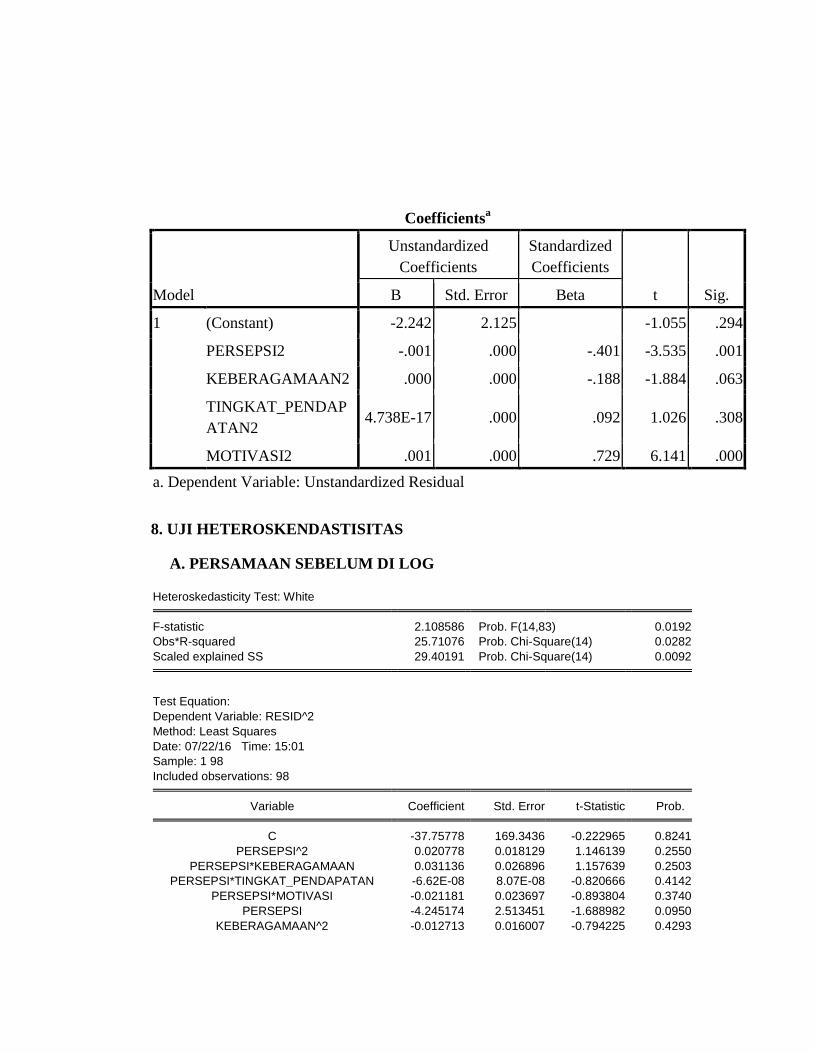

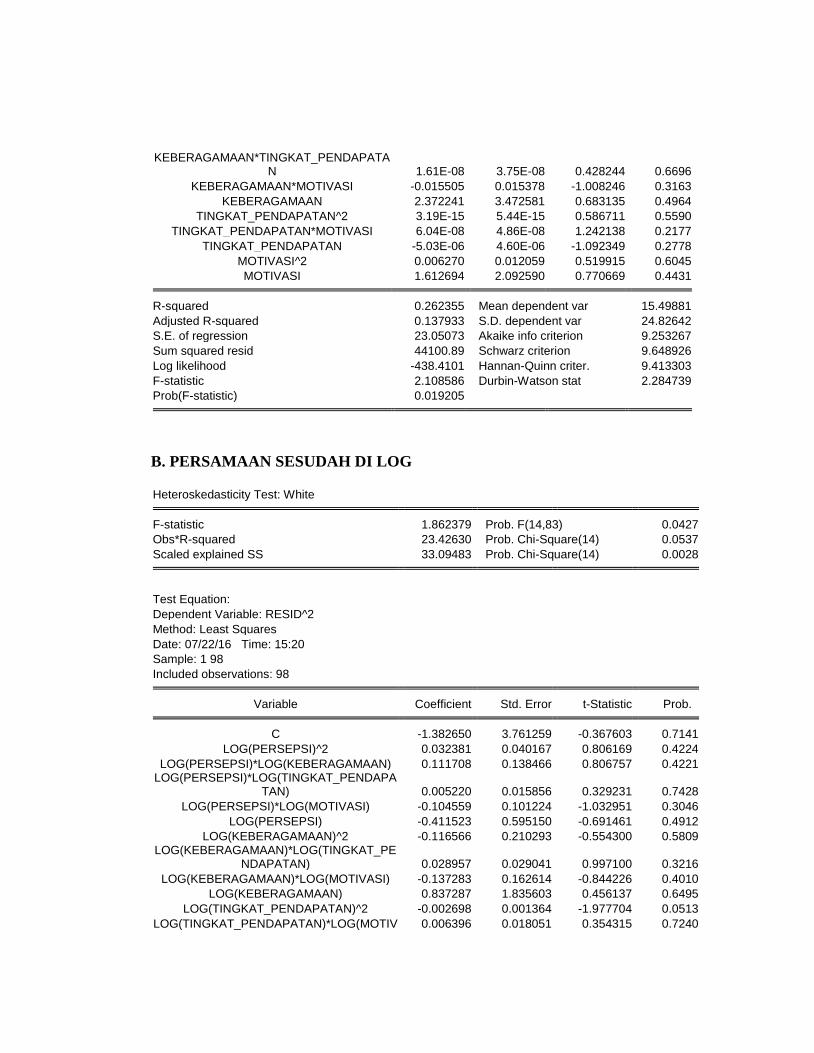

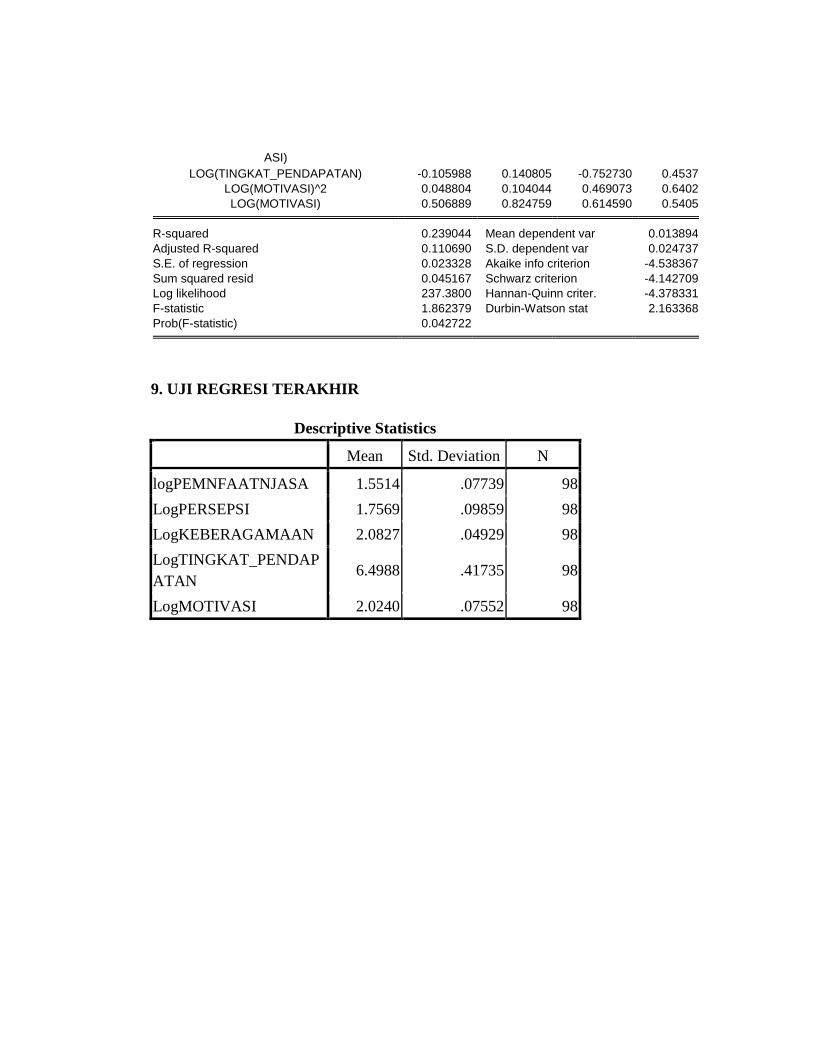

d. Uji Heteroskendastisitas........................................

e. Uji Hipotesis..........................................................

f. Pembahasan...........................................................

100

101

102

102

105

107

107

108

110

BAB V PENUTUP

A. Kesimpulan...........................................................................

B. Saran.....................................................................................

C. Keterbatasan..........................................................................

119

120

121

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

LAMPIRAN

LEMBAR KONSULTASI

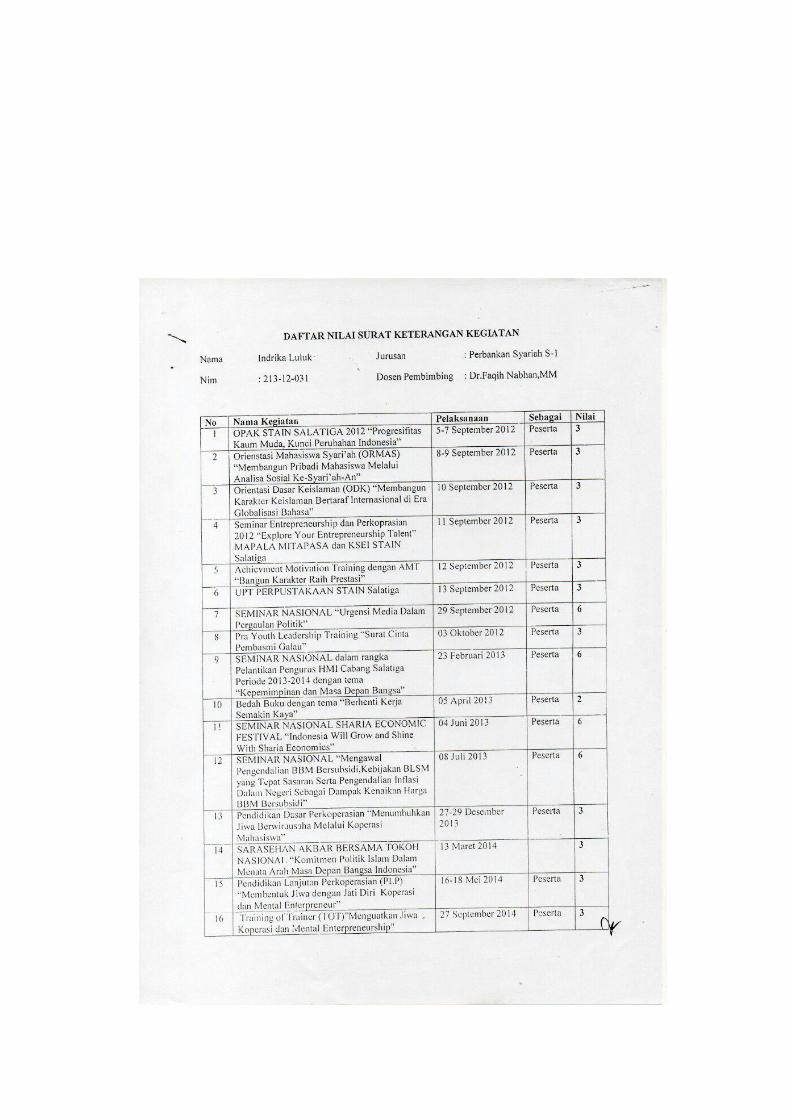

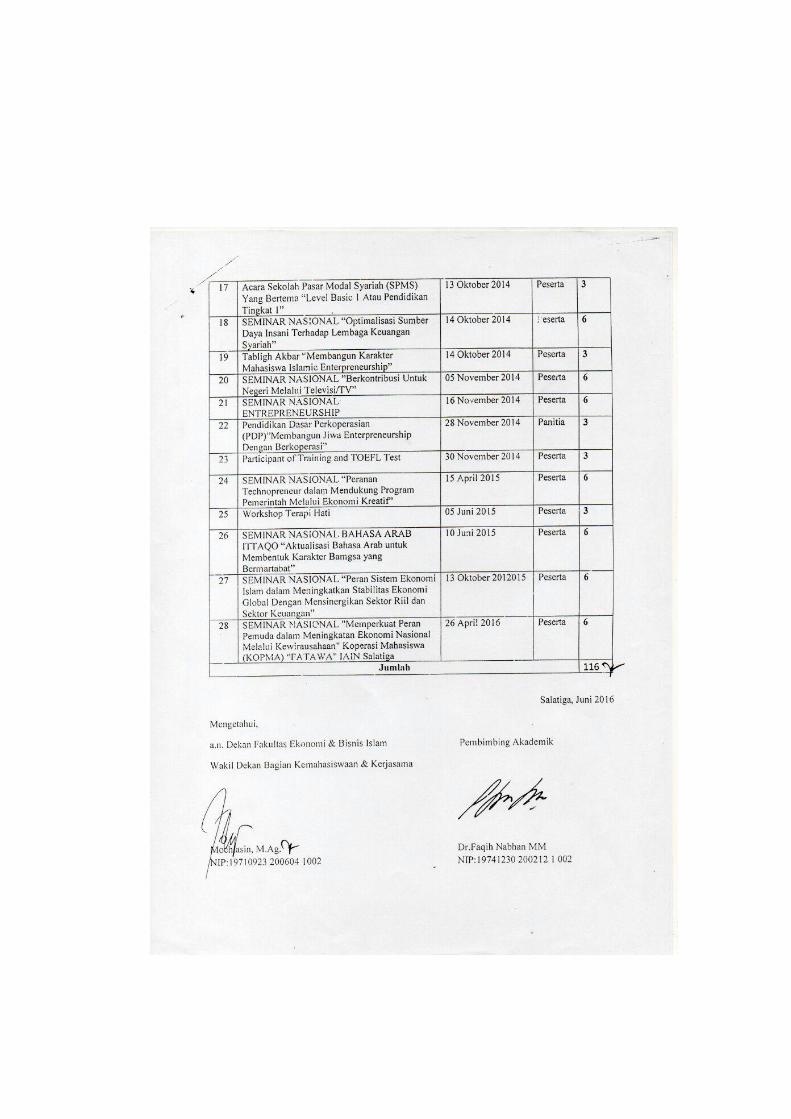

DAFTAR NILAI SKK

xiii

DAFTAR TABEL

Halaman

Tabel 2.1

Tabel 3.1

Tabel 4.1

Tabel 4.2

Tabel 4.3

Tabel 4.4

Tabel 4.5

Tabel 4.6

Tabel 4.7

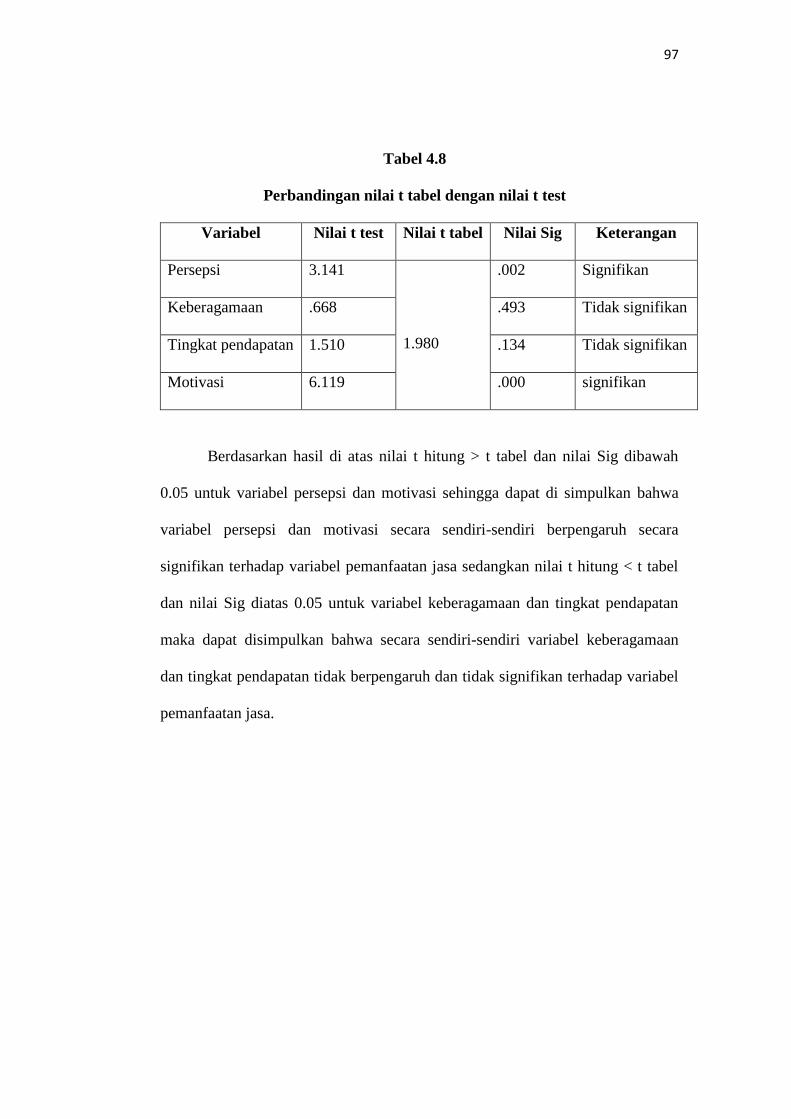

Tabel 4.8

Tabel 4.9

Tabel 4.10

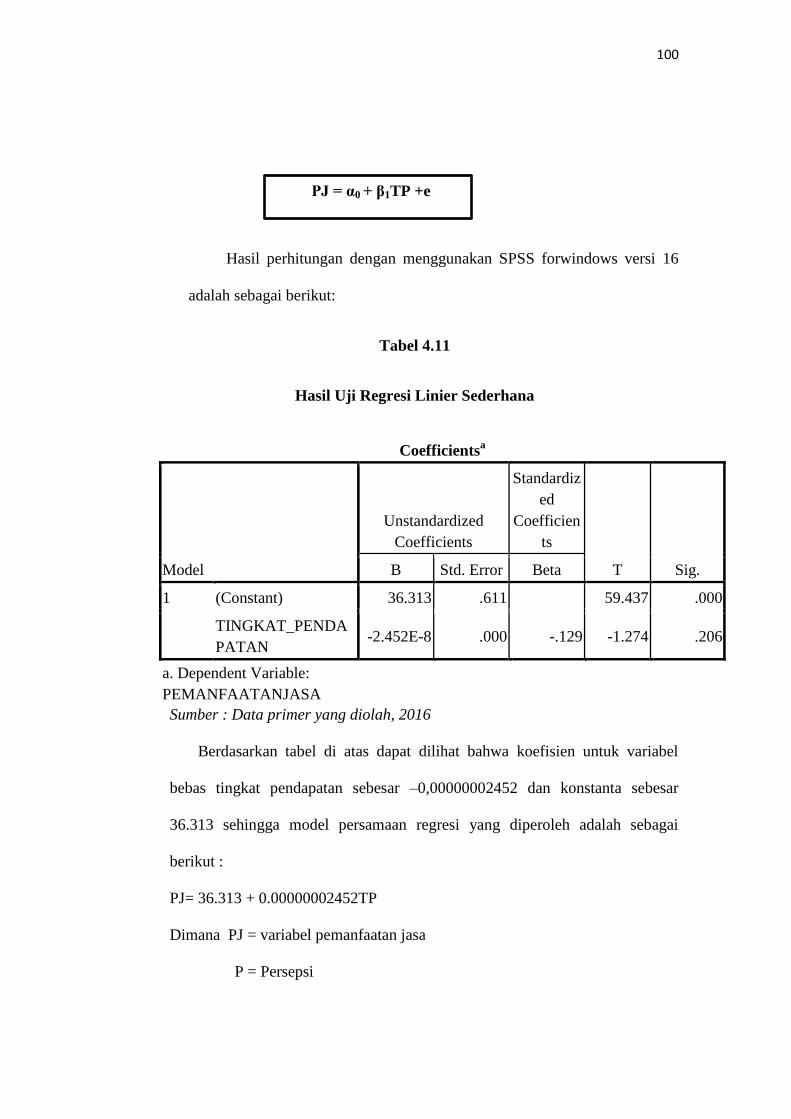

Tabel 4.11

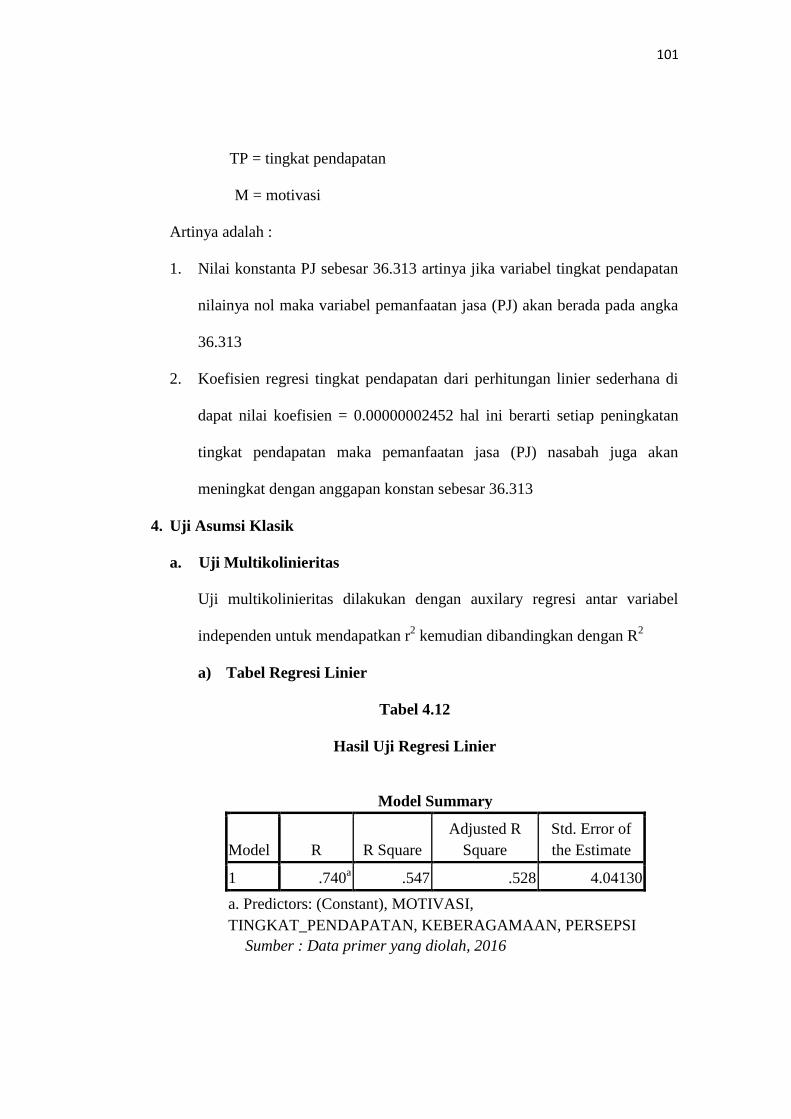

Tabel 4.12

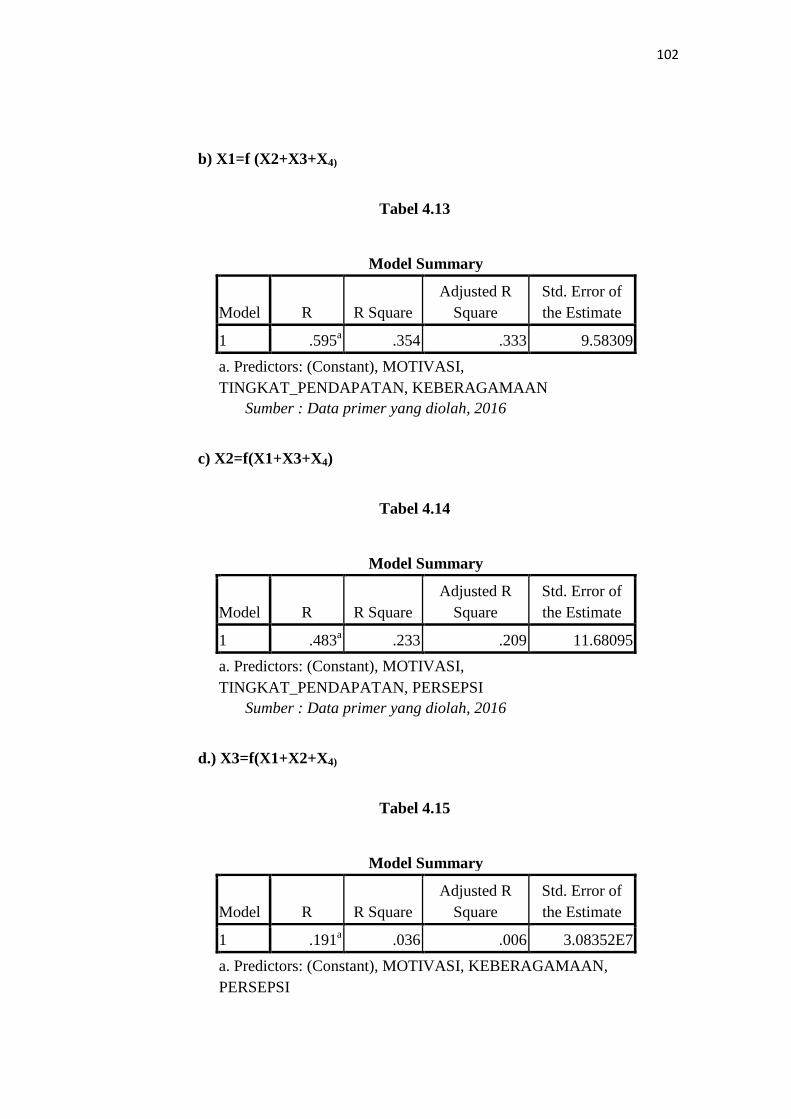

Tabel 4.13

Tabel 4.14

Tabel 4.15

Tabel 4.16

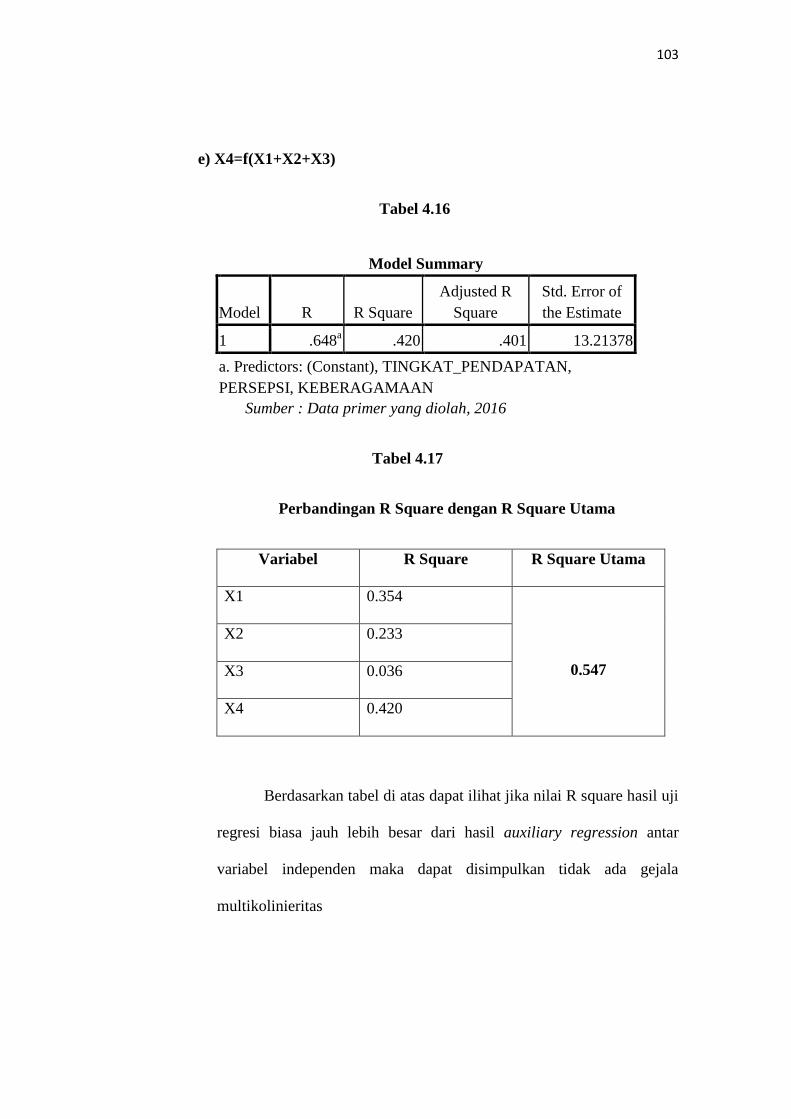

Tabel 4.17

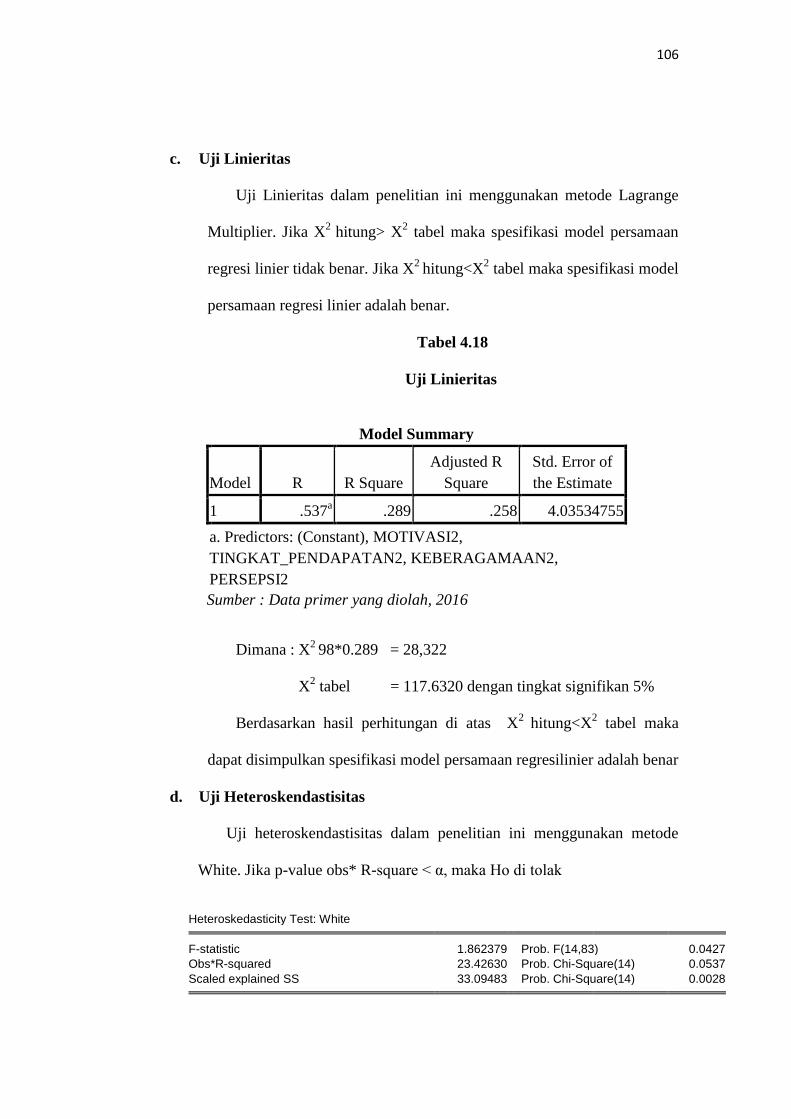

Tabel 4.18

Tabel 4.19

Penelitian Terdahulu...........................................................

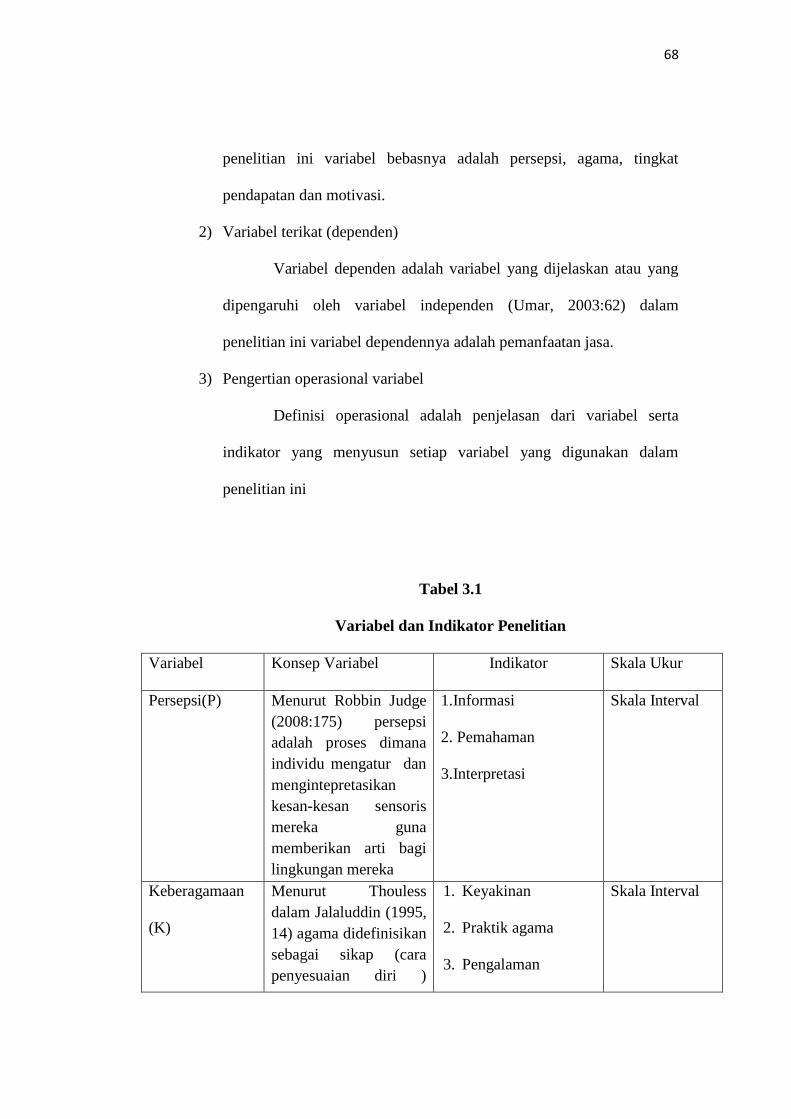

Variabel dan Indikator Penelitian......................................

Jenis Kelamin Responden...................................................

Pendidikan Responden.......................................................

Pekerjaan Responden..........................................................

Tingkat Pendapatan Responden.........................................

Uji Reliabilitas....................................................................

Uji Validitas........................................................................

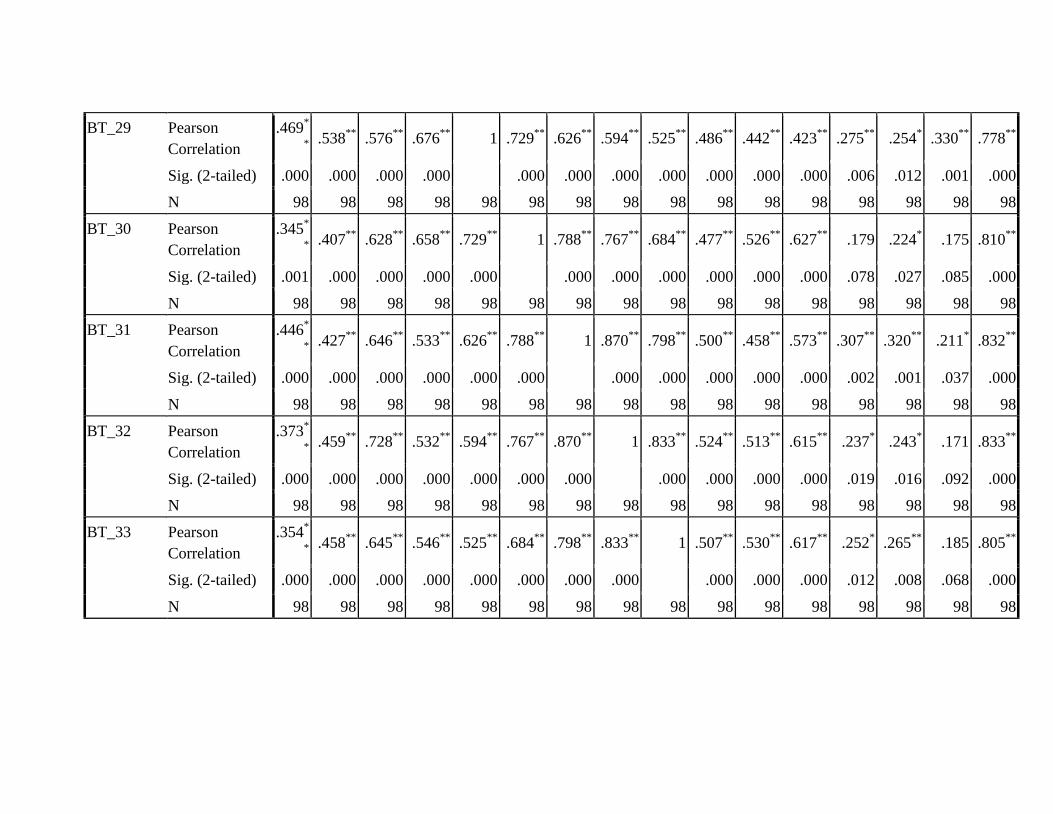

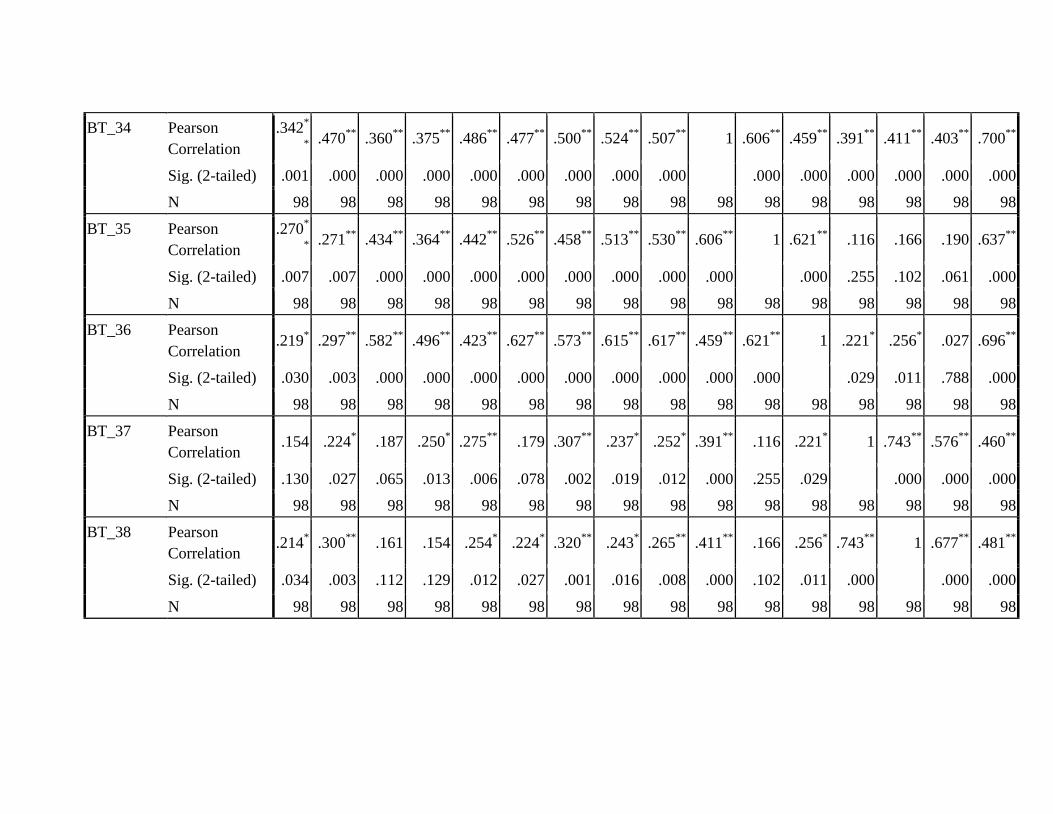

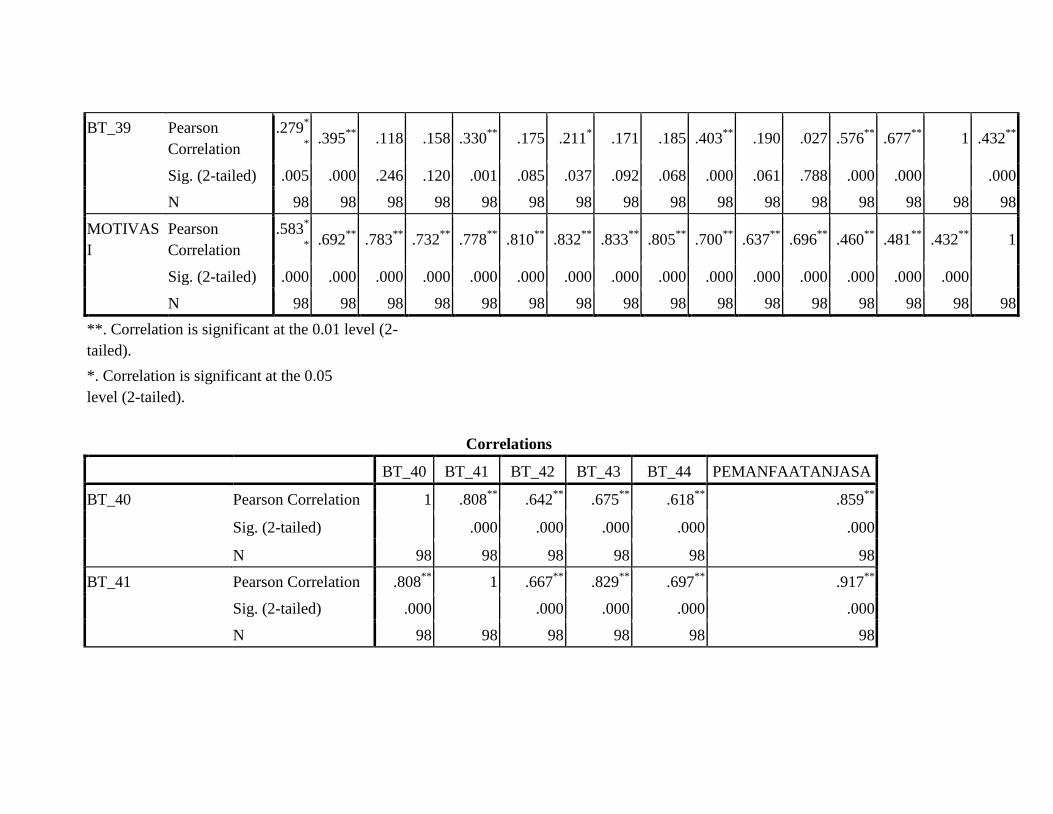

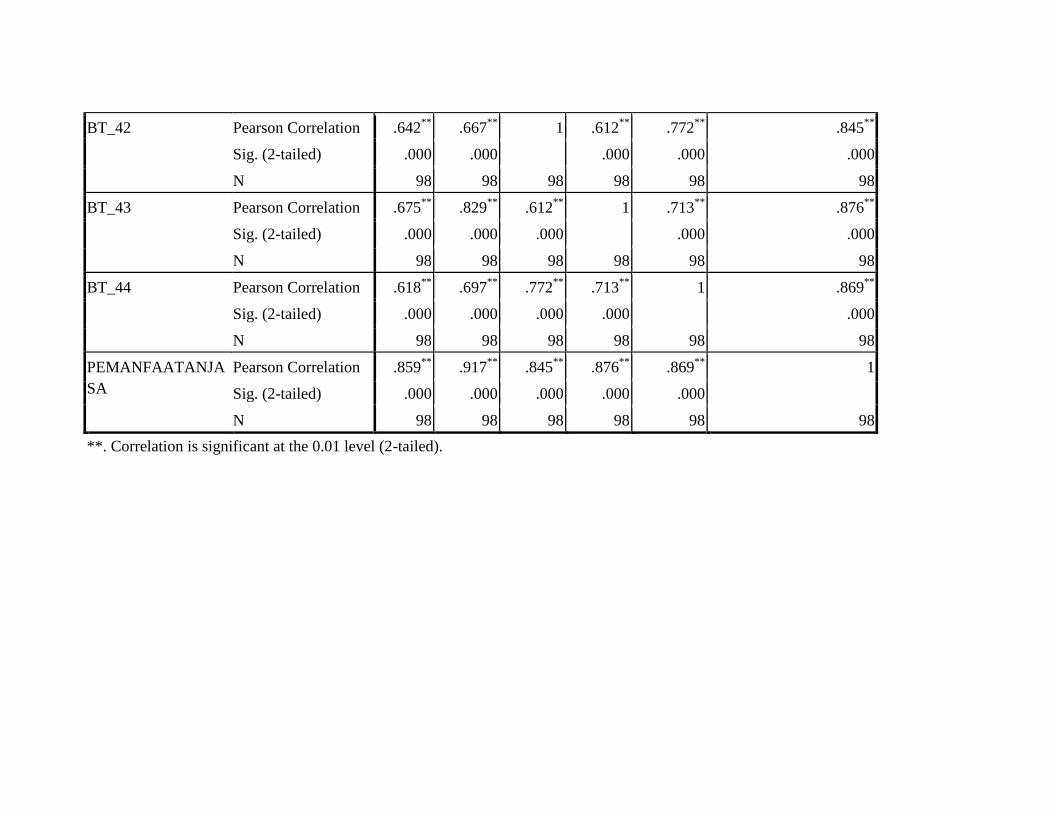

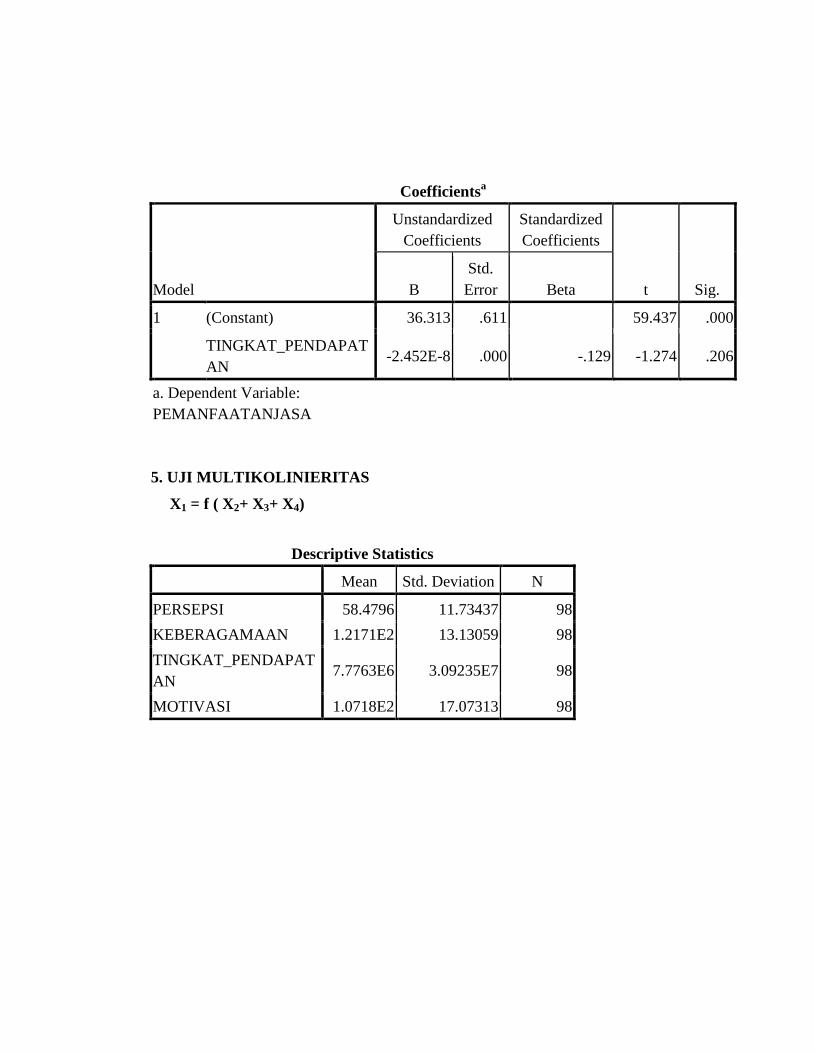

Output Viewer Coefficientsa...............................................

Tabel Perbandingan Ttest dan Ttabel..............................

Hasil Uji F Annovab............................................................

Hasil Uji R2

Model Summary..............................................

Uji Regresi Sederhana........................................................

Uji Regresi Linier...............................................................

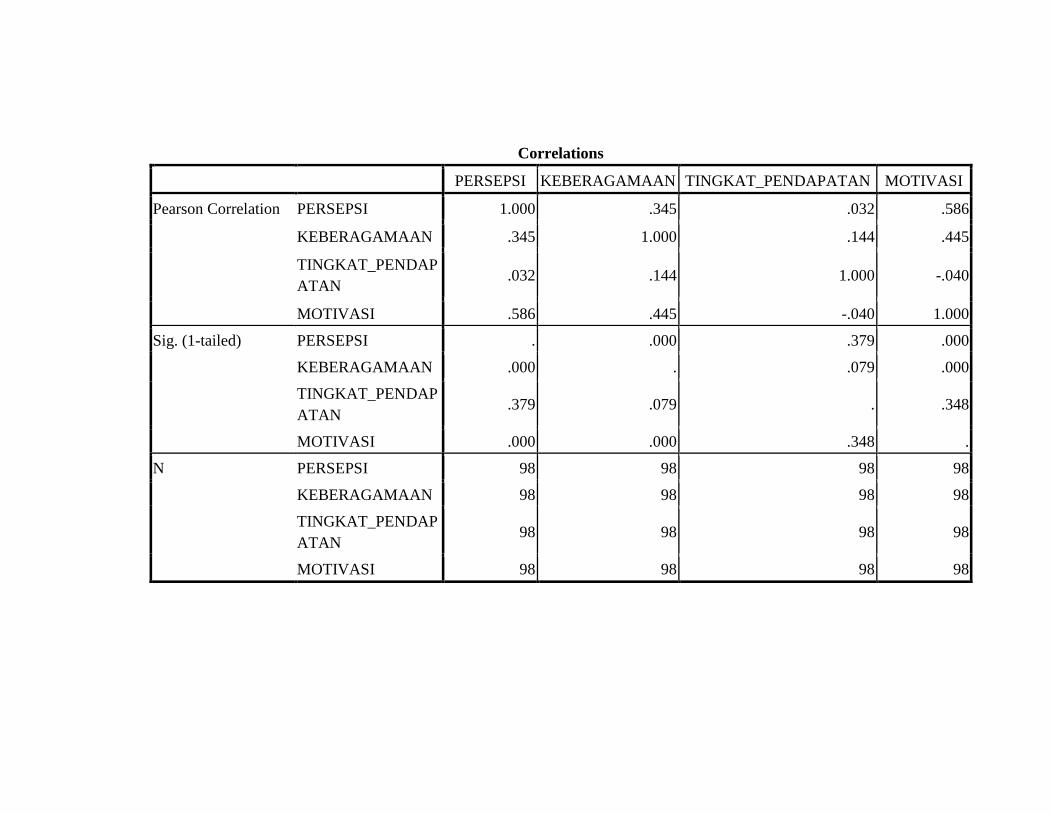

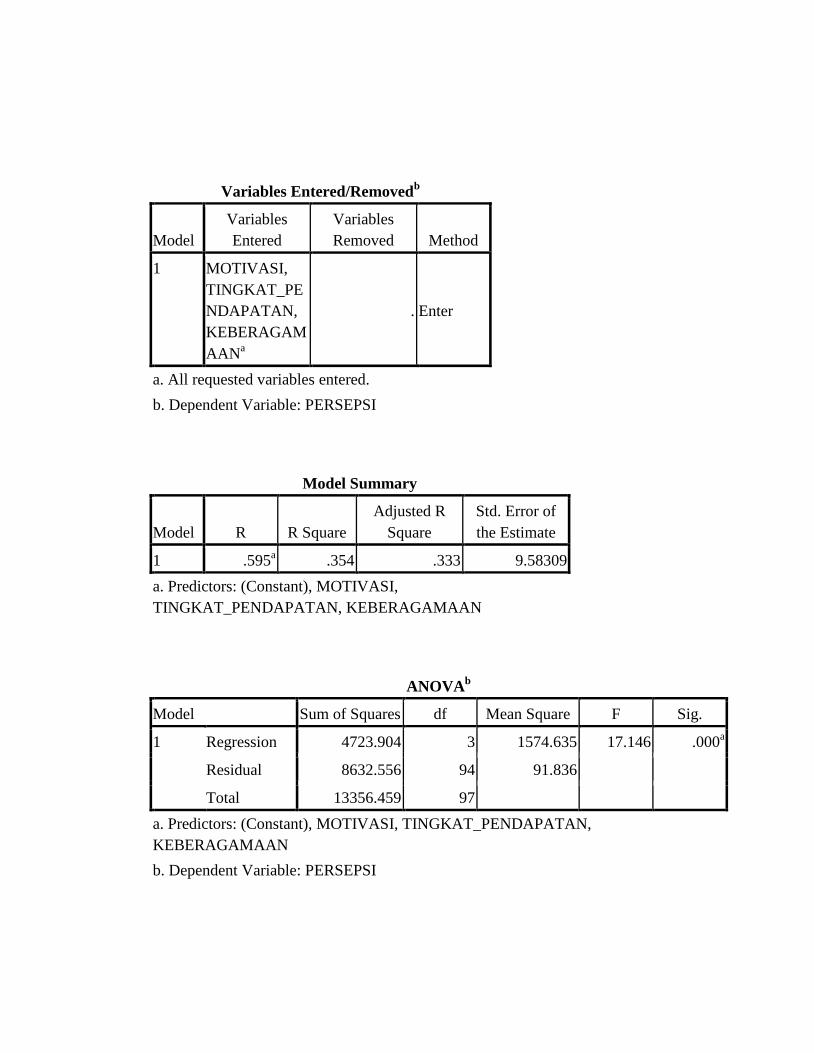

Hasil Uji Multikolinearitas Auxiliary variabel X1.............

Hasil Uji Multikolinieritas Auxiliary variabel X2..............

Hasil Uji Multikolinearitas Auxiliary variabel X3.............

Hasil Uji Multikolinieritas Auxiliary variabel X4.............

Tabel Perbandingan R Square...........................................

Hasil Uji Linieritas............................................................

Hasil Heteroskendasticy Test ..........................................

13

69

87

88

89

90

92

93

97

98

99

100

101

102

103

103

103

104

104

107

108

xiv

DAFTAR GAMBAR

Halaman

Gambar 2.1

Gambar 2.2

Gambar 2.3

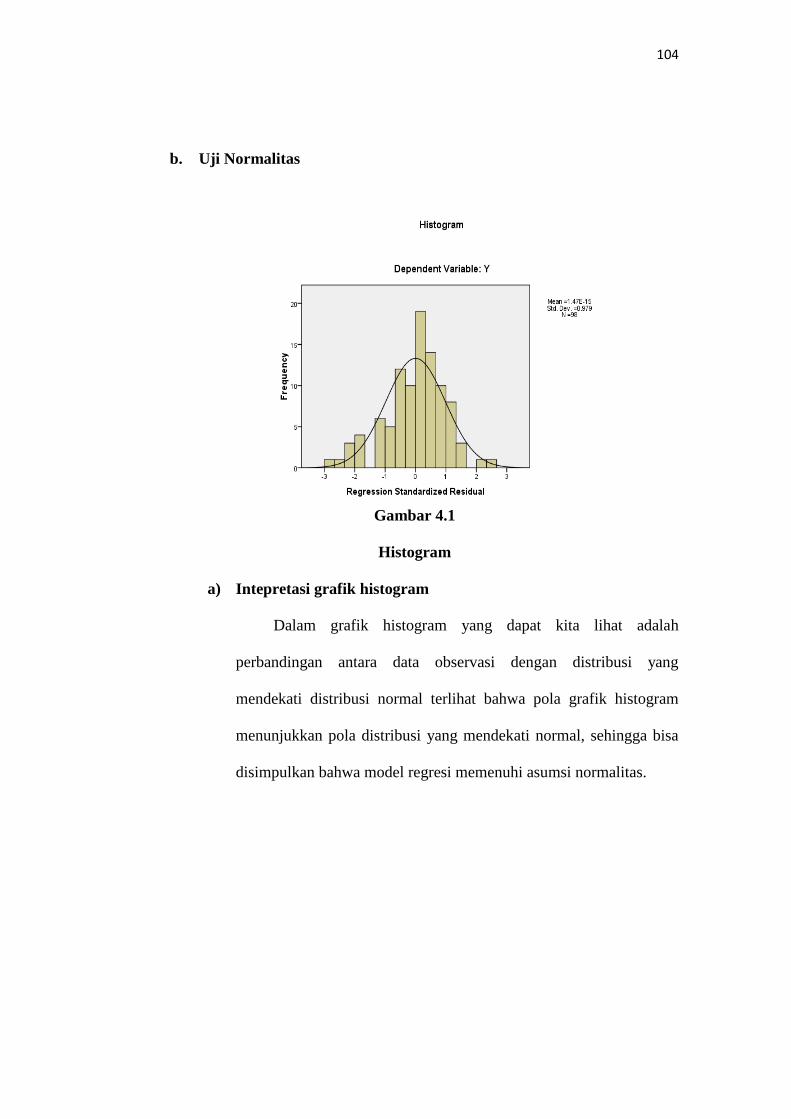

Gambar 4.1

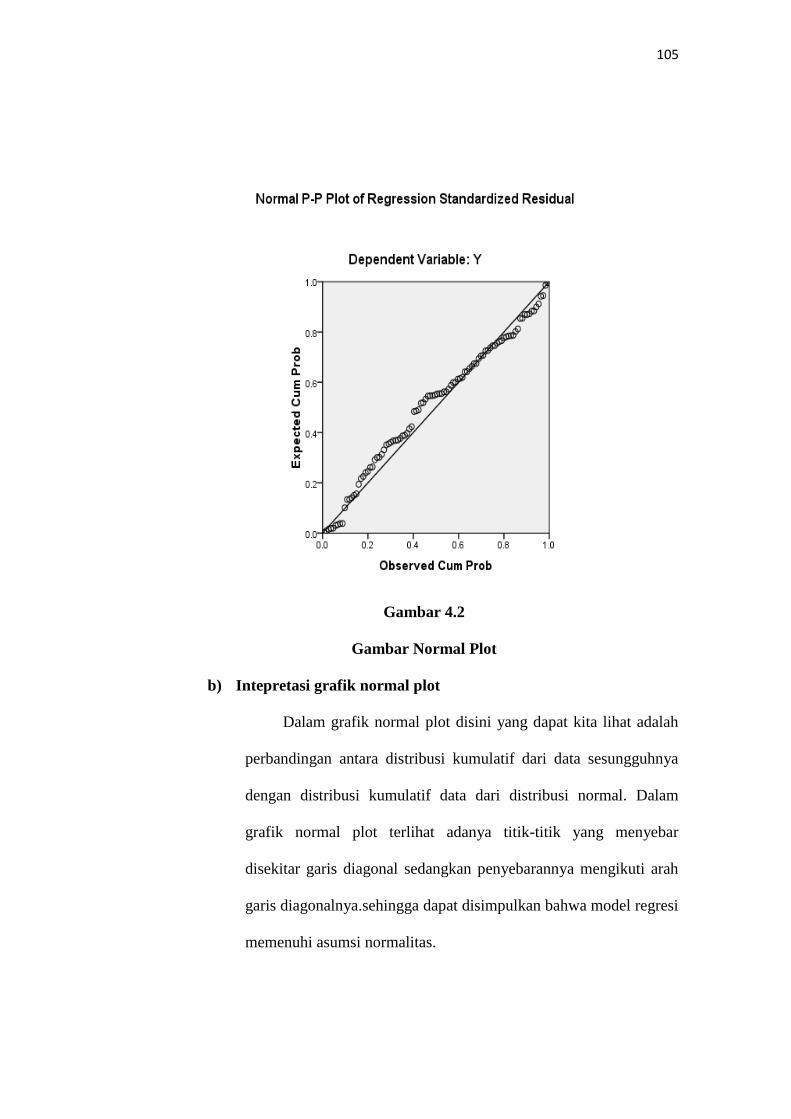

Gambar 4.2

Proses Pengolahan Informasi..........................................

Proses Motivasi...............................................................

Kerangka Penelitian........................................................

Histogram........................................................................

Grafik Normal Plot.........................................................

18

32

55

105

106

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Besarnya gerakan sejak tahun 1960-an tentang pengharaman riba

telah menjadi salah satu isu sentral yang paling banyak didiskusikan di

kalangan cendikiawan muslim. Hal ini tentunya dipengaruhi oleh

kehidupan sosial politik masyarakat muslim, gerakan reformis dan

islamisasi ilmu pengetahuan dari tokoh muslim itu sendiri. Besarnya

gerakan terhadap diskusi bunga yang dianggap sebagai riba menjadi

sebuah gerakan besar untuk menciptakan sebuah model lembaga keuangan

yang tentunya sesuai dengan prinsip islam. Hal ini merupakan landasan

sekaligus alasan mendasar untuk segera dibentuknya bank Islam

(Sumar’in, 2012: 49).

Tidak diragukan lagi perkembangan perbankan syariah telah tumbuh

secara signifikan dua dekade terakhir. Tidak terkecuali di Indonesia

kehadiran Bank yang berdasarkan Syariah masih relatif baru yaitu baru

pada awal tahun 1990-an, meskipun masyarakat Indonesia merupakan

masyarakat muslim terbesar di dunia. Prakarsa untuk mendirikan Bank

Syariah di Indonesia dilakukan oleh MUI pada 18-20 Agustus 1990.

Namun, diskusi tentang Bank Syariah sebagai basis ekonomi Islam sudah

mulai dilakukan pada awal tahun 1980. Bank Syariah di Indonesia yang

pertama adalah hasil kerja tim Perbankan MUI, yaitu dengan dibentuknya

2

PT Bank Muamalat Indonesia (BMI) yang akte pendiriannya

ditandatangani 1 November 1991 (Kasmir, 2013: 167).

Kedudukan Bank tanpa bunga ini menjadi lebih kuat setelah

dikeluarkannya UU No 7 Tahun 1992 tentang Perbankan yang kemudian

diperbaharui dengan UU No 10 tahun 1998 tentang perubahan atas UU No

7 Tahun 1992 tentang perbankan. Sedangkan ketentuan pelaksanaanya

maka pada tanggal 30 oktober 1992 pemerintah mengeluarkan Peraturan

Pemerintah Nomor 72 Tahun 1992 tentang bank berdasarkan prinsip bagi

hasil dan diundangkan pada tanggal 20 oktober 1992 dalam lembaran

Negara RI Nomor 119 Tahun 1992. UU No 7 Tahun 1992 dan UU No 10

Tahun 1998 yang kemudian muncul UU baru UU No 21 tahun 2008

merupakan landasan hukum untuk mengembangkan perbankan syariah di

Indonesia. Pengembangan Bank Syariah di Indonesia dipandang penting

untuk :

1. Memenuhi kebutuhan masyarakat yang menghendaki layanan jasa

perbankan yang sesuai dengan prinsip syariah

2. Meningkatkan mobilisasi dana masyarakat yang belum terserap

sistemperbankan yang ada.

3. Meningkatkan ketahanan sistem perbankan nasional

4. Menyediakan sarana bagi investor internasional untuk melaksanakan

pembiayaan dan transaksi keuangan yang sesuai dengan prinsip-prinsip

syariah (Martono, 2002: 57)

3

Dari data OJK sampai bulan April 2015 telah terdapat 12 Bank

Syariah dengan jumlah kantor sebanyak 2135. Unit Usaha Syariah dengan

jumlah Bank Umum konvesional yang memiliki UUS sebanyak 22 dengan

jumlah kantor sebanyak 323, dan BPRS dengan jumlah Bank sebanyak

162 dengan jumlah kantor 433. Dengan keseluruhan jumlah kantor 2891

(OJK, 2015: 1).

Indonesia dengan jumlah penduduknya yang mayoritas muslim, hal

ini dapat menjadi potensi untuk berkembangnya perbankan syariah di

Indonesia. Akan tetapi jumlah penduduk muslim yang besar belum bisa

membuat perbankan syariah berkembang secara pesat di Indonesia.

Banyak tantangan dan permasalahan yang dihadapi dalam pengembangan

perbankan syariah terutama berkaitan dengan penerapan suatu sistem

perbankan yang baru, suatu sistem mempunyai sejumlah perbedaan prinsip

dengan sistem yang dominan dan telah berkembang pesat di Indonesia.

Berikut beberapa kendala yang muncul sehubungan dengan

pengembangan perbankan syariah dalam buku Safi’i Antonio 2001:

1. Pemahaman masyarakat yang belum tepat terhadap kegiatan

operasional Bank Syariah

2. Peraturan Perbankan yang berlaku belum sepenuhnya mengakomodasi

operasional Bank Syariah

3. Jaringan Kantor Bank Syariah yang belum luas

4. Sumber Daya Manusia yang memiliki keahlian dalam Bank Syariah

masih sedikit (Antonio, 2001: 224)

4

Perkembangan Perbankan Syariah di Indonesia yang masih belum

maksimal tidak terlepas dari faktor-faktor yang mempengaruhi masyarakat

dalam menggunakan produk maupun jasa yang disediakan Perbankan

Syariah baik faktor internal dari individu tersebut yang meliputi persepsi,

motivasi, agama, tingkat pendapatan, pengetahuan, tingkat religiusitas, dan

faktor lainnya, serta faktor eksternal yang meliputi lingkungan, sosial,

fasilitas bank, kualitas pelayanan, promosi, dan lain-lain.

Berdasarkan latar belakang di atas, sangat beraneka ragam faktor-

faktor yang mempengaruhi masyarakat umum dalam pemanfaatan jasa

perbankan syariah, penulis tertarik untuk mengetahui bagaimana dengan

pemanfaatan jasa perbankan syariah yang dilakukan masyarakat umum di

kota Semarang terutama Bank BTN Syariah Kantor Cabang Syariah

(KCS) Semarang yang berada di kota Semarang. Berkaitan dengan hal

tersebut maka penulis bermaksud mengadakan penelitian dengan judul

“ANALISIS PENGARUH PERSEPSI, KEBERAGAMAAN, TINGKAT

PENDAPATAN, DAN MOTIVASI TERHADAP PEMANFAATAN

JASA DI BTN SYARIAH KANTOR CABANG SYARIAH (KCS)

SEMARANG” (Studi Kasus Nasabah BTN Syariah Kantor Cabang

Syariah (KCS) Semarang)

B. Rumusan Masalah

Dari latar Belakang Masalah yang diuraikan diatas maka masalah

dalam penelitian ini dapat dirumuskan sebagai berikut :

5

a) Bagaimana pengaruh persepsi terhadap pemanfaatan jasa di BTN

Syariah Kantor Cabang Syariah (KCS) Semarang ?

b) Bagaimana pengaruh keberagamaan terhadap pemanfaatan jasa jasa di

BTN Syariah Kantor Cabang Syariah (KCS) Semarang ?

c) Bagaimana pengaruh tingkat pendapatan terhadap pemanfaatan jasa di

BTN Syariah Kantor Cabang Syariah (KCS) Semarang ?

d) Bagaimana pengaruh motivasi terhadap pemanfaatan jasa di BTN

Syariah Kantor Cabang Syariah (KCS) Semarang ?

e) Bagaimana pengaruh persepsi, keberagamaan, tingkat pendapatan dan

motivasi secara simultan terhadap pemanfaatan jasa di BTN Syariah

Kantor Cabang Syariah (KCS) Semarang ?

C. Tujuan Penelitian

Berdasarkan uraian diatas maka tujuan dari penelitian ini adalah :

1) Untuk mengetahui pengaruh persepsi terhadap pemanfaataan jasa di

BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

2) Untuk mengetahui pengaruh keberagamaan terhadap pemanfaatan jasa

di BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

3) Untuk mengetahui pengaruh tingkat pendapatan terhadap pemanfaatan

jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

4) Untuk mengetahui pengaruh motivasi terhadap pemanfaatan jasa di

BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

6

5) Untuk mengetahui pengaruh persepsi, keberagamaan, tingkat

pendapatan dan motivasi secara simultan terhadap pemanfaatan jasa di

BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

D. Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan faedah dan

makna bagi perusahaan maupun bagi pihak yang terlibat didalamnya.

Diantaranya adalah :

1) Teoritis

Diharapkan penelitan ini mampu menambah ilmu pengetahuan dan

wawasan tentang Perbankan Syariah yang sedang berkembang di

Indonesia, untuk mendapatkan gambaran yang jelas tentang pengaruh

persepsi, keberagamaan, tingkat pendapatan dan motivasi terhadap

pemanfaatan jasa perbankan syariah.

2) Praktis

a. Bagi Perbankan Syariah, sebagai bahan masukan dan pertimbangan

serta referensi bagi Perbankan Syariah untuk dapat menambah

nasabah dan dalam pengambilan keputusan dalam suatu

permasalahan.

b. Bagi IAIN, sebagai masukan berharga dalam pengembangan ilmu

pengetahuan khususnya dibidang keuangan syariah dan sebagai

bahan pertimbangan bagi IAIN Salatiga untuk bekerja sama dengan

Perbankan Syariah.

7

c. Bagi peneliti selanjutnya,penelitian ini diharapkan dapat menambah

wawasan dan pengalaman baru tentang penulisan dan penelitian

ilmiah dan sebagai sarana latihan untuk penelitian-penelitian

selanjutnya.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut :

Bagian awal skripsi terdiri dari cover, pengajuan, persetujuan

pembimbing, pengesahan, persembahan, abstrak, kata pengantar dan daftar

isi. Sedangkan bagian utama skripsi ini terdiri dari lima bab, penjelasannya

dapat dikemukakan sebagai berikut:

BAB I PENDAHULUAN

Bab ini membahas latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II KAJIAN TEORI

Bab ini membahas telaah teori, kerangka teori, kerangka penelitian

dan hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini membahas mengenai jenis penelitian, populasi dan sampel,

teknik, pengumpulan data skala pengukuran, definisi konsep dan

operasioanal, instrumen penelitian dan alat analisis.

8

BAB IV ANALISIS DATA

Bab ini membahas mengenai deskripsi objek penelitian dan analisis

data.

BAB V PENUTUP

Bab ini membahas mengenai membahas kesimpulan, saran, dan

keterbatasan penelitian.

9

BAB II

LANDASAN TEORI

A. TELAAH PUSTAKA

Penelitian yang dilakukan Juliana (2011) dalam skripsinya yang

berjudul “Faktor-Faktor Yang Mempegaruhi Nasabah Dalam Memilih

Jasa Bank Syariah Di Kota Yogyakarta” disimpulkan bahwa faktor

syariah, promosi dan kualitas produk berpengaruh signifikan terhadap

keputusan nasabah menggunakan Jasa Bank Syariah.

Sri Rahmawati (2013) dalam penelitian yang berjudul “ Analisis

Pengaruh Religiusitas Terhadap Keputusan Nasabah Dalam Menggunakan

Produk Dan Jasa Perbankan Syariah Dengan Atribut Produk Sebagai

Variabel Intervening (Studi Kasus Pada Bank Syariah Mandiri di

Yogyakarta) disimpulkan bahwa variabel religiusitas berpengaruh

terhadap keputusan nasabah dalam menggunakan produk dan jasa di bank

Syariah tetapi tidak signifikan.

Sedangkan Toni Prasetyo Utomo (2014) dalam Skripsinya yang

berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan

Nasabah Dalam Memilih Jasa Perbankan Syariah (Studi Kasus Pada Bank

Syariah Mandiri Kantor Cabang Malang) disimpulkan bahwa faktor

pelayanan bank syariah, faktor pengetahuan tentang konsep bank syariah,

dan faktor harga/biaya berpengaruh signifikan terhadap keputusan

nasabah memilih bank syariah.

Harif Amali Rivai dkk (2006) dalam jurnalnya yang berjudul

“Identifikasi Faktor Penentu Keputusan Konsumen Dalam Memilih Jasa

10

Perbankan Syariah vs Bank Konvensional” untuk bank syariah ada

beberapa faktor yaitu persepsi, keluarga, biaya dan keuntungan, agama dan

kepercayaan sedangkan untuk bank konvensional faktor yang

mempengaruhi untuk memilih jasa bank yaitu motivasi, biaya dan

keuntungan, keluarga, promosi, dan gaya hidup.

Zainab (2011) dalam skripsinya yang berjudul “Pengaruh Citra

Merek, Periklanan, Dan Persepsi Terhadap Minat Menabung Nasabah

(Studi Kasus Pada Masyarakat Ciputat dan Pamulang Yang Menjadi

Nasabah di Bank Muamalat) disimpulkan bahwa secara parsial persepsi

berpengaruh signifikan terhadap minat menabung dan secara simultan

variabel Citra Merek, Periklanan, Dan Persepsi berpengaruh signifikan

terhadap minat menabung.

Astuti dan Mustikawati (2013) dalam jurnalnya yang berjudul

“Pengaruh Persepsi Nasabah Tentang Tingkat Suku Bunga, Promosi, Dan

Kualitas Pelayanan Terhadap Minat Menabung Nasabah” dengan

menggunakan analisis data regresi linier berganda, uji prasyarat

disimpulkan bahwa variabel persepsi tentang tingkat suku bunga, persepsi

tentang Promosi, Persepsi Tentang Kualitas Pelayanan secara parsial

maupun simultan berpengaruh positif signifikan terhadap minat menabung

nasabah di BRI Sleman.

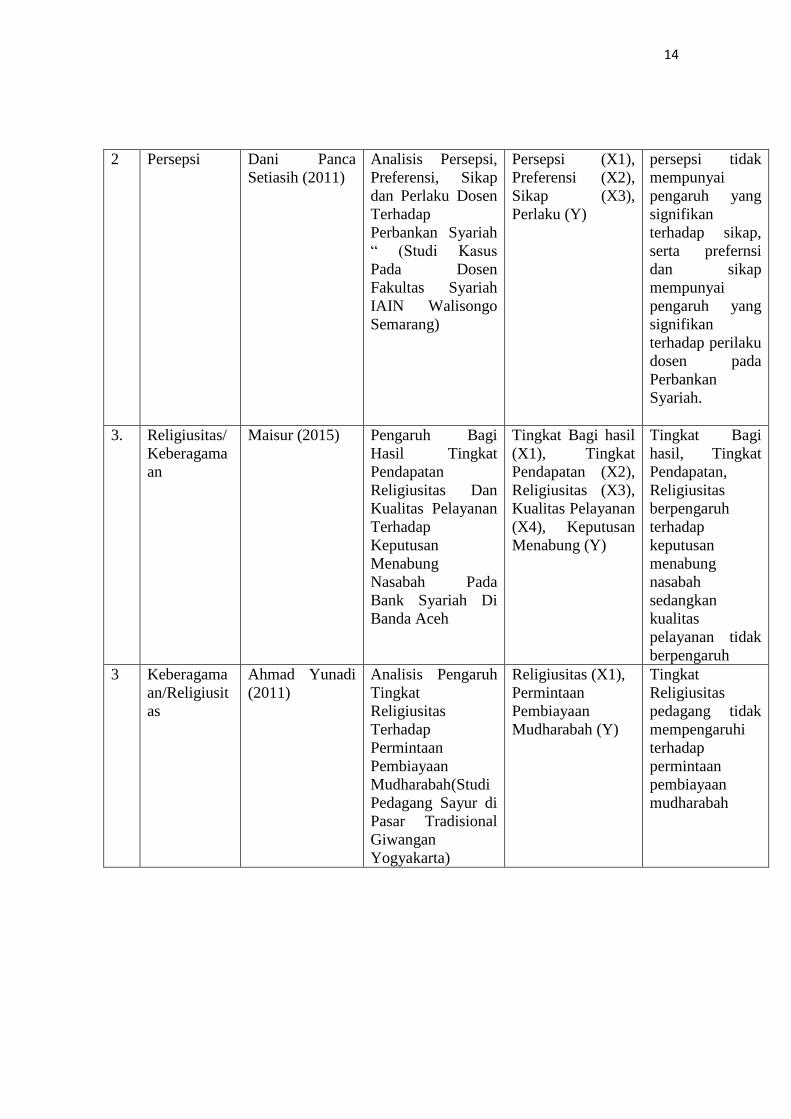

Sedangkan Dani Panca Setiasih (2011) dalam skripsinya yang

berjudul “Analisis Persepsi, Preferensi, Sikap dan Perlaku Dosen Terhadap

Perbankan Syariah “ (Studi Kasus Pada Dosen Fakultas Syariah IAIN

11

Walisongo Semarang) disimpulkan bahwa persepsi tidak mempunyai

pengaruh yang signifikan terhadap sikap, serta prefernsi dan sikap

mempunyai pengaruh yang signifikan terhadap perilaku dosen pada

Perbankan Syariah.

Mustakim Muchlis (2013) dalam jurnalnya yang berjudul “Faktor-

Faktor Yang Mempengaruhi Nasabah dalam Memilih Bank (Bank

Syariah vs Bank Konvensional) dalam penelitian ini disimpulkan bahwa

faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih bank

adalah faktor kepercayaan atau agama, kejelasan produk bank, fasilitas dan

produk yang diberikan perbankan serta peran dalam keluarga

Vita Widyan Priaji (2011) dalam penelitiannya yang berjudul

“Faktor-Faktor Yang Mempengaruhi Intensi Menabung di Bank Syariah”

dengan menggunakan pendekatan kuantitaif dan analisis regresi berganda

disimpulkan bahwa variabel sikap, norma subjektif, perceived behaviour

control, religiusitas, penghasilan, pendidikan dan usia berpengaruh

terhadap intensi menabung di Bank Syariah.

Supriyanto (2013) dalam jurnalnya yang berjudul “Pendidikan

Pendapatan dan Motivasi Menjadi Nasabah” disimpulkan bahwa

pendidikan dan pendapatan berpengaruh positif signifikan terhadap

Motivasi menjadi nasabah.

Ika Muarifah (2015) dalam skripsinya yang berjudul “Pengaruh

Tingkat Pendapatan Masyarakat Dan Kualitas Pelayanan Karyawan

Terhadap Minat Menabung Nasabah Bank Negara Indonesia Kabupaten

12

Pati Tahun 2015” disimpulkan bahwa tingkat pendapatan masyarakat dan

kualitas pelayanan secara simultan dan parsial berpengaruh terhadap minat

menabung masyarakat.

Sedangkan Desy Fatmawati (2015) dalam skripsinya yang berjudul

“Pengaruh pendapatan, Religiusitas, dan Informasi Tehadap Intensi

Menabung di Bank Syariah Pada Kalangan Santri Mahasiswa Pondok

Pesantren Wahid Hasyim Di Sleman” menunjukkan bahwa variabel

pendapatan tidak berpengaruh terhadap intensi menabung di Bank Syariah

pada kalangan santri Mahasiswa Pondok Pesantren Wahid Hasyim

Sleman.

Endang Tri Wahyuni dalam jurnalnya yang berjudul “ Pengaruh

Faktor Syariah, Tingkat Keuntungan Bagi Hasil Dan Motivasi Nasabah

Terhadap Keputusan Nasabah Menggunakan Perbankan Syariah” dengan

menggunakan teknis analisis regresi linier berganda disimpulkan bahwa

baik secara parsial maupun simultan faktor syariah, tingkat keuntungan

bagi hasil dan motivasi berpengaruh positif signifikan terhadap keputusan

nasabah menggunakan perbankan syariah.

13

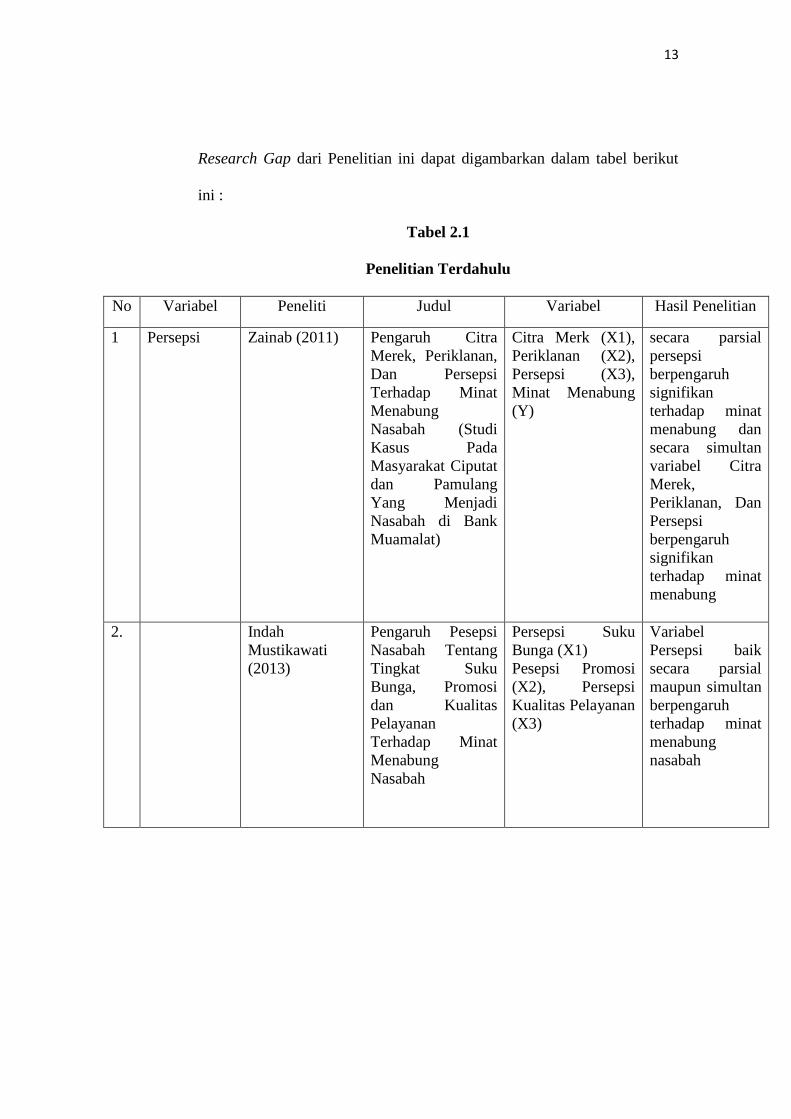

Research Gap dari Penelitian ini dapat digambarkan dalam tabel berikut

ini :

Tabel 2.1

Penelitian Terdahulu

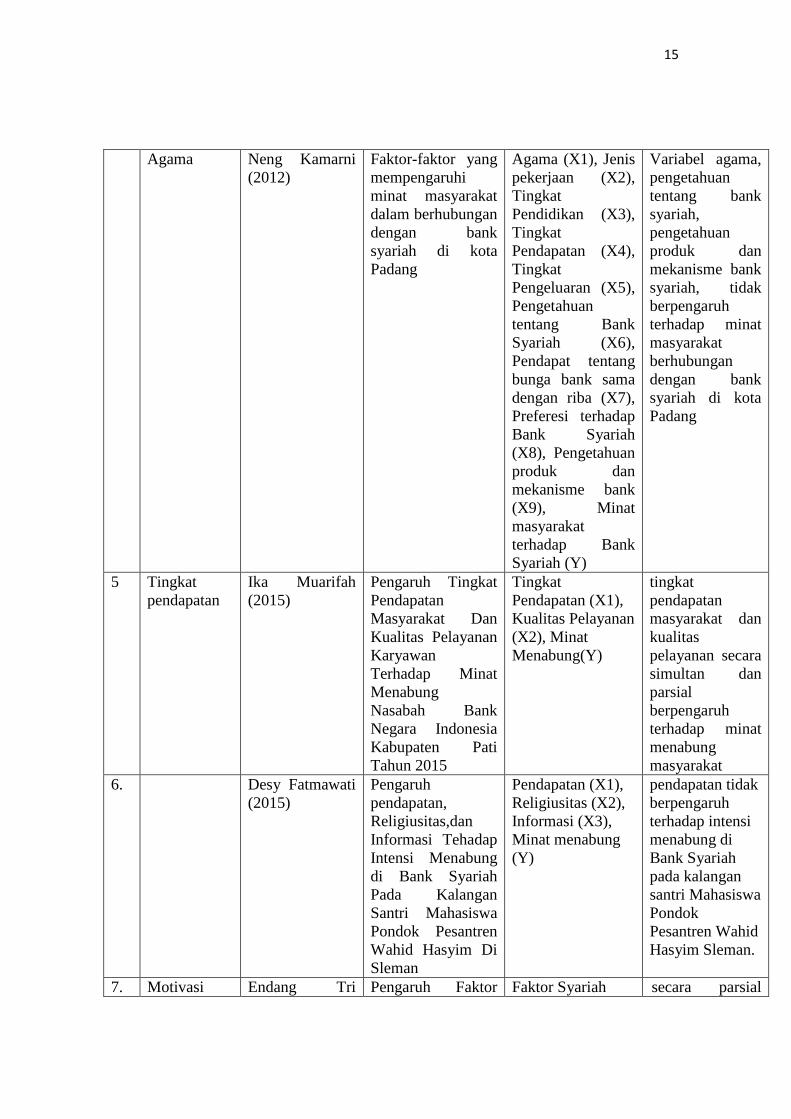

No Variabel Peneliti Judul Variabel Hasil Penelitian

1 Persepsi Zainab (2011) Pengaruh Citra

Merek, Periklanan,

Dan Persepsi

Terhadap Minat

Menabung

Nasabah (Studi

Kasus Pada

Masyarakat Ciputat

dan Pamulang

Yang Menjadi

Nasabah di Bank

Muamalat)

Citra Merk (X1),

Periklanan (X2),

Persepsi (X3),

Minat Menabung

(Y)

secara parsial

persepsi

berpengaruh

signifikan

terhadap minat

menabung dan

secara simultan

variabel Citra

Merek,

Periklanan, Dan

Persepsi

berpengaruh

signifikan

terhadap minat

menabung

2. Indah

Mustikawati

(2013)

Pengaruh Pesepsi

Nasabah Tentang

Tingkat Suku

Bunga, Promosi

dan Kualitas

Pelayanan

Terhadap Minat

Menabung

Nasabah

Persepsi Suku

Bunga (X1)

Pesepsi Promosi

(X2), Persepsi

Kualitas Pelayanan

(X3)

Variabel

Persepsi baik

secara parsial

maupun simultan

berpengaruh

terhadap minat

menabung

nasabah

14

2 Persepsi Dani Panca

Setiasih (2011)

Analisis Persepsi,

Preferensi, Sikap

dan Perlaku Dosen

Terhadap

Perbankan Syariah

“ (Studi Kasus

Pada Dosen

Fakultas Syariah

IAIN Walisongo

Semarang)

Persepsi (X1),

Preferensi (X2),

Sikap (X3),

Perlaku (Y)

persepsi tidak

mempunyai

pengaruh yang

signifikan

terhadap sikap,

serta prefernsi

dan sikap

mempunyai

pengaruh yang

signifikan

terhadap perilaku

dosen pada

Perbankan

Syariah.

3. Religiusitas/

Keberagama

an

Maisur (2015) Pengaruh Bagi

Hasil Tingkat

Pendapatan

Religiusitas Dan

Kualitas Pelayanan

Terhadap

Keputusan

Menabung

Nasabah Pada

Bank Syariah Di

Banda Aceh

Tingkat Bagi hasil

(X1), Tingkat

Pendapatan (X2),

Religiusitas (X3),

Kualitas Pelayanan

(X4), Keputusan

Menabung (Y)

Tingkat Bagi

hasil, Tingkat

Pendapatan,

Religiusitas

berpengaruh

terhadap

keputusan

menabung

nasabah

sedangkan

kualitas

pelayanan tidak

berpengaruh

3 Keberagama

an/Religiusit

as

Ahmad Yunadi

(2011)

Analisis Pengaruh

Tingkat

Religiusitas

Terhadap

Permintaan

Pembiayaan

Mudharabah(Studi

Pedagang Sayur di

Pasar Tradisional

Giwangan

Yogyakarta)

Religiusitas (X1),

Permintaan

Pembiayaan

Mudharabah (Y)

Tingkat

Religiusitas

pedagang tidak

mempengaruhi

terhadap

permintaan

pembiayaan

mudharabah

15

Agama Neng Kamarni

(2012)

Faktor-faktor yang

mempengaruhi

minat masyarakat

dalam berhubungan

dengan bank

syariah di kota

Padang

Agama (X1), Jenis

pekerjaan (X2),

Tingkat

Pendidikan (X3),

Tingkat

Pendapatan (X4),

Tingkat

Pengeluaran (X5),

Pengetahuan

tentang Bank

Syariah (X6),

Pendapat tentang

bunga bank sama

dengan riba (X7),

Preferesi terhadap

Bank Syariah

(X8), Pengetahuan

produk dan

mekanisme bank

(X9), Minat

masyarakat

terhadap Bank

Syariah (Y)

Variabel agama,

pengetahuan

tentang bank

syariah,

pengetahuan

produk dan

mekanisme bank

syariah, tidak

berpengaruh

terhadap minat

masyarakat

berhubungan

dengan bank

syariah di kota

Padang

5 Tingkat

pendapatan

Ika Muarifah

(2015)

Pengaruh Tingkat

Pendapatan

Masyarakat Dan

Kualitas Pelayanan

Karyawan

Terhadap Minat

Menabung

Nasabah Bank

Negara Indonesia

Kabupaten Pati

Tahun 2015

Tingkat

Pendapatan (X1),

Kualitas Pelayanan

(X2), Minat

Menabung(Y)

tingkat

pendapatan

masyarakat dan

kualitas

pelayanan secara

simultan dan

parsial

berpengaruh

terhadap minat

menabung

masyarakat

6. Desy Fatmawati

(2015)

Pengaruh

pendapatan,

Religiusitas,dan

Informasi Tehadap

Intensi Menabung

di Bank Syariah

Pada Kalangan

Santri Mahasiswa

Pondok Pesantren

Wahid Hasyim Di

Sleman

Pendapatan (X1),

Religiusitas (X2),

Informasi (X3),

Minat menabung

(Y)

pendapatan tidak

berpengaruh

terhadap intensi

menabung di

Bank Syariah

pada kalangan

santri Mahasiswa

Pondok

Pesantren Wahid

Hasyim Sleman.

7. Motivasi Endang Tri Pengaruh Faktor Faktor Syariah secara parsial

16

Wahyuni Syariah, Tingkat

Keuntungan Bagi

Hasil Dan Motivasi

Nasabah Terhadap

Keputusan

Nasabah

Menggunakan

Perbankan Syariah

(X1), Tingkat

Keuntungan Bagi

Hasil (X2),

Motivasi (X3),

Keputusan

Nasabah (Y)

maupun

simultan faktor

syariah, tingkat

keuntungan bagi

hasil dan

motivasi

berpengaruh

positif signifikan

terhadap

keputusan

nasabah

menggunakan

perbankan

syariah.

Perbedaan peneltian ini dengan penelitian terdahulu adalah penelitian ini

adalah penelitian dengan menggabungkan beberapa variabel bebas yang

ada pada penelitian diatas yaitu variabel persepsi, keberagamaan,

pendapatan dan motivasi dengan variabel terikat yaitu pemanfaatan jasa di

bank syariah studi kasus di Bank BTN Syariah KCS Semarang yang belum

pernah diteliti sebelumnya.

B. KERANGKA TEORI

1. PERSEPSI

a. Pengertian Persepsi

Menurut Kanuk (2008:137) persepsi didefinisikan sebagai

proses yang dilakukan individu untuk memilih, mengatur,

menafsirkan, stimuli kedalam gambar yang berarti dan masuk akal

mengenai dunia.

Menurut Judge (2008:175) persepsi adalah proses dimana

individu mengatur dan mengintepretasikan kesan-kesan sensoris

17

mereka guna memberikan arti bagi lingkungan mereka. Faktor-

faktor yang mempengaruhi persepsi bisa terletak dari dalam diri

pembentuk persepsi, dalam diri objek atau target yang diartikan

atau dalam konteks situasi dimana persepsi tersebut dibuat.

Sedangkan menurut Jalaluddin (1994:51) persepsi adalah

pengalaman tentang objek, peristiwa, atau hubungan-hubungan

yang diperoleh dengan menyimpulkan informasi dan menafsirkan

pesan. Persepsi ialah memberikan makna pada stimuli indrawi.

Walaupun begitu menafsirkan makna indrawi tidak hanya

melibatkan sensasi, tetapi juga atensi, ekspektasi, motivasi, dan

memori (Desirato). Persepsi ditentukan oleh faktor fungsional dan

faktor struktural. Faktor Fungsional berasal dari kebutuhan,

pengalaman masa lalu dan hal-hal lain yang termasuk apa yang kita

sebut sebagai faktor personal. Sedangkan faktor-faktor struktural

semata-mata berasal dari sifat stimuli fisik dan efek-efek syaraf

yang ditimbulkannya pada sistem syaraf individu.

Dari beberapa definisi diatas maka dapat ditarik

kesimpulan bahwa persepsi adalah suatu proses yang dilakukan

oleh seorang individu dalam menafsirkan dan mengintepretasikan

suatu objek yang dilihatnya .

18

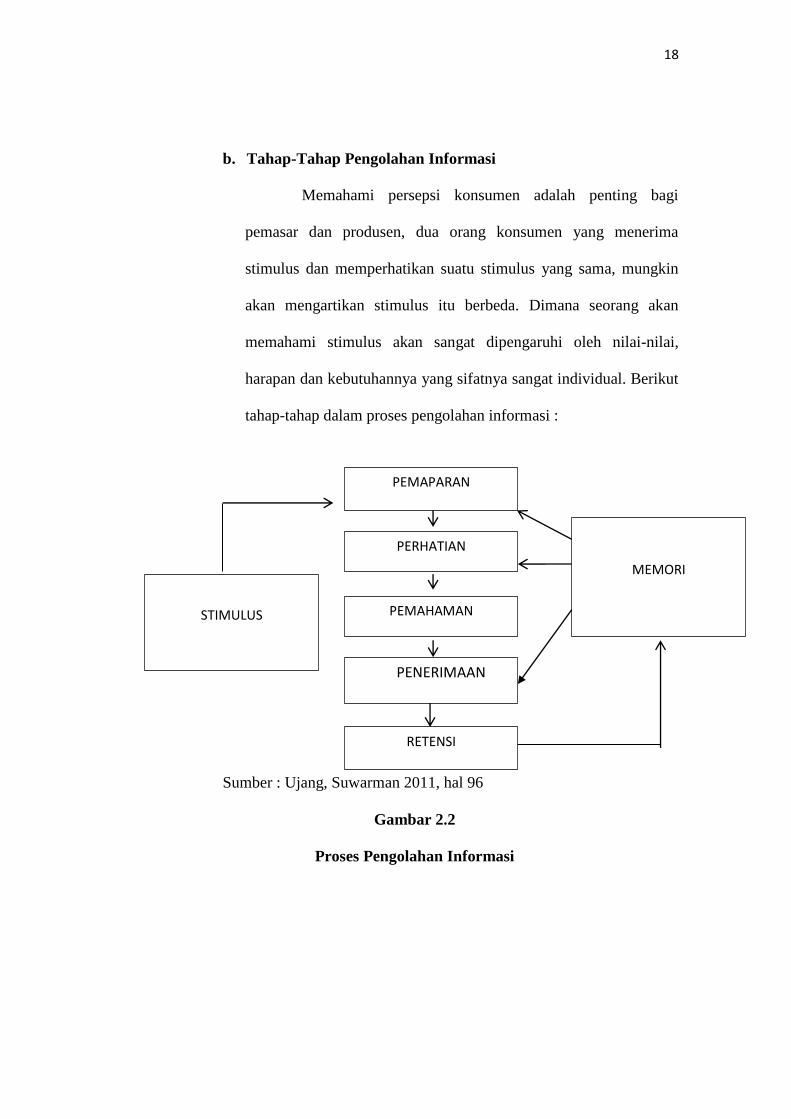

b. Tahap-Tahap Pengolahan Informasi

Memahami persepsi konsumen adalah penting bagi

pemasar dan produsen, dua orang konsumen yang menerima

stimulus dan memperhatikan suatu stimulus yang sama, mungkin

akan mengartikan stimulus itu berbeda. Dimana seorang akan

memahami stimulus akan sangat dipengaruhi oleh nilai-nilai,

harapan dan kebutuhannya yang sifatnya sangat individual. Berikut

tahap-tahap dalam proses pengolahan informasi :

Sumber : Ujang, Suwarman 2011, hal 96

Gambar 2.2

Proses Pengolahan Informasi

STIMULUS

RETENSI

PENERIMAAN

PEMAHAMAN

PERHATIAN

PEMAPARAN

MEMORI

19

Tahap-tahap pengolahan informasi

a) Pemaparan

Sensasi merupakan respon yang segera dan langsung dari

alat panca indera terhadap stimuli yang sederhana (iklan, kemasan,

merk). Stimulus adalah setiap masukan yang diterima oleh panca

indera (Kanuk, 2008:139).

Sensasi dipengaruhi oleh ambang absolut (the absolute threshold)

dan perbedaan ambang (differential threshold). Ambang absolut

adalah jumlah minimum intensitas atau energi stimulus yang

diperlukan oleh seorang konsumen merasakan perbedaan “ada” dan

“tidak ada” dari suatu stimulus. Sedangkan ambang berbeda adalah

batas perbedaan terkecil yang dapat dirasakan antara dua stimulus

yang mirip. Konsep ini dikenal juga dengan juga dengan nama (The

Fust Noticeable Difference Threshold/ JND) (Suwarman, 2011: 97)

b) Perhatian

Dalam proses ini konsumen menyeleksi stimulus atau

informasi mana yang akan diperhatikannya dan akan diproses lebih

lanjut , proses ini dikenal sebagai perceptual selection. Ada dua

faktor utam yang mempengaruhi perceptual selection terhadap

stimulus yang akan diperhatikannya:

1. Faktor Pribadi

Faktor Pribadi adalah karakteristik konsumen yang

muncul dari dalam diri konsumen, faktor ini diluar kontrol

20

pemasaran, yang termasuk dalam faktor pribadi adalah motivasi

dan kebutuhan konsumen, harapan konsumen yang dipengaruhi

oleh pengalaman masa lalunya.

2. Faktor stimulus

Konsumen yang memperhatikan stimulus karena daya

tarik dari stimulus tersebut, yang termasuk dalam stimulus yaitu

ukuran, warna, intensitas, kontras, posisi, petunjuk, gerakan,

kebauran, isolasi, stimulus yang disengaja, pemberi pesan yang

menarik, perubahan gambar yang cepat.

c) Pemahaman

Pemahaman adalah usaha konsumen untuk mengartikan

atau mengintepretasikan stimulus.

Ada tiga tahap dalam proses ini yaitu :

1. Gambar dan latar belakang (figure and ground)

Gambar adalah objek atau stimulus yang ditempatkan dalam

suatu latar belakang. Konsumen cenderung memisahkan mana

objek yang harus diperhatikan dan mana latar belakangnya.

1) Pengelompokkan (grouping)

Orang biasanya mengelompokkan stimulus sehingga

membentuk satu kesatuan arti. Orang akan lebih mudah

mengingat informasi dalam bentuk kelompok atau berkaitan

dengan suatu hal dibandingkan informasi tersebut terpisah-

21

pisah. Tiga prinsip grouping yaitu kedekatan (proximity),

kesamaan (similarity), dan kesinambungan (continuity).

2) Closure

Konsumen akan berusaha memahami suatu objek

dalam arti yang utuh, walaupun ada bagian dari objek

tersebut yang hilang atau tidak lengkap. Inilah prinsip

closure, konsumen akan melengkapi bagian yang hilang

dari objek tersebut.

3) Penerimaan

Setelah konsumen melihat stimulus, memperhatikan,

dan memahami stimulus tersebut maka sampailah kepada

suatu kesimpulan mengenai stimulus atau objek tersebut.

Inilah persepsi kosumen terhadap objek tersebut atau citra

produk. Persepsi konsumen tersebut merupakan penerimaan

konsumen terhadap stimulus.

4) Retensi

Retensi yaitu memindahkan informasi ke memori

jangka panjang. Informasi yang disimpan adalah intepretasi

konsumen terhadap stimulus yang diterimanya. Selanjutnya

apa yang disimpan didalam memori konsumen akan

mempengaruhi persepsinya terhadap stimulus yang baru.

(Sumarwan, 2011: 101).

22

c. Faktor- Faktor yang Mempengaruhi Persepsi

Sejumlah faktor beroprerasi untuk membentuk dan

terkadang mengubah persepsi. Faktor-faktor ini bisa terletak dari

dalam diri pembentuk persepsi, dalam diri objek atau target yang

diartikan atau dalam konteks situasi dimana persepsi tersebut

dibuat. Ketika seorang individu melihat sebuah target dan berusaha

untuk mengintepretasikan apa yang ia lihat, intepretasi itu sangat

dipengaruhi oleh berbagai karakteristik pribadi dari pembuat

persepsi individual tersebut. Karakteristik pribadi yang

mempengaruhi persepsi meliputi sikap, kepribadian, motif, minat,

pengalaman masa lalu, dan harapan-harapan seseorang (Judge,

2009: 175).

2. KEBERAGAMAAN

a. Pengertian Agama

Menurut Thouless dalam Jalaluddin (1995, 14) agama

didefinisikan sebagai sikap (cara penyesuaian diri ) terhadap dunia

yang mencakup acuan yang menunjukkan lingkungan lebih luas

daripada lingkungan dunia fisik yang terikat dengan ruang dan

waktu. Sedangkan menurut Harun Nasution dalam Jalaluddin

(1995, 12) pengertian agama berdasarkan asal kata yaitu al-Din,

religi (relegre, religare) dan agama. Al-Din (Semit) berarti undang-

undang atau hukum. Kemudian dalam bahasa arab kata ini

mengandung arti menguasai, menundukkan, patuh, utang, balasan,

23

kebiasaan. Sedangkan dari kata religi (latin) atau relegere berarti

mengumpulkan dan membaca, kemudian religare berarti mengikat.

Adapun kata agama terdiri dari a = tidak ; gam = pergi)

mengandung arti tidak pergi, tetap ditempat atau diwarisi turun

temurun. Bertitik tolak dari pengertian kata-kata tersebut, menurut

Harun Nasution intisarinya adalah ikatan. Agama mengandung arti

ikatan yang harus dipegang dan dipatuhi manusia. Ikatan dimaksud

berasal dari suatu kekuatan yang lebih tinggi dari manusia sebagai

kekuatan gaib yang tak dapat ditangkap oleh panca indera, namun

mempunyai pengaruh yang besar sekali terhadap kehidupan

manusia sehari-hari (Jalaluddin, 1995:12). Secara definitif menurut

Harun Nasution dalam Jalaluddin hal 12, Agama adalah :

1. Pengakuan terhadap adanya hubungan manusia dengan

kekuatan gaib yang harus dipatuhi.

2. Pengakuan terhadap adanya kekuatan gaib yang menguasai

manusia.

3. Mengikat diri pada suatu bentuk hidup yang mengandung

pengakuan pada suatu sumber yang berada di luar diri manusia

dan mempengaruhi perbuatan-perbuatan manusia.

4. Kepercayaan pada suatu yang gaib yang menimbulkan cara

hidup tertentu.

5. Suatu sistem tingkah laku yang berasal dari sesuatu kekuatan

gaib.

24

6. Pengakuan terhadap adanya kewajiban-kewajiban yang

diyakini bersumber pada sesuatu kekuatan gaib.

7. Pemujaan terhadap kekuatam gaib yang timbul dari perasaan

lemah dan perasaan takut terhadap kekuatan misterius yang

terdapat di alam sekitar

8. Ajaran-ajaran yang diwahyukan Tuhan kepada manusia

melalui seorang Rasul (Jalaluddin, 1995:13).

Sedangkan menurut William Jumes dalam Zakiah (hal

18) “Agama adalah perasaan dan pengalaman Bani Insan

secara individual yang menganggap bahwa mereka

berhubungan dengan apa yang dipandangnya sebagai Tuhan”

b. Perspektif Islam Tentang Religiusitas

Islam menyuruh umatnya untuk beragama atau berislam

secara menyeluruh (QS Al-Baqarah:208), Setiap muslim baik dalam

berpikir, bersikap maupun bertindak, diperintahkan untuk berislam

serta dalam melakukan aktifitas ekonomi, sosial, politik, atau aktivitas

apapun. Seorang muslim diperintahkan untuk berislam secara

keseluruhan dalam rangka beribadah kepada Allah SWT, dimana pun

dan dalam keadaan apapun, setiap muslim hendaknya berislam.

Glock dan Stark menilai bahwa kepercayaan keagamaan

adalah jantungnya dimensi keyakinan, teologi terdapat dalam

seperangkat kepercayaan mengenai kenyataan terakhir mengenai alam

dan kehendak-kehendak supernatural sehingga aspek-aspek lain

dalam agama menjadi koheren. ritual dan kegiatan menunjukkan

25

ketaatan seperti dalam persekutuan atau sembahyang tidak dapat

dipahami kecuali jika kegiatan-kegiatan itu berada dalam kerangka

kepercayaan yang mengandung dalil bahwa ada suatu kekuatan yang

besar yang harus disembah (Djamaluddin, 1994:79).

c. Dimensi Keberagamaan

Aktivitas beragama bukan hanya terjadi ketika seseorang

melakukan ritual keagamaan (beribadah), tapi juga ketika melakukan

aktivitas lain yang didorong oleh kekuatan akhir. Bukan hanya yang

berkaitan dengan aktivitas yang tampak dan dapat dilihat dengan

mata, tapi juga aktivitas yang tak tampak dan terjadi dalam hati

seseorang.

Menurut Glock dan Stark dalam Djamaluddin (1994,77-78)

ada lima dimensi keberagamaan yaitu :

1. Dimensi keyakinan (ideologis)

Dimensi ini berisi pengharapan-pengharapan dimana orang

religius berpegang teguh pada pandangan teologis tertentu dan

mengakui kebenaran doktrin-doktrin tersebut.

2. Dimensi Praktik Agama (ritualistik)

Dimensi ini mencakup perilaku pemujaan,ketaatan, hal-hal

yang dilakukan orang untuk menunjukkan komitmen terhadap

agama yang dianutnya. Praktik keagamaan ini terdiri atas dua kelas

penting yaitu :

26

1) Ritual mengacu pada seperangkat ritus, tindakan keagamaan

formal dan praktek-praktek suci yang semua mengharapkan

para pemeluk melaksanakan.

2) Ketaatan apabila aspek ritual dan komitmen sangat formal dan

khas publik, semua agama yang dikenal juga mempunyai

perangkat tindakan persembahan dan kontemplasi personal

yang relatif spontan, informal, dan kas pribadi.

3. Dimensi Pengalaman (eksperiental)

Dimensi ini berisikan dan memperhatikan fakta bahwa semua

agama mengandung pengharapan – pengharapan tertentu, dimensi

ini berkaitan dengan pengalaman keagamaan, perasaan-perasaan,

persepsi-persepsi, dan sensasi-sensasi yang dialami seseorang atau

didefinisikan oleh suatu kelompok keagamaan yang melihat

komunikasi, walaupun kecil dalam suatu esensi Ketuhanan yaitu

dengan Tuhan, kenyataan terakhir, dan otoritas transendental.

4. Dimensi Pengetahuan Agama (intelektual)

Dimensi ini mengacu pada harapan bahwa orang-orang yang

beragama paling tidak memiliki sejumlah minimal pengetahuan

mengenai dasar-dasar keyakinan, ritus-ritus, kitab suci dan tradisi.

5. Dimensi Konsekuensi

Dimensi ini mengacu pada identifikasi akibat-akibat

keyakinan keagamaan, praktik, pengalaman, dan pengetahuan

seseorang dari hari ke hari.

27

Menurut penulis rumusan Glock dan Stark yang membagi

keberagamaan menjadi lima dimensi dalam tingkat tertentu

mempunyai kesesuaian dengan islam. Walaupun tak sepenuhnya

sama, dimensi keyakinan disejajarkan dengan akidah, dimensi

praktik agama disejajarkan dengan syariah, dan dimensi

pengalaman disejajarkan dengan akhlak.

a. Dimensi keyakinan atau akidah Islam menunjuk pada seberapa

tingkat keyakinan Muslim terhadap kebenaran ajaran-ajaran

agamanya. Terutama terhadap ajaran-ajaran yang bersifat

fundamental dan dogmatik.

b. Dimensi Peribadatan atau praktek agama atau syariah

menunjuk pada seberapa tingkat kepatuhan Muslim dalam

mengerjakan kegiatan-kegiatan ritual sebagaimana disuruh dan

dianjurkan oleh agamanya. Dalam keberislaman, dimensi

peribadatan menyangkut pelaksanaan sholat, puasa, zakat, haji,

membaca Al-Quran, zikir, Ibadah Qurban, Iktikaf di masjid di

bulan puasa, dan sebagainya.

c. Dimensi pengalaman atau akhlak menunjuk pada seberapa

tingkatan muslim berperilaku dimotivasi oleh ajaran-ajaran

agamanya yaitu bagaimana individu berelasi dengan dunianya

terutama dengan manusia lain. Dalam keberislaman, dimensi

ini meliputi perilaku suka menolong, bekerjasama, berderma,

menyejahterkan dan menumbuh kembangkan orang lain,

28

menegakkan keadilan dan kebenaran, berlaku jujur,

memaafkan, menjaga lingkungan hidup, menjaga amanat,

tidak mencuri, tidak korupsi, dan lain sebagainya

(Djamaluddin, 1994:80).

3. TINGKAT PENDAPATAN

a. Pengertian Pendapatan

John J. Wild (2003: 311) menjelaskan pendapatan menurut

ilmu ekonomi sebagai nilai maksimum yang dapat dikonsumsi oleh

seseorang dalam suatu periode dengan mengharapkan keadaan

yang sama pada akhir periode seperti keadaan semula.

Penghasilan / pendapatan (revenue) adalah kebalikan dari

biaya, tiap-tiap memperoleh penghasilan tentu isertai dengan wujud

penerimaan benda, harta kekayaan, atau hak. Penghasilan itupun

dapat terjadi setiap saat, pada saat tertentu atau sekali setiap tahun.

Misalnya memperoleh komisi, fee, hasil-hasil dari penjualan

barang-barang dagangan, bunga dan lain sebagainya ini dapat

terjadi pada setiap saat. Penghasilan/pendapatan yang terjadi pada

tiap bulannya misalnya penghasilan sewa rumah, penghasilan

bunga, dan lain sebagainya yang serupa (Sigit, 1978:47).

Sedangkan menurut Robert Murray Haig (dalam Markus &

Hendry, 2002:111) pendapatan adalah nilai berupa uang dari

tambahan kemampuan ekonomis neto seseorang antara dua titik

waktu.

29

Pendapatan adalah penghasilan yang timbul dalam

pelaksanaan aktivitas entitas yang biasa dan dikenal dengan

sebutan berbeda seperti penjualan, imbalan, bunga, deviden,

royalti, sewa (Muljono, 2012:14). Sedangkan menurut Commitee

on Terminology Revenue atau pendapatan adalah sebagai hasil dari

penjualan barang atau pemberian jasa yang dibebankan kepada

langganan atau mereka yang menerima jasa (Syafri, 58:1994).

Pendapatan adalah aliran masuk harta-harta atau aktiva yang timbul

dari penyerahan barang dan jasa yang dilakukan oleh suatu unit

usaha selama suatu periode waktu tertentu (Baridwan, 2004:10).

sedangkan menurut Comittee on Terminology mendefinisikan

revenue sebagai hasil dari penjualan barang atau pemberian jasa

yang dibebankan kepada langganan atau mereka yang menerima

jasa. Berdasarkan beberapa pengertian di atas dapat ditarik

kesimpulan jika pendapatan adalah uang yang didapatkan

seseorang baik berupa gaji, bunga, sewa, laba, upah, dan tunjangan

lainnya dalam kurun waktu satu bulan atau satu tahun.

b. Pengakuan Pendapatan

“Suatu penghasilan akan diakui sebagai penghasilan pada

periode kapan kegiatan utama yang perlu untuk menciptakan dan

menjual barang dan jasa itu setelah selesai”. Dalam hal waktu yang

dimaksud disini ada empat alternatif :

30

1. Selama produksi

2. Pada saat proses produksi selesai

3. Pada saat penjualan

4. Pada saat penagihan kas

Keempat alternatif ini sama-sama dipakai dalam pengakuan

pendapatan. Pengakuan pendapatan selam proses produksi

berlangsung diterapkan pada proyek pembangunan jangka panjang.

Pada saat selesainya produksi dapat diterapkan pada kegiatan

pertanian atau pertambangan , pada saat penjualan dipakai untuk

barang perdagangan, pada saat penagihan diterapakan pada metode

penjualan angsuran (Harahap, 1994:59).

4. MOTIVASI

a. Pengertian Motivasi

Menurut Schiffman dan Kanuk dalam Ujang (23: 2011)

“ Motivation can be describeb as driving force within

individuals thats impels them to action. This driving force

is produced by state of tension, which exsits as the result

of unfulfilled need” Artinya “Motivasi dapat

digambarkan sebagai dorongan individual yang

mempengaruhi tindakannya. Dorongan ini diperoleh dari

tingkat dari tekanan yang mana merupakan hasil dari

kebutuhan yang tidak terpenuhi”.

Menurut Solomon dalam Ujang (23:2011)

“Motivation refers to the processes thet cause people to

behave as they do. It occurs when a need is aroused that

the consumer wishes to satisfy. Once a need has been

activated, a state of tension exists that drives the

consumer to attempt to reduce or eliminate the need”.

Artinya motivasi berkenaan dengan proses yang

menyebabkan orang-orang berperilaku seperti apa yang

mereka inginkan.ini terjadi ketika kebutuhan timbul oleh

31

keinginan konsumen akan kepuasan.sekali keinginan

timbul maka tingkat dari tekanan yang muncul

mengarahkan konsumen untuk menamabah atau

mengurangi atau menghilangkan kebutuhan tersebut Menurut Mowen dan Minor dalam Ujang (23:2011)

“motivation refers to an activated stae within a person

that leads to goal-directed behaviour, It consists of the

drivers, urges, wishes, or desires that initiate the sequnce

of events leading to a behaviour”Artinya motivasi

berkenaan tingkat keinginan dari seseorang yang

berhubungan dengan perilaku yang memiliki tujuan, ini

terdiri dari dorongan, desakan, keinginan atau hasrat

yang memprakarsai rentetan dari kejadian yang

mendorong perilaku.

Sedangkan Judge (2008: 228) motivasi adalah proses yang

menjelaskan intensitas, arah dan ketentuan usaha untuk mencapai

tujuan. Dari beberapa definisi tersebut disimpulkan bahwa motivasi

muncul karena adanya kebutuhan yang dirasakan konsumen.

Kebutuhan sendiri muncul karena konsumen merasakan

ketidaknyamanan antara yang seharusnya dirasakan dan yang

sesungguhnya dirasakan. Kebutuhan yang dirasakan tersebut

mendorong sesorang untuk melakukan tindakan memenuhi

kebutuhan tersebut (Ujang, 2011: 23).

32

Berikut proses motivasi terjadi :

Sumber : Schiffman dan Kanuk, 2008 hal 72

Gambar 2.2

Proses Motivasi

b. Teori Motivasi

Berikut ini beberapa teori motivasi yang dikemukan para ahli.

a) Hierarki Teori Kebutuhan

Menurut Maslow dalam Suwarman (2011:30). Ia

membuat hipotesis bahwa dalam setiap diri manusia terdapat

hierarki dari 5 kebutuhan. Kebutuhan-kebutuhan tersebut ialah :

1. Fisologis : meliputi rasa lapar, haus, berlindung, seksual, dan

kebutuhan fisik lainnya.

2. Rasa aman: meliputi rasa ingin dilindungi dari bahaya fisik

dan emosional

Kebutuhan,

hasrat dan

keinginan

yang belum

terpenuhi

Ketegangan

Pemenuhan

tujuan atau

kebutuhan

Pengurangan

ketegangan

Proses

kesadaran

Dorongan Perilaku

Belajar

33

3. Sosial: meliputi rasa kasih sayang, kepemilikan, penerimaan,

dan persahabatan.

4. Penghargaan: meliputi faktor-faktor penghargaan internal

seperti hormat diri, otonomi, dan pencapaian dan faktor-

faktor penghargaan eksternal seperti status, pengakuan, dan

perhatian.

5. Aktualisasi diri: dorongan untuk menjadi seseorang sesuai

kacakapannya meliputi pertumbuhan, pencapaian potensi

seseorang dan pemenuhan diri sendiri.

Maslow memisahkan lima kebutuhan kedalam urutan-

urutan yang lebih tinggi dan lebih rendah. Kebutuhan fisiologis

dan rasa aman dideskripsikan sebagai kebutuhan tingkat bawah,

kebutuhan sosial, penghargaan, dan aktualisasi diri sebagai

kebutuhan tingkat atas. Perbedaan diantara kedua tingkatan itu

didasarkan pada dasar pemikiran bahwa kebutuhan tingkat atas

dipenuhi secra internal (di dalam diri seseorang) sementara

kebutuhan tingkat rendah secara dominan dipenuhi oleh secara

eksternal (oleh hal seperti imbalan kerja, kontrak serikat kerja,

dan masa jabatan).

b) Teori Motivasi Mc Clelland

Menurut David Mc Clelland dalam Suwarman (2011:30)

Ia mengembangkan suatu teori motivasi yang disebut sebagai

Mc Clelland‟s Theory of Learned Needs. Teori ini menyatakan

34

bahwa ada tiga kebutuhan dasar yang memotivasi seorang

individu untuk berperilaku yaitu

(1) Kebutuhan untuk sukses (needs for achievement)

Kebutuhan untuk sukses adalah keingian manusia

untuk mencapai prestasi, reputasi, dan karir yang baik.

Seorang yang memiliki kebutuhan sukses akanbekerja

keras, tekun, dan tabah untuk mencapi cita-cita yang

diinginkannya. Ia akan memiliki kepercayaan diri yang

tinggi, mampu menghadapi segala tantangan dan masalah

demi mewujudkan cita-citanya. Kebutuhan sukses memiliki

kesamaan dengan kebutuhan ego dan kebutuhan aktualisasi

diri dari Teori Maslow.

(2) Kebutuhan untuk afiliasi (needs for affiliation)

Kebutuhan untuk afiliasi adalah keinginan manusia

untuk membina hubungan dengan sesamanya, mencari

teman yang bisa menerimanya, ingin dimiliki oleh orang-

orang sekelilingnya, dan ingin memiliki orang-orang yang

bisa menerimanya. Seseorang yang memiliki kebutuhan

afiliasi akan terlibat aktif dalam berbagai kegiatan sosial

maupun kegiatan yang melibatkan banyak orang. Ia akan

memilih produk dan jasa disenagi atau disetujui oleh teman

atau kerabat dekatnya. Kebutuhan afiliasi memiliki

kesamaan dengan kebutuhan sosial dari Teori Maslow.

35

(3) Kebutuhan kekuasaan (needs for power)

Kebutuhan kekuasaan berkaitan dengan keinginan

individu untuk mengendalikan lingkungannya, termasuk

mempengaruhi lingkungan-lingkungan disekelilingnya.

Tujuannya adalah agar ia bisa mempengaruhi,

mengarahkan, dan mengatur orang lain. Kebutuhan sukses

memiliki kesamaan dengan kebutuhan aktualisasi diri dari

teori Maslow (Sumarwan, 2011:30).

5. BANK SYARIAH

a. Pengertian Bank Syariah

Bank adalah lembaga keuangan yang melaksanakan tiga

fungsi utama yaitu menerima simpanan uang, meminjamkan uang,

memberikan jasa (Karim, 2010 :18).

Menurut Riva’i dan Veitzal dalam Fahd Sanrego “Bank

syariah merupakan lembaga intermediasi dan penyedia jasa

keuangan yang bekerjaberdasarkan etika dan sistem nilai Islam,

khususnya yang bebas dari bunga (riba), bebas dari kegiatan

spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari

hal-hal yang tidak jelas dan meragukan (gharar), berprinsip

keadilan, dan hanya membiayai kegiatan usaha yang halal. Bank

syariah sering dipersamakan dengan bank tanpa bunga. Bank tanpa

bunga merupakan konsep yang lebih sempit dari bank syariah,

ketika sejumlah instrument atau operasinya bebas dari bunga. Bank

36

syariah, selain menghindari bunga, juga secara aktif turut

berpartisipasi dalam mencapai sasaran dan tujuan dari ekonomi

Islam yang berorientasi pada kesejahteraan sosial.

Kata bank berasal dari kata banque dalam bahasa Perancis

dan dari kata banco dalam bahasa italia yang berarti peti/lemari

atau bangku. Kata peti atau lemari menyiratkan fungsi sebagai

tempat menyimpan benda-benda berharga seperti peti emas, peti

berlian, peti uang dan sebagainya. Dalam Al-Quran istilah bank

tidak disebutkan secara eksplisit. Tetapi yang dimaksud dengan

adalah sesuatu yang memiliki unsur seperti struktur, manajemen,

fungsi, hak dan kewajiban maka semua itu disebutkan dengan jelas,

seperti zakat, sadaqah, ghanimah (rampasan perang), bai’(jual

beli), dayn (utang dagang), maal (harta) dan sebagainya, yang

memiliki fungsi yang dilaksanakan oleh peran tertentu dalam

kegiatan ekonomi. Pada umumnya yang dimaksud dengan bank

syariah adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran

serta peredaran uang yang beroperasi disesuaikan dengan prinsip-

prinsip syariah ( Sudarsono, 2003:18).

b. Sejarah Berdirinya Bank Syariah di Indonesia

Berkembangnya bank-bank syariah di negara-negara Islam

berpengaruh di Indonesia. Pada awal periode 1980-an, diskusi

mengenai bank syariah sebagai pilar ekonomi Islam mulai

37

dilakukan. Beberapa uji coba pada skala yang relative terbatas telah

diwujudkan. Akan tetapi, prakarsa lebih khusus untuk mendirikan

bank Islam di Indonesia baru dilakukan pada tahun 1990.

Majelis Ulama Indonesia (MUI) pada tanggal 17-20 Agustus

1990 menyelenggarakan lokakarya bunga bank dan perbankan di

Cisarwa Bogor, Jawa Barat. Hasil tersebut dibahas lebih mendalam

pada Musyawarah Nasional IV MUI yang berlangsung di hotel

Sahid Jaya Jakarta, 22-25 Agustus 1990. Berdasarkan Munas IV

MUI, dibentuk kelompok kerja untuk mendirikan Bank Islam di

Indonesia (Antonio, 2001:25). Bank Muamalat Indonesia lahir

sebagai hasil kerja tim perbankan MUI, akte pendirian PT. Bank

Muamalat Indonesia ditandatangani pada tanggal Nopemper 1991.

Selanjutnya Yayasan Dana Dakwah Pembangunan ditetapkan

sebagai yayasan penopang Bank Syariah.

Pada tanggal 1 Mei 1992, Bank Muamalat Indonesia (BMI)

mulai beroperasi. Kemudian diikuti dengan kemunculan Undang-

Undang (UU) No. 7 tahun 1992 tentang perbankan, dimana

perbankan bagi hasil diakomodasi. Dalam UU tersebut pasal 13

ayat c menyatakan bahwa salah satu usaha Bank Perkreditan

Rakyat (BPR) menyediakan pembiayaan bagi nasabah bedasarkan

prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam

peraturan pemerintah. Menanggapi pasal tersebut, pemerintah pada

tanggal 30 Oktober 1992 telah mengeluarkan PP No 72 tahun 1992

38

tentang bank berdasarkan prinsip bagi hasil dan diundangkan pada

tanggal 30 Oktober 1992 dalam Lembaran Negara Republik

Indonesia No. 119 tahun 1992.

Pendirian Bank Muamalat ini diikuti oleh bank-bank

perkreditan rakyat syariah (BPRS). Namun demikian dua jenis

tersebut belum sanggup menjangkau masyarakat Islam lapisan

bawah. Oleh karena itu, maka dibangunlah lembaga-lembaga

simpan pinjam yang disebut Baitul Maal Wattamwil (BMT). Pada

tahun 1998 mrncul UU No. 10 tahun 1998 tentang perubahan UU

No. 7 tahun 1992 tentang perbankan terdapat beberapa perubahan

yang memberikan peluang yang lebih besar bagi pengembangan

perbankan syariah. Pemberlakuan UU No. 10 tahun 1998 tentang

perubahan UU No. 7 tahun 1992 tentang perbankan diikuti dengan

dikeluarkannya sejumlah ketentuan pelaksanaan dalam bentuk SK

Direksi BI/Peraturan Bank Indonesia, telah memberikan landasan

hukum yang lebih kuat dan kesempatan yang luas lagi bagi

pengembangan perbankan syariah di Indonesia.

Perundang-undangan tersebut memberikan kesempatan yang

luas untuk mengembangkan jaringan perbankan syariah antara lain

melalui izin pembukaan kantor cabang syariah (KCS) oleh bank

konvensional. Dengan UU No. 10 tahun 1998 maka telah

ditetapkan landasan hukum yang kuat bagi serta menjamin adanya

kepastian hukum bagi para pelaku ekonomi serta masyarakat luas

39

untuk kelembagaan dan kegiatan usaha bank syariah (Sudarsono,

2003:23-27).Walaupun perkembangannya agak terlambat bila

dibandingkan dengan dengan negara-negara muslim lainnya ,

perbankan syariah di Indonesia terus berkembang. Bila pada

periode 1992-1998 hanya satu unit Bank Syariah, maka pada tahun

2005 jumlah bank syariah di Indonesia telah bertambah menjai 20

unit yaitu 3 bank umum syariah dan 17 unit usaha syariah.

Sementara itu jumlah BPRS hingga akhir 2004 bertambah menjadi

88 buah (Karim, 2010:25). Sedangkan dari data OJK sampai bulan

April 2015 telah terdapat 12 Bank Syariah dengan jumlah kantor

sebanyak 2135. Unit Usaha Syariah dengan jumlah Bank Umum

konvesional memiliki UUS sebanyak 22 dengan jumlah kantor

sebanyak 323, dan BPRS dengan jumlah Bank sebanyak 162

dengan jumlah kantor 433. Dengan keseluruhan jumlah kantor

2891 (OJK, 2015: 1).

c. Produk dan Jasa Bank Syariah

Pada dasarnya produk oleh perbankan syariah dapat dibagi

menjadi tiga bagian besar yaitu :

a) Produk penyaluran Dana (Financing)

Dalam menyalurkan dananya kepada nasabah ,secara

garis besar produk pembiayaan syariah terbagi kedalam 4

kategori yang dibedakan berdasarkan tujuan pengguanannya

yaitu:

40

1. Pembiayaan dengan prinsip jual beli (Ba’i).

Pembiayaan dengan prinsip jual beli ditujukan

untuk memiliki barang, prinsip jual beli dilaksanakan

sehubungan dengan adanya perpindahan tentang

kepemilikan barang atau benda (transfer of properti).

Tingkat keuntungan bank ditentukan di depan dan menjadi

bagian harga atas barang yang dijual. Transaksi jual beli

dapat dibedakan berdasarkan bentuk pembayarannya, dan

waktu penyerahan barangnya yakni sebagai berikut:

1) Pembiayaan Murabahah

Murabahah (al ba‟I bi tsaman ajil) lebih dikenal

sebagai murabahah saja adalah transaksi jual beli

dimana bank menyebut jumlah keuntungannya.Bank

bertindak sebagai penjual, sementara masabah sebagai

pembeli. Harga jual adalah harga beli bank dari

pemasok ditambah keuntungan margin. Kedua belah

pihak harus menyepakati harga jual dan jangka waktu

pembayarannya. Harga jual dicantumkan dalam akad

jual beli dan jika telah disepakati tidak dapat berubah

selama berlakunya akad (Karim, 2010:97). Ba’i al-

murabahah dapat dilakukan pembelian secara

pemesanan dan biasa disebut sebagai murabahah

kepada pemesan pembelian (KKP). Dalam kitab al-

41

Umm, Imam Syafi’I menamai transaksi sejenis ini

dengan istilah al-aamir bisy-syira (Antonio, 2001:102).

2) Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang

yang diperjualbelikan belum ada. Barang diserahkan

secara tangguh sementara pembayaran dilakukan tunai.

Bank bertindak sebagai pembeli sementara nasabah

sebagai penjual (Karim, 2010:99). Ba’I as-salam

biasanya dipergunakan pada pembiayaan bagi petani

dengan jangka waktu yang relatif pendek, yaitu 2-6

bulan. Bai’as-salam juga data diaplikasikan pada

pembiayaan barang industri (Antonio, 2001:111-112).

3) Pembiayaan Ishtishna’

Produk Ishtishna’ menyerupai Salam, tapi dalam

Ishtishna’ pembayarannya dapat dilakukan oleh bank

dalam beberapa kali pembayaran (Karim, 2010:100).

Transaksi bai‟ al-istishna‟ merupakan kontrak penjualan

antara pembeli dan pembuat barang, dalam kontrak ini

pembuat barang menerima pesanan dari pembeli.

Pembuat barang lalu berusaha melalui orang lain untuk

membuat atau membeli bang menurut spesifikasi yang

telah disepakati dan menjualnya kepada membeli akhir.

Kedua belah pihak bersepakat atas harga serta sistem

42

pembayarannya, apakah pembayarannya dilakukan di

muka, melalui cicilan, atau ditangguhan sampai suatu

waktu pada masa yang akan dating (Antonio, 2001:113).

2. Prinsip sewa (Ijarah)

Transaksi Ijarah dilandasi adanya perpindahan

manfaat. Pada dasarnya prinsip ijarah sama dengan prinsip

jual beli, tapi perbedaanya terletak pada objek transaksinya.

Pada akhir masa sewa, bank dapat saja menjual barang

yang disewakannya kepada nasabah. Karena itu dalam

perbankan syariah dikenal Ijarah Muntahiyah Bittamlik

(sewa yang diikuti dengan berpindahnya kepemilikan)

(Karim, 2010:101).

3. Prinsip bagi hasil (Syirkah)

a) Pembiayaan Musyarakah

Transaksi musyarakah dilandasi adanya

keinginan para pihak yang bekerja sama untuk

meningkatkan nilai aset yang mereka miliki secara

bersama-sama. Semua bentuk usaha yang melibatkan

dua pihak atau lebih di mana mereka secara bersama-

sama memadukan seluruh bentuk sumber daya baik

yang berwujud maupun tidak berwujud (Karim,

2010:102).

43

b) Pembiayaan Mudharabah

Mudharabah adalah bentuk kerjasama antara dua

atau lebih pihak dimana pemilik modal atu shahib al

maal mempercayakan sejumlah modal kepada pengelola

(mudharib) dengan suatu perjanjian keuntungan (Karim,

2010:103).

b) Produk Penghimpunan Dana

Penghimpunan dana di bank Syariah dapat berbentuk

giro, tabungan dan deposito. Prinsip operasional syariah yang

diterapan dalam penghimpunan dana masyarakat adalah

primsip wadiah dan mudharabah.

1. Prinsip wadiah

Al-wadiah merupakan titipan murni yang setiap saat

dapat diambil jika pemiliknya menghendaki, secara umum

terdapat dua jenis wadiah :

a. Wadi‟ah yad al-amanah (trustee depository) pada

prinsipnya tidak boleh dimanfaatkan oleh yang dititipi.

b. Wadi‟ah yad dhamanah (guarantee depository) pihak

yang dititi (bank) bertanggung jawab atas keutuhan harta

titipan sehingga ia boleh memanfaatkan harta titipan

tersebut (Karim, 2010:108).

44

2. Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah

penyimpan atau deposan bertindak sebagai shahibul maal

(pemilik modal) dan bank sebagai mudharib (pengelola).

Berdasarkan kewenangan yang diberikan kepada pihak

penyimpan dana, prinsip mudharabah terbagi menjadi dua

yaitu :

a. Mudharabah Mutlaqah atau URIA (Unrstricted

Investment Account)

Dalam prinsip ini tidak ada pembatasan bagi

bank dalam menggunakan dana yang dihimpun. Nasabah

tidak memberikan persyaratan apapun kepada bank, jadi

bank memiliki kebebasan penuh untuk menyalurkan

dana URIA ke bisnis manapun yang diperkirakan

menguntungkan ( Karim, 2010:109).

b. Mudharabah Muqayyadah atau RIA (Restricted

Investmen Account)

Mudharabah Muqayyadah atau RIA (Restricted

Investmen Account) dibagi menjadi dua jenis yaitu :

a) Mudaharabah RIA On Balanced Sheet

Merupakan simpanan khusus dimana pemilik dana

dapat menetapkan syarat-syarat tertentu yang harus

dipatuhi oleh bank.

45

b) Mudaharabah RIA Of Balanced Sheet

Jenis mudharabah ini merupakan jenis

penyaluran dana mudharabah langsung kepada

pelaksana usahanya, dimana bank bertindak sebagai

perantara yang mempertumakan antara pemilik dana

dengan pelaksana usaha. Pemilik dana dapat

menetapkan syarat-syarat tertentu yang harus dipatuhi

oleh bank dalam mencari bisnis (pelaksana usaha)

(Karim, 2010:110-111).

c) Jasa Perbankan

1. Al-wakalah (deputyship)

Wakalah atau wikalah berarti penyerahan,

pendelegasian, atau pemberian mandat (Antonio,

2001:120).

2. Al-Kafalah (guaranty)

Al-kafalah merupakan jaminan yang diberikan oleh

penanggung kepada pihak ketiga untuk memenihi

kewajiban piahak kedua atau yang ditanggung, dalam

pengertian lain kafalah juga berarti mengalahkan tanggung

jawab seseorang yang dijamin dengan berpegang pada

tanggung jawab orang lain sebagai penjamin (Antonio,

2001:123).

46

3. Al- hawalah (transfer service)

Al-hawalah adalah pengalihan utang dari orang yang

berutang kepada oranglain yang wajib menanggungnya.

Dalam istilah para ulama hal ini merupakan pemindahan

beban utang dari muhil (orang yang berutang) menjadi

tanggungan muhal„alaih atau oang yang berkewajiban

membayar utang (Antonio, 2001:126).

4. Ar-Rahn (mortage)

Ar-Rahn adalah menahan salah satu harta milik si

peminjsm sebagai jaminan atas pinjaman yang diterimanya.

Barang yang ditahan tersebut memiliki nilai ekonomis.

Dengan demikian pihak yang menahan memperoleh

jaminan untuk dapat mengambil kembali seluruh atau

sebagian piutangnya (Antonio, 2001:128).

5. Al Qardh (soft an benevolent loan)

Al-qardh adalah pemberian harta kepada orang lain

yang dapat ditagih atau diminta kembali atau dengan kata

lain memunjamkan tanpa mengharapkan imbalan (Antonio,

2001:131).

6. Sharf (jual beli valuta asing)

Pada prinsipnya jua beli valuta asing ini sejalan

dengan prinsip sharf, jual beli mata uang yang tidak sejenis

ini penyerahannya harus dilakukan pada waktu yang sama

47

(spot), bank mengambil keuntungan dari jual beli valuta

asing ini (Karim,2010:112).

6. JASA

a. Pengertian Jasa

Jasa sering dipandang sebagai suatu fenomena yang rumit.

Kata jasa itu sendiri mempunyai banyak arti, dari mulai pelayanan

personal sampai jasa sebagai suatu produk. menurut Kotler 1994

dalam Fandy Tjiptono hal 6

“Jasa adalah setiap tindakan atau perbuatan yang dapat

ditawarkan oleh suatu pihak kepada pihak lain, yang pada

dasarnya bersifat intangible atau tidak berwujud fisik dan

tidak menghasilkan kepemilikan sesuatu. Produksi jasa

bisa berhubungan dengan produk fisik maupun tidak‟‟

sedangkan menurut Lehtinen, 1983 dalam Rambat Lupiyoadi hal 5

”a service is an activity or a series of activities which take

place in interactions with a contact person or physical

machine and which provides consumer satisfaction‟‟ yang

artinya satu jasa adalah satu aktivitas atau satu rangkaian

aktivitas yang mengambil tempat di interaksi seseorang

atau mesin fisik dan yang menyediakan kepuasan

konsumen.

Sedangkan menurut Gronroos,1990 dalam Lupiyoadi hal 5

“ serviceis an activity or series of activities of more less

intangible nature that normally, but not necessesarile, take

place in interactions between the customer and service

employee and/or physical resources or good and/or system

of the service provider, which are provided as solutions to

customer problems artinya‟ jasa adalah satu aktivitas atau

rangkaian dari aktivitas dari lebih kurang sifat alami tak

terukur yang secara normal, tetapi bukan necessesarile,

ambil tempat di interaksi di antara karyawan pelanggan

dan jasa dan / atau sumber daya fisik atau bajik dan / atau

sistem dari penyedia jasa, yaitu disediakan sebagai solusi

ke masalah pelanggan

48

Sedangkan menurut Valarie A. Zethaml an Mary Jo Bitner 1996

hal 5 dalam Lupiyoadi

“service is all economic activities whose output is not a

physical product or construction is generally consumed at

that time it is produced, and provides added value in forms

such as convenience, amusement, comfort or healthartinya

“jasa adalah semua aktivitas ekonomi yang hasilnya bukan

sebuah bentuk fisik atau konstruksi yang biasanya

dikonsumsi saat yang sama dengan waktu yang dihasilkan,

dan memberikan nilai tambah seperti kenyamanan,

hiburan, kesenagan atau kesehatan.”