siklus pengeluaran.docx

28

PEMBAHASAN 1.1 Pendahuluan Siklus Pengeluaran (Spending cycle atau expenditure cycle) adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa. Siklus pengeluaran melibatkan beberapa aktivitas yang berhubungan dengan pembelian bahan mentah, persediaan barang-barang dan jasa. Kegiatan ini termasuk mengidentifikasikandan mendokumentasikan semua pengeluaran uang, menyipakan order pembelian menerima kiriman barang dan mencatat persediaan. 1

-

Upload

ambarayudwi -

Category

Documents

-

view

259 -

download

7

description

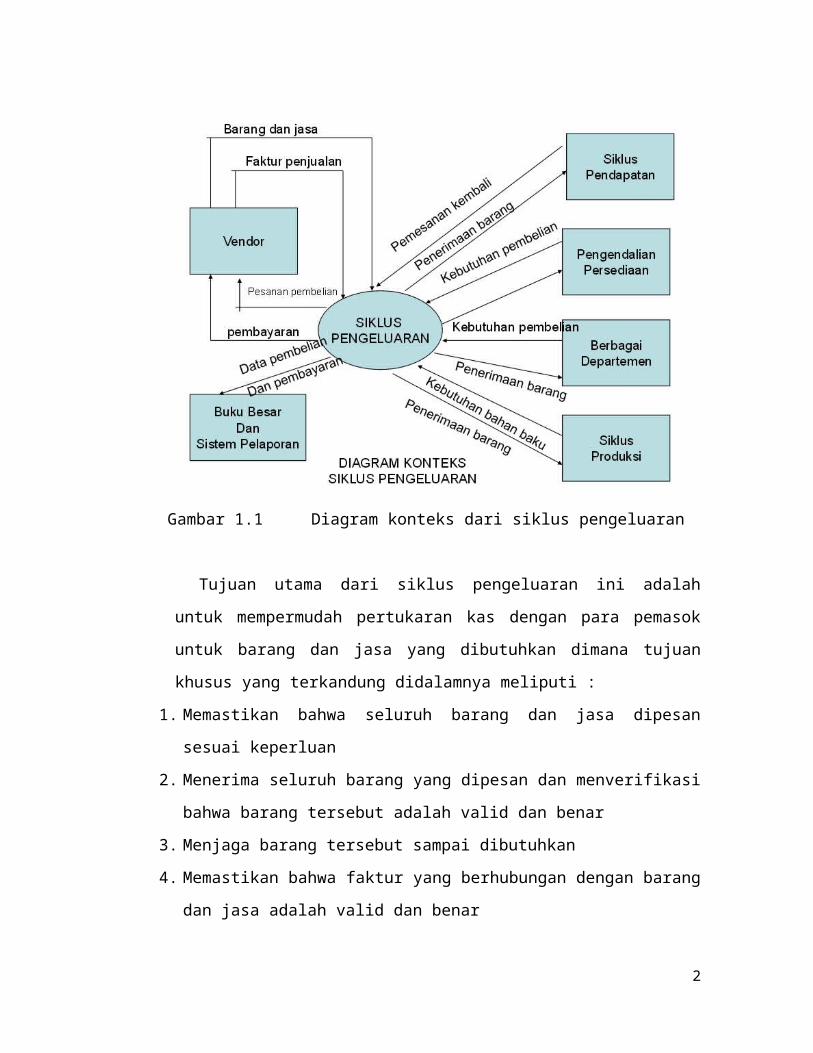

Siklus Pengeluaran (Spending cycle atau expenditure cycle) adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa. Siklus pengeluaran melibatkan beberapa aktivitas yang berhubungan dengan pembelian bahan mentah, persediaan barang-barang dan jasa. Kegiatan ini termasuk mengidentifikasikandan mendokumentasikan semua pengeluaran uang, menyipakan order pembelian menerima kiriman barang dan mencatat persediaan. Gambar 1.1 Diagram konteks dari siklus pengeluaran Tujuan utama dari siklus pengeluaran ini adalah untuk mempermudah pertukaran kas dengan para pemasok untuk barang dan jasa yang dibutuhkan dimana tujuan khusus yang terkandung didalamnya meliputi :1. Memastikan bahwa seluruh barang dan jasa dipesan sesuai keperluan2. Menerima seluruh barang yang dipesan dan menverifikasi bahwa barang tersebut adalah valid dan benar3. Menjaga barang tersebut sampai dibutuhkan4. Memastikan bahwa faktur yang berhubungan dengan barang dan jasa adalah valid dan benar5. Mencatat dan mengklasifikasikan pengeluaran secara cepat dan tepat6. Memposkan kewajiban dan pengeluaran kas ke dalam perkiraan pemasok yang tepat di dalam buku besar utang usaha7. Memastikan bahwa seluruh pengeluara kas berhubungan dengan pengealuran yang sudah diotorisasi8. Menyiapkan seluruh dokumen dan laporan manajerial yang diperlukan yang berhubungan dengan barang atau jasa yang diperoleh Fungsi dari Siklus Pengeluaran itu sendiri terdiri dari :1. Mengetahui kebutuhan akan barang tersebut2. Menempatkan Pesanan, Menerima dan menyimpan barang3. Memastikan validitas kewajiban pembayaran4. Menyiapkan pengeluaran kas5. Mengelola utang usaha6. Memposkan transaksi ke dalam buku besar umum7. Menyiapkan laporan keuangan dan laporan manajemen yang diperlukanAktivitas dasar dalam siklus pengeluaran yaitu sebagai berikut :1. Memesan bahan baku, perlengkapan, dan jasa.2. Menerima bahan baku, perlengkapan, dan jasa.3. Penyetujui faktur pemasok.4. Pengeluaran kas.5. Proses Penggajian. Aktivitas-aktivitas dalam siklus pengeluaran adalah cerminan dari aktivitas-aktivitas dasar yang dijalankan dalam siklus pendapatan. Hubungan erat antara siklus pengeluaran pembeli dan siklus pendapatan penjual memiliki implikasi penting untuk mendesain sistem informasi kedua belah pihak.Oleh karena itu, secara spesifik dengan menerapkan perkembangan TI yang baru dalam merekayasa ulang siklus pengeluaran oleh pembeli, maka perusahaan menciptakan peluang bagi pemasok atau penjual untuk memodifikasi sistem nya sendiri, begitu pula sebaliknya. Namun, faktanya perubahan tersebut mungkin mengharuskan perubahan pada perusahaan lain.

Transcript of siklus pengeluaran.docx

PEMBAHASAN

1.1 Pendahuluan

Siklus Pengeluaran (Spending cycle atau expenditure cycle) adalah rangkaian

kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan

dengan pembelian serta pembayaran barang dan jasa.

Siklus pengeluaran melibatkan beberapa aktivitas yang berhubungan dengan

pembelian bahan mentah, persediaan barang-barang dan jasa. Kegiatan ini

termasuk mengidentifikasikandan mendokumentasikan semua pengeluaran uang,

menyipakan order pembelian menerima kiriman barang dan mencatat persediaan.

Gambar 1.1 Diagram konteks dari siklus pengeluaran

Tujuan utama dari siklus pengeluaran ini adalah untuk mempermudah

pertukaran kas dengan para pemasok untuk barang dan jasa yang dibutuhkan

dimana tujuan khusus yang terkandung didalamnya meliputi :

1

1. Memastikan bahwa seluruh barang dan jasa dipesan sesuai keperluan

2. Menerima seluruh barang yang dipesan dan menverifikasi bahwa barang tersebut

adalah valid dan benar

3. Menjaga barang tersebut sampai dibutuhkan

4. Memastikan bahwa faktur yang berhubungan dengan barang dan jasa adalah

valid dan benar

5. Mencatat dan mengklasifikasikan pengeluaran secara cepat dan tepat

6. Memposkan kewajiban dan pengeluaran kas ke dalam perkiraan pemasok yang

tepat di dalam buku besar utang usaha

7. Memastikan bahwa seluruh pengeluara kas berhubungan dengan pengealuran

yang sudah diotorisasi

8. Menyiapkan seluruh dokumen dan laporan manajerial yang diperlukan yang

berhubungan dengan barang atau jasa yang diperoleh

Fungsi dari Siklus Pengeluaran itu sendiri terdiri dari :

1. Mengetahui kebutuhan akan barang tersebut

2. Menempatkan Pesanan, Menerima dan menyimpan barang

3. Memastikan validitas kewajiban pembayaran

4. Menyiapkan pengeluaran kas

5. Mengelola utang usaha

6. Memposkan transaksi ke dalam buku besar umum

7. Menyiapkan laporan keuangan dan laporan manajemen yang diperlukan

Aktivitas dasar dalam siklus pengeluaran yaitu sebagai berikut :

1. Memesan bahan baku, perlengkapan, dan jasa.

2. Menerima bahan baku, perlengkapan, dan jasa.

3. Penyetujui faktur pemasok.

4. Pengeluaran kas.

5. Proses Penggajian.

2

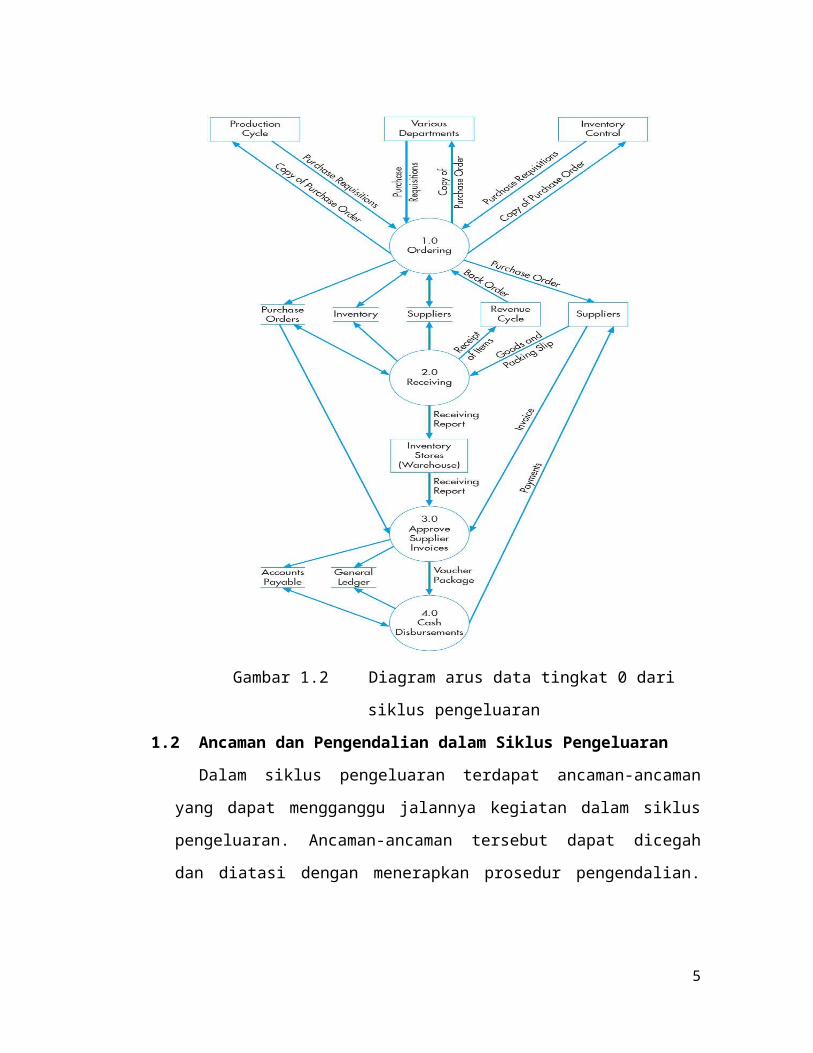

Aktivitas-aktivitas dalam siklus pengeluaran adalah cerminan dari aktivitas-

aktivitas dasar yang dijalankan dalam siklus pendapatan. Hubungan erat antara

siklus pengeluaran pembeli dan siklus pendapatan penjual memiliki implikasi

penting untuk mendesain sistem informasi kedua belah pihak.Oleh karena itu,

secara spesifik dengan menerapkan perkembangan TI yang baru dalam

merekayasa ulang siklus pengeluaran oleh pembeli, maka perusahaan

menciptakan peluang bagi pemasok atau penjual untuk memodifikasi sistem nya

sendiri, begitu pula sebaliknya. Namun, faktanya perubahan tersebut mungkin

mengharuskan perubahan pada perusahaan lain.

Gambar 1.2 Diagram arus data tingkat 0 dari siklus pengeluaran

3

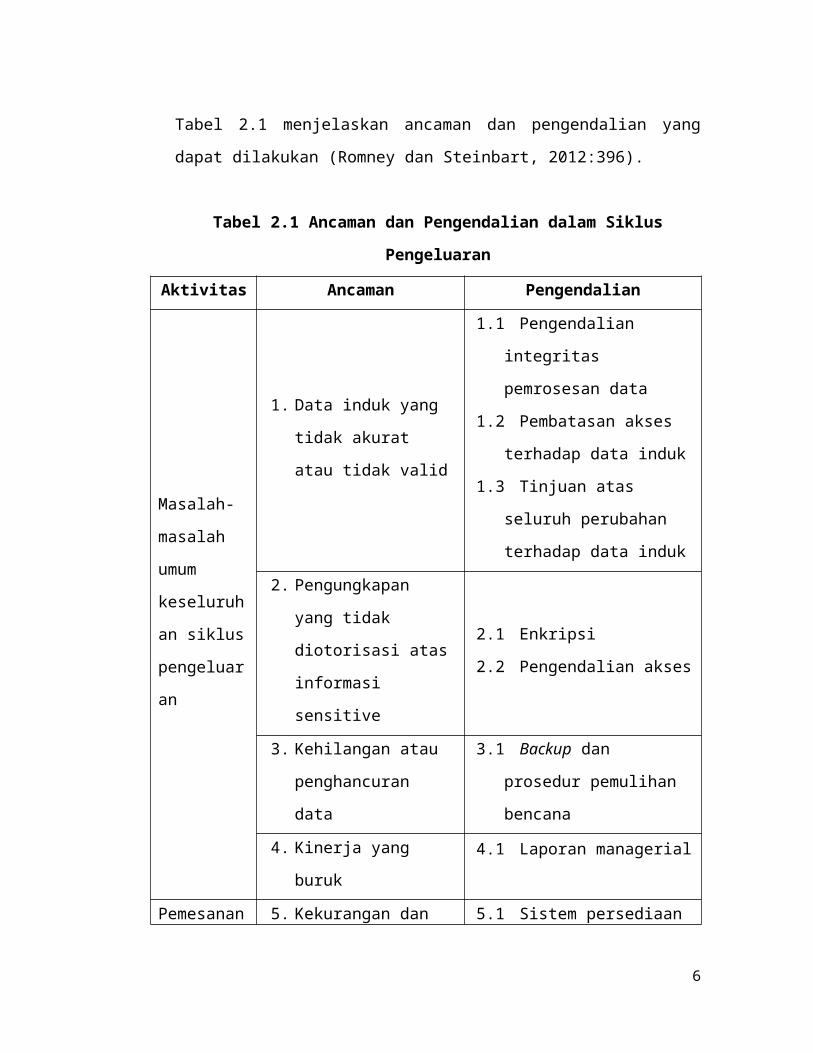

1.2 Ancaman dan Pengendalian dalam Siklus Pengeluaran

Dalam siklus pengeluaran terdapat ancaman-ancaman yang dapat

mengganggu jalannya kegiatan dalam siklus pengeluaran. Ancaman-ancaman

tersebut dapat dicegah dan diatasi dengan menerapkan prosedur pengendalian.

Tabel 2.1 menjelaskan ancaman dan pengendalian yang dapat dilakukan (Romney

dan Steinbart, 2012:396).

Tabel 2.1 Ancaman dan Pengendalian dalam Siklus Pengeluaran

Aktivitas Ancaman Pengendalian

Masalah-

masalah

umum

keseluruhan

siklus

pengeluaran

1. Data induk yang tidak

akurat atau tidak valid

1.1 Pengendalian integritas

pemrosesan data

1.2 Pembatasan akses terhadap

data induk

1.3 Tinjuan atas seluruh

perubahan terhadap data

induk

2. Pengungkapan yang

tidak diotorisasi atas

informasi sensitive

2.1 Enkripsi

2.2 Pengendalian akses

3. Kehilangan atau

penghancuran data

3.1 Backup dan prosedur

pemulihan bencana

4. Kinerja yang buruk4.1 Laporan managerial

Pemesanan

5. Kekurangan dan

kelebihan persedian

5.1 Sistem persediaan perpetual

5.2 Kode bar atau label RFID

5.3 Perhitungan persediaan fisik

secara periodic

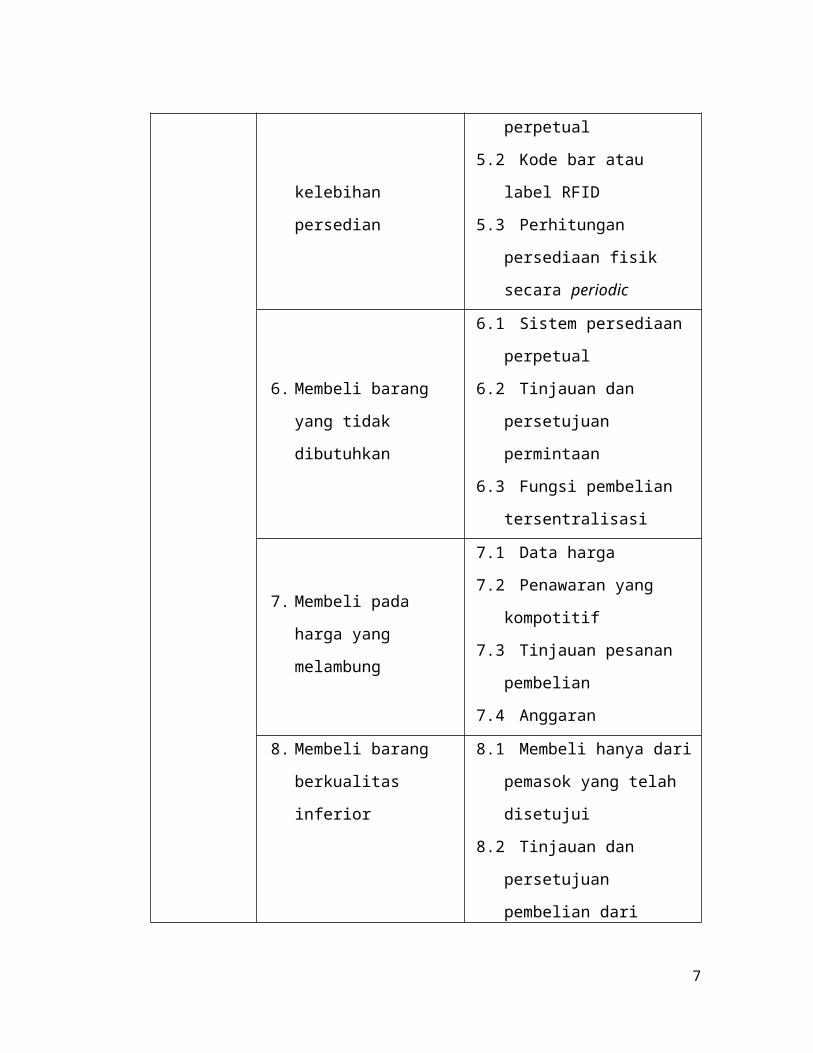

6. Membeli barang yang

tidak dibutuhkan

6.1 Sistem persediaan perpetual

6.2 Tinjauan dan persetujuan

4

permintaan

6.3 Fungsi pembelian

tersentralisasi

7. Membeli pada harga

yang melambung

7.1 Data harga

7.2 Penawaran yang kompotitif

7.3 Tinjauan pesanan pembelian

7.4 Anggaran

8. Membeli barang

berkualitas inferior

8.1 Membeli hanya dari pemasok

yang telah disetujui

8.2 Tinjauan dan persetujuan

pembelian dari pemasok baru

8.3 Menahan manager pembelan

yang bertanggungjawab

untuk iaya pengerjaan ulang

dan scrap

8.4 Pelacakan dan pemantauan

kualitas produk dengan

pemasok

9. Pemasok yang tidak

dapat diandalkan

9.1 Meminta pemasok untuk

memiliki sertifikasi

( misalnya , ISO 9000)

9.2 Mengumpulkan dan

mengawasi data kinerja

pengiriman pemasok

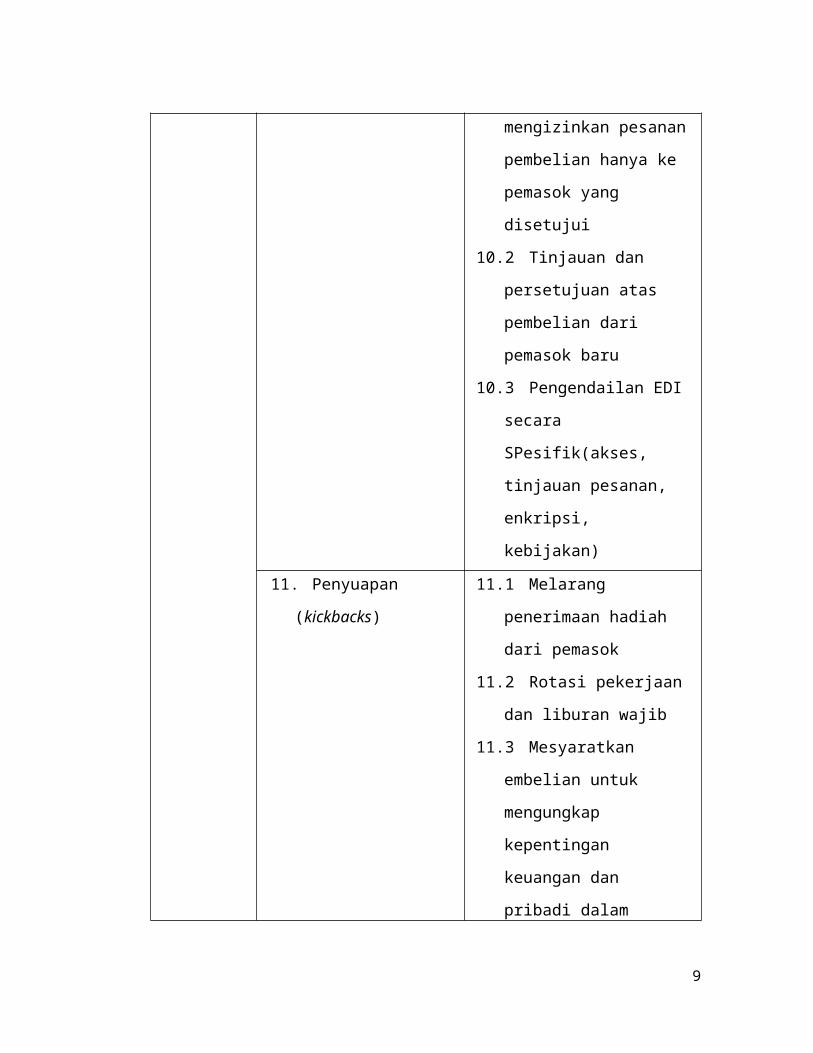

10. Membeli dari pemasok

yang tidak di otorisasi

10.1 Mengurus sebuah daftar

pemasok yang disetujui dan

mengonfigurasi system untuk

mengizinkan pesanan

pembelian hanya ke pemasok

5

yang disetujui

10.2 Tinjauan dan persetujuan

atas pembelian dari pemasok

baru

10.3 Pengendailan EDI secara

SPesifik(akses, tinjauan

pesanan, enkripsi, kebijakan)

11. Penyuapan (kickbacks)

11.1 Melarang penerimaan

hadiah dari pemasok

11.2 Rotasi pekerjaan dan

liburan wajib

11.3 Mesyaratkan embelian

untuk mengungkap

kepentingan keuangan dan

pribadi dalam pemasok

11.4 Audit pemasok

Penerimaan

12. Menerima barang yang

tidak dipesan

12.1 Mensyaratkan keberadaan

pesanan pembelian yang

disetujui sebelum menerima

setiap pengiriman

13. Kesalahan dalam

perhitungan

13.1 Tidak menginformasikan

pegawai penerimaan

mengenai kuantitas yang

dipesan

13.2 Mensyaratkan pegawai

penerimaan untuk

menandatangi laporan

penerimaan

6

13.3 Insentif

13.4 Penggunaan kode batang

dan label RFID

13.5 Konfigurasisistem ERP

untuk menandai diskrepansi

antara kuantitas dipesan dan

diterima yang melebhi

toleransi ambang batas untuk

penyelidikan

14. Memverifikasi

penerimaan jasa

14.1 Pengendalian anggaran

14.2 Audit

15. Pencurian persediaan

15.1 Pembatasan akses fisik

atas ke persediaan

15.2 Dokumentasi atas seluruh

transfer persediaan antara

para pegawai penerimaan dan

persediaan

15.3 Perhitungan persediaan

fisik secara periodic dan

rekonsiliasi untuk mencatat

kuantitas

15.4 Pemisahan tugas

penympanan persediaan

versus penerimaan

Menyetujui

faktur

pemasok

16. Kesalahan dalam faktur

pemasok

16.1 Verifikasi atas kakuratan

faktur

16.2 Mensyaratkan tanda

terima mendetail untuk

pembelian kartu pengadaan

7

16.3 ERS

16.4 Pembatasan akses ke data

induk pemasok

16.5 Verifikasi tagihan biaya

pengiriman dan penggunaan

saluran pengiriman yang

disetujui

17. Kesalahan dalam mem-

posting ke utanga

17.1 Pengendalian edit entri

data

17.2 Rekonsiliasi catatan utang

yang mendetail dengan akun

control buku besar umum

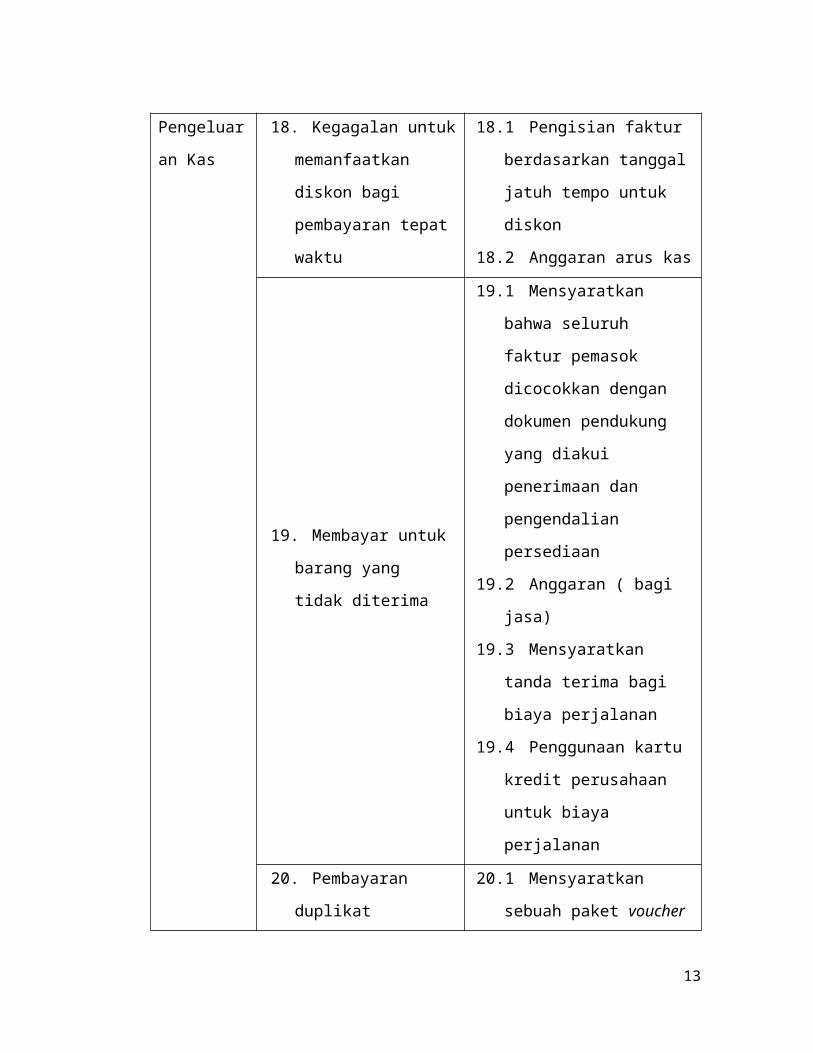

Pengeluaran

Kas

18. Kegagalan untuk

memanfaatkan diskon

bagi pembayaran tepat

waktu

18.1 Pengisian faktur

berdasarkan tanggal jatuh

tempo untuk diskon

18.2 Anggaran arus kas

19. Membayar untuk barang

yang tidak diterima

19.1 Mensyaratkan bahwa

seluruh faktur pemasok

dicocokkan dengan dokumen

pendukung yang diakui

penerimaan dan

pengendalian persediaan

19.2 Anggaran ( bagi jasa)

19.3 Mensyaratkan tanda

terima bagi biaya perjalanan

19.4 Penggunaan kartu kredit

perusahaan untuk biaya

perjalanan

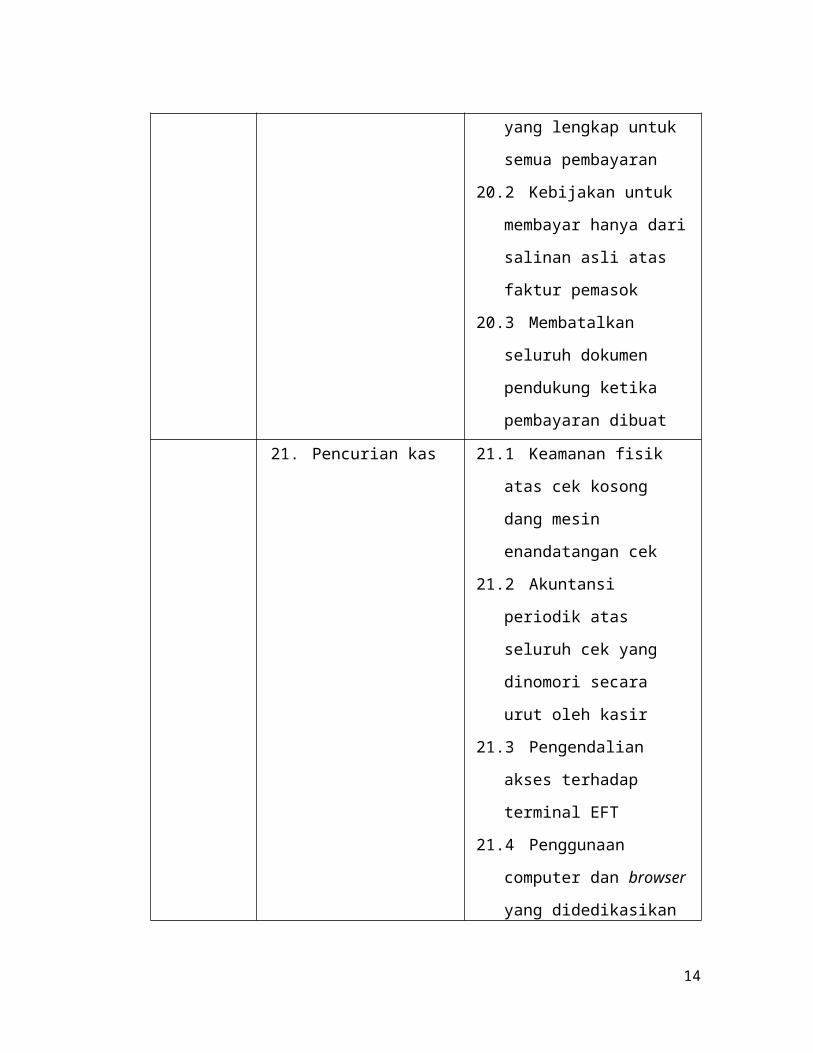

20. Pembayaran duplikat 20.1 Mensyaratkan sebuah

8

paket voucher yang lengkap

untuk semua pembayaran

20.2 Kebijakan untuk

membayar hanya dari salinan

asli atas faktur pemasok

20.3 Membatalkan seluruh

dokumen pendukung ketika

pembayaran dibuat

21. Pencurian kas 21.1 Keamanan fisik atas cek

kosong dang mesin

enandatangan cek

21.2 Akuntansi periodik atas

seluruh cek yang dinomori

secara urut oleh kasir

21.3 Pengendalian akses

terhadap terminal EFT

21.4 Penggunaan computer dan

browser yang didedikasikan

bagi perbankan secara online

21.5 Block ACH pada rekening

yang tidak digunakan untuk

pembayaran

21.6 Pemisahan fungsi

penulisan cek dari utang

21.7 Mensyaratkan tanda

tangan rangkap pada cek

yang lebih besar dari jumlah

tertentu

21.8 Rekonsiliasi rutin pada

rekening bank dengan jumlah

9

yang dicatat oleh seseorang

yang independen atas

prosedur pengeluaran kas

21.9 Pembatasan akses

terhadap file induk pemasok

21.10 Membatasi jumlah

pegawai dengan kemampuan

untuk membuat pemasok satu

kali dan memproses faktur

dari pemasok satu kali

21.11 Menjalankan kas kecil

sebagai dana imprest

21.12 Audit kejutan atas dana kas

kecil

22. Mengecek perubahan

22.1 Mesin perlindungan cek

22.2 Penggunaan tinta dan

kertas khusus

22.3 Pengaturan “pembayaran

Positif” dengan bank

23. Masalah arus kas 23.1 Anggaran arus kas

1.3 Pemesanan Bahan Baku, Perlengkapan, dan Jasa.

Pendekatan tradisional untuk mengelola persediaan adalah menjaga stok yang

cukup sehingga produksi dapat berlangsung tanpa gangguan bahkan jika

persediaan yang digunakan lebih besar dari yang diharapkan atau jika pemasok

terlambat dalam pengiriman. Pendekatan ini disebut sebagai pendekatan

economic order quantity (kuantitas pesanan ekonomis—EOQ) karena pendekatan

ini didasarkan pada perhitungan ukuran pesanan optimal untuk meminimalkan

jumlah biaya pemesanan, penyimpanan, dan kehabisan stock. Biaya pemesanan

10

termasuk seluruh biaya terkait dengan pemrosesan transaksi pembelian. Biaya

penyimpanan adalah biaya yang dikaitkan dengan penahanan persediaan. Biaya

kehabisan stock adalah biaya yang dihasilkan dari kekurangan persediaan, seperti

penjualan yang hilang atau penundaan produksi.

Aplikasi yang sebenarnya dari pendekatan EOQ berbeda-beda berdasarkan

jenis barang. Formula EOQ digunakan untuk menghitung berapa banyak untuk

memesan.

a. Reorder Point (titik pemesanan ulang) menentukan kaan untuk memesan.

Perusahaan biasanya menetapkan reorder point berdasarkan waktu pengiriman

dan tingkat yang diinginkan dari stok pengaman (safety stock) untuk

menangani fluktuasi yang tidak diharapkan dalam permintaan.

b. Perencanaan kebutuhan material (materials requirements planning-MRP)

yaitu sebuah pendekatan untuk manajemen persediaan yang berupaya untuk

mengurangi tingkat persediaan yang dibutuhkan dengan meningkatkan akurasi

teknik perkiraan untuk menjadwalkan pembelian dengan lebih baik guna

memenuhi kebutuhan produksi. Sebagai contoh, departemen perencanaan

produksi dari sebuah perusahaan menggunakan MRP akan menggunakan

perkiraan penjualan untuk menyiapkan jadwal terperinci yang menentukan

jumlah masing-masing produk jadi untuk memproduksi dalam periode waktu

tertentu, seperti tiga bulan berikutnya. Jadwal dan spesifikasi teknik ini untuk

setiap produk mengidentifikasi kuantitas dari bahan baku, suku cadang, dan

perlengkapan yang diperlukan dalam produksi dan titik waktu ketika mereka

akan diperlukan. Jadi, system MRP mengurangi ketidakpastian mengenai

kapan bahan baku dibutuhkan dan dengan demikian memungkinkan

perusahaan untuk menyimpan persediaan lebih sedikit.

c. System persediaan just-in-time (JIT inventory system) yaitu sebuah system

yang meminimalkan atau mengeliminasi persediaan secara virtual dengan

membeli dan memproduksi barang hanya sebagai respons terhadap penjualan

actual, bukannya yang diperkirakan. Akibatnya, system JIT ditandai dengan

pengiriman yang sering atas sejumlah kecil bahan baku, suku cadang, dan

11

perlengkapan secara langsung ke lokasi tertentu yang memrlukannya saat

mereka diperlukan, bukannya pengiriman dalam jumlah besar yang jarang ke

fasilitas pusat penerimaan dan penyimpanan. Oleh karena itu, pabrik yang

menggunakan system JIT akan memiliki beberapa dok penerimaan, masing-

masing ditugaskan untuk menerima pengiriman barang yang diperlukan di

pusat kerja terdekat.

Terlepas dari sumbernya, kebutuhan untuk membeli barang atau perlengkapan

sering menghasilkan penciptaan sebuah permintaan pembelian (purchase

requisition) yang mengidentifikasi requisitioner (orang yang mengeluarkan

pesanan pembelian); menentukan lokasi pengiriman dan tanggal yang diperlukan;

mengidentifikasi nomor barang, deskripsi, kuantitas, dan harga dari setiap barang

yang diminta; dan mungkin akan menyarankan seorang pemasok.

1.4 Penerimaan Bahan Baku, Perlengkapan, dan Jasa.

Ketika pengiriman tiba, seorang petugas penerimaan membandingkan nomor

pesanan pembelian yang direferensikan pada slip pengepakan pemasok dengan

pesanan pembelian terbuka untuk memverifikasi bahwa barang dipesan. Petugas

penerimaan kemudian menghitung kuantitas atas barang yang dikirimkan.

Sebelum melakukan rute persediaan ke gudang atau pabrik, petugas penerimaan

juga harus memeriksa setiap pengiriman sebagai tanda-tanda atas kerusakan yang

jelas.

Laporan Penerimaan (receiving report) adalah sebuah dokumen yang

mencatat detail setiap pengiriman, termasuk tanggal diterima, pengirim, pemasok,

kualitas diterima. Tiga pengecualian terhadap proses ini adalah:

1. Menerima kuantitas barang yang berbeda dari jumlah yang dipesan.

2. Menerima barang rusak, atau

3. Menerima barang berkualitas inferior yang gagal inspeksi.

Dalam kasus barang rusak atau berkualitas buruk, sebuah dokumen yang

disebut memo debit disiapkan setelah pemasok setuju mengambil kembali barang

12

atau memberikan pengurangan harga. Memo debit (debit memo) adalah sebuah

dokumen yang digunakan untuk mencatat pengurangan terhadap saldo yang harus

dibayarkan ke pemasok.

Tujuan diselenggarakan prosedur ini adalah :

a. Untuk menjamin bahwa semua penerimaan bahan baku,perlengkapan,dan

aktiva lain yang dibeli telah diotorisasi.

b. Untuk mencatat transaksi penerimaan dalam catatan akuntansi.

1.5 Menyetujui Faktur Pemasok

Ketika faktur pemasok diterima, departemen bagian utang bertanggung jawab

untuk mencocokkannya dengan pesanan pembelian dan laporan penerimaan yang

berkaitan. Kombinasi faktur pemasok dan dokumen pendukung yang terkait ini

menciptakan apa yang disebut sebagai paket voucher (voucher package). Setelah

pemberi persetujuan (approver) memverifikasi bahwa perusahaan telah menerima

apa yang telah ia pesan, faktur tersebut disetujui untuk pembayaran.

Ada dua cara untuk memproses faktur pemasok, disebut sebagai system

nonvoucher dan voucher.

1. System nonvoucher adalah sebuah metode untuk memproses utang yang tiap-

tiap fakturnya disetujui untuk diposting ke catatan pemasok individual dalam

file utang dan klemudian disimpan dalam file faktur terbuka. Berkebalikan

dengan system voucher.

2. System voucher adalah metode untuk memproses utang yang mana voucher

pencairan disiapkan, bukannya memposting faktur secara langsung ke catatan

pemasok dalam buku besar pembantu utang. Voucher pencairan

mengidentifikasi pemasok, mencantumkan faktur yang beredar, dan

mengindikasikan jumlah bersih yang dibayarkan setelah dikurangi diskon dan

potongan yang berlaku. Berkebalikan dengan system nonvoucher.

13

Gambar 1.3 Pendekatan Evaluated receipt Settlement (Pendekatan Dua

Cara)

1.6 Pengeluaran Kas

Aktivitas terakhir pada siklus pengeluaran adalah pembayaran faktur yang

telah disetujui. Aktivitas ini, disebut dengan aktivitas pengeluaran kas,

dilaksanakan oleh kasir, yang bertanggung jawab kepada manajer keuangan.

Tujuan diselenggarakannya aplikasi ini adalah untuk menjamin bahwa

pembayaran kepada pemasok dilakukan tepat waktu dan dalam jumlah yang

benar. Input bagi aplikasi ini adalah catatan dari file voucher.

Keputusan kunci dalam prosedur pengeluaran kas adalah menentukan apakah

perusahaan akan memanfaatkan fasilitas potongan yang tersedia atau tidak. Untuk

membuat keputusan ini,dibutuhkan informasi anggaran kas jangka pendek. Dalam

14

anggaran kas tersebut tergambar taksiran arus kas masuk dan arus kas keluar

untuk satu periode tertentu di masa mendatang (biasanya satu tahun). Informasi

yang tercantum dalam anggaran tersebut berasal dari berbagai sumber. Bagian

piutang dagang memberikan proyeksi penerimaan kas. File utang dagang dan file

order pembelian menunjukan potensi pembayaran kepada para pemasok, yang

bermakna taksiran arus kas keluar di masa mendatang. Fungsi sumber daya

manusia memberikan informasi tentang kebutuhan kas untuk pembayaran gaji

karyawan.jika cukup anggaran kas menunjukan bahwa perusahaan membutuhkan

kas dalam jumlah yang untuk memenuhi kebutuhan pengeluaran kas,maka

fasilitas potongan yang tersedia harus dimanfaatkan agar dapat diperoleh

penghematan pengeluaran kas.

1.7 Proses Penggajian

Bagian yang terkait dalam system pengeluaran adalah :

a. Bagian kepegawaian, bertanggung jawab : mencari karyawan baru,

menyeleksi calon karyawan, memutuskan penempatan karyawan baru,

membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan

golongan gaji, mutasi karyawan dan pemberhentian karyawan.

b. Bagian pencatat waktu, bertanggung jawab :menyelenggarakan catatan waktu

hadir bagi semua karyawan

c. Bagian pembuat daftar gaji & upah, bertanggung jawab :membuat daftar gaji

dan upah.

d. Bagian akuntansi, bertanggung jawab :mencatat kewajiban yang timbul dalam

hubungannya dengan pembayaran gaji dan upa karyawan

e. Bagian keuangan, bertanggung jawab :mengisi cek guna pembayaran gaji dan

upah dan menguangkan cek tersebut ke bank, memasukkan uang tersebut ke

amplop gaji dan upah karyawan dan selanjutnya untuk dibagikan

Dokumen yang digunakan dalam sistem penggajian dan pengupahan adalah :

a. Dokumen pendukungan perubahan gaji dan upah

15

b. Kartu jam hadir

c. Kartu jam kerja

d. Daftar gaji dan daftar upah

e. Rekap gaji dan rekap upah

f. Surat pernyataan gaji dan upah

g. Amplop gaji dan upah

h. Bukti kas keluar

Prosedur dari sistem penggajian dan pengupahan (flowchart terlampir) :

a. Pencatatan waktu hadir

Prosedur ini bertujuan untuk mecatat waktu hadir karyawan, dapat

menggunakan daftar hadir biasa atau menggunakan kartu hadir (clock card).

Pencatatan waktu ini diselenggarakan untuk menentukan gaji dan upah

karyawan. Bagi karyawan yang digaji bulanan, daftar hadir digunakan untuk

menentukan apakah karyawan memperoleh gaji penuh atau tidak, menentukan

apakah karyawan bekerja diperusahaan dalam jam biasa atau jam lembur

sehingga dapat digunakan untuk menentukan apakah karyawan akan

meneriman gaji saja atau meneriman tunjangan lembur.

b. Pencatatan waktu kerja

Prosedur ini biasanya digunakan oleh perusahaan manufaktur yang

produksinya berdasarkan pada pesanan. Pencatatan waktu kerja diperlukan

bagi karyawan yang bekerja di bagian produksi untuk keperluan distribusi

biaya, upah karyawan kepada produk atau pesanan yang menikmati jasa

karyawan tersebut. Dengan demikian waktu kerja ini akan dipakai sebagai

dasar pembebanan biaya tenaga kerja langusng kepada produk yang

diproduksi.

c. Pembuatan daftar gaji dan upah

Dalam prosedur ini, fungsi pembuat daftar gaji dan upah membuat

daftar gai dan upah karyawan. Data yang dipakai sebagai dasar pembuatan

daftar gaji adalah surat keputusan mengenai pengangkatan karyawan baru.

16

Kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji

bulan sebelumnya, dan daftar hadir.

d. Distribusi biaya gaji dan upah

Dalam prosedur ini distribusi biaya gaji dan upah, biaya tenaga kerja

didistribusikan kepada departemen yang menikmati manfaat tenaga kerja.

Distribusi biaya tenaga kerja ini dimaksudkan untuk pengendalian biaya dan

penghitungan harga pokok produk.

e. Pembayaran gaji dan upah

Prosedur pembayaran gaji dan upah melibatkan bagian akuntansi dan

bagian keuangan. Bagian akuntansi membuat perintah pengeluran kas kepada

bagian keuangan untuk menulis cek guna pembayaran gaji dan upah. Bagian

keuangan kemudian menuangkan cek tersebut ke bank dan memasukkan uang

ke dalam amplop gaji dan upah. Pembayaran gaji dan upah dapat dilakukan

dengan membagikan cek dan upah.

17