siklus pengelolaan keu negara,anggaran dan akuntansi

11

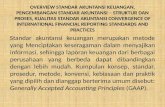

Siklus Pengelolaan Keuangan Negara Siklus Anggaran Siklus Akuntansi Ref : Bawuk, 2013

-

Upload

ary-efendi -

Category

Economy & Finance

-

view

221 -

download

0

Transcript of siklus pengelolaan keu negara,anggaran dan akuntansi

Siklus Pengelolaan Keuangan NegaraSiklus AnggaranSiklus Akuntansi

Ref : Bawuk, 2013

Pada pengelolaan keuangan negara, siklus terdiri dari:perencanaan dan penganggaran;pelaksanaan anggaran/perbendaharaan; akuntansi, pemeriksaan, dan pertanggungjawaban.

Perencanaan dan

Penganggaran

Pelaksanaan Anggaran

AkuntansiPemeriksaan

Pertanggung jawaban

• Integrasi RK dan Anggaran• Unified Budget• Penganggaran Berbasis Kinerja• Penggunaan KPJM• Klasifikasi Anggaran

• Tahap Perencanaan:• Bappenas (Pusat)• SKPD Perencanaan (Daerah)

• Tahap Penganggaran:• Menteri Keuangan (Pusat)• TAPD (Daerah)

• Pemerintah Pusat:• Terbit DIPA• Pemerintah

Daerah:• DPA• SPD• Sistem Penerimaan

• Sistem Pengeluaran

• Pengguna Anggaran• Bendahara Umum

• Pemeriksa Eksternal (BPK)

• Opini atas LK• LHP

• Berdasarkan Laporan Hasil Pemeriksaan BPK atas Lap Keu

Penetapan KekuasaanPengelola Keu daerah

Pejabat PengelolaKeu daerah

Pejabat PenggunaAnggaran

PenyusunanRancangan APBD

PenyusunanRancangan APBD Penetapan APBDPenetapan APBD

PertanggungjawabanPertanggungjawaban

PenatausahaanPenatausahaan

PenyelesaianKerugian Daerah

PenyelesaianKerugian Daerah

PengelolaanKekayaan & Kewajiban

PengelolaanKekayaan & Kewajiban

PengelolaanBLUD

PengelolaanBLUD

Pengendalian defisit&

Penggunaan Surplus

Pengendalian defisit&

Penggunaan Surplus

PelaksanaanAPBD

PelaksanaanAPBD

Semesteran Tahunan

02/26/15

Perencanaan & Penganggaran

Pelaksanaan Penatausahaan Pertgjwban Pemeriksaan

RPJMD

RKPD

KUA PPAS

Nota Kesepakatan

Pedoman Penyusunan RKA-SKPD

RKA-SKPD

RAPBD

Evaluasi Raperda APBD oleh Gubernur/

Mendagri

Rancangan DPA-SKPD

DPA-SKPD

Verifikasi

Laporan Realisasi Semester Pertama

Perubahan APBD

Penatausahaan Belanja

• Penerbitan SPM-UP, SPM-GU, SPM-TU dan SPM-LS oleh Kepala SKPD

• Penerbitan SP2D oleh PPKD

Penatausahaan Pendapatan

Kekayaan dan Kewajiban daerah• Kas Umum• Piutang• Investasi• Barang• Dana Cadangan• Utang

AkuntansiKeuangan Daerah

Laporan KeuanganPemerintah Daerah

• LRA• Neraca• Lap. Arus

Kas• CaLK, dst

Laporan Keuangan

diperiksa oleh BPK

Raperda Pertanggung-

jawaban APBD

APBD

• Bendahara penerimaan wajib menyetor penerimaannya ke rekening kas umum daerah selambat-lambatnya 1 hari kerja

Penatausahaan Pembiayaan

• Dilakukan oleh PPKD

Pelaksanaan APBD

Pendapatan

Belanja

Pembiayaan

Disusun Sesuai SAP

RPJM = Rencana Pembangunan Jangka MenengahRKPD = Rencana Kerja Perangkat DaerahKUA = Kebijakan Umum APBDPPAS = Prioritas dan Plafon Anggaran SementaraRKA = Rencana Kerja Dan AnggaranSKPD = Satuan Kerja Perangkat DaerahRAPERDA = Rancangan Peraturan DaerahDPA = Dokumen Pelaksanaan AnggaranSPD = Surat Penyediaan DanaTAPD = Tim Anggaran Pemerintah Daerah

Pengintegrasian antara Rencana Kerja dan Anggaran Rencana kerja dan anggaran merupakan satu kesatuan dan disusun secara

terintegrasi.

• Penyatuan Anggaran (unified budget) Setiap Satuan Kerja Perangkat Daerah (SKPD) memiliki satu dokumen anggaran.

Tidak ada lagi pemisahan antara anggaran rutin dan pembangunan.

• Penganggaran Berbasis Kinerja Alokasi anggaran sesuai dengan hasil yang akan dicapai, terutama berfokus pada

output atau keluaran dari kegiatan yang dilaksanakan.

• Penggunaan Kerangka Pengeluaran Jangka Menengah (KPJM)

Pemerintah dituntut menyusun anggaran dengan perspektif waktu jangka menengah.

• Klasifikasi Anggaran Klasifikasi anggaran tersebut terdiri dari klasifikasi menurut fungsi, menurut

organisasi, dan menurut jenis belanja.

1. Klasifikasi Organisasi : Sesuai dengan struktur organisasi Pemda (pengaturan Pengguna Anggaran/Kuasa Pengguna Anggaran)

2. Klasifikasi menurut Fungsi : Pelayanan Umum ; Pertahanan ; Ketertiban dan Keamanan ; Ekonomi ; Lingkungan Hidup ; Perumahan dan Fasilitas Umum ; Kesehatan ; Pariwisata dan Budaya ; Agama ; Pendidikan ; Perlindungan Sosial

3. Klasifikasi Ekonomi : Belanja Pegawai ; Belanja Barang ; Belanja Modal ; Bunga ; Subsidi ; Bantuan Sosial ; Hibah ; Belanja Tak Tersangka/Tak Terduga

8

12 bulan

12 bulan6 bulan

Waktu KegiatanJanuari Tahun Anggaran dimulai.

Bappeda merumuskan Kerangka Ekonomi Daerah, berupa proyeksi penerimaan dan pengeluaran yang didasarkan pada anggaran tahun sebelumnya.KED memuat daftar aktivitas daerah mengacu pada RPJMD dan Renstra SKPD.Semua kegiatan akan didiskusikan dalam Musrenbang.Musrenbang pertama pada tingkat desa.

Februari Musrenbang kecamatan.Forum musyawarah tingkat SKPD.

Maret Musrenbang Kabupaten/Kota

April-Mei Pembahasan RKPD

Juni-Agustus Penyusunan KUA (Kebijakan Umum Anggaran)Penyusunan PPAS (Prioritas dan Plafon Anggaran Sementara) bagi setiap SKPD.Penyusunan Rencana Kerja SKPD.Penyusunan estimasi anggaran terkait dengan RK SKPD.

September Kompilasi anggaran yang diajukan oleh setiap SKPD.

Oktober Finalisasi anggaran dikoordinasikan oleh Sekda selaku ketua TAPD.Penyiapan Raperda APBDPembahasan Raperda APBD dengan Legislatif

November Pembahasan dan pengesahan RAPBD

Desember Penyusunan Dokumen Pelaksanaan Anggaran (DPA)

Aspek Perbedaan Siklus Anggaran Siklus Akuntansi

Fungsi Alat perencanaan, pengendalian, kebijakan fiskal, politik, koordinasi dan komunikasi, penilaian, kinerja, pemotivasi, menciptakan ruang publik.

Mencatat, mengklasifikasi, menggolongkan, menganalisis, mengikhtisarkan, melaporkan, dan menginterpretasi transaksi.

Tujuan pencatatan

Kepatuhan.Membandingkan antara anggaran dan realisasi.

Pencatatan transaksi.

Sistem pembukuan

Tata buku tunggal (single entry) Tata buku berpasangan (double entry)

Output laporan Perbandingan antara anggaran dan realisasi.

Neraca, Laporan Kinerja Keuangan, Laporan Arus Kas, Laporan Perubahan Ekuitas

Informasi yang dihasilkan

Informasi terbatas (penerimaan dan pengeluaran kas)

Informasi yang lebih luas

Rentang waktu Lebih dari satu periode fiskal Satu periode fiskal (satu tahun)

Transaksi yang dicatat

Hanya transaksi yang dianggarkan. Mencatat semua transaksi, baik yang dianggarkan maupun yang tidak dianggarkan.