SELAYANG PANDANG BPK PERWAKILAN PROVINSI KEPULAUAN … · bukti dan atau sistem pengendalian intern...

25

SELAYANG PANDANG BPK PERWAKILAN PROVINSI KEPULAUAN RIAU

Transcript of SELAYANG PANDANG BPK PERWAKILAN PROVINSI KEPULAUAN … · bukti dan atau sistem pengendalian intern...

SELAYANG PANDANG

BPK PERWAKILAN

PROVINSI KEPULAUAN

RIAU

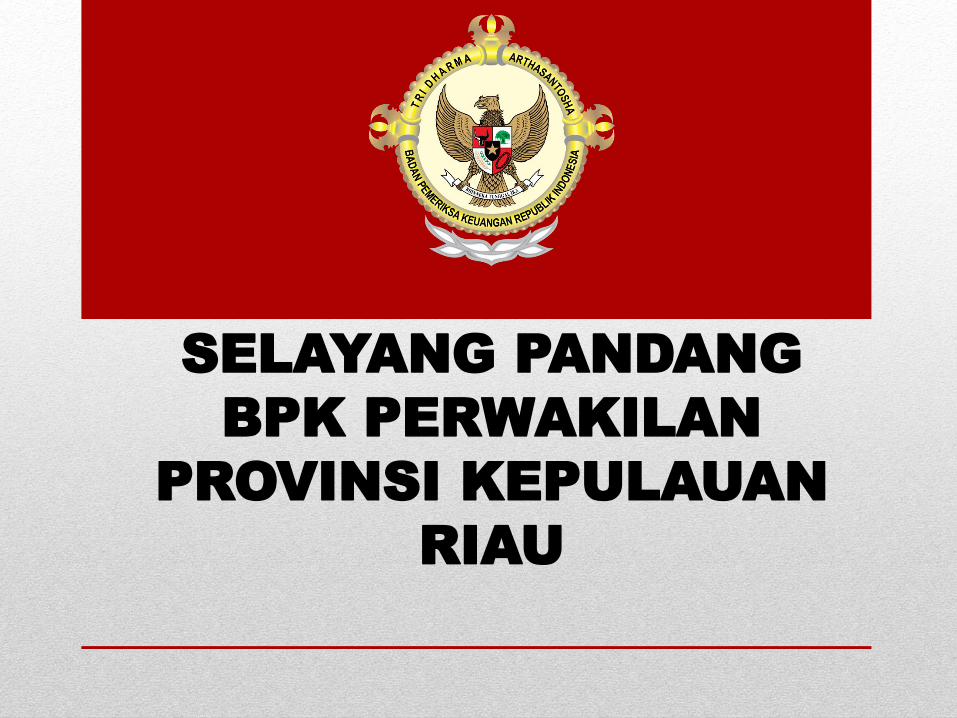

APA DAN SIAPA BPK?

Lembaga negara yang

memeriksa pengelolaan dan

tanggung jawab keuangannegara secara bebas dan

mandiri

Berkedudukan di

ibukota negara

Memiliki

perwakilan di

setiap provinsi

9 Anggotadipilih oleh DPR

Setelah pertimbangan

DPD

Diresmikan oleh

Presiden

1 Ketua & 1 Wakildari dan oleh Anggota

ANGGOTA

BPK RI

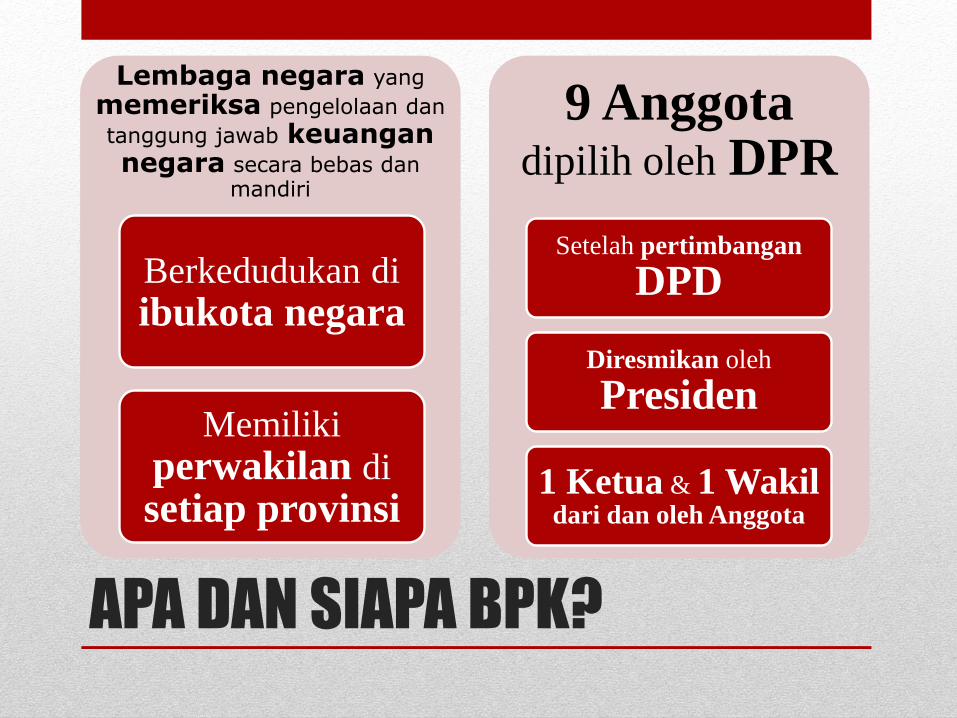

DASAR HUKUM BPK RI

UUD 1945 Bab VIIIA Pasal 23E, 23F, dan 23G

UU Nomor 15 Tahun 2006 tentang BPK

UU Nomor 15 Tahun 2004 tentang PemeriksaanPengelolaan dan Tanggung Jawab Keuangan Negara

UU Nomor 1 Tahun 2004 tentangPerbendaharaan Negara

UU Nomor 17 Tahun 2003 tentang KeuanganNegara

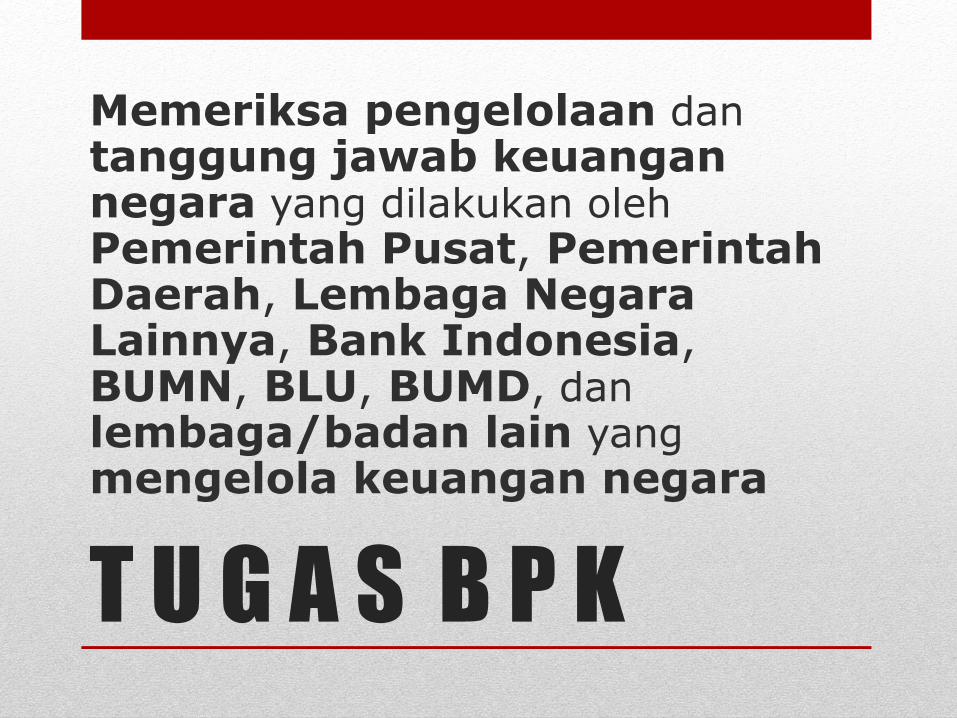

T U G A S B P K

Memeriksa pengelolaan dantanggung jawab keuangannegara yang dilakukan olehPemerintah Pusat, PemerintahDaerah, Lembaga Negara Lainnya, Bank Indonesia, BUMN, BLU, BUMD, danlembaga/badan lain yang mengelola keuangan negara

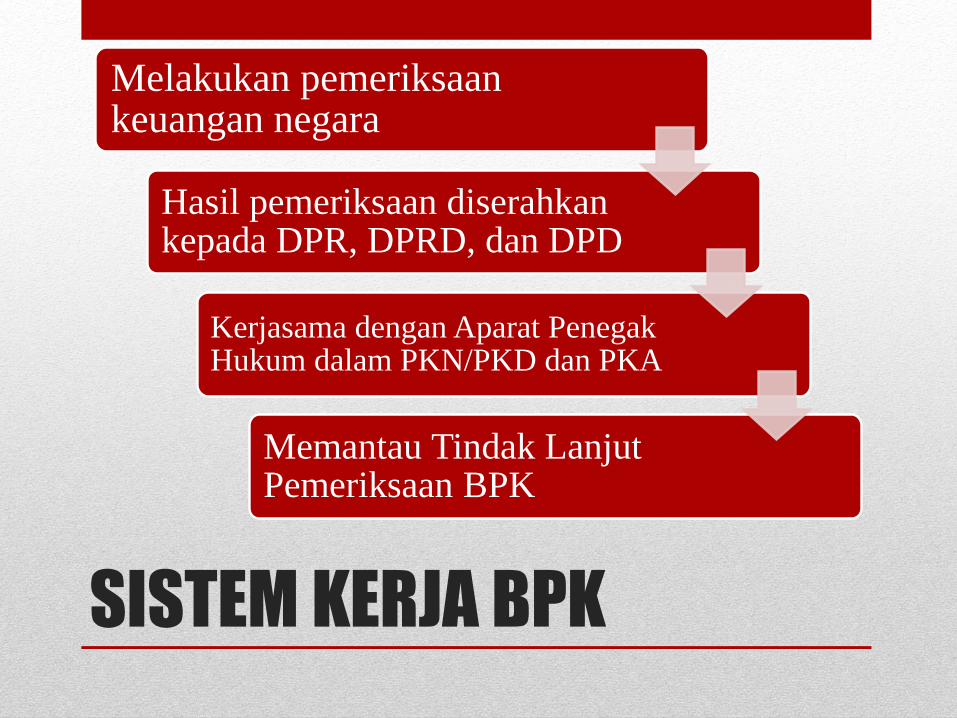

SISTEM KERJA BPK

Melakukan pemeriksaankeuangan negara

Hasil pemeriksaan diserahkankepada DPR, DPRD, dan DPD

Kerjasama dengan Aparat PenegakHukum dalam PKN/PKD dan PKA

Memantau Tindak LanjutPemeriksaan BPK

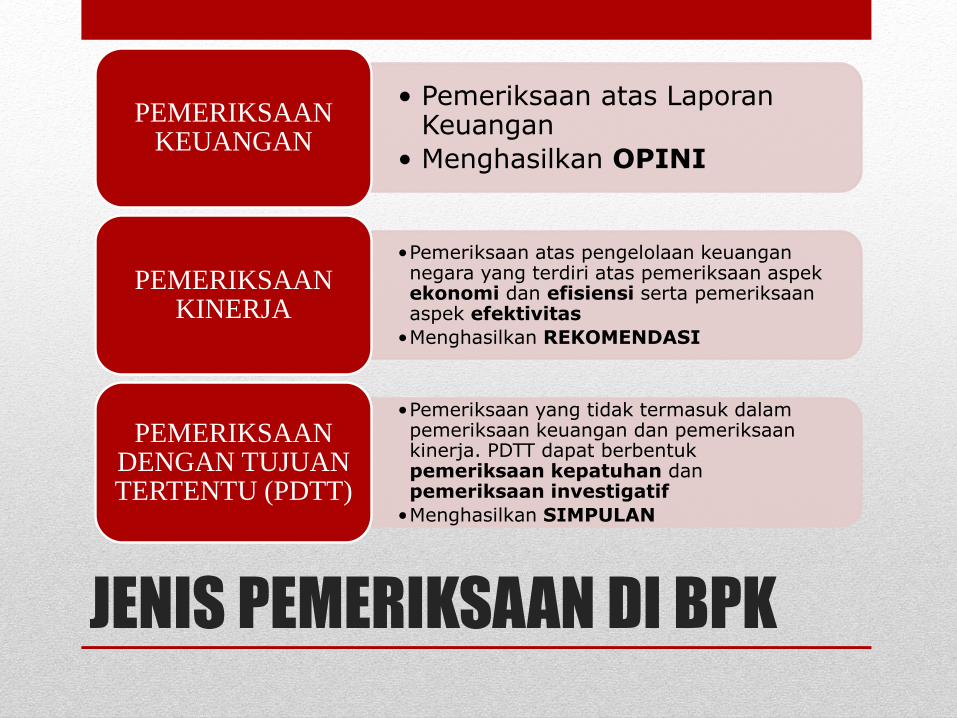

JENIS PEMERIKSAAN DI BPK

• Pemeriksaan atas LaporanKeuangan

• Menghasilkan OPINI

PEMERIKSAAN KEUANGAN

•Pemeriksaan atas pengelolaan keuangannegara yang terdiri atas pemeriksaan aspekekonomi dan efisiensi serta pemeriksaanaspek efektivitas

•Menghasilkan REKOMENDASI

PEMERIKSAAN KINERJA

•Pemeriksaan yang tidak termasuk dalampemeriksaan keuangan dan pemeriksaankinerja. PDTT dapat berbentukpemeriksaan kepatuhan danpemeriksaan investigatif

•Menghasilkan SIMPULAN

PEMERIKSAAN DENGAN TUJUAN TERTENTU (PDTT)

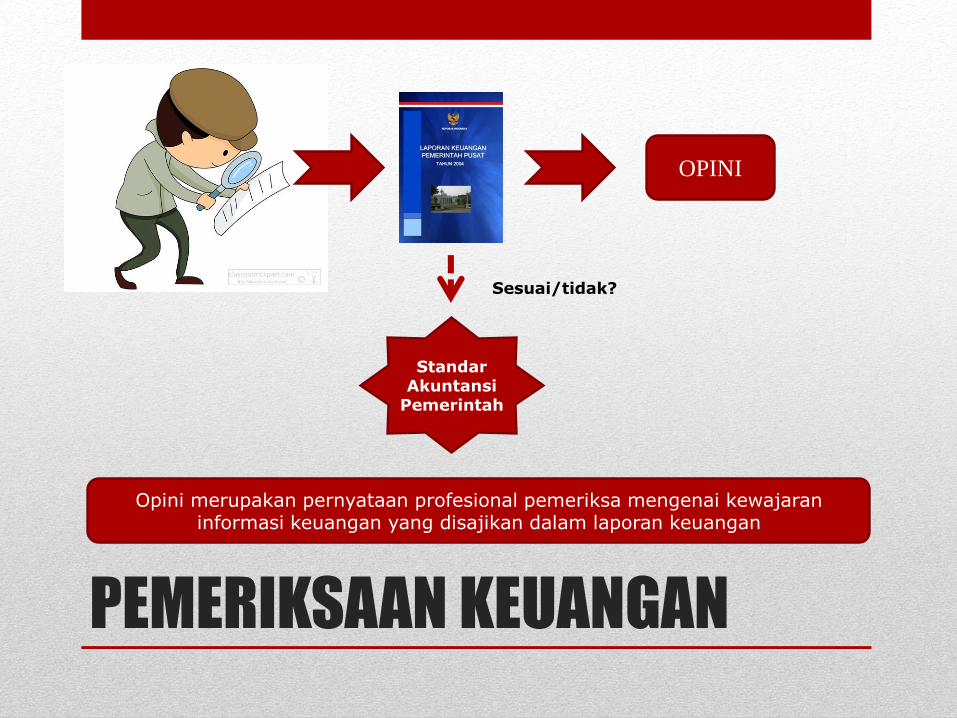

PEMERIKSAAN KEUANGAN

OPINI

Opini merupakan pernyataan profesional pemeriksa mengenai kewajaraninformasi keuangan yang disajikan dalam laporan keuangan

StandarAkuntansi

Pemerintah

Sesuai/tidak?

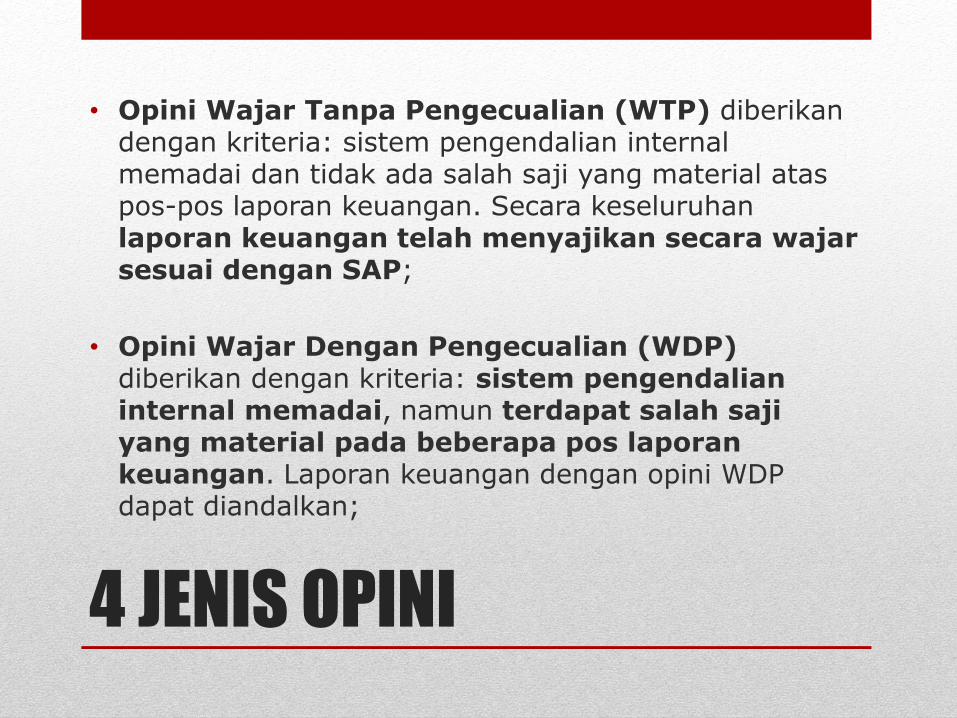

4 JENIS OPINI

• Opini Wajar Tanpa Pengecualian (WTP) diberikandengan kriteria: sistem pengendalian internal memadai dan tidak ada salah saji yang material ataspos-pos laporan keuangan. Secara keseluruhanlaporan keuangan telah menyajikan secara wajarsesuai dengan SAP;

• Opini Wajar Dengan Pengecualian (WDP)diberikan dengan kriteria: sistem pengendalianinternal memadai, namun terdapat salah sajiyang material pada beberapa pos laporankeuangan. Laporan keuangan dengan opini WDP dapat diandalkan;

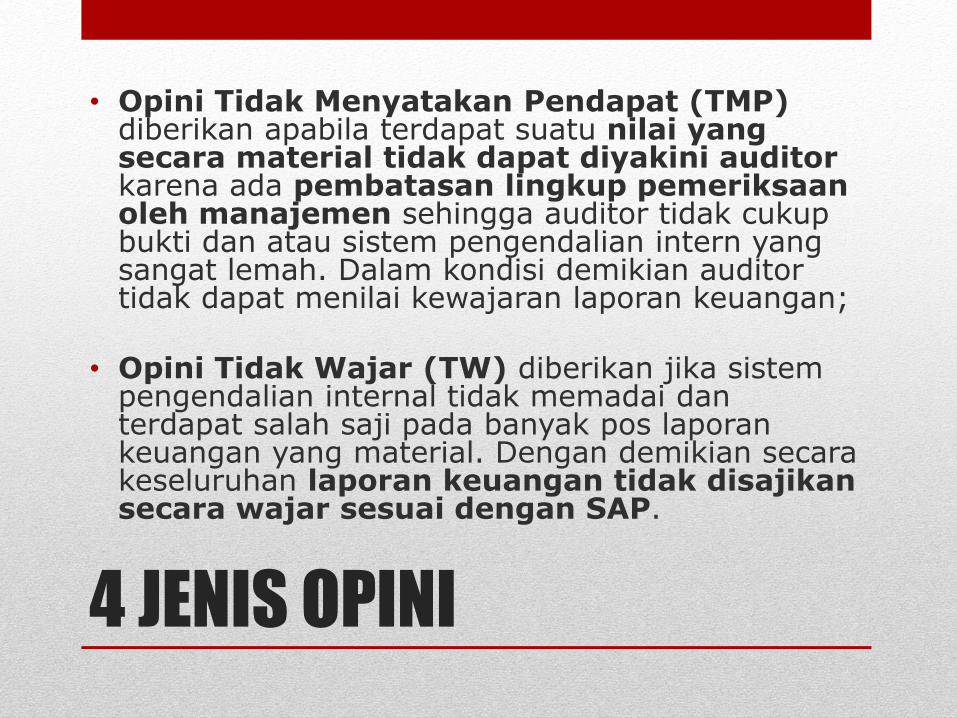

4 JENIS OPINI

• Opini Tidak Menyatakan Pendapat (TMP)diberikan apabila terdapat suatu nilai yang secara material tidak dapat diyakini auditorkarena ada pembatasan lingkup pemeriksaanoleh manajemen sehingga auditor tidak cukupbukti dan atau sistem pengendalian intern yang sangat lemah. Dalam kondisi demikian auditor tidak dapat menilai kewajaran laporan keuangan;

• Opini Tidak Wajar (TW) diberikan jika sistempengendalian internal tidak memadai danterdapat salah saji pada banyak pos laporankeuangan yang material. Dengan demikian secarakeseluruhan laporan keuangan tidak disajikansecara wajar sesuai dengan SAP.

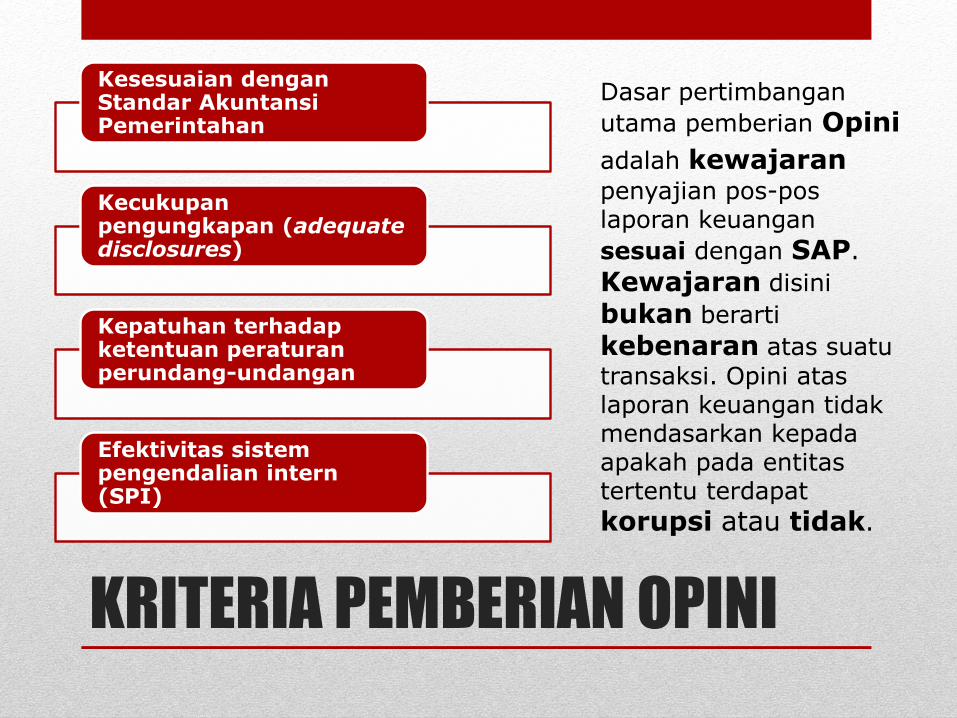

KRITERIA PEMBERIAN OPINI

Kesesuaian denganStandar AkuntansiPemerintahan

Kecukupanpengungkapan (adequate disclosures)

Kepatuhan terhadapketentuan peraturanperundang-undangan

Efektivitas sistempengendalian intern (SPI)

Dasar pertimbangan

utama pemberian Opini

adalah kewajaranpenyajian pos-poslaporan keuangan

sesuai dengan SAP.

Kewajaran disini

bukan berarti

kebenaran atas suatu

transaksi. Opini ataslaporan keuangan tidakmendasarkan kepadaapakah pada entitastertentu terdapat

korupsi atau tidak.

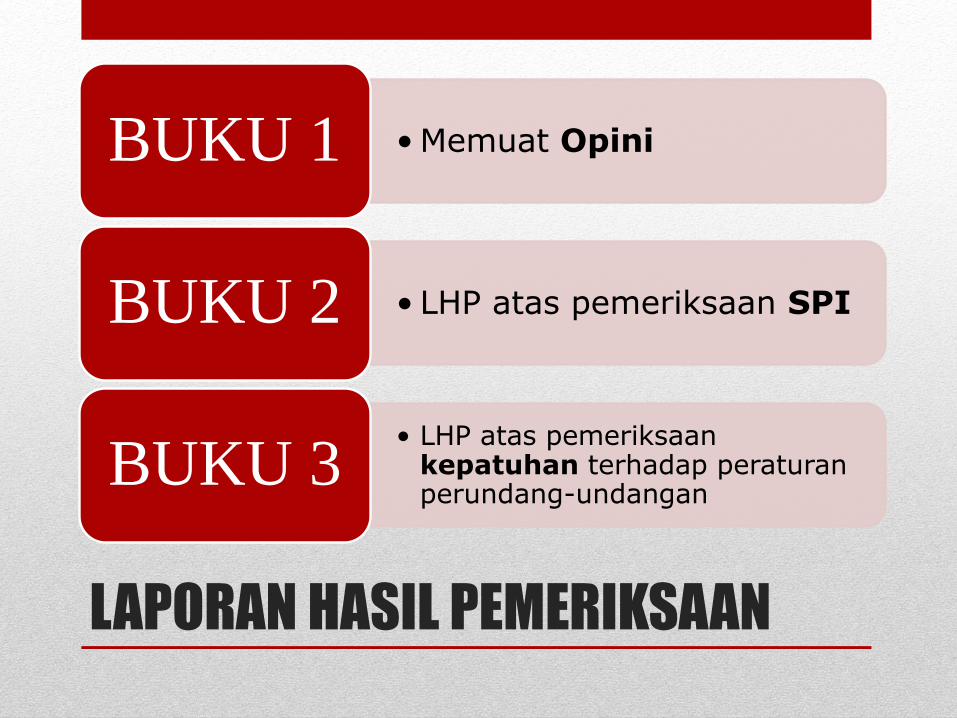

LAPORAN HASIL PEMERIKSAAN

•Memuat OpiniBUKU 1

• LHP atas pemeriksaan SPIBUKU 2

• LHP atas pemeriksaankepatuhan terhadap peraturanperundang-undangan

BUKU 3

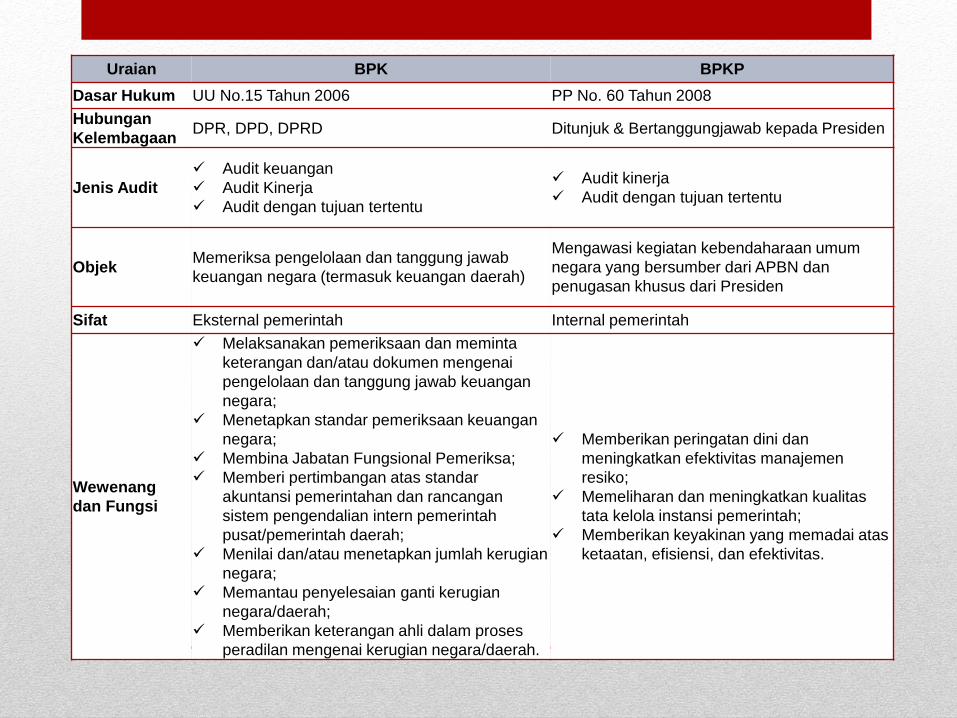

B P K B P K Patau

Uraian BPK BPKP

Dasar Hukum UU No.15 Tahun 2006 PP No. 60 Tahun 2008

Hubungan

KelembagaanDPR, DPD, DPRD Ditunjuk & Bertanggungjawab kepada Presiden

Jenis Audit

Audit keuangan

Audit Kinerja

Audit dengan tujuan tertentu

Audit kinerja

Audit dengan tujuan tertentu

ObjekMemeriksa pengelolaan dan tanggung jawab

keuangan negara (termasuk keuangan daerah)

Mengawasi kegiatan kebendaharaan umum

negara yang bersumber dari APBN dan

penugasan khusus dari Presiden

Sifat Eksternal pemerintah Internal pemerintah

Wewenang

dan Fungsi

Melaksanakan pemeriksaan dan meminta

keterangan dan/atau dokumen mengenai

pengelolaan dan tanggung jawab keuangan

negara;

Menetapkan standar pemeriksaan keuangan

negara;

Membina Jabatan Fungsional Pemeriksa;

Memberi pertimbangan atas standar

akuntansi pemerintahan dan rancangan

sistem pengendalian intern pemerintah

pusat/pemerintah daerah;

Menilai dan/atau menetapkan jumlah kerugian

negara;

Memantau penyelesaian ganti kerugian

negara/daerah;

Memberikan keterangan ahli dalam proses

peradilan mengenai kerugian negara/daerah.

Memberikan peringatan dini dan

meningkatkan efektivitas manajemen

resiko;

Memeliharan dan meningkatkan kualitas

tata kelola instansi pemerintah;

Memberikan keyakinan yang memadai atas

ketaatan, efisiensi, dan efektivitas.

SELAYANG PANDANG

BPK PERWAKILAN PROVINSI KEPRI

• BPK Perwakilan Provinsi Kepulauan Riau berada dibawah Auditorat Keuangan Negara V danbertanggung jawab kepada Anggota V BPKmelalui Tortama Keuangan Negara V.

• BPK Perwakilan Provinsi Kepulauan Riaudipimpin oleh seorang kepala.

• BPK Perwakilan Provinsi Kepulauan Riaumempunyai tugas memeriksa pengelolaan dantanggung jawab keuangan daerah padaPemerintah Provinsi Kepulauan Riau,kota/kabupaten di Provinsi Kepulauan Riau, BUMDdan lembaga terkait di lingkungan entitas,termasuk melaksanakan pemeriksaan yangditugaskan oleh AKN.

STRUKTUR ORGANISASI PERWAKILAN

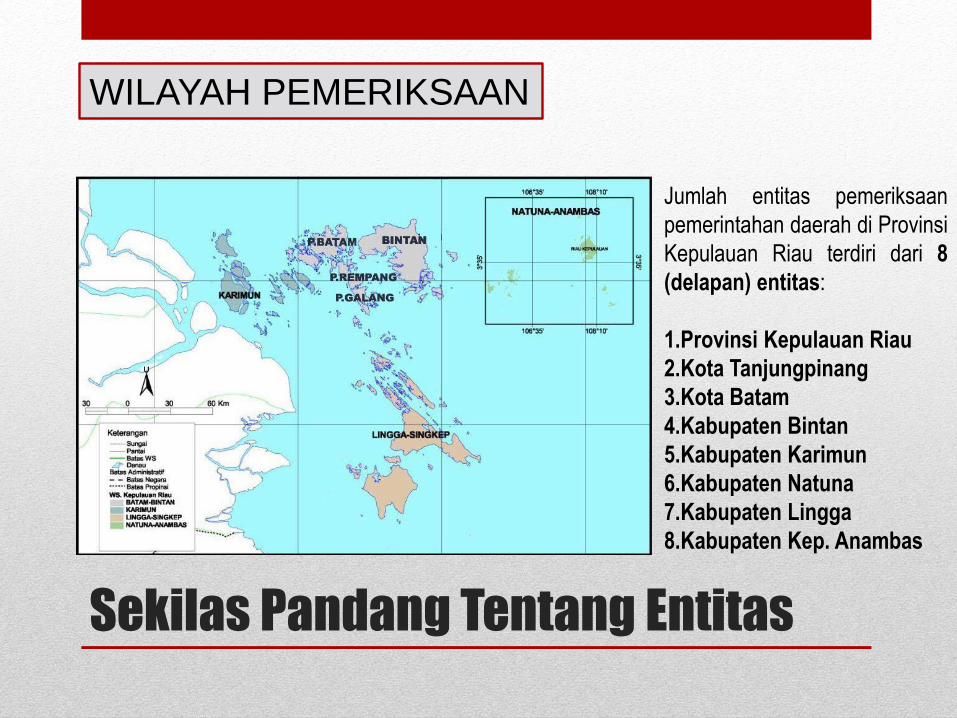

Sekilas Pandang Tentang Entitas

Jumlah entitas pemeriksaan

pemerintahan daerah di Provinsi

Kepulauan Riau terdiri dari 8

(delapan) entitas:

1.Provinsi Kepulauan Riau

2.Kota Tanjungpinang

3.Kota Batam

4.Kabupaten Bintan

5.Kabupaten Karimun

6.Kabupaten Natuna

7.Kabupaten Lingga

8.Kabupaten Kep. Anambas

WILAYAH PEMERIKSAAN

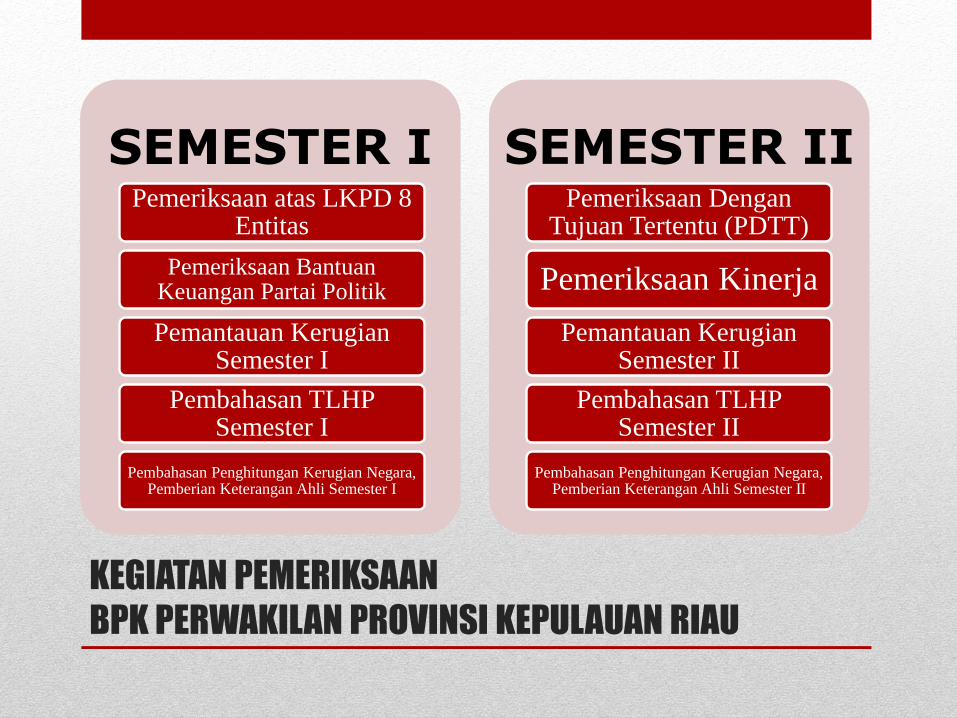

KEGIATAN PEMERIKSAAN

BPK PERWAKILAN PROVINSI KEPULAUAN RIAU

SEMESTER IPemeriksaan atas LKPD 8

Entitas

Pemeriksaan Bantuan Keuangan Partai Politik

Pemantauan KerugianSemester I

Pembahasan TLHP Semester I

Pembahasan Penghitungan Kerugian Negara, Pemberian Keterangan Ahli Semester I

SEMESTER IIPemeriksaan Dengan

Tujuan Tertentu (PDTT)

Pemeriksaan Kinerja

Pemantauan KerugianSemester II

Pembahasan TLHP Semester II

Pembahasan Penghitungan Kerugian Negara, Pemberian Keterangan Ahli Semester II

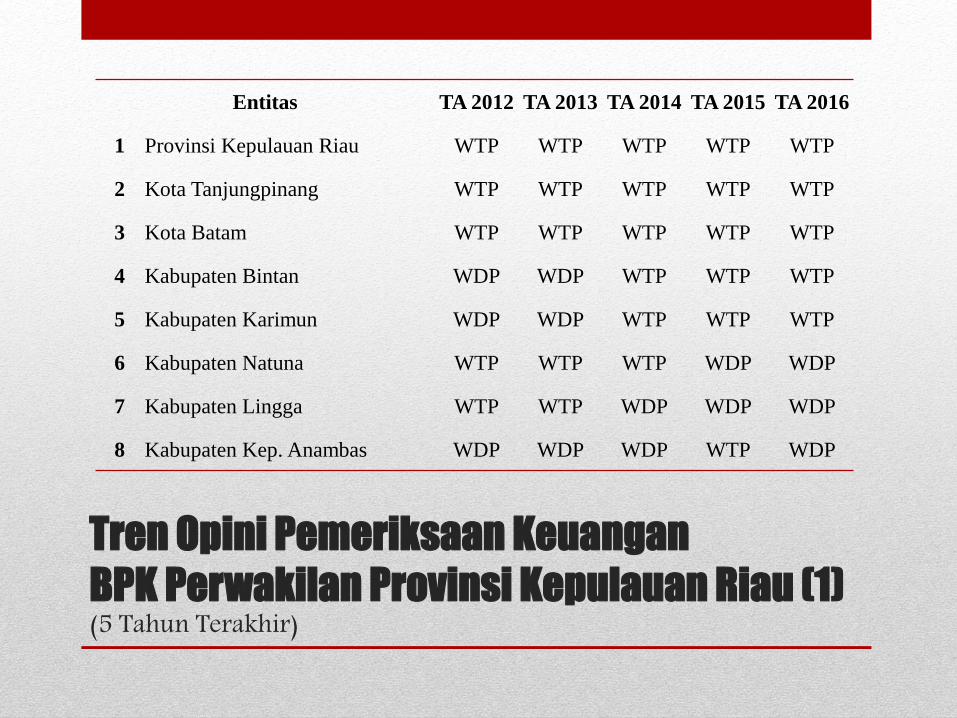

Tren Opini Pemeriksaan Keuangan

BPK Perwakilan Provinsi Kepulauan Riau (1)(5 Tahun Terakhir)

Entitas TA 2012 TA 2013 TA 2014 TA 2015 TA 2016

1 Provinsi Kepulauan Riau WTP WTP WTP WTP WTP

2 Kota Tanjungpinang WTP WTP WTP WTP WTP

3 Kota Batam WTP WTP WTP WTP WTP

4 Kabupaten Bintan WDP WDP WTP WTP WTP

5 Kabupaten Karimun WDP WDP WTP WTP WTP

6 Kabupaten Natuna WTP WTP WTP WDP WDP

7 Kabupaten Lingga WTP WTP WDP WDP WDP

8 Kabupaten Kep. Anambas WDP WDP WDP WTP WDP

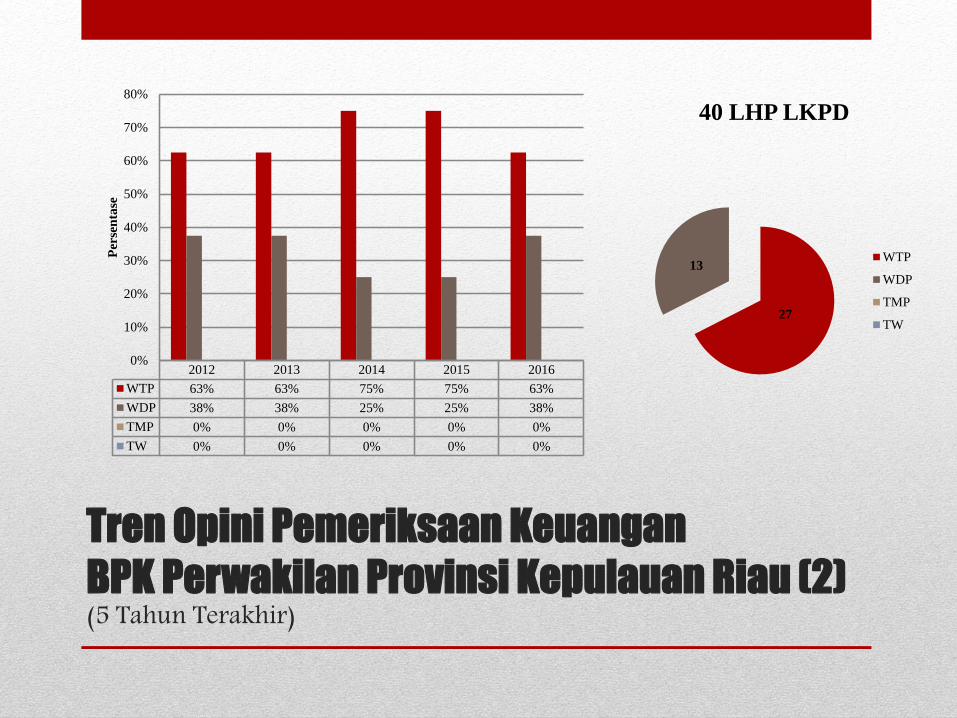

Tren Opini Pemeriksaan Keuangan

BPK Perwakilan Provinsi Kepulauan Riau (2)(5 Tahun Terakhir)

2012 2013 2014 2015 2016

WTP 63% 63% 75% 75% 63%

WDP 38% 38% 25% 25% 38%

TMP 0% 0% 0% 0% 0%

TW 0% 0% 0% 0% 0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Per

sen

tase

27

13

40 LHP LKPD

WTP

WDP

TMP

TW

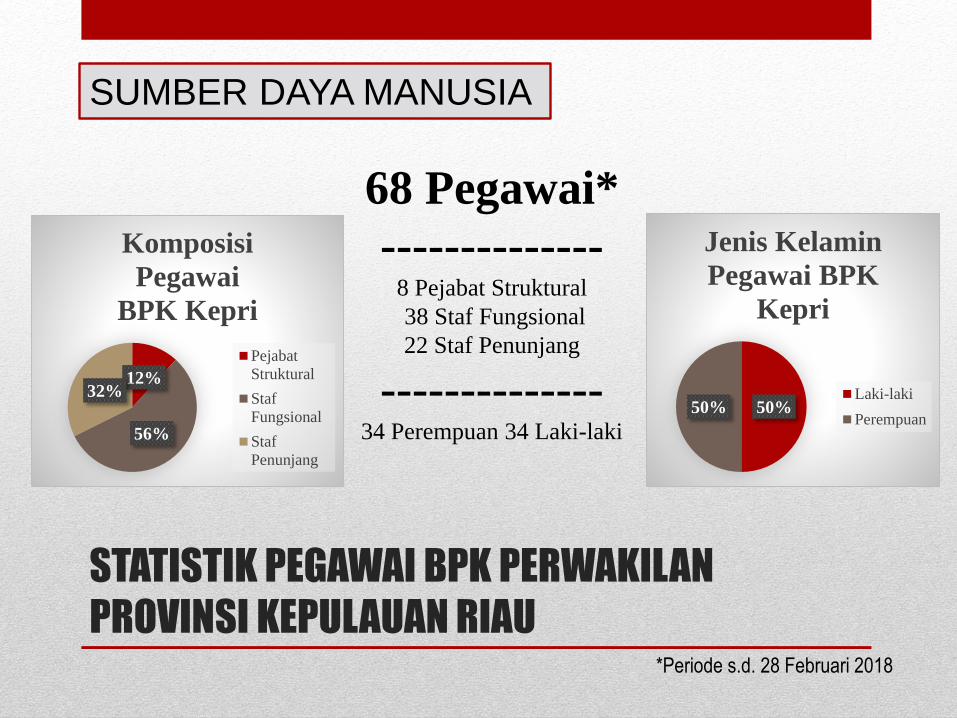

STATISTIK PEGAWAI BPK PERWAKILAN

PROVINSI KEPULAUAN RIAU

68 Pegawai*

--------------8 Pejabat Struktural

38 Staf Fungsional

22 Staf Penunjang

--------------34 Perempuan 34 Laki-laki

*Periode s.d. 28 Februari 2018

SUMBER DAYA MANUSIA

12%

56%

32%

Komposisi

Pegawai

BPK Kepri

Pejabat

Struktural

Staf

Fungsional

Staf

Penunjang

50%50%

Jenis Kelamin

Pegawai BPK

Kepri

Laki-laki

Perempuan

FASILITAS KANTOR

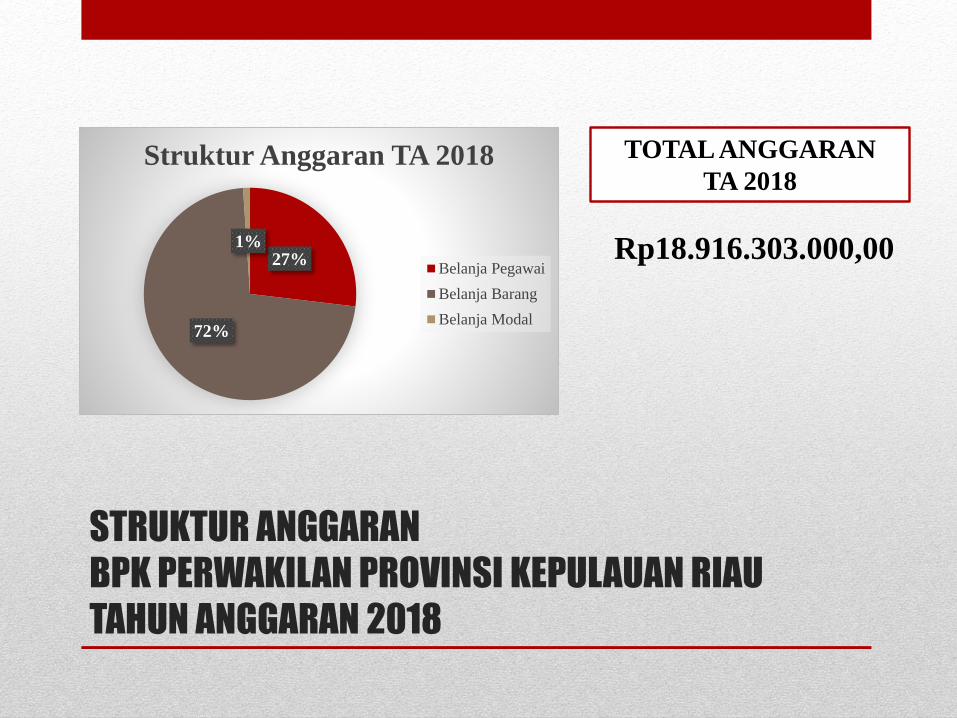

STRUKTUR ANGGARAN

BPK PERWAKILAN PROVINSI KEPULAUAN RIAU

TAHUN ANGGARAN 2018

27%

72%

1%

Struktur Anggaran TA 2018

Belanja Pegawai

Belanja Barang

Belanja Modal

TOTAL ANGGARAN

TA 2018

Rp18.916.303.000,00

SEKIAN DAN TERIMA KASIH