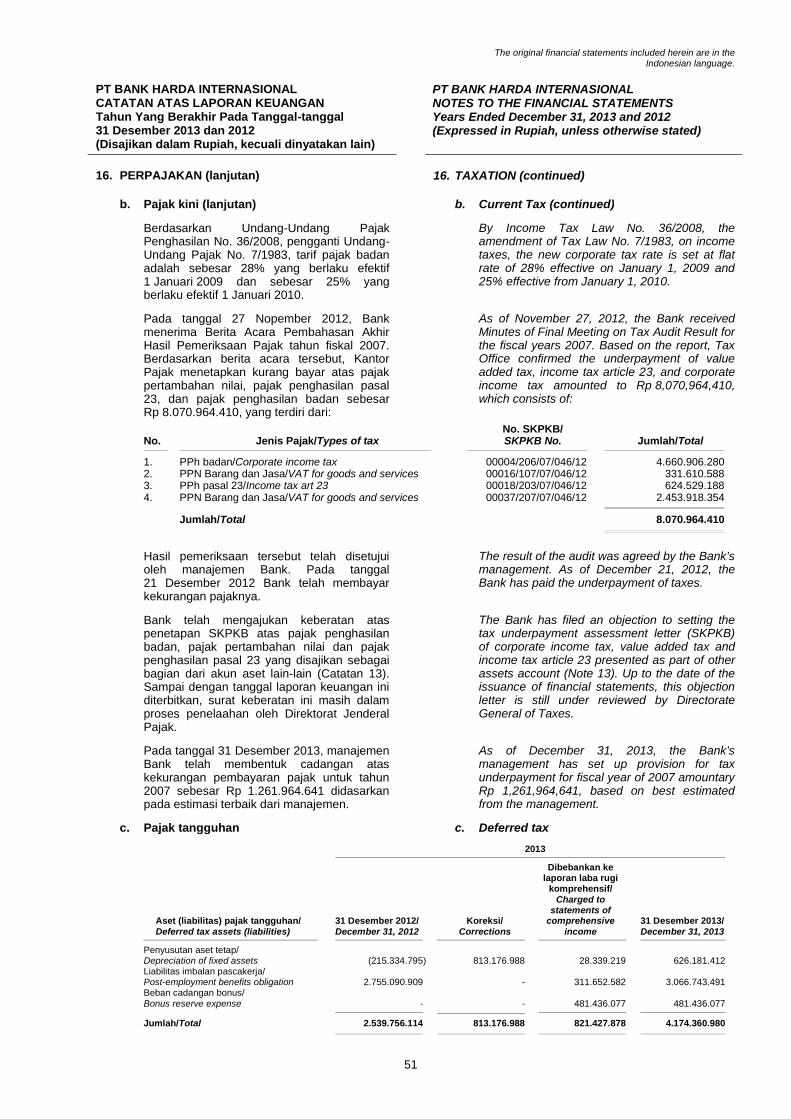

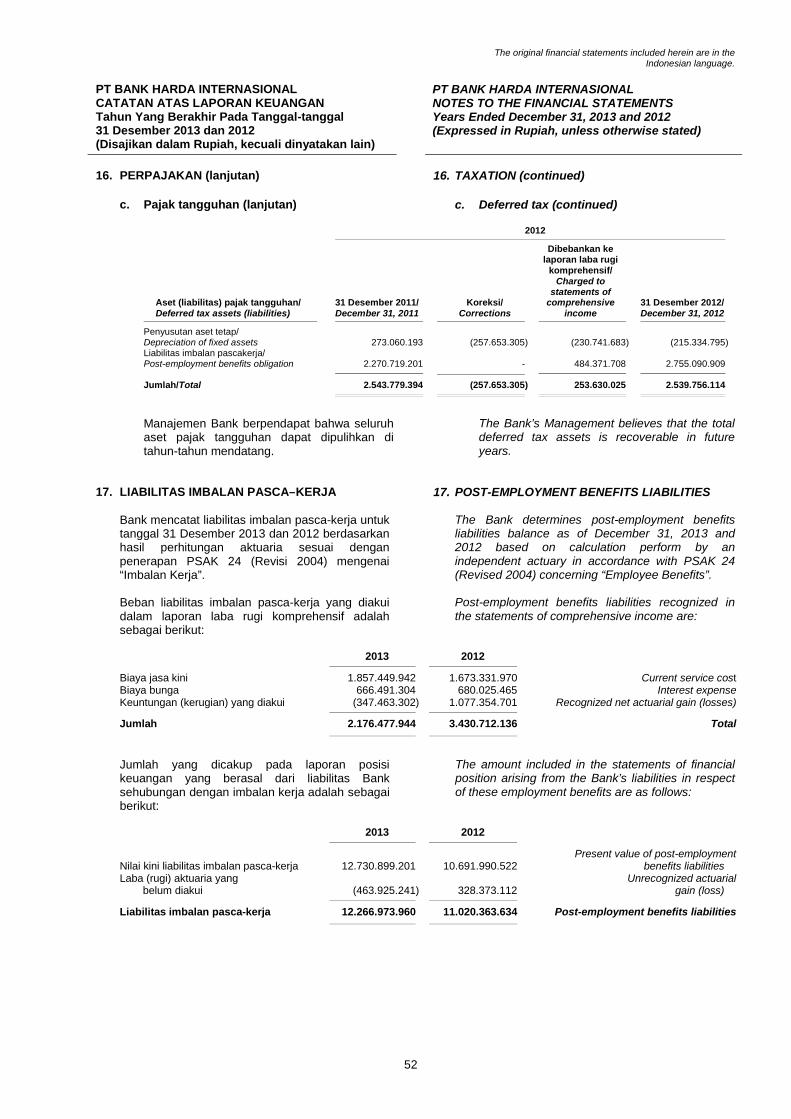

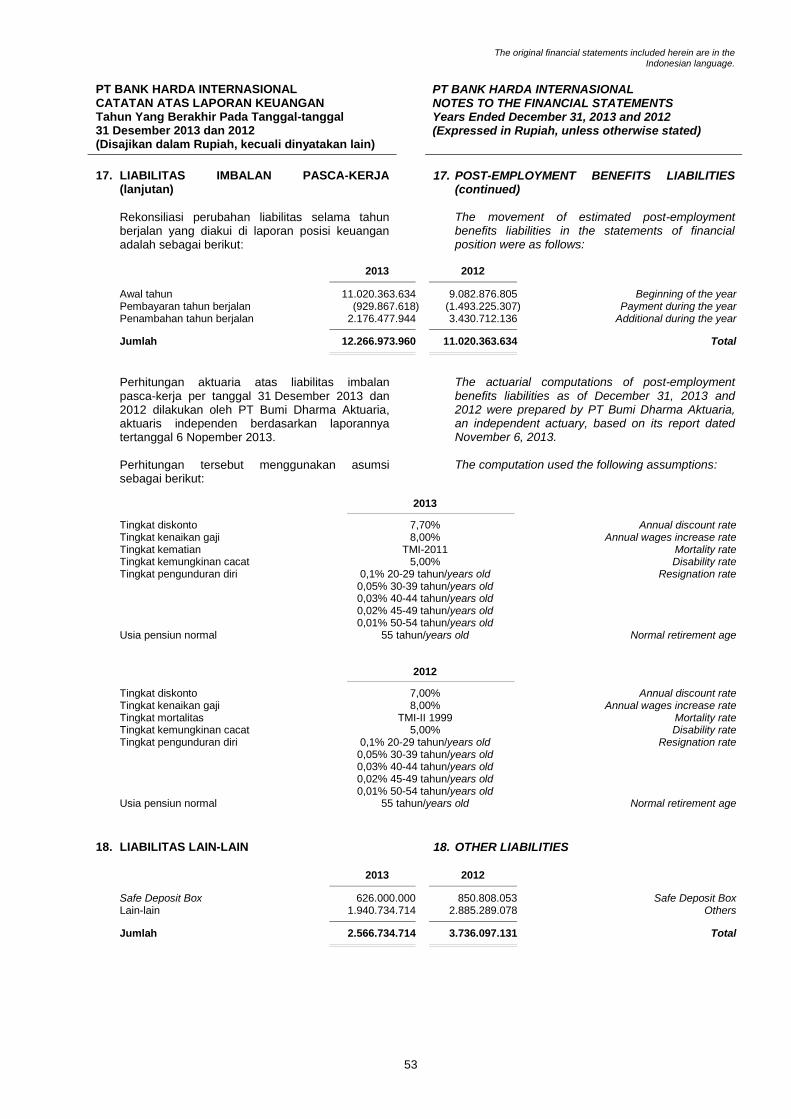

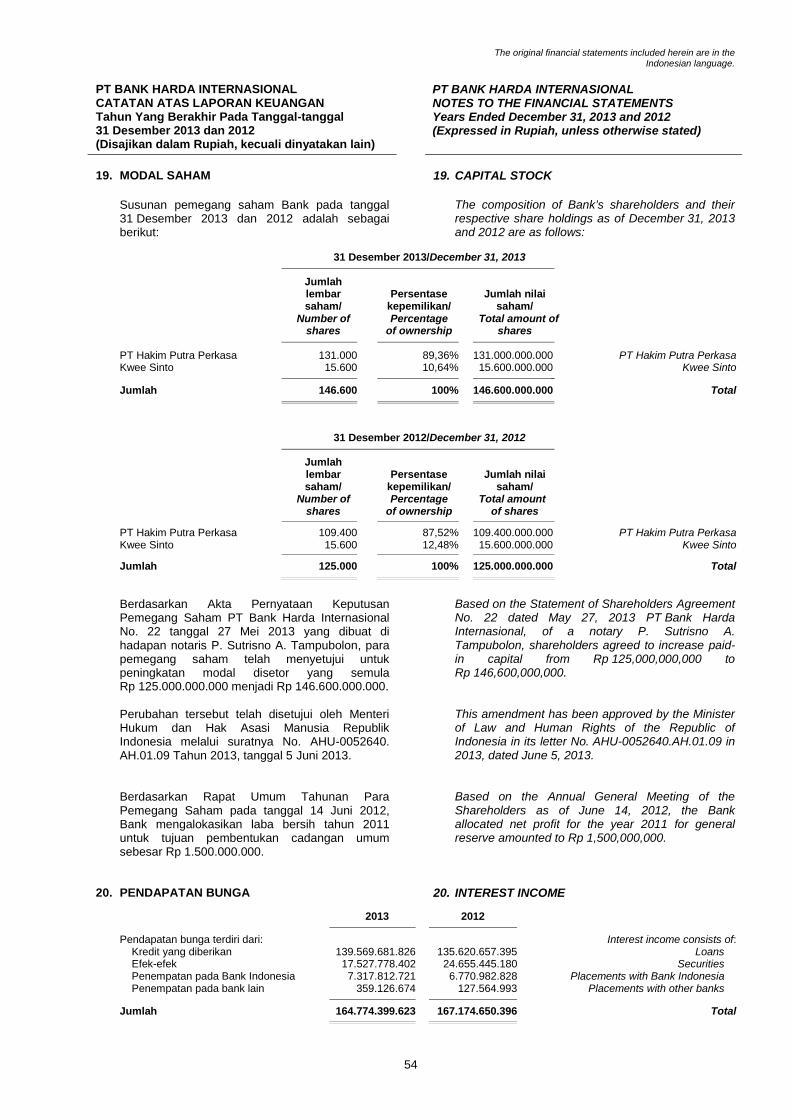

Krisis Kohesi Sosial Dan Melemahnya Ikatan Solidaritas Sosial Masyarakat

Berawal dengan dibentuknya Badan Hukum PT. Bank Arta Griya Tanggal 21 Oktober 1992, kemudian berubah nama pada tanggal 16 Januari 1993 menjadi PT. Bank Harda Griya yang dikenal dengan sebutan BANK HARDA, dan resmi beroperasi pada tanggal 10 Oktober 1994 di Jl. Pinangsia III No. 27, Jakarta.

Pada bulan Agustus 1995, Kantor Pusat Bank BHI berpindah lokasi ke Grand Boutique Centre Blok B No. 3-4, Jl. Mangga Dua Raya Jakarta Utara 14430 dari yang sebelumnya di Jl. Pinangsia III No. 27, Jakarta

Tahun 1996 Bank Harda mulai melebarkan sayapnya dengan membuka 3 Cabang Pembantu, yaitu :

• 06 Mei 1996 dibuka Cabang Pembantu Fatmawati yang kemudian pada tanggal

23 April 1999 dipindahkan ke Panglima Polim.

• 10 Juli 1996 dibuka Cabang Pembantu Kelapa Gading.

• 21 Oktober 1996 dibuka Cabang Pembantu Tanah Abang yang dalam perjalanan ditingkatkan statusnya menjadi cabang penuh.

Sejalan dengan perkembangan bisnis Bank Harda, pada tanggal 10 Desember 1996 Badan Hukum Bank Harda Griya berubah menjadi PT. Bank Harda Internasional.

Tahun 1997 Bank Harda terus melebarkansayapnya dengan membuka 4 Cabang Pembantu lainnya, yaitu :

• Cabang Pembantu Daan Mogot yang dibuka tanggal 02 Januari 1997, namun karena kerusuhan yang terjadi pada

medio Mei 1998 Cabang Pembantu Daan Mogot pada tanggal 26 September 2000 dipindahkan ke Jalan Gajah Mada, Jakarta.

• 07 & 09 Mei 1997 berturut-turut dibukalah Cabang Pembantu Muara Karang dan Jembatan Lima.• 22 Juli 1997 dibuka Cabang Pembantu

Jatinegara.

Tahun 1997 merupakan awal keterpurukan dunia perbankan dan usaha dimana wabah krisis moneter yang melanda negeri ini menyebabkan 16 bank terpaksa harus dilikuidasi, namun lain halnya dengan Bank Harda yang terus melangkah. Setelah melewati masa krisis ekonomi Asia pada tahun 1998, maka Bank BHI melakukan konsolidasi dan dengan mengutamakan prinsip kehati-hatian sejak tahun 2000 dengan berfokus kepada pengembangan pembiayaan UKM.

Hal tersebut terwujud dengan berhasilnya Bank BHI mendapatkan Info Bank Award pada tahun 2001, 2002, 2003, 2004 dan Golden Throphy pada tahun 2005 sebagai Bank Berpredikat Sangat Bagus atas Kinerja Keuangan selama lima tahun berturut-turut.

Pada tanggal 11 September 2002, Bank BHI mulai berani melebarkan kembali sayapnya dengan membuka Cabang Penuh di luar kota Jakarta, yakni di Surabaya. Kemudian disusul pembukaan Cabang Bandung pada

SekilasBankBHI

02 annualreport2013 BankBHI

tanggal 4 Juli 2003, Cabang Solo pada tanggal24 Maret 2004, dan Cabang Pontianak pada tanggal 16 Juni 2004. Pada tahun 2005 dibukalah 4 cabang baru lainnya yaitu :

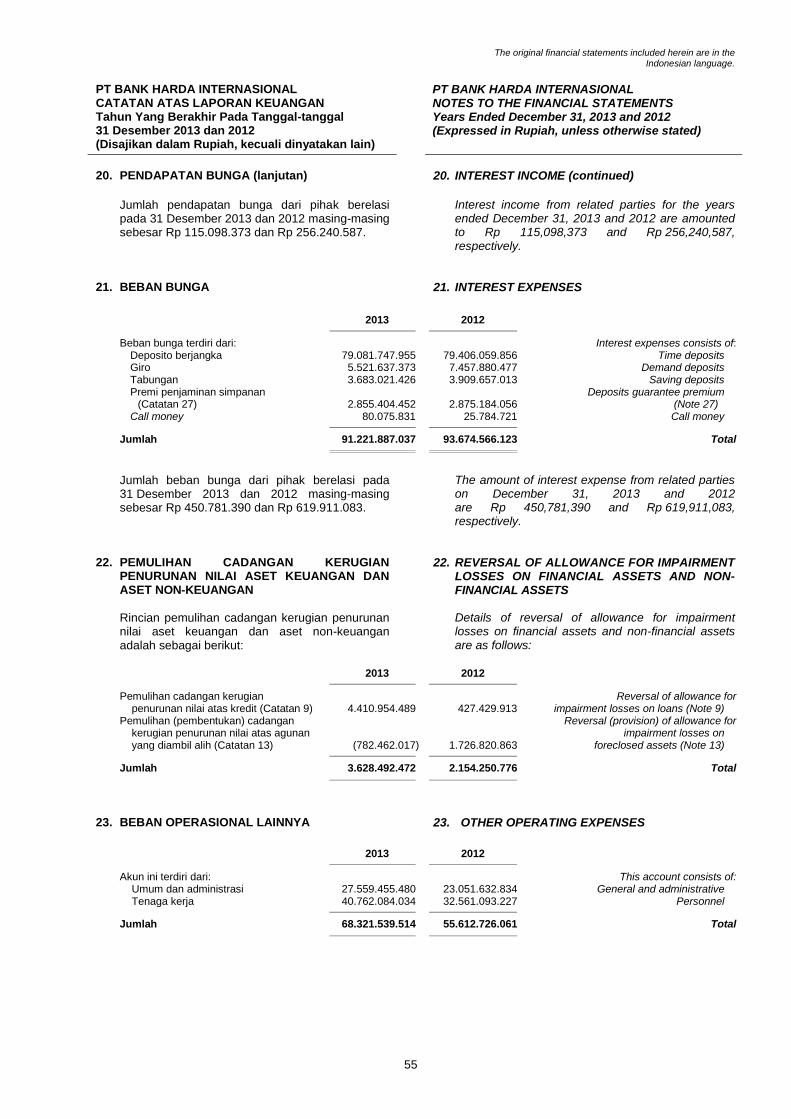

• 07 Februari 2005 dibuka Cabang Pembantu Bekasi.• 01 Juni 2005 dibuka Cabang Tangerang .• 24 Agustus 2005 dibuka Cabang Surabaya Rajawali.• 07 September 2005 dibuka Cabang Pekan Baru.

Demi semakin meningkatkan pelayanan kepada nasabah maupun efektifitas kerja karyawan, pada tanggal 10 Desember 2007, Kantor Pusat Operasional dan Non Operasional berpindah lokasi ke Asean TowerLt. 1, 2 & 3 Jl. K.H. Samanhudi No. 10 – Jakarta Pusat.

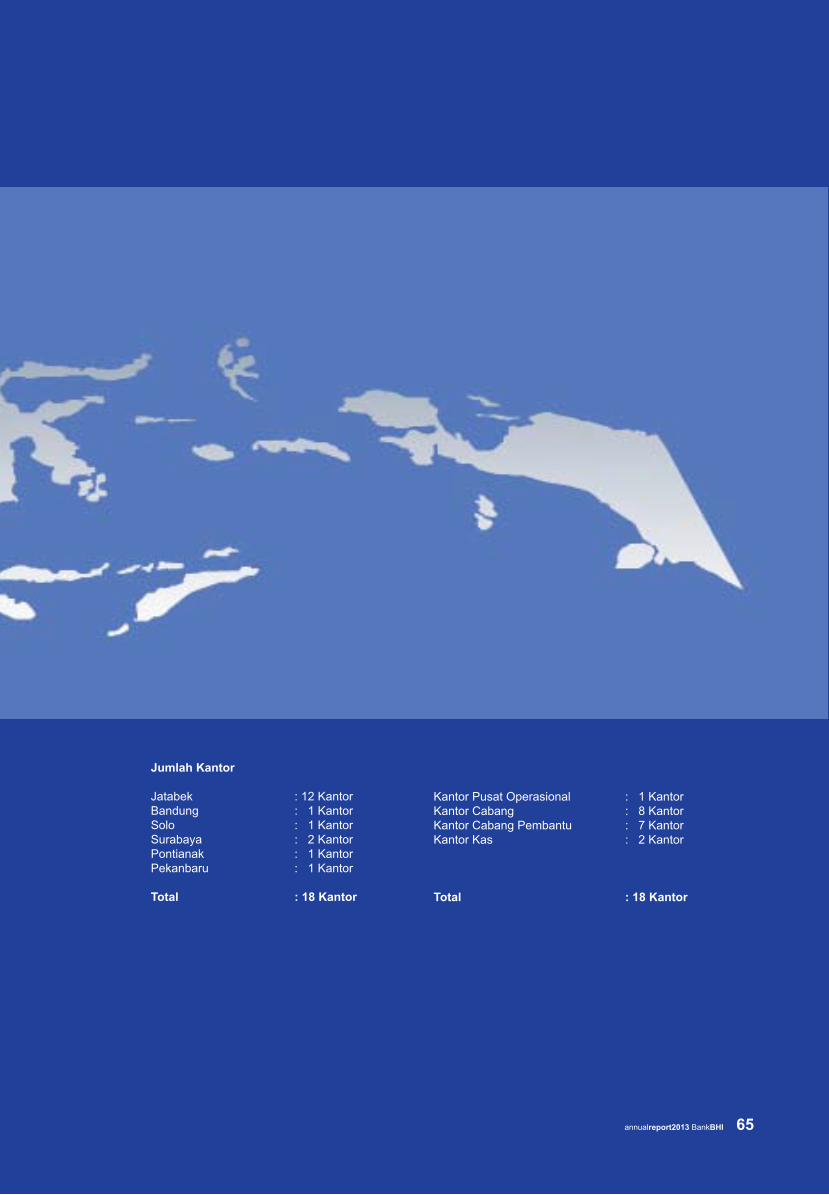

Dan kini Bank BHI telah memiliki 16 KantorCabang / Capem dan 2 Kantor Kas yang tersebar di 6 kota besar di Indonesia.

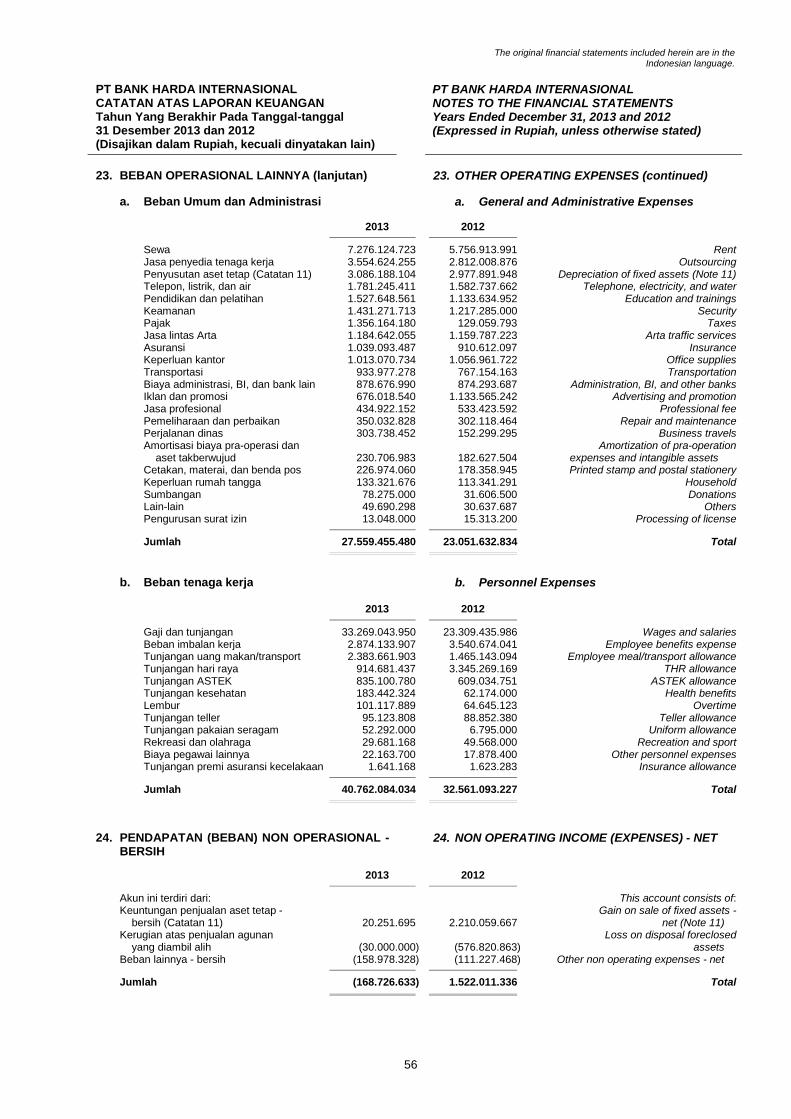

Dari waktu ke waktu Bank BHI terus melakukan penyempurnaan baik dalam sistem operasional perbankan maupun

kualitas Sumber Daya Manusia yang dimilikiuntuk mewujudkan Bank BHI sebagai SAHABAT BISNIS TERPERCAYA.

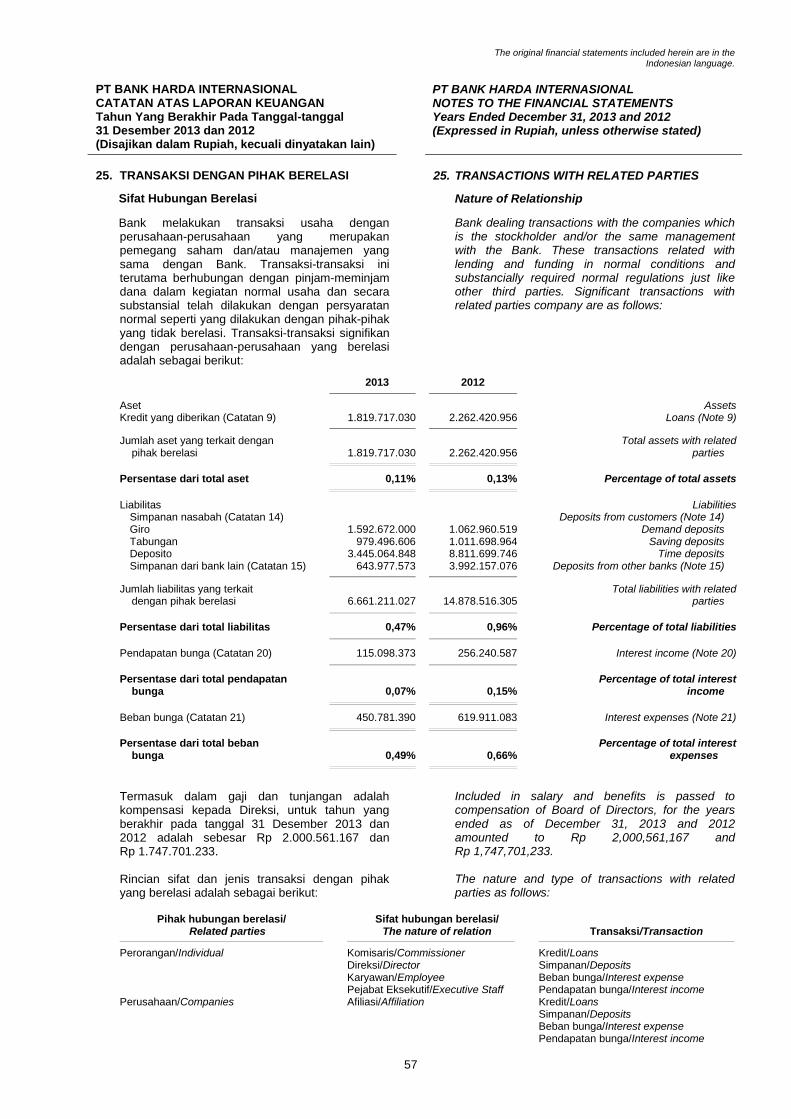

Demi penciptaan citra yang kuat sebagai Bank yang terpercaya dan dekat di hati nasabah. Bank yang memiliki moto “ Sahabat Bisnis Terpercaya”, maka dengan semangat baru Bank Harda melakukan perubahan logo dengan dominan warna merah dan biru.

• Warna Merah memberi arti DINAMIS.• Warna Biru memberi arti KOKOH dan

TERPERCAYA.

Dengan sebutan baru yang lebih akrab yaitu BANK BHI.

Tahun 2012 Bank BHI kembali menunjukkan kinerja yang semakin baik hingga Infobank kembali menyematkan predikat sebagai bank sangat bagus.

03annualreport2013 BankBHI

Bank BHI mulai beroperasi pada tanggal 10 Oktober 1994 di JL. Pinangsia III No. 27, Jakarta dengan nama Bank Arta Griya

05annualreport2013 BankBHI

visi :

misi :

nilai-nilai dasar :

Menjadikan Bank BHI sebagai Bank yang dikenal, terpercaya dan berkualitas dengan dukungan organisasi yang solid, sumber daya manusia yang kompeten dan memiliki integritas tinggi serta memanfaatkan teknologi informasi secara optimal.

Mewujudkan Bank BHI yang sehat dan stabil, mampu berkembang secara berkesinambungan serta memberi manfaat bagi semua pihak yang berkepentingan.

- Integritas - Kompetensi - Kebersamaan

RangkaianPeristiwa2013

Feb Mar Apr Jun Jul

16 17 03-05

26-28 10-12

23 05-06

19 22-23 05

Beauty Class untuk CS dan teller diadakan di Kantor Pusat Bank BHI.

Rapat Kerja tengah semester pembahasan tentang kinerja cabang.

Seminar “ANALISA KREDIT KOMERSIAL UNTUK BISNIS - BATCH II” di SwissBelhotel Mangga Dua.

Seminar “ANALISA KREDIT KOMERSIAL UNTUK BISNIS - BATCH I” di SwissBelhotel Mangga Dua.

Seminar “ANALISA & PENGAMBILAN KEPUTUSAN KREDIT KOMERSIAL UNTUK BISNIS”di Swiss Belhotel Mangga Dua.

Rapat Kerja pembahasan kinerja tahun 2012 dan rencana kerja tahun 2013 Bank BHI.

Seminar “POWERFUL SELLING SKILL” untuk Kepala Bagian Marketing dan Marketing seluruh cabang Bank BHI.

Pembagian hadiah pemenang UBER 4 yang berlangsung di Kantor Bank BHI Cabang Bandung.

Seminar “ RISK BASED AUDIT PERBANKAN” di Swiss Bel hotel Mangga Dua.

Pemberian penghargaan dari Info Bank dengan predikat “SANGAT BAGUS”.

06 annualreport2013 BankBHI

Ags Sep Okt Nov Des

20 11 12-13 23 13Halal Bihalal Bank BHI dan Seminar “MIRACLE OF LOVE”.

Customer Gathering Cabang Pontianak sekaligus perkenalanManajemen dan Pimpinan Cabang yang baru.

HUT- Bank BHI XIX yang dihadiri oleh seluruh karyawan Bank BHI dari semua daerah di Grand Hotel Preanger - Bandung.

Seminar “APU - PPT REVISI” di Hotel Grand Mercure Hayam wuruk.

Natal bersama Bank BHI yang diadakan bersama dengan Grup Hakim Putra Perkasa.

07annualreport2013 BankBHI

08 annualreport2013 BankBHI

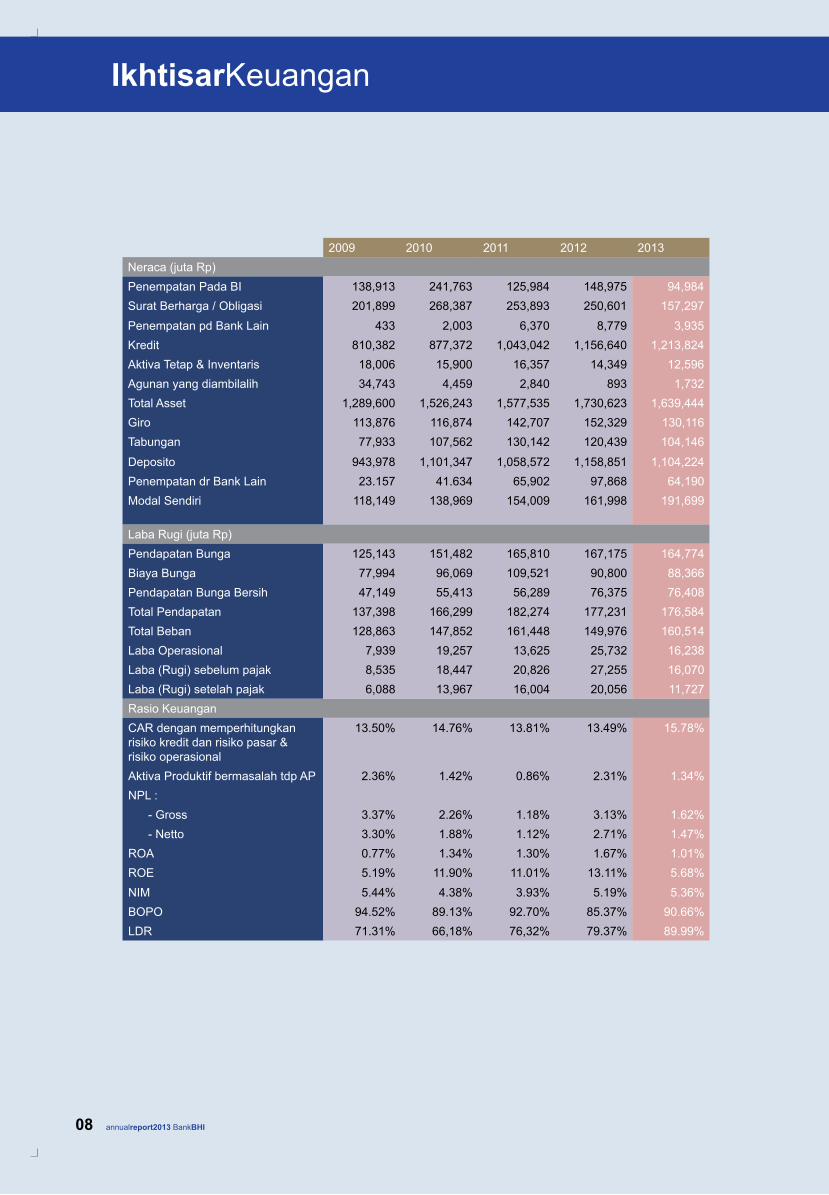

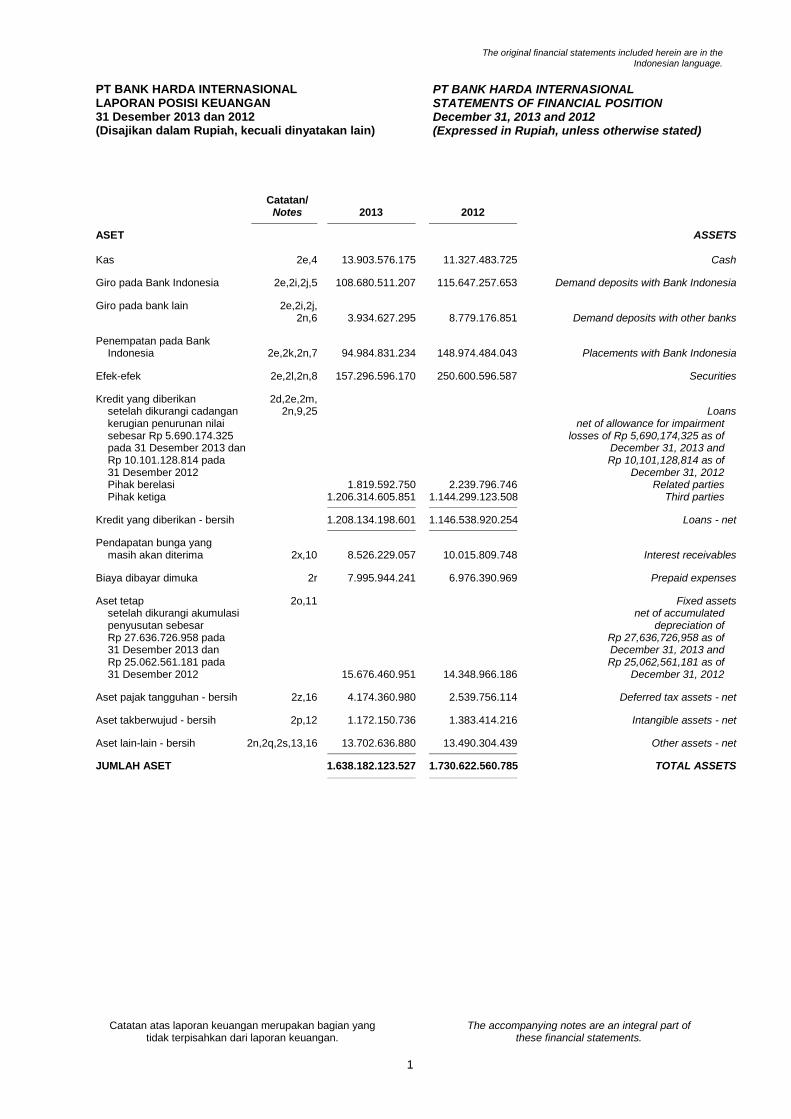

2009 2010 2011 2012 2013Neraca (juta Rp)Penempatan Pada BI 138,913 241,763 125,984 148,975 94,984 Surat Berharga / Obligasi 201,899 268,387 253,893 250,601 157,297 Penempatan pd Bank Lain 433 2,003 6,370 8,779 3,935 Kredit 810,382 877,372 1,043,042 1,156,640 1,213,824 Aktiva Tetap & Inventaris 18,006 15,900 16,357 14,349 12,596 Agunan yang diambilalih 34,743 4,459 2,840 893 1,732 Total Asset 1,289,600 1,526,243 1,577,535 1,730,623 1,639,444 Giro 113,876 116,874 142,707 152,329 130,116 Tabungan 77,933 107,562 130,142 120,439 104,146

Deposito 943,978 1,101,347 1,058,572 1,158,851 1,104,224 Penempatan dr Bank Lain 23.157 41.634 65,902 97,868 64,190 Modal Sendiri 118,149 138,969 154,009 161,998 191,699

Laba Rugi (juta Rp)Pendapatan Bunga 125,143 151,482 165,810 167,175 164,774 Biaya Bunga 77,994 96,069 109,521 90,800 88,366 Pendapatan Bunga Bersih 47,149 55,413 56,289 76,375 76,408 Total Pendapatan 137,398 166,299 182,274 177,231 176,584 Total Beban 128,863 147,852 161,448 149,976 160,514 Laba Operasional 7,939 19,257 13,625 25,732 16,238 Laba (Rugi) sebelum pajak 8,535 18,447 20,826 27,255 16,070 Laba (Rugi) setelah pajak 6,088 13,967 16,004 20,056 11,727 Rasio KeuanganCAR dengan memperhitungkan risiko kredit dan risiko pasar & risiko operasional

13.50% 14.76% 13.81% 13.49% 15.78%

Aktiva Produktif bermasalah tdp AP 2.36% 1.42% 0.86% 2.31% 1.34%NPL : - Gross 3.37% 2.26% 1.18% 3.13% 1.62% - Netto 3.30% 1.88% 1.12% 2.71% 1.47%ROA 0.77% 1.34% 1.30% 1.67% 1.01%ROE 5.19% 11.90% 11.01% 13.11% 5.68%NIM 5.44% 4.38% 3.93% 5.19% 5.36%BOPO 94.52% 89.13% 92.70% 85.37% 90.66%LDR 71.31% 66,18% 76,32% 79.37% 89.99%

IkhtisarKeuangan

09annualreport2013 BankBHI

IndikatorKeuangan

2013 2013

2013 2013

2013 2013

TotalAsset(dalam jutaan rupiah)

DanaPihakKetiga(dalam jutaan rupiah)

PendapatanBungaBersih(dalam jutaan rupiah)

Laba(Rugi)SetelahPajak(dalam jutaan rupiah)

TotalKredit(dalam jutaan rupiah)

LDR(dalam persentase)

1,289,600 1,135,787

47,149 6,088

810,382 77.31%

1,526,243 1,325,783

55,413 13,967

877,372 66.18%

1,577,535 1,331,421

56,289 16,004

1,043,042 76.32%

1,730,623 1,431,619

76,375 20,056

1,156,640 79.32%

1,639,444 1,338,486

76,408 11,727

1,213,824 89.99%

2012 2012

2012 2012

2012 2012

2011 2011

2011 2011

2011 2011

2010 2010

2010 2010

2010 2010

2009 2009

2009 2009

2009 2009

B. DwibyantoroKomisaris Utama Independen

LaporanKomisarisUtamaIndependen

“ Dewan Komisaris yakin bahwa dengan terbentuknya kepengurusan baru dan terimplementasinya program korektif yang akan menciptakan kompetensi baru, Bank BHI akan dapat mencapai seluruh target yang dicanangkan. ”

11annualreport2013 BankBHI

Pemegang Saham, Para Pemangku Kepentingan serta Masyarakat yang terhormat,

Puji dan Syukur kepada Tuhan Yang Maha Esa atas segala rahmat dan berkat-Nya sehingga PT Bank Harda Internasional dengan kerja keras segenap jajaran Bank BHI, tahun 2013 dapat dilalui dengan cukup baik sekalipun penuh dengan tantangan.

Trend perubahan regulasi perbankan baik pada aspek permodalan, tata kelola bank yang semakin menuntut transparansi dan profesionalisme, pengelolaan profil risiko yang semakin terukur sertaterciptanya tingkat persaingan antar anggota industri perbankan yang semakin tajam mengharuskan Bank BHI meninjau dan menetapkan kembali kemampuan bersaing dan positioning dirinya di masa depan.

Menjawab tantangan diatas pada tahun 2013 Bank BHI melakukan revitalisasi dalam seluruh aspek organisasi. Langkah pertama yang dilakukan Bank adalah menyempurnakan komposisi kepengurusan baik ditingkat Dewan Komisaris maupun Direksi.

Dengan terbentuknya komposisi kepengurusan yang baru diharapkan Bank mampu menetapkan kembali visi, misi, dan strategi baru yang nantinya dapat menjawab tantangan masa depan.

Langkah berikutnya yang dilakukan Bank sebagai bentuk perwujudan strategi baru adalah: • Penambahan modal disetor sebesar Rp 21,6 milyar • Perubahan infrastruktur/teknologi terintegrasi • Penyelesaian kredit bermasalah dan evaluasi seluruh portofolio kredit • Meninjau ulang target market, segmentasi, dan risk appetite bank • Reorganisasi dan penyempurnaan sistem/proses

Melalui tindakan korektif diatas, Bank dapat secara jernih melihat dan menilai portofolio dan kualitas seluruh asset dan kewajiban termasuk risiko yang dihadapi dan mempersiapkan diri dalam persaingan.

Konsekuensi logis dari langkah diatas ditambah dampak perekonomian global dan nasional terutama dalam tekanan likuiditas dan tingkat suku bunga deposito/dana mengakibatkan kinerja kuantitatif/keuangan Bank BHI mengalami sedikit tekanan.

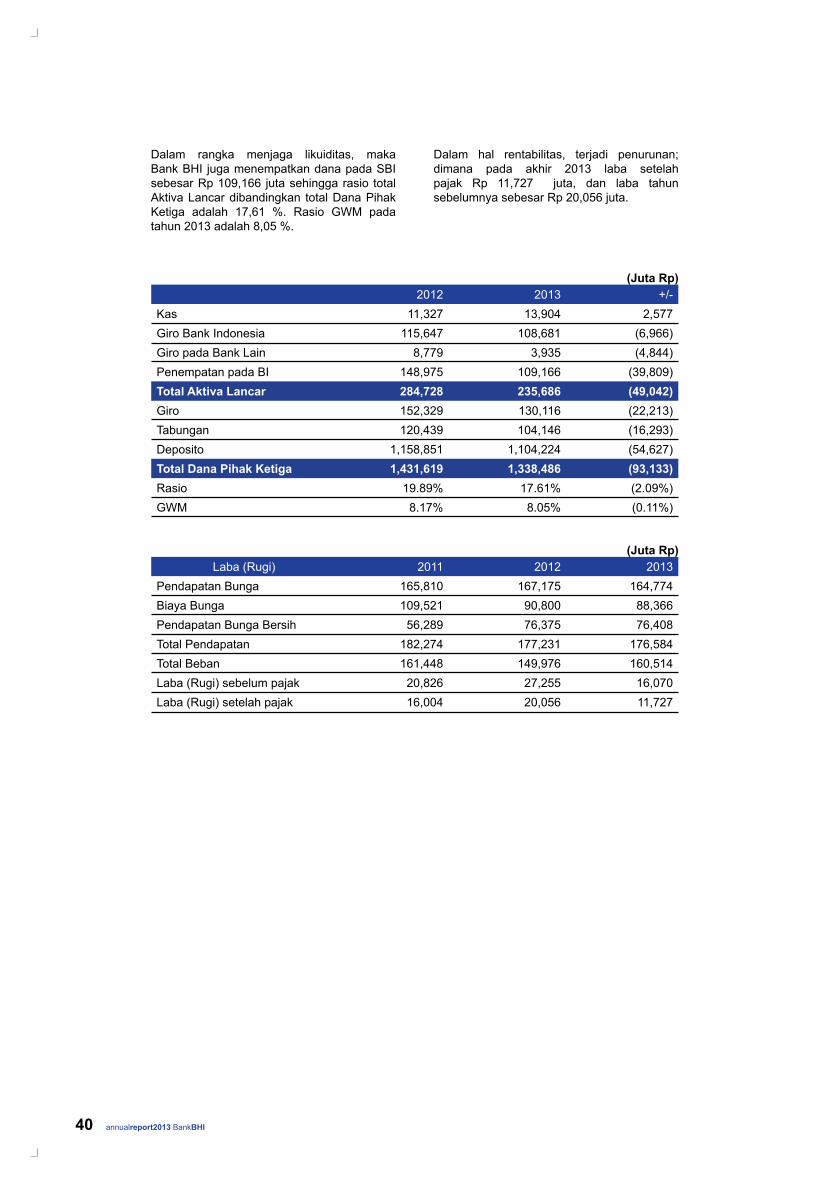

Bila dibandingkan tahun sebelumnya pada tahun 2013 terjadi penurunan sumber Dana Pihak Ketiga sebesar 6.5% dari Rp 1,431,619 juta menjadi Rp 1,338,486 juta, sementara laba setelah pajak turun dari Rp 20.056 juta menjadi Rp 11.727 juta dan kredit meningkat 4,9% dari Rp 1.156.640 juta menjadi Rp 1.213.824 juta.

Dewan Komisaris sadar bahwa langkah revitalisasi dan konsolidasi awalnya pasti mengganggukinerja keuangan karena seluruh energi dan konsentrasi akan dipusatkan pada program korektif yang harus dilaksanakan. Akan tetapi Dewan Komisaris yakin bahwa dengan terbentuknya kepengurusan baru dan terimplementasinya program korektif yang akan menciptakan kompetensi baru, Bank BHI akan dapat mencapai seluruh target yang dicanangkan.

Akhirnya atas nama Dewan Komisaris, kami menyampaikan apresiasi kepada Direksi dan segenap karyawan dan karyawati Bank BHI atas pencapaian kinerja pada tahun 2013 serta para pemegang saham atas supportnya. Kami berharap Bank BHI akan dapat mengatasi tantangan yang akan dihadapi di tahun-tahun mendatang dalam upaya mendukung pertumbuhan perekonomian nasional dengan dedikasi, semangat, kerja keras dan komitmen yang telah dijalankan selama ini serta dukungan tiada henti dari pemegang saham dan para stakeholder lainnya.

Salam Sejahterah,Atas nama Dewan Komisaris PT. Bank Harda Internasional

B. Dwibyantoro Komisaris Utama Independen

Antonius Prabowo ArgoDirektur Utama

LaporanDirekturUtama

“ Di samping pencapaian pada aspek finansial, Bank BHI juga terus berupaya meningkatkan kualitas Sumber Daya Manusia (SDM) yang ada, mengingat SDM merupakan modal utama Bank dalam mencapai kemajuan usaha yang berkesinambungan. ”

13annualreport2013 BankBHI

Pemegang Saham, Para Pemangku Kepentingan serta Masyarakat yang terhormat,

Sepanjang tahun 2013, setidaknya terdapat beberapa titik penting yang mewarnai kebijakan perekonomian nasional. Pertama, risiko perekonomian global masih cukup tinggi yang ditandai dengan melambatnya pertumbuhan negara-negara yang selama ini dianggap motor pertumbuhan ekonomi dunia seperti Cina, Brazil, dan India. Kedua, hampir sebagian besar lembaga multilateral (IMF, Worldbank, ADB, OECD) memberi catatan secara berkala tren perlambatan ekonomi dunia 2013. Ketiga, pengurangan stimulus pelonggaran kuantitatif yang memicu aksi spekulasi dan mendistorsi pasar khususnya di pasar keuangan global. Keempat, berlanjutnya tekanan permintaan (melambat) yang terjadi sejak 2010 diikuti dengan rendahnya harga komoditas di pasar memberi andil besar terhadap melemahnya kinerja perdagangan global. Kelima, kisruh politik di Timur Tengah disertai dengan semakin langkanya cadangan minyak dunia telah ikut berdampak pada harga minyak ke level tertinggi di semester 1 tahun 2013. Keenam, seiring dengan bayang-bayang krisis energi, dunia juga diselimuti krisis pangan dalam satu dekade terakhir akibat perubahan cuaca ekstrim dan menurunnya produktivitas lahan.

Mengatasi persoalan-persoalan di atas, Pemerintah Indonesia pada tahun 2013 mengedepankan dua hal dalam menjaga stabilitas ekonomi nasional yang dalam lima tahun terkahir menunjukkan perkembangan yang positif. Pertama, mendorong kehatian-hatian dan kedisiplinan dalam pengelolaan fiskal untuk mempertahankan fiscal sustainability. Kedua, menjaga daya beli masyarakat akar rumput (kelompok miskin dan rentan miskin) serta menstimuli aktivitas ekonomi di sektor riil melalui berbagai program pembiayaan usaha khususnya usaha kecil dan mikro. Kedua perhatian ini dilakukan untuk mendorong semakin berkualitasnya pertumbuhan yang telah dicapai selama ini serta mendorong kokohnya fundamental perekonomian nasional melalui fiskal yang sehat.

Perekonomian yang terjadi di sepanjang tahun 2013 juga ikut mempengaruhi kinerja sektor perbankan. Sebagai komponen industri perbankan nasional, pencapaian kinerja keuangan Bank BHI pada tahun 2013 nampaknya ikut sedikit mengalami tekanan dimana terjadi sedikit penurun pada Dana Pihak Ketiga sebesar 6.5% dari Rp 1,431,619 juta menjadi Rp 1,338,486 juta.

Sumber Dana 2011 2012 2013Giro 142,707 152,329 130,116Tabungan 130,142 120,439 104,146Deposito 1,101,347 1,058,572 1,104,224Sub Total DPK 1,331,421 1,431,619 1,338,486

Penghimpunan Dana(Juta Rp)

Berbeda dengan penurunan Dana Pihak Ketiga, pencapaian portofolio kredit mengalami peningkatan sebesar 4.9% menjadi Rp 1,213,824 juta dari tahun sebelumnya sebesar Rp 1,156,640 juta. Namun tidak demikian dengan total asset dan laba usaha setelah pajak yang juga mengalami penurunan. Dimana masing-masing menjadi Rp 1,639,444 juta dan Rp 11,727 juta dengan persentase penurunan 5.27% pada total asset dan 41.53% pada laba usaha setelah pajak. Ada beberapa macam faktor yang menyebabkan terjadinya penurunan laba usaha setelah pajak, diantaranya adalah Bank BHI telah melakukan investasi cukup besar dalam bidang infrakstruktur teknologi dengan melakukan perubahan sistem inti bank (Core Banking System) yang akan mulai beroperasi pada tahun 2014. Pengembangan teknologi ini akan meningkatkan kemampuan Bank dari sisi pengendalian, kecepatan transaksi (real time response) dan transaksi, akurasi, integrated process, pengelolaan data nasabah dan pengelolaan MIS. Selain itu dengan perubahan teknologi ini maka pengembangan fitur produk akan menjadi lebih flexible. Teknologi yang efisien dan terintegrasi memungkinkan Bank untuk tumbuh dan melakukan pengembangan bisnis yang hampir tidak terbatas.

14 annualreport2013 BankBHI

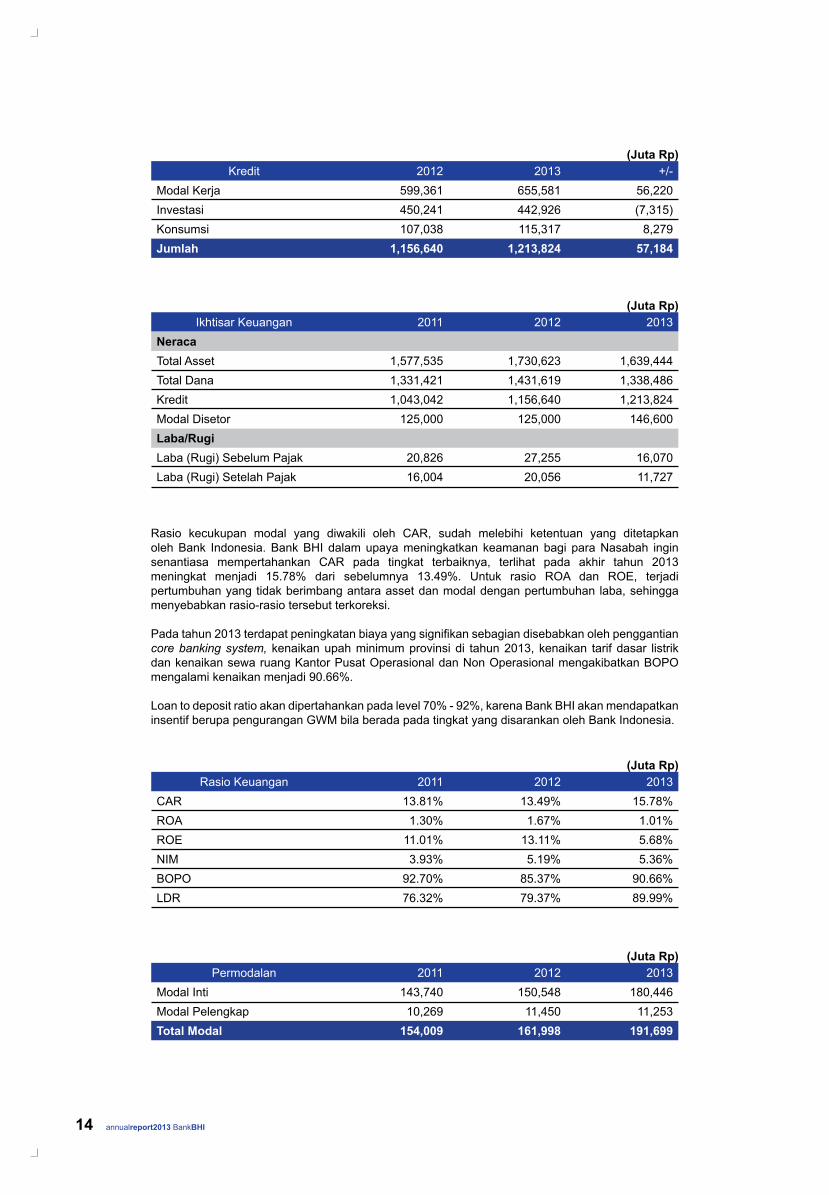

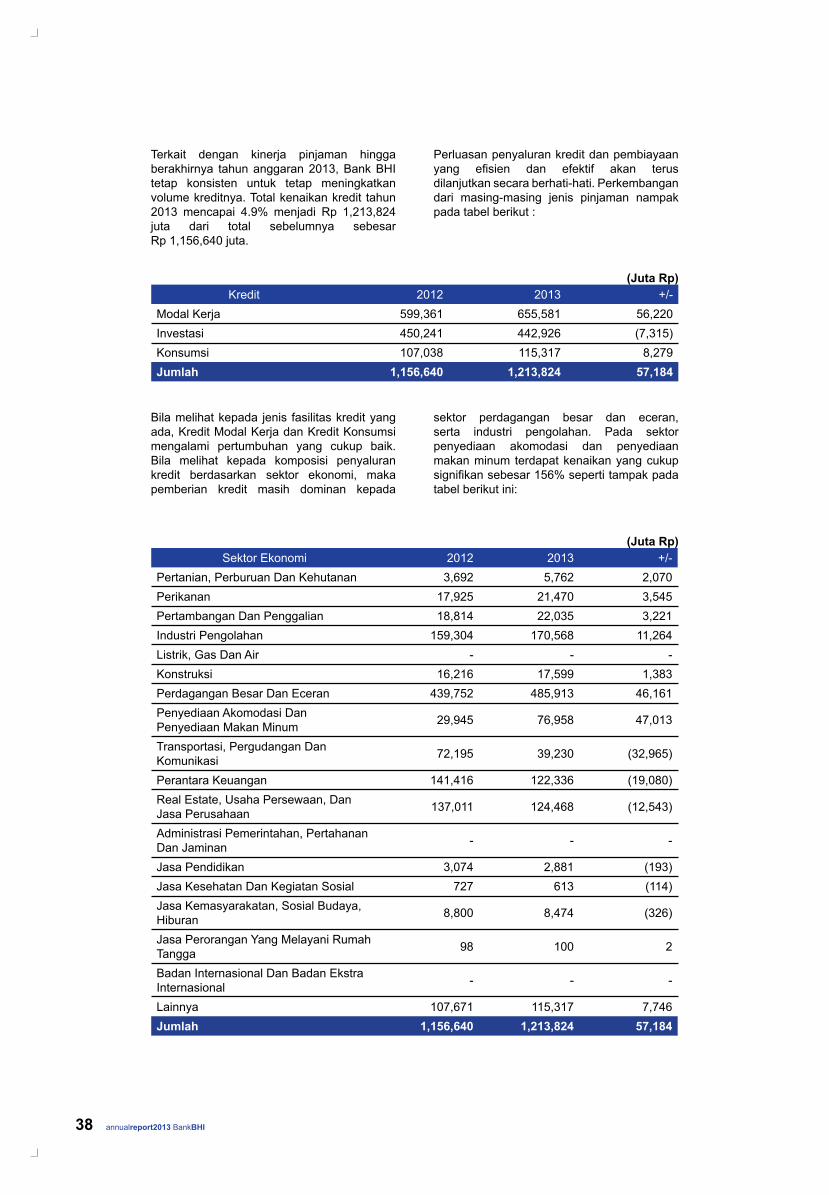

Kredit 2012 2013 +/-Modal Kerja 599,361 655,581 56,220Investasi 450,241 442,926 (7,315)Konsumsi 107,038 115,317 8,279Jumlah 1,156,640 1,213,824 57,184

Permodalan 2011 2012 2013Modal Inti 143,740 150,548 180,446Modal Pelengkap 10,269 11,450 11,253Total Modal 154,009 161,998 191,699

Ikhtisar Keuangan 2011 2012 2013NeracaTotal Asset 1,577,535 1,730,623 1,639,444Total Dana 1,331,421 1,431,619 1,338,486Kredit 1,043,042 1,156,640 1,213,824Modal Disetor 125,000 125,000 146,600Laba/RugiLaba (Rugi) Sebelum Pajak 20,826 27,255 16,070Laba (Rugi) Setelah Pajak 16,004 20,056 11,727

Rasio Keuangan 2011 2012 2013CAR 13.81% 13.49% 15.78%ROA 1.30% 1.67% 1.01%ROE 11.01% 13.11% 5.68%NIM 3.93% 5.19% 5.36%BOPO 92.70% 85.37% 90.66%LDR 76.32% 79.37% 89.99%

(Juta Rp)

(Juta Rp)

(Juta Rp)

(Juta Rp)

Rasio kecukupan modal yang diwakili oleh CAR, sudah melebihi ketentuan yang ditetapkan oleh Bank Indonesia. Bank BHI dalam upaya meningkatkan keamanan bagi para Nasabah ingin senantiasa mempertahankan CAR pada tingkat terbaiknya, terlihat pada akhir tahun 2013 meningkat menjadi 15.78% dari sebelumnya 13.49%. Untuk rasio ROA dan ROE, terjadipertumbuhan yang tidak berimbang antara asset dan modal dengan pertumbuhan laba, sehingga menyebabkan rasio-rasio tersebut terkoreksi.

Pada tahun 2013 terdapat peningkatan biaya yang signifikan sebagian disebabkan oleh penggantian core banking system, kenaikan upah minimum provinsi di tahun 2013, kenaikan tarif dasar listrik dan kenaikan sewa ruang Kantor Pusat Operasional dan Non Operasional mengakibatkan BOPO mengalami kenaikan menjadi 90.66%.

Loan to deposit ratio akan dipertahankan pada level 70% - 92%, karena Bank BHI akan mendapatkan insentif berupa pengurangan GWM bila berada pada tingkat yang disarankan oleh Bank Indonesia.

15annualreport2013 BankBHI

Di samping pencapaian pada aspek finansial, Bank BHI juga terus berupaya meningkatkan kualitasSumber Daya Manusia (SDM) yang ada, mengingat SDM merupakan modal utama Bank dalam mencapai kemajuan usaha yang berkesinambungan. Untuk itu, manajemen SDM yang baik dan berkualitas menjadi kebutuhan mutlak. Terlebih di tengah persaingan yang semakin ketat, SDM yang berkualitas dan berdaya saing menjadi salah satu faktor penentu kemajuan bisnis.Upaya pengembangan pengetahuan karyawan selalu disesuaikan dengan rencana dan strategi Perusahaan, sehingga pelatihan-pelatihan difokuskan kepada peningkatan kualitas pelayanan dalam bidang kredit, pemasaran dan operasi, risk management serta kepemimpinan.

Memasuki tahun 2014, Manajemen berkomitmen melanjutkan pelaksanaan strategi tersebut dalam upaya memperkuat landasan keuangan Bank BHI yang akan diprioritaskan meliputi upaya pertumbuhan kredit, kualitas aset, profitabilitas dan efisiensi serta terus mendorong upaya peningkatan fee-based , sumber dana murah dan membangun relasi yang lebih erat dengan para nasabah.

Sebagai penutup, saya mewakili seluruh jajaran Direksi Bank BHI menyampaikan penghargaan yangsetinggi-tingginya kepada seluruh karyawan Bank BHI atas kerja keras dan dedikasi yang telahdiberikan. Saya juga mengucapkan terima kasih kepada para nasabah atas kesetiaan dandukungannya selama ini. Penghargaan juga saya sampaikan kepada Dewan Komisaris ataskontribusi dan arahannya. Kepada seluruh stakeholder dan nasabah saya percaya bahwa dengankomitmen bersama, kita akan mengembangkan Bank BHI dan menciptakan pertumbuhan yangberkesinambungan. Kiranya Tuhan Yang Maha Esa senatiasa memberikan perlindungan dan PetunjukNya bagi kita dalam menyambut masa depan yang lebih baik.

Atas nama Direksi PT. Bank Harda Internasional

Antonius Prabowo Argo Direktur Utama

16 annualreport2013 BankBHI

TataKelolaPerusahaan

Dalam rangka meningkatkan kinerja Bank, melindungi kepentingan stakeholders, dan meningkatkan kepatuhan terhadap peraturanperundang-undangan yang berlaku serta nilai-nilai etika yang berlaku umum pada industri perbankan, Bank BHI dalam melaksanakan kegiatan usahanya berpedoman kepada Prinsip Tata Kelola yang Baik (Good Corporate Governance).

Pelaksanaan Good Corporate Governance (GCG) di Bank BHI tunduk kepada PBI no. 8/4/PBI/2006 tanggal 30 Januari 2006 dan PBI no. 8/14/PBI/2006 tanggal 5 Oktober 2006, serta SEBI No. 15/15/DPNP tanggal 29 April 2013 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum dan Surat Keputusan Bersama Dewan Komisaris dan Direksi PT Bank Harda Internasional No.001/SK-KOMDIR/BHI/V/2013 tanggal 8 Mei 2013, mengenai Pelaksanaan GCG di PT Bank Harda Internasional.

Good Corporate Governance adalah bentuk Tata Kelola Bank yang menerapkan prinsip –prinsip Keterbukaan (Transparency), Akuntabilitas (Accountability), Pertanggungjawaban (Responsibility), Independensi (Independency),dan Kewajaran (Fairness). Pada saat pelaksanaannya, Bank BHI senantiasa berupaya agar kualitas Tata Kelola Bank semakin baik sehingga mampu memperkuat kondisi internal Bank BHI didalam menghadapi persaingan bisnis perbankan tanah air.

Pelaksanaan GCG pada tahun 2013 meliputipelaksanaan tugas dan tanggung jawab seperti penjelasan pada paragraf – paragraf berikut.

17annualreport2013 BankBHI

Tugas dan tanggung jawab Dewan Komisaris lebih ditekankan kepada fungsi pengawasan yang diantaranya memastikan bahwa Good Corporate Governance bisa terlaksana pada seluruh tingkatan atau jenjang organisasi. Dewan Komisaris wajib mengawasi pelaksanaan tugas dan tanggung jawab Direksi termasuk memberikan nasihat, mengarahkan, memantau, dan mengevaluasi pelaksanaan kebijakan strategis bank. Kewenangan Dewan Komisaris lainnya adalah memastikan bahwa Direksi telah menindaklanjuti semua temuan audit dan rekomendasi SKAI, auditor eksternal, serta hasil temuan Pengawasan Bank Indonesia dan/atau otoritas lain. Apabila

Dewan Komisaris menemukan adanya indikasi bahwa kelangsungan usaha bank akan terganggu atau adanya pelanggaran atas peraturan perundang-perundangan yang berlaku, maka Dewan Komisaris wajib memberitahukan kepada Bank Indonesia.

Dalam menunjang pelaksanaan tugas dan tanggung jawabnya, Dewan Komisaris dibantu oleh tiga Komite, yaitu Komite Audit, Komite Pemantau Risiko, dan Komite Remunerasi dan Nominasi. Sesuai dengan ketentuan maka Dewan Komisaris melaksanakan Rapat Dewan Komisaris sebagai kelengkapan kerjanya. Pengambilan keputusan dalam Rapat Dewan Komisaris umunya dilakukan

I. Dewan Komisaris

Susunan Dewan Komisaris Bank BHI pada tahun 2013 :

No. Nama Jabatan1 Bernardus Dwibyantoro Komisaris Utama Independen2 Rachman Hakim Komisaris3 R. Soedaryatmo Yosowidagdo Komisaris Independen

18 annualreport2013 BankBHI

berdasarkan musyawarah mufakat. Apabila hal tersebut tidak terpenuhi maka ditempuh cara pengambilan keputusan dengan suara terbanyak.

Sepanjang tahun 2013, Dewan Komisaris telah mengadakan rapat sebanyak 8 (delapan) kali dan dihadiri oleh seluruh anggota Dewan Komisaris. Rapat membahas antara lain : Penyusunan Rencana Bisnis Bank; Profil Risiko Bank; Pemantauan NPL Bank; Pembentukan Task Force Monitoring Kredit; Evaluasi Tim Task Force Monitoring Kredit. Disamping itu Dewan Komisaris juga mengadakan beberapa kali Rapat

Gabungan dengan Direksi yang temanya antara lain membahas : tindak lanjut hasilpemeriksaan BI, Rencana Bisnis Bank; dan Corporate Plan. Seluruh rapat telah dibuatkan risalah rapatnya dan didokumentasikan.

Dewan Komisaris tidak terlibat dalam pengambilan keputusan kegiatan operasional Bank, kecuali untuk :

1. penyediaan dana kepada pihak terkait; dan

2. hal-hal yang diatur dalam Anggaran Dasar Bank atau peraturan perundang-undangan yang berlaku.

Direksi bertanggung jawab penuh atas pelaksanaan kepengurusan Bank sesuai dengan kewenangan dan tanggung jawab yang telah digariskan dalam Anggaran Dasar dan peraturan perundang-undangan yang berlaku. Dalam melaksanakan tugasnya Direksi senantiasa berlandaskan kepada prinsip – prinsip Good Corporate Governance di semua aktifitas pelaksanaan operasional bank. Agar pelaksanaan Good Corporate Governance berjalan efektif, Direksi membentuk Satuan-satuan Kerja, seperti : Satuan Kerja Audit Internal, Satuan Kerja Kepatuhan, dan Satuan Kerja Manajemen Risiko. Selain itu juga dibentuk komite-komiteyang bertugas membantu efektifitas pelaksanaan tugas Direksi seperti : Komite Kredit, Komite ALCO, Komite Manajemen Risiko, Komite Sumber Daya Manusia, Komite Pengarah Teknologi Informasi, dan Komite Kebijakan Kredit. Tugas Direksi lainnya adalahmenindaklanjuti setiap temuan audit dan rekomendasi SKAI, temuan Auditor eksternal dan hasil pemeriksaan BI dan/atau Otoritas Jasa Keuangan.

Setiap kebijakan dan keputusan strategis yangdiambil melalui Rapat Direksi bersifat mengikat dan menjadi tanggung jawab seluruhanggota Direksi. Direksi juga berkewajiban menyediakan data dan informasi yang akurat, relevan dan tepat waktu kepada Dewan Komisaris. Dan pada akhirnya, Direksi akan mempertanggungjawabkan pelaksanaan tugasnya kepada Pemegang Saham melalui Rapat Umum Pemegang Saham.

Pada tahun 2013 Direksi telah mengadakan rapat sebanyak 90 kali yang meliputi Rapat sesama Direksi, Rapat Direksi dengan Dewan Komisaris serta Rapat Direksi dengan Pejabat Eksekutif Bank. Untuk diketahui bersama, pada tahun 2013 terjadi perubahan komposisi Direksi Bank BHI dimana terjadi perubahan Direktur Utama dan Direktur Operasional dan pengisian posisi Direktur Kepatuhan. DirekturUtama yang lama (Ending Fadjar) menghadiri rapat 32 kali. Antonius Prabowo Argo saat menjadi Direktur Kredit dan Marketing menghadiri rapat sebanyak 34 Kali dan saat menjadi Direktur Utama telah menghadiri rapat sebanyak 6 kali. Peggy Puger selaku Direktur Operasional yang lamadan sekaligus merangkap sebagai Plt. Direktur Kepatuhan menghadiri rapat 44 kali. Direktur Kepatuhan yang baru (Doddy S. Soewito) menghadiri rapat 58 kali. Budiarto Santoso setelah bergabung dengan Bank BHI sebagai Direktur Operasional menghadiri rapat sebanyak 31 kali.

Materi yang dibahas didalam rapat diantaranya adalah : Implementasi GCG, tingkat kesehatan bank, corporate plan, pembahasan Rencana Bisnis Bank, tindak lanjut temuan Bank Indonesia, menuju BHI sehat, ALCO, perkembangan rencana penggantian core banking system, metode audit, pembahasan NPL, perkreditan, upaya meningkatkan kesejahteraan karyawan, serta arah bisnis bank dalam pencapaian misi dan visi nya.

II. Dewan Direksi

Susunan Dewan Direksi Bank BHI pada tahun 2013 :

No. Nama Jabatan1 Antonius Probowo Argo Direktur Utama 2 Budiarto Santoso Direktur Operasional3 Doddy S. Soewito Direktur Kepatuhan

19annualreport2013 BankBHI

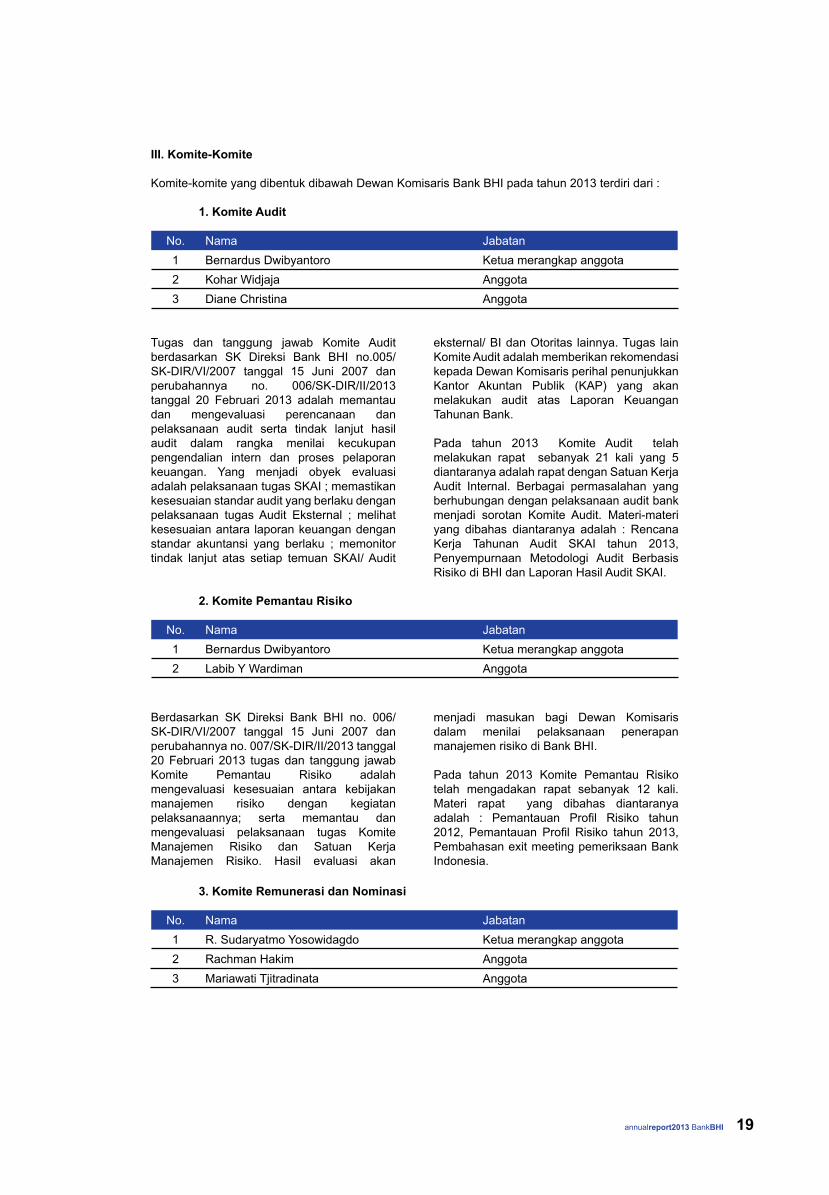

Tugas dan tanggung jawab Komite Audit berdasarkan SK Direksi Bank BHI no.005/SK-DIR/VI/2007 tanggal 15 Juni 2007 dan perubahannya no. 006/SK-DIR/II/2013 tanggal 20 Februari 2013 adalah memantau dan mengevaluasi perencanaan dan pelaksanaan audit serta tindak lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern dan proses pelaporan keuangan. Yang menjadi obyek evaluasi adalah pelaksanaan tugas SKAI ; memastikan kesesuaian standar audit yang berlaku dengan pelaksanaan tugas Audit Eksternal ; melihat kesesuaian antara laporan keuangan dengan standar akuntansi yang berlaku ; memonitor tindak lanjut atas setiap temuan SKAI/ Audit

Berdasarkan SK Direksi Bank BHI no. 006/SK-DIR/VI/2007 tanggal 15 Juni 2007 dan perubahannya no. 007/SK-DIR/II/2013 tanggal 20 Februari 2013 tugas dan tanggung jawabKomite Pemantau Risiko adalah mengevaluasi kesesuaian antara kebijakanmanajemen risiko dengan kegiatan pelaksanaannya; serta memantau dan mengevaluasi pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko. Hasil evaluasi akan

eksternal/ BI dan Otoritas lainnya. Tugas lain Komite Audit adalah memberikan rekomendasi kepada Dewan Komisaris perihal penunjukkanKantor Akuntan Publik (KAP) yang akan melakukan audit atas Laporan Keuangan Tahunan Bank.

Pada tahun 2013 Komite Audit telah melakukan rapat sebanyak 21 kali yang 5 diantaranya adalah rapat dengan Satuan Kerja Audit Internal. Berbagai permasalahan yang berhubungan dengan pelaksanaan audit bank menjadi sorotan Komite Audit. Materi-materi yang dibahas diantaranya adalah : RencanaKerja Tahunan Audit SKAI tahun 2013, Penyempurnaan Metodologi Audit Berbasis Risiko di BHI dan Laporan Hasil Audit SKAI.

menjadi masukan bagi Dewan Komisarisdalam menilai pelaksanaan penerapan manajemen risiko di Bank BHI.

Pada tahun 2013 Komite Pemantau Risikotelah mengadakan rapat sebanyak 12 kali. Materi rapat yang dibahas diantaranya adalah : Pemantauan Profil Risiko tahun 2012, Pemantauan Profil Risiko tahun 2013, Pembahasan exit meeting pemeriksaan Bank Indonesia.

III. Komite-Komite

Komite-komite yang dibentuk dibawah Dewan Komisaris Bank BHI pada tahun 2013 terdiri dari :

1. Komite Audit

2. Komite Pemantau Risiko

3. Komite Remunerasi dan Nominasi

No. Nama Jabatan1 Bernardus Dwibyantoro Ketua merangkap anggota 2 Kohar Widjaja Anggota3 Diane Christina Anggota

No. Nama Jabatan1 Bernardus Dwibyantoro Ketua merangkap anggota 2 Labib Y Wardiman Anggota

No. Nama Jabatan1 R. Sudaryatmo Yosowidagdo Ketua merangkap anggota 2 Rachman Hakim Anggota3 Mariawati Tjitradinata Anggota

20 annualreport2013 BankBHI

Sepanjang tahun 2013 Komite Remunerasidan Nominasi telah mengadakan rapat sebanyak 16 kali, membahas antara lain : progress pencalonan pengurus bank baik untuk calon anggota Dewan Komisaris maupun Direksi, membahas pengunduran diri Direktur Utama yang lama, membahas pencalonan anggota Komite Pemantau Risiko, usulan peninjauan remunerasi karyawan dan pengurus tahun 2013, dan lain-lain.

IV. Penerapan Fungsi Kepatuhan, Audit Internal & Eksternal

Fungsi Kepatuhan adalah serangkaian tindakan atau langkah-langkah yang bersifat ex-ante (preventif) untuk memastikan bahwa kebijakan, ketentuan, sistem, dan prosedur, serta pelaksanaan kegiatan usaha yang dilakukan oleh Bank telah sesuai dengan ketentuan Bank Indonesia dan peraturan perundang-undangan yang berlaku. Agar pelaksanaan fungsi kepatuhan bisa berjalan baik maka peran dari seorang Direktur Kepatuhan akan sangat menentukan.Dalam mendukung kelancaran kerjanya, Direktur Kepatuhan dibantu oleh Satuan Kerja Kepatuhan. Satuan Kerja Kepatuhan wajib bersikap independen terhadap semua satuan kerja serta dilarang ditempatkan pada posisi menghadapi conflict of interest. Persyaratan dan tata cara pelaksanaan fungsi kepatuhan berpedoman kepada PBI no. 13/2/PBI/2011 tanggal 12 Januari 2011 tentang Pelaksanaan Fungsi Kepatuhan Bank Umum.

Persyaratan dan tata cara penerapan fungsi Audit Intern berpedoman kepada ketentuan BI tentang Penugasan Direktur Kepatuhan Dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum seperti yang telah diatur didalam PBI No.1/6/PBI/1999 tanggal 20 September 1999. Keberadaan SKAI yang independen terhadap satuan kerja operasional lainnya akan mendukung pelaksanaan fungsi audit intern yang efektif. Untuk itu Manajemen telah meminta Akuntan Publik Independen melakukan review berkala atas pelaksanaan fungsi audit intern bank, termasuk audit atas teknologi informasi.

Realisasi Rencana Kerja tahun 2013 untuk pelaksanaan audit di Kantor Cabang / Kantor Cabang Pembantu dan di unit kerja Kantor Pusat, sebanyak 19 (sembilan belas) obyek audit dari 20 (dua puluh) Rencana Kerja yang ada, dengan rincian 13 (tiga belas) obyek audit sesuai rencana kerja dan 6 (enam) obyek audit diluar rencana kerja, serta 7 (tujuh) obyek audit yang belum dapat direalisasikan. Realisasi Rencana Kerja tahun 2013 untukpelaksanaan audit Teknologi Informasisebanyak 12 (dua belas) obyek audit dari 13(tiga belas) Rencana Kerja yang ada.

Untuk pelaksanaan fungsi audit eksternal, Bank telah menunjuk Akuntan Publik dan Kantor Akuntan Publik yang terdaftar di Bank Indonesia untuk mengaudit laporan keuangan bank periode tahun yang berakhir pada 31 Desember 2013, yang terdiri dari Laporan Laba Rugi Komprehensif, Laporan Perubahan Ekuitas, dan Laporan Arus Kas. Untuk itu, Bank BHI telah menunjuk KAP Gani Mulyadi & Handayani (member of Grant Thornton) dengan nomor Surat Perikatan Audit no. 013/GSH/EL/X/13-R1 tanggal 21 Oktober 2013 sebagai Akuntan Publik pelaksana audit keuangan Bank BHI per 31 Desember 2013. Penunjukan ini mengacu kepada ketentuan Bank Indonesia tentang transparansi kondisi keuangan bank serta pelaksanaan Good Corporate Governance bagi Bank Umum.

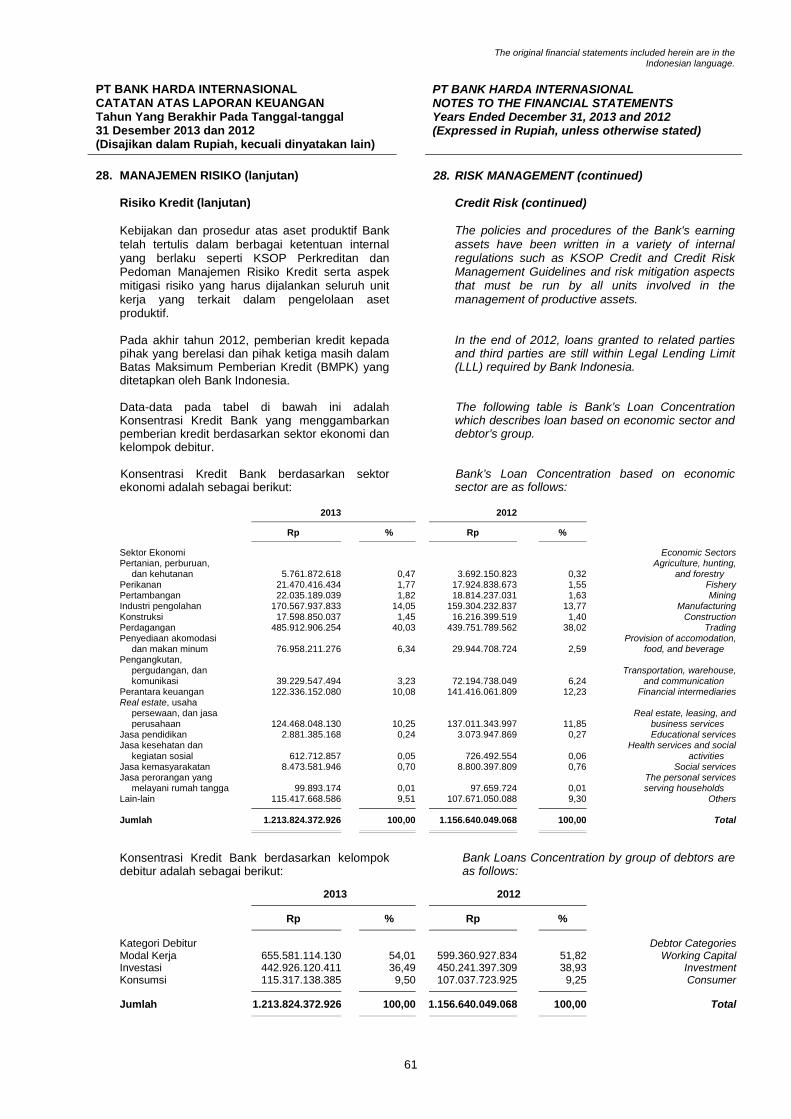

V. Penerapan Manajemen Risiko

Penerapan prinsip tata kelola risiko yang baik dalam menjalankan bisnis perbankan diarahkan kepada upaya melindungi kepentingan Stakeholders Bank BHI terhadappotensi risiko bisnis yang ada. Melalui penerapan manajemen risiko yang efektif dan sesuai dengan tujuan, kebijakan, kompleksitas usaha serta kemampuan bank, diharapkan Bank BHI dapat terhindar dari risiko kerugian yang signifikan.

Dari hasil analisis Manajemen terhadap delapan jenis risiko yang wajib dinilai pada periode yang berakhir pada Desember 2013 dapat disimpulkan bahwa profil risiko Bank BHI berada pada peringkat komposit DUA (BAIK). Berdasarkan peringkat komposit ini maka aktivitas bisnis yang dihadapi oleh Bank BHI memiliki risiko in heren yang tergolong rendah selama waktu periode tertentu dimasa mendatang. Sedangkan Kualitas Penerapan Manajemen Risiko berdasarkan penilaian komposit ini berada pada peringkat Memadai yang berarti Manajemen mampu membenahi kelemahan minor yang ada dengan baik.

VI. Penyediaan Dana Kepada Pihak Terkait Dan Dana Besar

Bank wajib menerapkan prinsip kehati-hatian dalam penyediaan dana kepada pihak terkait maupun penyediaan dana besar dengan caramelakukan penyebaran / diversifikasi portofolio penyediaan dana. Aturan pelaksanaannya berpedoman kepada ketentuan BI tentang Batas Maksimum Pemberian Kredit Bank Umum. Ketegasan aturan tentang penyediaan dana ini semata-mata untuk menghindarkan bank dari kegagalan bisnis serta peran independensipengurus Bank dalam pengambilan keputusan penyediaan dana.

21annualreport2013 BankBHI

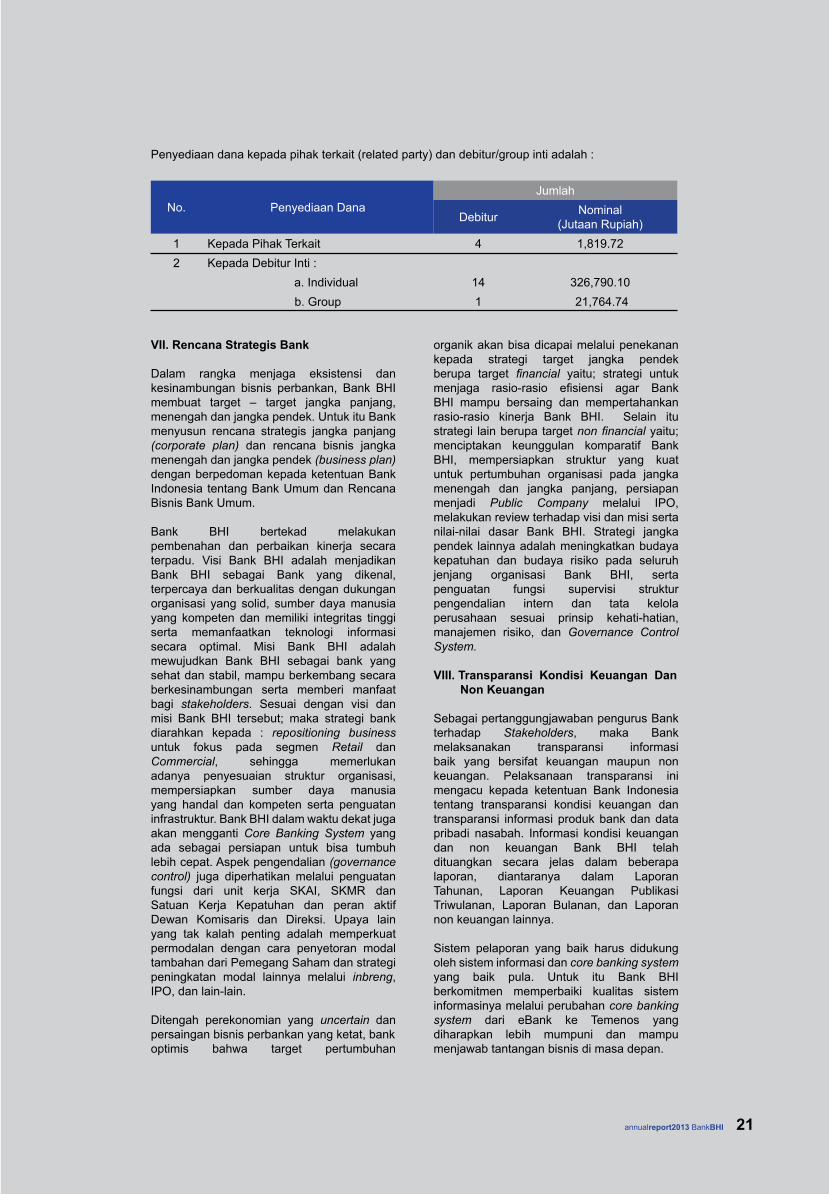

Penyediaan dana kepada pihak terkait (related party) dan debitur/group inti adalah :

No. Penyediaan DanaJumlah

Debitur Nominal(Jutaan Rupiah)

1 Kepada Pihak Terkait 4 1,819.722 Kepada Debitur Inti :

a. Individual 14 326,790.10b. Group 1 21,764.74

VII. Rencana Strategis Bank

Dalam rangka menjaga eksistensi dan kesinambungan bisnis perbankan, Bank BHI membuat target – target jangka panjang, menengah dan jangka pendek. Untuk itu Bank menyusun rencana strategis jangka panjang (corporate plan) dan rencana bisnis jangka menengah dan jangka pendek (business plan) dengan berpedoman kepada ketentuan Bank Indonesia tentang Bank Umum dan Rencana Bisnis Bank Umum.

Bank BHI bertekad melakukan pembenahan dan perbaikan kinerja secara terpadu. Visi Bank BHI adalah menjadikan Bank BHI sebagai Bank yang dikenal, terpercaya dan berkualitas dengan dukungan organisasi yang solid, sumber daya manusia yang kompeten dan memiliki integritas tinggiserta memanfaatkan teknologi informasi secara optimal. Misi Bank BHI adalah mewujudkan Bank BHI sebagai bank yang sehat dan stabil, mampu berkembang secaraberkesinambungan serta memberi manfaatbagi stakeholders. Sesuai dengan visi dan misi Bank BHI tersebut; maka strategi bank diarahkan kepada : repositioning business untuk fokus pada segmen Retail dan Commercial, sehingga memerlukan adanya penyesuaian struktur organisasi, mempersiapkan sumber daya manusia yang handal dan kompeten serta penguatan infrastruktur. Bank BHI dalam waktu dekat juga akan mengganti Core Banking System yang ada sebagai persiapan untuk bisa tumbuh lebih cepat. Aspek pengendalian (governance control) juga diperhatikan melalui penguatanfungsi dari unit kerja SKAI, SKMR dan Satuan Kerja Kepatuhan dan peran aktif Dewan Komisaris dan Direksi. Upaya lain yang tak kalah penting adalah memperkuatpermodalan dengan cara penyetoran modal tambahan dari Pemegang Saham dan strategi peningkatan modal lainnya melalui inbreng, IPO, dan lain-lain.

Ditengah perekonomian yang uncertain dan persaingan bisnis perbankan yang ketat, bankoptimis bahwa target pertumbuhan

organik akan bisa dicapai melalui penekanan kepada strategi target jangka pendek berupa target financial yaitu; strategi untuk menjaga rasio-rasio efisiensi agar Bank BHI mampu bersaing dan mempertahankanrasio-rasio kinerja Bank BHI. Selain itu strategi lain berupa target non financial yaitu; menciptakan keunggulan komparatif Bank BHI, mempersiapkan struktur yang kuat untuk pertumbuhan organisasi pada jangka menengah dan jangka panjang, persiapan menjadi Public Company melalui IPO, melakukan review terhadap visi dan misi sertanilai-nilai dasar Bank BHI. Strategi jangka pendek lainnya adalah meningkatkan budaya kepatuhan dan budaya risiko pada seluruh jenjang organisasi Bank BHI, serta penguatan fungsi supervisi struktur pengendalian intern dan tata kelola perusahaan sesuai prinsip kehati-hatian, manajemen risiko, dan Governance Control System.

VIII. Transparansi Kondisi Keuangan Dan Non Keuangan

Sebagai pertanggungjawaban pengurus Bankterhadap Stakeholders, maka Bank melaksanakan transparansi informasi baik yang bersifat keuangan maupun non keuangan. Pelaksanaan transparansi ini mengacu kepada ketentuan Bank Indonesia tentang transparansi kondisi keuangan dan transparansi informasi produk bank dan data pribadi nasabah. Informasi kondisi keuangandan non keuangan Bank BHI telah dituangkan secara jelas dalam beberapa laporan, diantaranya dalam Laporan Tahunan, Laporan Keuangan Publikasi Triwulanan, Laporan Bulanan, dan Laporan non keuangan lainnya.

Sistem pelaporan yang baik harus didukung oleh sistem informasi dan core banking systemyang baik pula. Untuk itu Bank BHI berkomitmen memperbaiki kualitas sistem informasinya melalui perubahan core bankingsystem dari eBank ke Temenos yang diharapkan lebih mumpuni dan mampu menjawab tantangan bisnis di masa depan.

22 annualreport2013 BankBHI

IX. Kepemilikan Saham, Hubungan

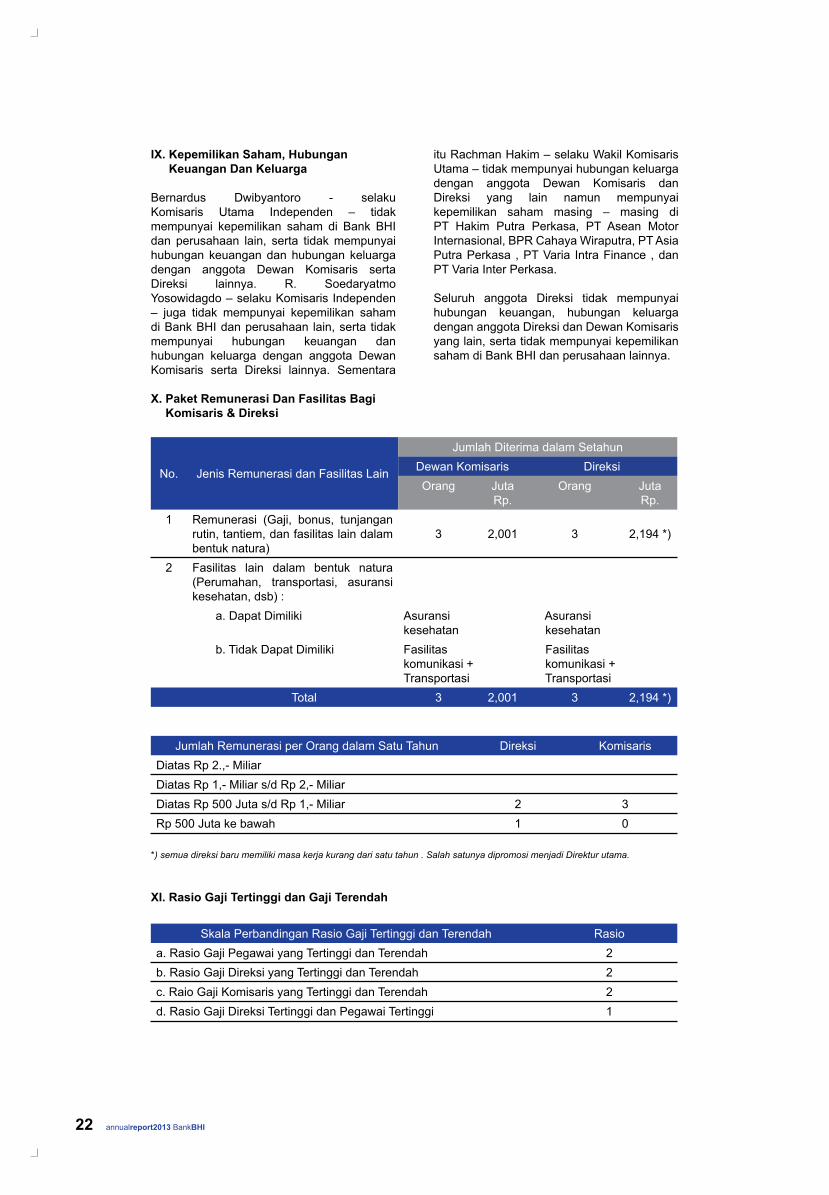

XI. Rasio Gaji Tertinggi dan Gaji Terendah

Bernardus Dwibyantoro - selaku Komisaris Utama Independen – tidak mempunyai kepemilikan saham di Bank BHI dan perusahaan lain, serta tidak mempunyai hubungan keuangan dan hubungan keluarga dengan anggota Dewan Komisaris serta Direksi lainnya. R. Soedaryatmo Yosowidagdo – selaku Komisaris Independen – juga tidak mempunyai kepemilikan saham di Bank BHI dan perusahaan lain, serta tidakmempunyai hubungan keuangan dan hubungan keluarga dengan anggota Dewan Komisaris serta Direksi lainnya. Sementara

X. Paket Remunerasi Dan Fasilitas Bagi

itu Rachman Hakim – selaku Wakil Komisaris Utama – tidak mempunyai hubungan keluarga dengan anggota Dewan Komisaris dan Direksi yang lain namun mempunyai kepemilikan saham masing – masing di PT Hakim Putra Perkasa, PT Asean Motor Internasional, BPR Cahaya Wiraputra, PT Asia Putra Perkasa , PT Varia Intra Finance , dan PT Varia Inter Perkasa.

Seluruh anggota Direksi tidak mempunyai hubungan keuangan, hubungan keluarga dengan anggota Direksi dan Dewan Komisaris yang lain, serta tidak mempunyai kepemilikan saham di Bank BHI dan perusahaan lainnya.

Keuangan Dan Keluarga

Komisaris & Direksi

No. Jenis Remunerasi dan Fasilitas Lain

Jumlah Diterima dalam SetahunDewan Komisaris Direksi Orang Juta

Rp.Orang Juta

Rp.1 Remunerasi (Gaji, bonus, tunjangan

rutin, tantiem, dan fasilitas lain dalam bentuk natura)

3 2,001 3 2,194 *)

2 Fasilitas lain dalam bentuk natura (Perumahan, transportasi, asuransi kesehatan, dsb) : a. Dapat Dimiliki Asuransi

kesehatan Asuransi kesehatan

b. Tidak Dapat Dimiliki Fasilitas komunikasi + Transportasi

Fasilitas komunikasi + Transportasi

Total 3 2,001 3 2,194 *)

Jumlah Remunerasi per Orang dalam Satu Tahun Direksi KomisarisDiatas Rp 2.,- MiliarDiatas Rp 1,- Miliar s/d Rp 2,- MiliarDiatas Rp 500 Juta s/d Rp 1,- Miliar 2 3Rp 500 Juta ke bawah 1 0

*) semua direksi baru memiliki masa kerja kurang dari satu tahun . Salah satunya dipromosi menjadi Direktur utama.

Skala Perbandingan Rasio Gaji Tertinggi dan Terendah Rasioa. Rasio Gaji Pegawai yang Tertinggi dan Terendah 2b. Rasio Gaji Direksi yang Tertinggi dan Terendah 2c. Raio Gaji Komisaris yang Tertinggi dan Terendah 2d. Rasio Gaji Direksi Tertinggi dan Pegawai Tertinggi 1

Dalam rangka meningkatkan kinerja Bank, melindungi kepentingan stakeholders, dan meningkatkan kepatuhan terhadap peraturan

perundang-undangan yang berlaku serta nilai-nilai etika yang berlaku umum pada industri perbankan, Bank BHI dalam

melaksanakan kegiatan usahanya berpedoman kepada Prinsip Tata Kelola yang Baik (Good Corporate Governance).

24 annualreport2013 BankBHI

XII. Internal Fraud

Bila mengacu kepada ketentuan Bank Indonesia maka Bank wajib mengungkapkan setiap kecurangan (fraud) apabila dampak penyimpangan bernilai lebih dari Rp. 100.000.000 (seratus juta rupiah). Fraud berpotensi terjadi di semua jenjang dan level organisasi bank. Sepanjang tahun 2012-2013 Bank BHI tidak ditemukan adanya fraud. Setiap penyimpangan dalam pelaksanaan operasional bank yang berpotensi mengarah kepada fraud tidak akan pernah ditolerir. Bank senantiasa memperkuat sistem pengendalian internalnya agar mampu mempersempit terjadinya fraud.

Berdasarkan pemantauan kami terhadap permasalahan hukum yang sedang dihadapi oleh Bank hingga akhir Desember 2013 ini umumnya berhubungan dengan penyelesaian tunggakan kredit debitur. Dibanding tahun laluterjadi penurunan jumlah perkara dari 11menjadi hanya 9. Tahapan yang dihadapi tidak sama dimana ada yang dapat diselesaikan secara internal langsung dengan debitur dan ada kasus yang harus diselesaikan melalui jalur hukum. Dari 9 tunggakan debitur hanya 2 yang perkaranya di pengadilan. Satu perkara masih menunggu keputusan Mahkamah Agung dan satu lagi sudah sampai kepada tahap lelang sesuai keputusan pengadilan setempat.

Disamping masalah penyelesaian kredit debitur, terdapat permasalahan hukum yang terkait dengan penyelesaian hutang pajak 2005 yang sudah dimenangkan oleh Bank BHI di tingkat Mahkamah Agung namun tertunda eksekusinya mengingat adanya keberatan (PK) dari Dirjen Pajak.

Dalam upaya menjaga dan meningkatkan kualitas pelaksanaan GCG, Bank BHI secara berkala melakukan self assessment yangkomprehensif terhadap pelaksanaan 11 (sebelas) aspek penilaian GCG sebagaimana diatur di dalam Peraturan Bank Indonesia maupun Surat Edaran Bank Indonesia tentang Pelaksanaan GCG bagi Bank Umum, terdiri dari :

1 Pelaksanaan Tugas dan Tanggung Jawab Dewan Komisaris

2 Pelaksanaan Tugas dan Tanggung Jawab Direksi

3 Kelengkapan dan Pelaksanaan Tugas Komite

4 Penanganan Benturan Kepentingan5 Penerapan Fungsi Kepatuhan Bank6 Penerapan Fungsi Audit Intern7 Penerapan Fungsi Audit Ekstern8 Penerapan Manajemen Risiko termasuk

Sistem Pengendalian Intern 9 Penyediaan Dana kepada Pihak Terkait

(Related Party) dan Penyediaan Dana Besar (Large Exposure)

10 Transparansi Kondisi Keuangan dan Non Keuangan, Laporan Pelaksanaan GCG dan Pelaporan Internal

11 Rencana Strategis Bank

Peringkat Komposit pelaksanaan GCG di Bank BHI untuk semester I dan II tahun 2013 adalah 2 atau predikat ‘Baik’.

Bank telah memiliki kebijakan, sistem dan prosedur penyelesaian benturan kepentingan yang cukup efektif. Benturan kepentingan yang terjadi akan didokumentasikan secara baik termasuk pembuatan risalah rapatnya.

Kondisi kesehatan Bank BHI secara umum Baik dan mampu mengatasi pengaruh signifikan dari setiap perubahan kondisi bisnis dan faktor eksternal lainnya seperti tergambar dari peringkat penilaian faktor Profil Risiko, faktor Penerapan GCG, faktor Rentabilitas dan faktor Permodalan bank.

Penilaian Profil Risiko yang dimiliki oleh BankBHI sudah memadai dengan peringkat komposit dua. Kemungkinan kerugian dari risiko inheren tergolong rendah selama periode tertentu dimasa mendatang dengan Kualitas Penerapan Manajemen Risiko yang memadai. Bila terdapat kelemahan minormaka kelemahan tersebut akan dapat diselesaikan oleh Manajemen sesegera mungkin.

Dari hasil penilaian tata kelola Bank (GCG) secara umum kinerja Manajemen sudah baik kendati terdapat kelemahan tata kelola yang kurang signifikan namun dipastikan akan

Bank BHI tidak menerbitkan saham dan obligasi baru karena itu tidak mempunyai kebijakan dan tidak melakukan buy back shares dan/atau buy back obligasi Bank.

XIII. Permasalahan Hukum Dan Upaya

XVI. Self Assessment Pelaksanaan Good

XIV. Transaksi Yang Mengandung

XVII. Self Assessment Penilaian Tingkat

XV. Buy Back Shares Dan/Atau Buy Back

Penyelesaian

Corporate Governance

Benturan Kepentingan

Kesehatan Bank

Obligasi Bank

25annualreport2013 BankBHI

mampu diatasi dengan segera. Pemenuhan prinsip GCG yang penjabarannya tercermin di governance structure, governance processdan governance outcome juga sudah memadai. Hal ini terlihat dari hasil penilaian pelaksanaan tugas Dewan Komisaris, Direksi,dan Komite – Komite yang ada. Aspek transparansi Laporan Keuangan dan Non Keuangan serta Rencana Strategis Bank sudah memenuhi unsur keterbukaan informasikepada pihak yang berkepentingan. Tata Kelola Bank sudah sejalan dengan dinamika dan strategi bisnis secara menyeluruh, dan diharapkan mampu mengatasi kelemahan – kelemahan yang ada.

Kemampuan dalam menghasilkan laba secaraumum sudah cukup memadai dan berkontribusi kepada peningkatan modal secara organik seperti terlihat di realisasi Rencana Bisnis Bank. Sumber – sumber pendukung rentabilitas cukup memadai dan terus ditingkatkan, seperti tercermin di pemenuhan LDR pada batas atas, kualitas aktiva produktif, dan komponen non core earning yang lebih beragam. Fungsi pengendalian atas tata kelola rentabilitas selalu dilakukan untuk menjaga kesinambungan perolehan laba bank. Disamping itu peningkatan kemampuan teknologi informasi mutlak dilakukan mengingat bisa menjadi faktor penentu didalam meningkatkan fee based income.

Faktor permodalan merupakan unsur utama dalam mendukung pertumbuhan bisnis Bank. Pertumbuhan permodalan bank berbanding lurus dengan perkembangan dan dinamika skala bisnis Bank BHI. Tren permodalan saat ini mengarah kepada peningkatan yang positif terutama pertumbuhan komponen Modal Inti. Kinerja yang ada saat ini sudah memadai untuk mengantisipasi potensi kerugian berdasarkan profil risiko yang ada. Pelaksanaan Internal Capital Adequacy Assessment Process atau ICAAP sesuai dengan asumsi-asumsi yang ditetapkan akan mampu menjaga kinerja permodalan sesuai dengan prinsip-prinsip manajemen permodalan yang sehat serta mengacu kepada ketentuan Bank Indonesia. Daya akses ke sumber permodalan eksternal akan terus ditingkatkan agar Bank BHI bisa memenuhi sasaran untuk masuk ke BUKU II dan didukung sepenuhnya oleh Pemegang Saham Pengendali.

XVIII. Penerapan Program APU Dan PPT

Pelaksanaan Program APU dan PPT bagi Bank Umum ini berpedoman kepada Peraturan Bank Indonesia no. 11/28/PBI/2009 tanggal 1 Juli 2009 sebagaimana telah diubah dengan Peraturan Bank Indonesia no. 14/27/PBI/2012 tanggal 28 Desember 2012 , serta Surat Edaran Bank Indonesia No. 15/21/DPNP tanggal 14 Juni 2013.

Potensi risiko bisnis perbankan semakin meningkat dengan semakin kompleksnya variasi produk dan jasa perbankan yang didukung oleh tehnologi informasi canggih. Potensi bank dimanfaatkan oleh pihak – pihak tertentu yang tidak bertanggung jawab untuk melakukan pencucian uang dan pendanaan terorisme juga semakin meningkat pula akhir –akhir ini. Kondisi ini mendorong bank untuk serius meningkatkan kualitas penerapan manajemen risikonya terutama yang berkaitan dengan program anti pencucian uang dan pencegahan pendanaan terorisme.

Bank BHI telah mengantisipasi hal tersebutdengan melaksanakan peraturan dan ketentuan Bank Indonesia serta ketentuan internal lain, secara berhati - hati. Langkah yang ditempuh adalah memaksimumkan fungsi pengawasan Pengurus Bank untuk memastikan bahwa program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme bisa berjalan baik dan didukung oleh kebijakan dan prosedur tertulis yang telah sesuai dengan aturan BI dan prinsip – prinsip yang berlaku umum. Manajemen juga menyadari perlunya sistem pengendalian intern yang efektif yang memaparkan dengan jelas batasan wewenang dan tanggung jawab dari satuan kerja terkait serta peran pemeriksaan SKAI. Selain itu diupayakan adanya suatu sistem informasi manajemen yang bisa mengidentifikasi, menganalisa, memantau dan menyediakanlaporan secara efektif tentang semua transaksi keuangan bank. Termasuk memilah antara transaksi yang suspicious dengan yang non suspicious . Dan yang lebih penting lagiadalah meningkatkan kompetensi dan kualitas SDM yang ada dengan cara mengadakan pendidikan dan pelatihan yang berkesinambungan.

Bagi Bank Umum

00 annualreport2013 BankBHI

ManajemenRisiko

27annualreport2013 BankBHI

Kinerja Keuangan Bank BHI periode tahun 2013 mengalami penurunan, dan ini dapat dilihat dari laba bersih periode tahun 2012 sebesar Rp.20.056 juta dan pencapaian laba bersih periode tahun 2013 sebesar Rp.11.727 Juta. Penurunan kinerja keuangan disebabkan oleh kondisi internal dan eksternal; sejalan dengan meningkatnya kompleksitas aktivitas usaha Bank BHI dalam mengelola risiko dan membuat pelaksanaan manajemen risiko yang terukur dengan berbagai langkah mitigasi risiko. Pelaksanaan manajemen risiko merupakan bagian yang terintegrasi dalam mengelola para nasabah penyimpan dana yang merupakan salah satu pilihan target investasinya, sekaligus meningkatkan kinerja keuangan dengan peningkatan volume kredit .

Bank BHI senantiasa mengikuti perkembangan manajemen risiko, dan dalam pengembanganmanajemen risiko selalu diupayakan berpedoman kepada Peraturan Bank Indonesia tentang Penerapan Manajemen Risiko Bagi Bank Umum, serta dokumen-dokumen yang dihasilkan oleh Basel Committee on Banking Supervision, khususnya konsep Basel New Capital Accord (Basel II). Pengelolaan manajemen risiko di Bank BHI merupakan proses yang berkelanjutan dan berkesinambungan serta dilakukan pengembangan dan penyempurnaan pada setiap aktivitas fungsional, yang didasarkan pada keseimbangan antara fungsi “Unit bisnis” dengan pengelolaan risikonya, sehingga dapat memberikan informasi secara dini guna mengambil langkah-langkah perbaikan dalam memperkecil risiko. Pelaksanaan kebijakan dan pengelolaan manajemen risiko yang baik, berupaya untuk mendapatkan hasil yang optimal dari fungsi unit bisnis dengan dukungan pengelola fungsi risiko operasional yang mampu meningkatkan kinerja keuangan yang berkelanjutan.

Sejalan dengan pengembangan manajemen risiko yang sesuai dengan Peraturan Bank Indonesia yang berlaku atau PBI No.11/25/PBI/2009 tentang Perubahan Atas Peraturan Bank Indonesia No.5/8/PBI/2003 tentang Penerapan Manajemen Risiko Bagi Bank Umum, maka Bank BHI bergerak dan melangkah mengembangkan kerangka system pengelolaan risiko dan struktur pengendalian intern yang menyeluruh, serta meningkatkan kualitas penerapan manajemen risiko sehingga dapat memberikan informasi adanya potensi risiko secara lebih dini guna mengambil langkah-langkah yang memadai dengan tujuan meminimalisasi dampak risikotersebut. Kerangka pengelolaan risiko ini

dibuatkan dalam bentuk kebijakan pengelolaan risiko, prosedur dan penetapan limit, pemberian kewenangan dan ketentuan lain serta berbagai perangkat pengelolaan risiko yang berjalan pada seluruh aktivitas fungsional. Untuk memastikan kebijakan,prosedur dan penetapan limit serta kewenangan yang ada sesuai dengan perkembangan bisnis, maka dilakukan evaluasi dan perubahan parameter secara periodik sesuai dengan kompleksitas bisnis ata dinamika usaha.

Praktek Manajemen Risiko

Sejalan dengan PBI No.11/25/PBI/2009 tentang Perubahan Atas Peraturan Bank Indonesia No.5/8/PBI/2003 tentang Penerapan Manajemen Risiko Bagi Bank Umum, Bank BHI, maka pengelolaan risiko yang dikelola menjadi 8 (delapan) jenis risiko, yaitu risiko kredit, risiko pasar, risiko likuiditas,risiko operasional, risiko hukum, risiko reputasi, risiko strategic dan risiko kepatuhan. Kedelapan risiko ini telah diterapkan Bank BHI sesuai dengan Surat Edaran Bank Indonesia Nomor 13/24/DPNP tertanggal 25 Oktober 2011 dan sudah disampaikan ke Bank Indonesia/Otoritas Jasa Keuangan sesuai dengan ketentuan yang dimaksud.

Bank BHI dalam mengelola usahanya selalu berhadapan dengan berbagai risiko, baik risikodari dalam sendiri maupun dari luar yang diluar kendali Bank BHI; dimulai dari proses bisnis dan akhirnya mempengaruhi kinerja keuangan. Dalam mengelola risiko, Bank BHI membuat berbagai perhitungan yang terukur dan dapat dikendalikan secaraterencana serta menerapkan system manajemen risiko yang berhubungan dengan aktivitas fungsional dan kompleksitas bisnis.

Proses pelaksanaan Manajemen Risiko dan Sistem Informasi Manajemen Risiko yang efektif dilakukan Bank BHI dengan mengoptimalkan peran Komite Manajemen Risiko, dimana strategi manajemen risiko Bank BHI ditetapkan dalam rapat Komite Manajemen Risiko, dengan keanggotaan Komite Manajemen Risiko terdiri dari seluruh Direksi dan para Kepala Divisi. Komite Manajemen Risiko mempunyai tanggung jawab dalam mengkaji eksposur risiko, penetapan limit risiko dan memantau pelaksanaan kebijakan manajemen risiko. Satuan Kerja Manajemen Risiko memantau pelaksanaan strategi dan kebijakan manjemen risiko yang telah ditetapkan dan melakukan pengkajian, pemantauan profil risiko bank serta melaporkannya secara berkala ke BI.

28 annualreport2013 BankBHI

Untuk membudayakan budaya risiko pada seluruh unit kerja, maka implementasinya dilakukan dengan prinsip-prinsip dan nilai-nilai yang positif di Bank BHI dengan membuatstrategi risiko yang didefinisikan secara baik pada struktur Dewan Komisaris,Dewan Direksi dan Komite-Komite yang telah terbentuk, dan bekerja aktif sesuai dengan peran dan tanggungjawabnya, wewenang dan jenjang pendelegasian operasional yang jelasdan transparan serta sejalan dengan tata kelola yang dibentuk bank.

Proses dan Penilaian Risiko

Proses dan penilaian manajemen risiko Bank BHI dilakukan Satuan Kerja Manajemen Risiko, dimana setiap unit kerja menghadapirisiko yang melekat pada produk serta transaksi berdasarkan aktivitas fungsional yang ada, namun demikian proses pada setiap unit kerja yang bersangkutan berdasarkan kebijakan dan prosedur yangsudah ditetapkan serta dilaksanakan secara konsisten. Tugas Utama Satuan Kerja Manajemen Risiko adalah menetapkan kebijakan dan prosedur manajemen risiko serta melakukan serangkaian proses untuk mengumpulkan dan menguji pengukuran serta pelaporan risiko. Penetapan Kebijakan manajemen risiko dilakukan melalui proses rapat Komite Manajemen Risiko dan persetujuan oleh Direksi.

Secara periodik Satuan Kerja Manajemen Risiko menyampaikan Laporan Evaluasi ataukaji ulang Risiko kepada Direksi, dan menyampaikan laporan profil risiko kepadaBank Indonesia yang sejalan dengan ketentuan Peraturan Bank Indonesia yang berlaku. Disamping itu, Bank BHI juga melakukan assessment risiko yang berasal dari unit kerja yang ada termasuk unit kerja operasional atas seluruh produk dan aktivitasbaru.

Pengelolaan Setiap Jenis Risiko.

Sesuai dengan pedoman dari Bank Indonesia, Bank BHI sudah melakukan pengelolaan risiko sesuai dengan definisi Bank Indonesia mengenai risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko reputasi, risiko strategis dan risiko kepatuhan.

Risiko Kredit

Bank BHI dalam mengelola risiko kredit mengacu kepada strategi perkreditan yang ditetapkan dan menjalankan strategi yang

dimaksud melalui mitigasi risiko atas aspek bisnis perkreditan mikro, kecil dan menengah serta korporasi maupun penempatan antar Bank serta pembelian surat berharga. Pemilihan target pasar sesuai dengan strategi yang ditetapkan memperlihatkan kemampuan dalam mengelola risiko kredit Bank BHI dan fokus pada beberapa bisnis yang telah memiliki rekam jejak yang baik dan kompeten pada bisnis tersebut.

Strategi dan mitigasi risiko yang dimaksud adalah menyeimbangkan ekspansi penempatan dana/kredit yang dilakukan dengan tersedianya kecukupan modal untuk menutup risiko kredit atau mengelola tingkat rasio Aktiva Produktif Bermasalah yang tetap terjaga pada tingkat yang dapat dikendalikan oleh Bank BHI.

Kebijakan dan Prosedur atas aktiva produktifBank BHI telah tertulis dalam berbagai ketentuan internal yang berlaku seperti KSOP Perkreditan dan pedoman manajemen risiko kredit Bank BHI serta aspek mitigasi risiko yang harus dijalankan oleh seluruh unit kerja yang terkait dalam pengelolaan aktivaproduktif.

Satuan Kerja Manajemen Risiko melalui Laporan profil risiko kredit dan review yang dilakukan secara periodik memberikan masukan kepada Dewan Komisaris, dan Dewan Direksi kondisi aktiva produktip khususnya kualitas perkreditan. Dalam memberikan masukan Satuan Kerja Manajemen Risiko bersifat independen terhadap kegiatan bisnis, termasuk juga kondisi eksposur risiko kredit yang dinilai signifikan terhadap kelangsungan kinerja Bank BHI.

Wewenang Komite Kredit dalam memutus kredit sesuai dengan batasan atau limitasi yang diatur melalui Internal memorandum atau Surat Keputusan Direksi dalam memberikan keputusan pemberian kredit, diluar wewenangyang tercantun dalam Komite Kredit diputuskan oleh Dewan Komisaris seperti pemberian kredit kepada pihak terkait. Unit kerja pendukung dalam rangka penerapan aspek kehati-hatian dalam pemberian kredit seperti appraisal merupakan bagian yang terintegrasi di dalam pemutusan kredit.Untuk menyelesaikan permasalahan kredit BagianPenyelesaian atau Restrukturisasi Kredit melaksanakan penyeleisanan kredit bermasalah sesuai dengan aturan Bank Indonesia dan peraturan hukum yang berlakudengan lebih dahulu mengupayakan pendekatan persuasive kepada para debitur bermasalah.

29annualreport2013 BankBHI

Bank BHI menyadari pentingnya praktekmanajemen risiko yang baik dengan membangun dan mengembangkan kerangkakerja manajemen risiko. Berdasarkan kerangka kerja manajemen risiko secara periodik dilakukan kaji ulang atas pelaksanaankebijakan dan prosedur yang ada, menetapkan sarana atau metode pengukuran, memonitor dan melaporkan seluruh risiko kredit dalam laporan profil risiko kredit. Pelaksanaan tugas dari Komite Pemantau Risiko untuk memastikan adanya pengawasan dan penyeimbang yang sesuai dengan akuntabilitas yang jelas dalam mengelola risiko kredit.

Risiko Pasar

Dalam melaksanakan aktivitas bisnis, risiko pasar yang dikelola Bank BHI adalah risiko suku bunga dari aktivitas trading book,demikian juga yang timbul akibat dari posisi neraca dan posisi rekening administratif yang terakomodasi dalam konsep Banking Book.

Pengelolaan Risiko Pasar pada Trading Book dengan mengukur risiko speifik dan risiko umum yang terekspous suku bunga, sedangkan Banking Book difokuskan pada upaya pengelolaan sensitivitas pada risiko suku bunga. Risiko suku bunga yang berasal dari perbedaan atas tanggal penyesuaian harga (repricing gap) untuk aktiva dan kewajiban Bank BHI yang sensitive terhadap pergerakan suku bunga. Risiko suku bunga juga muncul akibat adanya perbedaan penetapan harga, yaitu penetapan suku bunga tetap (fixed rate) atau suku bunga mengambang (floating rate) antara sumber dan penggunaan dana.

Pengukuran risiko suku bunga dilaksanakan dengan menggunakan interest rate risk modeldengan metodologi repricing profile gap, sehingga dapat diketahui pergerakan tingkat suku bunga yang dapat mempengaruhi stabilitas pendapatan bunga bersih. Dalam rangka memitigasi risiko suku bunga, penempatan dana pada aktiva produktif dilaksanakan lebih selektif pada portofolio yang dapat memberikan tingkat pengembalian yang optimal dan dilakukan dengan mereview suku bunga sisi aktiva dan kewajiban secara periodik.

Risiko Likuiditas

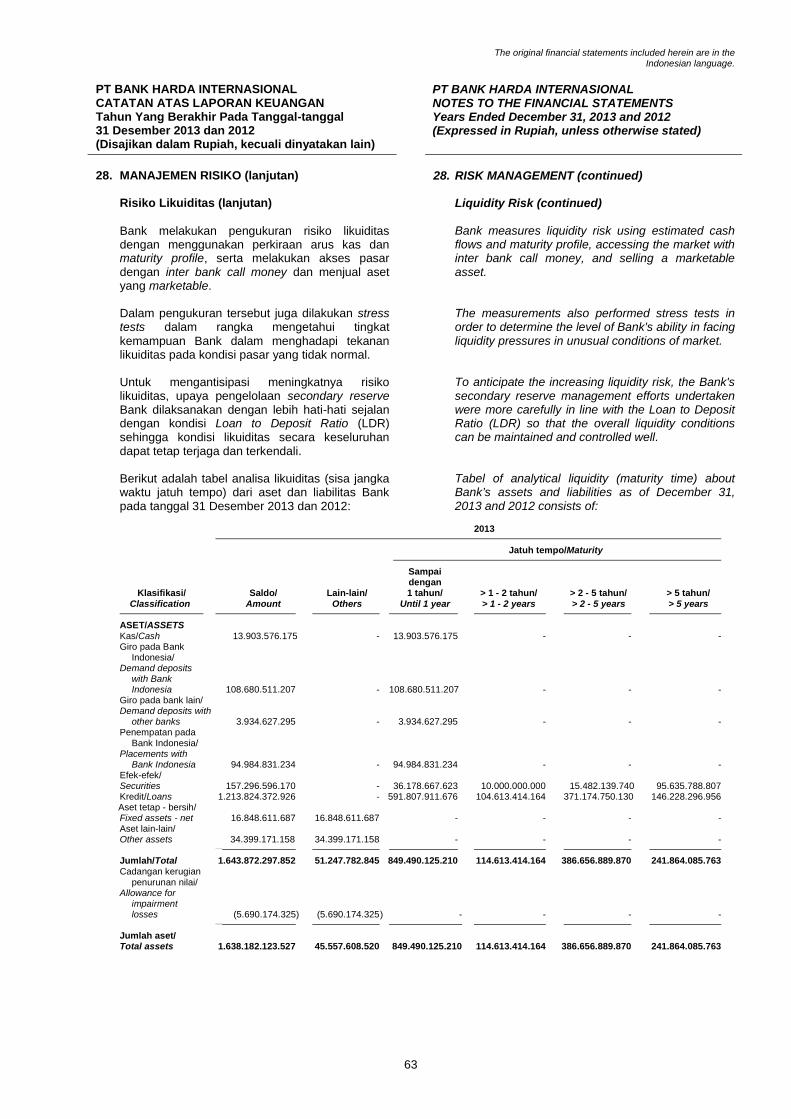

Risiko likuiditas muncul secara alamiah sebagai akibat dari mismatch struktur aktiva dan kewajiban Bank BHI. Bank BHI mengelola risiko likuiditas untuk memastikan kemampuan dalam memenuhi kewajiban kepada nasabah

atau counterpart yang jatuh tempo. Bank BHIdalam mengelola risiko likuiditas dengan mengalokasikan penempatan dana pada Cadangan Utama (Primary Reserve), Cadangan Sekunder (Secondary Reserve) yang sesuai dengan kriteria dan limit yang ditetapkan.

Untuk mengantisipasi timbulnya risiko likuiditas, Bank BHI memiliki Kebijakan Contingency Funding Plan, yang memperlihatkan langkah-langkah yang akan diambil dalam mengantisipasi dan menghadapi kondisi kesulitan likuiditas, guna senantiasa dapat tetap memenuhi kewajiban keuangan yang sudah diperjanjikan secara tepat waktu, menjaga kelangsungan proses bisnis dalam kondisi yang terburuk, serta turut menjaga stabilitas perbankan nasional. Bank BHI melakukan pengukuran risiko likuiditas dengan menggunakan perkiraan arus kas dan maturity profile serta melakukan akses pasar dengan asset yang marketable. Dalam pengukuran tersebut jugadilakukan stress test dalam rangka mengetahui tingkat kemampuan Bank BHI dalam menghadapi tekanan likuiditas pada kondisi pasar yang tidak normal.

Untuk mengantisipasi meningkatnya risiko likuiditas, upaya pengelolaan secondary reserve Bank BHI dilaksanakan dengan lebihhati-hati sejalan dengan kondisi Loan to Deposit Ratio (LDR), sehingga kondisi likuiditas secara keseluruhan dapat tetap terjaga dan terkendali.

Risiko Operasional

Bank BHI dalam mengelola risiko operasional senantiasa berhubungan dengan cakupanpenggunaan teknologi informasi guna menunjang aktivitas jasa dan produk dalam rangka mendukung kelancaran seluruh aktivitas operasional bank. Untuk meminimalisasi risiko operasional pada setiapaktivitas fungsional maka Bank BHI menyusun Kebijakan dan Prosedur serta peneptapan Limit yang ditujukan untuk memantau secara intensif kerugian risiko operasional pada seluruh aspek operasional bank.

Untuk dapat mengidentifikasi dan mengantisipasi risiko operasional secara lebih baik, dilaksanakan system Operasional Self Risk Assesment/ORSA; yaitu suatu system pelaporan dengan memasukkan data severity yang dirancang untuk mendapatkan data yang lebih lengkap pada dimensi busienss line dan events. Dengan demikian bank dapat mengidentifikasi penyebab utama kerugian

30 annualreport2013 BankBHI

dan kejadian serta mengambil langkah yang tepat untuk meminimalisasi kerugian supaya tidak terulang kembali. Penggunaan data internal ini merupakan salah satu criteria dalam penerapan perhitungan modal minimal Basel II, dengan menggunakan pendekatan Advanced Measurment Approach (AMA) atau Operational Risk Self Assesment (ORSA) .

Risiko Hukum

Risiko hukum timbul disebabkan oleh kelemahan sistim hukum/perikatan atau yuridis dan/atau oleh adanya gugatan hukum, ketiadaan peraturan atau hukum yang jelas dan/atau adanya kelemahan dalam pembuatan kontrak, klaim atau agunan.Mengelola risiko hukum untuk memastikanbahwa seluruh aktivitas dan hubungan kegiatan usaha dengan pihak ketiga sudah dibuatkan dasar aturannya dan persyaratan yang dapat melindungi kepentingan Bank BHI dari segi hukum. Pengelolaan risiko hukum di Bank BHI dilakukan pada beberapa unit kerja yang sesuai dengan faktor risikonya. Terkait dengan perkreditan dilaksanakan oleh unitkerja legal kredit, dan untuk litigasi dilaksanakan oleh unit kerja restrukturisasi.

Risiko Reputasi

Penyebab risiko reputasi adalah adanya pemberitaan negatif terkait dengan aktivitas bisnis atau persepsi negatif mengenai Bank BHI. Dalam rangka menjaga pemberitaan dan persepsi negatif, Bank BHI menerima keluhanyang disampaikan nasabah di front office untuk disampaikan kepada pejabat yang dihunjuk untuk mengelolanya dengan melakukan komunikasi yang baik guna menghindari pemberiataan di media massa. Selain itu keluhan dari nasabah direspon dengan baik, melalui penanganan keluhan nasabah tersebut Bank BHI memberikan pelayanan terbaik atas produk dan jasa perbankan yang ditawarkan.

Risiko Strategis

Timbulnya risiko strategis disebabkan olehadanya keputusan dan/atau penerapan strategi Bank BHI yang kurang tepat, pengambilan keputusan strategis yang tidak tepat, atau kegagalan Bank dalam merespon perubahan-perubahan eksternal. Bank BHI dalam mengelola risiko strategis melakukan identifikasi, pengukuran, dan memitigasi risiko-risiko yang berhubungan dengan keputusan strategis yang kurang efektif dan kegagalan dalam mengantisipasi perubahan eksternal. Dewan Komisaris danDireksi dalam rangka mengelola risiko

strategis berpedoman pada “grand strategi” atau corporate plan yang ditetapkan dan diejawantahkan ke dalam rencana bisnis/bisnis plan untuk diimplementasikan sebagai acuan dalam pengambilan keputusan strategis. Bank BHI dalam mengelola risiko strategis juga mengimplementasikan sistim anggaran yang sesuai dengan rencanastrategis yang ditetapkan dan dievaluasi secara periodic berdasarkan realisasinya. Ke depan Bank BHI akan menempatkan Biro Direksi untuk membuat Perencanaan Strategis guna mengkoordinir dan memantau program pengembangan dan perencanaan bisnis Bank BHI.

Risiko Kepatuhan

Risiko kepatuhan dapat muncul sebagai akibat kegagalan dalam mematuhi ketentuan perundang-undangan yang berlaku. RisikoKepatuhan dikelola dengan melakukan evaluasi terhadap tingkat kepatuhan seluruh aktivitas fungsional terhadap implementasi ketentuan yang dimaksud. Keberhasilan dalam mengelola risiko kepatuhan disyaratkandengan adanya pemahaman dan pengetahuan seluruh ketentuan perundang-undangan yang berlaku dan ketentuan lainyang berlaku. Ketentuan lain yang dimaksud adalah kebijakan dan prosedur internal, standard atau kode etik serta adanya budaya kepatuhan dari atas ke bawah yang dikomunikasikan dan dilaksanakan dengan baik dalam aktivitas keseharian kerja.

Dalam melaksanakan pengelolaan risiko kepatuhan diukur melalui frekuensi dan besarnya denda yang dikenakan kepada bank, teguran dan sanksi dari Bank Indonesia serta penilaian atas pelaksanaan tata kelola perusahaan yang dijalankan Bank BHI.

Profil Risiko Bank BHI

Bank BHI melakukan penilaian peringkat profil risiko dengan menggabungkan hasil penilaian eksposur risiko yang melekat (in herent risk)pada delapan jenis risiko dan kualitas penerapan manajemen risiko, yang terdiri dari :

● Tata Kelola Risiko (Risk Governance) yang mencakup evaluasi terhadap (i)

perumusan tingkat risiko yang akan diambil (risk appetite) dan toleransi risiko (risk tolerance), dan (ii) kecukupan pengawasan aktif Dewan Komisaris dan

Direksi Bank BHI termasuk pelaksanaan kewenangan dan tanggung jawab Dewan Komisaris dan Direksi.● Kerangka Manajemen Risiko meliputi

evaluasi terhadap (i) strategi Manajemen

31annualreport2013 BankBHI

Risiko yang searah dengan tingkat risiko yang akan diambil dan toleransi risiko, (ii) kecukupan perangkat organisasi dalam mendukung terlaksananya Manajemen Risiko secara

efektif termasuk kejelasan kewenangan dan tanggungjawab, dan (iii) kecukupan kebijakan, prosedur dan penetapan limit.

● Proses Manajemen Risiko, Sistem Informasi, dan Sumber Daya Manusia yang dikaitkan dengan evaluasi terhadap (i) proses identifikasi, pengukuran, pemantauan dan pengendalian risiko, (ii) kecukupan system informasi manajemen risiko, dan (iii) kecukupan kuantitas dan kualitas sumber daya manusia

dalam mendukung efektivitas proses manajemen risiko.● Sistem Pengendalian Risiko yang mencakup evaluasi terhadap (i) kecukupan sistem pengendalian intern dan (ii) kecukupan kaji oleh pihak independen dalam Bank BHI baik oleh

Satuan Kerja Manajemen Risiko (SKMR) maupun oleh Satuan Kerja Audit Intern (SKAI).

Peringkat risiko inheren merupakan gambaran potensi munculnya risiko pada Bank BHI dan dikategorikan dari mulai Rendah (Low), Low To Moderate, Moderat, Moderate To High, danTinggi (high), sedangkan peringkat terhadap penilaian kualitas penerapan manajemen risiko dimulai dari Strong, Satisfactory,Fair, Marginal,dan Unsastifactory dimana penggabungan kedua penilaian tersebut menghasilkan lima peringkat risiko, yaitu peringkat 1, 2, 3, 4, dan 5, demikian juga hasil dari peringkat profil risiko menghasilkan lima peringkat yaitu peringkat 1, 2, 3, 4, dan 5.

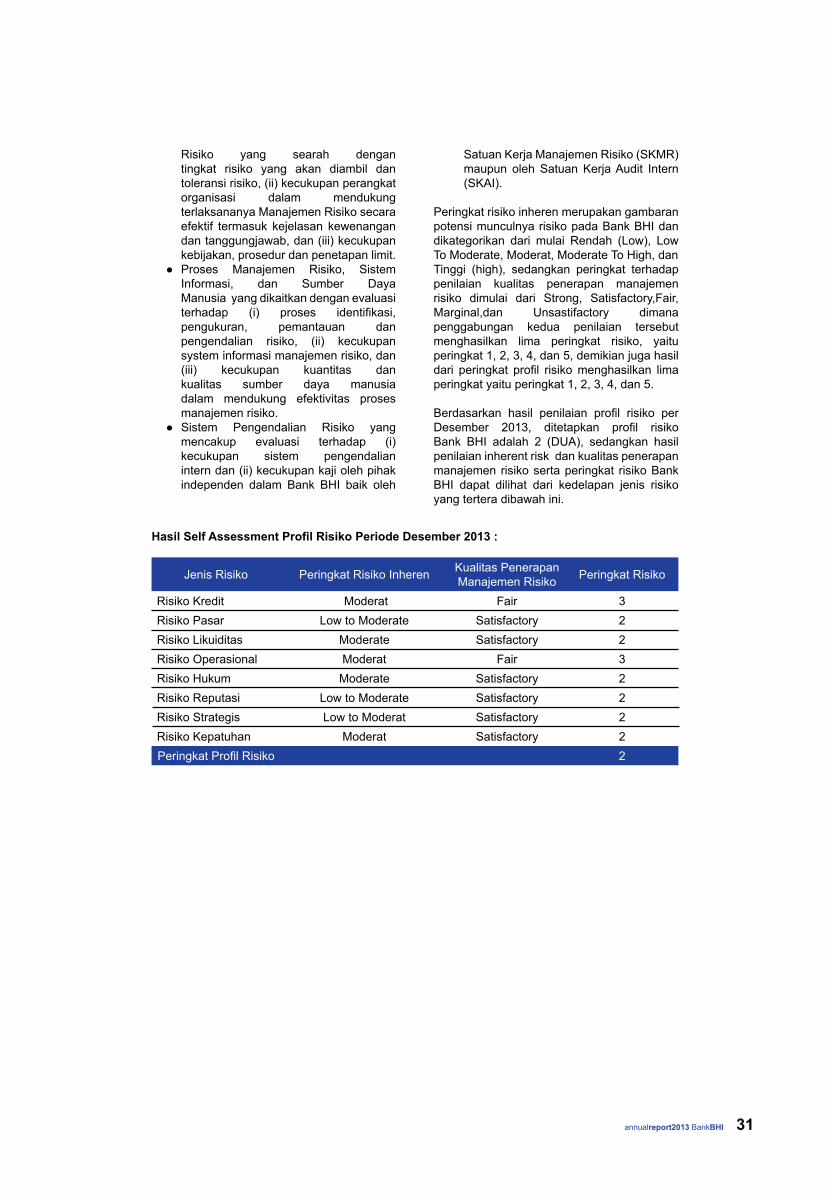

Berdasarkan hasil penilaian profil risiko per Desember 2013, ditetapkan profil risiko Bank BHI adalah 2 (DUA), sedangkan hasil penilaian inherent risk dan kualitas penerapan manajemen risiko serta peringkat risiko Bank BHI dapat dilihat dari kedelapan jenis risiko yang tertera dibawah ini.

Jenis Risiko Peringkat Risiko Inheren Kualitas PenerapanManajemen Risiko Peringkat Risiko

Risiko Kredit Moderat Fair 3Risiko Pasar Low to Moderate Satisfactory 2Risiko Likuiditas Moderate Satisfactory 2Risiko Operasional Moderat Fair 3Risiko Hukum Moderate Satisfactory 2Risiko Reputasi Low to Moderate Satisfactory 2Risiko Strategis Low to Moderat Satisfactory 2Risiko Kepatuhan Moderat Satisfactory 2Peringkat Profil Risiko 2

Hasil Self Assessment Profil Risiko Periode Desember 2013 :

00 annualreport2013 BankBHI

33annualreport2013 BankBHI

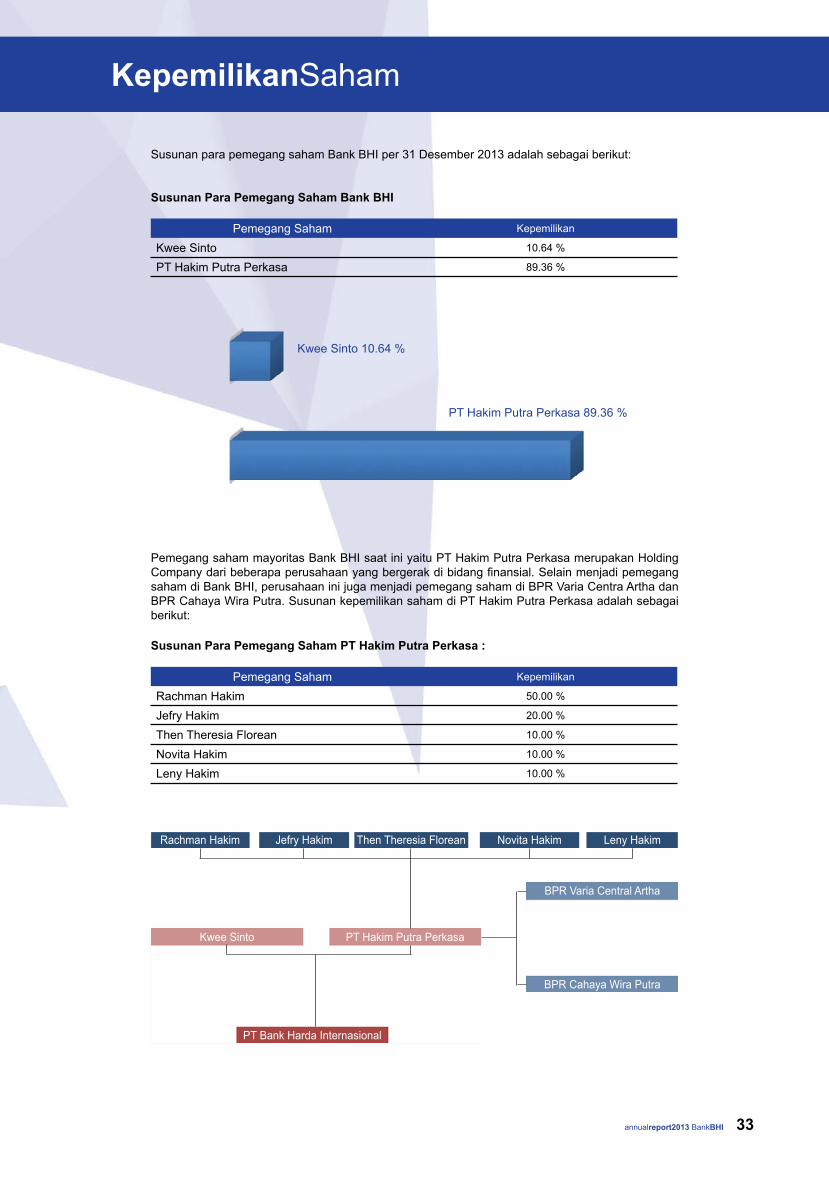

Susunan para pemegang saham Bank BHI per 31 Desember 2013 adalah sebagai berikut:

Susunan Para Pemegang Saham Bank BHI

Pemegang saham mayoritas Bank BHI saat ini yaitu PT Hakim Putra Perkasa merupakan Holding Company dari beberapa perusahaan yang bergerak di bidang finansial. Selain menjadi pemegang saham di Bank BHI, perusahaan ini juga menjadi pemegang saham di BPR Varia Centra Artha dan BPR Cahaya Wira Putra. Susunan kepemilikan saham di PT Hakim Putra Perkasa adalah sebagai berikut:

Susunan Para Pemegang Saham PT Hakim Putra Perkasa :

Rachman Hakim Jefry Hakim Then Theresia Florean Novita Hakim Leny Hakim

Kwee Sinto PT Hakim Putra Perkasa

PT Bank Harda Internasional

BPR Varia Central Artha

BPR Cahaya Wira Putra

KepemilikanSaham

Pemegang Saham Kepemilikan

Kwee Sinto 10.64 %

PT Hakim Putra Perkasa 89.36 %

Kwee Sinto 10.64 %

PT Hakim Putra Perkasa 89.36 %

Pemegang Saham Kepemilikan

Rachman Hakim 50.00 %

Jefry Hakim 20.00 %

Then Theresia Florean 10.00 %

Novita Hakim 10.00 %

Leny Hakim 10.00 %

PengembanganBisnis

35annualreport2013 BankBHI

Posisi Bank BHI Dalam Industri Perbankan Nasional

Kedudukan Bank BHI sendiri bila dibandingkan dengan Bank-bank sekelas berdasarkan informasi yang diperoleh dari Majalah Infobank edisi Juli 2013 setelah diolah dengan memisahkan bank berdasarkan kepemilikan, status kegiatan devisa/ non devisa, go public, dan total modal maka diketahui bahwa Bank BHI secara rating berdasarkan total aset berada pada urutan ke 8, sementara berdasarkan hasil penilaian

kinerja berdasarkan rating score tertinggi Bank BHI berada pada urutan ke 11. Penilaian dari Infobank ini berdasarkan rating dengan aspek penilaian berupa permodalan, kualitas asset, rentabilitas, likuiditas dan efisiensi.

Dengan demikian secara posisi di industri, Bank BHI dinilai cukup baik dimata industri perbankan, hanya saja karena keterbatasan jaringan dan strategi promosi yang masih kurang memadai. Bank BHI nampaknya belum banyak dikenal oleh kalangan masyarakat.

Perubahan Bank BHI yang sebelumnya Bank konvensional dan tradisional untuk kemudianharus menjadi Bank yang lebih maju dan modern untuk bersaing dengan perbankan nasional yang lain memerlukan perubahan berbagai hal dari seluruh organ dan / atau elemen didalam perusahaan. Perubahan ini merupakan tantangan utama yang dihadapi oleh Bank BHI.

Saat ini Bank BHI berkomitmen menuju era profesionalisme dan modern; salah satunyaadalah karena Bank sudah melakukan penggantian core banking system dan perbaikan budaya SDM Bank. Diharapkan dengan adanya penggantian/perubahan Core Banking system dan perbaikan budaya SDM,

dapat menjadi pendukung utama operasional Bank untuk siap menjalankan operasional perbankan yang lebih baik.

Disadari bahwa perubahan system ini akan merubah segala hal yang terkait termasuk didalamnya adalah biaya investasi yang cukup mahal, sehingga dengan perubahan core banking system ini maka skala bisnis Bank BHI harus diperbesar dalam waktu yang relative singkat untuk bisa mencapai skala ekonominya.

Untuk keluar dari permasalahan tersebut, Direksi dan Komisaris telah membuat rencana untuk tumbuh diatas rata-rata industri perbankan dalam rangka memperbesar volume usaha bisnis Bank, sehingga skala

No Bank Score Total Asset

1 Bank Jasa Jakarta 81,84 4.384.849

2 BRI Agroniaga 84,57 4.040.140

3 Bank Kesejahteraan Ekonomi 86,15 3.084.472

4 Bank Yudha Bhakti 82,72 2.578.274

5 Bank Mayora 82,81 2.276.649

6 Bank Ganesha 65,93 1.982.750

7 Prima Bank 87,16 1.750.398

8 Bank BHI 81,69 1.730.623

9 Bank Sahabat Sampurna 77,94 1.691.059

10 Bank Ina Perdana 77,03 1.512.206

11 Bank Andara 74,91 1.220.727

12 Bank Agris 72,61 1.214.139

13 Bank Sinar Harapan Bali 81,46 1.043.980

14 Bank CNB 77,68 896.126

15 Bank Mas 89,33 882.710

16 Bank Metro Express 76,67 761.380

17 Fama Bank Internasional 84,88 664.119

18 Bank DINAR Indonesia 86,75 523.798

19 Bank Artos Indonesia 64,55 511.105

20 Royal Bank 69,86 440.407

21 Bank Bisnis 86,58 424.511

22 Bank Sahabat Purba Danarta 76,81 348.663

23 Amin Bank 57,30 159.738

No Bank Score Total Asset

1 Bank Mas 89,33 882.710

2 Prima Bank 87,16 1.750.398

3 Bank DINAR Indonesia 86,75 523.798

4 Bank Bisnis 86,58 424.511

5 Bank Kesejahteraan Ekonomi 86,15 3.084.472

6 Fama Bank Internasional 84,88 664.119

7 BRI Agroniaga 84,57 4.040.140

8 Bank Mayora 82,81 2.276.649

9 Bank Yudha Bhakti 82,72 2.578.274

10 Bank Jasa Jakarta 81,81 4.384.849

11 Bank BHI 81,69 1.730.623

12 Bank Sinar Harapan Bali 81,46 1.043.980

13 Bank Sahabat Sampurna 77,94 1.691.059

14 Bank CNB 77,68 896.126

15 Bank Ina Perdana 77,03 1.512.206

16 Bank Sahabat Purba Danarta 76,81 348.663

17 Bank Metro Express 76,67 761.380

18 Bank Andara 74,91 1.220.727

19 Bank Agris 72,61 1.214.139

20 Royal Bank 69,86 440.407

21 Bank Ganesha 65,93 1.982.750

22 Bank Artos Indonesia 64,55 511.105

23 Amin Bank 57,30 159.738

Rating Berdasarkan Total Asset (sumber : Infobank edisi Juli 2013; data diolah)

Rating Berdasarkan Nilai Score Tertinggi(sumber : Infobank edisi Juli 2013; data diolah)

36 annualreport2013 BankBHI

ekonomi dapat dicapai dalam waktu selambat-lambatnya 5 tahun mendatang dan Bank BHI dapat beroperasi dengan efisien dan lebih produktif.

Kebijakan Manajemen (Policy Statements)

Telah ditetapkan dan disepakati oleh Direksi dan Komisaris, bahwa Bank BHI dalam waktu 5 tahun akan menjadi 5 bank teratas dalam PEER GROUP BUKU I sesuai dengan rating yang disampaikan oleh INFOBANK, untuk mewujudkannya tujuan tersebut dibutuhkankomitmen untuk tumbuh diatas rata-rata industri perbankan.

Tahun 2014 merupakan tahun akselerasi proses konsolidasi dalam rangka repositioning Bank BHI; yang merupakan kelanjutan tahun konsolidasi pada tahun 2013.

Oleh sebab itu sebagai upaya dalam membangun pondasi yang kuat untuk mencapai tujuan repositioning, terdapat 4 (empat) hal mendasar yang menjadi kebijakan manajemen tahun 2014; yaitu repositioning bidang bisnis, infrastruktur, pengendalian (governance control) dan persiapan IPO.

Selain ke 4 (empat) hal tersebut di atas, upaya untuk membangun pondasi yang kuat untuk mencapai tujuan tersebut, terdapat 3 (tiga) pilar utama yang menjadi fokus penguatan yaitu: people, process, dan product.

Strategi Pengembangan Bisnis

Sejalan dengan rencana pertumbuhan Bank BHI untuk tumbuh diatas rata-rata industriperbankan dalam 5 tahun mendatang, strategipengembangan bisnis akan difokuskan kepada :

● Pertumbuhan Cabang.● Perkembangan Kredit.● Pengelolaan Likuiditas.● Peningkatan efisiensi sumber daya manusia melalui peningkatan produktivitas para tenaga penjual

(Cabang / AO) dan efisiensi dari tenaga-tenaga support dan kantor pusat.

● Positioning and Branding.● Pengembangan Karyawan.● Penerapan strategi pemanfaatan

teknologi informasi untuk meningkatkan layanan kepada nasabah.

37annualreport2013 BankBHI

Pencapaian Bisnis Bank BHI

Secara keseluruhan pada tahun 2013, Bank BHI telah mampu meningkatkan kreditnya dari total kredit Rp 1,156,640 juta menjadi Rp 1,213,824 juta pada akhir tahun 2013 atau naik sekitar 4.9%. Namun tidak demikian dengan total aset yang mengalami penurunan sebesar 5.27% dari Rp 1,730,623 juta menjadi Rp 1,639,444 juta.

Pada tahun 2013 Bank BHI juga melakukan

penambahan modal sebesar Rp 29,701 juta, sehingga total modal Bank BHI per Desember 2013 menjadi sebesar Rp 191,699 juta dengan rincian modal inti sebesar Rp 180,446 juta dan modal pelengkap sebesar Rp 11,253 juta. Dengan posisi modal tersebut, Bank BHI telah memenuhi minimum setoran modal inti sebesar Rp 100.000 juta sesuai PBI No. 7/15/PBI/2005 tanggal 1 Juli 2005 sebagaimana telah diubah dengan PBI No. 9/16/PBI/2007 tanggal 3 Desember 2007 serta SE No. 7/48/DPNP tanggal 14 Oktober 2005.

Permodalan 2011 2012 2013Modal Inti 143,740 150,548 180,446Modal Pelengkap 10,269 11,450 11,253Total Modal 154,009 161,998 191,699ATMR Risiko Kredit 1,012,125 1,086,366 1,085,141ATMR Risiko Pasar - - -ATMR Risiko Operasional 102,874 114,882 129,999Total ATMR 1,114,999 1,201,248 1,215,140Rasio Pemenuhan KPMM (CAR) 13.81% 13.49% 15.78%

(Juta Rp)

Bank BHI berupaya mempertajam layanan kepada nasabah dan menumbuhkan produktivitas dengan bekerja penuh keyakinan dan

inisiatif di tengah pesatnya perubahan ekonomi.

38 annualreport2013 BankBHI

Terkait dengan kinerja pinjaman hingga berakhirnya tahun anggaran 2013, Bank BHI tetap konsisten untuk tetap meningkatkan volume kreditnya. Total kenaikan kredit tahun 2013 mencapai 4.9% menjadi Rp 1,213,824juta dari total sebelumnya sebesar Rp 1,156,640 juta.

Bila melihat kepada jenis fasilitas kredit yang ada, Kredit Modal Kerja dan Kredit Konsumsi mengalami pertumbuhan yang cukup baik. Bila melihat kepada komposisi penyaluran kredit berdasarkan sektor ekonomi, maka pemberian kredit masih dominan kepada

sektor perdagangan besar dan eceran, serta industri pengolahan. Pada sektorpenyediaan akomodasi dan penyediaanmakan minum terdapat kenaikan yang cukupsignifikan sebesar 156% seperti tampak padatabel berikut ini:

Perluasan penyaluran kredit dan pembiayaanyang efisien dan efektif akan terus dilanjutkan secara berhati-hati. Perkembangan dari masing-masing jenis pinjaman nampak pada tabel berikut :