SATUAN PENGAWAS PROFIL INTERNAL (SPI)...struktur pengendalian intern dalam suatu organisasi. Satuan...

44

PROFIL PROFIL SATUAN PENGAWAS INTERNAL (SPI)

Transcript of SATUAN PENGAWAS PROFIL INTERNAL (SPI)...struktur pengendalian intern dalam suatu organisasi. Satuan...

PROFIL

PROFIL

SATUAN PENGAWAS INTERNAL

(SPI)

1

PENGANTAR

REKTOR IAIN CURUP

Assalamu’alaikum Wr. Wb

Puji syukur kepada Allah Swt. atas rahmat dan karunianya,

Buku Profil SPI IAIN Curup tahun 2017 ini telah rampung disusun. Buku ini sangat penting karena diterbitkan dengan tujuan menjadi informasi dan sekaligus sosialisasi satuan pengawas internal (SPI) IAIN Curup dalam mengemban tugas sebagai pengawas penjamin mutu non akademik IAIN Curup,

Buku ini memuat gambaran tentang kelembagaan Satuan Pengawas Internal (SPI), mulai dari visi, misi, tujuan, tugas dan wewenang, struktur dan uraian tugas. Dengan buku ini diharapkan civitas akademika dapat mengetahui dan mendapat penjelasan tentang SPI IAIN Curup terkhusus bagi para pengelola non akademik.

Kepada Tim penyusun dan Tim revisi buku ini disampaikan ucapan terima kasih atas jerih payah yang telah dicurahkan sehingga terbitnya buku ini. Semoga Allah SWT meridhai segala amal usaha kita. Wassalamu’alaikum Wr. Wb.

Curup, 09 Juli 2018

Rektor IAIN Curup

2

PRAKATA PENULIS

Assalamu’alaikum Wr. Wb.

Alhamdullilah dengan izin Allah SWT. Penulisan dan penyusunan buku PROFIL SPI IAIN Curup telah selesai. Seperti diketahui bahwa Satuan pengawas internal merupakan lembaga atau unit kerja yang baru yang dibentuk oleh Rektor IAIN sesuai dengan amanat STATUTA IAIN Curup.

Mengingat SPI baru, maka diperlukan sosialisasi kepada sivitas IAIN Curup. Audit intern merupakan elemen monitoring dari

struktur pengendalian intern dalam suatu organisasi. Satuan Pengawasan Internal (SPI) IAIN Curup merupakan unsur pengawas yang menjalankan fungsi pengawasan bidang non-akademik untuk dan atas nama Pemimpin Perguruan Tinggi. Ruang lingkup pengawasan bidang non-akademik meliputi: (1) bidang keuangan, (2) bidang asset (BMN), dan (3) bidang Sumber Daya manusia (SDM) dan (4) Administrasi.

Kami menyadari dalam penyusunan Buku PROFIL SPI IAIN ini masih belum memadai menurut semestinya, karena berbagai keterbatasan yang ada, oleh sebab itu saran-saran dan masukan yang bersifat positif sangat diharapkan dari berbagai pihak. Akhirnya harapan kami sebagai penulis semoga buku ini benar-benar bermanfaat bagi IAIN Curup khususnya dan para pembaca pada umumnya. Amin Ya Rabbal ‘Alamin. Wassalamu’alaikum Wr. Wb.

Curup, 09 Juli 2018

TIM PENYUSUN

3

SURAT KEPUTUSAN

REKTOR INSTITUT AGAMA ISLAM NEGERI (IAIN) CURUP

Nomor: 231/In.34/II/PP.00.9/07/2018

Tentang

BUKU PROFIL

SATUAN PENGAWAS INTERNAL

INSTITUT AGAMA ISLAM NEGERI (IAIN) CURUP

REKTOR INSTITUT AGAMA ISLAM NEGERI CURUP

Menimbang : 1. Bahwa dalam rangka memperkenalkan dan mengarahkan

fungsi lembaga Pengawas Internal di lingkungan STAIN

Curup, maka perlu disusun buku profil SPI IAIN Curup;

2. Bahwa pemberlakukan buku profil SPI ini perlu ditetapkan

melalui Surat Keputusan Rektor;

Mengingat : 1. UU Nomor 8 Tahun 1974 tentang UU PokokKepegawaiaan;

2. UU Nomor 20 Tahun 2003 tentang Sistem Pendidikan

Nasional;

3 Undang-Undang Nomor 14 tahun 2005 tentang Guru dan

Dosen.

4. Peraturan Pemerintah RI Nomor 60 Tahun 1999 tentang

Pendidikan Tinggi;

5. Kepres Nomor 11 Tahun 1997 tentang Pendirian STAIN

Curup;

6. Keputusan Menteri Agama RI. Nomor : 1 Tahun 2001

tentang Kedudukan, fungsi, wewenang, susunan organisasi,

4

tata kerja Departemen Agama;

7. Keputusan Menteri Agama RI Nomor 38 Tahun 2013

tentang Organisasi dan Tata Kerja STAIN Curup;

8. Keputusan Menteri Agama RI : B.II/3/08207/2016, tanggal

10 Mei 2016 tentang Pengangkatan Rektor STAIN Curup

Priode 2016 – 2020.

M e m u t u s k a n :

Menetapkan

Pertama : SURAT KEPUTUSAN REKTOR CURUP TENTANG BUKU PROFIL

SATUAN PENGAWAS INTERNAL (SPI) INSTITUT AGAMA

ISLAM NEGERI (IAIN) CURUP

Kedua : Penjelasan dan gambaran tentang institusi SPI ini berlaku

sejak tanggal 09 Juli 2018 .

Keempat : Segala sesuatu akan diubah sebagaimana mestinya apabila

dikemudian hari terdapat kekeliruan dan kesalahan dalam

penetapan ini.

KUTIPAN: Surat Keputusan ini disampaikan kepada yang

bersangkutan untuk diketahui dan dilaksanakan.

DITETAPKAN DI : CURUP

PADA TANGGAL : 09 Juli 2018

REKTOR,

Dr. RAHMAD HIDAYAT, M.Ag., M.Pd.

NIP. 19711211 199903 1 004

5

DAFTAR ISI

Lembar Judul ……………………………………...................….... 0

Kata Pengantar Rektor IAIN Curup …..............…........... 1

Prakata Penulis ………………………………….........................

SK Rektor……………………………………………………………………..

2

3

Daftar Isi ………………………………………………....................... 5

A. Pendahuluan ..................................................................... 4

B. Landasan Hukum SPI Curup .............................................. 6

C. Visi dan Misi SPI IAIN Curup .............................................. 7

D. Tujuan SPI IAIN .................................................................. 10

E. Kedudukan dan Tanggung Jawab SPI Curup ...................... 11

F. Tugas, Fungsi Dan Wewenang SPI Curup ........................... 12

G. Struktur Organisasi IAIN Curup ....................................... 17

H. Rincian Tugas Keanggotaan SPI Curup ....................... 26

I. Keanggotaan SPI Curup .............................................. 31

J. Nilai-Nilai SPI IAIN Curup ..........................................

K. Pembinaan .................................................................

32

34

6

A. Pendahuluan

Satuan Pengawas Internal (SPI) adalah proses yang

integral pada tindakan dan kegiatan yang dilakukan secara terus

menerus oleh pimpinan dan seluruh pegawai untuk memberikan

keyakinan memadai atas tercapainya tujuan organisasi melalui

kegiatan yang efektif dan efisien, keandalan pelaporan

keuangan, pengamanan aset negera, dan ketaatan terhadap

peraturan perundang-undangan.

Sesuai dengan Peraturan Menteri Agama RI Nomor 31

Tahun 2016 tentang Statuta IAIN Curup, pada Bagian Keempat

Pasal 38 bahwa Satuan Pengawasan Internal (SPI) IAIN Curup

merupakan unsur pengawas yang menjalankan fungsi

pengawasan bidang non-akademik untuk dan atas nama

Pemimpin Perguruan Tinggi. Ruang lingkup pengawasan bidang

non-akademik meliputi: (1) bidang keuangan, (2) bidang asset

(BMN), dan (3) bidang Sumber Daya manusia (SDM) serta

(4) Administrasi.

Satuan Pengawasan Internal (SPI) IAIN Curup secara

struktural berkedudukan di bawah dan bertanggungjawab

kepada Pemimpin Perguruan Tinggi. Meskipun berkedudukan di

bawah Rektor IAIN Curup, Satuan Pengawasan Internal (SPI)

dalam menjalankan tugas profesinya, tetap memegang prinsip

bersifat independen, obyektif, memiliki integritas, professional,

kompetensi, kerahasiaan, dan tidak terpengaruh oleh tekanan

pihak manapun, serta memegang teguh Kode Etik Auditor SPI

7

IAIN Curup. Satuan Pengawasan Internal dipimpin oleh seorang

kepala dan sekretaris yang diangkat dan diberhentikan oleh

Rektor.

Satuan Pengawasan Intern merupakan satuan

pengawasan yang dibentuk untuk membantu terselenggaranya

pengawasan terhadap pelaksanaan tugas di IAIN Curup

sebagai salah satu unit kerja di lingkungan Kementerian Agama

RI. Dalam hal ini yang dimaksud dengan Pengawasan Intern

adalah seluruh proses kegiatan audit, reviu, evaluasi,

pemantauan, dan kegiatan pengawasan lain terhadap

penyelenggaraan tugas dan fungsi organisasi yang bertujuan

untuk mengendalikan kegiatan, mengamankan harta dan

aset, terselenggaranya laporan keuangan yang baik,

meningkatkan efektivitas dan efisiensi, dan mendeteksi

secara dini terjadinya penyimpangan dan ketidakpatuhan

terhadap ketentuan peraturan perundang-undangan.

Dalam semangat reformasi birokrasi, penguatan tata

kelola dan akuntabilitas di lingkungan IAIN Curup sesuai dengan

Statuta IAIN Curup pembentukan Satuan Pengawasan Internal

(SPI). Dalam rangka mewujudkan Good Governance IAIN Curup.

Salah satu usaha nyata dari IAIN Curup dalam mewujudkan tata

kelola yang baik. Keberadaan SPI di lingkungan IAIN Curup

merupakan kebutuhan untuk meningkatkan akuntabilitas dalam

pengelolaan IAIN Curup.

8

B. Dasar Hukum Pembentukan

Dasar hukum pembentukan Satuan Pengawasan Intern IAIN

Curup (selanjutnya disebut: SPI IAIN Curup), terdiri dari:

1. Undang-undang Nomor 28 Tahun 1999 tentang

Penyelenggaraan Negara yang Bersih dan Bebas dari

Korupsi, Kolusi, dan Nepotisme (Lembaran Negara

Republik Indonesia Tahun 1999 Nomor 75 dan Tambahan

Lembaran Negara Republik Indonesia Nomor 3851);

2. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang

Sistem Pengendalian Intern Pemerintah (Lembaran

Negara Republik Indonesia Tahun 2008 Nomor 127,

Tambahan Lembaran Negara Republik Indonesia Nomor

4890);

3. Undang-undang Nomor 25 Tahun 2009 tentang

Pelayanan Publik (Lembaran Negara Republik Indonesia

Tahun 2009 Nomor 112 dan Tambahan

4. Peraturan Menteri Agama Nomor 10 Tahun 2010 tentang

Organisasi dan Tata Kerja Kementerian Agama;

5. Keputusan Menteri Agama Nomor 2 Tahun 2010 Tentang

Rencana Strategis Kementerian Agama Tahun 2010-2014;

6. Peraturan Menteri Agama Republik Indonesia Nomor : 31

Tahun 2016 Tentang : Statuta Sekolah Tinggi Agama

Islam Negeri (IAIN) Curup

9

7. Peraturan Menteri Agama RI Nomor 25 tahun 2017

tertanggal 04 Agustus 2017 tentang Satuan Pengawas

Internal (SPI) pada Perguruan Tinggi Keagamaan Negeri.

8. Keputusan Menteri Agama RI Nomor B.II/3/08207,

tanggal 10 Mei 2016 tentang Pengangkatan Rektor IAIN

Curup priode 2016-2020;

9. Keputusan Rektor Nomor 932/Sti.02/2/KP.02.3/09/2016

tentang Satuan Pengawas Internal di Lingkungan IAIN

Curup

C. Visi dan Misi SPI IAIN Curup

Ketika mendirikan sebuah organisasi, instansi, perguruan

tinggi, maka para pendiri biasanya akan menggagas impian atau

tujuan yang ingin dicapai. Selain tujuan utama, biasanya mereka

memiliki gagasan mengenai target-target jangka pendek dan

target jangka panjang. Untuk mewujudkan semua itu, perlu ada

gagasan tertulis di dalam sebuah sistem manajemen. Visi dan

misi masuk dalam bentuk-bentuk gagasan atau pedoman tertulis

tersebut. Visi dan Misi harus dituangkan dalam bentuk tulisan

supaya seluruh pihak mengetahui apa yang menjadi tujuan dari

sebuah organisasi, perusahaan, atau instansi tersebut. Ketika

pembaca atau orang lain sudah tahu dan yakin akan langkah-

10

langkah mencapai target utama. Dengan demikian maka

kepercayaan pun bisa diperoleh.

a) Visi SPI IAIN Curup

Visi adalah serangkaian kata yang menunjukkan impian,

cita-cita atau nilai inti sebuah organisasi atau instansi. Visi

merupakan tujuan masa depan sebuah instansi atau organisasi.

Visi adalah serangkaian kata yang menunjukkan impian, cita-cita

atau nilai inti sebuah organisasi atau instansi. Visi merupakan

tujuan masa depan sebuah instansi, organisasi, atau perusahaan.

Visi juga adalah pikiran-pikiran yang ada di dalam benak para

pendiri. Pikiran-pikiran tersebut adalah gambaran tentang masa

depan yang ingin dicapai.

Bagaimana dengan visi SPI IAIN Curup? Setelah

melakukan serangkaian pembahasan dan wawancara dengan

beberapa pihak, maka dapat dikemukakan bahwa visi Satuan

Pengawas Internal (SPI) IAIN Curup adalah “Menjadikan Satuan

Pengawasan Internal yang bermutu, profesional dan independen

berlandaskan ketaqwaan dan kemandirian”.

b) Misi SPI IAIN Curup

Bila visi adalah gagasan mengenai tujuan utama, maka

Misi Adalah tahapan-tahapan yang harus dilalui untuk mencapai

visi tersebut. Selain itu, misi juga merupakan deskripsi atau

tujuan mengapa perusaahaan, organisasi, atau instansi tersebut

11

berada di tengah-tengah masyarakat. Misi juga bisa dikatakan

sebagai penjabaran sebuah visi. Jika visi hanya dituliskan dalam

satu kalimat saja, maka misi akan dijabarkan dengan beberapa

kalimat yang mudah untuk dipahami pembaca atau siapa saja

yang melihatnya.

Dengan demikian misi adalah penjabaran-penjabaran

dari sebuah visi, langkah-langkah atau tahapan-tahapan yang

harus dilalui atau untuk mencapai visi utama sebuah instansi

atau organisasi untuk mencapai visi utama.

Satuan Pengawasan Internal (SPI) IAIN Curup memiliki misi

sebagai berikut :

1. Melaksanakan pengawasan internal atas aktivitas

manajemen disemua unit kerja dilingkungan IAIN Curup

terutama dibidang non-akademik (keuangan, aset, dan

Sumber Daya manusia (SDM).

2. Mendorong peningkatan kinerja Perguruan Tinggi (IAIN

Curup) sebagai pelayan publik yang profesional.

3. Menjadi mitra strategis bagi manajemen perguruan

Tinggi dalam memberikan nilai tambah pada proses

penyelenggaraan IAIN Curup terutama bidang non

akademik.

4. Membantu pimpinan untuk mendapatkan penilaian yang

obyektif dan berkualitas atas pelaksanaan kegiatan

dimasing-masing unit kerja di lingkungan IAIN Curup

bidang non akademik.

12

5. Mendorong pimpinan IAIN Curup untuk meningkatkan

penerapan tata kelola Lembaga yang baik (good

governance).

6. Meningkatkan kompetensi SDM dan kapabilitas

organisasi SPI.

D. Tujuan SPI IAIN Curup

Sebagaimana dipahami bahwa tujuan merupakan

langkah pertama dalam proses mencapai kesuksesan dan tujuan

juga merupakan kunci mencapai kesuksesan. Tujuan juga

merupakan misi atau sasaran yang ingin dicapai oleh suatu

organisasi di masa yang akan datang. Jadi tujuan merupakan

kunci untuk menentukan atau merumuskan apa yang akan

dikerjakan, ketika pekerjaan itu harus dilaksanakan dan disertai

pula dengan jaringan politik, prosedur, anggaran serta

penentuan program.

Pada sisi lain, tujuan merupakan realisasi dari misi yang

spesifik dan dapat dilakukan dalam jangka pendek. Tujuan

merupakan pernyataan tentang keadaan yang diinginkan di

mana organisasi atau perusahaan bermaksud untuk

mewujudkannya dan sebagai pernyataan tentang keadaan di

waktu yang akan datang di mana organisasi sebagai kolektivitas

mencoba untuk menimbulkannya. Demikian juga dalam hal ini

Satuan Pengawas Internal (SPI) IAIN juga harus memiliki tujuan

yang jelas.

13

Satuan Pengawas Internal (SPI) IAIN Curup memiliki

tujuan, sebagai berikut:

1. Menjamin terselenggaranya tata kelola setiap satuan

kerja IAIN Curup berjalan sesuai dengan ketentuan

peraturan perundang-undangan yang berlaku;

2. Memastikan tercapainya tujuan setiap satuan kerja

IAIN Curup secara optimal;

3. Memastikan pengelolaan setiap satuan kerja IAIN

Curup berdasarkan prinsip ekonomi, efisiensi,

efektivitas, produktivitas, dan penerapan praktik bisnis

yang sehat;

4. Menjamin pengelolaan dan keamanan aset satuan

kerja IAIN Curup ; dan

5. Menjamin terwujudnya pelaporan keuangan yang

handal dan atau sesuai dengan peraturan

perundangan.

E. Kedudukan dan Tanggung Jawab

Satuan Pengawasan Internal (SPI) IAIN Curup

berkedudukan di bawah dan bertanggung jawab kepada Rektor

IAIN Curup.

F. Tugas, Fungsi Dan Wewenang

1. Tugas SPI IAIN Curup

Berdasarkan Peraturan Menteri Agama RI Nomor 25

tahun 2017 tertanggal 04 Agustus 2017 tentang Satuan

Pengawas Internal (SPI) pada Perguruan Tinggi Keagamaan Islam

14

Negeri. Pada Bab II Tentang Kedudukan, Tugas, Fungsi, Dan

Kewenangan pada Pasal 2 disebutkan pada ayat (1) Pemimpin

PTKN membentuk SPI. Ayat (2) SPI berkedudukan di bawah dan

bertanggung jawab kepada Pemimpin PTKIN karena pada IAIN

maka yang dimaksud adalah Rektor IAIN Curup.

Pada Pasal 3 ayat (1) dan (2) disebutkan bahwa SPI

memiliki tugas sebagai berikut :

(1) SPI bertugas melaksanakan pengawasan nonakademik

pada PTKIN, yaitu pada IAIN Curup.

(2) Dalam melaksanakan tugas pengawasan, SPI menjunjung

tinggi prinsip integritas, objektif, keahlian, dan menjaga

kerahasiaan.

Dalam pelaksanaan tugasnya, SPI IAIN Curup

bertanggung jawab memberikan analisa penilaian, rekomendasi,

konsultasi dan informasi mengenai aktivitas yang diaudit sesuai

dengan yang disyaratkan oleh kode etik dan standar profesi

internal audit. Tanggung jawab dari bagian SPI termasuk :

a. Menyusun rencana kerja audit tahunan

b. Menyusun pedoman, mekanisme kerja SPI dan

prosedur audit yang berbasis resiko.

c. Melaksanakan rencana kerja audit tahunan termasuk

penugasan khusus/investigasi dari Direktur Utama.

d. Menjaga integritas dan objektivitas serta bertindak

secara profesional seperti yang dipersyaratkan dalam

Standar Profesi Audit Internal (SPAI) termasuk

15

menjamin tidak terdapat benturan kepentingan

anggota SPI dengan audit dan kegiatan yang diaudit.

2. Fungsi IAIN Curup

Secara umum fungsi audit internal adalah memberikan

jasa assurance and consulting secara objective and independent,

yang dirancang untuk memberi nilai tambah dan meningkatkan

mutu organisasi. Fungsi audit juga lebih menekankan pada

operasi dan proses kegiatan dari pada administrasi, keuangan

dan pegawai organisasi. Dengan demikian dikatakan bahwa

yang bertanggung jawab mencegah adalah manajemen. Fungsi

Audit Internal hanya bertanggung jawab terhadap pengujian dan

evalusi dan efektifitas tindakan yang diambil oleh manajemen

dalam memenuhi tanggungjawabnya.

Audit internal melaporkan kepada pimpinan yang

memberikannya kewenangan dan secara administratif melapor

kepada pimpinan manajemen dan direktur utama. Pada

prinsipnya pimpinan audit internal memiliki kewajiban

pelaporan yaitu (a) pelaporan fungsional (functional reporting)

dan (b) pelaporan administratif (administrative reporting).

Diantara fungsi audit internal adalah :

1. Merumuskan kebijakan pengendalian internal di

lingkungan IAIN Curup ;

2. Merancang pemeriksaan untuk mendeteksi terjadinya

penyimpangan dari ketentuan perundang-undangan,

kecurangan (fraud), serta ketidakpatutan;

16

3. Melakukan pencegahan terhadap kemungkinan

terjadinya penyalahgunaan wewenang di lingkungan

IAIN Curup ;

4. Menyusun peta-risiko melalui kegiatan identifikasi,

menilai resiko, menentukan skala prioritas, dan

pemantauan.

5. Melakukan pengawasan internal melalui kegiatan reviu,

audit, evaluasi, pemantauan, dan kegiatan pengawasan

lainnya dalam bidang perencanaan, keuangan, SDM,

organisasi, IT dan/atau sarana prasarana;

6. Menyampaikan hasil pemeriksaan internal kepada

pimpinan IAIN Curup ;

7. Memantau dan mengkoordinasikan tindak lanjut hasil

pemeriksaan internal dan eksternal.

Pada pasal 4 dikemukakan bahawa dalam melaksanakan

tugas sebagaimana dimaksud dalam Pasal 3, SPI

menyelenggarakan fungsi:

a. Penyusunan peta risiko pengendalian internal melalui

kegiatan identifikasi, penilaian risiko, penentuan skala

prioritas, dan pemantauan;

b. Penyusunan program dan kegiatan pengawasan

nonakademik;

c. Pelaksanaan pengawasan kepatuhan, kinerja, dan mutu

nonakademik di bidang sumber daya manusia,

perencanaan, keuangan, organisasi, teknologi informasi,

serta sarana dan prasarana;

17

d. Penyusunan perencanaan dan pelaksanaan pemeriksaan

dengan tujuan tertentu;

e. Penyusunan dan penyampaian laporan hasil Pengawasan

Internal;

f. Pemantauan dan pengoordinasian tindak lanjut hasil

Pengawasan Internal dan eksternal; dan

g. Pelaksanaan fungsi lain yang diberikan oleh Pemimpin

PTKN.

3. Wewenang SPI IAIN Curup

Dalam hal kewenangan yang dimiliki oleh SPI IAIN Curup

dikemukakan pada pasal 6 dimana SPI memiliki kewenangan:

(1) Menentukan prosedur dan ruang lingkup pelaksanaan

pengawasan; Memperoleh akses tidak terbatas atas

seluruh dokumen, data, informasi, dan objek

pemeriksaan pada unit kerja; Melakukan penelitian,

verifikasi, pengujian, analisis, konfirmasi, dan penilaian

atas dokumen, data, dan informasi berkaitan dengan

objek pemeriksaan internal;

(2) Menggunakan tenaga ahli/auditor dari luar SPI jika

diperlukan; dan

(3) Melakukan pendampingan dan koordinasi dengan aparat

pengawas intern pemerintah dan pemeriksa eksternal.

Satuan Pengawasan Internal (SPI) IAIN Curup memiliki

kewenangan sebagai berikut:

18

1. Mewakili pimpinan IAIN Curup dan atau Direktorat

Jenderal Pendidikan Islam dalam melakukan

pengendalian internal;

2. Mewakili Inspektorat Jenderal untuk melakukan

pemeriksaan dan atau kegiatan tertentu;

3. Melakukan reviu, audit, evaluasi, pemantauan dan

kegiatan pemeriksaan lainnya dalam bidang

perencanaan, keuangan, SDM, organisasi, IT dan atau

sarana prasarana terhadap manajemen unit kerja di

lingkungan IAIN Curup ;

4. Menentukan prosedur dan ruang lingkup pelaksanaan

pemeriksaan;

5. Memperoleh akses tidak terbatas atas seluruh

dokumen, data, informasi dan objek-objek

pemeriksaan pada unit kerja di lingkungan IAIN Curup;

6. Melakukan penyelidikan, penyidikan, penelitian,

verifikasi, pengujian, analisis, dan penilaian atas

dokumen, data, dan informasi berkaitan dengan

objek-objek audit;

7. Menindaklanjuti laporan atas dugaan terjadinya

penyalahgunaan wewenang;

8. Menggunakan tenaga ahli/auditor dari luar SPI jika

diperlukan.

G. Struktur Organisasi IAIN Curup

19

Untuk menyusun suatu organisasi yang baik, maka yang

perlu diperhatikan adalah hal-hal sebagai berukut :

a. Memiliki tujuan yang jelas, organisasi yang memiliki

tujuan yang jelas berarti memiliki arah yang jelas. Tujuan

tersebut menentukan adanya keteraturan dalam gerak

langkah organisasi. Jika organisasi tidak memiliki arah

yang jelas akan menimbulkan masalah di masa akan

datang.

b. Terdapat pendelegasian tugas dan wewenang,

pedelegasian memiliki beberapa manfaat antara lain:

Pertama pimpinan dapat lebih memiliki fokus pada

masalah kebijakan, rencana strategis dan pengembangan

organisasi, Kedua bawahan memiliki rasa percaya diri

dalam menyelesaikan permasalahan pekerjaan, Ketiga

tingkat ketergantungan bawahan terhadap pimpinan

berkurang.

c. Memiliki struktur yang mendorong kreativitas para

anggota organisasi.

d. Memiliki satu kesatuan komando, Kesatuan komando

diperlukan guna meminimalkan kebingungan dan konflik

bawahan. Setiap pekerjaan dideskripsikan dengan jelas

agar tidak tumpang tindih sehingga teratur dan

terencana dengan baik.

20

e. Ada pembagian tugas yang jelas, pembagian tugas

memiliki imflikasi pada adanya keteraturan dan kejelasan

wewenang dan tanggung jawab dalam suatu pekerjaan.

Struktur diartikan sebagai pola hubungan komponen atau

bagian suatu organisasi. Struktur merupakan sistem formal

hubungan kerja yang membagi dan mengkoordinasikan tugas

orang dan kelompok agar tercapai tujuan. Pada struktur

organisasi tergambar posisi kerja, pembagian kerja, jenis kerja

yang harus dilakukan, hubungan atasan dan bawahan,

kelompok, komponen atau bagian, tingkat komponen dan

saluran komonikasi. Suatu struktur organisasi menspesifikasi

pembagian kegiatan kerja dan menunjukan bagaimana fungsi

atau kegiatan kerja dan menunjukkan bagaimana fungsi atau

kegiatan yang berbeda-beda itu dihubungkan. Struktur itu juga

menunjukkan hierarki dan struktur wewenang organisani serta

memperlihatkan hubungan pelapornya

Sesuai kedudukannya, SPI IAIN Curup merupakan organ

pengawasan Perguruan Tinggi yang berada di bawah dan

bertanggung jawab langsung kepada Rektor. Dalam

melaksanakan fungsinya, SPI dipimpin oleh seorang Kepala

dengan dibantu seorang sekretaris dan para koordinator bidang.

Pada tahap awal, bidang-bidang SPI meliputi bidang keuangan,

bidang sumber daya manusia, bidang dan barang milik negara,

serta bidang Pengembangan, Perencanaan dan Evaluasi. Di masa

mendatang bidang-bidang ini dapat dikembangkan sesuai

kebutuhan IAIN Curup.

21

Dalam suatu organisasi tentu mempunyai jenjang dan

struktur pengelolaan organisasi yang nantinya mampu

mengejawantahkan tugas, fungsi, wewenang dan tanggung

jawab dari masing-masing elemen organisasi. Demikian juga

halnya dalam Satuan Pengawas Internal (SPI) IAIN Curup tentu

mempunyai struktur organisasi yang efektif dan efisien,

sehinggamasing-masing elemen mampu menterjemahkan dan

melaksanakan fungsi, tugas dantanggung jawab sesuai dengan

aturan mainnya.

Struktur organisasi adalah konfigurasi peran formal

yang didalamnyadimaksudkan sebagai prosedur, governansi dan

mekanisme kontrol, kewenangan serta proses pengambilan

kebijakan. Struktur organisasi koperasi dibentuk sedemikan rupa

sesuai dengan idiologi dan strategi pengembangan untuk

memperoleh Strategic competitiveness sehingga setiap koperasi

boleh jadi mempunyai bentuk yang berbeda secara fungsional

karena menyesuaikan dengan strategi yang sedang

dikembangkan tetepi secara basic idologi terutama terkait

dengan perangkat organisasi akan menunjukan kesamaan

Struktur organisasi yang baik untuk bagian audit internal

adalah struktur yang menempatkan bagian tersebut berada

langsung di bawah dan tanggung jawab pimpinan yang

bertanggung jawab terhadap seluruh personal organisasi yang

memiliki kewewenangan untuk mewujudkannya. Audit internal

harus ditempatkan pada suatu kedudukan organisasi yang tepat

22

dan dapat bertindak secara efektif, agar dapat bersikap

independen.

Kedudukan organisasi dari bagian auditor internal yang

diberikan, merupakan salah satu dukungan terhadap

kemandirian. Pimpinan Organisasi merupakan pihak yang

berkepentingan terhadap perusahaan yang dapat menentukan

status bagian auditor internal dalam struktur organisasi.

Struktur organisasi yang baik untuk bagian auditor

internal adalah struktur yang menempatkan bagian tersebut

berada langsung di bawah dan tanggung jawab pimpinan yang

bertanggung jawab terhadap seluruh personal organisasi yang

memiliki kewewenangan untuk mewujudkannya.

Audit internal harus ditempatkan pada suatu kedudukan

organisasi yang tepat dan dapat bertindak secara efektif, agar

dapat bersikap independen. Keberhasilan dalam melaksanakan

tugas pemeriksaan intern banyak tergantung dari kedudukan

pemeriksaan intern dalam bagan organisasi, tanggapan

pimpinan perusahaan terhadap hasil-hasil temuan pemeriksa

intern dan pengertian dari bagian-bagian yang diperiksa

mengenai tugas pemeriksaan intern disamping tentunya

keahlian dan pengalaman auditor internal itu sendiri.

Status organisasi audit internal harus memberi

keleluasaan dan kemandirian untuk memenuhi atau

menyelesaikan tanggung jawab pemeriksaan yang diberikan,

meliputi:

23

1. Pimpinan audit internal harus bertanggungjawab

terhadap individu di dalam organisasi serta mempunyai

kewenangan yang cukup untuk mewujudkan kemandirian

tersebut dan menjamin luas cakupan pemeriksaan,

perhatian yang memadai terhadap laporan pemeriksaan

dan tindakan yang tepat berdasarkan rekomendasi

pemeriksaan.

2. Pimpinan audit internal harus memiliki hubungan

langsung dengan pimpinan organisasi. Koordinasi yang

teratur dengan pimpinan organisasi akan membantu

terjaminnya kemandirian dan merupakan sarana semua

pihak untuk saling memberikan informasi demi

kepentingan organisasi.

3. Pengangkatan atau penggantian pimpinan audit internal

dilakukan di atas persetujuan pimpinan organisasi.

4. Tujuan, kewenangan dan tanggung jawab bagian audit

internal harus didefinisikan dalam dokumen tertulis, yang

mencakup:

a. Menyatakan kedudukan bagian audit internal dalam

organisasi;

b. Memberikan kewenangan untuk dapat mendapatkan

dokumen-dokumen, catatan-catatan, personel dan

benda-benda berwujud yang relevan dengan

pelaksanaan audit;

c. Mendefinisikan lingkungan kegiatan-kegiatan audit

internal.

24

5. Pimpinan audit internal setiap tahun harus mengajukan

persetujuan mengenai jadual kegiatan pemeriksaan,

susunan auditor, dan anggaran yang kemudian

diinformasikan kepada pimpinan organisasi.

6. Pimpinan audit internal harus memberikan laporan

tentang berbagai kegiatan kepada manajemen senior dan

pimpinan organisasi, atau dalam periode yang lebih

singkat jika dirasa perlu.

Pemisahan peran dan status organisasi dapat

membebaskan auditor internal dari suatu kecenderungan

emosional terhadap pihak yang diperiksa. Auditor internal dapat

dikatakan independen jika ia dapat bekerja secara bebas dan

objektif.

Sesuai dengan Peraturan Menteri Agama Republik

Indonesia tentang Satuan Pengawas Internal (SPI) Perguruan

Tinggi Keagamaan Negeri (PTKN) di lingkungan kementerian

agama pada Bab V pasal 7 pada ayat (1) disebutkan bahwa

organ SPI Paling kecil terdiri dari :

a. Kepala;

b. Sekretaris; dan

c. Anggota.

Pada ayat (2) Jumlah anggota sebagaimana dimaksud

pada ayat (1) huruf c disesuaikan dengan kebutuhan.

Pada ayat (3) Kepala SPI pada PTKN berbentuk

universitas/institut disetarakan dengan Rektor Lembaga, dan

Kepala SPI pada sekolah tinggi disetarakan dengan Kepala Pusat.

25

Pada ayat (4) Organ SPI sebagaimana dimaksud pada ayat (1),

diangkat dari Pegawai Negeri Sipil, bukan Pegawai Negeri Sipil,

dan/atau tenaga profesional. Pada ayat (5) SPI paling sedikit

memiliki anggota yang menguasai:

a. pencatatan dan pelaporan keuangan;

b. tata kelola perguruan tinggi;

c. peraturan perundang-undangan di bidang pendidikan

tinggi; dan

d. pengelolaan barang milik negara.

Berkaitan dengan masa jabatan dijelaskan pada Pasal 8

ayat (1) bahwa masa jabatan Kepala dan Sekretaris SPI mengikuti

masa jabatan Pemimpin IAIN Curup dan dapat diangkat kembali

dengan ketentuan tidak lebih dari 2 (dua) kali masa jabatan

berturut-turut dalam jabatan yang sama. Ayat (2) Organ SPI

diangkat dan diberhentikan dengan Keputusan Pemimpin Rektor

IAIN Curup.

Pada Pasal 9 disebutkan bahwa Organ SPI diberhentikan

dari jabatannya karena:

a. telah berakhir masa jabatannya;

b. mengundurkan diri atas permintaan sendiri;

c. diangkat dalam jabatan lain;

d. dikenakan hukuman disiplin tingkat berat sesuai dengan

ketentuan peraturan perundang-undangan;

e. diberhentikan sementara dari pegawai negeri sipil;

f. berhalangan tetap;

g. sakit jasmani dan/atau rohani terus menerus;

26

h. dipidana penjara;

i. sedang menjalani tugas belajar atau tugas lain lebih dari

6 (enam) bulan;

j. cuti di luar tanggungan negara;

k. melakukan pelanggaran berat/kode etik SPI;

l. tidak melaksanakan tugas sesuai dengan tanggung jawab

dan kewenangannya; dan/atau

m. meninggal dunia.

Sistem pengawasan Internal adalah Lingkungan

pengendalian diwujudkan melalui :

a. Penegakan Integritas dan Nilai Etika

b. Komitmen terhadap kompetensi

c. Kepemimpinan yang konduksif

d. Pembentukan struktur organisasi yang sesuai dengan

kebutuhan

e. Pendelegasian wewenang dan tanggung jawab yang

tepat

f. Penyusunan dan penerapan kebijakan yang sehat

tentang pembinaan sumber daya manusia

g. Perwujudan peran aparat pengawasan internal yang

efektif

h. Hubungan kerja yang baik dengan unsure yang terkait.

Kedudukan organisasi dari bagian auditor internal yang

diberikan, merupakan salah satu dukungan terhadap

kemandirian. Pimpinan Organisasi atau dewan direksi

merupakan pihak yang berkepentingan terhadap organisasi yang

27

dapat menentukan status bagian auditor internal dalam struktur

organisasi.

Struktur organisasi yang baik untuk bagian auditor

internal adalah struktur yang menempatkan bagian tersebut

berada langsung di bawah dan tanggung jawab pimpinan yang

bertanggung jawab terhadap seluruh personal organisasi yang

memiliki kewewenangan untuk mewujudkannya. Audit internal

harus ditempatkan pada suatu kedudukan organisasi yang tepat

dan dapat bertindak secara efektif, agar dapat bersikap

independen.

Keberhasilan dalam melaksanakan tugas pemeriksaan

intern banyak tergantung dari kedudukan pemeriksaan intern

dalam bagan organisasi, tanggapan pimpinan organisasi

terhadap hasil-hasil temuan pemeriksa intern dan pengertian

dari bagian-bagian yang diperiksa mengenai tugas pemeriksaan

intern disamping keahlian dan pengalaman auditor internal itu

sendiri.

Hasil pertemuan Focus Group Discussion (FGD) yang

dilaksanakan di UIN Surabaya dan berdasarkan pandangan dari

pimnpinan IAIN Curup dan setelah dilakukan diskusi dengan

beberapa pihak yang terkait dan menganalisa beberapa data

yang diperoleh, maka ditetapkan bahwa untuk struktur SPI IAIN

Curup sebagai berikut :

28

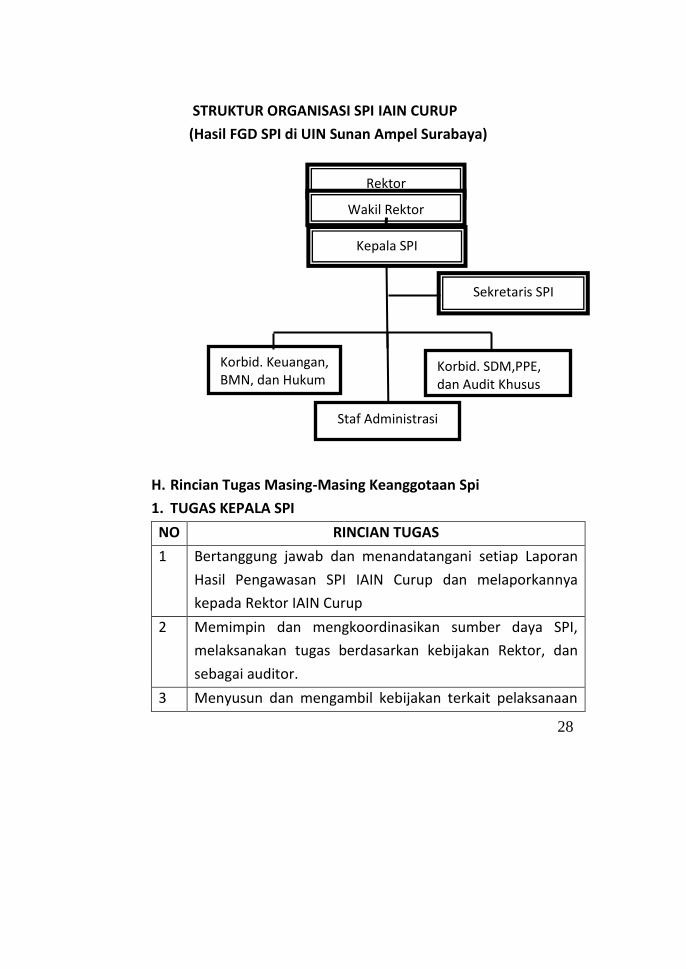

STRUKTUR ORGANISASI SPI IAIN CURUP

(Hasil FGD SPI di UIN Sunan Ampel Surabaya)

H. Rincian Tugas Masing-Masing Keanggotaan Spi

1. TUGAS KEPALA SPI

NO RINCIAN TUGAS

1 Bertanggung jawab dan menandatangani setiap Laporan

Hasil Pengawasan SPI IAIN Curup dan melaporkannya

kepada Rektor IAIN Curup

2 Memimpin dan mengkoordinasikan sumber daya SPI,

melaksanakan tugas berdasarkan kebijakan Rektor, dan

sebagai auditor.

3 Menyusun dan mengambil kebijakan terkait pelaksanaan

Rektor

Wakil Rektor

Sekretaris SPI

Korbid. SDM,PPE, dan Audit Khusus

Korbid. Keuangan, BMN, dan Hukum

Kepala SPI

Staf Administrasi

29

tugas Satuan Pengawas Internal ( SPI) IAIN Curup

4 Mengkomunikasikan kebijakan dan program kepada

anggota SPI IAIN Curup dan unit kerja.

5 Mendorong percepatan tindak lanjut hasil pengawasan

intern dan ekstern.

6 Melakukan koordinasi, perencanaan, pemantauan dan

evaluasi terhadap pelaksanaan tugas yang dilaksanakan

oleh setiap kepala bidang SPI IAIN Curup

7 Kepala dapat menugaskan anggota SPI untuk mewakili

Rektor SPI dalam pertemuan di lingkungan IAIN Curup atau

di luar IAIN Curup

8 Memimpin rapat internal SPI IAIN Curup

2. RINCIAN TUGAS SEKRETARIS SPI

NO RINCIAN TUGAS

1 Bertugas membantu Kepala SPI dengan memberikan

dukungan administrasi, keuangan, ketenagaan, pelaporan,

dan melaksanakan tugas khusus yang diberikan Kepala SPI,

serta sebagai auditor.

2 Bertanggung jawab dalam pelaksanaan administrasi yang

berkaitan dengan SPI IAIN Curup

3 Bersama kepala SPI dalam perencanaan, pelaksanaan dan

pengelolaan management review rapat rutin, rapat

koordinasi dan rapat evaluasi kegiatan.

4 Bersama Kepala SPI merencanakan pelaksanaan kegiatan

30

rutin dan insidental di SPI IAIN Curup

5 Bertanggung jawab kepada Rektor SPI IAIN Curup

6 Menghadiri dan membantu rapat-rapat internal SPI IAIN

Curup

3. RINCIAN TUGAS KORDINATOR BIDANG PENGELOLAAN

KEUANGAN, BMN DAN HUKUM

NO RINCIAN TUGAS

1 Membantu Kepala SPI dalam menyusun instrument

audit, menyusun perencanaan dan melaksanakan audit,

menyusun laporan hasil audit, melaksanakan koordinasi

tugas pemeriksaan keuangan dengan auditor eksternal

2 Melaksanakan pengawasan dan evaluasi pengelolaan

keuangan dan BMN

3 Melakukan monitoring dan evaluasi atas hasil-hasil

analisa, temuan pengawasan dan audit bidang keuangan

dan BMN

4 Melakukan supervisi terhadap pelaksanaan audit, reviu,

monev, bimbingan teknis, dan sosialisasi bidang yang

dikoordinasikan.

5 Menyampaikan saran dan rekomendasi atas hasil audit,

reviu, dan monev di bidang keuangan dan BMN unit

kerja di IAIN Curup.

6 Melakukan penerapan hukum dan kajian hukum

terhadap bidang-bidang yang diawasi dan dievaluasi

31

7 Memeriksa efisiensi dan efektifitas pemanfaatan BMN.

8 Melakukan pemeriksaan apakah proses pembangunan

telah sesuai dengan rencana pembangunan yang telah

disusun.

9 Melakukan monitoring dan evaluasi atas hasil-hasil

analisa, temuan pengawasan, dan pemeriksaan termasuk

audit bidang barang milik negara.

10 Bertanggung jawab dalam melakukan supervisi proses

perencanaan, pelaksanaan, dan pelaporan program kerja

SPI IAIN Curup bidang keuangan, BMN dan hukum

11 Menyampaikan saran perbaikan terhadap kebijakan

pimpinan, perencanaan, dan implementasi kegiatan IAIN

Curup terkait dengan pengelolaan keuangan dan BMN.

12 Menyampaikan hasil analisa, reviu laporan keuangan dan

BMN pengawasan dan pemeriksaan termasuk audit yang

terkait dengan bidang barang milik negara kepada Rektor

SPI IAIN Curup

13 Menghadiri rapat internal SPI IAIN Curup

4. RINCIAN TUGAS KORDINATOR BIDANG PENGELOLAAN SDM,

PPE DAN AUDIT KHUSUS

NO RINCIAN TUGAS

1 Bertugas membantu Kepala SPI dalam menyusun

instrument audit, menyusun perencanaan dan

melaksanakan audit, menyusun laporan hasil audit,

32

melaksanakan koordinasi tugas pemeriksaan bidang

sumber daya manusia, serta melaksanakan tugas khusus

yang diberikan Kepala SPI.

2 Melakukan pemeriksaan SDM yang ada sesuai dengan

kebutuhan IAIN Curup pada umumnya dan kebutuhan

satker pada khususnya.

3 Melakukan pemeriksaaan SDM setiap bidang/bagian/sub

bagian untuk memastikan tidak ada kapasitas SDM yang

menganggur.

4 Melakukan pemeriksaan ketaatan pegawai terhadap

tugas pokok masing-masing bagian.

5 Memastikan bahwa semua pegawai aktif beraktivitas di

satker yang diaudit sesuai dengan surat kontrak yang

mengesahkan.

6 Melakukan monitoring dan evaluasi atas hasil-hasil

analisa, temuan pengawasan, dan pemeriksaan termasuk

audit bidang sumber daya manusia.

7 Bertanggung jawab dalam melakukan supervisi proses

perencanaan, pelaksanaan, dan pelaporan program kerja

SPI IAIN Curup bidang sumber daya manusia yang telah

dibuat oleh auditor internal bidang sumber daya

manusia.

8 Menyampaikan saran perbaikan terhadap kebijakan

pimpinan, perencanaan, dan implementasi kegiatan IAIN

terkait dengan bidang sumber daya manusia.

9 Menyampaikan hasil analisa, pengawasan dan

33

pemeriksaan termasuk audit yang terkait dengan bidang

sumber daya manusia kepada Rektor SPI IAIN Curup

12 Melakukan pemeriksaan apakah jumlah SDM yang ada

sesuai dengan kebutuhan IAIN Curup pada umumnya

dan kebutuhan satker pada khususnya.

13 Melakukan pemeriksaaan SDM setiap bidang/bagian/sub

bagian untuk memastikan tidak ada kapasitas SDM yang

menganggur.

14 Melakukan pemeriksaan ketaatan pegawai terhadap

tugas pokok masing-masing bagian.

15 Memastikan bahwa semua pegawai aktif beraktivitas di

satker yang diaudit sesuai dengan aturan yang berlaku.

16 Menghadiri rapat internal SPI IAIN Curup

I. Keanggotaan

1. Anggota SPI diangkat dan diberhentikan melalui keputusan pimpinan IAIN CURUP;

2. Masa jabatan Rektor dan Sekretaris SPI mengikuti masa jabatan Pimpinan IAIN CURUP dan dapat diangkat kembali dengan ketentuan tidak lebih dari 2 (dua) kali masa jabatan berturut-turut dalam jabatan yang sama.

3. Keanggotaan SPI terdiri dari:

(1) Rektor

(2) Sekretaris;

(3) Koordinator, dan

(4) Pelaksana,

34

(1) Rektor SPI-UIN/IAIN setara dengan eselon II dan Rektor SPI-

IAIN setara dengan eselon III;

(2) Anggota SPI sebagaimana dimaksud dalam ayat (1),

diangkat dari pegawai yang memiliki status ASN, non-ASN

dan/atau tenaga profesional;

(3) Pengangkatan anggota SPI sebagaimana dimaksud pada

ayat (1) dilakukan dengan mempertimbangkan pengalaman

dan/atau pengetahuan yang memadai di bidang yang

diperlukan.

J. Nilai-Nilai SPI IAIN Curup

Nilai-nilai yang dimunculkan dalam satuan pengawas

internal merupakan nilai yang berdasrkan pada visi dan misi IAIN

Curup.

Nilai-nilai yang harus ada dan dikembangkan dalam

tubuh SPI adalah :

1. Kearifan Profesional (Professional Judgement); Dalam

melaksanakan pengawasan internal yang tertib dengan

menerapkan prinsip kehati-hatian, ketelitian, dan

kecermatan, serta berpedoman kepada aturan

perundang-undangan dan dapat dipertanggungjawabkan

sehingga efektif, efisien, ekonomis dapat terwujud.

2. Edukasi (Education); SPI senantiasa melakukan

peningkatan kompetensi para auditor SPI, para pengelola

keuangan, dan pihak-pihak terkait lainnya melalui

35

pelatihan-pelatihan yang bersifat teknis dan

komprehensip.

3. Sistem Peringatan Dini (Early Warning Sistem); SPI hadir

sebagai sistem peringatan dini atas setiap risiko yang

mungkin timbul (potential risk) terkait penganggaran,

pengelolaan aset, dan kinerja non-akademik.

4. Nilai Voice berarti suara. Suara SPI akan selalu

diperdengarkan untuk didengarkan, diperhatikan, dan

dilaksanakan oleh semua komponen IAIN Curup. Suara

SPI merupakan seruan menuju dan melalui koridor

Perguruan Tinggi bertata kelola baik untuk mencapai IAIN

Curup yang unggul dan kompetitif.

5. Nilai Value-added: SPI memberi nilai tambah bagi organ

Perguruan Tinggi, membangkitkan kinerja personalia

serta mendorong peningkatan kinerja sumber daya.

Keberadaan dan kiprah SPI memberi manfaat, bersifat

positif dan produktif, serta berkesinambungan.

6. Nilai Objectivity: SPI bekerja secara objektif, berfokus

pada sasaran pemeriksaan, bekerja berdasar standar

yang transparan disertai standard operational procedure

(SOP) yang teruji. SPI bersifat independen, terbebas dari

subjektivitas, kepentingan pribadi atau kelompok, dan

tidak memihak, serta semata-mata untuk kebaikan IAIN

Curup.

36

7. Nilai Integrity : SPI menjunjung tinggi integritas tugas dan

jabatan, jujur dan terpercaya, dapat diandalkan, serta

mengutamakan mutu kinerja.

8. Nilai Consultative : SPI menjadi mitra berdiskusi dan

menemukan alternatif solusi, berperan sebagai jembatan

antara pelaksana dengan pengambil kebijakan.

9. Agen Perubahan (Agent of Change); SPI senantiasa

menumbuhkan motivasi pencegahan, perbaikan, dan

peniadaan penyimpangan demi mendukung terwujudnya

visi misi IAIN Curup.

K. Pembinaan SPI 1. Pembinaan teknis terhadap SPI dilakukan oleh Pimpinan

IAIN CURUP, Direktur Jenderal Pendidikan Islam dan Inspektur Jenderal Kementerian Agama.

2. Pimpinan IAIN CURUP melakukan pembinaan substansi

kepada SPI melalui:

a. peningkatan kemampuan SPI dalam penguasaan

substansi bidang tugas IAIN CURUP yang bersangkutan;

b. pemberian pedoman pelaksanaan tugas dan fungsi IAIN

CURUP yang bersangkutan; atau

c. bentuk pembinaan substansi lainnya sesuai dengan

peraturan perundang-undangan.

(1) Direktur Jenderal Pendidikan Tinggi melakukan pembinaan

kepada SPI melalui:

a. penguatan kelembagaan SPI di IAIN CURUP

b. penguatan jaringan antar lembaga APIP

37

c. pembinaan dan dukungan penyelenggaraan kegiatan

SPI IAIN Curup;

(2) Inspektorat Jenderal Kementerian Agama dapat melakukan

pembinaan teknis melalui:

a. pemberian pedoman;

b. pelatihan teknis;

c. pemberian bimbingan teknis;

d. monitoring dan evaluasi; dan/atau

e. bentuk pembinaan lainnya sesuai dengan peraturan

perundang-undangan.

1. Program Kerja 2018

38

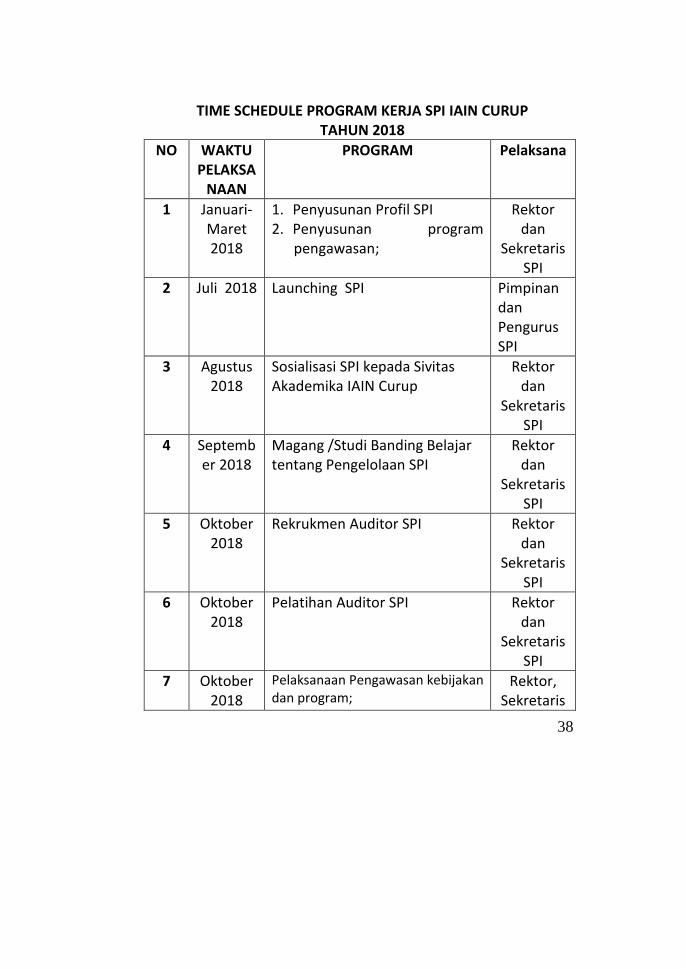

TIME SCHEDULE PROGRAM KERJA SPI IAIN CURUP TAHUN 2018

NO WAKTU PELAKSA

NAAN

PROGRAM Pelaksana

1 Januari- Maret 2018

1. Penyusunan Profil SPI 2. Penyusunan program

pengawasan;

Rektor dan

Sekretaris SPI

2 Juli 2018 Launching SPI Pimpinan dan Pengurus SPI

3 Agustus 2018

Sosialisasi SPI kepada Sivitas Akademika IAIN Curup

Rektor dan

Sekretaris SPI

4 September 2018

Magang /Studi Banding Belajar tentang Pengelolaan SPI

Rektor dan

Sekretaris SPI

5 Oktober 2018

Rekrukmen Auditor SPI Rektor dan

Sekretaris SPI

6 Oktober 2018

Pelatihan Auditor SPI Rektor dan

Sekretaris SPI

7 Oktober 2018

Pelaksanaan Pengawasan kebijakan dan program;

Rektor, Sekretaris

39

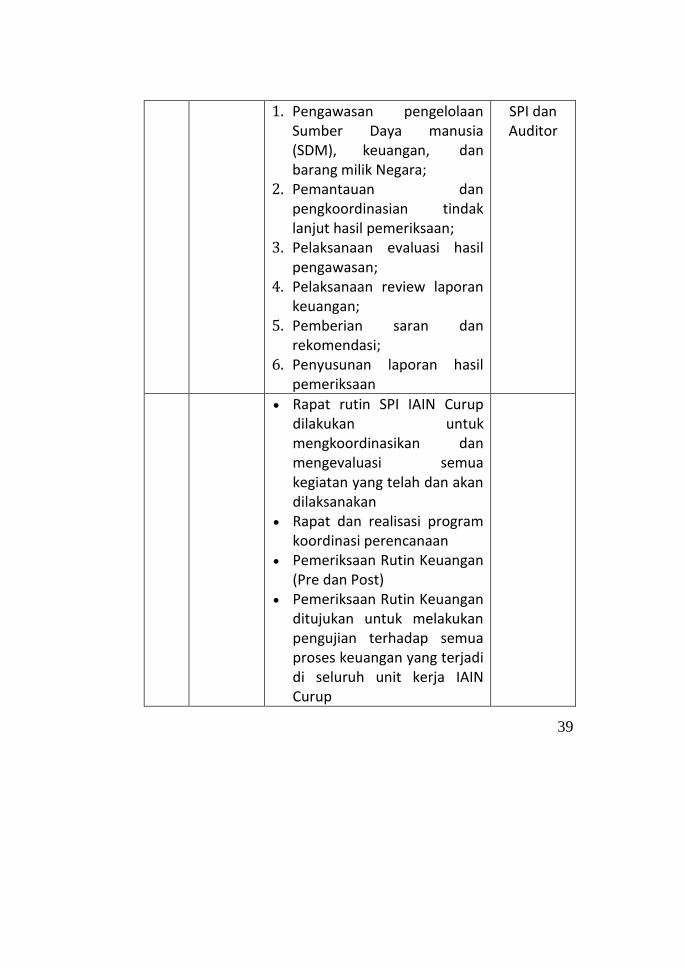

1. Pengawasan pengelolaan Sumber Daya manusia (SDM), keuangan, dan barang milik Negara;

2. Pemantauan dan pengkoordinasian tindak lanjut hasil pemeriksaan;

3. Pelaksanaan evaluasi hasil pengawasan;

4. Pelaksanaan review laporan keuangan;

5. Pemberian saran dan rekomendasi;

6. Penyusunan laporan hasil pemeriksaan

SPI dan Auditor

Rapat rutin SPI IAIN Curup dilakukan untuk mengkoordinasikan dan mengevaluasi semua kegiatan yang telah dan akan dilaksanakan

Rapat dan realisasi program koordinasi perencanaan

Pemeriksaan Rutin Keuangan (Pre dan Post)

Pemeriksaan Rutin Keuangan ditujukan untuk melakukan pengujian terhadap semua proses keuangan yang terjadi di seluruh unit kerja IAIN Curup

40

Pemeriksaan Rutin Manajemen Pemeriksaan Rutin Manajemen ditujukan untuk melakukan pengujian terhadap semua proses manajemen yang terjadi di seluruh unit kerja IAIN Curup

Evaluasi proses dan hasil audit

Workshop peningkatan kinerja layanan dan sertivikasi karyawan

Penguatan sistem dan optimalisasi kinerja karyawan berbasis IT

Pendampingan Perencanaan dan Penyusunan Laporan Keuangan

Curup 10 Februari 2018

Kepala SPI Sekretaris SPI IAIN Curup

Sugiatno, S.Ag. M.Pd.I Syamsul Rizal, S.Ag.,S.Ip.,M.Pd NIP. 19711017 199903 1002 19701004 199903 1 001 Forum SPI merupakan forum rutin tahunan. Pertemuan yang diagendakan kali

ini juga dilatarbelakangi terbitnya PMA no 25 tahun 2017 tentang SPI PTKIN.

Kegiatan tersebut mengundang 51 PTKIN se Indonesia, hadir 46 PTKIN, 5

berhalangan, dengan total kehadiran peserta 74 orang. Peserta FGD terdiri dari

PTKIN yang sudah memiliki SPI dan yang belum memiliki SPI. Dari 23

PTKIN yang telah memiliki SPI dihadiri Kepala SPI beserta pendamping. Bagi

41

PTKIN yang belum memiliki SPI, dihadiri Wakil Rektor II/ Wakil Rektor II

beserta pendamping, sejumlah 23 PTKIN (IAIN dan IAIN) dilaksanakan pada

tanggal 17 sd 19 di UIN Sunan Ampel Surabaya.

WEWENAGNG DAN FUNGSI

Satuan Pengawas Internal (SPI)

A. Wewenang

Dalam menjalankan tugas dan tanggung jawabnya, Satuan Pengawasan Internal juga mempunyai wewenang sebagai berikut :

2. Dalam menjalankan tugas dan fungsi, SPI memiliki kewenangan :

a. SPI mempunyai akses terhadap seluruh dokumen keuangan dan kinerja, pencatatan aktivitas, manajemen aset, manajemen SDM, hukum dan ketatalaksanaan, fisik harta IAIN dari seluruh bagian unit utama, dan unit-unit usaha/bisnis lainnya untuk mendapatkan data informasi yang berkaitan dengan pelaksanaan tugas audit.

42

b. Monitoring dan evaluasi tindak lanjut rekomendasi hasil temuan audit dan pemeriksaan kepada pimpinanPerguruan Tinggi secara berkala.

c. Berwenang untuk meminta konfirmasi kepada Rektor atau Pimpinan perguruan Tinggi tentang pelaksanaan tindak lanjut rekomendasi hasil temuan audit.

3. SPI memiliki kewenangan untuk melakukan pengembangan dan pelatihan auditor untuk meningkatkan keahlian profesinya, baik yang dilaksanakan oleh intern SPI maupun pihak luar.

4. SPI memiliki kewenangan untuk mengembangkan instrument kertas kerja audit dan buku pedoman audit internal yang relevan guna kelancaran pelaksanaan fungsi dan tugas SPI.

B. Fungsi Dalam melaksanakan tugas pokoknya, SPI IAIN Curup

menyelenggarakan fungsi pemantauan dan evaluasi (monev) dan pemeriksaan (auditing), dengan rincian sebagai berikut:

1. Penyusunan program pengawasan; 2. Pengawasan kebijakan dan program; 3. Pengawasan pengelolaan kepegawaian, keuangan, dan

barang milik Negara; 4. Pemantauan dan pengkoordinasian tindak lanjut hasil

pemeriksaan; 5. Pelaksanaan evaluasi hasil pengawasan; 6. Pelaksanaan review laporan keuangan; 7. Pemberian saran dan rekomendasi; 8. Penyusunan laporan hasil pemeriksaan

43