RINGKASAN LAPORAN KEUANGAN laporan keuangan 2017.pdf · Tagihan Penjualan Angsuran C.12 ... Beban...

84

1 RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Komisi Pemilihan Umum ‘Tingkat Wilayah Provinsi DKI Jakarta Semester II Tahun Anggaran 2017 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2013 tentang Standar Akuntansi Pemerintahan (SAP) dan sesuai PMK Nomor : 222/PMK.05/2016 tentang Pedoman Penyusunan Laporan Keuangan Kementrian Negara/ Lembaga serta berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan Keuangan ini meliputi: 1. LAPORAN REALISASI ANGGARAN Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan Belanja selama periode per 31 Desember 2017. Realisasi Pendapatan Negara per 31 Desember 2017 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp2.391.769.331. KPU Wilayah Provinsi DKI Jakarta tidak menetapkan estimasi pendapatan. Realisasi Belanja Negara per 31 Desember 2017 adalah sebesar Rp355.450.560.737 atau mencapai 99% dari alokasi anggaran sebesar Rp357.856.592.000. 2. NERACA Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas pada 31 Desember 2017 dan 31 Desember 2016. Nilai Aset per 31 Desember 2017 dicatat dan disajikan sebesar Rp7.514.677.137 yang terdiri atas Aset Lancar sebesar Rp5.126.295.971, Piutang Jangka Panjang (neto) sebesar nihil, Aset Tetap (neto setelah akumulasi penyusutan) sebesar Rp2.387.555.968 dan Aset Lainnya (neto) sebesar Rp825.198. Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp260.974.172 dan Rp7.253.702965. 3. LAPORAN OPERASIONAL Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari operasi, surplus/defisit dari kegiatan non operasional,

Transcript of RINGKASAN LAPORAN KEUANGAN laporan keuangan 2017.pdf · Tagihan Penjualan Angsuran C.12 ... Beban...

1

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Komisi Pemilihan Umum ‘Tingkat Wilayah Provinsi DKI

Jakarta Semester II Tahun Anggaran 2017 ini telah disusun dan disajikan

sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2013 tentang Standar

Akuntansi Pemerintahan (SAP) dan sesuai PMK Nomor : 222/PMK.05/2016

tentang Pedoman Penyusunan Laporan Keuangan Kementrian Negara/

Lembaga serta berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat

di lingkungan pemerintahan. Laporan Keuangan ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran

dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan

Belanja selama periode per 31 Desember 2017.

Realisasi Pendapatan Negara per 31 Desember 2017 adalah berupa

Pendapatan Negara Bukan Pajak sebesar Rp2.391.769.331. KPU Wilayah

Provinsi DKI Jakarta tidak menetapkan estimasi pendapatan.

Realisasi Belanja Negara per 31 Desember 2017 adalah sebesar

Rp355.450.560.737 atau mencapai 99% dari alokasi anggaran sebesar

Rp357.856.592.000.

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban,

dan ekuitas pada 31 Desember 2017 dan 31 Desember 2016.

Nilai Aset per 31 Desember 2017 dicatat dan disajikan sebesar

Rp7.514.677.137 yang terdiri atas Aset Lancar sebesar Rp5.126.295.971,

Piutang Jangka Panjang (neto) sebesar nihil, Aset Tetap (neto setelah

akumulasi penyusutan) sebesar Rp2.387.555.968 dan Aset Lainnya (neto)

sebesar Rp825.198. Nilai Kewajiban dan Ekuitas masing-masing sebesar

Rp260.974.172 dan Rp7.253.702965.

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban,

surplus/defisit dari operasi, surplus/defisit dari kegiatan non operasional,

2

surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-

LO, yang diperlukan untuk penyajian yang wajar.

Pendapatan-LO untuk periode sampai dengan 31 Desember 2017 adalah

sebesar Rp1.875.901.172 (terdiri atas PNBP, Surplus Pelepasan Aset Non

Lancar, Pendapatan dan Kegiatan Non Operasional Lainnya), sedangkan

jumlah beban dari kegiatan operasional adalah sebesar Rp354.490.324.571,

sehingga terdapat Defisit dari Kegiatan Operasional sebesar

(Rp352.614.423.399). Defisit dari Kegiatan Non Operasional sebesar

(Rp1.428.225.909), sehingga sampai dengan 31 Desember 2017 mengalami

Defisit-LO sebesar (Rp354.042.649.308).

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan

ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas

pada tanggal 1 Desember 2017 adalah sebesar Rp392.083.675.879

ditambah Defisit-LO sebesar (Rp354.042.649.308) kemudian ditambah

dengan koreksi-koreksi senilai Rp(57.106.626.254) dan Transaksi Antar

Entitas senilai Rp26.319.302.648 sehingga Ekuitas pada tanggal 31

Desember 2017 adalah senilai Rp7.253.702.965.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang

penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan

dalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan

Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK adalah penyajian

informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi

Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan

untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir

sampai dengan tanggal 31 Desember 2017 disusun dan disajikan

berdasarkan basis kas. Sedangkan Neraca, Laporan Operasional, dan

Laporan Perubahan Ekuitas untuk Tingkat Wilayah Semester II Tahun

Anggaran 2017 disusun dan disajikan dengan menggunakan basis akrual.

3

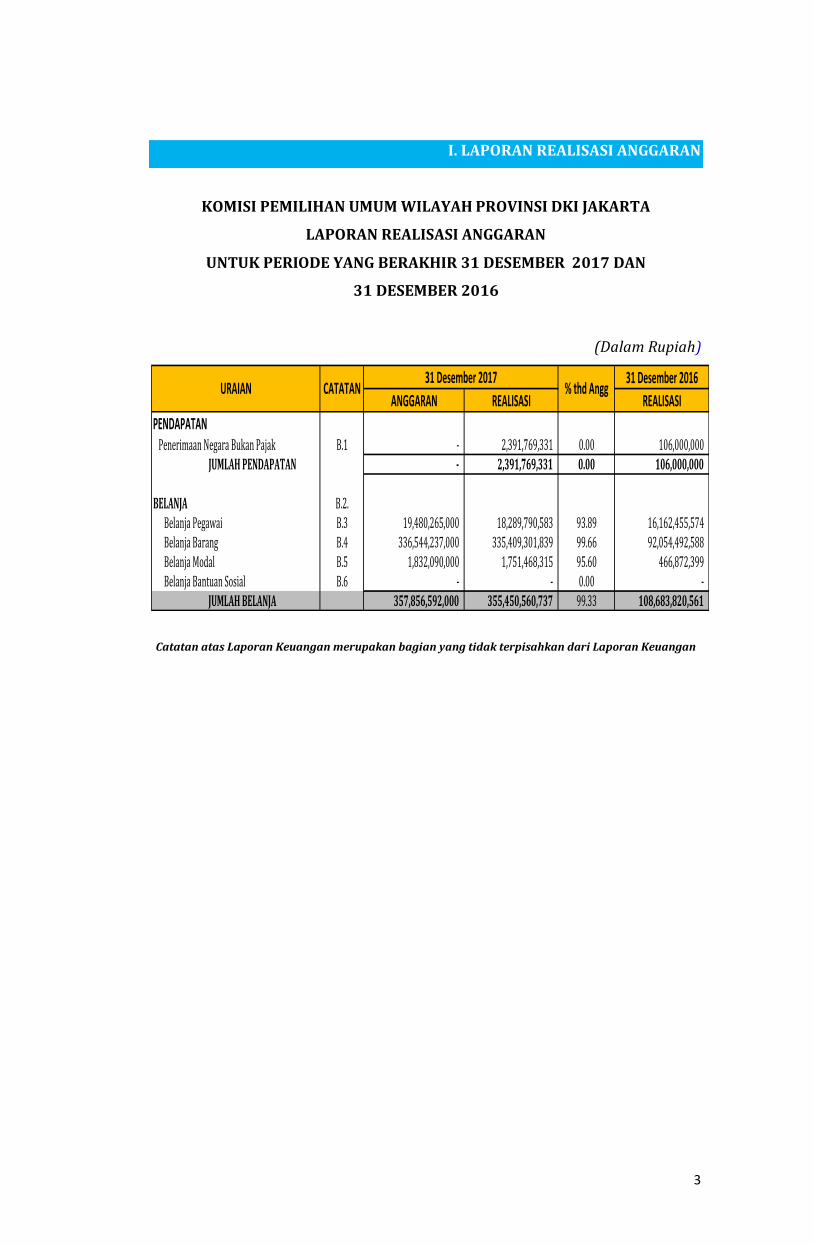

I. LAPORAN REALISASI ANGGARAN

KOMISI PEMILIHAN UMUM WILAYAH PROVINSI DKI JAKARTA

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2017 DAN

31 DESEMBER 2016

(Dalam Rupiah)

31 Desember 2016

ANGGARAN REALISASI REALISASI

PENDAPATAN Penerimaan Negara Bukan Pajak B.1 - 2,391,769,331 0.00 106,000,000

JUMLAH PENDAPATAN - 2,391,769,331 0.00 106,000,000

BELANJA B.2. Belanja Pegawai B.3 19,480,265,000 18,289,790,583 93.89 16,162,455,574 Belanja Barang B.4 336,544,237,000 335,409,301,839 99.66 92,054,492,588 Belanja Modal B.5 1,832,090,000 1,751,468,315 95.60 466,872,399 Belanja Bantuan Sosial B.6 - - 0.00 -

JUMLAH BELANJA 357,856,592,000 355,450,560,737 99.33 108,683,820,561

% thd AnggCATATANURAIAN31 Desember 2017

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan

- 4 -

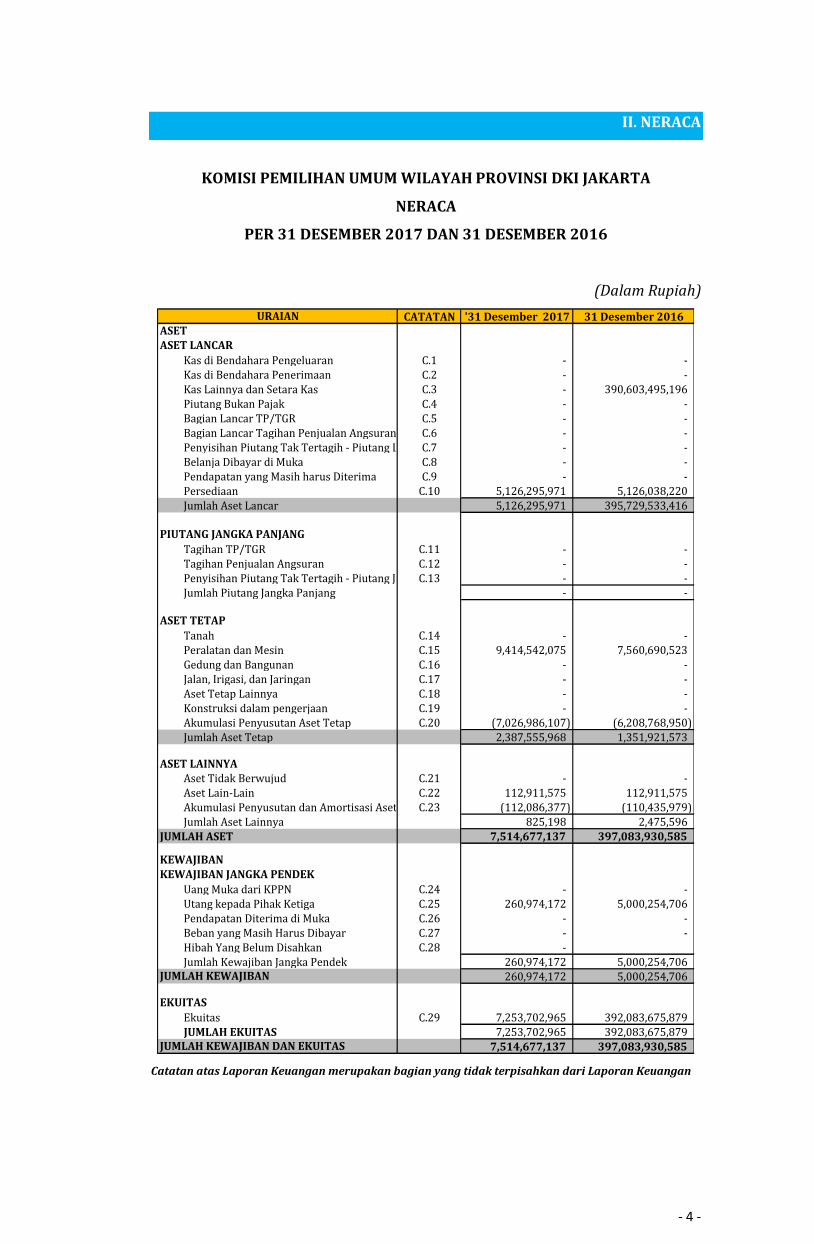

II. NERACA

KOMISI PEMILIHAN UMUM WILAYAH PROVINSI DKI JAKARTA

NERACA

PER 31 DESEMBER 2017 DAN 31 DESEMBER 2016

(Dalam Rupiah)

CATATAN '31 Desember 2017 31 Desember 2016

Kas di Bendahara Pengeluaran C.1 - - Kas di Bendahara Penerimaan C.2 - - Kas Lainnya dan Setara Kas C.3 - 390,603,495,196 Piutang Bukan Pajak C.4 - - Bagian Lancar TP/TGR C.5 - - Bagian Lancar Tagihan Penjualan Angsuran C.6 - - Penyisihan Piutang Tak Tertagih - Piutang LancarC.7 - - Belanja Dibayar di Muka C.8 - - Pendapatan yang Masih harus Diterima C.9 - - Persediaan C.10 5,126,295,971 5,126,038,220 Jumlah Aset Lancar 5,126,295,971 395,729,533,416

Tagihan TP/TGR C.11 - - Tagihan Penjualan Angsuran C.12 - - Penyisihan Piutang Tak Tertagih - Piutang Jangka PanjangC.13 - - Jumlah Piutang Jangka Panjang - -

Tanah C.14 - - Peralatan dan Mesin C.15 9,414,542,075 7,560,690,523 Gedung dan Bangunan C.16 - - Jalan, Irigasi, dan Jaringan C.17 - - Aset Tetap Lainnya C.18 - - Konstruksi dalam pengerjaan C.19 - - Akumulasi Penyusutan Aset Tetap C.20 (7,026,986,107) (6,208,768,950) Jumlah Aset Tetap 2,387,555,968 1,351,921,573

ASET LAINNYAAset Tidak Berwujud C.21 - - Aset Lain-Lain C.22 112,911,575 112,911,575 Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.23 (112,086,377) (110,435,979) Jumlah Aset Lainnya 825,198 2,475,596

JUMLAH ASET 7,514,677,137 397,083,930,585

Uang Muka dari KPPN C.24 - - Utang kepada Pihak Ketiga C.25 260,974,172 5,000,254,706 Pendapatan Diterima di Muka C.26 - - Beban yang Masih Harus Dibayar C.27 - - Hibah Yang Belum Disahkan C.28 - Jumlah Kewajiban Jangka Pendek 260,974,172 5,000,254,706

260,974,172 5,000,254,706

Ekuitas C.29 7,253,702,965 392,083,675,879 JUMLAH EKUITAS 7,253,702,965 392,083,675,879

7,514,677,137 397,083,930,585

URAIAN

KEWAJIBAN

JUMLAH KEWAJIBAN DAN EKUITAS

ASET

ASET TETAP

ASET LANCAR

KEWAJIBAN JANGKA PENDEK

JUMLAH KEWAJIBAN

EKUITAS

PIUTANG JANGKA PANJANG

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan

5

III. LAPORAN OPERASIONAL

KOMISI PEMILIHAN UMUM WILAYAH PROVINSI DKI JAKARTA

LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2017 DAN

31 DESEMBER 2016

(Dalam Rupiah)

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan

CATATAN '31 Desember 2017 31 Desember 2016

Penerimaan Negara Bukan Pajak D.1 1,875,901,172 -

1,875,901,172 -

Beban Pegawai D.2 18,216,296,129 16,399,783,574

Beban Persediaan D.3 7,050,997,595 3,584,438,726

Beban Barang dan Jasa D.4 325,287,180,593 88,985,909,780

Beban Pemeliharaan D.5 755,529,616 815,338,214

Beban Perjalanan D.6 2,360,453,083 1,097,220,346

Beban Barang untuk Diserahkan kepada

MasyarakatD.7 - -

Beban Bantuan Sosial D.8 - -

Beban Penyusutan dan Amortisasi D.9 819,867,555 815,429,348

Beban Penyisihan Piutang Tak Tertagih D.10 - -

354,490,324,571 111,698,119,988

SURPLUS (DEFISIT) DARI KEGIATAN

OPERASIONAL(352,614,423,399) (111,698,119,988)

D.11

Surplus Pelepasan Aset Nonlancar 242,100,000 106,000,000 Pendapatan dan Kegiatan non Operasional

Lainnya 242,100,000 106,000,000

Surplus/Defisit dari kegiatan Non

Operasional Lainnya (1,670,325,909) 747,492,840 Pendapatan dari Kegiatan Non

Operasional Lainnya 293,966,361 751,922,522

Beban dari Kegiatan Non Operasional

Lainnya 1,964,292,270 4,429,682

SURPLUS /DEFISIT DARI KEGIATAN NON

OPERASIONAL(1,428,225,909) 853,492,840

(354,042,649,308) (110,844,627,148)

D.12

Pendapatan PNBP - -

Beban Perjalanan Dinas - -

Beban Persediaan - -

SURPLUS/DEFISIT LO (354,042,649,308) (110,844,627,148)

URAIAN

BEBAN

JUMLAH BEBAN

KEGIATAN NON OPERASIONAL

POS LUAR BIASA

KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN

PENDAPATAN

SURPLUS/DEFISIT SEBELUM POS LUAR

6

IV. LAPORAN PERUBAHAN EKUITAS

KOMISI PEMILIHAN UMUM WILAYAH PROVINSI DKI JAKARTA

LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2017 DAN

31 DESEMBER 2016

(Dalam Rupiah)

URAIAN CATATAN '31 Desember 2017 31 Desember 2016

EKUITAS AWAL E.1 392,083,675,879 8,582,701,643

SURPLUS/DEFISIT LO E.2 (354,042,649,308) (110,844,627,148) KOREKSI YANG

MENAMBAH/MENGURANGI EKUITAS E.3(57,106,626,254) (137,694,746)

DAMPAK KUMULATIF PERUBAHAN - KEBIJAKAN/KESALAHAN

MENDASAR PENYESUAIAN NILAI ASET E.3.2 - -

KOREKSI NILAI PERSEDIAAN E.3.3 1,956,977,320 -

SELISIH REVALUASI ASET TETAP E.3.4 - -

KOREKSI NILAI ASET TETAP NON REVALUASIE.3.5 (59,063,603,574) (137,694,746)

KOREKSI LAIN-LAIN E.3.6 - -

JUMLAH (57,106,626,254) (137,694,746)

TRANSAKSI ANTAR ENTITAS E.4 26,319,302,648 494,483,296,130

KENAIKAN /PENURUNAN EKUITAS (384,829,972,914) 383,500,974,236

EKUITAS AKHIR E.5 7,253,702,965 392,083,675,879

E.3.1 -

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan

7

A. PENJELASAN UMUM

A.1 Profil dan Kebijakan Teknis

Dasar Hukum

Entitas dan

Rencana Strategis

Komisi Pemilihan Umum Tingkat Wilayah Provinsi DKI Jakarta

adalah salah satu entitas di bawah Komisi Pemilihan Umum

yang didirikan untuk memfasilitasi pelaksanaan Pemilu yang

jujur dan adil. Terlaksananya Pemilu yang jujur dan adil

tersebut merupakan faktor penting bagi terpilihnya wakil

rakyat yang lebih berkualitas, dan mampu menyuarakan

aspirasi rakyat.

Visi Komisi Pemilihan Umum adalah“terwujudnya KPU sebagai

penyelenggara Pemilihan Umum yang memiliki integritas,

profesional, mandiri, transparan dan akuntabel, demi

terciptanya demokrasi Indonesia yang berkualitas berdasarkan

Pancasila dan UUD 1945 dalam wadah Negara Kesatuan

Republik Indonesia”.

Untuk mewujudkan visi tersebut, Komisi Pemilihan Umumtelah

menetapkan 5 (lima) rencana strategis sebagai berikut :

• Membangun lembaga penyelenggara Pemilihan Umum yang

memiliki kompetensi, kredibilitas dan kapabilitas dalam

menyelenggarakan Pemilihan Umum;

•

• Menyelenggarakan Pemilihan Umum untuk memilih Anggota

Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, Dewan

Perwakilan Rakyat daerah, Presiden dan Wakil Presiden serta

Kepala Daerah dan Wakil Kepala Daerah secara langsung,

umum, bebas, rahasia, jujur, adil, akuntabel, edukatif dan

beradab;

• Meningkatkan kualitas penyelenggaraan Pemilihan Umum yang

bersih, efisien dan efektif;

• Melayani dan memperlakukan setiap peserta Pemilihan Umum

secara adil dan setara, serta menegakkan peraturan Pemilihan

Umum secara konsisten sesuai dengan peraturan perundang-

V. CATATAN ATAS LAPORAN KEUANGAN

8

undangan yang berlaku;

• Meningkatkan kesadaran politik rakyat untuk berpartisipasi

aktif dalam Pemilihan Umum demi terwujudnya cita-cita

masyarakat Indonesia yang demokratis.

Pendekatan

Penyusunan

Laporan

Keuangan

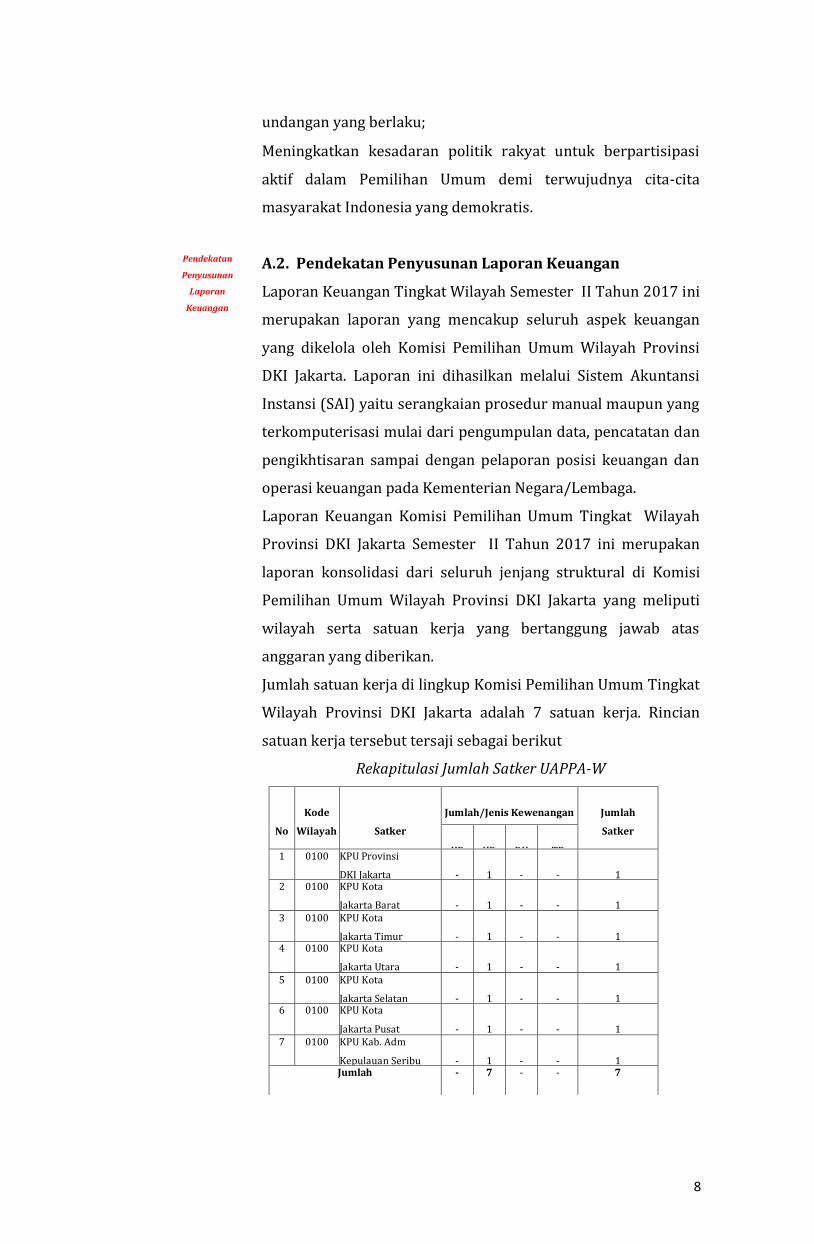

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Tingkat Wilayah Semester II Tahun 2017 ini

merupakan laporan yang mencakup seluruh aspek keuangan

yang dikelola oleh Komisi Pemilihan Umum Wilayah Provinsi

DKI Jakarta. Laporan ini dihasilkan melalui Sistem Akuntansi

Instansi (SAI) yaitu serangkaian prosedur manual maupun yang

terkomputerisasi mulai dari pengumpulan data, pencatatan dan

pengikhtisaran sampai dengan pelaporan posisi keuangan dan

operasi keuangan pada Kementerian Negara/Lembaga.

Laporan Keuangan Komisi Pemilihan Umum Tingkat Wilayah

Provinsi DKI Jakarta Semester II Tahun 2017 ini merupakan

laporan konsolidasi dari seluruh jenjang struktural di Komisi

Pemilihan Umum Wilayah Provinsi DKI Jakarta yang meliputi

wilayah serta satuan kerja yang bertanggung jawab atas

anggaran yang diberikan.

Jumlah satuan kerja di lingkup Komisi Pemilihan Umum Tingkat

Wilayah Provinsi DKI Jakarta adalah 7 satuan kerja. Rincian

satuan kerja tersebut tersaji sebagai berikut

Rekapitulasi Jumlah Satker UAPPA-W

No

Kode

Wilayah

Satker

Jumlah/Jenis Kewenangan

Jumlah

Satker

KP

KD

DK

TP 1 0100 KPU Provinsi

DKI Jakarta

-

1

-

-

1 2 0100 KPU Kota

Jakarta Barat

-

1

-

-

1 3 0100 KPU Kota

Jakarta Timur

-

1

-

-

1 4 0100 KPU Kota

Jakarta Utara

-

1

-

-

1 5 0100 KPU Kota

Jakarta Selatan

-

1

-

-

1 6 0100 KPU Kota

Jakarta Pusat

-

1

-

-

1 7 0100 KPU Kab. Adm

Kepulauan Seribu

-

1

-

-

1 Jumlah - 7 - - 7

9

Basis Akuntansi A.3. Basis Akuntansi

Komisi Pemilihan Umum Wilayah Provinsi DKI Jakarta

menerapkan basis akrual dalam penyusunan dan penyajian

Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas

serta basis kas untuk penyusunan dan penyajian Laporan

Realisasi Anggaran. Basis akrual adalah basis akuntansi yang

mengakui pengaruh transaksi dan peristiwa lainnya pada saat

transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat

kas atau setara kas diterima atau dibayarkan.

Sedangkan basis kas adalah basis akuntansi yang yang

mengakui pengaruhi transaksi atau peristiwa lainnya pada saat

kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan

Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan

dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan.

Dasar Pengukuran A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk

mengakui dan memasukkan setiap pos dalam laporan

keuangan. Dasar pengukuran yang diterapkan Komisi Pemilihan

Umum Tingkat Wilayah Provinsi DKI Jakarta dalam penyusunan

dan penyajian Laporan Keuangan adalah dengan menggunakan

nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya

ekonomi atau sebesar nilai wajar dari imbalan yang diberikan

untuk memperoleh aset tersebut. Kewajiban dicatat sebesar

nilai wajar sumber daya ekonomi yang digunakan pemerintah

untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata

uang rupiah. Transaksi yang menggunakan mata uang asing

ditranslasi terlebih dahulu dan dinyatakan dalam mata uang

rupiah.

10

Kebijakan

Akuntansi A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tingkat Wilayah

Semester II Tahun 2017 telah mengacu pada Standar Akuntansi

Pemerintahan (SAP). Kebijakan akuntansi merupakan prinsip-

prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan, dan

praktik-praktik spesifik yang dipilih oleh suatu entitas

pelaporan dalam penyusunan dan penyajian laporan keuangan.

Kebijakan akuntansi yang diterapkan dalam laporan keuangan

ini adalah merupakan kebijakan yang ditetapkan oleh Badan

Akuntansi dan Pelaporan Keuangan. Di samping itu, dalam

penyusunannya telah diterapkan kaidah-kaidah pengelolaan

keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan

dalam penyusunan Laporan Keuangan Komisi Pemilihan Umum

Tingkat Wilayah Provinsi DKI Jakarta adalah sebagai berikut:

Pendapatan- LRA

(1) Pendapatan-LRA

• Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum

Negara (KUN). Akuntansi pendapatan-LRA dilaksanakan

berdasarkan azas bruto, yaitu dengan membukukan

penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah

dikompensasikan dengan pengeluaran). Pendapatan-LRA

disajikan menurut klasifikasi sumber pendapatan.

Pendapatan- LO

(2) Pendapatan- LO

• Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai

penambah ekuitas dalam periode tahun anggaran yang

bersangkutan dan tidak perlu dibayar kembali. Pendapatan-LO

diakui pada saat timbulnya hak atas pendapatan dan /atau

Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya

ekonomi.

•

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas

bruto, yaitu dengan membukukan penerimaan bruto, dan tidak

mencatat jumlah nettonya (setelah dikompensasikan dengan

pengeluaran).Pendapatan disajikan menurut klasifikasi sumber

pendapatan.

11

Belanja (3) Belanja

• Belanja adalah semua pengeluaran dari Rekening Kas Umum

Negara yang mengurangi Saldo Anggaran Lebih dalam peride

tahun anggaran yang bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah. Belanja diakui pada

saat terjadi pengeluaran kas dari KUN.

•

• Khusus pengeluaran melalui bendahara pengeluaran,

pengakuan belanja terjadi pada saat pertanggungjawaban atas

pengeluaran tersebut disahkan oleh Kantor Pelayanan

Perbendaharaan Negara (KPPN).

•

• Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan

diungkapkan dalam Catatan atas Laporan Keuangan.

Beban

(4) Beban

• Beban adalah penurunan manfaat ekonomi atau potensi jasa

dalam periode pelaporan yang menurunkan ekuitas, yang dapat

berupa pengeluaran atau konsumsi aset atau timbulnya

kewajiban.

•

• Beban diakui pada saat timbulnya kewajiban; terjadinya

konsumsi aset; terjadinya penurunan manfaat ekonomi atau

potensi jasa.

•

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi

diungkapkan dalam Catatan atas Laporan Keuangan.

Aset

(5) Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang

Jangka Panjang dan Aset Lainnya.

Aset Lancar

a. Aset Lancar

• Aset Lancar mencakup kas dan setara kas yang diharapkan

segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual

dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

12

•

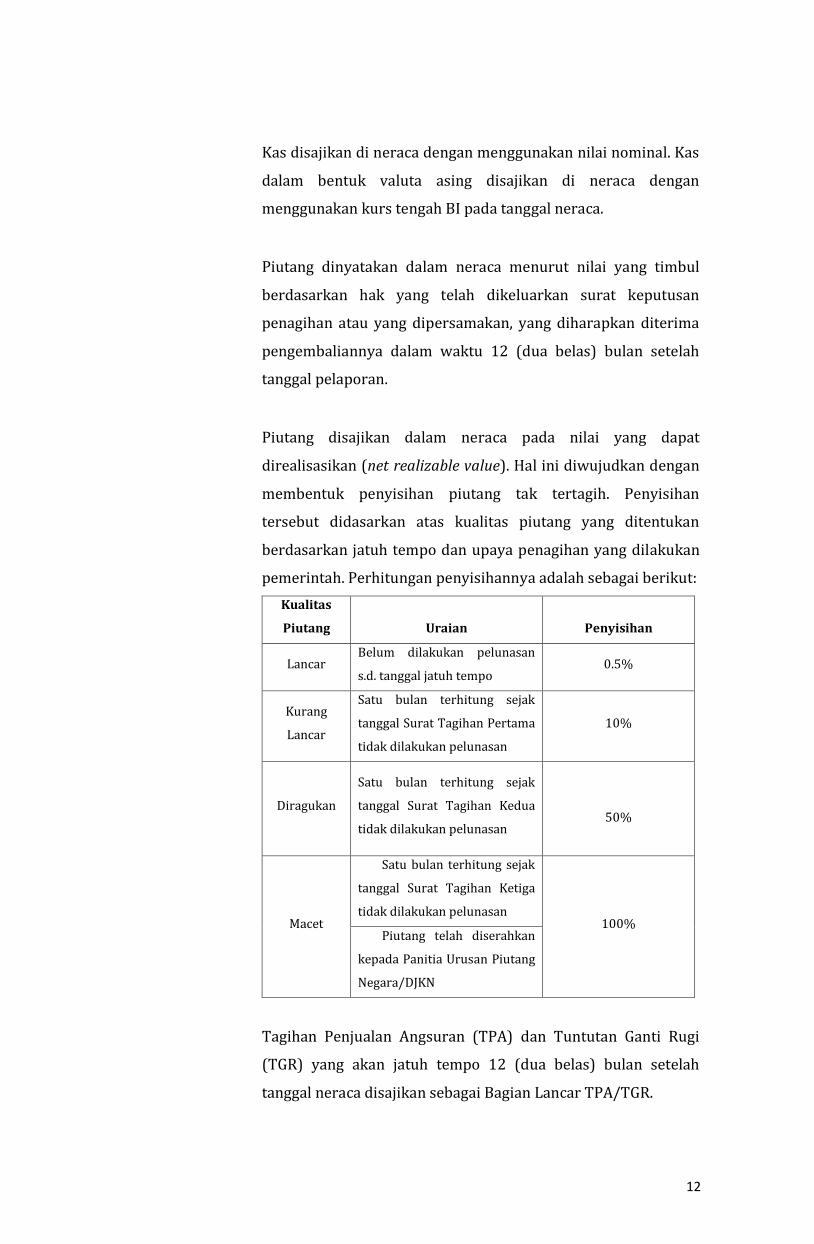

• Kas disajikan di neraca dengan menggunakan nilai nominal. Kas

dalam bentuk valuta asing disajikan di neraca dengan

menggunakan kurs tengah BI pada tanggal neraca.

•

• Piutang dinyatakan dalam neraca menurut nilai yang timbul

berdasarkan hak yang telah dikeluarkan surat keputusan

penagihan atau yang dipersamakan, yang diharapkan diterima

pengembaliannya dalam waktu 12 (dua belas) bulan setelah

tanggal pelaporan.

•

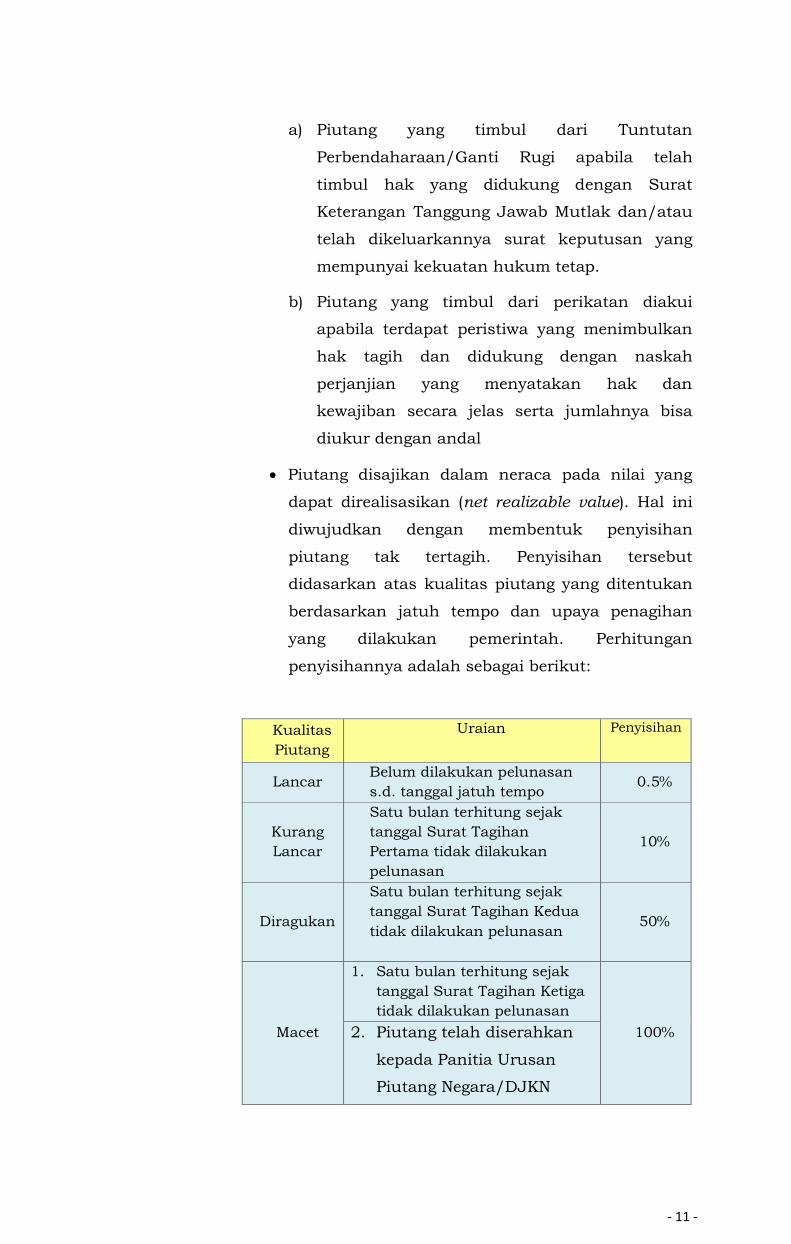

• Piutang disajikan dalam neraca pada nilai yang dapat

direalisasikan (net realizable value). Hal ini diwujudkan dengan

membentuk penyisihan piutang tak tertagih. Penyisihan

tersebut didasarkan atas kualitas piutang yang ditentukan

berdasarkan jatuh tempo dan upaya penagihan yang dilakukan

pemerintah. Perhitungan penyisihannya adalah sebagai berikut:

Kualitas

Piutang

Uraian

Penyisihan

Lancar Belum dilakukan pelunasan

s.d. tanggal jatuh tempo 0.5%

Kurang

Lancar

Satu bulan terhitung sejak

tanggal Surat Tagihan Pertama

tidak dilakukan pelunasan

10%

Diragukan

Satu bulan terhitung sejak

tanggal Surat Tagihan Kedua

tidak dilakukan pelunasan

50%

Macet

1. Satu bulan terhitung sejak

tanggal Surat Tagihan Ketiga

tidak dilakukan pelunasan 100%

2. Piutang telah diserahkan

kepada Panitia Urusan Piutang

Negara/DJKN

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi

(TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah

tanggal neraca disajikan sebagai Bagian Lancar TPA/TGR.

13

Nilai Persediaan dicatat berdasarkan hasil perhitungan fisik

pada tanggal neraca dikalikan dengan:

• harga pembelian terakhir, apabila diperoleh dengan

pembelian;

• harga standar apabila diperoleh dengan memproduksi

sendiri;

• harga wajar atau estimasi nilai penjualannya apabila

diperoleh dengan cara lainnya.

Aset Tetap

b. Aset Tetap

• Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan

oleh pemerintah maupun untuk kepentingan publik yang

mempunyai masa manfaat lebih dari 1 tahun.

•

• Nilai Aset tetap disajikan berdasarkan harga perolehan atau

harga wajar. Pengakuan aset tetap didasarkan pada nilai satuan

minimum kapitalisasi sebagai berikut:

• Pengeluaran untuk per satuan peralatan dan mesin dan

peralatan olah raga yang nilainya sama dengan atau lebih

dari Rp300.000 (tiga ratus ribu rupiah);

• Pengeluaran untuk gedung dan bangunan yang nilainya sama

dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);

• Pengeluaran yang tidak tercakup dalam batasan nilai

minimum kapitalisasi tersebut di atas, diperlakukan sebagai

biaya kecuali pengeluaran untuk tanah,

jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi

perpustakaan dan barang bercorak kesenian.

• Aset Tetap yang tidak digunakan dalam kegiatan operasional

pemerintah yang disebabkan antara lain karena aus,

ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi

yang makin berkembang, rusak berat, tidak sesuai dengan

rencana umum tata ruang (RUTR), atau masa kegunaannya

telah berakhir direklasifikasi ke Aset Lain-Lain pada pos Aset

Lainnya.

• Aset tetap yang secara permanen dihentikan penggunaannya,

dikeluarkan dari neraca pada saat ada usulan penghapusan

14

dari entitas sesuai dengan ketentuan perundang-undangan

di bidang pengelolaan BMN/BMD.

Penyusutan Aset

Tetap

c. Penyusutan Aset Tetap

• Penyusutan aset tetap adalah penyesuaian nilai sehubungan

dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

Kebijakan penyusutan aset tetap didasarkan pada Peraturan

Menteri Keuangan No.01/PMK.06/2013 sebagaimana telah

diubah dengan Peraturan Menteri Keuangan

No.90/PMK.06/2014 tentang Penyusutan Barang Milik Negara

Berupa Aset Tetap pada Entitas Pemerintah Pusat.

•

• Penyusutan aset tetap tidak dilakukan terhadap:

a. Tanah

b. Konstruksi dalam Pengerjaan (KDP)

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen

sumber sah atau dalam kondisi rusak berat dan/atau usang

yang telah diusulkan kepada Pengelola Barang untuk dilakukan

penghapusan

Penghitungan dan pencatatan Penyusutan Aset Tetap

dilakukan setiap akhir semester tanpa memperhitungkan

adanya nilai residu.

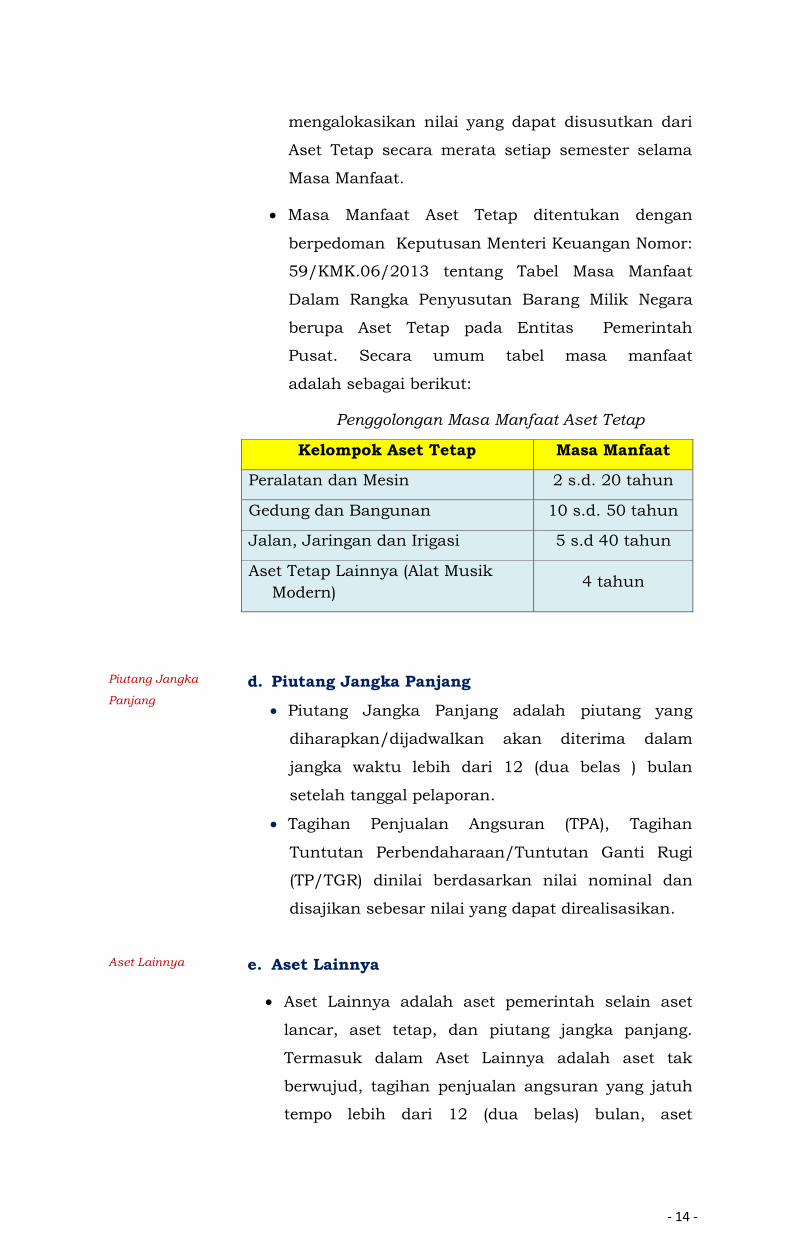

Penyusutan Aset Tetap dilakukan dengan menggunakan

metode garis lurus yaitu dengan mengalokasikan nilai yang

dapat disusutkan dari Aset Tetap secara merata setiap semester

selama Masa Manfaat.

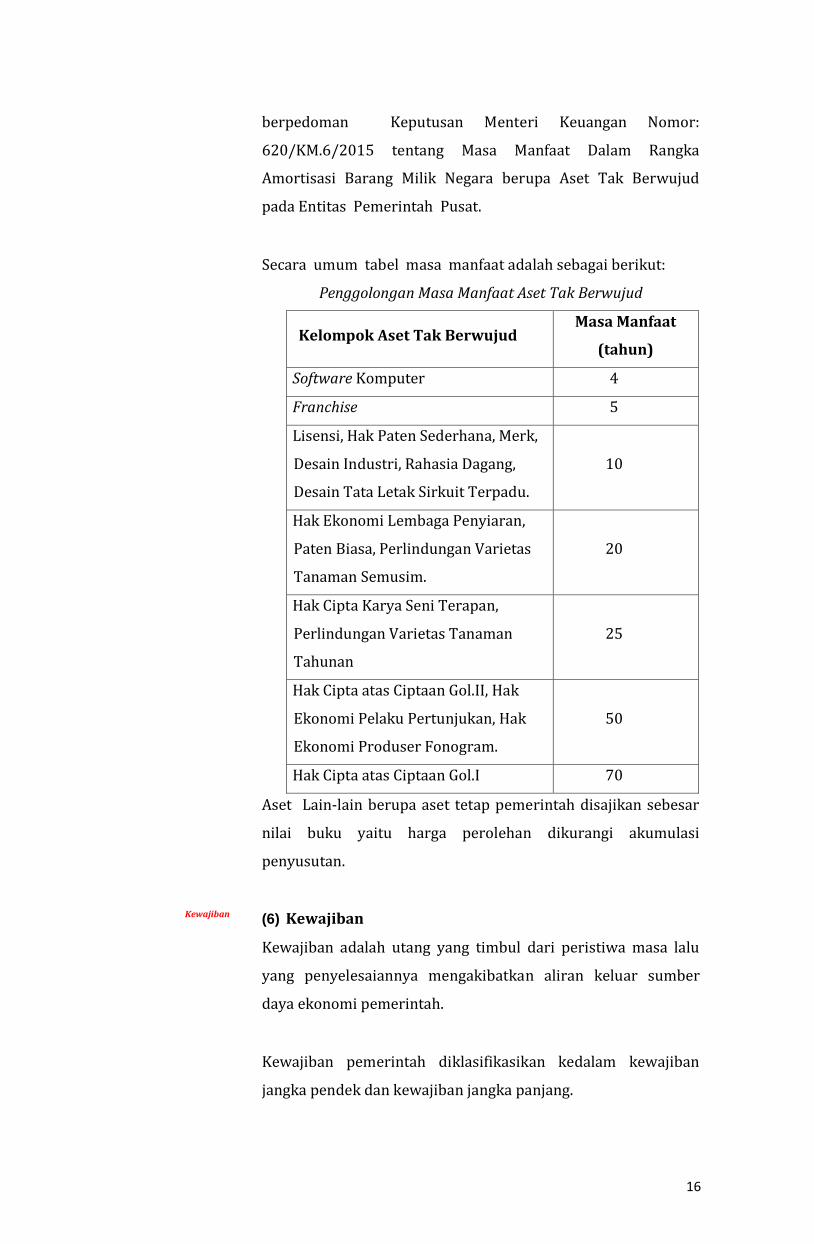

Masa Manfaat Aset Tetap ditentukan dengan berpedoman

Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013

tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang

Milik Negara berupa Aset Tetap pada Entitas Pemerintah

Pusat. Secara umum tabel masa manfaat adalah sebagai

berikut:

15

Penggolongan Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Aset Tetap Lainnya (Alat Musik

Modern) 4 tahun

Piutang Jangka

Panjang d. Piutang Jangka Panjang

• Piutang Jangka Panjang adalah piutang yang diharapkan/

dijadwalkan akan diterima dalam jangka waktu lebih dari 12

(dua belas ) bulan setelah tanggal pelaporan.

•

• Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) dinilai

berdasarkan nilai nominal dan disajikan sebesar nilai yang

dapat direalisasikan.

Aset Lainnya

e. Aset Lainnya

• Aset Lainnya adalah aset pemerintah selain aset lancar, aset

tetap, dan piutang jangka panjang. Termasuk dalam Aset

Lainnya adalah aset tak berwujud, tagihan penjualan angsuran

yang jatuh tempo lebih dari 12 (dua belas) bulan, aset

kerjasama dengan pihak ketiga (kemitraan), dan kas yang

dibatasi penggunaannya.

•

• Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto

yaitu sebesar harga perolehan setelah dikurangi akumulasi

amortisasi.

• Amortisasi ATB dengan masa manfaat terbatas dilakukan

dengan metode garis lurus dan nilai sisa nihil. Sedangkan atas

ATB dengan masa manfaat tidak terbatas tidak dilakukan

amortisasi.

•

• Masa Manfaat Aset Tak Berwujud ditentukan dengan

16

berpedoman Keputusan Menteri Keuangan Nomor:

620/KM.6/2015 tentang Masa Manfaat Dalam Rangka

Amortisasi Barang Milik Negara berupa Aset Tak Berwujud

pada Entitas Pemerintah Pusat.

•

• Secara umum tabel masa manfaat adalah sebagai berikut:

Penggolongan Masa Manfaat Aset Tak Berwujud

Kelompok Aset Tak Berwujud Masa Manfaat

(tahun)

Software Komputer 4

Franchise 5

Lisensi, Hak Paten Sederhana, Merk,

Desain Industri, Rahasia Dagang,

Desain Tata Letak Sirkuit Terpadu.

10

Hak Ekonomi Lembaga Penyiaran,

Paten Biasa, Perlindungan Varietas

Tanaman Semusim.

20

Hak Cipta Karya Seni Terapan,

Perlindungan Varietas Tanaman

Tahunan

25

Hak Cipta atas Ciptaan Gol.II, Hak

Ekonomi Pelaku Pertunjukan, Hak

Ekonomi Produser Fonogram.

50

Hak Cipta atas Ciptaan Gol.I 70

• Aset Lain-lain berupa aset tetap pemerintah disajikan sebesar

nilai buku yaitu harga perolehan dikurangi akumulasi

penyusutan.

•

Kewajiban

(6) Kewajiban

• Kewajiban adalah utang yang timbul dari peristiwa masa lalu

yang penyelesaiannya mengakibatkan aliran keluar sumber

daya ekonomi pemerintah.

•

• Kewajiban pemerintah diklasifikasikan kedalam kewajiban

jangka pendek dan kewajiban jangka panjang.

17

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka

pendek jika diharapkan untuk dibayar atau jatuh tempo dalam

waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga,

Belanja yang Masih Harus Dibayar, Pendapatan Diterima di

Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka

Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang

jika diharapkan untuk dibayar atau jatuh tempo dalam waktu

lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai

kewajiban pemerintah pada saat pertama kali transaksi

berlangsung.

•

Ekuitas (7) Ekuitas

Ekuitas merupakan selisih antara aset dengan kewajiban dalam

satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan

dalam Laporan Perubahan Ekuitas.

18

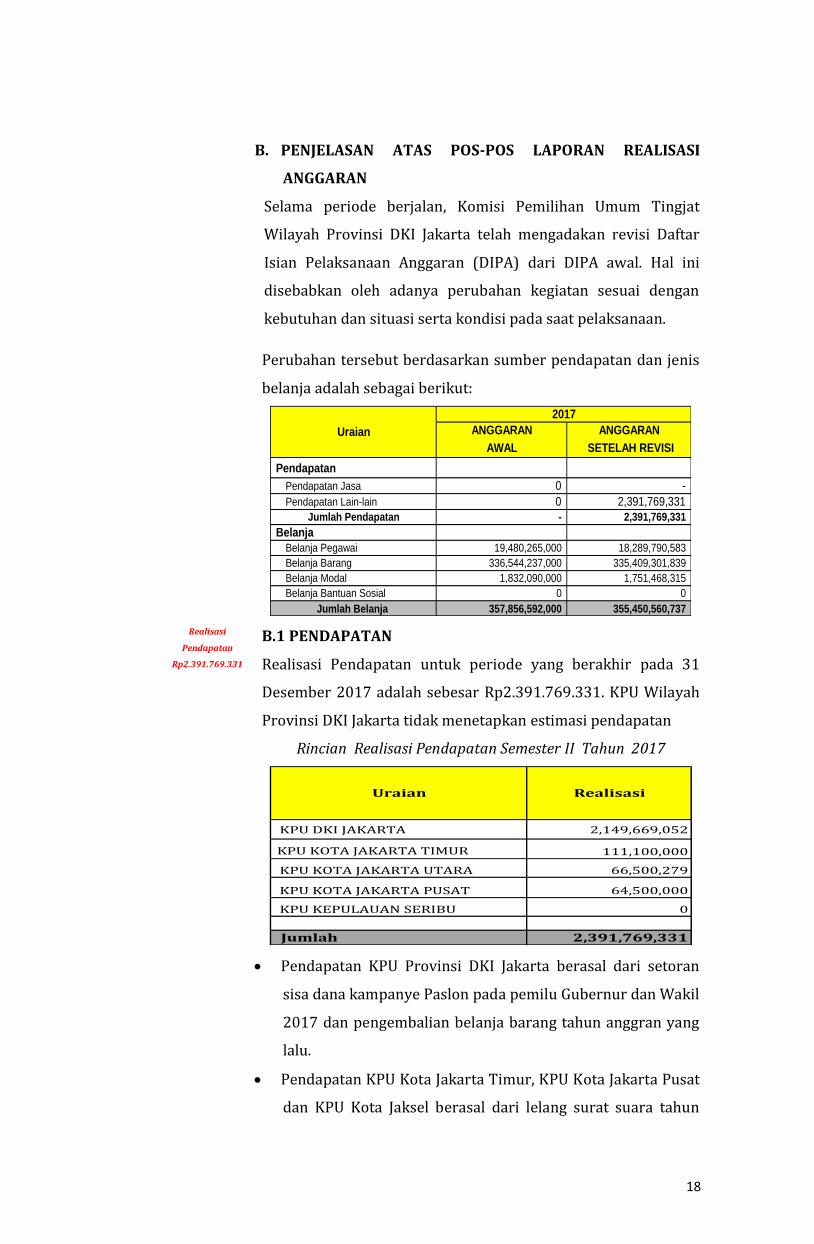

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI

ANGGARAN

Selama periode berjalan, Komisi Pemilihan Umum Tingjat

Wilayah Provinsi DKI Jakarta telah mengadakan revisi Daftar

Isian Pelaksanaan Anggaran (DIPA) dari DIPA awal. Hal ini

disebabkan oleh adanya perubahan kegiatan sesuai dengan

kebutuhan dan situasi serta kondisi pada saat pelaksanaan.

Perubahan tersebut berdasarkan sumber pendapatan dan jenis

belanja adalah sebagai berikut:

ANGGARAN ANGGARAN

AWAL SETELAH REVISI

Pendapatan

Pendapatan Jasa 0 -

Pendapatan Lain-lain 0 2,391,769,331

Jumlah Pendapatan - 2,391,769,331

Belanja

Belanja Pegawai 19,480,265,000 18,289,790,583

Belanja Barang 336,544,237,000 335,409,301,839

Belanja Modal 1,832,090,000 1,751,468,315

Belanja Bantuan Sosial 0 0

Jumlah Belanja 357,856,592,000 355,450,560,737

2017

Uraian

Realisasi

Pendapatan

Rp2.391.769.331

B.1 PENDAPATAN

Realisasi Pendapatan untuk periode yang berakhir pada 31

Desember 2017 adalah sebesar Rp2.391.769.331. KPU Wilayah

Provinsi DKI Jakarta tidak menetapkan estimasi pendapatan

Rincian Realisasi Pendapatan Semester II Tahun 2017

KPU DKI JAKARTA 2,149,669,052

KPU KOTA JAKARTA TIMUR 111,100,000

KPU KOTA JAKARTA UTARA 66,500,279

KPU KOTA JAKARTA PUSAT 64,500,000

KPU KEPULAUAN SERIBU 0

Jumlah 2,391,769,331

RealisasiUraian

• Pendapatan KPU Provinsi DKI Jakarta berasal dari setoran

sisa dana kampanye Paslon pada pemilu Gubernur dan Wakil

2017 dan pengembalian belanja barang tahun anggran yang

lalu.

• Pendapatan KPU Kota Jakarta Timur, KPU Kota Jakarta Pusat

dan KPU Kota Jaksel berasal dari lelang surat suara tahun

19

2014.

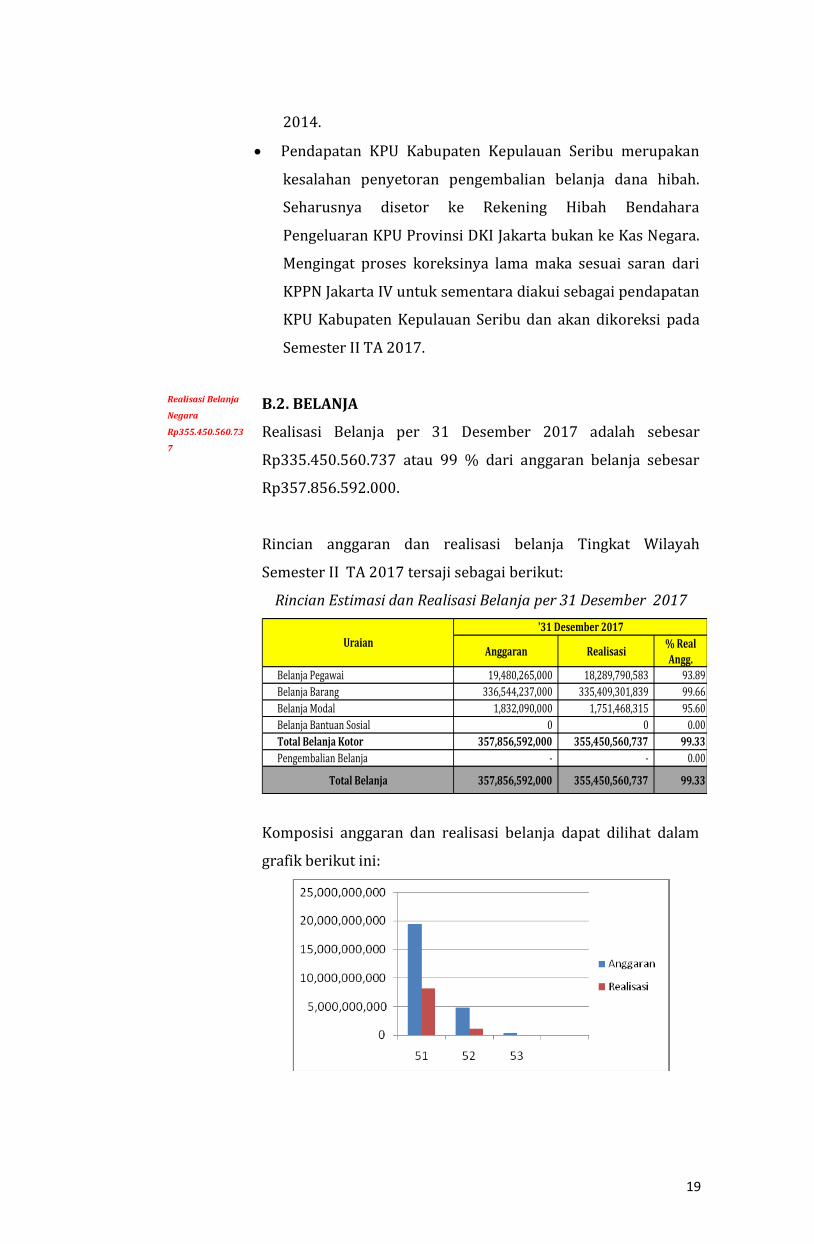

• Pendapatan KPU Kabupaten Kepulauan Seribu merupakan

kesalahan penyetoran pengembalian belanja dana hibah.

Seharusnya disetor ke Rekening Hibah Bendahara

Pengeluaran KPU Provinsi DKI Jakarta bukan ke Kas Negara.

Mengingat proses koreksinya lama maka sesuai saran dari

KPPN Jakarta IV untuk sementara diakui sebagai pendapatan

KPU Kabupaten Kepulauan Seribu dan akan dikoreksi pada

Semester II TA 2017.

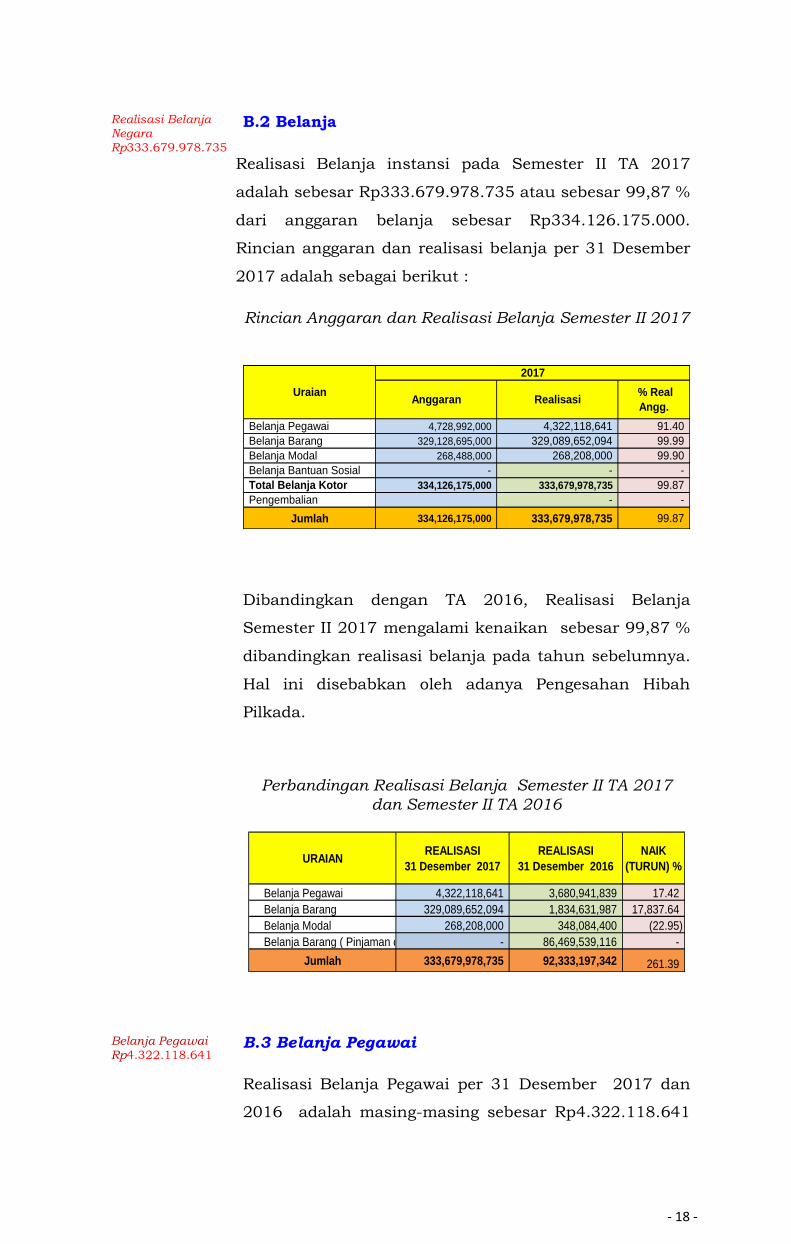

Realisasi Belanja

Negara

Rp355.450.560.73

7

B.2. BELANJA

Realisasi Belanja per 31 Desember 2017 adalah sebesar

Rp335.450.560.737 atau 99 % dari anggaran belanja sebesar

Rp357.856.592.000.

Rincian anggaran dan realisasi belanja Tingkat Wilayah

Semester II TA 2017 tersaji sebagai berikut:

Rincian Estimasi dan Realisasi Belanja per 31 Desember 2017

Anggaran Realisasi% Real

Angg.

Belanja Pegawai 19,480,265,000 18,289,790,583 93.89

Belanja Barang 336,544,237,000 335,409,301,839 99.66

Belanja Modal 1,832,090,000 1,751,468,315 95.60

Belanja Bantuan Sosial 0 0 0.00

Total Belanja Kotor 357,856,592,000 355,450,560,737 99.33

Pengembalian Belanja - - 0.00

Total Belanja 357,856,592,000 355,450,560,737 99.33

Uraian'31 Desember 2017

Komposisi anggaran dan realisasi belanja dapat dilihat dalam

grafik berikut ini:

20

Realisasi Belanja Tingkat Wilayah Semester II TA 2017

mengalami kenaikan sebesar 99,33 % dibandingkan realisasi

belanja pada TA 2016. Hal ini disebabkan adanya anggaran

Hibah Pemilu Gubernur dan Wakil Gubernur DKI Jakarta Tahun

2017. Lebih banyak kegiatan yang dilaksanakan dengan

menggunakan anggaran hibah.

Sedangkan realisasi belanja pegawai meningkat karena adanya

tambahan PNS di lingkungan KPU Provinsi DKI.

Perbandingan Realisasi Belanja per 31 Desember 2017 dan

31 Desember 2016

URAIANREALISASI

31 Desember 2017

REALISASI

31 Desember 2016

NAIK

(TURUN) %

Belanja Pegawai 18,289,790,583 16,162,455,574 13.16

Belanja Barang 335,409,301,839 92,054,492,588 264.36

Belanja Modal 1,751,468,315 466,872,399 275.15

Belanja Bantuan Sosial - - -

Jumlah 355,450,560,737 108,683,820,561 227.05

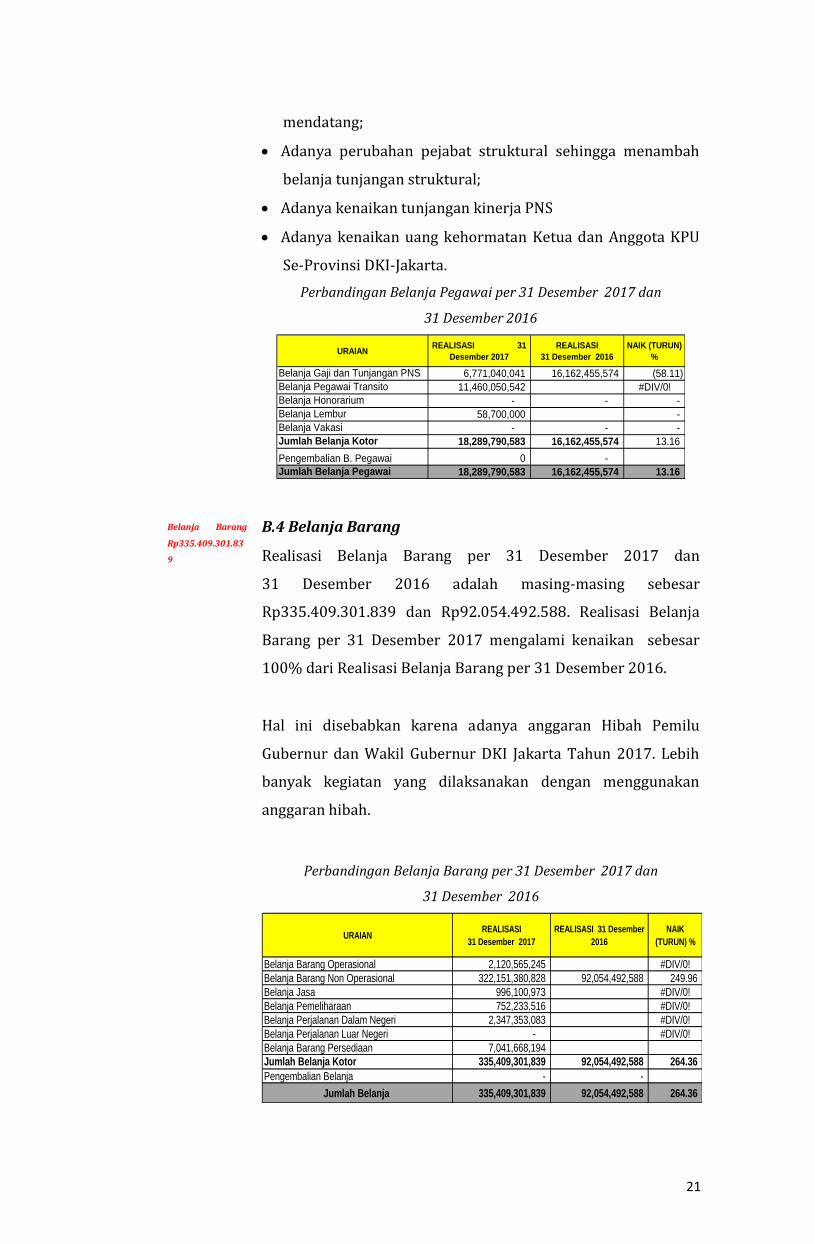

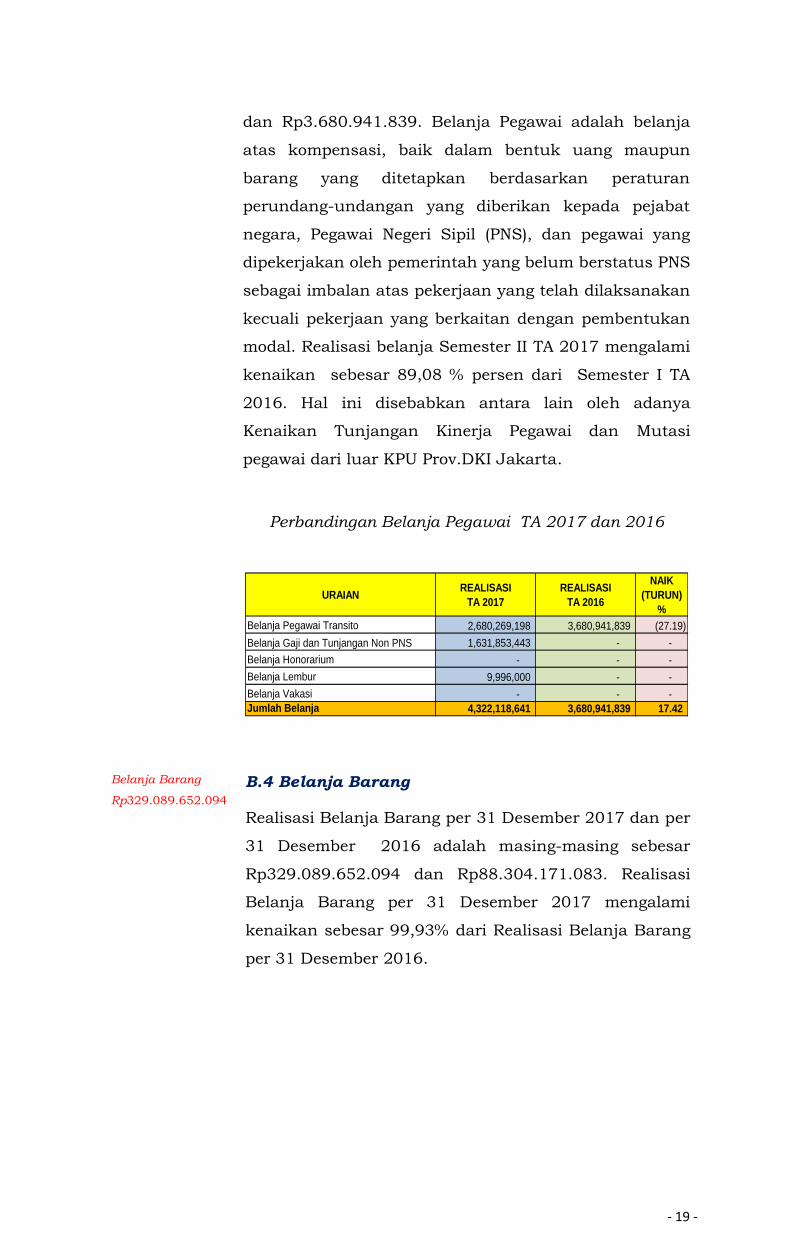

Belanja Pegawai

Rp18.289.790.583

B.3 Belanja Pegawai

Realisasi Belanja Pegawai per 31 Desember 2017 dan 31

Desember 2016 adalah masing-masing sebesar

Rp18.289.790.583 dan Rp16.162.455.574 Belanja Pegawai

adalah belanja atas kompensasi, baik dalam bentuk uang

maupun barang yang ditetapkan berdasarkan peraturan

perundang-undangan yang diberikan kepada pejabat negara,

Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan

oleh pemerintah yang belum berstatus PNS sebagai imbalan

atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang

berkaitan dengan pembentukan modal.

Berdasarkan tabel perbandingan belanja pegawai, realisasi

belanja per 31 Desember 2017 mengalami kenaikan sebesar 94

% dari realisasi belanja per 31 Desember 2016. Hal ini

disebabkan antara lain oleh:

• Adanya penambahan pegawai dalam rangka mendukung

program maupun kegiatan dalam beberapa tahun

21

mendatang;

• Adanya perubahan pejabat struktural sehingga menambah

belanja tunjangan struktural;

• Adanya kenaikan tunjangan kinerja PNS

• Adanya kenaikan uang kehormatan Ketua dan Anggota KPU

Se-Provinsi DKI-Jakarta.

Perbandingan Belanja Pegawai per 31 Desember 2017 dan

31 Desember 2016

URAIANREALISASI 31

Desember 2017

REALISASI

31 Desember 2016

NAIK (TURUN)

%

Belanja Gaji dan Tunjangan PNS 6,771,040,041 16,162,455,574 (58.11)

Belanja Pegawai Transito 11,460,050,542 #DIV/0!

Belanja Honorarium - - -

Belanja Lembur 58,700,000 -

Belanja Vakasi - - -

Jumlah Belanja Kotor 18,289,790,583 16,162,455,574 13.16

Pengembalian B. Pegawai 0 -

Jumlah Belanja Pegawai 18,289,790,583 16,162,455,574 13.16

Belanja Barang

Rp335.409.301.83

9

B.4 Belanja Barang

• Realisasi Belanja Barang per 31 Desember 2017 dan

31 Desember 2016 adalah masing-masing sebesar

Rp335.409.301.839 dan Rp92.054.492.588. Realisasi Belanja

Barang per 31 Desember 2017 mengalami kenaikan sebesar

100% dari Realisasi Belanja Barang per 31 Desember 2016.

•

Hal ini disebabkan karena adanya anggaran Hibah Pemilu

Gubernur dan Wakil Gubernur DKI Jakarta Tahun 2017. Lebih

banyak kegiatan yang dilaksanakan dengan menggunakan

anggaran hibah.

Perbandingan Belanja Barang per 31 Desember 2017 dan

31 Desember 2016

URAIANREALISASI

31 Desember 2017

REALISASI 31 Desember

2016

NAIK

(TURUN) %

Belanja Barang Operasional 2,120,565,245 #DIV/0!

Belanja Barang Non Operasional 322,151,380,828 92,054,492,588 249.96

Belanja Jasa 996,100,973 #DIV/0!

Belanja Pemeliharaan 752,233,516 #DIV/0!

Belanja Perjalanan Dalam Negeri 2,347,353,083 #DIV/0!

Belanja Perjalanan Luar Negeri - #DIV/0!

Belanja Barang Persediaan 7,041,668,194

Jumlah Belanja Kotor 335,409,301,839 92,054,492,588 264.36

Pengembalian Belanja - -

Jumlah Belanja 335,409,301,839 92,054,492,588 264.36

22

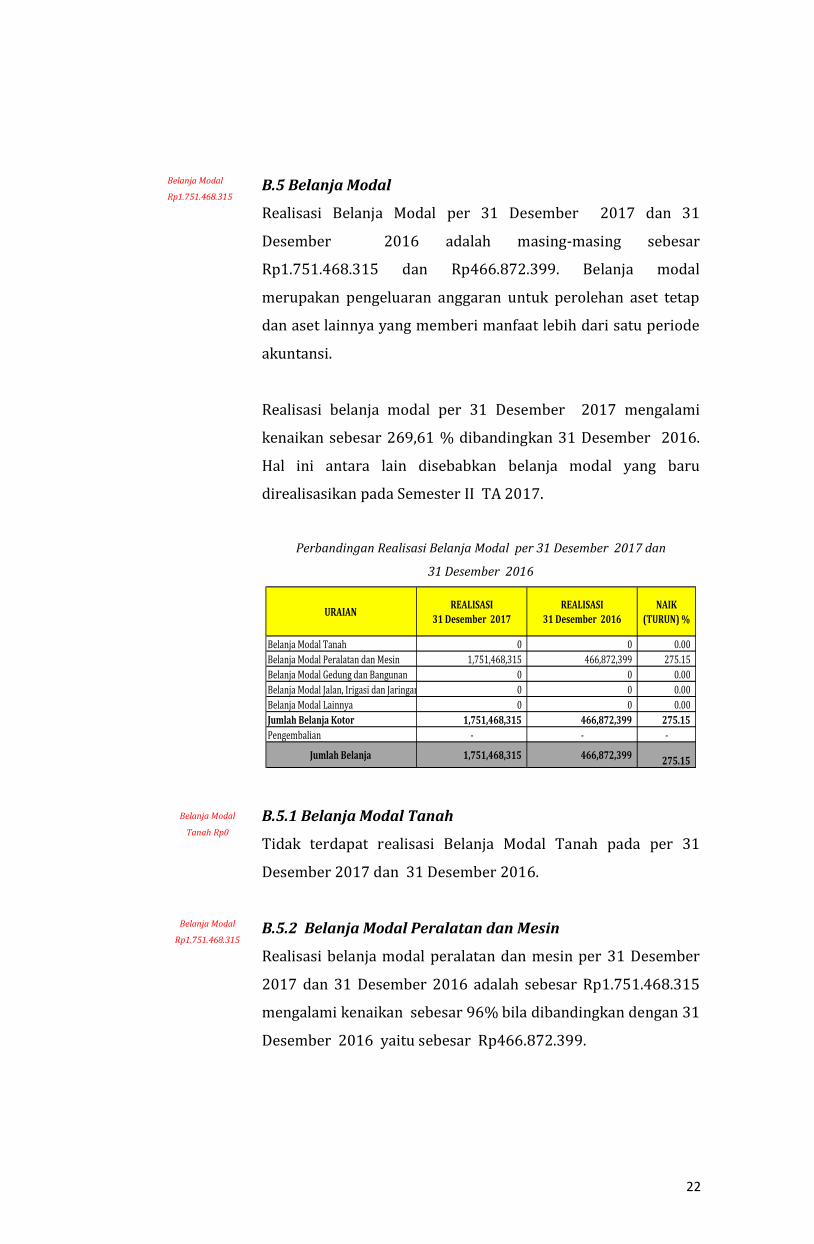

Belanja Modal

Rp1.751.468.315

B.5 Belanja Modal

Realisasi Belanja Modal per 31 Desember 2017 dan 31

Desember 2016 adalah masing-masing sebesar

Rp1.751.468.315 dan Rp466.872.399. Belanja modal

merupakan pengeluaran anggaran untuk perolehan aset tetap

dan aset lainnya yang memberi manfaat lebih dari satu periode

akuntansi.

Realisasi belanja modal per 31 Desember 2017 mengalami

kenaikan sebesar 269,61 % dibandingkan 31 Desember 2016.

Hal ini antara lain disebabkan belanja modal yang baru

direalisasikan pada Semester II TA 2017.

Perbandingan Realisasi Belanja Modal per 31 Desember 2017 dan

31 Desember 2016

URAIAN REALISASI

31 Desember 2017

REALISASI

31 Desember 2016

NAIK

(TURUN) %

Belanja Modal Tanah 0 0 0.00

Belanja Modal Peralatan dan Mesin 1,751,468,315 466,872,399 275.15

Belanja Modal Gedung dan Bangunan 0 0 0.00

Belanja Modal Jalan, Irigasi dan Jaringan 0 0 0.00

Belanja Modal Lainnya 0 0 0.00

Jumlah Belanja Kotor 1,751,468,315 466,872,399 275.15

Pengembalian - - -

Jumlah Belanja 1,751,468,315 466,872,399 275.15

Belanja Modal

Tanah Rp0

B.5.1 Belanja Modal Tanah

Tidak terdapat realisasi Belanja Modal Tanah pada per 31

Desember 2017 dan 31 Desember 2016.

Belanja Modal

Rp1.751.468.315

B.5.2 Belanja Modal Peralatan dan Mesin

Realisasi belanja modal peralatan dan mesin per 31 Desember

2017 dan 31 Desember 2016 adalah sebesar Rp1.751.468.315

mengalami kenaikan sebesar 96% bila dibandingkan dengan 31

Desember 2016 yaitu sebesar Rp466.872.399.

23

Realisasi Belanja Modal Peralatan dan Mesin per 31 Desember 2017 dan

31 Desember 2016

URAIAN REALISASI

31 Desember 2017

REALISASI

31 Desember 2016

NAIK

(TURUN) %

KPU DKI JAKARTA258,208,000 329,084,400 0.00

KPU KOTA JAKARTA BARAT275,893,455 33,999,000

KPU KOTA JAKARTA UTARA 224,426,197 16,972,000 0.00

KPU KOTA JAKARTA PUSAT263,351,226 16932999

KPU KOTA JAKARTA SELATAN280,911,137 16972000

KPU KEPULAUAN SERIBU223,025,500 16972000

KPU KOTA JAKARTA TIMUR 215,652,800 16940000

Jumlah Belanja 1,751,468,315 466,872,399 275.15

Belanja Modal

Gedung dan

Bangunan Rp0

B.5.3 Belanja Modal Gedung dan Bangunan

Tidak terdapat realisasi Belanja Modal Gedung dan Bangunan

per 31 Desember 2017 dan 31 Desember 2016.

Belanja Modal Jalan,

Irigasi, dan Jaringan

Rp0

B.5.4 Belanja Modal Jalan, Irigasi, dan Jaringan

Tidak terdapat realisasi Belanja Modal Jalan, Irigasi, dan

Jaringan per 31 Desember 2017 dan 31 Desember 2016.

Belanja Modal

lainnya Rp0

B.5.5 Belanja Modal Lainnya

Tidak terdapat realisasi Belanja Modal Lainnya per 31

Desember 2017 dan 31 Desember 2016.

Belanja Bantuan

Sosial Rp0

B.6 Belanja Bantuan Sosial

Tidak terdapat realisasi Belanja Bantuan Sosial per 31

Desember 2017 dan 31 Desember 2016.

24

C. PENJELASAN ATAS POS-POS NERACA

Kas di Bendahara

Pengeluaran Rp0,.

C.1 Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 31 Desember 2017

dan 31 Desember 2016 masing-masing sebesar Rp0 dan Rp0.

Kas di Bendahara Pengeluaran merupakan kas yang dikuasai,

dikelola dan dibawah tanggungjawab Bendahara Pengeluaran

yang berasal dari sisa UP/TUP yang belum

dipertanggungjawabkan atau belum disetorkan ke Kas Negara

per tanggal neraca.

Kas di Bendahara

Penerimaan Rp0

C.2 Kas di Bendahara Penerimaan

Tidak terdapat saldo Kas di Bendahara Penerimaan per 31

Desember 2017 dan 31 Desember 2016.

Kas Lainnya dan

Setara Kas Rp0 C.3 Kas Lainnya dan Setara Kas

Saldo Kas Lainnya dan Setara Kas per 31 Desember 2017 dan

31 Desember 2016 masing-masing sebesar Rp0 dan Rp0.

Kas Lainnya dan Setara Kas merupakan kas pada bendahara

pengeluaran yang berasal dari Dana Hibah Penyelenggaraan

Pilkada DKI Jakarta yang belum dipertanggungjawabkan. Sesuai

NPHD No:171/kpu-prov-010/V/2016 tanggaL 16 Mei 2017,

Kemudian dibuat Addendum NPHD Nomor;659/KPU-Prov-

010/XII/2016 pada tanggal 20 Desember 2017 sebesar

Rp472.375.014.685.

Piutang PNBP Rp0

C.4 Piutang PNBP

Tidak terdapat saldo Piutang PNBP per 31 Desember 2017

dan 31 Desember 2016.

Bagian Lancar

TP/TGR Rp0

C.5 Bagian Lancar Tagihan Tuntutan Perbendaharaan/

Tuntutan Ganti Rugi (TP/TGR)

Tidak terdapat saldo Bagian Lancar Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per 31

Desember 2017 dan 31 Desember 2016.

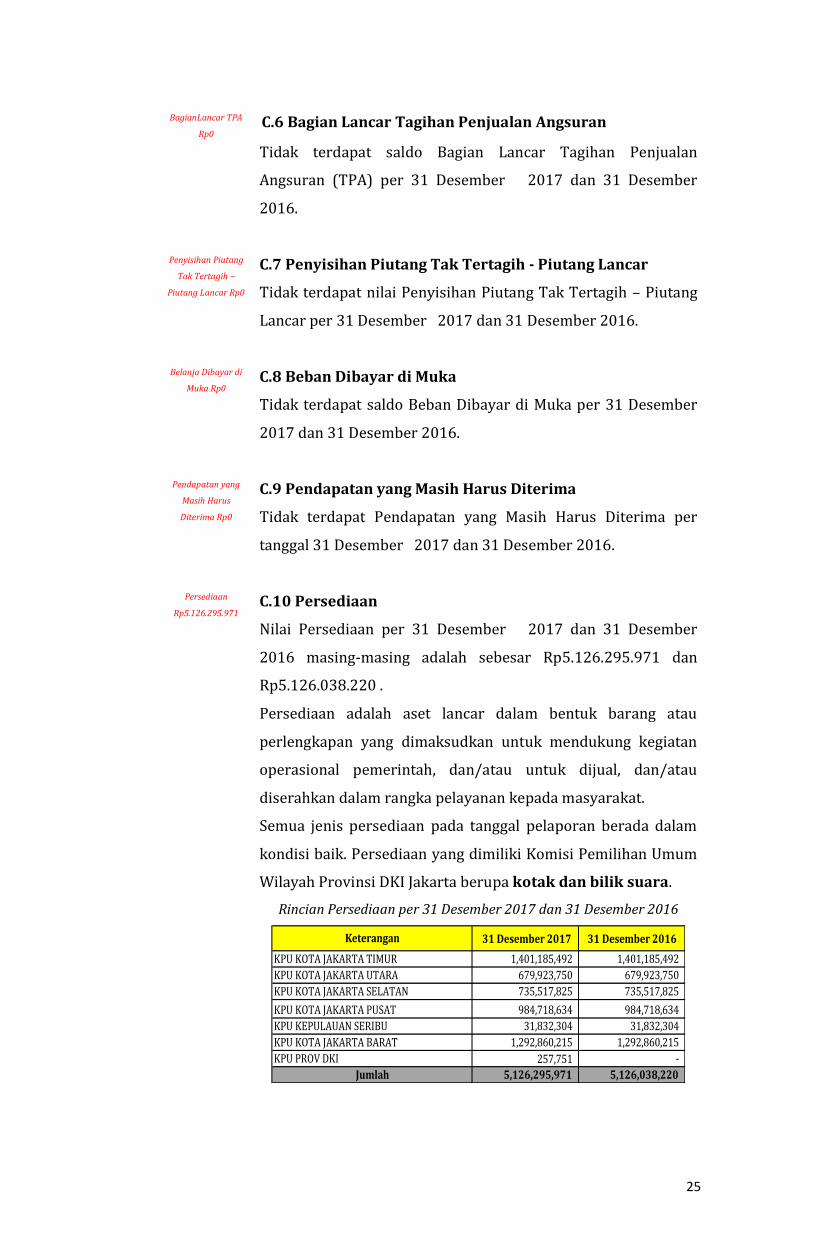

25

BagianLancar TPA

Rp0 C.6 Bagian Lancar Tagihan Penjualan Angsuran

Tidak terdapat saldo Bagian Lancar Tagihan Penjualan

Angsuran (TPA) per 31 Desember 2017 dan 31 Desember

2016.

Penyisihan Piutang

Tak Tertagih –

Piutang Lancar Rp0

C.7 Penyisihan Piutang Tak Tertagih - Piutang Lancar

Tidak terdapat nilai Penyisihan Piutang Tak Tertagih – Piutang

Lancar per 31 Desember 2017 dan 31 Desember 2016.

Belanja Dibayar di

Muka Rp0 C.8 Beban Dibayar di Muka

Tidak terdapat saldo Beban Dibayar di Muka per 31 Desember

2017 dan 31 Desember 2016.

Pendapatan yang

Masih Harus

Diterima Rp0

C.9 Pendapatan yang Masih Harus Diterima

Tidak terdapat Pendapatan yang Masih Harus Diterima per

tanggal 31 Desember 2017 dan 31 Desember 2016.

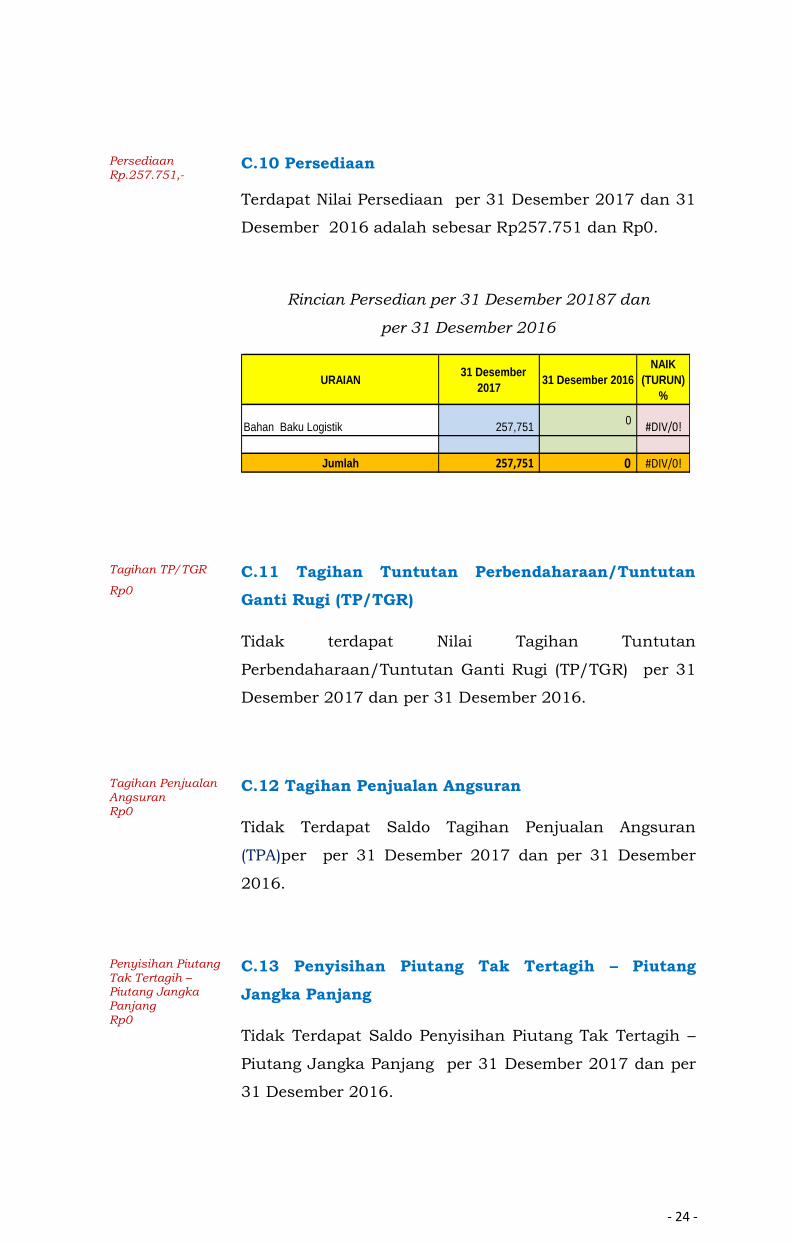

Persediaan

Rp5.126.295.971

C.10 Persediaan

Nilai Persediaan per 31 Desember 2017 dan 31 Desember

2016 masing-masing adalah sebesar Rp5.126.295.971 dan

Rp5.126.038.220 .

Persediaan adalah aset lancar dalam bentuk barang atau

perlengkapan yang dimaksudkan untuk mendukung kegiatan

operasional pemerintah, dan/atau untuk dijual, dan/atau

diserahkan dalam rangka pelayanan kepada masyarakat.

Semua jenis persediaan pada tanggal pelaporan berada dalam

kondisi baik. Persediaan yang dimiliki Komisi Pemilihan Umum

Wilayah Provinsi DKI Jakarta berupa kotak dan bilik suara.

Rincian Persediaan per 31 Desember 2017 dan 31 Desember 2016

31 Desember 2017 31 Desember 2016

1,401,185,492 1,401,185,492

KPU KOTA JAKARTA UTARA 679,923,750 679,923,750

KPU KOTA JAKARTA SELATAN 735,517,825 735,517,825

KPU KOTA JAKARTA PUSAT 984,718,634 984,718,634

KPU KEPULAUAN SERIBU 31,832,304 31,832,304

KPU KOTA JAKARTA BARAT 1,292,860,215 1,292,860,215

257,751 -

5,126,295,971 5,126,038,220

Keterangan

Jumlah

KPU KOTA JAKARTA TIMUR

KPU PROV DKI

26

Tagihan TP/TGR

Rp0

C.11 Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti

Rugi (TP/TGR)

Tidak terdapat nilai Tagihan Tuntutan Perbendaharaan/

Tuntutan Ganti Rugi (TP/TGR) per 31 Desember 2017 dan

31 Desember 2016.

Tagihan Penjualan

Angsuran

Rp0

C.12 Tagihan Tuntutan Penjualan Angsuran

Tidak terdapat saldo Tagihan Penjualan Angsuran (TPA) per

tanggal 31 Desember 2017 dan 31 Desember 2016.

Penyisihan Piutang

Tak Tertagih –

Piutang Jangka

Panjang Rp0

C.13 Penyisihan Piutang Tak Tertagih –Piutang Jangka

Panjang

Tidak terdapat saldo Penyisihan Piutang tak Tertagih- Piutang

Jangka Panjang per 31 Desember 2017 dan 31 Desember 2016.

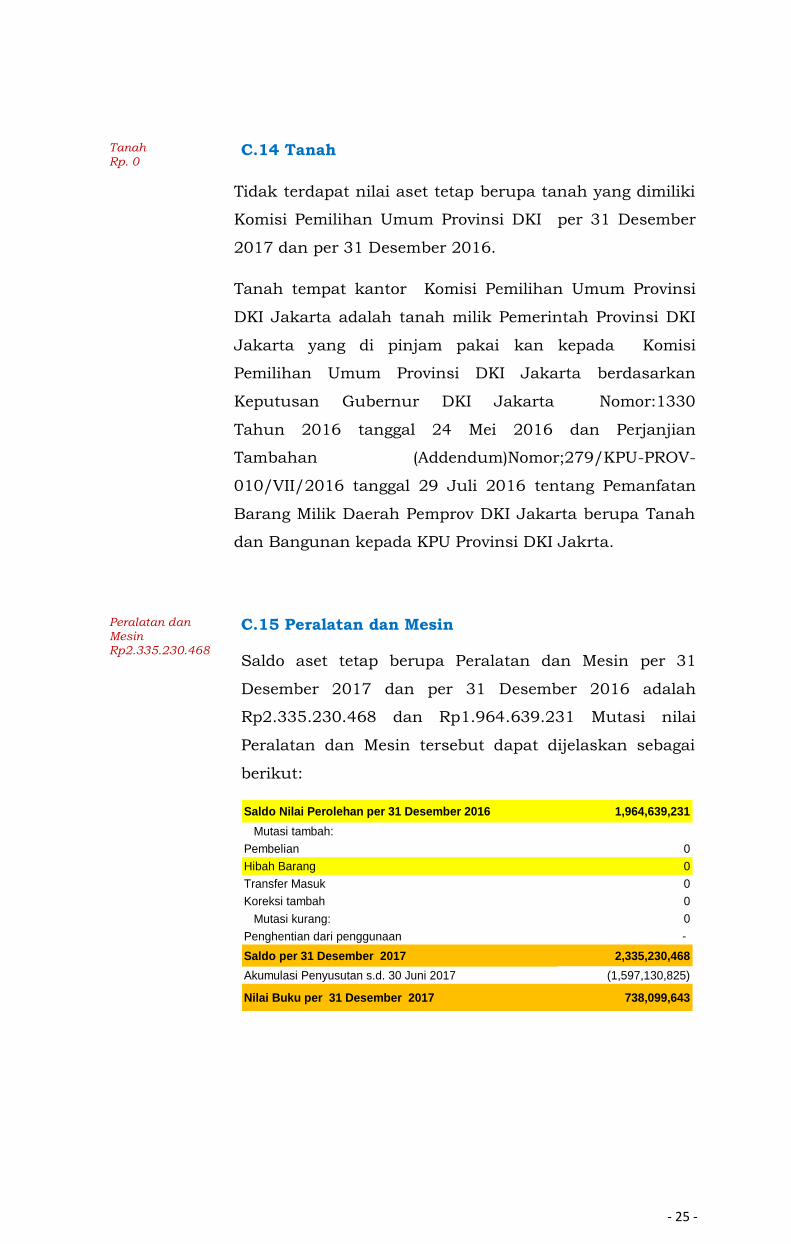

Tanah Rp0

C.14 Tanah

Tidak terdapat nilai aset tetap berupa tanah yang dimiliki KPU

Wilayah Provinsi DKI Jakarta per 31 Desember 2017 dan

31 Desember 2016.

Tanah tempat kantor Komisi Pemilihan Umum Provinsi DKI

Jakarta adalah tanah milik Pemerintah Provinsi DKI Jakarta

yang di pinjam pakai kan kepada Komisi Pemilihan Umum

Provinsi DKI Jakarta berdasarkan Keputusan Gubernur DKI

Jakarta Nomor:1330 Tahun 2016 tanggal 24 Mei 2016 dan

Perjanjian Tambahan (Addendum) Nomor 279/KPU-PROV-

010/VII/2016 tanggal 29 Juli 2016 tentang Pemanfatan Barang

Milik Daerah Pemprov DKI Jakarta berupa Tanah dan Bangunan

kepada KPU Provinsi DKI Jakarta.

Peralatan dan

Mesin

Rp9.414.542.075

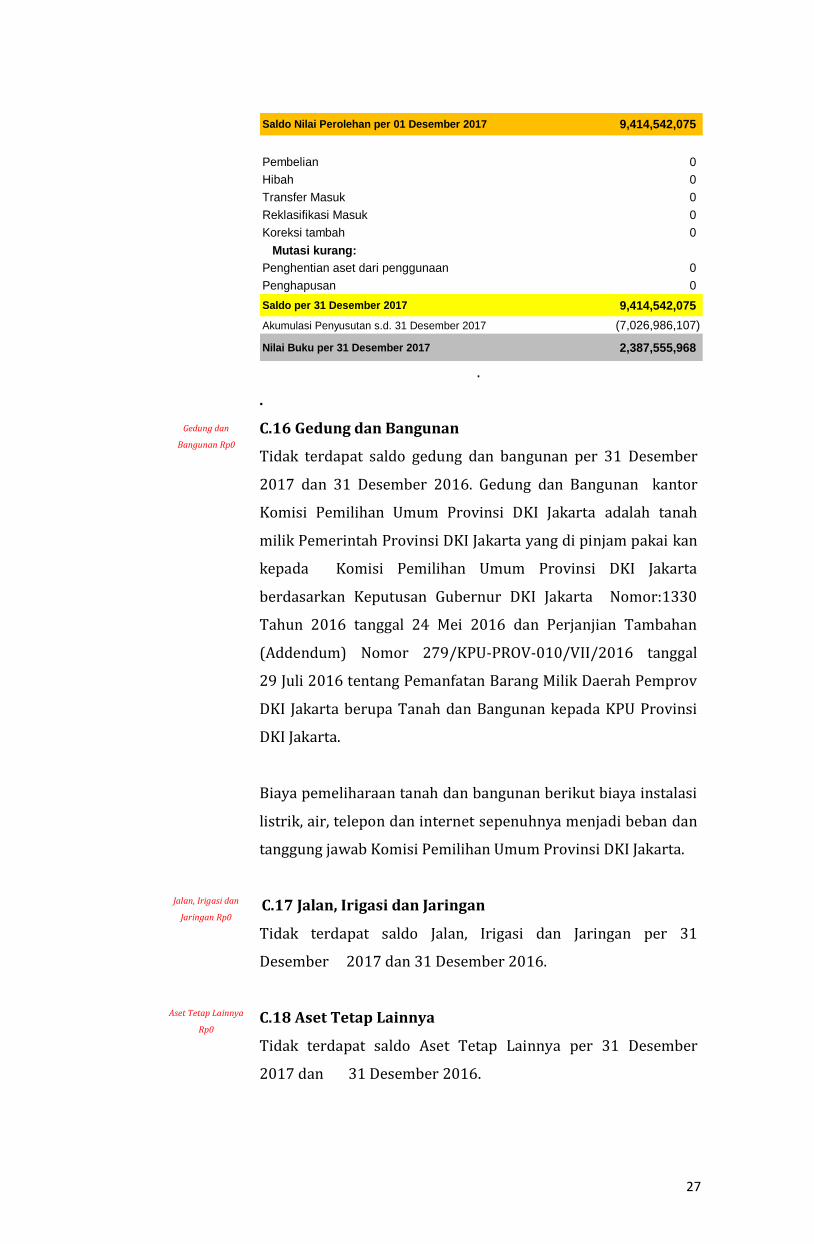

C.15 Peralatan dan Mesin

Nilai perolehan aset tetap berupa peralatan dan mesin per

31 Desember 2017 dan 31 Desember 2016 adalah masing-

masing sebesar Rp9.414.542.075dan Rp7.560.690.523. Mutasi

nilai peralatan .dan mesin tersebut dapat dijelaskan sebagai

berikut:

27

Saldo Nilai Perolehan per 01 Desember 2017 9,414,542,075

Saldo per 30 September 2016

Pembelian 0

Hibah 0

Transfer Masuk 0

Reklasifikasi Masuk 0

Koreksi tambah 0

Mutasi kurang:

Penghentian aset dari penggunaan 0

Penghapusan 0

Saldo per 31 Desember 2017 9,414,542,075

Akumulasi Penyusutan s.d. 31 Desember 2017 (7,026,986,107)

Nilai Buku per 31 Desember 2017 2,387,555,968

.

Gedung dan

Bangunan Rp0

.

C.16 Gedung dan Bangunan

Tidak terdapat saldo gedung dan bangunan per 31 Desember

2017 dan 31 Desember 2016. Gedung dan Bangunan kantor

Komisi Pemilihan Umum Provinsi DKI Jakarta adalah tanah

milik Pemerintah Provinsi DKI Jakarta yang di pinjam pakai kan

kepada Komisi Pemilihan Umum Provinsi DKI Jakarta

berdasarkan Keputusan Gubernur DKI Jakarta Nomor:1330

Tahun 2016 tanggal 24 Mei 2016 dan Perjanjian Tambahan

(Addendum) Nomor 279/KPU-PROV-010/VII/2016 tanggal

29 Juli 2016 tentang Pemanfatan Barang Milik Daerah Pemprov

DKI Jakarta berupa Tanah dan Bangunan kepada KPU Provinsi

DKI Jakarta.

Biaya pemeliharaan tanah dan bangunan berikut biaya instalasi

listrik, air, telepon dan internet sepenuhnya menjadi beban dan

tanggung jawab Komisi Pemilihan Umum Provinsi DKI Jakarta.

Jalan, Irigasi dan

Jaringan Rp0

C.17 Jalan, Irigasi dan Jaringan

Tidak terdapat saldo Jalan, Irigasi dan Jaringan per 31

Desember 2017 dan 31 Desember 2016.

Aset Tetap Lainnya

Rp0

C.18 Aset Tetap Lainnya

Tidak terdapat saldo Aset Tetap Lainnya per 31 Desember

2017 dan 31 Desember 2016.

28

Konstruksi dalam

Pengerjaan Rp0 C.19 Konstruksi Dalam Pengerjaan (KDP)

Tidak terdapat saldo konstruksi dalam pengerjaan 31 Desember

2017 dan 31 Desember 2016.

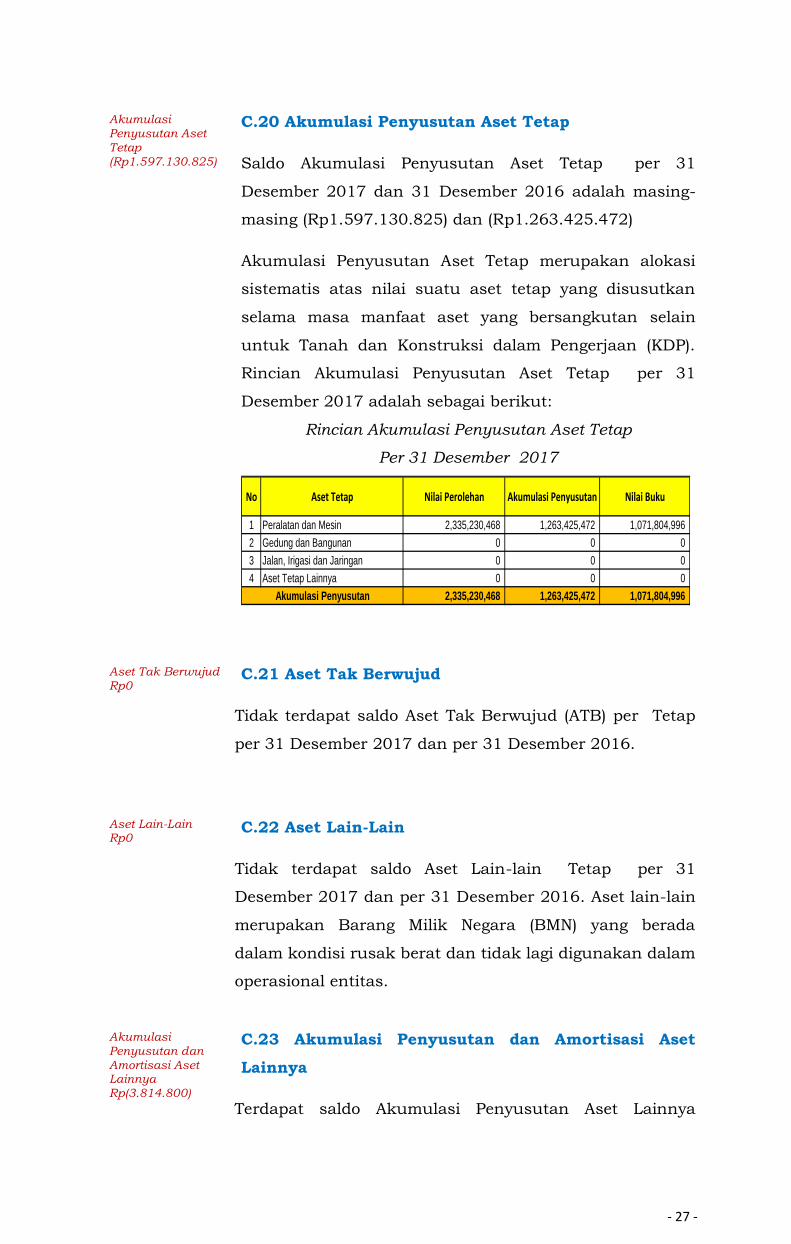

Akumulasi

Penyusutan Aset

Tetap

(Rp7.026.986.107)

C.20 Akumulasi Penyusutan Aset Tetap

Saldo Akumulasi Penyusutan Aset Tetap per 31 Desember dan

31 Desember 2016 adalah masing-masing (Rp7.026.986.107)

dan (Rp6.208.768.950). Akumulasi Penyusutan Aset Tetap

merupakan alokasi sistematis atas nilai suatu aset tetap yang

disusutkan selama masa manfaat aset yang bersangkutan.

Aset Tak Berwujud

Rp0

C.21 Aset Tak Berwujud

Tidak terdapat nilai perolehan Aset Tak Berwujud (ATB) per

31 Desember 2017 dan 31 Desember 2016.

Aset Lain-Lain

Rp112.911.575

C.22 Aset Lain-Lain

Saldo Aset Lain-lain per 31 Desember 2017 dan 31 Desember

2016 adalah masing-masing sebesar Rp112.911.575 dan

Rp112.911.575 .

Aset Lain-lain merupakan Barang Milik Negara (BMN) yang

berada dalam kondisi rusak berat dan tidak lagi digunakan

dalam operasional lingkup Komisi Pemilihan Umum Wilayah

Provinsi DKI Jakarta.

Akumulasi

Penyusutan dan

Amortisasi Aset

Lainnya

(Rp112.086.377)

C.23 Akumulasi Penyusutan dan Amortisasi Aset Lainnya

Saldo Akumulasi Penyusutan dan Amortisasi Aset Lainnya per

31 Desember 2017 dan 31 Desember 2016 adalah masing-

masing sebesar (Rp112.086.377) dan (Rp110.435.979). Rincian

akumulasi amortisasi dan penyusutan aset lainnya adalah

sebagai berikut:

29

Rincian Akumulasi Amortisasi dan Penyusutan Aset Lainnya

Aset Tetap Nilai Perolehan Akum.Penyusutan Nilai Buku

Aset Lain-lain 112,911,575 112,086,377 825,198

Jumlah 112,911,575 112,086,377 825,198

Amortisasi ATB dengan masa manfaat terbatas dilakukan

dengan metode garis lurus dan nilai sisa nihil. Sedangkan atas

ATB dengan masa manfaat tidak terbatas tidak dilakukan

amortisasi.

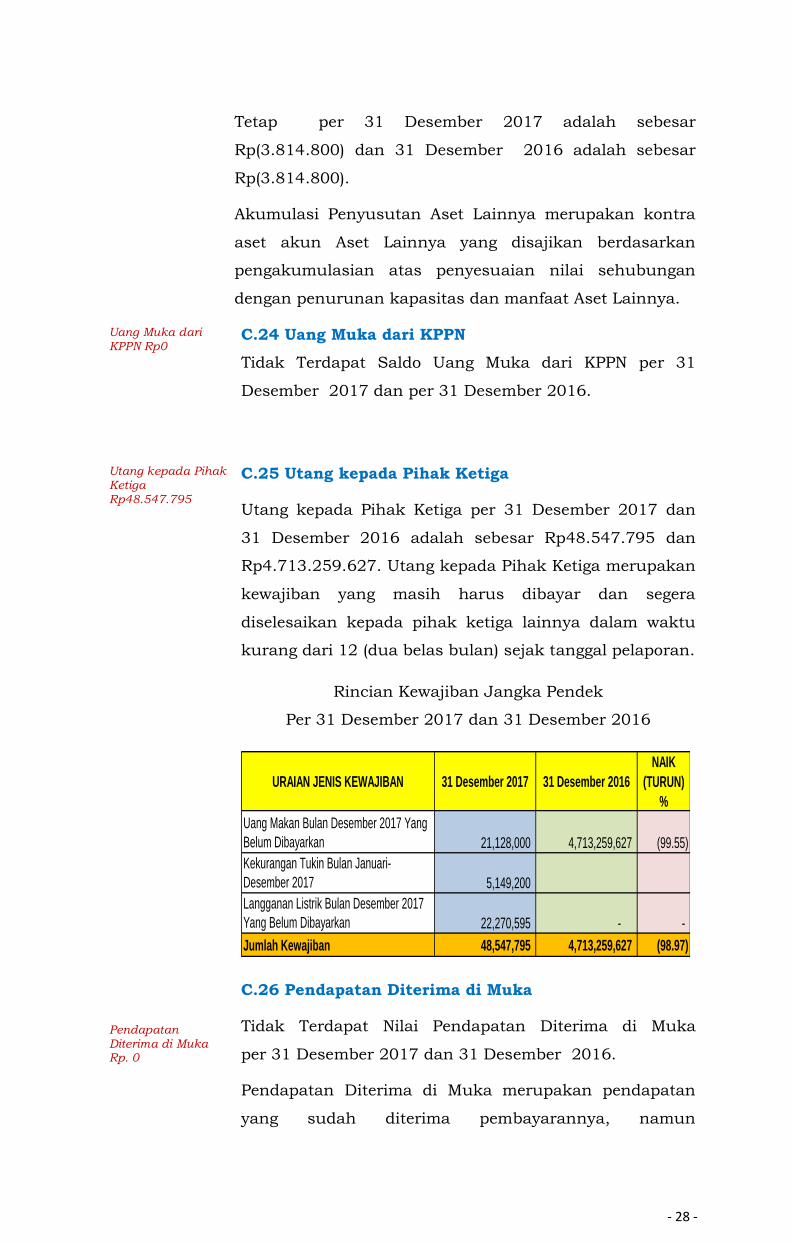

Uang Muka dari

KPPN Rp0 C.24 Uang Muka dari KPPN

Saldo Uang Muka dari KPPN per 31 Desember 2017 dan 31

Desember 2016 sebesar Rp0. Uang Muka dari KPPN merupakan

Uang Persediaan (UP) atau Tambahan Uang Persediaan (TUP)

diberikan KPPN sebagai uang muka kerja yang masih berada

pada atau dikuasai oleh Bendahara Pengeluaran pada tanggal

pelaporan.

Utang kepada

Pihak Ketiga

Rp260.974.172

C.25 Utang kepada Pihak Ketiga

Nilai Utang kepada Pihak Ketiga per 31 Desember 2017 dan

31 Desember 2016. masing-masing sebesar Rp260.974.172dan

Rp5.000.254.706. Utang kepada Pihak Ketiga merupakan

belanja yang masih harus dibayar dan merupakan kewajiban

yang harus segera diselesaikan kepada pihak ketiga lainnya

dalam waktu kurang dari 12 (dua belas bulan). Adapun rincian

Utang Pihak Ketiga pada lingkup Komisi Pemilihan Umum

Wilayah Provinsi DKI Jakarta per tanggal pelaporan adalah

sebagai berikut:

30

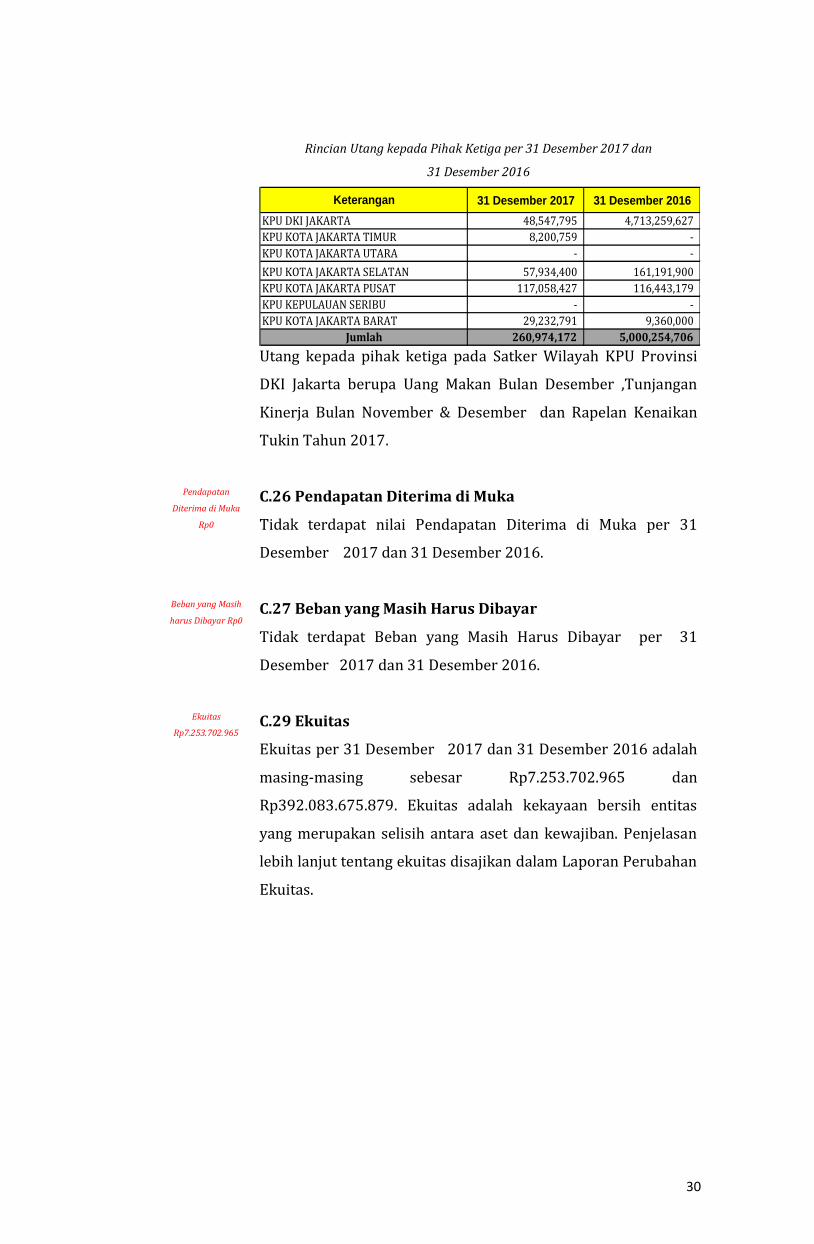

Rincian Utang kepada Pihak Ketiga per 31 Desember 2017 dan

31 Desember 2016

31 Desember 2017 31 Desember 2016

48,547,795 4,713,259,627

8,200,759 -

KPU KOTA JAKARTA UTARA - -

KPU KOTA JAKARTA SELATAN 57,934,400 161,191,900

KPU KOTA JAKARTA PUSAT 117,058,427 116,443,179

KPU KEPULAUAN SERIBU - -

KPU KOTA JAKARTA BARAT 29,232,791 9,360,000

260,974,172 5,000,254,706

Keterangan

Jumlah

KPU DKI JAKARTA

KPU KOTA JAKARTA TIMUR

Utang kepada pihak ketiga pada Satker Wilayah KPU Provinsi

DKI Jakarta berupa Uang Makan Bulan Desember ,Tunjangan

Kinerja Bulan November & Desember dan Rapelan Kenaikan

Tukin Tahun 2017.

Pendapatan

Diterima di Muka

Rp0

C.26 Pendapatan Diterima di Muka

Tidak terdapat nilai Pendapatan Diterima di Muka per 31

Desember 2017 dan 31 Desember 2016.

Beban yang Masih

harus Dibayar Rp0 C.27 Beban yang Masih Harus Dibayar

Tidak terdapat Beban yang Masih Harus Dibayar per 31

Desember 2017 dan 31 Desember 2016.

Ekuitas

Rp7.253.702.965 C.29 Ekuitas

Ekuitas per 31 Desember 2017 dan 31 Desember 2016 adalah

masing-masing sebesar Rp7.253.702.965 dan

Rp392.083.675.879. Ekuitas adalah kekayaan bersih entitas

yang merupakan selisih antara aset dan kewajiban. Penjelasan

lebih lanjut tentang ekuitas disajikan dalam Laporan Perubahan

Ekuitas.

31

D. D.PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL

Pendapatan PNBP

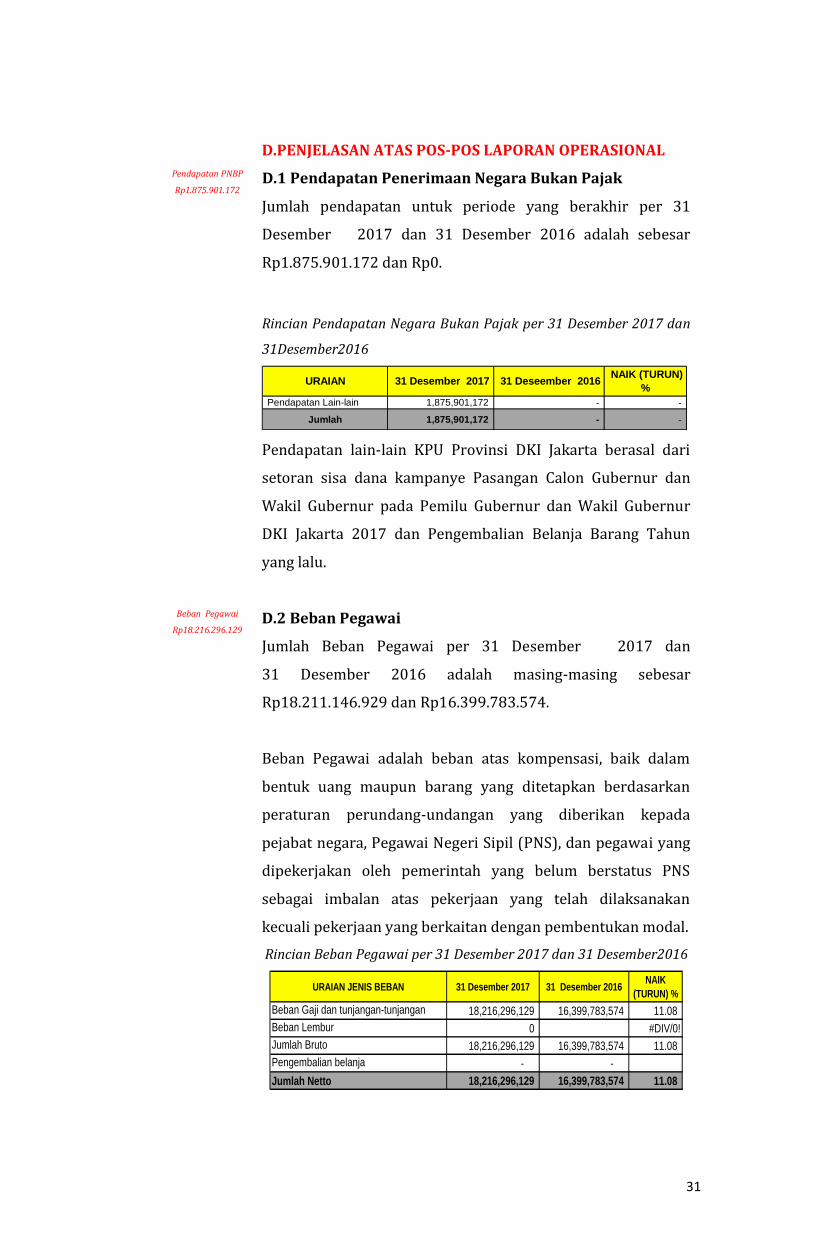

Rp1.875.901.172 D.1 Pendapatan Penerimaan Negara Bukan Pajak

Jumlah pendapatan untuk periode yang berakhir per 31

Desember 2017 dan 31 Desember 2016 adalah sebesar

Rp1.875.901.172 dan Rp0.

Rincian Pendapatan Negara Bukan Pajak per 31 Desember 2017 dan

31Desember2016

Pendapatan Lain-lain 1,875,901,172 - -

Jumlah 1,875,901,172 - -

31 Desember 2017 31 Deseember 2016 NAIK (TURUN)

% URAIAN

Pendapatan lain-lain KPU Provinsi DKI Jakarta berasal dari

setoran sisa dana kampanye Pasangan Calon Gubernur dan

Wakil Gubernur pada Pemilu Gubernur dan Wakil Gubernur

DKI Jakarta 2017 dan Pengembalian Belanja Barang Tahun

yang lalu.

Beban Pegawai

Rp18.216.296.129

D.2 Beban Pegawai

Jumlah Beban Pegawai per 31 Desember 2017 dan

31 Desember 2016 adalah masing-masing sebesar

Rp18.211.146.929 dan Rp16.399.783.574.

Beban Pegawai adalah beban atas kompensasi, baik dalam

bentuk uang maupun barang yang ditetapkan berdasarkan

peraturan perundang-undangan yang diberikan kepada

pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang

dipekerjakan oleh pemerintah yang belum berstatus PNS

sebagai imbalan atas pekerjaan yang telah dilaksanakan

kecuali pekerjaan yang berkaitan dengan pembentukan modal.

Rincian Beban Pegawai per 31 Desember 2017 dan 31 Desember2016

URAIAN JENIS BEBAN 31 Desember 2017 31 Desember 2016NAIK

(TURUN) %

Beban Gaji dan tunjangan-tunjangan 18,216,296,129 16,399,783,574 11.08

Beban Lembur 0 #DIV/0!

Jumlah Bruto 18,216,296,129 16,399,783,574 11.08

Pengembalian belanja - -

Jumlah Netto 18,216,296,129 16,399,783,574 11.08

32

Beban Persediaan

Rp7.050.997.595

D.3 Beban Persediaan

Jumlah Beban Persediaan per 31 Desember 2017 dan 31

Desember 2016 adalah masing-masing sebesar

Rp7.050.997.595 dan Rp3.584.438.726. Beban Persediaan

merupakan beban untuk mencatat konsumsi atas barang-

barang yang habis pakai, termasuk barang-barang hasil

produksi baik yang dipasarkan maupun tidak dipasarkan.

Rincian Beban Persediaan per 31 Desember 2017 dan 31

Desember 2016 adalah sebagai berikut:

Rincian Beban Persediaan per 31 Desember 2017 dan

31 Desember 2016

URAIAN JENIS BEBAN 31 Desember 2017 31 Desember 2016

NAIK

(TURUN)

%

Beban Persediaan Konsumsi 483,163,127 0 0Beban Persediaan Bahan Baku 3,488,968,630 0 0

Beban Persediaan Lainnya 3,078,865,838 3,584,438,726 (14.10)

Jumlah Beban Persediaan 7,050,997,595 3,584,438,726 96.71 Beban Barang dan

Jasa

Rp325.287.180.593

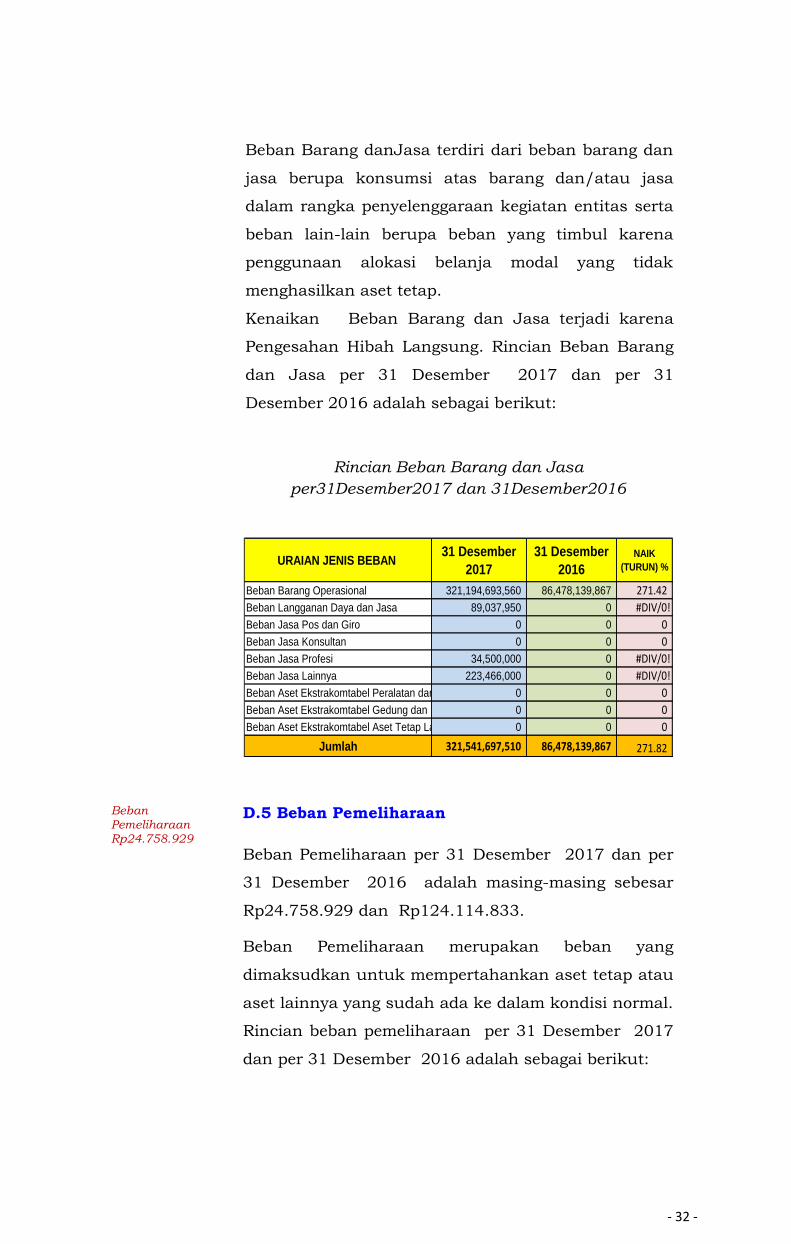

D.4 Beban Barang dan Jasa

Beban Barang dan Jasa per 31 Desember 2017 dan 31

Desember 2016 adalah masing-masing sebesar

Rp325.264.909.998 dan Rp88.985.909.780. Beban Barang dan

Jasa terdiri dari beban barang dan jasa berupa konsumsi atas

barang dan/atau jasa dalam rangka penyelenggaraan kegiatan

entitas, serta beban lain-lain berupa beban yang timbul karena

penggunaan alokasi belanja modal yang tidak menghasilkan

aset tetap.

Rincian Beban Barang dan Jasa per 31 Desember 2017 dan

31Desember 2016

URAIANREALISASI

31 Desember 2017

REALISASI

31 Desember 2016

NAIK (TURUN)

%

Belanja Barang Operasional 325,287,180,593 88,985,909,780 265.55

Belanja Barang Non Operasional 0 - 0

Belanja Jasa - - 0

0

Jumlah Belanja 325,287,180,593 88,985,909,780 265.55

33

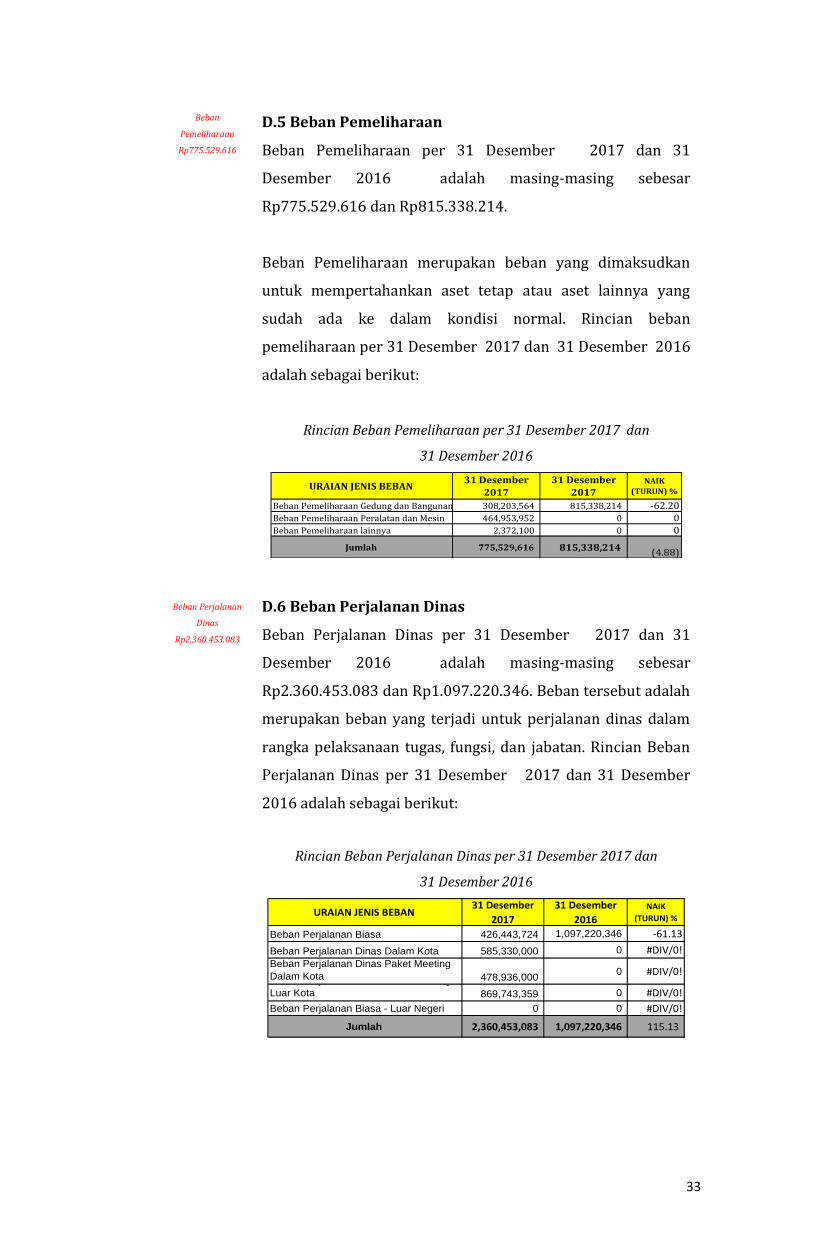

Beban

Pemeliharaan

Rp775.529.616

D.5 Beban Pemeliharaan

Beban Pemeliharaan per 31 Desember 2017 dan 31

Desember 2016 adalah masing-masing sebesar

Rp775.529.616 dan Rp815.338.214.

Beban Pemeliharaan merupakan beban yang dimaksudkan

untuk mempertahankan aset tetap atau aset lainnya yang

sudah ada ke dalam kondisi normal. Rincian beban

pemeliharaan per 31 Desember 2017 dan 31 Desember 2016

adalah sebagai berikut:

Rincian Beban Pemeliharaan per 31 Desember 2017 dan

31 Desember 2016

URAIAN JENIS BEBAN 31 Desember

2017

31 Desember

2017NAIK

(TURUN) %

Beban Pemeliharaan Gedung dan Bangunan 308,203,564 815,338,214 -62.20Beban Pemeliharaan Peralatan dan Mesin 464,953,952 0 0Beban Pemeliharaan lainnya 2,372,100 0 0

Jumlah 775,529,616 815,338,214 (4.88)

Beban Perjalanan

Dinas

Rp2.360.453.083

D.6 Beban Perjalanan Dinas

Beban Perjalanan Dinas per 31 Desember 2017 dan 31

Desember 2016 adalah masing-masing sebesar

Rp2.360.453.083 dan Rp1.097.220.346. Beban tersebut adalah

merupakan beban yang terjadi untuk perjalanan dinas dalam

rangka pelaksanaan tugas, fungsi, dan jabatan. Rincian Beban

Perjalanan Dinas per 31 Desember 2017 dan 31 Desember

2016 adalah sebagai berikut:

Rincian Beban Perjalanan Dinas per 31 Desember 2017 dan

31 Desember 2016

URAIAN JENIS BEBAN 31 Desember

2017

31 Desember

2016

NAIK

(TURUN) %

Beban Perjalanan Biasa 426,443,724 1,097,220,346 -61.13

Beban Perjalanan Dinas Dalam Kota 585,330,000 0 #DIV/0!Beban Perjalanan Dinas Paket Meeting

Dalam Kota 478,936,0000 #DIV/0!

Beban Perjalanan Dinas Paket Meeting

Luar Kota 869,743,359 0 #DIV/0!

Beban Perjalanan Biasa - Luar Negeri 0 0 #DIV/0!

Jumlah 2,360,453,083 1,097,220,346 115.13

34

Beban Barang

untuk Diserahkan

kepada Masyarakat

Rp0

D.7 Beban Barang untuk Diserahkan kepada Masyarakat

Tidak terdapat Beban Barang untuk Diserahkan kepada

Masyarakat per 31 Desember 2017 dan 31 Desember 2016.

Beban Bantuan

Sosial Rp0

D.8 Beban Bantuan Sosial

Tidak terdapat Beban Bantuan Sosial per 31 Desember 2017

dan 31 Desember 2016.

Beban Penyusutan

dan Amortisasi

Rp819.867.555

D.9 Beban Penyusutan dan Amortisasi

Jumlah Beban Penyusutan dan Amortisasi per 31 Desember

2017 dan 31 Desember 2016 adalah masing-masing sebesar

Rp819.867.555 dan Rp815429.348.

Beban Penyusutan adalah merupakan beban untuk mencatat

alokasi sistematis atas nilai suatu aset tetap yang dapat

disusutkan (depreciable assets) selama masa manfaat aset yang

bersangkutan. Sedangkan Beban Amortisasi digunakan untuk

mencatat alokasi penurunan manfaat ekonomi untuk Aset Tak

berwujud. Rincian Beban Penyusutan dan Amortisasi untuk

per 31 Desember 2017 dan 31 Desember 2016 adalah sebagai

berikut:

Rincian Beban Penyusutan dan Amortisasi per 31 Desember 2017 dan

31Desember2016

URAIAN BEBAN PENYUSUTAN DAN

AMORTISASI31 Desember 2017 31 Desember 2017

NAIK

(TURUN) %

Beban Penyusutan Peralatan dan Mesin 819,867,555 815,429,348 0.54Beban Penyusutan Gedung dan Bangunan - - 0.00Beban Penyusutan Jalan, Irigasi, Jaringan - - 0.00Beban Penyusutan Aset Tetap Lainnya - - 0.00

Jumlah Penyusutan 819,867,555 815,429,348 0.54

Beban Amortisasi Software - - 0.00Beban Amortisasi ATB Lainnya - - 0.00Beban Penyusutan Aset Lain-lain - - 0.00

Jumlah Amortisasi - - 0.00

Jumlah Beban Penyusutan dan Amortisasi 819,867,555 815,429,348 0.54

35

Beban Penyisihan

Piutang Tak

Tertagih Rp0

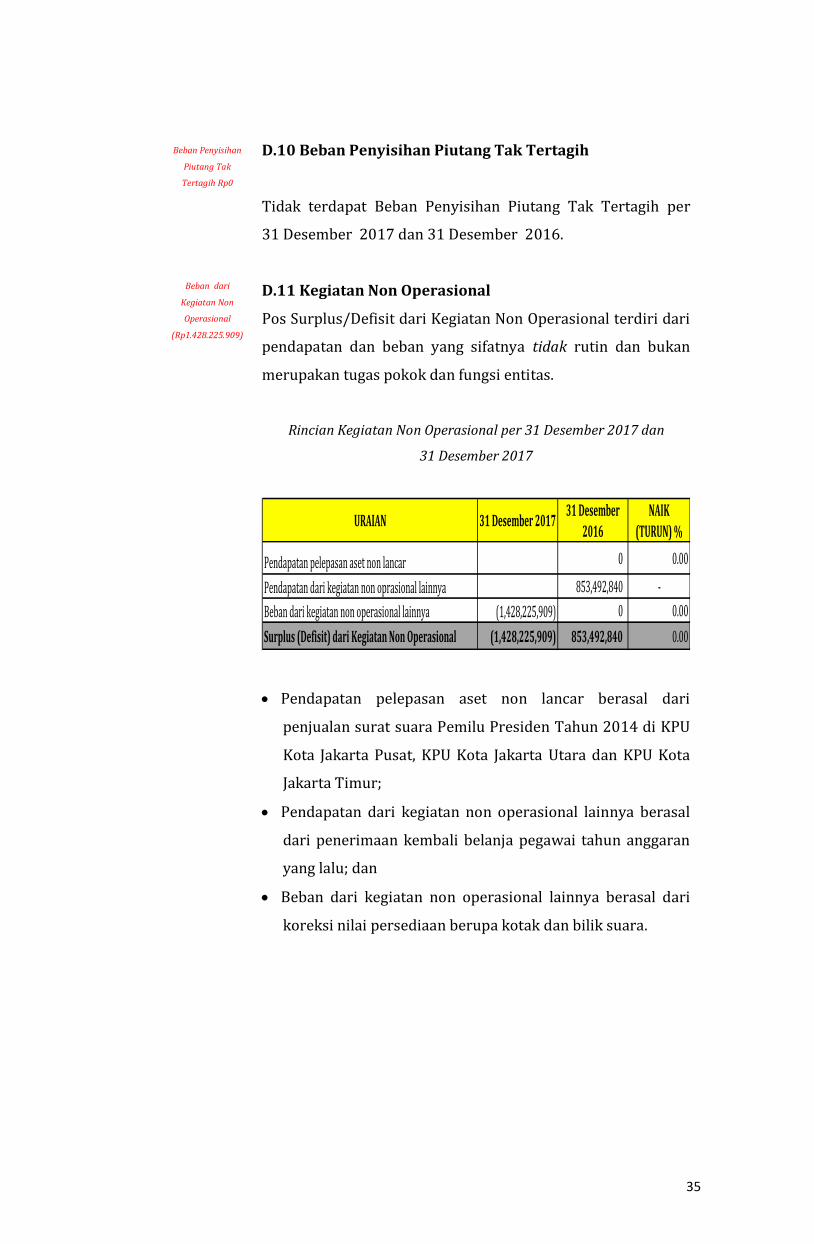

D.10 Beban Penyisihan Piutang Tak Tertagih

Tidak terdapat Beban Penyisihan Piutang Tak Tertagih per

31 Desember 2017 dan 31 Desember 2016.

Beban dari

Kegiatan Non

Operasional

(Rp1.428.225.909)

D.11 Kegiatan Non Operasional

Pos Surplus/Defisit dari Kegiatan Non Operasional terdiri dari

pendapatan dan beban yang sifatnya tidak rutin dan bukan

merupakan tugas pokok dan fungsi entitas.

Rincian Kegiatan Non Operasional per 31 Desember 2017 dan

31 Desember 2017

URAIAN 31 Desember 201731 Desember

2016NAIK

(TURUN) %

Pendapatan pelepasan aset non lancar 0 0.00

Pendapatan dari kegiatan non oprasional lainnya 853,492,840 -

Beban dari kegiatan non operasional lainnya (1,428,225,909) 0 0.00

Surplus (Defisit) dari Kegiatan Non Operasional (1,428,225,909) 853,492,840 0.00

• Pendapatan pelepasan aset non lancar berasal dari

penjualan surat suara Pemilu Presiden Tahun 2014 di KPU

Kota Jakarta Pusat, KPU Kota Jakarta Utara dan KPU Kota

Jakarta Timur;

• Pendapatan dari kegiatan non operasional lainnya berasal

dari penerimaan kembali belanja pegawai tahun anggaran

yang lalu; dan

• Beban dari kegiatan non operasional lainnya berasal dari

koreksi nilai persediaan berupa kotak dan bilik suara.

36

Defisit Pos Luar

Biasa

(Rp354.042.649.309

)

D.12 Defisit Pos Luar Biasa

Terdapat Defisit Pos Luar Biasa per 31 Desember 2017 dan

31 Desember 2016 adalah sebesar (Rp354.042.649.308) dan

(Rp110.884.627.148)

37

E. PENJELASAN ATAS POS-POS LAPORAN PERUBAHAN

EKUITAS

Ekuitas Awal

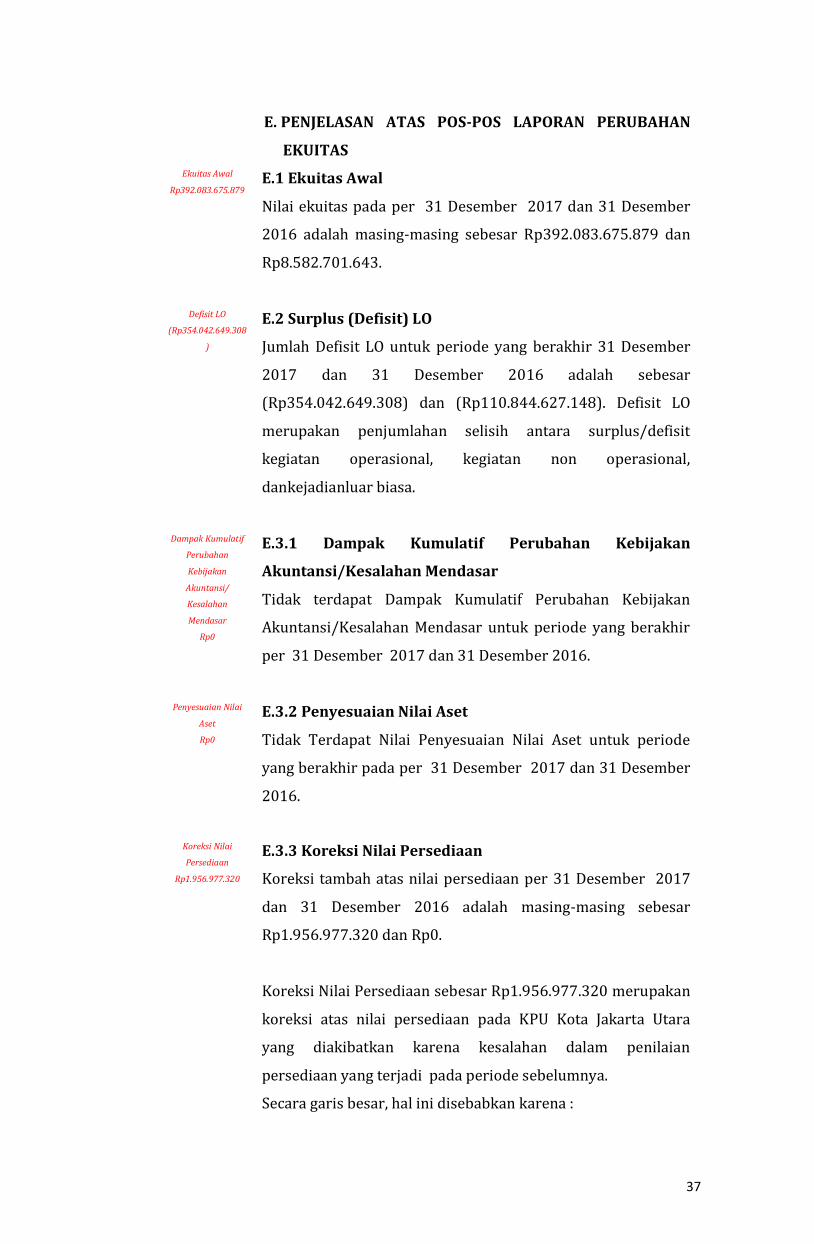

Rp392.083.675.879 E.1 Ekuitas Awal

Nilai ekuitas pada per 31 Desember 2017 dan 31 Desember

2016 adalah masing-masing sebesar Rp392.083.675.879 dan

Rp8.582.701.643.

Defisit LO

(Rp354.042.649.308

)

E.2 Surplus (Defisit) LO

Jumlah Defisit LO untuk periode yang berakhir 31 Desember

2017 dan 31 Desember 2016 adalah sebesar

(Rp354.042.649.308) dan (Rp110.844.627.148). Defisit LO

merupakan penjumlahan selisih antara surplus/defisit

kegiatan operasional, kegiatan non operasional,

dankejadianluar biasa.

Dampak Kumulatif

Perubahan

Kebijakan

Akuntansi/

Kesalahan

Mendasar

Rp0

E.3.1 Dampak Kumulatif Perubahan Kebijakan

Akuntansi/Kesalahan Mendasar

Tidak terdapat Dampak Kumulatif Perubahan Kebijakan

Akuntansi/Kesalahan Mendasar untuk periode yang berakhir

per 31 Desember 2017 dan 31 Desember 2016.

Penyesuaian Nilai

Aset

Rp0

E.3.2 Penyesuaian Nilai Aset

Tidak Terdapat Nilai Penyesuaian Nilai Aset untuk periode

yang berakhir pada per 31 Desember 2017 dan 31 Desember

2016.

Koreksi Nilai

Persediaan

Rp1.956.977.320

E.3.3 Koreksi Nilai Persediaan

Koreksi tambah atas nilai persediaan per 31 Desember 2017

dan 31 Desember 2016 adalah masing-masing sebesar

Rp1.956.977.320 dan Rp0.

Koreksi Nilai Persediaan sebesar Rp1.956.977.320 merupakan

koreksi atas nilai persediaan pada KPU Kota Jakarta Utara

yang diakibatkan karena kesalahan dalam penilaian

persediaan yang terjadi pada periode sebelumnya.

Secara garis besar, hal ini disebabkan karena :

38

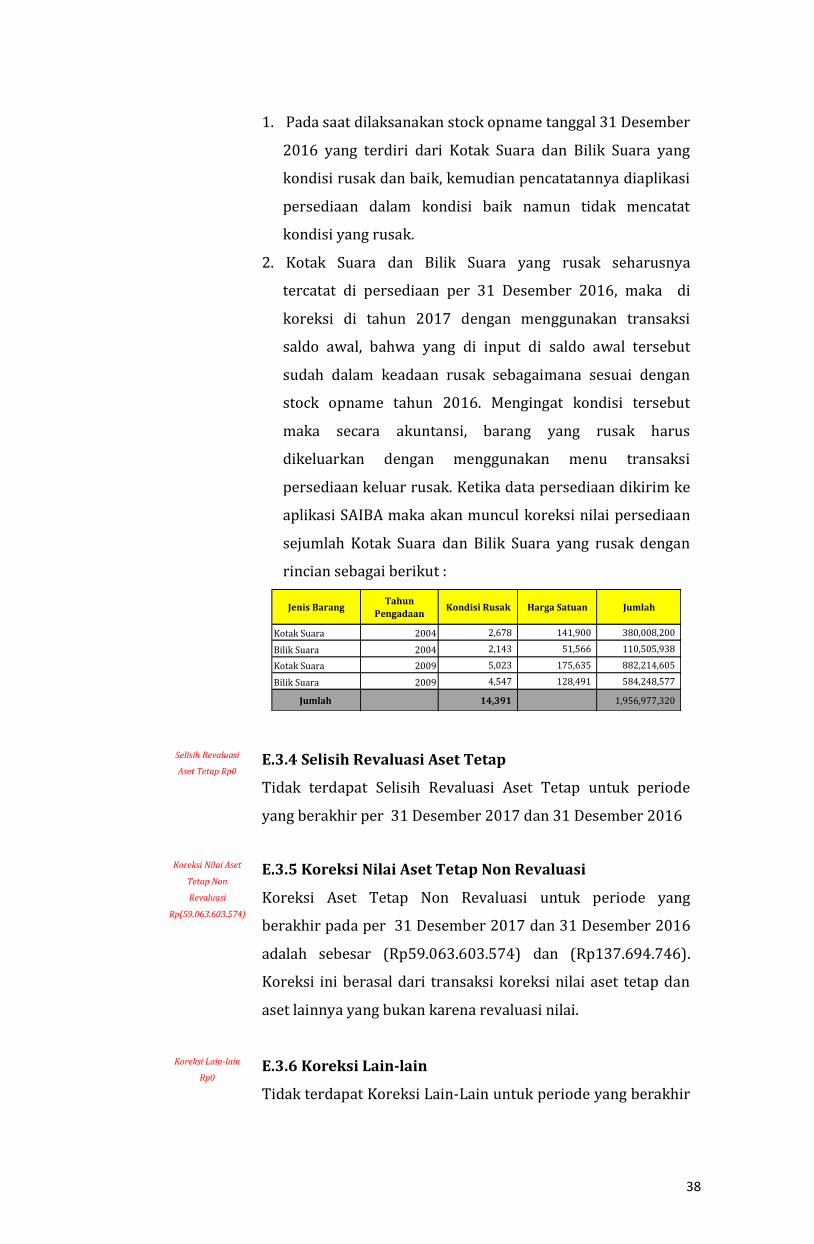

1. Pada saat dilaksanakan stock opname tanggal 31 Desember

2016 yang terdiri dari Kotak Suara dan Bilik Suara yang

kondisi rusak dan baik, kemudian pencatatannya diaplikasi

persediaan dalam kondisi baik namun tidak mencatat

kondisi yang rusak.

2. Kotak Suara dan Bilik Suara yang rusak seharusnya

tercatat di persediaan per 31 Desember 2016, maka di

koreksi di tahun 2017 dengan menggunakan transaksi

saldo awal, bahwa yang di input di saldo awal tersebut

sudah dalam keadaan rusak sebagaimana sesuai dengan

stock opname tahun 2016. Mengingat kondisi tersebut

maka secara akuntansi, barang yang rusak harus

dikeluarkan dengan menggunakan menu transaksi

persediaan keluar rusak. Ketika data persediaan dikirim ke

aplikasi SAIBA maka akan muncul koreksi nilai persediaan

sejumlah Kotak Suara dan Bilik Suara yang rusak dengan

rincian sebagai berikut :

Jenis BarangTahun

PengadaanKondisi Rusak Harga Satuan Jumlah

Kotak Suara 2004 2,678 141,900 380,008,200

Bilik Suara 2004 2,143 51,566 110,505,938

Kotak Suara 2009 5,023 175,635 882,214,605

Bilik Suara 2009 4,547 128,491 584,248,577

Jumlah 14,391 1,956,977,320

Selisih Revaluasi

Aset Tetap Rp0

E.3.4 Selisih Revaluasi Aset Tetap

Tidak terdapat Selisih Revaluasi Aset Tetap untuk periode

yang berakhir per 31 Desember 2017 dan 31 Desember 2016

Koreksi Nilai Aset

Tetap Non

Revaluasi

Rp(59.063.603.574)

E.3.5 Koreksi Nilai Aset Tetap Non Revaluasi

Koreksi Aset Tetap Non Revaluasi untuk periode yang

berakhir pada per 31 Desember 2017 dan 31 Desember 2016

adalah sebesar (Rp59.063.603.574) dan (Rp137.694.746).

Koreksi ini berasal dari transaksi koreksi nilai aset tetap dan

aset lainnya yang bukan karena revaluasi nilai.

Koreksi Lain-lain

Rp0

E.3.6 Koreksi Lain-lain

Tidak terdapat Koreksi Lain-Lain untuk periode yang berakhir

39

pada per 31 Desember 2017 dan 31 Desember 2016.

Transaksi Antar

Entitas

Rp26.319.302.648

Ekuitas Akhir

Rp7.253.702.965

E.4 Transaksi Antar Entitas

Nilai Transaksi Antar Entitas untuk periode yang berakhir

pada 31 Desember 2017 dan 31 Desember 2016 adalah

masing-masing sebesar Rp26.319.302.648 dan

Rp494.483.296.130. Transaksi antar Entitas adalah transaksi

yang melibatkan dua atau lebih entitas yang berbeda baik

internal KL, antar KL, antar BUN maupun KL dengan BUN.

E.4.1 Diterima dari Entitas Lain (DDEL)/Ditagihkan ke

Entitas Lain (DKEL)

Diterima dari Entitas Lain/Ditagihkan ke Entitas Lain

merupakan transaksi antar entitas atas pendapatan dan

belanja pada KL yang melibatkan kas Negara (BUN) eptember

2017 dan 3Desemb16, DDEL sebesar (.267.331) dan Rp0

sedangkanEL sebesar Rp9.373.544.4an Rp10.237.210.192.

E.4.2 Transfer Masuk/Transfer Keluar

Tidak ada Transfer Masuk/Transfer Keluar merupakan

perpindahan aset/kewajiban dari satu entitas ke entitas lain

pada internal KL, antar KL dan antara KL dengan BA-BUN.

E.4.3 Pengesahan Hibah Langsung dan Pengembalian

Pengesahan Hibah Langsung

Tidak ada Pengesahan Pengembalian Hibah Langsung yang

merupakan transaksi atas pencatatan pengembalian hibah

langsung entitas per 31 Desember 2017 dan 31 Desember

2016.

E.5 Ekuitas Akhir

Nilai ekuitas akhir Per 31 Desember 2017 dan 31 Desember

2016 adalah masing-masing sebesar Rp7.253.702.965 dan

Rp392.083.675.879.

40

F. PENGUNGKAPAN-PENGUNGKAPAN LAINNYA

F.1 KEJADIAN-KEJADIAN PENTING SETELAH TANGGAL

NERACA

Permasalahan Pelaksanaan Penatausahaan BMN

1) Berdasarkan Surat PT. Bank Tabungan Negara

(Persero) Tbk Kantor Cabang Jakarta Harmoni

Nomor : 002/JKH.UT/CCFU/I/2018 tanggal 08

Januari 2018 perihal Informasi dan Penegasan

Terkait PKS PPO Antara Bank BTN KC Jakarta

Harmoni dengan KPU DKI Jakarta dengan nilai akhir

dari PPO tersebut setelah dihitung berdasarkan

angka riil per tanggal 31 Oktober 2017 adalah

sebesar Rp. 4.100.121.000,- (empat milyar seratus

juta seratus dua puluh satu ribu rupiah), namun

merujuk Surat Sekretaris KPU Provinsi DKI Jakarta

Nomor : 23/KU.03.1-SD/31/Sek-Prov/I/2018

tanggal 11 Januari 2018 perihal Permohonan

Pencairan PPO BTN, rekapitulasi kebutuhan sarana

dan prasarana perkantoran KPU Provinsi DKI Jakarta

dan KPU Kabupaten/Kota adalah sebesar Rp.

4.099.077.725 (empat milyar sembilan puluh

sembilan juta tujuh puluh tujuh ribu tujuh ratus dua

puluh lima rupiah) sebagaimana data terlampir.

2) Terdapat perbedaan angka persediaan sebesar Rp.

257.751 (dua ratus lima puluh tujuh ribu tujuh ratus

lima puluh satu rupiah) yang tidak tertera pada BAR

KPKNL Nomor : 188-SMT2/WKN.07/KNL.01/2018

tanggal 17 Januari 2018 baik semester maupun

tahunan. Hal ini sudah dikomunikasikan ke KPKNL

melalui Surat Sekretaris KPU Provinsi DKI Jakarta

Nomor 130/RT.01.2-SD/31/Sek-Prov/I/2018

tanggal 29 Januari 2018 perihal Permohonan Revisi

Berita Acara Rekonsiliasi Data BMN Semester II TA

2017 namun sampai dengan batas akhir revisi pada

tanggal 1 Februari 2018 bahwa Sinkronisasi

Semester 2 Tahun 2017 sudah ditutup pada aplikasi

41

SIMAN, sehingga nilai persediaan tersebut tidak

tertera pada BAR KPKNL.

Berdasarkan Keputusan Sekretaris Komisi Pemilihan Umum

Provinsi DKI Jakarta Nomor: 94/Kpts/Sesprov-010/Tahun

2017 Tentang Perubahan Keputusan Sekretaris Komisi

Pemilihan Umum Provinsi DKI Jakarta No: 25/Kpts/Sesprov-

010/Tahun 2017 Tentang Penunjukan Kuasa Pengguna

Anggaran, Pejabat Pembuat Komitmen, Pejabat

Penandatangan Surat Perintah Membayar , Bendahara

Pengeluaran dan Staf Pengelola Keuangan Satuan Kerja

Komisi Pemilihan Umum Provinsi DKI Jakarta dengan uraian

sebagai berikut:

1. Kuasa Pengguna Anggaran : Martin Nurhusin, SH, MM.

2. Pejabat Pembuat Komitmen : Hangga Pramaditya, SH, MH.

3. Pejabat Penandatangan SPM : Farida, SE, MM.

4. Bendahara Pengeluaran : Tirto Sujati, A.Md

42

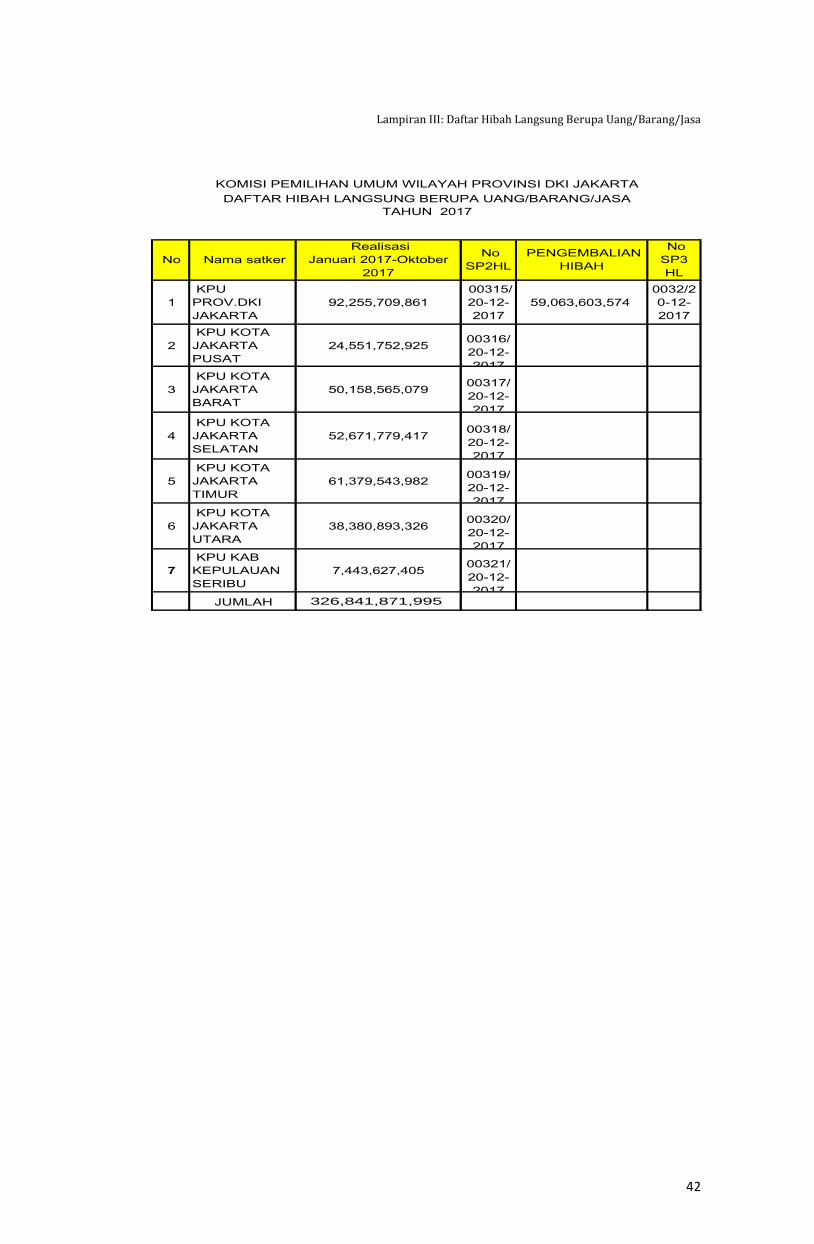

Lampiran III: Daftar Hibah Langsung Berupa Uang/Barang/Jasa

1

KPU

PROV.DKI

JAKARTA

92,255,709,861

00315/

20-12-

2017

59,063,603,574

0032/2

0-12-

2017

2

KPU KOTA

JAKARTA

PUSAT

24,551,752,925

00316/

20-12-

2017

3

KPU KOTA

JAKARTA

BARAT

50,158,565,079

00317/

20-12-

2017

4

KPU KOTA

JAKARTA

SELATAN

52,671,779,417

00318/

20-12-

2017

5

KPU KOTA

JAKARTA

TIMUR

61,379,543,982

00319/

20-12-

2017

6

KPU KOTA

JAKARTA

UTARA

38,380,893,326

00320/

20-12-

2017

7

KPU KAB

KEPULAUAN

SERIBU

7,443,627,405

00321/

20-12-

2017 JUMLAH 326,841,871,995

No

SP3

HL

KOMISI PEMILIHAN UMUM WILAYAH PROVINSI DKI JAKARTA

DAFTAR HIBAH LANGSUNG BERUPA UANG/BARANG/JASA

TAHUN 2017

Nama satker No

Realisasi

Januari 2017-Oktober

2017

PENGEMBALIAN

HIBAH

No

SP2HL

- 1 -

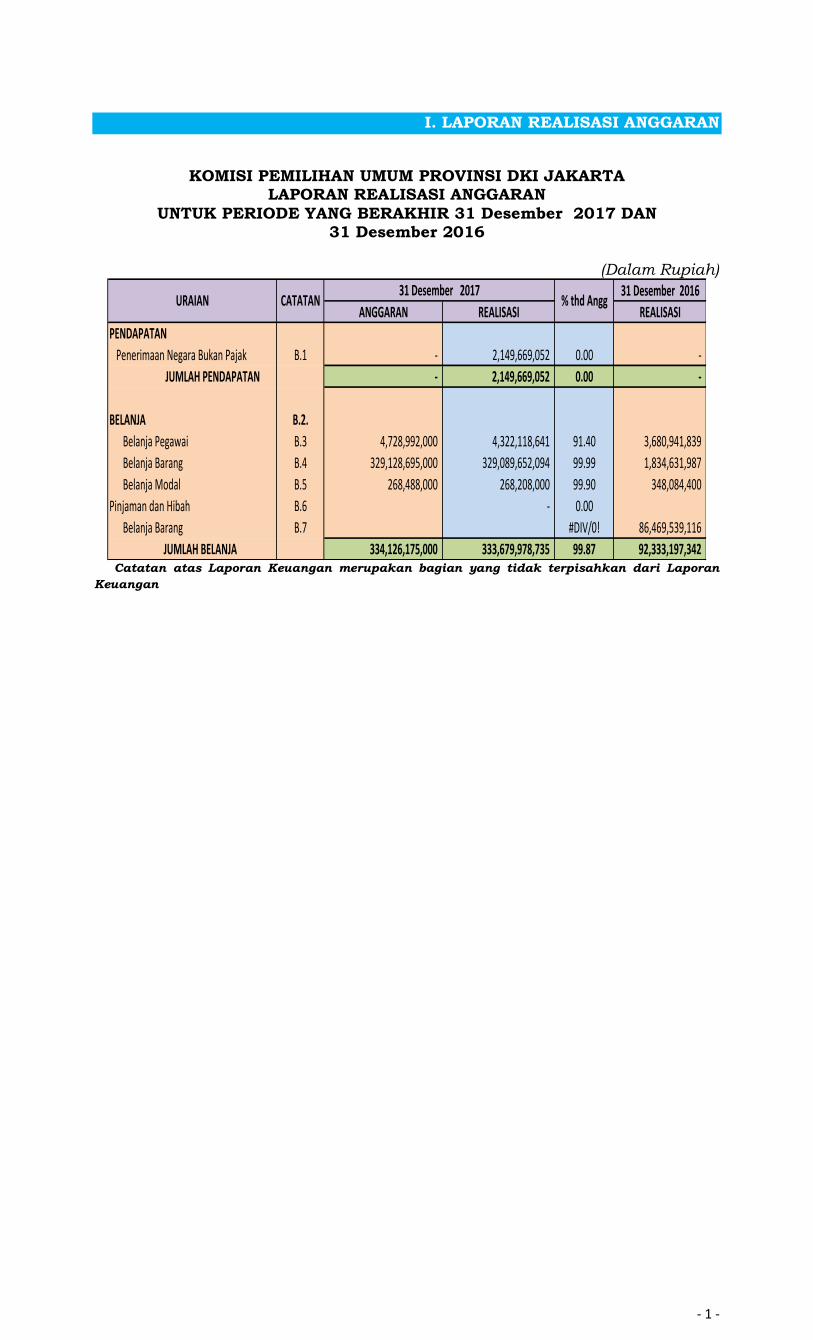

I. LAPORAN REALISASI ANGGARAN

KOMISI PEMILIHAN UMUM PROVINSI DKI JAKARTA LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 Desember 2017 DAN 31 Desember 2016

(Dalam Rupiah)

31 Desember 2016

ANGGARAN REALISASI REALISASI

PENDAPATAN

Penerimaan Negara Bukan Pajak B.1 - 2,149,669,052 0.00 -

JUMLAH PENDAPATAN - 2,149,669,052 0.00 -

BELANJA B.2.

Belanja Pegawai B.3 4,728,992,000 4,322,118,641 91.40 3,680,941,839

Belanja Barang B.4 329,128,695,000 329,089,652,094 99.99 1,834,631,987

Belanja Modal B.5 268,488,000 268,208,000 99.90 348,084,400

Pinjaman dan Hibah B.6 - 0.00

Belanja Barang B.7 #DIV/0! 86,469,539,116

JUMLAH BELANJA 334,126,175,000 333,679,978,735 99.87 92,333,197,342

% thd AnggCATATANURAIAN31 Desember 2017

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan

Keuangan

- 2 -

II. NERACA

KOMISI PEMILIHAN UMUM PROVINSI DKI JAKARTA NERACA

PER 31 DESEMBER 2017 DAN PER 31 DESEMBER 2016

(Dalam Rupiah) CATATAN 31 Desember 2017 31 Desember 2016

Kas di Bendahara Pengeluaran C.1 - - Kas di Bendahara Penerimaan C.2 - - Kas Lainnya dan Setara Kas C.3 - 390,603,495,196 Piutang Bukan Pajak C.4 - - Bagian Lancar TP/TGR C.5 - - Bagian Lancar Tagihan Penjualan Angsuran C.6 - - Penyisihan Piutang Tak Tertagih - Piutang LancarC.7 - - Belanja Dibayar di Muka C.8 - - Pendapatan yang Masih harus Diterima C.9 - - Persediaan C.10 257,751 - Jumlah Aset Lancar 257,751 390,603,495,196

Tagihan TP/TGR C.11 - - Tagihan Penjualan Angsuran C.12 - - Penyisihan Piutang Tak Tertagih - Piutang Jangka PanjangC.13 - - Jumlah Piutang Jangka Panjang - -

Tanah C.14 - - Peralatan dan Mesin C.15 2,335,230,468 1,964,639,231 Gedung dan Bangunan C.16 - - Jalan, Irigasi, dan Jaringan C.17 - - Aset Tetap Lainnya C.18 - - Konstruksi dalam pengerjaan C.19 - - Akumulasi Penyusutan Aset Tetap C.20 (1,597,130,825) (1,263,425,472) Jumlah Aset Tetap 738,099,643 701,213,759

ASET LAINNYAAset Tidak Berwujud C.21 - - Aset Lain-Lain C.22 3,814,800 3,814,800 Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.23 (3,814,800) (3,814,800) Jumlah Aset Lainnya - -

JUMLAH ASET 738,357,394 391,304,708,955

Uang Muka dari KPPN C.24 - - Utang kepada Pihak Ketiga C.25 48,547,795 4,713,259,627 Pendapatan Diterima di Muka C.26 - - Beban yang Masih Harus Dibayar C.27 - - Hibah Yang belum di Sahkan C.28 - Jumlah Kewajiban Jangka Pendek 48,547,795 4,713,259,627

48,547,795 4,713,259,627

Ekuitas C.28 689,809,599 386,591,449,328 JUMLAH EKUITAS 689,809,599 386,591,449,328

738,357,394 391,304,708,955

URAIAN

KEWAJIBAN

JUMLAH KEWAJIBAN DAN EKUITAS

ASET

ASET TETAP

ASET LANCAR

KEWAJIBAN JANGKA PENDEK

JUMLAH KEWAJIBAN

EKUITAS

PIUTANG JANGKA PANJANG

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan

Keuangan

- 3 -

III. LAPORAN OPERASIONAL

KOMISI PEMILIHAN UMUM PROVINSI DKI JAKARTA LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 Desember 2017 DAN 31 Desember 2016

(Dalam Rupiah)

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan

CAT 31 Desember 2017 31 Desember 2016

Penerimaan Negara Bukan Pajak D.1 1,875,901,172 -

1,875,901,172 -

Beban Pegawai D.2 4,333,155,841 3,696,181,839

Beban Persediaan D.3 508,737,885 411,629,847

Beban Barang dan Jasa D.4 321,541,697,510 86,478,139,867

Beban Pemeliharaan D.5 24,758,929 124,114,833

Beban Perjalanan Dinas D.6 710,973,583 652,180,097

Beban Barang untuk Diserahkan kepada Masyarakat D.7

Beban Bantuan Sosial D.8

Beban Penyusutan dan Amortisasi D.9 333,705,353 295,230,839

Beban Penyisihan Piutang Tak Tertagih D.10 - -

327,453,029,101 91,657,477,322

SURPLUS (DEFISIT) DARI KEGIATAN OPERASIONAL (325,577,127,929) (91,657,477,322)

D.11

Surplus Penjualan Aset Nonlancar - -

Defisit Penjualan Aset Non Lancar - -

Defisit Selisih Kurs - -

Pendapatan dari Kegiatan Non Operasional Lainnya 281,134,530 15,378,147

Beban dari Kegiatan Non Operasional Lainnya 4,626,560 18,100

SURPLUS /DEFISIT DARI KEGIATAN NON OPERASIONAL 276,507,970 15,360,047

SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (325,300,619,959) (91,642,117,275)

D.12

Pendapatan PNBP - -

Beban Perjalanan Dinas - -

Beban Persediaan - -

SURPLUS/DEFISIT LO (325,300,619,959) (91,642,117,275)

URAIAN

BEBAN

JUMLAH BEBAN

KEGIATAN NON OPERASIONAL

POS LUAR BIASA

KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN

PENDAPATAN

- 4 -

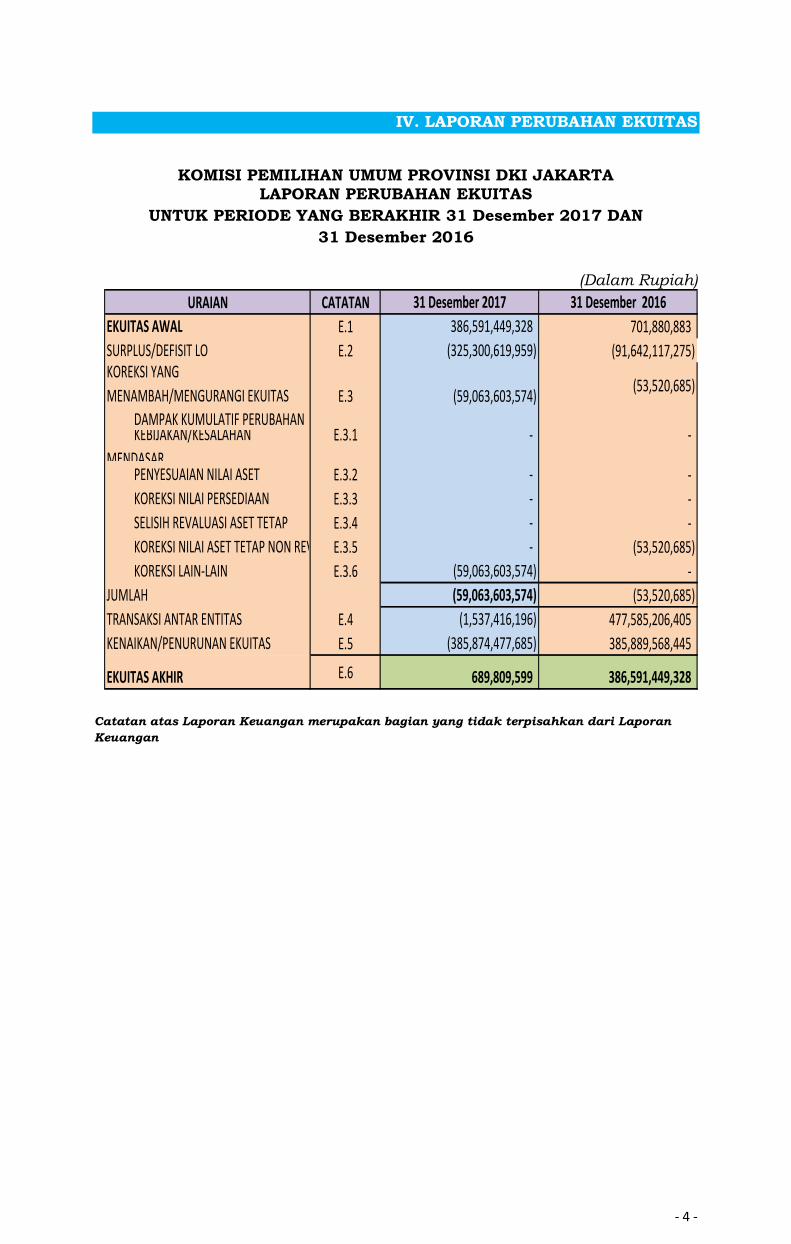

IV. LAPORAN PERUBAHAN EKUITAS

KOMISI PEMILIHAN UMUM PROVINSI DKI JAKARTA

LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 Desember 2017 DAN

31 Desember 2016

(Dalam Rupiah)

URAIAN CATATAN 31 Desember 2017 31 Desember 2016

EKUITAS AWAL E.1 386,591,449,328 701,880,883

SURPLUS/DEFISIT LO E.2 (325,300,619,959) (91,642,117,275) KOREKSI YANG

MENAMBAH/MENGURANGI EKUITAS E.3 (59,063,603,574) (53,520,685)

DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN/KESALAHAN

MENDASAR PENYESUAIAN NILAI ASET E.3.2 - -

KOREKSI NILAI PERSEDIAAN E.3.3 - -

SELISIH REVALUASI ASET TETAP E.3.4 - -

KOREKSI NILAI ASET TETAP NON REVALUASIE.3.5 - (53,520,685)

KOREKSI LAIN-LAIN E.3.6 (59,063,603,574) -

JUMLAH (59,063,603,574) (53,520,685)

TRANSAKSI ANTAR ENTITAS E.4 (1,537,416,196) 477,585,206,405

KENAIKAN/PENURUNAN EKUITAS E.5 (385,874,477,685) 385,889,568,445

EKUITAS AKHIR E.6 689,809,599 386,591,449,328

E.3.1 - -

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan

Keuangan

- 5 -

A. PENJELASAN UMUM

A.1. Profil dan Kebijakan Teknis Komisi Pemilihan

Umum Provinsi DKI Jakarta

Dasar Hukum Entitas dan Rencana Strategis

Komisi Pemilihan Umum Provinsi DKI Jakarta adalah

salah satu entitas di bawah Komisi Pemilihan Umum

yang didirikan untuk memfasilitasi peleksasnaan Pemilu

yang jujur dan adil. Terlaksananya Pemilu yang jujur

dan adil tersebut merupakan factor penting bagi

terpilihnya wakil rakyat yang lebih berkualitas, dan

mampu menyuarakan aspirasi rakyat.Komisi Pemilihan

Umum Provinsi DKI Jakarta didirikan sebagai salah satu

upaya pemerintah untuk meningkatkan kualitas

Laporan Keuangan Kementerian Negara/Lembaga.

Organisasi dan tata kerja entitas diatur dengan

Peraturan Badan Akuntansi dan Pelaporan Keuangan

No. 2005/BALAP.071/2012 tentang Organisasi dan Tata

Kerja Instansi Vertikal Badan Akuntansi dan Pelaporan

Keuangan. Entitas berkedudukan di Jl. Salemba Raya

No.15 Jakarta Pusat.

Komisi Pemilihan Umum Provinsi DKI Jakarta

mempunyai tugas dan fungsi dalam memberikan

bimbingan dan dukungan implementasi akuntansi

pemerintah berbasis akrual pada Kementerian

Negara/Lembaga. Melalui peran tersebut diharapkan

kualitas laporan K/L dapat ditingkatkan yang pada

akhirnya Laporan Keuangan Pemerintah Pusat dapat

disajikan dengan akuntabel, akurat dan transparan.

Untuk mewujudkan tujuan di atas Komisi Pemilihan

Umum Provinsi DKI Jakarta, berkomitmen dengan visi